PERFIL DE MERCADO PRODUCTO PALTA – … DE MERCADO PRODUCTO PALTA – ALEMANIA ProChile Hamburgo,...

22

PERFIL DE MERCADO PRODUCTO PALTA – ALEMANIA ProChile Hamburgo, Julio 2007 PRODUCTO CÓDIGO SISTEMA ARMONIZADO CHILENO SACH: 0804.4010 DESCRIPCIÓN DEL PRODUCTO: Palta fresca CÓDIGO TARIC (Unión Europea): 0804.4000 Aguacate / Avocado SITUACIÓN ARANCELARIA Y PARA-ARANCELARIA ARANCEL GENERAL: 5,1 % arancel tercer país, Valor unitario 141,15 Euro/100 kg. ARANCEL PREFERENCIAL PRODUCTO CHILENO: 0% desde firma del Acuerdo de Asociación con Europa (01/02/2003) OTROS PAÍSES CON VENTAJAS ARANCELARIAS Un número determinados de países gozan de una preferencia 0%; dentro de esta categoría se ubican a proveedores como Israel y Kenia. También, disfrutan de preferencia arancelarias Sudáfrica (0%), Perú (0%) y México (contingente de 0%); EEUU paga un arancel tercer países. OTROS IMPUESTOS: 7% IVA (productos del sector alimentario). REQUISITOS Y BARRERAS DE INGRESO: Normativa de comercialización Exigencias a la hora de pensar de exportar paltas, se debe tener en cuenta en acatar la normativa europea cuyas disposiciones relativas a los requisitos de la legislación alimentaria, tienen por objeto establecer las características mínimas en este caso de la palta: entera y en óptimo estado al momento del desembalaje, señalando los antecedentes de origen, la variedad, la calidad, la clasificación, calibre de la especie, identificación del importador y “Trazabilidad del producto” (Desde el pasado 01/01/05 está en vigor la normativa europea para los productos agroalimentarios). El peso mínimo de las paltas no podrá ser inferior a 125 gms/unidad. Los tamaños se clasifican en categorías Extra I y II; detalles ver en las normas de comercialización relativas a los avocados-aguacates-paltas. En el año 2005 se modificó la legislación vigente y adicionalmente, se establecieron las normas siguientes: Madurez: El contenido de mínimo de materia seca debe ser el siguiente 21% para la variedad Hass, 20% para la Fuerte, Pinkterton, Reed y Edranol, 19% para las demás variedades. (obligatorio desde 1 de mayo 2005) Tamaño: para la palta Hass se estableció un peso mínimo de 80 gms – clase S (Regulación 387/2005/CE que modifica reglamento 831/97)

Transcript of PERFIL DE MERCADO PRODUCTO PALTA – … DE MERCADO PRODUCTO PALTA – ALEMANIA ProChile Hamburgo,...

PERFIL DE MERCADO PRODUCTO PALTA – ALEMANIA

ProChile Hamburgo, Julio 2007 PRODUCTO CÓDIGO SISTEMA ARMONIZADO CHILENO SACH: 0804.4010 DESCRIPCIÓN DEL PRODUCTO: Palta fresca CÓDIGO TARIC (Unión Europea): 0804.4000 Aguacate / Avocado SITUACIÓN ARANCELARIA Y PARA-ARANCELARIA ARANCEL GENERAL: 5,1 % arancel tercer país, Valor unitario 141,15 Euro/100 kg. ARANCEL PREFERENCIAL PRODUCTO CHILENO: 0% desde firma del Acuerdo de Asociación con Europa (01/02/2003) OTROS PAÍSES CON VENTAJAS ARANCELARIAS Un número determinados de países gozan de una preferencia 0%; dentro de esta categoría se ubican a proveedores como Israel y Kenia. También, disfrutan de preferencia arancelarias Sudáfrica (0%), Perú (0%) y México (contingente de 0%); EEUU paga un arancel tercer países. OTROS IMPUESTOS: 7% IVA (productos del sector alimentario). REQUISITOS Y BARRERAS DE INGRESO: Normativa de comercialización Exigencias a la hora de pensar de exportar paltas, se debe tener en cuenta en acatar la normativa europea cuyas disposiciones relativas a los requisitos de la legislación alimentaria, tienen por objeto establecer las características mínimas en este caso de la palta: entera y en óptimo estado al momento del desembalaje, señalando los antecedentes de origen, la variedad, la calidad, la clasificación, calibre de la especie, identificación del importador y “Trazabilidad del producto” (Desde el pasado 01/01/05 está en vigor la normativa europea para los productos agroalimentarios). El peso mínimo de las paltas no podrá ser inferior a 125 gms/unidad. Los tamaños se clasifican en categorías Extra I y II; detalles ver en las normas de comercialización relativas a los avocados-aguacates-paltas. En el año 2005 se modificó la legislación vigente y adicionalmente, se establecieron las normas siguientes: Madurez: El contenido de mínimo de materia seca debe ser el siguiente 21% para la variedad Hass, 20% para la Fuerte, Pinkterton, Reed y Edranol, 19% para las demás variedades. (obligatorio desde 1 de mayo 2005) Tamaño: para la palta Hass se estableció un peso mínimo de 80 gms – clase S (Regulación 387/2005/CE que modifica reglamento 831/97)

Etiquetado: Es necesario que el rótulo contenga la siguiente información: - Identificación individual del producto: Nombre del exportador, embalador y/o

despachador, código (admisión / aceptado oficialmente). - Naturaleza del producto: Nombre del producto, nombre de la variedad. - Origen del producto: País de origen y región de la cosecha, fecha de embalaje. - Características comerciales: Categoría, calibre, número de frutos, peso neto. - Graficar el control que indique el correcto manejo del producto.

En general, se debe embalar sólo calibres idénticos en las cajas y también en los pallets. Preferentemente, las cadenas de abastecimiento no aceptan cajas de plástico como material de embalaje, por exigencias del importador que debe pagar un costo adicional al distribuidor por reciclaje del plástico.

Ejemplo de rótulo en caja

Avocado Export Ltda P.O Box- Santiago –Chile

Avocados "Hass"

Chile 191 - 210 g / 20 Stück Klasse: I

Ejemplo de rotulo en palta envasada (2 unidades (Stück) en bandeja)

Avocado Import GmbH Fruchtstr. 1 – 12345 Hamburg

Avocados "Hass"

Chile 191 -210 g Klasse: I

L 1234 2 Stück EUR 2,04

Normas vigentes para el producto avocado/palta/aguacate

-Directiva No. 1167/1999/CE del 3 de junio 1999, (Diario oficial L 141 /4.6.1999) -Directiva No. 46/2003/CE del 10 de enero 2003 , (Diario oficial L 7 / 11.1.2003) -Directiva No. 907/2004/CE del 29 de abril 2004 (Diario oficial L 163 / 30.4.2004) -Directiva No. 46/2003 /CE 10 de enero 2003 (Diario oficial L 296- 21.9.2004) -Directiva No.. 6/2005/CE 4 de enero 2005 (Diario oficial L 2 -5.1.2005) -Directiva No. 387/2005 del 8. Marzo 2005 (Diario oficial L 62 - 9.3.2005)

De acuerdo a lo anterior, se puede verificar la información completa y detallada sobre la normas de calidad, de envasado y etiquetado en la página web de BLE (Bundesanstalt für Landwirtschaft und Ernährung – Instituto Federal de Agricultura y Alimentación),

www.ble.de en idioma alemán, inglés, francés. BLE es la autoridad estatal que efectúa el control de calidad y de conformidad de los productos del sector agricola.

La Unión Europea publica los textos detallados en los idiomas respectivos Comunitarios (por cierto en español) como texto consolidado, “Aguacate” se encuentra en 1997R0831 del 20 de mayo 2005 acceso directo por http://europa.eu.int/eur-lex/es/consleg/reg/es_register_036054.html

Control de Resíduos Rückstandshöchstmengenverordnung (Regulación de límites máximos de residuos) del Ministerio Federal de Protección del Consumidor, Alimentación y Agricultura, su última versión consolidada se publicó en 1999, las modificaciones están disponible en la página web del Ministerio www.verbraucherministerium.de -->Service --> Gesetze und Verordnungen --> rhmv Reglamento UE Plaguicidas –Se han fijado límites para residuos de pesticidas a nivel UE para homogeneizar las legislaciones nacionales existentes hasta 2007.En la actualidad se encuentran disponibles los anexos con sus límites precisos. Directiva Unión Europea, apareció en diario oficial de UE Directiva 396/2005 publicado en diario oficial L70/2005 del 16 de marzo 2005. El reglamento referente a plaguicidas establece como se fijarán los límites nacionales y comunitarios para plaguicidas, prevé programas de control a nivel local y comunitario, obligando a los Estados Miembros de enunciar sanciones en el caso de infracciones.

Certificaciones:

“En cuanto al consumidor final alemán respecto a la seguridad alimentaria es cada vez más sensible y preocupado .

Hay varios tipos de certificaciones voluntarios que se usan en Alemania.

EUREPGAP, ofrece un código de Buenas Prácticas Agrícolas y su norma se refiere tanto a la producción agrícola como en el punto de venta - supermercado. Una iniciativa al comercio retail comenzó en 1997 con el fin de asegurar una mejor calidad alimentaria para el consumidor final. En Chile el programa ChileGAP se vale de criterios similares. Sitio web: www.eurep.org

QS- Qualität und Sicherheit (calidad y seguridad) – Sistema alemán Certificación a diferentes niveles de producción y comercialización. Mayor información en idioma inglés en www.q-s.info

Bio-Siegel. sello orgánico del gobierno alemán, se otorga a productos previamente certificados según criterios de la Unión Europea, unos 40.000 productos permanecen certificados para este potente mercado BIO. http://www.bio-siegel.de

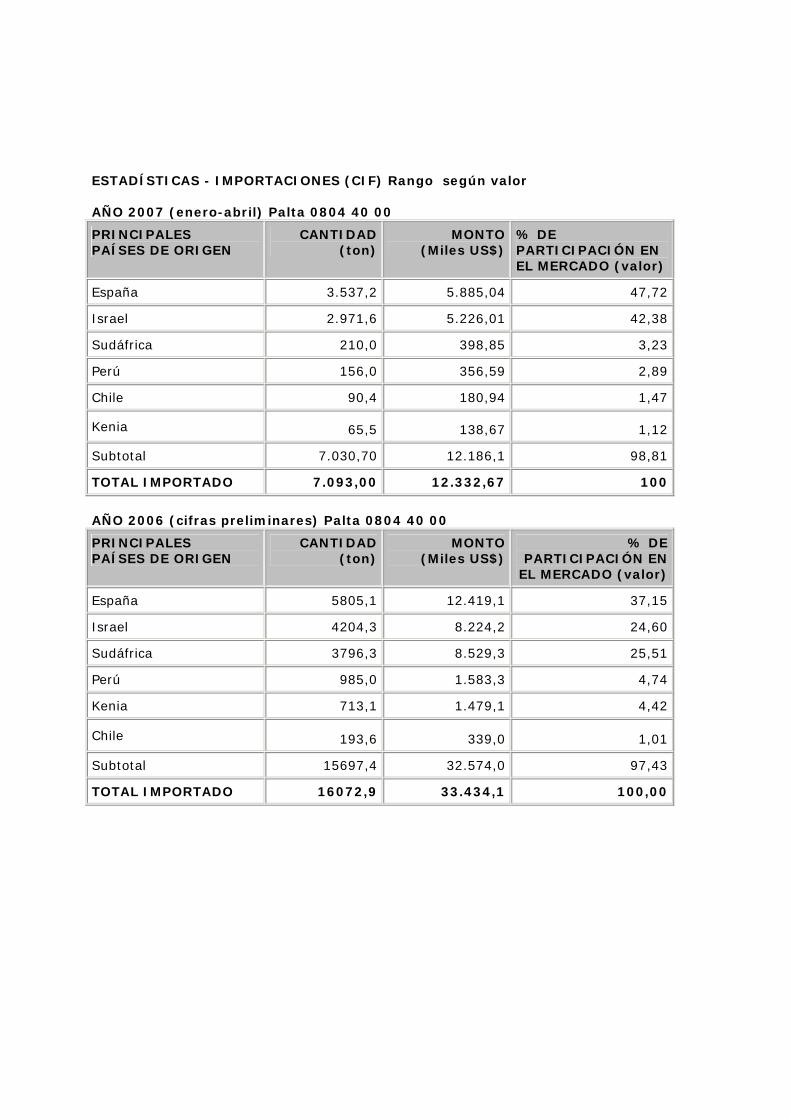

ESTADÍSTICAS - IMPORTACIONES (CIF) Rango según valor AÑO 2007 (enero-abril) Palta 0804 40 00

PRINCIPALES PAÍSES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACIÓN EN EL MERCADO (valor)

España 3.537,2 5.885,04 47,72

Israel 2.971,6 5.226,01 42,38

Sudáfrica 210,0 398,85 3,23

Perú 156,0 356,59 2,89

Chile 90,4 180,94 1,47

Kenia 65,5 138,67 1,12

Subtotal 7.030,70 12.186,1 98,81

TOTAL IMPORTADO 7.093,00 12.332,67 100

AÑO 2006 (cifras preliminares) Palta 0804 40 00

PRINCIPALES PAÍSES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACIÓN EN

EL MERCADO (valor)

España 5805,1 12.419,1 37,15

Israel 4204,3 8.224,2 24,60

Sudáfrica 3796,3 8.529,3 25,51

Perú 985,0 1.583,3 4,74

Kenia 713,1 1.479,1 4,42

Chile 193,6 339,0 1,01

Subtotal 15697,4 32.574,0 97,43

TOTAL IMPORTADO 16072,9 33.434,1 100,00

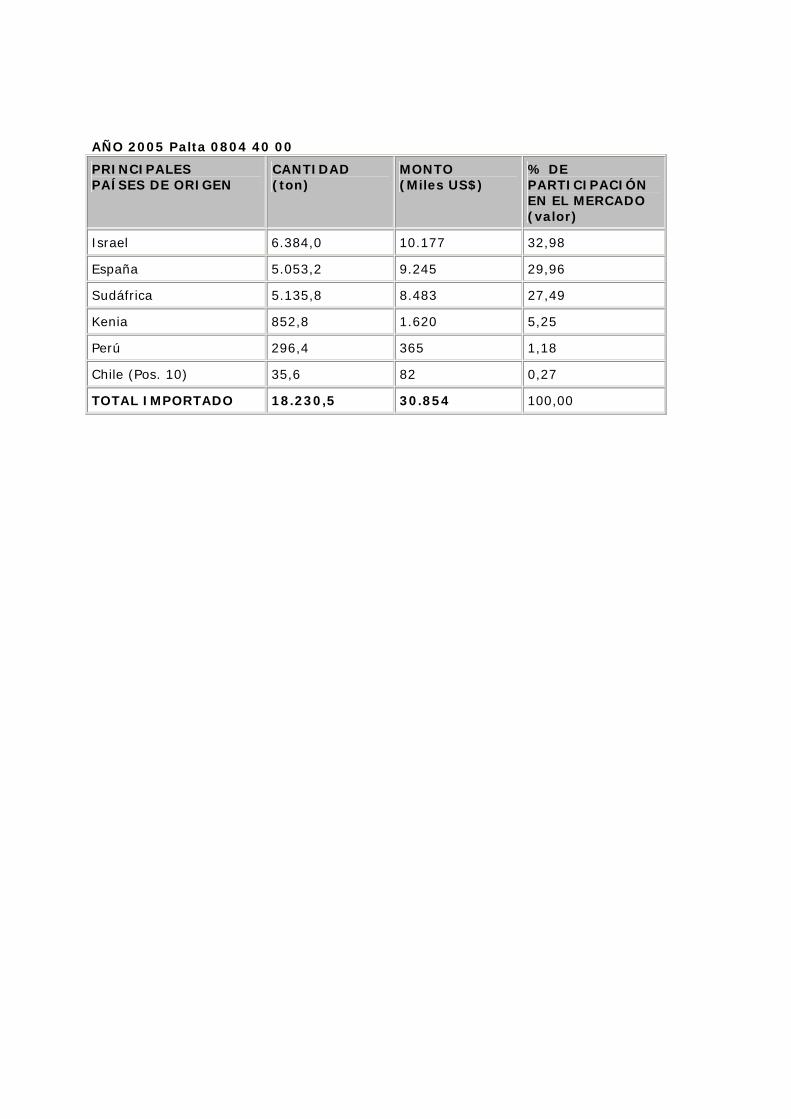

AÑO 2005 Palta 0804 40 00

PRINCIPALES PAÍSES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACIÓN EN EL MERCADO (valor)

Israel 6.384,0 10.177 32,98

España 5.053,2 9.245 29,96

Sudáfrica 5.135,8 8.483 27,49

Kenia 852,8 1.620 5,25

Perú 296,4 365 1,18

Chile (Pos. 10) 35,6 82 0,27

TOTAL IMPORTADO 18.230,5 30.854 100,00

AÑO 2004 Palta 0804 40 00

PRINCIPALES PAÍSES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACIÓN EN EL MERCADO ( (valor)

España 7.026,1 12.128 38,84

Sudáfrica 3.852,4 7.076 22,66

Israel 3.789,8 6.945 22,24

Kenia 1.193,6 2.176 6,97

México 301,2 651 2,09

Chile (Pos. 8) 301,1 495 1,59

Perú 358,3 533

TOTAL IMPORTADO 17.461,6 31222 100,00

AÑO 2003 Palta 0804 40 00

PRINCIPALES PAÍSES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACIÓN EN EL MERCADO (valor)

España 5.041 9.699 31,81

Sudáfrica 4.440 8.030 26,33

Israel 4.024 7.849 25,74

Kenia 1.479 3.284 10,77

Brasil 220 376 1,23

Chile (Pos. 15) 5 9 0,03

TOTAL IMPORTADO 15.847 30.494 100

INFORMACIÓN DE MERCADO Tradicionalmente, los principales mercados proveedores han sido Israel, España, Sudáfrica y Kenia. Hasta 2005, estos 4 países han dominado claramente con un 95% de la cuota del mercado comprador alemán. En este grupo se han producido variaciones, España ha logrado aumentar su participación, mientras tanto, la competencia de Sudáfrica, Israel han declinado su participación relativa a volúmenes en las últimas temporadas. En las recientes temporadas Perú y en menor medida Chile, han emergido como proveedores importantes de este producto, es así que, Perú ha podido superar Kenia en el ranking de proveedores. Chile aumentó igualmente sus volúmenes en las temporadas de los años 2006/07. Pero todavía países productores de América Latina representan una menor participación como suministradores del mercado. Se puede afirmar que sobre la base del tamaño de la oferta y demanda local, la posición de la palta chilena podría ocupar un porcentaje mayor de participación dentro del mercado consumidor alemán. (Chile aumentó a 194 toneladas en 2006). HABITOS DE CONSUMO Y TENDENCIAS DEL MERCADO La especie “palta-aguacate” ha sido un artículo de lujo hace apenas algunos años atrás y no estaba incorporada como ítem regular en la alimentación en todos los grupos socioeconómicos alemanes. Al desconocimiento que demuestran hacia el producto, se agrega la poca variedad (principalmente especie “Fuerte”,”pinkerton” y otras de menor importancia). Alemania tiene baja relevancia en el mercado mundial consumidor, logrando algo más de un 0,60% de la producción mundial. El consumo interno por persona alcanza sólo a 200 gms, mientras que en países como Chile es 3 Kgs por habitante al año y en el caso de México llegó a los 11 Kgs. Se observa un repunte en las importaciones en el 2006/07, el tamaño del mercado local tiende a crecer por este apetecido producto. Sólo un 12,5% de las familias han comprado palta unas 3 veces durante el año 2006. Independientemente, de los factores económicos, estas cifras demuestran que existe un mercado potencial que contribuya a aumentar el

volumen y del mismo modo, desarrollar el hábito de consumo a lo largo del tiempo. El entorno de compra más importante son los supermercados, discounts que venden 52% del volumen total en el mercado de alimentos. Según las cifras publicadas los discounters han aumentado su participación en forma significativa en los últimos años (en 2004 fueron sólo 36% y en 2005 46% del total vendido por este canal de venta). Aparece ALDI en primer lugar y ha sido líder en el crecimiento (enero – octubre 2006 + 13,8% respecto al año anterior) En Alemania, la palta todavía pertenece al rubro de los productos exóticos (junto con piña, mango y papaya). En estudios recién publicados por la oficina de estudios agrarios (ZMP) se nota que la palta, a diferencia de otras frutas, no ha podido aumentar su participación desde los años ’90. Las importaciones varían según la alternancia natural del producto mientras otros productos como la piña han podido duplicar su ventas en sólo 2 años, efecto que se debe a la introducción de nuevas variedades y una promoción eficiente. Si bien, la tendencia del consumo de paltas muestra un ligero grado de crecer como mercado demandante, en este contexto la palta “Hass” se está extendiendo cada vez más entre los potenciales consumidores, debido a su excelencia de sabor, la pulpa de deliciosa calidad y por su contenido oléico. Con esta percepción y características, la palta comienza a ser un producto considerado en la elaboración de comidas saludables a nivel familiar, empleándose bastante en el sector gastronómico y esencialmente para una dieta equilibrada óptima. Cabe señalar que hasta hora, se evidencia un débil grado de promoción y difusión de la palta dentro del contexto publicitario de hortalizas y frutas en el mercado de los consumidores alemanes por parte de productores/ oferta y de los canales de abastecimiento locales. No cabe duda que la ignorancia de los potenciales consumidores en relación a este fruto de color verde que se ofrece en un estado no maduro, simplemente se ignora por falta de educación culinaria respecto a la palta, por cierto, no se convierten en consumidores habituales del producto después de su primer intento. De acuerdo a determinada información de marketing manejada por los Supermercados alemanes y luego, de llevar a cabo degustaciones en puntos de ventas, han tomado nota de una evolución positiva, consiguiendo que éstas, evolucionarán en forma muy significativa. Una posibilidad de incrementar el consumo a largo plazo, sería señalizar en el producto su estado de madurez tipo “Ripe Max” (Estados Unidos) Algunos países productores, por ej: España utiliza un sello que indica “listo para comer hoy día”. Cabe señalar que el nombre de la variedad chilena de palta parece inusual a los alemanes “Hass” significa “odio” en alemán y la promoción utilizando este nombre provoca en general sorpresa entre los consumidores.

POTENCIAL DEL PRODUCTO Por la diversidad de mercados proveedores existe palta todo el año. España tiene cierto protagonismo en la temporada Septiembre a Marzo, así mismo Israel, en contraestación abastecen Sudáfrica y Kenia (marzo-octubre) La ventaja comparativa que esta competencia tiene respecto a Chile son los costo del flete. Entre la granja, transporte y cadena de distribución, el producto chileno necesita aproximadamente 35 días para llegar al consumidor final, mientras tanto, desde otros mercados se necesitan entre 10 y 20 días. Asumimos que una fuerte campaña de promoción dirigida a concientizar a la población alemana de la importancia de consumir paltas, contribuiría a un incremento en

el consumo en relación a la posición marginal actual. Como siempre, la clave es la calidad, condiciones fitosanitarias, la imagen y seriedad exportadora positiva que tiene Chile en este mercado consumidor y en Europa en general. Antecedentes difundidos por medios de la industria frutícola mundial, han señalado que por efecto climáticos la cosecha de Sudáfrica va ser aprox. 500.000 a 1 millón de cajas menos de las estimadas 9,5 millones de cajas de la temporada actual 2007. El mercado de productos orgánicos en Alemania muestra en este momento otra faceta interesante de crecimiento en relación a los alimentos convencionales (un 14% de incremento equivalente a unos 4,5 mil millones de Euros). Aunque la participación de los productos orgánicos en el consumo de alimentos todavía es relativamente baja (aprox. 5%) se pronostica que aumentará en los próximos años, sobre todo en el sector fruta y hortalizas. En los últimos 3 años el sector orgánico se ha profesionalizado con la apertura de grandes superficies de ventas (Bio-Supermercados) e incluso Bio-Discounter. Casi todos los supermercados convencionales ofrecen una gama importante de productos orgánicos, incluso los discounter (PLUS con “BioBio”, LIDL con “Bioness”). PRECIOS DE REFERENCIA (Euros) Y MÁRGENES DE COMERCIALIZACIÓN RELEVANTES “Fuerte” es la variedad más cotizada y popular en Alemania, dentro del amplio desconocimiento existente por esta fruta. Esta variedad se encuentra en puntos de venta especializado que abastecen de toda clase de frutas y hortalizas al público y en supermercados de segmento alto, también hoy en día se venden paltas “fuerte” en los supermercados de descuento que ocupan una posición cada vez más importante entre los lugares de compra de los alemanes. En general, este producto se muestra firme y de color verde, sin embalaje y se indica el lugar de procedencia. La palta “Hass” es posible encontrarla ocasionalmente en Supermercados convencionales, en mayor medida en locales bio-orgánicos y en mercados de barrio especializados. Su cáscara color negro hace pensar en su descomposición, por lo que es apreciada más en el ámbito de productos orgánicos donde el consumidor se encuentra más informado que el promedio de la población. La estadística alemana no diferencia entre las variedades pero parece que la palta Hass proviene principalmente de productores europeos (España). Los precios varían entre 0,49 € a 1,99 € por unidad, siendo este un precio alto para la mayoría de consumidores alemanes. En el sector orgánico puede llegar hasta 1,89-1,99 € por unidad, lo que motiva comprar por unidad. En las tiendas orgánicas se venden en general calibres más pequeños, la Palta Hass es el producto más demandado en este segmento.

Precios consumidor final – Alemania –junio 2007 Lugar de compra (Nombre del supermercado)

Empresa/ Marca

Origen Productos/ variedad

Envase/ tamaño Precio en Euro

Toom) Grupo Rewe

palta orgánica

España Hass unidad (aprox. 200 grs.)

1,99

Toom Grupo Rewe

Perú Hass unidad (aprox. 250 –300 grs

0,99

Spar (Grupo Edeka)

Sunland Fruits

Israel Hass unidad (aprox. 250 grs)

0,79

En restaurantes, el consumo cotidiano de palta está muy limitada, en algunos casos se usan para ensaladas, donde más se ofrece son en los restaurantes de cocina internacional, como mexicana, “tex-mex o california-style”. Entre los platos que se ofrecen el “guacamole” mexicano es el más conocido. Son los principales tipos de consumos de ésta, además de la preparación en forma particular en casa. Todavía es extraño, encontrar lugares que preparen sándwiches acompañados con ingrediente adicional de palta. La gente joven que ha viajado e inmigrantes son los que muestran una mayor preferencia y tendencia por este fruto. Los precios hasta fecha en el año 2006/2007 por caja de 4 kg fueron los siguientes: (precios de venta en mercados mayoristas, fuente ZMP):

Precio Mercado Mayorista de Palta (caja de 4 kg) por Semana - 2006

0,00

5,00

10,00

15,00

20,00

25,00

30,00

01 03 05 07 09 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51

Semana

Prec

io

España Israel

* En la tabla 2006 sólo se incluyen España y Israel, semanas sin precio no contaron con suficiente oferta para definir promedio de precios – fuente ZMP

Precios Mercado Mayorista de palta (caja de 4kgs) por Semana - 2007

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25Semana

Prec

io

Kenia Sudáfrica Israel España

La elasticidad de precios ha sido superior en el transcurso del presente año. Los valores de la palta han alcanzado precios más bajos en 2007 en comparación con el año anterior, el cual ha sido excepcionalmente bueno para los proveedores. Igualmente, se estima que los precios sufrirán bastante variación en el transcurso del año en curso. Los mejores precios promedios se observan durante la primavera europea (entre marzo y mayo), por otro lado, los precios bajan a nivel mayorista a fines del año. En general la palta de Kenia tiene el precio más bajo, resaltando su calidad que no se compara con el nivel de Sudáfrica y España. En general se puede constatar que existe una fuerte competencia en el sector retail del mercado alemán, por “guerra de precios” entre los tiendas de descuento (Discounter), el consumidor ha sido educado a comprar a precios muy reducidos, siendo el precio el mejor argumento de promoción y no la calidad. Cadenas de Supermercados como EDEKA intentan de revertir esta tendencia y promocionar productos de calidad superior y de temporada y apoyar estrategias de venta con promociones en los puntos de venta. ESTRATEGIAS Y CAMPAÑAS DE PROMOCIÓN UTILIZADAS POR LA COMPETENCIA Desde el sector público y de ciertos supermercados se han puesto en marcha diversas campañas de promoción para un mayor consumo por una alimentación sana (frutas y hortalizas) frente a ésta política, el consumidor espera un producto de calidad y a precios económicos. Como se indicó en párrafos anteriores, este mercado tiene 4 principales proveedores de envergadura de avocados/ paltas/aguacates. Israel, más reconocido por la empresa AGREXCO cuya marca “Carmel” es bastante destacada, por el uso en envases, stickers en el mismo producto y otros tipos de publicaciones. Los demás países exportadores no se destacan con campañas promocionales. Por la presencia de restaurantes con cocina mexicano o del sur de EEUU (“Tex-Mex”) en general

la palta se asocia con platos mexicanos, aunque, la presencia de aguacates mexicanos en el mercado alemán es muy limitada. (valor US$ 167.000 en el año 2006) . CANALES DE COMERCIALIZACIÓN Y DISTRIBUCIÓN Estructura de distribución – sector fruta En el caso de las grandes cadenas de distribución de frutas y en su mayoría situadas en los centros comerciales del norte de Alemania, Hamburgo y Bremen. De mismo modo, están establecidas las mismas empresas en otras zonas de país (Colonia, Munich y otras). Las cadenas de abastecimiento-retails, se proveen en algunas circunstancias directamente pero también compran a través de importadores y/o agentes especializados. En general, se observa una tendencia hacia un negocio más directo, sobre todo por parte de las empresas a nivel de conglomerados como DOLE, buscan la colaboración directa con las importantes cadenas de retail y están desarrollando programas de marketing y promociones en puntos de venta. El principal consorcio del sector retail tiene una Gerencia de compras centralizadas más una red de oficinas y/o encargados en los diferentes mercados. Los mercados mayoristas (Grossmärkte) que existen en todas las principales ciudades de Alemania abastecen a las pequeñas tiendas de fruta y hortalizas, los puestos de ferias y al aire libre y la gastronomía local. A juzgar por antecedentes del sector, este canal de venta está perdiendo importancia en los últimos años, mientras tanto, los discounters logran aumentar su participación de mercado y actualmente tienen aprox. 40% del volumen total. Se confirma que los “Discounters“ pertenecen al canal de distribución más considerado, recientemente han logrado ganar una mayor participación del mercado. En algunos sectores, su participación llega incluso a un porcentaje mayor, por ej. 52% de la fruta fresca se vende hoy dia por este canal de venta. Los productos más importantes que se venden a través de los discounter son platanos y algunos productos exóticos, como physalis, mangos etc. En paltas tienen una participación de 51,8%, cifra que aumentó bastante en los ultimos años. Sobre la empresa ALDI, ésta ha podido crecer en este segmento (desde 3% en 2004 a 13,8% del mercado en 2006)

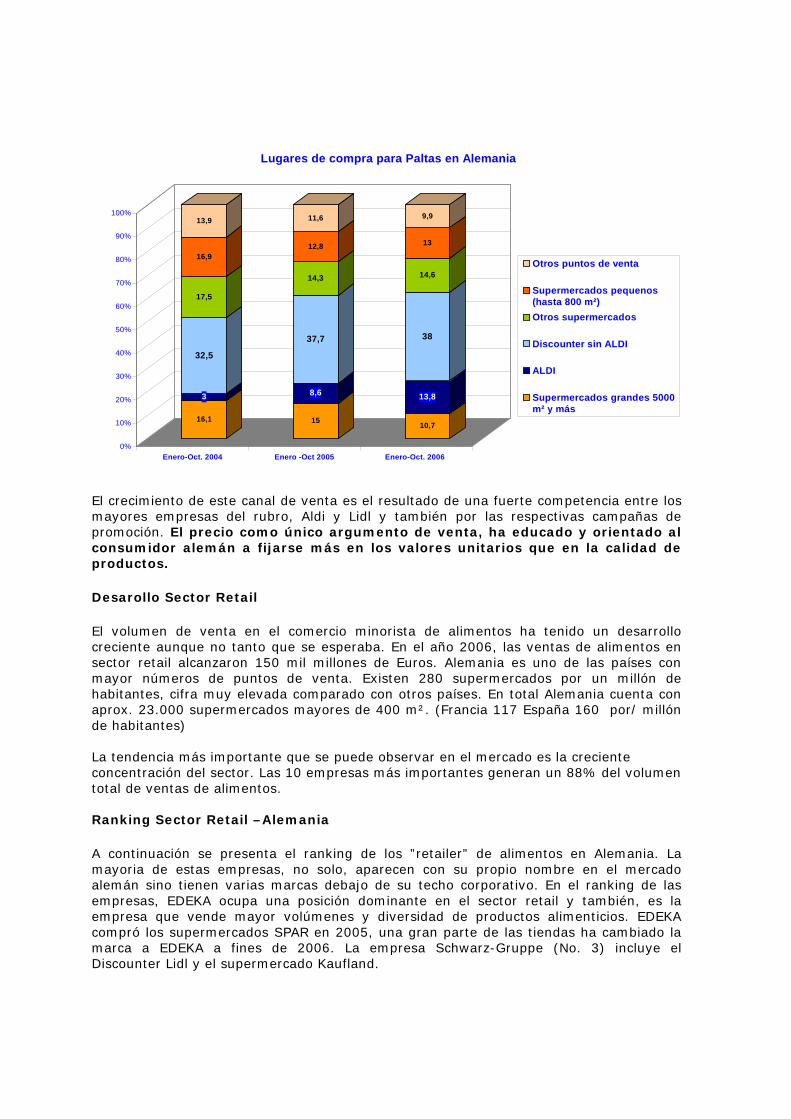

16,1

3

32,5

17,5

16,9

13,9

15

8,6

37,7

14,3

12,8

11,6

10,7

13,8

38

14,6

13

9,9

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Enero-Oct. 2004 Enero -Oct 2005 Enero-Oct. 2006

Lugares de compra para Paltas en Alemania

Otros puntos de venta

Supermercados pequenos(hasta 800 m²)Otros supermercados

Discounter sin ALDI

ALDI

Supermercados grandes 5000m² y más

El crecimiento de este canal de venta es el resultado de una fuerte competencia entre los mayores empresas del rubro, Aldi y Lidl y también por las respectivas campañas de promoción. El precio como único argumento de venta, ha educado y orientado al consumidor alemán a fijarse más en los valores unitarios que en la calidad de productos.

Desarollo Sector Retail

El volumen de venta en el comercio minorista de alimentos ha tenido un desarrollo creciente aunque no tanto que se esperaba. En el año 2006, las ventas de alimentos en sector retail alcanzaron 150 mil millones de Euros. Alemania es uno de las países con mayor números de puntos de venta. Existen 280 supermercados por un millón de habitantes, cifra muy elevada comparado con otros países. En total Alemania cuenta con aprox. 23.000 supermercados mayores de 400 m². (Francia 117 España 160 por/ millón de habitantes) La tendencia más importante que se puede observar en el mercado es la creciente concentración del sector. Las 10 empresas más importantes generan un 88% del volumen total de ventas de alimentos. Ranking Sector Retail –Alemania

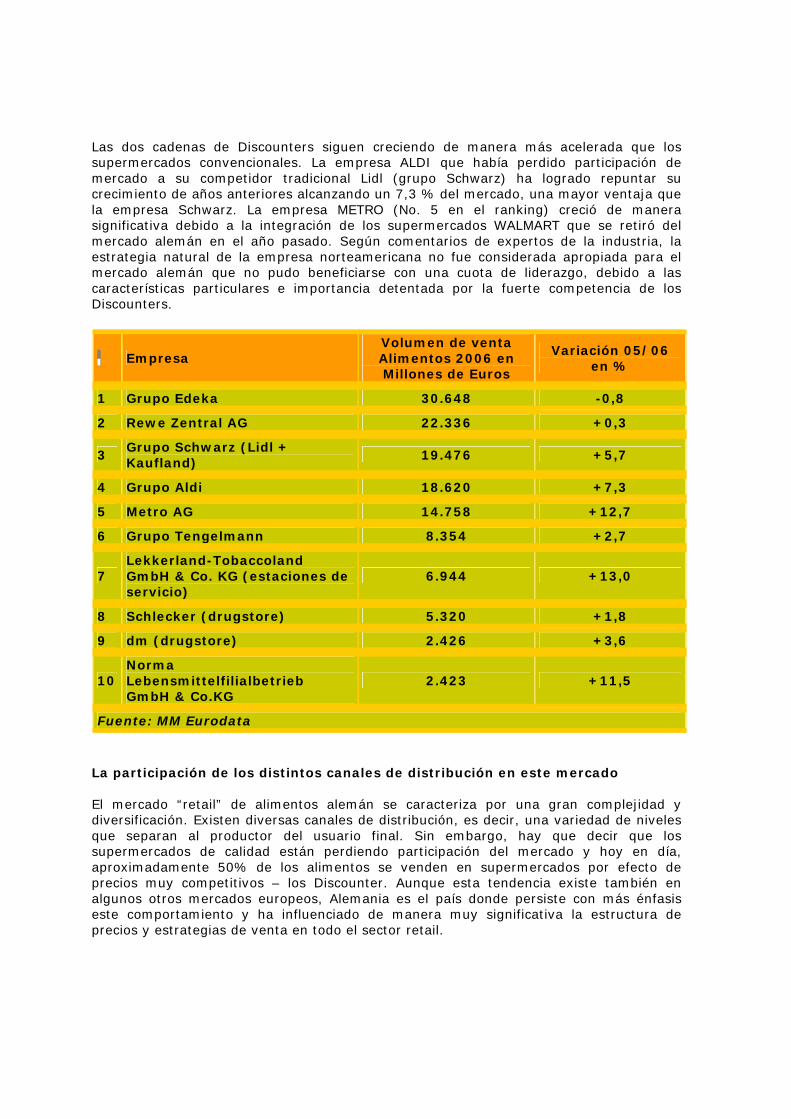

A continuación se presenta el ranking de los ”retailer” de alimentos en Alemania. La mayoria de estas empresas, no solo, aparecen con su propio nombre en el mercado alemán sino tienen varias marcas debajo de su techo corporativo. En el ranking de las empresas, EDEKA ocupa una posición dominante en el sector retail y también, es la empresa que vende mayor volúmenes y diversidad de productos alimenticios. EDEKA compró los supermercados SPAR en 2005, una gran parte de las tiendas ha cambiado la marca a EDEKA a fines de 2006. La empresa Schwarz-Gruppe (No. 3) incluye el Discounter Lidl y el supermercado Kaufland.

Las dos cadenas de Discounters siguen creciendo de manera más acelerada que los supermercados convencionales. La empresa ALDI que había perdido participación de mercado a su competidor tradicional Lidl (grupo Schwarz) ha logrado repuntar su crecimiento de años anteriores alcanzando un 7,3 % del mercado, una mayor ventaja que la empresa Schwarz. La empresa METRO (No. 5 en el ranking) creció de manera significativa debido a la integración de los supermercados WALMART que se retiró del mercado alemán en el año pasado. Según comentarios de expertos de la industria, la estrategia natural de la empresa norteamericana no fue considerada apropiada para el mercado alemán que no pudo beneficiarse con una cuota de liderazgo, debido a las características particulares e importancia detentada por la fuerte competencia de los Discounters.

Empresa Volumen de venta Alimentos 2006 en Millones de Euros

Variación 05/06 en %

1 Grupo Edeka 30.648 -0,8

2 Rewe Zentral AG 22.336 +0,3

3 Grupo Schwarz (Lidl + Kaufland) 19.476 +5,7

4 Grupo Aldi 18.620 +7,3

5 Metro AG 14.758 +12,7

6 Grupo Tengelmann 8.354 +2,7

7 Lekkerland-Tobaccoland GmbH & Co. KG (estaciones de servicio)

6.944 +13,0

8 Schlecker (drugstore) 5.320 +1,8

9 dm (drugstore) 2.426 +3,6

10 Norma Lebensmittelfilialbetrieb GmbH & Co.KG

2.423 +11,5

Fuente: MM Eurodata

La participación de los distintos canales de distribución en este mercado El mercado “retail” de alimentos alemán se caracteriza por una gran complejidad y diversificación. Existen diversas canales de distribución, es decir, una variedad de niveles que separan al productor del usuario final. Sin embargo, hay que decir que los supermercados de calidad están perdiendo participación del mercado y hoy en día, aproximadamente 50% de los alimentos se venden en supermercados por efecto de precios muy competitivos – los Discounter. Aunque esta tendencia existe también en algunos otros mercados europeos, Alemania es el país donde persiste con más énfasis este comportamiento y ha influenciado de manera muy significativa la estructura de precios y estrategias de venta en todo el sector retail.

Hay diversas razones para esta transformación en la industria, una es la situación complicada que sostuvo en el pasado la economía alemana causando un cambio de los costumbres de compra por parte del consumidor local que prefiere ahora productos con precios más bajos. Otra razón, es la promoción agresiva de algunos Discounters, si bien no ocurrió en el sector de alimentos sino más bien en el sector electrónico, que han implementado una campaña en las cabezas de los consumidores que se puede caracterizar con slogan “El tacaño es el más listo”. “

En el transcurso del año pasado los diversos supermercados de calidad intentaron recuperar mercado, destacando su principales ventajas, calidad, frescura, amplia gama de productos y buen servicio al cliente en intensas campañas de promoción. La campaña más llamativa fue lanzada por la empresa EDEKA en abril 2005 bajo el slogan “Wir lieben Lebensmittel” (amamos los alimentos) e incluye anuncios con imagenes en la prensa, campaña de publicidad en la televisión y promociones en los mismos puntos de ventas. La cadena REWE igualmente ha lanzado una campaña muy innovadora bajo la lema “Jeden Tag ein bisschen besser” (cada un dia un poco mejor) que al parecer todavía no tiene tanto efecto como la campaña de su principal competidor. En junio 2007, EDEKA intentó de adquirir a través de una OPA la cadena REWE pero no fue exitoso, sin embargo, la empresa REWE se enfrenta con una ofensiva de inversionistas internacionales que mantienen su interés por comprar los activos de la empresa y dividirla en diferentes segmentos (turismo, retail etc.) Caracteristicas de los Discounters Hoy en día, son distribuidores de alimentos que tienen una gran influencia y están enfocados a un segmento social amplio llamado el nuevo consumidor, ofertas a precios populares, minimizados y con una fuerte rotación. Los discounters orientan a los compradores con ofertas semanales y de precios apropiados influenciados a través de campañas de promoción en los diarios en los cuales disputan directamente contra la competencia por el consumidor final. El aspecto físico de los establecimientos de los discounters presentan éstos, los productos en pallets, dentro de cajas de cartón, trabajan con un grupo reducido de personal (no hay

13,613,8

31,7

14,411,215,3

13,813,9

34,4

13,710,513,7

13,414,2

38,5

13,79,6

10,6

13,515,6

39,7

13,68,69

0%

20%

40%

60%

80%

100%

1999 2001 2003 2005

Participación en mercado por los distintos canales de distribución en % del volumen total de ventas

Pequeños <400m²400-799 m²

800-1499 m²

Discounter

1500-4999 m²

5000 m² y más

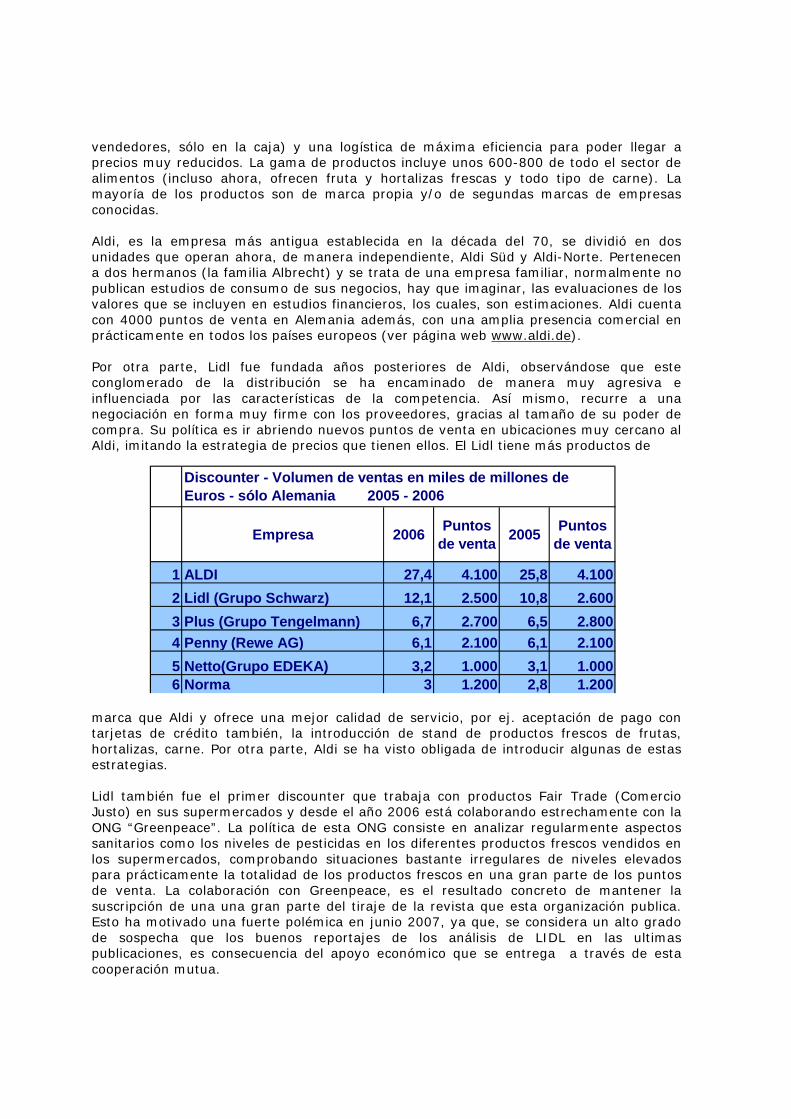

vendedores, sólo en la caja) y una logística de máxima eficiencia para poder llegar a precios muy reducidos. La gama de productos incluye unos 600-800 de todo el sector de alimentos (incluso ahora, ofrecen fruta y hortalizas frescas y todo tipo de carne). La mayoría de los productos son de marca propia y/o de segundas marcas de empresas conocidas. Aldi, es la empresa más antigua establecida en la década del 70, se dividió en dos unidades que operan ahora, de manera independiente, Aldi Süd y Aldi-Norte. Pertenecen a dos hermanos (la familia Albrecht) y se trata de una empresa familiar, normalmente no publican estudios de consumo de sus negocios, hay que imaginar, las evaluaciones de los valores que se incluyen en estudios financieros, los cuales, son estimaciones. Aldi cuenta con 4000 puntos de venta en Alemania además, con una amplia presencia comercial en prácticamente en todos los países europeos (ver página web www.aldi.de). Por otra parte, Lidl fue fundada años posteriores de Aldi, observándose que este conglomerado de la distribución se ha encaminado de manera muy agresiva e influenciada por las características de la competencia. Así mismo, recurre a una negociación en forma muy firme con los proveedores, gracias al tamaño de su poder de compra. Su política es ir abriendo nuevos puntos de venta en ubicaciones muy cercano al Aldi, imitando la estrategia de precios que tienen ellos. El Lidl tiene más productos de

marca que Aldi y ofrece una mejor calidad de servicio, por ej. aceptación de pago con tarjetas de crédito también, la introducción de stand de productos frescos de frutas, hortalizas, carne. Por otra parte, Aldi se ha visto obligada de introducir algunas de estas estrategias. Lidl también fue el primer discounter que trabaja con productos Fair Trade (Comercio Justo) en sus supermercados y desde el año 2006 está colaborando estrechamente con la ONG “Greenpeace”. La política de esta ONG consiste en analizar regularmente aspectos sanitarios como los niveles de pesticidas en los diferentes productos frescos vendidos en los supermercados, comprobando situaciones bastante irregulares de niveles elevados para prácticamente la totalidad de los productos frescos en una gran parte de los puntos de venta. La colaboración con Greenpeace, es el resultado concreto de mantener la suscripción de una una gran parte del tiraje de la revista que esta organización publica. Esto ha motivado una fuerte polémica en junio 2007, ya que, se considera un alto grado de sospecha que los buenos reportajes de los análisis de LIDL en las ultimas publicaciones, es consecuencia del apoyo económico que se entrega a través de esta cooperación mutua.

Empresa 2006 Puntos de venta 2005 Puntos

de venta

1 ALDI 27,4 4.100 25,8 4.1002 Lidl (Grupo Schwarz) 12,1 2.500 10,8 2.6003 Plus (Grupo Tengelmann) 6,7 2.700 6,5 2.8004 Penny (Rewe AG) 6,1 2.100 6,1 2.1005 Netto(Grupo EDEKA) 3,2 1.000 3,1 1.0006 Norma 3 1.200 2,8 1.200

Discounter - Volumen de ventas en miles de millones de Euros - sólo Alemania 2005 - 2006

Participación de mercado de los Discounter en Europa 2003 en % de las ventas de alimentos

38,5

31,2

26,4

25

15,7

13,4

11,8

9,6

9,1

6,4

0 5 10 15 20 25 30 35 40

Alemania

Belgica

Dinamarca

Austria

Holanda

Finlandia

España

Francia

Suiza

Reino Unido

CARACTERÍSTICAS DE PRESENTACIÓN DEL PRODUCTO RETAIL Y MAYORISTA El mercado alemán es un mercado de compradores, donde la demanda , no la oferta, dicta las reglas del juego en el sector hortofrutícola, el comercio mayorista y minorista se encuentra perfectamente estructurado y cada vez más concentrado en grandes operadores, los cuales, están conscientes de que Alemania, es un objetivo prioritario de todas las empresas internacionales que se plantean en serio la actividad exportadora, por lo tanto, los alemanes utilizan esta herramienta negociadora en forma continua fin conseguir una posición ventajosa al momento de finiquitar un cierre de negocio. Las paltas se venden en su mayoría por unidad dado su precio elevado de venta al consumidor final. Igualmente, se usan bandejas de plástico con dos unidades para calibres pequeños. Como se mencionó anteriormente, en los Supermercados y otros punto de ventas no mantienen ningún tipo de orientación sanitaria sobre el estado de madurez de la fruta u otra clase de información.. SUGERENCIAS Y RECOMENDACIONES DEL DIRECTOR COMERCIAL SOBRE LA ESTRATEGIA A SEGUIR PARA DESARROLLAR EL MERCADO PARA EL PRODUCTO CHILENO Este mercado siempre ha estado orientado al precio, no en vano Alemania es la tierra de los “discounters”, sin embargo sigue habiendo un grado alto del mercado consumidor orientada a la calidad. La exportaciones chilenas al mercado alemán son muy limitadas y no representan una cuota de mercado de consideración para que la palta chilena sea percibida en la mentalidad del comprador local, se carece de una imagen (como uno de los principales productores de palta a nivel mundial), por otro lado, falta de receptividad e interés de los

productores/exportadores chilenos por mejorar su posición en este mercado, al contrario de lo que pasa con otros productos hortofrutícolas colocados en este atractivo mercado. Es evidente, que por la capacidad de oferta de paltas chilenas en mercados internacionales, debería constituir una oportunidad que permita abrir un nicho interesante y estable, transformándose en una excelente ocasión de proyectar nuevos negocios a futuro. Es esencial, el esfuerzo en invertir en campañas de marketing y difusión con fin desarrollar este mercado. Se debe ampliar este mercado tradicional, seleccionando canales de distribución y socios comerciales sobre la base de confianza mutua que permita relaciones duraderas. Esta Oficina Comercial ha perseverado en campañas de promoción y de difusión creativas e innovadoras realizadas en este mercado como “Sabores de Chile” (año 2003, 2005 y últimamente abril 2007) ,a su vez, recomendando la presencia de empresas del sector en ferias de relevancia mundial (Anuga, Fruit Logistica, BioFach). Además, entregando información oportuna a través de publicaciones del sector, como así también, realizando seminarios especializados del rubro. En los años 2006/07, se han realizado en la Feria Fruitlogistica, una intensa promoción por parte del Comité de Paltas que incluía degustaciones de palta en diversas preparaciones, entrega de material de información al sector importador, público especializado y medios de comunicación. Estas actividades tuvieron muy buenos resultados y una beneficiosa acogida entre los compradores, esta Oficina Comercial sugiere continuar con esta apuesta promocional del Comité de Palta Hass de Chile, intensificando las actividades promocionales en el sector retail y/o en la Feria Fruitlogística para dar a conocer la excelente calidad que tiene este producto nacional. A nivel empresa exportadoras se recomienda a los ejecutivos internacionales de éstas, visiten la feria Fruitlogística y/o participar en el stand genérico de Asoex conjuntamente con Prochile. En esta feria es posible hacer numerosos contactos a nivel internacional y en especial de la región UE que además permite, analizar las diversas estrategias de la competencia. Según criterio de esta Oficina, existen buenas perspectivas y un potencial creciente para el sector de la palta hass chileno en Alemania. Los canales de distribución alemanes están en condiciones de consumir la entrada de mayores volúmenes de la oferta de palta hass chilena. Como se ha mencionado en párrafos anteriores, es recomendable preparar una campaña educativa para los consumidores alemanes enfocada a mostrar las diferentes características y cualidades de la palta: modo de preparaciones, variedades y ventajas, que refleje ser un alimento completo, nutricional y con beneficios proteínicos en la dieta de la salud humana.. FERIAS Y EVENTOS LOCALES EN RELACIÓN A LOS PRODUCTOS Las Ferias más relevantes del sector frutas y hortalizas frescas/alimentación en Alemania son: Fruit Logística – Comercialización y Logística de productos hortofrutícolas Fecha: Febrero de cada año (7-9 de febrero 2008) Lugar: Berlín Expositores 2007: 1.800 Visitantes 2007:´40.000: Superficie: 70.000 mt² Fono: +49-30-3038-0

Fax: +49-30-38-2120 Web: www.fruitlogistica.de E-Mail: [email protected] Cita obligada de sector hortofrutícola chilena en Europa, esta feria muestra un crecimiento potente en los últimos años (en 2007 se comprobó nuevamente un crecimiento de más 30% de visitantes comparado al año anterior) y reúne a todo el universo frutícola. BioFach – Feria de productos orgánicos- BIO Fecha: Febrero de cada año (14-17 de febrero 2008) Lugar: Nürnberg Expositores 2007: 2.566 Visitantes 2007: 45.273 Superficie: 45.000 mt² Fono: +49-911-8606-4909 Fax: +49-911-8606-4908 Web: www.biofach.de Biofach es la mayor exhibición monográfica en la región europea del sector orgánico, (se admiten sólo productos orgánicos con certificación y según legislación BIO de la UE). Biofach publica un Newsletter en varios idiomas con noticias del sector orgánico a nivel alemán, europea y mundial (también español) Anuga (alimentos) Fecha: Cada dos años (13-17 de octubre 2007) Lugar: Köln Expositores 2005: 6.294 Visitantes 2005: 161.000 Superficie: 286.000 m² Fono: +49 (0)180 520 42 20 Fax: +49-221-821-3410 Web: www.anuga.de Feria de alimentos más considerada a nivel mundial, tiene sector especializados en 10 diferentes rubros . Prochile estará presente con un pabellón, perfil de la feria se encuentra disponible en sitio web de Prochile e Información en www.anuga.de Esta feria ya no tiene mayor importancia para el sector de productos fruta fresca que se orientan en la feria Fruitlogistica. Grüne Woche, Berlin:(Semana verde), enero-anual. Feria de Agricultura y alimentación que se dirige al consumidor final, Importante evento de promoción para la industria y sector agrícola alemán. Hasta 2001 se realizó paralelamente con Fruitlogistica, desde entonces Fruitlogistica se realiza en otra fecha. Por lo tanto esta feria ya no es tan interesante para exportadores de países fuera de la zona europea. www.auma.de: página de información general sobre las ferias en Alemania

SITIOS WEB Y OTRAS FUENTES DE INFORMACIÓN Normas de comercialización Versión consolidada en idioma alemán (inglés, francés) preparado por BLE- Bundesanstalt für Landwirtschaft und Ernährung www.ble. Instituto Federal de Agricultura y Alimentación – establece normativa de importación y control de calidad para productos agrícolas. Información es disponible en inglés y francés. Entrar página www.ble.de “Pflanzliche Erzeugnisse” --> “Obst und Gemüse” “Marktorganisation für Obst und Gemüse” --> Vermarktungsnormen für frisches Obst und Gemüse. Link directo en http://www.ble.de/index.cfm/93FBB064E8894C8285511CE3FD9F2B4A Control de Residuos Rückstandshöchstmengenverordnung (Regulación de límites máximos de residuos) del Ministerio Federal de Protección del Consumidor, Alimentación y Agricultura. Ultima versión consolidada se publico en 1999, las modificaciones están disponible en la página web del Ministerio www.verbraucherministerium.de -->Service --> Gesetze und Verordnungen --> rhmv Aranceles – ver sitios web Unión Europea CERTIFICACIÓN: www.eurep.org www.foodplus.org Sitios web del sistema de certificación EUREPGAP certificación international para frutas y hortlizas según ISO 65(EN 45011) www.q-s.info: Sello de calidad alemán, criterios de certificación también disponible en idioma inglés. www.biosiegel.de - Sello orgánico del gobierno alemán para productos certificados según legislación de la Unión Europea (EU-Öko-Verordnung) INFORMACIÓN DE MERCADO Y ESTADÍSTICAS: www.zmp.de Registro nacional de precios y mercados, “Zentrale Markt- und Preisberichtsstelle” publica estadísticas y artículo sectoriales, precios para productos agrarios, fruta, hortaliza, carne, lácteos y productos orgánicos. Informe mensual muy detallado, Der Markt Obst und Gemüse” y resumen anual de las estadísticas. www.lz-net.de: Sitio web de la revista Lebensmittelzeitung, más importante publicación del sector alimentos, publica ranking de supermercados y otra información estadística para Alemania y Europa, además información de mercado, perfil de principales empresas sector alimentos etc. Newsletter semanal ya no se publica en idioma inglés. www.fruitnet.com - página web del Fruchthandel, principal revista del sector fruta y hortalizas frescas. www.fruchtportal.de - Newsletter en alemán de publicación diaria con noticias de todos los mercados relevantes del sector para Alemania.

Fruchthandel: revista de fruta fresca, contiene también algunas informaciones del mercado de fruta seca. aparece semanalmente con información de los diferentes mercados, anuncios solo en alemán. www.fruchthandel.de (principalmente noticias de fruta fresca) Fruchthandel Adressbuch: Directorio del comercio y fruta en alemán e inglés de empresas del sector frutícola (sin clasificación de las empresas) Interesante para poner anuncios, publiación anual en el mes de febrero (en feria Fruitlogística) (principalmente encargado de frutas y hortalizas fresca) Fruit World International: Revista suiza en idioma alemán, inglés, francés y español, www.agropress.com www.freshplaza.com - Newsletter holandés en idioma inglés con información de mercado y precios www.avocadosource.com Portal sobre palta etc. DIRECCIONES DE ASOCIACIONES Y EMPRESAS www.dfhv.de Página web del DFHV, Deutscher Fruchthandelsverband – Asociación de comercio de fruta, socios son principales actores en el mercado, el sitio web tiene directorio de socios, información sobre actividades etc. (parcialmente en inglés) posibilidad de publicar anuncios de exportadores (detalle ver en “links”) www.fruitlogistica.de: Sitio web de la feria Fruit Logistica en Berlin con Virtual Marketplace, presentación de las empresas expositores y catálogo on-line. www.grossmaerkte.org Asociación de 11 mercados mayoristas (de fruta y hortalizas) en Alemania con links a los diferentes mercados que a su vez contienen listados de empresas etc. (sólo en alemán) PRODUCTOS ORGÁNICOS www.naturkost.de/biohandel - principal revista profesional del sector www.boelw.de Bund Ökologische Lebensmittelwirtschaft – Organización techo de asociaciones gremiales de productores, industria y comercio de productos orgánicos en Alemania www.biosiegel.de - Sello orgánico del gobierno alemán, criterios corresponden a legislación UE, también se otorga a productos de importación. SITIOS WEB AUTORIDADES ALEMANAS GENERALES www.zoll-info.de: Sitio web del Servicio de aduana alemán con link al TARIC www.verbraucherministerium.de : Sitio web del Ministerio Federal de Protección del Consumidor, Alimentación y Agricultura. Leyes y regulaciones disponibles en “Service” “Gesetze und Verordnungen” (sólo en idioma alemán)

www.ble.de (Bundesanstalt für Landwirtschaft und Ernährung) Instituto Federal de Agricultura y alimentación www.destatis.de: Statistisches Bundesamt Instituto Federal de Estadística. Datos de comercio exterior se entregan en forma electrónica. www.warentest.de :Sitio web de la fundación “Warentest” que analiza regularmente diferentes productos alimenticios. SITIOS WEB DE LA UNIÓN EUROPEA: Aranceles: http://europa.eu.int/comm/taxation_customs/common/databases/taric/index_en.htm: Base de Datos de TARIC (Online Customs Tariff Database) con información completa sobre aranceles, cuotas y otra información respecto ingreso de mercancías a la UE. (disponible en todas las idiomas de la Unión Europea) Normas de comercialización, texto legales consolidados http://europa.eu.int/eur-lex/es/consleg/: Link a legislación UE, base de textos legales consolidadas “CONSLEG” acceso por link “estructura analítica” --> “03 Agricultura”, 03.60 “Productos que están sujetos a una organización común de mercados” Estos textos contienen las normativas de comercialización (envase, etiquetado y tamaño) La normativa para palta se encuentra en CONSLEG 1997, R0831, del 20 de mayo 2005. (buscar con término “aguacate”) http://europa.eu.int/comm/trade/: Sitio web de la Comisión Europea del Comercio Exterior, publicación de comunicados de prensa con respecto a antidumping y otras temas de actualidad, con link al Export Helpdesk. http://export-help.cec.eu.int/index_es.html Expanding Exports Helpdesk: Sitio web de la Unión Europea dirigido a exportadores de países emergentes y en desarrollo fuera de la UE. (idioma inglés)

http://europa.eu.int/eur-lex/lex/es/index.htm: Sitio web oficial de la Unión Europea para búsqueda de documentos oficiales (regulaciones, leyes y normativas) Las decisiones se publican en todos los idiomas de la comunidad. Busqueda con fecha de publicación y N°. de diario oficial.

http://www.europa.eu.int/pol/food/index_es.htm: Sitio web de seguridad alimentaria