Perfil de mercado sobre oportunidades comerciales … · Perfil de mercado sobre oportunidades...

138

Perfil de mercado sobre oportunidades comerciales para franquicias y su posterior instalación en Chile Estudio especializado oportunidades para franquicias en Chile Un reporte a la medida compilado por Euromonitor International para PromPerú Octubre 2013 Custom Research: Carolina Guzmán, Marta Barriga +56 2 2915-7200 www.euromonitor.com © Euromonitor International Ltd 2013. Todos los derechos reservados. El material contenido en este documento es de propiedad exclusiva de Euromonitor International Ltd y sus licenciantes y es provisto sin ninguna garantía ni representación de su precisión o cabalidad. Cualquier dependencia sobre dicho material es a riesgo del usuario. Este documento es confidencial y para uso interno de PromPerú y sus afiliados únicamente. La publicación o la entrega a cualquier tercero de este documento o sus partes (o cualquier dato u otro material derivado del mismo) sin el permiso expreso y consentimiento escrito por parte de Euromonitor queda estrictamente prohibido. Por favor referirse a los términos y condiciones pertinentes con Euromonitor.

Transcript of Perfil de mercado sobre oportunidades comerciales … · Perfil de mercado sobre oportunidades...

Perfil de mercado sobre oportunidades comerciales para franquicias y su posterior instalación en Chile

Estudio especializado oportunidades para franquicias en Chile

Un reporte a la medida compilado por Euromonitor International para

PromPerú Octubre 2013

Custom Research: Carolina Guzmán, Marta Barriga +56 2 2915-7200

www.euromonitor.com

© Euromonitor International Ltd 2013. Todos los derechos reservados. El material contenido en este documento

es de propiedad exclusiva de Euromonitor International Ltd y sus licenciantes y es provisto sin ninguna garantía

ni representación de su precisión o cabalidad. Cualquier dependencia sobre dicho material es a riesgo del

usuario. Este documento es confidencial y para uso interno de PromPerú y sus afiliados únicamente. La

publicación o la entrega a cualquier tercero de este documento o sus partes (o cualquier dato u otro material

derivado del mismo) sin el permiso expreso y consentimiento escrito por parte de Euromonitor queda

estrictamente prohibido. Por favor referirse a los términos y condiciones pertinentes con Euromonitor.

Perfil de mercado sobre oportunidades comerciales para franquicias y su posterior instalación en Chile: Tercer Producto

© Euromonitor International Ltd 2013. Applicable terms and conditions of use and the disclaimer at the front of this document apply. Page 2-2

Índice Custom Research: Carolina Guzmán, Marta Barriga ........................................................................................................ 2-1

1. RESUMEN EJECUTIVO .................................................................................................................. 8

2. DESCRIPCIÓN DEL SECTOR ........................................................................................................ 9

2.1 Principales características del Mercado ............................................................................................................ 9

2.2 Incentivos del Sector ..........................................................................................................................................11

3. ANÁLISIS DE LA OFERTA ........................................................................................................... 12

3.1 Producción del País y principales características ............................................................................................12 3.1.1 Tamaño del mercado ............................................................................................................................12

Tabla 1 Datos de mercado .........................................................................................................12 3.1.2 Localización .........................................................................................................................................12 3.1.3 Sector 1: Gastronomía (incluye restaurantes, cafeterías, heladerías y juguerías) ...............................14

Tabla 2 Tamaño de mercado sector gastronomía (US$ millones) .............................................14 Tabla 3 Tamaño de mercado subsectores gastronomía (US$ millones) .....................................15 Tabla 4 Crecimiento desde 2007 a 2012 (%) .............................................................................15 Tabla 5 Crecimiento esperado desde 2012 a 2017 .....................................................................16 Tabla 6 Crecimiento esperado desde 2012 a 2017 .....................................................................17 Tabla 7 Crecimiento esperado desde 2012 a 2017 .....................................................................17 Tabla 8 Crecimiento esperado desde 2012 a 2017 .....................................................................18 Tabla 9 Principales competidores del sector gastronómico en Chile .........................................20 Tabla 10 Principales competidores del subsector Restaurantes ...................................................20 Tabla 11 Principales competidores del subsector Cafeterías .......................................................21 Tabla 12 Principales competidores del subsector Heladerías ......................................................21 Tabla 13 Principales competidores del subsector Juguerías ........................................................21

3.1.3 Sector 2: Centros de Belleza ................................................................................................................23 Tabla 14 Tamaño de mercado (US$ millones) ............................................................................23 Tabla 15 Crecimiento desde 2007 a 2012 ....................................................................................23 Tabla 16 Tamaño de mercado (US$ millones) ............................................................................24 Tabla 17 Crecimiento desde 2012 a 2017 ....................................................................................24 Tabla 18 Tamaño de mercado (US$ millones) ............................................................................25 Tabla 19 Crecimiento desde 2007 a 2012 ....................................................................................25 Tabla 20 Tamaño de mercado (US$ millones) ............................................................................25 Tabla 21 Crecimiento desde 2012 a 2017 ....................................................................................25 Tabla 22 Principales competidores del sector de centros de belleza en Chile .............................25

3.1.3 Sector 3: Confecciones .........................................................................................................................27 Tabla 23 Tamaño de mercado (US$ millones) ............................................................................27 Tabla 24 Tamaño de mercado subsectores confecciones (US$ millones) ...................................28 Tabla 25 Crecimiento desde 2007 a 2012 (%) .............................................................................28 Tabla 26 Crecimiento esperado desde 2012 a 2017 .....................................................................28 Tabla 27 Crecimiento esperado desde 2012 a 2017 .....................................................................29 Tabla 28 Principales competidores del sector de confecciones en Chile .....................................29

3.1.3 Sector 4: Calzado y accesorios de cuero ..............................................................................................31 Tabla 29 Tamaño de mercado del sector de calzado y accesorios de cuero (US$ millones) .......31 Tabla 30 Crecimiento desde 2007 a 2012 (%) .............................................................................31 Tabla 31 Tamaño de mercado sector calzado y accesorios de cuero (US$ millones) ..................31 Tabla 32 Crecimiento desde 2012 a 2017 (%) .............................................................................32 Tabla 33 Crecimiento desde 2012 a 2017 (%) .............................................................................32 Tabla 34 Principales competidores del sector de calzado y accesorios de cuero en Chile ...........33

3.1.3 Sector 5: Joyería de plata ....................................................................................................................34 Tabla 35 Tamaño de mercado del sector joyas de plata (US$ millones) .....................................34 Tabla 36 Crecimiento desde 2009 a 2012 ....................................................................................34 Tabla 37 Tamaño del mercado del sector joyas de plata (US$ millones) ....................................35 Tabla 38 Crecimiento desde 2012 a 2017 (%) .............................................................................35

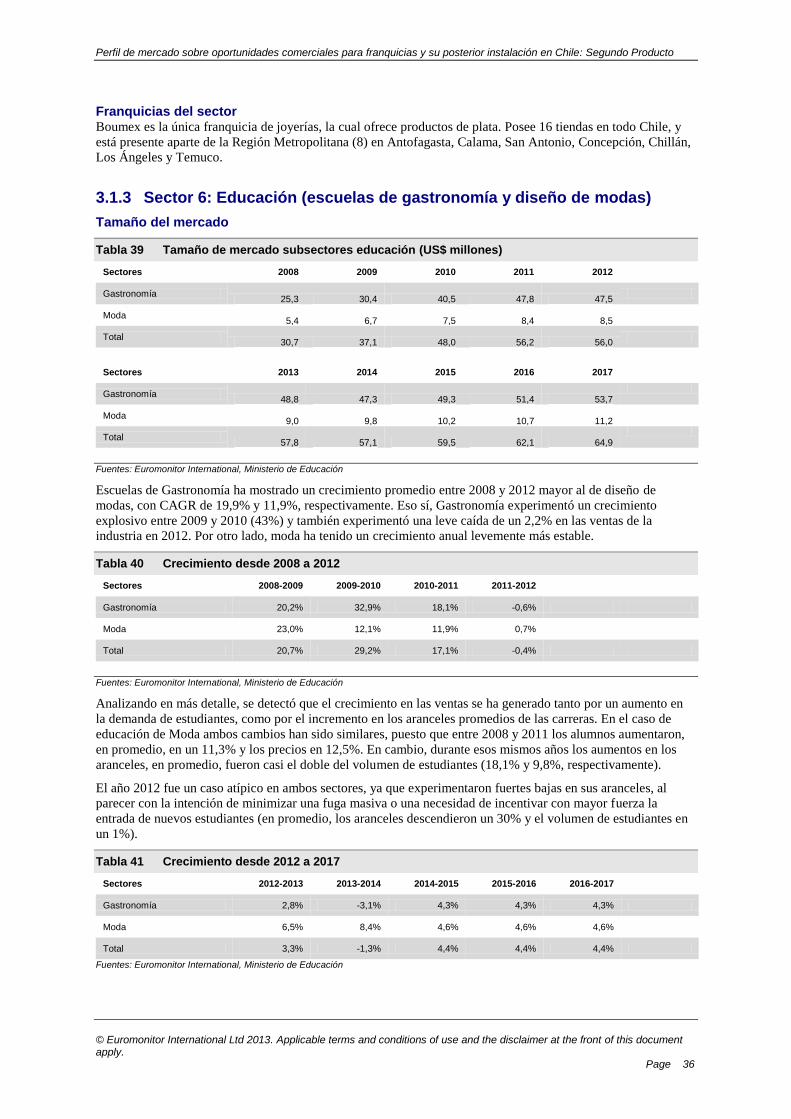

3.1.3 Sector 6: Educación (escuelas de gastronomía y diseño de modas).....................................................36 Tabla 39 Tamaño de mercado subsectores educación (US$ millones) ........................................36 Tabla 40 Crecimiento desde 2008 a 2012 ....................................................................................36 Tabla 41 Crecimiento desde 2012 a 2017 ....................................................................................36

Perfil de mercado sobre oportunidades comerciales para franquicias y su posterior instalación en Chile: Tercer Producto

© Euromonitor International Ltd 2013. Applicable terms and conditions of use and the disclaimer at the front of this document apply. Page 2-3

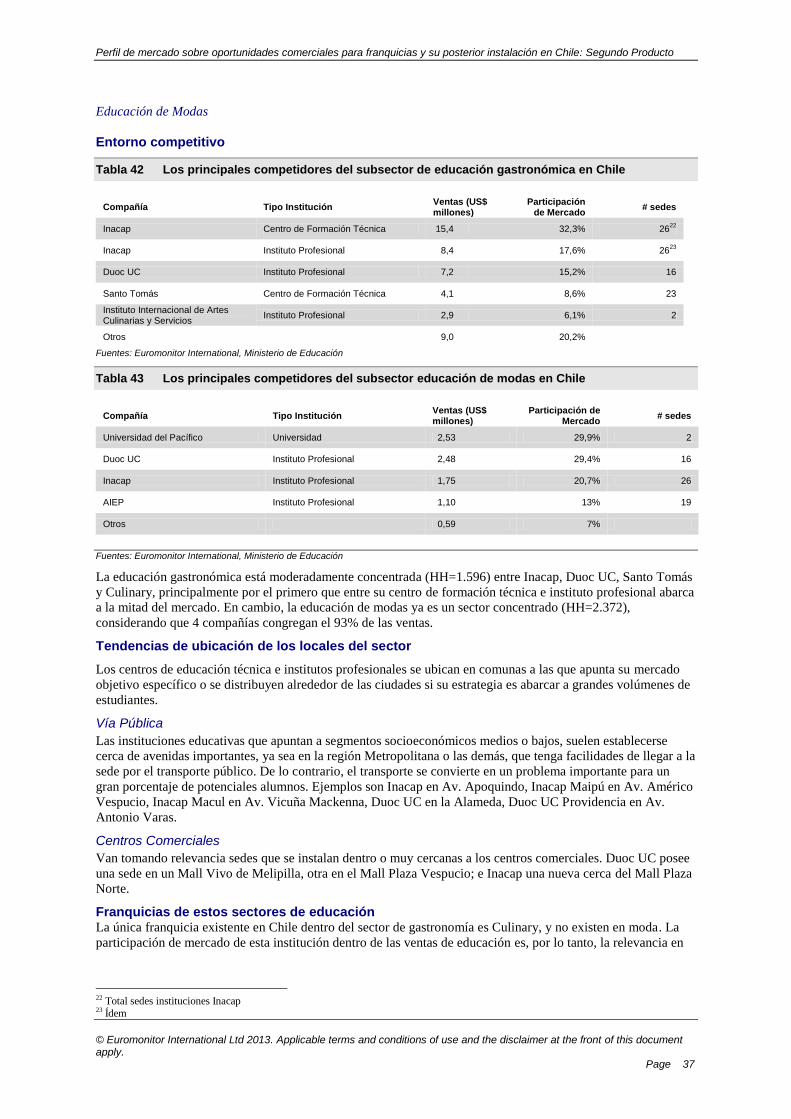

Tabla 42 Los principales competidores del subsector de educación gastronómica en

Chile .............................................................................................................................37 Tabla 43 Los principales competidores del subsector educación de modas en Chile ..................37

3.2 Análisis de la competencia .................................................................................................................................38 3.2.1 Principales países proveedores ............................................................................................................38

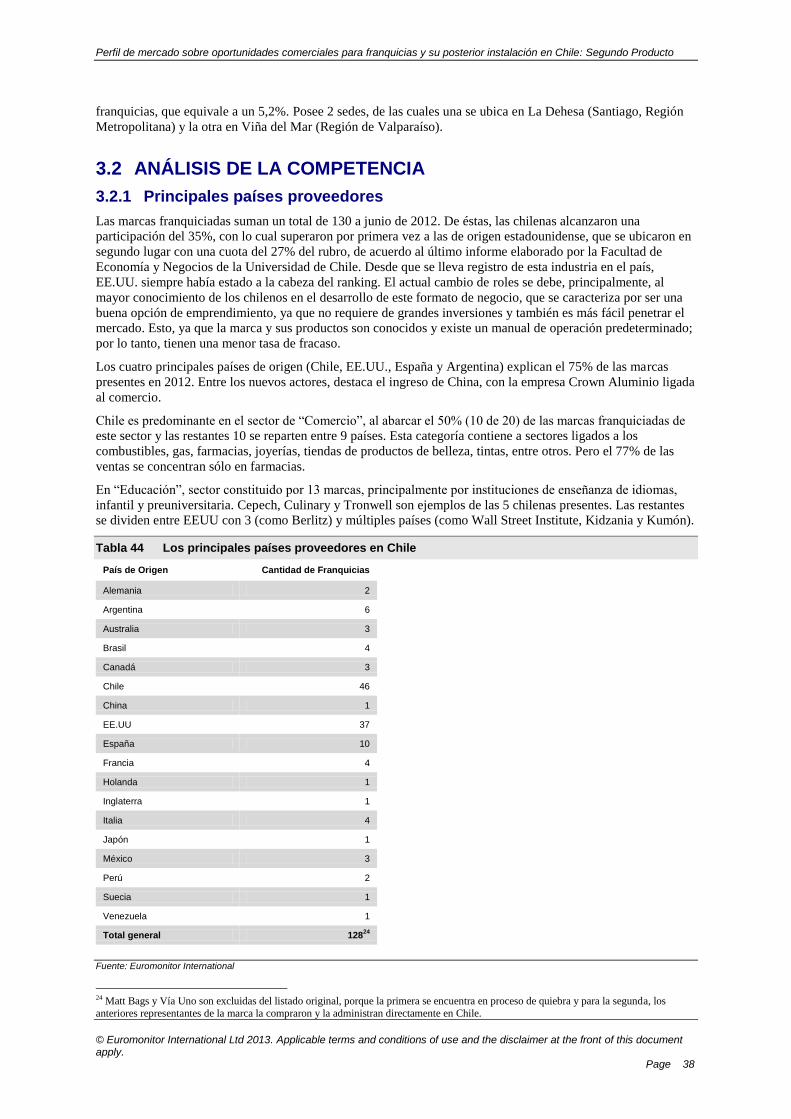

Tabla 44 Los principales países proveedores en Chile ................................................................38 3.2.2 Principales empresas proveedoras .......................................................................................................39

4. CANALES DE DISTRIBUCIÓN ..................................................................................................... 42

4.1 Caracteristicas y esquema .................................................................................................................................42

4.2 Estrategias de ingreso al mercado ....................................................................................................................46

5. ANÁLISIS DE LA DEMANDA ........................................................................................................ 47

5.1 Perfil del inversionista u operador de franquicia ............................................................................................47 Tabla 45 Perfil de los Potenciales Inversionistas en Gastronomía ...............................................48 Tabla 46 Perfil de los Potenciales Inversionistas en Confecciones, Calzado y Accesorios

de Cuero .......................................................................................................................48 Tabla 47 Perfil de los Potenciales Inversionistas en Centros de Belleza, Joyería de Plata,

Educación y Otros ........................................................................................................48 Tabla 48 Perfil de los Potenciales Inversionistas en Gastronomía ...............................................49 Tabla 49 Perfil de los Potenciales Inversionistas en Confecciones, Calzado y Accesorios

de Cuero .......................................................................................................................49 Tabla 50 Perfil de los Potenciales Inversionistas en Centros de Belleza, Joyería de Plata,

Educación y Otros ........................................................................................................49

5.2 Nuevas tendencias ..............................................................................................................................................50

5.3 Localización ........................................................................................................................................................51

5.4 Factores asociados a la decisión de inversión...................................................................................................51

5.5 Percepción de la franquicia peruana ................................................................................................................52

5.6 Oportunidades para las franquicias peruanas.................................................................................................53

6. INFORMACIÓN DE INTERÉS ....................................................................................................... 55

6.1 Regulaciones .......................................................................................................................................................55

6.2 Actividades de promoción .................................................................................................................................56

6.3 Constitución de una sociedad domiciliada en el extranjero ............................................................................57

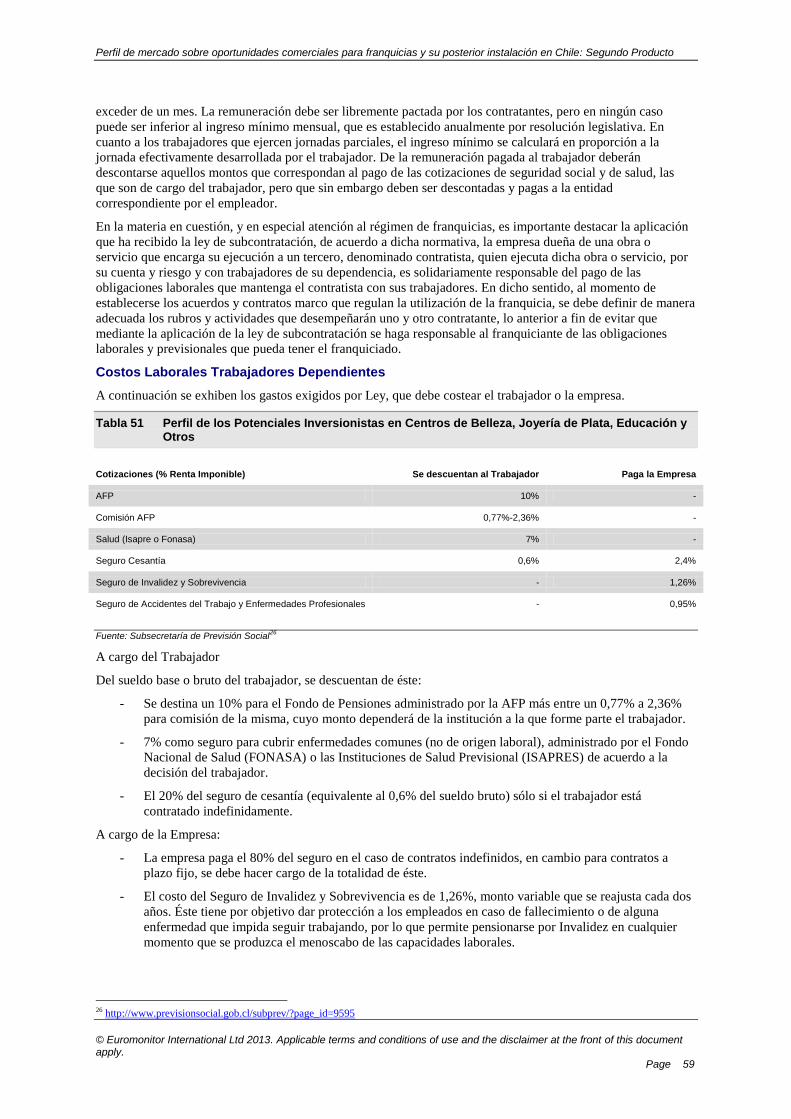

6.4 Leyes del Trabajo, tratamiento para trabajadores externos ..........................................................................58 Tabla 51 Perfil de los Potenciales Inversionistas en Centros de Belleza, Joyería de Plata,

Educación y Otros ........................................................................................................59

6.5 Procedimientos, plazos, costos y normativas para licencias y permisos de funcionamiento ........................60

6.6 Tratamiento a las regalías hacia el exterior y temas tributarios relacionados a la instalación de

una franquicia en Chile .........................................................................................................................................................62

6.7 Locaciones comerciales con mayores ventajas para establecer franquicias peruanas .................................65

7. CONTACTOS DE INTERÉS .......................................................................................................... 67

7.1 Institucionales ....................................................................................................................................................67

7.2 Comerciales ........................................................................................................................................................69

8. CONCLUSIONES ........................................................................................................................... 72 Tabla 52 Resumen Variables Económicas de los Sectores ..........................................................72

9. RECOMENDACIONES .................................................................................................................. 74

10. PERFILES DE COMPRADORES DE FRANQUICIAS .................................................................. 76

1. FRANQUICIAS PRETTY WOMAN LIMITADA .............................................................................. 82

1.1 Resumen Ejecutivo ............................................................................................................................................82

1.2 Características Generales de la Empresa .........................................................................................................82

Perfil de mercado sobre oportunidades comerciales para franquicias y su posterior instalación en Chile: Tercer Producto

© Euromonitor International Ltd 2013. Applicable terms and conditions of use and the disclaimer at the front of this document apply. Page 2-4

Tabla 53 Caracterísiticas Generales de la Empresa .....................................................................82

1.3 Franquicias administradas o por adquirir .......................................................................................................82 Tabla 54 Descripción de las franquicias administradas y que se deseen adquirir ........................82

1.4 Demanda del Inversionista ................................................................................................................................82

1.5 Datos de contacto ...............................................................................................................................................83 Tabla 55 Datos de Contacto .........................................................................................................83

2. CULINARY ..................................................................................................................................... 84

2.1 Resumen Ejecutivo ............................................................................................................................................84

2.2 Características Generales de la Empresa .........................................................................................................84 Tabla 56 Caracterísiticas Generales de la Empresa .....................................................................84

2.3 Franquicias administradas o por adquirir .......................................................................................................84 Tabla 57 Descripción de las franquicias administradas y que se deseen adquirir ........................84

2.4 Demanda del Inversionista ................................................................................................................................84

2.5 Datos de contacto ...............................................................................................................................................85 Tabla 58 Datos de Contacto .........................................................................................................85

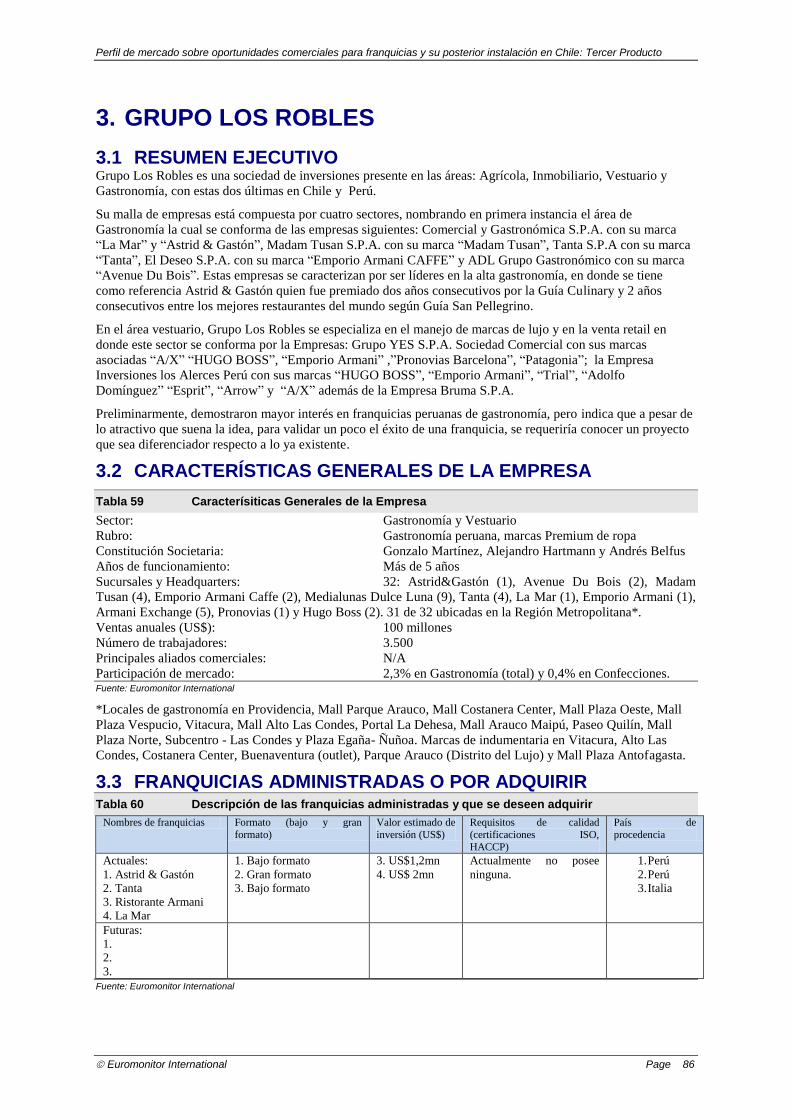

3. GRUPO LOS ROBLES .................................................................................................................. 86

3.1 Resumen Ejecutivo ............................................................................................................................................86

3.2 Características Generales de la Empresa .........................................................................................................86 Tabla 59 Caracterísiticas Generales de la Empresa .....................................................................86

3.3 Franquicias administradas o por adquirir .......................................................................................................86 Tabla 60 Descripción de las franquicias administradas y que se deseen adquirir ........................86

3.4 Demanda del Inversionista ................................................................................................................................87

3.5 Datos de contacto ...............................................................................................................................................87 Tabla 61 Datos de Contacto .........................................................................................................87

4. MEGEVE ........................................................................................................................................ 89

4.1 Resumen Ejecutivo ............................................................................................................................................89

4.2 Características Generales de la Empresa .........................................................................................................89 Tabla 62 Caracterísiticas Generales de la Empresa .....................................................................89

4.3 Franquicias administradas o por adquirir .......................................................................................................89 Tabla 63 Descripción de las franquicias administradas y que se deseen adquirir ........................89

4.4 Demanda del Inversionista ................................................................................................................................89

4.5 Datos de contacto ...............................................................................................................................................90 Tabla 64 Datos de Contacto .........................................................................................................90

5. EQUITY BRANDS & RETAIL ........................................................................................................ 91

5.1 Resumen Ejecutivo ............................................................................................................................................91

5.2 Características Generales de la Empresa .........................................................................................................91 Tabla 65 Caracterísiticas Generales de la Empresa .....................................................................91

5.3 Franquicias administradas o por adquirir .......................................................................................................91 Tabla 66 Descripción de las franquicias administradas y que se deseen adquirir ........................91

5.4 Demanda del Inversionista ................................................................................................................................91

5.5 Datos de contacto ...............................................................................................................................................92 Tabla 67 Datos de Contacto .........................................................................................................92

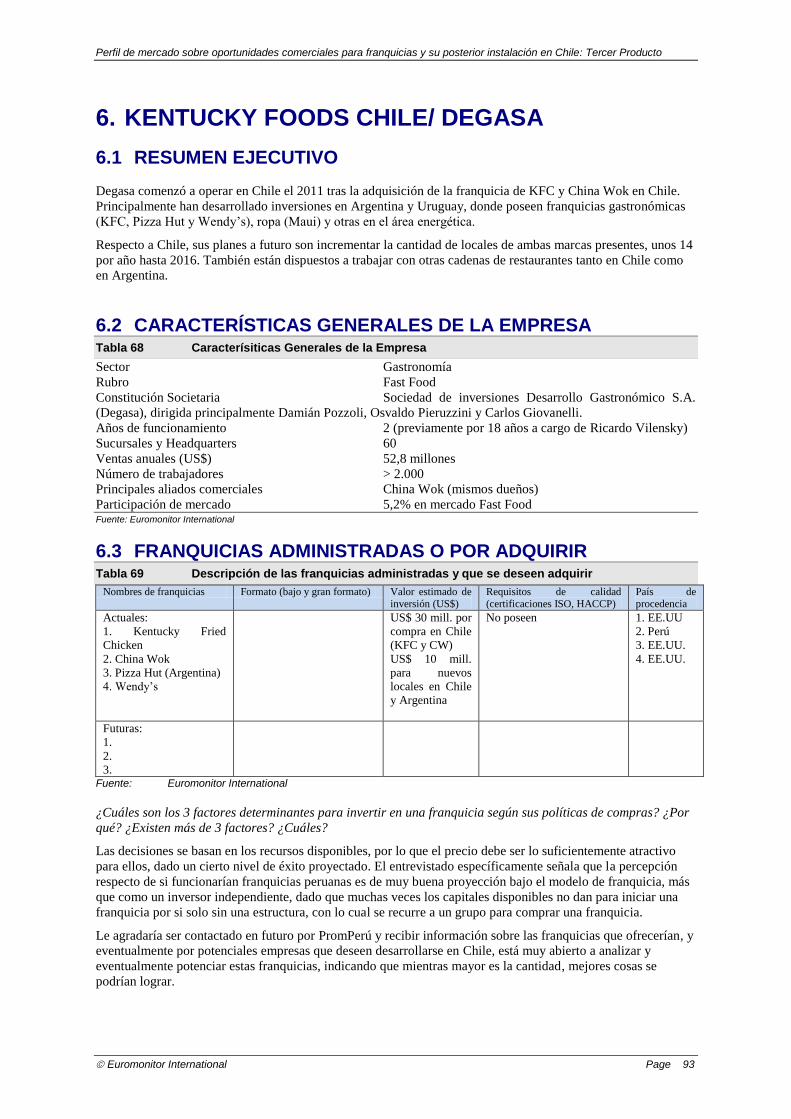

6. KENTUCKY FOODS CHILE/ DEGASA......................................................................................... 93

6.1 Resumen Ejecutivo ............................................................................................................................................93

6.2 Características Generales de la Empresa .........................................................................................................93 Tabla 68 Caracterísiticas Generales de la Empresa .....................................................................93

6.3 Franquicias administradas o por adquirir .......................................................................................................93

Perfil de mercado sobre oportunidades comerciales para franquicias y su posterior instalación en Chile: Tercer Producto

© Euromonitor International Ltd 2013. Applicable terms and conditions of use and the disclaimer at the front of this document apply. Page 2-5

Tabla 69 Descripción de las franquicias administradas y que se deseen adquirir ........................93

6.4 Demanda del Inversionista ................................................................................................................................94

6.5 Datos de contacto ...............................................................................................................................................94 Tabla 70 Datos de Contacto .........................................................................................................94

7. H. BRIONES COMERCIAL S.A. .................................................................................................... 95

7.1 Resumen Ejecutivo ............................................................................................................................................95

7.2 Características Generales de la Empresa .........................................................................................................95 Tabla 71 Caracterísiticas Generales de la Empresa .....................................................................95

7.3 Franquicias administradas o por adquirir .......................................................................................................95

7.4 Demanda del Inversionista ................................................................................................................................95

7.5 Datos de contacto ...............................................................................................................................................96 Tabla 72 Datos de Contacto .........................................................................................................96

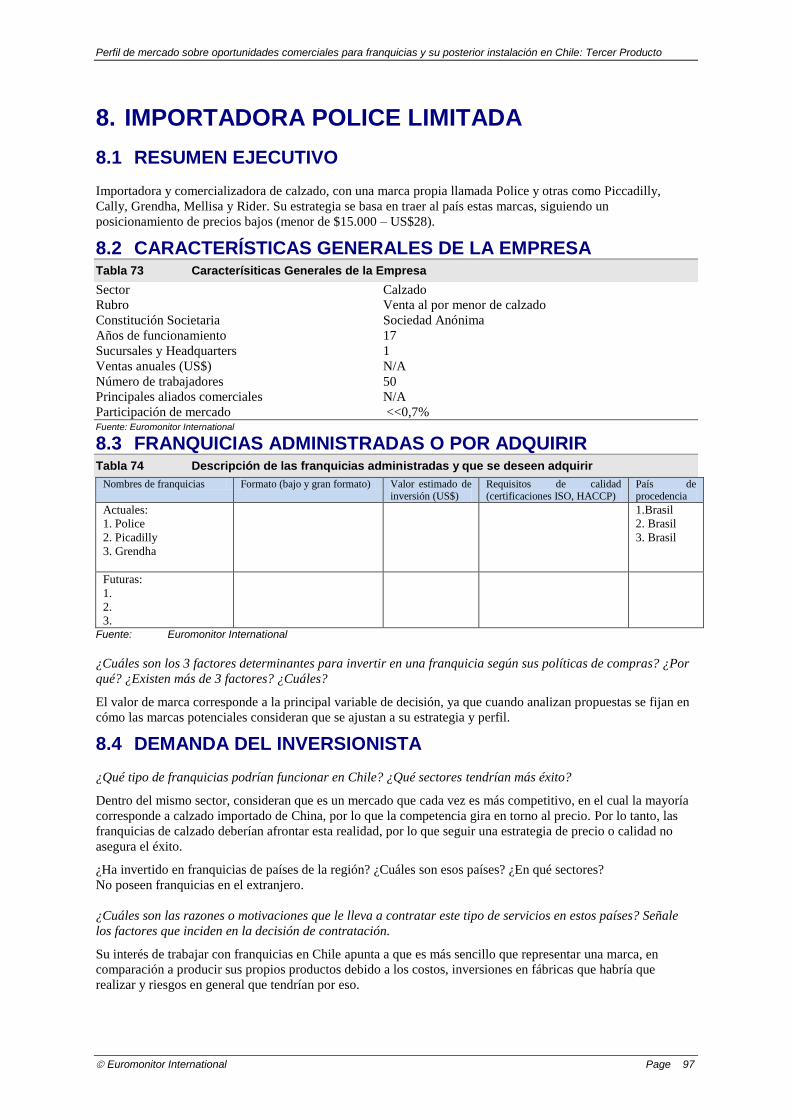

8. IMPORTADORA POLICE LIMITADA ............................................................................................ 97

8.1 Resumen Ejecutivo ............................................................................................................................................97

8.2 Características Generales de la Empresa .........................................................................................................97 Tabla 73 Caracterísiticas Generales de la Empresa .....................................................................97

8.3 Franquicias administradas o por adquirir .......................................................................................................97 Tabla 74 Descripción de las franquicias administradas y que se deseen adquirir ........................97

8.4 Demanda del Inversionista ................................................................................................................................97

8.5 Datos de contacto ...............................................................................................................................................98 Tabla 75 Datos de Contacto .........................................................................................................98

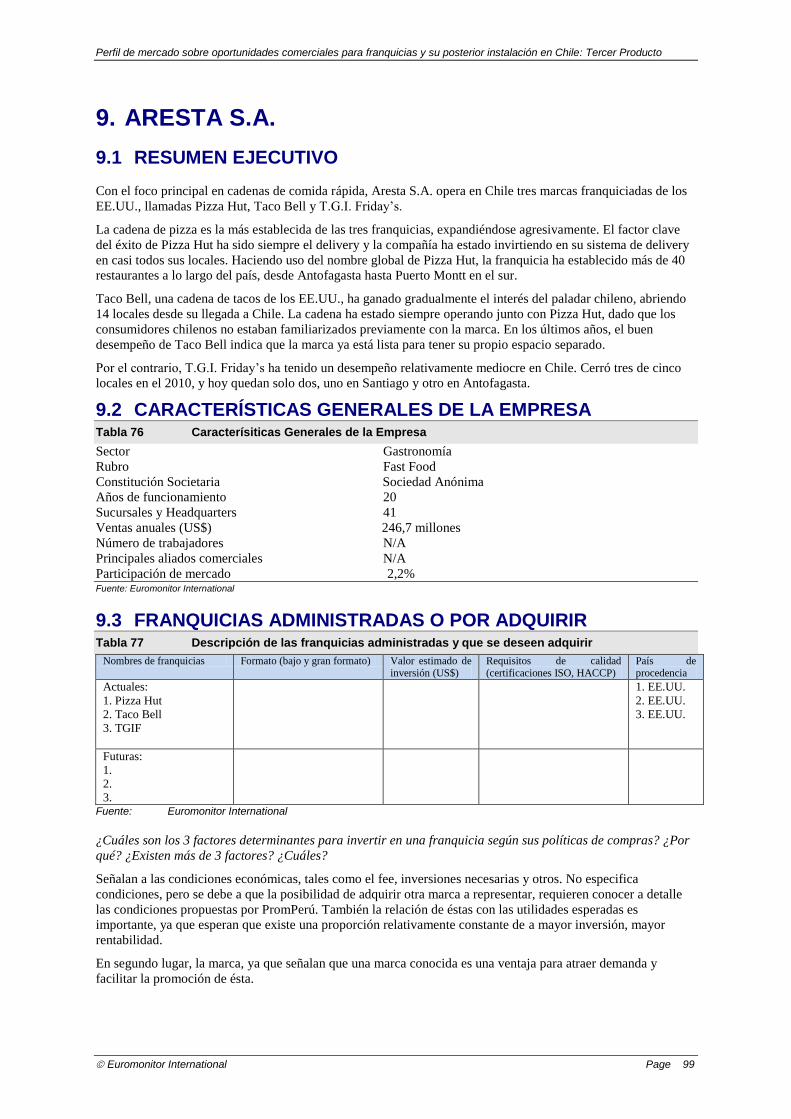

9. ARESTA S.A. ................................................................................................................................. 99

9.1 Resumen Ejecutivo ............................................................................................................................................99

9.2 Características Generales de la Empresa .........................................................................................................99 Tabla 76 Caracterísiticas Generales de la Empresa .....................................................................99

9.3 Franquicias administradas o por adquirir .......................................................................................................99 Tabla 77 Descripción de las franquicias administradas y que se deseen adquirir ........................99

9.4 Demanda del Inversionista ..............................................................................................................................100

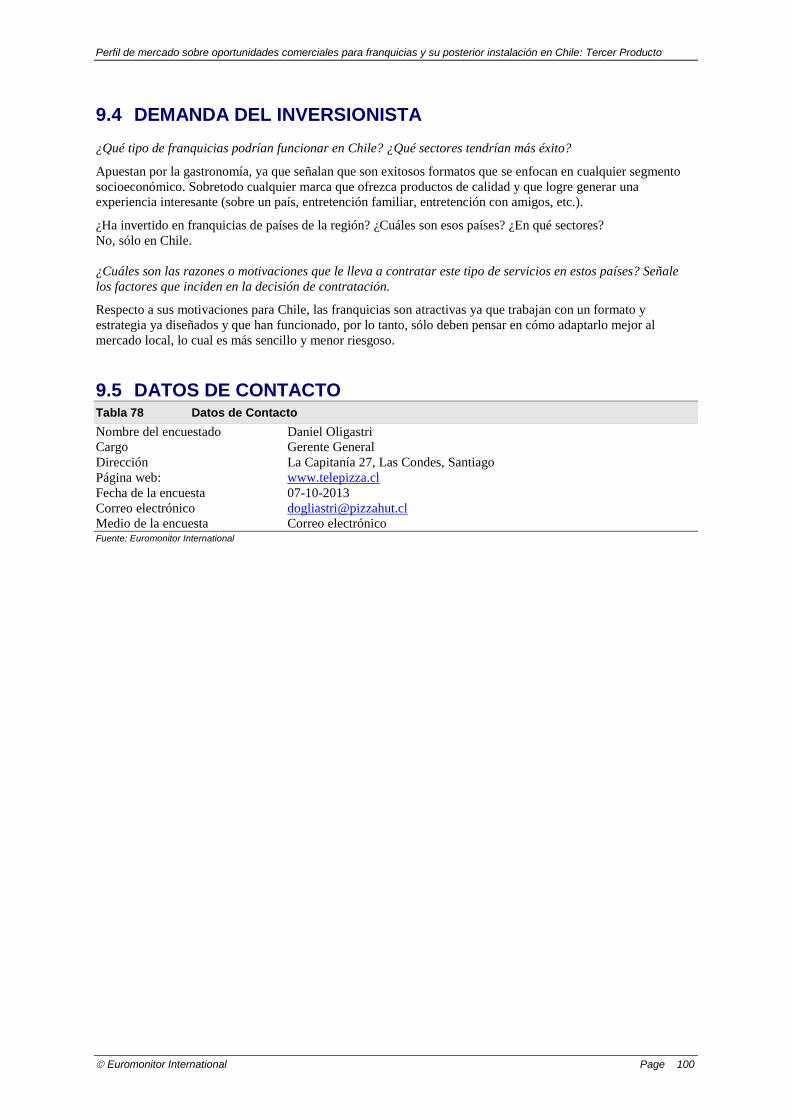

9.5 Datos de contacto .............................................................................................................................................100 Tabla 78 Datos de Contacto .......................................................................................................100

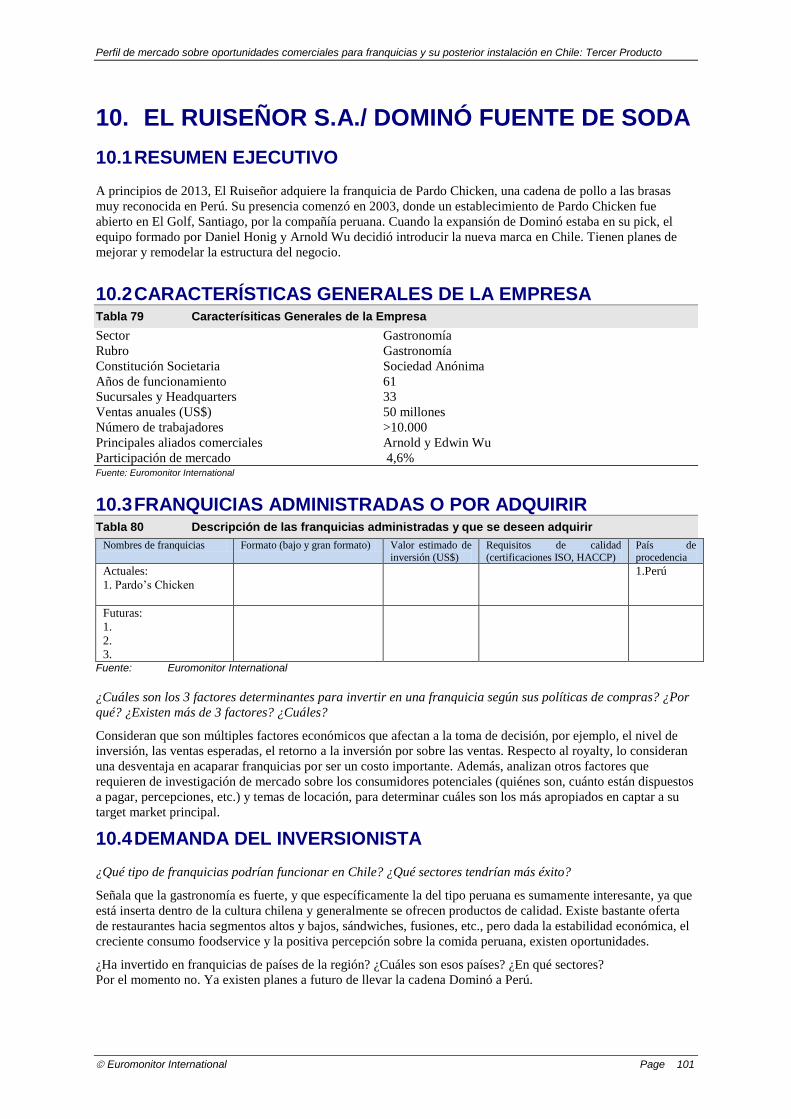

10. EL RUISEÑOR S.A./ DOMINÓ FUENTE DE SODA ................................................................... 101

10.1 Resumen Ejecutivo ..........................................................................................................................................101

10.2 Características Generales de la Empresa .......................................................................................................101 Tabla 79 Caracterísiticas Generales de la Empresa ...................................................................101

10.3 Franquicias administradas o por adquirir .....................................................................................................101 Tabla 80 Descripción de las franquicias administradas y que se deseen adquirir ......................101

10.4 Demanda del Inversionista ..............................................................................................................................101

10.5 Datos de contacto .............................................................................................................................................102 Tabla 81 Datos de Contacto .......................................................................................................102

11. SAINT HONORÉ CHILE S.A. ...................................................................................................... 103

11.1 Resumen Ejecutivo ..........................................................................................................................................103

11.2 Características Generales de la Empresa .......................................................................................................103 Tabla 82 Caracterísiticas Generales de la Empresa ...................................................................103

11.3 Franquicias administradas o por adquirir .....................................................................................................103 Tabla 83 Descripción de las franquicias administradas y que se deseen adquirir ......................103

11.4 Demanda del Inversionista ..............................................................................................................................103

11.5 Datos de contacto .............................................................................................................................................104

Perfil de mercado sobre oportunidades comerciales para franquicias y su posterior instalación en Chile: Tercer Producto

© Euromonitor International Ltd 2013. Applicable terms and conditions of use and the disclaimer at the front of this document apply. Page 2-6

Tabla 84 Datos de Contacto .......................................................................................................104

12. GRUPO MUSIET/ RUBY TUESDAY ........................................................................................... 105

12.1 Resumen Ejecutivo ..........................................................................................................................................105

12.2 Características Generales de la Empresa .......................................................................................................105 Tabla 85 Caracterísiticas Generales de la Empresa ...................................................................105

12.3 Franquicias administradas o por adquirir .....................................................................................................105 Tabla 86 Descripción de las franquicias administradas y que se deseen adquirir ......................105

12.4 Demanda del Inversionista ..............................................................................................................................105

12.5 Datos de contacto .............................................................................................................................................106 Tabla 87 Datos de Contacto .......................................................................................................106 Tabla 88 Datos de Contacto .......................................................................................................106

13. COLGRAM S.A. ........................................................................................................................... 107

13.1 Resumen Ejecutivo ..........................................................................................................................................107

13.2 Características Generales de la Empresa .......................................................................................................107 Tabla 89 Caracterísiticas Generales de la Empresa ...................................................................107

13.3 Franquicias administradas o por adquirir .....................................................................................................107 Tabla 90 Descripción de las franquicias administradas y que se deseen adquirir ......................107

13.4 Demanda del Inversionista ..............................................................................................................................107

13.5 Datos de contacto .............................................................................................................................................108 Tabla 91 Datos de Contacto .......................................................................................................108

14. CORSO ......................................................................................................................................... 109

14.1 Resumen Ejecutivo ..........................................................................................................................................109

14.2 Características Generales de la Empresa .......................................................................................................109 Tabla 92 Caracterísiticas Generales de la Empresa ...................................................................109

14.3 Franquicias administradas o por adquirir .....................................................................................................109 Tabla 93 Descripción de las franquicias administradas y que se deseen adquirir ......................109

14.4 Demanda del Inversionista ..............................................................................................................................109

14.5 Datos de contacto .............................................................................................................................................110 Tabla 94 Datos de Contacto .......................................................................................................110

15. TAVELLI S.A. ............................................................................................................................... 111

15.1 Resumen Ejecutivo ..........................................................................................................................................111

15.2 Características Generales de la Empresa .......................................................................................................111 Tabla 95 Caracterísiticas Generales de la Empresa ...................................................................111

15.3 Franquicias administradas o por adquirir .....................................................................................................111 Tabla 96 Descripción de las franquicias administradas y que se deseen adquirir ......................111

15.4 Demanda del Inversionista ..............................................................................................................................111

15.5 Datos de contacto .............................................................................................................................................112 Tabla 97 Datos de Contacto .......................................................................................................112

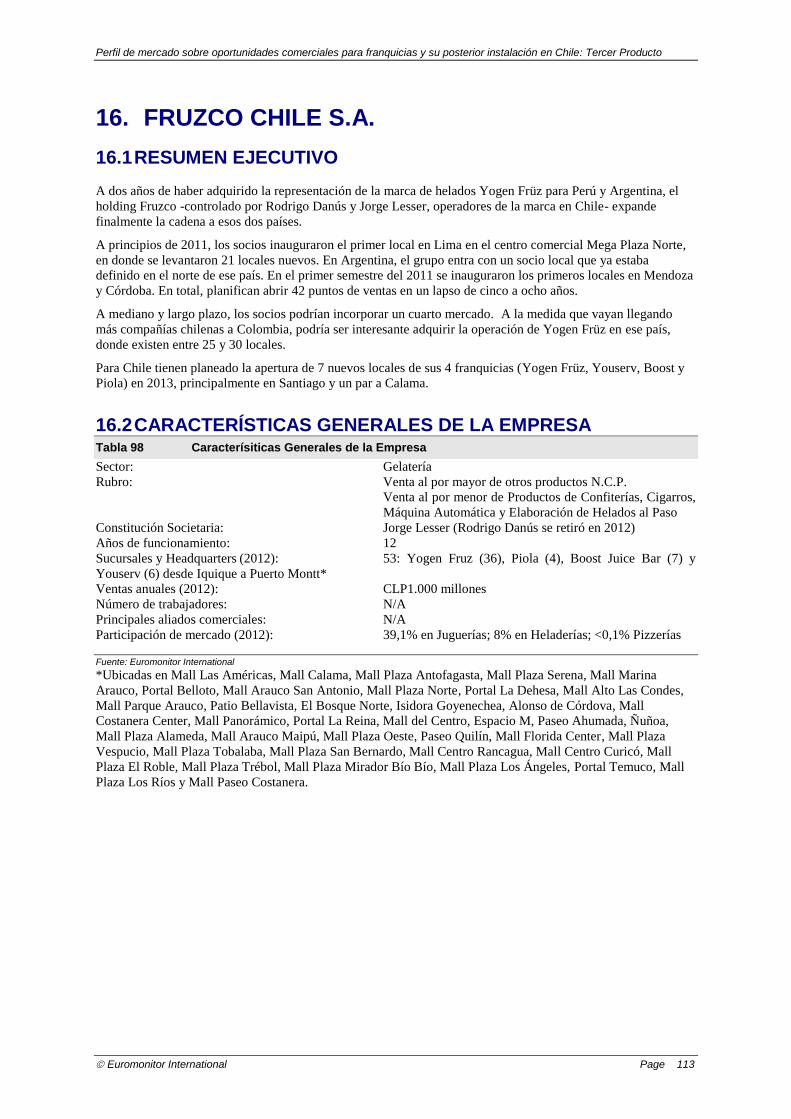

16. FRUZCO CHILE S.A. ................................................................................................................... 113

16.1 Resumen Ejecutivo ..........................................................................................................................................113

16.2 Características Generales de la Empresa .......................................................................................................113 Tabla 98 Caracterísiticas Generales de la Empresa ...................................................................113

16.3 Franquicias administradas o por adquirir .....................................................................................................114 Tabla 99 Descripción de las franquicias administradas y que se deseen adquirir ......................114

16.4 Datos de contacto .............................................................................................................................................114 Tabla 100 Datos de Contacto .......................................................................................................114

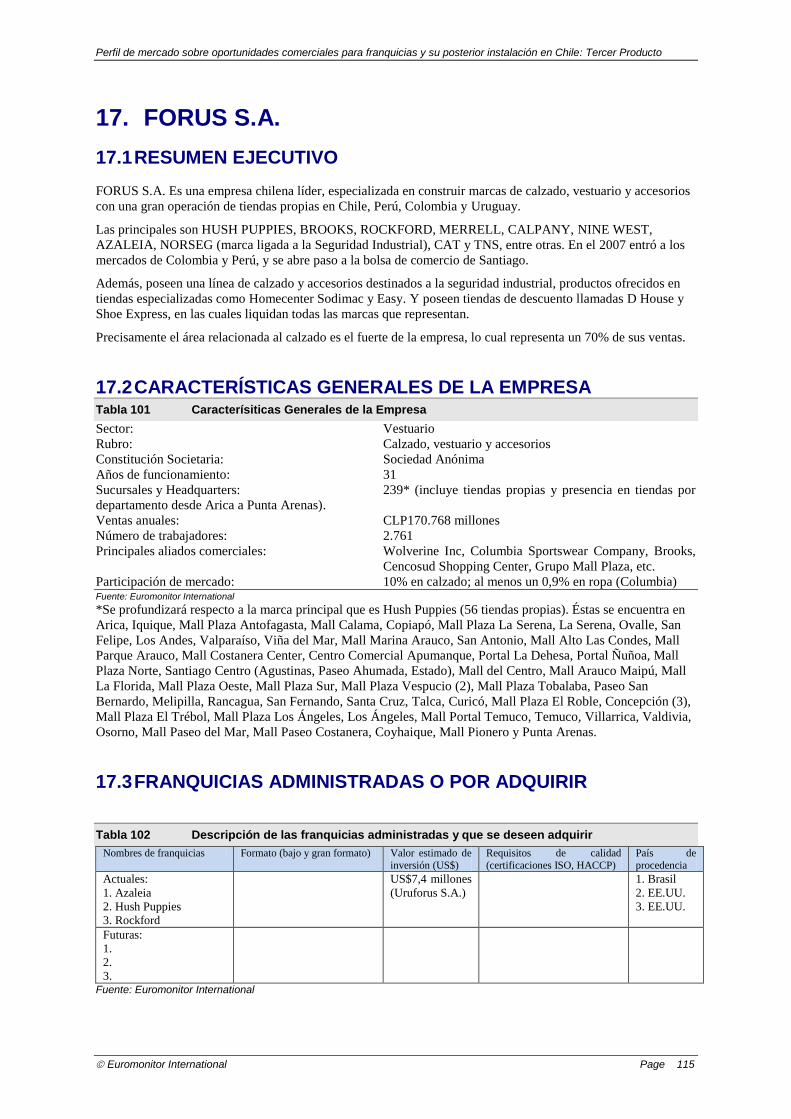

17. FORUS S.A. ................................................................................................................................. 115

Perfil de mercado sobre oportunidades comerciales para franquicias y su posterior instalación en Chile: Tercer Producto

© Euromonitor International Ltd 2013. Applicable terms and conditions of use and the disclaimer at the front of this document apply. Page 2-7

17.1 Resumen Ejecutivo ..........................................................................................................................................115

17.2 Características Generales de la Empresa .......................................................................................................115 Tabla 101 Caracterísiticas Generales de la Empresa ...................................................................115

17.3 Franquicias administradas o por adquirir .....................................................................................................115 Tabla 102 Descripción de las franquicias administradas y que se deseen adquirir ......................115

17.4 Datos de contacto .............................................................................................................................................116 Tabla 103 Datos de Contacto .......................................................................................................116

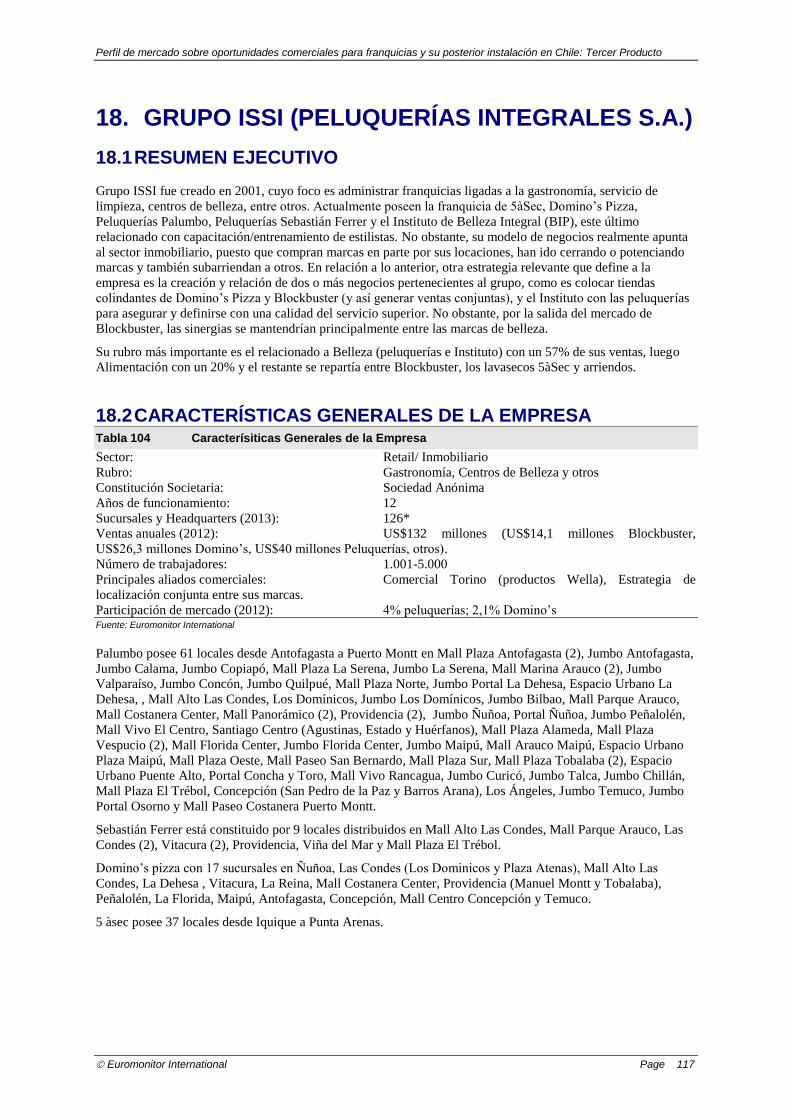

18. GRUPO ISSI (PELUQUERÍAS INTEGRALES S.A.) ................................................................... 117

18.1 Resumen Ejecutivo ..........................................................................................................................................117

18.2 Características Generales de la Empresa .......................................................................................................117 Tabla 104 Caracterísiticas Generales de la Empresa ...................................................................117

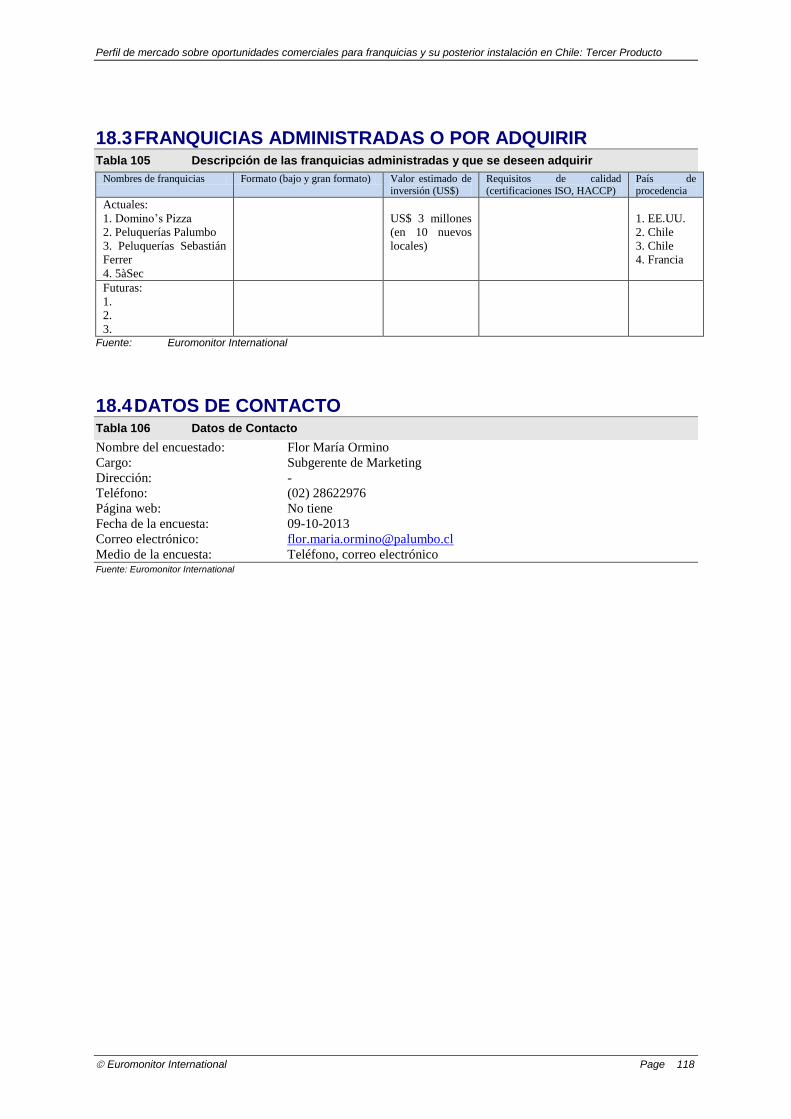

18.3 Franquicias administradas o por adquirir .....................................................................................................118 Tabla 105 Descripción de las franquicias administradas y que se deseen adquirir ......................118

18.4 Datos de contacto .............................................................................................................................................118 Tabla 106 Datos de Contacto .......................................................................................................118

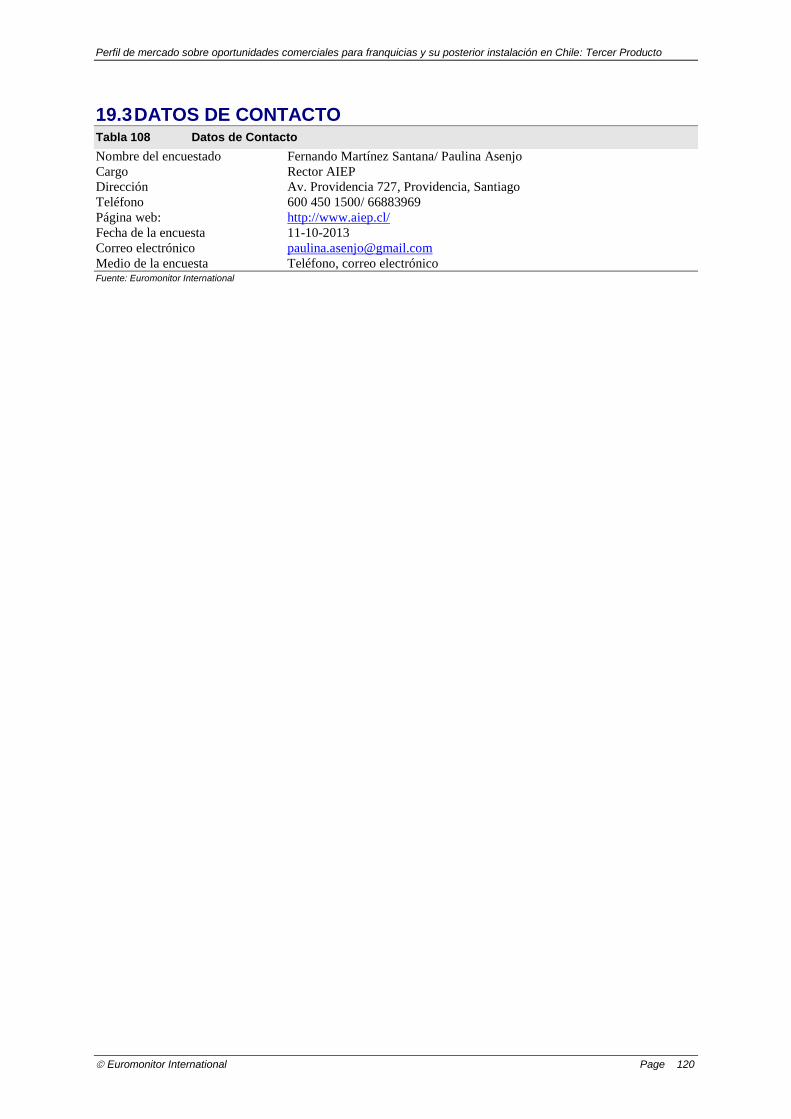

19. AIEP ............................................................................................................................................. 119

19.1 Resumen Ejecutivo ..........................................................................................................................................119

19.2 Características Generales de la Empresa .......................................................................................................119 Tabla 107 Caracterísiticas Generales de la Empresa ...................................................................119

19.3 Datos de contacto .............................................................................................................................................120 Tabla 108 Datos de Contacto .......................................................................................................120

11. ANEXOS ....................................................................................................................................... 121

11.1 Encuestas Realizadas .......................................................................................................................................121 11.1.1 Aresta .................................................................................................................................................121 11.1.2 Grupo Colgram SA .............................................................................................................................122 11.1.3 Congrepech ........................................................................................................................................123 11.1.4 Inversiones Corso ...............................................................................................................................124 11.1.5 Culinary .............................................................................................................................................124 11.1.6 Equity Brands .....................................................................................................................................125 11.1.7 H Briones Comercial (HBC) ..............................................................................................................127 11.1.8 Grupo Musiet .....................................................................................................................................128 11.1.9 Tavelli S.A. .........................................................................................................................................129 11.1.10 Importadora Police ............................................................................................................................130 11.1.11 Pretty Woman Ltda.............................................................................................................................131 11.1.12 Ripley .................................................................................................................................................131 11.1.13 Grupo Los Robles ...............................................................................................................................132 11.1.14 Ruby Tuesday .....................................................................................................................................133 11.1.15 Ruiseñor/ Dominó fuente de soda .......................................................................................................134 11.1.16 Saint Honoré ......................................................................................................................................135 11.1.17 Teart ...................................................................................................................................................136 11.1.18 Zara ....................................................................................................................................................136 11.1.19 Nicole Pinaud .....................................................................................................................................137 11.1.20 Joya Brava .........................................................................................................................................138

1. RESUMEN EJECUTIVO

Mercado de franquicias en crecimiento En el 2012 las franquicias en Chile representan un 12% más que hace cinco años, generando ventas totales

estimadas en US$1.480 millones y creando cerca de 30.000 puestos de trabajo en el país. El crecimiento se debe

al atractivo que presenta el país para la inversión: estabilidad económica, seguridad y condiciones políticas.

Las franquicias del sector gastronomía constituyen una parte considerable del mercado La industria de la comida rápida, se encuentra en la actualidad en una etapa de crecimiento sostenido en el

mercado nacional, debido fundamentalmente a una fuerte expansión de sus locales ubicados inicialmente en

ciudades con gran afluencia pública. La comida rápida se presenta como una alternativa de alimentación barata

y rápida para los consumidores.

La ubicación física de la franquicia es clave para el éxito Un gran desafío es elegir en qué lugar se va a instalar el local franquiciado. Si bien existen múltiples espacios

libres en los cuales construir un nuevo local, es necesario tomar en cuenta el costo por metro cuadrado y la

afluencia de personas que podrían llegar a ser potenciales clientes. Al analizar el caso de los malls, estos cuentan

con un espacio limitado en el cual instalar el local. Generalmente estos espacios están todos arrendados previo a

la apertura del mall y van surgiendo oportunidades de arriendo a medida que pasa el tiempo y ciertos locales van

cerrando por diversas razones, como el tener malos resultados financieros, haber sufrido alguna negligencia en

el almacenamiento o procesamiento de alimentos que afecte la imagen del local, fiscalizaciones del SAG y

SESMA, etc.

Perú posee prestigio particularmente en el sector gastronomía En gastronomía, la percepción sobre las franquicias peruanas es muy positiva, algunos señalan que le lleva la

delantera a la chilena en calidad y que posee sabores diferentes y atractivos. Es una de las que más han crecido

en los últimos años y es transversal a todos los segmentos socioeconómicos.

Desafíos del modelo Se requieren modelos de negocios con conceptos claros y atractivos, y una preparación del proceso

franquiciador. El inversionista acreditado por el franquiciador no solo debe contar con el capital para iniciar el

negocio, sino que con alto grado de participación y compromiso. El dueño de la franquicia por su parte, deberá

apoyar en todo momento de la ejecución del proyecto.

En Chile hay espacio para nuevas franquicias Hay aproximadamente 160 empresas de franquicias en Chile. En una comparación con países vecinos, las

estadísticas muestran que Chile está bastante lejos de Brasil donde operan unas 600 marcas o de Argentina con

300. Esta brecha aumenta con países desarrollados como el caso de los Estados Unidos, donde hay casi 1.500

marcas.

Perfil de mercado sobre oportunidades comerciales para franquicias y su posterior instalación en Chile: Segundo Producto

© Euromonitor International Ltd 2013. Applicable terms and conditions of use and the disclaimer at the front of this document apply. Page 9

2. DESCRIPCIÓN DEL SECTOR

2.1 PRINCIPALES CARACTERÍSTICAS DEL MERCADO

Ventas y crecimiento de las franquicias en Chile En los años 2005 y 2007 un estudio de la Universidad de Chile identificó 93 y 116 empresas funcionando bajo

el modelo de franquicias en el país, respectivamente. En el informe más reciente, publicado el segundo semestre

de 2012, ya identificaba 130 empresas. El crecimiento del número de marcas que operan como franquicia creció

en un 12% en los últimos cinco años y un 40% en los últimos ocho.

Por otro lado, existen marcas que han dejado de operar a través de franquicias. Un caso es café Havanna, ya que

decidieron retomar el manejo directo de sus locales. O la marca de calzados y accesorios Vía Uno, la cual es

originaria de Brasil, pero los franquiciados chilenos decidieron comprar la marca y las tiendas, debido a que

consideraban que el franquiciante redefinió su estrategia para posicionarla a un segmento más económico, con

lo que consideraban perderían el éxito ya alcanzado. También están las franquicias que dejaron sus operaciones,

al no encontrar una masa crítica atractiva para sus operaciones. Este es el caso de Village, franquicia chilena que

no pudo superar las dificultades de mercado y declaró la quiebra.

En cuanto al número de locales, en 2007, las 116 marcas operaban en 2.324 locales, mientras que en 2012 las

130 marcas, lo hacían en 3.666 locales, traduciéndose esto en un crecimiento del 57,7% para estos últimos cinco

años y un crecimiento del 76,2% respecto de los 2.081 locales existentes el año 2004.

En 2012 las franquicias en Chile generaron ventas por US$1.480 millones, cifra tres veces mayor a la estimada

para el 2004. Estas ventas se traducen, en el 7,9% del PIB total del comercio y generan más de 30 mil puestos de

trabajo. Las utilidades también han crecido, debido a que los tiempos de recuperación de la inversión se han

reducido, en promedio, a menos de dos años, llegando a 21 meses con una utilidad promedio de 23% de las

ventas.

El crecimiento en las ventas de las franquicias responde a cambios en el mercado que permiten el aumento de

socios para la apertura de nuevos locales o marcas, ya que la flexibilización y experiencia van permitiendo la

inversión para un local en este formato es mucho más accesible a pequeños inversionistas o emprendedores, ya

que en un 60% de los casos la inversión es menor a US$100 mil y en un 82% de los casos inferior a US$200

mil.

También las franquicias se han favorecido del prestigio de marcas ya conocidas por los consumidores a nivel

local, ya sean marcas nacionales que se regionalicen o marcas internacionales que llegan a Chile. Para muchos,

las marcas internacionales ya no son desconocidas y son aceptadas e incluso preferidas por su experiencia. En

este sentido, permite que los chilenos puedan gozar en Chile de las experiencias que conocen en otros lugares o

que incluso quieran ser ellos mismos quienes las traigan al país.

Se debe tener en cuenta que en Chile las franquicias representan sólo el 0,5% del PIB, mientras que en países

donde el modelo está más consolidado (como Estados Unidos) alcanza el 6% del PIB, por lo que las

oportunidades y el potencial de crecimiento de esta modalidad seguirá siendo enorme durante un buen tiempo.

Composición del mercado de franquicias en Chile Las marcas chilenas ya representan más de 1/3 del total de las franquicias en nuestro país. Además, las marcas

nacionales no sólo están presentes en el rubro gastronómico (Tavelli, Schopdog), sino que abarcan rubros tan

disímiles como el de indumentaria (Amphora, Trial), Educación (Cepech, Tronwell), Comercio (Casa Pichara,

Cruz Verde) y Servicios (Autobahn, Fuenzalida Propiedades).

Las marcas franquiciadas chilenas superaron a las que vienen de los Estados Unidos y tienen una participación

dentro del mercado del 35% y 27%, respectivamente. Así, se puede decir que los cuatro principales países de

origen son: Chile, Estados Unidos, España y Argentina, países que reúnen el 75% de las marcas.

Las marcas nacionales crecieron el 119% en los últimos ocho años y el 64% los últimos cinco. Las marcas de

origen argentino, en tanto, si bien habían presentado un crecimiento explosivo en la última medición, han

mostrado un importante retiro, provocado principalmente por el manejo de los locales franquiciados de forma

directa o propia. Las franquicias de origen español, presentaron un leve crecimiento y las norteamericanas un

leve retroceso, aun cuando mantiene alta su tasa de participación apoyada por el mayor nivel de desarrollo del

formato de franquicia que existe en esta economía, lo que facilita su utilización y expansión. Además, el mayor

reconocimiento o presencia mediática que tienen las marcas norteamericanas, las hacen ser reconocidas por el

mercado chileno, cumpliendo así una importante condición de la franquicia.

Perfil de mercado sobre oportunidades comerciales para franquicias y su posterior instalación en Chile: Segundo Producto

© Euromonitor International Ltd 2013. Applicable terms and conditions of use and the disclaimer at the front of this document apply. Page 10

La ubicación de la franquicia no es sólo un punto crucial en el éxito de ésta sino la posibilidad de poder explotar

este territorio adecuadamente. De esta forma, un 85% de los franquiciantes otorga territorio exclusivos a sus

franquiciados, los que pueden ser países (caso masterfranquicia por ejemplo), regiones dentro del país, comunas

o sectores dentro de ésta. De esta manera el negocio se hace más atractivo para el franquiciado y se evita la

canibalización de sus ventas respecto de otros franquiciados que puedan instalarse en las cercanías.

Los sectores gastronomía y servicios concentran dos tercios de las franquicias que existen actualmente, con un

30% y 31% de participación, respectivamente. En número de locales, en cambio, el sector comercio concentra la

mayor participación, con un 45%, seguido de gastronomía, con un 24,6% del total. En este último sector, las

cadenas de comida rápida son las de mayor peso y además son, junto con farmacias, las que más locales tienen.

Si hay que hablar de los rubros en que este formato se ha desarrollado con mayor fuerza, el estudio muestra que

la comida rápida y las confecciones siguen en los primeros lugares. La gran diferencia con los años anteriores es

que han ido perdiendo poco a poco su liderazgo. Mientras que el año 2004, los doce principales rubros

representaban el 66,8% de las marcas; en 2007, eran el 65,5%, y en el último análisis, el 60%.

Tendencias en el mercado de franquicias en Chile Chile es mercado atractivo

La estabilidad micro y macroeconómica; la seguridad que brinda el país; las positivas condiciones políticas, y un

creciente mercado consumidor hacen que el mercado chileno sea muy atractivo. Al mismo tiempo, cada vez hay

más personas que prefieren el sistema de franquicias como la forma de iniciar su propio negocio sin reducir, ni

el potencial de éxito ni la independencia financiera.

Amplitud de productos y servicios a franquiciar

Existen oportunidades de crecimiento en negocios para todos los segmentos socioeconómicos, desde los bajos a

muy altos con productos de lujo. Es un mito a derribar que las ideas de negocios deben apuntar necesariamente a

los segmentos altos o medios de la población. Por ejemplo, el caso de las Farmacias del Dr. Simi (cuyo nombre

original era Farmacias Similares) que nacen en México en 1997 buscando ofrecer productos y servicios de salud

a los estratos más desprotegidos. A los cinco años alcanzan las mil sucursales, y a los 15 años superan las 4 mil.

Interés de los consumidores chilenos por la gastronomía

El mercado gastronómico siempre se está diversificando y Chile se ha transformado en un atractivo destino para

que empresas y franquicias extranjeras lleguen al país para encontrar su nicho, renovando la oferta de sabores

que el mercado tiene a disposición.

Los tours gastronómicos en Perú también han impulsado la preferencia por su gastronomía en Chile. 1.463.285

chilenos viajaron a Perú en 20121 (equivalente al 37,1% del total de viajes al extranjero, y muy similar al líder

que es Argentina con un 37,9%), principalmente, son hombres (66% del total) por motivos de vacaciones y

negocios (40% ambos) y que ya han ido previamente (61%)2. Por lo que dado el prestigio mencionado hacia la

gastronomía del país, dentro de sus actividades incluye la visita a restaurantes y la realización de tours

gastronómicos. La oferta es amplia, ya que existen desde los que son durante una tarde o un día, otros por

semanas y todo un mes visitando restaurantes y otros atractivos en Lima y otras ciudades. Por ejemplo, el

programa “Lima Experiencia Culinaria” de Viajes Falabella dura 4 noches-3 días, ofrece cenas en los

restaurantes Rosa Naútica, Astrid y Gastón, y Malabar, degustaciones de pisco sour en hoteles, visita a un

mercado de abastos, entre otros atractivos. La agencia de viajes Cocha crea programas a la medida en pasar un

día con un chef en Lima, lo que incluye ir de compras junto a él, clases, cocinar y comer lo preparado.

Otros también aprovechan de visitar por su cuenta restaurantes famosos, algunos presentes en Chile y otros que

no. Fiesta, Astrid & Gastón, La Mar y La Rosa Náutica son algunos de los más preferidos por los chilenos, los

cuales señalan ofrecer una experiencia distinta, a través de sus platos, la atención, la infraestructura o el paisaje

hacia el mar. También es un hábito común el viaje de ariqueños, iquiqueños, antofagastinos y santiaguinos,

principalmente, por períodos más breves (viajes diarios o fines de semana) a la ciudad de Tacna, debido a la

cercanía geográfica que existe con Chile. Por ejemplo, en un fin de semana largo viajan cerca de 60.000

chilenos o los 15.000 que visitaron la feria de gastronomía, turismo y otros “Perú, mucho gusto”3 en mayo del

año pasado.

1 SERNATUR. http://www.sernatur.cl/estudios-y-estadisticas?did=369 2 Tips PTE Chile 2012 http://www.peru.travel/impp/ 3 http://www.emol.com/noticias/economia/2013/05/20/599581/promperu-espera-que-35-mil-turistas-chilenos-visiten-tacna-por-feria-

gastronomica.html

Perfil de mercado sobre oportunidades comerciales para franquicias y su posterior instalación en Chile: Segundo Producto

© Euromonitor International Ltd 2013. Applicable terms and conditions of use and the disclaimer at the front of this document apply. Page 11

2.2 INCENTIVOS DEL SECTOR

Hoy en día, no existe legislación particular respecto de las empresas que utilizan el sistema de franquicias, así

como tampoco existen registros, contratos especiales, ni beneficios tributarios. Sin embargo, en Chile existe una

ley comercial que funciona y es respetada. Además, los tratados de libre comercio han fortalecido la protección

de las marcas.

Al hablar de programas y de apoyo para la inversión, Chile cuenta con varias instituciones descritas a

continuación, que dentro de sus objetivos está acompañar al inversionista en su nuevo desafío:

CORFO (Corporación de Fomento de la Producción) Tiene una gran cantidad de programas, subsidios y concursos para empresas que operen en Chile. Éstos van

cambiando cada cierto tiempo y buscan ayudar a las empresas en necesidades de crecimiento, financiación,

innovación y emprendimiento. (www.corfo.cl)

Uno era el programa “TodoChile” que ofrecía un subsidio para el financiamiento de estudios de mercado para

analizar la factibilidad económica de invertir en cualquier región de Chile, exceptuando a la Metropolitana. Éste

estaba destinado a empresas nacionales y extranjeras, y cuyo requisito esencial era que la inversión debiese ser

superior a US$400.000 para proyectos nuevos y sobre los US$250.000 para una expansión. Otro ejemplo es el

programa Focal (Fomento a la Calidad), que cofinancia certificaciones en normas o protocolos, es decir, que

ayuden a hacer más eficiente la gestión de la empresa.

CORFO y la Ley de Incentivo Tributario Beneficio otorgado a empresas nacionales y extranjeras, por medio de un descuento en impuestos equivalentes

al 35% de una inversión en investigación y desarrollo (I+D), que sea aprobada como tal por la CORFO. Como

I+D se acepta, en términos generales, a la producción de nuevos materiales, productos o dispositivos, a través de

los conocimientos existentes obtenidos de la investigación y/o experiencia.

(http://www2.corfo.cl/Innova/leyid/Paginas/Default.aspx)

http://www2.corfo.cl/innova/leyid/Documentos/Reglamento_nueva_Ley_ID_con_toma_de_Raz%C3%B3n.pdf)

CIE (Comité de Inversión Extranjera) CIE es el organismo que representa al Estado de Chile en sus tratos con los inversores extranjeros y fomenta el

posicionamiento de Chile como lugar atractivo para la inversión extranjera y los negocios internacionales

actuando en materias relacionadas con la administración y difusión de la normativa legal pertinente, el

desarrollo de actividades de promoción de diversa índole y la elaboración de información relevante en materia

de inversión extranjera, para inversores extranjeros y potenciales inversores (www.ciechile.gob.cl).

Incentivos a la Inversión en Activos Fijos Es un beneficio tributario de un 4% de las inversiones realizadas en bienes adquiridos nuevos y terminados. Se

especifican ciertas excepciones ligadas a medios de transporte.

(http://www.sii.cl/contribuyentes/actividades_especiales/incentivos_a_inversion.htm).

Beneficios Tributarios por Capacitación Consiste en descuentos en los impuestos anuales a la renta de empresas que hayan financiado actividades de

capacitación de sus trabajadores en territorio chileno y que sean aprobados por el SENCE (Servicio Nacional de

Capacitación y Empleo). Estos descuentos tienen un límite máximo del 1% de las remuneraciones imponibles

(sueldos posteriores a descuentos de AFP y salud) de todo el personal en un año.

(http://www.sii.cl/contribuyentes/actividades_especiales/beneficios_capac.htm).

Sercotec El Servicio de Cooperación Técnica, organismo dependiente del Ministerio de Economía, Fomento y Turismo,

ofrece asesorías, capacitaciones, generar vínculos comerciales con otros empresarios, promoción y creación de

canales de comercialización y venta, entre otros. El más reconocido es el “Capital Semilla”, el cual entrega

financiamiento y capacitaciones en procesos de expansión o nuevos proyectos.

(http://www.sercotec.cl/Programas.aspx).

Otros Además de las distintas instituciones financieras que otorgan créditos a los inversionistas que lo necesiten. Para

mayor información se puede recurrir a la Superintendencia de Bancos e Instituciones Financieras (www.sbif.cl).

Perfil de mercado sobre oportunidades comerciales para franquicias y su posterior instalación en Chile: Segundo Producto

© Euromonitor International Ltd 2013. Applicable terms and conditions of use and the disclaimer at the front of this document apply. Page 12

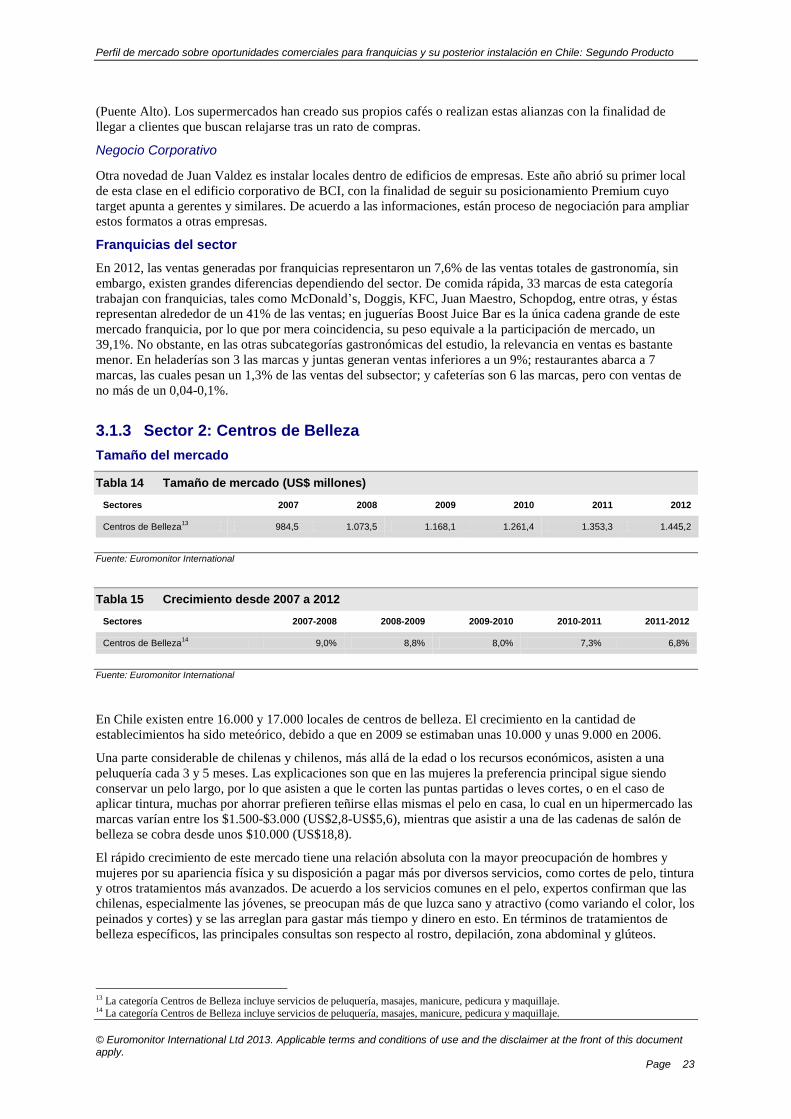

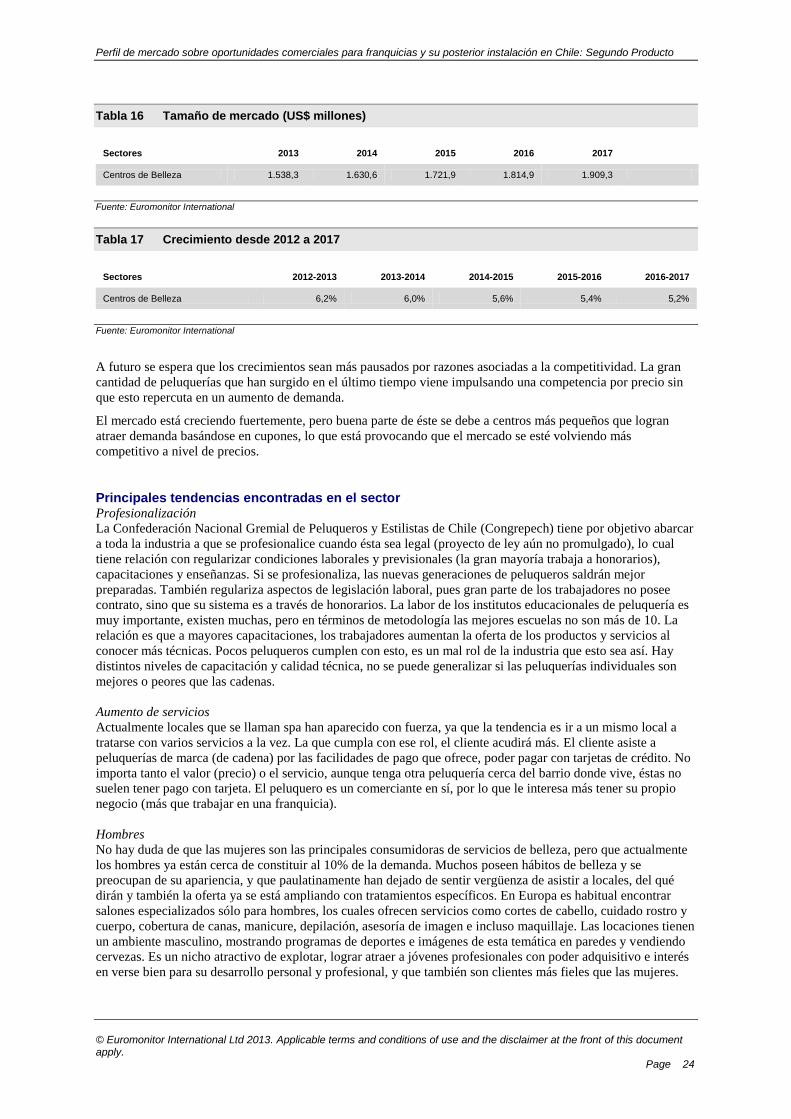

3. ANÁLISIS DE LA OFERTA

3.1 PRODUCCIÓN DEL PAÍS Y PRINCIPALES CARACTERÍSTICAS

3.1.1 Tamaño del mercado

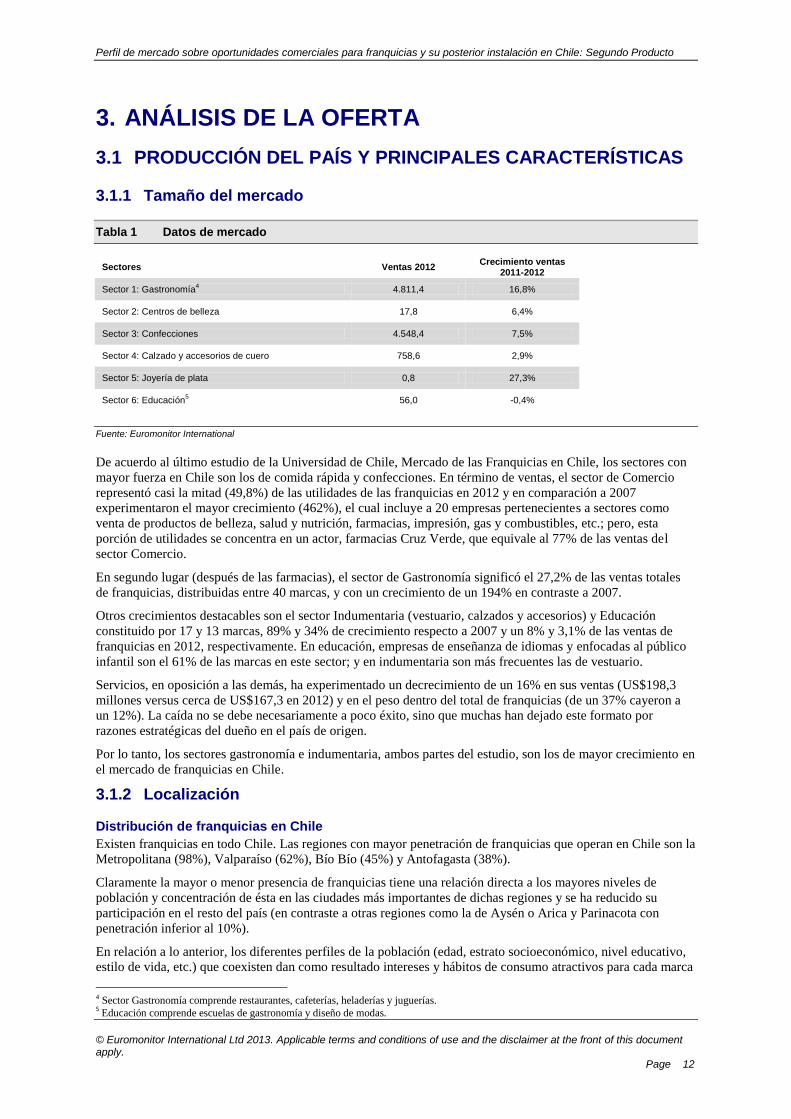

Tabla 1 Datos de mercado

Sectores Ventas 2012 Crecimiento ventas

2011-2012

Sector 1: Gastronomía4 4.811,4 16,8%

Sector 2: Centros de belleza 17,8 6,4%

Sector 3: Confecciones 4.548,4 7,5%

Sector 4: Calzado y accesorios de cuero 758,6 2,9%

Sector 5: Joyería de plata 0,8 27,3%

Sector 6: Educación5 56,0 -0,4%

Fuente: Euromonitor International

De acuerdo al último estudio de la Universidad de Chile, Mercado de las Franquicias en Chile, los sectores con

mayor fuerza en Chile son los de comida rápida y confecciones. En término de ventas, el sector de Comercio

representó casi la mitad (49,8%) de las utilidades de las franquicias en 2012 y en comparación a 2007

experimentaron el mayor crecimiento (462%), el cual incluye a 20 empresas pertenecientes a sectores como

venta de productos de belleza, salud y nutrición, farmacias, impresión, gas y combustibles, etc.; pero, esta

porción de utilidades se concentra en un actor, farmacias Cruz Verde, que equivale al 77% de las ventas del

sector Comercio.

En segundo lugar (después de las farmacias), el sector de Gastronomía significó el 27,2% de las ventas totales

de franquicias, distribuidas entre 40 marcas, y con un crecimiento de un 194% en contraste a 2007.

Otros crecimientos destacables son el sector Indumentaria (vestuario, calzados y accesorios) y Educación

constituido por 17 y 13 marcas, 89% y 34% de crecimiento respecto a 2007 y un 8% y 3,1% de las ventas de

franquicias en 2012, respectivamente. En educación, empresas de enseñanza de idiomas y enfocadas al público

infantil son el 61% de las marcas en este sector; y en indumentaria son más frecuentes las de vestuario.

Servicios, en oposición a las demás, ha experimentado un decrecimiento de un 16% en sus ventas (US$198,3

millones versus cerca de US$167,3 en 2012) y en el peso dentro del total de franquicias (de un 37% cayeron a

un 12%). La caída no se debe necesariamente a poco éxito, sino que muchas han dejado este formato por

razones estratégicas del dueño en el país de origen.

Por lo tanto, los sectores gastronomía e indumentaria, ambos partes del estudio, son los de mayor crecimiento en

el mercado de franquicias en Chile.

3.1.2 Localización

Distribución de franquicias en Chile

Existen franquicias en todo Chile. Las regiones con mayor penetración de franquicias que operan en Chile son la

Metropolitana (98%), Valparaíso (62%), Bío Bío (45%) y Antofagasta (38%).

Claramente la mayor o menor presencia de franquicias tiene una relación directa a los mayores niveles de

población y concentración de ésta en las ciudades más importantes de dichas regiones y se ha reducido su

participación en el resto del país (en contraste a otras regiones como la de Aysén o Arica y Parinacota con

penetración inferior al 10%).

En relación a lo anterior, los diferentes perfiles de la población (edad, estrato socioeconómico, nivel educativo,

estilo de vida, etc.) que coexisten dan como resultado intereses y hábitos de consumo atractivos para cada marca

4 Sector Gastronomía comprende restaurantes, cafeterías, heladerías y juguerías. 5 Educación comprende escuelas de gastronomía y diseño de modas.

Perfil de mercado sobre oportunidades comerciales para franquicias y su posterior instalación en Chile: Segundo Producto

© Euromonitor International Ltd 2013. Applicable terms and conditions of use and the disclaimer at the front of this document apply. Page 13

que apunte a distintos segmentos dentro de un territorio establecido. Ejemplo de esto representa la concentración

de accesorios y vestuario de lujo en la Región Metropolitana (cuyo mercado objetivo incluye consumidores

ABC1 y de los cuales un 40-60% viven en cuatro comunas de dicha región, en contraste a una menor población

total y proporción de un 10-15% en Antofagasta y Concepción), o la existencia de algunas marcas ligadas a la

gastronomía que están o no en estas tres ciudades por el atractivo de expandirse, ya sea por la demanda

potencial, concepto u otros motivos (como Platón y Subway que no están en Antofagasta, Papa Johns y Emporio

La Rosa sólo presentes en Santiago, o China Wok y Telepizza que se encuentran en las tres).

Empresas chilenas evalúan su expansión a regiones a través de franquicias porque consideran que los

consumidores tienen distintos gustos y preferencias dependiendo de la ciudad en que viven y la mejor forma de

tener la sensación de la región es con personas locales. Al ser una franquicia tiene toda la cultura del

franquiciador, pero la exhibición de los productos puede ser de acuerdo a la necesidad del local o a los intereses

locales.

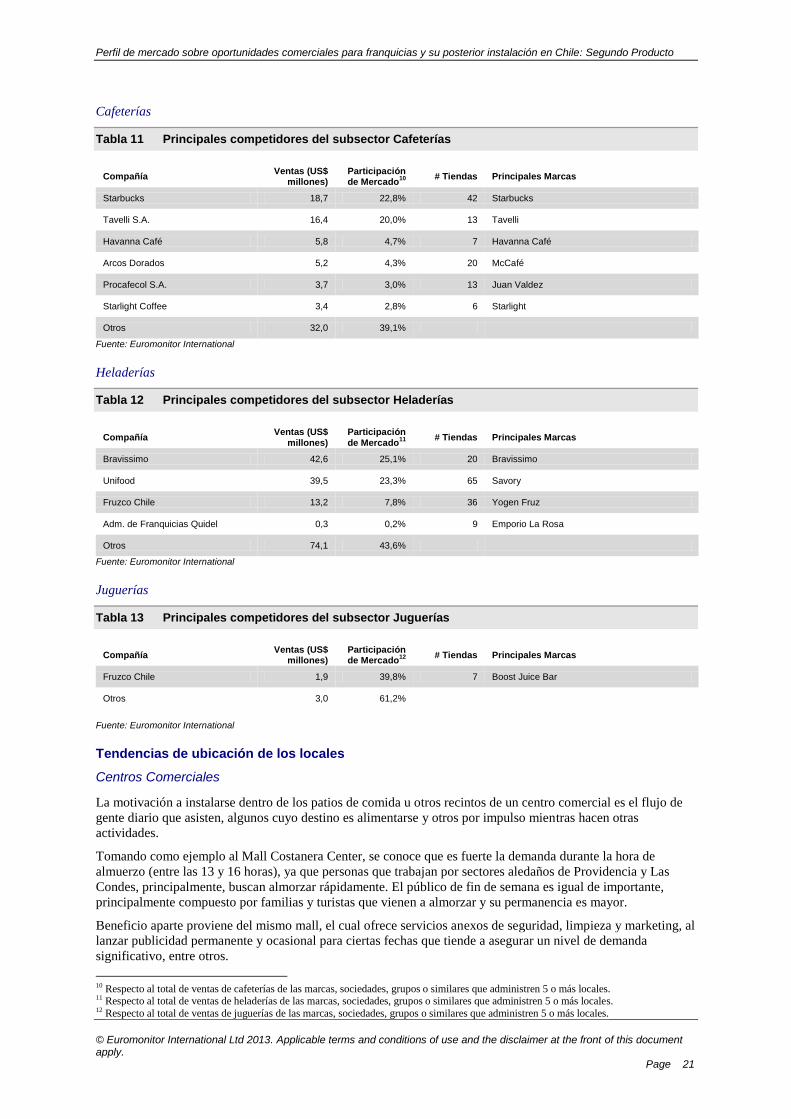

Tendencias de ubicación de los locales de franquicias

El crecimiento en el consumo de los productos y servicios se refleja a través de distintos canales y experiencias

de compra, dependiendo de la industria o rubro. Es decir, las tendencias de ubicación son bastante similares

entre franquicias, licencias, marcas representadas directamente por el productor u otras, pero sí hay diferencias

de acuerdo al giro del negocio.

En general, un volumen considerable de chilenos opta por los grandes centros comerciales o malls, para visitar

tiendas, ir al cine, comer, juegos, servicios básicos, etc., es decir, aprovechan una visita para realizar otras

actividades de necesidad y/o entretención. Es común observar numerosas marcas de ropa, calzado y accesorios

(en tiendas propias o en tiendas por departamento), gastronomía dentro de un gran patio de comida o en locales

individuales, peluquerías y centros de belleza, y algunas instituciones educativas (como INACAP o Universidad

de Las Américas).

Un emplazamiento típico para las cadenas de comida rápida tanto chilenas como extranjeras son los patios de

comida de los centros comerciales.

Centros Comerciales - Malls

De los 61 malls existentes en Chile (con más de 600 millones de visitas en 2012), 35 pertenecen a la Región

Metropolitana y 57,7% de éstos se ubican en la zona oriente. No obstante, existe incertidumbre si ofrecen

oportunidades en el mediano plazo por motivos de locaciones para nuevas tiendas, ya que expertos creen que los

espacios físicos precisamente de la zona oriente ya comienzan a ser escasos (entre 700 y 1.000m² es lo mínimo

que las marcas extranjeras Premium están dispuestas a aceptar). La escasez de espacios no debería agudizarse

considerando la futura existencia del Mall Plaza Egaña (ubicado entre La Reina y Ñuñoa) y los planes de

expansión del propio Parque Arauco para el 2015.

En Concepción se destaca al Mall Plaza del Trébol con 24,8 millones de visitantes anuales (levemente mayor al

Alto Las Condes) y el Mall Plaza Mirador Bío Bío inaugurado en 2012. El Mall Plaza Antofagasta recibe cerca

de 12 millones de visitantes por año.

Strip Centers

Strip centers (usualmente esquinas entre 500 y 5.000m² y locales de servicios como farmacias, lavanderías,

peluquerías, panaderías/ cafeterías y otros) están teniendo una creciente relevancia en poder ofrecer marcas

dentro de zonas residenciales o comerciales acotadas, los cuales no generan una afluencia de público a la de un

mall, pero sí son de gran éxito para algunos sectores, ligados principalmente a servicios y de conveniencia.

Existen alrededor de 60 Strip centers en la región, de los que se destacan de la zona oriente al Stripcenter Los

Militares, Plaza Quinchamalí, Paul Harris, San Damián, Plaza San Lucas, Campos de Deportes, Emilia Téllez,

Grecia, Plaza Los Nogales, Pedro de Valdivia, Simón Bolívar, Miguel Claro, Américo Vespucio, Plaza San Pío

y Vitacura. Analizando esta muestra, con un total de 71 locales utilizados se detecta que existe una gran

diversidad de sectores y servicios, de los cuales predominan farmacias (100% de éstos poseen al menos una

farmacia y del total de locales representan un 21%), gastronomía (18%), tiendas de conveniencia (10%) y

peluquerías/centros de belleza (8%).

Outlets

Simultáneamente, productos baratos, de precio medio o premium también son preferidos por diversos segmentos

en outlets (común en la industria de ropa y calzado). El éxito de estos retailers radica en la posibilidad de que

segmentos de consumidores compren marcas de calidad a precios más bajos y para el productor o representante

ahorrar costos de infraestructura en diseño y pagos (en comparación a una locación de tienda propia o un

corner).

Perfil de mercado sobre oportunidades comerciales para franquicias y su posterior instalación en Chile: Segundo Producto

© Euromonitor International Ltd 2013. Applicable terms and conditions of use and the disclaimer at the front of this document apply. Page 14

Los outlets, están mutando hacia una “premiumización”, como es el caso del Buenaventura Premium Outlet y el

Easton Premium Outlet (Quilicura) y el desarrollo de otros en la zona sur de Santiago, Viña del Mar y

Concepción. También, existen dentro de malls, como es el caso del Mall Paseo Quilín.

Hipermercados

Numerosas cadenas de supermercados e hipermercados dentro de su portafolio de productos hay ropa y calzado,

y poseen servicios de cafetería y restaurantes. El vestuario puede llegar a representar hasta un 20% de las ventas

totales de los hipermercados, no obstante corresponden a productos propios y con escasa relevancia a la marca,

ya que la estrategia principal apunta a vender por volumen a un bajo precio. Existen algunas excepciones como

la marca George en Líder, y calcetines Monarch y Caffarena en Jumbo, por lo que puede ser una oportunidad a

futuro.

E- Commerce

Finalmente, el e-commerce es otro canal con relevancia en aumento. Expertos señalan que esta situación se ha

incrementado por los ahorros de tiempos, costos y comodidad para el consumidor. Por otro lado, también es aún

fuerte la percepción de inseguridad en realizar transacciones on-line, demoras en entregas (como es el caso de

denuncias hechas contra Dafiti.cl) y la escasez e ineficiencias de servicios post venta.

Otros

Algunos barrios comerciales tradicionales han perdido protagonismo por otros formatos. Se destaca a Alonso de

Córdova, del cual marcas de lujo como Louis Vuitton y Emporio Armani han emigrado a malls como el

Costanera Center y Parque Arauco, principalmente por establecerse en una zona con mayor flujo y rentabilidad.

Esto dado que se habla de un deterioro en la calidad de la infraestructura pública, escasez y alto precio de

estacionamientos y tráfico vehicular que han disminuido la demanda, además del aumento constante en los

arriendos.

Algunas fuentes apuestan a una sinergia entre los malls y el e-commerce como un concepto relevante en los

próximos años para el retail. E-commerce representa alrededor de un 5% de las ventas totales en retailing, pero

es transversal la percepción de que es un canal con crecimiento sostenido en el mediano plazo. Los centros

comerciales han cambiado en la última década, ya que el 25% de sus espacios solían estar destinados a tiendas

de música y libros, lo que debido a internet ha disminuido considerablemente. Actualmente, en los malls ha

cobrado importancia los restaurantes y peluquerías, ya que por ser servicios que no se pueden hacer por internet.

Adicionalmente, para el futuro se espera mayor penetración y cobertura los strip centers, por razones de espacio.

Estos serán no más grandes de unos 4.000 m², y que se expandirán incluso a zonas periféricas de las ciudades.

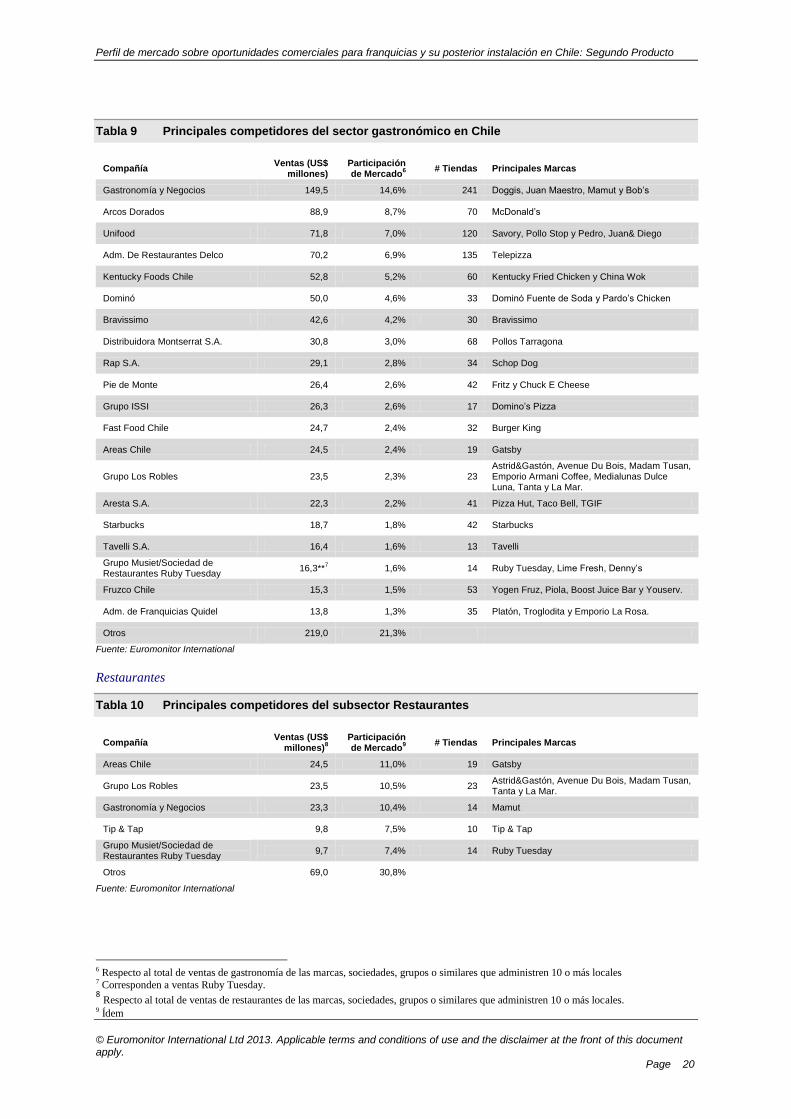

3.1.3 Sector 1: Gastronomía (incluye restaurantes, cafeterías, heladerías y juguerías)

Tamaño de mercado

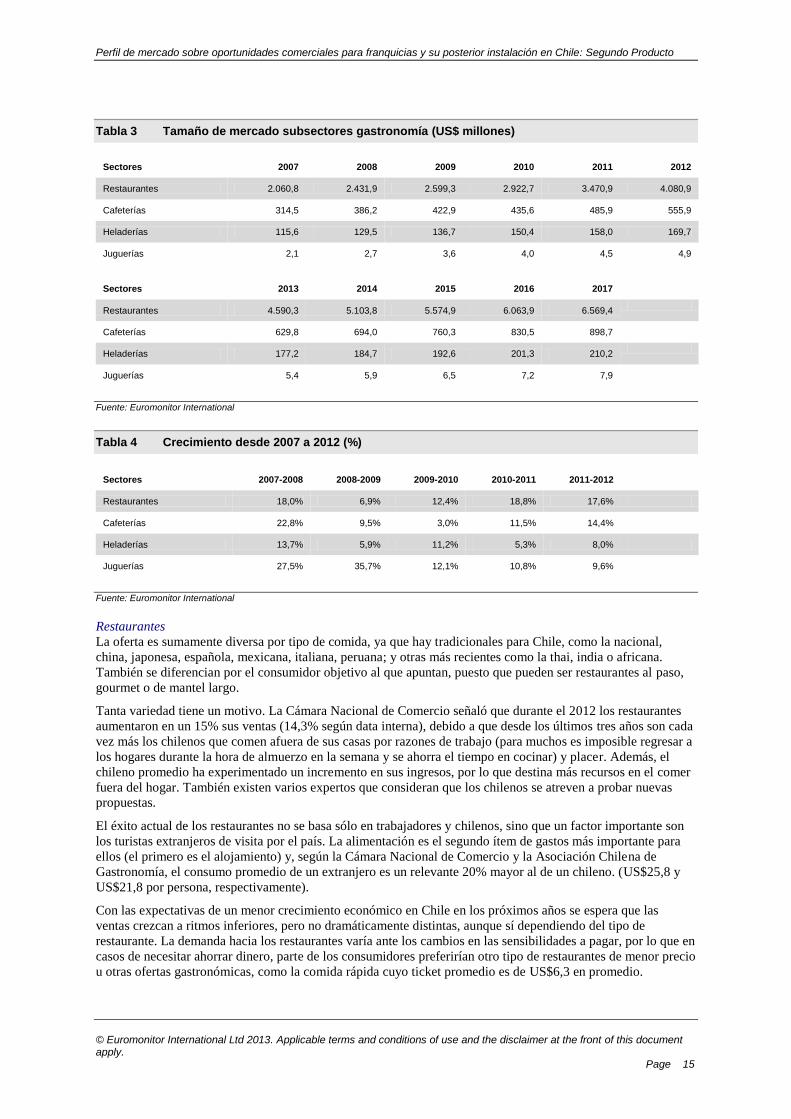

Tabla 2 Tamaño de mercado sector gastronomía (US$ millones)

Sector 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Gastronomía 2.604,1 3.078,6 3.298,8 3.665,8 4.280,8 4.986,9 5.585,9 6.179,5 6.733,3 7.311,0 7.903,5

Fuente: Euromonitor International

Los dueños de locales gastronómicos aseguran que éste es un negocio muy difícil, y así lo muestran las cifras.

Según datos del Servicio de Impuestos Internos, si se suman las aperturas y los cierres de locales, en 2012 hubo

16.117 restaurantes operativos en todo Chile, pero en 2011 el número era mayor, unos 16.245, lo que significa

que 128 locales cerraron sus puertas durante ese año. Pero si se mira más atrás, se puede ver que la disminución

es considerable: entre 2005 y 2012 hubo 1.851 comedores que bajaron la cortina. La Región Metropolitana

tampoco se escapa del fenómeno, pero los números son más moderados, y entre 2005 y 2012 cerraron en total

240 locales.

Perfil de mercado sobre oportunidades comerciales para franquicias y su posterior instalación en Chile: Segundo Producto

© Euromonitor International Ltd 2013. Applicable terms and conditions of use and the disclaimer at the front of this document apply. Page 15

Tabla 3 Tamaño de mercado subsectores gastronomía (US$ millones)

Sectores 2007 2008 2009 2010 2011 2012

Restaurantes 2.060,8 2.431,9 2.599,3 2.922,7 3.470,9 4.080,9

Cafeterías 314,5 386,2 422,9 435,6 485,9 555,9

Heladerías 115,6 129,5 136,7 150,4 158,0 169,7

Juguerías 2,1 2,7 3,6 4,0 4,5 4,9

Sectores 2013 2014 2015 2016 2017

Restaurantes 4.590,3 5.103,8 5.574,9 6.063,9 6.569,4

Cafeterías 629,8 694,0 760,3 830,5 898,7

Heladerías 177,2 184,7 192,6 201,3 210,2

Juguerías 5,4 5,9 6,5 7,2 7,9

Fuente: Euromonitor International

Tabla 4 Crecimiento desde 2007 a 2012 (%)

Sectores 2007-2008 2008-2009 2009-2010 2010-2011 2011-2012

Restaurantes 18,0% 6,9% 12,4% 18,8% 17,6%

Cafeterías 22,8% 9,5% 3,0% 11,5% 14,4%

Heladerías 13,7% 5,9% 11,2% 5,3% 8,0%

Juguerías 27,5% 35,7% 12,1% 10,8% 9,6%

Fuente: Euromonitor International

Restaurantes

La oferta es sumamente diversa por tipo de comida, ya que hay tradicionales para Chile, como la nacional,

china, japonesa, española, mexicana, italiana, peruana; y otras más recientes como la thai, india o africana.

También se diferencian por el consumidor objetivo al que apuntan, puesto que pueden ser restaurantes al paso,

gourmet o de mantel largo.

Tanta variedad tiene un motivo. La Cámara Nacional de Comercio señaló que durante el 2012 los restaurantes

aumentaron en un 15% sus ventas (14,3% según data interna), debido a que desde los últimos tres años son cada

vez más los chilenos que comen afuera de sus casas por razones de trabajo (para muchos es imposible regresar a

los hogares durante la hora de almuerzo en la semana y se ahorra el tiempo en cocinar) y placer. Además, el

chileno promedio ha experimentado un incremento en sus ingresos, por lo que destina más recursos en el comer

fuera del hogar. También existen varios expertos que consideran que los chilenos se atreven a probar nuevas

propuestas.

El éxito actual de los restaurantes no se basa sólo en trabajadores y chilenos, sino que un factor importante son

los turistas extranjeros de visita por el país. La alimentación es el segundo ítem de gastos más importante para