Persona Moral

28

PERSONA MORAL Es una agrupación de personas que se unen con un fin determinado, por ejemplo, una sociedad mercantil, una asociación civil. De acuerdo con su objeto social, una persona moral puede tributar en regímenes específicos como: I.- REGIMEN DE PERSONAS MORALES DEL RÉGIMEN GENERAL Si tienes una sociedad mercantil; sociedad; asociación civil; sociedad cooperativa de producción; instituciones de crédito, de seguros y fianzas, almacenes generales de depósito, arrendadoras financieras, uniones de crédito y sociedades de inversión de capitales; organismos descentralizados que comercialicen bienes o servicios, y fideicomisos con actividades empresariales, entre otras, que realicen actividades lucrativas, entonces puedes aplicar este régimen. OBLIGACIONES FISCALES 1.- INSCRIPCIÓN EN EL REGISTRO FEDERAL DE CONTRIBUYENTES Como persona moral que te vas a inscribir en el régimen general debes solicitar tu inscripción en el Registro Federal de Contribuyentes (RFC) y tu certificado de Firma Electrónica Avanzada (Fiel). El trámite para tu inscripción lo puedes realizar a través de las siguientes modalidades: Con el fedatario público ante el que llevaste a cabo tu constitución. Lo realizas al momento de constituirte como persona moral ante el notario o corredor público, para lo cual dichos fedatarios deben estar incorporados al “Sistema de Inscripción y Avisos al RFC a través de medios remotos”. INSCRIPCIÓN EN EL RFC DE PERSONAS MORALES A TRAVÉS DE FEDATARIO PÚBLICO POR MEDIOS REMOTOS. Quiénes lo presentan Personas morales que se constituyan ante un notario o un corredor público incorporado al “Sistema de Inscripción y Avisos al Registro Federal de Contribuyentes a través de fedatario público por medios remotos”. Dónde se presenta Ante cualquier fedatario público incorporado al "Sistema de Inscripción y Avisos al RFC a través de fedatario público por medio remotos", los cuales puedes consultar en la página de internet del SAT. Qué documentos se obtienen 1. Hoja de Vista Previa (Datos capturados en la Solicitud de Inscripción en el Registro Federal de Contribuyentes). 2. Acuse de inscripción en el Registro Federal de Contribuyentes con Cédula de Identificación Fiscal. Cuándo se presenta En el momento en el que se firme el acta o documento constitutivo. Requisitos Original de cualquier identificación oficial vigente del representante legal con fotografía y firma expedida por el gobierno federal, estatal o municipal. Comprobante de Domicilio. En su caso, copia certificada del poder notarial con el que acredite la personalidad del representante legal. Esto en los casos en donde la personalidad no se acredite en la propia acta o documento constitutivo.

-

Upload

maria-guadalupe-gamez -

Category

Documents

-

view

54 -

download

2

description

Conceptos, atributos y regímenes de la persona moral.

Transcript of Persona Moral

PERSONA MORAL Es una agrupación de personas que se unen con un fin determinado, por ejemplo, una sociedad mercantil, una asociación civil. De acuerdo con su objeto social, una persona moral puede tributar en regímenes específicos como:

I.- REGIMEN DE PERSONAS MORALES DEL RÉGIMEN GENERAL Si tienes una sociedad mercantil; sociedad; asociación civil; sociedad cooperativa de producción; instituciones de crédito, de seguros y fianzas, almacenes generales de depósito, arrendadoras financieras, uniones de crédito y sociedades de inversión de capitales; organismos descentralizados que comercialicen bienes o servicios, y fideicomisos con actividades empresariales, entre otras, que realicen actividades lucrativas, entonces puedes aplicar este régimen.

OBLIGACIONES FISCALES 1.- INSCRIPCIÓN EN EL REGISTRO FEDERAL DE CONTRIBUYENTES Como persona moral que te vas a inscribir en el régimen general debes solicitar tu inscripción en el Registro Federal de Contribuyentes (RFC) y tu certificado de Firma Electrónica Avanzada (Fiel). El trámite para tu inscripción lo puedes realizar a través de las siguientes modalidades:

Con el fedatario público ante el que llevaste a cabo tu constitución. Lo realizas al momento de constituirte como

persona moral ante el notario o corredor público, para lo cual dichos fedatarios deben estar incorporados al “Sistema

de Inscripción y Avisos al RFC a través de medios remotos”.

INSCRIPCIÓN EN EL RFC DE PERSONAS MORALES A TRAVÉS DE FEDATARIO PÚBLICO POR MEDIOS REMOTOS. Quiénes lo presentan Personas morales que se constituyan ante un notario o un corredor público incorporado al “Sistema de Inscripción y Avisos al Registro Federal de Contribuyentes a través de fedatario público por medios remotos”. Dónde se presenta Ante cualquier fedatario público incorporado al "Sistema de Inscripción y Avisos al RFC a través de fedatario público por medio remotos", los cuales puedes consultar en la página de internet del SAT. Qué documentos se obtienen

1. Hoja de Vista Previa (Datos capturados en la Solicitud de Inscripción en el Registro Federal de Contribuyentes).

2. Acuse de inscripción en el Registro Federal de Contribuyentes con Cédula de Identificación Fiscal.

Cuándo se presenta En el momento en el que se firme el acta o documento constitutivo. Requisitos

Original de cualquier identificación oficial vigente del representante legal con fotografía y firma expedida por el

gobierno federal, estatal o municipal.

Comprobante de Domicilio.

En su caso, copia certificada del poder notarial con el que acredite la personalidad del representante legal. Esto en los

casos en donde la personalidad no se acredite en la propia acta o documento constitutivo.

Compromisos de servicio Duración máxima: 40 minutos por trámite. Espera máxima: 5 minutos. Calidez y amabilidad en el servicio: 100% de los casos. Entrega inmediata de los productos derivados de la Solicitud de Inscripción. Horario: de lunes a viernes de 8:30 a 15:00 horas. Pasos para realizar el trámite

1. Acude con la documentación del tramite con el fedatario público de tú preferencia.

2. Entrega la documentación al fedatario público que atenderá tu trámite.

3. Recibe tú Solicitud y el acuse de Inscripción al RFC, Cédula de Identificación Fiscal y Guía de Obligaciones.

Disposiciones jurídicas aplicables Artículos 27, 31 del Código Fiscal de la Federación; Artículos 22, 23 del Reglamento del Código Fiscal de la Federación; Reglas 2.4.11., 2.4.12. de la Resolución Miscelánea Fiscal. INSCRIPCIÓN EN EL RFC DE PERSONAS MORALES EN LA ALSC Y OBTENCIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA. Quiénes lo presentan Personas morales de nueva creación a través de su(s) representante(s) legal(es), como son entre otras: Asociaciones civiles, sociedades civiles, sociedades anónimas, sociedades de responsabilidad limitada, sindicatos, partidos políticos, asociaciones religiosas, sociedades cooperativas, sociedades de producción rural, etc. Dónde se presenta Por Internet:

Puedes iniciar el trámite por internet y concluirlo en cualquier oficina del SAT dentro de los diez días siguientes al

envío de tu solicitud. Ésta se tendrá por no presentada si en el plazo indicado no concluyes el trámite en alguna de

nuestras oficinas.

En forma personal:

Puedes iniciar y concluir en cualquier oficina del SAT, el trámite se atiende de preferencia con cita.

Qué documentos se obtienen Por Internet:

1. Acuse de Preinscripción.

En la oficina del SAT:

1. Hoja de Vista Previa "Datos capturados de la solicitud de inscripción en el Registro Federal de Contribuyentes".

2. Acuse de inscripción con cédula de identificación fiscal.

Para obtener el certificado de firma electrónica, debes presentar dentro de los 30 días siguientes, la solicitud de expedición del mismo, en caso contrario, el trámite al RFC será cancelado.

Cuándo se presenta

Dentro del mes siguiente a la firma del acta o documento constitutivo de la persona moral ante notario o corredor

público.

Cuando la persona moral no se constituya ante notario o corredor público, dentro del mes siguiente a aquél en que se

realice la firma del contrato, o la publicación del decreto o del acto jurídico que les de origen.

Requisitos Por Internet:

Presenta la solicitud de inscripción proporcionando los datos solicitados en el formato electrónico que se encuentra

en la página de internet del SAT.

Concluida la captura, envía la solicitud de inscripción a través de la página de Internet del SAT. El citado órgano

desconcentrado te enviará por la misma vía, el acuse de preinscripción con el número de folio asignado.

El trámite se concluye directamente en la oficina del SAT de tu preferencia.

En la oficina del SAT:

Copia certificada del documento constitutivo.

Original del comprobante de domicilio fiscal.

Copia certificada del poder notarial con el que acredite la personalidad del representante legal, pudiendo estar

limitado para la realización de los trámites de inscripción al RFC y obtención del certificado de firma electrónica que

expide el SAT. Si fue otorgado en el extranjero debe estar debidamente apostillado, legalizado y formalizado ante

fedatario público mexicano y en su caso contar con traducción al español realizada por perito autorizado.

Original de cualquier identificación oficial vigente con fotografía y firma expedida por el gobierno federal, estatal o

municipal del representante legal.

Si iniciaste el trámite a través de Internet, adicionalmente presentarás el acuse de preinscripción al RFC.

Es necesario que el representante legal del persona moral haya tramitado previamente su certificado de firma electrónica. Tratándose de las solicitudes y avisos de inscripción y cancelación por fusión, de Inscripción y cancelación por escisión y de Inscripción por escisión, debes presentar la forma oficial RX (Avisos de Liquidación, Fusión, Escisión y Cancelación al RFC), acompañada de los requisitos que se establezcan para cada caso este Catálogo. De forma especial, si usted se encuentra en algunos de los siguientes casos adicionalmente deberá presentar: a). Personas distintas de sociedades mercantiles. b). Personas morales residentes en el extranjero con o sin establecimiento permanente en México. c). Administración Pública (Federal, Estatal, Municipal, etc.). d). Sindicatos. e). Demás figuras de agrupación que regule la legislación vigente. f). Empresas exportadoras de servicios de convenciones y exposiciones. g). Asociaciones Religiosas. h). Personas morales de carácter social o agrario distintas a sindicatos Compromisos de servicio Por Internet: Disponibilidad permanente. Emisión inmediata de acuse de recepción del trámite.

Atención Personal: Duración máxima: 40 minutos por trámite. Espera máxima: 5 minutos para contribuyentes con cita. Calidez y amabilidad en el servicio: 100% de los casos. Entrega inmediata de productos de la Solicitud de Inscripción al RFC. Pasos para realizar el trámite INTERNET:

1. Ingresa a la sección Trámites y de la barra superior elige la opción RFC.

2. Del apartado Preinscripción, selecciona la opción: Personas Morales.

3. Llena los datos solicitados por el formulario electrónico "Inscripción en el RFC".

4. Envía tú trámite al SAT e imprime la hoja previa con el número de folio asignado a tu trámite.

5. Agenda una cita y acude con la documentación del trámite a la oficina del SAT de tu preferencia.

6. Entrega la documentación a la autoridad fiscal que atenderá tu trámite

7. Recibe tu Solicitud y acuse de Inscripción al RFC, Cédula de Identificación Fiscal, Guía de Obligaciones y Firma Electrónica.

PERSONAL:

1. Agenda una cita y acude con la documentación del trámite a la oficina del SAT de tu preferencia.

2. Entrega la documentación a la autoridad fiscal que atenderá tu trámite.

3. Recibe tu Solicitud y acuse de Inscripción al RFC, Cédula de Identificación Fiscal, Guía de Obligaciones y Firma Electrónica.

Disposiciones jurídicas aplicables. Artículos 17-D, 27 del Código Fiscal de la Federación; Artículos 22, 23, 24, 25, 28 del Reglamento del Código Fiscal de la Federación; Regla 2.4.12. de la Resolución Miscelánea Fiscal.

2.- EXPEDIR COMPROBANTES FISCALES

FACTURA ELECTRÓNICA

Aviso

Las facturas que emite Mis cuentas son válidas y legales

Puedes expedir facturas electrónicas a través de la aplicación Mis cuentas. Estos comprobantes incluyen el sello digital

del SAT y son válidos para deducir y acreditar fiscalmente.

Las facturas expedidas a través de Mis cuentas pueden imprimirse en la opción Consultar, cancelar y recuperar de

Factura Electrónica del menú Trámites. De igual forma, en Mis Cuentas pueden imprimirse los datos de las facturas

generadas con esta aplicación, lo que hará las veces de representación impresa del comprobante.

La Factura Electrónica es el único esquema válido de comprobación fiscal.

(288 KB) "Práctica correcta para expedir factura electrónica"

3.- LLEVAR CONTABILIDAD

CÓMO LLEVAR LA CONTABILIDAD Conforme al artículo 28 del Código Fiscal de la Federación, como persona moral debes llevar tu contabilidad, conforme a las siguientes reglas:

La contabilidad, para efectos fiscales, se integra por los libros, sistemas y registros contables, papeles de trabajo,

estados de cuenta, cuentas especiales, libros y registros sociales, control de inventarios y método de valuación, discos

y cintas o cualquier otro medio de almacenamiento de datos, los equipos o sistemas electrónicos de registro fiscal y

sus registros, los documentos comprobatorios de los asientos respectivos, así como toda la documentación e

información relacionada con el cumplimiento de las disposiciones fiscales, la que acredite sus ingresos y deducciones,

y la que obliguen otras leyes

Los registros o asientos contables deben cumplir con los requisitos que establezca el Reglamento del Código Fiscal de

la Federación.

Los registros o asientos que integran la contabilidad se llevarán en medios electrónicos conforme lo establezcan el

Reglamento citado y las reglas de carácter general que emita el Servicio de Administración Tributaria. La

documentación comprobatoria de dichos registros o asientos deberá estar disponible en el domicilio fiscal del

contribuyente.

Llevar un control de tus inventarios de mercancías, materias primas, productos en proceso y productos terminados,

según se trate, el cual consiste en un registro que permita identificar por unidades, por productos, por concepto y por

fecha, los aumentos y disminuciones en dichos inventarios, así como las existencias al inicio y al final de cada ejercicio

e indicar si se trata de devoluciones, enajenaciones, donaciones, destrucciones, entre otros.

Si vendes gasolina, diesel, gas natural para combustión automotriz o gas licuado de petróleo para combustión

automotriz, en establecimientos abiertos al público en general, debes contar con controles volumétricos y

mantenerlos en todo momento en operación y debes llevarlos con los equipos que autorice el SAT.

Debes llevar tu contabilidad en sistemas electrónicos con la capacidad de generar archivos en formato XML.

CONTABILIDAD ELECTRÓNICA

Aviso ¿Obtuviste ingresos anuales superiores a cuatro millones de pesos en 2013?

Te informamos que tienes para presentar la balanza de comprobación y el catálogo de cuentas, correspondientes a enero y febrero de 2015.

El envío de la información es a través del Buzón Tributario, por lo que es necesario que hayas confirmado el correo electrónico que proporcionaste y que se encuentre vigente tu firma electrónica. También puedes hacer ahora el envío en la sección Trámites de este Portal.

Antes de enviar tu información valida tus archivos en el validador de forma y sintaxis. La contabilidad electrónica se refiere a la obligación de llevar los registros y asientos contables a través de medios electrónicos e ingresar de forma mensual su información contable a través de la página de Internet del SAT. Para dar cumplimiento formal al ingreso mensual de información contable, únicamente se enviará la balanza de comprobación y el catálogo de cuentas con el código agrupador del SAT que permita su interpretación.

Adicionalmente, los contribuyentes deben tener la posibilidad de generar información electrónica de sus pólizas contables y auxiliares para entregarla al SAT, sólo cuando:

El SAT ejerza facultades de comprobación directamente al contribuyente o a terceros relacionados (compulsas)

El contribuyente solicite una devolución o realice una compensación.

Los contribuyentes del Régimen de Arrendamiento, Servicios Profesionales e Incorporación Fiscal quedan relevados del envío de Contabilidad Electrónica, siempre y cuando registren sus operaciones en el módulo de contabilidad de la herramienta electrónica “Mis cuentas”. ¿Existe un validador de archivos xml para el envío de la información contable? Sí, existe un validador de forma y sintaxis contabilidad electrónica ¿Cuáles son las características de la información que se enviará al SAT sobre la contabilidad electrónica? La información contable se integrará con cortes mensuales en archivos xml con el detalle de la contabilidad electrónica conforme a lo establecido en el (2,933 KB) Anexo 24 de la Resolución Miscelánea Fiscal 2015. ¿Cómo se envía la información contable? La información se enviará en archivos comprimidos con formato zip a través del Buzón Tributario o en la sección Trámites de este Portal; el envío debe hacerse con firma electrónica vigente.

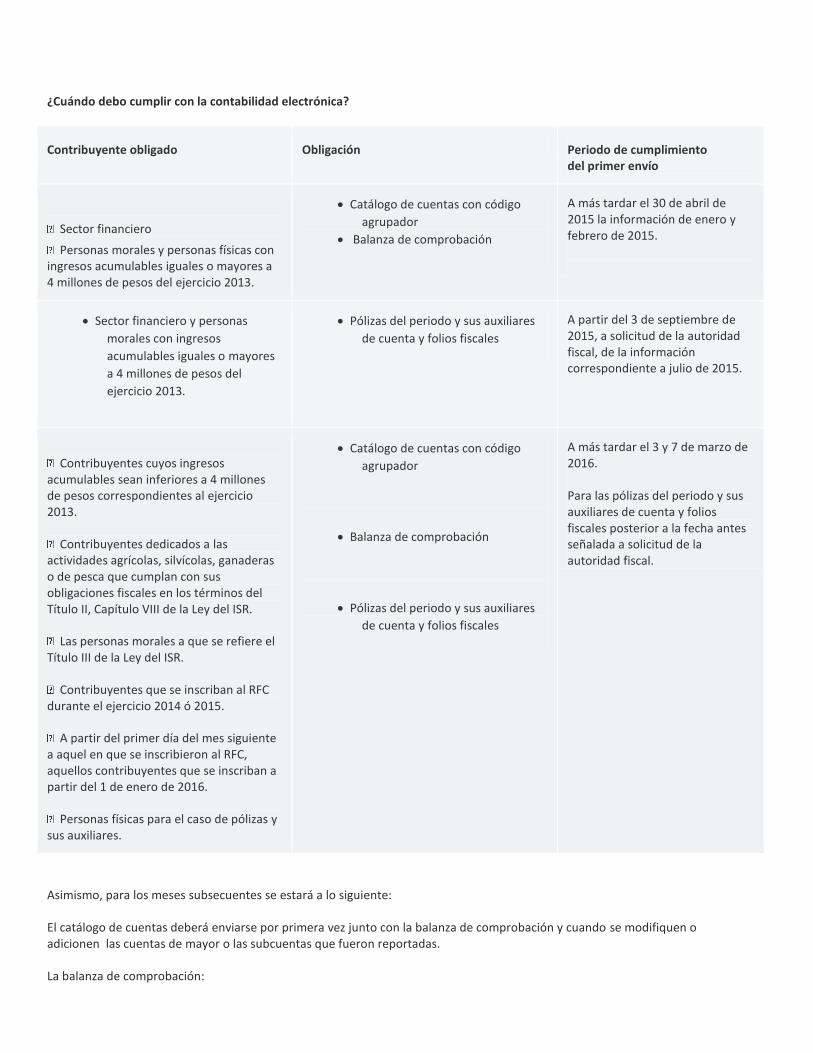

¿Cuándo debo cumplir con la contabilidad electrónica?

Contribuyente obligado Obligación Periodo de cumplimiento del primer envío

Sector financiero

Personas morales y personas físicas con ingresos acumulables iguales o mayores a 4 millones de pesos del ejercicio 2013.

Catálogo de cuentas con código

agrupador

Balanza de comprobación

A más tardar el 30 de abril de 2015 la información de enero y febrero de 2015.

Sector financiero y personas

morales con ingresos

acumulables iguales o mayores

a 4 millones de pesos del

ejercicio 2013.

Pólizas del periodo y sus auxiliares

de cuenta y folios fiscales

A partir del 3 de septiembre de 2015, a solicitud de la autoridad fiscal, de la información correspondiente a julio de 2015.

Contribuyentes cuyos ingresos

acumulables sean inferiores a 4 millones de pesos correspondientes al ejercicio 2013.

Contribuyentes dedicados a las actividades agrícolas, silvícolas, ganaderas o de pesca que cumplan con sus obligaciones fiscales en los términos del Título II, Capítulo VIII de la Ley del ISR.

Las personas morales a que se refiere el Título III de la Ley del ISR.

Contribuyentes que se inscriban al RFC durante el ejercicio 2014 ó 2015.

A partir del primer día del mes siguiente a aquel en que se inscribieron al RFC, aquellos contribuyentes que se inscriban a partir del 1 de enero de 2016.

Personas físicas para el caso de pólizas y sus auxiliares.

Catálogo de cuentas con código

agrupador

Balanza de comprobación

Pólizas del periodo y sus auxiliares

de cuenta y folios fiscales

A más tardar el 3 y 7 de marzo de 2016. Para las pólizas del periodo y sus auxiliares de cuenta y folios fiscales posterior a la fecha antes señalada a solicitud de la autoridad fiscal.

Asimismo, para los meses subsecuentes se estará a lo siguiente: El catálogo de cuentas deberá enviarse por primera vez junto con la balanza de comprobación y cuando se modifiquen o adicionen las cuentas de mayor o las subcuentas que fueron reportadas. La balanza de comprobación:

Tratándose de personas morales y personas físicas, dentro los primeros 3 o 5 días hábiles respectivamente, al

segundo mes posterior al que corresponde la información y así sucesivamente.

Los contribuyentes que coticen en Bolsa enviarán sus archivos mensuales dentro los primeros 3 días hábiles, al

segundo mes posterior al trimestre que corresponda.

Las personas morales y las personas físicas del Sector Primario que optaron por presentar sus declaraciones

semestralmente, podrán enviar sus archivos mensuales dentro de los primeros 3 y 5 días hábiles respectivamente al

segundo mes posterior al semestre que corresponda.

Preguntas frecuentes Marco jurídico

Artículo 28 del Código Fiscal de la Federación

Artículos 33 y 34 del Reglamento del Código Fiscal de la Federación

(242 KB) Extracto de las Reglas de Contabilidad electrónica de la Resolución Miscelánea Fiscal para 2015

(949 KB) Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2015 (Extracto de la publicada en el

Diario Oficial de la Federación el 03 de marzo 2015).

(2,933 KB) Anexo 24 de la Resolución de modificaciones a la Resolución Miscelánea Fiscal 2015.

(106 KB) Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2015 (Extracto de la publicada en el

Diario Oficial de la Federación el 14 de mayo de 2015)

(126 KB) Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2015 (Extracto de la publicada en el

Diario Oficial de la Federación el 02 de julio de 2015)

Documentos técnicos

- Catálogo de cuentas (263 KBEstándar) (XSD) (XSLT)

- Balanza de comprobación (272 KB Estándar) (XSD) (XSLT)

- Pólizas del periodo (772 KB Estándar) (XSD) (XSLT)

- Auxiliar de folios de comprobantes fiscales (516 KB Estándar) (XSD) (XSLT)

- Auxiliar de cuenta y subcuenta (402 KB Estándar) (XSD) (XSLT)

- Sello Digital Contabilidad Electrónica (139 KB Estándar) (XSD) (XSLT)

Catálogos:

- (542 KB)Código Agrupador de Cuentas del SAT

- (95 KB)Catálogo de monedas

- (75 KB) Catálogo de bancos

- (54 KB) Catálogo de métodos de pago

Validador de forma y sintaxis contabilidad electrónica

Resolución Miscelánea Fiscal 2015

(678 kB) Resolución (parte 1)

(1,054 kB)Resolución (parte 2)

(688 kB) Resolución (parte 3)

(161 KB) Séptima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014

Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014

(686 KB) Quinta Resolución parte 1

(151 KB) Quinta Resolución parte 2

Convertidor de Excel a XML

Video

Infografía

Comunicado de prensa

Solamente 203 mil 807 contribuyentes obligados a iniciar envío de información contable a partir de enero.

4.- PRESENTAR DECLARACIONES Y PAGOS MENSUALES Y DECLARACIÓN ANUAL

DECLARACIONES O PAGOS MENSUALES Como persona moral que tributas en este régimen tienes la obligación de presentar pagos provisionales o definitivos mensuales de los siguientes impuestos:

Impuesto sobre la renta

Impuesto al valor agregado

Dependiendo tus actividades, también puedes ser sujeto del impuesto especial sobre producción y servicios.

Si es tu caso, también debes cumplir obligaciones por cuenta de terceros, como son, el entero mensual de las

retenciones del ISR o IVA efectuadas.

Las declaraciones y pagos las debes realizar a más tardar el día 17 del mes siguiente al que corresponda el pago o la declaración. Esta obligación la debes de cumplir a través de la modalidad de pago referenciado, utilizando el Servicio de Declaraciones y Pagos, mediante el cual se realiza lo siguiente:

Ingresa al Servicio de Declaraciones y Pagos (pago referenciado) con el RFC y Contraseña del contribuyente.

Realiza la captura de tus declaraciones por todas tus obligaciones fiscales.

Envía tus declaraciones en el Portal de internet del SAT.

Una vez recibida la declaración, el SAT emite acuse de recibo con la línea de captura para que realices el pago.

Debes efectuar el pago con la línea de captura en tu portal bancario.

El banco valida la línea de captura, la vigencia, el importe del pago y el medio de recepción.

El banco te envía el comprobante electrónico que ampara el pago.

IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS Impuesto que se paga por la producción y venta o importación de gasolinas, alcoholes, cerveza y tabacos, entre otros bienes principalmente. Al igual que el IVA es un impuesto indirecto, en virtud de que los contribuyentes del mismo no lo pagan directamente sino que lo trasladan o cobran a sus clientes (excepto en importación) y el contribuyente sólo lo reporta al SAT.

5.- PRESENTAR LA DECLARACIÓN INFORMATIVA DE OPERACIONES CON TERCEROS

DECLARACIÓN INFORMATIVA DE OPERACIONES CON TERCEROS DIOT La declaración informativa de operaciones con terceros es una obligación fiscal prevista en la Ley del Impuesto al Valor Agregado (IVA), que consiste en proporcionar mensualmente al Servicio de Administración Tributaria (SAT), información sobre las operaciones con sus proveedores. Deben presentarla todos los contribuyentes persona físicas y morales que sean sujetos del IVA.

Declaración informativa de operaciones con terceros 2014. (Completa)

Cuándo se debe presentar y mediante qué formato

CUÁNDO DEBES PRESENTARLA Y MEDIANTE QUÉ FORMATO

La información la presentarás mediante el formato electrónico A-29 Declaración informativa de operaciones con terceros (DIOT) 2011 Completa. Las personas físicas y morales presentarán la DIOT, durante el mes inmediato posterior al que corresponda dicha información.

DECLARACIÓN INFORMATIVA PARA OPERACIONES CON TERCEROS DIOT 2014 Versión del programa DIOT 2014 V.1.1.5, para elaborar y presentar la Declaración Informativa para Operaciones con Terceros. El instalador carga automáticamente la máquina virtual 1.3.1 de Java que requiere, así como el cliente y los accesos necesarios para capturar esta declaración informativa. Importante: Cabe mencionar que aunque se cuente con otra versión de la máquina virtual de Java, ya sea anterior o más actual, no interfiere en el funcionamiento ya que opera de forma independiente. Software. Descargue e instale en su computadora el siguiente archivo y siga las indicaciones del asistente de instalación:

(16,823 KB) DIOT_2014.exe

El proceso de instalación se realiza automáticamente en la siguiente ruta de su disco duro c:\dem_14\DIOTcompleta Envío de la declaración Manual de instalación:

( 678 kB) Versión

( 617 kB) Versión

Manual del usuario:

(4,356 KB) Versión

(1,053 KB) Versión

Dónde se presenta

EN DÓNDE LA PRESENTAS La información la presentarás en el formato electrónico A-29 “Declaración Informativa de Operaciones con Terceros” en los siguientes medios:

Cuando realices hasta 500 registros a través de la página de Internet del SAT.

Cuando realices más de 500 registros, la presentarás ante la Administración Local de Servicios al Contribuyente (ALSC) que corresponda a tu domicilio fiscal, en disco compacto, (CD), o en dispositivos "USB", los que te serán devueltos después de realizar las validaciones correspondientes.

Facilidades para el llenado del formato electrónico

FACILIDADES PARA EL LLENADO DEL FORMATO ELECTRÓNICO Para efectos del llenado del formato electrónico aplicarás las siguientes facilidades:

El campo denominado “Monto del IVA pagado no acreditable incluyendo importación (correspondiente en la proporción de las deducciones autorizadas) del formato electrónico A-29”, "Declaración Informativa de Operaciones con Terceros”, no será obligatorio cuando seas persona física, como persona moral debes anotar las cantidades que te hayan trasladado, pero que no reúnen los requisitos para ser considerado IVA acreditable, por no ser estrictamente indispensables, o bien, por no reunir los requisitos para ser deducibles para el ISR.

No relacionarás individualmente a aquellos proveedores que desees incluir en tipo de proveedor “global”, siempre y cuando cumplas con lo siguiente:

El monto de los pagos que incluyas en proveedor “global” será hasta por un monto que no exceda de 10% del total de los pagos efectivamente realizados en el mes.

En ningún caso el monto de alguno de los pagos incluidos en el porcentaje anterior podrá ser superior a $50,000 por proveedor.

No deberás incluir dentro del porcentaje y monto antes señalado, los gastos por consumo de combustibles para vehículos marítimos, aéreos y terrestres, pagados con medios distintos al cheque nominativo, tarjeta de crédito, de débito o de servicios o a través de monederos electrónicos, ya que este tipo de gastos los deberás relacionar por cualquier monto.

En el campo denominado “proveedor global” deberás señalar la información de los proveedores que no fueron relacionados en forma individual.

Tampoco se consideran incluidas dentro de dicho porcentaje las cantidades vinculadas a la obtención de beneficios fiscales.

Los comprobantes que amparen los gastos mencionados deben reunir los requisitos previstos en las disposiciones fiscales.

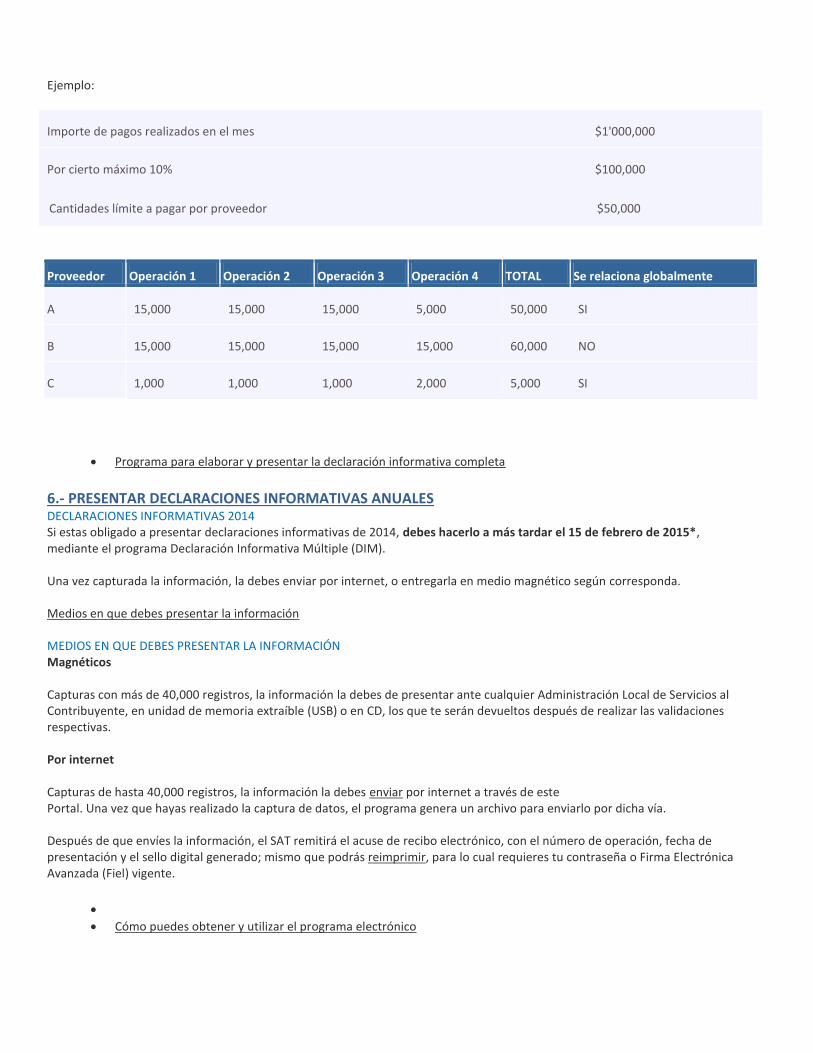

Ejemplo:

Importe de pagos realizados en el mes $1'000,000

Por cierto máximo 10% $100,000

Cantidades límite a pagar por proveedor $50,000

Proveedor Operación 1 Operación 2 Operación 3 Operación 4 TOTAL Se relaciona globalmente

A 15,000 15,000 15,000 5,000 50,000 SI

B 15,000 15,000 15,000 15,000 60,000 NO

C 1,000 1,000 1,000 2,000 5,000 SI

Programa para elaborar y presentar la declaración informativa completa

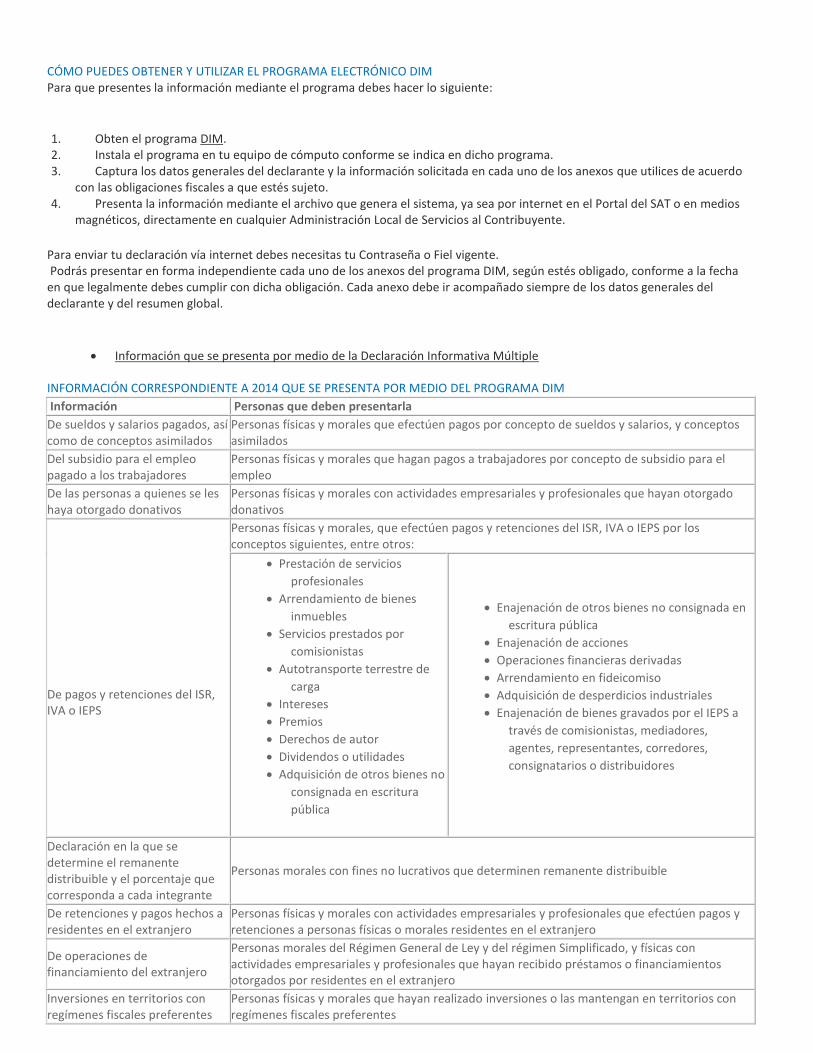

6.- PRESENTAR DECLARACIONES INFORMATIVAS ANUALES DECLARACIONES INFORMATIVAS 2014 Si estas obligado a presentar declaraciones informativas de 2014, debes hacerlo a más tardar el 15 de febrero de 2015*, mediante el programa Declaración Informativa Múltiple (DIM). Una vez capturada la información, la debes enviar por internet, o entregarla en medio magnético según corresponda. Medios en que debes presentar la información MEDIOS EN QUE DEBES PRESENTAR LA INFORMACIÓN Magnéticos Capturas con más de 40,000 registros, la información la debes de presentar ante cualquier Administración Local de Servicios al Contribuyente, en unidad de memoria extraíble (USB) o en CD, los que te serán devueltos después de realizar las validaciones respectivas. Por internet Capturas de hasta 40,000 registros, la información la debes enviar por internet a través de este Portal. Una vez que hayas realizado la captura de datos, el programa genera un archivo para enviarlo por dicha vía. Después de que envíes la información, el SAT remitirá el acuse de recibo electrónico, con el número de operación, fecha de presentación y el sello digital generado; mismo que podrás reimprimir, para lo cual requieres tu contraseña o Firma Electrónica Avanzada (Fiel) vigente.

Cómo puedes obtener y utilizar el programa electrónico

CÓMO PUEDES OBTENER Y UTILIZAR EL PROGRAMA ELECTRÓNICO DIM Para que presentes la información mediante el programa debes hacer lo siguiente:

1. Obten el programa DIM. 2. Instala el programa en tu equipo de cómputo conforme se indica en dicho programa. 3. Captura los datos generales del declarante y la información solicitada en cada uno de los anexos que utilices de acuerdo

con las obligaciones fiscales a que estés sujeto. 4. Presenta la información mediante el archivo que genera el sistema, ya sea por internet en el Portal del SAT o en medios

magnéticos, directamente en cualquier Administración Local de Servicios al Contribuyente.

Para enviar tu declaración vía internet debes necesitas tu Contraseña o Fiel vigente. Podrás presentar en forma independiente cada uno de los anexos del programa DIM, según estés obligado, conforme a la fecha en que legalmente debes cumplir con dicha obligación. Cada anexo debe ir acompañado siempre de los datos generales del declarante y del resumen global.

Información que se presenta por medio de la Declaración Informativa Múltiple

INFORMACIÓN CORRESPONDIENTE A 2014 QUE SE PRESENTA POR MEDIO DEL PROGRAMA DIM

Información Personas que deben presentarla

De sueldos y salarios pagados, así como de conceptos asimilados

Personas físicas y morales que efectúen pagos por concepto de sueldos y salarios, y conceptos asimilados

Del subsidio para el empleo pagado a los trabajadores

Personas físicas y morales que hagan pagos a trabajadores por concepto de subsidio para el empleo

De las personas a quienes se les haya otorgado donativos

Personas físicas y morales con actividades empresariales y profesionales que hayan otorgado donativos

De pagos y retenciones del ISR, IVA o IEPS

Personas físicas y morales, que efectúen pagos y retenciones del ISR, IVA o IEPS por los conceptos siguientes, entre otros:

Prestación de servicios

profesionales

Arrendamiento de bienes

inmuebles

Servicios prestados por

comisionistas

Autotransporte terrestre de

carga

Intereses

Premios

Derechos de autor

Dividendos o utilidades

Adquisición de otros bienes no

consignada en escritura

pública

Enajenación de otros bienes no consignada en

escritura pública

Enajenación de acciones

Operaciones financieras derivadas

Arrendamiento en fideicomiso

Adquisición de desperdicios industriales

Enajenación de bienes gravados por el IEPS a

través de comisionistas, mediadores,

agentes, representantes, corredores,

consignatarios o distribuidores

Declaración en la que se determine el remanente distribuible y el porcentaje que corresponda a cada integrante

Personas morales con fines no lucrativos que determinen remanente distribuible

De retenciones y pagos hechos a residentes en el extranjero

Personas físicas y morales con actividades empresariales y profesionales que efectúen pagos y retenciones a personas físicas o morales residentes en el extranjero

De operaciones de financiamiento del extranjero

Personas morales del Régimen General de Ley y del régimen Simplificado, y físicas con actividades empresariales y profesionales que hayan recibido préstamos o financiamientos otorgados por residentes en el extranjero

Inversiones en territorios con regímenes fiscales preferentes

Personas físicas y morales que hayan realizado inversiones o las mantengan en territorios con regímenes fiscales preferentes

Esta información se presentará durante el mes de febrero de 2015

Operaciones con partes relacionadas residentes en el extranjero Esta información se presentará conjuntamente con la declaración del ejercicio

Personas morales y físicas con actividades empresariales y profesionales que realicen operaciones con partes relacionadas residentes en el extranjero

Operaciones de fideicomisos Instituciones fiduciarias por los pagos mensuales y deducciones de las personas a las que les correspondan rendimientos.

Declaraciones complementarias DECLARACIONES COMPLEMENTARIAS Debes indicar el número de operación o folio asignado y la fecha de presentación de la declaración que se complementa. Sólo debes acompañar el o los anexos que se complementan y en los mismos incluir la información que se corrige y la que no se modificó, así como los datos generales del declarante y el resumen global del anexo.

Declaración de clientes y proveedores DECLARACIÓN DE OPERACIONES CON CLIENTES Y PROVEEDORES Si eres persona moral o física con actividades empresariales y profesionales, por el ejercicio fiscal de 2014, debes proporcionar a través de medios magnéticos la información de las operaciones realizadas con tus clientes y proveedores a más tardar el 15 de febrero de 2015 ante la Administración Local de Servicios al Contribuyente que corresponda a tu domicilio fiscal, utilizando para ello el programa Declaraciones Informativas en Medios Magnéticos (DIMM). La información de clientes y proveedores que debes presentar es aquella cuyo monto anual sea igual o superior a 50,000 pesos. Por el 2014 tendrás por presentada la declaración informativa de clientes y proveedores, cuando hayas presentado la Declaración Informativa de Operaciones con Terceros (DIOT) por todo el año citado.

Personas morales con fines no lucrativos

PERSONAS MORALES CON FINES NO LUCRATIVOS

Si eres persona moral inscrita en el Registro Federal de Contribuyentes (RFC) como “Persona moral con fines no lucrativos”, por

regla general no eres sujeto de impuesto impuesto sobre la renta, salvo algunas excepciones. Sin embargo, estás obligado a

presentar declaraciones anuales de carácter informativo ante las autoridades fiscales.

Qué declaraciones informativas debes presentar si eres persona moral con fines no lucrativos

QUÉ DECLARACIONES INFORMATIVAS DEBEN PRESENTAR LAS PERSONAS MORALES CON FINES NO LUCRATIVOS

Deben presentar a más tardar el 15 de febrero de 2015, mediante el Programa “Declaración Informativa Múltiple” (DIM), las

siguientes declaraciones informativas:

Del subsidio para el empleo entregado a sus trabajadores durante el 2014.

De pagos efectuados por sueldos y salarios durante el 2014

De pagos realizados a personas residentes en el extranjero durante el 2014

De las demás personas a quienes les hubieran efectuado pagos y retenciones del impuesto sobre la renta (ISR) y, en

su caso del impuesto al valor agregado (IVA) durante el 2014

De las personas a las que les hayan otorgado donativos deducibles del ISR durante el 2014

De las inversiones que hayan realizado o que mantengan durante el 2014 en territorios con regímenes fiscales

preferentes

También deben presentar información de las operaciones realizadas con sus clientes y proveedores durante el 2014, mediante el

programa “Declaración Informativa por Medios Magnéticos*” (DIMM)

En su caso, deben presentar a través del esquema de Pago Referenciado, mediante el formato electrónico 21, la, información

sobre la determinación del remanente distribuible y la proporción que de dicho remanente corresponda a cada integrante.

* Por el 2014, se tendrá por presentada la declaración Informativa de clientes y proveedores cuando los contribuyentes hayan

presentado la Declaración Informativa de Operaciones con Terceros (DIOT) durante todo el año antes citado.

Última modificación:

Procedimiento para presentar las declaraciones informativas mediante el programa DIMPROCEDIMIENTO PARA PRESENTAR LAS DECLARACIONES INFORMATIVAS MEDIANTE EL PROGRAMA DIM 1. Descarga el programa DIM e instálalo en tu equipo de cómputo.

2. Captura los datos generales del declarante y la información solicitada en cada uno de los anexos que debas presentar, de acuerdo con las obligaciones fiscales a que estés sujeto.

3. Concluida la captura se generará un archivo que debes enviar vía internet o por medios magnéticos, según te corresponda conforme a lo siguiente:

Por medios magnéticos Capturas de más de 1000 registros, ante cualquier ALSC, en unidad de memoria extraíble (USB) o en CD, los que te serán devueltos después de realizar las validaciones respectivas.

Por internet Capturas de hasta 1000 registros por internet mediante el archivo que genera el programa DIM. Una vez enviada la información, el SAT te remitirá el acuse de recibo electrónico.

En qué casos debes presentar declaración de pago de impuestosEN QUÉ CASOS DEBEN PRESENTAR DECLARACIÓN DE PAGO DE IMPUESTOS Las personas morales con fines no lucrativos que realicen las actividades siguientes, deben presentar declaración anual de 2014, del ISR vía internet, mediante el esquema Pago Referenciado a más tardar el 31 de marzo de 2015.

Cuando vendan bienes distintos de su activo fijo o presten servicios a personas distintas de sus miembros, y los

ingresos por estos conceptos excedan de 5% del total de sus ingresos en el 2014, deberán calcular el ISR que

corresponda a la utilidad por los ingresos mencionados.*

*Esto no es aplicable a las personas autorizadas para recibir donativos deducibles del ISR.

Declaración informativa de ingresos y erogacionesDECLARACIÓN INFORMATIVA DE INGRESOS Y EROGACIONES Las personas morales con fines no lucrativos relacionadas en las fracciones V a XIX y XXV del artículo 79 de la Ley del ISR, así como las personas morales o fideicomisos autorizados para recibir donativos deducibles de impuestos y las sociedades de inversión del Título III de la Ley del ISR, deben presentar por internet, a través del esquema de Pago Referenciado a más tardar el 15 de febrero de 2015, la información de los ingresos y erogaciones efectuadas.

Sociedades de inversiónSOCIEDADES DE INVERSIÓN Las Sociedades de Inversión en Instrumentos de Deuda y las Sociedades de Inversión de Renta Variable, además deben presentar ante el SAT, a más tardar el 15 de febrero de 2015, a través de sus operadores, administradores o distribuidores, una declaración en la que informen sobre los datos contenidos en las constancias que se hayan expedido, así como el saldo promedio mensual de las inversiones en la sociedad en cada uno de los meses del año por cada una de las personas a quienes se les emitieron

Conoce las principales inconsistencias con que se presentan las declaraciones informativas y cómo evitarlas

Preguntas y respuestas sobre el llenado del Anexo 9 del DIM

* Salvo la declaración sobre inversiones con regímenes fiscales preferentes que se presenta durante todo febrero y la declaración de operaciones realizadas con partes relacionadas residentes en el extranjero que se presenta conjuntamente con la declaración del ejercicio 2014.

Ruta para el envío de la declaración informativa de operaciones con terceros (DIOT)

(305 KB ) Preguntas y respuestas frecuentes

7.- MANTENER ACTUALIZADOS SUS DATOS EN EL RFC

Debes mantener actualizada tu situación fiscal en el RFC mediante la presentación del aviso o avisos que te correspondan, los cuales se señalan a continuación:

A través de Internet

Aviso de apertura de establecimientos, sucursales, locales, puestos fijos o semifijos, lugares donde se almacenen

mercancías y en general cualquier lugar que se utilice para el desempeño de actividades por Internet o en salas de

Internet de las ALSC.

Aviso de actualización de actividades económicas y obligaciones vía Internet ó en salas de Internet de las ALSC.

Aviso de cierre de establecimientos, sucursales, locales, puestos fijos o semifijos, lugares donde se almacenen

mercancías y en general cualquier lugar que se utilice para el desempeño de sus actividades vía Internet o en salas de

Internet de las ALSC.

En la ALSC

Aviso de cambio de denominación o razón social.

Aviso de cambio de régimen de capital.

Aviso de cancelación en el RFC por cese total de operaciones.

Aviso de cancelación en el RFC por fusión de sociedades.

Solicitud de autorización para llevar a cabo una fusión posterior.

Aviso de cancelación en el RFC por liquidación de la sucesión.

Aviso de cancelación en el RFC por liquidación total de activo.

Aviso de inicio de liquidación.

Solicitud de constancia de residencia para efectos fiscales.

Solicitud de verificación de domicilio.

A través de Internet o en la ALSC

Aviso de cambio de domicilio fiscal a través de Internet o en la ALSC

Consulta el Directorio de notarios públicos autorizados por el SAT para brindar el servicio de inscripción al RFC.

II.- REGIMEN DE PERSONAS MORALES CON FINES NO LUCRATIVOS Son aquellas personas morales cuya finalidad no es obtener una ganancia económica o lucro, por ejemplo: sociedades de inversión, administradoras de fondos para el retiro, sindicatos, cámaras de comercio e industria, colegios de profesionales, instituciones de asistencia o beneficencia, asociaciones civiles sin fines de lucro. Para fines fiscales, este régimen está previsto en el título III de la Ley del Impuesto sobre la Renta y quienes se ubican aquí no son sujetos de éste gravamen, salvo algunas excepciones. Personas morales que se consideran con fines no lucrativos.

OBLIGACIONES

1.- INSCRIBIRTE O DARTE DE ALTA EN EL REGISTRO FEDERAL DE CONTRIBUYENTES INSCRIPCIÓN EN EL RFC DE PERSONAS MORALES EN LA ALSC Y OBTENCIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA. Quiénes lo presentan Personas morales de nueva creación a través de su(s) representante(s) legal(es), como son entre otras: Asociaciones civiles, sociedades civiles, sociedades anónimas, sociedades de responsabilidad limitada, sindicatos, partidos políticos, asociaciones religiosas, sociedades cooperativas, sociedades de producción rural, etc. Dónde se presenta Por Internet:

Puedes iniciar el trámite por internet y concluirlo en cualquier oficina del SAT dentro de los diez días siguientes al

envío de tu solicitud. Ésta se tendrá por no presentada si en el plazo indicado no concluyes el trámite en alguna de

nuestras oficinas.

En forma personal:

Puedes iniciar y concluir en cualquier oficina del SAT, el trámite se atiende de preferencia con cita.

Qué documentos se obtienen Por Internet:

1. Acuse de Preinscripción.

En la oficina del SAT:

1. Hoja de Vista Previa "Datos capturados de la solicitud de inscripción en el Registro Federal de Contribuyentes".

2. Acuse de inscripción con cédula de identificación fiscal.

Para obtener el certificado de firma electrónica, debes presentar dentro de los 30 días siguientes, la solicitud de expedición del mismo, en caso contrario, el trámite al RFC será cancelado. Cuándo se presenta

Dentro del mes siguiente a la firma del acta o documento constitutivo de la persona moral ante notario o corredor

público.

Cuando la persona moral no se constituya ante notario o corredor público, dentro del mes siguiente a aquél en que se

realice la firma del contrato, o la publicación del decreto o del acto jurídico que les de origen.

Requisitos Por Internet:

Presenta la solicitud de inscripción proporcionando los datos solicitados en el formato electrónico que se encuentra

en la página de internet del SAT.

Concluida la captura, envía la solicitud de inscripción a través de la página de Internet del SAT. El citado órgano

desconcentrado te enviará por la misma vía, el acuse de preinscripción con el número de folio asignado.

El trámite se concluye directamente en la oficina del SAT de tu preferencia.

En la oficina del SAT:

Copia certificada del documento constitutivo.

Original del comprobante de domicilio fiscal.

Copia certificada del poder notarial con el que acredite la personalidad del representante legal, pudiendo estar

limitado para la realización de los trámites de inscripción al RFC y obtención del certificado de firma electrónica que

expide el SAT. Si fue otorgado en el extranjero debe estar debidamente apostillado, legalizado y formalizado ante

fedatario público mexicano y en su caso contar con traducción al español realizada por perito autorizado.

Original de cualquier identificación oficial vigente con fotografía y firma expedida por el gobierno federal, estatal o

municipal del representante legal.

Si iniciaste el trámite a través de Internet, adicionalmente presentarás el acuse de preinscripción al RFC.

Es necesario que el representante legal del persona moral haya tramitado previamente su certificado de firma electrónica. Tratándose de las solicitudes y avisos de inscripción y cancelación por fusión, de Inscripción y cancelación por escisión y de Inscripción por escisión, debes presentar la forma oficial RX (Avisos de Liquidación, Fusión, Escisión y Cancelación al RFC), acompañada de los requisitos que se establezcan para cada caso este Catálogo. De forma especial, si usted se encuentra en algunos de los siguientes casos adicionalmente deberá presentar: a). Personas distintas de sociedades mercantiles. b). Personas morales residentes en el extranjero con o sin establecimiento permanente en México. c). Administración Pública (Federal, Estatal, Municipal, etc.). d). Sindicatos. e). Demás figuras de agrupación que regule la legislación vigente. f). Empresas exportadoras de servicios de convenciones y exposiciones. g). Asociaciones Religiosas. h). Personas morales de carácter social o agrario distintas a sindicatos Compromisos de servicio Por Internet: Disponibilidad permanente. Emisión inmediata de acuse de recepción del trámite. Atención Personal: Duración máxima: 40 minutos por trámite. Espera máxima: 5 minutos para contribuyentes con cita. Calidez y amabilidad en el servicio: 100% de los casos. Entrega inmediata de productos de la Solicitud de Inscripción al RFC.

Pasos para realizar el trámite INTERNET:

1. Ingresa a la sección Trámites y de la barra superior elige la opción RFC.

2. Del apartado Preinscripción, selecciona la opción: Personas Morales.

3. Llena los datos solicitados por el formulario electrónico "Inscripción en el RFC".

4. Envía tú trámite al SAT e imprime la hoja previa con el número de folio asignado a tu trámite.

5. Agenda una cita y acude con la documentación del trámite a la oficina del SAT de tu preferencia.

6. Entrega la documentación a la autoridad fiscal que atenderá tu trámite

7. Recibe tu Solicitud y acuse de Inscripción al RFC, Cédula de Identificación Fiscal, Guía de Obligaciones y Firma Electrónica.

PERSONAL:

1. Agenda una cita y acude con la documentación del trámite a la oficina del SAT de tu preferencia.

2. Entrega la documentación a la autoridad fiscal que atenderá tu trámite.

3. Recibe tu Solicitud y acuse de Inscripción al RFC, Cédula de Identificación Fiscal, Guía de Obligaciones y Firma Electrónica.

Disposiciones jurídicas aplicables. Artículos 17-D, 27 del Código Fiscal de la Federación; Artículos 22, 23, 24, 25, 28 del Reglamento del Código Fiscal de la Federación; Regla 2.4.12. de la Resolución Miscelánea Fiscal

2- EXPEDIR COMPROBANTES FISCALES. COMPROBANTES FISCALES QUE DEBES EXPEDIR

Factura electrónica

A partir del 1o. de abril de 2014, debes expedir comprobantes fiscales digitales por internet (CFDI) que acrediten las enajenaciones

(ventas) que realices, los servicios que prestes o el otorgamiento del uso o goce temporal de bienes.

Para expedir facturas electrónicas requieres:

Contar con Firma Electrónica Avanzada (FIEL).

Tramitar al menos un Certificado de Sello Digital.

Contar con un sistema informático para la generación de las facturas electrónicas, el cual podrás desarrollar, o bien,

adquirirlo o arrendarlo a un tercero.

Enviar a validar las facturas electrónicas al proveedor autorizado de certificación.

3.- Llevar contabilidad desde el inicio de tus operaciones tal y como lo establece el Código Fiscal de la Federación. CONTABILIDAD Llevar los sistemas contables de conformidad con el Código Fiscal de la Federación, su Reglamento y el Reglamento de la LISR, y efectuar registros en los mismos respecto de tus operaciones. Conforme al artículo 28 del Código Fiscal de la Federación (CFF),como persona moral debes llevar tu contabilidad, conforme a las

siguientes reglas:

La contabilidad, para efectos fiscales, se integra por los libros, sistemas y registros contables, papeles de trabajo,

estados de cuenta, cuentas especiales, libros y registros sociales, control de inventarios y método de valuación, discos

y cintas o cualquier otro medio de almacenamiento de datos, los equipos o sistemas electrónicos de registro fiscal y

sus registros, los documentos comprobatorios de los asientos respectivos, así como toda la documentación e

información relacionada con el cumplimiento de las disposiciones fiscales, la que acredite sus ingresos y deducciones,

y la que obliguen otras leyes

Los registros o asientos contables deben cumplir con los requisitos que establezca el Reglamento del Código Fiscal de

la Federación.

Los registros o asientos que integran la contabilidad se llevarán en medios electrónicos conforme lo establezcan el

citado Reglamento y las reglas de carácter general que emita el Servicio de Administración Tributaria. La

documentación comprobatoria de dichos registros o asientos deberá estar disponible en el domicilio fiscal del

contribuyente.

Debes llevar tu contabilidad en sistemas electrónicos con la capacidad de generar archivos en formato XML.

Las personas morales con fines no lucrativos tienen la obligación de enviar las balanzas de comprobación y el catálogo

de cuentas a partir del 1o. de enero de 2016.

4.- PRESENTAR DECLARACIONES MENSUALES Y DECLARACIONES INFORMATIVAS.

DECLARACIONES MENSUALES

Si eres persona moral que tributa en este régimen por regla general no eres contribuyente de impuestos y solo retienes y enteras

cantidades a cargo de terceros, sin embargo, existen algunos casos en los que por las actividades adicionales que realices deberás

pagar los siguientes impuestos:

A. Impuesto sobre la Renta

Ingresos gravados IMPUESTO SOBRE LA RENTA

Ingresos por venta de bienes diferentes al activo fijo o por prestación de servicios a personas distintas de tus miembros

En el caso que vendas bienes distintos del activo fijo de la sociedad o prestes servicios a personas distintas de tus miembros, es

decir, que realices otras actividades adicionales a las de tu objeto social, deberás determinar el impuesto que corresponda a la

utilidad por esos ingresos en los términos del Título II de las Personas Morales, aplicando la tasa de 30%, a dicha utilidad, esto sólo

si los ingresos adicionales excedan de 5% de tus ingresos totales en el año de que se trate.

En este caso, para determinar tu utilidad, a los ingresos provenientes de tus actividades, le restarás como deducciones, las que

sean estrictamente indispensables para los fines de tu actividad adicional y siempre que cumplan con los requisitos fiscales.

A partir de febrero de 2012 todas las personas morales, incluyendo las personas morales con fines no lucrativos, deben cumplir la

obligación de presentar, en estos casos, las declaraciones de pagos provisionales mensuales a través de la modalidad de Pago

referenciado, a través del Servicio de Declaraciones y Pagos.

PAGO REFERENCIADO

Servicio de Declaraciones y Pagos

Aviso importante A partir del 1 de febrero, las personas morales deben utilizar el servicio de Declaraciones y Pagos para la presentación de sus declaraciones de pagos provisionales o definitivos de impuestos federales; este servicio ya considera las reformas fiscales para 2014. Las personas físicas (excepto las del Régimen de Incorporación Fiscal) deben utilizar este servicio para presentar las declaraciones provisionales o definitivas de 2014, así como las que tengan pendientes de años anteriores, inclusive, las complementarias. Ver (1.18 MB ) preguntas y respuestas para presentar las declaraciones de personas físicas 2014.

El Servicio de Declaraciones y Pagos (Pago referenciado), incluye la opción de cálculo automático de los impuestos, además de ayudas en línea, por lo que solo se requiere tener a la mano, la Bitácora de información debidamente llenada, y en el caso de personas morales sus papeles de trabajo correspondientes al periodo que se declare.

Impuestos retenidos PAGO DEL IMPUESTO RETENIDO Las declaraciones mensuales de retenciones del impuesto sobre la renta e impuesto al valor agregado retenido, las debes realizar mediante el Servicio de Declaraciones y Pagos (pago referenciado) en el Portal de internet del SAT, sección Trámites. Cuando exista impuesto a cargo, es decir, que haya cantidades por enterar al SAT, el pago debes realizarlo mediante transferencia electrónica de fondos, con la línea de captura (que recibirás al enviar la declaración al SAT) en el portal cualquier banco autorizado. Para hacer tu declaración en el portal del SAT, debes utilizar la Firma Electrónica Avanzada (Fiel) vigente o Contraseña. Para obtener tu Firma Electrónica Avanzada consulta los requisitos y acude al Módulo de Servicios Tributarios de tu preferencia previa cita.

FIRMA ELECTRÓNICA

La Firma Electrónica es un archivo digital que te identifica al realizar trámites por internet en el SAT e incluso en otras dependencias del Gobierno de la República. Tu Firma Electrónica es única, es un archivo seguro y cifrado que incluye tu firma caligráfica. Por sus características, es segura y garantiza tu identidad.

CÓMO OBTENER TU FIRMA ELECTRÓNICA Para obtener tu Firma Electrónica en cualquier oficina del SAT debes:

1. Presentar original o copia certificada de una identificación oficial vigente.

2. Verificar si tu CURP está certificada en el Registro Nacional de Población; en caso contrario, debes presentar acta de

nacimiento en original.

3. Original del comprobante de domicilio fiscal, únicamente para contribuyentes que se hayan inscrito al RFC con CURP, por

Internet. En el caso de asalariados, también se podrá aceptar la credencial para votar expedida por el Instituto Nacional

Electoral (antes Instituto Federal Electoral) para acreditar su domicilio (siempre y cuando en ésta se señale el mismo).

En caso de personas morales, el representante legal debe contar con Firma Electrónica (activa) y presentar el poder general para actos de dominio o de administración, así como el acta constitutiva en original o copia certificada ante Notario Público.

Para que tu visita sea más rápida solicita una cita.

CÓMO RENOVAR TU FIRMA ELECTRÓNICA Si tu firma electrónica está vigente renuévala en línea: Descarga el programa Certifica (antes Solcedi). - Selecciona Requerimiento de renovación de firma electrónica. - Prepara los archivos de la firma electrónica que quieres renovar (terminaciones cer y key). - Continúa con las indicaciones. Para concluir el proceso de renovación es necesario contar con internet. - Imprime tu comprobante y guarda tu nuevo archivo con terminación cer.

B. Impuesto al Valor Agregado (pago mensual definitivo) MPUESTO AL VALOR AGREGADO Se trata de un impuesto indirecto, en virtud de que los contribuyentes del mismo no lo pagan directamente, sino que lo trasladan o cobran a una tercera persona, hasta llegar al consumidor final. Este impuesto lo debes pagar cuando realices actos o actividades gravados por la Ley del Impuesto al Valor Agregado. Es decir, si vendes bienes, prestas servicios independientes, otorgas el uso o goce temporal de bienes o realizas importaciones de bienes o de servicios, pagarás el IVA aplicando la tasa general de 16%. Ingresos exentos No pagarás el impuesto al valor agregado si obtienes ingresos por los siguientes servicios:

Los prestados en forma gratuita, excepto cuando los beneficiarios sean los miembros, socios o asociados de la persona moral que preste el servicio.

Los de enseñanza que preste la Federación, el Distrito Federal, los Estados, los Municipios y sus organismos descentralizados, y los establecimientos de particulares que tengan autorización o reconocimiento de validez oficial de estudios en los términos de la Ley General de Educación, así como los servicios educativos de nivel preescolar.

Los proporcionados a sus miembros como contraprestación normal por sus cuotas y siempre que los servicios que presten sean únicamente los relativos a los fines que les sean propios, prestados por asociaciones o sociedades civiles organizadas con fines científicos, políticos, religiosos o culturales, a excepción de aquéllas que proporcionen servicios con instalaciones deportivas, cuando el valor de éstas represente más de 25% del total de las instalaciones.

Adicionalmente, cuando recibas servicios personales independientes, o uses o goces temporalmente bienes, prestados u otorgados por personas físicas, estarás obligado a retener el impuesto que se traslade, así como cuando recibas servicios prestados por comisionistas cuando éstos sean personas físicas, o cuando recibas servicios de autotransporte terrestre de bienes, prestados por personas físicas o morales. En este sentido, en lugar de aplicar la retención conforme al punto anterior, podrás retener las dos terceras partes del impuesto que se traslade efectivamente pagado, excepto tratándose de los servicios de autotrasporte terrestre de bienes, en cuyo caso la retención será del 4% aplicado al valor de la contraprestación efectivamente pagada. Las retenciones que efectúes deberás enterarlas a más tardar el día 17 del mes siguiente a aquél al que correspondan dichas retenciones, sin que proceda acreditamiento alguno contra las mismas. El entero lo debes realizar mediante transferencia electrónica en el portal de las instituciones de crédito autorizadas, previa declaración que debes presentar en el Servicio de Declaraciones y Pagos (pago referenciado).

Las personas morales que realicen operaciones gravadas con el IVA, inclusive a la tasa 0%, o bien, que estén inscritas en el RFC con la obligación de dicho impuesto, deben presentar mensualmente la Declaración Informativa de Operaciones con Terceros (DIOT).

DECLARACIONES INFORMATIVAS Deberás presentar a más tardar el 15 de febrero del ejercicio siguiente al de que se trate, mediante el Programa Declaración Informativa Múltiple (DIM), las siguientes declaraciones informativas:

De las personas a las que les hayas entregado cantidades en efectivo por subsidio para el empleo durante el ejercicio anterior.

De las personas a las que les hayas efectuado pagos por sueldos y salarios.

De los residentes en el extranjero a los que les hubieras efectuado pagos.

De las demás personas a quienes les hubieras efectuado retenciones del Impuesto Sobre la Renta y, en su caso, del Impuesto al Valor Agregado durante el ejercicio anterior.

De las personas a las que les hubieras otorgado donativos en el año de calendario anterior, deducibles del Impuesto sobre la Renta.

De las inversiones que hayas realizado o que mantengas durante el ejercicio anterior en territorios con regímenes fiscales preferentes.

Presentarás también, a más tardar el 15 de febrero del ejercicio siguiente al de que se trate, a través del Programa DEM, vía internet, la declaración anual informativa de los ingresos obtenidos y de las erogaciones efectuadas en dicho ejercicio, así como del remanente distribuido y la proporción que a cada uno de los integrantes corresponda, utilizando el formato electrónico 21.

Presentarás, en su caso, la información de las operaciones realizadas con sus clientes y proveedores mediante el Programa DIMM.

5.- CUMPLIR CON OTRAS OBLIGACIONES FISCALES.

OTRAS OBLIGACIONES

Retener el impuesto sobre la renta por concepto de sueldos y salarios y enterarlo de manera mensual a más tardar el

17 del mes siguiente al que corresponda el impuesto.

Calcular el impuesto anual de los trabajadores y en su caso, enterar la diferencia que resulte a cargo, a más tardar en el mes de febrero del año siguiente al año de que se trate, conforme a las disposiciones de la Ley del Impuesto sobre la Renta y su Reglamento.

Pagar el subsidio para el empleo a los trabajadores que tengan derecho a recibirlo, conforme a la Ley del Impuesto

sobre la Renta.

Proporcionar a los trabajadores constancias de remuneraciones cubiertas y de retenciones efectuadas, a más tardar el

31 de enero del año siguiente al que correspondan dichas remuneraciones.

Proporcionar, en su caso, a los trabajadores constancia del monto total de los viáticos pagados en el ejercicio de que

se trate a más tardar el 15 de febrero de cada año, cuando éstos sean efectivamente erogados en tu servicio como

sociedad o asociación.

Retener el impuesto sobre la renta a las personas físicas que te presten servicios profesionales, a las que te otorguen

el uso o goce temporal de inmuebles (arrendamiento) y a los residentes en el extranjero. Dicho impuesto lo deberás

enterar de manera mensual a más tardar el día 17 de cada uno de los meses del ejercicio.

Proporcionar a tus integrantes constancia en la que se señale el monto del remanente distribuible, en su caso, a más tardar el 15 de febrero del siguiente año.

Si eres una Sociedad de Inversión en Instrumentos de Deuda o una Sociedad de Inversión de Renta Variable, además debes presentar ante el SAT, a más tardar el 15 de febrero del año siguiente, a través de tus operadores, administradores o distribuidores, una declaración en la que informes sobre los datos contenidos en las constancias que hayas expedido, así como el saldo promedio mensual de las inversiones en la sociedad en cada uno de los meses del año por cada una de las personas a quienes se les emitieron.

En el caso de donatarias, vea aquí información completa.

DONATARIAS Y DONACIONES

Donatarias autorizadas Autorización para recibir donativos deduciblesAUTORIZACIÓN PARA RECIBIR DONATIVOS DEDUCIBLES NOVEDADES

1. Si tienes dudas sobre el trámite de Autorización para recibir donativos deducibles de impuesto sobre la renta llama a Infosat 01800 46 36 728, opción 3, seguido de opción 5.

2. Proporciona en Buzón Tributario al menos una dirección de correo electrónico y máximo cinco, para recibir los avisos referentes al trámite de autorización para recibir donativos deducibles.

3. Conoce el procedimiento de la (291 KB) solicitud de nueva autorización para recibir donativos deducibles. Para mayor información consulta las (528 KB) Preguntas frecuentes.

4. Las donatarias autorizadas están obligadas a emitir factura electrónica. Para ello pueden utilizar el Servicio gratuito de generación de factura electrónica ofrecido por el SAT.

5. (2,043 KB) Preguntas frecuentes del Régimen Fiscal de las organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles.

Directorio de Donatarias Autorizadas

Transparencia de las Donatarias Autorizadas en el uso y destino de los donativos que recibenINFORMACIÓN PARA GARANTIZAR LA TRANSPARENCIA DE LOS DONATIVOS RECIBIDOS, ASÍ COMO EL USO Y DESTINO DE LOS MISMOS Aviso importante

Presenta, antes del 30 de septiembre, la información para garantizar la transparencia, así como el uso y destino de los donativos recibidos.

1. A fin de mantener vigente tu autorización para recibir donativos deducibles del ISR durante el ejercicio fiscal de 2016, en agosto y septiembre debes presentar la información para garantizar la transparencia, así como el uso y destino de los donativos recibidos correspondiente al ejercicio fiscal 2014.

2. Recuerda verificar el año de autorización, el cual se especifica en su oficio “constancia de autorización” y necesariamente será 2014 o anteriores, es decir, bajo ninguna circunstancia podrá ser 2015; así como consultar las características de requerimiento para los equipos de cómputo, contenidas en la (504 KB) Guía rápida de Usuario de la Aplicación de Transparencia.

Donaciones

Donaciones del ExtranjeroDONACIONES DEL EXTRANJERO

Es el trámite mediante el cual se exenta del pago de impuestos al comercio exterior a las mercancías de procedencia extranjera que son donadas al Fisco Federal con el fin de ser destinadas a la Federación, Distrito Federal, estados, municipios o donatarias autorizadas, para la atención de requerimientos de subsistencia en materia de alimentación, vestido, vivienda, educación, protección civil o salud de las personas, sectores o regiones de escasos recursos.

Actualmente, existen dos procedimientos para presentar tu solicitud:

1. Electrónico

2. Tradicional

El trámite es gratuito y no requiere de la utilización de pedimento, ni de los servicios de un agente aduanal, sin embargo, los gastos de traslado, maniobras o almacenaje que se deriven por su importación correrán a cargo del destinario de las mercancías.

El fundamento legal del trámite se encuentra en el artículo 61, fracción XVII y último párrafo de la Ley Aduanera; la regla 3.3.9 de las Reglas Generales de Comercio Exterior vigentes, así como en el (560 KB) Instructivo de trámite, la (238 KB) Relación de mercancías y los (850 KB) Lineamientos para la autorización de mercancías sensibles o que por su volumen pueda causar afectación a alguna rama o sector de la producción nacional de conformidad con la regla 3.3.9. de las Reglas Generales de Comercio Exterior.

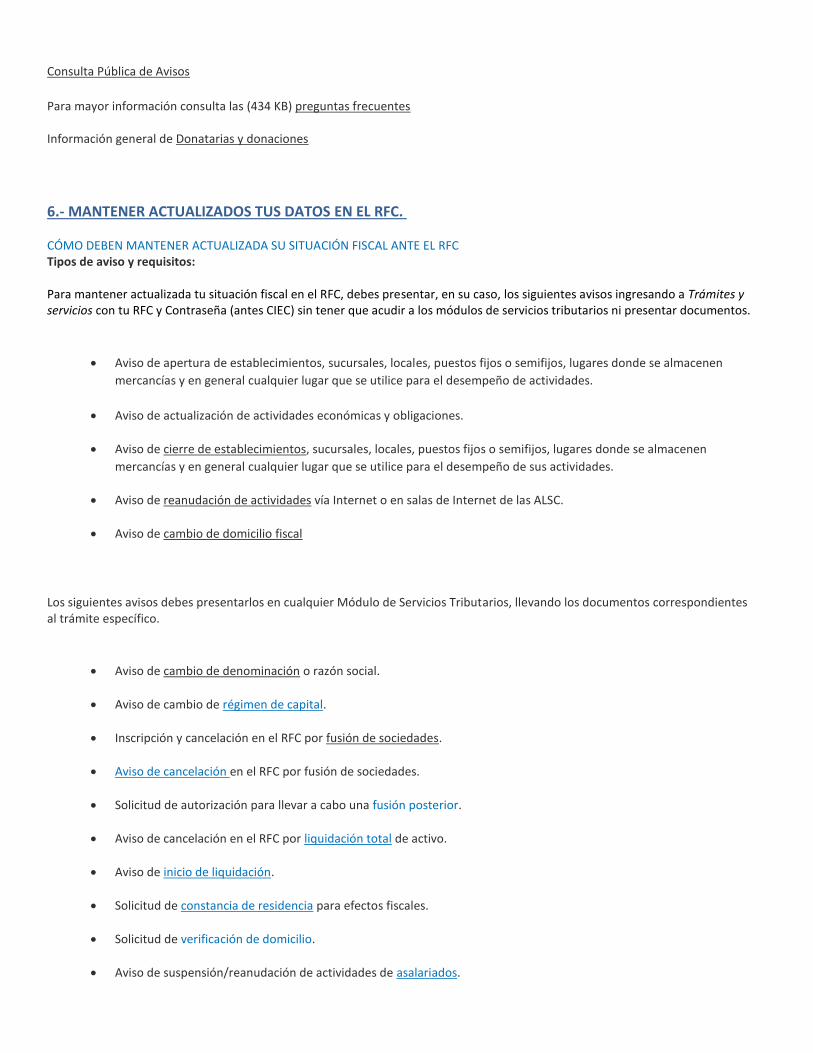

Sistema de Avisos de Destrucción y Donación de MercancíasSISTEMA DE AVISOS DE DESTRUCCIÓN Y DONACIÓN DE MERCANCÍAS AVISO IMPORTANTE Recuerda únicamente podrás ofrecer en donación bienes básicos para la subsistencia humana en materia de alimentación, vestido, vivienda o salud a instituciones autorizadas para recibir donativos deducibles, antes de proceder a su destrucción.

Sistema de avisos de destrucción y donación de mercancías Los contribuyentes antes de destruir la mercancía que perdió valor deben ofrecerla en donación a donatarias autorizadas asistenciales, de lo contrario no será deducible de sus inventarios. Para ello el SAT pone a disposición una nueva herramienta informática de acceso público que permite de manera eficiente, ágil y sobre todo transparente en cada etapa de su procedimiento la consulta, registro, y seguimiento sobre deducción por destrucción o donación de mercancías que perdieron valor.

Procedimiento

Contribuyente Donataria autorizada asistencial

1. Ingresa con tu Fiel 1. Ingresa con tu Fiel

2. Ofrece mercancía 2. Solicita mercancía

3. Establece contacto con la donataria autorizada 3. Recoge y recibe la mercancía donada

4. Entrega la mercancía 4. Informa el destino de la mercancía

5. Si cumple requisitos recibe tu factura electrónica 5. Emite factura electrónica

Consulta Pública de Avisos

Para mayor información consulta las (434 KB) preguntas frecuentes Información general de Donatarias y donaciones

6.- MANTENER ACTUALIZADOS TUS DATOS EN EL RFC. CÓMO DEBEN MANTENER ACTUALIZADA SU SITUACIÓN FISCAL ANTE EL RFC Tipos de aviso y requisitos: Para mantener actualizada tu situación fiscal en el RFC, debes presentar, en su caso, los siguientes avisos ingresando a Trámites y servicios con tu RFC y Contraseña (antes CIEC) sin tener que acudir a los módulos de servicios tributarios ni presentar documentos.

Aviso de apertura de establecimientos, sucursales, locales, puestos fijos o semifijos, lugares donde se almacenen

mercancías y en general cualquier lugar que se utilice para el desempeño de actividades.

Aviso de actualización de actividades económicas y obligaciones.

Aviso de cierre de establecimientos, sucursales, locales, puestos fijos o semifijos, lugares donde se almacenen

mercancías y en general cualquier lugar que se utilice para el desempeño de sus actividades.

Aviso de reanudación de actividades vía Internet o en salas de Internet de las ALSC.

Aviso de cambio de domicilio fiscal

Los siguientes avisos debes presentarlos en cualquier Módulo de Servicios Tributarios, llevando los documentos correspondientes al trámite específico.

Aviso de cambio de denominación o razón social.

Aviso de cambio de régimen de capital.

Inscripción y cancelación en el RFC por fusión de sociedades.

Aviso de cancelación en el RFC por fusión de sociedades.

Solicitud de autorización para llevar a cabo una fusión posterior.

Aviso de cancelación en el RFC por liquidación total de activo.

Aviso de inicio de liquidación.

Solicitud de constancia de residencia para efectos fiscales.

Solicitud de verificación de domicilio.

Aviso de suspensión/reanudación de actividades de asalariados.

Para mayor información, consulta la sección de Avisos al RFC en donde se indican los requisitos, cómo y dónde se presentan.

QUÉ PASA SI NO CUMPLES CON ALGUNA OBLIGACIÓN FISCAL Si no cumples con alguna obligación dentro del plazo que tienes para ello, lo puedes hacer posteriormente antes que la autoridad te detecte y no se te impondrán multas, sin embargo, si esperas hasta que la autoridad te detecte y te requiera, se te impondrá una multa económica. Lo mismo ocurrirá si cumples con tus obligaciones con errores u omisiones. En el caso de que hayas dejado de efectuar pagos de impuestos, además debes cubrir los recargos y la actualización, no obstante que pagues de manera espontánea o voluntaria. Recuerda que si corriges los errores o cumples con tus obligaciones omitidas a petición de las autoridades fiscales, por ejemplo, porque se notificó algún requerimineto o visita domiciliaria, se te impondrán las sanciones o las multas previstas en el Código Fiscal de la Federación, dependiendo de la infracción o el delito cometido.