Perspectivas de PEMEX de cara a la Reforma Energética · Advertencia respecto a proyecciones a...

42

Marzo 2015 Perspectivas de PEMEX de cara a la Reforma Energética Mario Beauregard CFO

Transcript of Perspectivas de PEMEX de cara a la Reforma Energética · Advertencia respecto a proyecciones a...

Marzo 2015

Perspectivas de PEMEX de cara a la Reforma Energética

Mario Beauregard

CFO

Advertencia respecto a proyecciones a futuro y nota precautoria

1

Variaciones

Las variaciones acumuladas o anuales se calculan en comparación con el mismo periodo del año anterior; a menos de que se especifique lo contrario.

Redondeo

Como consecuencia del redondeo de cifras, puede darse el caso de que algunos totales no coincidan exactamente con la suma de las cifras presentadas.

Información financiera

Excluyendo información presupuestal y volumétrica, la información financiera incluida en esta presentación está basada en los estados financieros consolidados preparados conforme a las Normas Internacionales de Información Financiera (NIIF), que PEMEX adopta a partir del 1 de enero de 2012. La información relevante a periodos anteriores ha sido ajustada en ciertas partidas con el fin de hacerla comparable con la información financiera consolidada bajo las NIIF. Para mayor información en cuanto a la adopción de las NIIF, por favor consultar la Nota 23 a los estados financieros consolidados incluidos en la Forma 20-F 2012 de Petróleos Mexicanos registrada ante la Securities and Exchange Commission (SEC) el 30 de abril de 2013. El EBITDA es una medida no contemplada en las NIIF emitidas por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF). La conciliación del EBITDA se muestra en la diapositiva 35. de este documento. La información presupuestal está elaborada conforme a las Normas Gubernamentales, por lo que no incluye a las compañías subsidiarias de Petróleos Mexicanos.

Conversiones cambiarias

Para fines de referencia, las conversiones cambiarias de pesos a dólares de los E.U.A. se han realizado al tipo de cambio prevaleciente al 30 de junio de 2014 de MXN 13.0323 = USD 1.00. Estas conversiones no implican que las cantidades en pesos se han convertido o puedan convertirse en dólares de los E.U.A. al tipo de cambio utilizado.

Régimen fiscal

A partir del 1 de enero de 2006, el esquema de contribuciones de Pemex-Exploración y Producción (PEP) quedó establecido en la Ley Federal de Derechos. El del resto de los Organismos Subsidiarios continúa establecido en la Ley de Ingresos de la Federación. El derecho principal en el régimen fiscal actual de PEP es el Derecho Ordinario sobre Hidrocarburos (DOSH), cuya base gravable es un cuasi rendimiento de operación. Adicionalmente al pago del DOSH, PEP paga otros derechos.

El Impuesto Especial sobre Producción y Servicios (IEPS) aplicable a gasolinas y diesel de uso automotriz se establece en la Ley de Ingresos de la Federación del ejercicio correspondiente. Si el precio al público es mayor que el precio productor, el IEPS lo paga el consumidor final de gasolinas y diesel para uso automotriz; en caso contrario, el IEPS lo absorbe la Secretaría de Hacienda y Crédito Público (SHCP) y lo acredita a PEMEX, quien es un intermediario entre la SHCP y el consumidor final. La diferencia entre el precio al público, o precio final, y el precio productor de gasolinas y diesel es, principalmente, el IEPS. El precio al público, o precio final, de gasolinas y diesel lo establece la SHCP. El precio productor de gasolinas y diesel de PEMEX está referenciado al de una refinería eficiente en el Golfo de México. Desde 2006, si el precio final es menor al precio productor, la SHCP acredita a PEMEX la diferencia entre ambos. El monto de acreditación del IEPS se presenta en devengado, mientras que la información generalmente presentada por la SHCP es en flujo.

Reservas de hidrocarburos

Al 1 de enero de 2010 la SEC modificó sus lineamientos y ahora permite que se revelen también reservas probables y posibles. Sin embargo, cualquier descripción presentada en este documento de las reservas probables o posibles no necesariamente debe coincidir con los límites de recuperación contenidos en las nuevas definiciones establecidas por la SEC. Asimismo, los inversionistas son invitados a considerar cuidadosamente las revelaciones contenidas en el Reporte Anual registrado ante la CNBV y en la Forma 20-F registrado ante la SEC, ambos disponibles en www.pemex.com.

Proyecciones a futuro

Este documento contiene proyecciones a futuro, las cuales se pueden realizar en forma oral o escrita en nuestros reportes periódicos a la CNBV y a la SEC, en nuestras declaraciones, en memorándums de venta y prospectos, en publicaciones y otros materiales escritos, y en declaraciones verbales a terceros realizadas por nuestros directores o empleados. Podríamos incluir proyecciones a futuro que describan, entre otras:

– Actividades de exploración y producción, incluyendo perforación;

– Actividades relacionadas con importación, exportación, refinación, petroquímicos y transporte de petróleo crudo, gas natural, petrolíferos y otros hidrocarburos;

– Proyecciones y objetivos de inversión y costos; compromisos; ingresos; y

– Liquidez y fuentes de financiamiento.

Los resultados pueden diferir materialmente de aquellos proyectados como resultado de factores fuera de nuestro control. Estos factores pueden incluir, mas no están limitados a:

– Cambios en los precios internacionales del crudo y gas natural;

– Efectos en nosotros por competencia, incluyendo nuestra habilidad para contratar y retener personal talentoso;

– Limitaciones en nuestro acceso a recursos financieros en términos competitivos;

– Nuestra habilidad para encontrar, adquirir o ganar acceso a reservas adicionales de hidrocarburos y a desarrollar reservas;

– Incertidumbres inherentes a la elaboración de estimaciones de reservas de crudo y gas, incluyendo aquellas descubiertas recientemente;

– Dificultades técnicas

– Desarrollos significativos en la economía global;

– Eventos significativos en México de tipo político o económico, incluyendo posibles acontecimientos relacionados a la implementación del Decreto de la Reforma Energética ((como se describe en nuestro más reciente Reporte Anual y Forma 20-F) ;

– Desarrollo de eventos que afecten el sector energético y;

– Cambios en el marco legal y regulatorio, incluyendo regulación fiscal y ambiental.

Por ello, se debe tener cautela al utilizar las proyecciones a futuro. En cualquier circunstancia estas declaraciones solamente se refieren a su fecha de elaboración y no tenemos obligación alguna de actualizar o revisar cualquiera de ellas, ya sea por nueva información, eventos futuros, entre otros. Estos riesgos e incertidumbres están detallados en la versión más reciente del Reporte Anual registrado ante la CNBV que se encuentra disponible en el portal de la Bolsa Mexicana de Valores (www.bmv.com.mx) y en la versión más reciente de la Forma 20-F de Petróleos Mexicanos registrada ante la SEC (www.sec.gov). Estos factores pueden provocar que los resultados realizados difieran materialmente de cualquier proyección.

PEMEX

Petróleos Mexicanos, sus Organismos Subsidiarios y sus Compañías Subsidiarias (PEMEX) conforman la empresa mexicana de petróleo y gas. Creada en 1938, es productor exclusivo de los recursos petroleros y de gas en México. Sus organismos subsidiarios son Pemex-Exploración y Producción, Pemex-Refinación, Pemex-Gas y Petroquímica Básica y Pemex- Petroquímica. La principal compañía subsidiaria es PMI Comercio Internacional, S.A. de C.V.

Contenido

La Reforma Energética

Entorno global complejo

México y PEMEX están preparados

PEMEX a futuro

Impacto de bajos precios en las finanzas de PEMEX

2

México no ha crecido conforme a su potencial

1. Fuente: World Bank- World Development Indicators.

2. Fuente: INEGI. 3

-10

-5

0

5

10

15

1960 1970 1980 1990 2000 2010

1982-2013

1960-1981

Promedio: 6.9

100

150

200

250

1950 1960 1970 1980 1990 2000 2010

Crecimiento anual promedio del PIB en México1

(1950-2012)

Productividad total de factores en México2

(Índice, 1950=100)

9.98%

6.43%

5.15%

4.33%

3.60%

2.97%

2.77%

2.51%

2.36%

2.00%

0.71%

China

India

Chile

Argentina

Colombia

Brasil

México

Estados Unidos

Canada

España

Italia

Crecimiento anual promedio del PIB (1991-2013) Porciento

11 Reformas estructurales en 20 meses

1. Energética

2. Competencia económica

3. Telecomunicaciones

4. Hacendaria

5. Financiera

6. Laboral

7. Educativa

8. Política-Electoral

9. Transparencia

10. Nueva Ley de Amparo

11. Código Nacional de Procedimientos Penales

Todas las reformas han sido

aprobadas por el Congreso

El proceso legislativo ha terminado

Implementación por el Poder

Ejecutivo

Las 11 reformas

4

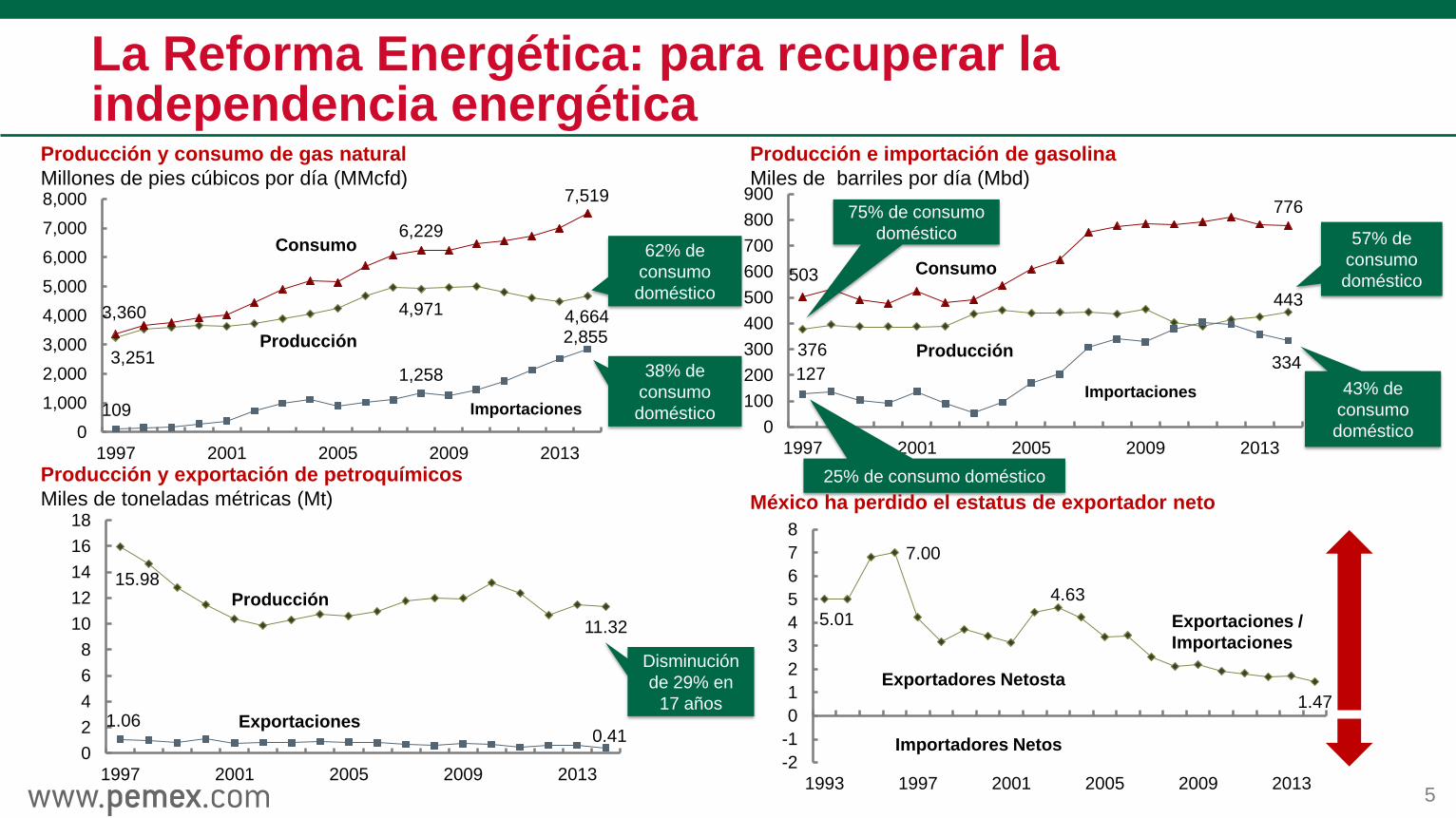

15.98

11.32

1.06 0.41

0

2

4

6

8

10

12

14

16

18

1997 2001 2005 2009 2013

5.01

7.00

4.63

1.47

-2

-1

0

1

2

3

4

5

6

7

8

1993 1997 2001 2005 2009 2013

376

443

127 334

503

776

0

100

200

300

400

500

600

700

800

900

1997 2001 2005 2009 2013

5

3,251

4,971 4,664

109

1,258

2,855

3,360

6,229

7,519

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

1997 2001 2005 2009 2013

Importaciones

Producción

Consumo

Producción y consumo de gas natural

Millones de pies cúbicos por día (MMcfd)

Importaciones

Producción

Consumo

38% de

consumo

doméstico

75% de consumo

doméstico

Producción e importación de gasolina

Miles de barriles por día (Mbd)

62% de

consumo

doméstico

43% de

consumo

doméstico

57% de

consumo

doméstico

25% de consumo doméstico

Producción y exportación de petroquímicos

Miles de toneladas métricas (Mt)

Producción

Disminución

de 29% en

17 años

México ha perdido el estatus de exportador neto

Exportadores Netosta

Importadores Netos

Exportaciones /

Importaciones

La Reforma Energética: para recuperar la independencia energética

Exportaciones

Producción de crudo en perspectiva

Cantarell 63%

Ku-Maloob-

Zaap 9%

Abkatun-Pol-Chuc

10%

Otros 18%

Cantarell 55%

Ku-Maloob-

Zaap 13%

Abkatun-Pol-Chuc

10%

Litoral de Tabasco

4%

Samaria-Luna 6%

Otros 12%

2,685 2,630

2,428

2,541

2,506

2,513 2,548

2,858

3,022 3,070

2,906

3,177

3,371 3,383

3,333 3,256

3,076

2,792

2,548

2,429

Horizonte 1984-2014

(miles de barriles diarios)

2014

Total: 2,429 Mbd

2006

Total: 3,256 Mbd

2004: máxima producción

Dif: -954 Mbd (-28%)

TACC: -3.26%

Cantarell 16%

Ku-Maloob-

Zaap 35%

Abkatun-Pol-Chuc

12%

Litoral de Tabasco

13%

Samaria-Luna 7%

Otros 17%

2010

Total: 2,577 Mbd

Cantarell 22%

Ku-Maloob-

Zaap 33%

Abkatun-Pol-Chuc

11%

Litoral de Tabasco

10%

Samaria-Luna 8%

Otros 16%

Evolución de la contribución de los principales activos integrales

Cantarell

Yacimiento País Descubri-

miento

Producción

máxima

anual

mmbd

Ghawar Arabia

Saudita

1948 5.6

Cantarell México 1971 2.1

Safaniyah Arabia

Saudita

1951 2.0

Rumaila Irak 1953 1.5

0

500

1000

1500

2000

2500

en

e-7

8

jun

-79

no

v-8

0

ab

r-82

sep

-83

feb

-85

jul-

86

dic

-87

may-8

9

oc

t-9

0

mar-

92

ag

o-9

3

en

e-9

5

jun

-96

no

v-9

7

ab

r-99

sep

-00

feb

-02

jul-

03

dic

-04

may-0

6

oc

t-0

7

mar-

09

ag

o-1

0

en

e-1

2

jun

-13

CANTARELL Producción de aceite

MBD Megayacimientos en el mundo

La evolución de la industria de petróleo y gas en otros países de Latam

8

(Mbd)

182

841

1,496 2,024

652 541

1,003

1,937

3,022

3,371

2,429

0

500

1,000

1,500

2,000

2,500

3,000

3,500

1980 1983 1986 1989 1992 1995 1998 2001 2004 2007 2010 2013

México

Brazil

Colombia

Contra-reforma

en Brasil en 2010

Reforma en

Colombia en 2003

Reforma en

Brasil en 1997

Fuente: Energy Information Administration

Las reformas en

otros países han

dado resultados

positivos

La Reforma Energética es la respuesta mexicana a los retos del siglo XXI

Maximizar el valor de los

hidrocarburos para los mexicanos Revolución

energética en Norteamérica

Cambio tecnológico acelerado

Diferente geología en los campos del

futuro 1. Transformar a la

industria

petrolera

2. Transformar a

PEMEX

9

RETOS MEDIOS OBJETIVO

Modernización de la infraestructura

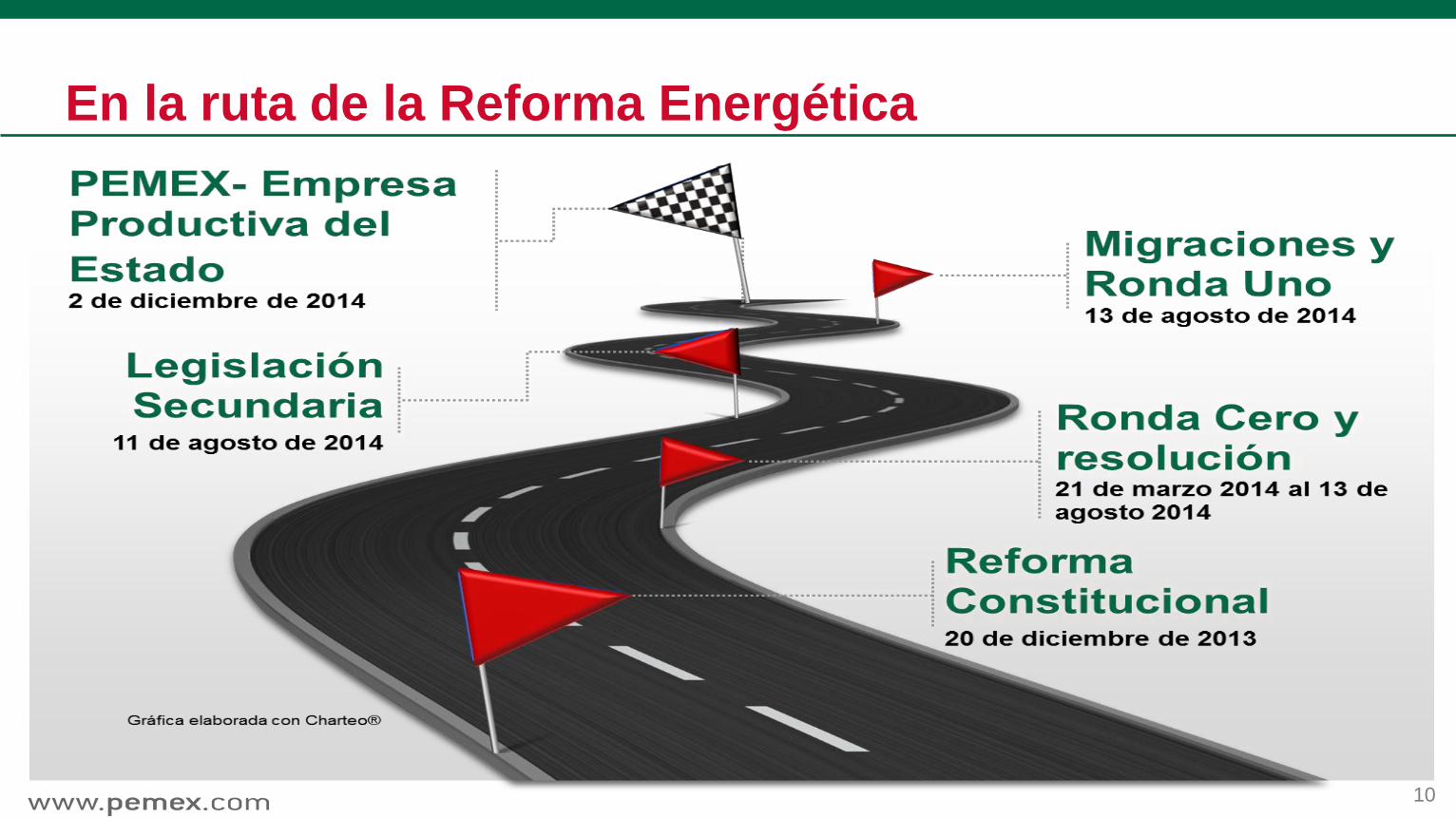

En la ruta de la Reforma Energética

10

Actualización de un modelo energético obsoleto

11 11

ASEA3

Entidades Reguladoras

Compañías operadoras

CENAGAS5

Entidades Operadoras

Una clara distribución de roles: propietario, regulador,

entidades operativas y empresas operadoras

La SENER dicta la política energética y coordina

las entidades reguladoras a través del Consejo de

Coordinación del Sector Energético

La SHCP maneja los recursos provenientes

de exploración y producción a través del

Fondo Mexicano del Petróleo

1. Comisión Nacional de Hidrocarburos.

2. Comisión Reguladora de Energía.

3. Agencia de Seguridad, Energía y Ambiente.

4. Centro Nacional de Control de Energía.

5. Centro Nacional de Control de Gas Natural.

6. Comisión Federal de Electricidad.

4 1

Otros

participantes

6

2

Reforma

Constitucional

Legislación

Secundaria

Nuevo contexto en el sector energético en México

12

Procesos

Industriales

Refinación Gas natural

Transportación,

almacenamiento y

distribución

CENAGAS1 Permisos

(SENER)

Permisos

(SENER)

Exploración &

Producción

Asignaciones

Contratos

1. Producción compartida

2. Utilidad compartida

3. Licencias

4. Servicios

+ Terceros

Terceros

Migración

• Posibilidad de asignaciones directas a

PEMEX

• Participación del Estado (≥20%)

• De acuerdo a tratados internacionales

Yacimientos

transfronterizos

Regula

do p

or

la

SE

NE

R2 y

la C

NH

Regula

do p

or

la S

EN

ER

y la C

RE

Comercialización

por PEMEX en

los siguientes 3

años y

participación de

privados en

adelante

1 Centro Nacional de Control del Gas Natural.

2 Hasta el 31 de diciembre de 2015, la regulación y permisos para transporte, almacenamiento y distribución que no se encuentren vinculados a ductos, así como para el expendio al público de GLP serán

expedidos por la Secretaría de Energía

Permisos

(CRE2)

Contenido

La Reforma Energética

Entorno global complejo

México y PEMEX están preparados

PEMEX a futuro

Impacto de bajos precios en las finanzas de PEMEX

13

Entorno global complejo

Mayor oferta debido al incremento en la

producción de crudo en EUA y Medio Oriente

Menor demanda debido a una caída en el

crecimiento económico, en particular de China y

Europa

Mayor oferta y menor demanda…

10.4

9.3

7.7 7.7 7.4

7.1 6.8

0

2

4

6

8

10

12

2010 2012 2014 2016

Pronósticos

Crecimiento de China % anual

Producción de petróleo en EE.UU. Miles de barriles, mensual

Producción de petróleo en

Libia Miles de barriles diarios

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

oct-05 oct-08 oct-11 oct-14

Texas EEUU ex. Texas

0

500

1,000

1,500

2,000

nov-05 may-10 nov-14

Esperado

Fuente: Banorte/IXE

…bajos precios

25

35

45

55

65

75

85

95

105

115

16

2014 2015 WTI: 93.27 Mezcla: 87.00

Rango esperado de Precio Mezcla Mexicana

Premisa LIF: 79.00

Junio 20: 102.41 USD/b

Enero 26: 37.77USD/b

-63%

USD/b

2013 WTI: 97.91 Mezcla: 98.46

$55

$35

Fuente : Baker Hughes

Área Fecha de

último

conteo

Núm Cambio

desde

ultimo

conteo

Fecha

conteo

previo

Cambio

desde

ultimo año

EUA 20-03-2015 1069 -56 13- 03-

2015 -734

Canadá 20-03-2015 140 -80 13- 03-

2015 -249

Internaci

onal 01- 2015 1258 -55 12- 2014 -67

El número de plataformas activas ha disminuido…

Núm de plataformas activas en EUA

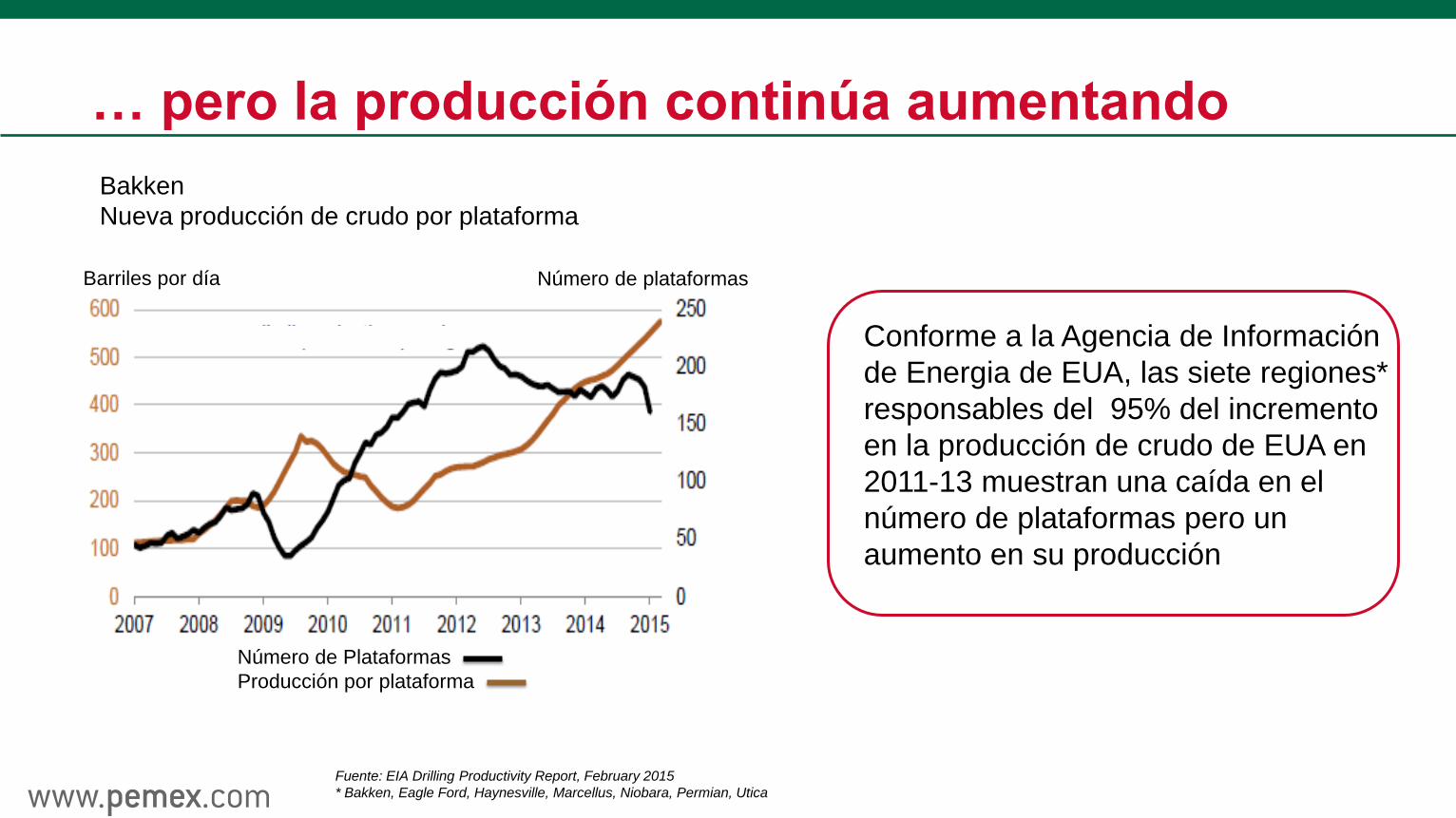

… pero la producción continúa aumentando

Conforme a la Agencia de Información

de Energia de EUA, las siete regiones*

responsables del 95% del incremento

en la producción de crudo de EUA en

2011-13 muestran una caída en el

número de plataformas pero un

aumento en su producción

Fuente: EIA Drilling Productivity Report, February 2015

* Bakken, Eagle Ford, Haynesville, Marcellus, Niobara, Permian, Utica

Bakken

Nueva producción de crudo por plataforma

Barriles por día Número de plataformas

Número de Plataformas

Producción por plataforma

Y los niveles de inventarios en EUA alcanzan máximos históricos

Mill

on

es d

e b

arr

iles

Fuente: EIA, Weekly Petroleum Status Report

Inventarios semanales de petróleo en EUA

La Agencia de Información

de Energia de EUA afirma

que los inventarios de

petróleo de EUA a finales

de febrero alcanzaron los

niveles más altos desde

1985

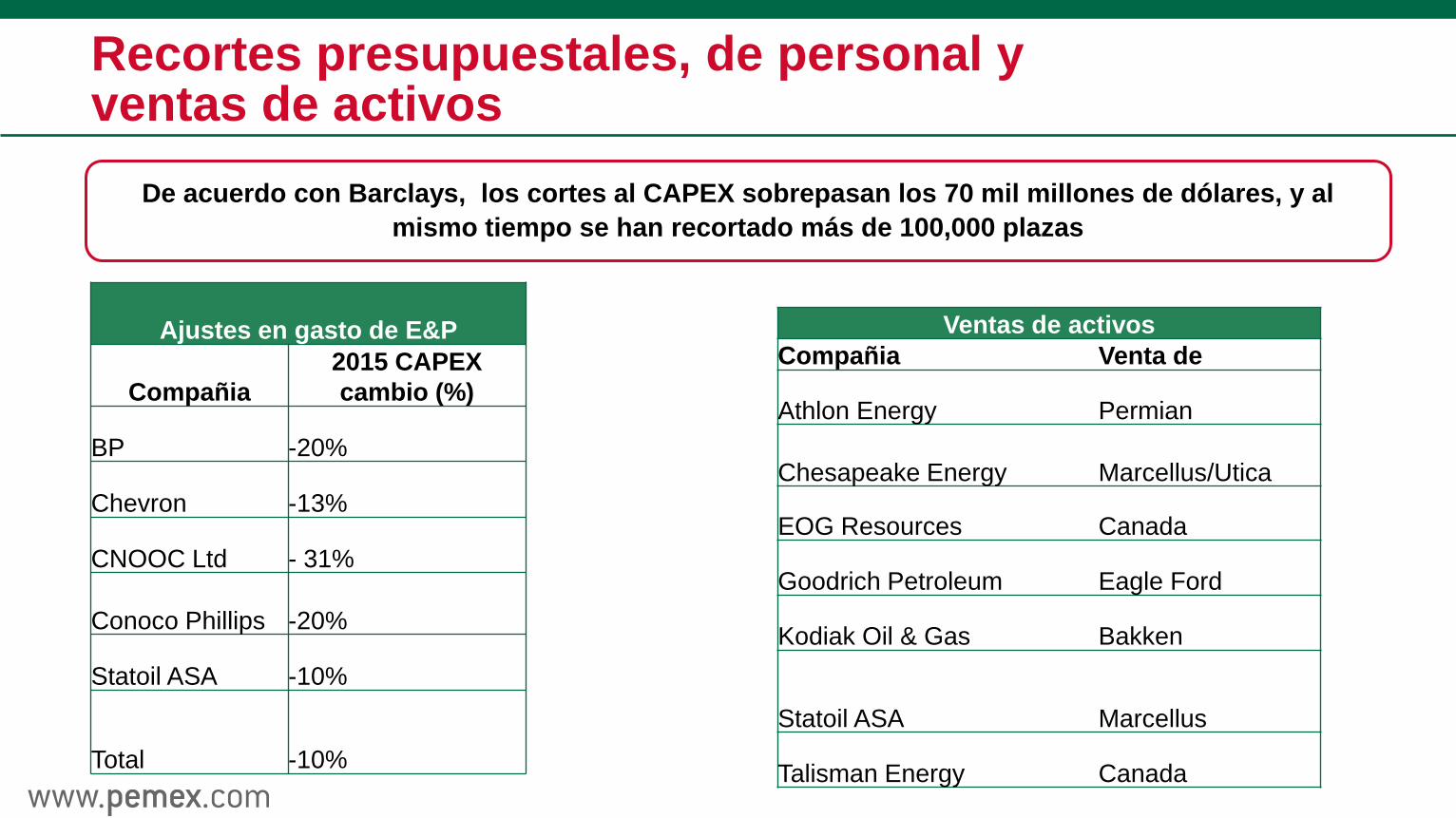

Recortes presupuestales, de personal y ventas de activos

De acuerdo con Barclays, los cortes al CAPEX sobrepasan los 70 mil millones de dólares, y al

mismo tiempo se han recortado más de 100,000 plazas

Ventas de activos

Compañia Venta de

Athlon Energy Permian

Chesapeake Energy Marcellus/Utica

EOG Resources Canada

Goodrich Petroleum Eagle Ford

Kodiak Oil & Gas Bakken

Statoil ASA Marcellus

Talisman Energy Canada

Ajustes en gasto de E&P

Compañia

2015 CAPEX

cambio (%)

BP -20%

Chevron -13%

CNOOC Ltd - 31%

Conoco Phillips -20%

Statoil ASA -10%

Total -10%

Contenido

La Reforma Energética

Entorno global complejo

México y PEMEX están preparados

PEMEX a futuro

Impacto de bajos precios en las finanzas de PEMEX

21

-70

-50

-30

-10

10

30

50

70

90

110

130

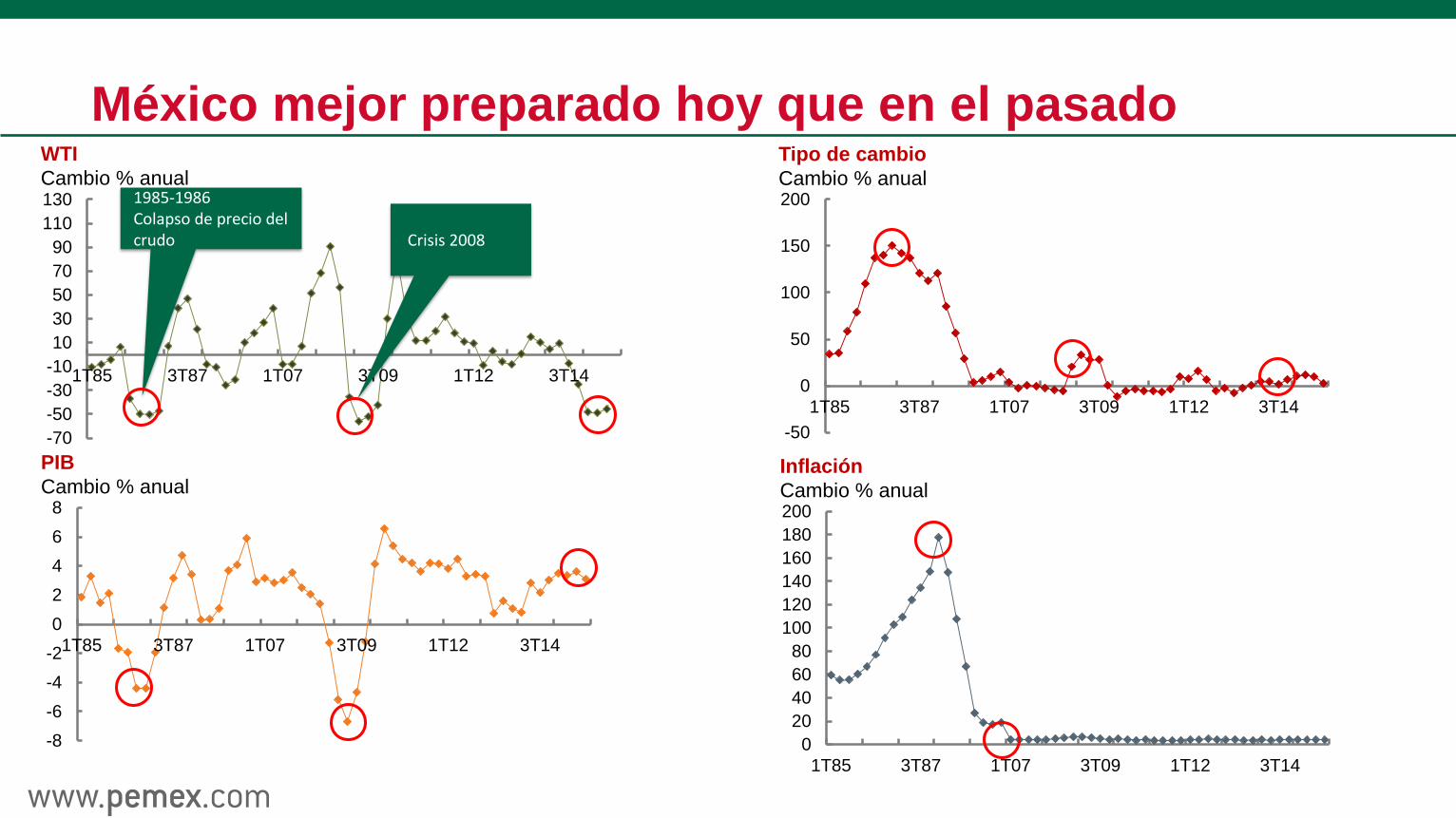

1T85 3T87 1T07 3T09 1T12 3T14

Crisis 2008

1985-1986 Colapso de precio del crudo

WTI

Cambio % anual

-8

-6

-4

-2

0

2

4

6

8

1T85 3T87 1T07 3T09 1T12 3T14

PIB

Cambio % anual

-50

0

50

100

150

200

1T85 3T87 1T07 3T09 1T12 3T14

Tipo de cambio

Cambio % anual

0

20

40

60

80

100

120

140

160

180

200

1T85 3T87 1T07 3T09 1T12 3T14

Inflación

Cambio % anual

México mejor preparado hoy que en el pasado

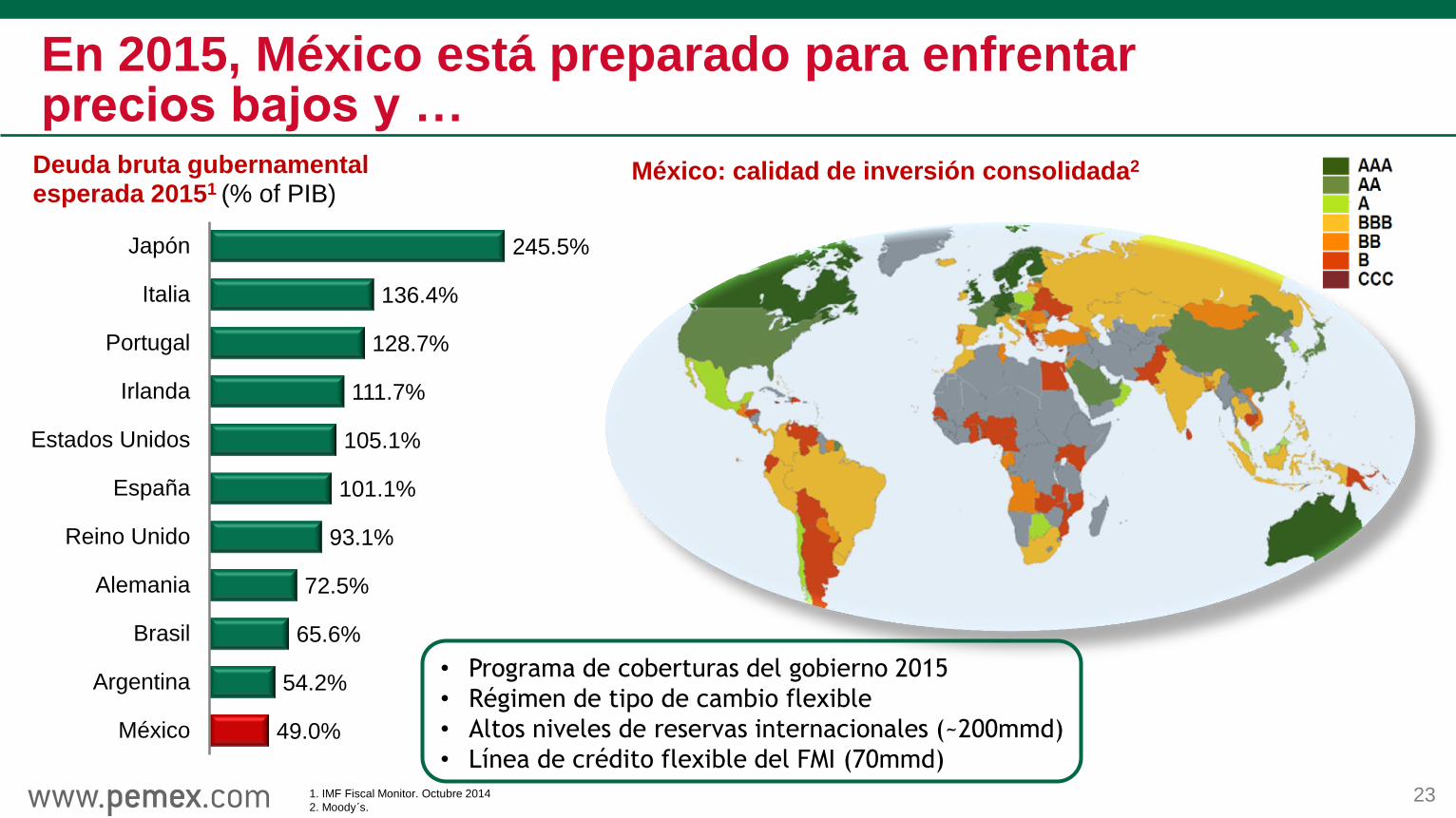

En 2015, México está preparado para enfrentar precios bajos y …

1. IMF Fiscal Monitor. Octubre 2014

2. Moody´s.

México: calidad de inversión consolidada2

23

• Programa de coberturas del gobierno 2015

• Régimen de tipo de cambio flexible

• Altos niveles de reservas internacionales (~200mmd)

• Línea de crédito flexible del FMI (70mmd)

49.0%

54.2%

65.6%

72.5%

93.1%

101.1%

105.1%

111.7%

128.7%

136.4%

245.5%

México

Argentina

Brasil

Alemania

Reino Unido

España

Estados Unidos

Irlanda

Portugal

Italia

Japón

Deuda bruta gubernamental esperada 20151 (% of PIB)

Nuevo Esquema de

Compensación y de

Procura

Ronda Cero

Autonomía

presupuestal y de

endeudamiento

Alianzas

Régimen de

pensiones

Régimen fiscal

24

… PEMEX también está preparado La Reforma dota a PEMEX con nuevas

herramientas para poder competir

Crecimiento

económico

moderado/bajo

Bajos precios

de crudo y gas

Fin del

monopolio

Sector

energético

competitivo

Gobierno y estructura

corporativa

Gobierno corporativo y estructura

10 miembros

Gobierno corporativo fortalecido

SENER SHCP

Nueva estructura corporativa

Serv

icio

s

co

rpo

rati

vo

s

co

ns

oli

dad

os

Finanzas

Procura

Otros

1 No tienen que ser funcionarios públicos activos. 25

Representantes

del Estado1 Miembros independientes

• Marco legal flexible

gobernado por los

principios de la ley

mercantil.

• Un régimen especial

para adquisiciones y

procura,

compensaciones,

presupuesto, deuda,

subsidiarias y filiales.

Comités del Consejo

Auditoría

Recursos

humanos y

compensación

Estrategia e

Inversiones

Adquisiciones,

arrendamiento,

obra y servicios

E&P Transformación industrial

Recursos humanos

Perforación Etileno

Fertilizantes Cogeneración

Logística

Ventajas de nuevos regímenes de compensación y procura

26

Beneficios de la centralización

• Procesos, políticas y procedimientos unificados

• Economías de escala significativas (5-10% sobre

compras estimadas en $40 mm dls al año)

• Transparencia y eficiencias

• Ciclo de procura más corto

Nueva Dirección de Procura

Conveniencia de un nuevo régimen de

compensaciones

• Sueldos competitivos vs. industria

• Orientación a resultados

• Atraer y retener capital humano

• Mantener gasto total en salarios

Estrategia

Procura

Proveedores

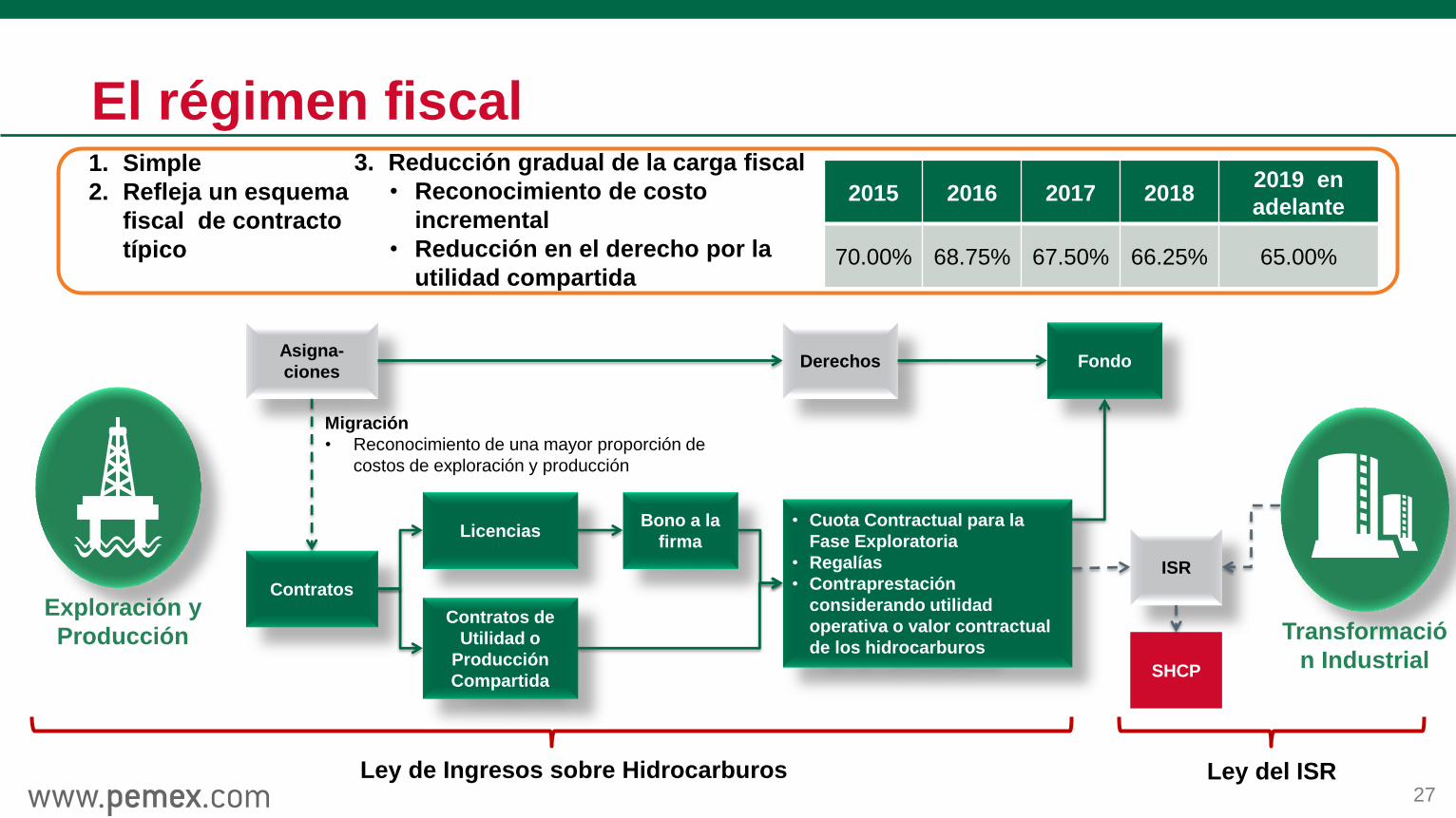

El régimen fiscal

Asigna-

ciones

Contratos

Bono a la

firma

• Cuota Contractual para la

Fase Exploratoria

• Regalías

• Contraprestación

considerando utilidad

operativa o valor contractual

de los hidrocarburos

Licencias

Contratos de

Utilidad o

Producción

Compartida

ISR

Ley de Ingresos sobre Hidrocarburos Ley del ISR

Transformació

n Industrial

Exploración y

Producción

Migración

• Reconocimiento de una mayor proporción de

costos de exploración y producción

Derechos Fondo

SHCP

27

1. Simple

2. Refleja un esquema

fiscal de contracto

típico

3. Reducción gradual de la carga fiscal

• Reconocimiento de costo

incremental

• Reducción en el derecho por la

utilidad compartida

2015 2016 2017 2018 2019 en

adelante

70.00% 68.75% 67.50% 66.25% 65.00%

Asignación eficiente del presupuesto y techo de la deuda de PEMEX

CAPEX y

OPEX

Presupuesto Federal Coordinación

28

Antes Después

CAPEX

OPEX

Asignación del presupuesto

de manera eficiente

fomentando la creación de

valor

Autonomía en el techo

de deuda

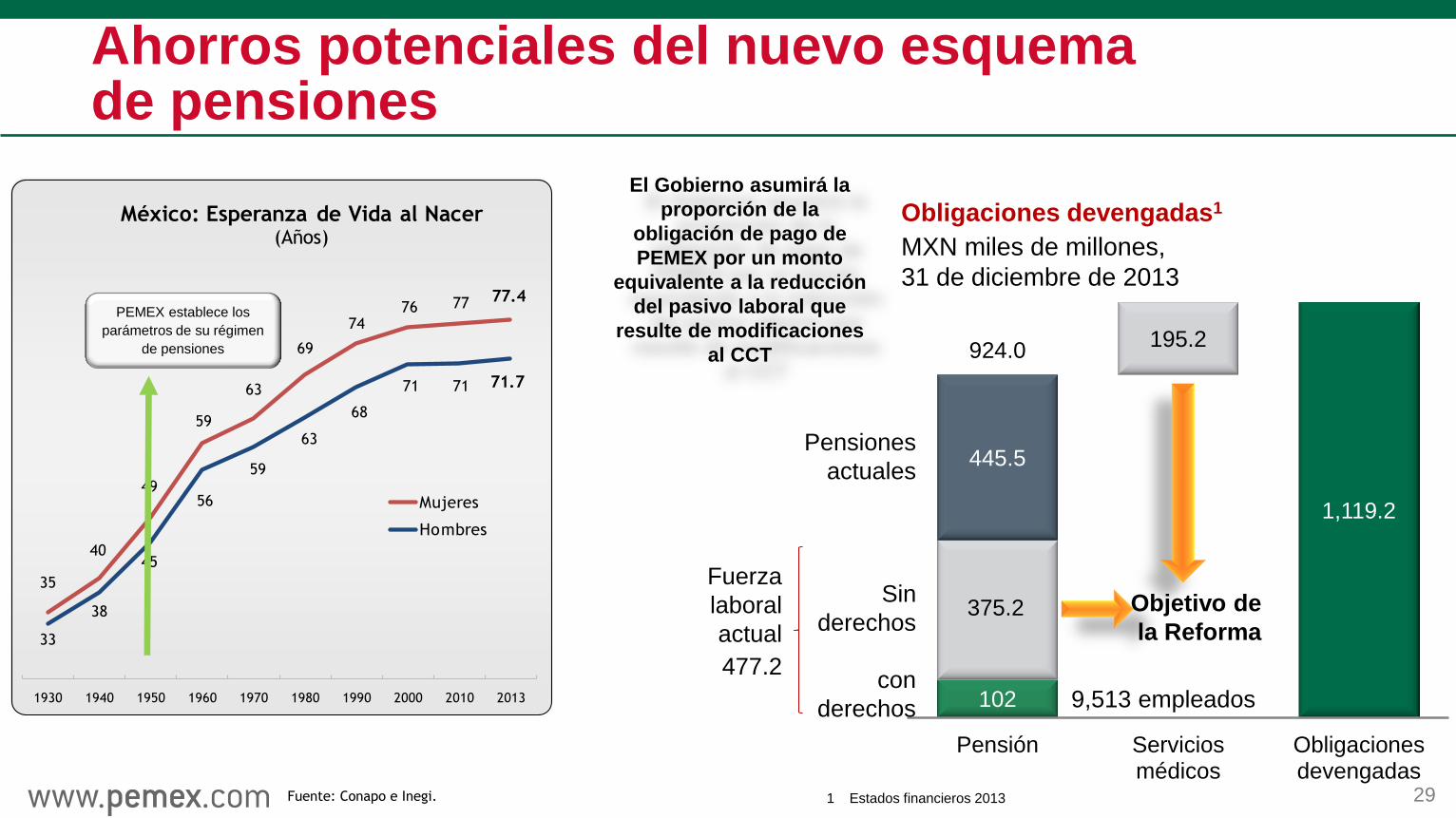

Ahorros potenciales del nuevo esquema de pensiones

29 1 Estados financieros 2013

1,119.2

102

195.2

375.2

445.5

924.0

Pensión Serviciosmédicos

Obligacionesdevengadas

Obligaciones devengadas1

MXN miles de millones,

31 de diciembre de 2013

Pensiones

actuales

Sin

derechos

con

derechos 9,513 empleados

Fuerza

laboral

actual

477.2

Objetivo de

la Reforma

El Gobierno asumirá la

proporción de la

obligación de pago de

PEMEX por un monto

equivalente a la reducción

del pasivo laboral que

resulte de modificaciones

al CCT

Fuente: Conapo e Inegi.

35

40

49

59

63

69

7476 77 77.4

33

38

45

56

59

63

68

71 71 71.7

1930 1940 1950 1960 1970 1980 1990 2000 2010 2013

México: Esperanza de Vida al Nacer(Años)

Mujeres

Hombres

PEMEX establece los

parámetros de su régimen

de pensiones

Ronda Cero: una base sólida

60.2

3.9

56.3

52.0 18.2

33.8

112.2 22.1 90.1

Total Áreas asignadas Áreas noasignadas

Recursosconvencionales

Recursos noconvencionales

83%

17%

Áreas solicitadas yotorgadas

Áreas no solicitadas

Reservas 2P

MMMbpce

100% = 24.8

21% 79% % de recursos

prospectivos

Racional

Retener campos suficientes para

mantener el nivel de producción

actual por los siguientes 20.5

años y asegurar el crecimiento

orgánico

Objetivo

Fortalecer a PEMEX y maximizar

el valor a largo plazo para el

Estado Mexicano.

Resultado

PEMEX obtuvo:

• 100% de reservas 2P

solicitadas

• 67% de recursos prospectivos

solicitados

Recursos prospectivos totales

MMMbpce

1 Incluye: Sur, Burgos and otros Norte.

2 Incluye: Perdido y Holok-Han

Nota: Reservas al 1 enero de 2014.

Nota: Esta diapositiva es presentada con base en los anuncios y reportes realizados por SENER.

30

Área

Reservas

2P

Recursos

prospectivos

MMMbpce MMMbpce

Convencional 20,589 18,222

Aguas someras 11,374 7,472

Terrestre: Chicontepec 3,556 -

Terrestre: Otros1 5,263 5,913

Aguas profundas2 397 4,837

No convencional - 3,904

Total 20,589 22,126

Alianzas y asociaciones

La Reforma

Energética le

permite a PEMEX

enfocarse en los

proyectos más

rentables

Y también le permite

seleccionar en qué

proyectos quiere

asociarse por

razones: financieras,

estratégicas,

tecnológicas o de

diversificación de

riesgo

Transformando a PEMEX: una nueva estrategia

32

Cambio en la visión

estratégica:

• Generación de

valor

• Gestión por

procesos

• Selección de

mercados

• Selección de

socios

• Selección del

modelo de negocio

en cada mercado

Competidor lider

en los mercados

relevantes

33

Cambio cultural

Fortalecer el liderazgo y

desarrollar el capital

humano

• Politica de

remuneraciones

meritocrática

• Planes de carrera

• Universidad corporativa

PEMEX

• Desarrollo de

habilidades y

competencias

Valores, actitudes,

comportamiento para

la competitividad

Transformando a PEMEX: cultura corporativa

Contenido

La Reforma Energética

Entorno global complejo

México y PEMEX están preparados

PEMEX a futuro

Impacto de bajos precios en las finanzas de PEMEX

34

PEMEX: un socio atractivo

1. Reeportes Anuales y SEC 2013

45.27

25.09

12.86 10.91 10.33 5.95 4.16

PEMEX Statoil Chevron Petrobras Exxon Shell BP

Margen operativo (%)

Ventajas competitivas

• Infraestructura clave para tomar ventaja de los crecientes

requerimientos energéticos de México

• Conocimiento profundo del mercado energético mexicano

• Condiciones geológicas sin igual a capitalizar en el nuevo bloque

energético petrolero de América del Norte

a) Datos en terminos reales ajustados por inflación

b) Forma 20 F 2013

6.4 5.1 5.4 6.1 6.8 7.9

11.3 12.5 13.2 16.1 13.8 14.9

17.7 17.6 18.6 22.3 20.6

22.8

2008 2009 2010 2011 2012 2013

Costos de producción, exploración y desarrolloa,b (dls/ bce)

Costos de producción, exploración y desarrollo1 (dls/ bce)

7.9

13.2

11.5

12.4

12.2

8.5

17.1

14.4

17.2

9.2

14.9

15.8

18.3

18.6

20.8

26.3

22.1

26.7

24.6

33.6

22.8

28.9

29.8

30.9

33.0

34.8

39.2

41.0

41.8

42.8

PEMEX

BP

Exxon

Conoco

Eni

Statoil

Chevron

Shell

Petrobras

Total

Calificación crediticia

Fitch Moodys S&P

BBB+ A3 BBB+

2013

35

Producción

Exploración y Desarrollo Producción

Exploración y

desarrollo

MMpce % de reservas totales

1P 13.4 ≈100%

2P 20.6 83%

Recursos prospectivos 23.4 21%

Contenido

La Reforma Energética

Entorno global complejo

México y PEMEX están preparados

PEMEX a futuro

Impacto de bajos precios en las finanzas de PEMEX

36

Regla presupuestal

Conforme a la nueva regla presupuestal, el

Congreso de la Unión le aprueba a PEMEX una

meta anual de balance financiero

A fin de respetar la meta, ante una caída en

ingresos, se podría aumentar la deuda o bien

reducir el gasto

Aprobada Limpia Diferencias

( 1 ) ( 2 ) ( 2 ) - ( 1 )

Ingresos 1,756,500 1,735,661 -20,839

Ventas internas 1,209,913 1,215,486 5,573

Ventas externas 541,018 513,969 -27,049

Otros ingresos 5,569 5,569 0

IEPS negativo del año anterior 0 637 637

Egresos 1,857,373 1,869,770 12,397

Gasto de Operación e Inversión 540,580 540,580 0

Mercancía para reventa 345,422 337,828 -7,594

Impuestos indirectos 206,217 272,686 66,469

Impuestos directos 765,154 718,675 -46,478

Balance Primario (Superávit/Déficit) -100,873 -134,109 -33,236

Resultado Financiero Neto 53,989 53,989 0

Intereses 54,276 54,276 0

Otros egresos 4,431 4,431 0

Ingresos por intereses -4,718 -4,718 0

Balance Financiero (Superávit/Déficit) -154,862 -188,097 -33,236

Endeudamiento neto 195,000 195,000 0

Disposiciones 240,010 240,010 0

Amortizaciones 45,010 45,010 0

Ingresos Petroleros 1,228,733 1,209,529 -19,204

Propios Pemex 439,707 406,471 -33,236

Gobierno Federal 789,026 803,058 14,032

Ley de Ingresos de la Federación

Flujo de efectivo PEMEX 2015

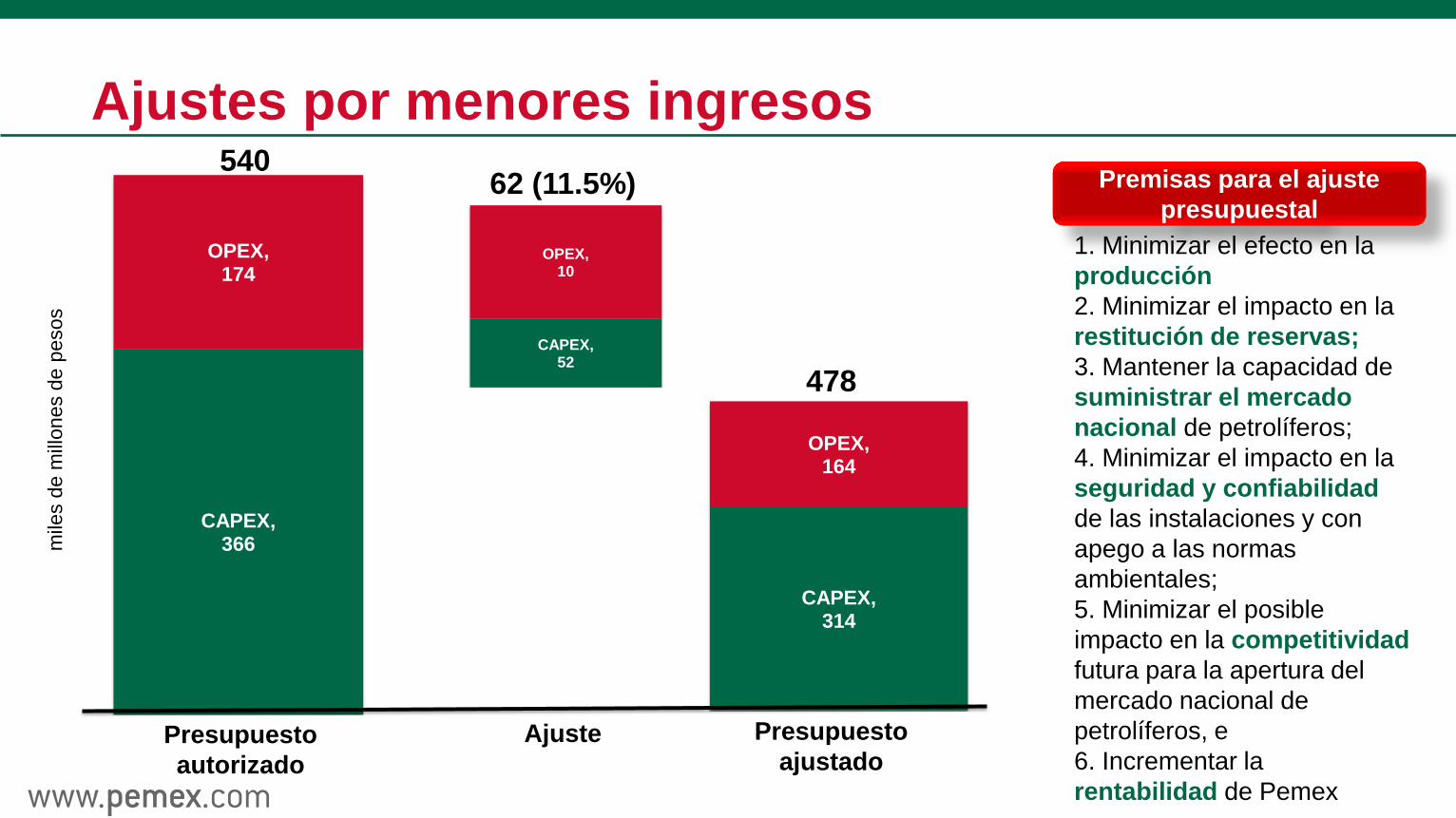

Ajustes por menores ingresos

CAPEX, 52

OPEX, 10

CAPEX, 366

OPEX, 174

CAPEX, 314

OPEX, 164

540 62 (11.5%)

478

Presupuesto

autorizado

Presupuesto

ajustado Ajuste

mile

s d

e m

illones d

e p

esos

Premisas para el ajuste

presupuestal

1. Minimizar el efecto en la

producción

2. Minimizar el impacto en la

restitución de reservas;

3. Mantener la capacidad de

suministrar el mercado

nacional de petrolíferos;

4. Minimizar el impacto en la

seguridad y confiabilidad

de las instalaciones y con

apego a las normas

ambientales;

5. Minimizar el posible

impacto en la competitividad

futura para la apertura del

mercado nacional de

petrolíferos, e

6. Incrementar la

rentabilidad de Pemex

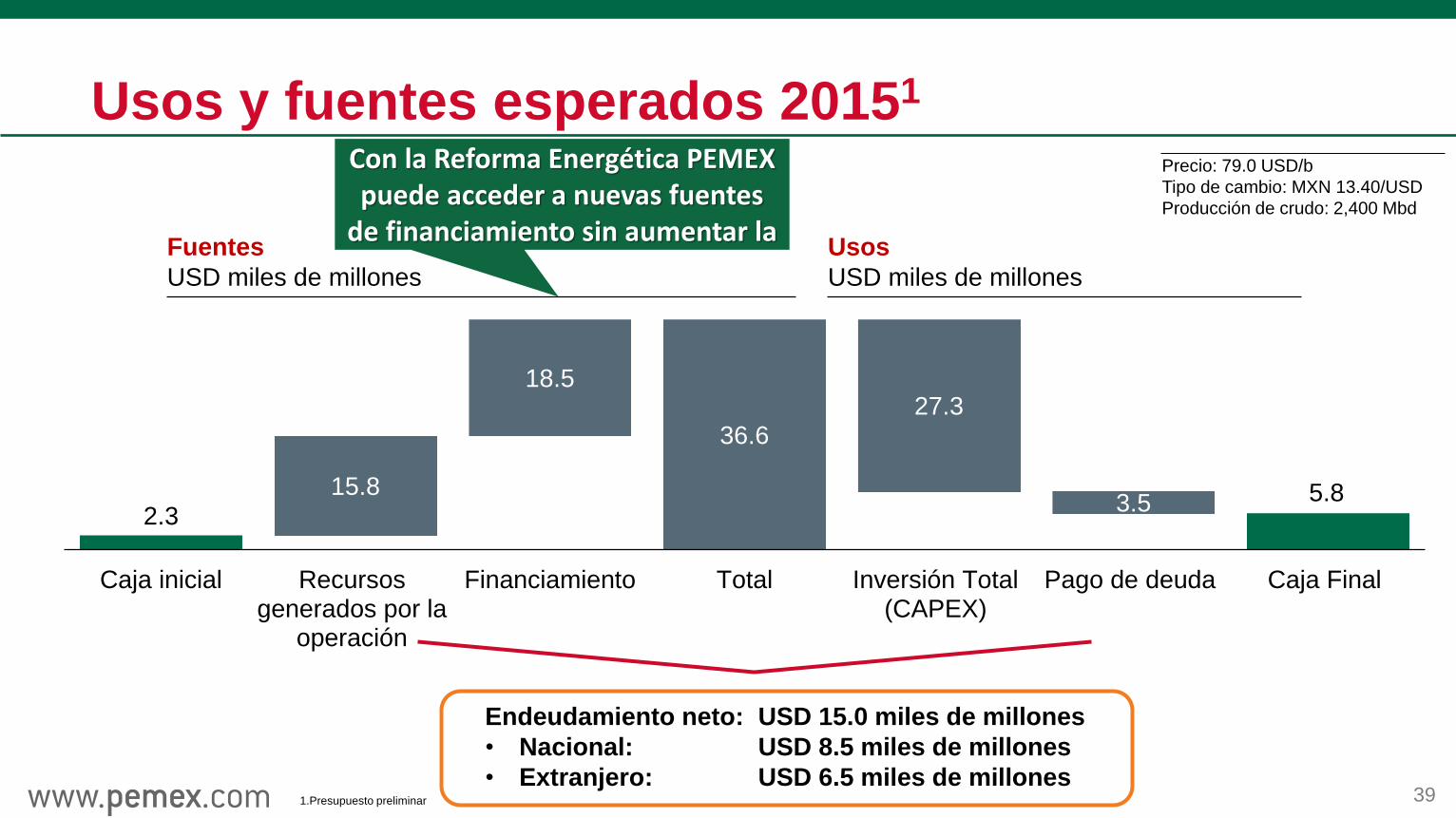

Usos y fuentes esperados 20151

Precio: 79.0 USD/b

Tipo de cambio: MXN 13.40/USD

Producción de crudo: 2,400 Mbd

2.3

15.8

18.5

36.6 27.3

3.5 5.8

Caja inicial Recursosgenerados por la

operación

Financiamiento Total Inversión Total(CAPEX)

Pago de deuda Caja Final

Fuentes

USD miles de millones

Usos

USD miles de millones

39

Endeudamiento neto: USD 15.0 miles de millones

• Nacional: USD 8.5 miles de millones

• Extranjero: USD 6.5 miles de millones 1.Presupuesto preliminar

Con la Reforma Energética PEMEX puede acceder a nuevas fuentes

de financiamiento sin aumentar la

Mensajes clave

La reforma energética es un motor de crecimiento para la economía mexicana que además nos

permitirá recuperar independencia energética.

El entorno global es complejo debido a la caída de precios de crudo por un menor crecimiento de

China y Europa y una mayor oferta de hidrocarburos de EUA y Medio Oriente.

Hoy México está mucho mejor preparado que antes para enfrentar la caída de precios, debido a las

coberturas y un tipo de cambio flexible.

PEMEX también podrá hacer frente al nuevo contexto gracias a que la Reforma Energética lo dota

con las herramientas necesarias para competir, asociarse con el sector privado y diversificar riesgos.

La reforma también fija una nueva regla presupuestal, que requerirá de recortes al gasto para hacer

frente de manera responsable a la caída de ingresos por bajos precios del crudo.