Modelo semiestructural de CaixaBank Research para la eurozona

PERSPECTIVAS SOBRE LOS MERCADOS

MUNDIALES DE CAPITALES

Cuarto trimestre de

2016

La información aquí contenida refleja las condiciones de mercado predominantes y nuestras opiniones, sujetas a cambios, a la fecha de elaboración de este documento. Para la preparación de este

documento hemos asumido –sin una verificación independiente– la exactitud e integridad de toda la información disponible de fuentes públicas. Las opiniones y estimaciones pueden cambiar sin

previo aviso e implican una serie de supuestos que tal vez no sean válidos. No existe garantía alguna de que los pronósticos u opiniones que figuran en el presente documento vayan a cumplirse. La

información aquí presentada no debe interpretarse como consejos de inversión.

1|GCMO 4T 2016

El análisis actual no garantiza los resultados futuros.

Al 30 de septiembre de 2016

Fuente: AB

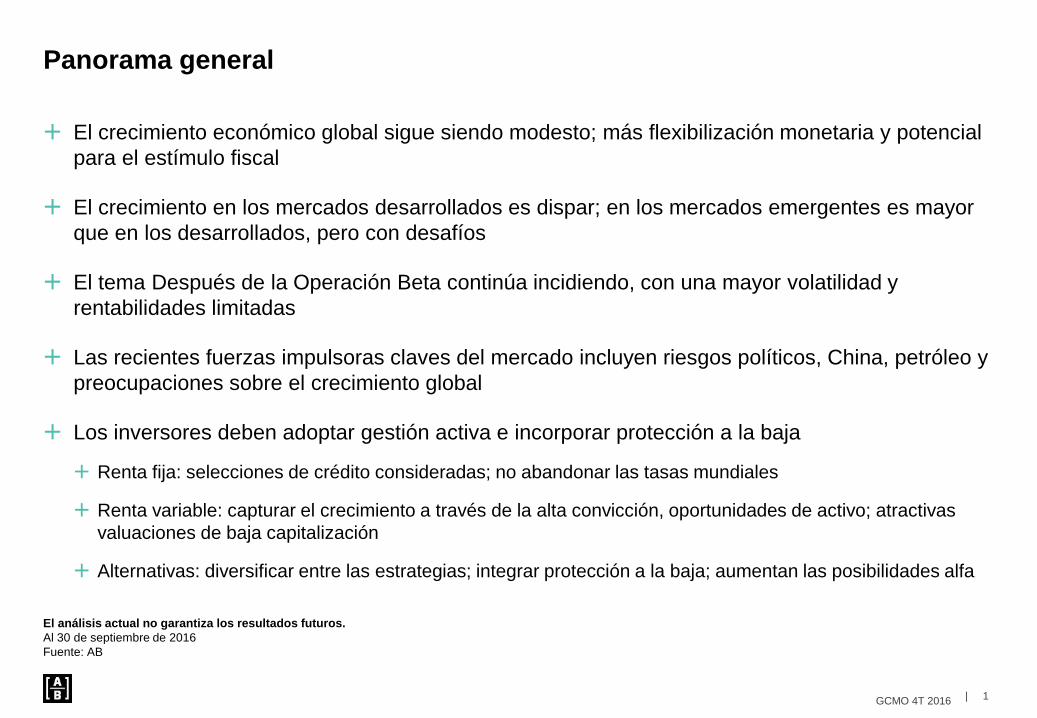

Panorama general

El crecimiento económico global sigue siendo modesto; más flexibilización monetaria y potencial

para el estímulo fiscal

El crecimiento en los mercados desarrollados es dispar; en los mercados emergentes es mayor

que en los desarrollados, pero con desafíos

El tema Después de la Operación Beta continúa incidiendo, con una mayor volatilidad y

rentabilidades limitadas

Las recientes fuerzas impulsoras claves del mercado incluyen riesgos políticos, China, petróleo y

preocupaciones sobre el crecimiento global

Los inversores deben adoptar gestión activa e incorporar protección a la baja

Renta fija: selecciones de crédito consideradas; no abandonar las tasas mundiales

Renta variable: capturar el crecimiento a través de la alta convicción, oportunidades de activo; atractivas

valuaciones de baja capitalización

Alternativas: diversificar entre las estrategias; integrar protección a la baja; aumentan las posibilidades alfa

2|GCMO 4T 2016

El rendimiento del pasado no garantiza los resultados futuros.

Al 30 de septiembre de 2016

Los bonos de alto rendimiento globales, corporativos globales, y de los gobiernos de Japón y de la eurozona están cubiertos en USD. Todas las demás rentabilidades no

estadounidenses, en USD sin cobertura. La rentabilidad de la deuda de los mercados emergentes es para bonos denominados en dólares, según el J.P. Morgan Emerging

Markets Bond Index Global. Los inversores no pueden invertir directamente en índices y su rendimiento no refleja el desempeño de ninguno de los fondos de AB. El índice no

gestionado no refleja las comisiones y los gastos asociados a la gestión activa de una cartera.

*La rentabilidad de las Sociedades de Inversión Inmobiliaria† refleja la rentabilidad del índice HFRI (ver las definiciones de los índices en las páginas de descargo de

responsabilidades).

Fuente: Bloomberg Barclays, FactSet, FTSE, HFR, J.P. Morgan, Morningstar, MSCI, S&P Dow Jones y AB

Rentabilidades en USD

Rentabilidades mejoradas para los activos de riesgo

1.8

6.7

5.9

4.2

11.0

8.9

7.4

6.2

5.1

6.4

12.8

14.5

16.0

3.7

0.0

7.8

5.6

Rentabilidades ene-sep de 2016

(%)

Rentabilidades en 2016:T3

(%)

–0.9

4.4

3.1

4.7

2.0

–3.9

1.1

–1.6

–0.3

0.5

3.1

5.3

9.0

8.5

5.4

3.9

4.9

Renta variable

Bonos

gubernamentales

Crédito

Activos alternativos

Japón

Alto rendimiento global

EE.UU.

Eurozona

Deuda de mercados emergentes

Mercados emergentes

Materias primas

REIT globales*

Corporativos globales

Europa

Mundo

Japón

EE.UU.

Estrategias

alternativas†

Posiciones largas/cortas en acciones

Basadas en eventos

Valor relativo

Macro

3|GCMO 4T 2016

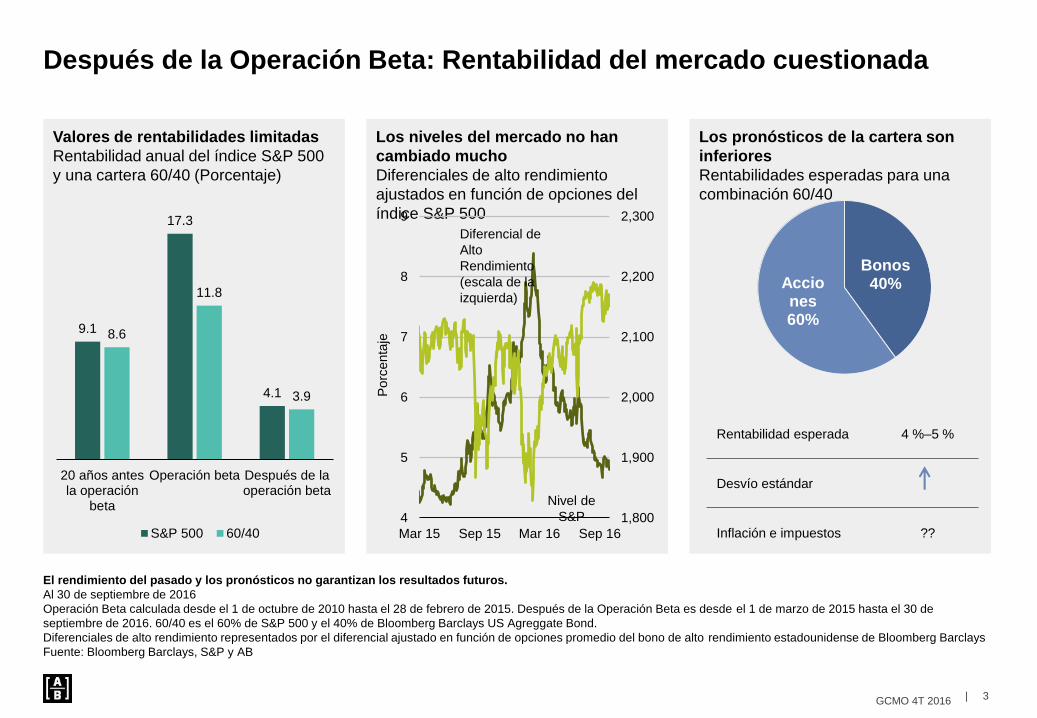

Los niveles del mercado no han

cambiado mucho

Diferenciales de alto rendimiento

ajustados en función de opciones del

índice S&P 500

1,800

1,900

2,000

2,100

2,200

2,300

4

5

6

7

8

9

Mar 15 Sep 15 Mar 16 Sep 16

Porc

enta

je

El rendimiento del pasado y los pronósticos no garantizan los resultados futuros.

Al 30 de septiembre de 2016

Operación Beta calculada desde el 1 de octubre de 2010 hasta el 28 de febrero de 2015. Después de la Operación Beta es desde el 1 de marzo de 2015 hasta el 30 de

septiembre de 2016. 60/40 es el 60% de S&P 500 y el 40% de Bloomberg Barclays US Agreggate Bond.

Diferenciales de alto rendimiento representados por el diferencial ajustado en función de opciones promedio del bono de alto rendimiento estadounidense de Bloomberg Barclays

Fuente: Bloomberg Barclays, S&P y AB

Los pronósticos de la cartera son

inferiores

Rentabilidades esperadas para una

combinación 60/40

Después de la Operación Beta: Rentabilidad del mercado cuestionada

Valores de rentabilidades limitadas

Rentabilidad anual del índice S&P 500

y una cartera 60/40 (Porcentaje)

Bonos40%Accio

nes60%

Rentabilidad esperada 4 %–5 %

Desvío estándar

Inflación e impuestos ??

9.1

17.3

4.1

8.6

11.8

3.9

20 años antesla operación

beta

Operación beta Después de laoperación beta

S&P 500 60/40

Diferencial de

Alto

Rendimiento

(escala de la

izquierda)

Nivel de

S&P

4|GCMO 4T 2016

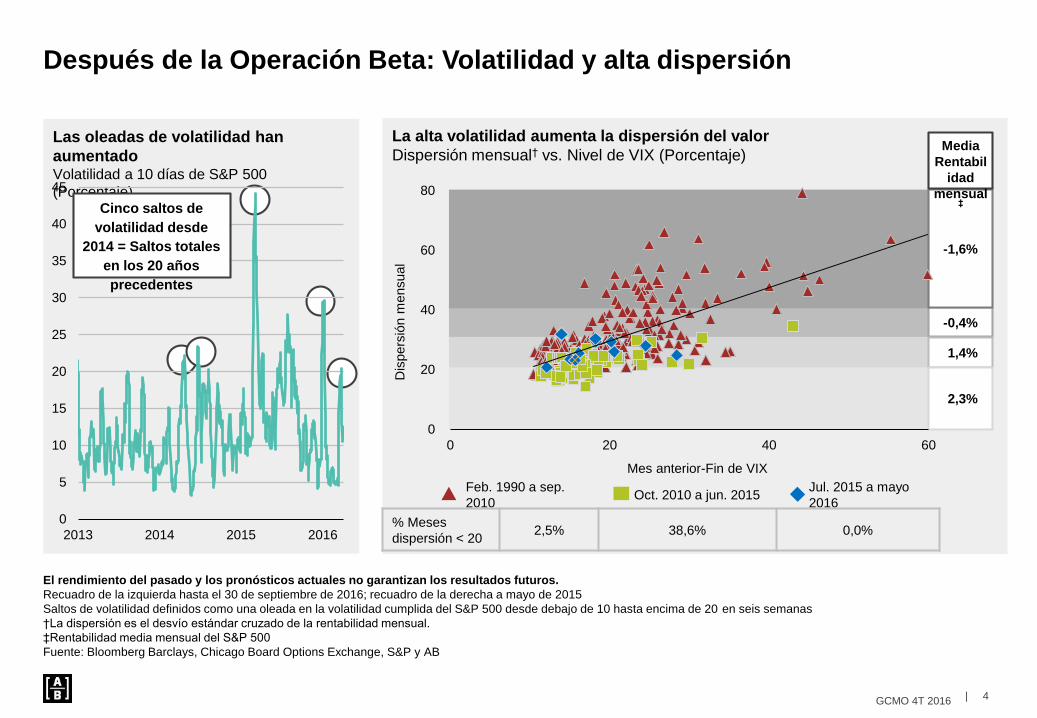

La alta volatilidad aumenta la dispersión del valor

Dispersión mensual† vs. Nivel de VIX (Porcentaje)Las oleadas de volatilidad han

aumentadoVolatilidad a 10 días de S&P 500

(Porcentaje)

El rendimiento del pasado y los pronósticos actuales no garantizan los resultados futuros.

Recuadro de la izquierda hasta el 30 de septiembre de 2016; recuadro de la derecha a mayo de 2015

Saltos de volatilidad definidos como una oleada en la volatilidad cumplida del S&P 500 desde debajo de 10 hasta encima de 20 en seis semanas

†La dispersión es el desvío estándar cruzado de la rentabilidad mensual.

‡Rentabilidad media mensual del S&P 500

Fuente: Bloomberg Barclays, Chicago Board Options Exchange, S&P y AB

Después de la Operación Beta: Volatilidad y alta dispersión

0

5

10

15

20

25

30

35

40

45

2013 2014 2015 2016

Cinco saltos de

volatilidad desde

2014 = Saltos totales

en los 20 años

precedentes

-0,4%

-1,6%

1,4%

2,3%

Media

Rentabil

idad

mensual‡

Feb. 1990 a sep.

2010Oct. 2010 a jun. 2015

Jul. 2015 a mayo

2016

0

20

40

60

80

0 20 40 60

Dis

pers

ión m

ensual

Mes anterior-Fin de VIX

% Meses

dispersión < 202,5% 38,6% 0,0%

5|GCMO 4T 2016

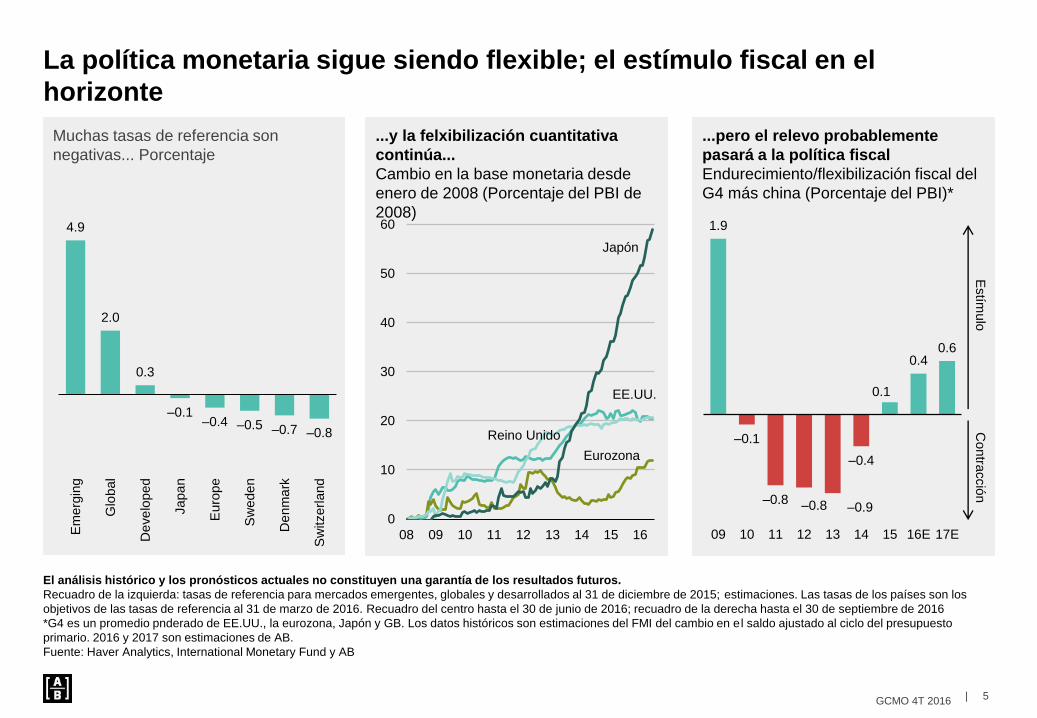

El análisis histórico y los pronósticos actuales no constituyen una garantía de los resultados futuros.

Recuadro de la izquierda: tasas de referencia para mercados emergentes, globales y desarrollados al 31 de diciembre de 2015; estimaciones. Las tasas de los países son los

objetivos de las tasas de referencia al 31 de marzo de 2016. Recuadro del centro hasta el 30 de junio de 2016; recuadro de la derecha hasta el 30 de septiembre de 2016

*G4 es un promedio pnderado de EE.UU., la eurozona, Japón y GB. Los datos históricos son estimaciones del FMI del cambio en el saldo ajustado al ciclo del presupuesto

primario. 2016 y 2017 son estimaciones de AB.

Fuente: Haver Analytics, International Monetary Fund y AB

La política monetaria sigue siendo flexible; el estímulo fiscal en el

horizonte

...y la felxibilización cuantitativa

continúa...

Cambio en la base monetaria desde

enero de 2008 (Porcentaje del PBI de

2008)

0

10

20

30

40

50

60

08 09 10 11 12 13 14 15 16

...pero el relevo probablemente

pasará a la política fiscal

Endurecimiento/flexibilización fiscal del

G4 más china (Porcentaje del PBI)*

Estím

ulo

Contra

cció

n

Muchas tasas de referencia son

negativas... Porcentaje

4.9

2.0

0.3

–0.1–0.4 –0.5 –0.7 –0.8

Em

erg

ing

Glo

bal

De

ve

lop

ed

Japa

n

Euro

pe

Sw

ede

n

De

nm

ark

Sw

itzerl

and

Eurozona

Japón

Reino Unido

EE.UU.

1.9

–0.1

–0.8 –0.8 –0.9

–0.4

0.1

0.40.6

09 10 11 12 13 14 15 16E 17E

6|GCMO 4T 2016

El análisis y las previsiones históricos y actuales no constituyen una garantía de los resultados futuros.

Al 30 de septiembre de 2016

El PBI representa el cambio de pronóstico interanual en términos reales. La inflación representa el cambio de pronóstico interanual del índice de precios al consumidor. Las

expectativas para la política monetaria son hasta fines de 2016. La variación cambiaria es la rentabilidad de contado para los últimos nueve meses frente al USD; el pronóstico

cambiario es la proyección de la rentabilidad para los próximos seis meses frente al USD según los economistas de AB.

Fuente: Bloomberg y AB

País/

Región

PBI (%) Inflación (%) Trayectori

a

esperada

de la tasa

de

referencia

Variación

cambiaria

de ene. a

sep.

(%)

Pronóstico

cambiario Novedades2016 2017 2016 2017

Mundial 2,6 2,7 2,1 2,3 — — —Crecimiento global sólido en 2016 y 2017—pero ritmo irregular

en medio de incertidumbres politicas

Países

desarrollad

os

1,6 2,0 0,9 1,9— — —

Aunque es probable que los bancos centrales sigan siendo

flexibles, el estímulo fiscal es cada vez más probable;

crecimiento templado pero positivo y por debajo del objetivo pero

con inflación creciente

Países

emergente

s

3,6 3,9 3,6 3,3— — —

El crecimiento se estabiliza a un ritmo más lento que el histórico;

la inflación es más bien leve; los riesgos políticos bajan en la

selección de paises

EE. UU. 1,7 2,8 1,4 2,7 — —

El crecimiento positivo de EE.UU. viene del sector de consumo;

posible suba de tasas en 2016; aumento de tasas probablemente

sea bajo y lento

Reino

Unido1,9 1,1 1,7 2,1 -12,0

La incertidumbre política podría dominar los titulares; la política

monetaria flexible debe complementarse con la expansión fiscal

Eurozona 1,7 1,3 0,6 1,4 +3,4Tasas negativas y compras de FC para continuar en medio de

expectativas de baja inflación persistentes

Japón 0,7 1,4 -0,1 0,9 +18,6El FCC mejorado inluye selección de rendimiento y tasas

negativas; estimulación impositiva posiblemente en el 2017

China 6,4 5,6 2,2 1,7 -2,7

Es probable que el crecimiento decepcione, pero ninguna caída

brusca dado que la transición desde el crecimiento apoyado en la

exportación y la inversión sigue lentamente

Brasil -3,3 1,1 8,3 6,3 +21,6

El clima político mejora y el crecimiento se vuelve modestamente

positivo; la fexibilización monetaria es probable a medida que se

estabilice la inflación

Pronósticos de crecimiento global

7|GCMO 4T 2016

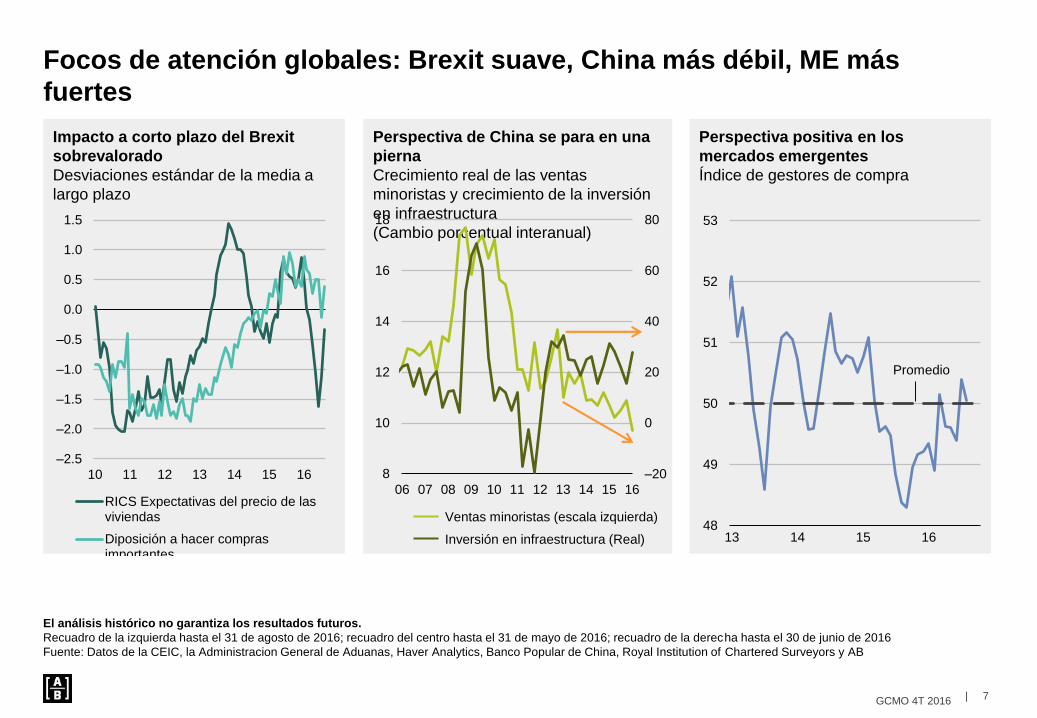

Focos de atención globales: Brexit suave, China más débil, ME más

fuertes

El análisis histórico no garantiza los resultados futuros.

Recuadro de la izquierda hasta el 31 de agosto de 2016; recuadro del centro hasta el 31 de mayo de 2016; recuadro de la derecha hasta el 30 de junio de 2016

Fuente: Datos de la CEIC, la Administracion General de Aduanas, Haver Analytics, Banco Popular de China, Royal Institution of Chartered Surveyors y AB

Impacto a corto plazo del Brexit

sobrevalorado

Desviaciones estándar de la media a

largo plazo

Perspectiva de China se para en una

pierna

Crecimiento real de las ventas

minoristas y crecimiento de la inversión

en infraestructura

(Cambio porcentual interanual)

Perspectiva positiva en los

mercados emergentes

Índice de gestores de compra

–2.5

–2.0

–1.5

–1.0

–0.5

0.0

0.5

1.0

1.5

10 11 12 13 14 15 16

RICS Expectativas del precio de lasviviendas

Diposición a hacer comprasimportantes

–20

0

20

40

60

80

8

10

12

14

16

18

06 07 08 09 10 11 12 13 14 15 16

48

49

50

51

52

53

13 14 15 16

Ventas minoristas (escala izquierda)

Inversión en infraestructura (Real)

Promedio

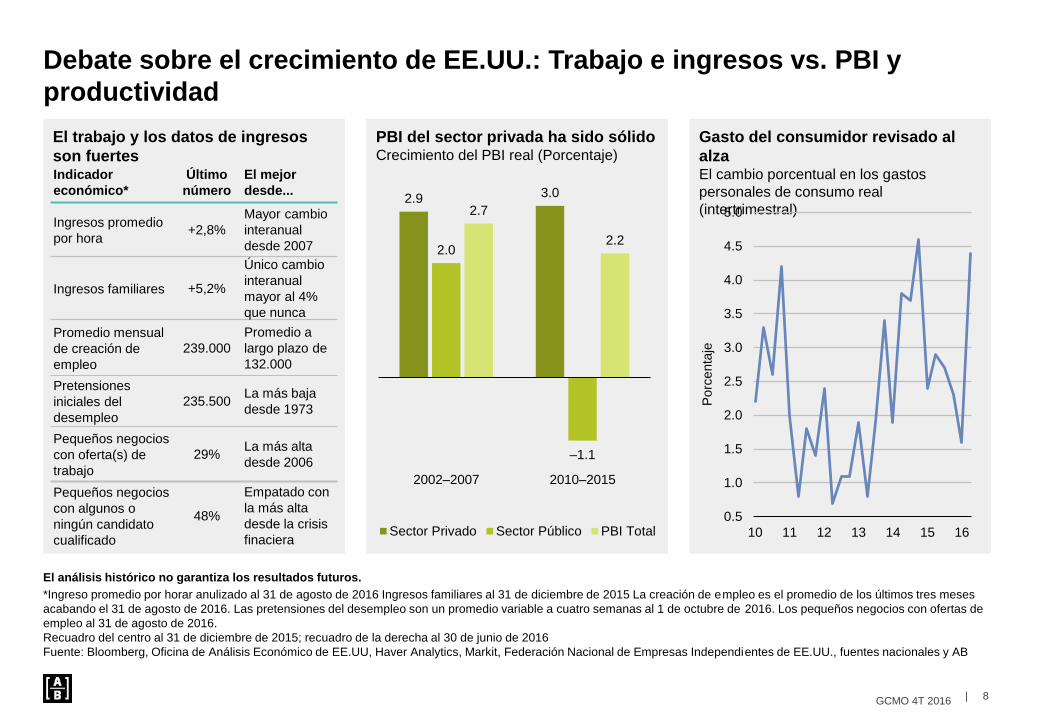

8|GCMO 4T 2016

El análisis histórico no garantiza los resultados futuros.

*Ingreso promedio por horar anulizado al 31 de agosto de 2016 Ingresos familiares al 31 de diciembre de 2015 La creación de empleo es el promedio de los últimos tres meses

acabando el 31 de agosto de 2016. Las pretensiones del desempleo son un promedio variable a cuatro semanas al 1 de octubre de 2016. Los pequeños negocios con ofertas de

empleo al 31 de agosto de 2016.

Recuadro del centro al 31 de diciembre de 2015; recuadro de la derecha al 30 de junio de 2016

Fuente: Bloomberg, Oficina de Análisis Económico de EE.UU, Haver Analytics, Markit, Federación Nacional de Empresas Independientes de EE.UU., fuentes nacionales y AB

Gasto del consumidor revisado al

alzaEl cambio porcentual en los gastos

personales de consumo real

(intertrimestral)

PBI del sector privada ha sido sólidoCrecimiento del PBI real (Porcentaje)

Debate sobre el crecimiento de EE.UU.: Trabajo e ingresos vs. PBI y

productividad

El trabajo y los datos de ingresos

son fuertes

2.9 3.0

2.0

–1.1

2.7

2.2

2002–2007 2010–2015

Sector Privado Sector Público PBI Total

Indicador

económico*

Último

número

El mejor

desde...

Ingresos promedio

por hora+2,8%

Mayor cambio

interanual

desde 2007

Ingresos familiares +5,2%

Único cambio

interanual

mayor al 4%

que nunca

Promedio mensual

de creación de

empleo

239.000

Promedio a

largo plazo de

132.000

Pretensiones

iniciales del

desempleo

235.500La más baja

desde 1973

Pequeños negocios

con oferta(s) de

trabajo

29%La más alta

desde 2006

Pequeños negocios

con algunos o

ningún candidato

cualificado

48%

Empatado con

la más alta

desde la crisis

finaciera

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

10 11 12 13 14 15 16

Porc

enta

je

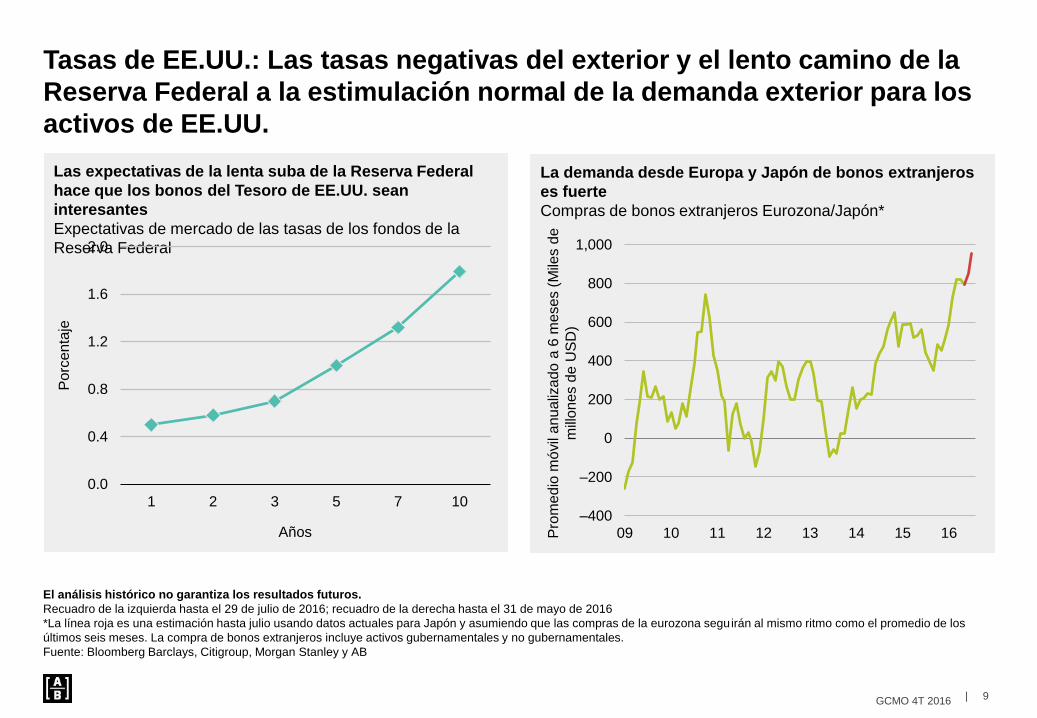

9|GCMO 4T 2016

El análisis histórico no garantiza los resultados futuros.

Recuadro de la izquierda hasta el 29 de julio de 2016; recuadro de la derecha hasta el 31 de mayo de 2016

*La línea roja es una estimación hasta julio usando datos actuales para Japón y asumiendo que las compras de la eurozona seguirán al mismo ritmo como el promedio de los

últimos seis meses. La compra de bonos extranjeros incluye activos gubernamentales y no gubernamentales.

Fuente: Bloomberg Barclays, Citigroup, Morgan Stanley y AB

Tasas de EE.UU.: Las tasas negativas del exterior y el lento camino de la

Reserva Federal a la estimulación normal de la demanda exterior para los

activos de EE.UU.

Las expectativas de la lenta suba de la Reserva Federal

hace que los bonos del Tesoro de EE.UU. sean

interesantes

Expectativas de mercado de las tasas de los fondos de la

Reserva Federal

La demanda desde Europa y Japón de bonos extranjeros

es fuerte

Compras de bonos extranjeros Eurozona/Japón*

0.0

0.4

0.8

1.2

1.6

2.0

1 2 3 5 7 10

Po

rce

nta

je

Años–400

–200

0

200

400

600

800

1,000

09 10 11 12 13 14 15 16Pro

me

dio

mó

vil

anu

aliz

ado

a 6

me

ses (

Mile

s d

e

mill

one

s d

e U

SD

)

10|GCMO 4T 2016

Alto rendimiento: Actractivo vs. Renta variable pasiva, pero la selectividad

es la clave

El rendimiento habitualmente es un

buen indicador de rentabilidades

futuras

Rendimiento a peor y rentabilidades

previstas

–4

0

4

8

12

16

20

24

01 04 07 10 13 16

Porc

enta

je

El análisis histórico no garantiza los resultados futuros.

Recuadro de la izquierda al 30 de septiembre de 2016, excepto el pronóstico de valores al 30 de junio de 2016; recuadro del centro al 3 de octubre de 2016; recuadro de la

derecha al 30 de junio de 2016

El alto rendimiento está representado por Bloomberg Barclays Global Corporate High Yield (cubierto en USD). Los inversores no pueden invertir directamente en índices y su

rendimiento no refleja el desempeño de ninguno de los fondos de AB. El índice no gestionado no refleja las comisiones y los gastos asociados a la gestión activa de una cartera.

Fuente: Bloomberg Barclays, Credit Suisse, J.P. Morgan, Morningstar, S&P Capital IQ y AB

Previsión a cinco años

Rentabilidad anualizada

El apalancamiento ha aumentado,

pero menos para los sectores fuera

de las materias primas

3.5

3.7

3.9

4.1

4.3

4.5

4.7

4.9

5.1

5.3

1Q

:08

3Q

:08

1Q

:09

3Q

:09

1Q

:10

3Q

:10

1Q

:11

3Q

:11

1Q

:12

3Q

:12

1Q

:13

3Q

:13

1Q

:14

3Q

:14

1Q

:15

3Q

:15

1Q

:16

Deuda d

e los ú

ltim

os 1

2 m

eses/E

BIT

DA

(×

)

Leverage Leverage ex Commodities

Hoy el alto rendimiento abarca una

amplia variedad (Porcentaje)

Rendimiento

a peorPronóstico de

los valores de

EE.UU. a cinco

años 5,7%

Rendimient

o a peor

6,17% 0

2

4

6

8

10

12

14

< –

5.0

–4.5

–3.5

–2.5

–1.5

–0.5

+0.5

+1.5

+2.5

+3.5

+4.5

> 5

.0

Rendimiento a peor (Porcentaje)

Ser

selectivo

aquí

Índic

e p

rom

edio

Más bajo

Rendimientos,

menos

problemas

11|GCMO 4T 2016

Alto rendimiento: Apoyado por una fuerte demanda y una oferta reducida

El rendimiento del pasado no garantiza los resultados futuros.

Recuadro de la izquierda hasta el 30 de junio de 2016; recuadro del centro al 31 de agosto de 2016; recuadro de la derecha al 30 de septiembre de 2016

La propiedad de los bonos corporativos incluye grado de inversión y bonos de alto rendimiento. Los flujos de la ETF y los fondos de inversión están en las categorías de

Morningstar.

*Datos existentes a nueve meses anualizados

Fuente: Bloomberg Barclays, Morgan Stanley, Morningstar y la Reserva Federal de EE.UU.

Flujo intenso en fondos de inversión

de alto rendimiento activos

Inversores extranjeros atraídos por el

rendimiento

Propiedad de los bonos corporativos de

EE.UU. por inversores no estadounidenses

10

12

14

16

18

20

22

24

26

28

92 95 98 01 04 07 10 13 16

Porc

enta

je

–4

–2

0

2

4

6

8

10

12

Jan 16 Mar 16 May 16 Jul 16

Mile

s d

e m

illones d

e U

SD

HY Bond Funds HY Bond ETFs

Fuerte

demanda

Oferta de Alto Rendimiento de

EE.UU. al ritmo del año más débil

desde 2009

0

50

100

150

200

250

300

350

09 10 11 12 13 14 15 16*

Mile

s d

e m

illones d

e U

SD

Oferta de AR CCC B BB

Emisión

sobre todo

en medio de

emisores de

mejor

calidad

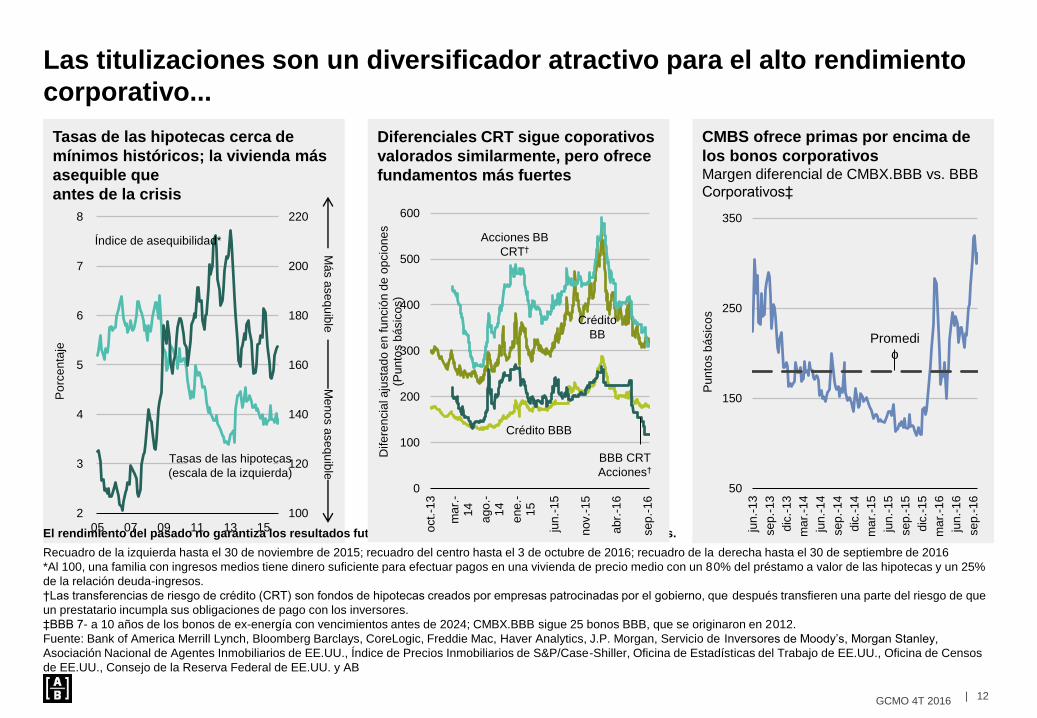

12|GCMO 4T 2016

Las titulizaciones son un diversificador atractivo para el alto rendimiento

corporativo...

Tasas de las hipotecas cerca de

mínimos históricos; la vivienda más

asequible que

antes de la crisis

El rendimiento del pasado no garantiza los resultados futuros. Información histórica solo a efectos ilustrativos.

Recuadro de la izquierda hasta el 30 de noviembre de 2015; recuadro del centro hasta el 3 de octubre de 2016; recuadro de la derecha hasta el 30 de septiembre de 2016

*Al 100, una familia con ingresos medios tiene dinero suficiente para efectuar pagos en una vivienda de precio medio con un 80% del préstamo a valor de las hipotecas y un 25%

de la relación deuda-ingresos.

†Las transferencias de riesgo de crédito (CRT) son fondos de hipotecas creados por empresas patrocinadas por el gobierno, que después transfieren una parte del riesgo de que

un prestatario incumpla sus obligaciones de pago con los inversores.

‡BBB 7- a 10 años de los bonos de ex-energía con vencimientos antes de 2024; CMBX.BBB sigue 25 bonos BBB, que se originaron en 2012.

Fuente: Bank of America Merrill Lynch, Bloomberg Barclays, CoreLogic, Freddie Mac, Haver Analytics, J.P. Morgan, Servicio de Inversores de Moody’s, Morgan Stanley,

Asociación Nacional de Agentes Inmobiliarios de EE.UU., Índice de Precios Inmobiliarios de S&P/Case-Shiller, Oficina de Estadísticas del Trabajo de EE.UU., Oficina de Censos

de EE.UU., Consejo de la Reserva Federal de EE.UU. y AB

Diferenciales CRT sigue coporativos

valorados similarmente, pero ofrece

fundamentos más fuertes

100

120

140

160

180

200

220

2

3

4

5

6

7

8

05 07 09 11 13 15

Po

rce

nta

je

Má

s a

se

qu

ible

Me

no

s a

se

qu

ible

Tasas de las hipotecas

(escala de la izquierda)

Índice de asequibilidad*

CMBS ofrece primas por encima de

los bonos corporativosMargen diferencial de CMBX.BBB vs. BBB

Corporativos‡

Promedi

o

50

150

250

350

jun

.-1

3

sep

.-13

dic

.-13

ma

r.-1

4

jun

.-1

4

sep

.-14

dic

.-14

ma

r.-1

5

jun

.-1

5

sep

.-15

dic

.-15

ma

r.-1

6

jun

.-1

6

sep

.-16

Pu

nto

s b

ásic

os

0

100

200

300

400

500

600

oct.

-13

ma

r.-

14

ago

.-1

4

ene

.-1

5

jun

.-1

5

nov.-

15

abr.

-16

sep

.-16

Dife

ren

cia

l aju

sta

do

en

fu

nció

n d

e o

pcio

ne

s

(Pu

nto

s b

ásic

os)

Crédito

BB

Crédito BBB

Acciones BB

CRT†

BBB CRT

Acciones†

13|GCMO 4T 2016

...como es deuda de mercados emergentes

Información histórica solo a efecto ilustrativo.

Hasta el 30 de septiembre de 2016

El ME local está representado por el índice J.P. Morgan Government Bond Index–Emerging Markets: Los inversores no pueden invertir directamente en índices y su rendimiento

no refleja el desempeño de ninguno de los fondos de AB. El índice no gestionado no refleja las comisiones y los gastos asociados a la gestión activa de un fondo.

Fuente: Bloomberg, J.P. Morgan y AB

La deuda de los ME en moneda local sigue siendo

relativamente alta

Seleccionar oportunidades en países con mejora de

valores fundamentales

El cambio político estimula los mercados de bonos

Las protestas denuncian la corrupción—Rousseff destituida

El nuevo gobierno busca reformas económicas y políticas

Se centra en la formulación de políticas prudente con un enfoque más

orientado hacia el mercado en las empresas estatales

El poder judicial demuestra su independencia

Los recortes de las tasas sigue siendo posible hacia finales de 2016, mientras

la inflación parece haberse estabilizado

La administración favorable al mercado de Macri

La vuelta a los mercados de capital después de establecer un litigio por la

deuda soberana en 2002

Mejor relación con el FMI

Revocación del control de divisas y devaluación

Eliminación gradual de los subsidios a la energía

Vuelve la inversión extranjera—más de 20 mil millones de US$ comprometidos

hasta 2020

Creciente claridad y credibilidad de las estadísticas oficiales

Nuevo régimen con el objetivo en la inflación, con el objetivo de que la

inflación disminuya gradualmente

Argentina

–2

0

2

4

6

8

10

10 11 12 13 14 15 16

Ren

dim

ien

tos (

Po

rcen

taje

)

Tesoro de

EE.UU.

a 10 años

ME local

Gobierno

japonés

Bono a 10 años Alemán

Bund a 10

años

Alto

rendimiento de

EE.UU.

Brasil

14|GCMO 4T 2016

Algunas coberturas particularmente

atractivas hoy

Los costos/beneficios de cobertura en

USD

La exposición a la tasa de interés es más importante que nunca, pero

globalizarla es clave

Globales con mejor rentabilidad

cuando cae EE.UU.

Captura de alzas vs. bajas

(Mar. 1990 a Dic. 2015)

El análisis actual no constituye una garantía de los resultados futuros.

Recuadro de la izquierda al 31 de diciembre de 2015; recuadro de la derecha al 30 de septiembre de 2016

La altura de la barra puede variar debido al redondeo. Los bonos de EE.UU. están representados por el índice Bloomberg Barclays US Aggregate; los bonos globales cubiertos

por el índice Bloomberg Barclays Global Aggregate Hedged to USD. Los inversores no pueden invertir directamente en índices y su rendimiento no refleja el desempeño de

ninguno de los fondos de AB. El índice no gestionado no refleja las comisiones y los gastos asociados a la gestión activa de un fondo.

*La calificación crediticia está representada por la metodología de Bloomberg Barclays.

Fuente: Bloomberg Barclays, S&P y AB

La cobertura cambiaria puede hacer

que los bonos con bajo rendimiento

resulten más atractivos

2.3%

–0.9%

2.2%

–0.6%

Promedio trimestralde rendimiento cuando

Índice agregado deEE.UU.

era positivo

Promedio trimestral derendimiento cuandoÍndice agregado deEE.UU. era negativo

Bono agregado de EE.UU.Bono agregado global

Captura durante alzas: 96%

Captura durante bajas: 65%

Rendimien

to del

bono a 10

años

Rendimie

nto a 10

años

(cubierto)

Calificació

n

crediticia*

Australia 1,91% 1,02% AAA

EE.UU. 1,60 1,60 AAA

Canadá 0,99 1,24 AAA

Alemania -0,12 1,38 AAA

Nueva

Zelanda2,27 0,74 AA+

Reino Unido 0,75 1,39 AA

Francia 0,18 1,68 AA

Japón -0,09 1,46 A+

España 0,88 2,38 BBB+

Italia 1,19 2,69 BBB

Portugal 3,31 4,81 BB+

–1.5

–1.0

–0.5

0.0

0.5

1.0

1.5

Jan

09

Jul 10

Jan

12

Jul 13

Jan

15

Jul 16

Po

rce

nta

je

Be

ne

ficio

de

co

be

rtura

Costo

de

co

be

rtura

JPY

Euro

15|GCMO 4T 2016

El rendimiento del pasado y los pronósticos actuales no garantizan los resultados futuros.

Los inversores no pueden invertir directamente en índices y su rendimiento no refleja el desempeño de ninguno de los fondos de AB. El índice no gestionado no refleja las

comisiones y los gastos asociados a la gestión activa de un fondo. Es posible que las cifras no sumen debido al redondeo.

*Representa el desempeño relativo de los administradores de Morningstar Open-End US Large-Cap managers vs. el S&P 500 a partir del 1 de enero de 1995, hasta el 31 de

diciembre de 2015, cuando el cambio anual (interanual) en P/E fue positivo o negativo y la rentabilidad del mercado fue positiva o negativa en ese mismo período anual.

†Al 31 de diciembre de 2015. El desempeño factorial del índice representa la rentabilidad de los índices de MSCI; rentabilidad del dividendo: MSCI USA High Dividend Yield; valor:

MSCI USA Value; calidad: MSCI USA Quality; bajo nivel de beta: MSCI USA Minimum Volatility; momentum: MSCI USA Momentum. No necesariamente es posible invertir en

estos índices, que no tienen en cuenta los costos de transacción.

Fuente: Cornerstone Macro, eVestment, Morningstar, MSCI, S&P, Style Research y AB

Después de la Operación Beta: Las condiciones favorecen la gestión

activa

A lo largo del tiempo, las estrategias de valores de alta

convicción activa tienen factores pasivos de rendimientos

superiores

Rendimiento relativo anualizado vs. S&P 500 (Porcentaje)

Ene. 2004 a dic. 2015†

La gestión activa en condiciones de lograr rendimientos

superiores

Rentabilidad relativa (Porcentaje)*

1.9

1.6

2.0

2.4

3.0

0.0

–0.3

0.6 0.7

1.4

Rentabilidaddel dividendo

Valor Calidad Bajo nivel debeta

Momentum

Estrategia de alta convcción activa

Compresión de

P/E

P/E

Expansión

Mercado en

alza+0,8 -2,5

Mercado en

baja+2,9 +2,5

16|GCMO 4T 2016

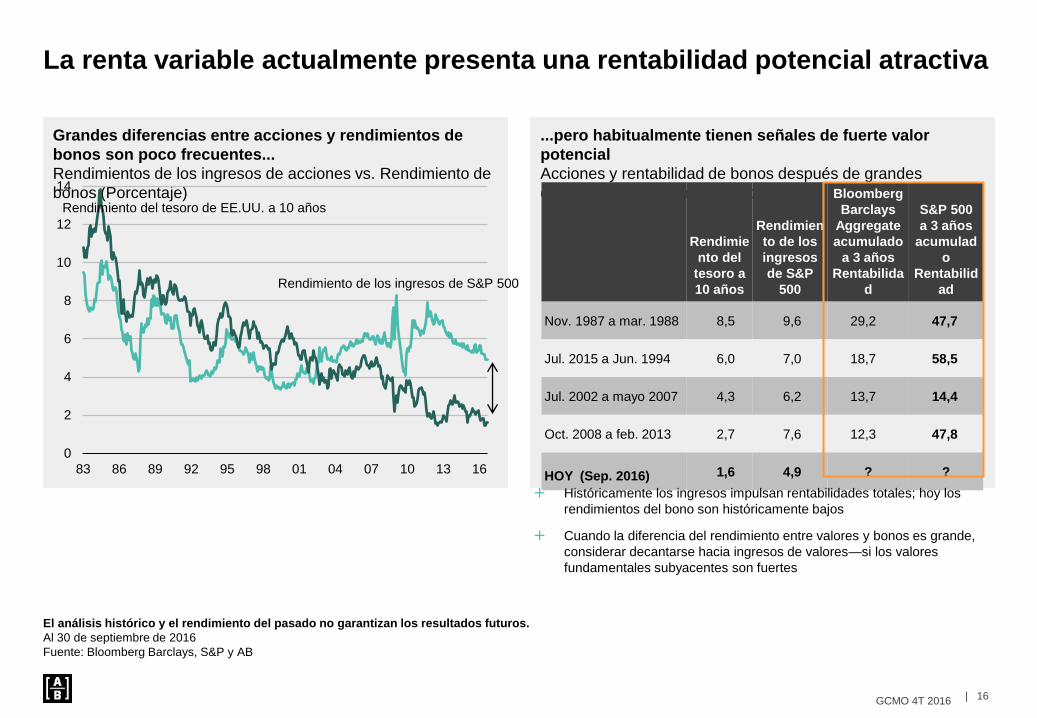

Grandes diferencias entre acciones y rendimientos de

bonos son poco frecuentes...

Rendimientos de los ingresos de acciones vs. Rendimiento de

bonos (Porcentaje)

0

2

4

6

8

10

12

14

83 86 89 92 95 98 01 04 07 10 13 16

La renta variable actualmente presenta una rentabilidad potencial atractiva

El análisis histórico y el rendimiento del pasado no garantizan los resultados futuros.

Al 30 de septiembre de 2016

Fuente: Bloomberg Barclays, S&P y AB

...pero habitualmente tienen señales de fuerte valor

potencial

Acciones y rentabilidad de bonos después de grandes

diferencias de rendimiento (Porcentaje)

Rendimie

nto del

tesoro a

10 años

Rendimien

to de los

ingresos

de S&P

500

Bloomberg

Barclays

Aggregate

acumulado

a 3 años

Rentabilida

d

S&P 500

a 3 años

acumulad

o

Rentabilid

ad

Nov. 1987 a mar. 1988 8,5 9,6 29,2 47,7

Jul. 2015 a Jun. 1994 6,0 7,0 18,7 58,5

Jul. 2002 a mayo 2007 4,3 6,2 13,7 14,4

Oct. 2008 a feb. 2013 2,7 7,6 12,3 47,8

HOY (Sep. 2016) 1,6 4,9 ? ?

Históricamente los ingresos impulsan rentabilidades totales; hoy los

rendimientos del bono son históricamente bajos

Cuando la diferencia del rendimiento entre valores y bonos es grande,

considerar decantarse hacia ingresos de valores—si los valores

fundamentales subyacentes son fuertes

Rendimiento de los ingresos de S&P 500

Rendimiento del tesoro de EE.UU. a 10 años

17|GCMO 4T 2016

El análisis histórico no garantiza los resultados futuros.

Al 30 de septiembre de 2016. *Los flujos de fondos incluye todos los fondos de inversión de renta variable de EE.UU. y las ETF vendidas en los EE.UU.—4.923 fondos incluidos;

los fondos de inversion de rendimiento máximo son el quintil superior de los gestores de valores de EE.UU. con la SEC más alta o rentabilidad del dividendo en las categorías de

fondo abiertos de Morningstar dentro de de los EE.UU. El 20% más alto de los pagadores de dividendo entre 1.500 de las acciones cotizadas de EE.UU. en el sector de valores de

AllianceBernstein, excluyendo las 33 empresas que acutalmente no tienen un cociente de precio/ganancias porque no son rentables. ‡Taper Tantrum 2013: 23 de mayo de 2013.

§La fecha de inicio es el 22 de mayo de 2012. ||Dividendo de alto rendimiento definido como acciones con 20% de rendimiento o más que son más grandes que el promedio

ponderado por capitalización de mercado para S&P 500. Promedio de acciones a largo plazo de S&P 500 desde enero de 1965 hasta junio de 2016. Fuente: FactSet, Morningstar,

S&P y AB

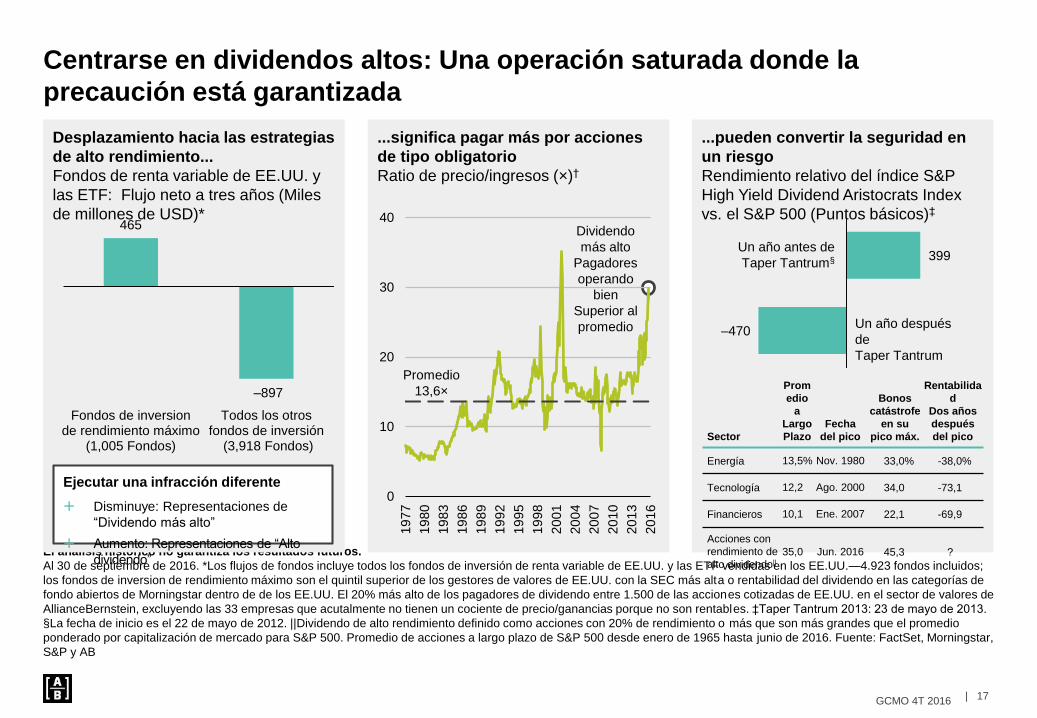

Centrarse en dividendos altos: Una operación saturada donde la

precaución está garantizada

...pueden convertir la seguridad en

un riesgo

Rendimiento relativo del índice S&P

High Yield Dividend Aristocrats Index

vs. el S&P 500 (Puntos básicos)‡

Desplazamiento hacia las estrategias

de alto rendimiento...

Fondos de renta variable de EE.UU. y

las ETF: Flujo neto a tres años (Miles

de millones de USD)*465

–897

Fondos de inversionde rendimiento máximo

(1,005 Fondos)

Todos los otrosfondos de inversión

(3,918 Fondos)

399

–470

Un año antes de

Taper Tantrum§

Un año después

de

Taper Tantrum

Ejecutar una infracción diferente

Disminuye: Representaciones de

“Dividendo más alto”

Aumento: Representaciones de “Alto

dividendo”

Sector

Prom

edio

a

Largo

Plazo

Fecha

del pico

Bonos

catástrofe

en su

pico máx.

Rentabilida

d

Dos años

después

del pico

Energía 13,5% Nov. 1980 33,0% -38,0%

Tecnología 12,2 Ago. 2000 34,0 -73,1

Financieros 10,1 Ene. 2007 22,1 -69,9

Acciones con

rendimiento de

alto dividendo||

35,0 Jun. 2016 45,3 ?

...significa pagar más por acciones

de tipo obligatorio

Ratio de precio/ingresos (×)†

0

10

20

30

40

19

77

19

80

19

83

19

86

19

89

19

92

19

95

19

98

20

01

20

04

20

07

20

10

20

13

20

16

Dividendo

más alto

Pagadores

operando

bien

Superior al

promedio

Promedio

13,6×

18|GCMO 4T 2016

El análisis histórico no garantiza los resultados futuros.

Recuadro de la izquierda al 30 de junio de 2016; recuadros del centro y de la derecha hasta el 30 de septiembre de 2016

Los datos están basados en el 20% más alto del crecimiento de beneficios y el ROE entre 1.500 de las acciones cotizadas más grandes de EE.UU. Por el mercado de

capitalización en el sector de valores de AB Bernstein, excluyendo las 33 empresas que acutalmente no tienen un cociente de precio/ganancias porque no son rentables.

Fuente: FactSet y AB Bernstein

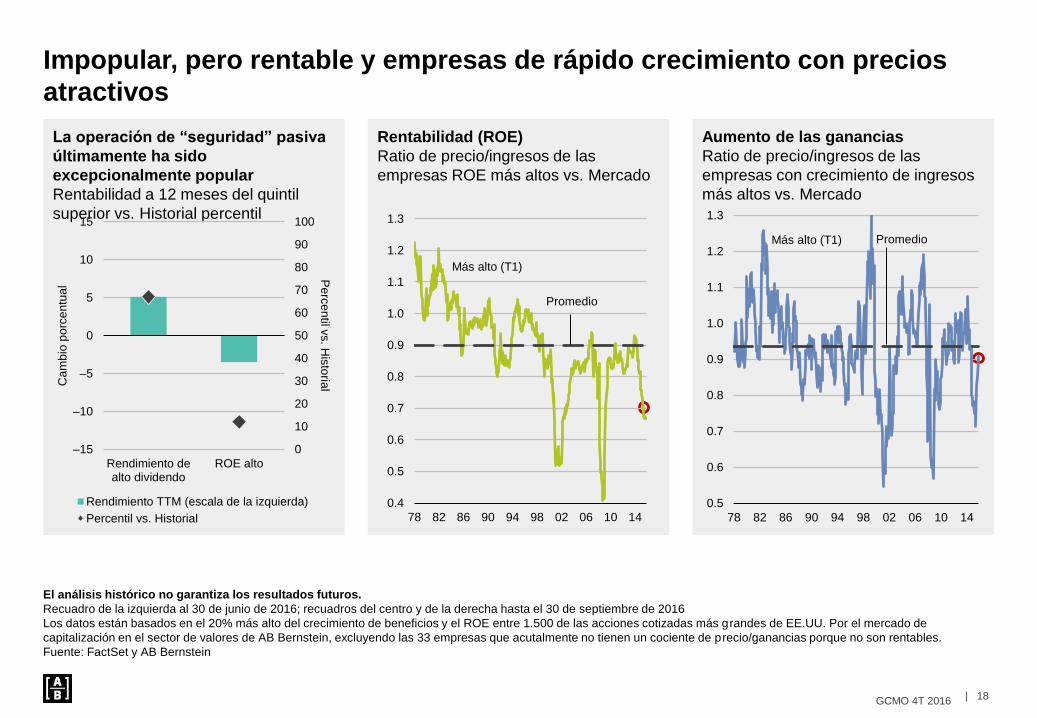

Rentabilidad (ROE)

Ratio de precio/ingresos de las

empresas ROE más altos vs. Mercado

Impopular, pero rentable y empresas de rápido crecimiento con precios

atractivos

La operación de “seguridad” pasiva

últimamente ha sido

excepcionalmente popular

Rentabilidad a 12 meses del quintil

superior vs. Historial percentil

Aumento de las ganancias

Ratio de precio/ingresos de las

empresas con crecimiento de ingresos

más altos vs. Mercado

0.5

0.6

0.7

0.8

0.9

1.0

1.1

1.2

1.3

78 82 86 90 94 98 02 06 10 14

0.4

0.5

0.6

0.7

0.8

0.9

1.0

1.1

1.2

1.3

78 82 86 90 94 98 02 06 10 14

0

10

20

30

40

50

60

70

80

90

100

–15

–10

–5

0

5

10

15

Rendimiento dealto dividendo

ROE alto

Pe

rce

ntil v

s. H

isto

rialC

am

bio

po

rce

ntu

al

Rendimiento TTM (escala de la izquierda)

Percentil vs. Historial

Más alto (T1)

Promedio

PromedioMás alto (T1)

19|GCMO 4T 2016

El análisis histórico no garantiza los resultados futuros.

Recuadros de la izquierda y el centro al 30 de junio de 2016; recuadro de la derecha al 30 de septiembre de 2016

Fuente: Ned Davis Research, S&P y AB

Marcado contraste en el crecimiento

de ingresos entre estos sectores

Operaciones de rendimiento retroceden: El crecimiento de ingresos es un

factor

Las cotizaciones bursátiles

finalmente siguieron creciendo en

rentabilidad

Rentabilidad del sector de jul. a sep. de

2016

Acciones de alto dividendo: Líderes

clave en la primera mitad de 2016

Rentabilidad del sector de ene. a jun.

de 2016

24.9%

23.4%

10.5%

0.7%

0.4%

–0.3%

Telecomunicaciones

Servicios públicos

Artículos básicos deconsumo

Consumo discrecional

Cuidado de la salud

Tecnología

Dividendo alto Orientado al

crecimiento

12.9%

3.1%

0.9%

–2.6%

–5.6%

–5.9%

Tecnología

Consumo discrecional

Cuidado de lasalud

Dividendo alto Orientado al

crecimiento

Servicios públicos

Artículos básicos de consumo

Telecomunicaciones

Sector

Media 2T

Informado

Tasa de

crecimiento

Telecomunicaciones 4,3%

Servicios públicos 4,9%

Artículos básicos de consumo 4,1%

S&P 500 7,2%

Consumo discrecional 11,3%

Cuidado de la salud 11,0%

Tecnología11,4%

20|GCMO 4T 2016

El análisis histórico no garantiza los resultados futuros.

Al 30 de septiembre de 2016

Los inversores no pueden invertir directamente en índices y su rendimiento no refleja el desempeño de ninguno de los fondos de AB. El índice no gestionado no refleja las

comisiones y los gastos asociados a la gestión activa de una cartera.

*El combinado de valuación es un tercio precio a ganancias previstas, un tercio precio a valor en libros y un tercio precio a ventas.

Fuente: Bloomberg, FactSet, Russell Investments, Thomson Reuters I/B/E/S y AB

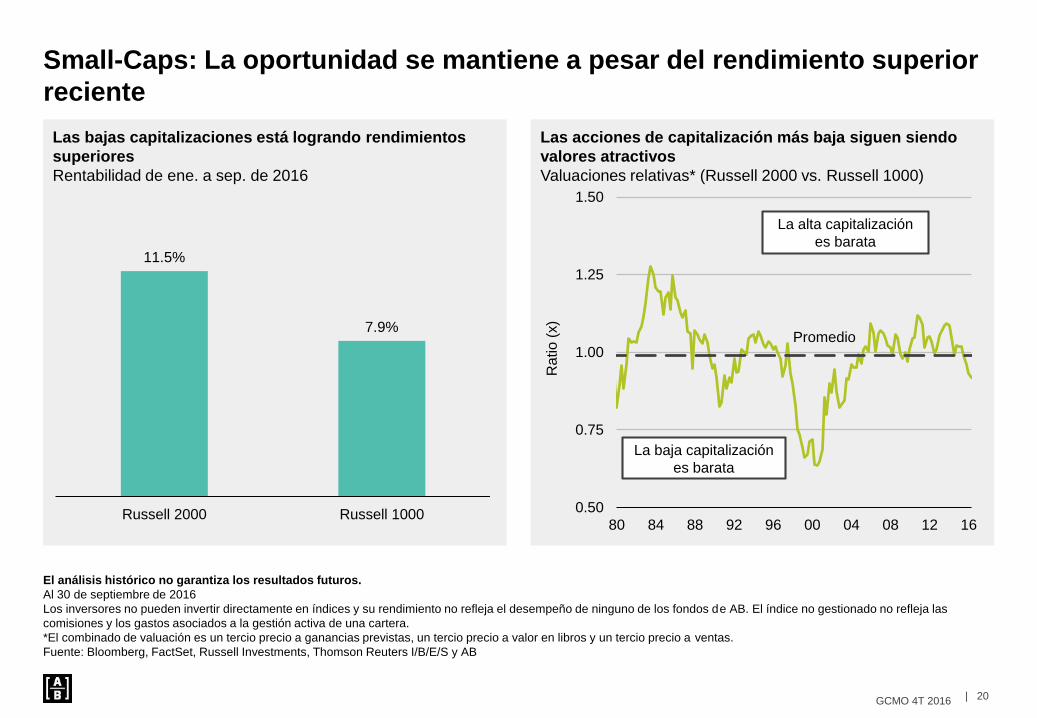

Las bajas capitalizaciones está logrando rendimientos

superiores

Rentabilidad de ene. a sep. de 2016

Small-Caps: La oportunidad se mantiene a pesar del rendimiento superior

reciente

11.5%

7.9%

Russell 2000 Russell 1000

Las acciones de capitalización más baja siguen siendo

valores atractivos

Valuaciones relativas* (Russell 2000 vs. Russell 1000)

0.50

0.75

1.00

1.25

1.50

80 84 88 92 96 00 04 08 12 16

Ra

tio (

x)

La baja capitalización

es barata

La alta capitalización

es barata

Promedio

21|GCMO 4T 2016

Los ganadores del mercado varian a

lo largo del tiempo

Rentabilidad anual (Porcentaje)

El análisis actual no constituye una garantía de los resultados futuros.

Recuadros de la izquierda y el centro al 30 de junio de 2016; recuadro de la derecha al 31 de diciembre de 2015

Valores de ME respresentados por MSCI Emerging Markets; valores globales por by MSCI World; deuda soberana de ME y J.P. Morgan EMBIG; deuda corporativa de ME por J.P.

Morgan CEMBI; y moneda local de ME por J.P. Morgan GBI-EM.

NTM: próximos doce meses

Fuente: J.P. Morgan, Morningstar Direct, MSCI y AB

Los mercados emergentes ofrecen oportunidades en toda la estructura de

capital

Las valuaciones de los ME son

atractivas

Deuda Soberana deME-Ratio diferencial

de deuda

Valor de MEPrecio/Libro

Valores de ME Deuda ME

T5

T1

T5

T1

Percentil

acutal

99%

Crecimiento positivo de ingresos en

los mercados emergentes

MSCI ME vs. MSCI Ratio de

precio/ingresos internacionales y MSCI

ME Ingresos por acción

0

20

40

60

80

100

120

–40

–35

–30

–25

–20

–15

–10

–5

0

10 11 12 13 14 15 16

EPS (escala izquierda) P/E (NTM)

71%

Valores

de ME

19,2

Sob. EM

Deuda

8,5

Moneda

local ME

Deuda

19,9

Valores

globales

17,4

Sob. EM

Deuda

5,5

Deuda

Corp. de

ME

1,3

Deuda

Corp. de

ME

13,1

Deuda

Corp. de

ME

2,3

Valores

de ME

18,6

Deuda

Corp. de

ME

-0,6

Valores

globales

5,5

Sob. ME

Deuda

1,2

Moneda

local ME

Deuda

13,1

Valores

globales

-5,0

Sob. ME

Deuda

18,5

Valores

de ME

-2,3

Deuda

Corp. de

ME

5,0

Valores

globales

-0,3

Valores

globales

12,3

Moneda

local ME

Deuda

-6,3

Valores

globales

16,5

Moneda

local ME

Deuda

-5,5

Valores

de ME

-1,8

Valores

de ME

-14,6

Sob. ME

Deuda

12,0

Valores

de ME

-18,2

Deuda

Corp. de

ME

15,0

Sob. ME

Deuda

-6,6

Moneda

local ME

Deuda

-6,1

Moneda

local ME

Deuda

-18,0

2010 2011 2012 2013 2014 2015

Diferencia

alta/baja7,2 26,7 4,9 24,0 11,6 19,3

18,4 7,0 14,9 6,15 3,9

Mejo

r re

nta

bili

dad

Peor

renta

bili

dad

Volatilidad

anualizada

Relativamente

Barato

Relativamente

Caro

22|GCMO 4T 2016

El análisis actual no constituye una garantía de los resultados futuros.

Recuadro de la izquierda al 31 de agosto de 2016 y las categorías están representadas por índices HFRI. Recuadro de la derecha al 30 de septiembre de 2016 y representa las

categorías de Morningstar

Fuente: Hedge Fund Research, Morningstar y AB

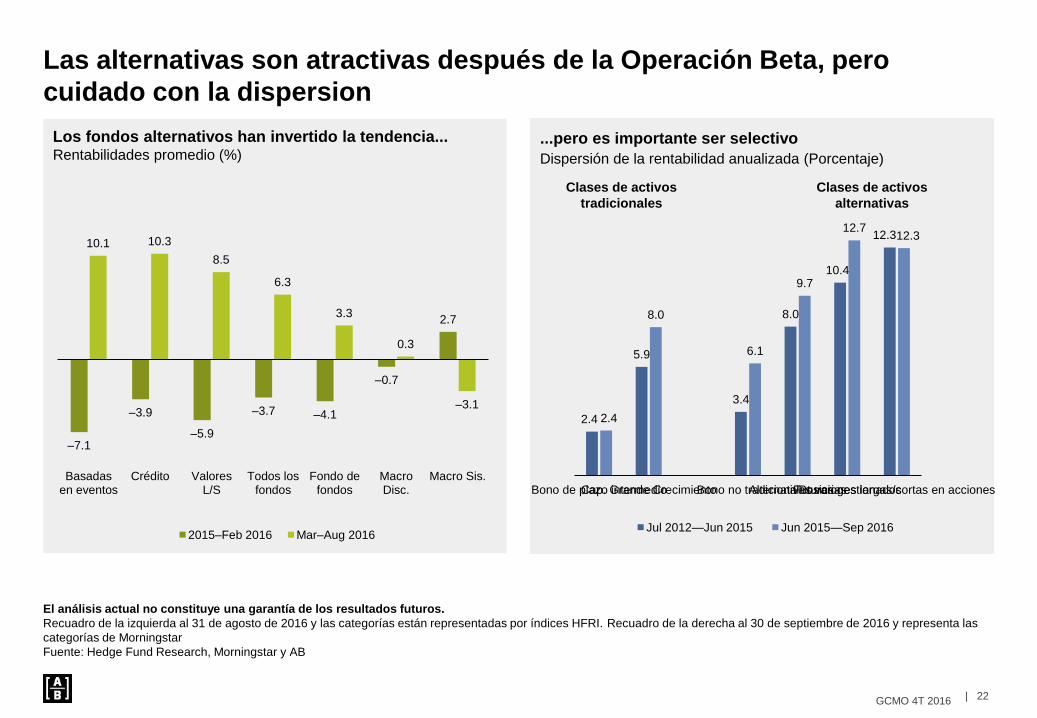

Las alternativas son atractivas después de la Operación Beta, pero

cuidado con la dispersion

Los fondos alternativos han invertido la tendencia...Rentabilidades promedio (%)

...pero es importante ser selectivo

Dispersión de la rentabilidad anualizada (Porcentaje)

–7.1

–3.9

–5.9

–3.7 –4.1

–0.7

2.7

10.1 10.3

8.5

6.3

3.3

0.3

–3.1

Basadasen eventos

Crédito ValoresL/S

Todos losfondos

Fondo defondos

MacroDisc.

Macro Sis.

2015–Feb 2016 Mar–Aug 2016

2.4

5.9

3.4

8.0

10.4

12.3

2.4

8.0

6.1

9.7

12.712.3

Bono de plazo intermedioCap. Grande CrecimientoBono no tradicionalAlternativas variasFuturos gestionadosPosiciones largas/cortas en acciones

Jul 2012—Jun 2015 Jun 2015—Sep 2016

Clases de activos

tradicionales

Clases de activos

alternativas

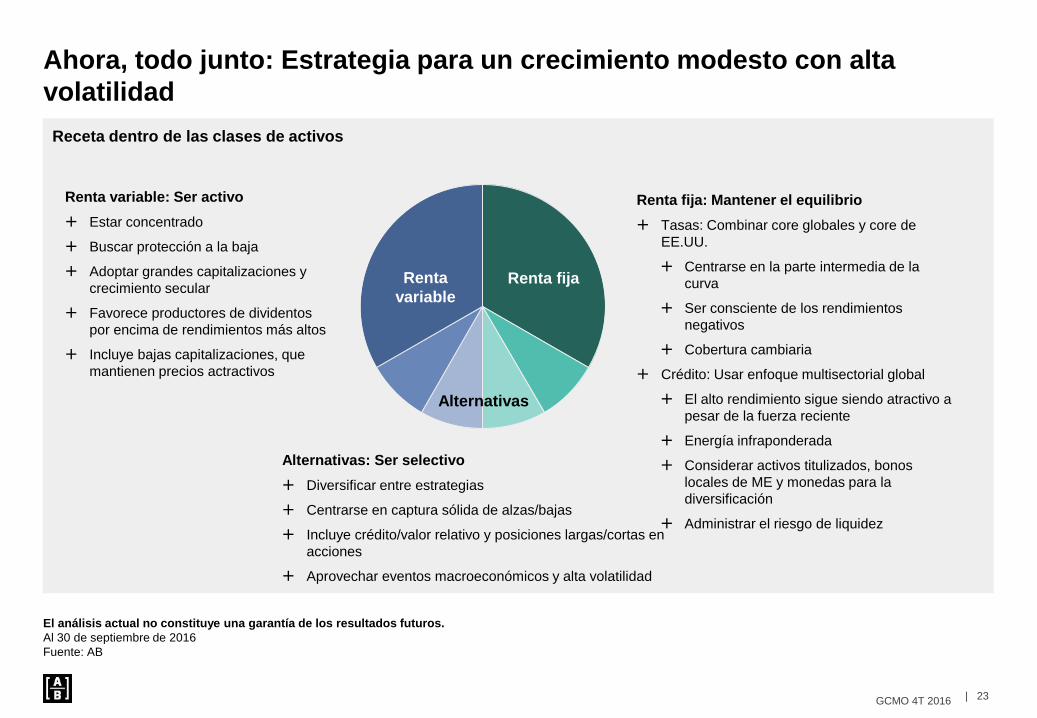

23|GCMO 4T 2016

Receta dentro de las clases de activos

El análisis actual no constituye una garantía de los resultados futuros.

Al 30 de septiembre de 2016

Fuente: AB

Ahora, todo junto: Estrategia para un crecimiento modesto con alta

volatilidad

Renta fijaRenta

variable

Alternativas

Renta fija: Mantener el equilibrio

Tasas: Combinar core globales y core de

EE.UU.

Centrarse en la parte intermedia de la

curva

Ser consciente de los rendimientos

negativos

Cobertura cambiaria

Crédito: Usar enfoque multisectorial global

El alto rendimiento sigue siendo atractivo a

pesar de la fuerza reciente

Energía infraponderada

Considerar activos titulizados, bonos

locales de ME y monedas para la

diversificación

Administrar el riesgo de liquidez

Renta variable: Ser activo

Estar concentrado

Buscar protección a la baja

Adoptar grandes capitalizaciones y

crecimiento secular

Favorece productores de dividentos

por encima de rendimientos más altos

Incluye bajas capitalizaciones, que

mantienen precios actractivos

Alternativas: Ser selectivo

Diversificar entre estrategias

Centrarse en captura sólida de alzas/bajas

Incluye crédito/valor relativo y posiciones largas/cortas en

acciones

Aprovechar eventos macroeconómicos y alta volatilidad

24|GCMO 4T 2016

Un mensaje acerca del riesgo

La información contenida aquí refleja las opiniones de AllianceBernstein L.P. o de sus afiliados y fuentes que cree fiables a la fecha de esta publicación.

AllianceBernstein L.P. no ofrece declaraciones ni garantías sobre la exactitud de los datos. No hay garantías de que se cumplan los pronósticos, las proyecciones

ni las opiniones incluidos en este documento. El rendimiento del pasado no garantiza los resultados futuros. Las opiniones expresadas aquí pueden cambiar en

cualquier momento después de la fecha de esta publicación. Este documento es sólo para fines informativos y no constituye asesoramiento para inversión.

AllianceBernstein L.P. no proporciona asesoría legal, contable ni impositiva. No tiene en cuenta los objetivos personales de los inversores ni su situación

financiera; los inversores deben discutir sus circunstancias individuales con profesionales adecuados antes de tomar cualquier decisión. Esta información no

debe interpretarse como material de ventas o de mercadeo, ni como una oferta ni incitación a la compra o venta de ningún instrumento financiero, producto o

servicio patrocinado por AllianceBernstein L.P. o sus afiliados.

Información de riesgo importante relacionada con la inversión en valores y las estrategias en corto (en descubierto)

Todas las inversiones conllevan riesgos. El valor de los títulos puede subir o bajar debido tanto a factores del mercado reales como percibidos, además de las

condiciones generales del sector.

Es posible que con una estrategia en corto no siempre se pueda cerrar una posición corta en términos favorables. Las ventas en corto (en descubierto) implican

el riesgo de la pérdida por tener que comprar posteriormente un valor a un precio mayor que el de la venta en descubierto. El monto de esas pérdidas es, en

teoría, ilimitado (ya que está restringido solo por el aumento en el valor del título vendido en descubierto). Al contrario, el riesgo de pérdida por una posición larga

se limita a la inversión en la posición larga, ya que el valor no puede caer por debajo de cero. Vender en corto es una forma de apalancarse. Para mitigar el

riesgo de apalancamiento, una estrategia siempre mantendrá activos líquidos (incluidas sus posiciones largas) al menos en igual medida a su exposición de

posición en corto, ajustada al mercado diariamente.

Información de riesgo importante relacionada con la inversión en mercados emergentes y divisas extranjeras

Invertir en la deuda de los mercados emergentes plantea riesgos, incluidos aquellos generalmente asociados con las inversiones de renta fija. Los valores de

renta fija pueden perder valor debido a fluctuaciones del mercado o cambios en las tasas de interés. Los bonos con vencimiento a mayor plazo son más

vulnerables al aumento de las tasas de interés. La calificación de crédito de un emisor de bonos puede reducirse debido al deterioro de la situación financiera,

que puede dar como resultado pérdidas y potencialmente una cesación o incumplimiento de las obligaciones de pago. La probabilidad de default es mayor en

bonos con calificaciones inferiores, sin grado de inversión (comúnmente conocidos como “bonos basura”).

Existen otros riesgos potenciales cuando se invierte en deuda de mercados emergentes. Los títulos pueden ser más volátiles debido a las incertidumbres

políticas, normativas, de mercado y económicas asociadas; esos riesgos pueden amplificarse en el caso de los valores de mercados emergentes. Los bonos de

mercados emergentes también pueden verse expuestos a variaciones en el valor de la moneda. Si la moneda de un bono se debilita frente al dólar, esto puede

afectar negativamente su valor cuando se traduce a dólares estadounidenses.

Definición de las calificaciones de bonos

Una medida de la calidad y la seguridad de un bono o una cartera, basada en la situación financiera del emisor y no en la situación financiera del fondo en sí.

AAA es la calificación más alta (mejor) y D es la más baja (peor). Las calificaciones pueden variar. Los valores para la inversión son los de clase BBB y superior.

Si corresponde, la categoría prerreembolsada incluye bonos que están respaldados por garantías del gobierno de EE. UU. y, por lo tanto, son considerados con

grado de inversión de alta calidad por el asesor.

25|GCMO 4T 2016

Definiciones de índices

A continuación ofrecemos una descripción de los índices citados en esta presentación. Cabe

destacar que ninguno de los índices está gestionado y que no reflejan las comisiones y los

gastos asociados a la gestión activa de un fondo de inversión. Los inversores no pueden invertir

directamente en índices y su rendimiento no refleja el desempeño de ninguno de los fondos

mutuos de AB. Índice Bloomberg Barclays Global Aggregate–Corporate Bond: Sigue el rendimiento de los bonos corporativos con grado de inversión emitidos públicamente en el mercado

global que se encuentra en el Global Aggregate. (Representa los bonos corporativos globales en la diapositiva 2).

Índice Bloomberg Barclays Global High Yield: Proporciona una medida con base amplia de los mercados de renta fija de alto rendimiento globales. Representa la unión de los

índices US High Yield, Pan European High Yield, US Emerging Markets High Yield, CMBS High Yield y Pan-European Emerging Markets High Yield.

Bloomberg Barclays Global Treasury: Índice Euro Bond: Incluye la deuda soberana a tasa fija en moneda local que compone el sector de Tesorería de la Eurozona del índice

Global Aggregate. (Representa los bonos gubernamentales de la eurozona en la diapositiva 2).

Bloomberg Barclays Global Treasury: Índice Japan Bond: Incluye la deuda soberana de tasa fija, en moneda local que compone el sector de Tesorería de Japón del índice

Global Aggregate. (Representa los bonos gubernamentales de Japón en la diapositiva 2).

Índice Bloomberg Barclays Investment Grade CMBS: Diseñado para reflejar los valores respaldados por hipotecas con grado de inversión (Baa3/BBB-/BBB- o superior)

según Moody’s, S&P y Fitch, respectivamente, con vencimiento al menos a un año.

Índice Bloomberg Barclays Municipal Bond: Un índice basado en normas con valor de mercado ponderado diseñado para el mercado de bonos exentos de impuestos a

largo plazo. (Representa a los municipios

en la diapositiva 2).

Índice Bloomberg Barclays US Aggregate Bond: Un índice de referencia de base amplia que mide el mercado de bonos con grado de inversión, a tasa fija, denominados

en USD y sujetos a impuestos, que incluye los bonos del Tesoro de EE.UU., valores corporativos y relacionados con el gobierno, valores respaldados por hipotecas (MBS [de

agencias a tasa fija y traspasos híbridos de ARM (hipoteca a tasa ajustable)], valores respaldados por activos (ABS) y valores respaldados por hipotecas comerciales (CMBS).

Índice Bloomberg Barclays US Corporate High Yield: Representa el componente corporativo del índice Bloomberg Barclays US High Yield. (Representa el alto rendimiento

de EE. UU. en la diapositiva 2).

Índice Bloomberg Barclays US Treasury: Incluye la deuda soberana a tasa fija en moneda local que compone el sector de Tesorería de EE.UU. del índice Global

Aggregate. (Representa los bonos del gobierno de EE.UU. en la diapositiva 2).

26|GCMO 4T 2016

Definiciones de índices (continuación)

Índice HFRI Event Driven: Administradores de inversión que mantienen posiciones en empresas relacionadas actual o potencialmente con transacciones corporativas muy

diversas que incluyen, entre otras, fusiones, reestructuraciones, estrés financiero, ofertas de adquisiciones, recompras de acciones, intercambios de deuda, emisiones de

valores y otros ajustes en la estructura de capital. Los tipos de valores pueden ir de los más jerarquizados en la estructura de capital a los más subordinados y

frecuentemente incluyen valores derivados adicionales. La exposición basada en eventos incluye una combinación de sensibilidades a los mercados de acciones, de crédito

y eventos idiosincrásicos específicos de cada empresa. Las tesis de inversión habitualmente dependen de características fundamentales (en vez de cuantitativas), con la

realización de la tesis basada en un evento específico exógeno a la estructura de capital existente.

Índice HFRI Equity Hedge: Administradores de inversiones que mantienen posiciones largas y cortas, principalmente en acciones y valores derivados de acciones. Se

puede emplear una amplia gama de procesos de inversión para llegar a una decisión de inversión, que incluyen tanto técnicas cuantitativas como fundamentales; las

estrategias pueden estar diversificadas de manera amplia o enfocadas en sectores específicos, y pueden variar en general en términos de sus niveles de exposición neta,

apalancamiento empleado, período de tenencia, concentraciones de capitalizaciones de mercado y rangos de valuación de carteras típicas. Los administradores de cobertura

en valores habitualmente mantienen al menos el 50 %, y en algunos casos todo, en acciones, tanto en largo como en corto.

Índice HFRI Fund of Funds Composite: El Fondo de fondos inverte con varios administradores mediante fondos o cuentas administradas. La estategia diseña una cartera

diversificada de gestores con el objetivo de reducir significativamente el riesgo (volaitilidad) de invertir con un gestor personal. El administrador del Fondo de fondos tiene

criterio para elegir las estrategias de inversión para la cartera. El gestor tiene que asignar los fondos a varios gestores con una única estrategia, o con varios gestores en

varias estrategias. La inversión mínima en un Fondo de fondos tiene que ser menor que una inversión en un fondo de cobertura individual o cuenta administrada. El inversor

tiene la ventaja de diversificar entre administradores y procede con considerablemente menos capital que la inversión con administradores separados.

Índice HFRI Fund Weighted Composite: Un índice global ponderado de la misma manera de más de 2.000 fondos de un único gestor que informa a la base de datos de

HFR. Los fondos de elementos informan del rendimiento mensual neto de todas las comisiones en dólar estadounidense y tienen un mínimo de 50 US$ millones

administrados o un registro de seguimiento a 12 meses del rendimiento de activos.

Índice HFRI Macro: Índice Discretionary Thematic: Las estrategias temáticas descrecionales tienen un papel prioritario en la evaluación de los datos del mercado,

relaciones e influencias, como lo interpreta una persona o un grupo de personas que toman decisiones en las posiciones de la cartera; las estrategias emplean un proceso de

inversión fuertemente influido por análisis decendienes de variables macroeconómicas. Los administradores de inversión pueden operar activamente en mercados

emergenes y desarrollados, centrandose tanto en niveles relativos como absolutos en merkados de valores, tasas de interés/mercados de renta fija, monedas y mercados de

materias primas, empleando con frecuencia operaciones diferenciales para aislar un diferencial entre los instrumentos identif icados por el administrador de inversión como

inconsistentes con el valor esperado. Las posiciones de la cartera habitualmente se pronostican en la evolution de los temas de inversión que el gestor espera materializar en

un periodo de tiempo relevante, que en muchos casos contiene componentes opuestos o está centrado en la volatilidad.

Índice HFRI Macro: Índice Systematic Diversified: Sistemático: Las estrategias diversificadas habitualmente tienen procesos de inversión en función de modelos técnicos,

algorítmicos o matemáticos, cono poca o ninguna influencia de las personas en la posición de la cartera. Las estrategias que emplean un proceso de inversión diseñado para

identificar oportunidades en mercados exponiendo la tendencia o las características de momentum entre instrumentos individuales o clases de activos. Las estrategias

habitualmente emplean procesos quantitativos que se centran en la solidez estadística o en patrones técnicos en las series de rentabilidad del activo, y típicamente se centra

en instrumentos de alta liquidez y mantienen periodos de retención más cortos que cualquier estrategia de retroceso media o discrecional. Aunque algunas estrategias

buscan emplear modelos en contra de la tendencia, las estrategias benefician más dede un ambiente caracterizado por la persistencia, un carácter de tendencia discernible.

Sistemático: Las estrategias diversificadas habitualmente esperarían a tener no más del 35 % de la cartar en cualquier moneda especializada o en exposiciones de materias

primas en un ciclo de mercado.

Índice HFRI RV: Índice Fixed Income—Corporate: Incluye estrategias en que la tesis de inversión se predica sobre la realización de un diferencial entre instrumentos

relacionados en que uno o varios componentes del diferencial son instrumentos de bonos corporativos de renta fija. Las estrategias emplean un proceso de inversión

diseñado para aislar las oportunidades atractivas entre una variedad de instrumentos de renta fija, realizando habitualmente un margen atractivo entre los múltiples bonos

corporativos o entre una corporación y un bono del gobierno sin riesgos.

27|GCMO 4T 2016

Definiciones de índices (continuación)

Índice J.P. Morgan Corporate Emerging Markets Bond: Un índice de referencia de mercados emergentes corporativos globales que sigue los bonos corporativos

denominados en EE.UU. emitidos por entidades de mercados emergentes.

Índice J.P. Morgan Emerging Market Bond Index Global: Un índice de refereferencia para medir el rendimiento de la rentabilidad total de los bonos del gobierno emitidos

por paises de mercados emergentes que están considerados soberanos (emitidos en otra moneda que la local) y que satisface la liquidez específica y las necesidades

estructurales Para acogerse a la participación en índices, la deuda debe tener más de un año de vencimiento, tener maás de 500 millones de US$ pendientes, y satisfacer las

severas directrices de operaciones para asegurar que las ineficiencias en los precios no afectan al índice.

Índice J.P. Morgan Emerging Market Currency: Un índice de referencia comercializable para las monedas de los mercados emergentes vs. el dólar de EE.UU.

Índice J.P. Morgan Government Bond Index–Emerging Markets: Sigue bonos de moneda local emitidos por gobiernos de mercados emergentes.

Índice MSCI EAEO: Un índice ponderado por capitalización de mercado ajustado por libre flotación, diseñado para medir el rendimiento de los valores de mercados

desarrollados, a excepción de EE.UU. y Canadá. Está compuesto por 22 índices de países de mercados desarrollados. (Representa a EAEO en la diapositiva 2).

Índice MSCI Europe: Un índice ponderado por capitalización de mercado y ajustado por libre flotación, diseñado para medir el rendimiento del mercado de valores de los

mercados desarrollados en Europa. (Representa a Europa en la diapositiva 2).

Índice MSCI Emerging Markets: Un índice ponderado por capitalización de mercado ajustado por libre flotación, diseñado para medir el rendimiento del mercado de valores en

los mercados emergentes globales. Está compuesto por 21 índices de países de mercados emergentes. (Representa a los Mercados Emergentes en la diapositiva 2).

Índice MSCI World: Un índice ponderado por capitalización de mercado que mide el rendimiento de los mercados accionarios en 24 países. (Representa al mundo en la

diapositiva 2).

Índice Russell 1000: Un índice bursátil que representa las 1000 acciones mejor posicionadas del índice Russell 3000, que representan aproximadamente al 90 % de su

capitalización total del mercado.

Russell 2000 Index: Mide el desempeño del segmento de baja capitalización del universo de renta variable estadounidense. Es un subconjunto del Russell 3000 Index, que

representa aproximadamente el 8 % de la capitalización total de mercado de ese índice. Incluye aproximadamente 2000 de las acciones más pequeñas y se basa en una

combinación de su capitalización de mercado y participación actual en índices. (Representa la baja capitalización en EE.UU. en la diapositiva 2).

Índice S&P 500: Incluye una muestra representativa de 500 empresas líderes en sectores líderes de la economía estadounidense. (Representa a EE.UU. en la diapositiva 2).

Índice TOPIX: Mide los precios de las acciones en la Bolsa de Valores de Tokio (TSE). (Representa a Japón en la diapositiva 2).

MSCI no ofrece garantías ni declaraciones expresas o implícitas, ni será responsable por ninguno de sus datos aquí incluidos. Los datos de MSCI no podrán redistribuirse ni volver a

utilizarse como base de otros índices, valores o productos financieros. MSCI no ha aprobado, revisado ni elaborado el presente informe.

El logotipo [A/B] es una marca de servicio registrada de AllianceBernstein y AllianceBernstein® es una marca de servicio registrada, usada con autorización de su

dueño, AllianceBernstein L.P.

© 2016 AllianceBernstein L.P.

www.abglobal.com

16-1706