Perú Consume Menos Leche Per Cápita Por Aspectos Políticos y de Mercado

31

Perú consume menos leche per cápita por aspectos políticos y de mercado, advierte Agalep Domingo, 01 de junio del 2014 Economía 17:21 El gremio de ganaderos señala que el país está próximo a registrar tasas negativas en la producción de leche como resultado de la inoperancia del gobierno. (Foto: USI) El Perú es uno de los países que consume menos leche per cápita, entre 65 y 70 kilogramos (Kg) al año, niveles equivalente a la década de los 70, debido fundamentalmente a aspectos políticos y de mercado, advirtió hoy la Asociación de Ganaderos Lecheros del Perú (Agalep).

-

Upload

henryrodriguez -

Category

Documents

-

view

3 -

download

0

description

Consumo de leche

Transcript of Perú Consume Menos Leche Per Cápita Por Aspectos Políticos y de Mercado

Perú consume menos leche per cápita por aspectos políticos y de mercado, advierte AgalepDomingo, 01 de junio del 2014

Economía

17:21

El gremio de ganaderos señala que el país está próximo a registrar tasas negativas en la producción de leche como

resultado de la inoperancia del gobierno.

(Foto: USI)

El Perú es uno de los países que consume menos leche per cápita, entre 65 y 70 kilogramos (Kg) al año, niveles

equivalente a la década de los 70, debido fundamentalmente a aspectos políticos y de mercado, advirtió hoy la Asociación

de Ganaderos Lecheros del Perú (Agalep).

Indicó que no existe una decisión política de impulsar y desarrollar el sector lácteo en el Perú, a pesar que a nivel mundial

la producción y consumo de leche es prioritario, y no hay voluntad de mejorar las condiciones al productor y velar porque

los consumidores ingieran productos de calidad.

“Países como Estados Unidos, Canadá, la Unión Europea, Colombia, Chile, Bolivia, Ecuador, por citar algunos ejemplos,

han tomado medidas “agresivas” para incrementar la producción, mejorar las condiciones productivas de sus productores

locales, toda vez que en el futuro próximo los alimentos serán cada vez más escasos respecto a una creciente e imparable

demanda”, agregó.

Sin embargo, refirió que el Perú ha eliminado normas de promoción a la producción local de leche y aranceles, a lo que se

suma que el país ha solicitado la eliminación de la franja de precios en la negociación del Acuerdo de Asociación

Transpacífico (TPP), en el cual hay países con enormes subsidios a su producción láctea.

“Estas nefastas políticas han traído como consecuencia el incremento desmesurado de importaciones de leche en polvo

(que se convierte en el competidor desleal a la producción local), por ejemplo pasamos de importar 21,800 toneladas

métricas ™ en el 2011 a más de 47,500 TM en el 2012 y 30,500 TM para el año 2013”, precisó.

En ese sentido, alertó que esta inoperancia del gobierno peruano ha significado que por quinto año consecutivo haya una

importante desaceleración productiva y el país está próximo a experimentar tasas de crecimiento negativas, una tendencia

que es contraria a lo que experimentan otros países.

“Otro de los aspectos nocivos al desarrollo del sector lácteo desde la producción hasta el consumo es la existencia de

distorsiones en el mercado, en el que una sola planta industrial concentra más del 80% del mercado, esta situación de

abuso de posición de dominio genera distorsiones que afectan a los productores y a los consumidores”, añadió.

La Agalep puntualizó que en el Perú más del 50% de los productos lácteos que se consume es de leche evaporada, un

producto obsoleto que fue creado hace más de 70 años por la necesidad de llevar alimentos a los ejércitos a lugares donde

no existía energía eléctrica, para lo cual en su momento fue muy eficiente.

“Otro de los aspectos que afecta a los consumidores de leche evaporada es el precio, este es uno de los productos más

caros, porque se paga por una lata, cara de por sí y se desecha, además de contaminar el medio ambiente”, refirió.

Referencia diario gestión

Arequipa, departamento ubicado en el sur del Perú, cuenta con una ganadería vacuna orientada a la producción lechera desde principios del siglo XIX, cuando se importaron las primeras vacas suizas de la raza Durham hacia la costa y Brown Swiss y Normandos para la sierra. Esta producción cobró un incremento significativo durante la primera guerra

mundial, con la fundación de la Asociación de ganaderos del Perú (1915). Antes de 1918 ya se importaban grandes cantidades de vacunos de raza Holstein desde Estados Unidos, Chile y Argentina; y Brown Swiss desde Estados Unidos.El 5 de febrero de 1941, la empresa General Milk Company Inc. constituyó la empresa Leche Gloria S.A. en la ciudad de Arequipa, inició la fabricación de la leche evaporada el año siguiente.La cooperación técnica de los Estados Unidos, a través del Servicio cooperativo interamericano de producción de alimentos (SCIPA), tuvo un rol importante en el desarrollo de la ganadería lechera de Arequipa, cuando, en 1946, en convenio con la compañía Gloria, inició un programa de inseminación artificial con semen fresco de sementales de la granja Carnation en los Estados Unidos.En 1978 la cooperación holandesa aportó al estado peruano un crédito para la adquisición de 2 000 vacas de la raza Overo Negro de Holanda y, también en convenio con el Fondo ganadero lechero del sur (Fongalsur), entidad privada que agremiaba a los productores del leche del sur del país, se importan dos equipos de congelación de semen y ampolletas de semen de esta raza.La cooperación holandesa llegó a 300 millones de florines, ampliando su cobertura a departamentos pobres como Puno y Cusco. Previamente, en 1971, se había realizado la importación de 350 animales de Chile de raza Overo y 180 Holstein de los Estados Unidos.Gracias a la cooperación holandesa, a finales de esa década se implementó un programa nacional de plantas lecheras, apoyado en asistencia técnica y mejora de forrajes para la región Arequipa.Para la década de 1990, el departamento de Arequipa contaba con 45 424 productores agropecuarios que conducían igual número de unidades agropecuarias en una extensión de 2 043 578.50 has.Los sistemas de producción de leche bovina en la cuenca lechera del sur, conformada por Arequipa, Moquegua y Tacna, zona donde es predominante la raza Holstein, se basan en el pastoreo intensivo de alfalfa con la adición de suplementos concentrados.POBLACION DE GANADO VACUNO SEGUN UNIDADES AGROPECUARIAS (UA) EN AREQUIPA

Acopiador Cantidad (I/D) %

Incalac (NESTLE) 170,411 45.59

Canilac (GLORIA) 60,000 16.05

Municio. Provincia Cajamarca 2,400 0.64

Acopiador Cantidad (I/D) %

Pronaa 20,970 5.61

Industria de derivados lácteos 100.000 26.75

Consumo por la población 20.000 5.35

Fuente: Incalac; Carnilac; Bouchert et al.; Unc; Municipalidad Prov. Cajamarca (2001)Tomado de: Situación de la Ganadería Lechera en Cajamarca. Edwin Escurra M. (Rev Inv Vet Perú 2001; 12(2): 21-26) Actualmente, la producción de leche en la región de Arequipa es de 379 884 toneladas anuales, lo que representa 22.2 % de la producción nacional (1 705 718.7). Esta producción se concentra en la ruta del Loncco (Yarabamba, Quequeña), en el valle de Majes, Poblobaya y las zonas altas de la región.En la ruta del Loncco la producción oscila entre 16 y 17 litros de leche por vaca diarios. Las vacas reciben una alimentación mixta de forrajes producidos por los ganaderos y pasturas. En Polobaya la producción varía entre 13 y 14 litros por vaca diarios. Las vacas en ambas zonas viven en establos, con una variación de entre 2 a 6 vacas por familia.La irrigación Majes es la zona con mayor concentración de producción lechera de la región, con gran cantidad de ganado Holstein. Los productores se agrupan en asociaciones. En esta zona se diferencian dos tipos de productores: una de agricultores que además se dedican a la producción pecuaria, con 5 o 6 vacas; otros, que se dedican únicamente a la producción lechera tienen entre 10 y 13 vacas, produciendo, en promedio 13 litros por vaca diarios.En las zonas altas de Arequipa, entre 3 300 y 3 600 msnm, cada familia o unidad productiva posee entre 4 y 5 vacas que producen 9 litros por día, en promedio.http://infolactea.com

LecheLa leche es importante para la formación y el mantenimiento de unos huesos fuertes, ayuda a prevenir la aparición de la osteoporosis, problemas de hipertensión, infarto y cálculos renales dado que es

fundamental para la salud de los más pequeños.Si quieres saber sobre la Industria Láctea Peruana, haz clic aquí.

Información nutricional

La leche es un componente para una dieta balanceada. La leche contiene más de 10 nutrientes esenciales entre ellos: Calcio, Carbohidratos (lactosa), Magnesio, Fósforo, Potasio, Proteinas, Vitamina B2 (Riboflaina), Vitamina A (Retinol), Vitamina B12, Zinc.

http://infolactea.com

Capítulo 5Productos lácteos

Tendencias y perspectivas del mercado mundialPrincipales factores del mercado

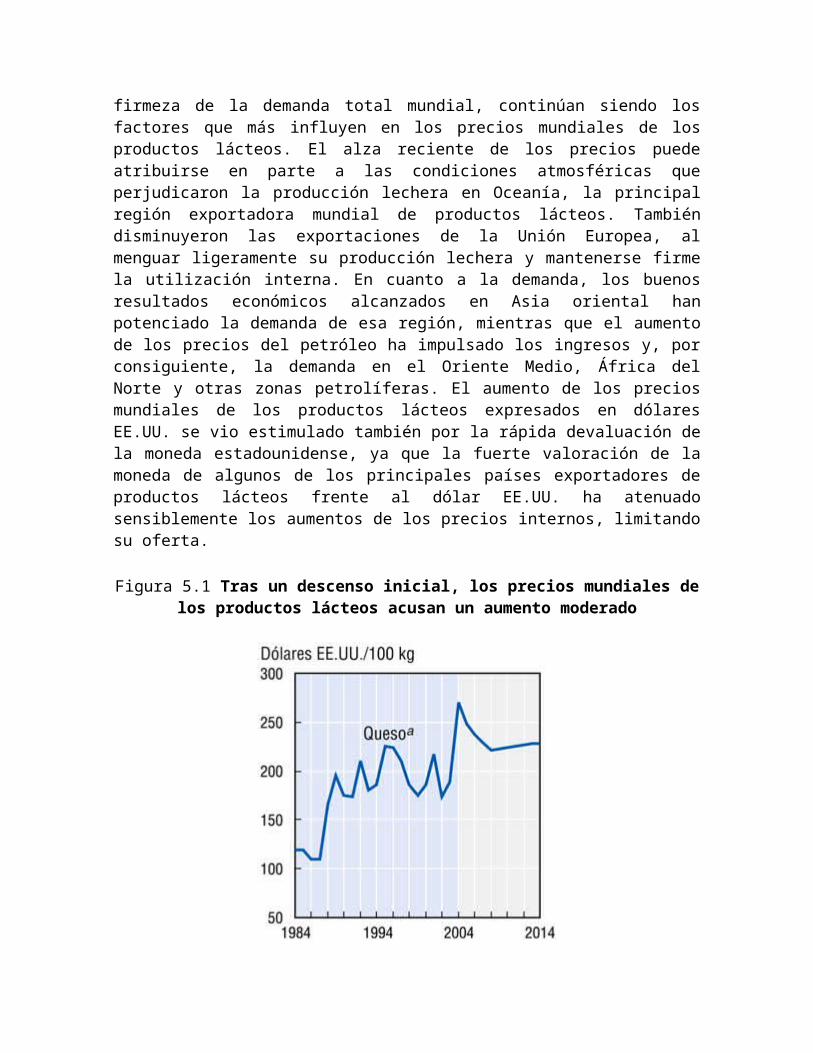

En 2004, los precios mundiales de los productos lácteos se acercaron o llegaron a niveles máximos sin precedentes, después de sólo dos años del espectacular colapso sufrido en el decenio anterior con los precios por el suelo. Esta montaña rusa es algo común, como lo indica la pauta cíclica de los precios internacionales de los productos lácteos (Figura 5.1). Los mercados internacionales de los productos lácteos tienen poca actividad, ya que no se comercializa más que alrededor del 7 por ciento de la producción mundial de leche. Un fenómeno en parte natural ya que el volumen y el carácter perecedero de la leche dan a entender que la mayor parte de la que se consume en forma líquida se produce y elabora cerca del punto de consumo. Además, el acceso limitado a los mercados restringe considerablemente el comercio, y la aplicación de medidas de ayuda a la exportación agrava la inestabilidad de los mercados internacionales de los productos lácteos. De ahí que un cambio relativamente pequeño en el equilibrio entre la oferta y la demanda de leche tenga efectos importantes en los mercados de los productos lácteos comercializados, que llevan aparejadas consecuencias para sus precios mundiales. Además, el hecho de que no sean más que unos pocos los exportadores mundiales acrecienta la sensibilidad a las perturbaciones del mercado.

En la presente coyuntura de mercado, las condiciones atmosféricas y económicas imperantes en las pocas regiones exportadoras principales de productos lácteos, junto con la firmeza de la demanda total mundial, continúan siendo los factores que más influyen en los precios mundiales de los productos lácteos. El alza reciente de los precios puede atribuirse en parte a las condiciones atmosféricas que perjudicaron la producción lechera en Oceanía, la principal región exportadora mundial de productos lácteos. También disminuyeron las exportaciones de la Unión Europea, al menguar ligeramente su producción lechera y mantenerse firme la utilización interna. En cuanto a la demanda, los buenos resultados económicos alcanzados en Asia oriental han potenciado la demanda de esa región, mientras que el aumento de los precios del petróleo ha impulsado los ingresos y, por consiguiente, la demanda en el Oriente Medio, África del Norte y otras zonas petrolíferas. El aumento de los precios mundiales de los productos lácteos expresados en dólares EE.UU. se vio estimulado también por la rápida devaluación de la moneda estadounidense, ya que la fuerte valoración de la moneda de algunos de los principales países exportadores de productos lácteos frente al dólar EE.UU. ha atenuado sensiblemente los aumentos de los precios internos, limitando su oferta.

Figura 5.1 Tras un descenso inicial, los precios mundiales de los productos lácteos acusan un aumento moderado

Notas:a) Precio F.O.B de exportación de bloques de 40 libras de queso cheddar, Europa septentrional.b) Precio F.O.B de exportación de grasa láctea con 82% de mantequilla, Europa septentrional.c) Precio F.O.B de exportación, LEP 26%, Europa septentrional.d) Precio F.O.B de exportación, leche desnatada en polvo, de calidad superior, Europa septentrional.Fuente: Secretarías de la OCDE y de la FAO.Statlink: http://dx.doi.org/10.1787/231650555770

Principales novedades en el mercadoTras un descenso respecto de los niveles máximos alcanzados, los precios mundiales de los productos lácteos irán aumentando lentamente en términos nominales

Aunque se prevé que los precios mundiales de los productos lácteos se mantengan firmes en 2005, la oferta resultante causará a la larga un debilitamiento de los mismos. Este proceso podría comenzar en el segundo semestre de 2005, y como el crecimiento de los suministros mundiales de exportación debería superar ligeramente el de la demanda de importaciones a medio plazo, se prevé que los precios volverán a descender. Aunque a partir de 2008 los precios nominales deberían reanudar una tendencia alcista moderada, no se prevé que alcancen los niveles de 2004 para el final del período analizado (Figura 5.1). Para 2014, se prevé que los precios del queso habrán bajado un 16 por ciento respecto de los niveles actuales, mientras que los de la mantequilla estarán sólo marginalmente por debajo del nivel de 2004. Respecto de 2004, los precios de la leche en polvo experimentarían una pequeña disminución: de un 3 por ciento los de la leche entera en polvo (LEP) y de un 1 por ciento los de la leche desnatada en polvo (LDP). Sin embargo, se

prevé que durante todo el período de previsión los precios mundiales serán más altos que los del decenio pasado. Una firmeza relativa derivada en parte de las reducciones previstas en las exportaciones de LDP y mantequilla de la Unión Europea, de las menores exportaciones de LDP de los Estados Unidos, y de la demanda constante de productos lácteos determinada por el crecimiento demográfico, las preferencias por una alimentación más basada en proteínas, y el aumento de los ingresos de los consumidores en los principales países en desarrollo importadores. Estas proyecciones se basan sobre las hipótesis subyacentes a las perspectivas en cuestión, que suponen una estabilidad en las condiciones atmosféricas así como en las económicas y normativas. La historia demuestra, sin embargo, que los resultados efectivos de los precios pueden manifestar, en cualquiera de los años, notables variaciones anuales en cuanto a su tendencia media. Además, en términos reales, se prevé que los precios mundiales disminuirán, siguiendo por lo general la tendencia a largo plazo. (Figura 5.2).

Figura 5.2 Se prevé un descenso de los precios reales de los productos lácteos

Notas:

(a) Precio F.O.B de exportación, queso cheddar, bloques de 40 libras, Europa septentrional, deflactado por el PIB 2002=1 de los Estados Unidos.

(b) Precio F.O.B de exportación, grasa láctea con 82% de mantequilla, Europa septentrional, deflactado por el PIB 2002=1 de los Estados Unidos.

(c) Precio F.O.B de exportación, LEP 26%, Europa septentrional, deflactado por el PIB 2002=1 de los Estados Unidos.

(d) Precio F.O.B de exportación, leche desnatada en polvo, de calidad superior, Europa septentrional, deflactado por el PIB 2002=1 de los Estados Unidos.

Fuente: Secretaría de la OCDE y Secretarías de la FAO.

Statlink: http://dx.doi.org/10.1787/324647641632

Crecimiento de la producción lechera principalmente en los países en desarrollo, Oceanía y los Estados Unidos

Según las proyecciones, la producción mundial de leche aumentará en un 1,9 por ciento durante el curso del próximo decenio hasta alcanzar los 747 millones de toneladas en 2014. Se prevé un crecimiento moderado de la cabaña mundial de vacas y búfalas lecheras, pero el aumento de los rendimientos medios será lo que más contribuirá al incremento de la producción. La UE, la India, los Estados Unidos, Rusia, Pakistán, Brasil y China representan más de dos terceras partes de la producción total. El productor mayor es la UE, pero como país lo es la India. Los países en desarrollo, como grupo, deberían aumentar su porcentaje de producción mundial de leche de 53 a 58 por ciento, con un crecimiento especialmente fuerte en la India y China. En cambio, en la zona de la OCDE la producción lechera se mantendría relativamente estable, dado que la mayor parte de la producción está salvaguardada por planes de control, aunque en Oceanía y los Estados Unidos, donde no se aplican tales controles, se prevé que la producción lechera marcará una tendencia más alta (Figura 5.3).

Figura 5.3 Perspectivas para la producción lechera en los principales países productores

Fuente: Secretarías de la OCDE y de la FAO.Statlink: http://dx.doi.org/10.1787/464786742228

Aumentará principalmente la producción mundial de queso, LEP y mantequilla

Según las previsiones, la producción mundial de LEP, queso y mantequilla crecerá alrededor de un 20 por ciento, mientras que la de LDP descendería un 4 por ciento (Figura 5.4) durante el período de las perspectivas. Se prevé un aumento de la producción de todos los productos lácteos fuera de la zona de la OCDE, donde las inversiones en capacidad de elaboración permitirán la transformación de los grandes aumentos de la producción lechera. En la zona de la OCDE, está previsto sólo un aumento de la producción de queso y LEP, mientras que la de mantequilla y, sobre todo LDP, debería de descender durante el período de las perspectivas.

El factor principal que impulsa la producción de leche entera en polvo es su utilización con fines de reconstitución en las zonas deficitarias de producción de leche y en las temporadas de baja producción. Se comercializa alrededor de la mitad de la producción total de LEP que, según se prevé, seguirá siendo el producto lácteo más importante en el comercio internacional. Es probable que Nueva Zelandia y la UE dominen los mercados de exportación, aunque también podrían jugar un papel cada vez más importante Australia y, sobre todo, Argentina. Las importaciones de productos lácteos difieren mucho entre los distintos países. Según las proyecciones, las de países tales como Arabia Saudita, Malasia y África del Norte, aumentarán considerablemente durante el período de las perspectivas, mientras que en otras partes, como en China y Brasil, el crecimiento de las importaciones se vería compensado en parte por el aumento del suministro interno.

Según las previsiones, el queso seguirá siendo el producto lácteo más importante, representando alrededor del 40 por ciento de la leche elaborada en todo el mundo. Para 2014, más del 40 por ciento de la producción mundial de queso tendría lugar en la Unión Europea, mientras que una cuarta parte se produciría en América del Norte. Aunque se trata de proveedores de queso en escala relativamente pequeña desde una perspectiva mundial, se prevé que los países no miembros de la OCDE acusarán un crecimiento del 29 por ciento durante el período de las perspectivas. Según las proyecciones, Oceanía y la UE seguirán siendo los actores principales en los mercados de exportación, absorbiendo conjuntamente el 80 por ciento de las exportaciones. Japón, los Estados Unidos, Arabia Saudita y, especialmente, Rusia deberían estar entre los países importadores de queso más importantes.

Figura 5.4 Tendencias de la producción mundial para los productos lácteos

Fuentes: Secretarías de la OCDE y de la FAO.Statlink: http://dx.doi.org/10.1787/488587123513

Es probable que durante el período de las perspectivas el aumento de la producción mundial de mantequilla venga totalmente de la zona no perteneciente a la OCDE, en la que se prevé un crecimiento del 35 por ciento (3 por ciento anual). En la India, el mayor productor del mundo (de mantequilla y ghee), se prevé un crecimiento anual del 3,6 por ciento. En los países de la OCDE, en los que crece la utilización de leche para productos lácteos frescos, queso y leche entera en polvo, se prevé que la producción de mantequilla disminuirá del 3 por ciento durante el período de las perspectivas. Rusia seguirá siendo uno de los países importadores de mantequilla más importantes, junto con los países del Oriente Medio y África del Norte. Las importaciones de mantequilla de la UE, derivadas principalmente del contingente actual de Nueva Zelandia, también deberían seguir siendo importantes, aunque estables, hasta 2014.

El descenso a mediano plazo en la producción mundial de LDP se debe principalmente a una merma importante de la producción en la UE y los Estados Unidos, donde disminuirá en un 25 y 33 por ciento, respectivamente. Fuera de la OCDE, una parte apreciable de la leche desnatada se consume en forma líquida, y la LDP es relativamente menos importante en la elaboración de productos lácteos. Por consiguiente, se prevé que el comercio de LDP será relativamente débil e irá disminuyendo durante los próximos diez años. Las cuotas de exportación de LDP de la UE y de los Estados Unidos, que van bajando rápidamente, deberían ser absorbidas en parte por Oceanía, Argentina y los países de Europa oriental. Según se prevé, LICONSA (Leche Industrializada), la empresa mexicana paraestatal que distribuye leche a las personas afectadas por la pobreza, recurrirá más a la leche producida en el país, de manera que disminuirá la necesidad de importar LDP.

Es la zona no-OCDE la que impulsa la demanda mundial de productos lácteos

El factor principal del consumo de leche y productos lácteos sigue siendo el crecimiento demográfico y el aumento de los ingresos. La demanda también se verá estimulada por una serie de productos nuevos, el auge de las cámaras frigoríficas, la extensión del tiempo de almacenamiento y las mejoras en la comercialización y el empaquetado de los productos. Sin embargo, se prevé que el crecimiento del consumo per cápita estará circunscrito a determinados productos y regiones. En la zona de la OCDE, se prevé una disminución del consumo de todos los productos lácteos, con excepción del queso, para el que se prevé un crecimiento del 17 por ciento hasta 2014. Pero en la zona no perteneciente a la OCDE debería aumentar el consumo de todos los productos lácteos (Figura 5.5). Con un crecimiento fuerte, de alrededor del 3 por ciento anual, para la mantequilla, el queso y la LEP, y de más del 1 por ciento anual para la LDP. El crecimiento más rápido está previsto en China, donde el consumo de leche y productos lácteos aumentará del 50-70 por ciento para el final del período de previsión.

Se supone que en parte coincidan los factores principales que influirán en la demanda en la región no-OCDE y en la región de la OCDE. Las preocupaciones de los consumidores, que actualmente predominan en los mercados más opulentos, deberían de llegar a ser también factores cada vez más determinantes de la demanda en los países no pertenecientes a la OCDE. En otras palabras, durante el período de proyección, también los consumidores del último grupo de países exigirán alimentos más inocuos, funcionales y convenientes. Tendencia estimulada por el aumento de los ingresos, el envejecimiento de las poblaciones, los cambios en los estilos de vida y el auge del sector de servicios alimentarios.

Figura 5.5 Perspectivas para el consumo de productos lácteos

Fuente: Secretarías de la OCDE y de la FAO.Statlink: http://dx.doi.org/10.1787/181214162651

En Oceanía la producción lechera se recuperará de la actual escasez de suministros

Las inundaciones y una primavera excepcionalmente fría han influido negativamente en la producción lechera de Nueva Zelandia. Para la actual campaña comercial se prevén niveles de producción notablemente más bajos que los del año anterior, lo cual contribuye a una oferta internacional generalmente escasa. Suponiendo condiciones atmosféricas normalizadas, la producción lechera debería aumentar un 34 por ciento (2,9 por ciento anual) durante el período de las perspectivas, como consecuencia de los aumentos de cabaña y productividad. Sin embargo, se prevé una desaceleración del ritmo de expansión de la producción lechera en comparación con los años anteriores. Una moneda neozelandesa muy fuerte limita los ingresos de exportación, aunque la política de cobertura del riesgo cambiario de Fonterra debería retrasar sus efectos negativos en los precios al productor neozelandés. Se prevé que Nueva Zelandia hará mayor hincapié en la producción de leches en polvo para satisfacer la creciente demanda de este producto en los mercados nacientes.

En Australia, la producción lechera todavía está tratando de recuperarse plenamente de la sequía de hace dos años. Puede decirse que se ha estabilizado, a pesar de que los suministros de forrajes y las reservas de agua para riego todavía no han alcanzado los niveles anteriores a la sequía. Suponiendo condiciones atmosféricas normales, se prevé que la producción lechera irá aumentando gradualmente como consecuencia del mejoramiento de los rendimientos y del aumento de la cabaña, pero sin que la tasa de crecimiento alcance

los niveles registrados en Australia en los años noventa. Para 2014, se prevé que la producción lechera aumentará en un 18 por ciento, con un crecimiento medio anual de alrededor del 1,7 por ciento.

Repunta la producción de los Estados Unidos tras el reciente estancamiento

En los Estados Unidos, el crecimiento de la producción lechera se ha estancado durante los dos últimos años debido a la mala calidad de los forrajes y la escasez de Somatotropina Bovina (BST), que mantuvieron la producción lechera en 2004 en niveles apenas superiores a los años anteriores. Pero en 2005 se prevé un repunte de la producción debido a unos ingresos mejorados gracias a los fuertes precios del producto, los bajos costos de los piensos y una normalización en los suministros de BST. A partir del año base 2004, la producción lechera debería crecer anualmente del 1,4 por ciento, alcanzando en 2014 los 89 millones de toneladas. Este crecimiento a largo plazo se logra a través de un aumento de la productividad, ya que la disminución de la cabaña se ve ampliamente compensada por rendimientos mayores. Se prevé una gradual disminución de las existencias y exportaciones de LDP durante el período de las perspectivas, y unos precios internos del producto relativamente firmes y superiores a sus respectivos precios de sostenimiento.

La producción lechera de la UE dependerá de las cantidades de referencia del contingente

En la Unión Europea, la mayor región productora de leche del mundo, que proporciona una cuarta parte de la producción mundial, se prevé que la producción dependerá en general de la evolución de los contingentes de leche, que según lo estipulado en la reforma de la PAC de 2003 aumentarán en un 1,5 por ciento entre 2006 y 2008. En la UE 15, se prevé que los aumentos del contingente atenuarán algo la disminución a largo plazo de la cabaña lechera. En la UE 10, las disponibilidades de leche en el mercado deberían aumentar debido al incremento del contingente y al gradual descenso de la utilización de leche en las granjas, que actualmente representa más del 20 por ciento de la producción total. Esta merma de la producción de subsistencia refleja la presencia de otras posibilidades económicas viables para los agricultores de subsistencia gracias al desarrollo rural registrado tras la entrada en la UE. Según se prevé, la producción y las exportaciones de LDP y mantequilla disminuirán rápidamente ya que se utilizará cada vez más leche para satisfacer la demanda de productos lácteos frescos y cubrir el fuerte crecimiento de la producción de queso. Según las proyecciones, la producción y exportación de LEP de la UE acusarán una disminución moderada durante el período de proyección.

Fuerte crecimiento de la producción lechera en una gran parte de América Latina

En América del Sur, donde existen grandes sistemas de producción de pastizales de bajo costo y se dan por supuesto un crecimiento económico más estable y monedas reevaluadas, una posición competitiva mejorada debería sostener el crecimiento de la producción y el comercio de leche. En comparación con otros proveedores de bajo costo, la producción se ha demostrado competitiva.

Los altos precios internacionales y los ingresos muy buenos derivados de la leche en Argentina detuvieron la abrupta merma registrada en la producción lechera nacional en los últimos años. En 2004, la producción ha crecido rápidamente, previéndose que para 2006 superará los niveles sin precedentes del final de los años noventa. Se prevé que esta recuperación continuará hasta 2014, con un aumento del 50 por ciento (4 por ciento anual), una tasa de crecimiento que no se veía en Argentina desde antes de su reciente crisis económica. Esta expansión rápida se debe principalmente a una mayor rentabilidad de la producción lechera y al hecho de que las mejores cabañas y los productores más eficaces siguieron operando tras la "crisis lechera" de 2000-02.

Durante varios años Brasil ha sido uno de los mayores importadores de productos lácteos, particularmente leche entera en polvo. Ahora bien, en el cuadro del crecimiento registrado últimamente en la agricultura, también ha crecido considerablemente en el país la producción de leche y de productos lácteos, disminuyendo de consiguiente las importaciones. Si la producción lechera creciera más del 2 por ciento anual, como está previsto, compensaría ampliamente el consumo, que ha crecido considerablemente como consecuencia de los programas de alimentación escolar patrocinados por el gobierno. Por consiguiente, Brasil tiene el potencial para exportar a los mercados internacionales en los próximos diez años.

De forma análoga, en países más pequeños, como Uruguay y Paraguay, que cuentan con abundantes tierras de pastizales, el potencial para el crecimiento de la producción es grande, y dado que sus poblaciones son reducidas cabría esperar que jugaran un papel más destacado en los mercados internacionales. Sin embargo, en los últimos años el crecimiento en los sectores lecheros de estos países ha sido relativamente lento, y se supone que esta tendencia continuará.

En Asia, el crecimiento fuerte de la demanda favorece el desarrollo del sector lechero

En China la producción lechera continúa creciendo espectacularmente. La leche y los productos lácteos se consideran en general como productos nuevos, cuya producción y consumo per cápita están comenzando a crecer a partir de una base pequeña. El crecimiento de la producción se deberá principalmente a la expansión de la cabaña. La nueva tendencia continuará durante el período de las perspectivas, con un crecimiento de la producción lechera del 6,5 por ciento anual. Los rendimientos por vaca no han mejorado mucho en el último decenio, y China continúa haciendo frente a limitaciones relacionadas con el deterioro de los pastizales naturales, los recursos hídricos limitados, la falta de piensos y el escaso número de vacas de alta calidad. La producción seguirá acusando también un desequilibrio regional, ya que la mayor parte de la leche se produce en las zonas excedentarias del oeste, mientras que la parte oriental más poblada seguirá siendo una zona deficitaria. Está previsto que la creciente demanda de productos lácteos en China se satisfaga principalmente mediante la producción nacional. Sin embargo, las limitaciones mencionadas podrían hacer que China tenga que importar con objeto de satisfacer las necesidades de consumo, lo cual fortalecería los precios internacionales de los productos lácteos a mediano plazo.

Según las proyecciones, en la India la producción lechera crecerá un 3,8 por ciento anual en el próximo decenio, después de haber aumentado más del 4 por ciento en el decenio anterior. En su condición de país productor más grande del mundo, también será el que más contribuya al aumento de los suministros mundiales de leche en los próximos diez años. Alrededor del 57 por ciento de la leche es suministrado por la cabaña de búfalas, y el resto por las vacas lecheras. Los rendimientos de la leche son muy bajos en la India, pero en el próximo decenio el crecimiento de la productividad por vaca lechera debería ser muy alto, con un incremento de alrededor del 3 por ciento anual de los rendimientos. Este crecimiento ha sido el resultado de políticas concertadas, comenzando por los programas llamados "operación inundación" ejecutados entre 1970 y 1996 con el fin de modernizar el sector lechero de la India, y en particular para aumentar los beneficios de un mercado y distribución mejorados de productos lácteos a la población india. Sin embargo, a pesar de ser la mayor nación productora de leche, más del 70 por ciento de su producción proviene todavía de granjas con 2 vacas o búfalas. Pese al crecimiento de la producción, no se presume que la India pese mucho en los mercados mundiales de productos lácteos, ya que el crecimiento será absorbido por un aumento del consumo interno de leche y productos lácteos, como consecuencia tanto del aumento de los ingresos como del crecimiento demográfico.

Principales cuestiones e incertidumbresComo en el caso de otros productos agrícolas, hay muchas incertidumbres en esta evaluación de mediano plazo de los mercados de la leche y los productos lácteos. Las condiciones atmosféricas, la situación económica y la evolución de las políticas han sido y siguen siendo los factores más influyentes. Además, la evolución del tipo de cambio podría tener también una influencia importante, ya que normalmente el comercio mundial de los productos lácteos se expresa en dólares EE.UU., mientras que las exportaciones mundiales dependen principalmente de las monedas de Oceanía, Europa y América del Sur.

Las políticas lecheras juegan un papel fundamental

Se prevé que la evolución de las políticas lecheras nacionales tendrá una influencia importante en el mercado, ya que la producción lechera cuenta con un fuerte apoyo en casi todos los países de la OCDE, así como en muchos otros países. Actualmente el comercio de los productos lácteos se caracteriza por unos de los aranceles consolidados medios más altos de todos los productos agrícolas, un gran número de contingentes arancelarios, requisitos bajos de acceso mínimo, y la utilización de subvenciones a la exportación y otras medidas de ayuda al comercio. Por consiguiente, es probable que los resultados finales de las actuales negociaciones comerciales en la OMC influyan en el futuro de los mercados de los productos lácteos. Además, la industria lechera podría también hacer frente cada vez más a limitaciones ambientales y relacionadas con la salud animal. Entre los problemas importantes para el futuro figuran el empeoramiento de los pastizales naturales, la limitación de los recursos hídricos, la contaminación de las aguas y las emisiones de gas metano.

La globalización caracteriza también al sector lechero

La actual globalización de la industria lechera representa otra fuerza que probablemente influya en los mercados de los productos lácteos durante el período de las perspectivas. El sector de la elaboración de productos lácteos está atravesando cambios estructurales rápidos caracterizados por fusiones, alianzas estratégicas, empresas conjuntas con asociados extranjeros, inversiones directas y adquisiciones foráneas. Las adquisiciones siguen siendo la forma predominante, aunque las alianzas se están haciendo cada vez más populares. Con la unificación de las industrias lo que se busca es tener la capacidad de expansión, reducir los costos y asegurar los suministros de leche. El impulso del crecimiento proviene también del hecho de que la industria lechera se enfrenta con un sector minorista que se va consolidando y hasta acrecentando más rápidamente. El desarrollo de establecimientos de ventas con descuento y de etiquetas privadas ejerce una presión adicional sobre los fabricantes de leche, obligándoles a reducir más los costos. Además, en muchos países desarrollados la producción lechera se ve limitada por los contingentes de producción, de suerte que los elaboradores tienen que luchar para conseguir los limitados suministros de leche que se producen en el país. Como consecuencia, la industria elaboradora de productos lácteos se está globalizando cada vez más a medida que muchas empresas tratan de trascender los mercados internos. Tendencia ulteriormente reforzada por la presencia de barreras comerciales que incentivan a las empresas extranjeras a eludir las medidas nacionales en frontera invirtiendo en mercados protegidos.

Los mercados no estructurados afectan a la participación comercial en los países en desarrollo

En los países en desarrollo, la creciente presencia de inversiones extranjeras directas y de empresas multinacionales de productos lácteos, junto con los esfuerzos realizados por los gobiernos para promover la producción lechera, está mejorando gradualmente la productividad de la leche, la calidad del producto y la recolección de los suministros. En dichos países la leche y los productos lácteos continúan produciéndose y comercializándose de dos maneras, principalmente: una a través del sector estructurado (comercial), y la otra a través del sector no estructurado. La dimensión del sector no estructurado sigue siendo muy importante. Los dos sectores son muy diferentes en cuanto a organización, conducción y resultados. El sector estructurado hace frente a una multiplicación de normas acerca de los productos y a una competencia cada vez mayor del comercio, y se ve afectado principalmente por el crecimiento de los mercados urbanos. El sector no estructurado, por su parte, produce productos tradicionales de bajo costo y de calidad variable, y abastece principalmente a los mercados rurales. En general, cuanto más crece en importancia el sector no estructurado, decrece la importancia de la actividad comercial. Como se indica en la Figura 5.6, el sector no estructurado domina en muchos países en desarrollo y su porcentaje es alto en muchos países africanos, así como en la India y el Pakistán. A mediano plazo, la creciente urbanización, la disminución de los costos infraestructurales y el mejoramiento de las tecnologías de la información harán que los mercados no estructurados salgan a la luz y se verán obligados a cambiar. Pero con qué rapidez y en qué medida el sector no estructurado será asimilado por el sector más estructurado, ése es el problema. Es probable que la respuesta dependa de miles de factores, tales como el desarrollo económico que crearía alternativas viables a las poblaciones rurales; el alcance de las inversiones extranjeras directas y la adopción de nuevas tecnologías; el cambio en los

gustos alimentarios de los consumidores; y las oportunidades de comercio para los productos elaborados.

Figura 5.6 El sector lechero no estructurado sigue siendo importante en los países en desarrollo

Fuente: ILRI.Statlink: http://dx.doi.org/10.1787/163166558660

La intervención de los gobiernos en los mercados de productos lácteos ha ido disminuyendo y es probable que esta tendencia continúe. Como consecuencia, las cooperativas lecheras y las empresas elaboradoras tendrán que recurrir cada vez más a una estrategia de mercado competitivo. Las políticas gubernamentales tradicionales sobre la colocación de excedentes a granel, tales como las existencias públicas y las exportaciones subvencionadas de mantequilla y LDP, probablemente se sustituyan en forma progresiva por grandes empresas lecheras que satisfagan las demandas de los consumidores a través de diversos mercados, a menudo muy diferentes. El rápido crecimiento de los mercados de ingredientes y el desarrollo de productos nuevos basados en componentes de leche dan una idea de cómo se irá configurando la industria lechera en el futuro. La capacidad de obtener ingresos de los mercados de diversos productos permite a una cooperativa o empresa reducir los riesgos comerciales y limitar las fluctuaciones de los precios de los proveedores de leche cruda. Ello podría constituir otro impulso para la unificación, ya que las empresas grandes podrían tener la capacidad de diversificar y canalizar la leche hacia diversos productos para aumentar al máximo sus ingresos de mercado. Por otro lado, también es

probable que crezcan las pequeñas empresas que se especializan en el mercado de componentes lácteos lucrativos.[1]

Satisfacer las normas de calidad e inocuidad será una exigencia para todos

Se prevé que la capacidad de asegurar la calidad e inocuidad de los alimentos será en el futuro uno de los requisitos fundamentales para los productores. En un momento de preocupación de los consumidores por la inocuidad de los alimentos y la salud, la trazabilidad se convierte en una norma que requerirá la adopción de nuevas tecnologías. De fundamental importancia para los futuros mercados de productos lácteos es la capacidad de atraer nuevos consumidores y seguir interesando a los actuales. Es posible que la proporción de leche y productos lácteos en la alimentación de los consumidores se resienta algo en una lucha que presumiblemente se intensificará. Para seguir siendo competitiva, la industria lechera tiene que mantener una actitud dinámica e innovadora en pro de la imagen de la leche. En los países en desarrollo, gracias al aumento de los ingresos los consumidores están pasando cada vez más de los cereales a los productos ricos en proteína, de tal manera que la imagen de los productos lácteos jugará un papel fundamental a medida que estos nuevos consumidores modifiquen sus hábitos y estilos alimentarios.

[1] Oportunidades derivadas en parte de novedades como la micro y ultrafiltración de la leche, que permite separar la leche en sus componentes básicos. Estos componentes, especialmente los de la cadena de proteínas, se consideran como productos nutracéuticos, cosmecéuticos y farmacéuticos, que dan ingresos lucrativos.

p://www.fao.org/

proveedores de lecha

El acopio de leche fresca, constituye para Gloria S.A. una de las actividades más revelantes dentro de su meticulosa cadena de producción, sobre todo por el incremento del acopio a más de mil toneladas métricas de leche por día, actividad que se extiende desde Tacna, al extremo sur del Perú, hasta Chiclayo y Cajamarca en el norte.

La empresa cuenta con centros de acopio en cada zona, promoviendo un efecto multiplicador que se ha visto reflejado en el crecimiento y desarrollo de estas regiones. El objetivo de esta actividad diaria es más allá que recoger leche de los ganaderos, procesarla y devolverla al mercado con un valor agregado se trata de un negocio seguro pues ha contribuido a que los ganaderos trabajen confiados en que Gloria S.A. les comprará toda su producción, recibiendo una retribución puntual y regular.

Por otro lado, Gloria S.A. cuenta con asesores de campo en los temas de forrajes, alimentación, genética y veterinaria, que visitan a los ganaderos con una frecuencia predeterminada, siendo todo esto parte de una bien planificada política de apoyo técnico. Además, se han establecido convenios con empresas de servicios y casas comerciales que ofrecen productos a los ganaderos, brindándoles varias ventajas como la disponibilidad oportuna del producto o servicio, la compra en la modalidad de crédito sin recargos, precios competitivos y capacitación de estos proveedores; el pago de estos beneficios se realiza mediante descuentos quincenales sobre el pago de la leche que realiza Gloria S.A.

Gloria también actúa en la capacitación de los ganaderos y trabaja en temas vinculados al desarrollo del campo con entidades de Estados Unidos, cuyos frutos se verán en el futuro.

Se tiene un plan bien estructurado en el área rural para promoción y desarrollo de actividades productivas con el fin de sustituir importaciones que repercuten en un ahorro de divisas y contribuir con la generación de puestos de trabajo en el campo, logrando ingresos por encima del nivel de pobreza.

www.gloria.com

¿Por qué el Fenómeno de El Niño afecta al agro

EN EL AGRO

El Niño siempre genera una elevación de la temperatura atmosférica. Los expertos hablan de

la tropicalización del clima que altera la fisiología de los cultivos, es decir, que una mayor

temperatura evita la floración y el consiguiente fruto.

El gerente general de la Asociación de Productores y Exportadores de Mango (APEM), Juan

Carlos Rivero, advierte que una elevación de la temperatura de tres o cuatro grados Celsius

en las zonas productoras (Piura, Lambayeque y Áncash) evitará la floración de plantas. En

resumen, dice que no se produciría mango alguno.

En el fenómeno de El Niño 1997-1998 hubo picos en que la temperatura se elevó hasta 6

grados Celsius por encima de lo normal en la zona norte.

Una mayor temperatura también trae consigo la aparición de plagas y más insectos que

atacan a la planta.

Otro impacto que se teme es la inundación de los cultivos, producto de la crecida de los

ríos. Hay que recordar que en enero de 1998, Ica, el departamento con una gran producción

agroexportadora, quedó inundado debido a que se cuadriplicó el caudal del río del mismo

nombre.

Elcoemrcio

No todo es negativoEn una reunión denominada “El Niño hoy: situaciones y perspectivas”, desarrollada la semana pasada por la ONG Soluciones Prácticas y que reunió a varios especialistas en el tema, se expusieron los aspectos positivos que podría traer este evento climático.

“Sí, no todo es malo con la llegada de un Niño. Se presenta abundancia de pastos para la producción ganadera, existe una regeneración natural de los bosques, surge la producción de cultivos en zonas áridas, incrementa la producción de leche y se mejoran los suelos”, sostuvo César Vidal Garland, ex director del Programa de Reducción de Vulnerabilidades frente al fenómeno El Niño.

Vidal detalló: “El Niño en sí no es el generador de grandes daños; los causantes de los daños es la vulnerabilidad de los sistemas de comunicación, transporte y servicios básicos que existen en las ciudades del país”.

http://larepublica.pe