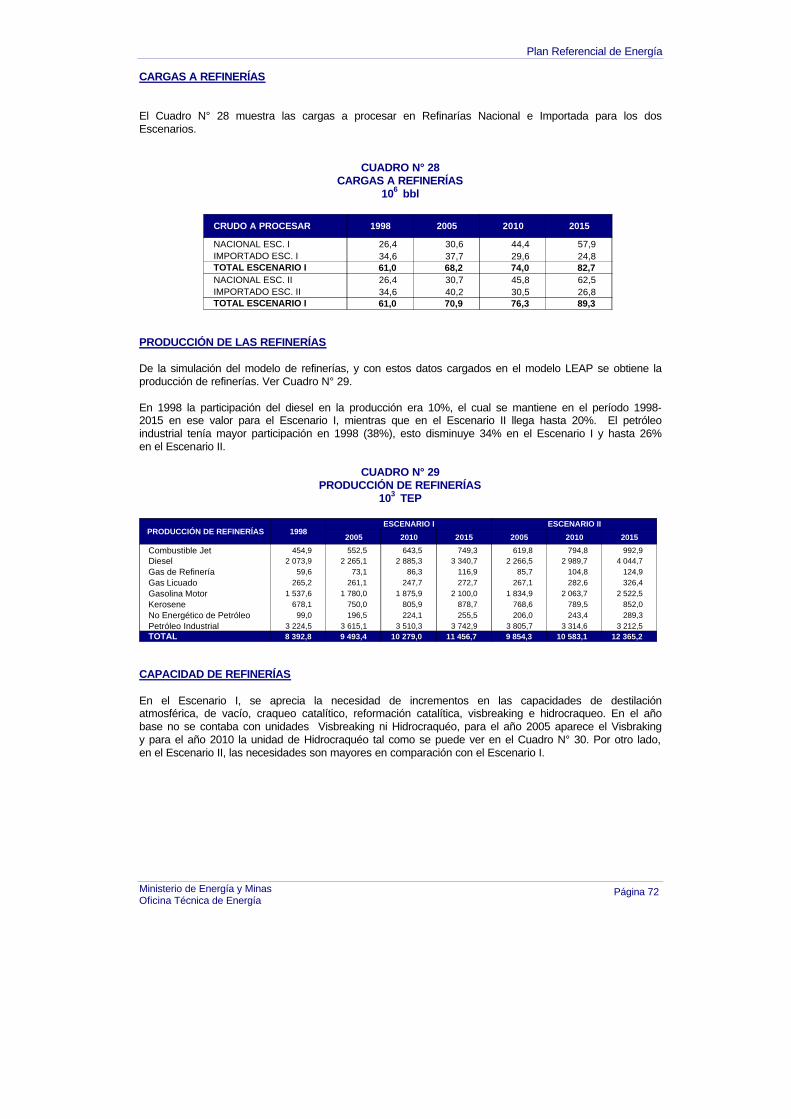

PLAN REFERENCIAL DE ENERGÍA AL 2015 - minem.gob.pe · Venezuela Consumo Final Sin Leña Consumo...

105

R E P Ú B L I C A D E L P E R Ú MINISTERIO DE ENERGÍA Y MINAS OFICINA TÉCNICA DE ENERGÍA PLAN REFERENCIAL DE ENERGÍA AL 2015

Transcript of PLAN REFERENCIAL DE ENERGÍA AL 2015 - minem.gob.pe · Venezuela Consumo Final Sin Leña Consumo...

RR EE PP ÚÚ BB LL II CC AA DD EE LL PP EE RR ÚÚ

MINISTERIO DE ENERGÍA Y MINAS

OFICINA TÉCNICA DE ENERGÍA

P LAN R E F E R E NCIAL D E ENERGÍA AL 2015

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 2

Í N D I C E

1.

2.

3. .

INTRODUCCIÓN DIAGNÓSTICO 2.1. CONSUMO DE ENERGÍA

2.2. ABASTECIMIENTO 2.2.1. Electricidad 2.2.2. Petróleo Crudo y Derivados

2.2.3. Gas Natural y Líquidos de Gas Natural

2.2.4.. Carbón Mineral y Derivados

2.2.5. Fuentes Nuevas y Renovables

2.2.6. Impacto Ambiental

PROYECCIONES 3.1. DEMANDA

3.1.1. Consumo Final de Energía 3.1..2. Consumo de Energía en el Sector Residencial 3.1.3. Consumo de Energía en el Sector Comercial y Servicios 3.1.4. Consumo de Energía en el Sector Público 3.1.5. Consumo de Energía en el Sector Agropecuario y Agroindustrial 3.1.6. Consumo de Energía en el Sector Pesquería 3.1..7. Consumo de Energía en el Sector Construcción 3.1..8. Consumo de Energía en el Sector Industria Cementera 3.1..9. Consumo de Energía en el Sector Industrial 3.1.10. Consumo de Energía en el Sector Minero Metalúrgico 3.1.11. Consumo de Energía en el Sector Transporte 3.1.12. Consumo de Energía en el Sector Eléctrico 3.2. ABASTECIMIENTO 3.2.1. Abastecimiento de Energía 3.2..2. Abastecimiento de Electricidad

Página

4

5

5

14

14

17

21

23

24

27

29

29

29

34

36

37

38

39

40

42

43

45

46

47

49

49

52

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 3

4.

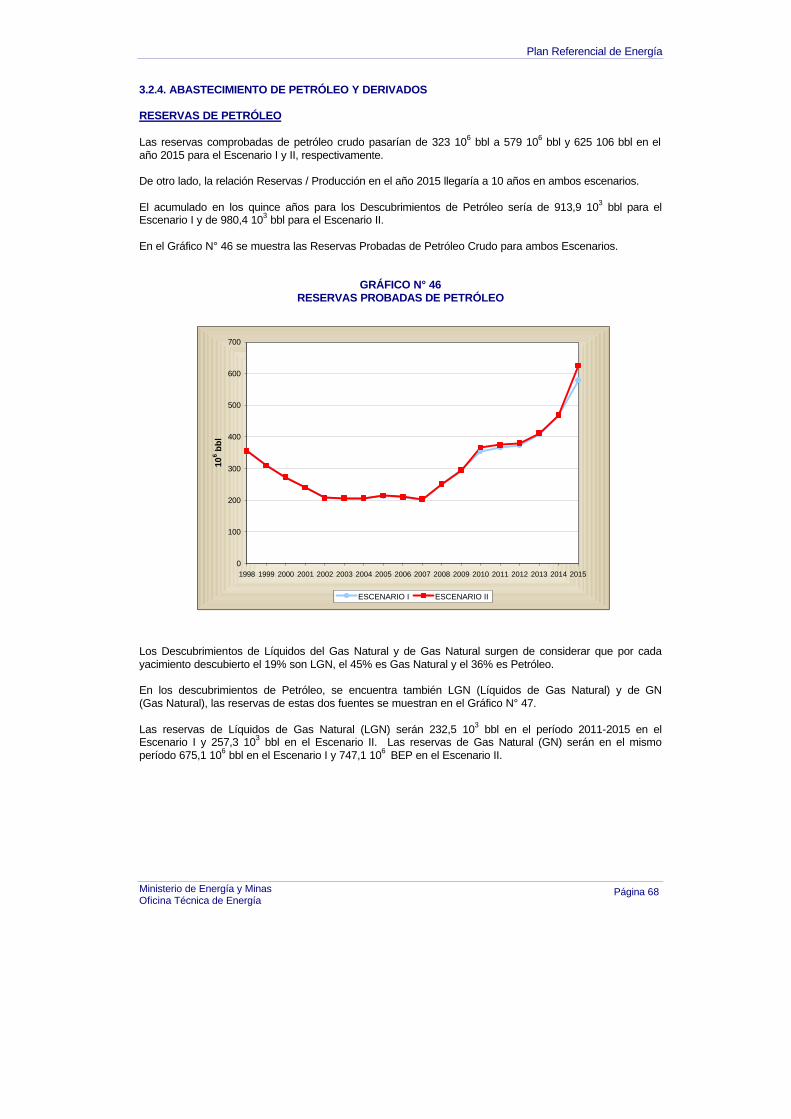

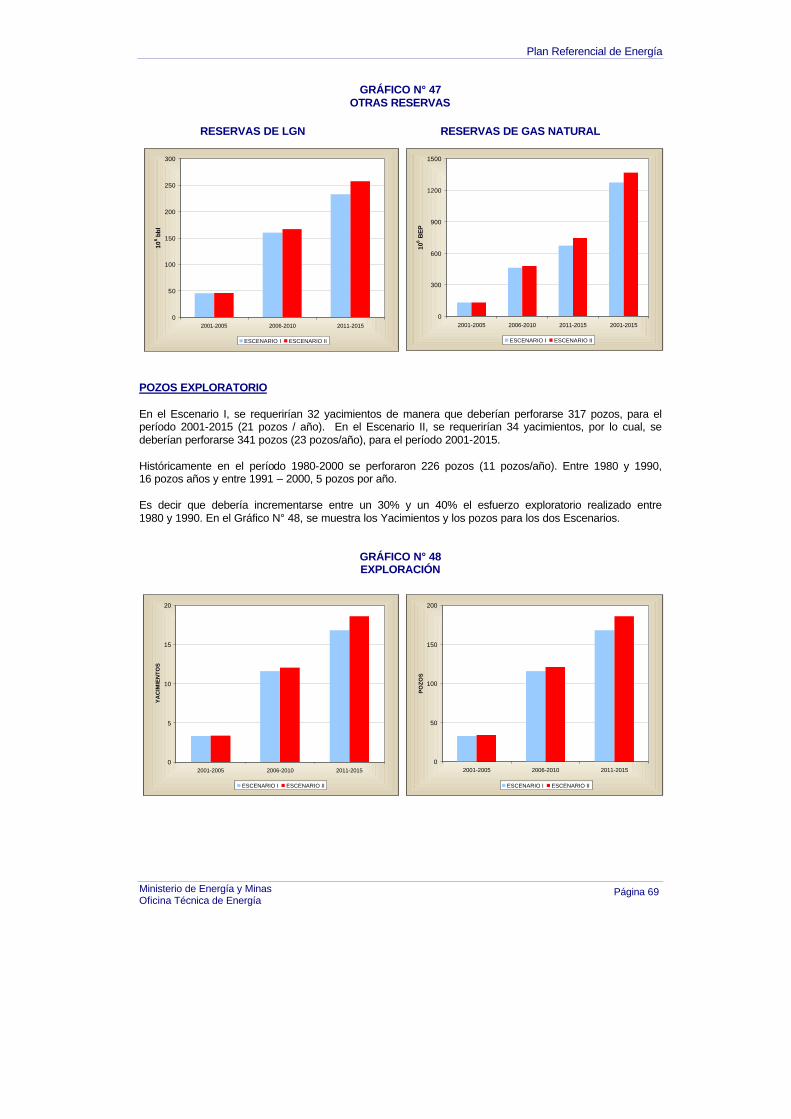

3.2.4. Abastecimiento de Petróleo y Derivados 3.2.5. Abastecimiento de Gas Natural y Líquidos de Gas Natural 3.2.6. Abastecimiento de Carbón Mineral y Derivados 3.2.7. Abastecimiento de Fuentes Nuevas y Renovables 3.3. BALANZA COMERCIAL 3.3.1. Proyecciones de la Balanza Comercial del Sector Energía 3.3.2. Balanza Comercial de Petróleo Crudo y Derivados 3.4. NVERSIONES 3.4.1. Inversiones Consolidadas del Sector Energía 3.4..2. Inversiones en Electricidad 3.4..3. Inversiones en Hidrocarburos 3.4.4. Inversiones en Carbón Mineral 3.4.5. Inversiones en Fuentes Nuevas y Renovables 3.5. EMISIONES 3.5.1. Emisiones Generadas por Demanda de Energía en CO2 Equivalente 3.5.2. Emisiones Generadas por Demanda y Oferta de Energía CO2 equivalente ANEXOS: BALANCES DE ENERGÍA PROYECTADOS

68

73

78

82

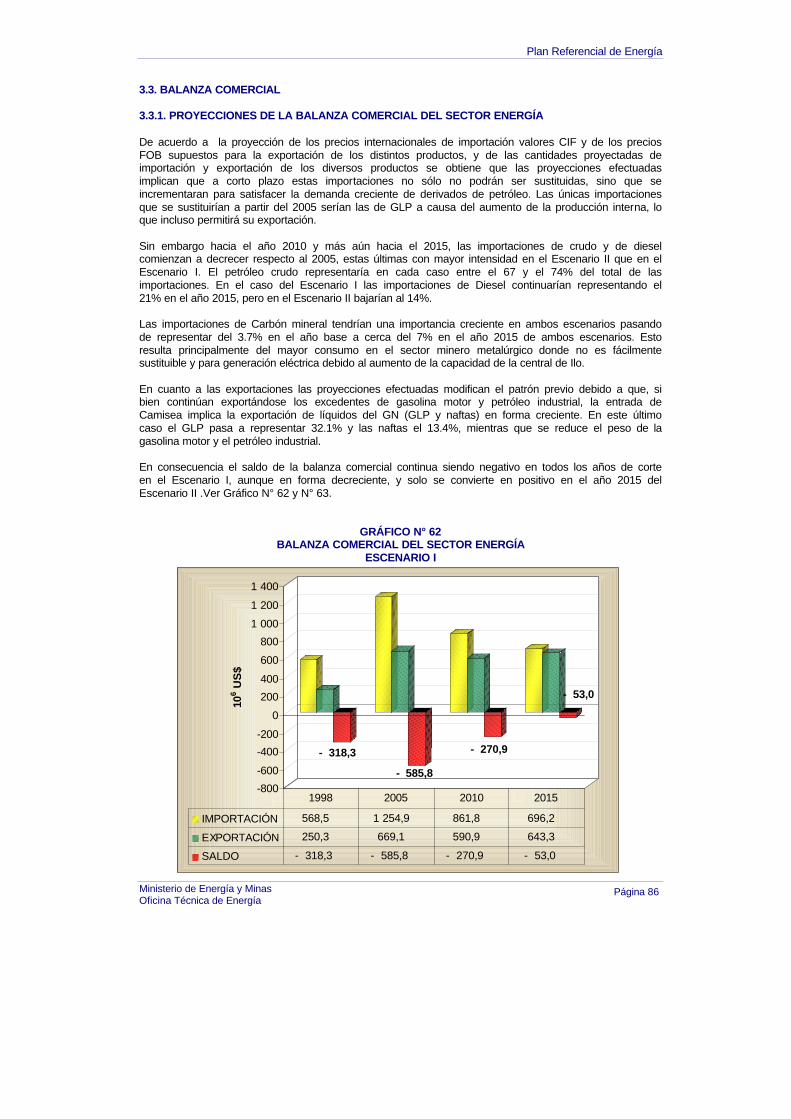

86

86

87

91

91

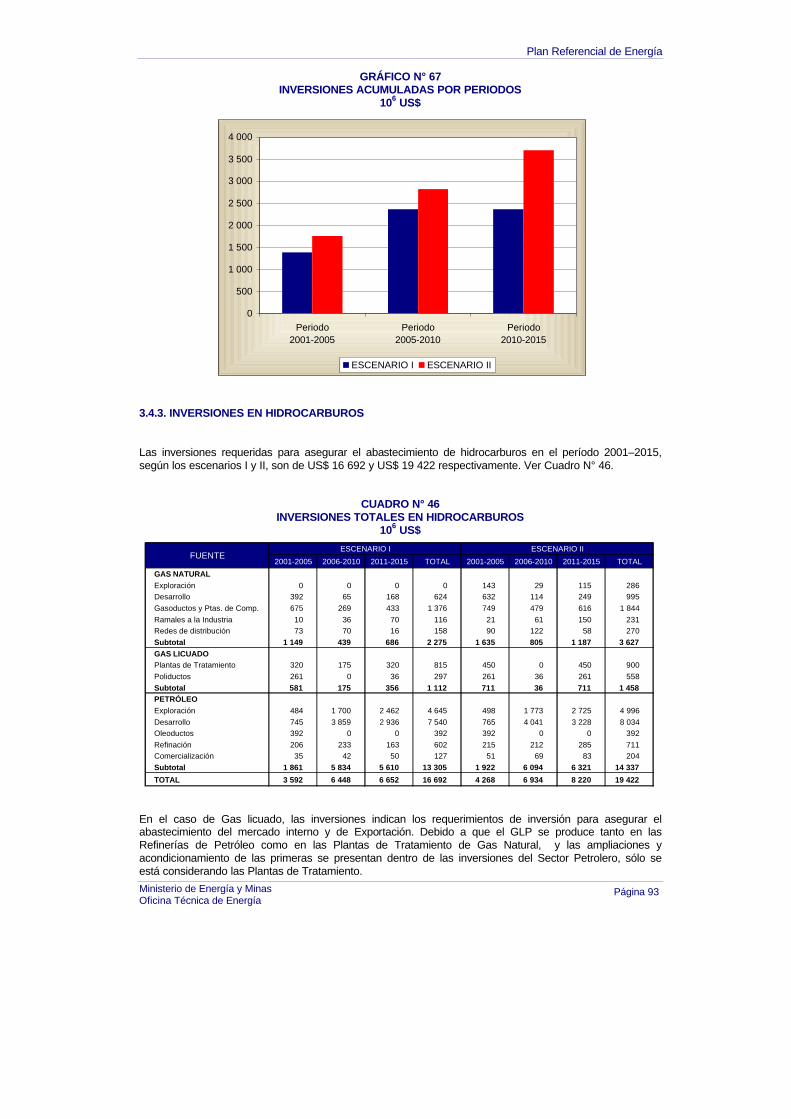

92

93

94

95

96

96

98

99

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 4

1. INTRODUCCIÓN Un proceso de toma de decisiones en el sector energético se basa en una comprensión sólida y correcta de los mecanismos y estructuras de los sistemas energéticos nacionales y regionales y del contexto socio – económico general en el cual son diseñadas e implementadas las diferentes políticas. El sub-sistema energético como parte del sistema socio – económico general de un país o región, presenta una estructura que va desde las reservas y potenciales hasta los usos de la energía, como así también sus conexiones con el sistema socio – económico y ambiental. Por ello, a fin de caracterizar el actual sistema energético peruano, la dinámica de funcionamiento y su posible evolución futura, el Ministerio de Energía y Minas, a través de la Oficina Técnica de Energía ha elaborado el Plan Referencial de Energía al 2015 en su versión ejecutiva, basado en el Estudio Integral de Energía. Este documento muestra la situación del sector energía y las proyecciones de demanda, oferta, inversiones y la balanza comercial para un horizonte de planeamiento hasta el año 2015. Los resultados de las proyecciones no deben ser visto como productos acabados, sino como parte del proceso dinámico continuo orientado a la búsqueda de soluciones de carácter integral para los problemas del sistema energético peruano. Desde la perspectiva del Estado, este Plan es un herramienta que sirve de referencia a los empresarios privados, para realizar sus análisis de futuras inversiones y al estado para el diseño de la política energética. La Oficina Técnica de Energía – OTERG, desea dejar expreso reconocimiento a todas las entidades relacionadas y personas vinculadas con el sector Energía, por el apoyo brindado a través de la información suministrada y las sugerencias efectuadas, estas han hecho posible la presente publicación.

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 5

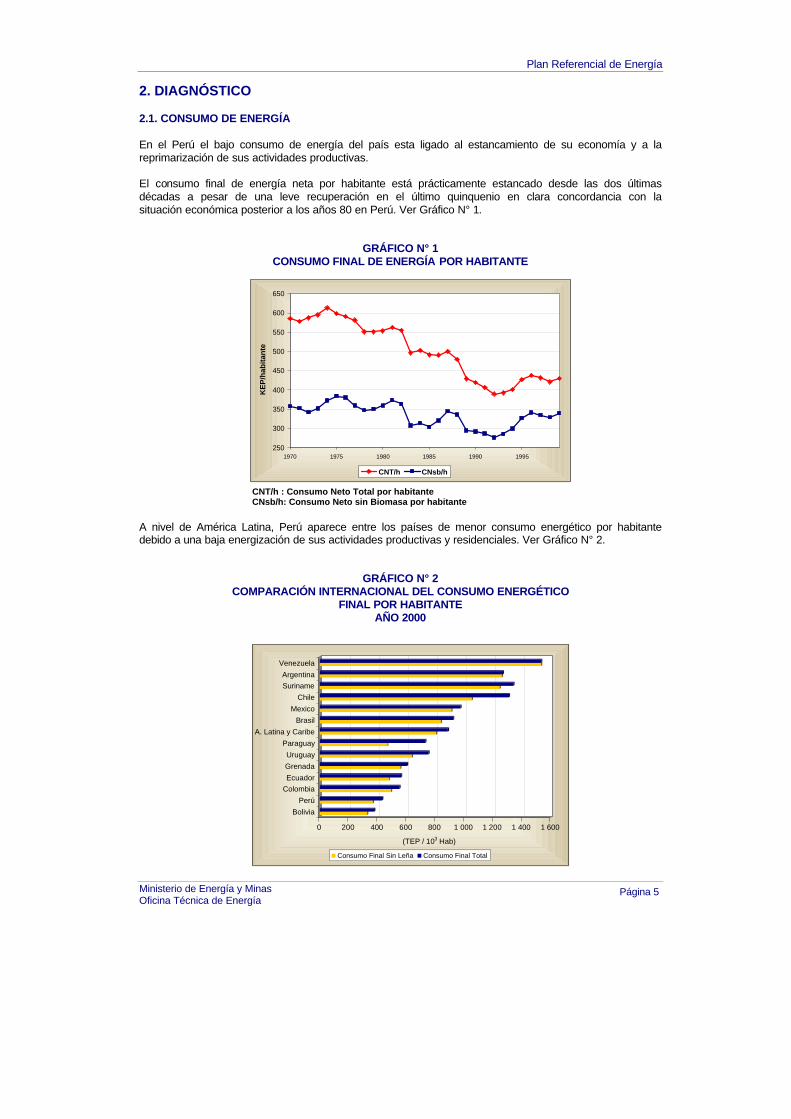

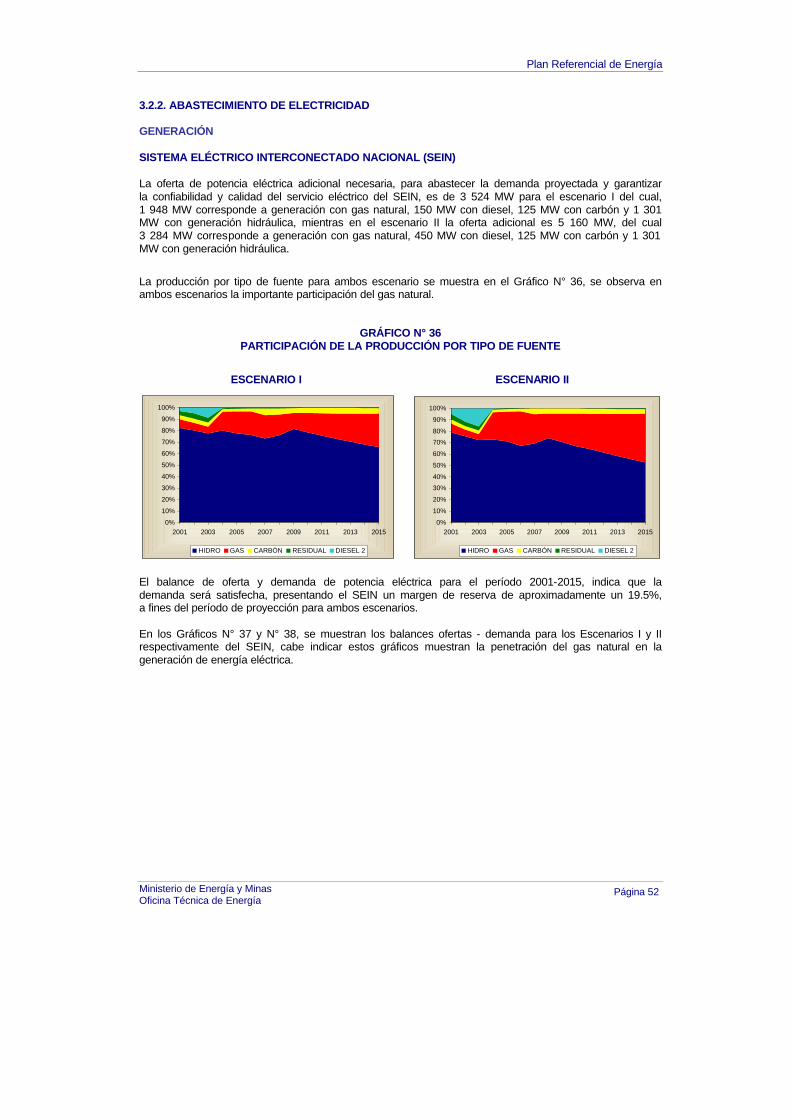

2. DIAGNÓSTICO 2.1. CONSUMO DE ENERGÍA En el Perú el bajo consumo de energía del país esta ligado al estancamiento de su economía y a la reprimarización de sus actividades productivas. El consumo final de energía neta por habitante está prácticamente estancado desde las dos últimas décadas a pesar de una leve recuperación en el último quinquenio en clara concordancia con la situación económica posterior a los años 80 en Perú. Ver Gráfico N° 1.

GRÁFICO N° 1

CONSUMO FINAL DE ENERGÍA POR HABITANTE

CNT/h : Consumo Neto Total por habitante CNsb/h: Consumo Neto sin Biomasa por habitante

A nivel de América Latina, Perú aparece entre los países de menor consumo energético por habitante debido a una baja energización de sus actividades productivas y residenciales. Ver Gráfico N° 2.

GRÁFICO N° 2

COMPARACIÓN INTERNACIONAL DEL CONSUMO ENERGÉTICO FINAL POR HABITANTE

AÑO 2000

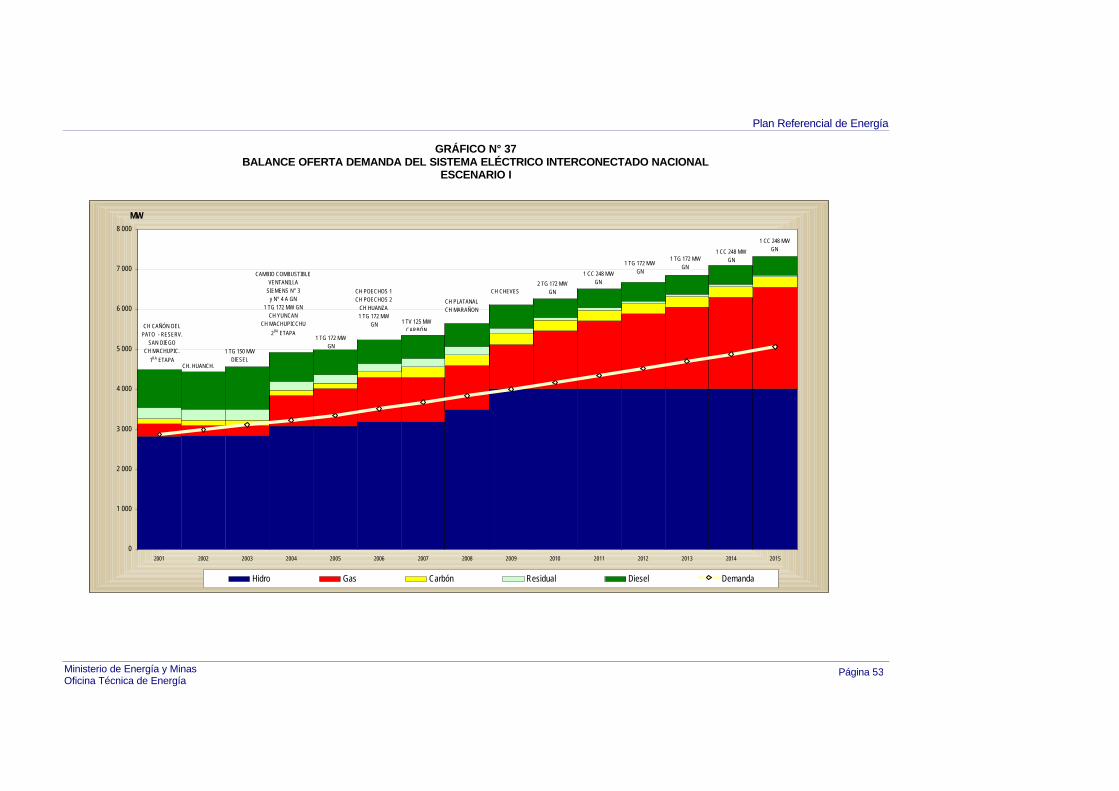

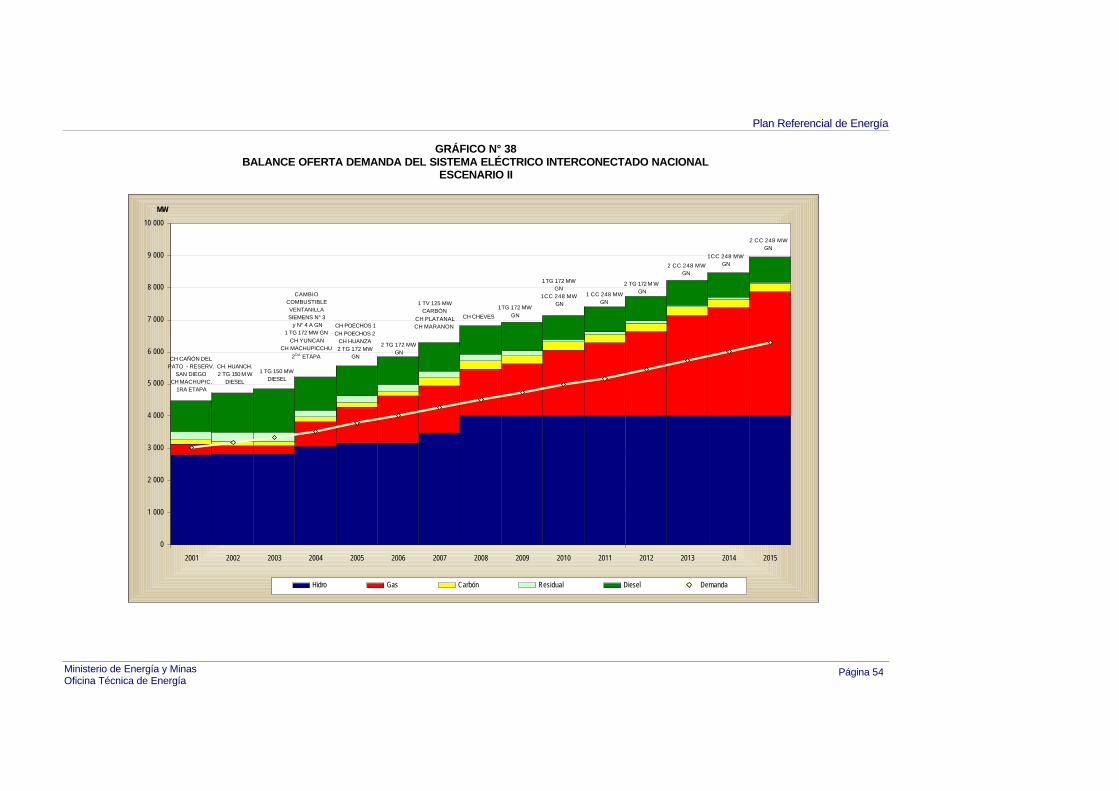

250

300

350

400

450

500

550

600

650

1970 1975 1980 1985 1990 1995

KE

P/h

abit

ante

CNT/h CNsb/h

0 200 400 600 800 1 000 1 200 1 400 1 600

(TEP / 103 Hab)

Bolivia

Perú

ColombiaEcuador

Grenada

Uruguay

Paraguay

A. Latina y Caribe

Brasil

Mexico

Chile

SurinameArgentina

Venezuela

Consumo Final Sin Leña Consumo Final Total

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 6

En gran medida ello es resultante del inicio tardío, y rápidamente truncado, del esquema de crecimiento basado en el desarrollo del mercado interno, donde la crisis de los años 80 y el proceso de reprimarización productiva de los 90 han confluido para mantener esa situación.

El hecho señalado previamente, junto a la alta participación de la biomasa se refleja en una baja elasticidad Energía Neta - PBI (0,7081) in propia para un país que se encuentra aún en estado de desarrollo de su aparato productivo y de sus condiciones sociales marcadas por un importante grado de desigualdad y pobreza. La intensidad energética del Valor Agregado de las actividades productivas de bienes registra una tendencia decreciente claramente predominante en todo el periodo 1970-1999. Ver Gráfico N° 3.

GRÁFICO N° 3 EVOLUCIÓN DEL CONTENIDO ENERGÉTICO EN LAS

ACTIVIDADES PRODUCTORAS DE BIENES

Este comportamiento fue el resultado de los cambios en la composición del Valor Agregado en los sectores productores de bienes y de las variaciones en la estructura de fuentes en el consumo energético. Ver Gráfico N° 4.

GRÁFICO N° 4 PARTICIPACIÓN DEL VALOR AGREGADO EN EL PBI

50

51

52

53

54

55

56

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998

(%)

VA

B/P

BI

50

55

60

65

70

75

(%)

(I+M

)/V

AB

VAB/PBI (VAI+VAM)/VAB

1,0

1,1

1,2

1,3

1,4

1,5

1,6

1,7

1,8

1,9

2,0

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998

(KE

P/1

0 3 S

/ 197

9)

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 7

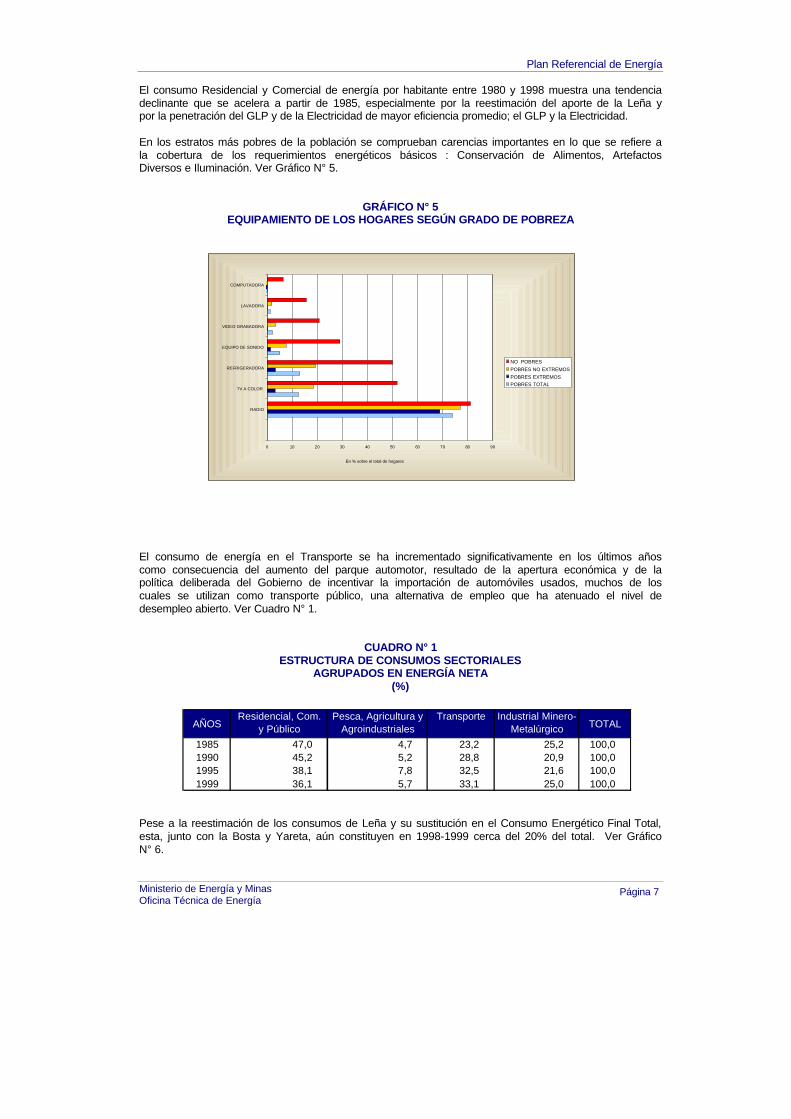

El consumo Residencial y Comercial de energía por habitante entre 1980 y 1998 muestra una tendencia declinante que se acelera a partir de 1985, especialmente por la reestimación del aporte de la Leña y por la penetración del GLP y de la Electricidad de mayor eficiencia promedio; el GLP y la Electricidad. En los estratos más pobres de la población se comprueban carencias importantes en lo que se refiere a la cobertura de los requerimientos energéticos básicos : Conservación de Alimentos, Artefactos Diversos e Iluminación. Ver Gráfico N° 5.

GRÁFICO N° 5

EQUIPAMIENTO DE LOS HOGARES SEGÚN GRADO DE POBREZA

El consumo de energía en el Transporte se ha incrementado significativamente en los últimos años como consecuencia del aumento del parque automotor, resultado de la apertura económica y de la política deliberada del Gobierno de incentivar la importación de automóviles usados, muchos de los cuales se utilizan como transporte público, una alternativa de empleo que ha atenuado el nivel de desempleo abierto. Ver Cuadro N° 1.

CUADRO N° 1 ESTRUCTURA DE CONSUMOS SECTORIALES

AGRUPADOS EN ENERGÍA NETA (%)

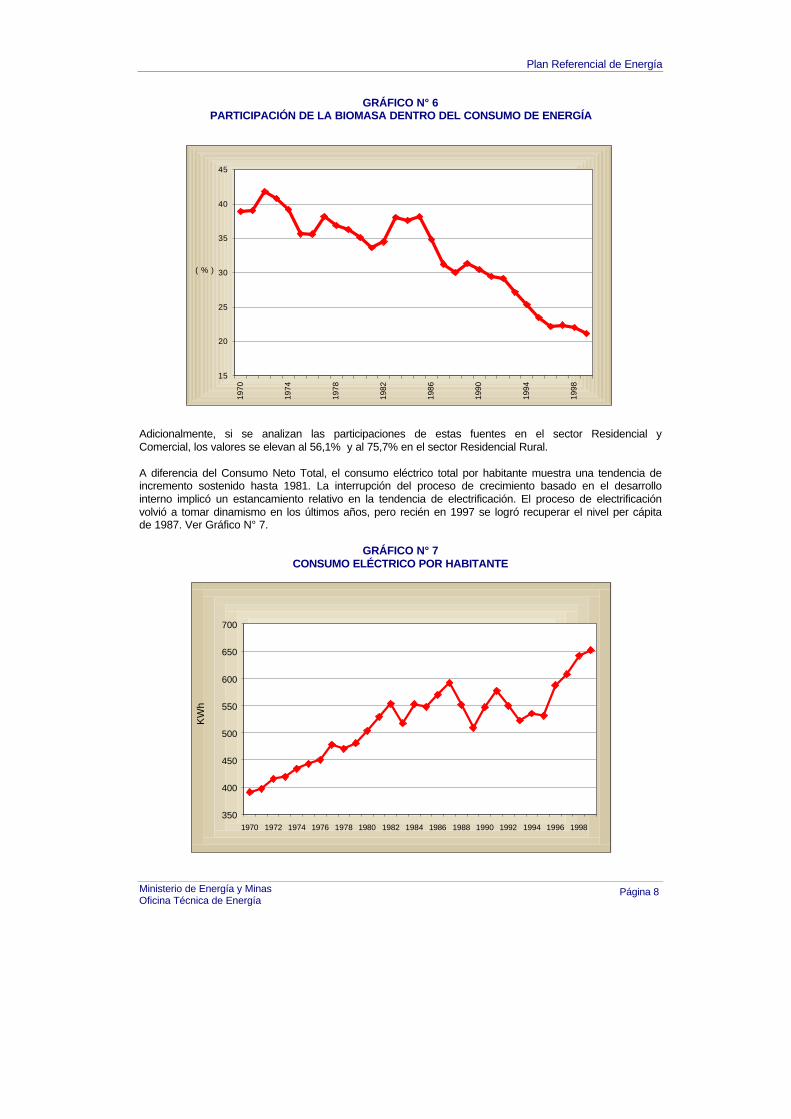

Pese a la reestimación de los consumos de Leña y su sustitución en el Consumo Energético Final Total, esta, junto con la Bosta y Yareta, aún constituyen en 1998-1999 cerca del 20% del total. Ver Gráfico N° 6.

0 10 20 30 40 50 60 70 80 90

RADIO

TV A COLOR

REFRIGERADORA

EQUIPO DE SONIDO

VIDEO GRABADORA

LAVADORA

COMPUTADORA

En % sobre el total de hogares

NO POBRES

POBRES NO EXTREMOS

POBRES EXTREMOSPOBRES TOTAL

AÑOSResidencial, Com.

y PúblicoPesca, Agricultura y

AgroindustrialesTransporte Industrial Minero-

Metalúrgico TOTAL

1985 47,0 4,7 23,2 25,2 100,0 1990 45,2 5,2 28,8 20,9 100,0 1995 38,1 7,8 32,5 21,6 100,0 1999 36,1 5,7 33,1 25,0 100,0

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 8

GRÁFICO N° 6

PARTICIPACIÓN DE LA BIOMASA DENTRO DEL CONSUMO DE ENERGÍA

Adicionalmente, si se analizan las participaciones de estas fuentes en el sector Residencial y Comercial, los valores se elevan al 56,1% y al 75,7% en el sector Residencial Rural. A diferencia del Consumo Neto Total, el consumo eléctrico total por habitante muestra una tendencia de incremento sostenido hasta 1981. La interrupción del proceso de crecimiento basado en el desarrollo interno implicó un estancamiento relativo en la tendencia de electrificación. El proceso de electrificación volvió a tomar dinamismo en los últimos años, pero recién en 1997 se logró recuperar el nivel per cápita de 1987. Ver Gráfico N° 7.

GRÁFICO N° 7

CONSUMO ELÉCTRICO POR HABITANTE

350

400

450

500

550

600

650

700

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998

KW

h

15

20

25

30

35

40

45

1970

1974

1978

1982

1986

1990

1994

1998

( % )

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 9

En el plano del consumo eléctrico total per cápita, la situación de Perú dentro del contexto de América Latina y El Caribe evidencia una escasa electrificación, ubicándose el país entre los que presentan uno de los niveles más bajos, representando menos del 45% del promedio de la región. Ver Gráfico N° 8.

GRÁFICO N° 8 COMPARACIÓN DEL CONSUMO ELÉCTRICO TOTAL POR HABITANTES

Si bien el grado de electrificación ha mejorado y llega al 73,5% en el 2000, su nivel resulta aún bastante bajo comparado con otros países de América Latina y El Caribe, al menos con Argentina, Chile, Uruguay, México y Venezuela. Del análisis de la información obtenida se observa que una parte importante del incremento en el grado de cobertura no responde a un crecimiento genuino de los suministros sino a una estrategia de las distribuidoras que concentraron sus esfuerzos en la disminución de las “pérdidas no técnicas”, incorporando usuarios provenientes de sectores que obtenían su energía eléctrica en forma clandestina. Generar los mecanismos que permitan elevar en forma sostenible el grado de cobertura eléctrica del país constituye uno de los mayores desafíos que se plantean al Sector Eléctrico. Esta insuficiente cobertura eléctrica de los hogares es una de las causas de las asimetrías existentes. Ver Gráfico N° 9.

GRÁFICO N° 9 GRADO DE ELECTRIFICACIÓN

(%)

0 2 5 0 5 0 0 7 5 0 1 0 0 0 1 2 5 0 1 5 0 0 1 7 5 0 2 0 0 0 2 2 5 0 2 5 0 0 2 7 5 0 3 0 0 0 3 2 5 0

Bol iv ia

E c u a d o r

Perú

P a r a g u a y

Co lomb ia

Mex i co

U r u g u a y

Bras i l

A rgen t i na

Chile

Venezue la

S u r i n a m e

kW .h/hab

73,572,2

51,852,9

54,654,9

58,359,8

61,3

64,966,1

67,769,5

50

55

60

65

70

75

Dic -1989

Dic -1990

Dic -1991

Dic -1992

Jun -1993

Dic -1993

Dic -1994

Dic -1995

Dic -1996

Dic -1997

Dic -1998

Dic -1999

Dic -2000

(%)

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 10

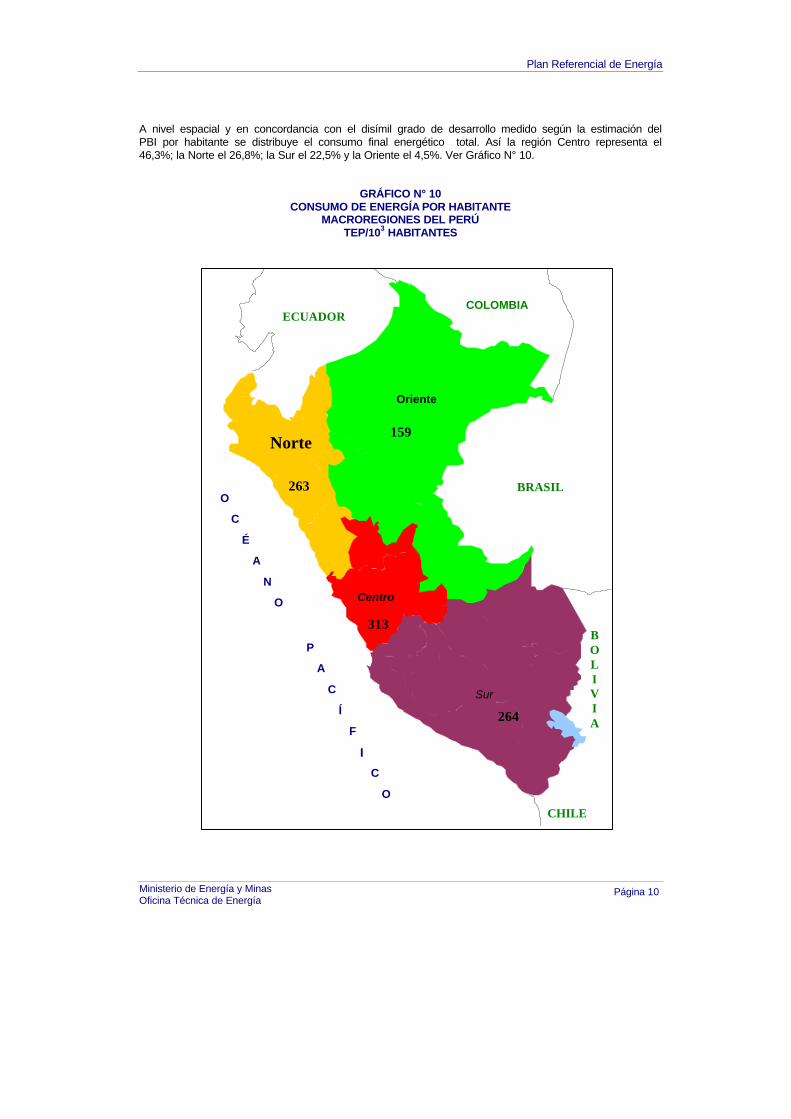

A nivel espacial y en concordancia con el disímil grado de desarrollo medido según la estimación del PBI por habitante se distribuye el consumo final energético total. Así la región Centro representa el 46,3%; la Norte el 26,8%; la Sur el 22,5% y la Oriente el 4,5%. Ver Gráfico N° 10.

GRÁFICO N° 10

CONSUMO DE ENERGÍA POR HABITANTE MACROREGIONES DEL PERÚ

TEP/103 HABITANTES

O

C

É

A

N

O

C

Í

A

C

P

I

F

O

ECUADORCOLOMBIA

BRASIL

CHILE

BOLIVIA

Norte

Oriente

Centro

Sur

263

159

264

313

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 11

Así mismo, los desequilibrios antes señalados se ponen de manifiesto si se analiza el coeficiente de electrificación por departamento. Ver Gráfico N° 11.

GRÁFICO N° 11 COEFICIENTE DE ELECTRIFICACIÓN

AÑO 2000

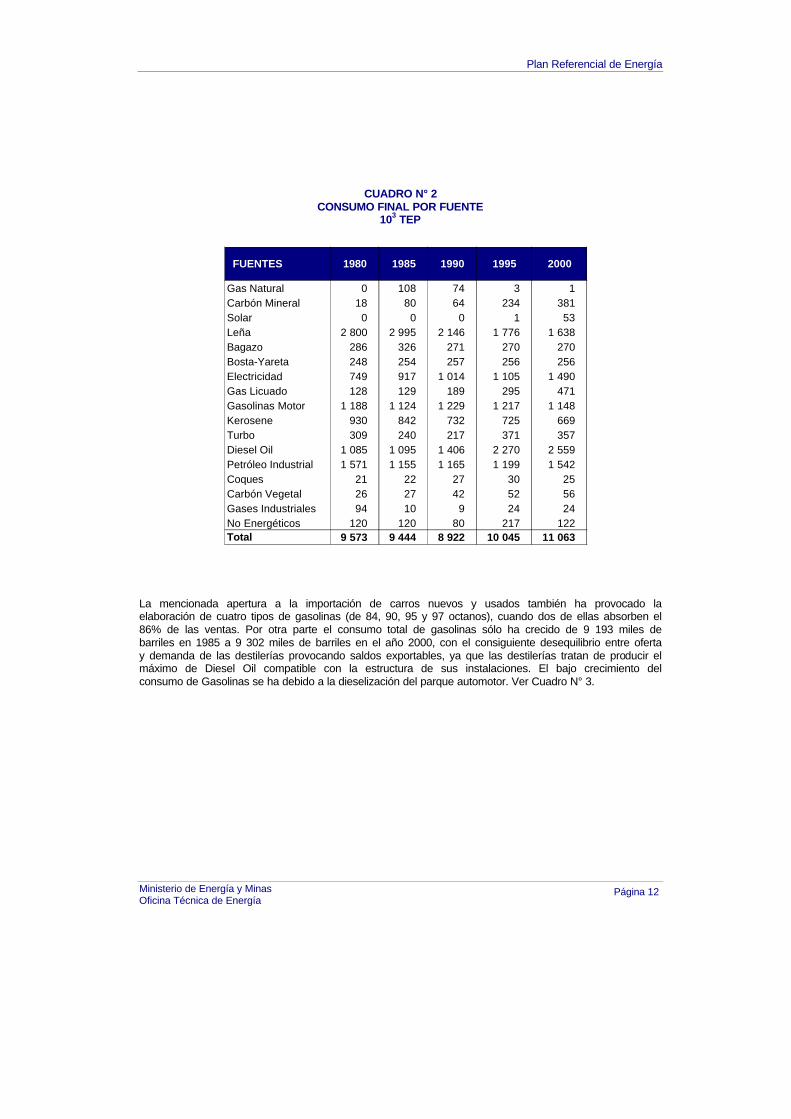

Debe destacarse el notable incremento de la participación del Diesel Oil en el Consumo Energético Final por Fuentes como consecuencia del incremento del parque automotor. Ver Cuadro N° 2.

86%86%

83%83%82%

73%64%

64%62%62%62%

59%58%

55%50%49%48%

42%32%31%

29%

99%98%

94%91%

0% 20% 40% 60% 80% 100% 120%

CajamarcaAmazonas

HuánucoHuancavelica

LoretoPuno

San MartínPiura

ApurimacPasco

AncashUcayali

Madre de DiosAyacucho

CuscoLa Libertad

LambayequeIca

JunínMoquegua

TumbesTacna

ArequipaCallao (Prov. Const.)

Lima

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 12

CUADRO N° 2 CONSUMO FINAL POR FUENTE

103 TEP

La mencionada apertura a la importación de carros nuevos y usados también ha provocado la elaboración de cuatro tipos de gasolinas (de 84, 90, 95 y 97 octanos), cuando dos de ellas absorben el 86% de las ventas. Por otra parte el consumo total de gasolinas sólo ha crecido de 9 193 miles de barriles en 1985 a 9 302 miles de barriles en el año 2000, con el consiguiente desequilibrio entre oferta y demanda de las destilerías provocando saldos exportables, ya que las destilerías tratan de producir el máximo de Diesel Oil compatible con la estructura de sus instalaciones. El bajo crecimiento del consumo de Gasolinas se ha debido a la dieselización del parque automotor. Ver Cuadro N° 3.

FUENTES 1980 1985 1990 1995 2000

Gas Natural 0 108 74 3 1Carbón Mineral 18 80 64 234 381Solar 0 0 0 1 53Leña 2 800 2 995 2 146 1 776 1 638Bagazo 286 326 271 270 270Bosta-Yareta 248 254 257 256 256Electricidad 749 917 1 014 1 105 1 490Gas Licuado 128 129 189 295 471Gasolinas Motor 1 188 1 124 1 229 1 217 1 148Kerosene 930 842 732 725 669Turbo 309 240 217 371 357Diesel Oil 1 085 1 095 1 406 2 270 2 559Petróleo Industrial 1 571 1 155 1 165 1 199 1 542Coques 21 22 27 30 25Carbón Vegetal 26 27 42 52 56Gases Industriales 94 10 9 24 24No Energéticos 120 120 80 217 122Total 9 573 9 444 8 922 10 045 11 063

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 13

CUADRO N° 3 VENTAS DE DERIVADOS DE PETRÓLEO AL MERCADO INTERNO

103 bbl

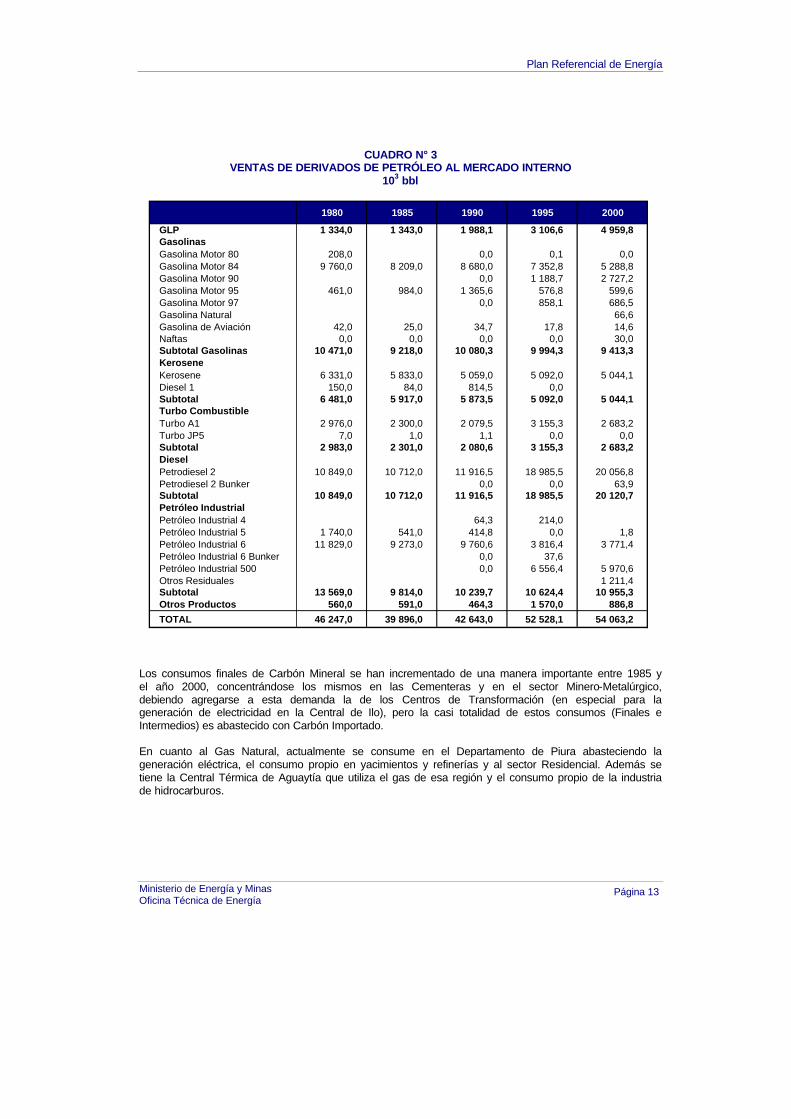

Los consumos finales de Carbón Mineral se han incrementado de una manera importante entre 1985 y el año 2000, concentrándose los mismos en las Cementeras y en el sector Minero-Metalúrgico, debiendo agregarse a esta demanda la de los Centros de Transformación (en especial para la generación de electricidad en la Central de Ilo), pero la casi totalidad de estos consumos (Finales e Intermedios) es abastecido con Carbón Importado. En cuanto al Gas Natural, actualmente se consume en el Departamento de Piura abasteciendo la generación eléctrica, el consumo propio en yacimientos y refinerías y al sector Residencial. Además se tiene la Central Térmica de Aguaytía que utiliza el gas de esa región y el consumo propio de la industria de hidrocarburos.

1980 1985 1990 1995 2000

GLP 1 334,0 1 343,0 1 988,1 3 106,6 4 959,8 GasolinasGasolina Motor 80 208,0 0,0 0,1 0,0 Gasolina Motor 84 9 760,0 8 209,0 8 680,0 7 352,8 5 288,8 Gasolina Motor 90 0,0 1 188,7 2 727,2 Gasolina Motor 95 461,0 984,0 1 365,6 576,8 599,6 Gasolina Motor 97 0,0 858,1 686,5 Gasolina Natural 66,6 Gasolina de Aviación 42,0 25,0 34,7 17,8 14,6 Naftas 0,0 0,0 0,0 0,0 30,0 Subtotal Gasolinas 10 471,0 9 218,0 10 080,3 9 994,3 9 413,3 KeroseneKerosene 6 331,0 5 833,0 5 059,0 5 092,0 5 044,1 Diesel 1 150,0 84,0 814,5 0,0 Subtotal 6 481,0 5 917,0 5 873,5 5 092,0 5 044,1 Turbo CombustibleTurbo A1 2 976,0 2 300,0 2 079,5 3 155,3 2 683,2 Turbo JP5 7,0 1,0 1,1 0,0 0,0 Subtotal 2 983,0 2 301,0 2 080,6 3 155,3 2 683,2 Diesel Petrodiesel 2 10 849,0 10 712,0 11 916,5 18 985,5 20 056,8 Petrodiesel 2 Bunker 0,0 0,0 63,9 Subtotal 10 849,0 10 712,0 11 916,5 18 985,5 20 120,7 Petróleo IndustrialPetróleo Industrial 4 64,3 214,0 Petróleo Industrial 5 1 740,0 541,0 414,8 0,0 1,8 Petróleo Industrial 6 11 829,0 9 273,0 9 760,6 3 816,4 3 771,4 Petróleo Industrial 6 Bunker 0,0 37,6 Petróleo Industrial 500 0,0 6 556,4 5 970,6 Otros Residuales 1 211,4 Subtotal 13 569,0 9 814,0 10 239,7 10 624,4 10 955,3 Otros Productos 560,0 591,0 464,3 1 570,0 886,8

TOTAL 46 247,0 39 896,0 42 643,0 52 528,1 54 063,2

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 14

2.2. ABASTECIMIENTO 2.2.1. ELECTRICIDAD La potencia instalada de generación eléctrica a diciembre del 2000 en el ámbito nacional fue 6 070 MW, del cual la generación hidráulica representa el 47% y la generación térmica el 53%. Cabe mencionar que la estructura de la composición de la capacidad por fuentes cambió en la última década, en 1990 la participación de generación hidráulica era mayor con 58% y la generación térmica 42%. En lo que se refiere al abastecimiento eléctrico, se observa que en la actualidad el Sistema Eléctrico Interconectado Nacional (SEIN) presenta un sobre-equipamiento en generación, tal como se observa en el Gráfico N° 12. La magnitud de este sobre-equipamiento depende de los criterios de confiabilidad que se utilicen en el sistema. Así mismo en el sistema de generación existe alto grado de concentración, donde 6 empresas generadoras abastecen el 87% de la demanda, el cual afecta el desarrollo de la competencia.

GRÁFICO N° 12 EVOLUCIÓN DE LA DEMANDA Y LA POTENCIA INSTALADA

SISTEMA ELÉCTRICO INTERCONECTADO NACIONAL MW

El sistema eléctrico se ha visto fortalecido por la unificación de los dos sistemas interconectados, centro-norte y sur. En noviembre del año 2000, se conforma el Sistema Eléctrico Interconectado Nacional (SEIN) mediante la puesta en operación de la línea de transmisión Mantaro-Socabaya. Esto sin duda alguna le confiere una mayor confiabilidad a todo el sistema, además de presentar un desafío en el desarrollo de la infraestructura de Transmisión, acorde a una demanda creciente. Una de las causas de la baja inversión en el sistema de Transmisión, tiene su origen en la normativa que define la tipificación de una línea de transmisión como principal ó secundaria. De dicha tipificación depende la forma en que la inversión resulta ser atractiva para el inversionista. En la Gráfico N° 13, se muestra en sistema de transmisión al año 2000.

0

1000

2000

3000

4000

5000

6000

1995 1996 1997 1998 1999 2000

Térmica Hidráulica Demanda

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 15

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 16

En lo que respecta a la evolución de tarifas eléctricas, luego de un período de fuerte cambio de precios relativos entre las distintas categorías tarifarias, se observa en los últimos años una cierta estabilidad en sus precios medios. El análisis comparativo regional muestra que en el sector residencial las tarifas del Perú se hallan alineadas entre los valores más altos de la región, mientras que por el contrario las tarifas industriales se ubican en los niveles más bajos. Cabe mencionar que los consumos promedio en el sector Residencial disminuyeron como consecuencia tanto de la variación de los precios reales como del PBI por habitante. En el Gráfico N° 14, se muestra la evolución de los precios por sectores.

GRÁFICO N° 14 EVOLUCIÓN DE LOS PRECIOS MEDIOS DE ELECTRICIDAD

Cent. US$/kW.h

Como resultado de las reformas estructurales en 1992 a través de la aplicación de la ley de concesiones eléctricas y su reglamento se observa que el sistema ha adquirido un creciente grado de complejidad, en especial relacionado con el mayor número de actores participantes, sin embargo la alta concentración de los mercados de generación y distribución, no permite conducir a una mayor competencia. El marco legal en el sector eléctrico estuvo orientado a la promoción de las Inversiones, en ese contexto existe una importante legislación compuesta por diferentes categorías de normas. El Estado permanece presente, no sólo como ente concesionario, fiscalizador y regulador si no como responsable de la expansión de la Frontera Eléctrica y en otras actividades que le otorgan participación real en el mercado eléctrico. El sector eléctrico en el Perú tiene características estratégicas, donde existe un importante potencial hidroeléctrico, cuya explotación podría ser competitiva en el desarrollo del gas de Camisea y/o el uso de los derivados de petróleo.

0

2

4

6

8

10

12

14

16

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

Pre

cio

s M

edio

s

RESIDENCIAL INDUSTRIAL COMERCIAL PROMEDIO

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 17

2.2.2. PETRÓLEO CRUDO Y DERIVADOS Las Reservas Probadas de Petróleo han tenido una disminución significativa en las dos últimas décadas, en 1980 se registró 800 106 bbl mientras que en el 2000 las reservas fueron 323 106 bbl. Entre las causas de esta caída se puede mencionar a la disminución de las inversiones en exploración, en un contexto de bajos precios del petróleo y el deterioro de la situación económica-financiera de la empresa estatal PETROPERU, que tenía a su cargo la mayor parte de los trabajos de exploración hasta los primeros años de los ‘90. Las reformas realizadas en el sector, en particular a partir de la nueva Ley de Hidrocarburos 26221 de agosto de 1993, posibilitaron la firma de numerosos contratos de Licencia de exploración con empresas extranjeras. En el periodo 1993 – 2000 se firmaron en total 40 contratos de exploración con inversiones mínimas comprometidas por un total de 1 460 106 US$. Esto lleva al incremento de la actividad exploratoria a partir de 1996, tanto en sísmica como en perforación de pozos, pero hasta el momento no se han producido descubrimientos de importancia. A fines del año 2000 quedaron en vigencia sólo 14 contratos de exploración con un total de inversión mínima comprometida de 391 106 US$, de las cuales ya se han ejecutado 153 106 US$ y quedan por realizar 238 106 US$. Teniendo en cuenta que las inversiones en exploración acumuladas en el periodo 1993 – 2000 fue 731 106 US$ y se deduce que las inversiones comprometidas y no realizadas por los contratos revertidos fueron de 491 106 US$. En cuanto a la localización de las reservas, al año 2000, el 43% de las Reservas Probadas se situaban en la Costa Norte, el 16% en el Zócalo continental y el 40% restante en la Selva (u Oriente). La producción de Petróleo Crudo en las dos décadas pasadas también tuvo una caída significativa aunque, a una tasa algo menor que la caída de las reservas. En 1980 la producción total de crudo era de 71,4 106 barriles y en el 2000 fue de 36,3 106 barriles; en 20 años la producción de petróleo se redujo a casi la mitad. Ver Gráfico N° 15. La cantidad de pozos perforados para el desarrollo de los campos en explotación era del orden de los 400 pozos/año a principios de los ‘80 reduciéndose a un promedio de 58 pozos/año en la década del ‘90. La caída de las inversiones para el desarrollo de los yacimientos, reflejada por la cantidad de pozos perforados, ha llevado a que los incrementos de producción debido a estas no alcancen a suplir la declinación propia de los pozos existentes, y en consecuencia provocan la caída de la producción total. La participación de las distintas zonas petroleras en la producción de crudo es distinta a la ubicación de las reservas. Así para 1999, el 20% del Crudo se produjo en la Costa Norte, el 13% en el Zócalo y el 67% en la Selva. Esto lleva a diferentes horizontes de Reservas/Producción para cada zona: 17,5 años para la Costa Norte; 9,8 años para el Zócalo, y sólo 4,9 años en la Selva (siendo el promedio nacional de 8,0 años).

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 18

GRÁFICO N° 15 EVOLUCIÓN DE LAS RESERVAS PROBADAS Y

LA PRODUCCIÓN DE PETRÓLEO CRUDO

La actividad de refinación ha tenido prácticamente los mismos niveles de producción de derivados durante el periodo 1980 – 2000. El Petróleo Crudo procesado se ha mantenido alrededor del promedio de 57 106 barriles/año en todo el periodo. El conjunto de las siete refinerías existentes en el país procesaron, en el 2000, 52,5 106 barriles de Petróleo Crudo, de los cuales 29,9 106 barriles (57%) fueron de origen nacional y 22,6 106 barriles (43%) fueron importados. La estructura de refinación promedio del país en cuanto a la producción de derivados ha sufrido variaciones en el 2000 en relación con los valores iniciales de 1980. Si se comparan las participaciones en la producción por grupo de derivados entre estos dos años, se observa que los derivados livianos (GLP, Gasolinas y Gas Combustible) han perdido un 0,7% de participación; los intermedios (Kerosene, Turbo Combustible y Diesel) han perdido el 4,9%; y los pesados (Petróleo Industrial y Otros) han incrementado su participación en 5,6%. El tipo de crudo procesado unido a la estructura de las refinerías explican estos patrones de producción. Ver Cuadro N° 4.

0

100

200

300

400

500

600

700

800

90019

80

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

RE

SE

RV

AS

(10

6 bb

l)

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

90 000

100 000

PR

OD

UC

CIÓ

N E

IMP

OR

TA

CIÓ

N (

103 b

bl)

RESERVAS IMPORTACIÓN PRODUCCIÓN

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 19

CUADRO N° 4 PETRÓLEO CRUDO PROCESADO Y PRODUCCIÓN DE DERIVADOS

103 bbl

Se observan diferencias significativas entre la producción de derivados de petróleo y el consumo del mercado interno, ocurriendo superávits y déficits de producción que dan lugar los correspondientes flujos de comercio exterior. Los déficits de producción ocurren en el GLP y en Diesel, siendo en el 2000 del 50% y del 38% respectivamente de la demanda interna. Los superávits están en las Gasolinas y el Petróleo Industrial.

1980 1985 1990 1995 2000

CRUDO PROCESADO 53 753,0 62 316,0 53 837,0 53 217,0 52 512,0

PRODUCCION DE DERIVADOS

Gas Combustible 406,0 327,0 398,0 407,6 527,0

GLP 1 148,0 1 407,0 1 471,3 1 923,5 2 485,4 Gasolinas

Gasolina Primaria 342,0 241,3 207,5 250,6

Gasolina Exportación 1 838,0 23,3 62,1

Gasolina Motor 84 12 299,0 8 346,0 7 686,9 6 084,7 5 076,8 Gasolina Motor 90 3,0 1 192,0 2 790,4

Gasolina Motor 95 510,0 1 479,2 588,1 558,5

Gasolina Motor 97 490,6 873,3

Nafta Liviana/BTX 624,8 202,2 1 667,0 Nafta Pesada 0,0 0,0 0,0

Nafta Craqueada 218,0 1 192,0 420,3 1 438,8 876,2 Total Gasolinas 13 027,0 11 721,0 10 475,8 10 203,9 12 154,9

Kerosene 6 741,0 6 352,0 5 699,3 5 163,0 5 238,9

Turbo A-1 3 021,0 2 377,0 2 033,8 3 249,6 2 822,3 Diesel

Diesel 2 12 421,0 12 389,0 8 578,3 12 430,1 12 370,7

Gasoleo pesado/liviano 138,0 116,0

Material de corte 745,0 520,5 369,0 23,8 Total Diesel 12 421,0 13 272,0 9 098,8 12 799,1 12 510,5 Petróleo Industrial

Residual 5 1 326,0 520,0 261,8 313,3 2,7

Residual 6 15 330,0 13 890,0 12 947,7 7 899,2 6 694,3 Residual 500 11 242,0 11 552,5 9 719,3 11 685,4

Crudo Reducido 486,0 35,2 499,0 540,6

Otros Residuales 0,0 0,0 0,0 120,7 746,9 Total Petróleo Industrial 16 656,0 26 138,0 24 797,2 18 551,5 19 669,9

Otros Productos

Asfalto Líquido 116,0 134,0 79,4 664,6 214,4

Asfalto Sólido 118,0 137,0 55,5 892,6 437,7

Solvente 1 y 3 155,0 111,0 48,2 143,5 318,5

Aceite Combustible 312,2 Aceites lubricantes (Bases) 33,0 47,0 34,0 51,7 0,0

Grasas lubricantes 9,0 11,0 3,5 12,8 0,0

Acido nafténico 3,0 3,0 0,9 2,7 0,0

Aceite Clarificado 43,0 67,0 46,0 7,6 0,0 Ronax 2,0 0,9 0,4 0,0

Otros productos de inventario - 3,0 0,0 - 21,6 23,2 Total Otros Productos 474,0 512,0 268,4 1 754,3 1 305,9

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 20

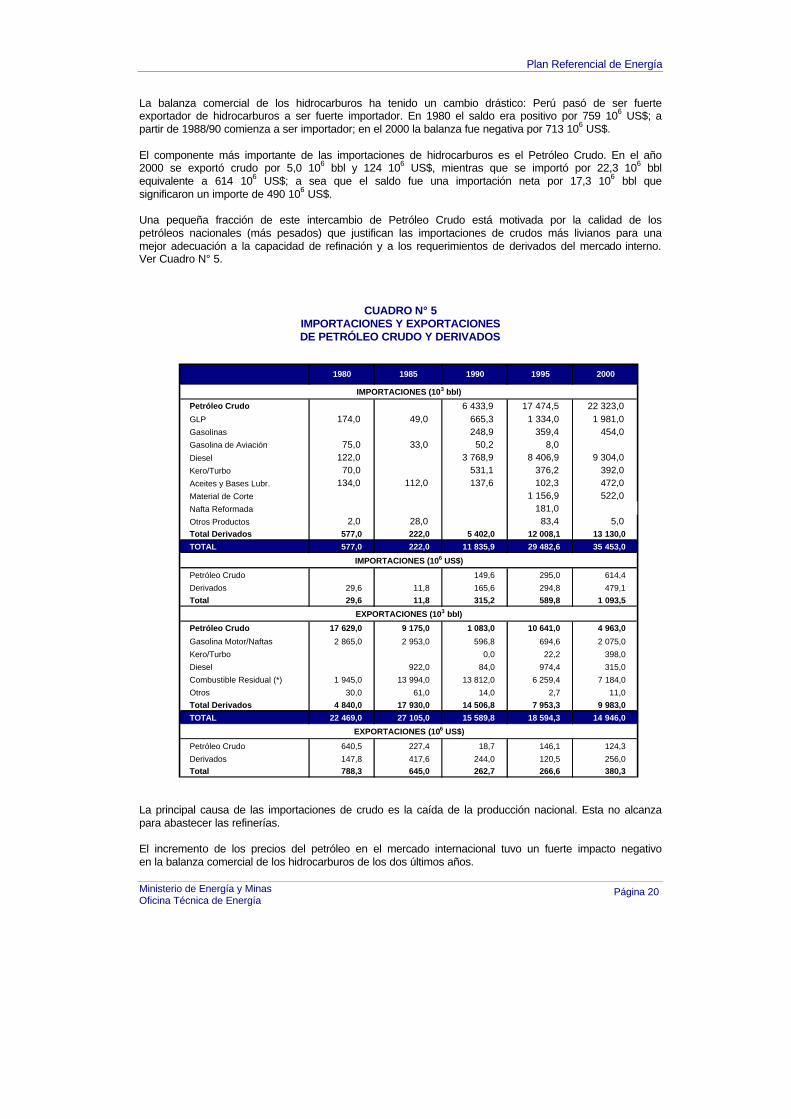

La balanza comercial de los hidrocarburos ha tenido un cambio drástico: Perú pasó de ser fuerte exportador de hidrocarburos a ser fuerte importador. En 1980 el saldo era positivo por 759 106 US$; a partir de 1988/90 comienza a ser importador; en el 2000 la balanza fue negativa por 713 106 US$. El componente más importante de las importaciones de hidrocarburos es el Petróleo Crudo. En el año 2000 se exportó crudo por 5,0 106 bbl y 124 106 US$, mientras que se importó por 22,3 106 bbl equivalente a 614 106 US$; a sea que el saldo fue una importación neta por 17,3 106 bbl que significaron un importe de 490 106 US$. Una pequeña fracción de este intercambio de Petróleo Crudo está motivada por la calidad de los petróleos nacionales (más pesados) que justifican las importaciones de crudos más livianos para una mejor adecuación a la capacidad de refinación y a los requerimientos de derivados del mercado interno. Ver Cuadro N° 5.

CUADRO N° 5

IMPORTACIONES Y EXPORTACIONES DE PETRÓLEO CRUDO Y DERIVADOS

La principal causa de las importaciones de crudo es la caída de la producción nacional. Esta no alcanza para abastecer las refinerías. El incremento de los precios del petróleo en el mercado internacional tuvo un fuerte impacto negativo en la balanza comercial de los hidrocarburos de los dos últimos años.

1980 1985 1990 1995 2000

Petróleo Crudo 6 433,9 17 474,5 22 323,0 GLP 174,0 49,0 665,3 1 334,0 1 981,0 Gasolinas 248,9 359,4 454,0 Gasolina de Aviación 75,0 33,0 50,2 8,0 Diesel 122,0 3 768,9 8 406,9 9 304,0 Kero/Turbo 70,0 531,1 376,2 392,0 Aceites y Bases Lubr. 134,0 112,0 137,6 102,3 472,0 Material de Corte 1 156,9 522,0 Nafta Reformada 181,0 Otros Productos 2,0 28,0 83,4 5,0 Total Derivados 577,0 222,0 5 402,0 12 008,1 13 130,0

TOTAL 577,0 222,0 11 835,9 29 482,6 35 453,0

Petróleo Crudo 149,6 295,0 614,4

Derivados 29,6 11,8 165,6 294,8 479,1 Total 29,6 11,8 315,2 589,8 1 093,5

Petróleo Crudo 17 629,0 9 175,0 1 083,0 10 641,0 4 963,0

Gasolina Motor/Naftas 2 865,0 2 953,0 596,8 694,6 2 075,0

Kero/Turbo 0,0 22,2 398,0

Diesel 922,0 84,0 974,4 315,0

Combustible Residual (*) 1 945,0 13 994,0 13 812,0 6 259,4 7 184,0

Otros 30,0 61,0 14,0 2,7 11,0 Total Derivados 4 840,0 17 930,0 14 506,8 7 953,3 9 983,0

TOTAL 22 469,0 27 105,0 15 589,8 18 594,3 14 946,0

Petróleo Crudo 640,5 227,4 18,7 146,1 124,3

Derivados 147,8 417,6 244,0 120,5 256,0 Total 788,3 645,0 262,7 266,6 380,3

EXPORTACIONES (106 US$)

IMPORTACIONES (103 bbl)

IMPORTACIONES (106 US$)

EXPORTACIONES (103 bbl)

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 21

Como consecuencia del estancamiento de los niveles de actividad en refinación, el aumento de la demanda interna de derivados, y las necesidades crecientes de GLP y Diesel, surgen las importaciones netas de derivados de petróleo que alcanzaron 223 106 US$ en el año 2000. De las siete refinerías existentes en el país, sólo dos (La Pampilla y Talara) tienen cierto grado de complejidad, con plantas de Craqueo y Reformación Catalítica que permiten una mayor conversión y producción de derivados livianos. La refinería de Conchán es intermedia, con una planta de Vacío, mientras que las restantes tienen sólo procesos de Destilación Primaria y tratamiento de Azufre. Ver Cuadro N° 6.

CUADRO N° 6 CAPACIDAD DE REFINACIÓN AL 31 /12 /2000

bbl/día

2.2.3. GAS NATURAL Y LÍQUIDOS DE GAS NATURAL La incorporación de las reservas de gas natural de los yacimientos de Camisea, a partir del año 1988, modifica sustancialmente no sólo el nivel de reservas probadas de esta fuente sino también la composición de las reservas totales de recursos energéticos con que cuenta el país. En 1998 se vuelve a incrementar las reservas gracias a nuevos descubrimientos en la estructura de Pagoreni en la zona de Camisea. Las reservas probadas de gas natural al 2000/12/31 son de 8,7 x 1012 ft3. Estas son equivalentes a 4,5 veces las reservas de petróleo crudo existentes en el país. Ver Gráfico N° 16.

REFINERÍA EMPRESADESTILACIÓN

PRIMARIA VACÍOCRAQUEO

CATALÍTICOREFORMACIÓN

CATALÍTICADESULFU-RIZACIÓN MEROX

BASESLUBRICANTES

LA PAMPILLA REPSOL 102 000 18 000 8 500 1 700 2 700 TALARA PETROPERU 62 000 24 000 16 600 10 000 1 200 IQUITOS PETROPERU 10 500 CONCHAN PETROPERU 15 500 10 000 PUCALLPA PETROPERU 3 300 500 EL MILAGRO PETROPERU 1 700 SHIVIYACU OCCIDENTAL 2 000

TOTAL 197 000 52 000 25 100 1 700 2 700 10 500 1 200

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 22

GRÁFICO N° 16

EVOLUCIÓN DE LAS RESERVA PROBADAS Y LA PRODUCCIÓN DE GAS NATURAL

El gas natural producido en campo es reinyectado en un 41%, quemado y venteado en un 14% y el 45% restante es procesado en las plantas de gas, donde se obtiene gas seco o distribuido, gasolinas y GLP. Considerando los consumos en forma conjunta de gas natural y de gas distribuido (o Seco) consumidos en el año 2000, la mayor parte correspondió a las operaciones propias de los yacimientos con el 45% del total; le sigue la generación eléctrica con el 43%; luego los consumos en refinerías llevan prácticamente el 12% restante. Los consumos en el sector residencial son muy pequeños participando sólo con el 0,2%. Las reservas probadas de líquidos del gas natural son de 582 x 106 bbl al 2000/12/31. Si convertimos dicho valor a su equivalente en barriles de petróleo crudo, resulta que las reservas nacionales de LGN son un 65% superiores a las de petróleo. Estas reservas se localizan en Camisea (97,3% del total) y en Aguaytía (2,7%). Actualmente existen dos plantas separadoras de líquidos del gas natural. Una ubicada en el departamento de Piura, operada por EEPSA (Empresa Eléctrica de Piura SA) y la otra operada por Aguaytía Energy en el departamento de Ucayali. En el año 2000, estas plantas produjeron 1 658 x 103 bbl de LGN (esencialmente gasolinas y gas licuado), de los cuales el 85% se produjeron en Aguaytía y el 15% la planta de EEPSA. La explotación actual del gas natural en Perú es muy pequeña, el indicador reservas/producción es de 155 años. La magnitud de las reservas de gas natural y de líquidos del gas natural existentes en los yacimientos de Camisea abre un conjunto de posibilidades para su utilización, que puede llegar a modificar sustancialmente en el mediano y largo plazo la estructura por fuentes del balance energético nacional y la actual situación de la balanza comercial de hidrocarburos. Las ventajas del gas natural respecto a los derivados el petróleo, como son su bajo costo, la distribución por redes, la menores emisiones que provoca su combustión, etc., hacen que se disponga de un muy buen potencial para la sustitución energética.

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

10 000

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

RE

SE

RV

AS

(109 ft

3 )

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

PR

OD

UC

CIÓ

N (1

06 ft

3)

RESERVAS PRODUCCIÓN

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 23

Los principales sectores a partir de los cuales puede desarrollarse la utilización del Gas Natural, y a la vez incentivar el desarrollo de las redes para atender otros consumos, son la generación eléctrica y las grandes industrias. En el primer caso produciría como efecto inmediato la reducción de las tarifas eléctricas y en el segundo un aumento de la competitividad por reducción de costos energéticos. 2.2.4. CARBÓN MINERAL Y DERIVADOS El Perú presenta un interesante potencial de reservas verificables de carbón mineral en las Cuencas de Alto Chicama, Santa, Oyón y Jatunhasi. Al 1999/12/31 las reservas probadas a nivel nacional ascendían a las 55,9 x 106 t de Carbón Mineral de las cuales el cerca del 98% corresponden a carbón antracítico. Dichas reservas en energía, equivalen al 90% de las reservas de Petróleo; el 20% de las de Gas Natural y el 55% de las de los Líquidos del Gas Natural. La producción nacional de carbón mineral registrada, desciende fuertemente a finales de los 80’ e inicios de la década de los 90’, para luego mantenerse a un ritmo bajo y estable en los últimos años. Ver Gráfico N° 17.

GRÁFICO N° 17 EVOLUCIÓN DE LAS RESERVA PROBADAS, PRODUCCIÓN,

IMPORTACIÓN Y EXPORTACIÓN DE CARBÓN MINERAL

En los últimos años, la producción de carbón mineral no ha representado menos del 5% de la Oferta Interna Bruta de este energético importándose el resto. Las razones para que los niveles de producción sean tan bajos están vinculados a varios factores entre los que destacan: calidad inadecuada del carbón antracítico, en gran medida por falta de tratamiento adecuado, deficiencias en el transporte; falta de demanda; diferencias en la calidad y modalidad de uso con los hidrocarburos líquidos. A eso habría que adicionar la informalidad en la producción minera, que no es detectada por las cifras oficiales de la Dirección General de Minería, por lo cual se estima que los valores de producción reales podrían ser mayores a los oficialmente registrados.

0

10

20

30

40

50

60

70

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

RE

SE

RV

AS

(10

6 t)

0

100

200

300

400

500

600

700

PR

OD

UC

CIÓ

N, I

MP

OR

TA

CIÓ

N Y

EX

PO

RT

AC

IÓN

(10

3 t)

RESERVAS PRODUCCIÓN EXPORTACIÓN IMPORTACIÓN

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 24

El Perú es un importador neto de carbón mineral, sus principales países proveedores son Venezuela y Colombia y la importadora mas importante ha sido Lar Carbón S.A. En cuanto a las exportaciones, en 1986, el Perú registra su única exportación de carbón mineral de las últimas tres décadas. A mediados de la década del ochenta e inicios de los noventa, el estado peruano puso en marcha del proyecto de promoción denominado Procarbón, para incentivar el uso del carbón mineral en Perú. La finalidad era dinamizar el mercado del carbón independientemente de que su origen fuera nacional o importado. La idea era sustituir a los derivados de Petróleo (Petróleos Industriales y Diesel Oil) en el sector industrial y minero por carbón pulverizado y el uso de kerosene por Briquetas de carbón en el sector residencial y comercial. Entre las medidas concretas efectuadas a favor del carbón mineral, a inicios de los noventa fue liberado del Impuesto Selectivo al Consumo (ISC), medida que se dejó sin efecto en 1998, para comenzar a regir a partir del año 2000, mediante Decreto Legislativo N° 821 restituyéndose los 11 Nuevos Soles por Tonelada Métrica del (ISC) hasta el año 2005. La participación del carbón mineral en el consumo final energético de Perú ha sido siempre muy baja pasando del 0,2% en 1970 al 2,7% en 1999. A partir del año 2000 entró en operación una Central Térmica a carbón importado, construida por ENERSUR y ubicado en el puerto de Ilo (Moquegua) con una potencia instalada de 135 MW y efectiva de 125 MW. El consumo de carbón (de origen importado) fue en el año 2000 de 13 600 t. Este valor incrementará el aporte de este energético al abastecimiento nacional en casi el 30%. Si bien los recursos carboníferos de Perú son muy abundantes y están difundidos en buena parte del País la falta de suficientes trabajos de prospección no permiten afirmar la inexistencia de carbones coquizables. Los estudios realizados en los años 1986 y 1988 deberían actualizarse. El carbón antracítico peruano no es de mala calidad, pero no se lo somete a un adecuado proceso de selección de tamaño y lavado; lo cual incide en las dificultades que presenta su ignición al momento de quemarlo. Para incrementar la producción de carbón en Perú, además de los problemas de demanda, habría que: disminuir los costos de transporte; aumentar la escala de producción (ya que proliferan las minas pequeñas y dispersas en el espacio) y solucionar la heterogeneidad de producción (en cuanto a calidad y tamaño de los trozos) y asegurar el suministro por parte de los oferentes a los potenciales compradores. 2.2.5. FUENTES NUEVAS Y RENOVABLES Las fuentes renovables que se tratarán en este parte son: ¨ Geotermia ¨ Pequeñas Centrales Hidroeléctricas ¨ Energía Eólica ¨ Energía Solar ¨ Biomasa GEOTERMIA La energía geotérmica resulta del aprovechamiento de las diferencias de temperatura que se presentan en el subsuelo. De esta manera se calienta el agua subterránea, que en algunos casos se llega a vaporizar como en los llamados geizers. En el País se tiene aproximadamente 300 manifestaciones de aguas termales entre 49º y 89ºC situadas a lo largo de la Cordillera Occidental y en menor medida en los valles intraandinos y la zona Oriental, que solo serían aptas para calentamiento de agua y calefacción.

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 25

Parecería necesario intensificar las investigaciones de los recursos existentes, para luego definir la factibilidad de una explotación comercial, previa instalación de plantas piloto en los yacimientos. Por otra parte la abundancia de recursos hidroeléctricos dificulta las inversiones en geotermia, que además tienen el mismo tipo de incentivo que las hidroeléctricas. ENERGÍA EÓLICA La costa peruana cuenta con un importante potencial eólico, llegándose a alcanzar velocidades de viento de hasta 8 m/seg en Malabrigo, San Juan de Marcona y Paracas. Asimismo en la mayor parte de la costa se presentan valores anuales de 6 m/seg. En general donde el recurso eólico supera los 6 m/seg y una adecuada continuidad es factible analizar la conveniencia de su uso para generar electricidad. De manera que la primera acción para el estudio de las posibilidades de utilización de la energía eólica es la medición del recurso, no solo en lo referente a la velocidad sino también, a la continuidad, de esa manera se obtiene la Energía producible por m2 de superficie de captación y por año. En el País se han ubicado 31 estaciones de medición en localizaciones en casi todos los Departamentos, a través de los cuales se constata que las mejores condiciones se dan en aquellos de la Costa. Actualmente en el Perú existen dos Centrales eléctricas accionadas a Energía Eólica, ambas de Servicio Público desligados del SEIN. Una pertenece a Electronorte Medio S.A. opera desde 1996, con un aerogenerador asincrónico trifásico de 250 kW, en la localidad de Malabrigo (Departamento La Libertad). Su eficiencia es del 36% y ha generado 620 MW.h en el año 1999 lo cual implicaría un funcionamiento de aproximadamente 2480 horas por año. La otra central con un aerogenerador a inducción de 450 kW está ubicado en San Juan de Marcona (Departamento de Ica) operada por el Municipio correspondiente Existe un proyecto de Parque Eólico en Malabrigo de 40 MW, estando en estudio la Primera etapa por 10 MW. ENERGÍA SOLAR El promedio de la Radiación Solar sobre una superficie horizontal en la Sierra de Perú es mayor a 5 kW.h/m2 y en la Selva varía entre 4 y 5 kW.h/m2, lo cual indica que el país tiene un buen potencial para el uso de la Energía Solar. La elaboración del BNEU 1998 permitió detectar, a través de las encuestas realizadas, el nivel de Utilización de la Energía Solar en los Sectores Residencial y Comercial. Estos consumos Finales de energía alcanzaron a 45,8 103 TEP en el Sector Residencial y a 5,4 103 TEP en el Comercial y Servicios, por supuesto en el calentamiento de Agua. Esto consumos son muy pequeños respecto del Consumo Energético Final Total o de los Consumos Totales de los respectivos sectores. El 1,3% del Residencial Total; el 1,8% del Comercial y Servicios y el 0,5% del Consumo Final Total. A nivel del Uso Calentamiento de Agua en el Sector Residencial, la Energía Solar representa un no despreciable 7,8% en Energía Neta y un 13,3% en Energía Util. Por Departamentos el Sector Residencial en Arequipa concentra el 85,5% del uso solar completando los totales Lima-Callao (13,2%) y Tacna (1,3%). En Comercial y Servicios, también Arequipa acapara la mayor parte del consumo solar con el 85,1% y el resto se distribuye entre Ancash; La Libertad; Puno; Tacna; Piura y Cuzco.

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 26

BIOMASA De todas las Fuentes Renovables mencionadas es sin duda la Bioenergía, especialmente la leña la que mantiene importancia en el Balance Energético de Perú, pese a una persistente declinación respecto de los niveles de los años 70. También el Bagazo es un energético tradicionalmente aprovechado, al ser un subproducto de la molienda de la caña de azúcar, que suministra buena parte del calor que requiere el proceso de obtención de azúcar. Del resto de Bioenergéticos solamente la Bosta y Yareta son empleados en el Sector Residencial en 15 de los 24 Departamentos de Perú, principalmente en Cuzco y Puno. Es probable que también se utilicen residuos agroindustriales (Licor Negro en la Industria del Papel y cáscara de arroz en los Molinos Arroceros y residuos en el industria cafetera) pero en cantidades muy poco significantes. PEQUEÑAS CENTRALES HIDROELÉCTRICAS Las Pequeñas Centrales Hidroeléctricas son aquellas instaladas con menos de 500 kW de potencia. En general el Potencial Energético de este tipo de Centrales depende de un detallado estudio a nivel de los emplazamientos específicos, de otra manera se obtiene un Potencial Teórico que es producto de calcular escurrimientos de cuencas y alturas que carece de significación económica. En el año 2000, habían 59 Centrales Hidroeléctricas de menos de 500 kW. En los departamentos: Huancavelica, Apurimac y Lima se concentran las mayores capacidades instaladas de Centrales Hidroeléctricas de Pequeña Potencia. En el cuadro N° 7, se da una descripción de la ubicación de las Centrales Hidroeléctricas de Pequeña Potencia.

CUADRO N° 7 CENTRALES HIDROELÉCTRICAS DE PEQUEÑA POTENCIA

DEPARTAMENTONº DE

CENTRALESPOTENCIA

(kW)PRODUCCIÓN

(MW.h)Amazonas 3 340,0 387,0 Ancash 3 910,0 343,8 Apurimac 2 460,0 3 074,7 Arequipa 7 1 490,0 2 500,7 Ayacucho 8 1 480,0 1 240,5 Cajamarca 8 1 300,0 1 949,9 Cuzco 1 400,0 1 546,9 Huancavélica 7 480,0 6 159,0 Huánuco 2 480,0 0,0 Junin 2 520,0 2 032,4 La Libertad 3 640,0 0,0 Lima 7 1 905,0 3 690,2 Piura 5 754,0 1 927,3 Puno 1 410,0 0,0

TOTAL 59 11 569,0 24 852,4

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 27

2.2.6. IMPACTO AMBIENTAL En el Perú se presentan una serie de problemas ambientales, que afectan tanto la salud de la población como el funcionamiento de los sistemas naturales, que tienen su origen en diversos factores y que se manifiestan a través de diferentes medios. Entre los problemas más frecuentes se encuentran la Contaminación del Aire, el Agua y los Suelos, el deterioro de los Ecosistemas Naturales, los inconvenientes provocados por los Ruidos, y aquellos relacionados con la Disposición Final de Residuos Sólidos, sólo por citar algunos de los más relevantes. En 1998 se aprobó el Reglamento Nacional para la aprobación de Estándares de Calidad Ambiental y Límites Máximos Permisibles, con la finalidad de establecer las Etapas y los Procedimientos para la aprobación de los Estándares de Calidad Ambiental y de los Límites Máximos Permisibles de las Emisiones Aéreas y de los Efluentes Líquidos. A partir de esta disposición comienzan a encadenarse los esfuerzos de precisar los mencionados Estándares y Límites, a través de disposiciones tales como los Reglamento de Estándares Nacionales de Calidad Ambiental del Aire, los Límites Máximos Permisibles para Efluentes Líquidos producto de las Actividades de Generación, Transmisión y Distribución de Energía Eléctrica, y los Límites Máximos Permisibles para Efluentes Líquidos producto de las Actividades de Explotación y Comercialización de Hidrocarburos Líquidos y a sus Productos Derivados, entre otras normas. Las emisiones de dióxido de carbono (CO2) del sector energía (Oferta + Demanda, sin incluir fugitivas; es decir aquellas emisiones de contaminantes a la atmósfera que no son emitidas a través de ductos o chimeneas.) crecieron de 19 713 Gg en 1990 a 25 508 Gg en 1998. Estas emisiones absolutas totales, aumentaron 7,6% entre 1990 y 1994, mientras que en el período 1994 – 1998 el incremento fue significativamente mayor, del orden del 20,2%. Las actividades de Generación eléctrica de servicio público, Transporte y Minero metalúrgico explican casi en su totalidad el importante incremento de las emisiones registradas en este último período. La Generación eléctrica de servicio público ha incrementado sustancialmente su participación en el total de las emisiones, representando en 1998 el 51,7% de las emisiones provenientes de la Oferta de energía. Esto como consecuencia del importante crecimiento registrado en el consumo de petróleo industrial debido a la generación termoeléctrica. En cuanto a Demanda, en 1998, el sector Transporte es responsable de aproximadamente el 49% de las emisiones de CO2 (dióxido de carbono) (9 986 Gg), seguido por el sector Industrial (3 746 Gg), el Residencial y Comercial (2 799 Gg), , Minero Metalúrgico (2 042 Gg), Sector Público (897 Gg), Sector Pesquero (875 Gg) y el sector Agropecuario/ Agroindustrial (205 Gg). Las emisiones por habitante han aumentado un 13,7% entre 1990 y 1998, llegando a ubicarse en 0,829 ton CO2/hab. al año, producto del proceso de sustituciones que se está produciendo en Perú, principalmente en el sector Residencial. Sin embargo, si bien este indicador ha aumentado en dicho período, se encuentra aún muy por debajo de las 2,32 ton CO2/hab. de Argentina, 5,26 ton CO2/hab. de la Unión Europea y 8,89 ton CO2/hab. del NAFTA registrados en 1997. Contrariamente a lo observado en el caso del CO2 (dióxido de carbono), se aprecia que las emisiones de gases como el CH4 (metano), NO2 (dióxido de nitrógeno), NOx (óxidos de nitrógeno), CO (monóxido de carbono) y COVDM (compuestos orgánicos volátiles diferentes del metano), provenientes de la Oferta + Demanda, han disminuido a lo largo del período. Nótese que las principales reducciones en las emisiones de estos gases son debido a la Demanda, en gran medida como consecuencia de una progresiva disminución del consumo de leña, principalmente en el sector Residencial. En 1998 las emisiones totales de CH4 (metano) ascendieron a 28,93 Gg, las de NO2 (dióxido de nitrógeno), a 0,61 Gg, las de NOx (óxidos de nitrógeno) a 136,3 Gg, las de CO (monóxido de carbono ) a 897,5 y las de COVDM (compuestos orgánicos volátiles diferentes del metano) a 136,6 Gg. Con el fin de agrupar las emisiones según los diversos sectores bajo un denominador común, se utilizan los potenciales de calentamiento global que corresponden a cada uno de los GEI, para llevar todas las emisiones a Toneladas de CO2 equivalente y así poder agregarlas.

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 28

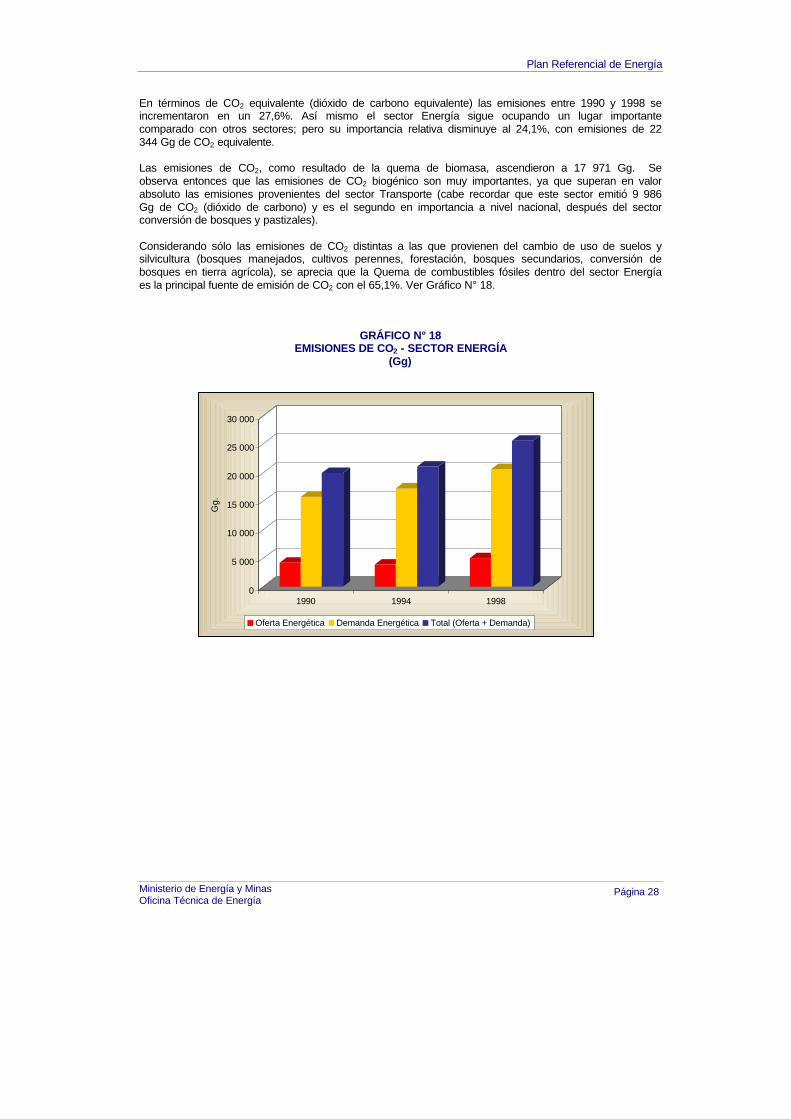

En términos de CO2 equivalente (dióxido de carbono equivalente) las emisiones entre 1990 y 1998 se incrementaron en un 27,6%. Así mismo el sector Energía sigue ocupando un lugar importante comparado con otros sectores; pero su importancia relativa disminuye al 24,1%, con emisiones de 22 344 Gg de CO2 equivalente. Las emisiones de CO2, como resultado de la quema de biomasa, ascendieron a 17 971 Gg. Se observa entonces que las emisiones de CO2 biogénico son muy importantes, ya que superan en valor absoluto las emisiones provenientes del sector Transporte (cabe recordar que este sector emitió 9 986 Gg de CO2 (dióxido de carbono) y es el segundo en importancia a nivel nacional, después del sector conversión de bosques y pastizales). Considerando sólo las emisiones de CO2 distintas a las que provienen del cambio de uso de suelos y silvicultura (bosques manejados, cultivos perennes, forestación, bosques secundarios, conversión de bosques en tierra agrícola), se aprecia que la Quema de combustibles fósiles dentro del sector Energía es la principal fuente de emisión de CO2 con el 65,1%. Ver Gráfico N° 18.

GRÁFICO N° 18 EMISIONES DE CO2 - SECTOR ENERGÍA

(Gg)

0

5 000

10 000

15 000

20 000

25 000

30 000

Gg.

1990 1994 1998

Oferta Energética Demanda Energética Total (Oferta + Demanda)

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 29

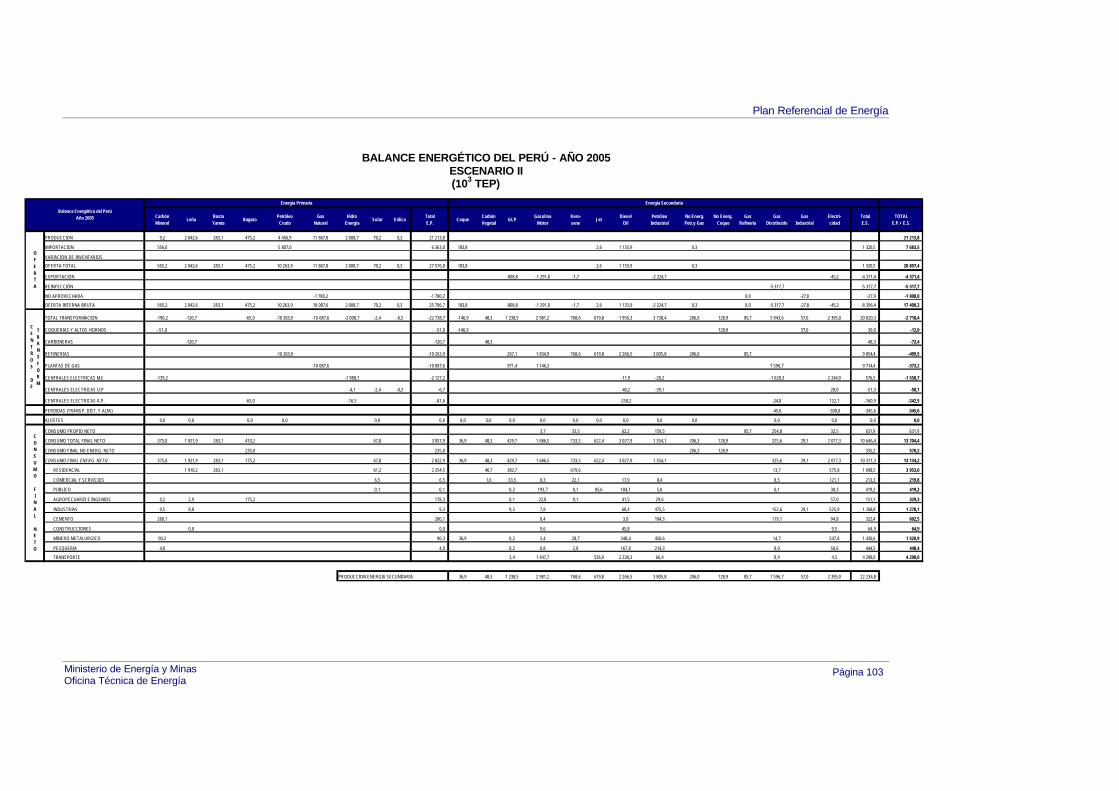

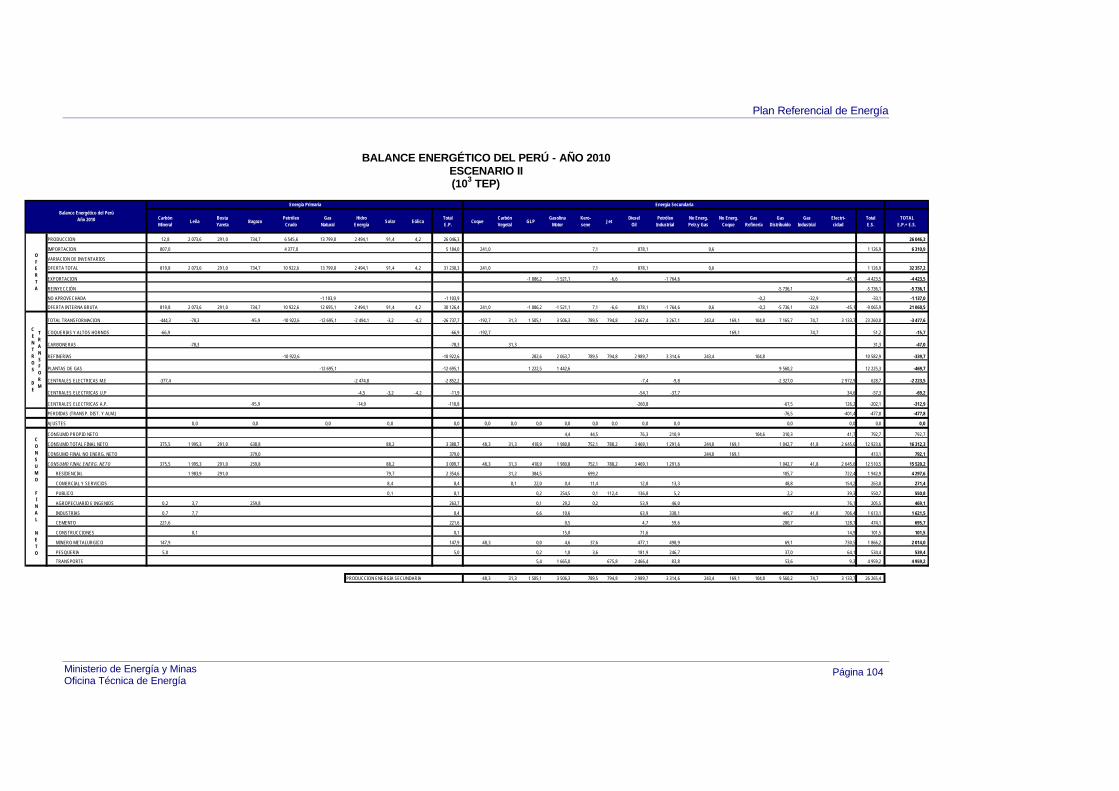

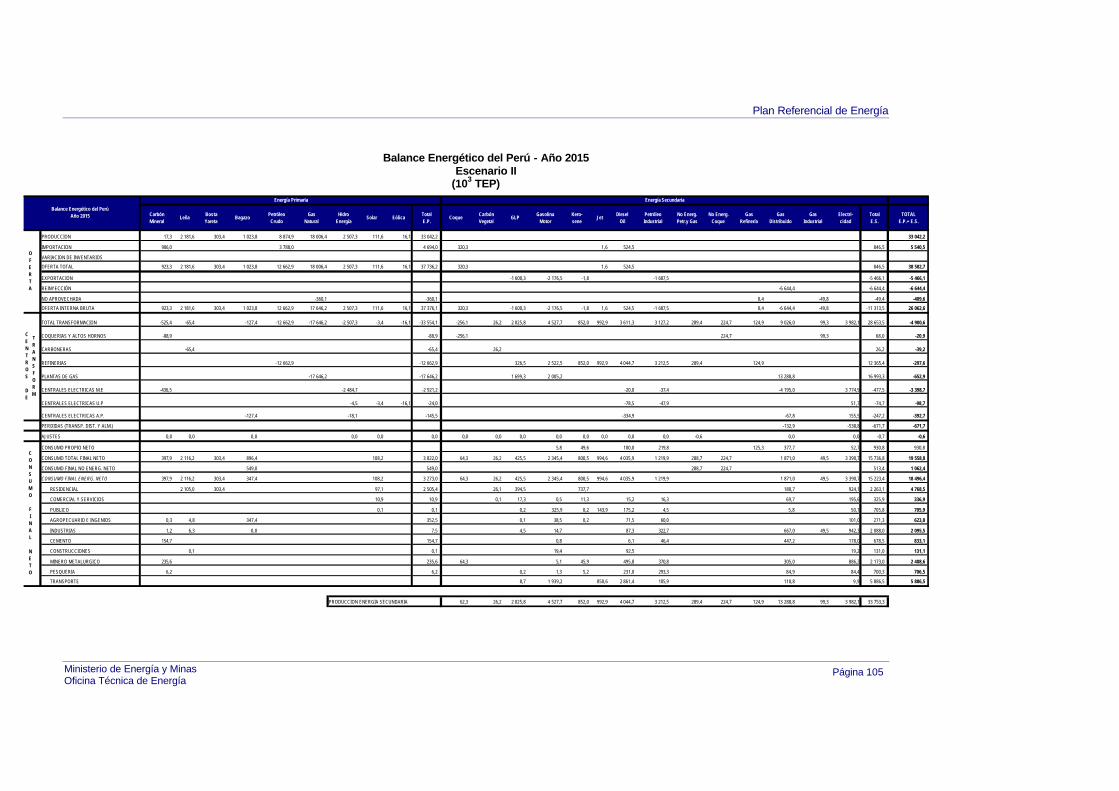

3. PROYECCIONES Se considera como año base de la proyección el año 1998, dado que para ese año se cuenta con información a detalle del consumo de energía en el Balance Nacional de Energía Útil elaborado por la Oficina Técnica de Energía. Se plantea dos escenarios socioeconómicos y dos escenarios energéticos, los cuales tratan el futuro con diferentes grados de satisfacción de metas de crecimiento global, de diversificación productiva, de descentralización territorial, de equidad distributiva y de satisfacción de necesidades energéticas, como así también de diversificación de fuentes de abastecimiento y grados de autoabastecimiento. En el Escenario I se supone una tasa de crecimiento global de la economía de 3,6% a.a. mientras que en el Escenario II la tasa es de 5,0% a.a. lo que conlleva a un crecimiento del PBI por habitante de 2,1% a.a. y 3,5% a.a. respectivamente. Por otra parte mientras que las proyecciones del Escenario I suponen una tendencia de relativa continuidad respecto a la distribución espacial del Producto Bruto Interno; el Escenario II plantea un mayor crecimiento relativo en las Macro-regiones Norte y Sur, una estabilización de la participación de la Macro-región Oriente y una pérdida relativa de la participación de la Macro-región Central, lo que permitirá reorientar los procesos migratorios internos y evitar el crecimiento del centralismo. Desde el punto de vista energético; en el Escenario I se plantea la hipótesis de menores precios internacionales del crudo y los derivados del petróleo que en el Escenario II, y una mayor penetración del gas natural distribuido en el Escenario II para todos los sectores de consumo. Las proyecciones de los requerimientos de energía por fuente, sector y regiones se realizó en base a los lineamientos socio – económicos y energéticos señalados en los escenarios I y II. Se utilizó como herramienta el modelo LEAP –2000 (Long – Range Energy Alternative Planning System) configurado por módulos homogéneos y por usos y fuentes de acuerdo a la información del Balance Nacional de Energía Útil 1998, y el modelo de sustituciones desarrollado por el IDEE/FB para determinar la penetración y participación de cada fuente en el consumo energético total del módulo homogéneo. A partir de las proyecciones de los requerimientos de energía y considerando demandas adicionales que pudieran surgir en cuanto a exportación de energéticos el modelo LEAP 2000 opera los diferentes módulos de abastecimiento y determina de acuerdo a la estructura de los centros de transformación existentes y previstos, los posibles déficit (importaciones) o superávit (exportaciones). Finalmente el modelo calcula la producción de fuentes primarias, tanto de recursos no renovables como de renovables y las compara con las reservas y potenciales existentes en el país. Adicionalmente para el caso del Sistemas Eléctrico Interconectado Nacional (SEIN) se utilizó el modelo WASP para obtener el programa de expansión óptimo. Asimismo, para el análisis del abastecimiento de derivados de petróleo se utilizó el modelo de simulación de refinería (IDEE-MR) desarrollado por el Instituto de Economía Energética. 3.1. DEMANDA 3.1.1. CONSUMO FINAL DE ENERGÍA Sobre la base de supuestos de evolución futura de las variables socioeconómicas y energéticas se prevé que el consumo final de energía neta en el año 2015 oscilará entre 15 986,2 a 18 496,5 miles de toneladas equivales de petróleo (TEP) creciendo a una tasa promedio anual de 2,7% y 3,6% en el Escenario I y II, respectivamente. Ver Gráfico N° 19.

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 30

GRÁFICO N° 19 CONSUMO FINAL DE ENERGÍA

103 TEP

Relacionando el consumo de energía con el crecimiento de la población se observa que el consumo de energía neta por habitante crecería a una tasa promedio anual de 1,23% a 2,10% en el Escenario I y II, respectivamente con lo cual se revertiría la tendencia histórica declinante de este valor. Así mismo, comparando el crecimiento del consumo de energía con la evolución prevista del Producto Bruto Interno las elasticidades serán 0,70 y 0,63 respectivamente las cuales superan los valores históricos y mantienen la relación declinante que normalmente se observa en los países en desarrollo a medida que se incrementa el ritmo de crecimiento de la actividad económica. Con el objeto de representar la evolución de las variables socioeconómicas con el consumo energético proyectado, se presentan los dos siguientes gráficos que muestran de un modo comparativo la evolución del sendero energético en el pasado reciente y tal como resultaría de cumplirse las proyecciones hacia el año 2015. Como se puede apreciar el Perú sufrió una caída en su nivel de consumo energético que si bien refleja el fuerte proceso de sustituciones de los recursos de la biomasa por fuentes comerciales de mayor rendimiento, estuvo básicamente asociada, al estancamiento económico ocurrido durante casi dos décadas. En efecto, como se puede observar en los Gráficos N° 20 y N° 21 el desplazamiento del indicador hacia abajo y hacia la izquierda estaría indicando que los retrocesos en el consumo neto por habitante han sido paralelos al retroceso en los niveles del PBI por persona. Nótese en cambio que en los dos escenarios a futuro se supone una superación del pasado, pero obviamente mucho más en el Escenario II que el Escenario I dado que se estaría alcanzando en él, la imagen típica de un proceso de genuino desarrollo debido a que el uso de menores cantidades de energía para una mayor satisfacción de necesidades energéticas irá acompañado de un creciente nivel de ingresos de la población, ello se nota al observar que el consumo de energía por habitante en el año 2015, aún en el Escenario II, será inferior al registrado en 1970, pero para un PBI por habitante superior en un 82%.

7 000

9 000

11 000

13 000

15 000

17 000

19 000

21 000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

103 T

EP

ESCENARIO I ESCENARIO II

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 31

GRÁFICO N° 20

SENDERO ENERGÉTICO ESCENARIO I

GRÁFICO N° 21 SENDERO ENERGÉTICO

ESCENARIO II

En cuanto a la estructura del consumo final por tipo de fuentes de energía en ambos escenarios de proyección los combustibles líquidos continúan ocupando el primer lugar pero reduciendo su participación lo largo del período de proyección debido a una reducción en el consumo del Diesel, GLP, Kerosene y Petróleo industrial. Ver Cuadro N° 8. Caso contrario ocurre con la Electricidad que pasa a ocupar el segundo puesto e incrementa su participación debido al fuerte crecimiento de los usos eléctricos específicos, los que se producen tanto en el sector residencial, de servicios y comercio, como en los productivos ligados a todas las industrias.

1970

1974

1977

19801979

19841987

1988

19921994

19891998

2005

2010

2015

0,35

0,40

0,45

0,50

0,55

0,60

0,65

1000 1500 2000 2500 3000 3500 4000

PBI US$ 1990/habitante

TE

P/h

abit

ante

2015

2010

2005

19981989

19941992

1988

19871984

19791980

1977

1974

1970

0,35

0,40

0,45

0,50

0,55

0,60

0,65

1000 1500 2000 2500 3000 3500 4000

PBI US$ 1990/ habitante

TE

P/h

abit

ante

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 32

La Biomasa y la Dendroenergía pasan a ocupar el tercer lugar y bajan su participación debido a que continúa decreciendo lentamente a medida que es reemplazada por otras fuentes de mayor calidad. Los mas destacable en ambos escenarios es la incorporación entre las fuentes más importantes el Gas Distribuido con un 5,9% y 10.14% del mercado total respectivamente en cada escenario debido al fuerte ritmo de expansión resultante para el período 2005-2015 con el desarrollo del yacimiento de Camisea. Ver Gráfico N° 22.

CUADRO N° 8

CONSUMO FINAL DE ENERGÍA POR FUENTES

GRÁFICO N° 22 ESTRUCTURA DEL CONSUMO FINAL DE ENERGÍA

A nivel de sectores, en los dos escenarios el sector transporte ocupa el primer lugar, seguido del sector residencial, ambos sectores disminuyen su participación a lo largo del período de proyección debido al uso de fuentes de energía más eficientes. Los sectores industrial y minero metalúrgico en cambio continúan ocupando el tercer y cuarto lugar respectivamente con un incremento paulatino a través de los años de su participación en el consumo total producto de un mayor desarrollo de estas actividades. Ver Cuadro N° 9 y Gráfico N° 23.

ESCENARIO I ESCENARIO II

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1998 2005 2010 2015

Biomasa y Dendroenergía Carbon Mineral y derivados

Electricidad Hidrocarburo Gaseoso

Hidrocarburo Líquido Solar

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1998 2005 2010 2015

Biomasa y Dendroenergía Carbon Mineral y derivados

Electricidad Hidrocarburo Gaseoso

Hidrocarburo Líquido Solar

1998 2005 2010 2015

ESCENARIO IBiomasa y Dendroenergía 2 116 2 307 2 406 2 541 Carbon Mineral y derivados 357 353 425 448 Electricidad 1 368 1 829 2 248 2 712 Hidrocarburo Gaseoso 4 165 573 947 Hidrocarburo Líquido 6 243 7 518 8 229 9 250 Solar 51 63 73 87 TOTAL 10 139 12 234 13 955 15 986 ESCENARIO IIBiomasa y Dendroenergía 2 116 2 428 2 577 2 793 Carbon Mineral y derivados 357 441 466 512 Electricidad 1 368 2 017 2 646 3 391 Hidrocarburo Gaseoso 4 326 1 043 1 871 Hidrocarburo Líquido 6 243 7 854 8 701 9 822 Solar 51 68 88 108 TOTAL 10 139 13 134 15 520 18 496

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 33

CUADRO N° 9

CONSUMO FINAL DE ENERGÍA POR SECTORES

GRÁFICO N° 23 ESTRUCRUTA DEL CONSUMO FINAL DE ENERGÍA

POR SECTORES

En el Cuadro N° 10 se muestra el consumo final de energía neta por Macro-Regiones.

CUADRO N° 10 CONSUMO FINAL DE ENERGÍA POR MACRO-REGIONES

103 TEP

*No incluye Sector Transporte

ESCENARIO I ESCENARIO II

2,2% 3,1%2,9%2,6%3,4%3,1% 3,4%3,3%

5,6%5,2%4,9%5,1%

12,3%12,2%11,3%9,4%

15,9%14,9%14,2%14,9%

27,3%28,9%30,7%32,8%

32,3%32,5%33,0%32,5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1998 2005 2010 2015

Agropecuario y Agroindustrial PesqueriaComercial, Servicios y Publico Minero MetalurgicoIndustrial ResidencialTransporte

2,5% 3,0% 3,4%2,2%3,4% 3,5%3,1% 3,8%

5,1% 4,9% 5,3% 5,6%9,4% 11,6% 13,0% 13,0%

14,9%14,8%

15,6% 16,5%

32,8% 30,1% 27,7% 25,8%

32,5% 32,7% 32,0% 31,8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1998 2005 2010 2015

Agropecuario y Agroindustrial PesqueriaComercial, Servicios y Publico Minero MetalurgicoIndustrial ResidencialTransporte

1998 2005 2010 2015

ESCENARIO I

Residencial 3 326 3 754 4 027 4 370 Comercial, Servicios y Publico 513 602 731 893 Transporte 3 300 4 038 4 537 5 171 Agropecuario y Agroindustrial 224 317 403 500 Pesqueria 310 409 471 547 Minero Metalurgico 951 1 381 1 709 1 960 Industrial 1 515 1 734 2 077 2 545

TOTAL 10 139 12 234 13 955 15 986

ESCENARIO II

Residencial 3 326 3 953 4 298 4 768 Comercial Servicios y Publico 513 639 822 1 043 Transporte 3 300 4 298 4 959 5 886 Agropecuario y Agroindustrial 224 329 469 624 Pesqueria 310 448 539 707 Minero Metalurgico 951 1 521 2 014 2 409 Industrial 1 515 1 945 2 419 3 060

TOTAL 10 139 13 134 15 520 18 496

TASA (%) TASA (%)1998 2005 2010 2015 1998-2015 2005 2010 2015 1998-2015

NORTE 1 833 2 333 2 722 3 086 3,1 2 516 3 120 3 708 4,2 CENTRO 3 161 3 702 4 274 5 034 2,8 3 865 4 617 5 551 3,4 SUR 1 539 1 805 2 001 2 211 2,2 2 074 2 408 2 858 3,7 ORIENTE 306 355 421 483 2,7 381 416 493 2,8

TOTAL 6 839 8 196 9 418 10 815 2,7 8 836 10 561 12 610 3,7

MACRO-REGIÓNESCENARIO I ESCENARIO II

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 34

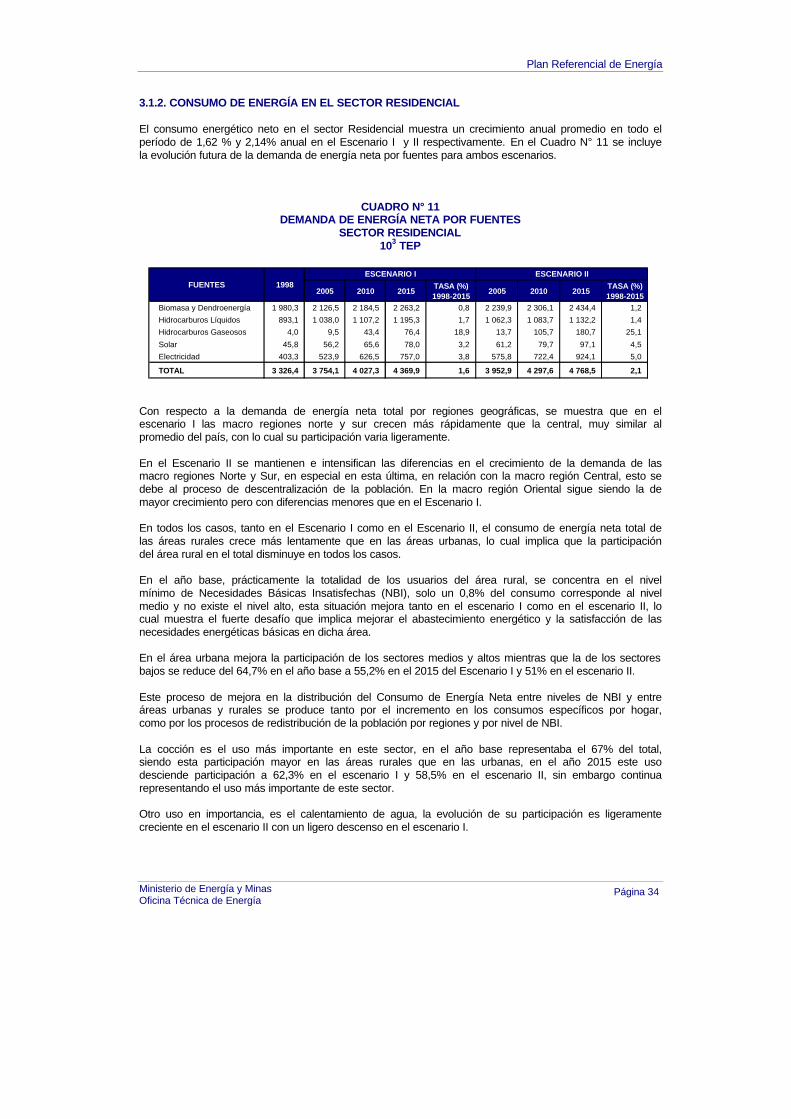

3.1.2. CONSUMO DE ENERGÍA EN EL SECTOR RESIDENCIAL El consumo energético neto en el sector Residencial muestra un crecimiento anual promedio en todo el período de 1,62 % y 2,14% anual en el Escenario I y II respectivamente. En el Cuadro N° 11 se incluye la evolución futura de la demanda de energía neta por fuentes para ambos escenarios.

CUADRO N° 11 DEMANDA DE ENERGÍA NETA POR FUENTES

SECTOR RESIDENCIAL 103 TEP

Con respecto a la demanda de energía neta total por regiones geográficas, se muestra que en el escenario I las macro regiones norte y sur crecen más rápidamente que la central, muy similar al promedio del país, con lo cual su participación varia ligeramente. En el Escenario II se mantienen e intensifican las diferencias en el crecimiento de la demanda de las macro regiones Norte y Sur, en especial en esta última, en relación con la macro región Central, esto se debe al proceso de descentralización de la población. En la macro región Oriental sigue siendo la de mayor crecimiento pero con diferencias menores que en el Escenario I. En todos los casos, tanto en el Escenario I como en el Escenario II, el consumo de energía neta total de las áreas rurales crece más lentamente que en las áreas urbanas, lo cual implica que la participación del área rural en el total disminuye en todos los casos.

En el año base, prácticamente la totalidad de los usuarios del área rural, se concentra en el nivel mínimo de Necesidades Básicas Insatisfechas (NBI), solo un 0,8% del consumo corresponde al nivel medio y no existe el nivel alto, esta situación mejora tanto en el escenario I como en el escenario II, lo cual muestra el fuerte desafío que implica mejorar el abastecimiento energético y la satisfacción de las necesidades energéticas básicas en dicha área. En el área urbana mejora la participación de los sectores medios y altos mientras que la de los sectores bajos se reduce del 64,7% en el año base a 55,2% en el 2015 del Escenario I y 51% en el escenario II. Este proceso de mejora en la distribución del Consumo de Energía Neta entre niveles de NBI y entre áreas urbanas y rurales se produce tanto por el incremento en los consumos específicos por hogar, como por los procesos de redistribución de la población por regiones y por nivel de NBI. La cocción es el uso más importante en este sector, en el año base representaba el 67% del total, siendo esta participación mayor en las áreas rurales que en las urbanas, en el año 2015 este uso desciende participación a 62,3% en el escenario I y 58,5% en el escenario II, sin embargo continua representando el uso más importante de este sector. Otro uso en importancia, es el calentamiento de agua, la evolución de su participación es ligeramente creciente en el escenario II con un ligero descenso en el escenario I.

2005 2010 2015TASA (%)1998-2015

2005 2010 2015TASA (%)1998-2015

Biomasa y Dendroenergía 1 980,3 2 126,5 2 184,5 2 263,2 0,8 2 239,9 2 306,1 2 434,4 1,2

Hidrocarburos Líquidos 893,1 1 038,0 1 107,2 1 195,3 1,7 1 062,3 1 083,7 1 132,2 1,4

Hidrocarburos Gaseosos 4,0 9,5 43,4 76,4 18,9 13,7 105,7 180,7 25,1

Solar 45,8 56,2 65,6 78,0 3,2 61,2 79,7 97,1 4,5

Electricidad 403,3 523,9 626,5 757,0 3,8 575,8 722,4 924,1 5,0

TOTAL 3 326,4 3 754,1 4 027,3 4 369,9 1,6 3 952,9 4 297,6 4 768,5 2,1

FUENTES 1998ESCENARIO I ESCENARIO II

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 35

El uso otros artefactos es uno de los usos que incrementan significativamente su participación en ambos escenarios tanto en el área urbana como rural, al año 2015 alcanza 8,6% y 9,76% para los escenarios I y II respectivamente, este incremento refleja la utilización de más y nuevos equipos electrodomésticos y electrónicos y va a repercutir directamente en un incremento de la demanda de electricidad. Con respecto al uso conservación de alimentos se observa un incremento importante de su participación, en particular en el área rural, este uso se encuentra poco desarrollado en el área rural, se considera prioritario con relación a la mejora de la calidad de vida de la población especialmente en las regiones de clima templado y cálido. El uso iluminación mantiene su participación casi constante en el escenario I, mientras que en el escenario II descienden su participación, en parte por los esfuerzos del uso racional de energía. El uso calefacción tiene un muy bajo nivel de aplicación, la participación se incrementa a 2,3% en el escenario I y 3% en el escenario II. El uso ventilación y refrigeración está orientado a mejorar las condiciones ambientales de la vivienda en regiones de clima cálido o durante la época estival, se encuentran aún mucho menos desarrollado que la calefacción. Finalmente los usos bombeo de agua y fuerza motriz representan una participación marginal, al año 2015 representa 0.1% del total en ambos escenarios.

Las fuentes de mayor crecimiento en el sector Residencial son el gas distribuido y electricidad, presentan 18,9% y 3,8% de crecimiento anual respectivamente en el escenario I y 25,1% y 5% en el escenario II, el gas distribuido esta fuertemente influido por la llegada del gas de Camisea a Lima y otras regiones cercanas al gasoducto, en el caso de la electricidad, se dará al final del periodo un incremento del consumo por habitante del 2,3% anual en el escenario I y 3,5% en el escenario II. La evolución futura de la participación por fuentes es mostrada en el Gráfico N° 24. Es importante destacar el caso de la Energía Solar cuya presencia se manifiesta en el área urbana de las regiones Sur y Centro (Sierra).

GRÁFICO N° 24 ESTRUCTURA DEL CONSUMO DE ENERGÍA

SECTOR RESIDENCIAL

59,5

26,8

0,1

1,412,1

56,6

27,6

0,31,5

14,0

54,2

27,5

1,11,6

15,6

51,8

27,4

1,71,8

17,3

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1998 2005 2010 2015

Biomasa y Dendroenergía Hidrocarburos Líquidos Hidrocarburos GaseososSolar Electricidad

56,7

26,9

0,3

1,514,6

56,7

26,9

0,31,5

14,6

53,7

25,2

2,51,9

16,8

51,1

23,7

3,8

2,019,4

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1998 2005 2010 2015

Biomasa y Dendroenergía Hidrocarburos Líquidos Hidrocarburos Gaseosos

Solar Electricidad

ESCENARIO I ESCENARIO II

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 36

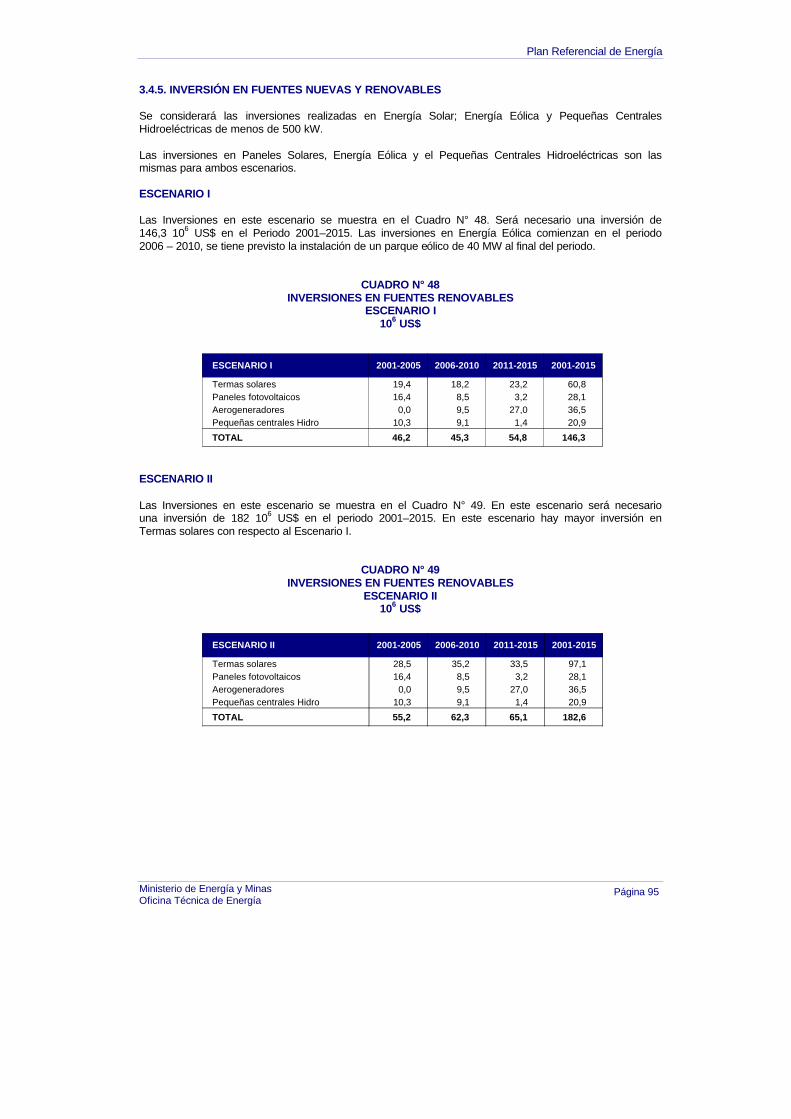

3.1.3. CONSUMO DE ENERGÍA EN EL SECTOR COMERCIAL Y SERVICIOS El consumo energético neto del sector comercial y servicios en 1998 representaba el 1,86% respecto al consumo final de energía neta total y al año 2015 esta participación prácticamente se mantiene en ambos escenarios, llegando a 1,86% en el escenario I y 1,82% en el escenario II. La electricidad continua siendo la principal fuente de este sector, apareciendo el gas distribuido en segundo lugar desplazando al GLP y al kerosene. La mayor penetración se observa en el gas distribuido, en los usos principalmente calóricos, en las actividades relacionadas con la salud humana, restaurantes y hoteles. Los niveles de participación del gas distribuido en el año 2015 son 15,6% en el escenario I, y 20,7% en el escenario II. En el Cuadro N° 12 se incluye la evolución futura de la demanda de energía neta por fuentes para ambos escenarios.

CUADRO N° 12 DEMANDA DE ENERGÍA NETA POR FUENTES

SECTOR COMERCIAL Y SERVICIOS 103 TEP

En cuanto a los usos en energía neta, cocción, calentamiento de agua, iluminación y otros artefactos concentran el 78% del consumo en el escenario I y el 75,6% en el escenario II. En el consumo por macro-regiones se aprecia que en el escenario I se incrementa mayormente la participación en la región centro; mientras que en el Escenario II, en concordancia con los supuestos socioeconómicos de este escenario, ocurre lo contrario ganando participación las macro-regiones norte y sur. En el Gráfico N° 25 se muestra la evolución futura de la estructura de participación por fuentes de la demanda final del sector comercial y servicio en energía neta.

2005 2010 2015TASA (%)1998-2015

2005 2010 2015TASA (%)1998-2015

Biomasa y Dendroenergía 9,2 2,9 0,7 0,7 -14,2 1,6 0,1 0,1 -25,6

Hidrocarburos Líquidos 75,8 81,4 75,4 74,3 -0,1 82,1 59,9 60,6 -1,3

Hidrocarburos Gaseosos 4,6 27,5 46,3 8,5 48,8 69,7

Solar 5,4 6,2 7,4 8,9 2,9 6,5 8,4 11,0 4,2

Electricidad 98,0 114,3 136,7 167,0 3,2 121,1 154,2 195,6 4,1TOTAL 188,5 209,4 247,7 297,1 2,7 219,8 271,4 336,9 3,5

FUENTES 1998ESCENARIO I ESCENARIO II

Plan Referencial de Energía

Ministerio de Energía y Minas Oficina Técnica de Energía

Página 37

GRÁFICO N° 25

ESTRUCTURA DEL CONSUMO DE ENERGÍA SECTOR COMERCIAL Y SERVICIO

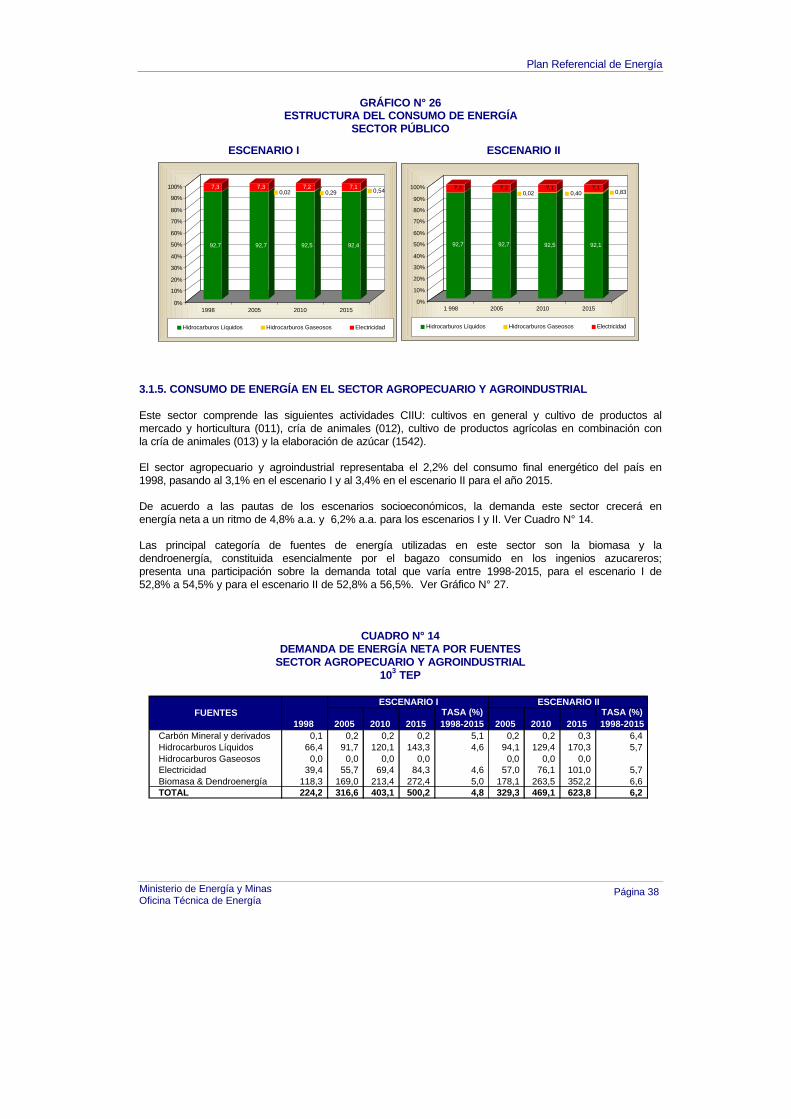

3.1.4. CONSUMO DE ENERGÍA EN EL SECTOR PÚBLICO El consumo energético neto del sector público en 1998 representaba el 3,2% respecto al consumo final de energía neta total y al año 2015 esta participación se incrementa en ambos escenarios, llegando a 3,72% en el escenario I y el 3,82% en el escenario II. En el Cuadros N° 13 se incluye la evolución de la participación de las fuentes en el consumo neto de este sector. Los energéticos más empleados son los que accionan medios de transporte y esto se explica por estar incluidas en este sector las fuerzas armadas y de seguridad, lo afirmado se complementa con la importante participación en ambos escenarios del uso fuerza motriz (91%)

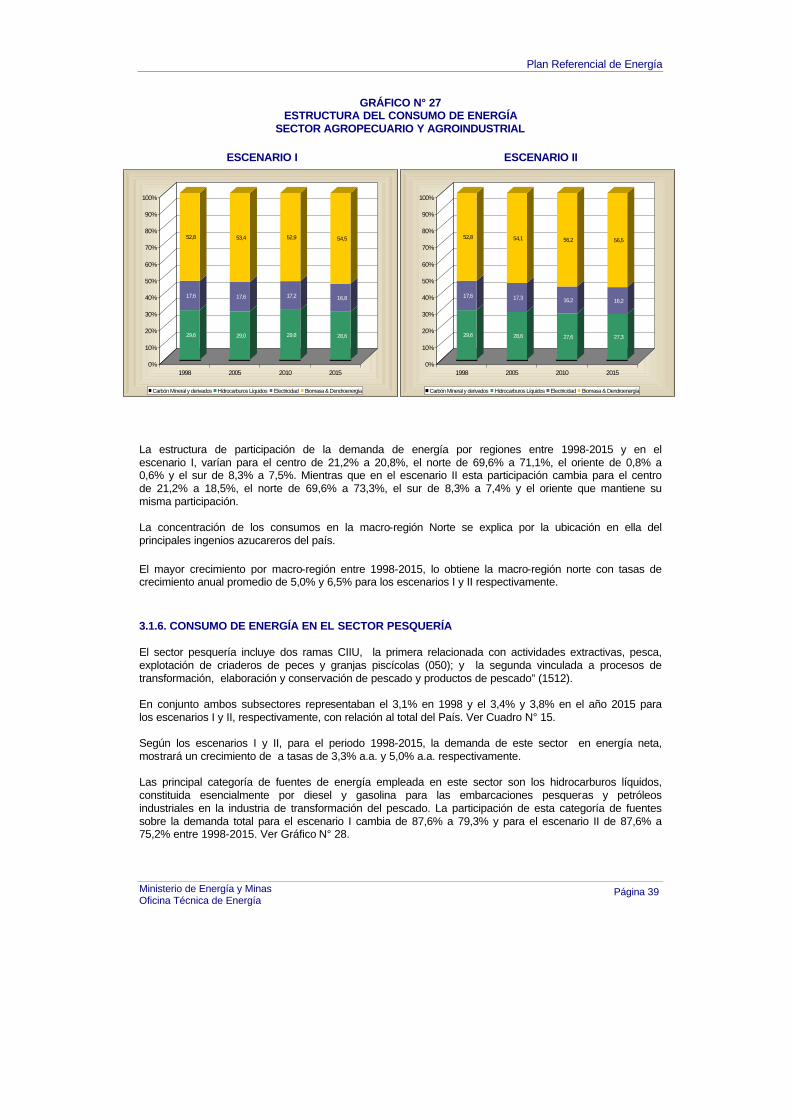

CUADRO N° 13 DEMANDA DE ENERGÍA NETA POR FUENTES

SECTOR PUBLICO 103 TEP

En el Gráfico N° 26 se muestra la evolución futura de la estructura de participación por fuentes de la demanda final del sector público en energía neta.