Planea y evalúa los recursos financieros-Laura Arango

11

Laura Isabel Arango Cárdenas Docente: ing. Elsa Piedad Tobón R Materia: Planea y evalúa los recursos financieros Fecha: 29 de Agosto de 2014 Tecnología en Gestión de Servicios Financieros Determinar los recursos financieros de acuerdo con el plan de acción de la organización

Transcript of Planea y evalúa los recursos financieros-Laura Arango

Laura Isabel Arango Cárdenas

Docente: ing. Elsa Piedad Tobón R

Materia:Planea y evalúa los recursos

financieros

Fecha: 29 de Agosto de 2014

Tecnología en Gestión de Servicios Financieros

Determinar los recursos financieros de acuerdo con el plan de acción de

la organización

Rentabilidad.

Flujo de efectivo.

Métodos de depreciación.

CONTENIDO

La rentabilidad la definimos como el beneficio o ganancia que obtiene una empresa y se ha obtenido de un recurso o dinero invertido.Es importante porque mide la eficiencia con la cual las empresas emplean sus recursos.Entre los factores que influyen para determinar la rentabilidad del patrimonio están:-Precio de Venta.-Costos totales, fijos y variables de Producción,comercialización, administración y financieros.-Volumen de ventas.

La formula para calcular la rentabilidad: Utilidad Operacional/ Patrimonio.

Ejemplo : La empresa “XYZ” tiene una

utilidadoperacional de $ 10.870.000 y un patrimonio de $54.189.000.

10.870.000/54.189.000=0.20, Luego multiplicamos por 100 conocer el porcentaje.

0.20*100= 20%, Esto quiere decir que la inversión de los socios en ese período produjo una rentabilidad del 20%.

RENTABILIDAD

RENTABILIDADA PA L A N C A M I E N T O

F I N A N C I E R O

Otro factor que influye en la rentabilidad es el Apalancamiento Financiero que es usar recursos propios y el endeudamiento para financiar una actividad.

Su ventaja es que se puede multiplicar la rentabilidad y su desventaja es que la operación no salga bien y se acabe siendo insolvente.

A P A L A N C A M I E N T O F I N A N C I E R O

Ejemplo:

La empresa “XYZ “quiere realizar una operación en bolsa, se gasta 1´000.000 de pesos en acciones.

Al cabo de un año las acciones valen 1´500.000 y las vende, Esto quiere decir que la empresa obtuvo una rentabilidad del 50%.

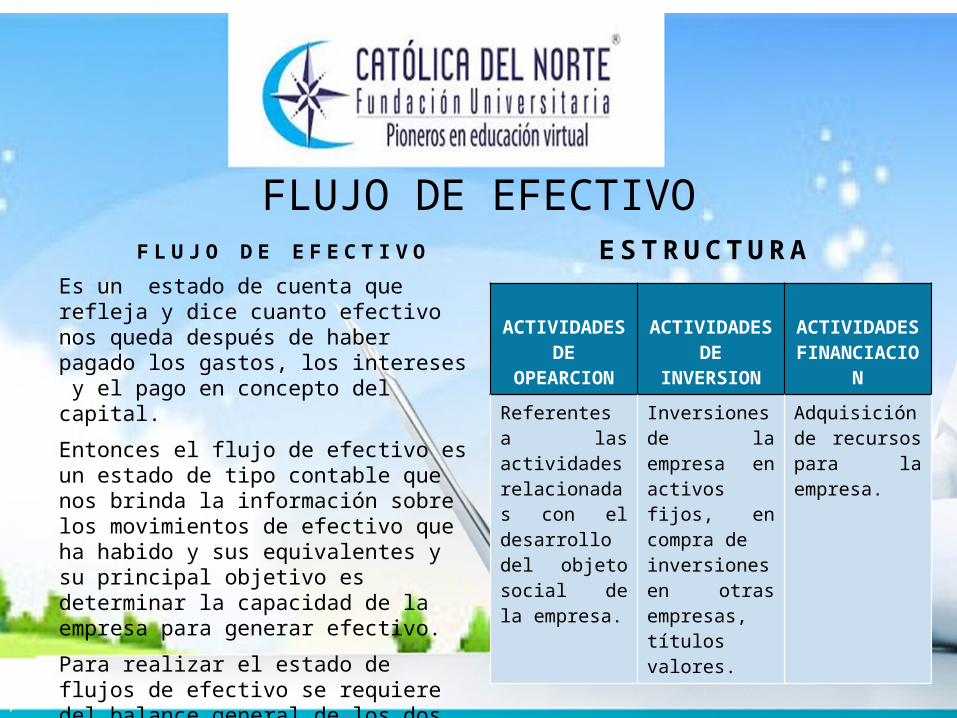

FLUJO DE EFECTIVOF L U J O D E E F E C T I V O

Es un estado de cuenta que refleja y dice cuanto efectivo nos queda después de haber pagado los gastos, los intereses y el pago en concepto del capital.

Entonces el flujo de efectivo es un estado de tipo contable que nos brinda la información sobre los movimientos de efectivo que ha habido y sus equivalentes y su principal objetivo es determinar la capacidad de la empresa para generar efectivo.

Para realizar el estado de flujos de efectivo se requiere del balance general de los dos últimos dos años, el último estado de resultados y las notas a los estados financieros

E S T R U C T U R A

ACTIVIDADES DE

OPEARCION

ACTIVIDADES DE

INVERSION

ACTIVIDADES

FINANCIACION

Referentes a las actividades relacionadas con el desarrollo del objeto social de la empresa.

Inversiones de la empresa en activos fijos, en compra de inversiones en otras empresas, títulos valores.

Adquisición de recursos para la empresa.

Método directo:

Este método agrupa las cuentas del estado de resultados que representan entradas y salidas de fondos.

Se empieza por las ventas netas y las diferencias entre las cuentas de las activos pasivos y patrimonio.

Método indirecto:

Su elaboración es más sencilla.

Se toma el ingreso neto de la cuenta de resultados y aquellas cuentas que no afectan el efectivo , los cambios en las cuentas del balance general.

MÉTODOS PARA REALIZAR EL ESTADO DE FLUJO DE EFECTIVO

Depreciación: Es la disminución que sufre con el tiempo el valor de un bien material o inmaterial, se produce por el desgaste debido al uso, el paso del tiempo y la obsolescencia.

Sirve para informar el uso de los activos a los interesados.

Métodos de depreciación utilizados.

• Método de Línea Recta:

En este método, el valor de los activos se reduce de forma igual durante cada periodo. Este es el método más usado porque es simple y fácil de calcular.

Fórmula :

Valor del activo/ Vida Útil

Ejemplo: Una empresa tiene un camión que costó $ 30´000.000, la empresa estima que su vida útil es de 5 años.

30´000.000/5=6´000.000, esto quiere decir que la depreciación del camión anual será de 6´000.000

MÉTODOS DE DEPRECIACIÓN

MÉTODOS DE DEPRECIACIÓN • METODO DE LA SUMA DE LOS

DIGITOS DE

LOS AÑOS :

El valor de depreciación anual es una cantidad decreciente por cada año de vida del equipo, maquinaria o vehículo.

Fórmula: (Vida útil/suma dígitos)*Valor activo

Ejemplo: Continuemos con el ejemplo anterior

Suma de los dígitos es igual a (V(V+1))/2 donde V es la vida útil del activo.

Para utilizar este método es necesario calcular un

denominador :(5(5+1)/2 - (5*6)/2 = 15

5/15 = 0,3333, el primer año la depreciación será igual al 33.333% del valor del activo.

30.000.000 * 33,3333% = 10.000.000

De esta forma se hace para todos los años restantes.

• Método de la reducción de saldos:

En este método se requiere la utilización de un valor de salvamento, para que en el primer año no se deprecie el 100% del activo.

La formula: En primer lugar debemos determinar la tasa de depreciación.

Tasa de depreciación = 1- (Valor de salvamento/Valor activo)1/n ( n es la vida útil del activo).

En e el ejemplo del camión y aplicamos un valor de salvamento del 10% del valor del camión.

1- (3.000.000/30.000.000)1/5 = 0,36904

• Método de la reducción de saldos:

Luego de determinar la tasa de depreciación se aplica al valor el activo sin depreciar, para el primer año es de 30.000.000

30.000.000 * 0,36904

= 11.071.279,67

De esta forma se hace para todos los años restantes.

MÉTODOS DE DEPRECIACIÓN

• Método de las unidades de Producción:

En este método toma como base el número de unidades que puede producir un activo durante su vida útil.Fórmula: Depreciación por unidad :Costo/ Unidades Producidas Ejemplo: La empresa tiene una máquina que costó $10.000.000 y puede producir en toda su vida útil 20.000 unidades.10.000.000/20.000 = 500. Este resultado indica que a cada unidad que se produzca se le carga un costo por depreciación de $500.

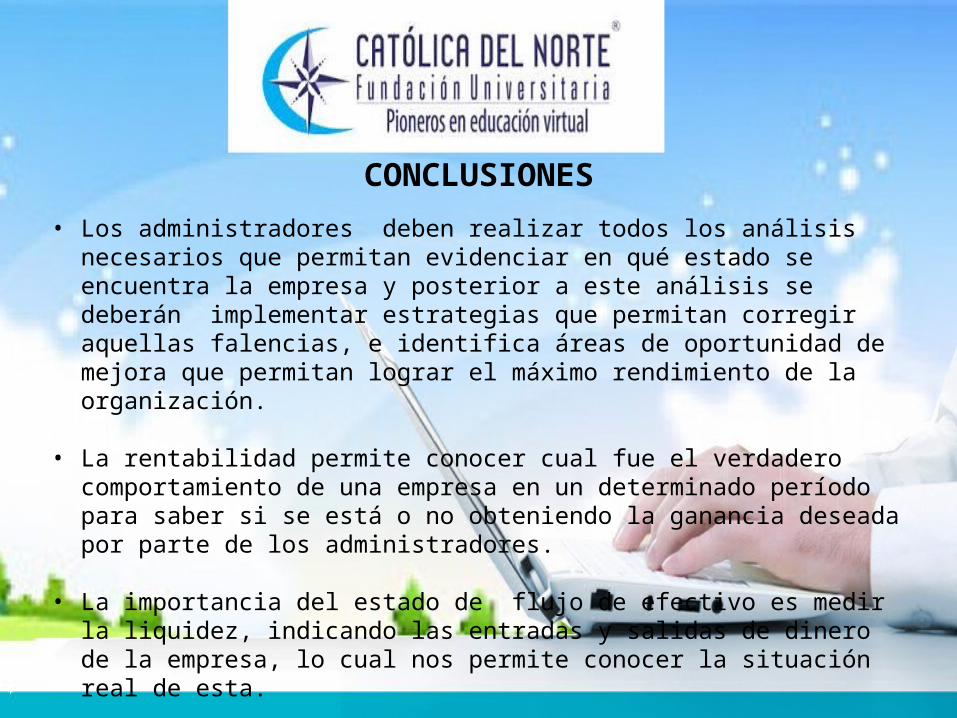

CONCLUSIONES

• Los administradores deben realizar todos los análisis necesarios que permitan evidenciar en qué estado se encuentra la empresa y posterior a este análisis se deberán implementar estrategias que permitan corregir aquellas falencias, e identifica áreas de oportunidad de mejora que permitan lograr el máximo rendimiento de la organización.

• La rentabilidad permite conocer cual fue el verdadero comportamiento de una empresa en un determinado período para saber si se está o no obteniendo la ganancia deseada por parte de los administradores.

• La importancia del estado de flujo de efectivo es medir la liquidez, indicando las entradas y salidas de dinero de la empresa, lo cual nos permite conocer la situación real de esta.

• La depreciación es importante porque separa y acumula fondos para restituir un determinado bien, que va perdiendo valor por el uso.

BIBLIOGRAFÍA

Plataforma blackboard Learn, Universidad Católica del Norte.U2-2Flujo de efectivo. Obtenido en http://biblioteca.ucn.edu.co/repositorio/CompAdministracion/PlaneaEvaluaRfinan/documentos/U2- 2Flujo de efectivo-.pdf

Plataforma blackboard Learn, Universidad Católica del Norte.U2-3Metodos-Depreciación. Obtenido en http://biblioteca.ucn.edu.co/repositorio/CompAdministracion/PlaneaEvaluaRfinan/documentos/U2- 3Metodos-depreciacion.pdf

Gyplan. Estado de Flujos de Efectivo por el Método Indirecto. Obtenido en http://www.gyplan.com/es/cashflow_indm_es.html

Gerencie,2010.Rentabilidad.Obtenido en http://www.gerencie.com/rentabilidad.html