Planeacion de Contingencias

28

Universidad de Quintana Roo División de Ciencias e Ingenierias Programa de Posgrado en Planeación Planeación de Estrategias Planeación de Contingencias Yasser Hussein Alemán Abner medina Sheila Raquel Salazar

description

PLANEACIÓN ESTRATÉGICA

Transcript of Planeacion de Contingencias

Universidad de Quintana RooDivisión de Ciencias e Ingenierias

Programa de Posgrado en PlaneaciónPlaneación de Estrategias

Planeación de Contingencias

Yasser Hussein AlemánAbner medina

Sheila Raquel Salazar

La planeación de contingencias implica el desarrollo de una acción(es) especifica(s) cuando se presentan situaciones de poca probabilidad, pero solo para aquellas que tengan consecuencias importantes para la

organización.

Impacto y probabilidad Los planes de contingencias implican sucesos de alto impacto potencial pero no

tiene la mas alta probabilidad de existir.

CUADRANTE UNO

Planeación de contingencias

CUADRANTES DOS

Planeación estratégica aplicada.

CUADRANTE TRES

Planeación no requerida

CUADRANTE TRES

Planeación operacional.

Impacto y probabilidad

Desarrollo de un Proceso para identilicar y responder ante sucesos no anticipados o con muy, poca probabilidad de ocurrir.

Imposibilidad de clasificar todos los sucesos improbables de alto impacto

El proceso de planeación de contingencias debe proporcionar un modelo de como utilizar un proceso de planeación para desarrollar una respuesta rapida ante aquellas modificaciones emergentes, bien sean de carácter interno o externo.

Impacto y probabilidad

La mayoria de los equipos de planeación preven la necesidad de una cierta planeacion de contingencias para las AMENAZAS, pero casi nunca para aprovechar OPORTUNIDADES.

Contingencias específicas para la organización.

Diseño de estrategia de negocio-->identificar futuros alternativos--> escenarios para cada posibilidad

Analisis FODA proporciona la base para P.Contingencias. IMPLICA: Identidicar amenazas internas y externas importantes. Desarrollar puntos criticos – acciones para abordar contigencias. Acordar pasos que se daran para cada punto critico.

Contingencias específicas para la organización.

En consecuencia, la planeación de contingencias debe proporcionar a la organización una variedad de estrategias para el diseño de los negocios, que se puede pueden utilizar con varios escenarios, cada uno de los cuales se puede evaluar y planear.

Puntos activadores o críticos.

Es necesario la identificacion de varios indicadores clave que generen la necesidad de reexaminar la suficiencia de la estrategía que se siguen en la actualidad.

Se deben presentar dos niveles de respuesta:I. Monitoreo de alto nivel. No acciones precipitadas -->necesidad de cambio en las

presunciones de linea principal y observar los indicadores.II.Accion. Toma de decisión--> condiciones diferentes y se implementa cierto plan

de contingencias o se modifica determinado aspecto de una estrategia.

La planeación de contingencias coloca a los gerentes en una mejor posición para abordar lo inesperado, al obligarlos a explorar escenarios diferentes de los mas probables.

El personal encargado de la planeación debe tener en cuenta que la planeación de contingencias constituye una parte integral del proceso general de planeación estrátegica aplica.

CONTENIDO DE LA PLANEACIÓN DE D CONTINGENCIA

• En la planeación de contingencias resulta imprescindible identificar los entornos básicos que se deben monitorear y asegurarse de que estén establecidos los puntos críticos, que los sistemas adecuados de monitoreo sean operativos, de tal manera que se encuentre disponible la información para poner en funcionamiento los mencionados puntos, y que se haya establecido un proceso ampliamente definido para responder al funcionamiento de estos.

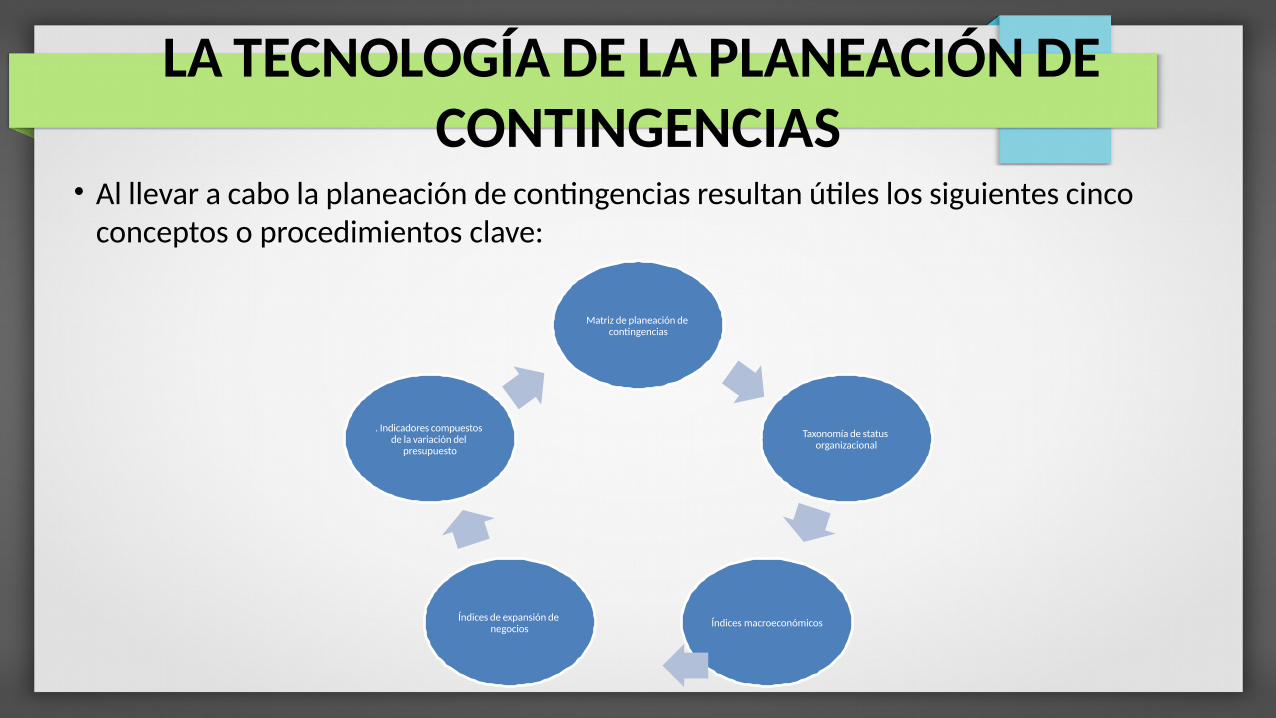

LA TECNOLOGÍA DE LA PLANEACIÓN DE CONTINGENCIAS

• Al llevar a cabo la planeación de contingencias resultan útiles los siguientes cinco conceptos o procedimientos clave:

Matriz de planeación de contingencias

Taxonomía de status organizacional

Índices macroeconómicosÍndices de expansión de

negocios

. Indicadores compuestos de la variación del

presupuesto

LA MATRIZ DE PLANEACIÓN DE CONTINGENCIAS

Como el análisis FODA la planeación de contingencias se puede dividir en dos categorías importantes: Fortalezas y debilidades internasOportunidades y amenazas externas

LA MATRIZ DE PLANEACIÓN DE CONTINGENCIAS

Como el análisis FODA la planeación de contingencias se puede dividir en dos categorías importantes: Fortalezas y debilidades internasOportunidades y amenazas externas

LA MATRIZ DE PLANEACIÓN DE CONTINGENCIAS

Como el análisis FODA la planeación de contingencias se puede dividir en dos categorías importantes: Fortalezas y debilidades internasOportunidades y amenazas externas

CONTINGENCIAS

CONSIDERACIONES DE LA PLANEACIÓN DE CONTINGENCIAS

El plan básico de la planeación estratégica aplicada construye un modelo organizacional con base en la serie de resultados que tenga la mayor probabilidad de ocurrir.

La planeación de contingencias va más allá: examina las veces que el mundo se comporta en forma diferente de la que se esperaba en el plan estratégico base.

La organización puede llegar a un punto en el cual la planeación de contingencias remplace el plan base.

MATRIZ DE CONTINGENCIAS

CUADRANTE 1El desarrollo de estrategias preventivas ante la pérdida de personal

clave.La reducción de la capacidad productiva La reducción de las instalaciones de almacenamiento

MATRIZ DE CONTINGENCIAS

CUADRANTE 2Planes alternativos para asegurar recursos importantes.

La llegada de competidores no anticipados, y otros similares.

MATRIZ DE CONTINGENCIAS

CUADRANTE 3

Implica considerar la nueva aplicación de un producto existente

El desarrollo inesperado de un producto novedoso.

El desarrollo de nuevos y significativos procesos para la reducción de costos.

MATRIZ DE CONTINGENCIAS

CUADRANTE 4

Consideración de adquisiciones y fusiones potenciales.

La disponibilidad repentina de materias primas y otros recursos.

El estatus operativo de la organización

• Un aspecto importante de la planeación de contingencias consiste en poder definir el status operativo de la organización en cualquier punto en el tiempo. Para este fin, consideramos útil establecer la definición de una taxonomía operativa en siete niveles

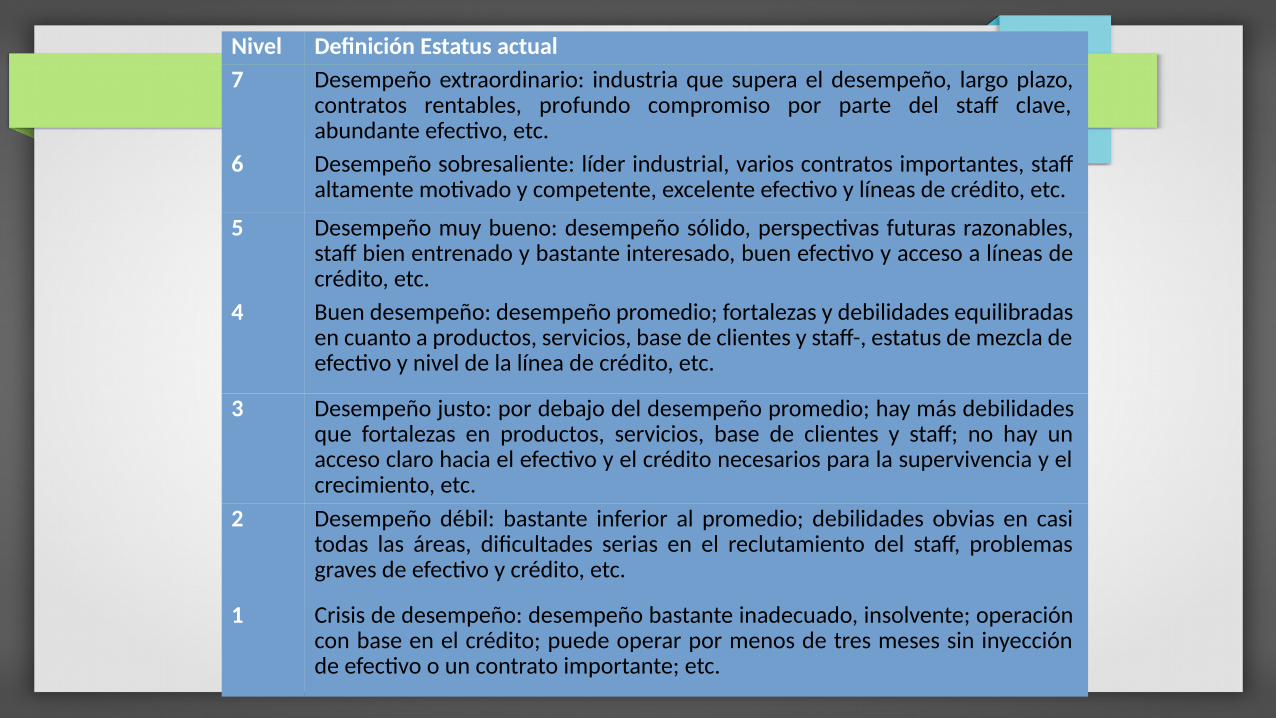

Nivel Definición Estatus actual

7 Desempeño extraordinario: industria que supera el desempeño, largo plazo, contratos rentables, profundo compromiso por parte del staff clave, abundante efectivo, etc.

6 Desempeño sobresaliente: líder industrial, varios contratos importantes, staff altamente motivado y competente, excelente efectivo y líneas de crédito, etc.

5 Desempeño muy bueno: desempeño sólido, perspectivas futuras razonables, staff bien entrenado y bastante interesado, buen efectivo y acceso a líneas de crédito, etc.

4 Buen desempeño: desempeño promedio; fortalezas y debilidades equilibradas en cuanto a productos, servicios, base de clientes y staff-, estatus de mezcla de efectivo y nivel de la línea de crédito, etc.

3 Desempeño justo: por debajo del desempeño promedio; hay más debilidades que fortalezas en productos, servicios, base de clientes y staff; no hay un acceso claro hacia el efectivo y el crédito necesarios para la supervivencia y el crecimiento, etc.

2 Desempeño débil: bastante inferior al promedio; debilidades obvias en casi todas las áreas, dificultades serias en el reclutamiento del staff, problemas graves de efectivo y crédito, etc.

1 Crisis de desempeño: desempeño bastante inadecuado, insolvente; operación con base en el crédito; puede operar por menos de tres meses sin inyección de efectivo o un contrato importante; etc.

Índices macroeconómicos y de expansión de negocios• Los índices macroeconómicos (como los cambios en el producto

interno bruto o la oferta monetaria) y los índices de inflación se deben definir como indicadores relevantes para cada organización o, donde sea importante, para cada LDN.

• Por ejemplo, una depresión económica general se puede definir como la declinación de dos o más puntos de porcentaje en el producto interno bruto durante tres trimestres consecutivos. Este indicador debe servir como elemento que pronostica los patrones de compras futuras a corto plazo de los clientes de una organización, y ésta debe ajustarse de manera apropiada.

Índices macroeconómicos y de expansión de negocios• Resulta importante monitorear presiones inflacionarias que se puedan

definir como tres trimestres con incrementos anuales en el índice de precios al consumidor del 8% o más. Este patrón puede activar un cambio en las revisiones trimestrales (o incluso anuales) que se hacen en los precios, pasando a una frecuencia mensual.

• Los índices importantes para cualquier organización en particular, por supuesto, variarán ampliamente. Por ejemplo, las organizaciones relacionadas con la construcción pueden monitorear las construcciones de vivienda; las industrias que requieren un gran volumen de mano de obra pueden monitorear la bolsa de empleos a través de la tasa de desempleo local; y las ventas a crédito para el consumidor se pueden monitorear a través de la tasa de interés preferencial.

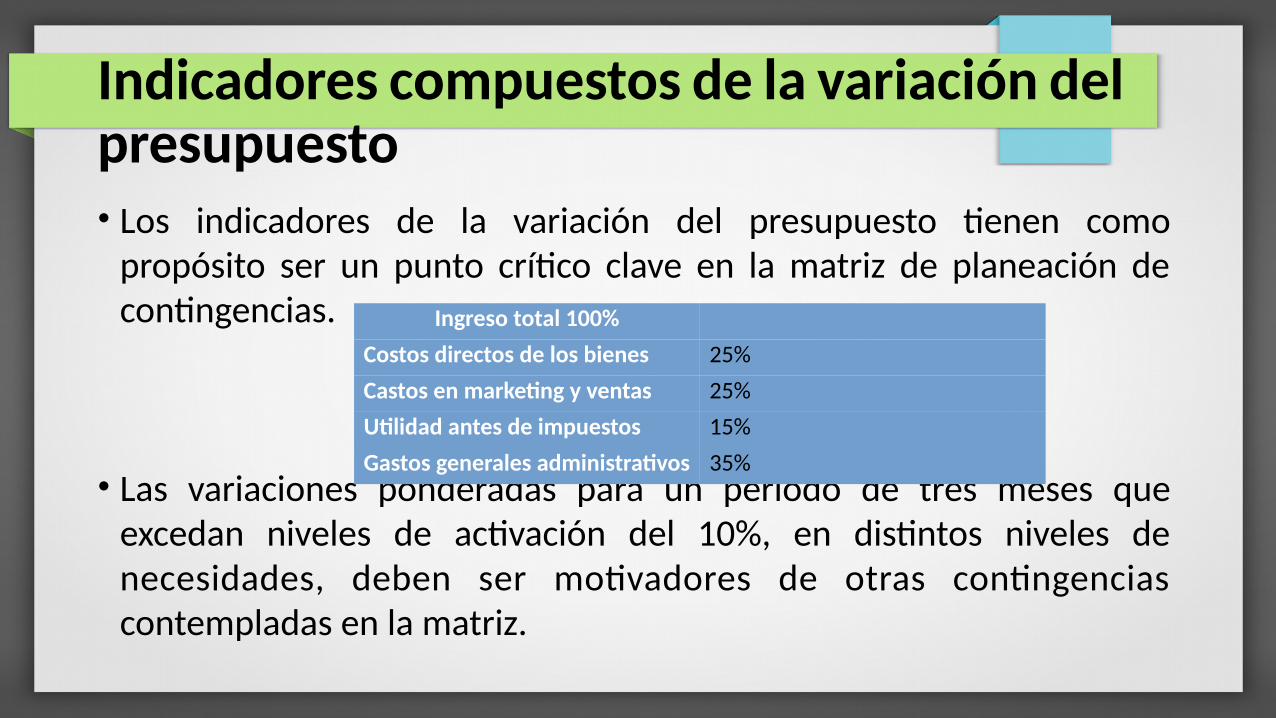

Indicadores compuestos de la variación del presupuesto• Los indicadores de la variación del presupuesto tienen como

propósito ser un punto crítico clave en la matriz de planeación de contingencias.

• Las variaciones ponderadas para un periodo de tres meses que excedan niveles de activación del 10%, en distintos niveles de necesidades, deben ser motivadores de otras contingencias contempladas en la matriz.

Ingreso total 100%

Costos directos de los bienes 25%

Castos en marketing y ventas 25%

Utilidad antes de impuestos 15%

Gastos generales administrativos 35%

Muestra de indicadores compuestos de la variación del presupuesto

Presupuesto Último mes (Junio)

Variación Tres ú ltimos meses (Abril a Junio)

Variación Promedio ponderado del año fiscal a la fecha (Enero a Junio)

Variación

Ingreso total 100% 96% -4% 91% -9% 89% 11%

Costos directos de los bienes

25% 27% +8% 26% +4% 24% -4%

G a s t o s e n m a r k e ti n g y ventas

25% 30% +20% 28% +12% 29% +16%

Gastos generales y administrativos

35% 36% +2.8% 38% +8.5% 38% +8.6%

Utilidad antes de impuestos

15% 7% -54% 8% -47% 9% -40%

Parámetros de alerta para la variación del presupuesto

Acumulado a tres meses

Nivel de alerta 3 (>10%, <15%) Se requiere una determinada acción.Nivel de alerta 2 (>15%, < 20%) Se requiere una acción inmediata.Nivel de alerta 1 (>20%) Se requiere una acción de emergencia.

Conclusión

• Los planes de contingencias son preparaciones para acciones específicas que se puedan adoptar cuando ocurran sucesos para los cuales no se haya efectuado planeación.

• En la planeación de contingencias se deben considerar cinco conceptos clave: la matriz de planeación de contingencias, el indicador de estatus organizacional, los índices macroeconómicos, los índices de expansión de negocios y los indicadores compuestos de la variación del presupuesto.

• La planeación de contingencias se puede dividir en dos categorías importantes: vulnerabilidades/oportunidades internas y vulnerabilidades/ oportunidades externas.

• La mayor parte de las compañías son más conscientes de las contingencias internas que de las externas, se deben establecer planes de contingencias para cada cuadrante de la matriz de planeación de contingencias.

• Los indicadores de la variación del presupuesto tienen como propósito ser un punto clave de activación de la matriz de planeación de contingencias.