PODER JUDICIAL DEL ESTADO DE MICHOACAN Fondo Auxiliar … · rendimientos, multas, conmutaciones y...

15

PODER JUDICIAL DEL ESTADO DE MICHOACAN Fondo Auxiliar para la Administración de Justicia del Estado de Michoacán Notas a los Estados Financieros correspondientes al mes de junio 2017.

Transcript of PODER JUDICIAL DEL ESTADO DE MICHOACAN Fondo Auxiliar … · rendimientos, multas, conmutaciones y...

PODER JUDICIAL DEL ESTADO DE MICHOACAN

Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten

Notas a los Estados Financieros correspondientes al mes de junio 2017

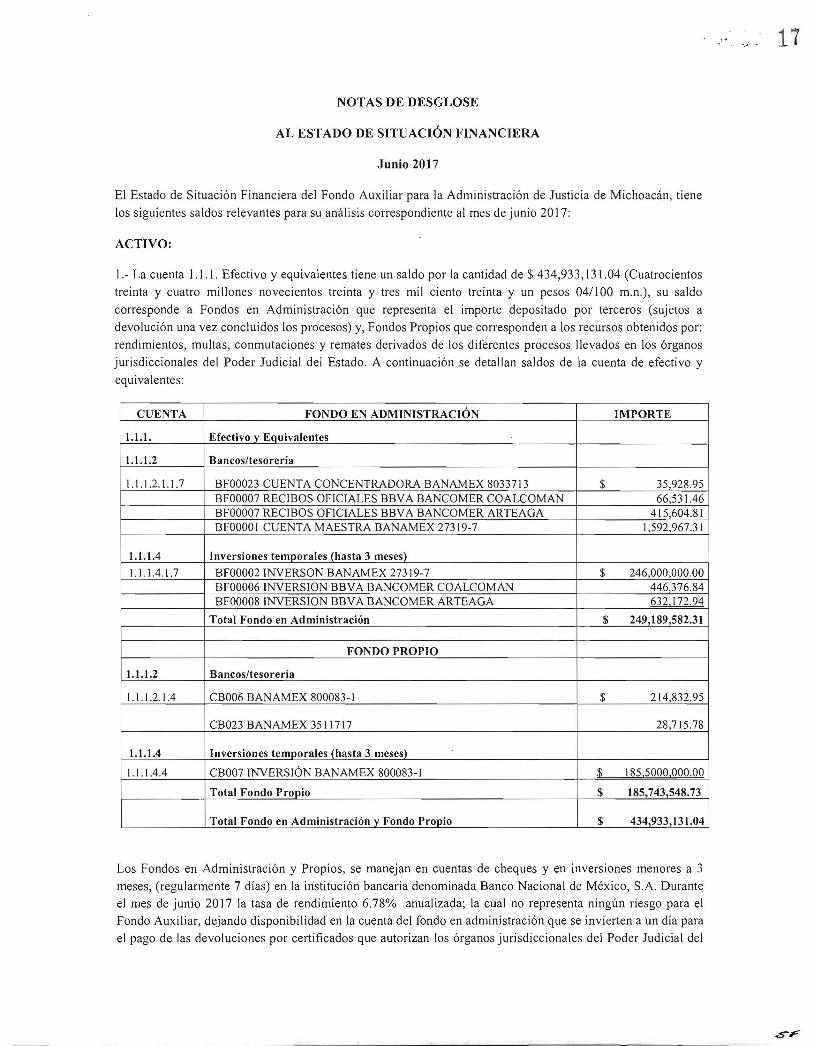

17

NOTAS DE DESGLOSE

AL ESTADO DE SITUACIOacuteN FINANCIERA

Junio 2017

El Estado de Situacioacuten Financiera del Fondo Auxiliar para la Administracioacuten de Justicia de Michoacaacuten tiene

los siguientes saldos relevantes para su anaacutelisis correspondiente al mes de junio 2017

ACTIVO

1- La cuenta 111 Efectivo y equivalentes tiene un saldo por la cantidad de $ 43493313104 (Cuatrocientos

treinta y cuatro millones novecientos treinta y tres mil ciento treinta y un pesos 04100 mn) su saldo

corresponde a Fondos en Administracioacuten que representa el importe depositado por terceros (sujetos a

devolucioacuten una vez concluidos los procesos) y Fondos Propios que corresponden a los recursos obtenidos por

rendimientos multas conmutaciones y remates derivados de los diferentes procesos llevados en los oacuterganos

jurisdiccionales del Poder Judicial del Estado A continuacioacuten se detallan saldos de la cuenta de efectivo y

equivalentes

CUENTA FONDO EN ADMINISTRACIOacuteN IMPORTE

111 Efectivoy Eguivalentes

1112 Bancostesoreriacutea

11121 J7 BF00023 CUENTA CONCENTRADORA BANAMEX 8033713 $ 3592895 BF00007 RECIBOS OFICIALES BBVA BANCOMER COALCOMAN 6653146 BF00007 RECIBOS OFICIALES BBV A BANCOMER ARTEAGA 41560481 BFOOOOI CUENTA MAESTRA BANAMEX 27319-7 159296731

1114 Inversiones temporales (hasta 3 meses)

111417 BF00002 INVERSON BANAMEX 27319-7 $ 24600000000 BF00006 INVERSION BBVA BANCOMER COALCOMAN 44637684 BF00008 INVERSION BBV A BANCOMER ARTEAGA 63217294

Total Fondo en Administracioacuten $ 249 18958231

FONDO PROPIO

1112 Bancostesoreriacutea

111214 CB006 BANAMEX 800083-1 $ 21483295

2871578CB023 BANAMEX 3511717

Inversiones temporales (hasta 3 meses) 1114

CB007 INVERSiOacuteN BANAMEX 800083-1 $ 18550000000011144

Total Fondo Propio $ 18574354873

Total Fondo en Administracioacuten y Fondo Propio $ 43493313104

Los Fondos en Administracioacuten y Propios se manejan en cuentas de cheques y en inversiones menores a 3

meses (regularmente 7 diacuteas) en la institucioacuten bancaria denominada Banco Nacional de Meacutexico SA Durante

el mes de junio 2017 la tasa de rendimiento 678 anual izada la cual no representa ninguacuten riesgo para el

Fondo Auxiliar dejando disponibilidad en la cuenta del fondo en administracioacuten que se invierten a un diacutea para

el pago de las devoluciones por certificados que autorizan los oacuterganos jurisdiccionales del Poder Judicial del

1

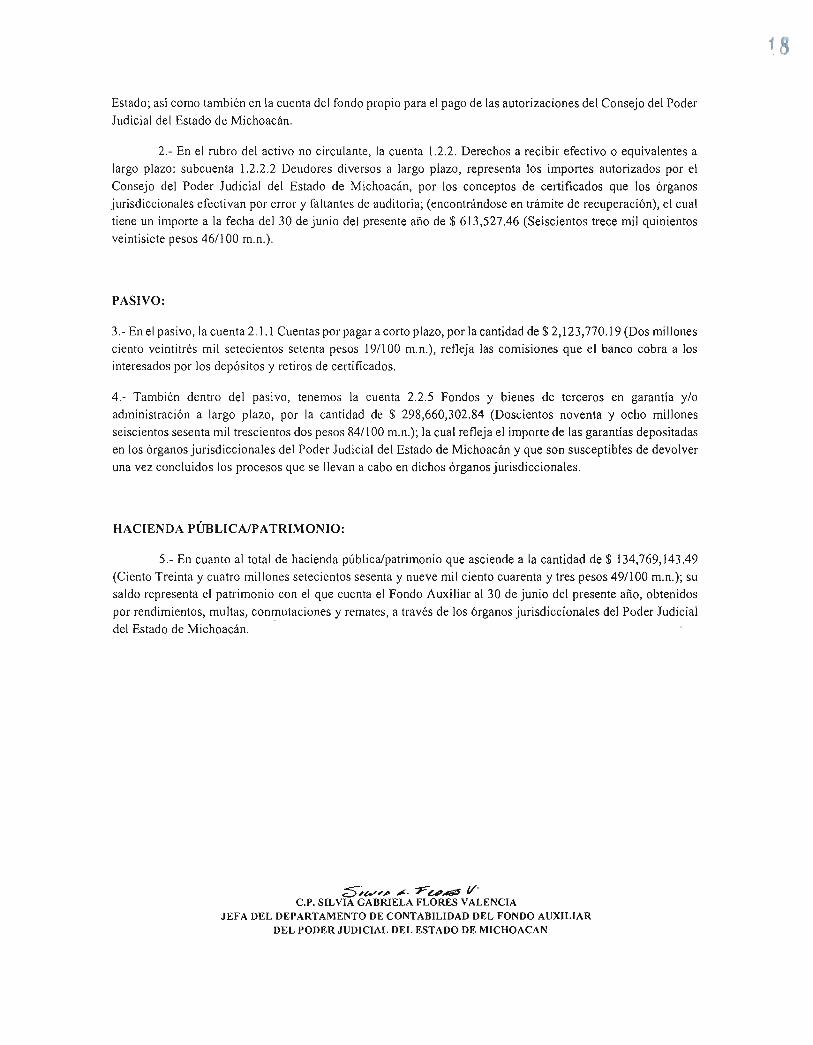

Estado asiacute como tambieacuten en la cuenta del fondo propio para el pago de las autorizaciones del Consejo del Poder Judicial del Estado de Michoacaacuten

2- En el rubro del activo no circulante la cuenta 122 Derechos a recibir efectivo o equivalentes a largo plazo subcuenta 1222 Deudores diversos a largo plazo representa los importes autorizados por ell

Consejo del Poder Judicial del Estado de Michoacaacuten por los conceptos de certificados que los oacuterganos jurisdiccionales efectivan por error y faltantes de auditoria (encontraacutendose en traacutemite de recuperacioacuten) el cual

tiene un importe a la fecha del 30 de junio del presente antildeo de $ 61352746 (Seiscientos trece mil quinientos

veintisiete pesos 46100 mn)

PASIVO

3- En el pasivo la cuenta 211 Cuentas por pagar a corto plazo por la cantidad de $ 212377019 (Dos millones

ciento veintitreacutes mil setecientos setenta pesos 191100 mn) refleja las comisiones que el banco cobra a los interesados por los depoacutesitos y retiros de certificados

4 - Tambieacuten dentro del pasivo tenemos la cuenta 225 Fondos y bienes de terceros en garantiacutea yo administracioacuten a largo plazo por la cantidad de $ 29866030284 (Doscientos noventa y ocho millones

seiscientos sesenta mil trescientos dos pesos 8411 00 mn) la cual refleja el importe de las garantiacuteas depositadas

en los oacuterganos jurisdiccionales del Poder Judicial del Estado de Michoacaacuten y que son susceptibles de devolver

una vez concluidos los procesos que se llevan a cabo en dichos oacuterganos jurisdiccionales

HACIENDA PUacuteBLICAlPATRIMONIO

5- En cuanto al total de hacienda puacuteblicapatrimonio que asciende a la cantidad de $ 13476914349

(Ciento Treinta y cuatro millones setecientos sesenta y nueve mil ciento cuarenta y tres pesos 491100 mn) su saldo representa el patrimonio con el que cuenta el Fondo Auxiliar al 30 de junio del presente antildeo obtenidos

por rendimientos multas conIutaciones y remates a traveacutes de los oacuterganos jurisdiccionales del Poder Judicial

del Estado de Michoacaacuten

5tv~ ~ F~AS$ V middot CP S[LVIA GABRJELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

22

NOTAS DE DESGLOSE

AL ESTADO DE ACTIVIDADES

Junio 2017

1- Acumulado al mes de junio del presente antildeo en el rubro 4 Ingresos y otros beneficios el Fondo Auxiliar

tiene la cantidad de $ 1521297057 (Quince millones doscientos doce mil novecientos setenta pesos 571 00

mn) en las cuentas 415 productos de tipo corriente 416 Aprovechamientos de tipo corriente y 43 9 Otros

Ingresos y beneficios varios las cuales se desglosan a continuacioacuten

41 5 Productos de tipo corriente $ 1348991472

416 Aprovechamiento de Tipo Corriente $ 170908088

Multas- Multas a empleados $shy 243929

Multas-Cancelacioacuten y disminucioacuten de multas a empleados $- 167762

Multas-efectivaciones de certificados Banamex $ 144619914

Multas-efectivaciones de certificados BBVA Bancomer $ 1834900

Remates-(REMATES BANAMEX) productos derivados del

Uso y aprovechamiento $ 24864965

439 Otros Ingresos y beneficios varios $ 1397497 TOTAL $ 1521297057

2- A este mes el rubro 5 Gastos y otras peacuterdidas se encuentra afectado por la cantidad de $2845708 (Veintiocho mil cuatrocientos cincuenta y siete pesos 081 00 mn) con las siguientes cuentas

5 l Servicios personales $ 1932436

55 Otros Gastos y Peacuterdidas Extraordinarias

559 Otros Gastos $ 9132 72

Comisiones bancarias $ 913272

OTAL $ 2845708

Resultado del Ejercicio Ahorroillesahorro $ 1518451349

S ~Igto r~ltgt~ cP SILVIA GABRIELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

25

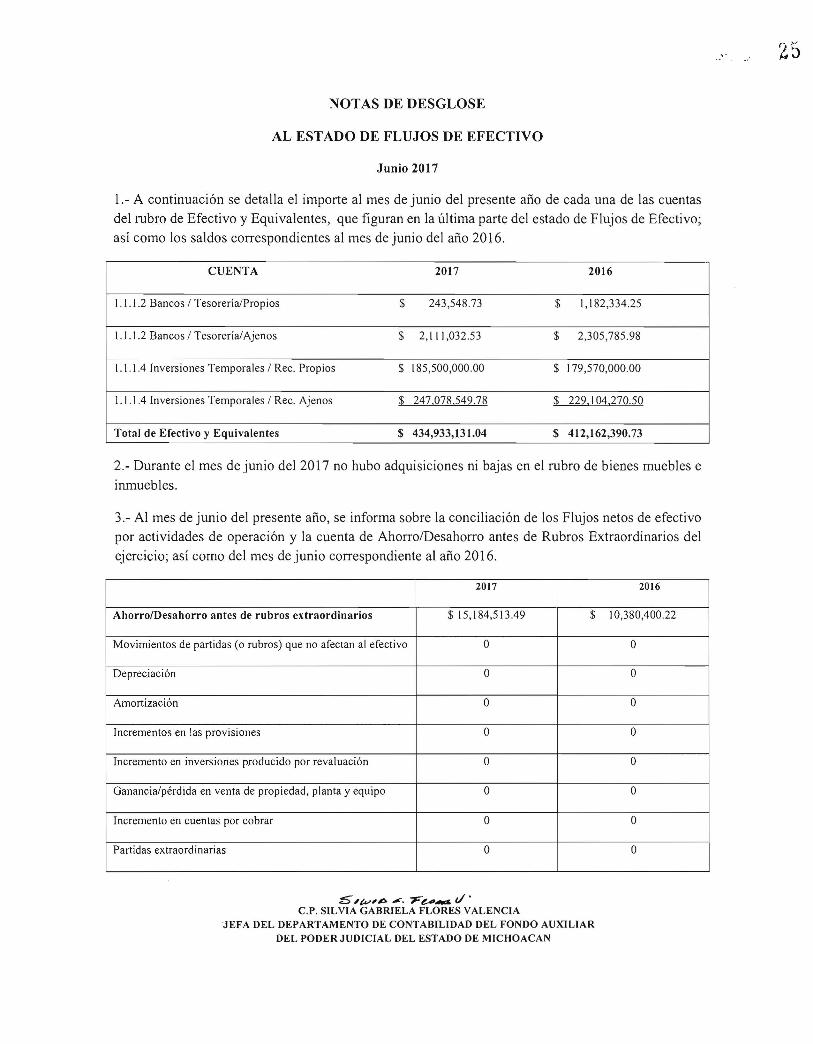

NOTAS DE DESGLOSE

AL ESTADO DE FLUJOS DE EFECTIVO

Junio 2017

1- A continuacioacuten se detalla el importe al mes de junio del presente antildeo de cada una de las cuentas del rubro de Efectivo y Equivalentes que figuran en la uacuteltima parte del estado de Flujos de Efectivo

asiacute como los saldos correspondientes al mes de junio del antildeo 2016

CUENTA 2017 2016

11 12 Bancos TesoreriacuteaIPropios $ 243 548 73 $ 11 8233425

11 12 Bancos TesoreriacuteaAjenos $ 2 III 032 53 $ 2305785 98

11104 Inversiones Temporales Rec Propios $ 18550000000 $ 17957000000

l J104 Inversiones Temporales Rec Ajenos $ 24707854978 $ 229 I 0427050

Total de Efectivo y Equivalentes $ 43493313104 $ 41216239073

2- Durante el mes de junio del 2017 no hubo adquisiciones ni bajas en el rubro de bienes muebles e

inmuebles

3- Al mes de junio del presente antildeo se informa sobre la conciliacioacuten de los Flujos netos de efectivo por actividades de operacioacuten y la cuenta de AhorroDesahorro antes de Rubros Extraordinarios del

ejercicio asiacute como del mes de junio correspondiente al antildeo 2016

2017 2016

AhorroDesahorro antes de rubros extraordinarios $ 15184513049 $ 1038040022

Movimientos de partidas (o rubros) que no afectan al efectivo O O

Depreciacioacuten O O

Amortizacioacuten O O

Incrementos en las provisiones O O

Incremento en inversiones producido por revaluacioacuten O O

Gananciapeacuterdida en venta de propiedad planta y equipo O O

Incremento en cuentas por cobrar O O

Partidas extraordinarias O O

amp tv~ ~ r~_ t cP SILVIA GABRIELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

29

NOTAS DE DESGLOSE

AL ESTADO ANALlTlCO DEL ACTIVO

Junio 2017

1- Estado Financiero que muestra a detalle el comportamiento de los activos como efectivo derechos a recibir

efectivo o equivalentes derechos a recibir efectivo o equivalentes a largo plazo los cuales estaacuten debidamente

identi ficados

SWb- r r~ V cP SILVIA GABRIELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

31

NOTAS DE DESGLOSE ESTADO ANALITICO DE LA DEUDA Y OTROS PASIVOS

Junio 2017

1- El saldo que muestra al 30 de junio del presente antildeo no representa deuda puacuteblica para el Fondo Auxiliar

representa la obligacioacuten con terceros que realizaron depoacutesitos en los diferentes oacuterganos jurisdiccionales del

Poder Judicial de) Estado de Michoacaacuten asiacute como el importe de las comisiones que el banco cobra a los interesados por los depoacutesitos y retiros de certificados

sn_ltJiexclI Te_ v-CP SfLV1A GABRJELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXlLIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

27

NOTAS DE DESGLOSE

AL ESTADO DE VARIACIONES EN LA HACIENDA PUBLICAIPATRIMONIO

Junio 2017

1- El estado de variaciones en la hacienda puacuteblicapatrimonio refleja los movimientos en el patrimonio del

Fondo Auxiliar al 30 de junio del presente antildeo obtenidos en los resultados de ejercicios anteriores y actual por

rendimientos multas conmutaciones y remates a traveacutes de los oacuterganos jurisdiccionales del Poder Judicial del

Estado de Michoacaacuten

5~iquest~ ~ -r~_ cP SILVIA GABRlELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

33

NOTAS DE MEMORIA

Junio 2017

Cuentas de Orden Contables

VALORES EN CUSTODIA

7113 Certificados por confirmar $ 809738181 $ 809738181

Saldo al 30 de junio 2017 Y corresponde a certificados de depoacutesito que realizan tkrceros ante las instituciones

bancarias mediante ordenamiento de los oacuterganos jurisdiccionales del Poder Judicial del Estado pero que auacuten

no son confirmados por los Juzgados debido a que el depositante no ha exhibido ante la autoridad jurisdiccional

el comprobante de pago correspondiente

Cuentas de orden presupuestales

Cuentas de Ingresos

811 Ley de Ingresos Estimada- Corresponde a los ingresos estimados del Fondo Auxiliar para el ejercicio 2017 por los conceptos de rendimientos multas conmutaciones y remates por la cantidad de $26883 00000 (Veintiseacuteis millones ochocientos ochenta y tres mil pesos 001 00 mn) los cuales se transfieren del Fondo en Administracioacuten al Fondo propio

812 Ley de Ingresos por Ejecutar- Se refiere al importe que del ingreso estimado del Fondo Auxiliar queda pendiente de obtener por los conceptos de rendimientos multas conmutaciones y remates a la fecha muestra un importe de $ l 1661 843 59 (Once millones seiscientos sesenta y un mil ochocientos cuarenta y tres pesos 591100 mn)

815Ley de Ingreso Recaudada- Se refiere al importe de lo que efectivamente ingresoacute a las cuentas del Fondo Propio por los conceptos de rendimientos multas conmutaciones y remates tiene a la fecha la cantidad de $15221 15641 (Quince millones doscientos veintiuacuten mil ciento cincuenta y seis pesos 41 100 mn)

Cuentas de Egresos

821 Presupuesto de Egresos Aprobado- Se refiere al presupuesto de egresos aprobado por el Consejo del Poder Judicial del Estado por un importe de $2441608187 (Veinticuatro millones cuatrocientos dieciseacuteis mil ochenta y un pesos 87100 mn) para el pago de estiacutemulo econoacutemico a los servidores del Poder Judicial del ejercicio 2017

822 Presupuesto de Egresos por Ejercer- Representa la diferencia entre el presupuesto de egresos autorizado menos el presupuesto de egresos comprometido con un saldo a fin de mes de $2439675751 (Veinticuatro millones trescientos noventa y seis mil setecientos cincuenta y siete pesos 51 100 mn)

827 Presupuesto de Egresos Pagado- Representa la cancelacioacuten de las obligaciones de pago lo efectivamente pagado por la cantidad de $1932436 (Diecinueve mil trescientos veinticuatro pesos 36 100 mn)

s~~ ~ r~_ ti cP SILVIA GABRIELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABlLlDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

34

NOTAS DE GESTIOacuteN ADMINISTRATIVA

INTRODUCCCIOacuteN

Las notas que se presentan forman parte de los Estados Financieros y corresponden al mes de junio del antildeo

2017 con fundamento en el Art 46 y 49 de la Ley General de Contabilidad Gubernamental y tienen como

objetivo la revelacioacuten del contenido y aspectos econoacutemicos-financieros maacutes relevantes que influyeron en las

decisiones del periacuteodo respecto del Fondo Auxiliar para la Administracioacuten de Justicia de acuerdo a las

facultades que le confiere la propia Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de

Michoacaacuten asiacute como la Ley Orgaacutenica del Poder Judicial del Estado de Michoacaacuten los reglamentos y los

procedimientos administrativos autorizados dando asiacute cumplimiento a la Ley General de Contabilidad

Gubernamental

PANORAMA ECONOacuteMICO y FINAJCIERO

El Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten es administrado por el Consejo

del Poder Judicial del Estado de Michoacaacuten a traveacutes de la Comisioacuten de Administracioacuten del Poder Judicial del

Estado de Michoacaacuten dentro de esta administracioacuten corresponde determinar las poliacuteticas de inversioacuten mismas

que se determinan en el art 11 de la Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de

Michoacaacuten que establece que la administracioacuten de los recursos del Fondo deberaacute hacerse de forma

financieramente prudente desechando inversiones que por su alto nivel de riesgo pongan en peligro los recursos

del Fondo En caso de los recursos en administracioacuten se prohiacutebe su inversioacuten con cualquier clase de riesgo

Por lo anterior el Fondo Auxiliar para la Administracioacuten de Justicia del Estado administra los recursos en

cuentas de cheques y en inversiones menores a 3 meses (regularmente 7 diacuteas) en la institucioacuten bancaria

denominada Banco Nacional de Meacutexico SA con instrumentos de inversioacuten que no representan ninguacuten riesgo

para el Fondo Auxiliar

Durante el mes de junio 2017 la tasa de rendimiento de las inversiones que maneja el Fondo Auxiliar en la

institucioacuten bancaria Banco Nacional de Meacutexico fue de 678 anualizada la cual no representa ninguacuten riesgo

para el Fondo Auxiliar cumpliendo asiacute con lo que dispone la Ley del Fondo Auxiliar

En las cuentas del Fondo en Administracioacuten se dejan recursos disponibles que se invierten a un diacutea para el pago

de las devoluciones por certificados que autorizan los oacuterganos jurisdiccionales del Poder Judicial del Estado de

Michoacaacuten asiacute como tambieacuten recursos disponibles en la cuenta del Fondo Propio para el pago de las

autorizaciones en la aplicacioacuten de recursos del Fondo que son autorizadas por el Consejo del Poder Judicial del

Estado de Michoacaacuten

Las autorizaciones de la aplicacioacuten de recursos del Fondo Auxiliar para la Administracioacuten de Justicia para el

ejercicio 2017 son aprobadas por el Consejo del Poder Judicial del Estado de Michoacaacuten con fundamento en

los Art 12 13 14 15 Y 16 de la Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de

Michoacaacuten Dichas autorizaciones para la aplicacioacuten de los recursos del Fondo se ejercen a traveacutes de la

Comisioacuten de Administracioacuten del Consejo del Poder Judicial del Estado de Michoacaacuten

AUTORlZACION E HISTORIA

a)- Fecha de creacioacuten

El Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten fue creado como Direccioacuten

mediante decreto publicado en el perioacutedico Oficial el diacutea 30 de Noviembre de 1989

35

b- Integracioacuten y cambios en su estructura

Posterior a su creacioacuten del30 de Noviembre de 1989 mediante el decreto nuacutemero 259 de fecha 18 de Octubre del antildeo 2007 se emite la Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten estableciendo las poliacuteticas que regulan la constitucioacuten administracioacuten y aplicacioacuten del Fondo Auxiliar para la Administracioacuten de Justicia

Derivado del anaacutelisis financiero al Fondo Auxiliar para la Administracioacuten de Justicia se han revisado las transferencias del Fondo en Administracioacuten y Fondo Propio a la cuenta de Presupuesto del Supremo Tribunal de Justicia por el periodo de septiembre de 2000 a febrero de 2002 de acuerdo al procedimiento administrativo establecido hasta finales de 2002 consistente en que el dinero enviado por la entonces Tesoreriacutea General de Estado para el presupuesto de operacioacuten del Poder Judicial del Estado se depositaba en las cuentas del Fondo Auxiliar para la Administracioacuten de Justicia y de estas cuentas se realizaban los traspasos a las cuentas del Poder Judicial en caso de que se requirieran maacutes recursos financieros para cubrir el gasto corriente se tomaba en calidad de preacutestamo tanto del Fondo en Administracioacuten como del Fondo Propio con la sola autorizacioacuten del C Presidente este procedimiento es el que dio como resultado la afectacioacuten patrimonial del Fondo Auxiliar que es necesario regularizar contablemente registrando el adeudo definir en su caso el reintegro al Fondo en Administracioacuten y al Fondo Propio a continuacioacuten se describen los registros que muestran el monto del adeudo histoacuterico a la fecha y reintegros mismos que cuentan con evidencias documentales que pueden ser constatadas y comprobadas tanto en el Fondo Auxiliar como en el Departamento de Contabilidad de la Secretariacutea de Administracioacuten conforme a la naturaleza del adeudo seguacuten su origen del Fondo Propio y del Fondo en Administracioacuten

IODERJLIJICIl ~ ~ IIeiexcl IOAl M ~ ~

PODER JUDICIAL DEL ESTADO DE MICHOACAacuteN Adeudo Histoacuterico y Reintegros

Del mes de septiembre de 2000 al mes de febrero de 2002 (en pesos)

Fondo Auxiliar ara la Administracioacuten de Justicia del Estado de Michoacaacuten de Ocam o

Ejercicio

Financiamiento Fondo en

Administracioacuten

Financiamiento Fondo Propio

Total de Financiamiento por

Regularizar

Transferencias de mes de Septiembre de 2000 a febrero 2002

7900000000 3911967199 11811967199

(-) Reintegro por remanente 2002 Autorizado en Acta 56 del IIdic2003 Por el H Pleno del Supremo Tribunal

796407540 796407540

(-) Reintegro por remanente 2002 Autorizado en Acta 56 del IIdic2003 Por el H Pleno del Supremo Tribunal

834612035 834612035

(-) Reintegro por remanente 2004 y 2005 Autorizado en Acta OI del 05ene2006 Por el H Pleno del Supremo Tribunal

1331700665 1331700665

Total 4937279760 3911967199 8849246959

A la fecha aun cuando no se tienen los documentos de creacutedito documentos legales o respaldo documental de una obligacioacuten de pago del Poder Judicial del Estado de Michoacaacuten de Ocampo hacia el Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten de Ocampo subsiste la deuda histoacuterica que es necesario reconocer

36

ORGANIZACIOacuteN Y OBJETO SOCIAL

a)- Objeto social

Frente a una Sociedad involucrada en los procesos propios del Poder Judicial del Estado de Michoacaacuten el

Fondo Auxiliar para la Administracioacuten de Justicia proporciona a cada organismo del Poder Judicial del Estado

de Michoacaacuten las herramientas necesarias para el registro depoacutesito yo devolucioacuten oportunos de los recursos

consignados por un tercero dentro de alguna causa penal civil familiar o mercantil regulada dicha actividad

por la Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten y su Reglamento

b)- Principal actividad

El Fondo Auxiliar para la Administracioacuten de Justicia administra los recursos que depositan terceros a traveacutes de

los diferentes oacuterganos jurisdiccionales del Poder Judicial del Estado Derivado de esta administracioacuten se

obtienen Recursos Propios mismos que son aplicados en base a lo que establece el Art 14 de la Ley del Fondo

Auxiliar para la Administracioacuten de Justicia la cual sentildeala que los recursos propios del Fondo soacutelo podraacuten ser

aplicados para Adquirir construir arrendar mantener o remodelar inmuebles destinados al servicio de la

administracioacuten e imparticioacuten de justicia comprar mobiliario y equipo para las oficinas del Poder Judicial

otorgar estiacutemulos y recompensas a los servidores puacuteblicos del Poder Judicial administrar el Fondo y cubrir los

pagos que por el manejo de las finanzas se generen y lo demaacutes que la legislacioacuten sentildeale

c)- Ejercicio Fiscal

Corresponde al antildeo 2017

1)- Estructura organizacional baacutesica

La Estmctura Organizacional del Fondo Auxiliar estaacute integrada a la del Poder Judicial del Estado de Michoacaacuten

NORMATIVIDAD

El Fondo Auxiliar para la Administracioacuten de Justicia se rige principalmente por

Constitucioacuten Poliacutetica del Estado de Michoacaacuten

Leyes

Ley Orgaacutenica del Poder Judicial del Estado de Michoacaacuten

Ley de responsabilidad y registro patrimonial de los servidores puacuteblicos del Estado de Michoacaacuten y sus

Municipios

Ley de transparencia acceso a la informacioacuten puacuteblica y proteccioacuten de datos personales del Estado de Michoacaacuten

Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten

Ley General de Contabilidad Gubernamental

Reglamentos

Reglamento Interior del Consejo del Poder Judicial del Estado de Michoacaacuten

Reglamento de la Comisioacuten de Administracioacuten del Consejo del Poder Judicial del Estado de Michoacaacuten

37

Reglamento de la Comisioacuten de Vigilancia y Disciplina del Consejo del Poder Judicial del Estado de Michoacaacuten

Reglamento del Fondo Auxiliar para la Administracioacuten de Justicia del Estado

Reglamento de la Coordinacioacuten de comunicacioacuten social y acceso a la informacioacuten puacuteblica del Estado de

Michoacaacuten

Otros

Nonnas que emita el Consejo de Armonizacioacuten Contable (CONAC)

Acuerdos emitidos por el Pleno del Consejo del Poder Judicial

BASES DE PREPARACION DE LOS ESTADOS FINANCIEROS

a)- Los Estados Financieros y sus Notas fueron elaborados de acuerdo a la nonnatividad emitida por el Consejo

Nacional de Armonizacioacuten Contable (CONAC) y las disposiciones legales establecidas en la Ley General de

Contabilidad Gubernamental con el fin de lograr la adecuada armonizacioacuten de la Contabilidad Gubernamental

mediante un sistema integral de contabilidad llamado Sistema Integral de Informacioacuten Financiera (SIlFIN) el

cual proporciona informacioacuten contable financiera presupuestal y programaacutetica

b)- El Consejo Nacional de Armonizacioacuten Contable (CONAC) es quien emite la normativa aplicada para el

reconocimiento valuacioacuten y revisioacuten de los diferentes rubros de la informacioacuten financiera asiacute mismo para las

bases de medicioacuten que se utilizan en la elaboracioacuten de los estados financieros

c) - Postulados baacutesicos

- Sustancia Econoacutemica

- Ente Puacuteblico

-Existencia Permanente

- Revelacioacuten Suficiente

- Importancia Relativa

- Registro e Integracioacuten Presupuestaria

- Consolidacioacuten de la Informacioacuten Financiera

- Devengado Contable

- Valuacioacuten

- Dualidad Econoacutemica

- Consistencia

d) - A partir de 2012 la contabilidad se lleva con base acumulativa conforme a lo dispuesto por el Acuerdo

que Reforma las Normas de Metodologiacutea para la determinacioacuten de los Momentos Contables de los Ingresos

publicada el8 de agosto de 2013

Sistema de Contabilidad

38

En ejercicios anteriores a 2012 los Estados Financieros fueron preparados de acuerdo con las bases contables

utilizadas conforme a los Postulados Baacutesicos de Contabilidad Gubernamental a la legislacioacuten estatal y a la

normativa interna aplicable a traveacutes del sistema de contabilidad

Para dar cumplimiento a la Ley General de Contabilidad Gubernamental y demaacutes normativa emitida por el

Consejo Nacional de Armonizacioacuten Contable (CONAC) fue necesario adquirir un nuevo sistema de

contabilidad denominado Sistema Integral de Informacioacuten Financiera (SIIFIN) implementado a partir del 10 de enero de 2012 con la finalidad de llevar a cabo el proceso de armonizacioacuten contable el cual genera

informacioacuten financiera contable y presupuestal en apego a las dispos iciones emitidas para tal efecto Asiacute mismo

dicho sistema estaacute en constantes adecuaciones y modificaciones con el objeto de avanzar conforme a las

disposiciones emitidas por la ley durante el proceso de armonizacioacuten contable

POLITICAS DE CONTABILIDAD SIGNIFICA TlVAS

a)- Actualizacioacuten a la fecha no se han utilizado meacutetodos de actualizacioacuten para el Activo Pasivo y Hacienda

Puacuteblica yo patrimonio

i) - Todas las reclasificaciones realizadas durante el periodo estaacuten reveladas en poacutelizas de diario

REPORTE ANALIacuteTICO DEL ACTIVO

El reporte analiacutetico del activo muestra el comportamiento de los fondos valores derechos y bienes que dispone

el Fondo Auxiliar para la Administracioacuten de Justicia para realizar sus actividades entre el inicio y el fin del

periodo reportado

FIDEICOMISO MANDATOS Y ANALOGOS

El Fondo Auxiliar para la Administracioacuten de Justicia no cuenta con fideicomisos ni mandatos

REPORTE DE LA RECAUDACIOacuteN

Los recursos propios del Fondo Auxiliar para la Administracioacuten de Justicia se obtienen por los conceptos

establecidos dentro del Capiacutetulo Segundo artiacuteculo Sdeg de la Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten provenientes de

Multas

Montos de las garantiacuteas que por concepto de libertad provisional bajo caucioacuten y suspensioacuten condicional de la

ejecucioacuten de la sancioacuten hayan sido hechas efectivas por orden j udicial

Bienes sujetos a decomiso y sus productos cuando judicialmente se declaren como no reclamados

Montos de la reparacioacuten del dantildeo depositados en juicio no reclamados por las viacutectimas u ofendidos una vez

transcurridos los plazos de reintegracioacuten

Recursos cedidos

Productos generados por los recursos en administracioacuten

Productos de todos los recursos anteriores

Para el Ejercicio 2017 se estimaron recursos propios por un importe de $ 2688300000 (Veintiseacuteis millones

ochocientos ochenta y tres pesos 00100 mn)

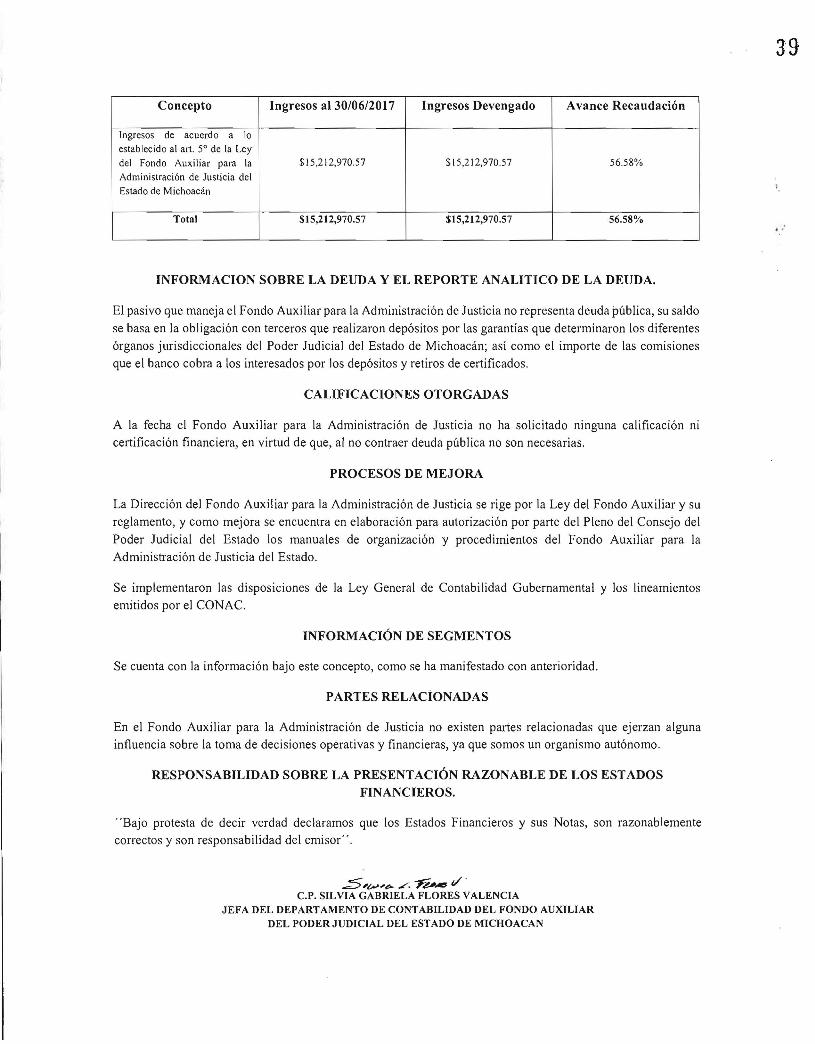

39

Concepto Ingresos al 30062017 Ingresos Devengado Avance Recaudacioacuten

Ingresos de acuerdo a lo

establecido al arto 50 de la Ley

del Fondo Auxiliar para la $1521297057 $1521297057 5658

Administracioacuten de Justicia del

Estado de Michoacaacuten

Total $1521297057 $1521297057 5658

INFORMACION SOBRE LA DEUDA Y EL REPORTE ANALITICO DE LA DEUDA

El pasivo que maneja e l Fondo Auxiliar para la Administracioacuten de Justicia no representa deuda puacuteblica su saldo

se basa en la obligacioacuten con terceros que realizaron depoacutesitos por las garantiacuteas que determinaron los diferentes

oacuterganos jurisdiccionales del Poder Judicial del Estado de Michoacaacuten asiacute como el importe de las comisiones

que el banco cobra a los interesados por los depoacutesitos y retiros de certificados

CALIFICACIONES OTORGADAS

A la fecha el Fondo Auxiliar para la Administracioacuten de Justicia no ha solicitado ninguna calificacioacuten ni

certificacioacuten financiera en virtud de que al no contraer deuda puacuteblica no son necesarias

PROCESOS DE MEJORA

La Direccioacuten del Fondo Auxiliar para la Administracioacuten de Justicia se rige por la Ley del Fondo Auxiliar y su

reglamento y como mejora se encuentra en elaboracioacuten para autorizacioacuten por parte del Pleno del Consejo del

Poder Judicial del Estado los manuales de organizacioacuten y procedimientos del Fondo Auxiliar para la

Administracioacuten de Justicia del Estado

Se implementaron las disposiciones de la Ley General de Contabilidad Gubernamental y los lineamientos

emitidos por el CONAC

INFORMACIOacuteN DE SEGMENTOS

Se cuenta con la informacioacuten bajo este concepto como se ha manifestado con anterioridad

PARTES RELACIONADAS

En el Fondo Auxiliar para la Administracioacuten de Justicia no existen partes relacionadas que ejerzan alguna

influencia sobre la toma de decisiones operativas y financieras ya que somos un organismo autoacutenomo

RESPONSABILIDAD SOBRE LA PRESENTACIOacuteN RAZONABLE DE LOS ESTADOS FINANCIEROS

Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas son razonablemente

correctos y son responsabilidad del emisor

Siquestltgt ~ ( CP SILVIA GABRIELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABlLIDAD DEL FONDO AUXILIAR

DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

17

NOTAS DE DESGLOSE

AL ESTADO DE SITUACIOacuteN FINANCIERA

Junio 2017

El Estado de Situacioacuten Financiera del Fondo Auxiliar para la Administracioacuten de Justicia de Michoacaacuten tiene

los siguientes saldos relevantes para su anaacutelisis correspondiente al mes de junio 2017

ACTIVO

1- La cuenta 111 Efectivo y equivalentes tiene un saldo por la cantidad de $ 43493313104 (Cuatrocientos

treinta y cuatro millones novecientos treinta y tres mil ciento treinta y un pesos 04100 mn) su saldo

corresponde a Fondos en Administracioacuten que representa el importe depositado por terceros (sujetos a

devolucioacuten una vez concluidos los procesos) y Fondos Propios que corresponden a los recursos obtenidos por

rendimientos multas conmutaciones y remates derivados de los diferentes procesos llevados en los oacuterganos

jurisdiccionales del Poder Judicial del Estado A continuacioacuten se detallan saldos de la cuenta de efectivo y

equivalentes

CUENTA FONDO EN ADMINISTRACIOacuteN IMPORTE

111 Efectivoy Eguivalentes

1112 Bancostesoreriacutea

11121 J7 BF00023 CUENTA CONCENTRADORA BANAMEX 8033713 $ 3592895 BF00007 RECIBOS OFICIALES BBVA BANCOMER COALCOMAN 6653146 BF00007 RECIBOS OFICIALES BBV A BANCOMER ARTEAGA 41560481 BFOOOOI CUENTA MAESTRA BANAMEX 27319-7 159296731

1114 Inversiones temporales (hasta 3 meses)

111417 BF00002 INVERSON BANAMEX 27319-7 $ 24600000000 BF00006 INVERSION BBVA BANCOMER COALCOMAN 44637684 BF00008 INVERSION BBV A BANCOMER ARTEAGA 63217294

Total Fondo en Administracioacuten $ 249 18958231

FONDO PROPIO

1112 Bancostesoreriacutea

111214 CB006 BANAMEX 800083-1 $ 21483295

2871578CB023 BANAMEX 3511717

Inversiones temporales (hasta 3 meses) 1114

CB007 INVERSiOacuteN BANAMEX 800083-1 $ 18550000000011144

Total Fondo Propio $ 18574354873

Total Fondo en Administracioacuten y Fondo Propio $ 43493313104

Los Fondos en Administracioacuten y Propios se manejan en cuentas de cheques y en inversiones menores a 3

meses (regularmente 7 diacuteas) en la institucioacuten bancaria denominada Banco Nacional de Meacutexico SA Durante

el mes de junio 2017 la tasa de rendimiento 678 anual izada la cual no representa ninguacuten riesgo para el

Fondo Auxiliar dejando disponibilidad en la cuenta del fondo en administracioacuten que se invierten a un diacutea para

el pago de las devoluciones por certificados que autorizan los oacuterganos jurisdiccionales del Poder Judicial del

1

Estado asiacute como tambieacuten en la cuenta del fondo propio para el pago de las autorizaciones del Consejo del Poder Judicial del Estado de Michoacaacuten

2- En el rubro del activo no circulante la cuenta 122 Derechos a recibir efectivo o equivalentes a largo plazo subcuenta 1222 Deudores diversos a largo plazo representa los importes autorizados por ell

Consejo del Poder Judicial del Estado de Michoacaacuten por los conceptos de certificados que los oacuterganos jurisdiccionales efectivan por error y faltantes de auditoria (encontraacutendose en traacutemite de recuperacioacuten) el cual

tiene un importe a la fecha del 30 de junio del presente antildeo de $ 61352746 (Seiscientos trece mil quinientos

veintisiete pesos 46100 mn)

PASIVO

3- En el pasivo la cuenta 211 Cuentas por pagar a corto plazo por la cantidad de $ 212377019 (Dos millones

ciento veintitreacutes mil setecientos setenta pesos 191100 mn) refleja las comisiones que el banco cobra a los interesados por los depoacutesitos y retiros de certificados

4 - Tambieacuten dentro del pasivo tenemos la cuenta 225 Fondos y bienes de terceros en garantiacutea yo administracioacuten a largo plazo por la cantidad de $ 29866030284 (Doscientos noventa y ocho millones

seiscientos sesenta mil trescientos dos pesos 8411 00 mn) la cual refleja el importe de las garantiacuteas depositadas

en los oacuterganos jurisdiccionales del Poder Judicial del Estado de Michoacaacuten y que son susceptibles de devolver

una vez concluidos los procesos que se llevan a cabo en dichos oacuterganos jurisdiccionales

HACIENDA PUacuteBLICAlPATRIMONIO

5- En cuanto al total de hacienda puacuteblicapatrimonio que asciende a la cantidad de $ 13476914349

(Ciento Treinta y cuatro millones setecientos sesenta y nueve mil ciento cuarenta y tres pesos 491100 mn) su saldo representa el patrimonio con el que cuenta el Fondo Auxiliar al 30 de junio del presente antildeo obtenidos

por rendimientos multas conIutaciones y remates a traveacutes de los oacuterganos jurisdiccionales del Poder Judicial

del Estado de Michoacaacuten

5tv~ ~ F~AS$ V middot CP S[LVIA GABRJELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

22

NOTAS DE DESGLOSE

AL ESTADO DE ACTIVIDADES

Junio 2017

1- Acumulado al mes de junio del presente antildeo en el rubro 4 Ingresos y otros beneficios el Fondo Auxiliar

tiene la cantidad de $ 1521297057 (Quince millones doscientos doce mil novecientos setenta pesos 571 00

mn) en las cuentas 415 productos de tipo corriente 416 Aprovechamientos de tipo corriente y 43 9 Otros

Ingresos y beneficios varios las cuales se desglosan a continuacioacuten

41 5 Productos de tipo corriente $ 1348991472

416 Aprovechamiento de Tipo Corriente $ 170908088

Multas- Multas a empleados $shy 243929

Multas-Cancelacioacuten y disminucioacuten de multas a empleados $- 167762

Multas-efectivaciones de certificados Banamex $ 144619914

Multas-efectivaciones de certificados BBVA Bancomer $ 1834900

Remates-(REMATES BANAMEX) productos derivados del

Uso y aprovechamiento $ 24864965

439 Otros Ingresos y beneficios varios $ 1397497 TOTAL $ 1521297057

2- A este mes el rubro 5 Gastos y otras peacuterdidas se encuentra afectado por la cantidad de $2845708 (Veintiocho mil cuatrocientos cincuenta y siete pesos 081 00 mn) con las siguientes cuentas

5 l Servicios personales $ 1932436

55 Otros Gastos y Peacuterdidas Extraordinarias

559 Otros Gastos $ 9132 72

Comisiones bancarias $ 913272

OTAL $ 2845708

Resultado del Ejercicio Ahorroillesahorro $ 1518451349

S ~Igto r~ltgt~ cP SILVIA GABRIELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

25

NOTAS DE DESGLOSE

AL ESTADO DE FLUJOS DE EFECTIVO

Junio 2017

1- A continuacioacuten se detalla el importe al mes de junio del presente antildeo de cada una de las cuentas del rubro de Efectivo y Equivalentes que figuran en la uacuteltima parte del estado de Flujos de Efectivo

asiacute como los saldos correspondientes al mes de junio del antildeo 2016

CUENTA 2017 2016

11 12 Bancos TesoreriacuteaIPropios $ 243 548 73 $ 11 8233425

11 12 Bancos TesoreriacuteaAjenos $ 2 III 032 53 $ 2305785 98

11104 Inversiones Temporales Rec Propios $ 18550000000 $ 17957000000

l J104 Inversiones Temporales Rec Ajenos $ 24707854978 $ 229 I 0427050

Total de Efectivo y Equivalentes $ 43493313104 $ 41216239073

2- Durante el mes de junio del 2017 no hubo adquisiciones ni bajas en el rubro de bienes muebles e

inmuebles

3- Al mes de junio del presente antildeo se informa sobre la conciliacioacuten de los Flujos netos de efectivo por actividades de operacioacuten y la cuenta de AhorroDesahorro antes de Rubros Extraordinarios del

ejercicio asiacute como del mes de junio correspondiente al antildeo 2016

2017 2016

AhorroDesahorro antes de rubros extraordinarios $ 15184513049 $ 1038040022

Movimientos de partidas (o rubros) que no afectan al efectivo O O

Depreciacioacuten O O

Amortizacioacuten O O

Incrementos en las provisiones O O

Incremento en inversiones producido por revaluacioacuten O O

Gananciapeacuterdida en venta de propiedad planta y equipo O O

Incremento en cuentas por cobrar O O

Partidas extraordinarias O O

amp tv~ ~ r~_ t cP SILVIA GABRIELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

29

NOTAS DE DESGLOSE

AL ESTADO ANALlTlCO DEL ACTIVO

Junio 2017

1- Estado Financiero que muestra a detalle el comportamiento de los activos como efectivo derechos a recibir

efectivo o equivalentes derechos a recibir efectivo o equivalentes a largo plazo los cuales estaacuten debidamente

identi ficados

SWb- r r~ V cP SILVIA GABRIELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

31

NOTAS DE DESGLOSE ESTADO ANALITICO DE LA DEUDA Y OTROS PASIVOS

Junio 2017

1- El saldo que muestra al 30 de junio del presente antildeo no representa deuda puacuteblica para el Fondo Auxiliar

representa la obligacioacuten con terceros que realizaron depoacutesitos en los diferentes oacuterganos jurisdiccionales del

Poder Judicial de) Estado de Michoacaacuten asiacute como el importe de las comisiones que el banco cobra a los interesados por los depoacutesitos y retiros de certificados

sn_ltJiexclI Te_ v-CP SfLV1A GABRJELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXlLIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

27

NOTAS DE DESGLOSE

AL ESTADO DE VARIACIONES EN LA HACIENDA PUBLICAIPATRIMONIO

Junio 2017

1- El estado de variaciones en la hacienda puacuteblicapatrimonio refleja los movimientos en el patrimonio del

Fondo Auxiliar al 30 de junio del presente antildeo obtenidos en los resultados de ejercicios anteriores y actual por

rendimientos multas conmutaciones y remates a traveacutes de los oacuterganos jurisdiccionales del Poder Judicial del

Estado de Michoacaacuten

5~iquest~ ~ -r~_ cP SILVIA GABRlELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

33

NOTAS DE MEMORIA

Junio 2017

Cuentas de Orden Contables

VALORES EN CUSTODIA

7113 Certificados por confirmar $ 809738181 $ 809738181

Saldo al 30 de junio 2017 Y corresponde a certificados de depoacutesito que realizan tkrceros ante las instituciones

bancarias mediante ordenamiento de los oacuterganos jurisdiccionales del Poder Judicial del Estado pero que auacuten

no son confirmados por los Juzgados debido a que el depositante no ha exhibido ante la autoridad jurisdiccional

el comprobante de pago correspondiente

Cuentas de orden presupuestales

Cuentas de Ingresos

811 Ley de Ingresos Estimada- Corresponde a los ingresos estimados del Fondo Auxiliar para el ejercicio 2017 por los conceptos de rendimientos multas conmutaciones y remates por la cantidad de $26883 00000 (Veintiseacuteis millones ochocientos ochenta y tres mil pesos 001 00 mn) los cuales se transfieren del Fondo en Administracioacuten al Fondo propio

812 Ley de Ingresos por Ejecutar- Se refiere al importe que del ingreso estimado del Fondo Auxiliar queda pendiente de obtener por los conceptos de rendimientos multas conmutaciones y remates a la fecha muestra un importe de $ l 1661 843 59 (Once millones seiscientos sesenta y un mil ochocientos cuarenta y tres pesos 591100 mn)

815Ley de Ingreso Recaudada- Se refiere al importe de lo que efectivamente ingresoacute a las cuentas del Fondo Propio por los conceptos de rendimientos multas conmutaciones y remates tiene a la fecha la cantidad de $15221 15641 (Quince millones doscientos veintiuacuten mil ciento cincuenta y seis pesos 41 100 mn)

Cuentas de Egresos

821 Presupuesto de Egresos Aprobado- Se refiere al presupuesto de egresos aprobado por el Consejo del Poder Judicial del Estado por un importe de $2441608187 (Veinticuatro millones cuatrocientos dieciseacuteis mil ochenta y un pesos 87100 mn) para el pago de estiacutemulo econoacutemico a los servidores del Poder Judicial del ejercicio 2017

822 Presupuesto de Egresos por Ejercer- Representa la diferencia entre el presupuesto de egresos autorizado menos el presupuesto de egresos comprometido con un saldo a fin de mes de $2439675751 (Veinticuatro millones trescientos noventa y seis mil setecientos cincuenta y siete pesos 51 100 mn)

827 Presupuesto de Egresos Pagado- Representa la cancelacioacuten de las obligaciones de pago lo efectivamente pagado por la cantidad de $1932436 (Diecinueve mil trescientos veinticuatro pesos 36 100 mn)

s~~ ~ r~_ ti cP SILVIA GABRIELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABlLlDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

34

NOTAS DE GESTIOacuteN ADMINISTRATIVA

INTRODUCCCIOacuteN

Las notas que se presentan forman parte de los Estados Financieros y corresponden al mes de junio del antildeo

2017 con fundamento en el Art 46 y 49 de la Ley General de Contabilidad Gubernamental y tienen como

objetivo la revelacioacuten del contenido y aspectos econoacutemicos-financieros maacutes relevantes que influyeron en las

decisiones del periacuteodo respecto del Fondo Auxiliar para la Administracioacuten de Justicia de acuerdo a las

facultades que le confiere la propia Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de

Michoacaacuten asiacute como la Ley Orgaacutenica del Poder Judicial del Estado de Michoacaacuten los reglamentos y los

procedimientos administrativos autorizados dando asiacute cumplimiento a la Ley General de Contabilidad

Gubernamental

PANORAMA ECONOacuteMICO y FINAJCIERO

El Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten es administrado por el Consejo

del Poder Judicial del Estado de Michoacaacuten a traveacutes de la Comisioacuten de Administracioacuten del Poder Judicial del

Estado de Michoacaacuten dentro de esta administracioacuten corresponde determinar las poliacuteticas de inversioacuten mismas

que se determinan en el art 11 de la Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de

Michoacaacuten que establece que la administracioacuten de los recursos del Fondo deberaacute hacerse de forma

financieramente prudente desechando inversiones que por su alto nivel de riesgo pongan en peligro los recursos

del Fondo En caso de los recursos en administracioacuten se prohiacutebe su inversioacuten con cualquier clase de riesgo

Por lo anterior el Fondo Auxiliar para la Administracioacuten de Justicia del Estado administra los recursos en

cuentas de cheques y en inversiones menores a 3 meses (regularmente 7 diacuteas) en la institucioacuten bancaria

denominada Banco Nacional de Meacutexico SA con instrumentos de inversioacuten que no representan ninguacuten riesgo

para el Fondo Auxiliar

Durante el mes de junio 2017 la tasa de rendimiento de las inversiones que maneja el Fondo Auxiliar en la

institucioacuten bancaria Banco Nacional de Meacutexico fue de 678 anualizada la cual no representa ninguacuten riesgo

para el Fondo Auxiliar cumpliendo asiacute con lo que dispone la Ley del Fondo Auxiliar

En las cuentas del Fondo en Administracioacuten se dejan recursos disponibles que se invierten a un diacutea para el pago

de las devoluciones por certificados que autorizan los oacuterganos jurisdiccionales del Poder Judicial del Estado de

Michoacaacuten asiacute como tambieacuten recursos disponibles en la cuenta del Fondo Propio para el pago de las

autorizaciones en la aplicacioacuten de recursos del Fondo que son autorizadas por el Consejo del Poder Judicial del

Estado de Michoacaacuten

Las autorizaciones de la aplicacioacuten de recursos del Fondo Auxiliar para la Administracioacuten de Justicia para el

ejercicio 2017 son aprobadas por el Consejo del Poder Judicial del Estado de Michoacaacuten con fundamento en

los Art 12 13 14 15 Y 16 de la Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de

Michoacaacuten Dichas autorizaciones para la aplicacioacuten de los recursos del Fondo se ejercen a traveacutes de la

Comisioacuten de Administracioacuten del Consejo del Poder Judicial del Estado de Michoacaacuten

AUTORlZACION E HISTORIA

a)- Fecha de creacioacuten

El Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten fue creado como Direccioacuten

mediante decreto publicado en el perioacutedico Oficial el diacutea 30 de Noviembre de 1989

35

b- Integracioacuten y cambios en su estructura

Posterior a su creacioacuten del30 de Noviembre de 1989 mediante el decreto nuacutemero 259 de fecha 18 de Octubre del antildeo 2007 se emite la Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten estableciendo las poliacuteticas que regulan la constitucioacuten administracioacuten y aplicacioacuten del Fondo Auxiliar para la Administracioacuten de Justicia

Derivado del anaacutelisis financiero al Fondo Auxiliar para la Administracioacuten de Justicia se han revisado las transferencias del Fondo en Administracioacuten y Fondo Propio a la cuenta de Presupuesto del Supremo Tribunal de Justicia por el periodo de septiembre de 2000 a febrero de 2002 de acuerdo al procedimiento administrativo establecido hasta finales de 2002 consistente en que el dinero enviado por la entonces Tesoreriacutea General de Estado para el presupuesto de operacioacuten del Poder Judicial del Estado se depositaba en las cuentas del Fondo Auxiliar para la Administracioacuten de Justicia y de estas cuentas se realizaban los traspasos a las cuentas del Poder Judicial en caso de que se requirieran maacutes recursos financieros para cubrir el gasto corriente se tomaba en calidad de preacutestamo tanto del Fondo en Administracioacuten como del Fondo Propio con la sola autorizacioacuten del C Presidente este procedimiento es el que dio como resultado la afectacioacuten patrimonial del Fondo Auxiliar que es necesario regularizar contablemente registrando el adeudo definir en su caso el reintegro al Fondo en Administracioacuten y al Fondo Propio a continuacioacuten se describen los registros que muestran el monto del adeudo histoacuterico a la fecha y reintegros mismos que cuentan con evidencias documentales que pueden ser constatadas y comprobadas tanto en el Fondo Auxiliar como en el Departamento de Contabilidad de la Secretariacutea de Administracioacuten conforme a la naturaleza del adeudo seguacuten su origen del Fondo Propio y del Fondo en Administracioacuten

IODERJLIJICIl ~ ~ IIeiexcl IOAl M ~ ~

PODER JUDICIAL DEL ESTADO DE MICHOACAacuteN Adeudo Histoacuterico y Reintegros

Del mes de septiembre de 2000 al mes de febrero de 2002 (en pesos)

Fondo Auxiliar ara la Administracioacuten de Justicia del Estado de Michoacaacuten de Ocam o

Ejercicio

Financiamiento Fondo en

Administracioacuten

Financiamiento Fondo Propio

Total de Financiamiento por

Regularizar

Transferencias de mes de Septiembre de 2000 a febrero 2002

7900000000 3911967199 11811967199

(-) Reintegro por remanente 2002 Autorizado en Acta 56 del IIdic2003 Por el H Pleno del Supremo Tribunal

796407540 796407540

(-) Reintegro por remanente 2002 Autorizado en Acta 56 del IIdic2003 Por el H Pleno del Supremo Tribunal

834612035 834612035

(-) Reintegro por remanente 2004 y 2005 Autorizado en Acta OI del 05ene2006 Por el H Pleno del Supremo Tribunal

1331700665 1331700665

Total 4937279760 3911967199 8849246959

A la fecha aun cuando no se tienen los documentos de creacutedito documentos legales o respaldo documental de una obligacioacuten de pago del Poder Judicial del Estado de Michoacaacuten de Ocampo hacia el Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten de Ocampo subsiste la deuda histoacuterica que es necesario reconocer

36

ORGANIZACIOacuteN Y OBJETO SOCIAL

a)- Objeto social

Frente a una Sociedad involucrada en los procesos propios del Poder Judicial del Estado de Michoacaacuten el

Fondo Auxiliar para la Administracioacuten de Justicia proporciona a cada organismo del Poder Judicial del Estado

de Michoacaacuten las herramientas necesarias para el registro depoacutesito yo devolucioacuten oportunos de los recursos

consignados por un tercero dentro de alguna causa penal civil familiar o mercantil regulada dicha actividad

por la Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten y su Reglamento

b)- Principal actividad

El Fondo Auxiliar para la Administracioacuten de Justicia administra los recursos que depositan terceros a traveacutes de

los diferentes oacuterganos jurisdiccionales del Poder Judicial del Estado Derivado de esta administracioacuten se

obtienen Recursos Propios mismos que son aplicados en base a lo que establece el Art 14 de la Ley del Fondo

Auxiliar para la Administracioacuten de Justicia la cual sentildeala que los recursos propios del Fondo soacutelo podraacuten ser

aplicados para Adquirir construir arrendar mantener o remodelar inmuebles destinados al servicio de la

administracioacuten e imparticioacuten de justicia comprar mobiliario y equipo para las oficinas del Poder Judicial

otorgar estiacutemulos y recompensas a los servidores puacuteblicos del Poder Judicial administrar el Fondo y cubrir los

pagos que por el manejo de las finanzas se generen y lo demaacutes que la legislacioacuten sentildeale

c)- Ejercicio Fiscal

Corresponde al antildeo 2017

1)- Estructura organizacional baacutesica

La Estmctura Organizacional del Fondo Auxiliar estaacute integrada a la del Poder Judicial del Estado de Michoacaacuten

NORMATIVIDAD

El Fondo Auxiliar para la Administracioacuten de Justicia se rige principalmente por

Constitucioacuten Poliacutetica del Estado de Michoacaacuten

Leyes

Ley Orgaacutenica del Poder Judicial del Estado de Michoacaacuten

Ley de responsabilidad y registro patrimonial de los servidores puacuteblicos del Estado de Michoacaacuten y sus

Municipios

Ley de transparencia acceso a la informacioacuten puacuteblica y proteccioacuten de datos personales del Estado de Michoacaacuten

Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten

Ley General de Contabilidad Gubernamental

Reglamentos

Reglamento Interior del Consejo del Poder Judicial del Estado de Michoacaacuten

Reglamento de la Comisioacuten de Administracioacuten del Consejo del Poder Judicial del Estado de Michoacaacuten

37

Reglamento de la Comisioacuten de Vigilancia y Disciplina del Consejo del Poder Judicial del Estado de Michoacaacuten

Reglamento del Fondo Auxiliar para la Administracioacuten de Justicia del Estado

Reglamento de la Coordinacioacuten de comunicacioacuten social y acceso a la informacioacuten puacuteblica del Estado de

Michoacaacuten

Otros

Nonnas que emita el Consejo de Armonizacioacuten Contable (CONAC)

Acuerdos emitidos por el Pleno del Consejo del Poder Judicial

BASES DE PREPARACION DE LOS ESTADOS FINANCIEROS

a)- Los Estados Financieros y sus Notas fueron elaborados de acuerdo a la nonnatividad emitida por el Consejo

Nacional de Armonizacioacuten Contable (CONAC) y las disposiciones legales establecidas en la Ley General de

Contabilidad Gubernamental con el fin de lograr la adecuada armonizacioacuten de la Contabilidad Gubernamental

mediante un sistema integral de contabilidad llamado Sistema Integral de Informacioacuten Financiera (SIlFIN) el

cual proporciona informacioacuten contable financiera presupuestal y programaacutetica

b)- El Consejo Nacional de Armonizacioacuten Contable (CONAC) es quien emite la normativa aplicada para el

reconocimiento valuacioacuten y revisioacuten de los diferentes rubros de la informacioacuten financiera asiacute mismo para las

bases de medicioacuten que se utilizan en la elaboracioacuten de los estados financieros

c) - Postulados baacutesicos

- Sustancia Econoacutemica

- Ente Puacuteblico

-Existencia Permanente

- Revelacioacuten Suficiente

- Importancia Relativa

- Registro e Integracioacuten Presupuestaria

- Consolidacioacuten de la Informacioacuten Financiera

- Devengado Contable

- Valuacioacuten

- Dualidad Econoacutemica

- Consistencia

d) - A partir de 2012 la contabilidad se lleva con base acumulativa conforme a lo dispuesto por el Acuerdo

que Reforma las Normas de Metodologiacutea para la determinacioacuten de los Momentos Contables de los Ingresos

publicada el8 de agosto de 2013

Sistema de Contabilidad

38

En ejercicios anteriores a 2012 los Estados Financieros fueron preparados de acuerdo con las bases contables

utilizadas conforme a los Postulados Baacutesicos de Contabilidad Gubernamental a la legislacioacuten estatal y a la

normativa interna aplicable a traveacutes del sistema de contabilidad

Para dar cumplimiento a la Ley General de Contabilidad Gubernamental y demaacutes normativa emitida por el

Consejo Nacional de Armonizacioacuten Contable (CONAC) fue necesario adquirir un nuevo sistema de

contabilidad denominado Sistema Integral de Informacioacuten Financiera (SIIFIN) implementado a partir del 10 de enero de 2012 con la finalidad de llevar a cabo el proceso de armonizacioacuten contable el cual genera

informacioacuten financiera contable y presupuestal en apego a las dispos iciones emitidas para tal efecto Asiacute mismo

dicho sistema estaacute en constantes adecuaciones y modificaciones con el objeto de avanzar conforme a las

disposiciones emitidas por la ley durante el proceso de armonizacioacuten contable

POLITICAS DE CONTABILIDAD SIGNIFICA TlVAS

a)- Actualizacioacuten a la fecha no se han utilizado meacutetodos de actualizacioacuten para el Activo Pasivo y Hacienda

Puacuteblica yo patrimonio

i) - Todas las reclasificaciones realizadas durante el periodo estaacuten reveladas en poacutelizas de diario

REPORTE ANALIacuteTICO DEL ACTIVO

El reporte analiacutetico del activo muestra el comportamiento de los fondos valores derechos y bienes que dispone

el Fondo Auxiliar para la Administracioacuten de Justicia para realizar sus actividades entre el inicio y el fin del

periodo reportado

FIDEICOMISO MANDATOS Y ANALOGOS

El Fondo Auxiliar para la Administracioacuten de Justicia no cuenta con fideicomisos ni mandatos

REPORTE DE LA RECAUDACIOacuteN

Los recursos propios del Fondo Auxiliar para la Administracioacuten de Justicia se obtienen por los conceptos

establecidos dentro del Capiacutetulo Segundo artiacuteculo Sdeg de la Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten provenientes de

Multas

Montos de las garantiacuteas que por concepto de libertad provisional bajo caucioacuten y suspensioacuten condicional de la

ejecucioacuten de la sancioacuten hayan sido hechas efectivas por orden j udicial

Bienes sujetos a decomiso y sus productos cuando judicialmente se declaren como no reclamados

Montos de la reparacioacuten del dantildeo depositados en juicio no reclamados por las viacutectimas u ofendidos una vez

transcurridos los plazos de reintegracioacuten

Recursos cedidos

Productos generados por los recursos en administracioacuten

Productos de todos los recursos anteriores

Para el Ejercicio 2017 se estimaron recursos propios por un importe de $ 2688300000 (Veintiseacuteis millones

ochocientos ochenta y tres pesos 00100 mn)

39

Concepto Ingresos al 30062017 Ingresos Devengado Avance Recaudacioacuten

Ingresos de acuerdo a lo

establecido al arto 50 de la Ley

del Fondo Auxiliar para la $1521297057 $1521297057 5658

Administracioacuten de Justicia del

Estado de Michoacaacuten

Total $1521297057 $1521297057 5658

INFORMACION SOBRE LA DEUDA Y EL REPORTE ANALITICO DE LA DEUDA

El pasivo que maneja e l Fondo Auxiliar para la Administracioacuten de Justicia no representa deuda puacuteblica su saldo

se basa en la obligacioacuten con terceros que realizaron depoacutesitos por las garantiacuteas que determinaron los diferentes

oacuterganos jurisdiccionales del Poder Judicial del Estado de Michoacaacuten asiacute como el importe de las comisiones

que el banco cobra a los interesados por los depoacutesitos y retiros de certificados

CALIFICACIONES OTORGADAS

A la fecha el Fondo Auxiliar para la Administracioacuten de Justicia no ha solicitado ninguna calificacioacuten ni

certificacioacuten financiera en virtud de que al no contraer deuda puacuteblica no son necesarias

PROCESOS DE MEJORA

La Direccioacuten del Fondo Auxiliar para la Administracioacuten de Justicia se rige por la Ley del Fondo Auxiliar y su

reglamento y como mejora se encuentra en elaboracioacuten para autorizacioacuten por parte del Pleno del Consejo del

Poder Judicial del Estado los manuales de organizacioacuten y procedimientos del Fondo Auxiliar para la

Administracioacuten de Justicia del Estado

Se implementaron las disposiciones de la Ley General de Contabilidad Gubernamental y los lineamientos

emitidos por el CONAC

INFORMACIOacuteN DE SEGMENTOS

Se cuenta con la informacioacuten bajo este concepto como se ha manifestado con anterioridad

PARTES RELACIONADAS

En el Fondo Auxiliar para la Administracioacuten de Justicia no existen partes relacionadas que ejerzan alguna

influencia sobre la toma de decisiones operativas y financieras ya que somos un organismo autoacutenomo

RESPONSABILIDAD SOBRE LA PRESENTACIOacuteN RAZONABLE DE LOS ESTADOS FINANCIEROS

Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas son razonablemente

correctos y son responsabilidad del emisor

Siquestltgt ~ ( CP SILVIA GABRIELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABlLIDAD DEL FONDO AUXILIAR

DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

1

Estado asiacute como tambieacuten en la cuenta del fondo propio para el pago de las autorizaciones del Consejo del Poder Judicial del Estado de Michoacaacuten

2- En el rubro del activo no circulante la cuenta 122 Derechos a recibir efectivo o equivalentes a largo plazo subcuenta 1222 Deudores diversos a largo plazo representa los importes autorizados por ell

Consejo del Poder Judicial del Estado de Michoacaacuten por los conceptos de certificados que los oacuterganos jurisdiccionales efectivan por error y faltantes de auditoria (encontraacutendose en traacutemite de recuperacioacuten) el cual

tiene un importe a la fecha del 30 de junio del presente antildeo de $ 61352746 (Seiscientos trece mil quinientos

veintisiete pesos 46100 mn)

PASIVO

3- En el pasivo la cuenta 211 Cuentas por pagar a corto plazo por la cantidad de $ 212377019 (Dos millones

ciento veintitreacutes mil setecientos setenta pesos 191100 mn) refleja las comisiones que el banco cobra a los interesados por los depoacutesitos y retiros de certificados

4 - Tambieacuten dentro del pasivo tenemos la cuenta 225 Fondos y bienes de terceros en garantiacutea yo administracioacuten a largo plazo por la cantidad de $ 29866030284 (Doscientos noventa y ocho millones

seiscientos sesenta mil trescientos dos pesos 8411 00 mn) la cual refleja el importe de las garantiacuteas depositadas

en los oacuterganos jurisdiccionales del Poder Judicial del Estado de Michoacaacuten y que son susceptibles de devolver

una vez concluidos los procesos que se llevan a cabo en dichos oacuterganos jurisdiccionales

HACIENDA PUacuteBLICAlPATRIMONIO

5- En cuanto al total de hacienda puacuteblicapatrimonio que asciende a la cantidad de $ 13476914349

(Ciento Treinta y cuatro millones setecientos sesenta y nueve mil ciento cuarenta y tres pesos 491100 mn) su saldo representa el patrimonio con el que cuenta el Fondo Auxiliar al 30 de junio del presente antildeo obtenidos

por rendimientos multas conIutaciones y remates a traveacutes de los oacuterganos jurisdiccionales del Poder Judicial

del Estado de Michoacaacuten

5tv~ ~ F~AS$ V middot CP S[LVIA GABRJELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

22

NOTAS DE DESGLOSE

AL ESTADO DE ACTIVIDADES

Junio 2017

1- Acumulado al mes de junio del presente antildeo en el rubro 4 Ingresos y otros beneficios el Fondo Auxiliar

tiene la cantidad de $ 1521297057 (Quince millones doscientos doce mil novecientos setenta pesos 571 00

mn) en las cuentas 415 productos de tipo corriente 416 Aprovechamientos de tipo corriente y 43 9 Otros

Ingresos y beneficios varios las cuales se desglosan a continuacioacuten

41 5 Productos de tipo corriente $ 1348991472

416 Aprovechamiento de Tipo Corriente $ 170908088

Multas- Multas a empleados $shy 243929

Multas-Cancelacioacuten y disminucioacuten de multas a empleados $- 167762

Multas-efectivaciones de certificados Banamex $ 144619914

Multas-efectivaciones de certificados BBVA Bancomer $ 1834900

Remates-(REMATES BANAMEX) productos derivados del

Uso y aprovechamiento $ 24864965

439 Otros Ingresos y beneficios varios $ 1397497 TOTAL $ 1521297057

2- A este mes el rubro 5 Gastos y otras peacuterdidas se encuentra afectado por la cantidad de $2845708 (Veintiocho mil cuatrocientos cincuenta y siete pesos 081 00 mn) con las siguientes cuentas

5 l Servicios personales $ 1932436

55 Otros Gastos y Peacuterdidas Extraordinarias

559 Otros Gastos $ 9132 72

Comisiones bancarias $ 913272

OTAL $ 2845708

Resultado del Ejercicio Ahorroillesahorro $ 1518451349

S ~Igto r~ltgt~ cP SILVIA GABRIELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

25

NOTAS DE DESGLOSE

AL ESTADO DE FLUJOS DE EFECTIVO

Junio 2017

1- A continuacioacuten se detalla el importe al mes de junio del presente antildeo de cada una de las cuentas del rubro de Efectivo y Equivalentes que figuran en la uacuteltima parte del estado de Flujos de Efectivo

asiacute como los saldos correspondientes al mes de junio del antildeo 2016

CUENTA 2017 2016

11 12 Bancos TesoreriacuteaIPropios $ 243 548 73 $ 11 8233425

11 12 Bancos TesoreriacuteaAjenos $ 2 III 032 53 $ 2305785 98

11104 Inversiones Temporales Rec Propios $ 18550000000 $ 17957000000

l J104 Inversiones Temporales Rec Ajenos $ 24707854978 $ 229 I 0427050

Total de Efectivo y Equivalentes $ 43493313104 $ 41216239073

2- Durante el mes de junio del 2017 no hubo adquisiciones ni bajas en el rubro de bienes muebles e

inmuebles

3- Al mes de junio del presente antildeo se informa sobre la conciliacioacuten de los Flujos netos de efectivo por actividades de operacioacuten y la cuenta de AhorroDesahorro antes de Rubros Extraordinarios del

ejercicio asiacute como del mes de junio correspondiente al antildeo 2016

2017 2016

AhorroDesahorro antes de rubros extraordinarios $ 15184513049 $ 1038040022

Movimientos de partidas (o rubros) que no afectan al efectivo O O

Depreciacioacuten O O

Amortizacioacuten O O

Incrementos en las provisiones O O

Incremento en inversiones producido por revaluacioacuten O O

Gananciapeacuterdida en venta de propiedad planta y equipo O O

Incremento en cuentas por cobrar O O

Partidas extraordinarias O O

amp tv~ ~ r~_ t cP SILVIA GABRIELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

29

NOTAS DE DESGLOSE

AL ESTADO ANALlTlCO DEL ACTIVO

Junio 2017

1- Estado Financiero que muestra a detalle el comportamiento de los activos como efectivo derechos a recibir

efectivo o equivalentes derechos a recibir efectivo o equivalentes a largo plazo los cuales estaacuten debidamente

identi ficados

SWb- r r~ V cP SILVIA GABRIELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

31

NOTAS DE DESGLOSE ESTADO ANALITICO DE LA DEUDA Y OTROS PASIVOS

Junio 2017

1- El saldo que muestra al 30 de junio del presente antildeo no representa deuda puacuteblica para el Fondo Auxiliar

representa la obligacioacuten con terceros que realizaron depoacutesitos en los diferentes oacuterganos jurisdiccionales del

Poder Judicial de) Estado de Michoacaacuten asiacute como el importe de las comisiones que el banco cobra a los interesados por los depoacutesitos y retiros de certificados

sn_ltJiexclI Te_ v-CP SfLV1A GABRJELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXlLIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

27

NOTAS DE DESGLOSE

AL ESTADO DE VARIACIONES EN LA HACIENDA PUBLICAIPATRIMONIO

Junio 2017

1- El estado de variaciones en la hacienda puacuteblicapatrimonio refleja los movimientos en el patrimonio del

Fondo Auxiliar al 30 de junio del presente antildeo obtenidos en los resultados de ejercicios anteriores y actual por

rendimientos multas conmutaciones y remates a traveacutes de los oacuterganos jurisdiccionales del Poder Judicial del

Estado de Michoacaacuten

5~iquest~ ~ -r~_ cP SILVIA GABRlELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABILIDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

33

NOTAS DE MEMORIA

Junio 2017

Cuentas de Orden Contables

VALORES EN CUSTODIA

7113 Certificados por confirmar $ 809738181 $ 809738181

Saldo al 30 de junio 2017 Y corresponde a certificados de depoacutesito que realizan tkrceros ante las instituciones

bancarias mediante ordenamiento de los oacuterganos jurisdiccionales del Poder Judicial del Estado pero que auacuten

no son confirmados por los Juzgados debido a que el depositante no ha exhibido ante la autoridad jurisdiccional

el comprobante de pago correspondiente

Cuentas de orden presupuestales

Cuentas de Ingresos

811 Ley de Ingresos Estimada- Corresponde a los ingresos estimados del Fondo Auxiliar para el ejercicio 2017 por los conceptos de rendimientos multas conmutaciones y remates por la cantidad de $26883 00000 (Veintiseacuteis millones ochocientos ochenta y tres mil pesos 001 00 mn) los cuales se transfieren del Fondo en Administracioacuten al Fondo propio

812 Ley de Ingresos por Ejecutar- Se refiere al importe que del ingreso estimado del Fondo Auxiliar queda pendiente de obtener por los conceptos de rendimientos multas conmutaciones y remates a la fecha muestra un importe de $ l 1661 843 59 (Once millones seiscientos sesenta y un mil ochocientos cuarenta y tres pesos 591100 mn)

815Ley de Ingreso Recaudada- Se refiere al importe de lo que efectivamente ingresoacute a las cuentas del Fondo Propio por los conceptos de rendimientos multas conmutaciones y remates tiene a la fecha la cantidad de $15221 15641 (Quince millones doscientos veintiuacuten mil ciento cincuenta y seis pesos 41 100 mn)

Cuentas de Egresos

821 Presupuesto de Egresos Aprobado- Se refiere al presupuesto de egresos aprobado por el Consejo del Poder Judicial del Estado por un importe de $2441608187 (Veinticuatro millones cuatrocientos dieciseacuteis mil ochenta y un pesos 87100 mn) para el pago de estiacutemulo econoacutemico a los servidores del Poder Judicial del ejercicio 2017

822 Presupuesto de Egresos por Ejercer- Representa la diferencia entre el presupuesto de egresos autorizado menos el presupuesto de egresos comprometido con un saldo a fin de mes de $2439675751 (Veinticuatro millones trescientos noventa y seis mil setecientos cincuenta y siete pesos 51 100 mn)

827 Presupuesto de Egresos Pagado- Representa la cancelacioacuten de las obligaciones de pago lo efectivamente pagado por la cantidad de $1932436 (Diecinueve mil trescientos veinticuatro pesos 36 100 mn)

s~~ ~ r~_ ti cP SILVIA GABRIELA FLORES VALENCIA

JEFA DEL DEPARTAMENTO DE CONTABlLlDAD DEL FONDO AUXILIAR DEL PODER JUDICIAL DEL ESTADO DE MICHOACAN

34

NOTAS DE GESTIOacuteN ADMINISTRATIVA

INTRODUCCCIOacuteN

Las notas que se presentan forman parte de los Estados Financieros y corresponden al mes de junio del antildeo

2017 con fundamento en el Art 46 y 49 de la Ley General de Contabilidad Gubernamental y tienen como

objetivo la revelacioacuten del contenido y aspectos econoacutemicos-financieros maacutes relevantes que influyeron en las

decisiones del periacuteodo respecto del Fondo Auxiliar para la Administracioacuten de Justicia de acuerdo a las

facultades que le confiere la propia Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de

Michoacaacuten asiacute como la Ley Orgaacutenica del Poder Judicial del Estado de Michoacaacuten los reglamentos y los

procedimientos administrativos autorizados dando asiacute cumplimiento a la Ley General de Contabilidad

Gubernamental

PANORAMA ECONOacuteMICO y FINAJCIERO

El Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten es administrado por el Consejo

del Poder Judicial del Estado de Michoacaacuten a traveacutes de la Comisioacuten de Administracioacuten del Poder Judicial del

Estado de Michoacaacuten dentro de esta administracioacuten corresponde determinar las poliacuteticas de inversioacuten mismas

que se determinan en el art 11 de la Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de

Michoacaacuten que establece que la administracioacuten de los recursos del Fondo deberaacute hacerse de forma

financieramente prudente desechando inversiones que por su alto nivel de riesgo pongan en peligro los recursos

del Fondo En caso de los recursos en administracioacuten se prohiacutebe su inversioacuten con cualquier clase de riesgo

Por lo anterior el Fondo Auxiliar para la Administracioacuten de Justicia del Estado administra los recursos en

cuentas de cheques y en inversiones menores a 3 meses (regularmente 7 diacuteas) en la institucioacuten bancaria

denominada Banco Nacional de Meacutexico SA con instrumentos de inversioacuten que no representan ninguacuten riesgo

para el Fondo Auxiliar

Durante el mes de junio 2017 la tasa de rendimiento de las inversiones que maneja el Fondo Auxiliar en la

institucioacuten bancaria Banco Nacional de Meacutexico fue de 678 anualizada la cual no representa ninguacuten riesgo

para el Fondo Auxiliar cumpliendo asiacute con lo que dispone la Ley del Fondo Auxiliar

En las cuentas del Fondo en Administracioacuten se dejan recursos disponibles que se invierten a un diacutea para el pago

de las devoluciones por certificados que autorizan los oacuterganos jurisdiccionales del Poder Judicial del Estado de

Michoacaacuten asiacute como tambieacuten recursos disponibles en la cuenta del Fondo Propio para el pago de las

autorizaciones en la aplicacioacuten de recursos del Fondo que son autorizadas por el Consejo del Poder Judicial del

Estado de Michoacaacuten

Las autorizaciones de la aplicacioacuten de recursos del Fondo Auxiliar para la Administracioacuten de Justicia para el

ejercicio 2017 son aprobadas por el Consejo del Poder Judicial del Estado de Michoacaacuten con fundamento en

los Art 12 13 14 15 Y 16 de la Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de

Michoacaacuten Dichas autorizaciones para la aplicacioacuten de los recursos del Fondo se ejercen a traveacutes de la

Comisioacuten de Administracioacuten del Consejo del Poder Judicial del Estado de Michoacaacuten

AUTORlZACION E HISTORIA

a)- Fecha de creacioacuten

El Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten fue creado como Direccioacuten

mediante decreto publicado en el perioacutedico Oficial el diacutea 30 de Noviembre de 1989

35

b- Integracioacuten y cambios en su estructura

Posterior a su creacioacuten del30 de Noviembre de 1989 mediante el decreto nuacutemero 259 de fecha 18 de Octubre del antildeo 2007 se emite la Ley del Fondo Auxiliar para la Administracioacuten de Justicia del Estado de Michoacaacuten estableciendo las poliacuteticas que regulan la constitucioacuten administracioacuten y aplicacioacuten del Fondo Auxiliar para la Administracioacuten de Justicia

Derivado del anaacutelisis financiero al Fondo Auxiliar para la Administracioacuten de Justicia se han revisado las transferencias del Fondo en Administracioacuten y Fondo Propio a la cuenta de Presupuesto del Supremo Tribunal de Justicia por el periodo de septiembre de 2000 a febrero de 2002 de acuerdo al procedimiento administrativo establecido hasta finales de 2002 consistente en que el dinero enviado por la entonces Tesoreriacutea General de Estado para el presupuesto de operacioacuten del Poder Judicial del Estado se depositaba en las cuentas del Fondo Auxiliar para la Administracioacuten de Justicia y de estas cuentas se realizaban los traspasos a las cuentas del Poder Judicial en caso de que se requirieran maacutes recursos financieros para cubrir el gasto corriente se tomaba en calidad de preacutestamo tanto del Fondo en Administracioacuten como del Fondo Propio con la sola autorizacioacuten del C Presidente este procedimiento es el que dio como resultado la afectacioacuten patrimonial del Fondo Auxiliar que es necesario regularizar contablemente registrando el adeudo definir en su caso el reintegro al Fondo en Administracioacuten y al Fondo Propio a continuacioacuten se describen los registros que muestran el monto del adeudo histoacuterico a la fecha y reintegros mismos que cuentan con evidencias documentales que pueden ser constatadas y comprobadas tanto en el Fondo Auxiliar como en el Departamento de Contabilidad de la Secretariacutea de Administracioacuten conforme a la naturaleza del adeudo seguacuten su origen del Fondo Propio y del Fondo en Administracioacuten

IODERJLIJICIl ~ ~ IIeiexcl IOAl M ~ ~

PODER JUDICIAL DEL ESTADO DE MICHOACAacuteN Adeudo Histoacuterico y Reintegros

Del mes de septiembre de 2000 al mes de febrero de 2002 (en pesos)

Fondo Auxiliar ara la Administracioacuten de Justicia del Estado de Michoacaacuten de Ocam o

Ejercicio

Financiamiento Fondo en

Administracioacuten

Financiamiento Fondo Propio

Total de Financiamiento por

Regularizar

Transferencias de mes de Septiembre de 2000 a febrero 2002

7900000000 3911967199 11811967199

(-) Reintegro por remanente 2002 Autorizado en Acta 56 del IIdic2003 Por el H Pleno del Supremo Tribunal

796407540 796407540

(-) Reintegro por remanente 2002 Autorizado en Acta 56 del IIdic2003 Por el H Pleno del Supremo Tribunal

834612035 834612035

(-) Reintegro por remanente 2004 y 2005 Autorizado en Acta OI del 05ene2006 Por el H Pleno del Supremo Tribunal

1331700665 1331700665

Total 4937279760 3911967199 8849246959