POLÍTICAS CONTABLES - FEDECOPfedecop.org/Estupinan.pdf · Este rubro está compuesto por las...

95

Transcript of POLÍTICAS CONTABLES - FEDECOPfedecop.org/Estupinan.pdf · Este rubro está compuesto por las...

POLÍTICAS CONTABLES DEL ACTIVO

Los activos son recursos controlados por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos.

Un activo no se reconocerá en el estado de situación financiera cuando no se considere probable que, del desembolso correspondiente, se vayan a obtener beneficios económicos en el futuro más allá del periodo actual sobre el que se informa.

En lugar de ello, esta transacción dará lugar al reconocimiento de un gasto en el estado del resultado integral

EFECTIVO Y SUS EQUIVALENTES

Se reconocerán como efectivo o equivalentes de efectivo, aquellas inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo no significativo de cambios en su valor.

Su convertibilidad en estricto efectivo está sujeta a un plazo no mayor a los tres meses o menos desde la fecha de adquisición.

Este rubro está compuesto por las siguientes categorías: caja general, caja menor, bancos, depósitos a término fijo (vencimiento a tres meses), equivalentes al efectivo, moneda extranjera.

EFECTIVO Y SUS EQUIVALENTES-Medición inicial:

Los equivalentes al efectivo se reconocerán por un período de vencimiento no mayor a 3 meses desde la fecha de adquisición.(S 7.2)

La moneda extranjera se reconocerá a su equivalente en moneda de curso legal, al momento de efectuarse las operaciones, aplicando al importe en moneda extranjera la tasa de cambio entre ambas.(S 7.11)

El efectivo se medirá al costo de la transacción. (S 11.13) Para cada concepto de efectivo se mostrará dentro de los

estados financieros en una cuenta específica que determine su condición y naturaleza dentro del activo corriente.(S 4.5)

Su medición se realizara en unidades de la moneda funcional.

EFECTIVO Y SUS EQUIVALENTES-Medición posterior y revelaciones

Medición posterior: La medición posterior de los equivalentes al efectivo, se realizara en las

unidades monetarias que se recibirán por la liquidación de los rubros que la componen.

Se reclasificara cualquier partida que no se convierta en efectivo en un periodo mayor a tres meses.

Revelaciones: Se revelará en los estados financieros o en sus notas: los saldos para

cada categoría de efectivo por separado, el plazo de los equivalentes al efectivo, las tasas de interés y cualquier otra característica importante que tengan los depósitos a plazo.

Se revelará en las notas junto con un comentario, el importe de los saldos de efectivo y equivalentes al efectivo significativos mantenidos por la entidad que no están disponibles para ser utilizados por ésta. (S 7.21)

INVERSIONES EN ASOCIADAS

Una asociada es una entidad, incluyendo una entidad sin forma jurídica definida tal como una fórmula asociativa con fines empresariales, sobre la que el inversor posee influencia significativa, y que no es una subsidiaria ni una participación en un negocio conjunto. (S.14.2)

Influencia significativa es el poder de participar en las decisiones de política financiera y de operación de la asociada, sin llegar a tener control o el control conjunto sobre tales políticas.

Medición inicial: • Se utilizara el modelo del valor razonable para contabilizar las

inversiones que realice en alguna asociada. (S. 14.4)

• Cuando se reconoce una inversión en una asociada inicialmente, esta será medida al precio de la transacción, el cual excluye los costos de transacción. (S. 14.9)

• Se utilizará el modelo de costo para las inversiones en asociadas en las que sea impracticable medir el valor razonable con fiabilidad, sin incurrir en un costo o esfuerzo desproporcionado. (S. 14.10)

Medición posterior:

• Al final de cada periodo que se informe, la entidad medirá al valor razonable las inversiones realizadas en asociadas, reconociendo cualquier cambio del valor razonable de la inversión en resultados. (S.14.10)

• Para determinar el valor razonable de las inversiones en asociadas, la entidad utilizara las siguientes alternativas en su orden jerárquico:

– La mejor evidencia del valor razonable es un precio cotizado para una inversión idéntica en un mercado activo.

– Si los precios cotizados no están disponibles, el precio de una transacción reciente para una inversión idéntica suministra evidencia del valor razonable en la medida en que no haya habido un cambio significativo en las circunstancias económicas ni haya transcurrido un periodo de tiempo significativo desde el momento en que la transacción tuvo lugar. Si la entidad puede demostrar que el precio de la última transacción no es una buena estimación del valor razonable (por ejemplo, porque refleja el importe que una entidad recibiría o pagaría en una transacción forzada, liquidación involuntaria o venta urgente), se ajustará ese precio.

– Si el mercado para la inversión no es activo y las transacciones recientes de

una inversión idéntica por sí solas no constituyen una buena estimación del valor razonable, la entidad estimará el valor razonable utilizando una técnica de valoración. El objetivo de utilizar una técnica de valoración es estimar el precio de transacción que se habría alcanzado en la fecha de medición en un intercambio entre partes que actúen en condiciones de independencia mutua, motivado por contraprestaciones normales del negocio. (S 11.27)

Las inversiones en asociadas, se clasificaran como activos no corrientes. (S 14.11)

Revelaciones: • Se revelara al final de cada periodo la siguiente información:

– La política contable para inversiones en asociadas.

– El importe en libros de las inversiones en asociadas. (S 14.12)

• La base utilizada para determinar el valor razonable, esto es, el precio de mercado cotizado en un mercado activo u otra técnica de valoración. Cuando se utilice una técnica de valoración, la entidad revelará los supuestos aplicados para determinar los valores razonables. Si ya no está disponible una medida fiable del valor razonable, la entidad informará sobre este hecho. (S 11.42-43)

INVERSIONES EN NEGOCIOS CONJUNTOS

Definición: Un negocio conjunto es un acuerdo contractual mediante el cual dos o más partes emprenden una actividad económica que se somete a control conjunto.

Clasificación: Los negocios conjuntos pueden tomar la forma de operaciones controladas de forma conjunta, activos controlados de forma conjunta, o entidades controladas de forma conjunta. (S 15.3)

Medición inicial:

Operaciones controladas en forma conjunta:

Cuando se tengan operaciones controladas en forma conjunta, la entidad reconocerá en sus estados financieros:

• los activos que controla y los pasivos en los que incurre, y

• los gastos en que incurre y su participación en los ingresos obtenidos de la venta de bienes o prestación de servicios por el negocio conjunto. (S 15.5)

Activos controlados en forma conjunta: Con respecto a su participación en activos controlados de forma

conjunta, la entidad reconocerá en sus estados financieros: • su participación en los activos controlados de forma conjunta,

clasificados de acuerdo con su naturaleza; • cualquier pasivo en que haya incurrido; • su parte de los pasivos en los que haya incurrido

conjuntamente con los otros participantes, en relación con el negocio conjunto;

• cualquier ingreso por la venta o uso de su parte de la producción del negocio conjunto, junto con su parte de cualquier gasto en que haya incurrido el negocio conjunto; y

• cualquier gasto en que haya incurrido en relación con su participación en el negocio conjunto. (S 15.7)

Entidades controladas en forma conjunta: • La entidad medirá todas sus inversiones en forma

conjunta por el método del costo menos las perdidas por deterioro del valor reconocidas. (S 15.10)

• Se reconocerán las distribuciones recibidas procedentes de la inversión como ingresos, sin tener en cuenta si dichas distribuciones proceden de las ganancias acumuladas por la entidad controlada de forma conjunta surgidas antes o después de la fecha de adquisición. (S15.11)

• Las inversiones en entidades controladas de forma conjunta para las que haya un precio de cotización publicado utilizando el modelo del valor razonable. (S15.12)

Medición posterior: • Cuando la entidad aporte o venda activos al negocio conjunto, el

reconocimiento de cualquier porción de las ganancias o pérdidas procedentes de la transacción, reflejará la esencia económica de ésta.

• Mientras los activos se conserven por el negocio conjunto, y siempre que el participante haya transferido los riesgos y las recompensas significativas de la propiedad, el participante reconocerá únicamente la porción de la ganancia o pérdida que sea atribuible a las participaciones de los otros participantes. (S 15.16)

• La compañía reconocerá el importe total de cualquier pérdida, cuando la contribución efectuada o la venta proporcionen evidencia de una pérdida por deterioro del valor.

• Cuando se compren activos procedentes de un negocio conjunto, no se reconocerá la porción en los beneficios del negocio conjunto procedente de la transacción hasta que los activos sean revendidos a un tercero independiente.

• Se reconocerá la parte en las pérdidas procedentes de estas transacciones de forma similar a los beneficios, excepto que esas pérdidas se reconocerán inmediatamente cuando representen una pérdida por deterioro del valor. (S 15.17).

• Cuando se pierda el control sobre un negocio conjunto, se contabilizara la inversión de acuerdo a la sección 11 (Instrumentos financieros básicos) o, si posee influencia significativa en dicho negocio conjunto, de acuerdo con la sección 14 (Inversiones en asociadas). (S 15.18)

Revelaciones: La entidad revelara la siguiente información al final del periodo: (S 15.19)

• La política contable que utiliza para reconocer sus participaciones en entidades controladas de forma conjunta.

• El importe en libros de las inversiones en entidades controladas de forma conjunta.

• El valor razonable de las inversiones en entidades controladas de forma conjunta, contabilizadas utilizando el método de la participación, para las que existan precios de cotización públicos.

• El importe agregado de sus compromisos relacionados con negocios conjuntos, incluyendo su participación en los compromisos de inversión de capital en los que se haya incurrido de forma conjunta con otros participantes, así como su participación en los compromisos de inversión de capital asumidos por los propios negocios conjuntos.

CUENTAS Y DOCUMENTOS POR COBRAR

Medición inicial: Las cuentas por cobrar son registradas al monto según la factura, al monto de la transacción o por su valor razonable. (S 11.13)

Medición posterior: • Las cuentas por cobrar posteriormente se medirán al

costo amortizado bajo el método del interés efectivo. (S11.14)

• Las cuentas por cobrar que no tengan establecida una tasa de interés se medirán al importe no descontado del efectivo que se espera recibir. (S11.15)

• Se revisarán las estimaciones de cobros, y se ajustará el importe en libros de las cuentas por cobrar para reflejar los flujos de efectivo reales y estimados ya revisados.(S 11.20)

• Se dará de baja a la cuenta por cobrar si se expira o se liquidan los derechos contractuales adquiridos, o que se transfieran sustancialmente a terceros todos los riesgos y ventajas inherentes de las cuentas por cobrar. (S 11.33)

Revelaciones: Se revelarán las políticas adoptadas para la cuantificación de las cuentas por cobrar, el monto de las cuentas por cobrar comerciales a la fecha, el monto de la provisión para cuentas incobrables a la fecha de los estados financieros, y la composición de las cuentas por cobrar no comerciales, segregando las cuentas por cobrar. (S 8.5)

PRESTAMOS Y CRÉDITOS OTORGADOS: Los préstamos y créditos otorgados, son activos financieros no derivados con pagos fijos o determinables que no cotizan en un mercado activo. Se incluyen en activos corrientes, excepto para vencimientos superiores a 12 meses desde la fecha del balance, que se clasifican como activos no corrientes.

Medición inicial: • Se reconocen por su valor razonable (valor nominal que

incluye un interés implícito).

• Se incluirán el importe de las comisiones y de los costos de transacción que sean directamente atribuibles a la adquisición del activo financiero, y que, de acuerdo con lo dispuesto en la Sección 11, deban imputarse a la cuenta de pérdidas y ganancias mediante la aplicación del método del tipo de interés efectivo hasta su vencimiento.

Medición posterior:

• Los ingresos y gastos por intereses y conceptos asimilables a este

rubro, se reconocen contablemente en función de su período de devengo, por aplicación del método de interés efectivo definido en la Sección 11.

• Los intereses devengados por deudores clasificados como dudosos se abonan a resultados en el momento de su cobro.

• Se disminuirá el valor de esta cuenta, por los pagos o abonos en cuenta recibidos por parte de los deudores; descontando el valor correspondiente a la financiación, lo que se reconocerá como un ingreso financiero conforme al método del tipo de interés efectivo durante el periodo que resta hasta el vencimiento.

Revelaciones: • Se revelarán las políticas adoptadas para la cuantificación de

los créditos otorgados, el monto de los créditos por cobrar comerciales a la fecha, el monto de la provisión para cuentas incobrables a la fecha de los estados financieros, y la composición de las cuentas por cobrar no comerciales, segregando las cuentas por cobrar.

CUENTAS POR COBRAR POR ARRENDAMIENTOS FINANCIEROS

Medición inicial: • Se reconocerá una cuenta por cobrar, por los derechos que resulten

de otorgar en arrendamiento financiero, bienes a terceros, a un plazo contractual establecido.

• Se reconocerá en el estado de situación financiera los activos que mantenga en arrendamiento financiero como una cuenta por cobrar, por un importe igual al de la inversión neta en el arrendamiento.

• La inversión bruta en el arrendamiento será la suma de los pagos mínimos a recibir por el arrendador bajo un arrendamiento financiero y cualquier valor residual no garantizado que corresponda al arrendador. (S 20.17)

• La entidad reconocerá en la cuenta por cobrar, los costos directos iniciales, es decir, los costos directamente atribuibles a la negociación del arrendamiento.(S 20.18)

Medición posterior:

• Se registrarán los pagos relativos al período del arrendamiento, aplicándolos contra la inversión bruta, con el propósito de reducir tanto el principal como los ingresos financieros no ganados.(S 20.19)

Revelaciones:

• Se revelará al final del período sobre el que se informa, la inversión bruta en el arrendamiento y el valor presente de los pagos mínimos por cobrar en esa misma fecha, para el plazo correspondiente al arrendamiento y los ingresos financieros no ganados. (S 20.23)

CUENTAS INCOBRABLES

Medición inicial: • Al final de cada período sobre el que se informa se evaluará si

existe evidencia objetiva de incobrabilidad y cuando exista, la entidad reconocerá inmediatamente una estimación para cuentas incobrables. (S 11.21)

• Se medirá el valor por la estimación para cuentas incobrables a la fecha de los estados financieros de acuerdo a la diferencia resultante entre el importe en libros de la cuenta por cobrar y el valor presente de los flujos de efectivo futuros estimados, descontados utilizando la tasa de interés efectivo original de la cuenta por cobrar.(S 11.25)

Medición posterior: • Cuando en períodos posteriores, el importe de la

estimación de cuentas incobrables disminuya y pueda relacionarse objetivamente con un hecho ocurrido con posterioridad al reconocimiento de la primera estimación por incobrabilidad, se revertirá la estimación reconocida con anterioridad y reconocerá el importe de la reversión en resultados inmediatamente. (S 11.26)

Revelaciones: • En las notas explicativas se revelará: la política adoptada

para la cuantificación de la estimación para cuentas incobrables y el monto de la provisión para cuentas incobrables a la fecha de los estados financieros.

INVENTARIOS Mercancías no fabricadas:

Medición inicial: • La compañía medirá sus inventarios al costo de adquisición, que

incluirá todos los costos necesarios para poner del producto para su venta. (S 13.16)

• Se clasificarán e incluirán en el estado de situación financiera los inventarios como activo corriente, ya que se mantiene con fines de negociación.(S 4.5)

Medición posterior: • La entidad medirá los inventarios se medirán al importe menor

entre el costo y el precio de venta estimados menos los costos de terminación y venta.(S 13.4)

• El costo de los inventarios comprenderá todos los costos derivados de su adquisición y transformación, así como otros costos en los que se haya incurrido para darles su condición y ubicación actuales.

• El costo de adquisición de los inventarios comprenderá el precio de compra, los aranceles de importación y otros impuestos no recuperables, los transportes, el almacenamiento y otros costos directamente atribuibles a su adquisición.

• La compañía utilizará para el cálculo del costo de los inventarios, el método de costo promedio ponderado.

• Se efectuará un inventario físico al final de cada ejercicio contable para cada artículo.

PRESTADORES DE SERVICIOS Medición inicial:

• Los inventarios cuando se trate de prestación de servicios, se medirán por los costos que suponga la producción. Estos costos consisten fundamentalmente en mano de obra y otros costos del personal directamente involucrado en la prestación del servicio, incluyendo personal de supervisión y otros costos indirectos atribuibles. La mano de obra y los demás costos relacionados con las ventas, y con el personal de administración general, no se incluirán, pero se reconocerán como gastos en el periodo en el que se hayan incurrido. Los costos de los inventarios de un prestador de servicios no incluirán márgenes de ganancia ni costos indirectos no atribuibles que, a menudo, se tienen en cuenta en los precios facturados por los prestadores de servicios. (S 13.14)

Revelaciones: • La entidad revelara la fórmula de costo utilizada para

medir los inventarios, el importe total en libros de los inventarios y los importes en libros según la clasificación apropiada para la entidad, el importe de los inventarios reconocido como gasto durante el período. (S 13.22)

• Se mostrará por separado importes de inventarios: que se mantiene para la venta en el curso normal de las operaciones, en proceso de producción para posteriormente venderse, en forma de materiales o suministros para ser consumidos en el proceso de producción.(S 4.11c)

Deterioro del valor de los inventarios:

Medición inicial:

• La compañía evaluará en cada fecha sobre la que se informa si ha habido un deterioro de valor de los inventarios, realizando una comparación entre el valor en libros de cada partida de inventario con su precio de venta menos los costos de terminación y venta. Al realizar la evaluación anteriormente indicada, el inventario refleja un deterioro de valor, se reducirá el importe en libros del inventario a su precio de venta menos los costos de terminación y venta, reconociendo esta pérdida por deterioro de valor en resultados. (S 27.2)

Medición posterior: • Se evaluará en cada período posterior al que se informa, el precio

de venta menos los costos de terminación y venta de los inventarios.

• Cuando se identifique un incremento de valor en el precio de venta menos los costos de terminación y venta, se revertirá el importe del deterioro reconocido. (S 27.4)

Revelaciones: • Se revelara el importe de las pérdidas por deterioro del valor

reconocidas o revertidas en resultados durante el período.(S 13.22) • Se revelará la partida o partidas del estado de resultado integral y

del estado de resultados en las que se revirtieron pérdidas por deterioro del valor ; y las pérdidas por deterioro del valor reconocidas en resultados durante el período.(S 27.32)

PROPIEDAD, PLANTA Y EQUIPO Medición inicial:

• La entidad registrará como propiedad, planta y equipo, los activos tangibles que se mantienen para uso en la producción de bienes, en la prestación de servicios o en actividades mercantiles; asimismo se prevé usarlo más de un período contable. (S 17.2)

• Se reconocerá a un activo como elemento de la propiedad, planta y equipo si es probable que la entidad obtenga beneficios económicos futuros; además que el costo de dicho activo puede medirse con fiabilidad. (S 17.4)

• Se medirá inicialmente al costo los elementos de propiedad, planta y equipo, el cual comprenderá el precio de adquisición (honorarios legales y de intermediación, aranceles de importación e impuestos recuperables, después de deducir los descuentos comerciales y rebajas), los costos atribuibles a la ubicación del activo en el lugar y condiciones necesarias para que pueda operar de la forma prevista; y formará parte la estimación inicial de costos de desmantelamiento o retiro de un activo, así como la rehabilitación del lugar sobre el que se asienta. (S 17.9-10)

• Se medirá el costo de propiedad, planta y equipo al valor presente de todos los pagos futuros, si el pago se aplaza más allá de los términos normales de crédito. (S 17.13)

Medición posterior: • La entidad medirá la propiedad, planta y equipo posterior a su

reconocimiento al costo menos la depreciación acumulada y la pérdida por deterioro acumulada que haya sufrido dicho elemento. (S 17.15)

• Si la entidad posee propiedad, planta y equipo que contiene componentes principales que reflejan patrones diferentes de consumo en sus beneficios económicos futuros, deberá reconocerse el costo inicial de la propiedad distribuido para cada uno de los elementos por separado. (S 17.16)

• Se dará de baja en cuentas un activo de propiedad, planta y equipo que se encuentra en disposición ò no se espera obtener beneficios económicos futuros por la disposición o uso del activo. (S 17.27)

• Se reconocerá la ganancia o pérdida por la baja en cuentas de un activo de propiedad, planta y equipo en el resultado del período contable que se produjo. (S 17.28)

Revelaciones: • La entidad revelará para cada una de las clasificaciones de

propiedad, planta y equipo que la gerencia considera apropiada, la siguiente información:

• La base de medición utilizada, vida útil o vidas útiles de la propiedad, planta y equipo

• El importe en libros de la propiedad, planta y equipo, su depreciación acumulada y

• pérdida por deterioro del valor al principio y final del período contable que se informa.

• Conciliación de los importes al inicio y final del período contable que se informa que muestre: adiciones, disposiciones, pérdidas por deterioro, depreciación y otros cambios. (S 17.31)

DEPRECIACIÓN DE LA PROPIEDAD, PLANTA Y EQUIPO

Medición inicial: • Se reconocerá el cargo por depreciación de la propiedad, planta y equipo que

posee, en el resultado del período contable. (S 17.17) • Se reconocerá la depreciación de un activo de propiedad, planta y equipo, cuando

dicho activo esté disponible para su uso, es decir, se encuentre en el lugar y en un contexto necesario para operar de la manera prevista por la gerencia. (S 17.20)

Medición posterior: • La entidad deberá distribuir el importe depreciable de una propiedad, planta y

equipo a lo largo de su vida útil, de una forma sistemática con relación al método de depreciación que se haya elegido para dicha propiedad. (S 17.18)

• Se determinará la vida útil de una propiedad, planta y equipo a partir de los factores como lo son la utilización prevista, el desgaste físico esperado, la obsolescencia, los límites o restricciones al uso del activo, entre otros. (S 17.21)

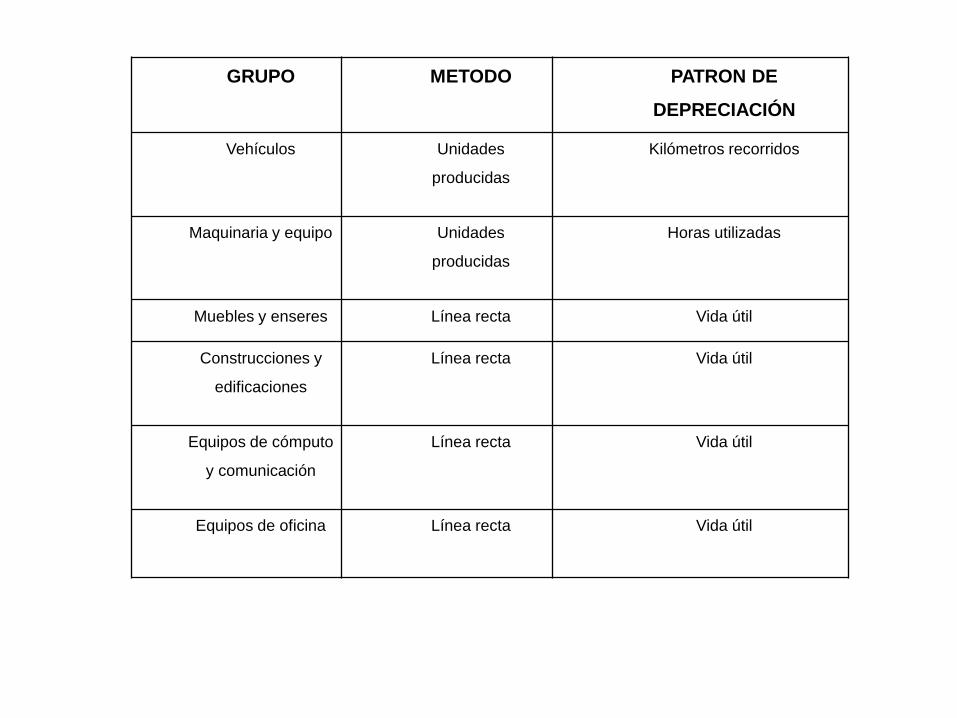

• Por los motivos de los incisos anteriores, la entidad ha determinado utilizar los siguientes métodos de depreciación para los diferentes grupos de propiedad planta y equipo:

GRUPO METODO PATRON DE

DEPRECIACIÓN

Vehículos Unidades

producidas

Kilómetros recorridos

Maquinaria y equipo Unidades

producidas

Horas utilizadas

Muebles y enseres Línea recta Vida útil

Construcciones y

edificaciones

Línea recta Vida útil

Equipos de cómputo

y comunicación

Línea recta Vida útil

Equipos de oficina Línea recta Vida útil

• Cuando una propiedad, planta y equipo posea componentes principales se deberá registrar la depreciación de cada elemento por separado, a partir de la vida útil que la gerencia asignó, de acuerdo a los beneficios económicos que se esperan de ellos. (S 17.6)

• Se revisara anualmente el valor residual (si existe) de cada uno de los elementos de la propiedad, planta y equipo.

• El factor de depreciación, será revisado anualmente, vigilando que este esté ajustado a la realidad financiera de la entidad, de no ser así deberá ajustarse a dicha realidad.

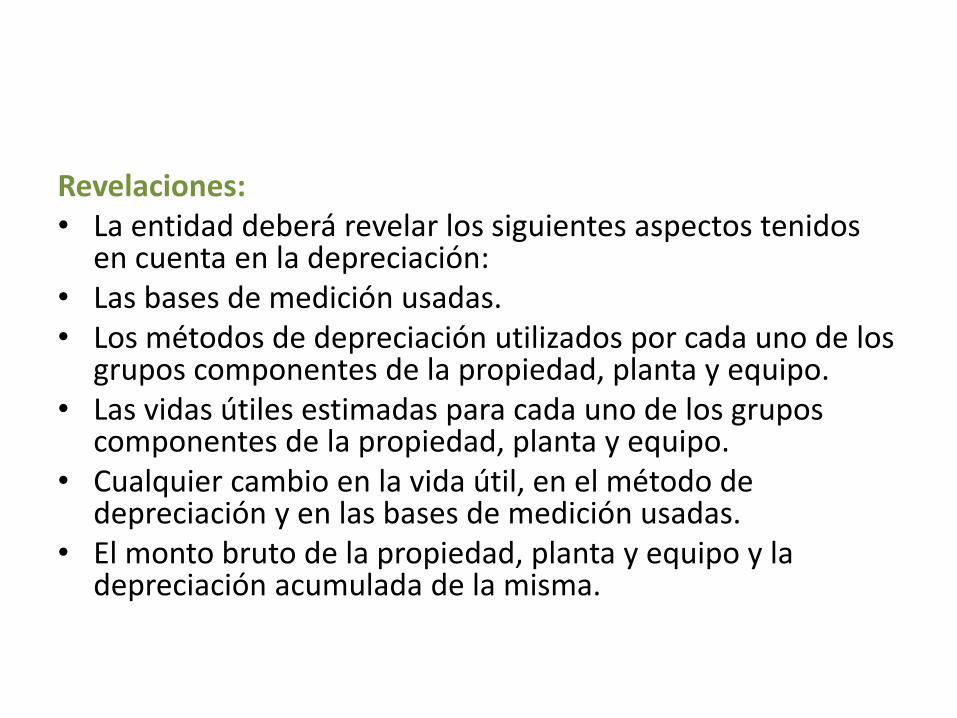

Revelaciones: • La entidad deberá revelar los siguientes aspectos tenidos

en cuenta en la depreciación: • Las bases de medición usadas. • Los métodos de depreciación utilizados por cada uno de los

grupos componentes de la propiedad, planta y equipo. • Las vidas útiles estimadas para cada uno de los grupos

componentes de la propiedad, planta y equipo. • Cualquier cambio en la vida útil, en el método de

depreciación y en las bases de medición usadas. • El monto bruto de la propiedad, planta y equipo y la

depreciación acumulada de la misma.

DETERIORO DEL VALOR DE LA PROPIEDAD, PLANTA Y EQUIPO

Medición inicial: • La entidad registrará una pérdida por deterioro para una

propiedad, planta y equipo cuando el importe en libros del activo es superior a su importe recuperable. (S 27.1)

• Se reconocerá cualquier pérdida por deterioro de un activo de propiedad, planta y equipo en el resultado del período contable que se produzca. (S 27.6)

• Se realizará a la fecha sobre la que se informa en ele período, una valuación para determinar la existencia de deterioro de valor; si existe, deberá estimar el importe recuperable de la propiedad, planta y equipo valuada. (S 27.7)

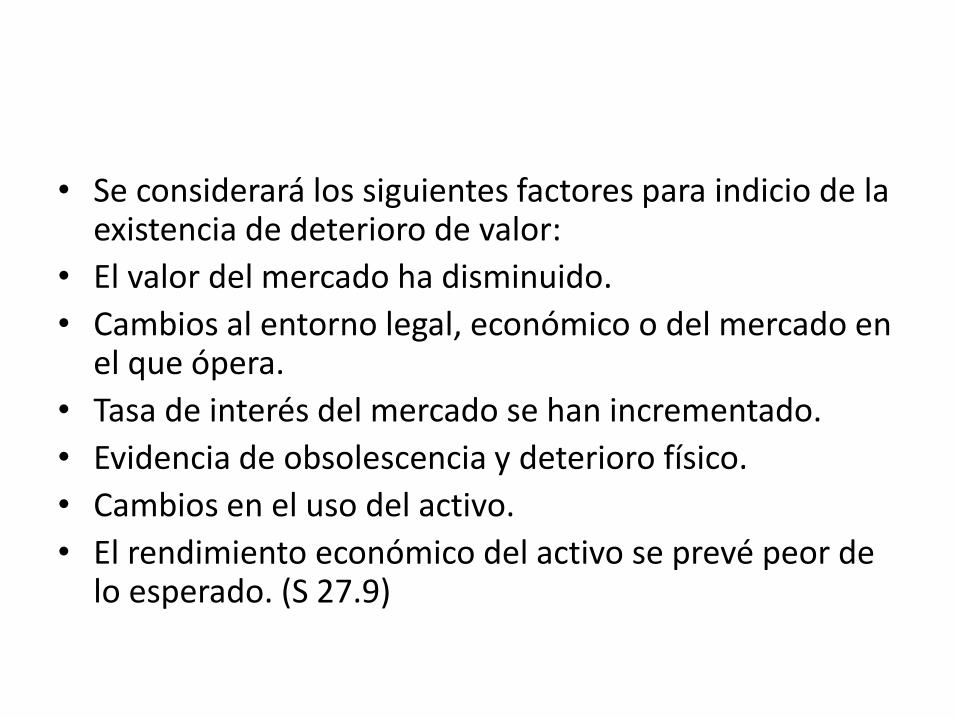

• Se considerará los siguientes factores para indicio de la existencia de deterioro de valor:

• El valor del mercado ha disminuido.

• Cambios al entorno legal, económico o del mercado en el que ópera.

• Tasa de interés del mercado se han incrementado.

• Evidencia de obsolescencia y deterioro físico.

• Cambios en el uso del activo.

• El rendimiento económico del activo se prevé peor de lo esperado. (S 27.9)

Medición posterior: • La entidad a la fecha sobre la cual se informan los estados

financieros, los activos de propiedad, planta y equipo que en periodos anteriores se reconoció una pérdida por deterioro, la cual puede haber desaparecido o disminuido. (S 27.29)

• Se reconocerá una revisión del deterioro del valor de la propiedad, planta y equipo, cuando se incremente el importe en libros al valor semejante del importe recuperable, ya que la valuación indicó que el importe recuperable había excedido el importe en libros. (S 27.30 b)

• Se reconocerá la reversión de pérdida por deterioro en el resultado del período contable en el cual se presentaron los indicios que ha desaparecido o disminuido. (S 27.30 b)

Revelaciones:

• La entidad revelará para cada activo de propiedad, planta y equipo que ha presentado una pérdida por deterioro de valor la siguiente información:

• El importe de la pérdida por deterioro del valor o las reversiones reconocidas en resultados del período.

• La partida o partidas del estado de resultados integral en la que se encuentra incluido el importe de la pérdida por deterioro o reversiones reconocidas. (S 27.32)

PROPIEDAD, PLANTA Y EQUIPO BAJO ARRENDAMIENTO FINANCIERO:

Medición inicial: • La entidad reconocerá los derechos (el activo) y

obligaciones (un pasivo) de la propiedad, planta y equipo adquirida en arrendamiento financiero, en su estado de situación financiera, por el importe igual al valor razonable del activo o al valor presente de los pagos mínimos del arrendamiento si esté fuera menor. (S 20.9)

• Se reconocerá en el importe reconocido como activo, cualquier costo directo inicial atribuidos directamente a la negociación y acuerdo del arrendamiento. (S 20.9)

• Se calculará el valor presente de los pagos mínimos utilizando la tasa de interés implícita, y si no se pudiera determinar utilizará la tasa de interés incremental de los préstamos del arrendatario.(S 20.10)

Medición posterior: • La entidad repartirá los pagos mínimos de la propiedad, planta y equipo

en arrendamiento entre las cargas financieras y la reducción de la deuda pendiente utilizando el método del interés efectivo. (S 20.11)

• Se distribuirá la carga financiera a cada período a lo largo del plazo del arrendamiento, para obtener así, una tasa de interés contante en cada período, sobre el saldo de la deuda pendiente de amortizar. (S 20.11)

• Depreciará el activo de propiedad, planta y equipo de acuerdo a su condición (S 20.12)

• Deberá depreciar el activo totalmente a lo largo de su vida útil o al plazo del arrendamiento, el que fuere menor, si no posee la convicción razonable de que la propiedad, planta y equipo se obtendrá al finalizar el vencimiento del arrendamiento. (S 20.12)

• Evaluará a la fecha sobre la cual se informa, si la propiedad, planta y equipo ha sufrido deterioro del valor. (S 20.12)

Revelaciones: • La compañía revelará sobre propiedad, planta y equipo

adquirida en arrendamiento financiero la información siguiente:

• El importe en libros al final del período contable sobre el cual se está informando.

• El total de pagos mínimos futuros para el período contable que se está informando y para los de un año, entre uno y cinco años y más de cinco años; además de una descripción de los acuerdos del contrato.

• La base de medición utilizada.

• La base de medición utilizada.

• La vida útil o vidas útiles de las propiedades, planta y equipo.

• El importe en libros de la propiedad, planta y equipo, su depreciación acumulada y pérdida por deterioro del valor al principio y final del periodo contable que se informa.

• Conciliación de los importes al inicio y al final del periodo contable que se informa que muestre: las adiciones, disposiciones, pérdidas por deterioro, depreciación y otros cambios. (S 20.13-14 y S 17.31)

PROPIEDAD, PLANTA Y EQUIPO ENTREGADA EN ARRENDAMIENTO FINANCIERO

Medición inicial: • Se reconocerá en el estado de situación financiera la

propiedad, planta y equipo (distinto de terrenos y edificios) que posee en arrendamiento financiero, como una cuenta por cobrar equivalente al valor de la inversión bruta descontada a la tasa de interés implícita del arrendamiento. (S 20.17)

• Se reconocerá como inversión bruta los pagos mínimos a recibir y cualquier valor residual. (S 20.17)

• Incluirá en su cuenta por cobrar por arrendamiento financiero de una propiedad, planta y equipo los costos directos iniciales los cuales reducirán el importe de ingresos reconocidos a los largo del plazo de arrendamiento.

Medición posterior: • La entidad reconocerá los ingresos de manera que refleja una tasa de rendimiento

periódica constante sobre la inversión. (S 20.19) • Aplicará contra la inversión bruta los pagos del arrendamiento relativos al período

contable que se presenten, los cuales reducirán tanto el principal como los ingresos no devengados, excluyendo los costos por servicios. (S 20.19)

Revelaciones: • Se revelará sobre propiedad, planta y equipo otorgada en arrendamiento

financiero la información siguiente: • Una conciliación entre la inversión bruta del arrendamiento y el valor presente de

los pagos mínimos por cobrar al final del período contable que se informa y para los plazos de un año, entre uno y cinco años y más de cinco años.

• Los ingresos no ganados. • Descripción de los acuerdos del arrendamiento establecidos en el contrato. (S

20.23 y S17.31)

PROPIEDADES DE INVERSIÓN

Medición inicial: • La compañía reconocerá como propiedades de inversión: terrenos o

edificios que mantiene bajo un arrendamiento financiero, destinado a obtener rentas, plusvalías o ambas. (S 16.2)

• Reconocerá un activo como una propiedad de inversión dentro del acuerdo de un arrendamiento operativo, si la propiedad cumple con la definición de propiedad de inversión y su valor razonable del derecho sobre la propiedad se puede medir sin costo o esfuerzo desproporcionado. (S 16.3)

• Contabilizará las propiedades de uso mixto separando las propiedades de inversión y la propiedad, planta y equipo, si la propiedad de inversión no se puede medir con fiabilidad y sin costo o esfuerzo desproporcionado en un contexto de negocio en marcha, se registrará como un todo de propiedad, planta y equipo. (S 16.4)

• Las propiedades de inversión se reconocerán al costo que comprende su precio de compra y cualquier gasto directamente atribuible. (S 16.5)

Medición posterior: • Se medirán las propiedades de inversión al valor

razonable, siempre que esté se puede medir de forma fiable y sin costo o esfuerzo desproporcionado en un contexto de negocio en marcha, a la fecha sobre la que se informa. (S 16.7)

• Se reconocerá en resultados cualquier cambio en el valor razonable de la propiedad de inversión. (S 16.7)

• Reconocerá la propiedad de inversión al valor presente de todos los pagos futuros, si el pago de la compra de la propiedad se aplaza más allá de los términos normales de crédito. (S 16.5)

• Contabilizará una propiedad de inversión como propiedad, planta y equipo, cuando ya no esté disponible una medición fiable del valor razonable sin un costo o esfuerzo desproporcionado o deje de cumplir con la definición de propiedad de inversión, lo cual constituirá un cambio en las circunstancias. (S 16.8-9)

Revelaciones: • Se revelarán para las propiedades de inversión que posea, la

información siguiente: • La forma empleada para determinar la valoración del valor

razonable de las propiedades de inversión. • Si la valoración del valor razonable está basada por una tasación

hecha por un tasador independiente.

• Importe de las restricciones a la realización de las propiedades de inversión, cobro de los ingresos o recursos obtenidos por su disposición.

• Obligaciones contractuales contraídas por propiedades de inversión

• Una conciliación del importe en libros de las propiedades de inversión al inicio y final del período contable que se informa que muestre: ganancias o pérdidas por ajustes al valor razonable, transferencia de propiedades de inversión a propiedad, planta y equipo, otros cambios. (S 16.10)

ACTIVOS INTANGIBLES

• Un activo intangible es un activo identificable, de carácter no monetario y sin apariencia física. Un activo es identificable cuando:

(a) es separable, es decir, es susceptible de ser separado o dividido de la entidad y vendido, transferido, explotado, arrendado o intercambiado, bien individualmente junto con un contrato, un activo o un pasivo relacionado, o (b) surge de un contrato o de otros derechos legales, independientemente de si esos derechos son transferibles o separables de la entidad o de otros derechos y obligaciones. (S 18.2)

Medición inicial: • La entidad reconocerá un activo intangible solo si es probable

obtener beneficios económicos futuros, su costo o valor se puede ser medido con fiabilidad y no es el resultado de desembolsos incurridos internamente en un activo intangible. (S 18.4)

• Se medirá inicialmente un activo intangible al costo. (S 18.9) • Medirá los activos intangibles que ha adquirido de forma separada

al precio de adquisición (incluye aranceles de importación y los impuestos no recuperables después de deducir los descuentos y rebajas comerciales) y cualquier otro costo directamente atribuible a la preparación del activo para su uso previsto. (S 18.10)

• Medirá al valor razonable todos los activos intangibles adquiridos mediante una subvención de gobierno en la fecha en la que se recibe. (S 18.12)

• Medirá un activo intangible al valor razonable, cuando este ha sido adquirido a cambio de uno o varios activos no monetarios o una combinación de activos monetarios y no monetarios. (S 18.13)

• Medirá al valor en libros del activo entregado, un activo intangible adquirido a cambio de uno o varios activos o una combinación de activos monetarios y no monetarios, solo si la transacción no posee carácter comercial y no puede medirse con fiabilidad el valor razonable del activo recibido ni del entregado. (S 18.13)

• Reconocerá como gasto los desembolsos incurridos en las actividades de desarrollo e investigación de un activo intangible generado internamente. (S 18.14)

Medición posterior: • La compañía medirá los activos intangibles después de su

reconocimiento inicial, al costo menos cualquier amortización acumulada y pérdida por deterioro de valor. (S 18.18)

• Reconocerá la vida útil de un activo intangible como finita, y si no puede realizar una estimación fiable de la vida útil, se supondrá que la vida útil es de diez años. (S 18.19-20)

• Reconocerá como un gasto el cargo por amortización, al período contable al que se informa, el cual se obtiene distribuyendo el importe depreciable del activo intangible a lo largo de su vida útil. (S 18.21)

• Iniciará la amortización del activo intangible cuando él, se encuentre en la ubicación y condiciones necesarias para ser usado y finaliza cuando dicho activo se da de baja. (S 18.22)

• La entidad utilizará como método de amortización, el método lineal, el cual se prevé reflejará el consumo de los beneficios económicos futuros que se derivan de los activos intangibles. (S 18.22)

• Se considerará un valor residual de cero para los activos intangibles, siempre y cuando no exista un compromiso de venta al final de su vida útil o un mercado activo para tipo de activo. (S 18.23)

• Se dará de baja en cuentas un activo intangible y reconocerá una ganancia o pérdida en el resultado del período contable que se informa, en la disposición o cuando no se espera obtener beneficios económicos futuros por el uso o disposición del activo. (S 18.26)

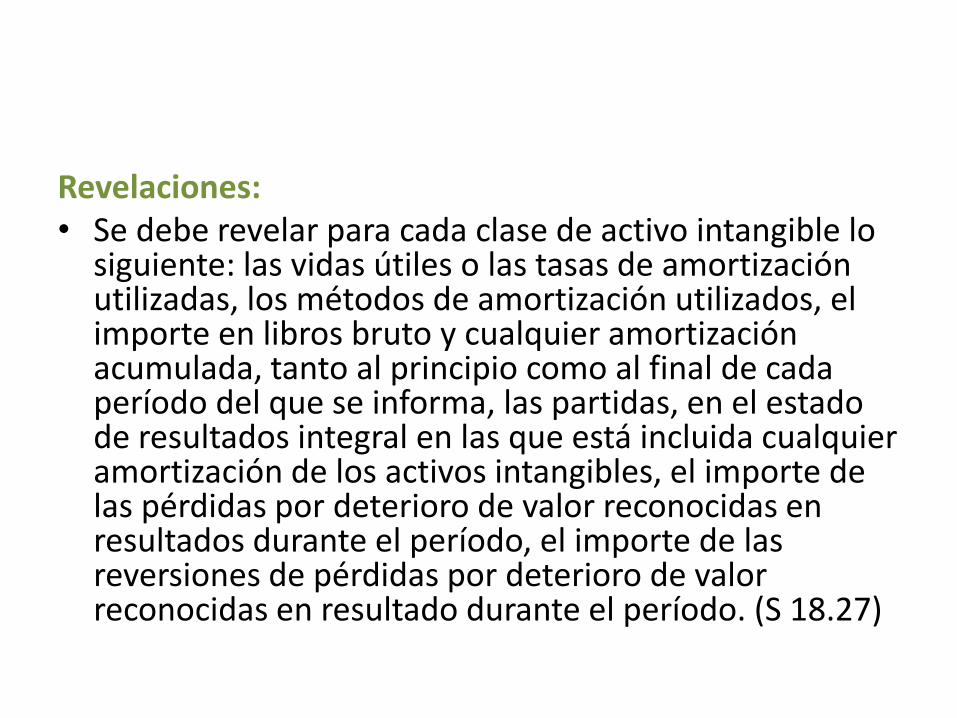

Revelaciones: • Se debe revelar para cada clase de activo intangible lo

siguiente: las vidas útiles o las tasas de amortización utilizadas, los métodos de amortización utilizados, el importe en libros bruto y cualquier amortización acumulada, tanto al principio como al final de cada período del que se informa, las partidas, en el estado de resultados integral en las que está incluida cualquier amortización de los activos intangibles, el importe de las pérdidas por deterioro de valor reconocidas en resultados durante el período, el importe de las reversiones de pérdidas por deterioro de valor reconocidas en resultado durante el período. (S 18.27)

DETERIORO DE LOS ACTIVOS INTANGIBLES

Medición inicial: • Se registrará una pérdida por deterioro para un activo

intangible cuando el importe en libros de dicho activo es superior a su importe recuperable. (S 27.1)

• Se reconocerá cualquier pérdida por deterioro de un activo intangible en el resultado del período contable que se produzca. (S 27.6)

• Realizará a la fecha sobre la que se informa en el período, una valuación para determinar la existencia de deterioro de valor; si existe, deberá estimar el importe recuperable del activo intangible valuado. (S 27.7)

• Considerará los siguientes factores para indicio de la existencia de deterioro de valor:

• Si el valor del mercado ha disminuido o la tasa de interés ha incrementado.

• Cambios al entorno legal, económico o del mercado en el que ópera. • Evidencia de obsolescencia y cambios en el uso del activo. • El rendimiento económico del activo se prevé peor de lo esperado. (S

27.9) Medición posterior: • La entidad deberá revisar y ajustar la vida útil, el método de amortización

o el valor residual del activo intangible si existe indicios que el activo posee deterioro del valor. (S 27.10)

• Evaluará a la fecha sobre la cual se informan los estados financieros, los activos intangibles que en periodos anteriores se reconoció una pérdida por deterioro, la cual puede haber desaparecido o disminuido. (S 27.29)

• Reconocerá la reversión de pérdida por deterioro en el resultado del período contable en el cual se presentaron los indicios que ha desaparecido o disminuido el deterioro del valor (S 27.30 b)

• Se reconocerá una revisión del deterioro del valor del activo intangible, cuando se incremente el importe en libros al valor semejante del importe recuperable, ya que la valuación indicó que el importe recuperable había excedido el importe en libros. (S 27.30 b)

Revelaciones: • La entidad revelará para cada activo intangible que ha presentado una

pérdida por deterioro de valor la información del importe de la pérdida por deterioro del valor o las reversiones reconocidas en resultados del período y la partida o partidas del estado de resultados integral en la que se encuentra incluido el importe de la pérdida por deterioro o reversiones reconocidas. (S 27.32)

POLITICAS CONTABLES PARA EL PASIVO: • Un pasivo es una obligación presente de la entidad, surgida a raíz de

sucesos pasados, al vencimiento de la cual, espera desprenderse de recursos que incorporan beneficios económicos.

• Se reconocerá un pasivo en el estado de situación financiera cuando:

(a) la entidad tiene una obligación al final del periodo sobre el que se informa como resultado de un suceso pasado; (b) es probable que se requerirá a la entidad en la liquidación, la transferencia de recursos que incorporen beneficios económicos; y (c) el importe de la liquidación puede medirse de forma fiable.

OBLIGACIONES FINANCIERAS Medición inicial:

• La entidad medirá los préstamos inicialmente al precio de la transacción, es decir, al costo y los demás gastos inherentes a él. (S 11.13)

• Cuando la entidad realice una transacción que sea financiada a una tasa de interés que no es la de mercado, medirá inicialmente el préstamo al valor presente de los pagos futuros descontados a una tasa de interés de mercado, para una transacción de deuda similar. (S 11.13)

Medición posterior:

• La entidad medirá los préstamos al costo amortizado, utilizando el método de interés de efectivo. (S 11.14)

• Si se acuerda una transacción de financiación, la entidad medirá el préstamo al valor presente de los pagos futuros descontados a una tasa de interés de mercado para una transacción de deuda similar. (S 11.14)

• Se clasificará una porción de las obligaciones financieras en el pasivo corriente en una cuenta llamada préstamos a corto plazo, que tengan vencimiento igual o menor a doce meses.

• Se medirán los préstamos anteriormente reconocidos en el pasivo corriente al importe no descontado del efectivo u otra contraprestación que se espera pagar. (S 11.14)

• Se revisarán sus estimaciones de pago y ajustará el importe en libros del pasivo financiero para reflejar los flujos de efectivos reales ya revisados. (S 11.20)

Revelaciones:

• Se deberá revelar el plazo y las condiciones de los préstamos que la entidad posea, además de la tasa de interés acordada y si existiese garantía, deberá presentar el valor y condiciones del bien otorgado como garantía. (S 11.42)

PASIVOS FINANCIEROS

• Son las obligaciones contractuales, directas o indirectas, de entregar efectivo u otro activo financiero, o de intercambiar activos o pasivos financieros con terceros en condiciones potencialmente desfavorables.

Medición inicial: • Se medirán inicialmente por el costo, que equivaldrá al valor razonable de

la contraprestación recibida ajustado por los costes de transacción que les sean directamente atribuibles; no obstante, estos últimos, así como las comisiones financieras que se carguen a la entidad cuando se originen las deudas con terceros, podrán registrarse en la cuenta de resultados en el momento de su reconocimiento inicial.

Medición posterior: • Respecto de su medición posterior, se medirán por su costo amortizado.

Los intereses devengados se contabilizarán en las cuentas de resultados, aplicando el método del tipo de interés efectivo.

CUENTAS Y DOCUMENTOS POR PAGAR

Medición inicial: • La entidad reconocerá una cuenta y documento por pagar

cuando se convierte en una parte del contrato y, como consecuencia de ello, tiene la obligación legal de pagarlo. (S 11.12)

• Se medirá inicialmente una cuenta y documento por pagar al precio de la transacción incluidos los costos de ella.

• Se medirá la cuenta y documento por pagar al valor presente de los pagos futuros descontados a una tasa de interés de mercado para este tipo de pasivos financieros, siempre y cuando el acuerdo constituye una transacción de financiación. (S 11.13)

Medición posterior: • La entidad medirá las cuentas y documentos por pagar al final de cada período al

costo amortizado utilizando el método del interés efectivo, cuando estas sean a largo plazo. (S 11.14)

• Se medirán las cuentas y documentos por pagar al final de cada período sobre el que se informa al importe no descontado del efectivo u otra contraprestación que se espera pagar, siempre que no constituya una transacción de financiación.

• Se reconocerán como costo amortizado de las cuentas y documentos por pagar el neto de los importes inicial menos los reembolsos del principal, más o menos la amortización acumulada. (S 11.15)

• Revisará las estimaciones de pagos y se ajustará el importe en libros de las cuentas y documentos por pagar para reflejar los flujos de efectivo reales y estimados revisados. (S 11.20)

• Se dará de baja en cuentas una cuenta y documento por pagar cuando la obligación especificada en el contrato haya sido pagada, cancelada o haya expirado. (S 11.36)

Revelaciones: • La compañía revelará a la fecha del período contable que se informa la

información concerniente a: • Las políticas adoptadas para la cuantificación de las cuentas y documentos por

pagar, el monto de las cuentas y documentos por pagar comerciales a la fecha y la composición de la cuenta (S 11.40)

Beneficios a empleados: • Comprenden todos los tipos de contraprestaciones que la entidad proporciona a

los trabajadores, incluyendo administradores y gerentes, a cambio de sus servicios. Medición inicial: • La entidad reconocerá el costo de los beneficios a los empleados como: • Un pasivo, después de deducir los importes que hayan sido pagados directamente

a los empleados o como una contribución a un fondo de beneficios para los empleados. Si el importe pagado excede a las aportaciones que se

• deben realizar según los servicios prestados hasta la fecha sobre la que se informa, una entidad reconocerá ese exceso como un activo en la medida en que el pago anticipado vaya a dar lugar a una reducción en los pagos a efectuar en el futuro o a un reembolso en efectivo. (S 28.3)

• Como un gasto, a menos que otra sección de esta NIIF requiera que el costo se reconozca como parte del costo de un activo, tal como inventarios o propiedades, planta y equipo. (S 28.4)

Medición posterior: • La entidad medirá un pasivo por beneficios definidos correspondiente a sus

obligaciones bajo planes de beneficios definidos por el total neto de los siguientes importes: (S 28.15)

• (a) el valor presente de las obligaciones bajo los planes de beneficios definidos la fecha sobre la que se informa, menos

• (b) el valor razonable, en la fecha sobre la que se informa, de los activos del plan (si los hubiere) con los que las obligaciones van a ser liquidadas directamente.

• Se medirá las obligaciones por beneficios definidos sobre la base de un valor presente descontado. La entidad medirá la tasa usada para descontar los pagos futuros por referencia a las tasas de mercado que a la fecha sobre la que se informa. (S 28.17)

Revelaciones: • La entidad revelará el importe reconocido en resultados como un gasto por los

planes de aportaciones definidas. (S 28.40) • Revelará el hecho de que es un plan de beneficios definidos y la razón por la que

se contabiliza como un plan de aportaciones definidas, junto con cualquier información disponible sobre el superávit o el déficit del plan y las implicaciones, si las hubiere, para la entidad. (S 28.40)

• Para cada categoría de beneficios por terminación que se tenga, la entidad revelará la naturaleza de los beneficios, su política contable, el importe de su obligación y el nivel de financiación en la fecha sobre la que se informa. (S 28.43)

• Cuando exista incertidumbre acerca del número de empleados que aceptarán una oferta de beneficios por terminación, existirá un pasivo contingente. (S 28.44)

PROVISIONES

Medición inicial: • La entidad reconocerá una provisión cuando se tenga una obligación a la fecha

sobre la que se informa resultado de un suceso pasado, sea probable desprenderse de recursos para liquidar la obligación y el importe de la obligación pueda ser estimado de forma fiable. (S 21.4)

• Se reconocerá una provisión como un pasivo en el estado de situación financiera y el importe de la provisión como un gasto en resultados del período contable. (S 21.5)

• Se medirá una provisión por el importe que se pagaría procedente para liquidar la obligación al final del período contable sobre el que se informa, la cual será la mejor estimación del importe requerido para cancelar la obligación. (S 21.7)

• Se medirá la provisión al valor presente de los importes que se espera sean requeridos para liquidar la obligación, cuando el efecto del valor temporal del dinero resulte significativo. (S 21.7)

• Se utilizará la tasa de descuento antes de impuestos que mejor refleje las evaluaciones actuales del mercado correspondientes al valor temporal del dinero. (S 21.7)

• Se reconocerá un reembolso de un tercero que puede ser una parte o la totalidad del importe requerido para liquidar la provisión, como un activo separado (reembolso por cobrar), el cual no deberá exceder el importe de la provisión ni se compensará con ella. (S 21.9)

Medición posterior: • La entidad medirá la provisión posteriormente, cargando contra ella únicamente

aquellos desembolsos para los cuales fue reconocida originalmente la provisión. (S 21.10)

• Se evaluará al final del período contable que se informa las provisiones y si fuese necesario ajustará su valor para reflejar la mejor estimación actual del importe requerido para cancelar la obligación. (S 21.11)

• Reconocerá en gastos del resultado del período, cualquier ajuste realizado a los importes de la provisión previamente reconocidos. (S 21.11)

• Se reconocerá en resultados del período la reversión del descuesto, cuando la provisión se midió inicialmente al valor presente, y como consecuencia de la

• valuación de las provisiones se reconocieron ajustes a los importes previamente reconocidos.(S 21.11)

Revelaciones: • La entidad revelará para cada una de las provisiones reconocidas al

final de período contable la información siguiente: • Una conciliación que muestre el importe en libros al inicio y al final

de período, adiciones realizadas, ajustes de los cambios en la medición del importe descontado, importes cargados contra la provisión, importes no utilizados revertidos.

• Descripción de la naturaleza de la obligación e incertidumbres del importe.

• Importe de reembolsos de terceros esperados. (S 21.14)

OBLIGACIONES POR ARRENDAMIENTO FINANCIERO

Medición inicial: • La entidad reconocerá una obligación bajo la figura de

arrendamiento financiero en su estado de situación financiera. (S 20.9)

• La arrendataria medirá inicialmente al valor razonable del bien arrendado o al valor presente de los pagos acordados, si este fuera menor, determinados al inicio del arrendamiento. (S 20.9)

• El valor presente de los pagos mínimos por el arrendamiento deberá calcularse utilizando la tasa de interés implícita en el arrendamiento, sino se puede determinar, se usará la tasa de interés incremental de los préstamos del arrendatario. (S 20.10)

Medición posterior: • La entidad repartirá los pagos mínimos del arrendamiento entre las

cargas financieras y la reducción de la deuda pendiente, utilizando el método del interés efectivo. (S 20.11)

• Se distribuirá la carga financiera (intereses) a cada período a lo largo del plazo del arrendamiento, de manera que se obtenga una tasa de interés constante en cada período, sobre el saldo de la deuda pendiente de amortizar. (S 20.11)

Revelaciones: • Se deberá revelar en las notas el importe en libros, es decir el costo

menos los desembolsos incurridos en el período contable y realizar una descripción de los acuerdos generales acordados en el contrato, entre otros aspectos de importancia como plazo, tasa de interés, etc. (S 20.13)

POLITICAS CONTABLES PARA EL PATRIMONIO: • Patrimonio es la parte residual de los activos de la entidad, una vez deducidos todos sus

pasivos.

RESERVAS Medición inicial: • La compañía debe considerarse el tipo de reserva (legal, laboral, etc.). • Para el cálculo de las reservas se realizará siguiendo las disposiciones legales relativas a estas,

para el caso de la reserva legal y para las demás reservas se efectuará a partir de los parámetros que la entidad establezca.

• La reserva legal se constituirá con el diez por ciento (10%) de las utilidades después de impuestos y reserva hasta llegar al cincuenta por ciento (50%) del capital social.

Revelaciones: • Se realizará una descripción de cada reserva que figure en el patrimonio, describiendo su

naturaleza y destino. (S 4.12 b).

POLÍTICAS PARA LA PRESENTACIÓN DEL ESTADO DE RESULTADOS INTEGRAL: • La compañía podrá mostrar el rendimiento mediante la elaboración de: 1. Un único estado, elaborando el estado de resultado integral, en cuyo caso presentará todas las partidas de ingreso y gasto reconocidas en el periodo. (S 5.2a) 2. Dos estados, mediante el estado de resultados y el estado de resultado integral, en cuyo caso el estado de resultados presentará todas las partidas de ingreso y gasto reconocidas en el período excepto las que estén reconocidas en el resultado integral total fuera del resultado, tal y como permite y requiere la NIIF para las PYMES. (S 5.2 b). POLÍTICAS CONTABLES PARA LOS INGRESOS: • Ingresos son los incrementos en los beneficios económicos, producidos a lo largo

del periodo sobre el que se informa, en forma de entradas o incrementos de valor de los activos, o bien como decrementos de las obligaciones, que dan como resultado

aumentos del patrimonio, distintas de las relacionadas con las aportaciones de inversores de patrimonio. • El reconocimiento de los ingresos procede directamente del reconocimiento y la

medición de activos y pasivos. Se reconocerá un ingreso en el estado del resultado integral cuando haya surgido un incremento en los beneficios económicos futuros, relacionado con un incremento en un activo o un decremento en un pasivo, que pueda medirse con fiabilidad.

Medición inicial: • Se reconocerá un ingreso por actividades ordinarias siempre que sea probable que

los beneficios económicos futuros fluyan a la entidad, y que los ingresos ordinarios se pueden medir con fiabilidad.(S 2.27)

• Los ingresos provenientes de las actividades ordinarias de la entidad se medirán al valor razonable de la contraprestación recibida o por recibir, teniendo en cuenta cualquier importe en concepto de rebajas y descuentos. (S 23.3)

• Se reconocerán ingresos ordinarios por intereses cuando exista diferencia resultante entre el valor razonable y el importe de la contraprestación. (S 23.5)

• La entidad reconocerá los ingresos ordinarios procedentes de intereses utilizando el método del interés efectivo. (S 23.29 a)

• Siempre que el pago de una venta al crédito se aplaza más allá de los términos comerciales normales, se medirá al valor presente de los ingresos (cobros) futuros descontados a una tasa de interés de mercado. (S 11.13)

• Los ingresos de actividades de no operación, se medirán en el momento en que se devenguen, considerando el traslado de los beneficios y riesgos al valor razonable de la negociación.

• Los ingresos diferidos se medirán al valor razonable de la contraprestación (valor presente de todos los cobro futuros determinados utilizando una tasa de interés imputada).(S 23.5)

• Se reconocerán los ingresos de actividades ordinarias procedentes de regalías utilizando la base de acumulación o devengo, según el acuerdo establecido. (S 23.29 b)

• Se reconocerán los dividendos cuando se establezca el derecho a recibirlos por parte del accionista. (S 23.29 c)

Revelaciones: • La entidad deberá revelar el importe de las diferentes categorías de ingresos

reconocidas durante el período, procedentes de: venta de bienes; intereses; regalías; dividendos; comisiones; cualquier otro tipo de ingresos. (S 23.30)

POLÍTICAS CONTABLES PARA LOS GASTOS DE VENTA: • Gastos son los decrementos en los beneficios económicos, producidos a lo largo

del periodo sobre el que se informa, en forma de salidas o disminuciones del valor de los activos, o bien por la generación o aumento de los pasivos, que dan como resultado decrementos en el patrimonio, distintos de los relacionados con las distribuciones realizadas a los inversores de patrimonio.

• El reconocimiento de los gastos procede directamente del reconocimiento y la medición de activos y pasivos. Se reconocerá gastos en el estado del resultado integral cuando haya surgido un decremento en los beneficios económicos futuros, relacionado con un

decremento en un activo o un incremento en un pasivo que pueda medirse con fiabilidad. Medición inicial: • Cuando se reconozcan los costos de transformación deberá incluir la

materia prima, mano de obra y costos indirectos de fabricación. (S 13.8) • Asimismo se incluirán en los costos de transformación los costos indirectos

de producción fijos y variables siempre que cumpla con la definición y que haya incurrido para transformar las materias primas en productos terminados. (S 13.8)

• Se reconocerá el costo venta, en el momento que se realice efectiva una venta de los productos terminados.

• El costo de venta se medirá por el costo de producción de los bienes producidos, definido en los inventarios, según el tipo de bien.

Revelaciones: • La entidad revelará la información sobre la fórmula utilizada en los costos de

las unidades producidas. POLÍTICAS CONTABLES PARA LOS GASTOS: Medición inicial: • Se reconocerá un gasto, cuando surja un decremento en los beneficios

económicos futuros en forma de salida o disminuciones del valor de activos o bien el surgimiento de obligaciones, además de que pueda ser medido con fiabilidad. (S 2.23 b)

• Los gastos de la entidad se medirán al costo de los mismos que pueda medirse de forma fiable. (S 2.30)

• Se optará por cualquiera de las siguientes clasificaciones para el desglose de los gatos:

1. Por su naturaleza (Depreciación, compras de materiales, gastos de transporte, beneficios a los empleados y gastos de publicidad). (S 5.11 a)

2. Por su función (como parte del costo de las ventas o de los costos de actividades de distribución o administración). • Se reconocerá los costos por préstamos como gastos

del período, cuando se incurran en ellos. (S 25.2) Revelaciones: • Si se opta por clasificar los gastos según su función,

tendrá que revelar como mínimo su costo de ventas de forma separada de otros gastos. (S 5.11 b)

POLÍTICAS PARA LA PRESENTACIÓN DEL ESTADO DE CAMBIOS EN EL PATRIMONIO

Se elaborará el estado de cambios en el patrimonio una vez al año, como complemento al conjunto de estados financieros al cierre del período contable que muestre: • el estado integral total del período; • los efectos en cada componente del patrimonio la aplicación retroactiva o

la reexpresión retroactiva reconocidas; • realizará una conciliación entre los importes en libros al comienzo y al final

del período para cada componente del patrimonio revelando por separado los cambios procedentes (el resultado del período, cada partida de otro resultado integral).(Sección 6, p. 6.3)

La compañía optará por presentar un único estado de resultados y ganancias acumuladas en lugar del estado de resultado integral y del estado de cambios en el patrimonio, siempre que los únicos cambios en su patrimonio durante el período o los períodos surjan de ganancias o pérdidas, pago de dividendos, correcciones de errores y cambios en políticas contables. (S 3.18)

Para la elaboración del estado de cambios en el patrimonio se deberá mostrar en forma detallada los aportes de los socios y la distribución de las utilidades obtenidas en un período, además de la aplicación de las ganancias retenidas en períodos anteriores, mostrando por separado el patrimonio de la entidad. La entidad considerará al momento de realizar el estado de resultados y ganancias acumuladas, además de retomar la información requerida para el estado de resultado integral y estado de resultado las siguientes partidas: • Ganancias acumuladas al comienzo del período sobre el que se

informa. • Dividendos declarados durante el período, pagados o por pagar. • Reexpresiones de ganancias acumuladas por correcciones de los

errores de períodos anteriores.

• Reexpresiones de ganancias acumuladas por cambios en políticas contables.

• Ganancias acumuladas al final del periodo sobre el que se informa. (S 6.5) Revelaciones: • Se revelará para cada componente una conciliación entre los importes en

libros tanto al inicio como al final del período contable, revelando cambios con relación a:

• Resultado del ejercicio • Cada partida de otro resultado integral • Importe de inversiones realizadas por los propietarios, y de los dividendos

hechos a estos. • Emisiones de acciones, transacciones de acciones propias en carteras los

dividendos y otras distribuciones a los propietarios. (S 6.3)

POLÍTICAS CONTABLES PARA LA PRESENTACIÓN DEL ESTADO DE FLUJOS DE EFECTIVO

Para la elaboración del estado de flujo de efectivo para las actividades de operación, optará por cualquiera de los métodos que se mencionan a continuación: • Se utilizará el método indirecto siempre que el resultado se ajuste

por los efectos de las transacciones no monetarias, cualquier pago diferido o acumulaciones (o devengos) por cobros y pagos por operaciones pasadas o futuras, y por las partidas de ingreso o gasto asociadas con flujo de efectivo de inversión o financiación. (S 7.7 a).

• • Se optará por método directo siempre que se revelen las principales

categorías de cobros y pagos en términos brutos. (S 7.7 b).

• Presentará el estado de flujo de efectivo para las actividades de inversión y financiación bajo el método directo. (S 7.9)

• Se presentará por separado los flujos de efectivo procedentes de

intereses y dividendos recibidos y pagados. La entidad clasificará los flujos de efectivo de forma coherente, periodo a periodo, como de actividades de operación, de inversión o de financiación. (S 7.14)

• Se presentará por separado los flujos de efectivo procedentes del

impuesto a las ganancias, y los clasificará como flujos de efectivo procedentes de actividades de operación, a menos que puedan ser específicamente identificados con actividades de inversión y de financiación.

• Se excluirá del estado de flujos de efectivo las transacciones de inversión y financiación que no requieran el uso de efectivo o equivalentes al efectivo.

Revelaciones: • Se presentará por separado las principales categorías de cobros y

pagos brutos procedentes de actividades de inversión y financiación. Asimismo presentará por separado los flujos de efectivo procedentes de adquisiciones y ventas y disposición de subsidiarias o de otras unidades de negocio y las clasificará como actividades de inversión. (S 7.10)

• Revelará información sobre las partidas de efectivo y sus

componentes; además de la conciliación de saldos de la partida de efectivo y equivalentes de efectivo.

POLÍTICAS CONTABLES PARA LAS NOTAS A LOS ESTADOS FINANCIEROS

Las notas proporcionan descripciones narrativas o desagregaciones de partidas presentadas en esos estados e información sobre partidas que no cumplen las condiciones para ser reconocidas en ellos. (S 8.1) La entidad presentará las notas, en la medida en que sea practicable, de una forma sistemática. Se hará referencia para cada partida de los estados financieros a cualquier información en las notas con la que esté relacionada. (S 8.3) Se presentará normalmente las notas en el siguiente orden: (S 8.4)

(a) una declaración de que los estados financieros se ha elaborado cumpliendo con la NIIF para las PYMES; (b) un resumen de las políticas contables significativas aplicadas; (c) información de apoyo para las partidas presentadas en los estados financieros en el mismo orden en que se presente cada estado y cada partida; y (d) cualquier otra información a revelar. La entidad revelará lo siguiente, en el resumen de políticas contables significativas: (a) La base (o bases) de medición utilizada para la elaboración de los estados financieros. (b) Las demás políticas contables utilizadas que sean relevantes para la comprensión de los estados financieros. (S 8.5) Se revelará, en el resumen de las políticas contables significativas o en otras notas, los juicios, diferentes de aquéllos que involucran estimaciones, que la gerencia haya realizado al aplicar las políticas contables de la entidad y que tengan el efecto más significativo sobre los importes reconocidos en los estados financieros. (S 8.6)

Se revelará en las notas información sobre los supuestos clave acerca del futuro y otras causas clave de incertidumbre en la estimación en la fecha sobre la que se informa, que tengan un riesgo significativo de ocasionar ajustes significativos en el importe en libros de los activos y pasivos dentro del ejercicio contable siguiente. Con respecto a esos activos y pasivos, las notas incluirán detalles de: (S 8.7)

(a) Su naturaleza.

(b) Su importe en libros al final del periodo sobre el que se informa.