PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE …hrudnick.sitios.ing.uc.cl/alumno13/mexico/Informe...

36

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica Análisis del sistema eléctrico mexicano Informe final de proyecto de investigación Estudiantes: Diego Bravo Moscoso Felipe Toledo Matte Fecha de entrega: 31 de Mayo de 2013 Profesor: Hugh Rudnick Supervisores Externos: Rodrigo Rojas Alberto Cárdenas

Transcript of PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE …hrudnick.sitios.ing.uc.cl/alumno13/mexico/Informe...

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Análisis del sistema eléctrico mexicano

Informe final de proyecto de investigación

Estudiantes: Diego Bravo Moscoso

Felipe Toledo Matte

Fecha de entrega: 31 de Mayo de 2013

Profesor: Hugh Rudnick

Supervisores Externos: Rodrigo Rojas

Alberto Cárdenas

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Tabla de contenido Introducción ............................................................................................................. 3

Resumen ejecutivo .................................................................................................. 4

Generación .............................................................................................................. 5

Marco regulatorio del sistema eléctrico mexicano ............................................... 5

Principales actores, matriz energética y demanda de energía del sistema .......... 8

Proceso de venta de energía y estructuración de tarifas ................................... 11

Instrumentos de regulación: Convenios y contratos ....................................... 11

Metodologías de determinación de tarifas y costos ........................................ 12

Transmisión ........................................................................................................... 13

Funcionamiento de la red y regulación del sistema ........................................... 13

Tarificación ......................................................................................................... 14

Distribución ............................................................................................................ 15

Marco regulatorio de la distribución ................................................................... 15

Área de control Central ...................................................................................... 16

Actores y altos consumos de la distribución ...................................................... 16

Tarifa de la distribución ...................................................................................... 19

Mercado de GNL ................................................................................................... 21

Marco regulatorio ............................................................................................... 21

Mercado interno ................................................................................................. 22

Infraestructura de transporte y distribución de gas natural ............................. 22

Análisis de la situación actual del mercado mexicano ........................................... 26

El mercado eléctrico mexicano a futuro ................................................................ 27

Sector eléctrico mexicano a futuro ..................................................................... 27

Sector eléctrico y el gas natural ......................................................................... 32

Problemas actuales del GNL y el Estado ........................................................... 34

Conclusiones ......................................................................................................... 35

Bibliografía ............................................................................................................ 36

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Introducción

El sector eléctrico en México actualmente se encuentra centrado casi en su

totalidad en las funciones de la organización federal CFE, o Comisión Federal de

Energía, lo que ha impedido la integración de empresas y capitales privados tanto

nacionales como extranjeros, salvo en el área de generación aunque de forma

limitada. Esto se traduce en un modelo muy distinto al desarrollado en otros

países latinoamericanos, en los cuales la existencia de un mercado eléctrico que

permite la participación de privados en el área de la transmisión y la distribución,

ha permitido el crecimiento del sector en dichas naciones.

Las condiciones políticas y sociales del país han llevado a que el sistema

eléctrico mexicano se mantenga en manos del Estado, a pesar de varios intentos

por parte de ciertos sectores de la sociedad mexicana de modificar esta

estructura. En primer lugar, es de suma importante entender la regulación actual

existente, la estructura de precios para cada uno de los actores del mercado

eléctrico y los tamaños de estos últimos. Y en segunda lugar, será fundamental

todo lo anterior para entonces entender a cabalidad el funcionamiento del sistema

completo, y con ello ver cuáles podrían ser los efectos de privatizar las áreas

manejadas completamente por organismos federales.

Dentro del área de la energía eléctrica en México, se destaca la generación

mayoritariamente mediante fuentes térmicas, y en menor medida con energía

renovable como la generación hidráulica y geotérmica. Es parte del plan de

desarrollo del sistema darle mayor énfasis a la generación mediante energías

renovables no convencionales (ERNC), por lo que se hace necesario estudiar las

condiciones en que será realizado esta incorporación y sus posteriores efectos en

la estructura del sector eléctrico de México.

Por último, es importante considerar lo correspondiente a la producción del

GNL en el país. Esto debido a que México es un gran productor de este

combustible y es fundamental en su matriz energética. El control mayoritario de

este producto pertenece a PEMEX, una empresa estatal y la segunda empresa

más grande del Latinoamérica en este rubro, detrás de Petrobras. Actualmente,

tanto la extracción de este recurso como su transporte pueden ser realizados por

privados. Sin embargo, el actor más importante en este ámbito sigue siendo

PEMEX, y por lo tanto será importante entender las razones por las que esta

empresa sigue siendo estatal y si existe la posibilidad de que esta sea privatizada

total o parcialmente.

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Resumen ejecutivo

El sector eléctrico mexicano es propiedad del Estado, y mediante empresas

de su propiedad, como la Comisión Federal de Electricidad (CFE) y la Comisión

Reguladora de Energía (CRE), se encarga de velar por el correcto funcionamiento

del sistema compuesto por la generación, transmisión y distribución, y de su

posterior desarrollo, con el fin de cumplir con la misión de servicio público que se

le atañe a la electricidad en la Constitución Mexicana y en las leyes vigentes.

El sector generación es el único en el que participan, además de la CFE,

particulares que con ciertos permisos pueden importar, exportar o generar

electricidad para consumo propio o su venta obligatoria al sistema federal

establecido por la compañía señalada. Dichos privados deben regirse por ciertos

contratos y convenios para conectar sus fuentes al sistema, los que variarán de

acuerdo a la tecnología utilizada, y acatar tarifas determinadas según distintos

reglamentos establecidos en la Ley mexicana.

El sector transmisión pertenece a la CFE, y por el uso de las líneas ésta

puede cobrar una tarifa apropiada y reglamentada que le permita subsanar los

costos incurridos por ofrecer dicho servicio. Dada la escasa inversión en

infraestructura, se ha licitado recientemente la participación de privados en esta

área, de modo que se pueda mejorar y aumentar la capacidad de transmisión,

principalmente de energía proveniente de fuentes renovables, en todo el país. El

sector distribución también es manejado por organismos paraestatales y la fijación

de tarifas varía por uso del consumidor final y por su ubicación geográfica dentro

del país.

La producción de hidrocarburos en México está íntimamente ligada con el

sector eléctrico debido a que la matriz energética de este sistema está dominada

en gran parte por la producción usando combustibles fósiles y gas natural,

mediante centrales de ciclo combinado. Es por esto que dichos recursos están

controlados por la empresa estatal PEMEX y la participación de privados es muy

limitada.

Se espera que el sector de transmisión se abra en alguna medida a la

inversión de capitales privados, con el fin de mejorar la falta de infraestructura y

mantención de líneas que presenta actualmente el sistema, y que se fomente la

generación de electricidad con fuentes de energías renovables no convencionales

y recursos hídricos, para seguir en la línea de la política energética planteada por

el Gobierno mexicano para los próximos años.

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Generación

Marco regulatorio del sistema eléctrico mexicano

El sector generación de energía eléctrica en México está determinado y

controlado casi en su totalidad por organismos estatales, limitando la participación

de privados. Esto está claramente definido en la Ley del Servicio Público de la

Energía Eléctrica (LSPEE), en su artículo 1°:

“Corresponde exclusivamente a la Nación generar, conducir, transformar, distribuir y abastecer energía eléctrica que tenga por objeto la prestación de servicio público, en los términos del Artículo 27 Constitucional. En esta materia no se otorgarán concesiones a los particulares y la Nación aprovechará, a través de la Comisión Federal de Electricidad, los bienes y recursos naturales que se requieran para dichos fines.” [1]

Es necesario precisar el concepto de prestación de servicio público, a fin de

conocer en qué casos se pueden otorgar concesiones a los privados. En su

artículo 4°, la LSPEE señala que se considerará como servicio público la

planificación del sistema eléctrico nacional y todo lo relativo a la generación,

transmisión y distribución de la energía eléctrica, así como la realización de obras,

instalaciones y aspectos técnicos relacionados con esos procesos, con el fin de

cumplir con las funciones anteriores.

La Comisión Federal de Electricidad (CFE) es una empresa paraestatal, a la

cual el Estado mexicano le entrega, por ley, todas las facultades necesarias para

llevar a cabo el cumplimiento de la función de la Nación de satisfacer las

necesidades de energía eléctrica a nivel de servicio público y proponer planes de

desarrollo del sector eléctrico al Ejecutivo Federal.

La Secretaría de Energía (SENER), secretaría del Estado mexicano cuya

función principal es conducir la política energética del país, tiene como

responsabilidad dictar las disposiciones relativas al servicio público de energía

eléctrica, las que la CFE debe cumplir a cabalidad, siguiendo los lineamientos

propuestos en la política nacional de energéticos.

Por otra parte, de acuerdo al artículo 3° de la Ley ya mencionada, no se

considera como servicio público la generación de energía eléctrica para:

Autoabastecimiento, cogeneración o pequeña producción.

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Venta posterior a la Comisión Federal de Electricidad.

Exportación, derivada de cogeneración, producción independiente y

pequeña producción.

Uso en emergencias derivadas de interrupciones en el servicio público de

energía eléctrica.

Hay que definir ciertos conceptos que tienen relación con la participación de

privados en el sector generación, los cuales son:

Autoabastecimiento: Generación destinada a autoconsumo y para

satisfacer las necesidades de personas físicas sin producir inconvenientes

para el país.

Cogeneración: Generación destinada a personas físicas o morales que

utilicen vapor, energía térmica o combustibles, y cuya producción de

energía eléctrica venga de procesos adyacentes a los ya mencionados.

Producción independiente: Generación de una planta con capacidad

superior a 30 MW, destinada exclusivamente a venta para la CFE o a

exportación.

Pequeña producción: Generación destinada a exportación o a vender la

totalidad de la electricidad producida a la CFE (en una planta de no más de

30 MW), o al autoabastecimiento de pequeñas comunidades rurales o

áreas aisladas sin servicio eléctrico (en planta de no más de 1 MW).

Tampoco se considerará como servicio público la importación de energía

eléctrica destinada exclusivamente para el uso propio. De acuerdo a las

definiciones anteriores, es sólo en esos casos en que pueden participar terceros

en el sector de generación de energía eléctrica.

A su vez, el artículo 36° de la LSPEE señala que es la SENER quien tiene

la facultad de entregar permisos para autoabastecimiento, cogeneración,

producción independiente, pequeña producción y de importación o exportación de

energía eléctrica, siempre teniendo en cuenta los criterios de la política energética

mexicana y la opinión de la CFE. Sin embargo, este poder se le ha entregado a la

Comisión Reguladora de Energía (CRE), una institución autónoma desconcertada

de la SENER.

La CRE tiene por objeto, en el área de la energía eléctrica, de acuerdo al

Artículo 2 de la Ley de la Comisión Reguladora de Energía:

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

El suministro y venta de energía eléctrica correspondiente a servicio

público.

Generación, exportación e importación de energía eléctrica que realicen los

particulares.

Adquisición de energía eléctrica destinada a servicio público.

Transmisión y entrega de energía eléctrica entre distribuidores para servicio

público, y entre distribuidores y consumidores finales de servicio público.

Finalmente, en concordancia a los artículos 30, 31, 32 y 33 de la LSPEE, se

tiene que la fijación de tarifas, además de su ajuste y reestructuración, en el

ámbito de generación es facultad de la Secretaría de Hacienda y Crédito Público,

con la participación de la SENER y de la Secretaría de Economía, y a propuesta

de la CFE.

Dicha fijación de tarifas busca cubrir las necesidades financieras y las de

ampliación del servicio público, junto con un consumo racional de energía.

Además, existe la posibilidad de fijar tarifas especiales en horas de demanda

máxima o mínima, y la modificación de las tarifas implica la modificación

automática de los contratos de suministro.

Por otra parte, existe un tratamiento especial para generación de energía

eléctrica mediante fuentes de energía renovable y tecnologías limpias y que no

está destinada a prestación de servicio público. Este se detalla en la Ley para el

Aprovechamiento de Energías Renovables y el Financiamiento de la Transición

Energética (LAERFTE).

Se consideran como energías renovables a las generadas de forma eólica,

solar, hidráulica, mareomotriz, geotérmica, bioenergética y otras que se regeneran

de forma periódica y naturalmente.

A comienzos de 2012, se aplicó una reforma a la LAERFTE, eliminando de

su aplicación al uso de minerales radiactivos para generar energía nuclear y a la

energía hidráulica con capacidad de generar más de 30 MW (excepto cuando se

trate de embalses ya existentes o de almacenamiento menor a 50 mil metros

cúbicos de agua o un embalse con superficie menor a una hectárea).

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Principales actores, matriz energética y demanda de energía del sistema

Es evidente que debido al marco regulatorio impuesto mediante la

Constitución y las Leyes mexicanas, la mayor participación dentro del sector

generación de energía eléctrica le corresponde a la Comisión Federal de

Electricidad.

De acuerdo a la Prospectiva del Sector Eléctrico 2012-2026 (PSE12-26),

elaborada por la SENER, el consumo total de energía eléctrica en 2011 en México

fue de 229.318 GWh y se incorporaron más de medio millón de nuevos clientes en

el área central del país, los que eran atendidos por la extinta Luz y Fuerza del

Centro (LFyC), organismo público descentralizado encargado de la transmisión,

distribución y comercialización de energía en esa zona, que dejó de operar a fines

de 2009 para integrarse a la CFE.

En el mismo documento, se señala un aumento progresivo de la demanda

desde 2009, año en el que ésta se contrajo debido a la recesión económica

mundial del año 2008.

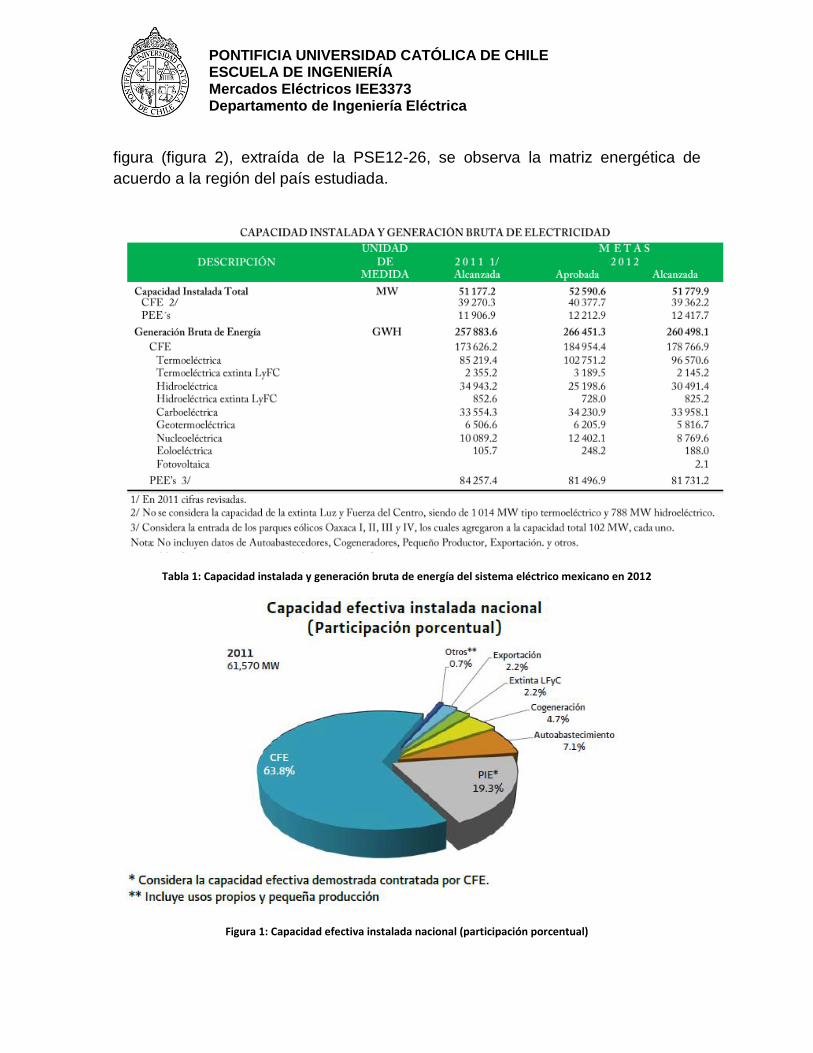

En el siguiente cuadro (tabla 1), extraído de la Cuenta de la Hacienda

Pública Federal 2012, se muestra la capacidad instalada total y la generación

bruta del sistema eléctrico mexicano durante 2012.

Vemos que la capacidad instalada perteneciente a la CFE posee una

capacidad instalada 3,3 veces mayor a la de los productores independientes, lo

que habla de la poca relevancia que tienen los particulares a la hora de generar

energía eléctrica.

Observando las cifras del año 2011, podemos tener una panorámica más

amplia de cómo se reparten los porcentajes de generación incluyendo a los otros

actores del ámbito privado. En la siguiente figura (figura 1), extraída del PSE12-26,

vemos la capacidad instalada del año anterior, que sigue mostrando la baja

importancia de los privados para abastecer los consumos de la sociedad

mexicana.

Como veremos a continuación, la matriz energética a nivel de servicio

público está compuesta principalmente por centrales de ciclo combinado y

termoeléctricas convencionales, lo que es un claro indicio de la dependencia del

sistema de generación de energía eléctrica sobre el gas natural. En la siguiente

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

figura (figura 2), extraída de la PSE12-26, se observa la matriz energética de

acuerdo a la región del país estudiada.

Tabla 1: Capacidad instalada y generación bruta de energía del sistema eléctrico mexicano en 2012

Figura 1: Capacidad efectiva instalada nacional (participación porcentual)

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Es importante destacar que en la región noreste la ausencia de recursos

hídricos implica una importancia tremenda de la generación mediante ciclo

combinado, e incluso lleva a la instalación de centrales que utilizan carbón, lo que

se hace aún más relevante teniendo en cuenta que en esta zona se encuentra

prácticamente un cuarto de la capacidad total instalada.

En definitiva, la matriz energética del sistema eléctrico nacional de México,

a nivel de la CFE, se presenta en la figura 3, de elaboración propia. Vemos que la

generación por recursos hídricos es de un 22%, mucho menor a la suma total de

la producción en ciclo combinado (34%), termoeléctricas convencionales (24%) y

con carbón (10%), lo que le da más importancia al desarrollo del mercado de

hidrocarburos y combustibles fósiles a la hora de trabajar en el crecimiento del

sector eléctrico mexicano.

Figura 2: Matriz energética por zona geográfica (2011)

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Figura 3: Matriz energética por tecnología (2011)

Proceso de venta de energía y estructuración de tarifas

Instrumentos de regulación: Convenios y contratos

Dependiendo del tipo de fuente de generación de energía, ya sea una

fuente firme, como aquellas que emplean hidrocarburos y combustibles fósiles, o

una fuente de energía renovable, existen ciertos tipos de instrumentos, separados

en contratos y convenios, en base a los cuales se establecen procedimientos de

interconexión al sistema, y de entrega y venta de la energía eléctrica generada.

Dichos instrumentos fueron definidos por la Comisión Reguladora de Energía y se

encuentran en el Reglamento de la Ley de Servicio Público de Energía Eléctrica.

Para las fuentes firmes existen dos tipos de contratos y dos tipos de

convenios. En primer lugar, surge un contrato de interconexión, en donde se

indican los términos y condiciones para conectar la central al sistema eléctrico, y

por otra parte existe un contrato de servicio de respaldo de energía eléctrica, en el

que el suministrador (en este caso la CFE) respalda a la central en caso de falla

y/o mantención de ella.

Además de los contratos ya señalados, las fuentes firmes pueden contraer

ciertos convenios con el suministrador. El primero de ellos tiene relación con la

18.021

11.505

12.569

5.374

2.709 2.337

Matriz energética del sistema eléctrico mexicano en 2011 (MW)

Ciclo Combinado

Hidroeléctrica

Termoeléctrica convencional

Carbón

Otras

Fuentes alternas

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

compraventa de excedentes de energía eléctrica, en donde se establecen las

condiciones de entrega de energía no utilizada por el permisionario a la CFE (se

entiende por permisionario aquel generador que obtuvo permiso para generar,

importar o exportar energía eléctrica, de acuerdo a lo descrito en el marco

regulatorio). El otro convenio, de servicio de transmisión de energía eléctrica,

determina que el suministrador recibe la energía en el punto de conexión

establecido por contrato.

Para las fuentes de energía renovable y de cogeneración eficiente, los

contratos de interconexión buscan, además de establecer la conexión entre el

generador y el sistema eléctrico, que se reconozcan los costos asociados a la

central, que son inherentes al tipo de tecnología utilizada, de modo que éstos sean

competitivos para el generador. Los convenios en este caso regulan el servicio de

transmisión de igual forma que para el caso de fuentes firmes. En estos puntos, se

hace diferencia para la generación hidroeléctrica, teniendo en cuenta las

consideraciones hechas por la LAERFTE sobre las restricciones de generación

máxima.

Finalmente, se estableció mediante una Resolución en 2004 la regulación

de las operaciones entre la CFE y los permisionarios de importación. Todos éstos

están ubicados en los estados de Baja California y Sonora exclusivamente, con

excepción de tres permisionarios ubicados en el estado de Coahuila.

Metodologías de determinación de tarifas y costos

En primer lugar, debemos tener en cuenta la metodología para el cálculo

del costo variable de corto plazo, cuya aplicación es en el pago de energía

excedente de los permisionarios (energía no utilizada en los procesos propios del

que está generando y que debe ser vendida a la CFE). Este valor se determina en

el punto de interconexión del permisionario con el sistema eléctrico y corresponde

a la suma del costo unitario variable de generación y el costo unitario variable de

la transmisión, según se detalla en la Resolución No. RES/156/2002 [7].

El costo unitario variable de generación incluye el costo de los

recursos energéticos utilizados en el proceso de generación y su respectivo

transporte, y de otros materiales consumibles, como agua, productos químicos,

lubricantes, entre otros. Se mide en .

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Por otro lado, el costo unitario variable de la transmisión es el

incremento o disminución en el costo, producto de la transmisión entre la planta y

el punto de interconexión, y se mide en .

De esta forma, el costo variable de corto plazo en el punto de

interconexión se calcula como

En este cálculo no se incluye la generación mínima de despacho obligatorio

por confiabilidad, que es determinada previamente por el suministrador. La CFE

está encargada de publicar los valores de para cada hora del mes.

En segundo lugar, existe una metodología para valorizar externalidades

asociadas con la generación de electricidad por cada tecnología y combustible

utilizado en la generación, disponiendo del valor económico de las emisiones

contaminantes que estos procesos puedan acarrear. Si bien no es parte directa de

los costos de generación ni de los pagos de ella, se incorpora como costo de

operación y mantenimiento del suministrador (CFE).

Por último, está la metodología de determinación de cargos por servicios

conexos, que el suministrador entrega a los permisionarios, que pueden ser de

regulación de frecuencia y voltaje por el hecho de conectarse a la red, o de

respaldo del generador por el suministrador en caso de falla. Este cargo se cobra

a los generadores por parte de la CFE.

Transmisión

Funcionamiento de la red y regulación del sistema

La transmisión, como está establecido en el marco regulatorio ya

presentado, es responsabilidad completa de la CFE, que se encarga de la

transmisión, distribución y comercialización de energía eléctrica de servicio

público. La infraestructura es manejada por esta empresa, buscando cumplir con

los estándares de confiabilidad, seguridad y estabilidad del consumo, producto del

requerimiento tipificado en la Constitución Mexicana.

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

La red de transmisión está constituida por línea de entre 2,4 y 400 kV,

donde se tienen:

98.749 km de líneas entre 400 kV y 69 kV

402.857 km de líneas entre 34,5 kV y 2,4 kV

El área correspondiente a la Comisión Federal de Electricidad tiene una red

de transmisión troncal que incluye líneas de transmisión y subestaciones de

potencia a tensión elevada (230 kV y 400 kV), conectando regiones alejadas,

mientras que la red de subtransmisión abarca regiones más acotadas del país y

utilizan líneas en media tensión (69 kV a 161 kV).

La capacidad de transmisión entre las regiones del sistema eléctrico

mexicano se muestra en la figura 4.

Tarificación

En este tópico existen dos tipos de cargos, además de los ya mencionados

en la estructuración de tarifas de pago a los permisionarios por energía excedente,

donde se considera el costo de transmisión al punto de interconexión.

El primero de ellos tiene que ver con el pago por servicios de transmisión de

fuentes firmes, que busca recuperar los costos causados a la CFE por el servicio

de transmisión entregado a los permisionarios y mejorar la eficiencia global del

uso del sistema. En él se utilizan modelos de flujos de corriente alterna,

considerando el sistema con y sin el servicio solicitado, en las situaciones de

demanda máxima y mínima del año.

Esta metodología hace diferencia dependiendo de la tensión utilizada en la

transmisión. En el caso de tensiones mayores o iguales a 69 kV, el cargo por el

servicio de transmisión solicitado por un permisionario será igual a la suma del

costo fijo por uso de la red, costo variable por uso de la red y costo fijo por

administración del convenio [8].

El costo fijo por uso de la red incluye, a su vez, un costo por uso de la

infraestructura de transmisión y costo por capacidad de generación y transmisión

debido a pérdidas de potencia y energía. El costo variable por uso de la red

incluye en el modelo de flujos las potencias generadas, las pérdidas de potencia y

las pérdidas de energía. El costo fijo por administración del convenio toma en

cuenta los costos relacionados con el proceso comercial para proporcionar el

servicio, aprobado por la Comisión Reguladora de energía a petición de la CFE.

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Para el caso de tensiones menores a 69 kV, se incluye la suma de los

costos por uso de la red y un costo fijo por la administración del convenio, siendo

este último similar al descrito en el caso anterior.

En la definición del costo por uso de la red, se separan dos casos,

dependiendo de si la carga es o no superior 1 MW. De serlo, se utiliza un modelo

matemático en denominado trayectoria punto a punto, que incluye costo fijo, costo

por operación y mantenimiento y costo por pérdidas. Si es menor a 1 MW, se

utiliza un método denominado de proporcionalidad a la demanda, donde se incluye

un costo fijo y costo por pérdidas. Las ecuaciones matemática que permiten el

cálculo de estos costos se encuentran disponibles en la bibliografía presentada en

este informe [8].

Finalmente, el segundo tipo de cargo hace referencia a generadores de tipo

renovable o de cogeneración eficiente [9], para los cuales la CRE definió una

metodología basada en los niveles de tensión de la infraestructura de conducción

requerida y la cantidad de energía entregada. Las cifras vigentes son (pesos

mexicanos):

Alta tensión (mayor o igual a 69 kV): 0,03037

Media tensión (mayor a 1kV y menor a 69 kV): 0,03037

Baja tensión (menor o igual a 1 kV): 0,06074

Estas cifras incluyen costos relacionados con el uso de la infraestructura,

con las pérdidas, los servicios conexos y el cargo fijo por administración del

convenio.

Distribución

Marco regulatorio de la distribución

El mercado de la distribución eléctrica en el mercado mexicano se

encuentra controlado en un 100% por el Estado. Todas las obras son financiadas

por éste, pero la construcción es realizada por privados. Los precios de la

distribución son determinados por la CFE y se aplican a todos los clientes

regulados.

La CFE, además, debe formular y proponer al poder ejecutivo federal los

programas de operación, financiamiento e inversión de corto, mediano y largo

plazo para poder cumplir con el suministro. Por otra parte, lo correspondiente a

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

mantención y lo necesario para el buen funcionamiento de la red está a cargo del

Estado a diferencia de lo que ocurre en Chile. Para lo que corresponde a las

tarifas de la energía se regirán por lo que indique la Secretaría de Hacienda y

Crédito Público, la Secretaría de Energía y de Economía y la CFE [1].

Las redes de distribución en media y baja tensión suministran la energía

transmitida en el rango de 2.4 kV a 34.5 kV dentro de zonas relativamente

pequeñas. El sistema de distribución completo de energía cuenta con una longitud

de 660,008 km. Estas líneas representaron 78.1% del total [2].

Área de control Central

El área de control central incluye niveles de tensión de 6.6 kV a 400 kV y

líneas subterráneas, además de líneas de distribución en baja tensión. En los

sistemas de distribución, la capacidad de los equipos de subestación fue de

46,286 MVA y 38,189 MVA de transformadores. Además, en los últimos años se

ha buscado disminuir el número de transformadores en la distribución.

Actores y altos consumos de la distribución

La distribución se encuentra concentrada en una zona específica, ya que se

produce un efecto de economías de ámbito, la cual depende de cuan densa sea la

zona en que se abastece la energía. Por ello, es importante identificar las zonas

que en se concentran los consumos energéticos, y de esta manera observar

cuales son los más importantes.

En la figura 4 se puede apreciar las zonas que poseen los consumos

importantes de energía. Ahora bien, si se desea obtener el consumo total de

energía se deben considerar dos tipos de abastecimiento. Estos son las ventas

internas de energía eléctrica y el autoabastecimiento.

Además, se tienen los consumos para los distintos años. Esto nos indica

que las ventas internas corresponden a 202.226 GWh, mientras que el

autoabastecimiento es de 27.092 GWh para el año 2011. Siendo así, lo que

producen los privados corresponde a un 11,8%. Esto demuestra que el Estado

posee el poder del mercado.

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Figura 4: Capacidad de transmisión entre regiones del sistema eléctrico mexicana (2011)

Tabla 2: Consumo nacional de energía eléctrica entre 2000 y 2011

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Figura 5: Ventas internas de energía eléctrica por sector (2011)

Como se puede ver en la figura 3, el consumo mayoritario corresponde al

sector industrial, y más específicamente a la mediana industria con un 36,5%,

mientras que la gran industria consume el 21,3% de la energía. Por otra parte, el

sector residencial consume el 26%.

Por último, en la tabla 3 se puede apreciar los consumos para cada una de

las zonas. Si se ordenan estos corresponden a:

Zona Energía consumida (GWh)

Noroeste 27.927

Noreste 50.134

Centro-Occidente 48.145

Sur-Sureste 30.111

Centro 45.909 Tabla 3: Energía consumida por zona geográfica (2011)

Las zonas con más altos consumos corresponden a las zonas Noreste y

Centro-Occidente con 50.134 y 48.145 GWh, respectivamente.

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Figura 6: Estructura de las ventas por entidad federativa y región estadística (2011)

Tarifa de la distribución

Para el cálculo de las tarifas de distribución es importante señalar que se

deben considerar dos aspectos que vienen de las otras partes del sistema. La

primera corresponde a la generación y la segunda a la transmisión. Dado lo

anterior, se debe agregar el costo de la distribución para el usuario final. La

encargada del cálculo de los precios de esta corresponde a la CRE y aprueba las

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

metodologías de cálculo de la energía de uso público. Además, aprueba los

criterios y bases para determinar las aportaciones para realizar obras específicas,

ampliaciones y modificaciones al sistema eléctrico.

Figura 7: Tarifas específicas de transmisión y distribución

En la figura anterior se puede apreciar que corresponden a tarifas

específicas, las cuales se preocupan del uso que tendrá la energía. Además, se

considera la demanda, tensión y la regionalización del sector que corresponde la

energía. Por último, se obtiene la estructura de precio que afecta a cada tipo de

tarifa.

Para el caso de las tarifas generales se define por el tipo de tensión a la

que va la energía. Para la definición de distribución se clasifica como baja y media

tensión. Siendo así, las tarifas están dadas en su mayoría por el consumo y por un

cargo adicional, el cual puede ser un cargo por energía plano o por bloques de

horario [12].

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Figura 8: Tarifas generales de transmisión y distribución de energía

Mercado de GNL

La importancia del análisis del gas corresponde a que en gran parte de la

generación de la energía en México se utilizan derivados de los hidrocarburos. Por

ello, se abarcará este tema en esta investigación.

El mercado del gas en México tiene un comportamiento mixto, ya que la

extracción es únicamente del Estado, mientras que la distribución puede ser dada

por el mismo Estado o por privados. Por esto es conveniente hacer un análisis

detallado de los factores más relevantes de la industria.

Marco regulatorio

Todo el mercado tiene un regulación diferente a la del mercado eléctrico

mexicano, pero hay muchos aspectos en lo que son parecidos como en que el

Estado es el principal actor del sector. La entidad encargada de todo lo

relacionado a los hidrocarburos de México corresponde a Petróleos Mexicanos

(PEMEX), y manejo todo lo relacionado con los recursos. En las áreas donde

participan los privados corresponden a:

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Almacenamiento de gas

Transporte de gas

Regasificación de GNL

Por otra parte, otras instituciones que tienen atribuciones con respecto a

todo lo relacionado con el gas natural son la SENER y la CRE. La SENER está

facultada entre varias cosas para integrar la CNE, supervisar las actividades de las

empresas paraestatales y proponer al Titular del Ejecutivo Federal la plataforma

anual de producción PEMEX. La CRE tiene como objetivo las ventas de primera

mano del gas, y el transporte y distribución del gas por medio de ductos, así como

del almacenamiento que se encuentre directamente vinculado a estos, o que

forme parte integral de las terminales de distribución.

Como son bastantes los temas que abarca la regulación del GNL, se prefirió

mencionar todos los puntos en que se legisla:

Regulación de las ventas de primera mano de gas natural: se explaya en

los términos y condiciones generales para las ventas de primera mano de

GN, su calidad y la determinación de los precios del gas natural objeto de la

venta de primera mano.

Regulación en la industria del gas natural: habla de las modificaciones del

reglamento de GN, el esquema de coberturas del GN, que se realiza una

revisión quinquenal de tarifas de distribución de los permisionarios, la

revisión quinquenal de las tarifas de transporte y las revisiones cada 5 años

a las tarifas de distribución.

Avances en normalización: se habla de las normas oficiales mexicanas

ligadas a los hidrocarburos, las cuales corresponden a temas como

transporte de GN, usos específicos y la distribución del gas por ductos.

También, se ven las unidades de verificación de las normas.

Mercado interno

Infraestructura de transporte y distribución de gas natural

La infraestructura de transporte se divide entre sector público y sector

privado a diferencia de lo que ocurre en el sector de la extracción del gas. Por lo

cual, debe existir coordinación en lo relacionado a la distribución del gas para que

llegue a los lugares donde existe una demanda.

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Figura 9: Extracción de gas natural por región (2011)

En la figura anterior, se puede ver que la extracción de gas esta por cada

sector del país. Esta corresponde a:

Región Gas extraído [ ] Norte 2.288

Marina Suroeste 1.208

Marina Noreste 1.406

Sur 1.692

Total 6.594 Tabla 4: Extracción de gas por zona geográfica

Lo que extrae de gas México corresponde a 6.594 [ ] y la zona que más

produce corresponde a 2.288 [ ].

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Figura 10: Ductos de gas en México

Como se puede apreciar en la figura 10, la mayor parte de los ductos

corresponde a los del Estado (color rojo), mientras que los restantes son de

empresas privadas.

Además, es importante saber cuáles son las reservas actuales que posee el

país, ya que con esto es posible saber si habrá abastecimiento futuro y se podrá

evaluar de mejor manera el rendimiento de la empresa PEMEX.

Para el caso de las 2P (probadas y probables), presentado en la figura 11,

es de 34.837 y si se incluyen las posibles es de 61.641 .

Como se puede apreciar en la figura 12, la componente más importante de

los hidrocarburos que va dirigido a la generación de la energía es el gas natural

con un 58,6% para el sector público y con un 73,9% para el sector privado. Esto

es de suma importancia, ya que muestra el gas es fundamental para la industria

energética, si se considera que gran parte de la matriz depende de los

hidrocarburos.

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Figura 11: Reservas remanentes de gas en México

Figura 12: Estructura de consumo de combustibles para el sector eléctrico (2011)

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Análisis de la situación actual del mercado mexicano

Como se ha mencionado en el presente estudio, la estructura de este

mercado se ha caracterizado por una gran intervención del Estado en todas las

partes del sistema. En esto se diferencia completamente al mercado chileno y

otros mercados latinoamericanos, donde el Estado cumple solamente un rol de

regulador y fiscalizador. Siendo así, se producen una serie de diferencias que se

deben ser consideradas a la hora de entender por qué no se ha permitido la

participación en mayor medida de particulares, principalmente en el sector de

distribución y generación.

La participación del Estado en todos los estamentos del sector eléctrico y la

posesión de ellos mediante distintas empresas se justifican por el articulado ya

presentado en la Constitución y en las leyes vigentes del Gobierno Federal

mexicano. En México se ha optado por seguir una línea de políticas que apunten a

la eficiencia energética pero que al mismo tiempo han significado una disminución

considerable de la eficiencia económica y comercial en esta área y en otras de

carácter estatal, como la relacionada con el mercado de los hidrocarburos, de

acuerdo a los reportes de los últimos años de PEMEX, que han mostrado una baja

e incluso han señalado pérdidas de esta compañía [9].

Lo anterior queda de manifiesto en la situación ocurrida en 2011, en que en

una planta eólica del sector de Oaxaca con potencial superior a los 5 GW y con

promedios de factor de planta de más del 50%, se veía imposibilitada de entregar

esa cantidad de energía por la deficiencia de las líneas de transmisión existentes.

Para esto, la Comisión Reguladora de Energía, en conjunto con la SENER y la

CFE, abrió una licitación, denominada temporada abierta, para diseñar y construir

una nueva línea de transmisión y posteriormente para ampliarla y reforzarla [10].

Es decir, vemos que las potencialidades del sector eléctrico mexicano son

amplias, y se ven limitadas por las condiciones actuales del sistema. Esto también

ha sido tema dentro de las políticas energéticas que busca desarrollar el gobierno

mexicano, dado que se da cuenta de que por ejemplo los recursos renovables son

grandes y no se pueden transportar.

Además, en el ámbito de la generación de energía renovable, la CRE ha

buscado impulsar la inversión de privados mediante ciertas medidas reguladoras

[9] como quitar la restricción de transmisión a las energías que se generen de

fuentes renovables, permitir el retiro de energía inyectada con anterioridad y la

reducción de costo, sin contar lo ya mencionado en apartados anteriores de este

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

informe en relación al tratamiento especial de convenios y contratos a los que se

someten este tipo de tecnologías.

También cabe destacar el hecho de que la opinión pública ha ido

modificando su postura a lo largo de los años, con respecto a la incorporación de

privados en los distintos sectores de la generación de energía eléctrica, que

consideran ahora que la inversión privada mejoraría la calidad de servicio y

aumentaría el número de empleos., diputados de la LIX y LX Legislatura son

mayoritariamente partidarios de la inversión privada para mejorar el servicio

eléctrico [11].

Sin embargo, y a pesar de estos intentos de impulsar la inversión de

particulares en el sector eléctrico, en el Congreso mexicano se está analizando

que la CRE tenga aún más atribuciones que las que tiene actualmente, con el fin

de evitar conflictos entre legislaciones federales vigentes y ciertas legislaciones

locales. Esto implicaría un control absoluto de la regulación de tarifas, prestación

del servicio público de electricidad, despacho eléctrico e incluso de regulación de

precios de ciertos hidrocarburos [9].

El mercado eléctrico mexicano a futuro

Sector eléctrico mexicano a futuro

En México hay unos lineamientos que se han trazado como metas con

respecto a la estructura de las políticas internas del país. Estas corresponden a:

Desarrollar las fuentes de energías renovables y llegar un 25% de la

participación.

Mantener una participación máxima de un 40% para la generación de

energía a gas natural.

Participación máxima de un 15% para la generación a carbón, de manera

que se pueda disminuir las emisiones de dióxido de carbono.

Mantener la cota de un 8% para la energía nuclear.

Reducir la participación de las tecnologías a base de hidrocarburos como el

diésel en un 12%.

Con respecto a los proyectos de autoabastecimiento y cogeneración se

tiene que la capacidad instalada corresponde a 1.530 MW según la CFE. Esta

cantidad es correspondiente a los próximos 2 años y 5.560 MW para el 2026. Esto

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

para un país del tamaño de México es una cantidad bastante baja para la

participación de privados. En lo que corresponde a la transmisión, se estarán

incorporando 8.875 km de líneas entre los años 2011-2015.

De 2012 a 2026, se requerirá un total de MUS$ 118.865 del año 2011 (esto

corresponde del año 2011 al 2019). De esta inversión, se divide en: 51,9% a

generación, 14,1% a transmisión, 20,0% a distribución, 13,3% a mantenimientos

mayores y 0.6% a otros aspectos.

Para lograr que no crezca el uso de energía de carbón y de diésel, lo que pretende

hacer el Estado es usar fuentes no fósiles. Para ello, se usará energía eólica con

respaldo de turbogas y centrales nucleoeléctricas. También, puede ser energía

solar, geotérmica, pequeñas hidroeléctricas u otras renovables.

Figura 13: Participación de la capacidad por tipo en 2026 para el Sistema Eléctrico

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Figura 14: Participación de la producción de energía en 2026 del SEN

Como se puede observar en las dos últimas figuras, lo que se pretende

hacer es aumentar el uso de energías renovables en 28.411 MW con respaldo de

gas de 7.857 MW. Para el escenario híbrido, se planea que la capacidad de ciclo

combinado a reducirse sería reemplazada por 2,800 MW de tecnología nuclear y

20,900 MW de centrales eólicas [3].

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Figura 15: Crecimiento medio de la generación y consumo energético

Lo que es importante destacar en la figura 15 es que se proyecta un 3,7%

de crecimiento por parte de consumo autoabastecido (privados), mientras que las

ventas públicas aumentarán en un 4,8%.

Lo que se puede apreciar en la figura 16 es que la mayor proyección de

consumo se efectuará en la zona Peninsular con un 5,7%. La otra zona importante

es la del Noroeste con un 4,5%. Esto sirve para identificar las zonas de donde se

necesitará mayor transmisión y distribución, y además donde se puede necesitar

más generación en caso de que esas zonas tengan los recursos energéticos para

hacerlo.

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Figura 16: Crecimiento medio anual del consumo bruto

Tabla 5: Evolución de la demanda autoabastecida

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Tabla 6: Evolución del consumo autoabastecido

En las tablas anteriores, se puede apreciar que los consumos

autoabastecidos se estiman que crecerán en el tiempo y que para el 2026 habrá

una potencia instalada de 11.960 MW. Si se considera la del año 2010, que

corresponde a la de un año en el que se tiene la medida exacta, es de 6.698 MW.

Esto corresponde a 1,79 veces más que en ese año. Este es bastante parecido al

del sector privado, correspondiente a 1,71 veces lo que se espera que crezca la

capacidad. Sin embargo, con esto se demuestra que la mayor parte de la

generación seguirá siendo del sector público [3].

Sector eléctrico y el gas natural

El consumo total de gas natural en el sector eléctrico crecerá en promedio

4.7% anual durante el periodo 2011-2026 y será equivalente a 6,115 MMpcd

(millones de pies cúbicos diarios de gas natural) al final del periodo evaluado.

Siendo así, el gas natural demandado por el servicio público representará 93.3%

en 2026, mientras que los privados demandarán 6.7% del gas. Por otra parte, el

consumo de combustibles del sector eléctrico público crecerá en promedio 3.0%

cada año y, expresado en términos equivalentes de gas natural, alcanzará 7,245.0

MMpcd en 2026. Por su parte, la demanda de gas natural crecerá 5.1% promedio

anual y ascenderá a 5,707.0 MMpcd al final del periodo. El consumo de gas de la

CFE será de 1,192.3 MMpcd, y con ello, la participación del gas natural en el

consumo de combustibles del sector eléctrico público pasará de 58.6% en 2011 a

78.8% en 2026. Con todo esto, lo que busca el Estado es satisfacer el mercado

del servicio público en forma continua, suficiente, confiable, con calidad y a

mínimo costo para el futuro [12].

La mayor cantidad de planta corresponderá a las de ciclo combinado, ya

que son de menor contaminación, poseen alta eficiencia térmica, su construcción

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

modular es muy práctica y son de baja inversión. Además, se prevé precios bajos

y alta disponibilidad de gas, lo que hace a esta como la mejor opción. Por otra

parte, se considerara los proyectos que permitirán distribuir el gas para cumplir

con el abastecimiento que necesita el gas. Estos son: Chihuahua, Tamazunchale-

El Sauz y Morelos. Gobierno Federal de desarrollo de infraestructura para llevar

gas natural a Sonora y Sinaloa, está programado el desarrollo de centrales de

ciclo combinado en Topolobampo, Guaymas y Mazatlán. Finalmente, con esto se

busca bajar el costo de la energía con el uso de plantas que hay actualmente a

gas natural como lo serían las centrales Puerto Libertad, Topolobampo y la unidad

3 de Mazatlán.

La generación bruta de electricidad del servicio público crecerá 3.9% anual

en promedio. En este mismo año, la generación bruta de electricidad proveniente

de plantas de ciclo combinado representará 60.1% del total.

Tabla 7: Demanda de combustibles en el sector eléctrico público (2011-2026)

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Tabla 8: Demanda de combustibles en el sector eléctrico privado (2011-2026)

En las tablas anteriores se puede apreciar que claramente existe un mayor

uso de los hidrocarburos por parte del sector público, por sobre el privado. Por otra

parte, un hecho importante a considerar en estas tablas es que no hay crecimiento

del consumo del gas natural para los privados. En cambio, para el sector público

existe un plan de que la generación crecerá 2,1 veces en los próximos 15 años.

Esto implica que probablemente no hay intenciones de vender en mayor medida

gas a generadoras de eléctricas a gas para los privados y que todos los planes

van alineados en que el Estado sea quien aumente la generación [12].

Problemas actuales del GNL y el Estado

Actualmente, PEMEX presenta una serie de problemas que han provocado

una baja en las utilidades de la empresa, y por ende para el Estado. De hecho,

una de las refinerías de ella tuvo pérdidas en el año 2012. El origen de este

problema es debido a dos razones.

La primera corresponde a las bajas eficiencias al interior de la empresa,

porque la tecnología es antigua y la mala gestión al interior de la empresa. La

segunda razón tiene que ver con el nivel de reservas que tiene la empresa acerca

de sus recursos.

Esto es un problema bastante importante, ya que esto le dificulta la

iniciación de nuevos proyectos, puesto que tienen una baja valorización de sus

empresas, que se ve reflejada en las reservas que poseen (funcionamiento

análogo valorización e industria del cobre). Lo que se puede hacer para evitar este

problema es realizar mayores prospecciones y así aumentar sus reservas

disponibles, pero como la empresa es estatal, le es difícil conseguir

financiamiento, ya que sus utilidades van directamente al Estado.

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Conclusiones

Con este trabajo buscamos entender la forma en que se estructura y

funciona el sistema eléctrico de México. Los sectores de generación, transmisión,

distribución y comercialización de energía eléctrica en dicho país está regulado y

controlado por el Estado a través de distintos organismos como la CFE, CRE y

SENER, de propiedad federal, lo que se diferencia en gran medida de lo que

conocemos de la realidad chilena, en que el Estado actúa como fiscalizador y

regulador de posibles monopolios, permitiendo la competencia de privados en

generación y distribución, y la participación de ellos en el desarrollo de la

transmisión.

El área de la generación en México funciona de forma muy ineficiente si la

comparamos con la de países que tienen un mercado competitivo de productores

eléctricos, como el caso de Chile. En el caso mexicano, dada la estructura de

permisos requeridos para vender la energía a la CFE, existen casos en que la

energía vendida no se utiliza, como en algunos casos de cogeneración, lo que es

muy negativo para el sistema desde el punto de vista económico. En

contrapartida, el mercado competitivo chileno busca generar al mínimo costo

marginal del sistema, de modo que la energía que se produce trae el mayor

beneficio para el sistema en conjunto y la producción busca abastecer la demanda

siguiendo este principio.

Además, el hecho de no aprovechar las potencialidades del territorio

mexicano, en lo que concierne a recursos energéticos, por falta de inversión en

transmisión en energía eléctrica y en transporte de hidrocarburos en el caso del

gas natural licuado, es una señal clara de que la participación de privados

permitiría mejorar el sistema y finalmente dar un mejor servicio a los consumidores

finales, que es, paradójicamente, el objetivo principal que busca el Estado con la

regulación actual.

Es por esto que somos partidarios de un cambio en la estructura regulatoria

del sistema eléctrico mexicano, de modo que se pueda incorporar la participación

de particulares con el fin de solucionar los problemas ya mencionados en este

trabajo. Sin embargo, debido al marco constitucional y legal vigente, y sumado a

las políticas gubernamentales que han implementado, pensar en llegar a un

modelo de un rol subsidiario del Estado, como se ha dado con las reformas en

América Latina durante los últimos 30 años. Aun así, dar paso a licitaciones como

las que se han hecho en el área de transmisión es sin dudas el camino a seguir.

PONTIFICIA UNIVERSIDAD CATÓLICA DE CHILE ESCUELA DE INGENIERÍA Mercados Eléctricos IEE3373 Departamento de Ingeniería Eléctrica

Bibliografía

[1] Ley del Servicio Público de Energía Eléctrica (LSPEE)

http://www.diputados.gob.mx/LeyesBiblio/pdf/99.pdf

[2] Ley de la Comisión Reguladora de Energía

http://www.cre.gob.mx/documento/33.pdf

[3] Prospectiva del sector eléctrico 2012-2026

http://www.sener.gob.mx/res/PE_y_DT/pub/2012/PSE_2012_2026.pdf

[4] Cuenta de la Hacienda Pública Federal 2012, de la Secretaría de Hacienda y

Crédito Público

http://www.apartados.hacienda.gob.mx/contabilidad/documentos/informe_cuenta/2012/docs/r0

3/r03d60.pdf

[5] Reglamento de la Ley del Servicio Público de Energía Eléctrica

http://www.cre.gob.mx/documento/47.pdf

[6] Estructura Tarifaria del Sector Eléctrico Mexicano, presentación de Alberto de la Fuente en ARIAE (Mayo 2004) http://www.cne.es/cgi-ariae/BRSCGI.exe?CONF=ARIAE.cnf&CMD=VEROBJ&MLKOB=559663110808

[7] Resolución No. RES/156/2002: Costo total de corto plazo para el pago de energía eléctrica entregada por permisionarios a la CFE http://www.cre.gob.mx/documento/52.pdf

[8] Resolución No. RES/146/2001: Cargos por servicios de transmisión de energía eléctrica http://www.cre.gob.mx/documento/1324.pdf

[9] Nuevas fronteras regulatorias en México http://www.cne.es/cgi-ariae/BRSCGI.exe?CONF=ARIAE.cnf&CMD=VEROBJ&MLKOB=559729665555

[10] Convocatoria de la CRE a temporada abierta de aumento de la transmisión http://www.cre.gob.mx/documento/2044.pdf

[11] Sector Privado y generación de energía eléctrica, por José de Jesús González Rodríguez, Centro de Estudios Sociales y de Opinión Pública http://www3.diputados.gob.mx/camara/content/download/238819/668412/dile/Docto_88_Sector_privado_energia_electrica.pdf

[12] Prospectiva del Mercado de Gas Natural 2012 – 2026

http://www.apartados.hacienda.gob.mx/contabilidad/documentos/informe_cuenta/2012/docs/r03/r03d60.pdf