PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR · la empresa textil, clarificación de los tres...

198

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORÍA PROPUESTA DE UN SISTEMA DE CONTABILIDAD DE COSTOS POR ÓRDENES DE PRODUCCIÓN PARA LA EMPRESA CONFECCIONES ROBALINO & ROBALINO, UBICADA EN EL DISTRITO METROPOLITANO DE QUITO TRABAJO DE TITULACIÓN, MODALIDAD PROYECTO DE INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA, CONTADOR PUBLICO AUTORIZADO AUTOR: JORGE LUIS BURBANO LARA TUTOR: DR. ULISES FABIÁN ÁLVAREZ PORTILLA QUITO, D.M, MARZO DE 2017

Transcript of PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR · la empresa textil, clarificación de los tres...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

PROPUESTA DE UN SISTEMA DE CONTABILIDAD DE COSTOS POR

ÓRDENES DE PRODUCCIÓN PARA LA EMPRESA CONFECCIONES

ROBALINO & ROBALINO, UBICADA EN EL DISTRITO METROPOLITANO

DE QUITO

TRABAJO DE TITULACIÓN, MODALIDAD PROYECTO DE

INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN

CONTABILIDAD Y AUDITORÍA, CONTADOR PUBLICO AUTORIZADO

AUTOR: JORGE LUIS BURBANO LARA

TUTOR: DR. ULISES FABIÁN ÁLVAREZ PORTILLA

QUITO, D.M, MARZO DE 2017

REFERENCIAS DEL AUTOR: Jorge Luis Burbano Lara,

REFERENCIAS DEL TUTOR: Dr. Ulises Fabián Álvarez Portilla,

REFERENCIAS INVESTIGATIVAS: Costos por lotes de producción direccionado a

la empresa textil, clarificación de los tres elementos del costo como son materia prima

directa, mano de obra directa y costos indirectos de fabricación.

Burbano Lara, Jorge Luis (2017). Propuesta de un sistema de

contabilidad de costos por órdenes de Producción para la empresa

Confecciones Robalino & Robalino, ubicada en el Distrito

Metropolitano de Quito. Trabajo de Titulación, modalidad proyecto

de investigación para la obtención del Título de Ingeniero en

Contabilidad y Auditoría. Contador Público Autorizado. Carrera de

Contabilidad y Auditoría. Quito: UCE. 149 p.

iii

DERECHOS DE AUTOR

Yo, Jorge Luis Burbano Lara, en calidad de autor y titular de los derechos morales y

patrimoniales del trabajo de titulación PROPUESTA DE UN SISTEMA DE

CONTABILIDAD DE COSTOS POR ÓRDENES DE PRODUCCIÓN PARA LA

EMPRESA CONFECCIONES ROBALINO & ROBALINO, UBICADA EN EL

DISTRITO METROPOLITANO DE QUITO., modalidad a distancia de conformidad

con el Art. 114 del CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS

CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN, concedo a favor de la

Universidad Central del Ecuador una licencia gratuita, intransferible y no exclusiva

para el uso no comercial de la obra, con fines estrictamente académicos. Conservo a mi

favor todos los derechos de autor sobre la obra, establecidos en la normativa citada.

Asimismo autorizo a la Universidad Central del Ecuador para que realice la

digitalización y publicación de este trabajo de titulación en el repositorio virtual, de

conformidad a lo dispuesto en el Art. 144 de la Ley Orgánica de Educación Superior.

El autor declara que la obra objeto de la presente autorización es original en su forma de

expresión y no infringe el derecho de autor de terceros, asumiendo la responsabilidad

por cualquier reclamación que pudiera presentarse por esta causa y liberando a la

Universidad de toda responsabilidad.

En la ciudad de Quito, a los 30 días del mes de Marzo de 2017

Jorge Luis Burbano Lara

C.C. 170898299-4

iv

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

Yo Dr. Ulises Fabián Álvarez Portilla, en calidad de tutor del trabajo de titulación,

PROPUESTA DE UN SISTEMA DE CONTABILIDAD DE COSTOS POR

ÓRDENES DE PRODUCCIÓN PARA LA EMPRESA CONFECCIONES

ROBALINO & ROBALINO, UBICADA EN EL DISTRITO METROPOLITANO DE

QUITO., elaborado por el estudiante Jorge Luis Burbano Lara, de la Carrera de

Contabilidad y Auditoría, Facultad de Ciencias Administrativas de la Universidad

Central del Ecuador, APRUEBO, en consideración que el trabajo de titulación reúne

los requisitos y méritos necesarios en el campo metodológico y epistemológico, para ser

sometido al jurado examinador que se designe en virtud de continuar con el proceso de

titulación determinado por la Universidad Central del Ecuador.

En la ciudad de Quito, a los 30 días del mes de Marzo de 2017

Dr. Ulises Fabián Álvarez Portilla

C.C. 040062384-9

v

APROBACIÓN DEL TUTOR DEL NIVEL DE SIMILITUD DEL TRABAJO DE

TITULACIÓN

Yo, Dr. Ulises Fabián Álvarez Portilla en calidad de tutor del trabajo de titulación

PROPUESTA DE UN SISTEMA DE CONTABILIDAD DE COSTOS POR

ÓRDENES DE PRODUCCIÓN PARA LA EMPRESA CONFECCIONES

ROBALINO & ROBALINO, UBICADA EN EL DISTRITO METROPOLITANO DE

QUITO., elaborado por el estudiante Jorge Luis Burbano Lara, de la Carrera de

Contabilidad y Auditoría, Facultad de Ciencias Administrativas de la Universidad

Central del Ecuador, APRUEBO, el nivel de similitud en correspondencias con los

parámetros establecidos considerando el resultado del programa especializado para tal

efecto, el análisis y revisión personal.

Se anexa la hoja resumen del programa especializado en imagen PDF

En la ciudad de Quito, a los 18 días del mes de julio de 2017

Dr. Ulises Fabián Álvarez Portilla

C.C. 040062384-9

vi

vii

AUTORIZACIÓN DE LA EMPRESA

viii

DEDICATORIA

El presente trabajo de investigación lo

dedico a los diferentes profesionales que

de alguna manera pueden verse

beneficiados con este pequeño aporte, en

el tema de la Implementación de un

Sistema de Costos por Órdenes de

Producción.

Por cuanto este tema es neural en el área

de producción de las diferentes

industrias, como pueden ser la

confección de prendas de vestir,

metalurgia, alimentos, etc.

Es importante este documento para los

estudiantes de las diferentes

universidades, en el sentido de que es un

aporte en lo académico.

Jorge Luis Burbano Lara

ix

AGRADECIMIENTO

Es fundamental expresar mi agradecimiento primero a mi familia, mi madre Teresa de

Jesús Lara, a mi esposa Sandra Chinlle, a mis hermanas Pilar e Ivonne; porque de

diferentes formas cada una ha hecho su contribución significativa en mi vida.

Agradezco además al Dr. Ulises Álvarez, porque con paciencia y sobre todo

profesionalismo, ha guiado este trabajo de investigación para que tenga una culminación

satisfactoria.

También a los maestros que en las diferentes etapas de la carrera universitaria han

transmitido los conocimientos necesarios que permiten se pueda desarrollar este

documento con los estándares que exige este nivel, como es una Tesis para terminar con

el proceso de graduación.

A mis compañeros y amigos que también cada día dan aportes significativos.

Burbano Lara Jorge Luis

x

CONTENIDO

DERECHOS DE AUTOR ............................................................................................... iii

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN ............................. iv

APROBACIÓN DEL TUTOR DEL NIVEL DE SIMILITUD DEL TRABAJO

DE TITULACIÓN ................................................................................................. v

AUTORIZACIÓN DE LA EMPRESA .......................................................................... vii

DEDICATORIA ............................................................................................................ viii

AGRADECIMIENTO ...................................................................................................... ix

CONTENIDO .................................................................................................................... x

LISTA DE TABLAS ....................................................................................................... xv

LISTA DE FIGURAS .................................................................................................. xvii

ANEXOS ........................................................................................................................ xix

RESUMEN ...................................................................................................................... xx

ABSTRACT ................................................................................................................... xxi

INTRODUCCIÓN ............................................................................................................. 1

1. GENERALIDADES DE LA EMPRESA .............................................................. 2

1.1. Reseña Histórica ............................................................................................... 2

1.2. Ubicación Geográfica ....................................................................................... 3

1.3. Productos y Servicios ........................................................................................ 5

1.4. Direccionamiento Estratégico ........................................................................... 7

1.4.1. Misión ............................................................................................................... 7

1.4.2. Visión ................................................................................................................ 8

1.4.3. Objetivos Institucionales ................................................................................... 8

1.4.4. Valores Corporativos ........................................................................................ 9

1.5. Estructura Organizacional ............................................................................... 10

1.6. Organigrama Estructural ................................................................................. 12

1.6.1. Funciones Principales ..................................................................................... 12

1.6.2. Estrategias ....................................................................................................... 16

2. DIAGNÓSTICO SITUACIONAL ...................................................................... 18

2.1. Análisis Externo .............................................................................................. 18

2.1.1. Macro Ambiente ............................................................................................. 18

xi

2.1.1.1. Factor Político ................................................................................................. 19

2.1.1.2. Factor Económico ........................................................................................... 19

2.1.1.3. Factor Tecnológico ......................................................................................... 21

2.1.1.4. Factor Cultural y Social .................................................................................. 22

2.1.2. Micro Ambiente .............................................................................................. 23

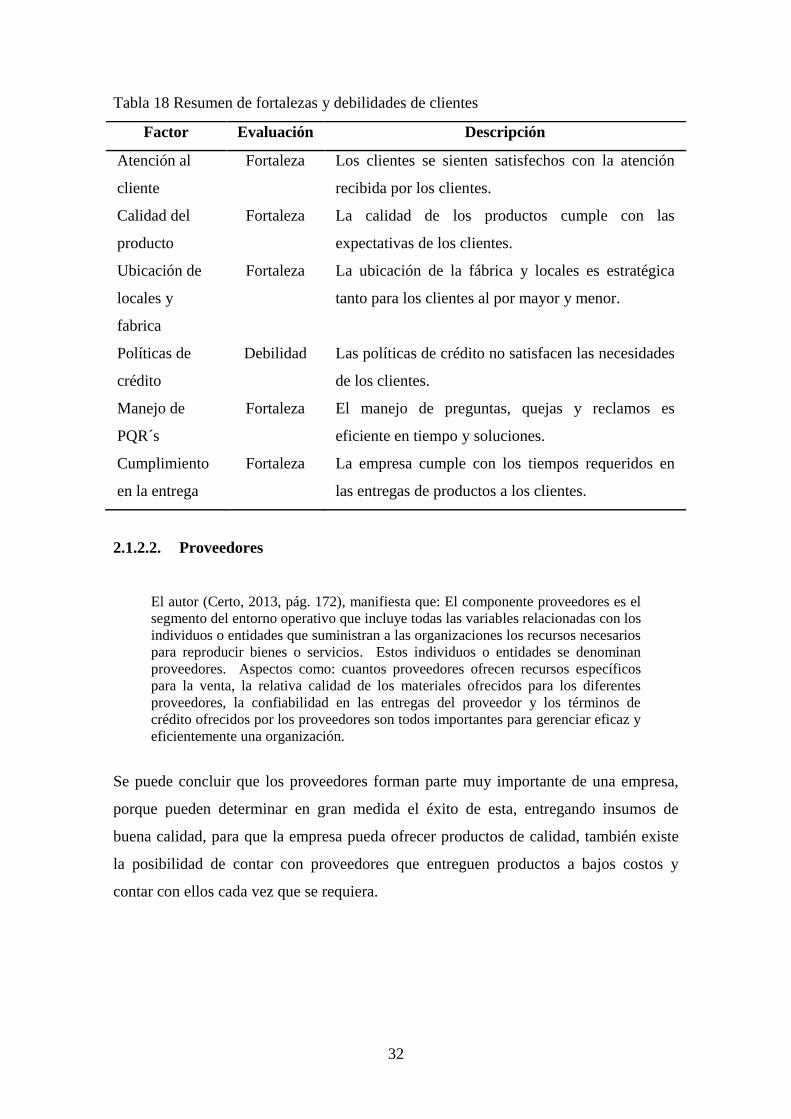

2.1.2.1. Clientes............................................................................................................ 23

2.1.2.2. Proveedores ..................................................................................................... 32

2.1.2.3. Competencia.................................................................................................... 41

2.1.2.4. Agencias Reguladoras ..................................................................................... 42

2.2. Análisis Interno ............................................................................................... 43

2.2.1. Capacidad Administrativa ............................................................................... 44

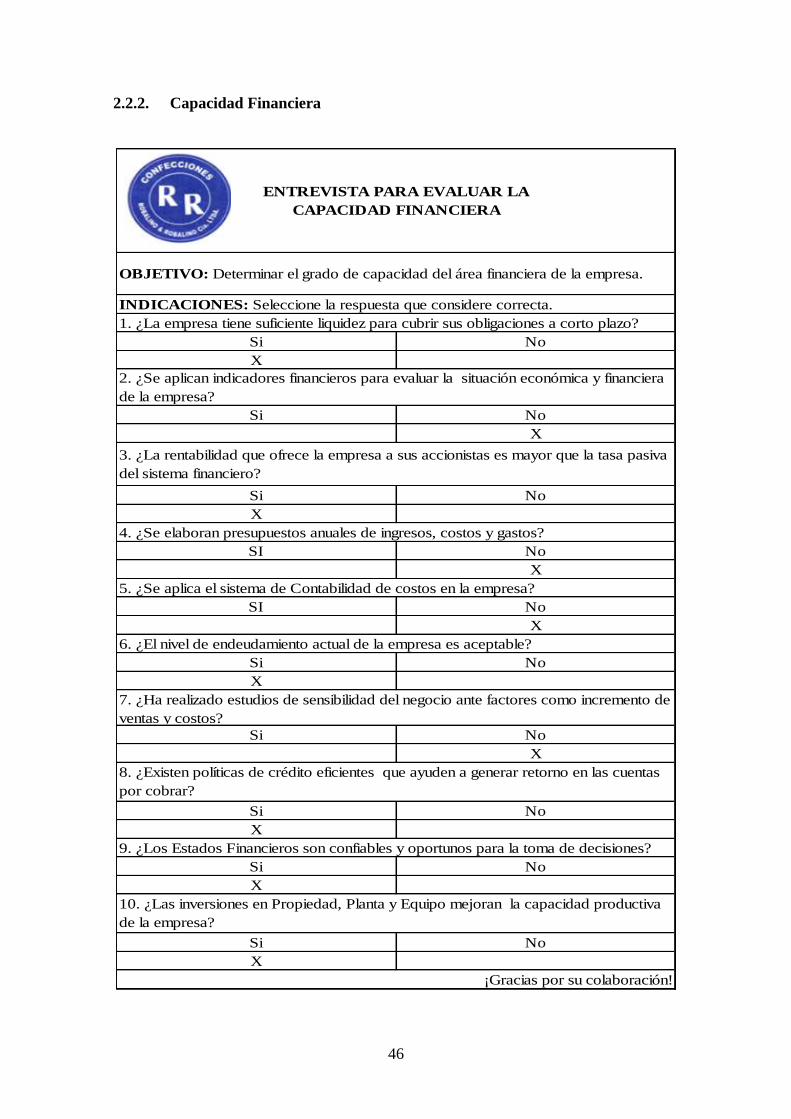

2.2.2. Capacidad Financiera ...................................................................................... 46

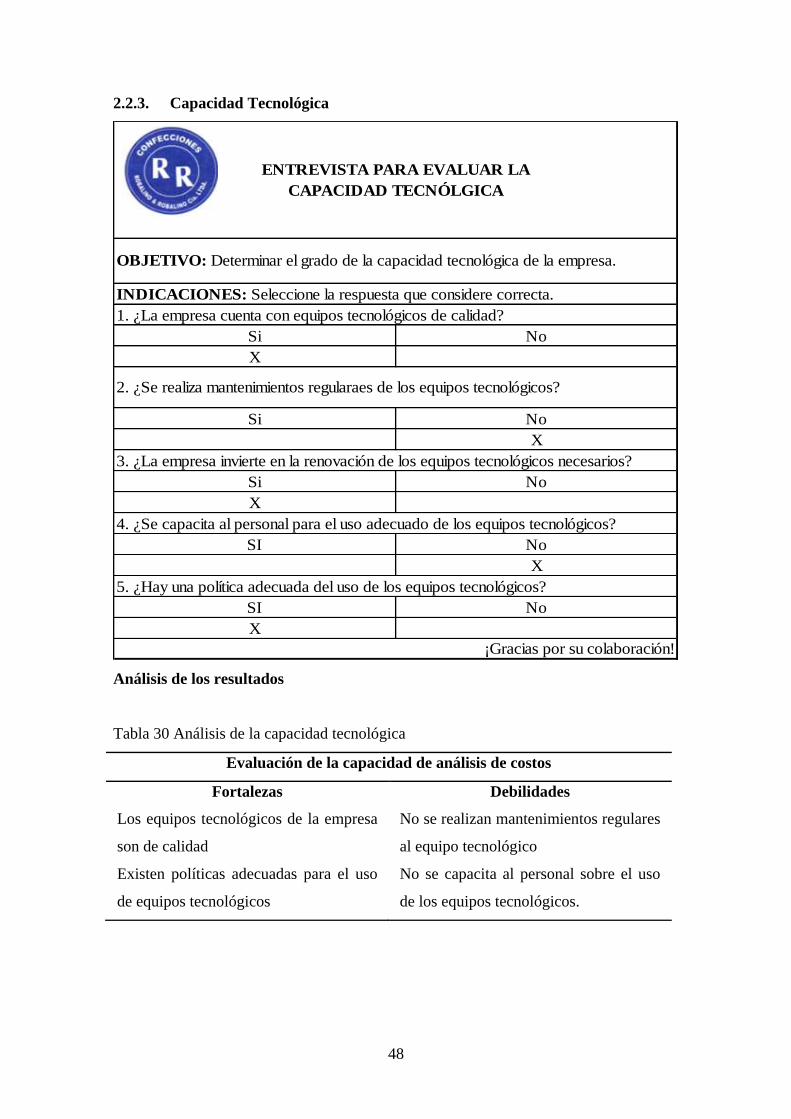

2.2.3. Capacidad Tecnológica ................................................................................... 48

2.2.4. Capacidad de Comercialización ...................................................................... 49

2.2.5. Capacidad Gestión de Costos .......................................................................... 50

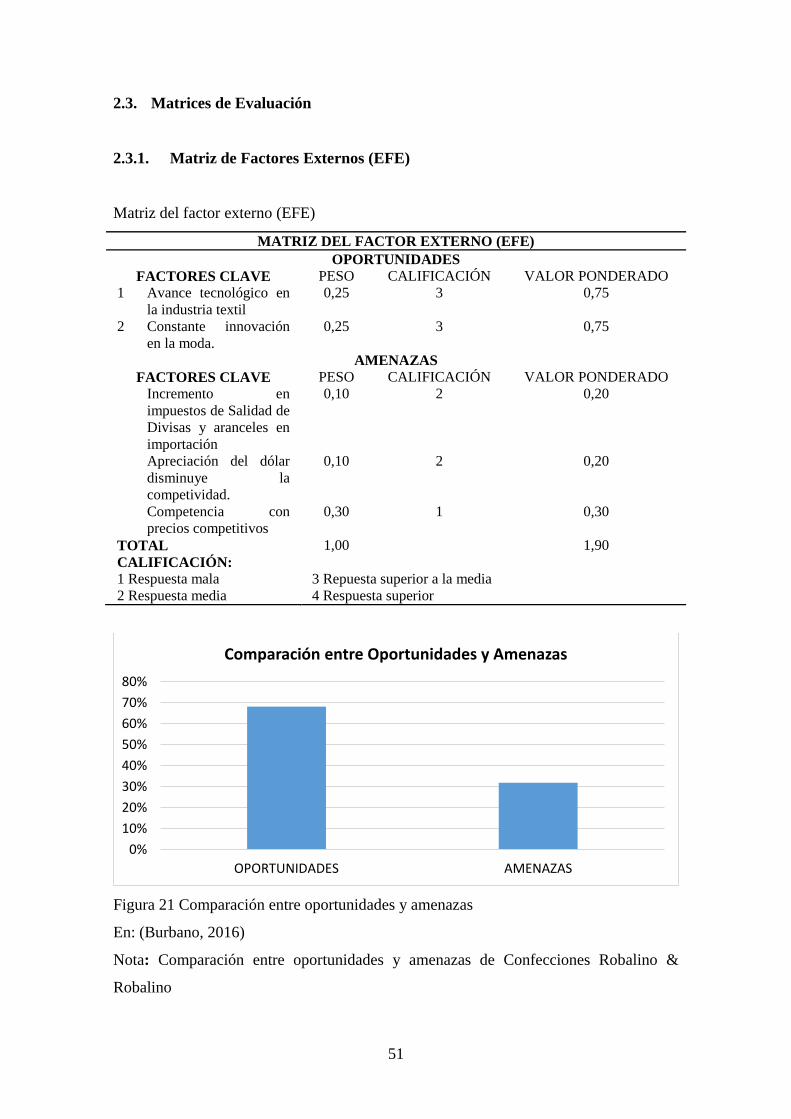

2.3. Matrices de Evaluación ................................................................................... 51

2.3.1. Matriz de Factores Externos (EFE) ................................................................. 51

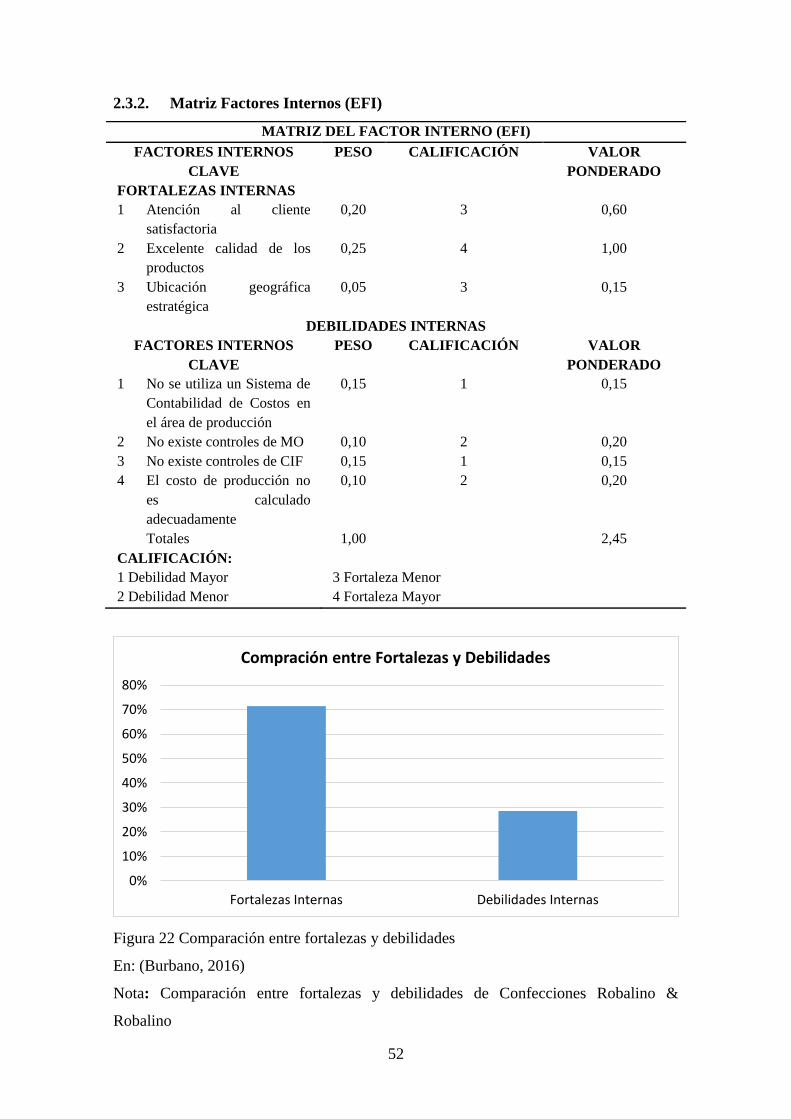

2.3.2. Matriz Factores Internos (EFI) ........................................................................ 52

2.3.3. Matriz Aprovechavilidad ................................................................................ 53

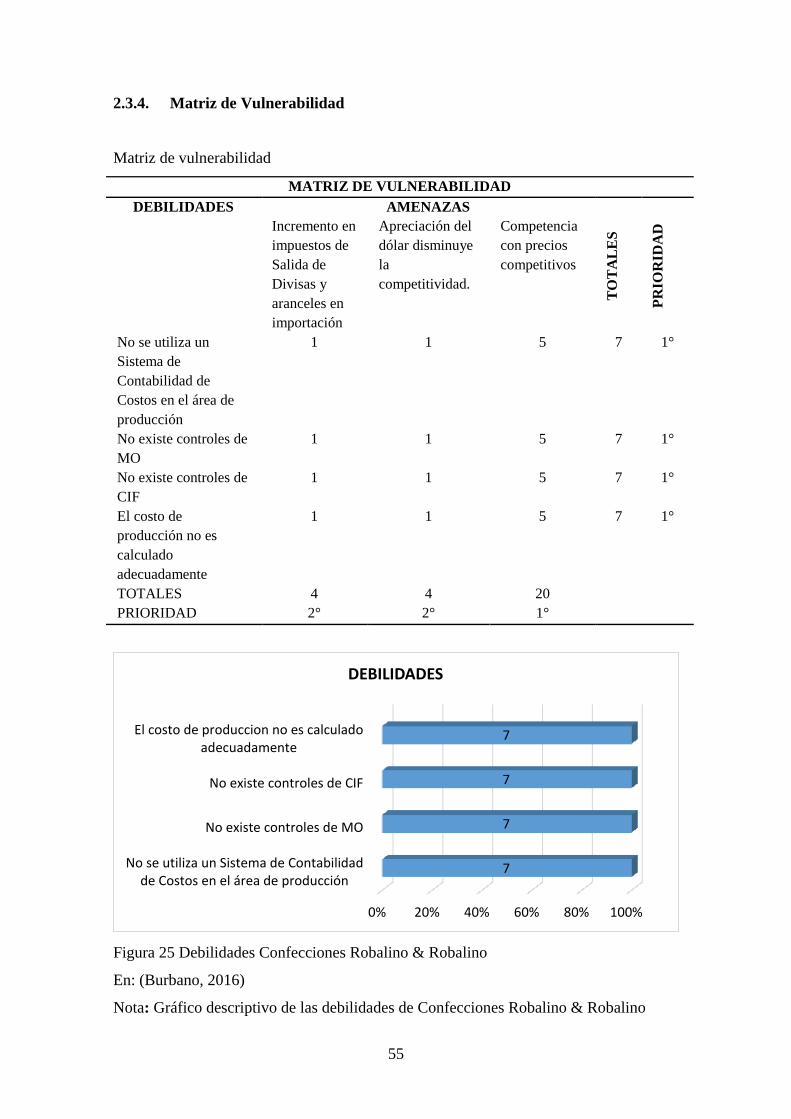

2.3.4. Matriz de Vulnerabilidad ................................................................................ 55

2.3.5. Matriz FODA .................................................................................................. 56

3. MARCO TEÓRICO: SISTEMA DE CONTABILIDAD DE COSTOS

POR ÓRDENES DE PRODUCCIÓN ................................................................. 57

3.1. Empresa Industrial .......................................................................................... 57

3.2. Contabilidad de Costos ................................................................................... 58

3.2.1. Importancia de la Contabilidad de Costos ...................................................... 58

3.2.2. Objetivos de la Contabilidad de Costos .......................................................... 59

3.3. Costo y Gasto .................................................................................................. 59

3.3.1. Costo ............................................................................................................... 59

3.3.2. Gasto ............................................................................................................... 60

3.4. Clasificación del Costo ................................................................................... 61

3.4.1. Por el Alcance ................................................................................................. 61

xii

3.4.2. Por la Identidad ............................................................................................... 61

3.4.3. Por su Comportamiento en el Volumen de Producción .................................. 62

3.4.3.1. Costos Fijos ..................................................................................................... 62

3.4.3.2. Costos Variables ............................................................................................. 63

3.4.3.3. Costos Semivariables ...................................................................................... 64

3.4.4. De acuerdo al Momento que se Calculan........................................................ 64

3.4.4.1. Los Costos Predeterminados o Calculados ..................................................... 64

3.4.4.2. Los costos reales o históricos .......................................................................... 64

3.4.5. Por su sistema de acumulación ....................................................................... 65

3.5. Elementos del costo ........................................................................................ 66

3.5.1. Materia prima directa ...................................................................................... 66

3.5.2. Mano de obra directa....................................................................................... 67

3.5.3. Costos indirectos de fabricación ..................................................................... 67

3.5.3.1. Materia prima indirecta ................................................................................... 68

3.5.3.2. Mano de obra indirecta ................................................................................... 68

3.6. Mermas, desperdicio y desecho ...................................................................... 69

3.6.1. Control de cantidad ......................................................................................... 69

3.6.2. Control de la merma ........................................................................................ 69

3.6.3. Contabilización de la merma........................................................................... 70

3.7. Sistemas de contabilidad de costos ................................................................. 70

3.7.1. Sistema de costos por órdenes de producción ................................................. 71

3.7.1.1. Fabricación bajo pedido específico ................................................................. 71

3.7.1.2. Fabricación por lotes ....................................................................................... 72

3.7.1.3. Características principales............................................................................... 72

3.7.2. Sistema de costos por procesos ....................................................................... 73

3.7.2.1. Fabricación en serie o Producción Continua ................................................... 74

3.7.3. Costeo estándar ............................................................................................... 74

3.7.3.1. Costos estimados ............................................................................................. 75

3.7.3.2. Costos estándar ............................................................................................... 75

3.7.4. Costeo directo o variable................................................................................. 77

3.7.4.1. Características ................................................................................................. 77

3.7.5. Sistema de costos basado en actividades A.B.C. ............................................ 77

xiii

3.7.5.1. Diferencias entre el costeo tradicional y el costeo A.B.C. .............................. 78

3.8. Sistema de Costos por Órdenes de Producción ............................................... 78

3.8.1. Relación de la forma de Fabricación con los Sistemas de Costos .................. 78

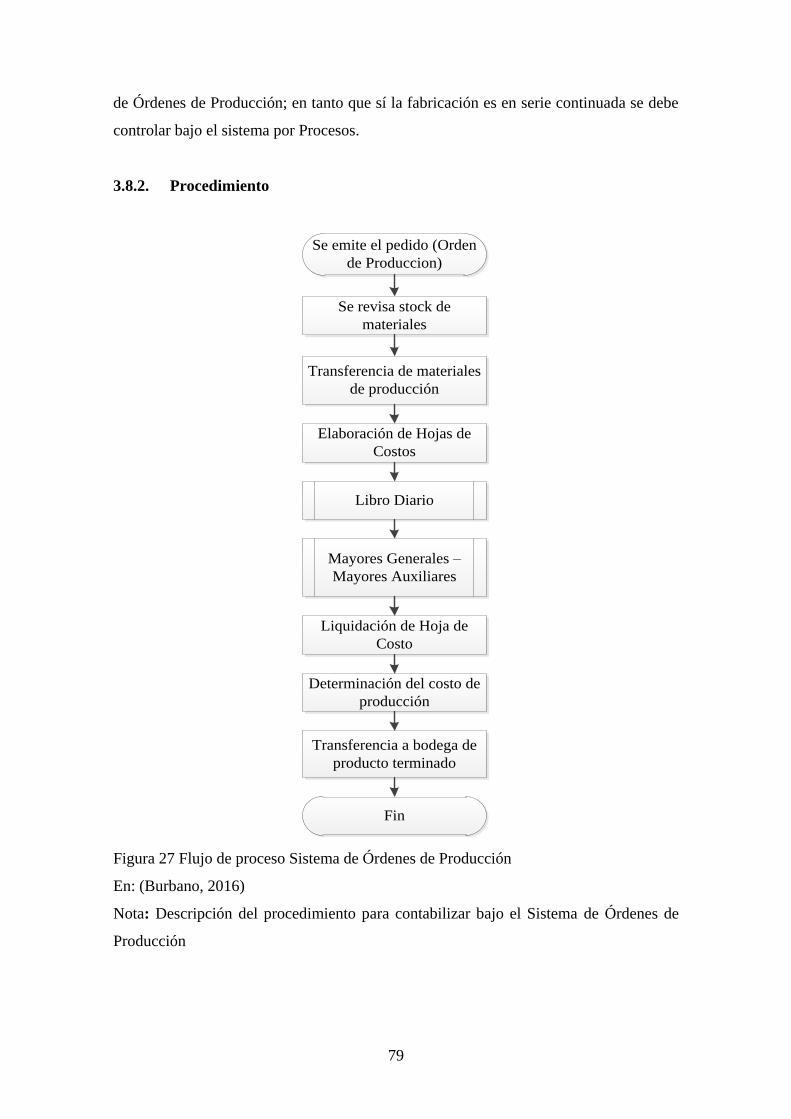

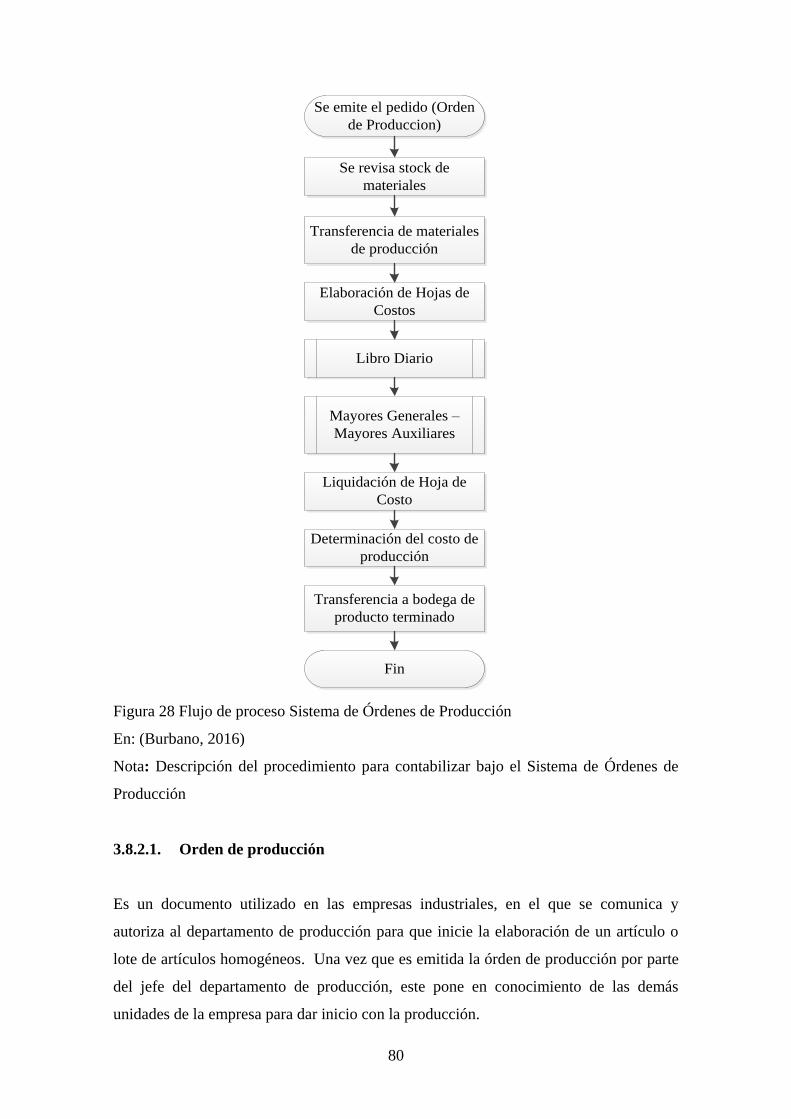

3.8.2. Procedimiento ................................................................................................. 79

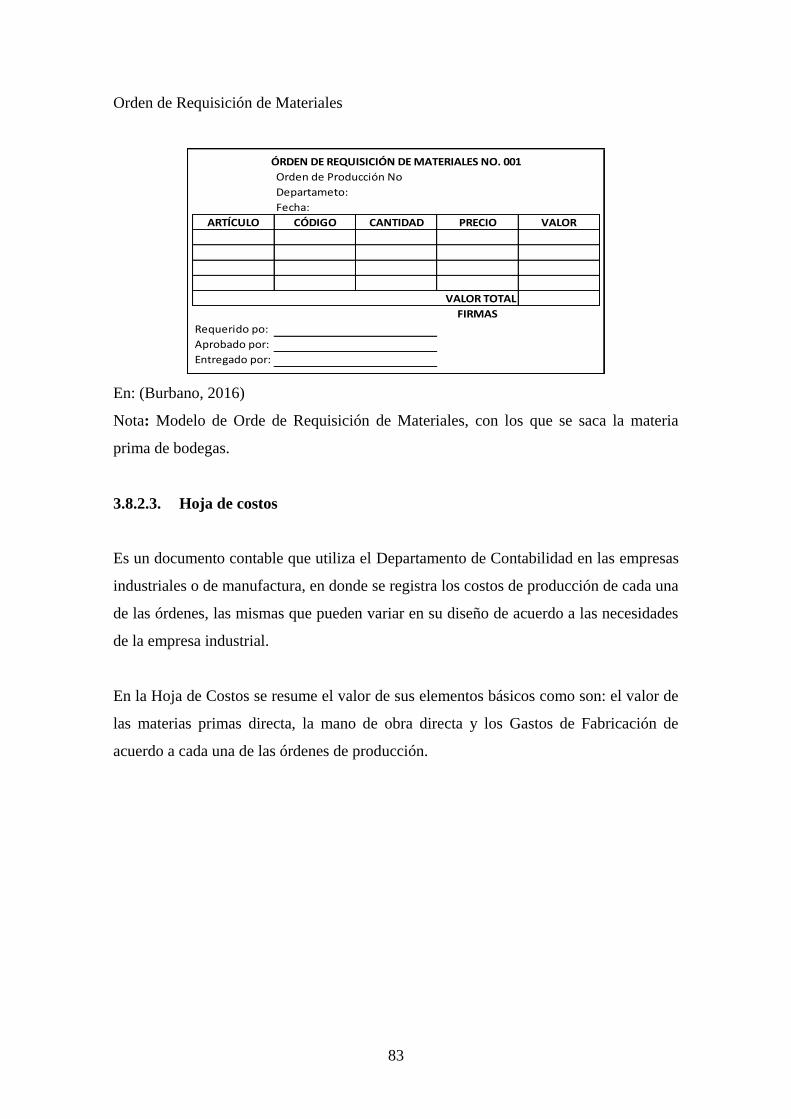

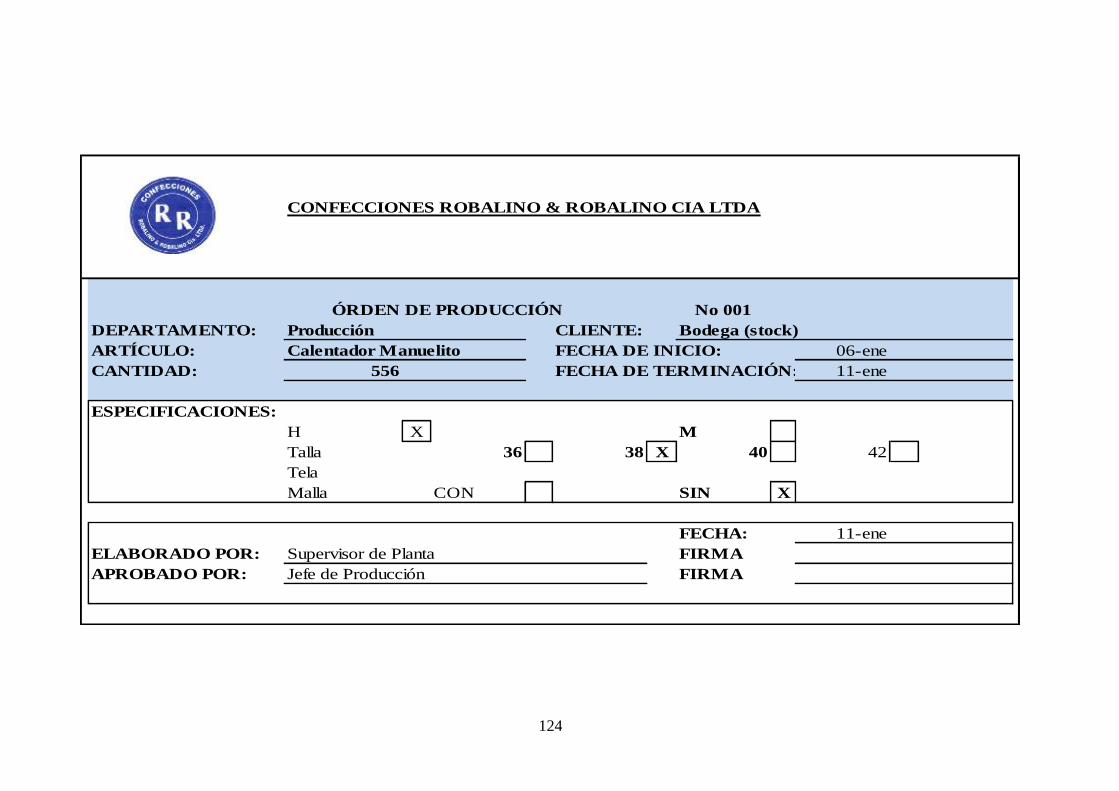

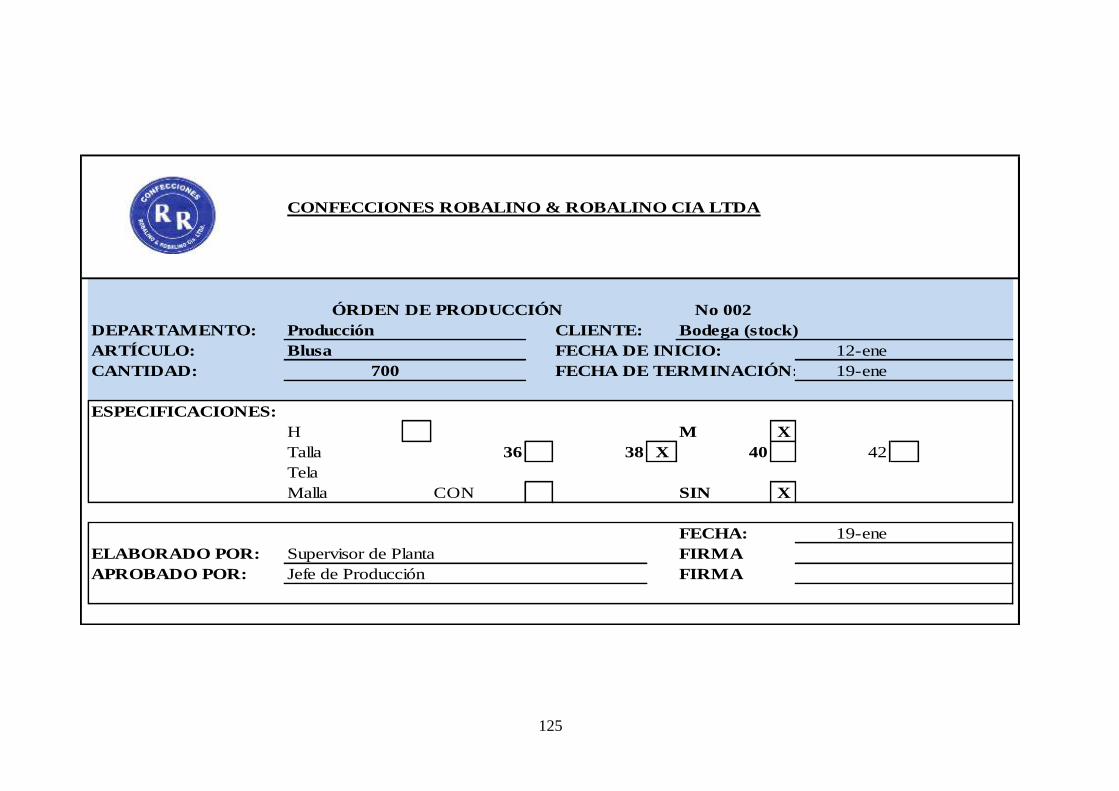

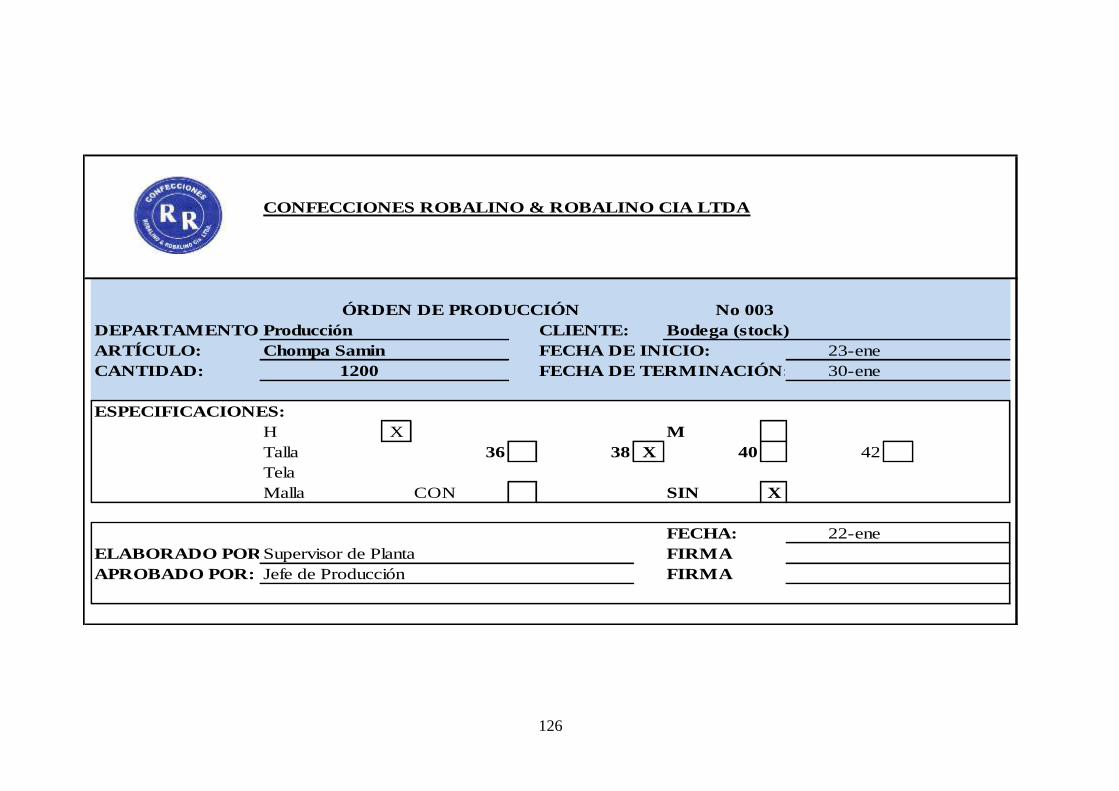

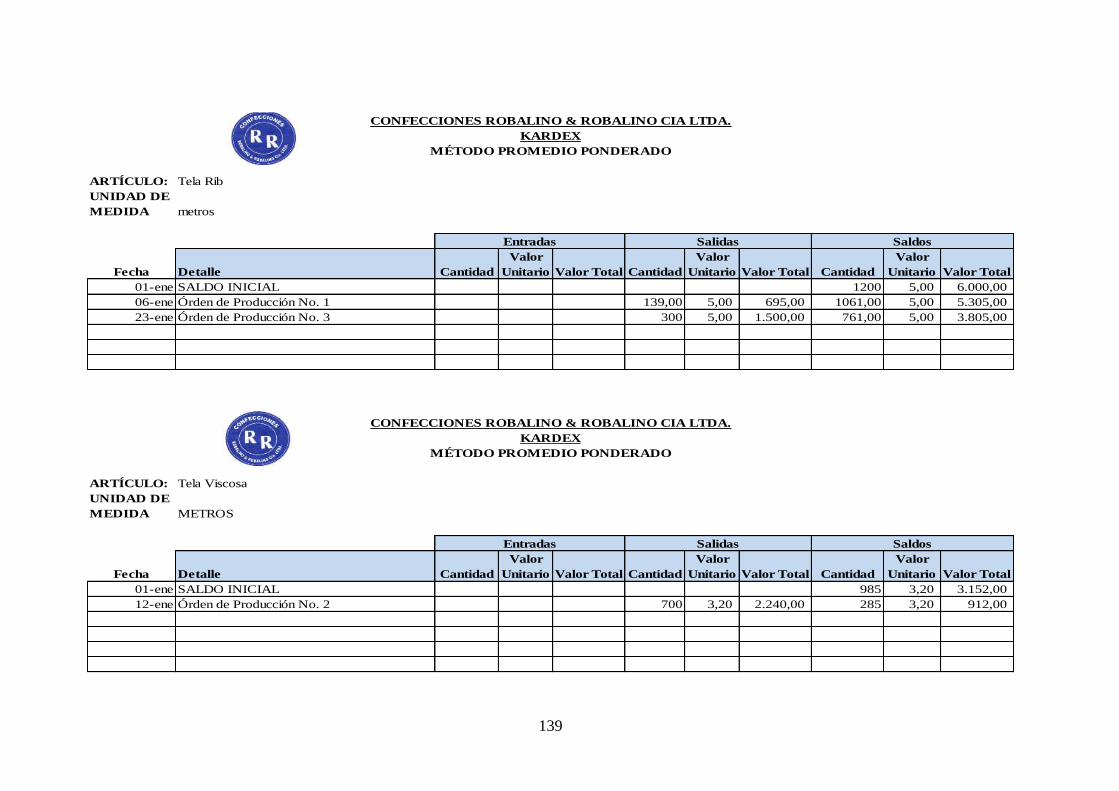

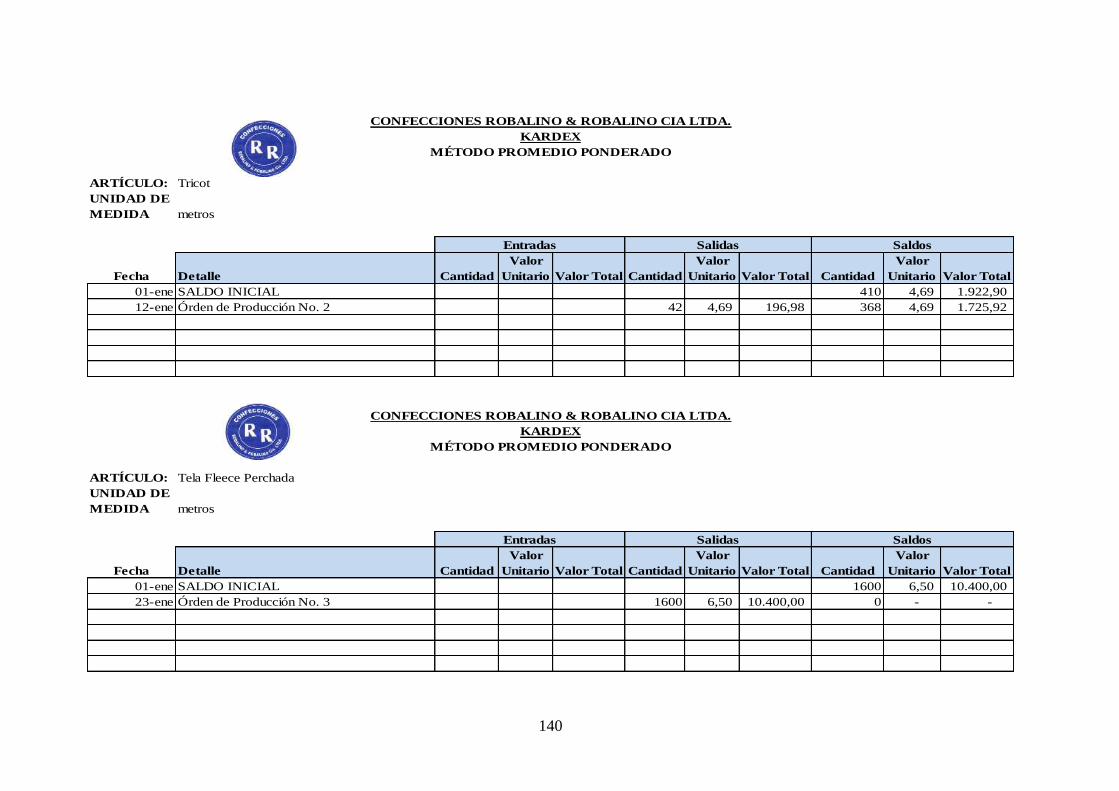

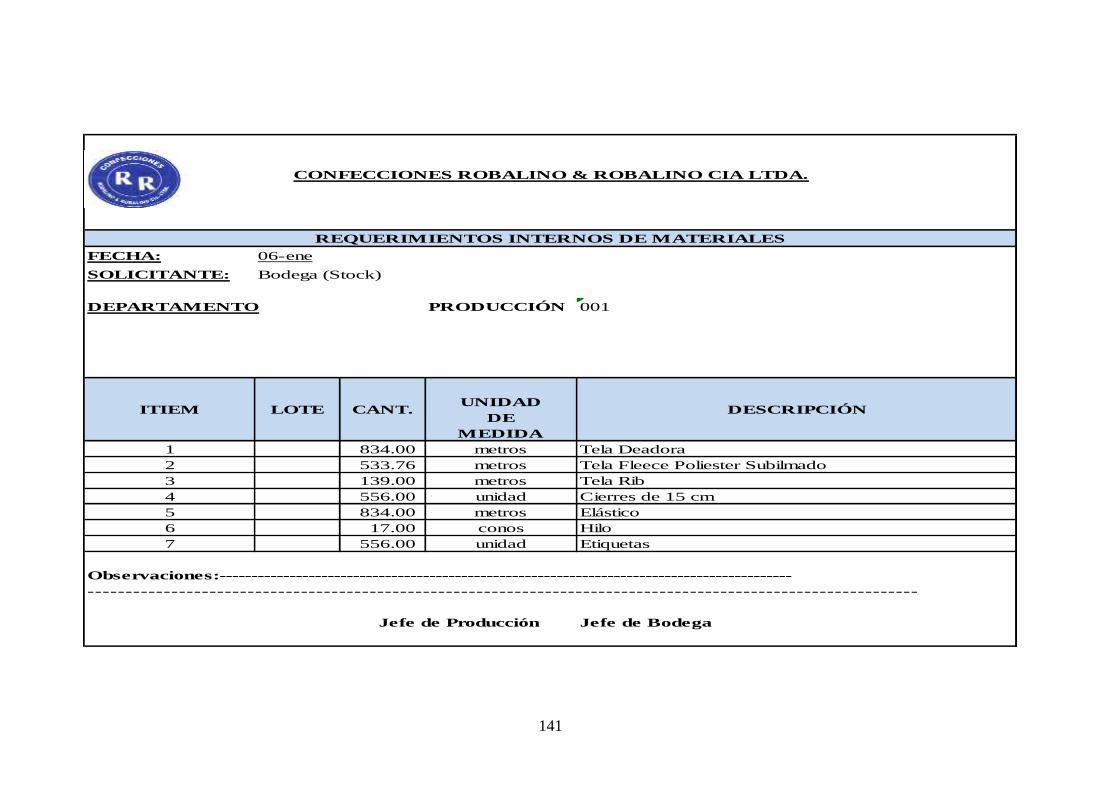

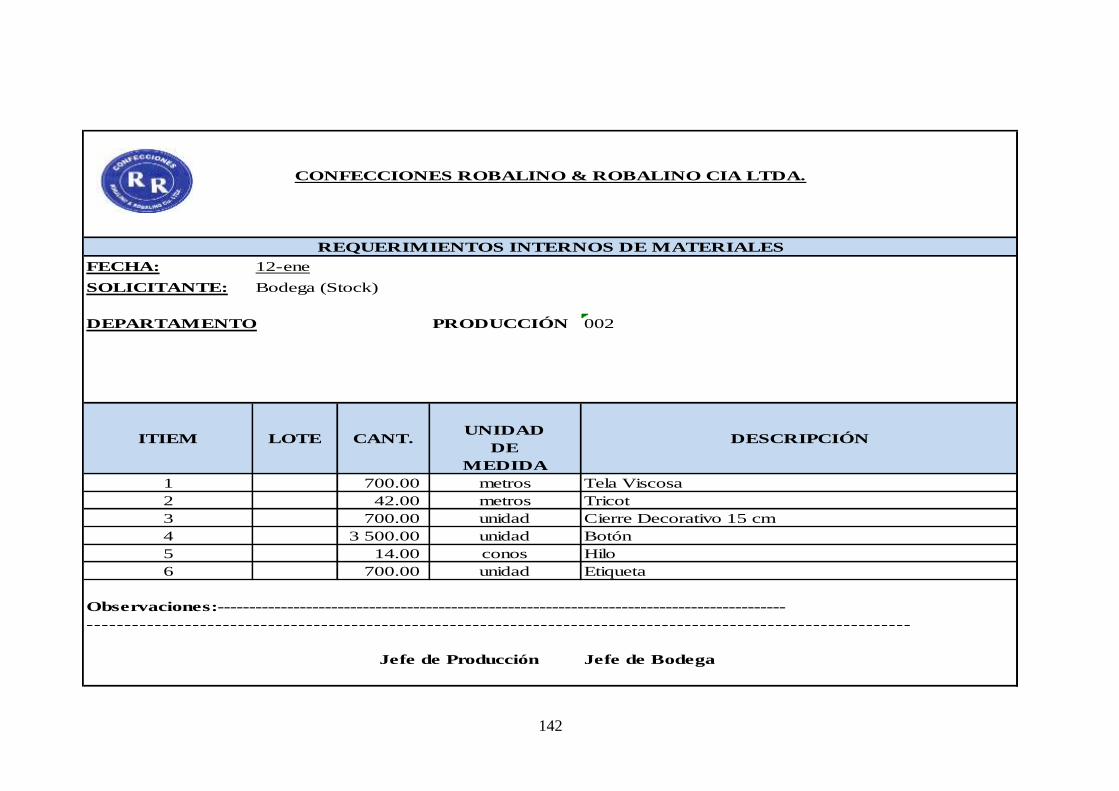

3.8.2.1. Orden de producción ....................................................................................... 80

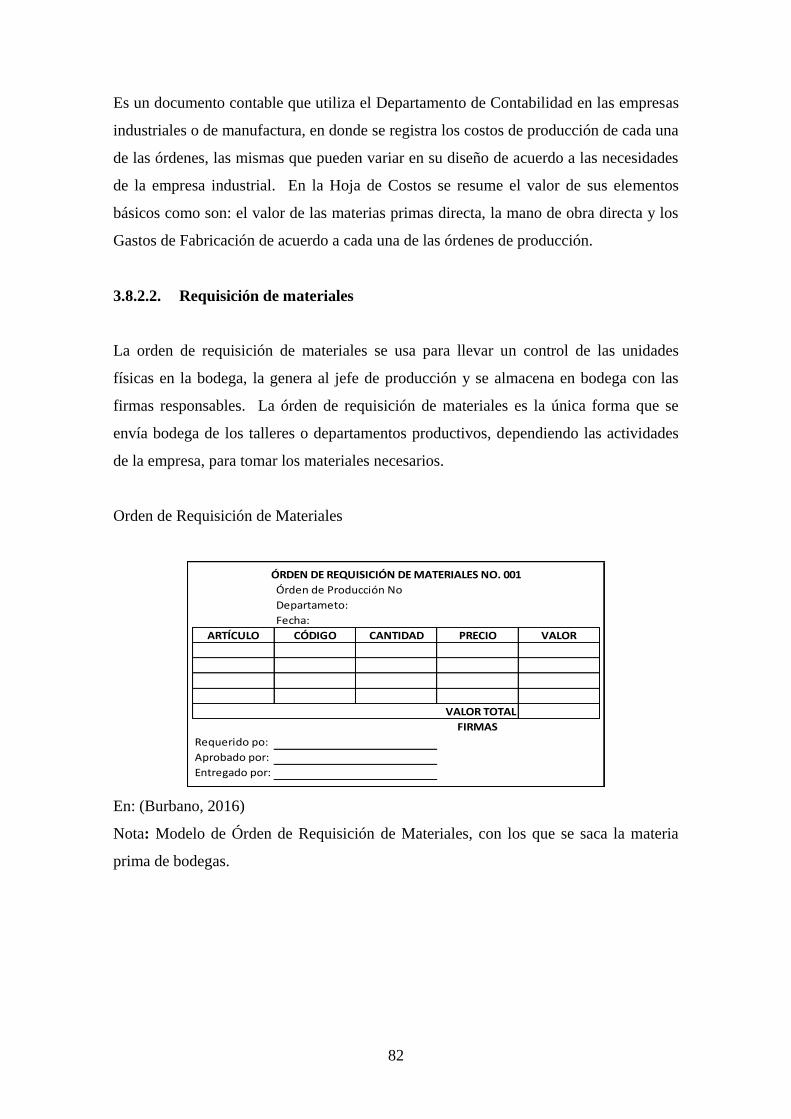

3.8.2.2. Requisición de materiales ............................................................................... 82

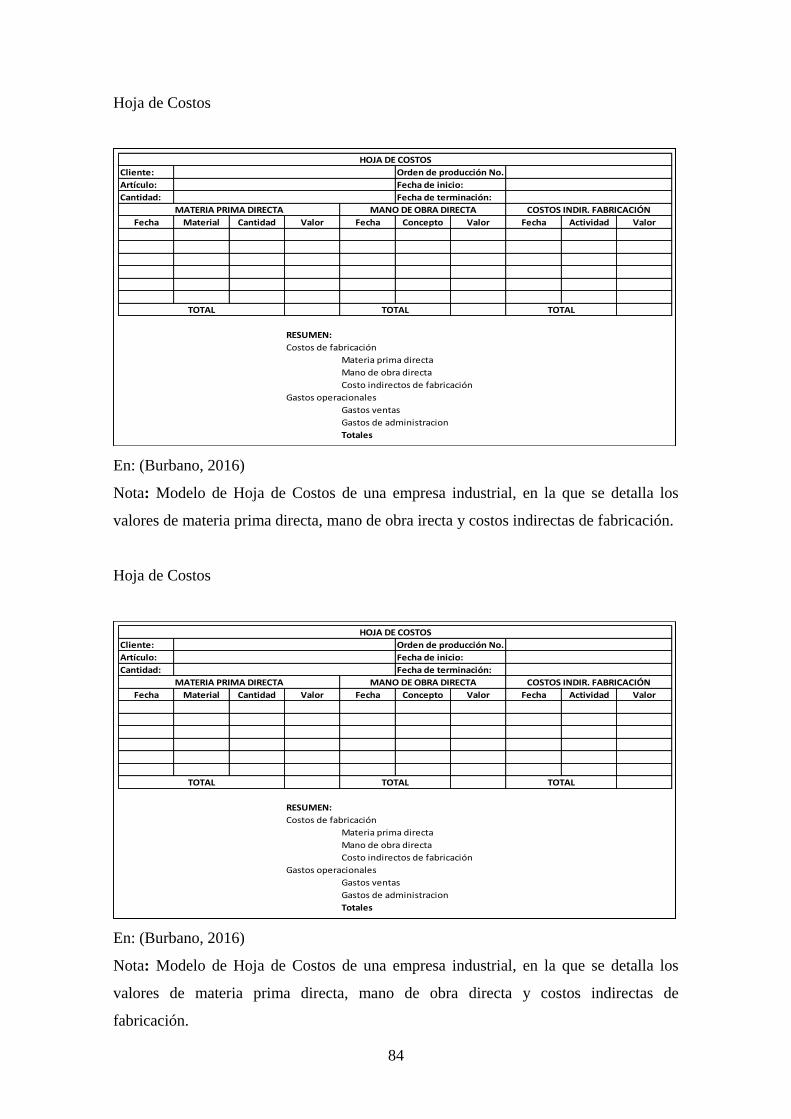

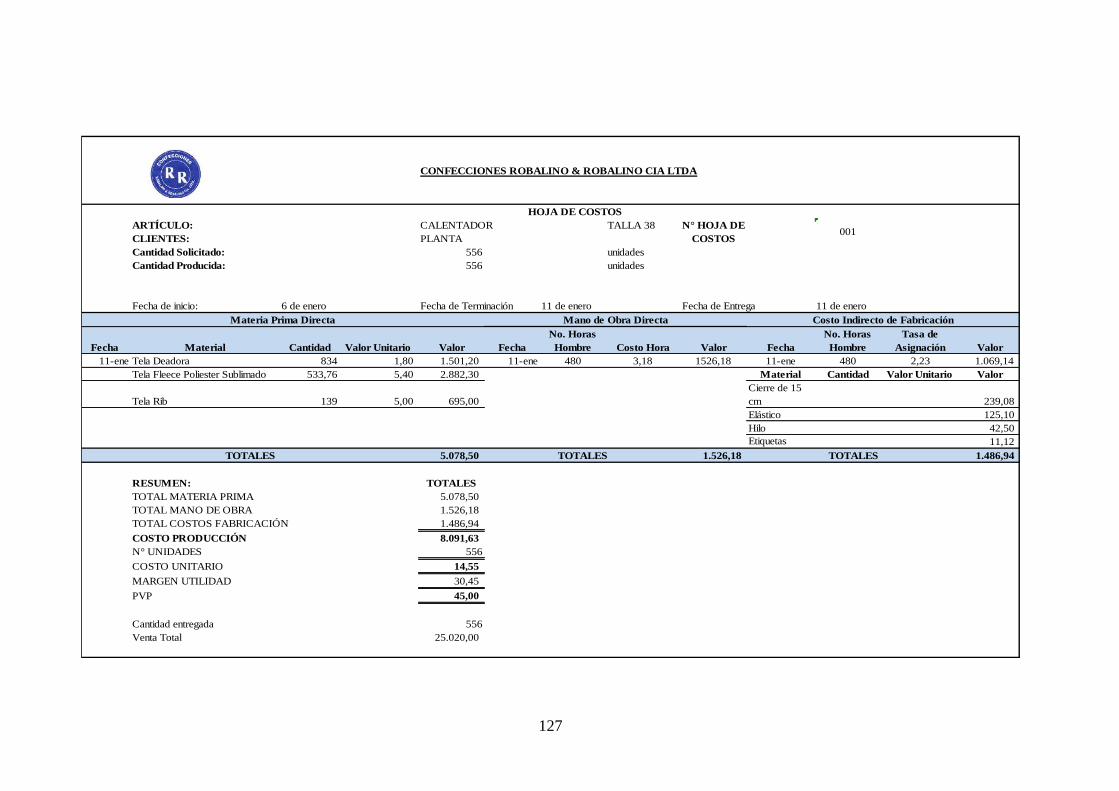

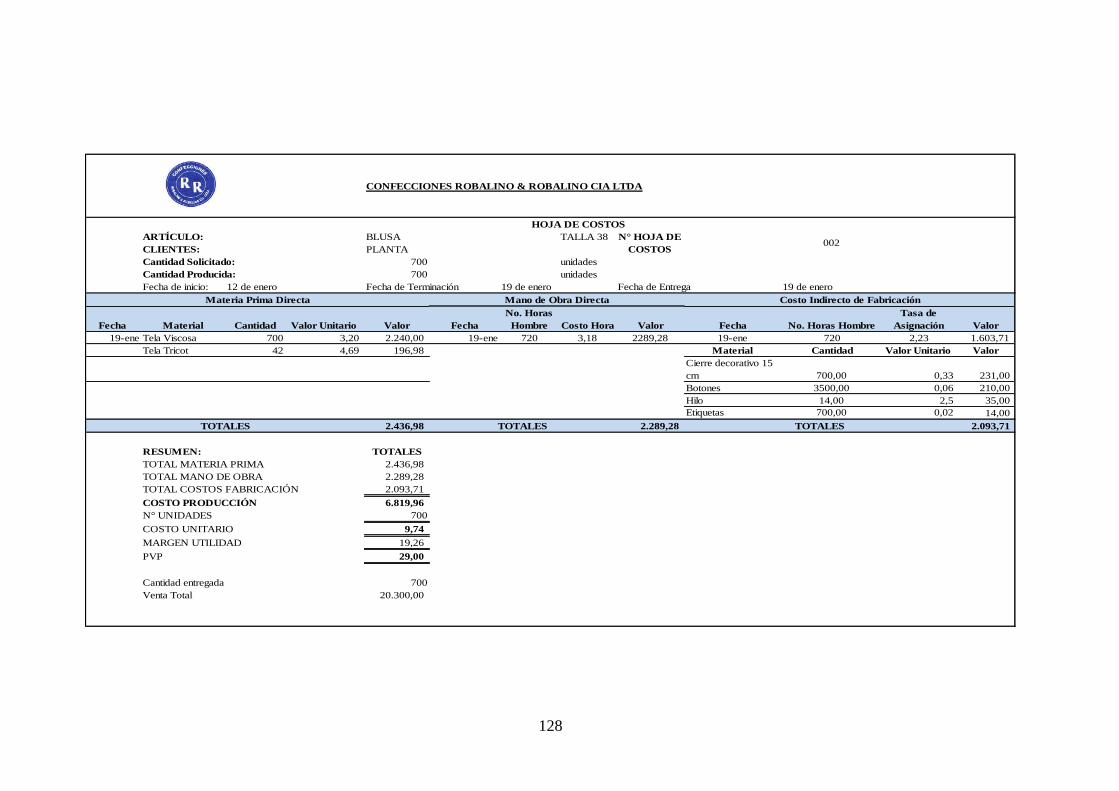

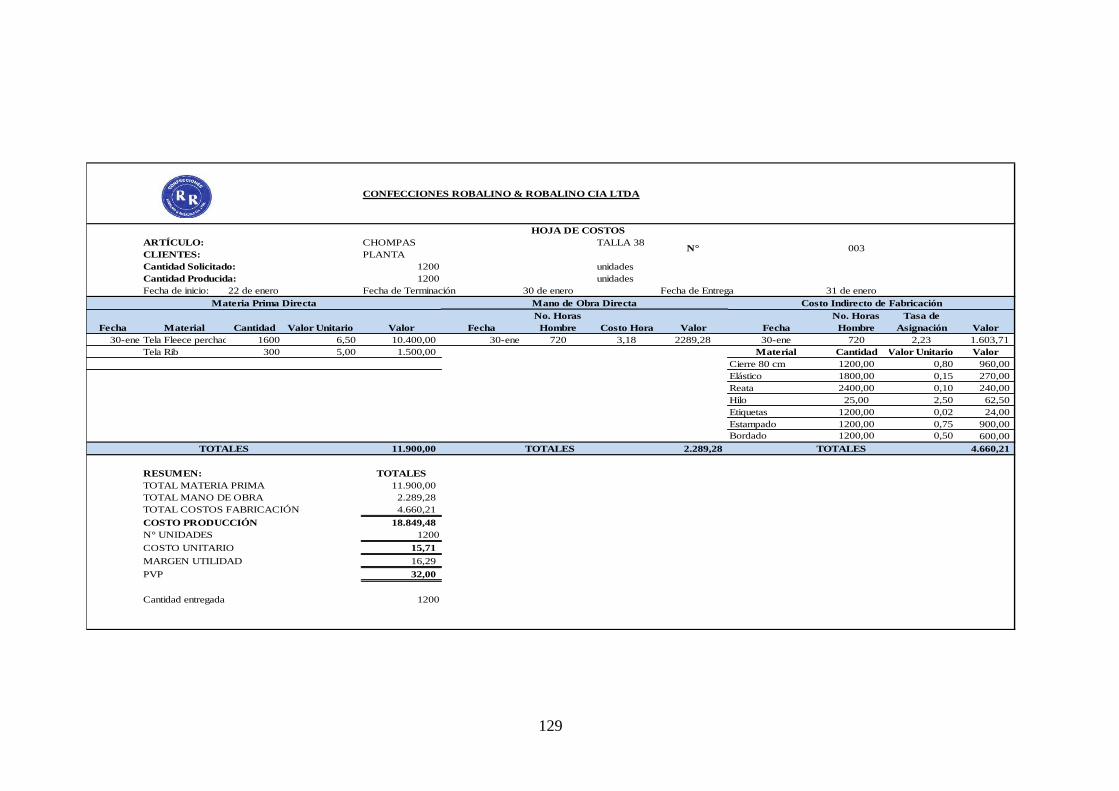

3.8.2.3. Hoja de costos ................................................................................................. 83

3.8.2.4. Mayores generales........................................................................................... 85

3.8.2.5. Mayores auxiliares .......................................................................................... 85

3.8.2.6. Liquidación de la hoja de costos ..................................................................... 85

3.8.2.7. Determinación del costo de producción .......................................................... 85

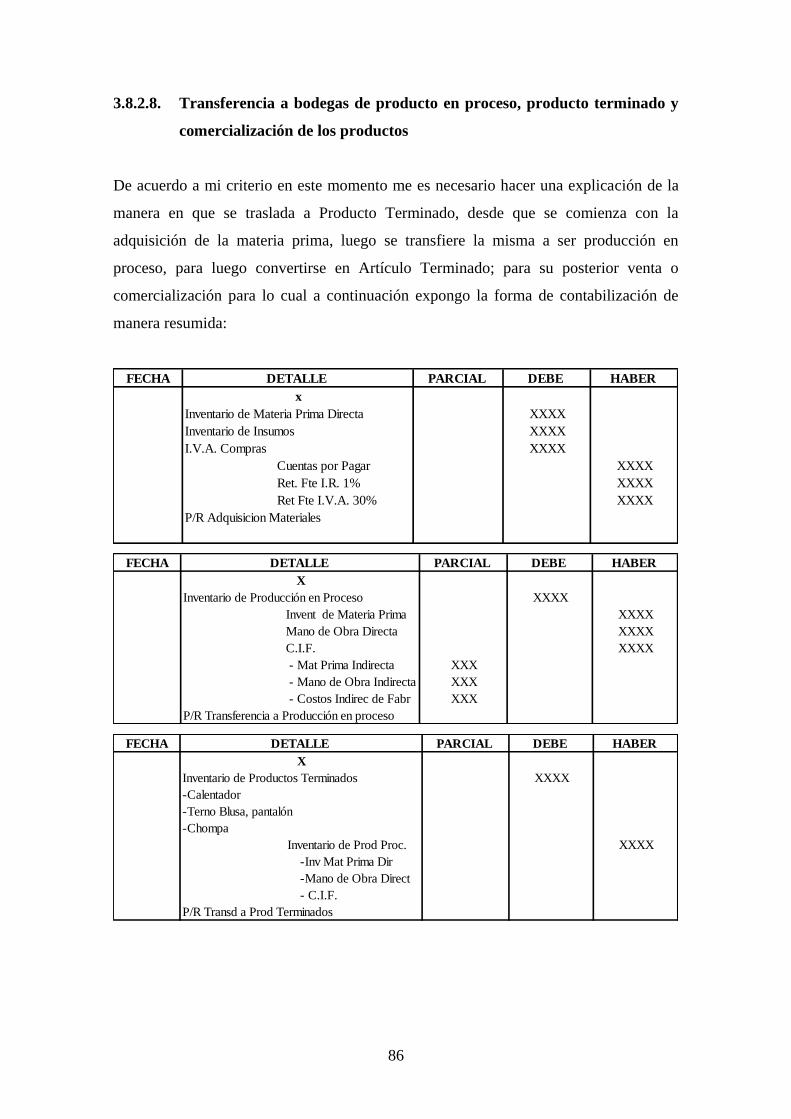

3.8.2.8. Transferencia a bodegas de producto en proceso, producto terminado y

comercialización de los productos .................................................................. 86

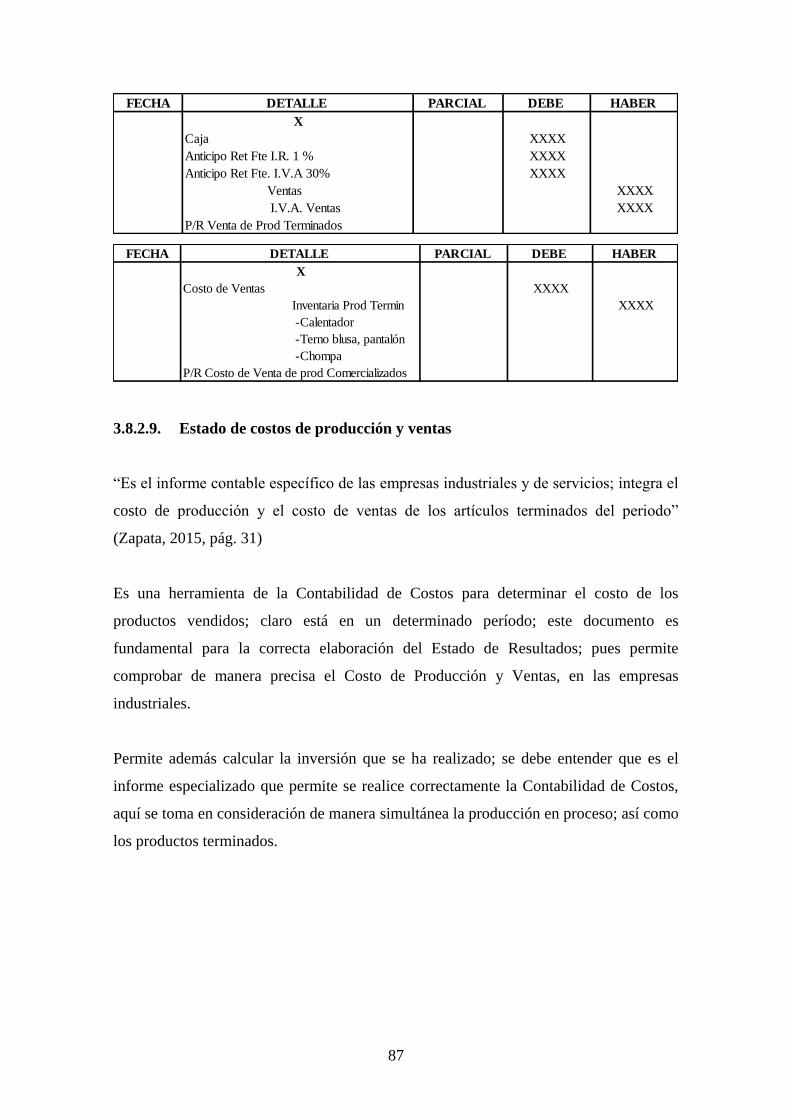

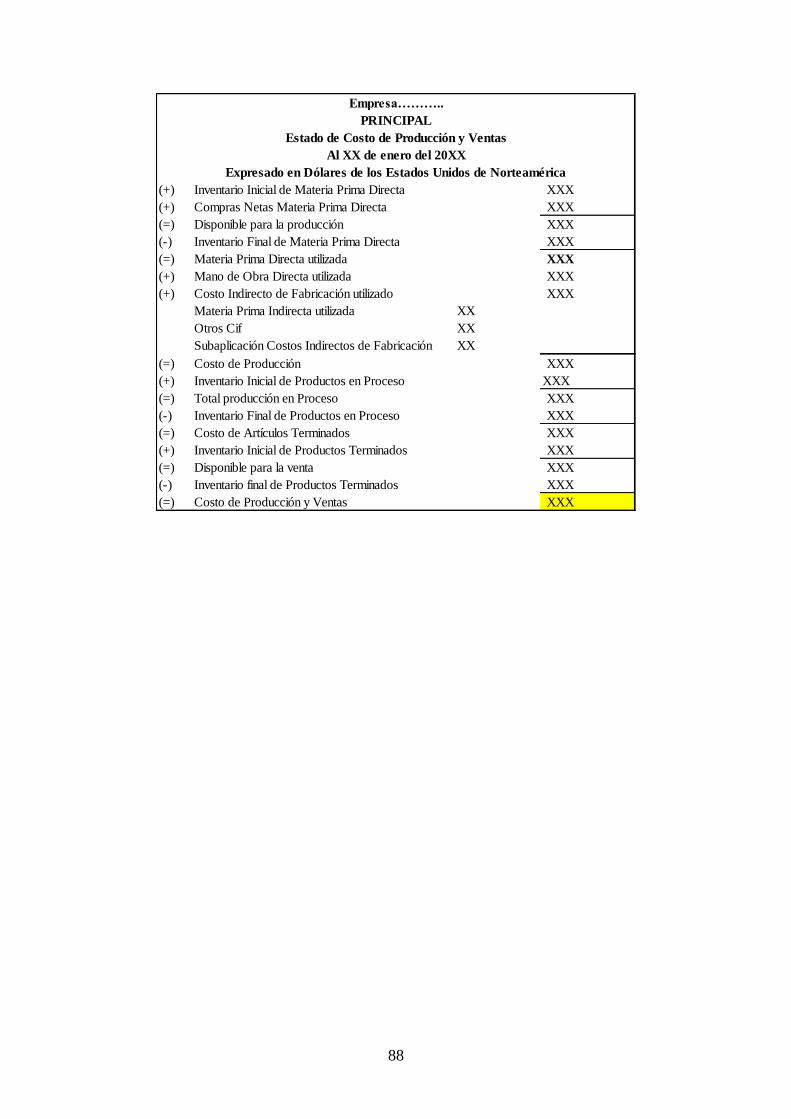

3.8.2.9. Estado de costos de producción y ventas ........................................................ 87

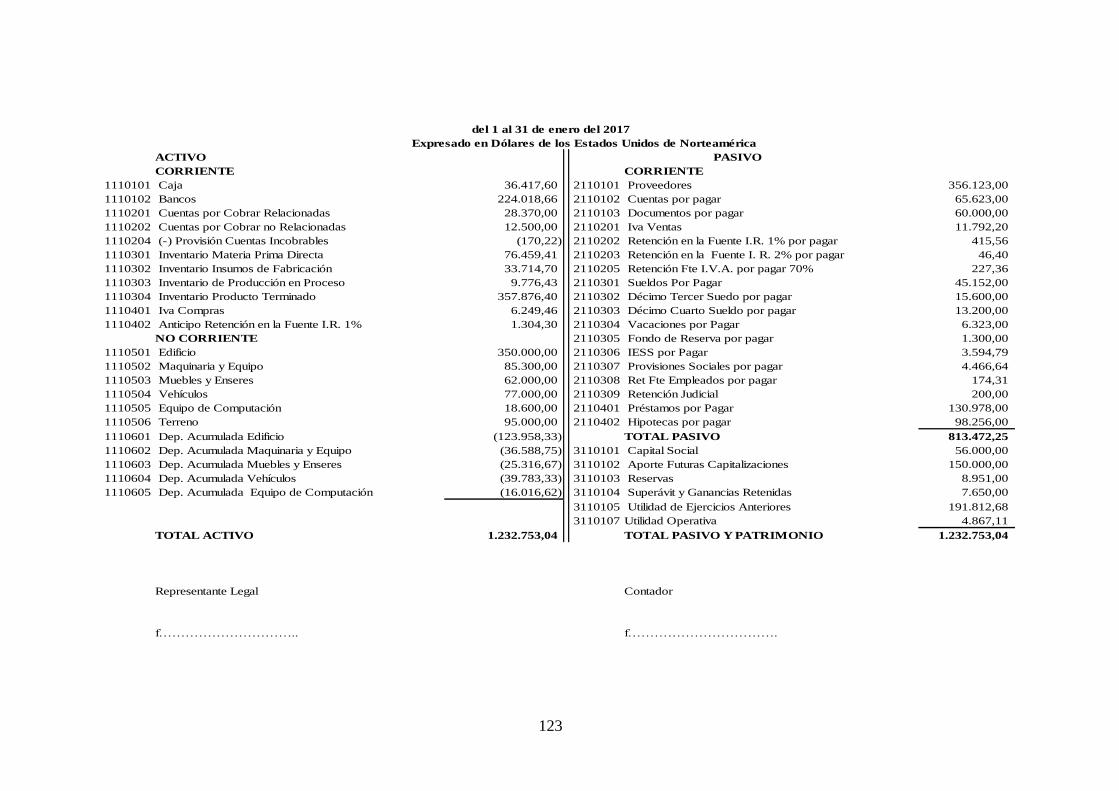

4. CASO PRÁCTICO: PROPUESTA DE IMPLEMENTACIÓN DE

SISTEMA DE CONTABILIDAD DE COSTOS POR LOTES DE

PRODUCCIÓN PARA LA EMPRESA CONFECCIONES ROBALINO Y

ROBALINO CIA LTDA. .................................................................................... 89

4.1. Sistema de Contabilidad de Costos por Lotes de Producción ......................... 89

4.1.1. Antecedentes ................................................................................................... 89

4.1.2. Importancia ..................................................................................................... 90

4.1.3. Beneficios........................................................................................................ 90

4.2. Relación entre la contabilidad financiera y la contabilidad de costos ............ 91

4.2.1. Contabilidad financiera ................................................................................... 91

4.2.2. Contabilidad de costos .................................................................................... 91

4.3. Funciones del contador de costos y del contador financiero .......................... 91

4.3.1. Funciones del contador de costos.................................................................... 91

4.3.2. Funciones del contador financiero .................................................................. 92

4.4. Políticas institucionales ................................................................................... 93

4.4.1. Políticas de producción ................................................................................... 93

4.4.2. Políticas de comercialización .......................................................................... 93

4.4.3. Políticas financieras ........................................................................................ 93

xiv

4.4.4. Políticas de recursos humanos ........................................................................ 93

4.4.5. Políticas de administración de inventarios ...................................................... 94

4.5. Introducción del caso de la empresa confecciones Robalino & Robalino

Cía. Ltda. ......................................................................................................... 95

4.6. Notas explicativas ........................................................................................... 95

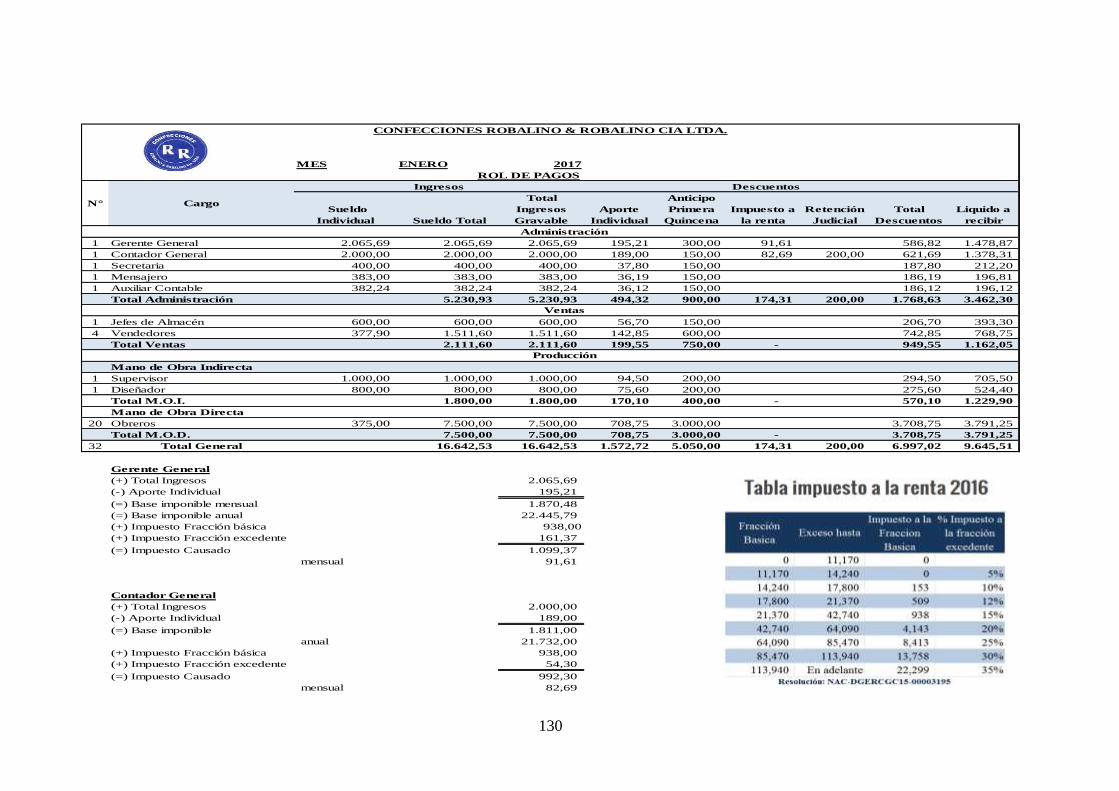

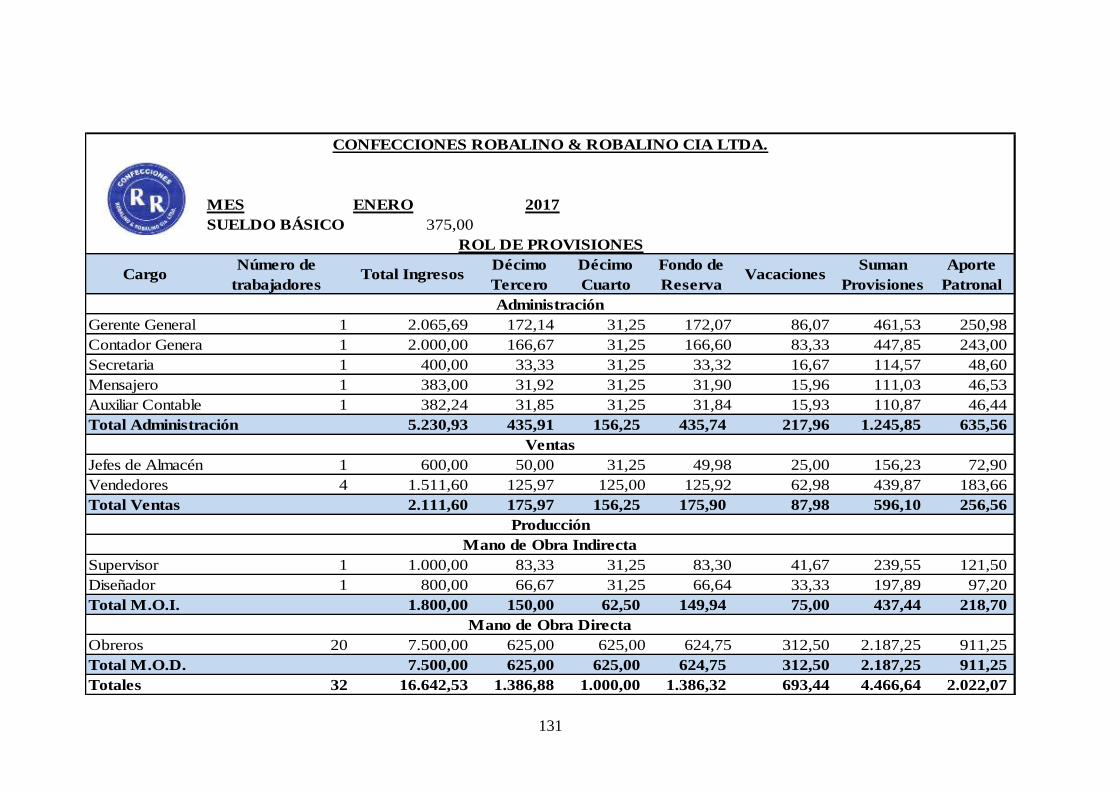

4.6.1. Nómina ............................................................................................................ 95

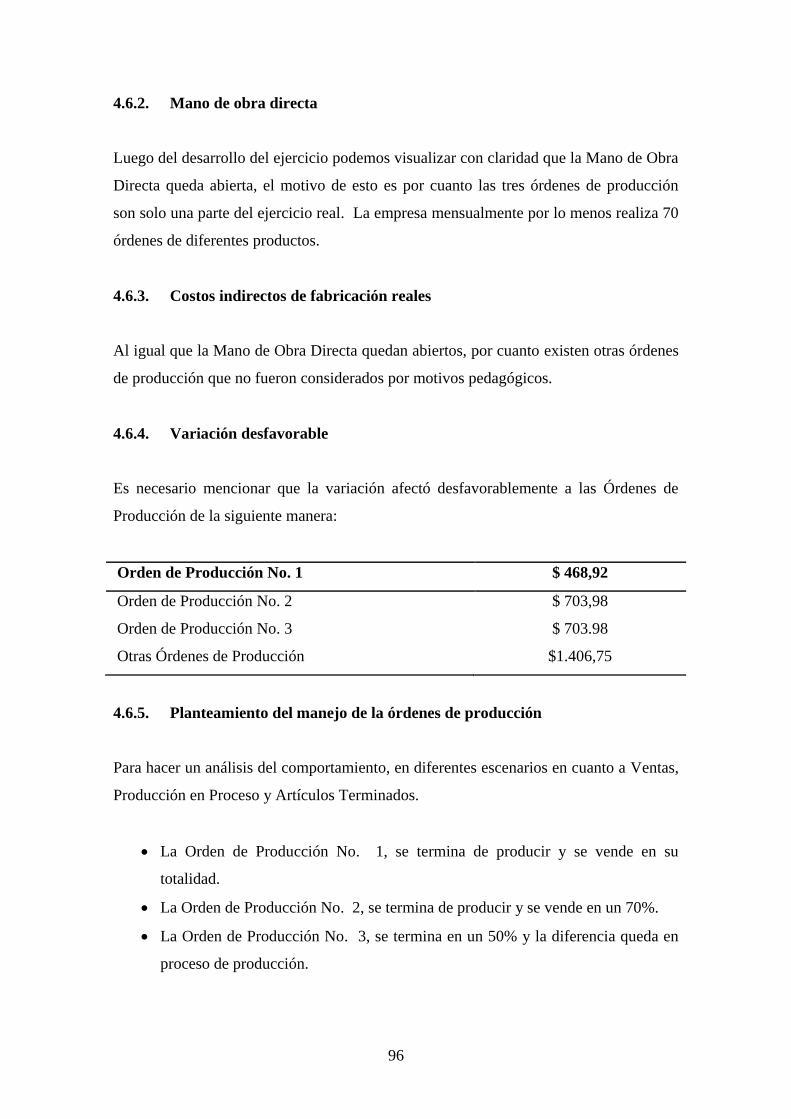

4.6.2. Mano de obra directa....................................................................................... 96

4.6.3. Costos indirectos de fabricación reales ........................................................... 96

4.6.4. Variación desfavorable ................................................................................... 96

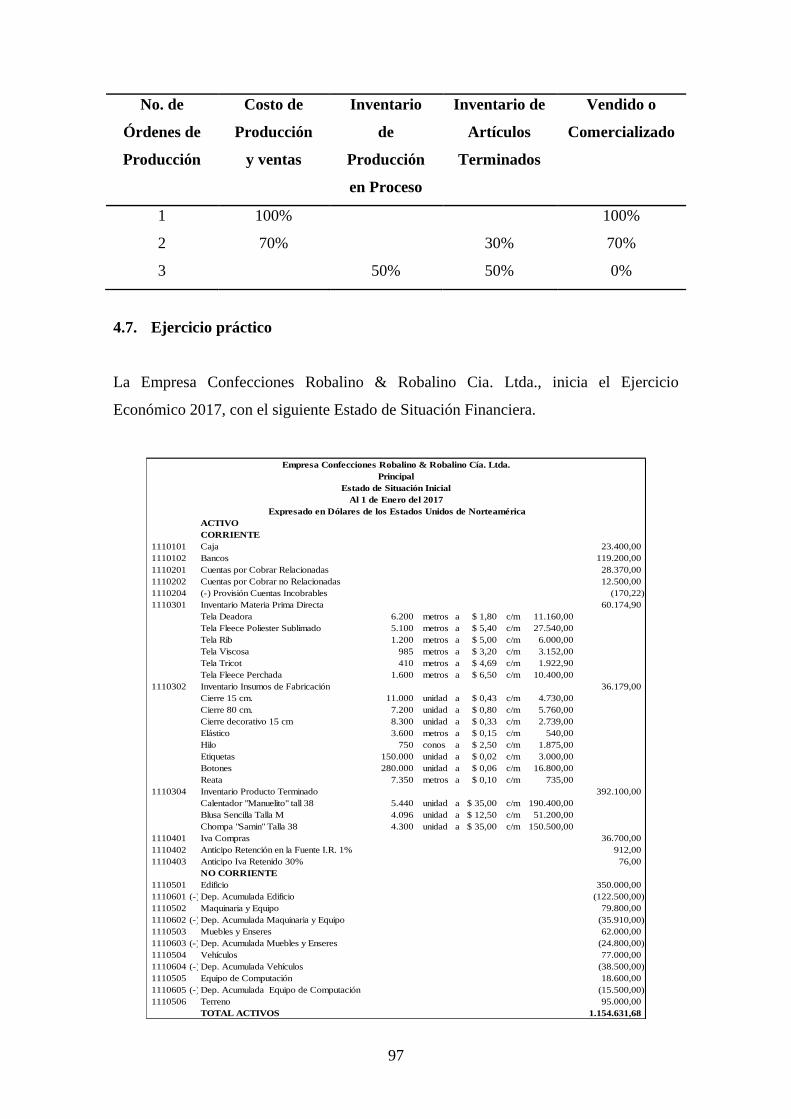

4.6.5. Planteamiento del manejo de la órdenes de producción ................................. 96

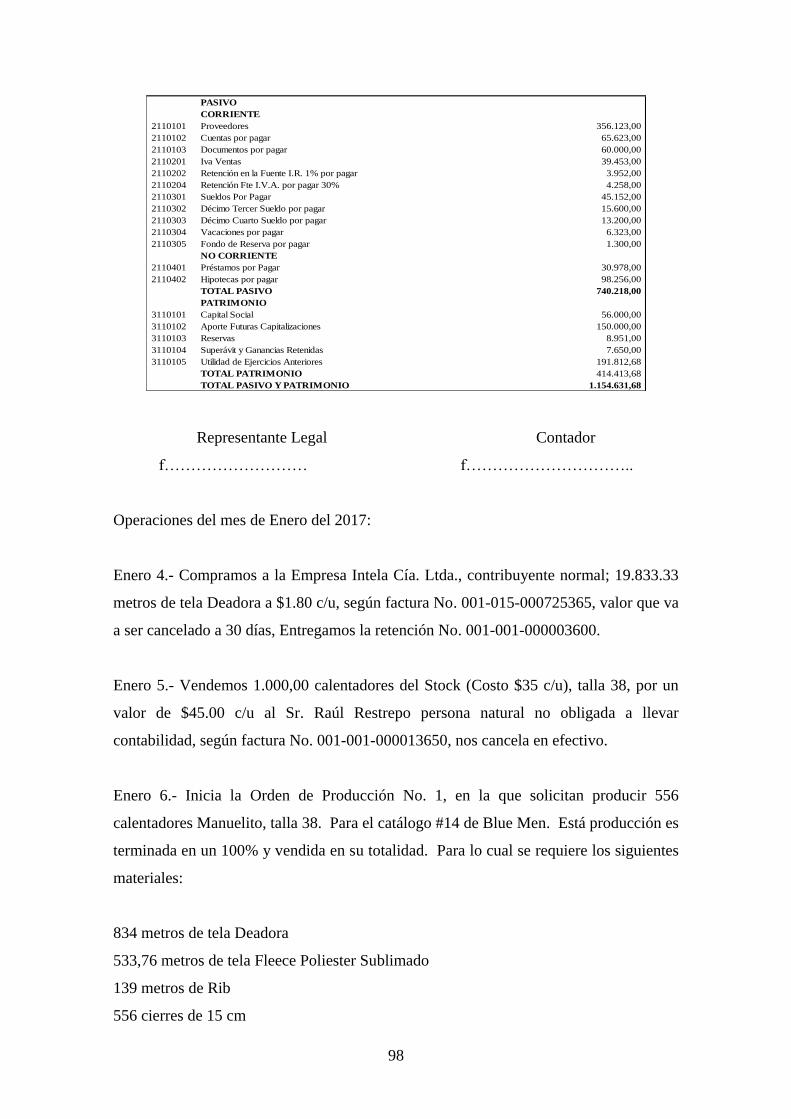

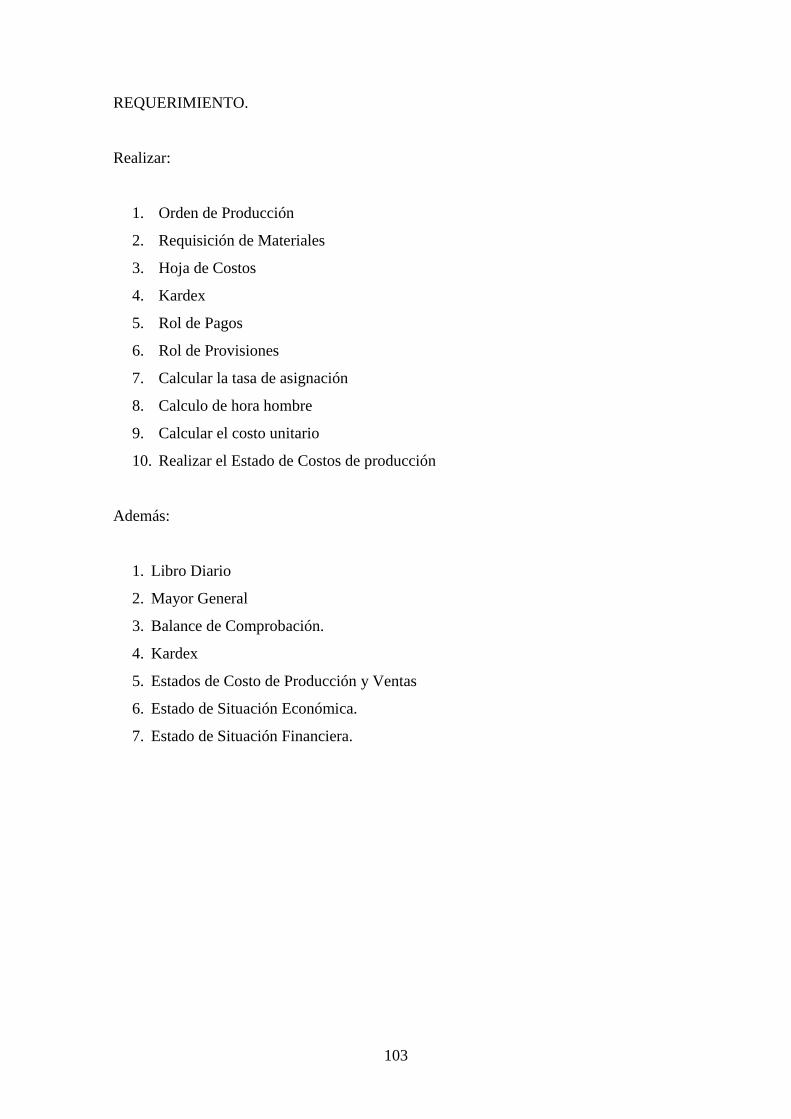

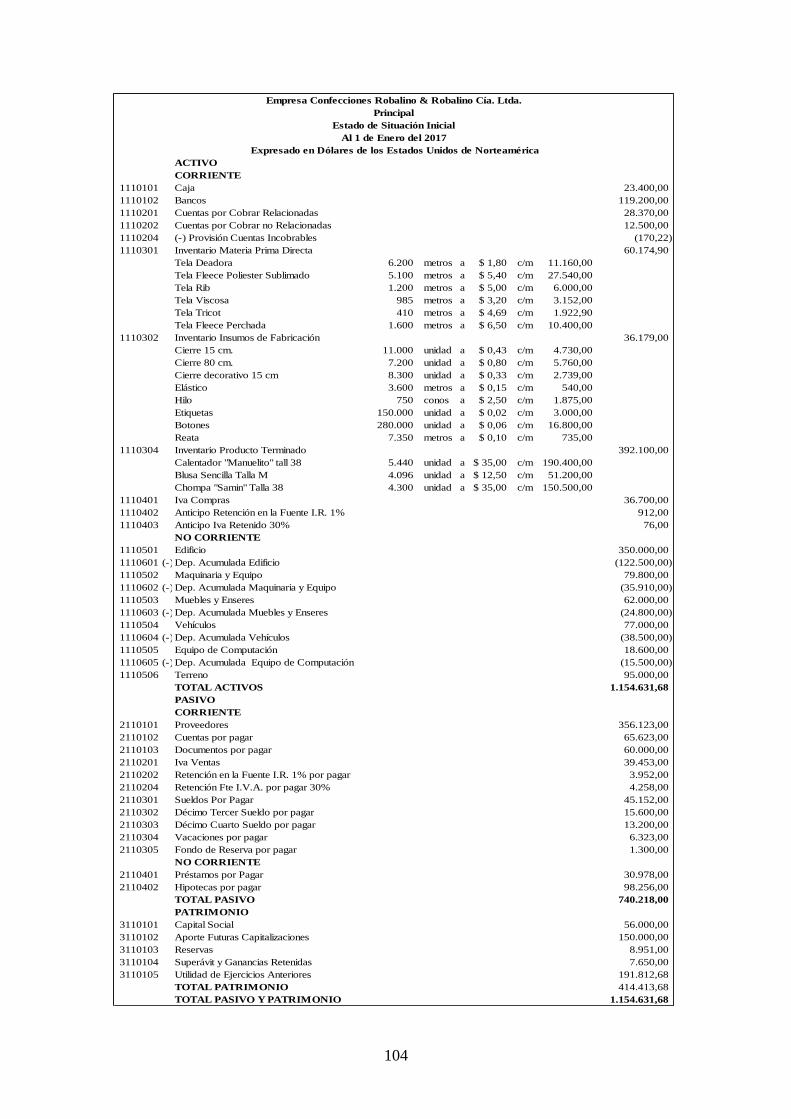

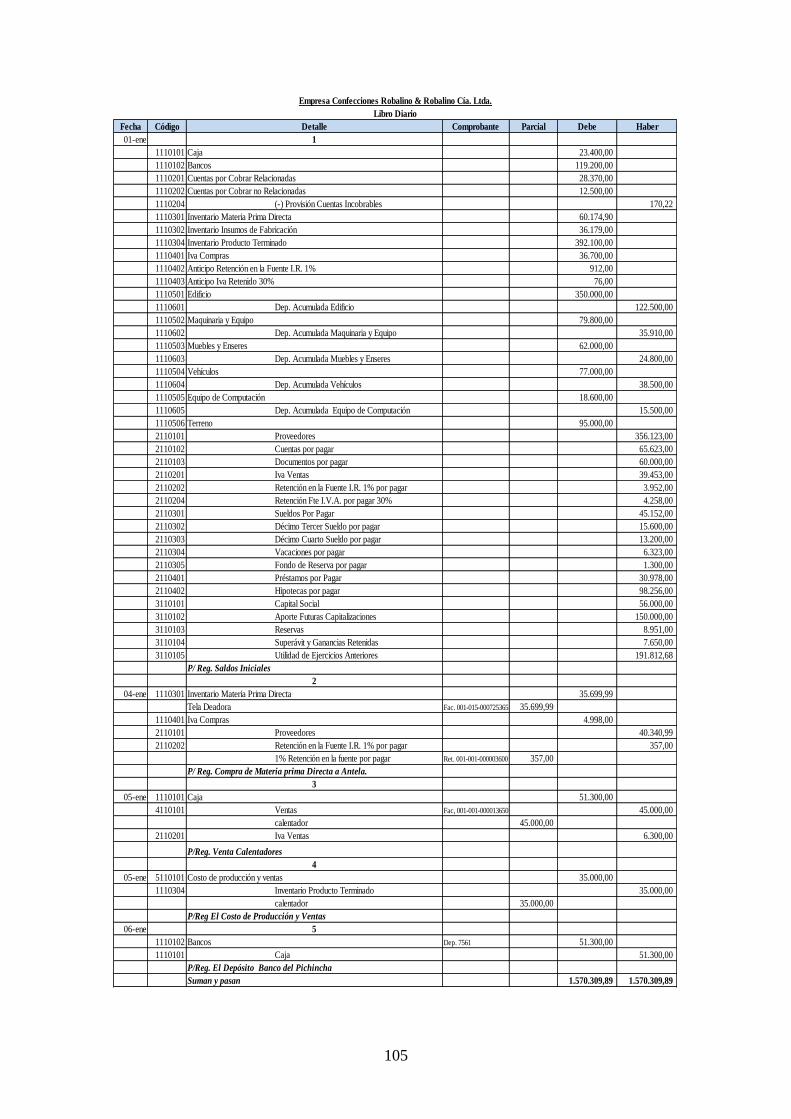

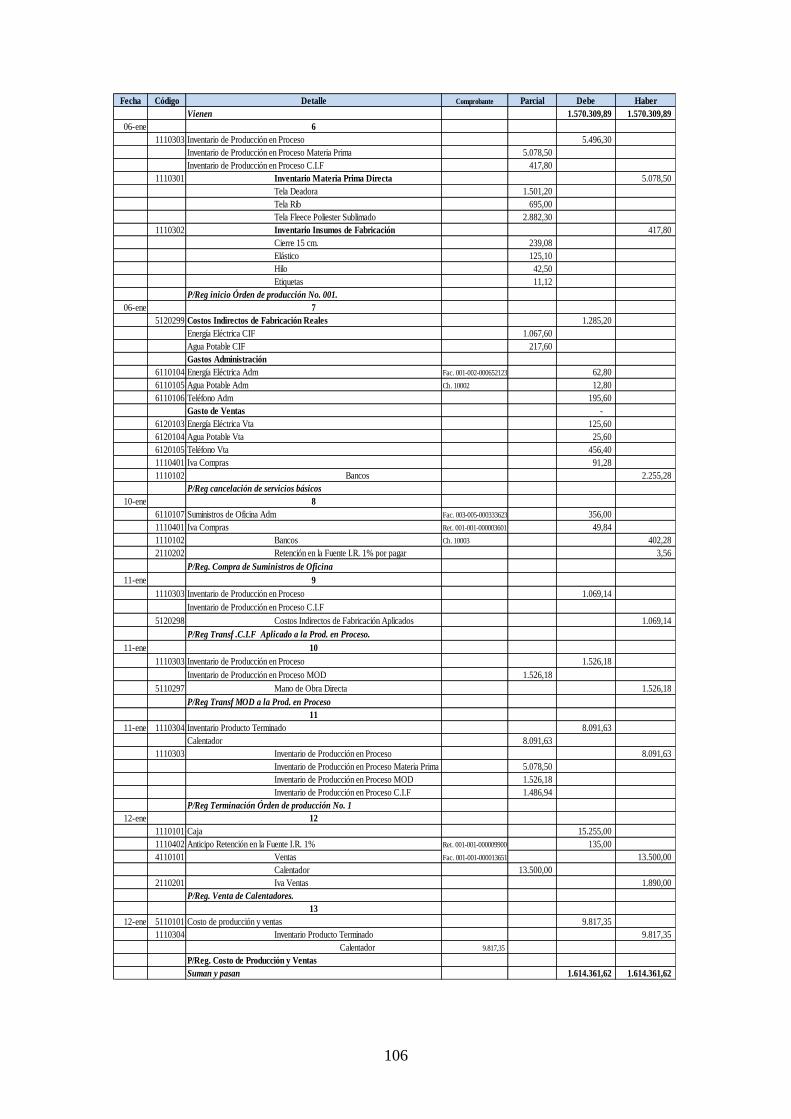

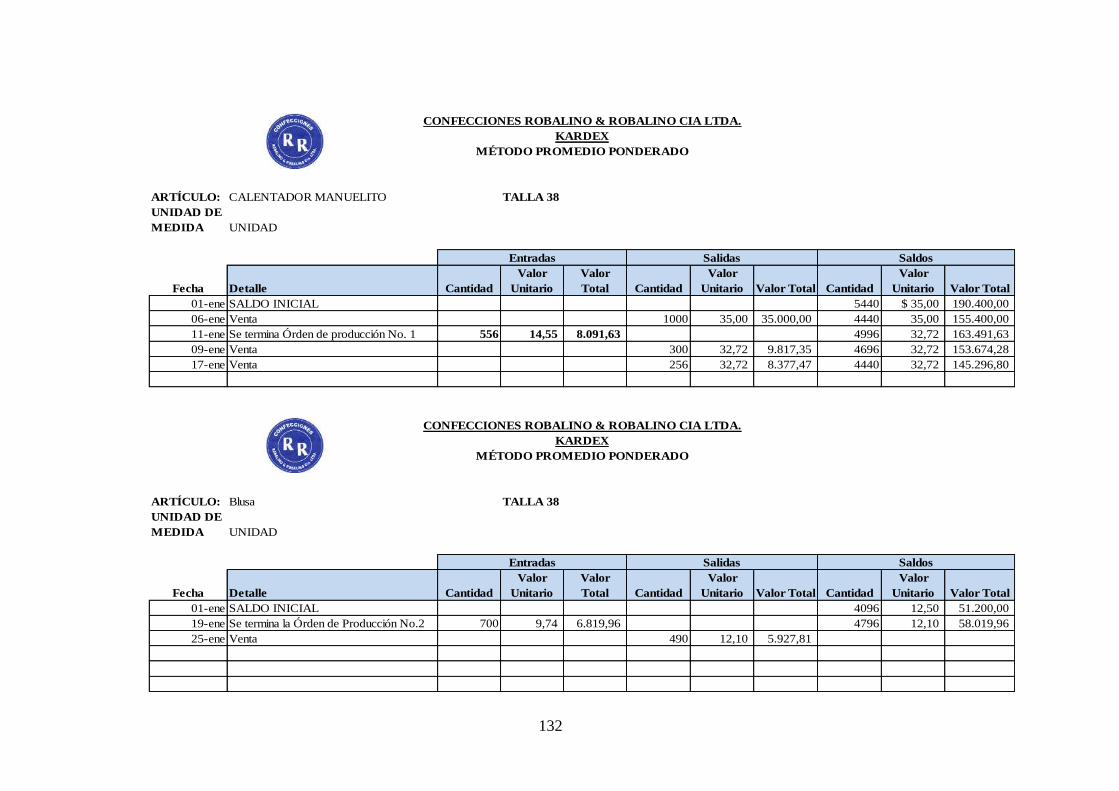

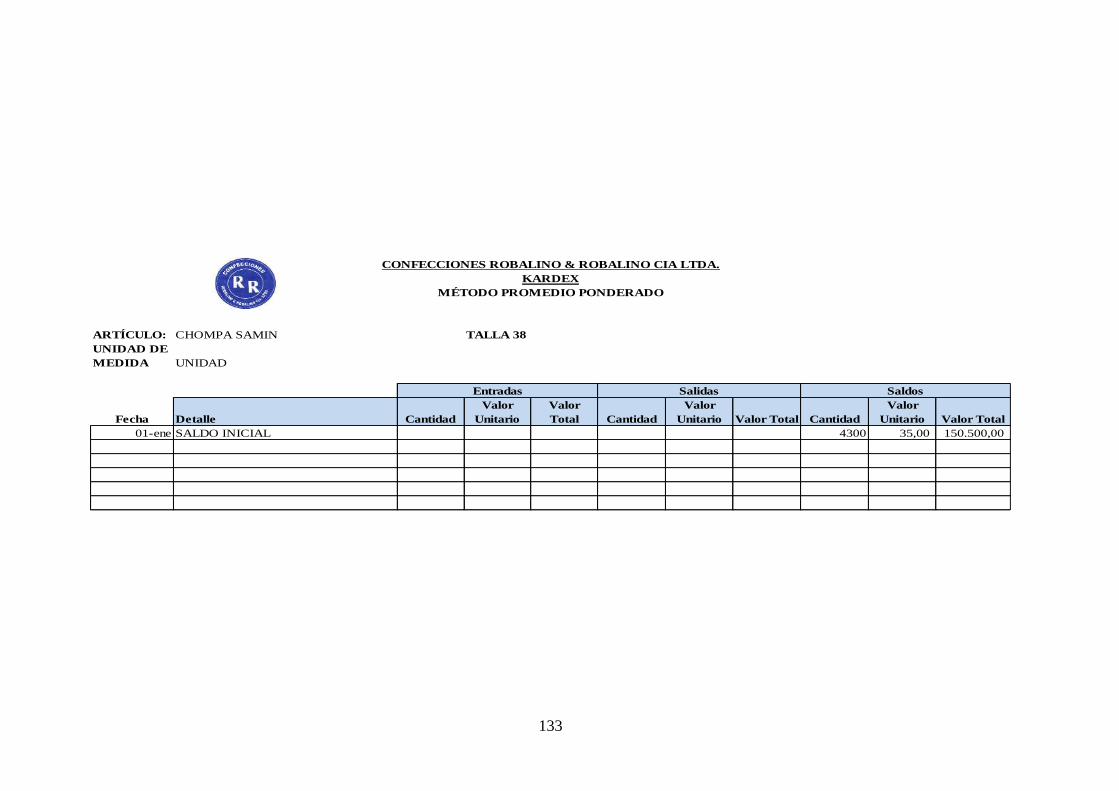

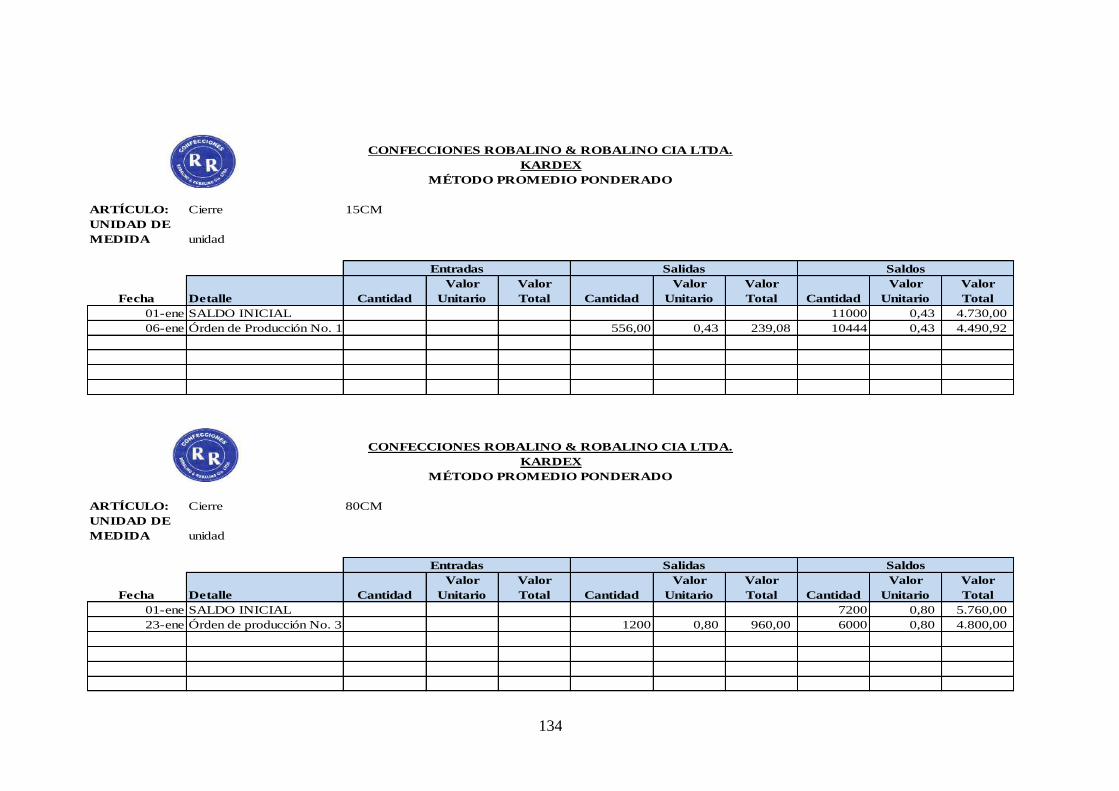

4.7. Ejercicio práctico ............................................................................................ 97

CONCLUSIONES Y RECOMENDACIONES ............................................................ 146

Conclusiones .................................................................................................................. 146

Recomendaciones .......................................................................................................... 147

BIBLIOGRAFÍA ........................................................................................................... 148

ANEXOS ....................................................................................................................... 151

xv

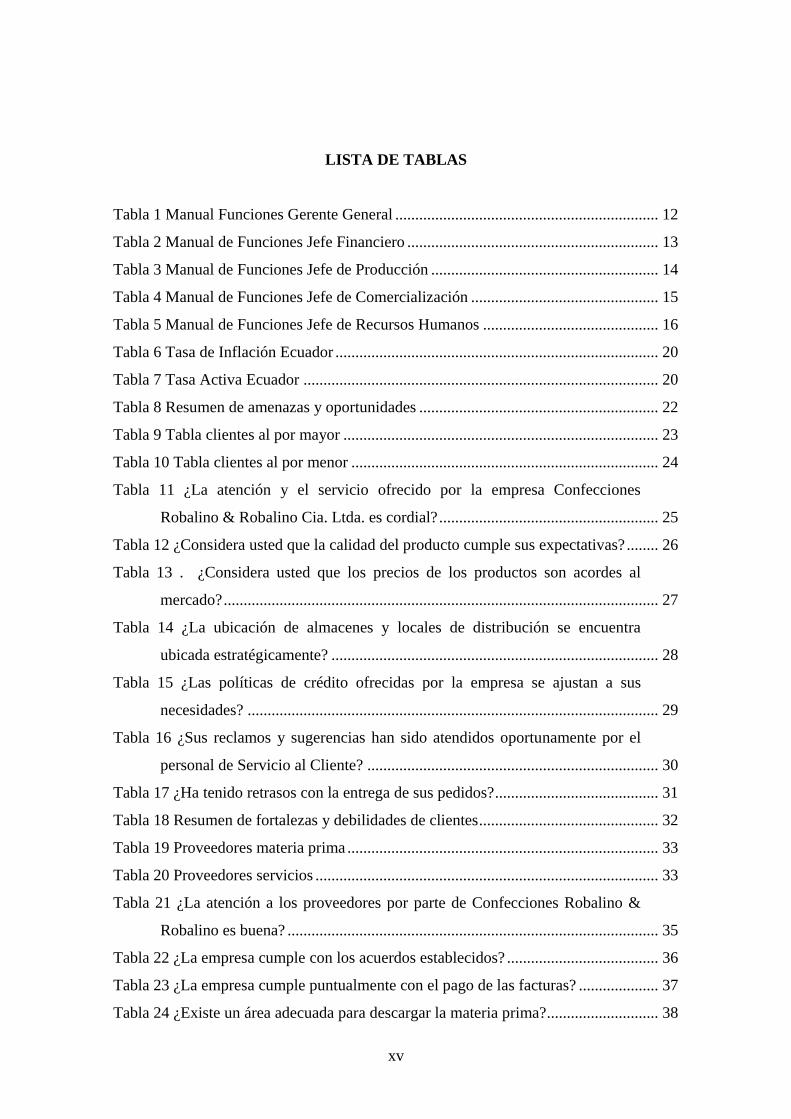

LISTA DE TABLAS

Tabla 1 Manual Funciones Gerente General .................................................................. 12

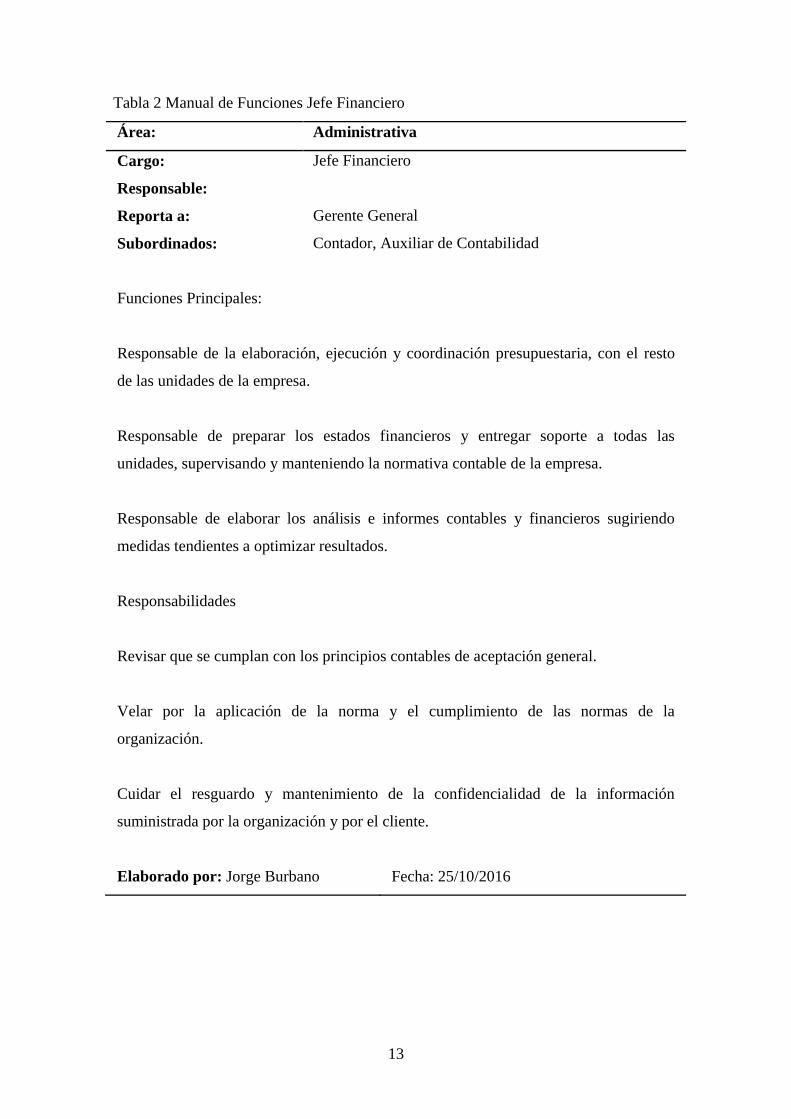

Tabla 2 Manual de Funciones Jefe Financiero ............................................................... 13

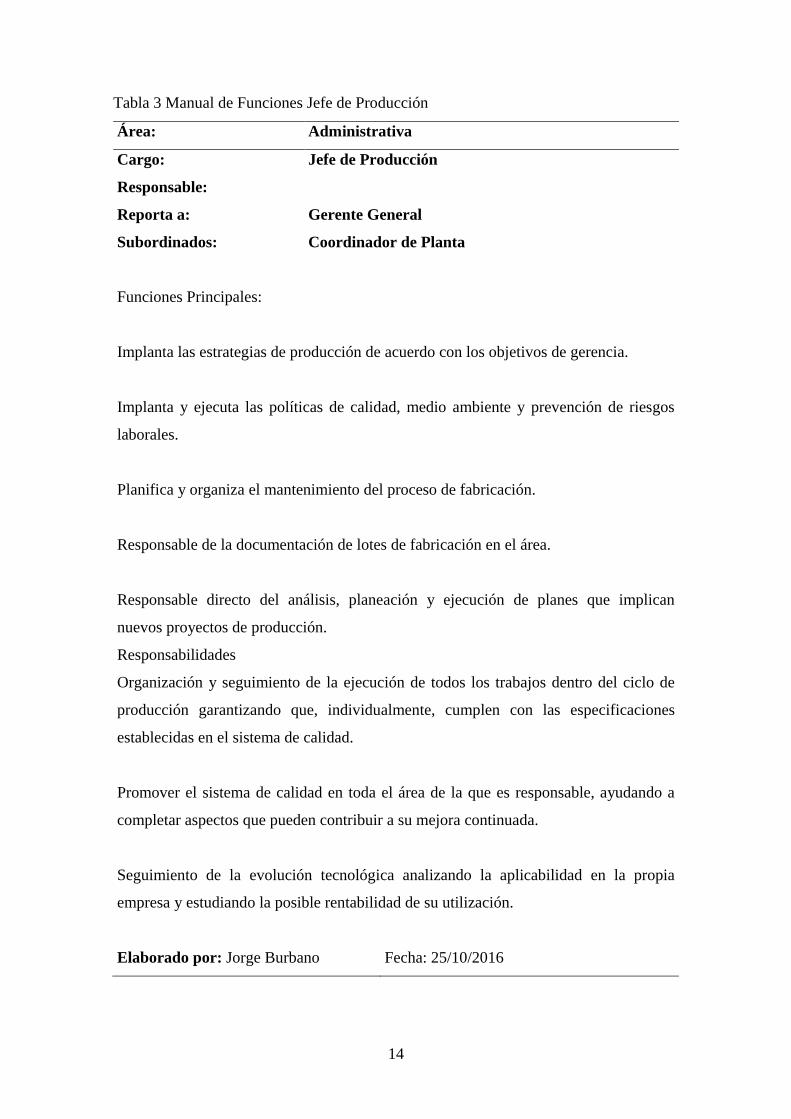

Tabla 3 Manual de Funciones Jefe de Producción ......................................................... 14

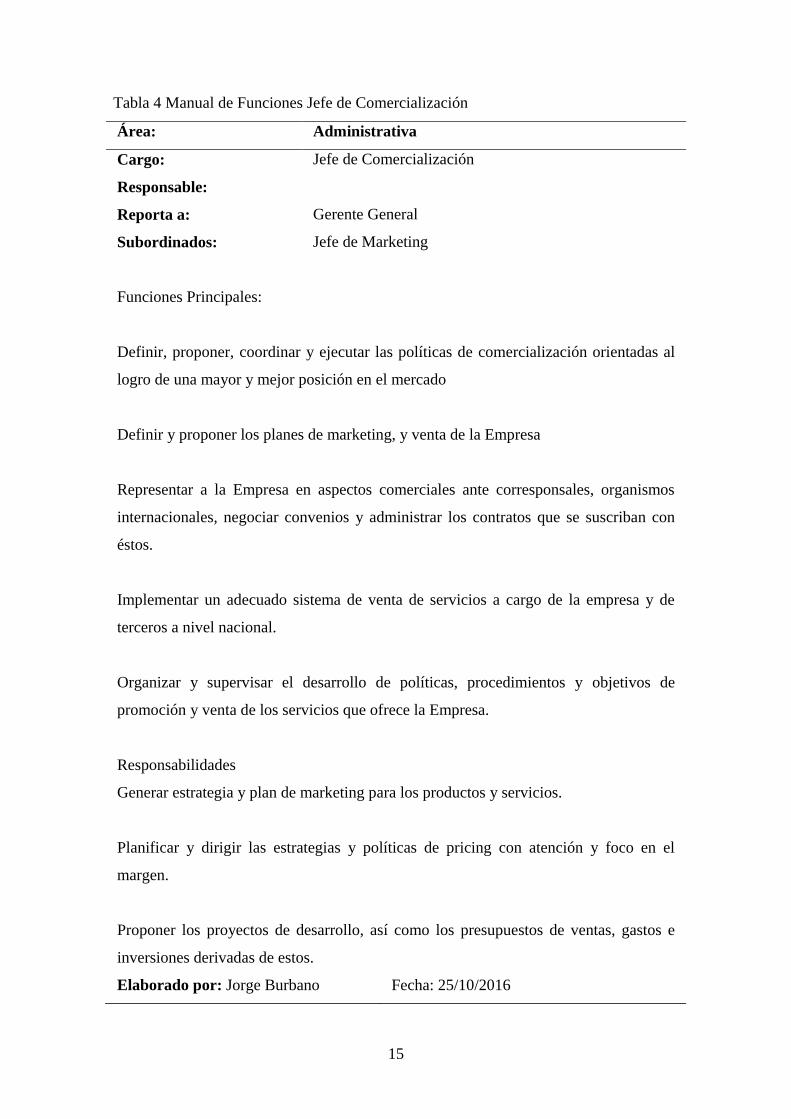

Tabla 4 Manual de Funciones Jefe de Comercialización ............................................... 15

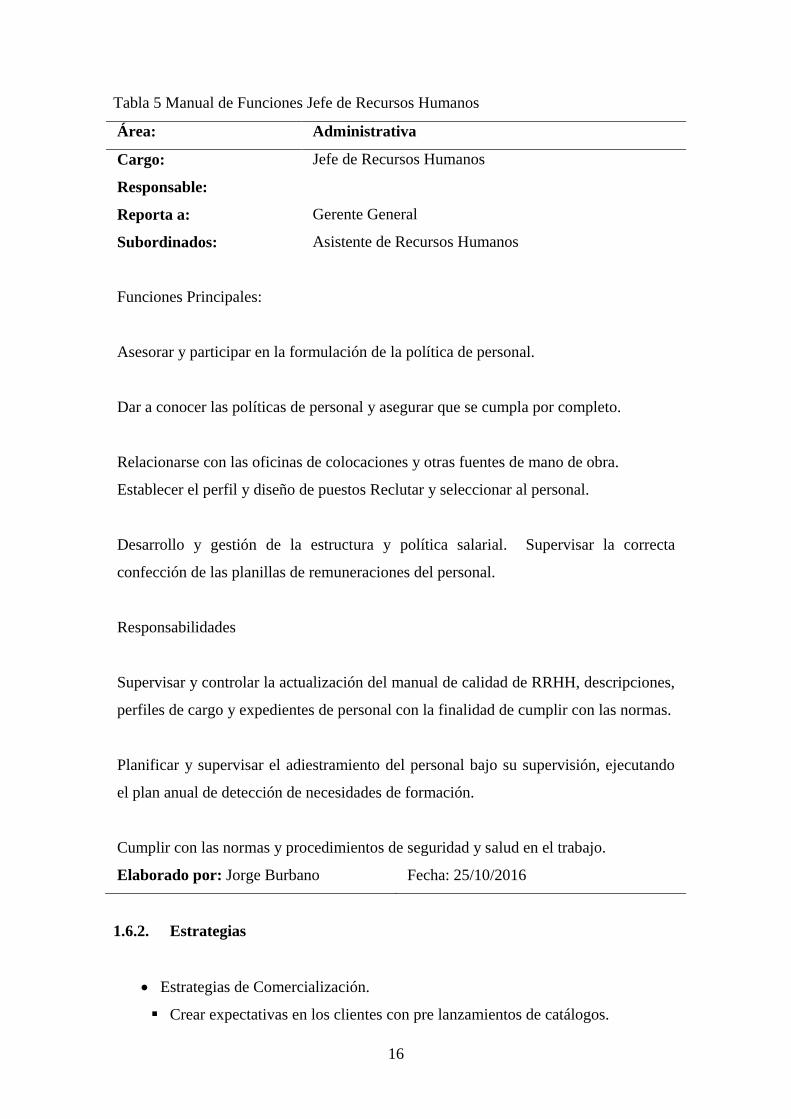

Tabla 5 Manual de Funciones Jefe de Recursos Humanos ............................................ 16

Tabla 6 Tasa de Inflación Ecuador ................................................................................. 20

Tabla 7 Tasa Activa Ecuador ......................................................................................... 20

Tabla 8 Resumen de amenazas y oportunidades ............................................................ 22

Tabla 9 Tabla clientes al por mayor ............................................................................... 23

Tabla 10 Tabla clientes al por menor ............................................................................. 24

Tabla 11 ¿La atención y el servicio ofrecido por la empresa Confecciones

Robalino & Robalino Cia. Ltda. es cordial? ....................................................... 25

Tabla 12 ¿Considera usted que la calidad del producto cumple sus expectativas? ........ 26

Tabla 13 . ¿Considera usted que los precios de los productos son acordes al

mercado? ............................................................................................................. 27

Tabla 14 ¿La ubicación de almacenes y locales de distribución se encuentra

ubicada estratégicamente? .................................................................................. 28

Tabla 15 ¿Las políticas de crédito ofrecidas por la empresa se ajustan a sus

necesidades? ....................................................................................................... 29

Tabla 16 ¿Sus reclamos y sugerencias han sido atendidos oportunamente por el

personal de Servicio al Cliente? ......................................................................... 30

Tabla 17 ¿Ha tenido retrasos con la entrega de sus pedidos? ......................................... 31

Tabla 18 Resumen de fortalezas y debilidades de clientes ............................................. 32

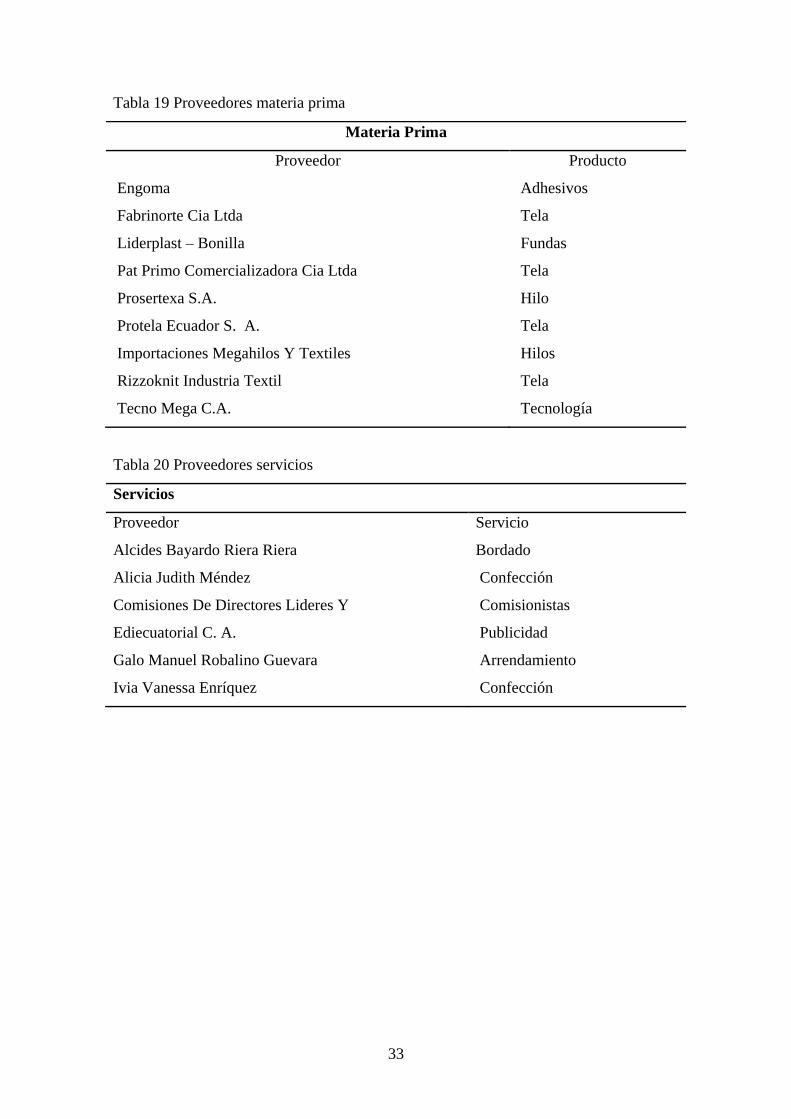

Tabla 19 Proveedores materia prima .............................................................................. 33

Tabla 20 Proveedores servicios ...................................................................................... 33

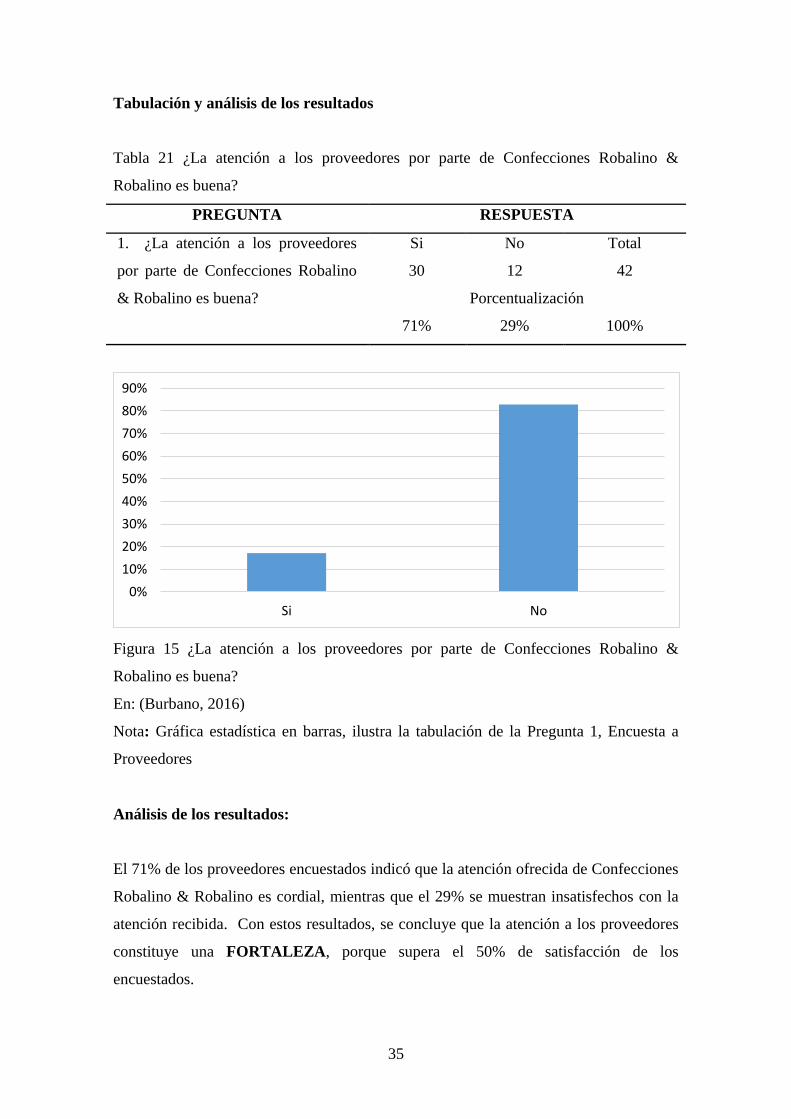

Tabla 21 ¿La atención a los proveedores por parte de Confecciones Robalino &

Robalino es buena? ............................................................................................. 35

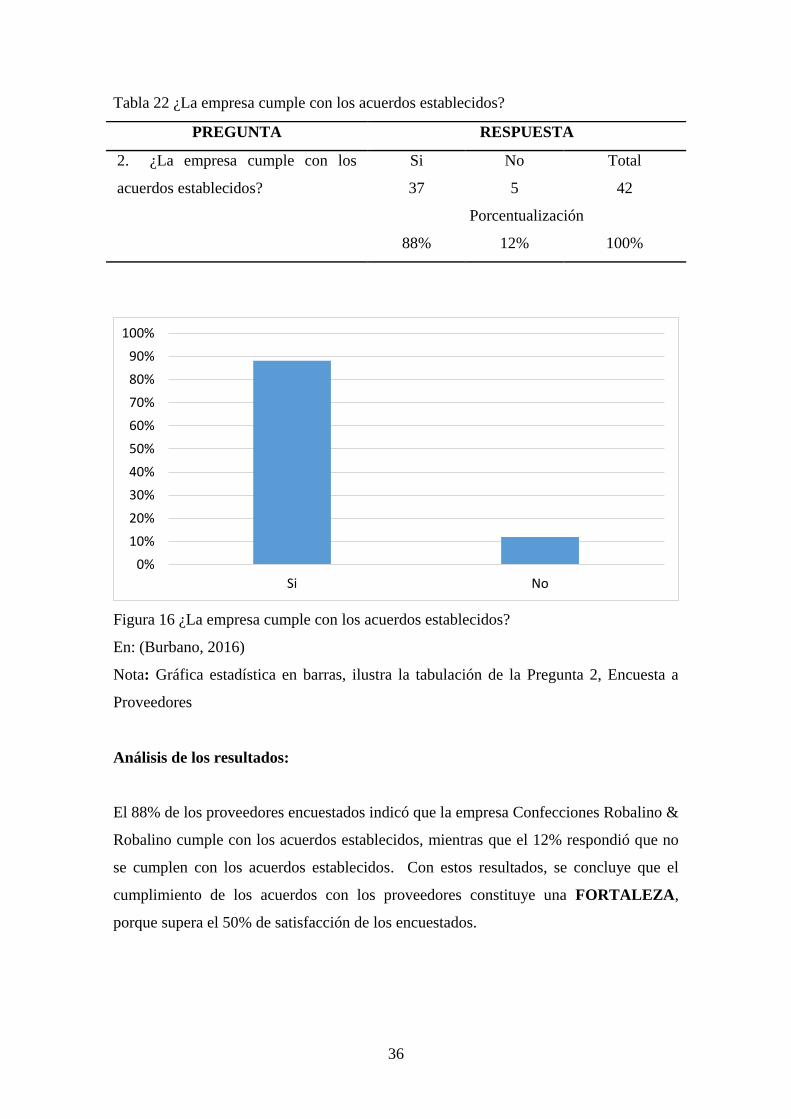

Tabla 22 ¿La empresa cumple con los acuerdos establecidos? ...................................... 36

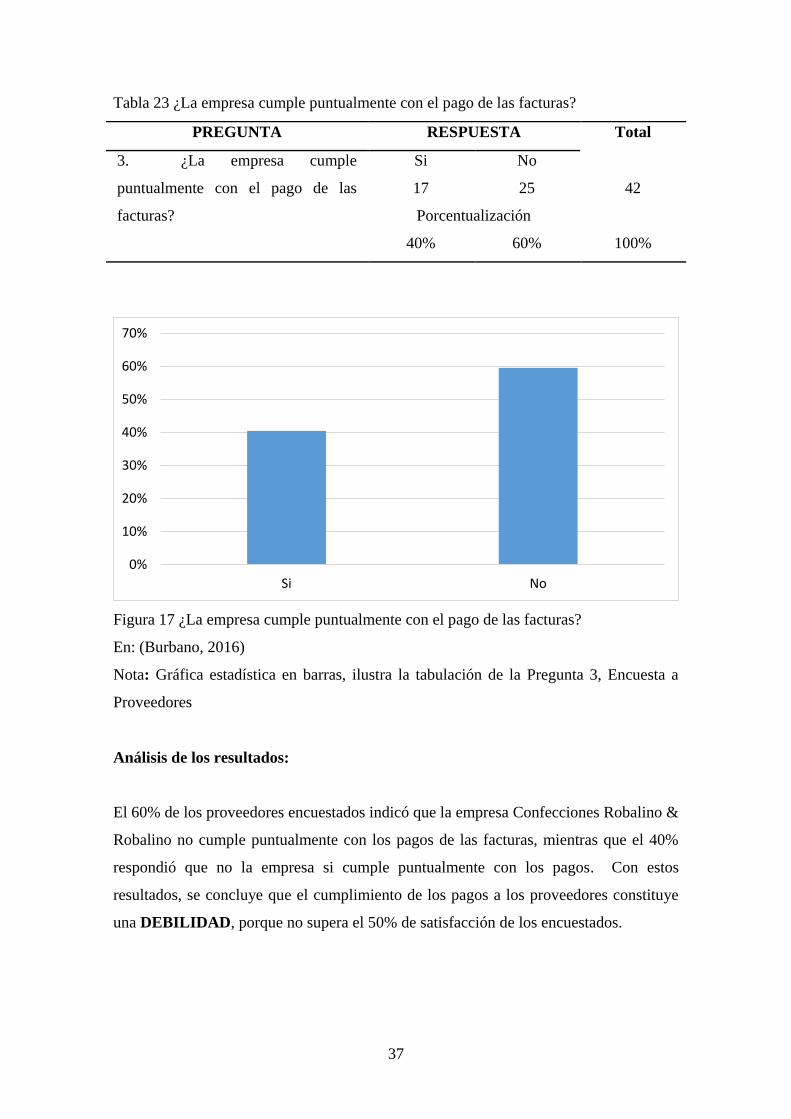

Tabla 23 ¿La empresa cumple puntualmente con el pago de las facturas? .................... 37

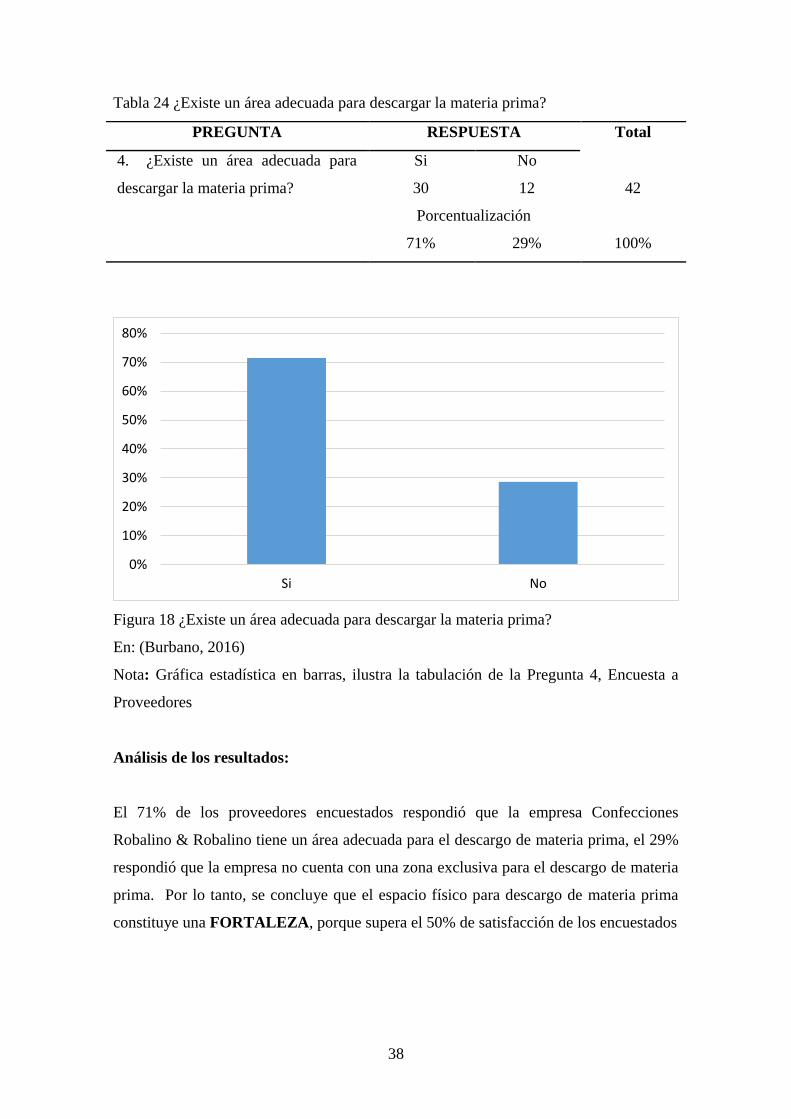

Tabla 24 ¿Existe un área adecuada para descargar la materia prima? ............................ 38

xvi

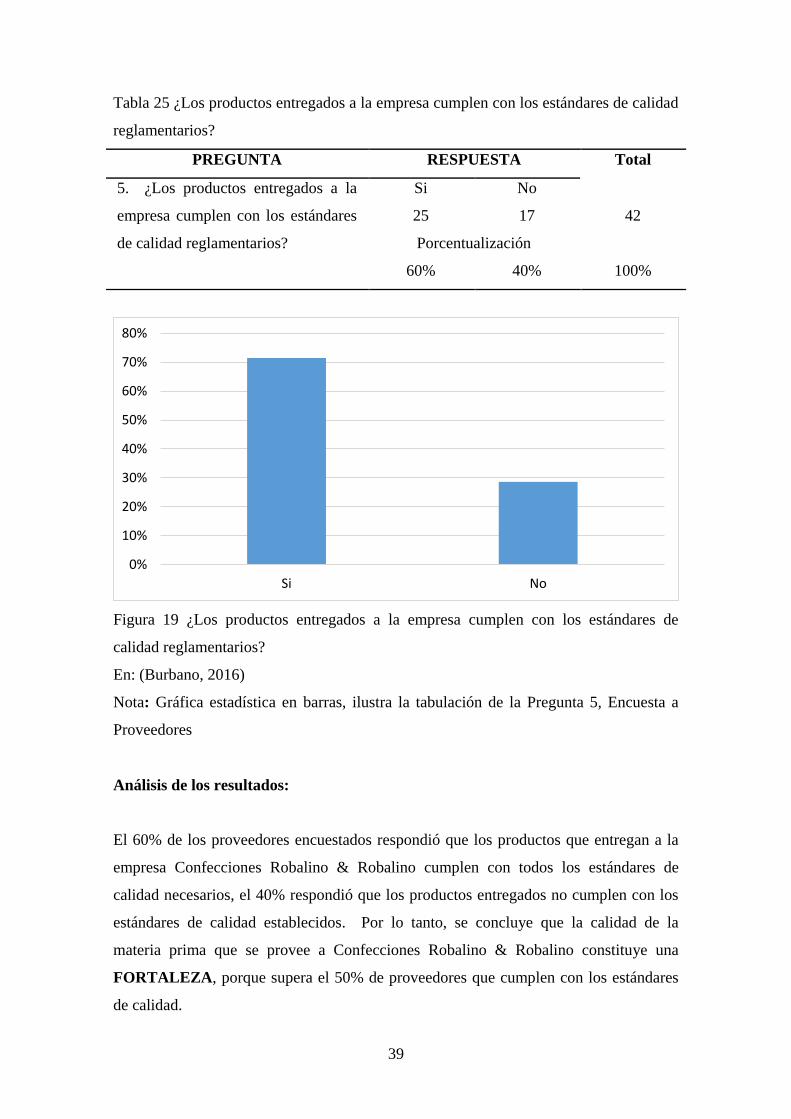

Tabla 25 ¿Los productos entregados a la empresa cumplen con los estándares de

calidad reglamentarios? ...................................................................................... 39

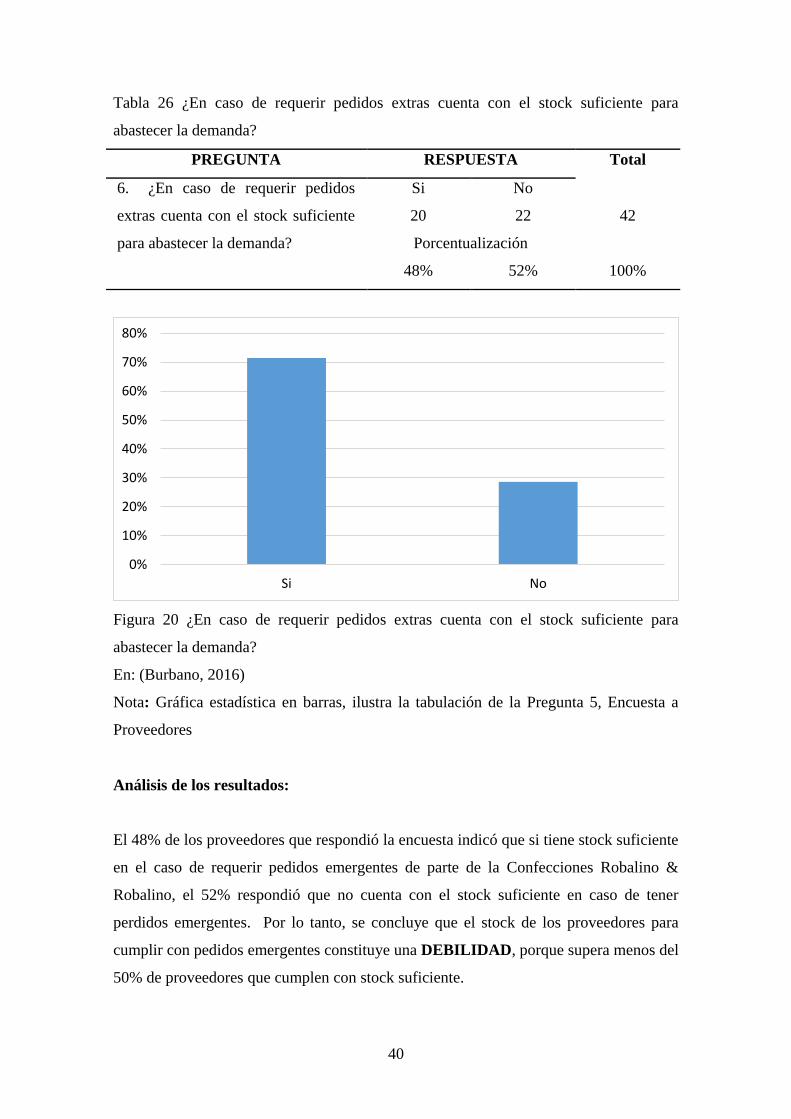

Tabla 26 ¿En caso de requerir pedidos extras cuenta con el stock suficiente para

abastecer la demanda? ........................................................................................ 40

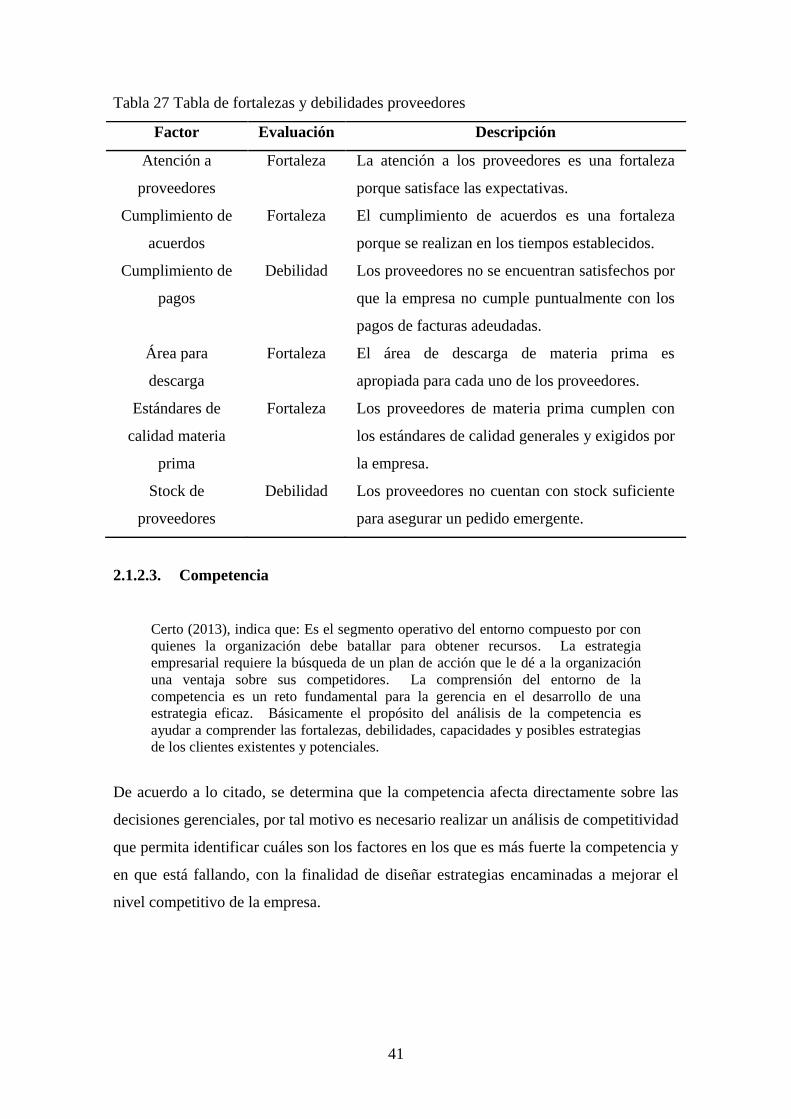

Tabla 27 Tabla de fortalezas y debilidades proveedores ................................................ 41

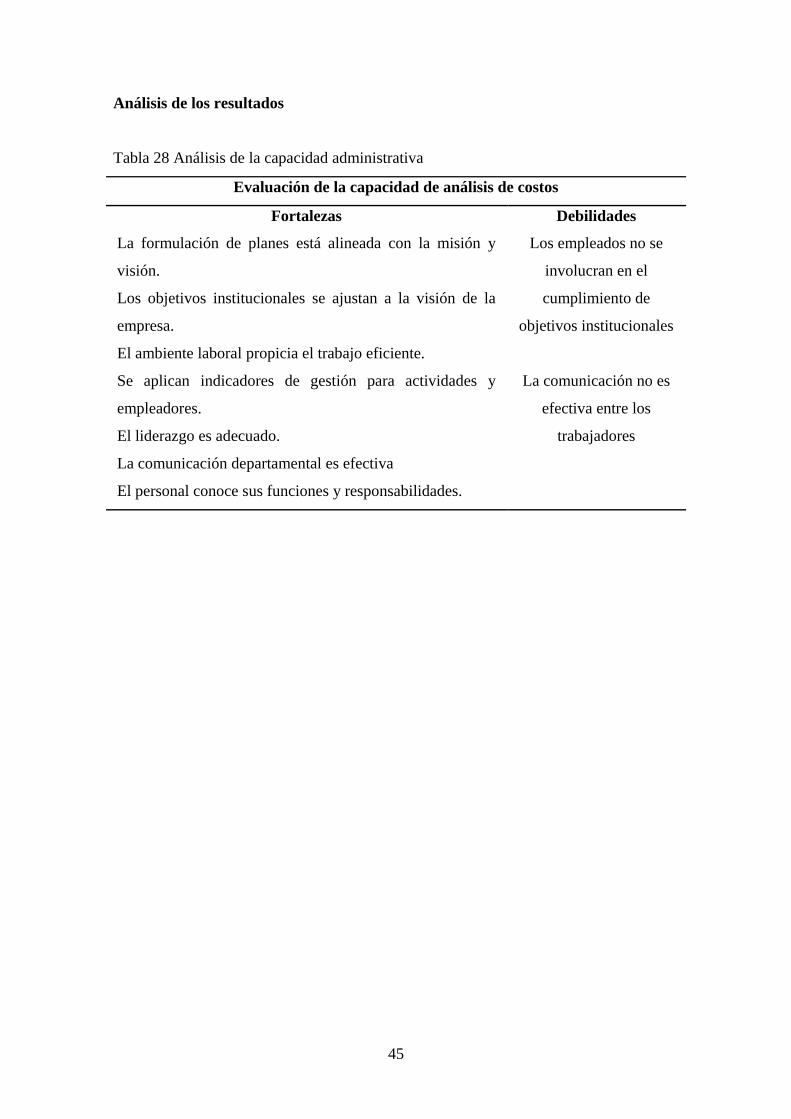

Tabla 28 Análisis de la capacidad administrativa .......................................................... 45

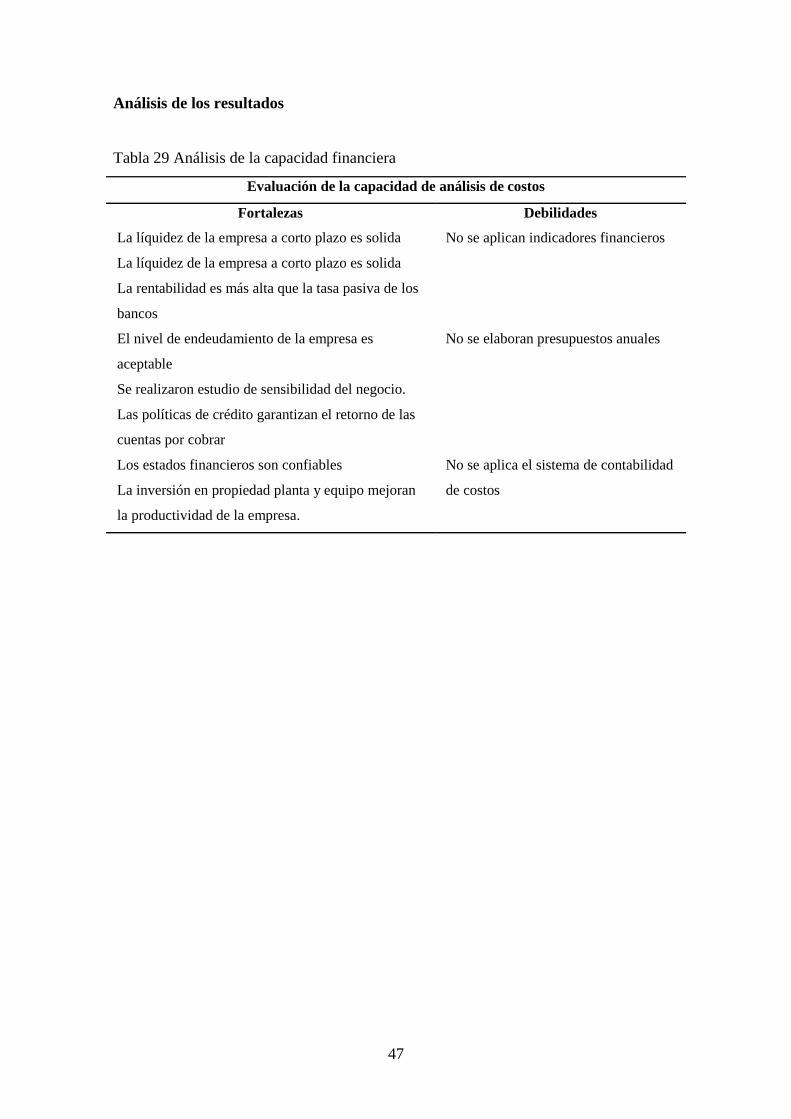

Tabla 29 Análisis de la capacidad financiera ................................................................. 47

Tabla 30 Análisis de la capacidad tecnológica ............................................................... 48

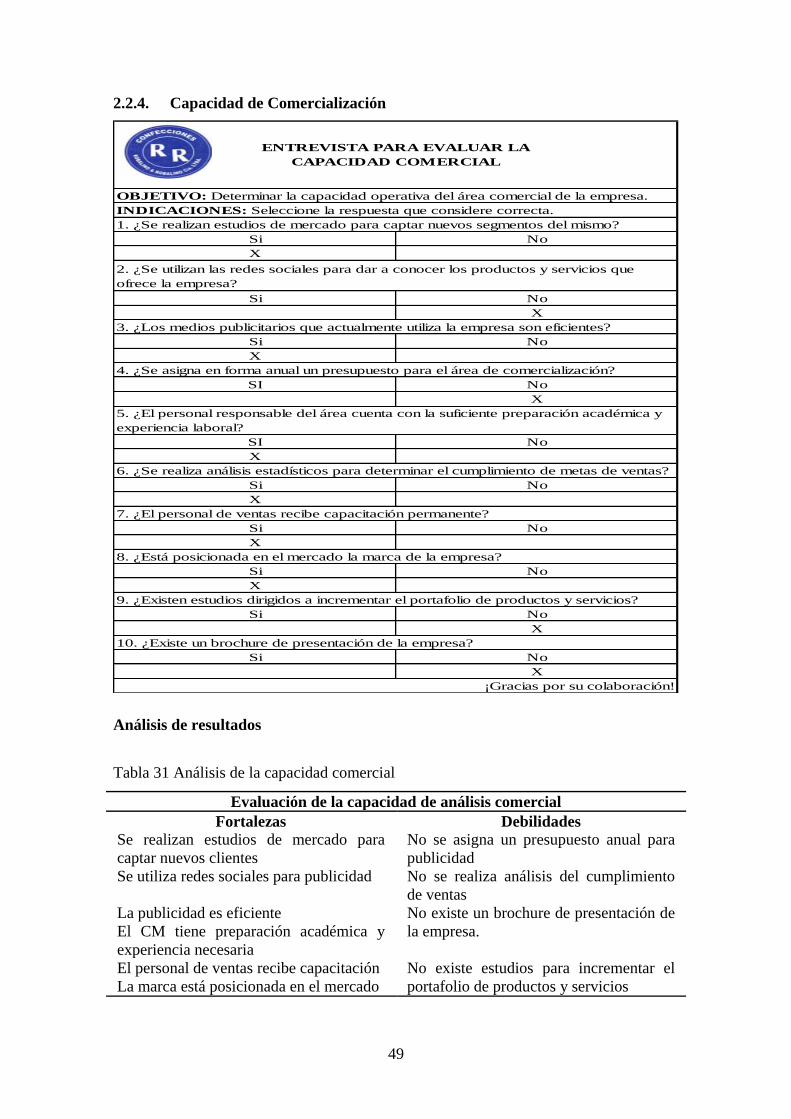

Tabla 31 Análisis de la capacidad comercial ................................................................. 49

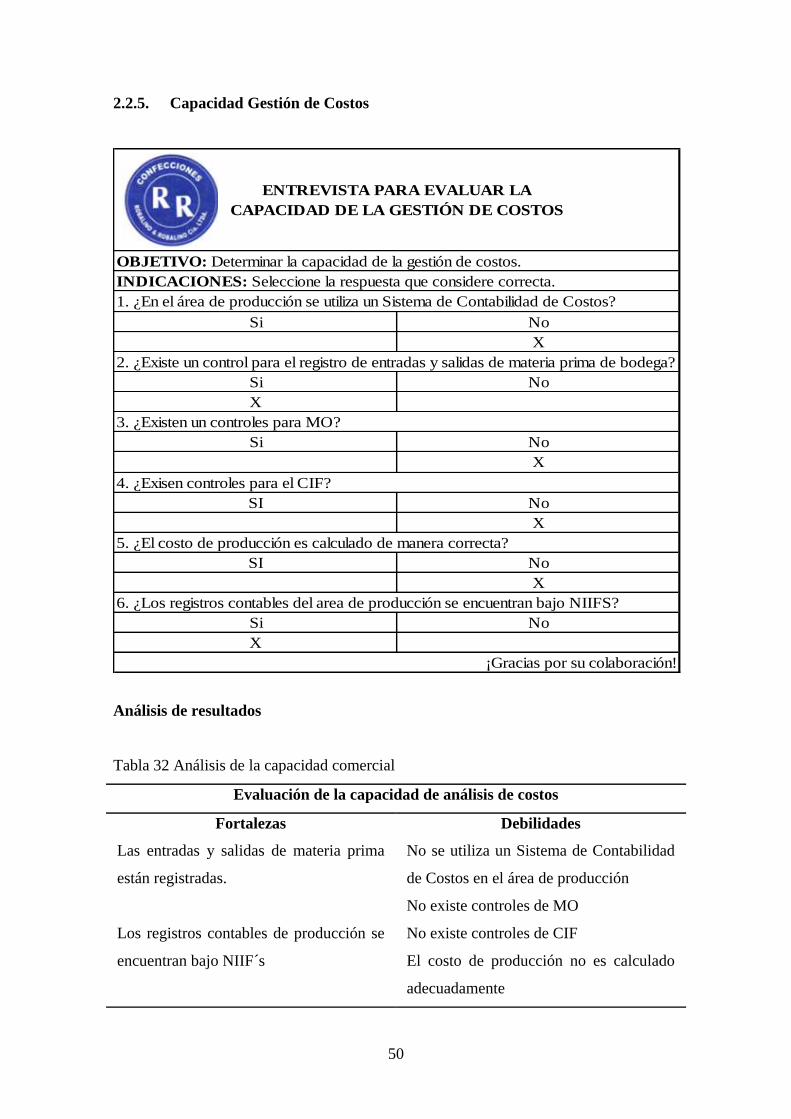

Tabla 32 Análisis de la capacidad comercial ................................................................. 50

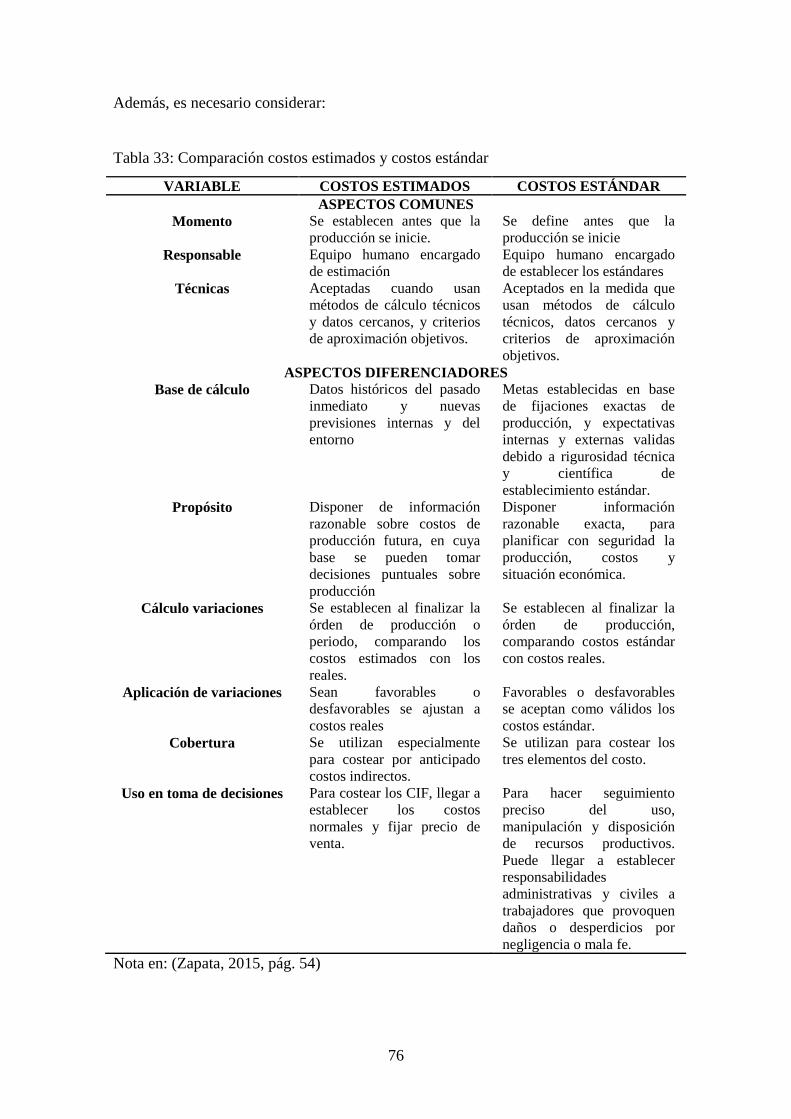

Tabla 33: Comparación costos estimados y costos estándar .......................................... 76

xvii

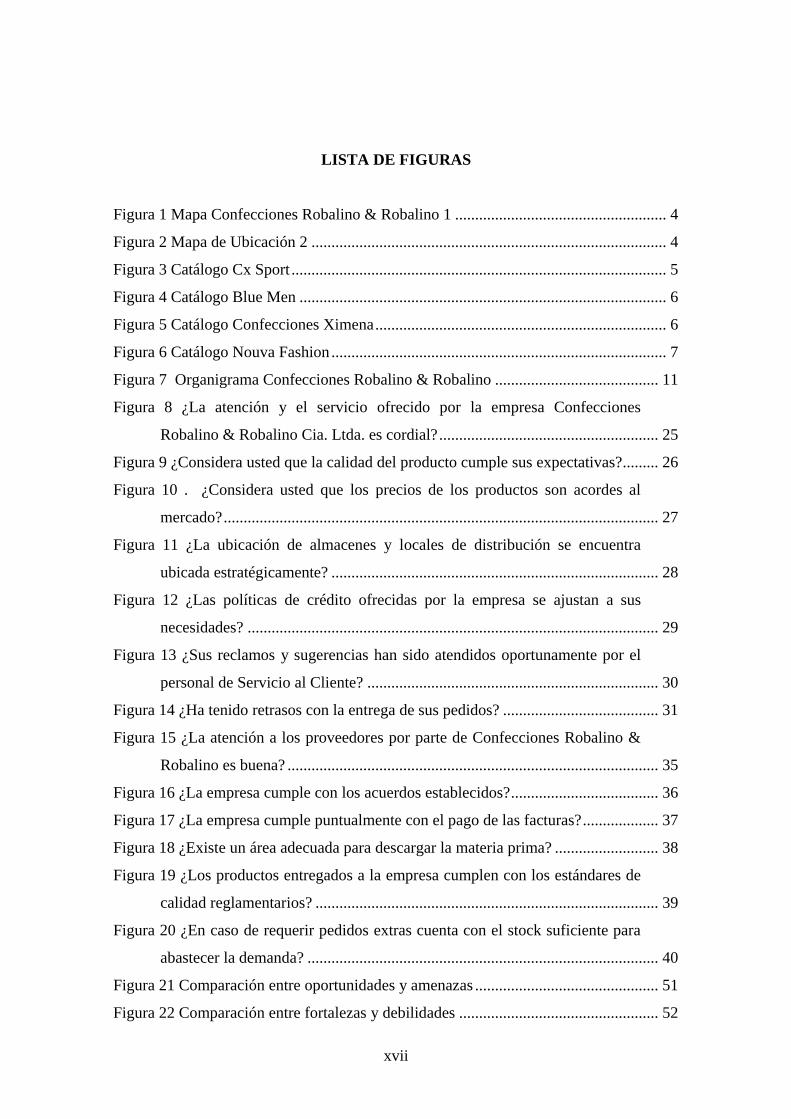

LISTA DE FIGURAS

Figura 1 Mapa Confecciones Robalino & Robalino 1 ..................................................... 4

Figura 2 Mapa de Ubicación 2 ......................................................................................... 4

Figura 3 Catálogo Cx Sport .............................................................................................. 5

Figura 4 Catálogo Blue Men ............................................................................................ 6

Figura 5 Catálogo Confecciones Ximena ......................................................................... 6

Figura 6 Catálogo Nouva Fashion .................................................................................... 7

Figura 7 Organigrama Confecciones Robalino & Robalino ......................................... 11

Figura 8 ¿La atención y el servicio ofrecido por la empresa Confecciones

Robalino & Robalino Cia. Ltda. es cordial? ....................................................... 25

Figura 9 ¿Considera usted que la calidad del producto cumple sus expectativas?......... 26

Figura 10 . ¿Considera usted que los precios de los productos son acordes al

mercado? ............................................................................................................. 27

Figura 11 ¿La ubicación de almacenes y locales de distribución se encuentra

ubicada estratégicamente? .................................................................................. 28

Figura 12 ¿Las políticas de crédito ofrecidas por la empresa se ajustan a sus

necesidades? ....................................................................................................... 29

Figura 13 ¿Sus reclamos y sugerencias han sido atendidos oportunamente por el

personal de Servicio al Cliente? ......................................................................... 30

Figura 14 ¿Ha tenido retrasos con la entrega de sus pedidos? ....................................... 31

Figura 15 ¿La atención a los proveedores por parte de Confecciones Robalino &

Robalino es buena? ............................................................................................. 35

Figura 16 ¿La empresa cumple con los acuerdos establecidos? ..................................... 36

Figura 17 ¿La empresa cumple puntualmente con el pago de las facturas? ................... 37

Figura 18 ¿Existe un área adecuada para descargar la materia prima? .......................... 38

Figura 19 ¿Los productos entregados a la empresa cumplen con los estándares de

calidad reglamentarios? ...................................................................................... 39

Figura 20 ¿En caso de requerir pedidos extras cuenta con el stock suficiente para

abastecer la demanda? ........................................................................................ 40

Figura 21 Comparación entre oportunidades y amenazas .............................................. 51

Figura 22 Comparación entre fortalezas y debilidades .................................................. 52

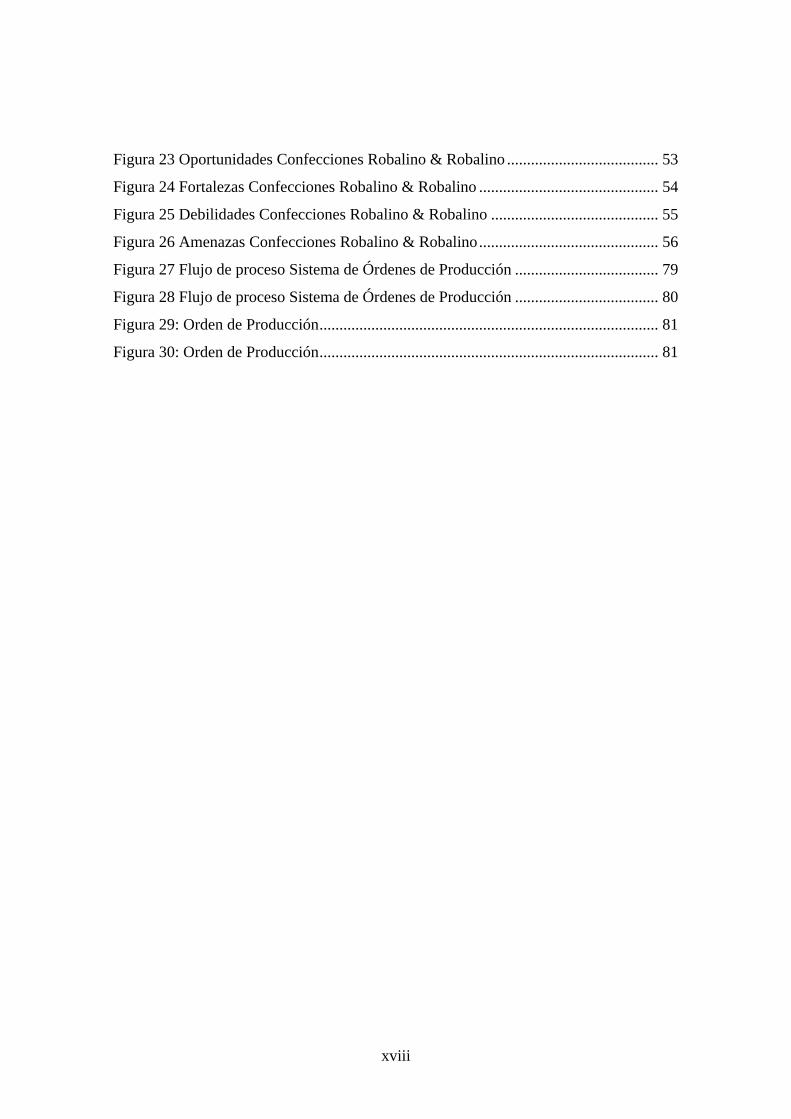

xviii

Figura 23 Oportunidades Confecciones Robalino & Robalino ...................................... 53

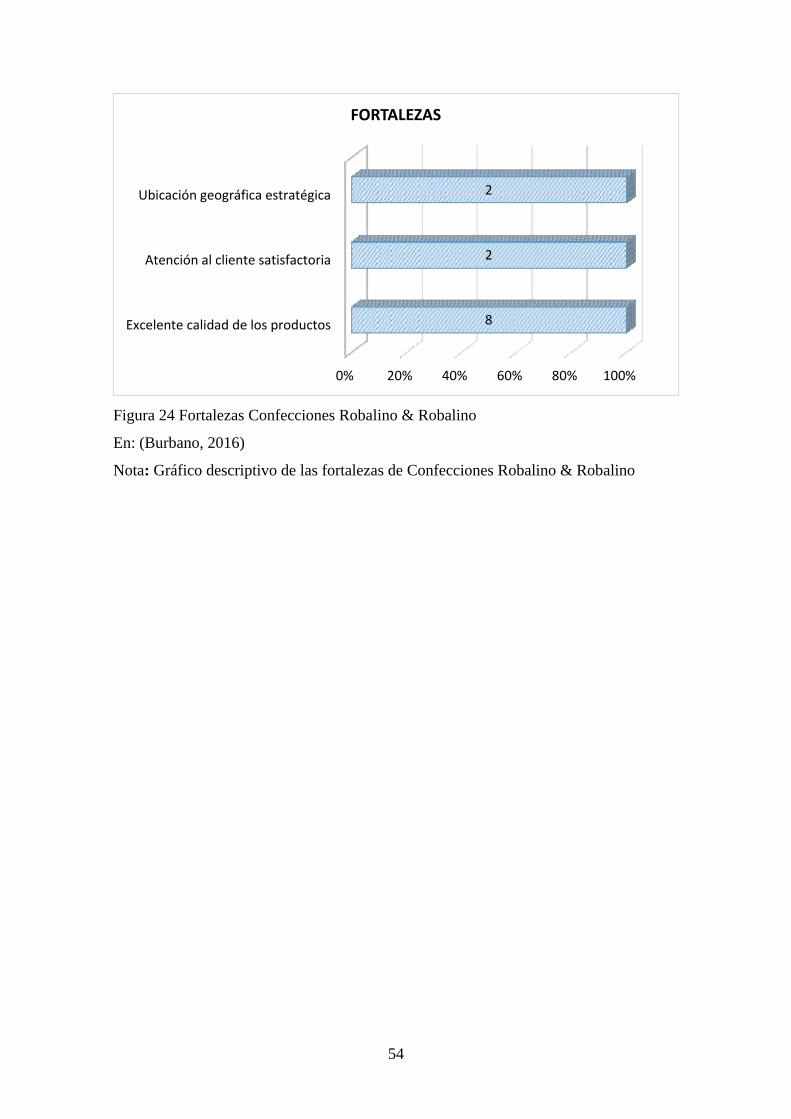

Figura 24 Fortalezas Confecciones Robalino & Robalino ............................................. 54

Figura 25 Debilidades Confecciones Robalino & Robalino .......................................... 55

Figura 26 Amenazas Confecciones Robalino & Robalino ............................................. 56

Figura 27 Flujo de proceso Sistema de Órdenes de Producción .................................... 79

Figura 28 Flujo de proceso Sistema de Órdenes de Producción .................................... 80

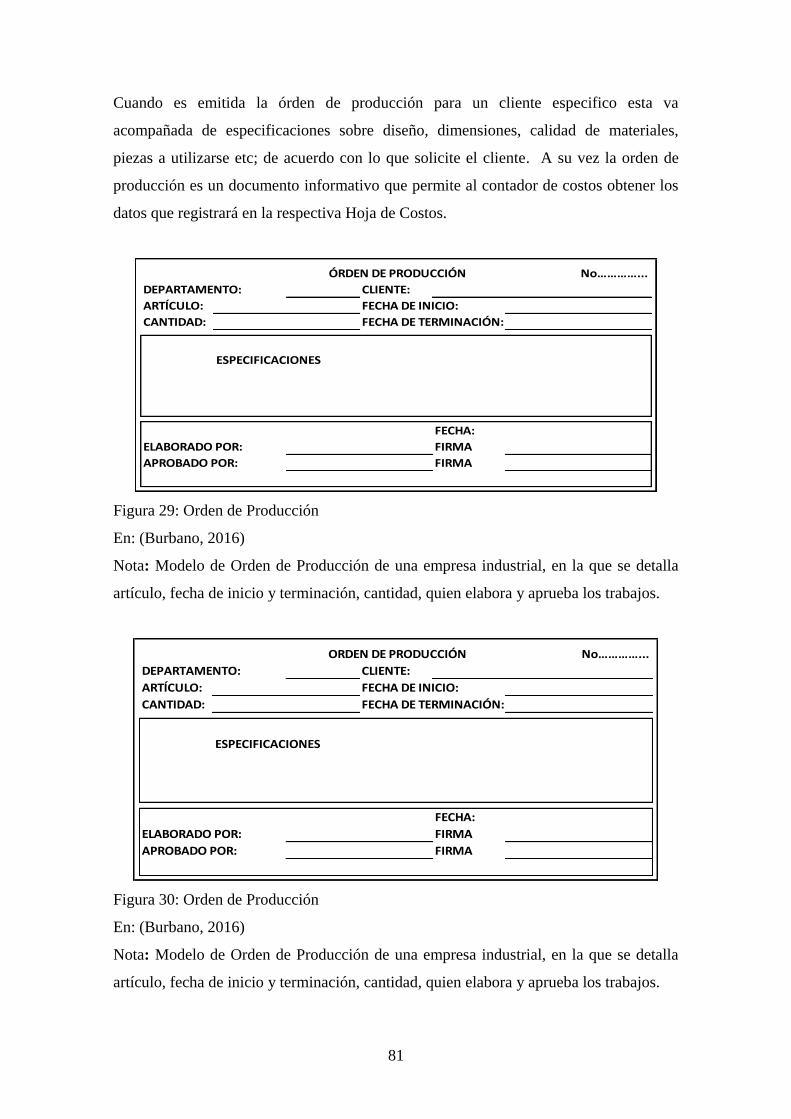

Figura 29: Orden de Producción ..................................................................................... 81

Figura 30: Orden de Producción ..................................................................................... 81

xix

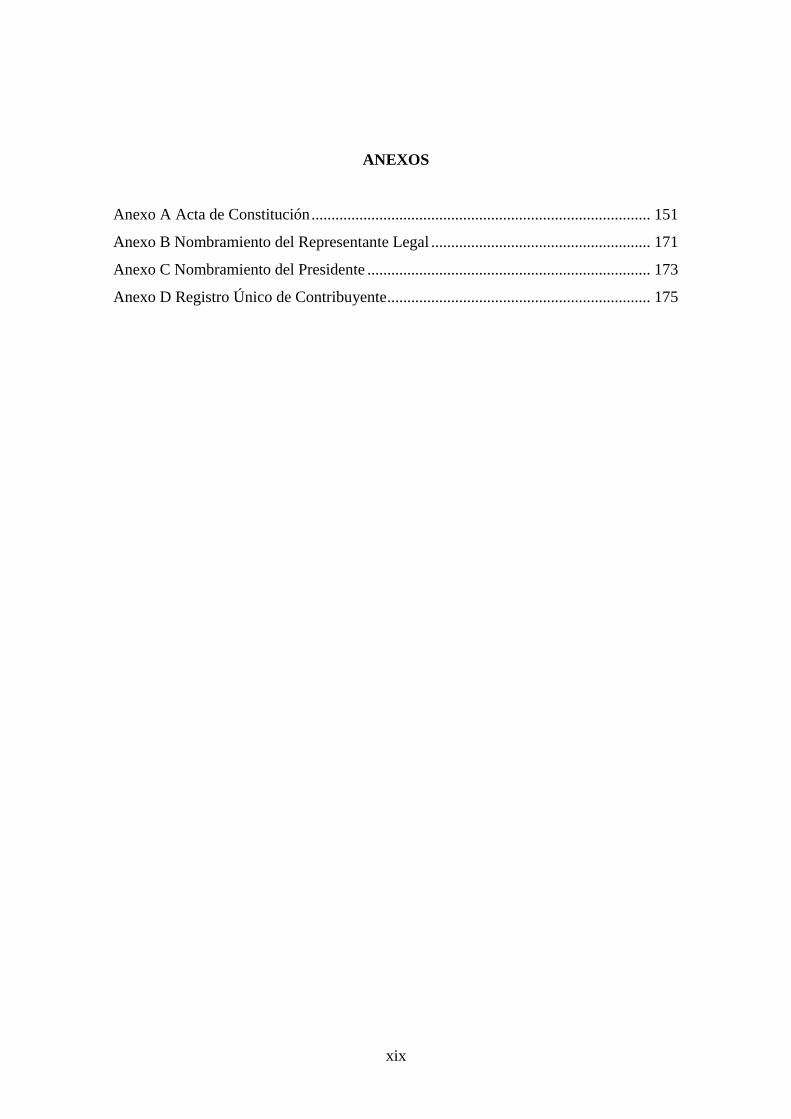

ANEXOS

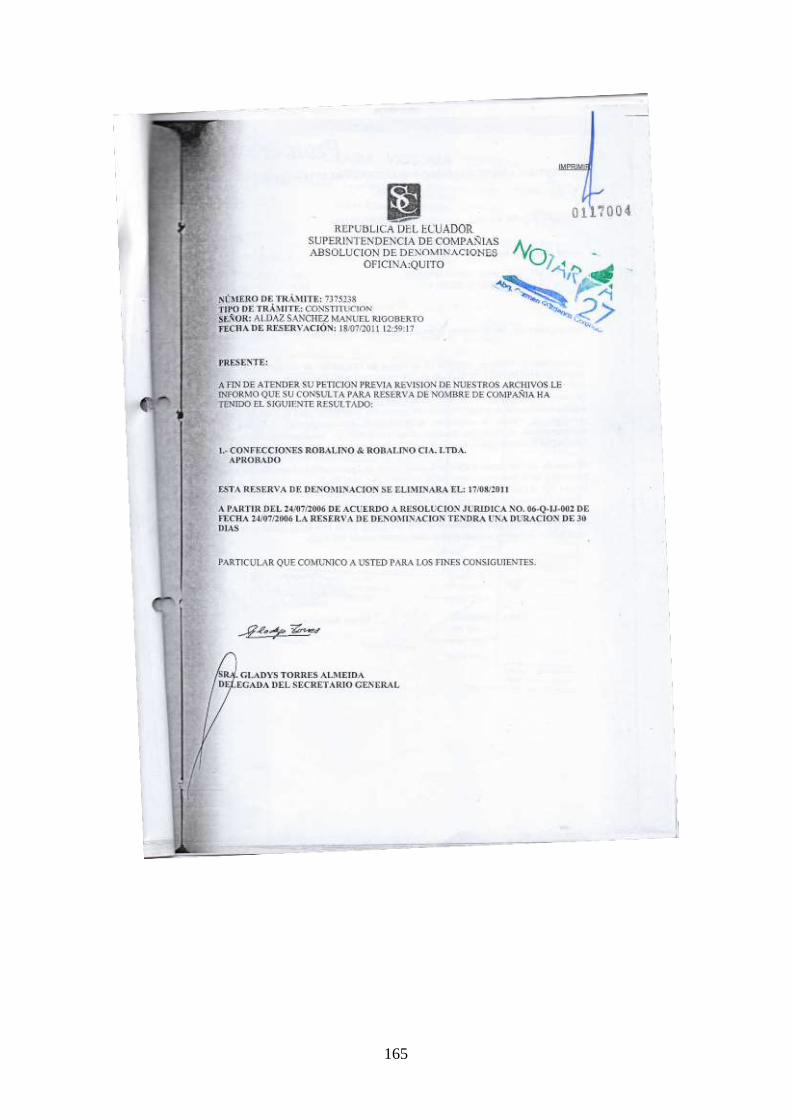

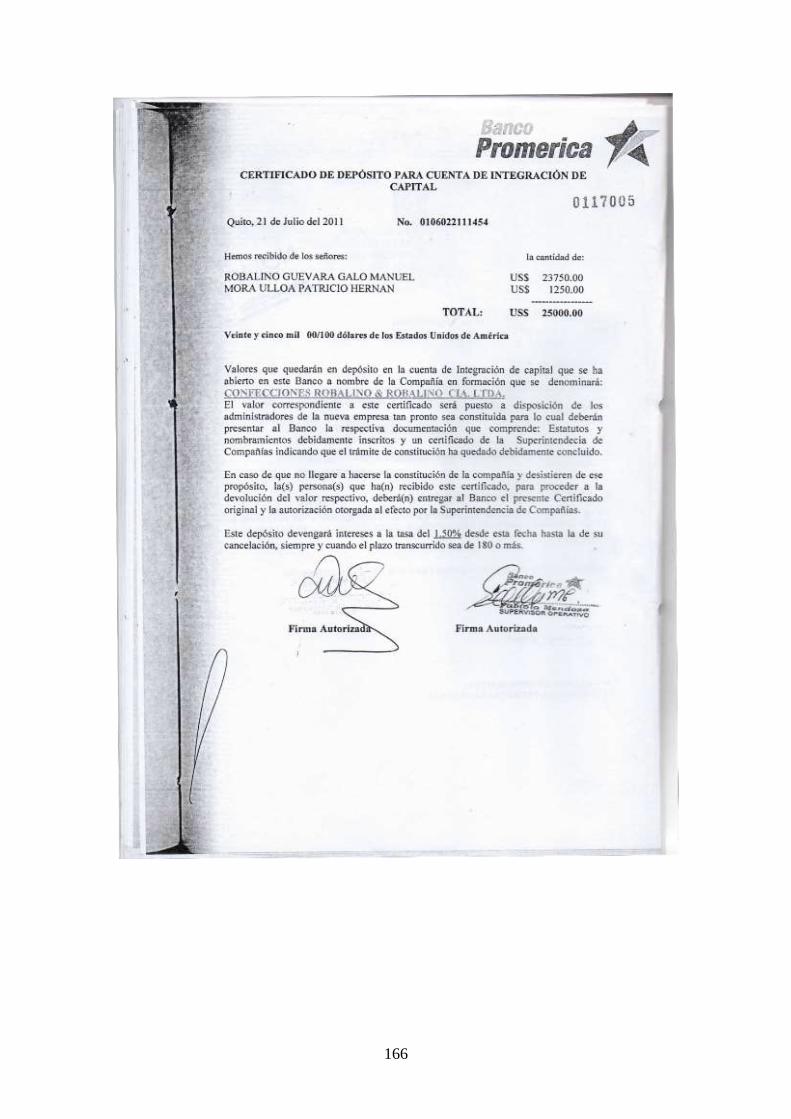

Anexo A Acta de Constitución ..................................................................................... 151

Anexo B Nombramiento del Representante Legal ....................................................... 171

Anexo C Nombramiento del Presidente ....................................................................... 173

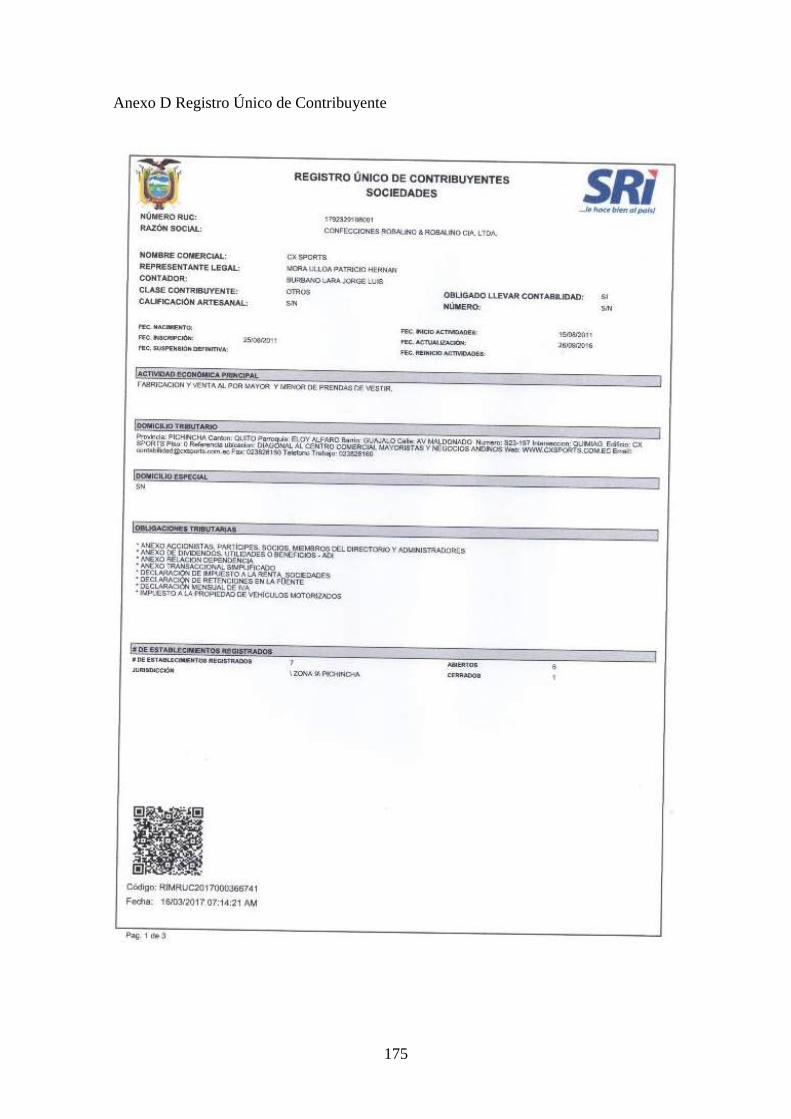

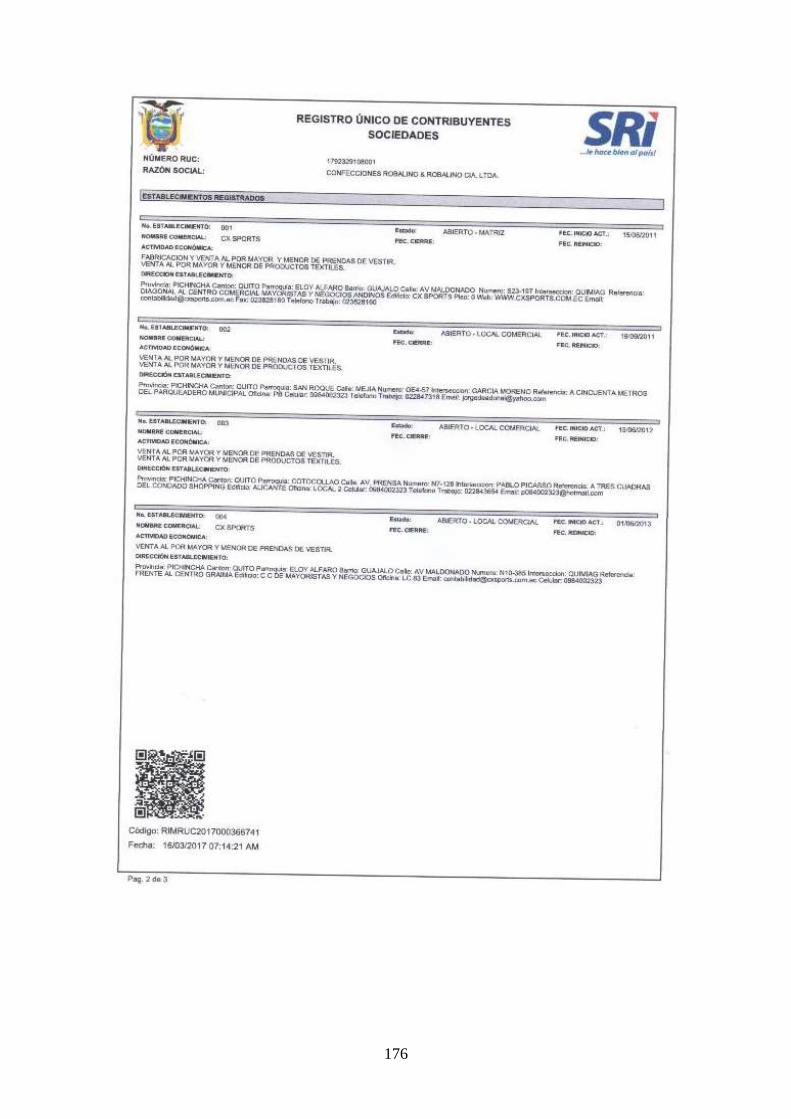

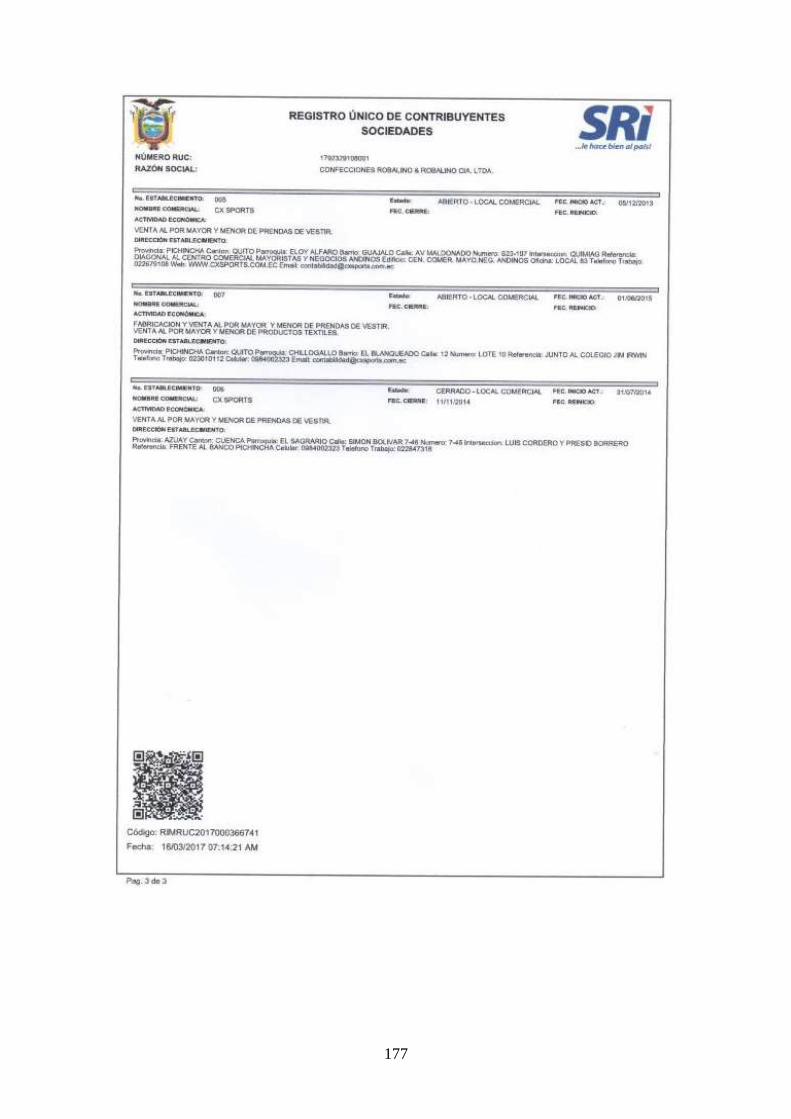

Anexo D Registro Único de Contribuyente .................................................................. 175

xx

PROPUESTA DE UN SISTEMA DE CONTABILIDAD DE COSTOS POR

ÓRDENES DE PRODUCCIÓN PARA LA EMPRESA CONFECCIONES

ROBALINO & ROBALINO, UBICADA EN EL DISTRITO METROPOLITANO

DE QUITO

RESUMEN

La empresa Confecciones Robalino & Robalino Cia. Ltda., cuya actividad principal es

la elaboración de prendas de vestir casual y deportiva, actualmente tiene 6 años de

experiencia en el mercado nacional; gracias a la calidad de sus artículos, los niveles de

producción tienen un incremento, razón por la cual surge la necesidad de contar con un

Sistema de Contabilidad de Costos por Órdenes de Producción para determinar

efectivamente los costos unitarios de cada una de las líneas de producción y fijar un

precio de venta que permita recuperar el costo de la inversión. Realizado el diagnóstico

de la situación de la empresa; con el aporte significativo de los diversos autores

expresado en el Marco Teórico para desarrollar la propuesta centrada en los tres

elementos del Costo como son materia prima directa, mano de obra directa y costos

indirectos de fabricación. La propuesta constituye una herramienta para el control de

Costos y toma de decisiones gerenciales, contribuyendo de esta manera a la eficiencia

administrativa, financiera y operativa.

PALABRAS CLAVES: COSTEO / EFICIENCIA / CALIDAD / SISTEMA /

PRODUCCIÓN / INVERSIÓN / PRECIO / ASIGNACIÓN

xxi

PROPOSAL FOR A SYSTEM OF ACCOUNTING OF COSTS BY

PRODUCTION ORDERS FOR THE COMPANY CONFECCIONES

ROBALINO & ROBALINO, LOCATED IN THE METROPOLITAN DISTRICT

OF QUITO

ABSTRACT

The company Confecciones Robalino & Robalino Cia. Ltda., whose main activity is the

manufacturing of casual and sporting clothing, currently has 6 years of experience in the

domestic market; thanks to the quality of its articles, production levels have an

increased, which is the reason why they need to have a Cost Accounting System by

Production Orders to effectively determine the unit costs of each of the production lines

and set a sales price to recover the cost of the investment. With the diagnosis of the

situation of the company made; with a significant contribution of the various authors

expressed in the Theoretical Framework, to develop a proposal focused on the three

elements of cost as direct raw material, direct labor and indirect manufacturing costs.

This proposal constitutes a tool for cost control and management decision making, thus

contributing to administrative, financial and operational efficiency.

KEYWORDS: COST / EFFICIENCY / QUALITY / SYSTEM / PRODUCTION /

INVESTMENT / PRICE / ALLOCATION

1

INTRODUCCIÓN

El presente trabajo de investigación titulado “Propuesta de un Sistema de Contabilidad

de Costos por Órdenes de Producción para la empresa Confecciones Robalino &

Robalino, ubicada en el Distrito Metropolitano de Quito”, fue desarrollado tomando en

cuenta los principios de la metodología de investigación, así como la normativa vigente

relacionada con el tema propuesto, para la cual fue necesario el desarrollo de cinco

capítulos, los cuales se detalla a continuación:

Generalidades de la Empresa, describe el objeto de estudio por medio de la

investigación y el análisis de la reseña histórica, direccionamiento estratégico, productos

y servicios, así como su estructura organizacional.

El Diagnóstico Situacional desarrollado, permite realizar un análisis externo e interno,

con la finalidad de llegar a determinar las fortalezas, oportunidades, debilidades y

amenazas a través de la matriz FODA, de esta manera se logra identificar cuáles son las

áreas críticas del objeto en estudio.

El Marco Teórico expresado, fundamenta la metodología empleada para implementar

un Sistema de Contabilidad de Costos por Órdenes de Producción, mediante la

información que es obtenida de fuentes primarias y secundarias. El contenido de este

capítulo constituye la base para realizar la aplicación práctica en el Capítulo IV.

La Propuesta de un Sistema de Contabilidad de Costos por Órdenes de Producción para

la Empresa Confecciones Robalino & Robalino; consiste en la aplicación práctica y

tiene como finalidad contribuir al desarrollo económico y organizacional del objeto de

estudio.

Luego que se desarrollada la investigación da lugar a que se establezca Conclusiones y

Recomendaciones, se procede a la formulación de las conclusiones tomando en cuenta

los hallazgos de la investigación, las mismas que son complementadas con sus

respectivas recomendaciones.

2

1. GENERALIDADES DE LA EMPRESA

Dentro de este capítulo se da a conocer las características generales del objeto de

estudio, especialmente en lo relacionado con la Reseña Histórica, Direccionamiento

Estratégico, Productos y Servicios que la empresa ofrece al consumidor, así como la

Estructura Organizacional; con la finalidad de obtener un conocimiento del giro del

negocio y del entorno en el cual se desarrolla.

1.1. Reseña Histórica

La empresa Confecciones Robalino & Robalino Cia. Ltda., se constituye legalmente el

26 de julio de 2011, los socios fundadores el Sr. Galo Robalino, Presidente de la

empresa; la Sra. Ximena Robalino, Vicepresidente, y el Sr. Patricio Mora como

representante legal y Gerente General, anteriormente ya venía incursionando

exitosamente en el mercado como 4 talleres artesanales, estos operaban en el mercado

nacional desde el 1 de noviembre del 1989.

Al ver la necesidad de crecer como empresa los Señores Robalino, junto con el Sr.

Patricio Mora decidieron constituirse legalmente, dando paso a un sin número de

cambios en la estructura organizacional, financiera y logística de la institución, así

mismo se asumieron nuevos retos dentro de la organización que se fueron afrontando a

medida que estos se presentaban.

Durante estos años Confecciones Robalino & Robalino ha incursionado el mercado con

cuatro marcas registradas en el Instituto Ecuatoriano de Propiedad Intelectual-IEPI,

estás son: CX SPORT, BLUE MEN, CONFECCIONES XIMENA, NOUVA X

FASHION, las cuales son recibidas con gran aceptación por los clientes, quienes se

encuentran satisfechos con la calidad de cada una de las prendas, que para la entidad es

lo más importante, además de los detalles en cada una de las prendas.

Las creaciones de Confecciones Robalino & Robalino se elaboran con telas nacionales e

importadas de excelente calidad, que eran adquiridas en el mercado nacional; sin

3

embargo, con el crecimiento de la firma ha sido necesario que la empresa importe

directamente la materia prima desde otros países como Panamá y China, con el

propósito de reducir costos.

Al iniciar las operaciones Confecciones Robalino & Robalino contaba en su nómina con

140 obreros, al momento además trabajan en la comercialización adicionalmente 150

personas entre directores, líderes y empresarios; que forman parte de Confecciones

Robalino & Robalino, de manera independiente. La idea de crear venta por catálogos se

dio con la finalidad de incentivar emprendimientos personales y dinamizar la economía

de las familias.

Exportar es una de las metas que Confecciones Robalino & Robalino tiene a largo

plazo, para eso continua implementando procesos que elevaran la calidad de cada uno

de los productos que ofrece, por esto la empresa ha decidido implementar un Sistema

ERP, que facilitará el trabajo del área administrativa, mejorará el control de inventarios,

control de costos, así mismo constantemente se implementan controles de calidad para

que los clientes tengan entera satisfacción de los productos que adquieren.

1.2. Ubicación Geográfica

La empresa Confecciones Robalino & Robalino Cia. Ltda., se encuentra ubicada en la

Provincia de Pichincha, Cantón Quito, Parroquia La Villaflora, Av. Maldonado S23-197

y Quimiag.

La empresa se encuentra en una zona comercial, con varias líneas de buses, junto a una

de las paradas del sistema de transporte Ecovía.

4

Figura 1 Mapa Confecciones Robalino & Robalino 1

En: (Confecciones Robalino & Robalino, 2016)

Nota: Mapa de ubicación del almacén principal de Confecciones Robalino & Robalino.

Figura 2 Mapa de Ubicación 2

En: (Confecciones Robalino & Robalino, 2016)

Nota: Mapa panorámico de ubicación del almacén de Confecciones Robalino &

Robalino.

5

1.3. Productos y Servicios

Confecciones Robalino & Robalino ofrece productos con marcas registradas, cada una

de estas tiene un direccionamiento estratégico y un nicho de mercado al que se

direccionan.

CX SPORT, se dedica a la confección de ropa deportiva que está en tendencia, se divide

en ropa deportiva para damas, caballeros y niños, está se distribuye a los almacenes de

Confecciones Robalino & Robalino y también por catálogos de venta al público.

Figura 3 Catálogo Cx Sport

En: (Confecciones Robalino & Robalino, 2016)

Nota: Catálogo de ventas de la marca CX SPORTS, en la que se muestra parte de las

prendas que se oferta y el lema de venta por campaña.

BLUE MEN, dedicada exclusivamente al público masculino, siempre cuidando los

detalles y buscando estar a la vanguardia de la moda, tiene líneas clásicas, casual,

ejecutiva, sport, distribuida por medio de almacenes y catálogos de venta al público por

medio de los empresarios independientes.

6

Figura 4 Catálogo Blue Men

En: (Confecciones Robalino & Robalino, 2016)

Nota: Portada del catálogo correspondiente a la marca Blue Men, mostrando diseños

confeccionados por Confecciones Robalino & Robalino.

Figura 5 Catálogo Confecciones Ximena

En: (Confecciones Robalino & Robalino, 2016)

Nota: Una de las creaciones de Confecciones Ximena, blusa moderna con licra blanca

de acuerdo a las tendencias actuales.

CONFECCIONES XIMENA, esta marca está dirigida a mujeres que deseen sentirse

cómodas, elegantes y a la vez a la moda, sus creaciones se realizan de acuerdo a las

tendencias de moda que se encuentren al momento, está divida en casual y sport.

7

Confecciones Ximena no se comercializa por medio de catálogos, sino únicamente en

los almacenes de Confecciones Robalino & Robalino.

Figura 6 Catálogo Nouva Fashion

En: (Confecciones Robalino & Robalino, 2016)

Nota: Portada del catálogo Nouva X Fashion, una de las marcas de Confecciones

Robalino & Roblino.

NOUVA X FASHION, es una marca que no sólo está a la vanguardia de la moda, sino

también crea nuevas tendencias permitiendo a las clientes estar siempre un paso

adelante en tendencias.

1.4. Direccionamiento Estratégico

1.4.1. Misión

“La misión es, la formulación de los propósitos de una organización que la distingue de

otros negocios en cuanto al mantenimiento de sus operaciones, los productos, los

mercados y el talento humano que soporta el logro de estos propósitos” (Serna, 2011,

pág. 10)

8

Tomando en cuenta lo citado, la misión es:

La misión de la empresa es aquella declaración que permite orientar las decisiones y

acciones de todos los miembros de la empresa en función de está, motivándolos a que se

identifiquen y comprometan con la misma, para así darle identidad y personalidad a la

empresa, esto cimienta las bases para la cultura organizacional,

A continuación, se ilustra la misión de la empresa Confecciones Robalino & Robalino

Cia. Ltda.:

Ser líder en el sector textil nacional, estar a la vanguardia de la moda y crear nuevos

diseños, mediante una estrategia de integración. Así como ofrecer productos a precio

acorde a la calidad.

1.4.2. Visión

Manifiesta que: La visión corporativa es un conjunto de ideas generales, algunas

de ellas abstractas, que proveen el marco de referencia de lo que una empresa es y

quiere ser en el futuro. La visión no se expresa en términos numéricos, la define

la alta dirección de la compañía, debe ser amplia e inspiradora, conocida por

todos e integrar al equipo gerencial a su alrededor. Requiere de líderes para su

definición y para su cabal realización. (Serna, 2011, pág. 9)

De acuerdo a lo mencionado por Serna, la visión es una declaración de los objetivos

empresariales a mediano y largo plazo, tomando en cuenta las políticas institucionales

que ayudan a la empresa a cumplir las metas planteadas por la dirección. La visión

debe ser conocida e integrar a todo el grupo de trabajo con el fin de hacer partícipes a

todos.

En los próximos 5 años, Confecciones Robalino & Robalino, incrementará su

participación en el mercado; confección, comercialización y distribución de prendas de

vestir en un 10%, para que nuestros clientes puedan obtener los mejores diseños, precio

y calidad.

1.4.3. Objetivos Institucionales

Con respecto a los objetivos institucionales Dobles, indica qué:

9

Un objetivo institucional consiste en un resultado alcanzable en un plazo

determinando. Deberá definirse cualitativamente, determinarse y afectarse los

medios necesarios para lograrlo. Es de gran importancia que la persona tras el

objetivo fijado haya intervenido en su definición, porque de esta manera su

conformidad con los términos significa su compromiso. (Dobles, 2010, pág. 251)

Incrementar las ventas de Confecciones Robalino & Robalino para obtener una

utilidad neta del 20% en los siguientes 5 años.

Aumentar en un 10% anual los empresarios independientes de Confecciones

Robalino & Robalino.

Posesionar las marcas de Confecciones Robalino & Robalino en el mercado

nacional en un plazo de 5 años.

Capacitar constantemente al personal de atención al cliente.

1.4.4. Valores Corporativos

“Podemos considerar los valores como conformadores de actitudes, pero también como

prescriptores del comportamiento humano, por cuanto conforman una estructura de tipo

cognitivo que sirve al individuo para interpretar y orientarse en su entorno social” (Sanz

& González, 2011, pág. 66)

Los valores corporativos están ligados a los personales, de quienes conforman la

empresa; los empresariales orientan el comportamiento que deben tener los empleados y

directivos en la organización, con respecto a esto Campomanes & Díaz indican que:

Hablar de valores empresariales es hablar, por tanto, de ética profesional y de

dirección por valores. Implica desarrollar procesos transparentes y responsables,

implica enfocar el estilo directivo hacia prácticas destinadas a estimular la

excelencia profesional, incrementar el talento y desarrollar comportamientos éticos,

a la vez que eficientes, en los que se incorporan en la medición del éxito los

diferentes aspectos y variables presentes en el devenir empresarial (Campomanes

& Díaz, 2011, pág. 75)

Integridad: Decir la verdad, cumplir con lo prometido y tratar a los demás con

justicia y respeto.

Calidad: Entregar el valor que los clientes, empleados, accionistas y otros

socios comerciales esperan, cada vez que interactuemos con ellos.

10

Innovación: Crear, buscar y desarrollar productos y servicios a la vanguardia

internacional, con el objeto de transformar a nuestro país en potencia

agroindustrial.

Compromiso: Satisfacer las expectativas de nuestros clientes a tiempo,

generando relaciones de conveniencia mutua a largo plazo.

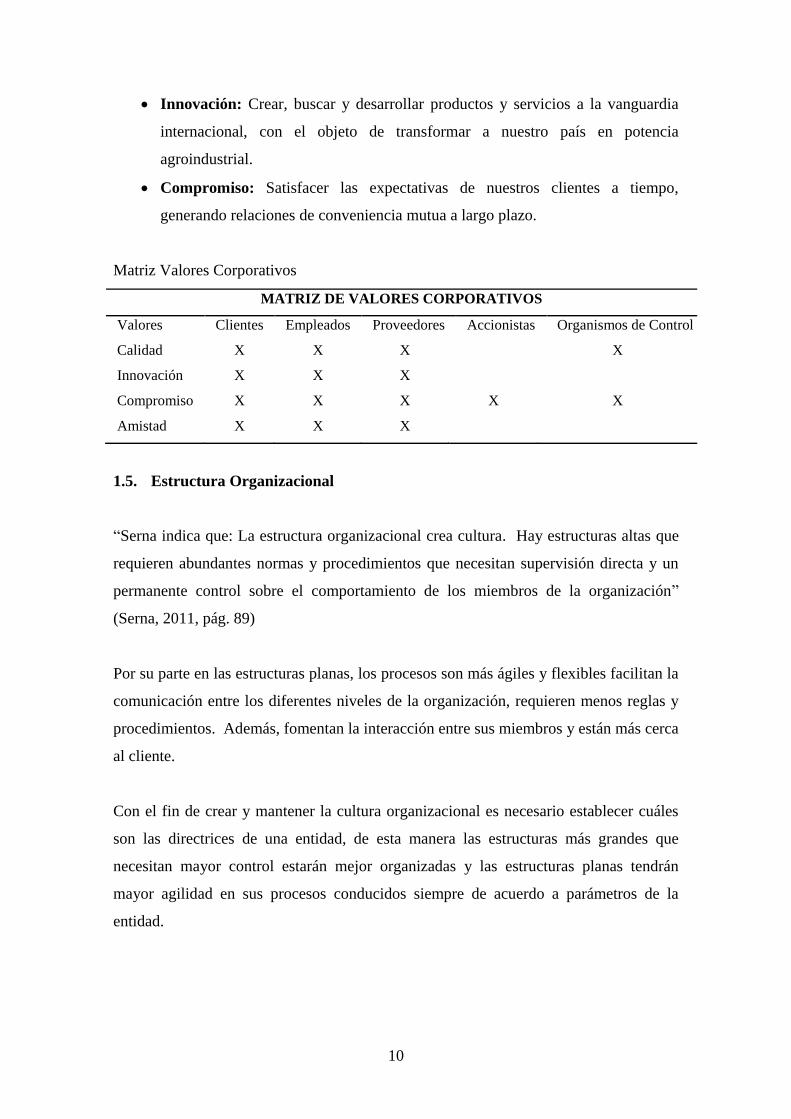

Matriz Valores Corporativos

MATRIZ DE VALORES CORPORATIVOS

Valores Clientes Empleados Proveedores Accionistas Organismos de Control

Calidad X X X X

Innovación X X X

Compromiso X X X X X

Amistad X X X

1.5. Estructura Organizacional

“Serna indica que: La estructura organizacional crea cultura. Hay estructuras altas que

requieren abundantes normas y procedimientos que necesitan supervisión directa y un

permanente control sobre el comportamiento de los miembros de la organización”

(Serna, 2011, pág. 89)

Por su parte en las estructuras planas, los procesos son más ágiles y flexibles facilitan la

comunicación entre los diferentes niveles de la organización, requieren menos reglas y

procedimientos. Además, fomentan la interacción entre sus miembros y están más cerca

al cliente.

Con el fin de crear y mantener la cultura organizacional es necesario establecer cuáles

son las directrices de una entidad, de esta manera las estructuras más grandes que

necesitan mayor control estarán mejor organizadas y las estructuras planas tendrán

mayor agilidad en sus procesos conducidos siempre de acuerdo a parámetros de la

entidad.

11

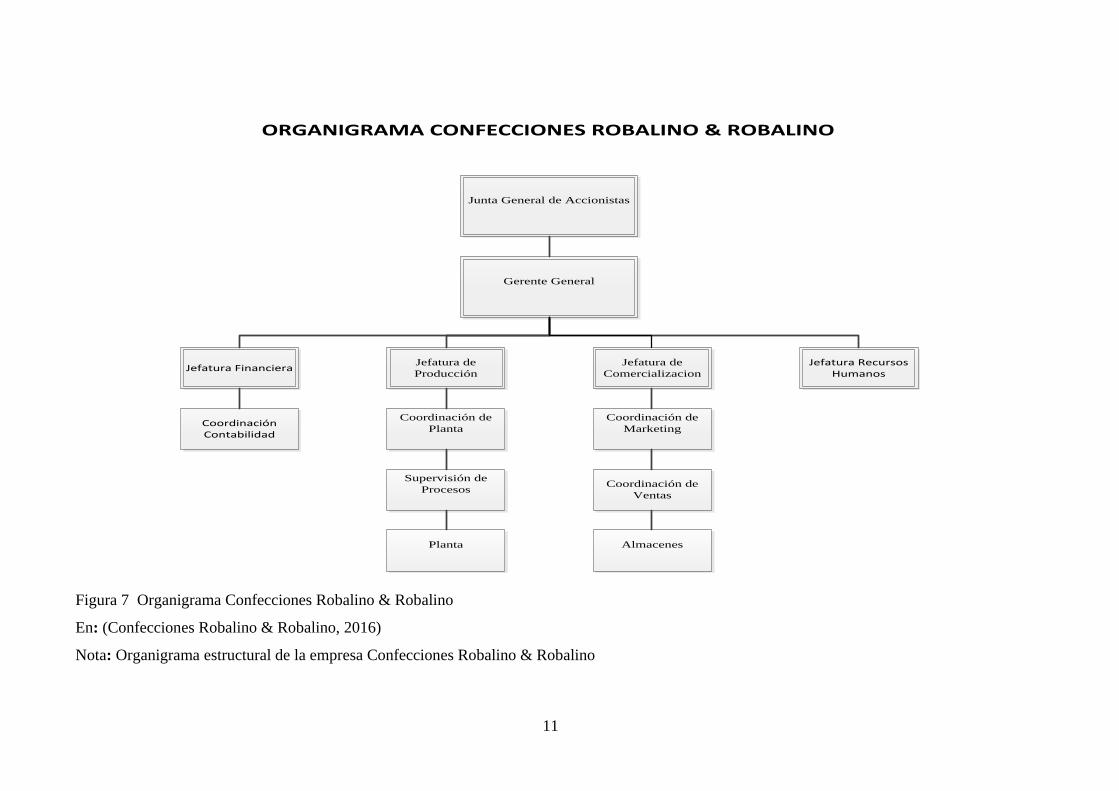

Junta General de Accionistas

Gerente General

Jefatura de

Producción

Jefatura de

ComercializacionJefatura Financiera

Jefatura Recursos Humanos

Coordinación Contabilidad

Coordinación de

Planta

Supervisión de

Procesos

Planta

Coordinación de

Marketing

Coordinación de

Ventas

Almacenes

Elaborado por: Jorge Burbano Fecha: 25/10/2016

ORGANIGRAMA CONFECCIONES ROBALINO & ROBALINO

Figura 7 Organigrama Confecciones Robalino & Robalino

En: (Confecciones Robalino & Robalino, 2016)

Nota: Organigrama estructural de la empresa Confecciones Robalino & Robalino

12

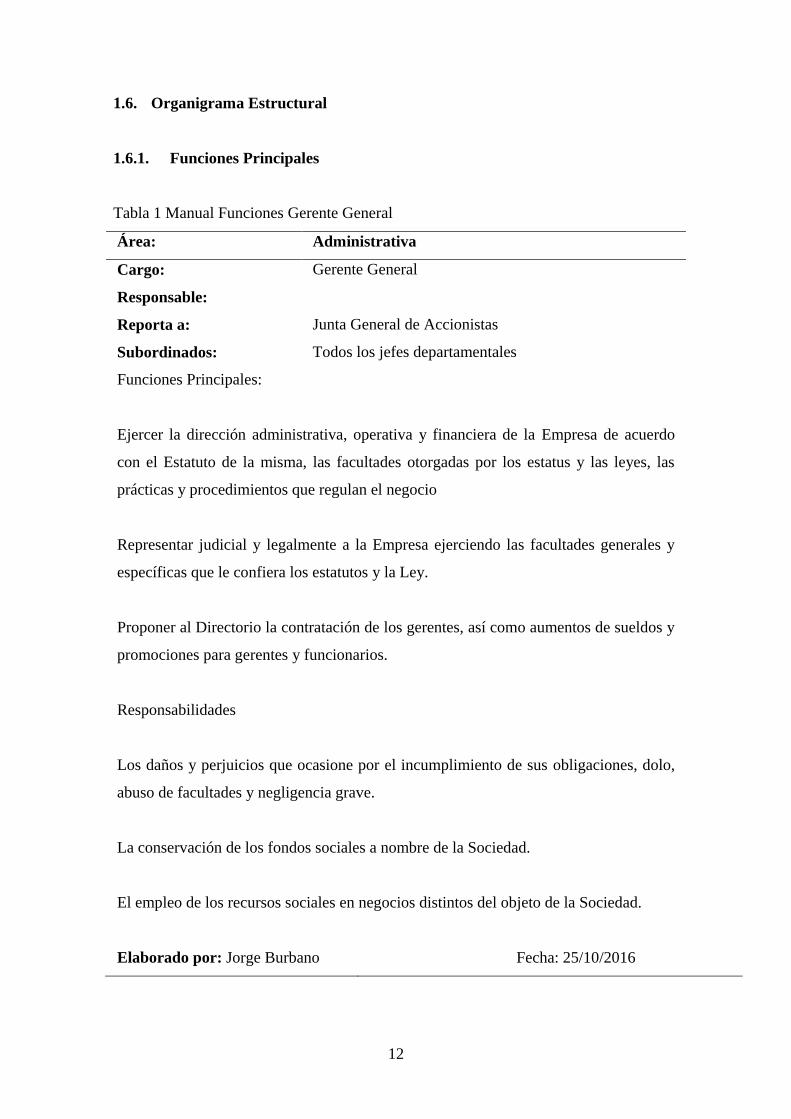

1.6. Organigrama Estructural

1.6.1. Funciones Principales

Tabla 1 Manual Funciones Gerente General

Área: Administrativa

Cargo: Gerente General

Responsable:

Reporta a: Junta General de Accionistas

Subordinados: Todos los jefes departamentales

Funciones Principales:

Ejercer la dirección administrativa, operativa y financiera de la Empresa de acuerdo

con el Estatuto de la misma, las facultades otorgadas por los estatus y las leyes, las

prácticas y procedimientos que regulan el negocio

Representar judicial y legalmente a la Empresa ejerciendo las facultades generales y

específicas que le confiera los estatutos y la Ley.

Proponer al Directorio la contratación de los gerentes, así como aumentos de sueldos y

promociones para gerentes y funcionarios.

Responsabilidades

Los daños y perjuicios que ocasione por el incumplimiento de sus obligaciones, dolo,

abuso de facultades y negligencia grave.

La conservación de los fondos sociales a nombre de la Sociedad.

El empleo de los recursos sociales en negocios distintos del objeto de la Sociedad.

Elaborado por: Jorge Burbano Fecha: 25/10/2016

13

Tabla 2 Manual de Funciones Jefe Financiero

Área: Administrativa

Cargo: Jefe Financiero

Responsable:

Reporta a: Gerente General

Subordinados: Contador, Auxiliar de Contabilidad

Funciones Principales:

Responsable de la elaboración, ejecución y coordinación presupuestaria, con el resto

de las unidades de la empresa.

Responsable de preparar los estados financieros y entregar soporte a todas las

unidades, supervisando y manteniendo la normativa contable de la empresa.

Responsable de elaborar los análisis e informes contables y financieros sugiriendo

medidas tendientes a optimizar resultados.

Responsabilidades

Revisar que se cumplan con los principios contables de aceptación general.

Velar por la aplicación de la norma y el cumplimiento de las normas de la

organización.

Cuidar el resguardo y mantenimiento de la confidencialidad de la información

suministrada por la organización y por el cliente.

Elaborado por: Jorge Burbano Fecha: 25/10/2016

14

Tabla 3 Manual de Funciones Jefe de Producción

Área: Administrativa

Cargo: Jefe de Producción

Responsable:

Reporta a: Gerente General

Subordinados: Coordinador de Planta

Funciones Principales:

Implanta las estrategias de producción de acuerdo con los objetivos de gerencia.

Implanta y ejecuta las políticas de calidad, medio ambiente y prevención de riesgos

laborales.

Planifica y organiza el mantenimiento del proceso de fabricación.

Responsable de la documentación de lotes de fabricación en el área.

Responsable directo del análisis, planeación y ejecución de planes que implican

nuevos proyectos de producción.

Responsabilidades

Organización y seguimiento de la ejecución de todos los trabajos dentro del ciclo de

producción garantizando que, individualmente, cumplen con las especificaciones

establecidas en el sistema de calidad.

Promover el sistema de calidad en toda el área de la que es responsable, ayudando a

completar aspectos que pueden contribuir a su mejora continuada.

Seguimiento de la evolución tecnológica analizando la aplicabilidad en la propia

empresa y estudiando la posible rentabilidad de su utilización.

Elaborado por: Jorge Burbano Fecha: 25/10/2016

15

Tabla 4 Manual de Funciones Jefe de Comercialización

Área: Administrativa

Cargo: Jefe de Comercialización

Responsable:

Reporta a: Gerente General

Subordinados: Jefe de Marketing

Funciones Principales:

Definir, proponer, coordinar y ejecutar las políticas de comercialización orientadas al

logro de una mayor y mejor posición en el mercado

Definir y proponer los planes de marketing, y venta de la Empresa

Representar a la Empresa en aspectos comerciales ante corresponsales, organismos

internacionales, negociar convenios y administrar los contratos que se suscriban con

éstos.

Implementar un adecuado sistema de venta de servicios a cargo de la empresa y de

terceros a nivel nacional.

Organizar y supervisar el desarrollo de políticas, procedimientos y objetivos de

promoción y venta de los servicios que ofrece la Empresa.

Responsabilidades

Generar estrategia y plan de marketing para los productos y servicios.

Planificar y dirigir las estrategias y políticas de pricing con atención y foco en el

margen.

Proponer los proyectos de desarrollo, así como los presupuestos de ventas, gastos e

inversiones derivadas de estos.

Elaborado por: Jorge Burbano Fecha: 25/10/2016

16

Tabla 5 Manual de Funciones Jefe de Recursos Humanos

Área: Administrativa

Cargo: Jefe de Recursos Humanos

Responsable:

Reporta a: Gerente General

Subordinados: Asistente de Recursos Humanos

Funciones Principales:

Asesorar y participar en la formulación de la política de personal.

Dar a conocer las políticas de personal y asegurar que se cumpla por completo.

Relacionarse con las oficinas de colocaciones y otras fuentes de mano de obra.

Establecer el perfil y diseño de puestos Reclutar y seleccionar al personal.

Desarrollo y gestión de la estructura y política salarial. Supervisar la correcta

confección de las planillas de remuneraciones del personal.

Responsabilidades

Supervisar y controlar la actualización del manual de calidad de RRHH, descripciones,

perfiles de cargo y expedientes de personal con la finalidad de cumplir con las normas.

Planificar y supervisar el adiestramiento del personal bajo su supervisión, ejecutando

el plan anual de detección de necesidades de formación.

Cumplir con las normas y procedimientos de seguridad y salud en el trabajo.

Elaborado por: Jorge Burbano Fecha: 25/10/2016

1.6.2. Estrategias

Estrategias de Comercialización.

Crear expectativas en los clientes con pre lanzamientos de catálogos.

17

Ofrecer unidades limitadas para que los clientes sientan exclusividad.

Ofrecer descuentos especiales en temporadas específicas.

Estrategias Financieras.

Buscar las mejores fuentes de financiamiento con los intereses más bajos.

Ajustar el período promedio de cobro.

Extender los plazos de pago a los proveedores.

Estrategias de Recursos Humanos.

Identificar las competencias laborales para designar funciones.

Reconocer el desempeño satisfactorio de los empleados con estímulos

económicos.

Realizar periódicamente una encuesta de clima laboral a los empleados.

18

2. DIAGNÓSTICO SITUACIONAL

El diagnóstico situacional para la empresa Confecciones Robalino & Robalino,

permitirá realizar un análisis minucioso de su entorno, que está compuesto por el

microambiente y macroambiente; a su vez que se evaluará la capacidad: administrativa,

financiera, comercial, de servicios, tecnológica y de talento humano; con lo cual se

identificará los componentes del sistema FODA, como son: Fortalezas, Debilidades,

Oportunidades y Amenazas.

2.1. Análisis Externo

El análisis externo describe el entorno como una restricción importante para las

acciones del gerente. El análisis de dicho entorno es una etapa crítica del proceso

de administración estratégica. Los gerentes hacen un análisis externo, de manera

que saben por ejemplo, qué hace la competencia, cuál legislación pendiente podría

afectar a la organización, qué forma tiene la oferta laboral en los lugares donde

opera. En un análisis externo los gerentes deben examinar tanto entornos generales

como específicos para revisar las tendencias y cambios. (Griffin, 2011, pág. 165)

Por lo tanto, el análisis externo permite a la gerencia determinar las oportunidades y

amenazas, que se presentan en su entorno, con la finalidad de desarrollar estrategias

encaminadas a aprovechar las oportunidades y evitar las amenazas.

2.1.1. Macro Ambiente

Thompson, Gamble, & Strickland (2012, pág. 50), manifiesta que: El

Macroambiente abarca todos los factores e influencias pertinentes fuera de los

límites de la compañía; con “pertinentes” nos referimos a que tienen la importancia

suficiente para afectar las decisiones finales de la empresa sobre su rumbo,

objetivos, estrategia y modelo comercial.

Por consiguiente, el macroambiente está representado por todas las fuerzas externas que

influyen sobre las actividades de la compañía, dentro de estas fuerzas se encuentran los

factores: políticos, económicos, tecnológicos y culturales.

19

2.1.1.1. Factor Político

El autor Thomson (2012, pág. 52) indica al respecto: Estos factores son las

políticas y procedimientos políticos, así como la normativa y leyes que las

compañías deben cumplir. Algunos ejemplos son las leyes laborales, normas

antimonopolios, política fiscal, políticas regulatorias, clima político fuerza de las

instituciones como el sistema judicial. Algunos factores políticos, como la

desregularización bancaria, son específicos de una industria. Otros como la

legislación sobre salarios mínimos, afectan más a ciertos tipos de industrias

(industrias intensivas en mano de obra, de bajos salarios) que a otros.

Se puede concluir que el factor político, que incide en el legal; constituye un conjunto

de leyes, decretos, reglamentos que rigen en un Estado o un determinado sector, estás

influyen directamente en los aspectos comerciales, financieros y económicos con las

empresas.

Incidencia del Factor Político

Confecciones Robalino & Robalino se rige por la normativa emitida por las

instituciones que la regulan, como son el Servicio de Rentas Internas S.R.I.,

Superintendencia de Compañías, Instituto Ecuatoriano de Propiedad Intelectual IEPI,

entre otras. Leyes como el Impuesto a la Salida de Divisas generan un impacto

importante en la empresa, puesto que parte de su materia prima proviene de las

exportaciones. Por lo tanto, se puede concluir que el factor político es una

AMENAZA; dado que, al pagar un valor adicional por la materia el costo final de los

productos se incrementa, de tal forma que la empresa debe asumir el costo para no

trasladarlo al cliente final.

2.1.1.2. Factor Económico

Rojas (2012, pág. 133) con respecto al factor económico indica que: Para encontrar

y asimilar sucesos y datos de este enfoque, cabe acudir a la información económica

y financiera respecto a las variables macroeconómicas, fiscales, tributarias y

financieras; como, ritmo de inflación, reserva monetaria internacional, tasas de

interés pasiva y activa, balanza de pagos, balanza comercial de servicios, volumen

circulante, tipo de cambio, impuesta a la renta, aranceles, IVA, ICE, gasto fiscal,

producto interno bruto, ingreso por habitante, deuda pública interna y externa,

deuda privada externa, inversión externa, entre otras variables que influyan, más

decididamente, sobre la empresa que se está analizando.

20

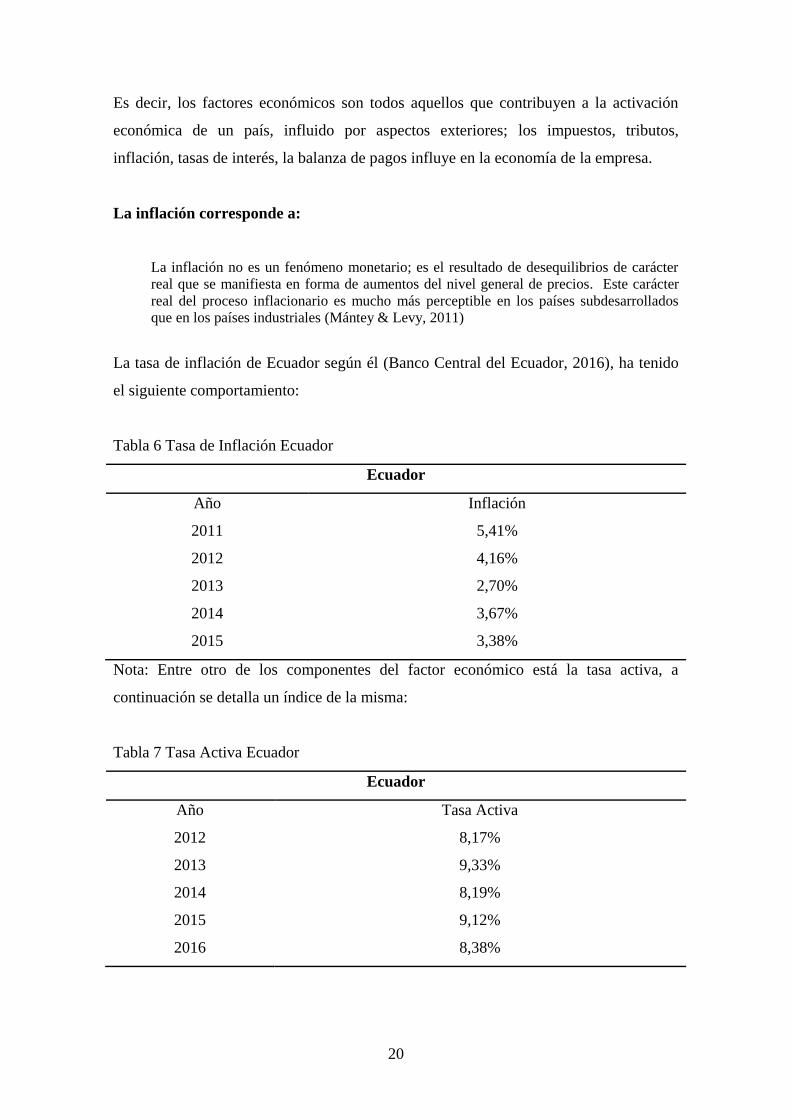

Es decir, los factores económicos son todos aquellos que contribuyen a la activación

económica de un país, influido por aspectos exteriores; los impuestos, tributos,

inflación, tasas de interés, la balanza de pagos influye en la economía de la empresa.

La inflación corresponde a:

La inflación no es un fenómeno monetario; es el resultado de desequilibrios de carácter

real que se manifiesta en forma de aumentos del nivel general de precios. Este carácter

real del proceso inflacionario es mucho más perceptible en los países subdesarrollados

que en los países industriales (Mántey & Levy, 2011)

La tasa de inflación de Ecuador según él (Banco Central del Ecuador, 2016), ha tenido

el siguiente comportamiento:

Tabla 6 Tasa de Inflación Ecuador

Ecuador

Año Inflación

2011 5,41%

2012 4,16%

2013 2,70%

2014 3,67%

2015 3,38%

Nota: Entre otro de los componentes del factor económico está la tasa activa, a

continuación se detalla un índice de la misma:

Tabla 7 Tasa Activa Ecuador

Ecuador

Año Tasa Activa

2012 8,17%

2013 9,33%

2014 8,19%

2015 9,12%

2016 8,38%

21

Incidencia del Factor Económico

Entre los factores exteriores se encuentra la apreciación del dólar frente a las otras

monedas de la región, lo que ha provocado que varios sectores comerciales se vean

afectados, entre esos el textil, puesto que el poder adquisitivo del dólar es más fuerte en

países como Colombia o Perú, quienes tienen una industria textil competitiva, por lo

tanto, el Factor económico constituye una AMENAZA.

2.1.1.3. Factor Tecnológico

Según (Thomson, 2012, pág. 52) el factor tecnológico corresponde a: Los factores

tecnológicos son el ritmo de cambio tecnológico y los avances técnicos que llegan

a tener amplios efectos en la sociedad, como la ingeniería genética, la

popularización de internet, y los cambios en las tecnologías de la comunicación.

Incluyen actividades e instituciones que intervienen en la creación de nuevo

conocimiento y en el control del uso de la tecnología; un ejemplo de lo anterior son

los consorcios de ley, las incubadoras tecnológicas patrocinadas por universidades,

leyes de patentes y de derechos de autor, y el control gubernamental sobre internet.

El cambio tecnológico puede alentar el nacimiento de nuevas industrias, como las

que se basan en la nanotecnología, y perturbar otras, como la disquera.

La fuerza tecnológica es un pilar fundamental en el desarrollo de una industria, al estar

en un mundo globalizado es importante que las entidades estén en la capacidad de

competir, el constante avance tecnológico obliga a la constante innovación, no sólo en

el área de producción, sino también en el área administrativa, financiera, comercial, en

esta área Confecciones Robalino & Robalino se encuentra en constante innovación.

Incidencia del Factor Tecnológico

Confecciones Robalino & Robalino se encuentra a la vanguardia de la tecnología, por lo

que este factor constituye una OPORTUNIDAD, puesto que Confecciones Robalino &

Robalino cuenta con tecnología tanto en el área operativa, como en la parte

administrativa y financiera, contando con softwares que controlan la contabilidad y

otros módulos.

22

2.1.1.4. Factor Cultural y Social

El autor (Thomson, 2012, pág. 52): Las fuerzas sociales son los valores, actitudes,

factores culturales y estilos de vida de la sociedad que impactan a los negocios.

Las fuerzas sociales varían por localidad y cambian con el tiempo. Un ejemplo son

las actitudes hacia las funciones de acuerdo con el sexo y la diversidad de la fuerza

laboral, otro ejemplo es la tendencia hacia estilos de vida más sanos, que desvían el

gasto en alcohol y comida chatarra hacia equipos de ejercicio y clubes deportivos.

Según lo citado las fuerzas sociales o aspectos culturales de una sociedad son aquellos

valores y actitudes que determinan el estilo de vida de una sociedad o un determinado

grupo social, en un determinado tiempo y lugar, dando rasgos característicos a cada

sector social.

Incidencia del Factor Cultural y Social

Las tendencias de moda son un indicador cultural, por lo que Confecciones Robalino &

Robalino estudia constantemente la evolución de los estilos y así mantenerse en

vigencia, por lo tanto, este factor constituye una OPORTUNIDAD, puesto que la

innovación en tendencias es uno de los pilares fundamentales de la empresa, que

siempre ha estado a la vanguardia.

Tabla 8 Resumen de amenazas y oportunidades

Factor Evaluación Descripción

Político Amenaza Las regulaciones actuales en cuanto al pago de salida de

divisas y aranceles suben el costo en las importaciones,

generando mayor gasto.

Económico Amenaza La apreciación del dólar pone en desventaja a la industria

textil ecuatoriana frente a las de los países vecinos

Tecnológico Oportunidad El desarrollo de la tecnología para la industria textil ha

ayudado el crecimiento de la misma, además la empresa se

encuentra equipada.

Socio-

cultural

Oportunidad La innovación en tendencias de moda es uno de los pilares de

la empresa, por lo que es estable en el mercado.

23

2.1.2. Micro Ambiente

Herrscher, Rebori, & Annunzio (2009, pág. 230), señala que: El microambiente

abarca todos aquellos factores relevantes para el funcionamiento específico de la

organización. Lo que indica que es diferente para cada organización de acuerdo

con su sector de actividad, Su estructura interna y la percepción que se tenga del

entorno. En general se considera como parte de él a cada una de las fuerzas que

determinan la naturaleza y grado de competencia en un sector, comprenden a los

individuos, grupos específicos y a las organizaciones con los que la organización

bajo análisis interactúa.

Por consiguiente, el microambiente representa las fuerzas que afectan de forma directa

las decisiones de la gerencia, estas fuerzas son: clientes, proveedores, competencia y

agencias reguladoras.

2.1.2.1. Clientes

Acerca de los clientes, (Certo, 2013, pág. 172), indica: El componente clientes es el

segmento del entorno operativo que tiene factores relacionados con aquellos que

compran bienes y servicios suministrados por la organización. Los negocios

comúnmente crean perfiles o descripciones detalladas de quienes compran sus

productos. El desarrollo de estos perfiles le ayuda a la gerencia a generar ideas

para mejorar la aceptación de los clientes.

De acuerdo a lo dicho por el autor, se puede concluir que los clientes representan la

fuerza más importante del microambiente ya que de la satisfacción de estos depende la

existencia de la empresa, por tal motivo es indispensable realizar una investigación de

mercado con la finalidad de identificar gustos y preferencias de los clientes para que

posteriormente la empresa diseñe y produzca el bien o servicio que satisface las

necesidades del cliente.

A continuación, se detalle los principales clientes al por mayor de Confecciones

Robalino & Robalino:

Tabla 9 Tabla clientes al por mayor

Cliente Monto de

compra (%)

Incidencia

de compra

Categoría

Robalino Guevara Feliz Edmundo 7,04% Mensual Por mayor

Chacón Alomoto Betty Susana 2,33% Mensual Por mayor

Calle Wilma Esperanza 2,06% Mensual Por mayor

Silva Riera Susana del Carmen 2,01% Mensual Por mayor

Mármol Ordoñez Carla Alexandra 2,00% Mensual Por mayor

24

En la siguiente tabla se detallan los principales clientes al por menor de la empresa:

Tabla 10 Tabla clientes al por menor

Cliente Monto de

compra (%)

Incidencia

de compra

Categoría

Guanoluisa Cadena Mayra Elizabeth 1,02% Mensual Por menor

Calvachi Ati Mónica Patricia 0,97% Mensual Por menor

Maldonado Arellano Lorena Paulina 0,91% Mensual Por menor

Caiza Suquillo Martha Cecilia 0,90% Mensual Por menor

Chaves Ortiz Hilda Virginia 0,90% Mensual Por menor

Lalam Pérez Roció Maribel 0,90% Mensual Por menor

Parra Sánchez Mónica Carolina 0,89% Mensual Por menor

Calderón Guajala Olga Beatriz 0,89% Mensual Por menor

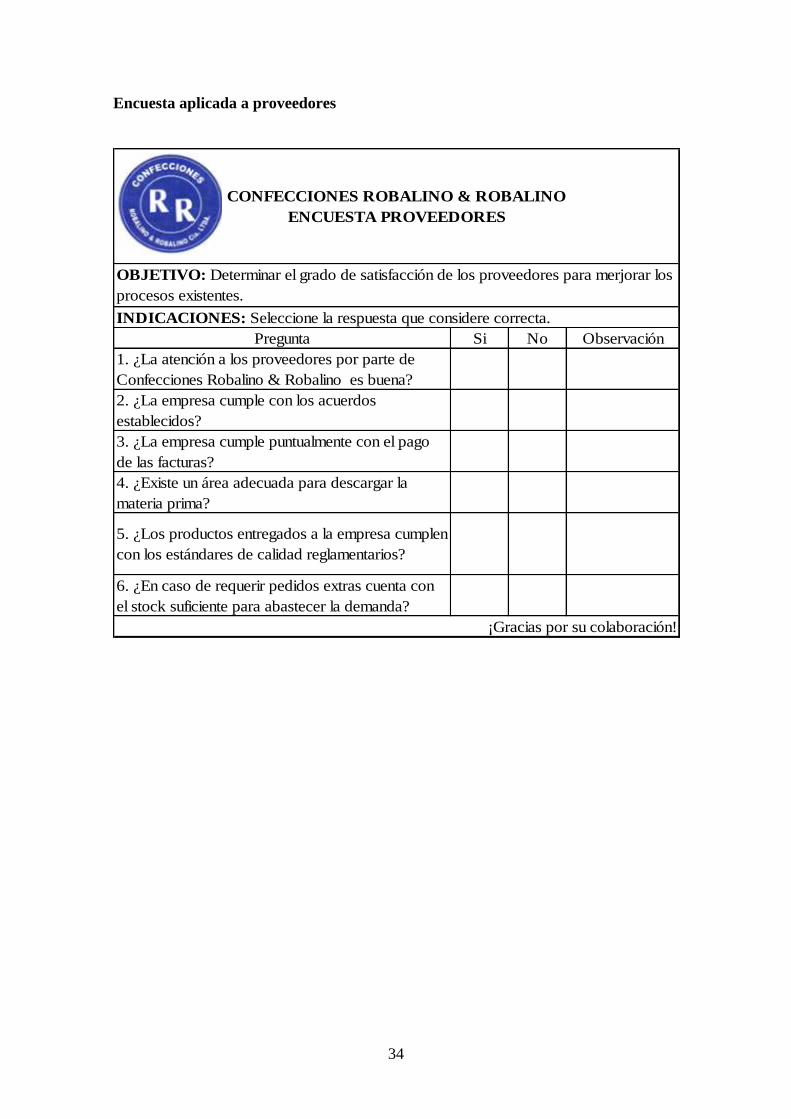

Encuesta Aplicada a Clientes

Pregunta Si No Observación

1. ¿La atención y el servicio ofrecido por la empresa Confecciones

Robalino & Robalino Cia. Ltda. es coordial?

2. ¿Considera usted que la calidad del producto cumple sus

expectativas?

3. ¿Considera usted que los precios de los productos son acordes al

mercado?

4. ¿La ubicación de almacenes y locales de distribución se encuentra

ubicada estratégicamente?

5. ¿Las políticas de crédito ofrecidas por la empresa se ajustan a sus

necesidades?

6. ¿Sus reclamos y sugerencias han sido atendidos oportumamente

por el personal de Servicio al Cliente?

7. ¿Ha tenido retrasos con la entrega de sus pedidos?

OBJETIVO: Determinar el grado de satisfacción del cliente y atención recibida a fin de mejorar los

productos y servicios que ofrece la empresa

CONFECCIONES ROBALINO & ROBALINO

ENCUESTA CLIENTES

INDICACIONES: Seleccione la respuesta que considere correcta.

25

Tabulación y Análisis de los Resultados

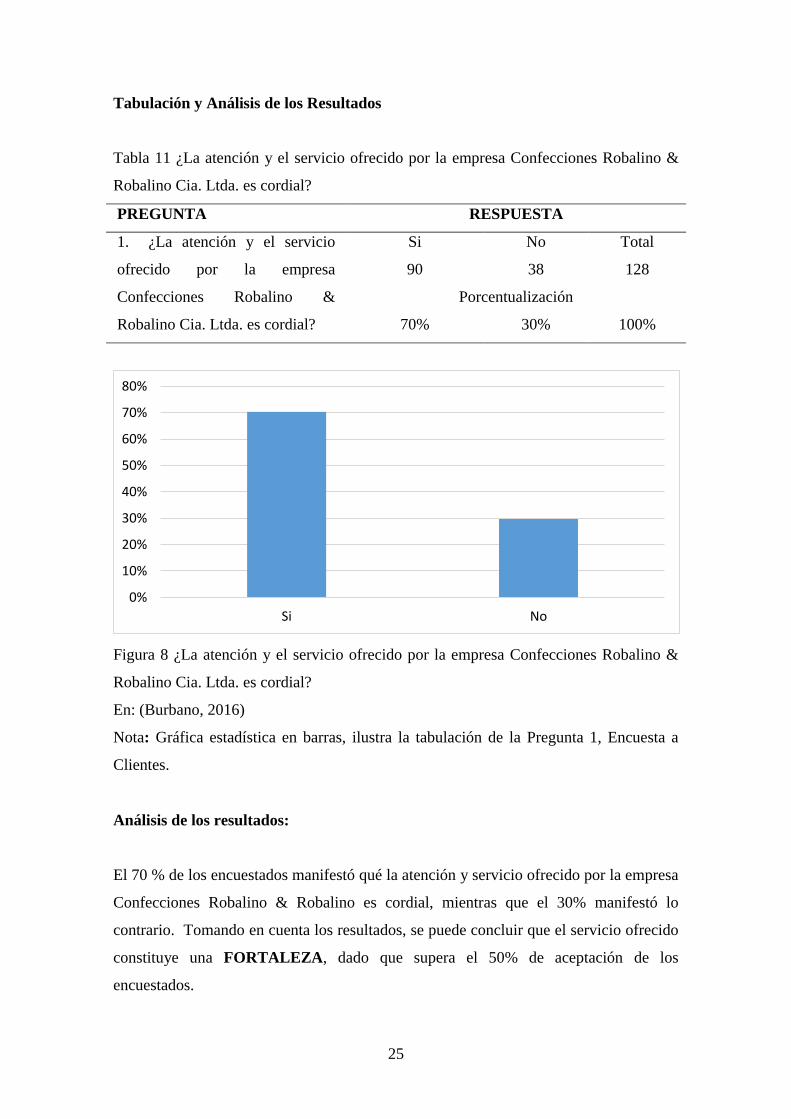

Tabla 11 ¿La atención y el servicio ofrecido por la empresa Confecciones Robalino &

Robalino Cia. Ltda. es cordial?

PREGUNTA RESPUESTA

1. ¿La atención y el servicio

ofrecido por la empresa

Confecciones Robalino &

Robalino Cia. Ltda. es cordial?

Si No Total

90 38 128

Porcentualización

70% 30% 100%

Figura 8 ¿La atención y el servicio ofrecido por la empresa Confecciones Robalino &

Robalino Cia. Ltda. es cordial?

En: (Burbano, 2016)

Nota: Gráfica estadística en barras, ilustra la tabulación de la Pregunta 1, Encuesta a

Clientes.

Análisis de los resultados:

El 70 % de los encuestados manifestó qué la atención y servicio ofrecido por la empresa

Confecciones Robalino & Robalino es cordial, mientras que el 30% manifestó lo

contrario. Tomando en cuenta los resultados, se puede concluir que el servicio ofrecido

constituye una FORTALEZA, dado que supera el 50% de aceptación de los

encuestados.

0%

10%

20%

30%

40%

50%

60%

70%

80%

Si No

26

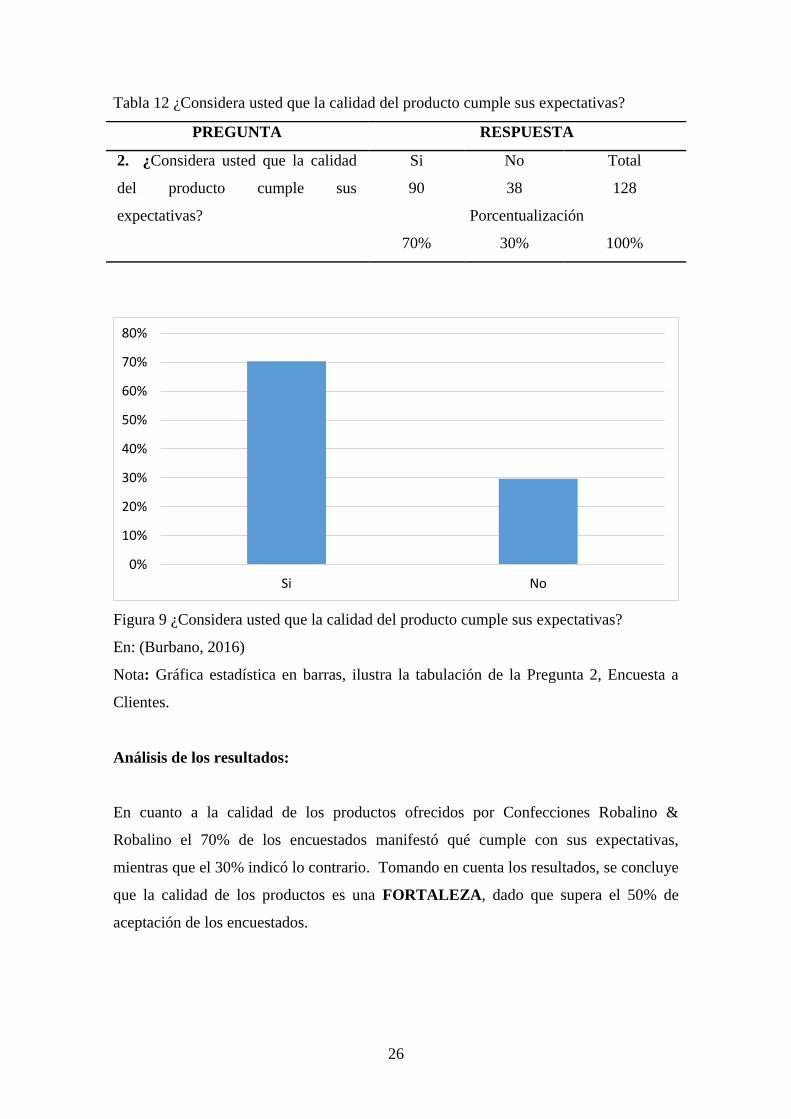

Tabla 12 ¿Considera usted que la calidad del producto cumple sus expectativas?

PREGUNTA RESPUESTA

2. ¿Considera usted que la calidad

del producto cumple sus

expectativas?

Si No Total

90 38 128

Porcentualización

70% 30% 100%

Figura 9 ¿Considera usted que la calidad del producto cumple sus expectativas?

En: (Burbano, 2016)

Nota: Gráfica estadística en barras, ilustra la tabulación de la Pregunta 2, Encuesta a

Clientes.

Análisis de los resultados:

En cuanto a la calidad de los productos ofrecidos por Confecciones Robalino &

Robalino el 70% de los encuestados manifestó qué cumple con sus expectativas,

mientras que el 30% indicó lo contrario. Tomando en cuenta los resultados, se concluye

que la calidad de los productos es una FORTALEZA, dado que supera el 50% de

aceptación de los encuestados.

0%

10%

20%

30%

40%

50%

60%

70%

80%

Si No

27

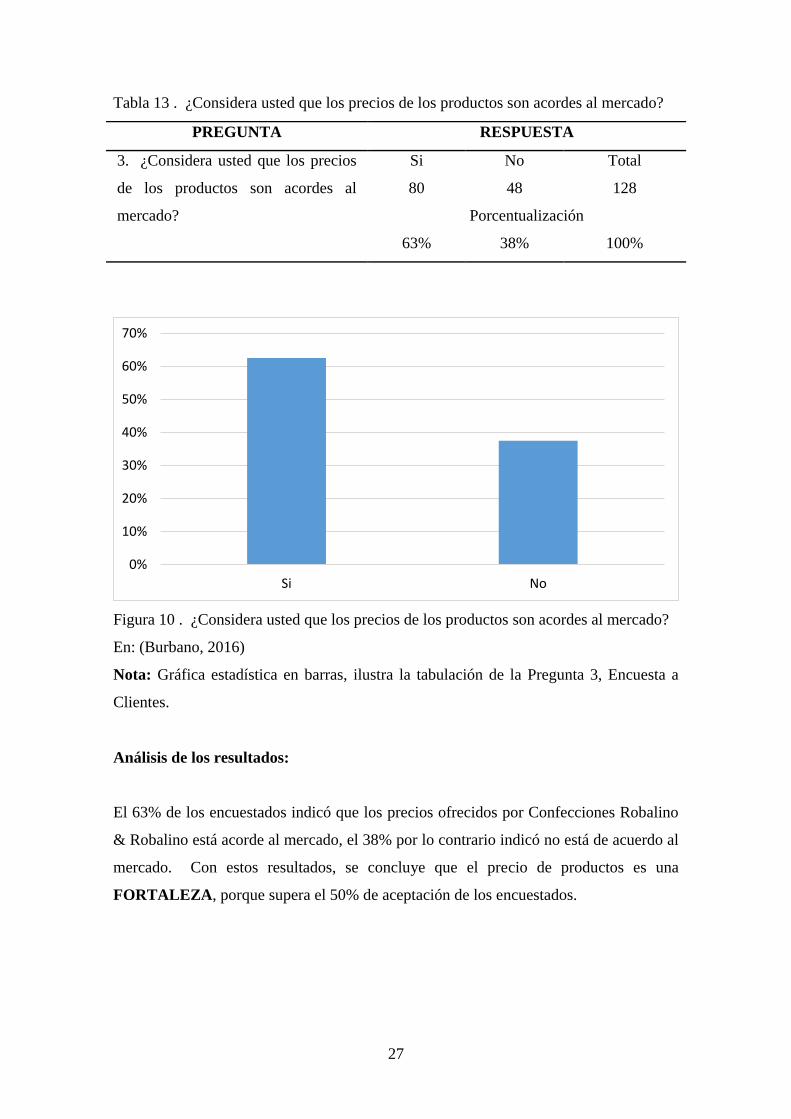

Tabla 13 . ¿Considera usted que los precios de los productos son acordes al mercado?

PREGUNTA RESPUESTA

3. ¿Considera usted que los precios

de los productos son acordes al

mercado?

Si No Total

80 48 128

Porcentualización

63% 38% 100%

Figura 10 . ¿Considera usted que los precios de los productos son acordes al mercado?

En: (Burbano, 2016)

Nota: Gráfica estadística en barras, ilustra la tabulación de la Pregunta 3, Encuesta a

Clientes.

Análisis de los resultados:

El 63% de los encuestados indicó que los precios ofrecidos por Confecciones Robalino

& Robalino está acorde al mercado, el 38% por lo contrario indicó no está de acuerdo al

mercado. Con estos resultados, se concluye que el precio de productos es una

FORTALEZA, porque supera el 50% de aceptación de los encuestados.

0%

10%

20%

30%

40%

50%

60%

70%

Si No

28

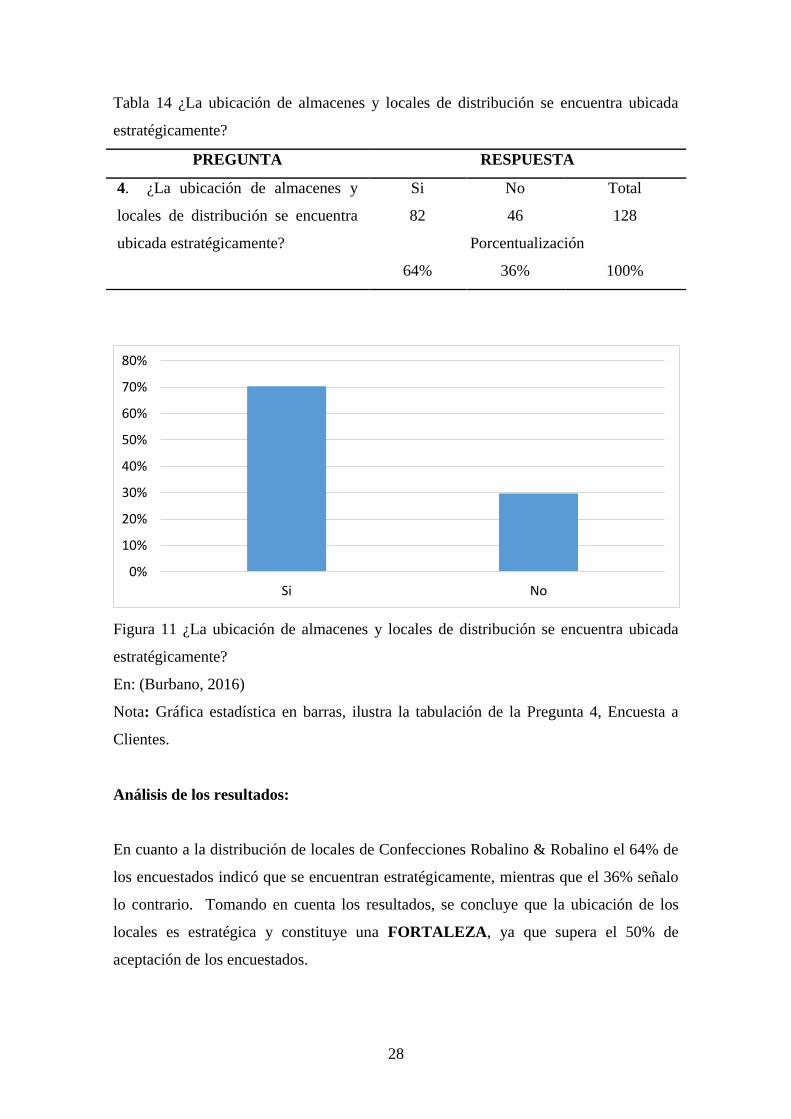

Tabla 14 ¿La ubicación de almacenes y locales de distribución se encuentra ubicada

estratégicamente?

PREGUNTA RESPUESTA

4. ¿La ubicación de almacenes y

locales de distribución se encuentra

ubicada estratégicamente?

Si No Total

82 46 128

Porcentualización

64% 36% 100%

Figura 11 ¿La ubicación de almacenes y locales de distribución se encuentra ubicada

estratégicamente?

En: (Burbano, 2016)

Nota: Gráfica estadística en barras, ilustra la tabulación de la Pregunta 4, Encuesta a

Clientes.

Análisis de los resultados:

En cuanto a la distribución de locales de Confecciones Robalino & Robalino el 64% de

los encuestados indicó que se encuentran estratégicamente, mientras que el 36% señalo

lo contrario. Tomando en cuenta los resultados, se concluye que la ubicación de los

locales es estratégica y constituye una FORTALEZA, ya que supera el 50% de

aceptación de los encuestados.

0%

10%

20%

30%

40%

50%

60%

70%

80%

Si No

29

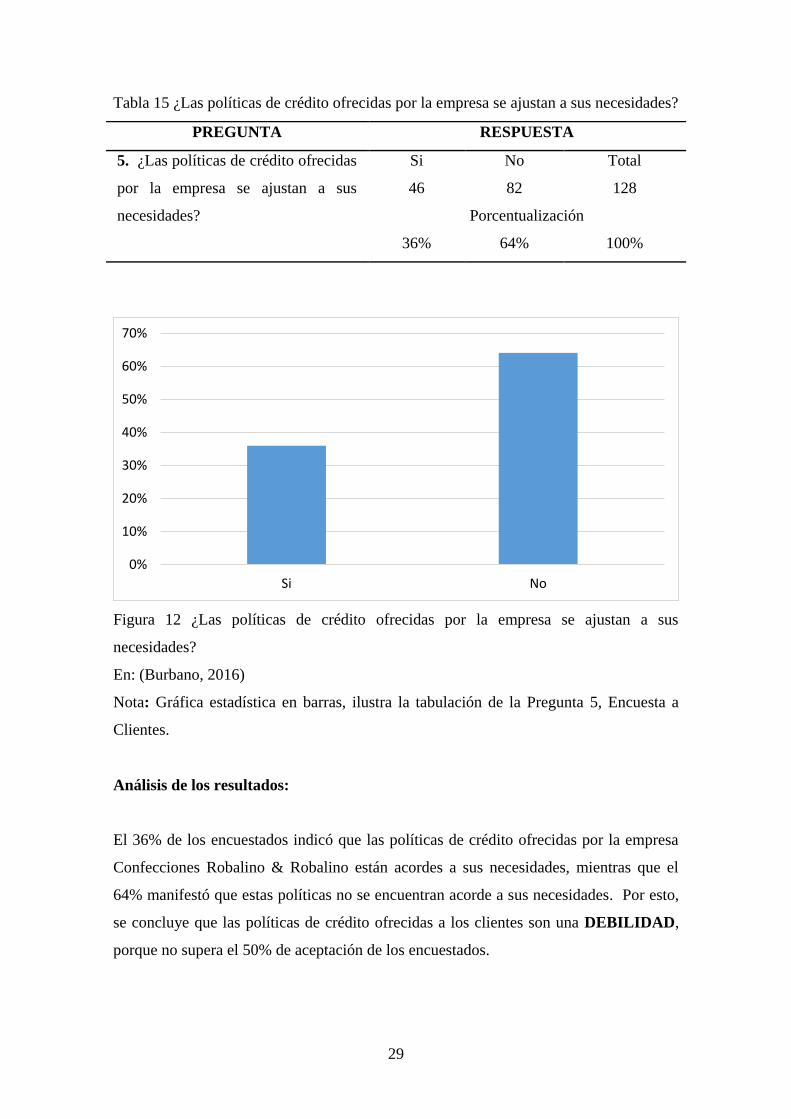

Tabla 15 ¿Las políticas de crédito ofrecidas por la empresa se ajustan a sus necesidades?

PREGUNTA RESPUESTA

5. ¿Las políticas de crédito ofrecidas

por la empresa se ajustan a sus

necesidades?

Si No Total

46 82 128

Porcentualización

36% 64% 100%

Figura 12 ¿Las políticas de crédito ofrecidas por la empresa se ajustan a sus

necesidades?

En: (Burbano, 2016)

Nota: Gráfica estadística en barras, ilustra la tabulación de la Pregunta 5, Encuesta a

Clientes.

Análisis de los resultados:

El 36% de los encuestados indicó que las políticas de crédito ofrecidas por la empresa

Confecciones Robalino & Robalino están acordes a sus necesidades, mientras que el

64% manifestó que estas políticas no se encuentran acorde a sus necesidades. Por esto,

se concluye que las políticas de crédito ofrecidas a los clientes son una DEBILIDAD,

porque no supera el 50% de aceptación de los encuestados.

0%

10%

20%

30%

40%

50%

60%

70%

Si No

30

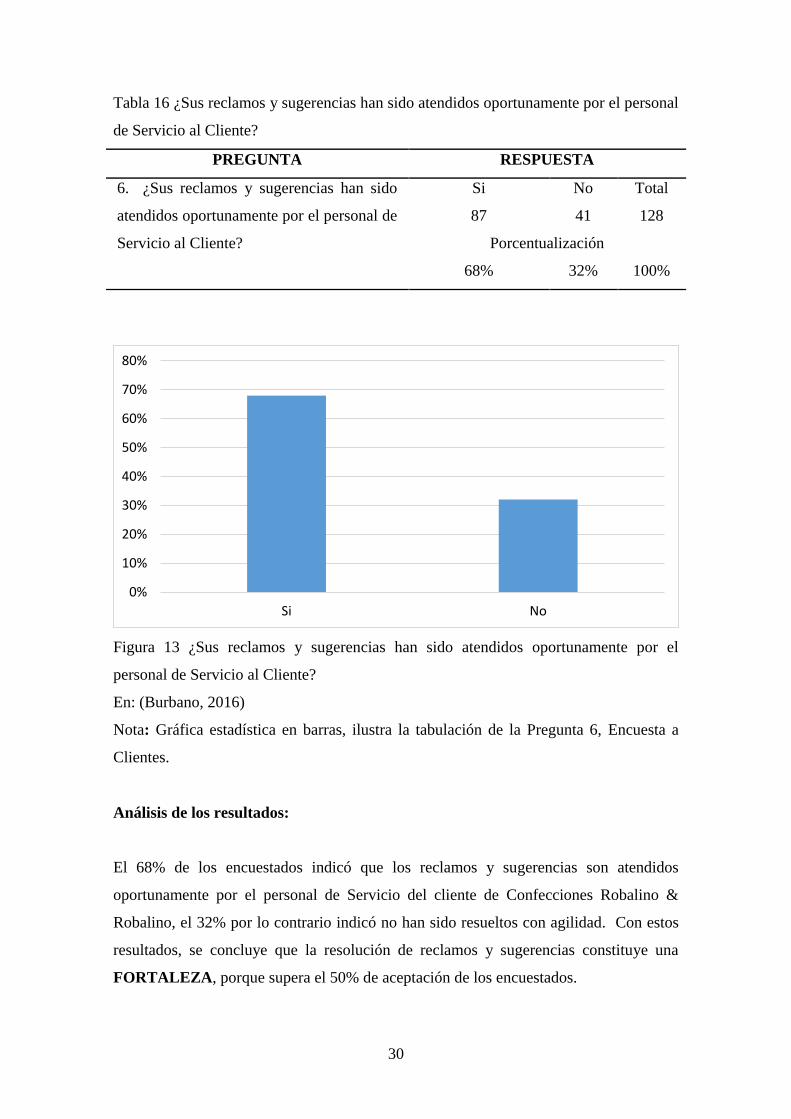

Tabla 16 ¿Sus reclamos y sugerencias han sido atendidos oportunamente por el personal

de Servicio al Cliente?

PREGUNTA RESPUESTA

6. ¿Sus reclamos y sugerencias han sido

atendidos oportunamente por el personal de

Servicio al Cliente?

Si No Total

87 41 128

Porcentualización

68% 32% 100%

Figura 13 ¿Sus reclamos y sugerencias han sido atendidos oportunamente por el

personal de Servicio al Cliente?

En: (Burbano, 2016)

Nota: Gráfica estadística en barras, ilustra la tabulación de la Pregunta 6, Encuesta a

Clientes.

Análisis de los resultados:

El 68% de los encuestados indicó que los reclamos y sugerencias son atendidos

oportunamente por el personal de Servicio del cliente de Confecciones Robalino &

Robalino, el 32% por lo contrario indicó no han sido resueltos con agilidad. Con estos

resultados, se concluye que la resolución de reclamos y sugerencias constituye una

FORTALEZA, porque supera el 50% de aceptación de los encuestados.

0%

10%

20%

30%

40%

50%

60%

70%

80%

Si No

31

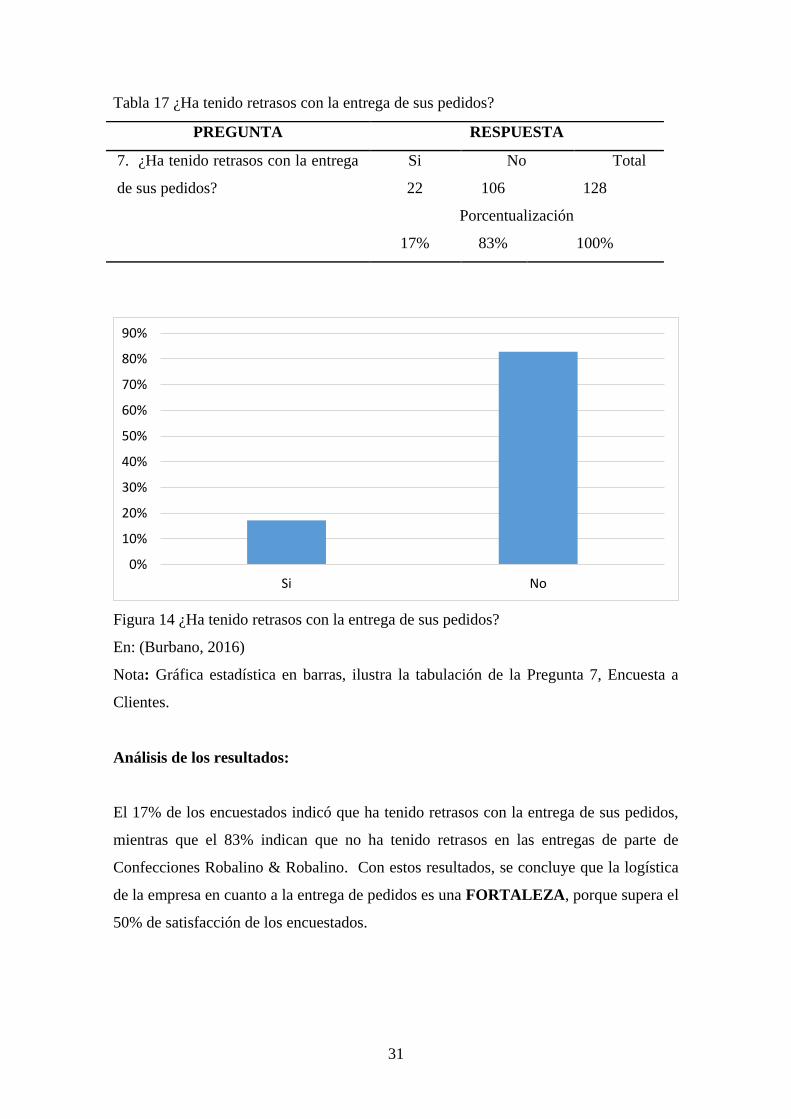

Tabla 17 ¿Ha tenido retrasos con la entrega de sus pedidos?

PREGUNTA RESPUESTA

7. ¿Ha tenido retrasos con la entrega

de sus pedidos?

Si No Total

22 106 128

Porcentualización

17% 83% 100%

Figura 14 ¿Ha tenido retrasos con la entrega de sus pedidos?

En: (Burbano, 2016)

Nota: Gráfica estadística en barras, ilustra la tabulación de la Pregunta 7, Encuesta a