Pre Supuesto

38

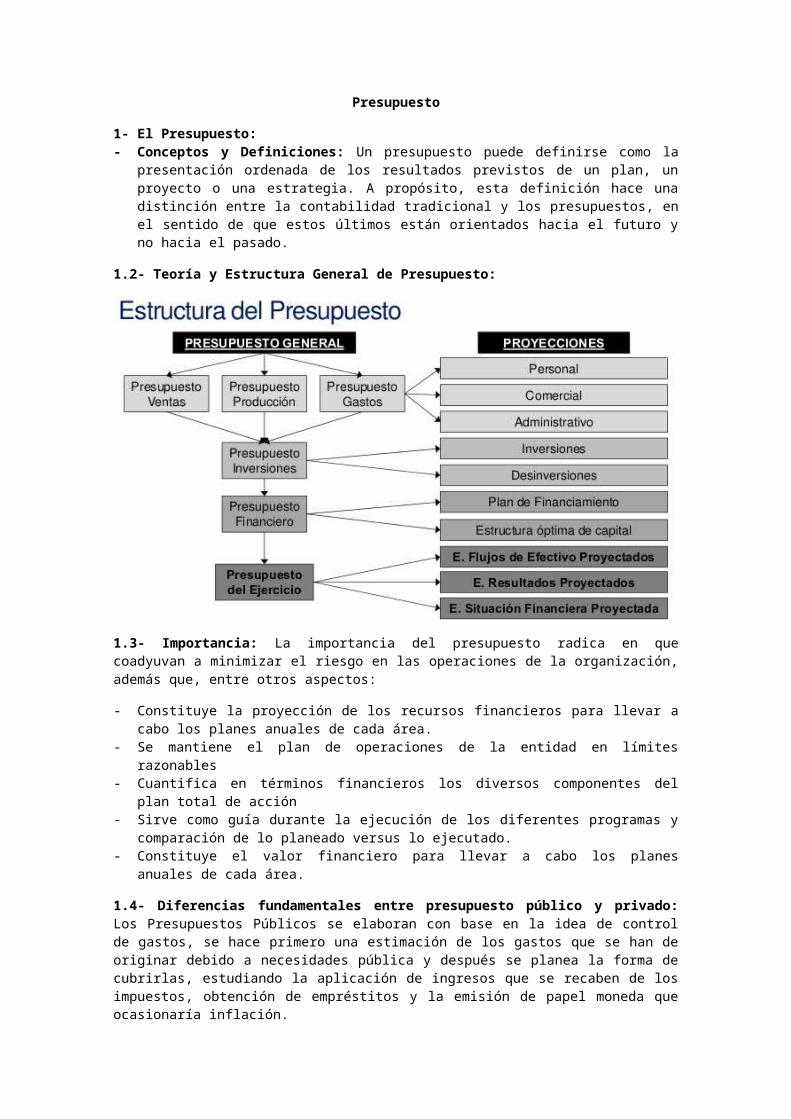

Presupuesto 1- El Presupuesto: - Conceptos y Definiciones: Un presupuesto puede definirse como la presentación ordenada de los resultados previstos de un plan, un proyecto o una estrategia. A propósito, esta definición hace una distinción entre la contabilidad tradicional y los presupuestos, en el sentido de que estos últimos están orientados hacia el futuro y no hacia el pasado. 1.2- Teoría y Estructura General de Presupuesto: 1.3- Importancia: La importancia del presupuesto radica en que coadyuvan a minimizar el riesgo en las operaciones de la organización, además que, entre otros aspectos: - Constituye la proyección de los recursos financieros para llevar a cabo los planes anuales de cada área. - Se mantiene el plan de operaciones de la entidad en límites razonables - Cuantifica en términos financieros los diversos componentes del plan total de acción - Sirve como guía durante la ejecución de los diferentes programas y comparación de lo planeado versus lo ejecutado. - Constituye el valor financiero para llevar a cabo los planes anuales de cada área. 1.4- Diferencias fundamentales entre presupuesto público y privado: Los Presupuestos Públicos se elaboran con base en la idea de control de gastos, se hace primero una estimación de los gastos que se han de originar debido a necesidades pública y después se planea la forma de cubrirlas, estudiando la aplicación de ingresos que se recaben de los impuestos, obtención de empréstitos y la emisión de papel moneda que ocasionaría inflación.

description

presupuesto

Transcript of Pre Supuesto

Presupuesto

1- El Presupuesto:- Conceptos y Definiciones: Un presupuesto puede definirse como la presentación

ordenada de los resultados previstos de un plan, un proyecto o una estrategia. A propósito, esta definición hace una distinción entre la contabilidad tradicional y los presupuestos, en el sentido de que estos últimos están orientados hacia el futuro y no hacia el pasado.

1.2- Teoría y Estructura General de Presupuesto:

1.3- Importancia: La importancia del presupuesto radica en que coadyuvan a minimizar el riesgo en las operaciones de la organización, además que, entre otros aspectos:

- Constituye la proyección de los recursos financieros para llevar a cabo los planes anuales de cada área.

- Se mantiene el plan de operaciones de la entidad en límites razonables- Cuantifica en términos financieros los diversos componentes del plan total de acción- Sirve como guía durante la ejecución de los diferentes programas y comparación de lo

planeado versus lo ejecutado.- Constituye el valor financiero para llevar a cabo los planes anuales de cada área.

1.4- Diferencias fundamentales entre presupuesto público y privado: Los Presupuestos Públicos se elaboran con base en la idea de control de gastos, se hace primero una estimación de los gastos que se han de originar debido a necesidades pública y después se planea la forma de cubrirlas, estudiando la aplicación de ingresos que se recaben de los impuestos, obtención de empréstitos y la emisión de papel moneda que ocasionaría inflación.

Los Presupuestos en las empresas privadas primero se deben estimar los ingresos para sobre ello predeterminar su distribución o aplicación, lo que ocasiona que la integración de su control presupuestal sea más compleja y difícil de solucionar.

La diferencia entre ambos existe en la presentación del control presupuestal gubernamental y privado y la distinta finalidad que ambas entidades persiguen. Es necesario hacer la distinción entre ambos tipos de presupuestos.

1.5- Periodos y Subperiodos presupuestarios (periódico y continuo): El o los períodos de control presupuestario, son aquellos períodos en que estando el presupuesto en vigencia, se entra al estudio de la información histórica para compararla con la estimada para ese mismo subperíodo, con el fin de ajustar las estimaciones futuras.

Todo lo expuesto anteriormente, tiene por objeto advertir acerca de dos hechos fundamentales:

1. El presupuesto debe ser programado a través del tiempo, y

2. Hay que elegir períodos y subperíodos de tiempo para los fines de presentación de las cifras estimadas, para su ejecución y control

Duración del periodo contable y periodo de presupuesto, convencionalmente se ha establecido el periodo de validez del presupuesto en un año, el cual se hace coincidir con el ejercicio contable, y este a su vez con el año fiscal.

Sin embargo, para efectos de retroalimentar el proceso, este tiempo se considera extenso, por lo cual el presupuesto se divide en periodos más cortos, generalmente mensuales para coincidir con los reportes contables.

2- La Contabilidad y el Presupuesto: Un presupuesto es el cálculo anticipado de los ingresos y gastos relacionados con una actividad económica, esta tiene una meta u objetivo que debe realizarse en un tiempo determinado, suele hacerse para un año pero no es imprescindible. El presupuesto es un elemento de planificación, ya sea a nivel personal, familiar, empresarial…

La principal función del presupuesto es evaluar y establecer prioridades en la consecución de sus objetivos, es posible que esto incluya déficit, es decir, que el gasto supere el beneficio o superávit, que el beneficio supere el gasto.

El presupuesto también tiene otra acepción en el comercio, no tiene que ver tanto con el cálculo sino con el informe o documento que muestra el precio que se estima que va a costar un servicio en el caso de que verdaderamente se contrate.

La función del presupuesto es controlar el proceso de una acción, supervisar lo que se hace, comparando los datos presupuestarios con lo que se hace a fin de corregir disfunciones o simplemente verificar logros. Por tanto los presupuestos pueden ser correctivos o preventivos, nos permiten prevenir riesgos, que las operaciones a llevar a cabo se mantengan dentro de ciertos límites, revisión de políticas de empresa, revisión de componentes…

El uso del presupuesto es principalmente administrativo, con el esperamos hacer un cálculo eficaz de nuestras posibilidades evaluando los límites del gasto en función de unos objetivos dentro de una organización. También sirve para comparar metas en marco de tiempo y así coordinar los diferentes departamentos de una empresa en cuanto a una actividad evitando costos innecesarios y malas gestiones. Otro uso es la comparación entre hechos y cifras reales y las cifras del presupuesto u objetivos proyectados, así veríamos el desenvolvimiento y tomar medidas.

Un presupuesto para cualquier persona, empresa o gobierno, es un plan de acción de gasto para un período futuro, generalmente de un año, a partir de los ingresos disponibles. Un año calendario para un gobierno se le denomina “año fiscal”.

2.1- Características y Ventajas:

Ventajas:

Planear los resultados de la empresa en dinero y volúmenes. Controlar el manejo de ingresos y egresos de la empresa. Coordina y relaciona las actividades de la empresa. Logra resultados de las operaciones periódicas.

Características:

Debe considerarse solo los materiales que se requiere para cada línea o molde. Debe estimarse el costo. No todos requieren los mismos materiales. El valor coincidir con el costo unitario establecido en el costo de producción.

2.2- Tipos de Presupuesto:

SEGÚN SU FLEXIBILIDAD

RÍGIDOS, ESTÁTICOS, FIJOS O ASIGNADOS Por lo general se elaboran para un solo nivel de actividad. Una vez alcanzado éste, no se permiten los ajustes requeridos por las variaciones que sucedan. De este modo se efectúa un control anticipado sin considerar el comportamiento económico, cultural, político, demográfico o jurídico de la región donde actúa la empresa. Esta forma de control anticipado dio origen al presupuesto que tradicionalmente utilizaba el sector público.

FLEXIBLES O VARIABLES Los presupuestos flexibles o variables se elaboran para diferentes de actividad y pueden adaptarse a las circunstancias que surjan en cualquier momento. Muestran los ingresos, costos y gastos ajustados al tamaño de operaciones manufactureras o comerciales. Tienen amplia aplicación en el campo de la presupuestación de los costos, gastos indirectos de fabricación, administrativos y ventas.

SEGÚN EL PERIODO QUE CUBRAN

A CORTO PLAZO Los presupuestos a corto plazo se planifican para cumplir el ciclo de operaciones de un año.

A LARGO PLAZO En este campo se ubican los planes de desarrollo del Estado y de las grandes empresas. En el caso de los planes del Gobierno el horizonte de planteamiento consulta el período presidencial establecido por normas constitucionales en cada país. Los lineamientos generales de cada plan suelen sustentarse en consideraciones económicas, como generación de empleo, creación de infraestructura, lucha contra la inflación, difusión de los servicios de seguridad social, fomento del ahorro, fortalecimiento del mercado de capitales, capitalización del sistema financiero o, como ha ocurrido recientemente, apertura mutua de los mercados internacionales.

SEGÚN EL CAMPO DE APLICABILIDAD EN LA EMPRESA

DE OPERACIÓN O ECONÓMICOS Incluye la presupuestación de todas las actividades para el período siguiente al cual se elabora y cuyo contenido a menudo se resume en un estado de pérdidas y ganancias proyectado. Entre éstos podrían incluirse:

Ventas. Producción. Compras. Uso de Materiales. Mano de Obra. Gastos Operacionales.

FINANCIEROS Incluye él cálculo de partidas y/o rubros que inciden fundamentalmente en el balance. Convienen en este caso destacar el de la caja o tesorería y el de capital también conocido como de erogaciones capitalizables.

Presupuesto de Tesorería: Se formula con las estimaciones previstas de fondos disponibles en caja, bancos y valores de fácil realización. También se denomina presupuesto de caja o efectivo porque consolida las diversas transacciones relacionadas con las entradas de fondos monetarios o con la salida de fondos líquidos ocasionada por la congelación de deudas, amortización u otros.

Presupuesto de Erogaciones Capitalizables: Controla las diferentes inversiones en activos fijos. Contendrá el importe de las inversiones particulares a la adquisición de terrenos, la construcción o ampliación de edificios y la compra de maquinaria y equipos. Sirve para evaluar alternativas de inversión posibles y conocer el monto de los fondos requeridos y su disponibilidad de tiempo.

SEGÚN EL SECTOR EN EL CUAL SE UTILICEN

PRESUPUESTOS DEL SECTOR PRIVADO Los presupuestos del sector público cuantifican los recursos que requieren la operación normal, la inversión y el servicio de la deuda pública de los organismos y las entidades oficiales. Al efectuar los estimativos presupuestales se contemplan variables como la remuneración de los funcionarios que laboran en instituciones del gobierno, los gastos de funcionamiento de las entidades estatales, la inversión de proyectos de apoyo a la iniciativa privada, la realización de obras de interés social y la amortización de compromisos ante la banca internacional.

PRESUPUESTOS DEL SECTOR PÚBLICO Los utilizan las empresas particulares como base de planificación de las actividades empresariales.

2.3- Presupuesto dentro de la contabilidad de una empresa: Para crear su propio presupuesto, primero debe determinar cuáles son o serán sus gastos fijos y variables para a continuación determinar cuál es el nivel de beneficio que se desea alcanzar, y determinar el número requerido de ventas.

Una comprensión detallada de todos sus gastos y la previsión de ventas es la piedra angular de cualquier presupuesto. Si tiene datos históricos búsquelos y utilice como mínimo los de los dos últimos años, prestando especial atención a las variaciones estacionales. ¿Cuáles son sus principales meses de ventas? ¿Cuándo tiene un pico en sus gastos? ¿Qué porcentaje de incremento han sufrido las ventas?

Debemos ser realistas y no trabajar con niveles que no se consideren razonables. Puede jugar con el precio de venta de cara a obtener distintos resultados.

Una vez que haya elaborado el presupuesto no lo deje archivado o guardado en el cajón. Debe ser su hoja de ruta, unas previsiones realistas que debe cumplir si no desea verse ahogado por las deudas. Evalúe eventualmente sus datos y compruebe si cuadran con su presupuesto.

Recuerde que un presupuesto es una herramienta dinámica y tendrá que ajustarse periódicamente para reflejar los cambios en función de sus objetivos y del entorno económico. Sea creativo con el uso del presupuesto, no hay una sola manera de utilizarlo.

Haga lo que haga, cree un presupuesto basado en sus metas y utilícelo constantemente. Pronto se dará cuenta de que llegar a donde quiere ir es más fácil que nunca.

3- El Presupuesto Operativo: Un presupuesto operativo es un documento que recoge, en términos económicos, la previsión de la actividad productiva de la empresa en un futuro. Suele incluirse como parte del presupuesto económico.

3.1- La planificación operativa. Conceptos y Definiciones: La planificación operativa consiste en formular planes a corto plazo que pongan de relieve las diversas partes de la organización. Se utiliza para describir lo que las diversas partes de la organización deben hacer para que la empresa tenga éxito a corto plazo.

La planificación operativa puede ser de mediano o corto plazo, para varios objetivos o para una sola actividad, estableciéndonos claramente lo que vamos a hacer, el orden en que lo haremos, las responsabilidades que cada uno tendremos, los recursos que necesitaremos para hacerlo y el tiempo en que debemos cumplirlo.

Podemos planificar operativamente cómo alcanzar los objetivos de un año o la actividad del próximo mes. De una buena planificación depende el éxito en nuestros objetivos.

3.2- El Diagnostico y el pronóstico en presupuesto: El diagnóstico y el pronóstico constituyen una herramienta de gran importancia para la realización del plan presupuesto, debe estar enfocado sobre el marco normativo e institucional para la correcta evaluación de la situación, e igualmente deberá tomar en cuenta el análisis de las estrategias realizadas hasta la fecha, la factibilidad para la creación de ciertas modalidades que permitan detectar o determinar las necesidades de la comunidad, necesidades de actualización tecnológica, incluirá el análisis sobre las debilidades en la evaluación presupuestaria e identificación de las necesidades e instrumentos adecuados para el asesoramiento y formación en materia presupuestaria, las capacidades institucionales de la comisiones de presupuesto y hacienda, la

viabilidad de crear una oficina de estudios presupuestales, e instrumentos adecuados que permitan la realización de estrategias efectivas.

Los resultados del diagnóstico nos van a servir para apreciar de una manera más clara la situación respecto del objetivo así como el punto de partida para diseñar nuevas estrategias. En todos los modelos de planes de presupuesto está presente el diagnostico ya que es uno de los elementos esenciales para la eficacia del mismo.

3.3- Importancia: Una buena previsión a través de un presupuesto operativo es vital porque:

De él dependen el resto de presupuestos de la empresa. Intervienen una gran cantidad de variables exógenas, no controlables por la empresa.

4- Presupuesto de Ventas (Conceptos y Definiciones): Un presupuesto de ventas es la representación de una estimación programada de las ventas, en términos cuantitativos, realizado por una organización.

4.2- Otros Ingresos Operativos: Los ingresos operativos son la diferencia entre los ingresos y los gastos operativos de funcionamiento de una empresa. Para las empresas sin ningún tipo de ingreso no operativo, el ingreso operativo se puede utilizar indistintamente como las ganancias antes de intereses e impuestos o EBIT (por sus siglas en inglés). Para el cálculo de los ingresos netos desde los ingresos de explotación, un contador debe restar cualquier ingreso no operativo, los gastos o los ingresos netos por intereses y los impuestos sobre la renta.

4.3- Importancia: Ejecuciones de grandes obras públicas o privadas; por lo cual la ciudadanía percibirá mayores ingresos y aumentará su poder adquisitivo; haciéndose sentir, por lo tanto, los efectos del Multiplicador del Gasto. El presupuesto de ventas es el primer paso para realizar un presupuesto maestro, que es el presupuesto que contiene toda la planificación. Si el plan de ventas no es realista y los pronósticos no han sido preparados cuidadosamente y con exactitud, los pasos siguientes en el proceso presupuestal no serán confiables, ya que el presupuesto de ventas suministra los datos para elaborar los presupuestos de producción, de compra, de gastos de ventas y de gastos administrativos.

4.4- Ingresos No Operativos: El ingreso no operativo es el ingreso recibido en aquellas áreas fuera de las operaciones típicas de una empresa. Estas fuentes de ingresos son generalmente fuentes irregulares o ingresos puntuales y, por lo tanto, no se incluyen en los ingresos operativos normales. Ejemplos de ingresos no operativos son la plusvalía por la venta de terrenos o edificios, los dividendos de las acciones en poder de la empresa u otros beneficios relacionados con la inversión.

4.5- Consolidación del presupuesto de ingresos: Permite incluir en un presupuesto base (vacío o no) varios presupuestos existentes y mantener la vinculación entre las unidades de obra incorporadas y sus presupuestos originales, de modo que el presupuesto base se pueda actualizar con los cambios que se realicen en los presupuestos originales.

5- Costos de Operación (Definición y Manejo): Puede definirse como aquel “COSTO o GASTO” en que incurre una persona al comprar o adquirir algo.

5.2- Tipos de Costos: Según el área donde se consume:

COSTOS DE PRODUCCIÓN: se conforman a partir del proceso mediante el cual la materia prima se convierte en un producto finalizado.

COSTOS DE DISTRIBUCIÓN: son aquellos generados como consecuencia de trasladar el producto finalizado hacia el consumidor.

COSTOS DE ADMINISTRACIÓN: más conocidos como gastos, este tipo de costos tienen su origen los sectores administrativos de una empresa u organización.

COSTOS DE FINANCIAMIENTO: los costos de financiamiento se constituyen como un producto de la utilización de recursos de capital.

De acuerdo al control que se tenga sobre su consumo:

COSTOS CONTROLABLES: se denominan de esta manera debido a que surgen como resultado de una decisión deliberada por parte de los niveles jerárquicos superiores de una empresa. Por ejemplo: el aumento en la cantidad de personal.

COSTOS NO CONTROLABLES: de modo contrario, sobre estos costos no se tiene autoridad alguna. Por ejemplo, el pago del alquiler de las oficinas utilizadas.

Según su identificación:

COSTOS DIRECTOS: está conformado por aquellos costos susceptibles de identificación con el bien o servicio ofrecido por la empresa. Por ejemplo, los costos relacionados con los materiales directos para la construcción del producto.

COSTOS INDIRECTOS: no se pueden identificar con un producto determinado, sino que su total es conocido para una serie de productos

De acuerdo a la etapa en que se calculan:

COSTOS HISTÓRICOS: se refiere a los costos producidos durante una etapa previa, pasada.

COSTOS PREDETERMINADOS: estos son usados con el objeto de confeccionar presupuestos y son calculados a partir de procedimientos estadísticos.

5.3- Características de los Costos: Los costos deben de reunir 4 características fundamentales:

Veracidad: los costos han de ser objetivos y confiables y con una técnica correcta de determinación.

Comparabilidad: los costos aislados son pocos comparables y sólo se utilizan en valuación de inventarios y para fijar los precios. Para fijar los precios, Para tener seguridad de que los costos son estándar comparamos el costo anterior con el costo nuevo. Utilidad: el sistema de costo ha de planearse de forma que sin faltar a los principios contables, rinde beneficios a la dirección y a la supervisión, antes que a los responsables de los departamentos administrativos.

Claridad: el contador de costos debe tener presente que no sólo trabaje para sí, sino que lo hace también para otros funcionarios que no tienen un amplio conocimiento de costos. Por esto tienen que esforzarse por presentar cifras de forma clara y compresiva.

5.4- Consolidación de los Costos: La información requerida por la empresa se puede encontrar en el conjunto de operaciones diarias, expresada de una forma clara en la contabilidad de costos, de la cual se desprende la evaluación de la gestión administrativa y gerencial convirtiéndose en una herramienta fundamental para la consolidación de las entidades.

Para suministrar información comprensible, útil y comparable, esta debe basarse en los ingresos y costos pasados necesarios para el costeo de productos, así como en los ingresos y los costos proyectados para la toma de decisiones (Desempeño Real Vs Desempeño Esperado).

5.5- Otros Costos: Dentro de los costos que se pueden adicionar como mayor valor de los inventarios tenemos los siguientes:

Costos de diseño, realizados para clientes específicos, por ejemplo las entidades que fabrican productos según las necesidades de los clientes de forma específica.

Costos de préstamos procedentes de inventarios que puedan ser considerados activos aptos, de conformidad con lo establecido por NIC 23 (costos por préstamos)

Costos de empaques de productos especializados, tales como cajas de los perfumes, empaques de bolígrafos finos, bolsas para guardar vestidos, botellas de un productor de licor, etc.

Costos de refrigeración necesarios para que el producto pueda ser comercializado por razones de higiene y condiciones fitosanitarias; por ejemplo la carne cruda.

Costos de almacenamiento, necesarios para darle al producto su condición especial para poder ser vendidos, como los productores de cerveza en maduración, vinos en añejamiento, etc.

6- Erogaciones: Costos y Gastos (Conceptos y Definiciones): Conceptualmente no siempre resulta fácil diferenciar entre un costo y un gasto, conceptos que si bien significan erogaciones, tienen una naturaleza y una connotación bien diferentes

El costo hace referencia al conjunto de erogaciones en que se incurre para producir un bien o servicio, como es la materia prima, insumos y mano de obra.

El gasto, en cambio, es el conjunto de erogaciones destinadas a la distribución o venta del producto, y a la administración.

Se detalla aquí una gran diferencia: El costo es la erogación en que se incurre para fabricar un producto. El gasto es la erogación en que se incurre para distribuirlo y para administrar los procesos relacionados con la gestión, comercialización y venta de los productos, para operar la empresa o negocio.

6.2- Costos y Gastos: Costo o coste es el gasto económico que representa la fabricación de un producto o la prestación de un servicio.

Un gasto es un egreso o salida de dinero que una persona o empresa debe pagar para un artículo o por un servicio

6.3- Gastos de Operación: La noción de gastos de operación hace referencia al dinero desembolsado por una empresa u organización en el desarrollo de sus actividades. Los gastos operativos son los salarios, el alquiler de locales, la compra de suministros y otros

6.4- Sueldos, Salarios, Gastos Conexos y Otros Gastos: El salario (también llamado sueldo, soldada o estipendio) es la suma de dinero que recibe de forma periódica un trabajador de su empleador por un tiempo de trabajo determinado o por la realización de una tarea específica o fabricación de un producto determinado. El pago puede ser mensual, semanal o diario, y en este último caso recibe el nombre de jornal, del término jornada.

Otros Gastos Financieros: Gastos de naturaleza financiera no recogidos en otras cuentas de este subgrupo. También recogerá las primas de seguros que cubren riesgos de naturaleza financiera; entre otras, las que cubran el riesgo de insolvencia de créditos no comerciales y el riesgo de tipo de cambio en moneda extranjera

6.5- Importancia: Dentro del modelo de toma de decisiones la contabilidad de costos, ayuda para que la decisión sea mejor, de acuerdo con la calidad de la información que se posea. En toda organización diariamente se toman decisiones, unas son rutinarias, como contratar un nuevo empleado; otras no la son, como introducir o eliminar una línea de producto, ambas requieren adecuada información.

La calidad de las decisiones de las empresas, pequeñas o grandes, están en función directa del tipo de información disponible; por lo tanto, si se desea que una organización se desarrolle normalmente, debe contarse con un buen sistema de información, a mejor calidad de la información, se asegura una mejor decisión.

6.6- Consolidación de los Gastos: La Consolidación de Cifras es“… un proceso mediante el cual se eliminan las transacciones entre las unidades en el ámbito del gobierno que se trata de medir”, toma como referencia el Manual de Estadísticas de las Finanzas Públicas 1986, del Fondo Monetario Internacional y consiste en la eliminación de las transferencias corrientes y de capital de ingreso y gasto que se otorgan entre las entidades que participan en el mismo proceso.

7- Fiscalización Presupuestaria: Desde el punto de vista orgánico, las Corporaciones Locales no son los únicos órganos que ejercen control sobre su actividad económica, ya que además de este control interno Interventor existe un control externo, que según el órgano que lo ejerza, puede ser:

Jurisdiccional Tribunales de la Jurisdicción Contencioso-administrativa.

Especial Tribunal de Cuentas

Desde el punto de vista material Control preventivo A posteriori.

El control interno es ejercido por el Interventor. La función interventora comprenderá las siguientes actividades:

La intervención crítica o previa de todo acto susceptible de producir derechos u obligaciones de contenido económico o movimiento de fondo de valores.

La intervención formal de ordenación del pago. La intervención material del pago. La intervención y comprobación material de las inversiones y de la aplicación de las

subvenciones.

De todo lo anterior se desprende que el interventor deberá formular sus reparos por escrito antes de la adopción del acuerdo o resolución que se adopte. Cuando la disconformidad se refiera al reconocimiento o liquidación de derechos a favor de las Entidades Locales o sus Organismos Autónomos, la nota de reparo no suspenderá la tramitación del expediente.

Sin embargo, cuando se trate de disposición de gastos, reconocimiento de obligaciones u ordenación de pagos, se suspenderá la tramitación del expediente hasta que el reparo sea solventado en los siguientes casos:

Cuando se base en la insuficiencia de crédito o el presupuesto no sea adecuado. Cuando no hubieran sido fiscalizados los actos que dieron lugar a las órdenes de pago. En los casos de omisión de requisitos o trámites esenciales. Cuando el reparo derive de comprobaciones materiales de obras, suministros,

adquisiciones y servicios.

El control de la gestión económica de la Corporación se realiza, no sólo mediante la función interventora, sino además mediante:

Función de control financiero Comprobar el funcionamiento en el aspecto económico-financiero de todos los servicios

prestados por la Corporación Función de control de eficacia Comprobación periódica del grado de cumplimiento de los objetivos, así como el análisis

del coste de funcionamiento y del rendimiento de los respectivos servicios e inversiones.

7.1- El Control Presupuestario: El control presupuestario es uno de los más importantes sistemas integrados de control de la actividad económico-financiera de la empresa.

7.2- Ventajas:

Las ventajas de un sistema eficaz de control presupuestario son las siguientes: Permite coordinar las actividades de las distintas áreas de la empresa. Permite identificar problemas potenciales. Da lugar a la existencia de una estructura claramente definida en lo referente a los niveles

de responsabilidad. Compara los resultados reales con los presupuestados, analizando desviaciones y

tomando las medidas correctoras necesarias. Aprovecha las capacidades del conjunto de la organización a través de una gestión

participativa.

7.3- Control Previo: Examen anticipado a la ejecución de las operaciones, actos o documentos que las originan o respaldan, para comprobar el cumplimiento de las normas, leyes, reglamentaciones y procedimientos establecidos.

7.4- Control Posterior: Es la capacidad de evaluar los resultados, cumplimiento de objetivos, eficiencia, eficacia, economía, equidad, razonabilidad de estados e informes y efectividad del Control Interno.

7.5- Informe de Ejecución de Presupuesto: La ejecución del presupuesto es un proceso complejo, que incorpora diversas fases del proceso presupuestal, dentro de las cuales podemos mencionar las siguientes

A. EL PROGRAMA DE CAJAB. EL CONTROL PRESUPUESTALC. CONTROL POLÍTICOD. CONTROL FINANCIERO Y ECONÓMICO

Computación

1- Introducción a la Informática: Básicamente, abarca los conceptos y características de Hardware y Software, Internet, uso y recursos, Navegadores y Buscadores definición y características, todo lo referente a Software educativo, etc., los principales componentes de un computador. Es por eso que se puede definir como la ciencia que se encarga de la automatización del manejo de la información.

La informática, por su rapidez de crecimiento y expansión, ha venido transformando rápidamente las sociedades actuales; sin embargo el público en general solo las conoce superficialmente. Lo importante para entrar en el asombroso mundo de la computación, es perderle el miedo a esa extraña pantalla, a ese complejo teclado y a esos misteriosos discos y así poder entender lo práctico, lo útil y sencillo que resulta tenerlas como nuestro aliado en el día a día de nuestras vidas

1.1- Conceptos Teóricos Básicos:

¿Qué es la Informática?: Ciencia del tratamiento racional, mediante máquinas automáticas, de la información considerada como el soporte de los conocimientos humanos y de las comunicaciones en los campos técnico, económico y social. La palabra Informática, se forma por la contracción de los vocablos Información y automática.

Funciones: Hace posible el tratamiento automático y racional de la información. Entre las tareas más populares que han facilitado esta tecnología se encuentran:

.Creación de nuevas especificaciones de trabajo. .Desarrollo e implementación de sistemas informáticos. .Sistematización de procesos. .Optimización de los métodos y sistemas informáticos existentes.

Dato: elementos que son objeto de tratamiento. Formalmente se definen como el conjunto de símbolos utilizados para representar o expresar un hecho, una idea, un número.

Tipo de dato informático: es un atributo de una parte de los datos que indica al ordenador (y/o al Programador) algo sobre la clase de datos sobre los que se va a procesar. Esto incluye imponer restricciones en los datos, como qué valores pueden tomar y qué operaciones se pueden realizar.

Información: Conjunto de datos e instrucciones necesarias para que el computador ejecute una tarea.

Bit: acrónimo Binary digit. (dígito binario). Un bit es un dígito del sistema de numeración binario. Mientras que en el sistema de numeración decimal se usan diez dígitos, en el binario se usan sólo dos dígitos, el 0 y el 1. El bit es la unidad mínima de información empleada en informática, en cualquier dispositivo digital, o en la teoría de la información. Es un valor binario, la unidad más elemental de la información. Normalmente el bit no se utiliza como unidad de almacenamiento de la información ya que es muy pequeña.

Byte: número de bits necesarios para almacenar un carácter. Este número depende del código utilizado por el computador, siendo generalmente 8, por lo que habitualmente byte se utiliza como sinónimo de 8 bits u octeto.

Archivo: Un archivo o fichero informático es un conjunto de bits almacenado en un dispositivo.

Sistema de Gestión de Archivos: Es un software que proporciona a los usuarios y aplicaciones, servicios para el uso, acceso y control. Tanto de archivos como director.

Banco de datos: es un conjunto de datos almacenados sistemáticamente que no tiene relación.

Base de datos: Datos almacenados, organizados y relacionados entre sí, para su posterior recuperación y uso.

Computador: Es una máquina basada en la tecnología microelectrónica que, a través de sus diversos componentes tanto físicos como lógicos (básicamente procesador, memoria y dispositivos de entrada/salida), permite el procesamiento de datos para obtener información.

Dispositivos de entrada: Estos dispositivos permiten al usuario del computador introducir datos, comandos y programas en el CPU.

Dispositivos de salida: Estos dispositivos permiten al usuario ver los resultados de los cálculos o de las manipulaciones de datos de la computadora.

1.1.2 Componentes de un Sistema Informático Una vez hemos visto cómo los ordenadores y los sistemas digitales tratan la información, estudiaremos los componentes del sistema informático. Un sistema informático está formado por dos tipos de componentes:

Componentes de hardware. Se trata de todos los componentes físicos y electrónicos que configuran los sistemas informáticos. Dentro de estos componentes encontramos, entre otros, el procesador, el teclado, el lector de DVD, etc.

Componentes de software. Forman parte de él todos los programas que funcionan en el ordenador y los datos que éstos manejan. Se trata, pues, de la parte "intangible" del sistema informático.

Un elemento importante del software es el sistema operativo, que crea una "capa" intermedia entre el hardware y el software con el objetivo de facilitar la interacción del software y el usuario con el hardware. Un caso concreto de software es el que se encuentra registrado en los propios chips del hardware, por ejemplo, en los dispositivos móviles como teléfonos o GPS, que recibe el nombre de firmware.

1.2 Evolución de la Informática: A lo largo de la historia, incluso desde tiempos en los que no existía la electricidad, el hombre siempre ha querido simplificar su modo de vida, por esta razón los grandes pensadores de todos los tiempos, han dedicado gran parte de su vida a desarrollar teorías matemáticas para construir máquinas que simplifiquen las tareas de la vida diaria.

El verdadero auge de estas ideas comienza en la época de la revolución industrial con la aparición de la máquina de tejer, y muchas otras maquinarias. Luego se comienza a necesitar realizar cálculos muy grandes, que eran difíciles de realizar por el hombre, ya que tomaba años terminar un cálculo. Entonces comienzan a crear las computadoras, con ellas se realizaban las tareas matemáticas de manera más rápida y segura.

Sin embargo no era suficiente, por naturaleza se tiende a buscar más rapidez, y es cuando comienza la técnica de "miniaturización" que cada día se perfecciona mas; con este método se logra hacer procesadores más rápidos por circuitos más pequeños, de igual manera se logra tener capacidades de almacenamiento abismales en espacios físicos muy pequeños, la ciencia de la computación se encuentra en su mejor momento.

1.3 Tipos de Ordenadores (Clasificación técnica):

PC – El ordenador personal o PC define un equipo diseñado para un uso general y para una o varias personas. Siendo un ordenador MAC un PC, la mayoría de la gente relaciona este término con sistemas que funcionan con el sistema operativo Windows. Los PCs se conocieron al principio como microordenadores porque eran un ordenador en toda regla, pero a una menor escala comparada con los enormes sistemas en uso por aquellos tiempos.

De sobremesa – Es un PC que no está diseñado para tener portabilidad. Lo que se espera de los ordenadores de sobremesa es que estarán localizados e implantados en un lugar permanente. Muchos de estos ordenadores ofrecen más potencia, almacenamiento y versatilidad por menos

Portátil – Los ordenadores portátiles son equipos que pueden ser trasladados de un sitio a otro y donde se integra todo lo necesario para que funcione sin tener que estar continuamente conectándole periféricos. Todo viene incluido, incluyendo el ratón, teclado, memoria, disco duro, etc. Tiene también una batería que le da autonomía para funcionar ciertas horas sin estar conectado a un recurso eléctrico externo.

PDA – Estos dispositivos son pequeños ordenadores integrados que normalmente usan una memoria flash en lugar de un disco duro para almacenar información. Las PDA normalmente no tienen teclado, y en su lugar disponen de pantallas sensitivas al contacto para realizar las tareas habituales. Suelen ser muy ligeras con una vida de batería razonable. Hay versiones algo mayores que están entre una PDA y un portátil.

Workstation – Es un ordenador de sobremesa que tiene un procesador más potente, una memoria adicional y recursos suficientes para realizar tareas especiales y de gran peso y desgaste.

Servidor – Es un ordenador que ha sido optimizado para proveer de servicios a otros ordenadores sobre una red local o de Internet. Usualmente disponen de procesadores de alta potencia, mucha memoria y varios discos duros de gran tamaño.

Mainframe – En los tempranos años de la informática, este tipo de ordenadores eran grandes equipos que podían ocupar una habitación entera o incluso una planta entera. Al ir disminuyendo en tamaño y a su vez incrementando en potencia, el término mainframe ha caído en desuso, utilizándose más ‘enterprise server’ o servidor corporativo. Aun así, en algunas compañías siguen usando esta expresión.

Superordenador – Estos tipos de ordenador suelen valer mucho dinero llegando a valer cantidades privativas de dinero. Aunque algunos de estos equipos se componen de un solo sistema de computación, muchos están formados por un sistema de varios ordenadores de alto rendimiento trabajando en paralelo como un solo dispositivo.

1.4 Unidades Funcionales del Ordenador:

UNIDAD CENTRAL DE PROCESO UNIDAD DE CONTROL (UC) UNIDAD ARITMÉTICO LÓGICA (ALU)

1.5 La unidad central de proceso: La unidad central de proceso (CPU) es un elemento esencial de cualquier ordenador ya que tiene como misión ejecutar las instrucciones de un programa

1.5.1 El procesador: La CPU también se conoce con el nombre de procesador central. Físicamente está formado por circuitos de naturaleza electrónica que en un ordenador se encuentran integrados en una pastilla o chip denominada microprocesador.

1.5.2- La memoria central: La memoria central es la unidad donde están almacenados las instrucciones y los datos necesarios para poder realizar un determinado proceso.

1.6. Representación de la información: Debe distinguirse entre dato e información. Dato es cualquier número, imagen, sonido, símbolo, nombre, etc que no permite tomar ninguna decisión, porque no tienen un significado concreto, los datos deben procesarse para dotarlos de significado y convertirlos en información. Eso es lo que ocurre cuando trabajamos con un sistema informático, los resultados que nos muestra el ordenador son para nosotros información que nos ayuda en alguna tarea.

1.7- Periféricos y soportes de información: Son los que permiten introducir datos externos a la computadora para su posterior tratamiento por parte de la CPU. Estos datos pueden provenir de distintas fuentes, siendo la principal un ser humano. Los periféricos de entrada más habituales son:

Teclado

Micrófono

Escáner

Mouse

Escáner de código de barras

Cámara web

Lápiz óptico

Ratones táctiles

Trackball

Joystick

1.7.1- Dispositivos de Almacenamiento: Los siguientes constituyen los tipos más comunes de dispositivos de almacenamiento:

Unidades de Disco Duro. Unidades de Disquete. Unidades de compresión ZIP. Unidades de CD. Unidades DVD. Unidad para Cinta.

1.7.1.1- Dispositivos de almacenamiento masivo magnéticos Los tres dispositivos de almacenamiento más comunes (unidades de disco flexible, de disco duro y de cinta), utilizan técnicas similares para leer y escribir información, debido a que todas ellas emplean el mismo medio. Las superficies de los discos flexibles están cubiertas con un material magnéticamente sensible. Para que la información pueda ser almacenada, las superficies de los discos y cintas magnéticas están cubiertas con millones de diminutas partículas de hierro. Cada una de estas partículas puede actuar como un imán, adquiriendo un campo magnético cuando se somete a un electroimán.

1.7.1.2- Discos Ópticos: Un disco óptico es un formato óptico de almacenamiento de datos digital, que consiste en un disco circular en el cual la información se codifica, se guarda y almacena, haciendo unos surcos microscópicos con un láser sobre una de las caras planas que lo componen.

1.7.1.3- Soportes tipo memoria: una primera aproximación a la hora de clasificar los tipos de soportes es la distinción entre:

soportes analógicos (papel, película, videocasete, radiocasete, etc.) soportes digitales (discos magnéticos, disquetes, discos ópticos, tarjetas de memoria, etc.)

Se han unido los nuevos soportes que se pueden resumirse en 2 categorías distintas:

Magnéticos

Vídeocasete o Video tape (analógico) Radio casete o Audio tape (analógico) Casete digital o Digital tape Mini DV Disquetes o Floppy Disk Discos Zip o Zip Disc Audio MiniDisc

Tarjetas de Memoria

Discos duros Ópticos: CD-Audio CD-ROM DVD

1.7.2- Dispositivos Básicos de E/S:

De entrada:

El teclado El teclado es el dispositivo más común de entrada de datos. Se utiliza para introducir comandos textos y números. El teclado típico contiene tres partes: teclas de función, teclas alfanuméricas, y el subteclado numérico. Las teclas de función (F1, F2, F3…,) son un conjunto de teclas que se reservan para realizar funciones especiales. Dichas teclas se utilizan de modo distinto por los diferentes programas existentes en una instalación computacional. Las teclas alfanuméricas sirven para ingresar caracteres alfanuméricos, numéricos y de puntuación. El subteclado numérico permite ingresar rápidamente números y símbolos aritméticos para efectuar cálculos matemáticos. El cursor puede ser manipulado utilizando algunas de las teclas del subteclado numérico

El Mouse: El mouse es un pequeño dispositivo que se maneja con la mano y permite señalar y egresar información. Se denomina ratón por su apariencia. Un Mouse generalmente es arrastrado sobre una superficie plana (escritorio o mesa). La acción de pulsar y soltar un botón se denomina clic.

Tablilla grafica: También llamado tablilla digitalizadora, consiste en una superficie de dibujo y un medio de señalización que funciona como lápiz. La tablilla convierte los movimientos del apuntador en datos digitalizados que pueden ser leídos por ciertos paquetes de cómputo. Las tablillas pueden encontrarse en distintos tamaños: desde el equivalente a una hoja de carta, hasta el de una cubierta de escritorio.

Lápiz óptico: Se asemeja a un bolígrafo conectado a un cable eléctrico. Haciendo que la pluma toque la pantalla del monitor, un usuario puede seleccionar comandos de los programas o trazar imágenes. Los lápices ópticos se usan para ingresar órdenes de pedidos en grandes almacenes, en aplicaciones como el diseño auxiliado por computadora (CAD) y en establecimientos de diseño grafico.

Lectores de código de barra: Son rastreadores o scanner fotoeléctricos que leen las barras verticales las que conforman un código. El lector de códigos de barras es parte integral de lo que se conoce como terminal punto de venta (PDV). La información en código de barras permite la identificación de productos utilizando un Código Universal de Productos. Algunos lectores están instalados en una superficie fija y otros se operan manualmente.

Pantallas sensibles al tacto: Las pantallas sensibles al tacto permiten dar órdenes a la computadora tocando ciertas partes de la pantalla. Generalmente el usuario oprime un recuadro que corresponde a un item en un menú y el programa responde con una o más pantallas de información.

Rastreadores o scanner: Convierten imágenes y textos a una forma que puede ser leído por una computadora. Son capaces de digitalizar una página de graficas en segundos. La mayoría de los scanners se venden con software que controla el dispositivo y permite ajustar la resolución de la salida, el tamaño de la imagen y los niveles de contraste y brillo. Después de que la imagen este digitalizada, puede ser modificada o guardada en almacenamiento secundario y, en el caso de los textos, procesa mediante un software de reconocimiento óptico lo que proporciona una forma rápida, fácil y eficiente de ingresar información impresa, en una computadora.

Joystick: Es un dispositivo de control de dos o tres ejes que se usa desde una computadora o videoconsola. Palanca que se mueve apoyada en una base, se trata como el ratón, de un manejador de cursor. Consta de una palanca con una rotula en un extremo, que permite efectuar rotaciones según dos ejes perpendiculares

Micrófono: A través del micrófono se transmite un sonido que el ordenador capta, los reproduce y los guarda. Es un traductor electro acústico.

De Salida:

El monitor: El monitor o pantalla de video, es un dispositivo de salida primario. Algunos monitores forman parte del cuerpo de la computadora, mientras que otros pueden estar

separado del mismo, los televisores y los monitores de video estándar crean imágenes con un tubo re rayos captódicos (CRP), un tubo de vacío que proyecta electrones hacia una pantalla recubierta de material luminóforo .Miles de pequeños luminóforos energizados llamados pixeles forman las imágenes de la pantalla.

Graficadora o plotter: Es una pluma que se mueve (algunas veces también se mueve el papel) y crea gráficos de alta calidad como los utilizados en dibujos arquitectónicos. Existen diseños de tambor o placa plana, las graficadoras modernas pueden elaborar dibujos en varios colores. Su popularidad ha disminuido desde la aparición desde la aparición de las impresoras láser.

Impresoras: Las impresoras producen salidas en papel, utilizando tecnologías de matriz de agujas, térmicas, de rueda de margarita, de chorro de tinta y láser. Las impresoras que no usan impacto generan una copia a la vez, mientras que en las de impacto se pueden utilizar papel carbón para imprimir múltiples copias.

Altavoces: Dispositivo por el cual se emiten sonidos procedentes de la tarjeta de sonido.

Auriculares: Son dispositivos colocados en el oído para poder escuchar lo que la tarjeta de sonido envía. Presentan la ventaja de que no pueden ser escuchados por otra persona solo por la que los utiliza.

El fax: Dispositivo mediante el cual se imprime una copia de otro impreso, trasmitida o bien, vía teléfono, o bien desde el propio fax. Se utiliza para ello un rollo de papel que cuando acaba la impresión se corta

1.8- El Funcionamiento del Ordenador a través del Flujo de Información:

La arquitectura cliente-servidor:

El procedimiento empleado para intercambiar información en Internet sigue el modelo cliente-servidor.

Los servidores son computadoras donde se almacenan datos.

El cliente es la computadora que realiza la petición al servidor para que éste le muestre alguno de los recursos almacenados.

Los paquetes de información: En Internet la información se transmite en pequeños trozos llamados "paquetes". Lo importante es la reconstrucción en el destino del mensaje emitido, no el camino seguido por los paquetes que lo componen.

Si se destruye un nodo de la red, los paquetes encontrarán caminos alternativos. Este procedimiento no es el más eficiente, pero resiste las averías de una parte de la red.

Protocolo TCP/IP: Para intercambiar información entre computadores es necesario desarrollar técnicas que regulen la transmisión de paquetes. Dicho conjunto de normas se denomina protocolo. Hacia 1973 aparecieron los protocolos TCP e IP, utilizados ahora para controlar el flujo de datos en Internet.

El protocolo TCP (y también el UDP), se encarga de fragmentar el mensaje emitido en paquetes. En el destino, se encarga de reorganizar los paquetes para formar de nuevo el mensaje, y entregarlo a la aplicación correspondiente.

El protocolo IP enruta los paquetes. Esto hace posible que los distintos paquetes que forman un mensaje pueden viajar por caminos diferentes hasta llegar al destino.

La unión de varias redes (ARPANET y otras) en Estados Unidos, en 1983, siguiendo el protocolo TCP/IP, puede ser considerada como el nacimiento de Internet (Interconnected Networks)

Servicio de Nombres Existe un servicio que se encarga de proporcionar la correspondencia entre una dirección IP y su nombre de dominio, y viceversa. Este servicio es el DNS (Domain Name System, Sistema de Nombres de Dominio).

Cada vez que se inicia una comunicación con un nombre de dominio, el ordenador realiza una petición a su servidor DNS para que le proporcione la IP asociada a ese nombre.

El sistema DNS es jerárquico. Cada subdominio de Internet suele tener su propio servidor DNS, responsable de los nombres bajo su dominio.

1.9- Definición de Software: Se conoce como software al equipo lógico o soporte lógico de un sistema informático, que comprende el conjunto de los componentes lógicos necesarios que hacen posible la realización de tareas específicas, en contraposición a los componentes físicos que son llamados hardware.

1.10- Software de Sistema: Su objetivo es desvincular adecuadamente al usuario y al programador de los detalles del sistema informático en particular que se use, aislándolo especialmente del procesamiento referido a las características internas de: memoria, discos, puertos y dispositivos de comunicaciones, impresoras, pantallas, teclados, etc. El software de sistema les procura al usuario y programadores adecuadas interfaces de alto nivel, controladores, herramientas y utilidades de apoyo que permiten el mantenimiento del sistema global.

1.10.1- Sistemas Operativos: Un sistema operativo es un programa o conjunto de programas de un sistema informático que gestiona los recursos de hardware y provee servicios a los programas de aplicación, ejecutándose en modo privilegiado respecto de los restantes (aunque puede que parte de él se ejecute en espacio de usuario).

1.10.2- Ejemplos de Sistemas Operativos:

Windows XP

Windows 98

Ubuntu

Mac OSx Lion

Slackware Linux

1.10.2.1- Windows: Microsoft Windows (conocido generalmente como Windows o MS Windows), es el nombre de una familia de distribuciones de software para PC, smartphone, servidores y sistemas empotrados, desarrollados y vendidos por Microsoft, y disponibles para múltiples arquitecturas, tales como x86 y ARM.

1.10.2.2- GNU/Linux: GNU/Linux es uno de los términos empleados para referirse a la combinación del núcleo o kernel libre similar a Unix denominado Linux con el sistema GNU. Su desarrollo es uno de los ejemplos más prominentes de software libre; todo su código fuente puede ser utilizado, modificado y redistribuido libremente por cualquiera bajo los términos de la GPL (Licencia Pública General de GNU, en inglés: General Public License) y otra serie de licencias libres

1.10.4- Utilidades del sistema: Los sistemas operativos tienen muchos programas de software diferentes que les ayudan a correr procesos básicos para la computadora. Algunos de estos software pueden ser reemplazados o borrados por el usuario. Otros tipos de software son vitales para el sistema operativo y le ayudan a funcionar correctamente. De igual manera, algún software son altamente complejos y con muchas capas, mientras otros tipos son simples y ocupan muy poco espacio. Las utilidades tienden a ser tipos de software más pequeños y básicos.

1.11- Software de aplicación: El Software de Aplicación son los programas diseñados para o por los usuarios para facilitar la realización de tareas específicas en la computadora, como

pueden ser las aplicaciones ofimáticas (procesador de texto, hoja de cálculo, programa de presentación, sistema de gestión de base de datos...), u otros tipos de software especializados como software médico, software educativo, editores de música, programas de contabilidad, etc.

1.11.1- Software Estándar: El software estándar o "enlatado", es un software genérico, que resuelve múltiples necesidades, y la empresa probablemente sólo empleará algunas. En general, es un software que no se adapta completamente al vocabulario, necesidades y funciones que necesita la empresa

1.11.1.1- Procesadores de Texto: Un procesador de texto es una aplicación informática destinada a la creación o modificación de documentos escritos por medio de una computadora. Representa una alternativa moderna a la antigua máquina de escribir, siendo mucho más potente y versátil que ésta.

1.11.1.2- Hojas de Cálculo: Una hoja de cálculo es un tipo de documento, que permite manipular datos numéricos y alfanuméricos dispuestos en forma de tablas compuestas por celdas.

1.11.1.3- Bases de datos: Se le llama base de datos a los bancos de información que contienen datos relativos a diversas temáticas y categorizados de distinta manera, pero que comparten entre sí algún tipo de vínculo o relación que busca ordenarlos y clasificarlos en conjunto.

1.11.1.4- Software de Presentación: Un programa de presentación es un tipo de software o aplicación informática utilizada principalmente para mostrar o exponer información mediante un conjunto de diapositivas

1.11.1.5.- Software de gestión hotelera: En uno de los paneles se muestra el estado de las cajas de los conserjes. Se obtienen datos como: responsable del turno, horario de entrada y salida, habitaciones ocupadas del turno anterior, habitaciones ocupadas en el turno consultado, habitaciones liberadas del turno, saldo inicial de caja discriminado por moneda, ingresos y egresos del turno, saldo final de caja.

El segundo panel grafica el estado de las habitaciones. Pulsando sobre el ícono de una determinada habitación se accederá a la ficha de la misma, detallando todos los movimientos registrados que hayan tenido lugar en el día.

1.11.1.16- Software de Gestión de Agencias de Viajes: El programa para agencias de viaje incrementa la productividad y usted puede gestionar su negocio sin tener ningún conocimiento informático y sin necesidad de usar ni memorizar claves.

No es necesario cambiar el sistema de trabajo del vendedor, ya que desde la mesa de éste se controlan automáticamente todos los elementos (desde el expediente y reservas hasta el pago, después de comprobadas las facturas del proveedor), la elaboración de talones, cartas de pago, BSP, la emisión de bonos y facturas, etc. A la vez que se van contabilizando los movimientos y el IVA, los del Régimen General, y los del Especial.

Con el software también se pueden emitir contratos de viajes combinados.

Bases de datos de clientes de distintos sectores, mailings, presupuestos, hojas de ruta, directorio de destinos, proveedores prioritarios y demás. Cuenta también con herramientas de análisis para gerencia, que le facilitan información clara y sencilla de cómo funciona su negocio, qué productos se venden realmente y en qué oficinas, los márgenes de actuación, a través de qué vendedores, de qué proveedores y a qué clientes, en qué temporadas, etc. Todo con control de sucursales y comunicación entre ellas.

2. Procesadores de Textos MICROSOFT WORD:

2.1-Introducción: Microsoft Word: es un procesador de textos capaz de lograr resultados excelentes en sus documentos. Permite corregir errores a medida que se escribe el texto, como también colocar letras capitales, copiar formato ya utilizados en otras palabras o

textos; obtener una presentación preliminar a la impresión, modificar márgenes de la pagina y otros formatos de la misma

2.2-Fases en la creación de un documento: Al iniciar Microsoft Word se ve un documento vacío, denominado ventana de documento. El nombre del documento aparece en la barra de título de la ventana de la aplicación.

2.2.1 Edición del texto: Editar el texto significa simplemente realizar cambios insertando un texto nuevo, suprimiendo texto existente, o reemplazando un texto anterior por otro nuevo. Para indicar el texto que ha de ser editado o formateado, ha de seleccionarlo en primer lugar. El texto seleccionado aparece resaltado.

2.2.2 Operaciones de formato y 2.2.3 Inserción de elementos adicionales:

Formato a los caracteres: Dar formato a los caracteres implica especificar para ellos una fuente (modelo), tamaño, color, espaciado, entre otras características. Para cambiar el formato de carácter de un texto primero lo debe seleccionar y luego utilizar la Ficha Inicio grupo Fuente.

Acelerando el trabajo de formato de Fuente En muchas ocasiones resulta muy efectivo utilizar las combinaciones respectivas de tecla. Se recomienda tomar nota de las combinaciones indicadas por el docente para dar formato de Fuente. También usted puede averiguar las combinaciones pasando el botón del mouse sobre la herramienta y observando la micro ayuda que se activa.

Menú contextual El menú contextual es aquél que se obtiene al hacer clic derecho sobre cualquier objeto que haya sido previamente seleccionado. Es posible copiar, cortar y pegar objetos dentro de Word haciendo clic sobre los comandos que llevan esos mismos nombres en el menú contextual.

Formato al párrafo: Antes de poder dar formato a los párrafos se les debe seleccionar. Si usted desea dar formato a un solo párrafo basta con hacer que el punto de inserción parpadee en él haciendo clic en cualquier parte del párrafo. Si, por el contrario, usted desea dar formato a varios párrafos, debe seleccionarlos con alguno de los métodos vistos en el apartado Selección de Texto de este manual.

Alineación del texto: Los párrafos de los documentos pueden alinearse a la izquierda o a la derecha. También es posible centrarlos o justificarlos.

Interlineado: Se refiere a la distancia de separación de una línea con otra dentro de un mismo párrafo, por defecto Microsoft Word 2010 emplea interlineado múltiple de 1.15 líneas.

Espaciado: El espaciado establece la distancia que debe existir entre un párrafo, su párrafo anterior y su párrafo posterior. Es muy recomendable el uso de este método para distanciar a los párrafos, ya que si distanciamos los párrafos por Enters(Marcas de párrafo) la distancia variará de acuerdo al tamaño de letra lo que en muchos casos es perjudicial.

Sangrías: Se conoce como sangría al espacio libre que queda entre los márgenes de la página y los extremos laterales de los párrafos. Es común aplicar sangrías a los párrafos para distinguirlos de otros párrafos del documento.

El cuadro de diálogo Párrafo: El cuadro de diálogo Párrafo que se obtiene al hacer clic en el Ficha Inicio y luego en la esquina inferior derecha del bloque Párrafo. Esta ventana de diálogo permite cambiar todos los valores de formato de los párrafos del documento.

Numeración: Las listas numeradas permiten establecer una numeración seriada creciente para los elementos de una lista.

Viñetas: Las viñetas son empleadas para llamar la atención sobre algún listado en particular empleando para símbolos gráficos.

2.2.4. Inclusión de referencias automáticas:

Paso 1 Click en inicio, luego abrir un documento en Word. Paso 2 Ingresar la información de la cual se desea crear referencias. Paso 3 Click en Posicionarse al final del Ingresar al menú Insertar cita. párrafo del que se

hará Referencias. Seleccionar la referencia y realizar lo opción “Agregar siguiente: nueva fuente”.

Paso 4 Aparecerá una ventana en la que se deberá elegir el tipo de fuente bibliográfica de la información.

Paso 5 Completar los datos que cambiarán de acuerdo a la fuente bibliográfica y después click en Aceptar. Al final del párrafo se ha insertado la referencia.

Paso 6 Ingresar una referencia por cada párrafo que contenga el informe. Paso 7 Si algunos párrafos tienen referencias iguales, entrar en la pestaña Referencias,

dar click en Insertar cita, se mostrarán todas las citas que ya han sido registradas, luego se deberá seleccionar una.

Paso 8 Para insertar las referencias al final de un informe se deberá:Ingresar al menú Referencias. Dar click en Bibliografía. Elegir el formato que desea para las referencias.

Paso 9 Este será el resultado cuando se inserten las referencias al final de un informe y estarán ordenadas alfabéticamente. Para modificar las referencias, dar click derecho sobre éstas y finalmente seleccionar “Actualizar citas y bibliografía.”

2.2.5. Revisión y mejora de la calidad del documento: Un documento se puede enriquecer si:

Se agrega imágenes Insertamos diseños o gráficos Colocamos el texto en columnas Usamos fuentes adecuadas

Se deben revisar errores ortográficos, entre otros factores, para que se vea mejor.

2.2.6 – Operaciones de Archivos e Impresión:

Para los archivos:

Siga los procedimientos siguientes en los programas de 2007 Microsoft Office System que se indican:

Word, Excel, PowerPoint o Access Haga clic en el botón de Microsoft Office Imagen del botón de Microsoft Office y, a

continuación, haga clic en Abrir. Método abreviado de teclado Para mostrar el cuadro de diálogo Abrir, presione CTRL+A. InfoPath, OneNote, Project, Publisher o Visio En el menú Archivo, haga clic en Abrir. Método abreviado de teclado Para mostrar el cuadro de diálogo Abrir, presione CTRL+A. En la lista Buscar en, haga clic en la carpeta, unidad o ubicación de Internet que contiene el

archivo que desee abrir En la lista de carpetas, busque y abra la carpeta que contiene el archivo. Haga clic en el archivo y, a continuación, en Abrir.

Para impresión:

Paso 1: Haz clic en el botón Microsoft Office y en la lista desplegable, selecciona la opción Imprimir.

Paso 2: Previsualiza la impresión del documento. Para ello, haz clic en la opción Vista premiliminar. Verás que tu documento aparecerá la más pequeño en la pantalla.

Paso 3: Haz clic en el botón Imprimir para dar la orden de impresión o Cerrar previsualización de impresión para realizar los cambios pertinentes al documento.

2.3 Correo Personalizado: Personaliza tu correo electrónico con direcciones de tu dominio. Crea direcciones para tu equipo del tipo [email protected]

3- Software de Presentación Microsoft Powepoint

3.1 Principales Operaciones y Opciones de un software de presentación y Pasos Para Elaborar una Buena Presentación:

Conocer el espacio de trabajo: Ésta es la primera vista que se abre en PowerPoint: es la vista Normal. En ella se trabaja para crear las diapositivas. La vista Normal tiene tres áreas principales:

o El panel de diapositivas es el área grande del centro. En este espacio, se trabaja directamente sobre la diapositiva.

o En la diapositiva, los cuadros con borde punteados se denominan marcadores de posición. Ahí es donde se escribe el texto.

Los marcadores de posición también pueden contener imágenes, gráficos y otros elementos que no son de texto.

o A la izquierda se encuentran pequeñas versiones (o miniaturas) de las diapositivas de la presentación; aquélla en la que trabaja aparece resaltada. Si la presentación contiene más de una miniatura de diapositiva, puede desplazarse entre ellas haciendo clic.

o En el área inferior se encuentra el panel de notas, donde se escriben las notas que consultará durante la presentación. Hay más espacio para las notas del que se muestra aquí.

Agregar nuevas diapositivas: Cuando se abre PowerPoint, la presentación sólo tiene una diapositiva. Deberá agregar las restantes. La manera más evidente de agregar una nueva diapositiva es hacer clic en Nueva diapositiva, en la ficha Inicio, como se muestra en la ilustración.

Elegir diseños para las diapositivas: Un diseño organiza el contenido de la diapositiva. Por ejemplo, puede que desee incluir en la diapositiva una lista y una imagen o una imagen y un título. Los diseños contienen distintos tipos de marcadores de posición y diferentes disposiciones de marcadores para admitir cualquier contenido.

Insertar una imagen: Es posible que desea incluir fotografías de retratos de ejecutivos de la empresa o que desee una imagen prediseñada para resaltar el contenido de la diapositiva.

3.3.1. Creación de una presentación: El proceso de creación de una presentación en Microsoft PowerPoint incluye lo siguiente: empezar con un diseño básico; agregar el contenido y las diapositivas nuevas; elegir los diseños (diseño: organización de elementos, como texto de título y subtítulo, listas, imágenes, tablas, gráficos, autoformas y películas, en un gráfico.); modificar el diseño de las diapositivas, si así se precisa, cambiando la combinación de colores (combinación de animación: conjunto de ocho colores que puede aplicar a diapositivas, páginas de notas o documentos de la audiencia.

Una combinación de colores consta de un color de fondo, un color para las líneas y el texto, y otros seis colores seleccionados para generar diapositivas fácilmente legibles.) o aplicando distintas plantillas de diseño (plantilla de diseño: archivo que contiene los estilos de una presentación, incluido el tipo y el tamaño de las viñetas y fuentes; posiciones y tamaños de los marcadores de posición, diseño de fondo y combinaciones de colores de relleno y un patrón de diapositivas y el patrón de títulos opcional.); y crear efectos como transiciones de diapositivas animadas.

3.3.2. Transparencia de Título: El color en una presentación de PowerPoint transmite el significado y el estado de ánimo, puede hacer un texto legible o ser un elemento de diseño por sí mismo. Cuando eliges colores para tus diapositivas de PowerPoint, elige colores que no sólo sean apropiados, significativos o agradables, pero también los distintos niveles de saturación y transparencia de los gráficos. Puedes disminuir la intensidad de cualquier color ajustando la transparencia. Usa la opción "Establecer la transparencia del color" para hacer una porción de gráfico transparente contra una diapositiva con un fondo de color.

3.3.3 Transparencias con el índice de presentación y los objetivos: LIMITA tus ideas a UNA idea central por transparencia, Hay que probar que la presentación se visualiza bien, antes de realizarla.

• Las transparencias, por lo general, no son para leer si no que sirven de apoyo al diálogo. La gente acaba leyendo la transparencia y olvidando al ponente

• Hay que ensayarla en casa (una o dos veces), antes de exponerla

3.3.4. Modificación del estilo de las viñetas y de la fuente de un cuadro de texto : De manera predeterminada, el estilo de párrafo Normal se aplica a todo el texto de un documento en blanco nuevo. De igual forma, el estilo Párrafo de lista se aplica a elementos de una lista, como cuando utiliza el comando Viñetas para crear una lista con viñetas. Los estilos de lista determinan la apariencia de las listas, por ejemplo, características como el estilo de viñetas o el esquema numérico, la sangría y cualquier texto de etiqueta.

Los estilos de caracteres contienen características de formato como nombre de fuente, tamaño, color, negrita, cursiva, subrayado, bordes y sombreado. No incluyen formato que afecta a las características del párrafo, como interlineado, alineación de texto, sangría y puntos de tabulación.

3.3.5 Insertar un gráfico SmartArt: Paso 1: Selecciona la diapositiva donde deseas insertar el gráfico SmartArt.

Paso 2: Selecciona la pestaña Insertar.

Paso 3: Selecciona el comando SmartArt en el grupo de ilustraciones. Una ventana aparecerá

Paso 4: Selecciona una categoría a la izquierda de la ventana y observa los gráficos SmartArt que aparecen en el centro.

Haz clic en un gráfico para seleccionarlo.

Una versión más grande del gráfico, con los detalles en el texto, aparecerán en la parte derecha de la diapositiva.

Paso 6:

Haz clic en Aceptar. El gráfico aparecerá en la diapositiva y dos nuevas pestañas con herrramientas SmartArt aparecerán en la pestaña Diseño y Formato.

Si el esquema de la diapositiva incluye un marcador de contenido, puedes insertar un gráfico SmartArt, dando clic en el comando Insertar SmartArt en el marcador de objeto.

3.3.6. Establecer una animación: Paso 1: Selecciona un objeto y haz clic en la pestaña Animaciones.

Paso 2: En el grupo de Animación, haz clic en la flecha desplegable que va hacia abajo.

Paso 3: Selecciona el efecto de animación deseado del menú desplegable.

Paso 4: El objeto seleccionado ahora tendrá junto a él un pequeño número que te indicará que tiene una animación.

3.3.7 Insertar una diapositiva para establecer las ventajas del comercio electrónico: Le damos click a insertar y escribimos el contenido, podemos colocarlo como Viñetas:

Encontrar un producto a menor costo. Realizar mejor negociación con el vendedor. Comodidad en la adquisición del bien o producto.

3.3.8 Insertar una Imagen Prediseñada: Paso 1: Selecciona la pestaña Insertar y haz clic en el comando Imágenes prediseñadas. Verás que aparece el panel de tareas al lado derecho de la pantalla.

Paso 2: Introduce las palabras clave de la búsqueda en el espacio blanco ubicado debajo del campo Buscar. Por ejemplo, vitaminas.

Paso 3: Haz clic en la flecha desplegable ubicada en el campo Los resultados deben ser y deja seleccionadas únicamente las casillas del tipo de imagen que quieras ver. En el ejemplo, verás que aparecen seleccionadas todas las casillas.

Paso 4: Si quieres buscar imágenes prediseñadas en Office.com, coloca una marca de verificación junto a la opción Incluir contenidos de Office.com. De lo contrario, sólo harás la búsqueda dentro de las imágenes que están en tu computador.

Paso 5: Haz clic en Buscar.

3.3.9 Insertar un Gráfico de Negocios: Paso 1: Selecciona la pestaña o ficha Insertar.

Paso 2: Haz clic en el comando Insertar Gráfico. La ventana para Insertar el Gráfico aparecerá.

Paso 3: Haz clic y arrastra la barra de desplazamiento para ver los tipos de gráficos, o haz clic sobre una etiqueta, al lado izquierdo de la ventana, para ver un estilo específico de gráfico.

Paso 4: Haz clic sobre un gráfico para seleccionarlo.

Paso 5: Haz clic en Aceptar. Excel se abrirá.

3.3.11 Establecer una transición de diapositivas: Se pueden aplicar diferentes transiciones a algunas o todas las diapositivas para darle a tu presentación un aspecto profesional y elegante. Hay tres categorías de transiciones para elegir, que encontrarás en la pestaña Transiciones:

Sutil: Transiciones leves. Llamativo: Transiciones fuertes. Contenido dinámico: Transiciones fuertes que afectan sólo el texto o imágenes.

Para visualizarla: Paso 1:

Haz clic en el comando Vista previa ubicado.

Lo verás activo al seleccionar una diapositiva que contenga efectos de movimiento.

3.3.12. Presentación de Campaña de Marketing: Las campañas electorales tienen muchos componentes que se reiteran, más allá de las peculiaridades de cada lugar y de sus circunstancias socioculturales y políticas. En cursos y seminarios desarrollamos nuestra experiencia de muchas campañas apoyados en presentaciones de Power Point. Estas presentaciones son un marco ordenador y una buena ayuda didáctica para la exposición

4. Hojas de Cálculo MICROSOFT EXCEL

4.1 Introducción: Excel es un programa de hojas de cálculo de Microsoft Office system. Permite crear y aplicar formato a libros (un conjunto de hojas de cálculo) para analizar datos y tomar decisiones fundadas sobre aspectos de su negocio. Concretamente, se puede usar para hacer un seguimiento de datos, crear modelos para analizar datos, escribir fórmulas para realizar cálculos con dichos datos, dinamizar los datos de diversas maneras y presentarlos en una variedad de gráficos con aspecto profesional.

4.2 Organización de una Hoja de Cálculo: Depende, si es para cuentas de clientes, cuentas de algún tipo u otro balance. Por lo general es para llevar un control de clientes, ya sea con sus direcciones, preferencias, nombres de las personas, eso se puede ir colocando en cada celda/ columna

Y si se colocan cuentas estas se pueden sumar al final para mantener control ya sea también de gastos e ingresos

4.3 Tipos de Datos: Tipos estáticos: Casi todos los tipos de datos son estáticos, la excepción son los punteros y no se tratarán debido a su complejidad.

Que un tipo de datos sea estático quiere decir que el tamaño que ocupa en memoria no puede variar durante la ejecución del programa. Es decir, una vez declarada una variable de un tipo determinado, a ésta se le asigna un trozo de memoria fijo, y este trozo no se podrá aumentar ni disminuír.

Tipos dinámicos: Dentro de esta categoría entra sólamente el tipo puntero. Este tipo te permite tener un mayor control sobre la gestión de memoria en tus programas. Con ellos puedes manejar el tamaño de tus variables en tiempo de ejecución, o sea, cuando el programa se está ejecutando.

Tipos simples: Como su nombre indica son los tipos básicos en Pascal. Son los más sencillos y los más fáciles de aprender. Por todo esto, serán en los que nos centremos.

Los tipos simples más básicos son: entero, lógico, carácter y real. Y la mayoría de los lenguajes de programación los soportan, no como ocurre con los estructurados que pueden variar de un lenguaje a otro.

Tipos estructurados: Mientras que una variable de un tipo simple sólo referencia a un elemento, los estructurados se refieren a colecciones de elementos.

Tipos ordinales: Dentro de los tipos simples, los ordinales son los más abundantes. De un tipo se dice que es ordinal porque el conjunto de valores que representa se puede contar, es decir, podemos establecer una relación uno a uno entre sus elementos y el conjunto de los números naturales.

Dentro de los tipos simples ordinales, los más importantes son:

El tipo entero (integer) El tipo lógico (boolean) El tipo carácter (char)

Tipos no-ordinales: Simplificando, podríamos reducir los tipos simples no-ordinales al tipo real. Este tipo nos sirve para declarar variables que pueden tomar valores dentro del conjunto de los números reales.

4.3.1. Datos de tipo texto: Cualquier serie de números mezclados con otros caracteres, por ejemplo 98+56, se toman como un dato de tipo texto. Los textos más usuales son las palabras, títulos, rótulos, letreros…

4.3.2 Datos numéricos: Un dato tipo numérico en Excel comprende los números propiamente dichos, las fechas y horas, porcentajes, etc

4.3.3 Fechas: Las fechas en Excel son un valor numérico, al igual que las horas del día, de manera que se faciliten las operaciones y comparaciones entre ellos.

4.3.4. Valores lógicos o booleanos: Son palabras o símbolos que se utilizan para darle búsqueda a un orden lógico.

4.3.5. Fórmulas y Funciones: Una fórmula de Excel es un código especial que introducimos en una celda. Ese código realiza algunos cálculos y regresa un resultado que es desplegado en la celda.

Existen millones de variaciones de fórmulas porque cada persona creará la fórmula que mejor se adapte a sus necesidades específicas. Pero sin importar la cantidad de fórmulas que vaya a crear, todas deberán seguir las mismas reglas en especial la regla que indica que todas las fórmulas deben empezar con un símbolo igual (=).

Las funciones de Excel son una característica muy importante que debes aprender a utilizar adecuadamente para obtener el mayor provecho de la herramienta.

Las funciones se utilizan para realizar cálculos basados en los valores de las celdas ó para modificar su contenido.

4.3.5.1. Creación de Fórmulas: Paso 1: Haz clic en la celda donde aparecerá la nota final de uno de los estudiantes. En ese caso, la celda D3.

Paso 2: Escribe el signo igual (=) en la barra de fórmulas o en la celda que seleccionaste.

Paso 3: Escribe la operación matemática que vas a calcular. Como vamos a sumar las notas obtenidas por Carlos Arango, digita 3,5+3,8

Paso 4: Pulsa la tecla Enter. Verás que la fórmula se calcula y el valor se muestra en la celda.

4.3.6. Valores de Error: Es curioso como Microsoft Excel presenta los valores de error en una celda. Es de las primeras cosas que llaman la atención al empezar a utilizar la hoja de cálculo.

El error se produce cuando, no se puede calcular una fórmula correctamente o si una fórmula incluye la referencia de una celda que contiene un valor de error, ésta también devolverá un valor de error. Para encontrar la causa del error, posiblemente sea necesario rastrear las referencias anteriores en una serie de celdas.

4.4 Presentación de los Datos: Formato: Los gráficos en Excel te ayudarán a mostrar los datos de una forma más significativa de manera que las personas puedan comprender fácilmente grandes cantidades de información de una manera visual.

Un gráfico también ayuda al análisis de datos de manera que se puedan encontrar tendencias importantes que ayudarán en la toma de decisiones

4.5. Validación de Datos: La validación de datos se usa para controlar el tipo de datos o los valores que los usuarios pueden escribir en una celda. Por ejemplo, es posible que desee restringir la entrada de datos a un intervalo determinado de fechas, limitar las opciones con una lista o asegurarse de que sólo se escriben números enteros positivos.

4.6. Gráficos: Microsoft Office Excel 2007 ya no proporciona al Asistente para gráficos. En su lugar, puede crear un gráfico básico haciendo clic en el tipo de gráfico que desee en la cinta de opciones interfaz de usuario de Microsoft Office Fluent.

Paso 1: Crear un gráfico básico Paso 2: Cambiar el diseño o el estilo de un gráfico Paso 3: Agregar o quitar títulos o etiquetas de datos Paso 4: Mostrar u ocultar una leyenda Paso 5: Mostrar u ocultar los ejes del gráfico o las cuadrículas Paso 6: Mover un gráfico o cambiar su tamaño Paso 7: Guardar un gráfico como plantilla

4.7 Escenarios: Los escenarios nos permiten analizar un resultado generado en base a un conjunto de celdas variables. Los escenarios en Excel permiten un máximo de 32 variables, pero podemos crear tantos escenarios como sea necesario.

4.8 Matrices: Pasos a seguir para calcular la matriz inversa:

1) Escribe la matriz con un elemento en cada celda

2) Reserva espacio en la Hoja de Cálculo de modo que haya el mismo número de celdas que tiene la matriz. Para ello, con el botón izquierdo del ratón pulsado pasa de forma ordenada por las celdas que te hacen falta.