Predicción del precio de una acción de Endesa Chile

27

P R E D I C C I O N D E L P R E C I O D E U N A A C C I O N E N D E S A - C H I L E "#$%& '# #()*#+&, -. /0 12345 /03 -676 8*9"#:9*, !"#$%& !$!(! )!*+,"- &;<=(9:, 1<;>9 ?&@A( 19:# ?<#(9 *&<; ;#)#;>#* =&*$#;9 ?&**>9: 9:$&* :&@9

-

Upload

julio-bazan -

Category

Business

-

view

105 -

download

2

Transcript of Predicción del precio de una acción de Endesa Chile

PREDICCION DEL PRECIO DE

UNA ACCION

!!

ENDESA - CHILE !!!

"#$%&!'#!#()*#+&,!!!-.!/0!12345!/03!-676!!8*9"#:9*,!! ! !"#$%&'!$!(!')!*+,"-!!&;<=(9:,! ! 1<;>9!?&@A(!! ! ! 19:#!?<#(9!! ! ! *&<;!;#)#;>#*!! ! ! =&*$#;9!?&**>9:!! ! ! 9:$&*!:&@9!!

!

FINANZAS INF 3290

'

!"#$% &'()*+%,%!

./0123'

''

1! Descripción de la Sociedad Anónima ........................................................................... 3!1.1! Descripción de la empresa ............................................................................................................... 3!

1.2! Propiedad ......................................................................................................................................... 3!

1.3! Regulación ........................................................................................................................................ 4!

1.4! Principales Ingresos ......................................................................................................................... 5!

1.5! Ratios ................................................................................................................................................ 6!

1.6! Análisis de Dividendos y crecimiento de la Empresa ...................................................................... 8!

1.7! Cálculo de BETA .............................................................................................................................. 9!

1.8! Rentabilidad exigida de acuerdo a CAPM al 31.12.2009 ............................................................. 10!

1.9! Consulta Institución especializada. ............................................................................................... 11!

2! Aplicación del Modelo log – Normal para la predicción del valor del activo, basado en un proceso estocástico denominado movimiento browniano geométrico. ................................................................................................................................ 13!

2.1! Explicación conceptual .................................................................................................................. 13!

2.2! Metodología de Cálculo (en una planilla Excel) ........................................................................... 14!

2.3! Ajuste del modelo Log – Normal a partir del histórico del activo desde el 02.01.2010 al 31.03.2010. ................................................................................................................................................ 16!

2.4! Estimación del precio de la acción al 01.04 2010 ......................................................................... 17!

2.5! Intervalos de confianza .................................................................................................................. 17!

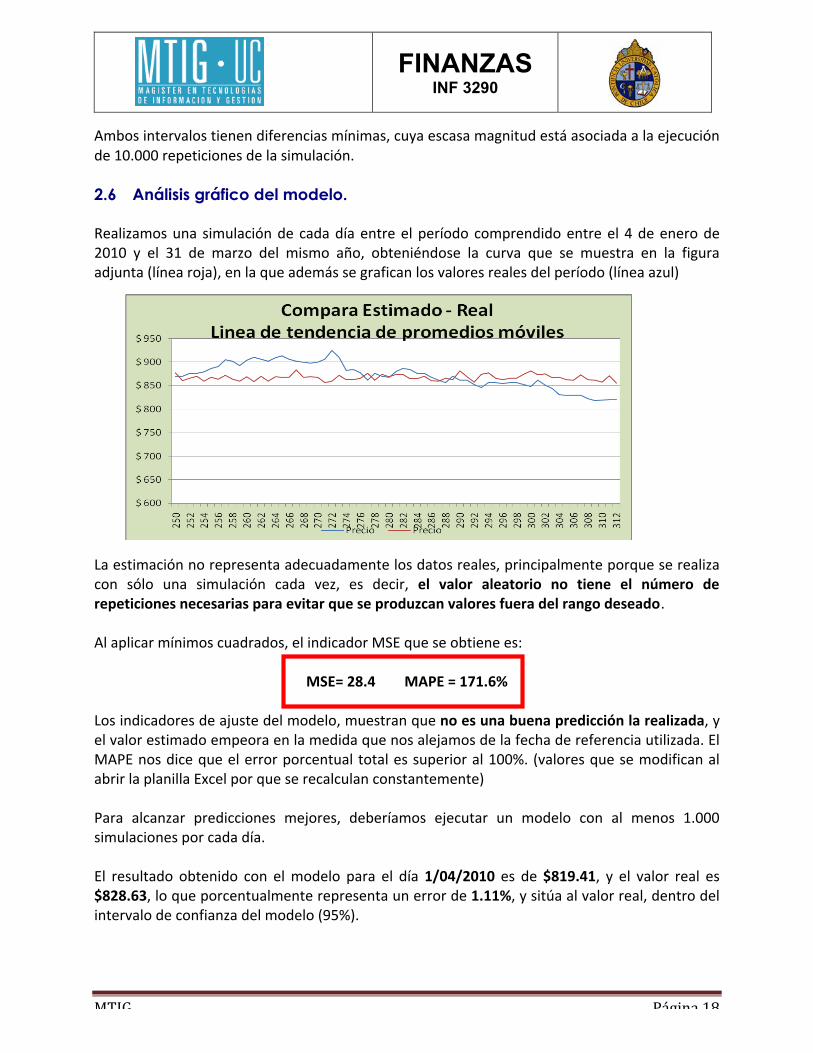

2.6! Análisis gráfico del modelo. ........................................................................................................... 18!

2.7! Histograma de Frecuencias ........................................................................................................... 19!

2.8! Conclusiones del estudio. ............................................................................................................... 19!

2.9! Referencias Bibliográficas ............................................................................................................. 21!

!

FINANZAS INF 3290

'

!"#$% &'()*+%-%!

1 Descripción de la Sociedad Anónima !1.1 Descripción de la empresa1 !

;B! #CDE0FB! (BG45HB3! /0! #30GIE4G4/B/! :J&J! K20! GE0B/B! 03! 7L! /0! '4G40CME0! /0! 7NOP! G5C5!F5G40/B/!BHQH4CBR!G5H!03!5MS0I5!/0!E0B34TBE!03!83BH!/0!030GIE4K4GBG4QH!GU430H5R!4HG32V0H/5!W0H0EBG4QHR! IEBHFD5EI0R!DE5/2GG4QH!V!/4FIE4M2G4QH!/0!0H0EWXB!03YGIE4GBJ!'2EBHI0!O-!BZ5FR!#('#:&!$U430!D0EI0H0G4Q!B3!#FIB/5!/0!$U430J!!#3!DE5G0F5!/0!DE4[BI4TBG4QH!G5C0HTQ!0H!7N.\!V! K20! G5CD30IB/5! 0H! 7N.N! 4HG5ED5E]H/5F0! 0H! 0FI0! DE5G0F5! B! 3B! F5G40/B/! 3BF!&/C4H4FIEB/5EBF! /0! "5H/5F! /0! 80HF45H0F! ^&"8_R! 35F! IEBMBSB/5E0F! /0! 3B! 0CDE0FBR!4H[0EF45H4FIBF! 4HFI4I2G45HB30F!V!C430F!/0!D0`20Z5F!BGG45H4FIBFJ!;BF!DE4HG4DB30F!BGI4[4/B/0F!`20!/0FBEE533B!#H/0FB!V!K434B30F!0FI]H!E03BG45HB/BF!G5H!3B!W0H0EBG4QH!V!G5C0EG4B34TBG4QH!/0!0H0EWXB! 03YGIE4GB! VR! B/4G45HB3C0HI0R! 3B! [0HIB! /0! F0E[4G45F! /0! G5HF23I5EXB! 0! 4HW0H40EXB! 0H!I5/BF!F2F!0FD0G4B34/B/0FJ!!#3!-\!/0! 12345!/0!7NNO! 3BF!BGG45H0F!/0!#('#:&!$U430!G5C0HTBE5H!B! IEBHFBEF0!0H! 3B!(0a!b5Ec!:I5Gc!#dGUBHW0!^(b:#_R!0H!K5ECB!/0!&'*R!MBS5!FXCM535!#9$J!#H/0FB!0F!2HB!0CDE0FB!G2VBF!BGG45H0F!F0!IEBHFBH!0H!I5/BF!3BF!?53FBF!$U430HBFR!0H!3B!?53FB!/0!(20[B!b5Ec!V!0H!03!=0EGB/5!/0!eB35E0F!;BI4H5BC0E4GBH5!/0!3B!?53FB!/0!=B/E4/R!^;BI4M0d_J!9D0EB!0H!f!DBXF0F!3BI4H5BC0E4GBH5F! G5H!2HB! GBDBG4/B/! 4HFIB3B/B! K20EB!/0!$U430! /0!.J67f!=gR! 35!`20!C]F!`20!/2D34GB!3B!GBDBG4/B/!`20!I40H0!0H!$U430J!!#H!&EW0HI4HB!5D0EB!2H!I5IB3!/0!PJh--!=g!/0!D5I0HG4BR!`20!E0DE0F0HIB!03!7h!i!/03!I5IB3!/03!:4FI0CB!>HI0EG5H0GIB/5!&EW0HI4H5R!B!IEB[YF!/0!$0HIEB3!$5FIBH0EB!:J&J!0!%4/E503YGIE4GB!#3! $U5GQH! :J&J! #H! ?EBF43! 5D0EB! 2H! I5IB3! /0! hf.! =g! /0! D5I0HG4B! B! IEB[YF! /0! $0HIEB4F!#3YGIE4GBF! $BGU504EB! '52EB/B! :J&JR! 35! `20! E0DE0F0HIB! BDE5d4CB/BC0HI0! 03! 7i! /0! 3B!GBDBG4/B/!4HFIB3B/B!0H!?EBF43J!!#H! $535CM4B! 5D0EB! 2H! I5IB3! /0! -J\P-! =g! /0! D5I0HG4B! B! IEB[YF! /0! 3B! 0CDE0FB! /0!W0H0EBG4QH!#=+#:&!:J&J! #J:J8J! V!/0!$0HIEB3!%4/E503YGIE4GB!/0!?0IBH4B! :J&J! #J:J8JR! 35!`20!E0DE0F0HIB!03!-6!i!/0!3B!GBDBG4/B/!4HFIB3B/B!G535CM4BHBJ!#H!80Ej!5D0EB!2H!I5IB3!/0!7J66P!=g!/0!D5I0HG4B!B!IEB[YF!/0!#/0W03R!`20!E0DE0F0HIB!03!-Pi!/03!F4FI0CB!D0E2BH5J!!!

1.2 Propiedad #3!GBD4IB3!BGG45HBE45!/0!#('#:&!B3!P7!/0!=BET5!/0!-676!BFG0H/XB!B!.J-67J\fOJf.6!BGG45H0F!F2FGE4IBF!V!DBWB/BFR!/4FIE4M24/BF!0H!7NJ-f-!BGG45H4FIBFJ!!#3! .\R.hi! /0! 3B! DE5D40/B/! /0! #('#:&! F0! 0HG20HIEB! /4FIE4M24/B! 0H! 7-! BGG45H4FIBF!CBV5E4IBE45F!4HFI4I2G45HB30FJ!!

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!7!=0C5E4B!BH2B3!#('#:&!$%>;#!-66Nk!UIID,llaaaJ#H/0FBJG3l#H/0FBm$U430lW5M40EH5mG5ED5EBI4[5l#('#:&>()6NJD/K!

!

FINANZAS INF 3290

'

!"#$% &'()*+%.%!

• #(#*:>:!:J&J!0F!03!G5HIE53B/5E!/0!#('#:&!$U430! fNRN.!i!• $4HG5!K5H/5F!/0!D0HF45H0F! ! ! 7.R-P!i!• >HFI4I2G45H0F!?BHGBE4BF! ! ! !!NR66!i!• ?53FB!#30GIEQH4GB!! ! ! ! !!6JhO!i!

!<HB! /4FIE4M2G4QH! C]F! E0DE0F0HIBI4[B! /0! 3B! DE5D40/B/R! F0! 4H/4GB! 0H! 03! F4W240HI0!0F`20CB-,!!

!

!!!!!!!!!!1.3 Regulación

#('#:&!$U430!D5E!F2!G5M0EI2EB!E0W45HB3R!DBEI4G4DB!0H!G2BIE5!DBXF0F,!&EW0HI4HBR!$535CM4B!$U430! V! 80EjR! GB/B! 2H5! /0! 35F! G2B30F! I40H0! F2! DE5D45! CBEG5! E0W23BI5E45R! CBIE4G0F!0H0EWYI4GBFR! 0CDE0FBF!DBEI4G4DBHI0FR!DBIE5H0F!/0! GE0G4C40HI5!V!/4FI4HI5F! G5HF2C5FJ! !&!G5HI4H2BG4QH!F0!4H/4GBH!35F!DE4HG4DB30F!CBEG5F!30WB30F!/0!GB/B!DBXF,!!

• &EW0HI4HB!,!;0V!-OJ6hf!/0!#H0E5!7NN-!5!n!;0V!#3YGIE4GB!&EW0HI4HBoP!• $U430,!#H!$U430R!F0!0HG20HIEB!E0W23B/5!D5E!3B!;0V!+0H0EB3!/0!F0E[4G45F!#3YGIE4G5FR!

G5HI0H4/B!0H!'";!(L!7!/0!7N.-!/03!=4H4FI0E45!/0!=4H0EXBO!• $535CM4B,!'5F!G20ED5F!30WB30F!E4W0H!3B!BGI4[4/B/!03YGIE4GB,!!;0V!7O-!/0!7NNO!`20!

K4SB! 03! CBEG5! /0! F2C4H4FIE5F! /0! F0E[4G45F! E0F4/0HG4B30F! DjM34G5FR! 4HG32V0H/5!030GIE4G4/B/! V! ;0V! 7OP! /0! 7NNO! ^;0V! 03YGIE4GB! G535CM4BHB_R! 0FIBM30G0! 03! CBEG5!DBEB!3B!W0H0EBG4QH!R!G5C0EG4B34TBG4QHR!IEBHFC4F4QH!V!/4FIE4M2G4QH!/0!030GIE4G4/B/J!

• 80Ej,! #3! =4H4FI0E45! /0! #H0EWXB! V! =4HBF! ^=#=_! /0K4H0! 3BF! D53XI4GBF! /03! F0GI5E!03YGIE4G5J! #d4FI0! 3B! 30V! /0! $5HG0F45H0F! 03YGIE4GBF! -.J.P-!C5/4K4GB/B! 03! -66hJ! #H!#H0E5!/03!-66.!F0!D2M34GQ!3B!;0V!-NJ7\N!`20!D0EC4I0!B!3BF!/4FIE4M24/5EBF!03YGIE4GBF!G5CDEBE!0H0EWXB!B!DE0G45!/0!MBEEB!G2BH/5!F0!`20/BH!F4H!F2C4H4FIE5J!!

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!-!fp!$2CME0!(BG45HB3!/0!4H[0EF45H0FIBFq!#/2BE/5!#FGBKK4!1J!r!+0E0HI0!/0!"4HBHTBF!P!UIID,llaaa7JUG/HJW5[JBEl/0D0H/0HG4BFlG5D2M34GBFl;0Vi-6-O6hfJUIC!O!UIID,llaaaJ30VGU430JG3l(B[0WBEs4/(5ECBt-f.7\7u4/e0EF45Ht-676q6-q67!

!

FINANZAS INF 3290

'

!"#$% &'()*+%/%!

1.4 Principales Ingresos5 !;BF! DE4HG4DB30F! K20HI0F! /0! 4HWE0F5F! 0H! #('#:&! $U430R! DE5[40H0H! /0! 3B! W0H0EBG4QH! /0!0H0EWXB!/0!G4HG5!DBXF0F,!$535CM4BR!?EBF43R!80EjR!&EW0HI4HB!V!$U430J!!

!! ! !!!!!!!!!!!!!!!!

;B!GBDBG4/B/!4HFIB3B/B!/0!456789':;R!F0!/4FIE4M2V0H!0H,!!

<=>?' +=@=210=0'A/?B=C=0='456789':;'

DEB=C'F3/3G=21H/'4I64J9':;'

DEB=C'-0K1B='L&M'95N'O1CCE/3?'

80Ej! 7-!i! 7h!i! 7P!i!$535CM4B! -7!i! 7N!i! -O!i!&EW0HI4HB! -h!i! --!i! --!i!$U430! O7!i! OP!i! OP!i!

Entorno Chileno ;5F! DE4HG4DB30F! BW0HI0F! 0H! 03! C0EGB/5! 03YGIE4G5! GU430H5R! D20/0H! BDE0G4BEF0! 0H! 03!F4W240HI0!0F`20CB,!

!!!!!!!!!!

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!f!#H/0FB!$U430R!#/2BE/5!#FGBKK4!1J!+0E0HI0!/0!"4HBHTBF!

!

FINANZAS INF 3290

'

!"#$% &'()*+%0%!

• $0HIE5!/0!'0FDBGU5!#G5HQC4G5!/0!$BEWB!^$'#$_!• $5C4F4QH!(BG45HB3!/0!#H0EWXB!^$(#_!• 8BH03!/0!#dD0EI5F!• 9IE5F!9EWBH4FC5F!

! =4H4FI0E45!/0!#G5H5CXBR!"5C0HI5!V!*0G5HFIE2GG4QHJ!!! :2D0E4HI0H/0HG4B!/0!#30GIE4G4/B/!V!$5CM2FI4M30F!^:#$_!! $5C4F4QH!(BG45HB3!/03!=0/45!&CM40HI0!^$9(&=&_!! :2D0E4HI0H/0HG4B!/0!eB35E0F!V!:0W2E5F!^:e:_!! =2H4G4DB34/B/0F!!! 9EWBH4FC5!/0!'0K0HFB!/0!3B!$5CD0I0HG4B!^:>$#_!

!#3!E53!/0!GB/B!2H5!/0!35F!BW0HI0F!F0!0HG20HIEB!3BIBC0HI0!/0FGE4I5!0H!03!'5G2C0HI5!/0!)0F4F!n#3!G5C0EG4B34TB/5E! G5C5! BW0HI0! /0! G5CD0I0HG4B! 0H! 03! C0EGB/5! 03YGIE4G5! $U430H5o! ^[0E! 34Hc! 0H!M4M345WEBKXB_!h!$5C5! E0F23IB/5! /0! 3B! E0K5ECB! /03! F0GI5E! 03YGIE4G5! 0H! 7N.-R! 03! 766i! /0! 3B! W0H0EBG4QHR!IEBHFC4F4QH!V!/4FIE4M2G4QH!0FI]H!0H!CBH5F!/0!0CDE0FBF!DE4[B/BFJ!#3!WE2D5!#('#:&R!&#:!+0HH0ER!$53MjH!V!:20T!#H0EWV!G5HIE53BH!3B!CBV5E!DBEI0!/03!C0EGB/5!/0!+0H0EBG4QHJ!!

1.5 Ratios 8BEB!5MI0H0E!35F!EBI45F!K4HBHG40E5F!G5EE0FD5H/40HI0F!B!3B!0[532G4QH!-66N!V!DE4C0E!IE4C0FIE0!/03!-676R! F0! 5MI2[5! 3B! 4HK5ECBG4QH! DE5[0H40HI0! /0! ;5F! #FIB/5F! "4HBHG40E5F! $5HF534/B/5F!>HI0EC0/45F!B3!54'03':=GPE'IQ4Q!^/4FD5H4M30F!0H!3B!:e:!V!3B!?53FB!/0!$5C0EG45_J!!

!!$!DA,&' 54RQ5RIQ4Q' 54R4IRIQQS' +,:-"D!$A,'

$=B1E?'03'!@=C=/2=O13/BE''02/B!B!3BEW5!83BT5!

f7i! f-i! #FI0! EBI45! 0F! 2H! 4H/4GB/5E! /0! 3B! F53[0HG4B! /0! 3B!0CDE0FB!B!3BEW5!D3BT5J!e0C5F!`20!#H/0FB!/4FC4H2VQ!F2!0H/02/BC40HI5!0H!2H!D2HI5J!

#H/02/BC40HI5!)5IB3!

f7i! f-i! #H! BCM5F! BZ5F! F0! 5MF0E[B! `20! 03! EBI45! 0FI]! 0H! 2H!EBHW5! BG0DIBM30R! 0HIE0! O6i! V! h6iJ! 85E! GB/B! 2H4/B/!C5H0IBE4B! `20! E0G4MB! 3B! 0CDE0FBR! 6Jf! 2H4/B/0F!C5H0IBE4BF!G5EE0FD5H/0HR!V!F5H!K4HBHG4B/BFR!B!/02/B!/0! B! G5EI5! D3BT5! V! 3BEW5! D3BT5R! C40HIEBF! `20! 6Jf!2H4/B/0F! C5H0IBE4BF! F5H! K4HBHG4B/BF! D5E! 03! GBD4IB3!G5HIBM30!/0!YFIBJ!

$=B1E?'03'*1TU103P'$4EG23BHI0! 6RN! 7R6! #3! EBI45! F0! 0HG20HIEB! K20EB! /03! EBHW5! QDI4C5R! 03!

QDI4C5!DBEB!0FI0!EBI45!0F!0HIE0!7Rf!V!-J!!:4!F0!I40H0!2H!EBI45!C0H5E!`20!7Rf!F0!/4G0!`20!0d4FI0! 3B!D5F4M434/B/!/0! F2FD0H/0E! 35F! DBW5F! B! I0EG0E5FJ! :4! 03! EBI45! 0F!CBV5E! B! -! UBV! BGI4[5F! 5G45F5FR! DYE/4/B! /0!E0HIBM434/B/! D5E! H5! B2F0HG4B! /0! 4H[0EF4QH! 0H! /4GU5F!BGI4[5F!5G45F5FJ!

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!h!)0F4F!/0!$E4FI4HB!!;0C2F!=BHT2ER!<H4[0EF4/B/!$BIQ34GB!/0!$U430J!

!

FINANZAS INF 3290

'

!"#$% &'()*+%1%!

8E20MB!AG4/B! 6R.-! 6RNh! :0![0!`20!03!EBI45!/0GBVQ!2H!D5G5!0H!03!-676R!03!EBHW5!QDI4C5!DBEB!0FI0!EBHW5!0F!G0EGBH5!B!7J!'0!F0E!C0H5E!B! 7! D5/EXB! UBM0E! KB3IB! /0! DBW5F! B! I0EG0E5F! D5E! &$!4HF2K4G40HI0FJ! '0! F0E! CBV5E! B! 7! UBV! 0dG0F5! /0!34`24/0TR!D2/40H/5!UBM0E!DYE/4/B!/0!E0HIBM434/B/J!!

)0F5E0EXB!! 6RP! 6Rf! #FI0!EBI45!C4/0!3B!GBDBG4/B/!/0!2HB!0CDE0FB!/0!UBG0E!KE0HI0! B! F2F! /02/BF! B! G5EI5! D3BT5! G5H! F2F! BGI4[5F!G5EE40HI0FJ!>/0B3C0HI0!/0M0!0FIBE!B3E0/0/5E!/0!7J!

&GI4[5F!F5ME0!K5H/5F!DE5D45F!

-R6! -R7! #FI0! EBI45! H5F! 4H/4GB! 3B! E03BG4QH! 0HIE0! 03! /4H0E5! `20!I40H0! 3B! 0CDE0FB! V! 3B! /02/B! `20! 0FIB! I40H0! G5H! 35F!BGG45H4FIBFJ!#H!0FI0! GBF5!03! [B35E!/03! EBI45!0F!M20H5R!VB! `20! 4H/4GB! `20! 3B! 0CDE0FB! D20/0! GBD4IB34TBE!C]F!/4H0E5!`20!03!`20!/0M0!B!35F!BGG45H4FIBF!

$=B1E?'03'-V1213/21='e0HIBF!F5ME0!BGI4[5F!

6R7! 6R7! #FI0!EBI45!F0!UB!CBHI0H4/5!4W2B3!0H!BCM5F!D0E45/5FJ!!

*5IBG4QH!/0!0d4FI0HG4BF!

hRh! 7PR.! #FI0! EBI45!/0M0!F0E! 35!C]F!B3I5!D5F4M30R!H5F! 4H/4GB! 3B![035G4/B/! G5H! `20! 03! 4H[0HIBE45! F0! G5H[40EI0! 0H!G20HIBF!D5E!G5MEBEJ!#H!03!GBF5!/0!#H/0FB![0C5F!`20!03!EBI45!/4FC4H2VQ!G5H!E0FD0GI5!B3!BZ5!DBFB/5J!

$=B1E?'03'$3/B=K1C10=0'&GI4[5F!*9&! -R\i! PRNi! #FI0! EBI45! H5F! 4H/4GB! G5C5! K20! 03! E0H/4C40HI5! /03!

/4H0E5! 4H[0EI4/5! 0H! BGI4[5FR! 0F! /0G4E! C40HIEBF! C]F!B3I5!F0B!03!EBI45!0F!C0S5EJ!!

*9#!/03!8BIE4C5H45!!

fR\i! 77R-i! =4/0! 3B! GBDBG4/B/!DBEB!W0H0EBE!2I434/B/0F!H0IBF! G5H!3B!4H[0EF4QH!/0!35F!BGG45H4FIBF!V!35!`20!UB!W0H0EB/5!3B!DE5D4B! 0CDE0FBJ! =40HIEBF! C]F! 030[B/5! 03! [B35ER!CBV5E!/4H0E5!F0!UBME]!D5/4/5!W0H0EBEJ!

$50K4G40HI0!/0!4H[0EF4QH!

6R6i! 77R.fi! >H/4GB!`20!D5EG0HIBS0!/0!3B!2I434/B/!F0!E04H[40EI0!0H!3B!0CDE0FB!DBEB!F2!GE0G4C40HI5J!#F!2H!/BI5! 4CD5EIBHI0!DBEB!35F!4H[0EF45H4FIBFJ!

$=B1E?'03':3G2=0E'8#*!5!8E0G45l?0H0K4G45!

\7R\\i! O-R\-i! (5F! 4H/4GB! G2BHIBF! [0G0F! ! 03! M0H0K4G45! H0I5! 0FI]!G5HI0H4/5!0H!03!DE0G45!/0!2HB!BGG4QHJ!<H!8#*!B3I5!0F!F4WH5!/0!`20!3BF!0dD0GIBI4[BF!/0!3B!BGG4QH!F5H!M20HBFJ!e0C5F!`20!03!8#*!C0S5EQ!DBEB!03!-676J!

*0HIBM434/B/!D5E!/4[4/0H/5!

7ROi! -RPi! (5F! 4H/4GB! G2BH! E0HIBM30! 0F! 3B! BGG4QH!/0! #H/0FBJ! #H!0FI0!GBF5![0C5F!`20!0H!03!-66N!3B!E0HIBM434/B/!/0!3BF!BGG45H0F! /0! #H/0FB! K20! /0! -JPi!C40HIEBF! `20! 0H! 03!-676!UB!/4FC4H24/5!B!7JOiJ!

eB35E!=0EGB/5![F!eB35E!$5HIBM30!

-R-i! -ROi! >H/4GB!3B!E03BG4QH!`20!0d4FI0!0HIE0!03![B35E!0H!34ME5F!/0!3B!0CDE0FB!V!03![B35E!`20!03!C0EGB/5!0FI4CB!DBEB!033BJ!#H!0FI0!GBF5R!03!C0EGB/5!0FI4CB!F2![B35E!0H!C]F!/03!/5M30!/03

!

FINANZAS INF 3290

'

!"#$% &'()*+%2%!

1.6 Análisis de Dividendos y crecimiento de la Empresa '0!BG20E/5!G5H! 3B! 4HK5ECBG4QH!2I434TB/BR! F0!/4FD5H0!/0!2H!DE0G45!BGI2B3!/0! 3B!BGG4QH!/0!M7IQ!^85_! V! 3B! E0HIBM434/B/! 0FD0EB/B! D5E! /4[4/0H/5F! 0FI]! /B/B! D5E! 03! G5G40HI0! 0HIE0! '4[4/0H/5!0FD0EB/5!B3!K4HB3!/03!D0E45/5!^'4[7_!V!03!DE0G45!BGI2B3!/0!3B!BGG4QH!^85_,!!

G'W'X#1Y4R<EZ'!#1Y4R! 35! D5/0C5F! GB3G23BE! D5E! 3B! 2I434/B/! 0FD0EB/B! /03! BZ5! -676R! `20! /0! BG20E/5! G5H! 35F!E0F23IB/5F! /03! DE4C0E! IE4C0FIE0R! I40H0H! 2HB! GBX/B! /03! PO! i! E0FD0GI5! B! =BET5! -66NJ! :4!DE5V0GIBC5F!0FIB!2I434/B/!DBEB!K4H0F!/03!-676!F5ME0!3B!MBF0!-66NR!V!`20!03!/4[4/0H/5!B!E0DBEI4E!G5EE0FD5H/0! B! 3B! C4FCB! DE5D5EG4QH! E0B34TB/B! 03! -66N! ^..R7fi_RF0! 5MI40H0! 2H! /4[4/0H/5!0FD0EB/5!/0!M47R!35!`20!0HIE0WB!2HB!E0HIBM434/B/!D5E!/4[4/0H/5,!!

G6X#1YZ'W'47R7IQ'W'I[4J'\'!8BEB! /0I0EC4HBE! 03! GE0G4C40HI5! /0! 3B! 0CDE0FBR! /0M0C5F! GB3G23BE! 3B! WBHBHG4B! 0FD0EB/B! D5E!GBD4IB3! V! F2CBE3B! B! 3B! WBHBHG4B! 0FI4CB/B! DBEB! /4[4/0H/5FR! 5MI0H40H/5! BFX! 3B! E0HIBM434/B/!0FD0EB/B!DBEB!03!BZ5!-676J!!D=?='03'2G321O13/BE'03'CE?'01Y103/0E?]'• eB35E!G5HIBM30!/0!M'5JI[8!D5E!BGG4QH!^<8&_!^P7J6PJ-676_!• *0HIBM434/B/!F5ME0!35F!K5H/5F!DE5D45F!,!N[J\!^P7J6PJ-676_!• ?8&!?0H0K4G45F!D5E!BGG4QHt!eB35E!G5HIBM30F!v!E0HIBM434/B/!K5H/5F!DE5D45F!t!MI4[477!• :4!#('#:&!DE0I0H/0!DBWBE!M47!D5E!BGG4QHR!/0SB!M5[477!DBEB!E04H[0EI4EJ!• #3!8BV52I!*BI45!F0EXB!/0!w7.lw-7R7..!t!79\!• #3!G50K4G40HI0!/0!4H[0EF4QH!F0EXB!48\!!!85E!35!IBHI5!03!GE0G4C40HI5!DE5D5EG45HB3R!F0EXB!4W2B3!B!3B!E0HIBM434/B/!/0!35F!K5H/5F!DE5D45F!D5E!03!G50K4G40HI0!/0!E04H[0EF4QH!t!6R6f\!d!6R67h!t!IBFB!/0!GE0G4C40HI5!t!Q[S4\!!!&F2C40H/5! 2HB! E0HIBM434/B/! G5HFIBHI0! /03! GBD4IB3! /0! #H/0FB! V! 2HB! EBI45! G5HFIBHI0! /0!E04H[0EF4QH!/0!M0H0K4G45FR!0HI5HG0F!F'W'Q[S4\6'!'0!0FIB!K5ECB!E!t!-R7\!i!x!6RN7i!t!5[Q7'\'X+G321O13/BE'03'01Y103/0E?Z!!#H!GBF5!`20!#('#:&!H5!E04H[40EIBR!03

!

FINANZAS INF 3290

'

!"#$% &'()*+%3%!

1.7 Cálculo de BETA

Beta y volatilidad del activo7 periodo de estudio 8BEB!0FI0!G]3G235R!F0!2I434TBE5H!35F![B35E0F!/0!3BF!BGG45H0F!/0!#('#:&!0!XH/4G0!/03!>8:&!I5CB/5F!/0F/0!03!F4I45!/0!3B!?53FB!/0!$5C0EG45!/0!:BHI4BW5.J!;B! [BE4BG4QH! /03! DE0G45! /0! 3B! BGG4QH! V! F2! E0HIBM434/B/! /0F/0! 03! QI6Q46IQQS' =C' 4N6QJ6IQ4QR! F0!E0K30SB!0H!WE]K4G5!/0!C]F!BMBS5R!F5ME0!35!G2B3!F0!5MI2[40E5H!35F![B35E0F!/0!/0F[4BG4QH!0FI]H/BE!V!G50K4G40HI0!/0!G5EE03BG4QH!^e53BI434/B/_!DBEB!03!DE0G45!/0!3B!BGG4QH!/0!#H/0FB!G5C5!03![B35E!/03!>8:&R!5MI0H4YH/5F0!35!F4W240HI0,!!" #('#:&!

o '0F[4BG4QH!#FI]H/BE!!! ! ! ! 6R676f!o $50K4G40HI0!/0!$5EE03BG4QH!^e53BI434/B/_! ! 6R-67f!

!!!!!!!!!!!!!!" >8:&!

o '0F[4BG4QH!#FI]H/BE!!!! ! ! ! 6R66NO!o $50K4G40HI0!/0!$5EE03BG4QH!^e53BI434/B/_! ! 6R7\..!

!!!!!!!!!!

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!\!$&=8meB35E4TBG45Hm#('#:&Jd3Fd!.!aaaJM53FB/0FBHI4BW5JG3!

!

!"#$

!"###

!"$##

%"###

%"$##

&"###

&"$##

#!'#('!#

#)

#!'#!'!#

#)

#!'#%'!#

#)

#!'#&'!#

#)

#!'#$'!#

#)

#!'#*'!#

#)

#!'#+'!#

#)

#!'#,'!#

#)

#!'#)'!#

#)

#!'(#'!#

#)

#!'(('!#

#)

#!'(!'!#

#)

#!'#('!#

(#

#!'#!'!#

(#

#!'#%'!#

(#

#!'#&'!#

(#

#!'#$'!#

(#

#!'#*'!#

(#

#!'#+'!#

(#

%&'()

"&*+*

'#-#&###

'#-#%###

'#-#!###

'#-#(###

#-#####

#-#(###

#-#!###

#-#%###

#-#&###

",-.+*

./012345112678079:;2<2=:=(!4>0/"4?0=2:4?6@2<4A8079:;2<2=:=B

!"#!$%

!"#

$##

$"#

%##

%"#

&##

&"#

#'(#)

('##&

#'(#'

('##&

#'(#*

('##&

#'(#+

('##&

#'(#"

('##&

#'(#!

('##&

#'(#$

('##&

#'(#%

('##&

#'(#&

('##&

#'()#

('##&

#'())

('##&

#'()'

('##&

#'(#)

('#)#

#'(#'

('#)#

#'(#*

('#)#

#'(#+

('#)#

#'(#"

('#)#

#'(#!

('#)#

#'(#$

('#)#

&'()*

+',-,

(#,#+###

(#,#*###

(#,#'###

(#,#)###

#,#####

#,#)###

#,#'###

#,#*###

#,#+###

#,#"###

+./0-,

-./01234001567/689:1;1<9<)'3=/.>3?/<193?5@1;3A7/689:1;1<9<B

!

FINANZAS INF 3290

'

!"#$% &'()*+%45%!

!

Beta y volatilidad anualizada – 2009 " #('#:&!

o '0F[4BG4QH!#FI]H/BE!!!! ! ! 6R677O!o $50K4G40HI0!/0!$5EE03BG4QH!^e53BI434/B/_! 6R-7\6!

" >8:&!o '0F[4BG4QH!#FI]H/BE!!!! ! ! 6R6767!o $50K4G40HI0!/0!$5EE03BG4QH!^e53BI434/B/_! 6R7NP.!

" ?#)&!!#('#:&![F!>8:&!o ?0IB! ! ! ! 6R\\!o $50K4G40HI0!G5EE03BG4QH! 6RhN!

!1.8 Rentabilidad exigida de acuerdo a CAPM al 31.12.20099 • 8BF5!7!,!$B3G23BE!03![B35E!/0!GB/B!IXI235!G5C5!DE5D5EG4QH!/03![B35E!/0!3B!0CDE0FB!

(jC0E5!BGG45H0F!/0!#('#:&!! ,!!!!!!!!!!!!!.J-67J\fOJf.6!!8E0G45!/0!3BF!BGG45H0F!! ! ,!! M'7IQ!$5FI5!/0!GBD4IB3!DE5D45!^#_! ,!! w!hJ\-.J7OfJO\OJ\\.!!=5HI5!/0!DEYFIBC5F!`20!/0[0HWBH!4HI0E0F0F,!o $5EI5!83BT5! ! ! ,!w!!!!--\JO--J77hJ666!o ;BEW5!83BT5! ! ! ,!w!!!!7J.-\J6-hJ---J666!

D,D!*' X#Z' ' ' ]'M''''I6QN9699765576QQQ''!

eB35E!/0!=0EGB/5!^et!'x#_! ! ,!w!!!!.J\.-JfNPJ.7-J\\.!!"4HBHG4B/5!G5H!K5H/5F!DE5D45F!! ! ,!\hRh!i!"4HBHG4B/5!G5H!/02/B! ! ! ,!-PRO!i!!• 8BF5!-!,!$]3G235!/0!3B!IBFB!/0!G5FI5!/0!3B!/02/B!

!8BEB!0FI0!GBF5R!F0!G5HF4/0EB!2HB!IBFB!/0!G5FI5!/0!3B!/02/B!/0!OiR!G5C5!/BI5F!/B/5J!

!• 8BF5!P!,!'0I0EC4HBG4QH!/0!3B!IBFB!/0!*0HIBM434/B/!0d4W4/B!D5E!35F!BGG45H4FIBF!

!)BFBF!BH2B30F,!*K!76t!OR-i! ! ?t!6R\N!! ! ! *C!77! t!NR\!i!!!!*t!.Rf!i!#3!C5/035!$&8=R!0HIE0WB!2HB!IBFB!/0!E40FW5!!DBEB!03!4H[0EF45H4FIB!/0!.Rf!i!

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!N!$&=8meB35E4TBG4QHm#('#:&Jd3Fd!76!)BFB!?$8q-!MBF0!BH2B3,!UIID,llF4-JMG0HIEB3JG3l?BF0/0/BI5F0G5H5C4G5FlNf7mOffJBFDsKt=uFt?$8i-6-i-6BH5Fu4/45CBtuGtHu/t-!77!UIID,llaaaJMBHGU4304H[0EF45H0FJG3lD3FlD5EIB3l/5GFl7\P\6PPJ8'"!

f m fiesgo R= r + (r -r )R !

!

FINANZAS INF 3290

'

!"#$% &'()*+%44%!

!• 8BF5! O! ,! $B3G235! /0! 3B!C0/4B! D5H/0EB/B! /03! G5FI5! /0FD2YF! /0! 4CD20FI5F! V! /0! 35F! K5H/5F!

DE5D45F!!!!

!"4HB3C0HI0!03!G5FI5!C0/45!/0!GBD4IB3!D5H/0EB/5!0F!/0!I4[S'\!D5E!35!`20!H4HWjH!DE5V0GI5!`20!/0!D5E!/0MBS5!/0!0FIB!G4KEB!D20/0!F0E!E0B34TB/5!D5E!3B!G5CDBZXBJ!

1.9 Consulta Institución especializada. !=BF!`20!2HB!G5HF23IB!0FD0GXK4GB!B!2HB!4HFI4I2G4QH!0FD0G4B34TB/BR!G5HF23IBC5F!IE0F!4HK5EC0F!/0!0CDE0FBF! 0dI0EHBF! 0FD0G4B34TB/BF! 0H! UBG0E! BH]34F4Fk! 2H5! G5EE0FD5H/0! B! 2HB! G3BF4K4GB/5EB! /0!E40FW5!&B=/0=G0'=/0'<EEGa?!q!&b<!V!03!5IE5!/0!5IEB!G3BF4K4GB/5EB!/0!E40FW5!)1B2c'$=B1/F?!V!DBEB!G5CD30C0HIBER! B/0C]F! G5HF23IBC5F! 2H! 4HK5EC0! /0! 3B!+EGG30EG=' 03' dEC?=' d=/2c1C3! `20! H5F!D0EC4I0H!I0H0E!IE0F!D2HI5F!/0![4FIB!/4FI4HI5F!/0!35!`20!0FI]!F2G0/40H/5!U5V!G5H!#H/0FBJ!!:0!G5HF23IQ!03!4HK5EC0!/03!C0F!/0!"0ME0E5!/03!-676!/0!&B=/0=G0'=/0'<EEGa?!`24YH!F5FI40H0!0H!F2! 4HK5EC0! `20! /4FC4H2V0H! 03! H4[03! /0! E40FW5! /0! #H/0FB! /0F/0! ddd! UBG4B! ddd^! B/2G40H/5!C0S5EBF!0H! 35F!H4[030F!/03!D0EK43!/0! E40FW5! K4HBHG40E5!/0! 3BF! K434B30F! 3BI4H5BC0E4GBHBF!/03!WE2D5!#H/0FB!MBFB/5!0H! 3B! W0H0EBG4QH!/0! K32S5!/0! GBSB! V! 3B! BD34GBG4QH!/0!C0/4/BF! GE0/4I4G4BF! /0! 35F!j3I4C5F!BZ5FJ!:0WjH!:u8!03!C0S5E!EBI4HW!/0!#H0EF4F!E0K30SB!3B!F53[0HG4B!/0!35F!H0W5G45F!0H!$U430!V!3B! nF534/B! D5F4G4QH! G5CD0I4I4[Bo! `20! D5F00! 0H! 35F! DBXF0F! 3BI4H5BC0E4GBH5F! ^&EW0HI4HBR! ?EBF43R!$535CM4B! V! 80Ej_! 0H! 35F! `20! 5D0EB! 0H! 35F! `20! 0d4FI0! 2HB! I0H/0HG4B! KB[5EBM30! /0! /0CBH/B!03YGIE4GBJ!!!)BCM4YH!GBM0!C0HG45HBE!3B!/0G4F4QH!/0!)1B2c!/0!C0S5EBE!3B!G3BF4K4GBG4QH!/0F/0!ddd!UBG4B!ddd^!0H!03!>'*!^>FF20E!'0KB23I!EBI4HW_!030[BH/5!IBCM4YH!3B!0FGB3B!/0!G3BF4K4GBG4QH!B!3BEW5!D3BT5!/0F/0!!!_X2CZ! UBG4B! !!X2CZ6! ;BF! EBT5H0F! `20! B/2G0! )1B2c! DBEB! 0FIBF! C0S5EBF! F5H! 3B! C0S5EB! B! H4[03!5D0EBI4[5!G5C5!K4HBHG40E5!/0!F2F!G4KEBF!B!0FB!K0GUBJ!!"4HB3C0HI0! GBM0! C0HG45HBE! 3B! 5D4H4QH! /0! d=/2c1C3! /0! F2! >HK5EC0! /0! #CDE0FBF! /0! F2!/0DBEIBC0HI5!/0!#FI2/45F!E0FD0GI5!/0!#H/0FB!!0H!12H45!/03!-66NR!`20!B!D0FBE!/0!I0H0E!VB!2H!BZ5!/0!BHI4Wy0/B/R!03! 4HK5EC0!H5F!D0EC4I0

!

FINANZAS INF 3290

'

!"#$% &'()*+%4,%!

G5HIEBI5F!B!3BEW5!D3BT5!G5H!/4FIE4M24/5EBF!`20!D0EC4I4E]!K4SBE!35F!DE0G45F!D5E!D3BT5F!/0K4H4/5FR!3B!4HG5ED5EBG4QH! /0!CBV5E! GBDBG4/B/! 0H!=g! UBE]! /4FC4H24E! 35F! DE0G45FR! /4FC4H2G4QH! /0! G5FI5F!5D0EBI4[5FR!!0HIE0!5IEBF!EBT5H0FJ!!!#H!W0H0EB3!0H! 3B!5D4H4QH!0FD0G4B34TB/B!/0!0FI5F!IE0F!BGI5E0F!H5F! 4H/4GBH!M20H5F!B2W2E45F!DBEB!G5CDEBE! BGG45H0F! /0! #H/0FB! 0H! 03! C0/4BH5! D3BT5! V! 0H! 0FD0G4B3! CBHI0H0E3BF! /0M4/5! B! F2!D5I0HG4B3!/0!GE0G4C40HI5!^[0E!34HcF!/5G2C0HI5F!B3!K4HB3!/0!3B!4H[0FI4WBG4QH_J!

!

FINANZAS INF 3290

'

!"#$% &'()*+%4-%!

!

2 Aplicación del Modelo log – Normal para la predicción del valor del activo, basado en un proceso estocástico denominado movimiento browniano geométrico.

2.1 Explicación conceptual ;B!0[4/0HG4B!0CDXE4GBR!C20FIEB!`20!03![B35E!K2I2E5!/0!2H!BGI4[5R!H5!0F!DE0/0G4M30!B!DBEI4E!/0!3B!4HK5ECBG4QH! U4FIQE4GB! /03! C4FC5R! F4H5! C]F! M40HR! 0FI]! E03BG45HB/5! G5H! 03! j3I4C5! DE0G45! /0!E0K0E0HG4B!^[B35E!/0I0EC4HXFI4G5_!V!G5H!2HB![BE4BM30!B30BI5E4B!`20!UBG0!GBCM4BE!03!DE0G45!BGI2B3!0H!B3W2HB!/4E0GG4QH! ^GE0G4C40HI5!5!/0GE0G4C40HI5_J!#H! E0F2C0HR!03!C5/035!/0!2H!BGI4[5!0H!03!K2I2E5!G5EE0FD5H/0!B!2H!DE5G0F5!0FI5G]FI4G5R!0FI5!0FR!2HB!F2G0F4QH!/0![BE4BM30F!B30BI5E4BFJ!!8BEB!C5/03BE!0FI0!K0HQC0H5R!BHB34TBE0C5F!35!`20!F0!/0K4H0!G5C5!:EY1O13/BE'dGEe/1=/E['`20'F0!5E4W4HB!03!0FI2/45!/03!C5[4C40HI5!/0!3BF!DBEIXG23BF!/0!D53[5!^D530H_!0H!2H!EBV5!/0!32T!F53BER!/0FBEE533B/5!D5E!03!M5I]H4G5!4HW3YF!*5M0EI!?E5aHJ!;B!IEBV0GI5E4B!/0!0FI0!/0FD3BTBC40HI5!/0!3BF!DBEIXG23BF!F0!/0FGE4M0!G5C5!2H!DE5G0F5!0FI5G]FI4G5!5!B30BI5E45J!!;B!C5/03BG4QH!CBI0C]I4GB! /0! 0FI0! K0HQC0H5R! K20! E0B34TB/B! D5E!"EGK3GB';13/3G! 0H! 7N7.R! V!GBEBGI0E4TB!B3!DE5G0F5!/0!CBH0EB!G5HI4H2B!V!D5F00!3BF!F4W240HI0F!DE5D40/B/0F,!

^4_ 82HI5!/0!DBEI4/B!g6!t6!^D2HI5!/0!E0K0E0HG4B!G5H5G4/5_J!

^44_ ;B!D5F4G4QH!/0! 3B!DBEIXG23B!0H!2H! 4HFIBHI0!IR!0F!gIR! 3B!`20!0F!2HB![BE4BM30!B30BI5E4B!`20!

F4W20!2HB!/4FIE4M2G4QH!H5ECB3!/0!C0/4B!6!V![BE4BHTB!IJ!

^444_ ;BF![BE4BG45H0F!/0! 3B!D5F4G4QH!0H!2H! 4HFIBHI0! IxzIR!zgItgIxzIqgIR!DBEB!G2B3`240E! IR! F5H!

4H/0D0H/40HI0F!0HIE0!F4R!0F!/0G4ER!F535!/0D0H/0H!/0!3B!D5F4G4QH!BGI2B3J!^4[_ ;B!D5F4G4QH!gI!/0D0H/0!G5HI4H2BC0HI0!/0!IJ!

:0WjH!35!BHI0E45ER!3B!D5F4G4QH!0H!03!4HFIBHI0!IR!0FIBE]!E0K0E4/B!B!3B!D5F4G4QH!BHI0E45E!4HGE0C0HIB/B!0H!2H![B35E!B30BI5E45!@R!D5H/0EB/5!D5E!3B!EBXT!/03!I40CD5!IEBHFG2EE4/5J!!

;B'W';B_fB'^'g'h'fB'!&3!IEBIBE!/0!BD34GBE!0FI0!C5/035!B!3B!0FI4CBG4QH!/0![B35E4TBG4QH!/0!35F!BGI4[5F!F0!DE0F0HIBH!/5F!G5CD34GBG45H0Fk! 3B! DE4C0EB! F0! E03BG45HB! G5H! 3B! D5F4M434/B/! /0! 5MI0H0E! E0F23IB/5F! H0WBI4[5FR!F4I2BG4QH! `20! H5! I40H0! 3QW4GB! /0HIE5! /0! 0FIB! E0B34/B/R! D20F! 35! DE0G45F! F40CDE0! F0E]H! [B35E0F!CBV5E0F!`20!6J!85E!5IEB!DBEI0R!H5!DBE0G0!EBT5HBM30!F0E!4H/4K0E0HI0!B3!IBCBZ5!`20!DE0F0HI0H!3BF![BE4BG45H0F!/03!I40CD5R!`20!0FI]H!BF5G4B/BF!B3![B35E!/0!3B![BE4BHTB!/0!3B!/4FIE4M2G4QH!H5ECB3!`20!GBEBGI0E4TB!03!K0HQC0H5J!!8BEB! B/BDIBE! 0FI0! C5/035! B! 3B! DE0/4GG4QH! /0! DE0G45FR! F0! /0FBEE533Q! 03! :E03CE' dGEe/1=/E'i3EOjBG12ER! `20! D5F00! 35F! DBE]C0IE5F! k! V! lJ! #H! 03! GBF5! /0! 3B! 0FI4CBG4QH! /0! [B35E0FR! k'2EGG3?@E/03'=C'G3/01O13/BE'3?@3G=0E'm'l'='C='YEC=B1C10=0'03C'@G321E'03C'=2B1YEJ!

!

FINANZAS INF 3290

'

!"#$% &'()*+%4.%!

:4!G5HF4/0EBC5F!3B![BE4BG4QH!/03!DE0G45!0H!03!4HFIBHI0!IR!I0H/EXBC5F,!!

f&BW&B^fB_&B['

;B! BD34GBG4QH! /0! 35WBE4IC5! B! 3B! EBTQH! 0HIE0! 03! DE0G45! 0H! B^fB! V! BR! I0H/E0C5F! 2HB! H20[B!/4FIE4M2G4QH! H5ECB3R! G5H!C0/4B!kfB! V! [BE4BHTB!fBlIJ! #H! 0FI0! GBF5R! 03! 35WBE4IC5! D5/E]! I5CBE![B35E0F!H0WBI4[5FR!D0E5!H5!BFX!35F!DE0G45FJ!!#3!DE0G45!&B!I0H/E]!2HB!/4FIE4M2G4QH!35WqH5ECB3R!IB3!G5C5!F0!C20FIEB!B!G5HI4H2BG4QH,!!*/'&B[n'"XC/'&Q^X'kolIRIZBp'l'hBZ['0F!/0G4ER!2HB!/4FIE4M2G4QH!H5ECB3!G5H!C0/4B!3H:6^X'k_lIRIZB['m'Y=G1=/P='l'hBJ

'0!0FIB!K5ECBR!03![B35E!0FD0EB/5!/03!DE0G45!/0!2HB!BGG4QH!0H!2H!4HFIBHI0!IR!F0E]''

-X&BZ'W'&Q3Xko'lIRIZB'

!85/0C5F! BDE0G4BE! /0! 3B! KQEC23B! BHI0E45ER! `20! G5EE0FD5H/0! B! 2H! C5/035! /0! GBD4IB34TBG4QH!G5HI4H2BJ

$5HF4/0EBH/5! 3BF! DE5D40/B/0F! /0! 3B! /4FIE4M2G4QH! H5ECB3R! 3BF! 0FI4CBG45H0F! 5MI0H4/BF! G5H! 03!C5/035!/0FGE4I5R!I0H/E]H!2H!Nfi!/0!DE5MBM434/B/0F!/0!0HG5HIEBEF0!0HIE0!03!4HI0E[B35,!!!

q'3C/'&Q^X'k'o'lIRIZrB'o'46S8'r'lr'hB['3C/'&Q^X'k'o'lIRIZrB'^'46S8'r'lr'hBs'!2.2 Metodología de Cálculo (en una planilla Excel) '-B=@='4')EGO=G'C='?3G13'03'0=BE?'?EKG3'C='OU3?BG='8BEB!GB/B!D0E45/5!G5HF4/0EB/5!/0! 3B!C20FIEB!F0!G5HFIE2V0!2HB!IBM3B!/0![B35E0FR!GB3G23BH/5!03!35WBE4IC5!H0D0E4BH5!/0!GB/B!DE0G45R!C0H5F!03!35WBE4IC5!H0D0E4BH5!/03!DE0G45!/03!/XB!BHI0E45EJ!!-B=@='I6'+tC2UCE'03'C='O301='m'Y=G1=/P='OU3?BG=C'03'CE?'0=BE?'=/B3G1EG3?'$5H!35F!/BI5F!BHI0E45E0F!V!G5H!3BF!G5EE0FD5H/40HI0F!K2HG45H0F!/0!#dG03,!&e#*&+#^_!V!e&*^_R!IB3!V!G5C5!F0!C20FIEB!0H!3B!IBM3B!/0!3B!D3BH433B!B/S2HIBJ!!-B=@='56'-?B1O=21H/'03'k'X03G1Y='E'0G1VBZ'm'l'XYEC=B1C10=0Z'o'+=C1KG=21H/'o''8BEB!GB34MEBE!03!C5/035!F5ME0!G5I4TBG45H0F!/4BE4BF!/03!C0EGB/5!M2EF]I43! GU430H5!F0! I5CB!G5C5!4HGE0C0HI5! I0CD5EB3! 03! [B35E! zIt7lPhf! G2BH/5! 03! BGI4[5! 0F! F0HF4M30! B! 35F! F2G0F5F! V!BG5HI0G4C40HI5F!`20!5G2EE0H!/2EBHI0!I5/5F!35F!/XBF!/03!BZ5R!V!03!4HGE0C0HI5!zIt7l!-f-!R!G2BH/5!03!DE0G45!/0!3B!BGG4QH!M2EF]I43!FQ35!/0D0H/0!/0!3BF!/0G4F45H0F!`20!F0!I5CBH!D5E!35F!4H[0EF5E0F!0H!U5EBE45! /0! G5I4TBG4QH! /2EBHI0! 35F! -f-! /XBF! U]M430F! /03! BZ5R! `20! 0H!C0/4BR! 5D0EB! 03!C0EGB/5!

!

FINANZAS INF 3290

'

!"#$% &'()*+%4/%!

G5HI4H25! GU430H5J! #H!03! GBF5!/0! #('#:&! F535! IEBMBSBE0C5F! G5H!-f-!VB!`20!0FI4CBC5F!`20!03![B35E!/0!3B!BGG4QH!0F!F2FG0DI4M30!F535!B!35F!/XBF!0H!`20!3B!M53FB!F0!0HG20HIEB!BM40EIBJ!!!-B=@='9'&1OUC=21H/'03C'@GE23?E'3?BE2t?B12E'KGEe/1=/E'dB'8BEB! 0335R! F0! F4C23BH! 2H! [B35E! T! /0! 2HB! [BE4BM30! B30BI5E4B! gn"XQp4ZR! F4W240H/5! 03! F4W240HI0!DE5G0/4C40HI5k! F0! W0H0EB! 2H! HjC0E5! B30BI5E45! /0! 2HB! /4FIE4M2G4QH! 2H4K5EC0! ^6R7_! R! G5H! 3B!K2HG4QH!*&('^! _! V!D5FI0E45EC0HI0! F0! 30! BD34GB! 3B! 4H[0EFB!/0! 3B! K2HG4QH!/0!/4FIE4M2G4QH!/0!2HB![BE4BM30!B30BI5E4B!(^6k7_R!0F!/0G4ER!@t(9*=>(e^*&('^_k!6k7_J!#3!E0F23IB/5!T!0F!2H!D5F4M30![B35E!/0!2HB![BE4BM30!B30BI5E4B!(^6k7_R! 320W5!D5H0C5F!?I! I!T!t! R! 3B!G2B3!0F!WB2FF4BHBR!G5H!C0/4B!6!V![BE4BHTB!I!J!8BEB!35WEBE!2HB!M20HB!0FI4CBG4QH!0FI0!DE5G0/4C40HI5!F0!E0D4I0!3B!F4C23BG4QH!76J666![0G0FJ!!-B=@='N'<G301221H/'@G321E6';20W5R!DBEB!GB/B!2HB!/0! 3BF!76J666!F4C23BG45H0F!G5HF0W24/BF!F0!GB3G23BH!76J666!DE0/4GG45H0F!D2HI2B30FR!C0/4BHI0!3B!KQEC23B,!

&B'W'&Q3Xk'o'lIRIZB'

!$5H!I5/BF!3BF!DE0/4GG45H0F!5MI0H4/BF!F0!G5HF4W20R!C0/4BHI0!3B!K2HG4QH!&e#*&+#^_R!3B!DE0/4GG4QH!D2HI2B3!`20!0FI4CBE]!03!DE0G45!jH4G5R!`20!B3GBHTBE]!3B!BGG4QH!/0!#('#:&!B!3B!K0GUB!F534G4IB/BJ!!"4HB3C0HI0R!G5H!3BF!76J666!DE0/4GG45H0F!5MI0H4/BF!F0!G5HF4W20R!C0/4BHI0!3B!K2HG4QH!&e#*&+#^_R!3B! DE0/4GG4QH! D2HI2B3! V! jH4GB! `20! 0FI4CBE]! 03! DE0G45! `20! B3GBHTBE]! 3B! BGG4QH! /0! #('#:&! B! 3B!K0GUB!F534G4IB/B!7qOq-676J!!-B=@='8'#3B3GO1/=21H/'03'A/B3GY=CE?'03'+E/V1=/P=';5F! C5/035F! /0! DE0/4GG4QH! /0! DE0G45F! D2HI2B30F! D5F00H! 2HB! /0M434/B/! `20! 0F! 3B! KB3IB! /0!C0/4/BF!/0!F0HF4M434/B/!0!4HG0EI4/2CME0R!`20!0H!I5/5!C5/035!DE0/4GI4[5!F5H!H0G0FBE4BF!V!/0M0H!E0B34TBEF0! D5E! C0/45! /0! >HI0E[B35F! /0! $5HK4BHTB! 0dDE0FBH/5! 0FIB! 4HG0EI4/2CME0! G5C5! 2HB!DE5MBM434/B/J! #3! 4HI0E[B35!/0! G5HK4BHTB! B3! Nfi!0FI]! K5ECB/5!D5E! 35F! D0EG0HI430FR! >$! t! ^D6J6-fR!D6JN\f_J!<HB!0FI4CBG4QH!D2HI2B3!0F!3B!C0/4B!/0!3BF!(!0FI4CBG45H0F!5MI0H4/BFJ!#H!5IEBF!DB3BMEBF!0d4FI0! 2H! Nfi! /0! DE5MBM434/B/! /0! `20! 2HB! [BE4BM30! H5ECB3C0HI0! /4FIE4M24/B! I0HWB! 2H! [B35E!B30SB/5!/0!/5F!^7RNh_!/0F[4BG45H0F!0FI]H/BE!/0!F2!C0/4BJ!85E!35!`20!D5/0C5F!I0H0E!2H!Nfi!/0!G5HK4BHTB!`20!03!E0H/4C40HI5!5MI0H4/5!/2EBHI0!03!BZ5!0FIBE]!0HIE0!0FI5F!/5F![B35E0FJ!!!:4!B/0C]F!4HG5ED5EBC5F!03!DE5C0/45!/0!35F!/5F!4HI0E[B35F!5MI0H/E0C5F!2H![B35E!G0HIEB3!/0!35F!>HI0E[B35F!/0!G5HK4BHTB!`20!H5F!D0EC4I0!G5HIEBFIBE!G5H!03![B35E!D2HI2B3!0FI4CB/5!V!G5CDE5MBE!3B!M5H/B/!/0!3B!DE0/4GG4QH!/0!C5/5!/0!G5H5G0E!F4!03!C5/035!F0!BS2FIB!B!35F!/BI5FJ!!-B=@='J'#3B3GO1/=21H/'03C'!uU?B3'03C':E03CE''!:0!2I434TBE]H! IE0F!U0EEBC40HIBFk! ^B_!+E]K4G5F!`20! E0DE0F0HI0H!03! [B35E! 0FI4CB/5! [0EF2F! 03! E0B3!/0HIE5!/03!D0EX5/5!/0!3BF!C20FIEBR!/0!C5/5!/0!G5HIEBFIBE!H20FIEB!U4DQI0F4F!G5HIEB!2H!D0EX5/5!E0B3J!^M_!$B3G23BE!03![B35E!/0!=:#!^#EE5E!$2B/E]I4G5!=0/45_!V!03!=&8#!^#EE5E!85EG0HI2B3!&MF532I5!=0/45_R! ! C4/0H! 3B! /4FIBHG4B! ^5! 0EE5E_! D5E! IYEC4H5! C0/45! 0HIE0! 35F! [B35E0F! 5MF0E[B/5F! V! 35F!

!

FINANZAS INF 3290

'

!"#$% &'()*+%40%!

0FI4CB/5F! /0H5C4HB/B!=:#! ^#EE5E! G2B/E]I4G5!C0/45_J! #FI0! [B35E! /0M0! F0E! G5CDBEB/5! G5H! 03![B35E!/03!DE0G45!/03!BGI4[5J!!!!!!85E!5IE5! 3B/5!I0H0C5F!03!=&8#!^#EE5E!D5EG0HI2B3!BMF532I5!C0/45_R!`20!DE5D5EG45HB! 3B!C0/4B!/0!35F![B35E0F!BMF532I5F!D5H/0EB/5!D5E!03!4H[0EF5!/03![B35ER!0H!`20!F0!5MI40H0!G5C5!E0F23IB/5!2H!0EE5E!D5EG0HI2B3R! `20!H5F!/4G0!`20!0H! 3BF! 0FI4CBG45H0F! F0! G5C0I0!BDE5d4CB/BC0HI0!5IE5!0EE5E!`20!/0D0H/40H/5!/03![B35E!BMF532I5!/03!BGI4[5!H5F!4H/4GBE]!F2!EBT5HBM434/B/J!!!!!"4HB3C0HI0! F4! 2I434TBC5F! 0FIBF! DE20MBF! V! H5F! BEE5SBH! E0F23IB/5F! D5F4I4[5F! 0F! 4H/4GBI4[5! /0! 2H!M20H!DE0/4GI5EJ!#H!03!GBF5!/0!`20!H5!F0!BS2FI0H!3BF!DE20MBFR!/0M0C5F!E0[4FBE!4I0EBI4[BC0HI0!03!D0EX5/5!/0!I5CB!/0!3B!C20FIEB!VB!`20!0[0HI2B3C0HI0!D5/EXB!F0E!C2V!/4FD0EF5!V!F0EXB!H0G0FBE45!BG5EIBE!/4GU5!D0EX5/5!B!2H!D0EX5/5!C]F!E0W23BE!D5F4M30C0HI0!C0H5EJ!!!)BCM4YH!/0M0E0C5F!0FIBE!BI0HI5F!F4!2I434T]EBC5F!2H!D0EX5/5!/0!Phf!/XBF!VB!`20!D5/EXB!0d4FI4E!2HB!WEBH!G5EE03BG4QH!F535!G5H!35F!D0EX5/5F!/0!K2HG45HBC40HI5!/0!3B!M53FB!V!/0M0EXBC5F!2I434TBE!0H![0T!/0!Phf!/XBF!F535!2FBE!-f-!/XBF!`20!0`24[B30H!B!35F!/XBF!/0!K2HG45HBC40HI5!E0B3!/0!3B!M53FB!`20! 0dG32V0H! 35F! K0FI4[5F! V! /XBF! /0! K4H! /0! F0CBHBR! VB! `20! 35F! BG5HI0G4C40HI5F! 0G5HQC4G5F!5G2EE4/5!/0HIE5!/0!0F5F!/XBF!D5/EXBH!B3I0EBE!03!DE0G45J!!2.3 Ajuste del modelo Log – Normal a partir del histórico del activo desde el

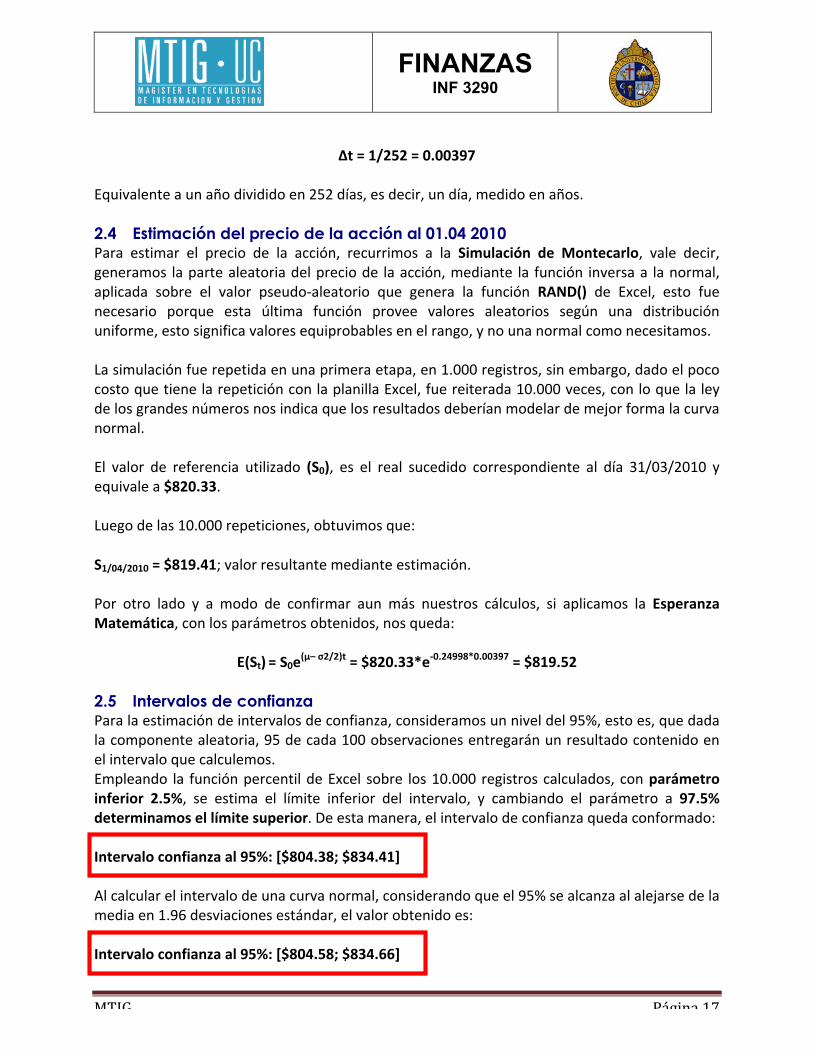

02.01.2010 al 31.03.2010. 8BEB! 3B!BD34GBG4QH!/03!C5/035!;5Wr(5ECB3R!0F!H0G0FBE45!0FI4CBE! 35F![B35E0F!/0! 35F!DBE]C0IE5F!`20! /0K4H0H! 3B! /4FIE4M2G4QH! /0! DE5MBM434/B/J! 8BEB! 0FI5! 2I434TBC5F! 3B! F0E40! /0! [B35E0F! /0! 3BF!BGG45H0F!0HIE0!03!O!/0!0H0E5!/0!-676!V!03!P7!/0!CBET5!/0!-676J!8BEB!GB/B!/XB!0H!03!D0EX5/5R!E0B34TBC5F! 3B!/4K0E0HG4B!0HIE0!F2F! 35WBE4IC5F!H0D0E4BH5F! XC/X&/R&/_4ZZR! V!/0!0FIBF!/4K0E0HG4BF!03!DE5C0/45!E0DE0F0HIB!3B!G3/B=K1C10=0'3?@3G=0='m'C='03?Y1=21H/'3?Bt/0=G'?U'YEC=B1C10=0J!!!

k'W'_Q6QI9SS7\''''''''l'W'Q649784''!'0!0FI0!C5/5R!5MI0H0C5F!03!C5/035!35W!H5ECB3!/0!3B!F4W240HI0!K5ECB,!!

*/X&BZ'n'"XC/'&Q^X'k'o'lIRIZrBp'lr'hBZ'n'"XC/X&QZ_Q[I9SS7p'Q649784Z'!;B!0FI4CBG4QH!/03!4HI0E[B35!/0!I40CD5!fB!K20!E0B34TB/B!G5HF4/0EBH/5!`20!3B![BE4BG4QH!/03!DE0G45!F535! F0! DE5/2G0! 0H! /XBF! U]M430FR! I0H40H/5! 0H! G20HIB! B/0C]F! `20! 3BF! /0G4F45H0F! 5! U0GU5F!4CD5EIBHI0F!0H!3B!0CDE0FBR!IBCM4YH!F0!/0FBEE533BH!0H!0FI5F!/XBFJ!'0!0FIB!CBH0EBR!03!G]3G235!0F!03!F4W240HI0,!!

!0( )

k

iiiS S

MSEK

=

!="

!

0100

k ii

i i

S SMAPE x

S=

!="

!

FINANZAS INF 3290

'

!"#$% &'()*+%41%!

'fB'W'4RINI'W'Q6QQ5SJ'

!#`24[B30HI0!B!2H!BZ5!/4[4/4/5!0H!-f-!/XBFR!0F!/0G4ER!2H!/XBR!C0/4/5!0H!BZ5FJ!!2.4 Estimación del precio de la acción al 01.04 2010 8BEB! 0FI4CBE! 03! DE0G45! /0! 3B! BGG4QHR! E0G2EE4C5F! B! 3B! &1OUC=21H/' 03' :E/B32=GCER! [B30! /0G4ER!W0H0EBC5F! 3B!DBEI0!B30BI5E4B!/03!DE0G45!/0! 3B!BGG4QHR!C0/4BHI0! 3B! K2HG4QH! 4H[0EFB!B! 3B!H5ECB3R!BD34GB/B! F5ME0! 03! [B35E! DF02/5qB30BI5E45! `20! W0H0EB! 3B! K2HG4QH! $!"#XZ! /0! #dG03R! 0FI5! K20!H0G0FBE45! D5E`20! 0FIB! j3I4CB! K2HG4QH! DE5[00! [B35E0F! B30BI5E45F! F0WjH! 2HB! /4FIE4M2G4QH!2H4K5EC0R!0FI5!F4WH4K4GB![B35E0F!0`24DE5MBM30F!0H!03!EBHW5R!V!H5!2HB!H5ECB3!G5C5!H0G0F4IBC5FJ!!;B!F4C23BG4QH!K20!E0D0I4/B!0H!2HB!DE4C0EB!0IBDBR!0H!7J666!E0W4FIE5FR!F4H!0CMBEW5R!/B/5!03!D5G5!G5FI5!`20!I40H0!3B!E0D0I4G4QH!G5H!3B!D3BH433B!#dG03R!K20!E04I0EB/B!76J666![0G0FR!G5H!35!`20!3B!30V!/0!35F!WEBH/0F!HjC0E5F!H5F!4H/4GB!`20!35F!E0F23IB/5F!/0M0EXBH!C5/03BE!/0!C0S5E!K5ECB!3B!G2E[B!H5ECB3J!!#3! [B35E! /0! E0K0E0HG4B! 2I434TB/5! X&QZR! 0F! 03! E0B3! F2G0/4/5! G5EE0FD5H/40HI0! B3! /XB! P7l6Pl-676! V!0`24[B30!B!M7IQ655J!!;20W5!/0!3BF!76J666!E0D0I4G45H0FR!5MI2[4C5F!`20,!!&4RQ9RIQ4Q'W'M74S694k![B35E!E0F23IBHI0!C0/4BHI0!0FI4CBG4QHJ!!85E! 5IE5! 3B/5! V! B! C5/5! /0! G5HK4ECBE! B2H! C]F! H20FIE5F! G]3G235FR! F4! BD34GBC5F! 3B! -?@3G=/P=':=B3OtB12=R!G5H!35F!DBE]C0IE5F!5MI0H4/5FR!H5F!`20/B,!!

-X&BZ'W'&Q3Xko'lIRIZB'W'M7IQ655r3_Q6I9SS7rQ6QQ5SJ'W'M74S6NI'!

2.5 Intervalos de confianza 8BEB!3B!0FI4CBG4QH!/0!4HI0E[B35F!/0!G5HK4BHTBR!G5HF4/0EBC5F!2H!H4[03!/03!NfiR!0FI5!0FR!`20!/B/B!3B!G5CD5H0HI0!B30BI5E4BR!Nf!/0!GB/B!766!5MF0E[BG45H0F!0HIE0WBE]H!2H!E0F23IB/5!G5HI0H4/5!0H!03!4HI0E[B35!`20!GB3G230C5FJ!#CD30BH/5! 3B! K2HG4QH!D0EG0HI43!/0!#dG03! F5ME0! 35F!76J666!E0W4FIE5F!GB3G23B/5FR!G5H!@=GtO3BGE'1/V3G1EG' I6N\R! F0! 0FI4CB! 03! 3XC4I0! 4HK0E45E! /03! 4HI0E[B35R! V! GBCM4BH/5! 03! DBE]C0IE5! B! SJ6N\'03B3GO1/=OE?'3C'C>O1B3'?U@3G1EGJ!'0!0FIB!CBH0EBR!03!4HI0E[B35!/0!G5HK4BHTB!`20/B!G5HK5ECB/5,!!A/B3GY=CE'2E/V1=/P='=C'SN\]'qM7Q9657p'M759694s'!&3!GB3G23BE!03!4HI0E[B35!/0!2HB!G2E[B!H5ECB3R!G5HF4/0EBH/5!`20!03!Nfi!F0!B3GBHTB!B3!B30SBEF0!/0!3B!C0/4B!0H!7JNh!/0F[4BG45H0F!0FI]H/BER!03![B35E!5MI0H4/5!0F,!!A/B3GY=CE'2E/V1=/P='=C'SN\]'qM7Q96N7p'M759688s'

!

FINANZAS INF 3290

'

!"#$% &'()*+%42%!

&CM5F!4HI0E[B35F!I40H0H!/4K0E0HG4BF!CXH4CBFR!G2VB!0FGBFB!CBWH4I2/!0FI]!BF5G4B/B!B!3B!0S0G2G4QH!/0!76J666!E0D0I4G45H0F!/0!3B!F4C23BG4QHJ!!2.6 Análisis gráfico del modelo. !*0B34TBC5F!2HB! F4C23BG4QH!/0! GB/B!/XB!0HIE0!03!D0EX5/5!G5CDE0H/4/5!0HIE0!03!O!/0!0H0E5!/0!-676! V! 03! P7! /0! CBET5! /03! C4FC5! BZ5R! 5MI0H4YH/5F0! 3B! G2E[B! `20! F0! C20FIEB! 0H! 3B! K4W2EB!B/S2HIB!^3XH0B!E5SB_R!0H!3B!`20!B/0C]F!F0!WEBK4GBH!35F

!

FINANZAS INF 3290

'

!"#$% &'()*+%43%!

2.7 Histograma de Frecuencias !&3! G5HFIE24E! 03! U4FI5WEBCB! /0! KE0G20HG4BF! G5H! 3BF! 4Q6QQQ' ?1OUC=21E/3?! E0B34TB/BFR! D5/0C5F!BDE0G4BE! 3B! F4C23BG4QH!GBF4!D0EK0GIB!/0! 3B!G2E[B!H5ECB3R!D20FI5!03!B3I5!HjC0E5!/0!0S0G2G45H0F!/03!C5/035!UBG0!`20!35F![B35E0F!5MI0H4/5F!F0!BF0C0S0H!C2GU5!B!3B!G2E[B!I0QE4GBJ!!

!!#H! 2HB! 0IBDB! 4HI0EC0/4B! /0! H20FIEB! 4H[0FI4WBG4QHR! C5/03BC5F! 03! K0HQC0H5! G5H! 7J666!F4C23BG45H0FR!V!3B!G2E[B!DE0F0HIBMB!2HB!K5ECB!F4C43BER!F4H!0CMBEW5R!0d4FIXBH!B3W2HBF!/4K0E0HG4BF!C]F!H5I5E4BF!`20!0H!3B!K4W2EB!C5FIEB/BJ!!2.8 Conclusiones del estudio. ;B!DE4HG4DB3!G5HG32F4QH!/03!0FI2/45R!0FI]!E03BG45HB/B!F4H!/2/B!G5H!3B!DE0/4GI4M434/B/!/0!2H!BGI4[5!^0H!H20FIE5!GBF5!3B!BGG4QH!/0!#H/0FB_!/03!C5/035!35WqH5ECB3J!#3![B35E!0FI4CB/5!DBEB!03!7!/0!BME43!^M74S[94_!I40H0!2H!WEB/5!/0!G0EGBHXB!C2V!4CD5EIBHI0!G5H!03![B35E!E0B3!^.-.RhP_R!0`24[B30HI0!B3!7J77iR!V!F0!0HG20HIEB!/0HIE5!/03!4HI0E[B35!/0!G5HK4BHTB!{7Q967Ip'759694|J!!!&!D0FBE!/0! 35!/0FGE4I5!0H!03!D]EEBK5!BHI0E45ER!03! G5CD5EIBC40HI5!/0![B35E!/03!BGI4[5!0H!03!/XB!BHB34TB/5!DE0F0HIB!2H![B35E!MBFIBHI0!/4FI4HI5!B!3BF!I0H/0HG4BF!/0!35F!/XBF!BHI0E45E0FR!D20F!F2M0!2H!7i!F535!0H!0F0!/XBJ!#FI5![B34/B!BjH!C]F!03!C5/035!BD34GB/5R!D20F!H5!G5HF4/0EB! 35F![B35E0F!BHI0E45E0F!B3!P7!/0!CBET5!DBEB!3B!0FI4CBG4QH!/4E0GIBR!B!D0FBE!`20!/0!I5/BF!K5ECBF!I40H0H!B3WjH!0K0GI5! 0H! 03! G]3G235! /0! 35F! E0H/4C40HI5F! 0FD0EB/5F! V! 3BF! [53BI434/B/0FJ! #3! C5[4C40HI5! `20!DE0F0HIB! 03! [B35E! /03! BGI4[5R! /0M0EXB! G5EE0FD5H/0E! B! K0HQC0H5F! H5! C5/03BM30F!/0I0EC4HXFI4GBC0HI0R!G5C5!/0G4F45H0F!/0!3B!G5CDBZXB!5!G5CD5EIBC40HI5F!/0!3B!/0CBH/BJ!!<H!BFD0GI5!`20

!

FINANZAS INF 3290

'

!"#$% &'()*+%,5%!

;B!BD34GBG4QH!/0!3B!DBEI0!B30BI5E4B!/03!DE0G45!0FI4CB/5R!0FI]!D5H/0EB/B!D5E!3B!EBXT!U5E4T5HI0!/0!I40CD5!DBEB!03!`20!F0!/0F0B!DE0/0G4ER!BFX!0F!`20!0H! 3B!C0/4/B!`20!H5F!B30S0C5F!/03![B35E!/0!E0K0E0HG4B!`20!2I434TBC5FR!3B!M5H/B/!/0!BS2FI0!F0E]!IBCM4YH!4HK0E45EJ!!#H! E03BG4QH! B3! BH]34F4F! /0! 3B! DE4C0EB! DBEI0! /03! IEBMBS5R! D5/0C5F! BDE0G4BE! `20! 03! M20H! 0FIB/5!K4HBHG40E5!/0!2HB!0CDE0FBR!H5!H0G0FBE4BC0HI0!0FIBE]!34WB/5!B3!B3TB!0H!03!DE0G45!/0!F2F!BGI4[5FR!/0!U0GU5!03![B35E!B3!9'03'3/3GE'03'IQ4Q!0F!M7JQ[QQR!03!E0B3!DBEB!03!54'03'O=GPE!0F!M7IQ[55R!03!E0B3!B3!4'03'=KG1C!0F!M7I7[85!V!3C'3?B1O=0E!M74S694R!I5/5F!0FI5F!j3I4C5F!4HK0E45E0F!0H!C]F!/0!2H!N[J\!/03![B35E!B3!9'03'3/3GE'G3=CR! 35!`20!E0BK4ECB!`20!03!DE0G45!0FI4CB/5R!F535!/0D0H/0E]!/03!DE0G45!0H!03!/XB!/0!E0K0E0HG4B!BHI0E45EJ!!)BHI5! 3B! DE4C0EB! G5C5! 3B! F0W2H/B! DBEI0! /03! IEBMBS5! D0EC4I0H! 0FI4CBE! 03! DE0G45! K2I2E5! /0! 3B!BGG4QHJ!$40EIBC0HI0!`20!0H!3B!DE4C0EB!DBEI0!F0!DE0/4G0!03!DE0G45!B!C0/4BH5!D3BT5!^BH2B3_!V!0H!3B!!F0W2H/B!DBEI0!F0!0FI4CB!0H!03!G5EI5!D3BT5!^DE]GI4GBC0HI0!0H!3XH0B_R!BCM5F!4W2B3C0HI0![]34/5F!!!!"4HB3C0HI0R! G5C5! BF0F5EXB! H5F! BEE40FWBC5F! B! E0G5C0H/BE! `20! KE0HI0! B3! [B35E! BGI2B3! /0! 3B!BGG4QHR! F0! E0G5C40H/B! 3B! G5CDEB! UBFIB! 35F! wN\f! ^[0E! D]W4HB! (L.R! ?8&l)BFB! *0HIBM434/B/!w-7R7..l!6R6-7\!t!wN\fRNPh-!5!2HB!WBHBHG4B!0FD0EB/B!/0!GBD4IB3!7Ni_J!

!

FINANZAS INF 3290

'

!"#$% &'()*+%,4%!

2.9 Referencias Bibliográficas !;4Hc!B!?53FB!/0!$5C0EG45!/0!:BHI4BW5!aaaJM53FB/0FBHI4BW5JG5C!!;4Hc!B!3B!:2D0E4HI0H/0HG4B!/0!eB35E0F!/0!:BHI4BW5!aaaJF[FJG3!!;4Hc!B3!D5EIB3!/0!#H/0FB!aaaJ#H/0FBJG3!!:4I45!/03!G2B3!F0!0dIEB0H!35F!F4W240HI0F!/5G2C0HI5F!

#H/0FB!$U430R!#/2BE/5!#FGBKK4!1J!+0E0HI0!/0!"4HBHTBF!fp!$2CME0!(BG45HB3!/0!4H[0EF45H0FIBFq!#/2BE/5!#FGBKK4!1J!r!+0E0HI0!/0!"4HBHTBF!=0C5E4B!BH2B3!#('#:&!$%>;#!BZ5F!-66.!V!-66N!

!)0F4F!/0!$E4FI4HB!!;0C2F!=BHT2ER!<H4[0EF4/B/!$BIQ34GB!/0!$U430J!#3!$5C0EG4B34TB/5E!G5C5!&W0HI0!/0!$5CD0I0HG4B!0H!03!=0EGB/5!#3YGIE4G5!$U430H5J!!UIID,lla0MJ4HWJD2GJG3l}D5a0ElDBD0EFD/Kl30C2FJD/K!!+5M40EH5!&EW0HI4H5R!;0V!(E5J!-O6hfR!*YW4C0H!;0WB3!/0!3B!#H0EWXB!#3YGIE4GB!!UIID,llaaa7JUG/HJW5[JBEl/0D0H/0HG4BFlG5D2M34GBFl;0Vi-6-O6hfJUIC!!+5M40EH5!$U430H5R!?4M345I0GB!/03!$5HWE0F5!(BG45HB3!/0!$U430!!UIID,llaaaJ30VGU430JG3l(B[0WBEs4/(5ECBt-f.7\7u4/e0EF45Ht-676q6-q67!!>HIE5/2GG4QH!B!35F!=0EGB/5F!/0!9DG45H0F!V!"2I2E5FR!OL!0/4G4QH!15UH!%233R!8E0HI4G0!%B33!$BDXI235!77!V!D3BH433B!#dG03!E0FD0GI4[B!!12BH!=BFGBE0ZBF!q!8E5G0F5F!0FI5G]FI4G5F!#3!8E5G0F5!/0!g40H0E!UIID,llaaaJ2GCJ0Fl4HK5lSCBFlC5Hl-.JD/K!!=+43FBHT!q!:5ME0!3B!CBI0C]I4GB!K4HBHG40EB!UIID,llaaaJ0U2J0Fl}C0D[BBEKl/4[23WBG45HlCBI0K4HBF4WCBJD/K!!9:?9*(#!?E5aH4BH!C5I45H!4H!IU0!FI5Gc!CBEc0IJD/K!UIID,llaaaJ0qCqUJ5EWl9FM5fNJD/K!!&D34GBG4QH!/03!C5/035!35WqH5ECB3!r!ve>!S5EHB/BF!&F0D2CB!r!>e!r!#HG20HIE5!>HI0EHBG45HB3!UIID,llaaaJ2[J0FlBF0D2CBlve>l-6PJD/K!!!

!

FINANZAS INF 3290

'

!"#$% &'()*+%,,%!

:4C23BG4QH!/0!=5HI0!$BE35!G5H!#dG03!UIID,llaaaJ25GJ0/2l4HPl0CBIUl/5GFl:4C23BG45Hm=$JD/K!!<H!DBF05!&30BI5E45!5!3B!#[532G4QH!I0CD5EB3!/03!8E0G45!/0!3B!&GG4QH!UIID,llaaaJG54IJ0FlD2M34GBGlD2M3M4IlM4I7OflK4HBHTBFJD/K!!$3BF4K4GB/5EB!/0!*40FW5F!"4IGU!*BI4HWF!C0S5EB!G3BF4K4GBG4QH!/0!E40FW5!UIID,llaaaJK4IGUEBI4HWFJG3l(5I4G4BJBFDs>/m(5I4G4Bt-\.\u>/m*0F2C0Ht7-Pu>/m+E2D5t7u>/m)4D59DG45Ht-u>/m#CDE0FBt77Pu+35FBt#=8*#:&:u8BW4HBt:0GI5E0Fi-"*BI4HWFJBFD!!?BHGU430!$5EE0/5E0F!/0!?53FB!UIID,llaaaJMBHGU4304H[0EF45H0FJG3lD3FlD5EIB3l/5GFl7\P\6PPJ8'"!!:IBH/BE/!BH/!855E~F!030[B!EBI4HW!B!3BF!K434B30F!/0!#H/0FB!0H!3BI4H5!&CYE4GB!UIID,llaaaJ3BM53FBJG5ClH5I4G4BFl3BM53FBJG5Cq-6766--77P7Of.667JD/K!UIID,llaaa-JFIBH/BE/BH/D55EFJG5ClFDKlD/KlK4d0/4HG5C0l:DBH4FU>FF20E*BI4HW;4FIJD/K!

Referencia a planillas Excel adjuntas !$&=8meB35E4TBG45Hm#('#:&Jd3Fd!!#('#:&q7Jd3Fd!!#('#:&m=5HI0$BE35m"4HB3m76666Jd3Fd! !!#H!3BF!IE0F!D3BH433BF!F0!0HG20HIEBH!I5/BF!3BF!IBM3BF!G5H!/BI5F!V!I5/5F!35F!G]3G235F!E0B34TB/5F!!DBEB!0H!3B!4H[0FI4WBG4QH!/0!0FI0!IEBMBS5J!!#3!I5IB3!/0!D]W4HBF!2I434TB/BF!DBEB!03!IEBMBS5!DE5D4BC0HI0!IB3!F5H!7NR!C]F!/5F!D]W4HBF!G5EE0FD5H/40HI0F!B!3BF!E0K0E0HG4BF!?4M345WE]K4GBF!V!2HB!G5EE0FD5H/40HI0!B!3B!IBDBJ!!"4HB3C0HI0R!I5/5F!35F!34HcF!K20E5H!G5CDE5MB/5F!V!D0ECBH0G0H!K2HG45HB30F!B!3B!K0GUBJ!!!!!

&=/B1=FE'03'+c1C3['I7'03'wUC1E'03'IQ4Q'

2. PARTE: Aplicación del modelo log-normal para la predicción del valor del activo, basado en un proceso estocástico denominado movimiento browniano geométrico.

a. Explicación conceptual y soporte matemático del modelo a aplicar. Se pide un breve desarrollo conceptual que explique con sus propias palabras el modelo estocástico para la evolución de los precios que está aplicando.

El modelo estocástico de la evolución de precios que se procederá a efectuar se basa en la realidad, ya no existe constancia empírica de que un inversionista o grupo de inversionistas que haya obtenido constantemente rendimientos superiores al de un índice bursátil. En promedio, la rentabilidad de un activo será influida por la del índice de referencia. Lo que si podemos afirmar es que la mejor predicción del precio futuro de la acción a corto plazo es el precio actual. Cualquier opinión, por muy fundada y correcta que parezca, siempre será subjetiva.

Si sabemos que el precio de un activo no evoluciona linealmente y por otro lado si analizamos las rentabilidades de cualquier activo nos mostrará que su distribución será en torno a una rentabilidad media según una distribución normal. Es decir es un movimiento absolutamente aleatorio.

Empíricamente podemos demostrar que el movimiento del precio de un activo sigue un patrón o camino aleatorio, cuya media es cero. Este tipo de movimiento se denomina Movimiento Browniano en donde el precio de la acción se pueda averiguar de forma aleatoria. A través de este movimiento podemos introducir la aleatoriedad dentro de los cálculos de la estimación de los precios de las acciones.

Las principales características de un movimiento Browniano son; (a) Empieza en el origen con probabilidad uno, (b) Posee incrementos estacionales con una distribución constante, (c) Tiene incrementos independientes, (d) Posee una distribución normal o gaussiana de media cero y varianza mayor a cero (e) Tiene trayectorias continuas (sin saltos), pero que no son diferenciables en ningún punto. Características que se adaptan al movimiento de precios de las acciones y derivados.

Existen dos enfoques a los cuales se puede adaptar el modelo Log-Normal o Browniano geométrico; el modelo determinista de capitalización compuesta continua y el modelo basado en el lema de Ito. En este trabajo nos limitaremos a enunciar solo el primero que es el más intuitivo y simple de explicar.

Si colocamos un depósito S0 a un interés compuesto continuo (µ) durante un intervalo de tiempo, dividido en k períodos de longitud △t cada uno produce un segundo monto S1.

El modelo que aspire a ser adecuado debe recoger en su formulación la parte del valor de la evolución del precio de la acción que se comporta de forma determinista como cualquier otra inversión libre de riesgo y, por otro lado la parte, incierta o aleatoria, que hace que el valor de ese activo financiero no sea predecible de forma deterministica.

Como se aprecia en el desarrollo anterior la última ecuación es la que determina el precio de un activo financiero, ya que cumple con todas las características de un movimiento Browsiano y además contempla una zona de cálculo determinista y otra zona de cálculo estocástico.

Metodología de Cálculo (en una planilla Excel)

Etapa 1 Formar la serie de datos sobre la muestra

Para cada periodo considerado de la muestra se construye una tabla de valores, calculando el logaritmo neperiano de cada precio, menos el logaritmo neperiano del precio del día anterior.

Etapa 2. Cálculo de la media y varianza muestral de los datos anteriores

Con los datos anteriores y con las correspondientes funciones de Excel: PROMEDIO y VAR, tal y como se muestra en la Tabla

Etapa 3. Estimación de µ (deriva o drift) y σ (volatilidad) – Calibración -

Para calibrar el modelo sobre cotizaciones diarias del mercado bursátil chileno se toma como incremento temporal el valor Δt = 1/365 cuando el activo es sensible a los sucesos y acontecimientos que ocurren durante todos los días del año, y el incremento Δt = 1/ 252 , cuando el precio de la acción bursátil sólo depende de las

$1 0

( )

0

exp

exp( )j

S S t

S S j t

µ

µ

=

=

VV

( )

$ µ µ µ

1

( ) ( ) ( ) ( )

1

( ) (0)exp ( )2

t t

dS t S t dt S t dB t

S S t t

S t S t tZ

µ σ

µ σ

σµ σ

+

= +

" #= × + Δ + Β Δ' (

" #= − +* +

* +' (V V

decisiones que se toman por los inversores en horario de cotización durante los 252 días, que en media, opera el mercado continuo chileno. En el caso de ENDESA solo trabajaremos con 365. Con los datos de la Etapa 2 calcular (deriva o drift) y σ (volatilidad).

Etapa 4 Simulación del proceso estocástico browniano Bt

Para ello, se simulan un valor z de una v.a. Z ~ N(0;1), siguiendo el siguiente procedimiento; se genera un número aleatorio de una distribución uniforme (0,1) , con la función RAND( ) y posteriormente se le aplica la inversa de la función de distribución de una v.a. N(0;1), es decir, Z = NORMINV(RAND(); 0;1). El resultado z es un posible valor de una variable aleatoria N(0;1), luego ponemos Bt t z = , la cual es gaussiana, con media 0 y varianza t . Para lograr una buena estimación este procedimiento se repite la simulación 1000 veces.

Etapa 5 Predicción precio.

Luego, para cada una de las 1000 simulaciones conseguidas se calculan 1000 predicciones puntuales, mediante la fórmula:

Con todas las predicciones obtenidas se consigue, mediante la función AVERAGE, la predicción puntual que estimará el precio que alcanzará la acción de ENDESA a la fecha solicitada.

Finalmente, con las 1000 predicciones obtenidas se consigue, mediante la función AVERAGE, la predicción puntual que estimará el precio que alcanzará la acción de ENDESA a la fecha solicitada 1-4-2010.

Etapa 6 Determinación de Intervalos de Confianza

Los modelos de predicción de precios puntuales poseen una debilidad que es la falta de medidas de sensibilidad e incertidumbre, que en todo modelo predictivo son necesarias y deben realizarse por medio de Intervalos de Confianza expresando esta incertidumbre como una probabilidad. El intervalo de confianza al 95% está formado por los percentiles, IC = (p0.025, p0.975) . Una estimación puntual es la media de las N estimaciones obtenidas. En otras palabras existe un 95% de probabilidad de que una variable normalmente distribuida tenga un valor alejado de dos (1,96) desviaciones estándar de su media. Por lo que podemos tener un 95% de confianza que el rendimiento obtenido durante el año estará entre estos dos valores.

Si además incorporamos el promedio de los dos intervalos obtendremos un valor central de los IC que nos permite contrastar con el valor puntual estimado y comprobar la bondad de la predicción de modo de conocer si el modelo se ajusta bien a los datos.

$ µ µ µ( ) (0) ( )2

S t S EXP t tZσµ σ

" #= − +% &

% &' (

Etapa 7 Determinación del Ajuste del Modelo

Se utilizarán tres herramientas; (a) Gráficos que representen el valor estimado versus el real dentro del período de las muestra, de modo de contrastar nuestra hipótesis contra un período real. (b) Calcular el valor de MSE (Error Cuadrático Medio) y el MAPE (Error Porcentual Absoluto Medio), miden la distancia (o error) por término medio entre los valores observados y los estimados denominada MSE (Error cuadrático medio). Este valor debe ser comparado con el valor del precio del activo.

Por otro lado tenemos el MAPE (Error porcentual absoluto medio), que proporciona la media de los valores absolutos ponderado por el inverso del valor, en que se obtiene como resultado un error porcentual, que nos dice que en las estimaciones se comete aproximadamente otro error que dependiendo del valor absoluto del activo nos indicará su razonabilidad.

Finalmente si utilizamos estas pruebas y nos arrojan resultados positivos es indicativo de un buen predictor. En el caso de que no se ajusten las pruebas, debemos revisar el período de la toma de la muestra ya que eventualmente podría ser muy disperso y sería necesario acortar dicho período a un período más regular.

También deberemos estar atentos a que podría existir una gran correlación con los períodos de funcionamiento de la bolsa y deberíamos utilizar en vez de 365 días solo usar 252 días que equivalen a los días de funcionamiento de la bolsa que excluyen los festivos y días de fin de semana, ya que los acontecimientos económicos ocurrido dentro de esos días podrían alterar el precio.

$0( )

k

iiiS S

MSEK

=

−=∑

$

0100

k ii

i i

S SMAPE x

S=

−=∑

b. Obtención del ajuste del modelo log-normal a partir del histórico del activo desde el 2-1-2010 al 31-3-2010.

c. Se debe determinar de acuerdo al modelo, el precio que alcanzará la acción el 1-4-2010.

d. Determinar para esa fecha una predicción por intervalos de confianza (considerar 95%) utilizando métodos Monte-Cario (en Excel).

e. Del modelo resultante se debe realizar un análisis gráfico (en Excel) para concluir una buena adecuación de éste (o no) a la experiencia de cotizaciones y una buena predicción. Esto implica, comparar su modelo con las cotizaciones reales en el período y el resultado obtenido para el día 1-4-2010 de su modelo vs la realidad.

Si apoya sus resultados con Medidas de Bondad de Ajuste, mejor aún (opcional).

f. Construir un histograma de frecuencia considerando una distribución normal de las cotizaciones reales del período comparándolo con las obtenidas por su modelo.

g. Conclusiones del estudio. La opinión mas importante (pero no la única) se refiere a la aplicación del modelo log normal basado en el movimiento browniano geométrico para la predicción del precio del activo en estudio en relación a los datos históricos obtenidos en la parte 1 del trabajo.