Preguntas y respuestas sobre el paquete económico ... · Preguntas y respuestas sobre el paquete...

11

Del 26 al 30 de septiembre de 2011 Preguntas y respuestas sobre el paquete económico propuesto para 2012 Nota informativa 1. ¿Qué plantea el Paquete Económico para 2012? Ante los acontecimientos económicos de los últimos meses que llevan a anticipar que el próximo año se continuará viviendo en un entorno internacional complejo, el Paquete Económico que se presentó al Congreso de la Unión es prudente y responsable y se trata de una propuesta sólida que atiende de manera integral los principales retos que enfrentará México el próximo año. En general, para 2012, el Gobierno Federal se ha planteado la exigencia de atender cuatro consideraciones fundamentales: Primero: mantener la estabilidad económica y la responsabilidad fiscal; segundo: acelerar el desarrollo del mercado interno; tercero: impulsar decididamente la competitividad de nuestra economía, y cuarto, promover eficaz y responsablemente, el bienestar y las oportunidades de las familias mexicanas. La propuesta del Paquete Económico 2012 busca mitigar el efecto de la desaceleración económica internacional al preservar medidas contracíclicas que permitan incrementar el gasto público sin poner en riesgo la sostenibilidad fiscal. Asimismo, el paquete económico propone una estimación de ingresos y gastos realista y sólida que refuerza las medidas se han venido llevando a cabo para mitigar los efectos negativos provenientes del exterior, así como para continuar impulsando el crecimiento económico del país. En específico, la política fiscal estará orientada a dar un mayor énfasis al fortalecimiento de la recaudación, manteniendo el proceso de mejora continua de la eficiencia de la administración tributaria, buscando una mayor simplificación de los trámites que deben seguir los contribuyentes para cumplir con sus obligaciones fiscales, ampliando el número de contribuyentes y mejorando los procesos de vigilancia del adecuado cumplimiento de dichas obligaciones. Por tercera vez en esta Administración, no se proponen reformas sustantivas a la legislación, normatividad y procedimientos que rigen el actual marco fiscal y el ejercicio del gasto; aunque incluye algunos cambios importantes como la desaparición del Impuesto Federal sobre la Tenencia Vehicular, tal como se había previsto desde 2007. De esta manera, la Iniciativa de Ley de Ingresos de la Federación será la primera en más de 40 años que no incluya la tenencia federal. Asimismo, 2012 será el primer año que se haga efectiva la deducción de colegiaturas decretada por el Gobierno Federal, y se continúa con la estrategia de simplificación fiscal al proponer una reducción adicional en materia de derechos, así como cambios al esquema de comprobantes fiscales y propuestas para fortalecer el federalismo fiscal. 2. ¿Por qué es importante mantener las finanzas públicas sanas? Un deterioro de las finanzas públicas (mayor déficit fiscal) implica un alto costo para el país. Debilitar las finanzas públicas podría ahuyentar el capital, frenando la inversión y, por tanto, perjudicaría al crecimiento económico y al empleo, con lo cual se afectaría el bienestar de las familias mexicanas. El déficit fiscal –que significa endeudarse hoy a costa del ingreso/gasto de los mexicanos del mañana– conlleva costos y riesgos. México ya experimentó las consecuencias de un endeudamiento sin control en el pasado y los observa hoy en algunas de las economías desarrolladas. Así, en el contexto actual de una fuerte volatilidad de los ingresos petroleros, y considerando los actuales niveles de recaudación fiscal en el país, proponer un mayor endeudamiento sin tener asegurados los recursos futuros para pagarlo implicaría poner en riesgo la sostenibilidad futura de las finanzas públicas y trasladar, finalmente, un aumento impositivo a las próximas generaciones.

Transcript of Preguntas y respuestas sobre el paquete económico ... · Preguntas y respuestas sobre el paquete...

Del 26 al 30 de septiembre de 2011

Preguntas y respuestas sobre el paquete económico propuesto para 2012 Nota informativa

1. ¿Qué plantea el Paquete Económico para 2012?

Ante los acontecimientos económicos de los últimos meses que llevan a anticipar que el próximo año se continuará viviendo en un entorno internacional complejo, el Paquete Económico que se presentó al Congreso de la Unión es prudente y responsable y se trata de una propuesta sólida que atiende de manera integral los principales retos que enfrentará México el próximo año.

En general, para 2012, el Gobierno Federal se ha planteado la exigencia de atender cuatro consideraciones fundamentales: Primero: mantener la estabilidad económica y la responsabilidad fiscal; segundo: acelerar el desarrollo del mercado interno; tercero: impulsar decididamente la competitividad de nuestra economía, y cuarto, promover eficaz y responsablemente, el bienestar y las oportunidades de las familias mexicanas.

La propuesta del Paquete Económico 2012 busca mitigar el efecto de la desaceleración económica internacional al preservar medidas contracíclicas que permitan incrementar el gasto público sin poner en riesgo la sostenibilidad fiscal.

Asimismo, el paquete económico propone una estimación de ingresos y gastos realista y sólida que refuerza las medidas se han venido llevando a cabo para mitigar los efectos negativos provenientes del exterior, así como para continuar impulsando el crecimiento económico del país.

En específico, la política fiscal estará orientada a dar un mayor énfasis al fortalecimiento de la recaudación, manteniendo el proceso de mejora continua de la eficiencia de la administración tributaria, buscando una mayor simplificación de los trámites que deben seguir los contribuyentes para cumplir con sus obligaciones fiscales, ampliando el número de contribuyentes y mejorando los procesos de vigilancia del adecuado cumplimiento de dichas obligaciones.

Por tercera vez en esta Administración, no se proponen reformas sustantivas a la legislación, normatividad y procedimientos que rigen el actual marco fiscal y el ejercicio del gasto; aunque incluye algunos cambios importantes como la desaparición del Impuesto Federal sobre la Tenencia Vehicular, tal como se había previsto desde 2007. De esta manera, la Iniciativa de Ley de Ingresos de la Federación será la primera en más de 40 años que no incluya la tenencia federal. Asimismo, 2012 será el primer año que se haga efectiva la deducción de colegiaturas decretada por el Gobierno Federal, y se continúa con la estrategia de simplificación fiscal al proponer una reducción adicional en materia de derechos, así como cambios al esquema de comprobantes fiscales y propuestas para fortalecer el federalismo fiscal.

2. ¿Por qué es importante mantener las finanzas públicas sanas?

Un deterioro de las finanzas públicas (mayor déficit fiscal) implica un alto costo para el país. Debilitar las finanzas públicas podría ahuyentar el capital, frenando la inversión y, por tanto, perjudicaría al crecimiento económico y al empleo, con lo cual se afectaría el bienestar de las familias mexicanas.

El déficit fiscal –que significa endeudarse hoy a costa del ingreso/gasto de los mexicanos del mañana– conlleva costos y riesgos. México ya experimentó las consecuencias de un endeudamiento sin control en el pasado y los observa hoy en algunas de las economías desarrolladas.

Así, en el contexto actual de una fuerte volatilidad de los ingresos petroleros, y considerando los actuales niveles de recaudación fiscal en el país, proponer un mayor endeudamiento sin tener asegurados los recursos futuros para pagarlo implicaría poner en riesgo la sostenibilidad futura de las finanzas públicas y trasladar, finalmente, un aumento impositivo a las próximas generaciones.

Además, bajar los ingresos públicos y al mismo tiempo incrementar el déficit, supondría el riesgo de caer en una situación de endeudamiento insostenible que podría llevarnos a otra crisis de origen interno y podría colocarnos en una situación precaria como la que actualmente padecen varios países europeos y los Estados Unidos. Las políticas de sobreendeudamiento (con el cual se financia el mayor déficit) conllevan efectos negativos en el bienestar de las familias, como ha sucedido recientemente en naciones desarrolladas que elevaron su déficit fiscal y que hoy se ven obligadas a aplicar aumentos de impuestos y recortes en su gasto, además de padecer problemas de tasas elevadas de interés y falta de financiamiento, lo que afecta al crecimiento económico y al empleo.

3. ¿De qué magnitud es el déficit que se está proponiendo?

Con la intención de fomentar la actividad económica, el Ejecutivo Federal propone como medida para mantener el estímulo contracíclico un déficit moderado de 36.7 mil millones de pesos (mmp) equivalente al 0.2% del PIB en 2012, sin considerar la inversión de Pemex (con base en lo que contempla el artículo 17 de la Ley Federal de presupuesto y Responsabilidad Hacendaria, LFPRH), nivel consistente con la preservación de la fortaleza de las finanzas públicas y coherente con la estrategia multianual planteada en los Criterios Generales de Política Económica (CGPE) para los ejercicios fiscales de 2010 y 2011, el cual tiene que ver con un déficit público moderado que fuera consistente con el deterioro temporal en los ingresos tributarios debido al ciclo económico (en los dos documentos mencionados se estableció que el déficit público sin inversión de Pemex se reduciría en 0.3 puntos porcentuales del PIB con respecto al déficit de 2011, el cual fue de 0.5% del PIB aprobado por el H. Congreso de la Unión).

4. ¿Por qué se propone reducir el déficit y no elevarlo?

En los últimos años el Gobierno Federal ha tenido como uno de sus principales objetivos el manejo prudente de las finanzas públicas, lo cual ha permitido la reducción de manera gradual del déficit público, con su consecuente beneficio al no ejercer presión sobre la inflación, el tipo de cambio, el precio del crédito, la confianza internacional y las cuentas externas.

Este es el peor momento posible para arriesgar la estabilidad económica que se ha logrado. México ha hecho un enorme esfuerzo por sanear sus finanzas y conducirse con prudencia y responsabilidad. Hasta el momento, nuestro país ha sido capaz de enfrentar la actual volatilidad internacional con impactos relativamente menores, gracias a que ha combatido la tentación de caer en una irresponsabilidad fiscal, a que se ha alejado de las crisis fiscales que viven otros países, y a que ha respetado los compromisos contratados. De hecho, el nerviosismo que se ha registrado en los mercados financieros internacionales debido a los problemas fiscales en Europa y los Estados Unidos implica que en la coyuntura actual es aún más importante mantener finanzas públicas sanas y sólidas.

5. ¿En qué consiste la propuesta de reforma a la Ley Federal de Derechos?

El paquete económico 2012 incluye una propuesta de reforma a la Ley Federal de Derechos que da continuidad a la política de simplificación fiscal implementada desde el año pasado, consistente en reducir las cargas tributarias y administrativas asociadas al pago de derechos en beneficio de los contribuyentes y de las propias dependencias de la Administración Pública Federal. Con esta reforma se eliminan 140 cuotas de derechos federales que dejarán de cobrarse a los contribuyentes, las cuales se suman a las 138 cuotas eliminadas en 2011. El costo recaudatorio de estas medidas es marginal en comparación con los beneficios que representa la simplificación. Desde 1990 no se había instrumentado un programa de depuración de derechos similar al aprobado en 2011, ni al que se propone para 2012. Con estos programas se ha beneficiado a la mayoría de los sectores económicos.

6. ¿En qué consiste la propuesta de reforma al Código Fiscal de la Federación?

Actualmente, en materia de comprobantes fiscales existen 158 requisitos dispersos en 27 artículos y 24 reglas de carácter general, lo que resulta complejo, genera inseguridad jurídica y provoca una carga administrativa adicional para los contribuyentes. El Paquete propone simplificar el esquema de comprobantes fiscales para que su regulación se contemple en 5 artículos del Código Fiscal de la Federación, reduciendo los requisitos de 158 a 26. Destaca la propuesta de permitir que los estados de cuenta se utilicen como comprobantes digitales, sin necesidad de obtener la factura ni el desglose de los impuestos que se trasladan. Asimismo, el Paquete

2

propone modificaciones al Código Fiscal a fin de que se permita el pago de productos y aprovechamientos a través de transferencias electrónicas y tarjetas de crédito o débito.

7. ¿Qué medida se propone para fortalecer el federalismo fiscal?

Para avanzar en materia de federalismo fiscal y fortalecer los ingresos fiscales de las Entidades Federativas, se propone, al igual que en el 2002, habilitar el marco jurídico para que dichas Entidades puedan, si así lo desean, establecer un impuesto a las ventas y servicios al público en general, con una tasa máxima de 5%, sin que ello se considere como un incumplimiento de los convenios celebrados con la Secretaría de Hacienda y Crédito Público.

8. ¿Cuál es la política de gasto propuesta para 2012?

En materia de gasto público, bajo un enfoque de estrategia integral, el Proyecto de Presupuesto de Egresos (PPEF 2012) propone tres ejes fundamentales de acción gubernamental que guiarán la política de gasto público para el ejercicio fiscal 2012. Estos son: seguridad pública, crecimiento económico y desarrollo social.

En este sentido, el PPEF 2012 es una propuesta responsable, que dirige los esfuerzos en elevar la competitividad y dinamizar el crecimiento, como elementos clave para la generación de más y mejores empleos, y que además busca eliminar las desigualdades entre la población, dando mayores oportunidades para el desarrollo social de la gente. Asimismo, atiende de manera decidida las necesidades derivadas del combate a la delincuencia y el crimen organizado.

La propuesta continúa privilegiando la transparencia y rendición de cuentas en el ejercicio de los recursos públicos y refleja los avances en políticas de ahorro y austeridad implementados en esta Administración. Es una propuesta de gasto cuidadosa que destina menos recursos al gobierno y más recursos a la gente.

Así, el PPEF 2012 considera un incremento en el gasto público total de 4.4% real respecto al proyecto para 2011. A su interior, el gasto programable, sin inversión de Pemex, aumenta 6.7% y 3.4% real respecto al proyecto y a lo aprobado para 2011, respectivamente. Por su parte, la inversión de Pemex se mantiene en niveles equivalentes al 2% del PIB.

Se propone invertir en las áreas que permitirán detonar los empleos que hacen falta, mejorar los ingresos, impulsar la capacitación y la educación, y garantizar la cobertura de salud para todos.

9. ¿Cómo se propone orientar el gasto público para el ejercicio fiscal 2012?

El PPEF 2012 propone orientar el gasto para continuar la construcción de un México más fuerte, a través de tres ejes:

1. Seguridad Publica.- La Estrategia Nacional de Seguridad implica: enfrentar y someter a los criminales; construir una nueva institucionalidad en materia de seguridad y justicia; y reconstruir el tejido social vinculando este eje con el gasto en materia social a través del rescate de espacios públicos, de la prevención y atención de adicciones, de las Escuelas Seguras, y de becas de educación media-superior y superior y de becas laborales.

A fin de avanzar en estas acciones para fortalecer el Estado de Derecho, las previsiones contenidas en el Proyecto de Presupuesto para estos rubros se incrementarán en conjunto en casi 11% en términos reales para 2012 respecto al proyecto para el presente año, al sumar un monto superior a los 147 mmp.

2. Crecimiento económico.- Se propone emprender diferentes acciones, entre las que destacan: la inversión en infraestructura, con énfasis en concretar obras que terminen ejes y conecten regiones; el estímulo a la vivienda, para detonar el mercado interno; la inversión histórica en el sector energía; el impulso a la innovación, por medio de mayores apoyos a CONACYT; y el fomento al turismo y la inversión en el sector.

Para la función de desarrollo económico el monto del PPEF 2012 alcanza casi 895 mmp, monto 2.2% mayor en términos reales al establecido en el PPEF de 2011.

3. Desarrollo Social.- En materia de desarrollo social, el PPEF 2012 considera una inversión en desarrollo social muy importante, proponiendo un presupuesto en salud de más de 400 mmp que permitiría mantener la meta alcanzada de que todos los mexicanos tengan acceso a la salud, principalmente a

3

través del Seguro Popular. Así, el PPEF 2012 destinado a actividades de desarrollo social asciende a más de 1.6 millones de millones de pesos, equivalente a un incremento de casi el 7% respecto al proyecto de 2011.

Dentro de éste eje destacan programas para proteger a segmentos de la población vulnerables, como la importante asignación a “70 y más”; la asignación para saldar el programa de apoyo a los ex braceros; el apoyo a instituciones de educación superior; el impulso a la educación media y superior a través de un muy importante programa de becas, y la continuidad con los programas de rescate de espacios públicos y de atención a zonas prioritarias.

10. ¿Qué hay en materia de austeridad y eficiencia en el gasto?

Para el ejercicio fiscal 2012, la presente Administración continuará con la línea de austeridad y eficiencia en el gasto público que la ha caracterizado. De conformidad con el Programa Nacional de Reducción de Gasto Público (PNRGP), se continuarán fomentando acciones de ahorro y disciplina presupuestaria. El objetivo en ello no es una meta de ahorro sino un cambio de cultura en el Gobierno Federal, buscando asignar más recursos en los programas sociales que la gente requiere y el menos posible en el gasto operativo.

Así, de conformidad con el PNRGP, se continuarán fomentando acciones de ahorro y disciplina presupuestaria, por lo que se prevé que para 2012 se logrará la meta de ahorro establecida para el periodo 2010-2012 de 40.1 mmp.

11. ¿Se continuará con el enfoque del Presupuesto basado en Resultados en 2012?

Aunado a la política de ahorro y austeridad del gasto y a fin de lograr una mayor eficiencia y efectividad en el ejercicio de los recursos públicos, se continuará con el enfoque del Presupuesto basado en Resultados, a través del Sistema de Evaluación del Desempeño y los instrumentos que derivan de éste.

El objetivo propuesto para 2012 es que el proceso de mejora continua establecido desde la incorporación de las Matrices de Indicadores para Resultados (MIR) en los Programas Presupuestarios (Pp) en el PEF 2008, ayude a dar estabilidad a la información de desempeño, determinando mediante una metodología la solidez de las MIR 2012 de un grupo determinado de programas presupuestarios, de sus indicadores estratégicos y de gestión, así como aprobar indicadores de resultados, gestión y servicios de programas de desarrollo social.

Para tal efecto, se llevará a cabo un solo proceso de concertación, validación y aprobación de indicadores. Este proceso se realizará con base en lineamientos formulados conjuntamente por la Secretaría de Hacienda y Crédito Público, la Secretaría de la Función Pública y el Consejo Nacional para la Evaluación de la Política de Desarrollo Social. Todo el proceso estará registrado en un solo sistema tecnológico, el Módulo de la MIR contenido en el Portal Aplicativo de la Secretaría de Hacienda (PASH).

Este proceso considera la ampliación de las modalidades de Pp obligadas a contar con MIR, con objeto de ampliar la cobertura del gasto asignado a Pp con MIR al 70% del gasto programable total. Lo anterior permitirá cumplir con la meta establecida en el Programa Nacional de Financiamiento del Desarrollo 2008-2012 (PRONAFIDE).

Así, el PPEF 2012 incluye una muestra de los indicadores y metas de los Pp considerados más representativos de la actividad fundamental de las dependencias y entidades de la Administración Pública Federal (APF), integrada por 109 Pp y 180 indicadores con sus respectivas metas, y en 2012 se publicarán los resultados del cumplimiento de los objetivos, indicadores y metas de los Pp que tengan registrada una MIR a través del Portal de Transparencia Presupuestaria (www.transparenciapresupuestaria.gob.mx). De esta forma, la ciudadanía podrá conocer los avances en las MIR de los Pp a través de este portal de internet.

4

Resumen de indicadores económicos de México

Finanzas públicas. En agosto pasado, el balance público registró un déficit de 8.2 mil millones de pesos (mmp). Con ello, el déficit fiscal para los primeros ocho meses de este año sumó 172.5 mmp, mientras que si se excluye la inversión de PEMEX el déficit asciende a 44.8 mmp, resultados congruentes con el déficit presupuestario aprobado para este año.

Balance del sector público Miles de millones de pesos corrientes

11.4

-8.2

-140.3

-172.5

Agosto Enero-Agosto

2011 20112010 2010

Fuente: SHCP.

Los ingresos presupuestarios durante enero-agosto de 2011 fueron de 2,022.6 mmp, cifra mayor en 5.2% real respecto al mismo periodo del año anterior debido, principalmente, al crecimiento de los ingresos provenientes de la actividad petrolera, recaudación tributaria no petrolera e ingresos propios de las entidades paraestatales de control directo distintas de Pemex por 11.7%, 2.0% y 8.4%, respectivamente.

Por su parte, el gasto neto presupuestario durante los primeros ocho meses de este año reportó un monto de 2,205.5 mmp, mayor en 6.1% real al del mismo periodo de 2010. El gasto programable aumentó 7.1% real, destacando los recursos que se canalizaron para urbanización, vivienda y desarrollo regional; asistencia social y educación; y seguridad social. (Ver comunicado completo aquí)

Saldo de la balanza comercial. Con información preliminar, en agosto de 2011 la balanza comercial registró un déficit de 806 millones de dólares (mdd), nivel superior al déficit de 698 mdd registrado en el mismo mes del año anterior. Con ello, en los primeros ocho meses de este año la balanza comercial observó un superávit de 1,356 mdd.

Las exportaciones de mercancías crecieron 17% anual en agosto pasado (+41.4% las petroleras y

+13.4% las no petroleras, en particular, las manufacturas -que representan el 96% de las exportaciones no petroleras- se elevaron 11.7% anual), pero descendieron 3.22% mensual, con cifras desestacionalizadas, debido a una reducción de 5.09% en las exportaciones no petroleras. Por otra parte, el valor de las importaciones totales se elevó 16.9% anual en el octavo mes de 2011, consecuencia de avances de 39.6% de las importaciones de productos petroleros y de 14.5% del resto de las adquisiciones en el exterior. Con cifras desestacionalizadas, las importaciones se contrajeron 4.34% mensual en agosto pasado. (Ver comunicado completo aquí)

Exportaciones e importaciones Miles de millones de dólares, cifras desestacionalizadas

14

16

18

20

22

24

26

28

30

32

ene-

08m

ar-0

8m

ay-0

8ju

l-08

sep-

08no

v-08

ene-

09m

ar-0

9

may

-09

jul-0

9se

p-09

nov-

09en

e-10

mar

-10

may

-10

jul-1

0se

p-10

nov-

10en

e-11

mar

-11

may

-11

jul-1

1

Exportaciones TotalesExportaciones ManufacturerasImportaciones Totales

Fuente: INEGI.

Actividad económica mensual. El Indicador Global de la Actividad Económica (IGAE) -indicador de tendencia de la economía mexicana en el corto plazo- creció 3.7% real anual en julio pasado, luego de aumentar 3.5% en el mes anterior. Este incremento se debió al desempeño favorable de todas sus actividades: Primarias (+7.0%), terciarias (+4.0%) secundarias (+3.2%).

IGAE Índice 2003=100

106

108

110

112

114

116

118

120

122

ene-

09

mar

-09

may

-09

jul-0

9

sep-

09

nov-

09

ene-

10

mar

-10

may

-10

jul-1

0

sep-

10

nov-

10

ene-

11

mar

-11

may

-11

jul-1

1

Serie desestacionalizada

Serie de tendencia

Fuente: INEGI.

5

De acuerdo con cifras desestacionalizadas, el IGAE se elevó 0.88% en julio de 2011 respecto al mes inmediato anterior, luego de contraerse 0.19% mensual en junio pasado, debido al crecimiento de 7.63% de las actividades primarias, 0.65% de las terciarias y 0.51% de las secundarias. (Ver comunicado completo aquí)

Indicadores del sector manufacturero. En julio de 2011, el personal ocupado en la industria manufacturera aumentó 1.9%, con relación a julio de 2010, mientras que las horas-hombre trabajadas y las remuneraciones medias reales pagadas descendieron 1% y 1.2%, respectivamente, en el lapso referido, con base en la nueva Encuesta Mensual de la Industria Manufacturera (EMIM).

Personal ocupado en el sector manufacturero Variación % anual

-13

-10

-7

-4

-1

2

5

8

ene-

09

mar

-09

may

-09

jul-0

9

sep-

09

nov-

09

ene-

10

mar

-10

may

-10

jul-1

0

sep-

10

nov-

10

ene-

11

mar

-11

may

-11

jul-1

1

Total Obreros Empleados

Fuente: INEGI.

De acuerdo con cifras desestacionalizadas, las remuneraciones medias reales pagadas en esta industria se elevaron 0.01% en el séptimo mes de 2011 respecto al mes inmediato anterior, en tanto que el personal ocupad0 y las horas-hombre trabajadas descendieron 0.33% y 0.67%, en ese orden. (Ver comunicado completo aquí)

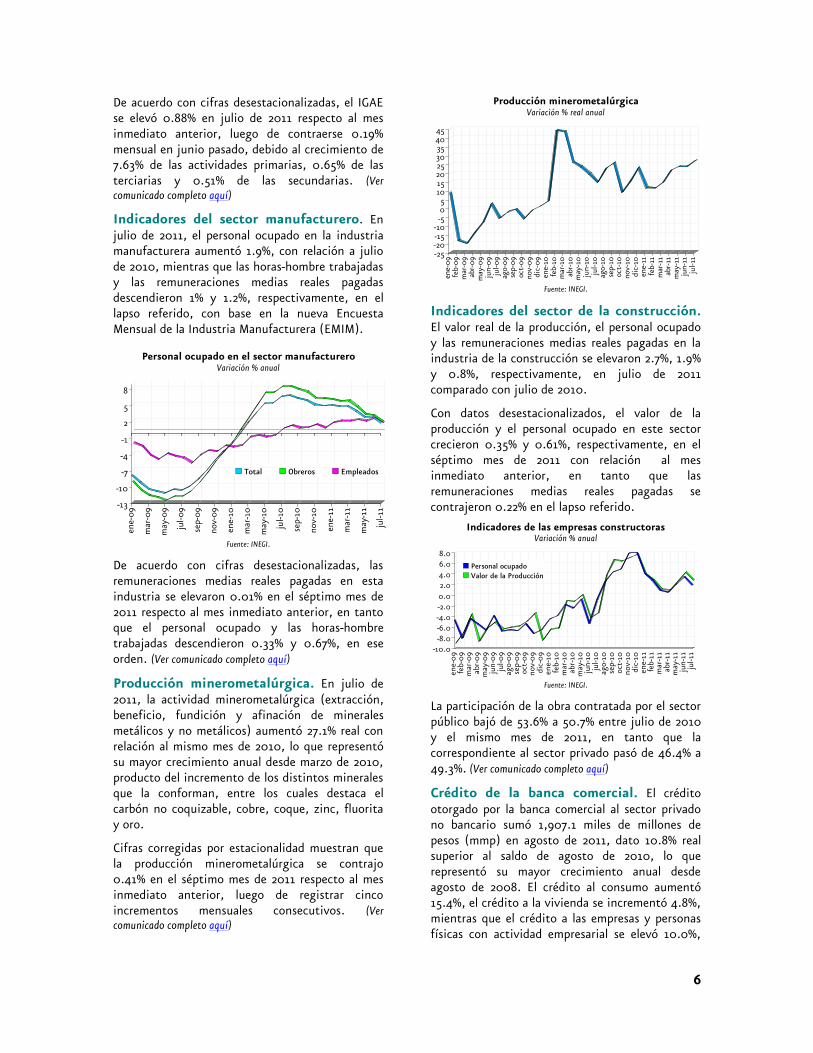

Producción minerometalúrgica. En julio de 2011, la actividad minerometalúrgica (extracción, beneficio, fundición y afinación de minerales metálicos y no metálicos) aumentó 27.1% real con relación al mismo mes de 2010, lo que representó su mayor crecimiento anual desde marzo de 2010, producto del incremento de los distintos minerales que la conforman, entre los cuales destaca el carbón no coquizable, cobre, coque, zinc, fluorita y oro.

Cifras corregidas por estacionalidad muestran que la producción minerometalúrgica se contrajo 0.41% en el séptimo mes de 2011 respecto al mes inmediato anterior, luego de registrar cinco incrementos mensuales consecutivos. (Ver comunicado completo aquí)

Producción minerometalúrgica Variación % real anual

-25-20-15-10-505

1015202530354045

ene-

09fe

b-09

mar

-09

abr-

09m

ay-0

9ju

n-09

jul-0

9ag

o-09

sep-

09oc

t-09

nov-

09di

c-09

ene-

10fe

b-10

mar

-10

abr-

10m

ay-1

0ju

n-10

jul-1

0ag

o-10

sep-

10oc

t-10

nov-

10di

c-10

ene-

11fe

b-11

mar

-11

abr-

11m

ay-1

1ju

n-11

jul-1

1

Fuente: INEGI.

Indicadores del sector de la construcción. El valor real de la producción, el personal ocupado y las remuneraciones medias reales pagadas en la industria de la construcción se elevaron 2.7%, 1.9% y 0.8%, respectivamente, en julio de 2011 comparado con julio de 2010.

Con datos desestacionalizados, el valor de la producción y el personal ocupado en este sector crecieron 0.35% y 0.61%, respectivamente, en el séptimo mes de 2011 con relación al mes inmediato anterior, en tanto que las remuneraciones medias reales pagadas se contrajeron 0.22% en el lapso referido.

Indicadores de las empresas constructoras Variación % anual

-10.0-8.0-6.0-4.0-2.00.02.04.06.08.0

ene-

09fe

b-09

mar

-09

abr-

09m

ay-0

9ju

n-09

jul-0

9ag

o-09

sep-

09oc

t-09

nov-

09di

c-09

ene-

10fe

b-10

mar

-10

abr-

10m

ay-1

0ju

n-10

jul-1

0ag

o-10

sep-

10oc

t-10

nov-

10di

c-10

ene-

11fe

b-11

mar

-11

abr-

11m

ay-1

1ju

n-11

jul-1

1

Personal ocupadoValor de la Producción

Fuente: INEGI.

La participación de la obra contratada por el sector público bajó de 53.6% a 50.7% entre julio de 2010 y el mismo mes de 2011, en tanto que la correspondiente al sector privado pasó de 46.4% a 49.3%. (Ver comunicado completo aquí)

Crédito de la banca comercial. El crédito otorgado por la banca comercial al sector privado no bancario sumó 1,907.1 miles de millones de pesos (mmp) en agosto de 2011, dato 10.8% real superior al saldo de agosto de 2010, lo que representó su mayor crecimiento anual desde agosto de 2008. El crédito al consumo aumentó 15.4%, el crédito a la vivienda se incrementó 4.8%, mientras que el crédito a las empresas y personas físicas con actividad empresarial se elevó 10.0%,

6

todos en términos reales anuales en agosto pasado. (Ver comunicado completo aquí)

El crédito vigente de la banca comercial al sector privado no bancario

Variación % real anual

-25

-20

-15

-10

-5

0

5

10

15

20

ene.

09

mar

.09

may

.09

jul.0

9

sep.

09

nov.

09

ene.

10

mar

.10

may

.10

jul.1

0

sep.

10

nov.

10

ene.

11

mar

.11

may

.11

jul.1

1

* Incluye a las personas físicas con actividad empresarial. Fuente: INEGI.

Reservas internacionales. Al 23 de septiembre de 2011, las Reservas Internacionales reportaron un nivel de 136,454 millones de dólares (mdd), lo que significó un incremento semanal de 378 mdd y un crecimiento acumulado respecto al cierre de 2010 de 22,858 mdd (113,597 mdd). (Ver comunicado completo aquí)

Saldo semanal de la reserva internacional neta Miles de millones de dólares

707580859095

100105110115120125130135140

08-e

ne-0

9

20-f

eb-0

9

08-a

br-0

9

29-m

a y-0

9

17-ju

l-09

04-s

ep-0

9

23-o

ct-0

9

11-d

ic-0

9

29-e

ne-1

0

19-m

ar-1

0

07-m

ay-1

0

25-ju

n-10

13-a

go-1

0

01-o

ct-1

0

19-n

ov-1

0

07-e

ne-1

1

25-f

eb-1

1

15-a

br-1

1

03-ju

n-11

22-ju

l-11

09-s

ep-1

1

Máximo histórico (02/sep/2011)= 137.0

Fuente: Banco de México.

Tasas de interés. En la subasta de valores gubernamentales del pasado 27 de septiembre, la tasa de interés de los Cetes a 28, 91 y 175 días aumentó, con relación a la subasta anterior, 7, 11 y 8 puntos base (pb), respectivamente, para colocarse en 4.34%, 4.36% y 4.45%, en ese orden. Por su parte, el rendimiento de los Bonos y Udibonos a 3 años se elevó 19 y 10 pb, en ese orden, para ubicarse en 4.83% y 0.90%, respectivamente. (Ver comunicado completo aquí)

Cetes a 28 días Subastas semanales

3.7%4.0%4.3%4.6%4.9%5.2%5.5%5.8%6.1%6.4%6.7%7.0%7.3%7.6%7.9%

1 8 15 22 29 36 43 50 5 12 19 26 33 40 47 2 9 16 23 30 37

Semanas

09 10

Mínimo Histórico 26/10/10=3.84%

27/09/11

4.34%

11

Fuente: Banco de México.

Tipo de cambio. Al cierre de la jornada del 30 de septiembre de 2011, el tipo de cambio FIX se ubicó en 13.7994 pesos por dólar (ppd), reflejando un incremento de 2 centavos con relación al nivel registrado el pasado 23 de septiembre.

En lo que va de 2011, el tipo de cambio FIX registra un nivel promedio de 12.0374 ppd y una depreciación de 1.45 pesos (+11.7%). (Banco de México)

Tipo de cambio FIX Pesos por dólar

11.0011.5012.0012.5013.0013.5014.0014.5015.0015.50

02-e

ne-0

9

10-m

ar-0

9

19-m

ay-0

9

22-ju

l-09

25-s

ep-0

9

02-d

ic-0

9

09-fe

b-10

19-a

br-1

0

22-ju

n-10

24-a

go-1

0

29-o

ct-1

0

05-e

ne-1

1

11-m

ar-1

1

19-m

ay-1

1

21-ju

l-11

26-s

ep-1

1

Promedio 2009: 13.50 ppd

Promedio 2010: 12.63 ppdProm. 2011: 12.04 ppd

Fuente: Banco de México.

Mercado de valores. El pasado 30 de septiembre, el Índice de Precios y Cotizaciones (IPyC) de la Bolsa Mexicana de Valores (BMV) cerró en las 33,503.28 unidades, con lo cual reporta un crecimiento de 2.81% respecto a su cierre de la semana anterior.

IPyC de la Bolsa Mexicana de Valores Puntos

30,00031,00032,00033,00034,00035,00036,00037,00038,00039,000

31-d

ic-0

9

09-f

eb-1

0

18-m

ar-1

0

26-a

br-1

0

01-ju

n-10

07-ju

l-10

12-a

go-1

0

21-s

ep-1

0

27-o

ct-1

0

06-d

ic-1

0

11-e

ne-1

1

17-f

eb-1

1

25-m

ar-1

1

04-m

ay-1

1

09-ju

n-11

15-ju

l-11

22-a

go-1

1

29-s

ep-1

1

Máximo histórico (05/ene/2011)=38,696.24 puntos

Crecimiento acumulado en 2010= 20.02%

Crecimiento acumulado en 2011= -13.09%

Fuente: BMV.

7

Así, el IPyC registra en lo que va de 2011 una pérdida acumulada de 13.09% en pesos y de 22.22% en dólares. (BMV)

Petróleo. El 30 de septiembre de 2011, el precio de la mezcla mexicana de petróleo cerró en 93.87 dólares por barril (dpb), un descenso de 1.93% (-1.85 dpb) respecto a su cotización del pasado 23 de septiembre. Por otro lado, el contrato a futuro del West Texas Intermediate (WTI) y del crudo Brent para noviembre de 2011 descendió -en términos semanales- 0.81% (-0.65 dpb) y 1.16% (-1.21 dpb), respectivamente, al cerrar el 30 de septiembre pasado en 79.20 dpb y 102.76 dpb, en ese orden.

Precios del petróleo Dólares por barril

30

45

60

75

90

105

120

135

02-e

ne-0

9

26-f

eb-0

9

23-a

br-0

9

18-ju

n-09

13-a

go-0

9

07-o

ct-0

9

01-d

ic-0

9

27-e

ne-1

0

23-m

ar-1

0

18-m

ay-1

0

13-ju

l-10

06-s

ep-1

0

29-o

ct-1

0

28-d

ic-1

0

21-f

eb-1

1

15-a

br-1

1

10-ju

n-11

04-a

go-1

1

27-s

ep-1

1

Brent* WTI* Mezcla Mexicana

*Cotización del contrato a futuro.

Fuente: Infosel y PEMEX.

En lo que va de 2011, el precio del barril de petróleo mexicano de exportación registra una ganancia acumulada de 12.41% (+10.36 dpb) y un nivel promedio de 99.78 dpb. (PEMEX e Infosel)

Riesgo país. El riesgo país de México, medido a través del Índice de Bonos de Mercados Emergentes (EMBI+) de J.P. Morgan, se ubicó el 30 de septiembre de 2011 en 236 puntos base (pb), con información preliminar, 10 pb por debajo del nivel observado al cierre de la semana anterior, pero 87 pb por encima del nivel reportado al cierre de 2010.

Riesgo país Puntos base

0200400600800

100012001400160018002000

02-e

ne-0

9

27-f

eb-0

9

23-a

br-0

9

17-ju

n-09

11-a

go-0

9

05-o

ct-0

9

01-d

ic-0

9

27-e

ne-1

0

23-m

ar-1

0

17-m

ay-1

0

12-ju

l-10

02-s

ep-1

0

28-o

ct-1

0

27-d

ic-1

0

18-f

eb-1

1

14-a

br-1

1

09-ju

n-11

03-a

go-1

1

28-s

ep-1

1

México Argentina Brasil

Fuente: JP Morgan.

Por su parte, durante la semana pasada, el riesgo país de Argentina se elevó 1 pb a 984 pb, mientras que el de Brasil se contrajo 5 pb a 273 pb. (JP Morgan)

8

Perspectivas

La actividad económica mexicana continuará expandiéndose: The Conference Board. El Indicador Adelantado para México de The Conference Board, cuya función es la de anticipar la posible trayectoria de la economía en el muy corto plazo, se contrajo 0.1 en julio de 2011. Por su parte, el Indicador Coincidente, que refleja un comportamiento similar al de los ciclos de la economía en su conjunto, se elevó 0.3% en el mes referido.

Indicadores Compuestos: The Conference Board Variación % mensual

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

ene-

09

mar

-09

may

-09

jul-0

9

sep-

09

nov-

09

ene-

10

mar

-10

may

-10

jul-1

0

sep-

10

nov-

10

ene-

11

mar

-11

may

-11

jul-1

1

Adelantado Coincidente

Fuente: The Conference Board.

El informe de The Conference Board señala que el reciente comportamiento del Indicador Adelantado y Coincidente para México sugiere que la actividad económica mexicana seguirá expandiéndose, aunque a un ritmo moderado, en el corto plazo. (Ver comunicado completo aquí)

Se espera crecimiento de la economía mexicana de 4.1% en 2011. Analistas de Banamex indican que en julio, el avance anual de 3.7% de la actividad económica –medido con el Indicador Global de la Actividad Económica (IGAE)– estuvo en línea con sus expectativas e incluso, consideran que el incremento mensual de 0.88% fortalece la tendencia de crecimiento económico y apoya su expectativa de que el PIB de México logre tanto para el tercer trimestre como para todo 2011 un avance real anual de 4.1%. (Banamex)

Si las condiciones económicas de EU Mejoran, Banxico podría mantener sin cambio su tasa de referencia. Analistas de Bank of America (BofA), estiman que en un contexto en que la economía de Estados Unidos (EU) registre un empeoramiento de las condiciones económicas y ante menores perspectivas de crecimiento del Producto Interno Bruto de México, el Banco de México (Banxico) odría realizar un recorte de 50 puntos base (pb)

en su tasa de referencia. En este contexto, BofA prevé un recorte de 25 puntos base para cada una de las próximas dos reuniones -el 14 de octubre y el 2 de diciembre- debido además a la probabilidad de que la Reserva Federal relaje aún más su política monetaria. Asimismo, BofA considera que si el peso mexicano se debilita frente al dólar más allá de los 13.2 pesos, los recortes se retrasarían, ya que las condiciones monetarias estarían relativamente relajadas. Pero señalan que los recortes de tasas podrían no implementarse si la probabilidad de recesión en los Estados Unidos se reduce. (Infosel)

p

Se espera que la inflación general anual de septiembre haya disminuido a 3.20%. Analistas de Banamex estiman que para septiembre la confianza del consumidor en México disminuyó 0.8% respecto a agosto, afectada por la mayor volatilidad en los mercados financieros y el deterioro de las expectativas de crecimiento económico a nivel global. Prevén reportes similares a los de junio para los indicadores coincidente y adelantado: El coincidente aún en expansión y el adelantado penetrando más en zona de desaceleración. Además, para la inflación general anual de septiembre anticipan un descenso a 3.20% de 3.42% en agosto. (Banamex)

EU podría crecer 1.7% en 2011. Algunos analistas indicaron que la economía de Estados Unidos (EU) creció un poco más de lo pronosticado en el segundo trimestre de 2011, pero que siguió peligrosamente débil en cuestión de desempleo. Aunque muchos economistas no esperan otra recesión, no ven que el débil crecimiento de EU se acelere lo suficiente como para reducir el desempleo, que en agosto seguía en 9.1%. Algunos especialistas estiman que EU crecerá entre el 2% y el 2.5% en el presente trimestre. Un panel especializado en pronósticos para la Asociación Nacional de Economía de los Negocios calculó que el crecimiento total de EU para 2011 será de 1.7%. Los economistas creen que el gasto de los consumidores, que en EU suma el 70% de la actividad económica, mejorará levemente en el segundo semestre. Aunque las estadísticas en el presente trimestre han mejorado un poco, algunos analistas advirtieron que el crecimiento sigue siendo tan débil que todavía no puede descartarse el riesgo de una nueva recesión. (The Associated Press)

9

Indicador Variación % mensual/semanal*/anual**

Estados Unidos Venta de Casas Nuevas (Ago) ! 2.3%; +6.1%**

Confianza del Consumidor The Conference Board (Sep) " 0.2 puntos a 45.4 puntos

Pedidos de Bienes Manufacturados (Sep) ! 0.1%; +14.1%** Chicago-PMI (Manufactura) (Sep) " 3.9 puntos a 60.4 puntos

1/

PIB (Final II Trim)" 1.3% trimestral en términos anualizados, mayor a la estimación anterior de 1.0% y luego de registrar +0.4% en el primer trimestre de este año

Solicitudes de Seguros de Desempleo (al 24 Sep) ! 8.6% (-37 mil)* a 391 mil Seguros de Desempleo (al 17 Sep) ! 0.5% (-20 mil)* a 3.73 millones Ingreso Personal Disponible (Ago) ! 0.3%

Gasto Personal Disponible (Ago) # 0.0% Confianza del Consumidor de la U. de Michigan

(Final Sep) " 3.7 puntos a 59.4 puntos

Alemania Indicador ZEW (Sep) ! 5.7 puntos a -43.3

2/

Indicador IFO (Jun) ! 1.2 puntos; -3.8 p** a 107.5 puntos3/

Ventas al Menudeo (Ago) ! 2.9%; +2.2%** Inflación (Preliminar Sep) ! 0.1%; +2.6%**

Deuda Pública (A Jun)) " 1.6% respecto a mar 2011 a 2,072.2 mme Número de Personas Empleadas (Ago) # 0.0%; +1.3%** a 41.08 millones**

Japón Ventas al Mayoreo (Ago) " 5.6%** Ventas al Menudeo (Ago) ! 2.6**

Producción Industrial (Preliminar Ago) " 0.8%; +0.6%** España

Ventas al Menudeo (Ago) ! 4.0%**; 2.1 puntos porcentuales por ariba del dato de jul de -6.1%

Francia Consumo de los Hogares en Bienes (Ago) " 0.2%; +0.3%

Zona del Euro

Indicadores Compuestos-The Conferece Board (Ago) ! 1.4% el Adelantado " 0.3% el Coincidente

4/

Tasa de Desempleo (Ago) # 0.0 pp; -0.2 pp** a 10% de la PEA Unión Europea

Tasa de Desempleo (Ago) # 0.0 pp; -0.1 pp** a 9.5% de la PEA De cifras corregidas por estacionalidad, si no se indica otra cosa (n/d: no desestacionalizado). pb: puntos base. pp: puntos porcentuales, donde 100 pb=1 pp o pb= 1/100 pp. Mde; mme: miles de millones de euros. mmd: miles de millones de dólares. 1/ Una cifra por encima de 50 indica una expansión en la actividad del correspondiente sector en ese país, mientras que un dato por debajo de esa lectura señala una contracción. El descenso reportado en julio indica que la actividad manufacturera se desaceleró, aunque acumula 24 meses consecutivos de crecimiento. 2/ La percepción económica para Alemania se deterioró en septiembre, debido a la mayor incertidumbre macroeconómico, lo cual hizo que los expertos del mercado financiero sean mucho más escépticos respecto al futuro crecimiento económico. 3/ El clima de negocios Ifo para la industria y el comercio en Alemania se contrajo en septiembre respecto a agosto, debido a que las firmas alemanas son menos positivas respecto a su situación actual. 4/ los indicadores coincidente y adelantado para la Zona del Euro señalan que no se descarta una contracción económica en el corto plazo. Fuente: SHCP, con base en diversos comunicados.

Evolución reciente de la economía mundial

10

Lunes 03 Martes 04 Miércoles 05 Jueves 06 Viernes 07

Indicadores de Opinión del Sector Manufacturero (Sep)

Encuesta sobre las Exp. de los Esp. en Economía del SP (Sep)

Remesas Familiares (Ago)

Subasta 40 de Valores Gubernamentales

Reservas Internacionales (al 30 Sep)

Confianza del Consumidor (Sep)

Sistema de Indicadores Cíclicos (Jul)

Percepción sobre la Seguridad Pública (Sep)

Producción Manufacturera por Entidad Federativa (Jun)

Electricidad por Entidad Federativa (Jun)

Inflación (Sep)

Precios al Productor (Sep)

EU: Gasto en Construcción (Ago); Actividad Manufacturera-ISM (Sep)

EU: pedidos de Fábricas (Ago)

Zona del Euro e Unión Europea: Precios al Productor Industrial (Ago)

EU: Actividad no Manufacturera-ISM (Sep)

Zona del Euro e Unión Europea: Ventas al Menudeo (Ago); PIB (Rev. II Trim)

EU: Sol. de Seguro de Desempleo (al o1 Oct)

Japón: Indicadores Compuestos de The Conference Board (Jul)

España: Producción Industrial (Ago)

EU: Crédito al Consumidor (Ago); Tasa de Desempleo (Sep); Comercio al Mayoreo (Ago)

Francia: Balanza Comercial (Ago)

El presente documento puede ser consultado a través de la página web de la SHCP, en: http://www.hacienda.gob.mx/SALAPRENSA/Paginas/InformaSemanalVocero.aspx

Calendario económico Del 3 al 7 de octubre de 2011

*** La UCSV de la Secretaría de Hacienda y Crédito Público pone a su disposición para cualquier comentario o aclaración la siguiente dirección de correo electrónico: [email protected]

11