Presentación de PowerPoint · 2018-08-29 · •NIA 805 Revisada Consideraciones especiales para...

24

Transcript of Presentación de PowerPoint · 2018-08-29 · •NIA 805 Revisada Consideraciones especiales para...

ESTRATEGIAS FUTURAS DE LAS AUTORIDADES DE REGULACIÓN, NORMALIZACIÓN Y SUPERVISIÓN PARA LA APLICACIÓN DE LOS NUEVOS MARCOS DE INFORMACIÓN

FINANCIERA Y ASEGURAMIENTO

EL ROL DEL CTCP COMO AUTORIDAD DE NORMALIZACIÓN TÉCNICA

• Debe asegurarse que sus propuestas consideren los estándares más recientes y de mayor aceptación en el mundo;

• Debe considerar las diferencias entre los entes económicos;

• Propender por la participación de expertos;

• Establecer comités técnicos;

• Considerar recomendaciones de otras autoridades;

• Publicar las propuestas para discusión pública;

• Participar en los procesos de las normas internacionales; y

• Promover un proceso de divulgación, conocimiento y comprensión, sensibilización y socialización

La Ley 1314 de 2009, estableció los criterios y

procedimientos que debe aplicar el CTCP en la elaboración de los

proyectos de normas que debe someter a

consideración de las autoridades de regulación.

Para tal fin el CTCP:

EL ROL DEL CTCP COMO AUTORIDAD DE

NORMALIZACIÓN TÉCNICA

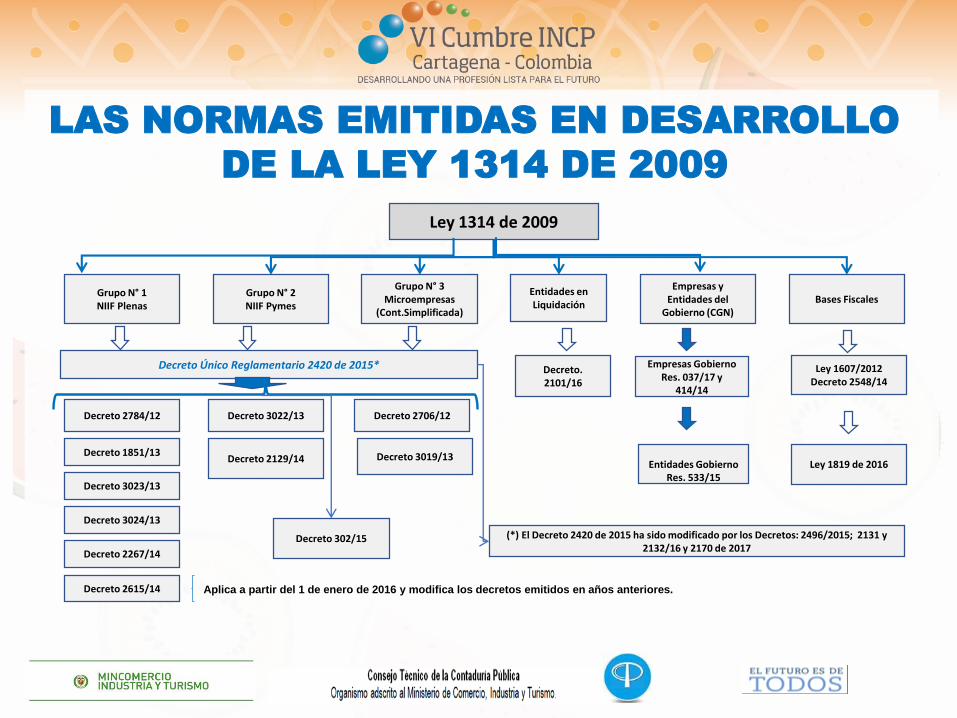

LAS NORMAS EMITIDAS EN DESARROLLO

DE LA LEY 1314 DE 2009

Ley 1314 de 2009

Grupo N° 1NIIF Plenas

Decreto 2784/12

Grupo N° 2NIIF Pymes

Decreto 3022/13

Grupo N° 3Microempresas

(Cont.Simplificada)

Decreto 2706/12

Decreto 1851/13 Decreto 3019/13

Decreto 3023/13

Decreto 3024/13

Decreto 2129/14

Decreto 2267/14

Empresas y Entidades del

Gobierno (CGN)

Empresas Gobierno Res. 037/17 y

414/14

Decreto 2615/14 Aplica a partir del 1 de enero de 2016 y modifica los decretos emitidos en años anteriores.

Bases Fiscales

Ley 1607/2012Decreto 2548/14

Decreto Único Reglamentario 2420 de 2015*

(*) El Decreto 2420 de 2015 ha sido modificado por los Decretos: 2496/2015; 2131 y 2132/16 y 2170 de 2017

Decreto 302/15

Ley 1819 de 2016

Entidades en Liquidación

Decreto. 2101/16

Entidades Gobierno Res. 533/15

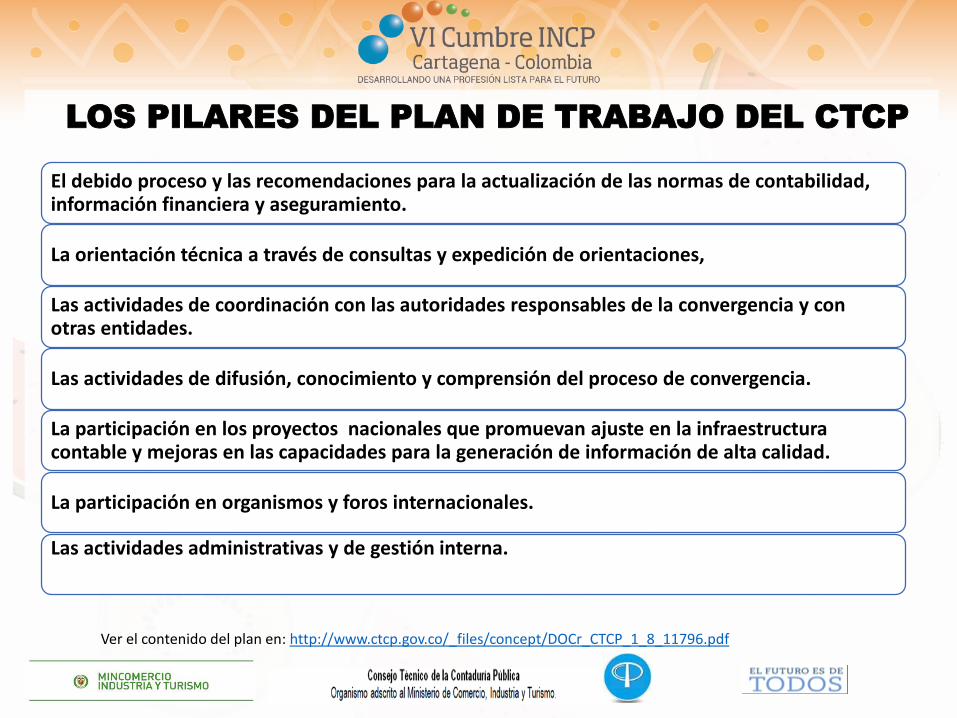

LOS PILARES DEL PLAN DE TRABAJO DEL CTCP

El debido proceso y las recomendaciones para la actualización de las normas de contabilidad, información financiera y aseguramiento.

La orientación técnica a través de consultas y expedición de orientaciones,

Las actividades de coordinación con las autoridades responsables de la convergencia y con otras entidades.

Las actividades de difusión, conocimiento y comprensión del proceso de convergencia.

La participación en los proyectos nacionales que promuevan ajuste en la infraestructura contable y mejoras en las capacidades para la generación de información de alta calidad.

La participación en organismos y foros internacionales.

Las actividades administrativas y de gestión interna.

Ver el contenido del plan en: http://www.ctcp.gov.co/_files/concept/DOCr_CTCP_1_8_11796.pdf

PROYECTOS EN MARCHA QUE MODIFICAN LOS ESTÁNDARES DE INFORMACIÓN FINANCIERA

(IFRS/NIIF) Y ASEGURAMENTO (NAI)

• La agenda del IASB Incluye:

• Proyectos para actualizar las normas existentes (MP);

• Proyectos para la emisión de nuevos estándares (SP);

• Proyectos de investigación (RP); y

• Otros proyectos (OP).

• Proyectos para la revisión y actualización de la NIIF para las Pymes.

IFRS-NIIF:Al establecer el

plan de trabajo el CTCP considera la

agenda de proyectos del

emisor internacional

(IASB)*

Ver: http://www.ifrs.org/projects/work-plan/

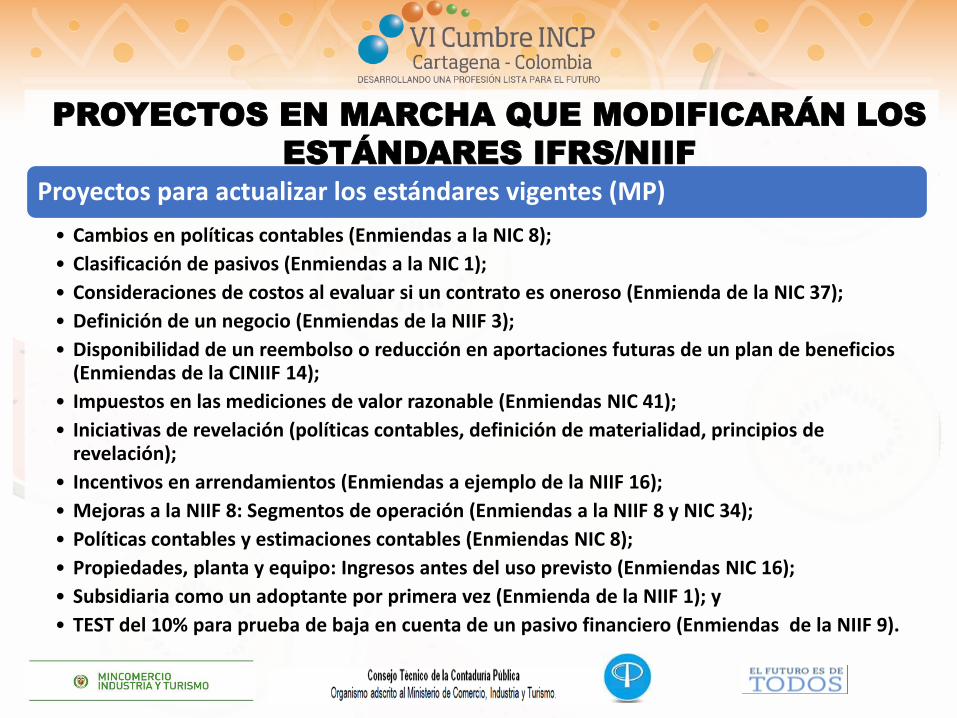

PROYECTOS EN MARCHA QUE MODIFICARÁN LOS

ESTÁNDARES IFRS/NIIF

Proyectos para actualizar los estándares vigentes (MP)

• Cambios en políticas contables (Enmiendas a la NIC 8);

• Clasificación de pasivos (Enmiendas a la NIC 1);

• Consideraciones de costos al evaluar si un contrato es oneroso (Enmienda de la NIC 37);

• Definición de un negocio (Enmiendas de la NIIF 3);

• Disponibilidad de un reembolso o reducción en aportaciones futuras de un plan de beneficios (Enmiendas de la CINIIF 14);

• Impuestos en las mediciones de valor razonable (Enmiendas NIC 41);

• Iniciativas de revelación (políticas contables, definición de materialidad, principios de revelación);

• Incentivos en arrendamientos (Enmiendas a ejemplo de la NIIF 16);

• Mejoras a la NIIF 8: Segmentos de operación (Enmiendas a la NIIF 8 y NIC 34);

• Políticas contables y estimaciones contables (Enmiendas NIC 8);

• Propiedades, planta y equipo: Ingresos antes del uso previsto (Enmiendas NIC 16);

• Subsidiaria como un adoptante por primera vez (Enmienda de la NIIF 1); y

• TEST del 10% para prueba de baja en cuenta de un pasivo financiero (Enmiendas de la NIIF 9).

PROYECTOS EN MARCHA QUE MODIFICARÁN LOS

ESTÁNDARES IFRS/NIIF

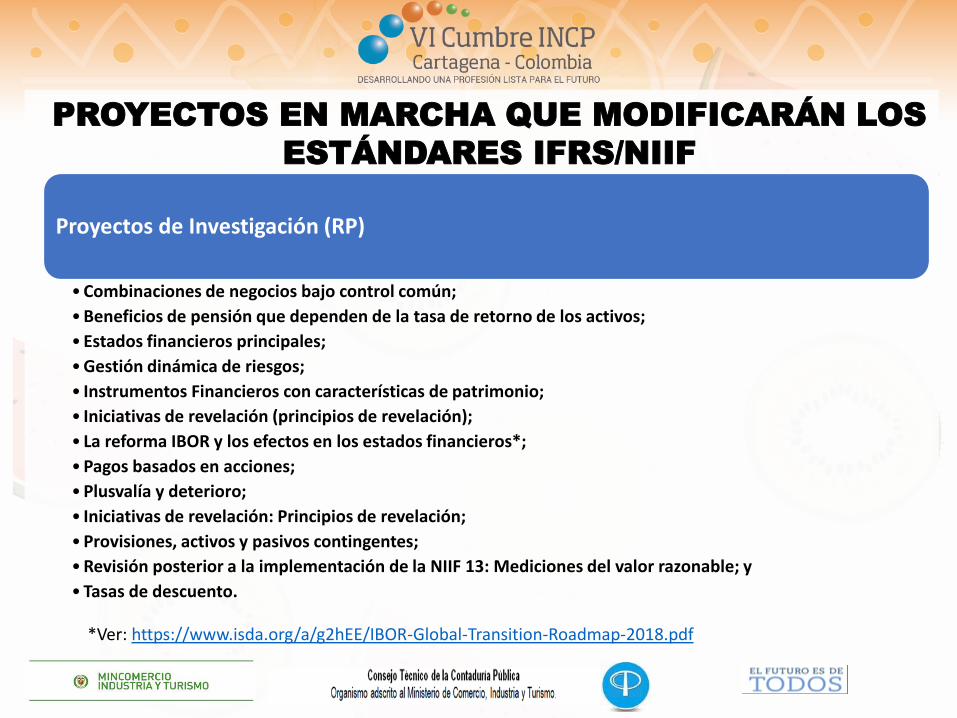

Proyectos de Investigación (RP)

•Combinaciones de negocios bajo control común;

•Beneficios de pensión que dependen de la tasa de retorno de los activos;

•Estados financieros principales;

•Gestión dinámica de riesgos;

• Instrumentos Financieros con características de patrimonio;

• Iniciativas de revelación (principios de revelación);

• La reforma IBOR y los efectos en los estados financieros*;

•Pagos basados en acciones;

•Plusvalía y deterioro;

• Iniciativas de revelación: Principios de revelación;

•Provisiones, activos y pasivos contingentes;

•Revisión posterior a la implementación de la NIIF 13: Mediciones del valor razonable; y

•Tasas de descuento.

*Ver: https://www.isda.org/a/g2hEE/IBOR-Global-Transition-Roadmap-2018.pdf

PROYECTOS EN MARCHA QUE MODIFICARÁN LOS

ESTÁNDARES IFRS/NIIF

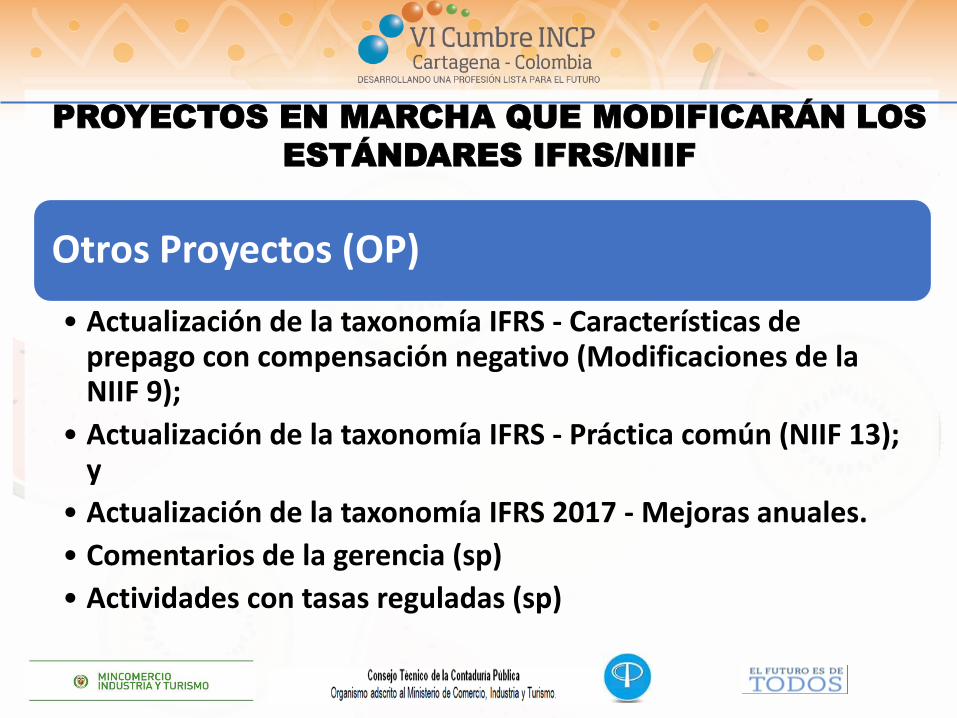

Otros Proyectos (OP)

• Actualización de la taxonomía IFRS - Características de prepago con compensación negativo (Modificaciones de la NIIF 9);

• Actualización de la taxonomía IFRS - Práctica común (NIIF 13); y

• Actualización de la taxonomía IFRS 2017 - Mejoras anuales.

• Comentarios de la gerencia (sp)

• Actividades con tasas reguladas (sp)

PROYECTOS EN MARCHA QUE MODIFICARÁN LOS

ESTÁNDARES IFRS/NIIF

• Proyectos IAASB

• Proyectos Activos;

• Proyectos terminados;

• Proyectos en marcha; y

• Modificaciones de períodos anteriores no incorporadas en los MT vigentes.

NAI:

Al establecer el plan del CTCP se consideran los

proyectos emprendidos por

el emisor internacional

(IAASB)*

Ver: http://www.iaasb.org/projects

PROYECTOS EN MARCHA QUE MODIFICARÁN LOS

ESTÁNDARES DE ASEGURAMIENTO (NAI)

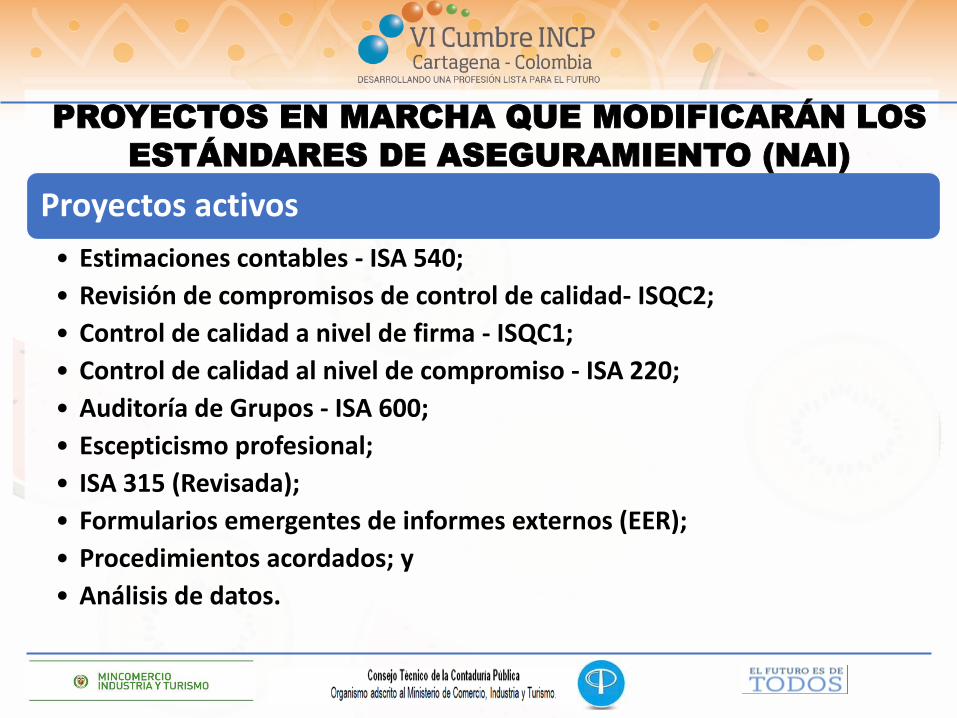

Proyectos activos

• Estimaciones contables - ISA 540;

• Revisión de compromisos de control de calidad- ISQC2;

• Control de calidad a nivel de firma - ISQC1;

• Control de calidad al nivel de compromiso - ISA 220;

• Auditoría de Grupos - ISA 600;

• Escepticismo profesional;

• ISA 315 (Revisada);

• Formularios emergentes de informes externos (EER);

• Procedimientos acordados; y

• Análisis de datos.

PROYECTOS EN MARCHA QUE MODIFICARÁN LOS

ESTÁNDARES DE ASEGURAMIENTO (NAI)

Proyectos terminados

• NOCLAR (Implicaciones del código de ética en el desarrollo de nuevos estándares e incumplimiento de leyes y regulaciones);

• Enmiendas de la ISA 810;

• Enmiendas de ISA 800 y 805;

• Revelaciones;

• Reportes de Auditoría;

• Las responsabilidades del auditor relacionadas con otra información;

• Auditoría de calidad; y

• Monitoreo de la implementación de las NIA.

PROYECTOS EN MARCHA QUE MODIFICARÁN LOS

ESTÁNDARES DE ASEGURAMIENTO (NAI)

Proyectos en marcha

• Enlace con el IASB•Proporcionar comentarios por escrito al IASB con respecto a posibles problemas de verificabilidad o

auditabilidad que surjan de sus propuestas;

•Compartir información dentro del grupo de trabajo sobre desarrollos recientes de informes financieros quepueden afectar la competencia del grupo de trabajo; y

•Evaluar las implicaciones para la auditoría derivadas de los pronunciamientos del IASB de reciente emisión.

• Grupo de trabajo para la implementación del reporte de auditoría•Promover el conocimiento de los estándares de informes de auditoría del IAASB (nuevos y revisados);

• Informar y educar a los usuarios;

•Aprender sobre las experiencias de los responsables de adoptar e implementar los estándares; y

•Preparar para los esfuerzos de revisión posteriores a la implementación.

• Grupo de trabajo en innovación•Explorar desarrollos emergentes en los campos de auditoría, aseguramiento y servicios relacionados, con el

fin de ayudar al IAASB a identificar oportunidades para estándares relevantes y efectivos.

•Establecer o determinar otras acciones potenciales, de manera oportuna e informada.

PROYECTOS EN MARCHA QUE MODIFICARÁN LOS

ESTÁNDARES DE ASEGURAMIENTO (NAI)

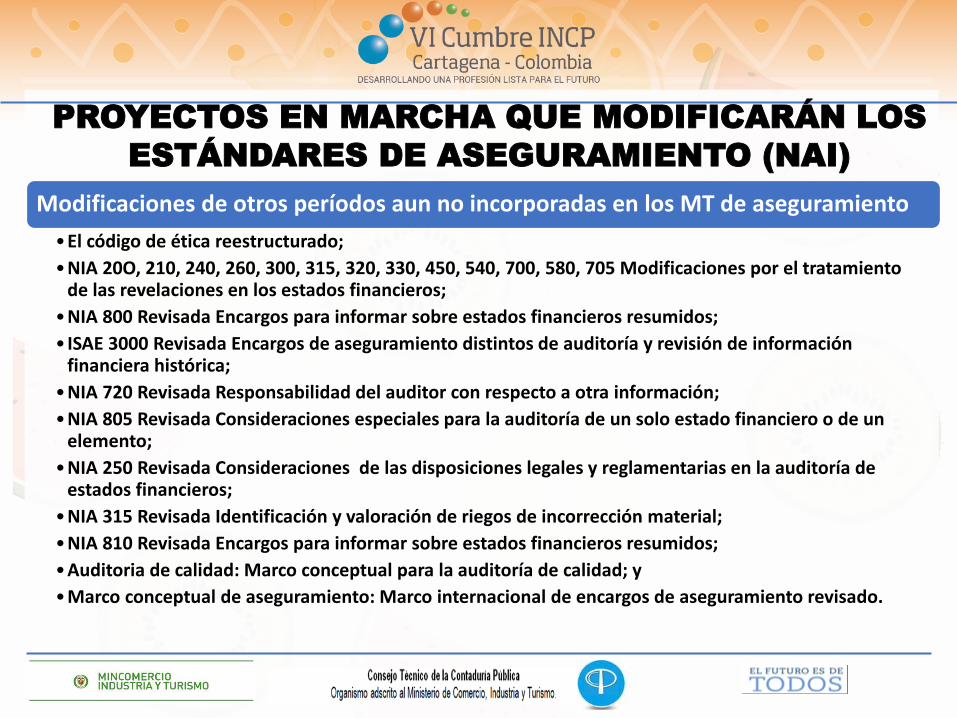

Modificaciones de otros períodos aun no incorporadas en los MT de aseguramiento

•El código de ética reestructurado;

•NIA 20O, 210, 240, 260, 300, 315, 320, 330, 450, 540, 700, 580, 705 Modificaciones por el tratamiento de las revelaciones en los estados financieros;

•NIA 800 Revisada Encargos para informar sobre estados financieros resumidos;

• ISAE 3000 Revisada Encargos de aseguramiento distintos de auditoría y revisión de información financiera histórica;

•NIA 720 Revisada Responsabilidad del auditor con respecto a otra información;

•NIA 805 Revisada Consideraciones especiales para la auditoría de un solo estado financiero o de un elemento;

•NIA 250 Revisada Consideraciones de las disposiciones legales y reglamentarias en la auditoría de estados financieros;

•NIA 315 Revisada Identificación y valoración de riegos de incorrección material;

•NIA 810 Revisada Encargos para informar sobre estados financieros resumidos;

•Auditoria de calidad: Marco conceptual para la auditoría de calidad; y

•Marco conceptual de aseguramiento: Marco internacional de encargos de aseguramiento revisado.

PROYECTOS EN MARCHA QUE MODIFICARÁN LOS

ESTÁNDARES DE ASEGURAMIENTO (NAI)

LA IMPORTANCIA DE LAS NIIF Y LAS NAI EN EL PROCESO DE CONVERGENCIA

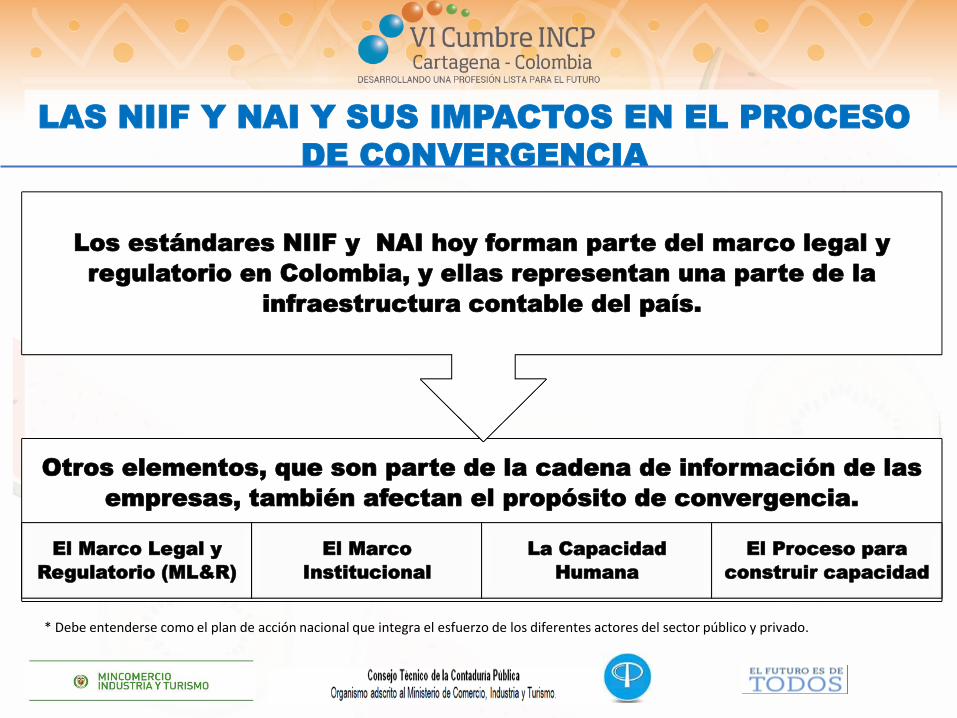

LAS NIIF Y NAI Y SUS IMPACTOS EN EL PROCESO

DE CONVERGENCIA

Otros elementos, que son parte de la cadena de información de las

empresas, también afectan el propósito de convergencia.

El Marco Legal y

Regulatorio (ML&R)

El Marco

Institucional

La Capacidad

Humana

El Proceso para

construir capacidad

Los estándares NIIF y NAI hoy forman parte del marco legal y

regulatorio en Colombia, y ellas representan una parte de la

infraestructura contable del país.

* Debe entenderse como el plan de acción nacional que integra el esfuerzo de los diferentes actores del sector público y privado.

La infraestructura contable es fundamental para generar informes empresariales de alta calidad, que sean útiles para la toma de decisiones y

asignación eficiente de recursos. Ella facilita:

EL TRABAJO DE LOS CONTADORES, el cual es crucial

para la arquitectura de buen gobierno de las economías, y junto con otros actores clave apoya la transparencia y la

responsabilidad en la rendición de cuentas y el estado de

derecho.

LA COMPETENCIA PROFESIONAL Y SU

DESARROLLO, la cual permite proporcionar servicios de

calidad y fortalece la confianza en la profesión.

LA ÉTICA PROFESIONAL, LA EDUCACIÓN Y LA SUPERVISIÓN, aspectos que son claves para el

papel que desempeñan los contadores en la generación de información empresariales de

alta calidad.

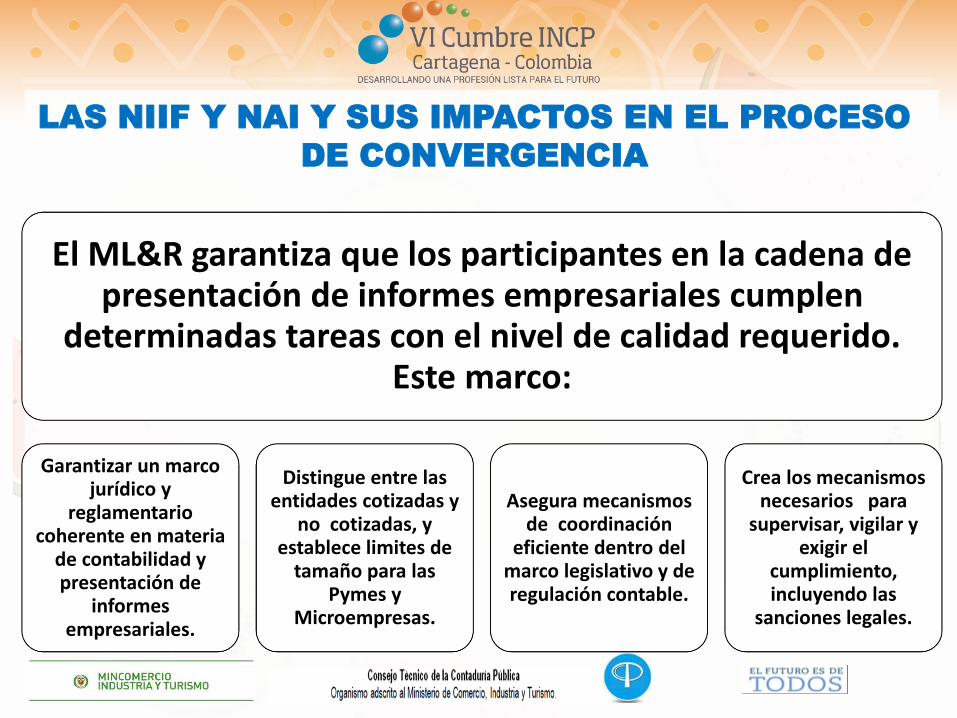

LAS NIIF Y NAI Y SUS IMPACTOS EN EL PROCESO

DE CONVERGENCIA

El ML&R garantiza que los participantes en la cadena de presentación de informes empresariales cumplen

determinadas tareas con el nivel de calidad requerido. Este marco:

Garantizar un marco jurídico y

reglamentario coherente en materia

de contabilidad y presentación de

informes empresariales.

Distingue entre las entidades cotizadas y

no cotizadas, y establece limites de

tamaño para las Pymes y

Microempresas.

Asegura mecanismos de coordinación

eficiente dentro del marco legislativo y de regulación contable.

Crea los mecanismos necesarios para

supervisar, vigilar y exigir el

cumplimiento, incluyendo las

sanciones legales.

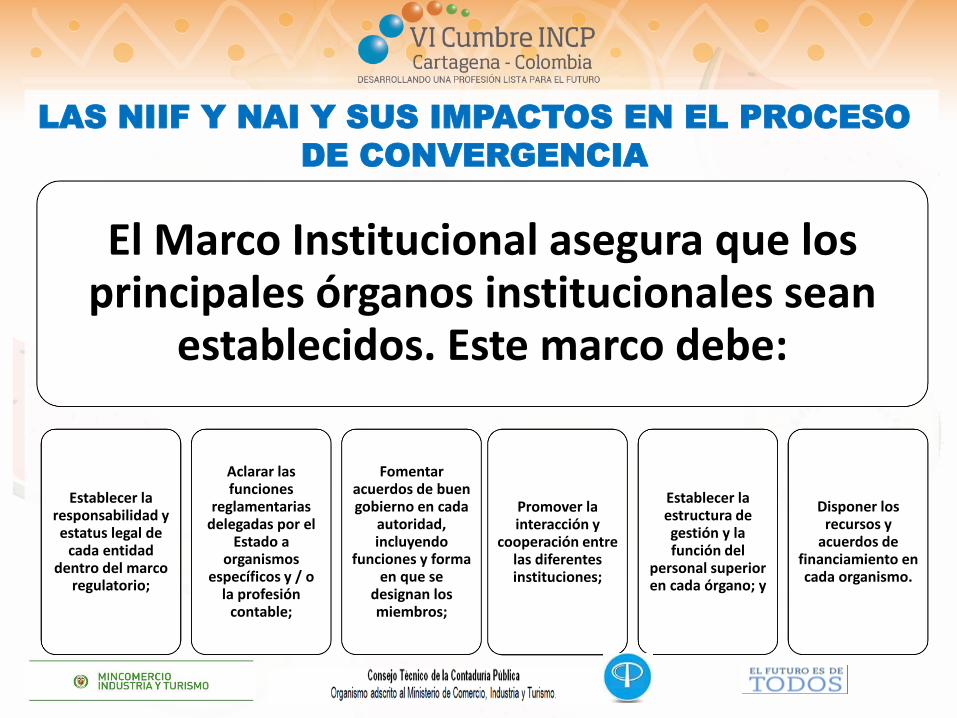

LAS NIIF Y NAI Y SUS IMPACTOS EN EL PROCESO

DE CONVERGENCIA

El Marco Institucional asegura que los principales órganos institucionales sean

establecidos. Este marco debe:

Establecer la responsabilidad y estatus legal de

cada entidad dentro del marco

regulatorio;

Aclarar las funciones

reglamentarias delegadas por el

Estado a organismos

específicos y / o la profesión

contable;

Fomentar acuerdos de buen gobierno en cada

autoridad, incluyendo

funciones y forma en que se

designan los miembros;

Promover la interacción y

cooperación entre las diferentes instituciones;

Establecer la estructura de gestión y la función del

personal superior en cada órgano; y

Disponer los recursos y

acuerdos de financiamiento en cada organismo.

LAS NIIF Y NAI Y SUS IMPACTOS EN EL PROCESO

DE CONVERGENCIA

Las capacidades humanas y los mecanismos para alcanzar y mantener la COMPETENCIA PROFESIONAL,

son esenciales para facilitar el buen funcionamiento del sistema de informes empresariales. Esto incluye:

El Desarrollo profesional inicial (DPI)

El Desarrollo Profesional

Continuo (DPC)

La educación profesional de

auditores y contadores;

La educación para técnicos

de contabilidad (formación

técnica y tecnológica)

La formación específica en

áreas especializadas (por ejemplo

en NICSP e Impuestos)

La educación de otros

participantes en la cadena de

información.

LAS NIIF Y NAI Y SUS IMPACTOS EN EL PROCESO

DE CONVERGENCIA

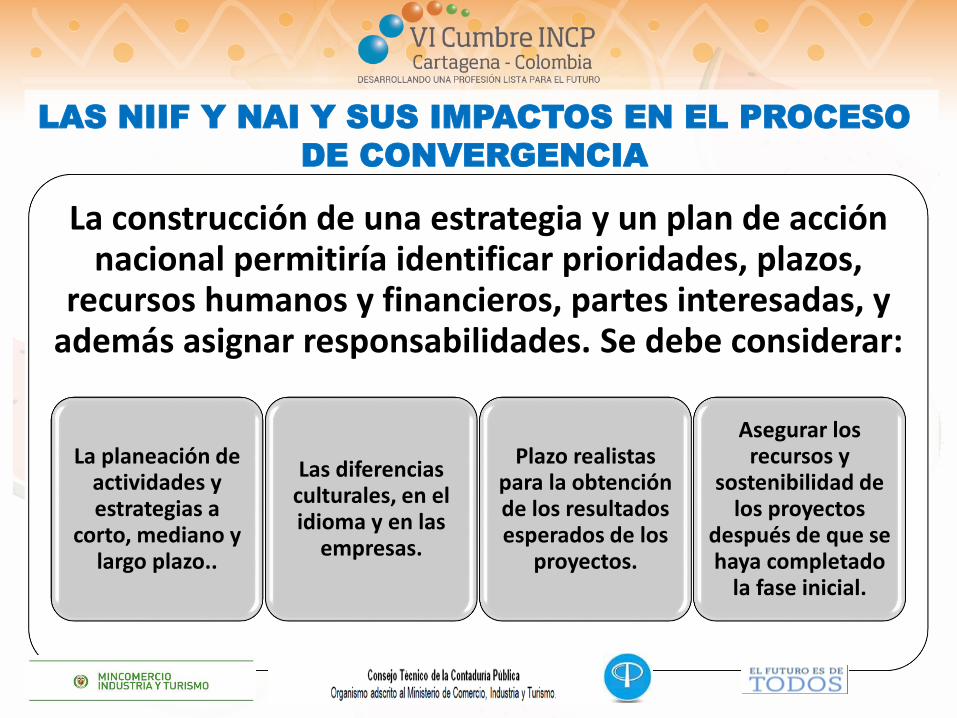

La construcción de una estrategia y un plan de acción nacional permitiría identificar prioridades, plazos,

recursos humanos y financieros, partes interesadas, y además asignar responsabilidades. Se debe considerar:

La planeación de actividades y estrategias a

corto, mediano y largo plazo..

Las diferencias culturales, en el idioma y en las

empresas.

Plazo realistas para la obtención de los resultados esperados de los

proyectos.

Asegurar los recursos y

sostenibilidad de los proyectos

después de que se haya completado

la fase inicial.

LAS NIIF Y NAI Y SUS IMPACTOS EN EL PROCESO

DE CONVERGENCIA

1

¡GRACIAS!

Facebook /Consejo Técnico CTCP

@CTCP_

www.ctcp.gov.co

Wilmar Franco FrancoPresidente [email protected]