Presentación de PowerPoint · 2019-12-02 · 2 FINANZAS INTERNACIONALES Se centra en los aspectos...

94

Facultad de Economía - UNP Departamento Académico de Economía Asignatura: Comercio Internacional Docente: Econ. Oscar Renato Cornejo Abad “FINANZAS INTERNACIONALES”

Transcript of Presentación de PowerPoint · 2019-12-02 · 2 FINANZAS INTERNACIONALES Se centra en los aspectos...

Facultad de Economía - UNP

Departamento Académico de Economía

Asignatura: Comercio Internacional

Docente: Econ. Oscar Renato Cornejo Abad

“FINANZAS INTERNACIONALES”

2

FINANZAS INTERNACIONALES

Se centra en los aspectos monetarios de las transacciones internacionales

(Macroeconomía de la economía abierta).Por lo tanto, se hace necesario el estudio

del “Sistema Monetario Internacional”

El sistema monetario internacional es un conjunto de

arreglos institucionales para determinar los tipos de

cambio entre las diferentes monedas, acomodar los

flujos de comercio internacional y de capital y hacer

los ajustes necesarios en las balanzas de pagos de los

diferentes países.

Es un conjunto de instituciones y acuerdos

internacionales que permite que la economía global

funcione.

Sistema Monetario Internacional (SMI)

La necesidad del SMI surge al aparecer la

moneda como medio de pago (1870),

momento en que se empieza a desechar

como tal el uso de los bienes y a

generalizar la utilización del papel

moneda. En el instante en que este

último se utiliza para realizar pagos al

exterior, se vuelve indispensable el hecho

de contar con unas reglas de valoración

de esas monedas.

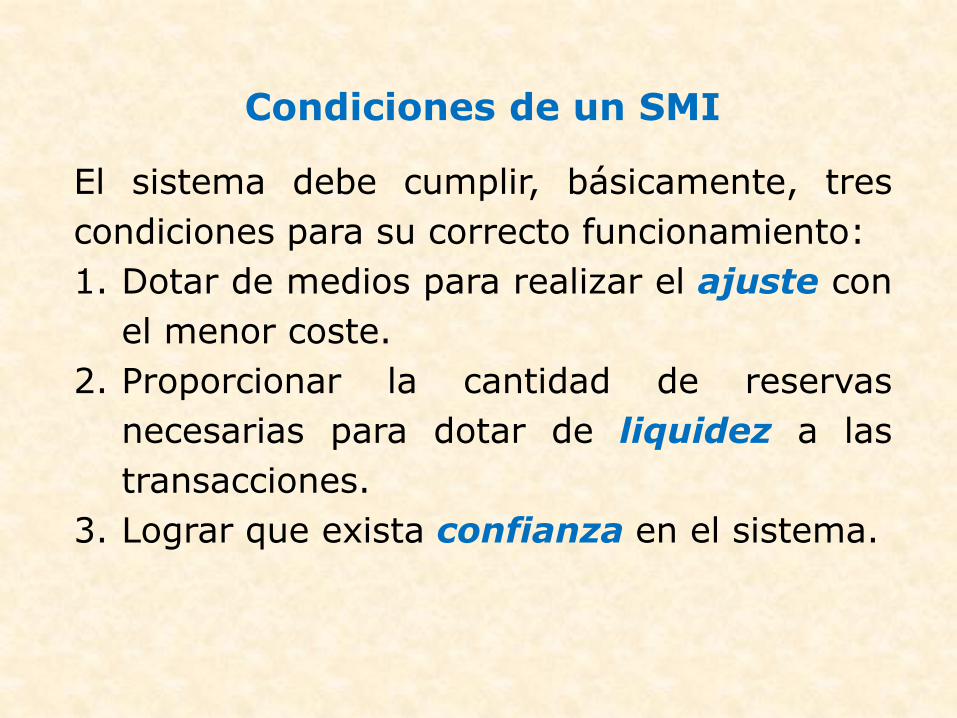

Condiciones de un SMI

El sistema debe cumplir, básicamente, tres

condiciones para su correcto funcionamiento:

1. Dotar de medios para realizar el ajuste con

el menor coste.

2. Proporcionar la cantidad de reservas

necesarias para dotar de liquidez a las

transacciones.

3. Lograr que exista confianza en el sistema.

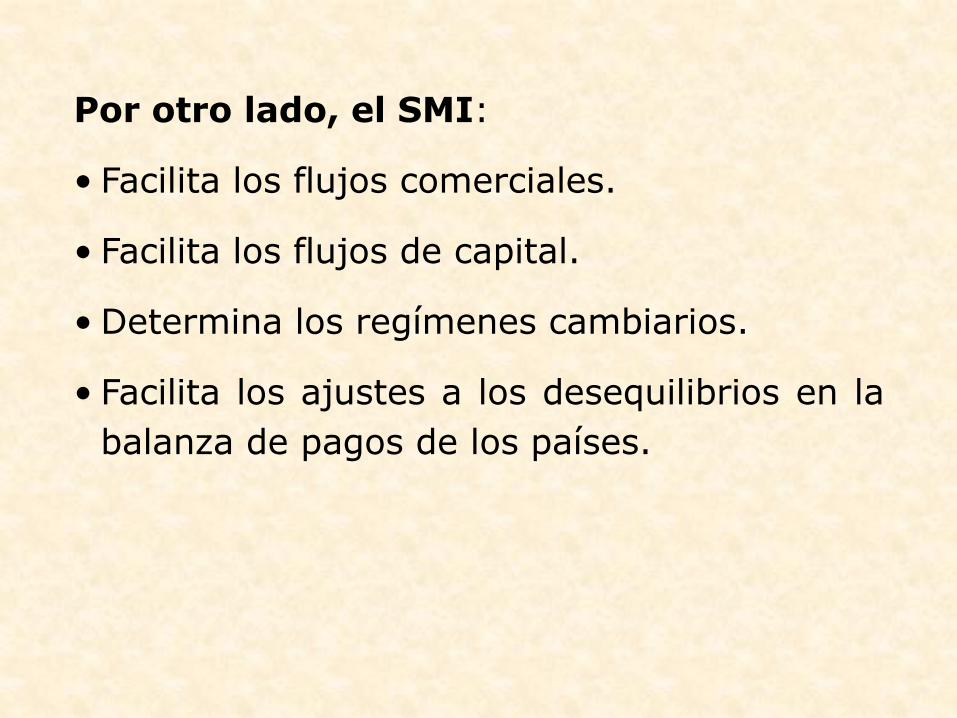

Por otro lado, el SMI:

• Facilita los flujos comerciales.

• Facilita los flujos de capital.

• Determina los regímenes cambiarios.

• Facilita los ajustes a los desequilibrios en la

balanza de pagos de los países.

Atendiendoal Régimen

deTipo deCambio

Clasificaciones de unSistema Monetario Internacional

Tipo de cambio flotante

Tipos de cambio fijo de forma

constante

Aceptación de compromisos

sobre el tipo de cambio

Sistema de

paridades

fijas

ajustables

Flotaciones dirigidas

Banda Deslizante

ParidadDeslizante

Flotación Impura

Atendiendo a la naturaleza de los activos

de reserva

Patrones puros en especie: todas las reservas consisten en reservas en especies

(ejemplo: oro)

Patrones fiduciarios puros: todas las reservas son fiduciarias, esto es, no tienen valor

intrínseco(ejemplo: Derechos Especiales de Giro - DEG)

Patrones mixtos: las reservas son una mezcla de reservas en especie y reservas fiduciarias

(ejemplo: patrón oro convertible)

Clasificaciones de unSistema Monetario Internacional

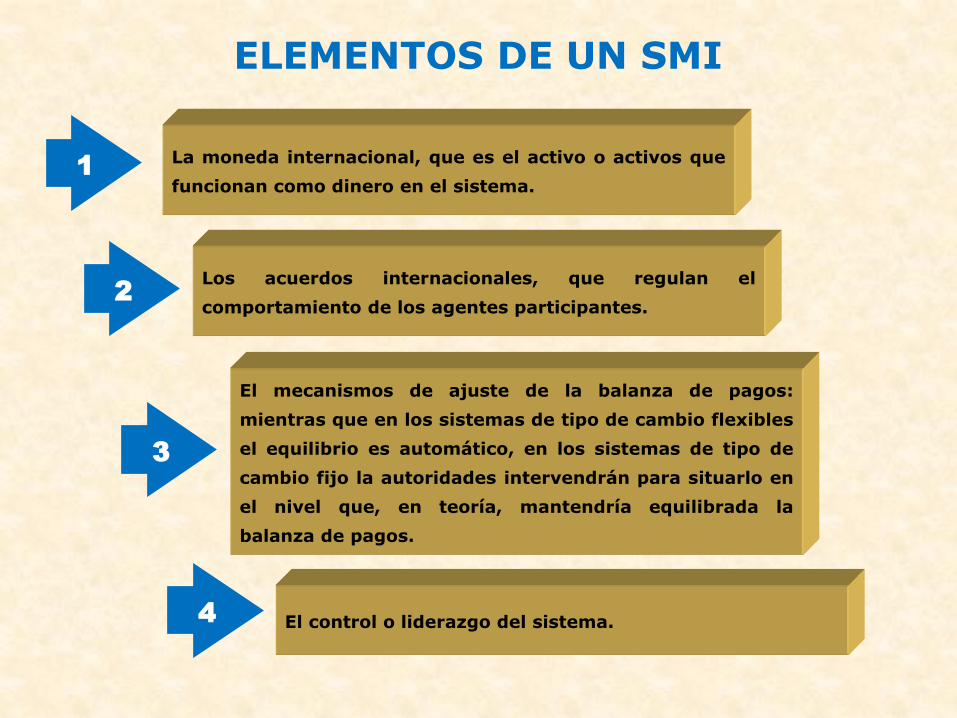

ELEMENTOS DE UN SMI

La moneda internacional, que es el activo o activos que

funcionan como dinero en el sistema.

Los acuerdos internacionales, que regulan el

comportamiento de los agentes participantes.

El mecanismos de ajuste de la balanza de pagos:

mientras que en los sistemas de tipo de cambio flexibles

el equilibrio es automático, en los sistemas de tipo de

cambio fijo la autoridades intervendrán para situarlo en

el nivel que, en teoría, mantendría equilibrada la

balanza de pagos.

El control o liderazgo del sistema.

1

2

3

4

2. EL PATRÓN ORO.

Duración: desde el último cuarto del siglo XIX hasta el

comienzo de la Primera Guerra Mundial.

El patrón oro es un sistema monetario respaldado por el oro.

Es decir, que el valor de cada unidad monetaria se fija en

términos de una cantidad de oro concreta. Con este sistema, el

emisor de la divisa garantiza que pueda dar al poseedor de sus

billetes la cantidad de oro consignada en ellos.

¿Por qué usar el oro como patrón?

• El oro es un bien homogéneo.

• El oro es fácil de guardar, llevar, es divisible. Como

producirlo es costoso entonces no se puede incrementar su

oferta indefinidamente.

ESTABILIDAD DE PRECIOS

• Como la oferta de oro es relativamente fija,

entonces hay una relativa estabilidad de precios.

• Ya que la cantidad de dinero depende de la

cantidad de oro, entonces la oferta de dinero está

restringida.

• Los precios pueden subir y bajar dramáticamente

en respuesta a cambios en la existencia de oro o

al crecimiento económico, pero existe una

tendencia a regresar a un equilibrio de largo

plazo estable.

3. EL PATRÓN-ORO CLÁSICO

El sistema del patrón oro denominado como clásico tuvo su período de

mayor esplendor entre 1870 y 1914 y consistía en un sistema muy

simple:

• Cada gobierno fijaba el valor de su moneda por referencia al oro;

• Se comprometían a cambiar la moneda por oro si se le solicitaba y

• Se permitía la importación y exportación de oro.

Por ejemplo, una onza de oro costaba aproximadamente 4,24 libras

esterlinas en Gran Bretaña o 20,67 dólares en Estados Unidos. Cualquier

empresa o persona podía acudir al banco, pedir que le cambiasen su

moneda por el oro correspondiente y llevárselo a otro país.

Así, si un americano vendía bienes a un británico, el británico le podía

pagar en libras esterlinas, el americano iba al Banco de Inglaterra,

cambiaba las libras por oro que se llevaba a Estados Unidos y que

cambiaba luego por dólares.

13

Ventajas del patrón oro clásico

Entre las principales ventajas de este sistema, además de su sencillez como

concepto, figuran las siguientes:

1.- Estabilidad internacional de precios

Al fijar el valor de cada moneda por referencia al oro, cada país que

adoptaba el patrón oro, fijaba también el precio por referencia a otras

monedas que seguían el mismo sistema. Una libra esterlina equivalía a

4,88 dólares, resultado de dividir el precio de una onza en dólares (20,67

dólares) por el precio de una onza en libras (4,24 libras). La certidumbre

de precios influía favorablemente en el comercio internacional.

2.- Estabilidad interna de precios en el largo plazo

Al tener que mantener una relación entre el oro y la cantidad de dinero en

circulación, los estados no podían imprimir dinero alegremente, por lo que

no se creaba artificialmente inflación.

14

3.- Naturaleza autorreguladora

En teoría, los países que tuviesen más importaciones que

exportaciones tendrían que pagar las importaciones con

oro por lo que se veían obligados a reducir el dinero en

circulación, creando deflación. Esa deflación les hacía más

baratos, más competitivos por lo que aumentaban sus

exportaciones, corrigiendo el problema.

4.- Menor necesidad de instituciones

En puridad, no era necesario que existiese un Banco

Central (la Reserva Federal no fue creada hasta 1913) ni

que hubiesen instituciones internacionales del estilo del

Banco Mundial o el Fondo Monetario Internacional.

15

Inconvenientes del sistema patrón oro clásico

El sistema también presenta una serie de desventajas como las siguientes:

1.- Inestabilidad interna de precios en el corto plazo

El sistema del patrón oro podía: (i) crear inflación por factores tales como

el descubrimiento de nuevas minas de oro o (ii) crear deflación por el

mero avance tecnológico (con los avances tecnológicos se producen más

bienes y, al haber más bienes y el mismo dinero en circulación, bajan los

precios).

La deflación además, perjudica a los deudores, por lo que el sistema del

patrón oro desincentiva el endeudamiento, limitando el crecimiento.

Cuando un país sufría déficit comercial, la salida de oro permitía estabilizar

el sistema pero, mientras los precios de los productos disminuían, las

deudas no lo hacían en la misma medida.

Esta es la razón por la que el sistema evolucionó, hacia otro denominado

sistema de patrón de cambios-oro o conocido también como patrón-oro-

esterlina.

16

2.- Imposibilidad de adoptar ciertas medidas frente a una crisis

Muchos economistas consideran que las crisis pueden ser mitigadas

mediante la impresión de dinero (como ha sido el caso en la reciente crisis

de 2007-2008 con medidas como el quantitative easing).

Estas medidas son más complicadas de adoptar bajo el sistema del patrón

oro clásico ya que la cantidad de dinero en circulación dependía de las

reservas de oro. Lo que sí se podía hacer era devaluar la moneda frente al

oro: si una onza de oro costaba 20,67 dólares se podía adoptar la decisión

de que a partir de un determinado momento pasaba a costar 35 dólares

por onza (como ocurrió en 1933).

17

3.- Los pánicos bancarios eran más frecuentes

En caso de que hubiesen rumores sobre la falta de solvencia de

un banco, sus clientes acudían al banco para cambiar sus

reservas por oro. Una vez que se acababa el oro que un banco

tenían en reserva, cundía el pánico y se extendía a otros bancos,

repitiéndose el proceso.

En sistemas como el sistema fiat actual, se puede crear dinero y

prestárselo al banco en apuros.

4.- Coste de mantener el sistema

Mantener el sistema del patrón oro clásico implica una serie de

costes (principalmente, relacionados con el almacenamiento y

transporte del oro) que el Premio Nobel Milton Friedman estimó

para Estados Unidos en un 2,5% de su Producto Interior Bruto.

Como el oro era bastante incómodo de llevar, los gobiernos

tuvieron que emitir inevitablemente unos certificados de papel

convertibles en ese metal. El público podía cambiar oro por

certificados y certificados por oro y a menudo ejercía ese

derecho. El transporte transoceánico era lento y caro, por lo que

los tipos de cambio no eran exactamente fijos, sino que

fluctuaban en una estrecha banda.

Estas variaciones que se derivaban del coste del transporte del

oro se denominaban puntos oro, (punto de compra de oro y

punto de venta de oro) y era la fluctuación que se permitía

sobre el tipo de cambio fijo.

La evolución que sufrió el SMI trató de aumentar la cantidad

de medios de pago en circulación. Como esto no se podía

realizar a través del aumento del oro, se hizo a través del

aumento de una moneda, la libra esterlina (£), que pasó a ser

aceptada con carácter general, aunque el Banco de Inglaterra

emitía una mayor cantidad de billetes que los depósitos en oro

que poseía.

Este sistema se basaba en la confianza en estos billetes,

aunque se sabía que no todos ellos podían ser canjeados por

oro. El oro seguía siendo la unidad de referencia. La regla de

fluctuación seguía siendo la de los puntos oro y el tipo de

cambio fijo.

La razón del buen funcionamiento de este sistema radicaba en la

aceptación por parte de los usuarios de la moneda patrón. Y en el

período de referencia ello era así porque en esa época el 90 % del

comercio internacional se realizaba a través de Inglaterra, lo que

implicaba que la mayoría de las compras de los diferentes países

se hacían en territorio inglés pagándose en libras y, al mismo

tiempo, cuando vendían sus productos a terceros países no tenían

inconveniente en aceptar como medio de cobro la libra, ya que

aunque no pudiera, hipotéticamente, ser convertida en oro, tenía

un poder adquisitivo que les iba a permitir adquirir otros

productos, que necesitaban, en el exterior.

Gracias a esta situación, la libra se convirtió en la unidad de

cuenta generalizada del sistema, con lo que se solucionaba el

problema de la liquidez.

La Primera Guerra Mundial, entre 1914 y 1918, puso fin a las

condiciones bajo las cuales funcionaba el sistema, en especial

por la suspensión de la convertibilidad de las monedas de los

países participantes con respecto al oro, que era una de las

reglas más importantes. Además, después de este

acontecimiento bélico, la situación de Inglaterra quedó muy

comprometida financieramente, perdiendo la influencia y el

poder anterior.

1. Inglaterra empezó a no poder suministrar algunos, o parte de

los bienes y servicios que los países compraban en el exterior.

2. Comenzaron a aparecer otros países que estaban en

condiciones de suministrar dichos productos en forma más

ventajosa.

3. El comercio internacional inició un cambio de dirección,

haciendo que la libra resulte menos necesaria.

4. La libra comenzó a ser rechazada como medio de pago al no

tener un respaldo real en oro, lo que produjo una pérdida de

valor. No se cumplió la condición fundamental del sistema

estable: la certeza.

El puesto de Inglaterra en el concierto internacional fue ocupado

por EE.UU.

4. EL SISTEMA DE BRETTON WOODS

Los acuerdos de Bretton Woods hacen referencia a las decisiones

tomadas en la convención que en julio de 1944 reunió a 44 países

con el fin de establecer un nuevo modelo económico mundial de

posguerra donde se fijarían las reglas de las relaciones

comerciales y financieras entre los países más industrializados.

Tuvo lugar en el Hotel Mount de Bretton Woods, en el estado de

New Hampshire (EE.UU)durante los días del 1 al 22 de julio de

1944, en plena Segunda Guerra Mundial.

Por tanto, no es de extrañar que se celebrara en suelo americano,

viendo el panorama que asolaba Europa.

Existían dos propuestas, la estadounidense de Harry Dexter White

y la británica de John Maynard Keynes.

La propuesta del británico Keynes se fundamentaba en:

1. Establecer un sistema monetario mundial basado en la unidad

monetaria internacional mediante la creación del Bancor, moneda

que estaría vinculada a las divisas fuertes y sería canjeable en

moneda local a través de un cambio fijo.

2. Crear un órgano internacional de compensación, la

International Clearing Union (ICU) con capacidad de emitir la

moneda internacional (Bancor) y cuyo objetivo sería mantener la

balanza comercial equilibrada. Los países con superávit tendrían

que transferir su excedente a los países con déficit, de esta manera

se conseguiría aumentar la demanda mundial y evitar la deflación.

Ideas que no saldrían adelante, teniendo en cuenta el peso de EE.UU

en la economía mundial, el tamaño de sus reservas de oro y que era un

país con un gran superávit comercial, no iba a apoyar estas propuestas.

La postura estadounidense a cargo de H. D. White, secretario adjunto del

Tesoro de EE.UU fue:

1. Sustituir el patrón-oro por un patrón-dólar vinculado al oro: Debido

al gasto bélico de la Segunda Guerra Mundial, las reservas de oro de

los países se habían visto mermadas y, en consecuencia, resultaba

muy complicado asegurar la equivalencia en oro de sus monedas

nacionales. Por tanto, se establece una paridad de las distintas

monedas y el oro, siendo el dólar la moneda de referencia para el resto

de divisas, desplazando a la libra esterlina, y se fija el valor de una onza

de oro en 35$. Por un lado, los bancos centrales de los países

miembros tienen el derecho de cambiar sus reservas en dólares por oro

o viceversa, al precio fijado, acudiendo a la Reserva Federal. Por otro

lado, EE.UU tiene el poder proveer liquidez mediante la emisión de

dólares, basados en deuda, para salvaguardar el sistema.

2. La creación del Fondo Monetario Internacional (FMI) con el objetivo de

vigilar y proteger el buen rumbo de la economía a nivel global y paliar los

efectos devastadores de la Gran Depresión.

3. Se funda el Banco Mundial, en un principio llamado Banco Internacional

para la Reconstrucción y el Desarrollo: sería la entidad encargada de

facilitar financiación a los países europeos arrasados por la Segunda Guerra

Mundial. Después expandiría su radio de acción a todos los países en

desarrollo, prestando ayuda tanto financiera como técnica.

4. Se trató la necesidad de crear otro organismo, la Organización Mundial de

Comercio, el cual no llegó a fundarse en la reunión del Bretton Woods. Será

en 1948 cuando se firma el Acuerdo General sobre Aranceles Aduaneros y

Comercio (GATT, General Agreement onTariffs and Trade) consistiendo en

un acuerdo provisional de aranceles y comercio, como su propio nombre

indica, por el que se regiría el comercio mundial desde después de la Segunda

Guerra Mundial y hasta el nacimiento de la Organización Mundial del Comercio

(OMC) que lo sustituiría.

Evolución y fracaso:

1. Periodo 1945-1968: funcionamiento suave coincidiendo con un periodo

de crecimiento económico mundial.

2. Hasta los años 60, el sistema monetario mundial funcionaba

correctamente, o digamos que de la manera que se había estipulado.

EE.UU emitía dólares basados en deuda para mantener el equilibrio de

las economías. Como ya hemos explicado, capacidad que le había sido

otorgada en el Bretton Woods. En este periodo, el mundo se inundó de

dólares, las economías crecieron, se establece el estado de bienestar,

tiempo que se conoce como la época dorada del capitalismo.

3. Todo cambia a partir de mediados de los 60, cuando empieza a surgir la

desconfianza en la fortaleza del dólar. Temor que se debe a dos factores:

• que la abundancia de dólares en el mundo tenga consecuencias

inflacionarias a nivel mundial.

• la creciente inflación de la economía americana y el aumento de su

déficit, del que gran parte tiene culpa la financiación de la guerra de

Vietnam (1955-1975).

28

La preocupación se materializó y los diferentes países empezaron a cambiar sus

reservas en dólares por marcos alemanes y oro de la Reserva Federal. Esta situación

todavía pone más en entredicho la salud del dólar. Se da el efecto dominó, las

reservas de oro americanas desciende considerablemente, lo que supone una

pérdida de liquidez en los mercados al haber cada vez menos oro para cambiar por

dólares, lo que aumenta la inestabilidad del dólar y el deseo de los bancos centrales

por convertir en oro sus dólares.

Finales de los sesenta a mediados de los setenta: el sistema entra en crisis. Para

superar el problema de liquidez internacional que presentaba el sistema de Bretton

Woods, el Fondo Monetario Internacional decidió crear en 1968, una moneda

artificial denominada Derecho Especial de Giro(DEG).

Situación insostenible que EE.UU tiene que parar de alguna forma y lleva a Nixon a

tomar la decisión expuesta por Milton Friedman de impedir la conversión del dólar

en oro y devaluar la moneda. Desoyendo la postura de Paul Samuelson centrada en

la devaluación del dólar frente al oro, es decir, aumentar la cantidad de dólares

necesarios para obtener una onza de oro y así frenar el frenético cambio de dólares

por oro.

Tras 27 años, este sistema vio su fin el 15 de agosto de

1971. Día en que el presidente de los EE.UU Richard

Nixon declaró la no conversión del dólar en oro y su

devaluación.

EEUU suspende el vínculo entre dólar y oro pasándose de un

sistema “cambios-oro” a uno “cambio-dólar”.

Se firma el Acuerdo Smithsoniano: la paridad del dólar pasa a

38$ por onza de oro, se realinearon las paridades de las

monedas apreciadas y se amplían los márgenes de fluctuación a

un 2.25%.

El sistema quiebra definitivamente en 1973 con una nueva

devaluación de dólar. Se generaliza la flotación controlada.

5. EL SMI DESPUÉS DE BRETTON WOODS.

Durante los años setenta existía un consenso sobre la bondad de los

tipos de cambio flexibles. No obstante, el divergente funcionamiento

de las economías desarrolladas llevó a que los principales países

industrializados llevasen a cabo reuniones para discutir sobre las

políticas macroeconómicas.

Tras un período de intensa apreciación del dólar, el G-5 (las cinco

mayores economías emergentes del mundo Brasil, China, India,

México y Sudáfrica) se reúne en 1985 y acuerdan tomar medidas

para corregir esta situación (Acuerdo de Plaza).

En 1987 el G-7 (los siete países más industrializados: Alemania,

Canadá, Estados Unidos, Francia, Gran Bretaña, Italia y Japón)

anuncia que el dólar es consistente con sus fundamentos y acuerdan

actuar en los mercados de cambio sólo ocasionalmente (Acuerdos del

Louvre).

Los regímenes cambiarios actuales caen dentro de cuatrocategorías:

1. Tipos de cambio fijos dentro de bandas más o menos amplias.

2. Regímenes de flotación más o menos intervenidos.

3. Tipos de cambio móviles (crawling pegs): este tipo de sistemaslo siguen países que vinculan su moneda con al de otra naciónmás estable con el fin de ganar credibilidad pero, al existircondiciones macroeconómicas distintas entre ambas, permitenque la paridad vaya variando continuamente. Ejemplo: Hungríamantiene un sistema de bandas móviles respecto al Euro.

4. Cajas de conversión: existe un compromiso legislativo decambiar moneda nacional por extranjera a un tipoespecificado. Ejemplos: Argentina (hasta 2001).

32

EL MERCADO DE DIVISAS

Las divisas, activos financieros mantenidos por residentes de un país y

que constituyen una obligación por parte de un residente de otro país

emisor de una moneda diferente, están representadas por una gran

variedad de instrumentos de crédito, entre los que se pueden

mencionar los billetes y moneda metálica en moneda extranjera, los

cheques de viajero en moneda extranjera, los depósitos bancarios en

otros países, las letras de cambio internacionales giradas en contra de

residentes extranjeros o cualquier otro derecho altamente líquido que

se mantiene en contra de residentes del exterior.

Las divisas se negocian en el mercado internacional de divisas, que

es en donde se encuentran oferentes y demandantes y establecen el

valor de cambio de las monedas en que se van a realizar los flujos

monetarios internacionales; el mercado es entonces el área en donde

se compran y se venden las divisas.

33

En el mercado se establece el tipo de cambio, que no es otra

cosa que el precio de una divisa en términos de otra distinta. El

mercado no se circunscribe a una determinada área geográfica

sino a todos los lugares en donde se lleva a cabo esa compra-

venta de divisas. Este mercado tiene una estrecha vinculación

con las transacciones económicas que tienen lugar de modo

permanente entre las distintas naciones a nivel mundial,

transacciones que acarrean un intercambio continuo de activos.

Este intercambio extranjero involucra al mismo tiempo la venta

de un activo financiero denominado en una moneda y la

compra de un activo financiero similar o diferente denominado

en otra moneda.

34

TIPOS DE MERCADOS DE DIVISAS

La forma de negociación de las divisas en el mercado ha dado

lugar a la aparición de dos tipos de presentación distinguibles a

nivel internacional:

a) El mercado tipo “europeo” corresponde a localizaciones

concretas en donde se negocian divisas, es decir está formado por

ciertas instituciones o lugares a donde acuden oferentes y

demandantes, a horas determinadas, con el objeto de efectuar sus

transacciones. Ejemplos de este tipo de mercado pueden ser los

mercados de divisas de Londres, Frankfurt, Madrid, New York,

Tokio, Singapure, París y Zurich, que son los de mayor importancia.

b) El tipo “americano” por otro lado, está formado por la red de

instituciones financieras de todo el mundo y en él las transacciones

tienen lugar en cualquier momento y a través de cualquier medio

de comunicación.

35

PARTICIPANTES EN EL MERCADO DE DIVISAS

Los principales participantes en el mercado son las corporaciones

internacionales, las personas naturales, los bancos comerciales, los bancos

centrales, los operadores o “brokers” y los organismos multilaterales.

Estos intervienen en el mercado auxiliados por una extensa red de oficinas de

cambio de los bancos, las que están conectadas entre sí por sofisticados

sistemas de telecomunicación automática que hacen posible transferencias y

negociaciones de cambio entre lugares sumamente distantes y de husos

horarios sensiblemente diferentes.

Estos sistemas de comunicación incluyen el sistema SWIFT (Society for

Worldwide Internacional Fund Transfers), el teléfono, y sistemas especiales

computarizados que mantienen ciertos bancos importantes y que garantizan la

seguridad, rapidez y el bajo costo de las comunicaciones. Para el trabajo

cotidiano en el mercado, los participantes utilizan sistemas de información como

Reuters, Telerate y hasta el Internet, lo que les permite disponer de datos de

variada índole sobre la evolución de los mercados.

36

FUNCIONES DEL MERCADO DE DIVISAS

a) Transferencia de los pagos internacionales, que tiene que ver con la facilidad

que existe para efectuar o recibir los pagos derivados de las transacciones económicas

internacionales, en cualquier moneda convertible, con un alto grado de eficiencia y

conveniencia.

b) Provisión de crédito, se refiere a la relativa facilidad de los agentes económicos

para obtener crédito y realizar sus transacciones con el exterior. Muchos importadores

en ocasiones no disponen de las divisas suficientes para efectuar sus pagos al contado

y/o prefieren esperar a obtener el dinero por sus ventas del producto importado para

poder cancelar los valores respectivos. Igualmente muchos exportadores no están

fácilmente dispuestos a conceder crédito o a diferir los pagos por sus exportaciones.

Consecuentemente, el mercado de divisas, a través de los instrumentos de crédito como

las letras de cambio internacionales, las cobranzas o los créditos documentarios, pueden

facilitar enormemente la fluidez en el intercambio económico externo.

c) Realización de pagos a distancia, asociada con la variedad de sistemas de

comunicación instantánea a disposición de los bancos y otros agentes intermediarios en

el mercado de divisas, que permite a todos los que requieren cubrir sus obligaciones

externas realizar con facilidad la ejecución de pagos entre puntos sumamente distantes

y a alta velocidad.

37

EL MERCADO DE EURODIVISAS

El euromercado de dinero es el euromercado de operaciones a corto plazo,

es decir desde un día hasta un año. Recientemente algunas de las

operaciones se han alargado hasta año y medio. El euromercado de divisas

incluye el euromercado interbancario y el euromercado de dinero no

bancario.

1. El euromercado interbancario, se refiere al mercado en que se

gestionan los eurodepósitos y eurocréditos entre bancos a diferentes

plazos entre un día y un año, pero predominantemente a un día. Al

menos dos tercios de las operaciones del euromercado de dinero son

operaciones interbancarias.

2. Los eurodepósitos y los eurocréditos pueden pertenecer al sector no

bancario, es decir, a gobiernos, empresas y otras instituciones. En este

caso se está hablando del euromercado de dinero no bancario.

38

EL EUROMERCADO DE DINERO Y SUS INSTRUMENTOS

Se negocian depósitos a plazo con moneda diferente a la del país en

que se encuentra el intermediario. Se trata, como el nombre del

mercado indica, de depósitos y préstamos a corto plazo entre bancos.

Entre los instrumentos del euromercado de dinero cabe destacar:

1. Los eurodepósitos y los europréstamos a plazo del

euromercado de dinero tienen un vencimiento que varía entre un

día y un año. Son los instrumentos típicos del mercado

interbancario. Cuando se trata del euromercado de dinero no

bancario suelen ser europréstamos a empresas por razones

comerciales. Son depósitos a plazo, es decir no se pueden redimir a

la vista, por lo que hay que esperar hasta su vencimiento.

39

2. Los certificados de depósito son instrumentos emitidos

por la banca comercial con plazo generalmente de hasta

un año. Los certificados de depósito pueden negociarse

en mercados secundarios. Su riesgo de crédito está

limitado al de la entidad emisora que, por lo general, es

un banco de reconocido prestigio.

3. El europapel comercial es lo mismo que un certificado de

depósito pero con la salvedad que el emisor no es un

eurobanco sino una gran empresa, multinacional por lo

general. Su vencimiento suele ser de hasta nueve

meses.

40

FUNCIONAMIENTO DEL EUROMERCADO DE DINERO

El euromercado de dinero utiliza la misma red de

telecomunicaciones que el mercado de divisas, visto con

anterioridad. Por eso se considera que es un mercado

paralelo. La diferencia radica en que el mercado de divisas es

un mercado para realizar pagos y el euromercado es un

mercado principalmente de crédito en moneda distinta a la

del país emisor.

41

EL EUROMERCADO INTERBANCARIO

El euromercado interbancario está muy ligado al interbancario de divisas, no sólo

por la utilización de las mismas vías de comunicación –además, porque en muchos

casos hablamos del mismo banco realizando operaciones en el euromercado y en el

mercado de divisas- sino también porque sus tipos de interés están también muy

interrelacionados.

El euromercado interbancario es el segmento más importante de los euromercados

dado que al menos dos tercios de las operaciones de éste se realizan entre

entidades bancarias. La eurodivisa más importante del euromercado interbancario

es el eurodólar. Los bancos norteamericanos toman prestados eurodólares –

europréstamos en dólares- bien de otros bancos o bien de sus propias oficinas en

otros países. Estos eurodólares suponen una fuente de ingresos muy importante hoy

en día y superar los 100.000 millones de dólares.

El tipo de interés más utilizado como referencia, antes de la introducción del euro,

era el LIBOR2 para los préstamos y el LIBID3 que se aplica a los depósitos. En la

actualidad se utiliza el EURIBOR. El EURIBOR se utiliza especialmente para los

depósitos en dólares, pero también para otras divisas.

La Balanza de Pagos, es una cuenta que registra todas las operaciones

que realiza un país con el exterior. Incluye, por lo tanto, bienes, servicios y

capitales.

En el Perú, la Balanza de Pagos, según el BCRP, es un registro estadístico

que resume sistemáticamente, para un tiempo específico, las transacciones

económicas (aquellas que involucran bienes, servicios e ingreso así como

aquellas en donde intervienen activos y pasivos financieros y las

transferencias como las donaciones) que realizan los residentes de una

economía con el resto del mundo. Usualmente se presentan de modo que

la suma de sus rubros refleja la variación del saldo de reservas

internacionales del BCRP. El registro de la balanza de pagos es

responsabilidad del Banco Central de Reserva según el artículo 73 de su

Ley Orgánica.

BALANZA DE PAGOS

La Balanza de Pagos esta compuesta por:

I. Balanza en Cuenta Corriente:

Cuenta de la Balanza de Pagos que recoge todas las transacciones

(distintas de aquellas que comprenden recursos financieros) que

involucran valores económicos y tienen lugar entre residentes de

una economía y el resto del mundo. De manera específica, registra

la diferencia entre el valor de las exportaciones e importaciones de

bienes y servicios, así como los flujos netos por renta de factores

(diferencia entre ingresos y egresos tanto privados como públicas) y

transferencias corrientes.Para su mejor comprensión se divide en

cuatro subcuentas:

1. Balanza comercial (Trade balance): Dentro de la balanza de

pagos, registra el intercambio de mercancías de un país con el

resto del mundo. Su saldo es la diferencia entre los ingresos por

exportaciones y los gastos por importaciones.

44

2. Balanza de servicios (Balance of services): En la balanza de

pagos, registra las transacciones de servicios de un país con el

resto del mundo. Su saldo es la diferencia entre el valor de las

exportaciones y las importaciones de servicios como:

transportes, viajes, comunicaciones, seguros y reaseguros y

otros servicios.

3. Renta de factores (Investment income): Cuenta de la

Balanza de Pagos que registra el valor de los ingresos y egresos

de la renta relacionada con los activos y pasivos financieros de la

economía residente frente a no residentes. De este modo, el

rubro incluye las utilidades y dividendos (renta de la inversión

directa y de cartera) y los intereses (renta de los préstamos de

largo y corto plazo, de los bonos, de los activos de corto plazo y

de los activos de reserva).

45

4. Transferencias corrientes (Current transfers): En las cuentas del

sector externo: Rubro compensatorio del traspaso de propiedad de un

recurso real entre residentes y no residentes que no involucra una

compensación económica y que no está clasificada como transferencia de

capital. Comprende las transferencias en efectivo no condicionadas.

Transferencias de capital (Capital transfers): En la balanza de

pagos, incluye las transferencias del gobierno general y de otros

sectores. Comprenden la condonación de deudas, otras transferencias de

capital del gobierno (donaciones para inversión, donaciones para

inversión en especie como equipo de transporte, maquinaria, otro equipo

y la entrega directa de edificios u otras construcciones) y las

transferencias de capital del gobierno (impuestos a herencias,

indemnización de los gobiernos por daños no cubiertos por pólizas de

seguros). Además de las transferencias de otros sectores como

transferencias de emigrantes.

II. Cuenta Financiera:

De acuerdo con la nueva estructura de cuentas de la quinta

edición del manual de balanza de pagos del Fondo Monetario

Internacional, incluye los préstamos a largo plazo (público y

privado), la inversión extranjera (directa y en cartera), capitales

de corto plazo y errores u omisiones.

1. Cuenta financiera del sector privado (Private sector long-term

capital flows): Parte de la cuenta financiera de la Balanza de Pagos

que comprende los flujos netos por inversión directa extranjera

(incluyendo ingresos por privatización, aportes o retiros de capital), los

flujos netos por inversión de cartera extranjera, préstamos del exterior

de largo plazo al sector privado residente (desembolsos y

amortizaciones), colocación neta de bonos, participación de capital y

otros activos externos.

47

2. Cuenta financiera del sector público (Public sector

long-term capital flows): Parte de la cuenta financiera

de la Balanza de Pagos que registra los flujos netos por

desembolsar (préstamos y colocaciones de bonos

externos), vencimiento de amortizaciones (atendida y no

atendida) de la deuda pública externa y la variación de

otros activos externos netos de largo plazo.

3. Cuenta de capital (Capital account): Comprende las

transferencias de capital y la adquisición (enajenación) de

activos no financieros no producidos.

48

III. Financiamiento excepcional (Exceptional financing):

Denota cualquier mecanismo diferente del uso de reservas o

de créditos del FMI empleado por las autoridades de una

economía, para financiar las necesidades de balanza de

pagos.

IV. Errores y omisiones (Errors and omissions): Cuenta

residual de la balanza de pagos que por lo general recoge,

en términos netos, las transacciones con el exterior que no

se logran identificar, parcial o totalmente con el objetivo de

preservar el principio de partida doble. Su nivel resulta de la

diferencia entre la variación de las reservas internacionales

netas del sistema bancario y el saldo del resto de

operaciones registradas en la balanza de pagos.

49

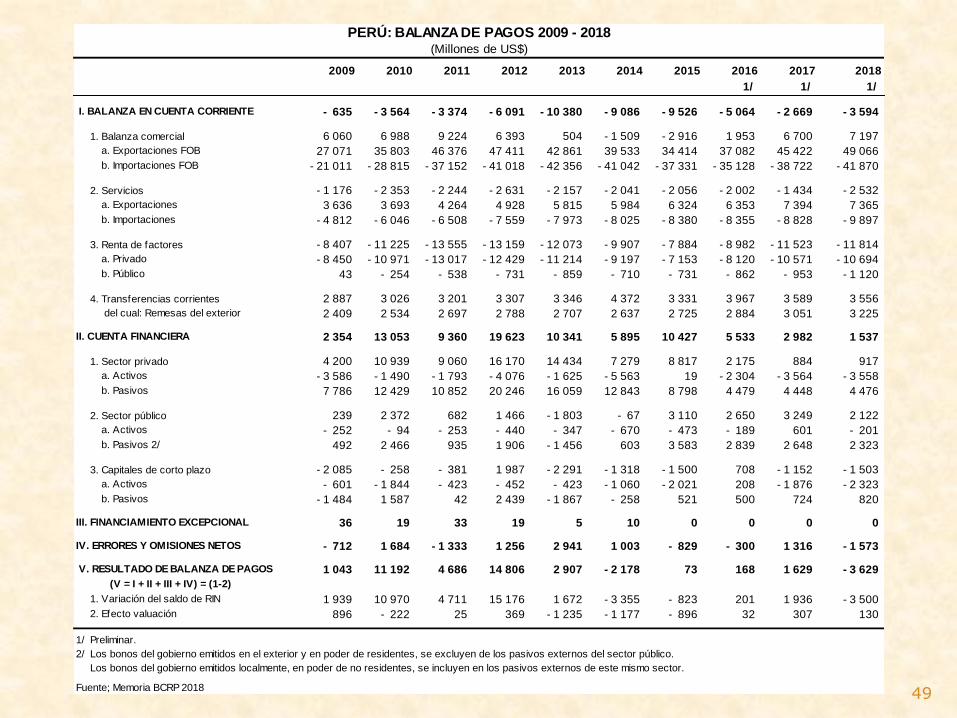

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

1/ 1/ 1/

I. BALANZA EN CUENTA CORRIENTE - 635 - 3 564 - 3 374 - 6 091 - 10 380 - 9 086 - 9 526 - 5 064 - 2 669 - 3 594

1. Balanza comercial 6 060 6 988 9 224 6 393 504 - 1 509 - 2 916 1 953 6 700 7 197

a. Exportaciones FOB 27 071 35 803 46 376 47 411 42 861 39 533 34 414 37 082 45 422 49 066

b. Importaciones FOB - 21 011 - 28 815 - 37 152 - 41 018 - 42 356 - 41 042 - 37 331 - 35 128 - 38 722 - 41 870

2. Servicios - 1 176 - 2 353 - 2 244 - 2 631 - 2 157 - 2 041 - 2 056 - 2 002 - 1 434 - 2 532

a. Exportaciones 3 636 3 693 4 264 4 928 5 815 5 984 6 324 6 353 7 394 7 365

b. Importaciones - 4 812 - 6 046 - 6 508 - 7 559 - 7 973 - 8 025 - 8 380 - 8 355 - 8 828 - 9 897

3. Renta de factores - 8 407 - 11 225 - 13 555 - 13 159 - 12 073 - 9 907 - 7 884 - 8 982 - 11 523 - 11 814

a. Privado - 8 450 - 10 971 - 13 017 - 12 429 - 11 214 - 9 197 - 7 153 - 8 120 - 10 571 - 10 694

b. Público 43 - 254 - 538 - 731 - 859 - 710 - 731 - 862 - 953 - 1 120

4. Transferencias corrientes 2 887 3 026 3 201 3 307 3 346 4 372 3 331 3 967 3 589 3 556

del cual: Remesas del exterior 2 409 2 534 2 697 2 788 2 707 2 637 2 725 2 884 3 051 3 225

II. CUENTA FINANCIERA 2 354 13 053 9 360 19 623 10 341 5 895 10 427 5 533 2 982 1 537

1. Sector privado 4 200 10 939 9 060 16 170 14 434 7 279 8 817 2 175 884 917

a. Activos - 3 586 - 1 490 - 1 793 - 4 076 - 1 625 - 5 563 19 - 2 304 - 3 564 - 3 558

b. Pasivos 7 786 12 429 10 852 20 246 16 059 12 843 8 798 4 479 4 448 4 476

2. Sector público 239 2 372 682 1 466 - 1 803 - 67 3 110 2 650 3 249 2 122

a. Activos - 252 - 94 - 253 - 440 - 347 - 670 - 473 - 189 601 - 201

b. Pasivos 2/ 492 2 466 935 1 906 - 1 456 603 3 583 2 839 2 648 2 323

3. Capitales de corto plazo - 2 085 - 258 - 381 1 987 - 2 291 - 1 318 - 1 500 708 - 1 152 - 1 503

a. Activos - 601 - 1 844 - 423 - 452 - 423 - 1 060 - 2 021 208 - 1 876 - 2 323

b. Pasivos - 1 484 1 587 42 2 439 - 1 867 - 258 521 500 724 820

III. FINANCIAMIENTO EXCEPCIONAL 36 19 33 19 5 10 0 0 0 0

IV. ERRORES Y OMISIONES NETOS - 712 1 684 - 1 333 1 256 2 941 1 003 - 829 - 300 1 316 - 1 573

V. RESULTADO DE BALANZA DE PAGOS 1 043 11 192 4 686 14 806 2 907 - 2 178 73 168 1 629 - 3 629

(V = I + II + III + IV) = (1-2)

1. Variación del saldo de RIN 1 939 10 970 4 711 15 176 1 672 - 3 355 - 823 201 1 936 - 3 500

2. Efecto valuación 896 - 222 25 369 - 1 235 - 1 177 - 896 32 307 130

1/ Preliminar.

2/ Los bonos del gobierno emitidos en el exterior y en poder de residentes, se excluyen de los pasivos externos del sector público.

Los bonos del gobierno emitidos localmente, en poder de no residentes, se incluyen en los pasivos externos de este mismo sector.

Fuente; Memoria BCRP 2018

PERÚ: BALANZA DE PAGOS 2009 - 2018(Millones de US$)

Se denomina así al mercado en el que los residentes de distintos países comercian

activos.

Está formado por un conjunto de mercados estrechamente interconectados en los

que se intercambian activos de ámbito internacional:

1. los mercados de dinero y de capitales;

2. los mercados auxiliares como los mercados de divisas y de metales

preciosos;

3. los derivados, que involucran a los mercados de opciones, futuros y otros

instrumentos de cobertura.

Los activos objeto de intercambio (comerciados) incluyen acciones y bonos de

diferentes países además de depósitos bancarios nominados en distintas

monedas.

La interacción de los principales centros financieros internacionales, posibilita la

negociación continua de valores las 24 horas del día, y en el que intervienen

intermediarios, instrumentos y emisoras globales, utilizando redes de información

internacionales.

“MERCADO INTERNACIONAL DE CAPITALES”

Los participantes más importantes en el mercado

internacional de capitales son:

• Los bancos comerciales multinacionales

• Las grandes empresas

• Las instituciones financieras no bancarias (como

las compañías de seguros y los fondos de

pensiones)

• Los bancos centrales y otras instituciones públicas.

Detallamos a continuación el papel de cada uno de

ellos.

• Los bancos comerciales multinacionales suscriben

emisiones de acciones y bonos de empresas, encargándose de

colocar dichos títulos entre el público a cambio de una

comisión.

• Las Empresas, para obtener fondos, pueden vender

participaciones de capital o pueden usar deuda financiera.

Esta última normalmente toma la forma de créditos a través

de bancos internacionales y otras instituciones prestamistas.

En el caso de los bonos de las empresas, estos vienen

denominados en la moneda del centro financiero donde son

vendidos.

Para acercar estos bonos a más compradores, con frecuencia,

los bonos se ofrecen en otros centros financieros, por

ejemplo, bonos en Marcos vendidos en Londres (Eurobonos)

• Las Instituciones financieras no bancarias incluyen a:

Las compañías de seguros, los fondos de pensiones y las

mutualidades, las que se han convertido en participantes

importantes del mercado internacional de capitales, a medida

que invierten en activos extranjeros para diversificar sus

carteras de valores.

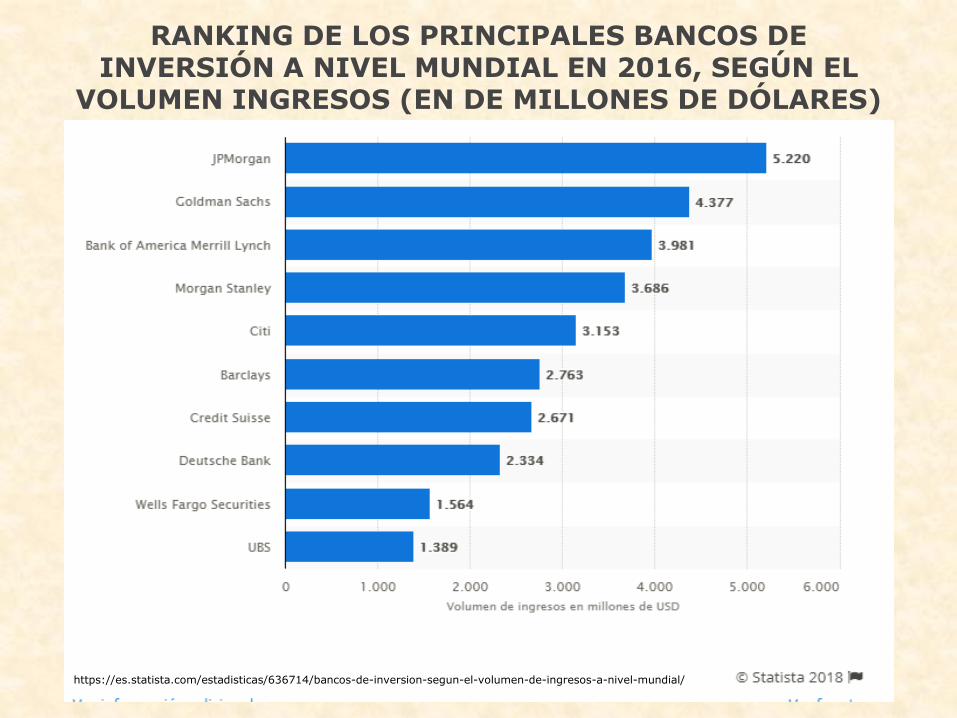

Particularmente importantes son los Bancos De Inversión,

(como el GP Morgan o el Goldman Sachs), que son bancos

especializados en la suscripción de emisiones de acciones y

bonos de empresa y, en algunos casos, de países. Los bancos

comerciales norteamericanos tienen prohibidas las

actividades bancarias de inversión en su país; sin embargo

se les permite realizarlas en el extranjero.

RANKING DE LOS PRINCIPALES BANCOS DE INVERSIÓN A NIVEL MUNDIAL EN 2016, SEGÚN EL

VOLUMEN INGRESOS (EN DE MILLONES DE DÓLARES)

https://es.statista.com/estadisticas/636714/bancos-de-inversion-segun-el-volumen-de-ingresos-a-nivel-mundial/

• Los Bancos centrales y otras instituciones

públicas.

Los bancos centrales actúan regularmente en el

mercado internacional de divisas.

Otras instituciones públicas piden préstamos en

el extranjero con frecuencia.

Los gobiernos y empresas de propiedad estatal

de países en vías de desarrollo han pedido

prestado, fundamentalmente a los bancos

comerciales extranjeros.

¿Cómo ha funcionado el mercado internacional de

capitales?

El mercado internacional de capitales permite

diversificar las carteras de valores y, al garantizar un

flujo de información sobre oportunidades de inversión

en el mundo, ayuda a asignar el ahorro mundial a sus

usos más productivos.

La diversificación ha aumentado considerablemente y

la tenencia internacional de activos es mayor en

términos absolutos.

Las bolsas de valores han establecido vínculos de

comunicación más estrechos y las empresas muestran

una mejor disposición a vender participaciones en

divisas.

Los movimientos internacionales de capital tomaron auge,

realmente, a partir de la década de los 80.

De acuerdo con información de la Conferencia de las

Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), en

1970 los flujos de Inversión Extranjera Directa (IED) de

entrada a nivel mundial ascendían a sólo 13,418.4

millones de dólares.

Según el Informe sobre las Inversiones en el

Mundo 2019 de la UNCTAD, la inversión extranjera directa

(IED) mundial fue de 1,3 billones de dólares. Su resultado

representa un descenso de 13 % en 2018, en comparación

con 1,5 billones el año anterior, lo que marcó su tercer año

de descenso consecutivo.

58

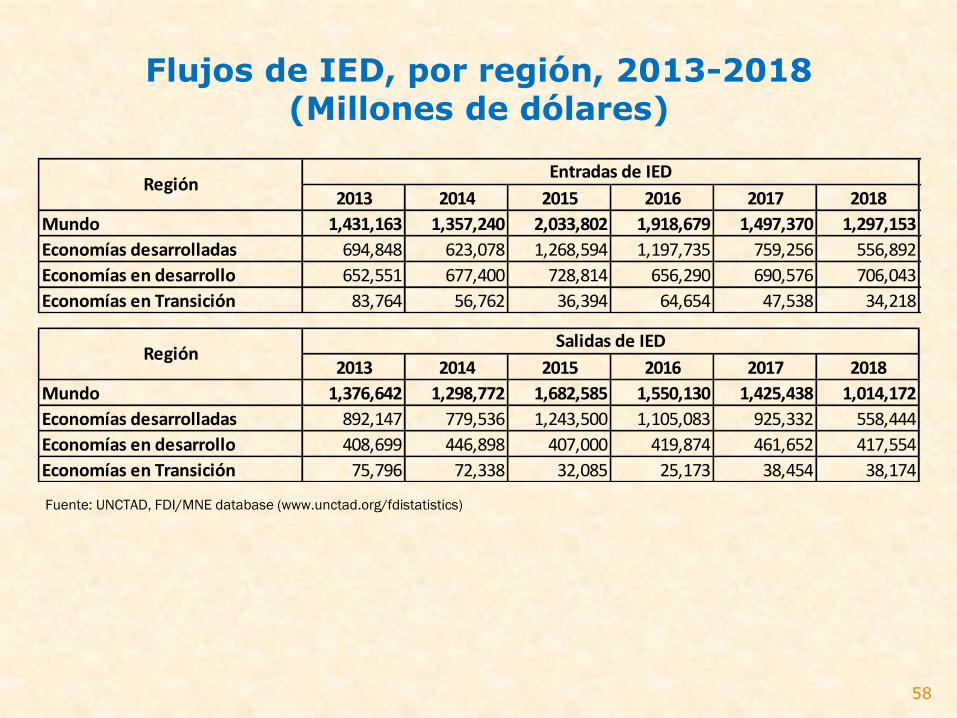

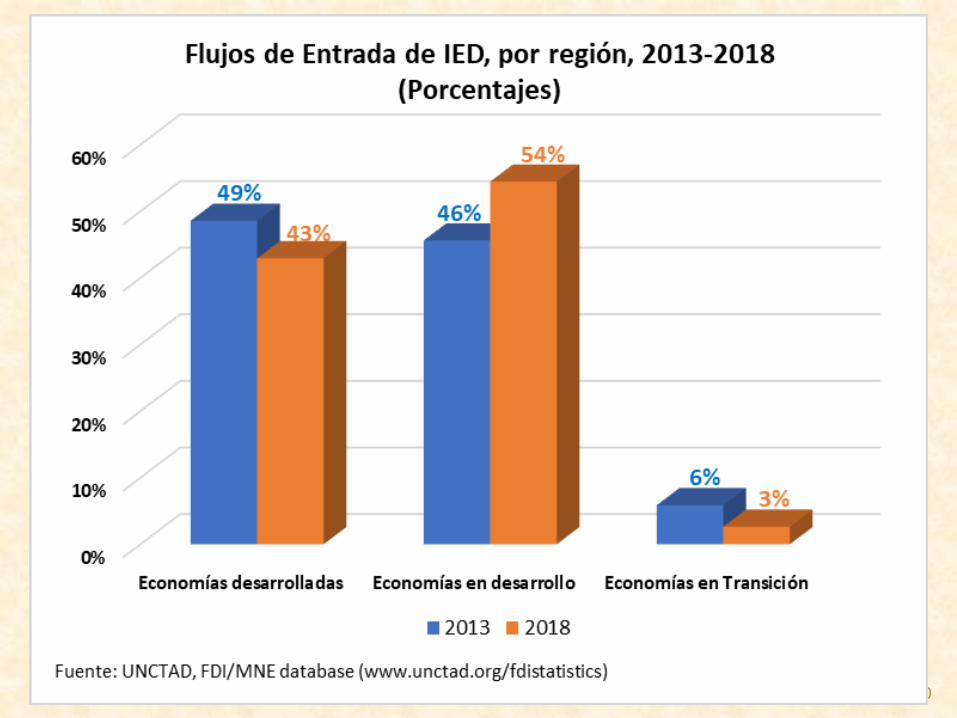

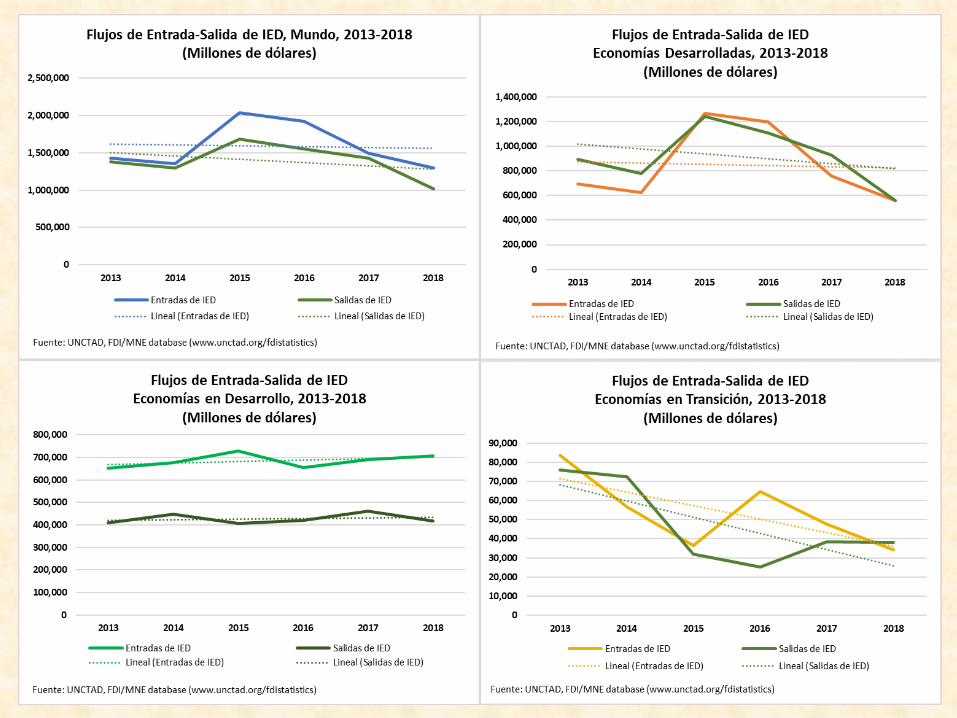

2013 2014 2015 2016 2017 2018

Mundo 1,431,163 1,357,240 2,033,802 1,918,679 1,497,370 1,297,153

Economías desarrolladas 694,848 623,078 1,268,594 1,197,735 759,256 556,892

Economías en desarrollo 652,551 677,400 728,814 656,290 690,576 706,043

Economías en Transición 83,764 56,762 36,394 64,654 47,538 34,218

Entradas de IEDRegión

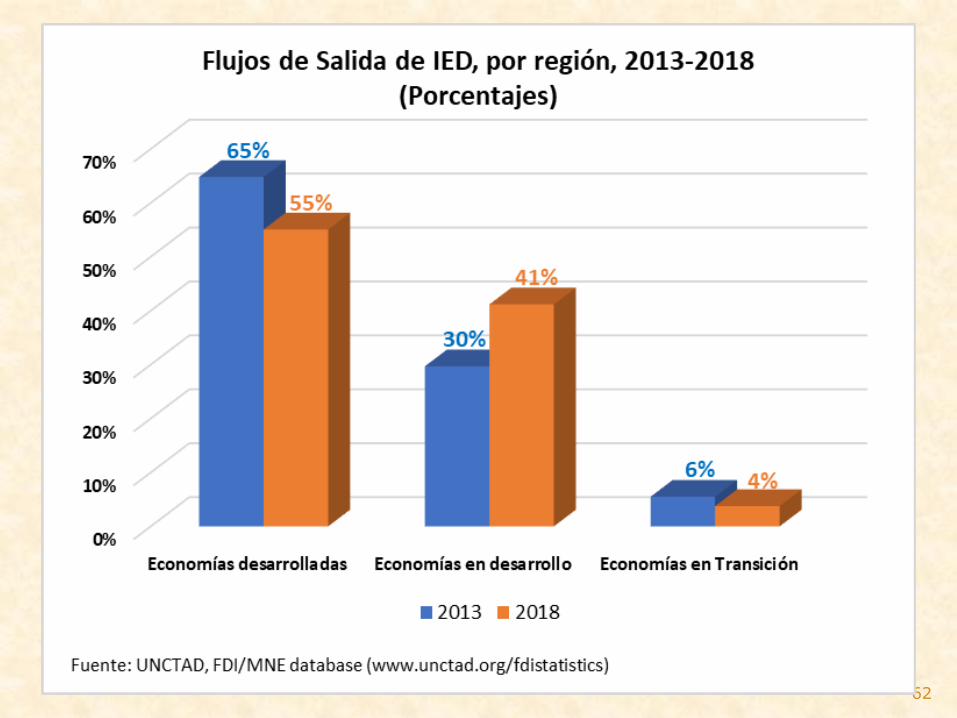

2013 2014 2015 2016 2017 2018

Mundo 1,376,642 1,298,772 1,682,585 1,550,130 1,425,438 1,014,172

Economías desarrolladas 892,147 779,536 1,243,500 1,105,083 925,332 558,444

Economías en desarrollo 408,699 446,898 407,000 419,874 461,652 417,554

Economías en Transición 75,796 72,338 32,085 25,173 38,454 38,174

Salidas de IEDRegión

Fuente: UNCTAD, FDI/MNE database (www.unctad.org/fdistatistics)

Flujos de IED, por región, 2013-2018(Millones de dólares)

60

61

62

63

64

Entradas de

IED, por región,

2017–2018

(Miles de

millones de

dólares y por

ciento)

Porcentaje

Mundo

Economías

Desarrolladas

Europa

Norteamérica

Economías en

Desarrollo

Africa

Latinoamérica y el

caribe

Asia

Economías en

Transición

Entradas de IED a grupos seleccionados, 2017 y 2018(Miles de millones de dólares y porcentajes)

Participación en las

entradas mundiales

de IED (%)

Acciones de

IED

entrantes

Participación en las

existencias

mundiales de IED (%)

Participación del

PIB mundial (%)

Asia-Pacific Economic Cooperation

United States–Mexico–Canada

Agreement

Brasil, Rusia, India, China y Sudáfric

African, Caribbean and Pacific Group of States

Grupos

Seleccionados Entradas IED

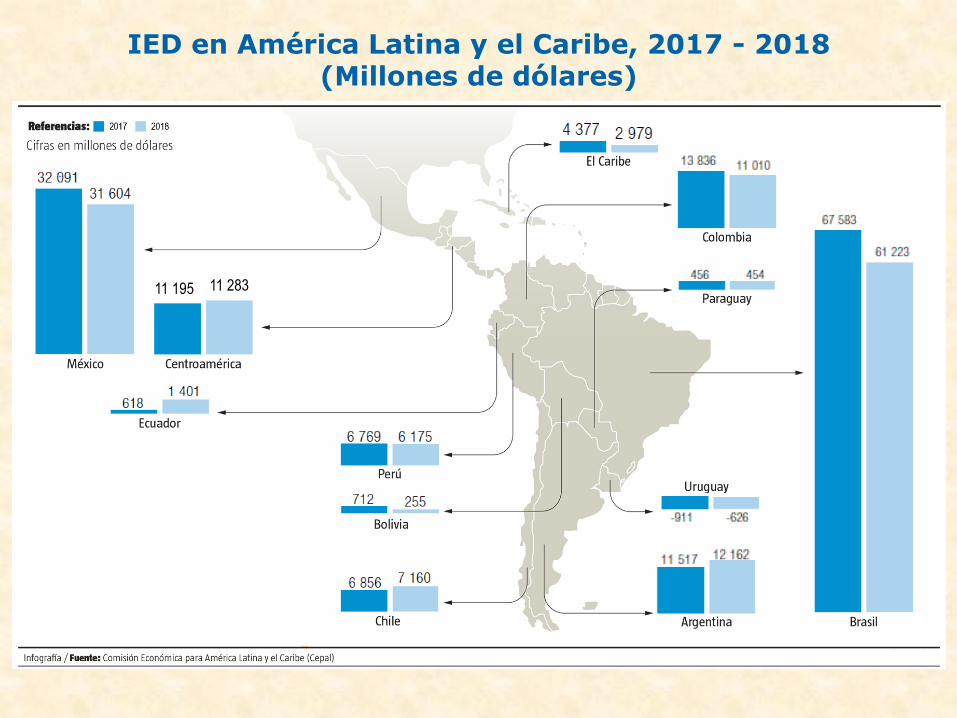

11 195 11 283

IED en América Latina y el Caribe, 2017 - 2018(Millones de dólares)

67

La disminución, que representa el tercer año consecutivo de reducción de la IED,

se debió principalmente a grandes operaciones de repatriación de los beneficios

acumulados por las empresas multinacionales de los Estados Unidos, efectuadas

en los dos primeros trimestres de 2018 como consecuencia de las reformas

fiscales introducidas en ese país a finales de 2017.

Los flujos de IED hacia las economías desarrolladas cayeron a su punto más bajo

desde 2004, tras registrar una reducción del 27 %. Las entradas en Europa se

redujeron a la mitad, a menos de 200.000 millones de dólares, debido a las

entradas negativas registradas en algunos de los grandes países receptores tras la

repatriación de fondos, y a una reducción considerable en el Reino Unido. Las

entradas en los Estados Unidos también disminuyeron, en un 9 %, y registraron

un volumen de 252.000 millones de dólares. Los flujos hacia los países en

desarrollo se mantuvieron estables, con un ligero aumento del 2 %. Como

resultado de ese aumento y de la anómala reducción de la IED en los países

desarrollados, la participación de los países en desarrollo en la IED mundial

aumentó hasta alcanzar el 54 %, lo que supone un récord.

68

• Los flujos de IED hacia África aumentaron un 11 %, a 46.000 millones de dólares, a pesar

de la disminución registrada en los mayores países receptores. El aumento se debió a las

entradas de fondos para la obtención de recursos naturales, algunas inversiones

diversificadas y la recuperación de Sudáfrica después de varios años de recibir escasas

entradas.

• Los flujos destinados a los países en desarrollo de Asia, la principal región receptora,

aumentaron un 4 %. En una muestra de dinamismo continuado, el valor de las inversiones

en proyectos nuevos anunciadas en la región se duplicó, lo que puso fin a la pausa que

habían marcado en 2017.

• La IED en América Latina y el Caribe fue un 6 % menor, y no consiguió mantener el

impulso que había tomado tras el aumento de 2017, que puso fin a un prolongado

descenso. La IED en la región sigue estando en un nivel un 27 % inferior al máximo

alcanzado durante el auge de los productos básicos.

• Las entradas de inversión extranjera directa (IED) en las economías estructuralmente

débiles y vulnerables siguieron estando por debajo del 3 % del total mundial. Las entradas

en los países menos adelantados se recuperaron tras su descenso de 2017, volviendo a

alcanzar los 24.000 millones de dólares, el valor medio de la última década.

Los flujos de entrada de IED en las economías en transición prosiguieron su disminución en

2018, cayendo un 28 %, a 34.000 millones de dólares, arrastrados por una reducción del 49 %

de los flujos hacia la Federación de Rusia.

¿Por qué sucede?

Ese comportamiento tan dinámico, denominado por Graham

y Krugman como la “oleada de la IED” se explica,

principalmente, por el fuerte proceso de internacionalización

de las empresas.

En un inicio, en el sector minero, posteriormente en la

manufactura y, hoy, el mayor porcentaje de IED se enfoca

hacia el área de servicios.

La segunda razón se localiza en los procesos de

liberalización económica, que permitió que los flujos de

capital emigraran fácilmente de un lugar a otro.

A los mercados de capitales concurren los inversionistas los

que se relacionan a través de los títulos valores, que pueden

ser de renta fija o de renta variable.

Además los títulos valores pueden ser de emisión primaria o

secundaria.

La emisión primaria es la primera emisión y colocación al

público que realiza una empresa que accede por vez primera a

financiarse a los mercados organizados, estos títulos son los

negociados en el mercado primario.

La emisión secundaria comienza cuando los instrumentos

financieros o títulos valores que se han colocado en el mercado

primario, son objeto de negociación. Estas negociaciones se

realizan generalmente en las Bolsas de Valores

Los mercados de capitales se han visto fortalecidos con la

creación de las Bolsas de Productos (de las cuales, también

existió una en el Perú) que complementan a la Bolsa de

Valores.

Nuevos instrumentos se han sumado y llegado a negociar

en el mercado internacional: Los American Depositary

Receipts (ADRs), los Global Depositary Receipts (GDRs) y

los Eurobonos.

¿Qué era la Bolsa de Productos del Perú?

Fue un mercado organizado donde compradores y

vendedores negociaban productos y servicios. Los

productos y servicios se subastaban a viva voz. Por los

mecanismos que tenía, permitía que los precios se formen

de manera transparente, y reducía los riesgos comerciales

y morales en la negociación.

Cerró en mayo del 2009 dado que no pudo alcanzar

niveles óptimos desde el punto de vista financiero,

situación que se agravó al no aprobarse el reglamento que

iba a facilitar las compras del Estado a través de ese

mercado.

SERVICIOS QUE BRINDABA LA BOLSA DE PRODUCTOS

• Facilitaba la infraestructura que requieren losparticipantes para operar en el mercado.

• Elaboraba normas de calidad.

• Registraba las transacciones llevadas a cabo en elmecanismo de Rueda o de Mesa.

• Resolvía las controversias que se originasen en lanegociación de productos a través de la CámaraArbitral.

• Brindaba información.

• Realizaba estudios y/o trabajos de investigación

• Brindaba directamente o a través de terceros losmecanismos de liquidación de operaciones.

• Manejaba garantías y garantizaba cumplimiento delas operaciones.

La Bolsa de Valores de Londres.

http://www.londonstockexchange.com/en-gb/

La bolsa de valores de Nueva York (NYSE) tiene un valor de

capitalización de 21 billones de dólares, posicionándola como

la número uno en capitalización de mercados.

http://www.nyse.com/

La Bolsa de Valores de Lima

http://www.bvl.com.pe/

75

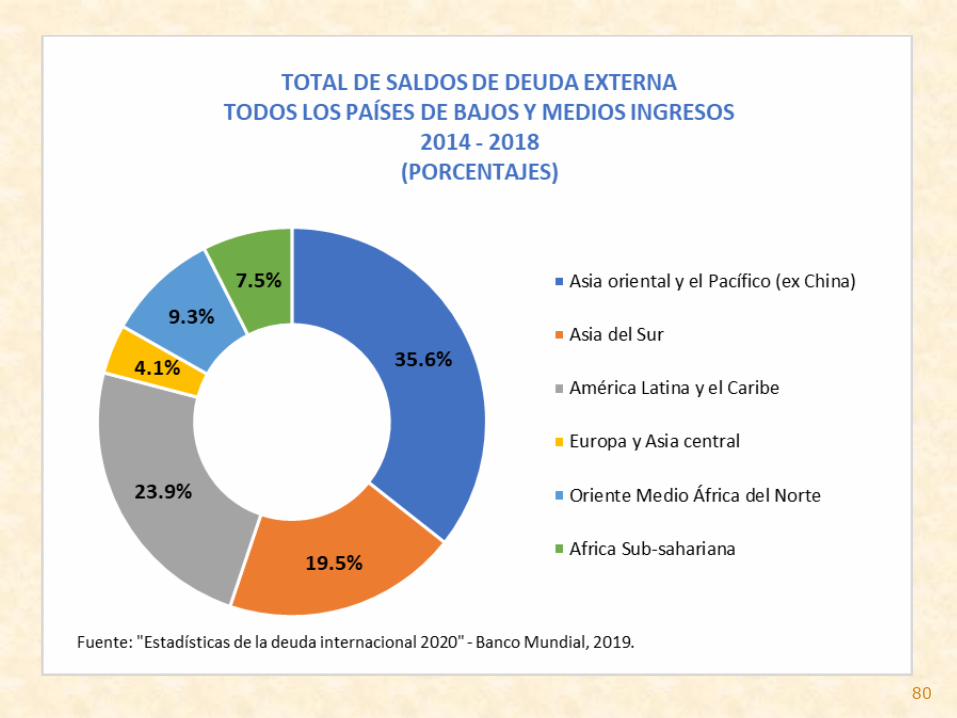

EL ENDEUDAMIENTO EN LOS PAÍSES EN DESARROLLO

Según la publicación International Debt Statistics 2020 (Estadísticas de

la deuda internacional 2020), del Banco Mundial, el año pasado la deuda

externa total de los países de ingreso bajo y mediano aumentó un

5.3%, hasta alcanzar los USD 7.8 billones, mientras que el flujo de

deuda neto (desembolsos brutos menos pagos del principal) de

acreedores externos cayó un 28 %, hasta llegar a USD 529,000

millones.

Aunque, en promedio, la carga de la deuda externa de los países de

ingreso bajo y mediano fue moderada, desde 2009 varios países han

experimentado un deterioro de la trayectoria de la deuda, según el

informe. La proporción de países de ingreso bajo y mediano con una

relación entre deuda e ingreso nacional bruto (INB) por debajo del 30 %

se redujo al 25 %, en comparación con el 42 % registrado 10 años

atrás. De manera similar, la proporción de países con una relación alta

entre deuda y exportaciones ha aumentado.

76

En China, se observó un incremento del 15 % en el valor total de

la deuda, provocado por el apetito de los inversionistas por los

activos denominados en renminbi (es la moneda de curso legal de

la República Popular China y es emitida por el Banco Popular

Chino. El yuan es la unidad básica del renminbi, nombre por el

que también se conoce a la moneda).

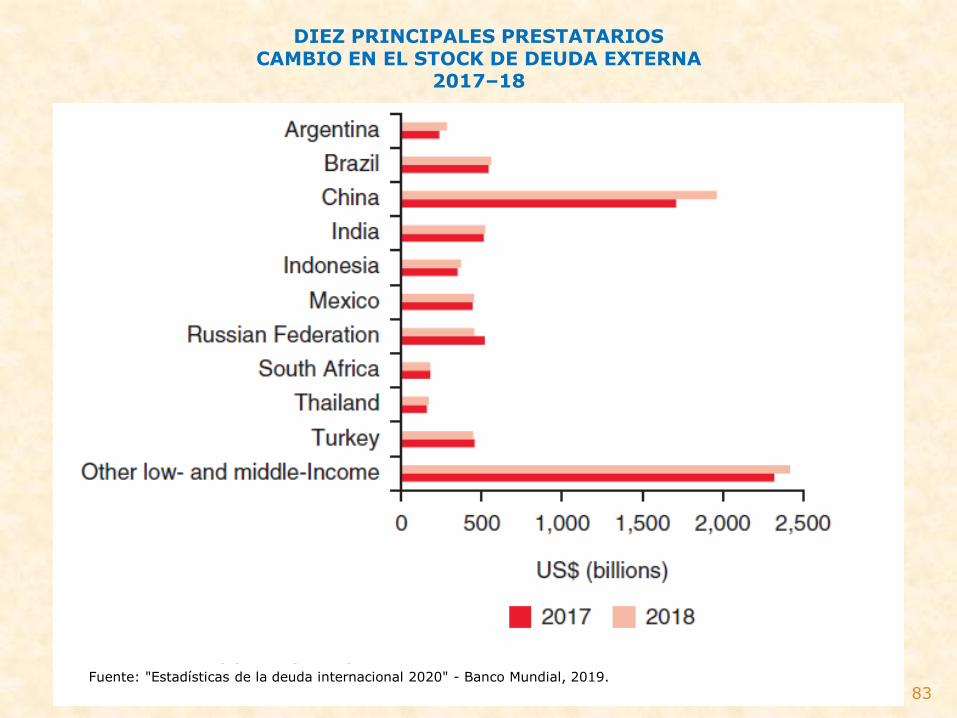

Sin considerar a los 10 prestatarios más grandes (Argentina,

Brasil, China, India, Indonesia, México, la Federación de Rusia,

Sudáfrica, Tailandia y Turquía), los valores totales de deuda

externa subieron un 4 %. En 2018, el monto de la deuda de los

países de África al sur del Sahara, con la excepción de Sudáfrica,

aumentó un 8 % en promedio, y, desde 2009, el valor de la deuda

externa se ha duplicado en más de la mitad de los países de la

región.

77

El flujo de deuda neto a países de ingreso bajo y mediano de parte de

acreedores multilaterales aumentó un 86 %, principalmente debido al apoyo

del Fondo Monetario Internacional a Argentina. Sin considerar dicho

préstamo, el flujo de deuda neto de acreedores multilaterales a otros países

de ingreso bajo y mediano no cambió en comparación con el año anterior.

Se produjo una disminución de los préstamos otorgados por acreedores que

no son miembros del Club de París a países que pueden recibir

financiamiento de la Asociación Internacional de Fomento, el fondo del

Banco Mundial para los países más pobres. La proporción de nuevos

compromisos de los acreedores bilaterales que no son miembros del Club de

París cayó hasta alcanzar el 17 % (lo que representa una disminución

continua respecto del 43 % registrado en 2010), mientras que, en el caso

de los acreedores bilaterales del Club de París, dicha proporción permaneció

fija en un 12 %.

78

En 2018, la emisión de bonos por parte de países de ingreso bajo y mediano,

fuente primaria de financiamiento externo para algunos países, cayó un 26 %,

hasta alcanzar los USD 302,000 millones, en medio de una agudizada

incertidumbre mundial, mercados de capitales más ajustados y descensos de

categoría en la calificación de créditos. Sin embargo, los países de África al sur

del Sahara, con la excepción de Sudáfrica, superaron el récord al emitir bonos

por USD 17,000 millones. Las emisiones de 2018 tuvieron vencimientos de

mayor extensión y una suscripción en exceso de la emisión de todas ellas.

En 2018, el flujo financiero neto a países de ingreso bajo y mediano, incluidos

la deuda y el capital, cayó un 19 %, hasta llegar a USD 1 billón. Con la

excepción de China, que representa la mitad del flujo de deuda neto y un 43 %

del flujo de capital neto, el flujo financiero neto a los países de ingreso bajo y

mediano cayó un 28 %.

https://www.bancomundial.org/es/news/press-release/2019/10/02/debt-stocks-of-developing-countries-rose-to-78-trillion-in-

2018-world-bank-international-debt-statistics

79

80

81

82

83

DIEZ PRINCIPALES PRESTATARIOSCAMBIO EN EL STOCK DE DEUDA EXTERNA

2017–18

Fuente: "Estadísticas de la deuda internacional 2020" - Banco Mundial, 2019.

NUEVA ARQUITECTURA FINANCIERA INTERNACIONAL

(NAFI)

La evolución del sistema financiero internacional en los

últimos diez a quince años ha puesto de manifiesto que el

tipo vigente de globalización financiera conlleva inestabilidad

global y genera crisis financieras recurrentes, en particular

en economías emergentes.

La inestabilidad y las crisis son causantes, además, de riesgo

sistémico.

Por otra parte, la globalización financiera ejerce efectos

deflacionarios en la economía mundial.

85

Esos inconvenientes del tipo actual de globalización financiera

no se pueden resolver o contener únicamente con medidas

nacionales debido a unos mercados financieros cada vez más

integrados a escala internacional, Desde la crisis de México

de 1994-95 y, sobre todo, desde las crisis asiáticas de 1997-

98, la comunidad internacional se ha planteado la necesidad

de fortalecer, modificar o reconstruir la arquitectura financiera

internacional vigente, esto es, de crear una Nueva

Arquitectura Financiera Internacional (NAFI).

Una definición amplia de la NAFI es la siguiente:

“cambios institucionales (internacionales y nacionales)

que permitan reducir la inestabilidad financiera

internacional y establecer mecanismos adecuados para la

financiación del desarrollo.

Por el contrario, una definición estricta es la que se

refiere, por un lado, a medidas (internacionales y

nacionales) para una prevención y gestión más

adecuadas de las crisis financieras o, por otro lado, a

medidas internacionales para una prevención y gestión

más adecuadas de la inestabilidad financiera internacional

y de las crisis financieras.

87

OBJETIVOS DE LA NAFI

El primer objetivo es el de regular, tanto a escala internacional

como en los países de origen de los flujos de capital, los mercados

financieros internacionales. Para tal fin, es necesario, sobre todo,

desincentivar los flujos a corto plazo, que tienen un marcado

carácter desestabilizador, al ser excesivos y reversibles, y que por

tanto son causas determinantes de crisis financieras (Griffith-Jones,

Montes y Nasution, comps., 1999). Además, también resulta preciso

combatir la extrema volatilidad de los tipos de cambio. Como señala

Griffith-Jones (1999), hay que fortalecer las regulaciones existentes

en los países de origen de los flujos de capital, colmar las brechas

reguladoras en ese campo, coordinar los esfuerzos de regulación a

escala internacional y supervisar y asentar sobre bases más sólidas

el sistema financiero internacional.

88

El segundo objetivo de la NAFI debe ser predecir, prevenir y, en

su caso, gestionar mejor las crisis financieras en las economías

emergentes, tanto para evitar sus gravosas consecuencias internas

como para contener sus serias repercusiones internacionales. Por

ejemplo, se ha estimado que los 116 episodios de crisis cambiarias

detectados en las economías emergentes entre 1975 y 1997 han

supuesto una pérdida acumulada media de producto (respecto de la

tendencia) de 7% del PIB y que los 42 episodios que crisis

bancarias que a menudo las acompañan han tenido un coste de

14% del PIB (FMI, 1998, p. 89). Además, el menor crecimiento del

producto bruto mundial en 1998 y 1999 respecto de años anteriores

puede achacarse en buena medida a los efectos de las crisis

asiáticas y latinoamericanas.

89

LA ARQUITECTURA FINANCIERA INTERNACIONAL ACTUAL

El orden financiero internacional vigente descansa en una serie de

organismos y foros intergubernamentales o privados, entre los que cabe

destacar los :

• Instituciones financieras internacionales: Banco Mundial y Fondo

Monetario Internacional (FMI), creados en 1944;

• Bancos centrales: el Banco de Pagos Internacionales (BPI), creado en

1930, constituyó en 1962 el G10; como los países del Tercer Mundo se

consideraron excluidos del G10, crearon a su vez, en 1971, el Grupo

Intergubernamental sobre Asuntos Monetarios Internacionales o G24;

en 1975, el G10 constituyó el Comité de Supervisión Bancaria de

Basilea (CSBB o Comité de Basilea); el CSBB promulgó en 1988 el

Acuerdo de Basilea sobre Capitales y en 1997 los Principios básicos

para una supervisión eficaz de los bancos (Core Principles on Banking

Supervision); en 1999, el BPI y el CBSB crearon el Instituto para la

Estabilidad Financiera (IEF);

90

• Reuniones de jefes de Estado y de gobierno o de

ministros de Economía (junto con los Gobernadores

de Bancos Centrales): el G7, constituido en 1975 (y

ampliado, con la incorporación de Rusia, a G-8 en 1998),

creó en 1997 el G22 (también llamado Grupo del Willard

por el nombre del hotel en el que se reunió por vez

primera en 1998) y en 1999 el G20 (luego ampliado

temporalmente a G33) y el Foro sobre la Estabilidad

Financiera (FEF), a instancias del Informe Tietmeyer

redactado por el entonces gobernador del Bundesbank a

petición en 1998 del G7;

91

• Otros organismos: Asociación Internacional de Abogados (AIA),

Asociación Internacional de Aseguradores de Depósitos (AIAD),

Asociación Internacional de Especialistas en Casos de Insolvencia

(AIECI), Asociación Internacional de Inspectores de Seguros (AIIS),

Comisión de Naciones Unidas para el Derecho Mercantil

Internacional (CNUDMI), Comisión de Normas Internacionales de

Contabilidad (CNIC), Federación Internacional de Contadores (FIC),

Organización de Cooperación y Desarrollo Económicos (OCDE),

Organización Internacional de Comisiones de Valores (OICV), etc.;

• Foros conjuntos entre algunos de los anteriores: entre otros, el

Foro Conjunto sobre Conglomerados Financieros (FCCF), creado en

1996 por el CSBB, la AISS y la OICV; el Grupo de Trabajo

Multidisciplinar sobre la Mejora de la Difusión de Información.

92

Seleccionar los documentos más importantes sobre

NAFI de esa auténtica sopa de letras resulta siempre

arbitrario, pero quizá los siguientes sean significativos:

• Bancos Centrales: el informe Rey (por el belga

Jean-Jacques Rey) del G10 de 1996 que

recomendaba, entre otras cosas, la inclusión de

cláusulas de acción colectiva en los contratos de

deuda soberana, la suspensión temporal de pagos de

deuda soberana en casos excepcionales y la

utilización de los préstamos sobre atrasos (lending

into arrears) en situaciones de crisis;

93

• Reuniones de jefes de Estado y de gobierno y de

ministros de Economía: comunicados de las cumbres de

jefes de Estado y de gobierno del G7/G8; declaraciones de las

cumbres de ministros de Economía y gobernadores de bancos

centrales del G7/G8; informes de los grupos de trabajo del

G22 sobre transparencia, sistemas financieros y crisis

financieras de 1998; y los informes de los grupos de trabajo

del FEF sobre corrientes de capital, instituciones muy

apalancadas (IMA) y centros financieros extraterritoriales

(CFE) de 2000;

• Otros organismos: los Informes sobre Comercio y Desarrollo

de la UNCTAD de 1998 y 2001 y el informe sobre el grupo de

trabajo de Naciones Unidas sobre la arquitectura financiera

internacional (Naciones Unidas, 1999).