Presentación de PowerPoint - FiduBogota · 2020-03-09 · arrojando un resultado puntual de $3.317...

101

VIEW SEMESTRAL FEBRERO 13|2020

Transcript of Presentación de PowerPoint - FiduBogota · 2020-03-09 · arrojando un resultado puntual de $3.317...

VIEW SEMESTRAL

FEBRERO 13|2020

Contexto externo

Sky coaster

Rueda de la fortuna

Montaña rusa1

2

34

5

6

78

9 10

11

12

Tronquitos de agua

Barco

Contexto local

Rueda de la fortuna

Castillo del terror

Montaña rusa

Pista de karts

Estrategia

Carros chocones

Trading

Pista de karts

Montaña rusa

Sillas voladoras

¿DE DÓNDE VENIMOS?

¿De dónde venimos?

Business cycle

Liquidity cycle

Political cycle

Nacionalismo y proteccionismo

Disrupciones en el comercio global

Guerra comercial

Política monetaria

Equilibrio frágil

Coronavirus

Débiles fundamentales

económicos

Elevados precios de los activos

Desequilibrio estructural

El coronavirus amplifica dos vulnerabilidades

Crecimiento débilMenor efectividad de la

política monetaria

Pese al debilitamiento de los fundamentales económicos, los activos continúan valorizándose

gracias a los apoyos de liquidez de los bancos centrales.

¿De dónde venimos?

Más allá de los riesgos de corto plazo existen dos vulnerabilidades

estructurales que están siendo amplificadas por el coronavirus:

desaceleración económica global y la menor efectividad de la política

monetaria para estimular la actividad real.

En 2020 esperamos que se extienda este desequilibrio entre los altos

precios de los activos y los débiles fundamentales económicos,

manteniendo un escenario de bajas tasas de interés en el cual la política

monetaria, pese a sus limitaciones, continuará utilizándose como

herramienta principal.

DESACELERACIÓN GLOBAL

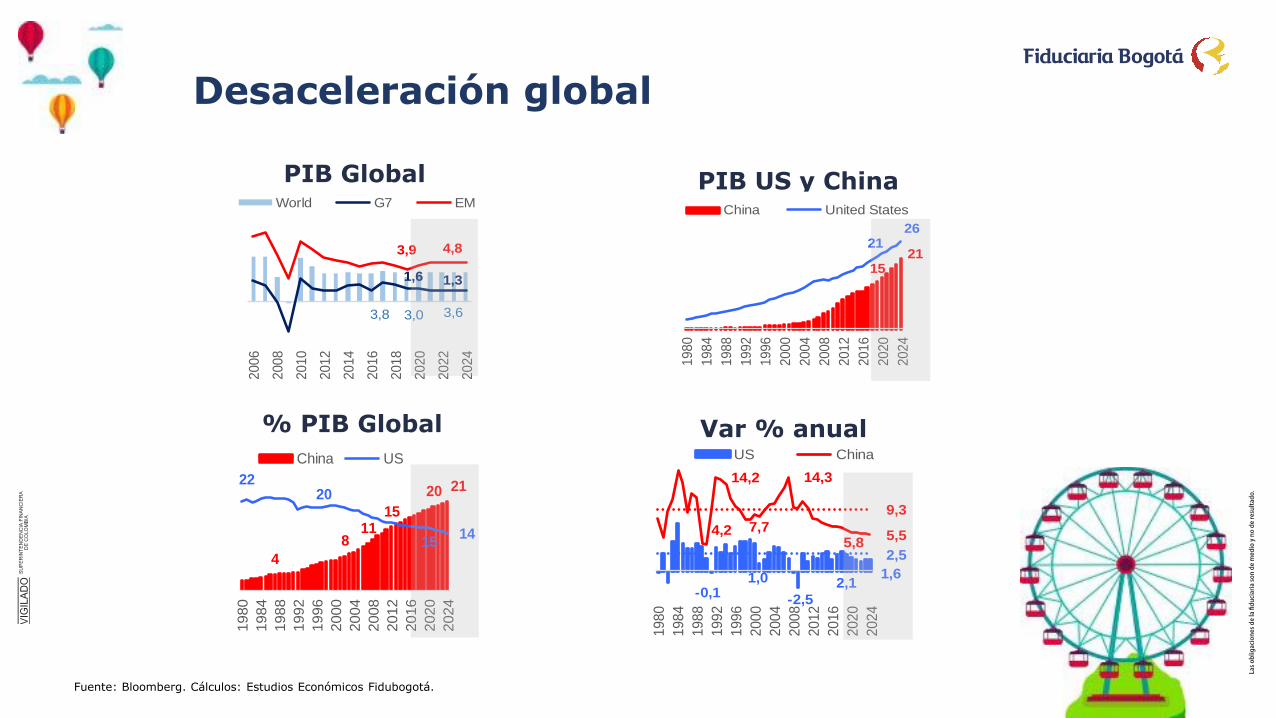

Desaceleración global

PIB Global PIB US y China

% PIB Global Var % anual

3,8 3,0 3,6

1,6 1,3

3,9 4,82006

2008

2010

2012

2014

2016

2018

2020

2022

2024

World G7 EM

1521

2126

1980

1984

1988

1992

1996

2000

2004

2008

2012

2016

2020

2024

China United States

4

811

15

20 212220

1514

1980

1984

1988

1992

1996

2000

2004

2008

2012

2016

2020

2024

China US

-0,11,0

-2,5

2,11,6

4,2

14,2

7,7

14,3

5,85,5

9,3

2,5

1980

1984

1988

1992

1996

2000

2004

2008

2012

2016

2020

2024

US China

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

Inflación

Global Commoditites

Petróleo y cobre Oro

3,62,60,3 2,0

9,2

4,8

4,3

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

World G7 EM

1992

1995

1998

2001

2004

2007

2010

2013

2016

2019

2022

Energy Food Metals

29

146

29

54

0

12000

0

160

ene 00 ene 06 ene 12 ene 18

Brent Cobre

850

264

1900

1569

ene 80 ene 92 ene 04 ene 16

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

12,2

6

100

300

500

4

14

ene 00 ene 05 ene 10 ene 15 ene 20

PIB China CRY Index (Eje Der)

China

Contribución al PIB Crédito/PIB

China y commoditiesBalanza comercial y

cuenta corriente

3752 52 50 51 60 67 58 66 58

5554 50 54 42

4243

3442

31

8

-6 -2 -4

10

-1 -10

9

-7

11

10,69,6 7,9 7,8 7,4 7,0 6,8 6,9 6,7 6,1

-30,0-20

100

dic 10 dic 13 dic 16 dic 19

Exp netas InversiónConsumo PIB

9,5

15

12,2

7,5

6,0150 119

194

218

5100dic 00 dic 05 dic 10 dic 15

PIB Credito/PIB

3,8

9,9

1,51,0

0,531

421

304

139

83

0,0

12,0

0

450

1997

2000

2003

2006

2009

2012

2015

2018

2021

2024

Cta cte Balanza ccial

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

El choque del coronavirus exacerba los riesgos de una desaceleración mayor a la

que ya está en camino. La diferencia con el SARS (2003) es el tamaño de la

economía China que representa el 20% del PIB global frente al 9% en 2003.

Desaceleración global

El cambio en el modelo económico chino desde un modelo basado en

la inversión (apalancada) y en la demanda externa hacia uno basado

en el consumo interno, y el costo que esto implica en términos de PIB

(igual o inferior al 6,0%) jalona irremediablemente hacia abajo el

precio de las materias primas y del petróleo.

El oro, dada su naturaleza de activo refugio continúa

repuntando y valorizándose en los años posteriores a la crisis

financiera internacional primero, como cobertura contra la

inflación y en los últimos años como un seguro contra las

tasas de interés negativas.

LIQUIDEZ

Liquidez

3,8

4,2

5,4

0,54

feb 00 feb 05 feb 10 feb 15

BCE FEDBOJ PBOCHBOE

Balances bancos centrales

5,3

13,9

20,720,6

ene 07 ene 10 ene 13 ene 16 ene 19

Balances bancos centrales

Tasas de interés

2,5

1,75

0,0

4,35

0,75

ene 07 ene 11 ene 15 ene 19

Japón E.U.Eurozona ChinaReino Unido

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

Stock tasas de interés negativas

3,2

12,2

16,4

13,9

jul 14 jul 16 jul 18

Acciones

Índices base 100 = 2008

Vix y S&P

223

170150

109100

68

ene-08 ene-12 ene-16 ene-20

SPX DAXFTSE NIKKEIBE500 SHSZ300

81

464837

15683

2351

3346

5000

45

90

ene 07 ene 12 ene 17

VIX SPX Index

89

100

198

151

205

dic 19 ene 20 feb 20

USGG10YR IndexCL1 ComdtySPX Index

Base 100 = Dic 2019

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

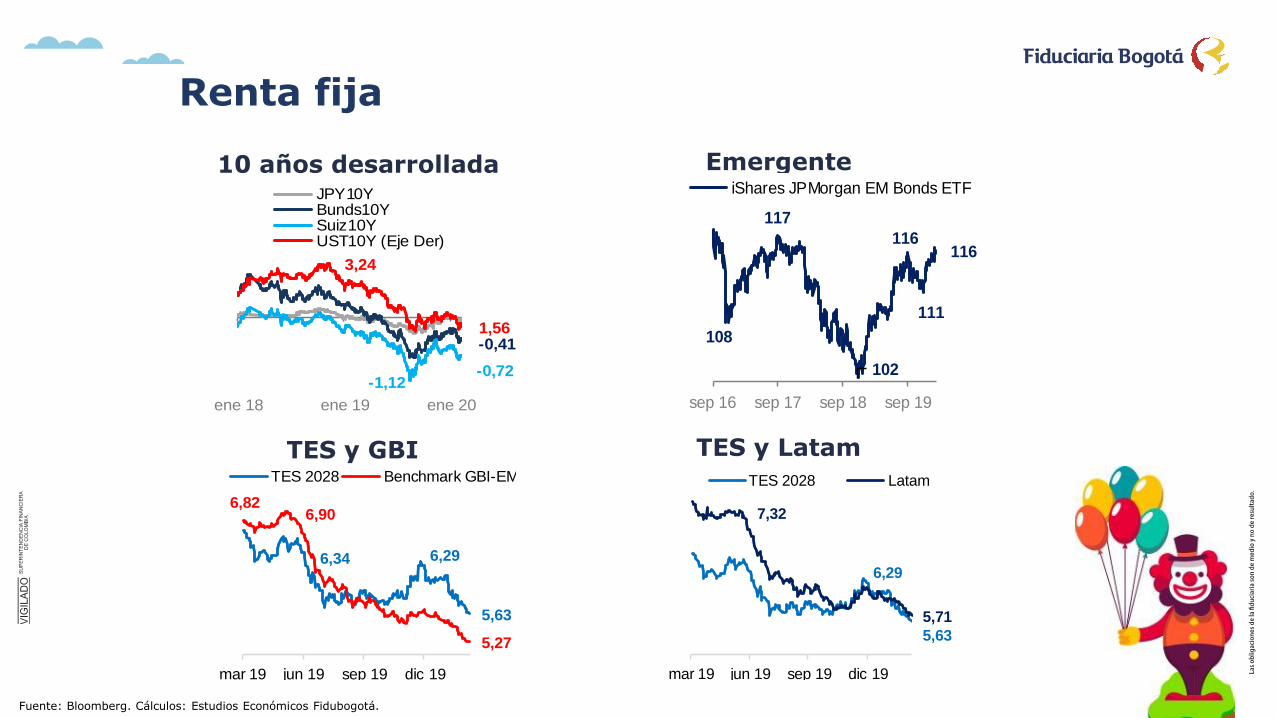

Renta fija

10 años desarrollada Emergente

TES y GBI TES y Latam

-0,41

-1,12-0,72

3,24

1,56

0-1,2

0,8

ene 18 ene 19 ene 20

JPY10YBunds10YSuiz10YUST10Y (Eje Der)

108

117

102

116

111

116

sep 16 sep 17 sep 18 sep 19

iShares JPMorgan EM Bonds ETF

6,34 6,29

5,63

6,826,90

5,27

mar 19 jun 19 sep 19 dic 19

TES 2028 Benchmark GBI-EM

6,29

5,63

7,32

5,71

mar 19 jun 19 sep 19 dic 19

TES 2028 Latam

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

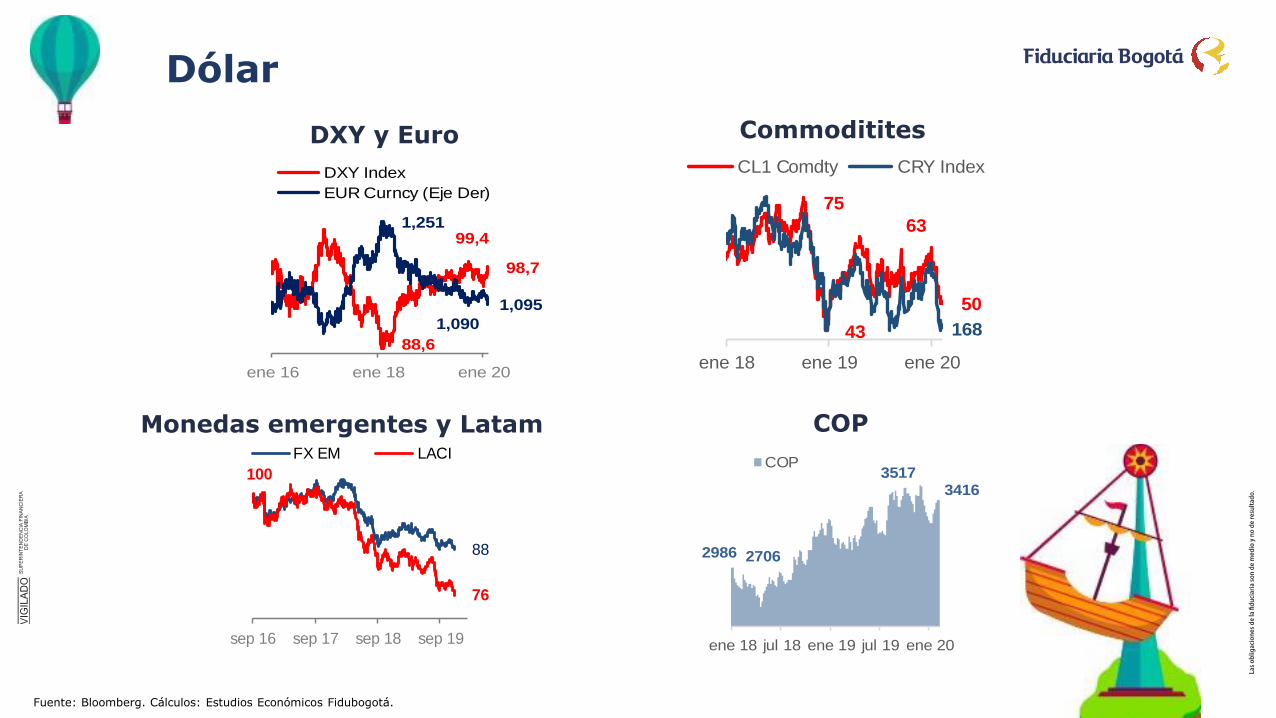

Dólar

Monedas emergentes y Latam

DXY y Euro Commoditites

COP

75

43

63

50

16816540

ene 18 ene 19 ene 20

CL1 Comdty CRY Index

88

100

76

sep 16 sep 17 sep 18 sep 19

FX EM LACI

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

2986 2706

35173416

2600ene 18 jul 18 ene 19 jul 19 ene 20

COP

88,6

99,4

98,7

1,251

1,090

1,095

1,00088,0ene 16 ene 18 ene 20

DXY Index

EUR Curncy (Eje Der)

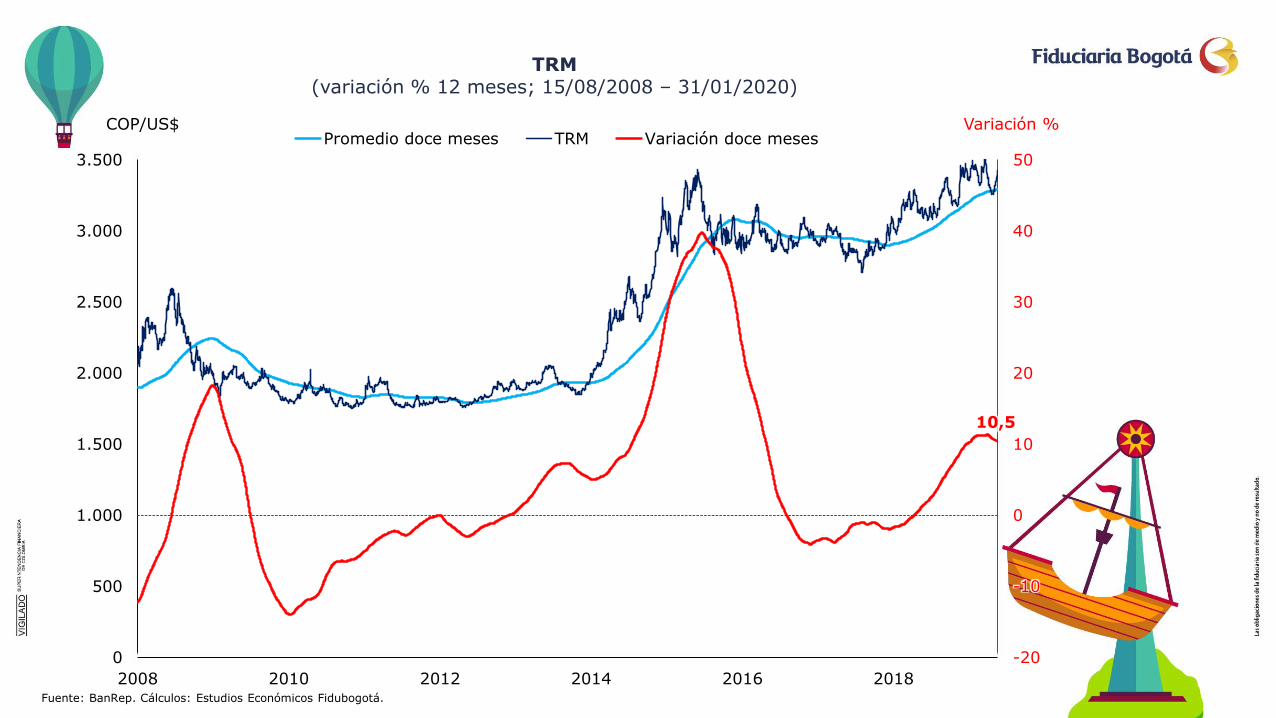

Las medidas extraordinarias de liquidez introducidas para enfrentar la crisis

financiera internacional no han podido desmontarse después de más de una

década y los balances de los bancos centrales continúa en máximos históricos,

al igual que los niveles mínimos de tasas de interés.

Liquidez

El “pico de aversión al riesgo” actual es bastante atípico por la fuerte valorización de las

acciones. No obstante, las expectativas de mayor liquidez por la debilidad de los datos macro

y las compras de la FED (USD60MM mensuales) continúan valorizándolas.

Así se extiende el rally de la renta fija a nivel global tanto en el

mundo desarrollado como en el mundo emergente y por

consiguiente en el mercado local (TES). Al contrario, el dólar fuerte

y la caída en el precio de las materias primas acentúa la

devaluación de las monedas emergentes y del peso colombiano.

ESTADOS UNIDOS

Estados Unidos

2,0

1,6

1,4

1,62,9

2,42,1

1,6

7,35,8

5,5

-5,0

3,0

0,0

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

G7 US China

PIB, potencial y brecha

PIB comparado PIB y spread 0Y – 10Y

Regla de Taylor

-4,8-8

-3,6-1,7

-8,4

2,1

394 365 322

0

-1000

-500

0

500

-10

0

10

20

1971 1981 1991 2001 2011

GDP CQOQ Index0-10Y (Eje Der)

-1,1 -0,61,4

0,4

4,0

1,3

2,32,6

1,9

ene 12 ene 15 ene 18

Brecha PIB Potencial

0,25

2,50

1,75

-2,4

4,8

ene 10 ene 13 ene 16 ene 19

FEDEstimado Regla de Taylor

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

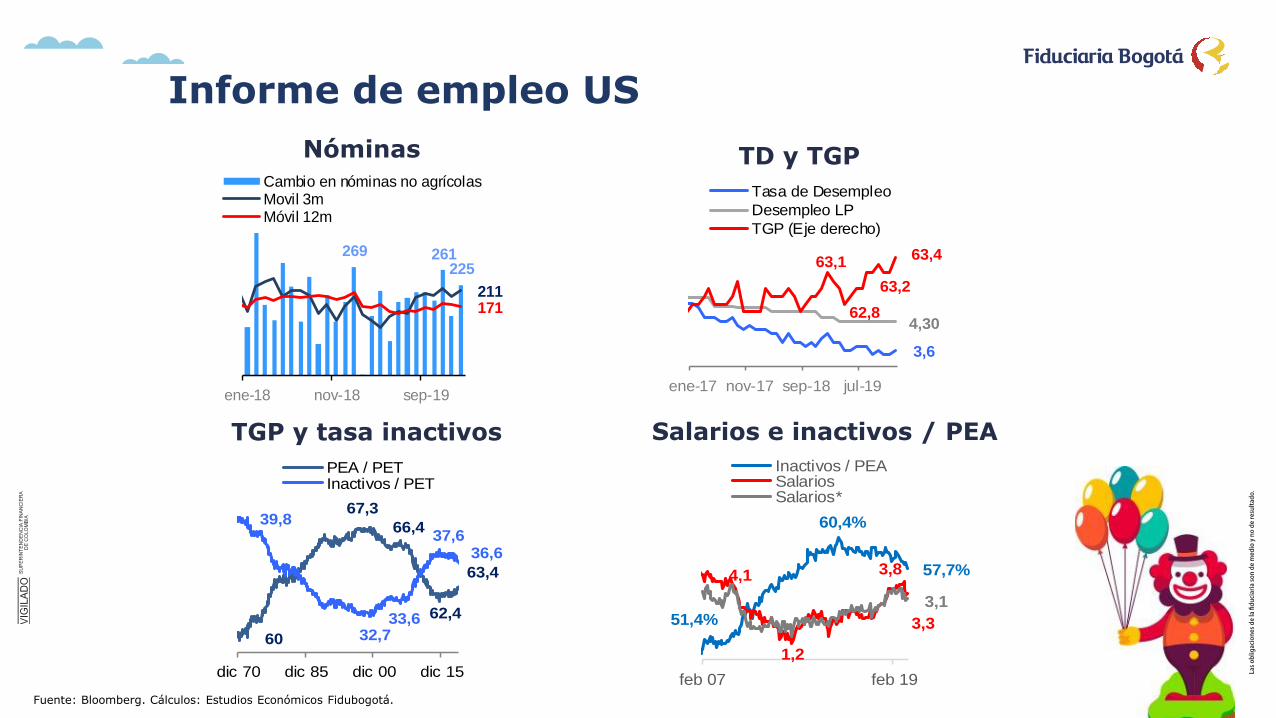

Nóminas

Informe de empleo US

TD y TGP

TGP y tasa inactivos

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

269 261225

211171

ene-18 nov-18 sep-19

Cambio en nóminas no agrícolasMovil 3mMóvil 12m

3,6

4,30

63,1

62,8

63,2

63,4

623,2

5,2

ene-17 nov-17 sep-18 jul-19

Tasa de Desempleo

Desempleo LP

TGP (Eje derecho)

60

67,3

66,4

62,4

63,4

39,8

32,733,6

37,636,6

30

35

40

59dic 70 dic 85 dic 00 dic 15

PEA / PETInactivos / PET

Salarios e inactivos / PEA

51,4%

60,4%

57,7%4,1

1,2

3,8

3,3

3,1

0,550%feb 07 feb 19

Inactivos / PEASalariosSalarios*

FED

WIRP

Implícita OISFED y Tesoros

2,37

1,45

3,24

1,580,25

2,5

1,75

ene 15 ene 19

UST10Y FDTR Index

Probabilidad por reunión

2,37% 2,44% 2,48% 2,46%

1,14%

1,43%1,54% 1,40% 1,28%

1,21%

3M 6M 9M 12M

dic-18 oct-19

21-ene-20 3-feb-20

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

22%11%

37%40%

64%

24%

78%

91%

63%

0%

100%

2/1

2/2

020

2/7

/2020

2/3

/2020

1/2

9/2

020

1/2

4/2

020

1/2

0/2

020

1/1

5/2

020

1/1

0/2

020

1/6

/2020

1/1

/2020

12/2

7/2

019

12/2

3/2

019

12/1

8/2

019

Estabilidad 2 RecortesRecorte

94%

62%49%

36%

22%

6%

38%

51% 64%

78%

0%

5%12%

23%

40%

mar 20 jun 20 jul 20 sep 20 dic 20

Estabilidad 1 recorte2 recortes

Índice de miseria

6,2

19,922

5,7

13

5,6

feb 59 feb 74 feb 89 feb 04 feb 19

Misery Index

Aunque Estados Unidos se encuentra en un proceso de desaceleración, sigue expandiéndose

a ritmos superiores al de su PIB potencial dentro del ciclo más largo de expansión en

número de trimestres.

Estados Unidos

El mercado laboral se encuentra en equilibrio, pese al aumento de la TGP que indica que los

inactivos están regresando al mercado laboral. Algunas hipótesis consideran que la tasa de

desempleo de largo plazo podría ser inferior a la estimada con lo cual el mercado aún estaría

“holgado” explicando parcialmente la baja inflación salarial.

Aún así, el mercado está descontando con una alta probabilidad al menos

un recorte adicional en la tasa de interés en el 2020, debido a los nuevos

riesgos sobre el crecimiento económico introducidos por el coronavirus.

Indudablemente la reducción de tasas de interés corrige dos factores

“incómodos” para la FED: el riesgo de inversión de la curva de

rendimientos y el fortalecimiento del dólar.

PROYECCIONES

Proyección dólar

USDCOP jun-20

BBDXY 1207

WTI 55

Diferencial 3,00

Modelo 3317

FED 1,50

BR 4,50

3517

2695

3123

3051

3204

3417

ene 18 jul 18 ene 19 jul 19 ene 20

USDCOP PY

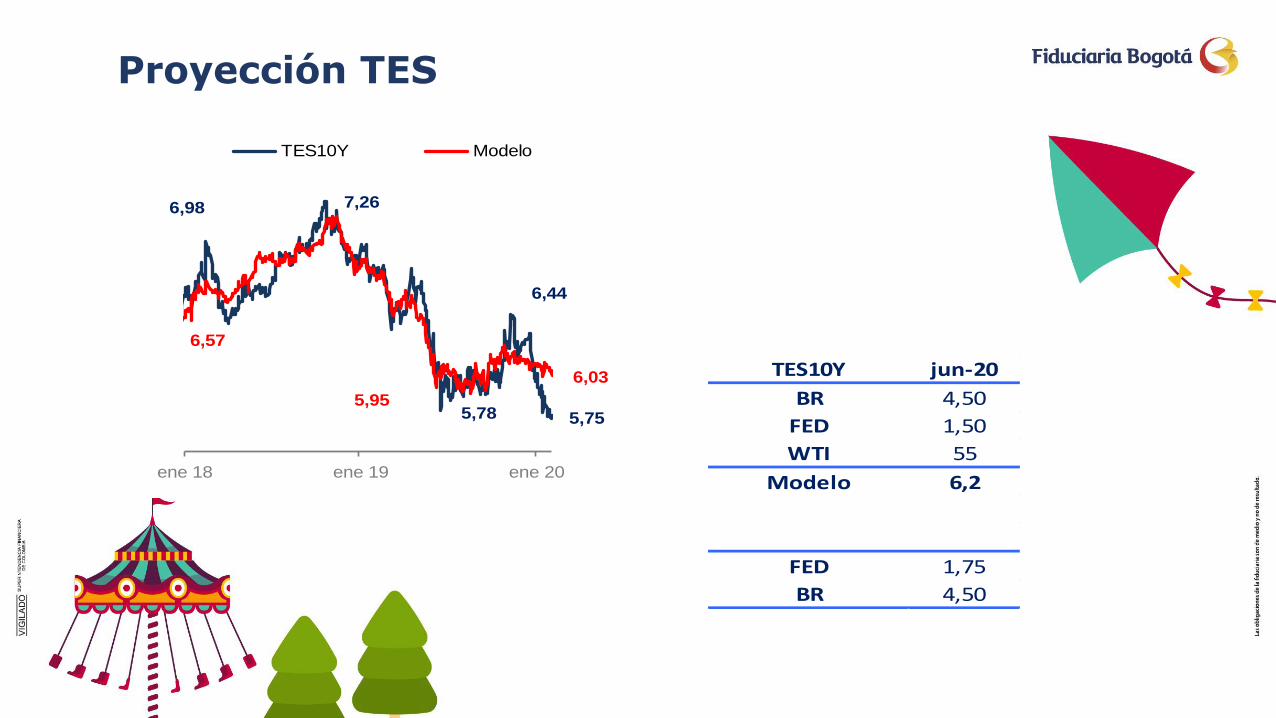

Proyección TES

6,98 7,26

5,78

6,44

5,75

6,57

5,95

6,03

ene 18 ene 19 ene 20

TES10Y Modelo

TES10Y jun-20

BR 4,50

FED 1,50

WTI 55

Modelo 6,2

FED 1,75

BR 4,50

DÓLAR: El modelo de tasa de cambio incorpora el precio del dólar a nivel global (BDXY), el

euro y el diferencial de tasas de interés entre el Banco de la República (BR) y la FED,

arrojando un resultado puntual de $3.317 en junio de 2020, en un escenario en el cual no

se exacerbe el fortalecimiento del dólar a nivel global y el petróleo y el euro se recuperen

levemente. Así, nuestra proyección oficial aumenta $50 de $3300 a $3350.

Proyecciones

TES 10Y: Las presiones de liquidez externas impulsarían las tasas a la

baja, con un modelo que usa como insumos el nivel de tasa de interés

externa (FED), la de referencia local (BR) y el petróleo arrojando un

resultado para los títulos de 10 años de 6.20%. No obstante, dado que

viene incrementándose la probabilidad de recorte en la tasa FED al rango

(1.25% - 1.50%) y de estabilidad local, los TES podrían situarse 20pbs

más abajo, al 6.0%.

Contexto externo

Sky coaster

Rueda de la fortuna

Montaña rusa1

2

34

5

6

78

9 10

11

12

Tronquitos de agua

Barco

Contexto local

Rueda de la fortuna

Castillo del terror

Montaña rusa

Pista de karts

Estrategia

Carros chocones

Trading

Pista de karts

Montaña rusa

Sillas voladoras

CRECIMIENTO

Fuente: Dane. Cálculos: Estudios Económicos Fidubogotá.

Producto Interno Bruto - Oferta(Variación % anual)

-0,4

1,8

2,9

2,4

-1,9

2,5

2,7

2,3

3,8

2,7

4,6

3,6

2,5

-1,3

1,6

1,7

2,0

2,1

2,8

3,0

3,4

3,7

4,9

4,9

5,7

3,3

-4 -2 0 2 4 6

Construcción

Industria

Comunicaciones

Agropecuario

Minería

Electricidad, gas y agua

Actividades inmobiliarias

Actividades de recreación

Actividades empresariales

Comercio, transporte y turismo

Servicios sociales

Actividades financieras

PIB

2019 2018

-3,3

-5,2

-6,3

-4,2

-3,3-3,8

-3,9 -4,4

0,8

-1,2

-4,6

-3,2

-1,4 -1,2-1,6

-2,6

-8

-6

-4

-2

0

2

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2013 2014 2015 2016 2017 2018 2019

Fuente: Dane y BanRep. Cálculos: Estudios Económicos Fidubogotá.

Balanza Comercial

Cuenta Corriente

Producto Interno Bruto -Demanda

(Variación % anual)

Cuenta Corriente vs. Balanza Comercial(% del PIB; año corrido a septiembre de

2019)

0,9

5,8

2,1

7,0

3,0

3,4

2,5

3,1

9,2

4,3

4,3

4,6

4,5

3,3

0 2 4 6 8 10

Exportaciones

Importaciones

Formación bruta de capital

C. Gobierno

C. Hogares

Demanda Interna

PIB

2019 2018

Crecimiento económico

A diferencia del resto del mundo, el crecimiento del Producto Interno Bruto (PIB) colombiano

se viene acelerando.

Por el lado de la oferta, los sectores que más contribuyeron a este crecimiento

fueron: i) el comercio el transporte y el turismo; ii) los servicios sociales; y iii)

las actividades financieras.

Por el otro lado, el crecimiento de la demanda interna fue el que otorgó el

mayor impulso, llevando a un deterioro de la balanza comercial y, por

ende, de la cuenta corriente.

Tranquiliza que dicho déficit de cuenta corriente sea fondeado por

Inversión Extranjera Directa.

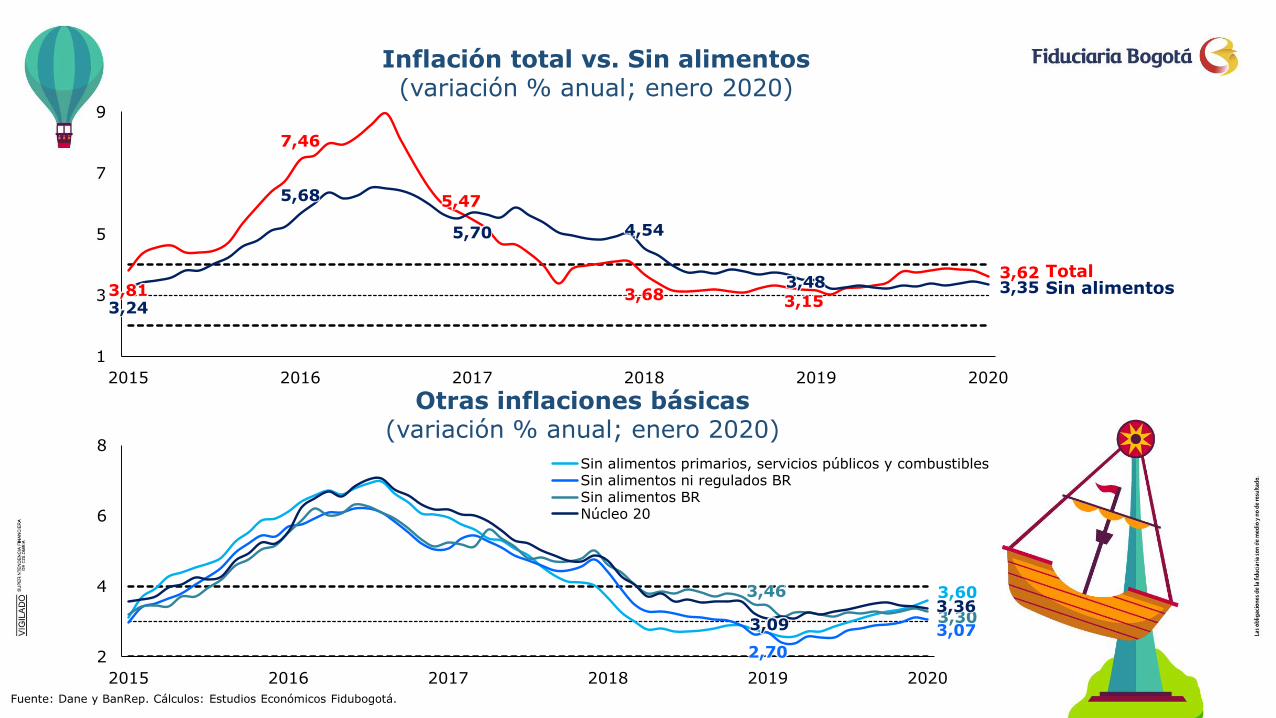

INFLACIÓN

TotalSin alimentos

3,60

2,70

3,07

3,46

3,303,093,36

2

4

6

8

2015 2016 2017 2018 2019 2020

Sin alimentos primarios, servicios públicos y combustiblesSin alimentos ni regulados BRSin alimentos BRNúcleo 20

3,81

7,46

5,47

3,68 3,15

3,62

3,24

5,68

5,70 4,54

3,48 3,35

1

3

5

7

9

2015 2016 2017 2018 2019 2020

Fuente: Dane y BanRep. Cálculos: Estudios Económicos Fidubogotá.

Otras inflaciones básicas(variación % anual; enero 2020)

Inflación total vs. Sin alimentos(variación % anual; enero 2020)

Variación %COP/US$

10,5

-20

-10

0

10

20

30

40

50

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2008 2010 2012 2014 2016 2018

Promedio doce meses TRM Variación doce meses

Fuente: BanRep. Cálculos: Estudios Económicos Fidubogotá.

TRM(variación % 12 meses; 15/08/2008 – 31/01/2020)

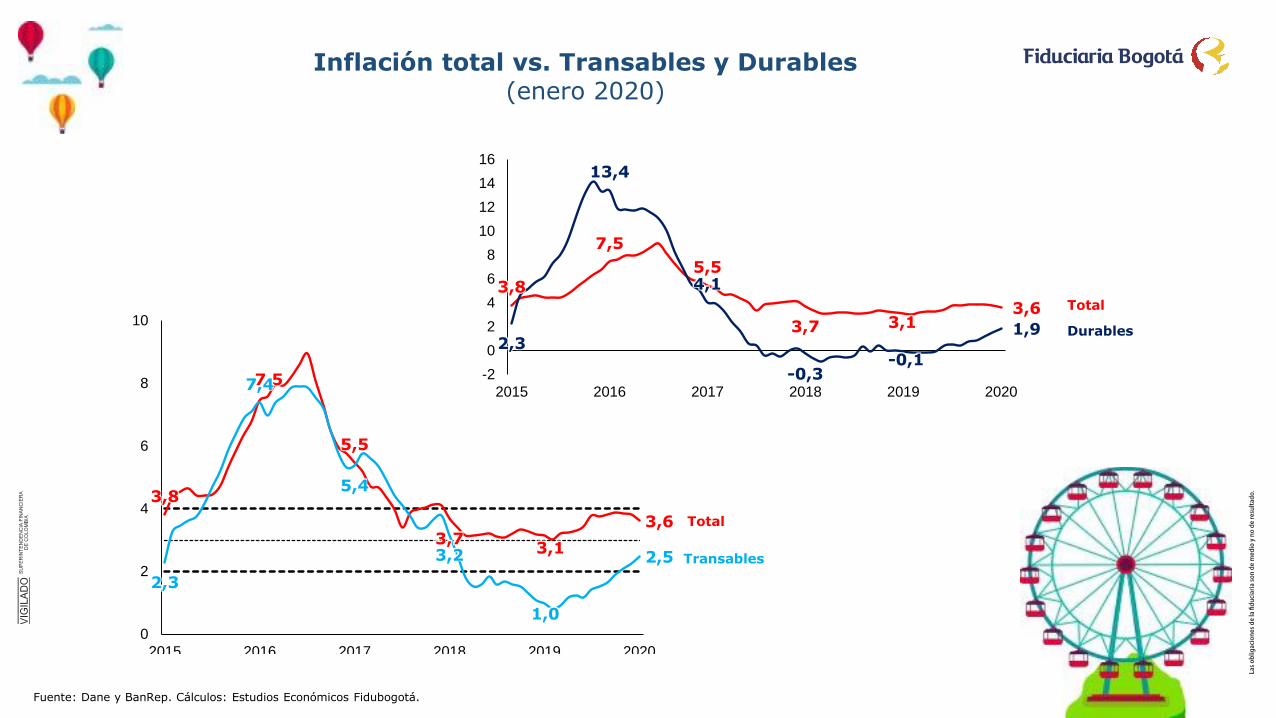

Total

Transables

3,8

7,5

5,5

3,73,1

3,6

2,3

7,4

5,4

3,2

1,0

2,5

0

2

4

6

8

10

2015 2016 2017 2018 2019 2020

3,8

7,5

5,5

3,7 3,13,6

2,3

13,4

4,1

-0,3-0,1

1,9

-2

0

2

4

6

8

10

12

14

16

2015 2016 2017 2018 2019 2020

Total

Durables

Fuente: Dane y BanRep. Cálculos: Estudios Económicos Fidubogotá.

Inflación total vs. Transables y Durables(enero 2020)

Inflación

El Banco de la República logró mantener la inflación contenida dentro del rango-meta del

2%-4%.

La lectura de la variación anual del IPC cerró en 3,8% en 2019 y en 2020 empezó a

converger hacia el punto medio del rango-meta del BanRep.

Durante 2019 se observaron dos choques transitorios a la inflación. El

primero es la presión en el precio de los alimentos por cuenta del cierre de

la vía al llano. El segundo son las presiones del pass-through cambiario,

pues venimos observando una devaluación (promedio 12 meses) cercana al

10%.

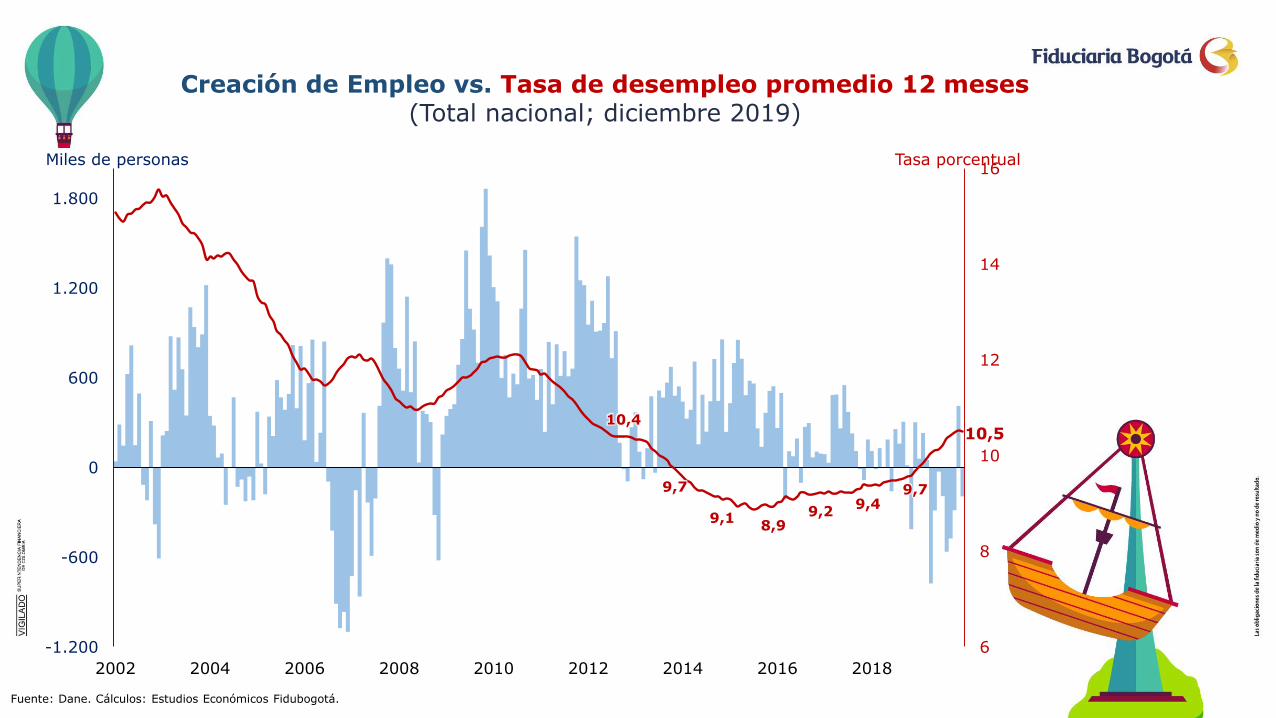

MERCADO LABORAL

10,4

9,7

9,18,9

9,29,4

9,7

10,5

6

8

10

12

14

16

-1.200

-600

0

600

1.200

1.800

2002 2004 2006 2008 2010 2012 2014 2016 2018

Miles de personas Tasa porcentual

Fuente: Dane. Cálculos: Estudios Económicos Fidubogotá.

Creación de Empleo vs. Tasa de desempleo promedio 12 meses(Total nacional; diciembre 2019)

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

-1.500

-1.000

-500

0

500

1.000

1.500

2.000

2002 2004 2006 2008 2010 2012 2014 2016 2018

Delta ocupados

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

-1.000

-600

-200

200

600

2002 2004 2006 2008 2010 2012 2014 2016 2018

Delta desocupados

Fuente: Dane. Cálculos: Estudios Económicos Fidubogotá.

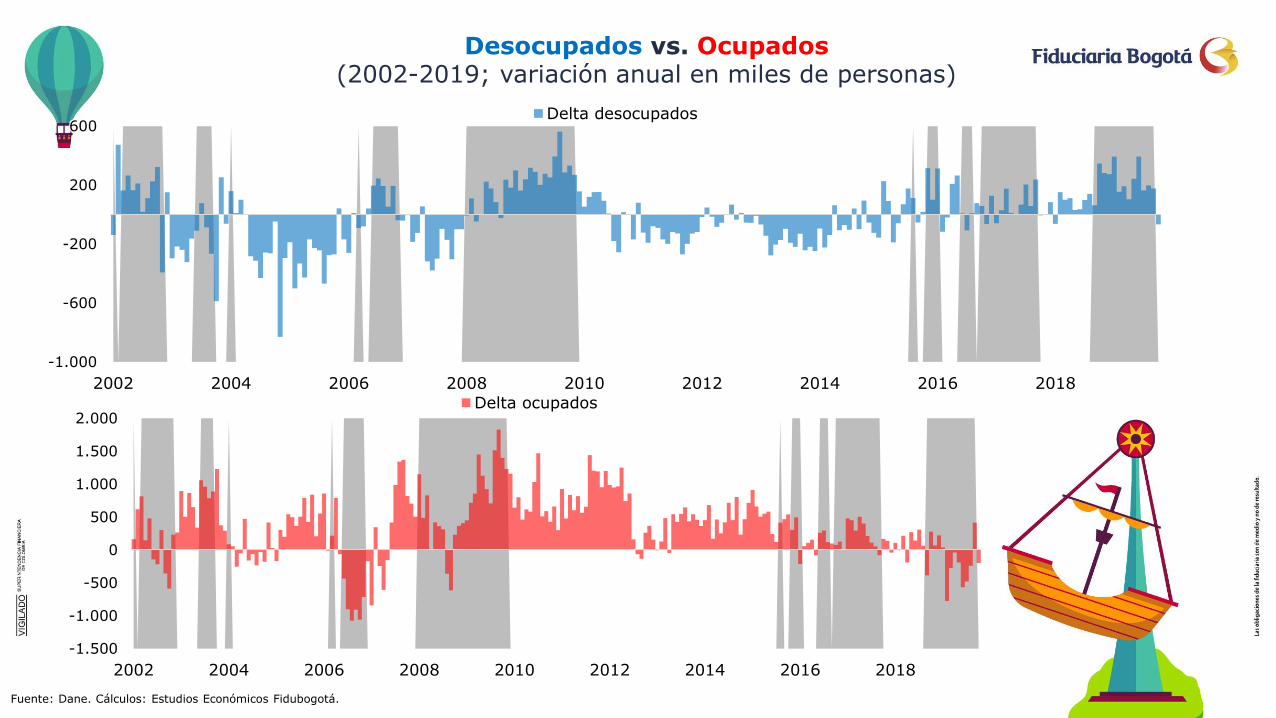

Desocupados vs. Ocupados(2002-2019; variación anual en miles de personas)

Fuente: Dane. Cálculos: Estudios Económicos Fidubogotá.

-178

-138

-51

17

80

304

-21

-300 -200 -100 0 100 200 300 400

Agricultura

Actividades inmobiliarias

Industria

Servicios sociales

Construcción

Comercio

Total

Creación de empleo anual(Miles de personas; octubre-diciembre 2019)

Fuente: Dane. Cálculos: Estudios Económicos Fidubogotá.

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

-2.000

-1.500

-1.000

-500

0

500

1.000

1.500

2.000

2002 2004 2006 2008 2010 2012 2014 2016 2018

Delta inactivos

10,3

12,1

9,49,7

10,5

9

10

11

12

13

2017 2018 2019

Inactivos(2002-2019; variación anual en miles de personas)

Tasa de desempleo – Ejercicio Contrafactual de la TGP(2017-2019)

Empleo

La tasa de desempleo promedió 10,5% en 2019, lo que representa un deterioro sustancial

frente al 9,7% registrado en 2018.

Por el lado de la demanda, las firmas crearon un menor número de puestos

de trabajo. Sin embargo, hacia el final de 2019 las firmas del sector

comercial empezaron a crear nuevos puestos de trabajo, dando buenas

perspectivas para 2020.

El aumento del desempleo fue mitigado por la menor participación de las

personas en el mercado laboral. La disminución en la Tasa Global de

Participación se explica por la combinación de dos elementos. El primero es

el mayor flujo de remesas. El segundo es el menor salario del sector

informal que habría generado un efecto de trabajadores desanimados.

PERSPECTIVAS

3,4

3,4 3,4 3,4 3,4

2,0

2,9

2,6

2,7

3,23,3

3,5

1,8

2,2

2,6

3,0

3,4

3,8

4,2

4,6

mar

jun

sep

dic

ene

feb

mar

abr

may

jun

jul

ago

sep

oct

nov

dic

ene

feb

mar

abr

may

jun

jul

ago

sep

oct

nov

dic

2018 2019 2020

ISE Pronóstico Fidubogotá Crec PIB Dane

Fuente: Dane y BanRep. Cálculos: Estudios Económicos Fidubogotá.

2019: 3,3% 2020: 3,4%

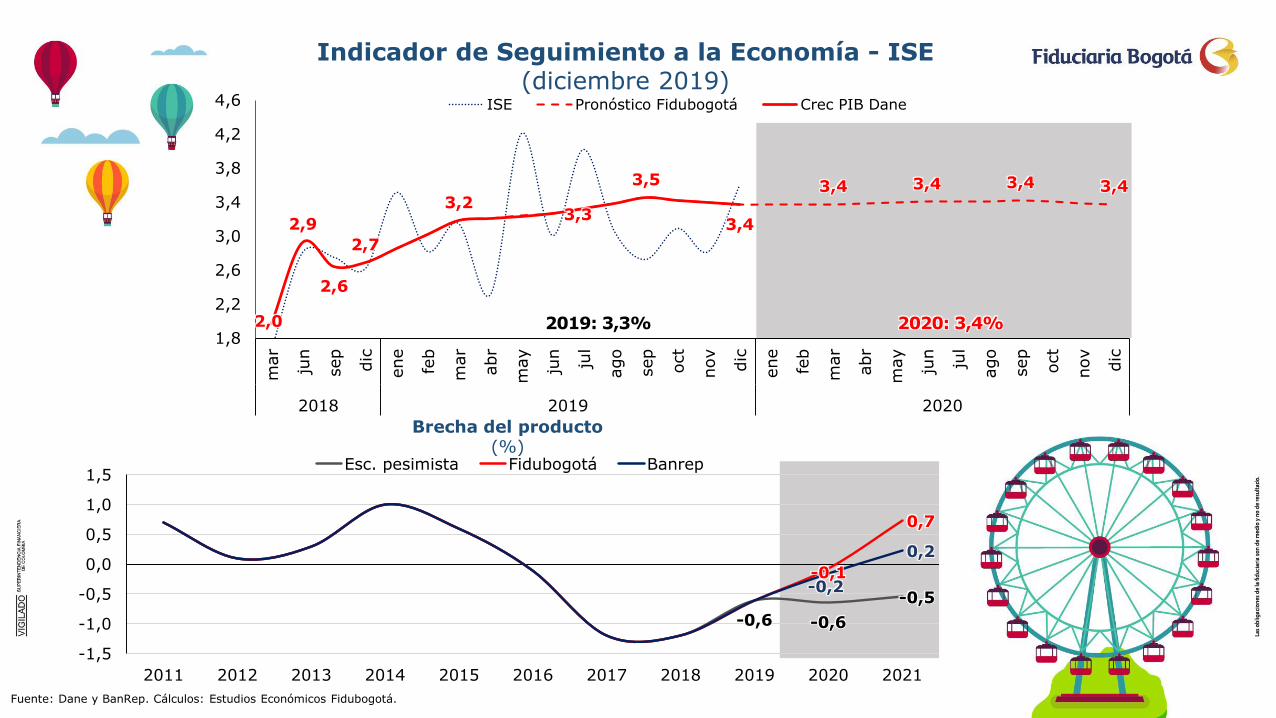

Indicador de Seguimiento a la Economía - ISE(diciembre 2019)

Brecha del producto(%)

-0,6 -0,6

-0,5

-0,1

0,7

-0,2

0,2

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Esc. pesimista Fidubogotá Banrep

5,02

3,51

3,453,21

2,99

1

2

3

4

5

6

dic 16 dic 17 dic 18 dic 19 dic 20 dic 21

4,09

3,18 3,80

3,26 3,00

1

2

3

4

5

6

dic 16 dic 17 dic 18 dic 19 dic 20 dic 21

Fuente: Dane y BanRep. Cálculos: Estudios Económicos Fidubogotá.

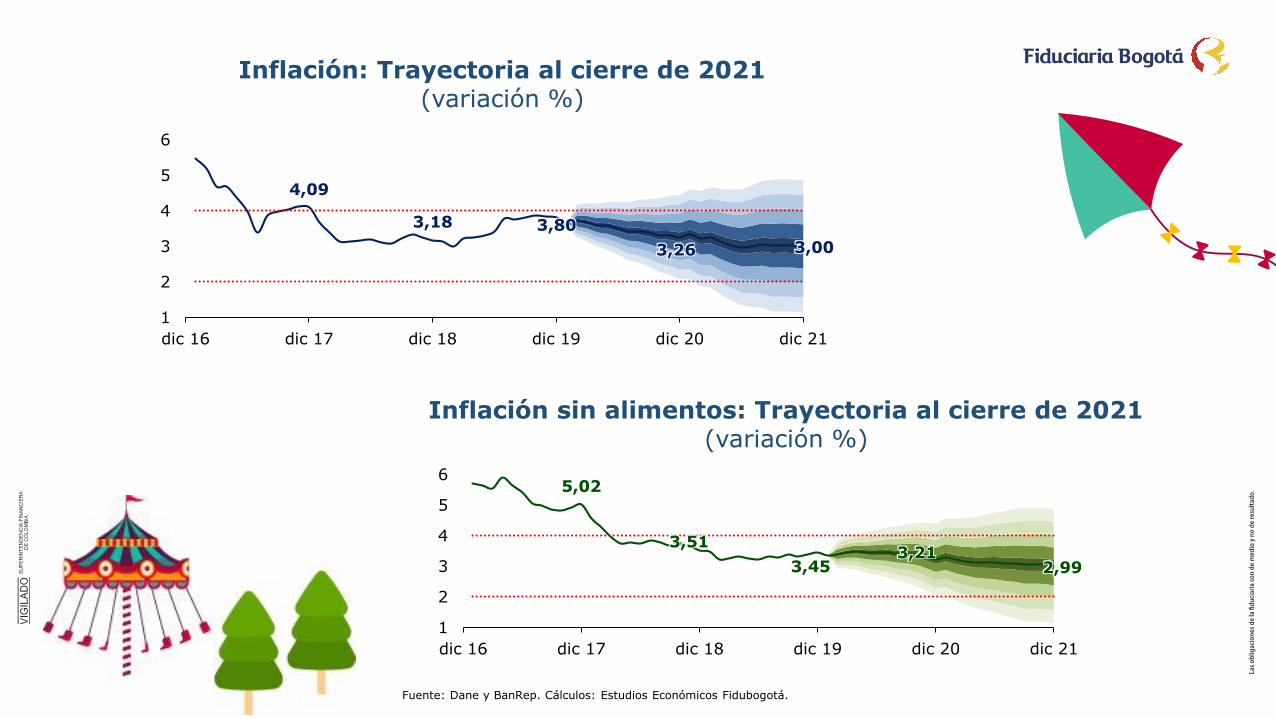

Inflación: Trayectoria al cierre de 2021(variación %)

Inflación sin alimentos: Trayectoria al cierre de 2021(variación %)

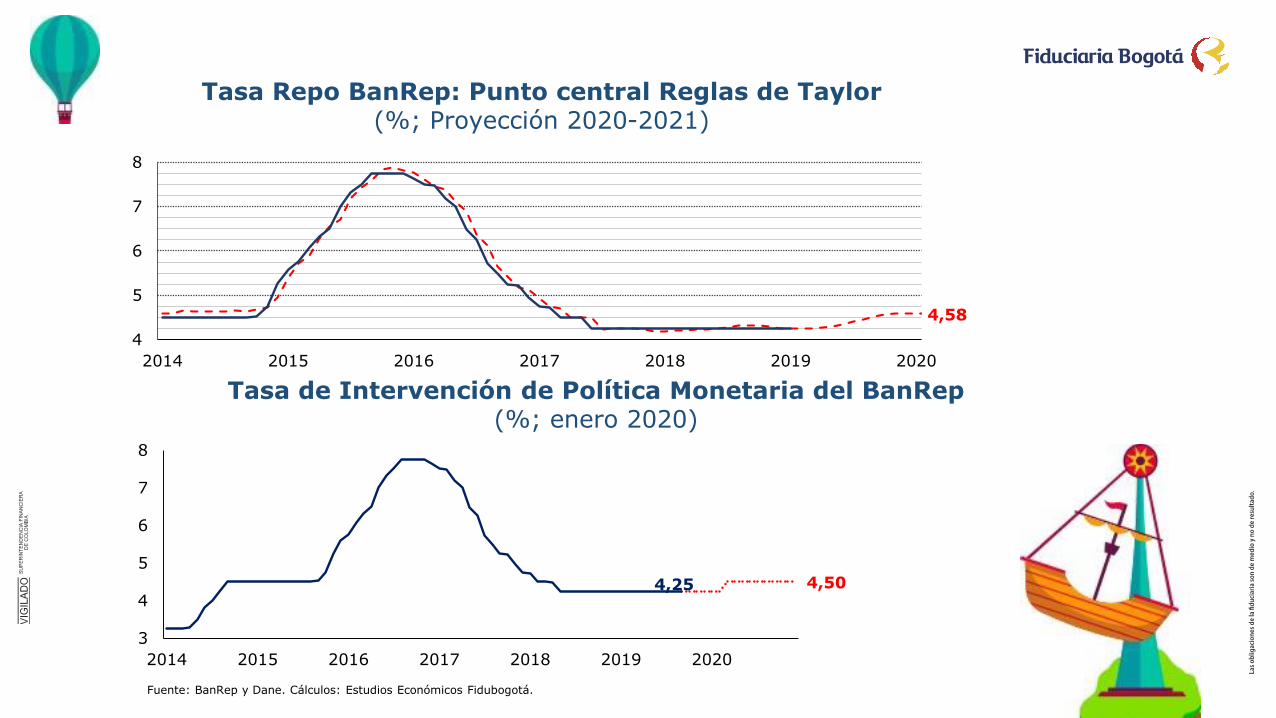

4,58

4

5

6

7

8

2014 2015 2016 2017 2018 2019 2020

4,25 4,50

3

4

5

6

7

8

2014 2015 2016 2017 2018 2019 2020

Fuente: BanRep y Dane. Cálculos: Estudios Económicos Fidubogotá.

Tasa Repo BanRep: Punto central Reglas de Taylor(%; Proyección 2020-2021)

Tasa de Intervención de Política Monetaria del BanRep (%; enero 2020)

Perspectivas

Proyectamos que la brecha del producto con respecto a su potencial se estaría cerrando en

el primer trimestre de 2021, ejerciendo presiones estructurales sobre la inflación.

El cierre de la brecha del producto es coherente con un crecimiento del 3,4% del PIB,

impulsado por la demanda interna y con un menor deterioro de la balanza comercial.

La inflación convergería hacia el 3,26% para el cierre de 2020 y

continuaría su trayectoria hacia el 3% durante 2021.

Este escenario es coherente con una subida por parte del BanRep de 25pb

en su tasa-repo hacia el 4,5%.

Persisten riesgos a este escenario por cuenta de: i) un menor crecimiento

del PIB; ii) una desaceleración más fuerte de nuestros socios comerciales;

y iii) una baja en la tasa de la FED.

Contexto externo

Sky coaster

Rueda de la fortuna

Montaña rusa1

2

34

5

6

78

9 10

11

12

Tronquitos de agua

Barco

Contexto local

Rueda de la fortuna

Castillo del terror

Montaña rusa

Pista de karts

Estrategia

Carros chocones

Trading

Pista de karts

Montaña rusa

Sillas voladoras

MERCADOS

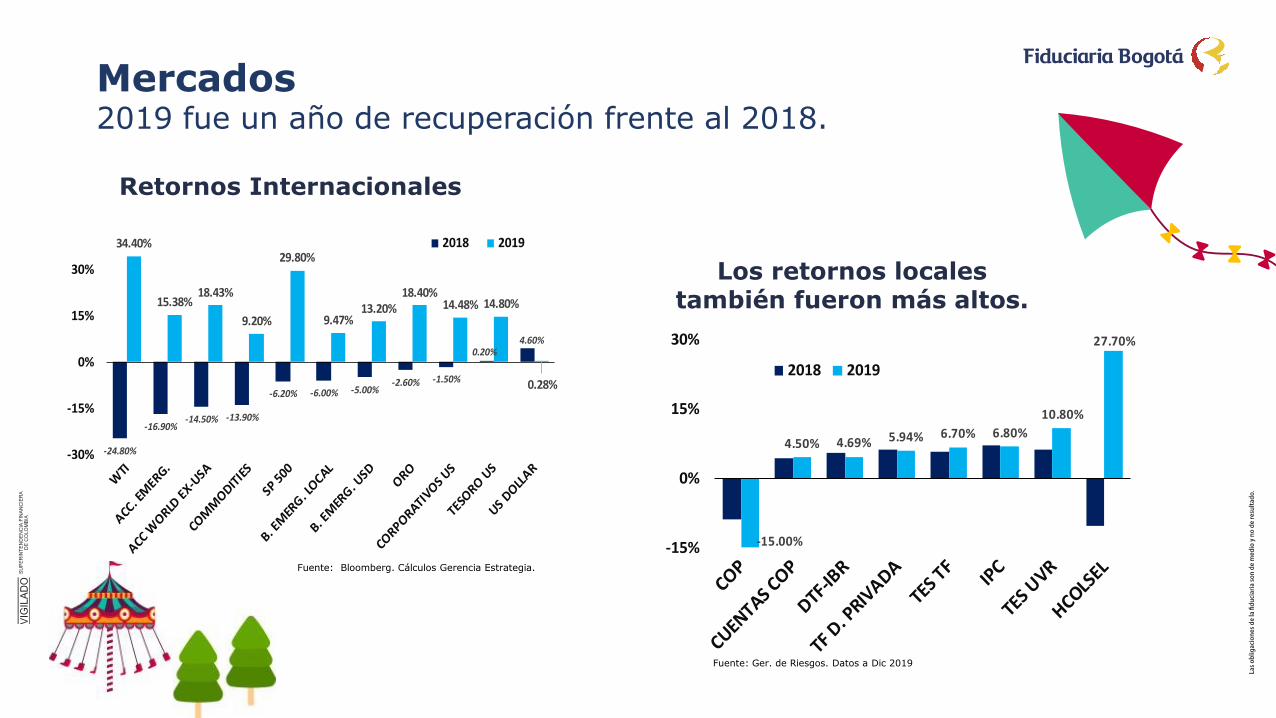

Retornos Internacionales

Los retornos locales también fueron más altos.

Mercados2019 fue un año de recuperación frente al 2018.

-15.00%

4.50% 4.69% 5.94% 6.70% 6.80%

10.80%

27.70%

-15%

0%

15%

30%

2018 2019

Fuente: Ger. de Riesgos. Datos a Dic 2019

-24.80%

-16.90%-14.50% -13.90%

-6.20% -6.00% -5.00%-2.60% -1.50%

0.20%4.60%

34.40%

15.38%18.43%

9.20%

29.80%

9.47%13.20%

18.40%14.48% 14.80%

0.28%

-30%

-15%

0%

15%

30%

2018 2019

Fuente: Bloomberg. Cálculos Gerencia Estrategia.

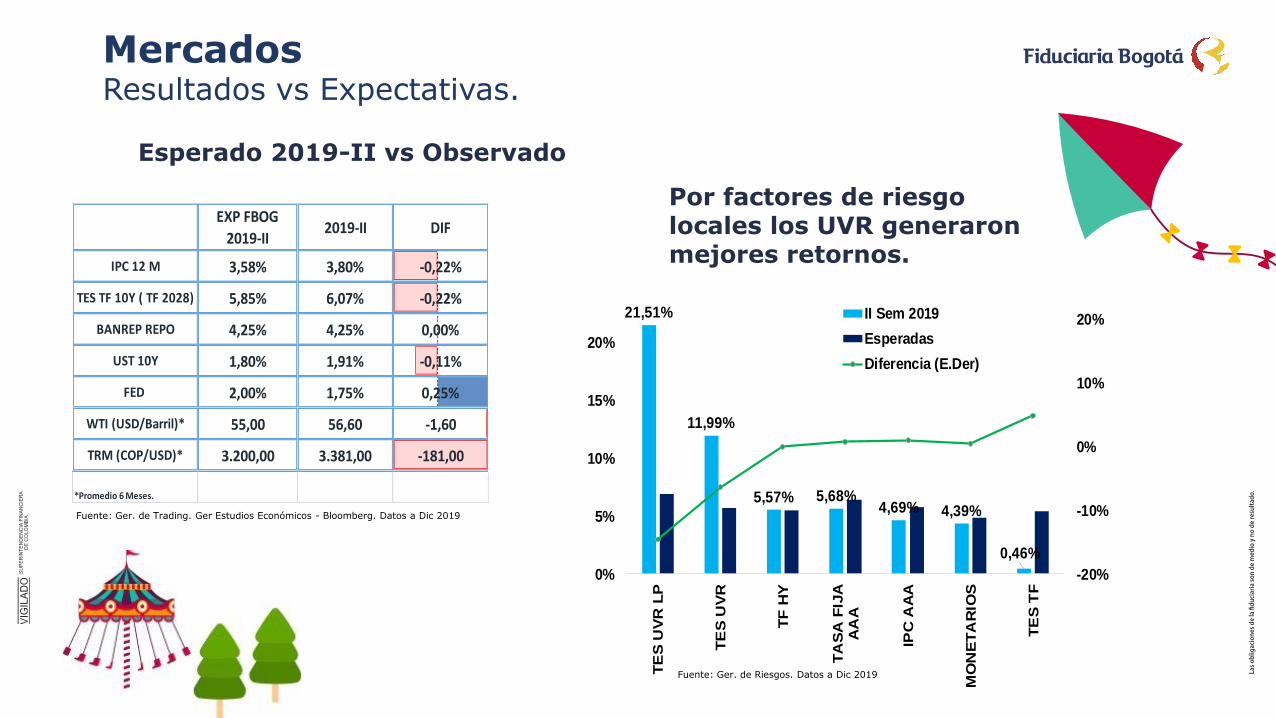

Esperado 2019-II vs Observado

Por factores de riesgo locales los UVR generaron mejores retornos.

MercadosResultados vs Expectativas.

EXP FBOG

2019-II2019-II DIF

IPC 12 M 3,58% 3,80% -0,22%

TES TF 10Y ( TF 2028) 5,85% 6,07% -0,22%

BANREP REPO 4,25% 4,25% 0,00%

UST 10Y 1,80% 1,91% -0,11%

FED 2,00% 1,75% 0,25%

WTI (USD/Barril)* 55,00 56,60 -1,60

TRM (COP/USD)* 3.200,00 3.381,00 -181,00

*Promedio 6 Meses.

Fuente: Ger. de Trading. Ger Estudios Económicos - Bloomberg. Datos a Dic 2019

21,51%

11,99%

5,57% 5,68%4,69% 4,39%

0,46%

-20%

-10%

0%

10%

20%

0%

5%

10%

15%

20%

TE

S U

VR

LP

TE

S U

VR

TF

HY

TA

SA

FIJ

AA

AA

IPC

AA

A

MO

NE

TA

RIO

S

TE

S T

F

II Sem 2019

Esperadas

Diferencia (E.Der)

Fuente: Ger. de Riesgos. Datos a Dic 2019

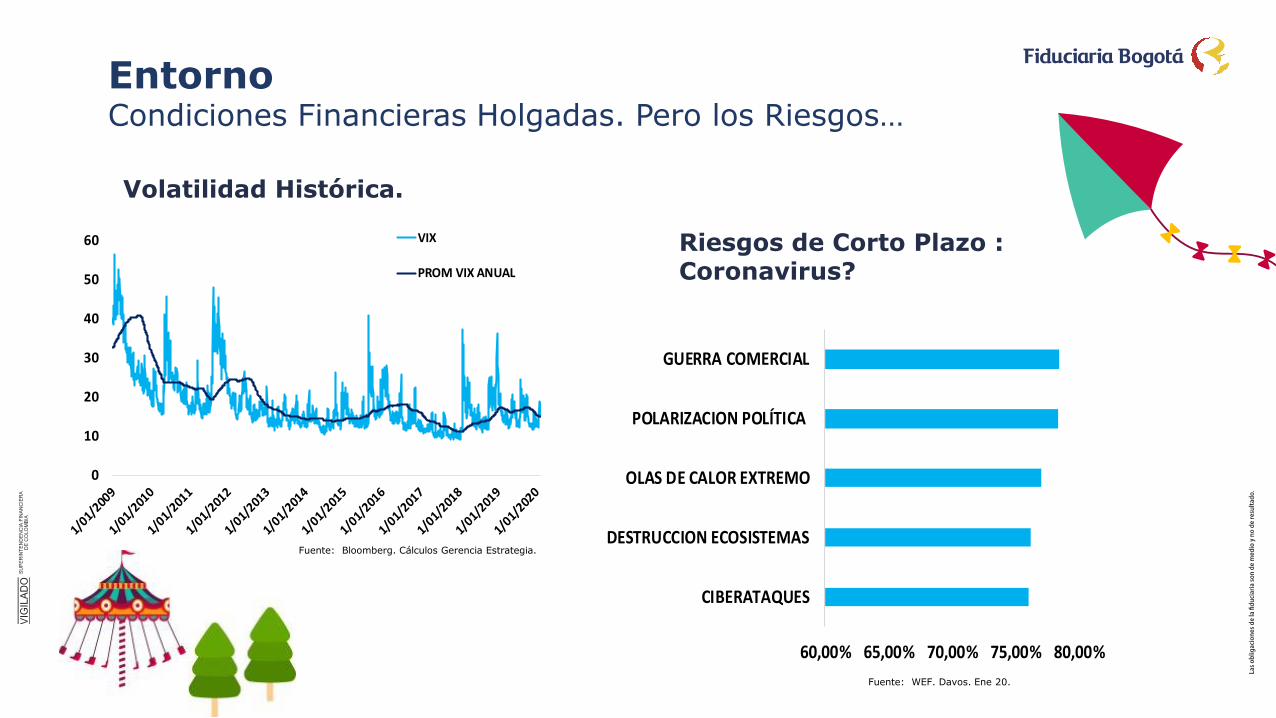

EntornoCondiciones Financieras Holgadas. Pero los Riesgos…

Volatilidad Histórica.

Riesgos de Corto Plazo : Coronavirus?

0

10

20

30

40

50

60 VIX

PROM VIX ANUAL

Fuente: Bloomberg. Cálculos Gerencia Estrategia.

60,00% 65,00% 70,00% 75,00% 80,00%

CIBERATAQUES

DESTRUCCION ECOSISTEMAS

OLAS DE CALOR EXTREMO

POLARIZACION POLÍTICA

GUERRA COMERCIAL

Fuente: WEF. Davos. Ene 20.

EntornoCondiciones Financieras Holgadas. CDS en mínimos…

Índice de Condiciones Financieras US + EUR.

Los CDS se han comprimido para toda Latam.

-4

-3

-2

-1

0

1

2

Fuente: Bloomberg. Cálculos Gerencia Estrategia.

50

70

90

110

130

150

170

190

1/01/2018 1/07/2018 1/01/2019 1/07/2019 1/01/2020

COLOM CDS 5Y BRAZIL CDS 5YMEX CDS 5Y PERU CDS 5YCHILE CDS 5Y PANAMA CDS 5Y

Fuente: Bloomberg. Cálculos Gerencia Estrategia.

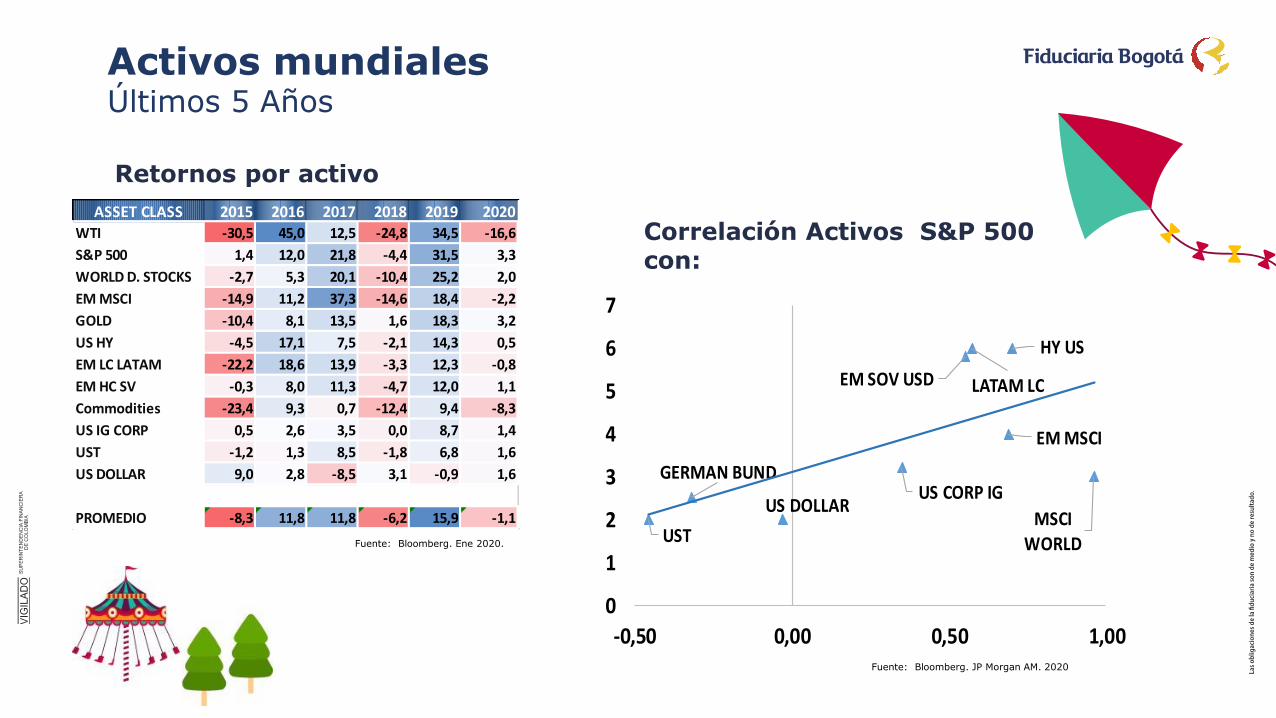

Retornos por activo

Activos mundialesÚltimos 5 Años

Fuente: Bloomberg. Ene 2020.

ASSET CLASS 2015 2016 2017 2018 2019 2020WTI -30,5 45,0 12,5 -24,8 34,5 -16,6

S&P 500 1,4 12,0 21,8 -4,4 31,5 3,3

WORLD D. STOCKS -2,7 5,3 20,1 -10,4 25,2 2,0

EM MSCI -14,9 11,2 37,3 -14,6 18,4 -2,2

GOLD -10,4 8,1 13,5 1,6 18,3 3,2

US HY -4,5 17,1 7,5 -2,1 14,3 0,5

EM LC LATAM -22,2 18,6 13,9 -3,3 12,3 -0,8

EM HC SV -0,3 8,0 11,3 -4,7 12,0 1,1

Commodities -23,4 9,3 0,7 -12,4 9,4 -8,3

US IG CORP 0,5 2,6 3,5 0,0 8,7 1,4

UST -1,2 1,3 8,5 -1,8 6,8 1,6

US DOLLAR 9,0 2,8 -8,5 3,1 -0,9 1,6

PROMEDIO -8,3 11,8 11,8 -6,2 15,9 -1,1US DOLLAR

EM SOV USD

HY US

US CORP IG

USTMSCI

WORLD

LATAM LC

EM MSCI

GERMAN BUND

0

1

2

3

4

5

6

7

-0,50 0,00 0,50 1,00Fuente: Bloomberg. JP Morgan AM. 2020

Correlación Activos S&P 500 con:

Dividend Yield vs RF Mundial IG.

PER S&P 500. Por arriba del promedio:

Renta variable mundial2020 todavía seguimos en tasas que favorecen acciones.

0

1

2

3

4

5

1/1

/08

1/1

/09

1/1

/10

1/1

/11

1/1

/12

1/1

/13

1/1

/14

1/1

/15

1/1

/16

1/1

/17

1/1

/18

1/1

/19

1/1

/20

Div Yield Global

Yield Prom Global DM

PROM DIV YIELD

PROM YIELD GLOBAL DM

Fuente: Bloomberg. Cálculos Gerencia Estrategia. 10

12

14

16

18

20

22

24

26

1700

1900

2100

2300

2500

2700

2900

3100

3300

3500 SP 500

P/E (E. Der)

Promedio 5Y P/E ( E. Der)

Fuente: Bloomberg. Cálculos Gerencia Estrategia.

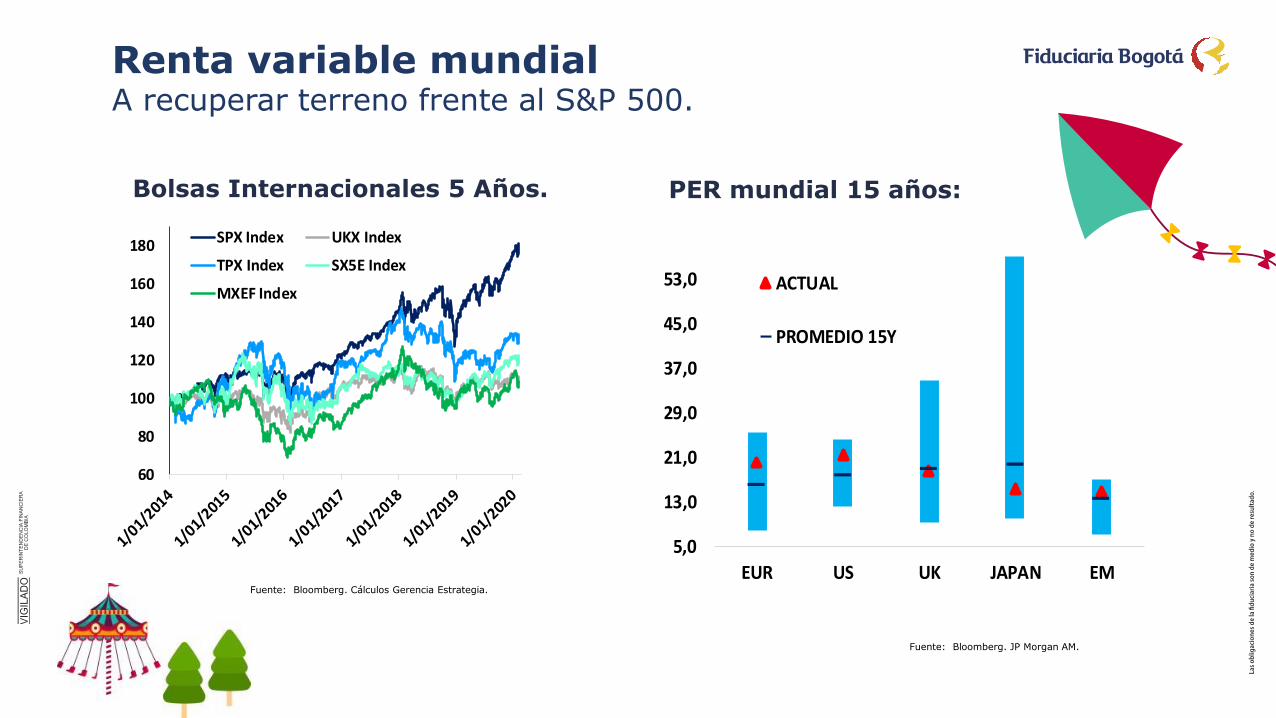

Bolsas Internacionales 5 Años. PER mundial 15 años:

Renta variable mundialA recuperar terreno frente al S&P 500.

60

80

100

120

140

160

180 SPX Index UKX Index

TPX Index SX5E Index

MXEF Index

Fuente: Bloomberg. Cálculos Gerencia Estrategia.

5,0

13,0

21,0

29,0

37,0

45,0

53,0

EUR US UK JAPAN EM

ACTUAL

PROMEDIO 15Y

Fuente: Bloomberg. JP Morgan AM.

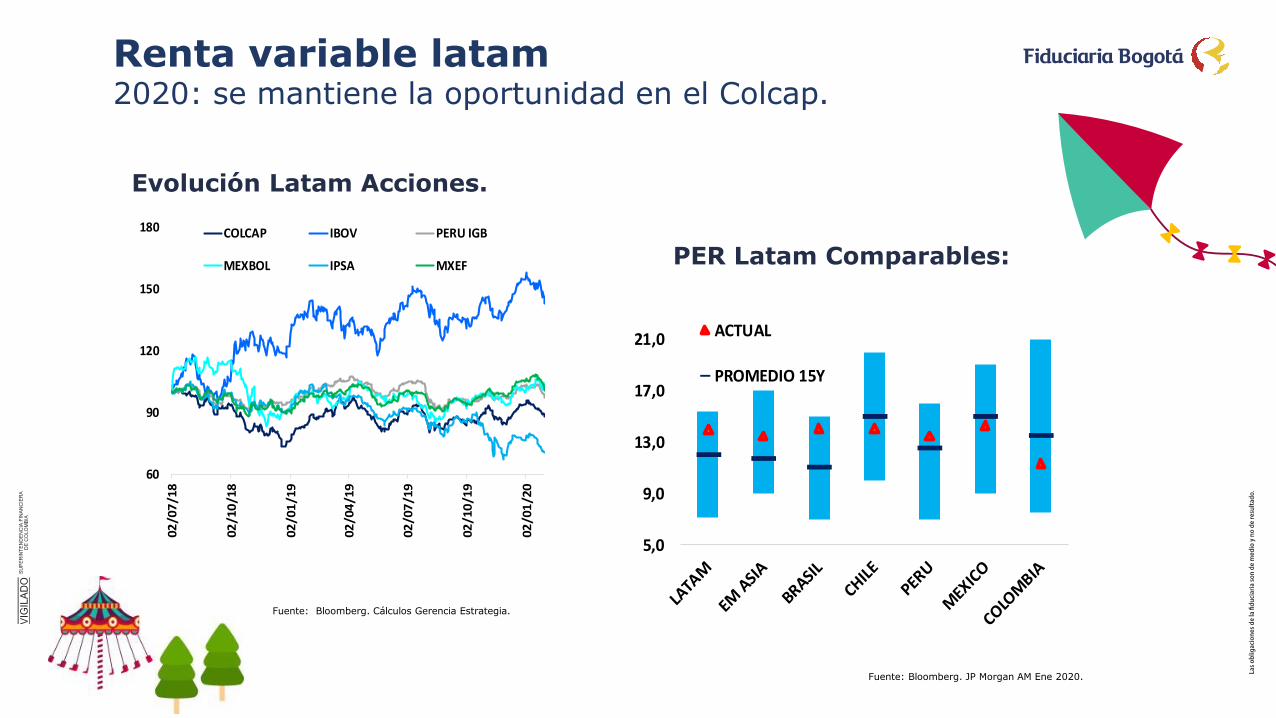

Evolución Latam Acciones.

PER Latam Comparables:

Renta variable latam2020: se mantiene la oportunidad en el Colcap.

60

90

120

150

180

02

/07

/18

02

/10

/18

02

/01

/19

02

/04

/19

02

/07

/19

02

/10

/19

02

/01

/20

COLCAP IBOV PERU IGB

MEXBOL IPSA MXEF

Fuente: Bloomberg. Cálculos Gerencia Estrategia.

5,0

9,0

13,0

17,0

21,0 ACTUAL

PROMEDIO 15Y

Fuente: Bloomberg. JP Morgan AM Ene 2020.

Promedios por debajo de la Historia. Impulso del Colcap: Grupo Aval Y financieras

Renta variable local2020: se mantiene la oportunidad en el Colcap.

-20% 0% 20% 40% 60% 80% 100%

PFGRUPOA

ETB

PFGRUPSU

MINEROS

PFCEMARG

COLCAP

PFBCOLO

PFDAVVND

PFAVAL

BOGOTA

CORFICOL

Fuente: Bloomberg. BVC. Ene 2020.

0,5

1

1,5

2

2,5

10

15

20

25

30PER PER PROM

P/VL ( E Der) P/VL PROMb ( E Der)

Fuente: Bloomberg. Cálculos Gerencia Estrategia.

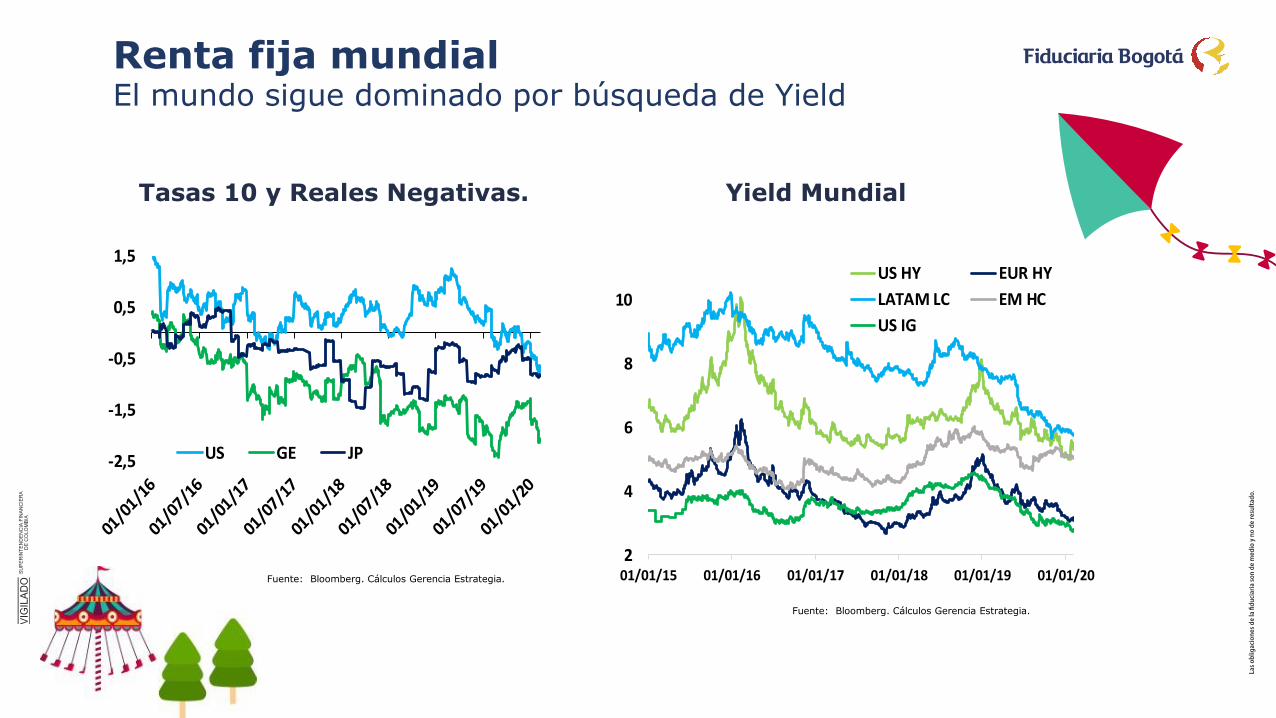

Tasas 10 y Reales Negativas. Yield Mundial

Renta fija mundialEl mundo sigue dominado por búsqueda de Yield

-2,5

-1,5

-0,5

0,5

1,5

US GE JP

Fuente: Bloomberg. Cálculos Gerencia Estrategia.

2

4

6

8

10

01/01/15 01/01/16 01/01/17 01/01/18 01/01/19 01/01/20

US HY EUR HY

LATAM LC EM HC

US IG

Fuente: Bloomberg. Cálculos Gerencia Estrategia.

0.0

100.0

200.0

300.0

400.0

500.0

CHILE PERU MEXICO COLOMBIA BRASIL

ACTUAL PROMEDIO 10Y

Fuente: Bloomberg. JP Morgan AM Ene 2020.

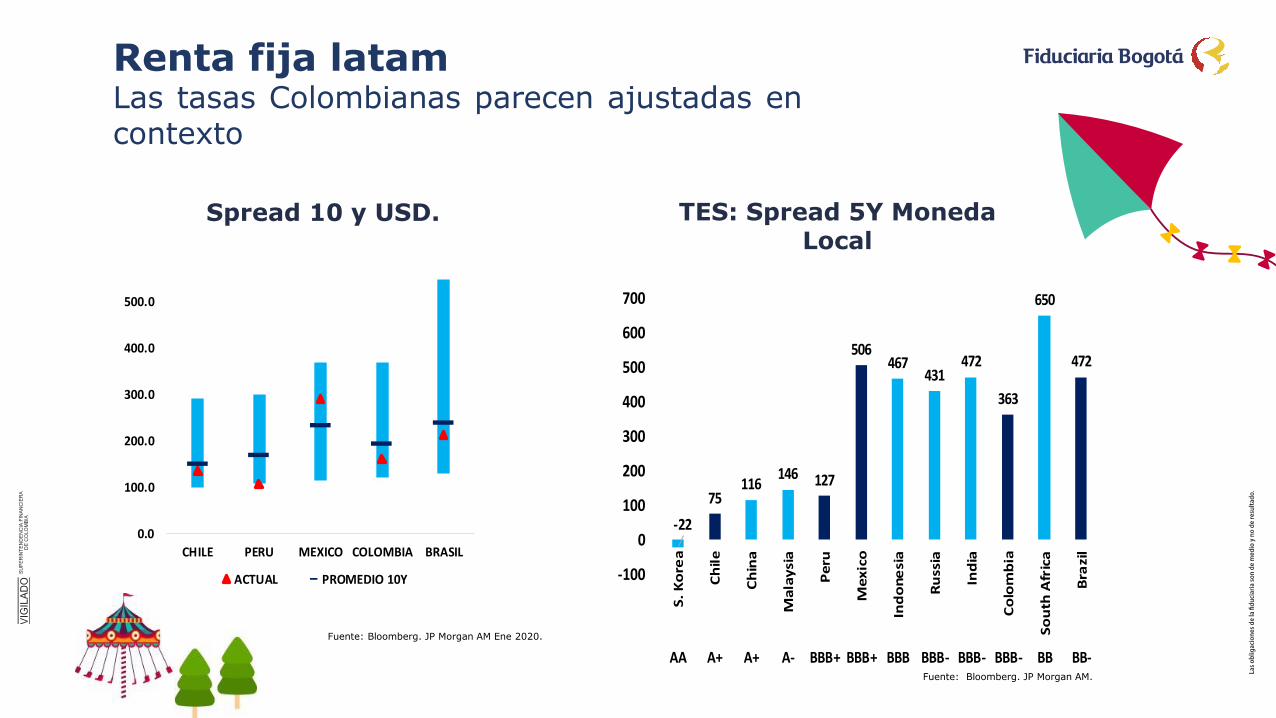

Spread 10 y USD. TES: Spread 5Y Moneda Local

Renta fija latamLas tasas Colombianas parecen ajustadas encontexto

-22

75116

146 127

506467

431472

363

650

472

-100

0

100

200

300

400

500

600

700

S.

Ko

rea

Ch

ile

Ch

ina

Ma

lay

sia

Pe

ru

Me

xic

o

Ind

on

esi

a

Ru

ssia

Ind

ia

Co

lom

bia

So

uth

Afr

ica

Bra

zil

AA A+ A+ A- BBB+ BBB+ BBB BBB- BBB- BBB- BB BB-Fuente: Bloomberg. JP Morgan AM.

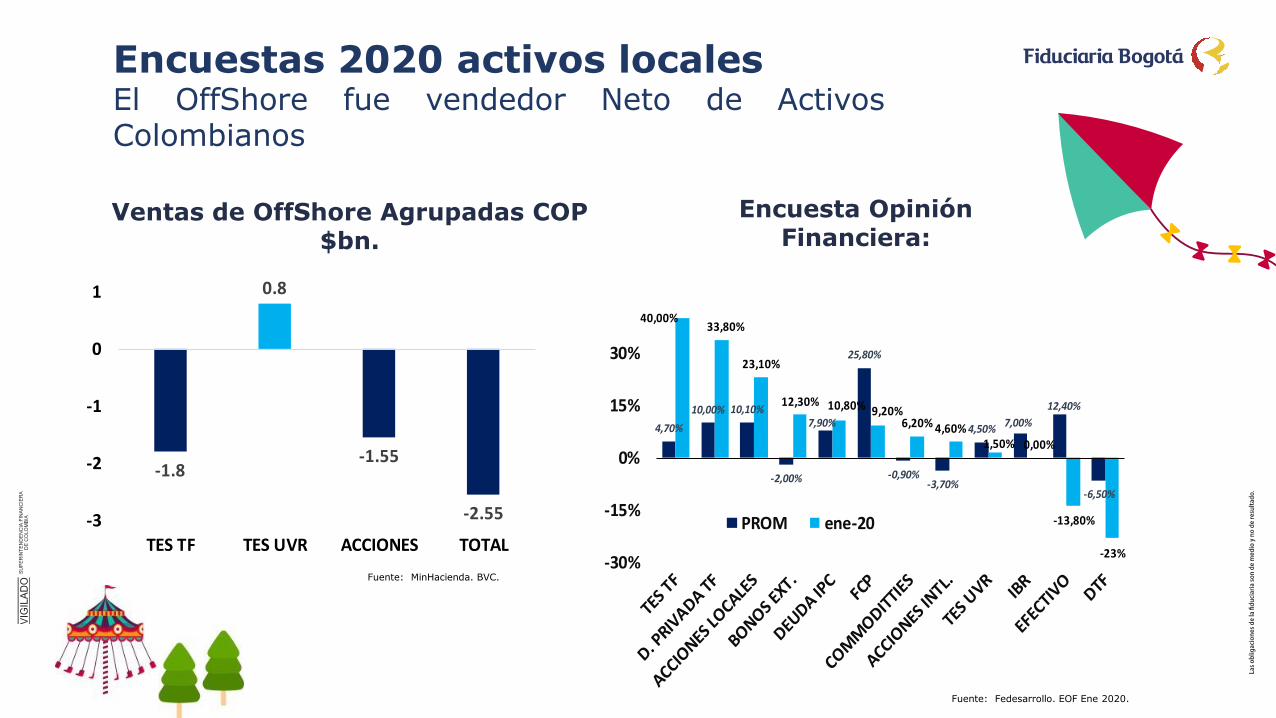

Ventas de OffShore Agrupadas COP $bn.

Encuesta Opinión Financiera:

Encuestas 2020 activos localesEl OffShore fue vendedor Neto de ActivosColombianos

4,70%

10,00% 10,10%

-2,00%

7,90%

25,80%

-0,90%-3,70%

4,50%7,00%

12,40%

-6,50%

40,00%33,80%

23,10%

12,30% 10,80% 9,20%6,20% 4,60%

1,50% 0,00%

-13,80%

-23%-30%

-15%

0%

15%

30%

PROM ene-20

Fuente: Fedesarrollo. EOF Ene 2020.

-1.8

0.8

-1.55

-2.55-3

-2

-1

0

1

TES TF TES UVR ACCIONES TOTAL

Fuente: MinHacienda. BVC.

El año 2019 tuvo unos retornos significativamente más altos y positivos que el año 2018.

Esto obedeció al cambio de postura de la FED y a las amplias condiciones de liquidez.

Los índices de condiciones financieras muestran un inicio favorable para los mercados en

2020, a pesar que se mantiene el exceso de endeudamiento global con los riesgos de una

posible desaceleración económica que impacte la parte baja de los índices Investment Grade

(50% en BBB).

El alto endeudamiento global por la amplia liquidez acompañado de la búsqueda

de yield ha obligado a los inversionistas a tomar mayores riesgos para tener

retornos más altos.

Desde el punto de vista fundamental, a nivel mundial las acciones tienen (por

dividend yield) tienen espacio para seguir teniendo mayores retornos que los

bonos en los próximos meses.

En términos relativos, parecen un poco más “baratos” los activos de renta variable

local, que la renta fija local, si se comparan frente a sus pares respectivos en

Latam.

Conclusiones

Contexto externoSky coaster

Rueda de la fortuna

Montaña rusa

1

2

34

5

6

78

9 10

11

12

Tronquitos de agua

Barco

Contexto localRueda de la fortuna

Castillo del terror

Montaña rusa

Pista de karts

Estrategia

Carros chocones

TradingPista de karts

Montaña rusa

Sillas voladoras

PROYECCIÓN INDICADORES

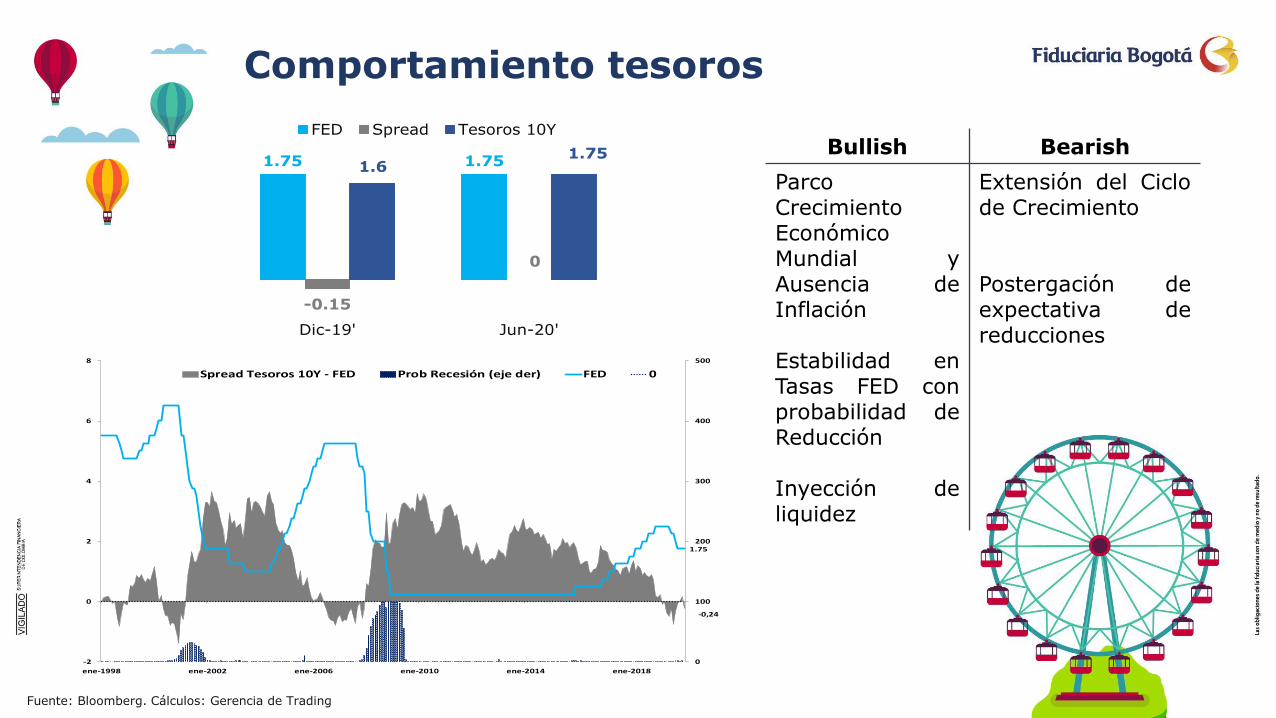

Bullish Bearish

ParcoCrecimientoEconómicoMundial yAusencia deInflación

Estabilidad enTasas FED conprobabilidad deReducción

Inyección deliquidez

Extensión del Ciclode Crecimiento

Postergación deexpectativa dereducciones

Comportamiento tesoros

Fuente: Bloomberg. Cálculos: Gerencia de Trading

1.75 1.75

-0.15

0

1.61.75

-0.5

0

0.5

1

1.5

2

Dic-19' Jun-20'

FED Spread Tesoros 10Y

-0,24

1.75

0

100

200

300

400

500

-2

0

2

4

6

8

ene-1998 ene-2002 ene-2006 ene-2010 ene-2014 ene-2018

Spread Tesoros 10Y - FED Prob Recesión (eje der) FED 0

Bullish Bearish

Spreads vs Tesoros en niveles relativamente atractivos.

Estabilidad con perspectiva positiva Tesoros

Convergencia inflación

Recomposición GBI-EM Mayor duración COLTES

Aumento Tasas de Banrep

Spread tesoros Vs. Tes 10 años

3.55

3.833.83 3.83

4.33.95

3.00

4.00

5.00

6.00

7.00

8.00

dic-2015 dic-2016 dic-2017 dic-2018 dic-2019

Spread US COLTES (10Y)

Promedio 2018-2020

Fuente: Bloomberg. Cálculos: Gerencia de Trading

1.6 1.75

4.3 4.2

5.9 5.95

0

2

4

6

8

Dic-2019 Jun-2020

Tesoros 10Y Spread TES 10Y

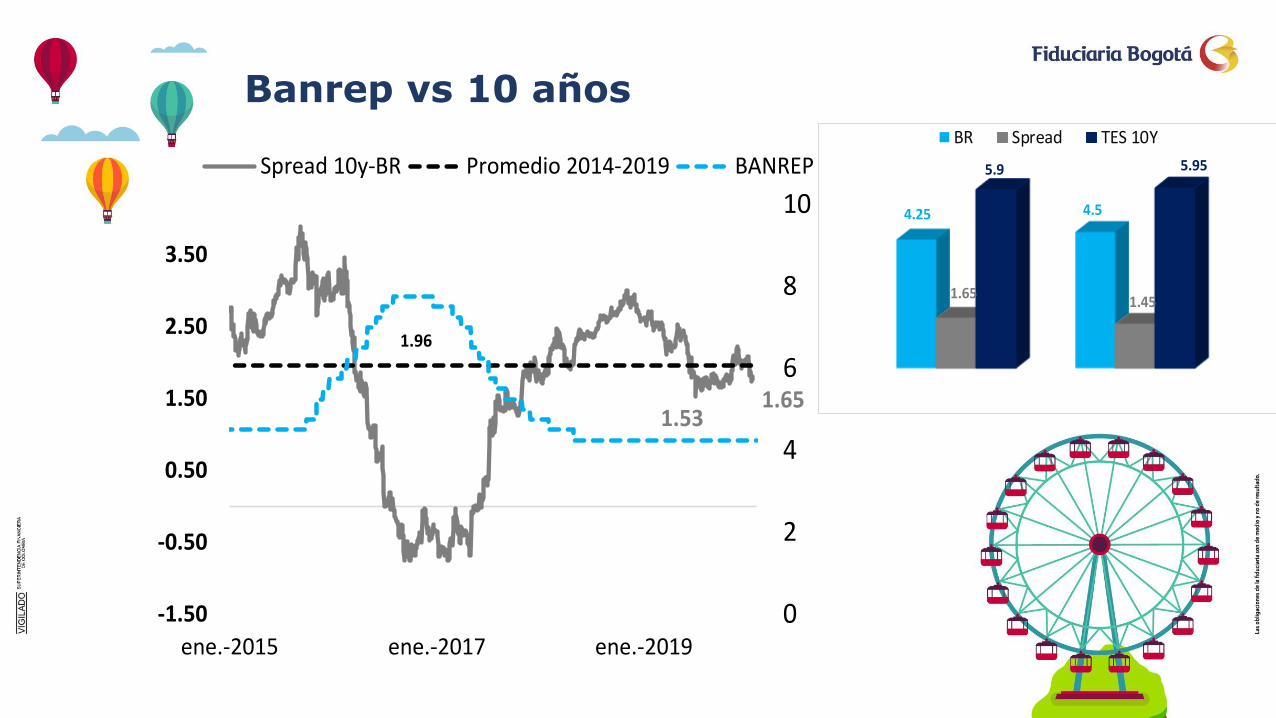

Banrep vs 10 años

1.531.65

1.96

4.25

0

2

4

6

8

10

-1.50

-0.50

0.50

1.50

2.50

3.50

ene.-2015 ene.-2017 ene.-2019

Spread 10y-BR Promedio 2014-2019 BANREP

0

1

2

3

4

5

6

Dic-2019 Jun-2020

4.25 4.5

1.651.45

5.9 5.95

BR Spread TES 10Y

Fuente: Bloomberg. Cálculos: Gerencia de Trading

0.52

0.73

4.25

0

2

4

6

8

10

-2.50

-1.50

-0.50

0.50

1.50

2.50

3.50

ene-2015 ene-2017 ene-2019

"Spread BR-2y" Promedio Estabilidad

BANREP

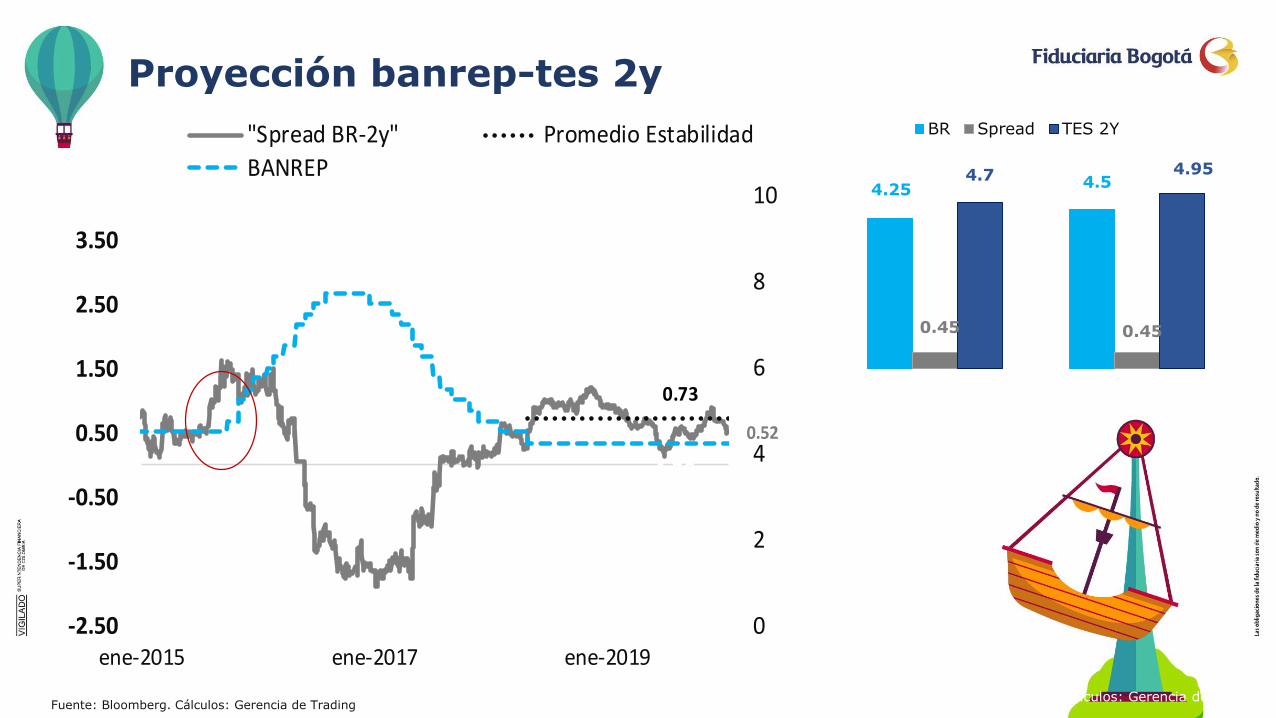

Proyección banrep-tes 2y

Fuente: Bloomberg. Cálculos: Gerencia de Trading

4.25 4.5

0.45 0.45

4.7 4.95

0

1

2

3

4

5

6

Dic-2019 Jun-2020

BR Spread TES 2Y

Fuente: Bloomberg. Cálculos: Gerencia de Trading

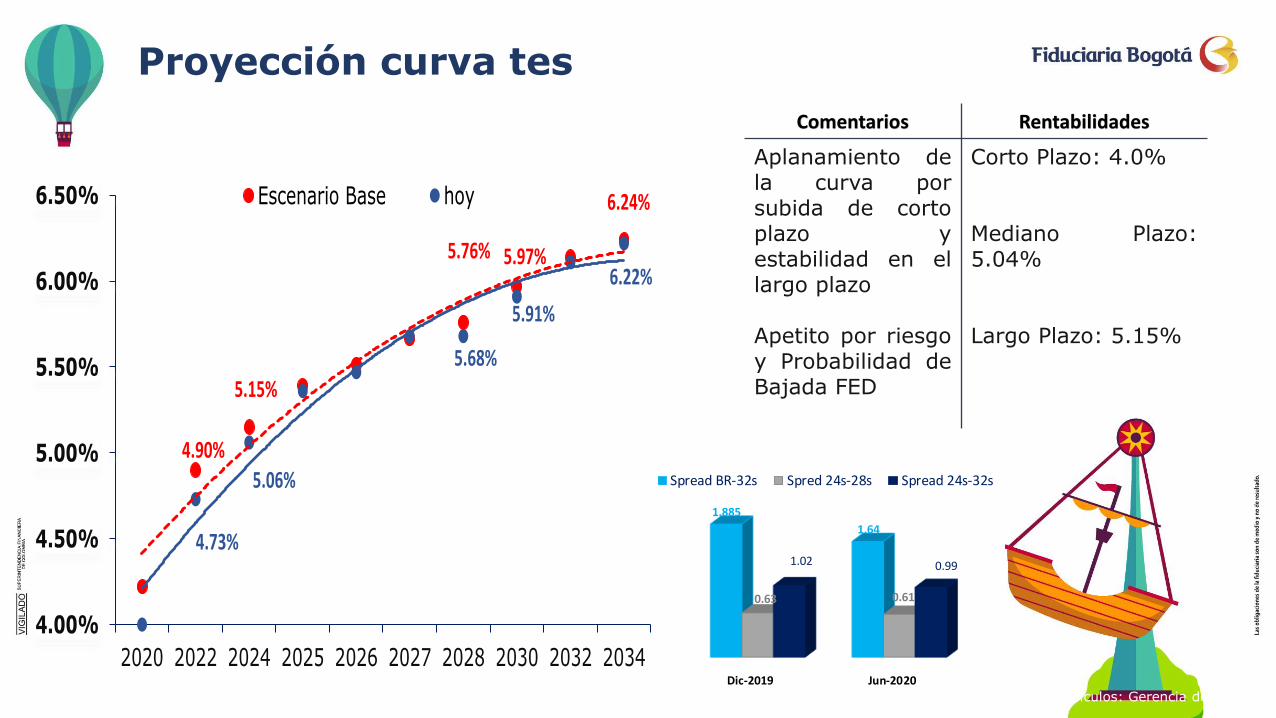

Comentarios Rentabilidades

Aplanamiento dela curva porsubida de cortoplazo yestabilidad en ellargo plazo

Apetito por riesgoy Probabilidad deBajada FED

Corto Plazo: 4.0%

Mediano Plazo:5.04%

Largo Plazo: 5.15%

Proyección curva tes

0.00

0.50

1.00

1.50

2.00

Dic-2019 Jun-2020

1.885

1.64

0.63 0.61

1.02 0.99

Spread BR-32s Spred 24s-28s Spread 24s-32s

4.90%

5.15%

5.76% 5.97%

6.24%

4.73%

5.06%

5.68%

5.91%

6.22%

4.00%

4.50%

5.00%

5.50%

6.00%

6.50%

2020 2022 2024 2025 2026 2027 2028 2030 2032 2034

Escenario Base hoy

Fuente: Bloomberg. Cálculos: Gerencia de Trading

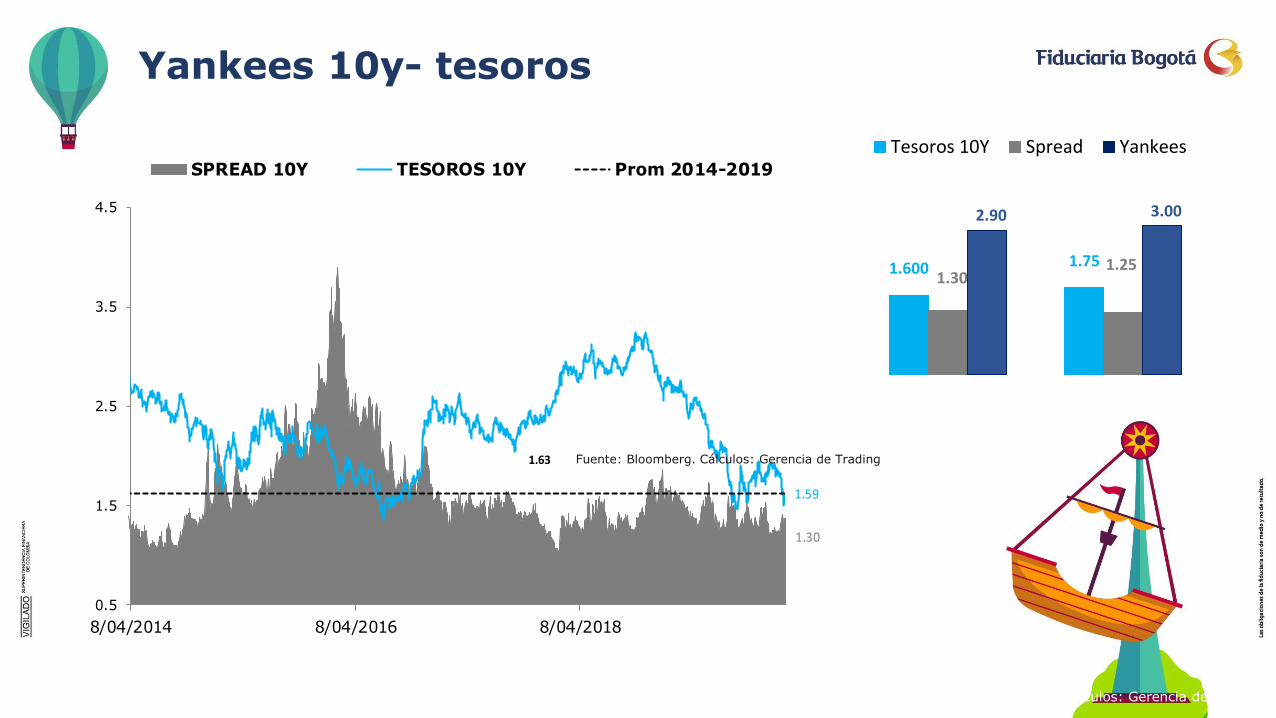

1.30

1.59

1.63

0.5

1.5

2.5

3.5

4.5

8/04/2014 8/04/2016 8/04/2018

SPREAD 10Y TESOROS 10Y Prom 2014-2019

Yankees 10y- tesoros

Fuente: Bloomberg. Cálculos: Gerencia de Trading

1.600 1.751.30

1.25

2.90 3.00

0.000

1.000

2.000

3.000

4.000

Dic-2019 Jun-2020

Tesoros 10Y Spread Yankees

Fuente: Bloomberg. Cálculos: Gerencia de Trading

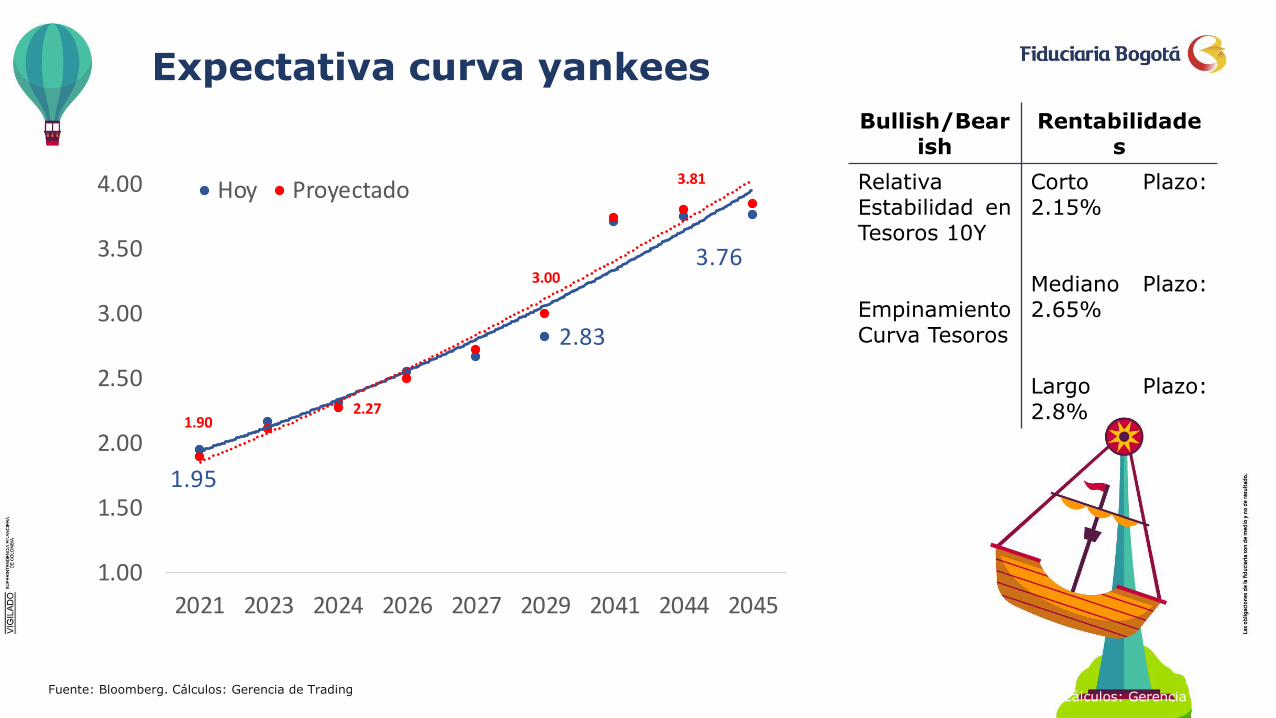

Bullish/Bearish

Rentabilidades

RelativaEstabilidad enTesoros 10Y

EmpinamientoCurva Tesoros

Corto Plazo:2.15%

Mediano Plazo:2.65%

Largo Plazo:2.8%

Expectativa curva yankees

Fuente: Bloomberg. Cálculos: Gerencia de Trading

1.95

2.83

3.76

1.902.27

3.00

3.81

1.00

1.50

2.00

2.50

3.00

3.50

4.00

2021 2023 2024 2026 2027 2029 2041 2044 2045

Hoy Proyectado

DEUDA PÚBLICA

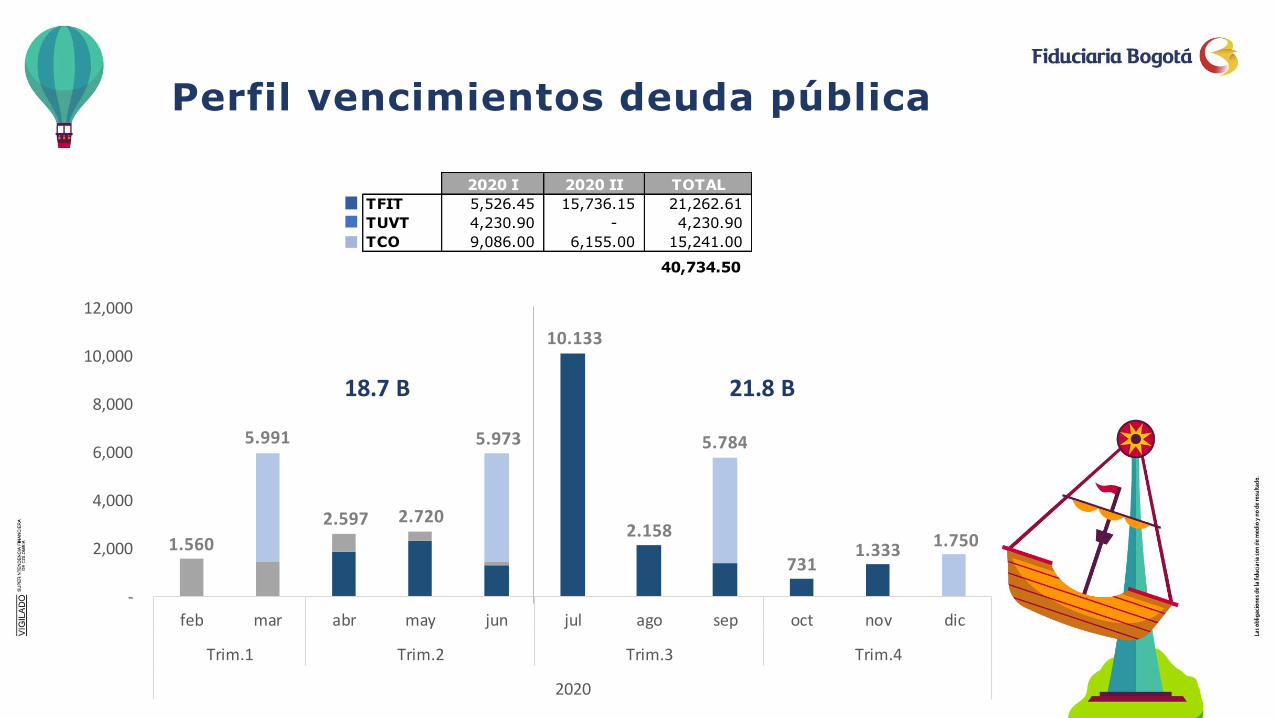

Perfil vencimientos deuda pública

2020 I 2020 II TOTAL

TFIT 5,526.45 15,736.15 21,262.61

TUVT 4,230.90 - 4,230.90

TCO 9,086.00 6,155.00 15,241.00

40,734.50

-

2,000

4,000

6,000

8,000

10,000

12,000

feb mar abr may jun jul ago sep oct nov dic

Trim.1 Trim.2 Trim.3 Trim.4

2020

1.560

5.991

2.597 2.720

5.973

10.133

2.158

5.784

7311.333

1.750

18.7 B 21.8 B

Subastas 2020

Subastas pendientes 2020

Perfil deuda pública

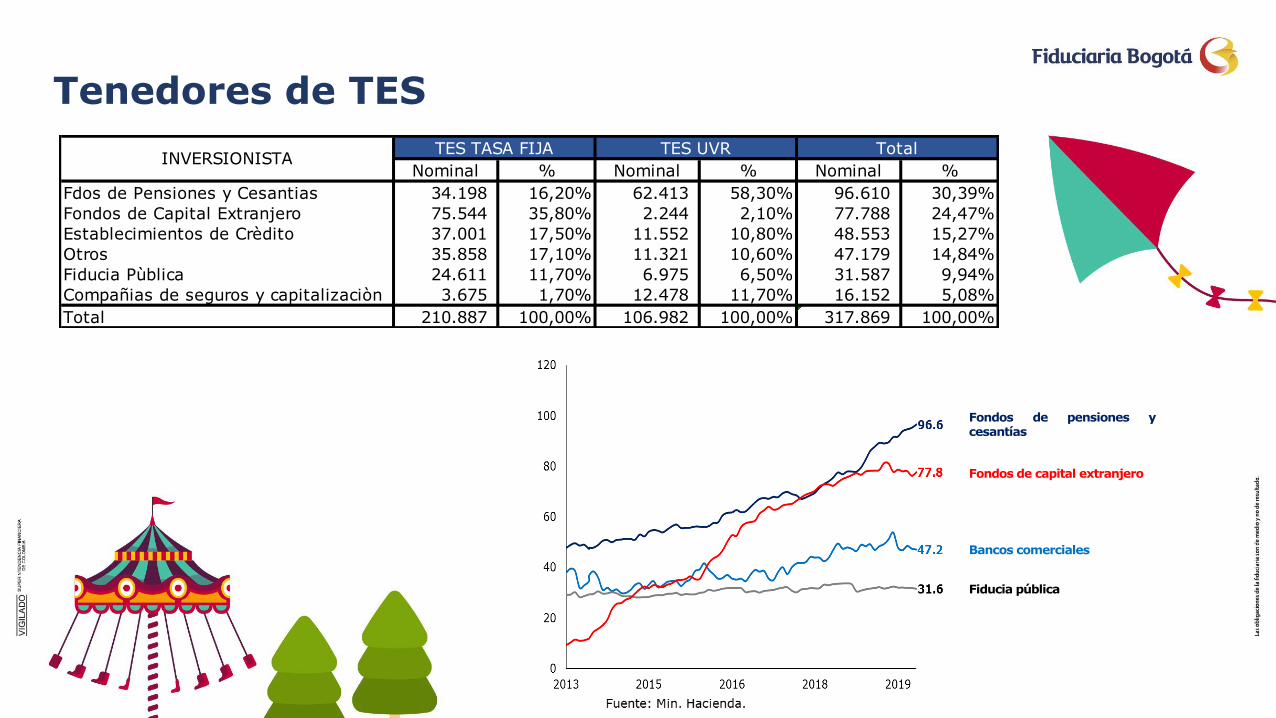

Tenedores de TES

Fondos de capital extranjero

Fiducia pública

Fondos de pensiones ycesantías

Bancos comerciales

Nominal % Nominal % Nominal %

Fdos de Pensiones y Cesantias 34.198 16,20% 62.413 58,30% 96.610 30,39%

Fondos de Capital Extranjero 75.544 35,80% 2.244 2,10% 77.788 24,47%

Establecimientos de Crèdito 37.001 17,50% 11.552 10,80% 48.553 15,27%

Otros 35.858 17,10% 11.321 10,60% 47.179 14,84%

Fiducia Pùblica 24.611 11,70% 6.975 6,50% 31.587 9,94%

Compañias de seguros y capitalizaciòn 3.675 1,70% 12.478 11,70% 16.152 5,08%

Total 210.887 100,00% 106.982 100,00% 317.869 100,00%

TES TASA FIJA TES UVR TotalINVERSIONISTA

Fuente: Min. Hacienda.

TES TASA FIJA

TES UVR

Participación tenedores de TES

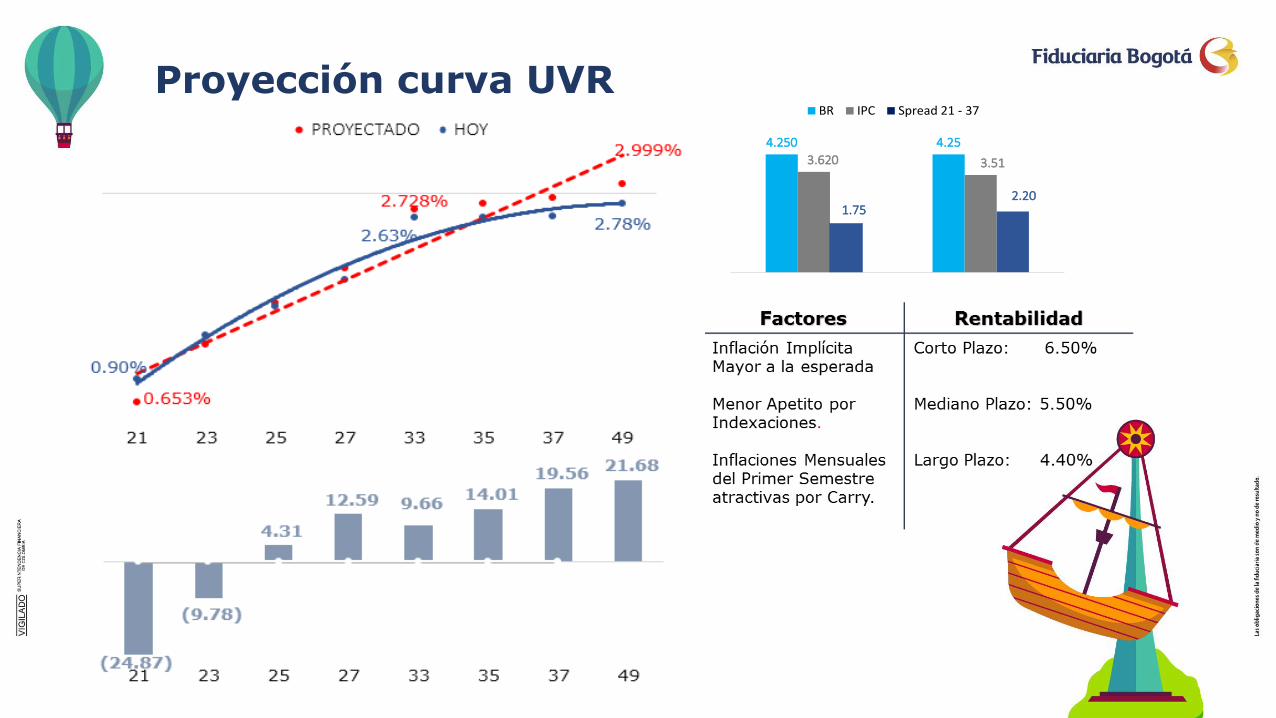

Proyección curva UVR

4.250 4.25

3.620 3.51

1.752.20

0

1

2

3

4

5

0 0

BR IPC Spread 21 - 37

Deuda privada IPC

Factores Rentabilidad

Inflación Implícita Mayor a la esperada

Spreads históricamente Bajos

Preferencia del mercado por Tasa Fija Corporativa

Corto Plazo: 5.25%

Mediano Plazo: 4.80%

Largo Plazo: 4.20%

4.2504.5

3.620 3.51

1.34 1.62

0

1

2

3

4

5

Jun-2019 Dic-2019

BR IPC Spread 1Y - 10 Y

Swap IBR

4.00

4.20

4.40

4.60

4.80

1M 3M 6M 9M 12M 18M 2Y 3Y

Hoy Enero Diciembre

Deuda privada tasa fija

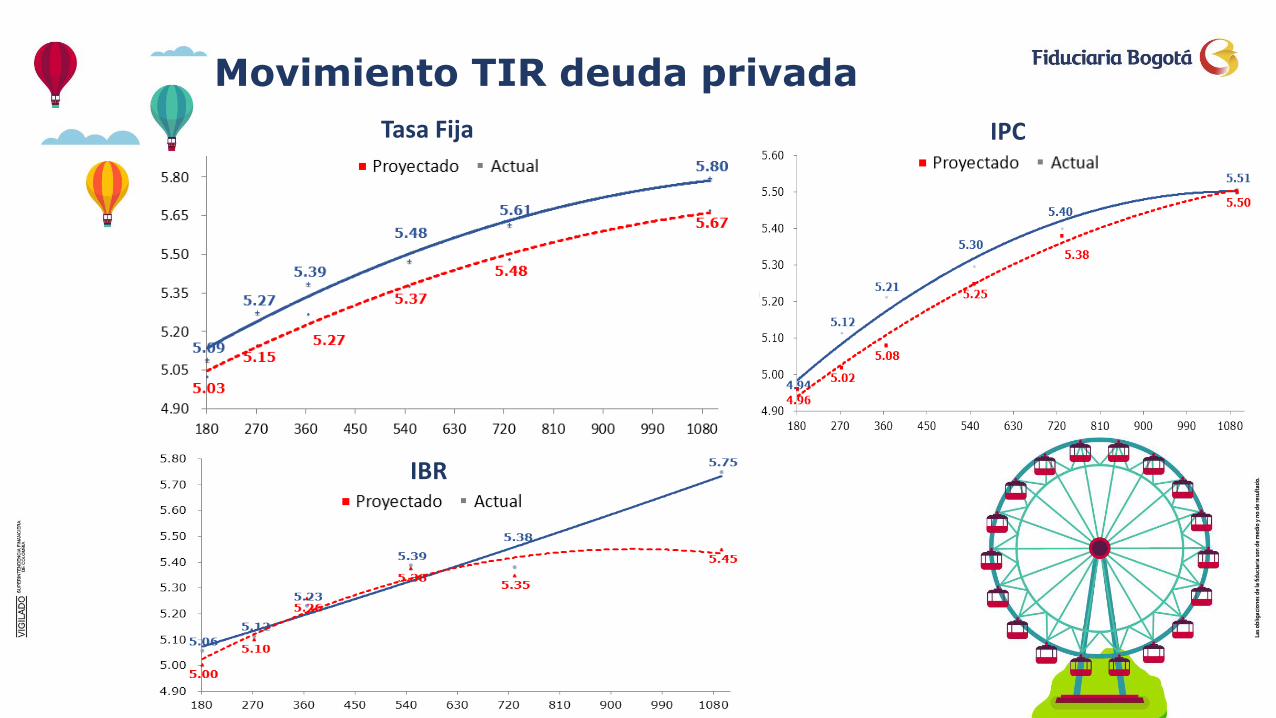

5.03

5.15

5.27

5.37

5.48

5.67

5.09

5.27

5.38

5.52

5.61

5.80

4.90

5.30

5.70

180 280 380 480 580 680 780 880 980 1,080 1,180

Proyectada Actual

Factores Rentabilidad

Subida 25 PbsBanRep.

Spreads históricamente altos contra curva cero cupón.

Preferencia por la Tasa Fija

De 0 a 1 año: 5.36%

De 2 a 3 años: 6.35%

4.740 4.82

5.6205.27

0.8800.45

0

1

2

3

4

5

6

0 0

CC 1 año CDT Spread CC-CDT 1 Año

Factores Rentabilidad

Subida 25 Pbsde BanRep.

Spreads altos contra promedio

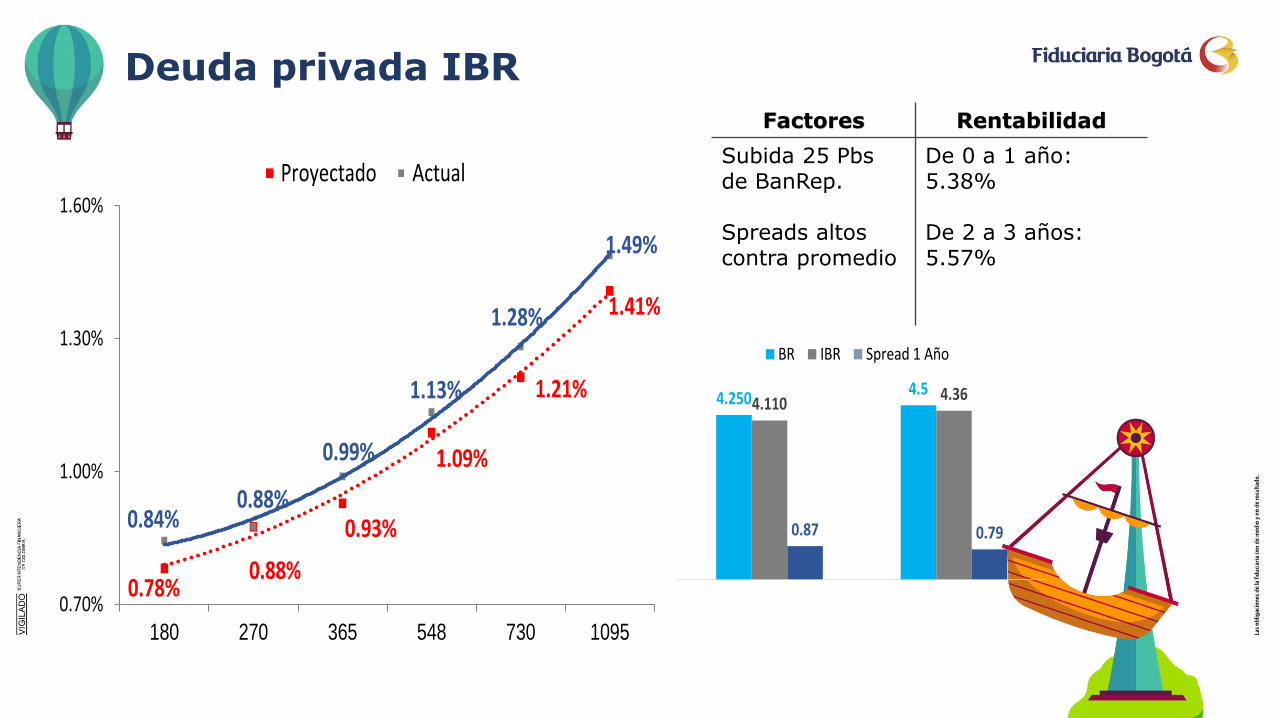

De 0 a 1 año: 5.38%

De 2 a 3 años: 5.57%

Deuda privada IBR

4.2504.5

4.1104.36

0.87 0.79

0

1

2

3

4

5

0 0

BR IBR Spread 1 Año

0.78%0.88%

0.93%

1.09%

1.21%

1.41%

0.84%0.88%

0.99%

1.13%

1.28%

1.49%

0.70%

1.00%

1.30%

1.60%

180 270 365 548 730 1095

Proyectado Actual

Tasa Fija IPC

Movimiento TIR deuda privada

IBR

CDT’s 2019 - 2020

23 %

68.6 B

Perfil de Vencimientos

Captaciones 2019

-

2,000

4,000

6,000

8,000

10,000

Ene2019

Feb2019

Mar2019

Abr2019

May2019

Jun2019

Jul2019

Ago2019

Sep2019

Oct2019

Nov2019

Dic2019

DTF

IBR

IPC

TF

-

2,000

4,000

6,000

8,000

10,000

12,000

Trim.2Trim.3Trim.4Trim.1Trim.2Trim.3Trim.4Trim.1Trim.2Trim.3Trim.4

2019 2020 2021 2022 2023

40.1 B 28.5 B

23 %

32.6 B47 %

25.3 B37 %

9.2 B14 %

2019 I 2019 II

TF 73.91% 60.08%

IPC 15.82% 28.22%

IBR 9.80% 11.54%

Fuente: BVC. Cálculos: Gerencia de Trading

Perfil deuda privada

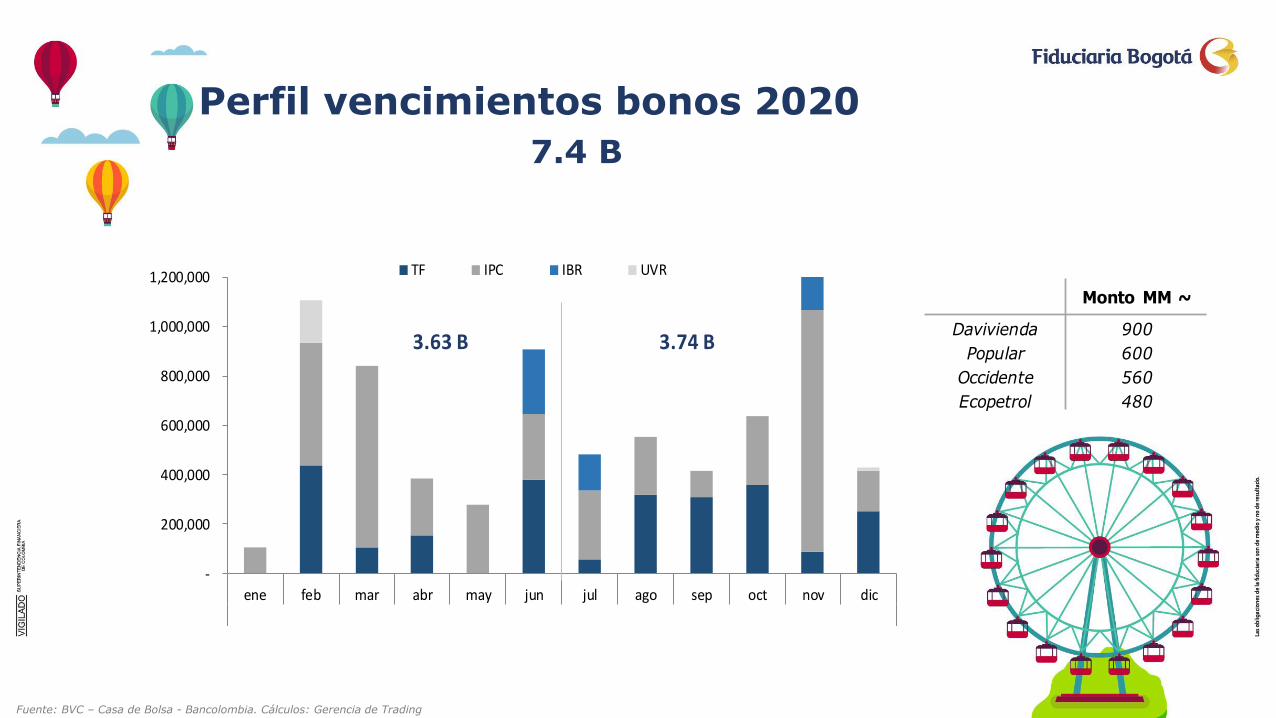

7.4 B

Perfil vencimientos bonos 2020

Fuente: BVC – Casa de Bolsa - Bancolombia. Cálculos: Gerencia de Trading

Monto MM ~

Davivienda 900

Popular 600

Occidente 560

Ecopetrol 480

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

ene feb mar abr may jun jul ago sep oct nov dic

2020

TF IPC IBR UVR

3.63 B 3.74 B

Emisiones bonos 2020

Fuente: BVC – Casa de Bolsa - Bancolombia. Cálculos: Gerencia de Trading~ 5.86 B

Emisor Titulo Monto MM ~ Calificación Plazo BtC

Titularizadora TIL 71 AAA 5 Años 2.25

Carvajal Bonos Ord. 300 AA+ 5-10 Años 1.13

Popular Bonos Ord. 495 AAA 3-5-7 Años 2.24

Davivienda Bonos Ord. 700 AAA 5-7-12 Años 2.10

Mundo Mujer Bonos Ord. 150 AA+ 12 Feb

Terpel Bonos Ord. 470 AAA 26 Feb

Tigo Une Bonos D.P. 150 AAA 04 Mar

GEB Bonos D.P. 1,000 AAA 12 Mar

Serfinanza Bonos Ord. 200 AAA 18 Mar

GM Financial Bonos Ord. 300 AAA 25 Mar

Finandina Bonos Ord. 400 - 1T 2020

Credifamilia Bonos Ord. 100 AA- 1T 2020

El Cóndor Bonos Ord. 500 - 3T 2020

~ 4.3 B

1.56 B

Coeficiente de Fondeo Estable Neto

Control sobre el Fondeo de activos de LP con pasivos de CP.

𝐶𝐹𝐸𝑁 =𝐅𝐨𝐧𝐝𝐞𝐨 𝐄𝐬𝐭𝐚𝐛𝐥𝐞 𝐃𝐢𝐬𝐩𝐨𝐧𝐢𝐛𝐥𝐞

𝐹𝑜𝑛𝑑𝑒𝑜 𝐸𝑠𝑡𝑎𝑏𝑙𝑒 𝑅𝑒𝑞𝑢𝑒𝑟𝑖𝑑𝑜

FACTOR AL ALZA A LA BAJA

Tasa de intervención del BR

Basilea III –CFEN

Estabilidad en 4.25%, subida 25 pb Junio

Fic’s ponderación mas baja 25%*

4,42% 4,63%

3,50%

4,50%

5,50%

6,50%

7,50%

8,50%

9,50%

jul-14 ene-15 jul-15 ene-16 jul-16 ene-17 jul-17 ene-18 jul-18 ene-19 jul-19 ene-20

Repo Repo Proy. Tasa Ctas Tasa Ctas Proy.

4.50%

Proyección de tasas en cuentas

Fuente: SFC – Corredores Davivienda. Cálculos: Gerencia de Trading

< 6 meses 6 m > < 1 a > 1 año

Minoristas - Pymes 95% 95% 95% 100%

Mayoristas S.R. 95% 90% 90% 100%

Gobierno No Financiero 50% 50% 50% 100%

Mayoristas Extranjeros 25% 25% 50% 100%

Entidades Financieras 0% 0% 50% 100%

FICs sin Pact Perm 0% 0% 50% 100%

< 6 meses 6 m > < 1 a > 1 año

Bonos 50% 95% 100%

CDT contraparte IF 0% 50% 100%

DEPOSITOS

A la vistaA Plazo

25%*

25%*

25%*

25%*

< 6 meses 6 m > < 1 a > 1 año

Bonos 50% 95% 100%

CDT contraparte IF 0% 50% 100%

PROYECCIÓN DÓLAR

Volumen Spot Evolución Tasas de Interés

2650

2800

2950

3100

3250

3400

3550

0

500

1,000

1,500

2,000

2,500

Volumen Spot

2.529%

1.842%

-1.0%

1.0%

3.0%

5.0%

Teórico Observado

70.75

1,303.31

3383.29

2600

2750

2900

3050

3200

3350

3500

(1,000)

-

1,000

2,000

3,000

4,000

5,000 PPC TRM

Posición Propia

Flujos peso - dólar

0

10000

20000

30000

40000

50000

abr.-18 ago.-18 dic.-18 abr.-19 ago.-19 dic.-19

3 a 15 dias 15 a 30 >30

Composición del Mercado FWD

Flujos Forward Por Sector

-6000

-4000

-2000

0

2000

4000

Sector Financiero Bancos Extranjeros y Matrices

Fondos de Pensiones Resto

Flujos peso - dólarPOSITIVO NEGATIVO

FED Dovish

precios del petróleo, WTI > 55 dpb

Renovación Línea de crédito Flexible.

Déficit en Cuenta Corriente.

Caída en Los precios del petróleo, WTI < 55dpb.

Revisión de la calificación.

2.75

1767

2046

3291.33516.75

3350

0

500

1000

1500

2000

2500

3000

3500

4000

1

2

3

4

5

6

7

8 Diferencial Tasas USDCOP WTI*30

55

La deuda pública local estará influenciada en su parte media-larga, por los Tesoros 10Y, que

permanecerán relativamente estables a la espera del nuevo estímulo de tasas, y en la corta,

la expectativa de aumento en las tasas del Banco de la República.

Conclusiones deuda pública

Así, esperamos que la curva llegue a niveles de aplanamiento

históricamente bajos (145pbs BR vs TES 10Y), por lo que se prefiere una

estrategia sobre-ponderando duraciones.

De acuerdo al análisis del movimiento de spread proyectado y buscando

una equivalencia financiera, la curva de tasa fija luce atractiva teniendo

en cuenta el spread favorable contra la curva o cupón de TES. La curva

de IBR se ajustará por el incremento en el indicador (aumento de tasa

del BR) teniendo oportunidades de valoración en el corto plazo mientras

la curva de IPC se ajustará debido a la expectativa de menor inflación y

se espera una menor rentabilidad en el largo plazo.

Considerando el aplanamiento de la curva de TES tasa fija y la estimación de Estudios

Económicos de caída del IPC hasta 3.51% para el cierre de semestre, se refleja un aumento

en las tasas reales de los TES, con lo que una inflación implícita mayor a la esperada por el

mercado, conducirá a una desvalorización de los TES UVR y de la deuda corporativa en IPC.

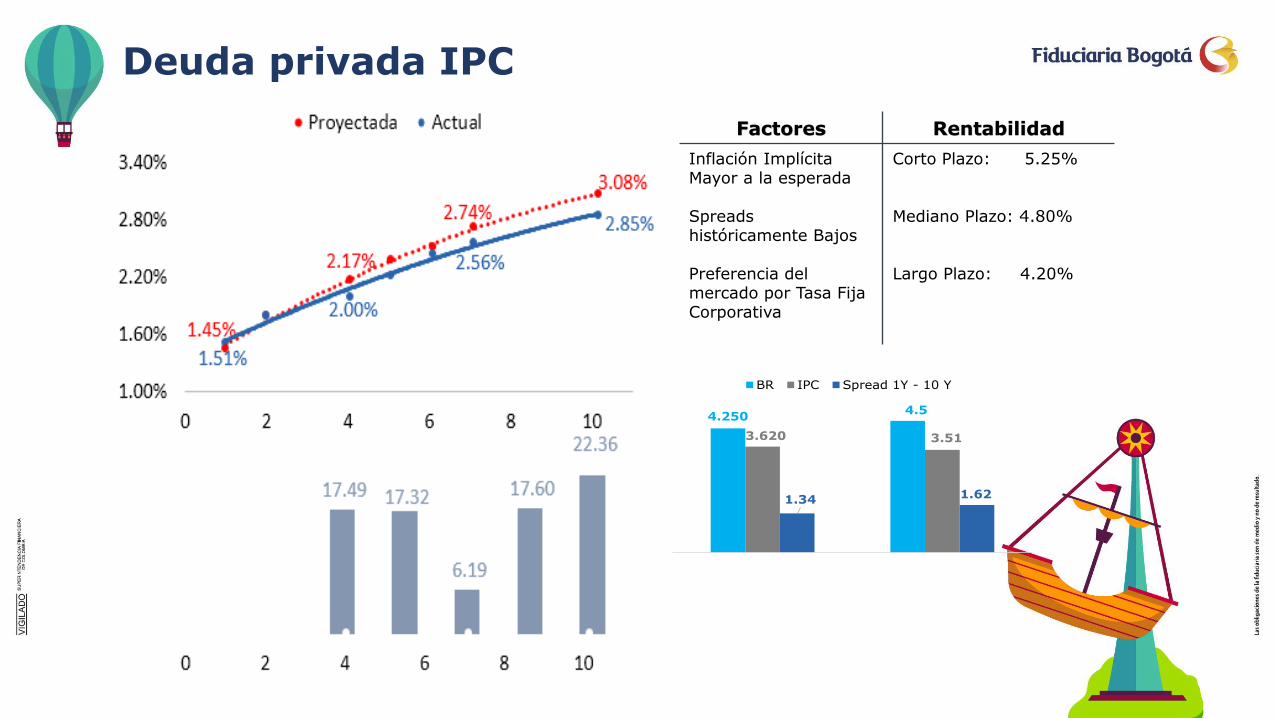

Conclusiones deuda privada

El rally de los últimos dos meses en la curva de TES COP, refleja un

escenario positivo para la deuda corporativa por unos márgenes

históricamente altos entre las curvas, asimismo, la caída en las

indexaciones lo resaltan como la mejor opción por carry y valorización.

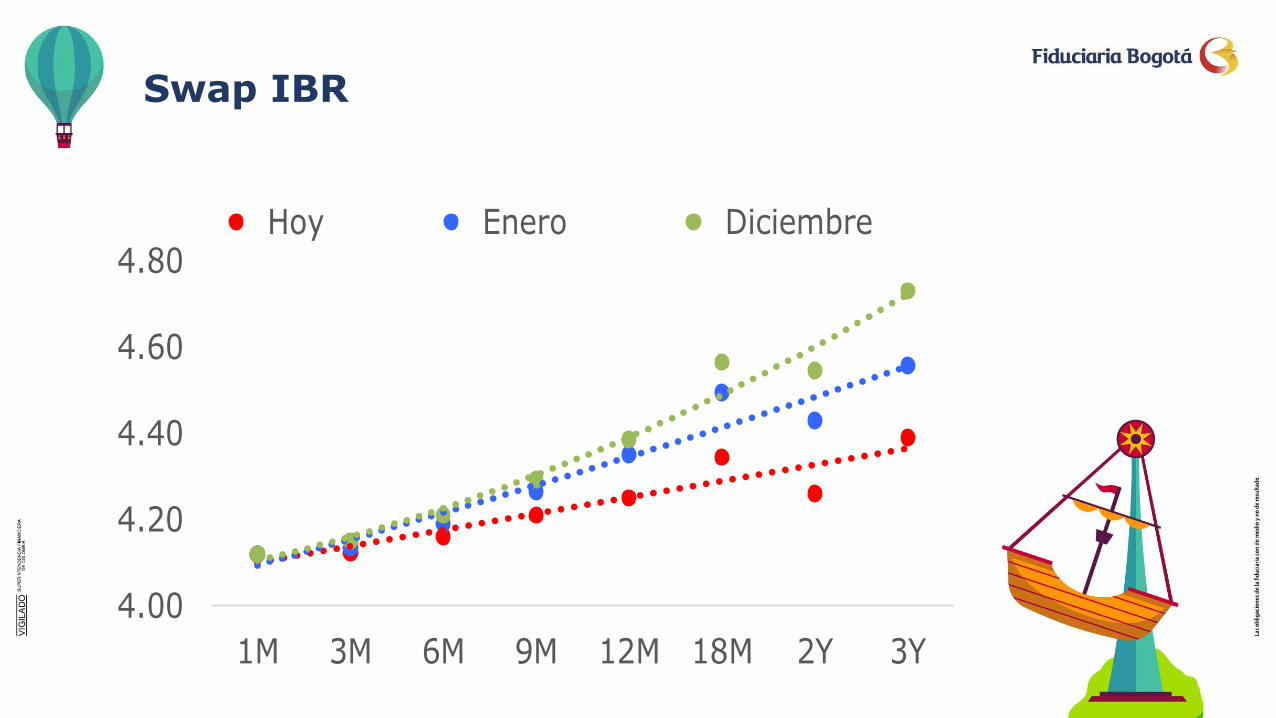

En los últimos meses la desvalorización generada en los activos indexados

en IBR y una convergencia del IPC a la baja, refleja que el mercado no

descuenta subidas de tasas en el corto plazo. La expectativa de subida de

FiduBogotá en junio de 25pbs enmarca un terreno positivo para estas

inversiones.

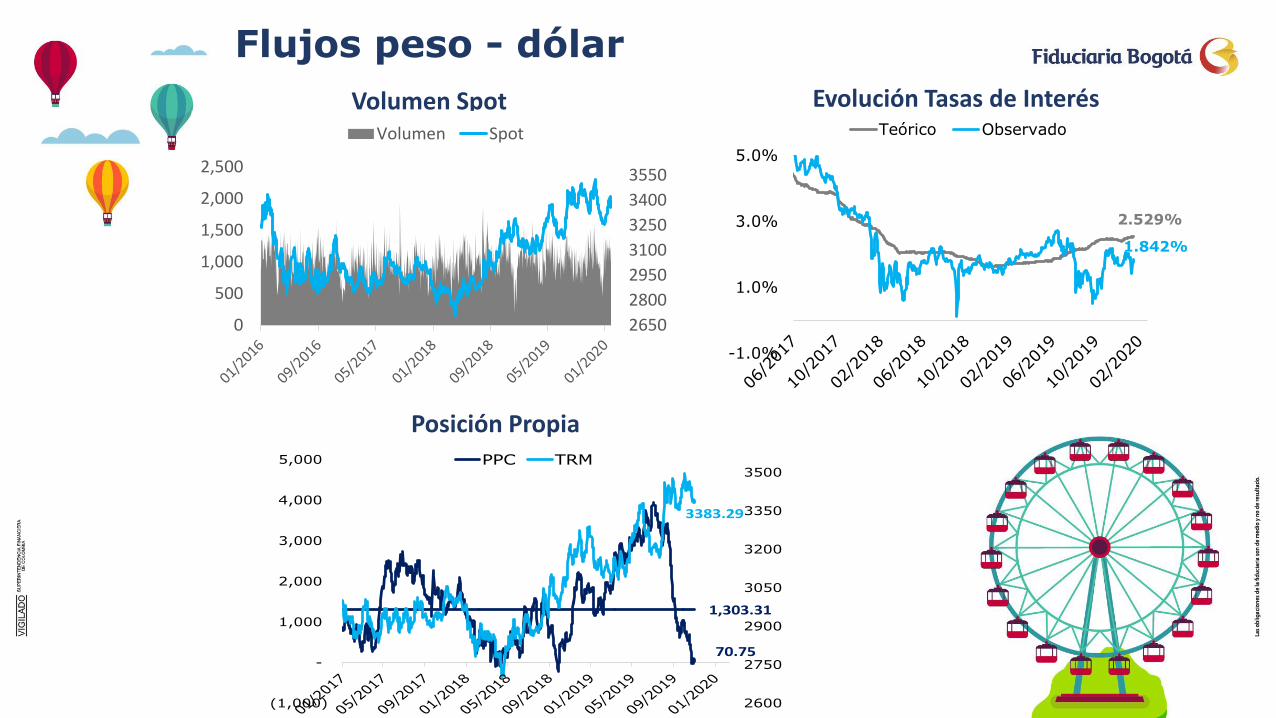

En términos de flujo, en el segundo semestre del 2019 se observó una alta volatilidad en el

peso/dólar aproximadamente de $300, reflejando la mayor tasa teórica de devaluación, que

contrasta con la devaluación implícita en el mercado forward que en los últimos meses fue inferior

al teórico.

Conclusiones Dólar

Las bajas tasas de devaluación enmarcadas en un contexto de fuerte

caída de la posición propia de contado (cercana a cero), se explica por:

i) salidas de flujos de inversión de portafolio a través del mercado de

TES y acciones cercanos a $2.5 billones; ii) aumento de la demanda del

sector real en niveles cercanos a $3.300.

Considerando los bajos niveles de liquidez local en dólares, estabilización en

USD55 de los precios del petróleo, aumento de la devaluación teórica y una

percepción generalizada de dólar fuerte, se estima para el cierre de semestre

un nivel de $3350.

CONDICIONES DE USO: este documento fue realizado por la Gerencia de Estudios Económicos de FIDUCIARIA BOGOTA S.A. La información contenida enel mismo está basada en fuentes consideradas confiables con respecto al comportamiento de la economía y de los mercados financieros. Sin embargo, suprecisión no está garantizada y no constituye propuesta o recomendación alguna por parte de FIDUCIARIA BOGOTÁ S.A. para la negociación de susproductos y servicios. De igual forma, las opiniones expresadas no reflejan la opinión de FIDUCIARIA BOGOTÁ S.A. por lo cual la entidad no se haceresponsable de interpretaciones o de distorsiones que del presente informe hagan terceras personas. El uso de la información y cifras contenidas es exclusivaresponsabilidad de cada usuario. La información contenida en el presente documento es informativa e ilustrativa y fue preparada sin considerar los objetivosde los inversionistas, su situación financiera ó necesidades individuales, por consiguiente la información contenida en este documento no puede serconsiderada como una asesoría, recomendación u opinión a cerca de inversiones, la compra ó venta de activos financieros. FIDUBOGOTÁ no asumeresponsabilidad alguna frente a terceros por los perjuicios originados en la difusión ó el uso de la información contenida en este documento. La informacióncontenida en este informe se encuentra dirigida únicamente al destinatario de la misma y sólo podrá ser usada por él. Si el lector de este mensaje no es eldestinatario del mismo, se le notifica que cualquier copia ó distribución que se haga de esta se encuentra totalmente prohibida. Si usted ha recibido estacomunicación por error, por favor notifique inmediatamente al remitente telefónicamente o por este medio. Cualquier inquietud o sugerencia comuníquese alcorreo [email protected] o a [email protected]

ALEJANDRA MARÍA RANGEL PALOMINO

Gerente de Estudios Económicos y Mercados

7420771 Ext. 8273

JUAN DAVID IDROBO MONCALEANO

Especialista de Estudios Económicos y Mercados

7420771 Ext. 8272

Suscripciones:

Sitio web:

http://www.fidubogota.com

Gerencia de Estudios Económicos y Mercados

MARIA DEL PILAR ESCALLON GAVIRIA CESAR LEONARDO LOZANO RODRIGUEZ

Gerente de Trading Trader

[email protected] [email protected]

7420771 Ext. 8271 7420771 Ext. 8268

ANDRES ARMENTA GARCES RAUL ANDRES ROMERO PLAZAS

Trader Trader

[email protected] [email protected]

7420771 Ext. 8265 7420771 Ext. 8971

HILDA KARINA WHITTINGHAM VILLAREAL PEDRO JULIAN MIRANDA DIAZ

Trader Trader Liquidez

[email protected] [email protected]

7420771 Ext. 8263 7420771 Ext. 8349

Gerencia de Trading

ANDRÉS E.ABELLA FAJARDO

Gerente de Estrategia

7420771 Ext. 8656

NICOLAS CEBALLOS GALLEGO

Especialista de Estrategia

7420771 Ext. 8572

JOHNNY RUBIANO MOLANO

Especialista de Estrategia

7420771 Ext. 8261

ALEXANDER FIGUEROA PICO

Especialista de Estrategia

7420771 Ext. 8371

ALEJANDRO FERNANDEZ MANTILLA

Especialista de Estrategia

7420771 Ext. 8045

Gerencia de Estrategia

GRACIAS