Presentación de PowerPoint - Ministerio de Hacienda...y Empresas Estatales de carácter autónomo,...

12

TALLER DE CONTABILIDAD GUBERNAMENTAL: Implementación de NICSP IMPACTO DE LAS NICSP EN LOS SISTEMAS INTEGRADOS DE LA ADMINISTRACION FINANCIERA EXPOSITOR : HUMBERTO BARRERA SALINAS SUB DIRECTOR GENERAL DE CONTABILIDAD GUBERNAMENTAL- MINISTERIO DE HACIENDA- EL SALVADOR 18/10/2013 Ministerio de Hacienda El Salvador, C.A.

Transcript of Presentación de PowerPoint - Ministerio de Hacienda...y Empresas Estatales de carácter autónomo,...

TALLER DE CONTABILIDAD GUBERNAMENTAL: Implementación de NICSP

IMPACTO DE LAS NICSP EN LOS

SISTEMAS INTEGRADOS DE LA

ADMINISTRACION FINANCIERA

EXPOSITOR : HUMBERTO BARRERA SALINAS

SUB DIRECTOR GENERAL DE CONTABILIDAD

GUBERNAMENTAL- MINISTERIO DE HACIENDA- EL SALVADOR

18/10/2013

Ministerio de Hacienda

El Salvador, C.A.

TALLER DE CONTABILIDAD GUBERNAMENTAL: Implementación de NICSP

Componentes del Sistema Administración Financiera Integrado SAFI -Actual

SAFI Presupuestos

Tesorería Contabilidad

Inversión y Crédito Público

04/09/2012 2

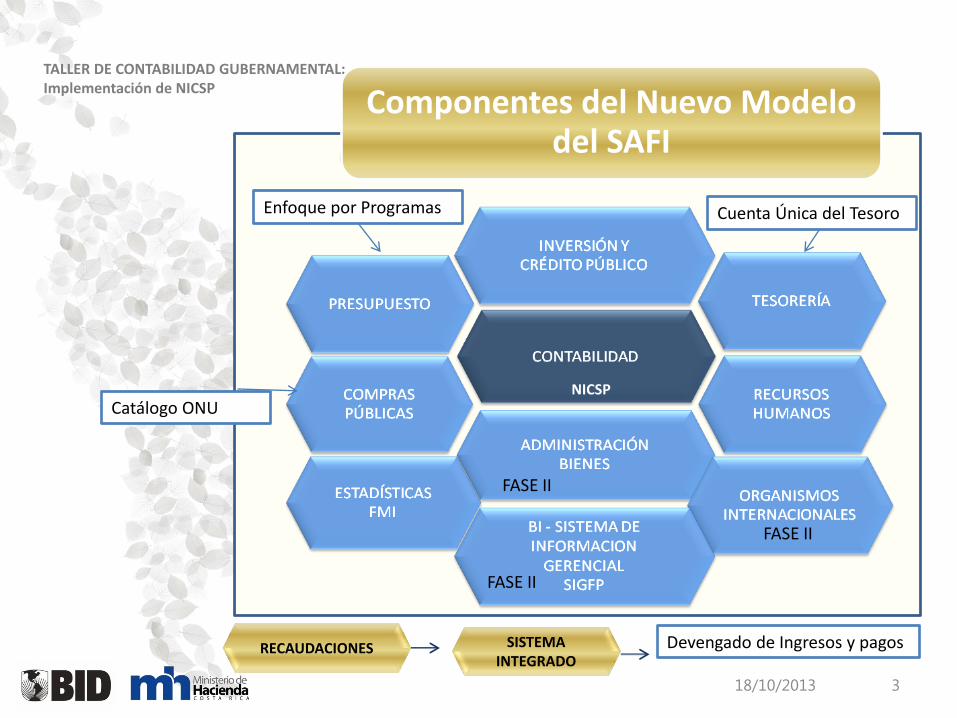

TALLER DE CONTABILIDAD GUBERNAMENTAL: Implementación de NICSP

Componentes del Nuevo Modelo del SAFI

18/10/2013 3

NICSP

RECAUDACIONES

Cuenta Única del Tesoro Enfoque por Programas

Catálogo ONU

SISTEMA INTEGRADO

Devengado de Ingresos y pagos

FASE II

FASE II

FASE II

TALLER DE CONTABILIDAD GUBERNAMENTAL: Implementación de NICSP

Impacto de las NICSP en el Nuevo SAFI

Definición de una nueva estructura de Catálogo y Tratamiento de Cuentas bajo el Enfoque de NICSP

integrado Clasificador Presupuestario por Programas

Definición de matriz de eventos para generación automática de registros contables con y sin incidencia

presupuestaria

Definir nuevas reglas informáticas para las salidas de información, de acuerdo a la nueva estructura de los

Estados Financieros

04/09/2012 4

TALLER DE CONTABILIDAD GUBERNAMENTAL: Implementación de NICSP

Impacto de las NICSP en el Nuevo SAFI

Definir un nuevo esquema de Consolidación de la Información del Sector Público y preparación del Informe de la Gestión Financiera de acuerdo a la

Normativa Internacional y el Clasificador Institucional

Definir esquema para agregación de Información por sectores de acuerdo al MEFP

Unificar e integrar los diferentes sistemas de recaudación que permitan registrar en la contabilidad

el devengado de los ingresos en concepto de impuestos.

04/09/2012 5

TALLER DE CONTABILIDAD GUBERNAMENTAL: Implementación de NICSP

La Ley Orgánica de Administración Financiera del Estado en el Art. 98 define al Subsistema de Contabilidad Gubernamental como el elemento integrador del Sistema de Administración Financiera y está constituido por un conjunto de principios, normas y procedimientos técnicos para recopilar, registrar, procesar y controlar en forma sistemática toda la información referente a las transacciones del sector público, expresable en términos monetarios, con el objeto de proveer información sobre la gestión financiera y presupuestaria.

La Dirección General de Contabilidad Gubernamental es el Ente rector de la Contabilidad Gubernamental

La Contabilidad Como Núcleo Integrador del Sistema

04/09/2012 6

TALLER DE CONTABILIDAD GUBERNAMENTAL: Implementación de NICSP

04/09/2012 7

La Ley Orgánica de Administración Financiera del Estado en el Art. 2 Establece que quedan sujetas a las disposiciones de esta Ley todas las Dependencias Centralizadas y Descentralizadas del Gobierno de la Republica, las instituciones y Empresas Estatales de carácter autónomo, inclusive la Comisión Ejecutiva del Rio Lempa y el Instituto del Salvadoreño del Seguro Social; y las entidades e instituciones que se costeen con fondos públicos o que reciban subvención o subsidio del Estado

Las Municipalidades sin prejuicio de su autonomía establecida en la Constitución de la República, se regirán por las disposiciones señaladas en el Titulo V de esta Ley en los casos de contratación de créditos garantizados por el Estado y cuando desarrollen programas y proyectos de inversión.

En cuanto a la aplicación de las normas generales de la Contabilidad Gubernamental, se regirán por el Titulo VI, respecto a las subvenciones o subsidios que les traslade el Gobierno Central

COBERTURA INSTITUCIONAL

La Contabilidad Como Núcleo Integrador del Sistema

TALLER DE CONTABILIDAD GUBERNAMENTAL: Implementación de NICSP

04/09/2012 8

El Subsistema de Contabilidad Gubernamental funcionará sobre la base de una

descentralización de los registros básicos a nivel institucional o fondo legalmente

creado, conforme lo determine el Ministerio de Hacienda, y una

centralización de la información financiera para efectos de consolidación

contable en la Dirección General de

Contabilidad Gubernamental.

La Contabilidad Como Núcleo Integrador del Sistema

CARACTERISTICA DEL SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL

ESTRUCTURA DEL SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL

Art. 101.- La Contabilidad Gubernamental se estructurará como

un sistema integral y uniforme, en el cual se reconocerán, registrarán

y presentarán todos los recursos y obligaciones del sector público, así como

los cambios que se produzcan en el volumen y composición de los mismos.

Existirá un único sistema contable en cada entidad u organismo

público que satisfaga sus requerimientos operacionales y gerenciales

y que permita y facilite la integración entre las transacciones patrimoniales y

presupuestarias.

TALLER DE CONTABILIDAD GUBERNAMENTAL: Implementación de NICSP

04/09/2012 9

Funciones del Ente Rector en materia de Contabilidad Gubernamental

• Proponer al Ministro de Hacienda, para su aprobación, los principios y normas generales que regirán al Subsistema de Contabilidad Gubernamental;

• Establecer las normas específicas, plan de cuentas y procedimientos técnicos que definan el marco doctrinario del subsistema de contabilidad gubernamental;

• Analizar, interpretar e informar de oficio o a requerimiento de los entes contables interesados, respecto a consultas relacionadas con la normativa contable;

• Aprobar los planes de cuentas y sus modificaciones, de las instituciones del sector público;

• Mantener registros destinados a centralizar y consolidar los movimientos contables;

• Realizar el seguimiento contable respecto al manejo del patrimonio estatal y producir la información pertinente con criterios objetivos;

TALLER DE CONTABILIDAD GUBERNAMENTAL: Implementación de NICSP

04/09/2012 10

Funciones del Ente Rector en materia de Contabilidad Gubernamental

• Proponer al Ministro de Hacienda e implementar las políticas generales de control interno contable dentro de su competencia que se deberán observar en las instituciones del sector público;

• Preparar estados financieros e informes periódicos relacionados con la gestión financiera y presupuestaria del sector público;

• Ejercer en las instituciones del sector público la supervisión técnica en materia de su competencia;

• Impartir instrucciones sobre la forma, contenido y plazos para la presentación de los informes que deben remitir las instituciones del sector público a la Dirección General de Contabilidad Gubernamental; y

• Preparar anualmente el informe correspondiente a la liquidación del presupuesto y el estado demostrativo de la situación del tesoro público y del patrimonio fiscal, en cumplimiento a disposiciones de la Constitución de la República

TALLER DE CONTABILIDAD GUBERNAMENTAL: Implementación de NICSP

Quien administra matriz de

relación Presupuesto

Contabilidad

04/09/2012 11

Definido por Dirección General de Presupuesto y validado por Direcciones SAFI

Definido por Dirección General de Contabilidad Gubernamental y validado por Direcciones SAFI

Asociación

Los Registros contables están asociados a un concepto presupuestario

Estado de Ejecución Presupuestaria

TALLER DE CONTABILIDAD GUBERNAMENTAL: Implementación de NICSP

MUCHAS GRACIAS

04/09/2012 12