Presentación de PowerPoint - Órgano de Fiscalización ... · • En la revisión de la Cuenta...

26

TALLER DE BUENAS PRÁCTICAS EN MATERIA DE DISCIPLINA FINANCIERA

Transcript of Presentación de PowerPoint - Órgano de Fiscalización ... · • En la revisión de la Cuenta...

TALLER DE BUENAS

PRÁCTICAS EN MATERIA DE

DISCIPLINA FINANCIERA

El Estado de Veracruz, a nivel Estatal y Municipal, es de las Entidades Federativas con mayor endeudamiento:

Deuda pública a Corto Plazo

Deuda pública a Largo Plazo

Reestructuración/Refinanciamiento

Asociaciones Público Privadas

Bursatilización

Estado de Veracruz

SALDOS HISTÓRICOS DE LA DEUDA PÚBLICA

GOBIERNO DEL ESTADO Y ENTES MUNICIPALES, SIN INCLUIR BONOS CUPÓN CERO Y ASOCIACIONES PÚBLICO PRIVADAS

(CIFRAS EN MILLONES DE PESOS)

9,331.2

21,499.9

27,938.1

40,028.9 40,923.8 41,355.0

49,000.8

49,192.3 [VALOR]

0.0

10,000.0

20,000.0

30,000.0

40,000.0

50,000.0

60,000.0

2009 2010 2011 2012 2013 2014 2015 2016 2017

Fuente: Informe General del Resultado de la Fiscalización Superior en Materia de Deuda

Pública y Disciplina Financiera Cuenta Pública 2017, del ORFIS.

Problemática previo a la entrada en vigor de la Ley de Disciplina

Financiera de las Entidades Federativas y los Municipios: • Falta de coordinación entre las instancias responsables de su

seguimiento.

• Diferentes criterios del registro y seguimiento de la deuda. • Créditos autorizados, pero ejercidos en otro ejercicio final,

perdiéndose en el tiempo su seguimiento.

• En la revisión de la Cuenta Pública, se desconocía su origen.

• En lo financiero se revisaba el pago de intereses y amortización. • No existía un control y registro en la bursatilización.

• Procesos de endeudamiento sin transparentar.

ESTRATEGIA DEL ORFIS PARA LA FISCALIZACIÓN SUPERIOR EN MATERIA DE DEUDA PÚBLICA Y

DISCIPLINA FINANCIERA

Modificación a la Ley y Reglamento del ORFIS

para contar con la facultad de auditar

específicamente lo relativo a la Ley de Disciplina

financiera/ deuda.

En diciembre de 2017 Ley Número 364 de Fiscalización Superior y Rendición de

Cuentas

CAPÍTULO III

Fiscalización Superior en materia de Deuda Pública y Disciplina Financiera

Creación de un área responsable de estas

Auditorías a cargo de la Secretaría Técnica. • Seguimiento del registro de la DP de los Entes

Públicos

• Llevar a cabo revisiones e inspecciones en materia

de contratación de deuda pública y

cumplimiento de LDF

• Capacitación de su personal.

Normatividad de Ámbito Federal:

Ley General de Contabilidad Gubernamental

Ley de Coordinación Fiscal

Ley de Disciplina Financiera de las Entidades Federativas y los Municipios

Ley General de Títulos y Operaciones de Crédito

Ley de Asociaciones Público Privadas.

Ley de Instituciones de Crédito

Reglamento de la Ley de Asociaciones Público Privadas.

Reglamento del Registro Público Único de Financiamientos y Obligaciones de Entidades Federativas y

Municipios.

Reglamento del Sistema de Alertas.

Lineamientos del Sistema del Registro Público Único de Financiamientos y Obligaciones de Entidades

Federativas y Municipios.

Lineamientos de la Metodología para el Cálculo del Menor Costo Financiero y de los Procesos Competitivos

de los Financiamientos y Obligaciones.

Normatividad de Ámbito Estatal:

Ley Número 875 de Transparencia y Acceso a la Información Pública para el Estado.

Ley Número 300 de Asociaciones Público-Privadas para el Estado.

Ley Número 366 de Responsabilidades Administrativas para el Estado.

Código Financiero para el Estado.

Ley Orgánica del Poder Ejecutivo del Estado de Veracruz.

Normatividad de Ámbito Municipal:

Ley Orgánica del Municipio Libre.

Código Hacendario Municipal para el Estado o su equivalente.

DE LA FISCALIZACIÓN SUPERIOR EN MATERIA DE DEUDA PÚBLICA Y

DISCIPLINA FINANCIERA

HOMOLOGACIÓN LDF –

NORMATIVIDAD ESTATAL

Constitución Política del Estado

de Veracruz de Ignacio de la

Llave (02/10/2017)

Ley de Planeación del Estado

de Veracruz de Ignacio de la

Llave (28/12/2018)

Código Financiero para el

Estado de Veracruz (30/12/2016)

T e r c e r o T r a n s i t o r i o – L D F

2 7 / 0 4 / 2 0 1 6

Las Entidades Federativas y, en su

caso, los Municipios realizarán las

reformas a las leyes, reglamentos y

disposiciones administrativas que

sean necesarias para dar

cumplimiento a este Decreto, a

más tardar a los 180 días naturales

siguientes a la entrada en vigor del

mismo.

MEJORAS A LA FISCALIZACIÓN SUPERIOR EN MATERIA DE DEUDA

PÚBLICA Y DISCIPLINA FINANCIERA

Coordinación con las instancias del control de la deuda estatal y

municipal (ORFIS, SEFIPLAN y H. Congreso del Estado).

Sistema de Gestión de la Calidad, Certificado ISO 9001:2015,

al proceso “PROCEDIMIENTO PARA LA REALIZACIÓN DE LAS AUDITORÍAS Y REVISIONES

A LA DEUDA PÚBLICA Y DISCIPLINA FINANCIERA Y SOLVENTACIÓN DE LAS OBSERVACIONES REALIZADAS A LOS ENTES FISCALIZABLES”.

Fortalecimiento de las Reglas Técnicas de Auditoría Pública

para el Procedimiento de Fiscalización Superior en el Estado,

incluyendo el apartado de fiscalización a la deuda pública y

disciplina financiera.

Emisión de un Informe General del Resultado de la Fiscalización

Superior en Materia de Deuda Pública y Disciplina Financiera.

PROCESOS DE PLANEACIÓN Y

DESARROLLO DE LA FISCALIZACIÓN

SUPERIOR EN MATERIA DE DEUDA PÚBLICA Y

DISCIPLINA FINANCIERA

Obtención y procesamiento de información a

través de los sistemas informáticos desarrollados por el ORFIS:

Sistema de Información y Gestión

Municipal Armonizado de Veracruz • Registro de acuerdo a la LGCG/

Emisión de formatos de acuerdo a

la LDF.

Sistema de Información Municipal de

Veracruz • Presentación en línea de los

estados financieros y

programáticos.

Sistema de Evaluación y Fiscalización

de Veracruz • Evaluación del OIC en el módulo

de deuda pública.

212 Municipios

14 Entidades Paramunicipales

9 Organismos Autónomos

3 Poderes del Estado

328

Entes Fiscalizables

PROGRAMA ANUAL

DE AUDITORIA A LA CUENTA PÚBLICA

AUDITORIAS 40 ENTES MUNICIPALES

1 ENTE PARAMUNICIPAL

1 PODER EJECUTIVO

1 SEGUIMIENTO AL FINANCIAMIENTO PÚBLICO LOCAL

REVISIONES 165 ENTES MUNICIPALES

EN 2018 PARA 2019 AUDITORIAS 70 ENTES MUNICIPALES

PARAMUNICIPALES

2 PODER EJECUTIVO - CP 2018

- CUMPLIMIENTO AL DECRETO 784

1 PODER JUDICIAL

REVISIÓN DE SALDOS

157 ENTES MUNICIPALES Y PARAMUNICIPALES

CUENTA

PÚBLICA

2017

CUENTA

PÚBLICA

2018

PROCESO DE FISCALIZACIÓN SUPERIOR EN MATERIA DE DEUDA PÚBLICA

Y DISCIPLINA FINANCIERA

Art. 53 de la Ley 364 de Fiscalización Superior y Rendición de Cuentas del Estado

Los recursos de las Transferencias Federales Etiquetadas que no hayan sido comprometidos o devengados sean reintegrarse a la Federación. (Proceso de Fiscalización y auditorías internas coordinadas)

Procesos competitivos.

Autorizaciones del H. Congreso del Estado.

Emisión de la opinión del ORFIS, sobre la publicación de la información financiera de conformidad con la LGCG y CONAC

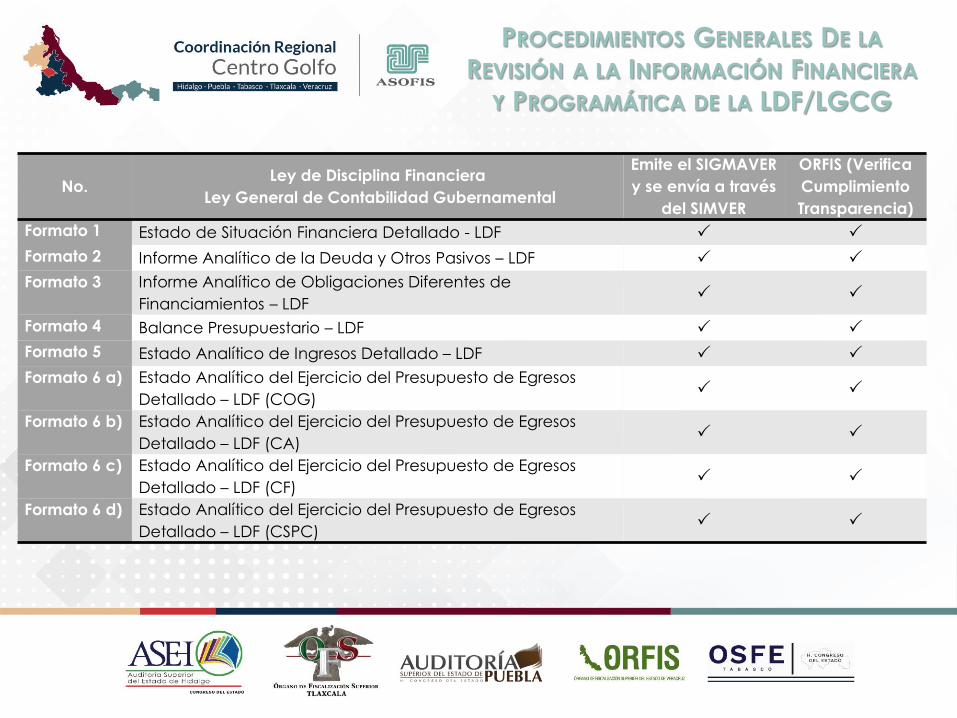

No. Ley de Disciplina Financiera

Ley General de Contabilidad Gubernamental

Emite el SIGMAVER

y se envía a través

del SIMVER

ORFIS (Verifica

Cumplimiento

Transparencia)

Formato 1 Estado de Situación Financiera Detallado - LDF P P

Formato 2 Informe Analítico de la Deuda y Otros Pasivos – LDF P P

Formato 3 Informe Analítico de Obligaciones Diferentes de

Financiamientos – LDF P P

Formato 4 Balance Presupuestario – LDF P P

Formato 5 Estado Analítico de Ingresos Detallado – LDF P P

Formato 6 a) Estado Analítico del Ejercicio del Presupuesto de Egresos

Detallado – LDF (COG) P P

Formato 6 b) Estado Analítico del Ejercicio del Presupuesto de Egresos

Detallado – LDF (CA) P P

Formato 6 c) Estado Analítico del Ejercicio del Presupuesto de Egresos

Detallado – LDF (CF) P P

Formato 6 d) Estado Analítico del Ejercicio del Presupuesto de Egresos

Detallado – LDF (CSPC) P P

PROCEDIMIENTOS GENERALES DE LA

REVISIÓN A LA INFORMACIÓN FINANCIERA Y PROGRAMÁTICA DE LA LDF/LGCG

No. Ley de Disciplina Financiera/ Ley General de Contabilidad

Gubernamental

Emite el SIGMAVER

y se envía a través

del SIMVER

ORFIS (Verifica

Cumplimiento

Transparencia)

Anexo 3 Guía de Cumplimiento aplicable para las EFSL y ASF

(Iniciativa de Ley de Ingresos y Proyecto de Presupuesto

de Egresos)

P P

Formato 7 a) Proyecciones de Ingresos – LDF* P P

Formato 7 b) Proyecciones de Egresos – LDF* P P

Formato 7 c) Resultados de Ingresos – LDF P P

Formato 7 d) Resultados de Egresos – LDF P P

Formato 8 Informe sobre Estudios Actuariales – LDF* P P

* Formatos que se encuentran disponibles y que son requisitados por el ente público.

PROCEDIMIENTOS GENERALES DE LA

REVISIÓN A LA INFORMACIÓN FINANCIERA Y PROGRAMÁTICA DE LA LDF/LGCG

Justificación

Autorización

Adjudicación (formatos de los resultados del proceso competitivo)

Contratación

Registro ante SHCP y el Congreso del Estado

Conciliación de saldos

Aplicación del financiamiento y obligación

Pago del servicio de la deuda

Integración del expediente

Registro contable

Transparencia/ Rendición de Cuentas

PROCEDIMIENTOS GENERALES

DE LA FISCALIZACIÓN A LA DEUDA PÚBLICA

CORTO Y LARGO PLAZO

PROCEDIMIENTOS GENERALES

DE LA FISCALIZACIÓN A LA CELEBRACIÓN

DE ASOCIACIONES PÚBLICAS PRODUCTIVAS

Justificación Análisis de

conveniencia Expedientes

Técnicos

Autorización

De la Contratación y del tercero

especializado

De la Legislatura

Vigencia

Adjudicación Mejores

condiciones de mercado

Acta de fallo

Contratación Contratos Cobertura seguros y garantías

Reglamento de operación

de las APP

Permisos, concesiones y autorizaciones

Participación de:

• Secretaría Técnica/Departamento de Seguimiento y Evaluación de la Deuda Pública

• Auditoría Especial de Fiscalización a Cuentas Públicas/ Dirección de Auditoría Técnica a la Obra Pública

• Auditoría Especial de Legalidad y de Desempeño/ Dirección de Auditoría de Legalidad

Fideicomisos Constitución y

operación

Registro de la obligación

Opinión de ORFIS

Registro Estatal de Deuda y

RPU

Aplicación de los financiamientos

Financiero y Técnico

Destino de los Financiamiento y obligaciones

Obras y acciones

Redición de cuentas

Cumplimiento de la LGCG y

LDFEM

Publicación de la información

Reporte semestral de

las APP

Pagos de la contrapresta-

ción

PROCEDIMIENTOS GENERALES

DE LA FISCALIZACIÓN A LA CELEBRACIÓN

DE ASOCIACIONES PÚBLICAS PRODUCTIVAS

HALLAZGOS

Conciliación de saldos de la Cuenta Pública, SEFIPLAN y la SHCP

Registro Público Único/ Sistema de Alertas

Rendición de Cuentas y Transparencia/ Deficiencias de la información financiera y de los formatos

Contratos/ Ejecución de los Proyectos:

Destino de los recursos:

Amortización y pago de intereses:

Análisis de pago

Recomendaciones a los entes públicos y retos para que el ORFIS impulse acciones preventivas:

Incluir en su Presupuesto de Egresos, los compromisos de financiamientos previamente contraídos; así como las ADEFAS.

Registrar como gasto comprometido al inicio del ejercicio, el total de los pagos presupuestados a realizar en el año.

Efectuar periódicamente conciliaciones entre las instancias competentes (Municipio, SEFIPLAN, SHCP, H.C.E, ORFIS).

Previo a la contratación de proyectos bajo un esquema de APP, verificar la ventaja financiera frente a otras formas de financiamiento.

Informar al RPU las altas, bajas y modificaciones de los créditos y obligaciones.

PROBLEMÁTICA EN MATERIA DE

DISCIPLINA FINANCIERA Y DEUDA

PÚBLICA

Recomendaciones a los entes públicos y retos para que el ORFIS impulse acciones preventivas:

Mantener un control presupuestario y registrar de conformidad con la LGCG y LDF.

Analizar su capacidad de pago.

Registrar y mantener actualizadas las cifras del crédito bursátil.

Reestructurar los adeudos de los Municipios contratados bajo las emisiones bursátiles.

Toda vez que la disponibilidad de los futuros créditos depende del nivel de endeudamiento (sistemas de alerta), se requiere actualizar la información en el RPU.

PROBLEMÁTICA EN MATERIA DE

DISCIPLINA FINANCIERA Y DEUDA

PÚBLICA

Recomendaciones a los entes públicos y retos para que el ORFIS impulse acciones preventivas:

Elaboración de leyes de ingresos y egresos con proyecciones fiscales.

Prever estimaciones ante riesgos plenamente identificados.

Evitar incrementar sus impuestos o disminuir su gasto público para mantener finanzas sostenibles.

Transparencia de los procesos de endeudamiento.

PROBLEMÁTICA EN MATERIA DE

DISCIPLINA FINANCIERA Y DEUDA

PÚBLICA

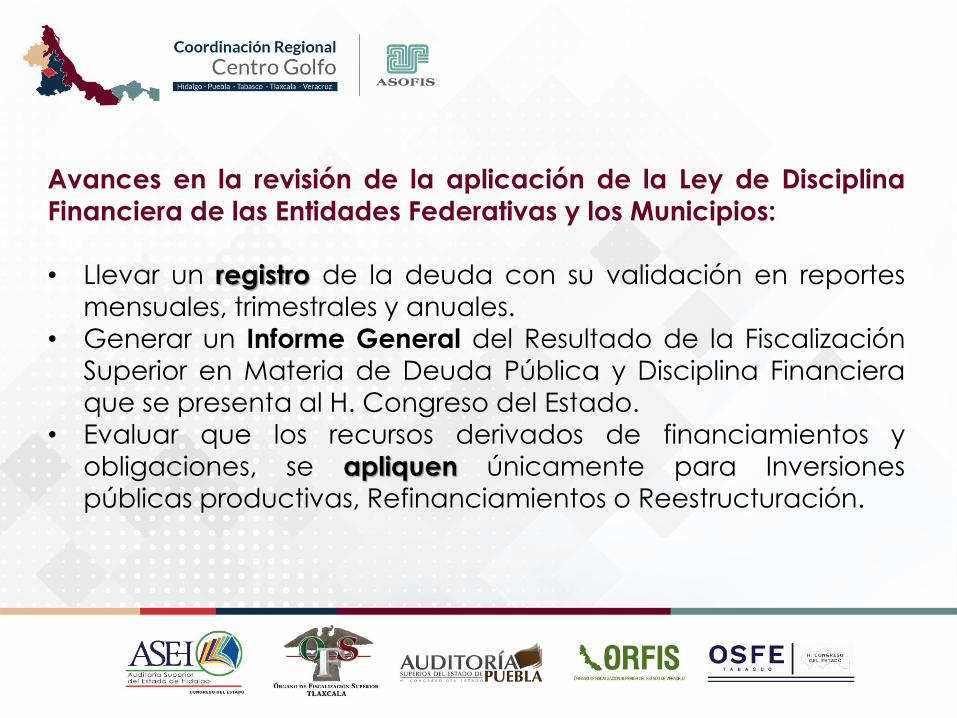

Avances en la revisión de la aplicación de la Ley de Disciplina

Financiera de las Entidades Federativas y los Municipios: • Personal especializado en la revisión de deuda pública y

disciplina financiera.

• Capacitación a los entes públicos en la materia. • Involucramiento de los OIC en el seguimiento y control de los

registros de la deuda pública.

• Que las instancias de control y supervisión locales, apliquen

criterios similares. • Llevar un registro de la bursatilización municipal.

• Cambio en el proceso de fiscalización.

• Que los entes registren con base en documentos justificativos y

comprobatorios.

Avances en la revisión de la aplicación de la Ley de Disciplina

Financiera de las Entidades Federativas y los Municipios:

• Llevar un registro de la deuda con su validación en reportes

mensuales, trimestrales y anuales.

• Generar un Informe General del Resultado de la Fiscalización

Superior en Materia de Deuda Pública y Disciplina Financiera

que se presenta al H. Congreso del Estado.

• Evaluar que los recursos derivados de financiamientos y

obligaciones, se apliquen únicamente para Inversiones

públicas productivas, Refinanciamientos o Reestructuración.

Conclusiones: • Desconocimiento de la aplicación de la LDF, de

especialización en finanzas públicas, lo que lleva a la

contratación de despachos para su gestoría, incrementando

el gasto.

• No existe un análisis de pago previo a la contratación de financiamientos u obligaciones.

• La contratación de deuda sigue siendo la primera opción del

ente público, antes que evaluar otras opciones para mantener

sus finanzas en orden. • Excesiva obligación de reportes, lo que provoca opacidad por

falta de información debidamente delimitada.

Conclusiones: • La contratación de deuda sigue siendo la primera opción del

ente público, antes que evaluar otras opciones para mantener

sus finanzas en orden.

• Transferencia de recursos fuera de los plazos establecidos.

• Falta de homologación en reportes y marco normativo. • Resistencia a la transparencia.

• En los refinanciamientos no se analiza el costo beneficio por los

gastos adicionales o garantías y pagos por cancelaciones

anticipadas. • En materia de fiscalización, se están iniciando las revisiones a

este rubro.

!GRACIAS POR SU ATENCIÓN!

NORMA HILDA JIMÉNEZ MARTÍNEZ

SECRETARIA TÉCNICA DEPARTAMENTO DE SEGUIMIENTO Y EVALUACIÓN DE LA DEUDA PÚBLICA

TEL. 228 8418600 EXT. 1060 Y 1082