Presentacion analisis de precios unitarios

21

CURSO ANALISIS DE PRECIOS UNITARIOS Al finalizar el curso, el participante estará en capacidad de comprender la importancia y aplicación de la técnica de Análisis de Precios Unitarios y su utilización como herramienta de apoyo en el proceso de administración, control y toma de decisiones, asociadas a la evaluación de contratos y costos de contratación .

-

Upload

arnold-guzman -

Category

Engineering

-

view

674 -

download

3

description

Trabajo de analisis de precios unitarios

Transcript of Presentacion analisis de precios unitarios

CURSOANALISIS DE PRECIOS UNITARIOS

Al finalizar el curso, el participante estará en capacidad de comprender la importancia y aplicación de la técnica de Análisis de Precios Unitarios y su utilización como herramienta de apoyo en el proceso de administración, control y toma de decisiones, asociadas a la evaluación de contratos y costos de contratación .

UNIDAD ILOS CONTRATOS

DEFINICIÓN DE CONTRATO:

El contrato es una convención entre dos o más personas para constituir, reglar, transmitir, modificar o extinguir entre ellos un vinculo jurídico

ELEMENTOS DE UN CONTRATO:

El documento principal. Los documentos técnicos (como anexo), especificaciones, indicaciones de las normas técnicas, planos, memoria descriptiva, etc.El presupuesto de obra, la oferta del contratista aceptada por el comitente y un análisis de costos, generalmente como anexos.El documento constitutivo de garantía (como anexo).Los programas de trabajo y cronogramas de obra.

CONTENIDO DEL DOCUMENTO PRINCIPAL

Las partes El objetoPrecio y forma de pago, cesión de credito Suministro de materialesPlazo de ejecución; prorrogaCláusula PenalGarantíasAceptación de la obra

CONTENIDO DEL DOCUMENTO PRINCIPAL

Forma de terminar el contratoResponsabilidadSubcontratosObras adicionales o extrasCesión del contratoNormas de seguridadIndicaciones de los anexos

TIPOS DE CONTRATOS:

Contrato a Precios Unitarios

Contrato por Administración Delegada

Contrato a Suma Global

Contrato por Administración

Contrato por Gerencia de Construcción:

Contrato y llave en mano:

LA CONTABILIDAD DE COSTOS.

La contabilidad de costos o gerencial se encarga principalmente de la acumulación y del análisis de la información relevante para uso interno de los gerentes en la planeación, el control y la toma de decisiones.

RESPONSABILIDADES

Planeación Evaluación Control Garantizar la

contabilización

Informes Externos

PRINCIPALES ACTIVIDADES

Elaboración

de informes

Interpretación Gerencia

de

recursos

Desarrollo

de sistemas

de

información

Implementaci

ón

tecnológica

Verificación Administra

ción

PROCESOS

Identificación Medición Acumulación Análisis Preparación e

interpretación

Comunicación

SUMINISTRARINFORMACIÓN

PARTICIPAR EN ELPROCESO

GERENCIAL

CONCEPTO DE COSTOS

El costo se define como el valor sacrificado para adquirir bienes y servicios, que se mide en unidades monetarias, mediante la reducción de activos o al incurrir en pasivos en el momento en que se obtienen los beneficios.

MATERIALES OTROS COSTOS DE MANUFACTURA

MANO DE OBRA

COSTOS INDIRECTOS DE FABRICACIÓN

MATERIALES DIRECTOS

MANO DE OBRA DIRECTA

DIRECTO

INDIRECTOINDIRECTO

DIRECTO

Elementos del Costo de un Producto.

COMPAÑÍA MANUFACTURERA ESTADO DE GANANCIAS YPÉRDIDAS

BALANCE GENERAL

COMPRAS DEMATERIALDIRECTO

MANO DEOBRA

DIRECTA

GASTOSGENERALES

DEFABRICACIÓN

INVENTARIO DEMATERIAL DIRECTO

INVENTARIO DETRABAJO EN

PROCESO

INVENTARIO DEPRODUCTOSTERMINADOS

COSTO DE LOS BIENESVENDIDOS

(COSTOS DEL PRODUCTO)

COSTO DE VENTAS YGASTOS ADMINISTRATIVOS

(COSTOS DEL PERÍODO)

MARGEN BRUTOTRABAJO EN

PROCESO

VENTAS

UTILIDAD NETATRABAJO EN

(-)

(=)

(=)

(-)

(=)

(+)

Costos Directos

Los costos directos los constituyen los costos de los materiales, mano de obra directa y el costo de funcionamiento de la maquinaria y el equipo.

Costos Indirectos

Los costos indirectos son todos aquellos costos necesarios para la correcta realización de una obra y que son aplicables a todos los conceptos de la misma. Los costos indirectos tales como los gastos de administración, dirección técnica, intereses, utilidad y otros son muy dificiles de cuantificar

Control de los Costos de Materiales

El costo delos materiales se calcula sobre la base de la cuantificación de los mismos para cada unidad de obra, sus precios de adquisición, la calidad, el transporte hasta el sitio de la obra, su almacenaje, el desperdicio y la oportunidad en que se realiza la adquisición de los materiales.

Control de los Costos de Mano de Obra

El costo de la mano de obra esta determinado por: a) Los salarios reales de mercado.b) El rendimiento y productividad de los trabajadores.c) El tipo de trabajo que se realiza.d) Las leyes y reinvindicaciones sociales.e) Los métodos constructivos.f) Las condiciones locales ambientales y g) La administración de la mano de obra. .

Control de los Costos de Equipos

Los costos de funcionamiento del equipo y maquinaria de construcción esta integrado por:

a) Los costos fijos, tales como la depreciación, los intereses sobre la inversión, mantenimiento y seguros. b) Los costos de operación

Control de los Costos Indirectos

Los costos indirectos son todos aquellos costos necesarios para la correcta realización de una obra y que son aplicables a todos los conceptos de la misma.

Los costos indirectos tales como los gastos de administración, dirección técnica, intereses, utilidad y otros, difícilmente pueden ser cuantificables con cada unidad de obra

Cómputos Métricos

El cómputo métrico es la cuantificación de la obra a ser realizada, expresada en unidades de ejecución denominadas UNIDADES DE OBRA , a las cuales se les calcula el precio, por eso es la base de todo presupuesto de obra, de allí su importancia

Cómputos Métricos

La realización del cómputo métrico depende de una buena lectura de planos, de un examen apropiado de las especificaciones y de las normas fijadas para su medición

Presupuesto de la Obra

El presupuesto de obra, en el cual se calcula el precio de cada partida en que ha sido dividida la obra, se prepara con base en los cómputos métricos, multiplicando las cantidades totales de obra de cada partida, por su precio unitario, para luego totalizar el precio estimado de toda la obra

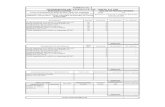

1)Espacio destinado paraprimir el Membrete de laempresa.

PRESUPUESTODE LA OBRA

No

3) Fecha

4) TRAMITACIÓN ORIGINAL EXTENSIÓN AL CONTRATO AUMENOS DISMINUCIONES OBRAS ADICIONALES

5) Contratista

6) Obra

7) N º 8) DESCRIPCIÓN 9)UNIDAD 10)CANTIDAD 11) PRECIO UNITARIO 12) MONTO

Bs Bs

13) TOTALES