Presentación de Información Financiera a la del Mercado de … · Superintendencia Adjunta de...

27

Expositora: Amalia Valencia Medina Superintendencia Adjunta de Supervisión de Conductas Div. Transparencia Financiera Presentación de Información Financiera a la Superintendencia del Mercado de Valores Febrero 2012

Transcript of Presentación de Información Financiera a la del Mercado de … · Superintendencia Adjunta de...

Expositora: Amalia Valencia Medina

Superintendencia Adjunta de Supervisión de Conductas

Div. Transparencia Financiera

Presentación de Información Financiera a la

Superintendencia del Mercado de Valores

Febrero 2012

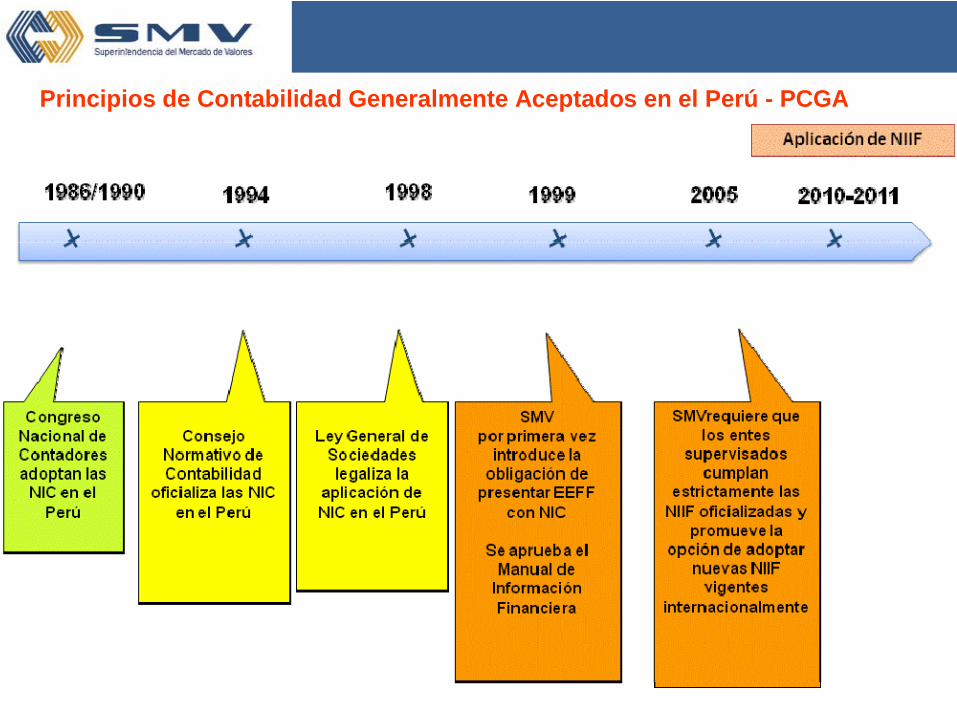

Principios de Contabilidad Generalmente Aceptados en el Perú - PCGA

PCGA en Perú vs. NIIFComponentes NIIF

Declaración de Cumplimiento de las NIIF en forma explícita y sin reserva

NIC 1, NIIF 1.

Moneda Funcional Análisis y determinación de la moneda funcional (NIC 21).

Cuentas por cobrar Estimación del deterioro

Inventarios Aplicación del costo o valor neto realizable el que sea menorPolítica contable de repuesto s significativos.

Propiedades, planta y equipos NIC 29: Ajuste por inflación ( 1994-2004)Identificación y reg. componentes.Depreciación de acuerdo a la vida útil del bien y costos de desmantelamientoLa vida útil debe ser revisada anual.Valor revaluado: actualización periódica.

Inversiones en asociadas, subsidiarias y negocios conjuntos

NIC 27: estados financieros separados al costo o valor razonable..

PCGA en Perú vs. NIIFComponentes NIIF

Arrendamientos Arrendatario: política contable al valor razonable del bien arrendado , o bien al valor presente de los pagos mínimos , si este fuera menor.(NIC 17)

Ingresos por actividades ordinarias Política contable que se cumpla todas las condiciones de la NIC 18, revisando la oportunidad de transferencia de los riegos y beneficios.

Costos por financiamiento Según los activos cualificados(NIC 23)

Transacciones entre partes relacionadas Descripción y revelaciones de la s transacciones entre partes relacionadas, personal clave (NIC 24)

Deterioro de valor Unidades generadoras de efectivo sujetas a deterioro.Indicadores de deterioro, fuentes externas e internas (NIC 36)

PCGA en Perú vs. NIIF

Componentes NIIF

Activos biológicos Valor razonable si es confiable, caso contrario al costo (NIC 41)

Derivados implícitos Reconocimiento al valor razonable de derivados originados de contrato s comerciales.

Patrimonio neto, Resultados no realizados

Disposición del superavit de revaluación de bienes vendidos y depreciados. NIC 16.

PCGA en Perú vs. NIIF

Revelaciones NIIF

Posición neta al riesgo de cambio NIC 39/ NIIF 9Inversiones financieras NIC 39/ NIIF 9: Políticas contables por

clasificación de las inversiones, composición y naturaleza.

Activos biológicos Conciliación del valor razonable.Propiedad, planta y equipo Costo de los activos adquiridos por

arrendamiento financiero y depreciación.

Patrimonio: Dividendos declarados y distribuidos

NIC 1

A. Base Legal

£

Texto

Único

Ordenado

de

la

Ley

de

Mercado

de

Valores

aprobado mediante D.S. Nº

093‐2002‐EF, en los artículos 30º

y 31°; corresponde a la

Superintendencia

del

Mercado

de

Valores

(SMV)

establecer

las

normas contables

para

la

elaboración

de

los

estados

financieros

y

sus

correspondientes

notas

de

los

emisores

y

demás

personas

naturales

y jurídicas

sometidas

a

su

control

y

supervisión,

así

como

la

forma

de

presentación

de

tales

estados;

con

excepción

de

las

empresas

reguladas por

la

SBS,

cuya

información

financiera

se

presenta

en

los

plazos

que

determine

SMV,

y

de

acuerdo

con

las

disposiciones

establecidas

por

la SBS.

£

Resolución CONASEV Nº

102‐2010‐EF/94.01.1, las sociedades emisoras de valores

inscritos

en

el

RPMV,

las

empresas

clasificadoras

de

riesgo,

entre

otras

deberán

preparar

sus

estados

financieros

con

observancia

plena

de las

Normas

Internaciones

de

Información

Financiera

(NIIF),

que

emita

el

IASB vigentes internacionalmente.

A. Consideraciones

1.

Las empresas que formulen sus primeros estados financieros de acuerdo a NIIF/IFRS

deben

observar

la

“NIIF

1

Adopción

por

Primera

Vez

de

las

Normas

Internacionales

de

Información

Financiera”

e

incluir

una declaración expresa y sin reservas del cumplimiento de las NIIF.

2.

Los

primeros

estados

financieros

conforme

a

las

NIIF/IFRS

debe

incluir: tres

estados

de

situación

financiera

(31‐12‐2011,

31‐12‐2010

y

31‐12‐

2009),

dos

estados

del

resultado

integral,

dos

estados

de

resultados,

dos estados

de

flujos

de

efectivo

y

dos

estados

de

cambios

en

el

patrimonio

(2011

y

2010)

y

las

notas

correspondientes,

incluyendo

información comparativa.

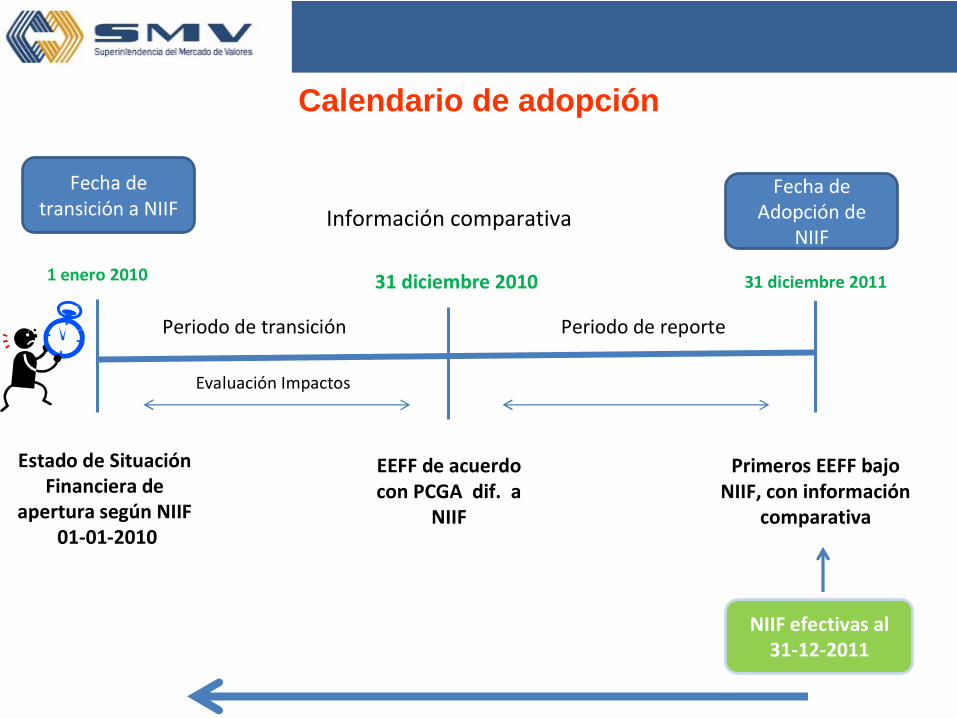

Calendario de adopción

Fecha de

transición a NIIFFecha de

Adopción de

NIIF

NIIF efectivas al

31‐12‐2011

Información comparativa

31 diciembre 20101 enero 2010 31 diciembre 2011

Estado de Situación

Financiera de

apertura según NIIF01‐01‐2010

EEFF de acuerdo

con PCGA dif. a

NIIF

Primeros EEFF bajo

NIIF, con información

comparativa

Periodo de transición Periodo de reporte

Evaluación Impactos

OFICIO CIRCULAR Nº 304 -2010-EF/94.06.3

Se dispone:1. Preparar un plan de implementación

2. Informes de avances

Aprobados Por

Directorio

* Se remitió el oficio circular a 167 sociedades emisoras aproximadamente.

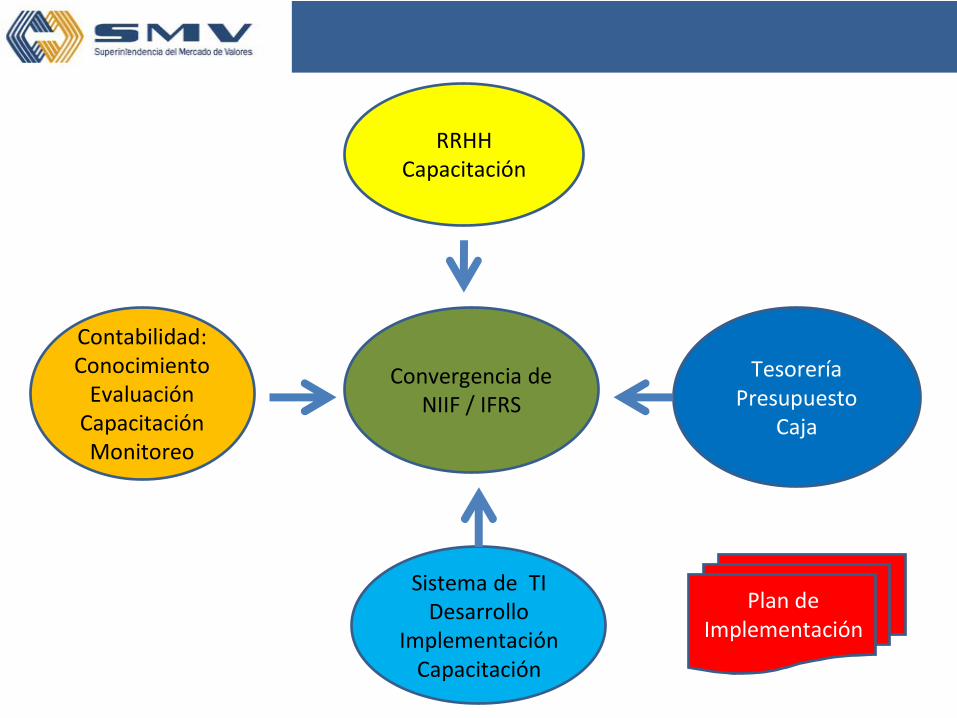

RRHHCapacitación

Contabilidad:ConocimientoEvaluaciónCapacitaciónMonitoreo

Convergencia de NIIF / IFRS

TesoreríaPresupuesto

Caja

Sistema de TIDesarrollo

Implementación

Capacitación

Plan de

Implementación

Plan de ImplementaciónLanzamiento y diagnóstico Diseño y planeación Desarrollo e implementación

Evaluación de Informes Financieros y no Financieros 2011

Informes

Evaluación por Sectores

Financiero Industrial AgrarioMinería y

Servicios Diversos TotalPetróleo

Monitoreo de

Implementación NIIF ‐‐ 61 18 38 31 40 188

Memoria anual 2 3 ‐‐ 3 ‐‐ 4 12

EEFF Auditados Individuales 2 4 2 4 ‐‐ 7 19EEFF Auditados

Consolidados 1 1 ‐‐ 2 ‐‐ 4 8

EEFF Interm. Individuales 2 4 ‐‐ 3 1 9 19

EEFF Interm. Consolidados ‐‐ ‐‐ ‐‐ 2 ‐‐ 3 5

Total 7 73 20 52 32 67 251

Obligaciones de remisiObligaciones de remisióón de informacin de informacióónn

Después …

Que los contadores frente a un ambiente cada vez más

complejo y cambiante debe mantener actualizados en:

* NIIF, finanzas, conocimientos relacionados.

* Organización y negocios.

* Tecnología de información .

Ventajas de la adecuación a las NIIF

£

Mejora de la calidad y aumenta la comparabilidad de la información financiera que presentan las empresas.

£

Obtención de financiamiento a menores costos de capital, eliminación

de barreras al flujo de capitales.

£

Ayuda a la correcta evaluación de riesgos crediticios.

£

Mejora la competividad empresarial.

27

¡ Gracias!

Expositora: Amalia Valencia MedinaSuperintendencia Adjunta de Supervisión de Conductas

Div. Transparencia Financiera

•