Presentación de PowerPoint - contadores.cr · Factores que exige la NIC 1 “Presentaciónde...

43

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA Elaboración de estados financieros y notas de acuerdo con requerimiento de los bancos y otros entes financieros M. B. A. Rónald Azofeifa Fuentes Marzo 2018

-

Upload

nguyenlien -

Category

Documents

-

view

212 -

download

0

Transcript of Presentación de PowerPoint - contadores.cr · Factores que exige la NIC 1 “Presentaciónde...

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Elaboración de estados financieros y notas deacuerdo con requerimiento de los bancos y otrosentes financieros

M. B. A. Rónald Azofeifa Fuentes

Marzo 2018

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

En el mundo de los negocios, las entidades financieras necesitan de información financiera:

1. Para realizar evaluaciones de la posición financiera y las actividades de sus clientes.

2. En el tanto que le permita tomar decisiones económicas.

Importancia de la información financiera en los negocios

Información financiera: Es el conjunto de conocimiento que produce la contabilidad para administrar y desarrollar las empresas que procesada es importante para las entidades financieras para tomar decisiones

2

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Características de la información financiera

1. Relevante. Para que el usuario capte el mensaje y sobre él que pueda tomar decisiones acertadas.

2. Útil. Que se adecue al propósito del usuario.

3. Objetiva. Se debe preparar con un criterio claro y siguiendo un método sistemático.

4. Confiable. Verdadera, que represente la realidad.

5. Verificable. Terceros pueden confirmarla.

3

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Características de la información financiera

6. Comparable. Que se pueda comparar con otros períodos y otras empresas.

7. Oportuna. Que sea disponible para cuando el usuario la requiere.

8. Provisionalidad. Debe tener un carácter provisional

9. Comprensible. Debe ser comprensible para los usuarios.

10. Estabilidad. Durante la generación de la información financiera se mantenga los mismos criterios y políticas contables; para que ella resulte metodológicamente comparable frente a otras.

4

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Información financiera a presentar

a) Estados financieros:

- Estado de situación financiera

- Estado de resultados

- Estado de flujos de efectivo

- Estado de cambios en el patrimonio

- Notas a los estados financieros

5

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Información financiera a presentar

b) Flujo de caja y sus supuestos

c) Otra información:

- Análisis de razones financieras (vertical, horizontal, proyecciones, simulaciones, etc)

- Constancias de ingresos

6

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Estados de propósito general

Son Estados Financieros de Propósito General los estados financieros básicos y los estados financieros consolidados.

Estados de propósito específico:

Son estados de propósito especial, aquellos que se preparan para satisfacer necesidades específicas de ciertos usuarios de la información contable. Se caracterizan por tener una circulación o uso limitado y por suministrar un mayor detalle de algunas partidas u operaciones.

7

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Ejemplos:

Balance Inicial

Estado de Costos

Estado de Inventarios o estados financieros extraordinarios, de períodos específicos entre otros.

8

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Presentación razonable de los estados financieros y cumplimiento de las NIIF.

Factores que exige la NIC 1 “Presentación de Estados Financieros”

- Los estados financieros deben presentar razonablemente la situaciónfinanciera de una entidad, el desempeño financiero y los flujos deefectivo.

- Deben revelar este hecho en los estados financieros, de que fueronpreparados cumpliendo con las NIIF’s.

- Hipótesis de negocio en marcha. La gerencia debe evaluar lacapacidad que tiene una entidad para continuar en funcionamiento.

9

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Presentación razonable de los estados financieros y cumplimiento de las NIIF.

Factores que exige la NIC 1 “Presentación de Estados Financieros”

-Base contable de acumulación (devengo). Una entidad elaborará susestados financieros (excepto los flujos de efectivo) utilizando la basecontable de acumulación.

- Materialidad (importancia relativa) y agrupación de datos. Laspartidas similares significativas se presentarán por separado.

- Compensación. Una entidad no compensará activos con pasivos oingresos con gastos, a menos que una norma lo permita.

10

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Presentación razonable de los estados financieros y cumplimiento de las NIIF.

Factores que exige la NIC 1 “Presentación de Estados Financieros”

- Frecuencia de la información. Una entidad presentará un juego de estadosfinancieros (incluyendo información comparativa) al menos anualmente.

- Información comparativa. Una entidad presentará informacióncomparativa respecto del período inmediato anterior para todos losimportes incluidos en los estados financieros del período corriente.

- Uniformidad en la presentación. Una entidad mantendrá la presentación yclasificación de las partidas en los estados financieros de un período a otro.

11

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Presentación razonable de los estados financieros y cumplimiento de las NIIF.Estructura y contenido.Identificación de los estados financieros. Una entidad identificará claramente los estados financieros y los distinguirá de cualquier otra información publicada. Además la información contenida en ellos debe ser:a) El nombre de la entidad, u otra forma de identificación.b) Si los estados pertenecen a una entidad o a un grupo.c) La fecha del cierre del período sobre el que se informa.d) La moneda de presentación.e) El grado de redondeo practicado al presentar las cifras de los estados

financieros.

12

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Presentación razonable de los estados financieros y cumplimiento de las NIIF.

Estado de situación financiera.

Es un documento contable, que refleja la situación financiera de una entidad a una fecha dada.

Dentro de sus características, están:

Compresivos. Integra todas las actividades

Consistencia. Debe contener información coherente y lógica.

Deben contener información relevante, confiable y comparable.

13

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

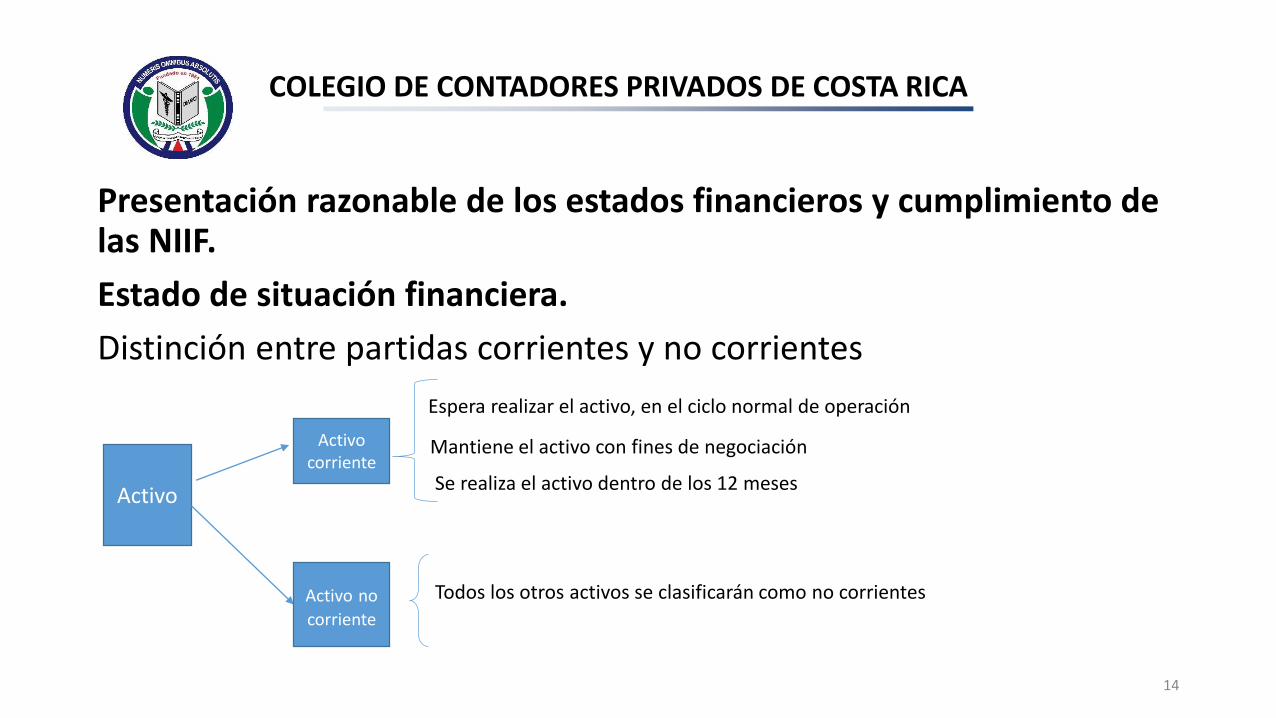

Presentación razonable de los estados financieros y cumplimiento de las NIIF.

Estado de situación financiera.

Distinción entre partidas corrientes y no corrientes

Espera realizar el activo, en el ciclo normal de operación

Mantiene el activo con fines de negociación

Se realiza el activo dentro de los 12 meses

Todos los otros activos se clasificarán como no corrientes

Activo

Activo corriente

Activo no

corriente

14

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

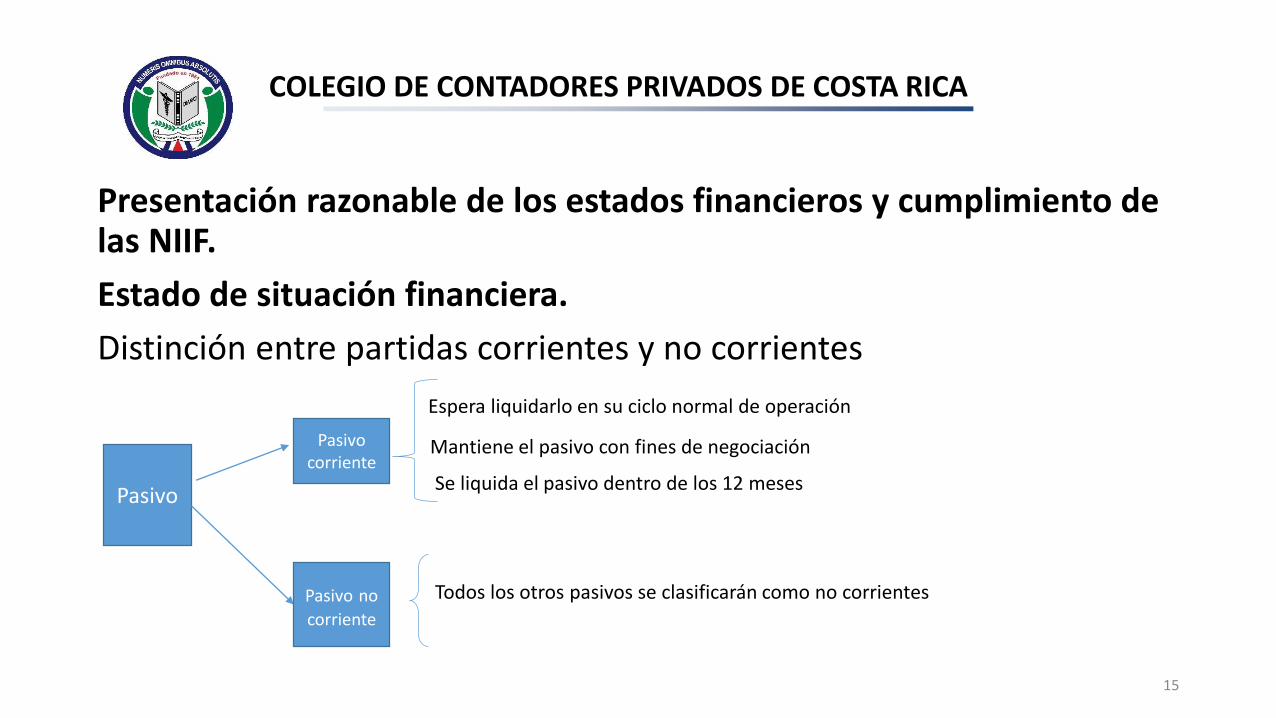

Presentación razonable de los estados financieros y cumplimiento de las NIIF.

Estado de situación financiera.

Distinción entre partidas corrientes y no corrientes

Espera liquidarlo en su ciclo normal de operación

Mantiene el pasivo con fines de negociación

Se liquida el pasivo dentro de los 12 meses

Todos los otros pasivos se clasificarán como no corrientes

Pasivo

Pasivo corriente

Pasivo no

corriente

15

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

16

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Presentación razonable de los estados financieros y cumplimiento de las NIIF.

Estado de resultados. Nos muestra la eficiencia de la gestión económica de la empresa y mide la posición financiera.

OBJETIVOS.

Dentro de algunos objetivos podemos mencionar los siguientes:

• 1- Nos sirve para evaluar, analizar y determinar la rentabilidad de la empresa, es decir, la capacidad de generar utilidades, dicho en otras palabras es determinar la rentabilidad del capital propio o rentabilidad de los accionistas.

• 2- Evaluar la capacidad de la entidad para generar recursos o ingresos por sus actividades operativas.

• 3- Distinguir el origen y las características de los recursos financieros de la entidad, así como el rendimiento de los mismos.

• 4- Formarse un juicio de cómo se ha manejado la entidad y evaluar la gestión de la administración.

• 5- Nos sirve como insumo en la elaboración del estado de Flujos de Efectivo.

• 6- Decretar dividendos.

17

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Presentación razonable de los estados financieros y cumplimiento de las NIIF.

ELEMENTOS QUE INTEGRAN EL ESTADO DE RESULTADOS.

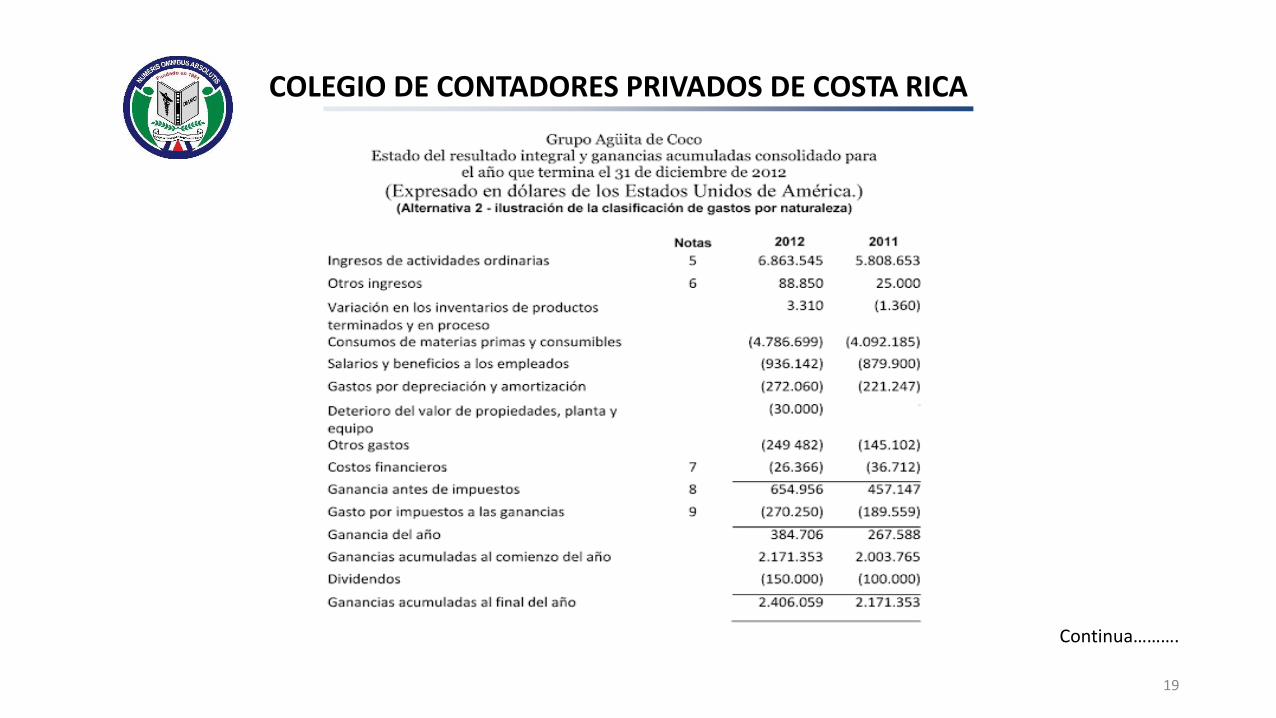

• Los elementos a considerar en un estado de resultados son los siguientes: Ingresos, costos, gastos, ganancias, pérdidas, utilidad neta y/o pérdida neta.

18

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Continua……….

19

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

20

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Información a presentar en el estado de cambios en el patrimonio

Este estado presenta el resultado del periodo sobre el que se informa de una entidad, las partidas de ingresos y gastos reconocidas en el otro resultado integral para el periodo, los efectos de los cambios en políticas contables y las correcciones de errores reconocidos en el periodo, y los importes de las inversiones hechas, y los dividendos y otras distribuciones recibidas, durante el periodo por los inversores en patrimonio.

21

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

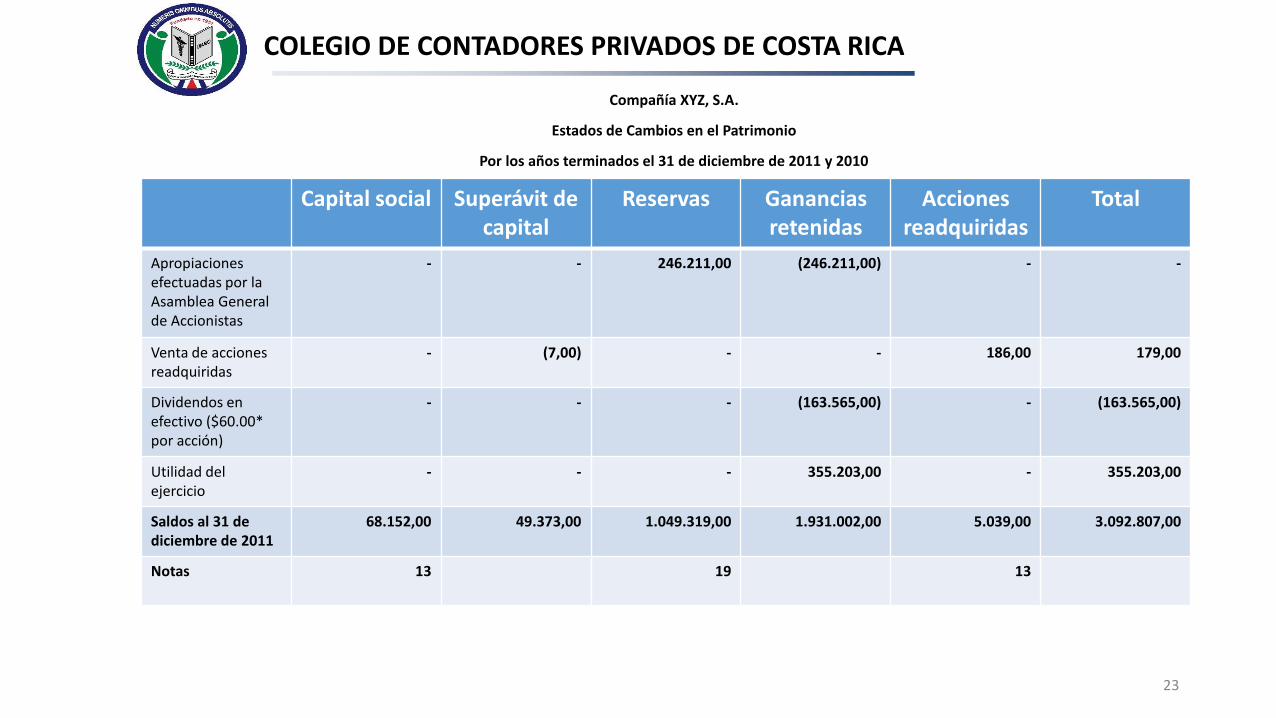

Compañía XYZ, S.A.

Estados de Cambios en el Patrimonio

Por los años terminados el 31 de diciembre de 2011 y 2010

(valores expresados en miles de colones)

Capital social Superávit de capital

Reservas Ganancias retenidas

Acciones readquiridas

Total

Saldo al 1de enero de 2010

68.152,00 49.374,00 570.065,00 2.049.442,00 (5.666,00) 2.731.367,00

Apropiaciones efectuadas por la Asamblea Generalde Accionistas

- - 233.043,00 (233.043,00) - -

Venta de acciones readquiridas

- 6,00 - - 441,00 447,00

Dividendos en efectivo ($56.02* por acción)

- - - (152.709,00) - (152.709,00)

Utilidad del ejercicio

- - - 321.885,00 - 321.885,00

Saldos al 31 de diciembre de 2010

68.152,00 49.380,00 803.108,00 1.985.575,00 (5.225,00) 2.900.990,00Continua….

22

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Compañía XYZ, S.A.

Estados de Cambios en el Patrimonio

Por los años terminados el 31 de diciembre de 2011 y 2010

(valores expresados en miles de colones)Capital social Superávit de capital

Reservas Ganancias retenidas

Accionesreadquiridas

Total

Apropiaciones efectuadas por la Asamblea Generalde Accionistas

- - 246.211,00 (246.211,00) - -

Venta de acciones readquiridas

- (7,00) - - 186,00 179,00

Dividendos en efectivo ($60.00* por acción)

- - - (163.565,00) - (163.565,00)

Utilidad del ejercicio

- - - 355.203,00 - 355.203,00

Saldos al 31 de diciembre de 2011

68.152,00 49.373,00 1.049.319,00 1.931.002,00 5.039,00 3.092.807,00

Notas 13 19 13

23

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Compañía XYZ,S.A.

Estado de flujos de efectivo

Por los años terminados el 31 de diciembre de 2011 y 2010

(valores expresados en miles de colones)

Notas 2011 2010

Flujos de efectivo generados por las operaciones del año:

Utilidad neta 355.203,00 321.885,00

Más (menos) gastos (ingresos) que no afectaron el capital de trabajo:

Depreciación 126.172,00 130.719,00

Amortización de cargos diferidos y otros activos 3.000,00 2.672,00

(Ganancias) pérdidas actuariales (18.909,00) 7.157,00

Impuesto diferido 34.160,00 42.355,00

Recuperación de provisión para protección de deudores (1,622,00) (1.932,00)

Pérdida en venta o retiro de propiedad, planta y equipo, inventarios y otros activos

2.937,00 6.472,00

500.950,00 509.328,00Continua…… 24

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Notas 2011 2010

Cambios en activos y pasivos

Deudores (2.434,00) (29.170,00)

Inventarios (11.222,00) 4.075,00

Cuentas por pagar 192.371,00 184.469.00

Impuestos, contribuciones y tasas 145.142,00 129.708,00

Obligaciones laborales 3.274,00 (1.189,00)

Pasivos estimados (21.463,00) (43.189,00)

Otros pasivos 37.096,00 20.566,00

Efectivo provisto por las actividades de operación 843.714,00 733.466,00

Intereses pagados (139.895,00 (81.653,00)

Impuestos sobre las ganancias pagados (64.219,00) (123.519,00)

Efectivo neto provisto por las actividades de operación 639.600,00 528.294,00Continua……

25

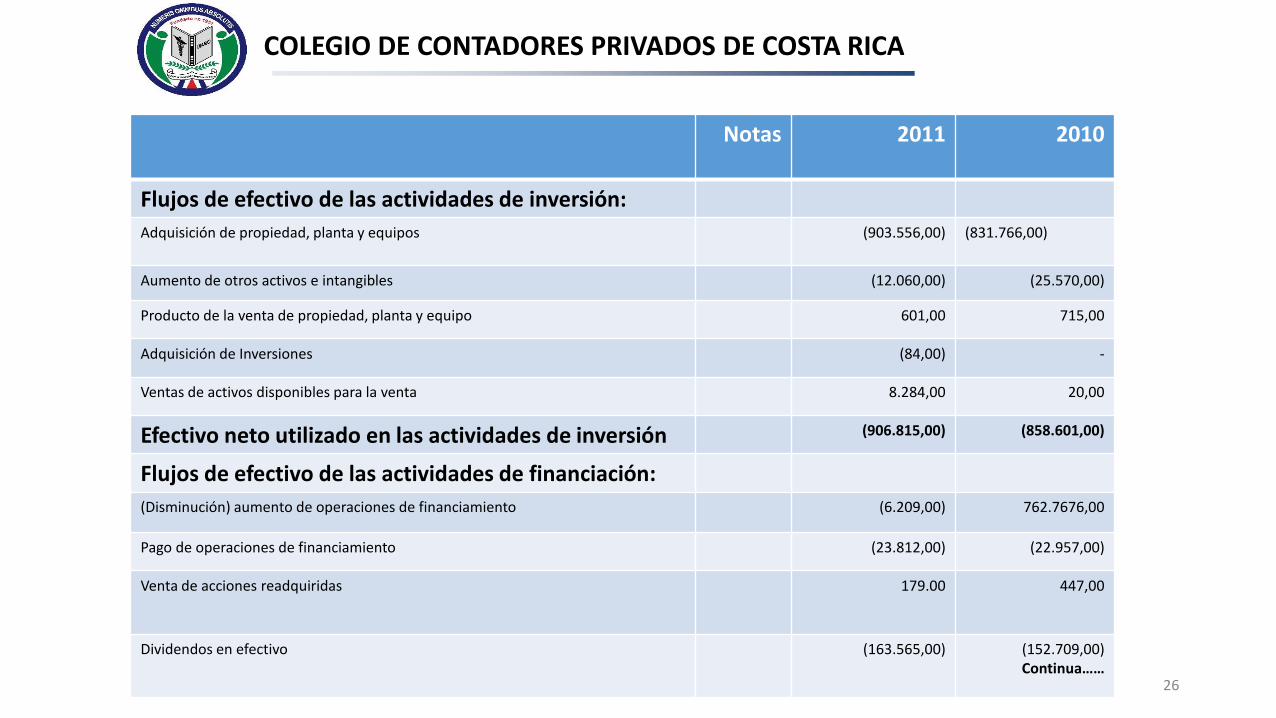

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Notas 2011 2010

Flujos de efectivo de las actividades de inversión:

Adquisición de propiedad, planta y equipos (903.556,00) (831.766,00)

Aumento de otros activos e intangibles (12.060,00) (25.570,00)

Producto de la venta de propiedad, planta y equipo 601,00 715,00

Adquisición de Inversiones (84,00) -

Ventas de activos disponibles para la venta 8.284,00 20,00

Efectivo neto utilizado en las actividades de inversión (906.815,00) (858.601,00)

Flujos de efectivo de las actividades de financiación:

(Disminución) aumento de operaciones de financiamiento (6.209,00) 762.7676,00

Pago de operaciones de financiamiento (23.812,00) (22.957,00)

Venta de acciones readquiridas 179.00 447,00

Dividendos en efectivo (163.565,00) (152.709,00)Continua……

26

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Notas 2011 2010

Efectivo neto (utilizado en) provisto por las actividades de financiación

(193.407,00) 452.457,00

(Disminución) aumento neto en el efectivo y equivalentes (460.622,00) 122.150,00

Efectivo y equivalentes al principio del año 1.032.960,00 910.810,00

Efectivo y equivalentes al final del año 572.338,00 1.032.960,00

El efectivo y equivalentes de efectivo al final del año comprenden:

Efectivo 561.341,00 521.897,00

Inversiones temporales 10.997,00 511.063,00

Las notas que se acompañan son parte integrante de los estados financieros.

27

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Notas a los estados financieros

Estructura1. Deben informar sobre las bases para la preparación de los estados financieros.

2. Deben informar sobre las políticas contables específicas utilizadas.

3. Deben revelar la información requerida por las NIIF, que no se haya sido incluida en otro lugar de los estados financieros.

4. Deben revelar información que no se presenta en ninguno de los estados financieros, pero es relevante para entender a cualquiera de ellos.

28

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Notas a los estados financierosInformación a revelar sobre políticas contables

Una entidad revelará , en relación con las políticas contables lo siguiente:

a) La base o bases de medición utilizada para la elaboración de los estados financieros.

b) Las otras políticas contables, utilizadas que sean relevantes para la comprensión de los estados financieros.

Ejemplos de revelaciones sobre políticas:

Bases de preparación

Los estados financieros de XYZ, S.A.. han sido preparados de acuerdo con las NormasInternacionales de Información Financiera (NIIF) y sus correspondientes interpretaciones (CINIIF)emitidas por la International Accounting Standards Board (IASB). Los estados financieros han sidopreparados sobre la base del costo histórico, excepto por ciertos instrumentos financieros que sonmedidos a su valor razonable, como se explica en las políticas contables descritas abajo.

La preparación de los estados financieros de acuerdo con NIIF requiere el uso de ciertos estimados contables críticos.

29

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Notas a los estados financieros

Políticas y normas aplicadas en la transición

La Empresa aplicó las siguientes excepciones opcionales contenidas en la NIIF 1 para su proceso de transición:

• Costo atribuido como costo de las propiedades, planta y equipo.

• Reconocimiento como ganancias retenidas del total de las ganancias y pérdidas actuariales generadas en el cálculo actuarial de beneficios definidos de pensiones de jubilación y beneficios a empleados de largo plazo.

La Empresa tuvo en cuenta las siguientes exenciones mandatorias contenidas en la NIIF 1 para su proceso de transición:

• La compañía usó estimados bajo NIIF que son consistente con los aplicados bajo Principios de Contabilidad Generalmente Aceptados en Costa Rica.

30

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Notas a los estados financieros

Políticas y normas aplicadas en la transición

Base de contabilidad de causación

• La Empresa prepara sus estados financieros, excepto para la información de los flujos de efectivo, usando la base de contabilidad de causación.

Importancia relativa y materialidad

• La presentación de los hechos económicos se hace de acuerdo con su importancia relativa o materialidad.

31

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Notas a los estados financieros

Políticas y normas aplicadas en la transición

Propiedades, planta y equipo

Las propiedades, planta y equipo se presentan a su costo histórico, menos la depreciación

subsiguiente y las pérdidas por deterioro, en caso que existan.

La compañía optó por usar el valor razonable de su propiedad planta y equipo como costo

atribuido en la fecha de transición para los rubros de plantas de generación, terrenos,

edificios y equipos. Para los demás rubros mantuvo su costo histórico.

El costo histórico incluye los desembolsos directamente atribuibles a la adquisición deestas partidas. El costo también incluye los costos de endeudamiento incurridos durante la

etapa de construcción de proyectos que requieren un tiempo sustancial para su puesta

en operación.

32

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Notas a los estados financieros

Políticas y normas aplicadas en la transiciónReconocimiento y mediciónLas compras y ventas normales de activos financieros se reconocena la fecha de la liquidación, fecha en la que se realiza la comprao venta del activo. Las inversiones se reconocen inicialmentea su valor razonable más los costos de transacción en el caso detodos los activos financieros que no se registran a valor razonablea través de resultados. Los activos financieros que se reconocena valor razonable a través de resultados se reconocen inicialmentea valor razonable y los costos de transacción se reconocencomo gasto en el estado del resultado integral.

33

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Notas a los estados financieros

Causas de incertidumbre en las estimaciones.

Una empresa revelará información sobre los supuestos realizadosacerca del futuro y otras causas de incertidumbre en la estimación alfinal del período sobre el que se informa, que tengan un riesgosignificativo de ocasionar ajustes significativos en el valor en libros delos activos o pasivos dentro del período contable siguiente.

Con respecto a esos activos y pasivos las notas incluirán detalles de:

1. Su naturaleza

2. Un importe en libros al final del período sobre el que se informa.

34

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Notas a los estados financieros

Capital

Una entidad revelará información que permita que los usuarios de susestados financieros evalúen los objetivos, las políticas y los procesosque ella aplica para gestionar el capital.

Otra información a revelar.

El importe de los dividendos propuestos o anunciados, antes de que losestados financieros hayan sido autorizados para su emisión.

El importe de cualquier dividendo preferente de carácter acumulativo.

Si no se ha revelado, el domicilio, forma legal, el país en que seconstituyo.

Una descripción de la naturaleza de las operaciones de la entidad.

Si es una entidad de vida limitada, la duración de la misma. 35

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Notas a los estados financieros

Beneficios del personal

Pensiones de jubilación

La Empresa cuenta con un plan de pensión de beneficios económicos

definidos y se fondea a través de pagos realizados a un fondo

administrado por un fideicomiso.

Factores de riesgo financiero

La Compañía gestiona los riesgos inherentes al financiamiento de las actividades propias de su objeto social, así como aquellos derivados de la colocación de los excedentes de liquidez y operaciones de tesorería. La Empresa no realiza inversiones, operaciones con derivados o posición en divisas con propósitos especulativos. 36

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Notas a los estados financieros

Estimación de valor razonable

• El valor razonable de los instrumentos financieros transados en mercados activos se basa en sus cotizaciones a la fecha del estado de situación financiera. La cotización usada para activos financieros mantenidos por la Empresa es el precio vigente ofrecido.

• Aparte de estas notas están las correspondientes al detalle de las cuentas más significativas de los estados financieros.

37

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Flujo de caja

Es un documento o informe financiero que muestra los flujos de ingresos y egresos de efectivo, con base en supuestos que tendrá una empresa durante un periodo de tiempo determinado, para un proyecto en estudio.

Supuestos

Son bases de referencia que se utilizan para la estimación de los ingresos y egresos en un proyecto específico.

Un supuesto es un dato asumido como cierto a efectos de la planificación del proyecto.

38

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Flujo de caja:

Características de los supuestos en la elaboración de un flujo de caja

1. Nadie conoce lo que pasará mañana.

2. Todos los supuestos deben ser realistas y conservadores.

3. Los componentes a utilizar son el análisis del mercado y el análisis de gestión.

4. El análisis financiero es la conclusión en números de todo lo que sabemos y creemos de nuestro proyecto.

39

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Flujo de caja:

Volumen de ventas por línea

Margen bruto por línea

Estructura de gastos

Requerimiento de inversiones

Análisis de mercado

Análisis de gestión

Análisis financiero

40

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Flujo de caja:

Principales fallas en la elaboración de proyecciones

1. Ingresos muy optimistas.

No entender como evolucionan las variables precios y cantidades.

No entender como reacciona la competencia

2. Egresos, ser conservador con los costos.

Poco conocimiento del proceso productivo (mala estimación de costos)

3. Mala elaboración del presupuesto.

No se consideran factores como: sociales, políticos y económicos y sus efectos en el proyecto.

41

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Flujo de caja:

Principales fallas en la elaboración de proyecciones

4. No se analizan los riesgos a los cuales el proyecto se puede enfrentar y su mitigación.

42

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Muchas gracias por su atención

Consultas43