Presentación de PowerPoint - cisprocr.comcisprocr.com/cispro/system/files/T07 Politica...

20

MACROECONOMÍA T07 – Política Cambiaria Prof. Juan Gabriel Alpízar Méndez

-

Upload

phungthien -

Category

Documents

-

view

214 -

download

0

Transcript of Presentación de PowerPoint - cisprocr.comcisprocr.com/cispro/system/files/T07 Politica...

MACROECONOMÍA

T07 – Política Cambiaria Prof. Juan Gabriel Alpízar Méndez

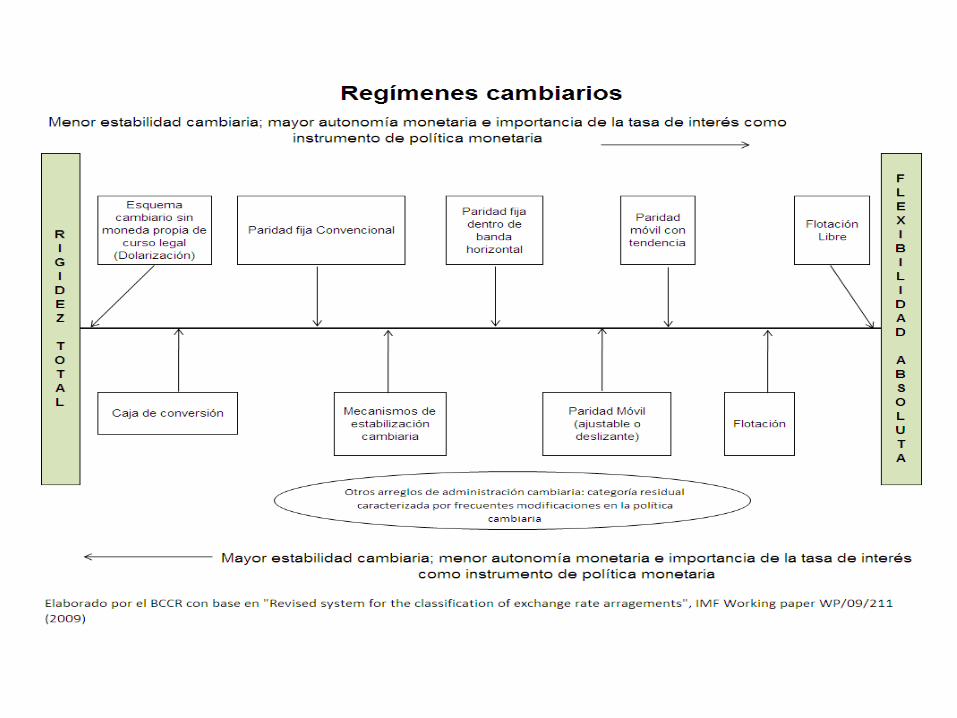

El régimen cambiario es el conjunto de reglas que describe el papel del Banco Central para determinar el tipo de cambio. Según el FMI existen 8 categorías. Tipos de cambio Fijo. 1. Sin Moneda Nacional Legal: Panamá, Zona Euro. 2. Consejo Monetario (caja de conversión): Por ley la moneda

nacional es convertible, a una tasa fija, en otra moneda fuerte. Ejemplo Hong Kong, Lituania, Antigua y Barbuda.

3. Moneda Nacional pegada a una moneda o una canasta de monedas: Catar, Belice, Venezuela, Arabia Saudita.

4. Paridad reptante o ajustable.

Regímenes Cambiarios

Tipo de cambio intermedio. 1. Moneda Nacional pegada, dentro de bandas horizontales: Tongo 2. Tipo de cambio de ajuste gradual: Nicaragua, Bolivia. 3. Tipo de cambio ajustado dentro de una banda: Costa Rica.

Tipo de cambio Flexible o Fluctuante. 1. Flotación administrada sin ruta anunciada: Costa Rica Brasil,

Kenia, Uruguay, Ghana. 2. Flotación libre. Guiado por el mercado. Japón, USA, Polonia,

Regímenes Cambiarios

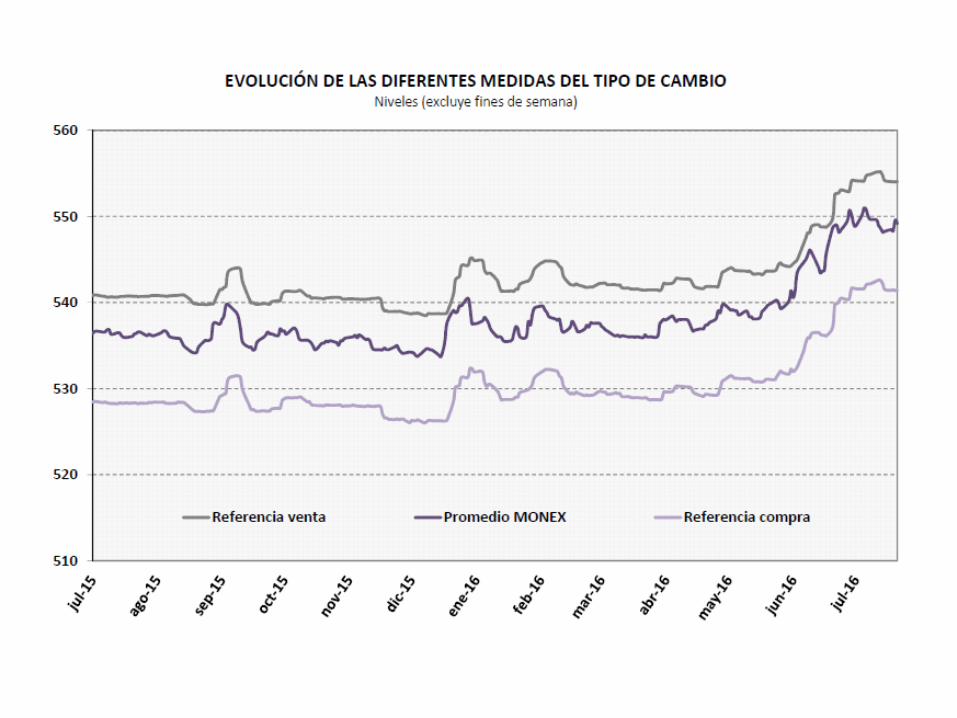

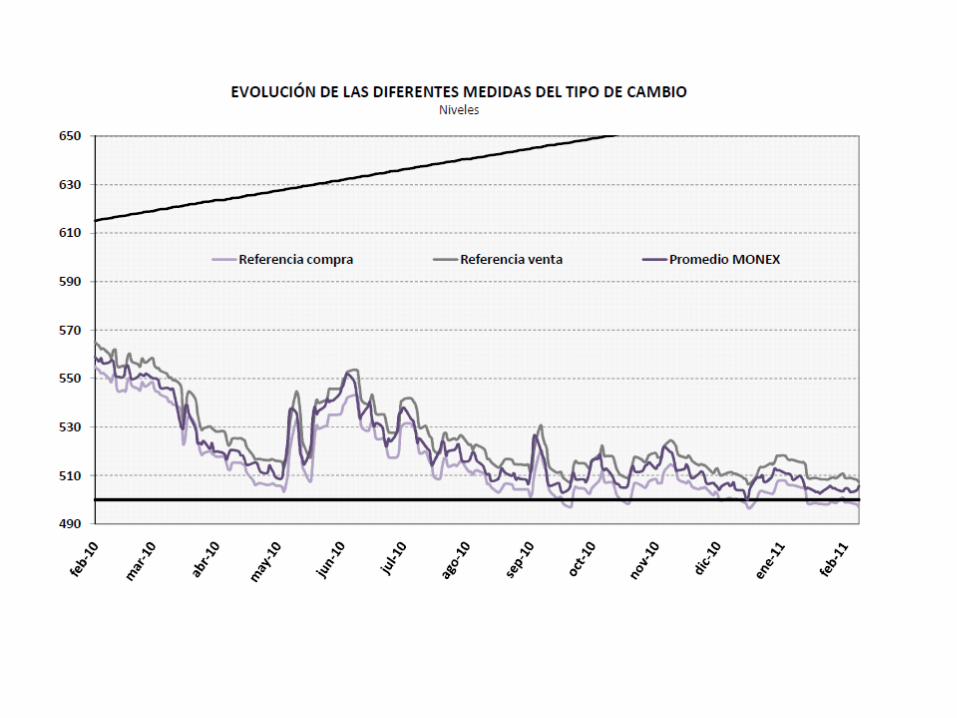

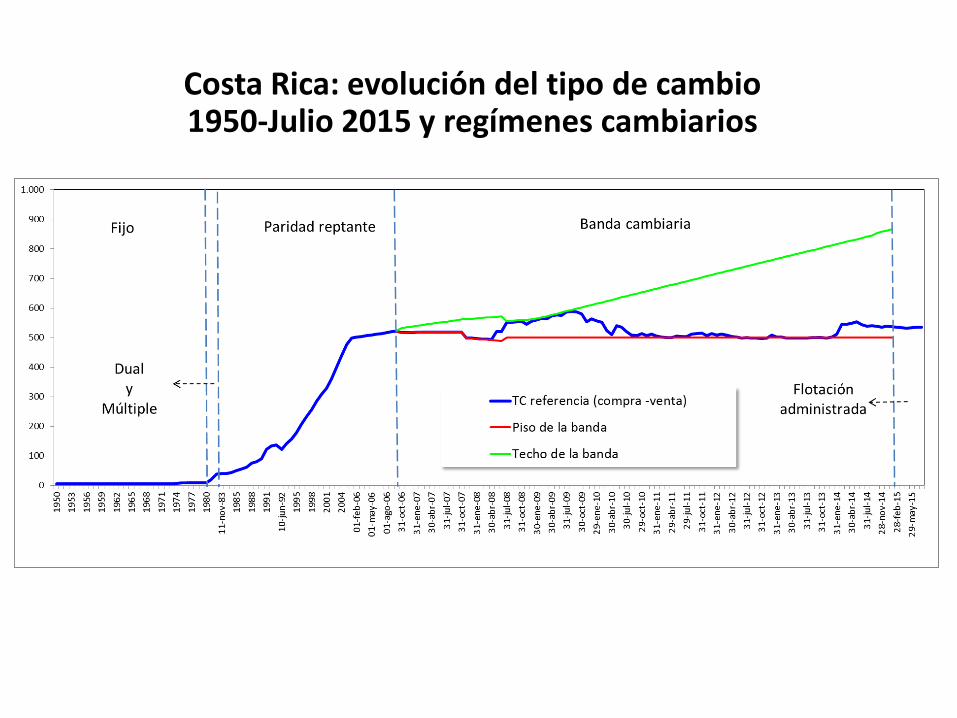

Costa Rica: evolución del tipo de cambio 1950-Julio 2015 y regímenes cambiarios

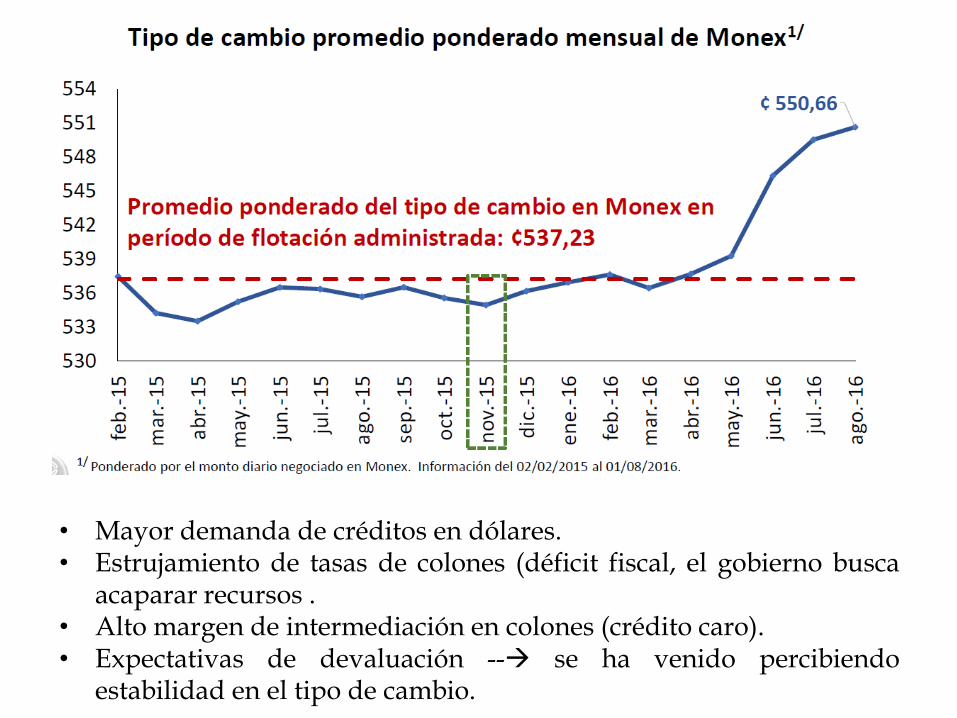

• Mayor demanda de créditos en dólares. • Estrujamiento de tasas de colones (déficit fiscal, el gobierno busca

acaparar recursos . • Alto margen de intermediación en colones (crédito caro). • Expectativas de devaluación -- se ha venido percibiendo

estabilidad en el tipo de cambio.

El tipo de cambio puede tener dos formas de manejarse. Fijo: Cuando el Banco Central debe mantener el precio anunciado (esta obligado a intervenir). El tipo de cambio baja, se revalúa la moneda (decisión política). El tipo de cambio sube, se devalúa la moneda (decisión política). Flexible: Cuando es el mercado que regula el precio final (el Banco Central no tiene la obligación de intervenir). El objetivo de controlar el tipo de cambio es tener mayor margen de maniobra en el manejo de la política macroeconómica del país. El tipo de cambio baja, se aprecia la moneda (decisión de mercado). El tipo de cambio sube, se deprecia la moneda (decisión de mercado).

Regímenes Cambiarios

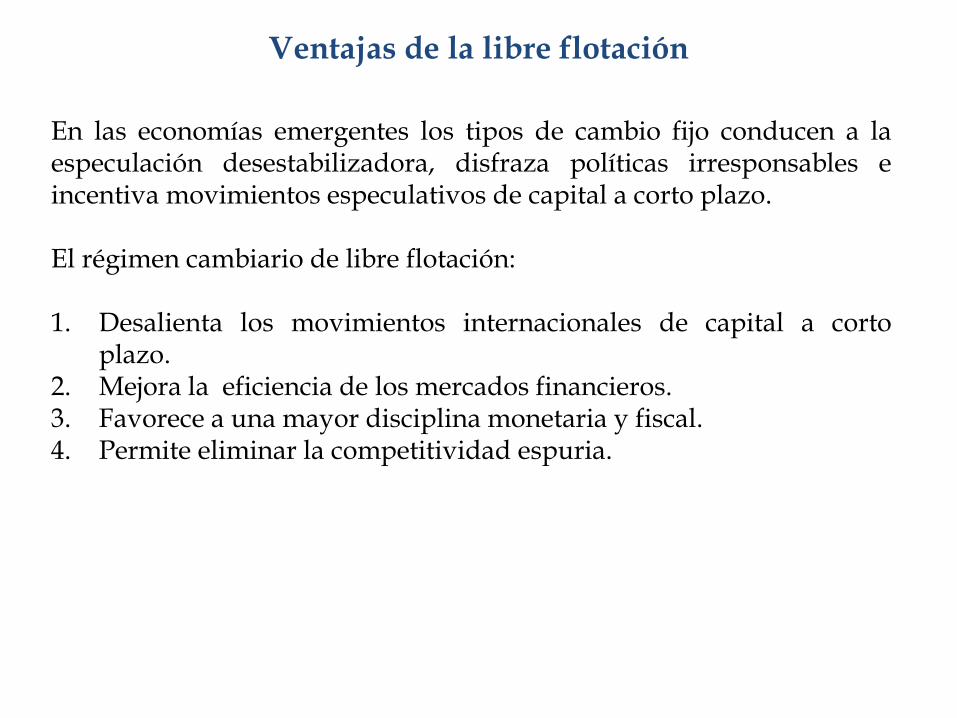

Ventajas de la libre flotación

En las economías emergentes los tipos de cambio fijo conducen a la especulación desestabilizadora, disfraza políticas irresponsables e incentiva movimientos especulativos de capital a corto plazo. El régimen cambiario de libre flotación: 1. Desalienta los movimientos internacionales de capital a corto

plazo. 2. Mejora la eficiencia de los mercados financieros. 3. Favorece a una mayor disciplina monetaria y fiscal. 4. Permite eliminar la competitividad espuria.

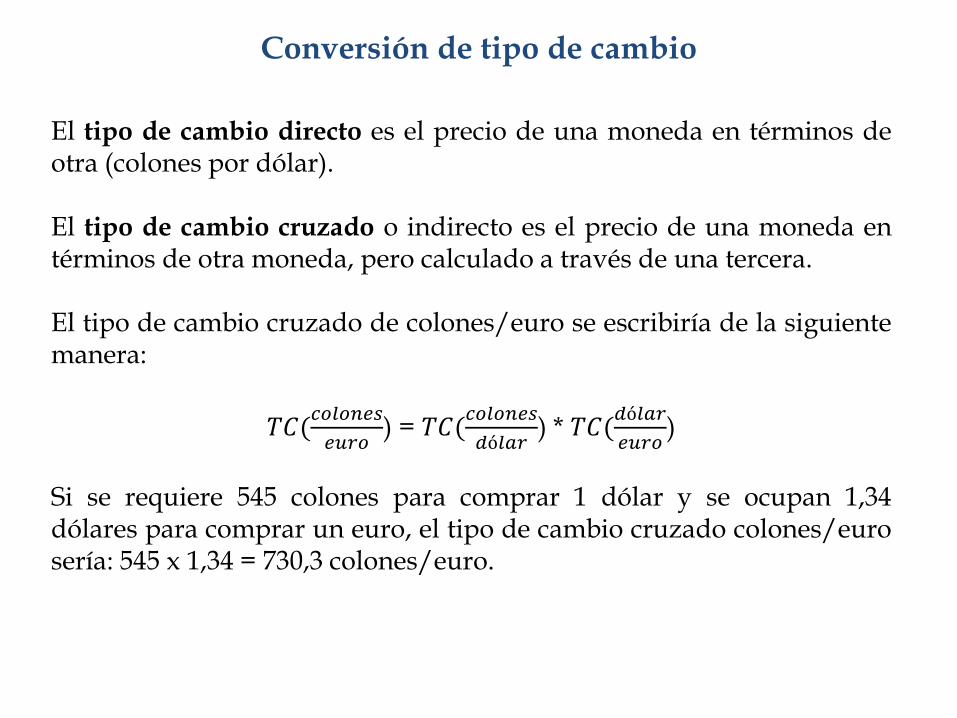

Conversión de tipo de cambio

El tipo de cambio directo es el precio de una moneda en términos de otra (colones por dólar). El tipo de cambio cruzado o indirecto es el precio de una moneda en términos de otra moneda, pero calculado a través de una tercera. El tipo de cambio cruzado de colones/euro se escribiría de la siguiente manera:

𝑇𝐶(𝑐𝑜𝑙𝑜𝑛𝑒𝑠

𝑒𝑢𝑟𝑜) = 𝑇𝐶(

𝑐𝑜𝑙𝑜𝑛𝑒𝑠

𝑑ó𝑙𝑎𝑟) * 𝑇𝐶(

𝑑ó𝑙𝑎𝑟

𝑒𝑢𝑟𝑜)

Si se requiere 545 colones para comprar 1 dólar y se ocupan 1,34 dólares para comprar un euro, el tipo de cambio cruzado colones/euro sería: 545 x 1,34 = 730,3 colones/euro.

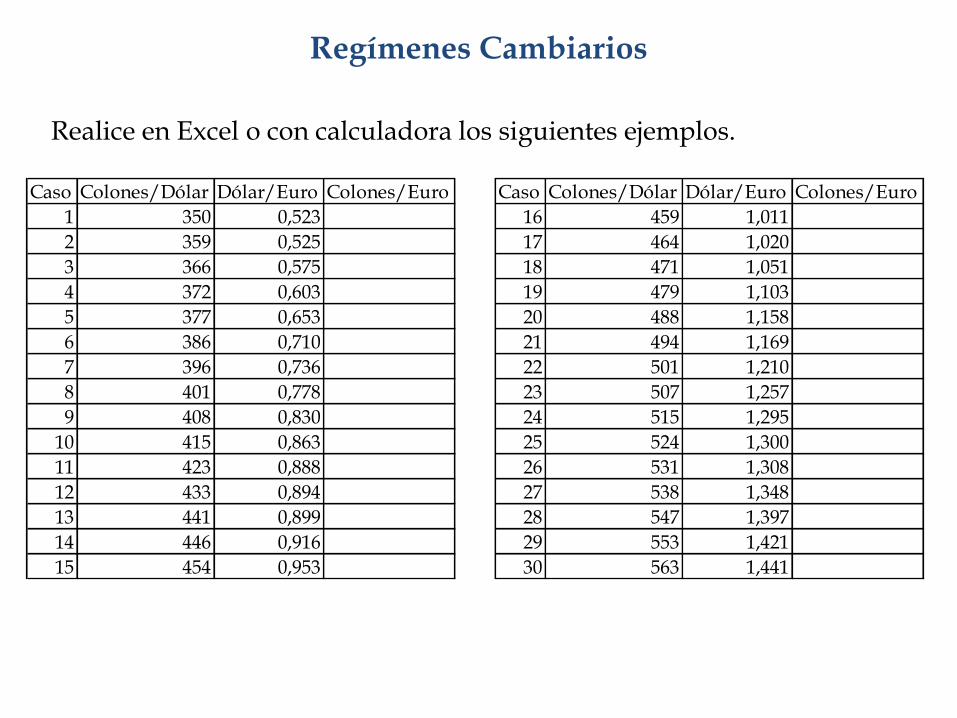

Regímenes Cambiarios

Realice en Excel o con calculadora los siguientes ejemplos.

Caso Colones/Dólar Dólar/Euro Colones/Euro Caso Colones/Dólar Dólar/Euro Colones/Euro

1 350 0,523 16 459 1,011

2 359 0,525 17 464 1,020

3 366 0,575 18 471 1,051

4 372 0,603 19 479 1,103

5 377 0,653 20 488 1,158

6 386 0,710 21 494 1,169

7 396 0,736 22 501 1,210

8 401 0,778 23 507 1,257

9 408 0,830 24 515 1,295

10 415 0,863 25 524 1,300

11 423 0,888 26 531 1,308

12 433 0,894 27 538 1,348

13 441 0,899 28 547 1,397

14 446 0,916 29 553 1,421

15 454 0,953 30 563 1,441

Movilidad de Capitales

La libre movilidad de capitales supone que los recursos financiero pueden cambiar de país libremente. Para que esto ocurra las tasas de interés entre los países deben ser idénticas (activos son sustitutos perfectos). i = i* i = tasa de interés nacional i* = tasa de interés internacional El equilibrio ocurre en A. Ver paginas 292 – 311 del libro base.

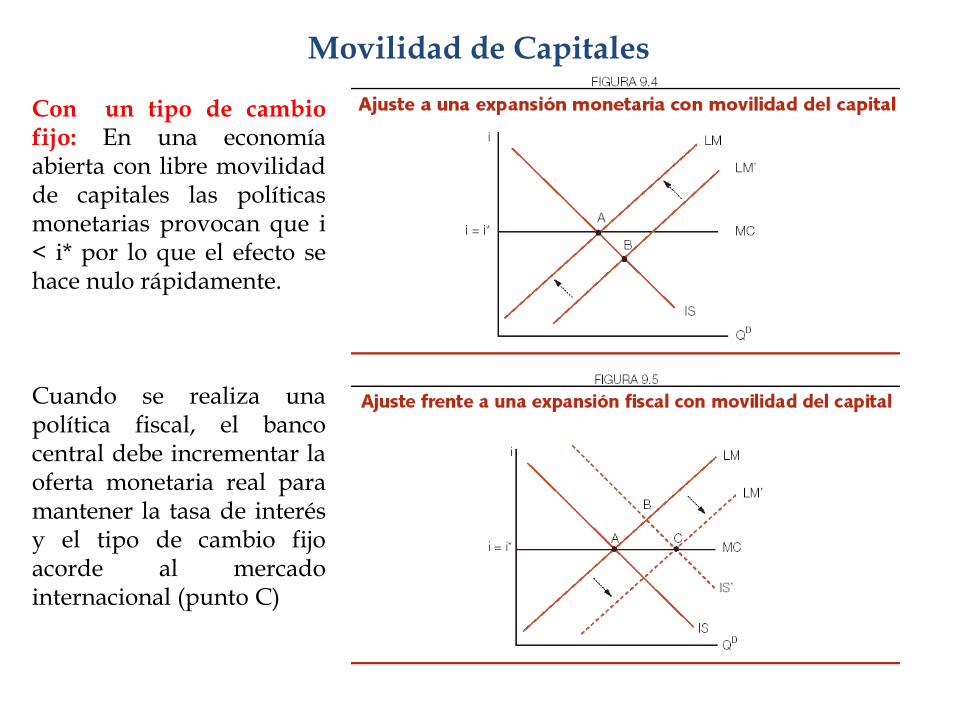

Movilidad de Capitales

Con un tipo de cambio fijo: En una economía abierta con libre movilidad de capitales las políticas monetarias provocan que i < i* por lo que el efecto se hace nulo rápidamente. Cuando se realiza una política fiscal, el banco central debe incrementar la oferta monetaria real para mantener la tasa de interés y el tipo de cambio fijo acorde al mercado internacional (punto C)

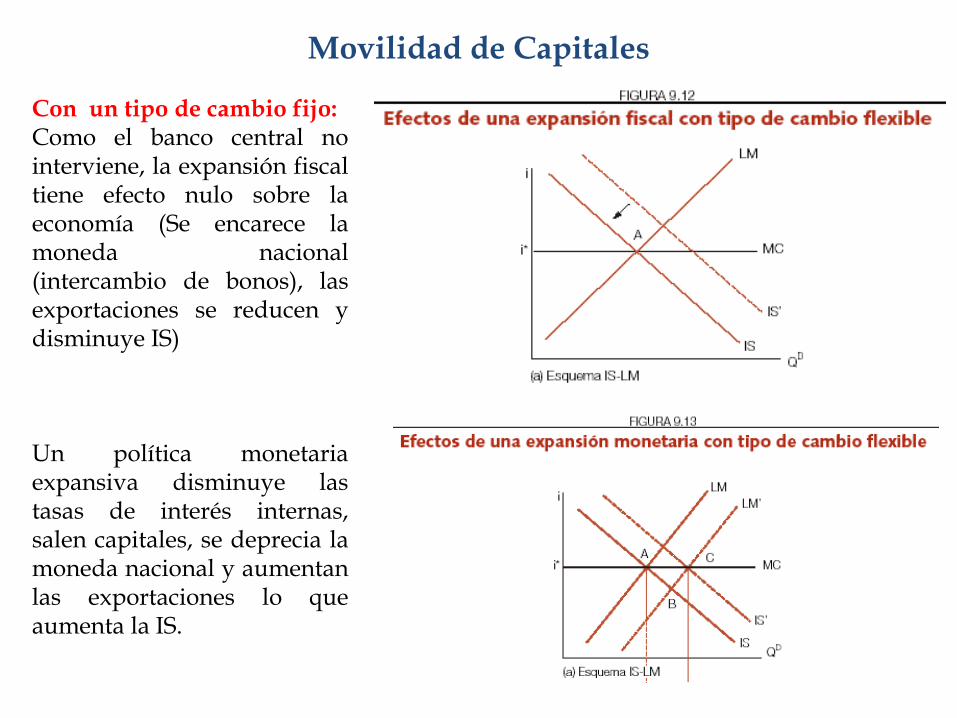

Movilidad de Capitales

Con un tipo de cambio fijo: Como el banco central no interviene, la expansión fiscal tiene efecto nulo sobre la economía (Se encarece la moneda nacional (intercambio de bonos), las exportaciones se reducen y disminuye IS) Un política monetaria expansiva disminuye las tasas de interés internas, salen capitales, se deprecia la moneda nacional y aumentan las exportaciones lo que aumenta la IS.

Enfoque Monetario de la Balanza de pagos.

El enfoque monetario de la balanza de pagos afirma lo siguiente: 1. La balanza de pagos es primordialmente un fenómeno monetario. 2. Existen dos formas en que la oferta de dinero se puede modificar:

por medio de cambios en las reservas internacionales y por medio de cambios en el crédito interno.

Lo anterior implica que. 1. Si la demanda interna de dinero excede a la oferta, la tasa de

interés subirá, las reservas internacionales se acumularán y habrá un superávit externo global.

2. Una oferta excesiva de dinero llevará a una pérdida en las reservas internacionales y un déficit no sólo en cuenta corriente sino en la balanza de pagos global.

Enfoque Monetario de la Balanza de pagos.

En general, el enfoque monetario da por sentado que la demanda de dinero (Md) es una función estable del ingreso disponible (Y) y de la tasa de interés (r): Md = f(Y, r) La oferta de dinero (Ms) está respaldada por los activos internos del sistema bancario (D), más los flujos acumulados de reservas internacionales (R); estos últimos positivos en posición de superávit de la balanza de pagos y negativos en situación de déficit. En equilibrio, la demanda de dinero igualará la oferta: Md = Ms De esta manera, la balanza de pagos global, o un incremento en reservas se puede expresar: R = Md - D

Enfoque Monetario de la Balanza de pagos.

Esto quiere decir que si se crea más dinero internamente (D) de lo que se demanda (Md), la diferencia se eliminará por medio de un déficit externo o una reducción en las reservas internacionales (R). Por tanto, si el gobierno quiere mantener el nivel de las reservas internacionales, tendrá que obtener créditos externos o mantener un equilibrio entre la demanda de dinero y la cantidad creada internamente por medio de un déficit presupuestal más pequeño o una disminución en la expansión del crédito al sector privado.

Elección del Sistema de Tipo de Cambio

Entre los distintos regímenes cambiarios que existen (fijos, flexibles o intermedios) dependerá de las políticas de cada país cual de ellos elegir. Si se desea fomentar las exportaciones por medio del tipo de cambio se debería trabajar en un sistema mas rígido o fijo donde el banco central pueda controlarlo. Si se desea dar mas control al banco central en su política monetaria el sistema debería ser mas flexible o libre, con poca o nula participación del Banco Central.

MUCHAS GRACIAS

Prof. Juan Gabriel Alpízar Méndez

![T07-KERBRAT - ORECCHIONI, CATHERINE (1997, [1987]), Capítulo I. La problemática de la enunciación, en La enunciación (17-44), Buenos Aires, Edicial](https://static.fdocuments.es/doc/165x107/55cf98b6550346d033993e2d/t07-kerbrat-orecchioni-catherine-1997-1987-capitulo-i-la-problematica.jpg)