Presentación de PowerPoint - rome.coolpage.bizrome.coolpage.biz/files/UNIDAD I INVENTARIO...

26

INVENTARIOS

-

Upload

vuonghuong -

Category

Documents

-

view

215 -

download

0

Transcript of Presentación de PowerPoint - rome.coolpage.bizrome.coolpage.biz/files/UNIDAD I INVENTARIO...

INVENTARIOS

Consiste en:

Un conjunto de bienes, propiedad de una

empresa, que han sido adquiridos con el

animo de volverlos a vender en el mismo

estado en que fueron comprados, o para ser

transformados en otro tipo de bienes y

vendidos como tales.

Definición de Inventarios

Unidad I: Inventarios

Unidad I: Inventarios

Inventarios

Requiere aperturar las siguientes cuentas:

Inventario (inicial)

Compras

Devoluciones en compra

Gastos de compras

Ventas

Devoluciones en ventas

Mercancías en tránsito

Mercancías en consignación

Inventario (final)

Es realizado mediante:

Dos sistemas:

1. Sistema de inventarios permanente y

2. Sistema de inventarios periódico.

Unidad I: Inventarios

Control de los Inventarios

Porque utilizar Sistema de Inventario

Permanente

El sistema de inventarios permanente, o también llamado

perpetuo, permite un control constante de los inventarios, al

llevar el registro de cada unidad que ingresa y sale del

inventario. Este control se lleva mediante tarjetas llamada

Kardex, en donde se lleva el registro de cada unidad, su valor

de compra, la fecha de adquisición, el valor de la salida de

cada unidad y la fecha en que se retira del inventario. De esta

forma, en todo momento se puede conocer el saldo exacto de

los inventarios y el valor del costo de venta.

Unidad I: Inventarios

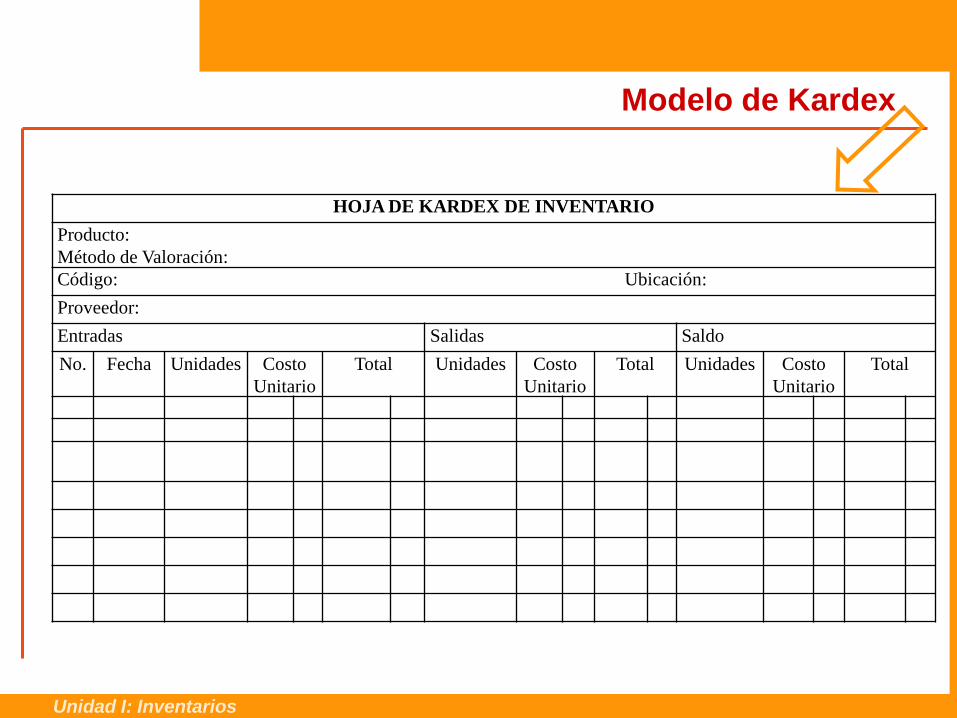

Modelo de Kardex

HOJA DE KARDEX DE INVENTARIO

Producto:

Método de Valoración:

Código: Ubicación:

Proveedor:

Entradas Salidas Saldo

No. Fecha Unidades Costo

Unitario

Total Unidades Costo

Unitario

Total Unidades Costo

Unitario

Total

Unidad I: Inventarios

El día 07 de Mayo del año 1998, la empresa Mi Alegría, C.A. compra

mercancías de contado para la venta a Comercial Los Tres Rumbos, S.R.L.,

por un monto de Bs.40.000,oo, según Factura No.172.

Requerimos realizar un Registro Contable aplicando el Sistema de

Inventario Permanente, de la siguiente manera:

Ejemplo numérico

Unidad I: Inventarios

Fecha Descripción Debe Haber

______________X_________________

07/05/1998 Inventario 40.000,oo

Banco 40.000,oo

P/Registrar la compra de mercancías a

Comercial los Tres Rumbos, S.R.L.

según Fact.No.172

Contabilización del Inventario Permanente

(Perpetuo)

Seguidamente el día 10 de Mayo, la mencionada empresa vende de

contado mediante Fac..No,487, el 35% de la mercancía comprada en el día

07 de Mayo por Bs.25.000,oo.

El Registro Contable aplicando el Sistema de Inventario Permanente, sería

de la siguiente manera:

Ejemplo numérico de Inventario

Permanente (Perpetuo)

Unidad I: Inventarios

Fecha Descripción Debe Haber

______________X____________

10/05/1998 Banco 25.000,oo

Ventas 25.000,oo

P/Registrar venta de mercancías.

según Fact. No.487

Inmediatamente, se procede a registrar el Costo de la Mercancía Vendida,

el cual según este ejemplo será por la cantidad de Bs.14.000,oo (Es decir,

el 35% de los Bs.40.000,oo), que corresponde a la cantidad de mercancía

comprada el día 07/05.

El Registro Contable del costo de venta de las mercancías vendidas,

aplicando el Sistema de Inventario Permanente, sería:

Ejemplo numérico de Inventario

Permanente (Perpetuo)

Unidad I: Inventarios

Fecha Descripción Debe Haber

______________X______________

10/05/1998 Costo de Ventas 14.000,oo

Inventario 14.000,oo

P/Registrar el costo de venta de las

mercancías vendidas según Fact.

No.487

Es importante hacer notar, que cualquier gasto en que se incurra y que este

relacionado con la compra de mercancías, deberá ser cargado directamente a

la cuenta de inventario de manera que sean prorrateados cada vez que se

efectué una venta.

Porque utilizar Sistema de Inventario

Periódico

El sistema de inventarios periódico, como su nombre lo indica,

realiza un control cada determinado tiempo o periodo, y

para eso es necesario hacer un conteo físico. Para poder

determinar con exactitud la cantidad de inventarios

disponibles en una fecha determinada. Con la utilización de

este sistema, la empresa no puede saber en determinado

momento cuantos son sus mercancías, ni cuanto es el costo

de los productos vendidos.

Unidad I: Inventarios

Porque utilizar Sistema de Inventario

Periódico

La empresa solo puede saber tanto el inventario exacto como

el costo de venta, en el momento de hacer un conteo físico, lo

cual por lo general se hace al final de un periodo, que puedes

ser mensual, semestral o anual.

Para determinar el costo de las ventas realizadas en un

periodo, es preciso realizar lo que llamamos Juego de

inventarios que consiste en tomar el inventario inicial, y

sumarles las compras, restarle las devoluciones en compras y

el inventario final. El resultado es el costo de las ventas del

periodo.Unidad I: Inventarios

En el inventario periódico, las compras de mercancía o de Materia prima, no

se contabilizan en el activo (Inventarios), sino que se contabilizan en la

cuenta compras. Al finalizar el periodo, con el valor allí acumulado, se

realiza el juego de inventarios para determinar el costo de venta.

Unidad I: Inventarios

Contabilización del Inventario

Periódico

Las devoluciones de mercancías compradas se contabilizan también en la

cuenta de compras .

Las ventas se contabilizan en la respectiva cuenta de ingresos, lo mismo

que las devoluciones en ventas.

Cuando se realiza el juego de inventarios, se hace el conteo físico y se

determina el inventario final, éste inventario final si se contabiliza en la

cuenta de activos (Inventarios).

FIFO

LIFO

Promedio Ponderado

Métodos para Valorar los Inventarios

Los métodos más utilizados para fijar el costo de las mercancías de la

empresa son: UEPS o FIFO, PEPS o LIFO y el promedio ponderado

Unidad I: Inventarios

Aplicándolo a las mercancías significa que las existencias que

primero entran al inventario son las primeras en salir del mismo,

esto quiere decir que las primeras que se compran, son las primeras

que se venden.

Método FIFO

Unidad I: Inventarios

FIFO

LIFO

Promedio Ponderado

Métodos para Valorar los Inventarios

Unidad I: Inventarios

Este método tiene como base que la última existencia en entrar es

la primera en salir. Esto es que los últimos adquiridos son los

primeros que se venden.

Método LIFO

Unidad I: Inventarios

FIFO

LIFO

Promedio Ponderado

Métodos para Valorar los Inventarios

Unidad I: Inventarios

Este método consiste en hallar el costo promedio de cada uno de

los artículos que hay en el inventario final cuando las unidades son

idénticas en apariencia, pero no en el precio de adquisición, por

cuanto se han comprado en distintas épocas y a diferentes precios.

Para fijar el valor del costo de la mercancía por este método se toma

el valor de la mercancía del inventario inicial y se le suman las

compras del periodo, después se divide por la cantidad de unidades

del inventario inicial más las compradas en el periodo.

Método Promedio Ponderado

Unidad I: Inventarios

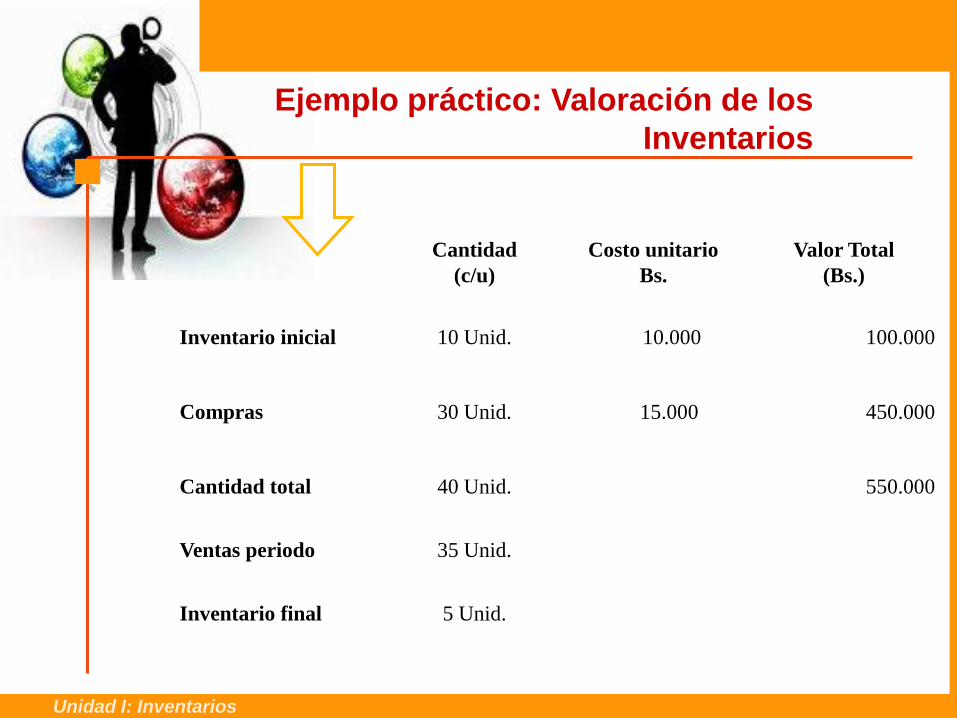

Ejemplo práctico: Valoración de los

Inventarios

Cantidad

(c/u)

Costo unitario

Bs.

Valor Total

(Bs.)

Inventario inicial 10 Unid. 10.000 100.000

Compras 30 Unid. 15.000 450.000

Cantidad total 40 Unid. 550.000

Ventas periodo 35 Unid.

Inventario final 5 Unid.

Unidad I: Inventarios

Ejemplo práctico: Valoración de los

Inventarios

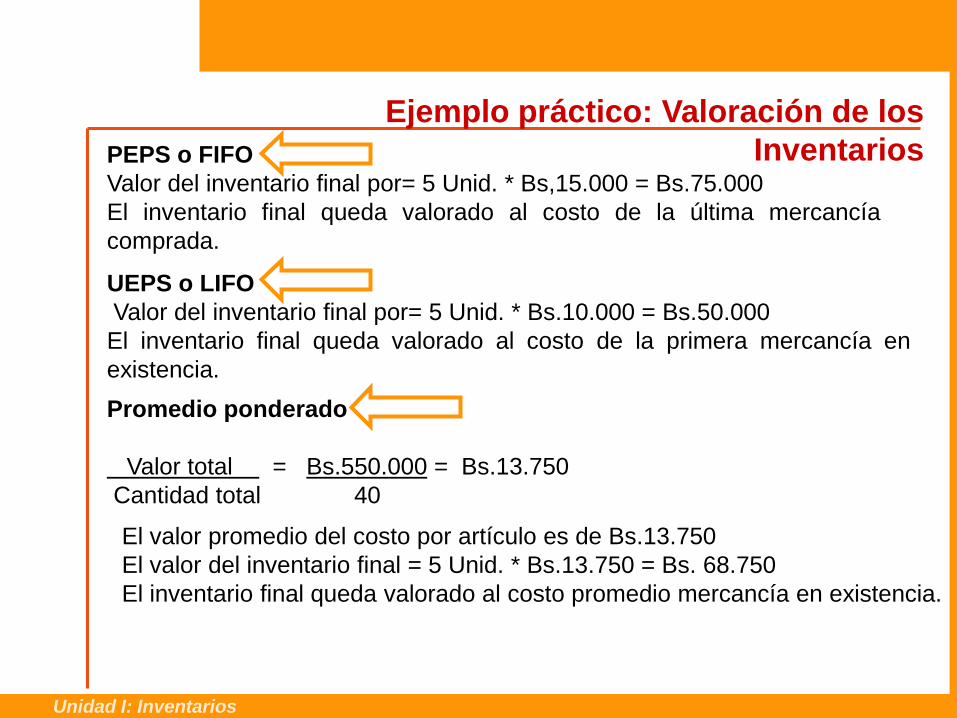

Promedio ponderado

Valor total = Bs.550.000 = Bs.13.750

Cantidad total 40

El valor promedio del costo por artículo es de Bs.13.750

El valor del inventario final = 5 Unid. * Bs.13.750 = Bs. 68.750

El inventario final queda valorado al costo promedio mercancía en existencia.

PEPS o FIFO

Valor del inventario final por= 5 Unid. * Bs,15.000 = Bs.75.000

El inventario final queda valorado al costo de la última mercancía

comprada.

UEPS o LIFO

Valor del inventario final por= 5 Unid. * Bs.10.000 = Bs.50.000

El inventario final queda valorado al costo de la primera mercancía en

existencia.

Unidad I: Inventarios

Ejemplo práctico: Valoración de los

Inventarios

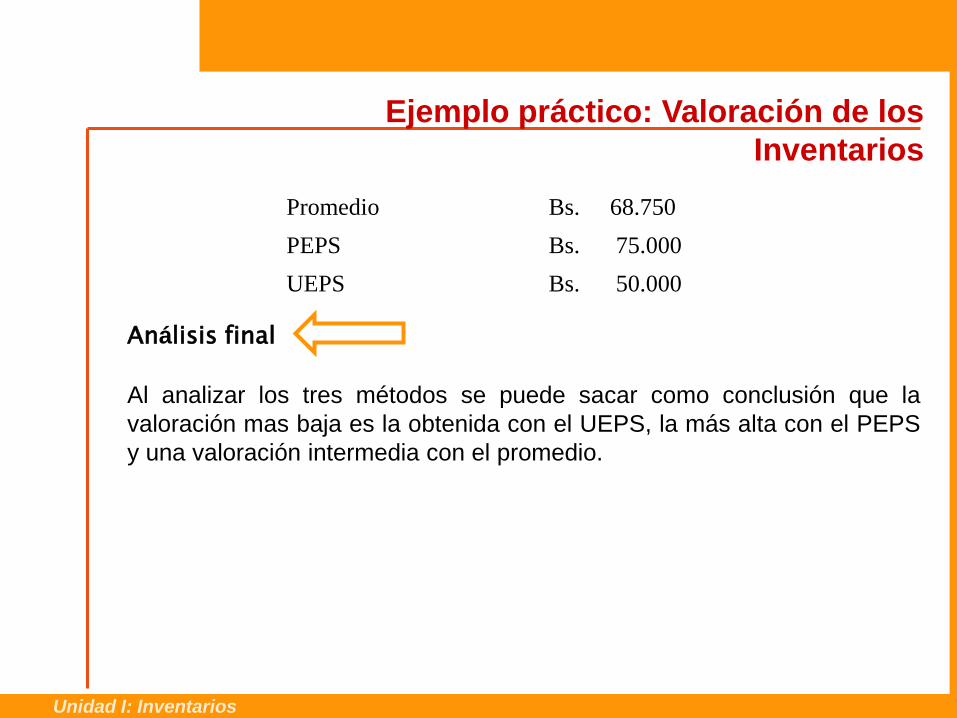

Promedio Bs. 68.750

PEPS Bs. 75.000

UEPS Bs. 50.000

Análisis final

Al analizar los tres métodos se puede sacar como conclusión que la

valoración mas baja es la obtenida con el UEPS, la más alta con el PEPS

y una valoración intermedia con el promedio.

Unidad I: Inventarios

Base de Costo o Mercado, el más bajo

Valoración de los Inventarios

El precio de mercado puede determinarse sobre cualquiera de las siguientes

bases, según sea el tipo de inventario de que se trate:

Base de compra o reposición: esta base se aplica a las mercancías o

materiales comprados.

Base de Costo de reposición: se aplica a los artículos en proceso, se

determina con base a los precios del mercado para los materiales, en los

costos prevalecientes de salarios y en los gastos de fabricación corrientes.

Base de realización: para ciertas partidas de Inventario, tales como las

mercancías o materias primas des-actualizadas, o las recogidas a clientes,

puede no ser determinable un valor de compra o reposición en el mercado y

tal vez sea necesario aceptar, como un valor estimado de mercado el

probable precio de venta, menos todos los posibles costos en que ha de

incurriese para reacondicionar las mercancías o materia prima y venderlas

con un margen de utilidad razonable.

Unidad I: Inventarios

Los sobrantes en inventarios se subsanan mediante

un registro en la contabilidad para actualizar las

existencias en la cuenta de Inventarios, contra la

cuenta de Diversos: excedentes, o mediante la

creación de la obligación por pagar al proveedor si se

ha omitido una compra. Algunas situaciones de

sobrantes pueden darse por variadas circunstancias:

- Sobrantes por falta de retiro de mercancía vendida.

- Sobrantes por falta de registro contable de mercancía

recibida.

Sobrantes en los Inventarios

Unidad I Inventarios

Los faltantes en inventarios pueden investigarse

judicialmente o cancelarlos con la provisión que se

haya previsto para proteger la estabilidad de los

inventarios. Los faltantes pueden presentarse por

varias circunstancias:

Faltantes en los Inventarios

Unidad I Inventarios

- Sustracción de materia prima o artículos terminados

- Faltantes por pérdida de mercancías perecederas

- Faltantes por pérdida de evaporación

Los inventarios son el aparato circulatorio de una

empresa de comercialización. Las compañías exitosas

tienen gran cuidado de proteger sus inventarios.

Control Interno de los Inventarios

Unidad I Inventarios

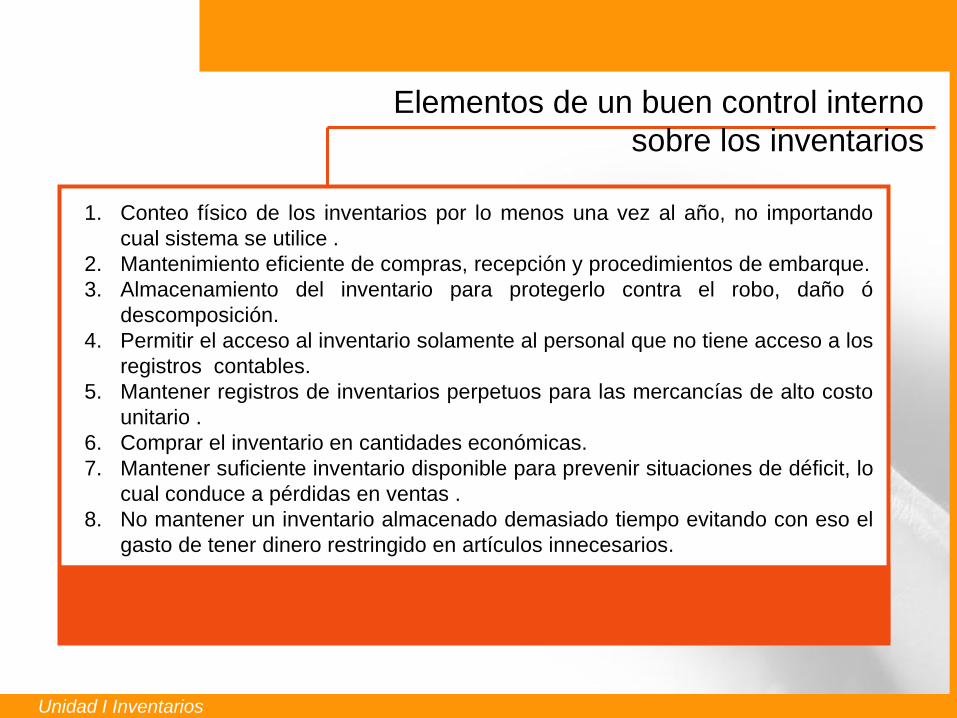

Elementos de un buen control interno

sobre los inventarios

Unidad I Inventarios

1. Conteo físico de los inventarios por lo menos una vez al año, no importando

cual sistema se utilice .

2. Mantenimiento eficiente de compras, recepción y procedimientos de embarque.

3. Almacenamiento del inventario para protegerlo contra el robo, daño ó

descomposición.

4. Permitir el acceso al inventario solamente al personal que no tiene acceso a los

registros contables.

5. Mantener registros de inventarios perpetuos para las mercancías de alto costo

unitario .

6. Comprar el inventario en cantidades económicas.

7. Mantener suficiente inventario disponible para prevenir situaciones de déficit, lo

cual conduce a pérdidas en ventas .

8. No mantener un inventario almacenado demasiado tiempo evitando con eso el

gasto de tener dinero restringido en artículos innecesarios.