Presentacion hitos 191211 - Argentina

17

REINSERCIÓN . MODERNIZACIÓN . CRECIMIENTO Hitos 2017-2019 Agenda 2019-2023

Transcript of Presentacion hitos 191211 - Argentina

RE

INS

ER

CIÓ

N

.

MO

DE

RN

IZA

CIÓ

N

.

CR

EC

IMIE

NT

O

Hitos 2017-2019Agenda 2019-2023

Canadá

EE.UU

Brasil

ARGENTINA

Chile

Perú

Colombia

México

Costa Rica

Venezuela

Para revertirlo propusimos una agenda de gestiónque respondiera a 3 ejes alineados con los ejes presidenciales

REINSERCIÓN INTERNACIONALVolver al mundo para desarrollar y aplicar las mejores prácticas internacionales a nivel local.#InserciónInteligenteAlMundo

MODERNIZACIÓN DE LA SSN Y DEL SECTOR ASEGURADORFortalecer los estándares de transparencia, combatir el fraude y proteger a los asegurados.#ModernizaciónDelEstado

CRECIMIENTO DEL MERCADOIncentivar a que nuevos productos se traduzcan en nuevos servicios para los asegurados y en nuevas fuentes de trabajo.#EstabilidadMacroeconómica #AcuerdoProductivoNacional

Enfoque basado en riesgo.

Capital basado en riesgo en transición a Solvencia II.

Capital basado en factores con cargas de riesgo adicional.

En transición hacia un enfoque basado en riesgo.

Margen de solvencia (similar a Solvencia I).

Fuente: SwissRe, última disponible.

0 2H I T O S D E G E S T I Ó N 2 0 1 7 - 2 0 1 9

ASÍ NOS VEÍA EL MUNDO EN MATERIA DE SEGUROS EN EL 2015

Promoción de Inversiones a largo Plazo en Infraestructura.

Construyendo Economías Resilientes.

Seguros 2.0: Haciendo frente a la disrupción digital.

El papel de un mercado global de reaseguros

Agenda

REINSERCIÓN INTERNACIONAL

INSURANCE FORUM 2018

Coordinador Regional de ASSAL en IAIS

Primer evento de seguros en la historia en el marco del G20.

IAIS Buenos Aires 2019

Primera vez en la historia, la Argentina fue anfitriona y recibió a todos los Reguladores de Seguros del mundo, organizados en la Asociación Internacional de Supervisodres de Seguros (IAIS).

La secretaría de ASSAL nombró a Juan A. Pazo Coordinador Regional por Latinoamérica en IAIS. En este rol somos los representantes de la región frente al organismo internacional que reúne a los Reguladores de Seguros de todo el mundo.

de miembros G20 y países invitados

45reguladores

Nacional, Regional e Internacional

+350 representantes de la industria

Troika

+ G20 Arabia Saudita 2020

Es impresionante los logros que la SSN ha logrado en tan solo un poco más de dos años. La eficacia con la que implementaron estándares internacionales y cómo trabajaron para ponerse “al día” con las mejores prácticas, es realmente asombroso. Sin lugar a dudas, la Argentina ha dejado una huella en materia de seguros alrededor de todo el mundo.”

Vicky Saporta | Chair Executtive Commitee IAIS Bank of England.

0 3H I T O S D E G E S T I Ó N 2 0 1 7 - 2 0 1 9

315Participantes totales

201Members

114StakeHolders

Reportes estadísticos para el mercado.

Tableros de alertas tempranas para detectar desvíos.

Transparentar la trazabilidad de las operaciones.

Seguro automotor en “Mi Argentina”.

Gracias al aporte voluntario del 1% de las pólizas que donan las empresas, alcanzan

Patentes con póliza digital

PÓLIZA DIGITAL

SEGURO VERDE

Elimina el papel de las pólizas de seguro contribuyendo a la modernización y desburocratización del Estado.

MITIGAR LOS EFECTOS DEL CAMBIO CLIMÁTICO AYUDA AREDUCIR LOS ESCENARIOS DE RIESGO PARA LAS ASEGURADORAS.

s.12.635.261

de árboles plantados y mantenidos a través de la Ley 25.080

47.495.740

especies

12provincias

17Hectáreas alcanzadas

42.148.31forestadores

448

Aseguradoras que apoyan el Seguro Verde: Cooperación Seguros, Federación Patronal, Instituto del Seguro de Entre Ríos, La Segunda, Nación Seguros, Paraná Seguros, San Cristóbal, Sancor Seguros, SeguroMetal, Triunfo Seguros, Zurich.

0 4H I T O S D E G E S T I Ó N 2 0 1 7 - 2 0 1 9

MODERNIZACIÓN DE LA SSN Y DEL SECTOR ASEGURADOR

REGULACIÓN SOBRE PLATAFORMAS DIGITALES

MESA DE INNOVACIÓN (INNOVATION HUB)

Regulación de oferta y contratación de seguros en Plataformas Digitales.

A través de las plataformas digitales y la sanción de las regulaciones se establece un marco de protección sólido para el usuario de servicios financieros, al tiempo que se mejora los procedimientos de control y supervisión gracias a las nuevas tecnologías.

Validez legal de entregar la documentación por medios electrónicos.

Protección tanto para usuarios de las plataformas digitales como para proveedores de servicios

0 5H I T O S D E G E S T I Ó N 2 0 1 7 - 2 0 1 9

• Startups

• Cámaras aseguradoras

• Productores Asesores de Seguros

• Insurtech Consolidades

Mesa de intercambio de información sobre Insurtech

• Fomentar las industrias Insutrech y Aseguradora.

• Identificar desafío regulatorios.

• Montiorear nuevos modelos de negocios.

Objetivos

MODERNIZACIÓN DE LA SSN Y DEL SECTOR ASEGURADOR

SegurosPatrimoniales

Segurosde Personas

Agrícola(agro Insurtech)

Cyberriesgo yReputacional

MICROSEGUROS

Los microseguros son coberturas orientadas a fomentar la inclusión financiera que pueden adaptarse a la realidad sociocultural de cada región del país y permiten incrementar el acceso al seguro entre los sectores más vulnerables.

Los microseguros son de fácil contratación, tendrán plazos más beneficiosos para los asegurados y promueven una rápida resolución de los siniestros.

BANCARIZACIÓN

Se dispuso que todo contrato de seguro deberá ser cobrado a través de medios electrónicos/digitales que sean trazables para fortalecer la transparencia del mercado y la inclusión financiera.

NORMA DE INVERSIONES

La SSN modificó el inciso L) y M) de la norma de inversiones para aseguradoras, incrementando el límite de los porcentajes mínimos que las entidades deben destinar a diferentes herramientas de inversión.

Subir del 3% al 5% las inversiones del Inciso L para instrumentos PyME

Destinar el 10% de sus carteras de inversiones al Inciso Mcon beneficios en la infraestructura y economía real

$13.500 millones

$19.000 millones

+ formalidad = + crecimiento

0

5000

10000

15000

20000

25000

30000

35000

jun.-18 sep.-18 dic.-18 mar.-19 jun.-19

Total Inversión PyMEs

0 6H I T O S D E G E S T I Ó N 2 0 1 7 - 2 0 1 9

CRECIMIENTO DEL MERCADO

ACTUALIZACIÓN DE RESERVAS POR ART

Se actualizaron las reservas definiendo una actualización trimestral, de forma tal que no se desvaloricen las mismas y que las aseguradoras puedan cumplir con los compromisos asumidos.

100.000 casos +40%cierres

Cierres entre enero de 2016 y junio de 201718 meses

140.000 casosCierres entre julio de 2017 a diciembre de 201818 meses

La Resolución SSN Nº 41.155 incentivó el cierre de los casos permitiendo utilizar reservas.

La actualización del pasivo de referencia trimestral también ayuda a acelerar el cierre de casos.

M Í N I M O G L O B A L

+92%

$264.827marzo 2019

respecto amarzo de 2017$137.800

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019a marzo

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

36

5.7

73

36

5.4

57

36

5.4

57

Resolución 41.155 – incentivó el cierre de casos judiciales

297.000

410.000

165.000

297.000

0

50.000

2017 2019

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

Valor de juicio vs aumento de reserva

Sentencia promedio Reserva Promedio Brecha

80%

38%

0 7H I T O S D E G E S T I Ó N 2 0 1 7 - 2 0 1 9

CRECIMIENTO DEL MERCADO

CAPITALES MÍNIMOS

Se refuerza la exigencia de capitales permitiendo que sean tomados únicamente los contratos de reaseguro en los que se observe una real transferencia de riesgos.

Actualización permanente del capital requerido por ramo evitando su desvalorización.

Se establecen las condiciones de producción mínima para mantener la autorización para operar con el objeto de propender a la sustentabilidad del sector asegurador y a un aumen-to de la penetración del seguro en beneficio de la economía en su conjunto.

Se apunta a un régimen donde las entidades comercialicen productos patrimoniales o de personas, prevaleciendo la especificidad de cada negocio.

Se refuerza la exigencia de capital permitiendo considerar contratos de reaseguro en los cuales se observe una real transferencia de riesgos.

DEDUCCIONES DE VIDA Y RETIRO

La SSN presentó el nuevo régimen de deducción para los Seguros de Vida y Retiro, que no se actualizaban desde hacía más de 27 años.

0 8H I T O S D E G E S T I Ó N 2 0 1 7 - 2 0 1 9

Los montos de deducciones se establecerán según período fiscal:

$ 12.0002019*

$ 18.0002020*

$ 24.0002021 *

AGENDA DE GESTIÓN2019-2023

Desarrollo del Mercado Financiero

Inclusión Financiera

Seguro Hipotecario

Saldo Deudor

Consolidación y Saneamiento

IAIS/FSB – Modificación del procedimiento de Liquidación

Responsabilidad Civil con Baremo

0 9A G E N D A D E G E S T I Ó N 2 0 1 9 - 2 0 2 3

MEJORES PRÁCTICAS INTERNACIONALES

MODERNIZACIÓN DE LA SSN Y DEL SECTOR ASEGURADOR

CRECIMIENTO DEL MERCADO

Adopción de Mejores Prácticas Internacionales

Relaciones Internacionales

Supervisión Basada en Riesgo

Digitalización

Información en Línea

Base Unica de Datos (BUD)

Presidir ASSAL.

Ser parte del Executive Commitee de IAIS.

RELACIONES INTERNACIONALES

ADOPCIÓN DE MEJORES PRÁCTICAS INTERNACIONALES

SUPERVISIÓN BASADA EN RIESGO

FASE 1 - REGULACIÓN (2018-2019) FASE 2 - IMPLEMENTACIÓN DE LA NORMA

Alienta la correcta gestión de los riesgos asumidos por las aseguradoras y reaseguradoras en beneficio de los asegurados y terceros interesados.

Gobierno Corporativo

1 0

Principios y recomendaciones.

Autoevaluación.

Idoneidad del Órgano de Administración.

Director Independiente.

Sometimiento voluntario a régimen sancionatorio.

Integralidad en el ejercicio del control

Diversidad en los directores.

Análisis e impugnación de DirectorioAnálisis del cumplimiento de los principios y recomendaciones.

Ser parte de la OCDE implica adoptar políticas de Estado que aseguren un cumplimiento de estándares internacionales a largo plazo, lo que significa tomar decisiones sostenibles y sustentables para el desarrollo de la economía.

El enfoque de Supervisión Basada en Riesgo, por su parte, se centra en la evaluación regular de factores que pueden tener un impacto determinante en la posición de solvencia de las aseguradoras.

Este nuevo modelo de supervisión implicará una identificación de los riesgos de cada una de las aseguradoras reguladas, a partir de la construcción de perfiles de riesgos dados por una matriz definida por SSN. Esto supone una supervisión mucho más preventiva frente a los incumplimientos regulatorios que podrían configurarse.

GOBIERNO CORPORATIVO

MEJORES PRÁCTICAS INTERNACIONALES

A G E N D A D E G E S T I Ó N 2 0 1 9 - 2 0 2 3

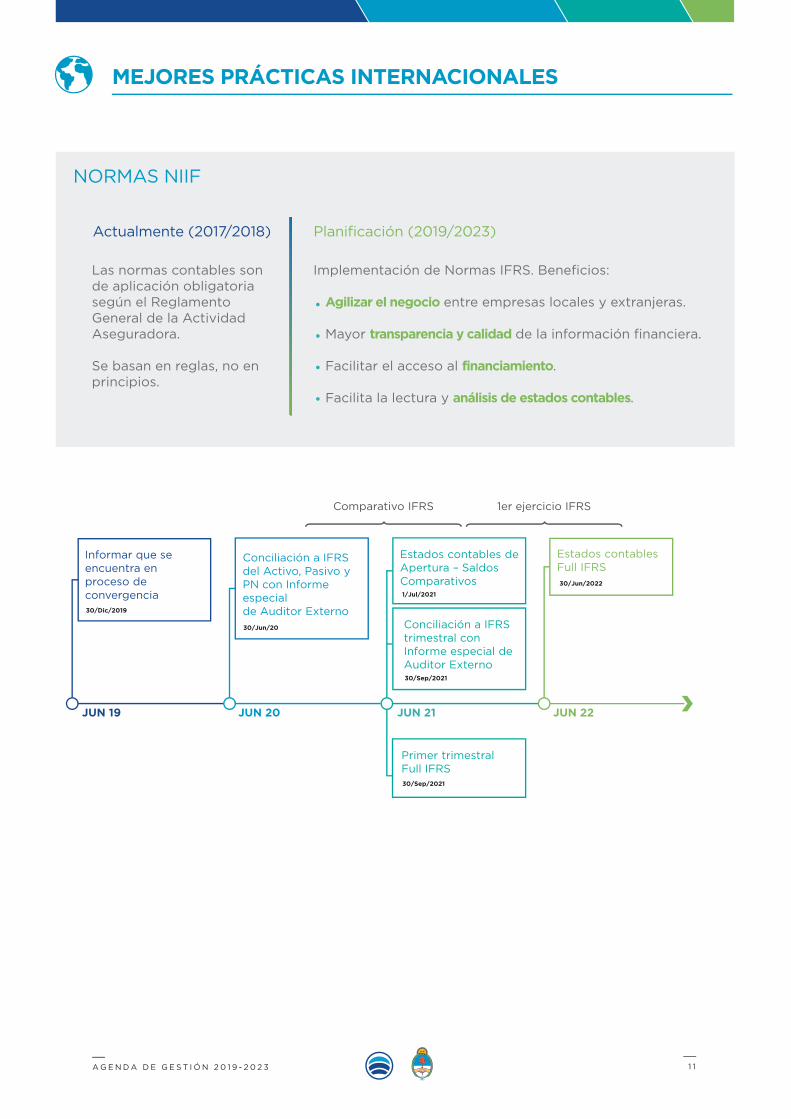

NORMAS NIIF

Las normas contables son de aplicación obligatoria según el Reglamento General de la Actividad Aseguradora.

Se basan en reglas, no en principios.

Implementación de Normas IFRS. Beneficios:

Agilizar el negocio entre empresas locales y extranjeras. Mayor transparencia y calidad de la información financiera.

Facilitar el acceso al financiamiento.

Facilita la lectura y análisis de estados contables.

30/Dic/2019

30/Jun/20

1/Jul/2021

Conciliación a IFRS del Activo, Pasivo y PN con Informe especial de Auditor Externo

Informar que se encuentra en proceso de convergencia

Estados contables de Apertura – Saldos Comparativos

Conciliación a IFRS trimestral con Informe especial de Auditor Externo30/Sep/2021

Primer trimestral Full IFRS30/Sep/2021

Estados contables Full IFRS30/Jun/2022

JUN 19 JUN 20 JUN 21 JUN 22

Comparativo IFRS 1er ejercicio IFRS

1 1

MEJORES PRÁCTICAS INTERNACIONALES

Actualmente (2017/2018) Planificación (2019/2023)

A G E N D A D E G E S T I Ó N 2 0 1 9 - 2 0 2 3

Marzo 2017Despapelización

se digitalizaron más del 80% de los expedientes del organismo.

53,4 Millones de movimientos(52% pólizas y 48% endosos)

póliza online de autos, los mismos representan más de 11,3 Millones de dominios (patentes).

Actualmente (2017/2018)

DIGITALIZACIÓN

2do semestre de 2020Despapelización Totalfinalización del 20% restante.

1er semestre de 2020Registros de Legajos MultipropósitoCruzamiento de datos de todos los TAD implementados.

1er semestre de 2020.BlockchainIncorporación de nuevas prestaciones para contratos de caución.

Período 2020-2023. SimplificaciónImplementación de nuevas funcionalidades tanto para entidades como para los ciudadanos

1 2

Mayo 2017GDE

se implementó en su totalidad los módulos de Expedientes Electrónicos,

Comunicaciones Oficiales y Gestión Documental.

2017 - 2018TAD

se implementaron más de 45 trámites a distancia en todas las áreas del organismo.

Libros digitalesse incorporaron los libros específicos de la

actividad aseguradora a través de TAD y se subieron a Blockchain, reduciendo

costos, simplificando los trámites y transparentando la información.

Diciembre 2017Balance Digital

se implementó totalmente la recepción de los Estados Contables de las entidades bajo la supervisión de la SSN, con firma

conjunta y certificación de los principales Consejos Profesionales.

Etapa I - 1er semestre | Etapa II - 2do semestre 2020TADimplementación gradual de los trámites faltantes de cada gerencia.

MODERNIZACIÓN Y TRANSPARENCIA

A G E N D A D E G E S T I Ó N 2 0 1 9 - 2 0 2 3

Agenda (2019/2023)

INFORMACIÓN EN LÍNEA

Marzo 2018Póliza Online Automotores

68 entidades con Clouds en ArSat.Caución

1 entidad monorrámica.ART

Se le asignó un GDE Cloud a SRT para recibir las pólizas online de todos los

contratos de ART.

2do semestre de 2020.GDE Cloudasignación de nubes privadas a las entidades faltantes (120), para cubrir el total del mercado (190) en forma gradual.

2do semestre 2020Siniestros Onlineincorporación de los siniestros del resto de ramos a través de la plataforma GDE Cloud. .

1er semestre de 2021Juicios y Mediaciones OnlineImplementación gradual del sistema.

1er semestre 2020.Antifraudeimplementar un servicio para consumo de las entidades con el fin de detectar posibles fraudes y realizar un seguimiento y registro sobre las actuaciones.

Marzo 2019Registro de Juicios y Mediaciones

se implementó un nuevo servicio incluyendo información adicional para la

prevención de lucha contra el fraude.

Marzo 2019Siniestros Online

Se inició la transferencia on line de los siniestros del ramo automotor.

1 3

Actualmente (2017/2018)

MODERNIZACIÓN Y TRANSPARENCIA

A G E N D A D E G E S T I Ó N 2 0 1 9 - 2 0 2 3

Agenda (2019/2023)

BASE UNICA DE DATOS (BUD)

Marzo 2018Normalización y estandarización de la BUD

a partir de la información proveniente de GDE Cloud y otros sistemas.

Diciembre 2018Mi Seguro

App disponible para comprobar la vigencia de los seguros automotores.

Agosto 2019Mi Argentina

a través de un servicio se provee de la información sobre la cobertura del seguro

obligatorio automotor del vehículo del ciudadano a partir de la BUD.

2do semestre 2020.Explotación y disponibilización de la BUD como insumo para cada área de la SSN.

indicadores de la Matriz de Riesgos tablero de alertas tempranas.

1 4

Actualmente (2017/2018)

MODERNIZACIÓN Y TRANSPARENCIA

1er semestre de 2021Inteligencia de Datosincorporar al sistema de entidades supervisadas un big data con todos los dashboard que surgen de la Matriz, a los fines de supervisión basada en riesgos. Implementación a partir del con una duración estimadas de 1 ½ años (2do semestre 2022).

1er semestre 2021.Modelos de aprendizajeimplementación de herramientas para el análisis y comportamiento de las entidades y asegurados.

Machine Learning> Deep Learning.

1er semestre 2020.Interoperabilidadpara cruces de bases de datos con otros organismos.

A G E N D A D E G E S T I Ó N 2 0 1 9 - 2 0 2 3

Agenda (2019/2023)

DESARROLLO DEL MERCADO FINANCIERO

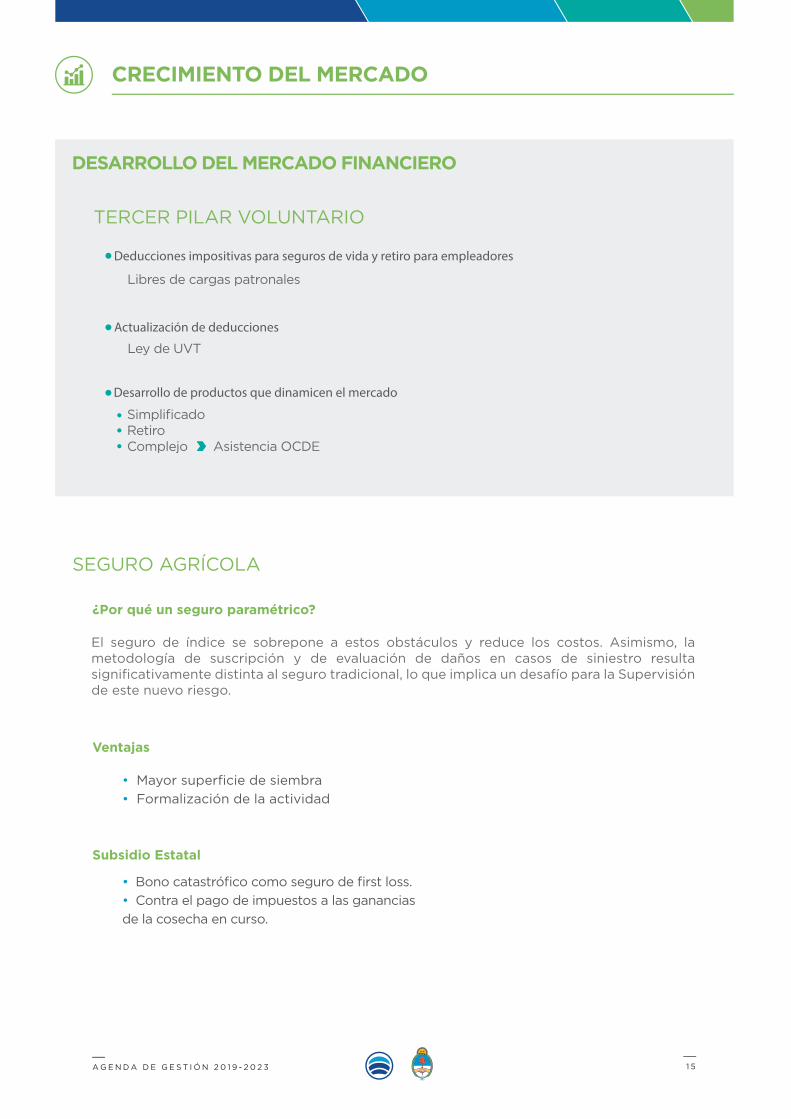

TERCER PILAR VOLUNTARIO

SEGURO AGRÍCOLA

El seguro de índice se sobrepone a estos obstáculos y reduce los costos. Asimismo, la metodología de suscripción y de evaluación de daños en casos de siniestro resulta significativamente distinta al seguro tradicional, lo que implica un desafío para la Supervisión de este nuevo riesgo.

¿Por qué un seguro paramétrico?

1 5

Deducciones impositivas para seguros de vida y retiro para empleadores

Actualización de deducciones

Desarrollo de productos que dinamicen el mercado

Libres de cargas patronales

Ley de UVT

SimplificadoRetiroComplejo Asistencia OCDE

• Mayor superficie de siembra• Formalización de la actividad

• Bono catastrófico como seguro de first loss.• Contra el pago de impuestos a las ganancias de la cosecha en curso.

CRECIMIENTO DEL MERCADO

Ventajas

Subsidio Estatal

A G E N D A D E G E S T I Ó N 2 0 1 9 - 2 0 2 3

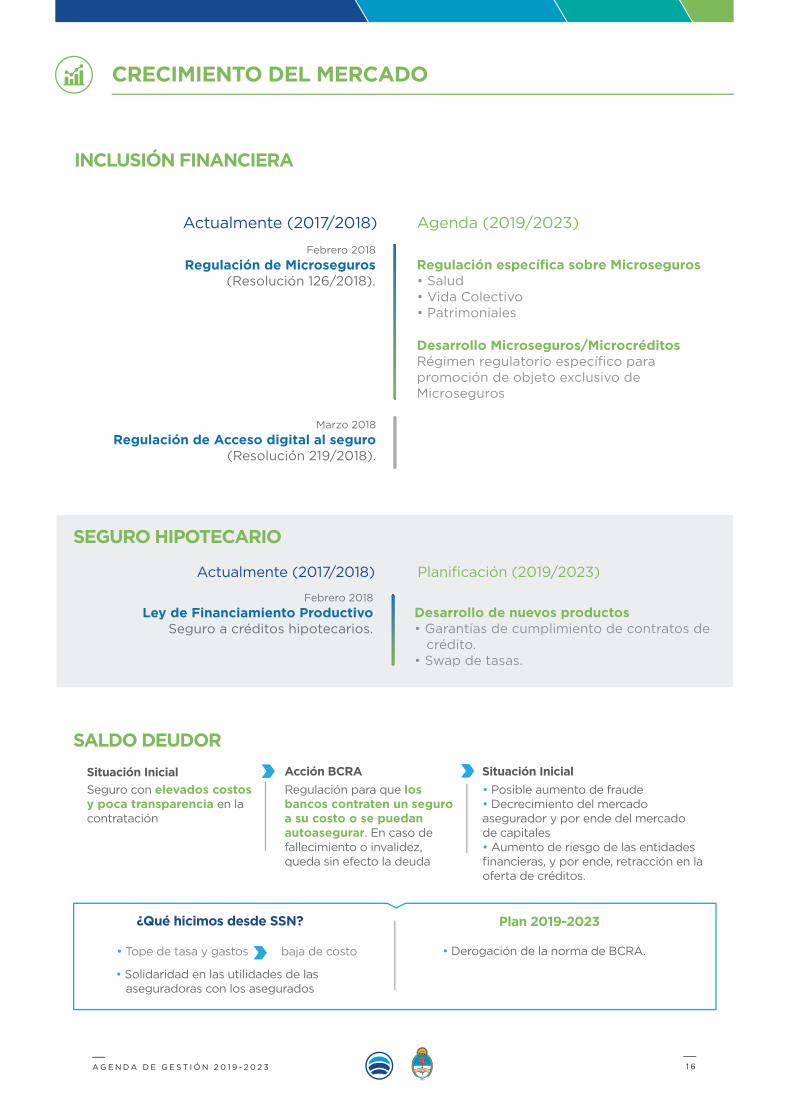

INCLUSIÓN FINANCIERA

Febrero 2018Regulación de Microseguros

(Resolución 126/2018).

Marzo 2018Regulación de Acceso digital al seguro

(Resolución 219/2018).

Regulación específica sobre Microseguros• Salud• Vida Colectivo • Patrimoniales

Desarrollo Microseguros/MicrocréditosRégimen regulatorio específico para promoción de objeto exclusivo de Microseguros

Actualmente (2017/2018) Agenda (2019/2023)

• Tope de tasa y gastos baja de costo

SEGURO HIPOTECARIO

SALDO DEUDOR

1 6

Febrero 2018Ley de Financiamiento Productivo

Seguro a créditos hipotecarios.Desarrollo de nuevos productos• Garantías de cumplimiento de contratos de crédito.• Swap de tasas.

Actualmente (2017/2018) Planificación (2019/2023)

¿Qué hicimos desde SSN? Plan 2019-2023

Seguro con elevados costos y poca transparencia en la contratación

Situación Inicial Situación Inicial

Regulación para que los bancos contraten un seguro a su costo o se puedan autoasegurar. En caso de fallecimiento o invalidez, queda sin efecto la deuda

Acción BCRA

• Posible aumento de fraude• Decrecimiento del mercado asegurador y por ende del mercado de capitales• Aumento de riesgo de las entidades financieras, y por ende, retracción en la oferta de créditos.

• Solidaridad en las utilidades de las aseguradoras con los asegurados

• Derogación de la norma de BCRA.

CRECIMIENTO DEL MERCADO

A G E N D A D E G E S T I Ó N 2 0 1 9 - 2 0 2 3

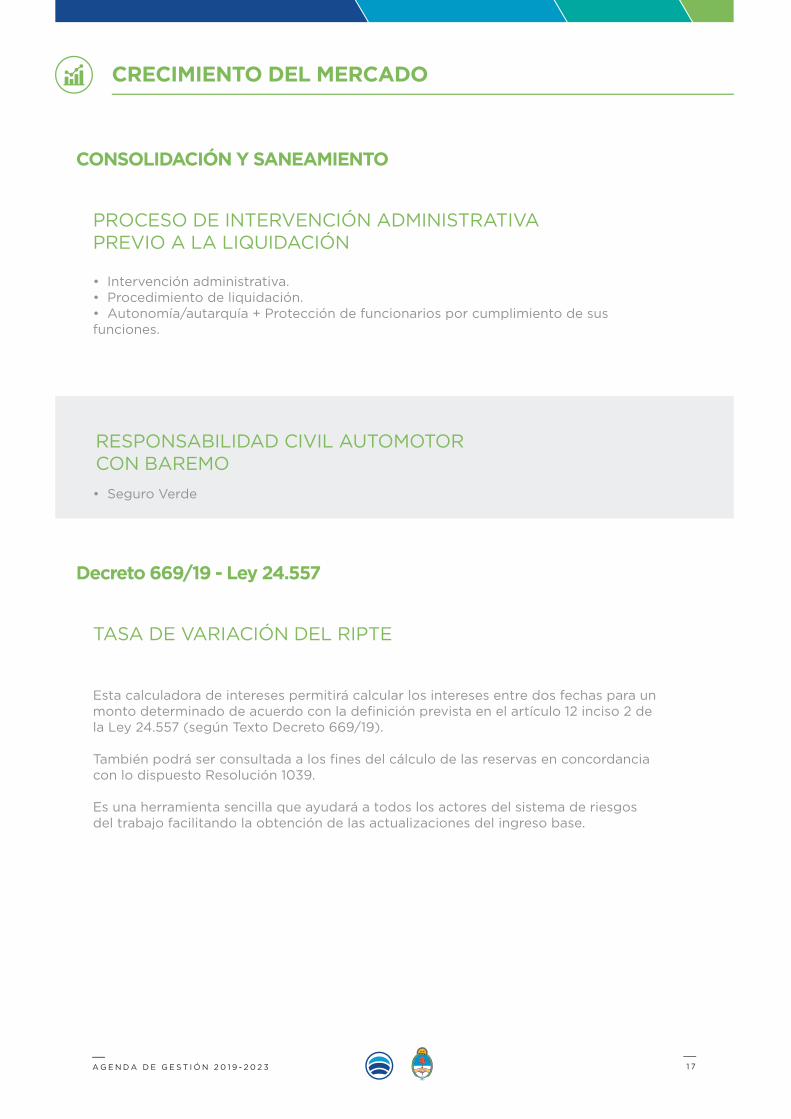

CONSOLIDACIÓN Y SANEAMIENTO

1 7

CRECIMIENTO DEL MERCADO

• Intervención administrativa.• Procedimiento de liquidación.• Autonomía/autarquía + Protección de funcionarios por cumplimiento de sus funciones.

PROCESO DE INTERVENCIÓN ADMINISTRATIVA PREVIO A LA LIQUIDACIÓN

Decreto 669/19 - Ley 24.557

Esta calculadora de intereses permitirá calcular los intereses entre dos fechas para un monto determinado de acuerdo con la definición prevista en el artículo 12 inciso 2 de la Ley 24.557 (según Texto Decreto 669/19).

También podrá ser consultada a los fines del cálculo de las reservas en concordancia con lo dispuesto Resolución 1039.

Es una herramienta sencilla que ayudará a todos los actores del sistema de riesgos del trabajo facilitando la obtención de las actualizaciones del ingreso base.

TASA DE VARIACIÓN DEL RIPTE

• Seguro Verde

RESPONSABILIDAD CIVIL AUTOMOTOR CON BAREMO

A G E N D A D E G E S T I Ó N 2 0 1 9 - 2 0 2 3