Presentación Punto Equilibrio

22

MODELO LINEAL DEL PUNTO DE EQUILIBRIO O PUNTO MUERTO

-

Upload

blanco-rodirguez -

Category

Documents

-

view

143 -

download

3

description

material practico para estudiar punto de equilibrio

Transcript of Presentación Punto Equilibrio

MODELO LINEAL DEL PUNTO DE EQUILIBRIO O

PUNTO MUERTO

CONCEPTO DE PUNTO DE EQUILIBRIO

El análisis de punto de equilibrio, punto muerto o umbral de rentabilidad es una herramienta de planeación financiera para calcular exactamente en cual nivel de ventas se recuperarán los costos fijos y los costos variables de producción. En el punto de equilibrio los ingresos por la venta de los productos son iguales a los costos totales de su producción. Si se produce menos del punto de equilibrio, hay pérdidas. Si se produce más, hay ganancias o beneficios. El punto de equilibrio puede expresarse en unidades, en pesos o en porcentaje.

• El punto de equilibrio es el punto donde los costos fijos más los variables igualan a los ingresos.

CF- Costo Fijo

Costos Variables

Costos TotalesCosto Total = CF + CVCosto Total = CF + CV

Q – unidades por año

Co

sto

o i

ng

reso

p

or

año

Ingresos Totales

Punto de equilibrio en unidades = CF/(Precio de Venta - CV)Punto de equilibrio en unidades = CF/(Precio de Venta - CV)

COSTOS FIJOS (CF): Son aquellos costos que se mantienen inalterables ante las fluctuaciones en el nivel de actividad. Son costos indirectos.Ejemplo: Arriendo, salarios de los ejecutivos, depreciación, amortizaciones,...

q (Unidades)

C ($ )

C F

COSTOS VARIABLES (CV): Son aquéllos que aumentan o disminuyen en forma directamente proporcional al volumen de producción (varían con el nivel de actividad). En virtud de ello, cada unidad adicional que se elabora, origina un incremento en los costos totales en una cantidad igual al valor del costo variable unitario del bien fabricado. Son pues, variables, en términos acumulativos y son costos directos.Ej: Costo de materias primas, costo de mano obra. directa,…Los costos variables tienen las siguientes características:

- Si un centro no opera durante un mes, no recibe cargos en concepto de costos variables.- Tiene una relación volumen - costo (a mayor producción, mayores costos).

Su representación gráfica es una línea recta (ecuación de 1° grado en q):

q (Unidades)

C ($ )

C V

COSTO TOTAL: La suma de los costos fijos totales y costos variables totales se denomina costo total.

q (Unidades)

C ($ )

C F

C V

C T

COSTO UNITARIOS: Si los costos totales, los fijos y los variables, se reparten sobre cada unidad producida y vendida se obtiene:

Costo fijo unitario (CFu): CFu = CF/qEstos costos fijos unitarios son variables y decrecientes.

Costo variable unitario (CVu): CVu = CV/qEstos costos variables unitarios son fijos.

Costo total unitario (CTu): CTu = CT/q

Margen de contribución se denomina a las ventas menos los costos variables. Se le llama así porque “contribuye” a pagar los costos fijos. Puede ser margen contribución unitario o marginal, o margen de contribución total.

Ventas: Cantidad de unidades vendidas por el costo unitarioPara el caso de un solo producto y de un precio invariable se tiene:

V = p x q p = precio unitario; q = Cantidad de unidades

q (Unidades)

C ($ )

C F

C V

C T

V

Punto de Equilibrio: La intersección de las rectas del costo total y de las ventas totales origina el punto de equilibrio (Pe), ya que en el mismo se equilibran los ingresan con los costos. En ese punto:

V = CT = CF + CV

Si las ventas son mayores que las del punto de equilibrio, se presentan utilidades, mientras que si son menores no se generan utilidades y la zona es de pérdida.

El cruce de las rectas que representan las ventas y el costo fijo, se denomina punto de cierre (Pc), e indica que se perdería menos dinero manteniendo las puertas cerradas de la empresa, ya que no tiene que soportar los costos fijos.

Utilidad: Es la diferencia entre los ingresos totales y los costos totales (habrá pérdida cuando los costos superen a los ingresos).

U = V - CT

Como consecuencia de la generación de utilidades se deberán pagar ciertos impuestos, con lo que la utilidad se reduce, denominándose utilidad neta y cuya ecuación se representa como:

UN = U - impuestos

q (Unidades)

C ($ )

C F

C V

C T

V

U tilidades

Pérdidas

Pe

Pc

CONTRIBUCIÓN MARGINAL:

CMu = Pu - CVu Pu = precio unitario CVu = Costo variable unitario

Representa el incremento de utilidad que se obtiene cuando se vende una unidad más de producto. Al multiplicar por la cantidad de unidades (q), se tiene:

CMu. q = (Pu - CVu)q => CMu.q = Pu. q - CVu. q

MC = CMu. q = Margen de contribución = VENTAS - CV

El MC señala cómo contribuyen las ventas a la absorción de los costos fijos y a la generación de utilidades.

q (Unidades)

C ($ )

C F

C V

C T

V

U tilidades

Pérdidas

Pe

MC

MC

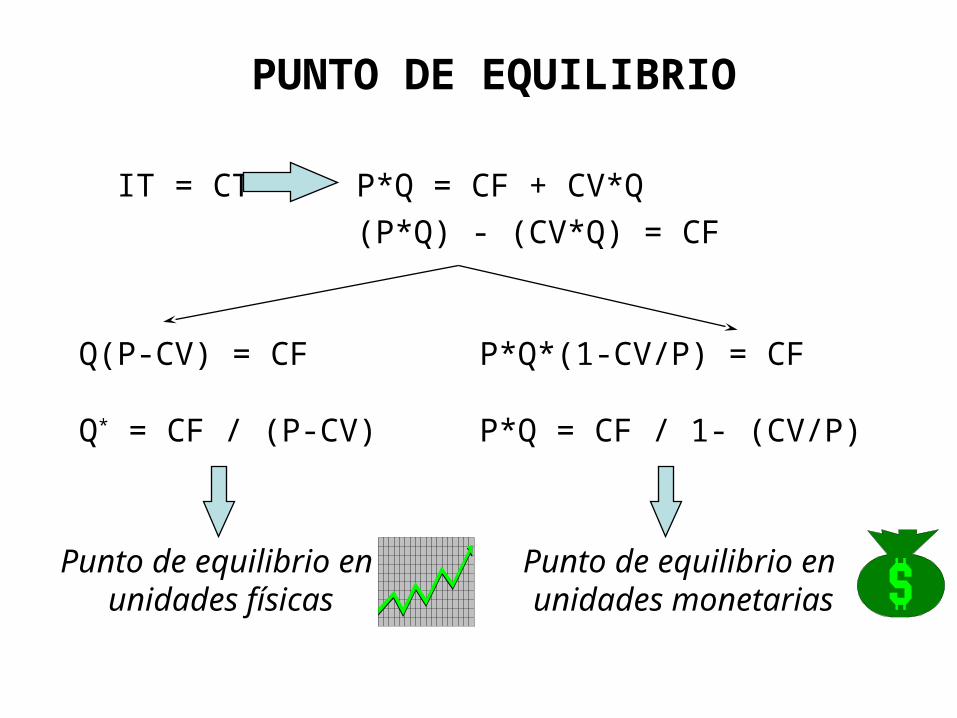

IT = CT P*Q = CF + CV*Q

(P*Q) - (CV*Q) = CF

Q = (CF + BENEFICIO) / (P - CV)

Punto de equilibrio para un determinado nivel de beneficio

RESUMENPUNTO DE EQUILIBRIO

IT = CT P*Q = CF + CV*Q

(P*Q) - (CV*Q) = CF

Q(P-CV) = CF

Q* = CF / (P-CV)

P*Q*(1-CV/P) = CF

P*Q = CF / 1- (CV/P)

Punto de equilibrio en unidades físicas

Punto de equilibrio en unidades monetarias

PUNTO DE EQUILIBRIO

EjercicioLa Universidad ofrece seminarios para Ejecutivos que tienen la siguiente estructura de costos:El costo fijo por seminario, que incluye folletos publicitarios específicos, correo, avisos de prensa y honorarios del conferencista y uso de equipos de computación, es de $4,000,000. Un seminario específico tiene una duración de 90 horas y los honorarios del conferencista, por hora son de $50,000, así mismo, se utiliza una sala de microcomputadores durante 40 horas, cuyo costo es de $48,000 por hora (15 PC+VIDEO-BEAM+TV+..). El precio del seminario por participante es de $500.000.A cada participante se le entrega material educativo consistente en "disquete", maletín, lápiz, etc. por valor de $30.000. " El material de estudio tiene 500 páginas y cada página cuesta $150.oo. Durante el seminario, cada participante recibe refrigerios por valor de $70,000 en total. La administración central exige un 20% de los ingresos brutos para cubrir gastos generales de administración, lo cual incluye la depreciación de los activos comprometidos en el seminario y la remuneración de las directivas y administración general de la Universidad.¿Con qué número de participantes se alcanza el punto de equilibrio?.

DEBILIDADES DEL MODELO LINEAL DE DEBILIDADES DEL MODELO LINEAL DE PUNTO DE EQUILIBRIO.PUNTO DE EQUILIBRIO.

Sólo es válido dentro de un rango limitado de producción Sólo es válido dentro de un rango limitado de producción (Rango relevante)(Rango relevante)No permite su aplicación generalizada a todos los productos No permite su aplicación generalizada a todos los productos de una empresa, sino uno por uno.de una empresa, sino uno por uno.Se asume solo de forma lineal en la clasificación de los Se asume solo de forma lineal en la clasificación de los costos. costos. Es aplicable solo en el corto plazo.Es aplicable solo en el corto plazo.

¡TERMINAMOS POR HOY!¡TERMINAMOS POR HOY!