El presupuesto del Senasa para el ejercicio 2011: Nuevo modelo de gestión orientado a resultados.

PRESUPUESTO PRESUPUESTO ORIENTADO A ORIENTADO A RESULTADOSRESULTADOS

NELSON SHACKNELSON SHACK([email protected])([email protected])

1.1.¿¿QuQuéé es un Prespuesto es un Prespuesto Orientado a Resultados Orientado a Resultados (POR) ?(POR) ?

2.2.¿¿CCóómo implementar un POR mo implementar un POR en una institucien una institucióón pn púública?blica?

2

INDICE DE CONTENIDO

¿Qué es un POR?¿Qué es un POR?

3

1

1.1. ¿¿Implica transformaciones sImplica transformaciones sóólo en clo en cóómo se mo se elabora el Presupuesto?elabora el Presupuesto?

2.2. ¿¿Es una TEs una Téécnica Presupuestaria?cnica Presupuestaria?

3.3. ¿¿Es una Moda?Es una Moda?

4.4. ¿¿Por quPor quéé surge el PPR?surge el PPR?

5.5. ¿¿Abarca todo el Presupuesto?Abarca todo el Presupuesto?

6.6. ¿¿Es un cambio cultural?Es un cambio cultural?4

Ensayando una Conceptualización

5

La Acción Estatal• El Estado cumple tres grandes funciones en el marco de una economía de mercado:

asignación, estabilización y distribución.

• El Estado debe encargarse de la provisión de bienes públicos y de la corrección de las fallas del mercado, ejerciendo un rol de regulador que garantice el efectivo cumplimiento de contratos y derechos de propiedad, control de las externalidades, reduzca los costos de transacción, facilite la difusión de información sobre precios, cantidades y calidades, impida las prácticas que buscan restringir la libre competencia y demás imperfecciones que imposibilitan la asignación eficiente de recursos.

• La otra función es la de estabilización de la economía. El Estado debe evitar el surgimiento de procesos especulativos, debe contener las presiones inflacionarias, preocuparse en general de la estabilidad económica. Sin embargo, aún si el mercado operara en competencia perfecta y garantizase un alto nivel de empleo, estabilidad en los precios, solidez de las cuentas externas y un razonable nivel de crecimiento, el Estado tiene una función irrenunciable: la distribución equitativa de las oportunidades.

• El mercado, como mecanismo de coordinación y asignación de recursos logra, siempre y cuando no existan imperfecciones una asignación óptima de recursos, alcanza la eficiencia en el sentido paretiano y nadie puede mejorar sin que alguien empeore. No obstante, todo el proceso económico parte de una dotación de factores de producción dada y que puede conducir a una situación económicamente eficiente pero que no responda a las preferencias globales de una sociedad en cuanto a la distribución de la riqueza y la justicia social que debiera existir, pues esa es la única manera de garantizar el orden social y la convivencia pacífica en condiciones de escasez

Conceptualizando un POREs un conjunto de metodologías, procesos de trabajo e instrumentos que permiten incorporar de manera sistemática, explícita y transparente la información sobre desempeño pasado, presente y futuro (pasado, por lo menos en el año fiscal anterior; presente, en lo que va del ejercicio fiscal corriente y con una previsión al cierre del mismo; y previsto para un futuro inmediato, en el año fiscal para el cual se está formulando el proyecto de presupuesto) en cada uno de los procesos de toma de decisiones en cada nivel de las organizaciones públicas durante cada fase del proceso presupuestario y generar un cambio en la estructura de incentivos que gobierna el comportamiento de los actores.De esta manera, se fortalece la capacidad efectiva del Estado para generar valor público, a través de acciones gubernamentales que contribuyan a la solución efectiva de los problemas que aquejan a la colectividad, a través de un complejo pero eficiente y transparente proceso de transformación de insumos en productos y resultados que impacten positivamente en el bienestar de la población (Shack, 2007). 6

Conceptualizando un PORSu existencia no sólo deviene de una firme voluntad política de cambiar el estado actual de cosas en la administración pública sino de que exista además del marco jurídico, un cambio efectivo en los procesos de trabajo que permita transitar progresivamente de un enfoque centrado en la ejecución de medios a uno donde el centro de la atención gire en torno al logro de los fines y objetivos que se expresan en resultados concretos, medibles y verificables, sobre los cuales los distintos actores del proceso decisional técnico y político que caracteriza el proceso presupuestario se responsabilizan ante la ciudadanía de los resultados obtenidos por la gestión…..Conlleva en principio a hacer más (y mejor) con lo mismo …

Esto significa que el POR supone cambios más allá del sistema administrativo de presupuesto, involucrando al sistema de administración financiera en su conjunto (tradicionalmente compuesta por los sub sistemas de presupuesto, tesorería, endeudamiento y contabilidad) y al resto de sistemas administrativos que gobiernan la gestión pública (control, adquisiciones, personal, inversiones y demás). Desde la perspectiva presupuestaria, implica necesariamente trascender la esfera estrictamente de la programación y formulación presupuestaria y contemplar la perspectiva de (la orientación hacia) los resultados durante todas las fases del ciclo presupuestario.

Presupuesto

Tesorería

Planeamientoe Inversión

Contabilidad

Endeudamiento

Adquisiciones

Personal

Patrimonio

Control

GESTIÓNPÚBLICA

7

PROVEEDOR

Fuente: SIAF Peru (2004)

Servicios no personales

TESORERIALA UE

5

Requerimiento deAutorización

de giro y pago

Pagos generados

Bienes

BANCO DE LA NACION

TESOROPUBLICO

CONTABILIDAD

7

PRESUPUESTOPUBLICO PRESUPUESTO

DE UE1

AREASDIVERSAS DE

LA UE 3

G-SIAF

P-SIAF

CONTADURIAPUBLICA

DE LA NACION

Reportes Contablesy Balances

Che

que

Com

p.de

Pag

o

Autorizaciónde Pago

Pagado

ALMACEN4

C-SIAF D-SIAFBienes entregados (FACTURA)

CatálogoBs y Ss

Entradas ySalidas

(Mensual)

Techo presupuestalPMG

Asignación TrimestralCalendario de Compromiso

Calendariode Compromiso(FF/AG/FP/Mes)

Bs y Ssrequeridos

Bs adquiridos

RequerimientoPresupuestal

Remun.Ppto.

Remun. PAAC

Pago Remun.

PATRIMONIO

6

ActivosFijos

Movimiento deActivos Fijos

PERSONAL

2AADQUISICIONES

(Ley 26850 yReglamento)

2B

CONSUCODE

SBN

ODI Relación de Proyectos

Ppto x MetaClasificador

PCM

PROVEEDOR

Bienes

SUNAT

Ret

enci

ones

Cob

ranz

aC

oact

iva

Proc

esos

de

Sele

cció

n8

Diagrama de Procesos Administrativos en una Entidad

PROPOSITO CARACTERISTICAS LIMITACIONES

INCREMEN-TALISMO

Coordinación de decisiones presupuestarias con participación de múltiples actores en período limitado de tiempo

Asignaciones pasadas, división temática

Restricción presupuestaria fuerte

Ineficiencia en asignación de recursos, rigideces

PRESUPUESTO POR

PROGRAMAS

Eficiencia en asignación del gasto y vinculación con la planificación

Comprehensividad horizontal, comparación de paquetes alternativos de gasto, con niveles de actividad

Restricción presupuestaria fuerte; análisis de política; indicadores de actividad

Rigidización de gastos; aumento de costos de corrección de errores; medición de niveles de actividad

PRESUPUESTO BASE CERO

Eficiencia en uso de recursos para logro de objetivos programáticos

Comprehensividad, racionalidad conceptual, diseño operativo, niveles de financiamiento

Priorización de objetivos de política; objetivos claros

Análisis ahistórico; multiplicación de conflictos; falta de tiempo para análisis revierte a presupuestación tradicional

Algunas técnicas presupuestarias

9Fuente: Guzmán (2005)

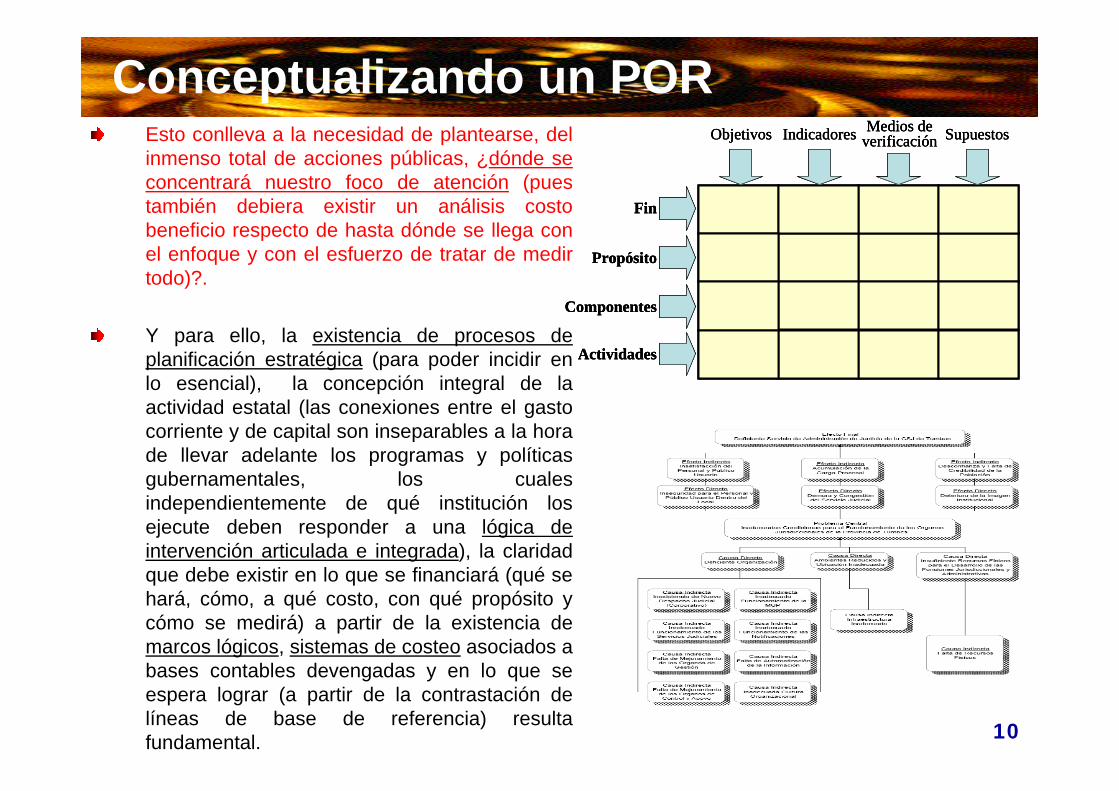

Conceptualizando un POREsto conlleva a la necesidad de plantearse, del inmenso total de acciones públicas, ¿dónde se concentrará nuestro foco de atención (pues también debiera existir un análisis costo beneficio respecto de hasta dónde se llega con el enfoque y con el esfuerzo de tratar de medir todo)?.

Y para ello, la existencia de procesos de planificación estratégica (para poder incidir en lo esencial), la concepción integral de la actividad estatal (las conexiones entre el gasto corriente y de capital son inseparables a la hora de llevar adelante los programas y políticas gubernamentales, los cuales independientemente de qué institución los ejecute deben responder a una lógica de intervención articulada e integrada), la claridad que debe existir en lo que se financiará (qué se hará, cómo, a qué costo, con qué propósito y cómo se medirá) a partir de la existencia de marcos lógicos, sistemas de costeo asociados a bases contables devengadas y en lo que se espera lograr (a partir de la contrastación de líneas de base de referencia) resulta fundamental.

Fin

Propósito

Componentes

Actividades

Objetivos Indicadores Medios deverificación Supuestos

FinFin

PropósitoPropósito

ComponentesComponentes

ActividadesActividades

ObjetivosObjetivos IndicadoresIndicadores Medios deverificaciónMedios de

verificación SupuestosSupuestos

10

Programación y Formulación PresupuestariaProgramación y Formulación Presupuestaria

Fases sugeridas1. Determinación de Recursos

Fiscales Disponibles: Formulación en 2 etapas.

2. Estimación de Gastos Rígidos: Componentes estructurales e inerciales del gasto.

3. Discusión sobre el Desempeño de lo Existente: Dividendo de eficiencia.

4. Análisis de Nuevas Iniciativas de Gasto: Fondo concursable ligado a prioridades de política.

5. Concertación de Estructuras Programáticas e Indicadores de Desempeño: Marcos Lógicos.

6. Determinación de Créditos Presupuestarios.

7. Establecimiento de Metas para los Indicadores de Desempeño.

8. Confección de un Mapa de Relaciones Presupuestarias Fuente: Shack (2007) 11

Monitoreo y EvaluaciónMientras mayor desarrollo exhiba el SME de la acción gubernativa (en particular del gasto público), más fácil será el proceso de integración entre el plan y el presupuesto en cada nivel, dado el mayor volumen de información disponible y la capacidad de absorberla en el proceso decisional.

Fuente: Shack (2008) 12

Sistemas AdministrativosObjeto, Temporalidad y Sujeto de la Evaluación

Desarrollada por entes externos a la institución

EVALUACION EXTERNA

EVALUACION INTERNADesarrollada por la propia institución

ya sea por mandato de un ente externo, p.ej: la autoridad

presupuestaria, o por decisión propia para apoyar la toma de

decisiones

Previa a la implantación de

la acción gubernamental. P.ej: diseño de programas y estudios de preinversión

EVALUACION EX ANTE

EVALUACION EX POSTSe realiza al

finalizar la acción gubernamental o

la gestión de determinado

período, corresponde al

análisis y al pronunciamiento de los resultados

inmediatos, intermedios e

impactos o resultados finales

Se realiza durante el ejercicio de la acción gubernamental. Tiene que ver con el uso de recursos para el cumplimiento de objetivos

y el ajuste a la programación para la generación de productos.

EVALUACION EX TEMPORE

POLITICAS PUBLICAS

PROGRAMAS DE GASTO

PROYECTOS YACTIVIDADES

Fuente: Shack (2007)

Institucional Programática

13

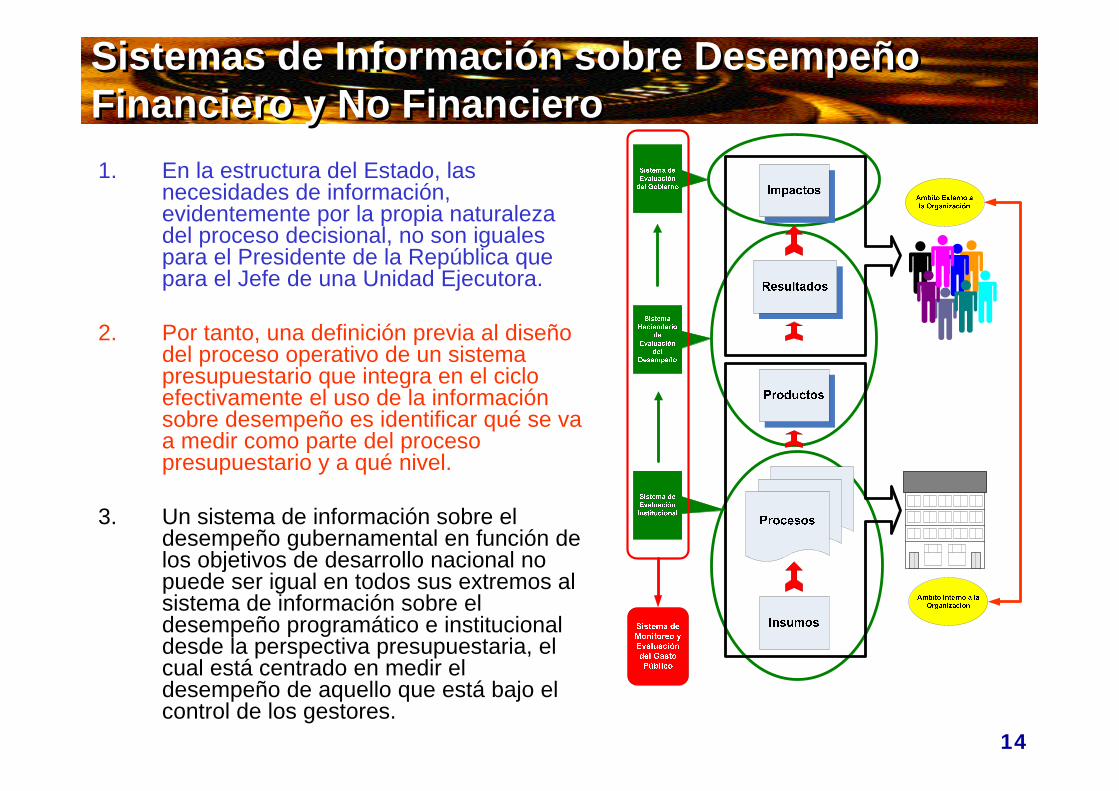

Sistemas de Información sobre Desempeño Financiero y No FinancieroSistemas de Información sobre Desempeño Financiero y No Financiero1. En la estructura del Estado, las

necesidades de información, evidentemente por la propia naturaleza del proceso decisional, no son iguales para el Presidente de la República que para el Jefe de una Unidad Ejecutora.

2. Por tanto, una definición previa al diseño del proceso operativo de un sistema presupuestario que integra en el ciclo efectivamente el uso de la información sobre desempeño es identificar qué se va a medir como parte del proceso presupuestario y a qué nivel.

3. Un sistema de información sobre el desempeño gubernamental en función de los objetivos de desarrollo nacional no puede ser igual en todos sus extremos al sistema de información sobre el desempeño programático e institucional desde la perspectiva presupuestaria, el cual está centrado en medir el desempeño de aquello que está bajo el control de los gestores.

14

15

Indicadores de Desempeño/ Convenios de

Gestión/ Externalización

Promover la eficiencia técnica con

Participación Ciudadana

Objetivos Operacionales

Medición de Resultados/

Evaluación de Programas

Eficiencia Distributiva: asignar recursos de

acuerdo con las prioridades

gubernamentales

Objetivos de Políticas

Marco de Programación

Plurianual/ Evaluación de

RiesgosFiscales

Preservar la solvencia del Sector Público

Estabilizar la Demanda Agregada

Objetivos Macroeconómicos

InstrumentosObjetivos BásicosObjetivos Estratégicos

Indicadores de Desempeño/ Convenios de

Gestión/ Externalización

Promover la eficiencia técnica con

Participación Ciudadana

Objetivos Operacionales

Medición de Resultados/

Evaluación de Programas

Eficiencia Distributiva: asignar recursos de

acuerdo con las prioridades

gubernamentales

Objetivos de Políticas

Marco de Programación

Plurianual/ Evaluación de

RiesgosFiscales

Preservar la solvencia del Sector Público

Estabilizar la Demanda Agregada

Objetivos Macroeconómicos

InstrumentosObjetivos BásicosObjetivos Estratégicos

Tipos de innovaciones

según los objetivos

Innovaciones Presupuestarias…

Fuente: CEPAL/ILPES (2004)

16

Demanda creciente por Efectividad

En general, ¿qué motiva el surgimiento del PPR?• Sustantiva ampliación y complejidad de las acciones y funciones

públicas, en el marco de la globalización.• Crisis fiscales recurrentes y limites a la expansión del financiamiento

público.• Democratización creciente de la información y fortalecimiento de la

Sociedad Civil y el Ejercicio ciudadano de derechos (y obligaciones).

¿Que ha pasado en nuestros países …?• Búsqueda de mayor eficiencia en asignación y uso de recursos públicos

limitados• Procesos estructurados, incorporados a legislación (reformas a leyes de

administración financiera, leyes de responsabilidad fiscal)• Experiencia práctica concentrada en generación de indicadores (de

distinta calidad), pero sin ajustes sustantivos en las estructuras orgánicas y en las prácticas de gestión.

17

Demanda creciente por Efectividad

¿Y en los países desarrollados ….?• El PPR en países desarrollados (primeras experiencias: Gran Bretaña,

Nueva Zelanda, Australia, Canadá, Suecia) se ha caracterizado por:– Devolución de autonomía en gestión financiera (agregación de

gastos operacionales y flexibilidad en contratación de profesionales).

– Enfasis inicial en reducción de costos administrativos y generación masiva de información sobre gestión: indicadores, evaluaciones.

– Vinculación a través de mecanismos diversos: información pública, rendición de cuentas, convenios, contratos.

– Mejoras significativas en contabilidad pública (base devengada) e integración con clasificadores presupuestarios y catálogos de bienes.

• Y ha estado vinculado a la Nueva Gerencia Pública (Devolución de facultades a gestores, Ciudadanos como usuarios y clientes, Separación de funciones ejecutivas y Control de gestión y rendición de cuentas).

18

Gestión para Resultados• Gestionar para obtener resultados constituye un cambio de

paradigma, un cambio cultural, implica un cambio en la forma de pensar y actuar en la Administración Pública y por ende, en las funciones de comportamiento que guían el proceso de decisión y acción de los políticos y burócratas según corresponda y en las calidad y naturaleza de relaciones que en materia de supervisión se establecen entre el Poder Ejecutivo, Poder Legislativo y Sociedad Civil (o Ciudadanía en general).

• La Gestión para Resultados es un marco conceptual cuya función es la de facilitar a las organizaciones públicas la dirección efectiva e integrada de su proceso de creación de valor público a fin de optimizarlo asegurando la máxima eficacia, eficiencia y efectividad de su desempeño, la consecución de los objetivos de gobierno y la mejora continua de sus instituciones (BID/CLAD, 2007).

Es una estrategia de gestión centrada en el desempeño y en las mejoras sostenibles en los

resultados del país.

Proporciona un marco coherente para la eficacia del desarrollo en la cual la información del desempeño

se usa para mejorar la toma de decisiones, e incluye herramientas prácticas para la planificación

estratégica, la gestión de riesgos, el monitoreo y la evaluación de los resultados(*)

(*) La definición se basa en el convenio de la Mesa Redonda de Resultados de Marrakech, 2004.

Gestión para Resultados

19

Prensa

Sect

or

Privad

o Soc. civil

y ONGs

Auditorias/

Contraloría

Congreso

Sist

ema

Judi

cial

Presidencia Sub-nacionalMinisterio de Finanzas

Ministerios Sectoriales

Ministerio de Planeamiento

Principales actores de la GpR

Fuente: Belikow (2008)20

21

Gestión para Resultados

0

1

2

3

4

5

Avanzados Medio Alto Medio Bajo

Presupuesto Orientado a Resultados

Gestión Financiera, Auditoría y

Adquisiciones

Monitoreo yEvaluación

Gestión de Programas y

Proyectos

Planificación Estratégica

En función de estos aspectos, un Diagnóstico realizado por el Banco Interamericano de Desarrollo (BID) categoriza a varios países de América Latina en tres grupos en función del nivel alcanzado: Países de estrato avanzado como Brasil, Colombia, Chile y Mexico; Países de estrato medio alto como Argentina, Costa Rica, Guatemala y Perú; Países de estrato medio bajo como Nicaragua, Paraguay, República Dominicana y Surinam; por citar algunos países de la muestra considerada.

¿Cómo implementar un POR en la Gestión Pública?

¿Cómo implementar un POR en la Gestión Pública?

22

2

1.1. ¿¿Es mEs máás conveniente una estrategia de implementacis conveniente una estrategia de implementacióón gradual n gradual y progresiva?y progresiva?

2.2. ¿¿CuCuáán importante es el Liderazgo y la Credibilidad?n importante es el Liderazgo y la Credibilidad?

3.3. ¿¿Un conjunto bueno de Indicadores de DesempeUn conjunto bueno de Indicadores de Desempeñño es o es suficiente?suficiente?

4.4. ¿¿Se requiere cambiar los procesos de trabajo y la organizaciSe requiere cambiar los procesos de trabajo y la organizacióón n de las instituciones?de las instituciones?

5.5. ¿¿Existe un modelo Existe un modelo úúnico de POR a implementar?nico de POR a implementar?

6.6. ¿¿Se requiere una Norma para implementar un POR?Se requiere una Norma para implementar un POR?

7.7. ¿¿Podemos tener una GpR sin una gran dosis de transparencia y Podemos tener una GpR sin una gran dosis de transparencia y de participacide participacióón?n?

23

Estrategias, condiciones previas e instrumentos

Componentes del POR en el Perú

24

1. Programas Presupuestarios Estratégicos; en los cuales a partir de la construcción de Marcos Lógicos, vinculan sistemáticamente los resultados de una acción pública (y por tanto, a sus actores) con productos, procesos e insumos necesarios para su ejecución, sustentando cada una de las relaciones de causa efecto sobre la base de la información y experiencia existente.

2. Seguimiento de Indicadores; que permite a partir de la construcción de indicadores de desempeño y líneas de base, disponer de información oportuna sobre el cumplimiento de metas de gasto, producto y resultado, tanto para la mejora de la gestión pública como para sostener procesos de rendición de cuenta a la ciudadanía y fortalecer el control por parte de la Comisión de Presupuesto y Cuenta General del Congreso de la República.

3. Evaluaciones Independientes; que son valoraciones de una intervención prevista, concluida o en ejecución, realizadas por especialistas independientes y que permiten determinar la relevancia, eficiencia, eficacia, impacto y sostenibilidad de la intervención, coadyuvando a la incorporación de información sobre resultados en el proceso de toma de decisiones.

Fuente: MEF, Perú (2008)

Componentes del POR en el Perú

25

4. Incentivos a la gestión; a fin de reorientar el comportamiento de la administración y enfocarlo hacia el logro de fines en lugar únicamente de la ejecución de medios, mediante la aplicación efectiva de estrategias contractuales en la gestión pública a través de la suscripción de Convenios de Administración por Resultados, que permitan premiar las mejoras en desempeño.

5. Transparencia y Monitoreo Participativo; con el objetivo de promover un mayor participación y fiscalización de la ciudadanía respecto de las acciones del Estado, con la finalidad de reducir los riesgos de corrupción e incentivar el mejor desempeño de las instituciones a través de la implementación de mecanismos de transparencia y acceso ciudadano a la información, monitoreo participativo del gasto y el ejercicio mejorado de presupuestos participativos.

6. Generación de capacidades; a través de la elaboración y difusión de metodologías y materiales de capacitación, el establecimiento de directivas y la provisión de asistencia técnica para el fortalecimiento de las capacidades de los funcionarios y trabajadores involucrados pertenecientes a los tres niveles de gobierno (nacional, regional y local).

Fuente: MEF, Perú (2008)

Programa Articulado de Nutrición

26Fuente: MEF, Perú (2008)

¿Cómo implementar un POR en una Entidad? …....Un Plan de Acción Institucional

27

1. No se lograrán los resultados deseados si no hay procesos armoniosos de planificación estratégica, programación táctica y presupuestación operativa. En tal sentido, la primera tarea es revisar y actualizar los instrumentos institucionales de gestión estratégica –por ejemplo, el PEI– e identificar los principales programas de la entidad. A continuación, se debe construir o actualizar para ellos un marco lógico que explicite el fin, propósito, componentes, actividades y costo de lo que se hará, además del cómo se medirá lo logrado –con sus respectivos medios de verificación– y los supuestos que se deben tener en cuenta durante la ejecución.

2. No se puede mejorar, si no se puede evaluar; y no se puede evaluar lo que no se puede medir. Para ello, es indispensable disponer de información pertinente, confiable y oportuna. Solo asílos procesos de toma de decisiones se podrán alimentar con información sobre desempeño.

¿Cómo implementar un POR en una Entidad? …....Un Plan de Acción Institucional

28

3. No tiene sentido medir, controlar ni evaluar todo lo que uno hace. Estas operaciones deben concentrarse en lo esencial en cada nivel de gestión y, por tanto, de autoridad. Sobre la base de esta lógica, lo más conveniente es diseñar un cuadro de mando integral, en el cual se especifiquen los principales indicadores de desempeño institucionales y que sea el núcleo central de un proceso de monitoreo sistemático por parte de las autoridades.

4. No basta un buen conjunto de indicadores de desempeño institucional, pues la realidad de la gestión es compleja y mutidimensional. En tal sentido, es también conveniente diseñar un programa de evaluaciones tanto internas –autoevaluación–como externas –externalizadas en su realización–, que permitan analizar en profundidad los principales contenidos programáticos y organizacionales de la entidad.

5. Es fundamental para el éxito del proceso la estrategia de información y comunicación dentro y fuera de la organización.

Algunas Referencias Bibliográficas

29

BID/CLAD (2007). Modelo abierto de gestión para resultados en el Sector Público. Washington, EEUU.

BID/PRODEV (2008). Índice de Gestión para Resultados del Desarrollo en América Latina. Presentado en el seminario internacional “Gestión para Resultados en la Administración de Justicia: experiencias comparadas”, realizado el 30 de abril de 2008 en Lima, Perú.

CEPAL/ILPES (2004). Panorama de la gestión pública. Segunda Parte: Innovaciones en materia presupuestaria. Santiago, Chile.

Irrazával, Ignacio (2006). “Construcción de indicadores sociales para la evaluación y seguimiento de los programas”. En el libro: Evaluación para el desarrollo social: aportes para un debate abierto en América Latina. INDES/BID. Ciudad de Guatemala, Guatemala.

Guzmán, Marcela (2005). Sistema de control de gestión y presupuestos por resultados. La Experiencia Chilena. Dirección de Presupuestos, Ministerio de Hacienda. Santiago de Chile.

Ley 29142 / Ley 28927. Ley de Presupuesto del Sector Público para el Año Fiscal 2008 / 2007. Normas Legales, Diario oficial El Peruano. Lima, Perú.

Algunas Referencias Bibliográficas

30

MEF (2008). Presentación de la Dirección Nacional de Presupuesto del Ministerio de Economía y Finanzas en el seminario internacional “Gestión para Resultados en la Administración de Justicia: experiencias comparadas”, realizado el 30 de abril de 2008 en Lima, Perú.

Moore, Mark (1995). Creating Public Value: Strategic Management in Government. Harvard University Press. Cambridge, EEUU.

OECD (2007). Performance Budgeting in OECD Countries. Paris, Francia.Petrei, Humberto (2005). Presupuesto y Control: Pautas de Reforma para América Latina. Banco Interamericano de Desarrollo. Washington. Estados Unidos.

Shack, Nelson (2008). “Intentando caracterizar la articulación entre el plan y el presupuesto: experiencias en 15 países en América Latina”. Documento de trabajo para el PRODEV. BID. Washington. EEUU. Exposición en la reunión de directores de presupuesto de la región de América Latina y el Caribe.

Shack, Nelson (2007a). “Avanzando hacia un Presupuesto Orientado a Resultados”. Revista Gestión Pública N° 4. Estudio Caballero Bustamante. Lima, Perú.

Algunas Referencias Bibliográficas

31

Shack, Nelson (2007b). “Sistema de monitoreo y evaluación del gasto público a nivel del Gobierno Nacional en Perú”. En el libro: Fortalecimiento de los sistemas de monitoreo y evaluación en América Latina. Banco Mundial / CLAD. Caracas, Venezuela.

Shack, Nelson (2006). “Presupuestar en Perú”. Serie Gestión Pública Nº 58. CEPAL / ILPES. Santiago, Chile.

Shick, Allen (2002). “¿La presupuestación tiene algún futuro?”. Serie Gestión Pública Nº 21. CEPAL / ILPES. Santiago, Chile.

Shick, Allen (2008). El Futuro de la Presupuestación para Resultados. Documento de Trabajo preparado para la IV Reunión del Diálogo Regional de Políticas. BID/PRODEV. Ciudad de México, México.

Vera, Miguel (2006). Uso de la Información generada por la Evaluación de Programas Sociales. En el libro: Evaluación para el Desarrollo Social: Aportes para un Debate Abierto en América Latina. INDES. Ciudad de Guatemala, Guatemala.

Muchas gracias por su atención ....

NELSON SHACKNELSON SHACK([email protected])([email protected])

32