Primer Encuentro Técnico del Observatorio de Energía...

35

Primer Encuentro Técnico del Observatorio de Energía Renovable para América Latina y el Caribe Secretaría de Planificación y Desarrollo Energético Ministerio de Minas y Energía Roberto Meira Junior Coordenador de Fuentes Alternativas Colombia – Julio 2009 Minas e Energia Ministério de Minas e Energia

Transcript of Primer Encuentro Técnico del Observatorio de Energía...

Primer Encuentro Técnico del Observatorio de Energía Renovable

para América Latina y el Caribe

Secretaría de Planificación y Desarrollo EnergéticoMinisterio de Minas y Energía

Roberto Meira JuniorCoordenador de Fuentes Alternativas

Colombia – Julio 2009

Minas e EnergiaMinistério de Minas e Energia

Minas e EnergiaMinistério de Minas e Energia

Plan de Trabajo

1. Políticas Energéticas

2. Fuentes Alternativas

3. Eficiencia Energética

4. Biocombustibles

5. Consideraciones Finales

Minas e EnergiaMinistério de Minas e Energia

Plan de Trabajo

1. Políticas Energéticas

2. Fuentes Alternativas

3. Eficiencia Energética

4. Biocombustibles

5. Consideraciones Finales

Minas e EnergiaMinistério de Minas e Energia

Seguridad en el Abastecimiento

Módica Tarifaria

Universalización del Atendimiento

Expansión al Mínimo Costo considerando la Variable

Ambiental

Respetar los Contratos Existentes

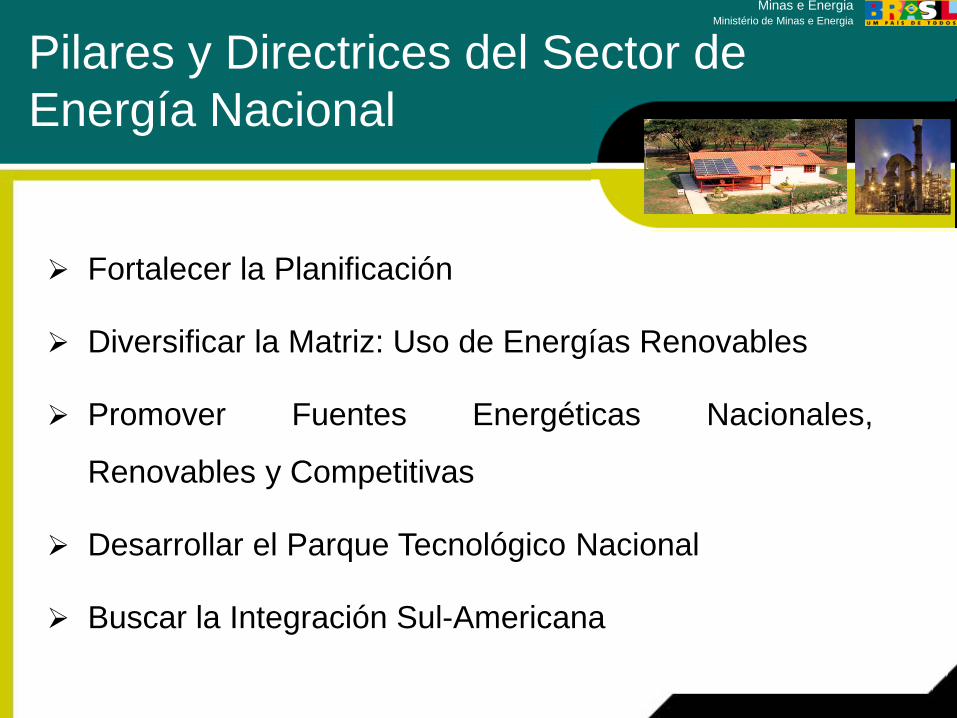

Pilares y Directrices del Sector de Energía Nacional

Minas e EnergiaMinistério de Minas e Energia

Fortalecer la Planificación

Diversificar la Matriz: Uso de Energías Renovables

Promover Fuentes Energéticas Nacionales,

Renovables y Competitivas

Desarrollar el Parque Tecnológico Nacional

Buscar la Integración Sul-Americana

Pilares y Directrices del Sector de Energía Nacional

Minas e EnergiaMinistério de Minas e Energia

Matriz Energética Nacional

Fuente: MME/ Reseña Energética, 2009.

Renovables:Brasil: 45,4%OECD*: 6,7%

Mundo: 12,9%

* Organización para cooperación económica e desarrollo

251,5 millones tep(2% de la Energía Mundial)

Biomasa:Leña: 11,4%

Productos de Caña: 16,6%Otros: 3,4%

Minas e EnergiaMinistério de Minas e Energia

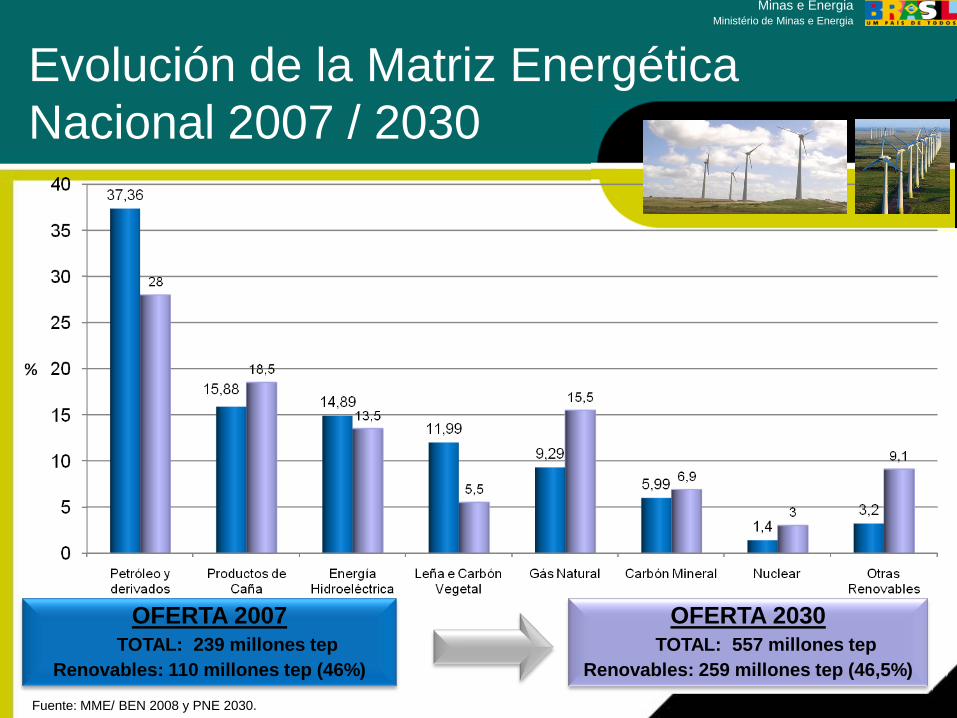

Evolución de la Matriz Energética Nacional 2007 / 2030

Fuente: MME/ BEN 2008 y PNE 2030.

OFERTA 2007TOTAL: 239 millones tep

Renovables: 110 millones tep (46%)

OFERTA 2030TOTAL: 557 millones tep

Renovables: 259 millones tep (46,5%)

Minas e EnergiaMinistério de Minas e Energia

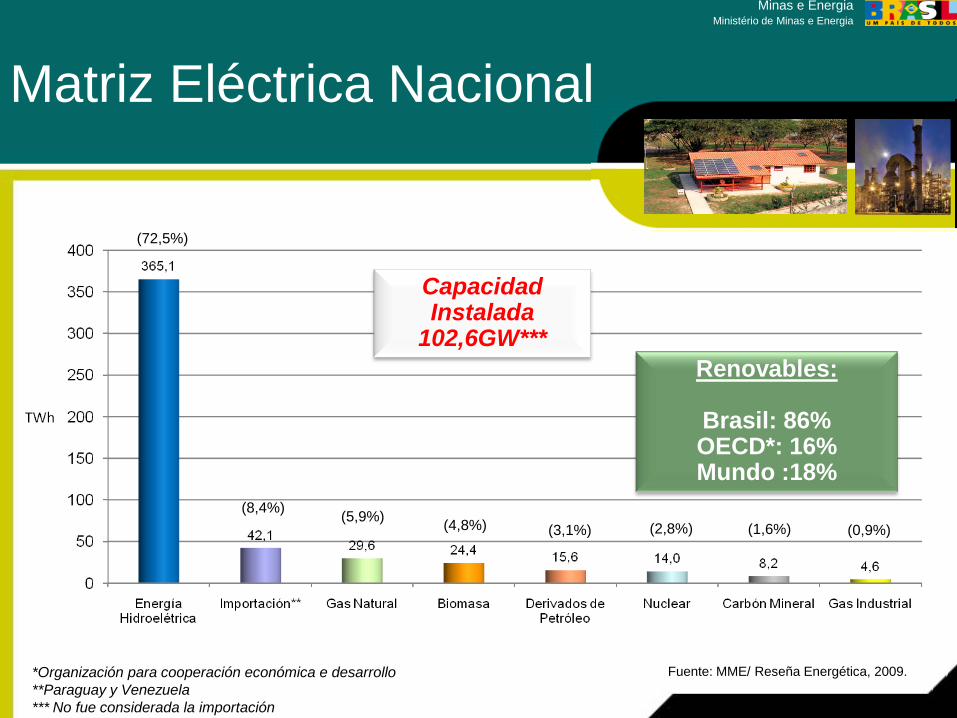

Matriz Eléctrica Nacional

Renovables:

Brasil: 86%OECD*: 16%Mundo :18%

Capacidad Instalada

102,6GW***

*Organización para cooperación económica e desarrollo**Paraguay y Venezuela*** No fue considerada la importación

(72,5%)

(8,4%) (5,9%) (4,8%) (3,1%) (2,8%) (1,6%) (0,9%)

Fuente: MME/ Reseña Energética, 2009.

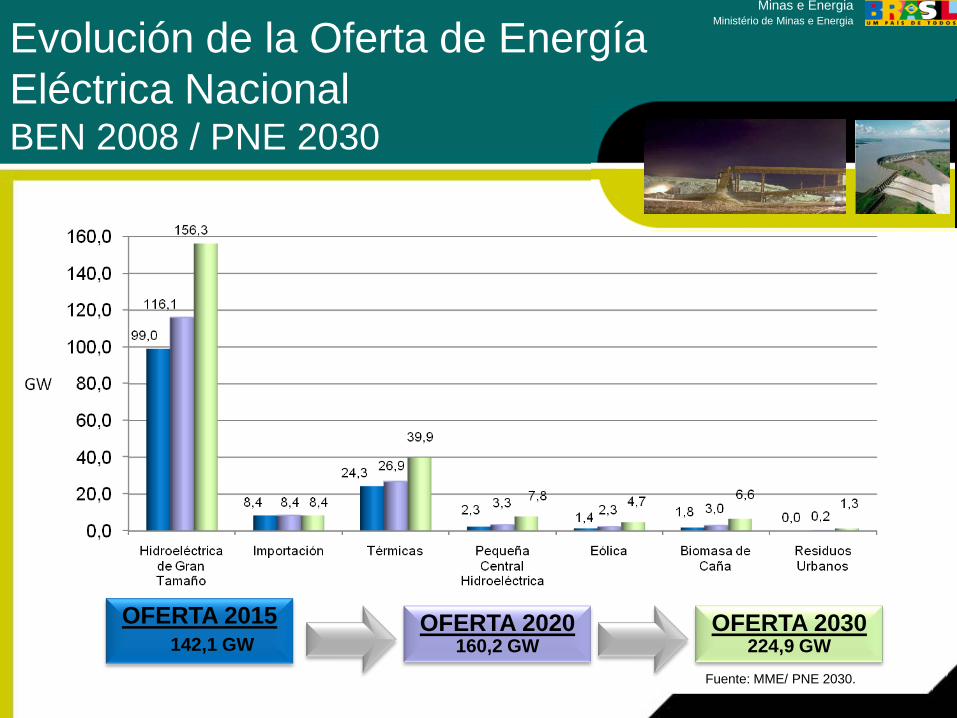

Minas e EnergiaMinistério de Minas e EnergiaEvolución de la Oferta de Energía

Eléctrica NacionalBEN 2008 / PNE 2030

Fuente: MME/ PNE 2030.

OFERTA 2015142,1 GW

OFERTA 2020160,2 GW

OFERTA 2030224,9 GW

Minas e EnergiaMinistério de Minas e Energia

Comparación del DesarrolloHidroeléctrico

BrasilPotencial Técnico: 260 GW

En operación: 30%

NordestePotencial : 26.268 MW

SurPotencial: 42.030 MW

Sudeste e Centro-OestePotencial: 78.716 MW

NortePotencial: 111.396 MW

100

83

64 61 6055

4537

21 18 16 11 6 4 1

30

0102030405060708090

100

Franç

a

Aleman

haJap

ão

Norueg

aEUA

Suíça

Itália

Canad

á

BRASILÍnd

ia

Colômbia

China

Rússia Peru

Indon

ésia

Congo

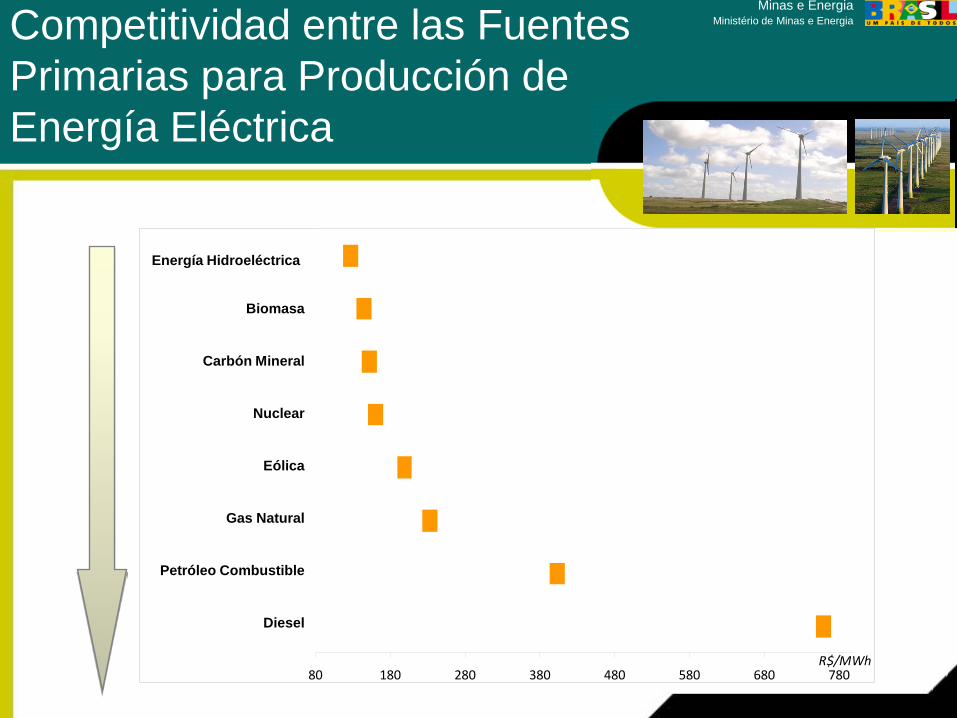

Minas e EnergiaMinistério de Minas e EnergiaCompetitividad entre las Fuentes

Primarias para Producción de Energía Eléctrica

80 180 280 380 480 580 680 780

Óleo Diesel

Óleo Combustivel

Gás Natural

Eólica

Nuclear

Carvão Mineral

Biomassa

Hidroeletricidade

R$/MWh

Energía Hidroeléctrica

Biomasa

Carbón Mineral

Nuclear

Eólica

Gas Natural

Petróleo Combustible

Diesel

Minas e EnergiaMinistério de Minas e Energia

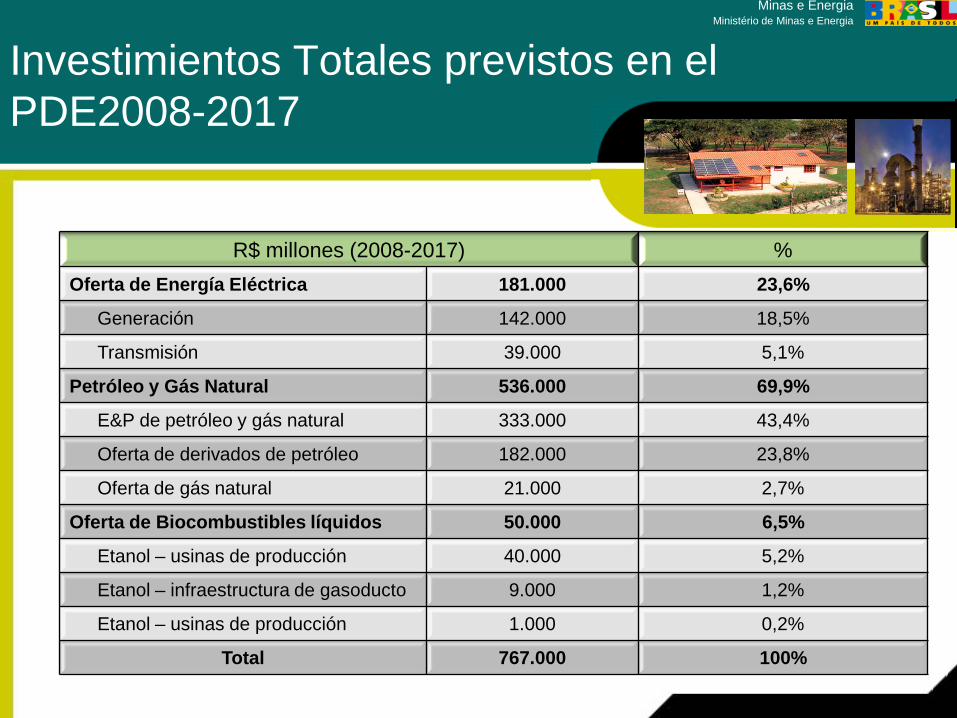

Investimientos Totales previstos en el PDE2008-2017

R$ millones (2008-2017) %Oferta de Energía Eléctrica 181.000 23,6%

Generación 142.000 18,5%

Transmisión 39.000 5,1%

Petróleo y Gás Natural 536.000 69,9%

E&P de petróleo y gás natural 333.000 43,4%

Oferta de derivados de petróleo 182.000 23,8%

Oferta de gás natural 21.000 2,7%

Oferta de Biocombustibles líquidos 50.000 6,5%

Etanol – usinas de producción 40.000 5,2%

Etanol – infraestructura de gasoducto 9.000 1,2%

Etanol – usinas de producción 1.000 0,2%

Total 767.000 100%

Minas e EnergiaMinistério de Minas e Energia

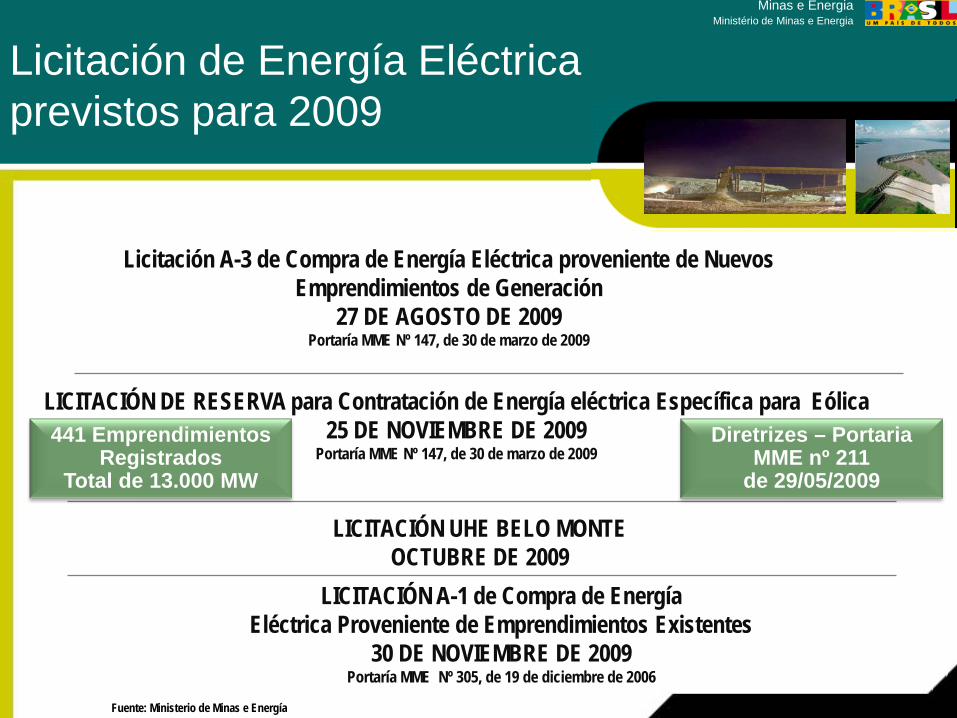

Licitación de Energía Eléctrica previstos para 2009

Licitación A-3 de Compra de Energía Eléctrica proveniente de NuevosEmprendimientos de Generación

27 DE AGOSTO DE 2009Portaría MME Nº 147, de 30 de marzo de 2009

LICITACIÓN DE RESERVA para Contratación de Energía eléctrica Específica para Eólica25 DE NOVIEMBRE DE 2009

Portaría MME Nº 147, de 30 de marzo de 2009

LICITACIÓN UHE BELO MONTEOCTUBRE DE 2009

LICITACIÓN A-1 de Compra de EnergíaEléctrica Proveniente de Emprendimientos Existentes

30 DE NOVIEMBRE DE 2009Portaría MME Nº 305, de 19 de diciembre de 2006

Fuente: Ministerio de Minas e Energía

441 Emprendimientos Registrados

Total de 13.000 MW

Diretrizes – PortariaMME nº 211

de 29/05/2009

Minas e EnergiaMinistério de Minas e Energia

Plan de Trabajo

1. Políticas Energéticas

2. Fuentes Alternativas

3. Eficiencia Energética

4. Biocombustibles

5. Consideraciones Finales

Minas e EnergiaMinistério de Minas e Energia

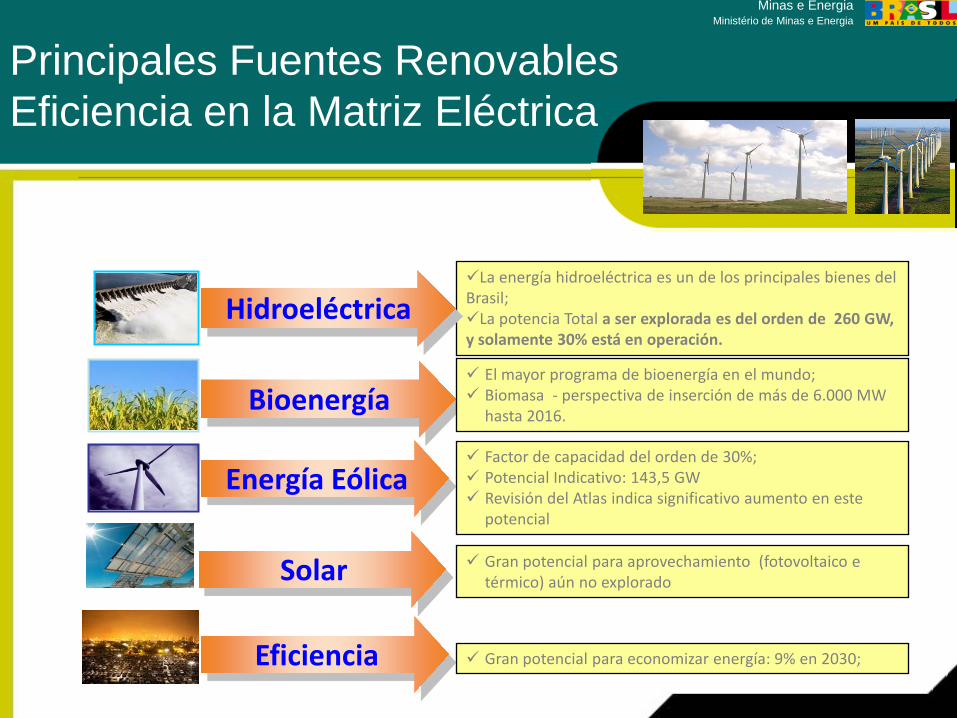

Principales Fuentes RenovablesEficiencia en la Matriz Eléctrica

La energía hidroeléctrica es un de los principales bienes del Brasil;La potencia Total a ser explorada es del orden de 260 GW, y solamente 30% está en operación.

Hidroeléctrica

Energía Eólica

Bioenergía

Eficiencia

El mayor programa de bioenergía en el mundo; Biomasa - perspectiva de inserción de más de 6.000 MW

hasta 2016.

Factor de capacidad del orden de 30%; Potencial Indicativo: 143,5 GW Revisión del Atlas indica significativo aumento en este

potencial

Gran potencial para economizar energía: 9% en 2030;

Solar Gran potencial para aprovechamiento (fotovoltaico e térmico) aún no explorado

Minas e EnergiaMinistério de Minas e Energia

Principales Directrices en el Plano Nacional de Energía 2030Fuentes Alternativas

Considerar el Aprovechamiento de la Generacióneólica, con un Incremento del orden de 5 GW hasta2030, respetando la Módica Tarifaria.

Planear, hasta 2030, una Generación de EnergíaEléctrica de cerca de 1.300 MW con ResiduosUrbanos, cerca de 7.000 MW con PCH y cerca de6.000 MW con Biomasa da Caña de azúcar.

Promover un Mercado Sustentable para FuentesAlternativas de Energía con Sinergia de las PolíticasEnergéticas e Industrial

OBS: Los valores arriba podrán ser más elevados, enfunción de la evolución tecnológica y de mercado.

Minas e EnergiaMinistério de Minas e Energia

Fomentar aumentos de eficiencia en el desempeño delos sectores de la economía, en busca de mejoresprácticas

Tratar de mantener elevada la participación deenergía renovable en la matriz eléctrica, preservandoposición de destaque que el Brasil siempre ocupó en elescenario internacional

Fomentar el aumento sustentable de la participaciónde biocombustibles en la matriz de transportesnacional y actuar en la estructuración de un mercadointernacional de biocombustibles sustentables

Principales Directrices en el Plano Nacional de Cambios ClimáticosFuentes Alternativas

Minas e EnergiaMinistério de Minas e Energia

PROINFAPrograma de Incentivo a las Fuentes Alternativas

• Lanzado por la Ley nº 10.438/2002, y reglamentado por elDecreto nº 5.025/2004

OBJETIVO ESPECÍFICO• Implantar 3.300 MW de capacidad instalada, distribuida por las

fuentes eólica, PCH e biomasa.• Prorrogación del plazo final para implantación para diciembre

de 2010, conforme Ley nº 11.943, de 29 de mayo de 2009.

OBJETIVOS ESTRATÉGICOS• Diversificación de la matriz energética brasileña, aumentando

la seguridad en el abastecimiento• Valorización de las características y potencialidades regionales

y locales, con creación de empleos, capacitación y formación demano de obra

• Reducción de emisiones de gases de efecto estufa

Minas e EnergiaMinistério de Minas e Energia

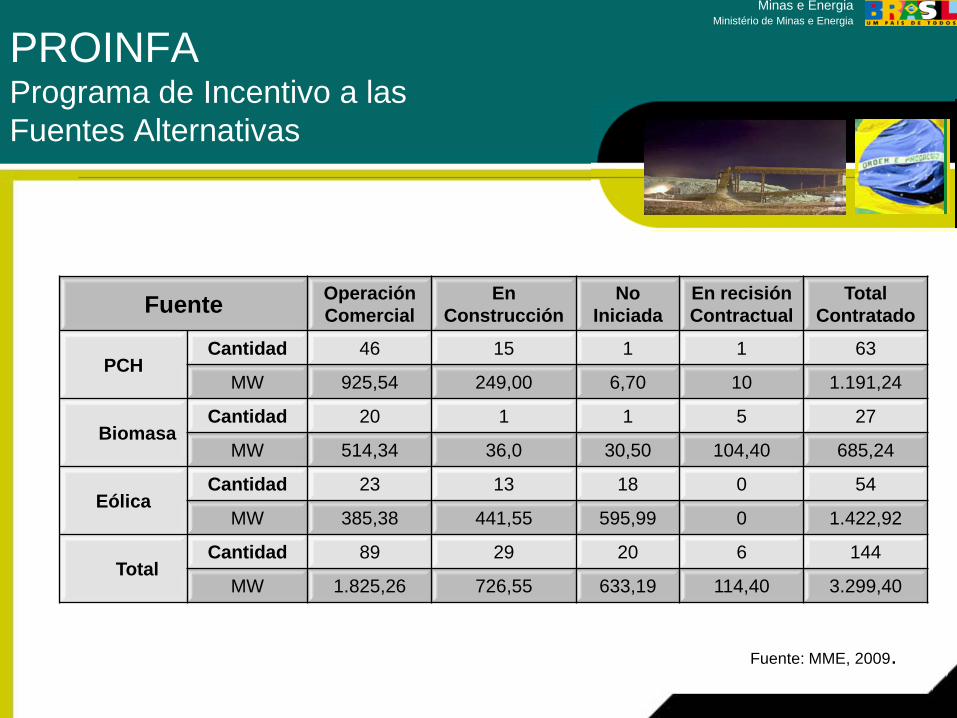

PROINFAPrograma de Incentivo a las Fuentes Alternativas

Fuente: MME, 2009.

Fuente Operación Comercial

En Construcción

No Iniciada

En recisiónContractual

Total Contratado

PCHCantidad 46 15 1 1 63

MW 925,54 249,00 6,70 10 1.191,24

BiomasaCantidad 20 1 1 5 27

MW 514,34 36,0 30,50 104,40 685,24

EólicaCantidad 23 13 18 0 54

MW 385,38 441,55 595,99 0 1.422,92

TotalCantidad 89 29 20 6 144

MW 1.825,26 726,55 633,19 114,40 3.299,40

Minas e EnergiaMinistério de Minas e Energia

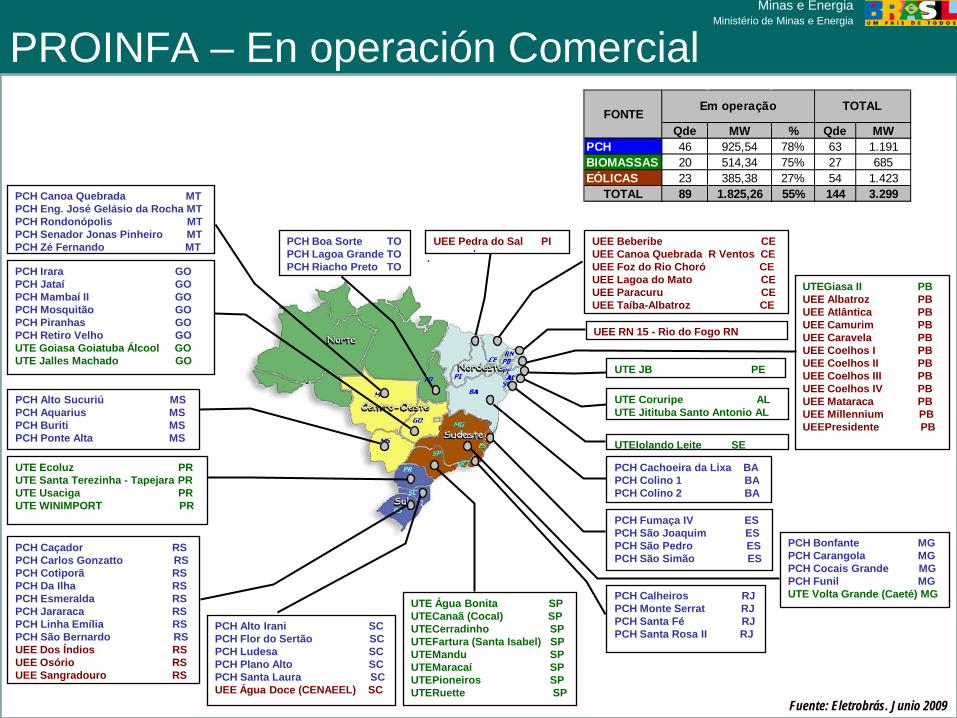

PROINFA – En operación ComercialPrograma de Incentivo às Fontes Alternativas

UTE Ecoluz PRUTE Santa Terezinha - Tapejara PRUTE Usaciga PRUTE WINIMPORT PR

PCH Calheiros RJPCH Monte Serrat RJPCH Santa Fé RJPCH Santa Rosa II RJ

UTE Coruripe ALUTE Jitituba Santo Antonio AL

Qde MW % Qde MWPCH 46 925,54 78% 63 1.191BIOMASSAS 20 514,34 75% 27 685EÓLICAS 23 385,38 27% 54 1.423

TOTAL 89 1.825,26 55% 144 3.299

FONTE Em operação TOTAL

PCH Alto Irani SCPCH Flor do Sertão SCPCH Ludesa SCPCH Plano Alto SCPCH Santa Laura SCUEE Água Doce (CENAEEL) SC

UTEGiasa II PBUEE Albatroz PBUEE Atlântica PBUEE Camurim PBUEE Caravela PBUEE Coelhos I PBUEE Coelhos II PBUEE Coelhos III PBUEE Coelhos IV PBUEE Mataraca PBUEE Millennium PBUEEPresidente PB

PCH Fumaça IV ESPCH São Joaquim ESPCH São Pedro ESPCH São Simão ES

PCH Caçador RSPCH Carlos Gonzatto RSPCH Cotiporã RSPCH Da Ilha RSPCH Esmeralda RSPCH Jararaca RSPCH Linha Emília RSPCH São Bernardo RSUEE Dos Índios RSUEE Osório RSUEE Sangradouro RS

UEE Pedra do Sal PI

PCH Irara GOPCH Jataí GOPCH Mambaí II GOPCH Mosquitão GOPCH Piranhas GOPCH Retiro Velho GO UTE Goiasa Goiatuba Álcool GOUTE Jalles Machado GO

PCH Alto Sucuriú MSPCH Aquarius MSPCH Buriti MSPCH Ponte Alta MS

PCH Canoa Quebrada MTPCH Eng. José Gelásio da Rocha MTPCH Rondonópolis MTPCH Senador Jonas Pinheiro MTPCH Zé Fernando MT PCH Boa Sorte TO

PCH Lagoa Grande TOPCH Riacho Preto TO

PCH Cachoeira da Lixa BAPCH Colino 1 BAPCH Colino 2 BA

PCH Bonfante MGPCH Carangola MGPCH Cocais Grande MGPCH Funil MGUTE Volta Grande (Caeté) MG

UTE JB PE

UTE Água Bonita SPUTECanaã (Cocal) SPUTECerradinho SPUTEFartura (Santa Isabel) SPUTEMandu SPUTEMaracaí SPUTEPioneiros SPUTERuette SP

UEE Beberibe CEUEE Canoa Quebrada R Ventos CEUEE Foz do Rio Choró CEUEE Lagoa do Mato CEUEE Paracuru CEUEE Taíba-Albatroz CE

UEE RN 15 - Rio do Fogo RN

UTEIolando Leite SE

Fuente: Eletrobrás. Junio 2009

Minas e EnergiaMinistério de Minas e Energia

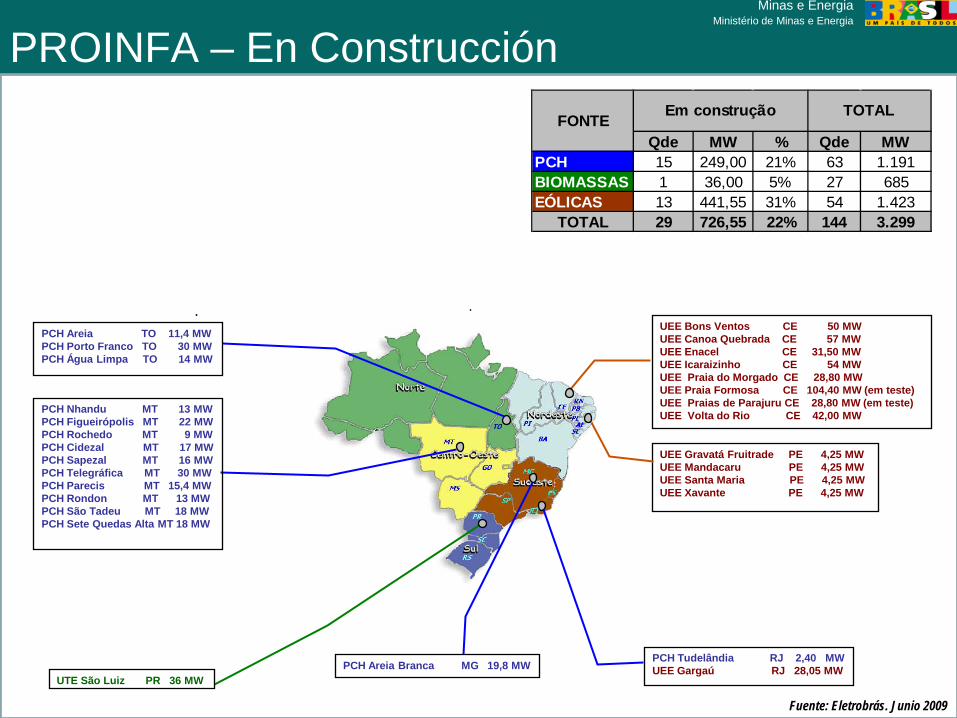

PROINFA – En ConstrucciónPrograma de Incentivo às Fontes Alternativas

Fuente: Eletrobrás. Junio 2009

PCH Nhandu MT 13 MWPCH Figueirópolis MT 22 MWPCH Rochedo MT 9 MWPCH Cidezal MT 17 MWPCH Sapezal MT 16 MWPCH Telegráfica MT 30 MWPCH Parecis MT 15,4 MWPCH Rondon MT 13 MWPCH São Tadeu MT 18 MWPCH Sete Quedas Alta MT 18 MW

PCH Tudelândia RJ 2,40 MWUEE Gargaú RJ 28,05 MWPCH Areia Branca MG 19,8 MW

PCH Areia TO 11,4 MWPCH Porto Franco TO 30 MWPCH Água Limpa TO 14 MW

UTE São Luiz PR 36 MW

UEE Bons Ventos CE 50 MWUEE Canoa Quebrada CE 57 MWUEE Enacel CE 31,50 MWUEE Icaraizinho CE 54 MWUEE Praia do Morgado CE 28,80 MWUEE Praia Formosa CE 104,40 MW (em teste)UEE Praias de Parajuru CE 28,80 MW (em teste)UEE Volta do Rio CE 42,00 MW

Qde MW % Qde MWPCH 15 249,00 21% 63 1.191BIOMASSAS 1 36,00 5% 27 685EÓLICAS 13 441,55 31% 54 1.423

TOTAL 29 726,55 22% 144 3.299

FONTE Em construção TOTAL

UEE Gravatá Fruitrade PE 4,25 MWUEE Mandacaru PE 4,25 MWUEE Santa Maria PE 4,25 MWUEE Xavante PE 4,25 MW

Minas e EnergiaMinistério de Minas e Energia

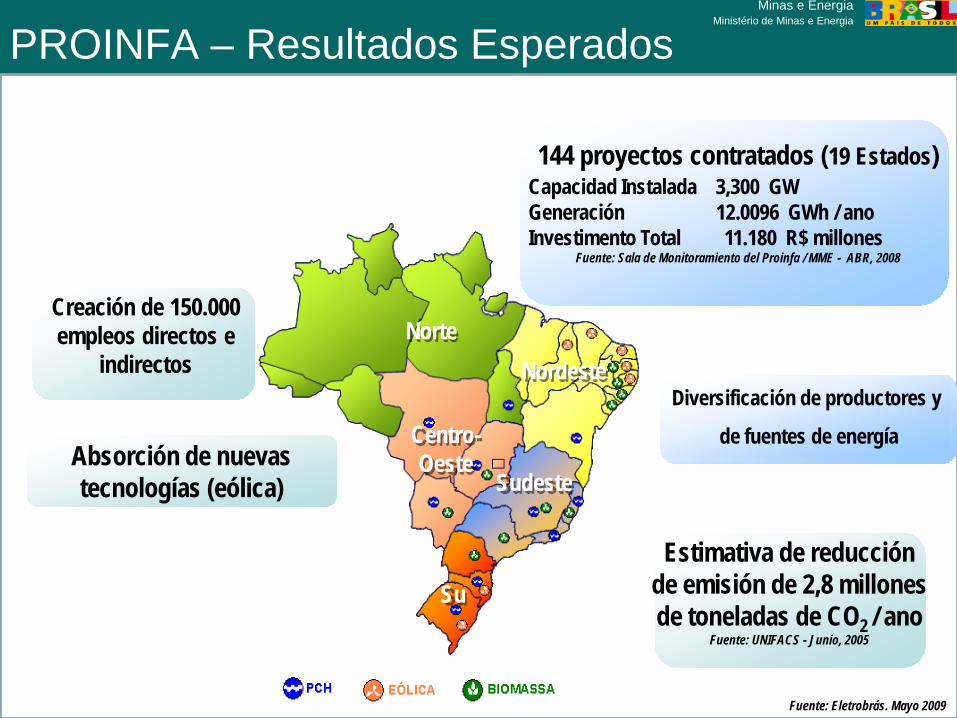

PROINFA – Resultados EsperadosFontes Alternativas

Fuente: Eletrobrás. Mayo 2009

Absorción de nuevas tecnologías (eólica)

Creación de 150.000 empleos directos e

indirectos

144 proyectos contratados (19 Estados)Capacidad Instalada 3,300 GW Generación 12.0096 GWh / anoInvestimento Total 11.180 R$ millones

Fuente: Sala de Monitoramiento del Proinfa / MME - ABR, 2008

Diversificación de productores y

de fuentes de energía

Estimativa de reducción de emisión de 2,8 millones de toneladas de CO2 / ano

Fuente: UNIFACS - Junio, 2005

NorteNordeste

Sudeste

Su

Centro-Oeste

Minas e EnergiaMinistério de Minas e Energia

Actualización del Atlas del Potencial Eólico Brasileiro, CEPEL

Licitación específica para energía eólica – directrices delcertamen están en fase final de elaboración

Lanzamiento del Manual de Proyectos Especiales del ProgramaLuz para Todos - criterios para presentación de proyectos deelectrificación rural con fuentes alternativas renovables

Grupo de Trabajo de Generación Distribuida con SistemasFotovoltaicos - GT-GDSF: estudios para subsidiar definicionesacerca de una propuesta de política de utilización degeneración fotovoltaica conectada a la red, en particular enedificaciones urbanas.

Iniciativas en AndamientoFuentes Alternativas

Minas e EnergiaMinistério de Minas e Energia

Plan de Trabajo

1. Políticas Energéticas

2. Fuentes Alternativas

3. Eficiencia Energética

4. Biocombustibles

5. Consideraciones Finales

Minas e EnergiaMinistério de Minas e Energia

Reducir, hasta 2030, una cantidad cerca de9% del Consumo Final de Energía – directrizreforzada en el Plan Nacional sobre Cambiodel Clima

Definir una Política y un Plan Nacional deEficiencia Energética.

Principales Directrices en Plan Nacional 2030Eficiencia Energética

Minas e EnergiaMinistério de Minas e Energia

Iniciativas en AndamientoEficiencia Energética

Estudio siendo realizado por MME para identificación de incentivos fiscalespara la producción y la comercialización de equipamientos más eficientes;

Programa de Incentivo al Uso de calentamiento Solar para duchas: estásiendo elaborado por el equipo de MME, observando las característicasregionales;

Programa de Substituición de Refrigeradores

Elaboración de programa de incentivo a la substitución de 10 millones derefrigeradores antiguos por equipamientos nuevos que tienen el SelloPROCEL;

Articulación con varios agentes envueltos: MME, MMA, MDIC, ABRADEE,ELETROS

Minas e EnergiaMinistério de Minas e Energia

Plan de Trabajo

1. Políticas Energéticas

2. Fuentes Alternativas

3. Eficiencia Energética

4. Biocombustibles

5. Consideraciones Finales

Minas e EnergiaMinistério de Minas e Energia

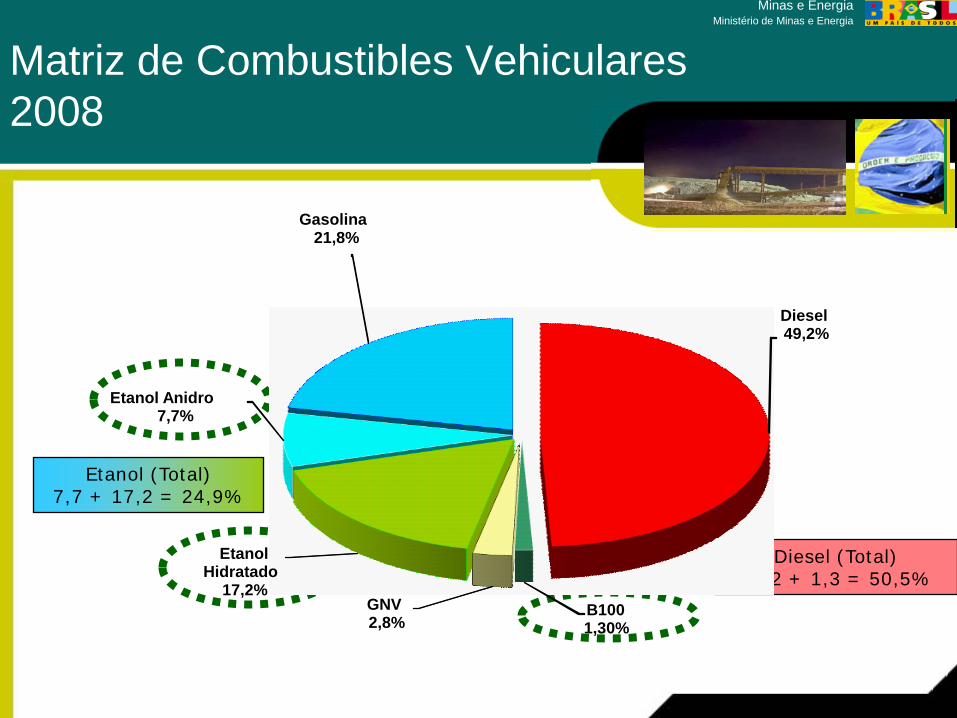

Matriz de Combustibles Vehiculares 2008

Etanol (Total)7,7 + 17,2 = 24,9%

Diesel (Total)49,2 + 1,3 = 50,5%

Diesel49,2%

B1001,30%

GNV2,8%

Etanol Hidratado

17,2%

Etanol Anidro7,7%

Gasolina 21,8%

Minas e EnergiaMinistério de Minas e Energia

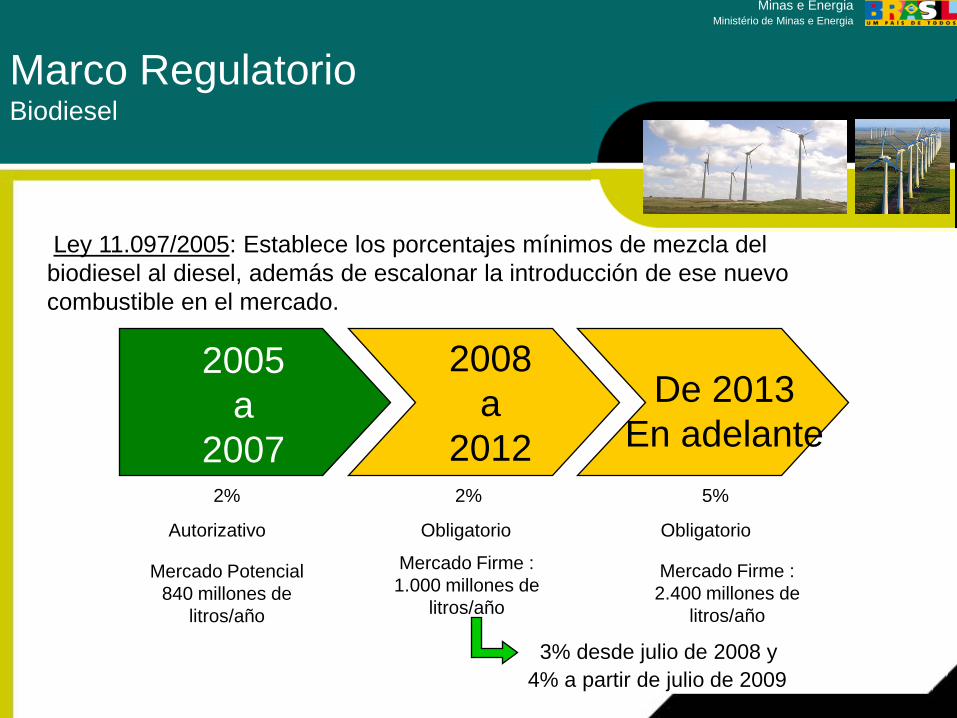

Marco RegulatorioBiodiesel

2005a

2007

Autorizativo

Mercado Potencial840 millones de

litros/año

2%

2008a

2012

Obligatorio

Mercado Firme :1.000 millones de

litros/año

2%

De 2013En adelante

Obligatorio

Mercado Firme :2.400 millones de

litros/año

5%

3% desde julio de 2008 y 4% a partir de julio de 2009

Ley 11.097/2005: Establece los porcentajes mínimos de mezcla del biodiesel al diesel, además de escalonar la introducción de ese nuevo combustible en el mercado.

Minas e EnergiaMinistério de Minas e Energia

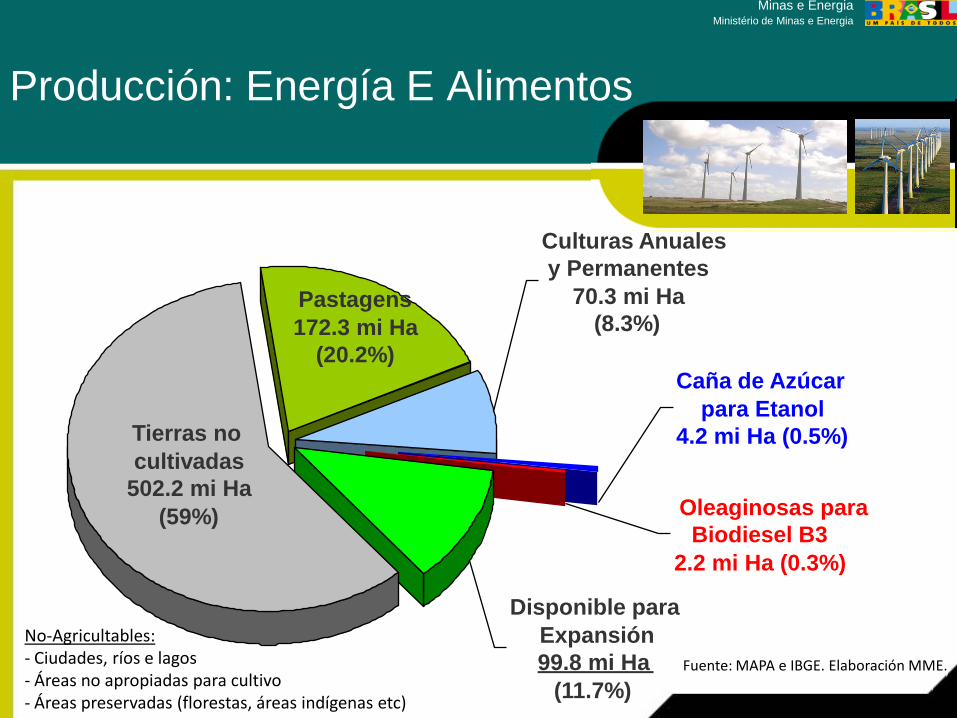

Producción: Energía E Alimentos

Fuente: MAPA e IBGE. Elaboración MME.

No-Agricultables:- Ciudades, ríos e lagos- Áreas no apropiadas para cultivo - Áreas preservadas (florestas, áreas indígenas etc)

Disponible para Expansión99.8 mi Ha

(11.7%)

Pastagens172.3 mi Ha

(20.2%)

Tierras no cultivadas

502.2 mi Ha (59%)

Culturas Anuales y Permanentes

70.3 mi Ha (8.3%)

Caña de Azúcar para Etanol

4.2 mi Ha (0.5%)

Oleaginosas para Biodiesel B3

2.2 mi Ha (0.3%)

Minas e EnergiaMinistério de Minas e Energia

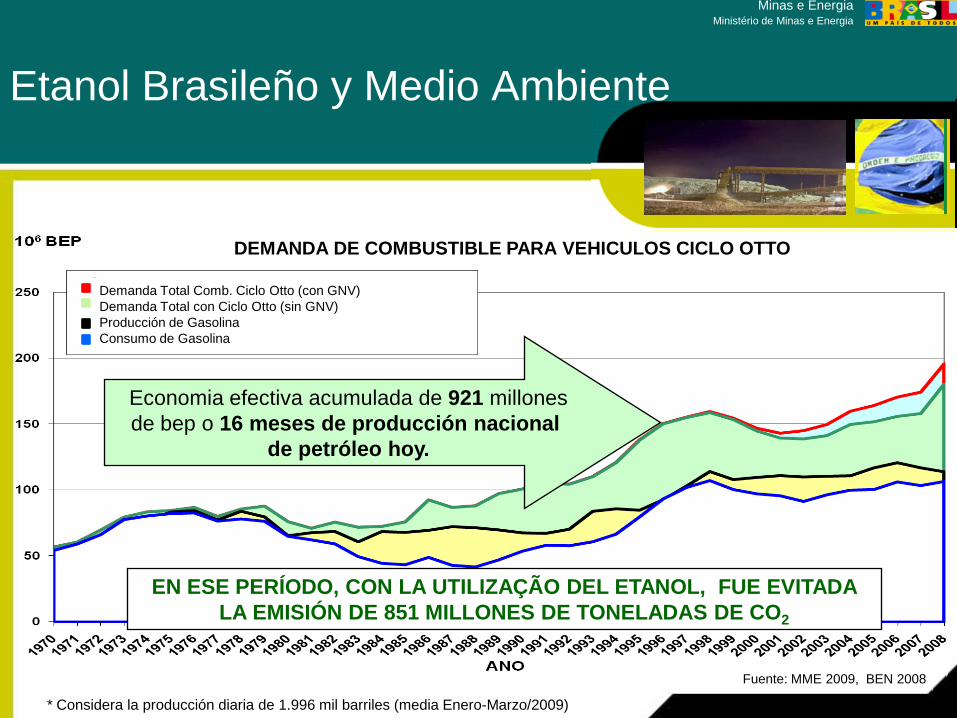

Etanol Brasileño y Medio Ambiente

Fuente: MME 2009, BEN 2008

Economia efectiva acumulada de 921 millonesde bep o 16 meses de producción nacional

de petróleo hoy.

EN ESE PERÍODO, CON LA UTILIZAÇÃO DEL ETANOL, FUE EVITADA LA EMISIÓN DE 851 MILLONES DE TONELADAS DE CO2

DEMANDA DE COMBUSTIBLE PARA VEHICULOS CICLO OTTO

Demanda Total Comb. Ciclo Otto (con GNV) Demanda Total con Ciclo Otto (sin GNV)Producción de GasolinaConsumo de Gasolina

* Considera la producción diaria de 1.996 mil barriles (media Enero-Marzo/2009)

Minas e EnergiaMinistério de Minas e Energia

Plan de Trabajo

1. Políticas Energéticas

2. Fuentes Alternativas

3. Eficiencia Energética

4. Biocombustibles

5. Consideraciones Finales

Minas e EnergiaMinistério de Minas e Energia

Consideraciones FinalesDiferencial Competitivo de Brasil

Las Fuentes Renovables son alternativas estratégicas para ampliar laseguridad de fornecimiento de electricidad al mercado nacional yimportantes vectores de actuación de los países en temática de loscambios climáticosEl Potencial Brasileño representa un diferencial competitivo: el elevado

grado de complementariedad entre las diferentes fuentes energéticasagrega valor a las políticas y programas que visen ampliar la utilización deesas fuentes en la matriz del sector eléctrico nacionalAcciones necesarias:

Mejora los incentivos a las fuentes alternativas renovables. Ampliación de los Programas de Conservación y Uso Eficiente de

Energía

Minas e EnergiaMinistério de Minas e Energia

Consideraciones FinalesImperativo de la Sustentabilidad

Costos financieros crecientes de energía, en horizonte de largo plazo, enfunción de agotamiento de las fuentes más económicas y derestricciones ambientales

Crecente consciencia mundial sobre la necesidad de adopción de nuevospadrones de generación y consumo de energías compatibles con eldesarrollo y el uso sustentables de los recursos energéticos

“En ese contexto, las políticas y programas de incentivo a las fuentesalternativas renovables y eficiencia energética ganan fuerza y seconstituyen en respuestas efectivas para garantir que se instaure uncírculo virtuoso entre generación de energía, desarrollo y sustentabilidadambiental”

İ Muchas Gracias !Roberto Meira Junior

Minas e EnergiaMinistério de Minas e Energia

Secretaría de Planificación y Desarrollo EnergéticoMinisterio de Minas y Energía

Colombia – Julio 2009