Primer Semestre - aseg.gob.mx · Primer Semestre 1.1 Modificaciones al programa general de...

32

1 Primer Semestre

Transcript of Primer Semestre - aseg.gob.mx · Primer Semestre 1.1 Modificaciones al programa general de...

1

Primer Semestre

2

Primer Semestre

3

Primer Semestre

Contenido

Presentación. ........................................................................................................................................................................................................................... 5

1. Programa General de Fiscalización 2018. ..................................................................................................................................................... 6

1.1 Modificaciones al programa general de fiscalización 2018 ............................................................................................................. 7

2. Actos de Fiscalización. ......................................................................................................................................................................................... 8

2.1 Revisión de Cuenta Pública. ......................................................................................................................................................................... 8

2.2 Auditorías de Desempeño ............................................................................................................................................................................ 8

2.3 Auditorías al Ramo General 33 y Obra Pública ..................................................................................................................................... 9

2.4 Auditorías acordadas por el Congreso .................................................................................................................................................... 9

2.5 Denuncia de Situación Excepcional ......................................................................................................................................................... 10

2.6 Análisis de la Información Financiera Trimestral (AF3). ................................................................................................................... 11

2.7 En coordinación con la Auditoría Superior de la Federación ........................................................................................................ 11

3. Recepción y Análisis de Cuenta Pública. .................................................................................................................................................... 12

4. Recepción de la Información Financiera Trimestral ............................................................................................................................... 12

4.1 Información Financiera del cuarto trimestre de 2017 ...................................................................................................................... 12

4.2 Información Financiera del primer trimestre de 2018...................................................................................................................... 12

5. Avances de Procesos de Fiscalización de los Programas 2015, 2016 y 2017. ............................................................................. 13

5.1 Avance Programa 2017 ................................................................................................................................................................................ 13

5.2 Avance Programa 2016 ................................................................................................................................................................................ 14

5.3 Avance Programa 2015 ................................................................................................................................................................................ 14

6. Recursos de Reconsideración. ........................................................................................................................................................................ 15

7. Auditorías aprobadas por el Pleno. .............................................................................................................................................................. 15

8. Responsabilidades Administrativas, Civiles y Penales ........................................................................................................................... 16

8.1 Denuncias Administrativas .......................................................................................................................................................................... 16

8.2 Demandas Civiles. ........................................................................................................................................................................................... 17

8.2.1 Recuperaciones vía acciones civiles. .................................................................................................................................................. 17

8.2.2 Dictaminación de Abstención de Acciones Civiles o su Prosecución ................................................................................... 18

8.3 Denuncias Penales. ......................................................................................................................................................................................... 18

9. Actos de Seguimiento a Recomendaciones. ............................................................................................................................................. 20

10. Medidas de Apremio. ......................................................................................................................................................................................... 20

11. Acciones de Prevención. ................................................................................................................................................................................... 21

11.1 Asesoría. ............................................................................................................................................................................................................. 21

11.1.1 Rubros más consultados: ........................................................................................................................................................................ 22

11.1.2 Sujetos con más consultas: .................................................................................................................................................................... 22

11.2 Capacitación impartida................................................................................................................................................................................. 22

11.3 Capacitación recibida. ................................................................................................................................................................................... 23

12. Otras Actividades. ................................................................................................................................................................................................ 25

4

Primer Semestre

12.1 Convenios de Colaboración. ...................................................................................................................................................................... 25

12.1.1 Secretaría de Gobierno del Estado de Guanajuato. ..................................................................................................................... 25

12.2 Actividad Normativa. ..................................................................................................................................................................................... 25

12.2.1 Normas para el funcionamiento del Sistema Estatal de Fiscalización. ................................................................................. 25

12.2.2 Lineamientos Generales para la Integración de la Cuenta Pública. ....................................................................................... 26

12.3 Acciones de vinculación institucional. .................................................................................................................................................... 26

12.3.1 Sistema Estatal Anticorrupción. ........................................................................................................................................................... 26

12.3.2 Sistema Estatal de Fiscalización. .......................................................................................................................................................... 27

12.4 Solicitudes de Acceso de Información ................................................................................................................................................... 27

12.5 Fiscalización Electrónica. .............................................................................................................................................................................. 28

12.5.1 Documentos firmados electrónicamente. ........................................................................................................................................ 28

12.5.2 Documentos notificados electrónicamente. ................................................................................................................................... 28

12.6 Evaluaciones de la Armonización Contable “SEvAC”. ................................................................................................................. 29

12.6.1 Evaluación SEvAC - Cuarto trimestre de 2017 ............................................................................................................................... 30

12.6.2 Evaluación SEvAC - Primer trimestre 2018 ...................................................................................................................................... 30

12.7 Opinión Técnica respecto al cumplimiento de la publicación de la Información Financiera. .......................................... 31

5

Primer Semestre

Presentación.

Honorables integrantes de la Sexagésima Tercera Legislatura Constitucional del Estado Libre y Soberano de Guanajuato.

En observancia a lo dispuesto en los numerales 87, Fracción XXVII, de la Ley de Fiscalización Superior del Estado de

Guanajuato y 9 de su Reglamento, mediante el presente Informe de Gestión correspondiente al primer semestre del ejercicio

fiscal 2018, me permito dar testimonio de las acciones conjuntas del equipo que conforma esta Auditoría Superior del

Estado.

Las acciones diarias de cada uno de los que con orgullo formamos parte de esta Entidad de Fiscalización Local, son las que

en suma dan logro a la clara y firme misión institucional que configura el punto medular de nuestro Plan Estratégico 2014-

2020, garantizar a la ciudadanía la vigilancia de que los recursos públicos sean empleados dentro del marco de la legalidad

con honestidad, eficiencia, eficacia, economía y con un enfoque de resultados, generando un ambiente de confianza de la

sociedad hacia las instituciones del Estado.

Convencidos de nuestro cometido, proyectamos las actividades a emprender durante el año 2018 considerando las acciones

que resultan menester para el cumplimiento de los ejes estratégicos de fortalecimiento en sus diversos aspectos, normativo,

técnico, de la transparencia y rendición de cuentas e institucional.

Hago énfasis en el último punto antes señalado, fortalecimiento institucional. Somos hoy parte protagonista de la alta

responsabilidad de novedosas funciones y estructuras que demandan las diversas reformas legales, federales y estatales,

que conllevan la implementación del Sistema Nacional Anticorrupción y su par a nivel estatal; no debemos por ello perder

de vista el propósito último que persigue la instauración de estos Sistemas: establecer un ambiente de coordinación efectiva,

con el fin de garantizar a la ciudadanía que la fiscalización al uso de los recursos públicos se hará de una manera más

ordenada, sistemática e integral.

Esto impacta en nuestra labor cotidiana, pues deberemos ejercerla en verdadera conciencia de la necesidad de profundizar

y ampliar los supuestos y los alcances de nuestros mandatos a través del apoyo de organizaciones que, si bien tienen

cometidos distintos, son aliados estratégicos, puesto que buscamos todos, un objetivo similar.

En el presente informe de gestión se exponen las principales actividades, tanto sustantivas como adjetivas, que en equipo

hemos llevado a cabo durante el primer semestre del ejercicio fiscal del 2018, mismas que tuvieron como propósito

fundamental dar consecución a los objetivos estratégicos antes referidos, mediante el cumplimiento eficiente y eficaz de las

funciones a cargo de la Auditoría Superior del Estado de Guanajuato.

Este informe permite dar testimonio de las actividades realizadas y los resultados alcanzados por esta Auditoría Superior en

el periodo que se informa.

Lic. y M. F Javier Pérez Salazar

Auditor Superior

6

Primer Semestre

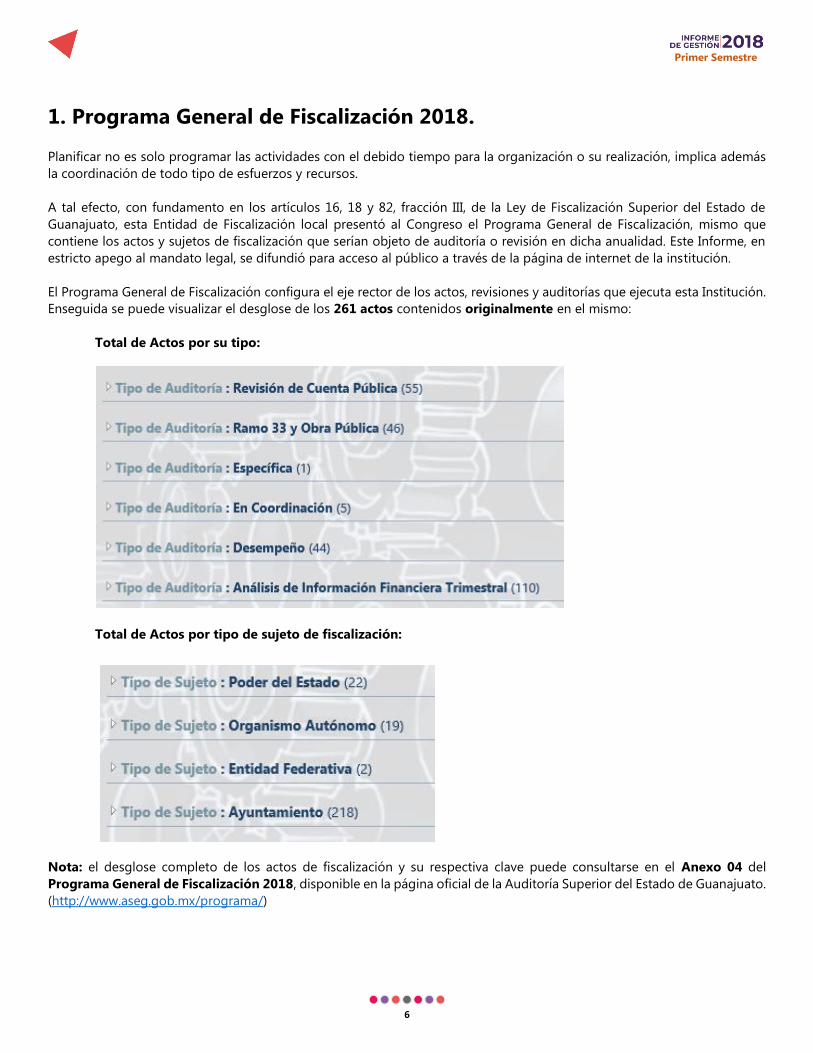

1. Programa General de Fiscalización 2018.

Planificar no es solo programar las actividades con el debido tiempo para la organización o su realización, implica además

la coordinación de todo tipo de esfuerzos y recursos.

A tal efecto, con fundamento en los artículos 16, 18 y 82, fracción III, de la Ley de Fiscalización Superior del Estado de

Guanajuato, esta Entidad de Fiscalización local presentó al Congreso el Programa General de Fiscalización, mismo que

contiene los actos y sujetos de fiscalización que serían objeto de auditoría o revisión en dicha anualidad. Este Informe, en

estricto apego al mandato legal, se difundió para acceso al público a través de la página de internet de la institución.

El Programa General de Fiscalización configura el eje rector de los actos, revisiones y auditorías que ejecuta esta Institución.

Enseguida se puede visualizar el desglose de los 261 actos contenidos originalmente en el mismo:

Total de Actos por su tipo:

Total de Actos por tipo de sujeto de fiscalización:

Nota: el desglose completo de los actos de fiscalización y su respectiva clave puede consultarse en el Anexo 04 del

Programa General de Fiscalización 2018, disponible en la página oficial de la Auditoría Superior del Estado de Guanajuato.

(http://www.aseg.gob.mx/programa/)

7

Primer Semestre

1.1 Modificaciones al programa general de fiscalización 2018

Durante el primer semestre de 2018, en términos de lo señalado en el numeral 17 de la Ley de Fiscalización Superior del

Estado de Guanajuato y 14 de su Reglamento; el Programa se modificó para incluir las siguientes auditorías:

Al adicionarlas al Programa General de Fiscalización 2018, resultan al 30 de junio de 2018 un total de 263 actos.

Total de Actos por su tipo:

Total de Actos por tipo de sujeto de fiscalización:

Nota: el desglose completo de los actos de fiscalización y su respectiva clave puede consultarse en el Anexo 04 del

Programa General de Fiscalización 2018, disponible en la página oficial de la Auditoría Superior del Estado de Guanajuato

(http://www.aseg.gob.mx/programa/).

8

Primer Semestre

2. Actos de Fiscalización.

2.1 Revisión de Cuenta Pública.

La cuenta pública de los sujetos fiscalizados refleja todas las operaciones llevadas a cabo en un periodo determinado por

los sujetos que ejercen un presupuesto público. Por disposición legal esta se integra por los estados financieros,

presupuestales y programáticos, así como por otra información contable y financiera.

La presentación de la cuenta pública de los sujetos de fiscalización ante el Congreso local, es el punto de partida del proceso

de vigilancia de la hacienda pública. Esta fiscalización resulta la labor sustantiva de la institución, por tratarse de erario que

proviene de las contribuciones de la ciudadanía y del cual, por ende, quienes lo administran están obligados a rendir cuentas.

En la siguiente tabla se muestra el avance correspondiente al programa 2018 de la revisión de la cuenta pública a los 46

municipios, 6 organismos autónomos y 3 poderes del estado:

Acto de Fiscalización Programa Anual Iniciados

Notificación

de Pliegos

Notificación

de Informes

Envíos al

Congreso

Revisión de Cuenta Pública 55 26 0 0 0

Porcentaje de avance: 47% 0% 0% 0%

2.2 Auditorías de Desempeño

La Auditoría de Desempeño representa «una revisión independiente, objetiva y confiable sobre si las acciones, sistemas,

operaciones, programas, actividades u organizaciones del gobierno operan de acuerdo con los principios de economía,

eficiencia y eficacia, y sobre si existen áreas de mejora1»

Este tipo de auditorías tienen el fin preponderante de verificar el diseño, operación e impacto de los programas públicos

acorde al cumplimiento de sus objetivos y metas.

En la siguiente tabla se muestra el avance correspondiente al programa 2018:

Acto de Fiscalización Programa Anual Iniciados

Notificación

de Pliegos

Notificación

de Informes

Envíos al

Congreso

Auditoría de Desempeño 44 44 8 0 0

Porcentaje de avance 100% 18% 0% 0%

1 ISSAI 3100, Directrices para la auditoría de desempeño: Principios clave; apartado 2.1

9

Primer Semestre

2.3 Auditorías al Ramo General 33 y Obra Pública

Rubro relevante en materia de fiscalización lo constituyen las auditorías al Ramo General 33 y Obra Pública, que tienen

como uno de sus primordiales fines corroborar que los recursos provenientes del fondo federal transferido a los municipios

de la entidad se registraron, administraron, ejercieron y destinaron de conformidad con lo establecido en la legislación

aplicable.

Desde luego, estas auditorías también se extienden a la revisión legal, financiera, técnica, administrativa y contable de las

obras, abarcando por ende las etapas de planeación, programación, presupuestación, licitación, adjudicación, contratación,

ejecución, seguimiento y control, liquidación, entrega – recepción y finiquito, a fin de verificar que el gasto ejercido en obra

pública se haya efectuado en estricto apego a las leyes, reglamentos y demás disposiciones normativas que la regulan.

En la siguiente tabla se muestra el avance correspondiente al programa 2018:

Acto de Fiscalización

Programa

Anual Iniciados

Notificación

de Pliegos

Notificación

de Informes

Envíos al

Congreso

Auditorías de Ramo 33 y de Obra Pública 46 45 18 0 0

Porcentaje de avance 98% 39% 0% 0%

2.4 Auditorías acordadas por el Congreso

En ejercicio de su facultad Constitucional, durante el año 2018 el Congreso del Estado acordó, con el voto de las dos terceras

partes del total de sus integrantes, la práctica de auditoría al sujeto de fiscalización que en líneas posteriores se enlista.

Las auditorías en tales términos instruidas fueron adicionadas por parte de la Auditoría Superior del Estado a su Programa

General de Fiscalización 2018.

Las auditorías ordenadas por el Congreso pueden ser de dos tipos: específicas e integrales.

Auditoría específica: Se circunscribe a aspectos específicos, particulares y concretos, relacionados con la administración

pública.

Auditoría integral: Abarca todos los aspectos relativos a la administración pública.

La auditoría acordada por el Congreso agregada al Programa General de Fiscalización 2018, fue la siguiente:

Sujeto Ámbito Proyecto/Recursos/Área Periodo

León Municipio

Específica al proceso por el que se concedió el uso

del estadio Domingo Santana a la persona moral

denominada Ley Bravos S.A. de C.V., así como

respecto al proceso de licitación, contratación y

ejecución de obra pública del estadio Domingo

Santana

El que abarquen los

hechos a fiscalizar

10

Primer Semestre

En la siguiente tabla se muestra el avance de la Auditoría acordada por el Congreso:

Acto de Fiscalización

Programa

Anual Iniciados

Notificación

de Pliegos

Notificación

de Informes

Envíos al

Congreso

Auditorías acordadas por el Congreso 1 1 1 1 0

Porcentaje de avance 100% 100% 100% 0%

2.5 Denuncia de Situación Excepcional

En el supuesto de una denuncia de situación excepcional presentada por escrito ante esta entidad fiscalizadora, en que se

actualice alguno de los supuestos o circunstancias previstas por la Ley de Fiscalización Superior del Estado de Guanajuato,

esta Auditoría Superior del Estado de Guanajuato puede ordenar la práctica de una auditoría, con base al análisis de las

evidencias de los hechos vinculados de manera directa con la denuncia presentada.

Durante el periodo que se informa, se recibieron y radicaron dos denuncias, la ASEG procedió a requerir a los sujetos de

fiscalización los informes correspondientes para agotar las acciones y el análisis legalmente procedentes, resultando en que

se determinó la práctica de dos auditoría específicas.

Una al organismo descentralizado del municipio de Pénjamo, Gto., denominado Comité Municipal de Agua Potable de

Pénjamo, respecto al correcto uso y aplicación de los recursos económicos, humanos y materiales de dicho organismo,

correspondiente a los ejercicios fiscales de 2016 y 2017.

Y la otra a la Administración Pública Municipal de Guanajuato, tanto centralizada como paramunicipal, a efecto de revisar la

adecuada contratación y su debida ejecución, de los prestadores de servicios y servidores públicos adscritos al Municipio

señalados en la resolución de la denuncia con número de expediente ASEG/DGAJ/DISE/04/2018, determinando, entre otras

cuestiones, si se actualizó conflicto de interés durante los ejercicios fiscales de 2013 a 2017.

Estas auditorías derivadas de denuncias de situación excepcional igualmente fueron adicionadas al Programa General de

Fiscalización 2018 y a continuación, se presenta su avance al 30 de junio de 2018:

Acto de Fiscalización

Programa

Anual Iniciados

Notificación

de Pliegos

Notificación

de Informes

Envíos al

Congreso

Auditorías derivadas de denuncia 2 1 0 0 0

Porcentaje de avance 50% 0% 0% 0%

Es importante informar también, las cifras relacionadas con el origen de las auditorías previamente señaladas; es decir, con

el trámite de las denuncias que se recibieron durante el periodo que se informa:

Sujeto de Fiscalización Objeto Resolución

Comité Municipal de Agua Potable de Pénjamo, Gto. Irregularidades en el manejo de recursos públicos Ordena

Acámbaro Incumplimiento a resolución Desecha

Poder Ejecutivo

Procedimiento de adjudicación concesión

Libramiento de Silao Desecha

SIMAPAG y Municipio de Guanajuato

Conflicto de interés y daño a la hacienda pública

municipal Ordena

Comité de Adquisiciones de Doctor Mora Adquisición de inmueble Archiva

Oficial Mayor y Extesorera de San Felipe Procesos de adjudicación Acumula

COVEG Enajenación de inmueble Trámite

Apaseo el Grande Incumplimiento a resolución Trámite

11

Primer Semestre

2.6 Análisis de la Información Financiera Trimestral (AF3).

Por mandato legal los sujetos de fiscalización deben presentar su información financiera con una periodicidad trimestral,

ello en aras de transparentar el manejo de los recursos públicos y la rendición de cuentas.

La Ley General de Contabilidad Gubernamental, normativa en la materia, dispone que la información financiera representa

«la información presupuestaria y contable expresada en unidades monetarias, sobre las transacciones que realiza un ente

público y los eventos económicos identificables y cuantificables que lo afectan, la cual puede representarse por reportes,

informes, estados y notas que expresan su situación financiera, los resultados de su operación y los cambios en su

patrimonio».

Conforme a lo dispuesto en el numeral 62 de la Ley de Fiscalización Superior del Estado de Guanajuato, esta entidad de

fiscalización estatal analiza el contenido de la información financiera trimestral de los entes fiscalizados, derivado de lo cual

emite una cédula de resultados. Ello sin perjuicio de sus facultades de fiscalización y de las acciones que correspondan.

En la siguiente tabla se muestra el avance logrado al programa 2018:

Acto de Fiscalización

Programa

Anual Iniciados

Notificación de

Cédula de Hallazgos

AF3 (Segundo semestre 2017) 55 55 35

AF3 (Primer semestre 2018) 55 0 0

Tota:l 110 55 35

Porcentaje de avance 50% 32%

2.7 En coordinación con la Auditoría Superior de la Federación

En términos del Convenio de Coordinación y Colaboración para la fiscalización superior del gasto federalizado en el marco

del Sistema Nacional de Fiscalización, celebrado entre la Auditoría Superior de la Federación (ASF) y esta Auditoría Superior

del Estado de Guanajuato (ASEG), en el año que se informa las entidades fiscalizadoras de ambos niveles sumaron esfuerzos

para potencializar los resultados en su objetivo de vigilar que los recursos públicos sean utilizados dentro del marco de la

legalidad, de manera eficiente y eficaz.

El avance del programa 2018 se muestra en la siguiente tabla:

Acto de

Fiscalización

Programa

Anual Iniciados

Participación

concluida

Resultados

entregados

a ASF

Auditoría

Coordinada - ASF

5 5 0 0

Porcentaje de avance 100% 0% 0%

12

Primer Semestre

3. Recepción y Análisis de Cuenta Pública.

La recepción y análisis de la Cuenta Pública de los sujetos de fiscalización es una labor consiste en el examen de la misma

para corroborar que la estructura de la información contable y presupuestal en ella contenida, atienda a los formatos

establecidos en los documentos normativos derivados de la Ley General de Contabilidad Gubernamental y emitidos por el

Consejo Nacional de Armonización Contable.

En la siguiente tabla se presenta el porcentaje de avance de la recepción de la Cuenta Pública del ejercicio 2017 al primer

semestre del 2018:

Ámbito de

Gobierno Recibidas Pendientes Porcentaje

Municipal 46 0 100%

Organismos

Autónomo

6 0 100%

Poderes 3 0 100%

Total 55 0 100%

4. Recepción de la Información Financiera Trimestral

De igual manera se expone el detalle de la información financiera trimestral que, en cumplimento a su obligación legal,

presentaron los sujetos fiscalizables, durante el periodo que se informa:

4.1 Información Financiera del cuarto trimestre de 2017

Ámbito de Gobierno Recibidas Pendientes Porcentaje

Poderes de Estado 3 0 100%

Organismos Autónomos 6 0 100%

Entidades Paraestatales 47 0 100%

Ayuntamientos 46 0 100%

Entidades Paramunicipales 143 17 88%

Total 245 17 93%

4.2 Información Financiera del primer trimestre de 2018

Ámbito de Gobierno Recibidas Pendientes Porcentaje

Poderes de Estado 3 0 100%

Organismos Autónomos 6 0 100%

Entidades Paraestatales 58 0 100%

13

Primer Semestre

Ámbito de Gobierno Recibidas Pendientes Porcentaje

Ayuntamientos 42 4 91%

Entidades Paramunicipales 145 18 89%

Total 254 22 92%

5. Avances de Procesos de Fiscalización de los Programas 2015, 2016 y

2017.

Imperativo resulta para esta Institución rendir cuentas de la función sustantiva que nos compete. Por ello, en el presente

informe anual exponemos también los avances relacionados con los Programas de Auditorías y Revisiones de Cuenta Pública

correspondientes a los años 2015 al 2017, mismos que se detallan en los numerales siguientes:

5.1 Avance Programa 2017

Acto de Fiscalización

Programa

Anual Iniciados

Notificación

de Pliegos

Notificación

de Informes

Envíos al

Congreso

Auditoría Acordada por el Congreso 4 4 4 4 4

Auditoría por Denuncia de Situación

Excepcional

2 2 2 2 1

Auditoría de Desempeño 58 58 58 58 58

Ramo 33 y de Obra Pública 46 46 46 46 46

Revisión de Cuenta Pública 55 55 52 P 55 55

Auditoría Coordinada (Órganos de Control) 3 3 3 3 3

Total 168 168 165 168 167

Porcentaje de avance 100% 100% P 100% 99%

P.- La diferencia de tres, se debe a revisiones en las que no se emitió Pliego de Observaciones y Recomendaciones (POR),

motivo por el que el avance real para dicha etapa es de 100%.

Acto de Fiscalización Programa Anual Iniciados Notificación de Cédula de Hallazgos

AF3 (Segundo semestre 2016) 55 55 55

AF3 (Primer semestre 2017) 55 55 54

Total 110 110 109

Porcentaje de avance 100% 99%

Acto de Fiscalización

Programa

Anual Iniciados Participación concluida Resultados entregados a ASF

Auditoría Coordinada - ASF 8 8 8 8

Porcentaje de avance 100% 100% 100%

14

Primer Semestre

5.2 Avance Programa 2016

Acto de Fiscalización Programa

Anual Iniciados

Notificación

de Pliegos

Notificación

de Informes

Envíos al

Congreso

Auditoría por Denuncia de Situación Excepcional 2 2 2 2 2

Auditoría de Desempeño 58 58 58 58 58

Auditoría Específica 1 1 1 1 1

Auditoría Integral 2 2 2 2 2

Ramo 33 y de Obra Pública 46 46 46 46 46

Revisión de Cuenta Pública 55 55 55 55 55

Total 164 164 164 164 164

Porcentaje de avance 100% 100% 100% 100%

Acto de Fiscalización Programa Anual Iniciados Notificación de Cédula de Hallazgos

AIFT (Primer semestre 2016) 55 55 55

Total 55 55 55

Porcentaje de avance 100% 100%

Acto de Fiscalización Programa Anual Iniciados Entrega de Resultados

Auditoría Coordinada 21 21 21

Total 21 21 21

Porcentaje de avance 100% 100%

5.3 Avance Programa 2015

Acto de Fiscalización Programa

Anual

Iniciados Notificación

de Pliegos

Notificación

de Informes

Envíos al

Congreso

Auditoría de Desempeño 5 5 5 5 5

Auditoría Específica 13 13 13 13 13

Auditoría Financiera 1 1 1 1 1

Auditoría Integral 10 10 10 10 10

Auditoría de Obra Pública 2 2 2 2 2

Ramo 33 y de Obra Pública 46 46 46 46 46

Revisión de Cuenta Pública 110 110 110 110 110

Total 187 187 187 187 187

Porcentaje de avance 100% 100% 100% 100% 100%

Acto de Fiscalización Programa Anual Iniciados Entrega de Resultados

Auditoría Coordinada 14 14 14

Total 14 14 14

Porcentaje de avance 100% 100%

15

Primer Semestre

6. Recursos de Reconsideración.

Ante los actos emitidos por la Auditoría Superior del Estado consistentes en el Informe de Resultados, determinación de la

imposición de una multa o desechamiento de una denuncia de investigación de situación excepcional, la Ley de la materia

prevé el Recurso de Reconsideración; este medio de impugnación provee al ente fiscalizado la posibilidad de recurrir

nuestras determinaciones, y puede tener como efecto jurídico la revocación, modificación o confirmación del acto, amén de

que tal recurso pueda declarase improcedente o sobreseerse.

En la siguiente tabla se muestra la información respecto a los Recursos de Reconsideración interpuestos, acumulados,

desechados, resueltos y pendientes al 30 de junio del 2018 derivados de procesos de fiscalización:

Programa Desechado Resueltos Pendientes

Total

Interpuestos

2015 0 1 0 1

2017 1 9 2 12

Total 1 10 2 13

En la siguiente tabla se muestra la información respecto a los Recursos de Reconsideración interpuestos, acumulados,

desechados, resueltos y pendientes al 30 de junio del 2018 derivados de medidas de apremio:

Programa Desechado Resueltos Pendientes

Total

Interpuestos

2018 0 5 4 9

Total 0 5 4 9

7. Auditorías aprobadas por el Pleno.

Conforme a la normatividad que tutela nuestra función, durante el periodo que se informa esta entidad de fiscalización

informó al Congreso del Estado los resultados derivados de la revisión de la cuenta pública y demás procesos de fiscalización

ejecutados, incluyendo en la información los dictámenes, informes de resultados, comentarios y observaciones de las

auditorías, a efecto de que la Legislatura emitiera la declaratoria correspondiente.

Durante el periodo que se reporta, en el Pleno del Congreso del Estado se aprobaron 64 Informes de Resultados, los cuales

se detallan a continuación:

Programa

Auditoría

Coordinada

- Órgano

de Control

Auditoría

de

Desempeño

Auditoría

Específica

Auditoría

Integral

Auditoría

por

Denuncia

de

Situación

Excepcional

Ramo 33

y de

Obra

Pública

Revisión

de

Cuenta

Pública Total

2015 0 0 0 0 0 0 4 4

2016 0 0 0 0 0 2 18 20

16

Primer Semestre

Programa

Auditoría

Coordinada

- Órgano

de Control

Auditoría

de

Desempeño

Auditoría

Específica

Auditoría

Integral

Auditoría

por

Denuncia

de

Situación

Excepcional

Ramo 33

y de

Obra

Pública

Revisión

de

Cuenta

Pública Total

2017 0 13 2 0 0 16 9 40

Total 0 13 2 0 0 18 31 64

8. Responsabilidades Administrativas, Civiles y Penales

De los 64 Informes aprobados por el Pleno del Congreso en el ejercicio del 2018, fueron determinadas presuntas

responsabilidades de diversa naturaleza, como a continuación se detalla:

Programa

Informes

aprobados por el

Pleno Administrativas Civiles

Importe

observado Penales

2015 4 28 7 $946,715.46 2

2016 20 188 67 $10,337,805.04 36

2017 40 227 70 12,151,351.15 11

Total 64 443 144 $23,435,871.65 49

8.1 Denuncias Administrativas

Atendiendo a la declaratoria del Pleno del Congreso del Estado y en ejercicio de sus atribuciones legales, esta Auditoría

Superior promovió en el año que se informa las acciones que compete para el fincamiento de las responsabilidades

administrativas dictaminadas.

En 64 Informes de Resultados declarados en el año 2018, se desprendieron hechos que hacen presumir la existencia de

Responsabilidades Administrativas.

Durante el período que se informa se presentaron ante los Órganos de Control 25 denuncias administrativas.

A continuación, se detallan las denuncias administrativas interpuestas en el periodo que se informa, derivadas de informes

declarados en el año 2018:

Programa Específica Ramo 33 y de Obra Pública Revisión de Cuenta Pública Total

2016 0 0 5 5

2017 1 11 8 20

Total 1 11 13 25

17

Primer Semestre

8.2 Demandas Civiles.

Procurar la reparación o compensación del daño causado al erario representa el fin último de nuestra labor de fiscalización.

Por ello, es imperativo incoar las acciones de responsabilidad civil necesarias o promover y dar seguimiento al fincamiento

de las mismas por parte de los sujetos fiscalizados, a efecto de que tanto servidores públicos como particulares, que en el

manejo de recursos públicos causan detrimento a este, sean obligados a su resarcimiento.

Citar que el estatus de los asuntos son de acciones instadas por este órgano jurisdiccional, y de la lectura aparece que

corresponde a sólo sujetos fiscalizados, lo que no es correcto dado que la información estriba en asuntos jurisdiccionales

de juicios promovidos por ahora ASEG.

A continuación, se muestra el estatus de los juicios civiles tramitados por esta entidad de fiscalización durante el periodo

que se informa:

Primer Semestre 2018

Emplazamiento *25

Pruebas 26

Sentencia 24

Apelación 24

Amparo 20

Suspendido 11

Ejecuciones 195

Remisión de sentencias **70

Total 395

Resumen de asuntos concluidos, Primer semestre 2018

Concluidos Primer Semestre 35

*Se incluyen dos demandas instadas por la ASEG en el ejercicio 2018, con expediente 309/2018-C y 283/2018-C, en el Partido

Judicial de San José Iturbide.

** Conforme a la reforma de Ley de Fiscalización Superior del Estado de Guanajuato, que entró en vigor el 15 de septiembre

de 2012, se remitieron las sentencias ejecutoriadas a los sujetos fiscalizados para que insten la recuperación del recurso

público.

8.2.1 Recuperaciones vía acciones civiles.

En la siguiente gráfica se muestra el detalle del monto total recuperado como resultado de las acciones civiles emprendidas

durante el primer semestre del ejercicio 2018:

18

Primer Semestre

A continuación, se muestra el detalle del monto total de daños y perjuicios y daños recuperados en forma líquida durante

el periodo que se informa:

Recuperaciones Monto de daños Perjuicios

Arcas $303,024.12 $16,139.33

Juzgado $68,242.20 $93,620.00

Total $371,266.32 $109,759.33

8.2.2 Dictaminación de Abstención de Acciones Civiles o su Prosecución

Los dictámenes de abstención emitidos por esta Auditoría Superior durante el primer semestre del ejercicio 2018, son un

total de 11, bajo las causales siguientes:

Reintegro Recuperación Reparación

Modificación de

responsabilidades

Insuficiencia

Jurídica Incosteabilidad Incobrabilidad

0 0 0 0 3 7 1

8.3 Denuncias Penales.

Amén de la exigencia del resarcimiento del daño, esta institución se encuentra obligada a procurar la correspondiente

imposición de una sanción ejemplificativa e inhibitoria, para aquellas conductas configurativas de un hecho tipificado como

delito, desplegadas por parte de los servidores públicos.

19

Primer Semestre

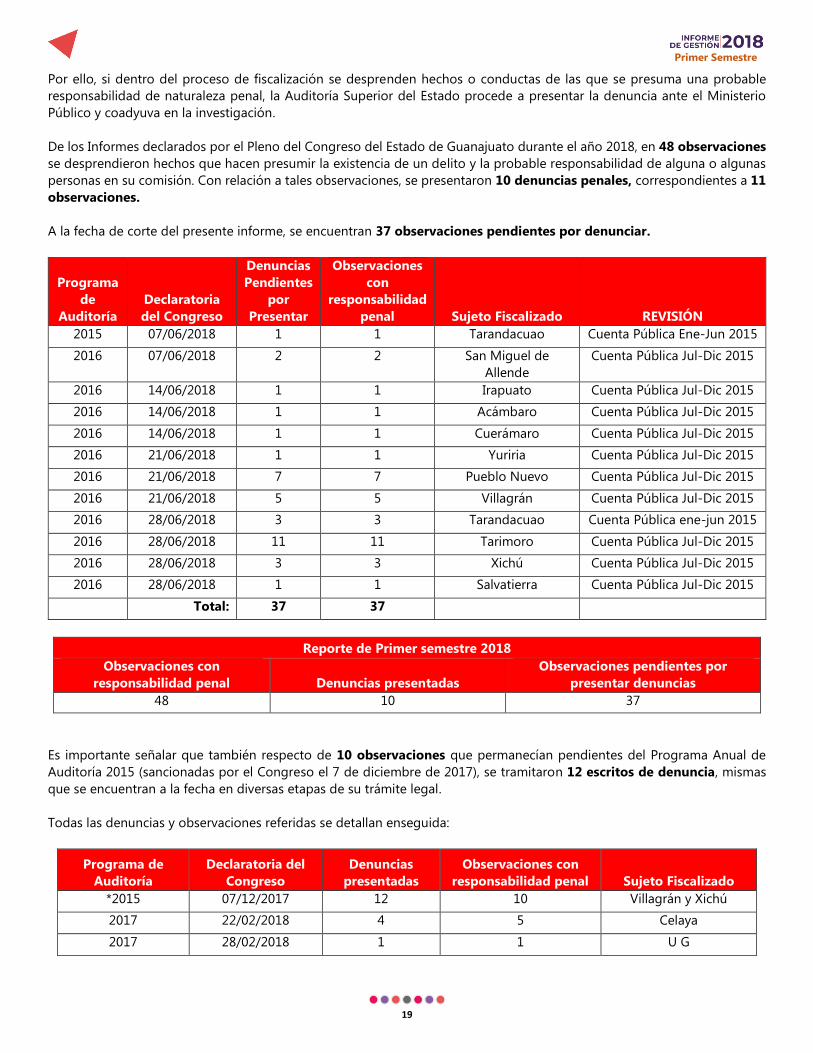

Por ello, si dentro del proceso de fiscalización se desprenden hechos o conductas de las que se presuma una probable

responsabilidad de naturaleza penal, la Auditoría Superior del Estado procede a presentar la denuncia ante el Ministerio

Público y coadyuva en la investigación.

De los Informes declarados por el Pleno del Congreso del Estado de Guanajuato durante el año 2018, en 48 observaciones

se desprendieron hechos que hacen presumir la existencia de un delito y la probable responsabilidad de alguna o algunas

personas en su comisión. Con relación a tales observaciones, se presentaron 10 denuncias penales, correspondientes a 11

observaciones.

A la fecha de corte del presente informe, se encuentran 37 observaciones pendientes por denunciar.

Programa

de

Auditoría

Declaratoria

del Congreso

Denuncias

Pendientes

por

Presentar

Observaciones

con

responsabilidad

penal Sujeto Fiscalizado REVISIÓN

2015 07/06/2018 1 1 Tarandacuao Cuenta Pública Ene-Jun 2015

2016 07/06/2018 2 2 San Miguel de

Allende

Cuenta Pública Jul-Dic 2015

2016 14/06/2018 1 1 Irapuato Cuenta Pública Jul-Dic 2015

2016 14/06/2018 1 1 Acámbaro Cuenta Pública Jul-Dic 2015

2016 14/06/2018 1 1 Cuerámaro Cuenta Pública Jul-Dic 2015

2016 21/06/2018 1 1 Yuriria Cuenta Pública Jul-Dic 2015

2016 21/06/2018 7 7 Pueblo Nuevo Cuenta Pública Jul-Dic 2015

2016 21/06/2018 5 5 Villagrán Cuenta Pública Jul-Dic 2015

2016 28/06/2018 3 3 Tarandacuao Cuenta Pública ene-jun 2015

2016 28/06/2018 11 11 Tarimoro Cuenta Pública Jul-Dic 2015

2016 28/06/2018 3 3 Xichú Cuenta Pública Jul-Dic 2015

2016 28/06/2018 1 1 Salvatierra Cuenta Pública Jul-Dic 2015

Total: 37 37

Reporte de Primer semestre 2018

Observaciones con

responsabilidad penal Denuncias presentadas

Observaciones pendientes por

presentar denuncias

48 10 37

Es importante señalar que también respecto de 10 observaciones que permanecían pendientes del Programa Anual de

Auditoría 2015 (sancionadas por el Congreso el 7 de diciembre de 2017), se tramitaron 12 escritos de denuncia, mismas

que se encuentran a la fecha en diversas etapas de su trámite legal.

Todas las denuncias y observaciones referidas se detallan enseguida:

Programa de

Auditoría

Declaratoria del

Congreso

Denuncias

presentadas

Observaciones con

responsabilidad penal Sujeto Fiscalizado

*2015 07/12/2017 12 10 Villagrán y Xichú

2017 22/02/2018 4 5 Celaya

2017 28/02/2018 1 1 U G

20

Primer Semestre

Programa de

Auditoría

Declaratoria del

Congreso

Denuncias

presentadas

Observaciones con

responsabilidad penal Sujeto Fiscalizado

2017 03/05/2018 1 1 Jaral del Progreso

2017 24/05/2018 1 1 Poder Ejecutivo

2017 03/05/2018 3 3 Jerécuaro

Total: 22 21

9. Actos de Seguimiento a Recomendaciones.

Emitida la declaratoria del Informe de Resultados por parte del Pleno del Congreso del Estado y notificada ésta al sujeto de

fiscalización en conjunto con el informe, se apertura la etapa de seguimiento a recomendaciones, en la cual el ente tiene

posibilidad de acreditar las acciones realizadas para su atención.

Durante el periodo que se informa, se notificaron 58 declaratorias a los sujetos de fiscalización; cabe señalar que sólo en 45

de los informes de resultados respectivos se determinaron recomendaciones; a las que esta Auditoría está dando

seguimiento.

En este informe se reportan los siguientes actos de seguimiento de atención a recomendaciones efectuados durante el

primer semestre de 2018, los cuales corresponden a informes declarados en dicho periodo, así como en ejercicios anteriores:

Programa RCP OBP AIN AES DPN Total Seguimientos

2015 17 17

2016 11 10 1 2 24

2017 2 11 6 19

Total 30 21 1 2 6 60

Notas:

RCP: Revisión de Cuenta Pública.

OBP: Auditoría de Ramo 33 y Obra Pública.

AIN: Auditoría Integral.

AES: Auditoría Específica.

DPN: Auditoría de Desempeño.

10. Medidas de Apremio.

En términos de lo previsto en la Ley de Fiscalización Superior del Estado de Guanajuato vigente a partir de diciembre del

año 2015, la Auditoría Superior del Estado adquirió atribuciones para imponer medidas de apremio, entre ellas la multa, a

efecto de hacer cumplir sus requerimientos.

Las medidas de apremio correspondientes a multas, una vez que están firmes se remiten a la Secretaría de Finanzas, Inversión

y Administración (SFIA) para su cobro y ejecución.

A continuación, se informa el total de multas impuestas, montos y cobros efectuados en el año que se informa.

21

Primer Semestre

Sujeto Fiscalizado Tipo Periodo

Programa de

Trabajo Importe Estatus

Poder Ejecutivo Multa Trimestral 2017 2018 $7,549.00 SFIA

Poder Ejecutivo Multa Trimestral 2018 $7,549.00 SFIA

Xichú Multa Trimestral 2017 2018 $16,120.00 SFIA

Poder Ejecutivo Multa Trimestral 2017 2018 $16,120.00 SFIA

Salvatierra Multa Específica 2013, 2014 y 2015

2017 $8,060.00 SFIA

Salamanca Multa Trimestral 2017 2018 $16,120.00 SFIA

Salamanca Multa Trimestral 2017 2018 $16,120.00 SFIA

Atarjea Multa R33yOP 2017 2018 $8,836.00 PAGADA

Atarjea Multa R33yOP 2017 2018 $8,836.00 PAGADA

Salamanca Multa Trimestral 2017 2018 $8,060.00 PAGADA

Salamanca Multa Trimestral 2017 2018 $16,120.00 SFIA

Salamanca Multa Trimestral 2017 2018 $16,120.00 SFIA

San Diego de la Unión

Multa R33yOP 2017 2018 $8,836.00 REVOCÓ EN RR

Celaya Multa Trimestral 2017 2018 $8,060.00 SFIA

Salamanca Multa Trimestral 2017 2018 $8,060.00 SFIA

Poder Ejecutivo Multa Trimestral 2017 2018 $8,060.00 SFIA

Salamanca Multa Trimestral 2017 2018 $16,120.00 SFIA

Salamanca Multa Trimestral 2017 2018 $16,120.00 SFIA

Salamanca Multa Trimestral 2017 2018 $8,060.00 SFIA

Abasolo Multa R33yOP 2017 2018 $8,060.00 PAGADA

Cortazar Multa Trimestral 2017 2018 $8,060.00 SFIA

Cortazar Multa Trimestral 2017 2018 $8,060.00 SFIA

Cortazar Multa Trimestral 2017 2018 $8,060.00 SFIA

Salamanca Multa Cuenta Pública 2017 2018 $16,120.00 SFIA

Salamanca Multa Cuenta Pública 2017 2018 $16,120.00 SFIA

Salamanca Multa Cuenta Pública 2017 2018 $16,120.00 SFIA

San José Iturbide Multa R33yOP 2017 2018 $8,060.00 PAGADA

Villagrán Multa R33yOP 2017 2018 $8,060.00 SFIA

11. Acciones de Prevención.

11.1 Asesoría.

A efecto de tener colaboración preventiva, una de las atribuciones legales conferidas a esta Auditoría Superior del Estado

es la de asesorar a los sujetos de fiscalización y proporcionarles asistencia técnica de forma permanente.

22

Primer Semestre

A través del sistema «Auditor en Línea» se atendieron durante el periodo que se informa 176 consultas, con un promedio

de casi 2 consultas por día.

Entre los diversos temas que se pueden abordar a través de esta herramienta tecnológica, perteneciente a la estrategia

Auditoría Abierta, se encuentran: Gasto Público, Ramo General 33, Contabilidad Gubernamental, Administración Pública,

Obra Pública, Patrimonio, Adquisiciones y Deuda Pública.

11.1.1 Rubros más consultados:

Primer Semestre

Otro 53

Cuenta Pública 30

Obra Pública 25

Laboral 25

Ramo General 33 17

11.1.2 Sujetos con más consultas:

Primer Semestre

León 19

San Felipe 17

Uriangato 13

Guanajuato 12

Salvatierra 9

11.2 Capacitación impartida.

Una de las labores que para la Auditoría Superior del Estado resulta relevante es la capacitación a los sujetos de fiscalización,

convencidos de que ello representa una labor de apoyo preventiva que repercute en una efectiva, transparente, eficiente y

eficaz gestión financiera de los sujetos de fiscalización.

En el primer semestre se realizaron las siguientes capacitaciones externas, entendiéndose por ello la impartida a los sujetos

de fiscalización:

Curso Temática Capacitados

Interpretación de Indicadores de Gestión y Estratégicos: Nuevos Modelos a

Nuevas Ideas. Desempeño 21

Bitácora Electrónica Obra Pública 10

Requerimientos Trimestrales de Planeación. Información Financiera

Trimestral 129

Revisión de formatos utilizados para el proceso de licitación. Obra Pública 10

Sistemas anticorrupción, responsabilidades administrativas y fiscalización. Anticorrupción 85

El Proceso de Entrega Recepción para Ayuntamientos Salientes. Asamblea

Plenaria de la Alianza de Contralores Estado Municipios. Entrega Recepción 50

El Proceso de Entrega Recepción para Ayuntamientos Salientes. Región I. Entrega Recepción 117

El Proceso de Entrega Recepción para Ayuntamientos Salientes. Región II. Entrega Recepción 127

El Proceso de Entrega Recepción para Ayuntamientos Salientes. Región III. Entrega Recepción 70

El Proceso de Entrega Recepción para Ayuntamientos Salientes. Región IV. Entrega Recepción 104

23

Primer Semestre

Curso Temática Capacitados

Diseño, Implementación y Evaluación de Políticas Públicas. Evaluación 237

Total: 960

11.3 Capacitación recibida.

Estamos conscientes y convencidos de que hay un solo camino para llegar al éxito: La capacitación y la acción constante.

En tal sentido, durante el periodo que se informa hemos efectuado acciones tendientes a mantener al personal integrante

de la Auditoría Superior del Estado constantemente actualizado y suficientemente preparado para afrontar con buen fin la

importante encomienda a su cargo, seguros que con ello se lograrán los buenos resultados que la ciudadanía espera de su

labor.

En el periodo se brindó apoyo para la profesionalización de servidores públicos de la Institución en los temas que se

muestran enseguida:

Curso

Personal

Capacitado

Presentaciones efectivas 38

Neodata 44

Estación Total 46

El Sistema Nacional Anticorrupción: Implementación de las nuevas áreas de investigación y

substanciación.

5

Auditoría Forense 6

Responsabilidades Administrativas 34

Auditoría Forense 55

Uso de redes sociales en la investigación de fraudes 3

Los laboratorios en la sustentabilidad de la construcción 6

Installation, Storage and Compute with window server 1

Uso de redes sociales en la investigación de fraudes 48

Uso de redes sociales en la investigación de fraudes 54

Ética & DPC Liderazgo basado en valores 50

Obtención de información y evidencia mediante la entrevista 3

Responsabilidades administrativas con motivo del SNA 15

Análisis de datos en la prevención y detección de fraude 3

24

Primer Semestre

Curso

Personal

Capacitado

Ciclo de conferencias políticas públicas 25

Sharepoint 2016 Business Intelligence 1

Normas internacionales de auditoría 2

Prevención de lavado de dinero 64

Nuevo sistema de responsabilidades en el marco del SNA 3

Políticas públicas y Evaluación 5

Valuación de Inmuebles, maquinaria y equipo 1

Justicia Administrativa 6

Ingeniería en TI 1

Uso de la información estadística y geográfica para el desarrollo de proyectos de investigación 1

Apoyo para maestrías varias 12

532

25

Primer Semestre

12. Otras Actividades.

12.1 Convenios de Colaboración.

A bien de sumar acciones, voluntades, capacidades, conocimientos, experiencia, metodologías e inclusive recursos, para con

ello potencializar los resultados que como instituciones de la administración pública estamos obligados frente a la

ciudadanía.

12.1.1 Secretaría de Gobierno del Estado de Guanajuato.

El 20 de junio de 2018, la Auditoría Superior de Estado suscribió un convenio de colaboración con la Secretaría de Gobierno

del Estado de Guanajuato, para la consulta de información relativa a los actos del estado civil de las personas asentados en

el Registro Civil de la entidad, mecanismo de colaboración que mejora para ambas partes el procedimiento por el que

regularmente se requiere dicha información, la cual resulta relevante para fortalecer algunas investigaciones que este

Órgano auditor realiza.

12.2 Actividad Normativa.

Uno de los ejes rectores del plan estratégico de la presente administración es el fortalecimiento normativo, en ese sentido

durante el año que se informa se desplegaron las siguientes actividades:

12.2.1 Normas para el funcionamiento del Sistema Estatal de Fiscalización.

Se elaboró el proyecto de Normas para el funcionamiento del Sistema Estatal de Fiscalización, las cuales fueron aprobadas

por el Comité Rector del mismo, el 9 de febrero de 2018.

26

Primer Semestre

12.2.2 Lineamientos Generales para la Integración de la Cuenta Pública.

Se elaboró un anteproyecto de Lineamientos Generales para la Integración de la Cuenta

Pública, los cuales fueron aprobados por el Congreso del Estado, y publicados el 28 de febrero

de 2018, en el Periódico Oficial del Gobierno del Estado de Guanajuato, número 43, tercera

parte y pueden consultarse en la página oficial de la Auditoría Superior en la dirección:

http://www.aseg.gob.mx/siret/.

12.3 Acciones de vinculación institucional.

La Auditoría Superior del Estado de Guanajuato mantiene constante contacto con el entorno que le rodea, tanto a nivel

nacional como local, con lo cual asegura su involucramiento en temas de interés general, así como afianzar el impacto que

su labor tiene en la sociedad a la que sirve; tal como se ejemplifica en las láminas siguientes correspondientes a actividades

durante el periodo que se informa:

12.3.1 Sistema Estatal Anticorrupción.

27

Primer Semestre

12.3.2 Sistema Estatal de Fiscalización.

12.4 Solicitudes de Acceso de Información

Durante el periodo enero a junio del 2018, se recibieron 10 solicitudes de información, siendo atendidas en su totalidad, tal

como se detalla:

Solicitudes de Acceso de Información Recepción Atención

Solicitud de Información UT/0013/2018 relativa a consultas formuladas a la ASEG por parte

del IEEG durante el 2017.

15-ene-18 18-ene-18

Solicitud de Información UT/0040/2018 relativa a partida para pago de laudos y resoluciones. 29-ene-18 01-feb-18

Solicitud de Información UT/0061/2018 relativa a labores de un servidor público de ASEG.. 09-feb-18 14-feb-18

Solicitud de Información UT/0128/2018 relativa a partida para indemnizaciones por

responsabilidad patrimonial por actividad administrativa irregular.

09-mar-18 15-mar-18

Solicitud de Información UT/0156/2018 relativa a la clasificación por objeto del gasto (con

sus montos y momentos contables) del ejercicio del gasto del cuarto trimestre del ejercicio

fiscal 2017.

02-abr-18 04-abr-18

Solicitud de información sin número, relativa a los números de oficios (o información que

permita identificar el documento enviado por la secretaría de finanzas) y las fechas en las

que el congreso acusó de recibido, de los cuatro oficios trimestrales de 2017.

09-abr-18 09-abr-18

Solicitud de Información UT/0330/2018 relativa al presupuesto de egresos de la ASEG de

2011 a 2018.

30-may-18 01-jun-18

Solicitud de información UT/0400/2018 relativa al servicio de comedor proporcionado al

personal de la Auditoría Superior.

13-jun-18 18-jun-18

Solicitud de información UT/0413/2018 por la que requieren conocer hasta cuántos años

puede retrotraerse una auditada a un ente público. Es decir, la ASEG hasta qué año puede

auditar a una institución pública.

15-jun-18 20-jun-18

Solicitud de información UT/0427/2018 relativa a posible contratación de familiares de un

servidor público de la ASEG.

20-jun-18 28-jun-18

28

Primer Semestre

12.5 Fiscalización Electrónica.

En términos de lo preceptuado por la Ley de Fiscalización Superior del Estado de Guanajuato y su Reglamento, la entrega a

esta Entidad de Fiscalización Local de la información financiera trimestral y cualquier otra obligación a cargo de los sujetos

de fiscalización, así como la interposición del recurso de reconsideración, pueden llevarse a cabo a través de medios

remotos de comunicación electrónica.

De igual forma, esta Auditoría Superior puede llevar a cabo a través de medios electrónicos la notificación del pliego de

observaciones, los informes de resultados y cualquier otra notificación o comunicación.

Durante el periodo que se informa, la Auditoría Superior ha realizado un total de 187 notificaciones electrónicas a diversos

sujetos de fiscalización, y se han firmado internamente un total de 203 documentos, como se detallan a continuación:

12.5.1 Documentos firmados electrónicamente.

12.5.2 Documentos notificados electrónicamente.

Acuerdo de desechamiento 3

Acuerdo de Radicación 6

Autorización de Prórroga 4

Cedula de Resultados 78

Informe 26

Informe AEED 1

Informe Seguimiento AEED 22

Otro 5

Pliego de Observaciones AECF 31

Pliego de Recomendaciones AEED 9

Resolucion de RC 18

Total general 203

Autorización de Prórroga 4

Cedula de Resultados 6

Informe 11

Informe Seguimiento AEED 16

Pliego de Observaciones AECF 7

Pliego de Recomendaciones AEED 4

Total general 48

29

Primer Semestre

12.6 Evaluaciones de la Armonización Contable “SEvAC”.

De acuerdo con el artículo 10 BIS de la Ley General de Contabilidad Gubernamental, se debe efectuar una evaluación de los

avances en materia de armonización contable (conforme a la Ley antes citada y las normas contables emitidas por CONAC)

de los entes públicos de las entidades federativas.

Por consenso entre la ASF y la SHCP, se determinó que a partir del ejercicio 2017 el proceso de las evaluaciones se realizará

con base en una guía de evaluación y a través del Sistema de Evaluaciones de la Armonización Contable “SEvAC”.

El SEvAC es una herramienta web desarrollada en el marco del convenio celebrado entre la ASOFIS y el CONAC, el día 29

de marzo de 2017. La configuración del SEvAC y demás elementos mencionados fue realizada en colaboración conjunta

entre la Auditoría Superior de la Federación, la Secretaría de Hacienda y Crédito Público y la Asociación Nacional de

Organismos de Fiscalización Superior y Control Gubernamental A.C.

El proceso llevado a cabo para la evaluación de los avances de la armonización contable a través de la plataforma SEvAC es

el siguiente:

1. Llenado inicial por el ente revisado. - Una vez concluido el periodo de capacitación por medio de la plataforma

Blackboard, los sujetos revisados harán la evaluación en la herramienta SEvAC de los reactivos correspondientes

adjuntando evidencia del cumplimiento.

2. Validación EFSL (Inicial). - La entidad de fiscalización superior local será la responsable de validar la información

y evidencia de cumplimiento que les sean presentadas a través del SEvAC.

3. Proceso de Solventación. - La entidad de fiscalización superior local podrá regresar al sujeto evaluado los reactivos

en los cuales su evaluación difiera al del sujeto evaluado, para su debida solventación.

4. Validación EFSL (Final). - Una vez recibidos los reactivos en solventación de los sujetos evaluados la entidad de

fiscalización superior local realizará nuevamente la evaluación, en base a la nueva evidencia y aclaraciones realizadas.

5. Envío del Informe Generado al Consejo de Armonización Contable de la Entidad Federativa y al Consejo

Nacional de Armonización Contable- La entidad de fiscalización superior local por medio de la misma plataforma

SEvAC enviarán el informe generado por la herramienta informática a su respectivo CACEF, quien posteriormente

lo remitirán, en forma digital (a través del mismo sistema), al CONAC.

Las evaluaciones se realizan trimestralmente y la primera evaluación realizada fue la correspondiente al segundo trimestre

del 2017. Durante el ejercicio 2017 se realizaron dos evaluaciones a un total de 55 sujetos: 46 municipios, 6 Organismos

Autónomos y 3 Poderes.

Para este ejercicio 2018 se ha incrementado aproximadamente el equivalente a cinco veces, la base de entes a los que se

aplica la evaluación, debido a que la Federación determinó incorporar a las entidades paraestatales y paramunicipales.

30

Primer Semestre

El detalle de las evaluaciones realizadas en el periodo que se informa es el siguiente:

12.6.1 Evaluación SEvAC - Cuarto trimestre de 2017

Para esta evaluación los rubros a evaluar fueron los siguientes:

• Registros Contables;

• Registros Presupuestarios;

• Registros Administrativos;

• Transparencia; y

• Cuenta Pública.

A continuación, se muestra la información del número de reactivos por perfil:

Sujeto Reactivos por Sujeto Reactivos Evaluados

Ejecutivo 127 127

Poderes (Legislativo y Judicial) y Autónomos 111 888

Municipios 110 5,060

Total: 348 6,075

12.6.2 Evaluación SEvAC - Primer trimestre 2018

Para esta evaluación el rubro a evaluar fue únicamente el de Transparencia, pero a partir de éste se dio el incremento de

sujetos previamente referido.

A continuación, se muestra la información del número de reactivos por perfil:

Sujeto Reactivos por Sujeto Reactivos Evaluados

Ejecutivo 27 27

Poderes (Legislativo y Judicial) y Autónomos 20 160

Entidades Paraestatales 20 1,180

Municipios 34 1,564

Entidades Paramunicipales 20 3,180

Total: 121 6,111

31

Primer Semestre

12.7 Opinión Técnica respecto al cumplimiento de la publicación de la Información

Financiera.

De acuerdo al artículo 51 de la Ley de Disciplina Financiera de las Entidades Federativas y Municipios, para el registro de las

obligaciones y financiamientos que contraten los entes públicos de las entidades federativas y municipios en el Registro

Público Único, a cargo de la Secretaría de Hacienda y Crédito Público, se deberá cumplir con lo siguiente:

“IX. Los Entes Públicos deberán publicar su información financiera de acuerdo con las disposiciones de la Ley General de

Contabilidad Gubernamental y las normas expedidas por el Consejo Nacional de Armonización Contable al cual hace

referencia dicha Ley. Para tal efecto, los Entes públicos deberán presentar la opinión de la entidad de fiscalización

superior de la entidad federativa correspondiente, en la que manifieste si el ente público cumple con dicha

publicación”.

Adicionalmente el artículo 25 del Reglamento del Registro Público Único de Financiamientos y Obligaciones de Entidades

Federativas y Municipios menciona lo siguiente:

“Artículo 25. Para la inscripción en el Registro Público Único de Financiamientos contratados a un plazo mayor de un año,

el Solicitante Autorizado deberá proporcionar lo siguiente:

(…)

V. La opinión emitida y suscrita por el titular de la entidad de fiscalización superior de la Entidad Federativa correspondiente,

en el que manifieste que el Ente Público cumple con la publicación de la información financiera de conformidad con las

disposiciones de la Ley General de Contabilidad Gubernamental y las normas expedidas por el Consejo Nacional de

Armonización Contable;”

A través de la Asociación Nacional de Organismos de Fiscalización Superior y Control Gubernamental A.C se emitieron los

criterios para la Opinión Técnica que emitan las Entidades de Fiscalización Superior Locales de las Entidades Federativas con

el propósito de emitir criterios homologados, mediante la utilización de criterios estandarizados. En base a estos criterios

en comento se elabora una ficha de evaluación con 60 reactivos a valorar divididos entre los siguientes rubros:

• Iniciativas y Proyectos;

• Ley de Ingresos y Presupuesto de Egresos;

• Información Contable;

• Información Presupuestaria;

• Inventarios;

• Ejercicio Presupuestario;

• Cuenta Pública; y

• Disciplina Financiera.

Durante el periodo que se reporta, se emitieron un total de 05 opiniones técnicas, como se observa en la siguiente tabla:

Sujeto Fecha opinión

Poder Ejecutivo 14/03/2018

Acámbaro 22/03/2018

Guanajuato 22/03/2018

Manuel Doblado 22/03/2018

Valle de Santiago 18/06/2018

32

Primer Semestre