PRIMERA QUINCENA DE MAYO 2012

44

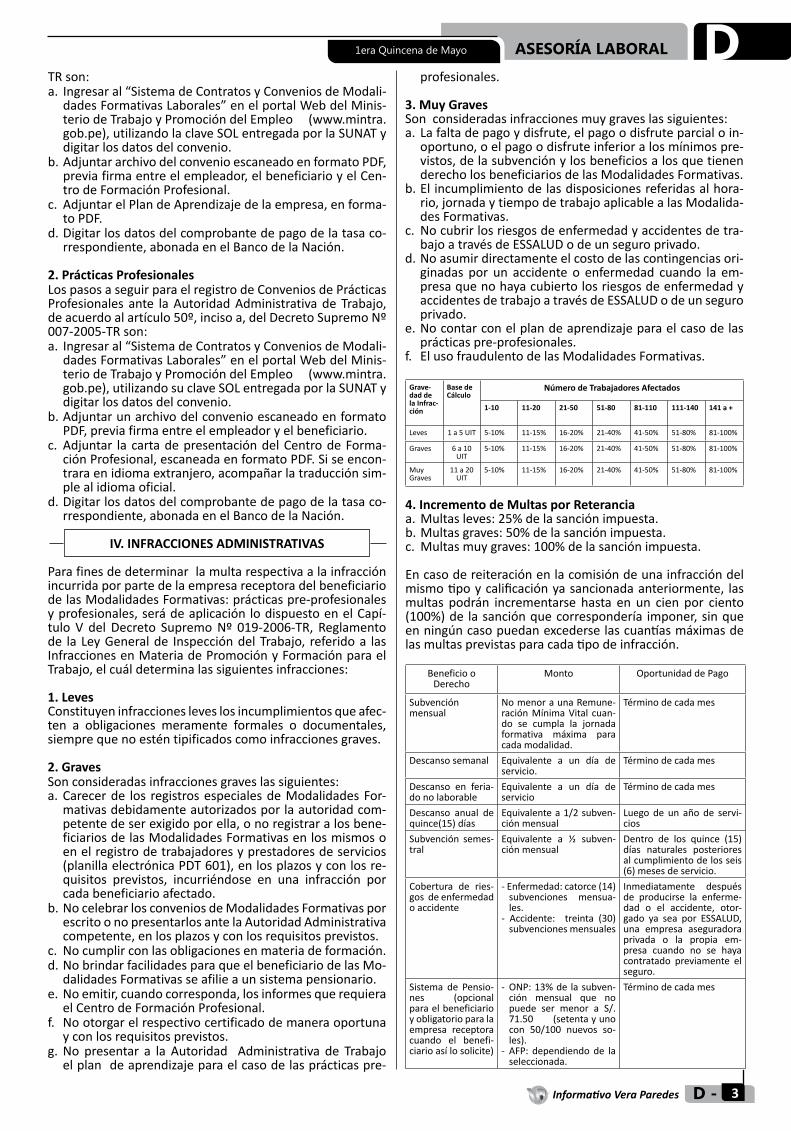

A Análisis SUPUESTOS SOBRE RETIRO DE BIENES A1 Casos prácticos ENTREGA DE BIENES CON FINES PROMOCIONALES A-4 ENTREGA DE BIENES COMO BONIFICACIONES A CLIENTES SOBRE VENTAS REALIZADAS A-5 RETIRO DE BIENES COMO CONSECUENCIA DE SU DESAPARICIÓN A-6 ENTREGA DE OBSEQUIOS POR PARTE DE LA EMPRESA A-6 Actualidad EL 31 DE MAYO VENCE EL PLAZO PARA PAGAR LA SEGUNDA CUOTA DEL IMPUESTO PREDIAL Y DEL IMPUESTO AL PATRIMONIO VEHICULAR A-7 PRESENTACIÓN DE LA DECLARACIÓN DE PREDIOS CORRESPONDIENTE AL EJERCICIO 2011 A-8 Informe SUNAT PRECISIONES EN TORNO A LA LEY DE PROMOCIÓN DE LA INVERSIÓN EN LA AMAZONÍA A-9 Memodatos A-12 Modelos y Formatos MODELO DE CERTIFICADO DE RENTAS Y RETENCIONES POR RENTAS DE TERCERA CATEGORÍA, PAGADAS A CONTRIBUYENTES NO DOMICILIADOS EN EL PAÍS A-13 MODELO DE DECLARACIÓN JURADA PARA SUSTENTAR GASTOS POR VIAJES AL EXTERIOR A-14 Indicadores Tributarios A-15 B ANÁLISIS Auditoría Financiera (Parte IX) B-1 C Principales Dispositivos Legales del 1 al 15 de mayo C-1 D Análisis Laboral MODALIDADES FORMATIVAS: PUNTUALIDADES SOBRE LAS PRÁCTICAS PRE PROFESIO- NALES Y PROFESIONALES D-1 Caso Práctico PAGO DE HORAS EXTRAS EN HORARIO NOCTURNO D-4 PAGO DE BENEFICIOS SOCIALES EN PERIODO DE PRUEBA D-4 SUBSIDIO POR MATERNIDAD D-5 LÍMITE DE TRABAJADORES POR INTERMEDIACIÓN LABORAL D-5 ASIGNACIÓN FAMILIAR EN SUSPENSIÓN DEL CONTRATO DE TRABAJO D-6 PAGO DE CUOTAS POR PRÉSTAMO ADMINISTRATIVO D-6 Jurisprudencia Laboral D-7 Memodatos D-8 Modelos y Formatos CONTRATO DE TRABAJO MODAL POR TEMPORADA D-9 Indicadores Laborales D-10 E Informe NORMAS SOBRE LA PRESENTACION DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE ENTIDADES DISTINTAS A LAS QUE SE ENCUENTRAN BAJO LA SUPERVI- SION DE LA CONASEP E-1 Indicadores Financieros E-2 F Procedimiento PROCEDIMIENTO ESPECÍFICO “DESPACHO SIMPLIFICADO WEB DE EXPORTACIÓN” F-1 G Consultas Frecuentes RECURSO IMPUGNATORIO G-1 SANEAMIENTOS DE LOS APORTES G-1 RESPONSABILIDAD DEL GERENTE GENERAL G-1 ÓRGANOS COMPETENTES QUE EXPIDEN LA LICENCIA DE FUNCIONAMIENTO G-2 Memodatos G-2 H Consultas Frecuentes SESIONES DEL CONCEJO MUNICIPAL H-1 EL RECURSO DE REVISIÓN EN LOS GOBIERNOS LOCALES H-1 Memodatos H-2 DIRECTOR Dr. C.P.C. Isaías Vera Paredes SUB DIRECTORA C.P.C. Aída Vera Zambrano ASESORÍA TRIBUTARIA C.P.C. Aída Vera Zambrano Dra. Ana Marina Carbonel Lizarzaburu Dra. Belissa Odar Montenegro Dr. Luis A. Ávila ASESORÍA CONTABLE Y AUDITORÍA C.P.C. Aída Vera Zambrano C.P.C. Raúl Santos Medina C.P.C. Juan Carlos Orcón Arana ASESORÍA LABORAL Dr. Carlos Ezeta Carpio Dr. Ricardo Salvatierra V. ASESORÍA ECONÓMICA FINANCIERA C.P.C. Juan Carlos Orcón Arana ASESORÍA COMERCIO EXTERIOR Dra. Belissa Odar Montenegro ASESORÍA COMERCIAL Dr. Ricardo Salvatierra V. Dr. José Luis Sánchez Zelaya ASESORÍA GUBERNAMENTAL Ing. Beatriz Poma Arroyo SISTEMA DE ÍNDICES Contenido Agenda al día A. Asesoría Tributaria B. Asesoría Contable y Auditoría C. Apéndice Legal D. Asesoría Laboral E. Asesoría Económica Financiera F. Asesoría Comercio Exterior G. Asesoría Derecho Comercial H. Asesoría Gubernamental TELÉFONOS DE CONSULTAS 224 2373 - 224 2191 - 225 1051 www.veraparedes.org [email protected] [email protected] Es una publicación de: Asociación Interamericana del Derecho y la Contalidad Los artículos firmados son responsabilidad del autor. El INFORMATIVO VERA PAREDES no comparte necesariamente las opiniones de sus colaboradores. Derechos Reservados® Hecho el Depósito Legal en la Biblioteca Nacional del Perú N° 98-0419 Asesoría Tributaria Asesoría Contable y Auditoria Apéndice Legal Asesoría Laboral Asesoría Económica Financiera Asesoría Comercio Exterior Asesoría Derecho Comercial Asesoría Gubernamental INFORMATIVO VERA PAREDES

-

Upload

omar-gutierrez -

Category

Documents

-

view

301 -

download

17

description

REVISTA DE ASESORIA EMPRESARIAL

Transcript of PRIMERA QUINCENA DE MAYO 2012

AAnálisisSUPUESTOS SOBRE RETIRO DE BIENES A1Casos prácticosENTREGA DE BIENES CON FINES PROMOCIONALES A-4ENTREGA DE BIENES COMO BONIFICACIONES A CLIENTES SOBRE VENTAS REALIZADAS A-5RETIRO DE BIENES COMO CONSECUENCIA DE SU DESAPARICIÓN A-6ENTREGA DE OBSEQUIOS POR PARTE DE LA EMPRESA A-6ActualidadEL 31 DE MAYO VENCE EL PLAZO PARA PAGAR LA SEGUNDA CUOTA DEL IMPUESTO PREDIAL Y DEL IMPUESTO AL PATRIMONIO VEHICULAR

A-7

PRESENTACIÓN DE LA DECLARACIÓN DE PREDIOS CORRESPONDIENTE AL EJERCICIO 2011

A-8

Informe SUNATPRECISIONES EN TORNO A LA LEY DE PROMOCIÓN DE LA INVERSIÓN EN LA AMAZONÍA

A-9

Memodatos A-12Modelos y FormatosMODELO DE CERTIFICADO DE RENTAS Y RETENCIONES POR RENTAS DE TERCERA CATEGORÍA, PAGADAS A CONTRIBUYENTES NO DOMICILIADOS EN EL PAÍS

A-13

MODELO DE DECLARACIÓN JURADA PARA SUSTENTAR GASTOS POR VIAJES AL EXTERIOR

A-14

Indicadores Tributarios A-15

BAnálisisAuditoría Financiera (Parte IX) B-1

CPrincipales Dispositivos Legales del 1 al 15 de mayo C-1

DAnálisis LaboralMODALIDADES FORMATIVAS: PUNTUALIDADES SOBRE LAS PRÁCTICAS PRE PROFESIO-NALES Y PROFESIONALES

D-1

Caso PrácticoPAGO DE HORAS EXTRAS EN HORARIO NOCTURNO D-4PAGO DE BENEFICIOS SOCIALES EN PERIODO DE PRUEBA D-4SUBSIDIO POR MATERNIDAD D-5LÍMITE DE TRABAJADORES POR INTERMEDIACIÓN LABORAL D-5ASIGNACIÓN FAMILIAR EN SUSPENSIÓN DEL CONTRATO DE TRABAJO D-6PAGO DE CUOTAS POR PRÉSTAMO ADMINISTRATIVO D-6Jurisprudencia Laboral D-7Memodatos D-8Modelos y FormatosCONTRATO DE TRABAJO MODAL POR TEMPORADA D-9Indicadores Laborales D-10

EInformeNORMAS SOBRE LA PRESENTACION DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE ENTIDADES DISTINTAS A LAS QUE SE ENCUENTRAN BAJO LA SUPERVI-SION DE LA CONASEP

E-1

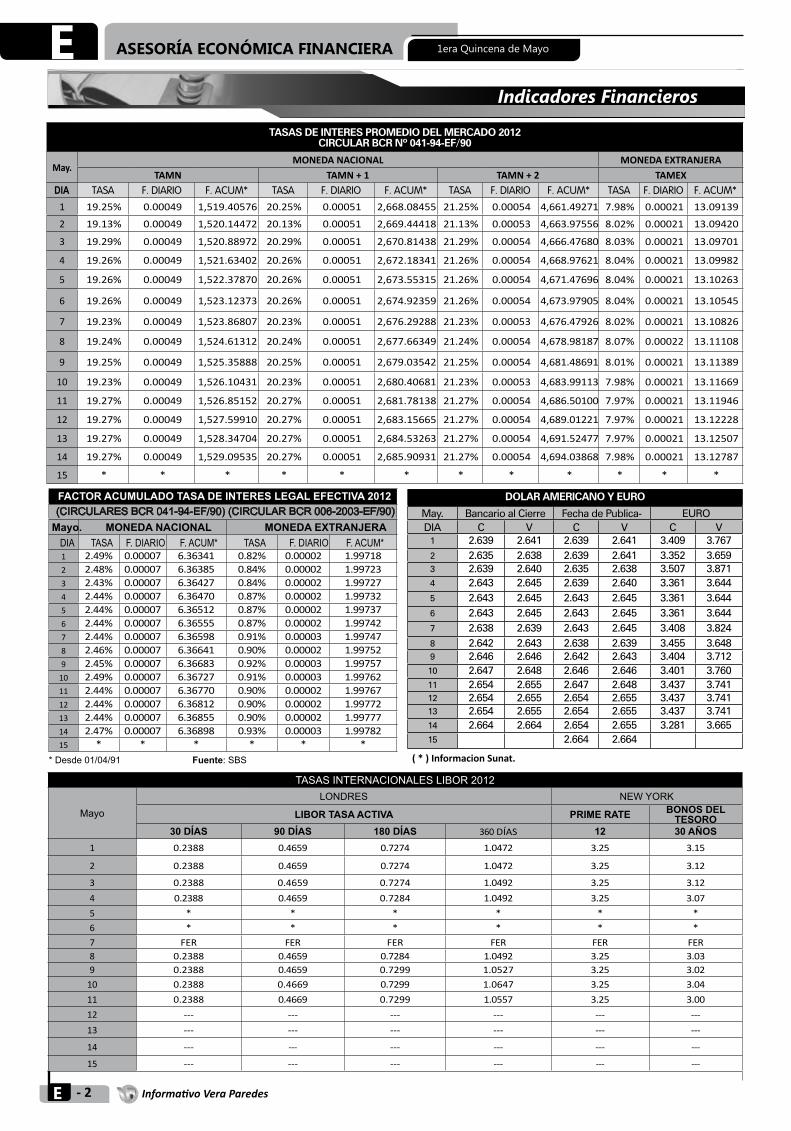

Indicadores Financieros E-2

FProcedimientoPROCEDIMIENTO ESPECÍFICO “DESPACHO SIMPLIFICADO WEB DE EXPORTACIÓN” F-1

GConsultas FrecuentesRECURSO IMPUGNATORIO G-1SANEAMIENTOS DE LOS APORTES G-1RESPONSABILIDAD DEL GERENTE GENERAL G-1ÓRGANOS COMPETENTES QUE EXPIDEN LA LICENCIA DE FUNCIONAMIENTO G-2Memodatos G-2

HConsultas FrecuentesSESIONES DEL CONCEJO MUNICIPAL H-1EL RECURSO DE REVISIÓN EN LOS GOBIERNOS LOCALES H-1Memodatos H-2

DIRECTORDr. C.P.C. Isaías Vera Paredes

SUB DIRECTORAC.P.C. Aída Vera Zambrano

ASESORÍA TRIBUTARIAC.P.C. Aída Vera Zambrano

Dra. Ana Marina Carbonel Lizarzaburu Dra. Belissa Odar Montenegro

Dr. Luis A. Ávila

ASESORÍA CONTABLE Y AUDITORÍAC.P.C. Aída Vera ZambranoC.P.C. Raúl Santos Medina

C.P.C. Juan Carlos Orcón Arana

ASESORÍA LABORALDr. Carlos Ezeta Carpio

Dr. Ricardo Salvatierra V.

ASESORÍA ECONÓMICA FINANCIERAC.P.C. Juan Carlos Orcón Arana

ASESORÍA COMERCIO EXTERIORDra. Belissa Odar Montenegro

ASESORÍA COMERCIALDr. Ricardo Salvatierra V.

Dr. José Luis Sánchez Zelaya

ASESORÍA GUBERNAMENTALIng. Beatriz Poma Arroyo

SISTEMA DE ÍNDICESContenidoAgenda al díaA. Asesoría TributariaB. Asesoría Contable y AuditoríaC. Apéndice LegalD. Asesoría LaboralE. Asesoría Económica FinancieraF. Asesoría Comercio ExteriorG. Asesoría Derecho ComercialH. Asesoría Gubernamental

TELÉFONOS DE CONSULTAS224 2373 - 224 2191 - 225 1051

Es una publicación de:

Asociación Interamericana del Derecho y la ContabilidadLos artículos firmados son responsabilidad del autor. El INFORMATIVO VERA PAREDES no comparte necesariamente las opiniones de sus colaboradores.

Derechos Reservados®Hecho el Depósito Legal en la Biblioteca

Nacional del Perú N° 98-0419

AsesoríaTributaria

AsesoríaContable y Auditoria

ApéndiceLegal

AsesoríaLaboral

AsesoríaEconómica Financiera

AsesoríaComercio Exterior

AsesoríaDerecho Comercial

AsesoríaGubernamental

INFORMATIVO

Vera Paredes

Informativo Vera Paredes

A G E N D A A l D í A1era. Quincena de Mayo

a. Lasentidadescuyos ingresosporventasoprestacióndeservicioso conactivos totalesqueal cierredel ejercicio2012superenlastreintamil(30,000)UITdeberánpresen-tar su información financiera auditada del ejercicio queculminael31dediciembrede2012.

Lasentidadesqueseansubsidiariasdeempresasqueten-

gansusvaloresinscritosenelRegistroPúblicodelMerca-dodeValores(RPMV)ycuyosingresosporventasopres-tacióndeserviciosocuyosactivostotalessuperenlastresmil (3,000)UITalcierredelejercicio2012,deberánpre-sentarsu informaciónsegún loestablecidoenelpárrafoprecedente.

b. Lassociedadescuyosingresosporventasoprestaciónde

serviciosoactivostotalesquealcierredelejercicio2013seanigualesosuperioresatresmil(3,000)UITyqueha-yan presentado su información según el literal anterior,deberánpresentarsuinformaciónfinancieraauditadaco-rrespondientealejercicioqueculminael31dediciembrede2013,dentrodelplazocomprendidoentreel1al30dejuniodelsiguienteejercicioeconómicoysegúnelcrono-gramaquelaSMVpublicaráenelPortaldelMercadodeValores. La informaciónfinancieraquesepresentedebeincluirlainformacióncomparativadelejercicio2012.

MayorinformaciónenlaSecciónFinanciera.

Se aprobó el Reglamento de la Ley Nº 27595, a través de la cual se creó la Comi-sión de Lucha contra los Delitos Aduane-ros y la Piratería

Mediante el Decreto Supremo Nº 003-2012-PRODUCE, seaprobóelReglamentodelaLeyNº27595,modificadaporlasLeyesNos.28289y29013,atravésdelacualsecreólaCo-misióndeLuchacontralosDelitosAduanerosylaPiratería,elmismoqueconstadeocho(8)Capítulos,ytreinta(30)Ar-tículos,yconstituyeunanexodelreferidoDecretoSupremo.

Evalúan pago adelantado de IGV en com-pra de inmuebles

SegúnfuentesdelacomisióntécnicadelGobierno,elEjecu-tivoproponeaplicarelsistemadepagoadelantadodelIGV(detracción)alaprimeraventadebienesinmuebles.

Loquesepretendeesqueantesdequeelnotariopúblicorealice el registro correspondiente de la compra-venta deldepartamentoacabado,elcompradoraboneenlacuentadelBancodelaNacióndelaempresainmobiliariael5%delvalordeldepartamentomáselIGV.

Evalúan cambios en el pago del Impuesto a la Renta para constructoras

Según fuentesdel Ejecutivo, seestaríaevaluandodejar sinefectoapartirdel2013,lafacultaddelasempresasdecons-trucciónosimilares(queejecutancontratosdeobra)deapla-zarsupagodelImpuestoalaRentahastaunmáximodetresañosocuandoconcluyalaobra,loqueocurraprimero.

Deaprobarselapropuesta,lasempresasdeconstrucciónseencontraríanobligadasapagardemanerainmediataelrefe-ridoimpuestosegúnelcriteriodelodevengado.

El 31 de mayo vence el plazo para pagar la segunda cuota del Impuesto Predial y del Impuesto al Patrimonio Vehicular

El Impuesto Predial y el Impuesto al Patrimonio Vehicularpueden cancelarse en forma fraccionada, hasta en cuatrocuotastrimestrales,debiendopagarselasegundacuotahas-taelúltimodíahábildelmesdemayo,queenel2012vieneasereldía31delreferidomes.

MayorinformaciónenlapáginaA-7.

Índice de corrección monetaria correspon-diente a mayo 2012 para determinar cos-to computable de inmuebles que se ena-jenen

MediantelaResoluciónMinisterial321-2012-EF/15seesta-blecequeenlasenajenacionesdeinmueblesquelasperso-nasnaturales,sucesionesindivisasosociedadesconyugales–queoptaronportributarcomotales-realicendesdeeldía6demayode2012hasta la fechadepublicaciónde laRe-soluciónMinisterialmediante lacualse fijen los índicesdecorrecciónmonetariadelsiguientemes,elvalordeadquisi-ción,deconstrucciónodeingresoalpatrimonio,segúnseaelcaso,seajustarámultiplicándoloporelíndicedecorrecciónmonetariacorrespondientealmesyañodeadquisicióndelinmueble,deacuerdoalosiguiente:

Mes ÍndicedecorrecciónmonetariaMayo2012 1.00

Plazo máximo para entrega de la liquida-ción de CTS depositada

El22demayode2012,venceelplazoparaquelosemplea-dorespuedanrealizarlaentregadelaHojadeLiquidacióndeCTSdepositadaalostrabajadores,deacuerdoaloestableci-doenelartículo29ºdelDecretoSupremoNº001-97-TRTUOdelaLeydeCTS.

Aprueban segundo tramo de aumento de RMV a S/. 750

El Consejo Nacional del Trabajo y Promoción del Empleoacordó –por unanimidad– respaldar el segundo tramo delincrementode laRemuneraciónMínimaVital (RMV)deS/.675.00aS/.750.00NuevosSoles.ElMinisteriodeTrabajoyPromocióndelEmpleoinformóquelaentidadpropusohacerefectivalamedidaapartirdel1dejuniode2012conlaapro-baciónpreviayfirmadelPresidentedelaRepública.

Se aprobaron normas sobre la presenta-ción de estados financieros auditados por parte de entidades distintas a las que se encuentran bajo la supervisión de la Co-nasev

Mediante Resolución de Superintendencia delMercado deValoresNº011-2012-SMV/01seaprobaronlasnormassobrela presentación de Estados Financieros Auditados, estable-ciéndoseque laprimerapresentacióna laSMVde la infor-maciónfinancieraserealizadeacuerdoalosiguiente:

TribuTAriA

COMErCiO EXTEriOr

lAbOrAl

FiNANCiErA

NOTiCiAS DE iNTErÉS

ASESORÍA TRIBUTARIA A1era. Quincena de Mayo

A - Informativo Vera Paredes 1

AbogadadelaUSMP.ConestudiosdeMaestríaenDerechoTributarioyPolíticaFiscalen laUniversidaddeLima.Ex funcionariadeSUNAT.ActualmiembrodelstaffdeAsesoríadelInformativoVeraParedes

Dra. Ana Marina Carbonel Lizarzaburu

SUPUESTOS SOBRE RETIRO DE BIENESAnálisis Tributario

i. incidencia Tributaria

Paranuestralegislación,elretirodebienesesunconceptorelacionadoalsupuestodeventadebienesmueblesenelpaísgravadoconelImpuestoGeneralalasVentas.

Conformealnumeral2del incisoa)delArtículo3°delaLeydelImpuestoGeneralalasVentaseImpuestoSelec-tivoalConsumoseestableceelconceptogeneralquecali-ficacomoretirodebienes.

Asimismo,el inciso c)delnumeral3delArtículo 2°delReglamentodelaLeydelImpuestoGeneralalasVentaseImpuestoSelectivoalConsumo,tambiénestableceotrossupuestosderetirodebienes,yloscasosdondelosretirosnoseconsideranventa.

1.Retiro de Bienes calificado comoVenta para efectosdelIGVDebemosseñalarquetodoretirodebienesconstituyeventa,salvolasexcepcionesestablecidasporlapropianormadelIGV.

Deacuerdoalincisoa)delartículo3°delaLeydelIGV,porventasedebeentenderatodoactoporelquesetransfieren bienes a título oneroso, independiente-mente de la designación que se dé a los contratos onegociacionesqueoriginenesa transferencia yde lascondicionespactadasporlaspartes.

La norma tributaria señalaque se entiende por ven-ta,entreotros,alosretirosdebienesqueefectúeelpropietario,sociootitulardelaempresaolaempresamisma,incluyendolosqueseefectúencomodescuen-toobonificación,conexcepcióndelosseñaladosporlapropiaLeydelIGVysureglamento.

RetirosdeBienesNoconsideradosVenta

RetiroparaelaborarBienesProducidosporlaEmpresa

Se considera retiro de bienesalretirodeinsumos,materiasprimas y bienes intermedios utilizadosenlaelaboracióndelosbienesqueproducelaem-presa.

FabricacióndeBienesPorTercero

Laentregadebienesaunter-cero para ser utilizados en lafabricación de otros bienesquelaempresalehubiereen-cargado.

Constructor Elretirodebienesporelcon-structorparaserincorporadosalaconstruccióndeuninmue-ble.

PérdidadeBienes El retirodebienes comocon-secuencia de la desaparición,destrucción o pérdida debienes, debidamente acredi-tada conforme lo disponga elRLIGV.

Autoconsumo El retiro de bienes para serconsumidosporlapropiaem-presa, siempre que sea nece-sarioparalarealizacióndelasoperacionesgravadas.

BienesNoConsumibles Bienes no consumibles, utili-zados por la propia empresa,siempre que sea necesarioparalarealizacióndelasoper-acionesgravadasyquedichosbienesnoseanretiradosa fa-vordeterceros.

BienesentregadosaTraba-jadores

El retiro de bienes para serentregados a los trabajadorescomo condición de trabajo,siempreque sean indispensa-bles para que el trabajadorpuedaprestar sus servicios,ocuando dicha entrega se dis-pongamedianteLey.

SubrogaciónporSegurosdeBienes

El retiro de bienes productode la transferenciapor subro-gacióna lasempresasdeseg-urosdelosbienessiniestradosquehayansidorecuperados.

RetirosdeBienesconsideradosVenta

TransferenciaaTítuloGra-tuito

Todoactoporelquesetrans-fiere la propiedad de bienesa título gratuito, tales comoobsequios, muestras comer-ciales y bonificaciones, entreotros.

ApropiacióndeBienes La apropiación de los bienesde la empresa que realice elpropietario, socio otitular delamisma.

AutoconsumodeBienes Elconsumoquerealicelaem-presadelosbienesdesupro-ducciónodelgirodesunego-cio, salvo que sea necesariopara la realización de opera-cionesgravadas.

EntregaafavordeTrabajadores

Laentregadelosbienesalostrabajadores de la empresacuando sean de su libre dis-posiciónynoseannecesariosparalaprestacióndesusser-vicios.

ConveniosColectivos LaentregadebienespactadaporConveniosColectivosque no se consideren condiciónde trabajoyquea suveznosean indispensables para laprestacióndeservicios.

2.SupuestosExcluidosdelaDefinicióndeVentaOtrosRetirosquenoseconsideranVenta

MuestrasMédicas Laentregaatítulogratuitodemuestrasmédicas demedica-mentosqueseexpendensola-mentebajorecetamédica.

MermasyDesmedros Los que se efectúen comoconsecuencia de mermas odesmedros debidamenteacreditados conforme a lasdisposiciones del Impuesto alaRenta.

EntregasaTítuloGratuito Laentregaatítulogratuitodebienes que efectúen las em-presasconlafinalidaddepro-mocionar la venta de bienesmuebles,inmuebles , presta-

ASESORÍA TRIBUTARIAA 1era Quincena de Mayo

A Informativo Vera Paredes- 2

ción de servicios o contratosdeconstrucción,siemprequeelvalordemercadodelatota-lidaddedichosbienes,noex-cedadelunopor ciento (1%)desusingresosbrutosprome-diosmensualesdelosúltimosdoce(12)meses,conunlímitemáximodeveinte(20)Unida-desImpositivasTributarias. Enloscasosenqueseexcedaestelímite,sóloseencontrarágravado dicho exceso, el cualsedeterminaencadaperíodotributario. Entiéndase quepara efecto del cómputo delos ingresosbrutospromediosmensuales,debenincluirselosingresos correspondientes almesrespectodelcualserádeaplicacióndicholímite.

FinesPromocionales Laentregaatítulogratuitodematerial documentario queefectúen las empresas con lafinalidad de promocionar laventadebienesmuebles,inm-uebles,prestacióndeserviciosocontratosdeconstrucción

BonificacionessobreVentas Noseconsideranventaslasen-tregasdebienesmueblesqueefectúen las empresas comobonificacionesalclientesobreventasrealizadas,siemprequecumplanconlosrequisitoses-tablecidos en el numeral 13del Artículo 5º, excepto el lit-eral c)delReglamentodeLeydelIGV.(*)

ImpuestoSelectivoalConsumo

De igual forma lo dispuestopara las bonificaciones sobreventas,serádeaplicacióna laentregadebienesafectosconelImpuestoSelectivodetermi-nadobajoel sistemaAlValor,respectodeesteimpuesto.

(*)Requisitos:a.Cuandosetratedeprácticasusualesenelmercadooque respondaadeterminadas circunstan-ciastalescomopagoanticipado,monto,volumenuotros;b. Se otorguen con carácter general en todos los casosenqueocurran iguales condiciones; y, c. Constenenelcomprobantedepagooenlanotadecréditorespectiva.

3.RegulacióndelRetirodeBienesProcederemosa informar las reglasestablecidaspor lasnormasdelIGVrelacionadasalretirodebienes.

BaseImponible Labaseimponibleseráfijadadeacuerdoconlasoperacioneson-erosasefectuadasporelsujetoconterceros,yensudefectoseaplicará el valor de mercado,conformelasreglasdelaLeydelImpuestoalaRenta.

NoaplicacióndelasReglasdeValordeMercado

Enestoscasos, labase imponi-blesedeterminaráporelcostodeproducciónoadquisicióndelbiensegúncorresponda.

ImpuestoProductodelRetiro El Impuesto no podrá ser con-siderado como costo o gasto,por la empresa que efectúa elretirodebienes.

AjustedelCréditofiscal Tratándosedebonificaciones uotrasformasderetirodebienes,los ajustes del crédito fiscal seefectuarándeconformidadconloqueestablezcaelReglamentodelaLeydelIGV.(**)

(**)ElReglamentodelaLeydelIGVestablecequeparaefectodel ajustedel créditofiscalparaefectosdel reti-rodebienes,cuandolabonificaciónhayasidootorgadaconposterioridadalaemisióndelcomprobantedepagoquerespalda laadquisiciónde losbienes,eladquirentededucirá del crédito fiscal correspondiente al mes deemisióndelarespectivanotadecrédito,eloriginadoporlacitadabonificación.

4.ComprobantesdePagoRespecto de las operaciones que involucren retiro debienes, el Reglamento de Comprobantes de Pago esta-blecequeentalescasos, loscomprobantesdeberánseremitidosyentregadosenlafechadelretirodebienescor-respondiente.

II.InformesSUNAT

1.InformeNº042-2004-SUNAT-2B0000Tratándosedelaentregagratuitadebienesconfinespro-mocionales a consumidores finales, corresponde emitirboletadeventaoticketocintaemitidospormáquinareg-istradoraquenopermitensustentarcréditofiscal,gastoocostoparaefectotributario,ocréditodeducible.Silossujetos que reciben dichos bienes son empresas, debeemitírselesfacturas.Tratándosedefacturasemitidasporlaentregadebienesenpromoción,éstasdebencontener,entreotrosrequisi-tosmínimos, como informaciónnonecesariamente im-presa,losapellidosynombres,oladenominaciónorazónsocialdeladquirente,asícomoelnúmerodeRUCdelosmismos.Respectodelasboletasdeventaylosticketsocintasex-pedidaspormáquinasregistradorasqueseemitenporlaentregadedichosbienes,noconstituyeunrequisitomín-imoaconsignar,laidentificacióndelossujetosaquienesseentreganlosbienesenpromoción;locualnosignificaqueexistaunaprohibiciónparaello.

2.InformeNº153-2001-SUNAT/K00000Noseencuentranafectosal IGV los serviciosprestadosgratuitamente, con excepción de lo contemplado en elnumeral2delincisoc)delartículo3°delaLIGV.SeencuentragravadoconelIGV,comoretirodebienes,laentregagratuitadebienes,salvo lasexcepcionesquecontemplanlasnormasqueregulanelIGV.Enelsupuestoplanteadoenlaterceraconsulta,noexistelaobligacióndeemitircomprobantesdepagodadoquenonosencontramosanteunservicio,entendidoelmismocomounaacciónoprestaciónafavordeuntercero.

3.InformeNº216-2002-SUNAT/K00000Eltercerpárrafodelincisoc)delnumeral3delartículo2°delReglamentodelIGV,cuandodisponequeparaefectodedichoimpuestonoseconsideranventaslasentregasdebienesmueblesqueefectúenlasempresascomobon-ificacionesalclientesobreventasrealizadas,siemprequecumpladeterminadosrequisitos;únicamenteserefierealasbonificacionesrealizadasporventasdebienes,másnoporlaprestacióndeservicios.

III.Jurisprudencia

1.ResolucióndelTribunalFiscalNº853-1-97ElTribunalFiscaldeterminóconfirmarlaapeladaquede-claró improcedente la reclamación contra laResolucióndeDeterminación,debidoaqueladonacióndelosbienesefectuadapor la recurrente confines distintos a los desuactividadempresarial,constituyeretirodebienes,su-puestoquesehallagravadoconelIGV.

2.ResolucióndelTribunalFiscalNº04531-1-2003

1era Quincena de Mayo ASESORÍA TRIBUTARIA A

A - Informativo Vera Paredes 3

Enestaresolución,entreotrascosas,seconfirmalareso-luciónapeladaen cuantoal reparoa labase imponibledel débito fiscal que grava el retiro de bienes (entregadebolsas),señalándosequeconformeconelacuerdodeSalaPlenacontenidoenelActadeReunióndeSalaPlenaNº2003-15, sustentadoenel criterioestablecidomedi-anteRTFNº214-5-2000,laentregagratuitadebienesencalidaddeobsequioestarágravadacomoretirodebienesen lamedida que dichos bienes sean susceptibles, porsunaturaleza,deserutilizadosporquieneslosrecibenyque,porelcontrario,sisuusonopuedeirmásalládelopublicitario, talesentregasnocalificancomo retiros. Entalsentido,seconcluyequelasbolsasentregadasgratui-tamentepor la recurrentetienenporsunaturalezaunautilidadquenoseagotaenlopublicitario,porloqueladisposición de los bienes efectuada califica como retirodebienes.

3.ResolucióndelTribunalFiscalNº05504-1-2003Enestecaso,entreotrascosas,serevocalaapeladaenelextremoreferidoa los reparospor retirodebanderolasestampadas,afichespublicitariosytarjetasnavideñas,de-bidoaquelaentregadedichosartículosnoseencuentragravadaalnoserretirosdebienes.Serevocalaapeladaencuantoalreparoalgastoporcanjepublicidad,todavezqueelpagodeuncontratodepublicidadconstituyegastodeducibleparaefectodelImpuestoalaRenta.Seconfir-malaapeladaencuantoalreparoporretirodebienesalhaberseacreditadoquelarecurrenteentregómercaderíaasusclientesconguíasderemisión,señalándosequeenelcasodeautos,noexisteunacuestióncontenciosaquedebadecidirsepreviamenteenlavíajudicial,todavezquesobrelabasedeloshechosacreditadosenelpresenteex-pedientesehanpodidocomprobarlasomisionesenquehaincurridolarecurrente.Noseadmitecomopruebalascopiasdeloscomprobantesdepagopresentadaspor larecurrenteenestainstancia,deconformidadconlodis-puestoporlosartículos141ºy148ºdelCódigoTributario.

IV.Consultas

1.¿Seconfiguracomoretirodebienes,losproductoselab-oradospor lapropiaempresaquesonregaladosasusclientes?Losbienessonproducidosporlapropiaempresa,yenese extremo,elorigende losbienesnotienetrascendenciaaefectosdecalificarunhechocomoretirodebienes,esdecir,tantolosbienesproducidosporlapropiaempresaasícomolosadquiridosdetercerosconfiguraránretirodebienessiseproducelatransferenciaatítulogratuitoynoestándentrodelasexcepcionesprevistasenlaLey.

Debemosseñalartambién,quelaentregaatítulogratuitodebienescomosonlosregalosuobsequiosafavordelosclientesdeunaempresa,calificancomoretirodebienesgravadosconelIGV.

Por su parte, el IGV abonado producto del retiro de bienes,nopuedeseraplicadocomocréditofiscalniporeltransferenteniporeladquirentey;nopuedesercon-sideradocomogastoocosto,porpartedeltransferenteniadquirente.Porello,elimpuestopagadoporretirodebienesesunimportequedebeseragregadoenladeclar-aciónjuradaalfinaldelejerciciocomogastoreparable.Enrelaciónalaemisióndelcomprobantedepago,debe-mosindicarqueseexigelaobligacióndeemitirunabo-letadeventaporcada retirodebienesque laempresaefectúe, consignándose en el comprobante la leyenda“TRANSFERENCIAATÍTULOGRATUITO”.

2.¿Lasdonacionesafavordelasentidadessinfinesdelu-

crocalificancomoretirosdebienes?Todatransferenciaatítulogratuitoqueefectúenlasem-presas,calificarácomoretirodebienes,salvolasexcep-cionesdeLey,yentalsentido,seencontrarángravadasconelIGV.

No obstante, para el caso en concreto, el inciso k) delArtículo2°delaLIGV,establecequeseencuentrainafectolatransferenciadebienesatítulogratuitoafavordelasONGs, institucionesprivadas sinfinesde lucro recepto-rasdedonacionesdecarácterasistencialoeducacional,inscritasenelregistroquetieneacargoelAPCIdelMinis-teriodeRelacionesExteriores,siemprequeseaaprobadaporResoluciónMinisterialdelsectorcorrespondiente.

Esasíque,nocualquiertransferenciagratuitaacualquierentidadsinfinesdelucropuedeestarbajoelalcancedela citada inafectación. En este caso, la transferencia seencontraráinafectadel IGV,sinembargo,eldonantenopierdeel derechodeaplicar el créditofiscal que corre-spondaalbiendonado.

3.¿Podemos considerar a las entregas de implementosdeseguridadtalescomomáscaras,guantes,uniformesespecialesafavordeltrabajadorcomoretirodebienesgravadosconelIGV?

Enciertasactividadesempresarialesseotorgaafavordeltrabajadordeterminadosimplementos(bienesmuebles)afindeque sedesarrollenconnormalidadsus laboresdentrodelaorganización.

Esasíque,seobservaqueenelsectorminero,sectordeconstruccióncivil,entreotros,endonde,yaseapordis-posición legal o por la propia necesidadde las labores,resultaindispensablelaentregadedeterminadosbienesafavordelostrabajadores.

Al respecto,dichasentregasnocalificancomoretirodebienes,conformeloestableceelnumeral2del incisoa)delArtículo3°delaLIGV.

Dichadisposiciónlegalseñalaquenoseconsideranretirode bienes, entre otros, los bienes entregados a los tra-bajadorescomocondicióndetrabajo,siemprequeseanindispensablesparaqueeltrabajadorpuedaprestarsusservicios,ocuandodichaentregasedispongaporLey.

Enesesentido,dichosretirosnoseencontrarángravados conelIGV.

4.¿Elrobodebienesdelaempresaseconsideraventagra-vadaparael IGV,yademáscomoprobarqueefectiva-mentefueronobjetodelcitadoactodelincuencial?Deacuerdoalnumeral2delincisoa)delArtículo3°delaLIGV,el retirodebienesconsistenteen ladesaparición,destrucciónopérdidadebienes,debidamenteacredita-dos,noseconsideraventaparaefectosdelIGV.

Paraello,elcontribuyentedeberáacreditartalhechode-lictivoconuninformeemitidoporlacompañíadeseguros,deserelcaso,yconelrespectivodocumentopolicial,elcualdeberásertramitadodentrodelos10díashábilesdeproducidosloshechosoquesetomeconocimientodelacomisióndelhechodelictivo,antesdeserrequeridoporlaSuperintendenciaNacionaldeAdministraciónTributar-iaporeseperíodo.

LanormadelIGVseñalaaesteefecto,quelabajadelosbienes,deberácontabilizarseenlafechaenqueseprodu-jolapérdida,desaparición,destruccióndelosmismosocuandosetomeconocimientodelacomisióndeldelito.

ASESORÍA TRIBUTARIAA 1era Quincena de Mayo

A Informativo Vera Paredes- 4

Casos PrácticosAbog. Belissa Odar Montenegro

Entregadebienesconfinespromocionales

Caso

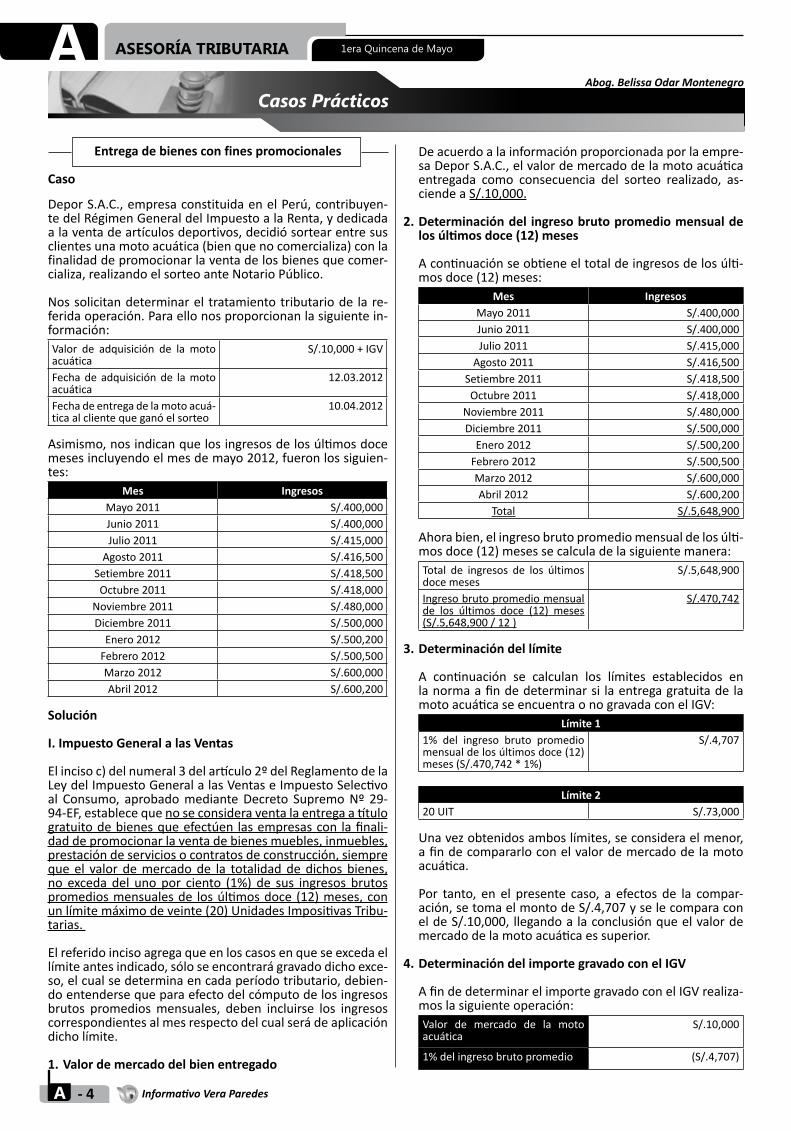

DeporS.A.C.,empresaconstituidaenelPerú,contribuyen-tedelRégimenGeneraldelImpuestoalaRenta,ydedicadaalaventadeartículosdeportivos,decidiósortearentresusclientesunamotoacuática(bienquenocomercializa)conlafinalidaddepromocionarlaventadelosbienesquecomer-cializa,realizandoelsorteoanteNotarioPúblico.

Nossolicitandeterminarel tratamientotributariode lare-feridaoperación.Paraellonosproporcionanlasiguientein-formación:Valor de adquisición de la motoacuática

S/.10,000+IGV

Fechade adquisiciónde lamotoacuática

12.03.2012

Fechadeentregadelamotoacuá-ticaalclientequeganóelsorteo

10.04.2012

Asimismo,nosindicanquelosingresosdelosúltimosdocemesesincluyendoelmesdemayo2012,fueronlossiguien-tes:

Mes IngresosMayo2011 S/.400,000Junio2011 S/.400,000Julio2011 S/.415,000Agosto2011 S/.416,500

Setiembre2011 S/.418,500Octubre2011 S/.418,000

Noviembre2011 S/.480,000Diciembre2011 S/.500,000Enero2012 S/.500,200Febrero2012 S/.500,500Marzo2012 S/.600,000Abril2012 S/.600,200

Solución

I.ImpuestoGeneralalasVentas

Elincisoc)delnumeral3delartículo2ºdelReglamentodelaLeydelImpuestoGeneralalasVentaseImpuestoSelectivoal Consumo, aprobadomedianteDecreto SupremoNº 29-94-EF,establecequenoseconsideraventalaentregaatítulogratuitodebienesqueefectúenlasempresascon lafinali-daddepromocionarlaventadebienesmuebles,inmuebles,prestacióndeserviciosocontratosdeconstrucción,siemprequeel valor demercadode la totalidaddedichosbienes,no excedadel unopor ciento (1%) de sus ingresos brutospromediosmensualesde losúltimosdoce(12)meses,conunlímitemáximodeveinte(20)UnidadesImpositivasTribu-tarias.

Elreferidoincisoagregaqueenloscasosenqueseexcedaellímiteantesindicado,sóloseencontrarágravadodichoexce-so,elcualsedeterminaencadaperíodotributario,debien-doentendersequeparaefectodelcómputodelosingresosbrutos promediosmensuales, deben incluirse los ingresoscorrespondientesalmesrespectodelcualserádeaplicacióndicholímite.

1.Valordemercadodelbienentregado

Deacuerdoalainformaciónproporcionadaporlaempre-saDeporS.A.C.,elvalordemercadodelamotoacuáticaentregada como consecuencia del sorteo realizado, as-ciendeaS/.10,000.

2.Determinacióndel ingresobrutopromediomensualdelosúltimosdoce(12)meses

Acontinuaciónseobtieneeltotaldeingresosdelosúlti-mosdoce(12)meses:

Mes IngresosMayo2011 S/.400,000Junio2011 S/.400,000Julio2011 S/.415,000Agosto2011 S/.416,500

Setiembre2011 S/.418,500Octubre2011 S/.418,000

Noviembre2011 S/.480,000Diciembre2011 S/.500,000Enero2012 S/.500,200Febrero2012 S/.500,500Marzo2012 S/.600,000Abril2012 S/.600,200

Total S/.5,648,900

Ahorabien,elingresobrutopromediomensualdelosúlti-mosdoce(12)mesessecalculadelasiguientemanera:Total de ingresos de los últimosdocemeses

S/.5,648,900

Ingresobrutopromediomensualde los últimos doce (12) meses(S/.5,648,900/12)

S/.470,742

3.Determinacióndellímite

A continuación se calculan los límites establecidos enlanormaafindedeterminarsi laentregagratuitadelamotoacuáticaseencuentraonogravadaconelIGV:

Límite11% del ingreso bruto promediomensualdelosúltimosdoce(12)meses(S/.470,742*1%)

S/.4,707

Límite220UIT S/.73,000

Unavezobtenidosamboslímites,seconsideraelmenor,afindecompararloconelvalordemercadodelamotoacuática.

Por tanto, en el presente caso, a efectos de la compar-ación,setomaelmontodeS/.4,707yselecomparaconeldeS/.10,000, llegandoalaconclusiónqueelvalordemercadodelamotoacuáticaessuperior.

4.DeterminacióndelimportegravadoconelIGV

AfindedeterminarelimportegravadoconelIGVrealiza-moslasiguienteoperación:Valor de mercado de la motoacuática

S/.10,000

1%delingresobrutopromedio (S/.4,707)

1era Quincena de Mayo ASESORÍA TRIBUTARIA A

A - Informativo Vera Paredes 5

mensualdelosúltimosdoce(12)mesesImportegravadoconelIGV S/.5,293

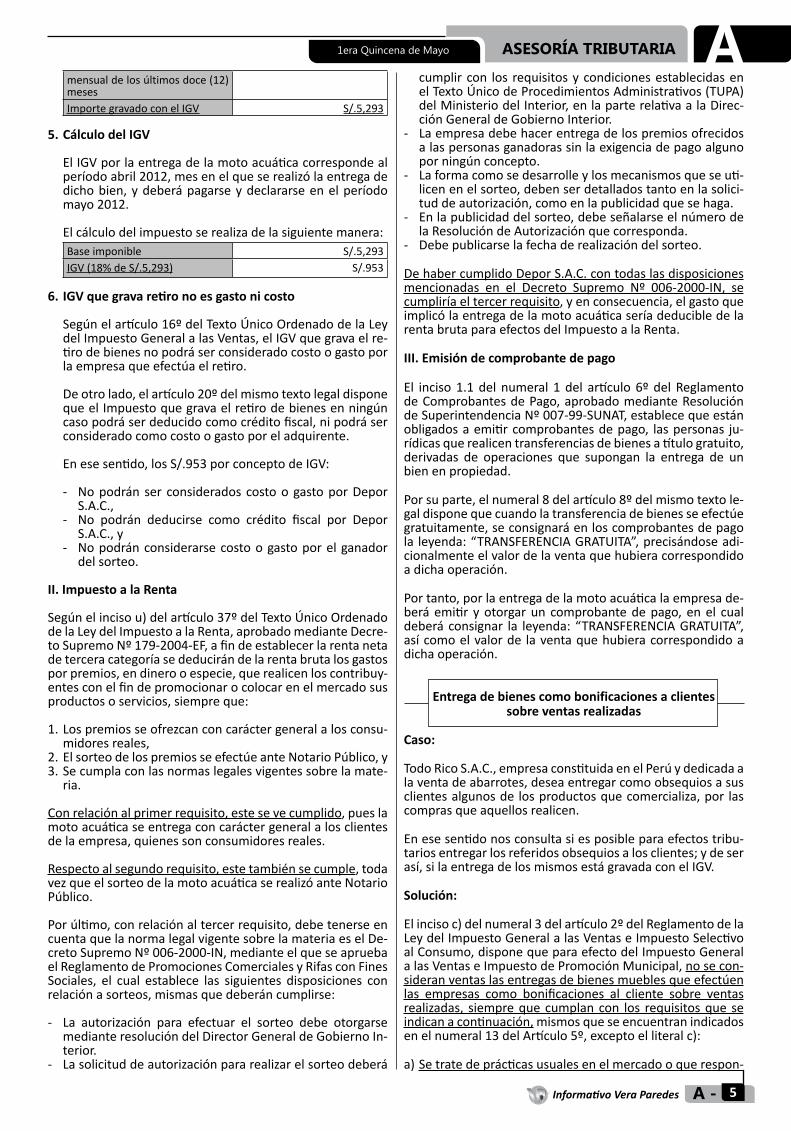

5.CálculodelIGV

ElIGVporlaentregadelamotoacuáticacorrespondealperíodoabril2012,mesenelqueserealizólaentregadedichobien,ydeberápagarseydeclararseenelperíodomayo2012.

Elcálculodelimpuestoserealizadelasiguientemanera:Baseimponible S/.5,293IGV(18%deS/.5,293) S/.953

6.IGVquegravaretironoesgastonicosto

Segúnelartículo16ºdelTextoÚnicoOrdenadodelaLeydelImpuestoGeneralalasVentas,elIGVquegravaelre-tirodebienesnopodráserconsideradocostoogastoporlaempresaqueefectúaelretiro.

Deotrolado,elartículo20ºdelmismotextolegaldisponequeelImpuestoquegravaelretirodebienesenningúncasopodráserdeducidocomocréditofiscal,nipodráserconsideradocomocostoogastoporeladquirente.

Enesesentido,losS/.953porconceptodeIGV:

- Nopodrán ser considerados costoogastoporDeporS.A.C.,

- No podrán deducirse como crédito fiscal por DeporS.A.C.,y

- Nopodránconsiderarsecostoogastoporelganadordelsorteo.

II.ImpuestoalaRenta

Segúnelincisou)delartículo37ºdelTextoÚnicoOrdenadodelaLeydelImpuestoalaRenta,aprobadomedianteDecre-toSupremoNº179-2004-EF,afindeestablecerlarentanetadeterceracategoríasededucirándelarentabrutalosgastosporpremios,endinerooespecie,querealicenloscontribuy-entesconelfindepromocionarocolocarenelmercadosusproductososervicios,siempreque:

1.Lospremiosseofrezcanconcaráctergeneralalosconsu-midoresreales,

2.ElsorteodelospremiosseefectúeanteNotarioPúblico,y3.Secumplaconlasnormaslegalesvigentessobrelamate-

ria.

Conrelaciónalprimerrequisito,estesevecumplido,pueslamotoacuáticaseentregaconcaráctergeneralalosclientesdelaempresa,quienessonconsumidoresreales.

Respectoalsegundorequisito,estetambiénsecumple,todavezqueelsorteodelamotoacuáticaserealizóanteNotarioPúblico.

Porúltimo,conrelaciónaltercerrequisito,debetenerseencuentaquelanormalegalvigentesobrelamateriaeselDe-cretoSupremoNº006-2000-IN,medianteelqueseapruebaelReglamentodePromocionesComercialesyRifasconFinesSociales, el cual establece las siguientes disposiciones conrelaciónasorteos,mismasquedeberáncumplirse:

- La autorización para efectuar el sorteo debe otorgarsemedianteresolucióndelDirectorGeneraldeGobiernoIn-terior.

- Lasolicituddeautorizaciónpararealizarelsorteodeberá

cumplir con los requisitosycondicionesestablecidasenelTextoÚnicodeProcedimientosAdministrativos(TUPA)delMinisteriodelInterior,enlaparterelativaalaDirec-ciónGeneraldeGobiernoInterior.

- Laempresadebehacerentregadelospremiosofrecidosalaspersonasganadorassinlaexigenciadepagoalgunoporningúnconcepto.

- Laformacomosedesarrolleylosmecanismosqueseuti-licenenelsorteo,debenserdetalladostantoenlasolici-tuddeautorización,comoenlapublicidadquesehaga.

- Enlapublicidaddelsorteo,debeseñalarseelnúmerodelaResolucióndeAutorizaciónquecorresponda.

- Debepublicarselafechaderealizacióndelsorteo.

DehabercumplidoDeporS.A.C.contodaslasdisposicionesmencionadas en el Decreto Supremo Nº 006-2000-IN, secumpliríaeltercerrequisito,yenconsecuencia,elgastoqueimplicólaentregadelamotoacuáticaseríadeducibledelarentabrutaparaefectosdelImpuestoalaRenta.

III.Emisióndecomprobantedepago

El inciso1.1del numeral 1del artículo6ºdel ReglamentodeComprobantesdePago,aprobadomedianteResolucióndeSuperintendenciaNº007-99-SUNAT,establecequeestánobligadosaemitircomprobantesdepago, laspersonas ju-rídicasquerealicentransferenciasdebienesatítulogratuito,derivadas de operaciones que supongan la entrega de unbienenpropiedad.

Porsuparte,elnumeral8delartículo8ºdelmismotextole-galdisponequecuandolatransferenciadebienesseefectúegratuitamente,seconsignaráenloscomprobantesdepagola leyenda:“TRANSFERENCIAGRATUITA”,precisándoseadi-cionalmenteelvalordelaventaquehubieracorrespondidoadichaoperación.

Portanto,porlaentregadelamotoacuáticalaempresade-beráemitir yotorgarun comprobantedepago, enel cualdeberáconsignar la leyenda: “TRANSFERENCIAGRATUITA”,asícomoelvalorde laventaquehubieracorrespondidoadichaoperación.

Entregadebienescomobonificacionesaclientessobreventasrealizadas

Caso:

TodoRicoS.A.C.,empresaconstituidaenelPerúydedicadaalaventadeabarrotes,deseaentregarcomoobsequiosasusclientesalgunosdelosproductosquecomercializa,por lascomprasqueaquellosrealicen.

Enesesentidonosconsultasiesposibleparaefectostribu-tariosentregarlosreferidosobsequiosalosclientes;ydeserasí,silaentregadelosmismosestágravadaconelIGV.

Solución:

Elincisoc)delnumeral3delartículo2ºdelReglamentodelaLeydelImpuestoGeneralalasVentaseImpuestoSelectivoalConsumo,disponequeparaefectodelImpuestoGeneralalasVentaseImpuestodePromociónMunicipal,nosecon-sideranventaslasentregasdebienesmueblesqueefectúenlas empresas como bonificaciones al cliente sobre ventasrealizadas, siemprequecumplancon los requisitosque seindicanacontinuación,mismosqueseencuentranindicadosenelnumeral13delArtículo5º,exceptoelliteralc):

a)Setratedeprácticasusualesenelmercadooquerespon-

ASESORÍA TRIBUTARIAA 1era Quincena de Mayo

A Informativo Vera Paredes-6

danadeterminadascircunstancias talescomopagoan-ticipado,monto,volumenuotros;

b)Seotorguenconcaráctergeneralentodos loscasosenqueocurranigualescondiciones;y

c)Consteenelcomprobantedepagooenlanotadecréditorespectiva.

Conrelaciónalprimerrequisito,cabeindicarqueestesees-taría cumpliendo, pues la entregadebienes a los clientesporcomprasrealizadasconstituyeunaprácticaempresarialhabitualquetienecomofinalidadincrementarlasventas.

Respectoalsegundorequisito,esimportantedecirqueestesecumplirásiemprequelaentregadelosobsequiossere-aliceentodosloscasosenquelosclientesrealicencomprasque superen montos determinados que deberán haberseestablecidopreviamente.

Por último, respecto al tercer requisito, este se cumplirásiemprequeenelcomprobantedepagoonotadecréditorespectivaseconsigneexpresamentequeseestárealizandolaentregadeobsequiosalosclientes.

Por tanto, en el caso que se hubieren cumplido los tresrequisitosantes indicados, lasentregasdeobsequiosa losclientesdeTodoRicoS.A.C.seconsideraránbonificacionessobreventasrealizadasparaefectosdelImpuestoGeneralalasVentas,yenesesentido,noseconsideraránventas,noencontrándoseportantogravadasconelreferidoimpuesto.

Retirodebienescomoconsecuenciadesudesaparición

Caso:

El8demayode2012elGerenteGeneraldeElectroS.A.fueinformadodeladesapariciónde20hornosmicroondasdeunode los almacenes de la empresa, presumiéndosequelosmismosfueronsustraídosporuntrabajadorqueeldíaanteriorhabíasidodespedido.

Alrespecto,nosconsultasiporladesaparicióndelosreferi-dosbienescorrespondepagarImpuestoGeneralalasVen-tas.

Solución:

El cuarto guióndel numeral 2del inciso a) del artículo3ºdelTextoÚnicoOrdenadodelaLeydelImpuestoGeneralalasVentaseImpuestoSelectivoalConsumo,aprobadome-dianteDecretoSupremoNº055-99-EF, indicaquenocon-stituyeventaparaefectosdelIGVelretirodebienescomoconsecuenciade ladesaparición,destrucciónopérdidadebienes,debidamenteacreditada.

Por suparte, el numeral 4 del artículo 2ºdel ReglamentodelaLeydelImpuestoGeneralalasVentaseImpuestoSe-lectivo al Consumo, dispone que la pérdida, desapariciónodestruccióndebienespor caso fortuitoo fuerzamayor,así comopordelitos cometidosenperjuiciode contribuy-enteporsusdependientesoterceros,seacreditaráconelinformeemitidoporlacompañíadeseguros,deserelcaso,y con el respectivo documento policial el cual deberá sertramitadodentrodelosdiez(10)díashábilesdeproducidosloshechosoquesetomeconocimientodelacomisióndeldelito,antesdeserrequeridoporlaSunat,poreseperíodo.Agregaelmismonumeralquelabajadelosbienes,deberácontabilizarseenlafechaenqueseprodujolapérdida,desa-parición,destruccióndelosmismosocuandosetomecono-cimientodelacomisióndeldelito.

Porloexpuesto,siemprequeladesaparicióndelos20hor-nosmicroondasdeunodelosalmacenesdelaempresa,se

acrediteconelinformeemitidoporlacompañíadesegurosyconladenunciapolicialcorrespondientetramitadasegúnel procedimiento indicado en el párrafo anterior, no seráconsideradaunaventaparaefectosdelImpuestoGeneralalasVentas,yenconsecuencianoseencontrarágravadaconelreferidoimpuesto.

Entregadeobsequiosporpartedelaempresa

Caso:

TaquitoS.A.C., empresadomiciliadaenelPerúydedicadaalaelaboracióndecalzado,obsequióalnoviodelahijadeunodelosaccionistas,unalaptopcuyovalordeventaenelmercadoasciendeS/.4,000+IGV.

NosconsultancuáleseltratamientotributariodelobsequioentregadoparaefectosdelIGV.

Solución:

1.EntregadeobsequiosgravadaconelIGV

El primer guión del inciso c) del numeral 3 del artículo2ºdelReglamentode laLeydel ImpuestoGenerala lasVentase ImpuestoSelectivoalConsumo,establecequeseconsideraventaparaefectosdelreferidoimpuesto,elretirodebienes,considerandocomotaltodoactoporelquesetransfierelapropiedaddebienesatítulogratuito,tales comoobsequios,muestras comerciales ybonifica-ciones,entreotros.

Por tanto, al tratarse en este casodeunobsequio, nosencontramosanteunretirodebienesconsideradoventaparaefectosdelImpuestoGeneralalasVentas,yencon-secuencia laentregade la laptopseencontrarágravadaconelreferidoimpuesto.

2.Determinacióndelabaseimponible

Elprimerpárrafodelartículo15ºdelTextoÚnicoOrde-nadode laLeydel ImpuestoGenerala lasVentase Im-puesto Selectivo al Consumo, aprobado mediante De-cretoSupremoNº055-99-EF,disponequetratándosedelretirodebienes,labaseimponibleseráfijadadeacuerdoconlasoperacionesonerosasefectuadasporelsujetoconterceros,aplicándose,ensudefecto,elvalordemercado.

SiendoqueTaquitoS.A.C. sededicaa laelaboracióndecalzado, y no a la ventade laptops, nopodría determi-narselabaseimponibledelretirodebienesquesevieneanalizandodeacuerdoconlasoperacionesonerosasquelareferidaempresarealizaconterceros,sinoquedeberátomarsecomobaseimponibleelvalordemercadodedi-chobien(S/.4,000+IGV).

3.Determinacióndelimpuestobrutodelaoperación

El artículo 12º del Texto Único Ordenado de la Ley delImpuesto General a las Ventas e Impuesto Selectivo alConsumo,aprobadomedianteDecretoSupremoNº055-99-EF,disponequeelImpuestoBrutocorrespondienteacadaoperacióngravadaeselmontoresultantedeaplicarlatasadelImpuestosobrelabaseimponible.

Acontinuaciónsecalculaelimpuestobrutocorrespondi-entealaentregadelalaptop:BaseImponible S/.4,000Impuesto bruto de la operación(S/.4,000*18%)

S/.720

1era Quincena de Mayo ASESORÍA TRIBUTARIA A

A - Informativo Vera Paredes 7

Actualidad

El 31 de mayo vence el plazo para pagar la segunda cuota del Impuesto Predial y

del Impuesto al Patrimonio Vehicular

Elartículo15ºdelTextoÚnicoOrdenadodelaLeydeTrib-utaciónMunicipal,aprobadomedianteDecretoSupremoNº156-2004-EFestablecequeelimpuestopodrácancelarsedeacuerdoalassiguientesalternativas:

a)Alcontado,hastaelúltimodíahábildelmesdefebrerodecadaaño.

b)En forma fraccionada, hasta en cuatro cuotas trimes-trales.Enestecaso, laprimeracuotaseráequivalenteauncuartodelimpuestototalresultanteydeberápagarsehastaelúltimodíahábildelmesdefebrero.Lascuotasrestantesseránpagadashastaelúltimodíahábilde losmesesdemayo,agostoynoviembre,debiendoser rea-justadasdeacuerdoalavariaciónacumuladadel ÍndicedePreciosalPorMayor(IPM)quepublicaelInstitutoNa-cionaldeEstadísticae Informática(INEI),porelperíodocomprendidodesdeelmesdevencimientodepagodelaprimeracuotayelmesprecedentealpago.

Asimismo,conviene tenerencuenta las siguientesconsid-eracionesextraídasdelTextoÚnicoOrdenadodelaLeydeTributaciónMunicipal:

1.¿QuégravaelImpuestoPredial?Gravaelvalordelosprediosurbanosyrústicos.

2.¿QuéseconsiderapredioparaefectosdelImpuestoPre-dial?Losterrenos,incluyendolosterrenosganadosalmar,alosríosyaotrosespejosdeagua,asícomolasedificacioneseinstalacionesfijasypermanentesqueconstituyanpartesintegrantesdedichospredios,quenopudieransersepa-radassinalterar,deteriorarodestruirlaedificación.

3.¿QuiénrecaudaelImpuestoPredial?LaMunicipalidadDistritaldondeseencuentreubicadoelpredio.

4.¿QuiénessoncontribuyentesdelImpuestoPredial?Son contribuyentes del Impuesto Predial las personasnaturalesojurídicaspropietariasdelospredios,cualqui-eraseasunaturaleza.

Excepcionalmente, se considerará como sujetospasivosdel impuesto a los titulares de concesiones otorgadasal amparo del Decreto SupremoNº 059-96-PCM, TextoÚnico Ordenado de las normas con rango de Ley queregulanlaentregaenconcesiónalsectorprivadodelasobraspúblicasdeinfraestructuraydeserviciospúblicos,susnormasmodificatorias,ampliatoriasyreglamentarias,respectodelosprediosqueseleshubiesenentregadoenconcesión,duranteeltiempodevigenciadelcontrato.

5.¿Enelcasodeprediossujetosacondominio,quienesde-benpagarelImpuestoPredial?Loscondóminossonresponsablessolidariosdelpagodelimpuestoquerecaigasobreelpredio,pudiendoexigirseacualquieradeelloselpagototal.

Cabeindicarquelosprediossujetosacondominiosecon-sideranpertenecientesaunsolodueño,salvoquese

comunique a la respectivaMunicipalidad el nombre deloscondóminosylaparticipaciónqueacadaunocorres-ponda.

6.¿Al adquirirse un predio desde cuándo se adquiere lacondicióndecontribuyentedelImpuestoPredial?Cuando se adquiere un predio el adquirente asume lacondicióndecontribuyenteapartirdel1deenerodelañosiguientedeproducidoelhecho.

7.¿CuáleslabaseimponibleparaladeterminacióndelIm-puestoPredial?Elvalortotaldelosprediosdelcontribuyenteubicadosencadajurisdiccióndistrital.

Aefectosdedeterminarelvalortotaldelospredios,seaplicarálosvaloresarancelariosdeterrenosyvaloresuni-tariosoficialesdeedificaciónvigentesal31deoctubredelañoanteriorylastablasdedepreciaciónporantigüedadyestadodeconservación,queformulaelConsejoNacionalde Tasaciones - CONATAy aprueba anualmenteelMin-istrodeVivienda,ConstrucciónySaneamientomedianteResoluciónMinisterial.

Las instalaciones fijas y permanentes serán valorizadasporelcontribuyentedeacuerdoalametodologíaaproba-daenelReglamentoNacionaldeTasacionesydeacuerdoaloqueestablezcaelreglamento,yconsiderandounade-preciacióndeacuerdoasuantigüedadyestadodecon-servación. Dicha valorización está sujeta a fiscalizaciónposteriorporpartedelaMunicipalidadrespectiva.

Enel casode terrenosquenohayan sido consideradosen los planos básicos arancelarios oficiales, el valor delosmismos seráestimadopor laMunicipalidadDistritalrespectivao,endefectodeella,porelcontribuyente,to-mandoencuentaelvalorarancelariomáspróximoaunterrenodeigualescaracterísticas.

8.¿CómosecalculaelImpuestoPredial?ElImpuestoPredialsecalculaaplicandoalabaseimponi-blelaescalaprogresivaacumulativasiguiente:

Tramodeautoavalúo AlícuotaHasta15UIT 0.2%

Másde15UITyhasta60UIT 0.6%Másde60UIT 1.0%

9.¿Enquémomentosedebepresentarladeclaraciónju-radadelImpuestoPredial?a)Anualmente, el último día hábil delmes de febrero,

salvoqueelMunicipioestablezcaunaprórroga.

b)Cuandoseefectúacualquiertransferenciadedominiode un predio o se transfieran a un concesionario laposesióndelosprediosintegrantesdeunaconcesión efectuadaalamparodelDecretoSupremoNº059-96-PCM,TextoÚnicoOrdenadodelasnormasconrangodeLeyqueregulan laentregaenconcesiónal sectorprivadode lasobraspúblicasde infraestructura ydeserviciospúblicos,susnormasmodificatorias,amplia-toriasyreglamentarias,ocuandolaposesióndeéstosrevierta al Estado, así como cuando el predio suframodificacionesensuscaracterísticasquesobrepasenalvalordecinco(5)UIT.Enestoscasos,ladeclaraciónjuradadebepresentarsehastaelúltimodíahábildelmessiguientedeproducidosloshechos.

ASESORÍA TRIBUTARIAA 1era Quincena de Mayo

A Informativo Vera Paredes-8

c) Cuando así lo determine la administración tributariaparalageneralidaddecontribuyentesydentrodelpla-zoquedetermineparatalfin.

10.¿Cuálessonlosrequisitosparaquelospensionistaspu-edandeducir50UITdelabaseimponibledelImpuestoPredial?a)Serpropietariosdeunsolopredio,anombrepropioo

de lasociedadconyugal.Seconsideraquesecumpleeste requisitocuandoademásde lavivienda,elpen-sionistaposeeotraunidadinmobiliariaconstituidaporlacochera.

b)Queelpredioestédestinadoaviviendadelospension-istas;

c)Queel ingresobrutode los pensionistas esté consti-tuidoporlapensiónquerecibenyéstanoexcedade1UITmensualvigenteal1deenerodecadaejerciciogravable.

Presentación de la Declaración de Predios correspondiente al ejercicio 2011

El cronogramadevencimientospara lapresentaciónde laDeclaracióndePredioscorrespondientealejercicio2011eselsiguiente:

ÚltimodígitodelRUCodocumentodeidentidad

Fechadevencimiento

0 12.06.2012

1 11.06.2012

2 08.06.2012

3 07.06.2012

4 06.06.2012

5 05.06.2012

6 04.06.2012

7 01.06.2012

8 31.05.2012

9ounaletra 30.05.2012

Asimismo,conviene tenerencuenta las siguientesconsid-eracionesextraídasdelaResolucióndeSuperintendenciaNº190-2003/SUNAT,mediantelaquesedictannormascomple-mentariasparalapresentacióndeladeclaracióndepredios.

1.SujetosobligadosalapresentacióndelaDeclaraciónSe encuentran obligadas a presentar la Declaración dePredios las personas naturales, sociedades conyugalesque se encuentren en el régimenpatrimonial de socie-dad de gananciales y sucesiones indivisas, domiciliadaso no en el país, inscritas o no en el RUCque, al 31 dediciembrede2011,cumplancualquieradelassiguientescondiciones:

a)Serpropietariasdedosomáspredios,cuyovalorto-talseamayoraS/.150000.00(Cientocincuentamily00/100NuevosSoles).

b)Serpropietariasdedosomáspredios,siemprequealmenosdosdeelloshayansidocedidosparaserdesti-nadosacualquieractividadeconómica.

c) Ser propietarias de un único predio cuyo valor seamayoraS/.150000.00(Cientocincuentamily00/100NuevosSoles),elcualhubierasidosubdivididoy/oam-pliadoparaefectodecederloatercerosatítuloonero-soo gratuito, siempreque lasdistintas subdivisiones

y/oampliacionesnoseencuentrenindependizadasenRegistrosPúblicos.

TambiénseencuentraobligadoapresentarlaDeclaraciónde Predios cada cónyuge de la sociedad conyugal com-prendidaenelrégimenpatrimonialdeseparacióndepat-rimonios,domiciliadoonoenelpaís,inscritoonoenelRUCque,al31dediciembrede2011,cumplacualquieradelassiguientescondiciones:

a)Estarcomprendido,comopersonanatural,enalgunodelostressupuestosseñaladoslíneasarriba.

b)Serpropietariodeunpredioomás,siemprequeelotrocónyuge de la sociedad conyugal también sea propi-etariodealmenosunpredioy la sumade todos losprediosseamayoraS/.150000.00(Cientocincuentamily00/100NuevosSoles).

Paraefectodelcómputodelnúmerodeprediosylaval-orizacióndelosmismos,cadacónyugeconsideraráúnica-mentesusprediospropios,incluyendolosqueposeaencopropiedad.

Aspectosatenerencuenta:

a)Lacondicióndesujetoobligadosedeberádeterminarconsiderandolapropiedaddelosprediosal31dedic-iembrede2011,aunquedichosbienesnoseencuen-trenensupatrimonioalafechadepresentacióndeladeclaración.

b)Los que tengan la calidad de domiciliados, consider-aránelnúmeroyvalordesusprediosubicadosenelpaísyenelextranjero.

c) Losquetenganlacalidaddenodomiciliados,consid-erarán únicamente el número y valor de sus prediosubicadosenelpaís.

d)Cuandoexistanvariossujetosobligadosqueseconsid-erenconderechodepropiedadsobreunpredio,cadaunodeellosdeberápresentar laDeclaracióndePre-dios.

2.Sujetos exceptuados de la presentación de la Declar-acióna)Laspersonasnaturales,sociedadesconyugalesconré-

gimenpatrimonialde sociedaddegananciales y suc-esionesindivisasque,al31dediciembrede2011,seanpropietariasúnicamentededosprediosde cualquiervalor,conlassiguientescaracterísticas:

i. Se encuentren comprendidos en el Régimen deUnidadesInmobiliariasdePropiedadExclusivaydePropiedadComúnaqueserefierelaLeyNº27157;y,

ii. Sedestinen,unoaviviendayelotroacochera.

b)Los cónyuges de las sociedades conyugales con régi-menpatrimonialdeseparacióndepatrimonioscuan-do,al31dediciembrede2011,existanlassiguientescondiciones:

i. Cada cónyuge sea propietario de un solo prediodecualquiervalor,osólounode loscónyugesseapropietariodedosprediosdecualquiervalor;y,

ii. Los predios tengan las características previstas enlosliteralesi.yiidelincisoa.

1era Quincena de Mayo ASESORÍA TRIBUTARIA A

A - Informativo Vera Paredes 9

1 Cabe indicarquemedianteel artículo1°de la LeyN.°29742 se restituye laplenavigenciayaplicabilidaddelaLeydeAmazonía,asícomodesusnormasmodificatorias,complementariasyreglamentarias.Asimismo,laÚnicaDisposiciónComplementariaModificatoriadelacitadaLeyderogóunaseriedenormas,entrelascualesnoseencuentranlasnormasquemodificaronel artículo3°de la LeydeAmazonía. SegúndichaDisposición sederogalassiguientesnormaslegales:a) LosDecretosLegislativosNos977,DecretoLegislativoqueEstablecelaLey

MarcoparalaDacióndeExoneraciones,IncentivosoBeneficiosTributarios;y978,DecretoLegislativoqueEstablecelaEntregaalosGobiernosRegionalesoLocalesdelaRegiónSelvaydelaAmazonía,paraInversiónyGastoSocial,delÍntegrodelosRecursosTributariosCuyaActualExoneraciónNoHaBen-eficiadoalaPoblación.

b) Las Leyes Nos. 29175, Ley que Complementa el Decreto Legislativo 978;29310,LeyqueSuspende,aFavorde laRegióndelaSelva,elTítulo IIIdelDecretoLegislativo978queEstablecelaEntregaalosGobiernosRegionalesoLocalesdelaRegiónSelvaydelaAmazonía,paraInversiónyGastoSocial,delÍntegrodelosRecursosTributariosCuyaActualExoneraciónNoHaBen-eficiadoalaPoblación;y29343,LeyquePrecisalosAlcancesdelaLey29310,LeyqueSuspende,aFavordelaRegióndelaSelva,elTítuloIIIdelDecretoLegislativo978queEstablecelaEntregaalosGobiernosRegionalesoLocalesdelaRegiónSelvaydelaAmazonía,paraInversiónyGastoSocial,delÍntegrodelosRecursosTributariosCuyaActualExoneraciónNoHaBeneficiadoalaPoblación.

c) Lasdemásnormascomplementarias,conexasyreglamentariasdelasnormasindicadasenlosliteralesprecedentes.

Informe SunatPRECISIONES EN TORNO A LA LEY DE PROMOCIÓN DE LA INVERSIÓN EN LA AMAZONÍA

INFORMEN.°026-2012-SUNAT/4B000023-03-2012

Materia:

EnrelaciónconlaLeyN.°27037,LeydePromocióndelaIn-versiónenlaAmazoníaseformulanlassiguientesconsultas:

1.Deconformidadconsuartículo3°,¿quédepartamentos,provincias, distritos, entre otros, se encuentran actual-mentecomprendidosenlaAmazonía?

2.Cuando el numeral 13.1 del artículo 13° de la Ley N.°27037señalaquegozandelaexoneracióndel ImpuestoGenerala lasVentas (IGV)“LoscontribuyentesubicadosenlaAmazonía”,¿quédebeentendersepor“ubicadosenla Amazonía”? ¿la ubicación se encuentra determinadaporeldomiciliofiscalhábildelcontribuyente?

3.Encuantoalaoperacióndelliterala)delnumeral13.1delartículo13°delaLeyN.°27037:

3.a)¿Quéseentiendeporventa?3.b)¿Cuándoseconsideraquelaventa“seefectúaenla

zona”,cuandoelcontratodecompraventasecelebreenunazonadeAmazonía?

3.c)¿Quéseentiendepor“consumoenlamisma”,queelbiendebeconsumirse íntegramenteenunazonadeAmazonía?

4.Encuantoa laoperacióndel literalb)delnumeral13.1delartículo13°delaLeyN.°27037,¿resultaindiferenteellugarenelcualsecelebraelcontratoquedalugaralaprestacióndelservicio,bastandoúnicamentequeestesepresteenunazonadeAmazonía?

5.Encuantoalaoperacióndelliteralc)delnumeral13.1delartículo13°delaLeyN.°27037:

5.a)¿Quéseentiendepor“contratodeconstrucción”?5.b)¿Cuándoseentiendequeestecontratoserealizaen

lazona,cuandoelcontratosecelebraenunazonadeAmazoníayademásseejecutaenésta?

base legal:

- TextoÚnicoOrdenadodelaLeydelImpuestoGeneralalasVentaseImpuestoSelectivoalConsumo,aprobadoporelDecretoSupremoN.°055-99-EF,publicadoel15.4.1999,ynormasmodificatorias(enadelante,LeydelIGV).

- LeyN.° 27037, Ley de Promociónde la Inversión en laAmazonía,publicadael30.12.1998,ynormasmodificato-rias,entreellas, laLeyN.°29742,publicadael9.7.2011.Enadelante,laLeydeAmazonía.

- Reglamento de las Disposiciones Tributarias contenidasenlaLeyN.°27037,aprobadomedianteelDecretoSupre-moN.°103-99-EF,publicadoel26.6.1999,ynormamodi-ficatoria.Enadelante,ReglamentodelaLeydeAmazonía.

Análisis:

1.En relación con la primera consulta, el artículo 3° de laLeydeAmazoníadisponequeparaefectodeestaLey,laAmazoníacomprende:a)LosdepartamentosdeLoreto,MadredeDios,Ucayali,

AmazonasySanMartín.

b)DistritosdeSivia,AyahuancoyLlocheguadelaprovin-ciadeHuantayAyna,SanMiguelySantaRosade laprovinciadeLaMardeldepartamentodeAyacucho.

c) ProvinciasdeJaénySanIgnaciodeldepartamentodeCajamarca.

d)Distritos de Yanatile de la provincia de Calca, la pro-vinciadeLaConvención,KosñipatadelaprovinciadePaucartambo,CamantiyMarcapatadelaprovinciadeQuispicanchis,deldepartamentodelCusco.

e)Provinciasde LeoncioPrado,Puerto Inca,Marañón yPachitea,asícomolosdistritosdeMonzónde lapro-vinciadeHuamalíes,Churubamba,SantaMaríadelVa-lle,Chinchao,Huánuco,AmarilisyPillcoMarca,de laprovinciadeHuánuco,Conchamarca,TomayquichuayAmbode laprovinciadeAmbodeldepartamentodeHuánuco.

f) ProvinciasdeChanchamayoySatipodeldepartamentodeJunín.

g)ProvinciadeOxapampadeldepartamentodePasco.h)DistritosdeCoaza,Ayapata, Ituata,OllacheaydeSan

GabándelaprovinciadeCarabayaySanJuandelOro,Limbani, Yanahuaya, Phara y Alto Inambari, Sandia yPatambucodelaprovinciadeSandia,deldepartamen-todePuno.

i) DistritosdeHuachocolpayTintayPuncudelaprovinciadeTayacajadeldepartamentodeHuancavelica.

j) DistritodeOngóndelaprovinciadePatazdeldeparta-mentodeLaLibertad.

k)Distrito de Carmen de la Frontera de la provincia deHuancabambadeldepartamentodePiura.

Entalsentido, laAmazoníacomprendelosdepartamen-tos de Loreto,MadredeDios,Ucayali, Amazonas y SanMartín,asícomoalgunosdistritosyprovinciasdelosde-partamentos de Ayacucho, Cajamarca, Cusco, Huánuco,Junín,Pasco,Puno,Huancavelica,LaLibertadyPiura(1)(2).

2.Respectoalasegundaconsulta,elnumeral13.1delartí-culo13°delaLeydeAmazoníaseñalaqueloscontribu-yentesubicadosen laAmazonía gozaránde la exonera-cióndelIGVporlassiguientesoperaciones:

a)Laventadebienesqueseefectúeen lazonaparasuconsumoenlamisma.

ASESORÍA TRIBUTARIAA 1era Quincena de Mayo

A Informativo Vera Paredes-10

b)Losserviciosqueseprestenenlazona.c) Loscontratosdeconstrucciónolaprimeraventadein-

mueblesquerealicenlosconstructoresdelosmismosendichazona.

AgregaelcitadonumeralqueloscontribuyentesaplicaránelIGVentodassusoperacionesfueradelámbitoindicadoenelpárrafoanterior,deacuerdoalasnormasgeneralesdedichoImpuesto.

Porsuparte,elnumeral11.2delartículo11°delacitadaLeyestablecequeparaelgocedelosbeneficiostributa-riosseñalados,entreotros,enelartículo13°delamismaLey,loscontribuyentesdeberáncumplirconlosrequisitosqueestablezcaelReglamento.

Asuvez,elartículo2°delReglamentodelaLeydeAma-zonía,entreotrasconsideraciones,señalaquelosbene-ficiostributariosdelIGVdispuestosenelartículo13°delaLeydeAmazoníaserándeaplicaciónúnicamentealasempresasubicadasenlaAmazonía,entendiéndosecomotalesaaquellasquecumplanconlossiguientesrequisitos:

a)SudomiciliofiscaldebeestarubicadoenlaAmazoníaydeberácoincidirconellugardondeseencuentrasusedecentral.

b)Lapersona jurídicadebeestar inscritaen lasOficinasRegistralesdelaAmazonía.

c) EnlaAmazoníadebeencontrarsecomomínimoelse-tentaporciento(70%)desusactivosfijos.

d)NotenerproducciónfueradelaAmazonía.Esterequi-sitonoesaplicablealasempresasdecomercialización.

Tratándosedeserviciosocontratosdeconstrucción,seentiendepor producción la prestaciónde servicios olaejecucióndecontratosdeconstrucciónen laAma-zonía,segúncorresponda.Paralasempresasconstruc-toras,definidascomotalesporelincisoe)delartículo3° de la Leydel IGV, se entenderápor producción laprimeraventadeinmuebles.

Añadeelcitadoartículoquelosrequisitosantesdetalla-dos son concurrentes y deberán mantenerse mientrasdureelgocedelosbeneficiostributarios.Encasocontra-rio,éstosseperderánapartirdelmessiguientedeocurri-doelincumplimientodecualquieradeellos,yporelrestodelejerciciogravable.

Asípues,de lasnormasglosadasen lospárrafosprece-dentesseapreciaqueunaempresaseconsideraubicadaen laAmazoníacuandocumplacontodos losrequisitosdetalladosenelartículo2°delReglamentodelaLeydeAmazonía.

3.En cuanto a las consultas relativas a la exoneracióndelIGVaplicablea la ventadebienesque seefectúeen laAmazoníaparasuconsumoenlamisma,aqueserefiereelliterala)delnumeral13.1delartículo13°delaLeydeAmazonía,cabeindicarlosiguiente:

a)Respectoaquéseentiendeporventaparaefectosdedichobeneficio,debetenerseencuentaqueconformealodispuestoenlaQuintaDisposiciónFinalyTransi-toriadelReglamentodelaLeydeAmazonía(3),resultadeaplicaciónladefinicióncontenidaenelincisoa)delartículo3°delaLeydelIGV,segúnlacualseentiendeporventa:

a.1)Todoactoporelquesetransfierenbienesatítulooneroso, independientemente de la designaciónquesedéaloscontratosonegociacionesqueori-

ginenesatransferenciaydelascondicionespacta-dasporlaspartes.

a.2)Elretirodebienesqueefectúeelpropietario,sociootitulardelaempresaolaempresamisma,inclu-yendolosqueseefectúencomodescuentooboni-ficación,conexcepcióndelosseñaladosporlaLeydelIGVysuReglamento.

Porloexpuesto,seconsideraventa,paraefectodelaexoneraciónaque se refiereel literal a)delnumeral13.1delartículo13°delaLeydeAmazonía,atodoactoatítuloonerosoqueconlleve la transferenciadebie-nes, independientementede ladenominaciónque ledenlaspartes,asícomoalretirodebienesseñaladoenlaLeydelIGVysuReglamento.

b)Deotrolado,parafinesdeestablecercuándounaven-ta“seefectúaenlazona”,debetenerseencuentaquedichaoperaciónconllevalatransferenciadepropiedaddelosbienes,porloquetaltransmisióndeberáreali-zarseenlas“localidadesdelaAmazonía”,noimportan-doellugardecelebracióndelcontrato(4).

Así,ellugardecelebracióndelcontratonoconstituyeun elemento relevante para determinar la existenciadeunaventagravadaconelIGV,deallíquetampocoresultarelevanteparaestablecersidichaoperaciónseencuentraexoneradaenaplicacióndelaLeydeAma-zonía.

Deestaformaseconsideraquelaventa“seefectúaenlazona”silatransferenciadepropiedadserealizaenlas“localidadesdelaAmazonía”.

c) EncuantoasiparagozardelaexoneracióndelIGValaventadebienes,estosdebenconsumirseíntegramen-teenlaslocalidadesdelaAmazonía,debeconsiderarsequeelincisoa)delnumeral13.1delartículo13°delaLeydeAmazoníadisponequeloscontribuyentesubi-cados en la Amazonía gozarán de la exoneración delIGVpor laventadebienesqueseefectúeen lazonaparasuconsumoenlamisma.

Enesesentido,elartículo10°delareferidaLey,esta-blecequeenlasoperacionesexoneradas,lasempresasubicadasenlaAmazoníadeberánemitircomprobantesde pago consignando la siguiente frase pre-impresa:”BIENES TRANSFERIDOS EN LA AMAZONÍA PARA SERCONSUMIDOS EN LA MISMA”; exceptuándose de laobligacióndeconsignarlafraseenmencióntratándo-sedeticketsocintasemitidospormáquinasregistra-doras.

Porsuparte,elartículo13°delReglamentodelaLeydeAmazoníaseñalaquelapersonaqueadquierabie-nes con exoneración del IGV y, posteriormente, losvendaoconsumafueradelaAmazonía,incurriráenlacausaldedelitodedefraudacióntributariaporobten-ciónindebidadebeneficiostributarios,aqueserefiereel literal a)del artículo4°delDecreto LegislativoN.°813,LeyPenalTributaria.

2Enadelante,adichoámbitogeográficosedenominará“localidadesdelaAma-zonía”.3SegúnlacualentodolonoprevistoporlaLeydeAmazonía,opordichoRegla-mento,seaplicaránlasnormasgeneralesdecadatributo.4Corroboraloanteriorloseñaladoenelincisoa)delnumeral1delartículo2°delReglamentodelaLeydelIGV(aprobadoporelDecretoSupremoN.°029-94-EF,publicadoel29.3.1994,ynormasmodificatorias),segúnelcualelIGVgravalaventaenelpaísdebienesmueblesubicadosenelterritorionacional,queserealiceencualquieradelasetapasdelciclodeproducciónydistribución,seanéstosnuevosousados,independientementedellugarenquesecelebreelcon-trato,odellugarenqueserealiceelpago.

1era Quincena de Mayo ASESORÍA TRIBUTARIA A

A - Informativo Vera Paredes 11

Comoseaprecia,lasdisposicionesglosadasnodistin-guenentreconsumoparcialototal,disponiendoqueelconsumodelosbienessedeenlazonadelaAmazonía,deahíqueno sea lícitodistinguirdonde la leyno lohahecho,siendopertinentetenerencuentaque,deacuerdoa laNormaVIIIdelTítuloPreliminardelCó-digo Tributario(5), en vía de interpretación no podrá,entreotros,concederseexoneraciones,niextenderselas disposiciones tributarias a personas o supuestosdistintosdelosseñaladosenlaley.

En consecuencia, de acuerdo con lanormatividad ci-tada,fluyequelaregulacióndelincisoa)delnumeral13.1delartículo13°delaLeydeAmazoníaprocuraqueelconsumodelosbienesadquiridosserealiceíntegra-menteenlaslocalidadesdelaAmazonía;casocontra-rio,detratarsedeunconsumototaloparcialfueradedichas localidades,se incurriríaen lacausaldedelitodedefraudacióntributaria.

DichaposiciónsevecorroboradaconlodispuestoenlaSegundaDisposiciónFinaldelDecretoLegislativoN.°950,lacualestablecequesepresumesinadmitirprue-baencontrario,queeltrasladooremisióndebienesque hayan gozado de exoneración o que hayan sidoutilizadosenlostrámitesparasolicitaruobteneralgúnbeneficiotributario,aunazonageográficadistintaalaestablecidaenlaleycomozonageográficadebenefi-cio,cuandolacondiciónparaelgocedelmismoeselconsumoendichazona,tieneporfinalidadsuconsu-mofueradeella.Agregaque, tratándosedetrasladooremisióndebienesafectosal IGVy/oImpuestoSe-lectivoalConsumo,asumiráelpagodelosmismoselremitente,ensustitucióndelcontribuyente.

Porconsiguiente,silasempresasubicadasenlaAma-zoníaefectúanventasdentrode las localidadesde laAmazonía,peroelconsumodelosbienesvendidosnosedaosedaparcialmenteendichazona,talesopera-cionesseencontrarángravadasconelIGV.

4.Enloqueatañealacuartaconsulta,cabeindicarquedeacuerdoconloestablecidoenelliteralb)delnumeral13.1delartículo13°delaLeydeAmazoníaloscontribuyentesubicadosen laAmazoníagozaránde laexoneracióndelIGVporlosserviciosqueprestenendichazona.

Comosepuedeapreciar,losserviciosrealizadosporcon-tribuyentesubicadosenlaAmazonía(6)estaránexonera-dosdel IGVen tanto seanprestadosendicha zona, sinqueparatalefectolanormahayaaludidoenformaalgu-naallugardecelebracióndelcontrato.

Entalsentido,parafinesde laexoneraciónenmenciónresultaindiferenteellugarenelcualsecelebreelcontra-to,bastandoquelosserviciosseanprestadosíntegramen-teenlaslocalidadesdelaAmazonía(7).

5.Finalmente, según lo establecidoenel literal c) del nu-meral 13.1 del artículo 13° de la Ley de Amazonía, loscontribuyentes ubicados en la Amazonía gozarán de laexoneracióndelIGVporloscontratosdeconstrucciónolaprimeraventadeinmueblesquerealicenlosconstruc-toresdelosmismosendichazona.

Encuantoaloquedebeentenderseporcontratodecons-trucciónparaefectosdedichobeneficio,debetenerseencuentaqueconformealodispuestoenlaQuintaDisposi-ciónFinalyTransitoriadelReglamentodelaLeydeAma-zonía,resultadeaplicaciónladefinicióncontenidaenelincisod)delartículo3°de la Leydel IGV, según la cualseentiendeporconstrucciónalasactividadesclasificadas

comotalen laClasificación Internacional IndustrialUni-forme(CIIU)delasNacionesUnidas.

Deotrolado,respectoacuándoseentiendequeelcon-tratodeconstrucciónserealizaenlazona,debeconside-rarsequeelloocurrecuandoelmencionadocontratoseejecutaenlaslocalidadesdelaAmazonía(8).

Ellofluyedelodispuestoenelartículo2°delReglamentodelaLeydeAmazonía,elcualalreferirsealoscontratosde construcciónhacealusión a la ejecuciónde losmis-mos.

Conclusiones:

1.La Amazonía comprende los departamentos de Lore-to,MadredeDios,Ucayali,AmazonasySanMartín,asícomoalgunosdistritosyprovinciasdelosDepartamentosdeAyacucho, Cajamarca, Cusco,Huánuco, Junín, Pasco,Puno,Huancavelica,LaLibertadyPiura,señaladosenelnumeral1delRubroAnálisisdelpresenteInforme.

2.Enrelaciónconelnumeral13.1delartículo13°delaLeydeAmazonía:

2.1 UnaempresaseconsideraubicadaenlaAmazonía cuandocumplacontodoslosrequisitosdetallados enelartículo2°delReglamentodelaLeydeAma zonía.

2.2 RespectodelaventadebienesexoneradadelIGV seconsidera:

a) “Venta”todoactoqueconllevelatransferen-ciadepropiedaddelosbienes,independien-temente de la denominación que le den laspartes,asícomoalretirodebienesseñaladoenlaLeydelIGVysuReglamento.

b) Que laventa“seefectúaen lazona”cuandolatransferenciadepropiedaddelosbienesseefectúeenlaslocalidadesdelaAmazonía.

c) Que“el consumode losbienes se realizaenlazona”,cuandoseconsumaíntegramenteenlaslocalidadesdelaAmazonía.

2.3 Paraefectosdel gocede laexoneracióndel IGValaprestacióndeserviciosenlaAmazonía,resultaindi-ferenteellugarenelcualsecelebraelcontrato,bas-tandoqueloscontribuyentesubicadosenlaAmazoníaprestenelservicioenlaslocalidadesdelaAmazonía.

2.4 Enrelaciónconloscontratosdeconstrucciónexo neradosdelIGV:

a) Se entiendepor construcción, a las activida-desclasificadascomoconstrucciónenlaCIIUdelasNacionesUnidas.

b) SeconsideraráqueelcontratoserealizaenlaAmazonía,cuandoelmismoseejecuteenal-gunadelaslocalidadesdelaAmazonía.

5CuyoTextoÚnicoOrdenadofueaprobadoporelDecretoSupremoN.°135-99-EF,publicadoel19.8.1999,ynormasmodificatorias.6 Segúnel artículo11°delReglamentode la Leyde Amazonía, los serviciosqueseprestendentrodelaAmazoníaestánexoneradosdelIGVcuandoseanprestadosporsujetosquecumplanconlosrequisitosestablecidosenelartículo2°dedichodispositivo.7TalcomosehaindicadoenelOficioN.°073-99-KC0000,disponibleenelPor-taldelaSUNAT,bastaríaquelaprestacióndeserviciosparaunterceroselleveacabototaloparcialmentefuerade laAmazonía,paraqueelservicionoseencuentreexoneradodelIGV.8 En el mismo sentido, en los Informes Nos. 085-2003-SUNAT/2B0000,136-2008-SUNAT/2B0000y224-2008-SUNAT/2B0000(disponiblesenelportaldelaSUNAT)sehaconsideradoqueloscontratosdeconstrucciónserealizanenlaAmazoníacuandolosmismossonejecutadosendichazona.

ASESORÍA TRIBUTARIAA 1era Quincena de Mayo

A Informativo Vera Paredes

ObliGADOS A PrESENTAr lA DEClArACiÓN DEPREDIOS2011

• Laspersonasnaturales,• Lassociedadesconyugalesy• Lassucesionesindivisas

Lasmismasquedebenserdomiciliadasono,inscritasonoenelRUC,queal31dediciembredel2011,hayansidopro-pietariasdelosiguiente:

• DosomáspredioscuyasumadeautoavalúossuperelosS/.150,000.

• Dosomásprediosquefueroncedidosparaserdestinadosacualquieractividadeconómica.

• UnúnicoprediodevalormayoraS/.150,000,quehubie-rasidosubdivididoy/oampliadoparacederloaterceros,siemprequelassubdivisionesy/oampliacionesnohayansidoindependizadasenRegistrosPúblicos.

Las sociedadesconyugalescon régimenpatrimonialdeso-ciedaddeganancialesefectuaránelcómputodelnúmerodesusprediosylavalorizacióndelosmismos,considerandolosprediosdelasociedadconyugalmáslosprediospropiosdecadacónyuge.

Asimismo,seencuentraobligadoapresentarladeclaracióndepredios,cadacónyugedelasociedadconyugalconsepa-racióndepatrimonios,domiciliadoonoenelpaís,inscritoonoenelRUC,siempreque,al31dediciembredel2011,hayasidopropietariodelosiguiente:

• Dosomáspredioscuyasumadeautoavalúosa la fechasuperelosS/.150,000.

• Unpredioomás,siemprequeelotrocónyugedelasocie-dadconyugaltambiénhayasidopropietariodealmenosunpredioylasumadeautoavalúosalafechasuperelosS/.150,000.

EXCEPTuADOS DE PrESENTAr lA DEClArACiÓN DE PrEDiOS

Seencuentranexceptuadosdepresentar laDeclaracióndePredios laspersonasnaturales,queal31dediciembredel2011,hayansidopropietariashastadetresprediosdecual-quiervalor,conlassiguientescaracterísticas:

• SeencuentrencomprendidosenelRégimendeUnidadesInmobiliariasdePropiedadExclusivaydePropiedadCo-múnaqueserefierelaLeyN°27157;y

• Sedestinen,unoavivienda,otroacocherayelterceroadepósito,yseencuentrenubicadosenunamismaedifica-ción.

Asimismo,tampocoseencuentranobligadosapresentarladeclaraciónloscónyugesque,al31dediciembredel2011,seencuentrenbajoelrégimenpatrimonialdeseparacióndepatrimonios,queseanpropietarios,entrelosdos,dehastatrespredios,quecumplanconlascaracterísticasdescritasenelpárrafoanterior.

iNFOrMACiÓN A DEClArAr-DEClArACiÓN PrEDiOS

a)Respectoalainformacióndeldeclarante:

• Datosdeidentificación• Tipodedeclarante• Condicióndedomicilio• Datosdeidentificacióndelcónyuge b)Respectodelosprediosdeldeclarante:

• Cantidaddepredios• Ubicacióndelpredios• Datosdeadquisicióndelpredio• Valordelpredio• Usodelpredio• Otroscaracterísticasdelpredio

VALORDELPREDIO

Seconsideracomovalordecadapredioelmontodelautoa-valúoquecorrespondealañoenquesevenceelplazoparapresentarladeclaración.Así,paralaDeclaracióndePredios2011seconsideraelvalordeautoavalúodel2012.

VALORIZACIÓNDEPREDIOSPARALADECLARACIÓN

Paralosprediosubicadosenelpaís,seconsideracomovalordelpredioelmontodelautoavalúocorrespondientealañoenquesevenceelplazoparapresentar ladeclaración.Deestemodo,paralaDeclaracióndePredios2011seconsideraelvalordeautoavalúodel2012,conformealasnormasdelImpuestoPredialcontenidasenlaLeydeTributaciónMuni-cipal(DecretoLegislativoN°777ynormasmodificatorias).

VALORDELAUTOAVALÚOACONSIDERAREN lA DEClArACiÓN DE PrEDiOS

SetomaráparaefectodelaDeclaracióndePredioslabaseimponible que seutilizópara calcular el ImpuestoPredial,sinconsiderarlasdeduccionesestablecidasparaésteúltimoimpuesto.

VALORPARALOSPREDIOSUBICADOSEN El EXTrANJErO

Seconsideracomovaloraaquelsobreelcualsecalculaelimpuestoquegrave lapropiedaddeesepredioenel paísdondeseubica,correspondientealañoporelcualseefec-túalaDeclaracióndePredios,sinconsiderarningunadeduc-ción.Denoexistirdichovalor,seconsiderarácomotalalva-lordeadquisicióndelpredioosuvalordemercado,elqueresultemayor.

Ladeclaracióndelvalorserealizaráendólaresamericanos,encargándoselaSUNATdelaconversiónatravésdelFormu-larioVirtualN°1630odelPDTPrediosN°3520.

EltipodecambioquesedebeconsiderarparalaDeclaracióndePredios2011es:S/.2,695.

FuENTESDecretoSupremoNº085-2003-EFResoluciónde SuperintendenciaNº190-2003/SUNAT,quedictanor-mascomplementariaspara lapresentacióndeladeclaracióndepre-dios.

- 12

Memodatos

1era Quincena de Mayo ASESORÍA TRIBUTARIA A

A - Informativo Vera Paredes 13

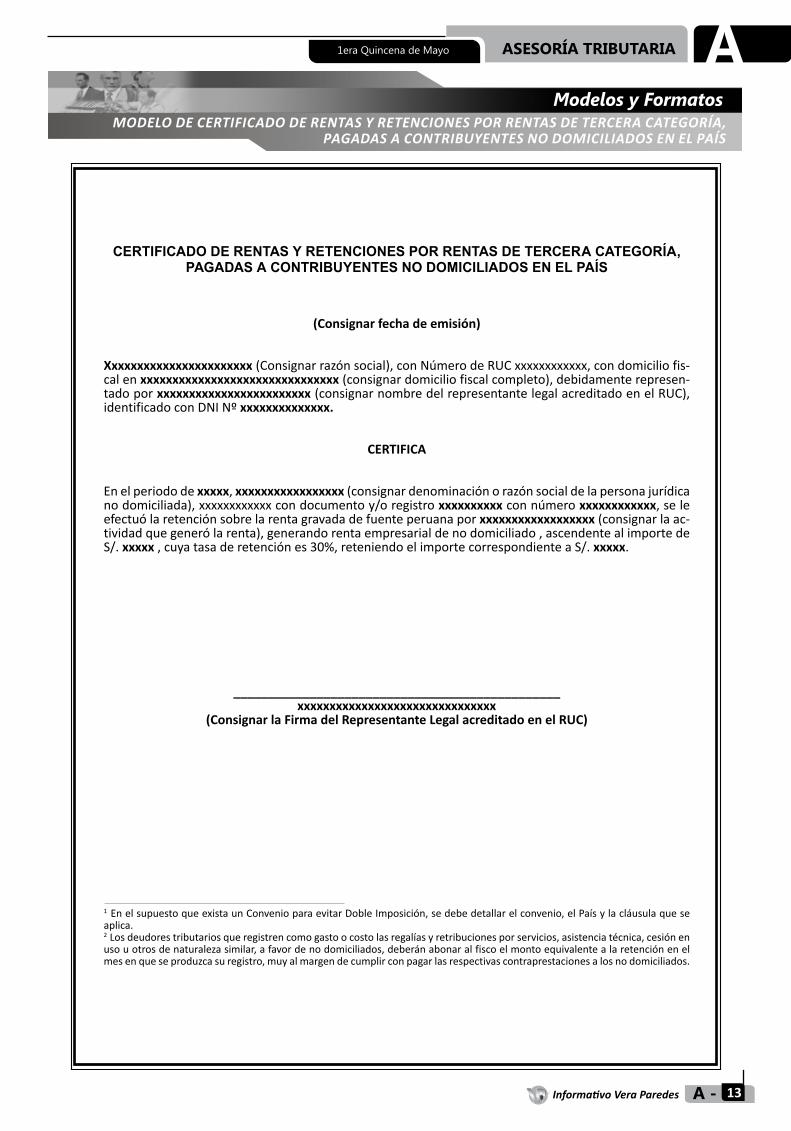

Modelos y FormatosMODELO DE CERTIfICADO DE RENTAS Y RETENCIONES POR RENTAS DE TERCERA CATEgORÍA,

PAgADAS A CONTRIBuYENTES NO DOMICILIADOS EN EL PAÍS

CErtiFiCADo DE rEntAs y rEtEnCionEs por rEntAs DE tErCErA CAtEGoríA, pAGADAs A ContriBuyEntEs no DomiCiliADos En El pAís

(Consignarfechadeemisión)

Xxxxxxxxxxxxxxxxxxxxxxx(Consignarrazónsocial),conNúmerodeRUCxxxxxxxxxxxx,condomiciliofis-calenxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx(consignardomiciliofiscalcompleto),debidamenterepresen-tadoporxxxxxxxxxxxxxxxxxxxxxxxx(consignarnombredelrepresentantelegalacreditadoenelRUC),identificadoconDNINºxxxxxxxxxxxxxx.

CErTiFiCA

Enelperiododexxxxx,xxxxxxxxxxxxxxxxx(consignardenominaciónorazónsocialdelapersonajurídicanodomiciliada),xxxxxxxxxxxxcondocumentoy/oregistroxxxxxxxxxxconnúmeroxxxxxxxxxxxx,seleefectuólaretenciónsobrelarentagravadadefuenteperuanaporxxxxxxxxxxxxxxxxxx(consignarlaac-tividadquegenerólarenta),generandorentaempresarialdenodomiciliado,ascendentealimportedeS/.xxxxx,cuyatasaderetenciónes30%,reteniendoelimportecorrespondienteaS/.xxxxx.

_______________________________________________xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

(ConsignarlaFirmadelRepresentanteLegalacreditadoenelRUC)

1 EnelsupuestoqueexistaunConvenioparaevitarDobleImposición,sedebedetallarelconvenio,elPaísylacláusulaqueseaplica.2 Losdeudorestributariosqueregistrencomogastoocostolasregalíasyretribucionesporservicios,asistenciatécnica,cesiónenusouotrosdenaturalezasimilar,afavordenodomiciliados,deberánabonaralfiscoelmontoequivalentealaretenciónenelmesenqueseproduzcasuregistro,muyalmargendecumplirconpagarlasrespectivascontraprestacionesalosnodomiciliados.

ASESORÍA TRIBUTARIAA 1era Quincena de Mayo

A Informativo Vera Paredes- 14

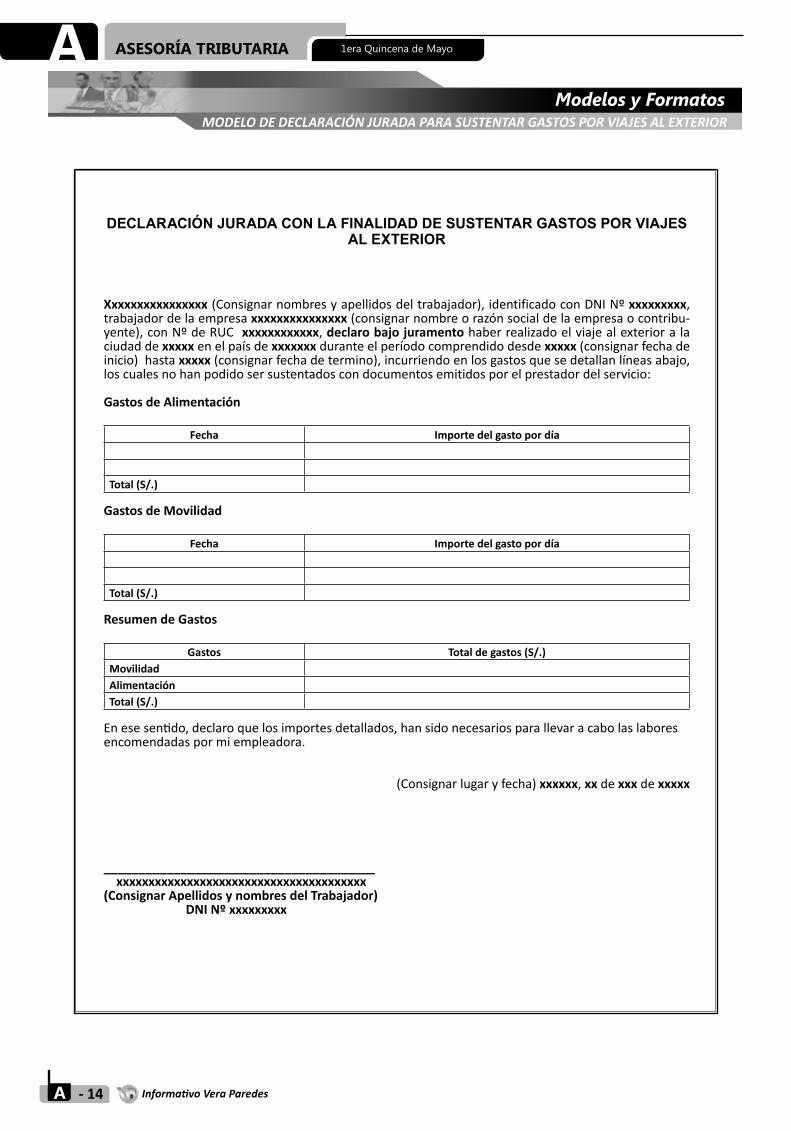

Modelos y FormatosMODELO DE DECLARACIÓN JuRADA PARA SuSTENTAR gASTOS POR VIAJES AL EXTERIOR

DEClArACión JurADA Con lA FinAliDAD DE sustEntAr GAstos por ViAJEs Al ExtErior

Xxxxxxxxxxxxxxxx(Consignarnombresyapellidosdeltrabajador),identificadoconDNINºxxxxxxxxx,trabajadordelaempresaxxxxxxxxxxxxxxx(consignarnombreorazónsocialdelaempresaocontribu-yente),conNºdeRUCxxxxxxxxxxxx,declarobajojuramentohaberrealizadoelviajealexterioralaciudaddexxxxxenelpaísdexxxxxxxduranteelperíodocomprendidodesdexxxxx(consignarfechadeinicio)hastaxxxxx(consignarfechadetermino),incurriendoenlosgastosquesedetallanlíneasabajo,loscualesnohanpodidosersustentadoscondocumentosemitidosporelprestadordelservicio:

GastosdeAlimentación

Fecha Importedelgastopordía

Total(S/.)

GastosdeMovilidad

Fecha Importedelgastopordía

Total(S/.)

ResumendeGastos

Gastos Totaldegastos(S/.)MovilidadAlimentaciónTotal(S/.)

Enesesentido,declaroquelosimportesdetallados,hansidonecesariosparallevaracabolaslaboresencomendadaspormiempleadora.

(Consignarlugaryfecha)xxxxxx,xxdexxxdexxxxx

_______________________________________xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx(ConsignarApellidosynombresdelTrabajador)DNINºxxxxxxxxx

1era Quincena de Mayo ASESORÍA TRIBUTARIA A

A - Informativo Vera Paredes

RETENCIONESY/OPAGOSACUENTADERENTASDE1º,2º,4ºY5ºCATEGORÍA(SujetosDomiciliados)

CATEGOríA DE rENTA rENTA NETA rETENCiÓN rETENCiÓN

EFECTIVAPAGO

A CuENTA

PriMErA 80%RentaBruta ______ ______ 6.25%deRentaNeta =5%RentaBruta

SEGuNDA 80%RentaBruta 6.25%x80%

RentaBruta 5%RentaBruta _______

Ventadeinmuebles _______ _______ 5%

delaRenta

CuArTA 80%RentaBruta 10%RentaBruta 10%RentaBruta 10%RentaBruta

QuiNTA RentaBruta(-)7UIT

SegúnelArt.40ºdelReglamentodelTUOdelaLIR

_______ _______

VENCIMIENTO DE COMPROBANTES DE PAGODOCUMENTOS COMPRENDIDOS FECHA VENCIMIENTO

Las Facturas, Recibos por Honorarios, Liquidaciones de Compra, Boletos de Viaje que emiten las empresas de transporte terrestre público nacional de pasajeros, Carta de Porte Aéreo Nacional y Pólizas de Adjudicación, que estén en alguna de las siguientes situaciones:

a) Aquellos que hayan sido autorizados por la SUNAT con anterioridad al 1º de Julio de 2002, podrán seguir siendo usados hasta que se terminen.

b) Aquellos que hayan sido autorizados por la SUNAT a partir del 1º de julio de 2002 y cuyo vencimiento no se hubiera producido al 16 de diciembre de 2004, podrán seguir siendo usados hasta que se terminen.

c) Aquellos que hayan sido autorizados a partir del 17 de diciembre del 2004 podrán seguir siendo usados hasta que se terminen.

Todos los comprobantes de pago que se autoricen a partir del 02.12.2005 no contendrán la fecha de vencimiento.(*)(*) Resoluciòn Superintendencia Nº 244-2005/SUNAT (01.12.05)

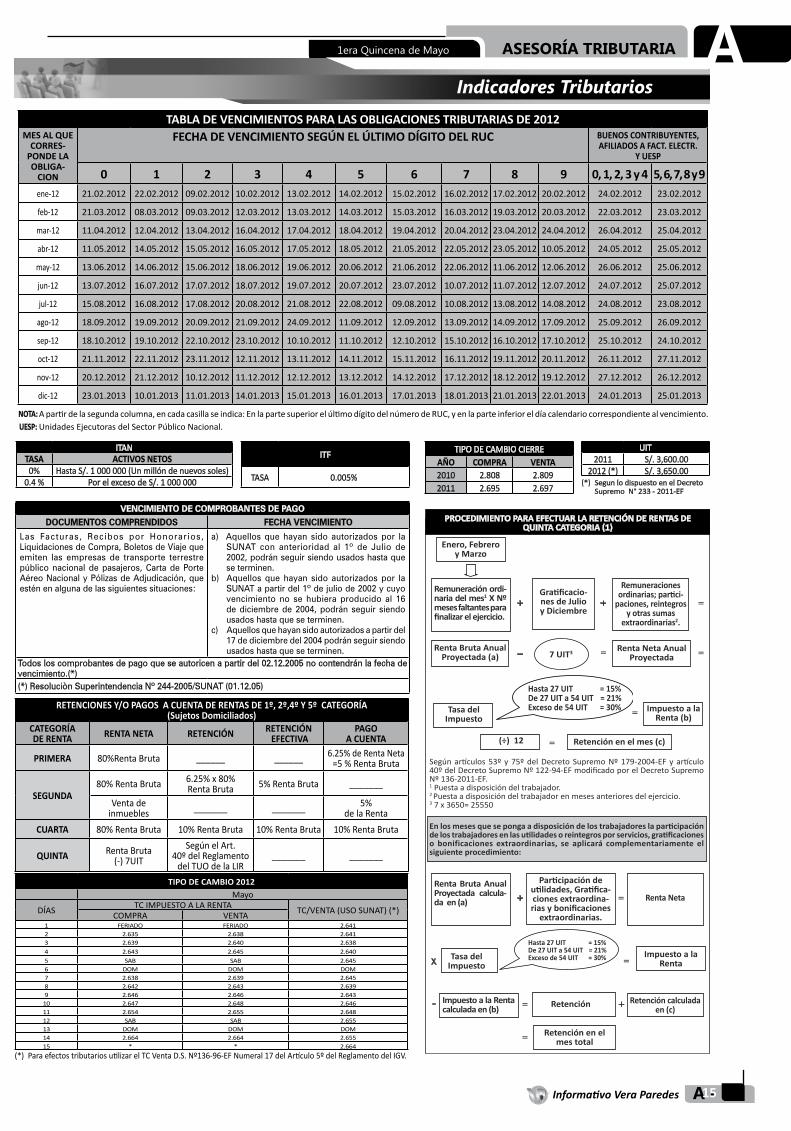

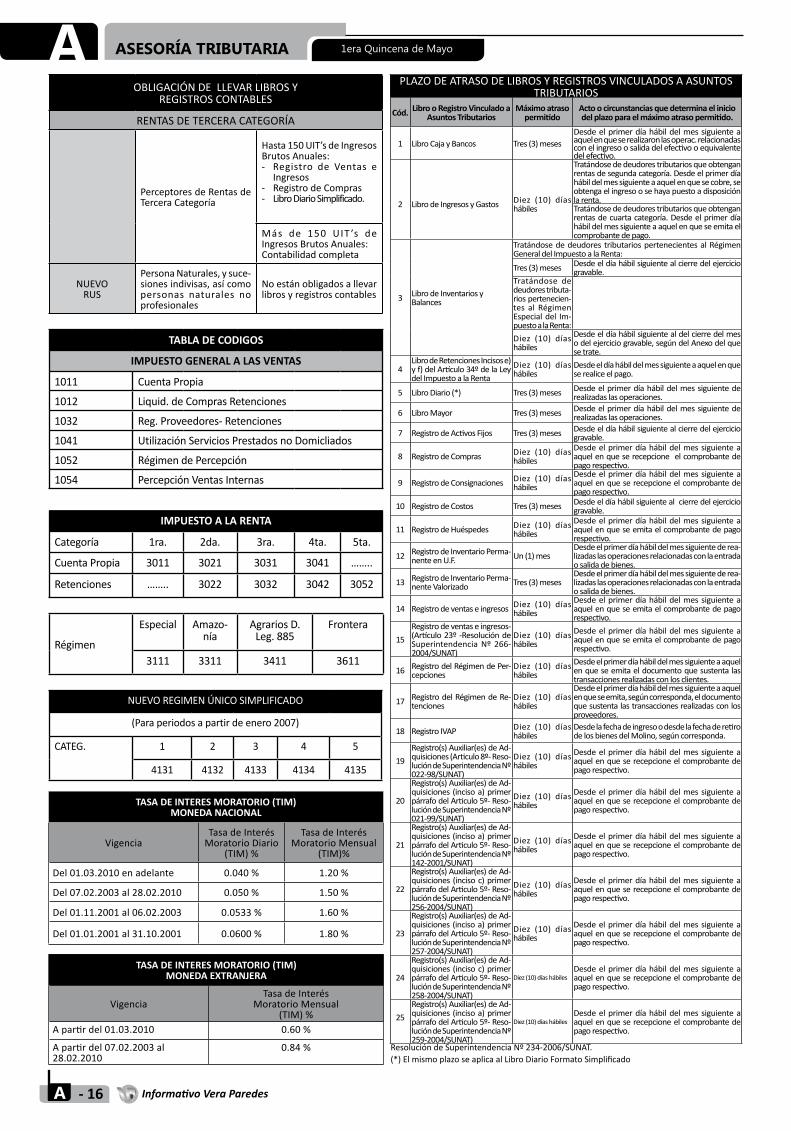

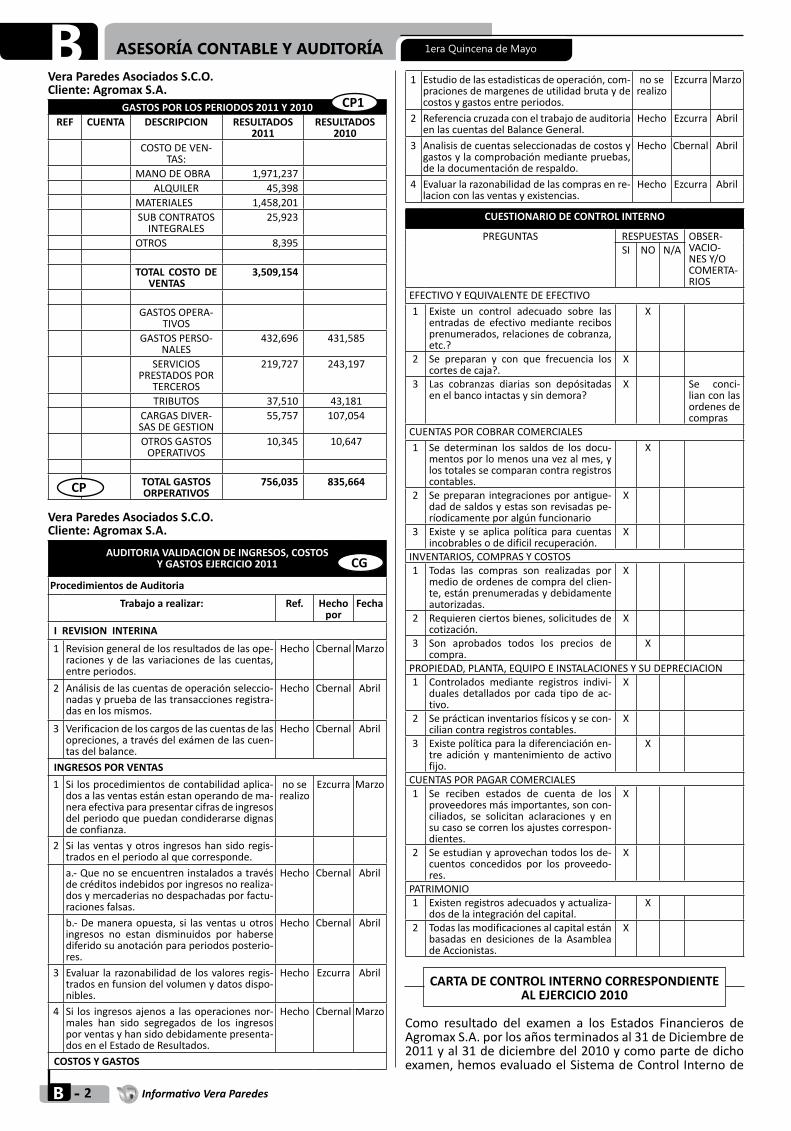

NOTA:Apartirdelasegundacolumna,encadacasillaseindica:EnlapartesuperiorelúltimodígitodelnúmerodeRUC,yenlaparteinferioreldíacalendariocorrespondientealvencimiento.UESP:UnidadesEjecutorasdelSectorPúblicoNacional.

TABLADEVENCIMIENTOSPARALASOBLIGACIONESTRIBUTARIASDE2012MES Al QuE

COrrES-PONDE lA ObliGA-

CiON

FECHADEVENCIMIENTOSEGÚNELÚLTIMODÍGITODELRUC buENOS CONTribuYENTES, AFiliADOS A FACT. ElECTr.

Y uESP

0 1 2 3 4 5 6 7 8 9 0,1,2,3y4 5,6,7,8y9ene-12 21.02.2012 22.02.2012 09.02.2012 10.02.2012 13.02.2012 14.02.2012 15.02.2012 16.02.2012 17.02.2012 20.02.2012 24.02.2012 23.02.2012

feb-12 21.03.2012 08.03.2012 09.03.2012 12.03.2012 13.03.2012 14.03.2012 15.03.2012 16.03.2012 19.03.2012 20.03.2012 22.03.2012 23.03.2012

mar-12 11.04.2012 12.04.2012 13.04.2012 16.04.2012 17.04.2012 18.04.2012 19.04.2012 20.04.2012 23.04.2012 24.04.2012 26.04.2012 25.04.2012

abr-12 11.05.2012 14.05.2012 15.05.2012 16.05.2012 17.05.2012 18.05.2012 21.05.2012 22.05.2012 23.05.2012 10.05.2012 24.05.2012 25.05.2012

may-12 13.06.2012 14.06.2012 15.06.2012 18.06.2012 19.06.2012 20.06.2012 21.06.2012 22.06.2012 11.06.2012 12.06.2012 26.06.2012 25.06.2012