PRIMERA SESIÓN ORDINARIA 2017 - gob.mx · primera sesiÓn ordinaria 2017 el consejo consultivo...

52

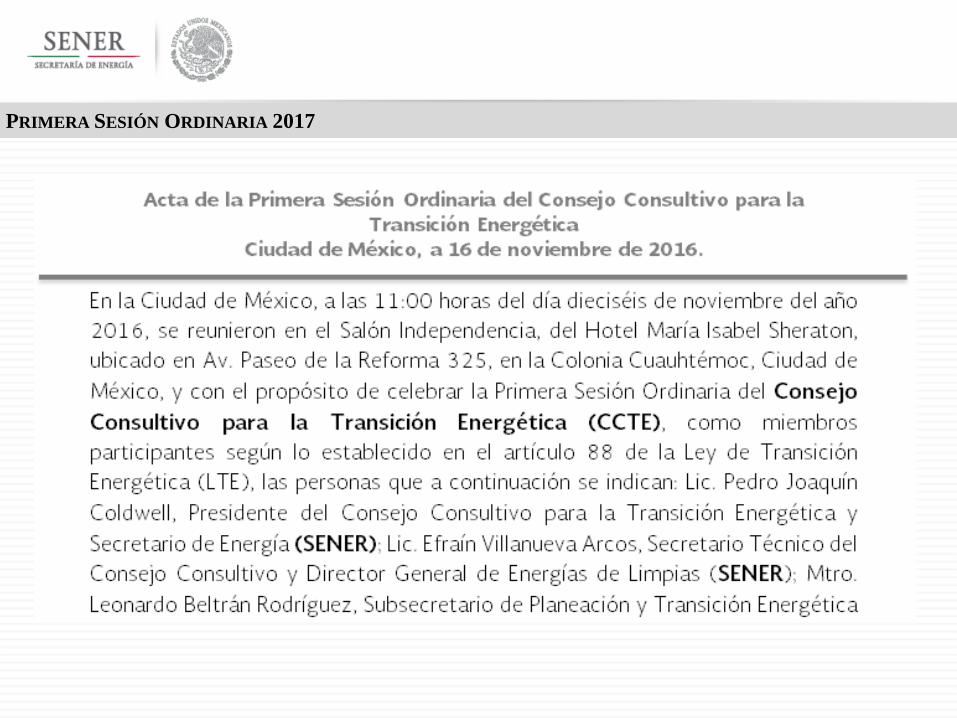

CIUDAD DE MÉXICO, A 11 DE DICIEMBRE DE 2017 CONSEJO CONSULTIVO PARA LA TRANSICIÓN ENERGÉTICA PRIMERA SESIÓN ORDINARIA 2017

Transcript of PRIMERA SESIÓN ORDINARIA 2017 - gob.mx · primera sesiÓn ordinaria 2017 el consejo consultivo...

CIUDAD DE MÉXICO, A 11 DE DICIEMBRE DE 2017

CONSEJO CONSULTIVO PARA

LA TRANSICIÓN ENERGÉTICA

PRIMERA SESIÓN ORDINARIA 2017

PRIMERA SESIÓN ORDINARIA 2017

1. BIENVENIDA A INTEGRANTES E INVITADOS

DEL CONSEJO

PRIMERA SESIÓN ORDINARIA 2017

2. LISTA DE ASISTENCIA

(VERIFICACIÓN DEL QUÓRUM)

PRIMERA SESIÓN ORDINARIA 2017

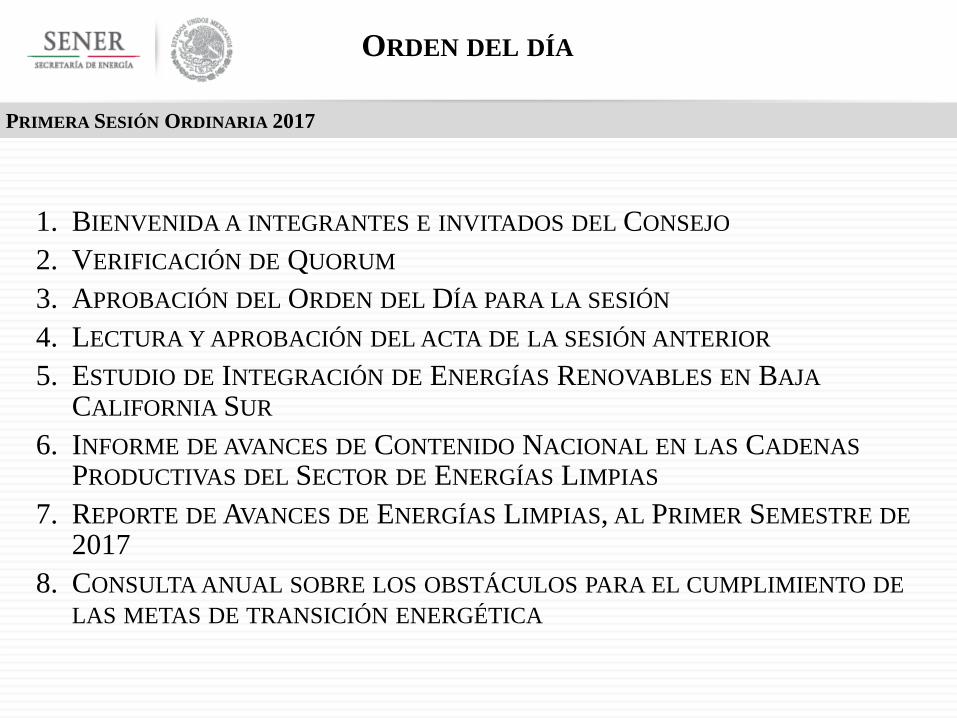

1. BIENVENIDA A INTEGRANTES E INVITADOS DEL CONSEJO

2. VERIFICACIÓN DE QUORUM

3. APROBACIÓN DEL ORDEN DEL DÍA PARA LA SESIÓN

4. LECTURA Y APROBACIÓN DEL ACTA DE LA SESIÓN ANTERIOR

5. ESTUDIO DE INTEGRACIÓN DE ENERGÍAS RENOVABLES EN BAJA

CALIFORNIA SUR

6. INFORME DE AVANCES DE CONTENIDO NACIONAL EN LAS CADENAS

PRODUCTIVAS DEL SECTOR DE ENERGÍAS LIMPIAS

7. REPORTE DE AVANCES DE ENERGÍAS LIMPIAS, AL PRIMER SEMESTRE DE

2017

8. CONSULTA ANUAL SOBRE LOS OBSTÁCULOS PARA EL CUMPLIMIENTO DE

LAS METAS DE TRANSICIÓN ENERGÉTICA

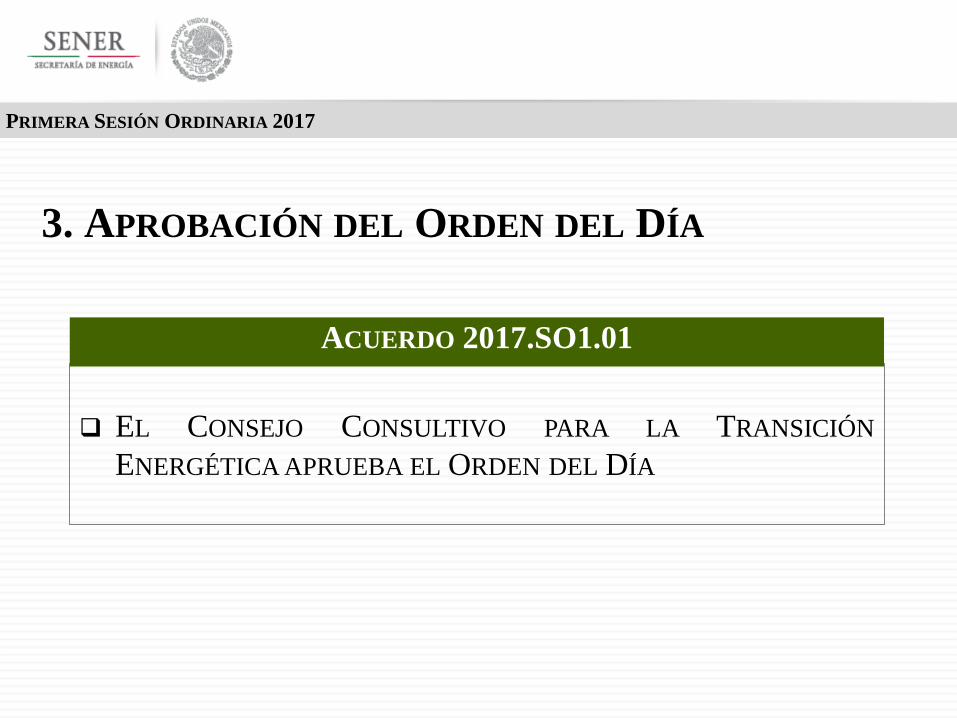

ORDEN DEL DÍA

PRIMERA SESIÓN ORDINARIA 2017

EL CONSEJO CONSULTIVO PARA LA TRANSICIÓN

ENERGÉTICA APRUEBA EL ORDEN DEL DÍA

ACUERDO 2017.SO1.01

3. APROBACIÓN DEL ORDEN DEL DÍA

PRIMERA SESIÓN ORDINARIA 2017

PRIMERA SESIÓN ORDINARIA 2017

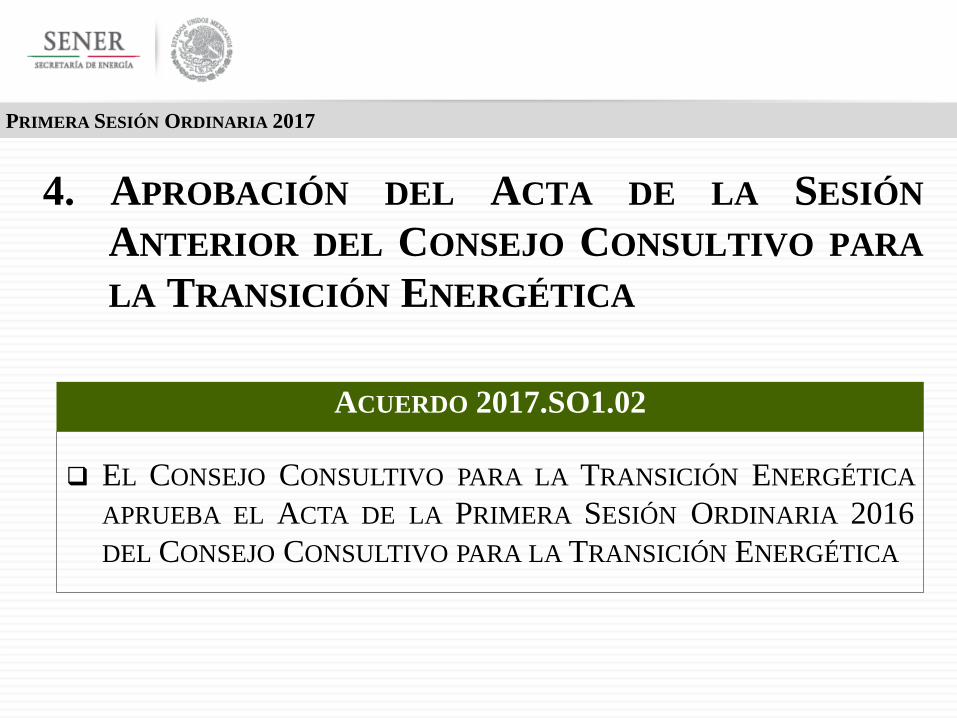

EL CONSEJO CONSULTIVO PARA LA TRANSICIÓN ENERGÉTICA

APRUEBA EL ACTA DE LA PRIMERA SESIÓN ORDINARIA 2016

DEL CONSEJO CONSULTIVO PARA LA TRANSICIÓN ENERGÉTICA

ACUERDO 2017.SO1.02

4. APROBACIÓN DEL ACTA DE LA SESIÓN

ANTERIOR DEL CONSEJO CONSULTIVO PARA

LA TRANSICIÓN ENERGÉTICA

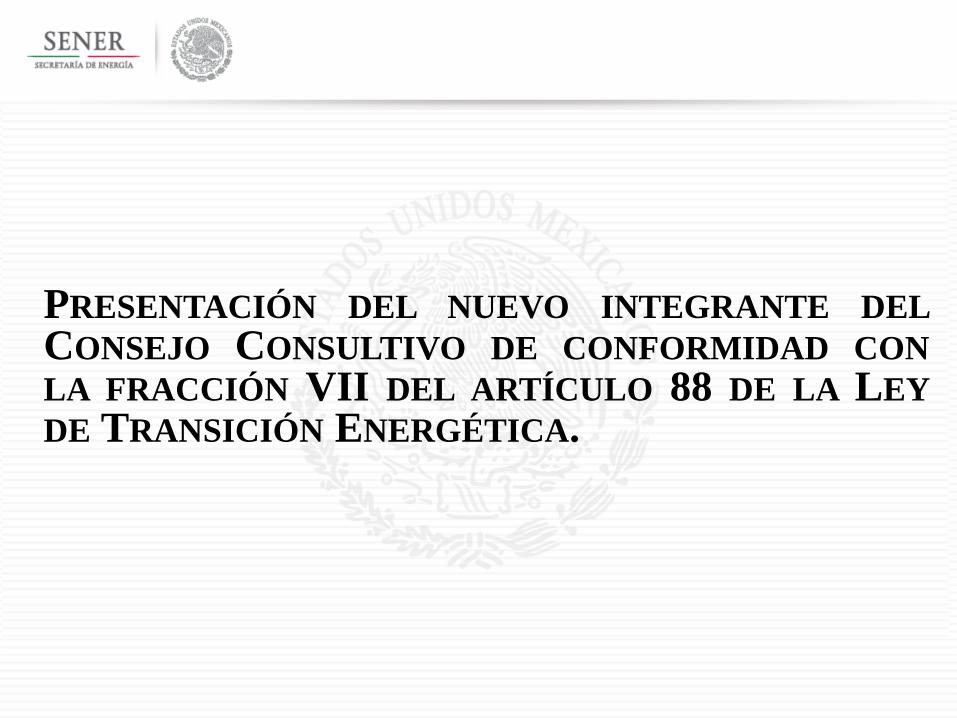

PRESENTACIÓN DEL NUEVO INTEGRANTE DEL

CONSEJO CONSULTIVO DE CONFORMIDAD CON

LA FRACCIÓN VII DEL ARTÍCULO 88 DE LA LEY

DE TRANSICIÓN ENERGÉTICA.

5. ESTUDIO DE INTEGRACIÓN DE ENERGÍAS

RENOVABLES EN BAJA CALIFORNIA SUR

PRIMERA SESIÓN ORDINARIA 2017

ESTUDIO DE INTEGRACIÓN DE ENERGÍAS

RENOVABLES EN BAJA CALIFORNIA SUR

ING. EDUARDO MERAZ ATECA

DIRECTOR GENERAL DEL CENTRO NACIONAL DE CONTROL

DE ENERGÍA

CIUDAD DE MÉXICO A 11 DE DICIEMBRE DE 2017

PRIMERA SESIÓN ORDINARIA 2017

11

PATROCINADORES:

PARTICIPANTES:

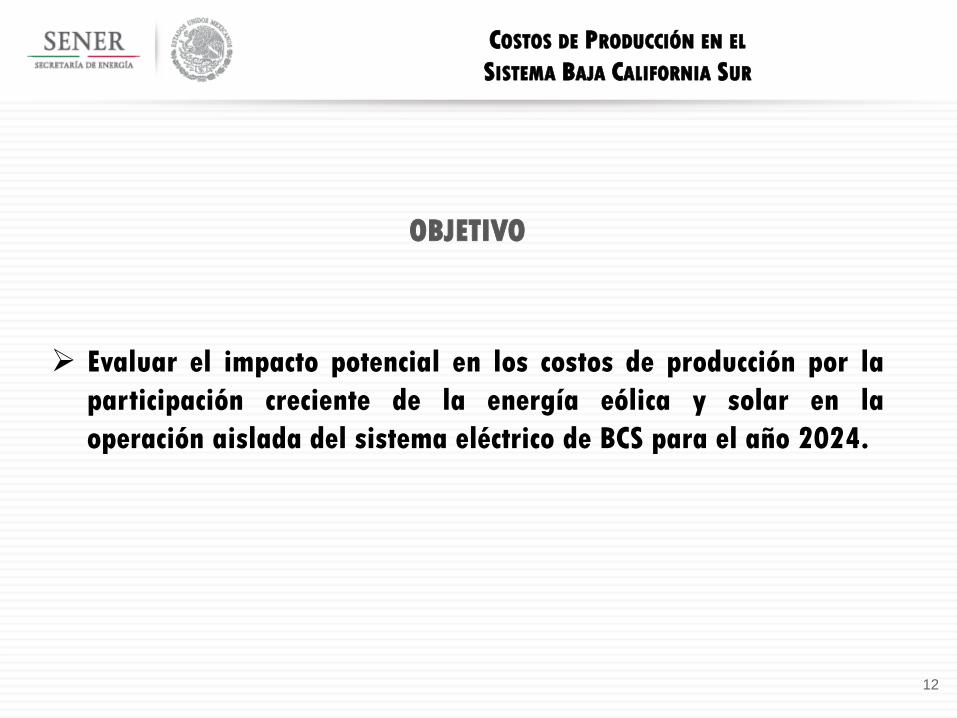

COSTOS DE PRODUCCIÓN EN EL

SISTEMA BAJA CALIFORNIA SUR

12

Evaluar el impacto potencial en los costos de producción por la

participación creciente de la energía eólica y solar en la

operación aislada del sistema eléctrico de BCS para el año 2024.

OBJETIVO

COSTOS DE PRODUCCIÓN EN EL

SISTEMA BAJA CALIFORNIA SUR

13

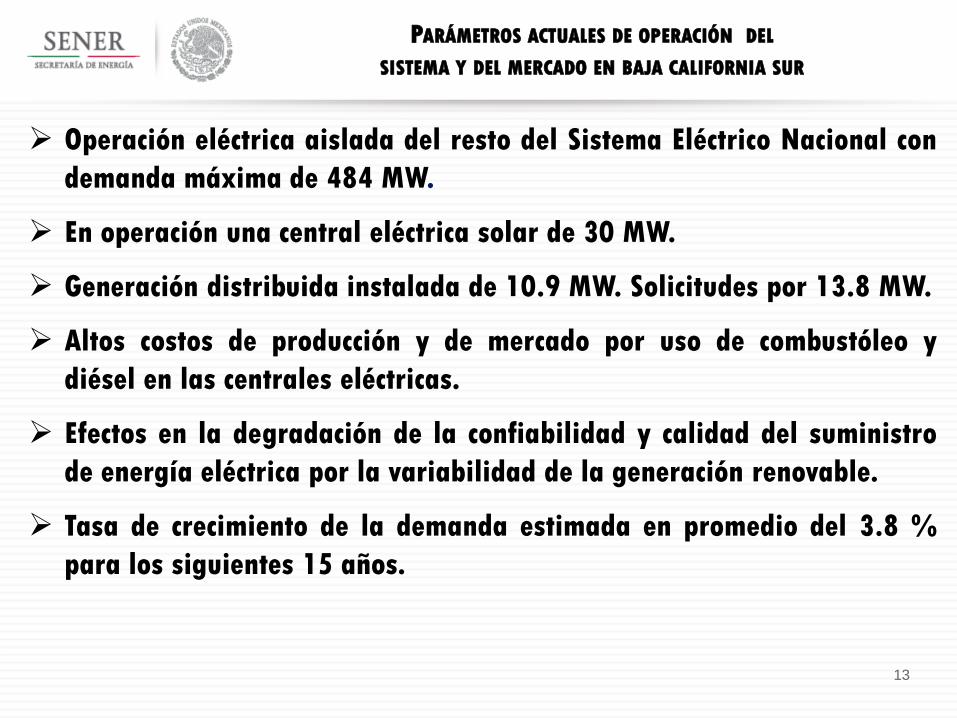

Operación eléctrica aislada del resto del Sistema Eléctrico Nacional con

demanda máxima de 484 MW.

En operación una central eléctrica solar de 30 MW.

Generación distribuida instalada de 10.9 MW. Solicitudes por 13.8 MW.

Altos costos de producción y de mercado por uso de combustóleo y

diésel en las centrales eléctricas.

Efectos en la degradación de la confiabilidad y calidad del suministro

de energía eléctrica por la variabilidad de la generación renovable.

Tasa de crecimiento de la demanda estimada en promedio del 3.8 %

para los siguientes 15 años.

PARÁMETROS ACTUALES DE OPERACIÓN DEL

SISTEMA Y DEL MERCADO EN BAJA CALIFORNIA SUR

14

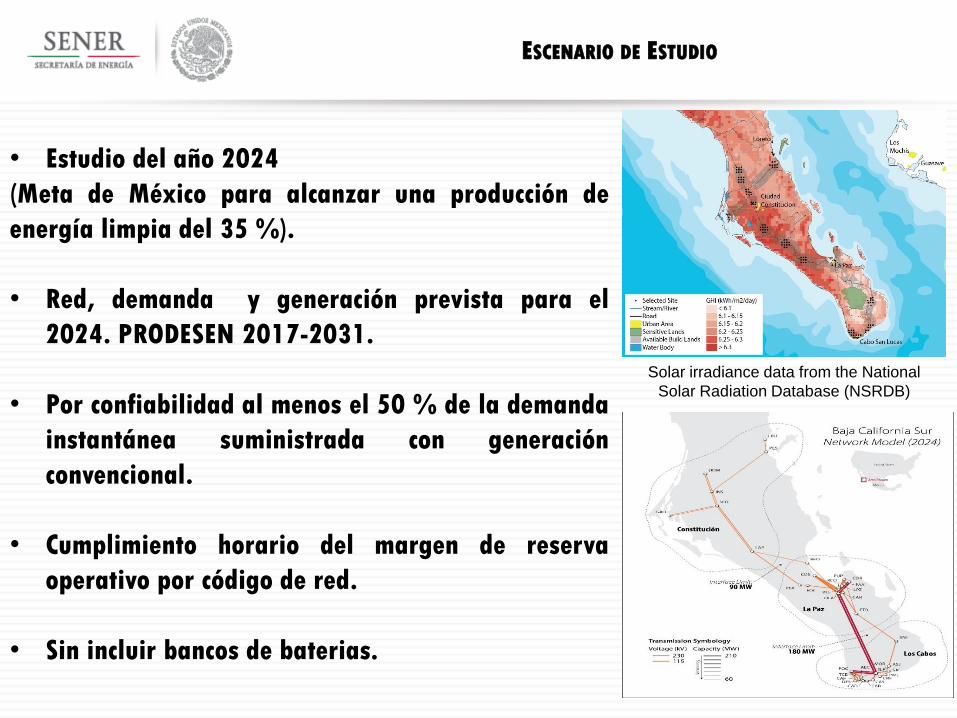

ESCENARIO DE ESTUDIO

Solar irradiance data from the National

Solar Radiation Database (NSRDB)

• Estudio del año 2024

(Meta de México para alcanzar una producción de

energía limpia del 35 %).

• Red, demanda y generación prevista para el

2024. PRODESEN 2017-2031.

• Por confiabilidad al menos el 50 % de la demanda

instantánea suministrada con generación

convencional.

• Cumplimiento horario del margen de reserva

operativo por código de red.

• Sin incluir bancos de baterias.

15

Part icipación

Renovable

(% -

generación)

Capacidad

Inst alada

Energía Solar

(M W )

Capacidad

Inst alada

Energía Eólica

(M W )

Capacidad

Inst alada

Renovable

(M W )

Penet ración

Renovable

(% - capacidad

inst alada)

Penet ración

Renovable

(% - demanda

máxima)

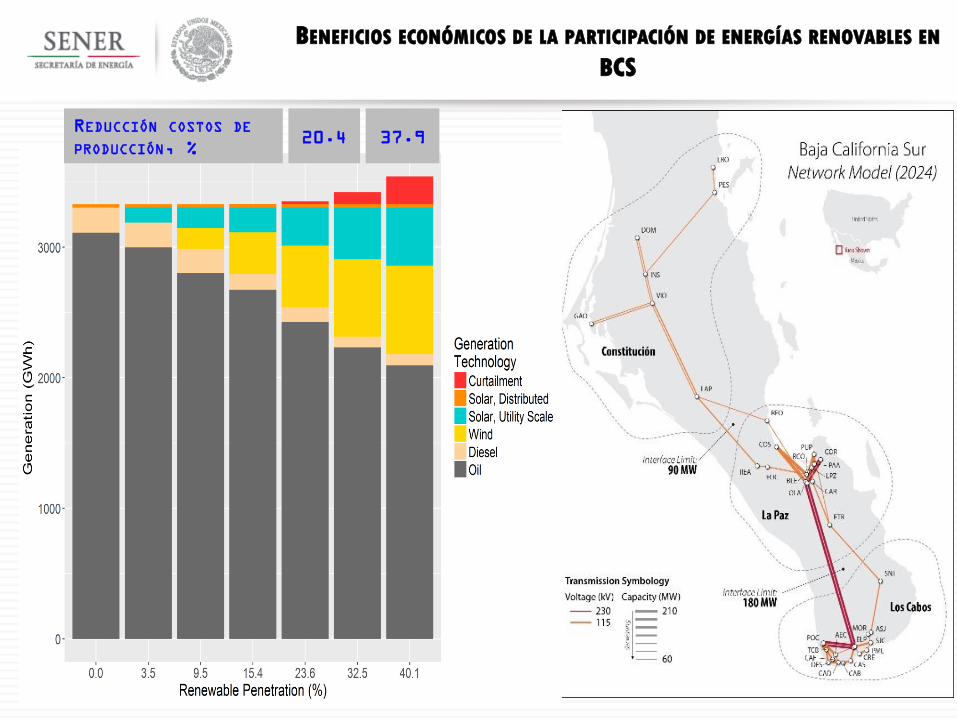

3.5 60.0 0.0 75.0 9.4 12.8

9.5 83.0 50.0 148.0 17.0 25.3

15.4 103.0 100.0 218.0 23.2 37.2

23.6 168.0 150.0 333.0 31.6 56.8

32.5 245.0 200.0 460.0 38.9 78.5

40.1 323.0 250.0 588.0 44.9 100.3

SEIS ESCENARIOS DE PARTICIPACIÓN DE ENERGÍAS

RENOVABLES EN BCS

Demanda máxima prevista para 2024, 586 MW

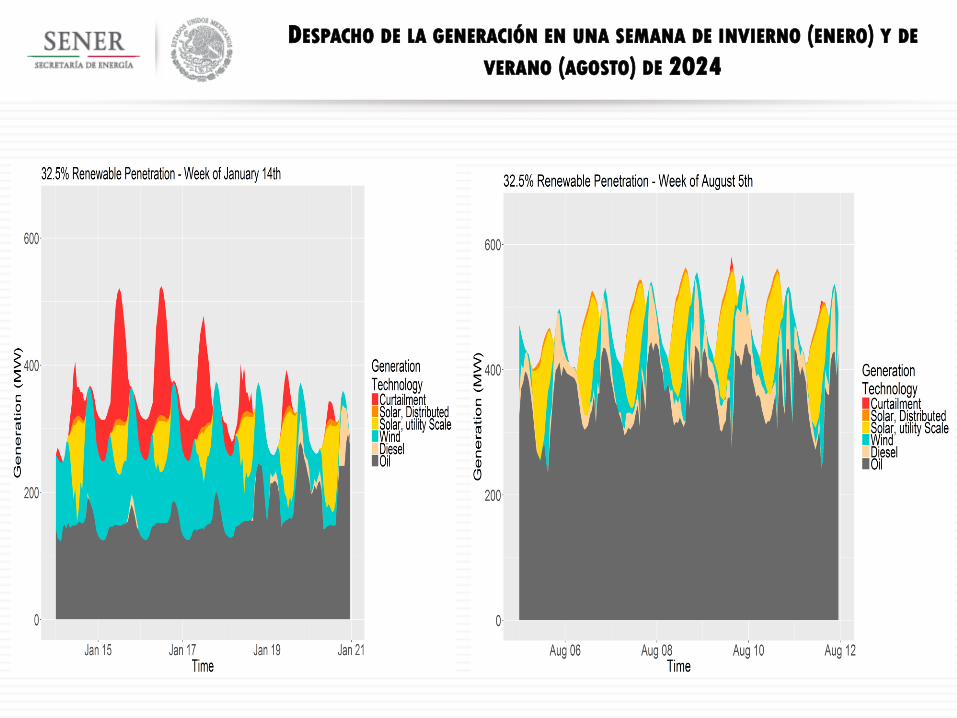

DESPACHO DE LA GENERACIÓN EN UNA SEMANA DE INVIERNO (ENERO) Y DE

VERANO (AGOSTO) DE 2024

17

BENEFICIOS ECONÓMICOS DE LA PARTICIPACIÓN DE ENERGÍAS RENOVABLES EN

BCS

37.920.4REDUCCIÓN COSTOS DE

PRODUCCIÓN, %

18

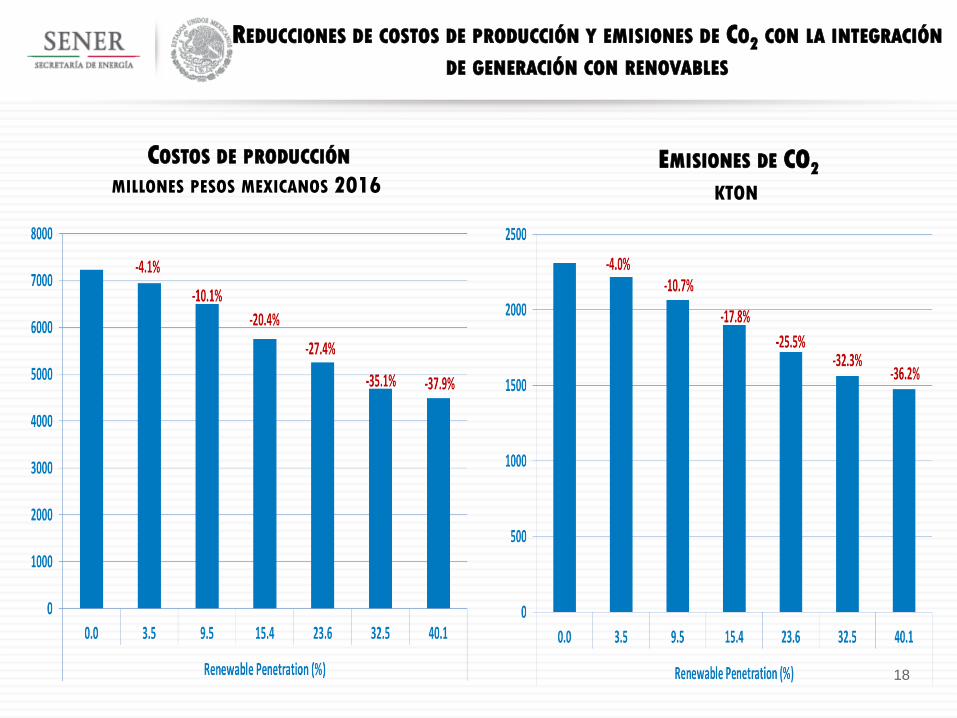

COSTOS DE PRODUCCIÓN

MILLONES PESOS MEXICANOS 2016 EMISIONES DE CO2

KTON

REDUCCIONES DE COSTOS DE PRODUCCIÓN Y EMISIONES DE CO2 CON LA INTEGRACIÓN

DE GENERACIÓN CON RENOVABLES

MUCHAS GRACIAS

PRIMERA SESIÓN ORDINARIA 2017

6. INFORME DE AVANCES DE CONTENIDO

NACIONAL EN LAS CADENAS PRODUCTIVAS

DEL SECTOR DE ENERGÍAS LIMPIAS

PRIMERA SESIÓN ORDINARIA 2017

INFORME DE AVANCES DE CONTENIDO

NACIONAL EN LAS CADENAS

PRODUCTIVAS DEL SECTOR DE ENERGÍAS

LIMPIAS

DR. HÉCTOR MÁRQUEZ,

TITULAR DE UNIDAD DE CONTENIDO NACIONAL Y

FOMENTO DE CADENAS PRODUCTIVAS E INVERSIÓN,

SECRETARÍA DE ECONOMÍA

CIUDAD DE MÉXICO A 11 DE DICIEMBRE DE 2017

PRIMERA SESIÓN ORDINARIA 2017

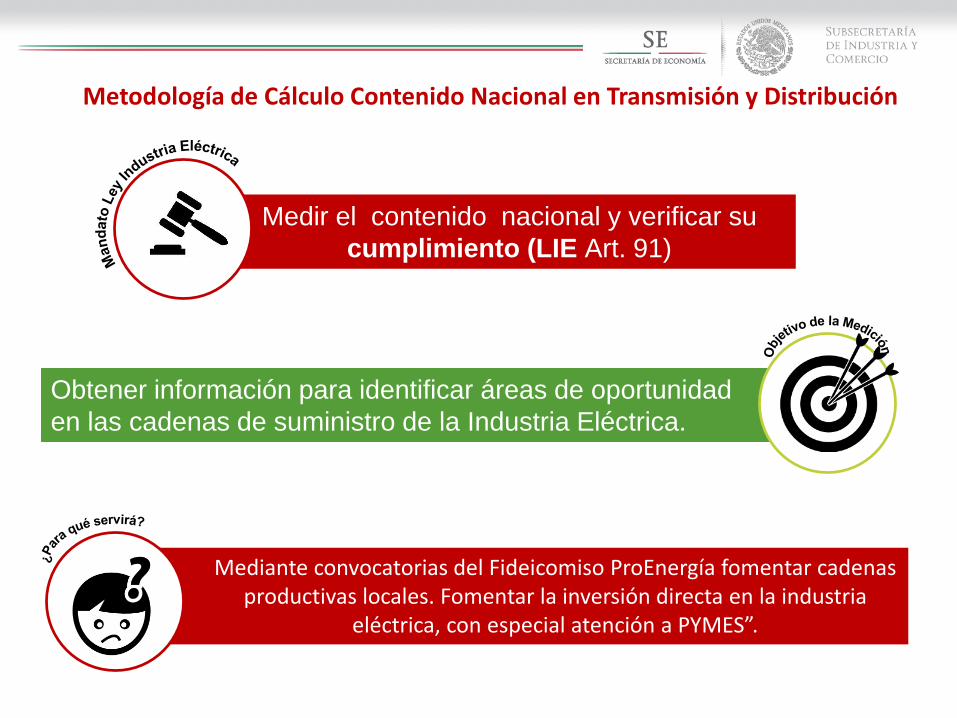

Medir el contenido nacional y verificar su

cumplimiento (LIE Art. 91)

Obtener información para identificar áreas de oportunidad

en las cadenas de suministro de la Industria Eléctrica.

Mediante convocatorias del Fideicomiso ProEnergía fomentar cadenas productivas locales. Fomentar la inversión directa en la industria

eléctrica, con especial atención a PYMES”.

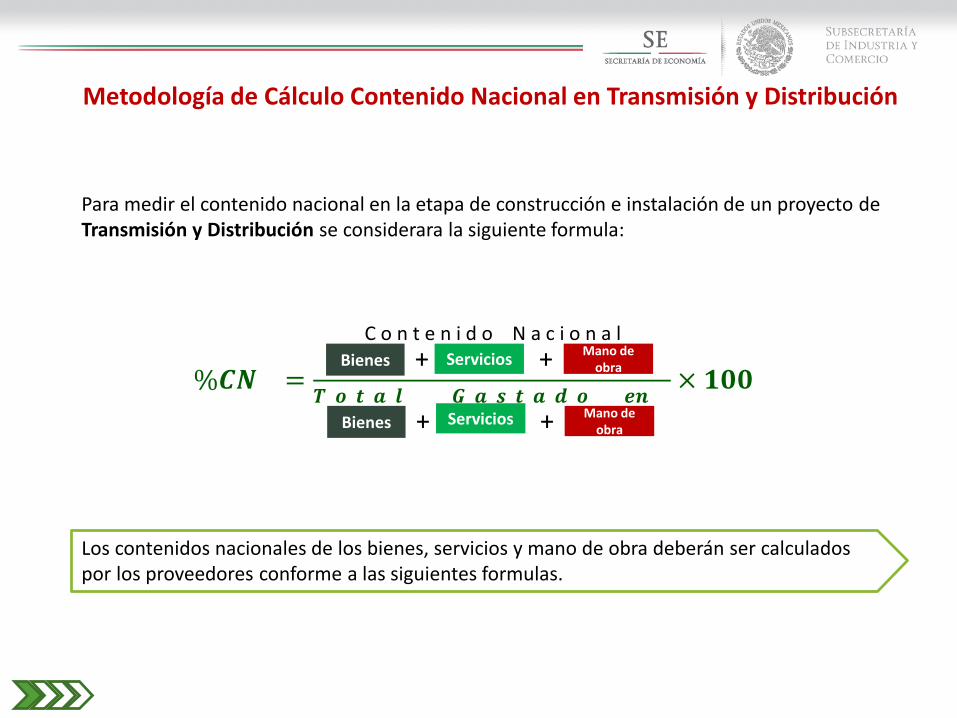

Metodología de Cálculo Contenido Nacional en Transmisión y Distribución

%𝑪𝑵 =𝑻 𝒐 𝒕 𝒂 𝒍 𝑮 𝒂 𝒔 𝒕 𝒂 𝒅 𝒐 𝒆𝒏

× 𝟏𝟎𝟎Bienes

Mano de obra

Servicios

C o n t e n i d o N a c i o n a l

+ +

BienesMano de

obraServicios+ +

Para medir el contenido nacional en la etapa de construcción e instalación de un proyecto de Transmisión y Distribución se considerara la siguiente formula:

Los contenidos nacionales de los bienes, servicios y mano de obra deberán ser calculados por los proveedores conforme a las siguientes formulas.

Metodología de Cálculo Contenido Nacional en Transmisión y Distribución

PROYECTO PILOTO DE CONTENIDO NACIONAL PARA GENERACIÓN

Definir metodología para medir el CN en proyectos de

Energía Limpia

Calcular el %CN de las empresas seleccionadas en la

prueba piloto

Identificar brechas de contenido nacional en el

sector de energías limpias

Estudio para Determinar las Necesidades y Potencial de Energías Limpias

2

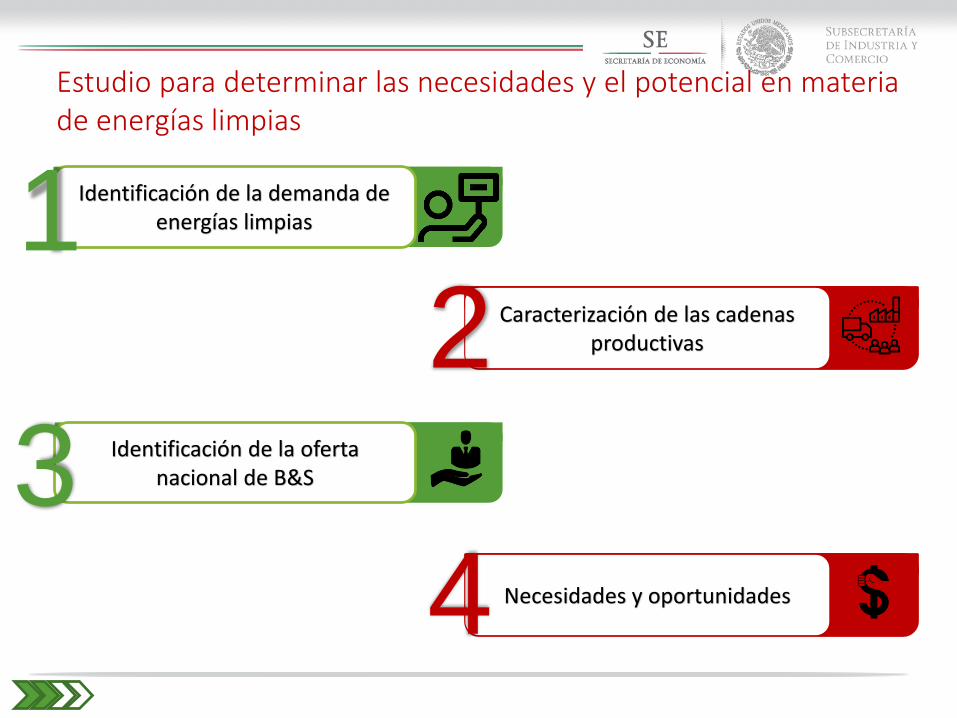

Estudio para determinar las necesidades y el potencial en materiade energías limpias

Identificación de la demanda de energías limpias

Caracterización de las cadenas productivas2

Identificación de la oferta nacional de B&S3

Necesidades y oportunidades4

1

Fideicomiso Público para Promover el Desarrollo de Proveedores y Contratistas Nacionales de la Industria Energética

3

Certificaciones CapacitacionesTransferencia de

Tecnología

Innovación e Investigación Estudios

$ 1,000,000.00 $ 500,000.00 $ 2,000,000.00$ 2,000,000.00

50 % 50%60%50 %

$ 2,000,000.00

70 %

Convocatoria I - Estándares de la Industria

Máx:

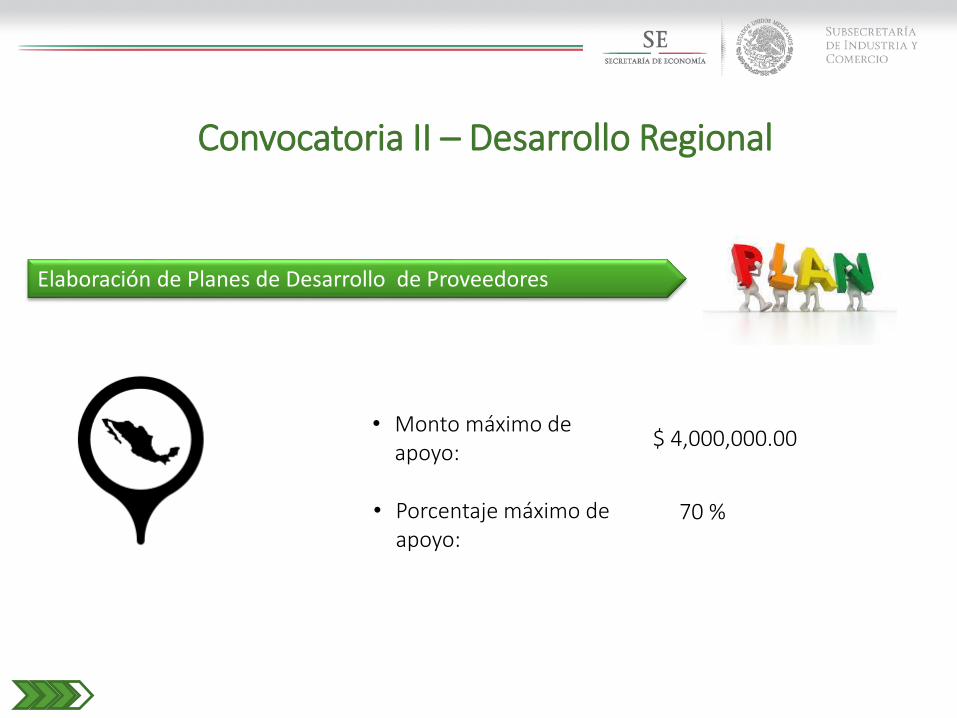

Convocatoria II – Desarrollo Regional

$ 4,000,000.00

70 %

• Monto máximo de apoyo:

• Porcentaje máximo de apoyo:

Elaboración de Planes de Desarrollo de Proveedores

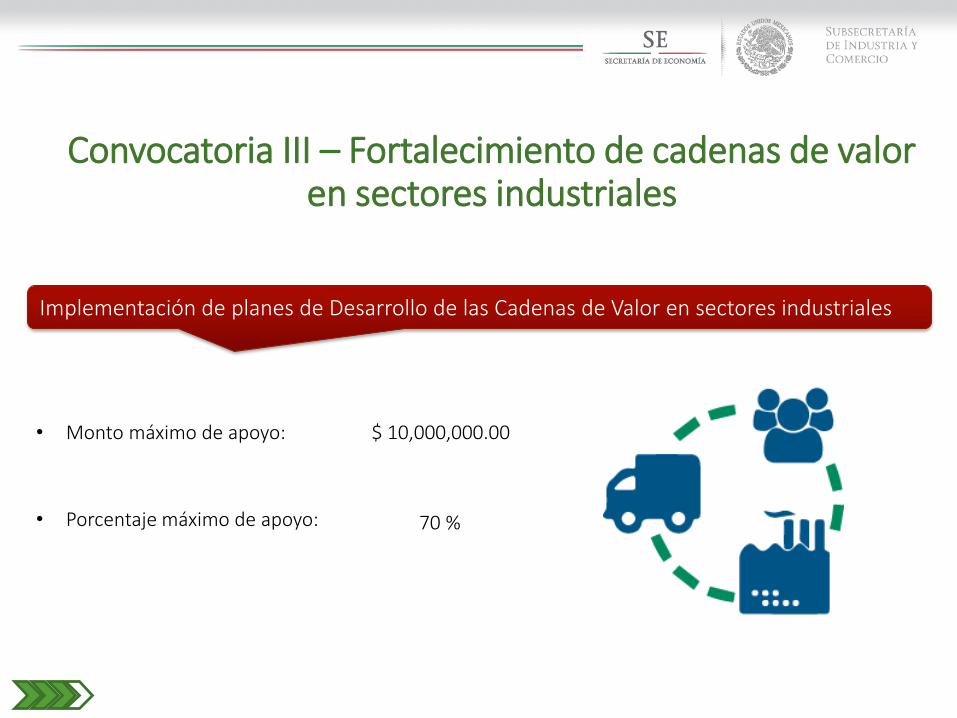

Convocatoria III – Fortalecimiento de cadenas de valor en sectores industriales

$ 10,000,000.00

70 %

• Monto máximo de apoyo:

• Porcentaje máximo de apoyo:

Implementación de planes de Desarrollo de las Cadenas de Valor en sectores industriales

Transición Energética

Unidad de Contenido Nacional y Fomento de Cadenas Productivasy Fomento de Cadenas Productivas e Inversión en el Sector

Energético

Héctor Márquez SolísHector.marquez@economía.gob.mx

Diciembre, 2017

7. REPORTE DE AVANCES DE ENERGÍAS LIMPIAS,

AL PRIMER SEMESTRE DE 2017

PRIMERA SESIÓN ORDINARIA 2017

REPORTE DE AVANCES DE ENERGÍAS LIMPIAS,

AL PRIMER SEMESTRE DE 2017

MTRA. JESSICA SUSANA RODRÍGUEZ

DIRECTORA DE ENERGÍAS RENOVABLES

CIUDAD DE MÉXICO A 11 DE DICIEMBRE DE 2017

PRIMERA SESIÓN ORDINARIA 2017

PRIMERA SESIÓN ORDINARIA 2017

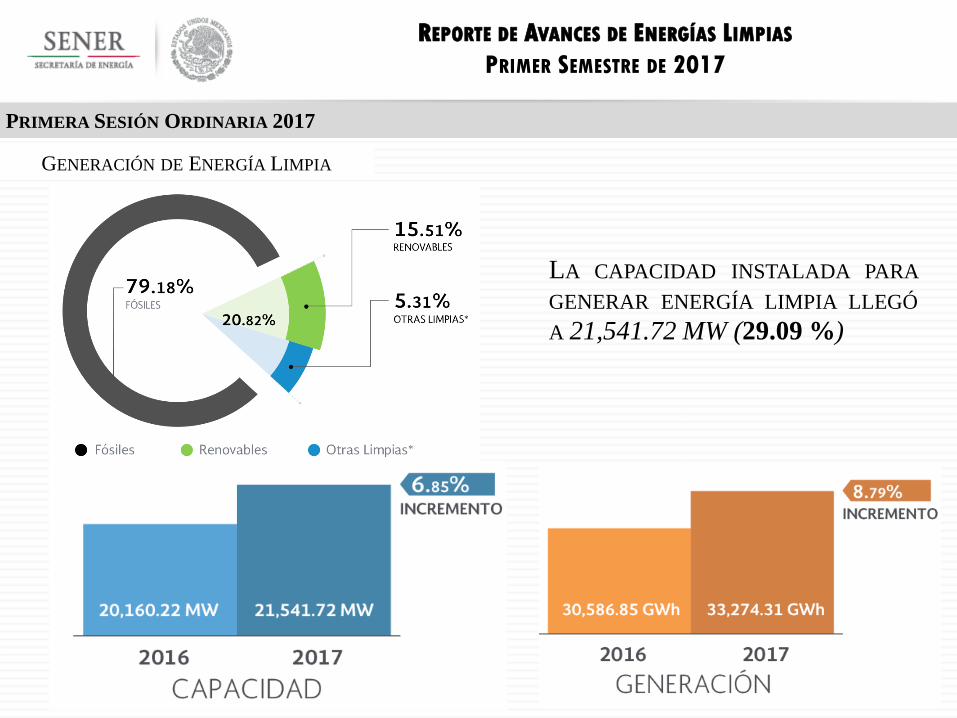

LA CAPACIDAD INSTALADA PARA

GENERAR ENERGÍA LIMPIA LLEGÓ

A 21,541.72 MW (29.09 %)

REPORTE DE AVANCES DE ENERGÍAS LIMPIAS

PRIMER SEMESTRE DE 2017

GENERACIÓN DE ENERGÍA LIMPIA

PRIMERA SESIÓN ORDINARIA 2017

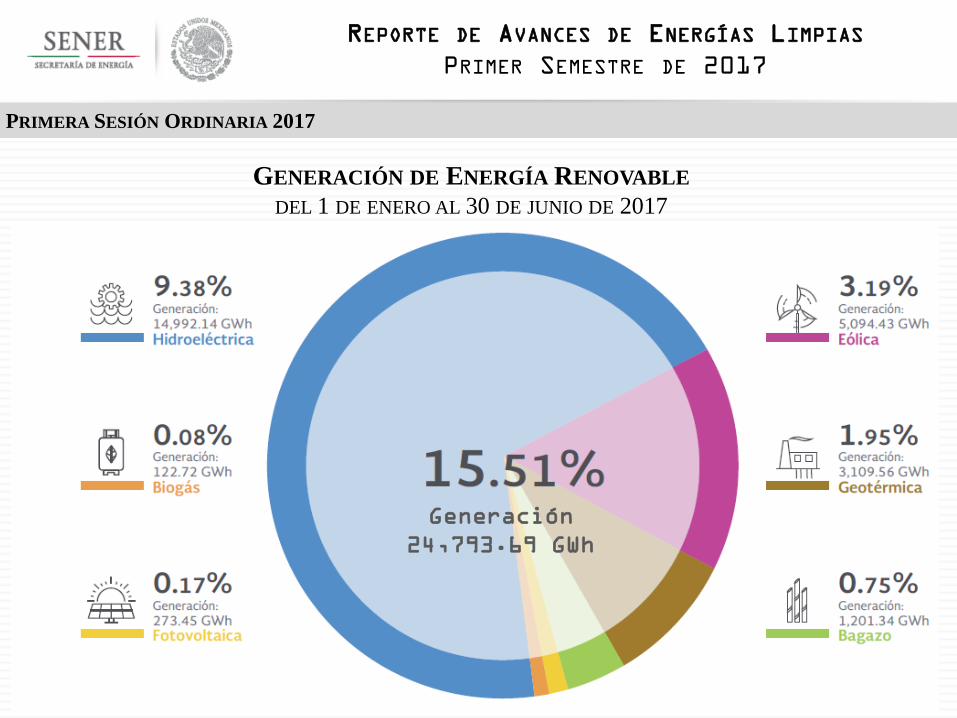

Generación

24,793.69 GWh

GENERACIÓN DE ENERGÍA RENOVABLE

DEL 1 DE ENERO AL 30 DE JUNIO DE 2017

REPORTE DE AVANCES DE ENERGÍAS LIMPIAS

PRIMER SEMESTRE DE 2017

PRIMERA SESIÓN ORDINARIA 2017

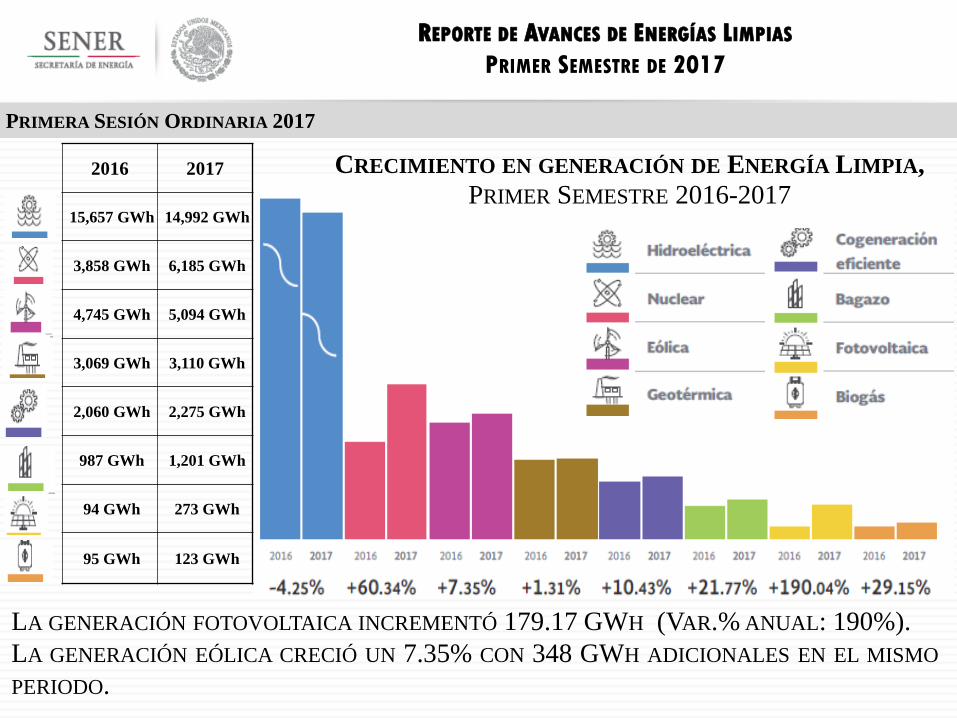

LA GENERACIÓN FOTOVOLTAICA INCREMENTÓ 179.17 GWH (VAR.% ANUAL: 190%).

LA GENERACIÓN EÓLICA CRECIÓ UN 7.35% CON 348 GWH ADICIONALES EN EL MISMO

PERIODO.

CRECIMIENTO EN GENERACIÓN DE ENERGÍA LIMPIA,

PRIMER SEMESTRE 2016-2017

REPORTE DE AVANCES DE ENERGÍAS LIMPIAS

PRIMER SEMESTRE DE 2017

2016 2017

15,657 GWh 14,992 GWh

3,858 GWh 6,185 GWh

4,745 GWh 5,094 GWh

3,069 GWh 3,110 GWh

2,060 GWh 2,275 GWh

987 GWh 1,201 GWh

94 GWh 273 GWh

95 GWh 123 GWh

PRIMERA SESIÓN ORDINARIA 2017

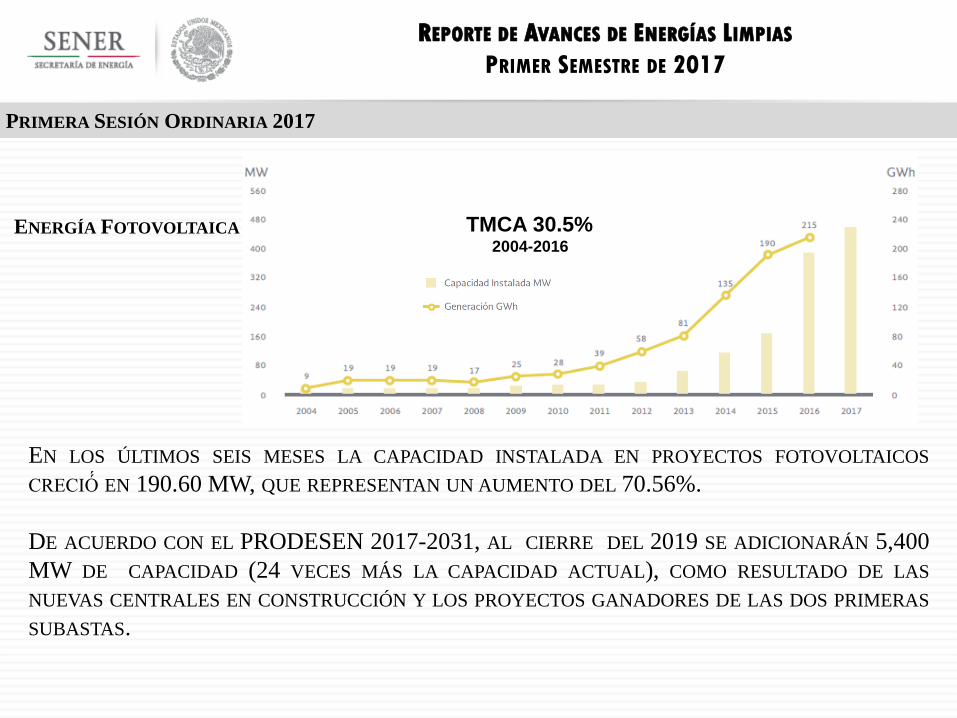

EN LOS ÚLTIMOS SEIS MESES LA CAPACIDAD INSTALADA EN PROYECTOS FOTOVOLTAICOS

CRECIÓ́ EN 190.60 MW, QUE REPRESENTAN UN AUMENTO DEL 70.56%.

DE ACUERDO CON EL PRODESEN 2017-2031, AL CIERRE DEL 2019 SE ADICIONARÁN 5,400

MW DE CAPACIDAD (24 VECES MÁS LA CAPACIDAD ACTUAL), COMO RESULTADO DE LAS

NUEVAS CENTRALES EN CONSTRUCCIÓN Y LOS PROYECTOS GANADORES DE LAS DOS PRIMERAS

SUBASTAS.

ENERGÍA FOTOVOLTAICA TMCA 30.5%2004-2016

REPORTE DE AVANCES DE ENERGÍAS LIMPIAS

PRIMER SEMESTRE DE 2017

PRIMERA SESIÓN ORDINARIA 2017

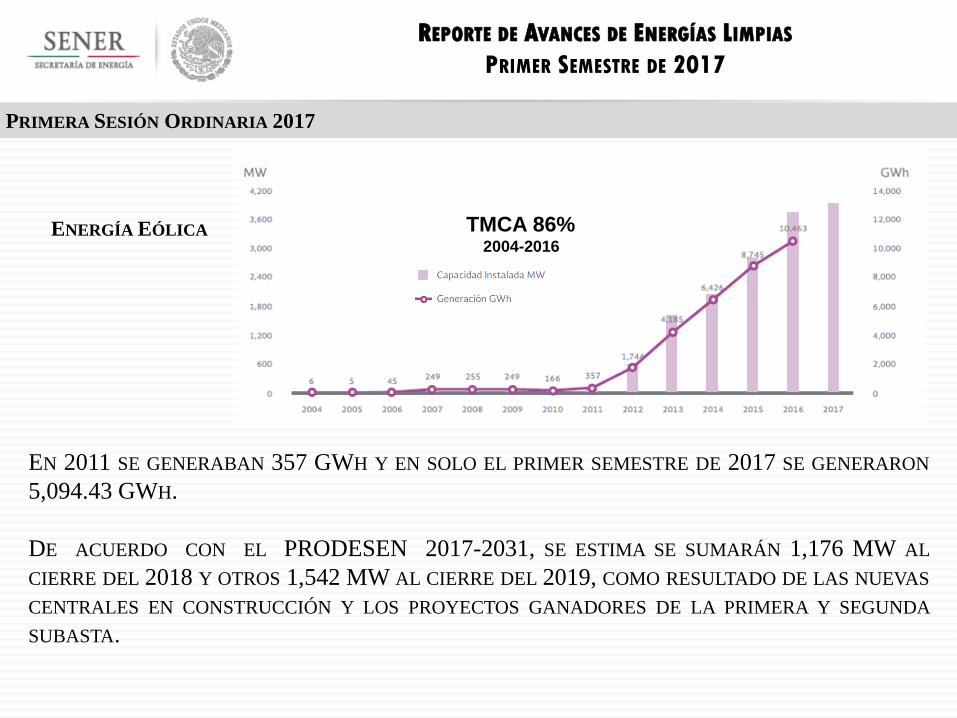

EN 2011 SE GENERABAN 357 GWH Y EN SOLO EL PRIMER SEMESTRE DE 2017 SE GENERARON

5,094.43 GWH.

DE ACUERDO CON EL PRODESEN 2017-2031, SE ESTIMA SE SUMARÁN 1,176 MW AL

CIERRE DEL 2018 Y OTROS 1,542 MW AL CIERRE DEL 2019, COMO RESULTADO DE LAS NUEVAS

CENTRALES EN CONSTRUCCIÓN Y LOS PROYECTOS GANADORES DE LA PRIMERA Y SEGUNDA

SUBASTA.

ENERGÍA EÓLICA TMCA 86%2004-2016

REPORTE DE AVANCES DE ENERGÍAS LIMPIAS

PRIMER SEMESTRE DE 2017

40

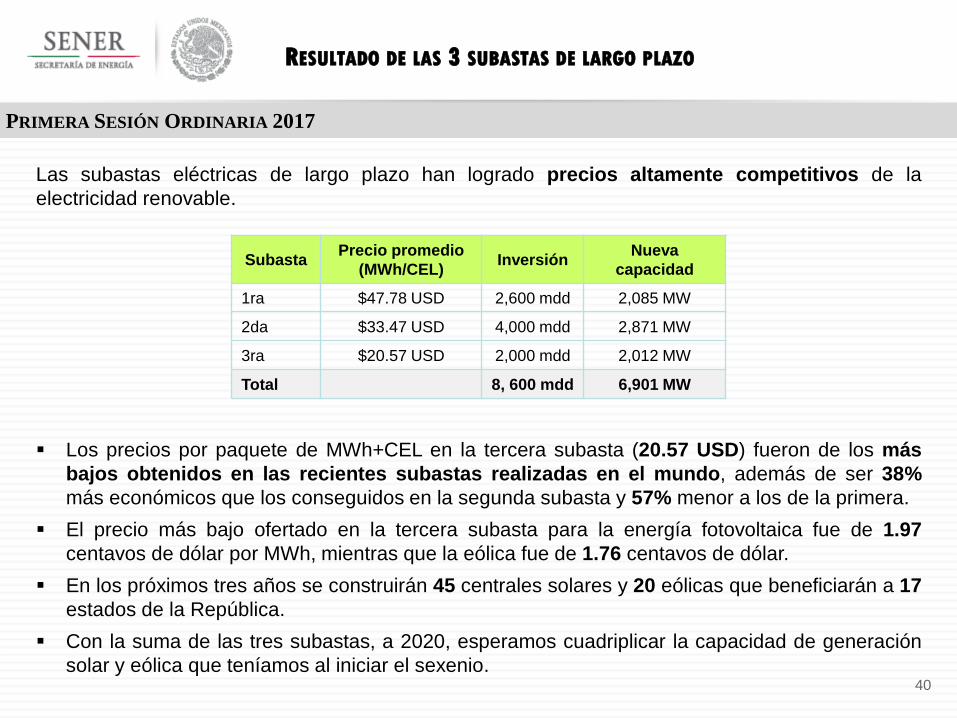

RESULTADO DE LAS 3 SUBASTAS DE LARGO PLAZO

Las subastas eléctricas de largo plazo han logrado precios altamente competitivos de la

electricidad renovable.

Los precios por paquete de MWh+CEL en la tercera subasta (20.57 USD) fueron de los más

bajos obtenidos en las recientes subastas realizadas en el mundo, además de ser 38%

más económicos que los conseguidos en la segunda subasta y 57% menor a los de la primera.

El precio más bajo ofertado en la tercera subasta para la energía fotovoltaica fue de 1.97

centavos de dólar por MWh, mientras que la eólica fue de 1.76 centavos de dólar.

En los próximos tres años se construirán 45 centrales solares y 20 eólicas que beneficiarán a 17

estados de la República.

Con la suma de las tres subastas, a 2020, esperamos cuadriplicar la capacidad de generación

solar y eólica que teníamos al iniciar el sexenio.

SubastaPrecio promedio

(MWh/CEL)Inversión

Nueva

capacidad

1ra $47.78 USD 2,600 mdd 2,085 MW

2da $33.47 USD 4,000 mdd 2,871 MW

3ra $20.57 USD 2,000 mdd 2,012 MW

Total 8, 600 mdd 6,901 MW

PRIMERA SESIÓN ORDINARIA 2017

41

ELECTRICIDAD

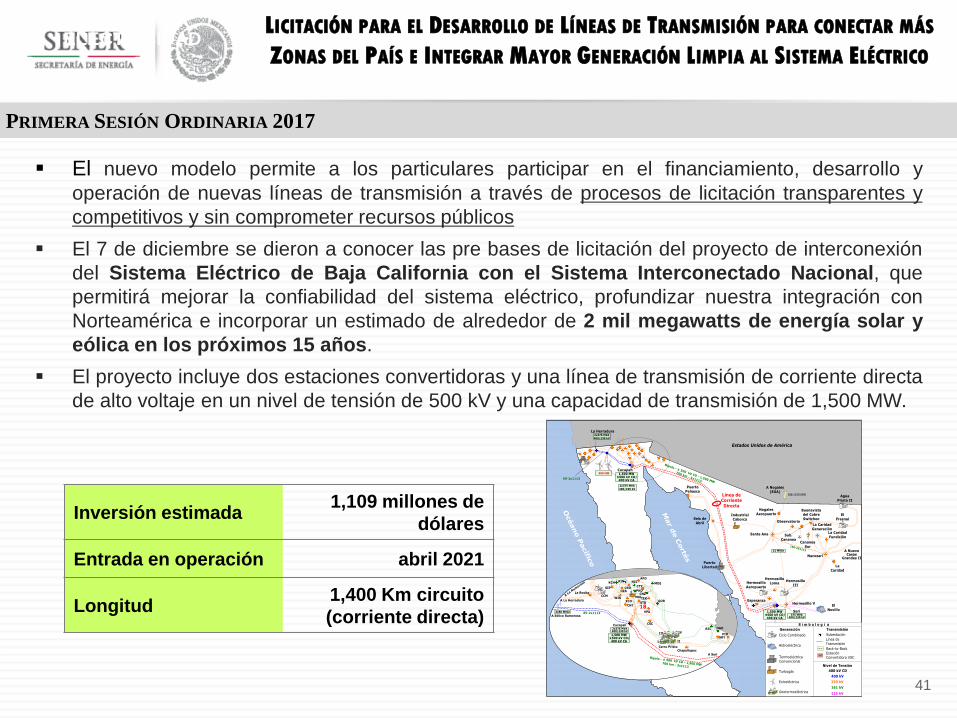

El nuevo modelo permite a los particulares participar en el financiamiento, desarrollo y

operación de nuevas líneas de transmisión a través de procesos de licitación transparentes y

competitivos y sin comprometer recursos públicos

El 7 de diciembre se dieron a conocer las pre bases de licitación del proyecto de interconexión

del Sistema Eléctrico de Baja California con el Sistema Interconectado Nacional, que

permitirá mejorar la confiabilidad del sistema eléctrico, profundizar nuestra integración con

Norteamérica e incorporar un estimado de alrededor de 2 mil megawatts de energía solar y

eólica en los próximos 15 años.

El proyecto incluye dos estaciones convertidoras y una línea de transmisión de corriente directa

de alto voltaje en un nivel de tensión de 500 kV y una capacidad de transmisión de 1,500 MW.

LICITACIÓN PARA EL DESARROLLO DE LÍNEAS DE TRANSMISIÓN PARA CONECTAR MÁS

ZONAS DEL PAÍS E INTEGRAR MAYOR GENERACIÓN LIMPIA AL SISTEMA ELÉCTRICO

Océano P

acífic

o

A Nuevo Casas

Grandes II

Agua Prieta II

El Fresnal

La Caridad

Nacozari

La Caridad Fundición

La Caridad Generación

Buenavista del Cobre Switcheo

Sub. Cananea

Observatorio

Nogales Aeropuerto

Santa Ana

Industrial CaborcaSeis de

Abril

Puerto Libertad

Hermosillo Aeropuerto

Hermosillo Loma

Hermosillo V

Hermosillo III

Puerto Peñasco

La Herradura

El Novillo

CananeaSur

Esperanza

BtB ±150 MW

A Nogales(EUA)

1,500 MW ±500 kV CD/

400 kV CA

1,500 MW ±500 kV CD/

400 kV CA

2x375 MVA400/230 kV

900 MW

21 MVAr

160-2X1113

Estados Unidos de América

Mar d

e C

orté

s

Chapultepec

PIDSRY

II

III

Cerro Prieto

CSC

APD

CTY

TEK

VPA

STB

MXI

OZACRO

La Rosita

SIP

CCM

CNT

KCH NZIRIN

PKD

I

IV

GOR

MOE

CNZ

RZC HGO

A La Herradura

A La R

umoro

sa

XCOWIS

A Eólico Rumorosa

Bipolo - ± 500 kV CD - 1,500 MW700 km - 3x1113

85-2x11132x50 MVAr

2x375 MVA400/230 kV

1,500 MW ±500 kV CD/

400 kV CA

A Seri

Cucapah S i m b o l o g í a

Geotermoeléctrica

Eoloeléctrica

Hidroeléctrica

Generación Transmisión

Nivel de Tensión

400 kV

230 kV

161 kV

Ciclo CombinadoLínea de Transmisión

Subestación

Termoeléctrica Convencional

Turbogás

115 kV

Back-to-Back

Estación Convertidora VSC

400 kV CD

60-2x1113

Cucapah

2x375 MVA400/230 kV

Bipolo - ± 500 kV CD - 1,500 MW

700 km - 3x1113

Línea de Corriente Directa

18

375 MVA400/230 kV

Seri

Inversión estimada1,109 millones de

dólares

Entrada en operación abril 2021

Longitud1,400 Km circuito

(corriente directa)

PRIMERA SESIÓN ORDINARIA 2017

MUCHAS GRACIAS

PRIMERA SESIÓN ORDINARIA 2017

8. CONSULTA ANUAL SOBRE LOS OBSTÁCULOS

PARA EL CUMPLIMIENTO DE LAS METAS DE

TRANSICIÓN ENERGÉTICA

PRIMERA SESIÓN ORDINARIA 2017

CONSULTA ANUAL SOBRE LOS OBSTÁCULOS

PARA EL CUMPLIMIENTO DE LAS METAS DE

TRANSICIÓN ENERGÉTICA

MTRO. LUÍS ALFONSO MUÑOZCANO ÁLVAREZ

DIRECTOR GENERAL ADJUNTO DE ENERGÍAS RENOVABLES

CIUDAD DE MÉXICO A 11 DE DICIEMBRE DE 2017

PRIMERA SESIÓN ORDINARIA 2017

FUNDAMENTO DE LA CONSULTA

LA LEY DE TRANSICIÓN ENERGÉTICA (LTE), EN SU ARTÍCULO 14, FRACCIÓN

VI, DETERMINA QUE CORRESPONDE A LA SENER:

“REALIZAR LA CONSULTA ANUAL CON EL CONSEJO Y LOS

INTEGRANTES DEL SECTOR ELÉCTRICO, USUARIOS DEL SUMINISTRO

ELÉCTRICO, EL SECTOR ACADÉMICO Y LA SOCIEDAD CIVIL SOBRE LOS

OBSTÁCULOS PARA EL CUMPLIMIENTO DE LAS METAS”.

EN ESE CONTEXTO SE DISEÑÓ UNA ENCUESTA QUE CONSIDERA LAS METAS

REFLEJADAS EN LOS INDICADORES DE LOS SIGUIENTES INSTRUMENTOS:

LTE ESTRATEGIA PETE PRONASE CEL´s

PRIMERA SESIÓN ORDINARIA 2017

METAS ESTABLECIDAS EN LA

LTE – ESTRATEGIA - CEL´S

LEY DE TRANSICIÓN ENERGÉTICA ESTRATEGIA (GENERACIÓN)

2018

25%

2021

30%

2024

35%

2030

37.7%

2050

50%

2031-2050

3.7%

2016-2030

1.9%

ESTRATEGIA (EFICIENCIA ENERGÉTICA)

REDUCCIÓN DE LA INTENSIDAD DE CONSUMOCERTIFICADOS DE ENERGÍAS LIMPIAS

2018

5%

PRIMERA SESIÓN ORDINARIA 2017

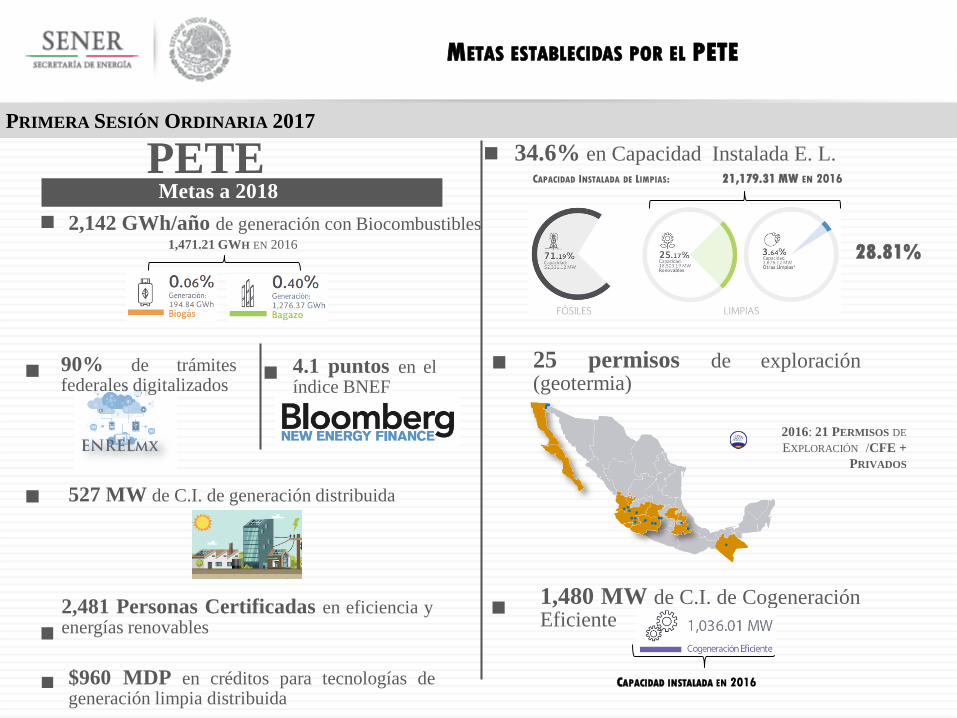

METAS ESTABLECIDAS POR EL PETE

PETE 34.6% en Capacidad Instalada E. L.

2,142 GWh/año de generación con Biocombustibles

90% de trámitesfederales digitalizados

25 permisos de exploración(geotermia)

527 MW de C.I. de generación distribuida

4.1 puntos en elíndice BNEF

2,481 Personas Certificadas en eficiencia yenergías renovables

$960 MDP en créditos para tecnologías degeneración limpia distribuida

1,480 MW de C.I. de CogeneraciónEficiente

Metas a 2018CAPACIDAD INSTALADA DE LIMPIAS: 21,179.31 MW EN 2016

28.81% 1,471.21 GWH EN 2016

2016: 21 PERMISOS DE

EXPLORACIÓN /CFE +

PRIVADOS

CAPACIDAD INSTALADA EN 2016

PRIMERA SESIÓN ORDINARIA 2017

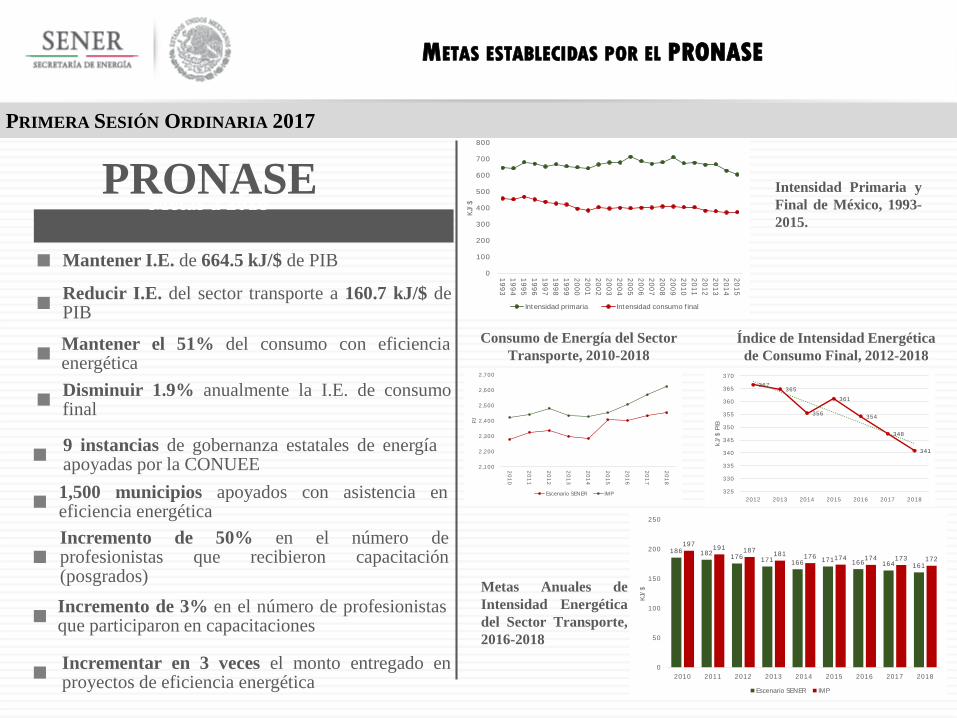

METAS ESTABLECIDAS POR EL PRONASE

PRONASE

Mantener I.E. de 664.5 kJ/$ de PIB

Reducir I.E. del sector transporte a 160.7 kJ/$ dePIB

Mantener el 51% del consumo con eficienciaenergética

Disminuir 1.9% anualmente la I.E. de consumofinal

9 instancias de gobernanza estatales de energíaapoyadas por la CONUEE

1,500 municipios apoyados con asistencia eneficiencia energética

Incremento de 50% en el número deprofesionistas que recibieron capacitación(posgrados)

Incremento de 3% en el número de profesionistasque participaron en capacitaciones

Incrementar en 3 veces el monto entregado enproyectos de eficiencia energética

Metas a 2018

0

100

200

300

400

500

600

700

800

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

KJ/

$

Intensidad primaria Intensidad consumo f inal

Intensidad Primaria y

Final de México, 1993-

2015.

367365

356

361

354

348

341

325

330

335

340

345

350

355

360

365

370

2012 2013 2014 2015 2016 2017 2018

kJ/

$ P

IB

2,100

2,200

2,300

2,400

2,500

2,600

2,700

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

PJ

Escenario SENER IMP

Consumo de Energía del Sector

Transporte, 2010-2018

Índice de Intensidad Energética

de Consumo Final, 2012-2018

186 182176 171 166 171 166 164 161

197191 187

181 176 174 174 173 172

0

50

100

150

200

250

2010 2011 2012 2013 2014 2015 2016 2017 2018

KJ/

$

Escenario SENER IMP

Metas Anuales de

Intensidad Energética

del Sector Transporte,

2016-2018

PRIMERA SESIÓN ORDINARIA 2017

TIPO DE OBSTÁCULOS

Social Económico

Competitividad Infraestructura

Otros

DESCRIBIR (100 CARACTERES):

ENVIAR A MÁS TARDAR EL 15 DE ENERO DE 2018

SurveyMonkey:

https://es.surveymonkey.com/r/Preview/?sm=S289FJnnssJ7VTGqWhSyDDaxJ_2Bz1v0FXE6uhPFc6Kd7rM2Uq8U_2FPetotVhomwVz5

PRIMERA SESIÓN ORDINARIA 2017

MUCHAS GRACIAS

PRIMERA SESIÓN ORDINARIA 2017

9. CLAUSURA DE LA SESIÓN

PRIMERA SESIÓN ORDINARIA 2017

GRACIAS POR SU ATENCIÓN

PRIMERA SESIÓN ORDINARIA 2017