Tema 7. Iniciación al cálculo de derivadas. Aplicaciones (I)

description

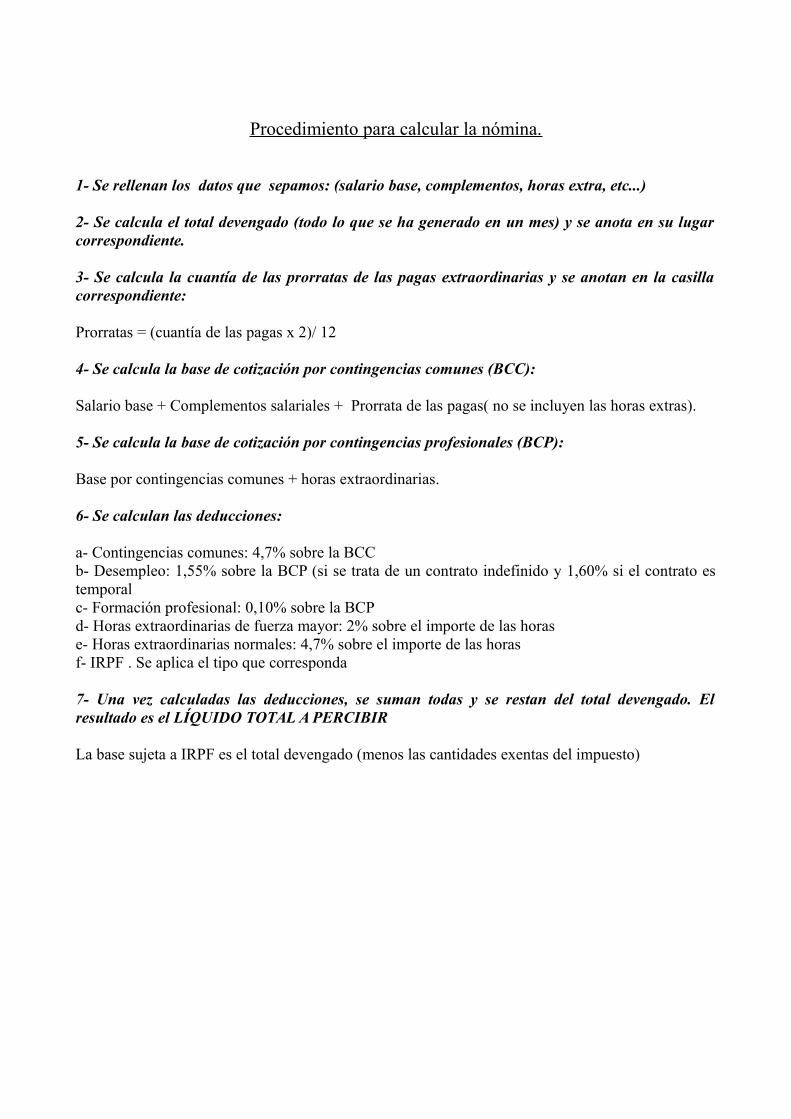

Procedimiento para calcular la nómina.

1- Se rellenan los datos que sepamos: (salario base, complementos, horas extra, etc...)

2- Se calcula el total devengado (todo lo que se ha generado en un mes) y se anota en su lugarcorrespondiente.

3- Se calcula la cuantía de las prorratas de las pagas extraordinarias y se anotan en la casillacorrespondiente:

Prorratas = (cuantía de las pagas x 2)/ 12

4- Se calcula la base de cotización por contingencias comunes (BCC):

Salario base + Complementos salariales + Prorrata de las pagas( no se incluyen las horas extras).

5- Se calcula la base de cotización por contingencias profesionales (BCP):

Base por contingencias comunes + horas extraordinarias.

6- Se calculan las deducciones:

a- Contingencias comunes: 4,7% sobre la BCCb- Desempleo: 1,55% sobre la BCP (si se trata de un contrato indefinido y 1,60% si el contrato estemporalc- Formación profesional: 0,10% sobre la BCPd- Horas extraordinarias de fuerza mayor: 2% sobre el importe de las horase- Horas extraordinarias normales: 4,7% sobre el importe de las horasf- IRPF . Se aplica el tipo que corresponda

7- Una vez calculadas las deducciones, se suman todas y se restan del total devengado. Elresultado es el LÍQUIDO TOTAL A PERCIBIR

La base sujeta a IRPF es el total devengado (menos las cantidades exentas del impuesto)