PROCEDIMIENTO DE CIERRE - videocontasis.comvideocontasis.com/classonlive/CIERRE CONTABLE 2018 -...

69

PROCEDIMIENTO DE CIERRE CIERRE 2018 APERTURA 2019

Transcript of PROCEDIMIENTO DE CIERRE - videocontasis.comvideocontasis.com/classonlive/CIERRE CONTABLE 2018 -...

PROCEDIMIENTO DE CIERRECIERRE 2018

APERTURA 2019

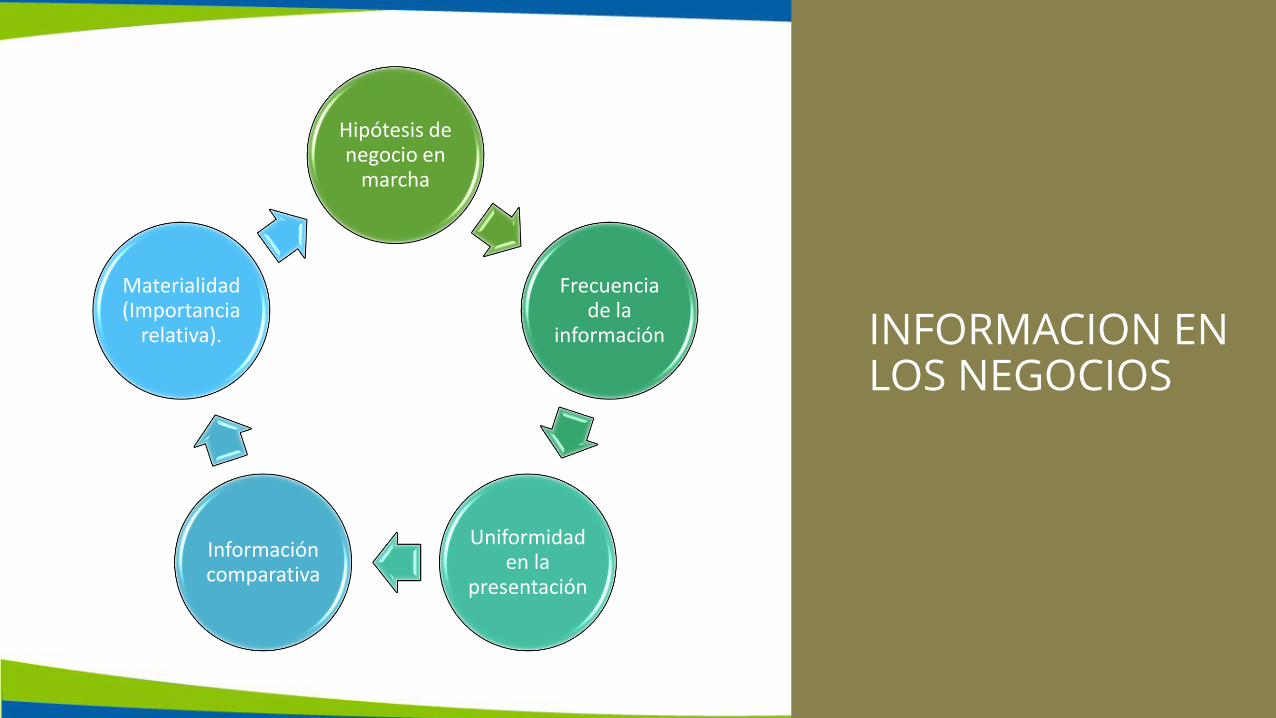

INFORMACION EN LOS NEGOCIOS

Hipótesis de negocio en

marcha

Frecuencia de la

información

Uniformidad en la

presentación

Información comparativa

Materialidad (Importancia

relativa).

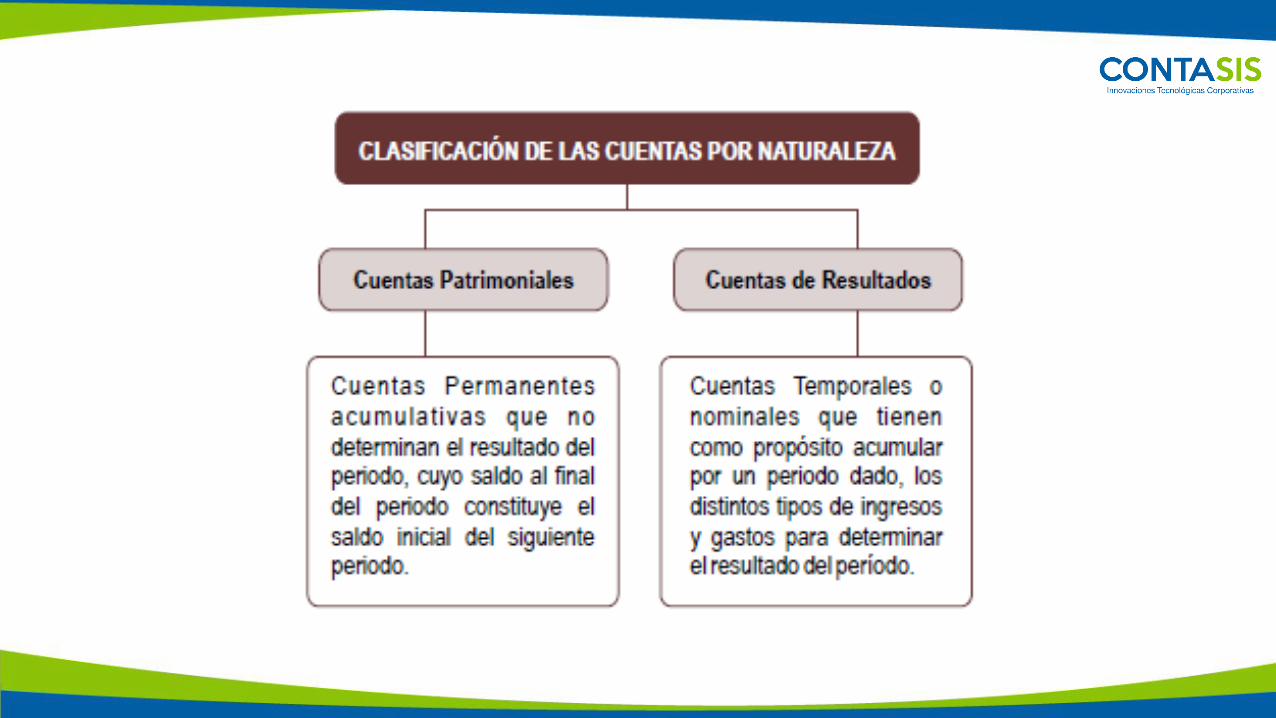

El Ciclo Contable

Balance de Situación Final /

Inicial

Asiento de apertura

Registro de Operaciones

Regularización y ajustes

Asiento de Cierre

Libro Diario

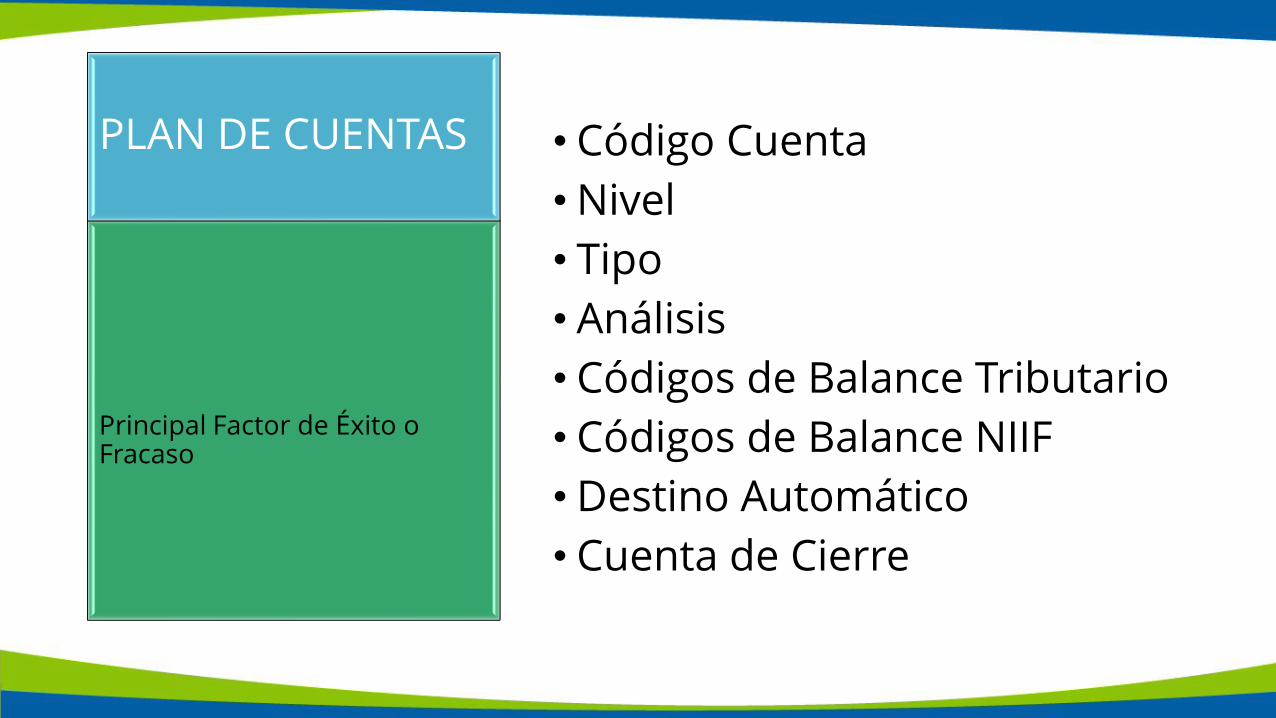

• Código Cuenta

• Nivel

• Tipo

• Análisis

• Códigos de Balance Tributario

• Códigos de Balance NIIF

• Destino Automático

• Cuenta de Cierre

Principal Factor de Éxito o Fracaso

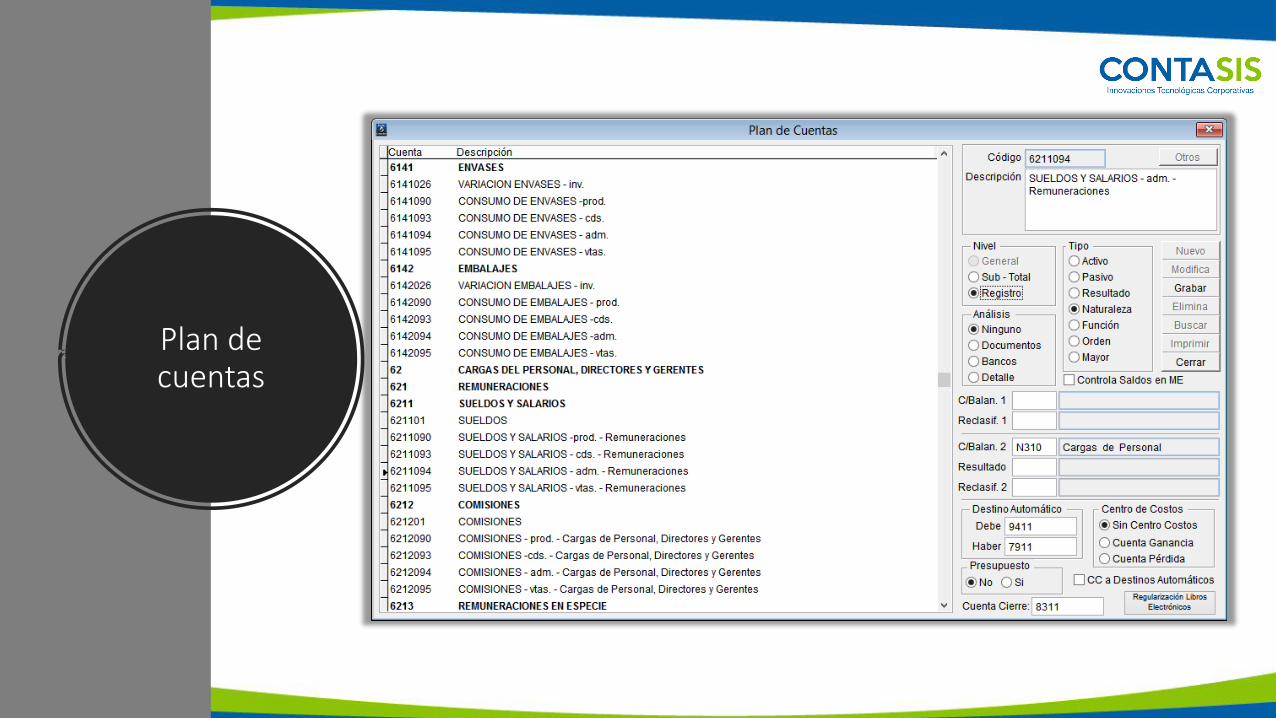

PLAN DE CUENTAS

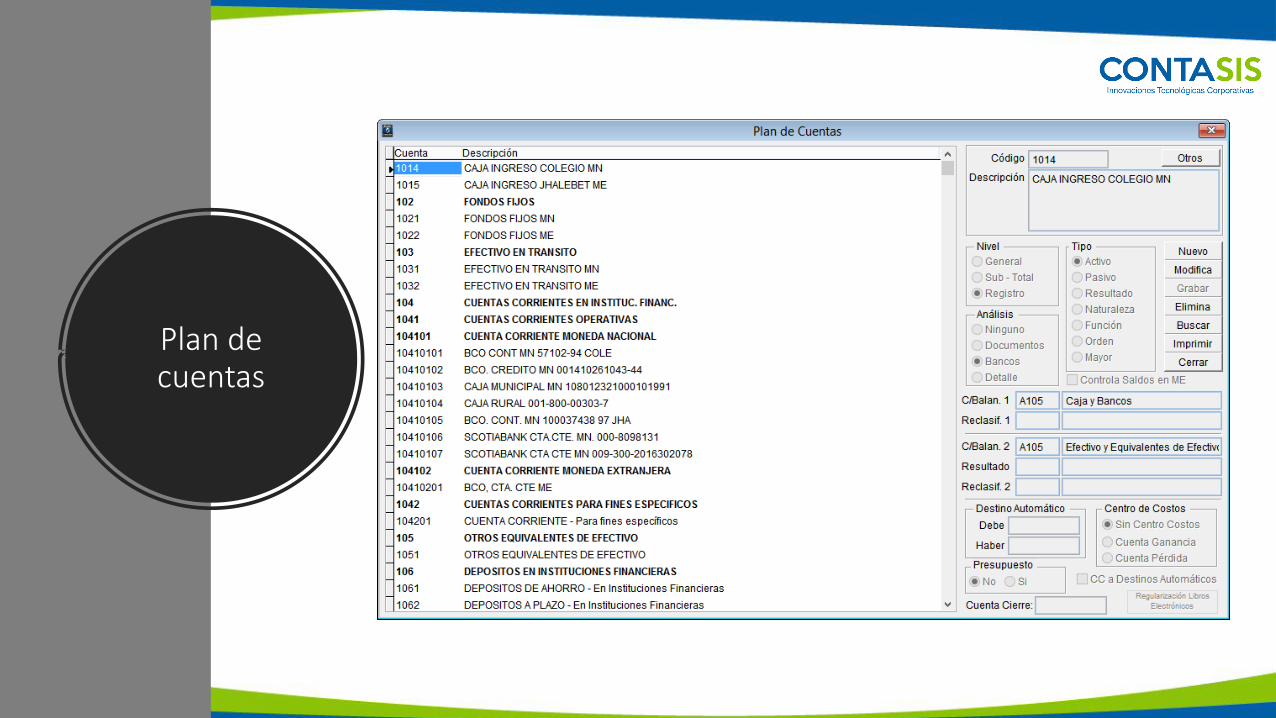

Plan de cuentas

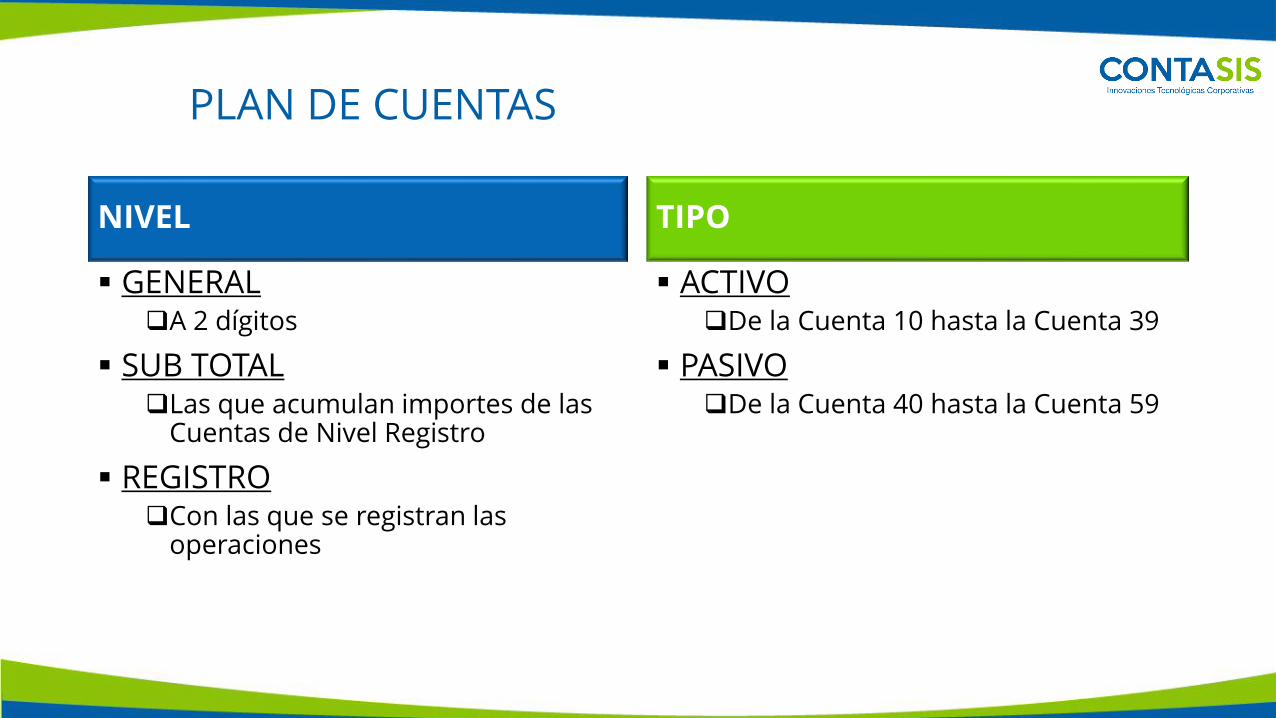

PLAN DE CUENTAS

NIVEL

▪ GENERAL❑A 2 dígitos

▪ SUB TOTAL❑Las que acumulan importes de las

Cuentas de Nivel Registro

▪ REGISTRO❑Con las que se registran las

operaciones

TIPO

▪ ACTIVO❑De la Cuenta 10 hasta la Cuenta 39

▪ PASIVO❑De la Cuenta 40 hasta la Cuenta 59

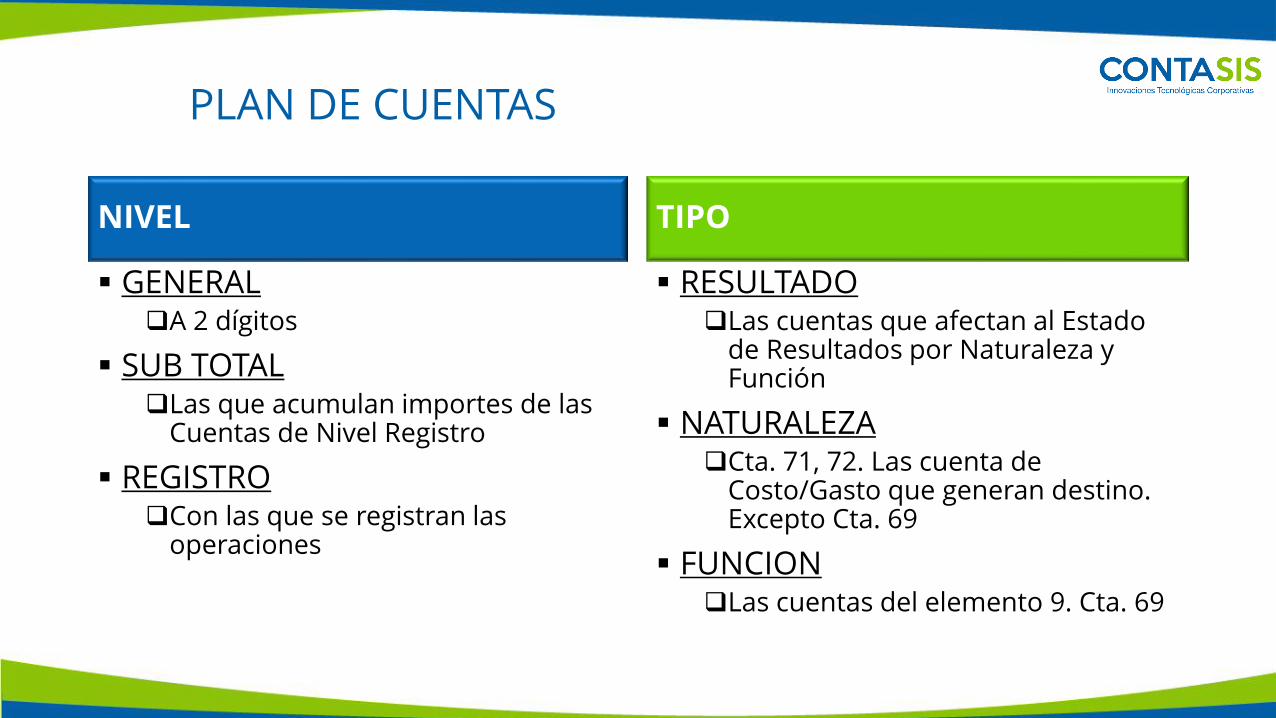

PLAN DE CUENTAS

NIVEL

▪ GENERAL❑A 2 dígitos

▪ SUB TOTAL❑Las que acumulan importes de las

Cuentas de Nivel Registro

▪ REGISTRO❑Con las que se registran las

operaciones

TIPO

▪ RESULTADO❑Las cuentas que afectan al Estado

de Resultados por Naturaleza y Función

▪ NATURALEZA❑Cta. 71, 72. Las cuenta de

Costo/Gasto que generan destino. Excepto Cta. 69

▪ FUNCION❑Las cuentas del elemento 9. Cta. 69

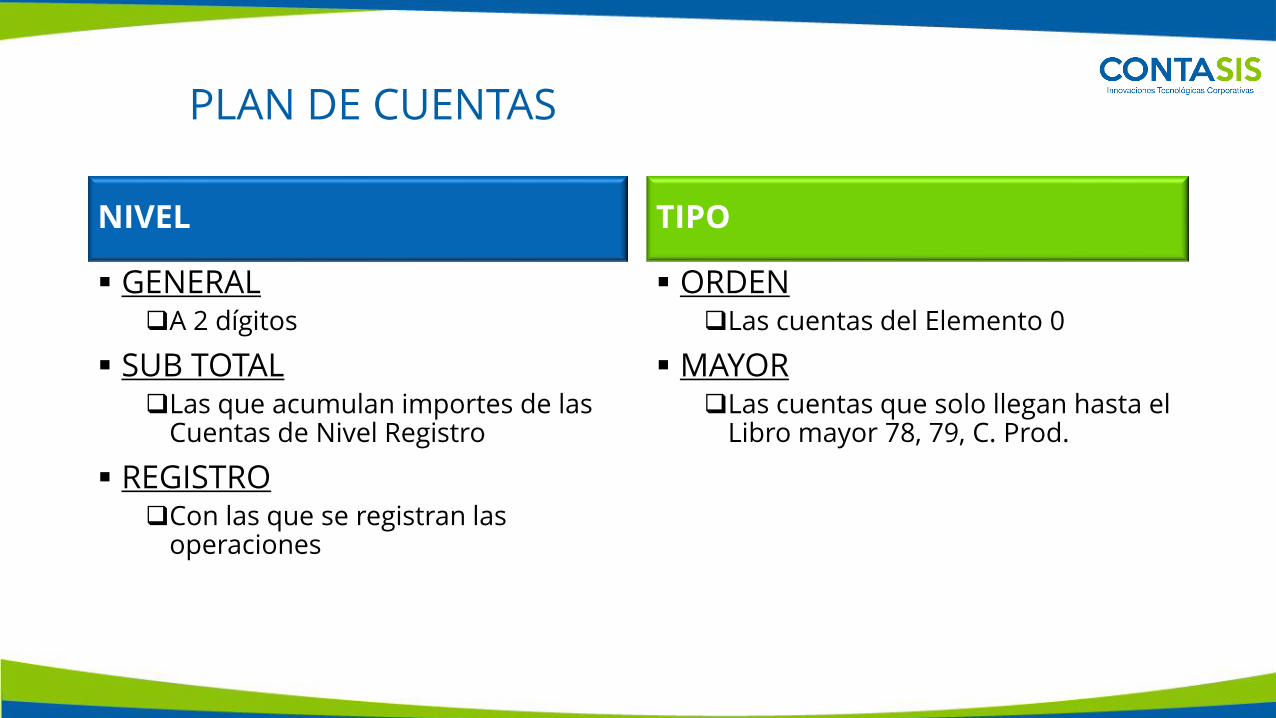

PLAN DE CUENTAS

NIVEL

▪ GENERAL❑A 2 dígitos

▪ SUB TOTAL❑Las que acumulan importes de las

Cuentas de Nivel Registro

▪ REGISTRO❑Con las que se registran las

operaciones

TIPO

▪ ORDEN❑Las cuentas del Elemento 0

▪ MAYOR❑Las cuentas que solo llegan hasta el

Libro mayor 78, 79, C. Prod.

Plan de cuentas

ANÁLISIS

▪ NINGUNO❑Datos básicos: Glosa, Flujo de

Efectivo, Medio de Pago, Centro de Costos, Patri/Trib, Patri/Cnv

▪ BANCOS❑Datos adicionales: Doc, Ser. y Num.,

RUC, F/Docum, F/Diferido, Medio de Pago.

▪ DETALLE❑Datos adicionales: Doc, Ser. y Num.,

RUC, F/Docum.

ANÁLISIS POR DOCUMENTO

▪ DOCUMENTOS❑Acciones: Registrar, Cancelar❑Datos adicionales: Doc, Ser. y Num.,

RUC, F/Docum, F/Vencim❑Diferencia de cambio.

Plan de cuentas

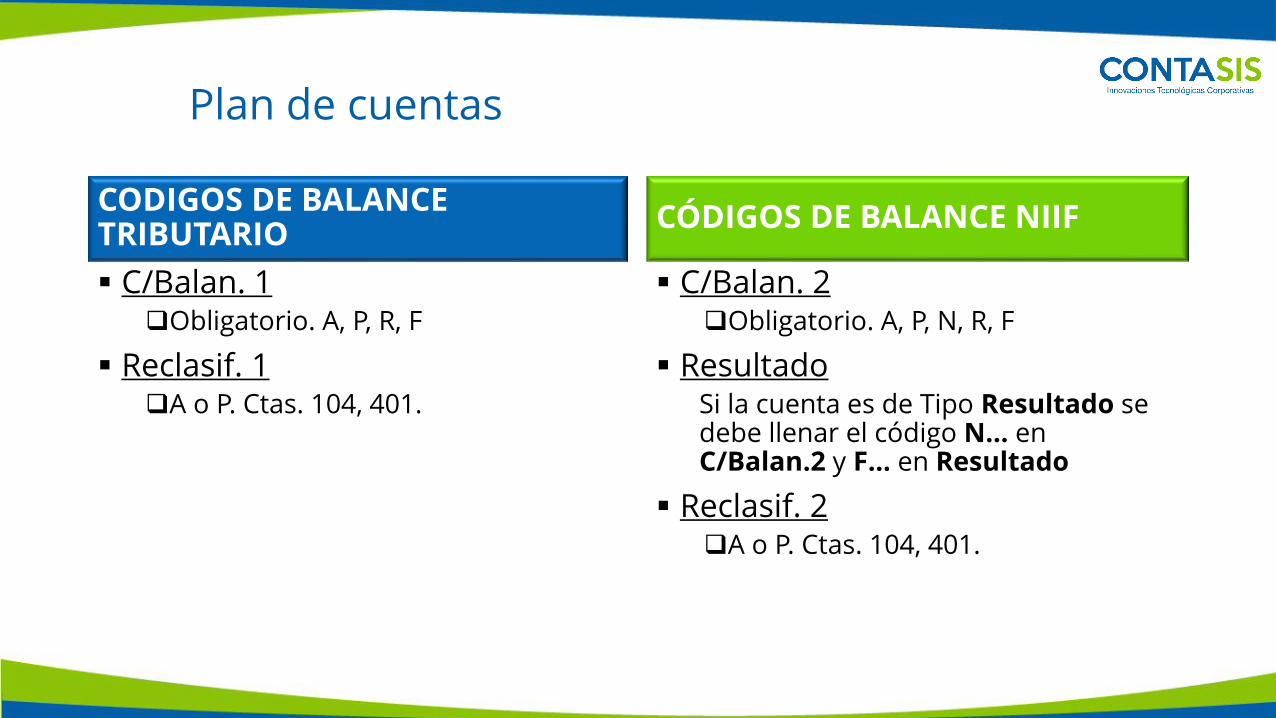

CODIGOS DE BALANCE TRIBUTARIO

▪ C/Balan. 1❑Obligatorio. A, P, R, F

▪ Reclasif. 1❑A o P. Ctas. 104, 401.

CÓDIGOS DE BALANCE NIIF

▪ C/Balan. 2❑Obligatorio. A, P, N, R, F

▪ ResultadoSi la cuenta es de Tipo Resultado se debe llenar el código N… en C/Balan.2 y F… en Resultado

▪ Reclasif. 2❑A o P. Ctas. 104, 401.

Plan de cuentas

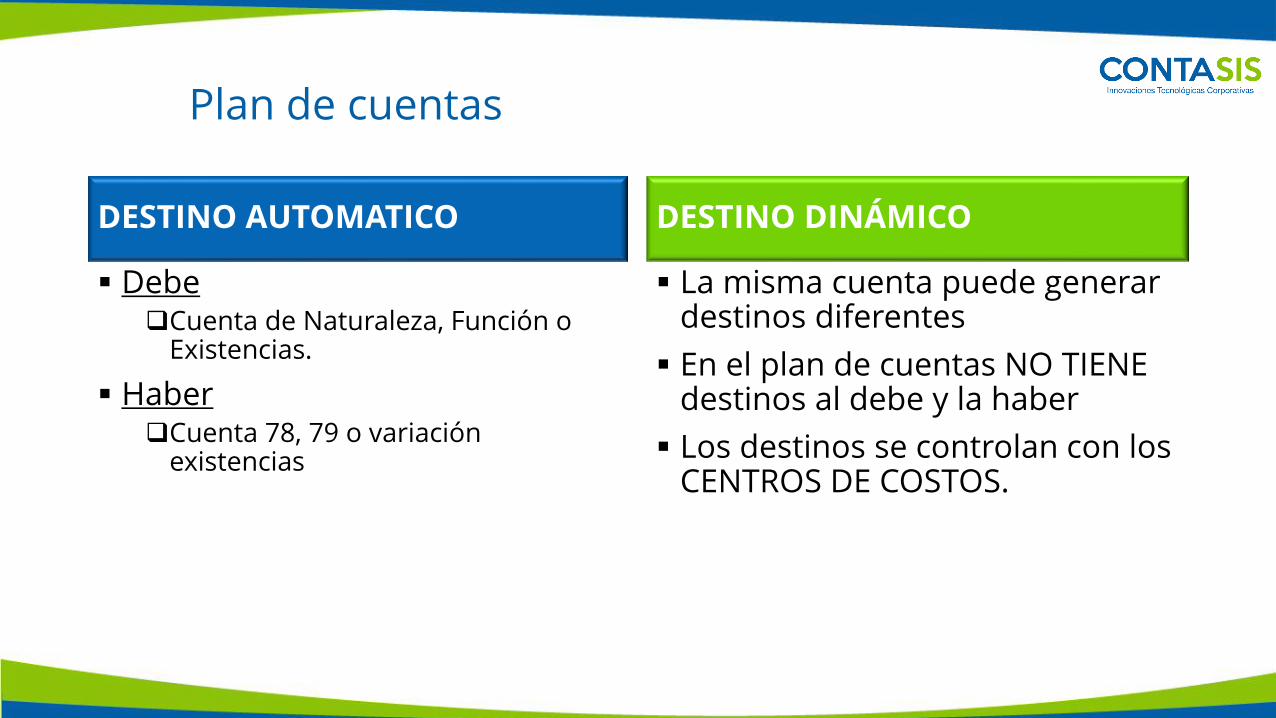

DESTINO AUTOMATICO

▪ Debe❑Cuenta de Naturaleza, Función o

Existencias.

▪ Haber❑Cuenta 78, 79 o variación

existencias

DESTINO DINÁMICO

▪ La misma cuenta puede generar destinos diferentes

▪ En el plan de cuentas NO TIENE destinos al debe y la haber

▪ Los destinos se controlan con los CENTROS DE COSTOS.

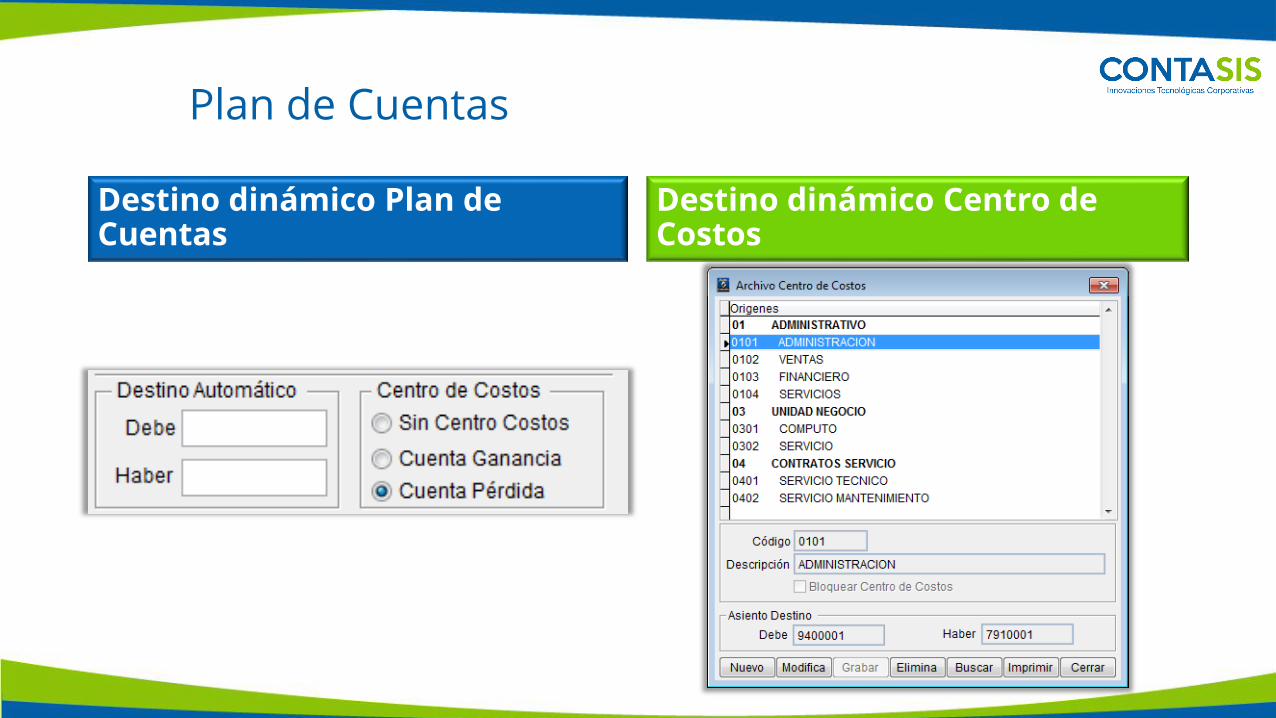

Plan de Cuentas

Destino dinámico Plan de Cuentas

Destino dinámico Centro de Costos

Plan de cuentas

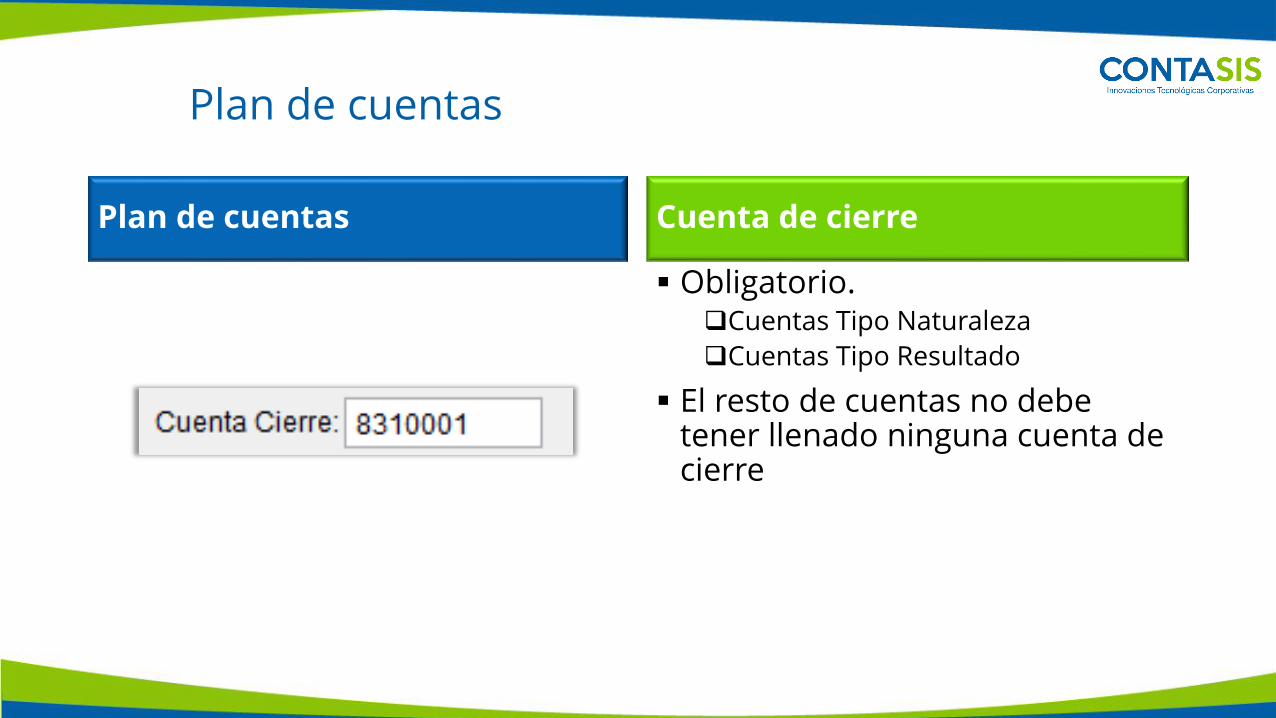

Plan de cuentas Cuenta de cierre

▪ Obligatorio. ❑Cuentas Tipo Naturaleza

❑Cuentas Tipo Resultado

▪ El resto de cuentas no debe tener llenado ninguna cuenta de cierre

Plan de cuentas

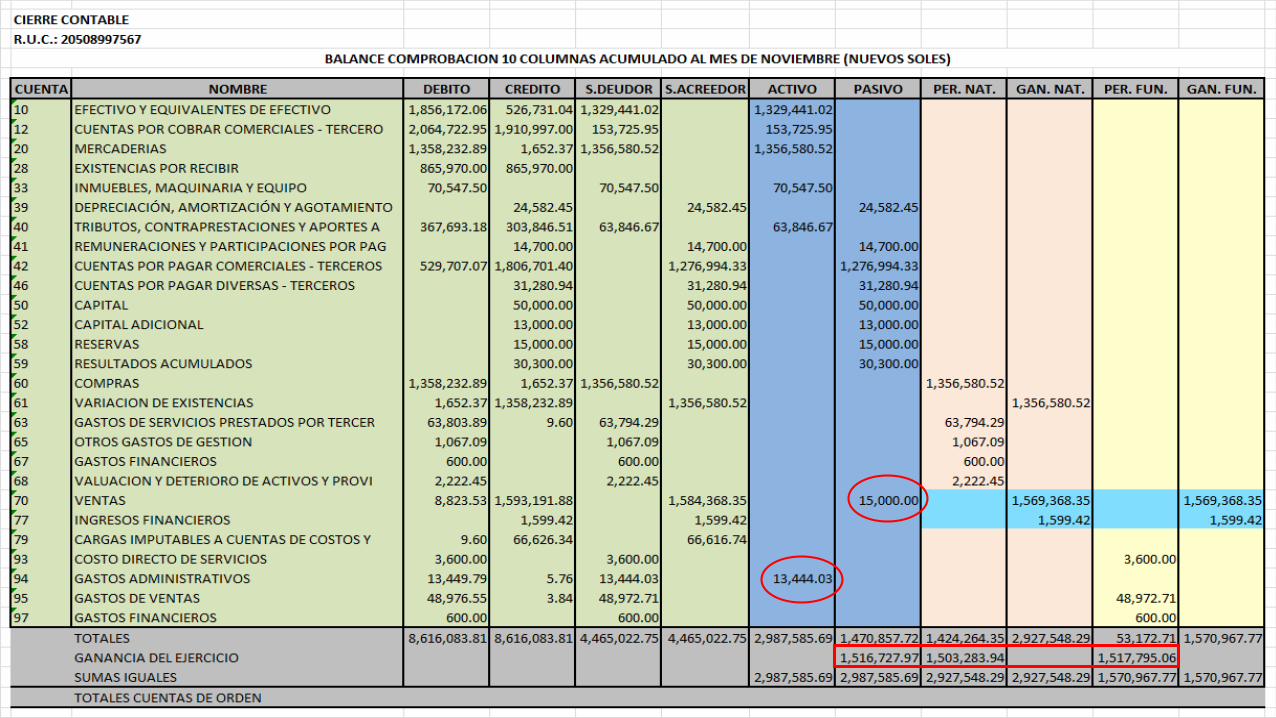

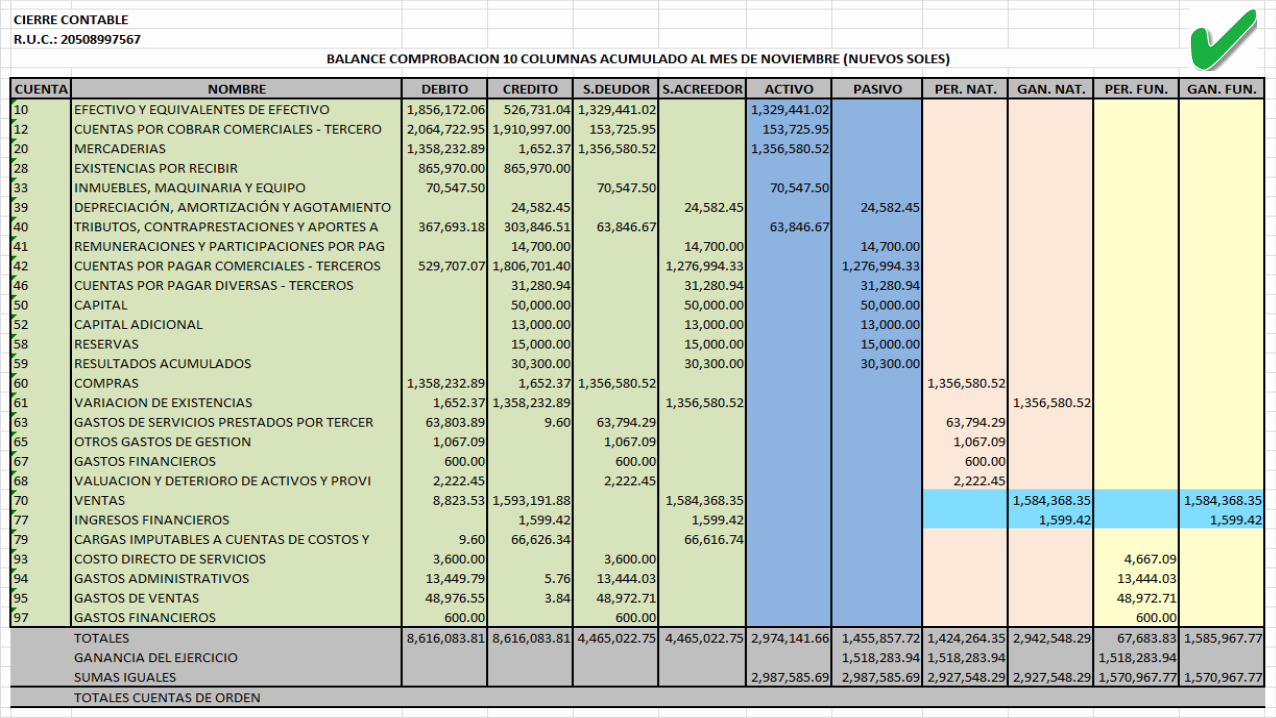

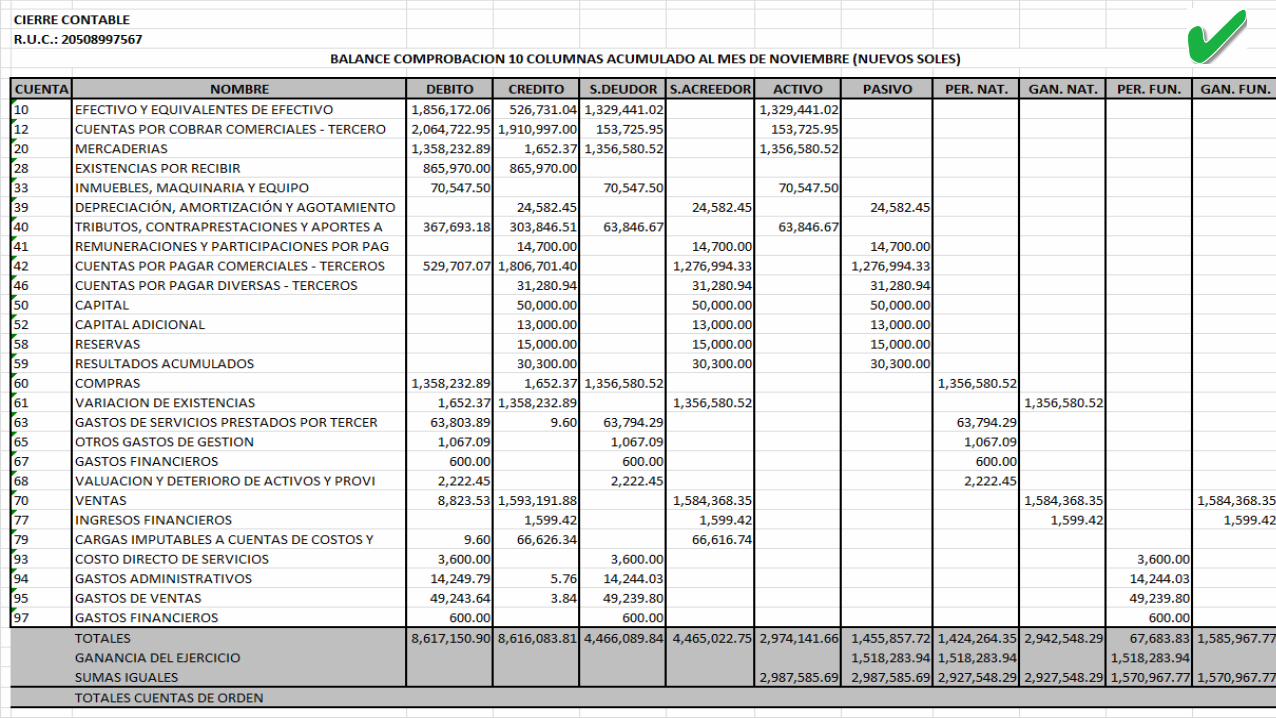

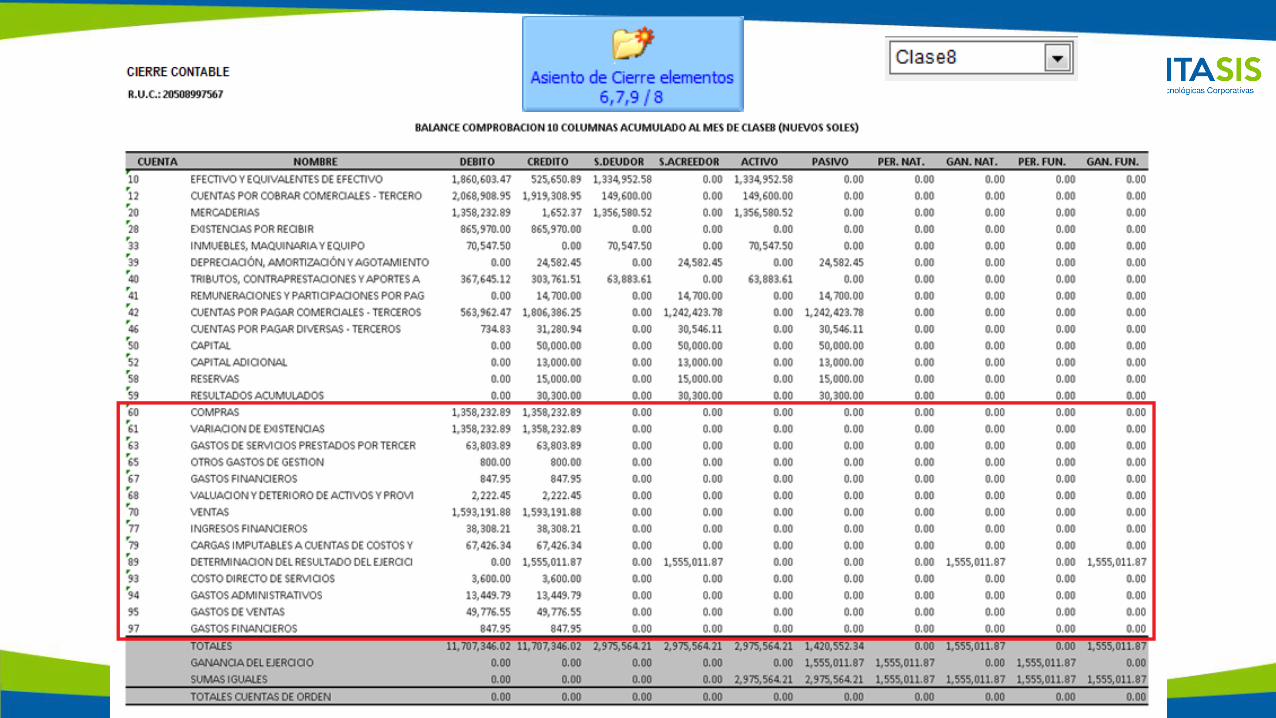

Balance de comprobación

• VERIFICACIÓN VISUAL SEGÚN TIPO

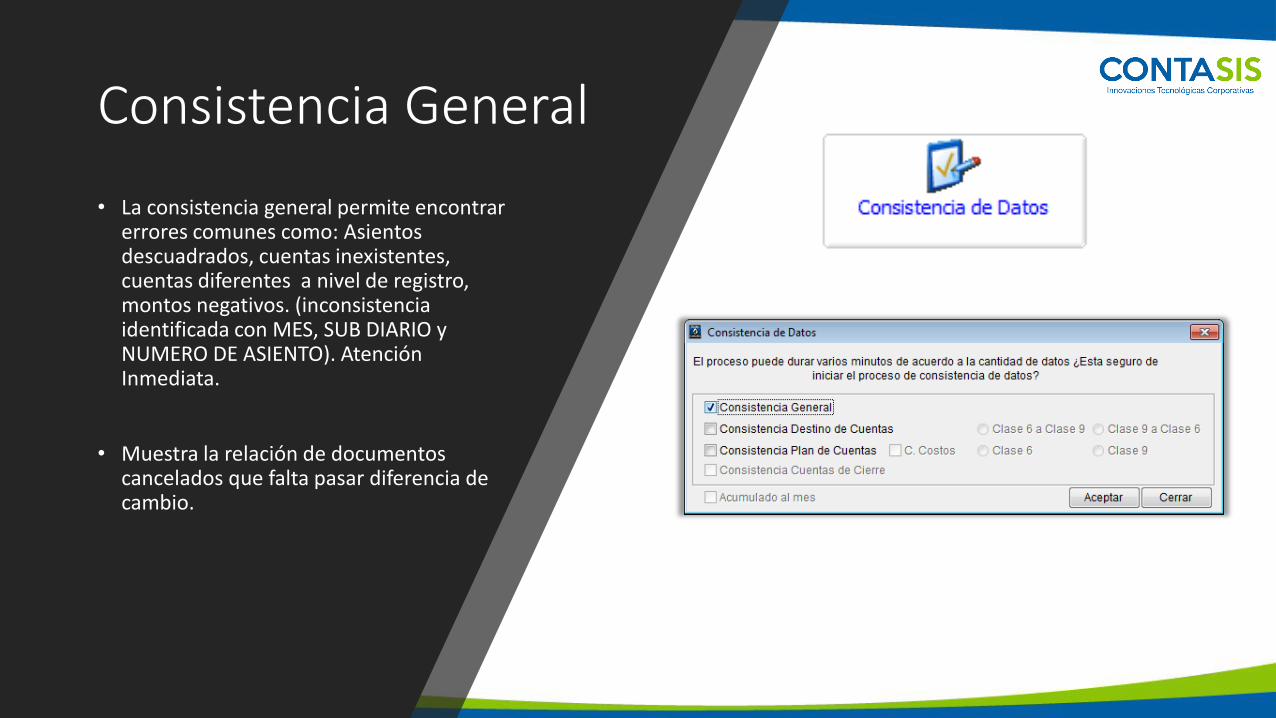

Consistencia de datos

• Utilitarios de ayuda directa al cuadre del Balance de Comprobación y Cierre de Período

Consistencia General

• La consistencia general permite encontrar errores comunes como: Asientos descuadrados, cuentas inexistentes, cuentas diferentes a nivel de registro, montos negativos. (inconsistencia identificada con MES, SUB DIARIO y NUMERO DE ASIENTO). Atención Inmediata.

• Muestra la relación de documentos cancelados que falta pasar diferencia de cambio.

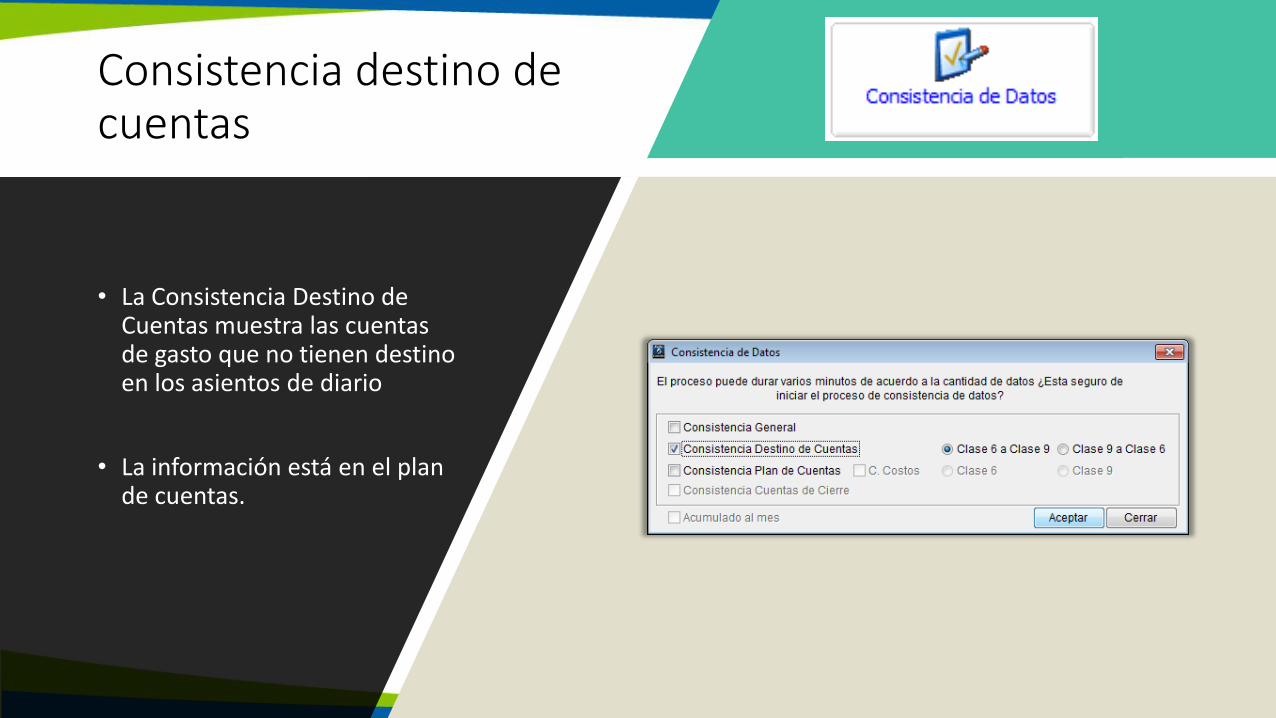

Consistencia destino de cuentas

• La Consistencia Destino de Cuentas muestra las cuentas de gasto que no tienen destino en los asientos de diario

• La información está en el plan de cuentas.

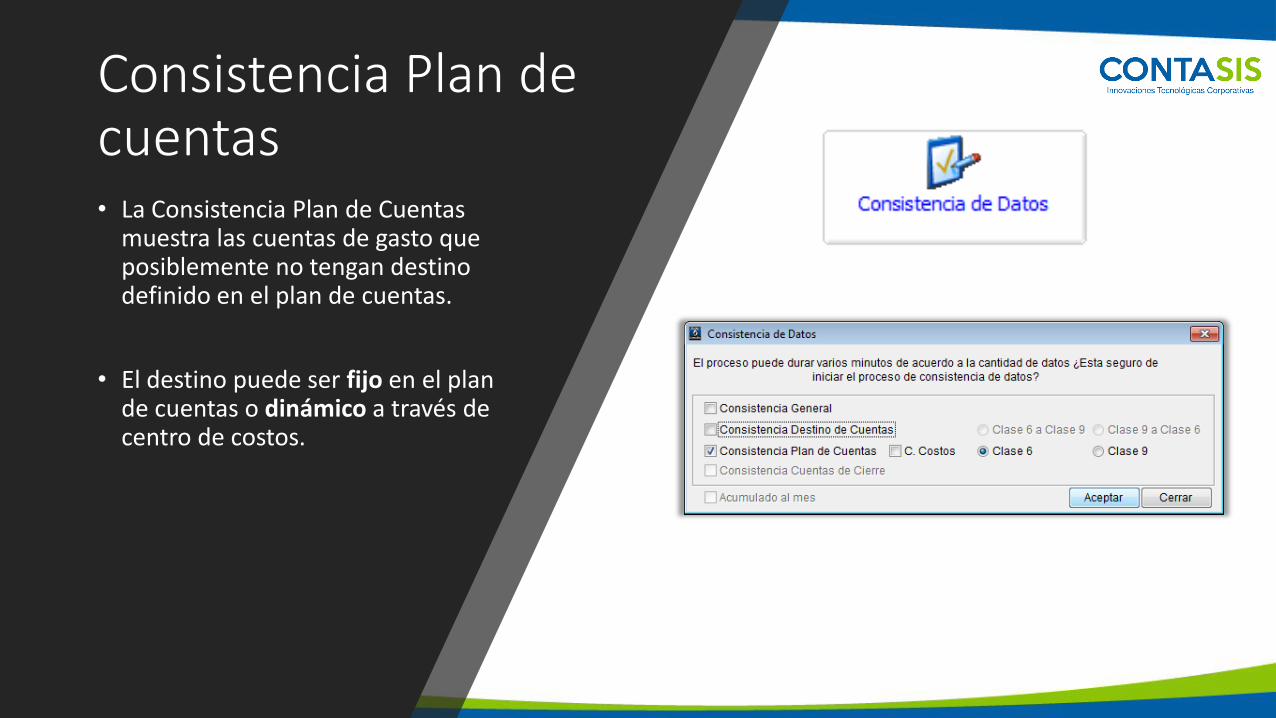

Consistencia Plan de cuentas • La Consistencia Plan de Cuentas

muestra las cuentas de gasto que posiblemente no tengan destinodefinido en el plan de cuentas.

• El destino puede ser fijo en el plan de cuentas o dinámico a través de centro de costos.

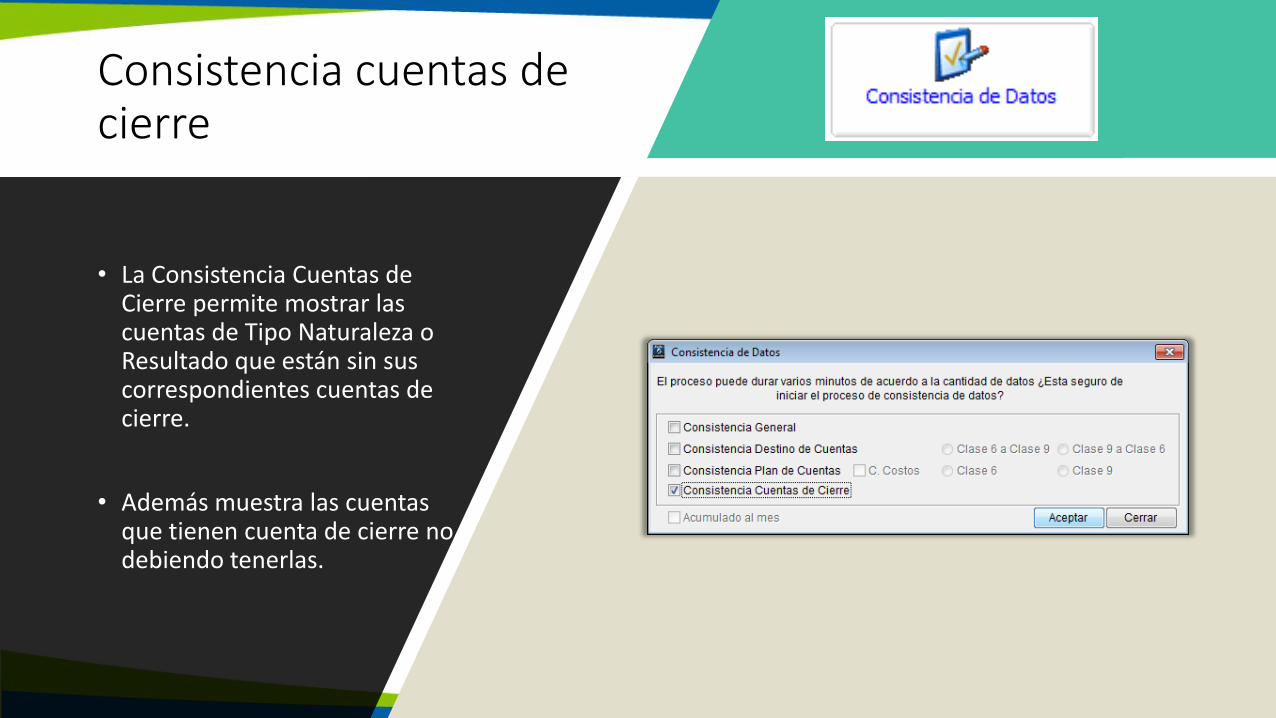

Consistencia cuentas de cierre

• La Consistencia Cuentas de Cierre permite mostrar las cuentas de Tipo Naturaleza o Resultado que están sin sus correspondientes cuentas de cierre.

• Además muestra las cuentasque tienen cuenta de cierre no debiendo tenerlas.

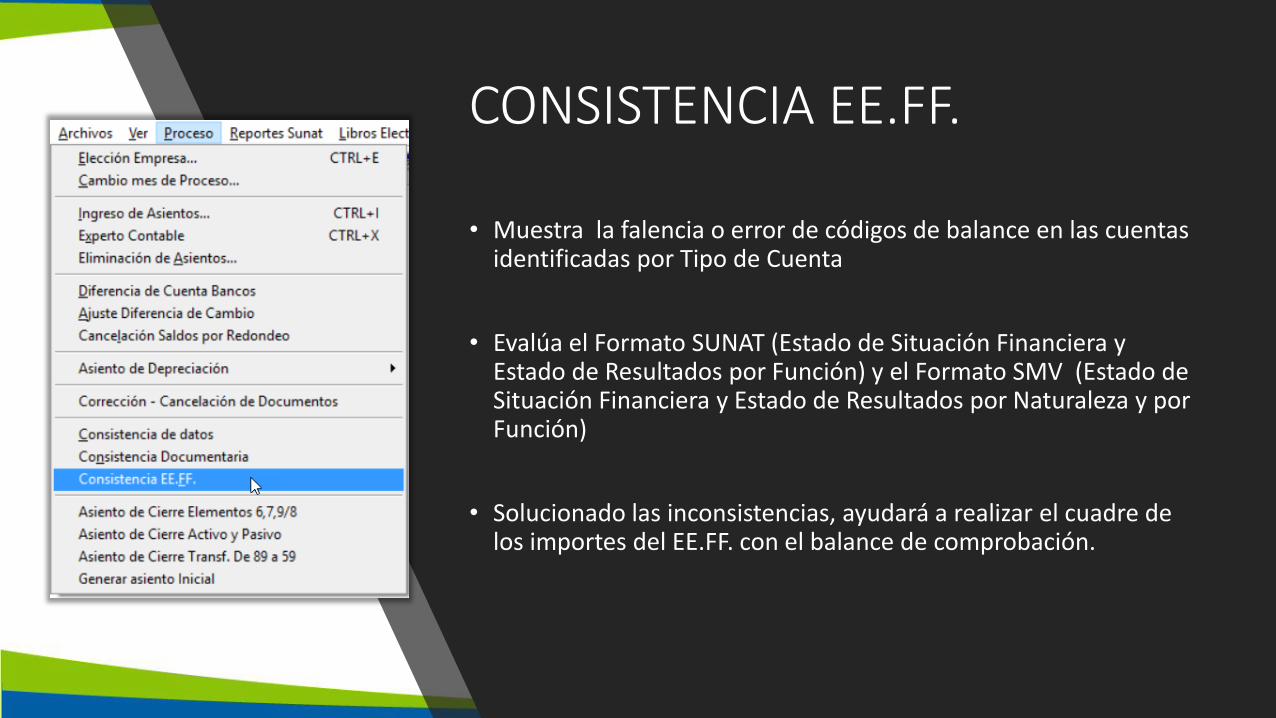

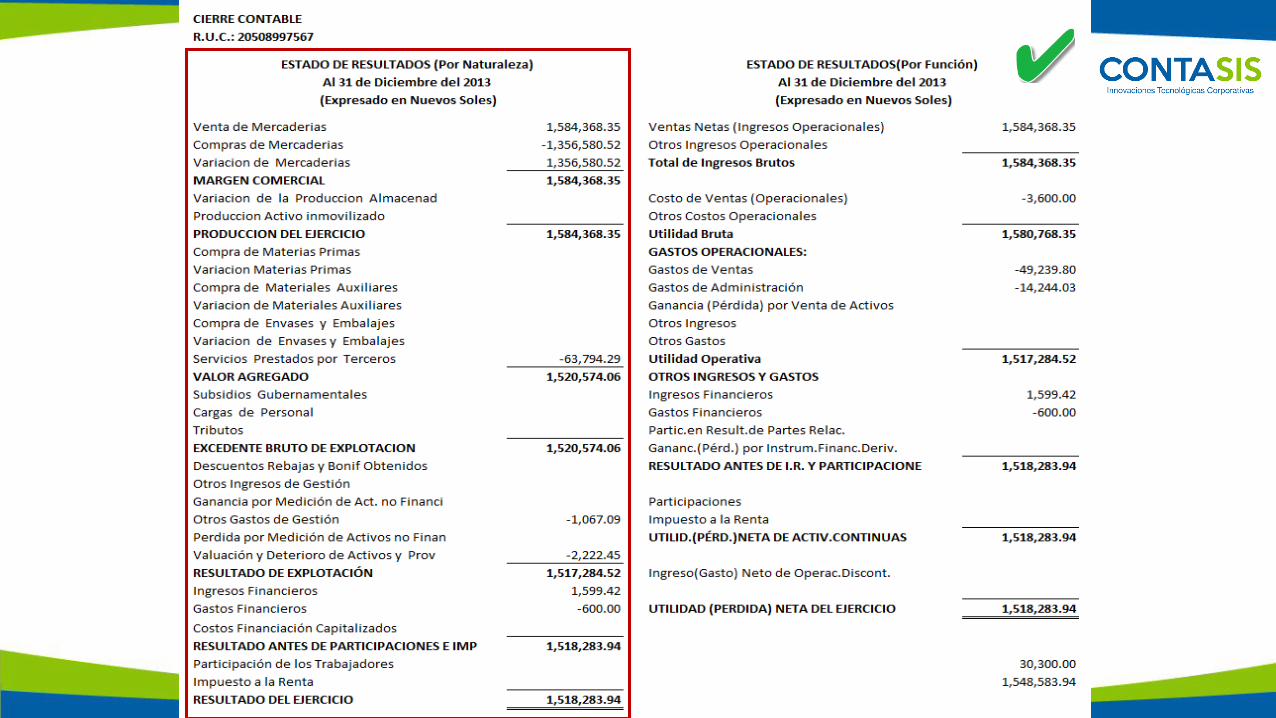

CONSISTENCIA EE.FF.

• Utilitario de ayuda directa al cuadre de Estado de Situación Financiera y Estado de Resultados

CONSISTENCIA EE.FF.

• Muestra la falencia o error de códigos de balance en las cuentasidentificadas por Tipo de Cuenta

• Evalúa el Formato SUNAT (Estado de Situación Financiera y Estado de Resultados por Función) y el Formato SMV (Estado de Situación Financiera y Estado de Resultados por Naturaleza y por Función)

• Solucionado las inconsistencias, ayudará a realizar el cuadre de los importes del EE.FF. con el balance de comprobación.

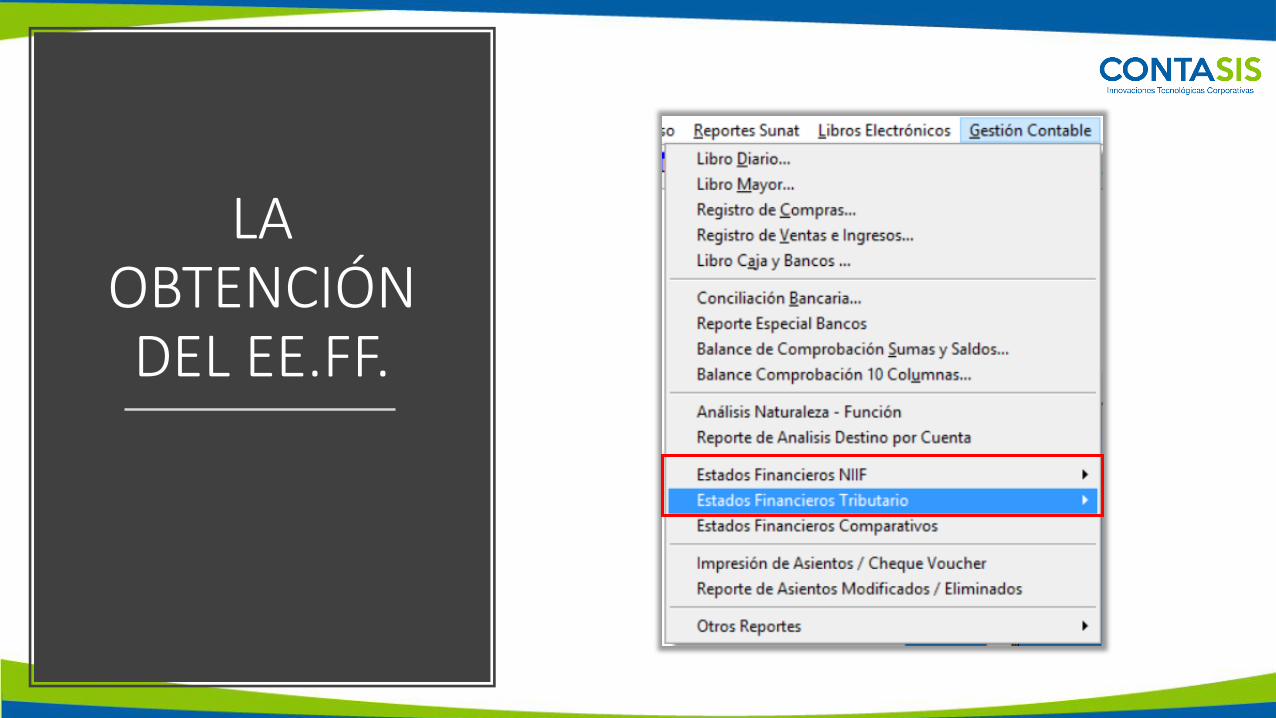

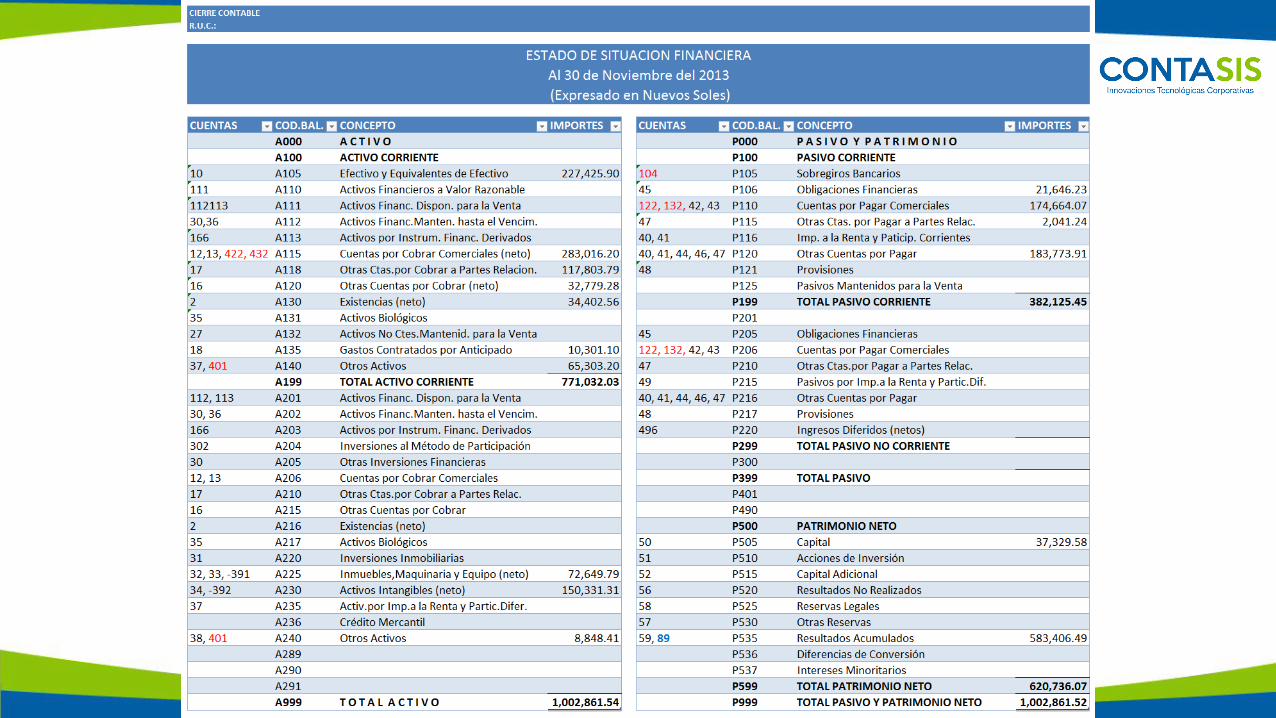

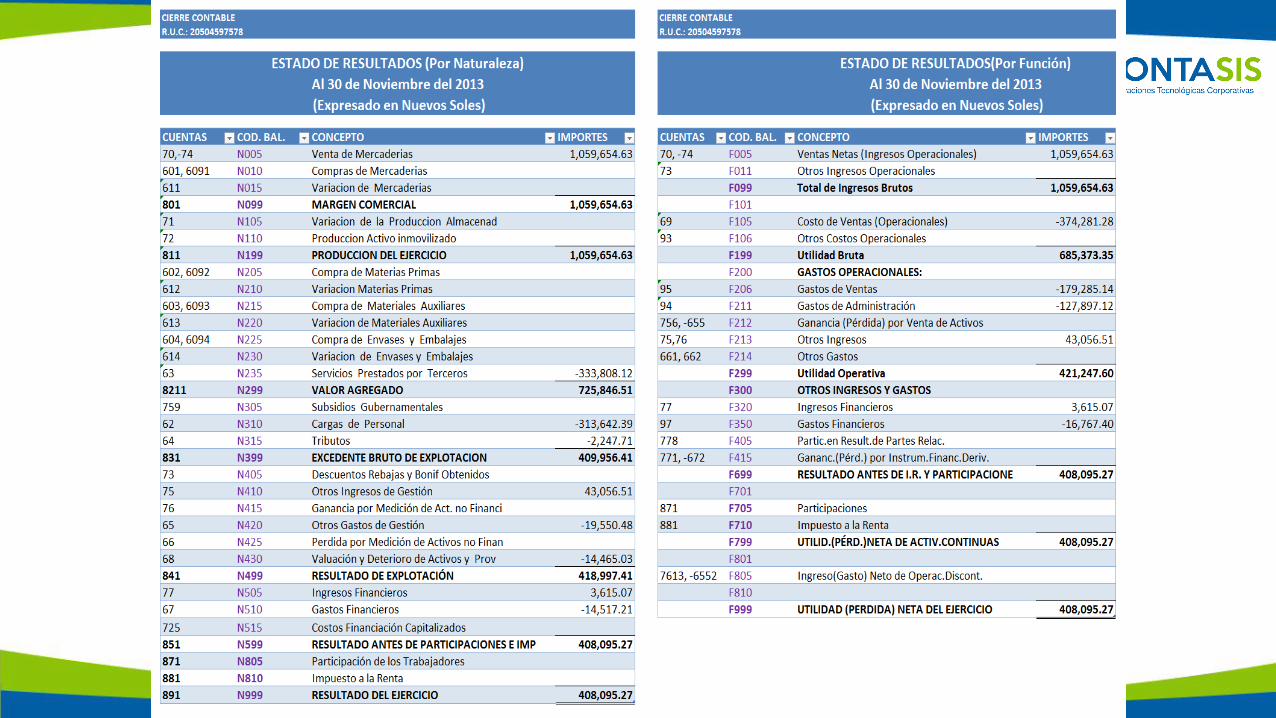

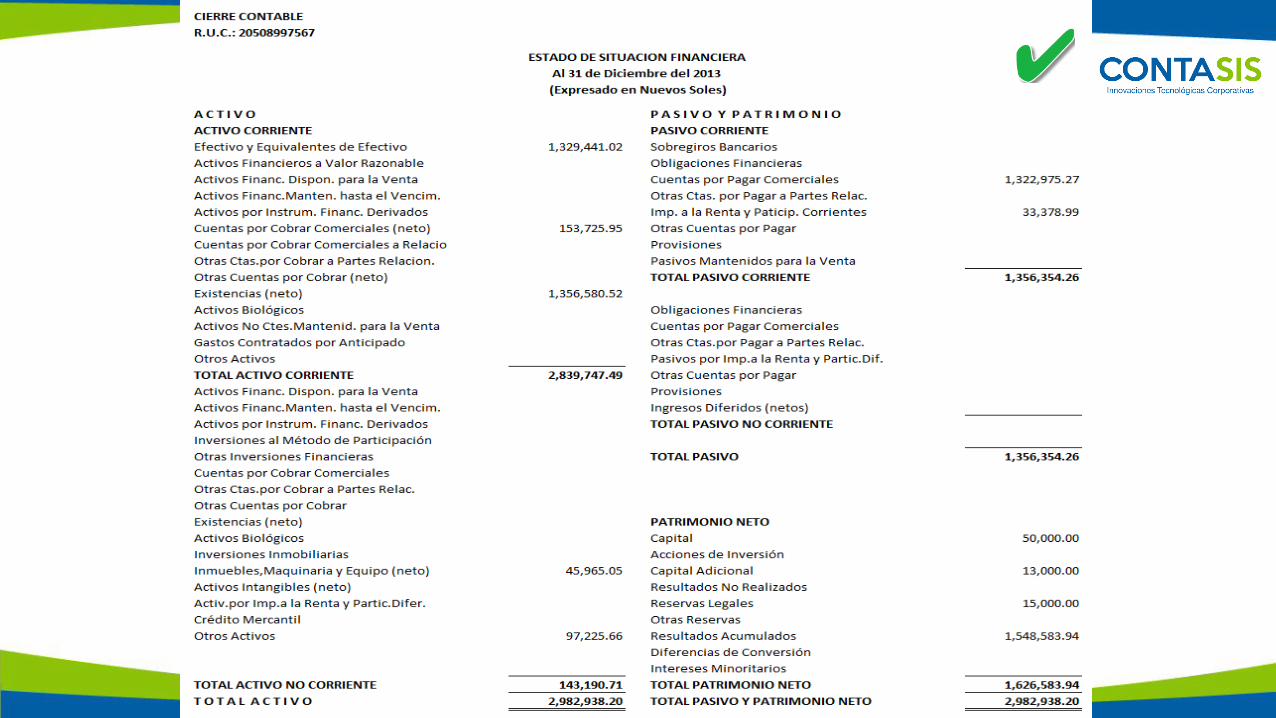

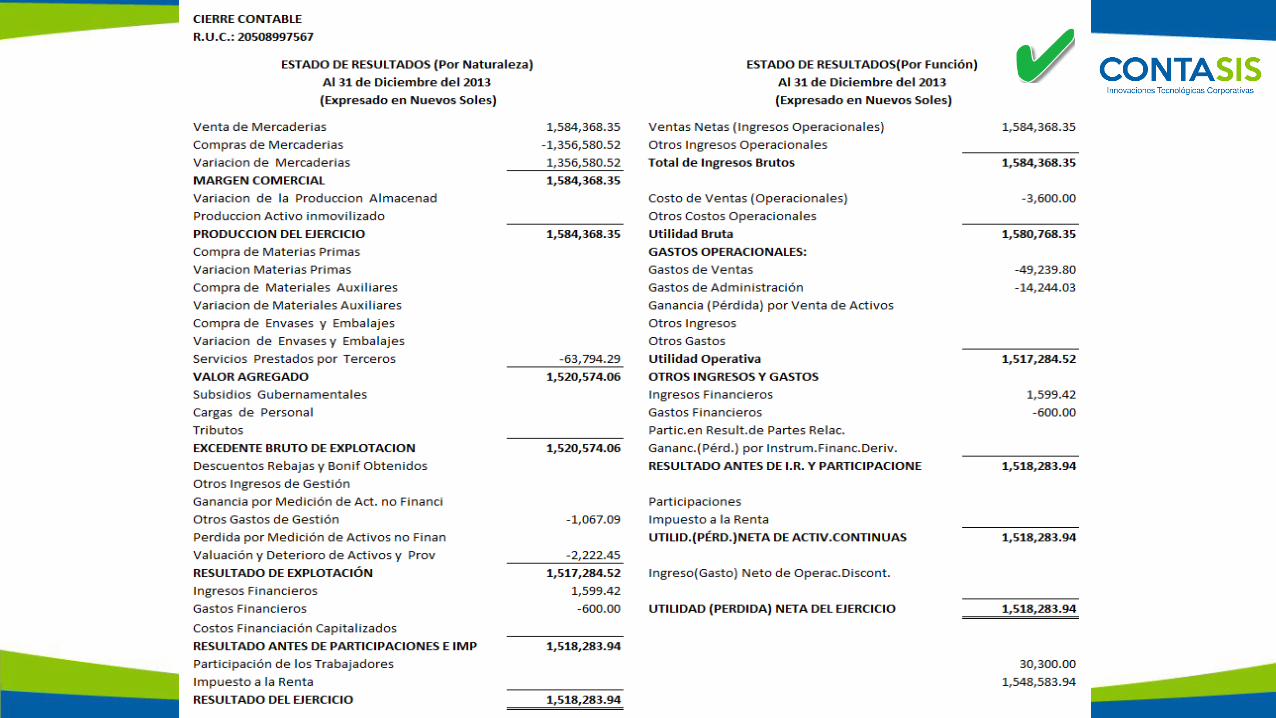

LA OBTENCIÓN DEL EE.FF.

Cuentas por cobrar y por pagar

• DIFERENCIA DE CAMBIO• Saldos por redondeo

• Documentos Cancelados

• Documentos Pendientes

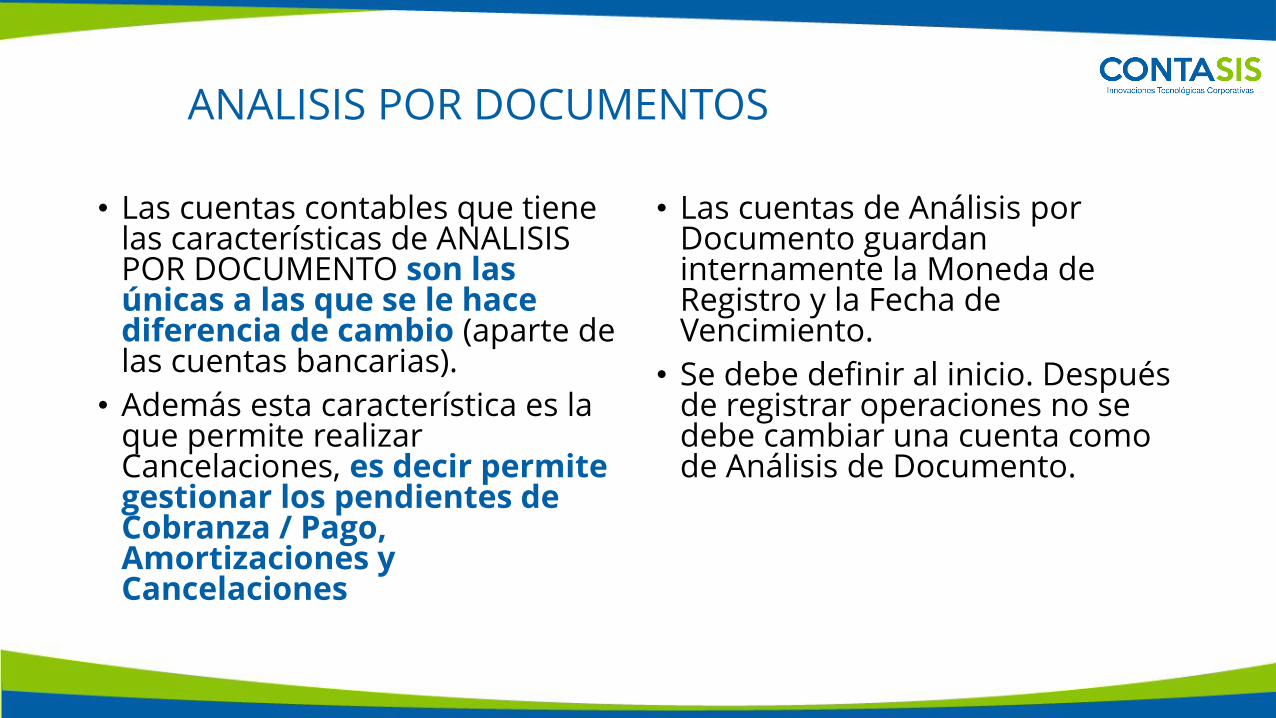

ANALISIS POR DOCUMENTOS

• Las cuentas contables que tiene las características de ANALISIS POR DOCUMENTO son las únicas a las que se le hace diferencia de cambio (aparte de las cuentas bancarias).

• Además esta característica es la que permite realizar Cancelaciones, es decir permite gestionar los pendientes de Cobranza / Pago, Amortizaciones y Cancelaciones

• Las cuentas de Análisis por Documento guardan internamente la Moneda de Registro y la Fecha de Vencimiento.

• Se debe definir al inicio. Después de registrar operaciones no se debe cambiar una cuenta como de Análisis de Documento.

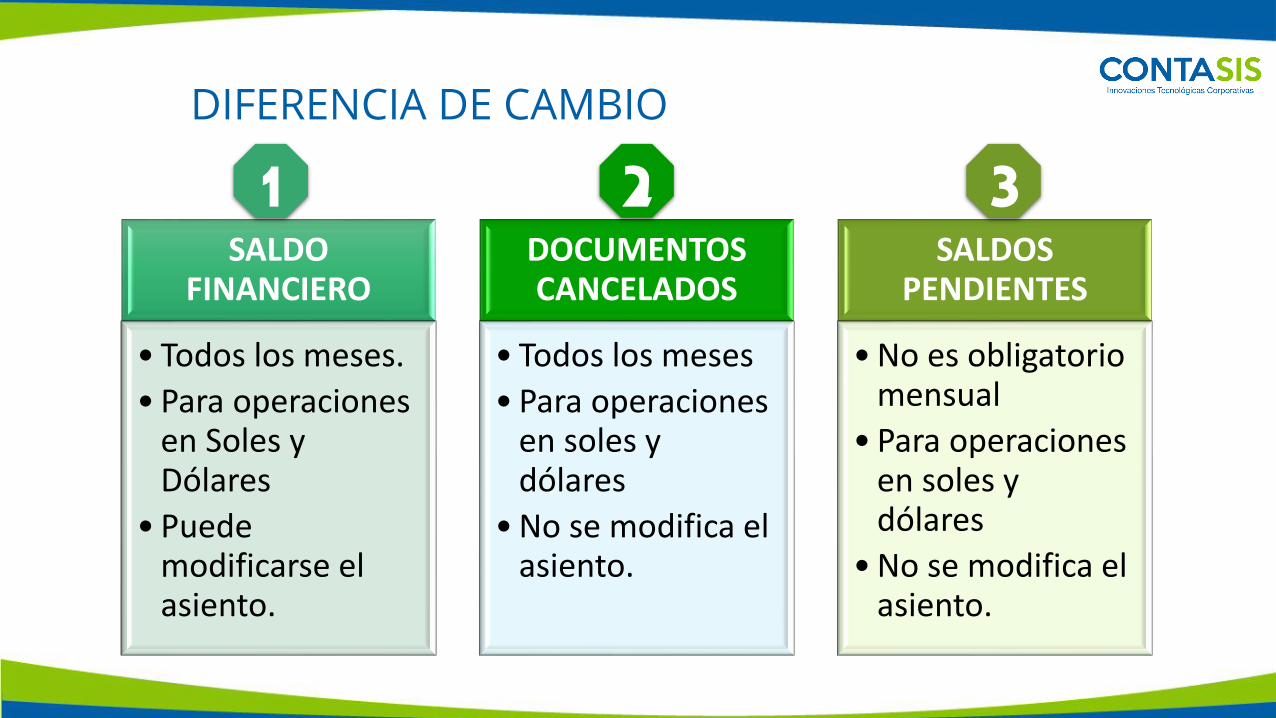

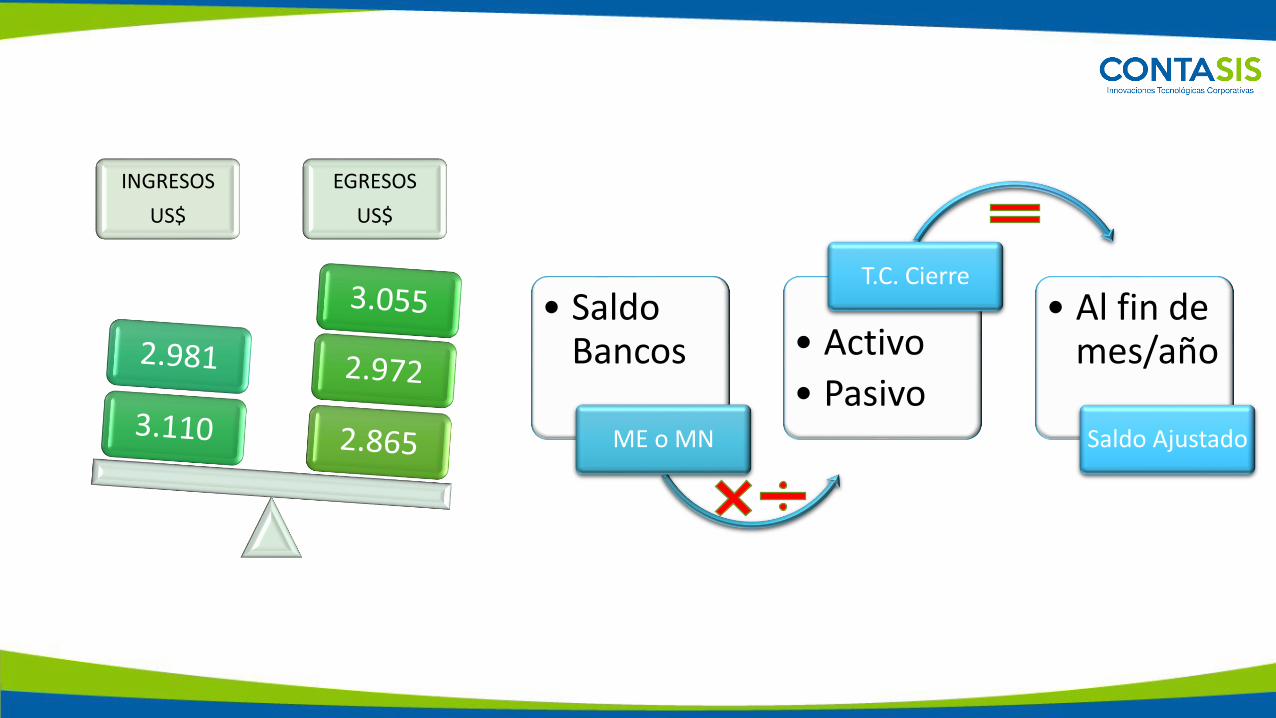

SALDO FINANCIERO

• Todos los meses.

• Para operaciones en Soles y Dólares

• Puede modificarse el asiento.

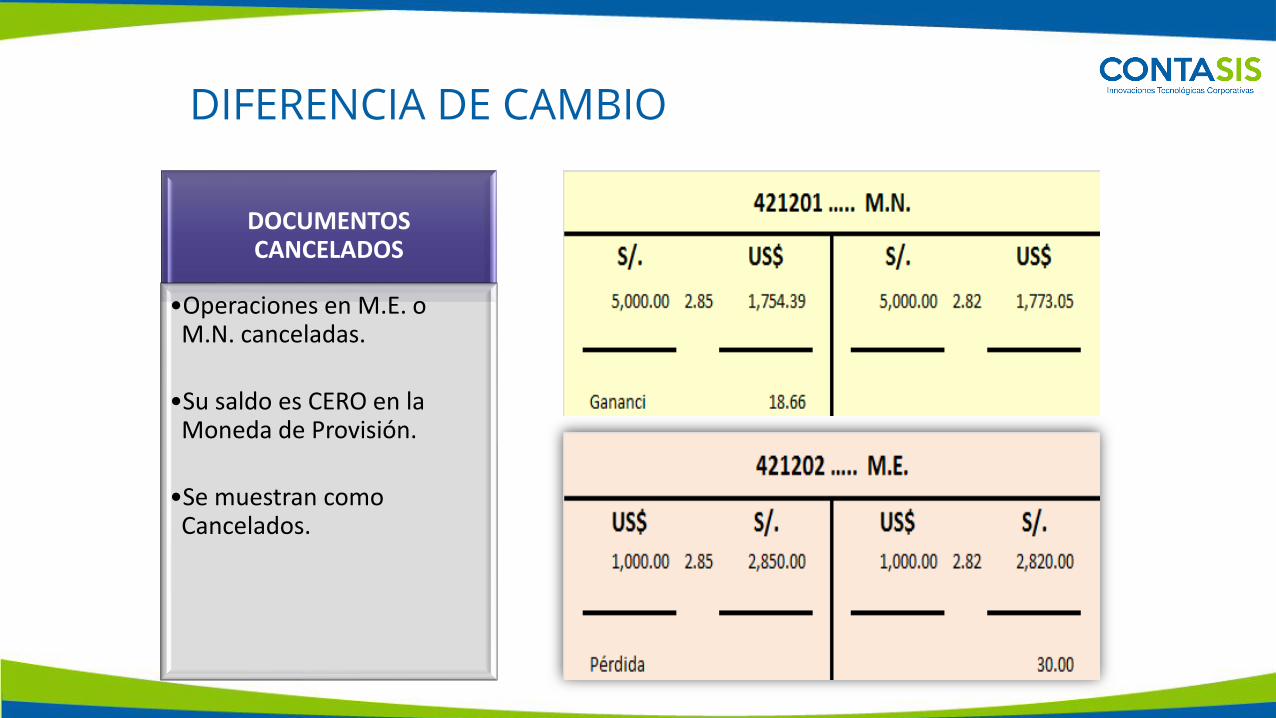

DOCUMENTOS CANCELADOS

• Todos los meses

• Para operaciones en soles y dólares

•No se modifica el asiento.

SALDOS PENDIENTES

•No es obligatorio mensual

• Para operaciones en soles y dólares

•No se modifica el asiento.

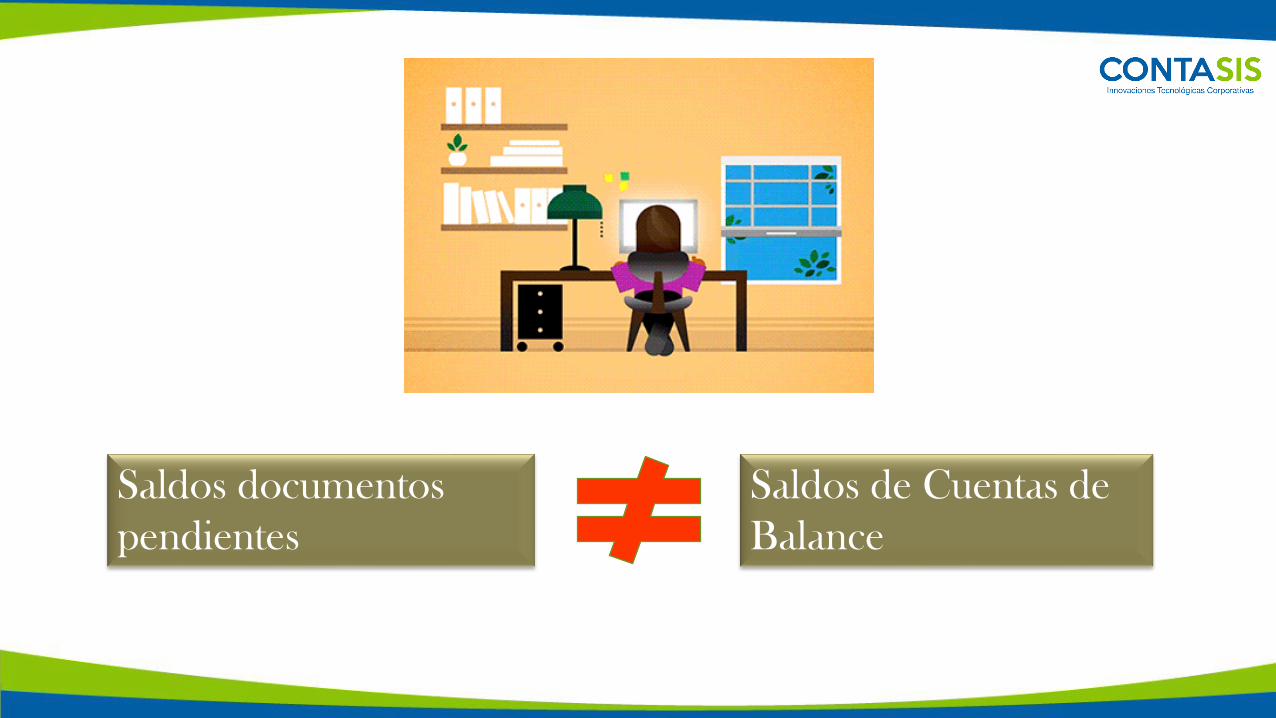

1 2 3DIFERENCIA DE CAMBIO

Saldos documentos

pendientes

Saldos de Cuentas de

Balance

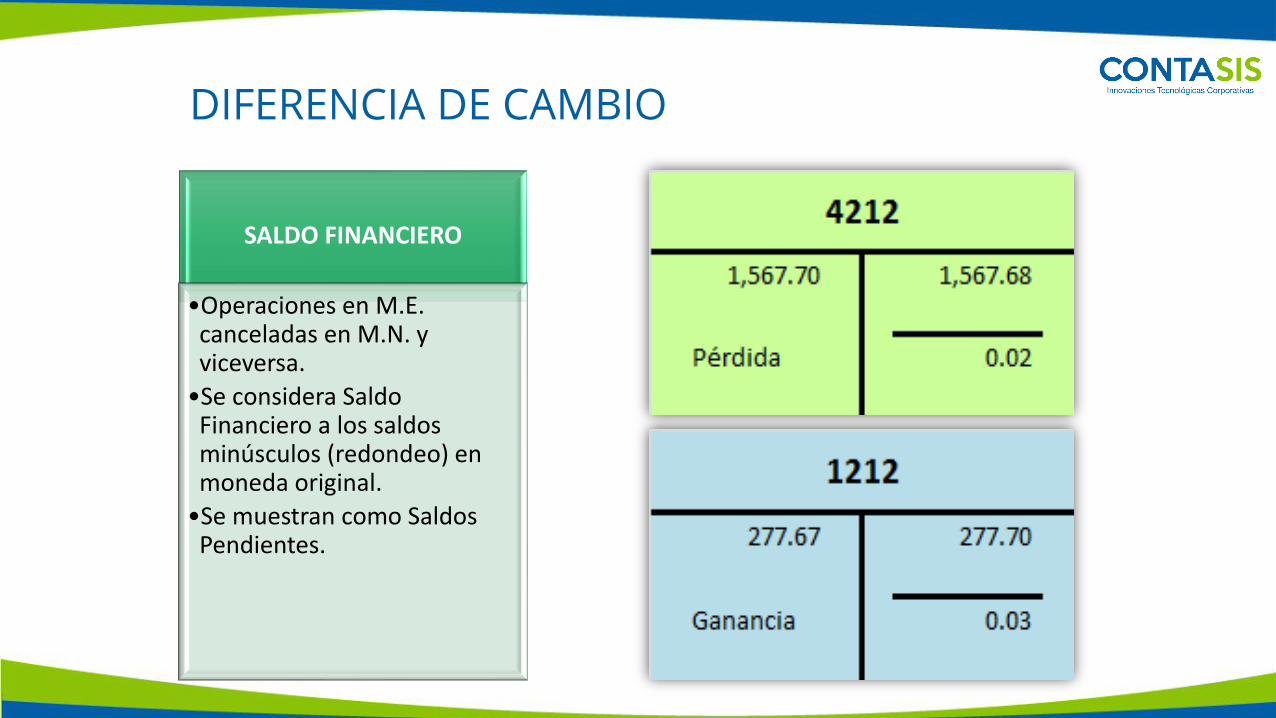

SALDO FINANCIERO

•Operaciones en M.E. canceladas en M.N. y viceversa.

•Se considera Saldo Financiero a los saldos minúsculos (redondeo) en moneda original.

•Se muestran como Saldos Pendientes.

DIFERENCIA DE CAMBIO

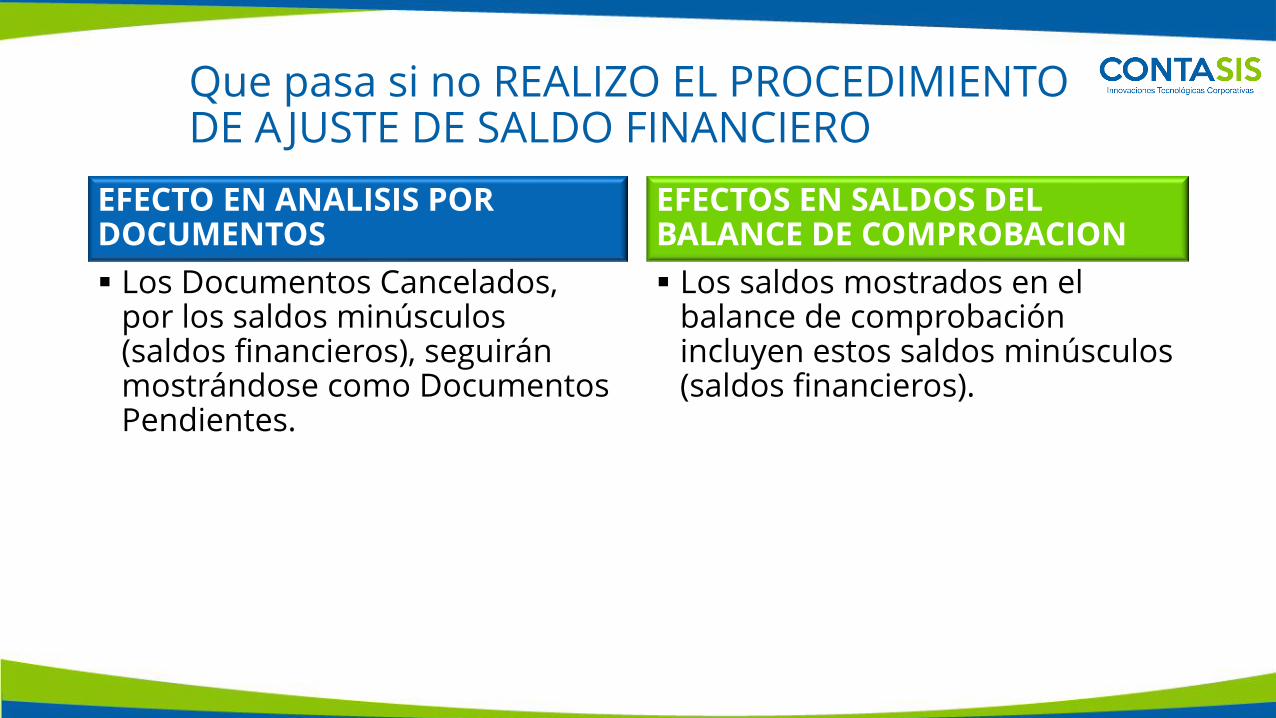

Que pasa si no REALIZO EL PROCEDIMIENTO DE A JUSTE DE SALDO FINANCIERO

EFECTO EN ANALISIS POR DOCUMENTOS

▪ Los Documentos Cancelados, por los saldos minúsculos (saldos financieros), seguirán mostrándose como Documentos Pendientes.

EFECTOS EN SALDOS DEL BALANCE DE COMPROBACION

▪ Los saldos mostrados en el balance de comprobación incluyen estos saldos minúsculos (saldos financieros).

DOCUMENTOS CANCELADOS

•Operaciones en M.E. o M.N. canceladas.

•Su saldo es CERO en la Moneda de Provisión.

•Se muestran como Cancelados.

DIFERENCIA DE CAMBIO

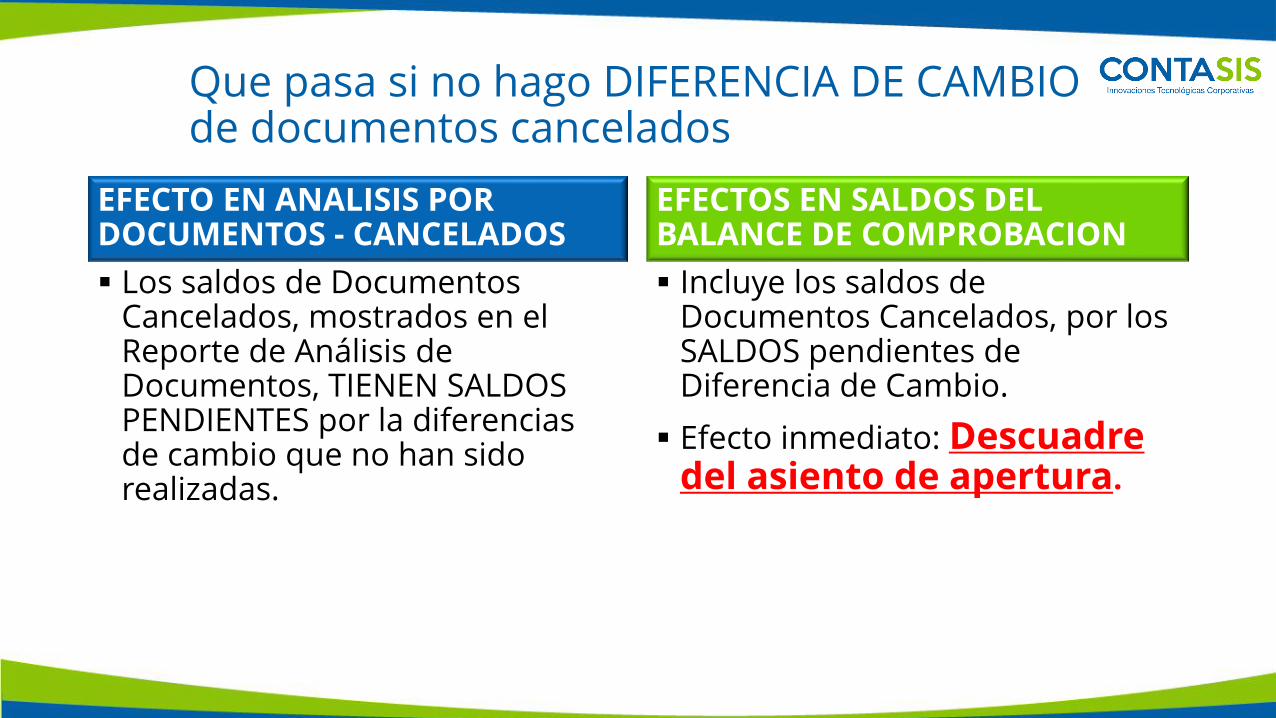

Que pasa si no hago DIFERENCIA DE CAMBIO de documentos cancelados

EFECTO EN ANALISIS POR DOCUMENTOS - CANCELADOS

▪ Los saldos de Documentos Cancelados, mostrados en el Reporte de Análisis de Documentos, TIENEN SALDOS PENDIENTES por la diferencias de cambio que no han sido realizadas.

EFECTOS EN SALDOS DEL BALANCE DE COMPROBACION

▪ Incluye los saldos de Documentos Cancelados, por los SALDOS pendientes de Diferencia de Cambio.

▪ Efecto inmediato: Descuadre del asiento de apertura.

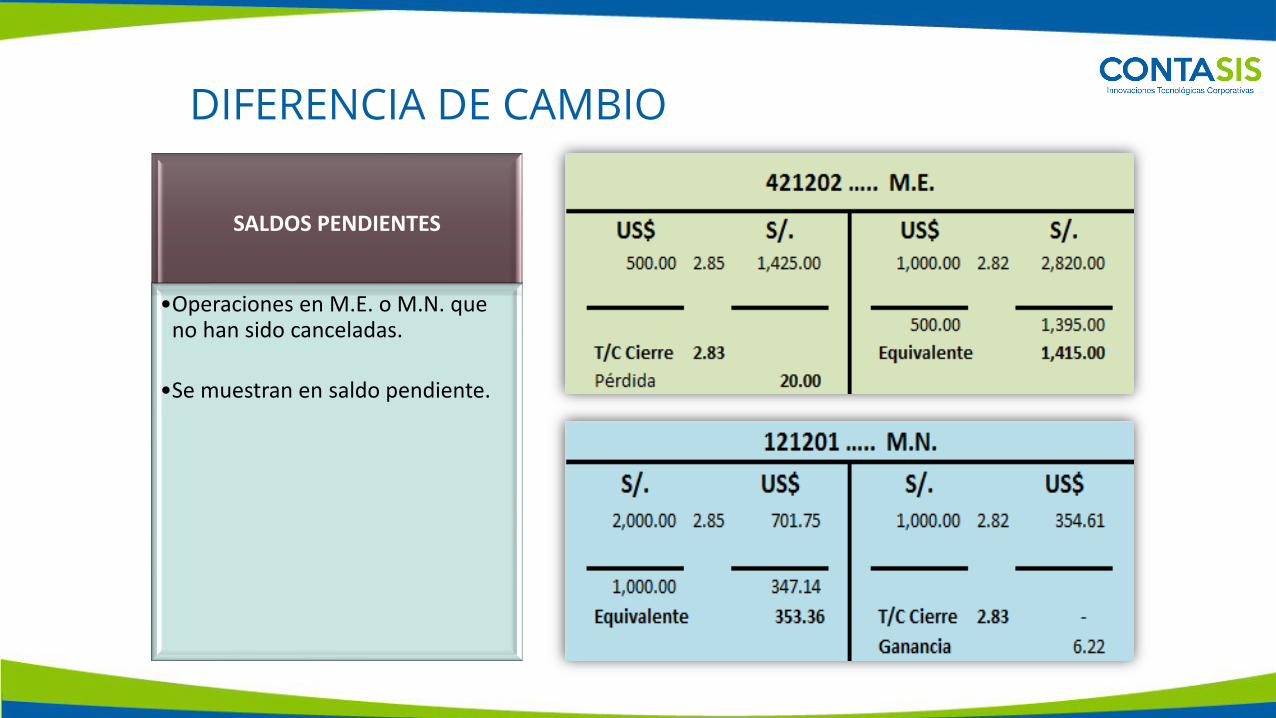

SALDOS PENDIENTES

•Operaciones en M.E. o M.N. que no han sido canceladas.

•Se muestran en saldo pendiente.

DIFERENCIA DE CAMBIO

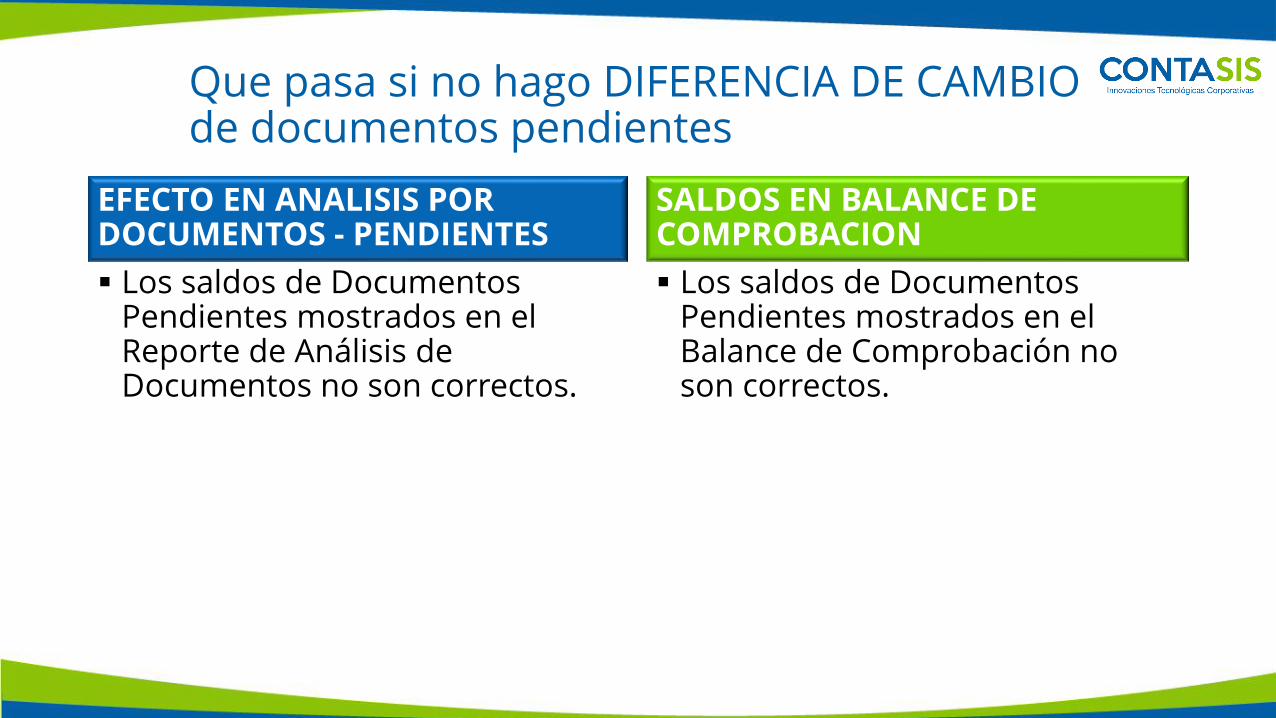

Que pasa si no hago DIFERENCIA DE CAMBIO de documentos pendientes

EFECTO EN ANALISIS POR DOCUMENTOS - PENDIENTES

▪ Los saldos de Documentos Pendientes mostrados en el Reporte de Análisis de Documentos no son correctos.

SALDOS EN BALANCE DE COMPROBACION

▪ Los saldos de Documentos Pendientes mostrados en el Balance de Comprobación no son correctos.

Documentos Cancelados

Documentos Pendientes

1

23

Saldos documentos

pendientes

Saldos de Cuentas

de Balance

Cuenta de bancos

• DIFERENCIA DE CAMBIO

DIFERENCIA DE CAMBIOAnálisis bancos

DIF. CAMBIO BANCOS

• No es obligatorio mensual. Depende de la materialidad de las transacciones

• Para operaciones en soles y dólares

• No se modifica el asiento.

INGRESOS

US$

EGRESOS

US$

• Saldo Bancos

ME o MN

• Activo

• Pasivo

T.C. Cierre

• Al fin de mes/año

Saldo Ajustado

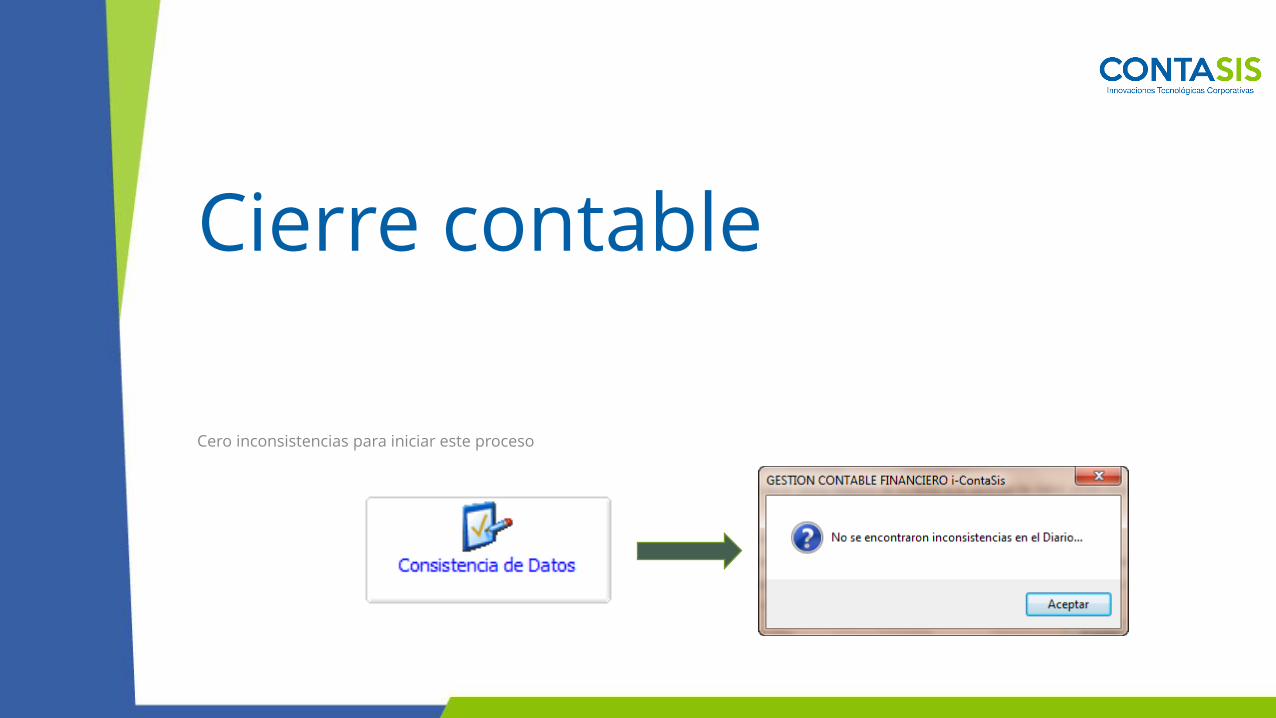

Cierre contable

Cero inconsistencias para iniciar este proceso

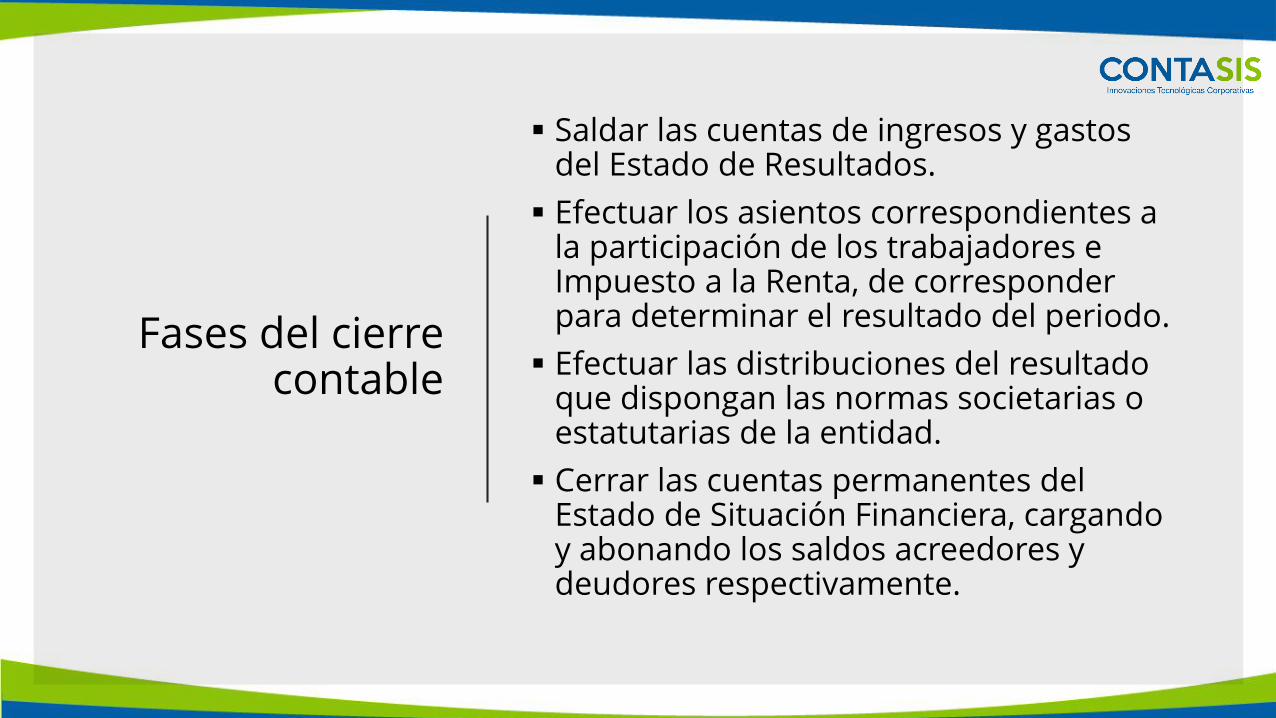

Fases del cierre contable

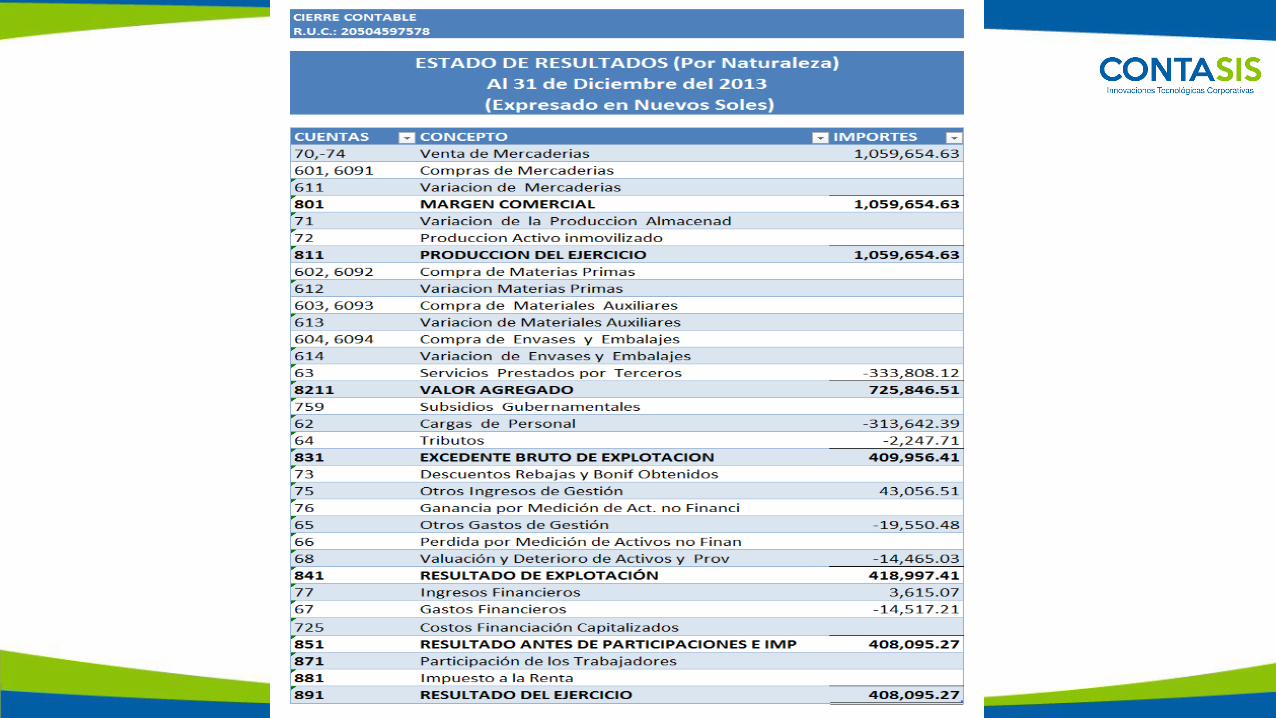

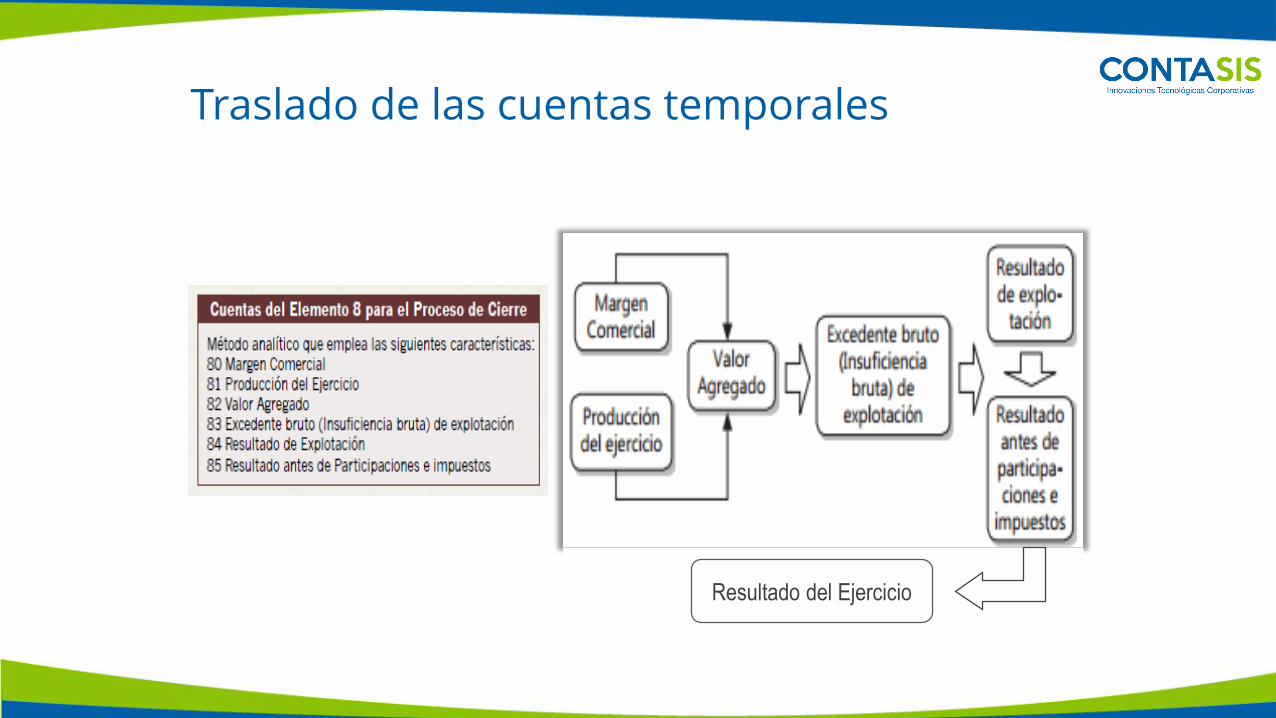

▪ Saldar las cuentas de ingresos y gastos del Estado de Resultados.

▪ Efectuar los asientos correspondientes a la participación de los trabajadores e Impuesto a la Renta, de corresponder para determinar el resultado del periodo.

▪ Efectuar las distribuciones del resultado que dispongan las normas societarias o estatutarias de la entidad.

▪ Cerrar las cuentas permanentes del Estado de Situación Financiera, cargando y abonando los saldos acreedores y deudores respectivamente.

Traslado de las cuentas temporales

Resultado del Ejercicio

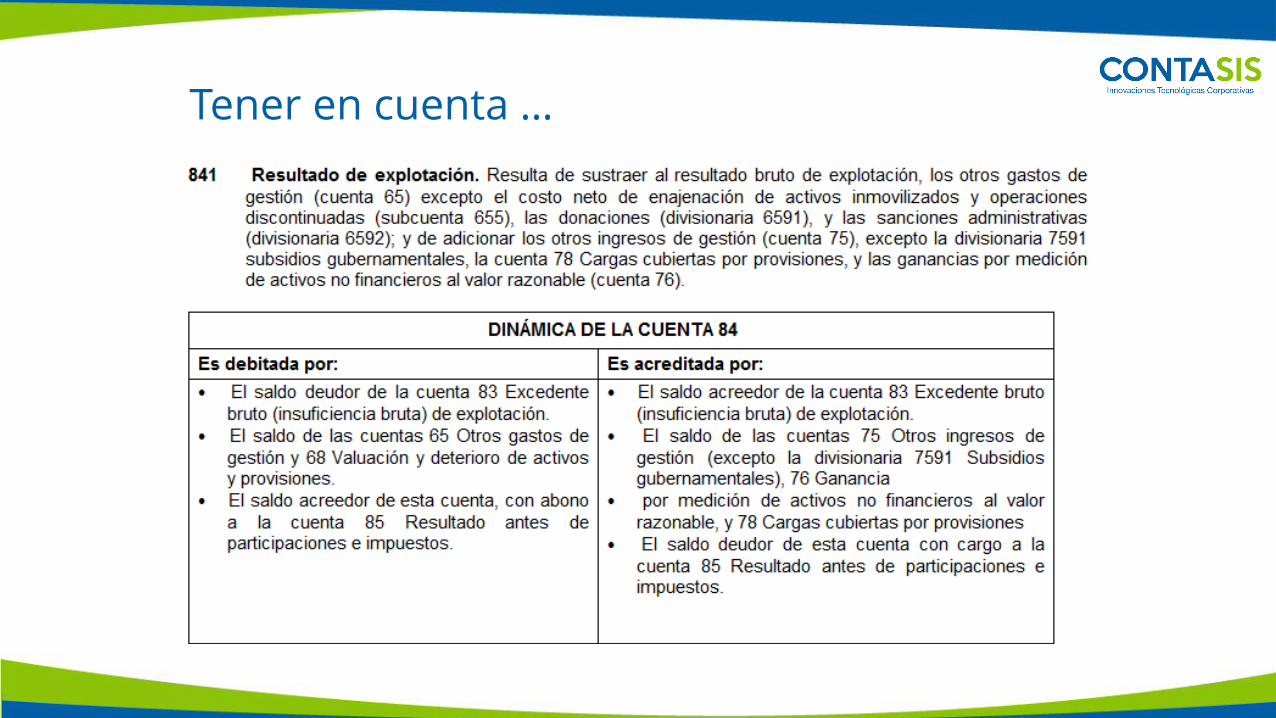

Tener en cuenta …

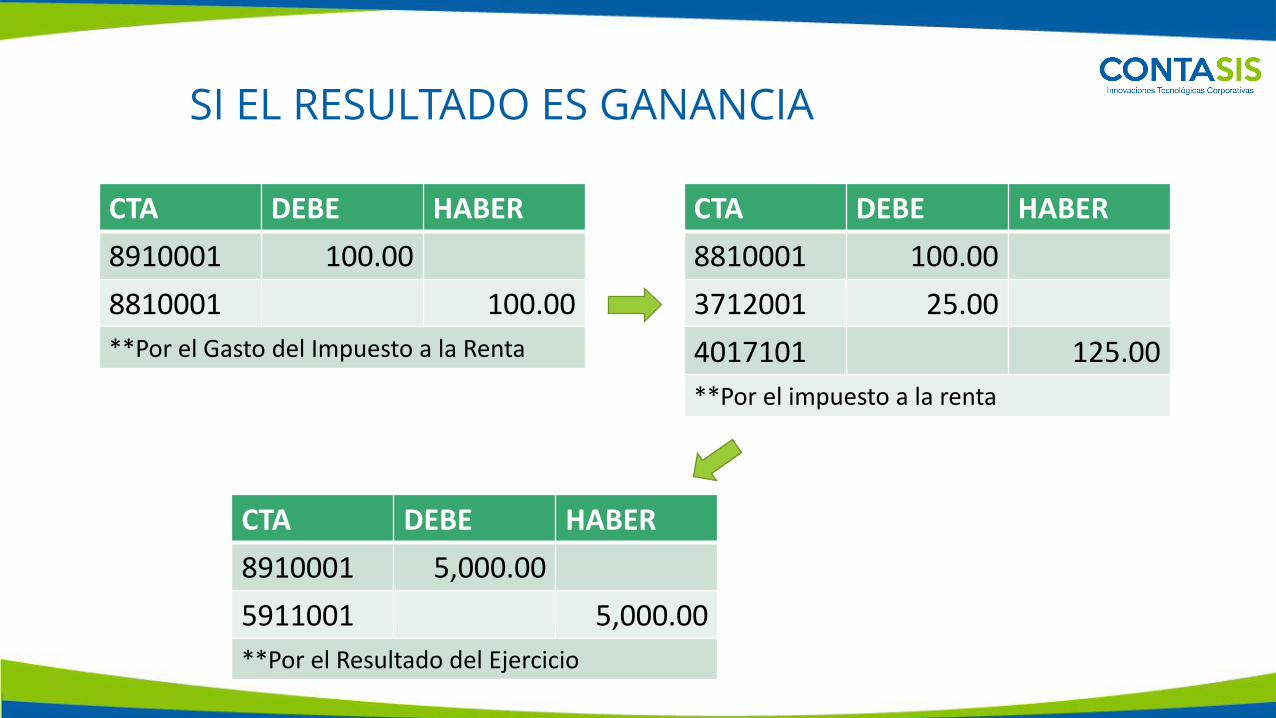

SI EL RESULTADO ES GANANCIA

CTA DEBE HABER

8910001 100.00

8810001 100.00

**Por el Gasto del Impuesto a la Renta

CTA DEBE HABER

8810001 100.00

3712001 25.00

4017101 125.00

**Por el impuesto a la renta

CTA DEBE HABER

8910001 5,000.00

5911001 5,000.00

**Por el Resultado del Ejercicio

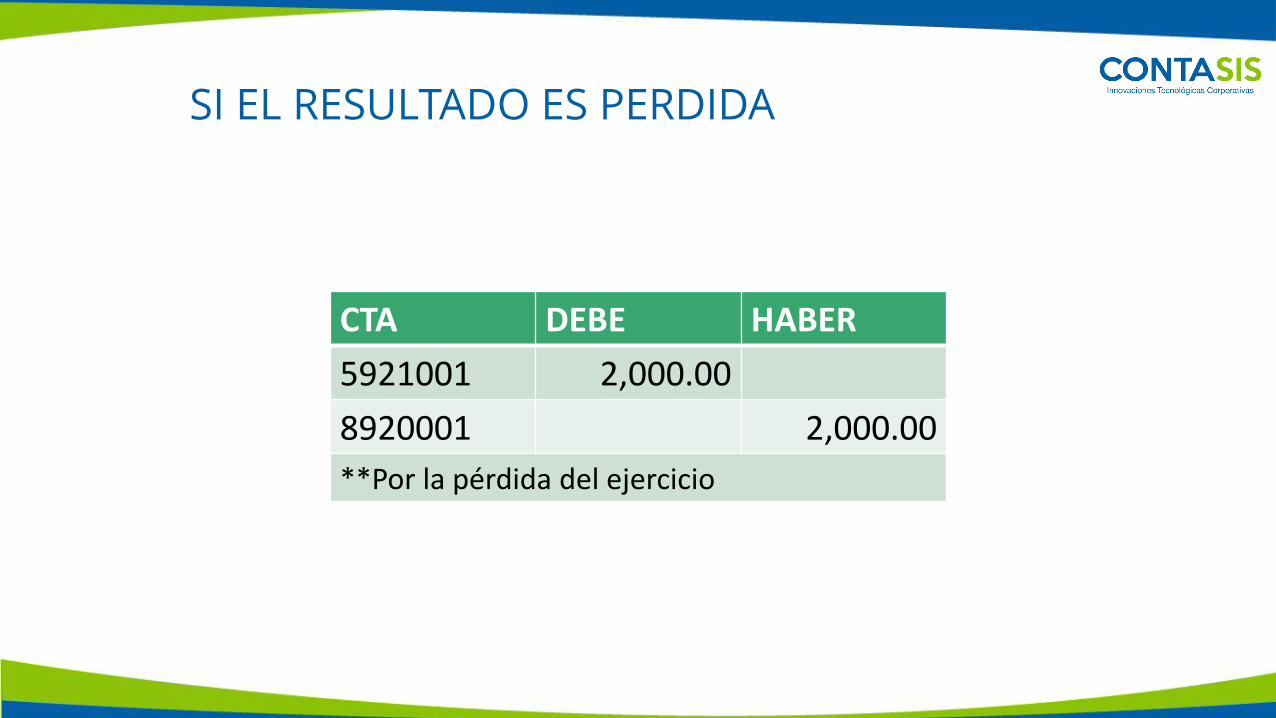

SI EL RESULTADO ES PERDIDA

CTA DEBE HABER

5921001 2,000.00

8920001 2,000.00

**Por la pérdida del ejercicio

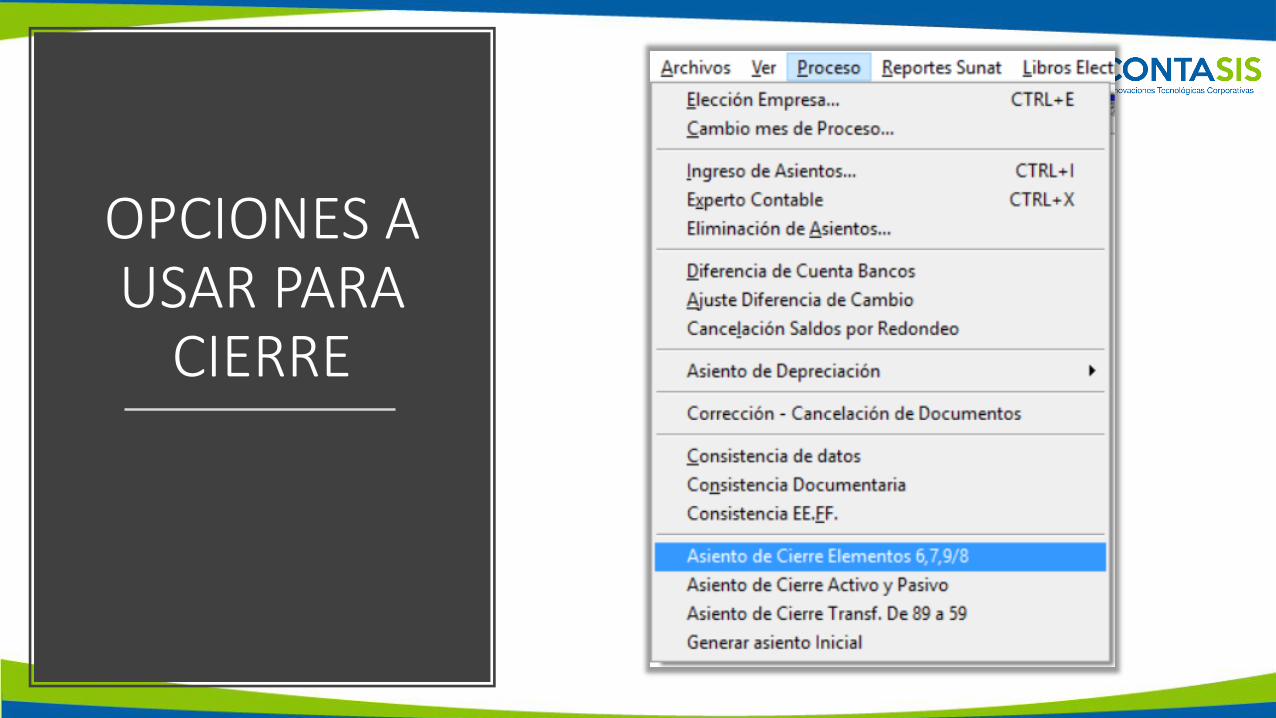

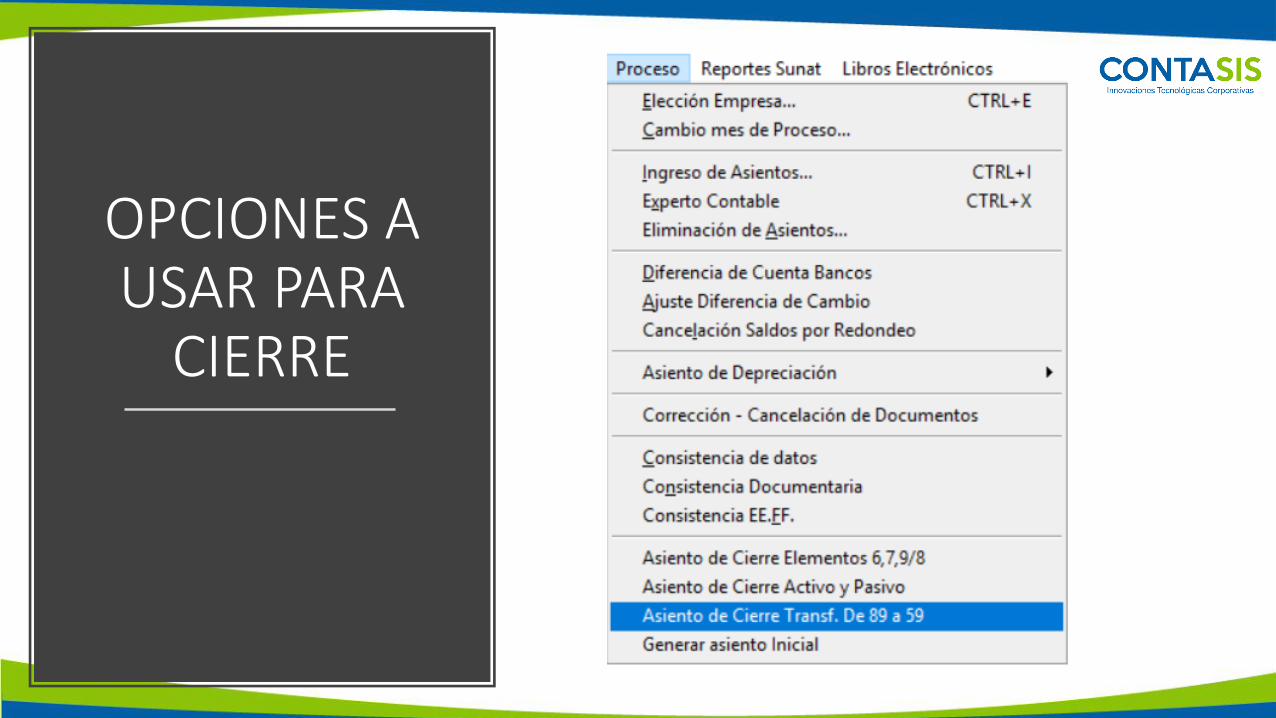

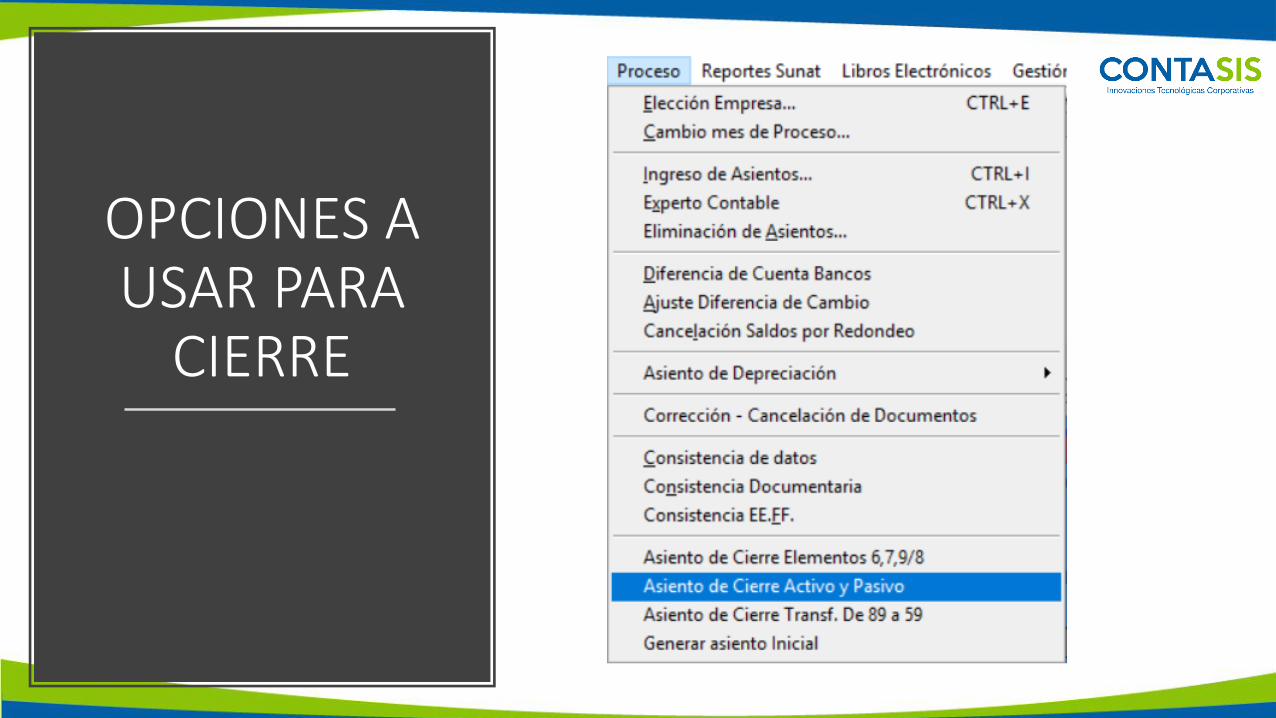

OPCIONES A USAR PARA

CIERRE

OPCIONES A USAR PARA

CIERRE

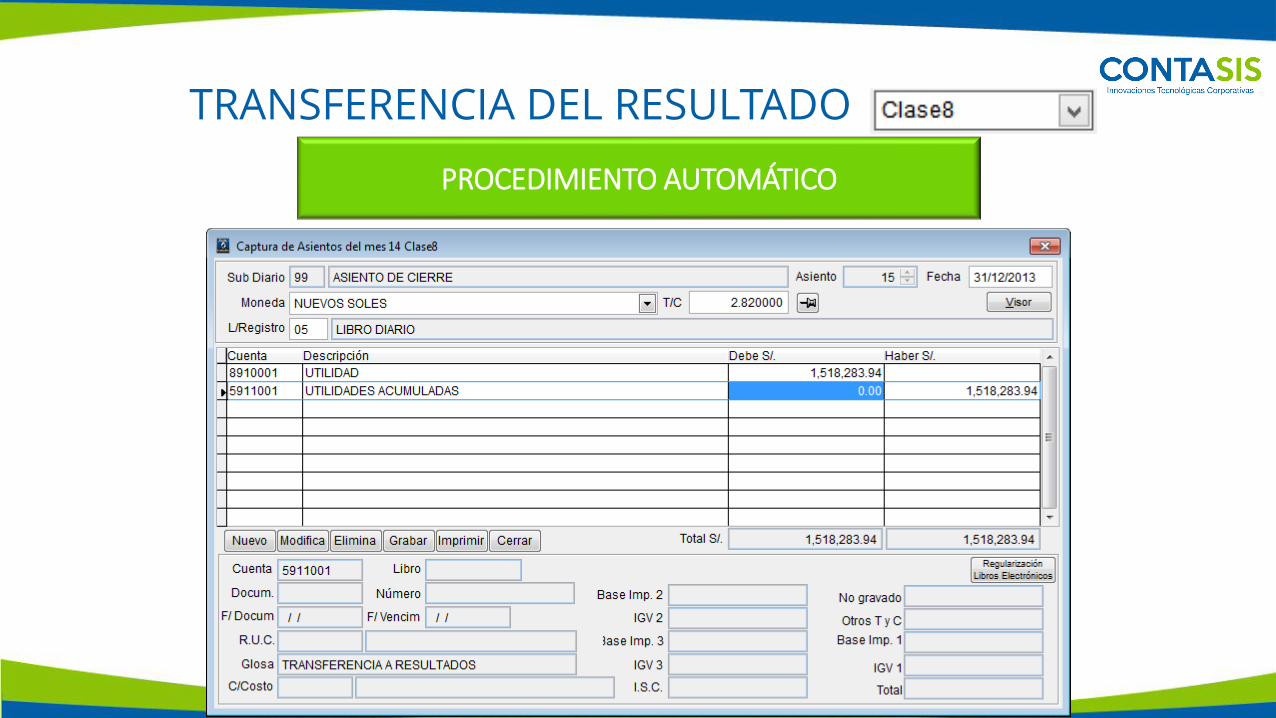

TRANSFERENCIA DEL RESULTADO

PROCEDIMIENTO AUTOMÁTICO

OPCIONES A USAR PARA

CIERRE

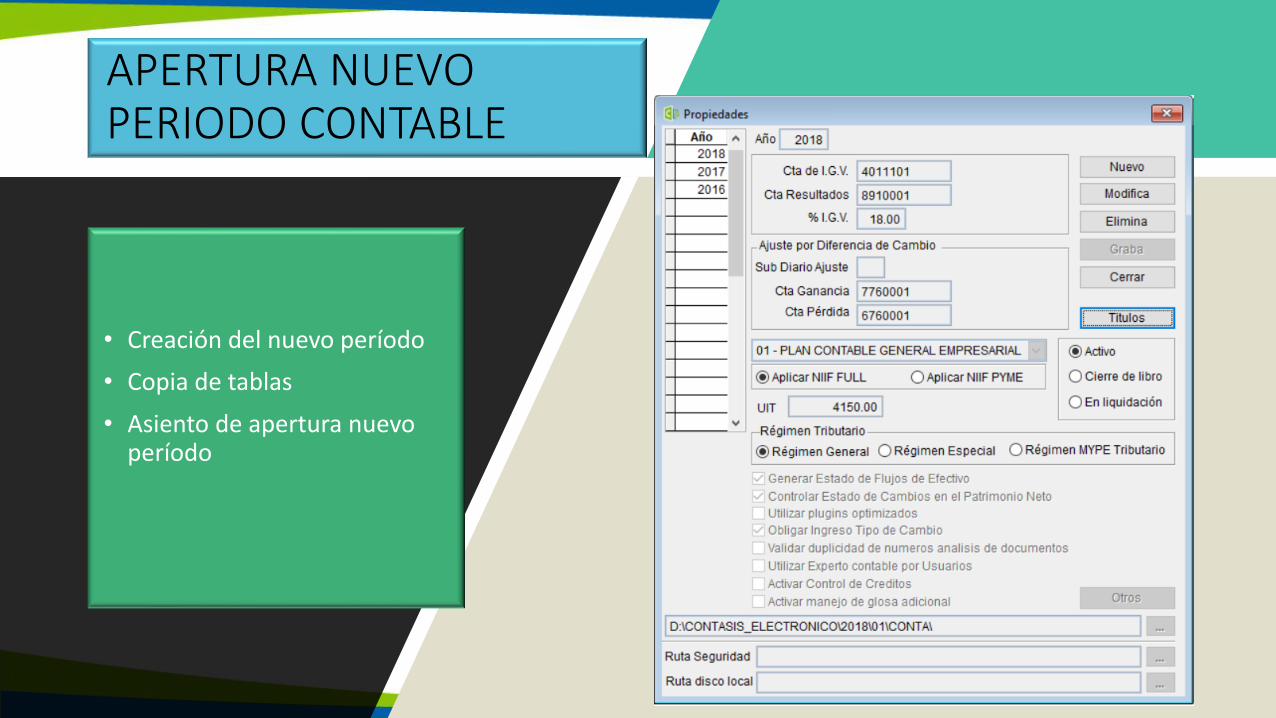

• Creación del nuevo período

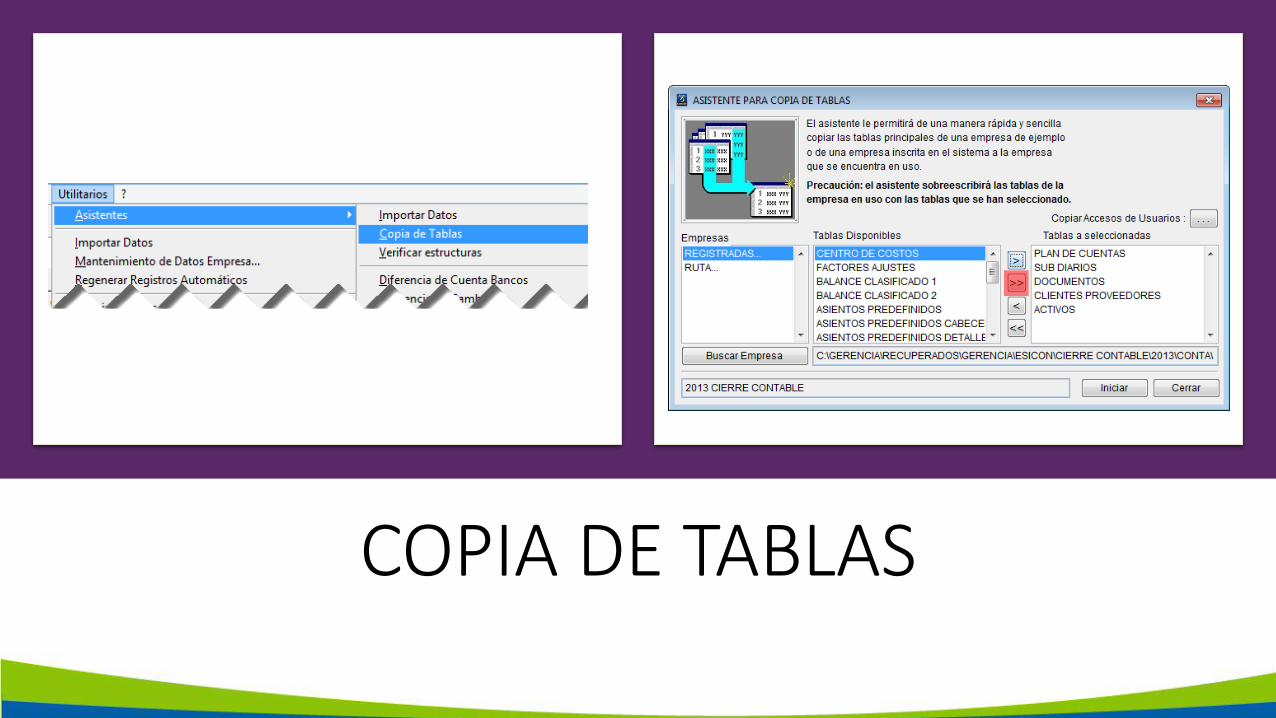

• Copia de tablas

• Asiento de apertura nuevo período

APERTURA NUEVO PERIODO CONTABLE

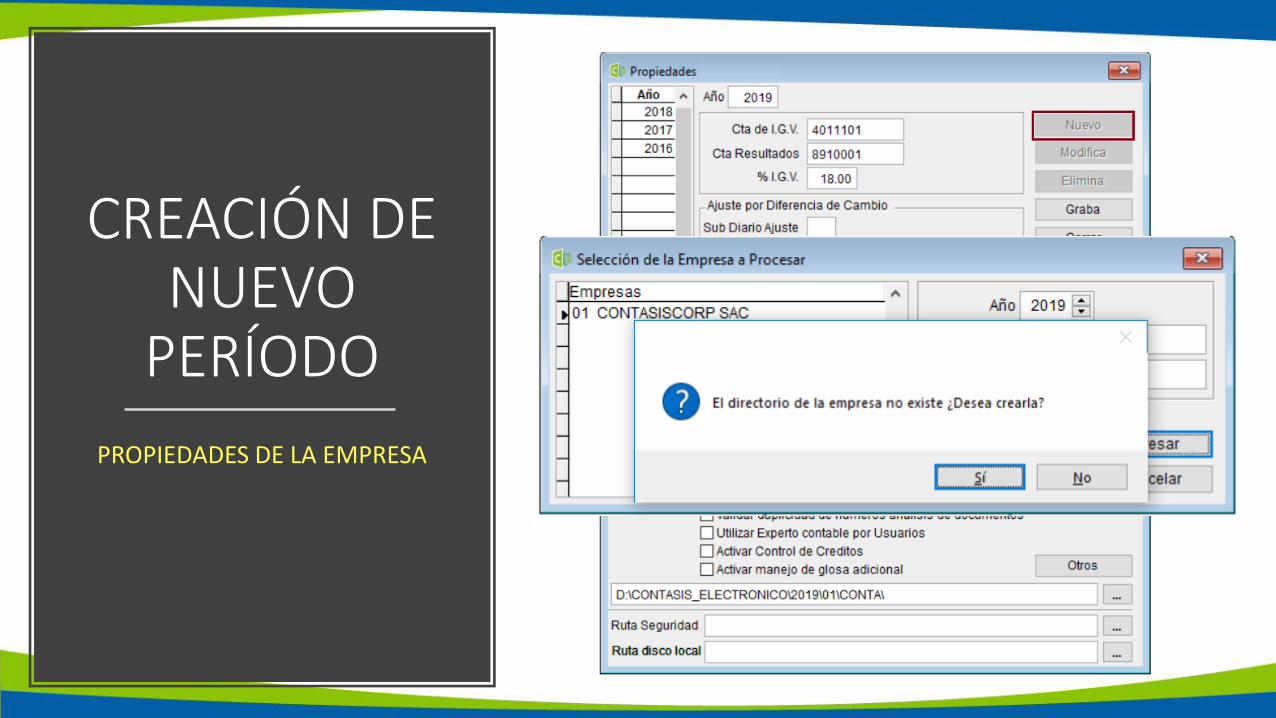

CREACIÓN DE NUEVO

PERÍODO

PROPIEDADES DE LA EMPRESA

COPIA DE TABLAS

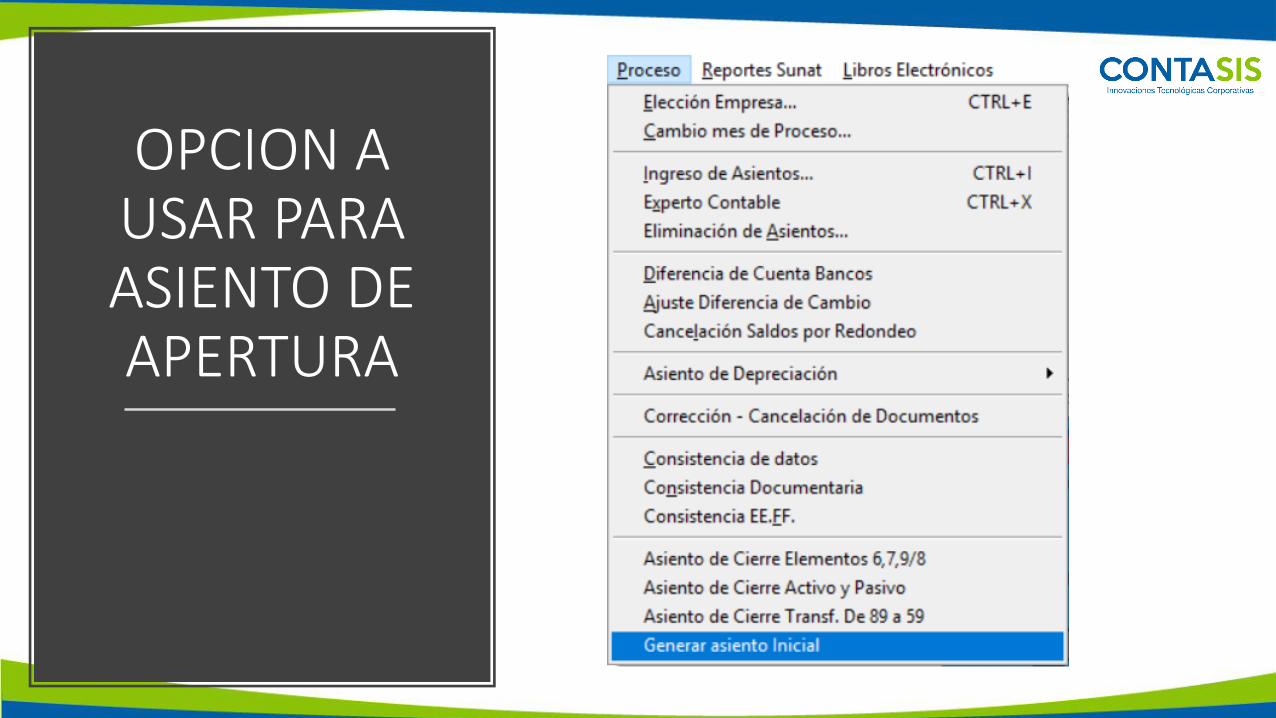

OPCION A USAR PARA ASIENTO DE APERTURA

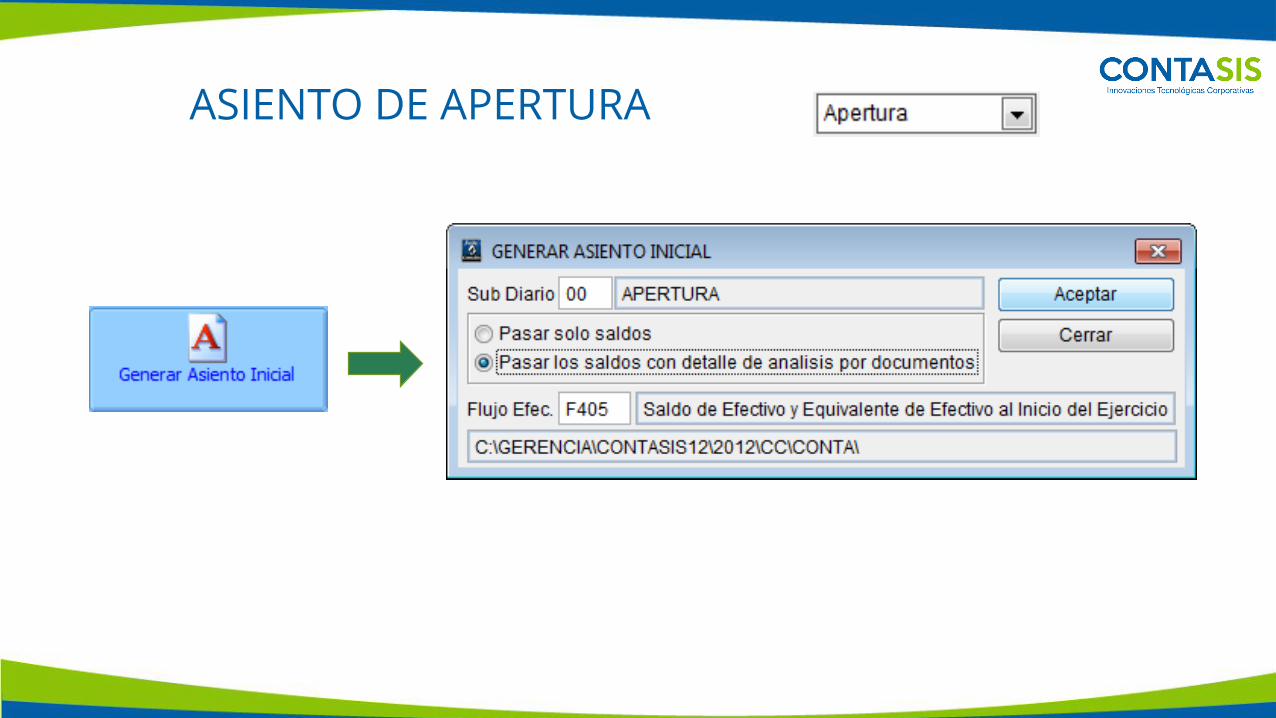

ASIENTO DE APERTURA

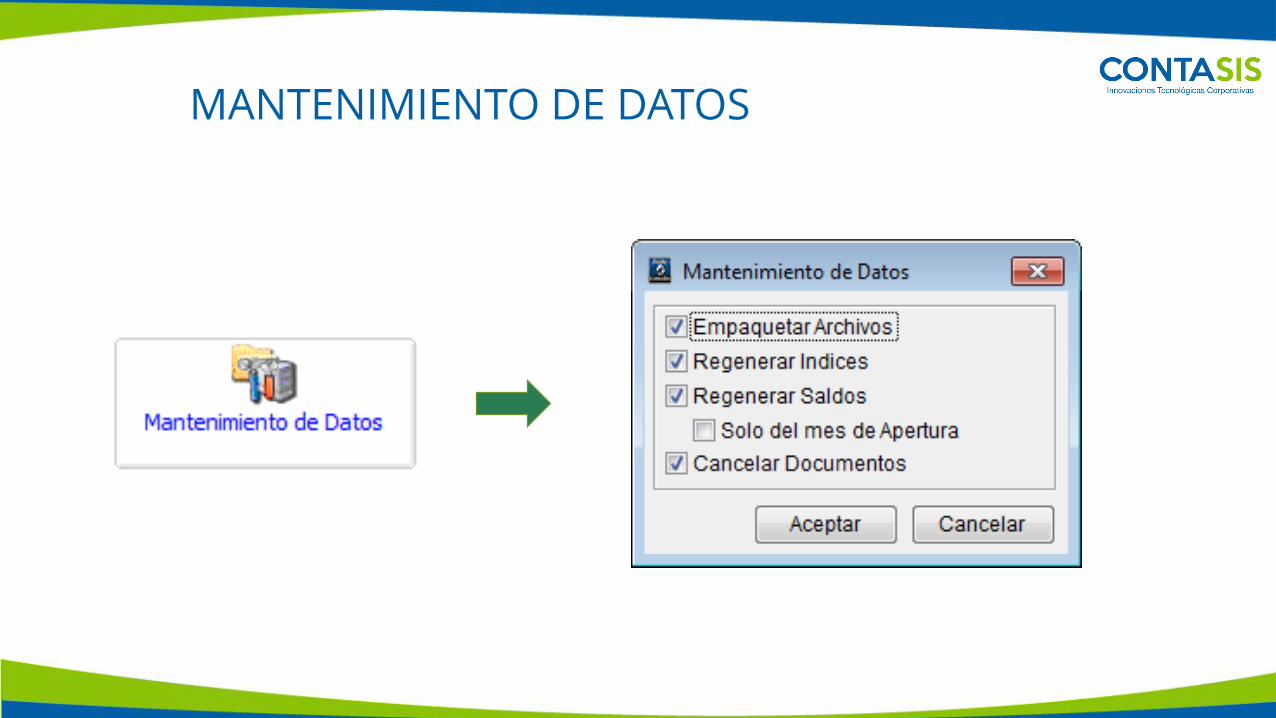

MANTENIMIENTO DE DATOS

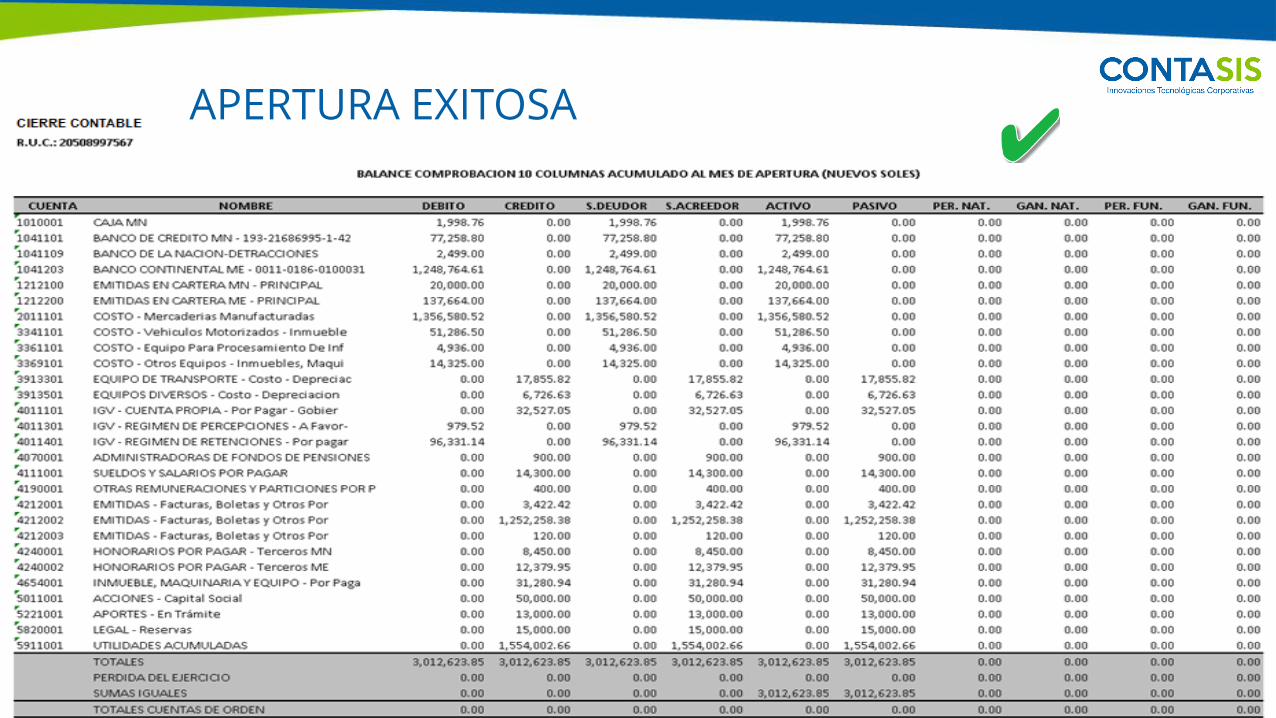

APERTURA EXITOSA

RECOMENDACIONES

▪NO DEJAR LAS COSAS PARA EL FINAL, REALIZAR TODOS LOS A JUSTES DE FORMA MENSUAL.

▪ IDENTIFICAR TODAS LAS CUENTAS DE ANALISIS DE DOCUMENTOS Y REALIZAR SU DIFERENCIA DE CAMBIO.

GRACIAS !!!!!!!!