PROCESO DE AUDITORIA - …auditor2006.comunidadcoomeva.com/blog/uploads/3.Definicionyaplicac... ·...

48

PROCESO DE AUDITORIA

Transcript of PROCESO DE AUDITORIA - …auditor2006.comunidadcoomeva.com/blog/uploads/3.Definicionyaplicac... ·...

PROCESO DE AUDITORIA

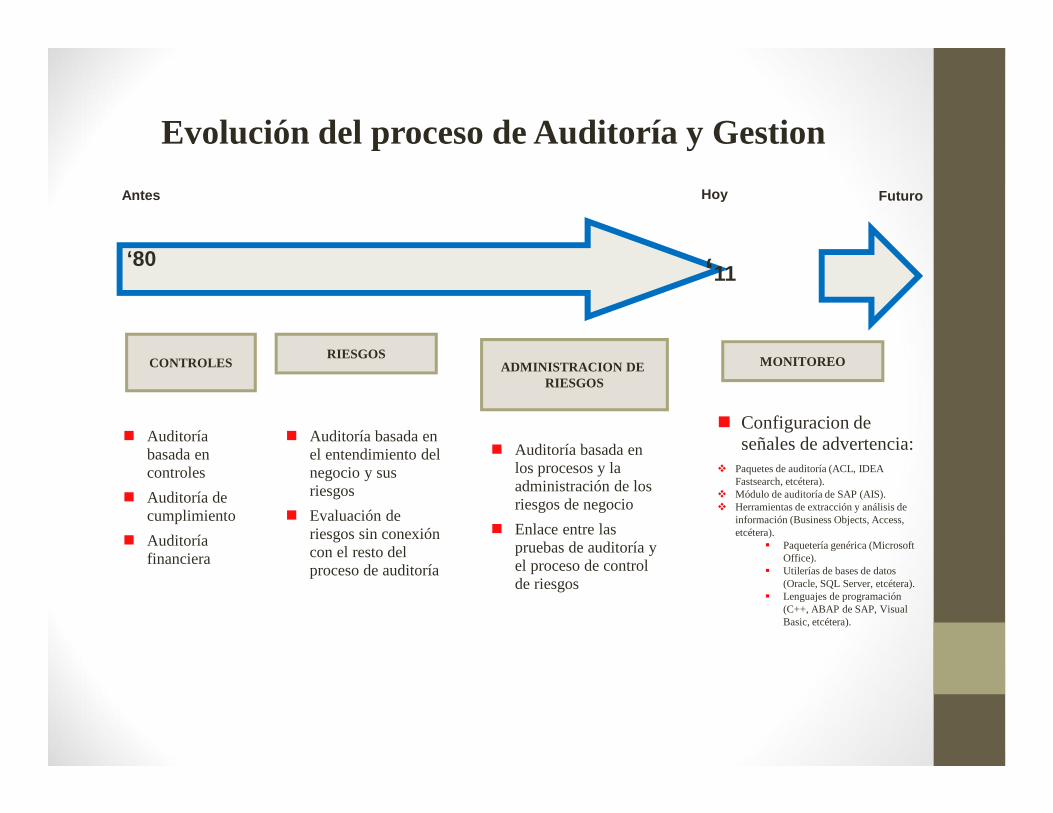

CONTROLES

� Auditoría basada en los procesos y la administración de los riesgos de negocio

� Enlace entre las pruebas de auditoría y el proceso de control de riesgos

ADMINISTRACION DE RIESGOS

� Auditoría basada en controles

� Auditoría de cumplimiento

� Auditoría financiera

� Auditoría basada en el entendimiento del negocio y sus riesgos

� Evaluación de riesgos sin conexión con el resto del proceso de auditoría

RIESGOS

‘80 ‘11

HoyAntes

Evolución del proceso de Auditoría y Gestion

Futuro

� Configuracion de señales de advertencia:

� Paquetes de auditoría (ACL, IDEA Fastsearch, etcétera).

� Módulo de auditoría de SAP (AIS).� Herramientas de extracción y análisis de

información (Business Objects, Access, etcétera).

� Paquetería genérica (Microsoft Office).

� Utilerías de bases de datos (Oracle, SQL Server, etcétera).

� Lenguajes de programación (C++, ABAP de SAP, Visual Basic, etcétera).

MONITOREO

La Auditoría es una función de dirección cuya finalidad es analizar y apreciar, con vistas a las eventuales las acciones correctivas, el control interno de las organizaciones para garantizar la integridad de su patrimonio, la veracidad de su información y el mantenimiento de la eficacia de sus sistemas de gestión.

Que es auditoria

Importancia de una auditoria

Una adecuada planeación de la Auditoria garantiza el diseño de una estrategia adaptada las condiciones de cada entidad tomando como base la información recopilada en la etapa de exploración previa. En este proceso se organiza todo el trabajo de Auditoria, las personas implicadas, las tareas a realizar por cada uno de los ejecutantes, los recursos necesarios, los objetivos, programas a aplicar entre otros, es el momento de planear para garantizar éxito en la ejecución de la misma.

Objetivo de una auditoriaUna auditoría tiene por objeto averiguar la exactitud, integridad y autenticidad de los estados financieros, expedientes y documentos. Una auditoría se lleva a cabo con la intención de respaldar la publicación de estados financieros que constituyen declaraciones de la gerencia en cuanto a que presentan con equidad la situación financiera en una fecha determinada y los resultados de las operaciones durante un período que termina en esa fecha. Los estados financieros deben prepararse básicamente con uniformidad todos los años y de acuerdo con las Normas Internacionales de Información Financiera

Alcance de una auditoria

El alcance de auditoría está referido al conjunto de procedimientos de auditoría considerados necesarios de acuerdo a las circunstancias, para lograr los objetivos de la auditoría realizada. Hay ocasiones que se impone por parte de la entidad examinada, alguna limitación al trabajo del auditor

PROCESO DE AUDITORIA

e

IMPLICACIONES LEGALES DE LA FE PUBLICA

Es la confianza de la sociedad en la autenticidad yveracidad de actos y documentos indicados por lasnormas legales, teniendo en cuenta una sólidacapacidad e idoneidad en la ciencia contable y laética con el fin de que los servicios profesionalescomprometidos se realicen con eficiencia y eficaciay en forma satisfactoria y competente

IMPLICACIONES LEGALES DE LA FE PUBLICA

Tanto el derecho comercial,el derecho civil, lo mismoque el estatuto penalanalizan la filosofíaesbozada por el legisladorpara institucionalizar la fe

publica.

LA ESENCIA DE LA MORAL

La moral es un sistema de normas, principios yvalores de acuerdo con el cual se regulan lasrelaciones mutuas entre los individuos, o entreellos y la sociedad, de tal manera que dichasnormas, que tienen un carácter histórico y social,se acatan libre y conscientemente, por unaconvicción íntima, y no de un modo mecánico,exterior o impersonal..

� En un sentido general la fe es la aceptación de la verdad, como medio de conocimiento y de convencimiento. la aceptación de la verdad puede emanar de la autoridad de quien firma, o de la confianza que nos inspira la fama publica de quien lo dice.

CONCEPTO DE FE

� Se trata del testimonio que los hombres dan de los hechos conocidos, es decir, de una fe humana, que puede estar revestida de la fuerza de convicción que le infundan las calidades personales, o de investiduras que el estado confiere a ciertas persona o entidades. para establecer la verdad de los hechos y comunicarlos con fuerza de convicción.

Definición de Auditoria

Actividad independiente y objetiva deaseguramiento y consulta, concebida paraagregar valor y mejorar las operaciones dela misma.

Consultor InternoQué

somos?

Ayudar a la organización a cumplirsus objetivos, aportando un enfoquesistemático y metodológico paraevaluar y mejorar la efectividad delos procesos de gestión de riesgos,control y gobierno.

Amplia su Función Básica de

Evaluar el Control Interno

Definición de Auditoria

Qué

hacemos?

…..Obtuve las informaciones requeridas para cumplir mis funciones de Revisor Fiscal y llevé a cabo mi examen de acuerdo con normas de auditoria generalmente aceptadas. Estas normas requieren que planifique y efectúe mi trabajo para satisfacerme de la razonabilidad de los estados financieros y los resultados de sus operaciones….

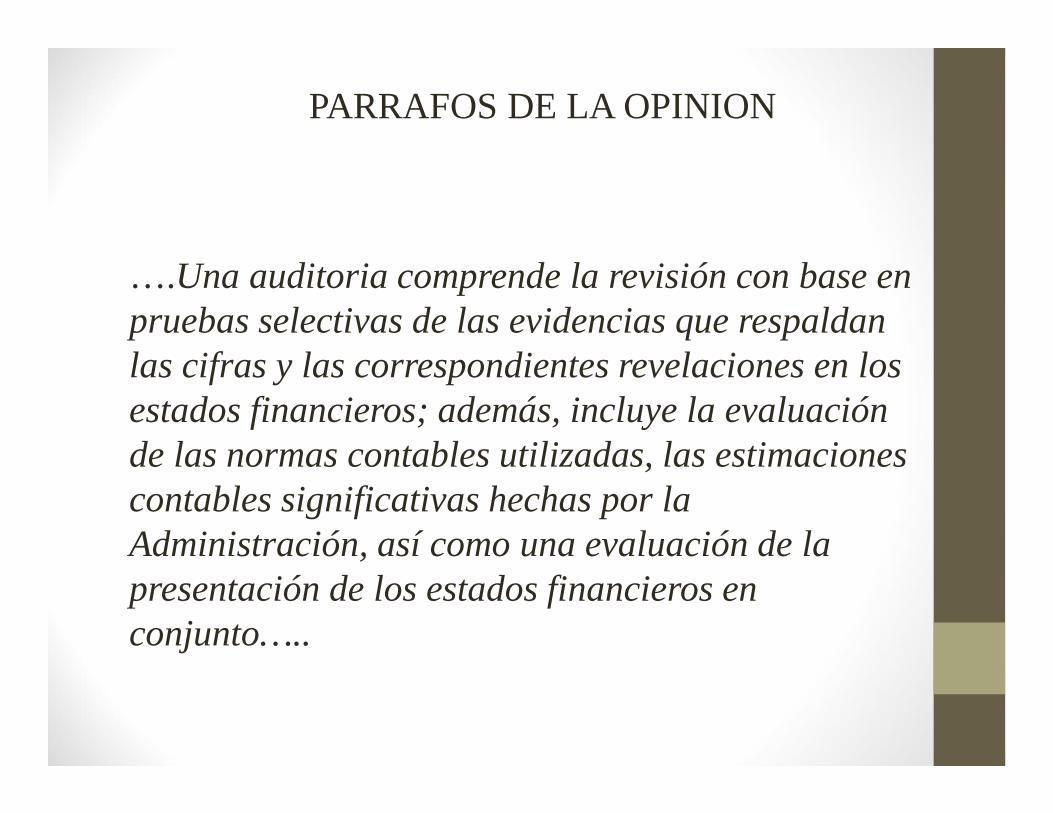

PARRAFOS DE LA OPINION

PARRAFOS DE LA OPINION

….Una auditoria comprende la revisión con base en pruebas selectivas de las evidencias que respaldan las cifras y las correspondientes revelaciones en los estados financieros; además, incluye la evaluación de las normas contables utilizadas, las estimaciones contables significativas hechas por la Administración, así como una evaluación de la presentación de los estados financieros en conjunto…..

….En mi opinión, los estados financieros antes mencionados, auditados por mí, tomados fielmente de los libros y adjuntos a este informe, presentan razonablemente la situación financiera de la INDUSTRIAS NACIONALES S.A. a 31 de Diciembre de 2003 y 2002, el resultado de sus operaciones, los cambios en el patrimonio, los cambios en su situación financiera y los movimientos en el estado de flujos de efectivo, por los períodos de doce meses terminados en esas fechas de conformidad con principios de contabilidad generalmente aceptados en Colombia, uniformemente aplicados….

PARRAFOS DE LA OPINION

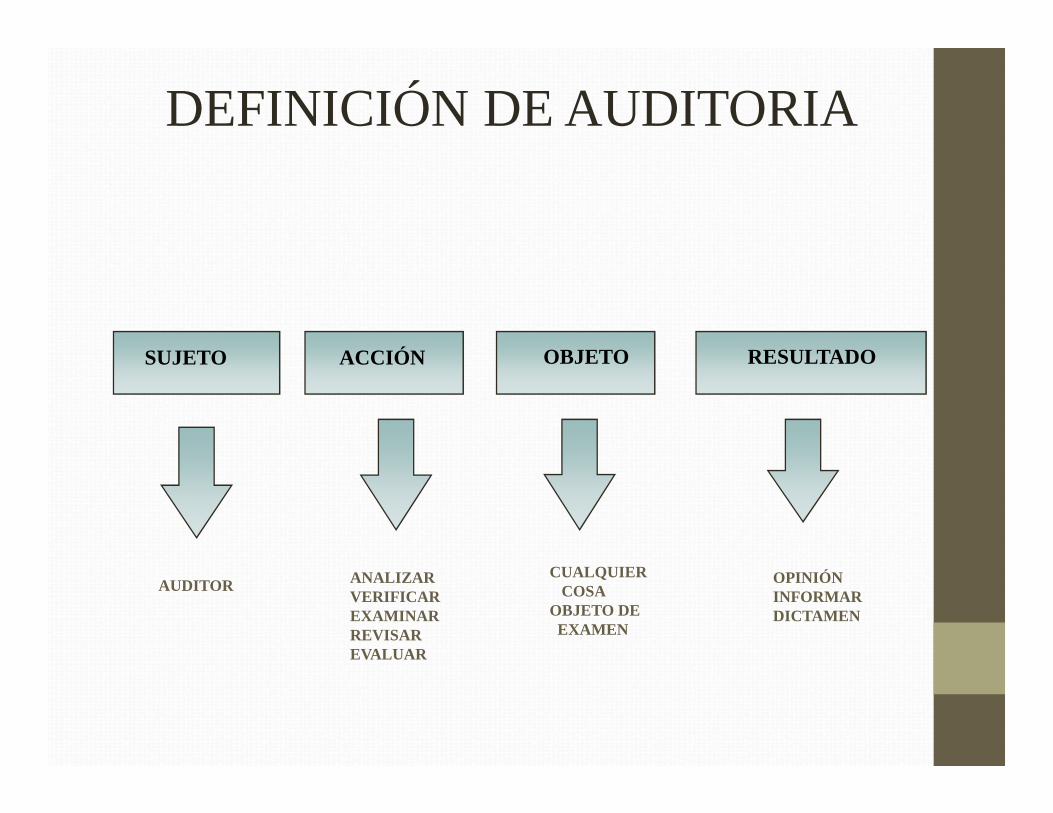

DEFINICIÓN DE AUDITORIA

ACCIÓNSUJETO OBJETO RESULTADO

AUDITORCUALQUIER

COSAOBJETO DEEXAMEN

OPINIÓNINFORMARDICTAMEN

ANALIZARVERIFICAREXAMINARREVISAREVALUAR

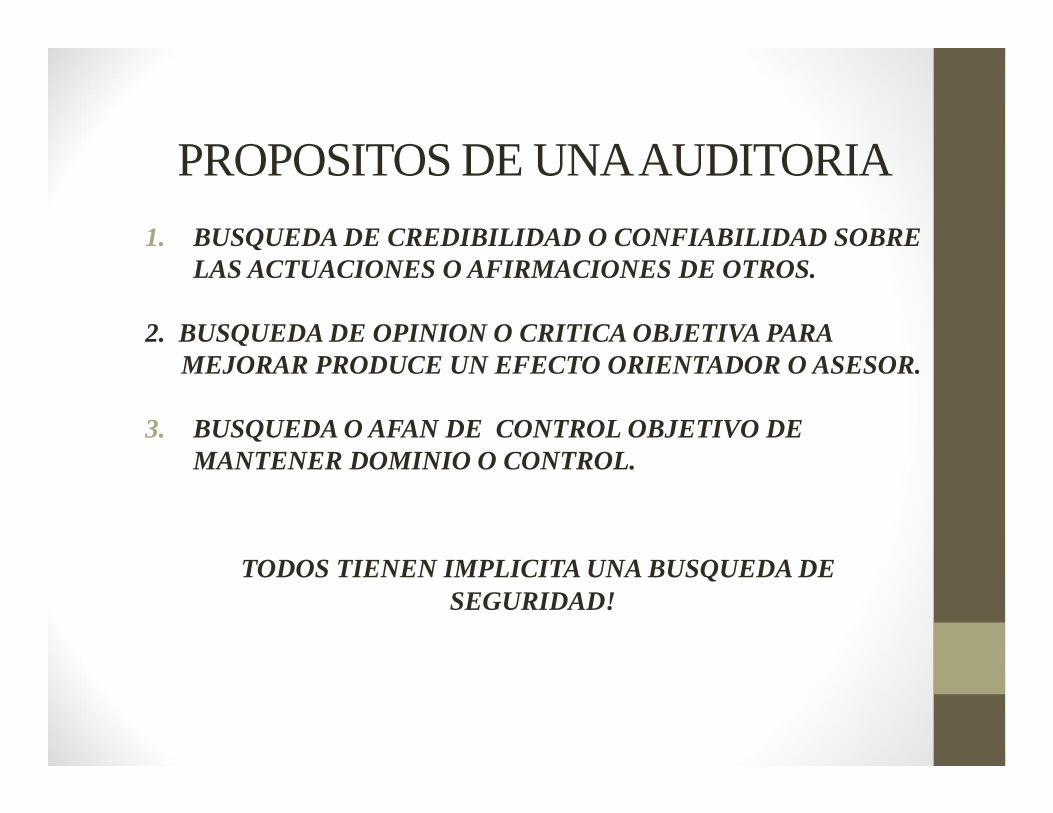

PROPOSITOS DE UNA AUDITORIA

1. BUSQUEDA DE CREDIBILIDAD O CONFIABILIDAD SOBRE LAS ACTUACIONES O AFIRMACIONES DE OTROS.

2. BUSQUEDA DE OPINION O CRITICA OBJETIVA PARA MEJORAR PRODUCE UN EFECTO ORIENTADOR O ASESOR.

3. BUSQUEDA O AFAN DE CONTROL OBJETIVO DE MANTENER DOMINIO O CONTROL.

TODOS TIENEN IMPLICITA UNA BUSQUEDA DE SEGURIDAD!

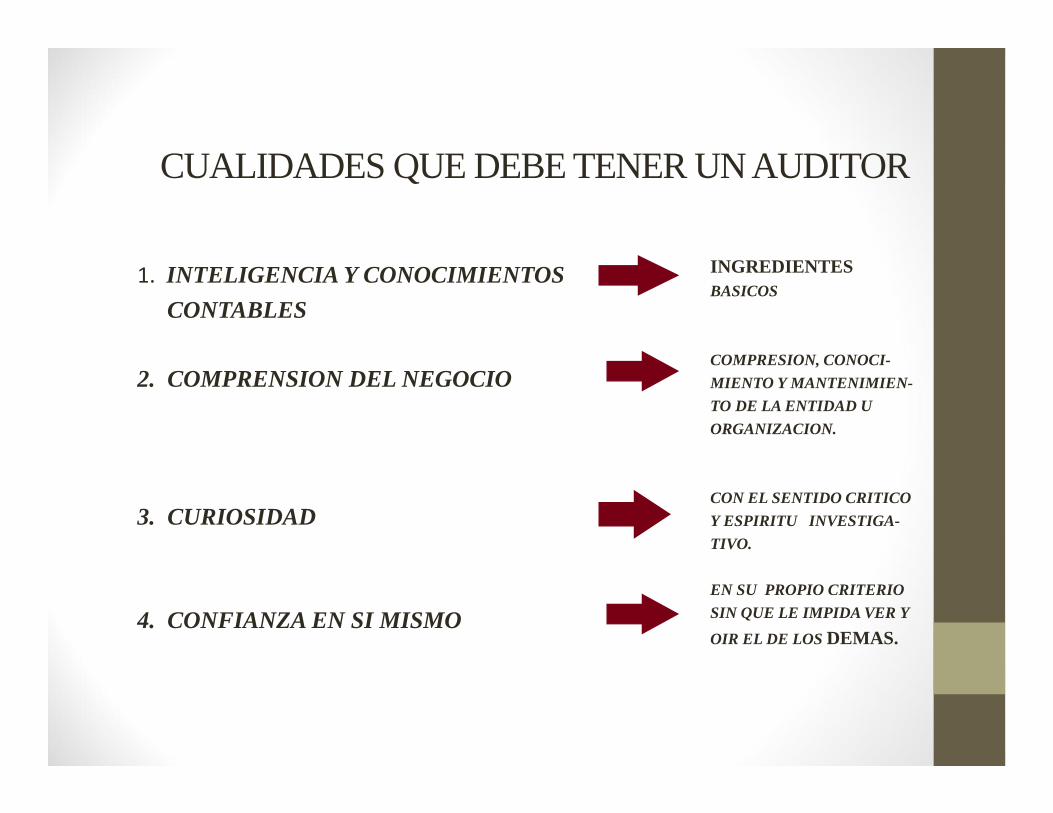

CUALIDADES QUE DEBE TENER UN AUDITOR

1. INTELIGENCIA Y CONOCIMIENTOS

CONTABLES

2. COMPRENSION DEL NEGOCIO

3. CURIOSIDAD

4. CONFIANZA EN SI MISMO

INGREDIENTES BASICOS

COMPRESION, CONOCI-

MIENTO Y MANTENIMIEN-

TO DE LA ENTIDAD U

ORGANIZACION.

CON EL SENTIDO CRITICO

Y ESPIRITU INVESTIGA-

TIVO.

EN SU PROPIO CRITERIO

SIN QUE LE IMPIDA VER Y

OIR EL DE LOS DEMAS.

CUALIDADES QUE DEBE TENER UN AUDITOR

5. UNA CLARA COMPRENSION DE

MATERIALIDAD.

6. APTITUDES MATEMATICAS

7. INTEGRIDAD

COMPRENSION DE LO

QUE ES IMPORTANTE

(PARA QUIEN ES

IMPORTANTE).

A TODA PRUEBA.

LAS FALSAS ESPECTATIVAS

PLANEACION

MANEJO DEL RIESGO Y LA MATERIALIDAD

DOCUMENTACION

EL ENTORNO EN LA EMPRESA

ENTORNO PROXIMO

ENTORNO MEDIO

ENTORNO GENERAL

•ACREEDORES

•PROVEEDORES•COMPETIDORES

•CLIENTES

•CAMBIOS TECNOLOGICOS

•SUMINISTRO DE INSUMOS

•INFLACION

•P.I.B.

•LA SEGURIDAD •TENDENCIA DEMOGRAFICA

•SOCIO-CULTURAL

.LEGAL

•POLITICO

•MEDIOAMBIENTE

• ENTIDADES REGULADORAS

•POLITICASECTORIAL

LA EMPRESA

ENTORNO

CONJUNTO DE FACTORES QUE ENVUELVEN EXTERNAMENTE A U NA ORGANIZACIÓN CONSIDERANDOLA COMO UN SISTEMA ABIERTO QUE INTERACT UA CON EL MEDIO.

SIMPLE COMPLEJO

POCAS VARIABLESY

AGENTES

MUCHAS VARIABLESY

AGENTES

TURBULENCIA DEL ENTORNO

NIVEL DE VARIABILIDAD

BAJO ALTO

• POCOS CAMBIOS• CAMBIOS GRADUALES• BAJA COMPLEJIDAD

• MUCHOS CAMBIOS• CAMBIOS RADICALES• ALTA COMPLEJIDAD

PROBLEMAS TIPICOS PARA UNA EJECUCION DE UNA AUDITORIA

� SU DOCUMENTACION

� SU PLANEAMIENTO

� NO SE SABE QUE HACER

� EL CONTROL POR LA AUDITORIA PRETENDIDO POR LA GERENCIA.

� EL QUERER AUDITORIA FINANCIERA MAS NO AUDITORIA ADMINISTRATIVA.

� LOS PUNTOS DE CONFLICTO.

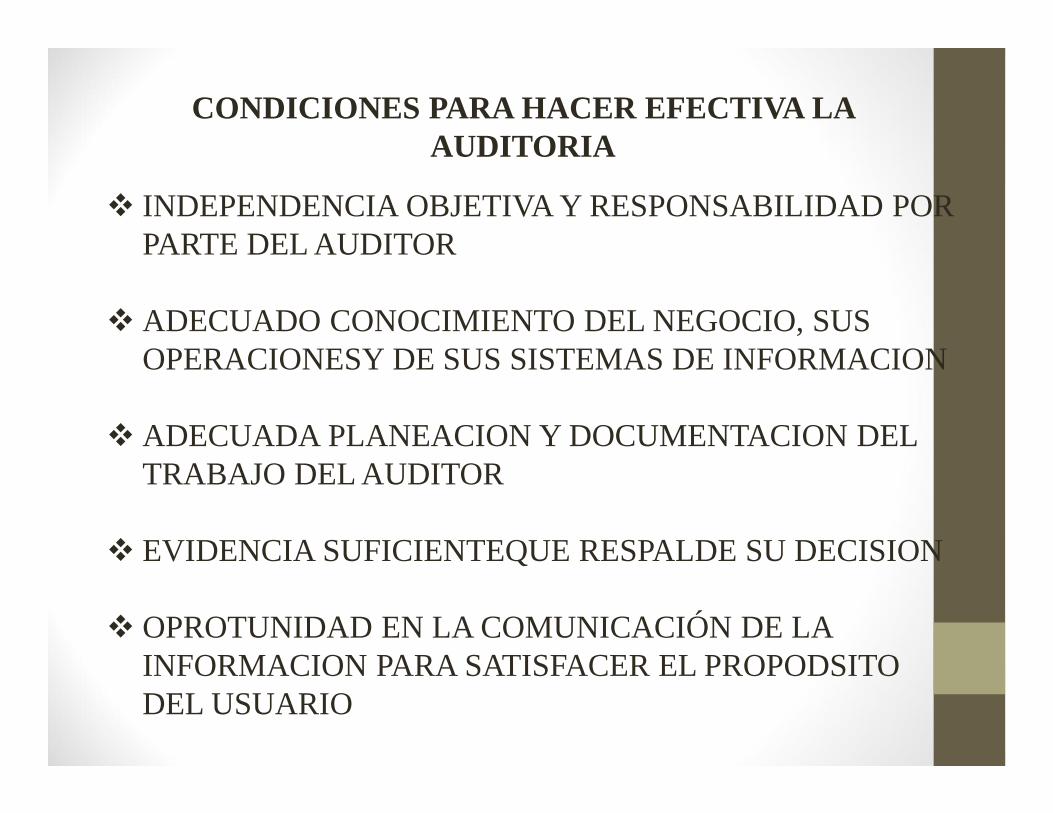

CONDICIONES PARA HACER EFECTIVA LA AUDITORIA

� INDEPENDENCIA OBJETIVA Y RESPONSABILIDAD POR PARTE DEL AUDITOR

� ADECUADO CONOCIMIENTO DEL NEGOCIO, SUS OPERACIONESY DE SUS SISTEMAS DE INFORMACION

� ADECUADA PLANEACION Y DOCUMENTACION DEL TRABAJO DEL AUDITOR

� EVIDENCIA SUFICIENTEQUE RESPALDE SU DECISION

� OPROTUNIDAD EN LA COMUNICACIÓN DE LA INFORMACION PARA SATISFACER EL PROPODSITO DEL USUARIO

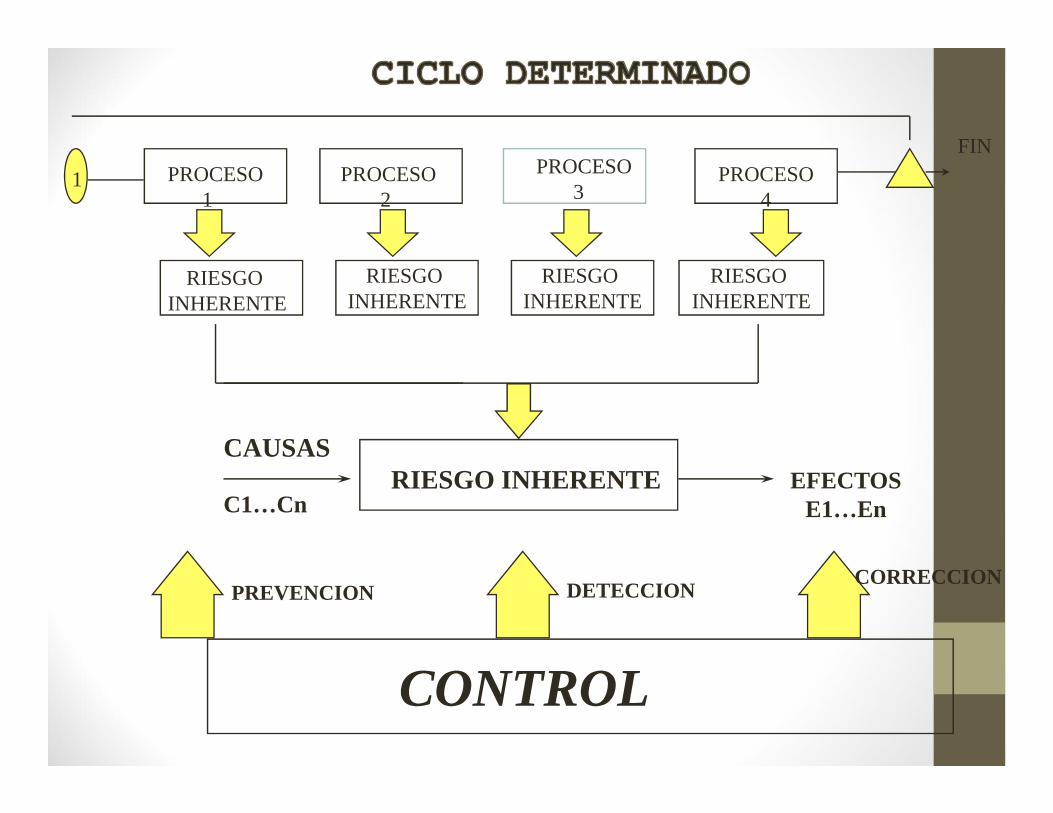

RIESGO INHERENTE

RIESGO INHERENTE

PROCESO1

PROCESO2

1

FIN

RIESGO INHERENTE

RIESGO INHERENTE

PROCESO 3

PROCESO4

RIESGO INHERENTE EFECTOSE1…En

CONTROL

CAUSAS

C1…Cn

PREVENCION DETECCIONCORRECCION

CAUSAS EFECTOSRIESGO

CONTROLES

CONTROLES

Estándares Internacionales de auditoria adoptados en Colombia

DECRETO 0302 DE 2915

NAI - Normas de aseguramiento de información

Auditoria y revisión información histórica

Trabajos de aseguramientos diferentes de auditoria información histórica

Las Normas internaciones trabajo de revisión

Control de calidad

Normas internacionales de Auditoría (NlA), (200 hasta el 810).

Normas Internacionales de Trabajos para Atestiguar NITA en español e IASE (3000 al 3402).

Normas Internacionales de Trabajos de RevisiónNITR en español y ISRE (2400 – 2410).

Normas Internacionales de Control de Calidad (NICC) en español e ISQC

CODIGO DE ETICA PROFESIONAL DE LA CONTADURIA

Es decir que entre las Normas Internacionales de Aseguramiento, encontramos las Normas Internacionales de Auditoría cuyo propósito es dar lineamientos o fijar guías sobre los objetivos y fundamentos por los cuales se debe regir un auditor o grupo auditor al momento de hacer la revisión, o valga la redundancia la auditoría a los estados financieros.En total son 36 estándares, algunos de los más importantes son:

¿Qué se entiende por estándares internacionales de auditoría y aseguramiento?

1. NIA 200 –Objetivos globales del auditor independiente y realización de la auditoría de conformidad con las NIA.

2. NIA 210 –Acuerdo de términos del encargo de auditoría.3. NIA 220 –Control de calidad de la auditoría de estados financieros.4. NIA 230 –Documentación de auditoría.5. NIA 240 –Responsabilidades del auditor en la auditoría de estados

financieros con respecto al fraude.6. NIA 250 –Consideración de las disposiciones legales y

reglamentarias de la auditoría de estados financieros.7. NIA 260 –Comunicación con los responsables del gobierno de la

entidad.8. NIA 265 –Comunicación de las diferencias en el control interno a

los responsables del gobierno y a la Dirección de la entidad.

9. NIA 300 –Planificación de la auditoría de estados financieros.

10. NIA 315 –Identificación y valoración de los riesgos de incorrección material mediante el conocimiento

de la entidad y de su entorno.11. NIA 320 –Importancia relativa o materialidad en la

planificación y ejecución de la auditoría.12. NIA 330 –Respuestas del auditor a los riesgos

valorados.13. NIA 402 –Consideraciones de auditorías relativas a

una entidad que utiliza una organización de servicios.

14. NIA 450 –Evaluación de las incorreciones identificadas durante la realización de la auditoría.

Principios Generales y Responsabilidad.

Evaluación de Riesgo y Respuesta a losRiesgos Evaluados.

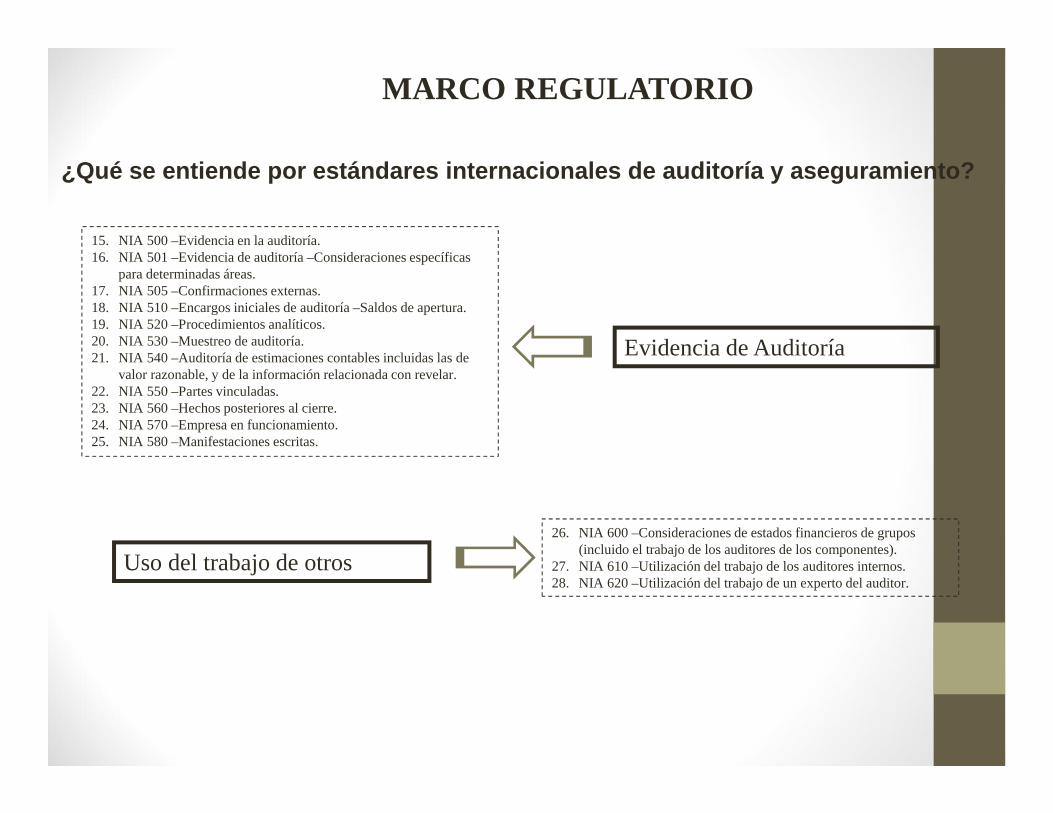

MARCO REGULATORIO

¿Qué se entiende por estándares internacionales de auditoría y aseguramiento?

15. NIA 500 –Evidencia en la auditoría.16. NIA 501 –Evidencia de auditoría –Consideraciones específicas

para determinadas áreas.17. NIA 505 –Confirmaciones externas.18. NIA 510 –Encargos iniciales de auditoría –Saldos de apertura.19. NIA 520 –Procedimientos analíticos.20. NIA 530 –Muestreo de auditoría.21. NIA 540 –Auditoría de estimaciones contables incluidas las de

valor razonable, y de la información relacionada con revelar.22. NIA 550 –Partes vinculadas.23. NIA 560 –Hechos posteriores al cierre.24. NIA 570 –Empresa en funcionamiento.25. NIA 580 –Manifestaciones escritas.

26. NIA 600 –Consideraciones de estados financieros de grupos (incluido el trabajo de los auditores de los componentes).

27. NIA 610 –Utilización del trabajo de los auditores internos.28. NIA 620 –Utilización del trabajo de un experto del auditor.

Evidencia de Auditoría

Uso del trabajo de otros

MARCO REGULATORIO

34. NIA 800 – Consideraciones Especiales –Auditorías de Estados Financieros Preparados de conformidad con un Marco de Información con fines específicos.

35. NIA 805 –Consideraciones especiales –Auditorías de un solo estado financieros o de un elemento, cuenta o partida específicos de un estado financiero.

36. NIA 810 –Encargos para informar sobre estados financieros resumidos.

¿Qué se entiende por estándares internacionales de auditoría y aseguramiento?

29. NIA 700 –Formación de la opinión y emisión del informe de auditoría sobre los estados financieros.

30. NIA 705 –Opinión modificada en el informe emitido por un auditor independiente.

31. NIA 706 –Párrafos de énfasis y párrafos sobre otras cuestiones en el informe emitidos por un auditor independiente.

32. NIA 710 –Información comparativa –Cifras correspondientes de períodos anteriores y estados financieros comparativos.

33. NIA 720 –Responsabilidad del auditor con respecto a otra información incluida en los documentos que contienen los estados financieros auditados.

Conclusiones y dictamen deAuditoría.

Áreas especializadas

MARCO REGULATORIO

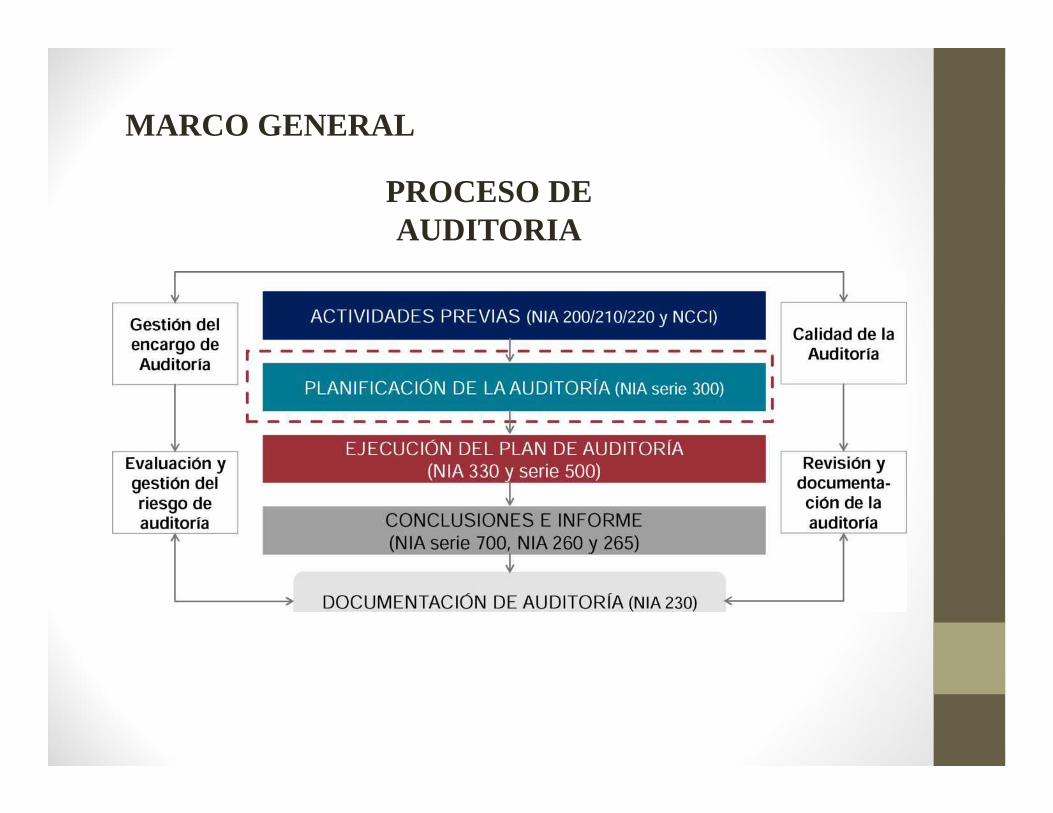

MARCO GENERAL

PROCESO DE AUDITORIA

LA AUDITORIA Y EL RIESGO

TODO EL DESARROLLO DE LA AUDITORIA GIRA ALREDEDOR DEL RIESGO:

* DE EQUIVOCARSE EN LA

OPINION ====> CONCLUSION

EQUIVOCADA

* EL QUE SE OMITA ALGUN ASPECTO MATERIAL

CONCEPTO DEL RIESGO EN LA AUDITORIA

ES LA POSIBILIDAD QUE AL EMITIR UNA OPINION –

DICTAMEN - INFORME ESTE SE HAGA EN CONCLUSIONES

EQUIVOCADAS

COBERTURA DE LOS RIESGOS DE AUDITORIA

1. DEL INHERENTE: SE IDENTIFICAN SALDOS DE LAS CUENTAS MAS SUCEPTIBLES DE

ERROR Y SE PROSIGUE CON EL

DISEÑO DE AUDITORIA ESPECIFICAS

PARA EVALUAR ESTAS CUENTAS

MINIMIZANDO EL RIESGO.

2. DEL DE CONTROL: SE EVALUAN LOS CONTROLES IN ERNOS, INCLUSO LOS RELACIONADOS CON EL P.E.D. PARA DETERMINAR EL GRADO DE RIESGO.

A MEJORES CONTROLES MENOS PRUEBAS

SUSTANTIVAS

COBERTURA DE LOS RIESGOS DE AUDITORIA

1. DEL DE DETECCION: DEFINIENDO ANTICIPADAMENTE

EL ENFOQUE DE LA AUDITORIA,

ES DECIR:

* QUE SE PRUEBA ===> OBJETO

* CUANTAS PARTIDAS

SE PRUEBAN ===> EXTENSION

* CUANDO SE REALIZA

LA PRUEBA ===> OPORTUNIDAD

PLANEACION

EN PROGRAMADE AUDITORIA

EVALUACION DEL RIESGO DE AUDITORIA

PROCESO POR EL CUAL, A PARTIR DEL ANALISIS

DE LA EXISTENCIA E INTENSIDAD DE LOS

FACTORES DE RIESGO, SE MIDE EL NIVEL DEL

RIESGO PRESENTE EN CADA CASO.

MINIMO

BAJO

MEDIO

ALTO

ASPECTOS A TENER EN CUENTA EN EL PROCESO DE EVALUACION DE RIESGOS GLOBALES

1. SE HAN DADO PROYECCIONES MUY OPTIMISTAS Y FUERTES PRESIONES PARA ALCANZAR ESAS PROYECCIONES.

2. SE USAN POLITICAS CONTABLES AGRESIVAS PARA MEJORAR LOS RESULTADOS.

3. HAY EXPERIENCIAS DE RESERVAS BAJAS O INSUFICIENTES.

4. HAY EXPERIENCIAS DE AJUSTES DE AUDITORIA.

5. SE HAN SUCEDIDO INTENTOS DE ESCONDER SITUACIONES

TEMPORALMENTE MALAS.

CLASES DE CONSIDERACIONES A EVALUAR EN EL ANALISIS DEL RIESGO GENERAL

I. EXTERNAS:

SON FACTORES QUE POR LO GENERAL ESTAN POR FUEA DE CONTROL DE LA DIRECCION.- TENDENCIAS DE LA INDUSTRIA- CAMBIOS ECONOMICOS- OTRA INFORMACION QUE INDIQUE UN MAYOR O MENOR RIESGO DE DIFERENCIAS.

II. INTERNAS

- HA EXISTIDO PROYECCIONES EXAGERADAMENTE OPTIMISTAS.- EFICACIA DE LOS PROCEDIMIENTOS

EFICACIA DE LOS CONTROLES

CLASES DE CONSIDERACIONES A EVALUAR EN EL ANALISIS DEL RIESGO GENERAL

I. ESTABILIDAD FINANCIERA DE LA ENRIDAD:

ESTOS PROBLEMAS NO SE RELACIONAN (CON UN HECHO INTERNO O EXTERNO ESPECIFICO, POR LO GENERAL SON REFLEJO DE LA ACUMULACION DE PROBLEMA) DE LA ENTIDAD.

EL ANALISIS DEL RIESGO GENERAL CONSIDERA LOS RIESGOS DEL AMBIENTE EXTERNO E INTERNO QUE AUMENTAN O DISMINUYEN LOS RIESGOS INHERENTES Y DE CONTROL.

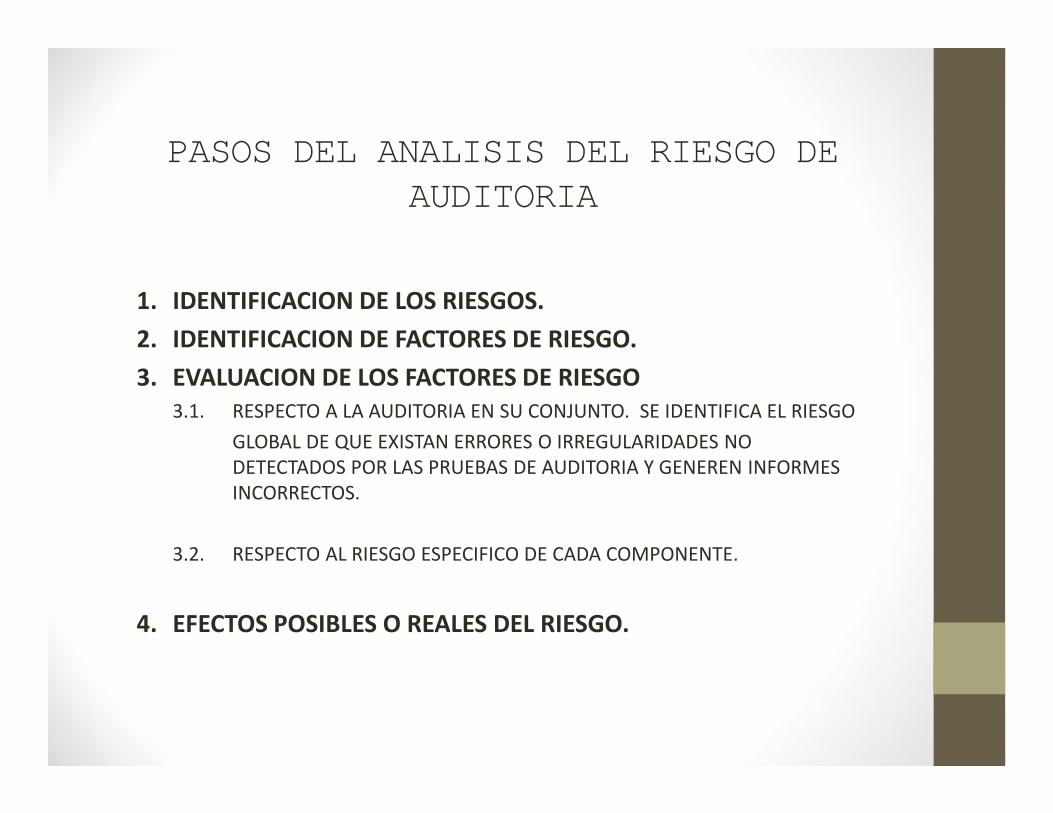

PASOS DEL ANALISIS DEL RIESGO DE AUDITORIA

1. IDENTIFICACION DE LOS RIESGOS.

2. IDENTIFICACION DE FACTORES DE RIESGO.

3. EVALUACION DE LOS FACTORES DE RIESGO

3.1. RESPECTO A LA AUDITORIA EN SU CONJUNTO. SE IDENTIFICA EL RIESGO

GLOBAL DE QUE EXISTAN ERRORES O IRREGULARIDADES NO DETECTADOS POR LAS PRUEBAS DE AUDITORIA Y GENEREN INFORMES INCORRECTOS.

3.2. RESPECTO AL RIESGO ESPECIFICO DE CADA COMPONENTE.

4. EFECTOS POSIBLES O REALES DEL RIESGO.

ANALISIS DEL RIESGO ESPECIFICO DE AUDITORIA

LOGRAN LAS TECNICAS DE CONTROLOBJETIVOS DE CONTROL INTERNOPERTINENTES?

PRUEBAS DECUMPLIMIENTO

PRUEVASSUSTANTIVAS

SI NO

EVALUAN EL CONTROLINTERNO

PARA DETERMINAR:RESPECTO A LAS PRUEBAS

OPORTUNIDAD

NATURALEZA ===> CLASE DE PRUEBA

ALCANCE ===> TAMAÑO DE LA PRUEBA

SI LOS CONTROLES INTERNOS

SON FUERTES....

TENEMOS MENOS RIESGO Y PODEMOS

REDUCIR LA CANTIDAD DE PRUEBAS SUSTANTIVAS

CLASES DE TECNICAS DE CONTROL

- DE PREVENCION - PROCURAN PREVENIR RIESGOS

EMPRESARIALES.

- PROPORCIONAN CERTEZA RAZONABLE DE QUE SOLAMENTE TRANSACCIONES

VALIDAS SON:

.- RECONOCIDAS

.- APROBADAS

.- PROCESADAS O EJECUTADAS

CLASES DE TECNICAS DE CONTROL

- DE DETECCION PROPORCIONAN CERTEZA RAZONABLE

DE QUE LOS ERRORES E IRREGULARIDADES

SON DESCUBIERTOS Y CORREGIDOS OPORTUNAMENTE.

SON LA MAS IMPORTANTE EN LA

PROTECCION DE RIESGOS DE

AUDITORIA.

OBJETIVOS DE CONTROL DE LAS TECNICAS DE CONTROL

- EL DE AUTORIZACION: TODAS LAS OPERACIONES DEBEN ESTAR AUTORIZADAS Y APROBADAS A UN ADECUADO NIVEL.

- EL DE PROCESAMIENTO DE LAS TRANSACCIONES: TODAS LAS TRANSACCIONES QUE EFECTUA LA COMPAÑIA DEBEN ESTAR REGISTRADAS, PROCESADAS, CONTROLADAS DE ACUERDO CON LOS CRITERIOS DEL ORGANO MAXIMO.

- EL DE CLASIFICACION: LAS OPERACIONES DEBERAN ESTAR IDENTIFICADAS Y CLASIFICADAS DE ACUERDO CON CADA CICLO DE OPERACION.

OBJETIVOS DE CONTROL DE LAS TECNICAS DE CONTROL

- EL DE VERIFICACION Y EVALUACION: TODAS LASTRANSACCIONES EFECTUADAS POR LA ENTIDAD QUE DEBERAN DESARROLLAR DENTRO DE UN SISTEMA DE CONTROL INTERNO QUE EVITE EL RIESGO DE PERDIDAS O ERRORES.

- EL DE SALVAGUARDA FISICA: SEGURIDADES FISICAS QUE TIENE CADA ACTIVO DE ACUERDO A SU NATURALEZA.