Proceso de Fijación de las Tarifas de Distribución Eléctrica …€¦ · · 2009-12-03el...

36

Proceso de Fijaci Proceso de Fijaci ó ó n de las Tarifas n de las Tarifas de Distribuci de Distribuci ó ó n El n El é é ctrica ctrica Periodo 2009 Periodo 2009 - - 2013 2013 Recurso de Reconsideraci Recurso de Reconsideraci ó ó n contra la n contra la Resoluci Resoluci ó ó n n No.181 No.181 - - 2009 2009 - - OS/CD OS/CD que aprob que aprob ó ó las Tarifas las Tarifas Distribuci Distribuci ó ó n n 2 de diciembre de 2009 2 de diciembre de 2009 www.luzdelsur.com.pe “ “ Llevamos m Llevamos m á á s que luz s que luz ” ”

Transcript of Proceso de Fijación de las Tarifas de Distribución Eléctrica …€¦ · · 2009-12-03el...

Proceso de FijaciProceso de Fijacióón de las Tarifas n de las Tarifas de Distribucide Distribucióón Eln Elééctricactrica

Periodo 2009 Periodo 2009 -- 20132013

Recurso de ReconsideraciRecurso de Reconsideracióón contra la n contra la ResoluciResolucióón n No.181No.181--20092009--OS/CD OS/CD que aprobque aprobóó las Tarifas las Tarifas

DistribuciDistribucióónn

2 de diciembre de 20092 de diciembre de 2009www.luzdelsur.com.pe

““Llevamos mLlevamos máás que luzs que luz””

2

Puntos presentados en el Puntos presentados en el Recurso de ReconsideraciRecurso de Reconsideracióónn

3

1. Ha considerado un precio unitario por debajo 1. Ha considerado un precio unitario por debajo del mercado para los terrenos de las del mercado para los terrenos de las SEDsSEDs

El Supervisor indica que los terrenos se han obtenido bajo dos modalidades:

• Regularización de servidumbres (el uso de los predios sirvientes fue gratuito en su gran mayoría).

• Trámite previsto en la LCE (la indemnización respectiva se fija por acuerdo de partes o la fija el MINEM).

El valor considerado por el Supervisor es el la fijación tarifaria anterior reajustado por el (IPC), valor que concuerda con los valores arancelarios que fija el Ministerio de Vivienda.

• En la empresa modelo no existe el concepto de regularización de servidumbres, por cuanto no se trata de una empresa real sino que es una empresa que se crea en cada fijación tarifaria.

• La Constitución garantiza la inviolabilidad del derecho de propiedad:

“… A nadie puede privarse de su propiedad sino, exclusivamente, por causa de seguridad nacional o necesidad pública, declarada por ley, y previo pago en efectivo de indemnización justipreciada que incluya compensación por el eventual prejuicio … “

4

1. Ha considerado un precio unitario por debajo 1. Ha considerado un precio unitario por debajo del mercado para los terrenos de las del mercado para los terrenos de las SEDsSEDs

• Los costos deben considerar el valor de los terrenos que el concesionario estáobligado a reconocer legalmente como justiprecio al titular del predio.

Ley General del Expropiaciones dispone que: “(…) La indemnización justipreciada no podrá ser inferior al valor comercial actualizado …”

• El MINEM no fija la indemnización en función del arancel. El RLCE indica que será encargada a una “institución especializada”.

• El Reglamento Nacional de Tasaciones precisa que la valorización comercial de predios urbanos se determinará en base a los valores obtenidos en un estudio de mercado.

• La aplicación del IPC a los precios considerados el 2004 no guarda relación con el incremento real del valor comercial de los terrenos en Lima y Callao.

Conclusión.-

Un estudio de tasaciones correspondiente a dichos predios -metodología empleada por el Consultor VAD- constituye la forma más adecuada para calcular el valor de los terrenos de las subestaciones. Por tanto, solicitamos se consideran los valores propuestos por dicho Consultor.

5

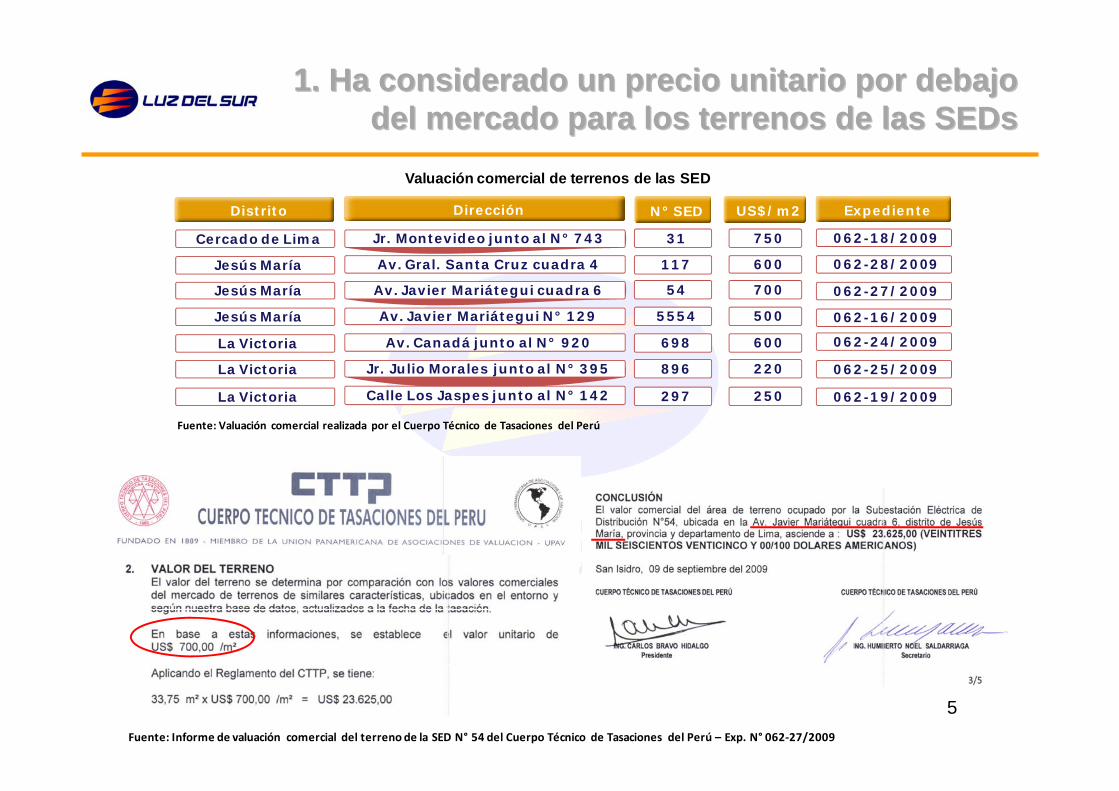

N° SEDDirección US$/m2 Expediente

31 750Jr. Montevideo junto al N° 743

117 600Av. Gral. Santa Cruz cuadra 4

54 700Av. Javier Mariátegui cuadra 6

5554 500Av. Javier Mariátegui N° 129

698 600Av. Canadá junto al N° 920

896 220Jr. Julio Morales junto al N° 395

297 250Calle Los Jaspes junto al N° 142

062-18/2009

062-28/2009

062-27/2009

062-16/2009

062-24/2009

062-25/2009

062-19/2009

Valuación comercial de terrenos de las SED

Distrito

Cercado de Lima

Jesús María

Jesús María

Jesús María

La Victoria

La Victoria

La Victoria

Fuente: Valuación comercial realizada por el Cuerpo Técnico de Tasaciones del Perú

Fuente: Informe de valuación comercial del terreno de la SED N° 54 del Cuerpo Técnico de Tasaciones del Perú – Exp. N° 062‐27/2009

1. Ha considerado un precio unitario por debajo 1. Ha considerado un precio unitario por debajo del mercado para los terrenos de las del mercado para los terrenos de las SEDsSEDs

6

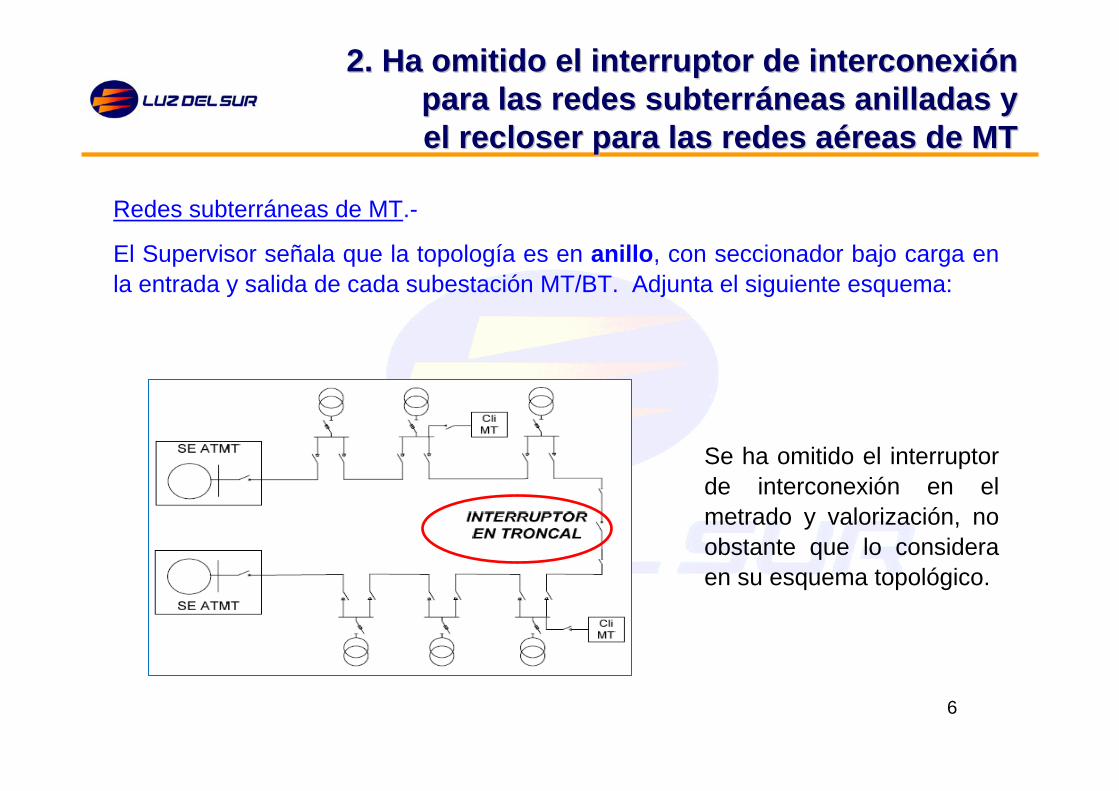

2. Ha omitido el interruptor de interconexi2. Ha omitido el interruptor de interconexióón n para las redes subterrpara las redes subterrááneas anilladas y neas anilladas y el el recloserrecloser para las redes apara las redes aééreas de MTreas de MT

Redes subterráneas de MT.-

El Supervisor señala que la topología es en anillo, con seccionador bajo carga en la entrada y salida de cada subestación MT/BT. Adjunta el siguiente esquema:

Se ha omitido el interruptor de interconexión en el metrado y valorización, no obstante que lo considera en su esquema topológico.

7

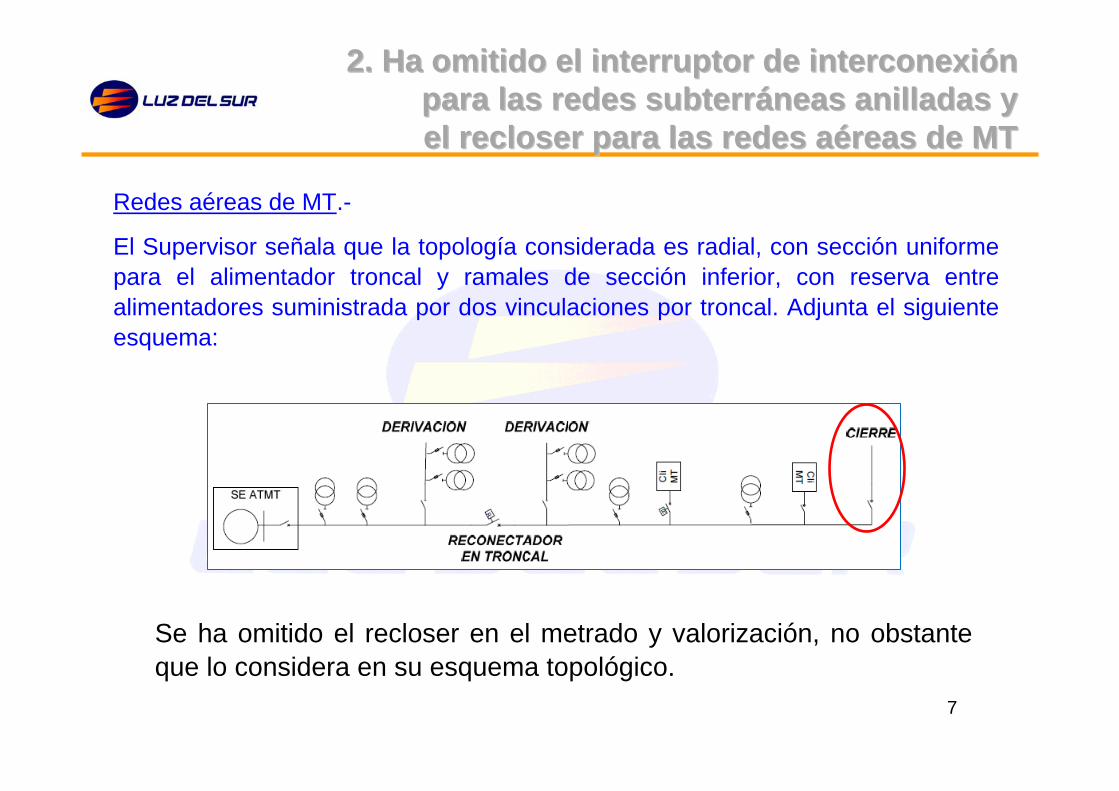

2. Ha omitido el interruptor de interconexi2. Ha omitido el interruptor de interconexióón n para las redes subterrpara las redes subterrááneas anilladas y neas anilladas y el el recloserrecloser para las redes apara las redes aééreas de MTreas de MT

Redes aéreas de MT.-

El Supervisor señala que la topología considerada es radial, con sección uniforme para el alimentador troncal y ramales de sección inferior, con reserva entre alimentadores suministrada por dos vinculaciones por troncal. Adjunta el siguiente esquema:

Se ha omitido el recloser en el metrado y valorización, no obstante que lo considera en su esquema topológico.

8

3. No ha considerado interruptores con 3. No ha considerado interruptores con dispositivos de proteccidispositivos de proteccióón en lasn en las

redes subterrredes subterrááneas de MTneas de MT

Deben existir interruptores con elementos de protección contra cortocircuitos a lo largo del alimentador, de modo que se cumpla con el criterio básico de selectividad, es decir, ante una falla en cualquier de sus tramos, sólo se desconecte la parte aguas abajo de la falla.

El Supervisor ha indicado que en la red subterránea de MT existe protección en la salida del alimentador de la SE. AT/MT. En caso de falla en el cable alimentador, se desconecta todo el alimentador. Para agilizar los tiempos de reposición de servicio, se ha previsto indicadores de paso de la corriente de cortocircuito.

9

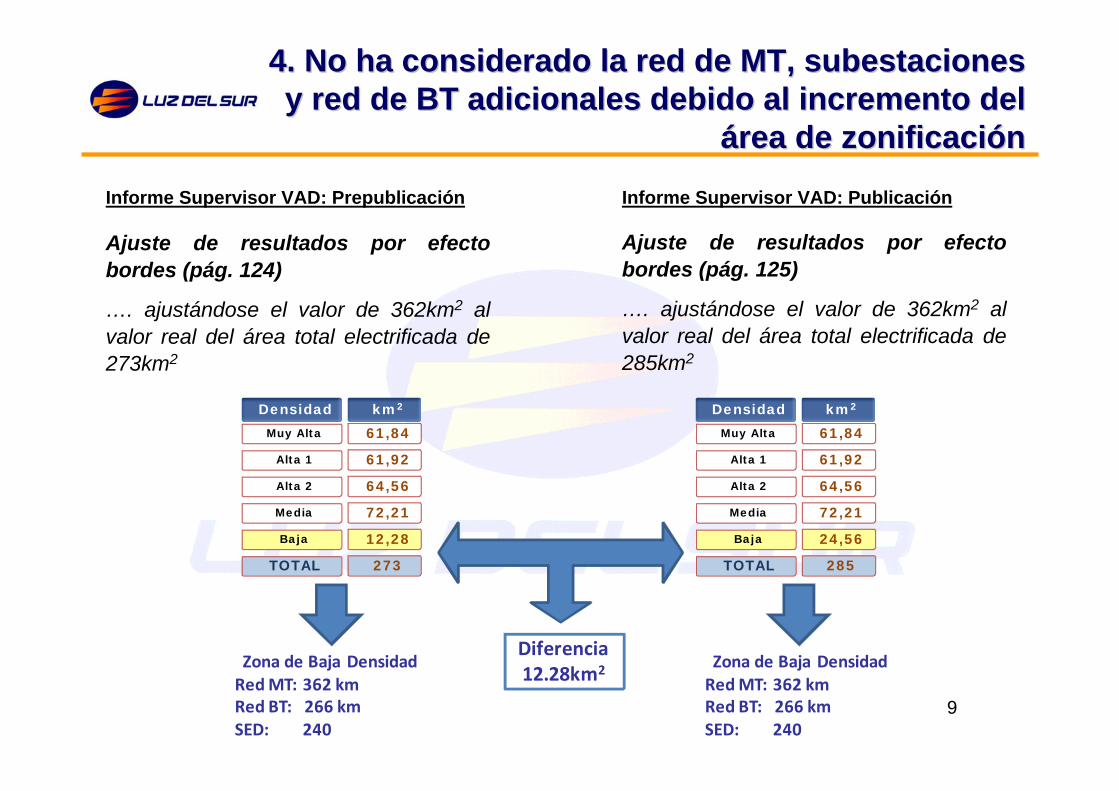

4. No ha considerado la red de MT, subestaciones 4. No ha considerado la red de MT, subestaciones y red de BT adicionales debido al incremento del y red de BT adicionales debido al incremento del

áárea de zonificacirea de zonificacióónn

12,28Baja

Media

Alta 2

Alta 1

Muy Alta

72,21

64,56

61,92

61,84

Densidad km2

273TOTAL

24,56Baja

Media

Alta 2

Alta 1

Muy Alta

72,21

64,56

61,92

61,84

Densidad km2

285TOTAL

Diferencia12.28km2Zona de Baja Densidad

Red MT: 362 kmRed BT: 266 kmSED: 240

Zona de Baja DensidadRed MT: 362 kmRed BT: 266 kmSED: 240

Informe Supervisor VAD: Prepublicación Informe Supervisor VAD: Publicación

Ajuste de resultados por efecto bordes (pág. 125)

…. ajustándose el valor de 362km2 al valor real del área total electrificada de 285km2

Ajuste de resultados por efecto bordes (pág. 124)

…. ajustándose el valor de 362km2 al valor real del área total electrificada de 273km2

10

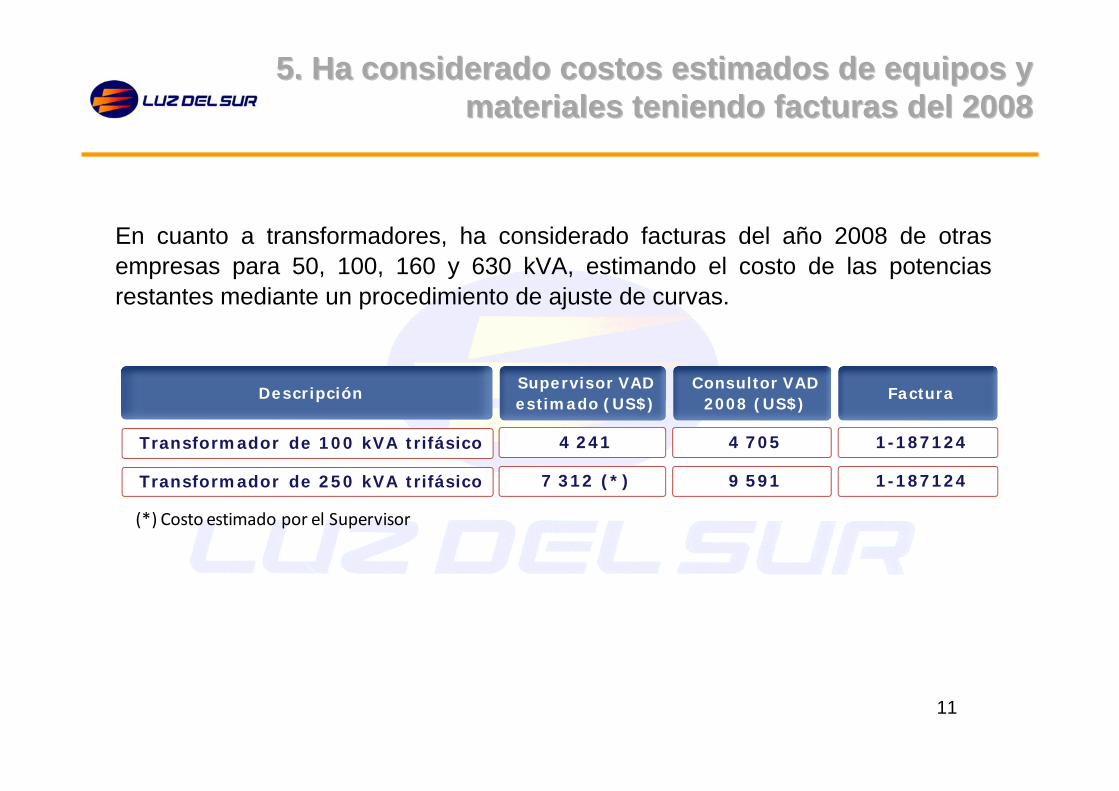

Se ha encontrado un total de 25 materiales con precios estimados por el Supervisor, no obstante tener facturas 2008 presentadas por el Consultor VAD.

5. Ha considerado costos estimados de equipos y 5. Ha considerado costos estimados de equipos y materiales teniendo facturas del 2008materiales teniendo facturas del 2008

Código DescripciónCAC14 CONDUCTOR DE ALUMINIO AUTOSOPORTADO, TRIPLEX DE 3 x 120 + 95 mm2CAC13 CONDUCTOR DE ALUMINIO AUTOSOPORTADO, TRIPLEX DE 3 x95 + 70 mm2TTV12 TRANSFORMADOR DE 250 KVA TRIFASICOCAC11 CONDUCTOR DE ALUMINIO AUTOSOPORTADO, TRIPLEX DE 3 x50 + 35 mm2PPC32 POSTE DE CONCRETO ARMADO PARA A. P.7/200/120/225PPC18 POSTE DE CONCRETO ARMADO DE 13/200/140/335CCB10 CABLE NYY DE 3‐1X500 mm2; BAJA TENSIONPPC43 POSTE DE CONCRETO ARMADO PARA A. P. 13/200/140/335CCB33 CABLE NYY DE 3‐1X 240 mm2; BAJA TENSION PPC17 POSTE DE CONCRETO ARMADO DE 12/400/150/330CAA13 CONDUCTOR DE AA. DESNUDO 185 mm2, 19 HILOSCCB08 CABLE NYY DE 3‐1X185 mm2; BAJA TENSIONPPC40 POSTE DE CONCRETO ARMADO PARA A. P. 11/200/120/285CAA09 CONDUCTOR DE AA. DESNUDO50 mm2, 19 HILOSTTA57 TRANSFORMADOR TRIFASICO AEREO37 KVA; 10/0.22 KV.LLA06 LUMINARIA PARA LAMPARA DE VAPOR DE SODIO DE 50 W. CAC29 CONDUCTOR DE ALUMINIO AUTOSOPORTADO DE 3x150 mm2+portante TTA21 TRANSFORMADOR TRIFASICO AEREO75 KVA; 10/0.22 KV.LPF04 PASTORAL DE ACERO SIMPLE PS/1.5/1.9/1.5 DIACXS102 EMPALMES UNIPOLARES PARA CABLES NA2XSY (70 MM2) DE BAJA TENSIONCXS106 EMPALME DERECHO PARA CABLE NA2XSY (10 KV) DE 70 MM2CCJ05 CABLE NA2XSY DE 1X120 MM2, BTCCJ02 CABLE NA2XSY DE 1X150 MM2; BTTTA36 TRANSFORMADOR TRIFASICO AEREO DE 250 KVACDB08 EMPALMES UNIPOLARES PARA CABLES NYY (16‐35) BAJA TENSION

11

En cuanto a transformadores, ha considerado facturas del año 2008 de otras empresas para 50, 100, 160 y 630 kVA, estimando el costo de las potencias restantes mediante un procedimiento de ajuste de curvas.

5. Ha considerado costos estimados de equipos y 5. Ha considerado costos estimados de equipos y materiales teniendo facturas del 2008materiales teniendo facturas del 2008

Supervisor VAD estimado (US$)

DescripciónConsultor VAD

2008 (US$)

4 241Transformador de 100 kVA trifásico 4 705

7 312 (*)Transformador de 250 kVA trifásico 9 591

Factura

1-187124

1-187124

(*) Costo estimado por el Supervisor

12

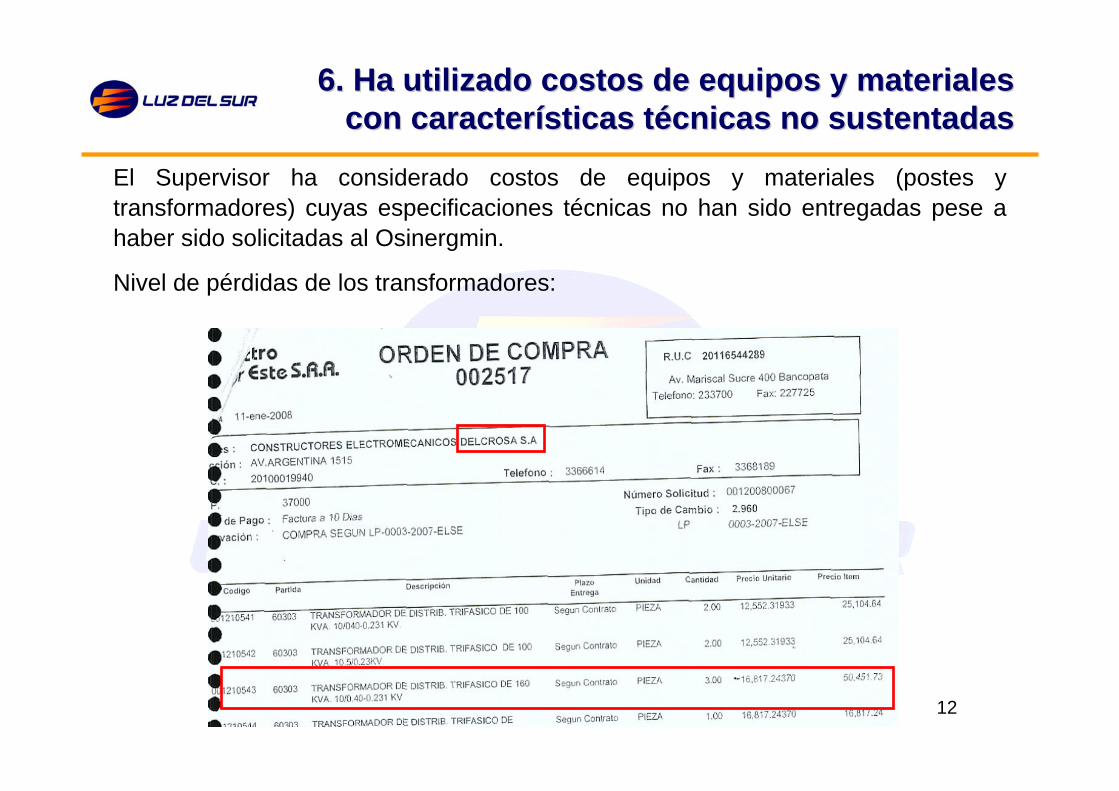

6. Ha utilizado costos de equipos y materiales 6. Ha utilizado costos de equipos y materiales con caractercon caracteríísticas tsticas téécnicas no sustentadascnicas no sustentadas

El Supervisor ha considerado costos de equipos y materiales (postes y transformadores) cuyas especificaciones técnicas no han sido entregadas pese a haber sido solicitadas al Osinergmin.

Nivel de pérdidas de los transformadores:

13

6. Ha utilizado costos de equipos y materiales 6. Ha utilizado costos de equipos y materiales con caractercon caracteríísticas tsticas téécnicas no sustentadascnicas no sustentadas

Pérdidas en el hierro

(W)Descripción

Pérdidas en el Cobre

(W)

450Transformador de 160 KVA 2 000

Pérdidas en el hierro

(W)

Pérdidas en el Cobre

(W)

340 2 666

Pérdidas consideradaspara empresa modelo

Transformador considerado para estimar el costo

Conclusiones.-

• Deben utilizarse precios de equipos y materiales que cumplan exigencias técnicas y ambientales de la zona de concesión (corrientes de cortocircuito, pérdidas, ruido, resistencia mecánica, impermeabildad).

• Sólo para aquellos equipos y materiales que no tengan facturas 2008 deben estimarse sus costos.

14

7. Ha asignado a pastoral costo que no 7. Ha asignado a pastoral costo que no corresponde al precio del mercadocorresponde al precio del mercado

El Supervisor mediante ajuste de curvas ha obtenido un costo de US$ 25,84 para el pastoral de 1,5/1,9/1,5”, sin considerar la factura presentada por el Consultor VAD en donde el costo es de US$ 39,53.

El ajuste efectuado por el Supervisor se sustenta en una factura de una ferretería de Iquitos, cuyos precios de pastorales presentan inconsistencias.

15

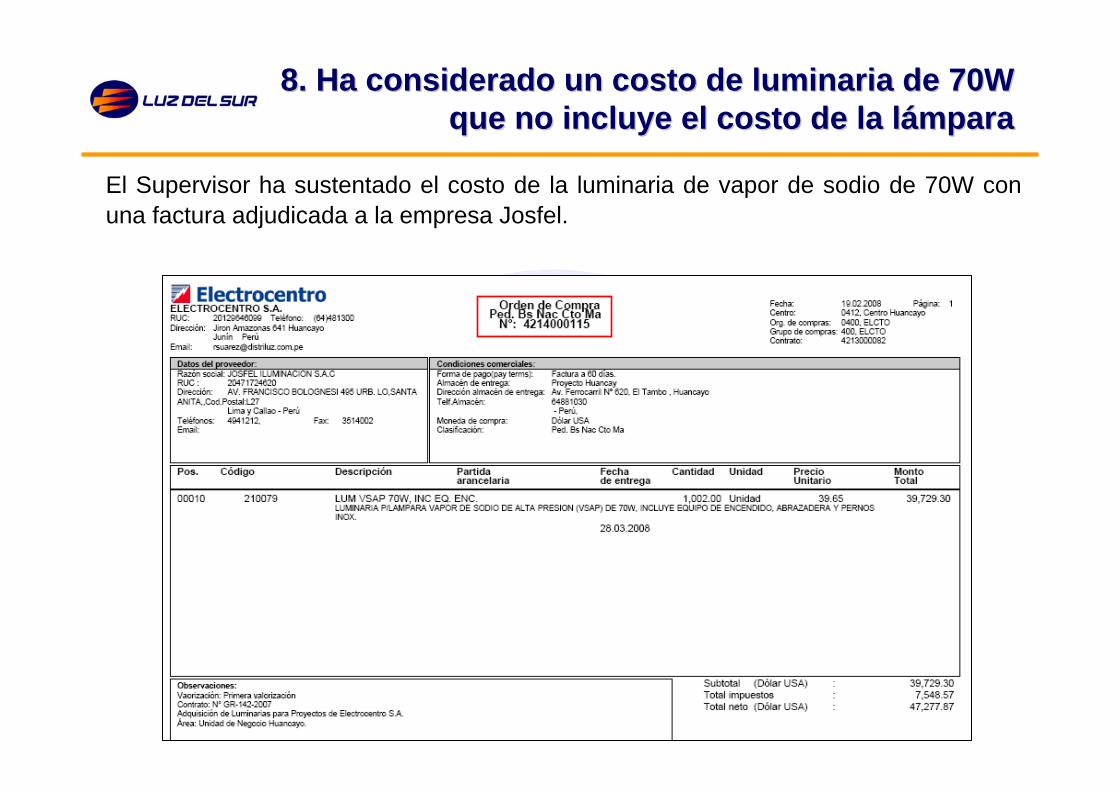

8. Ha considerado un costo de luminaria de 70W 8. Ha considerado un costo de luminaria de 70W que no incluye el costo de la lque no incluye el costo de la láámparampara

El Supervisor ha sustentado el costo de la luminaria de vapor de sodio de 70W con una factura adjudicada a la empresa Josfel.

16

El Supervisor ha considerado estructuras con postes de concreto de 13 m y carga de trabajo de 300 kg, y ménsulas de concreto M/1m/250 kg para armados de cambio de dirección y fin de línea en disposición vertical.

Se ha verificado mediante cálculo mecánico que dichas estructuras no soportarían los esfuerzos mecánicos de conductores de 185 y 240 mm2 de aleación de aluminio, ni de 120 mm2 de cobre.

Además sólo está considerando una retenida por estructura.

9. Ha considerado postes para la red a9. Ha considerado postes para la red aéérea de MT rea de MT que no cumplen con resistencia mecque no cumplen con resistencia mecáánicanica

17

9. Ha considerado postes para la red a9. Ha considerado postes para la red aéérea de MT rea de MT que no cumplen con resistencia mecque no cumplen con resistencia mecáánicanica

18

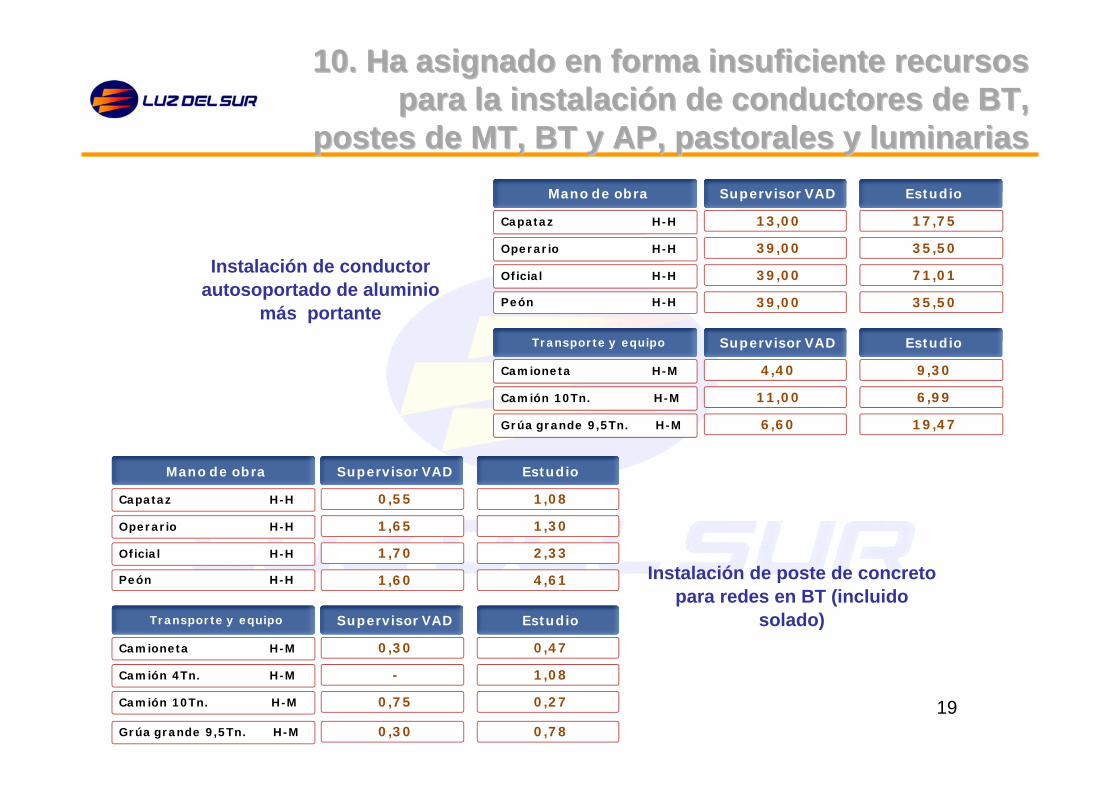

Se ha efectuado un estudio de tiempos y movimientos para las actividades mencionadas, a fin de obtener los rendimientos y asignación de los recursos reales.

El estudio contempla los tiempos de una jornada completa y todas las actividades requeridas.

La muestra evaluada ha sido una instalación masiva con poca dispersión, asegurando un uso óptimo y eficiente de los recursos.

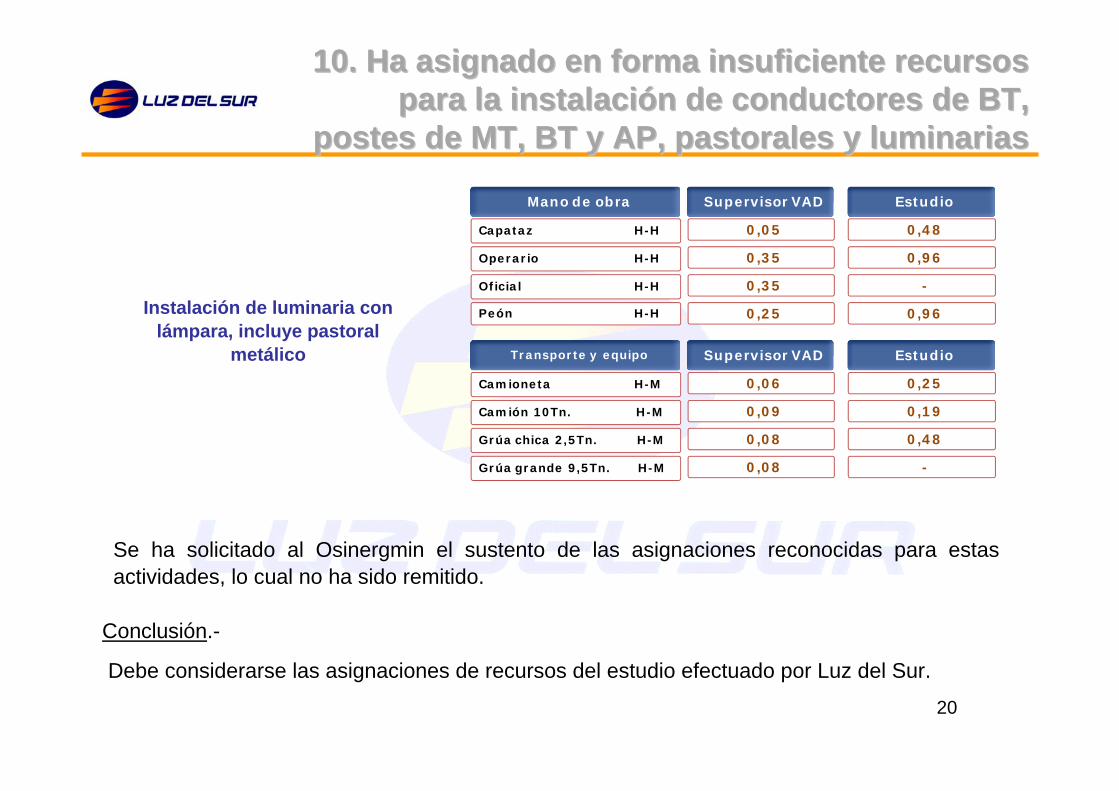

10. Ha asignado en forma insuficiente recursos 10. Ha asignado en forma insuficiente recursos para la instalacipara la instalacióón de conductores de BT, n de conductores de BT,

postes de MT, BT y AP, pastorales y luminariaspostes de MT, BT y AP, pastorales y luminarias

19

10. Ha asignado en forma insuficiente recursos 10. Ha asignado en forma insuficiente recursos para la instalacipara la instalacióón de conductores de BT, n de conductores de BT,

postes de MT, BT y AP, pastorales y luminariaspostes de MT, BT y AP, pastorales y luminariasSupervisor VAD

Peón H-H

Oficial H-H

Operario H-H

Capataz H-H

39,00

39,00

39,00

13,00

Estudio

35,50

71,01

35,50

17,75

Mano de obra

Supervisor VAD

Camión 10Tn. H-M

Camioneta H-M

11,00

4,40

Estudio

6,99

9,30

Transporte y equipo

Grúa grande 9,5Tn. H-M 6,60 19,47

Supervisor VAD

Peón H-H

Oficial H-H

Operario H-H

Capataz H-H

1,60

1,70

1,65

0,55

Estudio

4,61

2,33

1,30

1,08

Mano de obra

Supervisor VAD

Camión 10Tn. H-M

Camión 4Tn. H-M

Camioneta H-M

0,75

-

0,30

Estudio

0,27

1,08

0,47

Transporte y equipo

Grúa grande 9,5Tn. H-M 0,30 0,78

Instalación de conductor autosoportado de aluminio

más portante

Instalación de poste de concreto para redes en BT (incluido

solado)

20

Supervisor VAD

Peón H-H

Oficial H-H

Operario H-H

Capataz H-H

0,25

0,35

0,35

0,05

Estudio

0,96

-

0,96

0,48

Mano de obra

Supervisor VAD

Camión 10Tn. H-M

Camioneta H-M

0,09

0,06

Estudio

0,19

0,25

Transporte y equipo

Grúa chica 2,5Tn. H-M 0,08 0,48

Grúa grande 9,5Tn. H-M 0,08 -

Instalación de luminaria con lámpara, incluye pastoral

metálico

Se ha solicitado al Osinergmin el sustento de las asignaciones reconocidas para estas actividades, lo cual no ha sido remitido.

10. Ha asignado en forma insuficiente recursos 10. Ha asignado en forma insuficiente recursos para la instalacipara la instalacióón de conductores de BT, n de conductores de BT,

postes de MT, BT y AP, pastorales y luminariaspostes de MT, BT y AP, pastorales y luminarias

Conclusión.-

Debe considerarse las asignaciones de recursos del estudio efectuado por Luz del Sur.

21

N° DESCRIPCIÓN

1 Considera recursos insuficientes para el cumplimiento de la Ordenanza203, en las actividades de zanjeo, rotura y reparación de calzada y vereda.

2No considera el factor de esponjamiento, ni las horas hombre necesariaspara el uso de la cortadora de concreto, la vibro apisonadora y la mezcladora de concreto.

3 Asigna recursos insuficientes para el armado pozo de tierra.

4Considera recursos insuficientes para las obras civiles de subestaciones de distribución convencional subterránea.

5 No considera valores reales de porcentaje de red adicional por km de red.

11. Otros aspectos omitidos en el c11. Otros aspectos omitidos en el cáálculo de los lculo de los costos de inversicostos de inversióónn

22

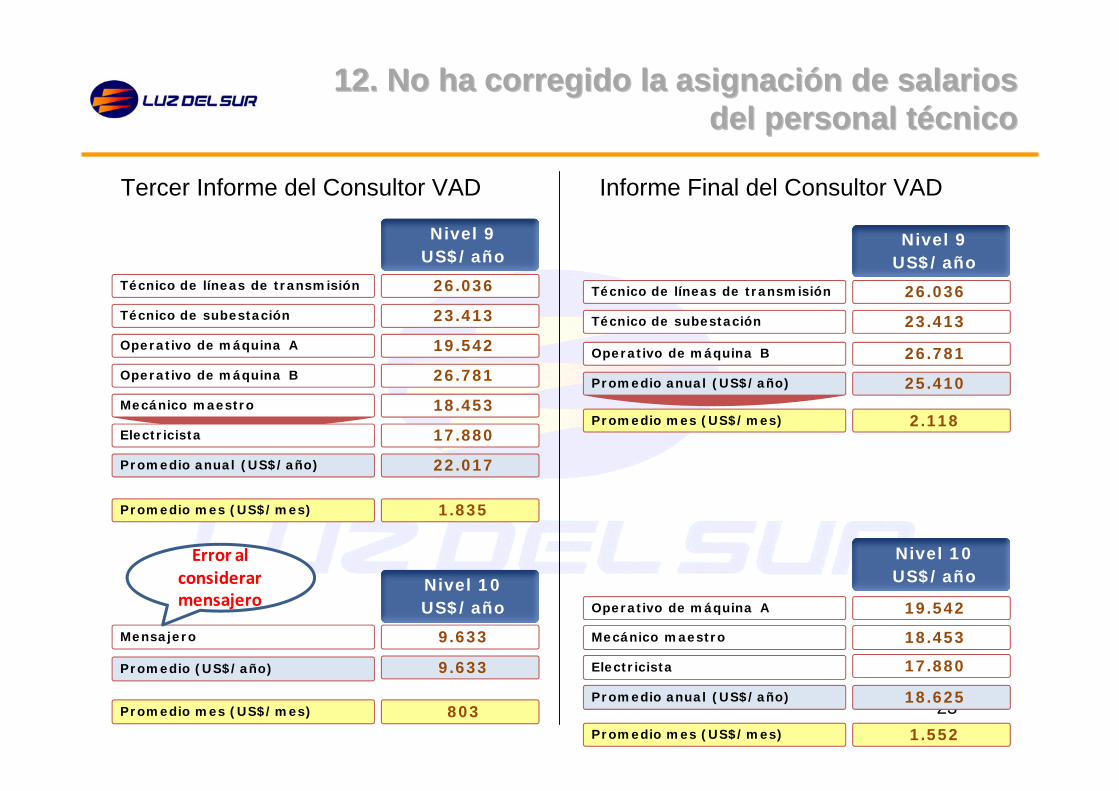

El Supervisor VAD no ha considerado la corrección que introdujo el Consultor en su informe final, donde corrigió el error que cometió para los niveles salariales 9 y 10 en su Tercer Informe debido a una inadecuada agrupación de puestos dentro de dichos niveles.

Supervisor VAD (1)

Consultor VAD (2)

34,3 34,3

Encuesta de Price Waterhouse

(miles US$/año)

24,1 24,1

22,0 25,4

9,6 18,6

52,8 52,8

35,5 35,5

Nivel 5: Jefe de Sección

Nivel 6: Profesional

Nivel 4: Jefe de Departamento

Nivel 7: Supervisor

Nivel 8: Empleado

Nivel 9: Capataz

Nivel 10: Técnico / Operativo

Nivel 3: Subgerente

Nivel 2: Gerente

Nivel 1: Gerente General

64,9

114,5

152,1

212,1

64,9

114,5

152,1

212,1

(1) Basado en el Tercer Informe del Consultor VAD(2) Corresponde al Informe Final corregido del Consultor VAD

12. No ha corregido la asignaci12. No ha corregido la asignacióón de salarios n de salarios del personal tdel personal téécnicocnico

23

12. No ha corregido la asignaci12. No ha corregido la asignacióón de salarios n de salarios del personal tdel personal téécnicocnico

Nivel 9US$/año

22.017

18.453

17.880

Mecánico maestro

Electricista

Operativo de máquina B

Promedio anual (US$/año)

Operativo de máquina A

Técnico de subestación

Técnico de líneas de transmisión

26.781

19.542

23.413

26.036

1.835Promedio mes (US$/mes)

Nivel 10US$/año

Mensajero 9.633

9.633Promedio (US$/año)

Error al considerar mensajero

803Promedio mes (US$/mes)

Nivel 9US$/año

25.410

Operativo de máquina B

Promedio anual (US$/año)

Técnico de subestación

Técnico de líneas de transmisión

26.781

23.413

26.036

2.118Promedio mes (US$/mes)

18.453

17.880

Mecánico maestro

Electricista

Operativo de máquina A 19.542

Nivel 10US$/año

18.625Promedio anual (US$/año)

1.552Promedio mes (US$/mes)

Tercer Informe del Consultor VAD Informe Final del Consultor VAD

24

13. No ha considerado el mantenimiento de 13. No ha considerado el mantenimiento de aisladores polimaisladores polimééricos de MTricos de MT

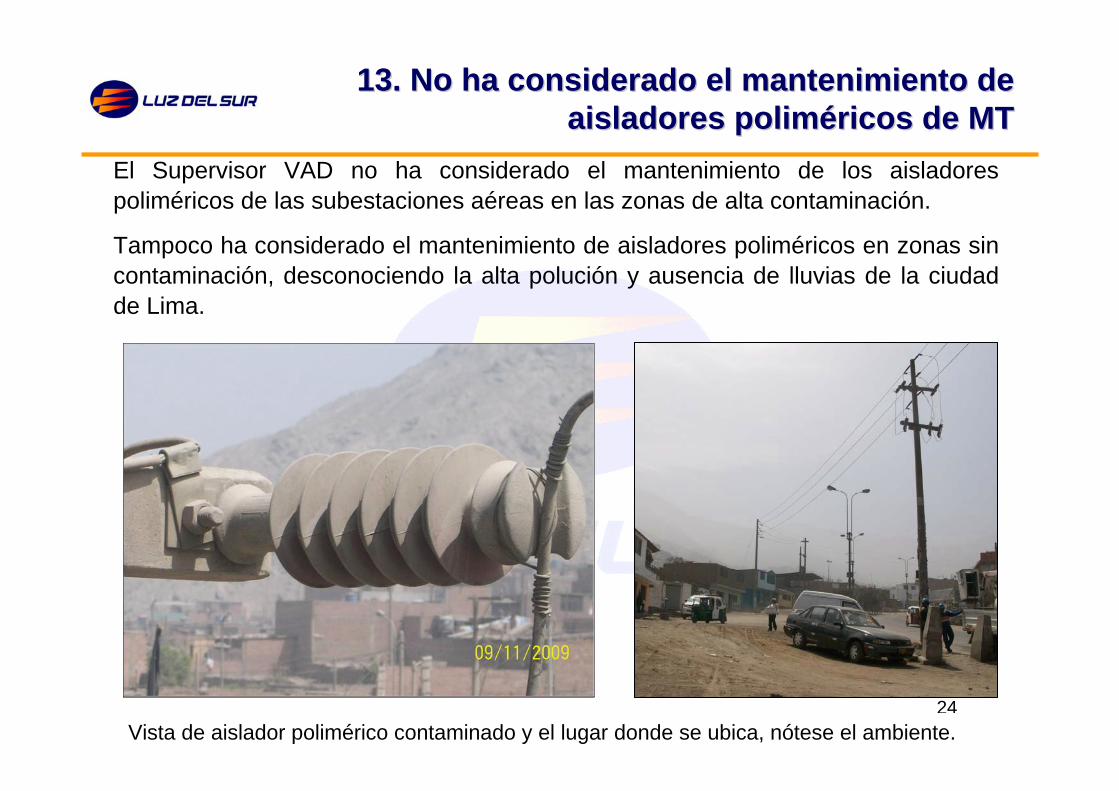

El Supervisor VAD no ha considerado el mantenimiento de los aisladores poliméricos de las subestaciones aéreas en las zonas de alta contaminación.

Tampoco ha considerado el mantenimiento de aisladores poliméricos en zonas sin contaminación, desconociendo la alta polución y ausencia de lluvias de la ciudad de Lima.

Vista de aislador polimérico contaminado y el lugar donde se ubica, nótese el ambiente.

25

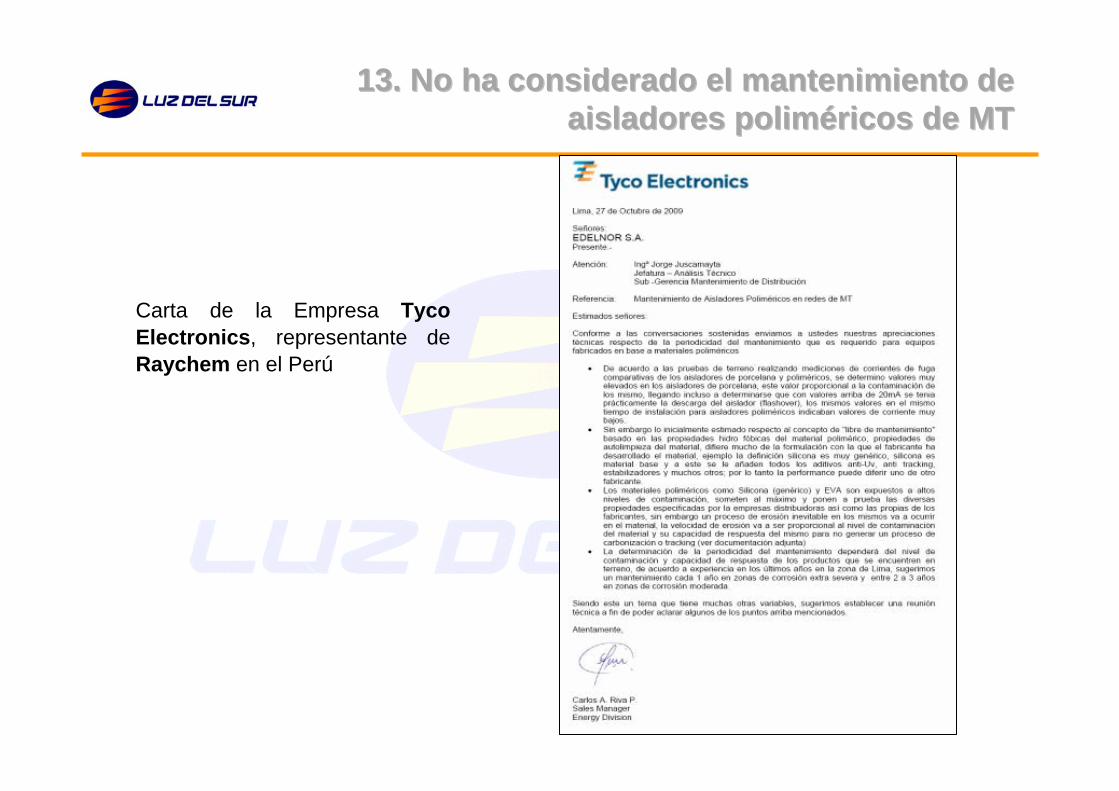

Carta de la Empresa TycoElectronics, representante de Raychem en el Perú

13. No ha considerado el mantenimiento de 13. No ha considerado el mantenimiento de aisladores polimaisladores polimééricos de MTricos de MT

26

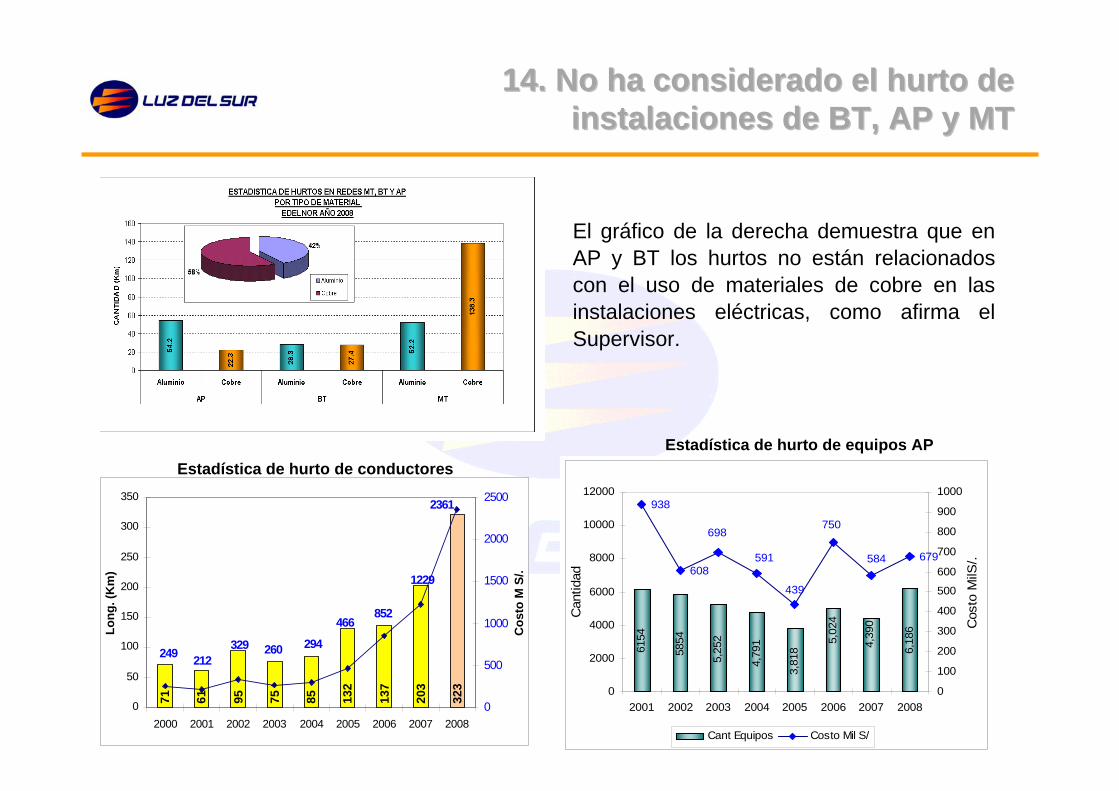

14. No ha considerado el hurto de 14. No ha considerado el hurto de instalaciones de BT, AP y MTinstalaciones de BT, AP y MT

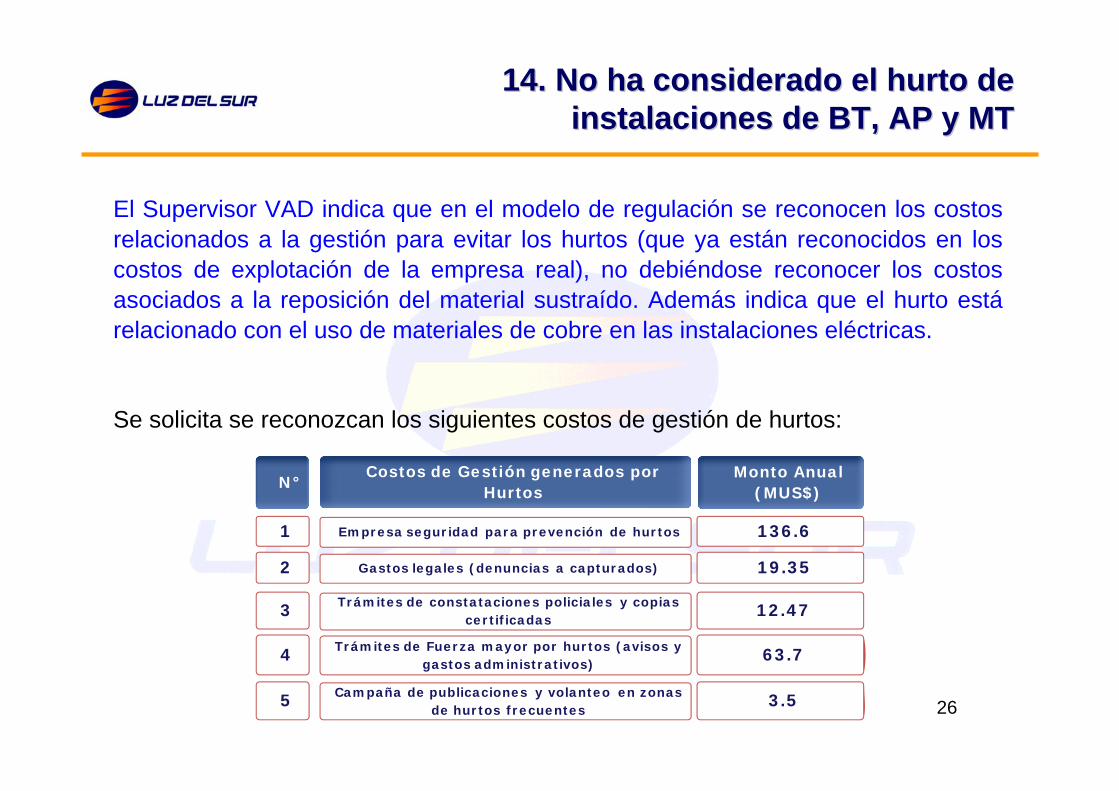

El Supervisor VAD indica que en el modelo de regulación se reconocen los costos relacionados a la gestión para evitar los hurtos (que ya están reconocidos en los costos de explotación de la empresa real), no debiéndose reconocer los costos asociados a la reposición del material sustraído. Además indica que el hurto estárelacionado con el uso de materiales de cobre en las instalaciones eléctricas.

Se solicita se reconozcan los siguientes costos de gestión de hurtos:

Monto Anual (MUS$)

Costos de Gestión generados por Hurtos

136.6Empresa seguridad para prevención de hurtos

19.35Gastos legales (denuncias a capturados)

12.47Trámites de constataciones policiales y copias certificadas

N°

1

2

3

63.7Trámites de Fuerza mayor por hurtos (avisos y gastos administrativos)

3.5Campaña de publicaciones y volanteo en zonas de hurtos frecuentes

4

5

27

14. No ha considerado el hurto de 14. No ha considerado el hurto de instalaciones de BT, AP y MTinstalaciones de BT, AP y MT

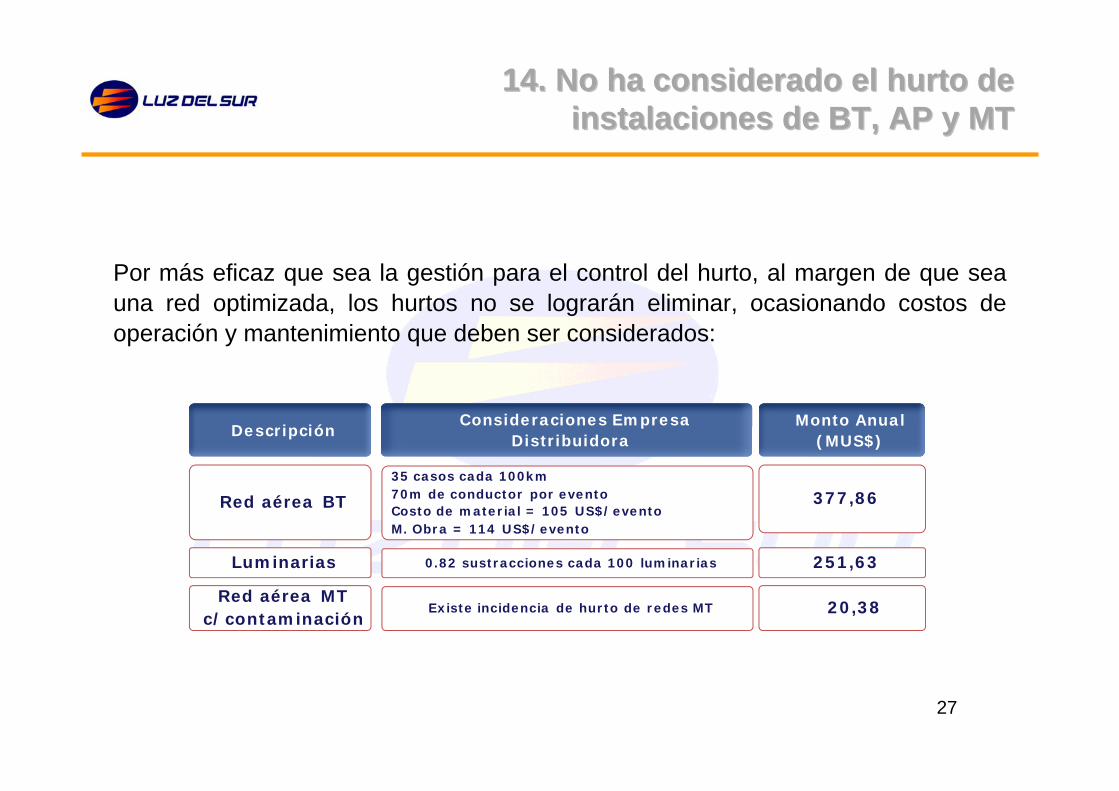

Por más eficaz que sea la gestión para el control del hurto, al margen de que sea una red optimizada, los hurtos no se lograrán eliminar, ocasionando costos de operación y mantenimiento que deben ser considerados:

Monto Anual (MUS$)

Consideraciones Empresa Distribuidora

377,8635 casos cada 100km70m de conductor por eventoCosto de material = 105 US$/eventoM. Obra = 114 US$/evento

251,630.82 sustracciones cada 100 luminarias

Descripción

Red aérea BT

Luminarias

20,38Existe incidencia de hurto de redes MTRed aérea MT

c/contaminación

2871 61 95 75 85 132

137

203

323

2361

249 212329 260

466

294

1229

852

0

50

100

150

200

250

300

350

2000 2001 2002 2003 2004 2005 2006 2007 2008

Long

. (K

m)

0

500

1000

1500

2000

2500

Cos

to M

S/.

Estadística de hurto de conductoresEstadística de hurto de equipos AP

6,18

6

4,39

0

5,02

4

6154

5854

5,25

2

4,79

1

3,81

8

938

608679584

698750

439

591

0

2000

4000

6000

8000

10000

12000

2001 2002 2003 2004 2005 2006 2007 2008

Can

tidad

0

100

200

300

400

500

600

700

800

900

1000

Cos

to M

ilS/.

Cant Equipos Costo Mil S/

El gráfico de la derecha demuestra que en AP y BT los hurtos no están relacionados con el uso de materiales de cobre en las instalaciones eléctricas, como afirma el Supervisor.

14. No ha considerado el hurto de 14. No ha considerado el hurto de instalaciones de BT, AP y MTinstalaciones de BT, AP y MT

29

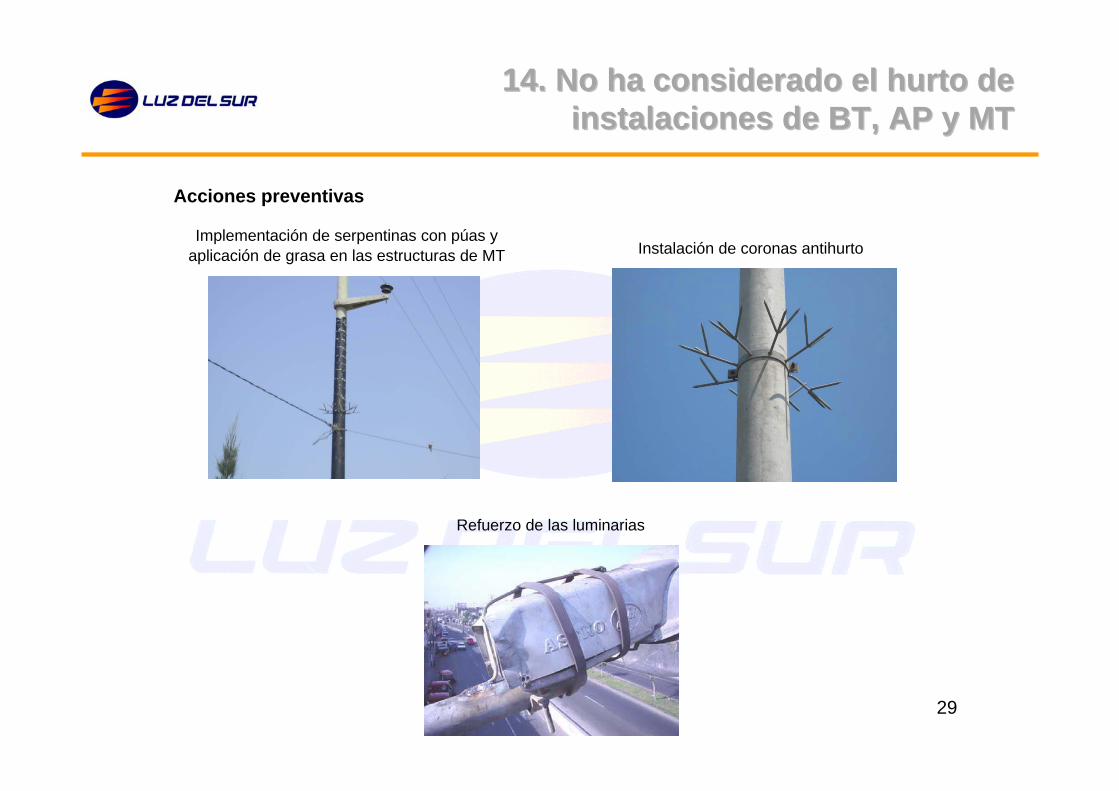

Refuerzo de las luminarias

Instalación de coronas antihurtoImplementación de serpentinas con púas y

aplicación de grasa en las estructuras de MT

Acciones preventivas

14. No ha considerado el hurto de 14. No ha considerado el hurto de instalaciones de BT, AP y MTinstalaciones de BT, AP y MT

30

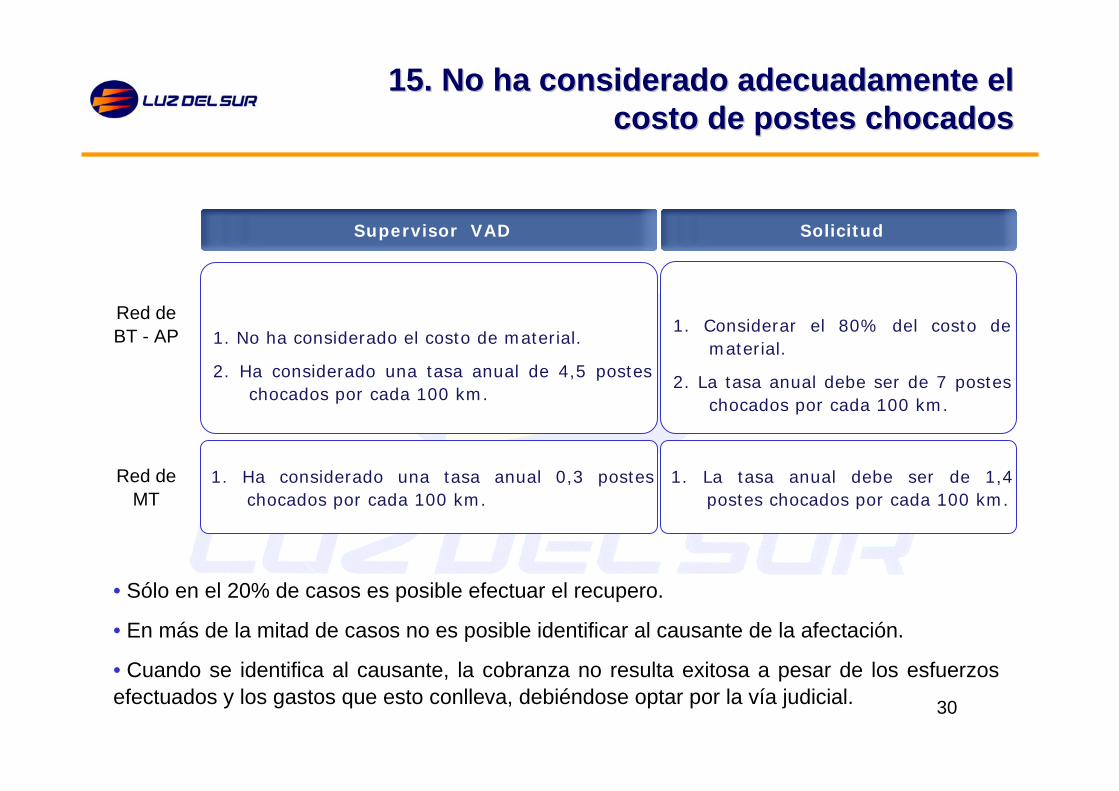

15. No ha considerado adecuadamente el 15. No ha considerado adecuadamente el costo de postes chocadoscosto de postes chocados

Supervisor VAD Solicitud

1. No ha considerado el costo de material.

2. Ha considerado una tasa anual de 4,5 postes chocados por cada 100 km.

1. Considerar el 80% del costo de material.

2. La tasa anual debe ser de 7 postes chocados por cada 100 km.

1. Ha considerado una tasa anual 0,3 postes chocados por cada 100 km.

1. La tasa anual debe ser de 1,4 postes chocados por cada 100 km.

Red de BT - AP

Red de MT

• Sólo en el 20% de casos es posible efectuar el recupero.

• En más de la mitad de casos no es posible identificar al causante de la afectación.

• Cuando se identifica al causante, la cobranza no resulta exitosa a pesar de los esfuerzos efectuados y los gastos que esto conlleva, debiéndose optar por la vía judicial.

31

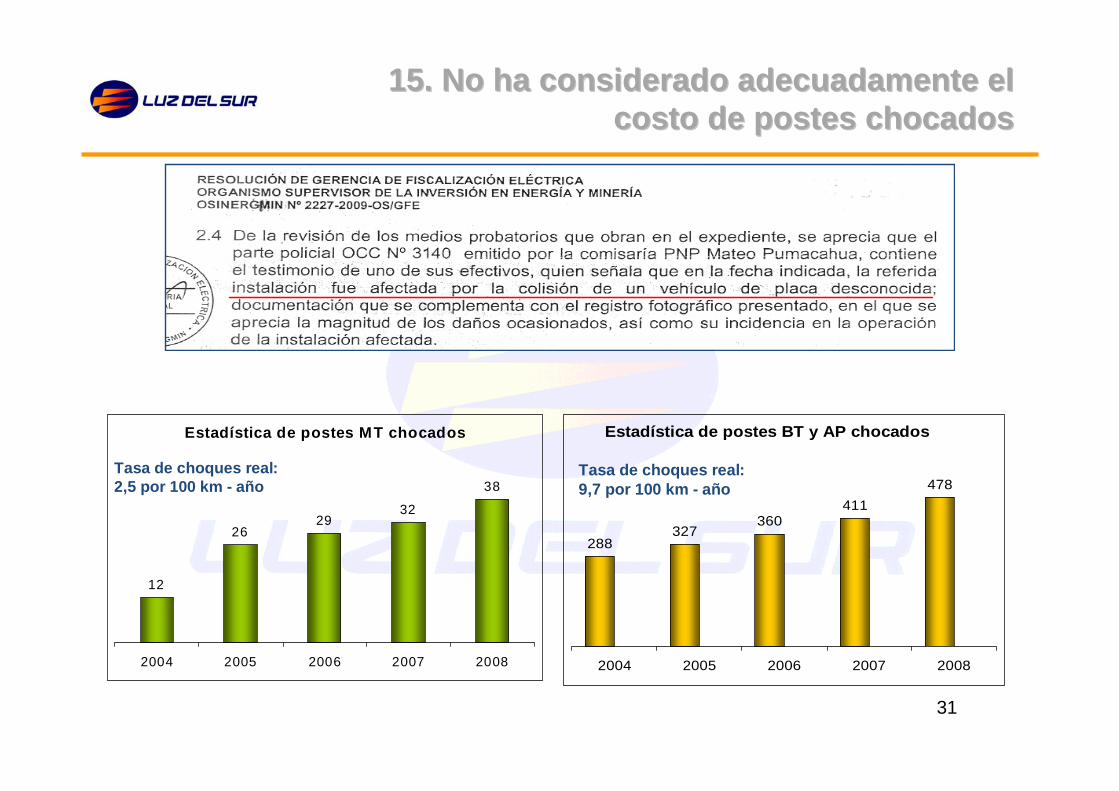

15. No ha considerado adecuadamente el 15. No ha considerado adecuadamente el costo de postes chocadoscosto de postes chocados

Estadística de postes BT y AP chocados

288327

360411

478

2004 2005 2006 2007 2008

Tasa de choques real: 9,7 por 100 km - año

Estadística de postes MT chocados

12

2629

32

38

2004 2005 2006 2007 2008

Tasa de choques real:2,5 por 100 km - año

32

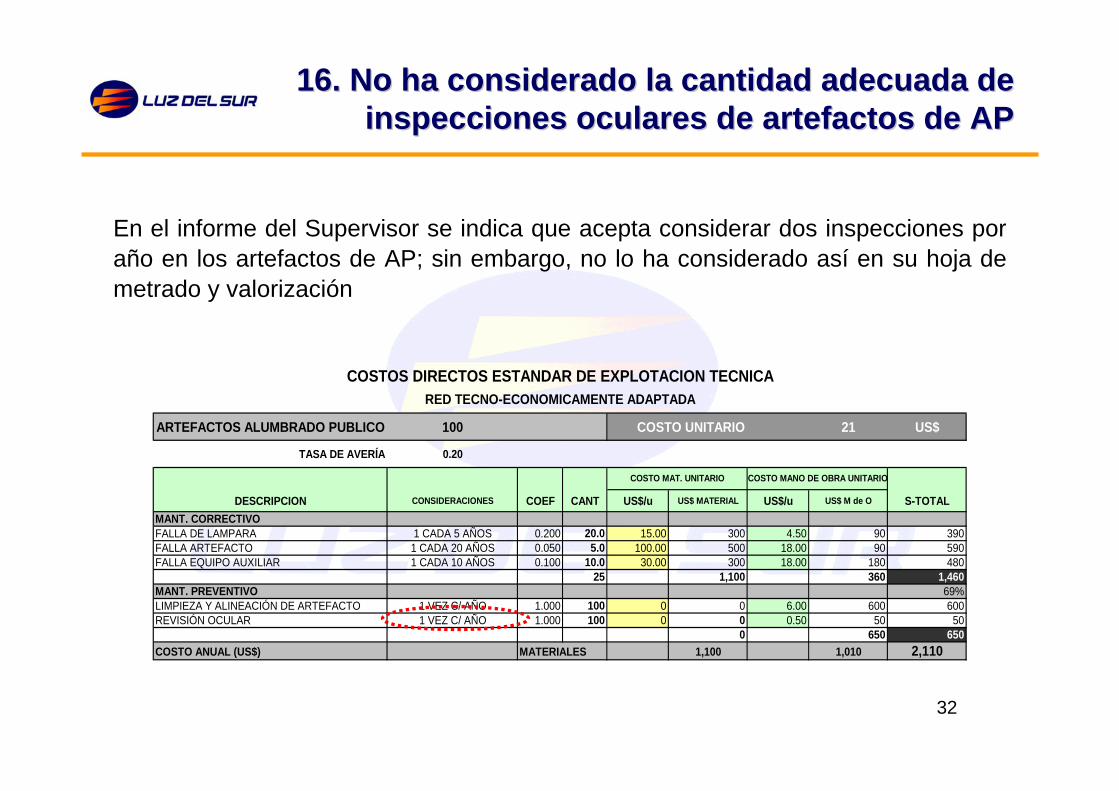

16. No ha considerado la cantidad adecuada de 16. No ha considerado la cantidad adecuada de inspecciones oculares de artefactos de APinspecciones oculares de artefactos de AP

ARTEFACTOS ALUMBRADO PUBLICO 100 COSTO UNITARIO 21 US$

TASA DE AVERÍA 0.20

DESCRIPCION CONSIDERACIONES COEF CANT US$/u US$ MATERIAL US$/u US$ M de O S-TOTALMANT. CORRECTIVOFALLA DE LAMPARA 1 CADA 5 AÑOS 0.200 20.0 15.00 300 4.50 90 390FALLA ARTEFACTO 1 CADA 20 AÑOS 0.050 5.0 100.00 500 18.00 90 590FALLA EQUIPO AUXILIAR 1 CADA 10 AÑOS 0.100 10.0 30.00 300 18.00 180 480

25 1,100 360 1,460MANT. PREVENTIVO 69%LIMPIEZA Y ALINEACIÓN DE ARTEFACTO 1 VEZ C/ AÑO 1.000 100 0 0 6.00 600 600REVISIÓN OCULAR 1 VEZ C/ AÑO 1.000 100 0 0 0.50 50 50

0 650 650COSTO ANUAL (US$) MATERIALES 1,100 1,010 2,110

COSTOS DIRECTOS ESTANDAR DE EXPLOTACION TECNICARED TECNO-ECONOMICAMENTE ADAPTADA

COSTO MAT. UNITARIO COSTO MANO DE OBRA UNITARIO

En el informe del Supervisor se indica que acepta considerar dos inspecciones por año en los artefactos de AP; sin embargo, no lo ha considerado así en su hoja de metrado y valorización

33

17. No ha considerado gastos generales 17. No ha considerado gastos generales por informpor informááticatica

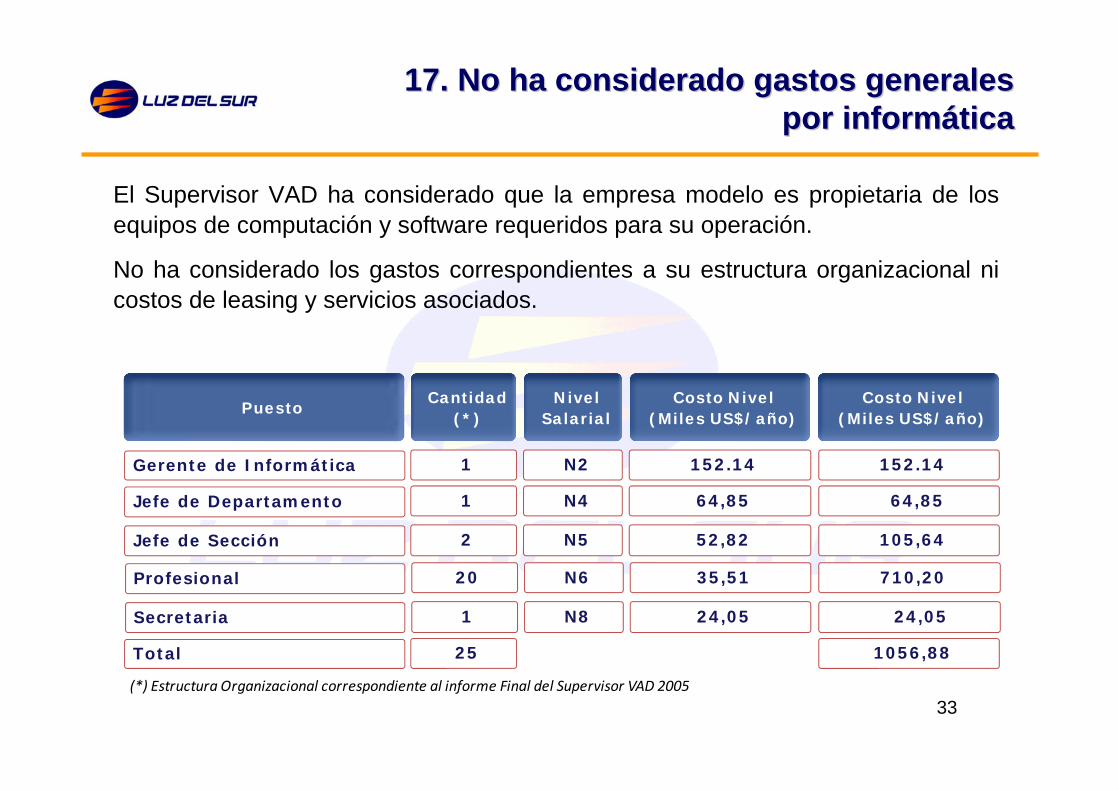

El Supervisor VAD ha considerado que la empresa modelo es propietaria de los equipos de computación y software requeridos para su operación.

No ha considerado los gastos correspondientes a su estructura organizacional ni costos de leasing y servicios asociados.

Cantidad (*)

PuestoNivel

Salarial

1Gerente de Informática N2

1Jefe de Departamento N4

2Jefe de Sección N5

Costo Nivel (Miles US$/año)

152.14

64,85

52,82

20Profesional N6

1Secretaria N8

35,51

24,05

Costo Nivel (Miles US$/año)

152.14

64,85

105,64

710,20

24,05

25Total 1056,88

(*) Estructura Organizacional correspondiente al informe Final del Supervisor VAD 2005

34

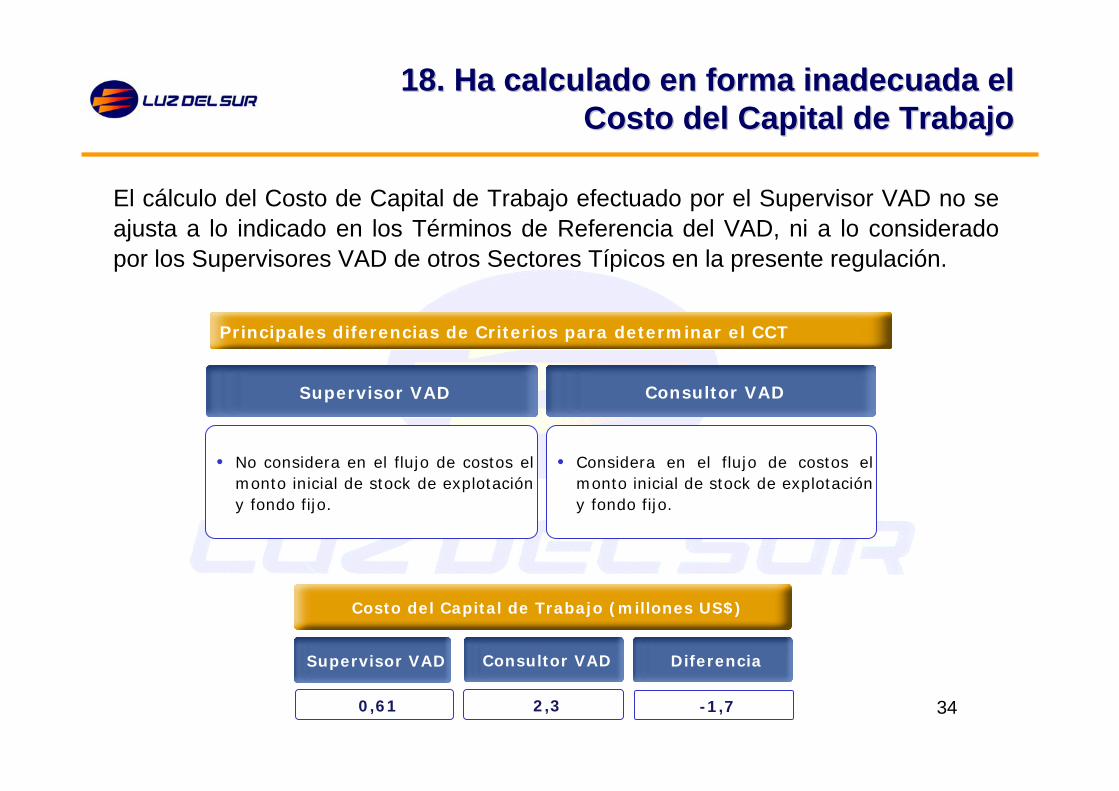

18. Ha calculado en forma inadecuada el 18. Ha calculado en forma inadecuada el Costo del Capital de TrabajoCosto del Capital de Trabajo

El cálculo del Costo de Capital de Trabajo efectuado por el Supervisor VAD no se ajusta a lo indicado en los Términos de Referencia del VAD, ni a lo considerado por los Supervisores VAD de otros Sectores Típicos en la presente regulación.

Supervisor VAD Consultor VAD

0,61 2,3

Diferencia

-1,7

Costo del Capital de Trabajo (millones US$)

Principales diferencias de Criterios para determinar el CCT

Supervisor VAD Consultor VAD

• No considera en el flujo de costos el monto inicial de stock de explotación y fondo fijo.

• Considera en el flujo de costos el monto inicial de stock de explotación y fondo fijo.

35

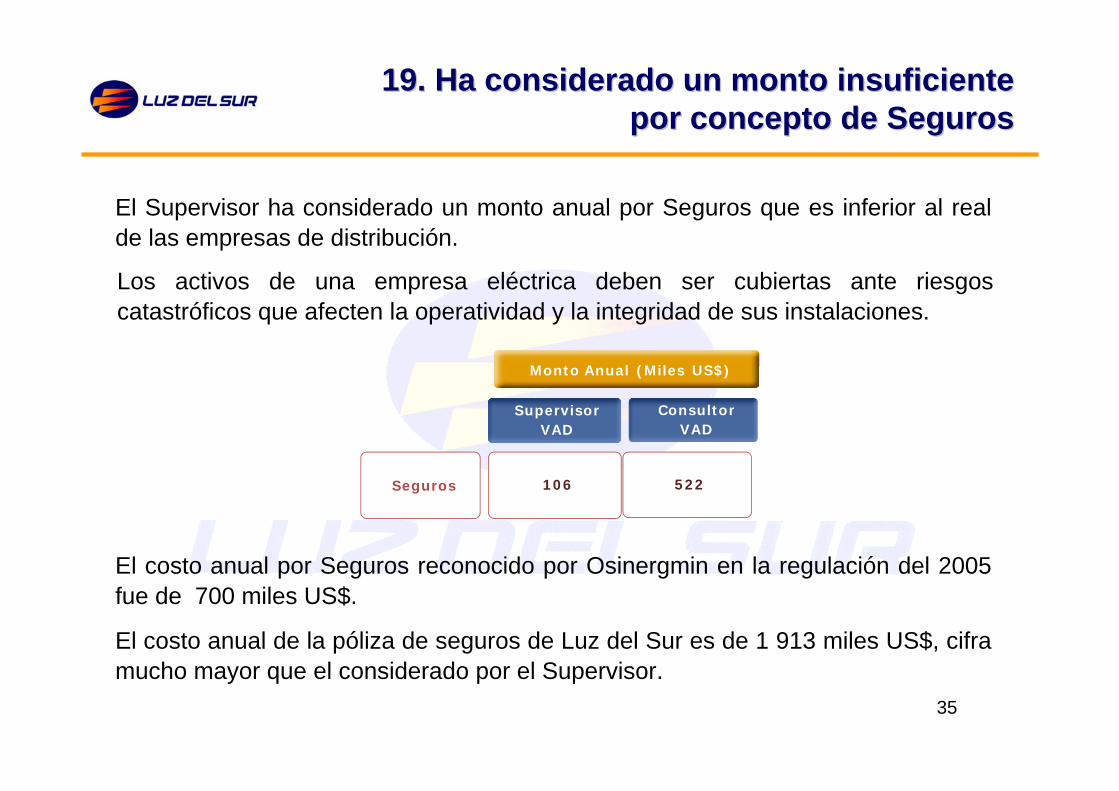

19. Ha considerado un monto insuficiente 19. Ha considerado un monto insuficiente por concepto de Segurospor concepto de Seguros

El Supervisor ha considerado un monto anual por Seguros que es inferior al real de las empresas de distribución.

Supervisor VAD

Consultor VAD

Monto Anual (Miles US$)

Seguros 106 522

El costo anual por Seguros reconocido por Osinergmin en la regulación del 2005 fue de 700 miles US$.

El costo anual de la póliza de seguros de Luz del Sur es de 1 913 miles US$, cifra mucho mayor que el considerado por el Supervisor.

Los activos de una empresa eléctrica deben ser cubiertas ante riesgos catastróficos que afecten la operatividad y la integridad de sus instalaciones.

36

F I NF I Nwww.luzdelsur.com.pe

““Llevamos mLlevamos máás que luzs que luz””