PROCESO GESTIÓN FINANCIERA...PROCESO GESTIÓN FINANCIERA GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y...

64

PROCESO GESTIÓN FINANCIERA GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020 G1.GF 20/12/2019 Versión 9 Página 1 de 64 Antes de imprimir este documento… piense en el medio ambiente! Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA. INTRODUCCIÓN ................................................................................................................. 6 1. OBJETIVO....................................................................................................................... 7 2. ALCANCE ....................................................................................................................... 7 3. DEFINICIONES ............................................................................................................... 7 4. DESARROLLO .............................................................................................................. 13 I. CIERRE FINANCIERO VIGENCIA FISCAL 2019. ..................................................... 13 1. PRESUPUESTO ......................................................................................................... 13 2. EJECUCIÓN PRESUPUESTAL. ................................................................................... 13 2.1. Análisis de Saldos. 13 2.2. Traslados Presupuestales. 14 3. CERTIFICADOS DE DISPONIBILIDAD PRESUPUESTAL - CDP. ............................. 14 3.1. Análisis de Saldos de Certificados de Disponibilidad Presupuestal. 14 3.2. Expedición de Certificaciones de Cupos de Vigencias Futuras. 15 4. REGISTROS PRESUPUESTALES DE COMPROMISO -RPC. ................................... 15 4.1. Análisis de Saldos de RPC. 15 4.2. Trámite para expedición de RPC. 16 4.3. Expedición de RPC que Impliquen Procesos de Contratación con Vigencia 17 5. REZAGO PRESUPUESTAL – RESERVAS PRESUPUESTALES. ............................. 17 5.1. Cancelación de Saldos de Reserva Presupuestal Vigencia Anterior. 17 5.2. Rezago Presupuestal Vigencia Actual. 18 5.2.1. Constitución Reserva Presupuestal. 18 5.2.1.1. Contratos que vencen el 31 de diciembre, cuyos bienes o servicios, por causas excepcionales, no se pueden recibir antes de esa fecha (vigencia 2019). 18 5.2.1.2. Contratos que vencen el 31 de diciembre, y cuya entrega de bienes y servicios se realiza incluso hasta ese último día de la vigencia. 19 5.2.1.3. Contratos de Prestación de Servicios Profesionales con Personas Naturales (Honorarios). 19 5.2.1.4. Contratos que vencen antes del 31 de diciembre que no han sido liquidados. 20

Transcript of PROCESO GESTIÓN FINANCIERA...PROCESO GESTIÓN FINANCIERA GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y...

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 1 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

INTRODUCCIÓN ................................................................................................................. 6

1. OBJETIVO ....................................................................................................................... 7

2. ALCANCE ....................................................................................................................... 7

3. DEFINICIONES ............................................................................................................... 7

4. DESARROLLO .............................................................................................................. 13

I. CIERRE FINANCIERO VIGENCIA FISCAL 2019. ..................................................... 13

1. PRESUPUESTO ......................................................................................................... 13

2. EJECUCIÓN PRESUPUESTAL. ................................................................................... 13

2.1. Análisis de Saldos. 13 2.2. Traslados Presupuestales. 14

3. CERTIFICADOS DE DISPONIBILIDAD PRESUPUESTAL - CDP. ............................. 14

3.1. Análisis de Saldos de Certificados de Disponibilidad Presupuestal. 14 3.2. Expedición de Certificaciones de Cupos de Vigencias Futuras. 15

4. REGISTROS PRESUPUESTALES DE COMPROMISO -RPC. ................................... 15

4.1. Análisis de Saldos de RPC. 15 4.2. Trámite para expedición de RPC. 16 4.3. Expedición de RPC que Impliquen Procesos de Contratación con Vigencia 17

5. REZAGO PRESUPUESTAL – RESERVAS PRESUPUESTALES. ............................. 17

5.1. Cancelación de Saldos de Reserva Presupuestal Vigencia Anterior. 17 5.2. Rezago Presupuestal Vigencia Actual. 18 5.2.1. Constitución Reserva Presupuestal. 18 5.2.1.1. Contratos que vencen el 31 de diciembre, cuyos bienes o servicios, por causas excepcionales, no

se pueden recibir antes de esa fecha (vigencia 2019). 18 5.2.1.2. Contratos que vencen el 31 de diciembre, y cuya entrega de bienes y servicios se realiza incluso

hasta ese último día de la vigencia. 19 5.2.1.3. Contratos de Prestación de Servicios Profesionales con Personas Naturales (Honorarios). 19 5.2.1.4. Contratos que vencen antes del 31 de diciembre que no han sido liquidados. 20

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 2 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

5.2.1.5. Contratos que se encuentren en Proceso Sancionatorio u Otra Instancia Jurídica, que tengan saldos

de compromisos presupuestales en la vigencia actual o en años anteriores (con cupo de Vigencia Futura).20 5.2.1.6. Contratos suscritos en la presente vigencia con afectación de cupos de Vigencias Futuras en las

siguientes vigencias. 21 5.2.1.7. Comisiones de Servicio autorizadas entre el 24 y 31 de diciembre de 2019. 21 5.2.1.8. Hogares sustitutos, gestores y tutores reconocidos mediante resolución. 22 5.2.1.9. Otras Reservas Presupuestales (Aquellas que se constituyan sin recibir el formato establecido en

las Áreas Financiera). 22 5.2.1.10. Pago de Reservas Presupuestales constituidas al cierre de la vigencia fiscal 2018. 22

6. TESORERIA .................................................................................................................. 23

7. PROGRAMA ANUAL DE CAJA (PAC) ....................................................................... 23

7.1. Análisis de saldos de PAC. ..................................................................................... 23

7.2. Solicitudes Extraordinarias de PAC con Recursos Nación. ................................ 23

7.3. Reducción de Saldos de PAC con Recursos Propios y Nación. ......................... 23

7.4. Pagos. ....................................................................................................................... 24

7.4.1. Pago de Cuentas por Pagar Constituidas al Cierre de la Vigencia. 24 7.4.2. Pago Hogares Sustitutos Directos y Hogares Gestores diciembre de 2019. 25 7.4.3. Respecto a los Hogares Sustitutos y Hogar Sustituto Tutor, cuya prestación del servicio se hace

mediante Operador, se debe acatar lo contemplado en las cláusulas contractuales. 25 7.4.4. Pago Contratos de Prestación de Servicios (Honorarios). 26 7.4.5. Desembolsos de los Contratos de Aporte para la Atención a la Primera Infancia. 26 7.4.6. Pago Contratos de Suministros. 27 7.4.7. Pago de Impuestos Nacionales y Territoriales. 27 7.4.8. Pago de Viáticos y Gastos de Desplazamiento. 28 7.4.9. Indemnizaciones, Sentencias y Conciliaciones. 28 7.4.10. Pago Nómina e Inherentes. 29

7.5. Rezago Presupuestal – Cuentas por Pagar. .......................................................... 29

7.5.1. Constitución Cuentas por Pagar. 29 7.5.2. Cuentas por Pagar Anticipos y Pagos Anticipados 31

8. INGRESOS. .................................................................................................................. 31

8.1. Devoluciones de Ingresos por Mayores Valores. ................................................. 32

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 3 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

II. APERTURA PROCESO FINANCIERO VIGENCIA 2020............................................. 33

1. ENVÍO DE INFORMACIÓN POR LAS DIFERENTES ÁREAS A LOS GRUPOS

FINANCIEROS. ................................................................................................................. 33

1.1. PERÍODO DE TRANSICIÓN. .................................................................................... 33

2. CONTABILIDAD ......................................................................................................... 35

3. ACTIVIDADES PARA GARANTIZAR LA DEPURACIÓN Y SOSTENIBILIDAD DE

CONTABILIDAD. .............................................................................................................. 35

4. CONCILIACIÓN INTER-AREAS. ................................................................................. 36

4.1. Activo. ....................................................................................................................... 36

4.1.1. Efectivo y Equivalentes al Efectivo. 36 4.1.2. Cuentas por Cobrar. 37 4.1.3. Otras Cuentas por Cobrar. 38 4.1.4. Deudas de Difícil Recaudo. 39 4.1.5. Préstamos por Cobrar. 39 4.1.6. Inventarios, Propiedad Planta y Equipo, Bienes Históricos y Culturales. 40 4.1.6.1. Inventarios. 41 4.1.6.2. Propiedad Planta y Equipo. 42 4.1.6.3. Bienes Históricos y Culturales. 44 4.1.7. Recursos Entregados en Administración. 45

4.2. Pasivo. ...................................................................................................................... 46

4.2.1. Cuentas por Pagar. 46 4.2.1.1. Cuentas por Pagar no Constituidas por no contar con Asignación de PAC 46 4.2.2. Beneficios a Empleados. 46 4.2.3. Provisión para Contingencias. 47 4.2.4. Otros Pasivos. 48 4.2.4.1. Recursos Recibidos en Administración. 48 4.2.4.2. Ingresos Recibidos por Anticipado. 49

4.3. Ingresos. ................................................................................................................... 49

4.3.1. Ingresos de Transacciones sin Contraprestación. 49 4.3.2. Ingreso de Transacciones con Contraprestación. 50

4.4. Gastos. ...................................................................................................................... 51

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 4 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

4.5. Activos y Pasivos Contingentes. ........................................................................... 51

4.5.1. Activos Contingentes. 51 4.5.2. Pasivos Contingentes. 52

5. ASPECTOS A TENER EN CUENTA EN EL ÁMBITO DEL SISTEMA INTEGRADO

DE INFORMACIÓN FINANCIERA -SIIF NACIÓN PARA EL CIERRE DEL PERÍODO

CONTABLE. ...................................................................................................................... 53

6. PRESUPUESTO ............................................................................................................ 53

7. VIGENCIAS FUTURAS. .............................................................................................. 53

7.1. Vigencias Futuras Ordinarias. ................................................................................ 53

7.2. Vigencias Futuras con Sustitución de Fuente Presupuestal. .............................. 54

8. VIGENCIAS EXPIRADAS. ........................................................................................... 55

9. CARGUE DE APROPIACIONES. ................................................................................ 55

10. CERTIFICADOS DE DISPONIBILIDAD PRESUPUESTAL Y REGISTROS

PRESUPUESTALES DE COMPROMISO VIGENCIA 2020.............................................. 55

11. TESORERIA ................................................................................................................ 56

12. PROGRAMA ANUAL DE CAJA (PAC). .................................................................... 56

12.1. Programación PAC Recursos Propios y Nación. ................................................ 56

13. PAGOS. ...................................................................................................................... 56

13.1. Pago de Cuentas por Pagar Constituidas al Cierre de la Vigencia 2019. ......... 56

13.2. Pago de Reservas Presupuestales Constituidas al Cierre de la Vigencia 2019.

........................................................................................................................................... 56

14. CAJAS MENORES VIGENCIA 2020. ........................................................................ 56

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 5 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

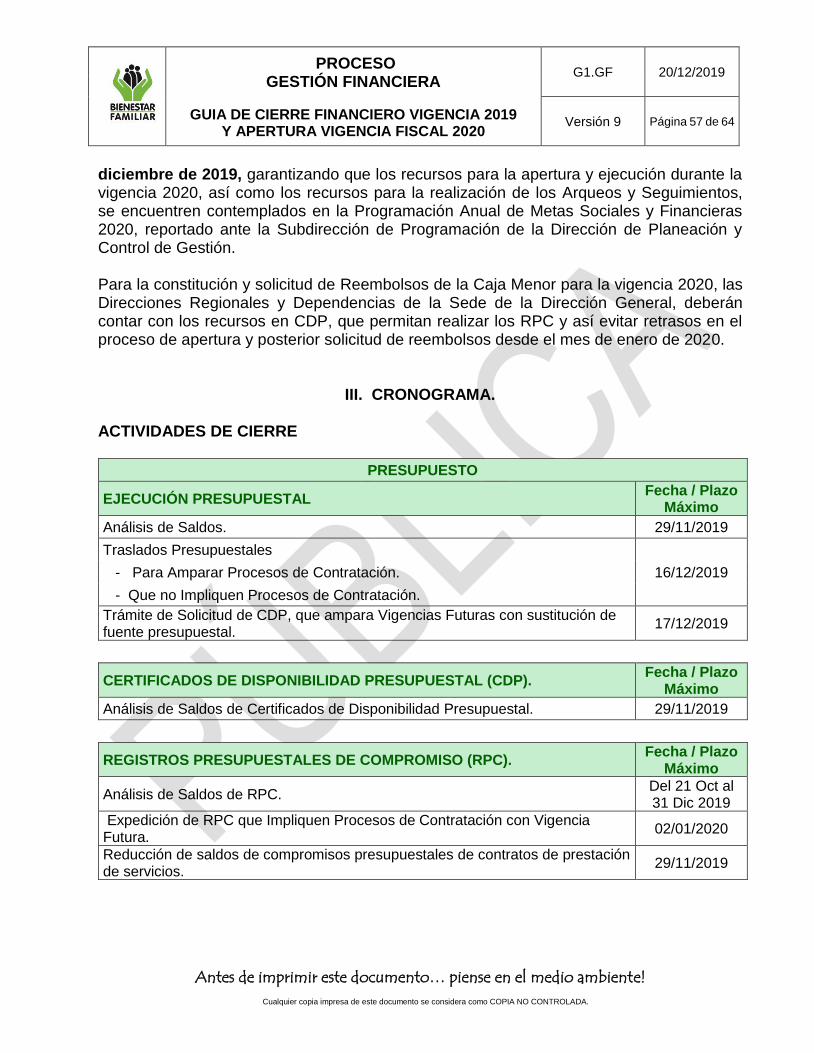

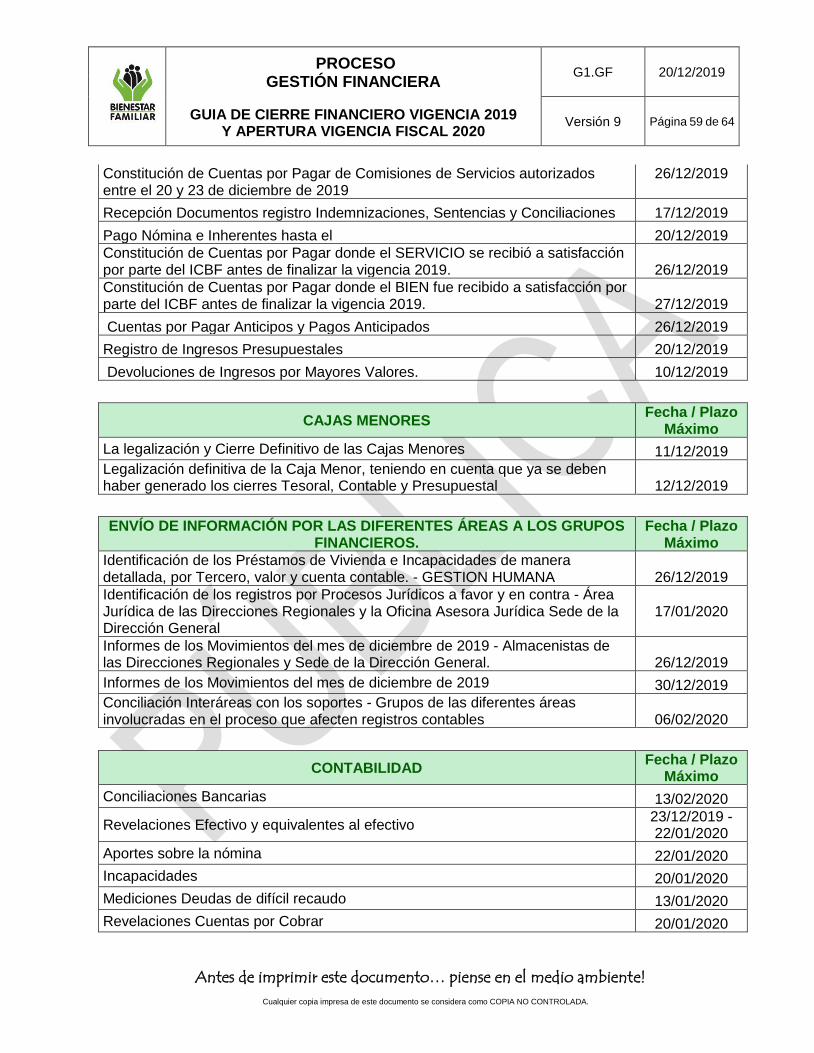

III. CRONOGRAMA. ......................................................................................................... 57

IV. TIPS O ASPECTOS A TENER EN CUENTA. ............................................................ 61

PRESUPUESTO ................................................................................................................ 61

TESORERIA ...................................................................................................................... 61

PROGRAMA ANUAL DE CAJA (PAC) ............................................................................ 62

CONTABILIDAD ............................................................................................................... 62

RECAUDO......................................................................................................................... 62

5. ANEXOS........................................................................................................................ 63

6. DOCUMENTOS DE REFERENCIA ............................................................................... 63

7. RELACIÓN DE FORMATOS ......................................................................................... 64

8. CONTROL DE CAMBIOS ............................................................................................. 64

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 6 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

INTRODUCCIÓN La Dirección Financiera, considera de vital importancia disponer de la Guía de cierre 2019 y Apertura de la vigencia 2020, con el fin de continuar la mejora de los procesos y lograr los mejores resultados en el manejo de los recursos del ICBF. La Guía está diseñada, con el fin de detallar las acciones y estrategias para cada una de las áreas de la Dirección General, las Direcciones Regionales, Ordenadores del Gasto, Gerentes de Recursos, Supervisores, Interventores y demás responsables de la ejecución y seguimiento de los recursos asignados al ICBF, estableciendo las fechas máximas de cumplimiento para cada una, con el fin de que aporten al Proceso de Cierre Financiero de la vigencia fiscal 2019 y apertura de la vigencia fiscal 2020, con oportunidad y calidad. El documento se encuentra organizado en cuatro componentes: I. Cierre Financiero Vigencia Fiscal 2019: Indica la forma de desarrollar cada uno de los aspectos financieros, por parte de las diferentes áreas, para el adecuado cierre de operaciones de la vigencia 2019. II. Apertura Proceso Financiero Vigencia 2020: Contiene los temas a desarrollarse para la Apertura de la vigencia fiscal 2020. III. Cronograma de Actividades: Incluye las fechas, responsables y temas a realizarse por cada una de las áreas involucradas, tanto en el Proceso de Cierre, como de Apertura. IV. Aspectos a Tener en Cuenta: Identifica pautas y/o aspectos importantes a tener en cuenta en el momento de ejecutar una actividad determinada. Es importante que las fechas establecidas en la presente Guía, sean dadas a conocer a los usuarios de cada una de las Áreas que intervienen en el Proceso de Gestión Financiera y al público en general. Para el efecto, las fechas de presentación de cuentas, facturas y certificaciones para pago o constitución de Rezago Presupuestal en cada una de las Áreas Financieras de las Direcciones Regionales y Sede de la Dirección General, deberán fijarse en carteleras a la vista del público o a través del medio que se considere más adecuado, por parte de los Coordinadores Financieros o quien haga sus veces en las Direcciones Regionales y en la Sede de la Dirección General. Las fechas contempladas aquí, sirven como parámetro y plazo máximo, para realizar las diferentes operaciones financieras, sin embargo, es potestad de cada una de las

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 7 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

Direcciones Regionales, elaborar el cronograma de cierre y apertura financiera propia, acorde con su dinámica y operatividad, estableciendo las fechas que consideren pertinentes, basados en las directrices trazadas por el Ministerio de Hacienda y Crédito Público - y la Contaduría General de Nación, en sus Circulares de cierre, sin exceder las fechas aquí establecidas. Así mismo se recuerda a los Directores Regionales, Coordinadores Financieros, Coordinadores de Centros Zonales, Supervisores e Interventores de Contratos, la responsabilidad que tienen frente a la Constitución de las Cuentas por Pagar y Reservas Presupuestales al cierre de la vigencia.

1. OBJETIVO

Facilitar la interacción de los diferentes usuarios en las actividades de cierre y apertura en temas Presupuestales, Tesorales, Contables y de Recaudo dentro del Proceso Gestión Financiera, de tal forma que permita el desarrollo, registro y consolidación de la información financiera del ICBF de manera completa, oportuna y precisa, con el fin de presentarla en los términos de Ley a los Entes de Control, y así contribuir a lograr el Fenecimiento de la cuenta en materia presupuestal y contable, por parte de la Contraloría General de la República a los Estados Contables del ICBF.

2. ALCANCE

Inicia con las actividades de cierre de la vigencia fiscal 2019 y termina con las actividades de apertura de la vigencia fiscal 2020. Aplica para Sede de la Dirección General, Grupo Financiero Sede de la Dirección General, Direcciones Regionales y Centros Zonales.

3. DEFINICIONES

• Anticipo: Corresponde al primer giro según lo pactado, de los contratos de ejecución sucesiva, que habrá de destinarse al cubrimiento de gastos elegibles de un contrato, de acuerdo con el Plan de Inversión aprobado por el Supervisor o Interventor. Los valores que el contratista recibe como anticipo, deben ser legalizados y amortizados en la facturación, de acuerdo con lo establecido en el contrato.

• Anualidad: Principio del sistema presupuestal por el cual se determina que el año fiscal comienza el 1 de enero y termina el 31 de diciembre de cada año. Después del 31 de diciembre no podrán asumirse compromisos con cargo a las apropiaciones del año fiscal que se cierra. (Artículo 2.8.3.4 Decreto 1068 de 2015).

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 8 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

• Apropiación: Autorizaciones máximas de gasto que el Congreso aprueba para ser ejecutadas o comprometidas durante la vigencia fiscal respectiva, incluidas en el Decreto Anual de Liquidación del Presupuesto General de la Nación. Después del 31 de diciembre de cada año estas autorizaciones expiran y, en consecuencia, no podrán comprometerse, adicionarse, transferirse ni contracreditarse.

• Arqueo de Caja Menor: Procedimiento de control que permite verificar los movimientos, registro y el saldo de los gastos, según el monto autorizado por cada uno de los rubros de gasto, debidamente soportados con facturas o documento equivalente.

• Autorizar Orden de Pago: Aprobación que se le hace a la orden de pago una vez creada en el SIIF Nación, para que la Dirección Nacional del Tesoro del Ministerio de Hacienda y Crédito Público, realice el pago respectivo.

• Beneficiario Final: Tercero vinculado al compromiso, a favor de quien se van a realizar los pagos.

• Certificado de Disponibilidad Presupuestal (CDP): Documento expedido a través del SIIF Nación, por el responsable de Presupuesto, con el cual se garantiza la existencia de apropiación presupuestal disponible y libre de afectación, para la asunción de compromisos, con cargo al presupuesto de la respectiva vigencia fiscal.

• Constitución de Cajas Menores: La Caja Menor se crea únicamente para cada vigencia fiscal, mediante resolución de constitución suscrita por el Representante Legal de la Entidad, en la cual se contemplan aspectos como: responsables, cuantía, finalidad, objeto de gastos destinados a la Caja Menor, discriminación de los Rubros Presupuestales de gastos, que se puedan realizar de acuerdo con la normatividad vigente.

• Cuentadante: Es la persona nombrada mediante Acto Administrativo, quien será el responsable del manejo y administración de los recursos asignados a la Caja Menor.

• Cuentas por Pagar: Corresponden a la diferencia entre las obligaciones y los pagos en el Sistema Integrado de Información SIIF Nación. (Art 2.8.1.7.3.1 Decreto 1068 2015).

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 9 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

• Cupo PAC: Valor asignado mensualmente a cada subunidad, de acuerdo con la apropiación de cada una de las posiciones de gasto (Funcionamiento, Inversión) con relación a las posiciones del catálogo de PAC (Fuente de Financiación).

• Decreto de Liquidación: Por el cual se liquida el Presupuesto General de la Nación, para cada vigencia fiscal, se detallan las apropiaciones y se clasifican y definen los gastos.

• Dependencia de Afectación: Son códigos creados por las subunidades, para llevar el control de saldos por cada proceso de la gestión financiera y administrativa, en el ICBF, las Dependencias de Afectación representan a cada una de las Regionales y a la Sede de la Dirección General en el SIIF Nación.

• Esquema de Banco Agente: Relación que se despliega en el SIIF Nación de las Cuentas Bancarias Pagadoras, que la Dirección Regional ha registrado en el Sistema de Cuenta Única Nacional (SCUN), a la cual la Dirección General de Crédito Publico y Tesoro Nacional (DGCTPN) del Ministerio de Hacienda y Crédito Público, ubica los recursos solicitados a través del medio de pago traspaso a Pagaduría.

• Fecha de Registro: Indica el día y la vigencia fiscal a la que corresponde el documento en el momento de su registro.

• Fecha del Sistema: Hace referencia a la fecha que tiene programada el sistema, la cual no se puede modificar y corresponde a la fecha del día en que se realiza un registro.

• Fecha Límite de Pago: Fecha en la que se efectuará el pago al beneficiario final, la cual siempre es posterior a la fecha de registro de la orden de pago.

• Fuente de Financiación: Identifica en el sistema si los recursos de la Entidad provienen de la Nación o son recursos Propios.

• Ley Anual de Presupuesto: Por la cual se decreta el Presupuesto de Rentas y

Recursos de Capital y Ley de Apropiaciones para la vigencia fiscal de cada año.

• Líneas de Pagos: Son las que se relacionan desde el registro del compromiso en

SIIF Nación y hacen referencia al flujo de pagos, que se le van a hacer a un

Tercero, de conformidad con lo pactado en el contrato.

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 10 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

• Medio de Pago: Es la forma en que se va a realizar el pago a un Tercero, que por regla general es mediante Abono en Cuenta del Beneficiario. El pago en efectivo se utiliza para gastos que se cubren por Caja Menor, y con cheque, igual para gastos que se atienden por Caja Menor y eventualmente para los pagos que se efectúan con traspaso a Pagaduría.

• Ordenación del Gasto: Los Órganos tendrán la capacidad de contratar y comprometer a nombre de la Persona Jurídica de la cual hagan parte, y ordenar el gasto en desarrollo de las apropiaciones incorporadas en la respectiva sección, lo que constituye la autonomía presupuestal, a que se refieren la Constitución Política y la Ley.

• Pago: Es el dinero entregado a un Tercero, producto de una obligación contraída.

• Pagos Anticipados: Contrario al anticipo, el pago anticipado regularmente se presenta en los contratos de ejecución instantánea y, como su nombre lo dice, dicho pago implica abonar parte del valor total del contrato, que en todo caso no podrá exceder del cincuenta por ciento (50%) del valor contratado.

• Plan de Pagos: Es el conjunto de líneas de pagos que compone cada uno de los documentos que se crean en el sistema, es decir, la distribución de recursos del contrato o Acto Administrativo, que se hace para realizar los pagos dentro del plazo de ejecución del mismo.

• Posición PAC: Es la clasificación que identifica el nivel de agrupación de PAC, según la relación que haya definido la DGCPTN. Estas posiciones dependen de la fuente de financiación y la situación de fondos.

• Período de Transición: Tiempo durante el cual se pueden realizar traslado de documentos y ajustes de deducciones. No se pueden hacer nuevos compromisos, obligaciones, o pagos que afecten la vigencia que se está cerrando.

• Presupuesto General de la Nación: Es el instrumento para el cumplimiento de los

planes y programas de desarrollo económico y social (Ley 38 de 1989, Artículo 6o.).

• Programa Anual de Caja (PAC): Es el instrumento mediante el cual se define el monto máximo mensual de fondos disponibles en la Cuenta Única Nacional, para los órganos financiados con recursos de la Nación y el monto máximo mensual de pagos de los Establecimientos Públicos del Orden Nacional, en lo que se refiere a sus propios ingresos, con el fin de cumplir sus compromisos. En consecuencia, los pagos no podrán exceder el cupo máximo de PAC y se sujetarán a los montos

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 11 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

aprobados en la meta global de pagos de cada vigencia, que la aprueba y la comunica el CONFIS.

• Reembolso Caja Menor: Procedimiento mediante el cual es reintegrado el valor de los gastos realizados por Caja Menor, para mantener el fondo fijo.

• Registro Presupuestal del Compromiso (RPC): Es la imputación presupuestal mediante la cual se perfecciona el compromiso y se afecta en forma definitiva la apropiación, garantizando que ésta no será desviada a ningún otro fin.

• Reserva Presupuestal: Son los saldos de ejecución que tienen los Compromisos Presupuestales al cierre de la vigencia, corresponden a la diferencia entre los Compromisos y las Obligaciones. Las Reservas Presupuestales sólo podrán utilizarse para cancelar los compromisos que les dieron origen.

• Rezago Presupuestal: A través del Sistema Integrado de Información Financiera SIIF Nación se definirán, cada vigencia y con corte a 31 de diciembre de la vigencia fiscal anterior, las Reservas Presupuestales y Cuentas por Pagar de cada una de las secciones del Presupuesto General de la Nación.

• Sub-Unidad Ejecutora: Es la asignación interna creada en la Unidad Ejecutora de SIIF Nación, para dar lugar a las Dependencias de Afectación, y operan de manera organizacional con el NIT que identifica la Unidad Ejecutora, cuando la(s) Subunidad(es) no tienen NIT propio, para el caso del ICBF, la Entidad tiene asignaciones internas denominadas Subunidades o Regionales.

• Sistema Integrado de Información Financiera (SIIF Nación): Es un sistema que coordina, integra, centraliza y estandariza la Gestión Financiera Pública Nacional, con el fin de propiciar una mayor eficiencia y seguridad en el uso de los recursos del Presupuesto General de la Nación y de brindar información oportuna y confiable.

• Sistema de Cuenta Única Nacional (SCUN): Conjunto de procesos de recaudo, traslado, administración y giros de los recursos realizados por los Órganos que conforman el Presupuesto General de la Nación (Art 2.3.1.1 Decreto 1068 de 2015).

• Traslado de Documentos de Rezago y Compromisos de Vigencias Futuras: Es la actividad por medio de la cual se registran en el Periodo de Transición de cada vigencia, los valores del Rezago Presupuestal y las Vigencias Futuras que se ejecutarán en la vigencia que se inicia.

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 12 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

• Traslado Presupuestal: Movimientos positivos o negativos de apropiación entre los Rubros Presupuestales de funcionamiento o entre los proyectos de un mismo programa y subprograma de inversión, que no alteran los valores inicialmente aprobados en la Ley de Presupuesto.

• Traspaso a Pagaduría: Modalidad de pago, realizado directamente por las Pagadurías Regionales, se utiliza excepcionalmente para el pago de: i) Impuestos Nacionales y Territoriales, ii) Servicios Públicos, iii) Sentencias y Conciliaciones y iv) Nómina.

• Unidad Ejecutora: Se entiende por Unidad Ejecutora, el Ente Público que realiza una actividad específica dentro de los organismos que ejecutan el Presupuesto General de la Nación. Para el caso del ICBF la Unidad Ejecutora en SIIF Nación es administrada por el Grupo de Presupuesto de la Dirección Financiera.

• Vigencia Expirada: Son compromisos u obligaciones adquiridas por la Entidad en una vigencia anterior, para la cual no se constituyó Reserva Presupuestal o Cuenta por Pagar, o cuando a pesar de haberse constituido su pago, no se hubiese realizado.

• Vigencia Futura: Autorización otorgada por la Nación, para la asunción de obligaciones que afecten el presupuesto de gastos de vigencias fiscales subsiguientes (Decreto 111 de 1996, Artículo 89), pactando la recepción de bienes o servicios en vigencias siguientes a la celebración del compromiso.

• Vigencia Futura con Sustitución de Fuente Presupuestal: Autorización otorgada por la Nación, para aquellos Contratos que conociendo previamente que los bienes y servicios no se van a recibir dentro de la presente vigencia, es necesario tramitar la autorización de Vigencia Futura, por el valor pendiente de ejecutar del saldo de la vigencia actual, quedando la apropiación sustituida libre y disponible. (Decreto 1068 de 2015, Artículo 2.8.1.7.1.1)

• Vigencia Futura de Contratos que se Encuentran en Ejecución: Cuando los Órganos que hacen parte del Presupuesto General de la Nación, requieran ampliar el plazo de los contratos en ejecución, sin aumentar el monto del mismo y ello implique afectación de presupuestos de posteriores vigencias fiscales, podrán solicitar la sustitución de la apropiación presupuestal que respalda el compromiso, por la autorización de Vigencias Futuras, en este caso las apropiaciones sustituidas quedarán libres y disponibles. (Decreto 1068 de 2015, Artículo 2.8.1.7.1.1).

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 13 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

4. Desarrollo

I. CIERRE FINANCIERO VIGENCIA FISCAL 2019.

1. PRESUPUESTO

2. EJECUCIÓN PRESUPUESTAL.

2.1. Análisis de Saldos.

De acuerdo con los saldos de apropiación existentes en cada uno de los Identificadores o Rubros Presupuestales, se deberá realizar un análisis sobre la viabilidad y oportunidad de su ejecución. En caso de que no se proyecte comprometerlos, deberá determinarse su liberación y correspondiente devolución a la Unidad Ejecutora (Nivel Nacional), de acuerdo con la normatividad vigente y en particular, la Circular 002 de 2019 y el procedimiento P22.ABS - Procedimiento de Liberación de Saldos, referentes a directrices y recomendaciones que para la ejecución presupuestal emitió la Dirección General. La herramienta con la que cuentan las Direcciones Regionales, los Gerentes de Recursos y Áreas de la Sede de la Dirección General para realizar el análisis en mención, es el Módulo de Análisis y Seguimiento Presupuestal - ASP, incorporado en el Nuevo Modelo Financiero (NMF), el cual es de uso obligatorio, por cuanto los resultados registrados en este Módulo, servirán como base para la toma de decisiones en el Comité de Seguimiento Presupuestal de la Dirección General, en el cual se determinan los contra créditos de apropiación disponible a efectuar por cada una de las Regionales. La fecha máxima para realizar la Liberación de los Saldos de CDP y de los Compromisos Presupuestales, es el 29 de noviembre de 2019. Lo anterior con el propósito de que estos recursos se encuentren disponibles para ser incluidos en el Decreto Anual de Recorte, que realiza el Ministerio de Hacienda y Crédito Público - MHCP. En todo caso, posterior a esta fecha, las Direcciones Regionales y el Grupo Financiero Sede de la Dirección general, podrán continuar adelantando las gestiones tendientes a liberar los saldos de los Compromisos Presupuestales que presenten los Contratos, y de los cuales se tenga certeza que no van a ser ejecutados, con el propósito que no se constituyan Reservas Presupuestales que no son reales.

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 14 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

2.2. Traslados Presupuestales. Son los Créditos y Contracréditos que se realizan entre Rubros Presupuestales, tales como:

• Los que afectan el máximo nivel de desagregación de Gastos de Personal o Gastos Generales (Plan de Cuentas emanado del Ministerio de Hacienda y Crédito Público MHCP).

• Los que afectan el Anexo del Decreto de Liquidación (Estatuto General del Presupuesto, Decreto 111 de 1996, Decreto 1068 de 2015).

• Los Traslados y Modificaciones en el Presupuesto de Inversión sobre las asignaciones distribuidas a las Sub unidades (Direcciones Regionales).

• El plazo máximo para realizar estos movimientos es el 16 de diciembre de la respectiva vigencia. Con posterioridad a esta fecha los traslados presupuestales quedarán sujetos únicamente a la urgencia de la necesidad y a las justificaciones propias de la misionalidad del ICBF.

• Igualmente, los tiempos de los Traslados Presupuestales quedan sujetos a los plazos establecidos en los procedimientos contractuales y financieros vigentes.

3. CERTIFICADOS DE DISPONIBILIDAD PRESUPUESTAL - CDP.

3.1. Análisis de Saldos de Certificados de Disponibilidad Presupuestal. De acuerdo con los saldos sin comprometer existentes en cada uno de los CDP, se deberá realizar el análisis, con el fin de establecer cuáles serán susceptibles de comprometer o reducir. La herramienta con la que cuentan las Direcciones Regionales, los Gerentes de Recursos y Áreas de la Sede de la Dirección General, para realizar el análisis en mención, es el Módulo de Análisis y Seguimiento Presupuestal -ASP, incorporado en el Nuevo Modelo Financiero -NMF. El análisis de saldos de CDP debe realizarse permanentemente, garantizando la máxima ejecución presupuestal. Los Coordinadores de los Grupos Financieros en las Direcciones Regionales, deberán remitir la información de los CDP con saldos sin comprometer a los Coordinadores de Grupo de las Áreas de la Sede de la Dirección General, el Coordinador del Grupo Financiero Sede de la Dirección General y a los Gerentes de Recurso. El plazo máximo para comprometer o reducir los saldos de CDP sin afectación presupuestal es el 29 de noviembre de 2019.

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 15 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

La fecha máxima para realizar la Solicitud de Traslado Presupuestal (Devolución de Recursos), por parte de las Direcciones Regionales ante los Gerentes de Recursos, será hasta el 16 de diciembre de 2019. Responsables: Gerentes de Recurso de la Dirección General, Directores Regionales y responsables de Grupos en las Direcciones Regionales. Los Coordinadores Financieros son los responsables de liderar este proceso.

3.2. Expedición de Certificaciones de Cupos de Vigencias Futuras. La Dirección Financiera, es la única autorizada para comunicar el cupo de Vigencia Futura a cada Dirección Regional o al Grupo Financiero Sede de la Dirección General, quienes a su vez expedirán la certificación para cada contrato, a excepción de aquellas solicitudes que estén amparadas bajo el mismo objeto contractual, afectadas con uno o varios Rubros Presupuestales, expidiendo la certificación por cada Centro Zonal que va a afectar el cupo comunicado. En todo caso en los contratos que se suscriban con cargo a estos cupos, por parte de la Dirección Regional o Grupo Financiero Sede de la Dirección General, debe figurar en una cláusula del contrato el número de la certificación de cupo de Vigencia Futura expedida por el Coordinador del Grupo Financiero (o quien haga sus veces) de la misma Dirección Regional y Coordinador del Grupo Financiero Sede de la Dirección General. Los Colaboradores que realizan funciones de Analistas de Presupuesto realizaran el respectivo traslado de documentos en el SIIF Nación, conforme a la GUIA PARA TRASLADAR DOCUMENTOS DE REZAGO – COMPROMISOS del SIIF Nación, correspondientes al compromiso de Vigencia Futura 2020, de conformidad con lo establecido en cada uno de los contratos afectados con Vigencias Futuras. Esta operación debe realizarse el 2 de enero de 2020. 4. REGISTROS PRESUPUESTALES DE COMPROMISO -RPC.

4.1. Análisis de Saldos de RPC. En aras de lograr una óptima ejecución presupuestal, se requiere realizar un análisis a los compromisos con saldos por obligar, con el fin de establecer según el estado de ejecución financiera de cada contrato, cuáles serán susceptibles de ejecución o reducción, que se debe realizar a partir del veintiuno (21) de octubre de 2019 en forma permanente. La herramienta para realizar este análisis es el reporte generado en SIIF Nación (Listado de RPC con saldo por obligar).

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 16 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

Para modificar un RPC, por cupos no atendidos o saldos de contrato no susceptibles de ejecución, se debe realizar previamente la modificación, según Procedimiento P22.ABS Procedimiento para la Liberación de Saldos o liquidación del contrato, teniendo en cuenta las fechas establecidas por la Dirección de Contratación o Dirección Financiera, con el fin de registrar presupuestalmente, la liberación de recursos y disponer su utilización, evitando la constitución de Reservas Presupuestales no Reales. Los únicos contratos o convenios a los que se aplicará el Procedimiento P22.ABS Procedimiento para la Liberación de Saldos serán los siguientes:

A. Contratos de Prestación de Servicios Profesionales y/o Apoyo a la Gestión, cuyos requisitos de legalización y ejecución se hicieron con fecha posterior a la firma del contrato, o cuando sean objeto de suspensión, siempre que el plazo sea el último día de la anualidad.

B. Contratos o Convenios, cuyo objeto sea directamente la prestación de los Servicios Públicos de Bienestar Familiar del ICBF.

Para el cierre de vigencia 2019, y en caso de existir en los Contratos de Aporte saldos de compromisos por concepto de inejecuciones o suspensiones (entiéndase por inejecución aquellos recursos no ejecutados durante el desarrollo del contrato, los cuales están asociados a raciones no entregadas, talento humano no dispuesto para la prestación del servicio y demás costos variables que no se ejecutan al 100% por bajas coberturas, inasistencias, inicio tardío de la ejecución del contrato, unidades cerradas y cupos no atendidos), en los cuales los Supervisores de los Contratos certifiquen que dichos saldos no son producto de incumplimientos, ni ninguna situación atribuible al Contratista, podrán ser liberados utilizando el procedimiento P22.ABS. Una vez se adelante cualquier liberación de saldo de RPC en el mes de diciembre de 2019, también debe efectuarse la liberación del valor del CDP, sin requerir el formato de modificación CDP, acorde con lo establecido en el numeral 5 de la Circular 002 de 2019, expedida por el ICBF. Responsables: Supervisores o Interventores de Contratos, Gerentes de Recurso de las Áreas de la Dirección General, Ordenadores del Gasto, Coordinadores de Grupos Financieros o quienes hagan sus veces y Coordinadores de Grupo en las Direcciones Regionales.

4.2. Trámite para expedición de RPC. Del 27 al 31 de diciembre de la presente vigencia, no podrán expedirse RPC, salvo aquellos procesos que se adelanten por Licitación Pública, Convocatoria, prórrogas de

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 17 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

contratos en ejecución, todos ellos amparados con cupo de Vigencias Futuras, cuya adjudicación y perfeccionamiento contractual se surta en la presente vigencia.

4.3. Expedición de RPC que Impliquen Procesos de Contratación con Vigencia Futura.

Una vez autorizado y comunicado el cupo de Vigencia Futura, los Colaboradores que ejercen las funciones de Analistas de Presupuesto, registrarán en SIIF Nación, los correspondientes RPC, de acuerdo con los valores para cada vigencia (actual y futura). Para la Vigencia Futura deberá realizarse el traslado de documentos el 2 de enero de 2020, con lo cual el sistema genera automáticamente la Solicitud, el CDP y el RPC. Es de advertir que, para los Contratos entregados por fuera de las fechas

establecidas a los Grupos Financieros, su registro quedará supeditado a la

capacidad real y operativa para adelantar los trámites de Registro Presupuestal. Lo

anterior de acuerdo con los horarios establecidos por el Ministerio de Hacienda y

Crédito Público para el SIIF Nación.

5. REZAGO PRESUPUESTAL – RESERVAS PRESUPUESTALES.

5.1. Cancelación de Saldos de Reserva Presupuestal Vigencia Anterior.

Las Reservas Presupuestales constituidas al cierre de la vigencia anterior y que continúan con saldos que no se van a ejecutar, deben ser canceladas mediante Acta de cancelación de saldos, cuyo documento soporte es la Liquidación del Contrato o su modificación respectiva. Dicha Acta deberá ser enviada a más tardar el 13 de diciembre de 2019, a los Coordinadores de los Grupos Financieros en las Direcciones Regionales o al Coordinador del Grupo Financiero Sede de la Dirección General, adjuntando los respectivos documentos soporte. Una vez se constaten los requisitos exigidos, el responsable de Presupuesto de la Dirección Regional o el Grupo Financiero Sede de la Dirección General procederá a reducir el Compromiso de la Reserva Presupuestal. En todo caso, los saldos de Reservas Presupuestales que, a 31 de diciembre de 2019, no hayan sido pagados o liberados, fenecen sin excepción. De presentarse alguna obligación de pago, con cargo a los compromisos fenecidos durante la vigencia 2020, dicho trámite

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 18 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

se constituirá en una Vigencia Expirada, con las implicaciones disciplinarias a que haya lugar. A 31 de diciembre de 2019, deberá tenerse claridad de los saldos de Reservas Presupuestales, para lo cual los Supervisores o Interventores, deberán entregar a las Áreas Financieras, los documentos o formatos respectivos para su constitución. 5.2. Rezago Presupuestal Vigencia Actual.

5.2.1. Constitución Reserva Presupuestal. La constitución de Reservas Presupuestales es un instrumento de uso excepcional que corresponde a situaciones esporádicas, plenamente justificadas que impidan la ejecución de los compromisos en las fechas inicialmente pactadas.

5.2.1.1. Contratos que vencen el 31 de diciembre, cuyos bienes o servicios, por causas excepcionales, no se pueden recibir antes de esa fecha (vigencia 2019). Estos casos se caracterizan porque: - El bien o servicio pactado en el contrato se recibirá durante la siguiente vigencia por causas excepcionales (circunstancias ajenas al contratista que le impidan cumplir con la ejecución contractual), sí y solo sí el plazo de ejecución del contrato se ha prorrogado. - La imprevisibilidad del hecho sobreviniente que no permite la entrega del bien o servicio pactado en la fecha establecida inicialmente, circunstancia esta que obliga al Ordenador del Gasto, al Supervisor del Contrato y al Contratista, a realizar la prórroga del contrato. Para este tipo de contratos se deben entregar en cada una de las Áreas Financieras los siguientes documentos: • Formato F1.G1.GF Certificación para la constitución de Reservas Presupuestales Excepcionales. • Copia legalizada de la ampliación del plazo de ejecución contractual o del Acto Administrativo correspondiente. Los documentos anteriormente indicados, soportarán el registro en SIIF Nación de la Constitución de las Reservas Presupuestales.

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 19 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

Plazo máximo de entrega en las Áreas Financieras de las Direcciones Regionales o Grupo Financiero Sede de la Dirección General es el 27 de diciembre de 2019.

5.2.1.2. Contratos que vencen el 31 de diciembre, y cuya entrega de bienes y servicios se realiza incluso hasta ese último día de la vigencia. Estos casos se caracterizan porque: - El bien o servicio se recibe inclusive hasta el último día del año, pero NO en una fecha posterior. - Por lo tanto, no se requiere ampliar el plazo de ejecución del contrato. Para aquellos contratos que por alguna circunstancia no se tenga la certeza de haber recibido el bien o servicio en las condiciones contractuales pactadas, o no se pueda contar con los documentos que certifiquen el recibo a satisfacción, a 31 de diciembre, bien por la dificultad de la verificación por parte del Supervisor, bien por las distancias geográficas que no permiten el recibo oportuno de los documentos para tramitar el pago, o por cualquier otra situación que no permita la generación del cumplido a satisfacción, deberán constituirse como Reserva Presupuestal, utilizando el formato F1.G1.GF (Certificación para la constitución de Reservas Presupuestales Excepcionales), justificando la misma con base en las comunicaciones 2-2011-036743 del 9 de noviembre de 2011 y 2-2018-042564 de noviembre 21 de 2018 emitidas por el Ministerio de Hacienda y Crédito Público.

5.2.1.3. Contratos de Prestación de Servicios Profesionales con Personas Naturales (Honorarios). Los Supervisores de los Contratos de Prestación de Servicios Profesionales o de Apoyo a la Gestión, cuyo plazo de ejecución finaliza el 31 de diciembre o antes, y que presentan saldos de compromiso que NO serán objeto de obligación, ni de ningún tipo de exigibilidad de pago, deberán realizar el procedimiento de liberación P22.ABS “PROCEDIMIENTO DE LIBERACION DE SALDOS”, a más tardar el 29 de noviembre, con el propósito que dichos saldos sean liberados y no se constituyan como Reserva Presupuestal, por cuanto no cumplen con los requisitos para su constitución. Para aquellos casos en los que no sea posible realizar la liberación de los recursos dentro del término anteriormente indicado, el saldo del compromiso deberá constituirse como Reserva Presupuestal utilizando el formato F1.G1.GF (Certificación para la Constitución de Reservas Presupuestales Excepcionales), justificando en la misma los motivos por los cuales no se pudo adelantar el proceso de constitución de Cuenta por Pagar o de pago.

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 20 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

Se sugiere a los Supervisores de este tipo de contratos que, durante la segunda quincena del mes de noviembre, realicen un seguimiento para detectar casos en los que haya saldos posibles a liberar dentro de los contratos que están en ejecución hasta el 31 de diciembre.

5.2.1.4. Contratos que vencen antes del 31 de diciembre que no han sido liquidados.

Se refiere a los contratos cuyo plazo de ejecución se vence dentro de la vigencia actual y

que, por los tiempos que se tienen por Ley, al cierre de la vigencia no se tiene el Acta de

Liquidación Contractual y por ende tampoco se puede tramitar la liberación de los recursos

antes del 31 diciembre.

En este caso, el valor del compromiso que no se ha obligado al cierre de la vigencia,

deberá constituirse como Reserva Presupuestal en el formato F1.G1.GF (Formato

Certificación para la Constitución de Reservas Presupuestales Excepcionales), con plazo

máximo 27 de diciembre de 2019.

El supervisor o interventor del contrato deberá entregar a más tardar el 31 de marzo de la

vigencia que se inicia, en las áreas financieras, el documento que avale que se solicitó el

trámite de Liquidación del Contrato, ante el Área Jurídica de la Dirección Regional o la

Dirección de Contratación en la Sede de la Dirección General, según corresponda. Este

documento debe ser anexado al formato de constitución de la reserva por parte del

encargado de presupuesto en la Regional o en el Grupo Financiero Sede de la Dirección

General

Si las Áreas Jurídicas o la Dirección de Contratación en la Sede de la Dirección General,

legalizan las Actas de Liquidación de estos contratos, en el mes de enero de la siguiente

vigencia y son entregadas en dicho mes en las Áreas Financieras, el Analista de

Presupuesto de la Dirección Regional o del Grupo Financiero Sede de la Dirección

General, realizará las liberaciones de los Registros Presupuestales de Compromisos -

RPC únicamente a partir del 1° de febrero de 2020

5.2.1.5. Contratos que se encuentren en Proceso Sancionatorio u Otra Instancia Jurídica, que tengan saldos de compromisos presupuestales en la vigencia actual o en años anteriores (con cupo de Vigencia Futura).

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 21 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

Estos casos se caracterizan porque:

- El contrato está inmerso en un proceso jurídico que está pendiente de resolverse.

- En razón a lo anterior existe un saldo de compromiso que no se puede ni liberar ni

obligar.

Para estos casos se deben dejar estos saldos de los compromisos como Reserva

Presupuestal con el formato F1G1.GF (Formato certificación para la constitución de

Reservas Presupuestales excepcionales), indicando que el contrato se encuentra en dicho

proceso jurídico, anexando al formato ya mencionado, el documento que dé fe del inicio

del proceso ante las áreas jurídicas de las Regionales o ante la Dirección de Contratación,

según sea el caso y a más tardar el 27 de diciembre de 2019.

5.2.1.6. Contratos suscritos en la presente vigencia con afectación de cupos de Vigencias Futuras en las siguientes vigencias.

Teniendo en cuenta que el apalancamiento de los recursos de la presente vigencia,

relacionados con los contratos suscritos con afectación de Vigencias Futuras, vencen el 31

de diciembre, y como quiera que en el Periodo de Transición no se pueden registrar

obligaciones, los valores de estos apalancamientos que no alcancen a ser obligados antes

del cierre del mes de diciembre, deben quedar como Reservas Presupuestales utilizando

el formato F1.G1.GF (Formato certificación para la constitución de Reservas

Presupuestales excepcionales), justificando lo pertinente.

5.2.1.7. Comisiones de Servicio autorizadas entre el 24 y 31 de diciembre de 2019. Las Comisiones de Servicios y/o autorizaciones de desplazamientos que se generen entre el 20 y el 23 de diciembre, deberán estar legalizadas a más tardar el 26 de diciembre de 2019, con el fin de constituirlas como Cuenta por Pagar. Las comisiones de servicio o gastos de desplazamiento que se requieran entre el 24 y el 31 de diciembre deben ser autorizadas por el Director Regional o el Secretario General (según sea el caso), las cuales deben obedecer para casos de extrema urgencia, debidamente justificadas, dichas comisiones quedaran constituidas como Reservas Presupuestales, las cuales se deben legalizar dentro de los plazos establecidos. Para tramitar la última cuenta de pago de los contratistas de prestación de servicios, el supervisor debe garantizar que los integrantes de su grupo o área se encuentren al día con la legalización, derogatoria o aclaratoria de las autorizaciones de desplazamientos, con lo cual podrá firmar la última cuenta de cobro y tramitar su respectivo pago.

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 22 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

5.2.1.8. Hogares sustitutos, gestores y tutores reconocidos mediante resolución. Como quiera que el reconocimiento de los servicios prestados a través de esta modalidad se efectúa mes vencido, se exceptúa el mes de diciembre, en el cual se efectuarán dos cortes: el primero del 1° al 15 de diciembre, el cual se pagará dentro del mes de diciembre, y el segundo del 16 al 31 de diciembre el cual debe constituirse como reserva presupuestal, teniendo como soporte en las áreas financieras, la misma resolución de este segundo periodo.

5.2.1.9. Otras Reservas Presupuestales (Aquellas que se constituyan sin recibir el formato establecido en las Áreas Financiera).

Dado que en el SIIF Nación al cierre de la vigencia, la diferencia entre los valores de los

compromisos menos las obligaciones se constituyen como Reservas Presupuestales de

manera automática, los analistas de presupuesto o quienes hagan sus veces y los

Coordinadores de los Grupos Financieros de las Regionales y el Coordinador del Grupo

Financiero Sede de la Dirección General, que no reciban el formato F1.G1.GF (Formato

certificación para la constitución de Reservas Presupuestales excepcionales) por parte de

los Supervisores o interventores, deben dejar como soporte de la constitución de la

Reserva la evidencia de las solicitudes formuladas mediante memorandos o correos

electrónicos a los Supervisores o interventores de los contratos relacionados con los

compromisos en mención, en los cuales se demuestre la solicitud del diligenciamiento y

entrega de los formatos de constitución de las Reservas Presupuestales.

Nota: Para el caso de las Reservas Presupuestales que se deben constituir, relacionadas

con el Gravamen a los Movimientos Financieros –GMF, el responsable de cada Área

deberá proyectar el valor de dicho concepto, de acuerdo con los montos de las Reservas

Presupuestales que se constituyan.

5.2.1.10. Pago de Reservas Presupuestales constituidas al cierre de la vigencia fiscal 2018.

Para adelantar el pago de una Reserva Presupuestal constituida al cierre de la vigencia 2018, es necesario que el Supervisor o Interventor del contrato, entregue al Grupo Financiero o quien haga sus veces en la Dirección Regional o al Grupo Financiero Sede de la Dirección General, los documentos necesarios para tramitar el mismo, en concordancia con la normatividad vigente. Teniendo en cuenta que las reservas constituidas al cierre de la vigencia 2018, deben ser pagadas antes de finalizar el año 2019, el plazo máximo para entregar la documentación en las áreas financieras, para el trámite de pago, es el 23 de diciembre de 2019.

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 23 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

Las Reservas Presupuestales de la vigencia anterior que no se hayan ejecutado a 31 de diciembre de 2019, fenecen sin excepción, de conformidad con lo establecido en el Decreto 1068 de 2015, y pueden generarse pasivos exigibles de vigencias expiradas con las responsabilidades fiscales y disciplinarias a que haya lugar.

6. TESORERIA

7. PROGRAMA ANUAL DE CAJA (PAC) 7.1. Análisis de saldos de PAC. De acuerdo con los saldos de PAC asignados en cada una de las clasificaciones presupuestales de gasto y por fuente de recursos, se deberá realizar un análisis permanente, con el fin de establecer cuáles saldos de compromiso sin obligar, serán susceptibles de giro, e identificar y solicitar con oportunidad las modificaciones de PAC. La adecuada utilización del PAC asignado es responsabilidad de los Supervisores e Interventores de los Contratos, Directores Regionales y de los encargados de las diferentes Áreas en las Direcciones Regionales, así como de los Gerentes de Recursos de la Sede de la Dirección General, quienes deberán adelantar el seguimiento y el control a la ejecución del mismo. El cupo PAC se asigna con dos fuentes de recursos propios y nación. Las Direcciones Regionales o las Áreas de la Sede de la Dirección General, en ninguna circunstancia pueden tramitar pagos que no estén amparados con el Programa Anual de Caja (PAC). 7.2. Solicitudes Extraordinarias de PAC con Recursos Nación. Estas solicitudes quedan sujetas a las aprobaciones y directrices impartidas por la Dirección General de Crédito Público del Tesoro Nacional -DGCPTN del Ministerio de Hacienda y Crédito Público - MHCP sobre la materia. 7.3. Reducción de Saldos de PAC con Recursos Propios y Nación. La ejecución de PAC de Recursos Propios y Nación del mes de diciembre de 2019 se realizará hasta el día veintitrés (23) de diciembre de 2019, acorde con lo definido por el Ministerio de Hacienda y Crédito Público -MHCP; el Grupo de Tesorería reducirá los

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 24 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

saldos de PAC que se encuentren en cada una de las Direcciones Regionales y Grupo Financiero Sede de la Dirección General, el 26 de diciembre de 2019. 7.4. Pagos. Todo pago, está sujeto a los montos aprobados en el PAC (Art 26, Decreto 4730 2015; art 2.8.1.7.2.1 Decreto 1068 de 2015), que han sido distribuidos para cada Área de la Dirección General y Direcciones Regionales. Con el fin de garantizar una adecuada ejecución del PAC (Propios y Nación) para el mes de diciembre de 2019, las áreas financieras implementarán un control para la recepción, revisión y tramite de las cuentas de acuerdo con el orden de llegada; en el evento de presentarse devolución de las cuentas para corrección, estas deben iniciar nuevamente el trámite para pago. Se deben cumplir los requisitos para pago establecidos en la normatividad vigente. En todo caso es claro que NO habrá obligaciones presupuestales en Periodo de Transición. Los plazos máximos a tener en cuenta para pagos:

Tema Plazo Máximo

Pago saldo Reservas Presupuestales, de la vigencia 2018 Diciembre 23 de 2019

Autorización para Ordenes de Pago Presupuestal (Beneficiario Final)

Diciembre 23 de 2019

Autorización para Ordenes de Pago NO Presupuestal (Traspaso Pagaduría)

Diciembre 23 de 2019

Autorización para Ordenes de Pago NO Presupuestal (Deducciones)

Diciembre 23 de 2019

Abono por parte del Ministerio de Hacienda y Crédito Público a Beneficiario Final.

Diciembre 26 de 2019

7.4.1. Pago de Cuentas por Pagar Constituidas al Cierre de la Vigencia.

El ICBF, fija como política el pago en su totalidad, a más tardar el 30 de marzo de 2020. Las Cuentas por Pagar que no se hayan ejecutado a 31 de diciembre de la vigencia en que se constituyeron, expiran sin excepción. De presentarse alguna obligación de pago, con cargo a la Cuenta por Pagar fenecida durante la vigencia 2020, dicho trámite se constituirá en una Vigencia Expirada, con las implicaciones disciplinarias a que haya lugar.

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 25 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

7.4.2. Pago Hogares Sustitutos Directos y Hogares Gestores diciembre de 2019.

Con el fin de garantizar el pago correspondiente a la fracción del mes de diciembre

comprendida entre el 1 y el 15, a los Hogares Sustitutos Directos y Hogares Gestores

autorizados por Resolución, se deberá atender lo establecido en los lineamientos de

Protección y los lineamientos de pagos, de acuerdo con la normatividad vigente.

• El Coordinador del Centro Zonal deberá elaborar las planillas de los niños, niñas y

adolescentes atendidos hasta el 15 de diciembre y presentar una certificación de

cumplimiento ante el Coordinador del Grupo de Asistencia Técnica a más tardar el

16 de diciembre, quien a su vez tramitará la resolución para el reconocimiento y

pago respectivo, entregándolas en las áreas financieras Regionales, para el registro

de la obligación presupuestal respectiva a más tardar el día 20 de diciembre de

2019.

• Para certificar la atención de los niños de Hogares Sustitutos y Gestores, cuya prestación del servicio se realiza mediante reconocimiento por Resolución, los servicios prestados entre el 16 y el 31 de diciembre de 2019, se cancelará mediante Reserva Presupuestal, la cual deberá ser constituida presentando los soportes requeridos y de acuerdo con las fechas establecidas en la Guía de Cierre Financiero 2019 y Apertura 2020.

7.4.3. Respecto a los Hogares Sustitutos y Hogar Sustituto Tutor, cuya prestación del servicio se hace mediante Operador, se debe acatar lo contemplado en las cláusulas contractuales.

• Para los contratos que terminan el 15 de diciembre, el periodo comprendido entre el

1 y el 15 de diciembre se cancelará en diciembre de 2019, presentado los soportes

requeridos y de acuerdo con las fechas establecidas en la Guía de Cierre

Financiero 2019 y Apertura 2020.

• Para los contratos que inician a partir del 16 de diciembre de 2019 con Vigencia

Futura hasta el 31 de octubre de 2020, el periodo comprendido entre el 16 al 31 de

diciembre de 2019 se cancelará mediante Reserva Presupuestal, la cual deberá ser

constituida presentando los soportes requeridos y de acuerdo con las fechas

establecidas en la Guía de Cierre Financiero 2019 y Apertura 2020.

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 26 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

7.4.4. Pago Contratos de Prestación de Servicios (Honorarios). Es necesario tener presente los siguientes aspectos:

• Para adelantar los trámites operativos que conlleva el registro en SIIF Nación del pago de cuentas de honorarios, se ha establecido para recepción de documentos el día 16 de diciembre de 2019 correspondiente al periodo de pago comprendido entre el primero (1) y el veinte (20) de diciembre, en concordancia con lo establecido en el contrato. Lo anterior, con el fin de pagar contratos de honorarios a partir del 23 de diciembre de 2019.

• El Supervisor del Contrato tendrá hasta el 18 de diciembre de 2019, para comunicar a los Grupos Financieros en las Direcciones Regionales o al Grupo Financiero Sede de la Dirección General, la orden de NO PAGO de la cuenta por incumplimiento de las obligaciones contractuales.

• Con relación a los días comprendidos entre el 21 y el 31 de diciembre de 2019, que deban ser reconocidos al contratista, es obligación de los Supervisores de los contratos, presentar ante las Áreas Financieras los documentos el día 23 de diciembre de 2019, para la constitución de la cuenta por pagar, de acuerdo con la disponibilidad de PAC, de lo contrario quedan como reserva presupuestal.

En todo caso para dar trámite de pago a las Cuentas por Pagar constituidas en el 2019, el Supervisor del Contrato deberá notificar vía correo electrónico la autorización de pago a los Coordinadores Financieros, Pagadores de las Direcciones Regionales y Coordinador Grupo Financiero Sede de la Dirección General.

7.4.5. Desembolsos de los Contratos de Aporte para la Atención a la Primera Infancia. Para los contratos de aporte de Hogares Comunitarios de Bienestar, en todas sus formas de atención (Hogares Comunitarios de Bienestar, FAMI, Agrupados, Hogares Comunitarios de Bienestar Integrales, Múltiples, Empresarias y Jardines Sociales), y Desarrollo Infantil en Centros de Reclusión, el valor del desembolso previsto en el contrato para el mes de diciembre de 2019 correspondiente al apalancamiento de las vigencias futuras 2019-2020, (5 días de atención del servicio, salario del mes de diciembre de Madres Comunitarias y compra de dotación), los supervisores presentaran la autorización de desembolso ante la Coordinación del Grupo Financiero de cada Dirección Regional; a más tardar el 10 de diciembre de 2019. Lo anterior, en razón a que las Entidades Administradoras deben ejecutar estos recursos antes de finalizar la vigencia. Para las modalidades Integrales, el desembolso programado

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 27 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

para el mes de diciembre de 2019, el Supervisor del Contrato debe entregar la autorización de desembolso al Grupo Financiero de cada Dirección Regional, a más tardar el 19 de diciembre de 2019.

7.4.6. Pago Contratos de Suministros.

En los casos en que los bienes o servicios sean recibidos a satisfacción, deberán radicarse los documentos para pago a más tardar el 16 de diciembre de 2019, con lo que se garantiza que el pago se surta en el mes de diciembre de 2019. En los Contratos de suministros, cuyos bienes se reciban después del 17 de diciembre de 2019 y en todo caso a más tardar el 26 de diciembre de 2019, cumpliendo con la entrada de Almacén y acta de recibido que permitan establecer la recepción de los bienes o servicios durante la presente vigencia, el supervisor del contrato debe entregar día 26 de diciembre de 2019 en el área financiera la certificación de autorización para el registro de la obligación y así constituir la Cuenta por Pagar.

7.4.7. Pago de Impuestos Nacionales y Territoriales. El Pago de Impuestos y Contribuciones Nacionales del mes de noviembre de 2019, se realizará antes del nueve (09) de diciembre de 2019, de conformidad con el calendario tributario de los Entes Fiscales (DIAN, MEN y Ministerio del Interior). Se debe aplicar lo correspondiente a la Guía, para registro y pago de la contribución FONSECON. Para el pago de Impuestos Nacionales del mes de diciembre de 2019, se debe tener en cuenta lo establecido en el Cronograma Tributario, enviado previamente por el Grupo de Contabilidad de la Dirección Financiera. Así mismo, en las Direcciones Regionales y en el Grupo Financiero Sede de la Dirección General, se debe aplicar lo correspondiente a la Guía, para registro y pago de estampilla pro-Universidad Nacional de Colombia y demás Universidades Estatales, publicado en la página Web del ICBF. Es importante mencionar que se debe generar un (01) DRXC por el semestre del 01 de julio a 31 de diciembre de 2019 y para FONSECON el DRXC debe corresponder al valor retenido en el mes de diciembre de 2019. La declaración y pago de Impuestos Territoriales corresponde a las Direcciones Regionales del ICBF, Grupo Financiero Sede de la Dirección General, Grupo de Contabilidad y Tesorería de la Dirección Financiera, según corresponda, de conformidad con el Calendario Tributario establecido por las Secretarias de Hacienda Municipales y/o Departamentales.

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 28 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

Las Áreas Jurídicas de las Direcciones Regionales y la Dirección General, deberán remitir a más tardar el 15 de enero de 2020, a la Coordinación Financiera de la Dirección Regional y al Grupo Financiero Sede de la Dirección General copia de las consignaciones y listado por Terceros, relacionados con los pagos recibidos por el otorgamiento de las Personerías Jurídicas, expedidas durante la vigencia.

7.4.8. Pago de Viáticos y Gastos de Desplazamiento.

Para el proceso de legalización de viáticos y transporte, se definen como fechas límites las siguientes: Las Comisiones de Servicios y/o autorizaciones de desplazamientos que se generen hasta el 6 de diciembre deberán estar legalizadas a más tardar el 13 de diciembre de 2019, con el fin de realizar el pago dentro de la vigencia. Las Comisiones de Servicios y/o autorizaciones de desplazamientos que se generen entre el 7 y el 19 de diciembre, deberán estar legalizadas a más tardar el 23 de diciembre de 2019, con el fin de constituir la Cuenta por Pagar y de ser posible, realizar el pago dentro de la vigencia. Las Comisiones de Servicios y/o autorizaciones de desplazamientos que se generen entre el 20 y el 23 de diciembre, deberán estar legalizadas a más tardar el 26 de diciembre de 2019, con el fin de constituirlas como Cuenta por Pagar, siempre y cuando se cuente con el respectivo PAC, de lo contrario quedaran constituidas como Reservas Presupuestales.

7.4.9. Indemnizaciones, Sentencias y Conciliaciones. Los documentos soporte para pago de Indemnizaciones, Sentencias y Conciliaciones deben ser entregados por las áreas responsables a más tardar el 17 de diciembre de 2019, al Grupo Financiero Sede de la Dirección General, con el fin de asegurar el pago dentro del presente año, previa programación del PAC correspondiente, teniendo en cuenta que la fecha máxima para obligar es el 23 de diciembre de 2019. Es necesario que la Oficina Asesora Jurídica, reporte al Grupo Financiero Sede de la Dirección General, ocho (8) días hábiles antes de entregar los documentos para el pago, la certificación bancaria, cédula de ciudadanía y el RUT del beneficiario del pago, para la creación del tercero y la activación de la Cuenta Bancaria en el SIIF Nación. Para atender los pagos derivados de las Sentencias y Conciliaciones, dentro del mes de diciembre de 2019, es necesario que las áreas responsables entreguen a las Áreas Financieras, las planillas de PILA (generadas del aplicativo ASOPAGOS), FNA,

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 29 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

FONBIENESTAR, Banco Agrario, y demás, el mismo día en que remiten la documentación que respalda el pago de las Sentencias y Conciliaciones, es decir el 18 de diciembre de 2019. Por ningún motivo los pagos derivados de Sentencias y Conciliaciones deberán quedar constituidos como Cuentas por Pagar, con el fin de evitar el cobro de intereses moratorios. Se debe tener en cuenta que la Rama Judicial, entrará en Vacancia Judicial, a partir del 19 de diciembre de 2019 y hasta el 11 de enero de 2020.

7.4.10. Pago Nómina e Inherentes. Las Coordinaciones Administrativas en las Direcciones Regionales y la Dirección de Gestión Humana en la Sede de la Dirección General, deben coordinar las acciones que garanticen:

• El pago de la bonificación de diciembre hasta el 6 de diciembre de 2019.

• La nómina del mes de diciembre hasta el 18 de diciembre de 2019.

• Los gastos inherentes a la misma, y Fondo Nacional de Ahorro, en el mismo mes,

hasta el 20 de diciembre de 2019.

7.5. Rezago Presupuestal – Cuentas por Pagar.

7.5.1. Constitución Cuentas por Pagar.

Las Cuentas por Pagar se constituyen de acuerdo con las siguientes situaciones:

Caso Requisito Plazo Máximo de Entrega a las Áreas Financieras

Que el SERVICIO se recibió a satisfacción por parte del ICBF antes de finalizar la vigencia 2019.

Certificación de cumplimiento de recibo a satisfacción por parte del Supervisor o Interventor del Contrato

26 de diciembre de 2019

Que el BIEN fue recibido a satisfacción por parte del ICBF antes de finalizar la

vigencia 2019.

Certificación de cumplimiento de recibo a satisfacción expedida por parte del Supervisor o Interventor del Contrato, con

27 de diciembre de 2019

PROCESO GESTIÓN FINANCIERA

GUIA DE CIERRE FINANCIERO VIGENCIA 2019 Y APERTURA VIGENCIA FISCAL 2020

G1.GF 20/12/2019

Versión 9

Página 30 de 64

Antes de imprimir este documento… piense en el medio ambiente!

Cualquier copia impresa de este documento se considera como COPIA NO CONTROLADA.

Caso Requisito Plazo Máximo de Entrega a las Áreas Financieras

la entrada del bien, generada por el Almacenista de la Dirección Regional o Dirección General