Prodecon: una alternativa para el contribuyente contra … · reformas fueron publicadas el 7 de...

14

Presentación Debido a la necesidad de crear medios de defensa en favor de los contribuyentes vulnerados en sus derechos por las autoridades fiscales federales, la Procuraduría de la Defensa del Contribuyente (Prodecon) fue creada con el propósito de establecer un sistema tributario más justo y equitativo para quienes pagan impuestos. Algo que, sin duda, tendrá que verse reflejado en la modernización de la relación jurídico-tributaria. Prodecon: una alternativa para el contribuyente contra actos que vulneran sus derechos tributarios Noviembre 2014 Boletín de Investigación de la Comisión de Desarrollo Seguridad Social - Sur Núm. 20

Transcript of Prodecon: una alternativa para el contribuyente contra … · reformas fueron publicadas el 7 de...

Presentación

Debido a la necesidad de crear medios de defensa en favor de los contribuyentes vulnerados en

sus derechos por las autoridades fiscales federales, la Procuraduría de la Defensa del

Contribuyente (Prodecon) fue creada con el propósito de establecer un sistema tributario más

justo y equitativo para quienes pagan impuestos. Algo que, sin duda, tendrá que verse reflejado

en la modernización de la relación jurídico-tributaria.

Prodecon: una alternativa para el contribuyente contra actos que

vulneran sus derechos tributarios

Noviembre 2014 Boletín de Investigación de la Comisión de Desarrollo Seguridad Social - Sur Núm. 20

Boletín de Investigación de Comisión Seguridad Social - Sur - Noviembre de 2014

2

2014 – 2016 C.P.C. Jorge Alberto Téllez Guillén Presidente C.P.C. Ricardo Paullada Nevárez Vicepresidente de Desarrollo y Capacitación Profesional L.C.P. Luis Bernardo Madrigal Hinojosa Director Ejecutivo Comisión de Desarrollo Seguridad Social – Sur Presidente L.C. Rolando Silva Briceño Vicepresidente C.P. Rodrigo Prieto Sánchez Secretario C.P. Sandro Alberto Alvarado Hernández Integrantes C.P. y D.F. Mariano Fernández de Córdova y de la Barrera C.P.C. Fernando Galicia Ramírez L.C.P. José Antonio Jiménez Ramos L.C.C. Jorge Luis López Ayala C.P.C. Gerardo de Jesús Molina Perera C.P.C. Leobardo Muñoz Tapia L.C. Jaime Pacheco Garrido C.P. Gabriela Pérez Jiménez C.P.C. y P.C.FI. Jorge Tomás Ponce Yépez C.P. José Luis Cruz Espinosa C.P. Heriberto Damián Antúnez L.C. Maricela Garín Duran L.A.E. José Antonio Hernández Ibarra C.P. Salvador López Hernandez L.C.P. Víctor Manuel Melo Posadas L.C. Jasmín Muñoz González C.P.C. Alan Yohan Nájera Olivares C.P.C. José Guadalupe Rodríguez Marentes L.C. Mario Alberto Ruiz de León L.C. Claudia Lilian Sánchez Becerra C.P.C., P.C.Fi. J. Jesús Valenzuela Alcalá

Gerencia de Comunicación y Diseño Comisión de Desarrollo Seguridad Social - Sur del Colegio, año II, núm. 20, noviembre de 2014. Boletín Informativo edición e impresión por el Colegio de Contadores Públicos de México, A.C. Responsables de la Edición: Lic. Jonathan García Butrón, Lic. Asiria Olivera Calvo, Lic. Aldo Plazola González. Diseño: Lic. Dafne Tamara Portillo. Bosque de Tabachines Núm. 44, Fracc. Bosques de las Lomas, Deleg. Miguel Hidalgo 11700. El contenido de los artículos firmados es responsabilidad del autor; prohibida la reproducción total o parcial, sin previa autorización.

ÍNDICE PÁGINA

I. Antecedentes 3

II. ¿Qué es la Prodecon? 4

III. Objetivo de la Prodecon 5

IV. Facultades sustantivas 5

V. Investigación de problemas sistémicos 7

VI. Acuerdos conclusivos 8

VII. Criterios sustantivos, normativos, administrativos y jurisdiccionales 12

VIII. Cultura contributiva 13

IX. Conclusiones 14

Boletín de Investigación de Comisión Seguridad Social - Sur - Noviembre de 2014

3

I. Antecedentes

La Procuraduría de la Defensa del Contribuyente (Prodecon) surge en el ámbito

normativo mexicano el 5 de enero de 2004, con motivo de la adición al artículo 18-B del

Código Fiscal de la Federación (CFF), en el que se introdujo la figura de Prodecon como

un organismo autónomo encargado de la protección y defensa de los intereses de los

contribuyentes.

Sin embargo, Prodecon se creó hasta el 4 de septiembre de 2006, con la publicación en

el Diario Oficial de la Federación (DOF) del Decreto por el que se expide la Ley Orgánica

de la Procuraduría de la Defensa del Contribuyente (LOPRODECON), en la cual se regula

su funcionamiento y se establece su estructura.

La Procuraduría de la Defensa del Contribuyente fue dotada por el legislador, de plena

autonomía de gestión, por lo que se le dio una naturaleza jurídica correspondiente a la

de un organismo descentralizado con personalidad jurídica y patrimonio propios, pero

con la particularidad de que no está sectorizado a la Administración Pública Federal, es

decir, sin relación de subordinación con los órganos del Ejecutivo Federal.

A partir de la entrada en vigor de la Ley Orgánica de la Procuraduría de la Defensa del

Contribuyente, el Ejecutivo Federal promovió acción de inconstitucionalidad ante la

Suprema Corte de Justicia de la Nación (SCJN), aduciendo que diversos preceptos de la

Ley Orgánica eran contrarios a la Carta Magna, sobre todo en lo relativo a la forma de

designación del titular de la Procuraduría. El Ejecutivo Federal consideraba que, acorde

con su naturaleza, facultades y estructura, debería ser el Titular del Ejecutivo quien lo

designara directamente sometiéndose su decisión a la ratificación del Senado y no como

lo establece actualmente la ley. Asimismo, se objetaba el método para la designación de

los Consejeros que integran el Órgano de Gobierno de la nueva Procuraduría.

El Pleno de la Suprema Corte de Justicia de la Nación resolvió el 26 de febrero de 2008

dicha acción de inconstitucionalidad, declarando la invalidez de la forma de designación

de los Consejeros, pero no se tocó el método original previsto en la Ley para la elección

del titular de Prodecon. El mencionado fallo fue publicado en el DOF el 16 de mayo de

Boletín de Investigación de Comisión Seguridad Social - Sur - Noviembre de 2014

4

2008, lo que motivó que el Congreso de la Unión hiciera las reformas necesarias a la Ley

Orgánica para subsanar los preceptos declarados inválidos por la SCJN. Estas últimas

reformas fueron publicadas el 7 de septiembre de 2009.

Después de este proceso, el 28 de abril de 2011 fue electa por el Senado de la República,

de entre una terna propuesta por el Titular del Ejecutivo, Lic. Felipe Calderón Hinojosa, a

Diana Bernal Ladrón de Guevara, como la primera ombudsman del contribuyente en

nuestro país. Por lo que adquirió como tarea inmediata poner en operación a la Prodecon

durante los 120 días siguientes a su nombramiento, lo cual aconteció, finalmente, el 1 de

septiembre de 2011, fecha en la que Prodecon abrió sus puertas al público.

II. ¿Qué es la Prodecon?

La Procuraduría de la Defensa del Contribuyente es un organismo público

descentralizado, no sectorizado, con autonomía técnica funcional y de gestión,

especializado en materia tributaria, que proporciona de forma gratuita, ágil y sencilla

servicios de asesoría y consulta, defensoría y representación, así como da seguimiento

a los procedimientos de queja o reclamación contra actos de las autoridades fiscales

federales que vulneren los derechos de los contribuyentes.

El Presidente de la República designó a seis Consejeros propietarios

independientes que integran el Órgano de gobierno de Prodecon, con sus

respectivos suplentes.

La Ley Orgánica de la Prodecon fue publicada en el DOF el 4 de septiembre de

2006.

Boletín de Investigación de Comisión Seguridad Social - Sur - Noviembre de 2014

5

III. Objetivo de la Prodecon

Garantizar el derecho de los contribuyentes a recibir justicia en materia fiscal en el orden

federal, a través de la prestación de los servicios gratuitos de asesoría, representación y

defensa, velando por el cumplimiento efectivo de sus derechos, para contribuir a propiciar

un ambiente favorable en la construcción de una cultura de plena vigencia de los derechos

del contribuyente en nuestro país, así como en la recepción de quejas, reclamaciones o

emisión de recomendaciones públicas a las autoridades fiscales federales, a efecto de que

se lleguen a corregir aquellas prácticas que indebidamente lesionan o les causan molestias

excesivas o innecesarias a los contribuyentes.1

Conoce sobre cualquier acto en materia de contribuciones federales emitido por:

a) Autoridades fiscales coordinadas.

b) Conagua.

c) Infonavit.

d) IMSS.

e) SAT.

IV. Facultades sustantivas

Asesoría y consulta legal

Se proporciona por asesores, desde el conocimiento del asunto hasta su total conclusión

(art. 20 de los Lineamientos de la Prodecon).

Proporciona asesoría y consulta especializada a petición de los contribuyentes en

relación con cualquier acto de las autoridades fiscales federales.

1 http://www.prodecon.gob.mx/index.php/home/que-es-prodecon/nosotros/mision

Boletín de Investigación de Comisión Seguridad Social - Sur - Noviembre de 2014

6

Representación y defensa legal

Prodecon se constituye como abogado de los contribuyentes ante las autoridades fiscales

(recursos) y tribunales fiscales (juicios), siempre que el monto del asunto no exceda de

30 veces el salario mínimo general elevado al año.

Algunas de las funciones que realiza son:

Recibe quejas y reclamaciones contra actos emitidos por autoridades fiscales

federales.

Conoce e investiga actos de las autoridades fiscales violatorio de derechos

tributarios.

Emite recomendaciones públicas y propone medidas correctivas a las autoridades

involucradas.

Las quejas pueden ser promovidas por personas físicas y personas morales.

Estos trámites no tienen ningún costo.

El servicio se proporciona por asesores desde el conocimiento del asunto hasta

su total conclusión, de acuerdo al Art. 20 de los Lineamientos de la Prodecon.

Proporciona asesoría y consulta especializada a petición de los contribuyentes en

relación con cualquier acto de las autoridades fiscales federales.

El Área de Asesoría es el primer nivel de atención al contribuyente. Los

contribuyentes podrán presentar por escrito consultas, que serán resueltas en un

plazo no mayor a 20 días hábiles.

Proporciona asesoría y consulta especializada a petición de los contribuyentes en

relación con cualquier acto de las autoridades fiscales federales.

Boletín de Investigación de Comisión Seguridad Social - Sur - Noviembre de 2014

7

V. Investigación de problemas sistémicos

Los problemas sistémicos son aquellos que se derivan de la estructura misma del sistema

tributario y se traducen en inseguridad jurídica, molestias, afectaciones o vulneración de

los derechos de los contribuyentes, ya sea de la generalidad o de un grupo o categoría

de los mismos.

La Prodecon puede proceder de oficio o a petición de cualquier interesado para iniciar el

procedimiento respectivo. El procedimiento se inicia con una calificación preliminar del

problema; durante éste se pueden realizar diversas acciones de investigación, audiencias

con los interesados, requerimientos de información y documentos a las autoridades

fiscales involucradas, o bien, reuniones con éstas.

Previa notificación a la autoridad fiscal involucrada para que alegue lo que considere

conducente, el procedimiento puede concluir con la emisión de una recomendación

pública y el señalamiento de medidas correctivas.

Derivan de la estructura del sistema tributario y se traducen en inseguridad jurídica,

afectaciones o vulneración de derechos, ya sea de una generalidad o de un grupo de

contribuyentes.

Dentro de sus facultades puede proponer modificaciones a las siguientes autoridades

tales como:

a) A la normatividad del SAT: Disposiciones emitidas por el SAT que rigen las

actuaciones de sus Unidades Administrativas. Lineamientos que el SAT utiliza en

general.

b) A las disposiciones fiscales: Las remite a la Comisión de Hacienda y Crédito

Público de la Cámara de Diputados. Las propuestas derivan de los análisis,

investigaciones y estadísticas que realiza en el ejercicio de sus funciones

sustantivas.

Boletín de Investigación de Comisión Seguridad Social - Sur - Noviembre de 2014

8

c) Emite opiniones técnicas a petición del SAT: El propósito es precisar la aplicación

de la norma fiscal, apoyando a la Administración Tributaria para que su labor

recaudatoria se lleve a cabo con respeto irrestricto a los derechos de los

contribuyentes.

d) Convoca a reuniones a las autoridades fiscales: Estas pueden ser periódicas o

extraordinarias. Podrán acudir las organizaciones de contribuyentes registradas.

Su objetivo es detectar áreas de conflicto o de riesgo y proponer sus posibles

soluciones. Estas pueden ser periódicas o extraordinarias y a ellas podrán acudir

las organizaciones de contribuyentes registradas. Su objetivo es detectar áreas de

conflicto o de riesgo y proponer sus posibles soluciones.

e) Fomentar y difundir la cultura contributiva: Promueve el estudio, enseñanza y

divulgación de las disposiciones fiscales, realiza campañas de comunicación y

difusión social. Propone mecanismos para alentar a los contribuyentes a cumplir

voluntariamente con sus obligaciones tributarias.

VI. Acuerdos conclusivos

Solución anticipada de procedimientos de fiscalización. La Procuraduría detectó en

ejercicio de sus atribuciones que la queja permite negociación y acuerdo entre

autoridades fiscales y contribuyentes.

Las autoridades reconocieron que la Prodecon es un intermediario imparcial, eficaz y

profesional, para la solución de sus diferencias con los pagadores de impuestos.

Sin embargo, la queja es un medio con limitaciones, especialmente en casos en que el

contribuyente señala hechos u omisiones calificados durante auditorías o revisiones

fiscales.

Surgen así los “acuerdos conclusivos”: primer medio alternativo de solución de

diferencias en procedimientos de auditoría.

Boletín de Investigación de Comisión Seguridad Social - Sur - Noviembre de 2014

9

Por Iniciativa del Presidente de la República, el 8 de septiembre del 2013 se propuso la

incorporación de los acuerdos conclusivos, con base en las siguientes consideraciones:

Cronología de los acuerdos conclusivos:

a) Destaca la importancia de la regularización de la situación fiscal del contribuyente

durante el ejercicio de las facultades de comprobación.

b) Son opcionales y a petición de los contribuyentes. Tienen como beneficio la

condonación en la primera ocasión del 100% de las multas.

c) Brindan facilidades a los contribuyentes para el debido cumplimiento de sus

obligaciones.

d) No admiten medios de impugnación y sólo se aplican al caso concreto.

e) Se refieren a: “aspectos concretos y específicos respecto de los cuales el

contribuyente manifieste su inconformidad”.

f) Prodecon constatará que los Acuerdos Consultivos se encuentren apegados a las

disposiciones jurídicas aplicables y respeten los derechos de los contribuyentes.

g) Transparencia por la participación institucional de Prodecon quien fungirá como

“facilitadora y testigo” de los acuerdos conclusivos.

Se incorporan al título III, capítulo segundo, los artículos 69C-69H del Código Fiscal de

la Federación y los lineamientos que regulan el procedimiento (DOF 27 de mayo de 2014)

lo siguiente:

Prodecon velará porque en la suscripción del acuerdo conclusivo se respeten los

derechos del causante.

Prodecon cuidará que en la solicitud de acuerdo conclusivo aparezcan todos los

datos y elementos necesarios para su procedencia.

Boletín de Investigación de Comisión Seguridad Social - Sur - Noviembre de 2014

10

Prodecon podrá convocar a mesas de trabajo e incluso proponer a las partes, de

manera imparcial, alternativas de solución.

Beneficios:

Brindan facilidades a quienes soliciten un acuerdo conclusivo.

Medio voluntario, no adverso, informal y flexible.

Figura de acceso sencillo, informal, no burocrático. Le evita al contribuyente una

defensa larga y costosa

Tiene como presupuesto esencial la buena fe para intentar una solución.

Condonación del 100% de multas por única ocasión.

El pago del adeudo en acuerdo conclusivo puede hacerse en parcialidades o

diferido.

Al adoptarse el acuerdo conclusivo la auditoría se concluye de manera automática.

El contribuyente no tiene que esperar un año para concluir la revisión, ni seis

meses más para la determinación del crédito.

Se puede dividir la materia de la auditoría y proponer el acuerdo conclusivo por los

conceptos específicos.

Brinda certeza jurídica a ambas partes. Los hechos materia del acuerdo conclusivo

no pueden ser impugnados (prohibición expresa de procedencia de lesividad).

No existe restricción de cuantía para acceder al acuerdo conclusivo.

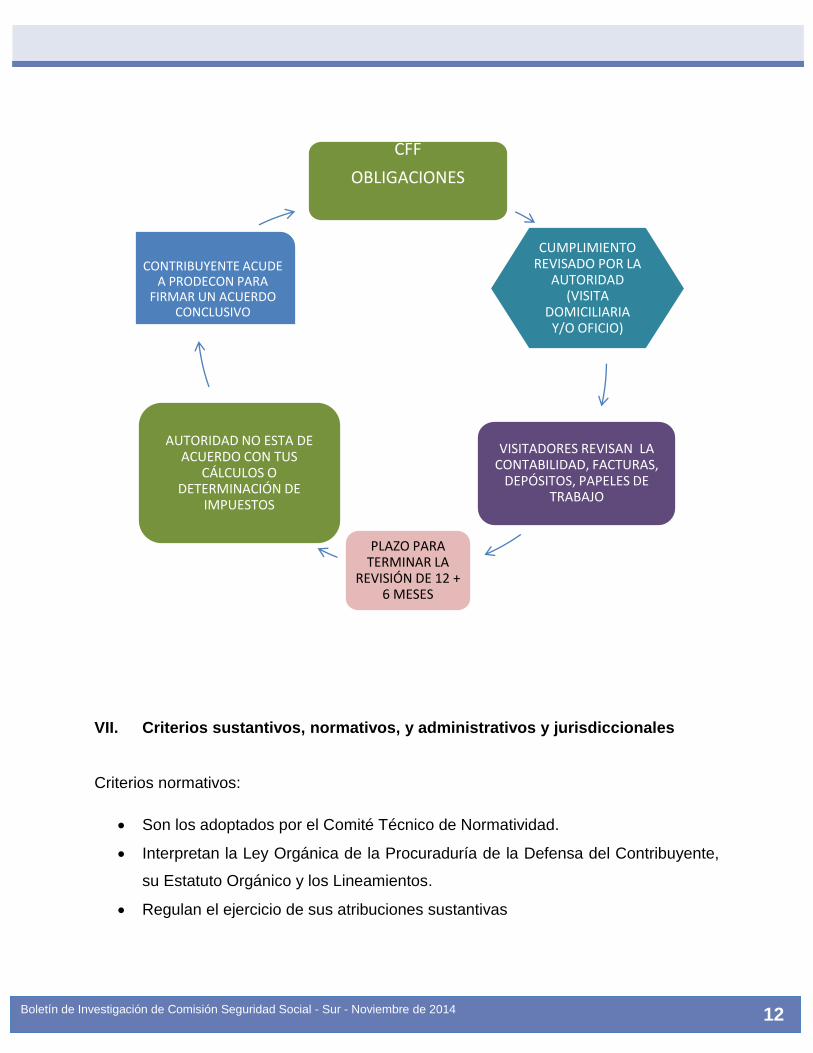

La auditoría o revisión fiscal tiene la siguiente estructura:

El código fiscal de la federación establece una serie de obligaciones a cargo de

los contribuyentes, cuyo cumplimiento puede ser revisado o verificado en

cualquier momento por las autoridades fiscales.

En la revisión fiscal, los auditores o visitadores proceden a la revisión

pormenorizada de la contabilidad y documentos: facturas, comprobantes fiscales,

contratos y papeles de trabajo.

La autoridad fiscal cuenta con un plazo de doce meses para concluir con la

auditoría. Después de terminada todavía pueden transcurrir, según la ley, hasta

Boletín de Investigación de Comisión Seguridad Social - Sur - Noviembre de 2014

11

seis meses para que la autoridad notifique el crédito fiscal o adeudo

correspondiente. Durante el primero de los citados plazos, conforme los

procedimientos fijados por las leyes, los auditores o visitadores comisionados

podrán levantar actas y oficios en donde hagan constar hechos u omisiones que

sean imputables y que puedan entrañar incumplimiento a las disposiciones

fiscales.

Los contribuyentes están expuestos a que los auditores o visitadores que están

revisando tu documentación e información contable, no estén de acuerdo con la

forma en que calculaste y determinaste, para efectos del pago de tus impuestos,

los ingresos, deducciones, actos o valores generados por tu actividad.

Gracias a la reforma fiscal aprobada por el Congreso de la Unión, a partir del 1

de enero de 2014 tienes derecho como contribuyente a acudir a la Procuraduría

de la Defensa del Contribuyente (Prodecon), para esclarecer o arreglar

diferencias o desacuerdos que tengas con los auditores o visitadores sobre tus

ingresos, deducciones o cualquier otro tema relacionado con el cumplimiento de

tus obligaciones fiscales.

En otras palabras, podrás firmar con la autoridad fiscal un Acuerdo Conclusivo el

cual constituirá una solución definitiva a tu problema, dando por terminada de

manera anticipada la auditoría o revisión fiscal, sin tener que esperar a que

transcurran los doce meses que ésta puede durar y los seis más para que se te

notifique el adeudo fiscal correspondiente.

Si con la intervención de la Procuraduría de la Defensa del Contribuyente se llega a un

Acuerdo Conclusivo sobre la situación fiscal, se obtienen los siguientes beneficios:

a) Aclaración en breve tiempo de los aspectos con los que se está inconforme.

b) Regularización de la situación fiscal, lo que te permite tener seguridad jurídica.

c) Importantes beneficios económicos ya que se condonarán las multas.

d) Evitar juicios largos y costosos.

Boletín de Investigación de Comisión Seguridad Social - Sur - Noviembre de 2014

12

VII. Criterios sustantivos, normativos, y administrativos y jurisdiccionales

Criterios normativos:

Son los adoptados por el Comité Técnico de Normatividad.

Interpretan la Ley Orgánica de la Procuraduría de la Defensa del Contribuyente,

su Estatuto Orgánico y los Lineamientos.

Regulan el ejercicio de sus atribuciones sustantivas

CFF

OBLIGACIONES

CUMPLIMIENTO REVISADO POR LA

AUTORIDAD (VISITA

DOMICILIARIA Y/O OFICIO)

VISITADORES REVISAN LA CONTABILIDAD, FACTURAS,

DEPÓSITOS, PAPELES DE TRABAJO

PLAZO PARA TERMINAR LA

REVISIÓN DE 12 + 6 MESES

AUTORIDAD NO ESTA DE ACUERDO CON TUS

CÁLCULOS O DETERMINACIÓN DE

IMPUESTOS

CONTRIBUYENTE ACUDE A PRODECON PARA

FIRMAR UN ACUERDO CONCLUSIVO

Boletín de Investigación de Comisión Seguridad Social - Sur - Noviembre de 2014

13

Criterios sustantivos:

Derivan de las recomendaciones, respuestas a las consultas especializadas o de

algún acto que lleven a cabo en las unidades administrativas de la Procuraduría

en el ejercicio de sus atribuciones sustantivas

Criterios administrativos y jurisdiccionales:

Se obtienen por Prodecon en su carácter de abogada defensora de los

contribuyentes, trascienden en beneficio de los derechos de aquéllos.

VIII. Cultura contributiva

Se busca crear una nueva cultura contributiva que represente una relación tributaria más

equitativa, basada en la transparencia, la rendición de cuentas y el reconocimiento de

los derechos fundamentales de los pagadores de impuestos.

Relaciones Institucionales:

Registro en el Padrón de Contribuyentes Organizados.

Dirigido a cámaras y confederaciones empresariales, colegios de profesionales,

asociaciones y los grupos de contribuyentes legalmente constituidos.

Interlocución permanente y detección de puntos o temas de desacuerdo entre las

autoridades fiscales y los grupos de contribuyentes organizados.

Boletín de Investigación de Comisión Seguridad Social - Sur - Noviembre de 2014

14

IX. Conclusiones

Podría decirse que la Prodecon, hasta ahora, ha demostrado ser un organismo que está

cumpliendo con los fines para los que fue creado, llenando un vacío que había en las

complejas relaciones entre los contribuyentes y las autoridades fiscales. Por lo tanto, es

recomendable que ambas partes monitoreen su actuación, con el fin de evitar que se

desvirtúe su importante función y que los contribuyentes empiecen a utilizar los servicios

de la Prodecon para solventar, de la mejor manera, cualquier problema ante las

autoridades fiscales.

![Manual Contribuyente[1]](https://static.fdocuments.es/doc/165x107/5571fa804979599169925c7c/manual-contribuyente1.jpg)