Profesor. Exaú Navarro Pérez - e-economia.xp3.bize-economia.xp3.biz/Inflacion.pdf · Las razones...

85

Profesor. Exaú Navarro Pérez

Transcript of Profesor. Exaú Navarro Pérez - e-economia.xp3.bize-economia.xp3.biz/Inflacion.pdf · Las razones...

Profesor. Exaú Navarro Pérez

Objetivo del Curso:

• Presentar los conceptos y aspectos más importantes de las finanzas en inflación.

• Integrar el concepto de finanzas con el de inflación.

• Ilustrar la aplicación de algunas estrategias financieras mediante la presentación de casos concretos elaborados en el contexto inflacionario venezolano.

“Aumento continuado y sostenido en el nivel general de precios de los bienes y servicios de una economía”

“Aumento de la cantidad de dinero que circula en un país, sin un crecimiento en la cantidad de bienes y servicios que se producen o comercializan en la nación.”

“La inflación es el aumento continuo y

generalizado de los precios de los bienes y

servicios que se comercializan en un país”

(BCV).

Inflación de demanda

Se origina cuando la demanda global de la economía excede la capacidad de oferta del sistema productivo, trabajando a plena capacidad.

Las razones en el exceso de la demanda pueden ser:

• Un cambio de hábitos del consumidor.

• Un déficit presupuestario financiado con emisión inorgánica de dinero.

Que causa la inflación?

DemandaDemanda DemandaDemanda

OfertaOferta OfertaOferta

Inflación de costos

“Se origina por los aumentos en los precios de los bienes y servicios que se originaron como consecuencia de actuar al margen de los mecanismos del mercado, ya sea por la acción del estado, de los sindicatos o de las empresas”

Es un indicador estadístico que mide la

variación de los precios de una canasta de

bienes y servicios representativa del

consumo de las familias, en un período y

lugar determinados.

¿Qué es el IPC?

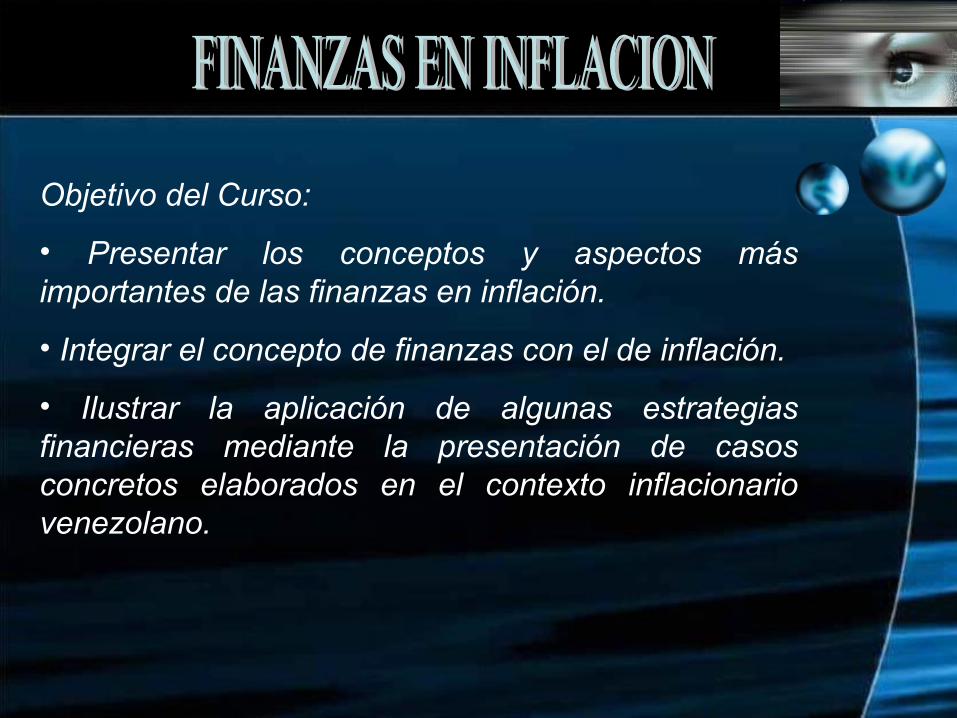

¿Qué se necesita para obtener un IPC?

La canasta de bienes y servicios cuyos precios

serán objeto de seguimiento continuo.

La importancia relativa de cada uno de los bienes y

servicios que componen la canasta.

La variación en el tiempo que experimentan los

precios de los rubros que conforman la canasta.

Desagregaciones del INPC

Según durabilidad de los bienes

Cuartiles de ingreso AgrupacionesDominios

Bienes y Servicios

Según sector de origen

Núcleo

INPC

Alim. y beb. no alcoh.

Bebidas alcohólicas y tab.

Vestido y calzado

Alquiler de viviendas

Servicio de la vivienda

Equipamiento del hogar

Salud

Transporte

Comunicaciones

Esparcimiento y cultura

Servicio de educación

Restaurantes y hoteles

Bienes y servicios diversos

Q1 Q2 Q3 Q4

Bienes ServiciosEn el núcleoinflacionario

Fuera del núcleo inflacionario

No Durables

Semi-durables

Durables

Agrícolas

Pesqueros

Agroindustriales

Otros Manufac.

Básicos

Otros servicios

Maracay

Valencia

Barquisimeto

Mérida

San Cristóbal

Ciudad Guayana

Pto. La Cruz-Barcelona

Maturín

Caracas

Maracaibo

Estructura de gastos del consumidor venezolano

Usos y aplicaciones del INPC

Evaluación de:•La meta de inflación del país •Políticas y/o desempeño Económico•El poder adquisitivo del venezolano

Actualización de:•Sueldos y salarios•Pensiones•Contratos•Montos monetariosEtc.

Estimación de valores y activos empresariales

Legales Económicos

Pasos a seguir para el cálculo del índice

Lo primero es identificar la canasta de bienes y servicios representativa del

consumo del venezolano promedio.

Se debe tener las ponderaciones o importancia relativa asociada a cada

rubro que compone la canasta de bienes y servicios.

Tomar un período inicial, que va a ser la base de comparación.

Obtener los precios de los productos que componen las canasta de bienes

y servicios en el período tomado como base de comparación.

Cada mes acudir a los mismos establecimientos y comprar los mismos

bienes y servicios que el período base.

Tomar el precio de cada artículo comprado en el mes actual y dividirlo

entre el precio del mismo artículo en el período base.

Multiplicar el resultado obtenido por la importancia relativa de cada

producto.

Sumar los resultados. Dicho resultado constituye el Índice Nacional de

Precios al Consumidor

Pasos a seguir para el cálculo del índice

Interpretación de los resultados del INPCEl INPC de junio 2008 se ubicó en 115,1. Este resultado quiere decir que desde el período base (diciembre 2007) hasta junio, la canasta del INPC ha registrado un incremento de sus precios de más de quince por ciento (15,1%).

Variación intermensual del INPC

Variación acumulada del INPC

Cuando decimos que la tasa de variación intermensual de junio 2008 fue 2,4% debemos interpretar que, en promedio, los 362 productos del INPC aumentaron sus precios en ese porcentaje.

Cuando decimos que la tasa de variación acumulada del primer semestre 2008 fue 15,1 % debemos interpretar que, en promedio, los 362 productos del INPC aumentaron sus precios en ese porcentaje.

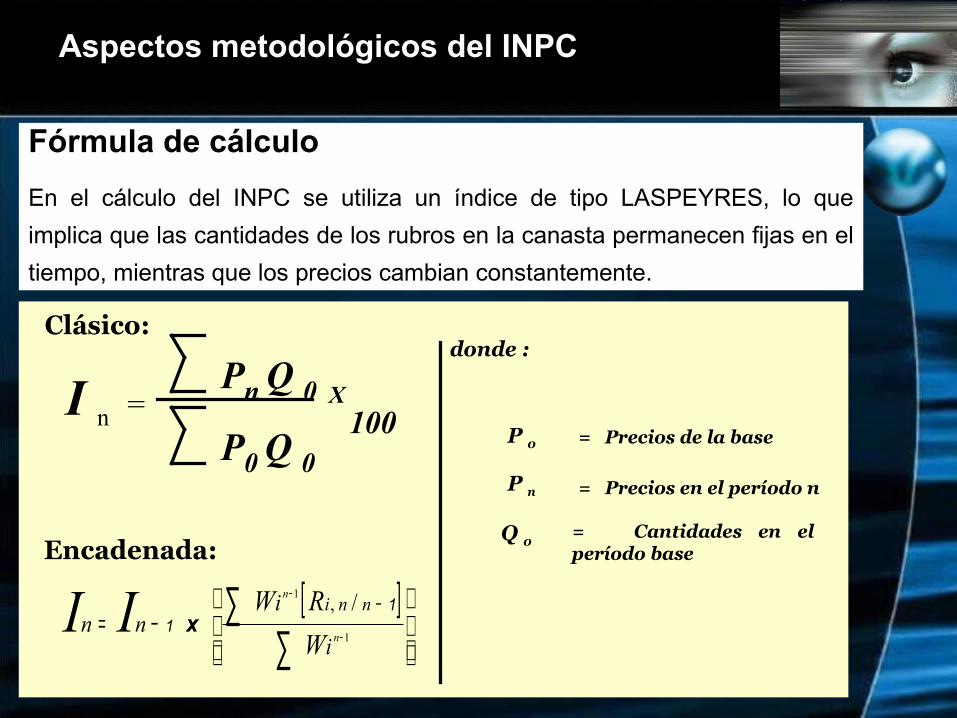

Aspectos metodológicos del INPC

Fórmula de cálculo

En el cálculo del INPC se utiliza un índice de tipo LASPEYRES, lo que

implica que las cantidades de los rubros en la canasta permanecen fijas en el

tiempo, mientras que los precios cambian constantemente.

I n = Pn Q 0

P0 Q 0

100

X

donde :

= Precios de la baseP 0

= Precios en el período nP n

= Cantidades en el período base

Q 0Encadenada:

[ ]

∑∑

−

−−

−=1

1 /,

n

n

i

inn

W

RW nniII 1 1 x

Clásico:

Aspectos metodológicos del INPC

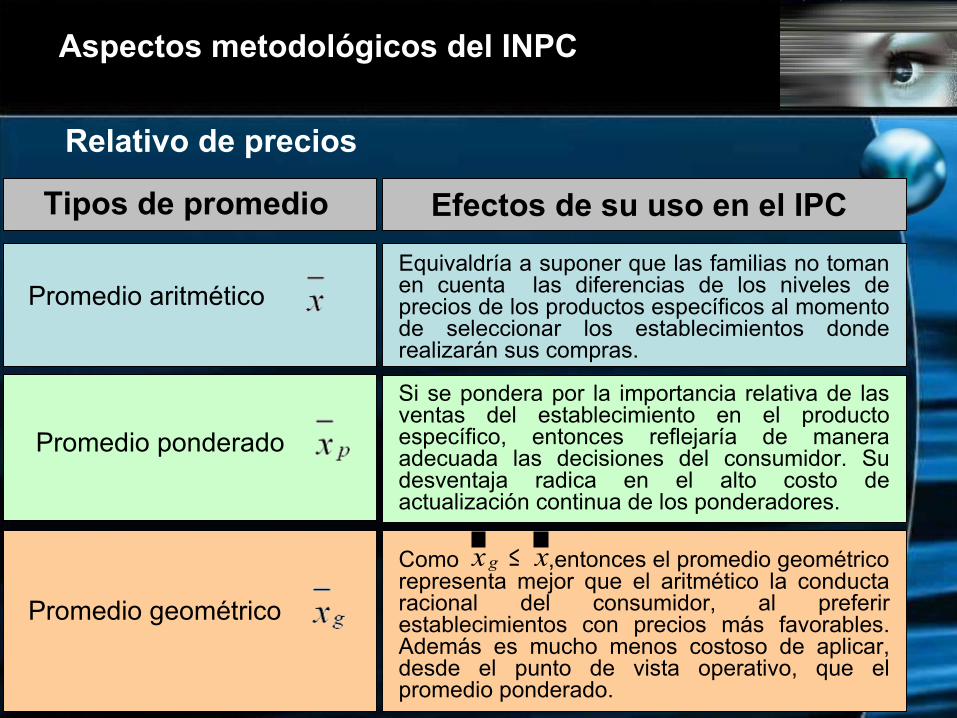

Tipos de promedio de Relativos de precios

1. Promedio aritmético de Relativos de precios.

n

RRR

n

RR n

n

i i +++== ∑ = ....211

2. Promedio ponderado de Relativos de precios.

n

nnn

i i

n

i iip

www

RwRwRw

w

RwR

+++×++×+×=

×=

∑∑

=

=

....

....

21

2211

1

1

3. Promedio geométrico de Relativos de precios.

nn

n

n

iig RRRRR ×××== ∏

=

.....211

Relativo de precios

Aspectos metodológicos del INPC

Como ,entonces el promedio geométrico representa mejor que el aritmético la conducta racional del consumidor, al preferir establecimientos con precios más favorables. Además es mucho menos costoso de aplicar, desde el punto de vista operativo, que el promedio ponderado.

Si se pondera por la importancia relativa de las ventas del establecimiento en el producto específico, entonces reflejaría de manera adecuada las decisiones del consumidor. Su desventaja radica en el alto costo de actualización continua de los ponderadores.

Tipos de promedio

Promedio aritmético

Promedio ponderado

Promedio geométrico

Efectos de su uso en el IPC

Equivaldría a suponer que las familias no toman en cuenta las diferencias de los niveles de precios de los productos específicos al momento de seleccionar los establecimientos donde realizarán sus compras.

xx g ≤

Relativo de precios

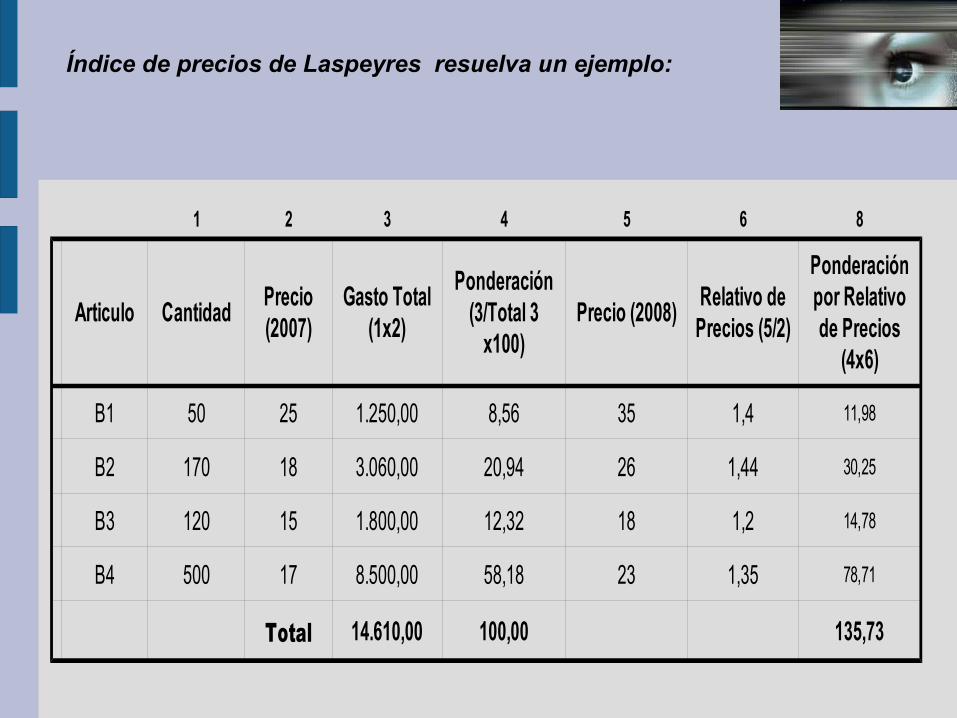

Índice de precios de Laspeyres un ejemplo:

2007 B1 50 25 1.250,00

(Base) B2 170 18 3.060,00

B3 120 15 1.800,00

B4 500 17 8.500,00

14.610,00

2008 B1 50 35 1.750,00

B2 170 26 4.420,00

B3 120 18 2.160,00

B4 500 23 11.500,00

19.830,00

Período Articulo Cantidad Precio Producto

ΣPoQo =

ΣPnQo =

19830IPL = X100 = 135,73

14610

Índice de precios de Laspeyres resuelva un ejemplo:

Período Articulo Cantidad Precio Producto

1970 Refresco 30 0.25

(Base) Harina de maiz 10 1.50

Caraotas 2 3.00

Carne 4 10

2002 Refresco 30 350

Harina de maiz 10 450

Caraotas 2 1500

Carne 4 6000

Índice de precios de Laspeyres resuelva un ejemplo:

Ponderación

2007 B1 50 25 1.250,00 8,56

(Base) B2 170 18 3.060,00 20,94

B3 120 15 1.800,00 12,32

B4 500 17 8.500,00 58,18

Total 14.610,00 100,00

Período Articulo Cantidad Precio Gasto Total

Índice de precios de Laspeyres resuelva un ejemplo:

1 2 3 4 5 6 8

B1 50 25 1.250,00 8,56 35 1,4 11,98

B2 170 18 3.060,00 20,94 26 1,44 30,25

B3 120 15 1.800,00 12,32 18 1,2 14,78

B4 500 17 8.500,00 58,18 23 1,35 78,71

Total 14.610,00 100,00 135,73

Articulo CantidadPrecio (2007)

Gasto Total (1x2)

Ponderación (3/Total 3

x100)Precio (2008)

Relativo de Precios (5/2)

Ponderación por Relativo de Precios

(4x6)

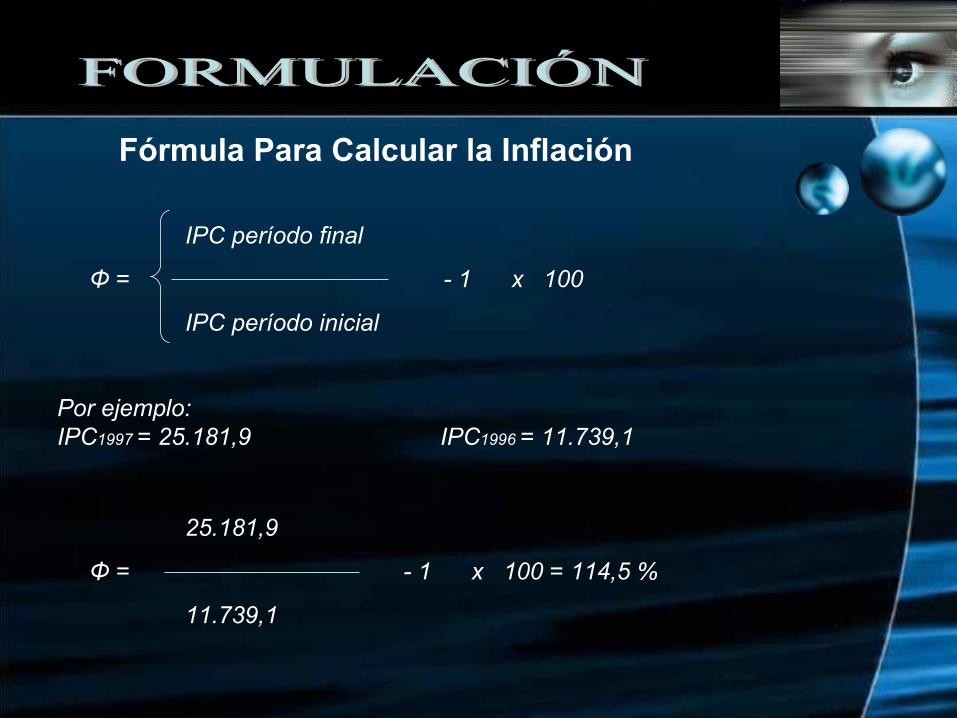

IPC período final

Φ = - 1 x 100

IPC período inicial

Por ejemplo:IPC1997 = 25.181,9 IPC1996 = 11.739,1

25.181,9

Φ = - 1 x 100 = 114,5 %

11.739,1

Fórmula Para Calcular la Inflación

¿Cómo afecta la inflación a la Empresa?????

La inflación trae consigo dos problemas fundamentales:

1. Los precios de los insumos aumentan.

2. Los recursos financieros se hacen escasos.

“El proceso inflacionario afecta de manera distinta a cada empresa”

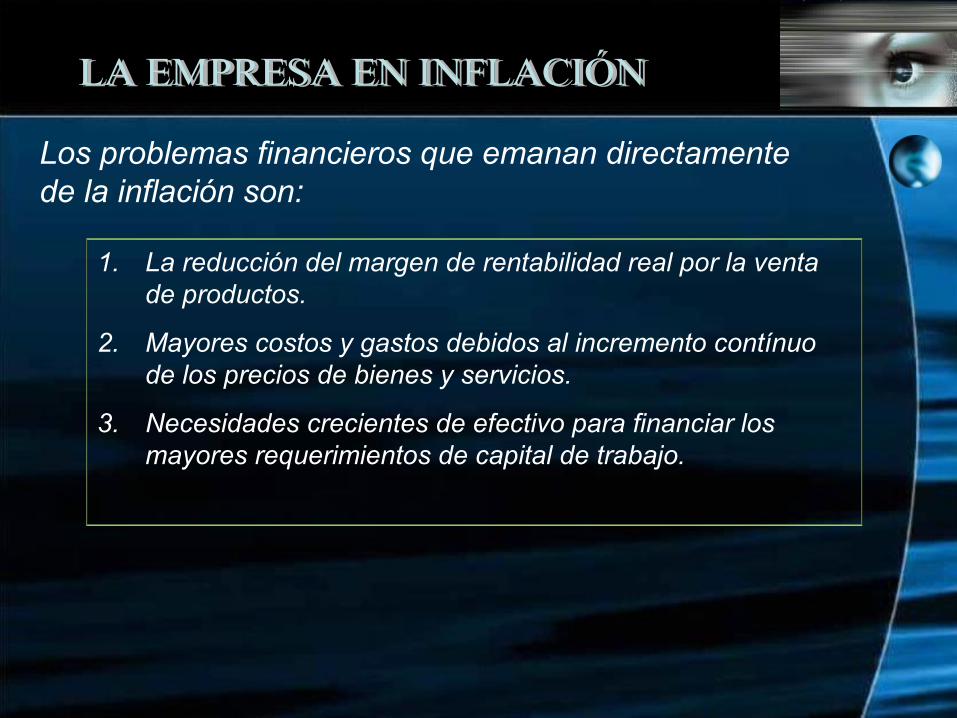

Los problemas financieros que emanan directamente de la inflación son:

1. La reducción del margen de rentabilidad real por la venta de productos.

2. Mayores costos y gastos debidos al incremento contínuo de los precios de bienes y servicios.

3. Necesidades crecientes de efectivo para financiar los mayores requerimientos de capital de trabajo.

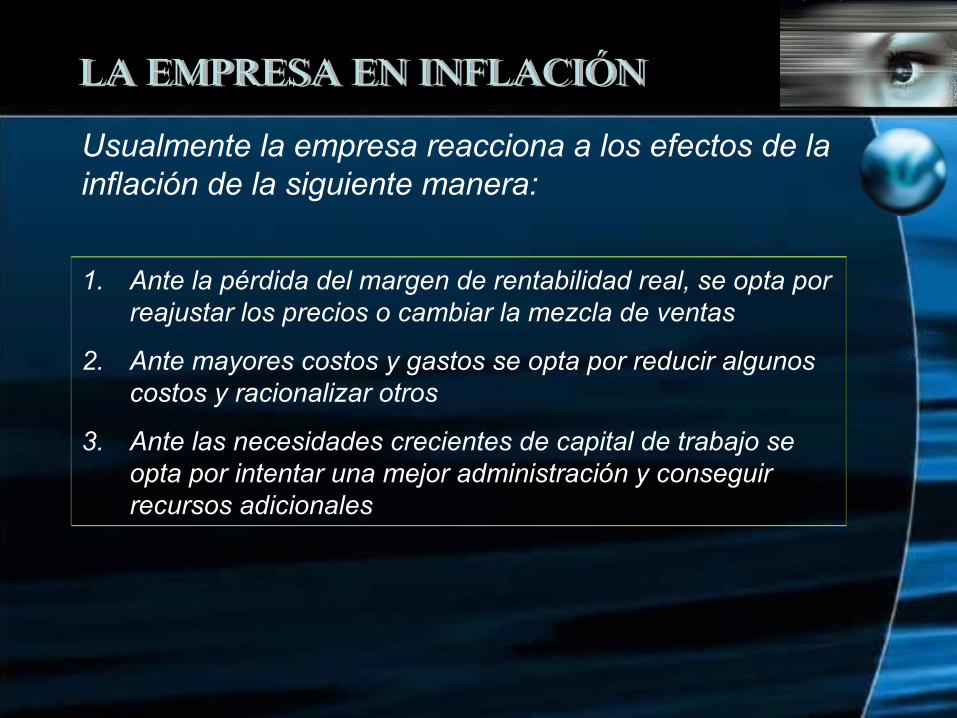

1. Ante la pérdida del margen de rentabilidad real, se opta por reajustar los precios o cambiar la mezcla de ventas

2. Ante mayores costos y gastos se opta por reducir algunos costos y racionalizar otros

3. Ante las necesidades crecientes de capital de trabajo se opta por intentar una mejor administración y conseguir recursos adicionales

Usualmente la empresa reacciona a los efectos de la inflación de la siguiente manera:

1. La carga financiera se hace más importante.

2. A medida que aumenta el ritmo de la inflación, todos los costos se tornan variables.

3. Aparecen una serie de instrumentos vinculados a la moneda extranjera.

4. El horizonte de planeamiento se acorta.

5. Se hace gran énfasis en la liquidez, convirtiéndose el flujo de caja en el motor de la estrategia empresarial.

En el campo financiero se dan una serie de cambios con respecto a los esquemas convencionales:

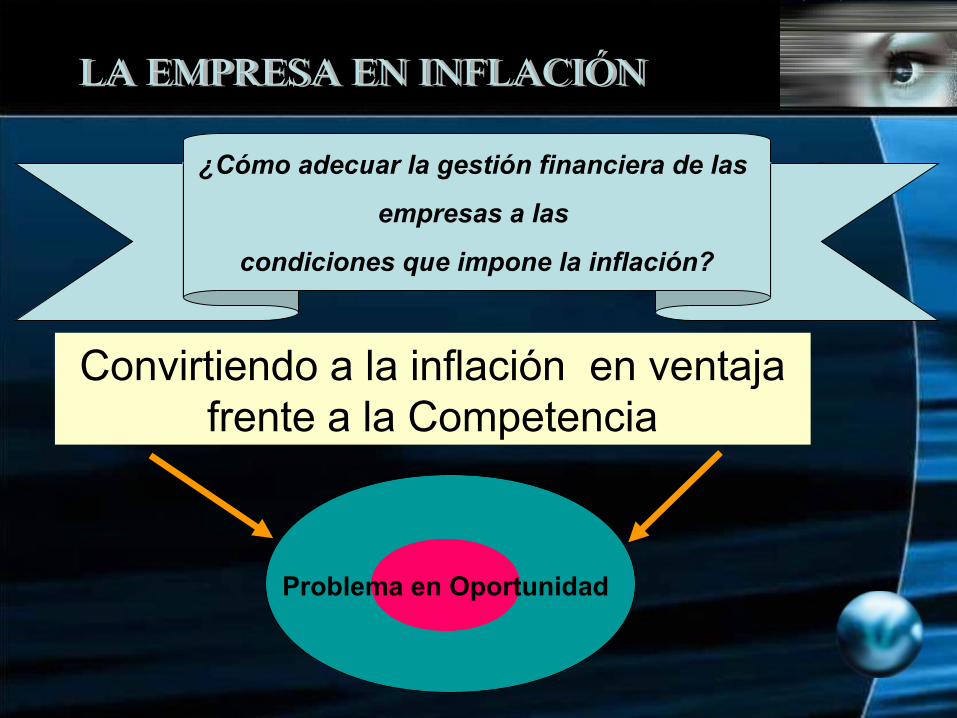

¿Cómo adecuar la gestión financiera de las

empresas a las

condiciones que impone la inflación?

Problema en Oportunidad

Convirtiendo a la inflación en ventaja frente a la Competencia

INFLACIÓN: Elemento Exógeno

Empresario

La Administración

Tenga pleno conocimiento y comprensión de lo que es la Inflación y de sus efectos

sobre la empresa.

Contar con criterios y elementos de juicio necesarios para lograr que se adapten

las políticas empresariales con la mayor flexibilidad y efectividad posible a un

contexto en permanente transformación.

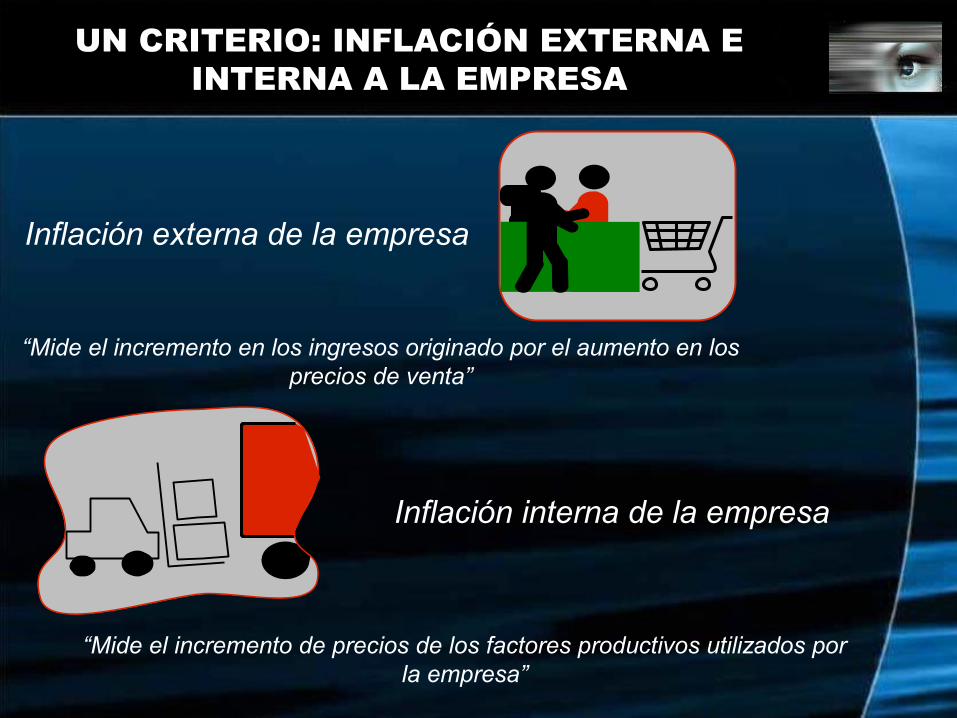

UN CRITERIO: INFLACIÓN EXTERNA E INTERNA A LA EMPRESA

Inflación externa de la empresa

“Mide el incremento en los ingresos originado por el aumento en los precios de venta”

“Mide el incremento de precios de los factores productivos utilizados por la empresa”

Inflación interna de la empresa

INFLACIÓN EXTERNA DE LA EMPRESA

FORMULA:

INFL externa = ∑ (Φ x Vp / Vt)

Donde:

Φ, es la inflación específica de cada línea de producción.

Vp, ventas de cada línea de producción.

Vt, ventas totales de la empresa.

INFLACIÓN EXTERNA DE LA EMPRESA

Producto ParticipaciónPeríodo Inicial Período Final Relación

de Índices

Inflación por

producto

Inflación promedio

ponderada en %

Precio Unitario

Índice Base

Precio Unitario

Indice Final

A 14,60 249 100 623 250,0 2.50 1.50 21,90

B 10,40 163 100 391 240,0 2.40 1.40 14,56

C 31,20 203 100 480 236,5 2.37 1.37 42,74

D 43,80 315 100 693 220,0 2.20 1.20 52,56

TOTAL 100,00 131,76

EMPRESA LA VALENCIANA, C.A.

INFLACIÓN INTERNA DE LA EMPRESA

FORMULA:

INFL interna = ∑ (Φ x Cesp / Ct)

Donde:

Φ, es la inflación específica de cada elemento del costo de producción de la empresa.

Cesp, valor de cada elemento del costo de producción.

Ct, costo total de producción de la empresa.

INFLACIÓN INTERNA DE LA EMPRESA

Componente

Participación%

Período Inicial Período Final Relación de

Índices

Inflación por

Comp.

Inflación promedio

ponderadaCosto Unitario

Indice Base

Costo Unitario

Indice Final

Mano de Obra

12,20 296 100 651 220,0 2.20 1,20 14,64

Materia Prima

Nacional

21,30 140 100 322 230,0 2.30 1,30 27,69

Materia Prima

Importada

35,50 280 100 966 345,0 3.45 2,45 86,98

Gastos de fabricación

14,00 128 100 288 225,0 1.25 1,25 17,50

Gastos de Manten.

14,80 220 100 617 280.5 2.80 1,80 26,64

Otros 2,20 140 100 316 225.7 2.25 1,25 2,75

TOTAL 100,00 176,2

CRITERIO DE DECISIÓN

a) Si la es mayor a la Expuesta favorablemente.

b) Si la es menor a la Expuesta desfavorablemente.

c) Si la es igual a la No se ve afectada por la Infl.

De esto surge un nuevo concepto “COSTO NEGATIVO”, que plantea que cualquier insumo cuyo precio varíe en una tasa inferior a la tasa de la inflación externa de la empresa, aumenta sus ganancias reales y viceversa.

¿QUÉ HACER?

Se debe mejorar a través de estas políticas o con la combinación de algunas:

1)Aumentando el precio de ventas de las diferentes líneas de producto.

2)Sustituyendo los componentes del costo que se incrementaron a una tasa superior a la esperada.

3)Modificando la estructura de ventas.

Profesor. Exaú Navarro Pérez

FINANZAS EN INFLACIÓN

Teoría de la Descapitalización

Progresiva

Teoría de la Descapitalización Progresiva

CONCEPTO TÉCNICO

Se refiere a la disminución de capital que sufre una empresa, cuando se retiran recursos a un ritmo mayor al que se genera. En sentido económico es la pérdida de poder adquisitivo del capital de la empresa en el tiempo.

¿Cómo se Descapitaliza?

Pago de ImpuestosImpuesto sobre la renta que recae sobre la

utilidad contable de la Empresa.

Costos de producción valorados al inicio de la

producción

Ingresos Inflados por el aumento de precios

UtilidadesFicticias

El estado se queda con una parte, al cobrar el ISLR.

¿Cómo se Descapitaliza?

Pago de DividendosLo que no se retiene se cancela como

dividendos cuando se generan utilidades en operación.

Utilidades FicticiasMayor costo de

reposición

El Accionista sustrae otra parte al recibir dividendos sobre utilidades.

¿Cómo se Descapitaliza?

Mala InversiónQue rinda por debajo de la tasa promedio

inflacionaria de la economía.

Tasa de Inflación > Tasa de Interés

RendimientoReal Negativo

¿Cómo se Descapitaliza?

Costo de Oportunidad

Liquidación de laEmpresa

El accionista al percibir bajas ganancias por mantener capital en la empresa, lo traslada a otros sectores de la economía.

¿Cómo se Descapitaliza?

PRECIOS

Precios de los productos desfasados de la realidad inflacionaria, subyacente de una mala política de precios o de un control de estos en la economía.

Costos de reposiciónCrecientes de Materia Prima

e Insumos

Un Caso Práctico de Descapitalización Progresiva

Una empresa se dedica a comercializar equipos médicos de baja rotación

Se constituye al inicio del primer año con 10.000 unidades monetarias (u.m.)

Con las 10.000 u.m. adquieren 10 equipos a 1.000 u.m. cada uno

La inflación es del 125% en cada período

El costo de reposición del producto varía al ritmo de la inflación

El precio se determina en base del costo reajustado por inflación más un margen de 20%

El impuesto sobre la renta recae sobre la utilidad contable

La tasa impositiva es de 40%

Los fondos generados son reinvertidos dentro del mismo negocio, para reponer unidades

Supuestos de la Empresa ALFA, C.A.:

Un Caso Práctico de Descapitalización Progresiva

Concepto 1er año 1er año 2do año 3er año 4to año(inicio) (final) (final) (final) (final)

Situación de inventarios

Unidades físicas 10 9 8 7 6Costo por unidad 1.000 2.250 5.063 11.391 25.629

Costo Total 10.000 20.200 40.804 82.424 166.497Venta: Precio 2.700 6.075 13.669 30.755Ingreso por ventas 27.000 54.540 110.171 222.545Utilidad contable: Venta – Costo de Venta 17.000 34.340 69.367 140.121Impuesto a la renta (40%) 6.800 13.736 27.747 56.048Venta – Impuesto a la renta 20.200 40.804 82.424 166.497Costo de reposición (reajustado) 2.250 5.063 11.391 25.629Unidades factibles de reponer 9 8 7 6Pérdida real (u.m.) fin de año -2.250 -5.063 -11.391 -25.629

Un Caso Práctico de Descapitalización Progresiva

A pesar de tener más millones, la empresa que inició comprando 10 unidades ahora solo puede adquirir 6 para la venta.

Lo que es lo mismo, la empresa ALFA, C.A. se ha descapitalizado y se ha reducido su capacidad operativa en un 40%.

¿Qué sucedió en la empresa al cabo de 4 años?

Un Caso Práctico de Descapitalización Progresiva

Ajustar los precios de venta a un ritmo cada vez mayor para evitar la descapitalización, aunque esta opción genera una espiral inflacionaria. (Solo si el producto en cuestión no es objeto de un control de precios).

Mejorar la administración del costo. Sustituir materia prima e insumos que generan mayor impacto en la inflación interna de la empresa.

¿Cuál es la solución correcta para evitarlo?

Con el Precio de Venta Ajustado en un 16% adicional

Concepto 1er año 1er año 2do año 3er año 4to año(inicio) (final) (final) (final) (final)

Situación de inventarios

Unidades fisicas 10 10 10 10 10Costo por unidad 1.000 2.250 5.063 11.391 25.629

Costo Total 10.000 22.360 49.997 111.793 249.970Venta: Precio 3.060 6.885 15.491 34.855Ingreso por ventas 30.600 68.422 152.991 342.087Utilidad contable: Venta – Costo de Venta 20.600 46.062 102.994 230.294Impuesto a la renta (40%) 8.240 18.425 41.197 92.118

Venta – Impuesto a la renta 22.360 49.997 111.793 249.970

Costo de reposición (reajustado) 2.250 5.063 11.391 25.629

Unidades factibles de reponer 10 10 10 10Pérdida real (u.m.) fin de año 0 0 0 0

Si no se mantiene por lo menos el poder adquisitivo del patrimonio, de un año a otro, lo que se disminuye es la misma base patrimonial.

Fijación de precios tal que permita la reposición de los productos, teniendo en cuenta no solo el costo y el margen de utilidad, sino también la pérdida en el poder adquisitivo del dinero, entre el momento de la inversión y el de la recuperación de la cartera.

Regular las Instituciones Financieras y exigir aumentos en el capital o capitalización de las utilidades obtenidas como producto de su actividades financieras.

A manera de Conclusión:

Prof. Exaú Navarro PérezValencia, Julio de 2010

Fórmula Polinómica de Precios

LA FPRE

¿Qué es?

Contratos con Pago futuro

¿Para qué se Usa?

Obras Públicas Servicios

Ley de Contrataciones

PúblicasArt. 110 y 111

Formula Polinómica de Reajuste de Precios

Formula Polinómica de Reajuste de Precios

Condiciones requeridas para su uso:• Los precios de los bienes y servicios deben ir en aumento continuado y sostenido.• Que el bien o servicio materia del contrato requiera de un plazo para su ejecución o entrega.•Que los elementos tomados como referencia para el ajuste estén sujetos al libre juego del mercado y no sean controlables por ninguna de las partes.

LA FPRE

Ventajas de su uso:• Ahorro de tiempo y esfuerzo en los cálculos.•Se evita las discusiones y desacuerdos que generalmente se producen entre las partes al verificar los nuevos precios y verificar la metodología de cálculo del reajuste.

Ventajas y Desventajas del uso de la FPRP

Desventaja:• No contempla el incremento de los costos fijos originados por una mayor duración del contrato.

Formulación Matemática

Ci = Coeficientes, números abstractos que representan la incidencia del costo del elemento (I) con relación al precio total. Li = Índices, números abstractos que expresan la relación que existe entre el precio del elemento (I) en una fecha determinada y aquella que tuvo una fecha anterior como base.

Nota: es necesario tener tantas fórmulas de reajuste de precios como estructuras de costo integre el contrato.

∑i=1

n

C i×L i=C1×L1C2×L2C3×L3C4×L4. . .Cn×Ln

Pasos para aplicar la FPRPOrganizar la información y los procedimientos referentes a las etapas de una obra de construcción.

●Determinar precios iniciales

●Agrupar costos relacionados

Pasos para aplicar la FPRP

Identificar la variación porcentual en los costos del contrato.

●Precios de los elementos

●Índices de Precios

Pasos para aplicar la FPRPDeterminar Coeficientes e Índices

Fn= Costo “ x ”CostoTotal

Ind=Im

Iox 100

Coeficiente de incidencia:

Indices:

Pasos para aplicar la FPRP

Coeficientes de Ajuste de Precios:

Calcular, mediante la Fórmula Polinómica de Precios, la variación de los elementos de costos desde el inicio hasta la culminación de la obra.

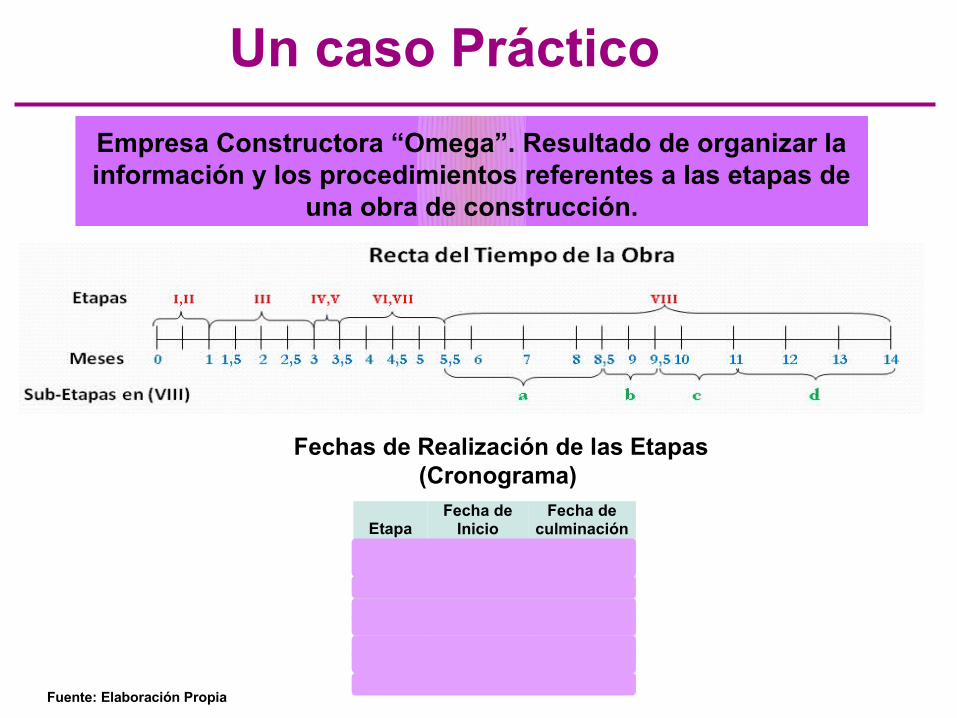

Empresa Constructora “Omega”. Resultado de organizar la información y los procedimientos referentes a las etapas de

una obra de construcción.

EtapaFecha de

InicioFecha de

culminaciónI,II 4/02/08 4/03/08III 4/03/08 4/05/08

IV , V 4/05/08 19/05/08VI , VII 19/05/08 19/07/08VIII (a) 19/07/08 19/10/08VIII (b) 19/10/08 19/11/08VIII (c) 19/11/08 04/01/09VIII (d) 04/01/09 04/04/09

Fechas de Realización de las Etapas(Cronograma)

Fuente: Elaboración Propia

Un caso Práctico

Etapa IAdquisición de Terreno

Etapa IIGastos de

Arquitectura

Etapa IIIPermisos

Municipales

Etapa IVContrato de

Mano de Obra

Etapa VAlquiler de Maquinaria

Etapa VIUrbanismo

Etapa VIIServicios

Etapa VIIIProyecto de

obra

Loza Flotante

Estructura Metálica

Techo

Bloqueo y friso

ESQUEMA DE LAS ETAPAS DE UNA OBRA DE CONSTRUCCIÓN

Leyenda: Etapas Sub-Etapas

Fuente: Elaboración Propia

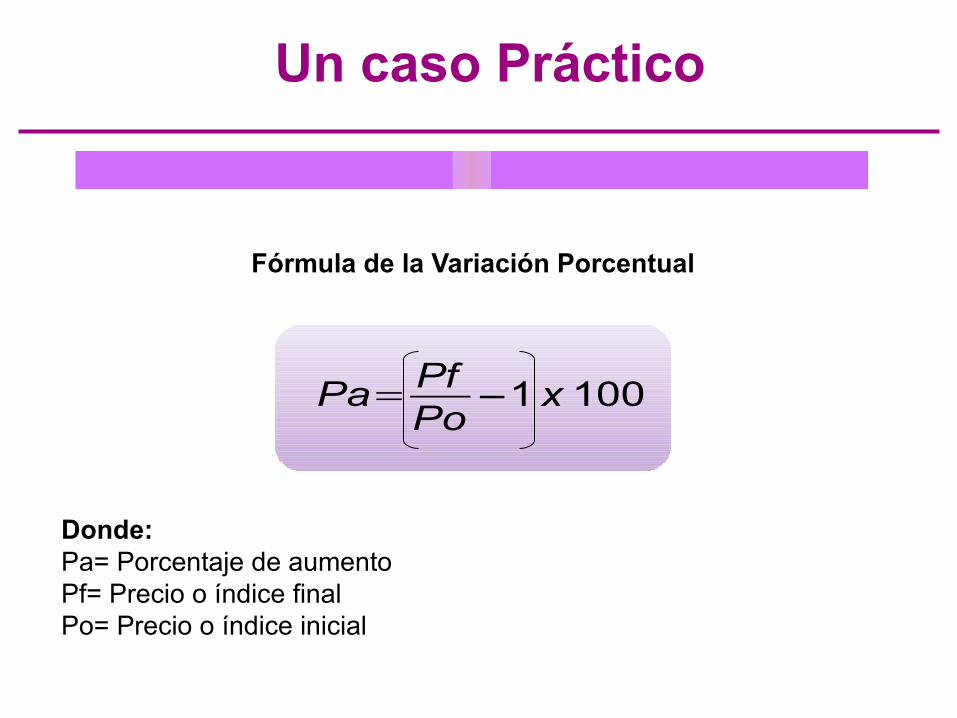

Fórmula de la Variación Porcentual

Donde:Pa= Porcentaje de aumentoPf= Precio o índice finalPo= Precio o índice inicial

Un caso Práctico

Pa= PfPo

–1 x 100

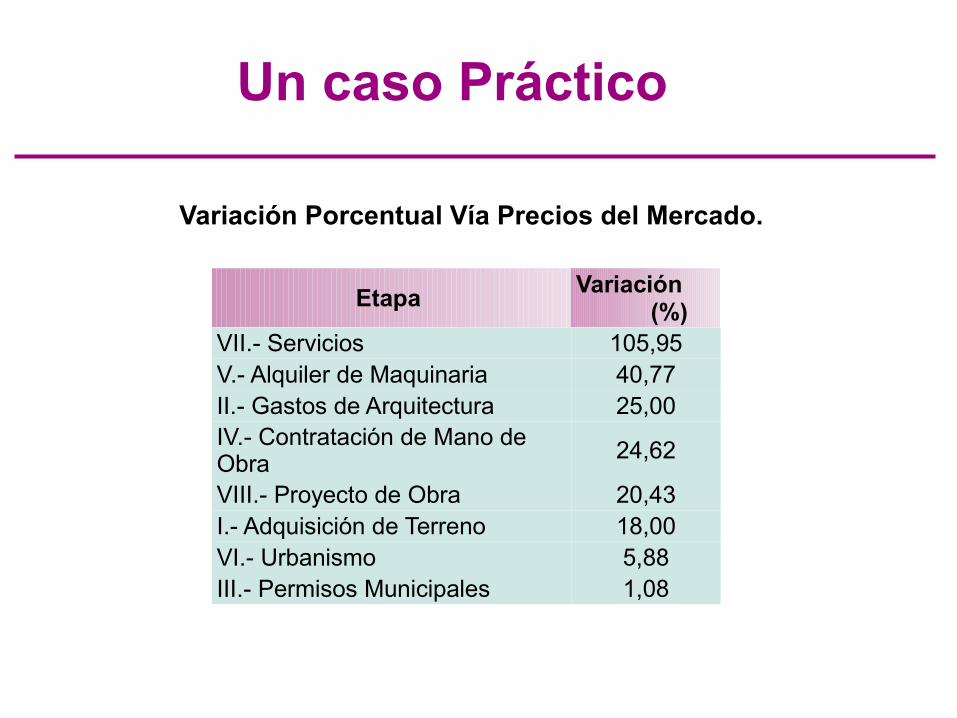

Variación Porcentual Vía Precios del Mercado.

Etapa Variación (%)

VII.- Servicios 105,95V.- Alquiler de Maquinaria 40,77II.- Gastos de Arquitectura 25,00IV.- Contratación de Mano de Obra 24,62

VIII.- Proyecto de Obra 20,43I.- Adquisición de Terreno 18,00VI.- Urbanismo 5,88III.- Permisos Municipales 1,08

Un caso Práctico

Variación Porcentual por Medio de Índices Clasificado Según Etapas

Etapa I: Adquisición de Terreno Familia Índice inicial Feb. 2008

Índice Final Abr. 2009

Variación(%)

Terreno (4286,12 m2) INPC 105,3 139,7 32,67

Etapa II: Gastos de Arquitectura Familia Índice inicial Feb. 2008

Índice Final Abr. 2009

Variación(%)

Planos INPC 105,3 139,7 32,67Ingenieros PR 594,3 819,4 37,88Estudio Ambiental PR 594,3 819,4 37,88Estudio de Suelo PR 594,3 819,4 37,88Arquitecto PR 594,3 819,4 37,88

Etapa III: Permisos Municipales Familia Índice inicial Feb. 2008

Índice Final Abr.

2009Variación

(%)Anteproyecto- Variables Urbanas INPC 105,3 139,7 32,67Solicitud de Construcción Mayor INPC 105,3 139,7 32,67Certificación de Uso Conforme INPC 105,3 139,7 32,67Permiso De Construcción INPC 105,3 139,7 32,67

Un caso Práctico

Un caso PrácticoEtapa IV: Contratación de Mano

de Obra Familia Índice inicial Feb. 2008

Índice Final Abr.

2009Variación

(%)Maestro de Obra CO 1.260,60 1.667,10 32,25Albañiles CO 1.260,60 1.667,10 32,25Herrero CO 1.260,60 1.667,10 32,25

Etapa V: Alquiler de Maquinaria Familia Índice inicial Feb. 2008

Índice Final Abr.

2009Variación

(%)Retroexcavadora EM 487,95 585,50 19,99Mezcladora EM 487,95 585,50 19,99Nivelador de Terreno EM 487,95 585,50 19,99Aplanadora EM 487,95 585,50 19,99

Etapa VI: Urbanismo Familia Índice inicial Feb. 2008

Índice Final Abr.

2009Variación

(%)Cemento C 496,43 615,71 24,03Arena Lavada D 468,75 674,57 43,91Piedra Picada D 468,75 674,57 43,91Malla (100 m) B 1.230,47 1.480,42 20,31

Etapa VII: Servicios Familia Índice inicial Feb. 2008

Índice Final Abr.

2009Variación

(%)Electrificación en Media y Alta O 1.019,75 1.186,84 16,39

Etapa VIII: Proyecto de obra (realizada en 9,5 meses) Familia Índice inicial

Feb. 2008Índice

Final Abr. 2009

Variación(%)

a) Loza Flotante (Realizada en 4 meses)

Insumos: Cemento C 496,43 615,71 24,03Arena Lavada D 468,75 674,57 43,91Malla (100 m2) B 1.230,47 1.480,42 20,31Piedra picada D 468,75 674,57 43,91Cercha B 1.230,47 1.480,42 20,31Flanch B 1.230,47 1.480,42 20,31Tuberías: Aguas negras (4") M 924,74 1.218,83 31,80Aguas Blancas (1/2, 6m) M 924,74 1.218,83 31,80b) Estructura: Tuberías para columnas y techo

(Realizada en 1 mes) Insumos: Tubo de 70x70 B 1.230,47 1.480,42 20,31Tubo de 80x40 B 1.230,47 1.480,42 20,31Tubo de 120x60 B 1.230,47 1.480,42 20,31

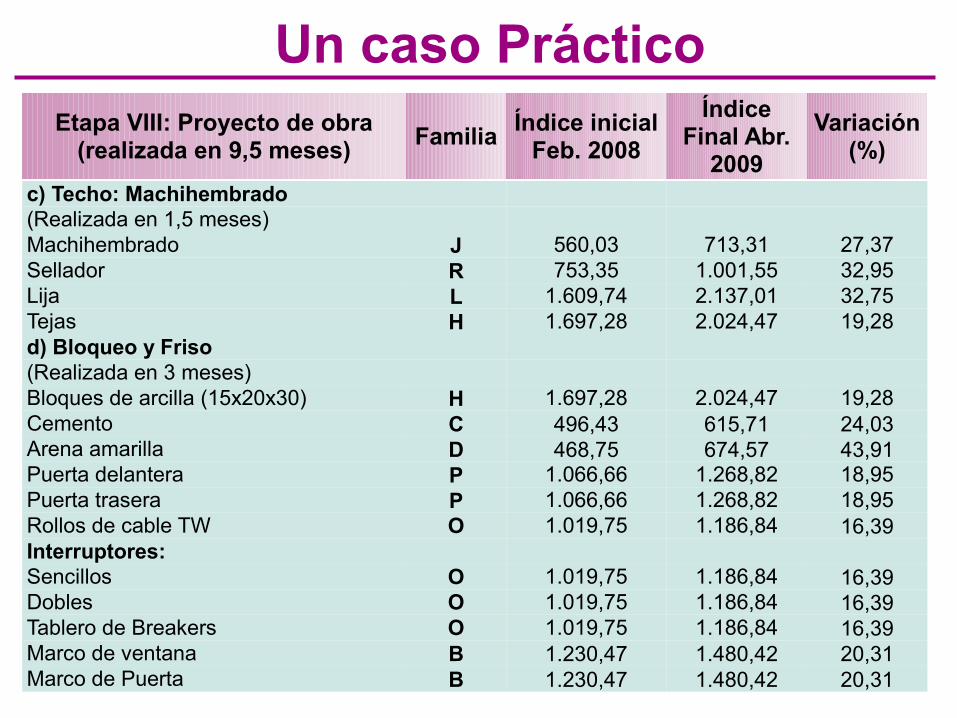

Un caso Práctico

Etapa VIII: Proyecto de obra (realizada en 9,5 meses) Familia Índice inicial

Feb. 2008Índice

Final Abr. 2009

Variación(%)

c) Techo: Machihembrado (Realizada en 1,5 meses) Machihembrado J 560,03 713,31 27,37Sellador R 753,35 1.001,55 32,95Lija L 1.609,74 2.137,01 32,75Tejas H 1.697,28 2.024,47 19,28d) Bloqueo y Friso (Realizada en 3 meses) Bloques de arcilla (15x20x30) H 1.697,28 2.024,47 19,28Cemento C 496,43 615,71 24,03Arena amarilla D 468,75 674,57 43,91Puerta delantera P 1.066,66 1.268,82 18,95Puerta trasera P 1.066,66 1.268,82 18,95Rollos de cable TW O 1.019,75 1.186,84 16,39Interruptores: Sencillos O 1.019,75 1.186,84 16,39Dobles O 1.019,75 1.186,84 16,39Tablero de Breakers O 1.019,75 1.186,84 16,39Marco de ventana B 1.230,47 1.480,42 20,31Marco de Puerta B 1.230,47 1.480,42 20,31

Un caso Práctico

CI = CObra + CAdmón

Donde: CI= Costo Inicial de la ObraCObra = Costo de la obraCAdmón = Costo de Administración

Fórmula para el Costo Inicial de la Obra:

CObra = CM + CMO + CEQ

Donde: CM= Costo de MaterialesCMO= Costo de Mano de ObraCEQ= Costo de Equipos

CAdmón = GAR + PM Donde: GAR= Gastos de ArquitecturaPM= Permisos Municipales

Resultados

Costos Totales de la Vivienda

Para los costos de la obra (CObra):

CM = VI + VII + VIII CMO = IV CEQ = V

Para los costos de Administración (CAdmón): GAR = (II x 100)/ Monto CObra PM = (III x 100)/ Monto CObra

Resultados

Etapas Costo Inicial(Febrero 2008)

I.- Adquisición de Terreno Bs 178.588,33II.- Gastos de Arquitectura Bs 3.333,33III.- Permisos Municipales Bs 853,64IV.- Contratación de Mano de Obra Bs 242.504,64V.- Alquiler de Maquinaria Bs 3.250,00VI.- Urbanismo Bs 3.182,33VII.- Servicios Bs 1.905,32VIII.- Proyecto de Obra Bs 36.539,99Total Bs 470.157,58

Costos de Obra Monto Inicial Coeficientes de Incidencia CM Bs 41.615,14 0,1448 ( F1 )CMO (Etapa IV) Bs 242.504,64 0,8439 ( F2 )CEQ (Etapa V) Bs 3.250,00 0,0113( F3 )C.Obra Bs 287.369,78 1,00

Coeficientes de Incidencia

Resultados

Porcentaje que representa cada elemento de la estructura de costos del Costo de la Obra

Elemento de costo Im / Io

M 1,4391MO 1,3225EQ 1,1999

Índice de Precios Representativos para los Elementos de Costos

CAObra = (0,1448 x 1,4391) + (0,8323 x 1,3225) + (0,0113 x 1,1999) CAObra = (0,1454) + (1,1007) + (0,0136) CAObra = 1,3226

Precios del Mercado de los Elementos de Costos

CAObra = (0,1448 x 3,32) + (0,8323 x 1,2462) + (0,0113 x 1,4077) CAObra = (0,4807) + (1,0372) + (0,0159) CAObra = 1,5358

Elemento de costo Pm / Po

M 3,32MO 1,2462EQ 1,4077

Escenario I

Coeficiente de Ajuste de la Obra Ejecutada Vía Índices de Precios

Escenario II

Coeficiente de Ajuste de la Obra Ejecutada Vía Precios del Mercado

CAObra=F 1× IMmIMo

F 2× IMOmIMOo

F 3× IEQmIEQo

CAObra=F 1×PMmPMo

F 2×PMOmPMOo

F 3×PEQmPEQo

CAObra = Coeficiente de Ajuste de la Obra

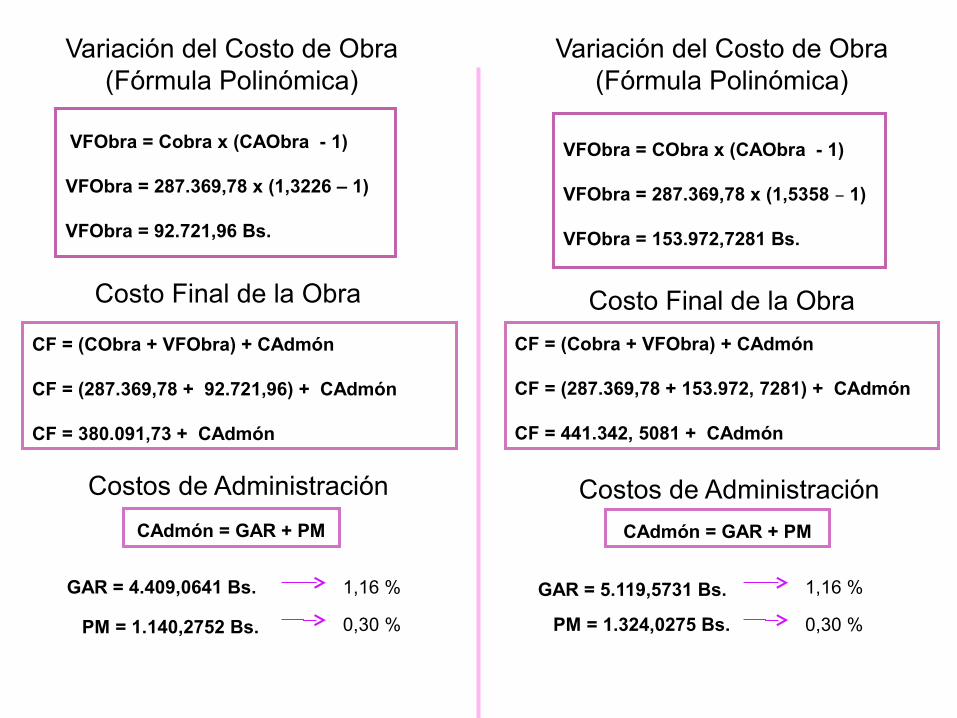

CF = (Cobra + VFObra) + CAdmón

CF = (287.369,78 + 153.972, 7281) + CAdmón

CF = 441.342, 5081 + CAdmón

VFObra = CObra x (CAObra - 1) VFObra = 287.369,78 x (1,5358 – 1) VFObra = 153.972,7281 Bs.

Costo Final de la Obra

Costos de Administración

Variación del Costo de Obra(Fórmula Polinómica)

VFObra = Cobra x (CAObra - 1) VFObra = 287.369,78 x (1,3226 – 1) VFObra = 92.721,96 Bs.

Costo Final de la Obra

Costos de Administración

CF = (CObra + VFObra) + CAdmón

CF = (287.369,78 + 92.721,96) + CAdmón

CF = 380.091,73 + CAdmón

CAdmón = GAR + PM CAdmón = GAR + PM

GAR = 4.409,0641 Bs.

PM = 1.140,2752 Bs.

1,16 %

0,30 %

GAR = 5.119,5731 Bs.

PM = 1.324,0275 Bs.

1,16 %

0,30 %

Variación del Costo de Obra(Fórmula Polinómica)

CF = (Cobra + VFObra) + CAdmón

CF = (287.369,78 + 153.972, 7281) + CAdmón

CF = 441.342, 5081 + CAdmón

VFObra = CObra x (CAObra - 1) VFObra = 287.369,78 x (1,5358 – 1) VFObra = 153.972,7281 Bs.

Costo Final de la Obra

Costos de Administración

Variación del Costo de Obra(Fórmula Polinómica)

VFObra = Cobra x (CAObra - 1) VFObra = 287.369,78 x (1,3226 – 1) VFObra = 92.721,96 Bs.

Costo Final de la Obra

Costos de Administración

CF = (CObra + VFObra) + CAdmón

CF = (287.369,78 + 92.721,96) + CAdmón

CF = 380.091,73 + CAdmón

CAdmón = GAR + PM CAdmón = GAR + PM

GAR = 4.409,0641 Bs.

PM = 1.140,2752 Bs.

1,16 %

0,30 %

GAR = 5.119,5731 Bs.

PM = 1.324,0275 Bs.

1,16 %

0,30 %

Variación del Costo de Obra(Fórmula Polinómica)

CF = (380.091,73) + CAdmón

CF = 380.091,73+ 5.549,34

CF = 385.641,0693 Bs.

Costo Final de la Obra Vía Índices de Precios

Costo Final de la Obra Vía Precios del Mercado

CF = (441.342,5081) + CAdmón

CF = 441.342,5081+ 6.443,6006

CF = 447.786,1087 Bs.

Escenario I Escenario II

Es esencial organizar las actividades que se realizan en una obra de construcción

Los elementos de costos de la construcción de una vivienda se ven afectados por las variaciones en los precios

Es necesario tomar en cuenta la inflación en el presupuesto inicial de un proyecto de obra

El sector de la construcción presenta la ventaja de prever las variaciones en los precios mediante el cálculo de la Fórmula

Polinómica

En la obra se visualiza un ajuste real en el escenario donde se utilizó la reconsideración por medio de los precios extraídos directamente del

mercado manejados en este estudio

Conclusiones

Prof. Exaú Navarro PérezValencia, Julio de 2013

El Tipo de Cambio Real

CONCEPTO

DETERMINANTES DEL TIPO DE

CAMBIO

● La Balanza de Pagos:- Cuenta Corriente.- Cuenta Capital.- Deuda Externa.- Reservas Internacionales.

● Paridad de Poder Adquisitivo.

● Las Expectativas del Mercado:- El tipo de Cambio a Plazo.- Los Factores Técnicos y

Psicológicos.

CONCEPTO

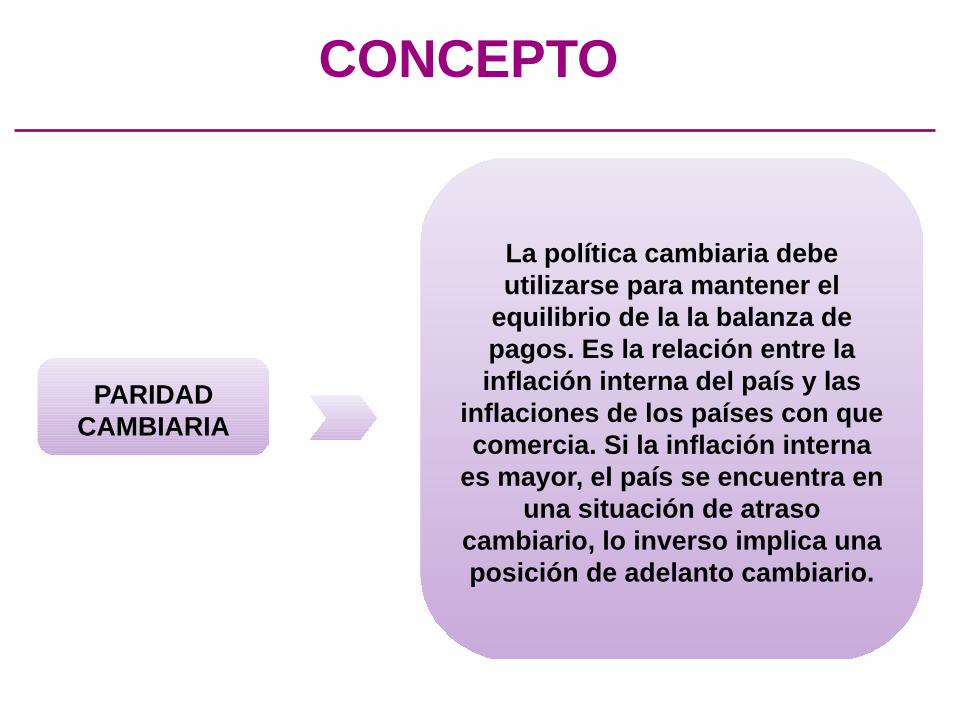

PARIDAD CAMBIARIA

La política cambiaria debe utilizarse para mantener el

equilibrio de la la balanza de pagos. Es la relación entre la inflación interna del país y las

inflaciones de los países con que comercia. Si la inflación interna

es mayor, el país se encuentra en una situación de atraso

cambiario, lo inverso implica una posición de adelanto cambiario.

CONCEPTO

TIPO DE CAMBIO DE

PARIDAD CAMBIARIA

Es la razón que mantiene a la par los índices de inflación interna y

externa de un país.Este valor vincula los precios de

los bienes y servicios del país con sus análogos del exterior.

Este tipo de cambio permite a la moneda nacional tener el mismo poder adquisitivo en términos de bienes nacionales o extranjeros. Este tipo de cambio también se

denomina “Tipo de cambio real”.

CONCEPTO

CALCULO DEL TIPO DE

CAMBIO REAL

En este caso la inflación relativa indica la pauta de la devaluación

que debe seguirse a fin de mantener la paridad de una moneda con

respecto a otra.

100 + (Inflación interna)Tipo de Cambio Real = (Tipo nominal) x ------------------------------------

100 + (Inflación externa)

El tipo de cambio nominal corresponde al período base o de referencia

CONCEPTO

LIMITACIONES DE LA TEORÍA

DE LA PARIDAD

CAMBIARIA

-Asume que las canasta de bienes de los países tienen la misma estructura.-La elección del año base representa alguna dificultad. Usualmente se elige a un año en que la balanza de pago estuvo equilibrada.-Supone un sistema cerrado, no toma en cuenta los flujos de divisa informales.-No toma en cuenta las el elemento psicológico en las expectativa inflacionarias.-Los tipos de cambio diferenciales también plantean dificultad.

UN EJEMPLO

INDICES DE PRECIO EN

LOS ESTADOS UNIDOS Y

VENEZUELA PARA EL AÑO

2013

Estados Unidos Venezuela

229,601 318,9

enero 230,280 329,4

febrero 232,166 334,8

marzo 232,773 344,1

abril 232,531 358,8

mayo 232,945 380,7

Tomamos como base febrero del 2013, cuando comenzó el tipo de cambio nominal a 6,30 Bs. Por dolar.

UN EJEMPLO

INFLACIÓN ESTADOS UNIDOS DESDE FEBRERO

A MAYO 2013

232,94= (------------ - 1) X 100 = 0,3355 232,16

INFLACIÓN VENEZUELA DESDE FEBRERO A MAYO

2013

380,7= (------------ - 1) X 100 = 13,7096 334,8

TIPO DE CAMBIO REAL

100 + 13,7096= 6,30 X (----------------------) = 7,1397 100 + 0,3355

En períodos de inflación alta la paridad cambiaria se deteriora.

Si la devaluación es menor, el tipo de cambio cae, alejándose del nivel de equilibrio.

Si el tipo de cambio nominal es fijo, los precios externos se hacen cada vez menores, lo que desequilibra la balanza de pagos.

El tipo de cambio real es solo una referencia para prever cual será el monto de una devaluación, pues en la práctica para determinar el tipo

de cambio nominal de equilibrio se consideran otras variables.

La inflación, tarde o temprano, afectará a todos los precios de un país, incluyendo a la divisa o al tipo de cambio.

Conclusiones