PROGRAMACIÓN DIDÁCTICA Módulo: CONTABILIDAD Y...

44

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga) PROGRAMACIÓN DIDÁCTICA Módulo: CONTABILIDAD Y FISCALIDAD Código 0654 Ciclo Superior de Administración y Finanzas (2º Curso) IES Cerro del Viento. Arroyo de la Miel (Málaga) CURSO ACADÉMICO: 2015/ 2016 Profesor: Fernando Lendínez Castillo

Transcript of PROGRAMACIÓN DIDÁCTICA Módulo: CONTABILIDAD Y...

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

PROGRAMACIÓN DIDÁCTICA

Módulo:

CONTABILIDAD Y FISCALIDAD Código 0654

Ciclo Superior de Administración y Finanzas

(2º Curso)

IES Cerro del Viento. Arroyo de la Miel (Málaga)

CURSO ACADÉMICO: 2015/ 2016 Profesor: Fernando Lendínez Castillo

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

1. INTRODUCCIÓN: El módulo "Contabilidad y Fiscalidad”, código 0654, módulo profesional asociado a la unidad de

competencia, se realiza en el segundo curso del ciclo formativo de grado superior

"Administración y Finanzas", perteneciente a la Familia Profesional de Administración y Gestión,

con Referente en la Clasificación Internacional Normalizada de la Educación: CINE-5b; Nivel del

Marco Español de Cualificaciones para la educación superior: Nivel 1 Técnico Superior.

Equivalencia en créditos ECTS: 7

Tiene una duración de 126 horas lectivas distribuidas entre los dos trimestres a razón de seis

horas semanales.

Entorno profesional

Este módulo profesional contiene la formación necesaria para desempeñar la función de efectuar la gestión administrativa contable-fiscal, que incluye aspectos como:

Registro, preparación y control de la documentación soporte.

Análisis y aplicación de la normativa contable y fiscal.

Registro de los hechos contables derivados de las operaciones de trascendencia económica-financiera según el PGC.

Gestión de las obligaciones fiscales y contables de una empresa.

Análisis de los estados contables de una empresa.

Instalación y utilización de las aplicaciones informáticas de contabilidad y fiscal. Las actividades profesionales asociadas a esta función se aplican en:

El área contable y fiscal de pequeñas y medianas empresas de cualquier sector de actividad.

Las personas que obtienen este título ejercen su actividad profesional tanto en grandes como en medianas y pequeñas empresas, en cualquier sector de actividad, particularmente en el sector servicios, así como en las administraciones públicas, desempeñando las tareas administrativas en la gestión y el asesoramiento en las áreas laboral, comercial, contable y fiscal de dichas empresas e instituciones, ofreciendo un servicio y atención a los clientes y ciudadanos, realizando trámites administrativos con las administraciones públicas y gestionando el archivo y las comunicaciones de la empresa.

Podría, igualmente, ser trabajador por cuenta propia, efectuando la gestión de su propia empresa o a través del ejercicio libre de una actividad económica, como en una asesoría financiera, laboral o estudio de proyectos, entre otros.

Las ocupaciones y puestos de trabajo más relevantes son los siguientes:

Administrativo de oficina, Administrativo comercial, Administrativo financiero, Administrativo contable, Administrativo de logística, Administrativo de banca y de seguros, Administrativo de recursos humanos, Administrativo de la Administración pública, Administrativo de asesorías jurídicas, contables, laborales, fiscales o gestorías, Técnico en gestión de cobros, Responsable de atención al cliente.

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

Entorno socio-económico

La adaptación de esta programación a la realidad socioeconómica se realiza haciendo especial

hincapié en las empresas comerciales y de servicios, por la práctica inexistencia de tejido

industrial en la zona, teniendo además en cuenta el nivel económico de las familias y las

posibilidades de inserción laboral en la zona del alumnado.

El nivel económico de las familias es medio-bajo, agravado por la actual situación de crisis

económica, situándose la tasa de paro de la comarca en torno al 23%. Esta situación nos obliga

a no exigir al alumnado la compra de mucho material para el seguimiento del módulo.

El grupo de 2ºAYF está formado por 21 alumnos/as, con edades comprendidas entre los 19 y

los 55 años, siendo la franja de los 19-25 años la más numerosa. El alumnado procede de los

pueblos de la comarca, especialmente de Benalmádena, Fuengirola y Torremolinos.

En general, el alumnado de este grupo presenta un grado de motivación elevado y una buena

preparación académica previa, así como un alto grado de compañerismo y buen ambiente de

trabajo y colaboracionismo. La mayoría son muy trabajadores/as y en el curso pasado sacaron

muy buenos resultados. Algunos/as compaginan estudios con responsabilidades familiares y

trabajo en el hogar y otros con trabajo remunerado por cuenta ajena.

En el contexto de las características sociales destacamos la preocupación del grupo por el

futuro en cuanto a perspectivas de trabajo por la actual situación de crisis económica.

Entre la diversidad del alumnado no destacamos ninguno con necesidades especiales de

apoyo. Tras las evaluaciones iniciales realizadas no se detecta situaciones que a priori puedan

indicarnos problemas para el normal desarrollo del módulo así como para la correcta

consecución de objetivos.

Marco Normativo:

Ley Orgánica 2/2006, de 3 de mayo, (LOE). El artículo 40 de la LOE establece las capacidades

que deben desarrollar los alumnos en la Formación Profesional: desarrollar la competencia

general correspondiente a la cualificación profesional, comprender la organización y las

características del sector productivo correspondiente, aprender a trabajar en equipo, fomentar

la igualdad entre hombres y mujeres, etc.

Ley Orgánica 5/2002, de 19 de junio, de las Cualificaciones y de la Formación Profesional

Ley 17/2007 de Educación de Andalucía (LEA).

Real Decreto 1538/2006, de 15 de diciembre, por el que se establece la ordenación general de

la formación profesional del sistema educativo.

Real Decreto 1147/2011 de 29 de julio, por el que se establece la ordenación general de la formación profesional del sistema educativo (actualmente parcialmente en suspenso por Art. 5 RD-Ley 14/2012 de 20 de abril de medidas urgentes de racionalización del gasto público en el ámbito educativo). DECRETO 436/2008, de 2 de septiembre, de la Consejería de Educación por el que se establece la

ordenación y las enseñanzas de la Formación Profesional inicial que forma parte del sistema educativo.

Real Decreto 1584/2011, de 4 de noviembre, por el que se establece el Título de Técnico

Superior en Administración y Finanzas y se fijan sus enseñanzas mínimas.

Orden de 11 de marzo de 2013, por la que se desarrolla el currículo correspondiente al título de Técnico Superior en Administración y Finanzas.

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

Orden de 29 de septiembre de 2010, por la que se regula la evaluación, certificación,

acreditación y titulación académica del alumnado que cursa enseñanzas de formación profesional

inicial que forma parte del sistema educativo en la Comunidad Autónoma de Andalucía.

2. OBJETIVOS. 2.1. Objetivos generales de etapa. La formación profesional en el sistema educativo tiene por finalidad preparar a los alumnos y a las alumnas para la actividad en un campo profesional y facilitar su adaptación a las modificaciones laborales que pueden producirse a lo largo de su vida, así como contribuir a su desarrollo personal, al ejercicio de una ciudadanía democrática y al aprendizaje permanente.

Las enseñanzas de Formación Profesional contribuirán a que los alumnos y las alumnas

adquieran las capacidades que les permitan:

a) Desarrollar la competencia general correspondiente a la cualificación o cualificaciones

objeto de los estudios realizados.

b) Comprender la organización y características del sector productivo correspondiente,

así como los mecanismos de inserción profesional; conocer la legislación laboral y los

derechos y obligaciones que se derivan de las relaciones laborales.

c) Aprender por sí mismos y trabajar en equipo, así como formarse en la prevención de

conflictos y en la resolución pacífica de los mismos en todos los ámbitos de la vida

personal, familiar y social.

d) Trabajar en condiciones de seguridad y salud, así como prevenir los posibles riesgos

derivados del trabajo.

e) Desarrollar una identidad profesional motivadora de futuros aprendizajes ya

adaptaciones a la evolución de los procesos productivos y al cambio social.

f) Afianzar el espíritu emprendedor para el desempeño de actividades e iniciativas

profesionales.

g) Lograr las competencias relacionadas con las áreas prioritarias referidas en la Ley

Orgánica 5/2002, de 19 de junio, de las Cualificaciones y de la Formación Profesional.

h) Hacer realidad la formación a lo largo de la vida y utilizar las oportunidades de

aprendizaje a través de las distintas vías formativas para mantenerse actualizado en

los distintos ámbitos: social, personal, cultural y laboral, conforme a sus expectativas,

necesidades e intereses.

Competencias propias de los Ciclos de Formación Profesional de Grado Superior

1. Definir, planificar y organizar procesos y procedimientos de trabajo con autonomía en

su campo profesional.

2. Evaluar y resolver problemas y contingencias en contextos variados y generalmente no

previsibles, con comprensión crítica, transferencia de saberes y capacidad para la

innovación y la creatividad.

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

3. Supervisar objetivos, técnicas y resultados del trabajo personal y de los miembros del

equipo, con liderazgo y espíritu de mejora, garantizando la calidad del proceso y del

producto o servicio.

4. Aplicar e integrar tecnologías y conocimientos avanzados o especializados en los

procesos de trabajo

5. Adaptarse a las nuevas situaciones laborales, manteniendo actualizados los

conocimientos científicos, técnicos y tecnológicos relativos a su entorno profesional,

gestionando su formación y los recursos existentes en el aprendizaje a lo largo de la

vida, especialmente utilizando las tecnologías de la información y la comunicación.

6. Comunicarse con sus iguales, superiores, clientes y personas bajo su responsabilidad,

utilizando vías eficaces de comunicación, transmitiendo la información o

conocimientos adecuados y respetando la autonomía y competencia de las personas

que intervienen en el ámbito de su trabajo.

7. Generar entornos seguros en el desarrollo de su trabajo y el de su equipo,

supervisando y aplicando los procedimientos de prevención de riesgos laborales y

ambientales, de acuerdo con lo establecido por la normativa y los objetivos de la

empresa.

8. Realizar la gestión básica para la creación y funcionamiento de una pequeña empresa y

tener iniciativa en su actividad profesional con sentido de la responsabilidad social.

9. Ejercer los derechos y obligaciones derivadas de la actividad profesional, de acuerdo

con lo establecido en la legislación vigente, participando activamente en la vida

económica, social y cultural.

2.2. Objetivos generales del Ciclo y Objetivos del Módulo (Resultados de aprendizaje) La Orden de 11 de marzo de 2013 por el que se establece el currículo del título de Técnico

Superior en Administración y Finanzas para Andalucía, determina los Objetivos Generales de

este título, así como los Objetivos de cada módulo expresados en Resultados de Aprendizaje.

Ambos tipos de objetivos están vinculados entre sí, de tal forma que, desarrollando los

Resultados de Aprendizaje propuestos para cada uno de los módulos, los alumnos y alumnas

lleguen a alcanzar los Objetivos Generales propuestos para el Ciclo en su conjunto.

La competencia general de este título consiste en organizar y ejecutar las operaciones de gestión

y administración en los procesos comerciales, laborales, contables, fiscales y financieros de una

empresa pública o privada, aplicando la normativa vigente y los protocolos de gestión de calidad,

gestionando la información, asegurando la satisfacción del cliente y/o usuario y actuando según

las normas de prevención de riesgos laborales y protección medioambiental

Entre las unidades de competencia de la cualificación profesional exigible a este técnico, destacamos la siguiente por tener una relación directa con el diseño de este módulo:

- UC0231_3 Realizar la gestión contable y fiscal.

Las competencias profesionales, personales y sociales de este título son:

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

a) Tramitar documentos o comunicaciones internas o externas en los circuitos de información de

la empresa.

b) Elaborar documentos y comunicaciones a partir de órdenes recibidas, información obtenida y/o

necesidades detectadas.

c) Detectar necesidades administrativas o de gestión de la empresa de diversos tipos, a partir del

análisis de la información disponible y del entorno.

d) Proponer líneas de actuación encaminadas a mejorar la eficiencia de los procesos

administrativos en los que interviene.

e) Clasificar, registrar y archivar comunicaciones y documentos según las técnicas apropiadas y los

parámetros establecidos en la empresa.

f) Gestionar los procesos de tramitación administrativa empresarial en relación a las áreas

comercial, financiera, contable y fiscal, con una visión integradora de las mismas.

g) Realizar la gestión contable y fiscal de la empresa, según los procesos y procedimientos

administrativos, aplicando la normativa vigente y en condiciones de seguridad y calidad.

h) Supervisar la gestión de tesorería, la captación de recursos financieros y el estudio de viabilidad

de proyectos de inversión, siguiendo las normas y protocolos establecidos.

i) Aplicar los procesos administrativos establecidos en la selección, contratación, formación y

desarrollo de los Recursos Humanos, ajustándose a la normativa vigente y a la política

empresarial.

j) Organizar y supervisar la gestión administrativa de personal de la empresa, ajustándose a la

normativa laboral vigente y a los protocolos establecidos.

k) Realizar la gestión administrativa de los procesos comerciales, llevando a cabo las tareas de

documentación y las actividades de negociación con proveedores, y de asesoramiento y relación

con el cliente.

l) Atender a los clientes/usuarios en el ámbito administrativo y comercial asegurando los niveles

de calidad establecidos y ajustándose a criterios éticos y de imagen de la empresa/institución.

m) Tramitar y realizar la gestión administrativa en la presentación de documentos en diferentes

organismos y administraciones públicas, en plazo y forma requeridos.

n) Adaptarse a las nuevas situaciones laborales, manteniendo actualizados los conocimientos

científicos, técnicos y tecnológicos relativos a su entorno profesional, gestionando su formación y

los recursos existentes en el aprendizaje a lo largo de la vida y utilizando las tecnologías de la

información y la comunicación.

ñ) Resolver situaciones, problemas o contingencias con iniciativa y autonomía en el ámbito de su

competencia, con creatividad, innovación y espíritu de mejora en el trabajo personal y en el de los

miembros del equipo.

o) Organizar y coordinar equipos de trabajo con responsabilidad, supervisando el desarrollo del

mismo, manteniendo relaciones fluidas y asumiendo el liderazgo, así como aportando soluciones

a los conflictos grupales que se presenten.

p) Comunicarse con sus iguales, superiores, clientes y personas bajo su responsabilidad, utilizando

vías eficaces de comunicación, transmitiendo la información o conocimientos adecuados y

respetando la autonomía y competencia de las personas que intervienen en el ámbito de su

trabajo.

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

q) Generar entornos seguros en el desarrollo de su trabajo y el de su equipo, supervisando y

aplicando los procedimientos de prevención de riesgos laborales y ambientales, de acuerdo con lo

establecido por la normativa y los objetivos de la empresa.

r) Supervisar y aplicar procedimientos de gestión de calidad, de accesibilidad universal y de

“diseño para todos”, en las actividades profesionales incluidas en los procesos de producción o

prestación de servicios.

s) Realizar la gestión básica para la creación y funcionamiento de una pequeña empresa y tener

iniciativa en su actividad profesional con sentido de la responsabilidad social.

t) Ejercer sus derechos y cumplir con las obligaciones derivadas de su actividad profesional, de

acuerdo con lo establecido en la legislación vigente, participando activamente en la vida

económica, social y cultural.

Objetivos Generales del Ciclo: a) Analizar y confeccionar los documentos o comunicaciones que se utilizan en la empresa,

identificando la tipología de los mismos y su finalidad, para gestionarlos.

b) Analizar los documentos o comunicaciones que se utilizan en la empresa reconociendo su

estructura, elementos y características para elaborarlos.

c) Identificar y seleccionar las expresiones de lengua inglesa, propias de la empresa, para elaborar

documentos y comunicaciones.

d) Analizar las posibilidades de las aplicaciones y equipos informáticos, relacionándolas con su

empleo más eficaz en el tratamiento de la información para elaborar documentos y

comunicaciones.

e) Analizar la información disponible para detectar necesidades relacionadas con la gestión

empresarial.

f) Organizar las tareas administrativas de las áreas funcionales de la empresa para proponer líneas

de actuación y mejora.

g) Identificar las técnicas y parámetros que determinan las empresas para clasificar, registrar y

archivar comunicaciones y documentos.

h) Reconocer la interrelación entre las áreas comercial, financiera, contable y fiscal para

gestionar los procesos de gestión empresarial de forma integrada.

i) Interpretar la normativa y metodología aplicable para realizar la gestión contable y fiscal.

j) Elaborar informes sobre los parámetros de viabilidad de una empresa, reconocer los productos

financieros y los proveedores de los mismos, y analizar los métodos de cálculo financieros para

supervisar la gestión de tesorería, la captación de recursos financieros y el estudio de viabilidad de

proyectos de inversión.

k) Preparar la documentación así como las actuaciones que se deben desarrollar, interpretando la

política de la empresa para aplicar los procesos administrativos establecidos en la selección,

contratación, formación y desarrollo de los recursos humanos.

l) Reconocer la normativa legal, las técnicas asociadas y los protocolos relacionados con el

departamento de recursos humanos, analizando la problemática laboral y la documentación

derivada, para organizar y supervisar la gestión administrativa del personal de la empresa.

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

m) Identificar la normativa vigente, realizar cálculos, seleccionar datos, cumplimentar

documentos reconocer las técnicas y procedimientos de negociación con proveedores y de

asesoramiento a clientes, para realizar la gestión administrativa de los procesos comerciales.

n) Reconocer las técnicas de atención al cliente/usuario, adecuándolas a cada caso y analizando

los protocolos de calidad e imagen empresarial o institucional para desempeñar las actividades

relacionadas.

ñ) Identificar modelos, plazos y requisitos para tramitar y realizar la gestión administrativa en la

presentación de documentos en organismos y administraciones públicas.

o) Analizar y utilizar los recursos y oportunidades de aprendizaje relacionados con la evolución

científica, tecnológica y organizativa del sector y las tecnologías de la información y la

comunicación, para mantener el espíritu de actualización y adaptarse a nuevas situaciones

laborales y personales.

p) Desarrollar la creatividad y el espíritu de innovación para responder a los retos que se

presentan en los procesos y en la organización del trabajo y de la vida personal.

q) Tomar decisiones de forma fundamentada, analizando las variables implicadas, integrando

saberes de distinto ámbito y aceptando los riesgos y la posibilidad de equivocación en las mismas,

para afrontar y resolver distintas situaciones, problemas o contingencias.

r) Desarrollar técnicas de liderazgo, motivación, supervisión y comunicación en contextos de

trabajo en grupo, para facilitar la organización y coordinación de equipos de trabajo.

s) Aplicar estrategias y técnicas de comunicación, adaptándose a los contenidos que se van a

transmitir, a la finalidad y a las características de los receptores, para asegurar la eficacia en los

procesos de comunicación.

t) Evaluar situaciones de prevención de riesgos laborales y de protección ambiental, proponiendo

y aplicando medidas de prevención personal y colectiva, de acuerdo con la normativa aplicable en

los procesos de trabajo, para garantizar entornos seguros.

u) Identificar y proponer las acciones profesionales necesarias, para dar respuesta a la

accesibilidad universal y al «diseño para todos».

v) Identificar y aplicar parámetros de calidad en los trabajos y actividades realizados en el proceso

de aprendizaje, para valorar la cultura de la evaluación y de la calidad y ser capaces de supervisar

y mejorar procedimientos de gestión de calidad.

w) Utilizar procedimientos relacionados con la cultura emprendedora, empresarial y de iniciativa

profesional, para realizar la gestión básica de una pequeña empresa o emprender un trabajo.

x) Reconocer sus derechos y deberes como agente activo en la sociedad, teniendo en cuenta el

marco legal que regula las condiciones sociales y laborales, para participar como ciudadano

democrático.

Objetivos del módulo expresados en Resultados de Aprendizaje 1. Contabiliza en soporte informático los hechos contables derivados de las operaciones de

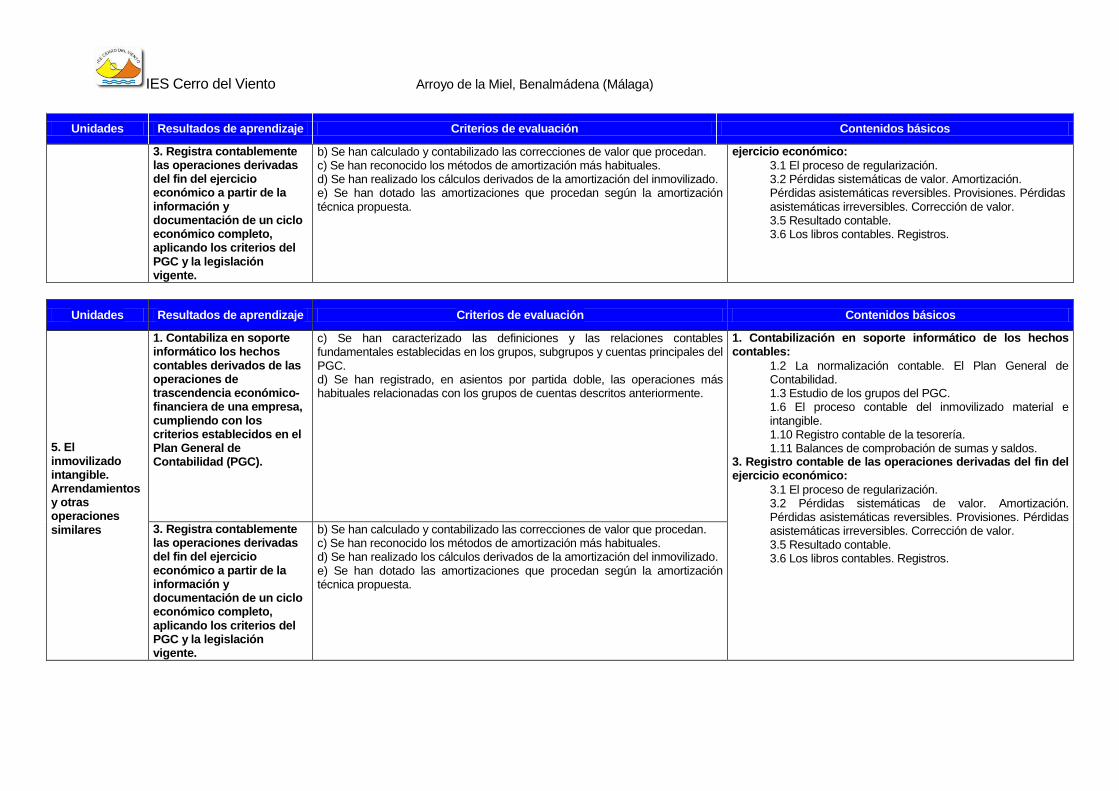

trascendencia económico-financiera de una empresa, cumpliendo con los criterios establecidos en el Plan General de Contabilidad (PGC).

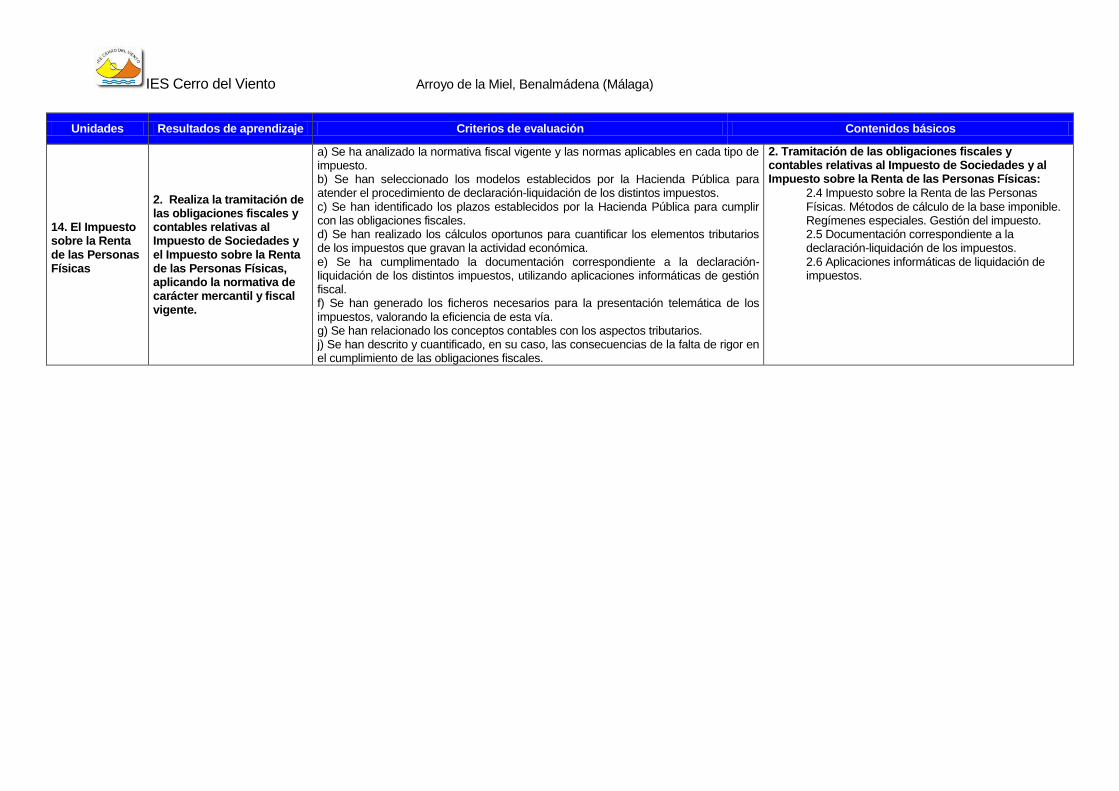

2. Realiza la tramitación de las obligaciones fiscales y contables relativas al Impuesto de Sociedades y el Impuesto sobre la Renta de las Personas Físicas, aplicando la normativa de carácter mercantil y fiscal vigente.

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

3. Registra contablemente las operaciones derivadas del fin del ejercicio económico a partir de la información y documentación de un ciclo económico completo, aplicando los criterios del PGC y la legislación vigente.

4. Confecciona las cuentas anuales y verifica los trámites para su depósito en el Registro Mercantil, aplicando la legislación mercantil vigente.

5. Elabora informes de análisis sobre la situación económica-financiera y patrimonial de una empresa, interpretando los estados contables.

6. Caracteriza el proceso de auditoría en la empresa, describiendo su propósito dentro del marco normativo español.

La formación del módulo contribuye a alcanzar los objetivos generales de este ciclo formativo que se relacionan a continuación:

h) Reconocer la interrelación entre las áreas comercial, financiera, contable y fiscal para gestionar

los procesos de gestión empresarial de forma integrada.

i) Interpretar la normativa y metodología aplicable para realizar la gestión contable y fiscal.

ñ) Identificar modelos, plazos y requisitos para tramitar y realizar la gestión administrativa en la

presentación de documentos en organismos y administraciones públicas.

La formación del módulo contribuye a alcanzar las competencias profesionales, personales y sociales de este título que se relacionan a continuación:

f) Gestionar los procesos de tramitación administrativa empresarial en relación a las áreas

comercial, financiera, contable y fiscal, con una visión integradora de las mismas.

g) Realizar la gestión contable y fiscal de la empresa, según los procesos y procedimientos

administrativos, aplicando la normativa vigente y en condiciones de seguridad y calidad.

m) Tramitar y realizar la gestión administrativa en la presentación de documentos en diferentes

organismos y administraciones públicas, en plazo y forma requeridos.

3. BLOQUES TEMÁTICOS. UNIDADES DIDÁCTICAS Y TEMPORALIZACIÓN

BLOQUE

TEMÁTICO

UNIDAD DIDÁCTICA

TÍTULO TEMPORALIZACIÓN

1ª

EV

ALU

AC

IÓN

63 H

0 Presentación, evaluación inicial y ejercicios de repaso.

12

1 Las compras y ventas en el PGC

8

2 Gastos e ingresos de explotación 6

3 Acreedores y deudores por operaciones comerciales

8

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

4 El inmovilizado

12

5

El inmovilizado intangible. Arrendamientos y otras operaciones similares

6

6 Aplicaciones informáticas I: ContaPlús Elite 5

Tratamiento informático de la gestión contable. Simulación

6

2ª

EV

ALU

AC

IÓN

7 Fuentes de financiación 6

8 Operaciones de fin de ejercicio. Las cuentas anuales

9

9 Aplicaciones informáticas II: ContaPlús Elite 3

63 H

10 Análisis económico-financiero 5

11 Aplicaciones informáticas III: ContaPlús Elite 4

12 Auditoría de cuentas 5

13 El IAE y el Impuesto sobre Sociedades

12

14 El Impuesto sobre la Renta de las Personas Físicas

14

Tratamiento informático de la gestión contable. Simulación

5

TOTAL HORAS:

126

4. METODOLOGÍA. Las líneas de actuación en el proceso de enseñanza-aprendizaje que permiten alcanzar los objetivos del módulo versan sobre:

- El análisis e interpretación de la normativa mercantil, contable y fiscal en vigor. - La contabilización de los hechos relacionados con la actividad económica-financiera de la

empresa y con las obligaciones fiscales. - La contabilización de las operaciones de final del ejercicio, obtenido el resultado del ciclo

económico. - La contabilización de las operaciones contables y fiscales derivadas en un ejercicio

económico completo, en soporte informático. - La cumplimentación de los modelos establecidos por la Hacienda Pública para cumplir con

las obligaciones fiscales.

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

- La confección de las cuentas anuales en soporte informático, analizando las obligaciones derivadas de estas.

- El análisis de la situación económica-financiera y patrimonial de una empresa a partir de los estados contables.

Según el artículo 8.6 del Real Decreto 1147/2011, de 29 de julio, por el que se establece la ordenación general de la formación profesional del sistema educativo: “La metodología didáctica de las enseñanzas de formación profesional integrará los aspectos científicos, tecnológicos y organizativos que en cada caso correspondan, con el fin de que el alumnado adquiera una visión global de los procesos productivos propios de la actividad

profesional correspondiente.”

Por ello, se aplicarán métodos de aprendizaje basado en: - El alumnado deberá ser el protagonista y el artífice de su propio aprendizaje. Se tratará de

favorecer el aprendizaje significativo y se promoverá el desarrollo de la capacidad de “aprender a aprender”, intentando que el alumnado adquiera procedimientos, estrategias y destrezas que favorezcan un aprendizaje significativo en el momento actual y que además le permitan la adquisición de nuevos conocimientos en el futuro.

- Se propiciará una visión integradora y basada en la interdisciplinariedad, donde los contenidos se presentarán con una estructura clara, planteando las interrelaciones entre los distintos contenidos del mismo módulo y entre los de este con los de otros módulos.

- Ya que el aprendizaje requiere esfuerzo y energía, deberemos procurar que el alumno encuentre atractivo e interesante lo que se le propone. Para ello, hemos de intentar que reconozca el sentido y la funcionalidad de lo que aprende. Procuraremos potenciar la motivación intrínseca (gusto por la materia en sí misma porque las actividades que proponemos susciten su interés), acercando las situaciones de aprendizaje a sus inquietudes y necesidades y al grado de desarrollo de sus capacidades.

- Utilización de forma inmediata de los programas informáticos de gestión contable y hojas de cálculo para una visión práctica y para un aprendizaje más visual y práctico.

- Planteamiento y resolución de situaciones simuladas basadas en la realidad, que incluyan aplicación de los conocimientos teóricos. Utilización de una simulación contable-fiscal para la aplicación práctica de los contenidos.

- Búsqueda y recogida de información por parte del alumnado de la documentación y normativa, relacionada con los supuestos que se planteen.

- Participación continúa y activa del estudiante de manera que sea el protagonista de su propio aprendizaje.

- Resolución de supuestos/ actividades, relacionados con la empresa y la administración. Junto con el desarrollo de los contenidos se irá presentando progresivamente una simulación contable, con documentos ya formalizados que se tendrán que interpretar y contabilizar a través del ordenador. En el último trimestre terminaremos con la elaboración de las cuentas anuales a través de la simulación y la liquidación y presentación de los principales impuestos que afectan a las PYMES. Se seguirá un proceso eminentemente práctico, en el que además de la simulación, después de cada explicación teórica se realizarán numerosos supuestos prácticos. Se aplicarán una serie de técnicas de estudio tendentes a crear un método de trabajo activo, se fomentará la investigación y búsqueda de información en Internet, elaboración de trabajos, exposición, así como la intervención del alumnado en clase a través de salidas a la pizarra,

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

preguntas en clase, resolución de supuestos en grupo y discusión en clase y debates en torno a los aspectos fiscales de nuestro sistema tributario. En la parte de fiscalidad habrá una primera introducción teórica a los distintos tributos y la mayor parte del tiempo dedicado a cada tributo se dedicará a liquidar y rellenar los distintos modelos de hacienda a través de la propia web de la agencia tributaria. La mayoría de los trabajos y ejercicios de clase el alumno/a los irá guardando en una carpeta en “dropbox” compartida con el profesor, de forma que éste pueda en cualquier momento controlar la entrega de trabajos y pueda proceder a su corrección de forma sencilla. En la misma carpeta se entregarán las correcciones. A su vez, el profesor creará una carpeta compartida con toda la clase en la que se irán subiendo apuntes, ejercicios y resoluciones de los mismos. Se abrirá igualmente un curso en la plataforma Moodle del centro (cerrovirtual.com) para la entrega y puntuación de ejercicios. En la primera fase la intervención del profesor ha de ser más notable, ya que es necesario impartir unos conocimientos básicos antes de su aplicación práctica. Una vez adquiridos estos conocimientos teóricos-prácticos trataremos de ver su aplicación en la actividad de la empresa, viendo toda la documentación necesaria que esté relacionada, así como las técnicas de cálculo, contables, fiscales e informáticas. Se utilizarán actividades de aprendizaje que propicien la iniciativa del alumnado y el autoaprendizaje, desarrollando con ello capacidades de comprensión, y análisis, de relación y de búsqueda y manejo de la información, intentando conectar el aula con el mundo real. Se tendrá en cuenta por otro lado, toda la información de los medios de comunicación para resolver situaciones de actualidad en este ámbito y la legislación vigente aplicable en cada caso. Utilizaremos el aula de informática con 30 puestos conectados a internet y con el software necesario para poder desarrollar los contenidos: programas de contabilidad, programas de liquidación de impuestos de la agencia tributaria, modelos tributarios, hojas de cálculo, procesadores de texto, acceso a dropbox y redes sociales, etc. 5. RECURSOS Y MATERIALES.

Como MATERIAL CURRICULAR se utilizará durante el curso: - Libro recomendado “Contabilidad y Fiscalidad”” editorial MacMillan. - Apuntes elaborados por el profesor. - Ordenadores conectados en red local con impresora y acceso a Internet. - Simulación contable y fiscal. Documentos originales (libros contables, Modelos

oficiales de impuestos, facturas, albaranes, nominas, letras, recibos, documentos bancarios...)

- Disposiciones legales y nuevas reglamentaciones: Código de Comercio, Nuevo Plan General de Contabilidad y de PYMES, Texto refundido de las Sociedades de Capital, Ley General Tributaria, Ley y Reglamento del I.R.P.F., Ley y Reglamento del I.V.A., Ley y Reglamento del I.S.,…

- Proyector para proyecciones desde el ordenador a la pizarra. - Contaplús y FacturaPlús Versión Elite en entorno Windows. - Software ofimático (Procesador de texto, hoja de cálculo y presentaciones).

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

- Documentos formalizados que compondrán una simulación contable completa con la que realizará a través del ordenador un ciclo contable completo.

- Software diverso fiscal y aplicaciones Web facilitado por la AEAT. 6. EVALUACIÓN. 6.1 CRITERIOS DE EVALUACIÓN GENERALES:

Los criterios de evaluación establecidos por Real Decreto 1584/2011, de 4 de

noviembre, por el que se establecen las enseñanzas correspondientes al título de Formación Profesional Técnico Superior en Administración y Finanzas, deberán servir como indicadores de la evolución de los aprendizajes del alumnado, como elementos que ayudan a valorar los desajustes y necesidades detectadas y como referentes para estimar la adecuación de las estrategias de enseñanza puestas en juego. Estos criterios de evaluación desarrollan los resultados de aprendizaje que se pretende alcanzar en el alumnado. Ambos son los siguientes:

Resultados de aprendizaje Criterios de evaluación

1. Contabiliza en soporte informático los hechos contables derivados de las operaciones de trascendencia económico-financiera de una empresa, cumpliendo con los criterios establecidos en el Plan General de Contabilidad (PGC).

a) Se ha comprobado la correcta instalación de las aplicaciones informáticas y su funcionamiento. b) Se han seleccionado las prestaciones, funciones y procedimientos de las aplicaciones informáticas que se deben emplear para la contabilización. c) Se han caracterizado las definiciones y las relaciones contables fundamentales establecidas en los grupos, subgrupos y cuentas principales del PGC. d) Se han registrado, en asientos por partida doble, las operaciones más habituales relacionadas con los grupos de cuentas descritos anteriormente. e) Se han clasificado los diferentes tipos de documentos mercantiles que exige el PGC, indicando la clase de operación que representan. f) Se ha verificado el traspaso de la información entre las distintas fuentes de datos contables. g) Se ha identificado la estructura y forma de elaboración del balance de comprobación de sumas y saldos. h) Se han realizado copias de seguridad para la salvaguarda de los datos.

2. Realiza la tramitación de las obligaciones fiscales y contables relativas al Impuesto de Sociedades y el Impuesto sobre la Renta de las Personas Físicas, aplicando la normativa de carácter mercantil y fiscal vigente.

a) Se ha analizado la normativa fiscal vigente y las normas aplicables en cada

tipo de impuesto. b) Se han seleccionado los modelos establecidos por la Hacienda Pública para atender el procedimiento de declaración-liquidación de los distintos impuestos. c) Se han identificado los plazos establecidos por la Hacienda Pública para cumplir con las obligaciones fiscales. d) Se han realizado los cálculos oportunos para cuantificar los elementos tributarios de los impuestos que gravan la actividad económica. e) Se ha cumplimentado la documentación correspondiente a la declaración-liquidación de los distintos impuestos, utilizando aplicaciones informáticas de gestión fiscal. f) Se han generado los ficheros necesarios para la presentación telemática de los impuestos, valorando la eficiencia de esta vía. g) Se han relacionado los conceptos contables con los aspectos tributarios. h) Se ha diferenciado entre resultado contable y resultado fiscal y se han especificado los procedimientos para la conciliación de ambos. i) Se han contabilizado los hechos contables relacionados con el cumplimiento de las obligaciones fiscales, incluyendo los ajustes fiscales correspondientes. j) Se han descrito y cuantificado, en su caso, las consecuencias de la falta de rigor en el cumplimiento de las obligaciones fiscales.

3. Registra contablemente las operaciones derivadas del fin del ejercicio económico a partir de la información y

a) Se han registrado en soporte informático los hechos contables y fiscales que se generan en un ciclo económico completo, contenidos en los documentos soportes. b) Se han calculado y contabilizado las correcciones de valor que procedan.

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

documentación de un ciclo económico completo, aplicando los criterios del PGC y la legislación vigente.

c) Se han reconocido los métodos de amortización más habituales. d) Se han realizado los cálculos derivados de la amortización del inmovilizado. e) Se han dotado las amortizaciones que procedan según la amortización técnica propuesta. f) Se han realizado los asientos derivados de la periodificación contable. g) Se ha obtenido el resultado por medio del proceso de regularización. h) Se ha registrado la distribución del resultado según las normas y las indicaciones propuestas. i) Se han registrado en los libros obligatorios de la empresa todas las operaciones derivadas del ejercicio económico que sean necesarias. j) Se han realizado copias de seguridad para la salvaguarda de los datos.

4. Confecciona las cuentas anuales y verifica los trámites para su depósito en el Registro Mercantil, aplicando la legislación mercantil vigente.

a) Se ha determinado la estructura de la cuenta de pérdidas y ganancias, diferenciando los distintos tipos de resultado que integran. b) Se ha determinado la estructura del balance de situación, indicando las relaciones entre los diferentes epígrafes. c) Se ha establecido la estructura de la memoria, estado de cambios en el patrimonio y estado de flujos de efectivo. d) Se han confeccionado las cuentas anuales aplicando los criterios del PGA. e) Se han determinado los libros contables objeto de legalización para su presentación ante los organismos correspondientes. f) Se han verificado los plazos de presentación legalmente establecidos en los organismos oficiales correspondientes. g) Se han cumplimentado los formularios de acuerdo con la legislación mercantil y se han utilizado aplicaciones informáticas. h) Se ha comprobado la veracidad e integridad de la información contenida en los ficheros generados por la aplicación informática. i) Se ha valorado la importancia de las cuentas anuales como instrumentos de comunicación interna y externa y de información pública. j) Se han realizado copias de seguridad para la salvaguarda de los datos. k) Se ha valorado la aplicación de las normas de protección de datos en el proceso contable.

5. Elabora informes de análisis sobre la situación económica-financiera y patrimonial de una empresa, interpretando los estados contables.

a) Se han definido las funciones de los análisis económico-financiero, patrimonial y de tendencia y proyección, estableciendo sus diferencias. b) Se ha seleccionado la información relevante para el análisis de los estados contables que la proporcionan. c) Se han identificado los instrumentos de análisis más significativos y se ha descrito su función. d) Se han calculado las diferencias, porcentajes, índices y ratios más relevantes para el análisis económico, financiero y de tendencia y proyección. e) Se ha realizado un informe sobre la situación económica-financiera de la empresa, derivada de los cálculos realizados, comparándola con los ejercicios anteriores y con la media del sector. f) Se han obtenido conclusiones con respecto a la liquidez, solvencia, estructura financiera y rentabilidades de la empresa. g) Se ha valorado la importancia del análisis de los estados contables para la toma de decisiones en la empresa y su repercusión con respecto a los implicados en la misma.

6. Caracteriza el proceso de auditoría en la empresa, describiendo su propósito dentro del marco normativo español.

a) Se ha delimitado el concepto de auditoría, sus clases (interna y externa) y el propósito de esta. b) Se han señalado los órganos y normativa vigente que atañe a la auditoría en España. c) Se han verificado las facultades y responsabilidades de los auditores. d) Se han secuenciado las diferentes fases de un proceso de auditoría y los flujos de información que se generan en cada uno de ellos. e) Se han determinado las partes de un informe de auditoría. f) Se ha valorado la importancia de la obligatoriedad de un proceso de auditoría. g) Se ha valorado la importancia de la colaboración del personal de la empresa en un proceso de auditoría. h) Se han reconocido las tareas que deben realizarse por parte de la empresa en

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

un proceso de auditoría, tanto interna como externa. i) Se han contabilizado los ajustes y correcciones contables derivados de propuestas del informe de auditoría.

6.2. INSTRUMENTOS Y PROCEDIMIENTOS DE EVALUACIÓN. CRITERIOS DE CALIFICACIÓN.

La evaluación será continua. Al término de este proceso habrá una calificación final que, de acuerdo con dicha evaluación continua, valorará los resultados obtenidos por el alumnado a lo largo de todo el curso.

La aplicación del proceso de evaluación continua del alumnado requerirá su asistencia regular a clase y su participación en las actividades programadas en el desarrollo del módulo. La evaluación se entiende como una actividad básicamente valorativa e investigadora, facilitadora del proceso educativo y desarrollo profesional docente. El curso consta de 2 Evaluaciones Parciales, una evaluación de recuperación y una Evaluación Final. Los criterios de calificación nos servirán para ponderar la calificación del módulo. Aunque la prueba principal es la realización de pruebas escritas en papel y prácticas en el ordenador, también se tendrán en cuenta otras variables, como la realización de las tareas en casa, la realización de actividades y trabajos (individuales o en grupo) en clase y trabajos monográficos y la asistencia a clase.

La ponderación de cada una de estas variables es la siguiente: a) Pruebas escritas de evaluación 75%

b) Trabajos y Ejercicios prácticos realizados en clase/casa 15% c) Asistencia 10 %

Cada uno de estos criterios se puntuará de 1 a 10.

a) Pruebas escritas: Se realizarán varias pruebas escritas durante el trimestre, al menos una prueba teórica y una prueba práctica.

Exámenes escritos teóricos (fundamentalmente tipo test y de preguntas de desarrollo corto) en los que el alumnado precise y distinga entre los diversos conceptos teóricos que van apareciendo a lo largo del curso así como todo lo referente a normativa contable, mercantil y fiscal, de acuerdo a las capacidades terminales específicas y a los criterios de evaluación aplicables. Cada pregunta tipo test bien contestada puntúa en el examen 1 punto. Cada tres preguntas tipo test mal contestadas se restará 1 punto. Las preguntas de desarrollo puntuarán normalmente el triple de una tipo test. En cada examen, en el encabezamiento, se especificará la puntuación de cada pregunta y el total de puntos de la prueba, que al final se calculará sobre 10. Exámenes prácticos a través de ejercicios y supuestos prácticos en los que se desarrolle el proceso contable básico completo, así como ejercicios prácticos de cumplimentación

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

de diversa documentación mercantil y de liquidación de impuestos así como ejercicios prácticos en el programa informático Contaplús.

Dentro de cada evaluación, los exámenes escritos teóricos ponderan un 25% y los exámenes prácticos un 75%. Todas las pruebas y controles especificarán en el enunciado la puntuación que corresponde a cada cuestión, pregunta o problema. En estas pruebas escritas se tendrán en cuenta las faltas de ortografía, de forma que por cada falta de ortografía detectada se restará 0,15 en la calificación de la misma, con un máximo de 1 punto. Aquel alumno/a que copie del examen de otro/a compañero/a o esté en posesión de algún tipo de “chuleta” o utilice algún mecanismo electrónico de copia, obtendrá una calificación en la prueba de 0.

b) Trabajos y ejercicios prácticos realizados en casa y en clase: Se realizarán a lo largo del trimestre 3 controles aleatorios en el tiempo para verificar que el alumno/a realiza los supuestos y ejercicios teórico/prácticos que se van proponiendo. Por cada control en el que el alumno tenga realizados dichos ejercicios obtendrá 1 punto para este apartado. Además, se pedirá la realización y envío de 3 trabajos o supuestos a la carpeta personal de cada alumno a lo largo del trimestre. Por cada trabajo bien realizado obtendrá 1 punto. Además, se pedirá el envío de los archivos de la copia de seguridad del programa contaplús con la simulación contable que se ha venido realizando durante el trimestre. La simulación bien realizada puntuará 4 puntos. La suma de estos 4 puntos junto con los 6 de los párrafos anteriores completa los 10 del apartado b) Trabajos y ejercicios prácticos. Aquel alumno/a que entregue un trabajo o ejercicio práctico copiado del trabajo de otro compañero/a, obtendrá una calificación de 1 en todos los trabajos y ejercicios del trimestre. Tanto los trabajos presentados como los ejercicios realizados podrán ser expuestos en clase a petición del alumno o del profesor. En toda corrección se dará a los alumnos/as una información suficiente para que puedan mejorar (feedback). El feedback o información de retorno es necesario para que estas correcciones sean útiles; nunca se debe olvidar que los alumnos están en un proceso de aprendizaje. No se trata simplemente de calificar los exámenes y ejercicios prácticos, sino de que los alumnos y alumnas aprendan a hacerlos correctamente y con la suficiente autonomía.

c) Asistencia

Se pasará lista todos los días de clase. Por cada falta no justificada se restará 0.75 puntos de los 10 máximos de este apartado. Se considerará falta justificada aquella que se justifique con un documento médico o documento oficial por un deber personal de carácter inexcusable. También se considerará justificada la falta de asistencia en días de huelga legalmente convocada.

Para calcular la nota final del trimestre se calculará la media ponderada de los tres apartados anteriores (75-15-10%). Para aprobar el trimestre se requiere obtener una calificación mínima de

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

5. A partir del 5 se redondeará al entero más cercano (un 4,8 será un 4; un 6,5 será un 7 y un 6,4 será un 6).

La nota final del módulo será la media ponderada de las dos evaluaciones, según la siguiente ponderación:

1er Trimestre: 40%

2º Trimestre: 60%

Para calcular esta media se utilizarán las notas de los trimestres sin redondear. Se entenderá aprobado el módulo cuando la calificación final obtenida sea igual o superior a 5. La nota final se redondeará de la forma indicada anteriormente.

6.3. MEDIDAS DE RECUPERACIÓN Y SUBIDA DE NOTA.

Se determinarán y planificarán actividades de refuerzo o mejora de las competencias que permitan al alumnado la superación del módulo, o, en su caso, mejorar la calificación obtenida en el mismo. Dichas actividades consistirán básicamente en realización ejercicios prácticos, de resúmenes y esquemas conceptuales, repaso de los distintos conceptos teóricos y realización de los trabajos bajo la supervisión del profesor. Para el alumnado que no obtenga una calificación global final superior a 5 después de la segunda evaluación, se abrirá un periodo de exámenes de recuperación. En estos exámenes se realizarán dos exámenes teóricos (uno por trimestre) y tres prácticos (uno global escrito, otro de liquidación de impuestos en el ordenador y otro de contaplús también en el ordenador). Cada alumno/a tendrá que realizar la parte que tenga suspensa. La ponderación de esta recuperación será: exámenes prácticos 75% (global contable 45%, liquidación impuestos 20%, contaplús 10%), exámenes teóricos 25%. Para el alumnado que después de estas recuperaciones mantenga una calificación final inferior a 5, se abrirá un nuevo periodo de clases de recuperación, de 3 horas semanales, con una evaluación final entorno al 22 de junio en el que entrarán todos los contenidos del curso. Será obligatoria la asistencia a las clases que se establezcan en este período de recuperación así como la entrega de los trabajos que se establezca. Las clases de recuperación se utilizarán para resolver dudas, realizar los trabajos y realizar resúmenes y esquemas conceptuales. El cálculo de la nota para los que acudan a esta evaluación final de recuperación se realizará de la misma forma que la explicada para los exámenes de recuperación.

El alumnado podrá presentarse a subir nota tanto para las evaluaciones trimestrales parciales como para la evaluación global final de junio.

En las pruebas de recuperación se respetará la nota obtenida sin limitación en la calificación final. En las pruebas para subir nota se conservará la nota obtenida en dichas pruebas, excepto si la suspende, en cuyo caso se le pondrá la nota mínima para aprobar (un 5); por lo que cabe la posibilidad de que baje la nota pero en ningún caso suspender por presentarse a la misma.

6.4. MEDIDAS APLICABLES EN CASO DE PÉRDIDA DE EVALUACIÓN

CONTINUA.

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

La aplicación del proceso de evaluación continua del alumnado requerirá su asistencia regular a clase y su participación en las actividades programadas en el desarrollo del módulo. La asistencia será considerada regular cuando las faltas de asistencia injustificadas no excedan del 15% de las sesiones lectivas. Cuando en un trimestre un alumno/a tenga más de 9 horas de faltas injustificadas (15% de 63 horas totales trimestrales), perderá el derecho a evaluación contínua y obtendrá una calificación de suspenso en dicho trimestre, teniendo que examinarse de dicha evaluación al final de curso. El alumno o alumna que tenga faltas injustificadas en un porcentaje superior al 15% en el cómputo total del curso (18 horas), tendrá que realizar un examen final en el mes de junio con todos los contenidos teóricos y prácticos del curso. Dicho examen podrá ser distinto al que realicen el resto de compañeros/as; además tendrá que entregar igualmente en junio los trabajos que el profesor le indique, principalmente ejercicios prácticos resueltos, esquemas conceptuales y resúmenes sobre los contenidos del módulo. Los instrumentos de evaluación serán pruebas escritas (75%) y trabajos entregados (25%). 7. ATENCIÓN A LA DIVERSIDAD. Para aquellos alumnos/as con mayor dificultad de aprendizaje se elaborará un bloque de actividades de contenido similar a las otras realizadas en clase que deberán realizar de forma individual. Se pretende un refuerzo a lo realizado en clase y un análisis desde otro punto de vista de los temas tratados. Las medidas relacionadas con la metodología, para atender a estos alumnos/as, según sus necesidades específicas, se podrían resumir del modo siguiente: 1. Diferenciación entre contenidos esenciales en el aprendizaje y contenidos que amplían o profundizan. Las tareas se han establecido ordenándose de menor a mayor dificultad, de tal forma que todos los alumnos puedan encontrar espacios de respuesta adecuados a sus capacidades. 2. Propondremos dentro del mismo grupo actividades diferentes que respondan a los diversos grados de aprendizaje. 3. Las actividades de aplicación y los ejercicios propuestos, se desarrollarán en grupos heterogéneos, prestando atención al reparto de tareas y a una asignación de funciones flexible. Se facilitará la interrelación y el interaprendizaje. Se considera muy importante el aprendizaje obtenido "por contagio", procedente de la reflexión grupal y en donde unos aprenden de otros. Así pues: Las actividades se diseñarán con distintos grados de dificultad y distintos enfoques, para que todos los alumnos puedan realizarlas con éxito. Se realizarán, si fuera necesario, actividades diferentes para diferentes agrupaciones de alumnos, de forma que el profesor pueda atender a todos los alumnos, o que algunos alumnos puedan ser tutorados por sus propios compañeros.

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

En caso de alumnado con discapacidad, la adecuación de las actividades formativas, así como de los criterios y los procedimientos de evaluación se adaptarán para garantizar el acceso a las pruebas de evaluación. Esta adaptación en ningún caso supondrá la supresión de resultados de aprendizaje y objetivos del módulo que afecten a la adquisición de la competencia general del título. No se ha detectado en este grupo alumnado con problemas graves de audición, visión, motricidad u otros. Para aquellos alumnos/as que les resulte más fácil la comprensión y el aprendizaje se realizarán actividades, de forma individual o en grupos, para profundizar en aquellos temas que más le interesen. Principalmente este tipo de actividades consistirá en la realización de trabajos y desarrollo de ejemplos prácticos y análisis de la actualidad. 8. TEMAS TRANSVERSALES. La función formativa del Ciclo de grado Superior de Administración y Finanzas implica aportar a los alumnos/as referencias que sean algo más que los conocimientos propios del módulo. Por ese motivo se incluyen los temas o contenidos transversales. Educación para el consumidor.- Pretendemos fomentar:

La responsabilidad de los alumnos como consumidores y el respeto hacia las normas que rigen la convivencia de los mismos.

El rechazo al consumismo y la degradación del medio ambiente.

El desarrollo integral de los jóvenes favoreciendo el reciclaje y el uso adecuado de los materiales en el centro.

Educación moral y cívica.- En este módulo, haremos referencias al código deontológico que está asociado al perfil profesional que queremos desarrollar en nuestro alumnado y que incluye valores como: el respeto hacia los demás, la responsabilidad, la sistematicidad, el orden y la protección de datos. Este tema transversal está presente en todas las unidades didácticas.

Educación para la paz y la convivencia.- Este tema transversal conecta directamente con la necesidad de formar a nuestro alumnado en relaciones laborales equilibradas, que incluyen el respeto mutuo, la ayuda entre iguales, la colaboración y el trabajo en equipo como valores centrales. Este tema se trabaja, igual que el anterior, en todas las unidades.

Educación ambiental.-

- Concienciar en el aula sobre el consumo moderado de papel y supervisar la correcta utilización de las papeleras para su recogida y posterior reciclado.

- Análisis de la importancia de que las empresas inviertan en desarrollo sostenible. - Apagar las luces de la clase y calefacción cuando no sea necesario, poner ordenadores en suspensión

cuando no se utilicen, apagar pantalla y activar el salvapantallas. - Reciclaje de papel en clase, fomentando el buen uso del papel utilizando folios usados, papelera

específica de papel usado, apuntes y fotocopias por las dos caras… - Utilización de Papeleras especificas de reciclaje de pilas, cartuchos de tinta, envases… - Importancia del reciclaje en una oficina.

Educación para la cooperación.- Porque la cooperación es muy importante en el trabajo dentro de una organización, y fundamental en el trabajo de la administración y gestión de una empresa.

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

Educación para la Salud: Prevención de riesgos laborales: Ya que hay que inculcarle al alumnado, que para realizar el trabajo de un Técnico Superior en Administración y Finanzas, es importante la ergonomía, enfocada en este caso concreto a los medios que se utilizan y a tener en cuenta para una mejor salud, que son: silla anatómica para posición correcta de espalda y columna vertebral, reposapiés (buena circulación sangre), distancia al ordenador: pantalla, iluminación de la oficina para conservar el buen estado de la vista) y conciencia de un Plan de Previsión de Riesgos Laborales Cultura Andaluza: Hay que entenderla como la contextualización de los contenidos del módulo profesional a la realidad socio-laboral de nuestra comunidad autónoma de Andalucía. En referencia a las nuevas tecnologías de la información y la comunicación, decir que estas tecnologías tienen mucha relación con el módulo que nos ocupa porque: aparecen en el currículo del módulo profesional en uno de sus bloques: el de “Aplicaciones informáticas” ,siendo su contenido: Instalación, puesta en marcha, funciones, mantenimiento, consulta y procedimientos de aplicaciones (Aplicaciones de supuesto prácticos y gestión de contabilidad (contaplús) y la relación con otras aplicaciones de gestión, Se procurará que los temas de educación ambiental, educación del consumidor, educación para la salud, educación para la paz y la convivencia, educación ambiental, educación para la cooperación, y prevención de riesgos laborales, estén presentes en la convivencia diaria en la clase, así como en algunos enunciados de actividades propuestas. Se deberá tener presente que los temas transversales son la manifestación de un sentimiento y una expresión de valores. En los contenidos de valor, es fundamental respetar la libertad del alumnado y su ritmo de progreso, buscando, sobre todo una respuesta libre y personal. La enseñanza de los Temas Transversales no se va a realizar de una manera separada y diferenciada de los demás contenidos establecidos para el Módulo, sino que van a ser abordados a través del enfoque que le vamos a dar a nuestras clases. Por tanto, el trabajo educativo de la enseñanza transversal se realizará específicamente en las Unidades Didácticas que, por sus contenidos, permitan o reclamen una relación con él.

9. CONTENIDOS BÁSICOS Y UNIDADES DIDÁCTICAS. 9.1 CONTENIDOS BÁSICOS.- 1. Contabilización en soporte informático de los hechos contables:

1.1 Aplicaciones informáticas de contabilidad. 1.2 La normalización contable. El Plan General de Contabilidad. 1.3 Estudio de los grupos del PGC. 1.4 Los fondos propios y la creación de la empresa. 1.5 Las fuentes de financiación ajenas. 1.6 El proceso contable del inmovilizado material e intangible. 1.7 El proceso contable por operaciones comerciales. 1.8 Las cuentas de personal. Las cuentas relacionadas con la Administración Pública. 1.9 Registro contable de las operaciones financieras. 1.10 Registro contable de la tesorería. 1.11 Balances de comprobación de sumas y saldos.

2. Tramitación de las obligaciones fiscales y contables relativas al Impuesto de Sociedades y al Impuesto sobre la Renta de las Personas Físicas:

2.1 Impuestos locales sobre actividades económicas. 2.2 Impuesto sobre Sociedades. Gestión del impuesto. 2.3 Desarrollo general del cálculo del impuesto. La contabilidad y el impuesto de sociedades.

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

2.4 Impuesto sobre la Renta de las Personas Físicas. Métodos de cálculo de la base imponible. Regímenes especiales. Gestión del impuesto. 2.5 Documentación correspondiente a la declaración-liquidación de los impuestos. 2.6 Aplicaciones informáticas de liquidación de impuestos.

3. Registro contable de las operaciones derivadas del fin del ejercicio económico: 3.1 El proceso de regularización. 3.2 Pérdidas sistemáticas de valor. Amortización. Pérdidas asistemáticas reversibles. Provisiones. Pérdidas asistemáticas irreversibles. Corrección de valor. 3.3 Las provisiones de tráfico. 3.4 La periodificación contable. Registros contables del Impuesto sobre Sociedades. 3.5 Resultado contable. 3.6 Los libros contables. Registros. 3.7 Aplicaciones informáticas de contabilidad.

4. Confección de las cuentas anuales: 4.1 La comunicación de la información contable. 4.2 Las cuentas anuales. Normas para la elaboración de cuentas anuales. 4.3 El balance de situación. 4.4 La cuenta de pérdidas y ganancias. 4.5 Estado de cambios en el patrimonio neto. 4.6 Estado de flujos de efectivo. 4.7 La memoria. 4.8 Depósito y publicación de las cuentas anuales. Aplicaciones informáticas de contabilidad.

5. Informes de análisis de la situación económica-financiera y patrimonial de una empresa: 5.1 Objetivo del análisis de los estados contables. 5.2 La clasificación funcional del balance. 5.3 Análisis patrimonial. 5.4 Análisis financiero. 5.5 Análisis económico. 5.6 Aplicaciones informáticas de análisis de los estados contables. 5.7 Indicadores de calidad en los procesos de análisis de la información contable.

6. Caracterización del proceso de auditoría en la empresa: 6.1 La auditoría. La auditoría en España. Las normas de auditoría. Definición, objetos y clasificación. Instituto de Contabilidad y Auditoría de Cuentas. 6.2 Obligatoriedad y responsabilidad de la empresa en un proceso de auditoría. 6.3 Fases y contenido de la auditoría. 6.4 Régimen de habilitación de los auditores. Facultades y responsabilidades de los auditores. Nombramiento de los auditores. 6.5 Ajuste y correcciones contables. 6.6 Informe de los auditores de cuentas.

9.2.- UNIDADES DIDÁCTICAS

1. Las compras y ventas en el PGC

OBJETIVOS

– Comprender el desglose de las mercaderías y sus principales cuentas. – Analizar las cuentas más representativas de los grupos 6 y 7 referentes a compras y ventas. – Aplicar las cuentas anteriores para contabilizar los diferentes hechos contables que se generan en

las empresas en el tráfico habitual de las mercaderías. – Comprender y aplicar correctamente las normas de registro y valoración aplicables al registro

contable de las compras y ventas de mercaderías.

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

– Contabilizar el IVA derivado de las operaciones de compraventa en todas las situaciones que se pueden presentar.

CONTENIDO

1. Introducción a las operaciones de compraventa de mercaderías 2. Tratamiento contable de las compras en el PGC

2.1. Cuentas (600)/(601)/(602)/(607). Compras de… 2.2. Intereses por aplazamiento del pago 2.3. Cuenta (606) Descuentos sobre compras por pronto pago 2.4. Cuenta (608) Devoluciones de compras y operaciones similares 2.5. Cuenta (609) “Rappels” por compras 2.6. Importaciones y adquisiciones intracomunnitarias.

3. Tratamiento contable de las ventas en el PGC 3.1. Cuentas (700) / (701) / (702) / (703) / (704) / (705). Ventas de... 3.2. Los gastos de transporte en las ventas 3.3. Intereses por aplazamiento del cobro 3.4. Cuenta (706) Descuentos sobre ventas por pronto pago 3.5. Cuenta (708) Devoluciones de ventas y operaciones similares 3.6. Cuenta (709) “Rappels” sobre ventas 3.7. Exportaciones y entregas intracomunitarias.

4. Liquidación del IVA en las operaciones de compraventa y operaciones exteriores. Liquidación del impuesto

Actividades:

▪ Explicación por parte del profesor al grupo clase de los contenidos teóricos de la unidad. ▪ Realización de ejercicios prácticos de registro contable de operaciones de compras y ventas con

descuentos, anticipos y gastos de la operación.

▪ Ejercicios prácticos de importaciones y exportaciones, así como operaciones intracomunitarias.

▪ Por grupos de alumnos y a partir de la documentación generada por las operaciones de compras y

ventas efectuar el registro y control contable de estas operaciones ▪ Utilización de aplicaciones informáticas de contabilidad.

Actividades TIC: Utilización de ContaPlús. Simulación contable para contabilizar facturas de compras con descuentos y devoluciones. Utilización de plantillas en Excel para la realización de asientos en el diario y mayor. Lectura de normas de valoración en PGC PYMES formato digital. Liquidación del IVA trimestral a través de la oficina virtual de la AEAT.

2. Gastos e ingresos de explotación

OBJETIVOS

– Comprender la importancia de los gastos e ingresos de explotación dentro de las operaciones realizadas por las empresas.

– Diferenciar correctamente los conceptos de gasto y pago e ingreso y cobro. – Identificar los distintos tipos de gastos e ingresos de explotación que se pueden originar en la

actividad normal de las empresas. – Conocer las principales cuentas de gastos e ingresos de explotación que aparecen en el PGC y su

movimiento contable. – Contabilizar correctamente los distintos gastos e ingresos de explotación, utilizando las cuentas

que propone el PGC.

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

CONTENIDO

1. Los gastos e ingresos de explotación en el PGC 2. Los gastos de explotación en el PGC

2.1. Subgrupo 62 Servicios exteriores 2.2. Subgrupo 64 Gastos de personal

3. Los ingresos de explotación en el PGC Actividades:

▪ Explicación por parte del profesor al grupo clase de los contenidos teóricos de la unidad. ▪ Realización por parte de los alumnos de ejercicios. ▪ Realización de ejercicios prácticos de registro contable de operaciones de cobro de efectos y

recibos por banco, pago de nóminas, anticipos al personal, pago de cuotas a la Seguridad Social,

liquidaciones periódicas del IVA y de las retenciones del IRPF, gastos de servicios y suministros

exteriores e ingresos financieros y de gestión.

▪ Por grupos de alumnos y a partir de la documentación generada por las operaciones de pago de

nóminas y liquidación de cotizaciones, efectuar el registro y control contable de estas operaciones ▪ Utilización de aplicaciones informáticas de contabilidad. ▪ Búsqueda en Internet normativa actualizada sobre retenciones.

Actividades TIC: Utilización de ContaPlús. Simulación contable para contabilizar facturas de ventas con descuentos y devoluciones. Utilización de plantillas en Excel para la realización de asientos en el diario y mayor. Lectura de normas de valoración en PGC PYMES formato digital. Búsqueda en Internet normativa actualizada sobre retenciones Realización de una factura en EXCELL con retención.

3. Acreedores y deudores por operaciones comerciales

OBJETIVOS

– Identificar las principales cuentas relacionadas con los acreedores y deudores por operaciones comerciales que aparecen en el PGC.

– Analizar las cuentas más representativas relacionadas con los acreedores y deudores comerciales y realizar las correspondientes anotaciones en el libro Diario.

– Comprender el concepto de periodificación contable y su contabilización.

CONTENIDO

1. Introducción a los acreedores y deudores por operaciones comerciales 2. Los proveedores y clientes en el PGC

2.1. Cuentas (400) Proveedores y (430) Clientes 2.2. Cuentas (401) Proveedores, efectos comerciales a pagar y (431) Clientes, efectos comerciales a

cobrar 2.3. Cuenta (436) Clientes de dudoso cobro 2.4. Cuentas (406) Envases y embalajes a devolver a proveedores y (437) Envases y embalajes a

devolver por clientes 2.5. Cuentas (407) Anticipos a proveedores y (438) Anticipos de clientes

3. Problemática contable de los efectos comerciales a cobrar 3.1. Descuento de efectos 3.2. Gestión de cobro

4. Los acreedores y deudores en el PGC 4.1. Cuentas (410) Acreedores por prestaciones de servicios y (440) Deudores

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

4.2. Cuentas (411) Acreedores, efectos comerciales a pagar y (441) Deudores, efectos comerciales a cobrar

4.3. Cuenta (446) Deudores de dudoso cobro 5. Tratamiento contable del subgrupo 46 Personal

5.1. Cuenta (460) Anticipos de remuneraciones 5.2. Cuenta (465) Remuneraciones pendientes de pago

6. Los ajustes por periodificación 6.1. Cuenta (480) Gastos anticipados 6.2. Cuenta (485) Ingresos anticipados

7. Problemática contable de los clientes y deudores de dudoso cobro Actividades:

▪ Identificación de la documentación soporte.

▪ Identificación de las cuentas del PGC que corresponda utilizar.

▪ Anotaciones en los libros Diario y Mayor.

▪ Realización de ejercicios prácticos de registro contable de operaciones de cobro de efectos y

recibos por banco, pago de nóminas, anticipos al personal, pago de cuotas a la Seguridad.

▪ Explicación por parte del profesor al grupo clase de los contenidos teóricos de la unidad. ▪ Realización por parte de los alumnos de ejercicios. ▪ Utilización de aplicaciones informáticas de contabilidad. ▪ Búsqueda en Internet normativa actualizada sobre insolvencias.

Actividades TIC: Utilización de ContaPlús. Simulación contable para contabilizar facturas de acreedores y deudores Utilización de plantillas en Excel para la realización de asientos en el diario y mayor. Lectura de normas de valoración en PGC PYMES formato digital. Búsqueda en Internet normativa actualizada sobre insolvencias y su deducibilidad en el I. S.

4. El inmovilizado

OBJETIVOS

– Diferenciar un gasto de una inversión. – Conocer las principales cuentas del inmovilizado material y de las inversiones inmobiliarias. – Analizar las distintas maneras de adquisición y enajenación de un inmovilizado material. – Entender el concepto de amortización. – Contabilizar correctamente las pérdidas de valor del inmovilizado material. – Entender y aplicar correctamente las normas de registro y valoración relativas al inmovilizado

material. – Registrar cualquier operación relativa a un inmovilizado material.

CONTENIDO

1. Introducción 2. Clasificación del inmovilizado 3. El inmovilizado material

3.1. Valoración inicial del inmovilizado material 3.2. Adquisición del inmovilizado material 3.3. Fabricación del inmovilizado material 3.4. Pérdidas de valor del inmovilizado material 3.5. Enajenación del inmovilizado material

4. Las inversiones inmobiliarias Actividades:

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

Realización de esquemas en los que se expresen las diferencias entre los distintos tipos de

inmovilizado.

Registro en los libros Diario y Mayor, aplicando los códigos y denominación de las cuentas del

PGC y siguiendo las relaciones contables establecidas en el mismo.

Análisis de las normas de registro y valoración para estos elementos establecidas en el PGC.

A partir de casos prácticos planteados sobre amortización de inmovilizado y utilizando el texto

completo del PGC:

Cálculo de las cuotas de amortización aplicando distintos métodos.

Comparación de las cuotas calculadas y análisis sobre la repercusión económica para la empresa

de los diferentes métodos.

Registro contable de la amortización de inmovilizado en sucesivos ejercicios económicos,

aplicando el PGC.

Obtención del valor actual de los bienes al final de cada ejercicio económico.

Realización de ejercicios prácticos de contabilización de venta de elementos de inmovilizado.

Realización de ejercicios sobre casos prácticos de deterioro de valor de elementos de

inmovilizado y determinación de las cantidades correspondientes.

Actividades TIC: Utilización de ContaPlús. Utilización de plantillas en Excel para la realización de asientos en el diario y mayor. Utilización de Excell para cálculos de amortización del inmovilizado según los diversos métodos y para toda la vida útil. Comparación de resultados. Lectura de normas de valoración en PGC PYMES formato digital. Búsqueda en Internet normativa actualizada sobre deducibilidad de las amortizaciones en el I.S.

5. El inmovilizado intangible. Arrendamientos y otras operaciones similares

OBJETIVOS

– Conocer las principales cuentas del inmovilizado intangible y los arrendamientos financieros. – Entender y aplicar correctamente las normas de registro y valoración relativas al inmovilizado

intangible y a los arrendamientos financieros y operaciones de naturaleza similar. – Registrar las distintas operaciones que se pueden realizar con el inmovilizado intangible y los

arrendamientos financieros.

CONTENIDO

1. El inmovilizado intangible 1.1. Normas de registro y valoración relativas al inmovilizado intangible 1.2. Gastos de investigación y desarrollo 1.3. Resto de cuentas del inmovilizado intangible 1.4. Adquisición del inmovilizado intangible 1.5. Fabricación del inmovilizado intangible 1.6. Pérdidas de valor del inmovilizado intangible 1.7. Enajenación del inmovilizado intangible

2. Arrendamientos y otras operaciones de naturaleza similar 2.1. Arrendamiento financiero 2.2. Arrendamiento operativo

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

2.3. Venta con arrendamiento financiero posterior (lease back) Actividades:

▪ Explicación por parte del profesor al grupo clase de los contenidos teóricos de la unidad, con especial dedicación a los gastos de Investigación y desarrollo y a los contratos de leasing.

▪ Realización por parte de los alumnos de ejercicios. ▪ Utilización de aplicaciones informáticas de contabilidad.

Actividades TIC: Utilización de ContaPlús. Utilización de plantillas en Excel para la realización de asientos en el diario y mayor. Utilización de Excell para elaboración de cuadros de amortización de contratos de leasing. Cálculos de amortización del inmovilizado intangible en hojas de Escell. Lectura de normas de valoración en PGC PYMES formato digital. Búsqueda en Internet normativa actualizada sobre deducibilidad de las amortizaciones y depreciaciones del Inmovilizado intangible en el I.S.

6. Aplicaciones informáticas I: ContaPlus

OBJETIVOS

– Acceder y salir de la aplicación. – Crear, modificar y eliminar empresas y subcuentas. – Introducir asientos contables. – Realizar listados del libro Diario y del libro Mayor. – Realizar correctamente las operaciones relacionadas con la gestión del IVA. – Efectuar el cierre de la contabilidad y la comprobación del mismo.

CONTENIDO

1. Introducción 1.1. Acceder a ContaPlus 1.2. Salir de ContaPlus

2. Proceso contable informatizado 2.1. Opciones de empresa 2.2. Mantenimiento de subcuentas 2.3. Introducción de asientos 2.4. Balances 2.5. Cierre de la contabilidad

ACTIVIDADES Y ACTIVIDADES TIC.

Utilización del programa ContaPlús paso a paso según los contenidos descritos.

Creación de una empresa en ContaPlús y primeros pasos. Alta de subcuentas e introducción de asientos.

7. Fuentes de financiación

OBJETIVOS

– Conocer la problemática contable en torno a las cuentas de capital. – Analizar los distintos tipos de provisiones. – Contabilizar los préstamos y las cuentas de crédito. – Registrar contablemente un empréstito.

IES Cerro del Viento Arroyo de la Miel, Benalmádena (Málaga)

– Entender los tipos de subvenciones. – Diferenciar las fianzas de los depósitos.

CONTENIDO

1. Clasificación de las fuentes de financiación 2. Las aportaciones iniciales del empresario o de los socios

2.1. El capital en las empresas individuales 2.2. El capital en las sociedades mercantiles

3. Las ampliaciones de capital 4. Las provisiones

4.1. Provisión para impuestos 4.2. Provisión para otras responsabilidades y para actuaciones medioambientales 4.3. Provisión por desmantelamiento, retiro o rehabilitación del inmovilizado

5. Préstamos recibidos 5.1. Problemática contable de los préstamos en el PGC 5.2. Problemática contable de los préstamos en el PGC de pymes

6. Cuentas de crédito 7. Empréstitos 8. Las subvenciones recibidas 9. Fianzas y depósitos recibidos Actividades:

Ejercicios de registro contable de operaciones relacionadas con la constitución de

Sociedades Anónimas. Aplicando los códigos y denominación de las cuentas del PGC y

siguiendo las relaciones contables establecidas en el mismo, contabilización de:

Fundación de la Sociedad Anónima: de forma simultánea y de forma sucesiva.

Contabilidad del grupo promotor y de la nueva sociedad constituida.

Aportaciones no dinerarias: aportaciones, tratamiento y resolución de incidencias.

Pago de desembolsos pendientes. Accionistas morosos. Tratamiento y resolución de incidencias.

Consultando y aplicando las cuentas y normas del PGC, realización de ejercicios de registro contable de operaciones de financiación.

Realización de ejercicios sobre casos prácticos de subvenciones, donaciones y legados.

Realización de ejercicios sobre casos prácticos de las provisiones que es necesario realizar y

determinación de las cantidades correspondientes.

Por grupos de alumnos, a partir de la documentación generada por actividades simuladas, realización del registro y control contable de las operaciones.

Identificación de la documentación soporte para el registro contable de las operaciones.

Identificación de las cuentas del PGC que corresponda utilizar en los distintos casos.

Anotaciones en los libros correspondientes.

Puesta en común de los trabajos realizados entre los grupos.

Realización de ejercicios sobre casos prácticos de periodificación de gastos e ingresos financieros.