Progresividad y redistribución por fuentes de renta en el ... · llo e Innovación Tecnológica...

32

Progresividad y redistribución por fuentes de renta en el IRPF dual* CARLOS DÍAZ CARO Universidad de Extremadura JORGE ONRUBIA FERNÁNDEZ Universidad Complutense de Madrid JESÚS PÉREZ MAYO Universidad de Extremadura Recibido: Mayo, 2013 Aceptado: Septiembre, 2013 Resumen En este artículo se analizan los efectos sobre la redistribución y la progresividad generados en el nuevo modelo dual de impuesto sobre la renta personal aplicado en España desde 2007. Para ello desarrolla- mos una metodología que descompone la progresividad y el efecto redistributivo en función de los ele- mentos básicos de la estructura del impuesto y de la fuente de renta gravada (trabajo, capital y rentas de actividades económicas). Los resultados empíricos obtenidos a partir de las Muestras anuales de Decla- rantes de IRPF IEF-AEAT de 2006 y 2007 muestran que el nuevo IRPF dual mejoró la progresividad global, si bien el coste recaudatorio de la reforma condujo a una pérdida en su poder redistributivo. Ade- más, la reforma originó cambios en las aportaciones a la progresividad de los distintos elementos de la estructura del impuesto, aunque limitados entre fuentes. El peso relativo de las fuentes de renta y su in- fluencia en los tipos medios efectivos resulta fundamental para explicar estos resultados. Palabras clave: imposición sobre la renta personal, IRPF, impuesto dual, redistribución, progresividad Clasificación JEL: D31, H23, H24. 1. Introducción En la actualidad, los modelos de imposición sobre la renta personal aplicados en bastan- tes países de la OCDE muestran un predominio de las estructuras de gravamen “dual”. En Hacienda Pública Española / Review of Public Economics, 206-(3/2013): 57-87 © 2013, Instituto de Estudios Fiscales DOI: 10.7866/HPE-RPE.13.3.3 * Versiones previas de este trabajo fueron presentadas en el XIX Encuentro de Economía Pública, celebrado en Santiago de Compostela los días 26 y 27 de enero de 2012 y en el XV Encuentro de Economía Aplicada, celebra- do en A Coruña los días 7 y 8 de junio de 2012. Los autores quieren agradecer los comentarios realizados en estos eventos por Fidel Picos, Julio López Laborda y Ángel de la Fuente, así como los recibidos de dos evaluadores anó- nimos y de los editores ejecutivos de la Revista, los cuales han contribuido sin duda a mejorar este artículo. Los errores que pudieran existir son estrictamente imputables a los autores. Jorge Onrubia agradece el soporte financie- ro del Ministerio de Economía y Competitividad, a través del Plan Nacional de Investigación Científica, Desarro- llo e Innovación Tecnológica 2008-2011, VI Plan Nacional, Proyecto ECO2012-37572.

-

Upload

hoangkhuong -

Category

Documents

-

view

215 -

download

0

Transcript of Progresividad y redistribución por fuentes de renta en el ... · llo e Innovación Tecnológica...

Progresividad y redistribución por fuentes de renta en elIRPF dual*

CARLOS DÍAZ CAROUniversidad de Extremadura

JORGE ONRUBIA FERNÁNDEZUniversidad Complutense de Madrid

JESÚS PÉREZ MAYOUniversidad de Extremadura

Recibido: Mayo, 2013

Aceptado: Septiembre, 2013

Resumen

En este artículo se analizan los efectos sobre la redistribución y la progresividad generados en el nuevomodelo dual de impuesto sobre la renta personal aplicado en España desde 2007. Para ello desarrolla-mos una metodología que descompone la progresividad y el efecto redistributivo en función de los ele-mentos básicos de la estructura del impuesto y de la fuente de renta gravada (trabajo, capital y rentas deactividades económicas). Los resultados empíricos obtenidos a partir de las Muestras anuales de Decla-rantes de IRPF IEF-AEAT de 2006 y 2007 muestran que el nuevo IRPF dual mejoró la progresividadglobal, si bien el coste recaudatorio de la reforma condujo a una pérdida en su poder redistributivo. Ade-más, la reforma originó cambios en las aportaciones a la progresividad de los distintos elementos de laestructura del impuesto, aunque limitados entre fuentes. El peso relativo de las fuentes de renta y su in-fluencia en los tipos medios efectivos resulta fundamental para explicar estos resultados.

Palabras clave: imposición sobre la renta personal, IRPF, impuesto dual, redistribución, progresividad

Clasificación JEL: D31, H23, H24.

1. Introducción

En la actualidad, los modelos de imposición sobre la renta personal aplicados en bastan-tes países de la OCDE muestran un predominio de las estructuras de gravamen “dual”. En

Hacienda Pública Española / Review of Public Economics, 206-(3/2013): 57-87© 2013, Instituto de Estudios Fiscales

DOI: 10.7866/HPE-RPE.13.3.3

* Versiones previas de este trabajo fueron presentadas en el XIX Encuentro de Economía Pública, celebrado enSantiago de Compostela los días 26 y 27 de enero de 2012 y en el XV Encuentro de Economía Aplicada, celebra-do en A Coruña los días 7 y 8 de junio de 2012. Los autores quieren agradecer los comentarios realizados en estoseventos por Fidel Picos, Julio López Laborda y Ángel de la Fuente, así como los recibidos de dos evaluadores anó-nimos y de los editores ejecutivos de la Revista, los cuales han contribuido sin duda a mejorar este artículo. Loserrores que pudieran existir son estrictamente imputables a los autores. Jorge Onrubia agradece el soporte financie-ro del Ministerio de Economía y Competitividad, a través del Plan Nacional de Investigación Científica, Desarro-llo e Innovación Tecnológica 2008-2011, VI Plan Nacional, Proyecto ECO2012-37572.

su forma pura, un impuesto sobre la renta personal de carácter dual se caracteriza por com-binar un gravamen progresivo para las rentas del trabajo con el gravamen proporcional delas rentas procedentes de la fuente capital, en este caso a un tipo coincidente con el aplica-do en el impuesto sobre sociedades y con el tipo marginal mínimo de la tarifa progresiva 1.En el caso de las rentas de actividades económicas no societarias, este modelo puro planteala separación entre la rentabilidad del capital invertido, establecida mediante una imputaciónad hoc, y el resto de la renta obtenida, que es considerada como rendimiento del trabajo.

El origen del modelo dual se sitúa en los países nórdicos en el inicio de la década de losnoventa –Suecia en 1991, Noruega en 1992 y Finlandia en 1993–, con el antecedente de Di-namarca en 1987 (abandonado en 1994). Posteriormente, otros países han adoptado impues-tos duales, con mayor o menor coincidencia con el modelo puro. Entre otros, destacan loscasos de Bélgica en 1993, Austria en 1994, Holanda en 2001y Alemania en 2002 2. Desdeuna perspectiva académica, Sørensen (2007) recomienda su adopción para Canadá, mientrasque Keuschnigg y Dietz (2007) plantean una reforma dual para Suiza. Recientemente, Grif-fith et al. (2010) proponen también este modelo para el Reino Unido, basándose tanto en ra-zones de equidad como de eficiencia. Estas experiencias comparadas ponen de manifiesto larelevancia actual de la imposición dual y su previsible influencia en los procesos de reformatributaria venideros.

Detrás del modelo dual la literatura hacendística encuentra una serie de ventajas. SegúnBoadway (2004), la primera de ellas proviene de la posibilidad de diferenciar niveles de pro-gresividad entre fuentes, distinguiendo entre escalas más progresivas, recomendables para elgravamen de las rentas del trabajo, y menos progresivas, incluso proporcionales, para lasrentas del capital. Esta diferenciación sería deseable por razones de eficiencia, dada la dis-tinta distribución de unas y otras rentas, así como la mayor elasticidad de las rentas de capi-tal respecto del tipo impositivo. Desde el principio de equidad, la valoración resulta algo máscompleja. Por un lado, la progresividad efectiva del gravamen no solamente depende de laescala de tipos aplicada sobre las rentas del trabajo, sino también de la mayor o menor des-igualdad que éstas muestren, así como de la dispersión mostrada por las rentas del capitalgravadas proporcionalmente (o con menor progresividad). De hecho, una correlación eleva-da entre las dos distribuciones, con una mayor concentración de las rentas del capital entrelos niveles más elevados de rentas del trabajo, reforzará globalmente la progresividad del im-puesto, como se demuestra en López-Laborda (2009) 3. No obstante, la elección de tipos óp-timos en el impuesto sobre la renta es una cuestión no resuelta de forma concluyente en laliteratura, si se tienen en cuenta elementos como la distribución de habilidades, la incerti-dumbre, el esfuerzo, las posibilidades de elusión fiscal y, por supuesto, el grado de aversióna la desigualdad de los gobiernos 4. Hay que decir que la evidencia empírica parece aportarpor el momento algo más de luz que la literatura teórica, especialmente más notable en elámbito de la equidad que en el de la neutralidad impositiva 5.

En España, la dualización del Impuesto sobre la Renta de las Personas Físicas (IRPF) hasido gradual, sin que aún pueda hablarse de la adopción de un modelo dual puro 6. Aunquedesde 1996 el IRPF ya contaba con dos bases diferenciadas, denominadas general y especial,

58 CARLOS DÍAZ CARO, JORGE ONRUBIA FERNÁNDEZ Y JESÚS PÉREZ MAYO

no ha sido hasta la última reforma del IRPF (Ley 35/2006) cuando se ha adoptado una es-tructura dual explícita. Así, el IRPF de 2007 distingue entre una base general gravada poruna tarifa progresiva y una base del ahorro gravada a un tipo único, si bien la asignación delas distintas clases de renta a cada base difiere significativamente del modelo dual puro 7.Además de los importantes cambios en la estructura del impuesto, esta reforma supuso lamodificación de buena parte de los parámetros que operan en los distintos elementos de lamisma. Como es esperable, este conjunto de alteraciones debe aparejar consecuencias distri-butivas y recaudatorias significativas, si bien la complejidad del diseño impositivo impidepresumir a priori su dirección e intensidad.

El objetivo de este trabajo es analizar los efectos sobre la progresividad y la redistribu-ción de la renta generados con la implantación en España en 2007 de este modelo de IRPFdual, teniendo en cuenta los tratamientos específicos dados a las diferentes fuentes de rentaconsideradas (rentas del trabajo, del capital y rentas de actividades empresariales y profesio-nales). El análisis empírico incluye una evaluación comparativa con el IRPF de 2006, ejer-cicio previo a la implantación de este modelo dual. Los microdatos empleados en el mismoproceden de las Muestras anuales de Declarantes de IRPF IEF-AEAT de los años 2006 y2007.

El trabajo se estructura de la siguiente manera. A continuación de esta introducción, enla sección segunda se presentan los rasgos fundamentales de la dualización incorporada enel IRPF de 2007, tras su reforma por la Ley 35/2006. En la sección tercera se ofrece el marcoteórico utilizado en el análisis empírico llevado a cabo en la sección siguiente. Las bases dedatos empleadas se presentan en el primer apartado de la cuarta sección, junto con los crite-rios seguidos en la imputación de los datos fiscales a cada una de las tres fuentes de rentaconsideradas. El trabajo finaliza con una síntesis de conclusiones.

2. Dualización y fuentes de renta en el IRPF español de 2007

Tradicionalmente, los impuestos sobre la renta personal de los países desarrollados hansido formalmente concebidos como un gravamen progresivo aplicable a una definición derenta extensiva y sintética, en oposición al concepto de imposición “cedular” con graváme-nes diferenciados por clases de renta 8. Sin embargo, no resulta complicado comprobar queen la práctica este carácter sintético no se cumple, al menos estrictamente. De hecho, los im-puestos sobre la renta personal aplicados suelen presentar diferencias de tratamiento segúnla fuente de procedencia de la renta, incluso dentro de cada fuente, justificadas por motivosde equidad y de eficiencia 9. Igualmente, el concepto de renta extensiva dista mucho del es-tablecido en las normativas tributarias para medir las rentas gravables 10.

El IRPF implantado con la Ley 35/2006, como se ha dicho, ha introducido por primeravez en España una estructura de gravamen expresamente dual, con un componente “general”de la renta gravable y otro denominado “del ahorro”. En el primero se integran todos los ren-dimientos procedentes del trabajo personal (incluidas las percepciones por planes de pensio-

59Progresividad y redistribución por fuentes de renta en el IRPF dual

nes), los rendimientos de actividades económicas, tanto empresariales como profesionales,así como las rentas del capital inmobiliario y las del capital mobiliario de naturaleza no fi-nanciera (por explotación de derechos de propiedad). En este componente se incluyen tam-bién las imputaciones de renta por cesión de derechos de imagen, viviendas no alquiladasdistintas de la habitual y por transparencia fiscal internacional, además de las ganancias decapital netas no procedentes de la transmisión de activos (de juegos de azar, premios, etc.).Por su parte, en la renta del ahorro se incluyen todos los rendimientos del capital mobiliariode naturaleza financiera, así como aquellas ganancias patrimoniales netas derivadas de latransmisión de activos. Por lo que respecta al gravamen, la parte general de la renta, tras sucómputo como base liquidable, es gravada por una tarifa progresiva con cuatro tipos margi-nales (inicialmente del 24%, 28%, 37% y 43%), mientras que a la base liquidable del ahorrose le aplicaba un tipo proporcional del 18% 11.

Respecto del modelo dual puro, el IRPF en vigor desde 2007 presenta varias diferenciassustanciales. A saber: a) las rentas e imputaciones del capital inmobiliario y las del capitalde naturaleza no financiera, así como algunas ganancias patrimoniales son gravadas en labase liquidable general con la escala progresiva; y b) las rentas empresariales y profesiona-les se incorporan en su totalidad a la base general, sin diferenciar la retribución salarial y laimputación por retribución del capital. Estos cambios de ubicación, junto con algunos trata-mientos impositivos específicos recogidos en la normativa, complican la interpretación cua-litativa de un análisis basado en la simple diferenciación de las dos bases gravadas. Por ello,en este trabajo optamos por una separación convencional por fuentes de renta, distinguien-do según procedan del trabajo, del capital o de la realización de actividades económicas em-presariales o profesionales, con independencia de su asignación legal a una u otra base im-ponible del impuesto 12.

Para esta segmentación por fuentes, hemos procedido a incluir las rentas del capital inmo-biliario y las del capital mobiliario de naturaleza no financiera en el bloque de rentas del capi-tal, junto con todas aquellas que la normativa del IRPF sitúa en la base del ahorro. Tambiénhemos añadido a esta fuente aquellas ganancias patrimoniales no derivadas de la transmisiónde activos, lo mismo que las imputaciones y atribuciones de renta con un origen inmobiliarioo de inversión financiera. Para las fuentes trabajo y actividades económicas, la asignación realizada coincide con la distinción de categorías recogida en la Ley del impuesto.

3. Marco teórico

En esta sección presentamos el marco teórico utilizado en el análisis empírico. Dado elobjetivo del trabajo, hemos optado por utilizar un método de descomposición de la progre-sividad y el efecto redistributivo que fuese aplicable por fuentes de rentas, tal y como se haexpuesto en la sección anterior. En particular, desarrollamos una adaptación por fuentes derenta del método propuesto en Kristjánsson (2013), compatible a su vez con la descomposi-ción de la progresividad y el efecto redistributivo asociada a los elementos básicos de la es-tructura del impuesto propuesta en Pfähler (1990). De esta forma, la metodología empleada

60 CARLOS DÍAZ CARO, JORGE ONRUBIA FERNÁNDEZ Y JESÚS PÉREZ MAYO

combina dos perspectivas: a) ofreciendo información sobre cómo afectan a la progresividady al efecto redistributivo del IRPF los elementos principales de su estructura; y b) teniendoen cuenta la fuente de renta sobre la que estos elementos (reducciones de la base, tarifas, de-ducciones de la cuota y la consideración de las circunstancias personales y familiares) ope-ran. A nuestro juicio, esta aproximación resulta especialmente útil para evaluar la dualiza-ción del IRPF español, pues permite comparar los resultados en relación con los cambios detratamiento que la reforma impuso a cada fuente de renta, teniendo en cuenta también losproducidos en la estructura del impuesto entre 2006 y 2007.

3.1. Progresividad y efecto redistributivo

Para medir el grado de progresividad del impuesto utilizamos el índice de Kakwani(1977), definido como,

−ΠK = 2∫

1

L pX ( ) – LT X, (p) dp = CT – GX(1)

0

donde L p) y L p XX( T,X( ) son respectivamente las curvas de Lorenz de la renta gravable ( ) y deconcentración de las cuotas líquidas del impuesto (T), siendo G y CX T los índices de Gini yde concentración asociados a las mismas.

El efecto redistributivo del impuesto es medido con el índice de Reynolds-Smolensky(1977), definido como:

Π = 2 ∫ −RS 1 [ ]L p( ) – L ( )p dp = G – G (2)Y X X Y0

donde L p Y GY( ) es la curva de Lorenz de la renta neta de impuestos ( ) y ( Y) el índice de Ginicorrespondiente.

De acuerdo con Kakwani (1977), este efecto redistributivo puede explicarse como unacombinación del grado de progresividad y el nivel de recaudación del impuesto, tal que,

Π ΠRS α= K − R (3)1−α

donde a representa el tipo medio efectivo, mientras que R recoge el efecto de la reordena-ción generada por la aplicación del impuesto, tal que R = G – C ≥Y Y 0.

3.2. Descomposición de la progresividad y el efecto redistributivo por fuentes de rentas

De acuerdo con Rietveld (1990), la desigualdad de la renta gravable puede descompo-nerse por fuentes de procedencia, tal que,

G CL L KX X= +α αX X C K

X +αBXC B

X (4)

61Progresividad y redistribución por fuentes de renta en el IRPF dual

donde CL, CK y CBX X X son respectivamente los índices de concentración de esas rentas proce-

dentes del trabajo personal, del capital y de las actividades económicas 13. Por su parte, aLX,

aKX y aB

X representan las proporciones de participación de estas fuentes en la renta gravabletotal.

De igual forma, la desigualdad de la renta neta del IRPF puede descomponerse en fun-ción de la fuente de la que procede la renta gravada, tal que,

G CLY Y= +α αL K K B B

Y Y CY +αY CY (5)

siendo CL, CKY Y y CB

Y, y los respectivos índices de concentración de la renta neta de las dife-rentes fuentes, aL

Y, aK aY y BY las proporciones con las que participa en la renta neta cada fuen-

te. Definiendo el tipo medio efectivo asociado al gravamen de una fuente tal que, – –j a =t /x ,– – j j j

donde tj es la cuota impositiva media de la fuente j y xj la media de la renta gravable de esafuente, se verifica la siguiente relación entre las proporciones y aj

Y y ajX:

1α αj j −α

jY = X (6)

1−α

De acuerdo con Kristjánsson (2013), dada la relación entre las participaciones de cada

fuente antes y después del IRPF, ajY = aj + jX j, con ∑ϕ j = 0, a partir de (4) y (5) podemos

definir el efecto redistributivo del impuesto como: j

ΠRS = α αL C CL L + +K CK CK αB C CB B − L K BX ( –X Y ) X ( X – Y ) X ( –X Y ) ((ϕ ϕL YC C C+ K Y + ϕB Y ) – R (7)

De forma simplificada, tenemos que,

Π ΠRS =∑ ∑α ϕj RS jX j – –jC RY (8)

j j

donde vemos que el efecto redistributivo puede descomponerse en una suma ponderada delas contribuciones al mismo de cada fuente (efecto directo) y un efecto indirecto que captu-ra la diferencia en el nivel de gravamen entre fuentes a través de su impacto en las distribu-ciones correspondientes de renta neta, además del mencionado efecto de reordenación.

Igualmente, la progresividad global del impuesto puede definirse en función de las apor-taciones proporcionadas por cada fuente de renta, tal que,

ΠK = C G α αL L L L K K K– = +( –T T XC K

T X C X ) (αT CT – αX CX )+ αBC CB B B( TT T – αX X ) (9)

donde aL, aKT T y aB

T son las proporciones en las que participa cada fuente en la cuota impo-

sitiva. Definiendo ahora y = a j – ajj T X, tal que ∑ j

ψ j = 0 , podemos expresar (9) como:

ΠK = α αL L L K B BX ( –C C K K B L K B

T X )+ +X (CT – CX ) αX ( –C CT X )+ (ψψ ψL TC C+ K T + ψB TC ) (10)

62 CARLOS DÍAZ CARO, JORGE ONRUBIA FERNÁNDEZ Y JESÚS PÉREZ MAYO

De nuevo, si nos fijamos en la forma simplificada,

Π ΠK = ∑ ∑jα ψj K + C j

X j j j T (11)

vemos cómo la progresividad global del impuesto puede descomponerse en la suma ponde-rada de aportación de cada fuente a esta progresividad (efecto directo) y un efecto indirectoque recoge las diferencias de gravamen soportadas por cada fuente a través de su impacto enlas distribuciones de cuotas impositivas correspondientes 14.

3.3. Elementos de la estructura impositiva y su incidencia por fuentes de renta en laprogresividad y la redistribución

Pfähler (1990), a partir de la expresión (3), propone una descomposición en función dela aportación que hacen los elementos básicos de la estructura del IRPF a los índices de Kaw-kani y de Reynolds-Smolensky. Para su adaptación al análisis por fuentes de renta plantea-do en este trabajo, establecemos la siguiente estructura simplificada del IRPF español apli-cado en 2007 15:

t sj j= =(bj ) – m j – d j s j (x j – rj ) – mj – d j (12)

donde tj es la cuota líquida correspondiente a la fuente de renta j, sj(bj) es la cuota ínte-gra resultante de la aplicación de las escalas del impuesto a las bases liquidables asocia-das a cada fuente, mj es el crédito impositivo atribuido a cada fuente de renta como aho-rro fiscal generado por el tratamiento que el IRPF de 2007 otorga a las circunstanciaspersonales y familiares (minoración de la cuota íntegra), y donde dj recoge las diferentesdeducciones de la cuota íntegra vinculadas a cada fuente. Por su parte, la base liquidableasociada a la fuente de renta j es definida como b = x –rj j j, siendo rj las reducciones queminoran la parte de la renta gravable procedente de la fuente j. Los criterios empleadosen el análisis empírico para imputar estas variables a cada fuente figuran detallados en elapartado 4.1.

Adaptando el desarrollo de la metodología de Phähler (1990) propuesto en Onrubia et

al. (2007), la progresividad asociada a cada fuente de renta puede descomponerse en lasaportaciones que hacen al índice de Kakwani (∏K

j) los diferentes elementos de la estructurasimplificada del IRPF, tal que:

K σ j Kδ δ

Π Π m K d Kj = −s – j

jΠ j

m jΠd j

(13)a aj j a j

donde s , d dj m y d son en cada fuente los “tipos” medios correspondientes a las cuotas ínte-j j

gras, a los créditos impositivos por circunstancias personales y familiares y a las deduccio-nes de la cuota, tales que s =µ /µ , d =µ /µ dm d =µ /µj s x m x y d x , siendo µ el valor medio de la

j j j j j j j jrespectiva variable y aj el tipo medio efectivo del impuesto soportado por cada fuente derenta, tal que a /µ .j =µt xj j

63Progresividad y redistribución por fuentes de renta en el IRPF dual

Asimismo, la contribución a la progresividad de la cuota íntegra (∏Ks ) puede descom-j

ponerse en las aportaciones generadas por las tarifas del impuesto y por las reducciones apli-cadas para obtener la base liquidable, de manera que,

K ρΠ ΠK

s = js b,j j j

ΠK– rj

(14)β j

donde bj representa la proporción, para cada fuente de renta, de la base liquidable respectode la renta gravable, tal que bj =µ /µb x , siendo rj el “tipo” medio en cada fuente de las re-

j jducciones de la base, tal que r =µ /µj r x .

j j

Por último, combinando (13) y (14), la progresividad global vinculada a cada fuente derenta se define como la suma de las diferentes aportaciones de progresividad/regresividad delos distintos elementos que intervienen en la estructura del impuesto 16:

σ ρ δ δδΠ Π= j j m dK K K K

– –j j

j s bj , j jΠ r Πmj

− ΠK

j(15)

a a j β j a d

j j

La incorporación de (15) en la expresión (11) nos permite explicar la progresividad glo-bal del impuesto de acuerdo con la contribución de los elementos básicos de su estructurapara cada una de las tres fuentes de renta, teniendo en cuenta además la separación de efec-tos directos e indirectos ya contemplada 17:

Kσ ρ δ

α Kδd K

Π Π= ⋅∑ j j

K j K m jX s b, – –

j

jΠ Π ΠΠm − j

r d + ∑ ψ C (16) a aj j j j T

j β j

j j

j a j

j Así mismo, de acuerdo con Pfähler (1990), el efecto redistributivo global del IRPF

puede explicarse como una suma ponderada de las aportaciones al mismo de los diferentescomponentes de la estructura del impuesto, diferenciando por bloques los que operan en elcómputo de la base liquidable y los que intervienen en el cálculo de la cuota líquida. De estemodo, teniendo en cuenta la separación por fuentes de renta considerada, tenemos:

RS aj RS β j j− aΠ Π RS

j = − x b, ,+ Πx t (17)1− a j j 1− j j

j a j

A su vez, ∏RS y ∏RSx ,b b t pueden expresarse como suma de las contribuciones parciales a laj j j j

redistribución de cada uno de los elementos de la estructura considerados 18:

Π ΠRS RS RS RS RS RSx b, ,= =r ;

j j jΠb tj j

Π sj+ Πmj

+ Πd j(18)

Ahora, sustituyendo (17) y (18) en (8), puede explicarse el efecto redistributivo globaldel IRPF como agregación del efecto directo determinado por la contribución en cada fuen-te de renta de los elementos de su estructura, el efecto indirecto ya contemplado y el efectode reordenación originado por los tratamientos diferenciados que incorpora el impuesto 19:

a β − a Π ΠRS = −∑ j

j RS j j RS RS

jα RS j

X − a r + (

j jΠ + Π

j++ d − −∑ ϕ

− s m Π )j j j YC R (19)

1 1j a j

64 CARLOS DÍAZ CARO, JORGE ONRUBIA FERNÁNDEZ Y JESÚS PÉREZ MAYO

4. Análisis empírico y resultados

4.1. Datos

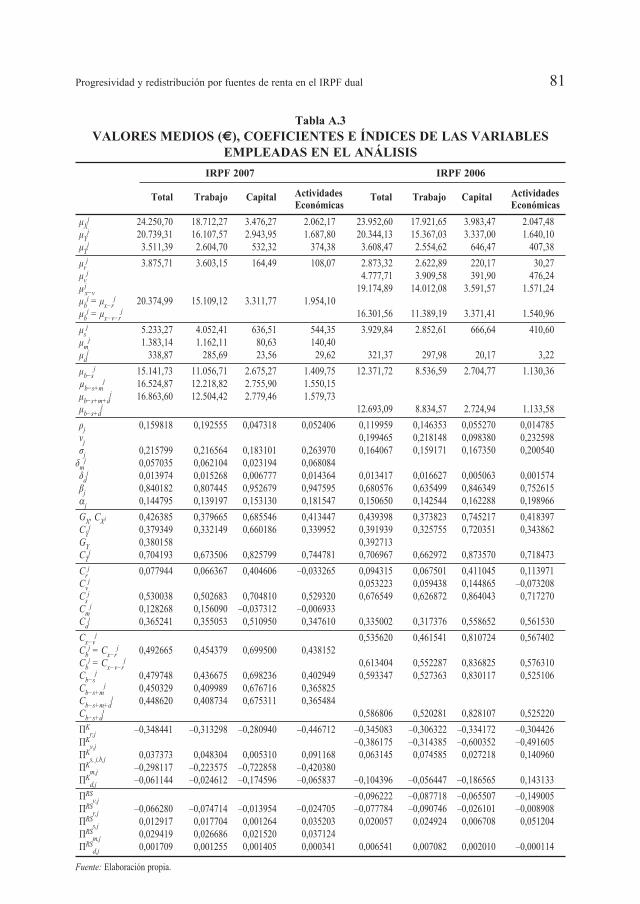

La base de datos empleada en el análisis empírico es la Muestra Anual de Declarantesde IRPF, elaborada por el Instituto de Estudios Fiscales (IEF) a partir de las declaracionessuministradas por la Agencia Estatal de Administración Tributaria (AEAT). En concreto, seutilizan las muestras de los ejercicios 2006 (964.489 observaciones) y 2007 (1.351.802 ob-servaciones), representativas de la población declarante del IRPF (17.840.783 y18.702.875 declaraciones respectivamente) y obtenidas mediante muestreo estratificado conafijación de mínima varianza 20. El ámbito geográfico lo constituye el territorio de RégimenFiscal Común (no se incluyen declarantes residentes en las CC.AA. de Navarra y PaísVasco). Su representatividad es muy elevada (error menor del 1,1% respecto de la media dela variable renta utilizada en el muestreo y con un nivel de confianza del 3‰). En cuanto asu contenido, las variables monetarias incluidas corresponden a las casillas del impreso dedeclaración del IRPF en cada año, siendo sus importes los reflejados por los declarantes.

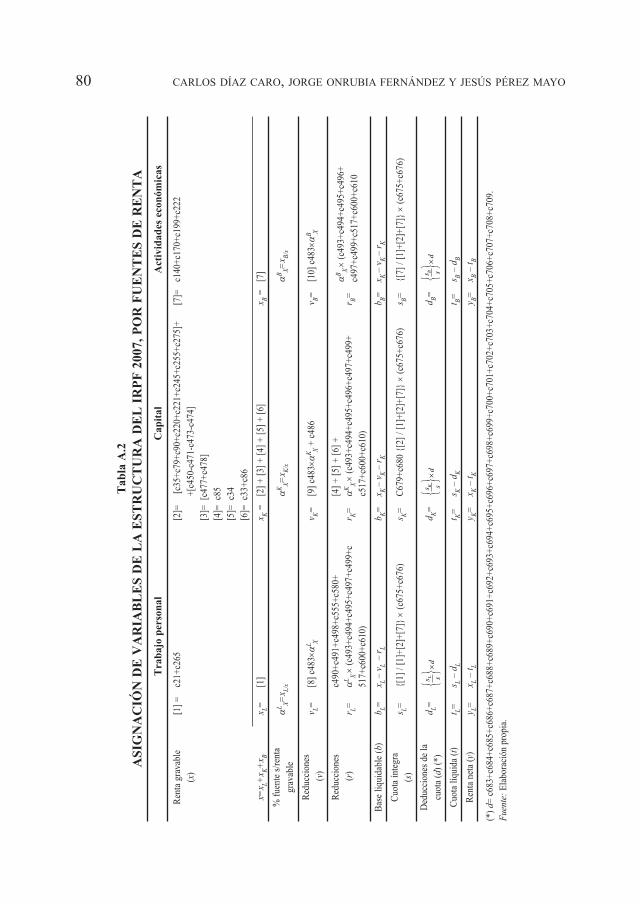

Para computar la renta gravable, de acuerdo con Onrubia y Picos (2013), utilizamos unamagnitud lo menos afectada posible por los tratamientos recogidos en la normativa del im-puesto para calcular la base imponible. En particular, consideramos como renta antes delIRPF la integrada por la suma de rendimientos netos de todas las fuentes, imputaciones, atri-buciones de renta y los saldos positivos de ganancias y pérdidas patrimoniales, a la que aña-dimos las reducciones aplicadas para la obtención de dichos rendimientos netos (en ambosaños, las asociadas con la obtención de rendimientos del trabajo personal y de rendimientosprocedentes del arrendamiento de viviendas). Las reducciones establecidas para los rendi-mientos netos de actividades económicas no han podido incluirse, ya que las Muestras noofrecen información desagregada de las mismas. Para realizar un cómputo homogéneo de larenta gravable en ambos ejercicios hemos establecido una equivalencia entre las variables(casillas del impreso) que recogen cada categoría de renta en las dos normativas (Tablas A.1y A.2 del Anexo).

De acuerdo con la metodología propuesta, el análisis por fuentes de renta requiere la vin-culación de los distintos elementos de la estructura del IRPF a cada una de las tres fuentesconsideradas. Esto se realiza asignando a cada fuente las casillas del impreso que determi-nan los elementos de la estructura impositiva (Tablas A.1 y A.2 del Anexo). En esta asigna-ción ha sido necesario distribuir los importes de algunos elementos cuya cuantía no puedeatribuirse en exclusiva a una única fuente, como sucede con las reducciones de carácter ge-neral, la cuota íntegra generada por el gravamen de la base liquidable general y con las de-ducciones de la cuota, incluido el ahorro fiscal en concepto de mínimos personales y fami-liares. En el caso de las reducciones, se ha optado por distribuirlas en función del peso decada fuente en la renta gravable 21. En el caso del componente general de la cuota íntegra,hemos optado por distribuirla en función de las rentas de cada fuente integradas en la baseimponible general, igual que para distribuir el ahorro fiscal asociado a los mínimos persona-les y familiares. Por su parte, la cuota general del ahorro se ha asignado en su totalidad a la

65Progresividad y redistribución por fuentes de renta en el IRPF dual

fuente capital, lo mismo que los restos de la deducción por mínimos personales y familiarescuando ésta no se aplica íntegramente sobre el componente general de la cuota íntegra. Porúltimo, las deducciones de la cuota han sido distribuidas en función del peso que tiene encada fuente la diferencia entre la cuota íntegra total y la deducción por mínimos.

4.2. Resultados

El análisis empírico realizado está dirigido esencialmente a cuantificar en qué medidalos cambios originados por el nuevo diseño dual del IRPF inciden en la contribución de cadafuente de renta a la progresividad y la redistribución. De acuerdo con la metodología presen-tada en la sección anterior, este análisis permite además identificar el papel jugado en dichoscambios por los principales elementos de la estructura del impuesto.

En primer lugar, en la Tabla 1 se muestran para el año de implantación de la reforma y elprecedente, los valores correspondientes a la descomposición del efecto redistributivo en suscomponentes de progresividad y recaudación, así como la influencia de la reordenación 22.

Tabla 1REcAuDAcIón, REDIsTRIbucIón y PRogREsIvIDAD DEl IRPF 2006-2007

I FRP I FRP variación variación (%)2007 2006 2007/2006 2007/2006

Tipo medio efectivo (%) a 14,4795 15,0650 –0,5855 –3,89Tipo medio efectivo neto (%) a/1−a 16,9311 17,7372 –0,8061 –4,54

fE ecto redistributivo ΠRS 0,046227 0,046685 –0,0005 –0,98Progresividad ΠK 0,277808 0,267569 0,0102 3,83Reordenación R 0,000809 0,000774 0,0000 4,52

lFuente: E aboración p ropia.

La comparación pre y pos-reforma permite observar que el nuevo IRPF presenta unefecto redistributivo un 1% menor que el precedente. Esta pérdida de capacidad redistribu-tiva fue debida al coste recaudatorio de la reforma, cuantificado en un 3,9%, puesto que elnuevo impuesto vio aumentada su progresividad global aproximadamente en un 3,8%. Porlo que respecta a la reordenación, ésta se incrementó en 2007 en torno a un 4,5%, lo quepuede interpretarse como un aumento de la inequidad horizontal 23. Los cálculos de este pri-mer análisis muestran que, al igual que sucedía con el IRPF en 2006, el IRPF implantado trasla reforma se comporta de manera progresiva a lo largo de toda la distribución de la rentagravable, reduciendo inequívocamente la desigualdad.

El aumento de progresividad del nuevo IRPF no es incompatible con su dualización. Laconcentración de las rentas del capital en la parte superior de la distribución de la renta gra-vable total, a pesar de su gravamen proporcional, supone para los declarantes ahí situados unplus de carga respecto de las cuotas originadas por el gravamen progresivo del resto de sus

66 CARLOS DÍAZ CARO, JORGE ONRUBIA FERNÁNDEZ Y JESÚS PÉREZ MAYO

rentas, lo que hace aún más desigual la distribución de las cuotas impositivas totales. Bienes cierto, que este resultado depende también de la evolución a lo largo de la distribución derenta de las proporciones entre las rentas gravadas de forma progresiva y proporcional.Como se desprende de la Figura 1, en el IRPF dual muestra una combinación de ambas basesfavorable a este reforzamiento, en línea con los resultados teóricos de López-Laborda (2009)y Lambert y Thoresen (2012).

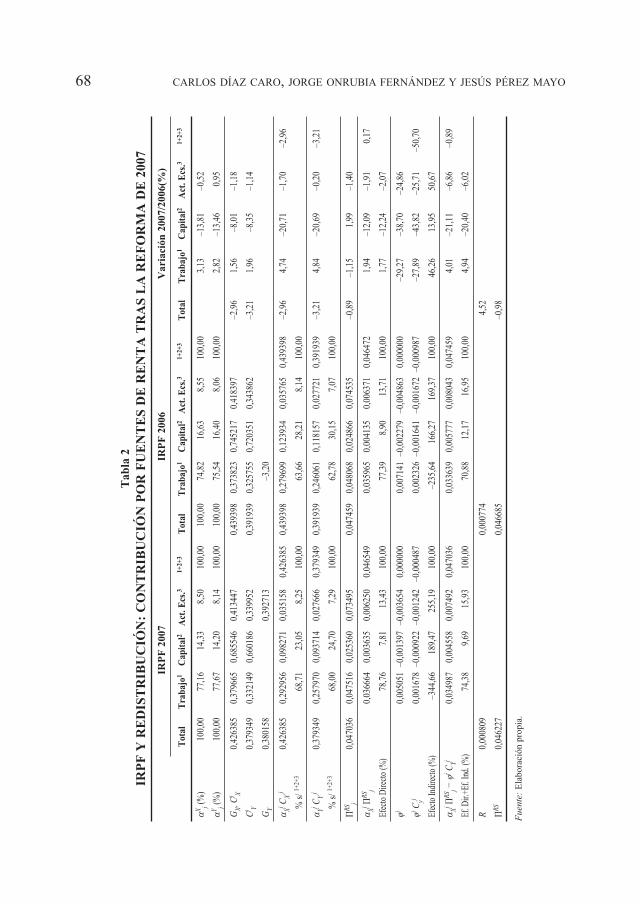

En segundo lugar, el análisis se centra en la participación de las distintas fuentes en larenta gravable total y en la renta neta, en la Tabla 2 se recogen los valores para 2006 y 2007.

A la vista de los números, hay que destacar primeramente el enorme peso relativo queposeen las rentas del trabajo personal, seguido a mucha distancia por las rentas del capital ylas de las actividades económicas, en este orden. Al comparar con el ejercicio previo, obser-vamos que en el año de implantación de la reforma las rentas del trabajo aumentaron su pre-sencia relativa un 3,13%, mientras que las rentas del capital la vieron disminuida en un13,81%, manteniéndose prácticamente igual el peso de las rentas empresariales y profesio-nales. Aunque este resultado pueda parecer en cierto modo paradójico, dada la reducción delgravamen soportado por una parte de las rentas del capital como consecuencia de la dualiza-ción, máxime en un momento álgido del ciclo económico, hay que tener en cuenta el extraor-dinario incremento que tuvieron en 2006 las ganancias patrimoniales declaradas. Probable-mente esto fue debido a una realización anticipada, ante el previsto endurecimiento de sugravamen por la reforma anunciada 24.

En cuanto a los patrones distributivos por fuentes, encontramos una gran disparidad.Mientras que las rentas del trabajo son las que presentan una menor desigualdad, notable-mente por debajo de la global, las procedentes de la fuente capital están mucho más con-centradas en la parte alta de la distribución, con una desigualdad muy superior a la de larenta total. Por su parte, las rentas empresariales y profesionales presentan una concentra-ción similar a la de la renta gravable total, aunque algo menor. Al comparar con 2006,llama la atención la reducción en un 8% del índice de concentración de las rentas del ca-pital, mientras que para las otras dos fuentes puede hablarse de una cierta estabilidad, conun ligero aumento de la desigualdad de las rentas de trabajo (1,6%) y una disminución enel caso de las rentas de actividades económicas (–1,2%). Hay que destacar que esta impor-tante caída de la desigualdad de las rentas del capital tuvo lugar a pesar de que reforma in-trodujo una exención general para los 1.500 primeros euros de dividendos, medida com-binada a su vez con la supresión del sistema de imputación con crédito por dobleimposición.

Al relacionar el peso de cada fuente de renta con su participación en la desigualdadglobal, observamos que mientras las rentas del trabajo constituyeron en 2007 el 77,1% dela renta gravada, su contribución a la desigualdad global fue tan sólo del 68,7%, al contra-rio que en el caso de las rentas del capital, que suponiendo un 14,3% del total de la rentagravable aportaron a la desigualdad global un 23%. En el caso de las rentas empresariales,su peso relativo y su contribución a la desigualdad global resultaban prácticamente pare-

67Progresividad y redistribución por fuentes de renta en el IRPF dual

68 CARLOS DÍAZ CARO, JORGE ONRUBIA FERNÁNDEZ Y JESÚS PÉREZ MAYO

7002 E

D A

MR

oF

ER

Al

sA

RT

AT

nE

R E

D s

ET

n2 E a ul Fb a RT o

P n

óIc

ubI

RT

no

c :n

óIc

ubI

RT

sID

ER

y F

PRI

f f fe ecc tt oo is s r

ni dr i fe lrc e at c bno t do orac

ión

prop

ia

I

c

F

E

I

c

F

Ec

E

RP

200

7R

P 2

006

var

iaci

ón 2

007/

2006

(%)

31+

2+3

31+

2+3

31+

2+3

Tot

alT

raba

jo1

apita

l2A

ct.

cs.

Tot

alT

raba

jo1

apita

l2A

ct.

cs.

Tot

alT

raba

jo1

apita

l2A

ct.

cs.

aX

(%)

100,

0077

,16

14,3

38,

5010

0,00

100,

0074

,82

16,6

38,

5510

0,00

3,13

–13,

81–0

,52

j

aY

(%)

100,

0077

,67

14,2

08,

1410

0,00

100,

0075

,54

16,4

08,

0610

0,00

2,82

–13,

460,

95j

G, C

j0,

4263

850,

3796

650,

6855

460,

4134

470,

4393

980,

3738

230,

7452

170,

4183

97–2

,96

1,56

–8,0

1–1

,18

XX

Cj

0,37

9349

0,33

2149

0,66

0186

0,33

9952

0,39

1939

0,32

5755

0,72

0351

0,34

3862

–3,2

11,

96–8

,35

–1,1

4Y

G0,

3801

580,

3927

13–3

,20

Y jC

j0,

4263

850,

2929

560,

0982

710,

0351

580,

4263

850,

4393

980,

2796

990,

1239

340,

0357

650,

4393

98–2

,96

4,74

–20,

71–1

,70

–2,9

6X

X

1+2+

3%

/

68,7

123

,05

8,25

100,

0063

,66

28,2

18,

1410

0,00

jC

j0,

3793

490,

2579

700,

0937

140,

0276

660,

3793

490,

3919

390,

2460

610,

1181

570,

0277

210,

3919

39–3

,21

4,84

–20,

69–0

,20

–3,2

1Y

Y

1+2+

3%

/

68,0

024

,70

7,29

100,

0062

,78

30,1

57,

0710

0,00

ΠR

S0,

0470

360,

0475

160,

0253

600,

0734

950,

0474

590,

0480

680,

0248

660,

0745

35–0

,89

–1,1

51,

99–1

,40

j

jΠ

RS

0,03

6664

0,00

3635

0,00

6250

0,04

6549

0,03

5965

0,00

4135

0,00

6371

0,04

6472

1,94

–12,

09–1

,91

0,17

Xj

E D

(%)

78,7

67,

8113

,43

100,

0077

,39

8,90

13,7

110

0,00

1,77

–12,

24–2

,07

φj0,

0050

51–0

,001

397

–0,0

0365

40,

0000

000,

0071

41–0

,002

279

–0,0

0486

30,

0000

00–2

9,27

–38,

70–2

4,86

φjC

j0,

0016

78–0

,000

922

–0,0

0124

2–0

,000

487

0,00

2326

–0,0

0164

1–0

,001

672

–0,0

0098

7–2

7,89

–43,

82–2

5,71

–50,

70y

E I

(%)

–344

,66

189,

4725

5,19

100,

00–2

35,6

416

6,27

169,

3710

0,00

46,2

613

,95

50,6

7

jΠ

RS

j−

φjC

0,03

4987

0,00

4558

0,00

7492

0,04

7036

0,03

3639

0,00

5777

0,00

8043

0,04

7459

4,01

–21,

11–6

,86

–0,8

9X

jY

E. D

.+E

. I. (

%)

74,3

89,

6915

,93

100,

0070

,88

12,1

716

,95

100,

004,

94–2

0,40

–6,0

2

R0,

0008

090,

0007

744,

52

ΠR

S0,

0462

270,

0466

85–0

,98

Fuen

te:

E

.

a a a a

jas. Si comparamos con los datos de 2006, vemos que las rentas del capital experimenta-ron una caída de su contribución a la desigualdad de casi cinco puntos, diferencia que re-sulta absorbida, casi en exclusiva, por las rentas del trabajo. La aplicación del impuesto de2007 no introdujo, como ya sucedía con el de 2006, alteraciones destacables en esta rela-ción. Así, la contribución a la desigualdad de la renta neta global de la fuente trabajo per-manecía en el 68%, aumentando levemente hasta el 24,7%, en el caso de la renta neta delcapital, y siendo la diferencia de apenas un 1% para las rentas procedentes de las activida-des económicas.

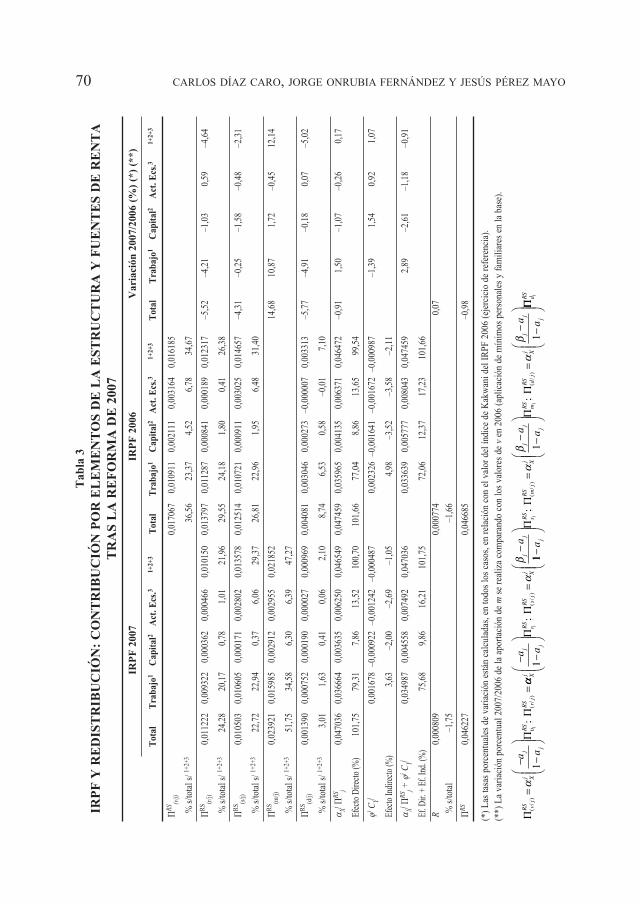

Para valorar adecuadamente los cambios distributivos comentados, nos fijamos ahora enlas aportaciones al efecto redistributivo global generadas por el gravamen de cada fuente derenta, de acuerdo con las expresiones (8) y (19). Como puede verse en la Tabla 2, la mayoraportación al efecto redistributivo directo corresponde a las rentas del trabajo (78,7%), deforma similar a lo que sucedía antes de la reforma (77,4%). En el caso de las rentas del ca-pital, su participación es la menor (7,8%), siendo ésta inferior a la de 2006 (8,9%), mientraslas rentas de las actividades económicas se sitúan en la posición intermedia (13,4%), sin ape-nas variación respecto de 2006. En cuanto al efecto indirecto capturado por la metodología,el signo negativo de su aportación (–1%) se explica por la combinación de los mayores tiposmedios efectivos soportados por las rentas del capital y de las actividades económicas, res-pecto de las del trabajo, con la mayor concentración de la renta neta en esas dos fuentes. Esteefecto indirecto se redujo a la mitad respecto del impuesto previo (–2,1%), consecuenciaprincipalmente de la menor concentración de las rentas del capital en 2007. Agregando losdos tipos de efectos, vemos que la dualización produjo un trasvase entre fuentes de la capa-cidad redistributiva del impuesto: las rentas del trabajo ganaron influencia en la redistribu-ción en 3,5 puntos porcentuales, compensando la reducción respectiva de 2,5 y 1 puntos delos pesos de las rentas del capital y de las actividades económicas. Sin duda, la linealizacióndel gravamen de una parte importante de las rentas del capital se encuentra detrás de esta al-teración, si bien en el caso de las rentas de las actividades económicas, su origen está menosclaro 25. No debe olvidarse, no obstante, que la reforma supuso una caída del 1% del efectoredistributivo global del impuesto.

Los cambios en el efecto redistributivo de cada fuente se producen como consecuenciade la modificación de los distintos elementos del impuesto, de manera que si comparamoslos diseños pre y pos-reforma podemos identificar en qué medida participa cada uno de ellos.De acuerdo con la información recogida en la Tabla 3, derivada de la expresión (19), el tra-tamiento otorgado a las circunstancias personales y familiares en el IRPF de 2007 explicamás de la mitad de la contribución al efecto redistributivo directo (51,7%), distribuyéndosepor fuentes de forma similar a su peso relativo, aunque con menor influencia del capital. Lasreducciones que operan en la base, relacionadas fundamentalmente con los rendimientos deltrabajo, constituyen la segunda contribución (24,3%). Por su parte, las tarifas aportan el22,7%, principalmente por el gravamen de las rentas del trabajo, debiendo destacarse que elgravamen de la fuente capital tiene una influencia casi nula en el efecto redistributivo. En úl-timo lugar, aparecen las deducciones de la cuota, con un peso de apenas el 3% en el efectoredistributivo directo.

69Progresividad y redistribución por fuentes de renta en el IRPF dual

70 CARLOS DÍAZ CARO, JORGE ONRUBIA FERNÁNDEZ Y JESÚS PÉREZ MAYOA

Tn

ER

ED

sE

Tn

Eu

F y

AR

uT

cu

RT

sE

Al 7

0E 02D Es Do

T An3 M E Ral

b M o

a E F

T l EE R

R Ao l

P s

n Aó R

I Tc

ubI

RT

no

c :n

óIc

ubI

RT

sID

ER

y F

PRI f f fR R R R eeS S S S ccs s s s s t str s m d oo irjt t j t t t tjo o o j o o ont t t t t tda a a a a i ar il l l l l le r fc es s s s s cto to nd

I

c

F

E

I

c

F

Ec

E

RP

200

7R

P 2

006

var

iaci

ón 2

007/

2006

(%

) (*

) (*

*)

31+

2+3

31+

2+3

31+

2+3

Tot

alT

raba

jo1

apita

l2A

ct.

cs.

Tot

alT

raba

jo1

apita

l2A

ct.

cs.

Tot

alT

raba

jo1

apita

l2A

ct.

cs.

ΠR

S0,

0170

670,

0109

110,

0021

110,

0031

640,

0161

85(v

/j)

1+2+

3%

/

/

36,5

623

,37

4,52

6,78

34,6

7

Π0,

0112

220,

0093

220,

0003

620,

0004

660,

0101

500,

0137

970,

0112

870,

0008

410,

0001

890,

0123

17–5

,52

–4,2

1–1

,03

0,59

–4,6

4(

/)

1+2+

3%

/

/

24,2

820

,17

0,78

1,01

21,9

629

,55

24,1

81,

800,

4126

,38

Π0,

0105

030,

0106

050,

0001

710,

0028

020,

0135

780,

0125

140,

0107

210,

0009

110,

0030

250,

0146

57–4

,31

–0,2

5–1

,58

–0,4

8–2

,31

(/)

1+2+

3%

/

/

22,7

222

,94

0,37

6,06

29,3

726

,81

22,9

61,

956,

4831

,40

Π0,

0239

210,

0159

850,

0029

120,

0029

550,

0218

5214

,68

10,8

71,

72–0

,45

12,1

4(

/)

1+2+

3%

/

/

51,7

534

,58

6,30

6,39

47,2

7

Π0,

0013

900,

0007

520,

0001

900,

0000

270,

0009

690,

0040

810,

0030

460,

0002

73–0

,000

007

0,00

3313

–5,7

7–4

,91

–0,1

80,

07–5

,02

(/)

1+2+

3%

/

/

3,01

1,63

0,41

0,06

2,10

8,74

6,53

0,58

–0,0

17,

10

ajΠ

RS

0,04

7036

0,03

6664

0,00

3635

0,00

6250

0,04

6549

0,04

7459

0,03

5965

0,00

4135

0,00

6371

0,04

6472

–0,9

11,

50–1

,07

–0,2

60,

17X

j

E D

(%)

101,

7579

,31

7,86

13,5

210

0,70

101,

6677

,04

8,86

13,6

599

,54

φjC

j0,

0016

78–0

,000

922

–0,0

0124

2–0

,000

487

0,00

2326

–0,0

0164

1–0

,001

672

–0,0

0098

7–1

,39

1,54

0,92

1,07

Y

E I

(%)

3,63

–2,0

0–2

,69

–1,0

54,

98–3

,52

–3,5

8–2

,11

ja

jΠ

RS

+ φ

jC

0,03

4987

0,00

4558

0,00

7492

0,04

7036

0,03

3639

0,00

5777

0,00

8043

0,04

7459

2,89

–2,6

1–1

,18

–0,9

1X

jY

E. D

. + E

. I. (

%)

75,6

89,

8616

,21

101,

7572

,06

12,3

717

,23

101,

66R

0,00

0809

0,00

0774

0,07

%

/–1

,75

–1,6

6

ΠR

S0,

0462

270,

0466

85–0

,98

.)esab al n. e) a si ec rn ae ilr ief me ar f e yd so eli ac Sn 1i R dc or se ΠΠrj ee( p j a j6 s a0 o −0 mi β j −2 1 nF í P mR j I αXedl e n =d ó ) i ji cn S /

da Ra (cw il Πk p

a a ;

K ( S 1 R m 6e 0 Πd 0 e 2c j n a jid e an −í v j − l e 1e d βd sr eo αj Xrl oa lv a = l v )e s j /n o S mo l R ( c n Πon có ; o Si 1c Rd sal n Πe ar r an jpe a j

, m a−s o −o cs 11a a β j c z i s l j Xaol e r α

s e =o sd )

m

jo S /st R ( n ee d Π , n ;s ó Sa 1i Rd rca al t Πu r c o jl pa j aac a a −−n l 1át e s de j X 6n 0 ααó 0i =c 2/a )ji 70 S /r rRa 0 (

v 2e Π ld a ; u S 1s t R υe nl ea Πcu rt on j

e p j ac ar n −−o óp i 1c s aa i

αj Xrs aat v =s aa L )j

L S /) v R () ** *( ( Π

Comparando estos resultados con los correspondientes al diseño previo a la reforma, vemosque aunque la mayor aportación también procedía del tratamiento de las circunstancias persona-les y familiares, el porcentaje era bastante menor (36,5%). El cambio de ubicación de estos tra-tamientos, al pasar del cálculo de la base liquidable al de la cuota, explican parte de este incre-mento, si bien hay que considerar que las cuantías generadoras de los ahorros fiscales fueronmodificadas en la reforma. En el caso de las reducciones y de las tarifas aplicables, ambos ele-mentos también constituían, en orden, el segundo y tercer factor de redistribución del IRPF de2006, si bien con aportaciones algo superiores al diseño de 2007. El gravamen progresivo en 2006de todos los rendimientos del capital y de las ganancias patrimoniales de plazo inferior a un añojustifican esta mayor participación de las tarifas. Al igual que en el IRPF de 2007, las deduccio-nes de la cuota ocupan la cuarta posición, aunque con una aportación bastante mayor (8,8%).

Para comprender adecuadamente estos cambios redistributivos producidos por la duali-zación del IRPF, es necesario analizar las variaciones que la reforma de 2007 provocó en elgrado de progresividad global del impuesto y en su capacidad recaudatoria.

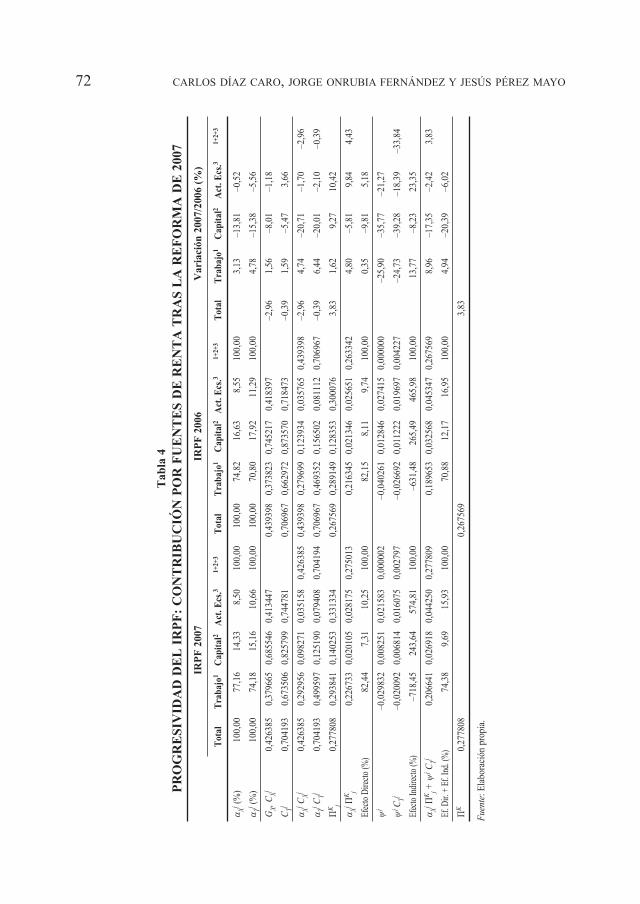

Los resultados de la descomposición de la progresividad global por fuentes de renta, deacuerdo con la expresión (11), se recogen en la Tabla 4. Estos cálculos muestran que en elIRPF de 2007, las rentas gravadas con mayor progresividad eran las procedentes de las acti-vidades económicas, aunque su bajo peso relativo hacía que la participación en el componen-te directo de la progresividad global tan solo fuese del 10,3%. Gravadas con una progresivi-dad ligeramente inferior a éstas, aunque superior a la global, la principal aportación en 2007proviene de las rentas del trabajo personal (82,4%), resultado esperable a la vista de su im-portantísimo peso en la renta gravable total. En cambio, la progresividad con la que se grava-ron las rentas del capital fue aproximadamente la mitad que para las otras dos fuentes, lo quehace que su contribución directa a la progresividad global fuese tan solo del 7,3%. En com-paración con el IRPF previo a la reforma, este reparto resulta bastante similar, con diferenciasinferiores a un punto porcentual para las tres fuentes. Por lo que respecta al efecto indirectode esta descomposición, su valor es similar al obtenido para el efecto redistributivo, alrede-dor del 1%, aunque con signo contrario de acuerdo con (16). Otra vez son las rentas de las ac-tividades económicas las que tienen una mayor incidencia en el mismo, seguidas de las ren-tas del capital, presentando las rentas del trabajo signo negativo. De nuevo, la cuantía de esteefecto indirecto se redujo tras la reforma, aunque en este caso la caída fue del 34%.

Como en el caso del efecto redistributivo, la reforma del IRPF también supuso para laprogresividad global un trasvase entre las aportaciones de cada fuente, positivo en las rentasdel trabajo y negativo para las otras dos fuentes. De nuevo, la linealización del componentefinanciero de las rentas del capital apunta como causa fundamental de esta alteración en laformación de la progresividad. Hay que tener en cuenta, no obstante, que el aumento de laprogresividad global del impuesto generado por la reforma aumentó la participación, envalor absoluto, de las tres fuentes.

En la tabla 5 se recoge la contribución a esta descomposición de la progresividad global porfuentes de renta de cada uno de los cuatro elementos básicos considerados en la estructura del IRPF.Estos resultados han sido calculados a partir de la desagregación propuesta en la expresión (17).

71Progresividad y redistribución por fuentes de renta en el IRPF dual

72 CARLOS DÍAZ CARO, JORGE ONRUBIA FERNÁNDEZ Y JESÚS PÉREZ MAYO

7002 E

D A

MR

oF

ER

Al

sA

RT

AT

nE

R E

D s

ET

nE

4 ua Fl b Ra

T oP

nóI

cu

bIR

Tn

oc :

FP

RI l

ED

DA

DIvI

sE

Rg

oR

P

f f fee cc tt oo ir

ndir i le r afc e bcto t oo n rd ació

npr

opia

I

c

F

E

I

c

F

Ec

E

RP

200

7R

P 2

006

var

iaci

ón 2

007/

2006

(%

)

31+

2+3

31+

2+3

31+

2+3

Tot

alT

raba

jo1

apita

l2A

ct.

cs.

Tot

alT

raba

jo1

apita

l2A

ct.

cs.

Tot

alT

raba

jo1

apita

l2A

ct.

cs.

j(%

)10

0,00

77,1

614

,33

8,50

100,

0010

0,00

74,8

216

,63

8,55

100,

003,

13–1

3,81

–0,5

2X

j(%

)10

0,00

74,1

815

,16

10,6

610

0,00

100,

0070

,80

17,9

211

,29

100,

004,

78–1

5,38

–5,5

6T

jG

, C0,

4263

850,

3796

650,

6855

460,

4134

470,

4393

980,

3738

230,

7452

170,

4183

97–2

,96

1,56

–8,0

1–1

,18

XX

jC

0,70

4193

0,67

3506

0,82

5799

0,74

4781

0,70

6967

0,66

2972

0,87

3570

0,71

8473

–0,3

91,

59–5

,47

3,66

T jC

j0,

4263

850,

2929

560,

0982

710,

0351

580,

4263

850,

4393

980,

2796

990,

1239

340,

0357

650,

4393

98–2

,96

4,74

–20,

71–1

,70

–2,9

6X

X

jC

j0,

7041

930,

4995

970,

1251

900,

0794

080,

7041

940,

7069

670,

4693

520,

1565

020,

0811

120,

7069

67–0

,39

6,44

–20,

01–2

,10

–0,3

9T

T

ΠK

0,27

7808

0,29

3841

0,14

0253

0,33

1334

0,26

7569

0,28

9149

0,12

8353

0,30

0076

3,83

1,62

9,27

10,4

2j jΠ

K0,

2267

330,

0201

050,

0281

750,

2750

130,

2163

450,

0213

460,

0256

510,

2633

424,

80–5

,81

9,84

4,43

Xj

E D

(%)

82,4

47,

3110

,25

100,

0082

,15

8,11

9,74

100,

000,

35–9

,81

5,18

ψj

–0,0

2983

20,

0082

510,

0215

830,

0000

02–0

,040

261

0,01

2846

0,02

7415

0,00

0000

–25,

90–3

5,77

–21,

27

ψj

jC

–0,0

2009

20,

0068

140,

0160

750,

0027

97–0

,026

692

0,01

1222

0,01

9697

0,00

4227

–24,

73–3

9,28

–18,

39–3

3,84

T

E I

(%)

–718

,45

243,

6457

4,81

100,

00–6

31,4

826

5,49

465,

9810

0,00

13,7

7–8

,23

23,3

5jΠ

Kj

+ ψ

jC

0,20

6641

0,02

6918

0,04

4250

0,27

7809

0,18

9653

0,03

2568

0,04

5347

0,26

7569

8,96

–17,

35–2

,42

3,83

Xj

T

E. D

. + E

. I. (

%)

74,3

89,

6915

,93

100,

0070

,88

12,1

716

,95

100,

004,

94–2

0,39

–6,0

2

ΠK

0,27

7808

0,26

7569

3,83

Fue

nte:

E

.

a a a a a a

73Progresividad y redistribución por fuentes de renta en el IRPF dual7002

ED

AM

Ro

FE

R A

l s

AR

T A

Tn

ER

ED

sE

Tn

E5 u

a Fl b RaT o

P n

óIc

ubI

RT

no

c :F

PRI

lE

D D

ADI

vIs

ER

go

RP

ff fees s s s s ccv r s m d tt t t t t tj j o ij jo o o o o oj rt t t t ta a a a a nl l l l l dis s s s s r ie r fec ct no to d

I

c

F

E

I

c

F

Ec

E

RP

200

7R

P 2

006

var

iaci

ón 2

007/

2006

(%

) (*

) (*

*)

31+

2+3

31+

2+3

31+

2+3

Tot

alT

raba

jo1

apita

l2A

ct.

cs.

Tot

alT

raba

jo1

apita

l2A

ct.

cs.

Tot

alT

raba

jo1

apita

l2A

ct.

cs.

ΠK

0,12

3261

0,09

0165

0,01

1968

0,01

3090

0,11

5223

(/)

%

/

/1+2+

346

,07

33,7

04,

474,

8943

,06

ΠK

0,09

8782

0,08

9693

0,00

2392

0,00

3055

0,09

5139

0,06

6242

0,05

8939

0,00

3742

0,00

0515

0,06

3197

12,1

611

,49

–0,5

00,

9511

,94

(/)

%

/

/1+2+

335

,56

32,2

90,

861,

1034

,25

24,7

622

,03

1,40

0,19

23,6

2

ΠK

0,05

5700

0,05

7988

0,00

0910

0,01

1272

0,07

0171

0,06

8769

0,06

2315

0,00

4668

0,01

2145

0,07

9127

–4,8

8–1

,62

–1,4

0–0

,33

–3,3

5(

/)

%

/

/1+2+

320

,05

20,8

70,

334,

0625

,26

25,7

023

,29

1,74

4,54

29,5

7

ΠK

0,11

7429

0,07

6969

0,01

5695

0,01

3406

0,10

6070

–2,1

8–4

,93

1,39

0,12

–3,4

2(

/)

%

/

/1+2+

342

,27

27,7

15,

654,

8338

,18

ΠK

0,00

5901

0,00

2083

0,00

1108

0,00

0443

0,00

3634

0,00

9298

0,00

4926

0,00

0968

–0,0

0009

70,

0057

98–1

,27

–1,0

60,

050,

20–0

,81

(/)

%

/

/1+2+

32,

120,

750,

400,

161,

313,

471,

840,

36–0

,04

2,17

ajΠ

K0,

2778

110,

2267

330,

0201

050,

0281

760,

2750

140,

2675

690,

2163

460,

0213

460,

0256

530,

2633

453,

833,

88–0

,46

0,94

4,36

Xj

E D

(%)

100,

0081

,62

7,24

10,1

498

,99

100,

0080

,86

7,98

9,59

98,4

2

ψjC

j –0

,020

092

0,00

6814

0,01

6075

0,00

2797

–0,0

2669

20,

0112

220,

0196

970,

0042

272,

47–1

,65

–1,3

5–0

,53

T

E I

(%)

–7,2

32,

455,

791,

01–9

,98

4,19

7,36

1,58

ja

jΠ

K+

ψjC

0,20

6641

0,02

6918

0,04

4250

0,27

7810

0,18

9654

0,03

2568

0,04

5350

0,26

7572

6,35

–2,1

1–0

,41

3,83

Xj

T

E. D

. + E

. I. (

%)

74,3

89,

6915

,93

100,

0070

,88

12,1

716

,95

100,

00

ΠK

0,27

7808

0,26

7569

3,83

.)esab al n. e) a si ec rn ae ilr ief me ar f 1 K de yd s Π e o li ac jdi n δ jc o ar se −rj e e( p j 6 s0 o α

X

0 m =2 i n )F jí /P m dKR ( eI d Π l e n ;d ó 1 K mii cn a Πa cw ilk p jma a j

K ( δ a 6 −e 0d 0e 2 αjj Xc i nd e =ní v ) l e je /d md K ( sr eo r Πl o a l ;v a 1b 1l v K se s n o Π

o l c n j o j

n c aó σi o c da j Xl ne a αr r a =n pe , m )j/s o K s

o (cs a a Πc zi ; s l Ka 1rol e r Πs e o sd j

ot m ρ βj

−n ee d , n s ó a id c jal σj

a atu r c ol p j Xa ac αan l =át e )s d je /r 6 Kn (0ó 0i ΠΠc 2 / ;a 7 K υ 1ir 0a 0v Π 2 e ld a .

u is t υj j a pe nl − β oea rcu pr t on ne p óc σ

j j ir n a co ó ai rp c os aa ira αj X bas la v Et = :s a )a L j etL / v n) K ( e) * u* * Π( ( F

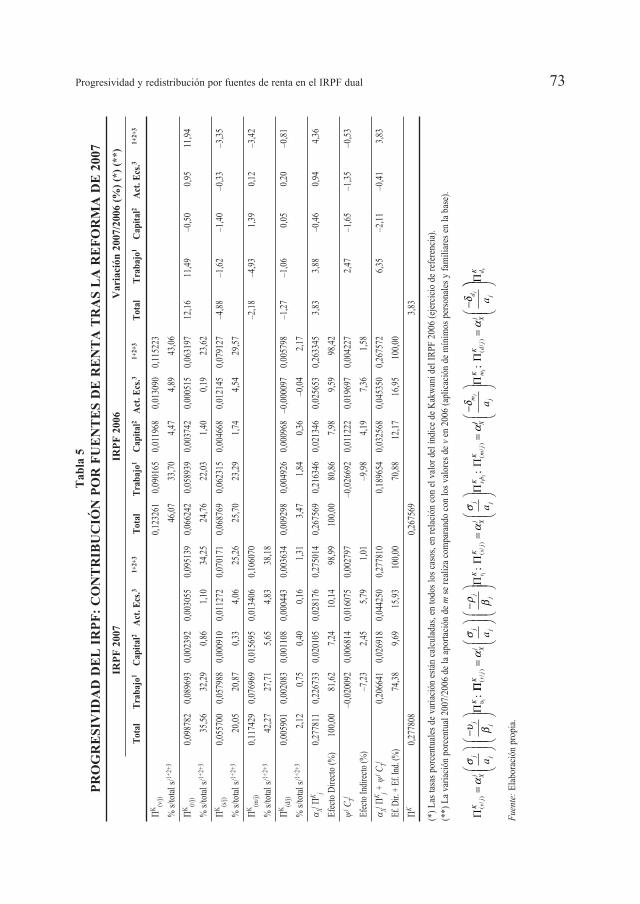

En primer lugar, vemos que en el IRPF de 2007 la principal aportación a la progresivi-dad global procede del nuevo tratamiento otorgado a las circunstancias personales y familia-res en el cálculo de la cuota íntegra (42,3%), distribuyéndose por fuentes de forma bastantesimilar al peso relativo de cada una en la renta gravable total. En segundo lugar encontramosla aportación de las reducciones aplicadas en el cómputo de la base liquidable (35,6%), pro-cediendo casi un 95% de las asociadas a la fuente trabajo. El resto de la progresividad delIRPF de 2007 fue generada por las escalas de gravamen aplicadas para la obtención de lacuota íntegra (20%), correspondiendo algo más del 82% a la fuente trabajo y, tanto solo, un1,3% a la fuente capital. En último lugar aparecen las deducciones aplicadas el cálculo de lacuota líquida (2,1%), por cuantía vinculadas principalmente a la adquisición de la viviendahabitual.

Esta descomposición de la progresividad por elementos y fuentes de renta permite vercómo, tras la reforma, la dualización del impuesto no sólo no redujo la progresividad global,sino que al contrario, la incrementó respecto del IRPF de 2006. Si bien, como era esperable,la proporcionalización del gravamen de la mayor parte de las rentas del capital supuso, res-pecto de 2006, una caída de casi el 5% en la aportación de las cuotas íntegras a la formaciónde la progresividad, el importante aumento de más del 12% experimentado por la contribu-ción de las reducciones de la base (fundamentalmente, las del trabajo personal y la nueva re-ducción por tributación conjunta) compensó sobradamente esa minoración. Sin embargo,vemos cómo el cambio de ubicación –en la cuota– del tratamiento de las circunstancias per-sonales y familiares –desde su consideración anterior como mínimos exentos– lejos de po-tenciar la progresividad del impuesto, la redujo en torno a un 2,2%, especialmente en la parteaportada por la fuente trabajo. Detrás de este, en principio, sorprendente resultado, encontra-mos la modificación de la secuencia de aplicación de las reducciones del trabajo –conside-radas hasta la reforma como reducción general de la base, y luego aplicadas directamente aminorar los rendimientos netos del trabajo–, sin olvidar los cambios de las cuantías estable-cidas. En cuanto al papel de las deducciones de la cuota, tras la reforma éstas también redu-jeron la progresividad global del IRPF respecto del diseño de 2006, en casi un 1,3%.

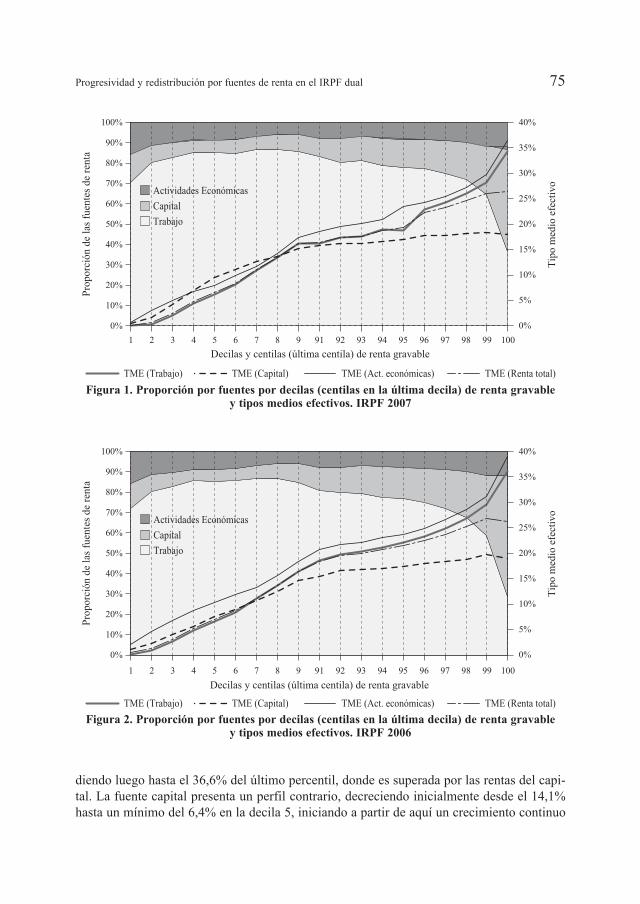

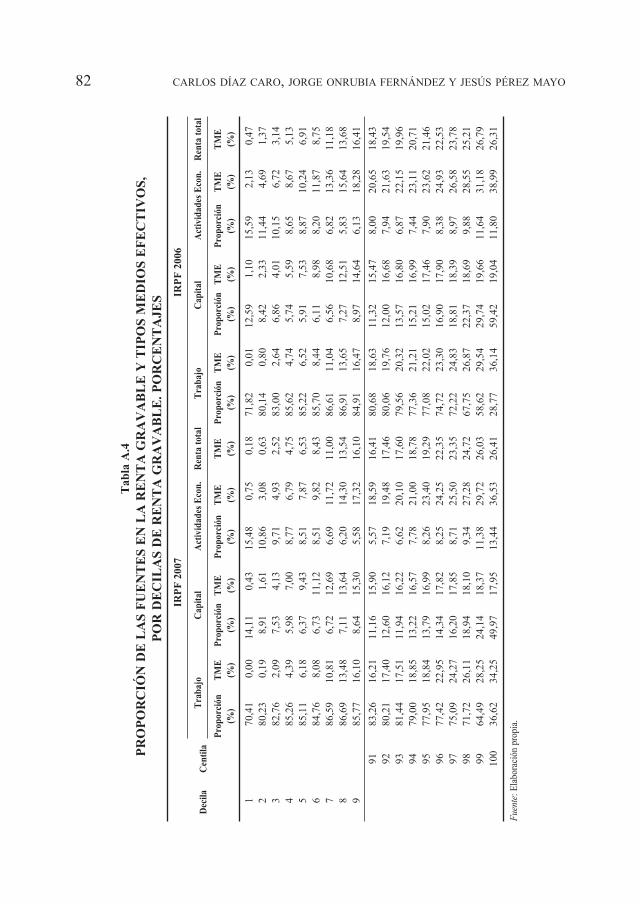

Para concluir centramos nuestra atención en la influencia que cada fuente presenta en eltipo medio efectivo del impuesto, segundo factor determinante de su efecto redistributivo. Elimpacto de la dualización sobre el tipo medio efectivo depende, además de las cuantías delos tipos marginales incluidos en las escalas de gravamen, de la proporción que representacada una de las dos bases en la renta gravable total. Las Figuras 1 y 2 muestran por decilasde renta gravable (centilas en el caso de la última decila) la evolución del tipo medio efecti-vo para los diseños de IRPF de 2007 y 2006 respectivamente, así como la composición re-lativa por fuentes de la renta gravable. Los datos utilizados se recogen en la Tabla A.4 delAnexo.

En primer lugar hay que destacar que en los dos ejercicios impositivos considerados, lasrentas del trabajo constituyen la fuente mayoritaria de renta gravable hasta la centila 100,aunque su peso no es constante. Así, en 2007, la presencia relativa de estas rentas aumentapaulatinamente en más de 16 puntos porcentuales (desde el 70,4%) hasta la decila 8, descen-

74 CARLOS DÍAZ CARO, JORGE ONRUBIA FERNÁNDEZ Y JESÚS PÉREZ MAYO

75Progresividad y redistribución por fuentes de renta en el IRPF dual

Figura 1. Proporción por fuentes por decilas (centilas en la última decila) de renta gravable y tipos medios efectivos. IRPF 2007

Figura 2. Proporción por fuentes por decilas (centilas en la última decila) de renta gravable y tipos medios efectivos. IRPF 2006

diendo luego hasta el 36,6% del último percentil, donde es superada por las rentas del capi-tal. La fuente capital presenta un perfil contrario, decreciendo inicialmente desde el 14,1%hasta un mínimo del 6,4% en la decila 5, iniciando a partir de aquí un crecimiento continuo

hasta alcanzar un peso del 50% en la última centila. Por su parte, las rentas de las activida-des económicas también poseen un perfil similar a las del capital, si bien su descenso no seestabiliza hasta la decila 9, aunque ya no recuperan el peso inicial del 14,5%. En el ejercicioprecedente, la evolución de las tres fuentes de renta fue bastante similar, si bien encontramosalgunas diferencias significativas en las centilas de la última decila, con una participación in-ferior de las rentas del trabajo, superior en las rentas del capital y fluctuante en el caso de lasprocedentes de las actividades empresariales y profesionales.

Si nos fijamos ahora en la evolución del tipo medio efectivo, observamos que en el IRPFde 2007 éste crece a lo largo de toda la distribución de la renta gravable. Los cálculos porcuantiles realizados muestran que el gravamen proporcional de una parte importante de lasrentas del capital tras la dualización de 2007, a pesar de su proporción creciente a partir dela decila 6, no consigue provocar la caída del tipo medio efectivo global. Sin embargo, alcomparar con el IRPF previo a la reforma, vemos que en 2006 el tipo medio efectivo globalsí se reducía, aunque ligeramente, en la última centila (del 26,8% al 26,3%). Aunque este re-sultado podría resultar llamativo, dado que en 2006 las rentas financieras del capital mobi-liario eran gravadas progresivamente, hay que tener en cuenta el enorme crecimiento expe-rimentado en ese año, ya comentado, de las ganancias patrimoniales gravadas a un tipoproporcional del 15% en la entonces denominada base especial.

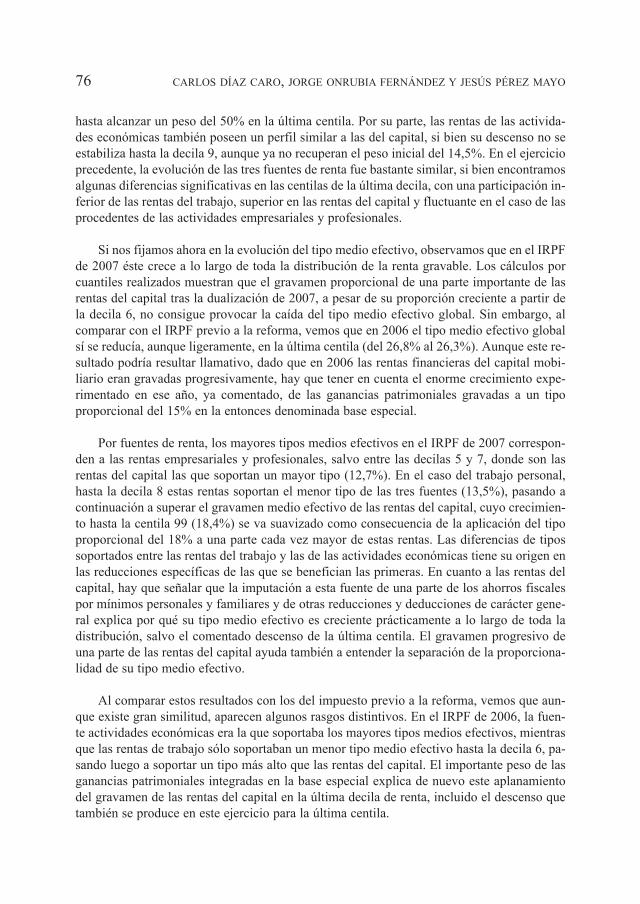

Por fuentes de renta, los mayores tipos medios efectivos en el IRPF de 2007 correspon-den a las rentas empresariales y profesionales, salvo entre las decilas 5 y 7, donde son lasrentas del capital las que soportan un mayor tipo (12,7%). En el caso del trabajo personal,hasta la decila 8 estas rentas soportan el menor tipo de las tres fuentes (13,5%), pasando acontinuación a superar el gravamen medio efectivo de las rentas del capital, cuyo crecimien-to hasta la centila 99 (18,4%) se va suavizado como consecuencia de la aplicación del tipoproporcional del 18% a una parte cada vez mayor de estas rentas. Las diferencias de tipossoportados entre las rentas del trabajo y las de las actividades económicas tiene su origen enlas reducciones específicas de las que se benefician las primeras. En cuanto a las rentas delcapital, hay que señalar que la imputación a esta fuente de una parte de los ahorros fiscalespor mínimos personales y familiares y de otras reducciones y deducciones de carácter gene-ral explica por qué su tipo medio efectivo es creciente prácticamente a lo largo de toda ladistribución, salvo el comentado descenso de la última centila. El gravamen progresivo deuna parte de las rentas del capital ayuda también a entender la separación de la proporciona-lidad de su tipo medio efectivo.

Al comparar estos resultados con los del impuesto previo a la reforma, vemos que aun-que existe gran similitud, aparecen algunos rasgos distintivos. En el IRPF de 2006, la fuen-te actividades económicas era la que soportaba los mayores tipos medios efectivos, mientrasque las rentas de trabajo sólo soportaban un menor tipo medio efectivo hasta la decila 6, pa-sando luego a soportar un tipo más alto que las rentas del capital. El importante peso de lasganancias patrimoniales integradas en la base especial explica de nuevo este aplanamientodel gravamen de las rentas del capital en la última decila de renta, incluido el descenso quetambién se produce en este ejercicio para la última centila.

76 CARLOS DÍAZ CARO, JORGE ONRUBIA FERNÁNDEZ Y JESÚS PÉREZ MAYO

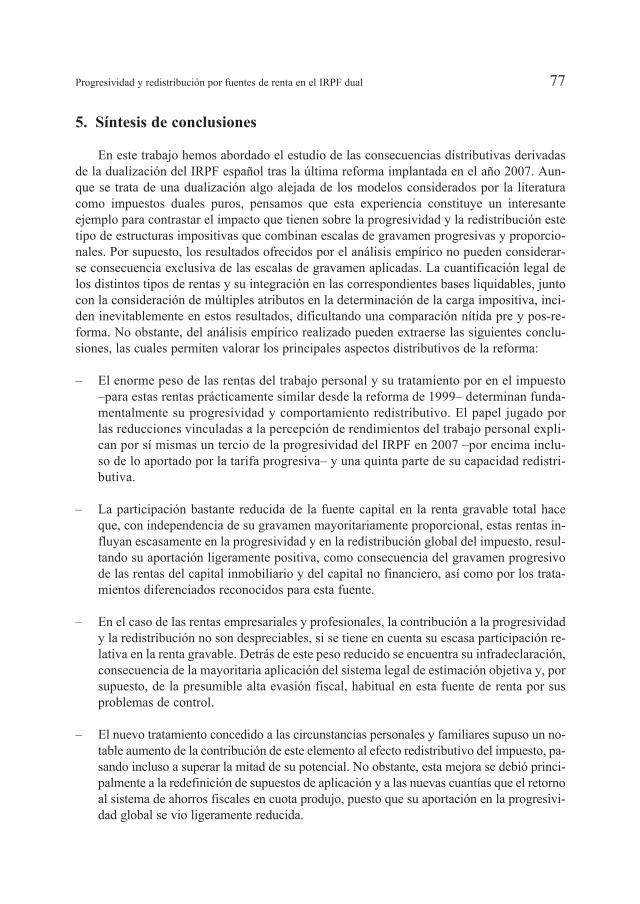

5. síntesis de conclusiones

En este trabajo hemos abordado el estudio de las consecuencias distributivas derivadasde la dualización del IRPF español tras la última reforma implantada en el año 2007. Aun-que se trata de una dualización algo alejada de los modelos considerados por la literaturacomo impuestos duales puros, pensamos que esta experiencia constituye un interesanteejemplo para contrastar el impacto que tienen sobre la progresividad y la redistribución estetipo de estructuras impositivas que combinan escalas de gravamen progresivas y proporcio-nales. Por supuesto, los resultados ofrecidos por el análisis empírico no pueden considerar-se consecuencia exclusiva de las escalas de gravamen aplicadas. La cuantificación legal delos distintos tipos de rentas y su integración en las correspondientes bases liquidables, juntocon la consideración de múltiples atributos en la determinación de la carga impositiva, inci-den inevitablemente en estos resultados, dificultando una comparación nítida pre y pos-re-forma. No obstante, del análisis empírico realizado pueden extraerse las siguientes conclu-siones, las cuales permiten valorar los principales aspectos distributivos de la reforma:

–

–

–

–

El enorme peso de las rentas del trabajo personal y su tratamiento por en el impuesto–para estas rentas prácticamente similar desde la reforma de 1999– determinan funda-mentalmente su progresividad y comportamiento redistributivo. El papel jugado porlas reducciones vinculadas a la percepción de rendimientos del trabajo personal expli-can por sí mismas un tercio de la progresividad del IRPF en 2007 –por encima inclu-so de lo aportado por la tarifa progresiva– y una quinta parte de su capacidad redistri-butiva.

La participación bastante reducida de la fuente capital en la renta gravable total haceque, con independencia de su gravamen mayoritariamente proporcional, estas rentas in-fluyan escasamente en la progresividad y en la redistribución global del impuesto, resul-tando su aportación ligeramente positiva, como consecuencia del gravamen progresivode las rentas del capital inmobiliario y del capital no financiero, así como por los trata-mientos diferenciados reconocidos para esta fuente.

En el caso de las rentas empresariales y profesionales, la contribución a la progresividady la redistribución no son despreciables, si se tiene en cuenta su escasa participación re-lativa en la renta gravable. Detrás de este peso reducido se encuentra su infradeclaración,consecuencia de la mayoritaria aplicación del sistema legal de estimación objetiva y, porsupuesto, de la presumible alta evasión fiscal, habitual en esta fuente de renta por susproblemas de control.

El nuevo tratamiento concedido a las circunstancias personales y familiares supuso un no-table aumento de la contribución de este elemento al efecto redistributivo del impuesto, pa-sando incluso a superar la mitad de su potencial. No obstante, esta mejora se debió princi-palmente a la redefinición de supuestos de aplicación y a las nuevas cuantías que el retornoal sistema de ahorros fiscales en cuota produjo, puesto que su aportación en la progresivi-dad global se vio ligeramente reducida.

77Progresividad y redistribución por fuentes de renta en el IRPF dual

– Por lo que respecta a las escalas de gravamen, como era esperable la reforma condu-jo a una reducción de su aportación al efecto redistributivo, similar, aunque algo in-ferior, a la experimentada en su contribución a la progresividad global. No obstante,la complejidad del impuesto hace que la reforma haya provocado trasvases en lasaportaciones de los distintos elementos de la estructura, compensando en este casoesa pérdida de progresividad.

Como conclusión final, debemos destacar que desde el punto de vista distributivo, la re-forma que introdujo la dualización expresa del IRPF español no ha supuesto en absoluto cam-bios radicales ni en los patrones de progresividad ni en la capacidad redistributiva del impues-to. Los cambios ocurridos en ambos conceptos parecen explicarse, principalmente, por elcoste recaudatorio medio de la reforma, más que por la alteración de las estructuras de grava-men propias de la dualización. Así mismo, la influencia del trasvase de la base a la cuota delos ahorros fiscales asociados al tratamiento de las circunstancias personales y familiares tam-poco parece provocar una mejora de la progresividad global del IRPF, tal y como se propug-naba en el proceso de reforma, si bien el aumento en la cuantía media de estos ahorros fisca-les sí que ha permitido un aumento de su contribución a la reducción de la desigualdad.

Somos conscientes, no obstante, que para realizar una valoración más completa de lasimplicaciones distributivas que ha podido tener la adopción de esta estructura dual del IRPFparece razonable considerar también otros aspectos relacionados con la equidad. En particu-lar, creemos relevante llevar a cabo un análisis de equidad horizontal, en la medida que ladiferenciación de tratamientos entre fuentes de renta ha podido ocasionar alteraciones en elreparto de las cargas impositivas entre contribuyentes con capacidades de pago similares,según la diferente composición de su renta gravable. Este análisis constituye uno de los fu-turos desarrollos del presente trabajo, en línea con las recientes propuestas metodológicas re-cogidas en la literatura.

78 CARLOS DÍAZ CARO, JORGE ONRUBIA FERNÁNDEZ Y JESÚS PÉREZ MAYO

79Progresividad y redistribución por fuentes de renta en el IRPF dual

AT

nE

R E

D s

ET

nE

uF

Ro

P ,7002 F

PRI

lE

D 1 A. RA ual Tba c

T uR

Ts

E A

l E

D s

El

bAI

RA

v E

D n

óIc

An

gIs

AoX

En

A

aR e Rs umR de e e cf o e cu un eu d í ug ntl o n cdt ae i u or ta q t ciu an a lca m t li auv c ag t c o í n be qi íc or a i nd n eó oua i cb ss eo a t tv n ril e asb d anr ea ge p cl ae db e rn ios a el óte ra ncla

prop

c ia

[ [] ] c

[ [ { {c c c[ [] ] ] ]

c c [ c [ [c c] ] ]

[ [c c ] ]c c[ [c ] ]} }c `ccc

c c

c cc

c c

cc

c

[ [ [ [ [

] ] ] ] ]

c[ c c cc [ [[ [c ] ]c ccc [ [c c cc] ]c] c[ [c [c

] ]c c { {c [ [ cc [ ] ]c ]c c [ [

cc [ ] ]]] ] [ [c ] ] cc [ [

] ]c } }

cc

c c

cc

c c

] c

[ c]c [ { { cc [ [] ] ]

c [ [c ] ]

[ [

c ] ]c [ [

] ]} }c c

c c

c

c c

Tra

baj

o p

erso

nal

apit

alA

ctiv

idad

es e

con

ómic

as

1

=21

+26

53

=50

+80

+85

+22

0+22

2+24

5+25

5+27

5+

8=

140+

170+

195+

223

(x)

2 =

16+

17+

18+

19+

20+

450-

451-

453-

454

4=

35

+22

1+

457-