PROMÉXICO MARKETING PLAN 2009 2 Marketing Plan 3 ¿Qué es? Es una guía que permite planear,...

86

-

Upload

eustaquio-santin -

Category

Documents

-

view

32 -

download

0

Transcript of PROMÉXICO MARKETING PLAN 2009 2 Marketing Plan 3 ¿Qué es? Es una guía que permite planear,...

PROMÉXICO

MARKETING PLAN

20092

Marketing Plan

3

¿Qué es?Es una guía que permite planear, organizar e integrar los esfuerzos de la empresa para cumplir sus objetivos permitiendo que las campañas y esfuerzos promocionales tengan una secuencia y un objetivo dentro de un gran plan, lo que permite que el posicionamiento deseado se logre de acuerdo a las actividades

¿Cómo opera?Se diseña en base a una estrategia diseñada para ser atractiva en los mercados meta que pretende alcanzar.

¿Cuáles son sus alcances?La estrategia se desglosa en tácticas y tareas específicas, en calendarios de trabajo, en responsables por tareas y presupuestos específicos de tal manera que el personal involucrado sepa siempre hacia dónde dirigir sus esfuerzos.

¿Por qué un marketing plan?Porque además de permitir a la organización contar con un plan definido y estructurado orientado a resultados, fortalece las marcas y les da un sentido identificador tanto en el mercado externo de usuarios como en el mercado interno con los empleados y colaboradores, debido a su congruencia estratégica.

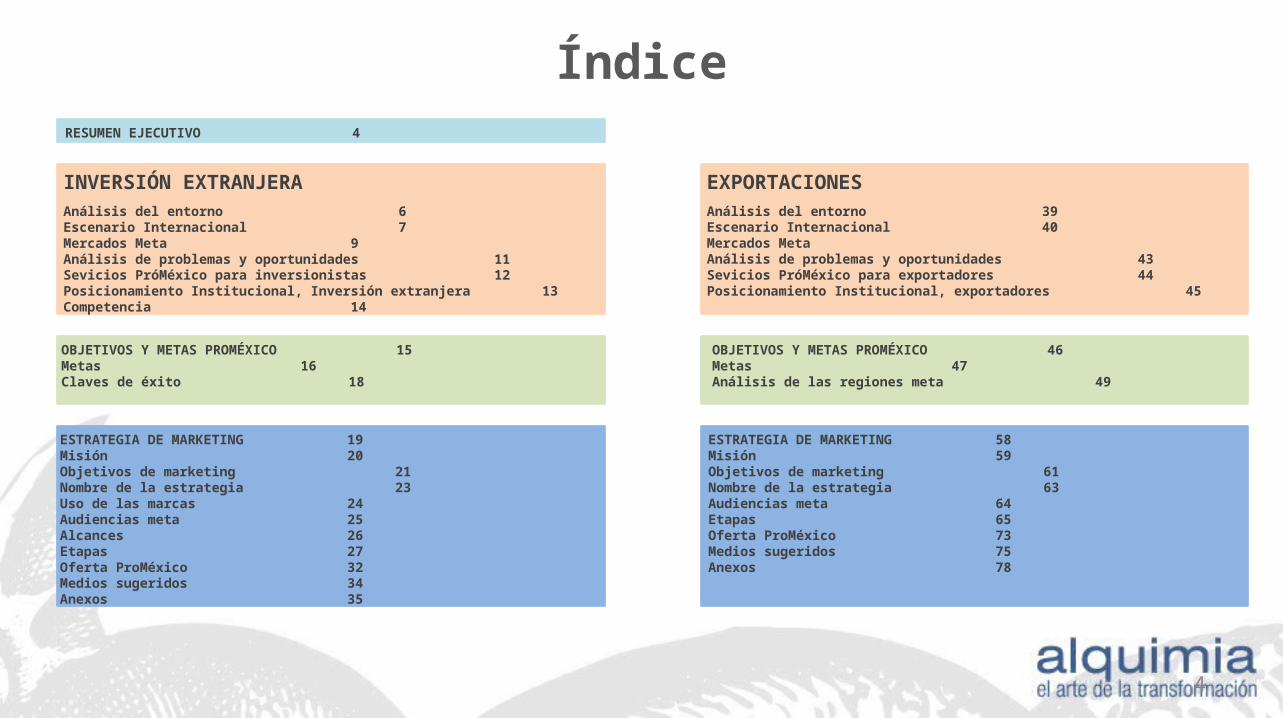

RESUMEN EJECUTIVO 4

INVERSIÓN EXTRANJERAAnálisis del entorno 6Escenario Internacional 7Mercados Meta 9Análisis de problemas y oportunidades 11Sevicios PróMéxico para inversionistas 12Posicionamiento Institucional, Inversión extranjera 13Competencia 14

OBJETIVOS Y METAS PROMÉXICO 15Metas 16Claves de éxito 18

ESTRATEGIA DE MARKETING 19Misión 20Objetivos de marketing 21Nombre de la estrategia 23Uso de las marcas 24Audiencias meta 25Alcances 26Etapas 27Oferta ProMéxico 32Medios sugeridos 34Anexos 35

EXPORTACIONESAnálisis del entorno 39Escenario Internacional 40Mercados MetaAnálisis de problemas y oportunidades 43Sevicios PróMéxico para exportadores 44Posicionamiento Institucional, exportadores 45

OBJETIVOS Y METAS PROMÉXICO 46Metas 47Análisis de las regiones meta 49

ESTRATEGIA DE MARKETING 58Misión 59Objetivos de marketing 61Nombre de la estrategia 63Audiencias meta 64Etapas 65Oferta ProMéxico 73Medios sugeridos 75Anexos 78

Índice

4

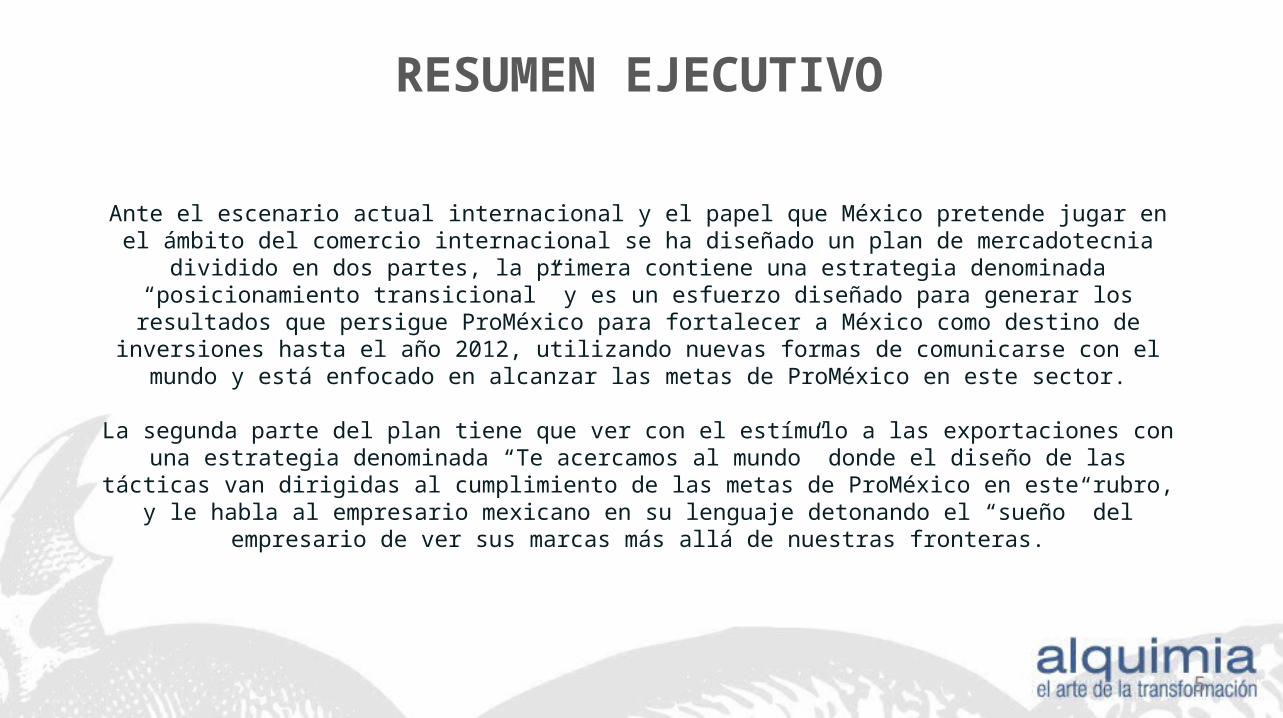

RESUMEN EJECUTIVO

Ante el escenario actual internacional y el papel que México pretende jugar en el ámbito del comercio internacional se ha diseñado un plan de mercadotecnia dividido en dos partes, la primera contiene una estrategia denominada

“posicionamiento transicional” y es un esfuerzo diseñado para generar los resultados que persigue ProMéxico para fortalecer a México como destino de inversiones hasta el año 2012, utilizando nuevas formas de comunicarse con el

mundo y está enfocado en alcanzar las metas de ProMéxico en este sector.

La segunda parte del plan tiene que ver con el estímulo a las exportaciones con una estrategia denominada “Te acercamos al mundo” donde el diseño de las tácticas van dirigidas al cumplimiento de las metas de ProMéxico en este rubro, y le habla al empresario mexicano en su lenguaje detonando el “sueño” del empresario de ver sus marcas más

allá de nuestras fronteras.

5

INVERSIÓN EXTRANJERAMARKETING PLAN 2009 - 2012

6

ANÁLISIS DEL ENTORNO

7

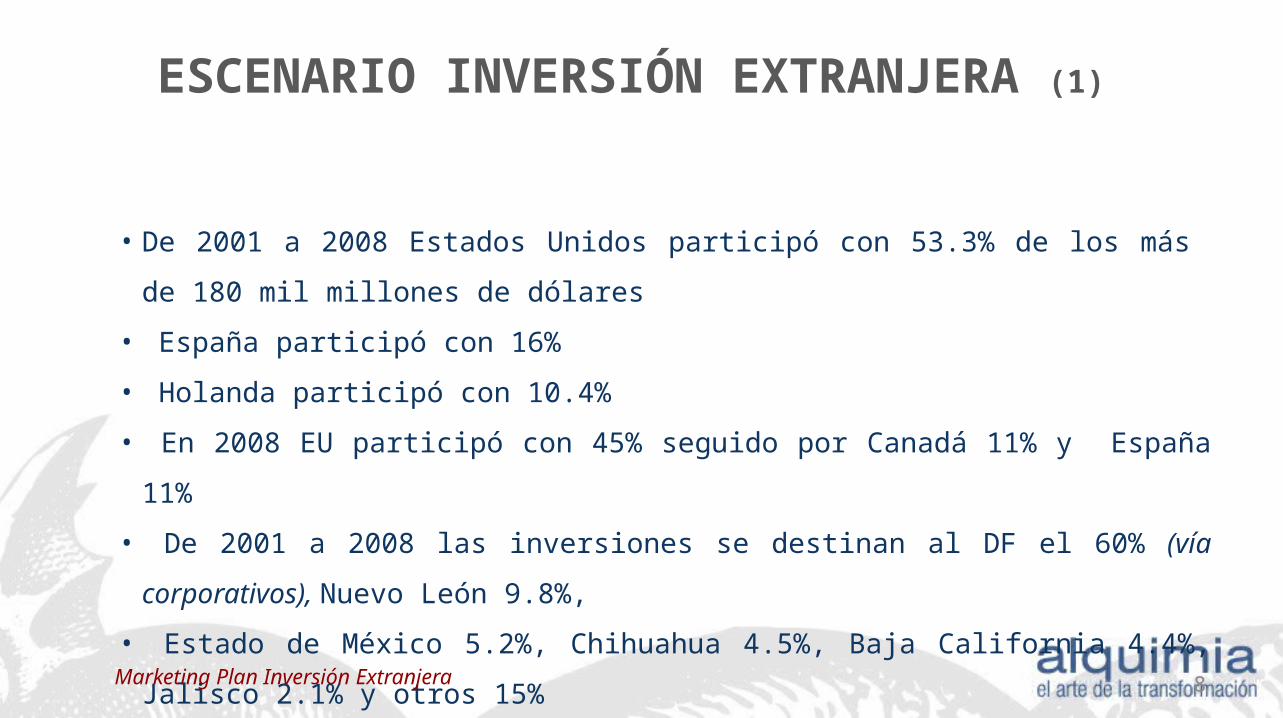

ESCENARIO INVERSIÓN EXTRANJERA (1)

• De 2001 a 2008 Estados Unidos participó con 53.3% de los más de 180 mil millones de

dólares

• España participó con 16%

• Holanda participó con 10.4%

• En 2008 EU participó con 45% seguido por Canadá 11% y España 11%

• De 2001 a 2008 las inversiones se destinan al DF el 60% (vía corporativos), Nuevo León 9.8%,

• Estado de México 5.2%, Chihuahua 4.5%, Baja California 4.4%, Jalisco 2.1% y otros 15%

Fuente: SEIJAL con datos de la Secretaría de Economía, Dirección General de Inversión ExtranjeraMarketing Plan Inversión Extranjera 8

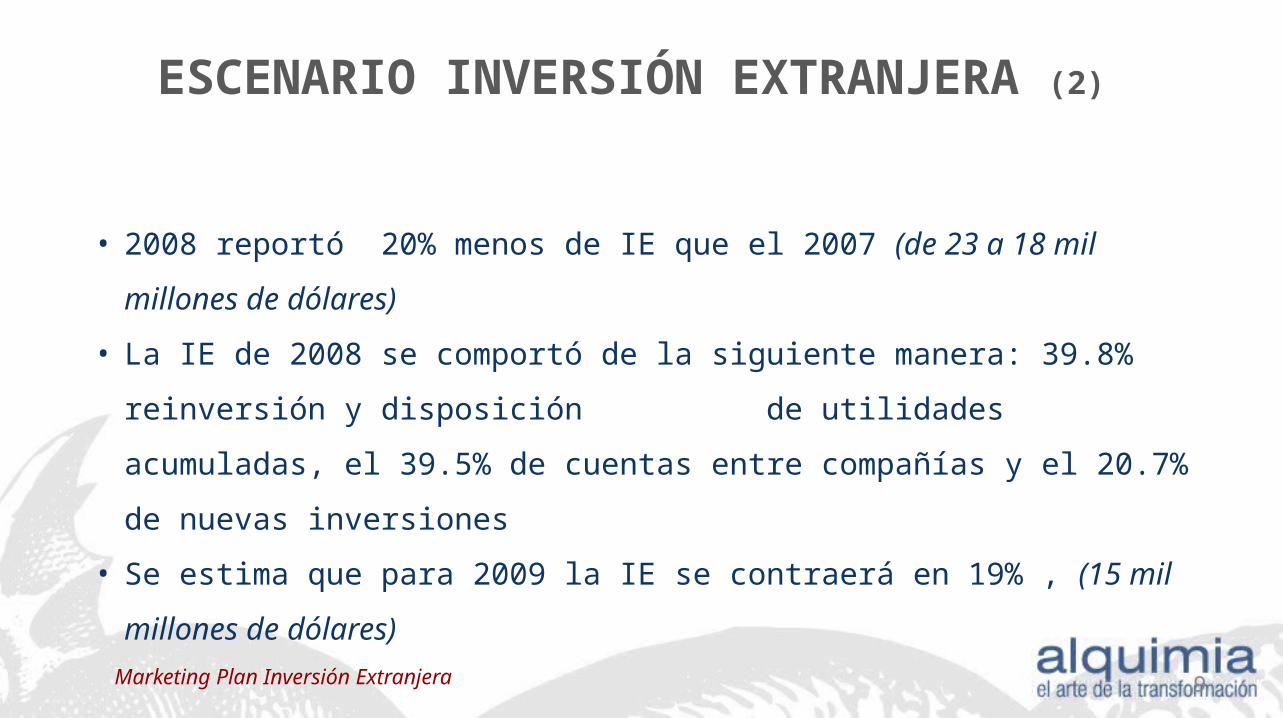

• 2008 reportó 20% menos de IE que el 2007 (de 23 a 18 mil millones de dólares)

• La IE de 2008 se comportó de la siguiente manera: 39.8% reinversión y disposición

de utilidades acumuladas, el 39.5% de cuentas entre compañías y el 20.7% de nuevas

inversiones

• Se estima que para 2009 la IE se contraerá en 19% , (15 mil millones de dólares)

Fuente: SEIJAL con datos de la Secretaría de Economía, Dirección General de Inversión Extranjera

ESCENARIO INVERSIÓN EXTRANJERA (2)

Marketing Plan Inversión Extranjera 9

MERCADO META

INVERSIÓN EXTRANJERAInversionistas sectoriales de las regiones de interés del mundo.

¿A QUIÉN LE HABLAMOS?

Marketing Plan Inversión Extranjera 10

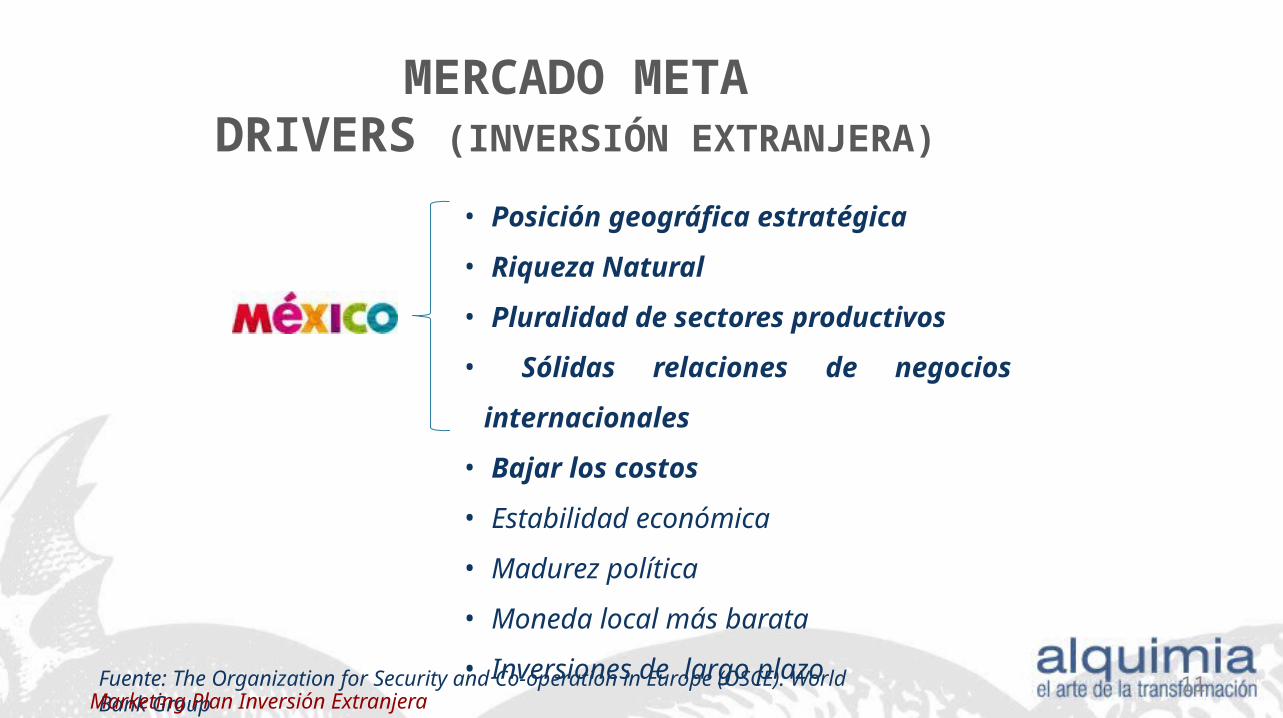

MERCADO METADRIVERS (INVERSIÓN EXTRANJERA)

• Posición geográfica estratégica

• Riqueza Natural

• Pluralidad de sectores productivos

• Sólidas relaciones de negocios

internacionales

• Bajar los costos

• Estabilidad económica

• Madurez política

• Moneda local más barata

• Inversiones de largo plazoFuente: The Organization for Security and Co-operation in Europe (OSCE). World Bank GroupMarketing Plan Inversión Extranjera

11

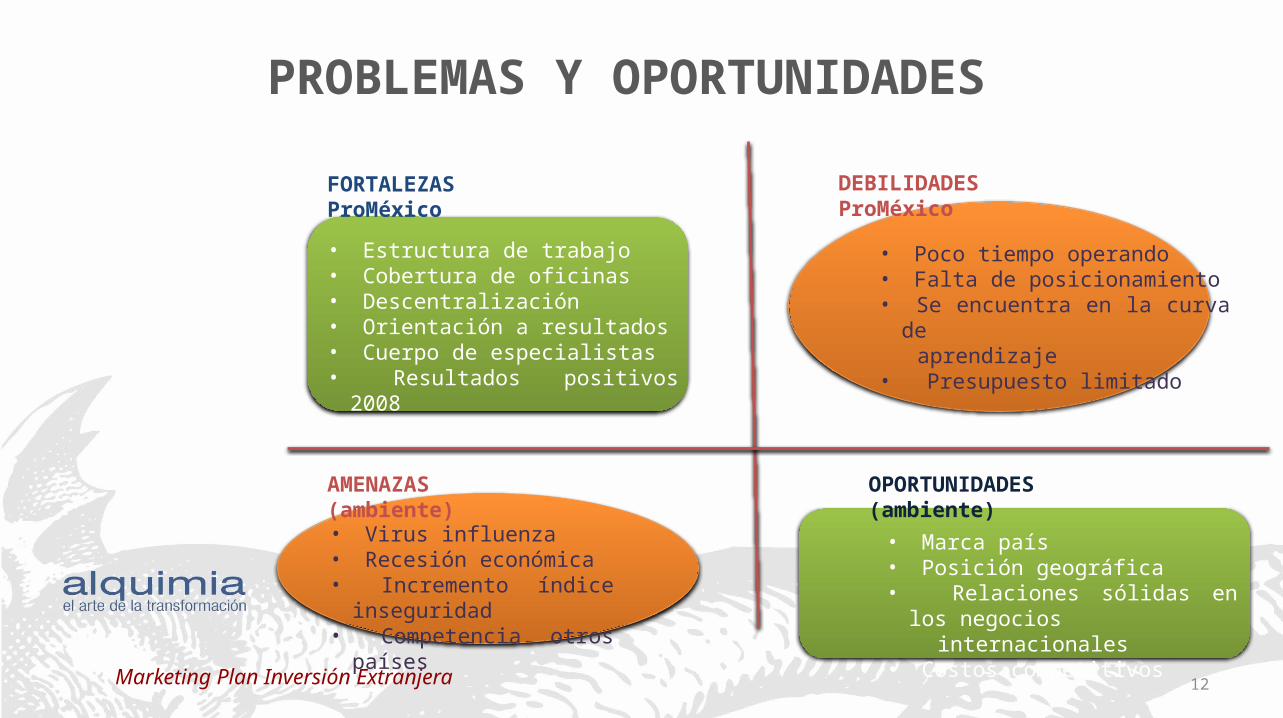

FORTALEZAS ProMéxico

• Estructura de trabajo• Cobertura de oficinas• Descentralización• Orientación a resultados• Cuerpo de especialistas• Resultados positivos 2008

DEBILIDADES ProMéxico

• Poco tiempo operando• Falta de posicionamiento• Se encuentra en la curva de aprendizaje• Presupuesto limitado

AMENAZAS (ambiente)

• Virus influenza• Recesión económica• Incremento índice

inseguridad• Competencia otros países

OPORTUNIDADES (ambiente)

• Marca país • Posición geográfica• Relaciones sólidas en los negocios internacionales• Costos competitivos

PROBLEMAS Y OPORTUNIDADES

Marketing Plan Inversión Extranjera 12

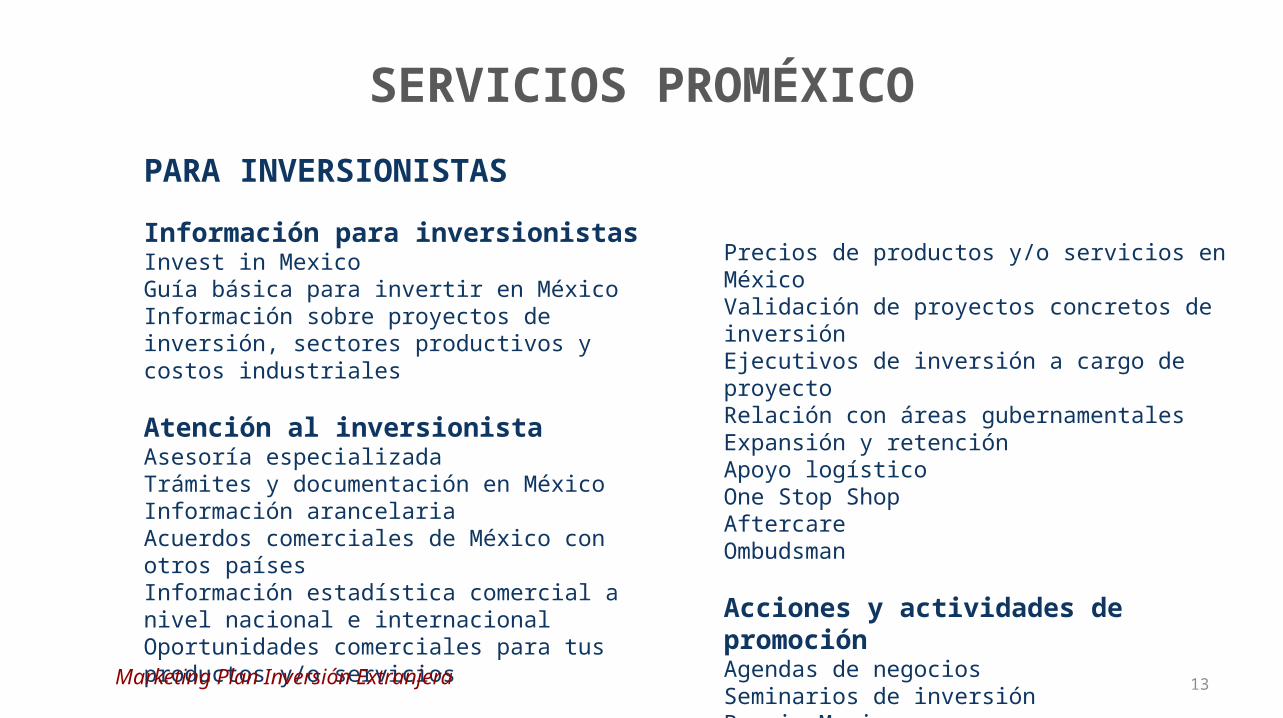

SERVICIOS PROMÉXICO

PARA INVERSIONISTAS

Información para inversionistasInvest in MexicoGuía básica para invertir en MéxicoInformación sobre proyectos de inversión, sectores productivos y costos industriales

Atención al inversionistaAsesoría especializadaTrámites y documentación en MéxicoInformación arancelariaAcuerdos comerciales de México con otros paísesInformación estadística comercial a nivel nacional e internacionalOportunidades comerciales para tus productos y/o servicios

Precios de productos y/o servicios en MéxicoValidación de proyectos concretos de inversiónEjecutivos de inversión a cargo de proyectoRelación con áreas gubernamentales Expansión y retención Apoyo logístico One Stop Shop Aftercare Ombudsman

Acciones y actividades de promociónAgendas de negociosSeminarios de inversiónBuy in Mexico

Marketing Plan Inversión Extranjera 13

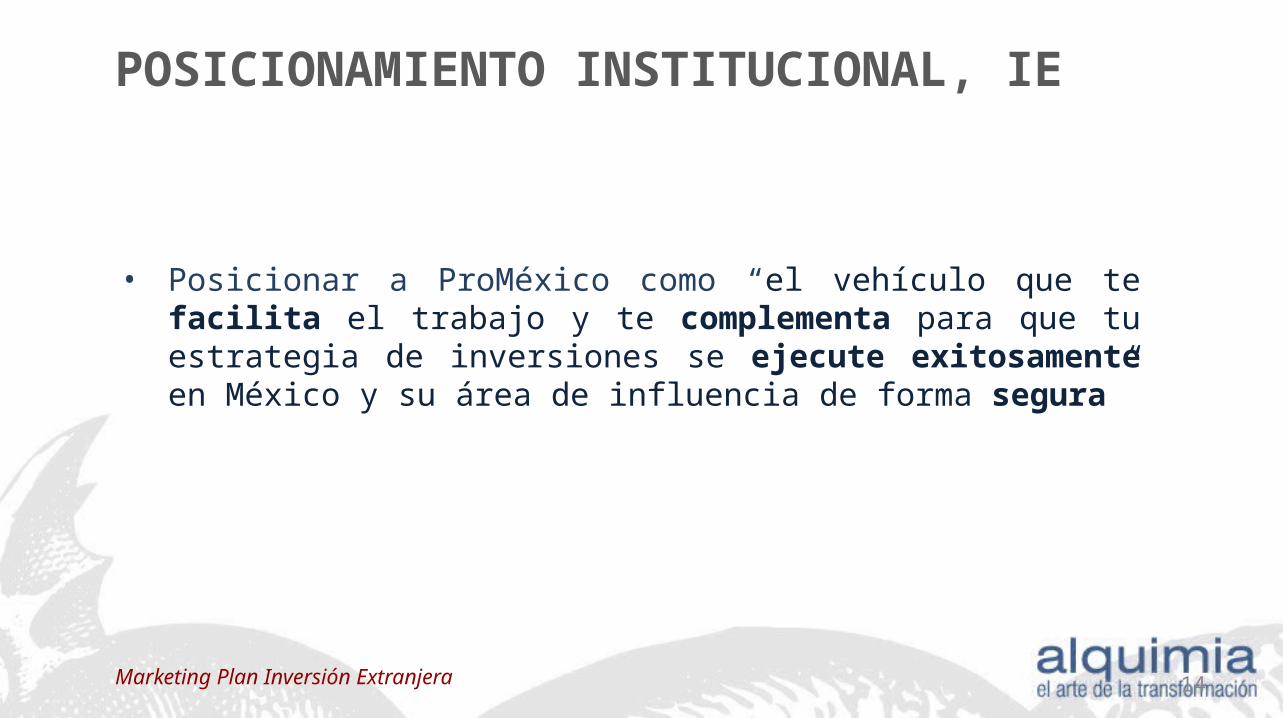

POSICIONAMIENTO INSTITUCIONAL, IE

• Posicionar a ProMéxico como “el vehículo que te facilita el trabajo y te complementa para que tu estrategia de inversiones se ejecute exitosamente en México y su área de influencia de forma segura”

Marketing Plan Inversión Extranjera 14

COMPETIDORES PRINCIPALESINVERSIÓN EXTRANJERA, PAÍSES EMERGENTES

• Hong Kong• Islas Vírgenes• Rusia• Singapur• Taiwán• Brasil• China

• Malasia• Sudáfrica• Corea del Sur• Islas Caimán• Argentina• Chile• Indonesia

Fuente: The Economist Intelligence Unit Limited

Marketing Plan Inversión Extranjera 15

OBJETIVOS Y METAS, IE

16

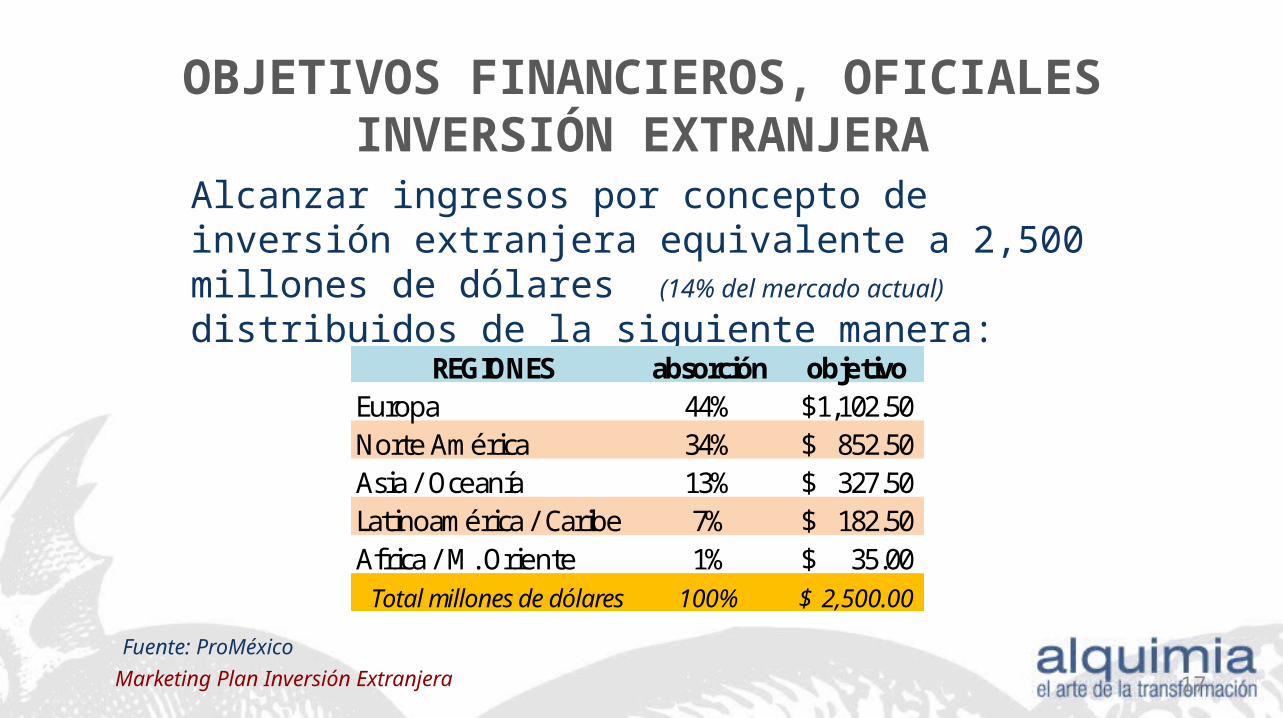

OBJETIVOS FINANCIEROS, OFICIALESINVERSIÓN EXTRANJERA

Alcanzar ingresos por concepto de inversión extranjera equivalente a 2,500 millones de dólares (14% del mercado actual)

distribuidos de la siguiente manera:

Fuente: ProMéxico

REGIONES absorción objetivoEuropa 44% 1,102.50$ Norte América 34% 852.50$ Asia / Oceanía 13% 327.50$ Latinoamérica / Caribe 7% 182.50$ Africa / M. Oriente 1% 35.00$

Total millones de dólares 100% 2,500.00$

Marketing Plan Inversión Extranjera 17

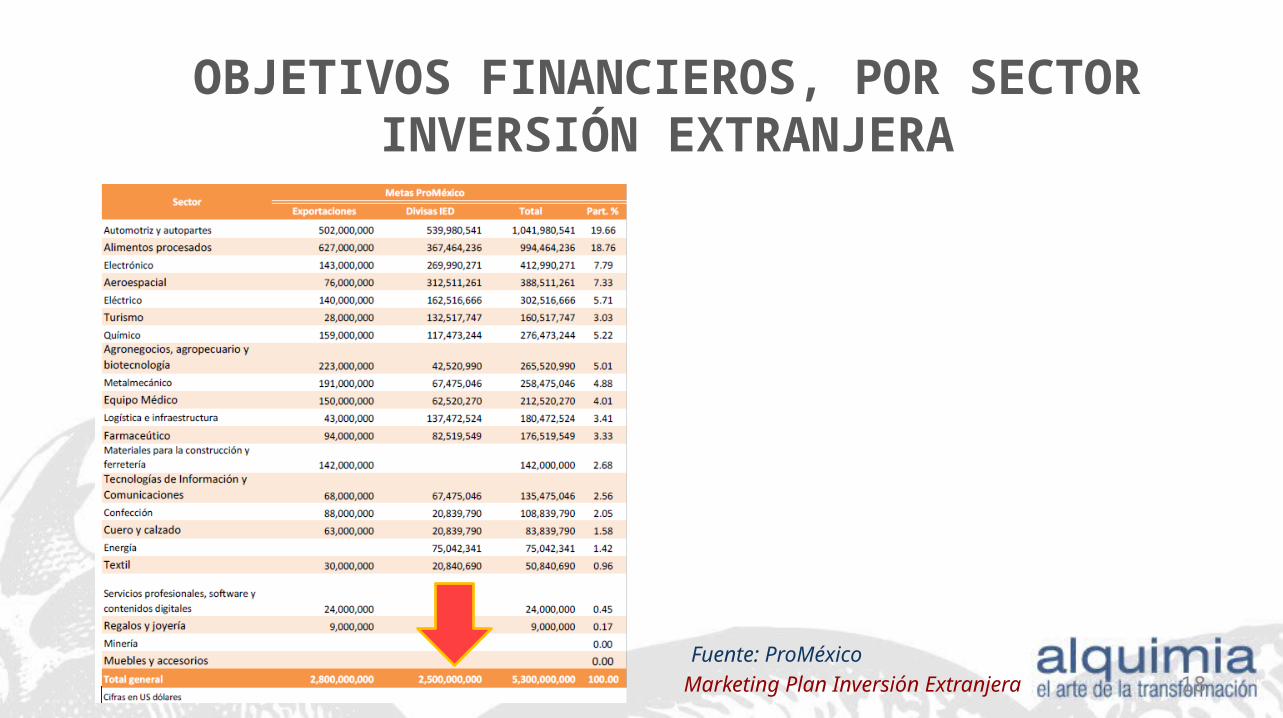

OBJETIVOS FINANCIEROS, POR SECTORINVERSIÓN EXTRANJERA

Fuente: ProMéxicoMarketing Plan Inversión Extranjera 18

CLAVES DE ÉXITO PROMÉXICO

• Excelencia al cumplir su promesa de servicio profesional

• Talento humano especializado con visión de negocios

• Cobertura global

• Cercanía real con las audiencias meta

• Nuevas formas de estimular el comercio exterior

Marketing Plan Inversión Extranjera 19

ESTRATEGIA DE MARKETING, IE

20

MISIÓN

ProMéxico tiene el mandato de planear, coordinar y ejecutar la estrategia para atraer inversión extranjera directa, impulsar la exportación de productos mexicanos y promover la internacionalización de las empresas mexicanas para contribuir al desarrollo económico y social de México.

Marketing Plan Inversión Extranjera 21

OBJETIVOS DE MARKETING

• Posicionar a México como un destino seguro de inversión

• Posicionar a ProMéxico como “el vehículo experto que te facilita el trabajo y te complementa para

que tu estrategia de inversiones se ejecute exitosamente en

México y su área de influencia de forma segura”

• Incrementar la satisfacción de nuestros clientes y/o usuarios un 90 %.

Marketing Plan Inversión Extranjera 22

MANDATORIOS ESTRATÉGICOS PROMÉXICO

¿CÓMO VAMOS A GANAR EN INVERSIÓN EXTRANJERA?

Trasladar la experiencia México a ProMéxico

• Proyectar calidad en los procesos• Enfoque en el inversionista y no en el aspecto político• Alianzas y relación con organismos de otros países• Enfoque a nuevas tecnologías de alto valor agregado

Marketing Plan Inversión Extranjera 23

NOMBRE DE LA ESTRATEGIA

“Posicionamiento Transicional”

Marketing Plan Inversión Extranjera 24

USO DE LAS MARCAS

¿A QUIÉN POSICIONAMOS?, ¿QUÉ POSICIONAMOS?

USO DE MARCAS

• IE marcas de combinación: Marca País + ProMéxico

Marketing Plan Inversión Extranjera 25

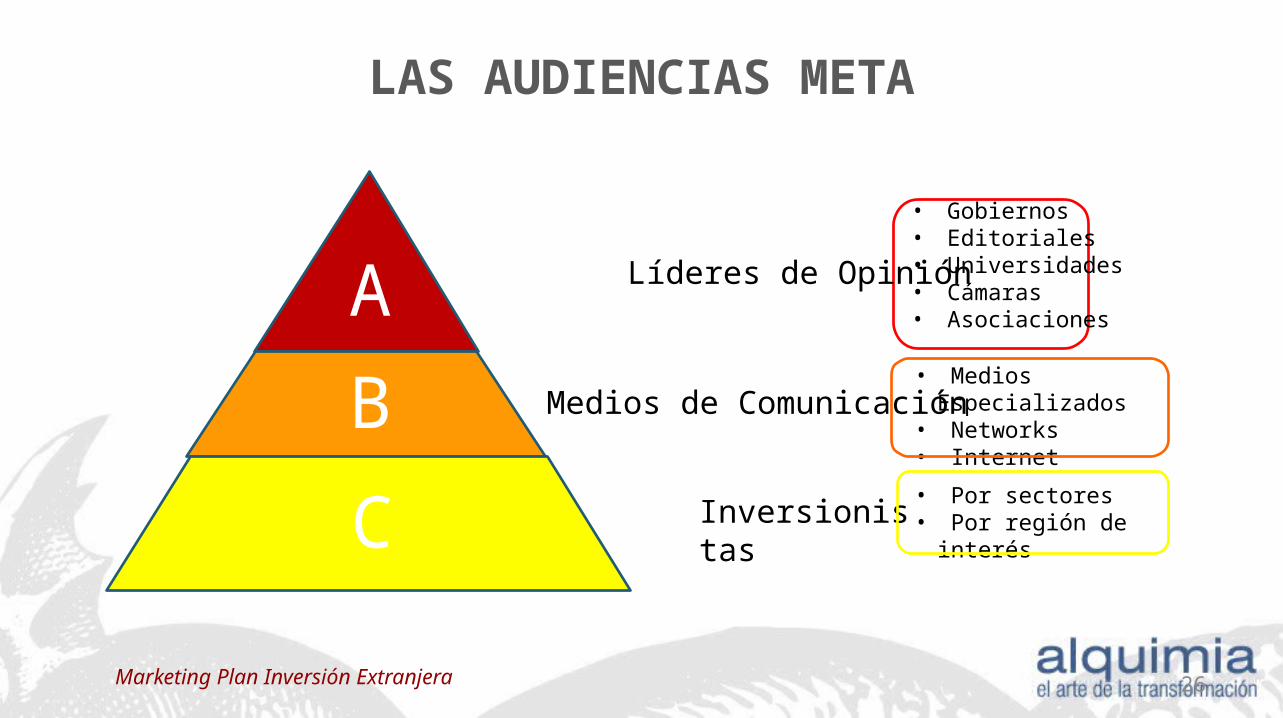

Líderes de Opinión

Medios de Comunicación

Inversionistas

LAS AUDIENCIAS META

A

B

C

• Gobiernos• Editoriales• Universidades • Cámaras • Asociaciones

• Medios Especializados• Networks• Internet

• Por sectores• Por región de interés

Marketing Plan Inversión Extranjera 26

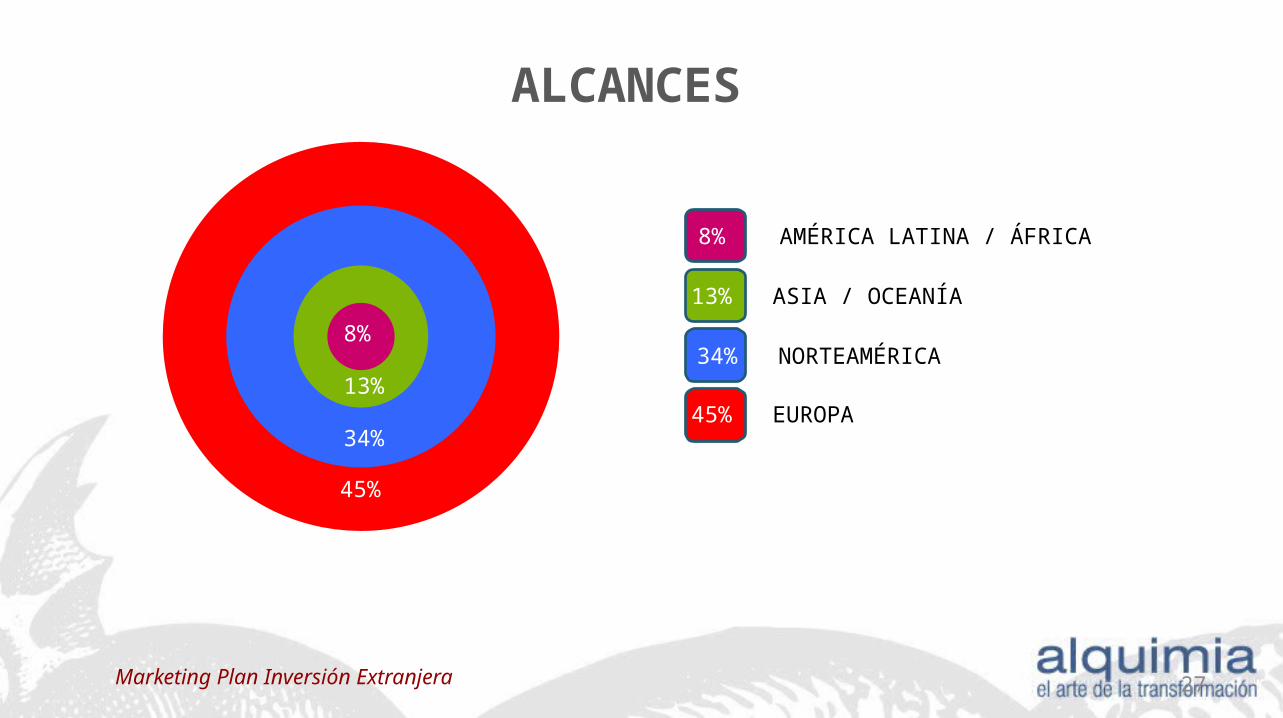

ALCANCES

8%

13%

34%

45%

8% AMÉRICA LATINA / ÁFRICA

13% ASIA / OCEANÍA

34% NORTEAMÉRICA

45% EUROPA

Marketing Plan Inversión Extranjera 27

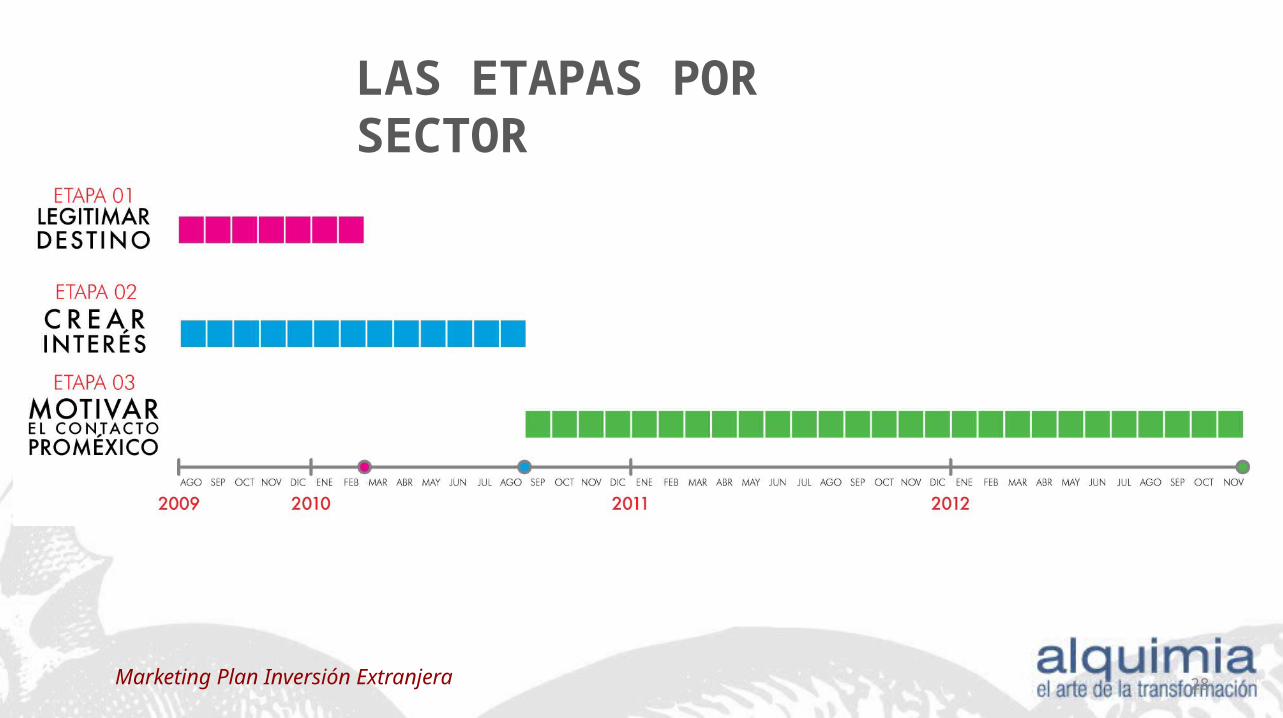

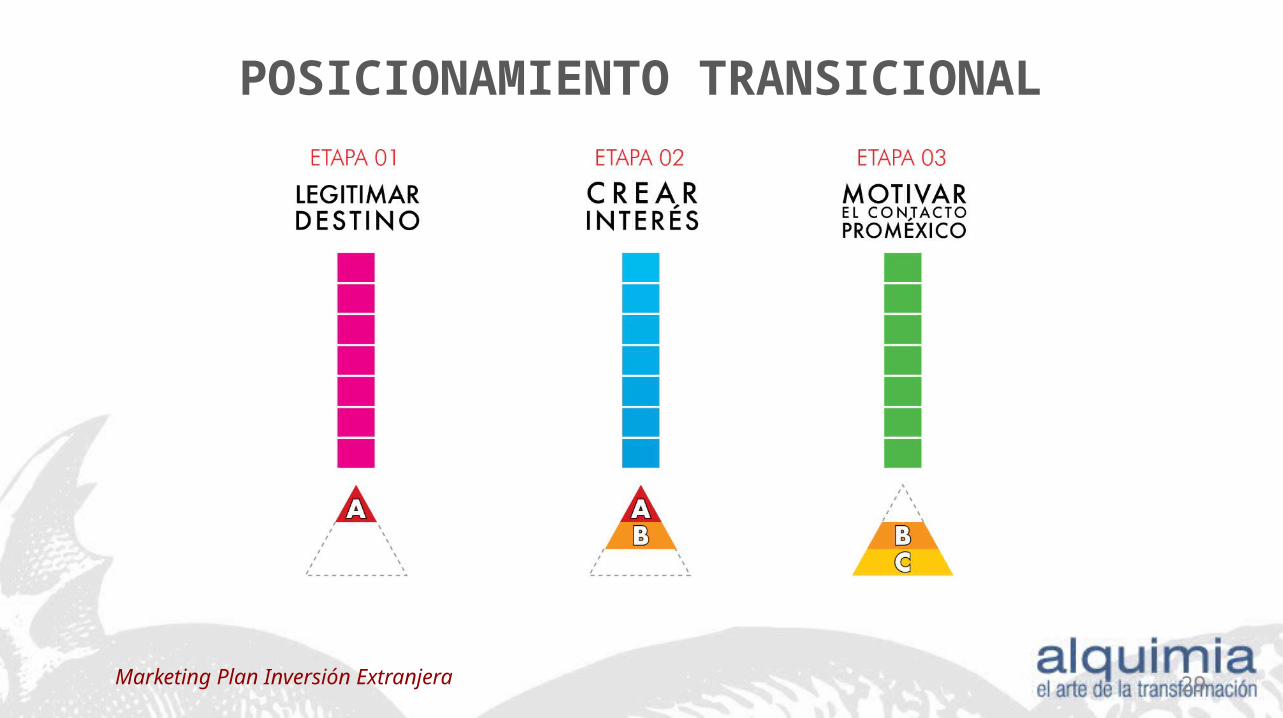

LAS ETAPAS POR SECTOR

Marketing Plan Inversión Extranjera 28

POSICIONAMIENTO TRANSICIONAL

Marketing Plan Inversión Extranjera 29

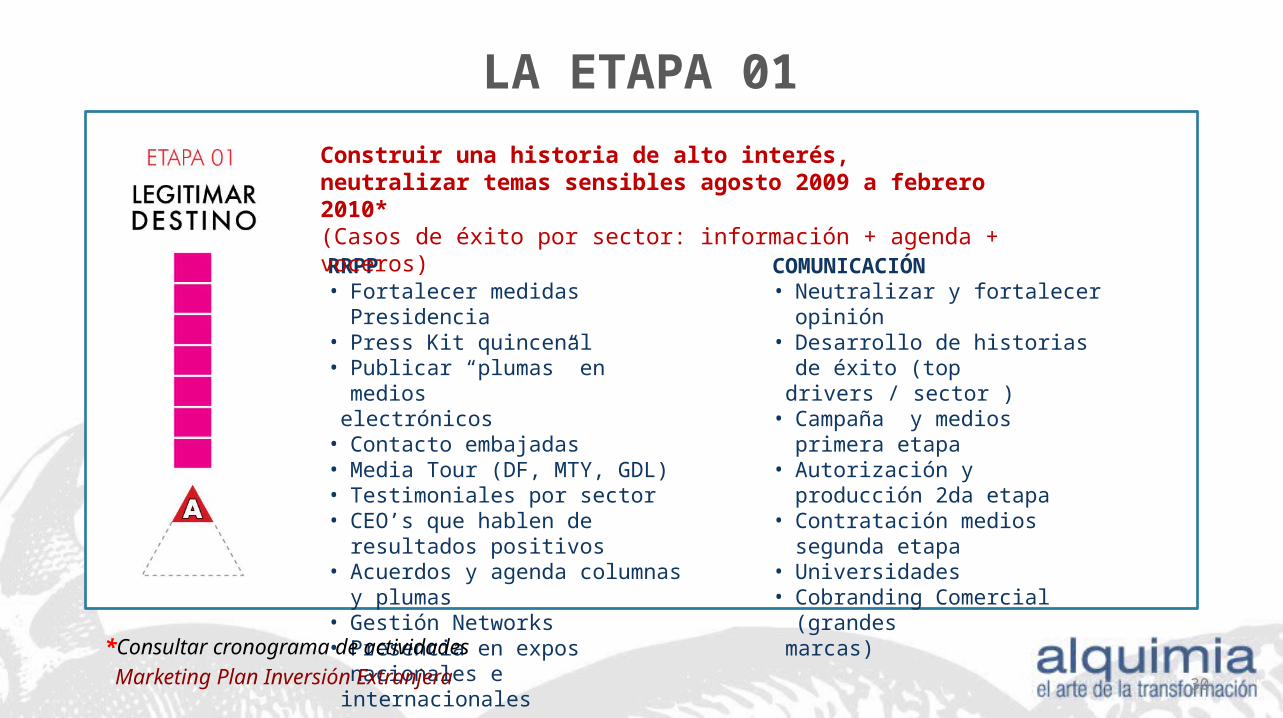

LA ETAPA 01

RRPP• Fortalecer medidas Presidencia• Press Kit quincenal• Publicar “plumas” en medios electrónicos• Contacto embajadas• Media Tour (DF, MTY, GDL)• Testimoniales por sector• CEO’s que hablen de resultados

positivos• Acuerdos y agenda columnas y plumas• Gestión Networks• Presencia en expos nacionales e internacionales

Construir una historia de alto interés, neutralizar temas sensibles agosto 2009 a febrero 2010*(Casos de éxito por sector: información + agenda + voceros)

COMUNICACIÓN• Neutralizar y fortalecer opinión• Desarrollo de historias de éxito (top

drivers / sector )• Campaña y medios primera etapa• Autorización y producción 2da etapa• Contratación medios segunda etapa• Universidades• Cobranding Comercial (grandes marcas)

*Consultar cronograma de actividades Marketing Plan Inversión Extranjera 30

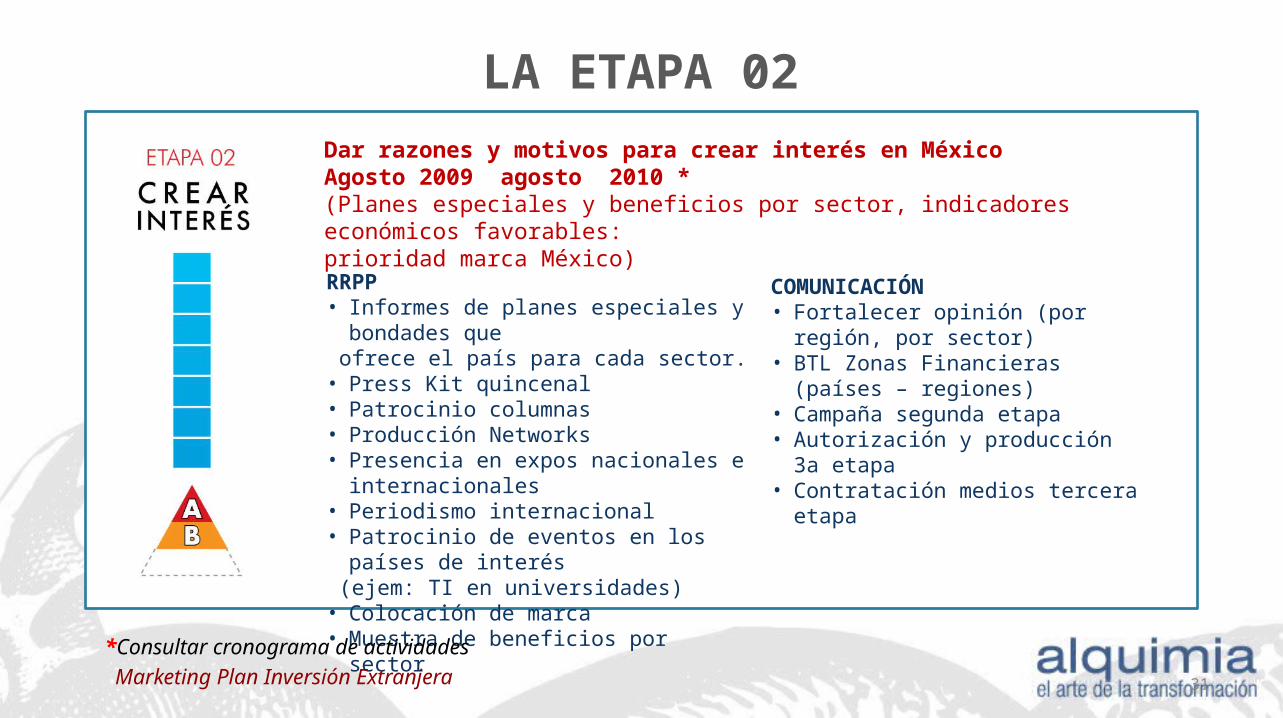

Dar razones y motivos para crear interés en MéxicoAgosto 2009 agosto 2010 *(Planes especiales y beneficios por sector, indicadores económicos favorables:prioridad marca México)

RRPP• Informes de planes especiales y bondades que ofrece el país para cada sector.• Press Kit quincenal• Patrocinio columnas• Producción Networks• Presencia en expos nacionales e

internacionales• Periodismo internacional• Patrocinio de eventos en los países de interés (ejem: TI en universidades)• Colocación de marca• Muestra de beneficios por sector

COMUNICACIÓN• Fortalecer opinión (por región, por

sector)• BTL Zonas Financieras (países –

regiones)• Campaña segunda etapa• Autorización y producción 3a etapa• Contratación medios tercera etapa

LA ETAPA 02

*Consultar cronograma de actividades Marketing Plan Inversión Extranjera 31

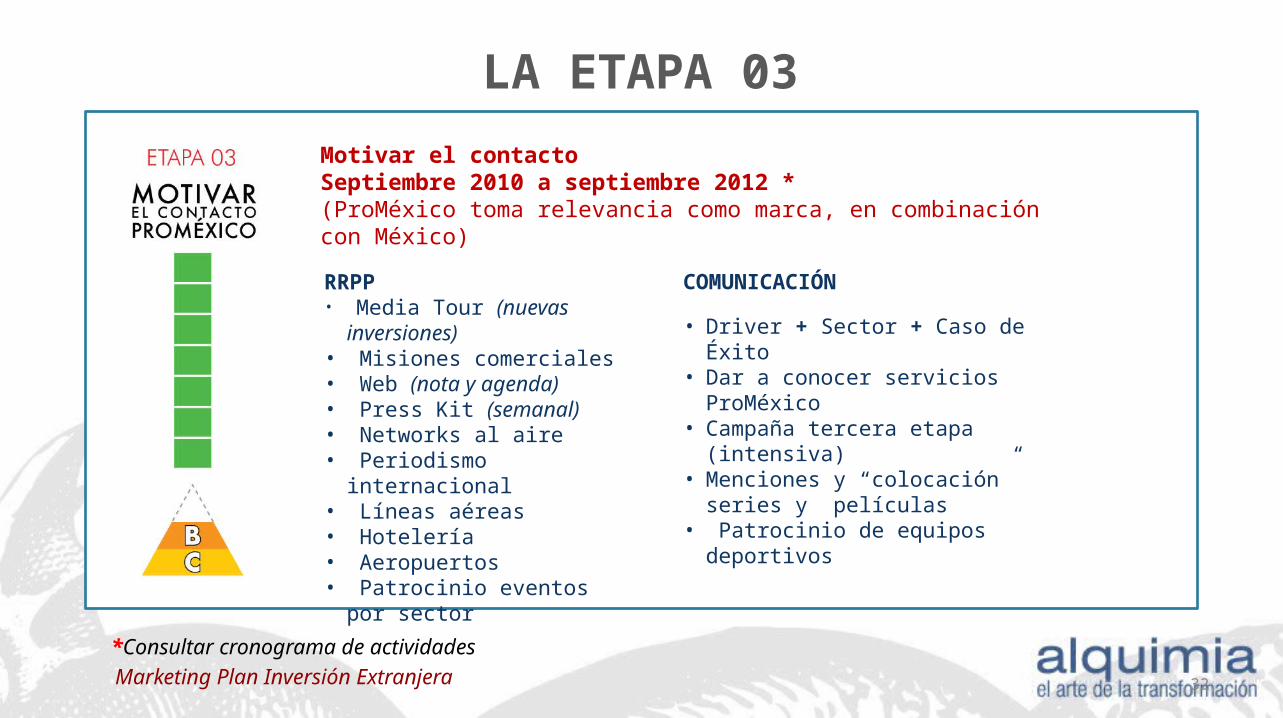

RRPP• Media Tour (nuevas inversiones)• Misiones comerciales • Web (nota y agenda)• Press Kit (semanal)• Networks al aire• Periodismo internacional• Líneas aéreas• Hotelería• Aeropuertos• Patrocinio eventos por sector

COMUNICACIÓN

• Driver + Sector + Caso de Éxito • Dar a conocer servicios ProMéxico• Campaña tercera etapa (intensiva)• Menciones y “colocación” series y

películas• Patrocinio de equipos deportivos

LA ETAPA 03

Motivar el contactoSeptiembre 2010 a septiembre 2012 *(ProMéxico toma relevancia como marca, en combinación con México)

*Consultar cronograma de actividades Marketing Plan Inversión Extranjera 32

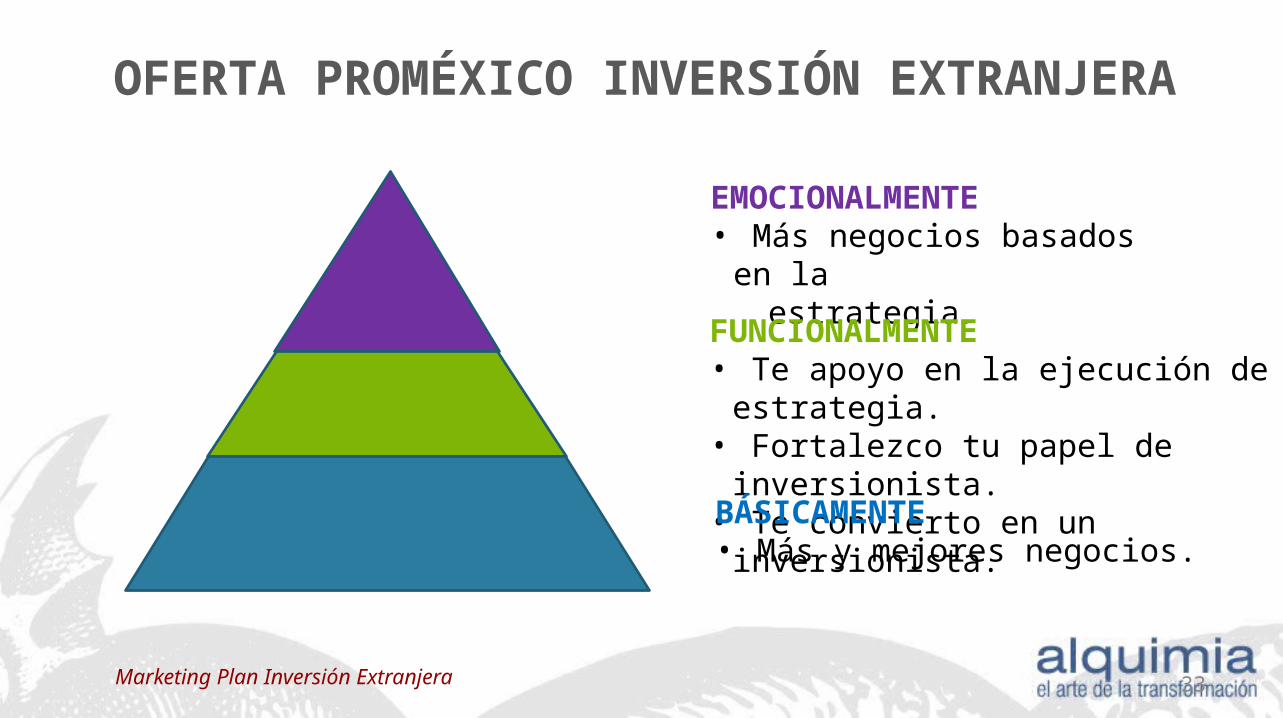

OFERTA PROMÉXICO INVERSIÓN EXTRANJERA

EMOCIONALMENTE• Más negocios basados en la estrategia.

FUNCIONALMENTE• Te apoyo en la ejecución de tu estrategia.• Fortalezco tu papel de inversionista.• Te convierto en un inversionista.

BÁSICAMENTE• Más y mejores negocios.

Marketing Plan Inversión Extranjera 33

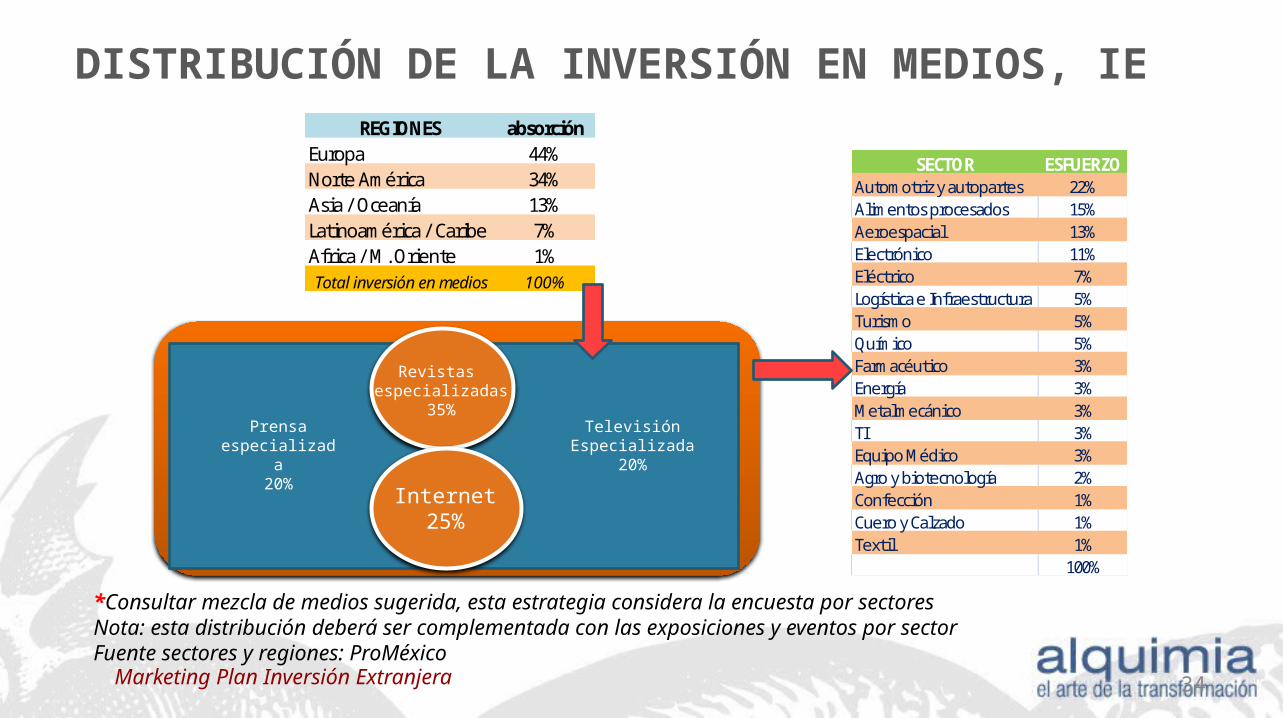

DISTRIBUCIÓN DE LA INVERSIÓN EN MEDIOS, IE

Revistas especializadas

35%Prensa

especializada20%

TelevisiónEspecializada

20%

Internet25%

*Consultar mezcla de medios sugerida, esta estrategia considera la encuesta por sectoresNota: esta distribución deberá ser complementada con las exposiciones y eventos por sectorFuente sectores y regiones: ProMéxico

REGIONES absorciónEuropa 44%Norte América 34%Asia / Oceanía 13%Latinoamérica / Caribe 7%Africa / M. Oriente 1%Total inversión en medios 100%

Marketing Plan Inversión Extranjera

SECTOR ESFUERZOAutomotriz y autopartes 22%Alimentos procesados 15%Aeroespacial 13%Electrónico 11%Eléctrico 7%Logística e Infraestructura 5%Turismo 5%Químico 5%Farmacéutico 3%Energía 3%Metalmecánico 3%TI 3%Equipo Médico 3%Agro y biotecnología 2%Confección 1%Cuero y Calzado 1%Textil 1%

100%

34

MEDIOS SUGERIDOS, IE

Los medios sugeridos consideran una mezcla que permite alcanzar audiencias con hábitos de exposición muy orientados a la información especializada y no al entretenimiento.

Cada categoría deberá utilizar los medios más especializados en relación con negocios, comercio internacional y secciones editoriales internacionales, cada sector ha hecho su propia recomendación de medios que considera relevantes y es necesario tomarlos en cuenta.

Marketing Plan Inversión Extranjera 35

ANEXO 1

PIEZAS DE COMUNICACIÓNINVERSIÓN EXTRANJERA

36

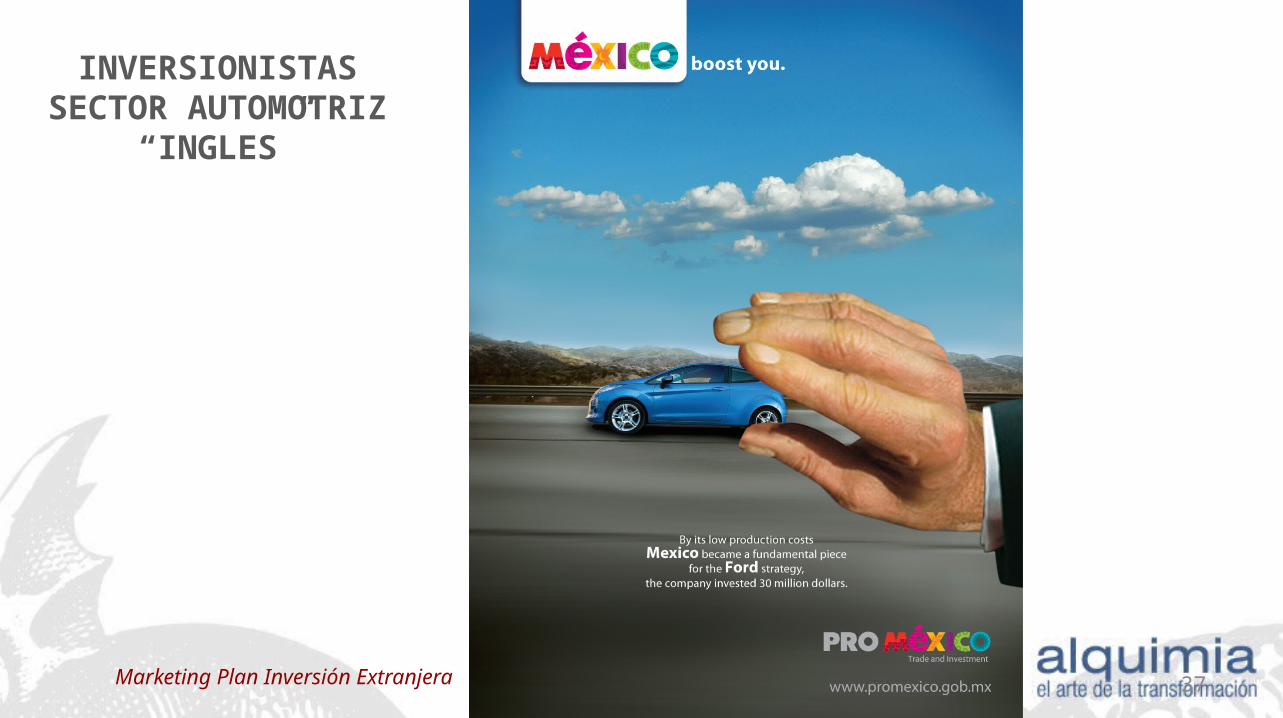

INVERSIONISTASSECTOR AUTOMOTRIZ

“INGLES”

Marketing Plan Inversión Extranjera 37

INVERSIONISTASSECTOR AEROESPACIAL

“INGLES”

Marketing Plan Inversión Extranjera 38

EXPORTADORESMARKETING PLAN 2009 - 2010

39

ANÁLISIS DEL ENTORNOEXPORTADORES

40

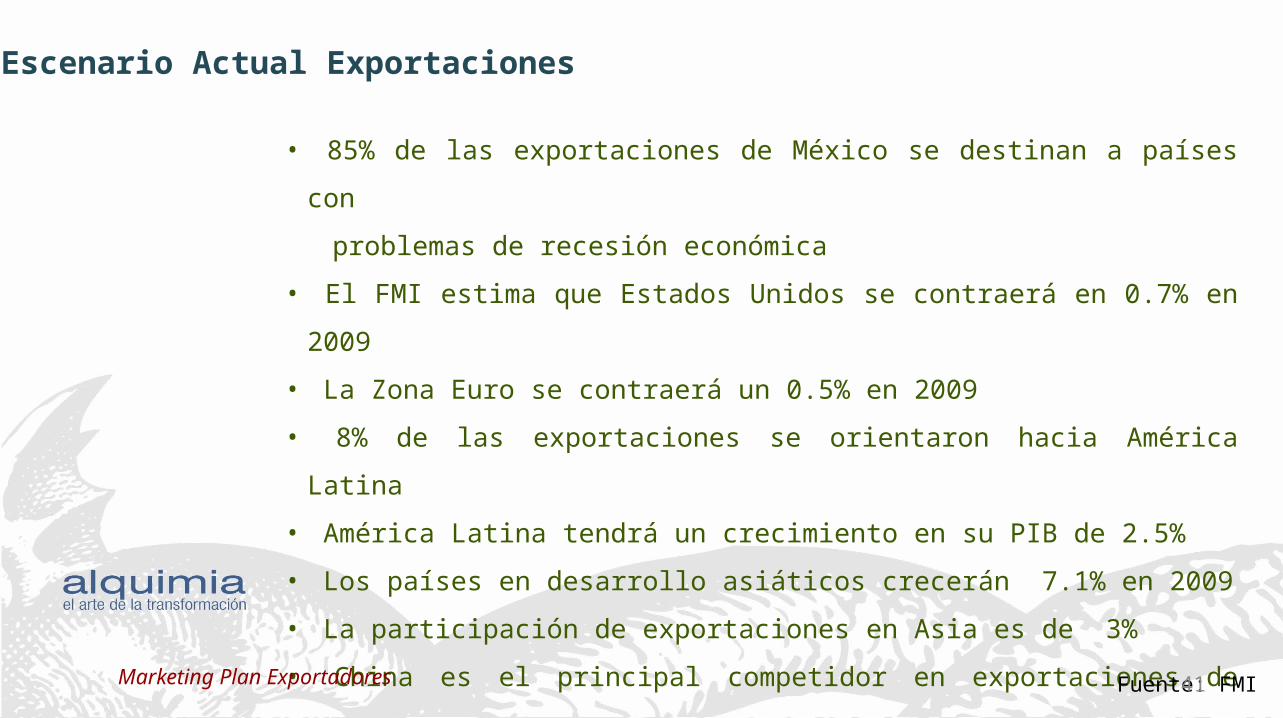

Escenario Actual Exportaciones

• 85% de las exportaciones de México se destinan a países con

problemas de recesión económica

• El FMI estima que Estados Unidos se contraerá en 0.7% en 2009

• La Zona Euro se contraerá un 0.5% en 2009

• 8% de las exportaciones se orientaron hacia América Latina

• América Latina tendrá un crecimiento en su PIB de 2.5%

• Los países en desarrollo asiáticos crecerán 7.1% en 2009

• La participación de exportaciones en Asia es de 3%

• China es el principal competidor en exportaciones de manera

general principalmente en la región de Norteamérica.

Fuente: FMIMarketing Plan Exportadores 41

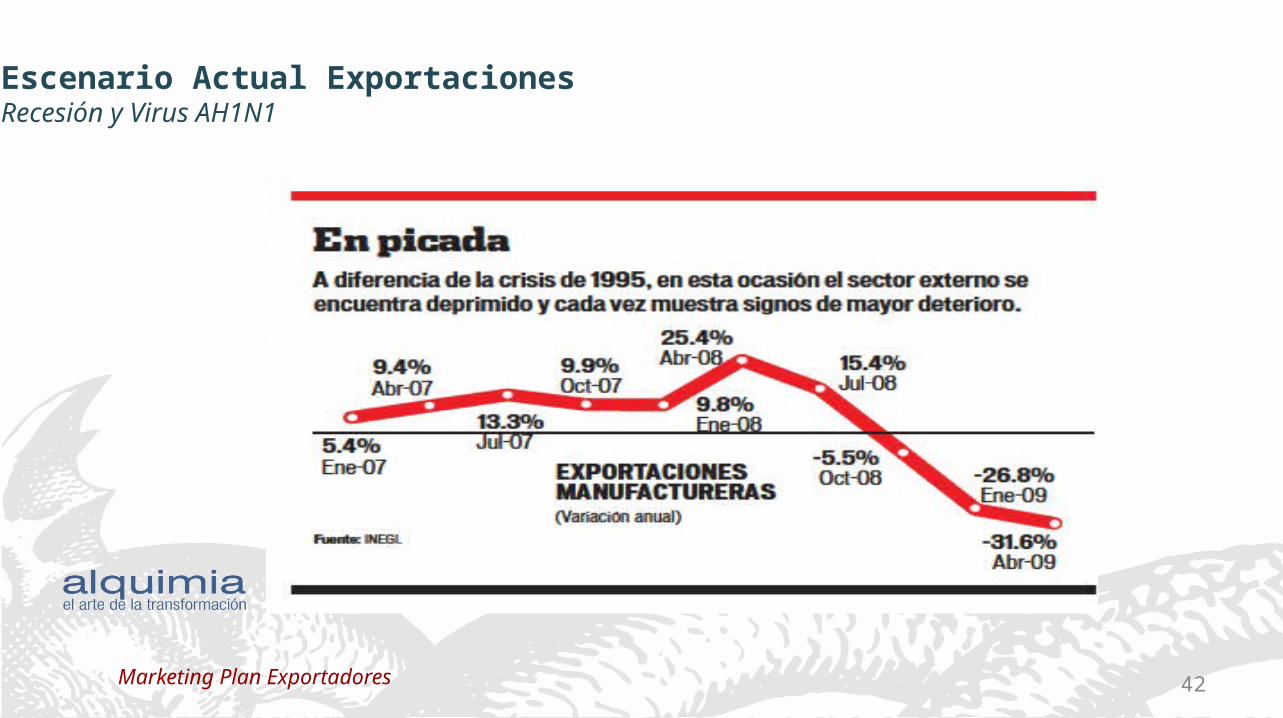

Escenario Actual ExportacionesRecesión y Virus AH1N1

Marketing Plan Exportadores 42

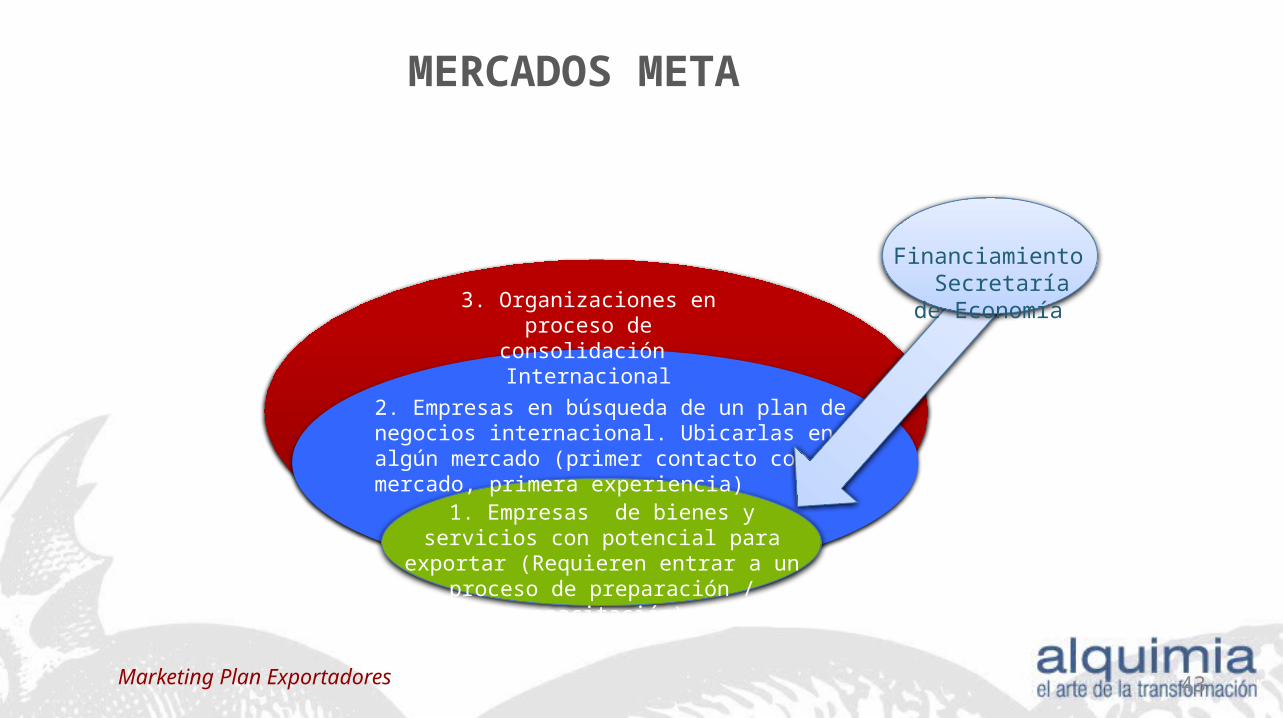

MERCADOS META

3. Organizaciones en proceso de consolidación Internacional

2. Empresas en búsqueda de un plan de negocios internacional. Ubicarlas en algún mercado (primer contacto con el mercado, primera experiencia)

1. Empresas de bienes y servicios con potencial para exportar (Requieren entrar a un proceso de preparación / capacitación)

Financiamiento Secretaría de

Economía

Marketing Plan Exportadores 43

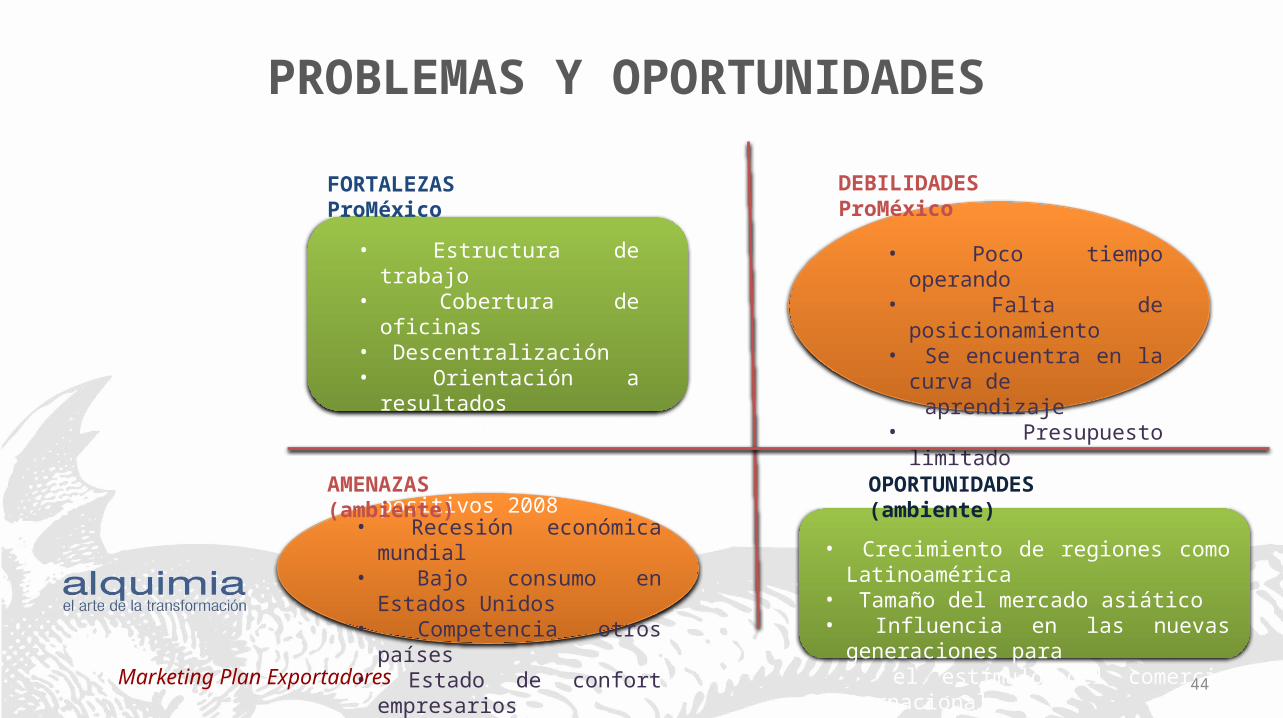

FORTALEZAS ProMéxico

• Estructura de trabajo• Cobertura de oficinas• Descentralización• Orientación a resultados• Cuerpo de especialistas• Resultados positivos 2008

DEBILIDADES ProMéxico

• Poco tiempo operando• Falta de posicionamiento• Se encuentra en la curva de aprendizaje• Presupuesto limitado

AMENAZAS (ambiente)

• Recesión económica mundial• Bajo consumo en Estados

Unidos• Competencia otros países• Estado de confort empresarios

OPORTUNIDADES (ambiente)

• Crecimiento de regiones como Latinoamérica

• Tamaño del mercado asiático• Influencia en las nuevas generaciones para el estímulo del comercio internacional

PROBLEMAS Y OPORTUNIDADES

Marketing Plan Exportadores 44

SERVICIOS PROMÉXICO, EXPORTADORES

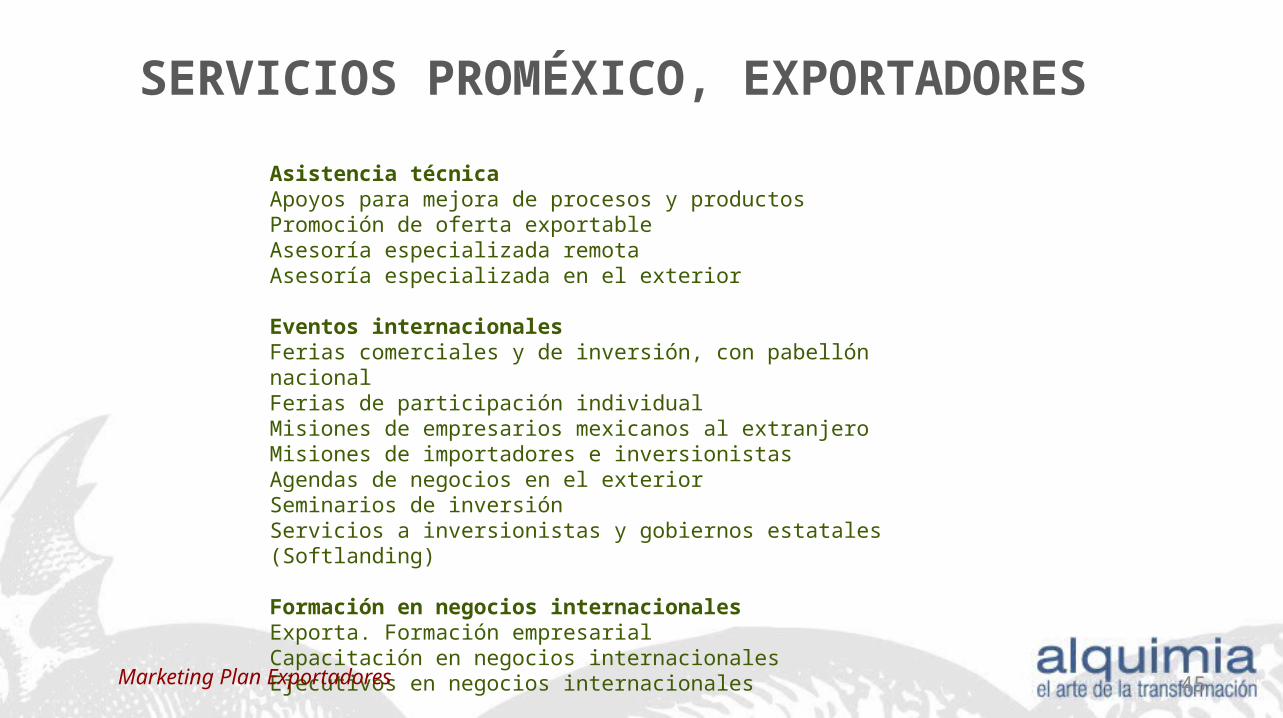

Asistencia técnica Apoyos para mejora de procesos y productosPromoción de oferta exportableAsesoría especializada remotaAsesoría especializada en el exterior

Eventos internacionalesFerias comerciales y de inversión, con pabellón nacionalFerias de participación individualMisiones de empresarios mexicanos al extranjeroMisiones de importadores e inversionistasAgendas de negocios en el exteriorSeminarios de inversiónServicios a inversionistas y gobiernos estatales (Softlanding)

Formación en negocios internacionalesExporta. Formación empresarialCapacitación en negocios internacionalesEjecutivos en negocios internacionales

Marketing Plan Exportadores 45

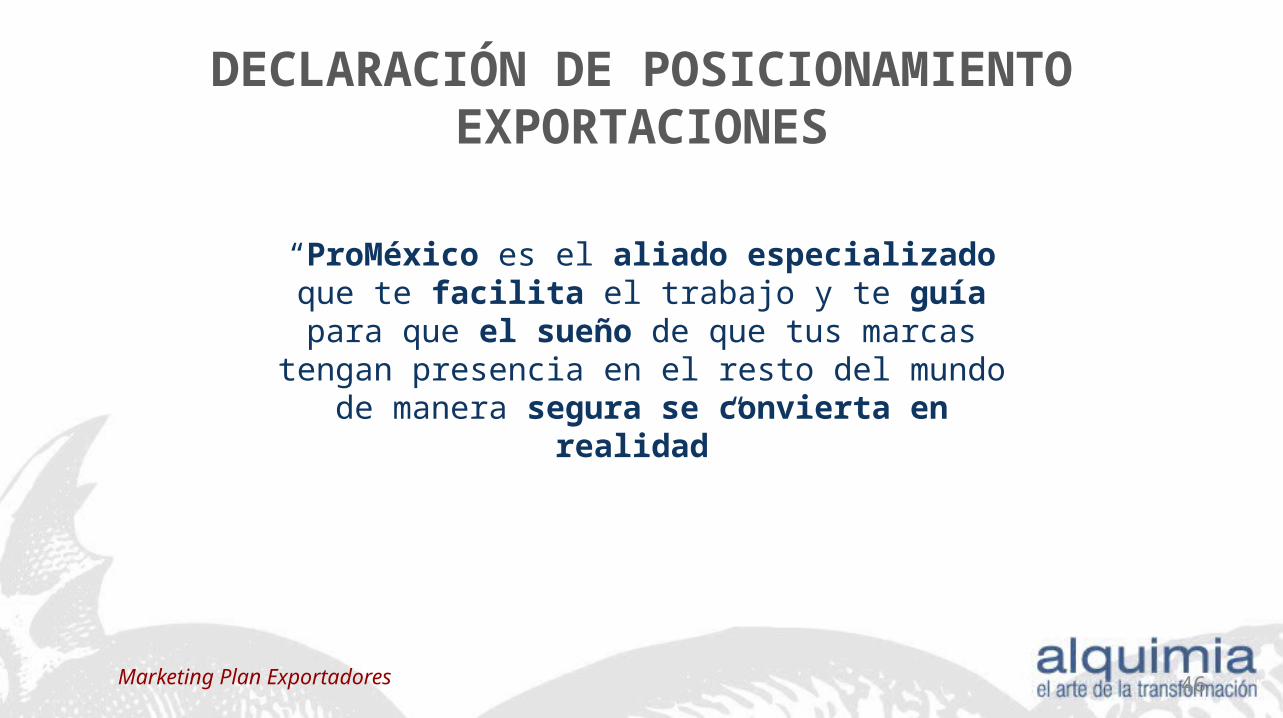

“ProMéxico es el aliado especializado que te facilita el trabajo y te guía para que el sueño de que tus marcas

tengan presencia en el resto del mundo de manera segura se convierta en realidad”

DECLARACIÓN DE POSICIONAMIENTOEXPORTACIONES

Marketing Plan Exportadores 46

OBJETIVOS Y METASEXPORTADORES

47

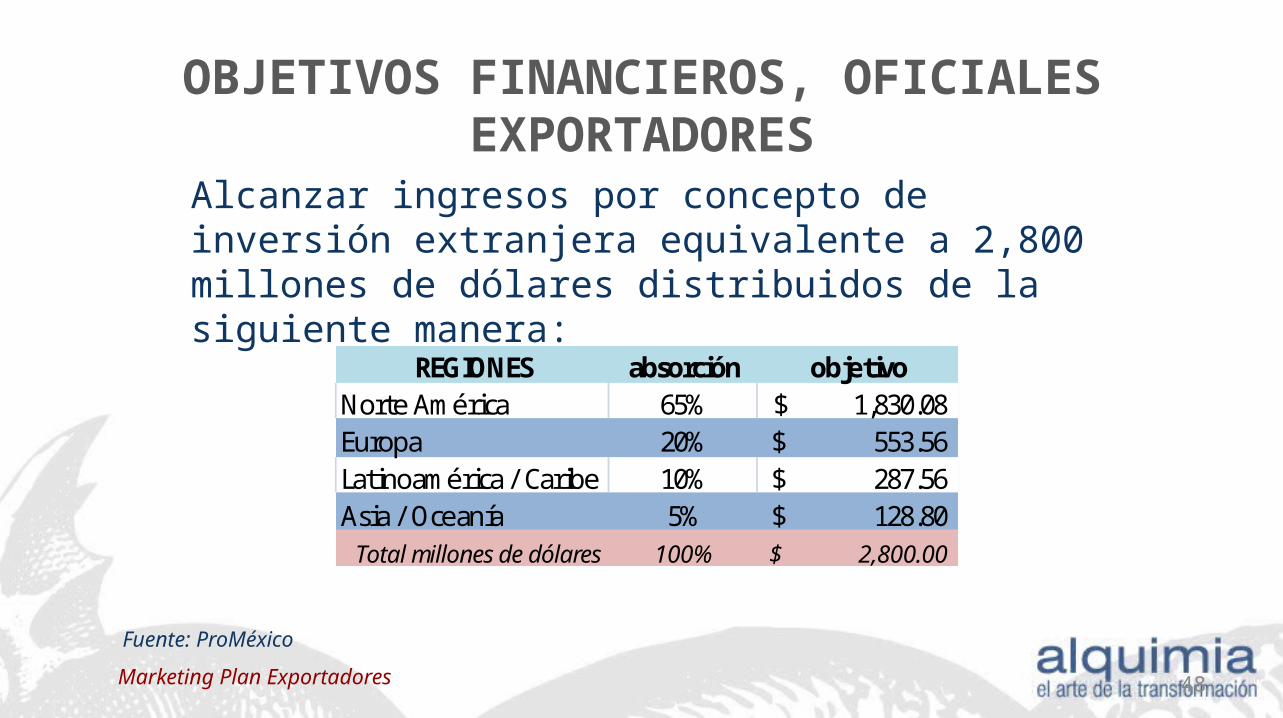

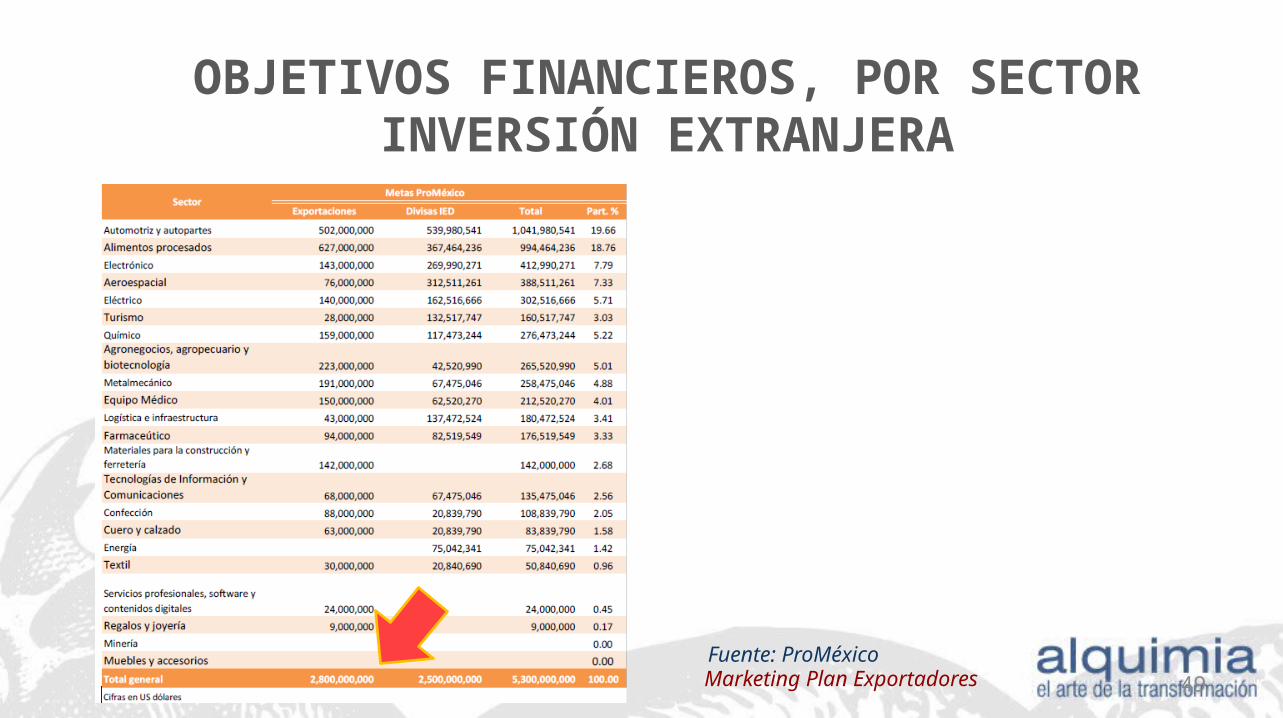

OBJETIVOS FINANCIEROS, OFICIALESEXPORTADORES

Alcanzar ingresos por concepto de inversión extranjera equivalente a 2,800 millones de dólares distribuidos de la siguiente manera:

Fuente: ProMéxico

REGIONES absorción objetivoNorte América 65% 1,830.08$ Europa 20% 553.56$ Latinoamérica / Caribe 10% 287.56$ Asia / Oceanía 5% 128.80$

Total millones de dólares 100% 2,800.00$

Marketing Plan Exportadores 48

OBJETIVOS FINANCIEROS, POR SECTORINVERSIÓN EXTRANJERA

Fuente: ProMéxicoMarketing Plan Exportadores 49

ANÁLISIS DE REGIONES METAEXPORTADORES

50

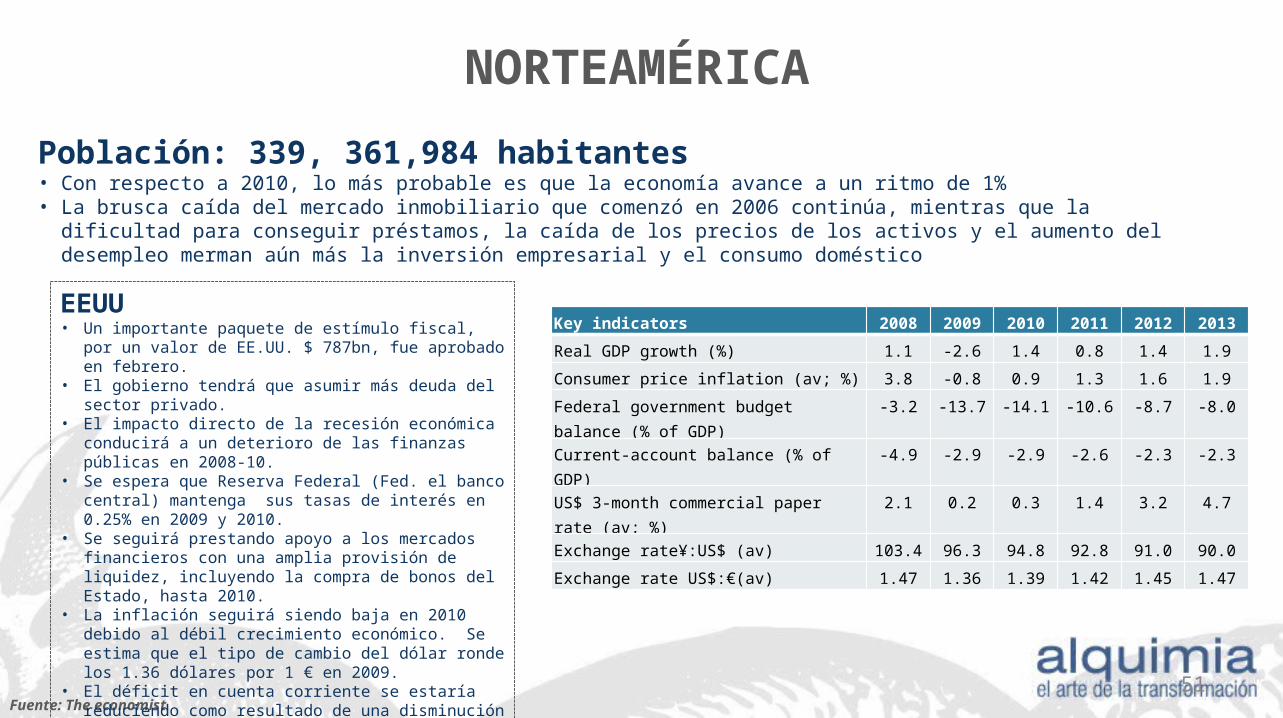

NORTEAMÉRICA

Población: 339, 361,984 habitantes• Con respecto a 2010, lo más probable es que la economía avance a un ritmo de 1%• La brusca caída del mercado inmobiliario que comenzó en 2006 continúa, mientras que la dificultad para conseguir préstamos, la caída de

los precios de los activos y el aumento del desempleo merman aún más la inversión empresarial y el consumo doméstico

Fuente: The economist

EEUU• Un importante paquete de estímulo fiscal, por un valor de

EE.UU. $ 787bn, fue aprobado en febrero. • El gobierno tendrá que asumir más deuda del sector privado. • El impacto directo de la recesión económica conducirá a un

deterioro de las finanzas públicas en 2008-10. • Se espera que Reserva Federal (Fed. el banco central) mantenga

sus tasas de interés en 0.25% en 2009 y 2010. • Se seguirá prestando apoyo a los mercados financieros con una

amplia provisión de liquidez, incluyendo la compra de bonos del Estado, hasta 2010.

• La inflación seguirá siendo baja en 2010 debido al débil crecimiento económico. Se estima que el tipo de cambio del dólar ronde los 1.36 dólares por 1 € en 2009.

• El déficit en cuenta corriente se estaría reduciendo como resultado de una disminución de las importaciones.

Key indicators 2008 2009 2010 2011 2012 2013

Real GDP growth (%) 1.1 -2.6 1.4 0.8 1.4 1.9

Consumer price inflation (av; %) 3.8 -0.8 0.9 1.3 1.6 1.9

Federal government budget balance (% of GDP) -3.2 -13.7 -14.1 -10.6 -8.7 -8.0

Current-account balance (% of GDP) -4.9 -2.9 -2.9 -2.6 -2.3 -2.3

US$ 3-month commercial paper rate (av; %) 2.1 0.2 0.3 1.4 3.2 4.7

Exchange rate¥:US$ (av) 103.4 96.3 94.8 92.8 91.0 90.0

Exchange rate US$:€(av) 1.47 1.36 1.39 1.42 1.45 1.47

51

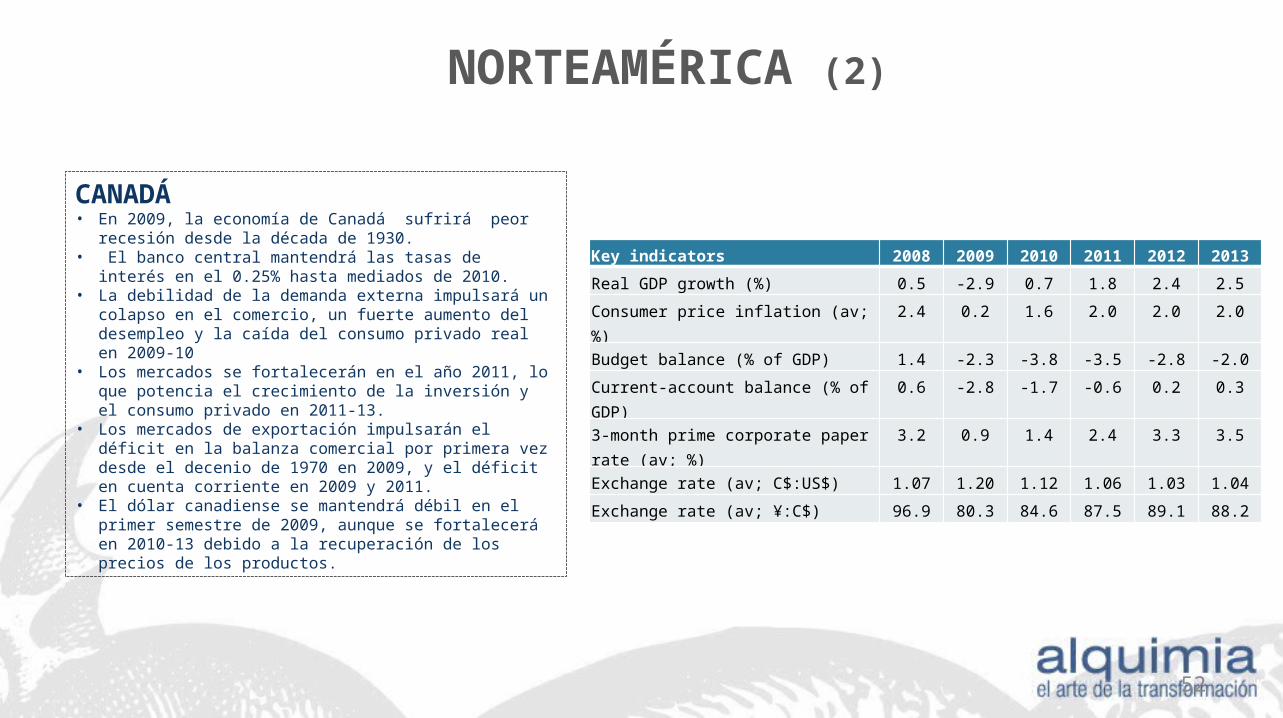

NORTEAMÉRICA (2)

CANADÁ• En 2009, la economía de Canadá sufrirá peor recesión desde la

década de 1930. • El banco central mantendrá las tasas de interés en el 0.25% hasta

mediados de 2010. • La debilidad de la demanda externa impulsará un colapso en el

comercio, un fuerte aumento del desempleo y la caída del consumo privado real en 2009-10

• Los mercados se fortalecerán en el año 2011, lo que potencia el crecimiento de la inversión y el consumo privado en 2011-13.

• Los mercados de exportación impulsarán el déficit en la balanza comercial por primera vez desde el decenio de 1970 en 2009, y el déficit en cuenta corriente en 2009 y 2011.

• El dólar canadiense se mantendrá débil en el primer semestre de 2009, aunque se fortalecerá en 2010-13 debido a la recuperación de los precios de los productos.

Key indicators 2008 2009 2010 2011 2012 2013

Real GDP growth (%) 0.5 -2.9 0.7 1.8 2.4 2.5

Consumer price inflation (av; %) 2.4 0.2 1.6 2.0 2.0 2.0

Budget balance (% of GDP) 1.4 -2.3 -3.8 -3.5 -2.8 -2.0

Current-account balance (% of GDP) 0.6 -2.8 -1.7 -0.6 0.2 0.3

3-month prime corporate paper rate (av; %) 3.2 0.9 1.4 2.4 3.3 3.5

Exchange rate (av; C$:US$) 1.07 1.20 1.12 1.06 1.03 1.04

Exchange rate (av; ¥:C$) 96.9 80.3 84.6 87.5 89.1 88.2

52

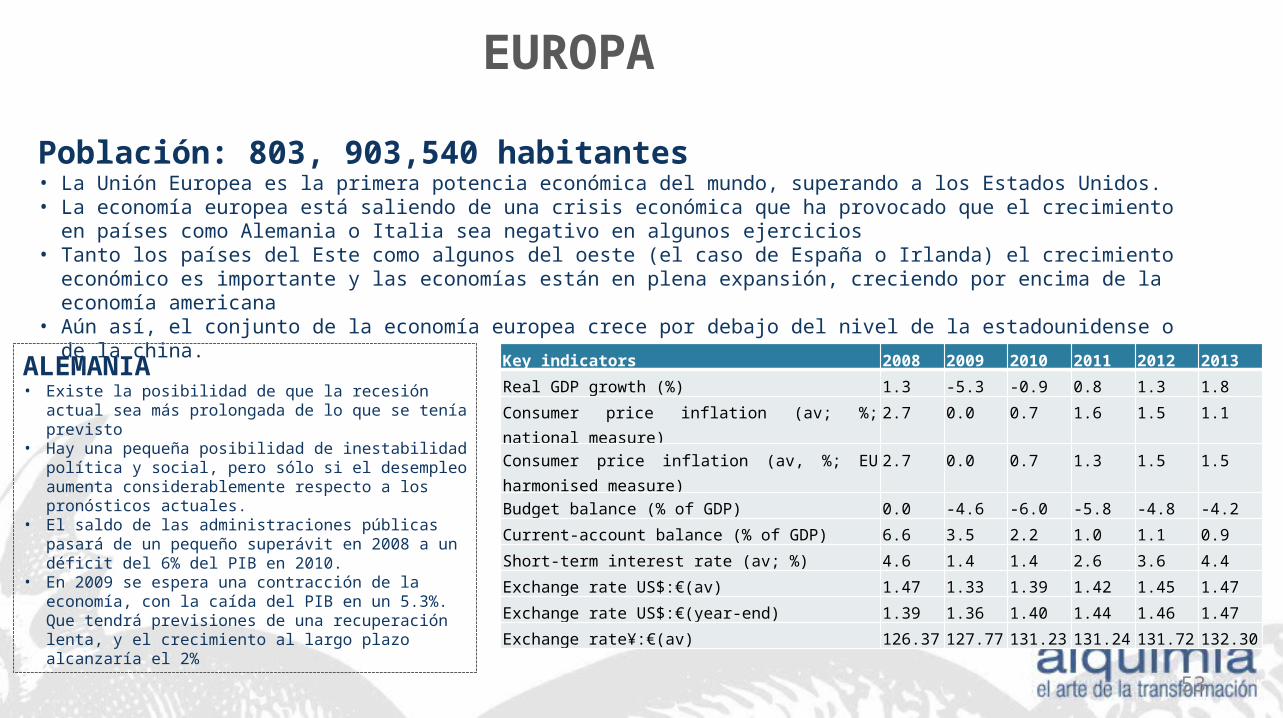

EUROPA

Población: 803, 903,540 habitantes• La Unión Europea es la primera potencia económica del mundo, superando a los Estados Unidos.• La economía europea está saliendo de una crisis económica que ha provocado que el crecimiento en países como Alemania o Italia sea

negativo en algunos ejercicios• Tanto los países del Este como algunos del oeste (el caso de España o Irlanda) el crecimiento económico es importante y las economías

están en plena expansión, creciendo por encima de la economía americana• Aún así, el conjunto de la economía europea crece por debajo del nivel de la estadounidense o de la china.

ALEMANIA• Existe la posibilidad de que la recesión actual sea más

prolongada de lo que se tenía previsto• Hay una pequeña posibilidad de inestabilidad política y social,

pero sólo si el desempleo aumenta considerablemente respecto a los pronósticos actuales.

• El saldo de las administraciones públicas pasará de un pequeño superávit en 2008 a un déficit del 6% del PIB en 2010.

• En 2009 se espera una contracción de la economía, con la caída del PIB en un 5.3%. Que tendrá previsiones de una recuperación lenta, y el crecimiento al largo plazo alcanzaría el 2%

Key indicators 2008 2009 2010 2011 2012 2013

Real GDP growth (%) 1.3 -5.3 -0.9 0.8 1.3 1.8

Consumer price inflation (av; %; national measure) 2.7 0.0 0.7 1.6 1.5 1.1

Consumer price inflation (av, %; EU harmonised measure) 2.7 0.0 0.7 1.3 1.5 1.5

Budget balance (% of GDP) 0.0 -4.6 -6.0 -5.8 -4.8 -4.2

Current-account balance (% of GDP) 6.6 3.5 2.2 1.0 1.1 0.9

Short-term interest rate (av; %) 4.6 1.4 1.4 2.6 3.6 4.4

Exchange rate US$:€(av) 1.47 1.33 1.39 1.42 1.45 1.47

Exchange rate US$:€(year-end) 1.39 1.36 1.40 1.44 1.46 1.47

Exchange rate¥:€(av) 126.37 127.77 131.23 131.24 131.72 132.30

53

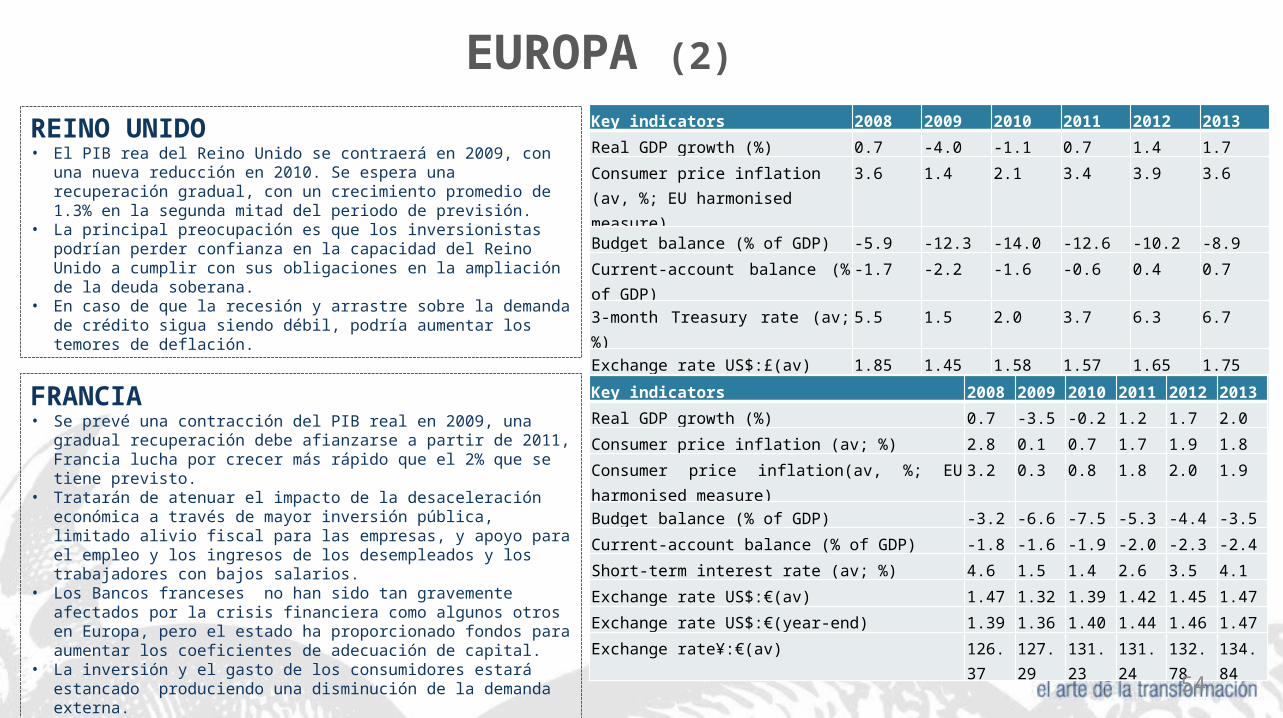

EUROPA (2)

REINO UNIDO• El PIB rea del Reino Unido se contraerá en 2009, con una nueva reducción en

2010. Se espera una recuperación gradual, con un crecimiento promedio de 1.3% en la segunda mitad del periodo de previsión.

• La principal preocupación es que los inversionistas podrían perder confianza en la capacidad del Reino Unido a cumplir con sus obligaciones en la ampliación de la deuda soberana.

• En caso de que la recesión y arrastre sobre la demanda de crédito sigua siendo débil, podría aumentar los temores de deflación.

Key indicators 2008 2009 2010 2011 2012 2013

Real GDP growth (%) 0.7 -4.0 -1.1 0.7 1.4 1.7

Consumer price inflation (av, %; EU harmonised measure)

3.6 1.4 2.1 3.4 3.9 3.6

Budget balance (% of GDP) -5.9 -12.3 -14.0 -12.6 -10.2 -8.9

Current-account balance (% of GDP) -1.7 -2.2 -1.6 -0.6 0.4 0.7

3-month Treasury rate (av; %) 5.5 1.5 2.0 3.7 6.3 6.7

Exchange rate US$:£(av) 1.85 1.45 1.58 1.57 1.65 1.75

Exchange rate£:€(av) 0.79 0.91 0.88 0.90 0.88 0.84

Exchange rate US$:€(av) 1.47 1.32 1.39 1.42 1.45 1.47

FRANCIA• Se prevé una contracción del PIB real en 2009, una gradual recuperación debe

afianzarse a partir de 2011, Francia lucha por crecer más rápido que el 2% que se tiene previsto.

• Tratarán de atenuar el impacto de la desaceleración económica a través de mayor inversión pública, limitado alivio fiscal para las empresas, y apoyo para el empleo y los ingresos de los desempleados y los trabajadores con bajos salarios.

• Los Bancos franceses no han sido tan gravemente afectados por la crisis financiera como algunos otros en Europa, pero el estado ha proporcionado fondos para aumentar los coeficientes de adecuación de capital.

• La inversión y el gasto de los consumidores estará estancado produciendo una disminución de la demanda externa.

Key indicators 2008 2009 2010 2011 2012 2013

Real GDP growth (%) 0.7 -3.5 -0.2 1.2 1.7 2.0

Consumer price inflation (av; %) 2.8 0.1 0.7 1.7 1.9 1.8

Consumer price inflation(av, %; EU harmonised measure) 3.2 0.3 0.8 1.8 2.0 1.9

Budget balance (% of GDP) -3.2 -6.6 -7.5 -5.3 -4.4 -3.5

Current-account balance (% of GDP) -1.8 -1.6 -1.9 -2.0 -2.3 -2.4

Short-term interest rate (av; %) 4.6 1.5 1.4 2.6 3.5 4.1

Exchange rate US$:€(av) 1.47 1.32 1.39 1.42 1.45 1.47

Exchange rate US$:€(year-end) 1.39 1.36 1.40 1.44 1.46 1.47

Exchange rate¥:€(av) 126.37 127.29 131.23 131.24 132.78 134.84

54

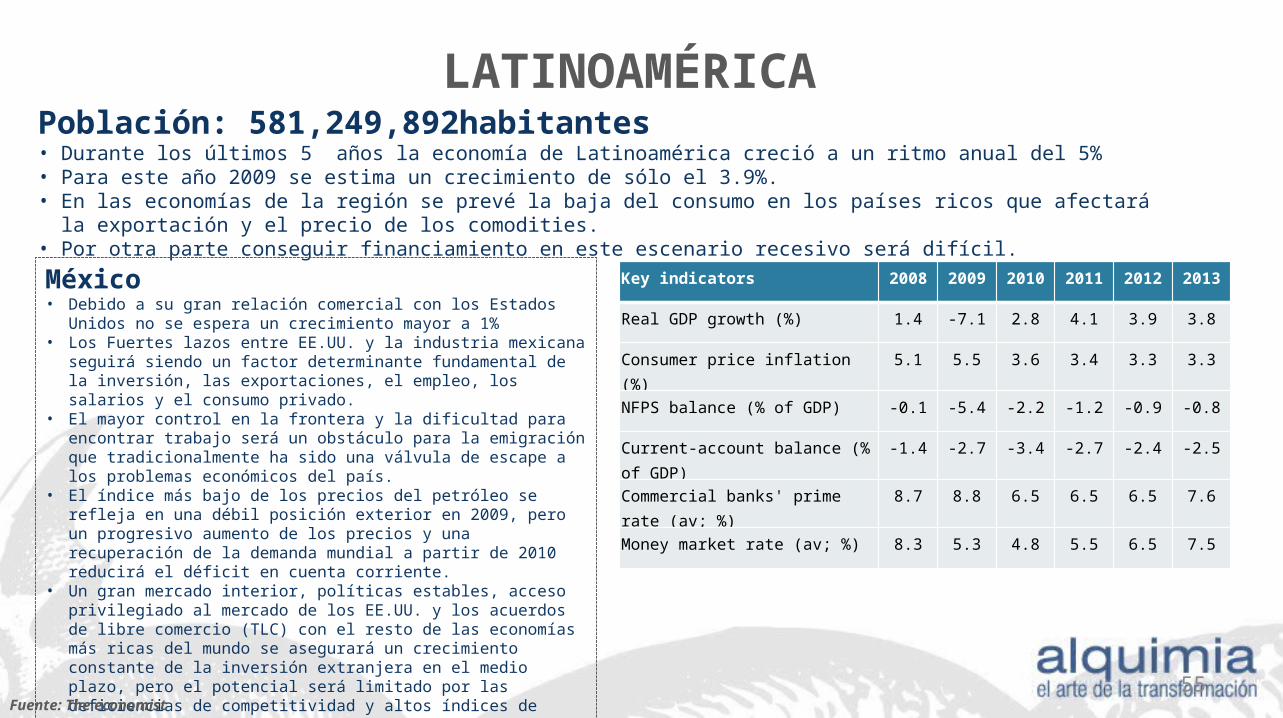

LATINOAMÉRICAPoblación: 581,249,892habitantes• Durante los últimos 5 años la economía de Latinoamérica creció a un ritmo anual del 5% • Para este año 2009 se estima un crecimiento de sólo el 3.9%.• En las economías de la región se prevé la baja del consumo en los países ricos que afectará la exportación y el precio de los comodities. • Por otra parte conseguir financiamiento en este escenario recesivo será difícil.

México• Debido a su gran relación comercial con los Estados Unidos no se espera un

crecimiento mayor a 1% • Los Fuertes lazos entre EE.UU. y la industria mexicana seguirá siendo un factor

determinante fundamental de la inversión, las exportaciones, el empleo, los salarios y el consumo privado.

• El mayor control en la frontera y la dificultad para encontrar trabajo será un obstáculo para la emigración que tradicionalmente ha sido una válvula de escape a los problemas económicos del país.

• El índice más bajo de los precios del petróleo se refleja en una débil posición exterior en 2009, pero un progresivo aumento de los precios y una recuperación de la demanda mundial a partir de 2010 reducirá el déficit en cuenta corriente.

• Un gran mercado interior, políticas estables, acceso privilegiado al mercado de los EE.UU. y los acuerdos de libre comercio (TLC) con el resto de las economías más ricas del mundo se asegurará un crecimiento constante de la inversión extranjera en el medio plazo, pero el potencial será limitado por las deficiencias de competitividad y altos índices de delincuencia.

Fuente: The economist

Key indicators 2008 2009 2010 2011 2012 2013

Real GDP growth (%) 1.4 -7.1 2.8 4.1 3.9 3.8

Consumer price inflation (%) 5.1 5.5 3.6 3.4 3.3 3.3

NFPS balance (% of GDP) -0.1 -5.4 -2.2 -1.2 -0.9 -0.8

Current-account balance (% of GDP) -1.4 -2.7 -3.4 -2.7 -2.4 -2.5

Commercial banks' prime rate (av; %) 8.7 8.8 6.5 6.5 6.5 7.6

Money market rate (av; %) 8.3 5.3 4.8 5.5 6.5 7.5

55

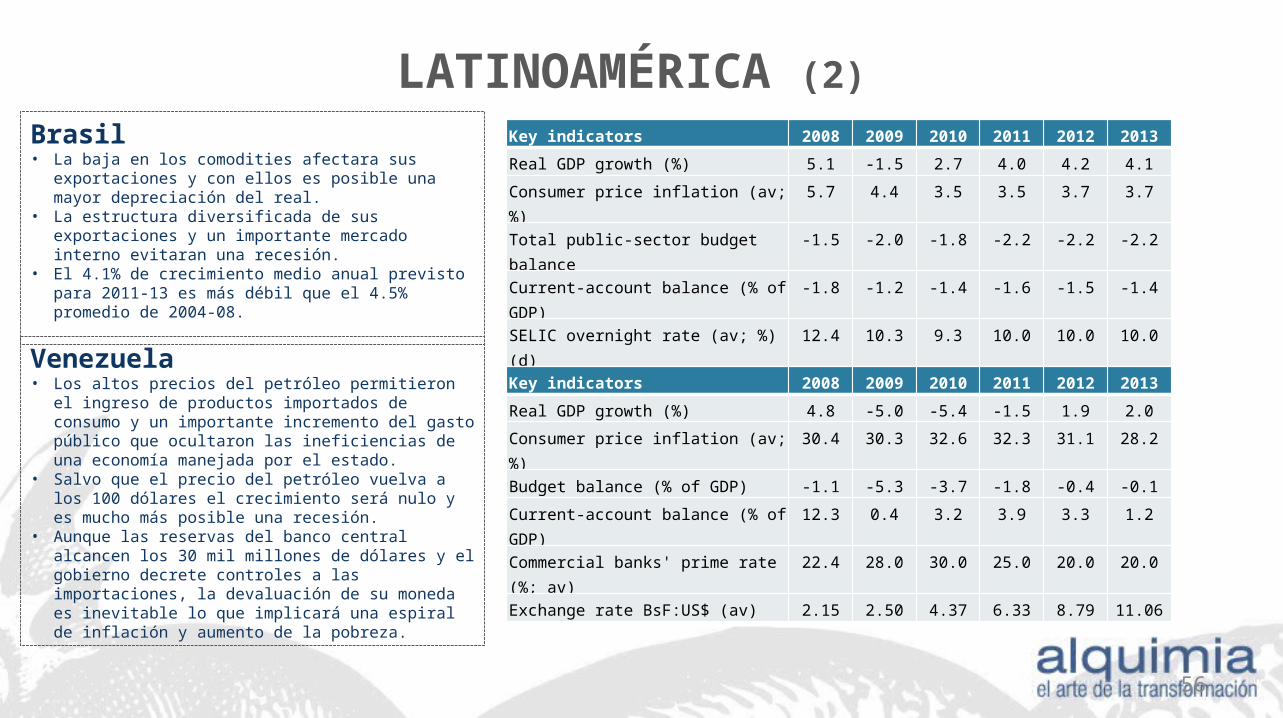

Brasil• La baja en los comodities afectara sus exportaciones y con ellos

es posible una mayor depreciación del real. • La estructura diversificada de sus exportaciones y un importante

mercado interno evitaran una recesión.• El 4.1% de crecimiento medio anual previsto para 2011-13 es

más débil que el 4.5% promedio de 2004-08.

Venezuela• Los altos precios del petróleo permitieron el ingreso de

productos importados de consumo y un importante incremento del gasto público que ocultaron las ineficiencias de una economía manejada por el estado.

• Salvo que el precio del petróleo vuelva a los 100 dólares el crecimiento será nulo y es mucho más posible una recesión.

• Aunque las reservas del banco central alcancen los 30 mil millones de dólares y el gobierno decrete controles a las importaciones, la devaluación de su moneda es inevitable lo que implicará una espiral de inflación y aumento de la pobreza.

Key indicators 2008 2009 2010 2011 2012 2013

Real GDP growth (%) 5.1 -1.5 2.7 4.0 4.2 4.1

Consumer price inflation (av; %) 5.7 4.4 3.5 3.5 3.7 3.7

Total public-sector budget balance -1.5 -2.0 -1.8 -2.2 -2.2 -2.2

Current-account balance (% of GDP) -1.8 -1.2 -1.4 -1.6 -1.5 -1.4

SELIC overnight rate (av; %)(d) 12.4 10.3 9.3 10.0 10.0 10.0

Exchange rate R:US$ (av) 1.83 2.26 2.23 2.19 2.22 2.22

Key indicators 2008 2009 2010 2011 2012 2013

Real GDP growth (%) 4.8 -5.0 -5.4 -1.5 1.9 2.0

Consumer price inflation (av; %) 30.4 30.3 32.6 32.3 31.1 28.2

Budget balance (% of GDP) -1.1 -5.3 -3.7 -1.8 -0.4 -0.1

Current-account balance (% of GDP) 12.3 0.4 3.2 3.9 3.3 1.2

Commercial banks' prime rate (%; av) 22.4 28.0 30.0 25.0 20.0 20.0

Exchange rate BsF:US$ (av) 2.15 2.50 4.37 6.33 8.79 11.06

LATINOAMÉRICA (2)

56

Fuente: The economist / World Bank

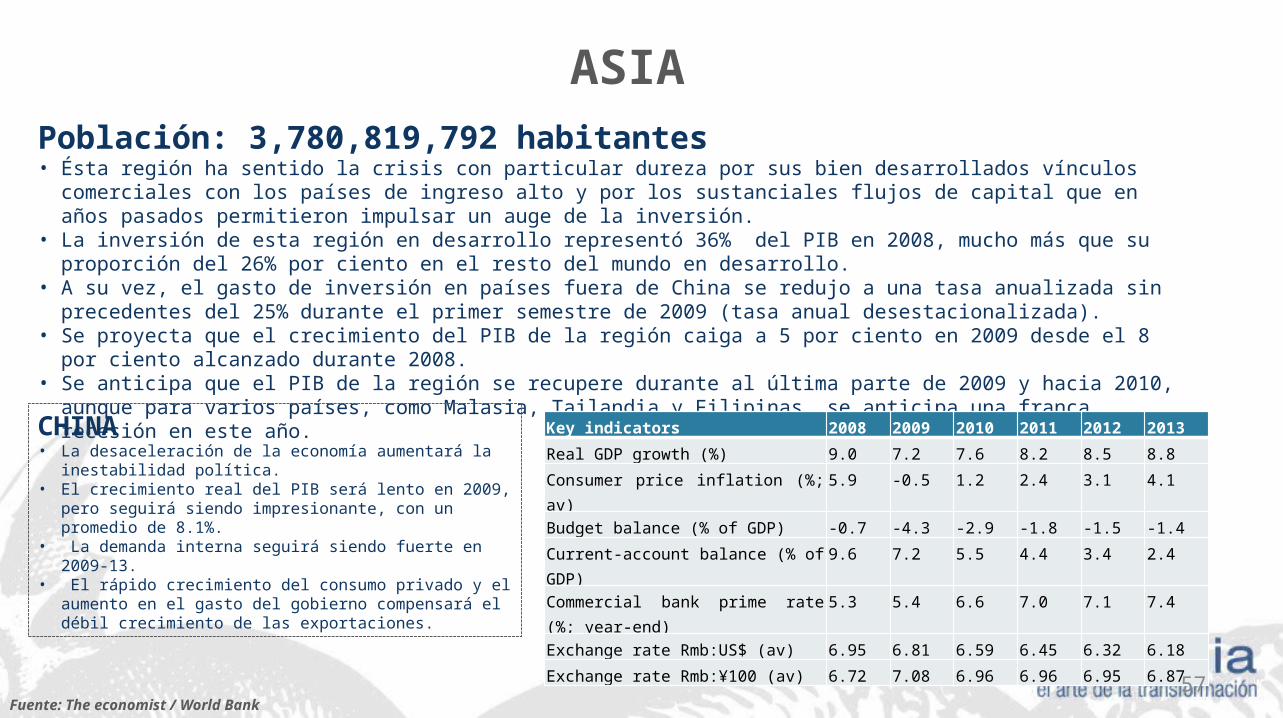

ASIAPoblación: 3,780,819,792 habitantes• Ésta región ha sentido la crisis con particular dureza por sus bien desarrollados vínculos comerciales con los países de ingreso alto y por los

sustanciales flujos de capital que en años pasados permitieron impulsar un auge de la inversión.• La inversión de esta región en desarrollo representó 36% del PIB en 2008, mucho más que su proporción del 26% por ciento en el resto del

mundo en desarrollo.• A su vez, el gasto de inversión en países fuera de China se redujo a una tasa anualizada sin precedentes del 25% durante el primer

semestre de 2009 (tasa anual desestacionalizada). • Se proyecta que el crecimiento del PIB de la región caiga a 5 por ciento en 2009 desde el 8 por ciento alcanzado durante 2008.• Se anticipa que el PIB de la región se recupere durante al última parte de 2009 y hacia 2010, aunque para varios países, como Malasia,

Tailandia y Filipinas, se anticipa una franca recesión en este año.

CHINA• La desaceleración de la economía aumentará la inestabilidad política. • El crecimiento real del PIB será lento en 2009, pero seguirá siendo

impresionante, con un promedio de 8.1%.• La demanda interna seguirá siendo fuerte en 2009-13. • El rápido crecimiento del consumo privado y el aumento en el gasto

del gobierno compensará el débil crecimiento de las exportaciones.

Key indicators 2008 2009 2010 2011 2012 2013

Real GDP growth (%) 9.0 7.2 7.6 8.2 8.5 8.8

Consumer price inflation (%; av) 5.9 -0.5 1.2 2.4 3.1 4.1

Budget balance (% of GDP) -0.7 -4.3 -2.9 -1.8 -1.5 -1.4

Current-account balance (% of GDP) 9.6 7.2 5.5 4.4 3.4 2.4

Commercial bank prime rate (%; year-end) 5.3 5.4 6.6 7.0 7.1 7.4

Exchange rate Rmb:US$ (av) 6.95 6.81 6.59 6.45 6.32 6.18

Exchange rate Rmb:¥100 (av) 6.72 7.08 6.96 6.96 6.95 6.87

57

Fuente: The economist

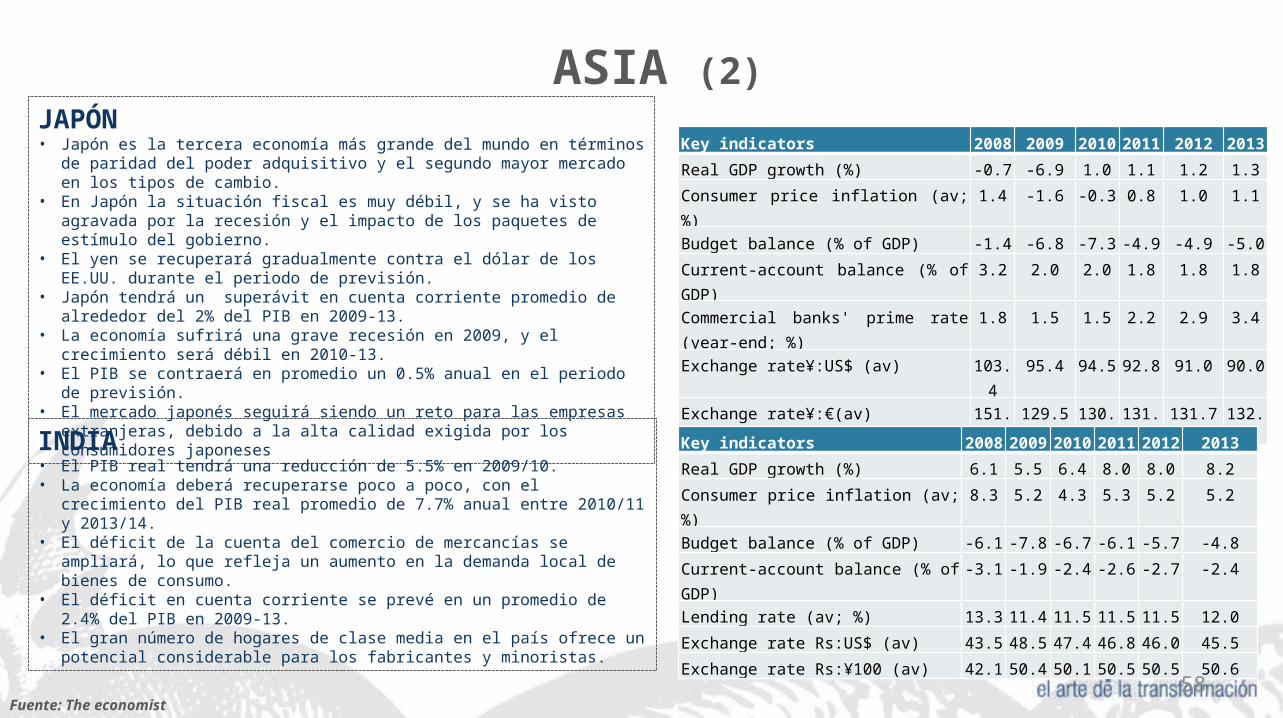

JAPÓN• Japón es la tercera economía más grande del mundo en términos de paridad del poder

adquisitivo y el segundo mayor mercado en los tipos de cambio. • En Japón la situación fiscal es muy débil, y se ha visto agravada por la recesión y el

impacto de los paquetes de estímulo del gobierno. • El yen se recuperará gradualmente contra el dólar de los EE.UU. durante el periodo de

previsión. • Japón tendrá un superávit en cuenta corriente promedio de alrededor del 2% del PIB en

2009-13. • La economía sufrirá una grave recesión en 2009, y el crecimiento será débil en 2010-13. • El PIB se contraerá en promedio un 0.5% anual en el periodo de previsión.• El mercado japonés seguirá siendo un reto para las empresas extranjeras, debido a la alta

calidad exigida por los consumidores japoneses

Key indicators 2008 2009 2010 2011 2012 2013

Real GDP growth (%) -0.7 -6.9 1.0 1.1 1.2 1.3

Consumer price inflation (av; %) 1.4 -1.6 -0.3 0.8 1.0 1.1

Budget balance (% of GDP) -1.4 -6.8 -7.3 -4.9 -4.9 -5.0

Current-account balance (% of GDP) 3.2 2.0 2.0 1.8 1.8 1.8

Commercial banks' prime rate (year-end; %) 1.8 1.5 1.5 2.2 2.9 3.4

Exchange rate¥:US$ (av) 103.4 95.4 94.5 92.8 91.0 90.0

Exchange rate¥:€(av) 151.9 129.5 130.9 131.2 131.7 132.3

INDIA• El PIB real tendrá una reducción de 5.5% en 2009/10.• La economía deberá recuperarse poco a poco, con el crecimiento del PIB real promedio de

7.7% anual entre 2010/11 y 2013/14. • El déficit de la cuenta del comercio de mercancías se ampliará, lo que refleja un aumento

en la demanda local de bienes de consumo. • El déficit en cuenta corriente se prevé en un promedio de 2.4% del PIB en 2009-13. • El gran número de hogares de clase media en el país ofrece un potencial considerable

para los fabricantes y minoristas.

Key indicators 2008 2009 2010 2011 2012 2013

Real GDP growth (%) 6.1 5.5 6.4 8.0 8.0 8.2

Consumer price inflation (av; %) 8.3 5.2 4.3 5.3 5.2 5.2

Budget balance (% of GDP) -6.1 -7.8 -6.7 -6.1 -5.7 -4.8

Current-account balance (% of GDP) -3.1 -1.9 -2.4 -2.6 -2.7 -2.4

Lending rate (av; %) 13.3 11.4 11.5 11.5 11.5 12.0

Exchange rate Rs:US$ (av) 43.5 48.5 47.4 46.8 46.0 45.5

Exchange rate Rs:¥100 (av) 42.1 50.4 50.1 50.5 50.5 50.6

ASIA (2)

58

ESTRATEGIA DE MARKETINGEXPORTADORES

59

MISIÓN

ProMéxico tiene el mandato de planear, coordinar y ejecutar la estrategia para atraer inversión extranjera directa, impulsar la exportación de productos mexicanos y promover la internacionalización de las empresas mexicanas para contribuir al desarrollo económico y social de México.

Marketing Plan Exportadores 60

ESTRATEGIA GENERAL DE MARKETING

¿A QUIÉN POSICIONAMOS?, ¿QUÉ POSICIONAMOS?

USO DE MARCAS

• Exportación = Marca ProMéxico

• Para generar demanda (audiencia extranjera) Marca

País + Sector

Marketing Plan Exportadores 61

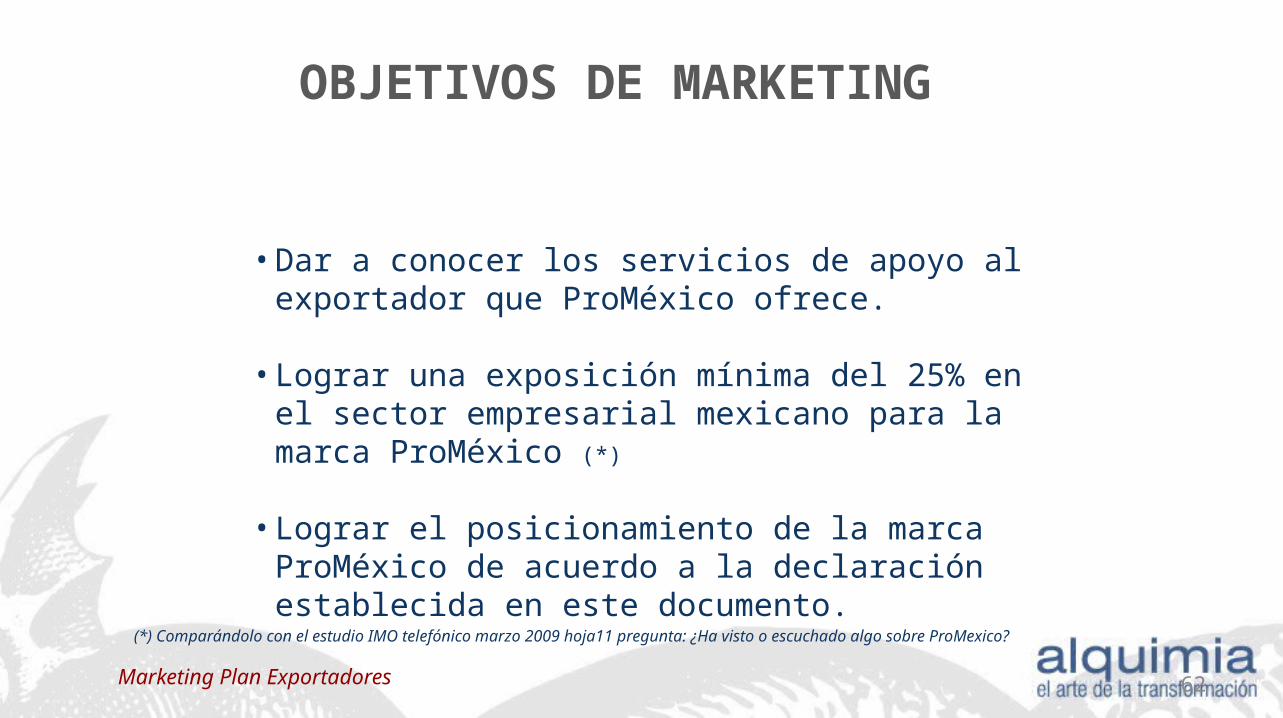

• Dar a conocer los servicios de apoyo al exportador que ProMéxico ofrece.

• Lograr una exposición mínima del 25% en el sector empresarial mexicano para la marca ProMéxico (*)

• Lograr el posicionamiento de la marca ProMéxico de acuerdo a la declaración establecida en este documento.

OBJETIVOS DE MARKETING

(*) Comparándolo con el estudio IMO telefónico marzo 2009 hoja11 pregunta: ¿Ha visto o escuchado algo sobre ProMexico?

Marketing Plan Exportadores 62

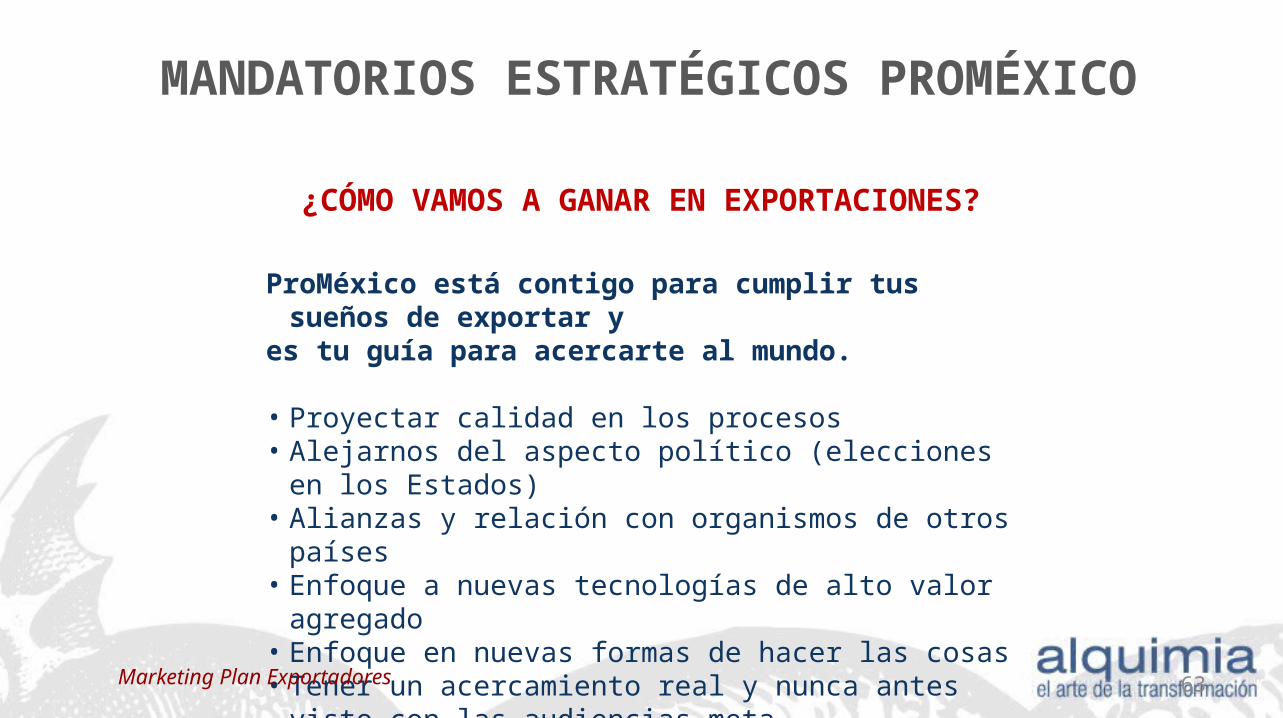

MANDATORIOS ESTRATÉGICOS PROMÉXICO

ProMéxico está contigo para cumplir tus sueños de exportar yes tu guía para acercarte al mundo.

• Proyectar calidad en los procesos• Alejarnos del aspecto político (elecciones en los Estados)• Alianzas y relación con organismos de otros países• Enfoque a nuevas tecnologías de alto valor agregado• Enfoque en nuevas formas de hacer las cosas• Tener un acercamiento real y nunca antes visto con las

audiencias meta

¿CÓMO VAMOS A GANAR EN EXPORTACIONES?

Marketing Plan Exportadores 63

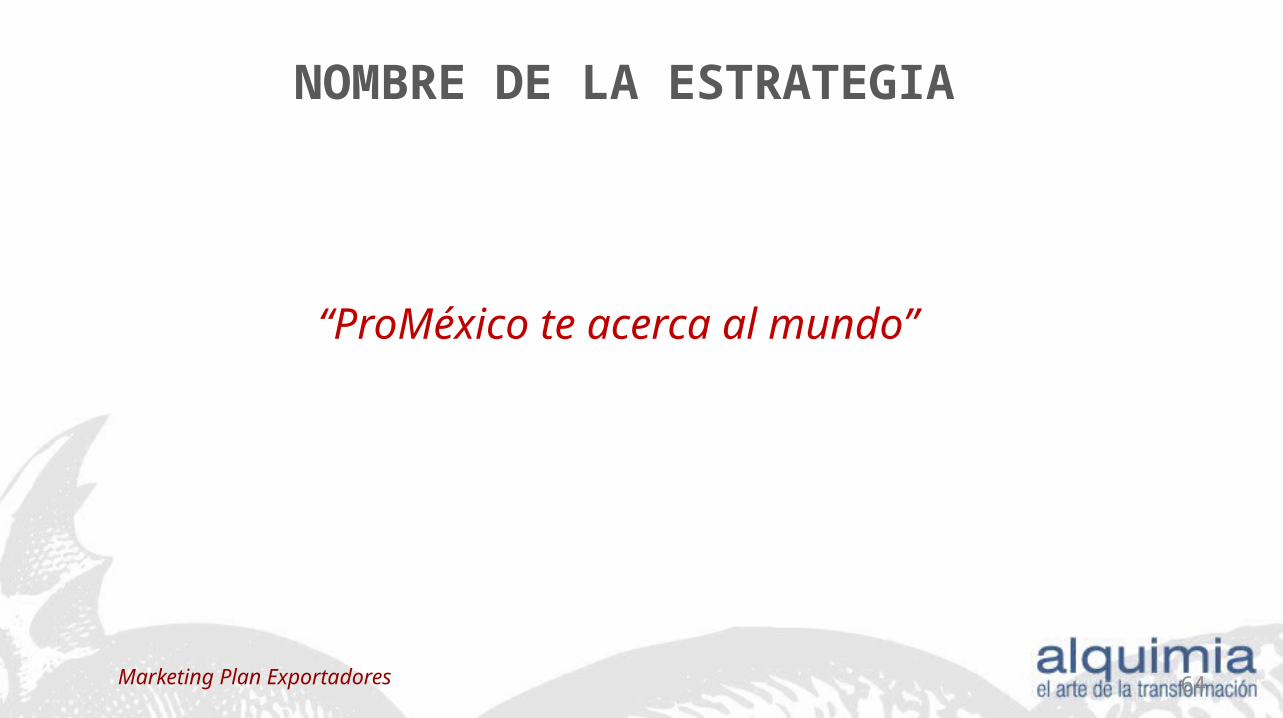

NOMBRE DE LA ESTRATEGIA

“ProMéxico te acerca al mundo”

Marketing Plan Exportadores 64

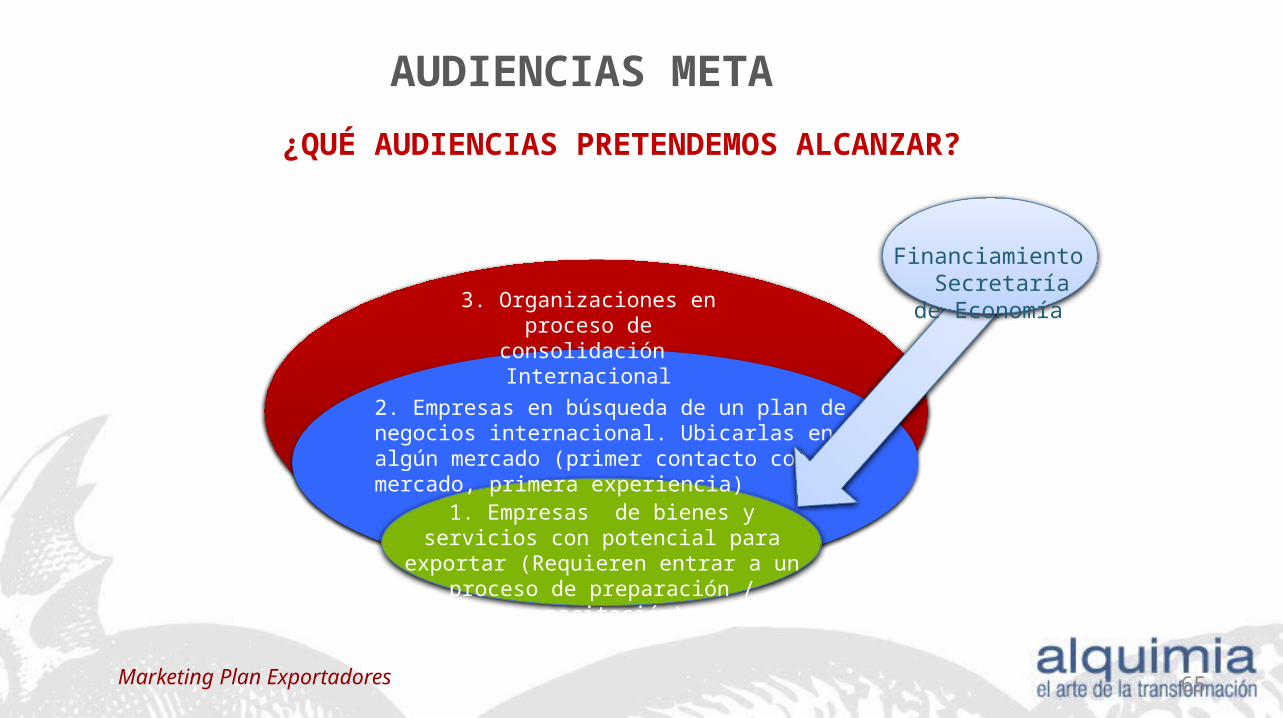

AUDIENCIAS META

¿QUÉ AUDIENCIAS PRETENDEMOS ALCANZAR?

3. Organizaciones en proceso de consolidación Internacional

2. Empresas en búsqueda de un plan de negocios internacional. Ubicarlas en algún mercado (primer contacto con el mercado, primera experiencia)

1. Empresas de bienes y servicios con potencial para exportar (Requieren entrar a un proceso de preparación / capacitación)

Financiamiento Secretaría de

Economía

Marketing Plan Exportadores 65

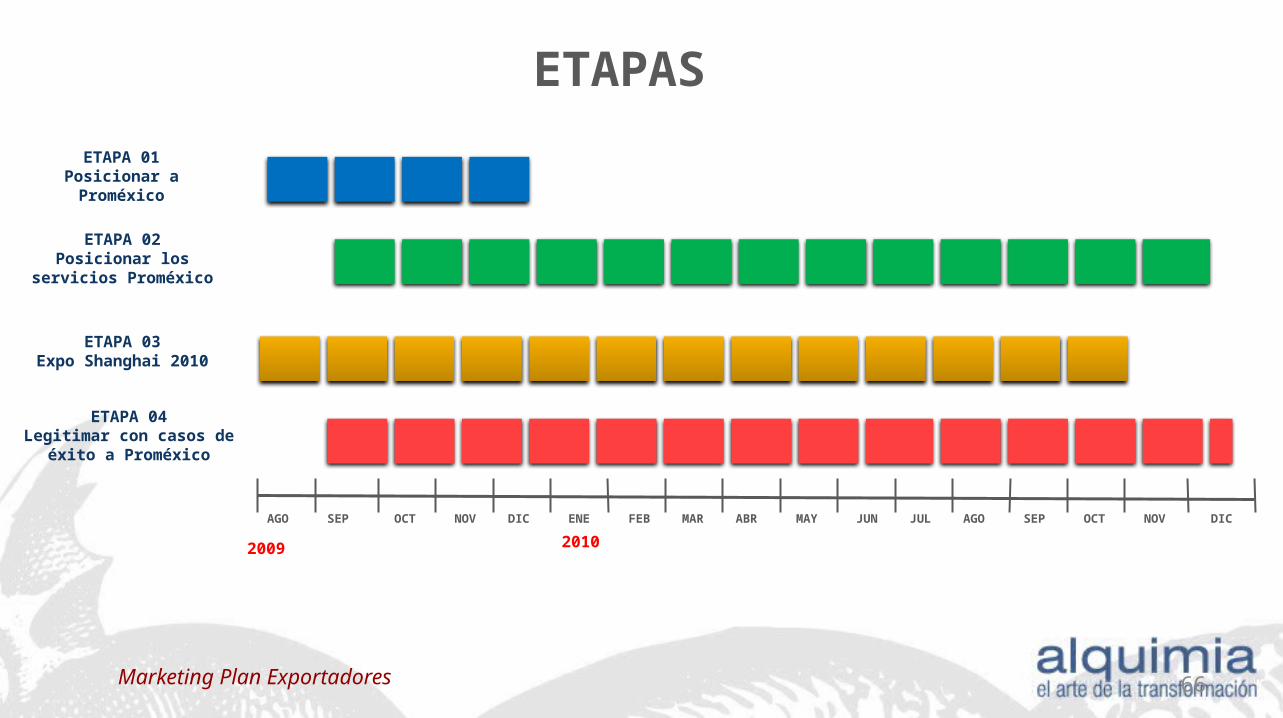

2009 2010

AGO SEP OCT NOV DIC ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

ETAPA 01Posicionar a Proméxico

ETAPA 04Legitimar con casos de éxito a

Proméxico

ETAPA 02Posicionar los servicios Proméxico

ETAPAS

ETAPA 03Expo Shanghai 2010

Marketing Plan Exportadores 66

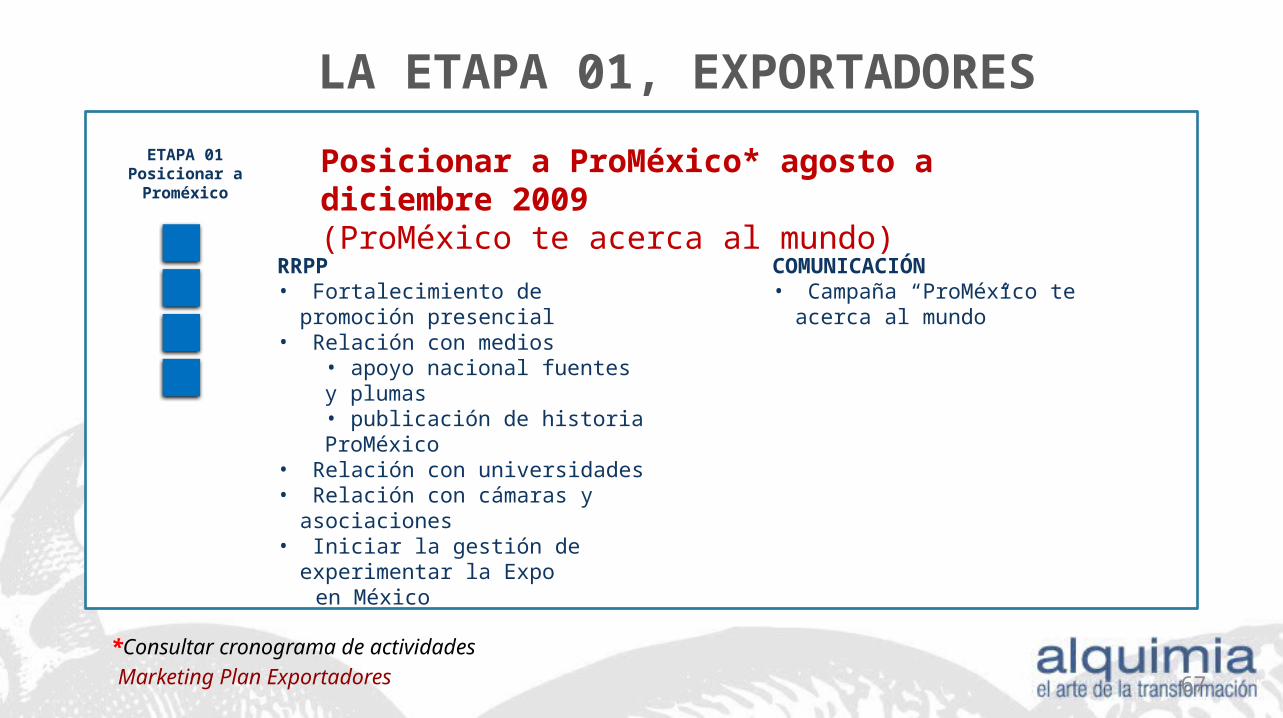

LA ETAPA 01, EXPORTADORES

RRPP• Fortalecimiento de promoción

presencial• Relación con medios

• apoyo nacional fuentes y plumas• publicación de historia ProMéxico

• Relación con universidades• Relación con cámaras y asociaciones• Iniciar la gestión de experimentar la

Expo en México

Posicionar a ProMéxico* agosto a diciembre 2009(ProMéxico te acerca al mundo)

COMUNICACIÓN• Campaña “ProMéxico te acerca al

mundo”

*Consultar cronograma de actividades

ETAPA 01Posicionar a Proméxico

Marketing Plan Exportadores 67

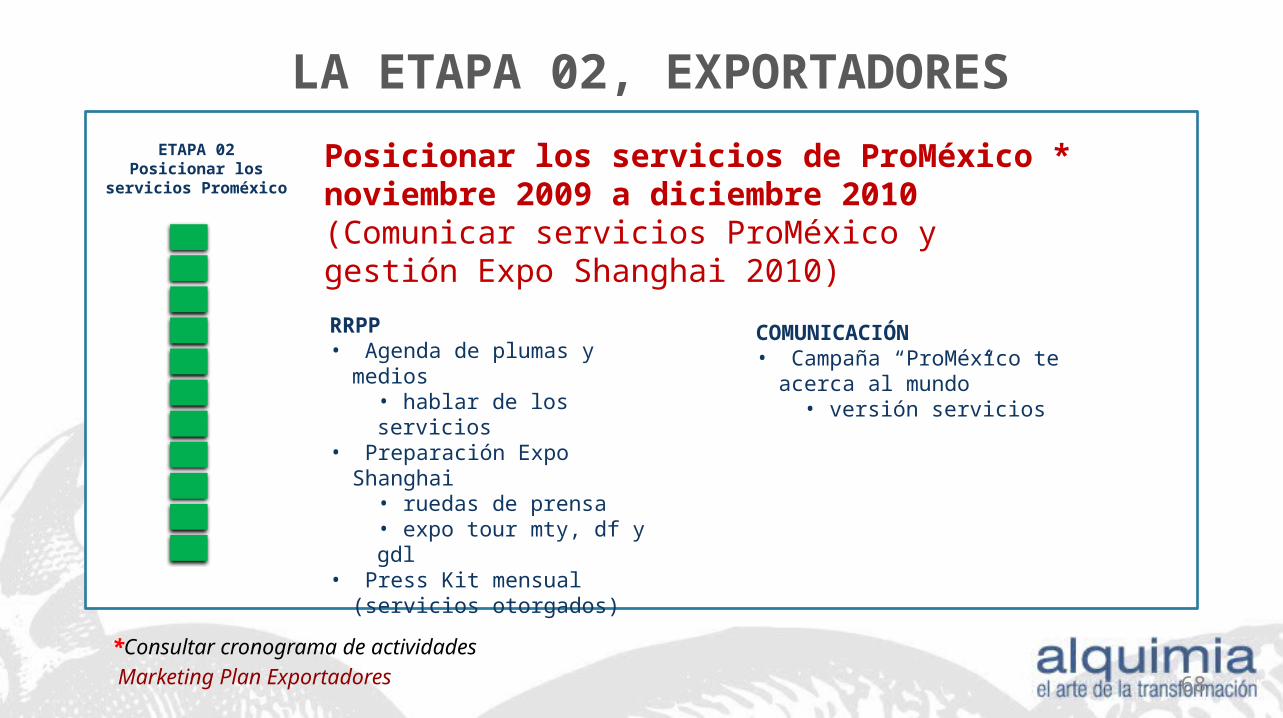

Posicionar los servicios de ProMéxico * noviembre 2009 a diciembre 2010(Comunicar servicios ProMéxico y gestión Expo Shanghai 2010)

RRPP• Agenda de plumas y medios

• hablar de los servicios• Preparación Expo Shanghai

• ruedas de prensa• expo tour mty, df y gdl

• Press Kit mensual (servicios otorgados)

COMUNICACIÓN• Campaña “ProMéxico te acerca al

mundo” • versión servicios

LA ETAPA 02, EXPORTADORES

*Consultar cronograma de actividades

ETAPA 02Posicionar los servicios

Proméxico

Marketing Plan Exportadores 68

RRPP• Expo Tour (mty, df, gdl)• Expo sedes• Cobertura medios• Actividades universitarias• Actividades empresariales

COMUNICACIÓN

• BTL• Medios• Marketing comunitario• Sitio web

LA ETAPA 03, EXPORTADORES

Expo Shanghai 2010 *, noviembre 2009 a septiembre 2010(Comunicar marca y servicios basados en una estrategia 360)

*Consultar cronograma de actividades

ETAPA 03Expo Shanghai 2010

Marketing Plan Exportadores 69

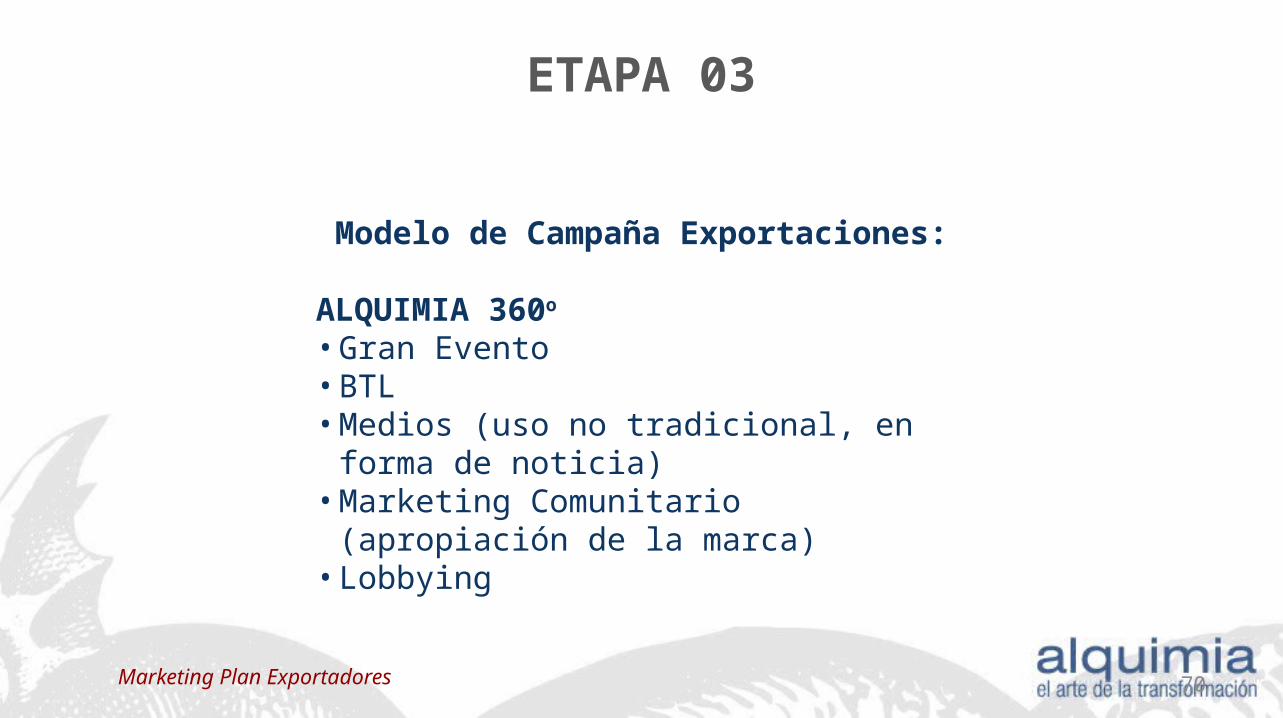

Modelo de Campaña Exportaciones:

ALQUIMIA 360o

• Gran Evento• BTL• Medios (uso no tradicional, en forma de noticia)• Marketing Comunitario (apropiación de la

marca)• Lobbying

ETAPA 03

Marketing Plan Exportadores 70

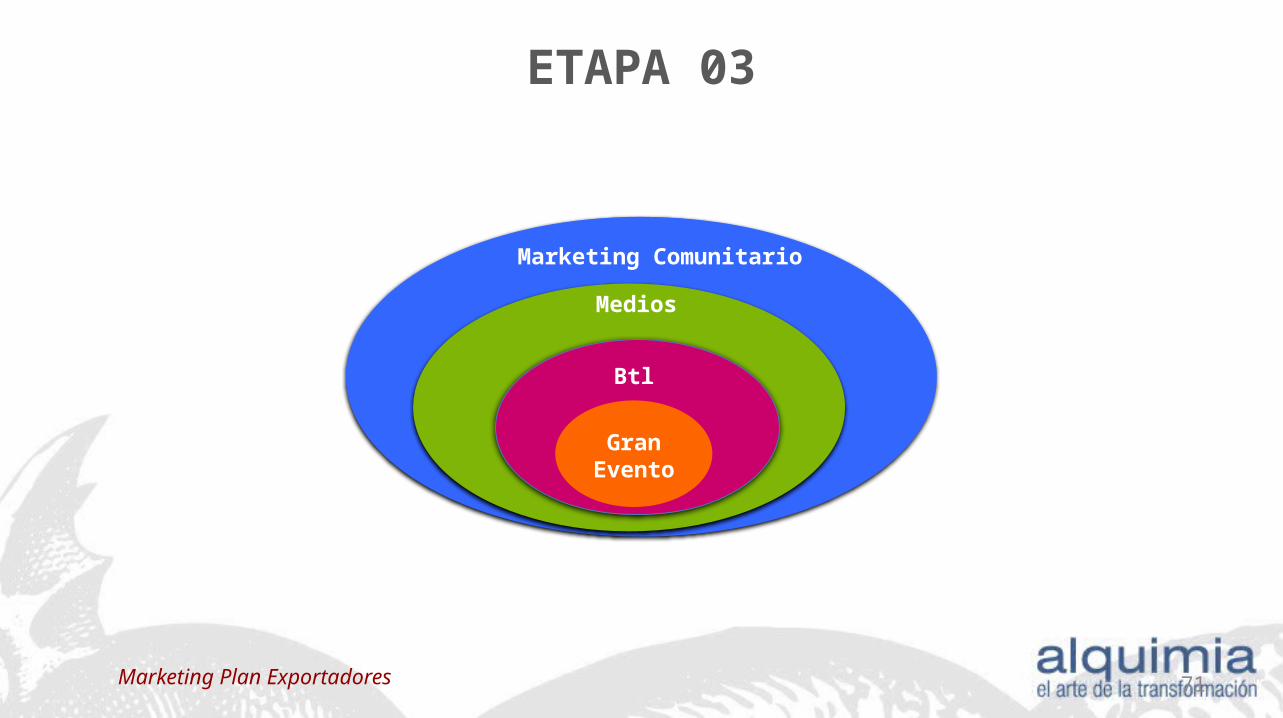

ETAPA 03

Medios

Gran Evento

Btl

Marketing Comunitario

Marketing Plan Exportadores 71

ETAPA 03

Universidades

Espejos baños restaurantes y clubes

Manteles y menú, restaurantes y clubes

Zonas financieras

Aeropuertos y hoteles

Internet E-mail

Radio

Espectaculares

Revistas

Cámaras

Asociaciones

ONG’sComunidades Rurales

Comercio justo

Expo Shanghai

Marketing Plan Exportadores 72

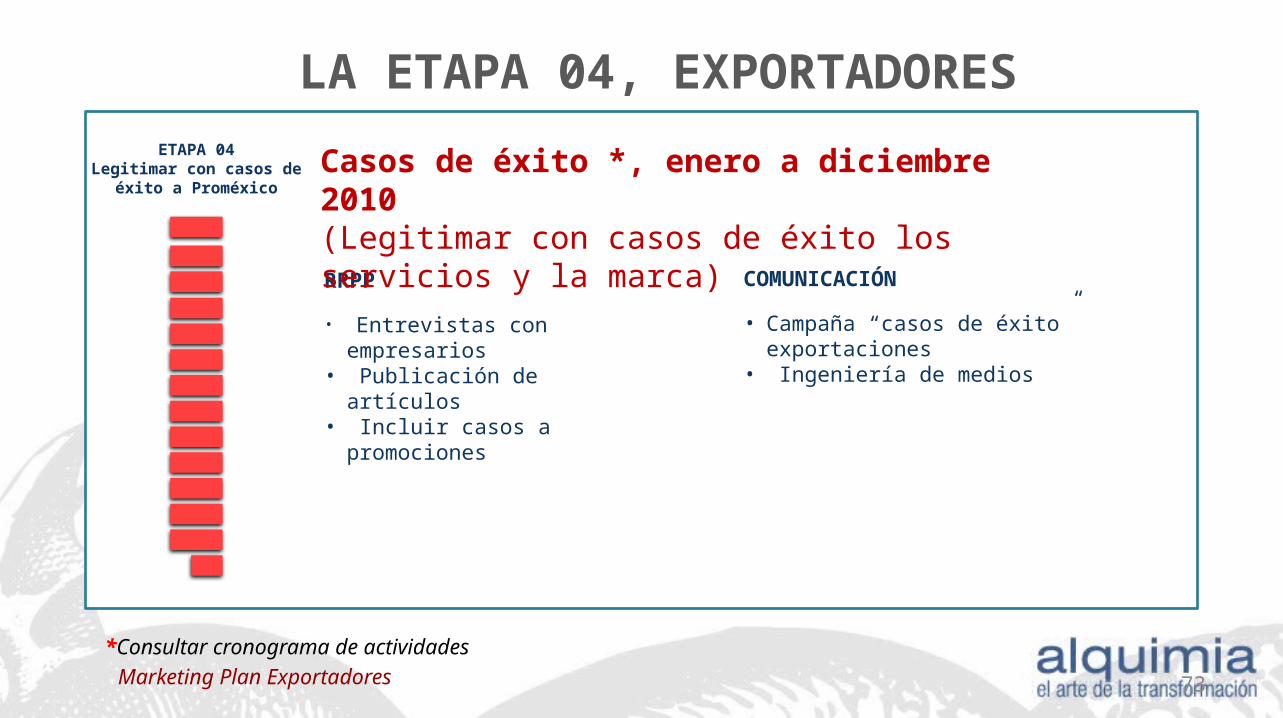

RRPP

• Entrevistas con empresarios• Publicación de artículos• Incluir casos a promociones

COMUNICACIÓN

• Campaña “casos de éxito” exportaciones

• Ingeniería de medios

LA ETAPA 04, EXPORTADORES

Casos de éxito *, enero a diciembre 2010(Legitimar con casos de éxito los servicios y la marca)

*Consultar cronograma de actividades

ETAPA 04Legitimar con casos de éxito a

Proméxico

Marketing Plan Exportadores 73

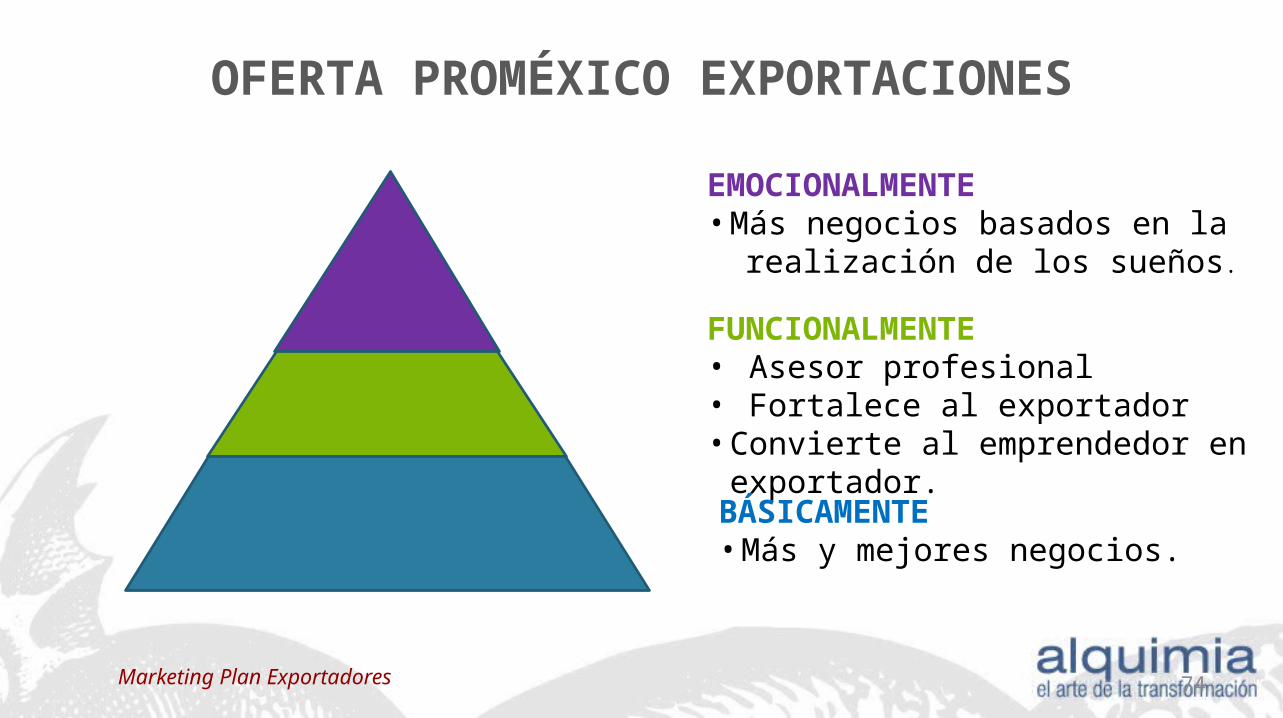

OFERTA PROMÉXICO EXPORTACIONES

EMOCIONALMENTE• Más negocios basados en la realización de los sueños.

FUNCIONALMENTE• Asesor profesional• Fortalece al exportador• Convierte al emprendedor en exportador.

BÁSICAMENTE• Más y mejores negocios.

Marketing Plan Exportadores 74

MEDIOS SUGERIDOS, EXPORTADORES

Los medios sugeridos consideran una mezcla que permite alcanzar audiencias con hábitos de exposición principal en televisión tanto abierta como cerrada, ya que las audiencias nacionales combinan los contenidos informativos con los de entretenimiento. El internet y las revistas especializadas gozan de un segundo lugar, el primero por su crecimiento y el segundo por la relevancia en la vida nacional de algunos títulos.

La prensa igualmente no necesariamente tiene que ser especializada, siempre y cuando privilegie los espacios de negocios y empresas.

Marketing Plan Exportadores 75

Estrategia de Medios

Exportación

Objetivo General Impulsar la exportación de Productos Mexicanos y promover la internacionalización de las empresas mexicanas para contribuir al desarrollo económico y Social de México, a través de procesos de capacitación y mejoras en competitividad.

• Radio• Patrocinios• Entrevista

• Impresos• Revistas• Prensa• Suplementos

• Espectaculares y/o Vallas

• Internet• Banners Electrónicos• Mailing

Campaña Nacionalen las Plazas:

• Veracruz • Puebla • Morelia

• Guadalajara • DF y Estado de México • Monterrey • Mérida • Aguascalientes • León • Mazatlán

Marketing Plan Exportadores

• TV• Programas Especiales• Dar a conocer los servicios• Network ejemplo CNN.

Exportación

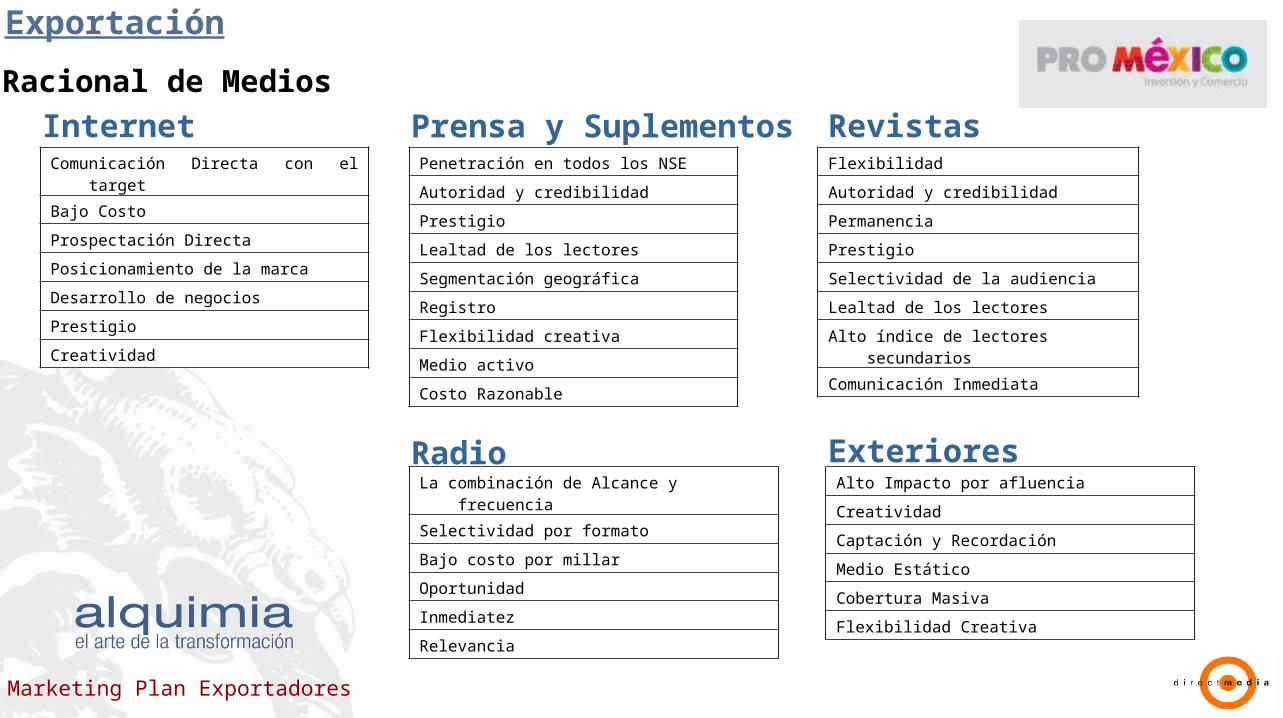

Racional de Medios

InternetComunicación Directa con el target

Bajo Costo

Prospectación Directa

Posicionamiento de la marca

Desarrollo de negocios

Prestigio

Creatividad

Prensa y Suplementos Flexibilidad

Autoridad y credibilidad

Permanencia

Prestigio

Selectividad de la audiencia

Lealtad de los lectores

Alto índice de lectores secundarios

Comunicación Inmediata

Revistas

Exteriores

Penetración en todos los NSE

Autoridad y credibilidad

Prestigio

Lealtad de los lectores

Segmentación geográfica

Registro

Flexibilidad creativa

Medio activo

Costo Razonable

RadioLa combinación de Alcance y frecuencia

Selectividad por formato

Bajo costo por millar

Oportunidad

Inmediatez

Relevancia

Alto Impacto por afluencia

Creatividad

Captación y Recordación

Medio Estático

Cobertura Masiva

Flexibilidad Creativa

Marketing Plan Exportadores

ANEXO 2

PIEZAS DE COMUNICACIÓNEXPORTADORES

78

EXPORTADORESINSTITUCIONALES

PRENSA

Marketing Plan Exportadores 79

ANEXO 3

MEDIOS

80

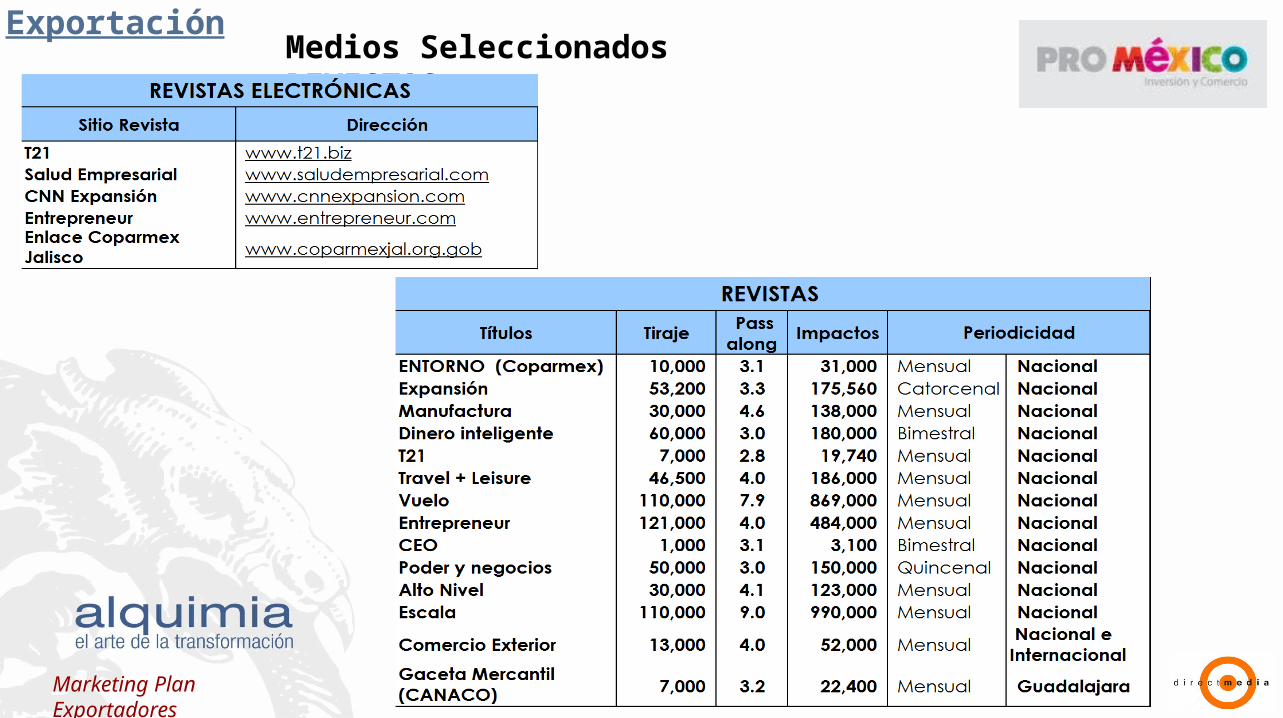

ExportaciónMedios Seleccionados REVISTAS

Marketing Plan Exportadores

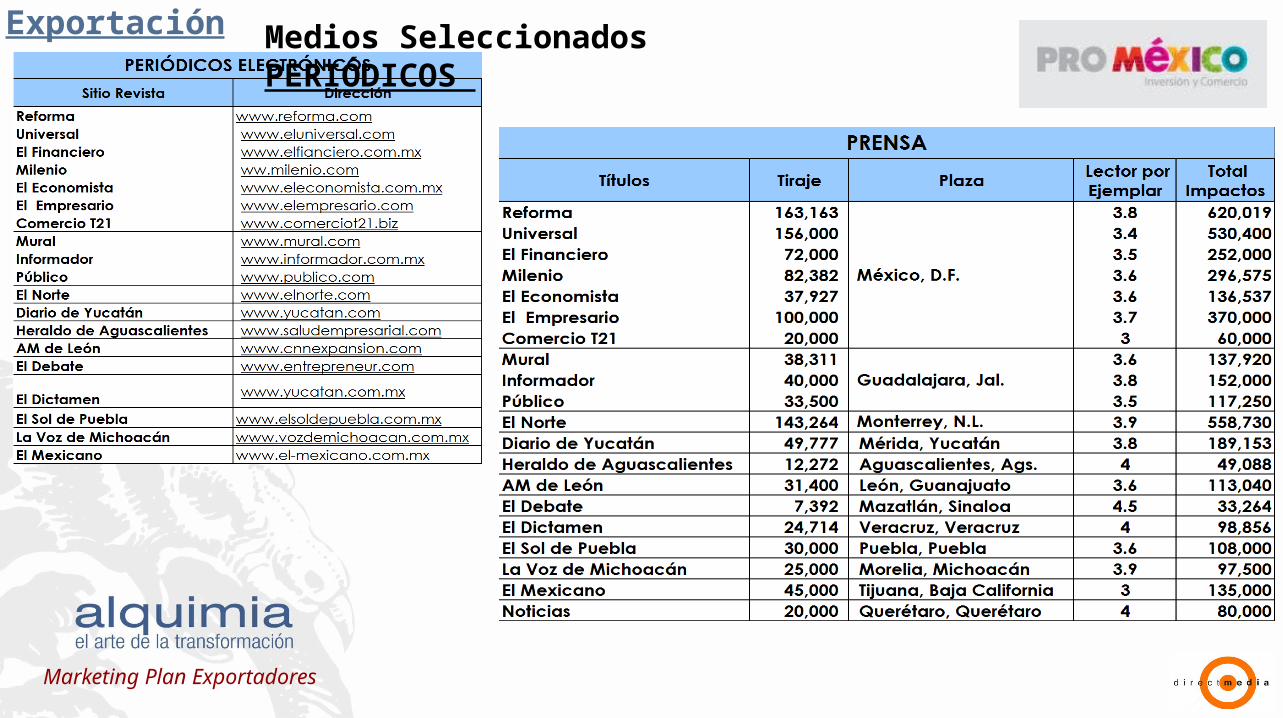

Exportación Medios Seleccionados PERIÓDICOS

Marketing Plan Exportadores

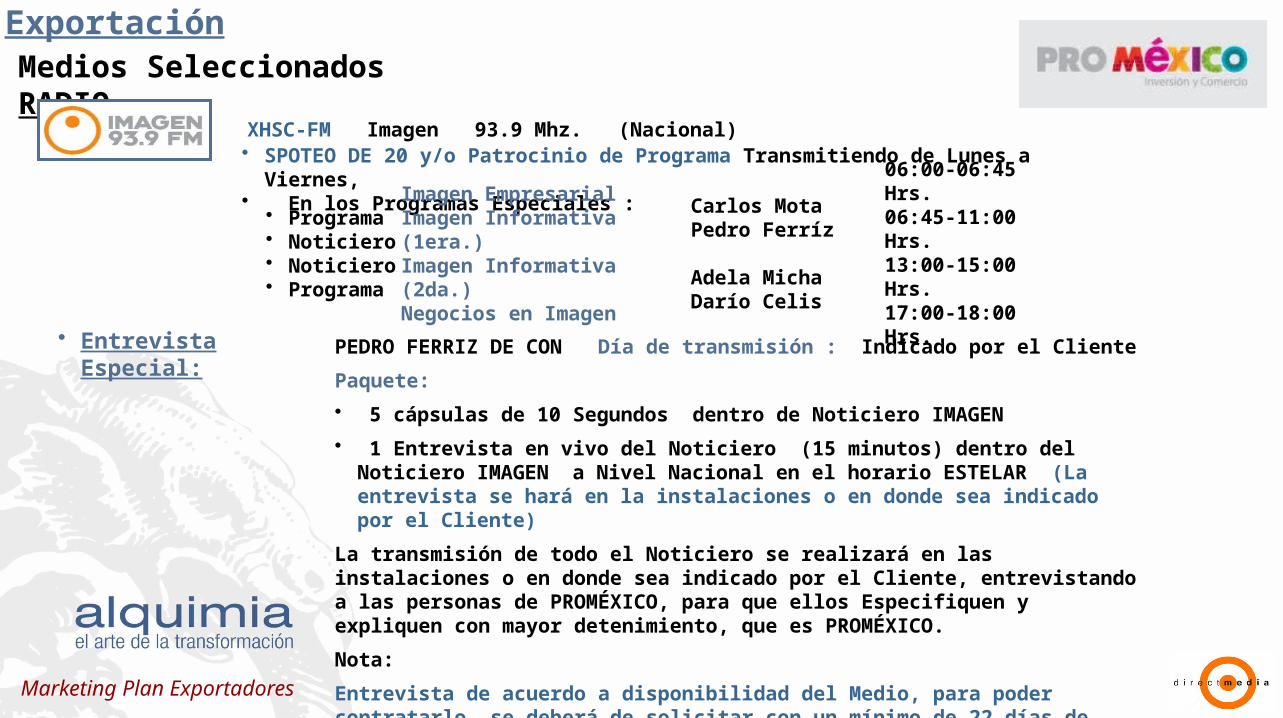

ExportaciónMedios Seleccionados RADIO

XHSC-FM Imagen 93.9 Mhz. (Nacional)• SPOTEO DE 20 y/o Patrocinio de Programa Transmitiendo de Lunes a

Viernes,• En los Programas Especiales :Imagen Empresarial

Imagen Informativa (1era.)Imagen Informativa (2da.)Negocios en Imagen

• Programa

• Noticiero• Noticiero• Program

a

Carlos MotaPedro Ferríz Adela Micha Darío Celis

06:00-06:45 Hrs.06:45-11:00 Hrs. 13:00-15:00 Hrs. 17:00-18:00 Hrs. PEDRO FERRIZ DE CON Día de transmisión : Indicado por el Cliente

Paquete:

• 5 cápsulas de 10 Segundos dentro de Noticiero IMAGEN

• 1 Entrevista en vivo del Noticiero (15 minutos) dentro del Noticiero IMAGEN a Nivel Nacional en el horario ESTELAR (La entrevista se hará en la instalaciones o en donde sea indicado por el Cliente)

La transmisión de todo el Noticiero se realizará en las instalaciones o en donde sea indicado por el Cliente, entrevistando a las personas de PROMÉXICO, para que ellos Especifiquen y expliquen con mayor detenimiento, que es PROMÉXICO.

Nota:

Entrevista de acuerdo a disponibilidad del Medio, para poder contratarlo, se deberá de solicitar con un mínimo de 22 días de anticipación.

• Entrevista Especial:

Marketing Plan Exportadores

ANEXO 4

CALENDARIO GLOBALMARKETING PLAN

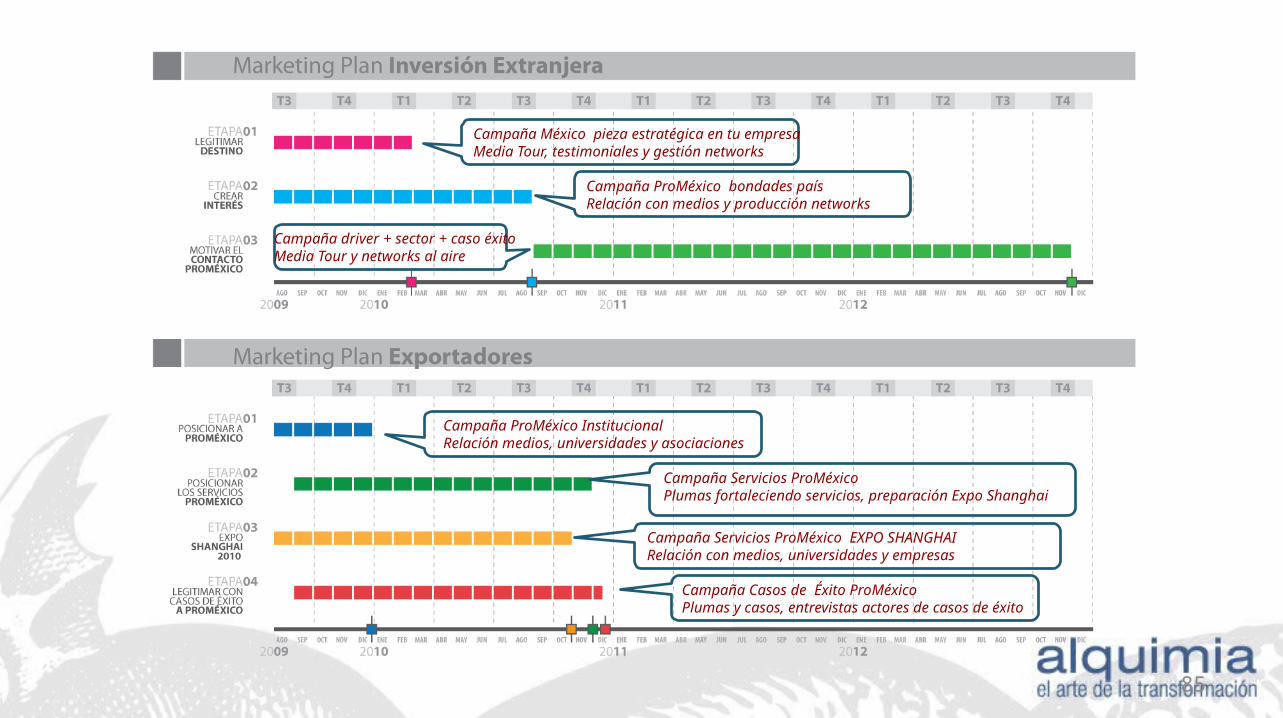

84

Campaña ProMéxico InstitucionalRelación medios, universidades y asociaciones

Campaña Servicios ProMéxico Plumas fortaleciendo servicios, preparación Expo Shanghai

Campaña Servicios ProMéxico EXPO SHANGHAIRelación con medios, universidades y empresas

Campaña Casos de Éxito ProMéxico Plumas y casos, entrevistas actores de casos de éxito

Campaña México pieza estratégica en tu empresaMedia Tour, testimoniales y gestión networks

Campaña ProMéxico bondades paísRelación con medios y producción networks

Campaña driver + sector + caso éxitoMedia Tour y networks al aire

85

86

![Como planear[1]](https://static.fdocuments.es/doc/165x107/55b5ec7abb61ebdb248b4600/como-planear1.jpg)