Propuesta de Plan Nacional para el Desarrollo de la …€¦ · Población 2009: 29,13 millones PBI...

51

Luis Pacheco Luis Pacheco Sub Gerente de Investigación Sub Gerente de Investigación Gerencia de Políticas Regulatorias y Competencia Gerencia de Políticas Regulatorias y Competencia Organismo Supervisor de Inversión Privada en Telecomunicaciones – OSIPTEL Seminario sobre los aspectos económicos y Seminario sobre los aspectos económicos y financieros de las Telecomunicaciones financieros de las Telecomunicaciones – SG3RG SG3RG- LAC LAC - UIT UIT San salvador, Febrero San salvador, Febrero de 2011 de 2011 Propuesta de Plan Nacional para el Propuesta de Plan Nacional para el Desarrollo de la Banda Ancha en el Desarrollo de la Banda Ancha en el Perú. Perú. El Rol del OSIPTEL y Lecciones El Rol del OSIPTEL y Lecciones aprendidas aprendidas Sesión 13

Transcript of Propuesta de Plan Nacional para el Desarrollo de la …€¦ · Población 2009: 29,13 millones PBI...

Luis PachecoLuis PachecoSub Gerente de InvestigaciónSub Gerente de Investigación

Gerencia de Políticas Regulatorias y CompetenciaGerencia de Políticas Regulatorias y Competencia

Organismo Supervisor de Inversión Privada en Telecomunicaciones – OSIPTEL

Seminario sobre los aspectos económicos y Seminario sobre los aspectos económicos y financieros de las Telecomunicaciones financieros de las Telecomunicaciones –– SG3RGSG3RG--

LAC LAC -- UITUIT

San salvador, FebreroSan salvador, Febrero de 2011de 2011

Propuesta de Plan Nacional para el Propuesta de Plan Nacional para el Desarrollo de la Banda Ancha en el Desarrollo de la Banda Ancha en el

Perú.Perú.El Rol del OSIPTEL y Lecciones El Rol del OSIPTEL y Lecciones

aprendidasaprendidas

Sesión 13

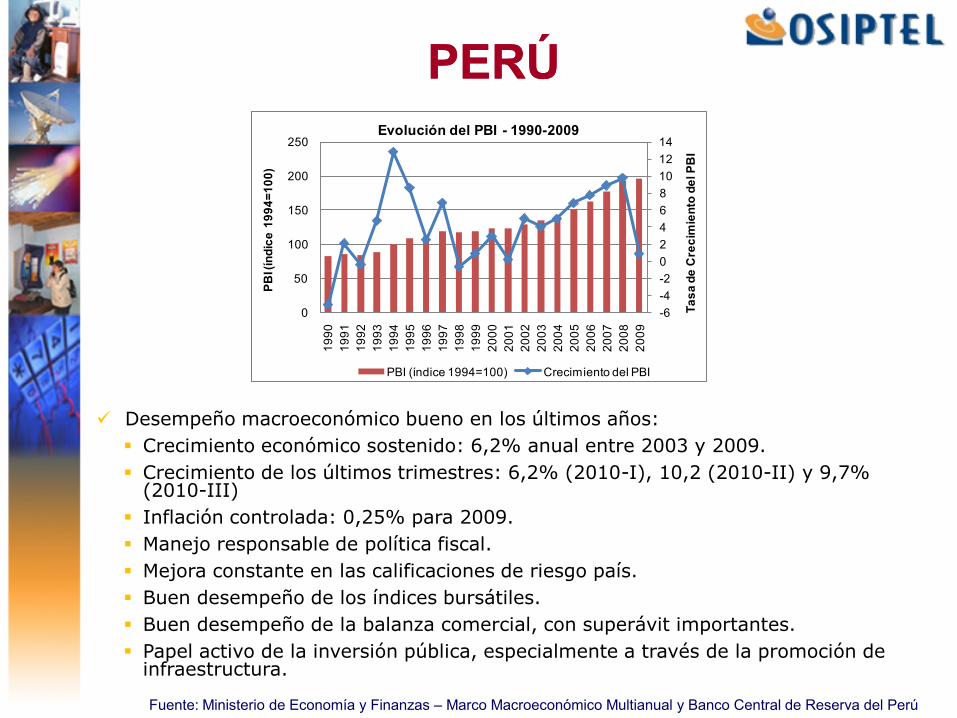

Población 2009: 29,13 millones

PBI en 2009: US$ 124 768 millones

PBI per cápita: US$ 4 283

PERÚPERÚ

Fuente: Ministerio de Economía y Finanzas – Marco Macroeconómico Multianual y Banco Central de Reserva del Perú

PERÚPERÚ

Desempeño macroeconómico bueno en los últimos años:

Crecimiento económico sostenido: 6,2% anual entre 2003 y 2009.

Crecimiento de los últimos trimestres: 6,2% (2010-I), 10,2 (2010-II) y 9,7% (2010-III)

Inflación controlada: 0,25% para 2009.

Manejo responsable de política fiscal.

Mejora constante en las calificaciones de riesgo país.

Buen desempeño de los índices bursátiles.

Buen desempeño de la balanza comercial, con superávit importantes.

Papel activo de la inversión pública, especialmente a través de la promoción de infraestructura.

-6

-4

-2

0

2

4

6

8

10

12

14

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

0

50

100

150

200

250

Ta

sa

de

Cre

cim

ien

to d

el P

BI

PB

I (ín

dic

e 1

99

4=

10

0)

Evolución del PBI - 1990-2009

PBI (índice 1994=100) Crecimiento del PBI

La Banda Ancha es un pilar fundamental de la economía quepermite :

• Mayor desarrollo económico.

• Mejorar los niveles de competitividad y productividad.

• Una mayor inclusión social.

• Generar la base para el desarrollo de la Sociedad de laInformación: Gobierno Electrónico, Tele Educación, TeleSalud, Tele trabajo, etc.

• La introducción de la convergencia y servicios avanzados.

• Afianzar la inserción en la economía globalizada.

• Generar empleos.

Importancia de la Banda Ancha para el desarrollo Importancia de la Banda Ancha para el desarrollo económico y socialeconómico y social

Son varios los países que lo han reconocido como uncomponente clave en su desarrollo.

Se vienen elaborando Planes de Banda Ancha en varios de ellos.

Corea del Sur fue uno de los primeros países del mundo en elque la masificación de la Banda Ancha ha sido un objetivo deEstado, apostando por el desarrollo de diversas plataformas.

EE.UU. ha elaborado también una propuesta de Plan de BandaAncha que viene siendo discutida, donde se propone metasambiciosas como lograr que al menos 100 millones de viviendascuenten con velocidades de 100 Mbps.

Comisión de Banda Ancha para el desarrollo Digital, UIT-UNESCO

Atención Mundial a la Banda AnchaAtención Mundial a la Banda Ancha

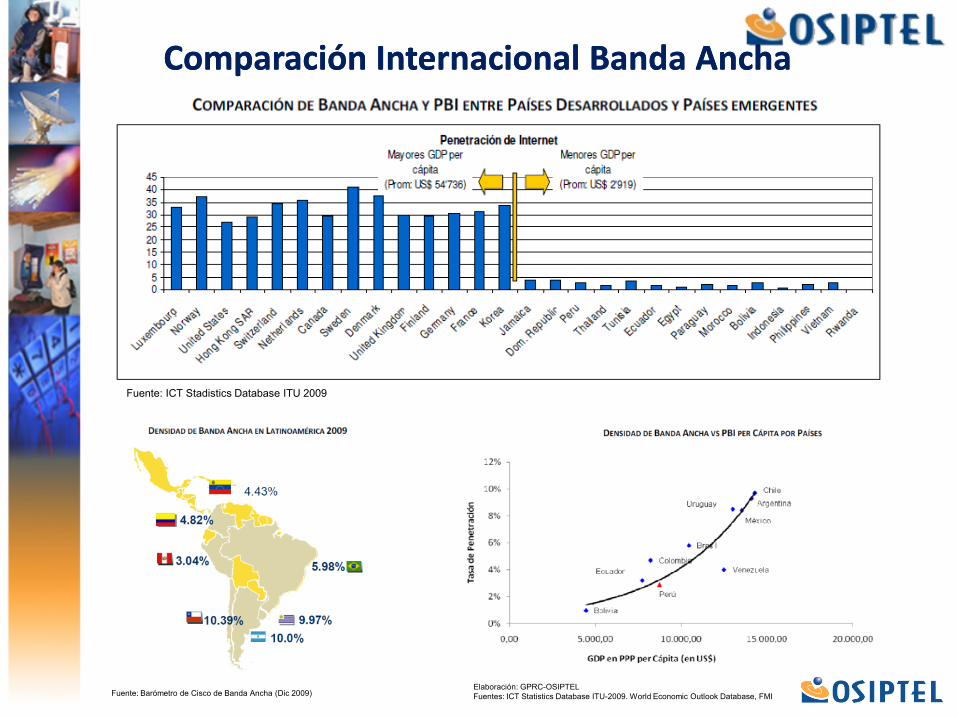

Niveles de penetración de Banda Ancha en la regiónNiveles de penetración de Banda Ancha en la región

Fuente: Barómetro Cisco de Banda Ancha, diciembre 2009.

Los líderes en la región, en cuanto a penetración de Banda Ancha, son:

• Chile (10,4%)

• Argentina (10,0%)

• Uruguay (10,0%)

• México (9,2%)

Perú tiene 3,0% de penetración.

Pais

Penetración

Banda Ancha

(2009)

Bolivia 0.96%

Ecuador 3.20%

Peru 3.04%

Venezuela 4.43%

Colombia 4.82%

Brasil 5.98%

Mexico 9.20%

Uruguay 9.97%

Chile 10.39%

Argentina 10.00%

Evolución del sector peruano Evolución del sector peruano de Telecomunicaciones en los de Telecomunicaciones en los

últimos añosúltimos años

La estrategia del OSIPTEL se ha centrado en políticas parapromover en orden de prioridad:

• Competencia indirecta: en las áreas no atendidas, donde laspolíticas para incentivar el acceso se concentran en lageneración de incentivos para la promoción de lacompetencia por nuevos usuarios.

• Competencia directa: población que ya cuenta con acceso alos diversos servicios de telecomunicaciones, consumidoresobjetivo son fundamentalmente los usuarios comerciales yresidenciales de las áreas más densas.

• Una correcta adopción de la Convergencia.

Estrategia y Visión Regulatoria de los últimos añosEstrategia y Visión Regulatoria de los últimos años

“Lineamientos para Desarrollar y Consolidar la Competencia y laExpansión de los Servicios de Telecomunicaciones en el Perú”,Ministerio de Transportes y Comunicaciones (MTC) - 2007.

Plan Estratégico 2007-2011 - OSIPTEL.

Las políticas implementadas en los últimos años han permitidoun importante desarrollo del sector, lográndose crecimientossustanciales en servicios tales como el de telefonía móvil.

Ello ha favorecido el establecimiento de un entorno favorablepara el desarrollo futuro de la banda ancha en el país.

Algunas medidas impulsadas por el OSIPTEL son:

• Reducción sustancial y gradual de los cargos de terminaciónen redes móviles en el año 2005 y recientemente en larevisión de dicha regulación el 2010.

• Regulación de Acceso Mayorista a banda ancha en lamodalidad bitstream revisada el 2008.

• Regulación de las tarifas tope para el alquiler de circuitos delarga distancia (E1).

Políticas Relevantes en los últimos años (1/2)Políticas Relevantes en los últimos años (1/2)

• Establecimiento de la fórmula para determinar lacontraprestación correspondiente por el acceso y usocompartido de infraestructura de uso público (postes).

• Establecimiento en el Reglamento de Calidad de Servicio quelos proveedores de acceso a Internet no podrán discriminarel tráfico de acuerdo al tipo de servicio.

Algunas medidas que fueron impulsadas en conjunto por elOSIPTEL y el Ministerio son:

• Reducción gradual de los aranceles a la importación deequipos de telecomunicaciones, consiguiéndose sueliminación en el 2007.

• Modificación del esquema de pagos del Canon por uso delespectro radioeléctrico, eliminando una barrera artificial queafectaba el despliegue de infraestructura.

• Coordinaciones con los gobiernos regionales y municipales.

Políticas Relevantes en los últimos años (2/2)Políticas Relevantes en los últimos años (2/2)

Trabajo con consultoras internacionales (2009)Trabajo con consultoras internacionales (2009)

Diseño de políticas regulatorias y de competencia óptimas en un escenariode Convergencia en telecomunicaciones

Desarrollado conjuntamente con Analysys Mason, se analizan los retos eimplicancias de las tecnologías y servicios convergentes desde el puntode vista tecnológico, de la regulación de los servicios y de la promociónde la competencia.

Interconexión en Redes de Siguiente Generación (NGN)

Desarrollado conjuntamente con WIK Consult GmbH, Se analizó losesquemas de Interconexión en el entorno de redes convergentes yestablecer la oportunidad de incorporar este concepto en el marconormativo peruano.

Modelos de Costos para el Despliegue de Redes de Acceso

Desarrollado conjuntamente con Detecon International GmbH, queestableció la base para el desarrollo y análisis de modelos de costos quepermitan la elaboración de políticas de expansión, competencia, regulacióntarifaria y establecimiento de cargos considerando las ultimas tecnologías.

1.621.57

1.66

1.84

2.05

2.25

2.40

2.68

2.882.97 2.92

6.19 5.926.15

6.72

7.33

8.25

8.73

9.64

10.29

10.5010.31

0.00

2.00

4.00

6.00

8.00

10.00

12.00

0.00

0.50

1.00

1.50

2.00

2.50

3.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Jun-10

Lín

eas po

r cada 100 h

abitam

tesMill

on

es d

e lín

eas

en s

ervi

cio

Lineas en servicio penetracion en telefonía fija

Evolución de la Telefonía FijaEvolución de la Telefonía Fija

Fuente: Empresas Operadoras. Elaboración: OSIPTEL

Evolución de la Telefonía MóvilEvolución de la Telefonía Móvil

1.34 1.792.31

2.934.09

5.58

8.77

15.42

20.95

24.70

28.08

5.1 6.8 8.610.7

14.7

20.5

31.92

55.6

74.9

87.5

98.71

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

20.00

22.00

24.00

26.00

28.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 sept..10

Tasa de p

enetració

n (%

)

Mill

on

es d

e L

ínea

s

Lineas en Servicio Tasa de Penetración

Fuente: Empresas Operadoras. Elaboración: OSIPTEL

Cobertura de la Cobertura de la Telefonía MóvilTelefonía Móvil

448

557

864

9751'013

1'0961'152

1'254

1'329

1'4111'444 1'459 1'469 1'480 1'497 1'522

1'555 1'584

0

200

400

600

800

1'000

1'200

1'400

1'600

1'800

mars.06 juin.06 sept..06déc..06mars.07 juin.07 sept..07déc..07mars.08 juin.08 sept..08déc..08mars.09 juin.09 sept..09déc..09mars.10 juin.10

Nº

de

Dis

trit

os

Total

Tasa de crecimiento : 7.03%

Penetración: 86.4%

Fuente: Empresas Operadoras. Elaboración: OSIPTEL

Cobertura de la Telefonía Móvil y 3GCobertura de la Telefonía Móvil y 3G

Fuente: Empresas Operadoras. Elaboración: OSIPTEL

Evolución de la Banda Ancha FijaEvolución de la Banda Ancha Fija

Elaboración: Gerencia de Políticas Regulatorias y Competencia - OSIPTEL

831

757732

659

509

379

310

244

874

• A Junio del 2010, se contaba con 874 mil conexiones fijas a Banda Ancha, cifra que corresponde a una teledensidad a nivel país de 3.1%.

•Telefónica del Perú (ADSL) posee 92.6% del mercado de acceso a Internet, y Telmex 5.9% (cable HFC y WiMAX).

• A Junio del 2010, se contaba con 874 mil conexiones fijas a Banda Ancha, cifra que corresponde a una teledensidad a nivel país de 3.1%.

•Telefónica del Perú (ADSL) posee 92.6% del mercado de acceso a Internet, y Telmex 5.9% (cable HFC y WiMAX).

Cobertura de la Telefonía Fija y Banda Ancha FijaCobertura de la Telefonía Fija y Banda Ancha FijaTelefónica del PerúTelefónica del Perú

Fuente: Empresas Operadoras. Elaboración: OSIPTEL

Evolución de la TV PagaEvolución de la TV Paga

523

583 599

691

737

813843 859

944 960

1'022

0

100

200

300

400

500

600

700

800

900

1000

1100

05-I 05-II 06-I 06-II 07-I 07-II 08-I 08-II 09-I 09-II 10-I

Miles de suscripciones en servicio

Tasa de Penetración a Jun-2010: 3.6%

Fuente: Empresas Operadoras. Elaboración: OSIPTEL

Participación de Mercado (JunParticipación de Mercado (Jun--2010)2010)

Fuente: Empresas Operadoras. Elaboración: OSIPTEL

Banda Ancha: Política de Banda Ancha: Política de EstadoEstado

Mediante Resolución Suprema Nº 063-2010-PCM publicada el 04 demarzo de 2010, se conformó la Comisión Multisectorial Temporalencargada de elaborar el “Plan Nacional para el Desarrollo de la BandaAncha en el Perú”, la cual está conformada por:

• El Viceministro de Comunicaciones, quien la preside;

• La Directora General de Regulación y Asuntos Internacionales deComunicaciones;

• Un miembro titular y un miembro alterno representantes del OSIPTEL;

• Un miembro titular y un miembro alterno representantes del INICTEL.

Mediante Resolución Suprema Nº 261-2010-PCM publicada el 24 desetiembre de 2010, se amplió el plazo de la comisión y se incorporócomo miembros titulares a:

• La Oficina Nacional de Gobierno Electrónico e Informática (ONGEI), y

• La Asociación para el fomento de la Infraestructura (AFIN).

Comisión Multisectorial encargada de elaborar el Comisión Multisectorial encargada de elaborar el Plan Nacional de Banda AnchaPlan Nacional de Banda Ancha

Hoja de ruta Hoja de ruta -- Comisión MultisectorialComisión Multisectorial

Marzo 2010: Creación de la Comisión para elaborar elPlan Nacional para el desarrollo de la Banda Ancha.

Reuniones de Trabajo con agentes involucrados:

Operadores, Proveedores, Consultores, Universidades,Sociedad Civil, Asociaciones de Usuarios, etc.

Informe 1: Diagnostico.

Informe 2: Barreras.

Informe 3: Lineamientos, estrategias y acciones.

Desarrollo de talleres de trabajo.

Publicación de informes para comentarios

Agosto 2010: Publicación de las versionespreliminares.

Pa

rticip

ac

ión

Mu

ltisec

toria

l

Actualmente la Comisión se encuentra en la segunda etapa de Actualmente la Comisión se encuentra en la segunda etapa de

trabajo, que concluirá en marzo del 2011.trabajo, que concluirá en marzo del 2011.

DiagnósticoDiagnóstico

Comparación Internacional Banda AnchaComparación Internacional Banda Ancha

Fuente: ICT Stadistics Database ITU 2009

Fuente: Barómetro de Cisco de Banda Ancha (Dic 2009)Elaboración: GPRC-OSIPTEL

Fuentes: ICT Statistics Database ITU-2009. World Economic Outlook Database, FMI

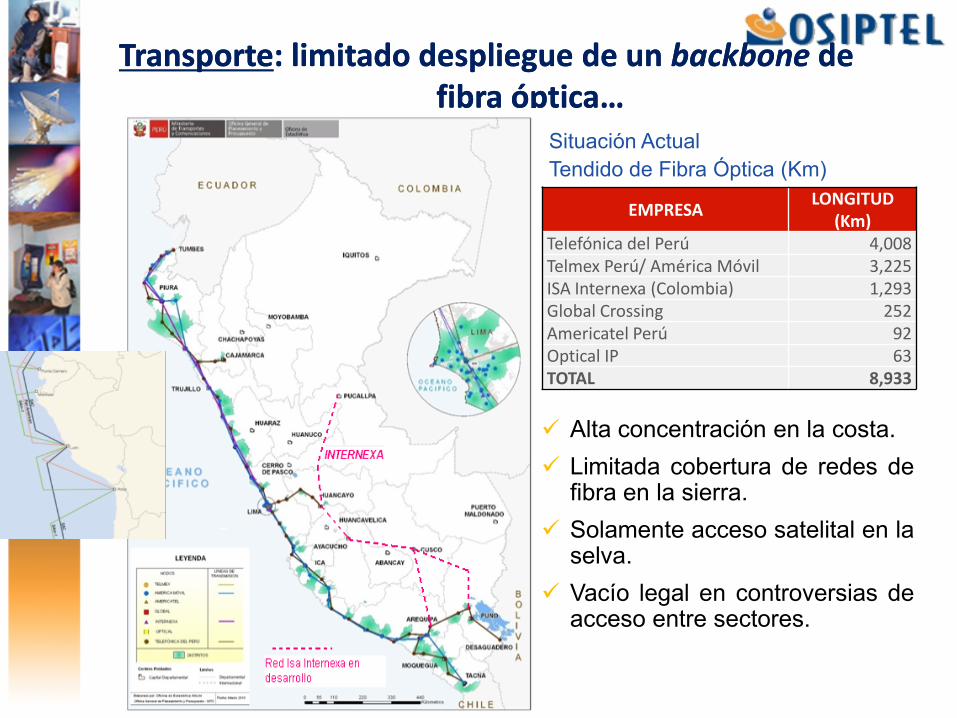

Situación Actual

Tendido de Fibra Óptica (Km)

Alta concentración en la costa.

Limitada cobertura de redes defibra en la sierra.

Solamente acceso satelital en laselva.

Vacío legal en controversias deacceso entre sectores.

EMPRESALONGITUD

(Km)Telefónica del Perú 4,008Telmex Perú/ América Móvil 3,225ISA Internexa (Colombia) 1,293Global Crossing 252Americatel Perú 92Optical IP 63TOTAL 8,933

TransporteTransporte: limitado despliegue de un : limitado despliegue de un backbonebackbone de de fibra óptica…fibra óptica…

Desigualdad en el acceso a banda ancha por Desigualdad en el acceso a banda ancha por departamentodepartamento

Fuente: Empresas Operadoras. Elaboración: OSIPTEL

Existe una brecha entre el uso y el acceso a Internet domiciliarioExiste una brecha entre el uso y el acceso a Internet domiciliario

Tarifas relativamente altas para el acceso a Banda Tarifas relativamente altas para el acceso a Banda AnchaAncha

Ausencia de Ausencia de backbonebackbone de real alcance nacional de real alcance nacional de de fibra ópticafibra óptica

Fuente: Ministerio de Transportes y Comunicaciones Fuente: Ministerio de Energía y Minas

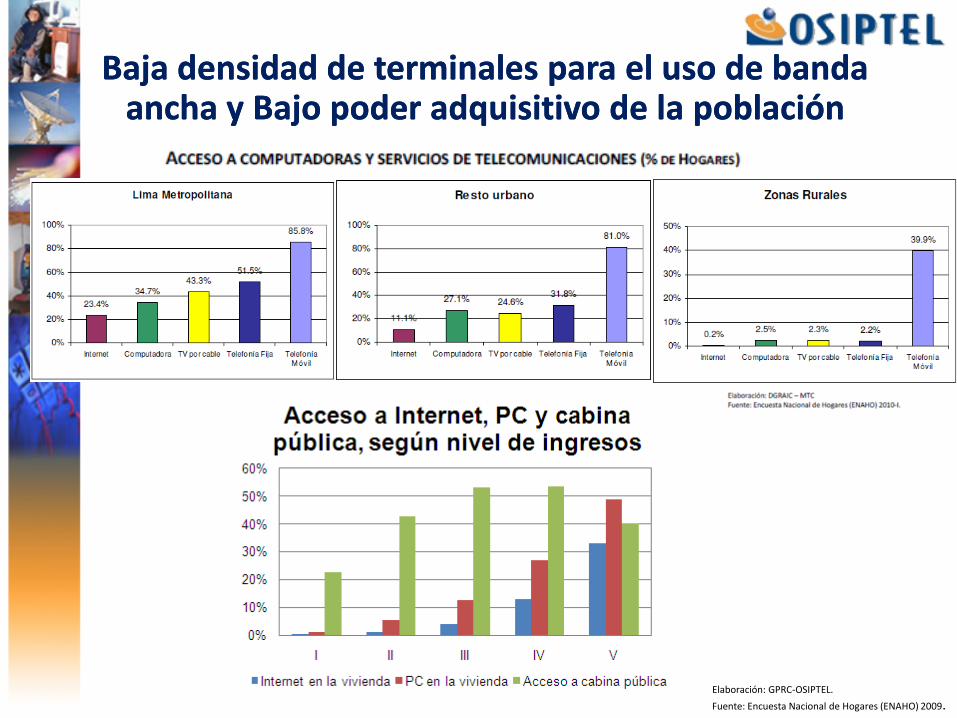

Baja densidad de terminales para el uso de banda Baja densidad de terminales para el uso de banda ancha y Bajo poder adquisitivo de la ancha y Bajo poder adquisitivo de la poblaciónpoblación

Elaboración: GPRC-OSIPTEL.

Fuente: Encuesta Nacional de Hogares (ENAHO) 2009.

Limitaciones y barreras para Limitaciones y barreras para el desarrollo de la Banda el desarrollo de la Banda

Ancha en el PerúAncha en el Perú

Limitaciones en la Ley delFITEL.

Incumplimiento de normaque obligaba a instalarductos en carreteras(D.S. No. 024-2007-MTC).

Desincentivos aldespliegue de F.O.usando derechos de víade la Red Vial Nacional.

Limitaciones en normasde uso compartido deinfraestructura de otrossectores.

Barreras que limitan el despliegue de las redes de Barreras que limitan el despliegue de las redes de TransporteTransporte

Fuente: Ministerio de Transportes y Comunicaciones

Ámbito Municipal Distrital y Provincial:

Inobservancia de la Ley 29022 (Ley para laExpansión de Infraestructura enTelecomunicaciones):

o Tasas excesivas y sin sustento.

o Plazos mayores a los previstos.

o Requisitos excesivos.

o Prohibiciones y obligaciones arbitrarias.

Percepción de riesgo de la población sobreestaciones base de telefonía móvil.

Prohibición de cableado aéreo y Obligación dere-cableado subterráneo.

Limitaciones del Reglamento Nacional deEdificaciones para cableado de varios operadores enedificios nuevos.

Marco Normativo del Instituto Nacional de cultura.

Disponibilidad de Espectro para Banda Ancha Móvil.

Aparente regulación intensiva en zonas rurales.

Barreras que limitan el despliegue de las Barreras que limitan el despliegue de las redes de Accesoredes de Acceso

Existe limitada competencia entre plataformas. Un granporcentaje de la banda ancha es provista por medio de lared de cobre (ADSL) y es aun la plataforma dominante.

Barreras que afectan los niveles de competenciaBarreras que afectan los niveles de competencia

Concentración de mercado quelimita la competencia minorista

La red de cable delincumbente no estásiendo explotada para laprovisión de bandaancha.

Existe limitadaaplicación de laspolíticas de accesovigentes,específicamente laregulación de AccesoMayorista a BandaAncha Bitstream.

No se hanimplementado medidastales como el @NakedDSL” o la desegregationdel bucle

Restricciones Presupuestarias para el acceso a computadoras yservicios de telecomunicaciones

Limitada generación de contenidos y aplicaciones digitales

Limitadas habilidades y capacidades de parte de la población paraaprovechar mejor la banda ancha y,

Uso indebido de los servicios de banda ancha (re-venta informal)

Barreras que restringen el acceso de los usuarios a Barreras que restringen el acceso de los usuarios a los servicios de Internet de Banda Anchalos servicios de Internet de Banda Ancha

435 439 427 414 436 460 463 483

1875 1732

1192 1034 1064 1063 1039 1018

5088

3416

23662660

22251865 1712 1705

0

1000

2000

3000

4000

5000

6000

2002 2003 2004 2005 2006 2007 2008 2009

No tiene computadora ni Internet Tiene computadora pero no Internet

Tiene computadora e Internet

INGRESO PER-CÁPITA REAL SEGÚN ACCESO A INTERNET EN VIVIENDA Y ACCESO A

COMPUTADORA PARA MAYORES DE 14 AÑOS (S/. REALES DEL 2009)

Elaboración: GPRC-OSIPTEL.

Fuente: Encuesta Nacional de Hogares (ENAHO) 2001 – 2009.

Concurrencia en la visión con los proyectosde telecomunicaciones rurales queinvolucran el tendido de fibra del FITEL

Limitada regulación del acceso a las redesde transporte (mayor a E1s).

Ausencia de una política de control defusiones y adquisiciones en el mercado delas telecomunicaciones.

Temas relativos a la administración delespectro radioeléctrico.

Efectos en la generación de competencia enla asignación de frecuencias.

Acaparamiento de espectro

Uso ineficiente, incumplimiento de metas,especulación

Tasas del Canon deberían orientarse acostos (recomendación UIT)

Otros aspectos que incidirían en el Otros aspectos que incidirían en el desarrollo de la banda anchadesarrollo de la banda ancha

Proyecto FITEL: Juliaca Puerto

Maldonado

Proyecto FITEL: Buenos Aires –

Canchaque

Fuente: FITEL

Visión, Metas y Propuestas de Visión, Metas y Propuestas de Política para el desarrollo de Política para el desarrollo de la Banda Ancha en el Perú.la Banda Ancha en el Perú.

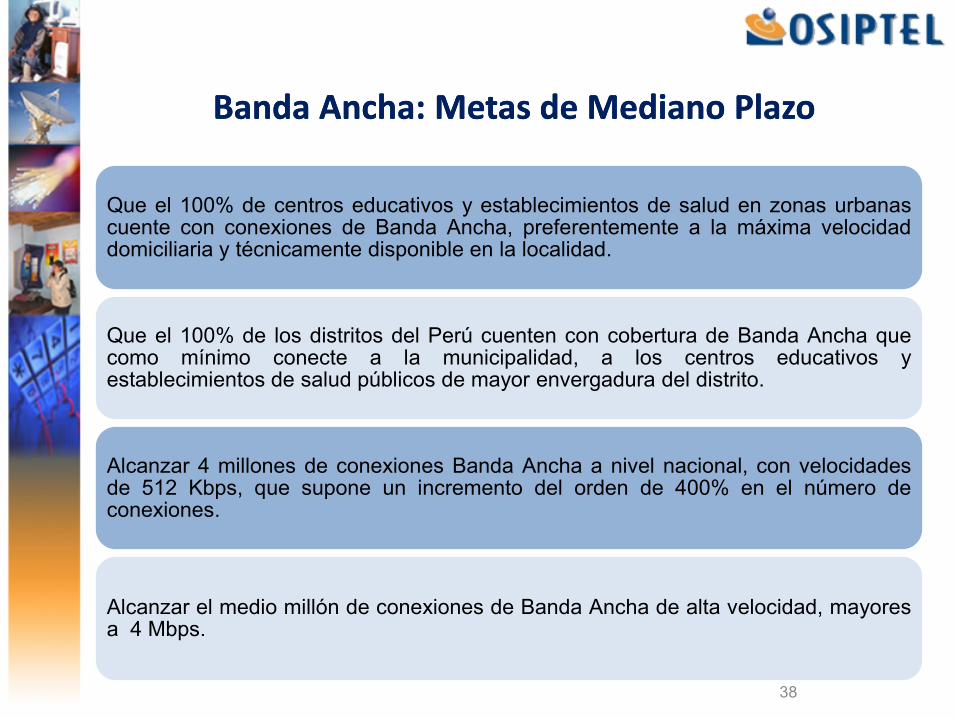

Banda Ancha: Metas de Mediano PlazoBanda Ancha: Metas de Mediano Plazo

Que el 100% de centros educativos y establecimientos de salud en zonas urbanascuente con conexiones de Banda Ancha, preferentemente a la máxima velocidaddomiciliaria y técnicamente disponible en la localidad.

Que el 100% de los distritos del Perú cuenten con cobertura de Banda Ancha quecomo mínimo conecte a la municipalidad, a los centros educativos yestablecimientos de salud públicos de mayor envergadura del distrito.

Alcanzar 4 millones de conexiones Banda Ancha a nivel nacional, con velocidadesde 512 Kbps, que supone un incremento del orden de 400% en el número deconexiones.

Alcanzar el medio millón de conexiones de Banda Ancha de alta velocidad, mayoresa 4 Mbps.

38

Comisión MultisectorialComisión Multisectorial: estrategias y : estrategias y recomendaciones de políticarecomendaciones de política

1. OBJETIVO GENERAL Nº1: Disponer de infraestructura yuna oferta de servicios adecuados para el desarrollo de laBanda Ancha a nivel nacional.

2. OBJETIVO GENERAL Nº2: Estimular la demanda y lainclusión de la población en la Sociedad de la Información.

3. OBJETIVO GENERAL Nº3: Fortalecer el MarcoInstitucional orientado al entorno convergente de lasTecnologías de la Información y Comunicación.

40

Entorno Macroeconómico

Compromiso de losactores intervinientes

Adecuado MarcoInstitucional

Pilares para el éxito del Plan Nacional para el Desarrollo de la Banda Ancha

41

1.- OBJETIVO GENERAL N° 1: Disponer de infraestructura y una oferta de

servicios adecuados para el desarrollo de la Banda Ancha a nivel nacional

ESTRATEGIAS Y RECOMENDACIONES DE POLÍTICASESTRATEGIAS Y RECOMENDACIONES DE POLÍTICAS

Primera Recomendación:

Impulsar la construcción de una red dorsal de fibra óptica.

Segunda Recomendación:

Perfeccionar el marco normativo que regula el uso compartido deinfraestructura.

Tercera Recomendación:

Facilitar el uso de los derechos de vía de las carreteras para el despliegue de infraestructura de telecomunicaciones.

Cuarta Recomendación:

Eliminar las restricciones municipales para el despliegue de infraestructura de telecomunicaciones.

Quinta Recomendación:

Agilizar el procedimiento para el corte del servicio por uso indebido.

42

1.- OBJETIVO GENERAL N° 1: Disponer de infraestructura y una oferta de

servicios adecuados para el desarrollo de la Banda Ancha a nivel nacional

ESTRATEGIAS Y RECOMENDACIONES DE POLÍTICASESTRATEGIAS Y RECOMENDACIONES DE POLÍTICAS

Sexta Recomendación:

Adecuar la normativa vigente a las especiales condiciones en que se prestan los servicios en áreas rurales

Sétima Recomendación:

Modificar el Reglamento Nacional de Edificaciones a fin de facilitar la instalación de redes de telecomunicaciones.

Octava Recomendación:

Revisión de temas relativos a la gestión del Espectro Radioeléctrico.

Novena Recomendación:

Medidas para impulsar la competencia.

Se estableció como Política Nacional contar con una red dorsal de fibra óptica (DS 034-2010-MTC).

Se estableció obligación de instalarfibra óptica en nuevos proyectos detransmisión de energía eléctrica ytransporte de hidrocarburos; así comoductos y cámaras en todos los nuevosproyectos de carreteras.

La fibra óptica y los ductos y cámarasserán de titularidad del Estado, aexcepción de los hilos necesarios parala operación de los servicios de losconcesionarios.

Necesidad de establecer loslineamientos para reconocer lasinversiones requeridas.

Obligación de emitir el Marco normativocon los términos y condiciones paraconcesionar la fibra y ductos.

Creación de una ComisiónMultisectorial Permanente encargadade monitorear lo establecido en el D.S.Nº 034-2010-MTC.

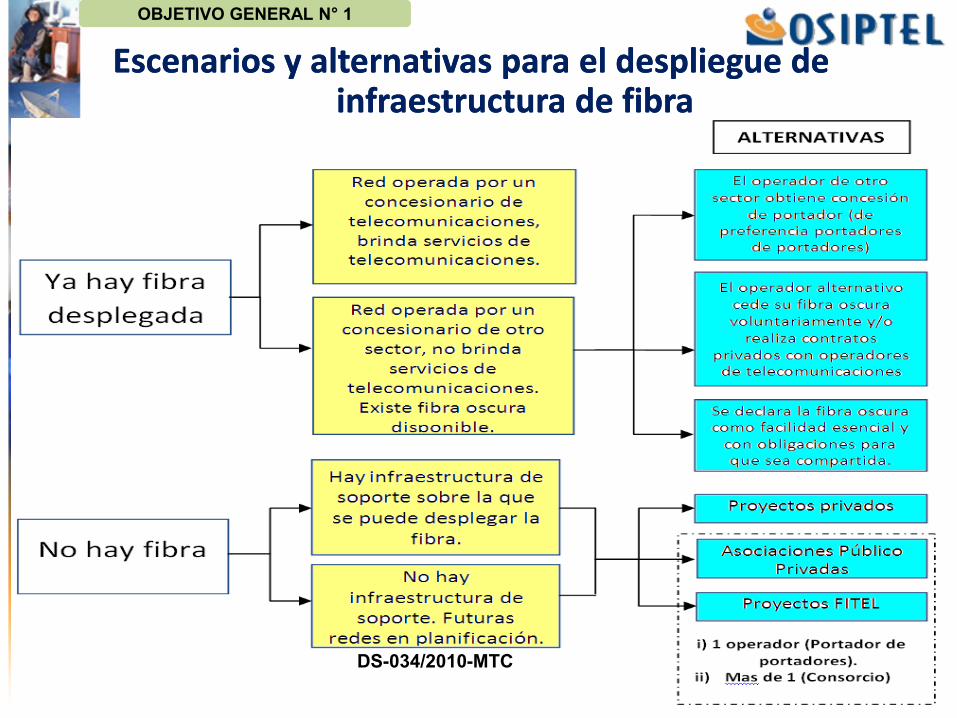

Para el desarrollo eficiente de un Para el desarrollo eficiente de un backbonebackbone de fibra se de fibra se puede usar infraestructura de otras redes…puede usar infraestructura de otras redes…

OBJETIVO GENERAL N° 1

Fuente: Ministerio de Energía y Minas

Escenarios y alternativas para el despliegue de Escenarios y alternativas para el despliegue de infraestructura de fibrainfraestructura de fibra

DS-034/2010-MTC

OBJETIVO GENERAL N° 1

Promover los esquemas de Asociación Público-Privada (APP).

Para el backbone de fibra se recomienda:

Visión para el desarrollo de un Visión para el desarrollo de un backbonebackbone de fibrade fibra

• Promover expansión y competencia

• Asegurar el Acceso neutral.

• Evaluar los esquemas de “Carrier de

Carrier” y Consorcio.

• Considerar la fibra oscura como

instalación esencial.

• Reserva de capacidad para el Estado.

• Operación por zonas (ej., Operador A

para la zona norte y Operador B para

la zona sur del backbone).

OBJETIVO GENERAL N° 1

APPsAPPs como mecanismos de financiamiento para el como mecanismos de financiamiento para el despliegue de fibradespliegue de fibra

Portador de Portadores: El Estado

se asocia con una empresa

encargada de operar y mantener la

infraestructura.

Consorcio: El Estado se asocia

con un consorcio de operadores

que también pueden estar

presentes en el mercado minorista.

Ventajas • Facilita la entrada de operadores

minoristas.

• Salvaguardas intrínsecas para no

generar conductas anticompetitivas.

• Operador neutro. Desintegración

vertical, no opera en servicios finales.

Ausencia de conflicto de interés.

• Existen experiencias internacionales.

• La mayoría de los grandes

operadores participan

equitativamente.

• Los operadores internalizan el costo

fijo de construcción y mantenimiento

de la red, lo cual se ve reflejado en

sus decisiones de precios y

cobertura.

Desventajas • Pueden no haber operadores

interesados en operar el backbone.

• Si existen cargos variables en el uso

del backbone, los operadores

minoristas que acceden pueden

trasladar estos cargos al cliente final.

• Bajo ciertas condiciones, el operador

neutro podría convertirse en operador

dominante.

• Dificultades de coordinación –

intereses contrapuestos entre

operadores.

• Los procesos de entrada de un

nuevo operador pueden implicar

procedimientos largos y costosos.

• Si los precios no están regulados

existiría posibilidad de colusión.

• Poca experiencia internacional.

OBJETIVO GENERAL N° 1

Las municipalidades podríaninstalar las obras civilesnecesarias, mejorando lacompetitividad de suscomunas.

Modelos de negocio:

• Acceso abierto a múltiplesoperadores minoristas y,

• Provisión de fibra oscura.

Permite un despliegue deredes más dinámico.

Se puede promover una participación activa de las Se puede promover una participación activa de las municipalidades en el despliegue de Infraestructuramunicipalidades en el despliegue de Infraestructura

OBJETIVO GENERAL N° 1

48

ESTRATEGIAS Y RECOMENDACIONES DE POLÍTICASESTRATEGIAS Y RECOMENDACIONES DE POLÍTICAS

Primera Recomendación

Exoneración del IGV a las computadoras personales de menores precios.

Segunda Recomendación

Brindar conectividad a establecimientos de salud y centros educativos.

Tercera Recomendación

Implementación de políticas eficaces para alcanzar las fases de mayor evolución en

materia de Gobierno Electrónico.

Cuarta Recomendación

Incentivar la creación y desarrollo de contenidos y aplicaciones digitales

innovadores en el país.

Quinta Recomendación

Potenciar las alianzas del Estado con el sector empresarial y con organismos no gubernamentales para el desarrollo de

contenidos y aplicaciones digitales.

Sexta Recomendación

Proponer un plan estratégico de capacitación nacional orientado a

desarrollar capacidades y habilidades en el uso de TIC

OBJETIVO GENERAL N° 2:

Estimular la demanda y la

inclusión de la Población en la

Sociedad de la Información.

49

Primera Recomendación:

Modificar el marco institucional con lafinalidad de integrar las políticas y

estrategias públicas

Segunda Recomendación: Rediseñar los indicadores que permitan una adecuada medición del desarrollo

de la Banda Ancha.

OBJETIVO GENERAL N° 3: Fortalecer el Marco

Institucional orientado al entorno convergente de las

Tecnologías de Información y Comunicación

ESTRATEGIAS Y RECOMENDACIONES DE POLÍTICASESTRATEGIAS Y RECOMENDACIONES DE POLÍTICAS

Integrar los niveles de planificación, formulación,

implementación y evaluación de políticas y

estrategias públicas.

Objetivo: observancia de la Política Nacional del

desarrollo de la banda ancha que traerá beneficios

a todos los sectores.

ConclusionesConclusiones

La banda ancha es fundamental para el crecimiento y competitividad. El Perú haemprendido el reto de armonizar sus esfuerzos en torno a un Plan Nacional dedesarrollo de la Banda Ancha.

Se deben armonizar objetivos de mediano y largo plazo de diversos sectores entorno a una Política Nacional.

Es imperativo el contar con un backbone nacional de fibra, y dado que lasinversiones son muy altas, debe promoverse la eficiencia en las inversiones(sinergias con otros sectores) y realizarse mediante asociaciones publico privadas.

Cuando se despliegue infraestructura de backbone con fondos públicos se debefomentar mecanismos de asignación con criterios de sostenibilidad, competencia,acceso no discriminatorio a otros operadores, etc.: A evaluar esquema de carrierde carriers con desintegración vertical y esquema de consorcios.

Las políticas de competencia se deben armonizar con las de expansión.

Se debe velar por condiciones justas de uso compartido, sin desincentivar lainversión.

En el Perú, la mayor parte de la infraestructura de acceso es del incumbente. Sedebe promover su uso compartido y acceso.

Se debe estimular la demanda mediante diversas medidas que abaraten el uso dela banda ancha y creen valor en el servicio al usuario.

ConclusionesConclusiones

![Conversatorio noviembre 2010 [Sólo lectura] [Modo de ...Eti iDti d ti V% Exportaciones agropecuarias (US$ millones) 2008 Destino de exportaciones agropecuarias 240 (US$ millones,](https://static.fdocuments.es/doc/165x107/5e7180f2385d94141c7a0ea2/conversatorio-noviembre-2010-slo-lectura-modo-de-eti-idti-d-ti-v-exportaciones.jpg)