Propuesta de Servicios Auditoría a los Estados

52

Propuesta de Servicios Auditoría a los Estados Financieros 2017 IPAL S.A. y Filiales Marzo, 2017

Transcript of Propuesta de Servicios Auditoría a los Estados

Propuesta de ServiciosAuditoría a los EstadosFinancieros 2017

IPAL S.A. y Filiales

Marzo, 2017

EY Chile

EY

Global

+2.000

clientes

4 oficinas

en Chile

+1.600

personas

+200.000

personas+150

países

+80 años

en Chile

Assurance• Auditoría a los estados financieros

• Asesoría para la emisión de títulos en

bolsas extranjeras

• Soporte en aperturas bursátiles en Chile

• Prevención e investigación de fraude

• Asesoría en contabilidad de

transacciones complejas

• Asesoría contable en reportes

financieros y cambios regulatorios

Consulting• Consultoría de negocios

• Consultoría tributaria

• Consultoría en transacciones

• Consultoría en riesgos y tesorería

• Consultoría en sostenibilidad

• Consultoría en tecnologías de la

información

• Consultoría en personas

BPO• Book-keeping

• Payroll

• Contraloría contable

• Back office

• Adaptación y emisión de estados

financieros en normas locales

Law• M&A y transacciones

• Derecho laboral

• Contratos tecnológicos

• Real estate

• Derecho corporativo y comercial

• Bancario y financiero

• Data privacy

• Fondos de inversión

• Derecho regulatorio

Conocimiento y

experiencia Global a su

alcance

Directores, Administración, inversionistas y otros

stakeholders

La realización de auditorías de alta calidad es de suma importancia para nosotros y

tenemos una preocupación constante por seguir avanzando en nuestra vocación por

la excelencia.

Nuestro enfoque en la calidad está vinculado a nuestro compromiso como Firma, de

construir un mejor mundo laboral. En EY nos tomamos muy en serio la

responsabilidad que se nos ha otorgado como auditores de empresas . Sabemos

que nuestro papel en este sentido es servir al interés público , la administración y dar

confianza a los mercados mediante la entrega de auditorías de alta calidad. De la

misma manera, entendemos que nuestra reputación se basa en esto.

Por lo mismo, nos esforzamos en ayudar a nuestra gente a enfrentar los desafíos de

la auditoría en un entorno empresarial cada vez más complejo. Asimismo,

mejoramos constantemente nuestros sistemas de control de calidad para monitorear

nuestra práctica de auditoría.

Estamos plenamente abiertos y comprometidos a analizar los indicadores de

calidad que nos puedan proporcionar nuestros stakeholders, como Directores,

ejecutivos, los inversionistas y los reguladores y que puedan afectar el servicio que

entregamos.

Cristián Lefevre

Socio Principal de EY

Rubén López

Socio Líder Assurance

14 de marzo de 2017H-00161/17

Señor

Pablo Droguett

Gerente General

IPAL S.A.

Presente

De nuestra consideración:

Agradecemos la invitación para presentar nuestra propuesta de servicios de Auditoría a los Estados Financieros del año 2017 de IPAL S.A. y

filiales (en adelante también “Empresas IPAL”), preparados por la Administración de acuerdo con Normas Internacionales de Información

Financiera (“IFRS”) y las eventuales modificaciones que puedan ser requeridas por el organismo regulador.

Para EY será un privilegio y un orgullo asesorarlos, razón por la cual nos enfocaremos en superar continuamente sus expectativas. Para esto

hemos construido un equipo multidisciplinario, de primer nivel y alto compromiso, cuyo profundo conocimiento sobre el negocio y la industria de

IPAL S.A., nos posiciona de manera inmejorable.

Proponemos una auditoría diseñada para IPAL S.A., que contempla:

► Foco en control interno, con la experiencia de un equipo que ya posee el conocimiento de las áreas de riesgo.

► Énfasis en soluciones sustentables para apoyar proactivamente los objetivos de IPAL S.A.

► Transmitir confianza al mercado sobre sus estados financieros y gestión.

► Abordar efectivamente las oportunidades y desafíos existentes.

► Independencia y objetividad absoluta del proceso.

Nuestros valores guían nuestras acciones. Promovemos que nuestros profesionales desarrollen su labor bajo los preceptos de la integridad, la

pasión por la excelencia, y coraje para comunicar en forma oportuna y transparente.

Desde ya, quedamos a su disposición para profundizar cualquier tema incluido en nuestra propuesta de servicios profesionales.

Saludamos atentamente a usted,

Lilia León P. EY Audit SpA.

EY Chile

Avda. Presidente Riesco 5435

piso 4, Las Condes, Santiago

Tel: +56 (2) 2676 1000Fax: +56 (2) 2676 1010

www.eychile.cl

Índice

1. Contexto

2. Alcance

3. Enfoque y metodología

4. Cronograma y equipo

5. Credenciales

6. Premisas y honorarios

Anexos

1. Programa de trabajo

2. Calidad de servicio y herramientas tecnológicas

3. Independencia

1. Contexto

7 © EY All Rights Reserved

ContextoSituación actual

► En los últimos años IPAL S.A. ha transitado a través de un proceso de ajuste de su modelo comercial, organizacional, operacional y de

soporte tecnológico que ha permitido responder a las exigencias del mercado y habilitar nuevas capacidades.

► Este proceso de cambio se ha llevado a cabo en un entorno que tuvo un fuerte crecimiento, que catalizó una aceleración de los procesos

internos para dar respuesta a la demanda, sin embargo, la desaceleración del último año, ha generado presiones adicionales en diversos

ámbitos, puesto que ha estado marcada por cambios regulatorios significativos, nuevas políticas de transparencia y un mercado competitivo

en el cual los niveles de exposición y escrutinio público son cada vez más altos, lo que implica para la Gerencia, Directorio y Comités un

importante desafío.

► Las nuevas tecnologías implementadas han implicado cambios y ajustes a los procesos de la empresa, los cuales han modificado el entorno

de control. Frente a ello es necesario una revisión las dimensiones del negocio para evaluar y revisar la consistencia de la información, su

seguridad y el cumplimiento de los estándares exigidos por el mercado y sus reguladores.

► IPAL S.A. ha tomado como un elemento esencial, para el logro de los planes de crecimiento futuro, reforzar sus capacidades. Busca un

socio de negocio que pueda ofrecer un punto de vista independiente y de calidad, que permita una toma de decisiones objetivas y

oportunas, identificando proactivamente los riesgos que se presentan en las distintas etapas del ciclo de su negocio, y que sea capaz de

brindarle acceso a conocimiento experto de la industria y su negocio, acercando las mejores prácticas locales y globales a su negocio.

EY es un socio relevante para su negocio, comprometido a entregar servicios integrales y

adecuados a sus necesidades, con los más altos estándares de calidad. EY establece relaciones

de confianza de largo plazo, genera valor para sus clientes y el mercado a través de capacidades,

conocimientos, tendencias y experiencias tanto locales como globales

8 © EY All Rights Reserved

ContextoDiferenciadores para exceder sus expectativas

Somos el socio adecuado para poder evaluar de forma objetiva y sin prejuicios las

mejores alternativas para IPAL S.A. Nuestras estrictas políticas permiten a EY

ofrecer un punto de vista independiente, caracterizado por una alta prolijidad,

calidad y sentido de responsabilidad, que aporta valor al accionista y confianza al

mercado.

Equipo de trabajo de excelencia

Contamos con expertos locales e internacionales que aportan al desarrollo de la

auditoría y su negocio en materias relevantes para IPAL S.A., un ejemplo de ello es

que contamos con un grupo de asesores tributarios reconocidos en la industria

local, quienes pueden orientarlo frente a las exigencias de la nueva Reforma

Tributaria y consultores en riesgo, TI y negocio, capaces de brindar un servicio

adecuado a sus necesidades.

Conocimiento de la industria

Profesionales con experiencia comprobada en la industria, conocemos la

información relevante para mantener los registros del libro físico actual y futuro, las

estrategias de coberturas, los controles y los registros contables necesarios para

llevar a cabo la contabilidad de IPAL S.A.

Relación de largo plazo

EY ha trabajado durante el 2015 y el 2016 auditando y asesorando a IPAL S.A.

Conocemos sus políticas, procedimientos, estructura y tecnología así como

también las normas que la rigen, brindando una visión sin sesgos respecto a su

operación.

Independencia profesional y calidad

Entendimiento del negocio

Conocemos y entendemos su negocio, sus desafíos y oportunidades, aportamos,

gracias a experiencia local y global, las prácticas líderes de mercado y las últimas

tendencias, aplicando estándares y modelos que han sido probados con éxito en

empresas similares, como: como: Empresas Tucapel S.A., Copefrut S.A.,

Empresas IANSA S.A., Invertec Foods S.A., etc.

Gestión de riesgo y proactividad

Conocemos sus riesgos y vamos a aplicar metodologías de gestión que

asegurarán que las actividades se prioricen adecuadamente y se entregue un valor

real. Contamos con una plataforma EY Canvas (desarrollado por EY) que permite

monitorear y reportar los avances del proyecto en tiempo real, identificando riesgos

a tiempo, actuando en forma oportuna e informando proactivamente a la alta

administración y anticipando posibles problemas.

Énfasis en los controles Internos

La Auditoría de EY provee un enfoque de trabajo con foco en la evaluación de los

procesos y controles internos de IPAL S.A. que afectan los estados financieros.

Considerando los constantes desafíos que enfrenta la empresa, las exigencias de

eficiencia y productividad, nuestro enfoque asegura un seguimiento permanente y

una visión de las necesidades futuras asociadas a los procesos financieros.

9 © EY All Rights Reserved

Haciendo negocios en un

mundo digitalEl informe, que consultó a más de

600 ejecutivos de empresas no

tecnológicas a nivel internacional, se

enfocó en el impacto de las nuevas

tecnologías y en las opciones

estratégicas que tienen las

organizaciones

Megatendencias Las empresas, gobiernos e

individuos están viviendo cambios

que hace algunos años habrían

parecido inimaginables. El informe

de EY: “The upside of disruption:

Megatrends shaping 2016 and

beyond”, identifica tres fuerzas

principales detrás de la actual ola de

grandes cambios: la tecnología, la

globalización y el cambio

demográfico.

Perspectivas tributarias para

líderesLa última revista de EY Global sobre

impuestos, analiza las nuevas

tendencias e innovaciones que se

vienen en el sector. Adicionalmente,

cuenta con artículos y entrevistas de

interés para que los altos ejecutivos

estén al tanto de las novedades

tributarias en el mundo.

goo.gl/O8Jojz

goo.gl/Ga9dFI

goo.gl/zEFFKL

Capital Confidence BarometerEste estudio da cuenta de la

percepción de altos ejecutivos

respecto de temas como la

economía local, principales

tendencias en las estrategias

corporativas, planes de inversión,

fusiones y adquisiciones, entre otros.

Temas de directorioLa publicación “Temas de

Directorio”, elaborada por EY Center

for Board Matters”, busca entregar

una visión en materias clave

vinculadas al quehacer de los

directores de empresas y dar cuenta

de las tendencias internacionales al

respecto.

Encuesta de Fraude - 2016Esta publicación que EY realiza cada

dos años ofrece una visión general

de las tendencias actuales sobre

prevención e investigación del fraude

y anti-corrupción en el país así como

a nivel internacional, y establece

algunas acciones clave que las

empresas pueden tomar para mitigar

el riesgo.

goo.gl/y3vkEB

goo.gl/7xMJQU

goo.gl/Zxx0FC

ContextoConocimiento sectorial de vanguardia

2. Alcance

11 © EY All Rights Reserved

* Sujeto a evaluación por conflictos de independencia

Dentro del alcance

Fuera del alcance

Fuera del alcance

Cumplimiento tributario

(Impuesto renta e impuestos

diferidos )

Tecnologías e Informática

Auditoría

estándar

Auditoría de procesos internos

Estados financieros

Asesorías en derivados financieros

Asesoría de servicios contables y financieros

(por ejemplo, Operación Renta 2017)*

Prevención e investigaciones de

fraude

Soporte en aperturas bursátiles

Asesoría para la emisión de títulos

en bolsas extranjeras y locales

Asesoría tributaria permanente

Consultoría*

Consultoría de negocios

Consultoría tributaria

Consultoría en transacciones

Consultoría en riesgos y

tesorería

Consultoría en personas

Consultoría en sostenibilidad

Consultoría en tecnologías y

seguridad informática

Servicios adicionales

de auditoría

Gestión avanzada de

clientes

Evaluación de modelos de riesgo

Inventario físico de existencias

Alcance

12 © EY All Rights Reserved

Alcance

Organizacional

El alcance organizacional del servicio, desde la perspectiva de las empresas consideradas, contempla las siguientes sociedades:

Ipal S.A.

Proalsa S.A.

Servicios Alimenticios Hendaya S.A.C.

Innovación Alimentaria S.p.A.

Transportes y Logística Charrabata S.p.A.

Agrícola Algorta S.A.

Altasur S.A.

Vértice S.A.

Vértice Tour Operador S.p.A.

Inmobiliaria Biarritz S.A.

Rentas Paine Grande S.p.A.

Entregables

Los informes requeridos por IPAL S.A. y filiales son los siguientes:

Revisión sobre los Estados Financieros de información financiera intermedia al 30 de junio de 2017. Informe de los estados financieros, indicando que fueron revisados en base a IFRS para IPAL S.A. y filiales, la fecha de entrega según plan de la auditoría tentativo será en julio de 2017.

Opinión sobre los estados financieros consolidados al 31 de diciembre de 2017. Opinión de auditoría en base a IFRS para los estados financieros consolidados de IPAL S.A. y filiales.

Informe sobre estados financieros resumidos según lo requerido por la SVS, al 31 de diciembre de 2017. Para Agrícola Algorta S.A., Transportes y Logística Charrabata S.p.A., Servicios Alimenticios Hendaya S.A.C., Inmobiliaria Biarritz S.A., Innovación Alimentaria S.p.A., ProalsaS.A., Altasur S.A. y subsidiarias y Rentas Paine Grande S.p.A.

Informe Circular N° 979. Informe respecto del cumplimiento de la Circular 979 de la Superintendencia de Valores y Seguros para IPAL S.A., la fecha de entrega será en conjunto con nuestra opinión de Auditoría al 31 de diciembre de 2017.

Informes de Control Interno. Observaciones y recomendaciones destinadas a mejorar los procedimientos administrativo-contables, el sistema de control interno, las políticas contables y los sistemas de información a la administración de las sociedades de IPAL S.A. y filiales, este informe será enviado a la Dirección con el objeto de que la administración tome conocimiento antes del cierre del ejercicio.

3. Enfoque y metodología

14 © EY All Rights Reserved

Enfoque de auditoría

La experiencia de auditoría de EY se traducirá

en diálogos más significativos entre nuestros

equipos y, a partir de esto, entregaremos una

valiosa visión de negocios sobre la auditoría

realizada

► Nuestros equipos de trabajo establecerán

con usted diálogos profundos y

significativos

► Pondremos a su disposición valiosos

entregables como resultado de la auditoría

► Discutiremos nuestra visión de sus

procesos de negocio y controles que surjan

de nuestro trabajo analítico

► El hecho de estar más enfocados en el

sector, significa que el equipo de auditoría

asignado estará más preparado para

trabajar en el contexto de su mercado y

sector específicos

La auditoría de alta calidad de EY se

traduce en foco, adecuada priorización y

capacidad de respuesta a través de todo

el proceso:

► El diseño de nuestra herramienta de

auditoría ayuda a los equipos de

auditoría a mantenerse enfocados en

el riesgo

► Metodología consistente en todo el

mundo – nos permite ofrecer

coherencia en nuestras auditorías de

grupos

Los riesgos son cada vez más complejos y

la velocidad de los cambios es cada vez

mayor

Hemos invertido en las personas, procesos

y tecnologías. Esto nos dará una auditoría

de clase mundial, coherente y basada en

nuestra conectividad, capacidad de

respuesta y perspectiva

Permite a los equipos de auditoría trabajar en

conjunto con expertos de EY en todo el mundo

EY Canvas nos entrega información en tiempo real

del estado del proceso de auditoría y los problemas

asociados

El compromiso de EY es prestar un mejor servicio de acuerdo a los intereses comunes del mercado, para mejorar la confianza e identificar las

áreas de riesgo, para ello hemos volcado nuestra experiencia local y global en un enfoque de auditoría mejorado, diseñado para nuestros clientes

soportado por una nueva plataforma llamada EY Canvas:

La

Auditoría

de EY

Conocimiento

del negocio

Conectividad y

colaboración

Alta calidad y

profesionalismo

15 © EY All Rights Reserved

Metodología de trabajo

Planeación e

identificación de los

riesgos

Estrategia y evaluación

de riesgosEjecución Conclusión y reporte

► Comprensión del negocio y

del entorno de TI

► Evaluación del ambiente de

control interno

► Identificación de posibles

riesgos en dimensiones

analizadas

► Identificación de

revelaciones significativas

en los estados financieros

► Comprensión del proceso

de evaluación de la

administración

► Identificación y

Comprensión de flujos de

transacciones y controles

► Diseño de pruebas de

control

► Evaluación inicial de

riesgo combinado

► Ejecución de pruebas

sobre:

► Controles

► Pruebas de asiento de

diario

► Procedimientos de

fraude

► Procedimientos

sustantivos y generales

de auditoría

► Preparación de resúmenes de

diferencias de auditoría y

deficiencias de control

► Ejecución de revisión final

general sobre los estados

financieros

► Preparación de revisiones,

aprobaciones generales y

documentos finales de reporte

al cliente

Nuestra metodología de trabajo (“Global Audit Methodology”, o “GAM”), a diferencia de otras metodologías usadas, está altamente orientada a la

identificación y evaluación de los riesgos existentes en procesos y controles. Esta metodología permite a la compañía fortalecer sus procesos y

disminuir la probabilidad de errores en las representaciones proporcionando un mayor valor a nuestros clientes, al mismo tiempo recoge los riesgos

de negocio, procesos y sistemas de información, para una auditoría eficiente y que identifique situaciones de valor agregado para el cliente, se

resume en las siguientes cuatro etapas:

Gestión de la auditoría (EY Canvas, comunicación continua y reuniones periódicas de avance)

16 © EY All Rights Reserved

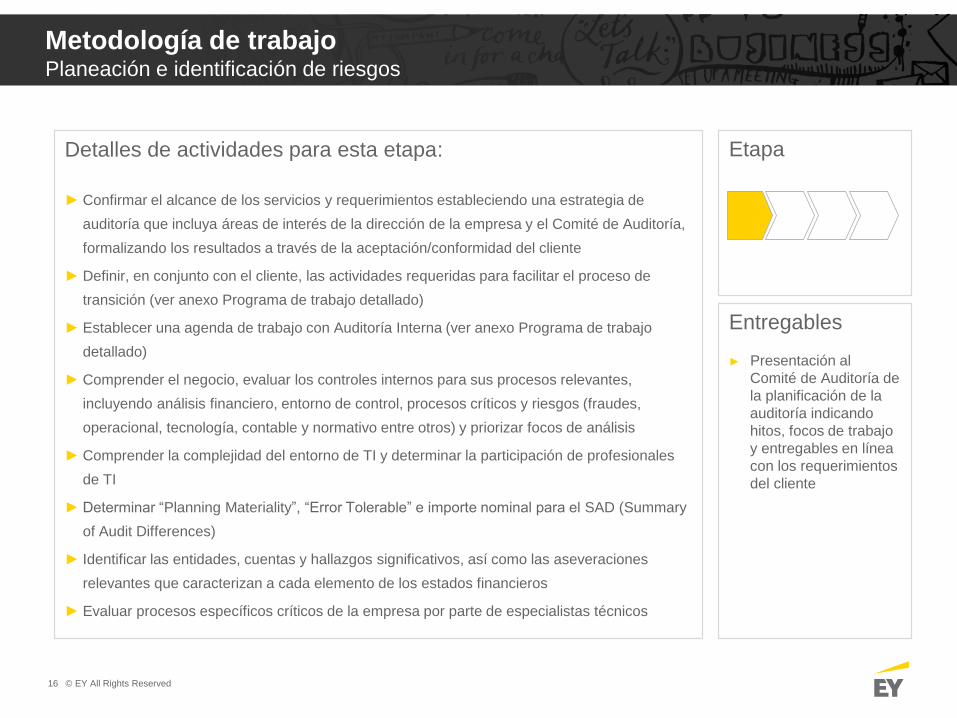

Metodología de trabajoPlaneación e identificación de riesgos

Detalles de actividades para esta etapa:

► Confirmar el alcance de los servicios y requerimientos estableciendo una estrategia de

auditoría que incluya áreas de interés de la dirección de la empresa y el Comité de Auditoría,

formalizando los resultados a través de la aceptación/conformidad del cliente

► Definir, en conjunto con el cliente, las actividades requeridas para facilitar el proceso de

transición (ver anexo Programa de trabajo detallado)

► Establecer una agenda de trabajo con Auditoría Interna (ver anexo Programa de trabajo

detallado)

► Comprender el negocio, evaluar los controles internos para sus procesos relevantes,

incluyendo análisis financiero, entorno de control, procesos críticos y riesgos (fraudes,

operacional, tecnología, contable y normativo entre otros) y priorizar focos de análisis

► Comprender la complejidad del entorno de TI y determinar la participación de profesionales

de TI

► Determinar “Planning Materiality”, “Error Tolerable” e importe nominal para el SAD (Summary

of Audit Differences)

► Identificar las entidades, cuentas y hallazgos significativos, así como las aseveraciones

relevantes que caracterizan a cada elemento de los estados financieros

► Evaluar procesos específicos críticos de la empresa por parte de especialistas técnicos

Entregables

► Presentación al

Comité de Auditoría de

la planificación de la

auditoría indicando

hitos, focos de trabajo

y entregables en línea

con los requerimientos

del cliente

Etapa

17 © EY All Rights Reserved

Detalles de actividades para esta etapa:

► Identificar y comprender los procesos importantes del negocio (definido como el conjunto de

transacciones y controles que conduzcan a la formación de una cuenta o revelación

significativa) y los sistemas de TI que los soportan (ver anexo Programa de trabajo detallado)

► Entender el grado de dependencia de estos procesos en los sistemas de TI, la complejidad

de los sistemas y el nivel de los controles de aplicación (controles de nivel de proceso)

► Ejecutar recorridos para el entendimiento de procesos específicos y significativos (en los

estados financieros) e identificar riesgos existentes

► Identificar y documentar la existencia de controles que mitiguen los posibles riesgos

identificados y evaluar su diseño (paso a paso)

► Seleccionar los controles a probar que permitan mitigar los riesgos de cada aseveración

significativa de los estados financieros

► Hacer una evaluación combinada del riesgo inherente y de control (CRA, Combined Risk

Analysis) para cada aseveración relevante y así determinar la naturaleza, oportunidad y

alcance de los procedimientos sustantivos

► Diseño de la naturaleza, oportunidad y alcance de los procedimientos sustantivos para

verificar las aseveraciones relevantes de las cuentas y revelaciones importantes

► Reunión ampliada de planificación de auditoría (TPE, Team Planning Event)

► Definir nuestra estrategia inicial de auditoría

Entregables

► Presentación de

estrategia de

evaluación de riesgos

y avances

Etapa

Metodología de trabajoEstrategia y evaluación de riesgos

18 © EY All Rights Reserved

Detalles de actividades para esta etapa:

► Realizar procedimientos indagatorios y analíticos con áreas críticas para la elaboración del

informe de revisión intermedia, adicionalmente, analiza las transacciones más importantes

del primer semestre y su respectiva consolidación

► Ejecutar pruebas sobre controles existentes

► Reunión ampliada de revisión de la estrategia y programa sustantivo de auditoría (PIE, Post

Interin Event)

► Ejecutar pruebas de asientos de diario y otros procedimientos de fraude

► Actualizar pruebas sobre controles e ITCGs

► Ejecutar procedimientos sustantivos de auditoría (cédulas sumarias y desarrollo del programa

de auditoría)

► Revisión de impuestos a la renta y diferidos

► Ejecutar procedimientos generales de auditoría

► Desarrollar y ejecutar programa de procedimientos en respuesta a circular N°979 de la SVS

Metodología de trabajoEjecución

Entregables

► Emisión de Estados

Financieros

intermedios al 30 de

Junio de 2017 (Agosto,

2017)

► Informe a la

Administración IPAL

S.A. y filiales (Carta de

control Interno –

Noviembre, 2017)

Etapa

19 © EY All Rights Reserved

Entregables

► Presentaciones al Comité

de Auditoría y Alta

Administración

► Estados Financieros de la

sociedad matriz y filiales

(Opinión de auditoría

consolidada - Marzo, 2018)

► Informe Circular 979 para

las soc. inscritas en la SVS

(Marzo, 2018)

► Informe sobre estados

financieros resumidos

(Marzo, 2018)

► Informe sobre estados

Financieros Servicios

Alimenticios Hendaya

S.A.C. (Marzo, 2018)

►

Etapa

Metodología de trabajoConclusión y reporte

Detalles de actividades para esta etapa:

► Preparar el resumen de diferencias de auditoría

► Ejecutar una revisión final general de los estados financieros

► Preparar SRM (Summary Review Memorandum)

► Completar revisión y aprobaciones

► Preparar y entregar comunicaciones al cliente

► Completar documentación que pudiese faltar y archivar el compromiso

► Revisión independiente de la auditoría (EQR, Engagement Quality Review)

4. Cronograma y equipo

21 © EY All Rights Reserved

Cronograma (*)

(*) Sujeto a coordinación con la administración de la compañía

Planeación e identificación de los riesgos

1 Conocimiento del negocio

2 Identificación aspectos relevantes

3 Estrategia de auditoría

Estrategia y evaluación de riesgos

1 Evaluar riesgos

2 Realizar recorridos

3 Diseñar procedimientos

Ejecución

1 Pruebas de controles internos

2 Riesgos en procesos y procedimientos

3 Informe de control interno

Conclusión y reporte

1 Revisión de Estados Financieros

2 Observaciones de auditoría

3 Revisión final y reportes

Gestión de la auditoría

Reuniones de avance (*)

Presentaciones al directorio o comités (*)

ActividadesTrimestres 2017 Trimestre 2018

T2 T3 T4 T1

Ajustes a la estrategia de auditoría conforme al avance

22 © EY All Rights Reserved

Equipo de trabajo

Lilia LeónSocia a cargo

Auditoría Ipal

Fernando Zavala Socio EQR

Aseguramiento de la CalidadCentros

Especializados de

Industria de EY

Red global de apoyo y contactos

Pool Global de

Talentos

Especialistas en

materias específicas

Paola Peñarrieta

Socio IT

Equipo áreas de apoyo

Carolina ValdésGerente a cargo

Auditoría Ipal

Roberto Hernández

Socio Impuestos

Marcos Castro

Gerente IT

23 © EY All Rights Reserved

Equipo de trabajo

Socia de Assurance de EY Chile, tiene gran

experiencia en las industrias de minería y metales, y

en la de manufactura. Cuenta con más de 17 años

de experiencia. Su trabajo se ha focalizado en

auditorías a empresas de diversos rubros, tamaño e

industrias, tales como Energía y Minería y

Manufactura. Entre sus principales clientes se

cuentan: Paz Corp, Tech Pack S.A. (ExMadeco), Etex

Group en Chile, Cemento Polpaico S.A., Socovesa

S.A.,Viña Los Vascos S.A., Mall Plaza S.A., entre

otros.

En 2007 participó en un programa de estudios de

inglés en la ciudad de Denver (Estados Unidos). Entre

2008 y 2010, participó en el programa de intercambio

global de EY en la ciudad de Rotterdam, Holanda,

adquiriendo el conocimiento de las normas y

estándares de la profesión a nivel internacional. Ha

participado en cursos del Programa de Desarrollo

Profesional tanto en Chile como en el extranjero tales

como: Principios y Normas Contables, Metodología

de Auditoría y Curso de Manufactura, Energía,

Minería & Utilities. En materia de capacitación, es

Socia Directora del Programa de entrenamiento para

los profesionales de Assurance de EY.

Contador Público y Auditor, Universidad de Santiago

de Chile.

Socio de Assurance en EY Chile. Ha ejercido su

profesión por más de 29 años.

Ha sido acreditado por EY en las Normas

Internacionales de Información Financiera (IFRS).

Ha tenido a su cargo la supervisión de diversos

proyectos, especialmente en lo que respecta a

auditorías de estados financieros y asesorías para

aperturas a bolsa. Sus principales líneas de servicio

son retail, inmobiliario, eléctricas y sanitarias,

empresas públicas y forestales.

Ha prestado servicio a diversas compañías, entre ellas

destacan: Paz Corp, Grupo Mall Plaza, Socovesa,

Telefónica Chile, Falabella, Grupo CGE, Aguas

Nuevas, Inmobiliaria Manquehue, Moller y Pérez

Cotapoz, Cemento Polpaico, entre otras.

Ha sido instructor de diversos cursos internos de la

Firma.

Contador Auditor, Universidad de Santiago de Chile.

Directora Ejecutiva de Consultoría en Tecnología y

Seguridad Informática de EY Chile. Cuenta con amplia

experiencia en el campo tecnológico, dedicando los

últimos 10 años de su carrera, a la práctica de la

auditoría computacional. Ha pertenecido a la firma por

más de 17 años. Ha participado en proyectos

orientados a la revisión de la implantación de SAP

R/3. Ha colaborado, en diversas ocasiones, en la

planificación y el desarrollo del proyecto denominado

"Evaluación y Análisis de Riesgo Permit", consistente

en analizar los riesgos de los procesos que soportan

los módulos SAP R/3 y la identificación de los

controles implementados. Ha desarrollado

evaluaciones de áreas informáticas, selección e

implementación de tecnologías de información,

análisis de procesos y auditorías especiales en

ambientes tecnológicos complejos (SAP, Oracle

Financials, JD Edwards, BAAN, etc.), definición de

controles en sistemas de información utilizando la

metodología ACC (Application Control Consulting) en

diversas plataformas, definición e implementación de

Planes de Continuidad de Negocios, entre otros.

Licenciada en Administración de Empresas,

especialización Informática y Auditoría, Universidad de

Houston, Texas; certificación de Auditor de Sistemas

de Información CISA, otorgada por la Information

Systems Audit and Control Association.

?Lilia Leó[email protected]

?Fernando [email protected]

?Paola PeñarrietaPaola.peñ[email protected]

24 © EY All Rights Reserved

Equipo de trabajo

Socio de Consultoría Tributaria de EY Chile. Ha

ejercido su profesión por más de 18 años.

Ha participado en la planificación, dirección y control

de servicios de auditoría y consultoría tributaria para

diversas empresas en diferentes industrias, tales

como: Mineras, Manufactureras, Inversiones,

Seguros, Energía, Construcción y otras actividades de

servicios.

Durante su desarrollo profesional ha impartido cursos

a clientes sobre Aplicación del Impuesto al Valor

Agregado. Además, ha impartido clases en la

Universidad Autónoma de Chile y Universidad Raúl

Silva Henríquez en los siguientes módulos: Código

Tributario, Impuesto al Valor Agregado, Impuesto a la

Renta e Impuesto Global Complementario. Entre los

clientes a los que ha prestado servicios se

encuentran: Tattersall, Consorcio Nacional de

Seguros, Empresas Copec, Bayer, Laboratorios Saval,

CGE y Enersis por mencionar algunos.

Contador Público y Auditor, Universidad de Santiago

de Chile; Diplomado en Análisis y Planificación

Tributaria, Universidad Católica de Chile.

Gerente del área de Auditoría y Asesoría de Negocios

de EY. Ha trabajado en la firma por más de 7 años.

Ha tenido a su cargo la planificación, dirección y

control de auditoría y asesoría de empresas de

diversos rubros de la actividad económica, tales como:

Manufactura y retail, energía y minería, inversiones,

entre otras, contando entre sus clientes con

destacadas compañías entre las que se encuentran:

Tech Pack S.A., Alusa S.A., Pesquera Frío Sur S.A.,

Rexel Chile S.A., Empresa Nacional de energía

(Enex), Enersis S.A., Pesquera Frio Sur S.A por

mencionar algunas.

Cuenta con el conocimiento de Normas Internaciones

de Información Financiara. También ha participado en

exitosos procesos de implementación de IFRS,

apoyando a los clientes en la aplicación de la nueva

normativa contable. Ha participado en numerosos

cursos de especialización, en materias relacionadas

con la profesión.

Contador público y Auditor, Universidad de Talca.

Carolina Valdé[email protected]

?Roberto Herná[email protected]

Gerente de la práctica de Consultoría en Gestión y

Tecnología en la oficina de EY en Chile, con más de 7

años de experiencia en consultoría de procesos,

riesgos y de tecnologías de información. Ha

participado en numerosas auditorías y asesorías en

proyectos de levantamiento de procesos y riesgo

operacional y tecnológico, seguridad de la

información, oficinas de proyecto (PMO) y gestión de

tecnologías de información, en base a buenas

prácticas y metodologías tales como: COSO, BPMN,

ISO27000, ITIL, COBIT y PMBOK®. Cuenta con

amplia experiencia en Evaluación, diagnóstico y

desarrollo de planes de mejoramiento de procesos y

de sistemas de información, Auditorías de sistemas de

información y de terceras partes (SSAE 16 – ISAE

3402). Levantamiento y mejoramiento de procesos de

negocio y de unidades tecnológicas de información,

Consultoría en levantamiento de procesos y riesgos

de procesos productivos (Enterprise Risk Managment

- ERM). Responsable de unidad PMO, y de la gestión

operativa del seguimiento y control de proyectos

estratégicos y tecnologías de información. Evaluación,

diagnóstico y planes de mejora de procesos y

sistemas críticos alineados a las buenas prácticas de

COBIT, ISO 27001/IEC 02 e ITIL v3. Ha prestado

servicios para; Codelco, HP, Bupa, Nextel, Minvu,

Walmart, Masisa, Nexus S.A., MDS, SAESA, Mineduc.

Ingeniero en Gestión Informática de la Universidad

Nacional Andrés Bello; cuenta con un Postítulo en

Gestión y Tecnologías de Información (INGES),

Pontificia Universidad Católica de Chile.

?Marcos [email protected]

5. Credenciales

26 © EY All Rights Reserved

EY es líder en servicios profesionales para la industria de Agronegocios, con más de 2.500 profesionales especializados en todo el mundo,

que proporcionan servicios en casi todas las áreas de la industria.

Experiencia globalRed de especialistas

27 © EY All Rights Reserved

Experiencia global Participación de mercado

Participación de mercado por compañías auditadas en la industria de Productos de Consumo y Retail, publicada por Fortune Global y Forbes

Global 2000 en 2016:

17%

27%

23%

60%

27%

9%

27%

40%

20%

9%

20%

26%

27%

27%

10%

27%

3%

0% 20% 40% 60% 80% 100%

Japan

EMEIA

Asia-Pacific

Americas

2016 Fortune GlobalÁrea de EY por % de compañías auditadas

EY Deloitte KPMG PwC Other

14%

30%

43%

64%

26%

11%

20%

36%

32%

5%

17%

20%

26%

17%

8%

28%

2%

0% 20% 40% 60% 80% 100%

Japan

EMEIA

Asia-Pacific

Americas

2016 Fortune GlobalÁrea de EY por % de ingresos auditados

EY Deloitte KPMG PwC Other

25%

22%

20%

26%

35%

20%

13%

29%

35%

21%

16%

21%

5%

35%

27%

23%

0%

2%

25%

1%

Japan

EMEIA

Asia-Pacific

Americas

2016 Forbes Global 2000Área de EY por % de compañías auditadas

EY Deloitte KPMG PwC Other

19%

12%

19%

27%

50%

16%

9%

29%

27%

34%

14%

21%

4%

36%

29%

23%

0%

2%

29%

0%

0% 20% 40% 60% 80% 100%

Japan

EMEIA

Asia-Pacific

Americas

2016 Forbes Global 2000Área de EY por % de valor de mercado auditado

EY Deloitte KPMG PwC Other

28 © EY All Rights Reserved

Experiencia global

La siguiente presentación muestra nuestros principales clientes de auditoría al 2016, a nivel global en la industria de Productos de Consumo:

Compañía País

Ajinomoto Co Inc. Japón

Archer Daniels Midland Company EE.UU.

Associated British Foods plc Reino Unido

AutoZone, Inc. EE.UU.

Beiersdorf AG Alemania

BRF SA Brasil

CDW Corp EE.UU.

China Agri-Industries Holdings Ltd China

China Mengniu Dairy Co Ltd China

Christian Dior Francia

Clorox Co EE.UU.

Coca-Cola Co (The) EE.UU.

Coca-Cola Enterprises, Inc. EE.UU.

Colruyt (Groep Colruyt) Bélgica

CVS Health Corp EE.UU.

Dali Foods Group Co China

Dollar General Corporation EE.UU.

DUFRY AG Suiza

Fast Retailing Co., Ltd Japón

Finatis SA Francia

Fomento Economico Mexicano SA de CV (FEMSA) México

Groupe Danone Francia

H & M Hennes & Mauritz Suecia

Hershey Company EE.UU.

Hormel Foods Corp EE.UU.

ICA Gruppen AB Suecia

Isetan Mitsukoshi Holdings Ltd Japón

J. Sainsbury plc Reino Unido

J.M. Smucker Company, The EE.UU.

Jg Summit Holdings Inc Filipinas

Kohl's Corp EE.UU.

Compañía País

L Brands Inc EE.UU.

LG Household & Healthcare Ltd Corea del Sur

LG International Corea del Sur

Magnit OJSC (aka Magnit OAO) Rusia

McCormick & Company EE.UU.

Meiji Holdings Co Ltd Japón

Metro Inc Canadá

Michael Kors Holdings Ltd China

Nitori Co. Ltd. Japón

Olam International Ltd Singapur

Orkla ASA Noruega

Pandora A/S Dinamarca

PVH Corp EE.UU.

Ralph Lauren Corp EE.UU.

S.A.C.I. Falabella Chile

Shandong Weiqiao Pioneering Group Company Ltd China

SK Networks Co Ltd Corea del Sur

Stanley Black & Decker Inc EE.UU.

Staples Inc EE.UU.

Svenska Cellulosa AB (aka SCA) Suecia

Sysco Corp. EE.UU.

Target Corp EE.UU.

Tractor Supply Company EE.UU.

Ulta Salon Cosmetics & Fragrance Inc. EE.UU.

W.W. Grainger Inc EE.UU.

Wal-Mart Stores, Inc. EE.UU.

Wesfarmers Limited Australia

Whirlpool Corporation EE.UU.

Whole Foods Market, Inc. EE.UU.

Wilmar International Limited Singapur

X5 Retail Group NV Rusia

29 © EY All Rights Reserved

ExperienciaEY en Chile

EY en Chile ha sido un asesor de negocios relevante tanto para compañías

locales como para aquellas de carácter global que operan en el país. Esto se ve

demostrado por la calidad, tamaño y prestigio de nuestros clientes, así como

también por el tiempo que han decidido continuar trabajando con nosotros,

destacándose algunos que llevan más de 20 años contando con los servicios de

nuestra Firma. EY cuenta hoy con más de 1.600 personas al servicio del mercado

local y contamos con oficinas en Santiago, Viña del Mar, Concepción y Puerto

Montt, siendo líderes en el conjunto de nuestras actividades.

Los valores centrales de nuestra cultura son la ética, la integridad, el trabajar en

equipos de alto rendimiento junto a nuestros clientes y nuestra independencia

profesional. Nuestro negocio es la credibilidad y la confianza y hoy, más que

nunca, estos valores son el centro de nuestro quehacer, dado el convulsionado

escenario que se vive actualmente para los negocios en Chile y en el mundo.

Nuestros profesionales son ingenieros comerciales, civiles industriales,

contadores auditores y abogados, egresados de las principales y más prestigiosas

universidades de nuestro país.

Es así como, en la actualidad, contamos con una participación significativa del

mercado de servicios profesionales de auditoría y asesoría del país, con un claro

liderazgo en la atención de necesidades de sectores claves en las distintas

industrias.

El aporte al

conocimiento y la

calidad de los

servicios que

prestamos, colaboran

en la creación de

confianza en los

mercados de

capitales y las

economías del

mundo.

EY36%

DT19%

KPMG19%

PWC26%

Participación de MercadoIPSA 2016

Fuente: Participación de mercado en cuanto a número

de empresas auditadas IPSA 2016 (Índice de las 42

empresas más transadas en la bolsa local)

30 © EY All Rights Reserved

Experiencia local en servicios de auditoría

Compañía Período auditado

Banco de Chile 2002 al 2016

Codelco 2011 al 2016

Quiñenco S.A. 2002 al 2016

Coca-Cola Embonor S.A. 2002 al 2016

Empresas CMPC S.A. 2013 al 2016

Cemento Polpaico S.A. 2005 al 2016

Ultramar Agencia Marítima Internacional S.A. 2002 al 2016

Enersis S.A. 2011 al 2016

Ripley Corp S.A. 2016

S.A.C.I. Falabella 2002 al 2016

Claro Holding S.A. (Telmex) 2004 al 2016

Grupo Mall Plaza 2002 al 2016

AES Gener S.A. 2008 al 2016

Grupo Sura (Ex ING) 2004 al 2016

Paz Corp S.A. 2006 al 2016

Sodimac S.A. 2004 al 2016

Forus S.A. 2004 al 2016

Telefónica Chile S.A. 2005 al 2016

Walmart Chile S.A. 2011 al 2016

Selección de compañías en Chile, de diversas industrias, a las que EY ha auditado durante el 2016:

31 © EY All Rights Reserved

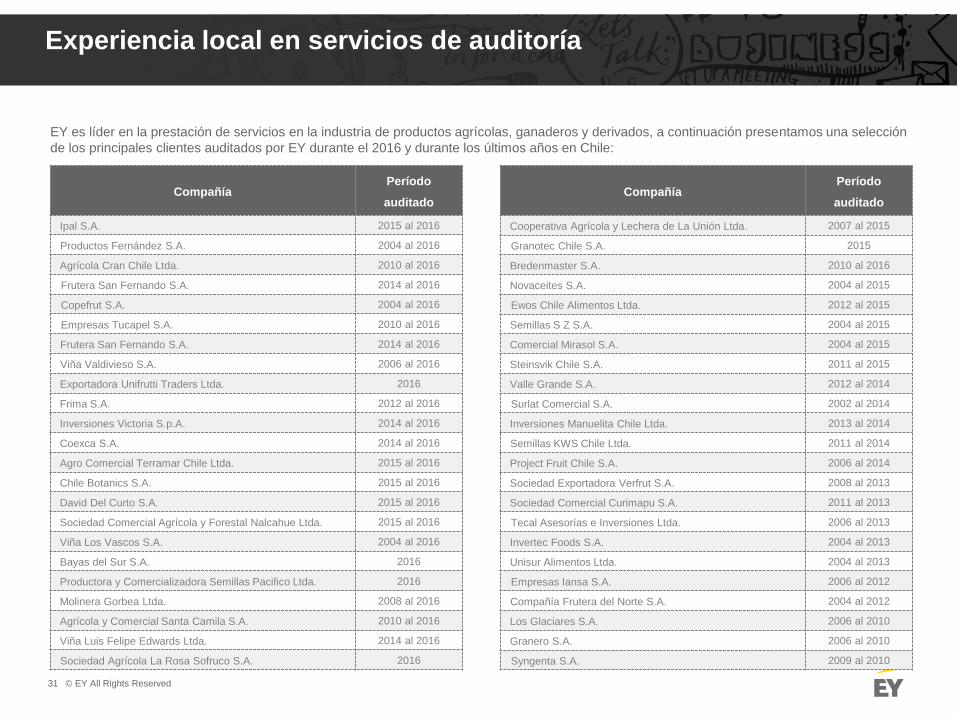

Experiencia local en servicios de auditoría

EY es líder en la prestación de servicios en la industria de productos agrícolas, ganaderos y derivados, a continuación presentamos una selección

de los principales clientes auditados por EY durante el 2016 y durante los últimos años en Chile:

CompañíaPeríodo

auditado

Ipal S.A. 2015 al 2016

Productos Fernández S.A. 2004 al 2016

Agrícola Cran Chile Ltda. 2010 al 2016

Frutera San Fernando S.A. 2014 al 2016

Copefrut S.A. 2004 al 2016

Empresas Tucapel S.A. 2010 al 2016

Frutera San Fernando S.A. 2014 al 2016

Viña Valdivieso S.A. 2006 al 2016

Exportadora Unifrutti Traders Ltda. 2016

Frima S.A. 2012 al 2016

Inversiones Victoria S.p.A. 2014 al 2016

Coexca S.A. 2014 al 2016

Agro Comercial Terramar Chile Ltda. 2015 al 2016

Chile Botanics S.A. 2015 al 2016

David Del Curto S.A. 2015 al 2016

Sociedad Comercial Agrícola y Forestal Nalcahue Ltda. 2015 al 2016

Viña Los Vascos S.A. 2004 al 2016

Bayas del Sur S.A. 2016

Productora y Comercializadora Semillas Pacifico Ltda. 2016

Molinera Gorbea Ltda. 2008 al 2016

Agrícola y Comercial Santa Camila S.A. 2010 al 2016

Viña Luis Felipe Edwards Ltda. 2014 al 2016

Sociedad Agrícola La Rosa Sofruco S.A. 2016

CompañíaPeríodo

auditado

Cooperativa Agrícola y Lechera de La Unión Ltda. 2007 al 2015

Granotec Chile S.A. 2015

Bredenmaster S.A. 2010 al 2016

Novaceites S.A. 2004 al 2015

Ewos Chile Alimentos Ltda. 2012 al 2015

Semillas S Z S.A. 2004 al 2015

Comercial Mirasol S.A. 2004 al 2015

Steinsvik Chile S.A. 2011 al 2015

Valle Grande S.A. 2012 al 2014

Surlat Comercial S.A. 2002 al 2014

Inversiones Manuelita Chile Ltda. 2013 al 2014

Semillas KWS Chile Ltda. 2011 al 2014

Project Fruit Chile S.A. 2006 al 2014

Sociedad Exportadora Verfrut S.A. 2008 al 2013

Sociedad Comercial Curimapu S.A. 2011 al 2013

Tecal Asesorías e Inversiones Ltda. 2006 al 2013

Invertec Foods S.A. 2004 al 2013

Unisur Alimentos Ltda. 2004 al 2013

Empresas Iansa S.A. 2006 al 2012

Compañía Frutera del Norte S.A. 2004 al 2012

Los Glaciares S.A. 2006 al 2010

Granero S.A. 2006 al 2010

Syngenta S.A. 2009 al 2010

6. Premisas y honorarios

33 © EY All Rights Reserved

La presente cotización detalla nuestros honorarios estimados por los servicios profesionales relacionados con la Auditoría a los Estados

Financieros del año 2017.

La metodología de facturación será de la siguiente manera:

► 20% al inicio de la primera semana de la auditoría, julio 2017.

► 80% restante en 4 cuotas sucesivas e iguales en los meses de septiembre, octubre, noviembre 2017, y enero 2018.

► La condición de pago de la(s) factura(s) será dentro de los 30 días de su fecha de emisión

Nuestros honorarios por la Auditoría de los Estados Financieros, de Empresas IPAL ascienden a UF 2.500 (dos mil quinientas unidades de

fomento), según el siguiente detalle:

Honorarios

Sociedades Tipo de InformeHonorarios totales

(UF)

Ipal S.A. Consolidado 225

Proalsa S.A. Resumido 400

Servicios Alimenticios Hendaya S.A.C. Resumido 470

Servicios Alimenticios Hendaya S.A.C. Full 230

Innovación Alimentaria S.p.A. Resumido 260

Transportes y Logística Charrabata S.p.A. Resumido 150

Agrícola Algorta S.A. Resumido 170

Altasur S.A. y subsidiarias Resumido 240

Inmobiliaria Biarritz S.A. Resumido 170

Rentas Paine Grande S.p.A. Resumido 185

Total 2.500

34 © EY All Rights Reserved

Horas y Premisas

► Tendremos acceso directo y oportuno al personal de finanzas, contabilidad y otras áreas relacionadas de Empresas IPAL.

► La información proporcionada tiene un grado razonable de calidad y nos será proveída en forma oportuna.

► Nuestra propuesta de servicios tiene una validez de 120 días, contados desde la fecha de entrega de la propuesta.

► Todos los gastos generados durante el desarrollo del trabajo, necesarios para su correcta ejecución, tales como gastos de alojamientos,

alimentación y los derivados de la permanencia de nuestros profesionales en terreno, serán de cargo de Empresas IPAL y reembolsados en

base a rendición de gastos, todos justificados con la correspondiente boleta o factura.

► Nuestros honorarios consideran que durante el 2017 no se originarán cambios significativos en los negocios, transacciones o requerimientos

legales o estatutarios distintos a los disponibles al momento de ser presentada esta propuesta de trabajo.

► Los honorarios están sujetos a cambios, en la medida que el regulador exija un mayor alcance de trabajo al auditor externo o que los

requerimientos regulatorios cambiaran.

► (*) Incluye profesionales de Assurance, TAX y TI.

Profesional (*) Total Horas por

Rank

Socio 120

Gerente 340

Senior 850

Staff 950

Total 2.260

Anexos 1. Programa de trabajo

36 © EY All Rights Reserved

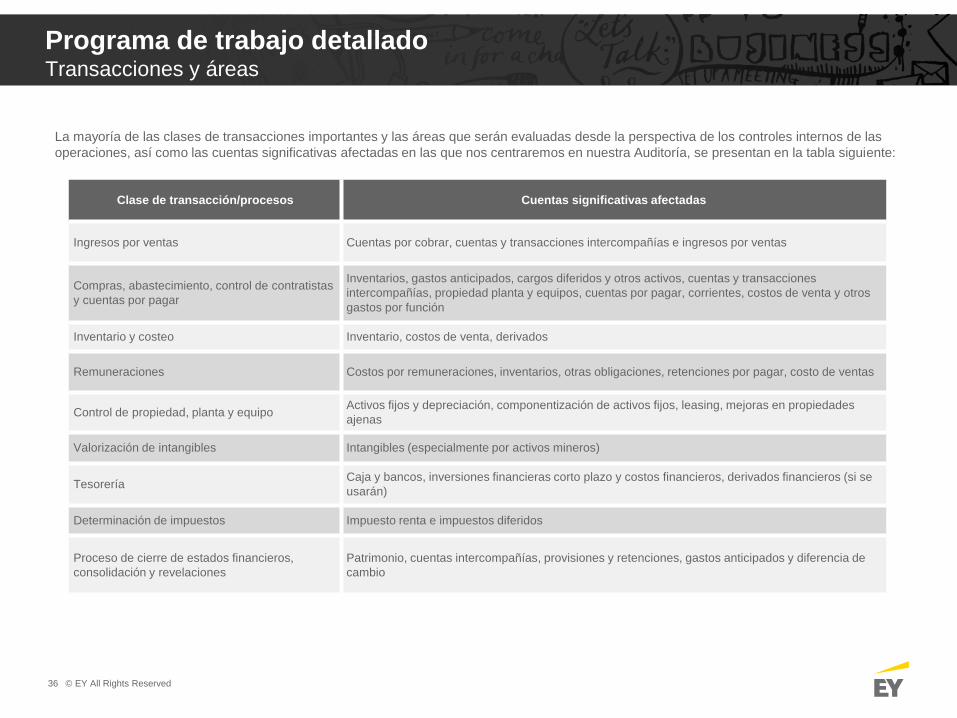

La mayoría de las clases de transacciones importantes y las áreas que serán evaluadas desde la perspectiva de los controles internos de las

operaciones, así como las cuentas significativas afectadas en las que nos centraremos en nuestra Auditoría, se presentan en la tabla siguiente:

Programa de trabajo detalladoTransacciones y áreas

Clase de transacción/procesos Cuentas significativas afectadas

Ingresos por ventas Cuentas por cobrar, cuentas y transacciones intercompañías e ingresos por ventas

Compras, abastecimiento, control de contratistas

y cuentas por pagar

Inventarios, gastos anticipados, cargos diferidos y otros activos, cuentas y transacciones

intercompañías, propiedad planta y equipos, cuentas por pagar, corrientes, costos de venta y otros

gastos por función

Inventario y costeo Inventario, costos de venta, derivados

Remuneraciones Costos por remuneraciones, inventarios, otras obligaciones, retenciones por pagar, costo de ventas

Control de propiedad, planta y equipoActivos fijos y depreciación, componentización de activos fijos, leasing, mejoras en propiedades

ajenas

Valorización de intangibles Intangibles (especialmente por activos mineros)

TesoreríaCaja y bancos, inversiones financieras corto plazo y costos financieros, derivados financieros (si se

usarán)

Determinación de impuestos Impuesto renta e impuestos diferidos

Proceso de cierre de estados financieros,

consolidación y revelaciones

Patrimonio, cuentas intercompañías, provisiones y retenciones, gastos anticipados y diferencia de

cambio

37 © EY All Rights Reserved

Los siguientes son algunos procedimientos de auditoría que serán aplicados a las cuentas significativas de las operaciones. Nuestros

profesionales expertos serán vinculado a estos procesos

Programa de trabajo detalladoProcedimientos

Cuentas significativas afectadas Principales procedimientos de auditoría

Ingresos por ventas

Confirmación de saldos de las principales cuentas por cobrar y cobros posteriores

Revisión de cálculo de precio según contratos de ventas

Revisión de criterios para reconocimiento de ingresos

Revisión de suficiencia de provisión de incobrables

Deudores comerciales y otras

cuentas por cobrar

Confirmar saldos con terceros

Revisar aplicación de recaudos a CxC

Revisión detallada de la provisión de CxC incobrables, considerando el riesgo de crédito, las mediciones de este

y la evaluación del portafolio de CxC por deterioro

Revisión de valorización, considerando tasas de interés implícitos

Revisión de corte de CxC

Instrumentos derivados

Revisión de contratos de derivados

Revisión de fair value de los instrumentos derivados

Revisión de la documentación de contabilidad de cobertura

Revisión y registro de derivados implícitos

Inventario y costeo

Observación de inventarios físicos, productos terminados y eventual productos en proceso

Revisión de los criterios para asignación de costos

Revisión de los costos asignados

Verificar el valor neto realizable del inventario

Activo fijo

Revisión de vidas útiles, valores residuales y componentización

Revisión de contratos de leasing

Impacto de combinaciones de negocio al valor del activo fijo

Revisión de existencia de indicadores de deterioro

Verificar la correcta capitalización de costos del activo fijo

Revisión de adiciones y retiros de activo fijo

Revisión del cálculo de la depreciación

38 © EY All Rights Reserved

Cuentas significativas

afectadasPrincipales procedimientos de auditoría

Inversiones contabilizadas bajo el

método de participación

Revisión de actas de directorio sobre las inversiones

Verificación de la propiedad y el grado de influencia sobre la inversión

Revisión de existencia de prueba de deterioro y revisión de esta prueba (en caso que aplique)

Revisión de la conversión a IFRS efectuada en la inversión (si aplica)

Revisión de la aplicación del método de participación (balance, resultado, patrimonio)

IntangiblesRevisión de vidas útiles y método de amortización. Asimismo, revisión de existencia de indicadores de deterioro y revisar

prueba de deterioro en caso que se requiera

Pasivos ambientes, ARORecalculo de pasivos ambientales reconocidos

Revisión de situación legal sobre obligaciones de cierre de minas

Pasivos financieros

Confirmación de saldos de las obligaciones con instituciones financieras

Revisión de condiciones específicas con contratos

Reproceso del devengo de intereses

Revisión de la razonabilidad de las tasas de interés efectiva

Impuestos diferidos

Revisión de balances fiscales

Revisión de las diferencias entre balances fiscales y balances IFRS con el fin de determinar diferencias que resultan en el

reconocimiento de impuestos diferidos

Revisar recuperabilidad de los activos por impuestos diferidos

Impuestos a la renta por pagar Revisión de la provisión y el gasto por impuestos a la renta

Patrimonio Revisión de la determinación del interés no controlador, diferencia en cambio, otras reservas

Revisión de impactos patrimoniales debido a adquisición de interés no controlador

Revelaciones significativas

Revisar que las revelaciones estén completos, considerando los requerimientos de IFRS

Revisar en detalle revelaciones complejas, como riesgos financieros, reconciliación de la tasa efectiva de impuestos,

segmentos

Programa de trabajo detalladoProcedimientos

39 © EY All Rights Reserved

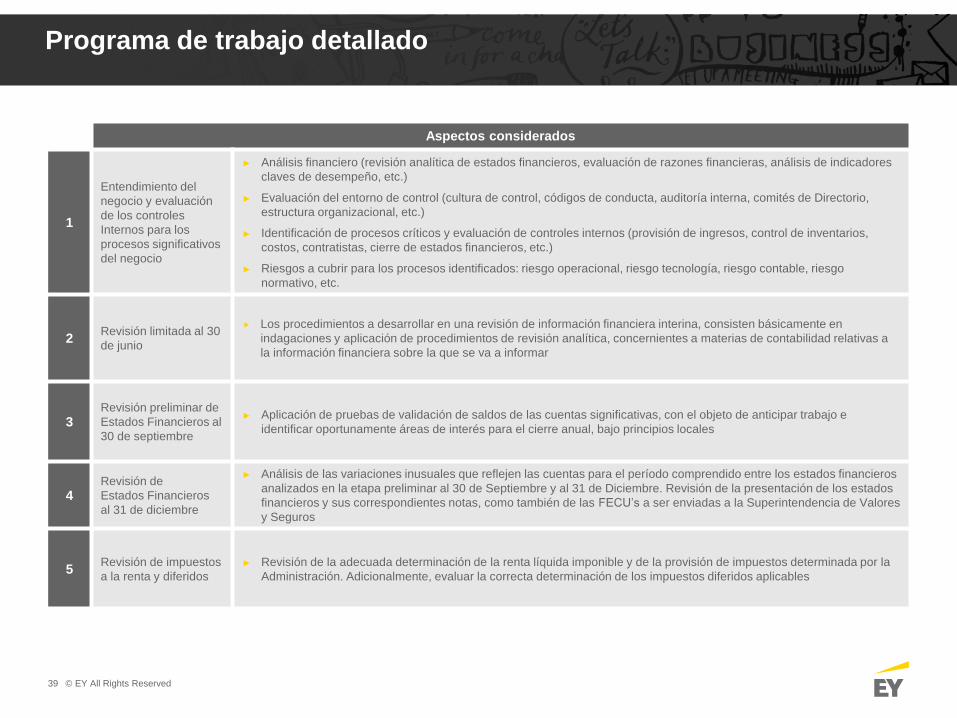

Programa de trabajo detallado

Aspectos considerados

1

Entendimiento del

negocio y evaluación

de los controles

Internos para los

procesos significativos

del negocio

► Análisis financiero (revisión analítica de estados financieros, evaluación de razones financieras, análisis de indicadores

claves de desempeño, etc.)

► Evaluación del entorno de control (cultura de control, códigos de conducta, auditoría interna, comités de Directorio,

estructura organizacional, etc.)

► Identificación de procesos críticos y evaluación de controles internos (provisión de ingresos, control de inventarios,

costos, contratistas, cierre de estados financieros, etc.)

► Riesgos a cubrir para los procesos identificados: riesgo operacional, riesgo tecnología, riesgo contable, riesgo

normativo, etc.

2Revisión limitada al 30

de junio

Los procedimientos a desarrollar en una revisión de información financiera interina, consisten básicamente en

indagaciones y aplicación de procedimientos de revisión analítica, concernientes a materias de contabilidad relativas a

la información financiera sobre la que se va a informar

3Revisión preliminar de

Estados Financieros al

30 de septiembre

► Aplicación de pruebas de validación de saldos de las cuentas significativas, con el objeto de anticipar trabajo e

identificar oportunamente áreas de interés para el cierre anual, bajo principios locales

4Revisión de

Estados Financieros

al 31 de diciembre

► Análisis de las variaciones inusuales que reflejen las cuentas para el período comprendido entre los estados financieros

analizados en la etapa preliminar al 30 de Septiembre y al 31 de Diciembre. Revisión de la presentación de los estados

financieros y sus correspondientes notas, como también de las FECU’s a ser enviadas a la Superintendencia de Valores

y Seguros

5Revisión de impuestos

a la renta y diferidos

► Revisión de la adecuada determinación de la renta líquida imponible y de la provisión de impuestos determinada por la

Administración. Adicionalmente, evaluar la correcta determinación de los impuestos diferidos aplicables

40 © EY All Rights Reserved

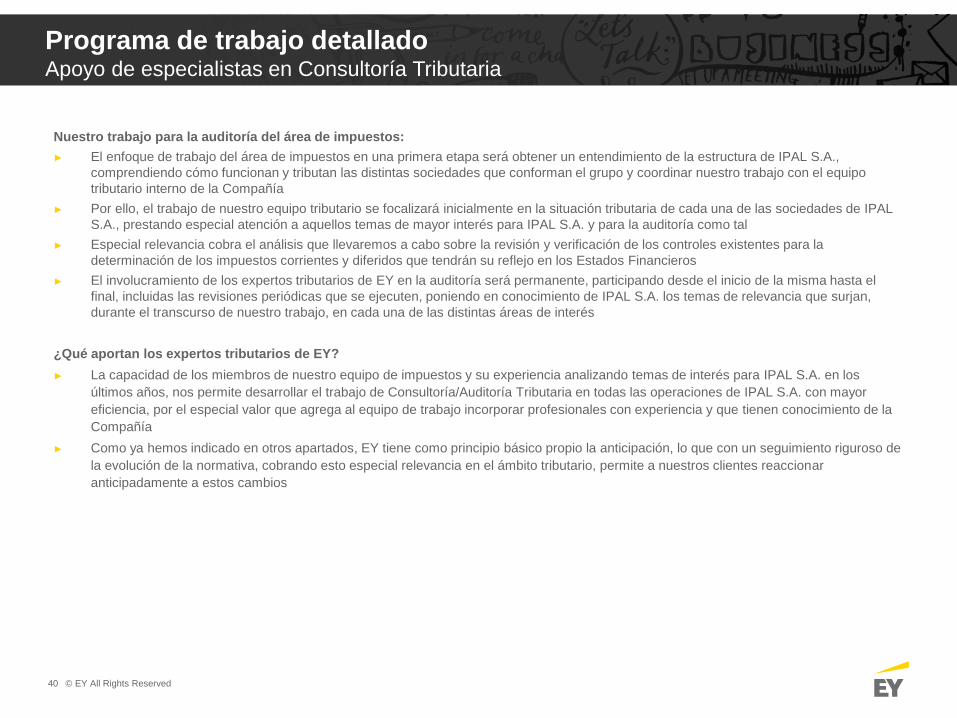

Nuestro trabajo para la auditoría del área de impuestos:

► El enfoque de trabajo del área de impuestos en una primera etapa será obtener un entendimiento de la estructura de IPAL S.A.,

comprendiendo cómo funcionan y tributan las distintas sociedades que conforman el grupo y coordinar nuestro trabajo con el equipo

tributario interno de la Compañía

► Por ello, el trabajo de nuestro equipo tributario se focalizará inicialmente en la situación tributaria de cada una de las sociedades de IPAL

S.A., prestando especial atención a aquellos temas de mayor interés para IPAL S.A. y para la auditoría como tal

► Especial relevancia cobra el análisis que llevaremos a cabo sobre la revisión y verificación de los controles existentes para la

determinación de los impuestos corrientes y diferidos que tendrán su reflejo en los Estados Financieros

► El involucramiento de los expertos tributarios de EY en la auditoría será permanente, participando desde el inicio de la misma hasta el

final, incluidas las revisiones periódicas que se ejecuten, poniendo en conocimiento de IPAL S.A. los temas de relevancia que surjan,

durante el transcurso de nuestro trabajo, en cada una de las distintas áreas de interés

¿Qué aportan los expertos tributarios de EY?

► La capacidad de los miembros de nuestro equipo de impuestos y su experiencia analizando temas de interés para IPAL S.A. en los

últimos años, nos permite desarrollar el trabajo de Consultoría/Auditoría Tributaria en todas las operaciones de IPAL S.A. con mayor

eficiencia, por el especial valor que agrega al equipo de trabajo incorporar profesionales con experiencia y que tienen conocimiento de la

Compañía

► Como ya hemos indicado en otros apartados, EY tiene como principio básico propio la anticipación, lo que con un seguimiento riguroso de

la evolución de la normativa, cobrando esto especial relevancia en el ámbito tributario, permite a nuestros clientes reaccionar

anticipadamente a estos cambios

Programa de trabajo detalladoApoyo de especialistas en Consultoría Tributaria

41 © EY All Rights Reserved

Programa de trabajo detalladoApoyo de especialistas en Auditoría de Sistemas

Análisis de procesos

► Para poder realizar la auditoría de los Estados Financieros de forma ágil, nuestro enfoque se basará en entender todos los procesos

significativos del grupo, incluyendo el entorno y los sistemas informáticos e identificando las transacciones que afecten los distintos rubros y

cuentas de los estados financieros

► Al identificar estas variables, nos centraremos en los riesgos más significativos en relación con los estados financieros, para luego identificar,

evaluar y probar los controles establecidos por la Administración

► Nuestra metodología contempla un análisis en distintas etapas del proceso, que incluye:

► Revisión del proceso completo, desde su inicio hasta su finalización (contabilización en el sistema ERP), con objeto de evaluar su

efecto sobre los estados financieros

► Evaluación de los principales controles existentes en el mismo, tanto de aplicación (dependiente de los sistemas ) como manuales

► Seguimiento continuo de la eficacia del funcionamiento de dichos controles

► Análisis de los datos o bases de datos que alimentan el proceso

► Evaluación del tratamiento contable de las transacciones que se derivan de dicho proceso

Enfoque para la auditoría informática

► Las aplicaciones y la plataforma informática en su conjunto tienen un rol determinante en el soporte de los distintos procesos clave del

negocio, por lo que la evaluación de los sistemas informáticos desde el punto de vista de los controles generales del ambiente de TI

(controles de acceso y cambio) constituye un aspecto fundamental en nuestra estrategia y en el desarrollo de nuestra auditoría

► En esta línea, la experiencia y herramientas con las que cuenta EY constituyen un aspecto diferencial, que permite minimizar los tiempos de

consulta a su personal y optimizar nuestras pruebas de auditoría

42 © EY All Rights Reserved

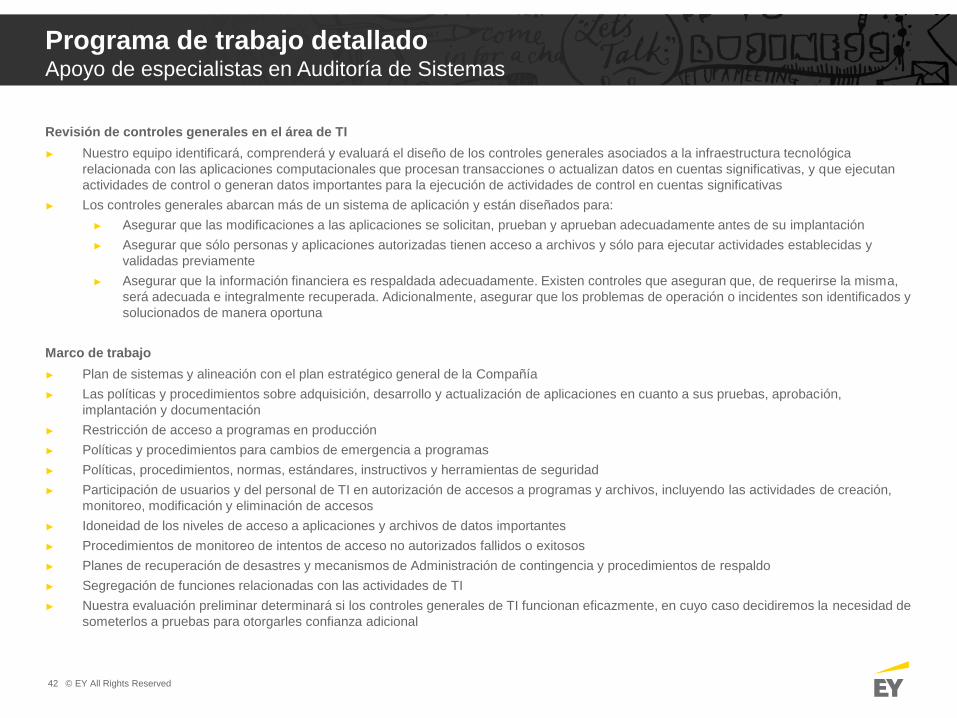

Programa de trabajo detalladoApoyo de especialistas en Auditoría de Sistemas

Revisión de controles generales en el área de TI

► Nuestro equipo identificará, comprenderá y evaluará el diseño de los controles generales asociados a la infraestructura tecnológica

relacionada con las aplicaciones computacionales que procesan transacciones o actualizan datos en cuentas significativas, y que ejecutan

actividades de control o generan datos importantes para la ejecución de actividades de control en cuentas significativas

► Los controles generales abarcan más de un sistema de aplicación y están diseñados para:

► Asegurar que las modificaciones a las aplicaciones se solicitan, prueban y aprueban adecuadamente antes de su implantación

► Asegurar que sólo personas y aplicaciones autorizadas tienen acceso a archivos y sólo para ejecutar actividades establecidas y

validadas previamente

► Asegurar que la información financiera es respaldada adecuadamente. Existen controles que aseguran que, de requerirse la misma,

será adecuada e integralmente recuperada. Adicionalmente, asegurar que los problemas de operación o incidentes son identificados y

solucionados de manera oportuna

Marco de trabajo

► Plan de sistemas y alineación con el plan estratégico general de la Compañía

► Las políticas y procedimientos sobre adquisición, desarrollo y actualización de aplicaciones en cuanto a sus pruebas, aprobación,

implantación y documentación

► Restricción de acceso a programas en producción

► Políticas y procedimientos para cambios de emergencia a programas

► Políticas, procedimientos, normas, estándares, instructivos y herramientas de seguridad

► Participación de usuarios y del personal de TI en autorización de accesos a programas y archivos, incluyendo las actividades de creación,

monitoreo, modificación y eliminación de accesos

► Idoneidad de los niveles de acceso a aplicaciones y archivos de datos importantes

► Procedimientos de monitoreo de intentos de acceso no autorizados fallidos o exitosos

► Planes de recuperación de desastres y mecanismos de Administración de contingencia y procedimientos de respaldo

► Segregación de funciones relacionadas con las actividades de TI

► Nuestra evaluación preliminar determinará si los controles generales de TI funcionan eficazmente, en cuyo caso decidiremos la necesidad de

someterlos a pruebas para otorgarles confianza adicional

43 © EY All Rights Reserved

Programa de trabajo detalladoApoyo de especialistas en Auditoría de Sistemas

Controles en sistemas de aplicación

► En relación a los sistemas de aplicación específicos que estén relacionados con las áreas de riesgo identificadas por nosotros, se revisarán

los procedimientos de control programados que permitan verificar que se ha realizado un proceso de ingreso de datos completo y exacto,

que el procesamiento de la información se realiza adecuada y oportunamente, y que ésta es almacenada en los archivos computacionales y

permanece vigente y correcta en el tiempo

► Especial énfasis tendrá la evaluación del proceso de cierre de estados financieros, en cuanto a verificar la integridad de la información

relacionada con las interfaces manuales y/o automatizadas. Así identificar, evaluar y probar aquellos controles de totalidad y exactitud al

ingreso de información contable, como también de aquellos procesos que obtienen información de éste

Nuestro trabajo se centrará en:

► Determinar si existen procedimientos administrativos y de control formales y si estos consideran todos los elementos necesarios para

asegurar la totalidad, exactitud y autorización de la información que se procese, así como el correcto mantenimiento de la información

almacenada en los sistemas

► Determinar si son adecuadas las condiciones de seguridad del medio ambiente en el cual los sistemas están operando, realizando una visita

a los Data Centers donde está el procesamiento de la información

► Determinar que los sistemas están funcionando apropiadamente en las instalaciones donde se encuentran actualmente implementados

Resultados

► De lo anterior, generaremos informes dirigidos a la Administración, en los que incorporaremos las observaciones surgidas como resultado de

nuestro trabajo de revisión del entorno de TI, los riesgos asociados a estas observaciones y nuestras recomendaciones con posibles

alternativas de solución

► Las recomendaciones de mejora que se propongan a partir de las revisiones anteriores, estarán siempre basadas en “mejores prácticas”

reconocidas en el sector de la auditoría y seguridad informática, como son COBIT o ISO, etc. Asimismo, nuestra experiencia nos permite

enfocar las recomendaciones como soluciones eficaces, con un mínimo costo

► Reconocemos los riesgos específicos de las áreas en la que opera la empresa, así como los riesgos y particularidades de la plataforma

informática que utiliza, por lo que hemos incorporado un equipo de especialistas técnicos para complementar el equipo de auditoría

44 © EY All Rights Reserved

Programa de trabajo detalladoCoordinación con Auditoría Interna

Basados en nuestra experiencia en la atención de grandes clientes, es importante crear una relación de trabajo con la unidad de auditoría interna y

contraloría de la Compañía. Dicha relación permite:

► Coordinar, planificar y generar las bases que permitan complementar nuestro trabajo con el del área de auditoría interna

► Evitar duplicaciones de tareas y nos permitirá un mayor nivel de cobertura a aquellos procesos más críticos desde el punto de vista

del negocio

Anexos 2. Calidad de servicio y herramientas tecnológicas

46 © EY All Rights Reserved

Calidad de servicio

Evaluación de calidad de servicio

► Nuestro enfoque incorpora frecuentes solicitudes de retroalimentación por parte de nuestros clientes, tanto formales como informales. Esto

se debe a que la calidad en nuestros servicios es nuestro principal objetivo. Creemos en tratar los temas específicos que importan a cada

uno de nuestros clientes y tenemos un genuino interés –y compromiso– en fomentar mejoras. El atender a nuestros clientes basados en sus

necesidades particulares, nos permite entregar un servicio de la más alta calidad. Para asegurarnos de cumplir con los altos estándares que

nos imponemos –y que nuestros clientes se merecen– en EY hemos establecido el proceso de Evaluación de Calidad de Servicio

(Assessment of Service Quality – ASQ). Llevamos a cabo entrevistas anuales de ASQ con los principales ejecutivos y monitorearemos de

cerca la calidad del servicio que les estamos entregando a través de la auditoría

► El resultado de cada una de estas encuestas se entrega por escrito al equipo de atención al cliente y a los líderes de nuestra Firma. En el

caso de que identifiquemos algunos temas, co-desarrollaremos, en conjunto con ustedes, un plan de acción a seguir para facilitar la

resolución eficiente y efectiva de ellos

► Estamos comprometidos con la satisfacción de nuestros clientes por nuestro trabajo y utilizaremos resultados del ASQ, así como cualquier

otra retroalimentación informal que hayamos recibido de parte de ustedes durante el año, para ayudarnos a mejorar en nuestro rendimiento

Control de calidad a los proyectos

► Como parte de nuestra metodología, se requiere una revisión de calidad para todos los proyectos, así como se requiere también la firma del

socio revisor independiente previo a otorgar nuestro permiso al cliente para utilizar nuestro reporte de auditoría

► El proceso de control de calidad a los proyectos nos ayuda a asegurar que el equipo de trabajo ha llevado a cabo los procedimientos

requeridos por las políticas de la Firma y por los estándares de auditoría

Revisión de calidad de la Auditoría (Audit Quality Review – AQR)

► Las políticas de EY incluyen un proceso de AQR para todos los países cada año. Durante este proceso, se seleccionan proyectos de

auditoría de cada país, los cuales se revisan de manera independiente por profesionales de otra oficina. Gracias a este proceso, nuestra

Firma controla la consistencia en la aplicación de nuestra metodología y políticas y, asimismo, promueve mejoramientos de la calidad de

nuestro trabajo

47 © EY All Rights Reserved

Herramientas y soporte tecnológico

Tecnología Descripción Beneficio para el cliente

EY Canvas

Plataforma de auditoría basada en nuestra metodología

global de auditoría. Conectada a internet, permite una

documentación y revisión de los trabajos de auditoría en

tiempo real

Nuestros profesionales cuentan en tiempo real con la misma evidencia

para realizar, documentar y revisar información de auditoría, sin

importar las distancias geográficas nacionales o internacionales

EY Global

Analytics

Software utilizado en la preparación y análisis de

registros contables

Esta herramienta permite que se analicen a nivel global y específico los

asientos contables, por lo cual se puede informar de manera oportuna

sobre hallazgos relativos al proceso de confección de estados

financieros como: asientos sin glosas, registros descuadrados, cuentas

contables sin movimientos, información incompleta, entre otros

EY EAGLe

(Enhanced

Analysis of the

General

Ledger)

Herramienta utilizada en la preparación y análisis de

información contable y financiera

Optimiza los tiempos de los profesionales del cliente e EY, puesto que

analiza todos los registros contables en nuestros computadores.

Gracias a esta herramienta la compañía puede conocer situaciones de

interés respecto de segregación de funciones, enfoque en revisión de

asientos inusuales, problemas de corte, etc.

EY AAM (Audit

Analytics

Module)

Software utilizado para optimizar diversos

procedimientos básicos para cuentas por cobrar, cuentas

por pagar e inventarios. Utiliza los informes financieros

de SAP u otro sistema para generar la información

Elimina el sesgo en los procedimientos de muestreo para

procedimientos en los rubros de cuentas por cobrar, cuentas por pagar

e inventarios

EY Microstart Software utilizado para determinar muestras estadísticas

Favorece un procedimiento de muestreo sin sesgos, que incrementan

nuestra independencia respecto de los resultados obtenidos en los

procedimientos

ACL

Software utilizado para manipular informaciones

electrónicas de forma eficiente, independientemente del

tamaño del archivo

Optimiza los tiempos de los miembros del cliente e EY, al permitir la

organización y análisis de información

TableauSoftware utilizado por el área de Fraude de EY para el

análisis de datos de manera rápida y en gran volumen

Permite detectar datos de manera fácil y rápida, permite combinar

distintas fuentes de datos y cuadros de información para identificar

situaciones relacionadas con fraude durante la auditoría en los procesos

críticos

EY Control

Review Tool

Herramienta que permite evaluar la estrategia de revisión

de controles de auditoría, incluyendo oportunidades de

mejora en la identificación de controles de la Corporación

Evaluar continuamente la combinación de controles que la Corporación

ha implementado para los procesos principales del negocio

Anexos3. Independencia

49 © EY All Rights Reserved

Consideramos y evaluamos la independencia desde varias perspectivas relevantes, incluyendo las relaciones financieras tanto de nuestra firma

como de los profesionales, las relaciones de empleo, las relaciones de negocio, la permisibilidad de servicios que no son de auditoría que

prestamos a los clientes de auditoría, la rotación de los socios, acuerdos de honorarios, pre-aprobación del Comité de Auditoría, cuando

corresponde, y remuneración y compensación de los socios.

Nuestros procedimientos de independencia y de calidad son muy estrictos, lo que asegura a la compañía el beneficio de tener una visión

objetiva e independiente de cualquier conflicto de interés. La rigurosidad de nuestros procedimientos implica que no prestaremos servicios que

puedan comprometernos y, por lo tanto, evitamos la posibilidad de infringir las leyes y normas e incurrir en amonestaciones o multas por parte

del regulador.

Requeri-

mientos de

Indepen-

dencia

Independencia

en “apariencia”Independencia

de “hecho”

No tenemos conflictos

de interés

Nos adherimos a

todas las políticas de

aprobación y pre-

aprobación antes de

entregar nuestros

servicios

Brindamos distintas

opiniones y

perspectivas a la

Administración

Aplicamos la política

de independencia a

todos los miembros el

equipo

Contamos con un

proceso continuo de

control de calidad de la

auditoría

Políticas de Independencia

50 © EY All Rights Reserved

Para ratificar esta proposición, deberemos finalizar nuestras indagaciones que podrían modificar el alcance y los honorarios propuestos.

Asimismo, nuestra propuesta está sujeta a la ratificación de sus supuestos fundamentales a través de una reunión con el Comité de

Auditoría/Directorio de IPAL S.A. y filiales.

Además, queremos destacar que no podemos aceptar la Auditoría de IPAL S.A. y filiales sin antes haber completado los procedimientos que

nos permiten asegurar nuestra independencia. Si, durante esta evaluación, fuese identificado algún conflicto que pueda impactar nuestra

objetividad e independencia, mantenemos el derecho de no aceptar esta auditoría.

Políticas de Independencia