Propuesta para la reducción de mermas logísticas en la ...

91

Universidad de La Salle Universidad de La Salle Ciencia Unisalle Ciencia Unisalle Ingeniería Industrial Facultad de Ingeniería 1-1-2017 Propuesta para la reducción de mermas logísticas en la cadena Propuesta para la reducción de mermas logísticas en la cadena de distribución del tomate en la pyme Arias Pinzón a partir de un de distribución del tomate en la pyme Arias Pinzón a partir de un modelo matemático modelo matemático Cristian Camilo Molano Bonilla Universidad de La Salle, Bogotá Sara Solano Díaz Universidad de La Salle, Bogotá Follow this and additional works at: https://ciencia.lasalle.edu.co/ing_industrial Citación recomendada Citación recomendada Molano Bonilla, C. C., & Solano Díaz, S. (2017). Propuesta para la reducción de mermas logísticas en la cadena de distribución del tomate en la pyme Arias Pinzón a partir de un modelo matemático. Retrieved from https://ciencia.lasalle.edu.co/ing_industrial/33 This Trabajo de grado - Pregrado is brought to you for free and open access by the Facultad de Ingeniería at Ciencia Unisalle. It has been accepted for inclusion in Ingeniería Industrial by an authorized administrator of Ciencia Unisalle. For more information, please contact [email protected].

Transcript of Propuesta para la reducción de mermas logísticas en la ...

Universidad de La Salle Universidad de La Salle

Ciencia Unisalle Ciencia Unisalle

Ingeniería Industrial Facultad de Ingeniería

1-1-2017

Propuesta para la reducción de mermas logísticas en la cadena Propuesta para la reducción de mermas logísticas en la cadena

de distribución del tomate en la pyme Arias Pinzón a partir de un de distribución del tomate en la pyme Arias Pinzón a partir de un

modelo matemático modelo matemático

Cristian Camilo Molano Bonilla Universidad de La Salle, Bogotá

Sara Solano Díaz Universidad de La Salle, Bogotá

Follow this and additional works at: https://ciencia.lasalle.edu.co/ing_industrial

Citación recomendada Citación recomendada Molano Bonilla, C. C., & Solano Díaz, S. (2017). Propuesta para la reducción de mermas logísticas en la cadena de distribución del tomate en la pyme Arias Pinzón a partir de un modelo matemático. Retrieved from https://ciencia.lasalle.edu.co/ing_industrial/33

This Trabajo de grado - Pregrado is brought to you for free and open access by the Facultad de Ingeniería at Ciencia Unisalle. It has been accepted for inclusion in Ingeniería Industrial by an authorized administrator of Ciencia Unisalle. For more information, please contact [email protected].

PROPUESTA PARA LA REDUCCIÓN DE MERMAS LOGÍSTICAS EN LA CADENA DE DISTRIBUCIÓN DEL TOMATE EN LA PYME ARIAS PINZÓN A PARTIR DE UN

MODELO MATEMÁTICO

AUTORES

CRISTIAN CAMILO MOLANO BONILLA SARA SOLANO DÍAZ

UNIVERSIDAD DE LA SALLE FACULTAD DE INGENIERÍA

PROGRAMA DE INGENIERÍA INDUSTRIAL BOGOTÁ, COLOMBIA

2017

PROPUESTA PARA LA REDUCCIÓN DE MERMAS LOGÍSTICAS EN LA CADENA DE

DISTRIBUCIÓN DEL TOMATE EN LA PYME ARIAS PINZÓN A PARTIR DE UN MODELO MATEMÁTICO

AUTORES CRISTIAN CAMILO MOLANO BONILLA

SARA SOLANO DÍAZ

Trabajo presentado como requisito para optar al título de Ingeniero Industrial de la Universidad de La Salle

DIRECTOR M.Sc. Ing. ÓSCAR MAYORGA TORRES

UNIVERSIDAD DE LA SALLE FACULTAD DE INGENIERÍA

PROGRAMA DE INGENIERÍA INDUSTRIAL BOGOTÁ, COLOMBIA

2017

NOTA DE ACEPTACIÓN

___________________________ ___________________________ ___________________________ ___________________________ ___________________________

____________________________________ Firma Director

____________________________________ Firma Jurado

____________________________________ Firma Jurado

Bogotá, _ _ / _ _ / _ _ _ _, documento entregado a los 14 días del mes de Julio del año 2017

DEDICATORIA

A mi madre en especial

a Guardo, a Daniel Angie y Juliana.

Y todas las personas en mi vida que se preocupan

por mi bienestar con mucho amor y cariño

les dedico todo mi esfuerzo y trabajo puesto para

la realización de esta tesis.

Cristian.

DEDICATORIA

Dedico mi tesis con todo mi cariño a mi mamá María Trinidad Diaz Diaz a mi hermana Dianny Solano Diaz

a mi papa Iván Francisco Solano Camargo por estar siempre a mi lado en este camino de mi vida

por apoyarme y estar siempre presente son el motor de mi vida

Sara.

AGRADECIMIENTOS

Este proyecto es el resultado del esfuerzo conjunto de todo el grupo de trabajo, por eso damos nuestros agradecimientos a la empresa que nos colaboró tanto, a lo largo de todo el recorrido, especialmente a el señor Raúl Arias y la señora Sandra Pinzón, quien nos brindaron su confianza y en general a todos los actores de la cadena que operan dentro de la central de abastos que nos colaboraron para recolectar toda la información necesaria. Un eterno agradecimiento la Universidad de La Salle quien nos abrió sus puertas y nos acogió para formarnos como ingenieros con grandes valores éticos, especialmente a Sandra Mendoza por su amabilidad, paciencia y ayuda en este proceso de formación, a nuestro director M.Sc.Ing. Òscar Mayorga Torres por su acompañamiento en este camino de nuestra carrera profesional. Indudablemente a nuestras familias por su paciencia y motivación a lo largo de toda nuestra carrera, queriendo siempre lo mejor para nosotros. A los profesores de la facultad de ingeniería industrial quienes les debemos gran parte de nuestros conocimientos, gracias por su paciencia y enseñanzas.

Los autores

RESUMEN Las mermas que se presentan a lo largo de toda cadena de suministro, son una de las principales problemáticas en la gestión logística de varios sectores productivos, especialmente en sectores como el primario, en donde el manejo de productos agrícolas requiere altos estándares de inocuidad, sanidad y hasta características organolépticas nutricionales para la conservación de la calidad y la frescura del producto. Colombia es un país con un gran potencial agrícola y alimentario, la productividad y competitividad de este sector es deficiente comparándola con otros países de América latina. Por ello, en el presente trabajo se realiza una caracterización y diagnóstico de la cadena de suministro de la empresa Arias Pinzón para determinar el nivel de perdida de producto que esta tiene, la empresa en cuestión es una organización dedicada a la comercialización al por mayor de tomate tipo Chonto y larga vida en la central de abastos de la ciudad de Bogotá. A través del uso de la herramienta de ingeniería conocida como cadenas de Márkov se estiman las probabilidades de transición y de perdida en el que puede incurrir cada eslabón de esta cadena, a través de un modelo matemático usando programación en el Software GAMS (General Algebraic Model System) con los parámetros y restricciones necesarios se procedió al análisis completo de dicha información. Teniendo como objetivo el desarrollo de una propuesta que disminuyan el impacto económico que tienen las mermas logísticas sobre la cadena agroalimentaria en general y sobre la empresa Arias Pinzón. Palabras claves: Cadenas de distribución, Mermas logísticas, Cadenas de Márkov, Modelo matemático, Tomate.

ABSTRACT The losses that occur along the entire supply chain, are one of the main problems in the logistic management of various productive sectors, especially in sectors such as primary, where the handling of agricultural products requires high standards of safety, health and even nutritional organoleptic characteristics for the preservation of the quality and freshness of the product. Colombia is a country with great agricultural and food potential, the productivity and competitiveness of this sector is poor compared to other countries in Latin America. Therefore, in the present work a characterization and diagnosis of the supply chain of the company Arias Pinzón is carried out to determine the level of loss of product that it has, the company in question is an organization dedicated to the wholesale marketing of Tomato type Chonto and long life in the central of supplies of the city of Bogota. Using the engineering tool known as Markov chains, it was estimated the transition and loss probability in which each participant of this chain can incur, through a mathematical model using programming in the GAMS (General Algebraic Model System) With the necessary parameters and restrictions, we proceeded to the complete analysis of said information. With the objective of developing a proposal that will reduce the economic impact of logistical losses on the agri-food chain in general and on the company Arias Pinzón. Keywords: Chains of distribution, logistical wastage, Markov Chains, Mathematical model, Tomato.

CONTENIDO Pág.

RESUMEN ............................................................................................................... 7

ABSTRACT ............................................................................................................. 8

LISTA DE GRÁFICO ............................................................................................. 11

LISTA DE TABLAS ............................................................................................... 12

LISTA DE ANEXOS .............................................................................................. 14

1. CAPÍTULO I: GENERALIDADES .................................................................. 13

1.1 INTRODUCCIÓN .............................................................................................. 13 1.2 JUSTIFICACIÓN .............................................................................................. 14 1.3 IDENTIFICACIÓN DEL PROBLEMA ...................................................................... 15 1.4 OBJETIVOS .................................................................................................... 18

1.4.1 Objetivo General .................................................................................... 18

1.4.2 Objetivos Específicos............................................................................. 18

1.5 METODOLOGÍA .............................................................................................. 18 1.5.1 Fase I: Caracterización de la cadena agroalimentaria del Tomate ........ 19

1.5.2 Fase II: Planteamiento del Modelo matemático ................................... 19

1.5.3 Fase III: Validación del modelo Markoviano ......................................... 20

2. CAPITULO II: ESTADO DEL ARTE .............................................................. 21

2.1 MARCO REFERENCIAL .................................................................................... 21 2.1.1 Generalidades del cultivo del Tomate en el mundo ............................. 21

2.1.2 Generalidades del cultivo de Tomate en Colombia .............................. 24

2.1.3 Transporte de legumbres y hortalizas .................................................. 26

2.1.4 Empaque .............................................................................................. 28

2.2 MARCO TEÓRICO ........................................................................................... 29 2.2.1 Cadena de suministro .......................................................................... 30

2.2.2 Estrategias aplicadas a la cadena de suministro ................................... 31

2.2.3 Distribución y transporte ...................................................................... 33

2.2.4 Mermas logísticas ................................................................................ 34

2.2.5 Mermas logísticas en alimentos perecederos ...................................... 36

2.2.6 Cadenas de Márkov y procesos estocásticos ...................................... 36

2.2.7 Tomate ................................................................................................. 37

3. CAPITULO III: DESARROLLO DE LA PROPUESTA ................................... 46

3.1 FASE I: CARACTERIZACIÓN DE LA CADENA AGROALIMENTARIA DEL TOMATE ........ 46 3.2 FASE II: PLANTEAMIENTO DEL MODELO MATEMÁTICO ........................................ 47 3.3 FASE III: VALIDACIÓN DEL MODELO MARKOVIANO ............................................. 65

3.3.1 Primer escenario .................................................................................. 66

3.3.2 Segundo escenario .............................................................................. 69

3.3.3 Tercer escenario .................................................................................. 72

4. CAPITULO IV: CONCLUSIONES Y RECOMENDACIONES ......................... 73

4.1 CONCLUSIONES ............................................................................................. 73 4.2 RECOMENDACIONES ...................................................................................... 75

BIBLIOGRAFÍA ..................................................................................................... 77

ANEXOS ................................................................................................................ 81

LISTA DE GRÁFICO Pág.

Gráfico 1. Diagrama de estado de transición de los alimentos. ............................ 15

Gráfico 2. Porcentaje de merma por eslabón en una cadena agroalimentaria ...... 16

Gráfico 3. Distribución de pérdida y desperdicio por grupos de alimentos. ........... 16

Gráfico 4. Matriz de probabilidad de transición P ................................................... 20

Gráfico 5. Producción y Rendimiento de Tomates frescos .................................... 22

Gráfico 6. Proporción de producción de Tomates por región. ................................ 22

Gráfico 7. Principales productores de tomate en el mundo. .................................. 23

Gráfico 8. Áreas cosechadas y volumen de producción en Colombia ................... 25

Gráfico 9. Volumen de producción por departamento. ........................................... 25

Gráfico 10. Volumen de producción por hectárea cosechada. .............................. 26

Gráfico 11. Carga generada y atraída por departamento ...................................... 27

Gráfico 12. Tipo de vehículo .................................................................................. 27

Gráfico 13. Distribución de la carga de legumbres y hortalizas por tipo camión .... 28

Gráfico 14. Empaques utilizados para la comercialización del tomate .................. 29

Gráfico 15. Desarrollo esquemático del estado del arte ........................................ 30

Gráfico 16. Cadena de suministro .......................................................................... 31

Gráfico 17. Gastos relacionados a la distribución .................................................. 34

Gráfico 18. Características para los tipos de mermas ........................................... 36

Gráfico 19. Merma real operativa por sección ...................................................... 39

Gráfico 20. Composición de la merma operativa ................................................... 40

Gráfico 21. Cadena preliminar de la empresa Arias Pinzón .................................. 47

Gráfico 22. Cadena de suministro de la PyME Arias Pinzón ................................. 48

Gráfico 23 Porcentaje de envió de las diferentes regiones a los clientes .............. 53

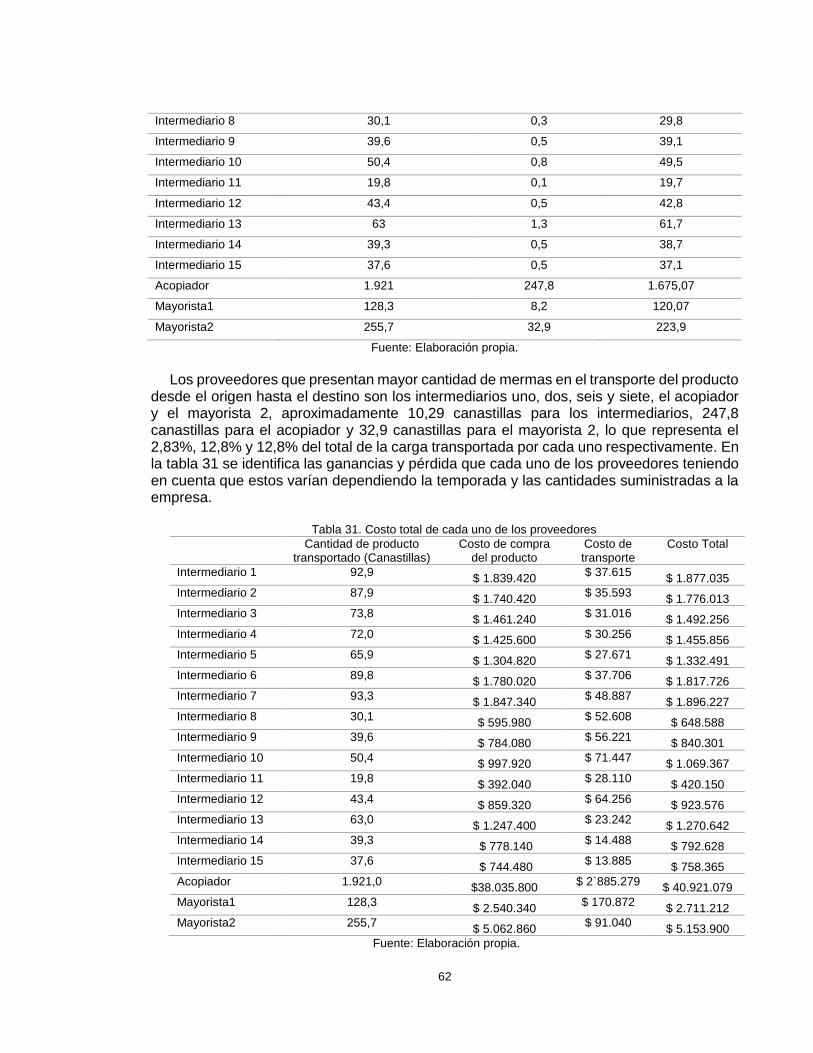

Gráfico 24. Porcentaje de envió de los diferentes tipos de proveedores a los clientes ............................................................................................................................... 54

Gráfico 25. Participación de las zonas productivas ................................................ 59

Gráfico 26. Participación de los proveedores en el abastecimiento de la empresa ............................................................................................................................... 61

Gráfico 27. Comparativo entre el costo por merma para cada escenario .............. 72

LISTA DE TABLAS Pág.

Tabla 1. Toneladas perdidas de acuerdo a cada eslabón de la cadena productiva y tipo de alimento ...................................................................................................... 17

Tabla 2. Estructura metodológica para la investigación propuesta. ....................... 18

Tabla 3. Principales países importadores de tomate fresco en el año 2016. ......... 23

Tabla 4. Principales países exportadores de tomate fresco en el año 2016 .......... 24

Tabla 5. Distribución de la carga por grupo de producción. ................................... 26

Tabla 6. Requisitos específicos para el empaque del tomate. ............................... 29

Tabla 7. Contribuciones al estudio y desarrollo de las cadenas de abastecimiento ............................................................................................................................... 31

Tabla 8. Niveles de decisión para cada área ......................................................... 32

Tabla 9. Estrategias para la gestión y la planeación de la cadena de suministro .. 33

Tabla 10. Tipos de mermas. .................................................................................. 35

Tabla 11. Variedad comercial de tomate en Colombia .......................................... 38

Tabla 12. Indicadores de la cadena de abastecimiento. ........................................ 44

Tabla 13. Indicadores destacados según el autor de la cadena de abastecimiento. ............................................................................................................................... 44

Tabla 14. Clasificación de los estados de la matriz de transición. ......................... 49

Tabla 15. Sub Matriz S .......................................................................................... 50

Tabla 16. Sub Matriz T. .......................................................................................... 51

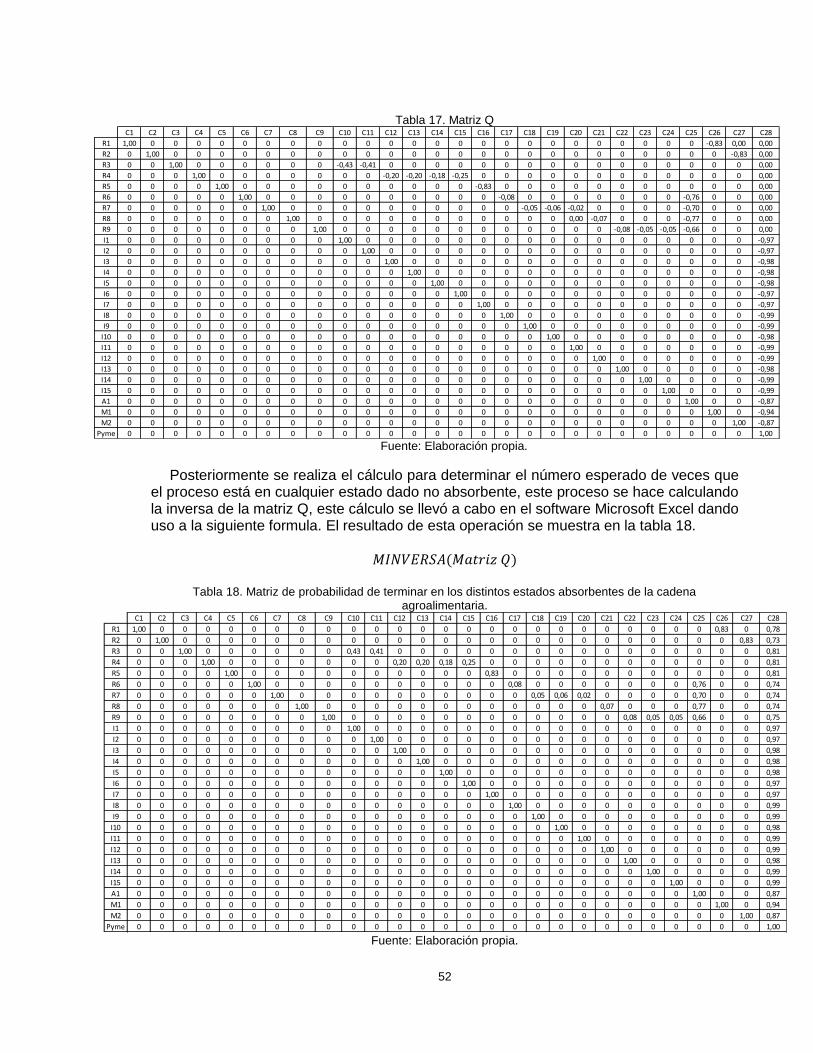

Tabla 17. Matriz Q ................................................................................................. 52

Tabla 18. Matriz de probabilidad de terminar en los distintos estados absorbentes de la cadena agroalimentaria. ................................................................................ 52

Tabla 19. Matriz de probabilidad de absorción. .................................................... 53

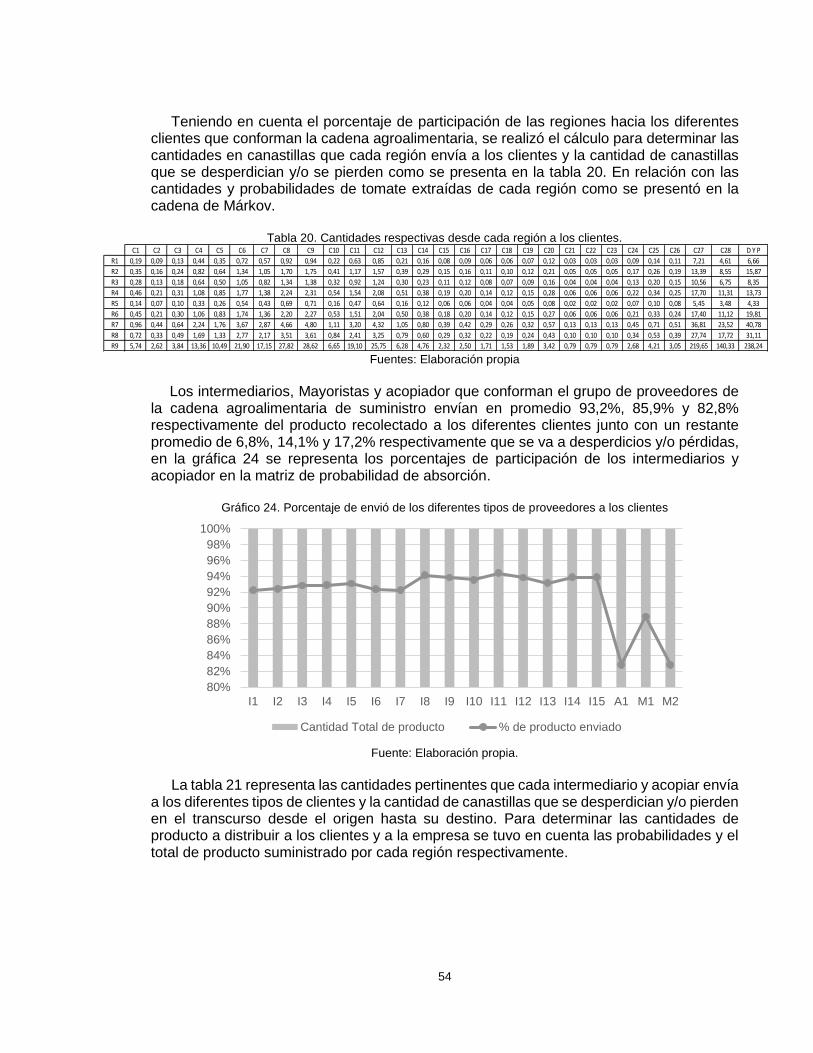

Tabla 20. Cantidades respectivas desde cada región a los clientes. ..................... 54

Tabla 21. Cantidad de canastillas enviadas a los diferentes tipos de clientes y desperdicios y/o pérdidas que se presentan. ......................................................... 55

Tabla 22. Cantidades de productos que se envía a los clientes y desperdicios y/o pérdidas. ................................................................................................................ 55

Tabla 23. Subíndices del modelo de matemático .................................................. 55

Tabla 24. Variables de decisión del modelo matemático ....................................... 55

Tabla 25. Parámetros del modelo matemático. ...................................................... 56

Tabla 26. Tabla del modelo matemático. ............................................................... 56

Tabla 27. Escalar del modelo matemático. ............................................................ 56

Tabla 28. Flujo de cara de las zonas productivas a través de los intermediarios .. 60

Tabla 29 Cantidad de merma por cada zona productiva ....................................... 60

Tabla 30. Cantidades que circulan en la cadena desde los tipos de proveedores hasta la empresa y el total de mermas que se presentan ...................................... 61

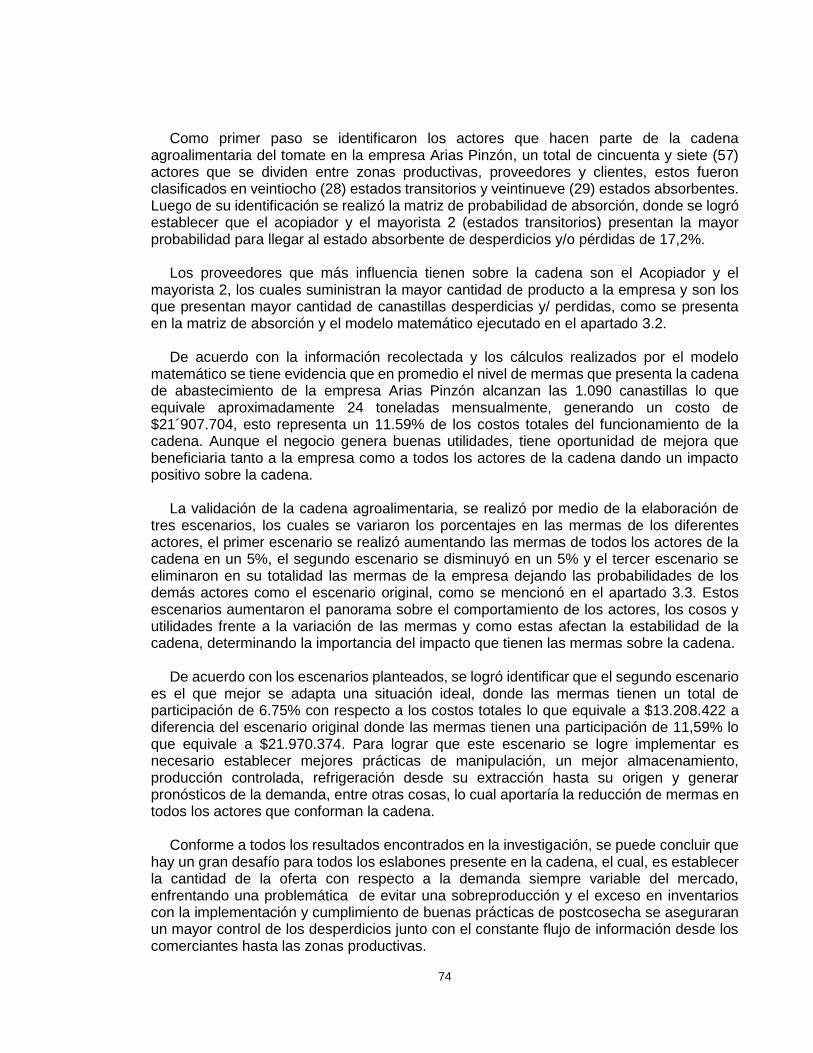

Tabla 31. Costo total de cada uno de los proveedores .......................................... 62

Tabla 32. Cantidad de merma generada por cada proveedor ............................... 63

Tabla 33. Cantidades requeridas por los clientes. ................................................. 63

Tabla 34. Utilidades brutas de las zonas productivas. ........................................... 64

Tabla 35. Utilidades brutas de los proveedores. .................................................... 65

Tabla 36. Utilidad bruta de la PyME Arias Pinzón. ................................................. 65

Tabla 37. Resultados de las zonas productivas primer escenario ......................... 66

Tabla 38. Cantidad de mermas en las zonas productivas primer escenario .......... 66

Tabla 39. Resultado de los proveedores primer escenario .................................... 67

Tabla 40. Cantidad de mermas en los proveedores primer escenario ................... 67

Tabla 41. Resultados de la PyME Arias Pinzón primer escenario ......................... 68

Tabla 42. Resultado de las zonas productivas segundo escenario ....................... 69

Tabla 43. Cantidad de mermas en las zonas productivas segundo escenario ...... 69

Tabla 44. Resultados proveedores segundo escenario ......................................... 70

Tabla 45. Cantidad de mermas en los proveedores segundo escenario ............... 70

Tabla 46. Resultados de la PyME Arias Pinzón Segundo escenario ..................... 71

Tabla 47. Resultados PyME Arias Pinzón tercer escenario ................................... 72

LISTA DE ANEXOS

Pág

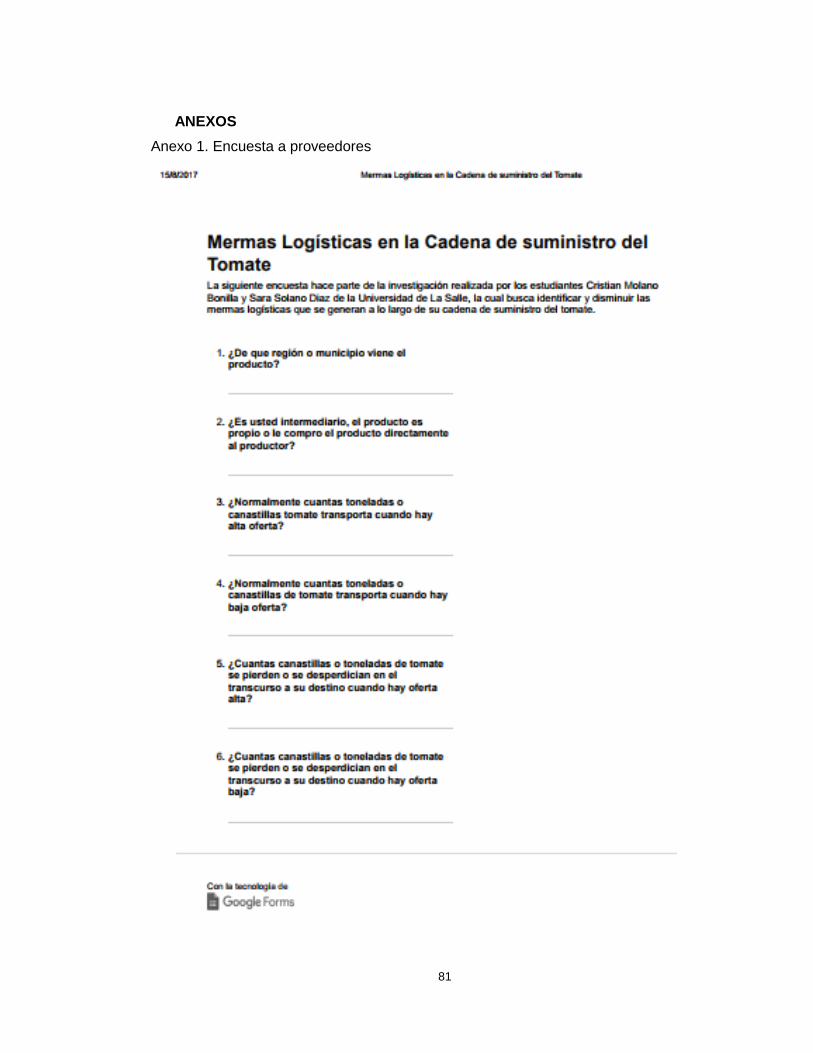

Anexo 1. Encuesta a proveedores ......................................................................... 81

Anexo 2. Encuestas a comerciantes ...................................................................... 82

Anexo 3. Encuesta clientes .................................................................................... 83

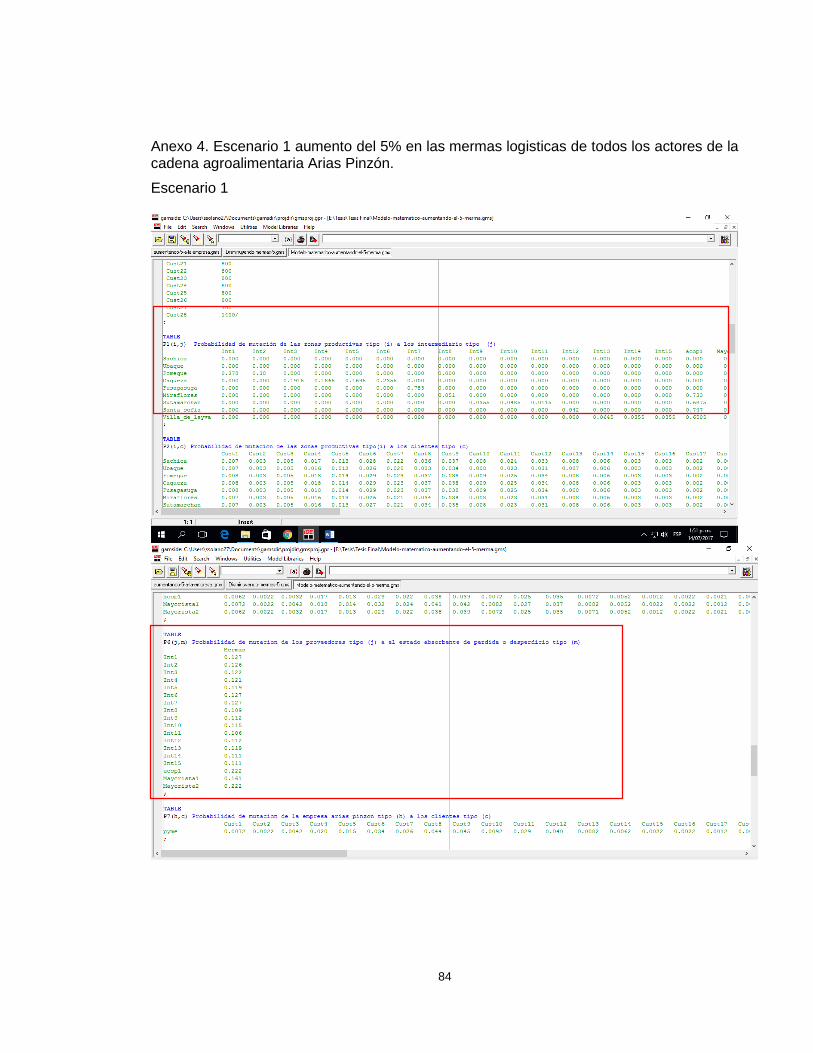

Anexo 4. Escenario 1 aumento del 5% en las mermas logisticas de todos los actores de la cadena agroalimentaria Arias Pinzón. ........................................................... 84

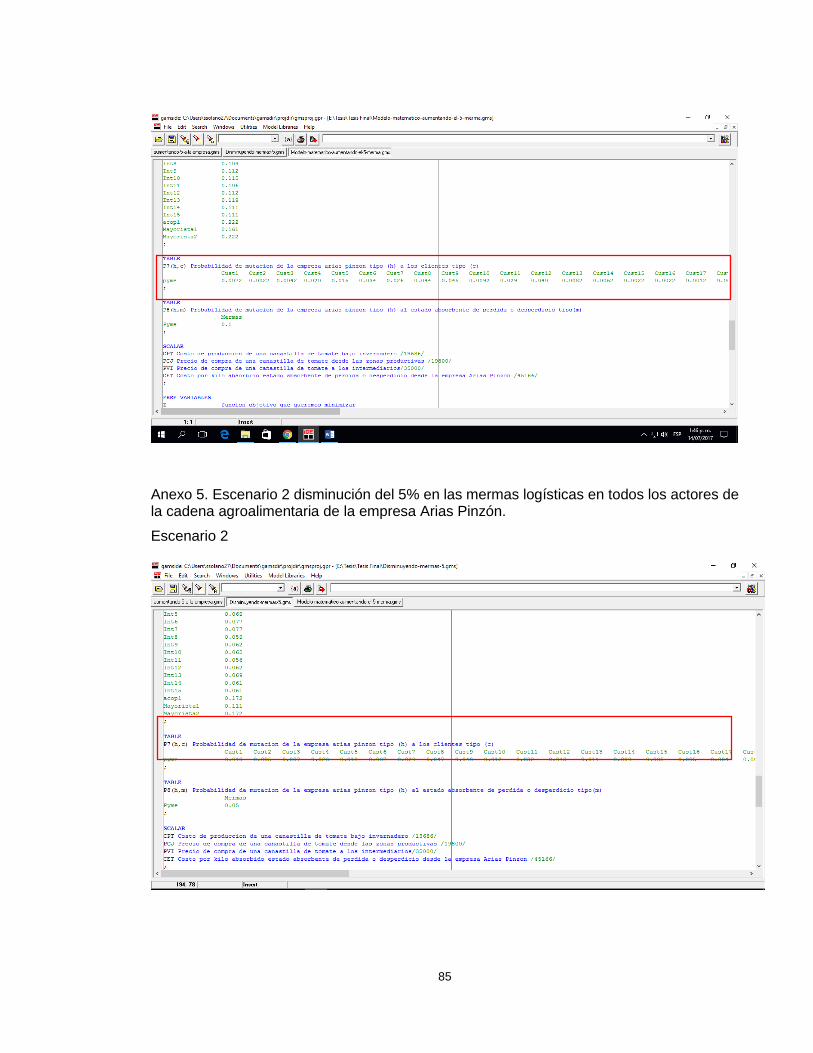

Anexo 5. Escenario 2 disminución del 5% en las mermas logísticas en todos los actores de la cadena agroalimentaria de la empresa Arias Pinzón. ...................... 85

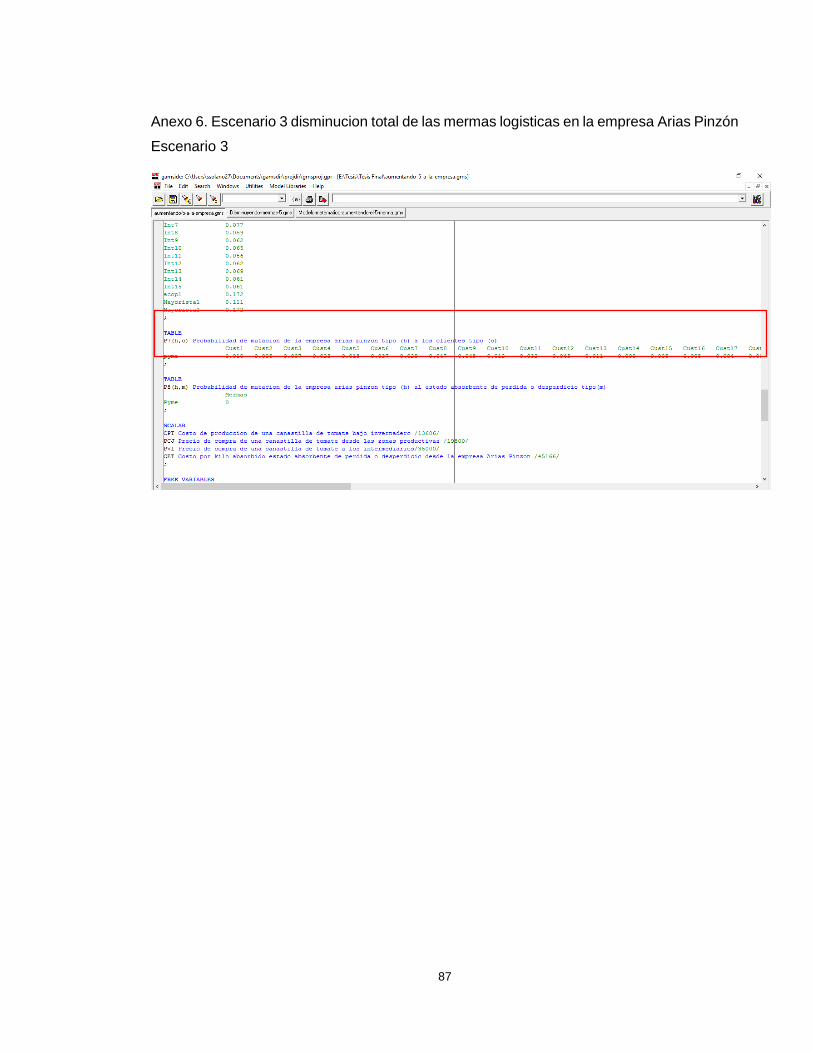

Anexo 6. Escenario 3 disminucion total de las mermas logisticas en la empresa Arias Pinzón .................................................................................................................... 87

13

1. CAPÍTULO I: GENERALIDADES En el siguiente capítulo se presenta el problema objeto de estudio, la pregunta orientadora del mismo, los objetivos propuestos y una revisión literaria sobre los temas de interés para el desarrollo del proyecto.

1.1 Introducción En los últimos años, la tendencia dentro del sector de la alimentación ha sido la concentración de empresas, tanto en las de fabricación como de distribución de alimentos. El adecuado tratamiento de los productos en cada una de las fases de proceso es fundamental para conseguir el éxito. La variedad de referencias, de pedidos, de destinos, la caducidad del producto y la necesaria rapidez en el aprovisionamiento del mismo exigen una buena gestión de la cadena logística, pieza fundamental para alcanzar la eficiencia del proceso. Esto ha provocado el aumento de la externalización de los procesos logísticos, con esto convirtiéndose en la figura esencial de la planificación de las empresas de alimentos. (Compés & González-Moralejo, 2004)

El tomate es un producto natural considerado tanto una fruta como una hortaliza formando parte integrante de la cocina en todo el mundo y en algunos procesos de producción. Su nombre científico original es Solanum lycopersicum el cual pertenece a la familia de las solanáceas, se puede cultivar durante todo el año, dependiendo de la ubicación geografía. (Jadin Botanico, 2012) El tomate es la hortaliza a nivel nacional e internacional de mayor área cultivada y consumo. En el año 2014 se reportaron a nivel mundial 5.023.810 ha destinadas al cultivo de tomate, con una producción de 170.750.767 ton según estadísticas del portal faostat. (FAO, 2014) Mientras que, en Colombia para el mismo año se reportaron 14.769 ha cultivadas con una producción de 393.232 ton de acuerdo a estadísticas del portal Agronet del ministerio de agricultura, (Ministerio de Agricultura , 2014) con este nivel de producción el país ocupa el puesto 32 en el ranking mundial de producción de tomate.

Por otro lado, una de las principales problemáticas que se presenta a nivel nacional es

el desperdicio y pérdidas de alimentos el cual su valor es similar al promedio mundial en desperdicios. A nivel mundial, actualmente se presenta un 33% de los alimentos que se pierden y/o desperdician, mientras que el porcentaje a nivel nacional es del 34%. En Colombia la mayoría de pérdida y/o desperdicios se presentan en 45% en frutas y verduras, un 58% en raíces y 49% en tubérculos. (DNP, 2016) Por esta razón la PYME Arias Pinzón, que se desempeña como una empresa mayorista dentro de esta cadena logística de las variedades de tomate Chonto y Larga Vida, está buscando aplicar herramientas que le permitan mejorar y disminuir las pérdidas que se presentan en la cadena agroalimentaria de distribución.

La PyME Arias Pinzón al ser una empresa dedicada a la comercialización de un producto

perecedero como lo es el tomate, consecuentemente se ve inmiscuida en la problemática que se presenta en cualquier tipo de cadena agroalimentaria, los cuales son la generación de mermas y pérdidas de tipo monetario, estos factores que desvalorizan la cadena logística son en los que se centra la investigación, para ello se planteara un modelo matemático que minimice dicha problemática.

14

El modelo matemático es un sistema donde todos los comportamientos u opciones se pueden simular por medio de ecuaciones matemáticas cuyas variables están previamente establecidas de acuerdo a lo que se quiere contemplar. Permite obtener resultados en base a experiencias anteriores o a estadísticas. Es una herramienta principal utilizada en la estadística son los modelos, los cuales constituyen representaciones de problemas y situaciones de la vida. (Esparza, 2014)

1.2 Justificación

De acuerdo al informe elaborado por el consejo privado de competitividad (CPC), la tendencia internacional hacia un mundo globalizado y la acelerada apertura comercial del país a raíz de la suscripción de varios tratados comerciales, convierten a la logística en una variable fundamental para competir en el mercado. Por lo tanto, para que Colombia pueda lograr una real transformación productiva, es necesario desarrollar las capacidades logísticas del país, posibilitadas por una infraestructura básica apropiada y unos servicios competitivos de transporte y almacenamiento de cargas. Las capacidades logísticas a desarrollar son todas aquellas que permitan optimizar los tiempos y costos de transporte, almacenamiento y distribución de materias primas, partes y productos terminados, desde la empresa hasta el consumidor final, de acuerdo con las estrategias de negocios y los modelos operativos de las empresas. (CPC, 2011).

El buen desempeño logístico es un factor fundamental para la competitividad de un país, de acuerdo con estándares internacionales, Colombia no se encuentra muy bien en este sentido. Según el índice de desempeño logístico del Banco Mundial, en 2014 Colombia ocupo el puesto 97 entre 160 economías, y el 16 entre 20 países en América Latina, las principales problemáticas a las que se le atribuye dichos resultados son la calidad de la infraestructura vial, la falta de competitividad en el sector de transporte de carga, ausencia de transporte multimodal y plataformas logísticas y la falta de eficiencia en trámites. (CPC, 2015)

Citado por el artículo “Desperdicio de alimentos, una realidad presente en Colombia “de

la cámara de comercio de Bogotá, la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), un tercio de la producción de alimentos destinados al consumo humano se pierde o se desperdicia, lo que significa que 1.300 millones de toneladas de comida van a parar a la basura. Pero no solo se bota la comida, en realidad al mismo tiempo se están desperdiciando los recursos que se usaron en la producción de estos alimentos; para tener un punto de comparación, de acuerdo con las estimaciones de la FAO, la producción mundial de alimentos que no se consumen en el año, requiere tanta agua como el flujo anual del Volga, siendo este el río más caudaloso de Europa. Lo anterior sin tener en cuenta que el impacto ambiental de la actividad productiva, como la emisión de gases de efecto invernadero, ha sido en vano.

El desperdicio de alimentos es el resultado de problemas estructurales como falta de

adecuadas instalaciones de almacenamiento, carreteras en mal estado y deficiencias en la cadena de frío, por mencionar solo algunas. Esto lleva a considerar cambios en la forma de pensar de la producción y comercialización de alimentos, en este sentido es importante incorporar nuevas tecnologías, realizar inversiones en gestión del conocimiento e infraestructura y mejorar las condiciones del transporte, de las industrias alimentarias y de envasado. A nivel de productores, principalmente los pequeños agricultores, una opción es organizarse o unirse para lograr aunar esfuerzos en pro de la inversión requerida y de una optimización de los recursos. (Camara de Comercio de Bogotá , 2016)

15

Actualmente la PyME Arias Pinzón cuenta con dos puntos comerciales dentro de la central mayorista de CORABASTOS, Ubicados en la Bodega número 12, lugar destinado para el comercio de las diferentes variedades de tomate, de acuerdo a información suministrada por los propietarios de la empresa, se estima que semanalmente se comercian en promedio 800 canastillas, lo que equivale a 17,6 toneladas de tomate de diferentes calibres y variedades. Actualmente la empresa no cuenta con ningún tipo de registro de perdida, ni de control de inventario, pero es claro que al ser un producto perecedero y delicado es conocido por la empresa que hay un riesgo no estimado de pérdida económica.

Las cadenas de Márkov son una excelente herramienta para analizar el comportamiento

de una variable estocástica como aplica a este caso, por lo que representar este sistema logístico dentro de una cadena de Márkov que varía su estado a lo largo del tiempo de acuerdo a una probabilidad permite un mejor análisis de la situación y tomar acciones tanto preventivas como correctivas.

Adicionalmente, el panorama de la cadena de suministro puede ser representado y

mejorado a través del análisis anteriormente propuesto. La cadena de Márkov tiene por objetivo mostrar el impacto en cada uno de los eslabones de la logística de alimentos perecederos, teniendo en cuenta dos estados posibles, desde el punto de vista de la calidad: “Buen estado” y “deteriorado”, dando ello como resultado cuatro estados de transición posibles desde el punto de vista de una representación como cadena de Márkov. (Cepal & Russo, 2013)

Gráfico 1. Diagrama de estado de transición de los alimentos.

Fuente: (Cepal & Russo, 2013)

1.3 Identificación del problema

Actualmente en Colombia se observa grandes falencias en la producción y distribución de alimentos, dejando como resultado desperdicio y residuos, lo cual se puede identificar en el estudio realizado por la Dirección de seguimiento y evaluación a políticas públicas del departamento nacional de planeación (DNP), en el cual se oferta anualmente a nivel nacional un total de 28.5 millones de toneladas de alimentos, donde se pierden y se desperdician 9.76 millones de toneladas, lo cual equivale al 34% del total. (DNP, 2016)

16

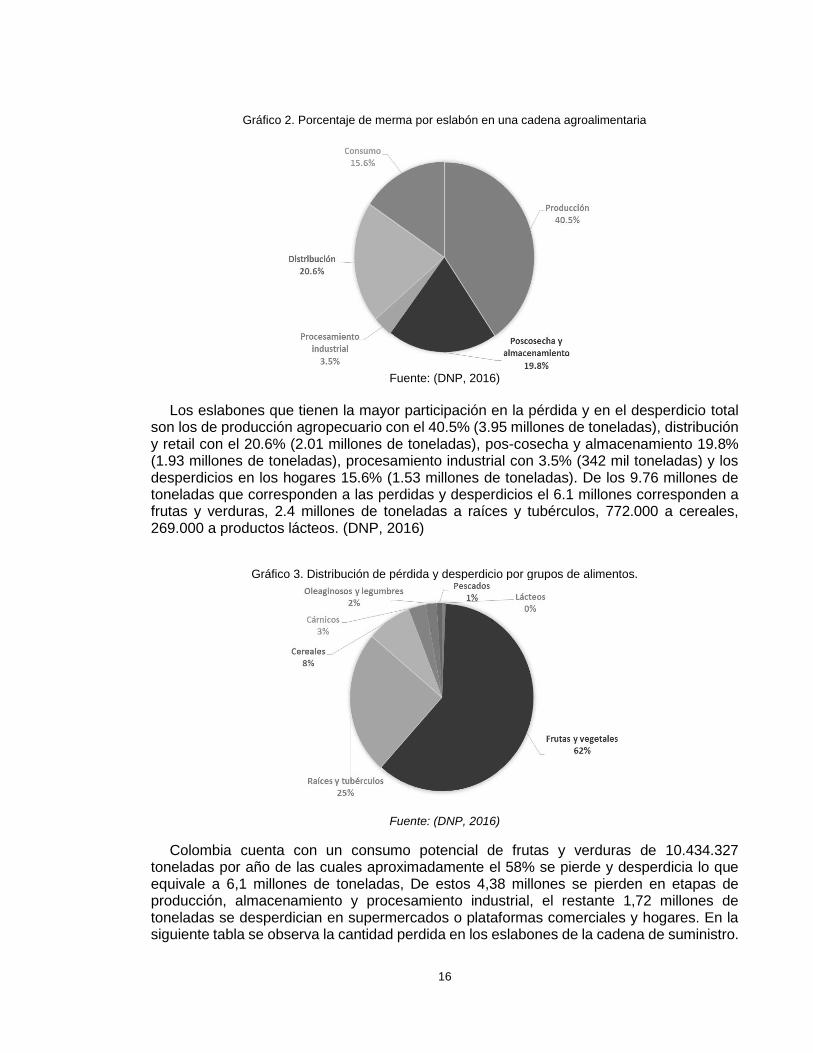

Gráfico 2. Porcentaje de merma por eslabón en una cadena agroalimentaria

Fuente: (DNP, 2016)

Los eslabones que tienen la mayor participación en la pérdida y en el desperdicio total

son los de producción agropecuario con el 40.5% (3.95 millones de toneladas), distribución y retail con el 20.6% (2.01 millones de toneladas), pos-cosecha y almacenamiento 19.8% (1.93 millones de toneladas), procesamiento industrial con 3.5% (342 mil toneladas) y los desperdicios en los hogares 15.6% (1.53 millones de toneladas). De los 9.76 millones de toneladas que corresponden a las perdidas y desperdicios el 6.1 millones corresponden a frutas y verduras, 2.4 millones de toneladas a raíces y tubérculos, 772.000 a cereales, 269.000 a productos lácteos. (DNP, 2016)

Gráfico 3. Distribución de pérdida y desperdicio por grupos de alimentos.

Fuente: (DNP, 2016)

Colombia cuenta con un consumo potencial de frutas y verduras de 10.434.327 toneladas por año de las cuales aproximadamente el 58% se pierde y desperdicia lo que equivale a 6,1 millones de toneladas, De estos 4,38 millones se pierden en etapas de producción, almacenamiento y procesamiento industrial, el restante 1,72 millones de toneladas se desperdician en supermercados o plataformas comerciales y hogares. En la siguiente tabla se observa la cantidad perdida en los eslabones de la cadena de suministro.

17

Tabla 1. Toneladas perdidas de acuerdo a cada eslabón de la cadena productiva y tipo de alimento

Producto / Cadena Pérdida en producción

agrícola Pérdida en pos-cosecha

y almacenamiento Pérdida en

procesamiento industrial

Lácteos 4.365 4.814 1.155

Frutas y verduras 2.913.048 1.165.219 302.957

Cárnicos 128.318 25.221 10.318

Raíces y Tubérculos 780.149 670.928 11.49

Oleaginosos y legumbres 5.119 2.406 N.D

Pescados 9.006 7.45 N.D

Cereales 111.861 51.456 16.444

Total 3.951.866 1.927.494 342.364

Fuente: (DNP, 2016)

El almacenamiento y la distribución están dentro de los principales momentos de

generación de mermas, en promedio el consumidor, genera 32 kilos de desperdicio per cápita anualmente. La preocupación actual es creciente. De acuerdo a la encuesta multipropósito llevada a cabo en el año 2014, en el 4,9% de los hogares de la capital del país alguno de sus miembros se acuesta sin haber comido al menos una vez al día. Mientras en Corabastos hay pérdidas diarias de 4,5 toneladas de alimento de acuerdo a cifras de la Sociedad de Agricultores de Colombia (SAC). (Redacción Bogotá, 2016)

El sector agropecuario se caracteriza por sus estrictos requerimientos en calidad, inocuidad, perennidad y apariencia, por lo cual es de suma importancia para una compañía productora, procesadora o comercializadora el contar con información que entrelace todos los datos de las áreas que sean prioritarios para que el producto llegue al destino final apropiado. (Pelayo, 2005)

La PYME Arias Pinzón dedicada a la comercialización del Tomate Chonto y larga vida

en la central de acopio de la capital del país, Corabastos, se ve afectada tanto por los costos adicionales en los que se incurren a lo largo de la cadena agroalimentaria de abastecimiento, como por la fluctuación de cantidad disponible de producto, puesto que la elección del cliente es influenciada significativamente por la variedad y disponibilidad inmediata de los alimentos frescos, adicionalmente se desconoce su nivel de pérdidas, puesto que no llevan registro alguno de inventarios. Los costos por la pérdida de productos, representa un riesgo latente, debido a que al ser alimentos perecederos su tiempo de almacenamiento es limitado, por lo que una deficiente gestión del inventario o manipulación inadecuada del producto reduce proporcionalmente la utilidad esperada.

Con base en la información anterior se plantea la siguiente pregunta de investigación:

¿Qué propuesta se puede implementar para la reducción de mermas logísticas en la cadena de suministro agroalimentaria del Tomate Dentro de la PyME Arias Pinzón?

18

1.4 Objetivos

1.4.1 Objetivo General Desarrollar una propuesta para la reducción de mermas en la cadena de distribución del tomate de la PYME Arias Pinzón a través de un modelo matemático.

1.4.2 Objetivos Específicos

Caracterizar los procesos logísticos de la cadena agroalimentaria en la PyME Arias Pinzón, mediante la implementación de herramientas cualitativas y cuantitativas de ingeniería.

Diseñar el modelo cuantitativo de la cadena de suministro en la PyME Arias Pinzón, a través de modelamiento matemático teniendo en cuenta las variables, restricciones y objetivos del sistema.

Validar teóricamente el modelo propuesto por medio de herramientas computacionales.

1.5 Metodología

En este apartado se describe el diseño metodológico propuesto para el desarrollo del presente trabajo, el cual fue definido a partir de tres fases como se puede observar en la tabla 2. En cada fase se especifican las acciones realizadas, para el cumplimiento del objetivo propuesto.

Tabla 2. Estructura metodológica para la investigación propuesta.

Inicio

Fase No.1: Esta fase se encuentra dividida en cuatro actividades dirigidas a la caracterización de la cadena agroalimentaria seleccionada, haciendo uso de las herramientas de ingeniería.

O.1.

Caracterizar los procesos logísticos de la cadena agroalimentaria en la PyME Arias Pinzón, mediante la implementación de herramientas cualitativas y cuantitativas de ingeniería.

O.1. A.1. Recolectar información de las operaciones logísticas de abastecimiento o “Aguas Arriba”, logística operacional y logística de distribución o “aguas abajo” que desarrolla la PyME Arias Pinzón.

O.1. A.2. Determinar los principales actores y restricciones que conforman la cadena logística de la PyME Arias Pinzón

O.1. A.3. Construir la representación gráfica de la cadena logística, agregando cantidades e información pertinente.

O.1. A.4. Tabulación de la información y análisis de datos.

Fase No.2: Esta fase se encuentra dividida en tres actividades, teniendo en cuenta el desarrollo del Modelo Markoviano.

O.2.

Diseñar el modelo cuantitativo de la cadena de suministro en la PyME Arias Pinzón, a través de modelamiento matemático teniendo en cuenta las variables, restricciones y objetivos del sistema.

O.2. A.1. Identificar los diferentes problemas en la distribución y comercialización del Tomate.

O.2. A.2. Identificar los diferentes estados de transición en la cadena de Márkov, comportamiento a corto plazo, tiempos y probabilidad.

O.2. A.3. Desarrollo del modelo Markoviano.

Fase No.3: Esta fase se encuentra dividida en tres actividades para la validación del Modelo Markoviano

O.3.

Validar teóricamente el modelo propuesto por medio de herramientas computacionales

O.3. A.1. Establecer un nuevo diagnóstico, el cual permitirá evaluar el modelo Markoviano de acuerdo a la problemática presentada.

O.3. A.2. Identificar los posibles resultados arrojados por el modelo para completar la información y generar correcciones y/o soluciones del mismo

O.3. A.3. Entregar modelo final con resultados y conclusiones de la investigación en cuestión.

Fuente: Elaboración propia

19

A continuación, se hace una descripción detallada de cada una de las fases junto con las herramientas usadas en cada una de ellas.

1.5.1 Fase I: Caracterización de la cadena agroalimentaria del Tomate Con el fin de tener una perspectiva amplia y general del sector horticultor en Colombia y el mundo, se realizó una recolección de información en diferentes fuentes secundarias, consultando directamente en sitios web oficiales, haciendo una revisión de la información suministrada por entidades gubernamentales y privadas, que analizan en general las cadenas de suministro agroalimentarias o a un eslabón de la misma en particular. Estableciendo un contexto del producto seleccionado en relación a niveles de producción, áreas destinadas al cultivo, canales de comercialización, tipos de transporte y una descripción general de los actores involucrados en toda la logística del producto.

Las entidades fuentes de dicha información fueron: la plataforma virtual Agronet del Ministerio de agricultura, el Ministerio de transporte, Corabastos, el DANE (Departamento Administrativo Nacional de Estadística) con su plataforma destinada a brindar información del sector agropecuario SIPSA (sistema de información de precios del sector agropecuario) y la Organización mundial para la alimentación y la agricultura por sus siglas en inglés (FAO).

Por otro lado, a partir de información suministrada y la extensa experiencia en la

comercialización del Tomate por los propietarios de la empresa Arias Pinzón, se logró una caracterización de la cadena de abastecimiento de la empresa en cuestión, estableciendo los principales proveedores junto con las regiones productoras participantes y los tipos de clientes, simultáneamente se determinó el porcentaje de participación que tienen cada uno de los actores dentro de la Cadena.

La inexistencia de registros de la cantidad de merma que se presentaba a lo largo de la

cadena, dio la necesidad de adquirir esta información de fuente primaria. Por lo tanto, se estableció la encuesta como medio de recopilación más apropiado para establecer el porcentaje de pérdida que puede presentarse, esta se aplicó a tres eslabones diferentes, por lo cual el diseño del instrumento de recopilación de información fue ajustado para cada uno. Para conocer los tres tipos de encuestas aplicados y todos los resultados ver anexo 1.

1.5.2 Fase II: Planteamiento del Modelo matemático En la fase anterior se identificaron los actores principales que conforman la cadena agroalimentaria del Tomate, el porcentaje de participación de cada municipio y los clientes potenciales con los que cuenta la empresa Arias Pinzón. Posteriormente se diseñó la cadena Markoviana teniendo en cuenta intermediarios, acopiadores y mayoristas que suministran el producto a la empresa y los diferentes tipos de clientes con lo que cuenta y así logrado identificar los estados absorbentes y transitorios para construir la matriz de transición.

La cadena de Márkov se diseñó teniendo en cuenta los intermediarios provenientes de Cundinamarca y Boyacá los cuales proporcionan el 18% y 10% respectivamente del producto, los cuales proceden de Fómeque, Cáqueza, Fusagasugá, Miraflores, Sutamarchán, Santa Sofía y Villa de Leyva. Así mismo la empresa cuenta con un acopiador el cual proporciona el 60% del producto proveniente de Boyacá y dos mayoristas que proporcionan el 4% y 8% producto provienen de Ubaque y Sáchica.

20

La empresa Arias pinzón cuenta con 28 clientes los cuales se dividen de la siguiente manera, 2% corresponde asaderos, 28% minoristas, 4% restaurantes, 2% comidas rápidas, 36% al retail y 23% intermediario (lleva el producto a diferentes clientes en centros comerciales).

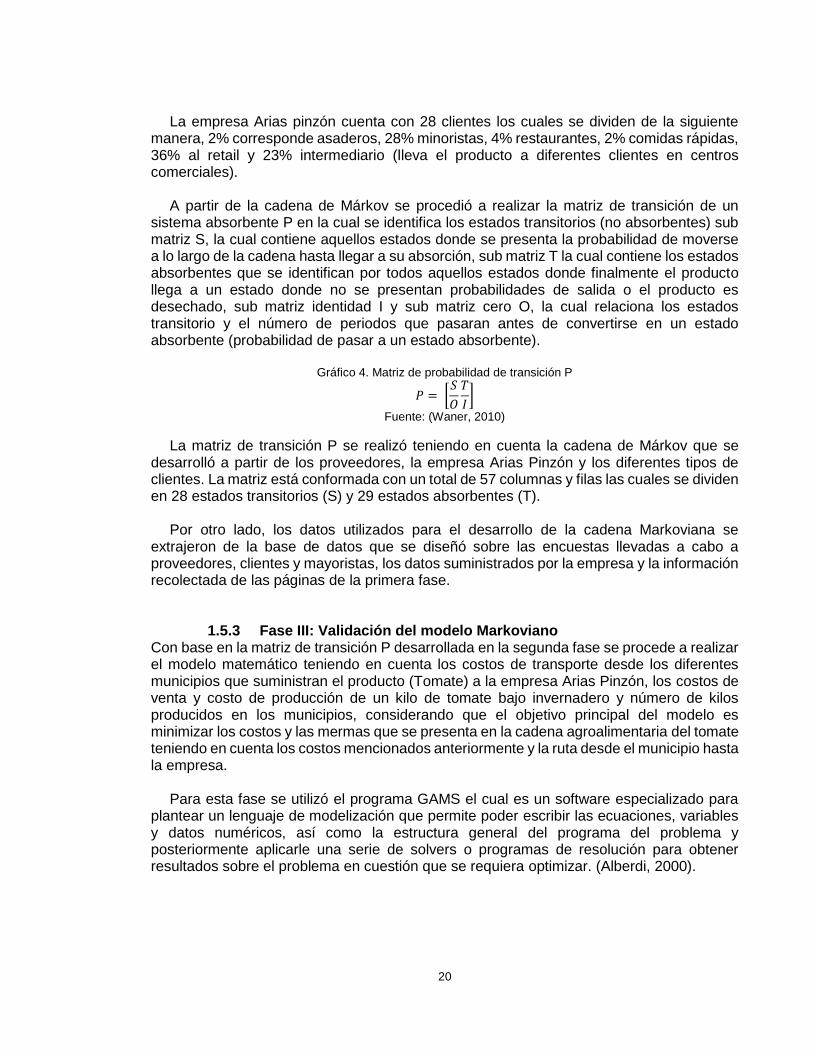

A partir de la cadena de Márkov se procedió a realizar la matriz de transición de un

sistema absorbente P en la cual se identifica los estados transitorios (no absorbentes) sub matriz S, la cual contiene aquellos estados donde se presenta la probabilidad de moverse a lo largo de la cadena hasta llegar a su absorción, sub matriz T la cual contiene los estados absorbentes que se identifican por todos aquellos estados donde finalmente el producto llega a un estado donde no se presentan probabilidades de salida o el producto es desechado, sub matriz identidad I y sub matriz cero O, la cual relaciona los estados transitorio y el número de periodos que pasaran antes de convertirse en un estado absorbente (probabilidad de pasar a un estado absorbente).

Gráfico 4. Matriz de probabilidad de transición P

𝑃 = [𝑆

𝑂

𝑇

𝐼]

Fuente: (Waner, 2010)

La matriz de transición P se realizó teniendo en cuenta la cadena de Márkov que se desarrolló a partir de los proveedores, la empresa Arias Pinzón y los diferentes tipos de clientes. La matriz está conformada con un total de 57 columnas y filas las cuales se dividen en 28 estados transitorios (S) y 29 estados absorbentes (T).

Por otro lado, los datos utilizados para el desarrollo de la cadena Markoviana se

extrajeron de la base de datos que se diseñó sobre las encuestas llevadas a cabo a proveedores, clientes y mayoristas, los datos suministrados por la empresa y la información recolectada de las páginas de la primera fase.

1.5.3 Fase III: Validación del modelo Markoviano Con base en la matriz de transición P desarrollada en la segunda fase se procede a realizar el modelo matemático teniendo en cuenta los costos de transporte desde los diferentes municipios que suministran el producto (Tomate) a la empresa Arias Pinzón, los costos de venta y costo de producción de un kilo de tomate bajo invernadero y número de kilos producidos en los municipios, considerando que el objetivo principal del modelo es minimizar los costos y las mermas que se presenta en la cadena agroalimentaria del tomate teniendo en cuenta los costos mencionados anteriormente y la ruta desde el municipio hasta la empresa.

Para esta fase se utilizó el programa GAMS el cual es un software especializado para plantear un lenguaje de modelización que permite poder escribir las ecuaciones, variables y datos numéricos, así como la estructura general del programa del problema y posteriormente aplicarle una serie de solvers o programas de resolución para obtener resultados sobre el problema en cuestión que se requiera optimizar. (Alberdi, 2000).

21

2. CAPITULO II: ESTADO DEL ARTE En el siguiente capítulo se realiza una descripción de la producción agrícola de tomate en el mundo y en Colombia a partir de datos estadísticos de la última década, teniendo en cuenta la producción, el rendimiento por hectárea, el número de áreas cosechadas y algunas características. Adicionalmente, a partir de una revisión literaria, se buscaron los principales aportes que se han hecho desde la academia sobre nuevas tendencias en el manejo de mermas logísticas en las cadenas de suministro y específicamente en las cadenas agroalimentarias, relacionando la aplicación de cadenas de Márkov para la identificación y posible disminución de estas.

2.1 Marco referencial

2.1.1 Generalidades del cultivo del Tomate en el mundo El tomate es un producto natural considerado tanto una fruta como una hortaliza formando parte integral de la cocina en a nivel mundial y en algunos procesos de producción, se cultiva diversas variedades de tomate en todos los continentes y en más de 100 países tanto para consumo fresco como para industria. (Cámara y Comercio de Bogotá, 2015).

Durante la última década, la producción de cultivos ha incrementado en todo el mundo de una forma rápida, de acuerdo a indicadores de la FAO los cuales miden el nivel de producción agrícola, américa latina y el caribe presenta un crecimiento por encima del promedio mundial. De acuerdo al anuario estadístico de la FAO del año 2014, la producción de hortalizas en el mundo ha reportado en la última década un crecimiento anual promedio de 2,1% en las superficies destinadas a su cultivo, de un 1,7% en el rendimiento obtenido por hectárea y un 3,4% en el volumen de producción (FAO, 2014).

La producción de tomate ha aumentado en 41.436 millones de kilos en un periodo de 10

años lo que corresponde a un crecimiento del 32 por ciento. Es considerada como la hortaliza de mayor importancia en el mundo, ocupando el primer lugar tanto en superficie destinada a su cultivo como en volumen de producción, alcanzando los 5 millones de hectáreas en el mundo con una producción superior a los 170 millones de toneladas para el año 2014, convirtiéndola en la hortaliza de mayor importancia económica (Hortoinfo, 2016).

En el gráfico 5 se puede observar la tendencia creciente que tiene la producción de

tomate fresco en el mundo, posiblemente a causa del aumento de la población y la demanda que este tiene en la dieta diaria en diferentes culturas en el mundo. Así mismo posee cualidades para integrarse en la preparación de otros alimentos, simultáneamente, el desarrollo tecnológico y mejores prácticas agronómicas influyen en el aumento del rendimiento de producto cosechado por hectárea. De acuerdo a un artículo llamado “El secreto del por qué el tomate es una de las frutas más populares” publicado por la BBC, se estima que en el mundo hay más de 20 mil variedades de Tomate, y sus propiedades tanto culinarias como nutricionales son de gran fama en todo el mundo.

22

Gráfico 5. Producción y Rendimiento de Tomates frescos

Fuente: Elaboración propia a partir de (FAO, 2017)

La participación por continente se puede apreciar en el gráfico 6. Siendo el continente

asiático el principal productor de tomate con un 55.9%, este alto porcentaje es el resultado de la contribución de dos países que se encuentra en la primera y segunda posición del ranking mundial de producción de tomate, los cuales son China e India.

Gráfico 6. Proporción de producción de Tomates por región.

Fuente: Elaboración propia a partir de (FAO, 2017)

La producción mundial de tomate ha superado por primera vez los 170 millones de

toneladas, exactamente para el año 2014 se produjeron 170.750.767 millones de kilogramos, de acuerdo al organismo de estadística FAOSTATS de la organización de las naciones unidas para la alimentación y la agricultura (FAO). En el grafico 7 se puede observar los 10 principales países productores en el mundo, los cuales aportan más del 70% de la producción mundial.

4.000.000

4.200.000

4.400.000

4.600.000

4.800.000

5.000.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

100.000.000

110.000.000

120.000.000

130.000.000

140.000.000

150.000.000

160.000.000

170.000.000

180.000.000

Áre

a c

ose

ch

ad

a (

ha

)

Pro

du

cció

n (

To

n)

Producción (Ton) Área cosechada (ha)

Asia 55,9%

Europa 14,9%

América16,9%

África 12,0%

Oceanía 0,3%

Asia

Europa

América

África

Oceanía

23

Gráfico 7. Principales productores de tomate en el mundo.

Fuente: Elaboración propia a partir de (FAO, 2017)

China lidera el ranking con una participación del 30,8% de la producción mundial, seguida por India y Estados Unidos, con el 10,9% y 8,5%. Estos tres países aportan la mitad de la producción mundial, la mayoría del producto es para consumo interno, Sin embargo, la India destina un mayor porcentaje de su producción a la exportación que sus competidores, Dos de los principales países exportadores se encuentran dentro del ranking, España y México con una participación de 2,86% y 2,07% respectivamente, Estados Unidos irónicamente es uno de los principales importadores de este producto.

El comercio de tomates fresco mueve en el mundo grandes sumas de dinero, el portal Trade Map reporta el flujo de más de 8 millones de dólares en el caso de importaciones, localizando dos regiones principales las cuales son Norte América y la Unión Europea. En la tabla tres se pueden apreciar los principales países importadores de este producto.

Tabla 3. Principales países importadores de tomate fresco en el año 2016.

Importadores Volumen (Ton) Valor (USD $)

Estados Unidos 1.786.452 $ 2.363.035

Alemania 731.758 $ 1.296.246

Francia 537.805 $ 635.021

Reino Unido 461.523 $ 609.013

Rusia 399.951 $ 490.582

Mundo 6.982.433 $ 8.338.105

Fuente: Elaboración propia a partir de (International Trade Centre, 2016)

De acuerdo con la información suministrada por el portal ITC (International Trade

Centre), en su organismo Trade Map encargado de generar Estadísticas del comercio para el desarrollo internacional de las empresas, los anteriores 5 países representan el 56,1% de las importaciones mundiales de tomate, Estados Unidos con un 25,58%, Alemania con un 10,48%, Francia con un 7,70%, Reino Unido con un 6,61% y Rusia con un 5,73%.

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

-

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

45.000.000

50.000.000

Po

rce

nta

je d

e p

art

icip

ació

n

Vo

lum

en

de

pro

du

cció

n

% participación % acumulado

24

Por otro lado, el listado de los principales países que exportan tomate fresco, se puede observar en la tabla cuatro, América y la unión europea dominan este mercado.

Tabla 4. Principales países exportadores de tomate fresco en el año 2016

Importadores Volumen (Ton) Valor (USD $)

México 1.748.858 $ 2.110.841

Países Bajos 982.273 $ 1.599.404

España 907.616 $ 1.062.230

Marruecos 524.907 $ 509.128

Canadá 192.725 $ 373.084

Mundo 7.448.418 $ 8.235.309

Fuente: Elaboración propia a partir de (International Trade Centre, 2016)

De acuerdo a la información recopilada, el volumen de tomate fresco destinado para la exportación representa el 4,36% de la producción mundial. México tiene una participación en las exportaciones de 23,58%, esto como resultado de ser el principal proveedor de este producto de los Estados Unidos. Países Bajos y España tienen una participación de 13,19% y 12,19% respectivamente, siendo los principales proveedores de tomate fresco para toda la región europea. Marruecos tiene un nivel de exportación de 7,05%, su posición geografía le da la facilidad de exportar para las regiones de oriente medio, norte de África y Europa. El valor de las exportaciones que hace Canadá la posiciona en el quinto lugar de este listado, contrariamente el volumen que este exporta no es superior al de países como Turquía, India o Estados Unidos, esto puede ser debido a la calidad del producto que ofrecen y a que los principales países destino son asiáticos por lo cual pueden recibir un pago más elevado por tonelada.

2.1.2 Generalidades del cultivo de Tomate en Colombia

Colombia cuenta con una posición geográfica privilegiada, su localización en la zona ecuatorial determina la existencia de dos tipos de temporada, inviernos lluviosos y veranos secos lo que genera dos temporadas de cosecha al año, siempre y cuando se tengan las precauciones necesarias. Al ser su territorio cruzado por las tres cordilleras de los andes, brinda la posibilidad de tener zonas agrícolas desde los cero m.s.n.m (metros sobre el nivel del mar) hasta los 4.500 m.s.n.m, gracias a ello, el país cuenta con una amplia gama de productos agrícolas.

Al igual que en el mundo, en Colombia, la hortaliza más cultivada es el tomate, su participación en la producción mundial representa solo el 0,35%, lo que posiciona al país en el puesto 32 en el ranking mundial y el sexto en américa latina. De acuerdo con información del Ministerio de Agricultura y Desarrollo Rural (MADR), en su portal de estadística Agronet, se presenta el siguiente grafico en donde se puede observar el nivel de producción de los últimos años junto con el número de hectáreas cosechadas.

25

Gráfico 8. Áreas cosechadas y volumen de producción en Colombia

Fuente: Elaboración propia a partir de (MADR, 2016)

De acuerdo al periodo de tiempo establecido (2004-2014), con un promedio de 16.592 ha se están produciendo 542.061 toneladas de tomate fresco en sus diferentes variedades, lo que representa un rendimiento de 32,7 toneladas por hectárea cosechada.

El tomate en Colombia es posible producirlo en casi todo el territorio, sin embargo, 7 de

los 32 departamentos del país producen el 80,25% de la producción nacional, estos departamentos son: Norte de Santander, Santander, Boyacá, Valle del Cauca, Atlántico, Huila y Cundinamarca, en el siguiente grafico se puede visualizar esta información. Para el año 2014 la producción en Colombia decreció en un 13% con respecto al año anterior, respondiendo a un ajuste del exceso de oferta y precios bajos que iniciaron con la escasez de producto en el año 2010, un fenómeno que tuvo tendencia en todo el mundo.

Gráfico 9. Volumen de producción por departamento.

Fuente: Elaboración propia a partir de (MADR, 2016)

-

5.000

10.000

15.000

20.000

25.000

30.000

-

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Pro

du

cció

n (

ton

)

Áre

a co

sech

ada

(ha)

Volumen de produccion Areas cosechadas

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

-

20.000,00

40.000,00

60.000,00

80.000,00

100.000,00

120.000,00

140.000,00

Nort

e d

e…

Sa

nta

nde

r

Bo

ya

cá

Va

lle d

el C

au

ca

Atlán

tico

Huila

Cun

din

am

arc

a

Cald

as

To

lima

Cesa

r

Nari

ño

Ma

gd

ale

na

Cau

ca

La G

ua

jira

Ris

ara

lda

Qu

ind

ío

Otr

os…

Vic

ha

da

Ch

ocó

An

tio

quia

Córd

ob

a

Casa

na

re

Po

rce

nta

je d

e p

art

icip

ació

n

Vo

lum

en

de

pro

du

cció

n (

ton

)

26

Norte de Santander participa con un 29,63% siendo el principal abastecedor de tomate de la costa caribe y zona nororiente de colombiana, Santander participa con un 13,38%, Boyacá con un 11,41%, Valle del Cauca con 7,92%, Atlántico con 7,57%, Huila con 5,84%, Cundinamarca con un 4,90% y el resto de departamentos aportan el 19,35% lo que es una producción destinada a la satisfacción de la demanda de la región.

Gráfico 10. Volumen de producción por hectárea cosechada.

Fuente: Elaboración propia a partir de (MADR, 2016)

El departamento de Boyacá, presenta un mejor rendimiento que las zonas de mayor

producción, teniendo en cuenta que el cultivo bajo condiciones controladas o invernaderos están en auge en todo el país, haciendo más productivas áreas con severas limitaciones y condiciones adversas que son minimizadas, obteniendo excelentes resultados, como el incremento en la productividad, la rentabilidad y la calidad no solo en la apariencia física del producto sino en su inocuidad por la mínima aplicación de plaguicidas. Los rendimientos bajo este sistema de producción se incrementan hasta en un 300% por planta. (DANE, 2014).

2.1.3 Transporte de legumbres y hortalizas

De acuerdo con el informe final de movilización de carga por carretera a nivel nacional del año 2014, elaborado por el ministerio de transporte, en el cual se realizó la caracterización del transporte a través de una descripción cualitativa y cuantitativa del sistema de movilidad de carga del país. Dando como resultado la estimación del total de carga transportada en el país para el año 2013, esta cifra corresponde a la cantidad de 220.308.536 toneladas las cuales fueron transportadas en 30.215.358 viajes. En la siguiente tabla se puede observar el porcentaje de participación de la carga transportada de acuerdo al grupo de producción.

Tabla 5. Distribución de la carga por grupo de producción.

Grupo de producción Carga anual en toneladas %

Agroindustriales 59,550,893 27%

Industriales 101,625,169 46%

Minero 20,797,422 9%

Productos Agrícolas 38,329,416 17%

Vacío - 0%

Otros 5,636 0%

Total, general 220,308,536

Fuente: (Ministerio de transporte, 2014)

0,00

10,00

20,00

30,00

40,00

50,00

60,00

Re

nd

imie

nto

(to

n/h

as)

27

En la tabla 5 se observa la distribución de la carga por departamento, destacando al

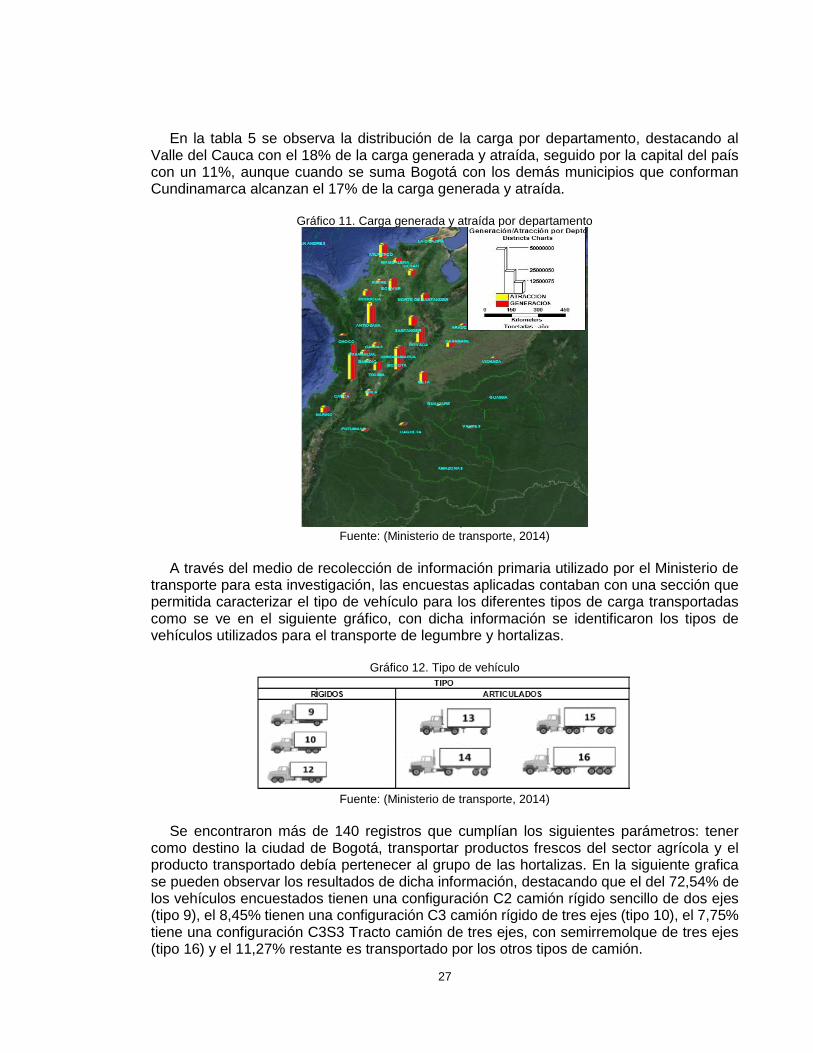

Valle del Cauca con el 18% de la carga generada y atraída, seguido por la capital del país con un 11%, aunque cuando se suma Bogotá con los demás municipios que conforman Cundinamarca alcanzan el 17% de la carga generada y atraída.

Gráfico 11. Carga generada y atraída por departamento

Fuente: (Ministerio de transporte, 2014)

A través del medio de recolección de información primaria utilizado por el Ministerio de

transporte para esta investigación, las encuestas aplicadas contaban con una sección que permitida caracterizar el tipo de vehículo para los diferentes tipos de carga transportadas como se ve en el siguiente gráfico, con dicha información se identificaron los tipos de vehículos utilizados para el transporte de legumbre y hortalizas.

Gráfico 12. Tipo de vehículo

Fuente: (Ministerio de transporte, 2014)

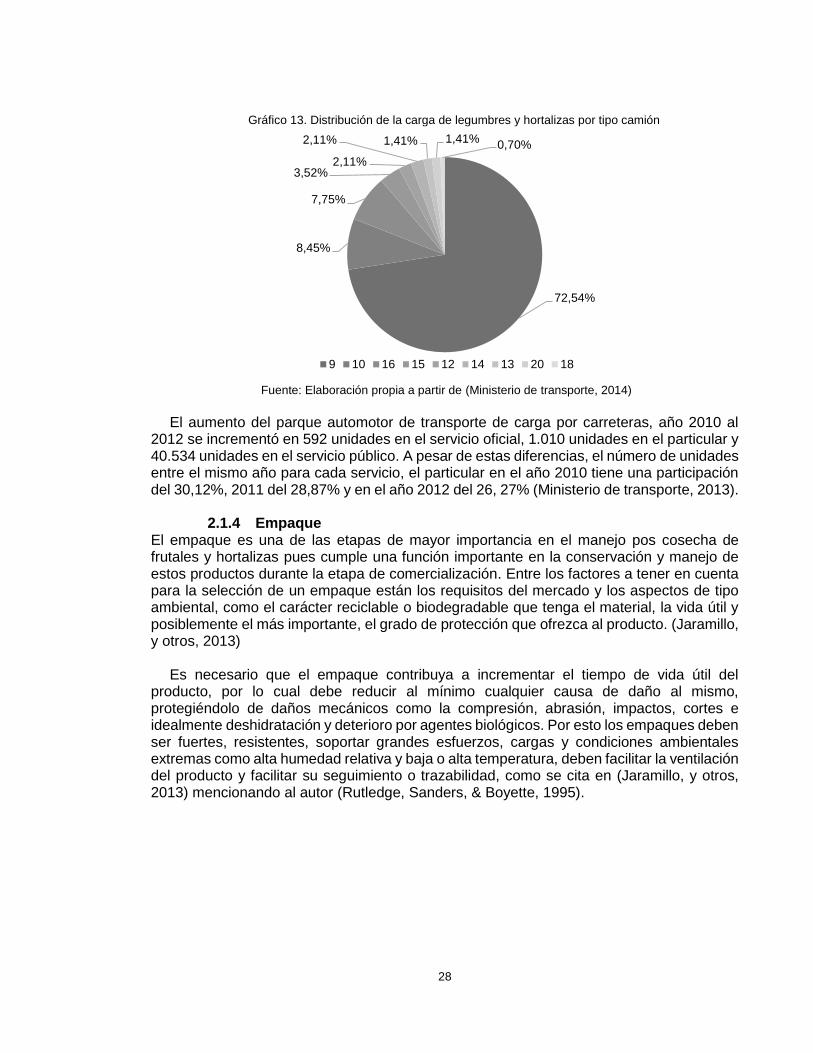

Se encontraron más de 140 registros que cumplían los siguientes parámetros: tener

como destino la ciudad de Bogotá, transportar productos frescos del sector agrícola y el producto transportado debía pertenecer al grupo de las hortalizas. En la siguiente grafica se pueden observar los resultados de dicha información, destacando que el del 72,54% de los vehículos encuestados tienen una configuración C2 camión rígido sencillo de dos ejes (tipo 9), el 8,45% tienen una configuración C3 camión rígido de tres ejes (tipo 10), el 7,75% tiene una configuración C3S3 Tracto camión de tres ejes, con semirremolque de tres ejes (tipo 16) y el 11,27% restante es transportado por los otros tipos de camión.

28

Gráfico 13. Distribución de la carga de legumbres y hortalizas por tipo camión

Fuente: Elaboración propia a partir de (Ministerio de transporte, 2014)

El aumento del parque automotor de transporte de carga por carreteras, año 2010 al

2012 se incrementó en 592 unidades en el servicio oficial, 1.010 unidades en el particular y 40.534 unidades en el servicio público. A pesar de estas diferencias, el número de unidades entre el mismo año para cada servicio, el particular en el año 2010 tiene una participación del 30,12%, 2011 del 28,87% y en el año 2012 del 26, 27% (Ministerio de transporte, 2013).

2.1.4 Empaque

El empaque es una de las etapas de mayor importancia en el manejo pos cosecha de frutales y hortalizas pues cumple una función importante en la conservación y manejo de estos productos durante la etapa de comercialización. Entre los factores a tener en cuenta para la selección de un empaque están los requisitos del mercado y los aspectos de tipo ambiental, como el carácter reciclable o biodegradable que tenga el material, la vida útil y posiblemente el más importante, el grado de protección que ofrezca al producto. (Jaramillo, y otros, 2013)

Es necesario que el empaque contribuya a incrementar el tiempo de vida útil del producto, por lo cual debe reducir al mínimo cualquier causa de daño al mismo, protegiéndolo de daños mecánicos como la compresión, abrasión, impactos, cortes e idealmente deshidratación y deterioro por agentes biológicos. Por esto los empaques deben ser fuertes, resistentes, soportar grandes esfuerzos, cargas y condiciones ambientales extremas como alta humedad relativa y baja o alta temperatura, deben facilitar la ventilación del producto y facilitar su seguimiento o trazabilidad, como se cita en (Jaramillo, y otros, 2013) mencionando al autor (Rutledge, Sanders, & Boyette, 1995).

72,54%

8,45%

7,75%

3,52%2,11%

2,11% 1,41% 1,41%0,70%

9 10 16 15 12 14 13 20 18

29

Gráfico 14. Empaques utilizados para la comercialización del tomate

Fuente: (Jaramillo, y otros, 2013)

Aunque las cajas de cartón son un método de empaque muy utilizado para la

comercialización de tomate en el ámbito internacional, puesto que permite la visualización del producto y adicionalmente transporta pequeños volúmenes que aseguran la calidad mecánica del producto, proporcionando una buena ventilación. La canastilla plástica es posiblemente el empaque más utilizado para la comercialización del tomate y dada la alta gama de presentaciones en tamaños, permite una mayor flexibilidad, respondiendo mejor a los requerimientos del mercado. (Jaramillo, y otros, 2013)

De acuerdo con la Norma Técnica Colombiana 1103-2 la cual especifica las medidas del

empaque del tomate (Lycopersicum esculentum Mill) destinados para el consumo en estado fresco y ser comercializados a nivel nacional.

Tabla 6. Requisitos específicos para el empaque del tomate.

Destino Dimensiones externas máximas (mm)

Largo Ancho Altura

Mercado internacional y nacional 400 600

300 400

140 140

Mercado nacional 500* 300* 140

Fuente: (ICONTEC, 1995)

2.2 Marco teórico

A través de una revisión literaria, se buscan aportes hechos desde la academia, la industrial o entidades gubernamentales a la identificación y control de mermas logísticas, que se dan a lo largo de la cadena de suministro agroindustriales, también, se abordan definiciones claves para el entendimiento de la gestión de cadenas de suministro, manejo de inventarios y simulación de procesos estocásticos a través de modelos matemáticos. Con esto se busca identificar un referente de las acciones que se han implementado y el aporte que esta investigación puede dar al tema. En el grafico 15 se puede observar el desarrollo esquemático de este capítulo.

30

Gráfico 15. Desarrollo esquemático del estado del arte

Fuente: Elaboración propia

2.2.1 Cadena de suministro A partir de la evolución de la logística nace la cadena de suministro en la cual se denota la gestión de integrar las relaciones entre clientes y proveedores para satisfacer la demanda de los consumidores finales. Gestión de la Cadena de Abastecimiento o SCM por sus siglas en inglés, Supply Chain Management, es un proceso mediante el cual se pretende una reducción significativa de costos, permitiendo a las compañías un mejor nivel de competitividad, enfatizando en la interacción de las actividades logísticas con áreas como marketing, ventas y producción propias de la empresa y entre acores externos. Por lo tanto, la cadena de suministro es la aplicación de la logística bajo la estrategia de trabajo en equipo de cada uno de los participantes, en donde se busca lograr entregarle al consumidor un valor mucho más alto de su percepción con respecto al producto o servicio que espera. (Chica & Guzmán, 2012)

Durante las dos décadas posteriores al fin de la segunda guerra mundial, se dieron cambios en las condiciones económicas y tecnológicas que favorecieron en gran parte al desarrollo de los temas logísticos. Como los movimientos demográficos que extendieron las cadenas de distribución, ampliando las áreas geográficas de cobertura, proporcionando el incremento de costos de transporte y almacenamiento, pero también proporcionando un incremento en la demanda de productos y/o servicios. Entonces, tomaron importancia temas como la distribución física y la gestión de inventarios, entre otros. La situación económica debilitada a consecuencia de la guerra se puede considerar como el inicio de la función logística empresarial. (Casanovas & Lluis, 2011).

La cadena de suministro engloba todas las actividades envueltas en la transformación

de bienes desde la materia prima hasta la terminación del producto final, incluyendo cuando los bienes o servicios son entregados al cliente final. La gestión de la cadena de suministro envuelve la planeación, diseño y control del flujo de materia, información y dinero, a lo largo de la cadena de suministro para ofrecer un valor agregado al cliente final de una forma eficiente y efectiva. Un concepto más específico, afirma que la cadena de suministro está formada por todas las partes involucradas directa e indirectamente en la satisfacción de una solicitud de un cliente. Esto quiere decir que va mucho más allá del fabricante y del proveedor, involucra también a los transportistas, almacenistas, vendedores al detalle e incluso a los mismos clientes. Adicionalmente dentro de cada organización tomando como ejemplo al fabricante abarca todas las funciones que participan en la recepción y el cumplimiento de una petición del cliente. Estas funciones incluyen, pero no están limitadas

Logística

Cadenas de abastecimiento

Modelos Matemáticos

Modelos matemáticos Markovianos

Cadenas Agroalimentarias

Cadenas Hortícolas

Mermas logísticas Mermas en productos

perecederos

31

al desarrollo de nuevos productos, la mercadotecnia, las operaciones, la distribución, las finanzas y el servicio al cliente. (Chopra & Meindl, 2008) A partir del grafico 16, puede ser mejor su comprensión de la cadena de suministro.

Gráfico 16. Cadena de suministro

Fuente: (Bautista & Porras, 2016)

La Cadena de Suministros (Supply Chain), es una integración de suministradores,

fábricas y distribuidores que tiene como función la obtención de materiales, la transformación de dichos materiales en productos terminados y la subsiguiente distribución a los consumidores. Desde luego este flujo de materiales incorpora el flujo de información. La Gerencia de la Cadena de Suministros (Supply Chain Management) es la integración de las actividades antes señaladas mediante el mejoramiento de las relaciones de la cadena para alcanzar una ventaja competitiva sostenible. (Castillo & Bermeo, 2013).

La noción de logística integral ha evolucionado y se ha configurado en un nuevo

concepto con énfasis y enfoques diferentes, surgiendo así la administración de la cadena de suministro, la cual destaca las interacciones de la logística que tienen lugar entre las funciones de marketing y producción de una empresa, y las interacciones que se llevan a cabo entre empresas independientes legalmente dentro del canal de flujo del producto (Ballou, 2004)

2.2.2 Estrategias aplicadas a la cadena de suministro

La gestión de las cadenas de suministro es una disciplina que se nutre de las ciencias exactas, de las disciplinas aplicadas vinculadas a la gestión de operaciones, de las ciencias humanas y de la tecnología. En la tabla 7 se puede evidenciar los distintos aportes de diferentes áreas para el desarrollo de la cadena de suministros.

Tabla 7. Contribuciones al estudio y desarrollo de las cadenas de abastecimiento

Gestión Estratégica Partnership

Redes estratégicas Control en la cadena de valor Estrategia basada en el tiempo Abastecimiento estratégico (strategic sourcing) Decisiones hacer- comprar (make or buy) Enfoque de competencias centrales (core competentes) Diseño de red de abastecimiento Alianzas estratégicas Segmentación estratégica de proveedores Manufactura de clase mundial

Desarrollo de relaciones inter-organizacionales Desarrollo de proveedores Selección estratégica de proveedores Desintegración vertical Abastecimiento mediante partnership Integración de proveedores de distribuidores Evaluación y certificación de proveedores Ingeniería concurrente Adquisiciones, fusiones, Joint Ventures Alianzas estratégicas

32

Selección de estratégica de proveedores Desarrollo de capacidades Compras estratégicas

Visión de contratos, confianza, compromisos Desempeño de partnership Marketing relacional

Logística Buenas Prácticas

Integración de flujos materiales e información JIT, MRP, VMI, Green Logistics Distribución física Cross Docking Postponement logístico Planificación de capacidad Proyecciones de demanda Gestión de canales de distribución Planificación y control de flujo de materiales

JIT, MRP, MRPII Mejoramiento continuo Partnership con proveedores Asociaciones con proveedores Redes de cooperación y aprendizaje (Concils) Comprensión del tiempo Análisis, mejoramiento y rediseño de procesos Conducta responsable (calidad, seguridad, medio ambiente)

Marketing Comportamiento organizacional

Marketing relacional Gestión de servicio al cliente Servicio post – venta Evaluaciones de satisfacción del cliente

Comunicación interorganizacional Gestión de recursos humanos a través de la cadena Trabajo en equipo (personal y virtual) Estructura organizacional por procesos Poder y autoridad interorganizacionales Cultura interorganizacional Transferencia de conocimiento y tecnología

Métodos cuantitativos Tecnología de información

Teoría de colas de espera Muestreo de aceptación Métodos de pronósticos Planificación de la capacidad Programación lineal, entre, de transporte Planificación y control de proyectos Modelos de gestión de stocks Técnicas de simulación Teoría de restricciones (OPT) Dinámica industrial Otros métodos cuantitativos

Conectividad de sistemas EDI Estándares y protocolos de comunicación electrónica Internet, Ectranets, Intranets Seguridad de sistemas Workflow ERP Otros.

Fuente: (Chavez & Torres-Rebello, 2012)

La literatura reporta varios tipos de estrategias que son utilizadas en diferentes niveles

de la cadena de suministro, la principal diferencia entre ellas es el tiempo para la planeación de la misma. La planeación estratégica se considera de largo alcance donde el tiempo estimado es de un año o más, la planeación táctica cubre un tiempo de no más allá de un año y por último se encontró la planeación operativa, la cual es la toma de decisiones que se debe realizar diariamente. (Ballou, 2004) En la tabla 8 se encontraran el tipo de planeación esperado, para cada área de decisión de la red logística.

Tabla 8. Niveles de decisión para cada área

Nivel de Decisión

Área de Decisión Estratégica Táctica Operativa

Ubicación de instalaciones

Número, tamaño y ubicación de almacenes, plantas y terminales

Inventarios Ubicación de inventarios y políticas de control selección de modo

Niveles de inventario de seguridad Arrendamiento estacional de equipo

Cantidades y tiempo de reabastecimiento

Transportación Selección de modo Arrendamiento estacional de equipo

Asignación de ruta, despacho

Procesamiento de pedidos

Ingreso de pedidos, transmisión y diseño del sistema de procesamiento

Procesamiento de pedidos, cumplimiento de pedidos atrasados

33

Servicio al cliente Establecimiento de estándares

Reglas de prioridad para pedidos de clientes

Aceleración de entregas

Almacenamiento Manejo de selección de equipo, diseño de la distribución

Opciones de espacio estacional y utilización de espacio privado

Selección de pedidos y reaprovisionamiento

Compras Desarrollo de relaciones proveedores – comprador

Contratación, selección de vendedor, compras adelantadas

Liberación de pedidos y aceleración de suministros.

Fuente: (Ballou, 2004)

Según el autor Ronald H. Ballou, muchos de los principios y conceptos que dirigen la planeación de la logística, se derivan de la naturaleza única de las actividades logísticas, especialmente de la transportación. Las estrategias mencionadas por este autor se pueden visualizar en la tabla 9.

Tabla 9. Estrategias para la gestión y la planeación de la cadena de suministro

Costo total El equilibrio del costo, es el reconocimiento de que los patrones de costos de varias actividades de la empresa con frecuencia presentan características que los colocan unos contra otros. Un ejemplo claro es el costo de transporte contra el costo de manejar inventario en función de las características del servicio de transporte. El concepto de costo total es el equilibrio de todos los costos que se encuentran en conflicto entre sí y que puedan afectar el resultado de una decisión logística particular.

Distribución diferenciada

No todos los productos deben proporcionar el mismo nivel de servicio al cliente, los gerentes han utilizado este principio cuando clasifican sus productos en un número limitado de grupos, como por ejemplo el volumen de ventas, con el fin de aplicar el nivel de inventario adecuado para cada producto o el desplazamiento que debe realizar el producto dentro y/o fuera de las plantas de producción y/o almacenamiento.

Estrategia mixta A pesar de que las estrategias sencillas puedan verse beneficiadas por las economías de escala y por un direccionamiento más simple, se encuentran en desventaja económica cuando no es capaz de adaptarse a un cambio de volumen, peso, tamaño de pedido, volumen de ventas o requerimiento del cliente en las líneas de producción, una estrategia mixta permite que establezca una estrategia óptima para grupo de productos independientes.

Postergación Deberá retrasarse el momento del envío y la ubicación del procesamiento del producto final dentro de la distribución de un producto hasta que se reciba un pedido de un cliente.

Consolidación Esta estrategia consiste en la consolidación de pequeños pedidos hasta formar un gran envío. Es el resultado de las sustanciales economías de escala que se presentan en la estructura costo-tarifa de transporte. Esto amplia el tamaño de envío promedio y consecuentemente hará disminuir los costos de envío unitario promedio. Deberá equilibrarse con el posible reducido al servicio al cliente derivado al mayor tiempo de entrega con los beneficios de costo de consolidación de órdenes.

Estandarización La proliferación de variedad de productos puede incrementar los inventarios y disminuir los tamaños de envío, la cuestión clave en la formulación de estrategias para este tipo de problemas es la proporcionalidad en la variedad de productos que los clientes buscan en el mercado, sin incrementar de forma notable los costos de logística. El concepto clave de la estandarización en producción se desarrolla mediante partes intercambiables, productos modularizados y el etiquetado de los mismos bajo diferentes marcas.

Fuente: Elaboración Propia en base a la información obtenida en (Ballou, 2004)

2.2.3 Distribución y transporte La distribución es el enlace que une el abastecimiento de materias primas y otros componentes requeridos, con la producción. En un segundo eslabón se encarga de mover los productos terminados en las fábricas o centros de distribución, hasta el cliente final. Este proceso incluye el cómo el producto es conformado, y cómo es transportado y entregado al

34

cliente final generando un efecto directo, en los costos de la cadena de suministro, la preservación y conservación del buen estado del producto y la percepción sobre el cliente (Castellanos, 2009)