Propuesta para la traducción al alemán de textos ... · de textos informativos sobre la S. L. y...

55

David Pérez Blázquez Propuesta para la traducción al alemán de textos informativos sobre la S. L. y la S. L. L. TRABAJO FINAL DEL MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL Universidad de Alicante 28 de agosto de 2011

Transcript of Propuesta para la traducción al alemán de textos ... · de textos informativos sobre la S. L. y...

David Pérez Blázquez

Propuesta para la traducción al alemán de textos informativos sobre

la S. L. y la S. L. L.

TRABAJO FINAL DEL MÁSTER OFICIAL EN TRADUCCIÓN

INSTITUCIONAL

Universidad de Alicante

28 de agosto de 2011

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

2

TRABAJO DE FIN DE MÁSTER REALIZADO EN AGOSTO DE 2011

Alumno: David Pérez Blázquez

Correo electrónico: [email protected]

Supervisor del trabajo: D. Javier Aniorte López, profesor de la asignatura Traducción

para los Organismos Internacionales (cód. 11763) del Máster Oficial en Traducción

Institucional de la Universidad de Alicante

Correo electrónico: [email protected]

Fecha de entrega: 28 de agosto de 2011

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

3

Índice

I. INTRODUCCIÓN …………………………………………………………………

1. El Máster en Traducción Institucional ………………………………...

2. El trabajo de fin de máster ……………………………………………..

3. Descripción de las condiciones de trabajo y papel desempeñado ……..

II. CONSIDERACIONES TEÓRICO-PRÁCTICAS ………………………………………

1. Análisis textual ………………………………………………………...

2. Características de los textos jurídicos …………………………………

3. Recursos documentales ………………………………………………..

III. PROBLEMAS DE TRADUCCIÓN …………………………………………………

1. Problemas lingüísticos …………………………………………………

2. Problemas extralingüísticos ……………………………………………

3. Problemas instrumentales ……………………………………………...

4. Problemas pragmáticos ………………………………………………..

5. Técnicas de traducción ………………………………………………...

IV. REPASO Y APLICACIÓN DE LAS ENSEÑANZAS DEL MÁSTER ……………………

V. CONCLUSIONES ………………………………………………………………..

VI. GLOSARIO ……………………………………………………………………

VII. B IBLIOGRAFÍA ………………………………………………………………

4

4

5

5

8

8

11

12

16

17

20

28

29

30

32

38

41

52

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

4

I. INTRODUCCIÓN

1. El Máster en Traducción Institucional

El Máster Oficial en Traducción Institucional de la Universidad de Alicante forma parte

del Programa Oficial de Postgrado Interuniversitario «La traducción y la sociedad del

conocimiento», desarrollado conjuntamente con la Universitat Jaume I de Castellón y la

Universidad de Valencia. Se trata de un programa diseñado con la intención de reunir a

los mejores especialistas en cada campo para ofrecer másteres que permitan

especializarse en traducción biomédica, jurídico-económica (con sede en la Universidad

de Alicante) y literaria y audiovisual.

El Máster Oficial en Traducción Institucional nace de la necesidad cada vez mayor de

cubrir la demanda de traductores e intérpretes profesionales especializados en los

ámbitos jurídico y económico. Está dirigido especialmente a titulados universitarios en

Traducción e Interpretación, Derecho, Filologías y otras ciencias afines, así como a

profesionales de la traducción que estén en posesión del título de licenciado o de grado

y deseen completar su especialización de forma teórica.

El máster, que tiene 60 créditos ECTS, se ofrece en modalidad de enseñanza virtual y en

tres itinerarios lingüísticos: alemán-español, francés-español e inglés-español, entre los

que se ha elegido el de alemán. El plan de estudios presenta una estructura tripartita,

compuesta por los siguientes módulos:

- un módulo inicial de 15 créditos, con asignaturas obligatorias comunes a todas

las lenguas,

- un módulo de especialización de 30 créditos con asignaturas obligatorias y

optativas específicas en la combinación lingüística elegida, y

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

5

- un módulo final de 15 créditos dedicado a las prácticas preprofesionales, que

incluye la realización de una memoria final de máster, como la que aquí se

presenta. La relación de asignaturas se encuentra recogida en el epígrafe IV de

este trabajo.1

2. El trabajo de fin de máster

El presente trabajo se inscribe dentro del itinerario lingüístico español-alemán del

máster y tiene por objeto la reflexión sobre los conocimientos adquiridos durante el

curso, «especialmente en aplicación a las Prácticas externas», tal y como establece la

Guía del alumno proporcionada por la coordinadora de las mismas. Así, pues, consiste

en una memoria sistemática y razonada de las condiciones, los problemas y las

soluciones hallados a lo largo del máster y, sobre todo, en la realización de las Prácticas

externas.

En su realización se han seguido escrupulosamente las pautas indicadas por la

coordinadora en cuanto a estructura y contenido. Para la elaboración de la parte central

de este trabajo (los epígrafes II, III y IV) el método seguido contempla: la identificación

de los aspectos más relevantes o problemáticos detectados durante las Prácticas

externas; el análisis de dichos aspectos en relación con lo aprendido durante el curso, y

una propuesta de soluciones o pautas de comportamiento aceptables en situaciones

problemáticas y la justificación de su idoneidad.

3. Descripción de las condiciones de trabajo y papel desempeñado

La traducción que es objeto de este trabajo se ha llevado a cabo en el marco de la

asignatura «Prácticas externas» (cód. 42449), cuya modalidad elegida ha sido la de

prácticas virtuales. El encargo reúne las siguientes características técnicas:

1 Puede encontrar información actualizada sobre el máster en el siguiente enlace: http://lletres.ua.es/es/postgrado/masteres-oficiales/traduccion-institucional.html

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

6

• Instrucciones del cliente: Pese a ser de suma importancia, no se dan ni se pueden

solicitar por no atenderse tutorías durante el mes de agosto. Tampoco se contempla la

posibilidad de establecer contacto con el cliente para poder recabar la información

pertinente; de modo que, ante las distintas posibilidades de traducción que se dejan

abiertas, la resolución de problemas queda sometida en todo caso al criterio del

traductor. En este caso, en que –como decimos– no nos dan instrucciones ni las

podemos recibir, debemos tener presente ante todo la necesidad de ser coherentes y

aplicar los mismos criterios durante toda la traducción. Hemos optado, pues, por

traducir literalmente, por mostrar una realidad española al lector alemán tal como se

presenta al destinatario español. De modo que se han mantenido intactos hasta los

errores de contenido originales para que nadie pueda reprochar, por ejemplo, que

donde el original utiliza el anacronismo «pesetas» nosotros hayamos traducido con

otra divisa. Ahora bien, al actuar así nos vemos obligados a informar de toda

incidencia al cliente, aunque no precisamente en el mismo texto meta, puesto que las

notas del traductor podrían desbaratar la maquetación del original o simplemente ser

irrelevantes.

Más allá de las instrucciones técnicas, terminológicas o estilísticas que puedan darse

con el encargo, en la vida real es imprescindible recabar información sobre el cliente

mismo (en particular, para asegurarnos de su solvencia), así como de sus

expectativas sobre la traducción, para poder entregarle un producto plenamente

satisfactorio.

• Longitud: El encargo tiene un tamaño aproximado de 10.000 palabras, distribuidas

en dos archivos: «050600EA.pdf», con 20 páginas sobre la sociedad limitada, y

«051000EA.pdf», con 11 páginas sobre la sociedad limitada laboral. Tras volcar los

archivos a un formato editable para realizar el recuento exacto de palabras, el número

total de estas asciende a 9.957.

• Dirección de la traducción: Del español al alemán. En nuestro caso, las prácticas

consisten en una traducción inversa. Si bien se ha ejercitado y probado el dominio de

la lengua B (alemán) en los numerosos trabajos y traducciones del máster, de haber

sido real este encargo probablemente no lo hubiéramos aceptado por dos motivos

principales. Uno sería la escasa rentabilidad que en nuestro caso todavía supone

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

7

redactar en alemán, por el simple hecho de que nos lleva más tiempo que hacerlo en

otras lenguas. El otro, más importante y en parte consecuencia del primero, tiene que

ver con la contravención de uno de los preceptos del código deontológico de los

profesionales de la traducción, a saber: no aceptar encargos para los que uno no se

sienta capacitado, puesto que, de darse un plazo ajustado (como suele ser costumbre),

aún podría adolecer de una carencia de sensibilidad ante los matices estilísticos de la

lengua, una falta de Sprachgefühl, de sensibilidad e instinto lingüístico, que, sin

duda, desmerecería la calidad de la traducción.

• Plazo de entrega: En la Guía del alumno facilitada por la coordinadora de las

prácticas del máster se establecen dos fechas de entrega posibles: el 1 de junio y el 1

de septiembre. Por motivos laborales, las Prácticas externas no se realizan hasta el

mes de agosto, por lo que su entrega se posterga a la convocatoria de septiembre.

En cuanto a las herramientas de traducción empleadas, para llevar a cabo las prácticas

recurrimos a varios programas informáticos. Principalmente se ha utilizado el programa

de traducción asistida Déjà Vu X, por un lado, para controlar la coherencia

terminológica, mantener el estilo del original y garantizar que no nos dejamos ningún

segmento por traducir, y por otro, para construir una memoria de traducción y una base

de datos terminológica que en futuros encargos nos permitan recuperar las traducciones

realizadas.

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

8

II. CONSIDERACIONES TEÓRICO -PRÁCTICAS

A continuación, se exponen algunas consideraciones teórico-prácticas sobre el tipo de

traducción realizada en el marco de la traducción jurídica y económica. Por un lado,

analizaremos las características del texto desde el punto de vista del traductor y

prestaremos especial atención al establecimiento del lector tipo, por ser uno de los

principales factores que determinan el método y aun el resultado final de la traducción.

Por otro lado, llamaremos la atención sobre algunos rasgos del lenguaje jurídico y,

finalmente, comentaremos la selección de los recursos documentales empleados.

1. Análisis textual

Como indicábamos en el epígrafe anterior, no se han dado instrucciones específicas para

este encargo, pese a que en la práctica profesional estas determinan en gran medida el

modo de acometer la traducción. No obstante, con instrucciones del cliente o sin ellas,

siempre han de conocerse y tenerse en cuenta determinadas características funcionales

del texto, como la intención y la forma en que está escrito, puesto que constituyen las

claves de eficacia de la traducción.

Tipo de texto: La situación de uso del original y la traducción se establece en un campo

especializado, en modo escrito y con tenor de situación formal. Si bien se trata de un

texto con mucha terminología y escasa articulación sintáctica, la redacción de esta

última está basada en procedimientos lingüísticos propios de los textos descriptivos y

explicativos. Está confeccionado a partir del texto de ciertas fuentes jurídicas (leyes,

reglamentos…); de ahí que su estructura temática sea compendiosa, es decir, que reúne

o engloba resumidamente muchas cuestiones.

Tema: Características de la sociedad limitada y la sociedad limitada laboral, incluidos

los requisitos y trámites para constituirlas.

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

9

Contenido: Los documentos que han sido objeto de la traducción consisten en dos

dosieres con información sobre la sociedad limitada y la sociedad limitada laboral, este

último dosier mucho menos completo que el anterior. Consisten propiamente en un

compendio resumido y parcial de la legislación aplicable a estas dos formas jurídicas.

En ellos se presentan de forma sucinta sus características principales, los impuestos a

los que están sujetos, las modalidades de cotización a la Seguridad Social, las

diferencias entre la sociedad limitada y la sociedad anónima, así como los trámites de

constitución, entre otros conceptos. Así, pues, su contenido está formado, como hemos

dicho, por extractos y resúmenes muy parciales de distintas disposiciones legales que

regulan esas formas jurídicas.

Emisor: Respecto de la procedencia de estos documentos, no es posible asegurar nada,

puesto que no contienen ninguna marca o inscripción que pueda delatar su origen con

certeza. Vista la cantidad de errores (ortográficos, estilísticos y de contenido) que

contiene, no creemos que emane de un órgano oficial superior. No obstante, puede

inferirse su circunscripción territorial y la de sus destinatarios a la provincia de Valencia

a partir de las direcciones de las instituciones indicadas en los apartados sobre trámites,

así como del hecho de que los contenidos aparecen publicados principalmente en el sitio

web de la Agencia de Desarrollo Local de Paterna,2 localidad ubicada en dicha

provincia.

Destinatario: El texto original está dirigido a emprendedores, a futuros empresarios, a

personas que quieren saber qué forma jurídica es la más aconsejable para crear su

empresa. En el caso de la traducción podría trasladarse este perfil a los

germanoparlantes que estén interesados en constituir una empresa en la provincia de

Valencia. No obstante, también podría utilizarse la traducción para informar a un

abogado o juez germanoparlante que instruye un caso en el que estos documentos

tengan algo que ver. En cualquier caso, al establecer el lector tipo de nuestra traducción,

hemos pensado concretamente en un alemán, por ser la población alemana mayor que la

del resto de países germanoparlantes.

2 Véase http://www.adlpaterna.com/detalle.asp?id=69&n1=24&n2=3.

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

10

Finalidad: La función comunicativa del texto es predominantemente referencial e

informativa. Si bien se utilizan contenidos prescriptivos y se presenta cierta información

de forma exhaustiva (como el detalle de las tablas de cotización), resulta parco e

incompleto en varios aspectos. Por esta razón, debe entenderse su finalidad como

meramente informativa, como la presentación de unas pautas generales no vinculantes

para la elección y constitución de una determinada forma jurídica. Esta cualidad queda

confirmada en las recomendaciones que instan al destinatario a hacerse informar por un

notario:

ES - TEXTO DE ORIGEN DE - TEXTO META

Por tanto lo primero que deberá tenerse en cuenta

es si la actividad a la que se va a dedicar la

sociedad, por sus especiales circunstancias,

requiere una forma social concreta, pregunte a su

Notario, quien le dará toda la información al

respecto.

Daher muss man besonders berücksichtigen, ob die

auszuübende Tätigkeit erfordert aufgrund ihren

Umstände eine bestimmte Gesellschaftsform. In

dieser Hinsicht sollten Sie ihren Notar nach

weiterer Information fragen.

Estilo: Dentro de las distintas escalas estilísticas, la formalidad del texto oscila, en los

términos propuestos por Newmark (2004: 30-31), entre la oficial burocrática y la

oficial; se trata, en cualquier caso, de un alto grado de formalidad. Asimismo, el grado

de dificultad es en general elevado por haberse servido el emisor de un lenguaje técnico

y aun en determinados casos opacamente técnico, solo comprensible para expertos. Por

otro lado, el texto combina la paráfrasis de preceptos legales, el uso de tablas y listados,

descripciones breves y aun estructuras conceptuales esquemáticas desde el punto de

vista sintáctico.

Especialidad: El texto se enmarca en el campo de especialidad jurídico-administrativo.

Los términos especializados pertenecen en su mayoría a distintas ramas del Derecho

(del Derecho público: Derecho tributario, Derecho administrativo, Derecho laboral y de

la Seguridad Social; del Derecho privado: Derecho mercantil, Derecho societario).

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

11

Género textual: Se trata de un dosier informativo, entendido como un compendio de

documentos informativos sobre un determinado tema, concretamente, la sociedad

limitada y sus variantes unipersonal y laboral.

2. Características generales de los textos jurídicos

Comentaremos tres rasgos generales de los textos jurídicos cuyos efectos inciden de

forma directa en la traducción. El primero que queremos destacar es la obsolescencia

del contenido jurídico-administrativo. Recordemos que la eficacia de los sistemas

jurídicos se basa, entre otros factores, en su capacidad para desarrollarse y adaptarse a

las nuevas realidades sociales. El Derecho positivo es producto de su tiempo; cambia

conforme a las vicisitudes socioeconómicas. Por ello, se debe tener presente que estos

textos están sometidos de continuo a actualizaciones.

El encargo que nos ocupa no constituye una excepción, puesto que compendia distintas

disposiciones legales vigentes en un determinado momento. Más adelante, al tratar los

problemas de traducción, tendremos ocasión de comprobar cómo gran parte de sus

contenidos están obsoletos. De haber sido un encargo real, hubiésemos advertido al

cliente de los contenidos desfasados proponiendo su puesta al día. La actualización de

los contenidos jurídicos debería ser realizada por un experto, por un técnico jurista o, en

última instancia, por el autor. Entre las tareas del traductor no entra la de revisar la

veracidad y propiedad de los contenidos originales ni mucho menos modificarlos a

voluntad, pero sí es su obligación informar de cualquier incidencia.

También es posible que, por cualquier razón (por ejemplo, por ser motivo de litigio), el

cliente quiera una traducción del texto tal cual nos lo han enviado. Y así hemos

entendido el encargo. En cualquier caso, le informaríamos de los anacronismos

detectados, aunque no sea propiamente nuestro cometido, y le sugeriríamos que nos

confirmara detalladamente las instrucciones del encargo.

Por otro lado, debe tenerse en cuenta la taxatividad en el lenguaje jurídico. En sentido

amplio, una manifestación verbal taxativa supone que no admite discusión. En el ámbito

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

12

particular del Derecho consiste en limitar, circunscribir y reducir un caso a

determinadas circunstancias. En este sentido, el principio de máxima taxatividad legal

exige a los legisladores, sobre todo del ámbito de las garantías penales, el mayor

esfuerzo en redactar con la máxima precisión para evitar problemas de interpretación.

No se deben utilizar, pues, palabras vagas ni valorativas, sino lo más claras y precisas

posible. Esta máxima se aplica por extensión también a la práctica periodística y a la

traductora, donde una insuficiente competencia en el lenguaje jurídico a menudo da

lugar a errores, como los que constituye el uso de asesinato por ‘homicidio’ o presunto

por ‘supuesto’.

Por último, nos gustaría cerrar este apartado con un llamamiento a la democratización

del lenguaje jurídico-administrativo. La comunicación en el ámbito institucional

español adolece a menudo de utilizar el mismo lenguaje con todos sus destinatarios,

tanto si se trata de legisladores como de ciudadanos analfabetos, que aún los hay. Con

frecuencia olvidan a quién se dirigen y presentan textos complejos hasta la

ininteligibilidad. La opacidad suele causarla el uso de terminología específica y el estilo

barroco que ostentan nuestras instituciones administrativas al redactar.

En nuestro texto, la opacidad viene dada en concreto por haberse copiado, parafraseado

o abreviado la redacción de distintas leyes; de tal forma que por un lado se mantiene la

terminología puramente jurídica y por otro, en los casos de abreviación, se construyen

pesados conglomerados oracionales a base de añadidos sintácticos. No sabemos si la

traducción va dirigida al entendido en la materia o al lego, que no tiene por qué conocer

conceptos jurídicos como los presentados. Pero en cualquier caso, y especialmente si el

destinatario fuera ese último, nos parece recomendable utilizar un estilo más inteligible,

que contemple una puntuación y progresión oracional más respetuosa con las ideas.

3. Recursos documentales

En este apartado vamos a poner de relieve la importante labor de la documentación y la

terminología en la traducción especializada. Comentaremos de forma sucinta las fuentes

de información documental y lingüística a las que hemos tenido que recurrir por

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

13

distintos motivos: para entender el original, para buscar equivalentes, para contrastar y

ampliar informaciones sobre un elemento específico, para resolver dudas de carácter

lingüístico, etc. Es decir, recursos de diferentes temáticas para solucionar los distintos

problemas que surgen en una traducción.

Resulta innegable la hegemonía de las tecnologías de la información –en concreto, de

Internet– sobre el resto de herramientas utilizadas en la investigación temática. Ello se

debe a la imposibilidad de tener en casa, nuestro lugar de trabajo, una bibliografía bien

manida sobre los temas más dispares. Internet se presenta hoy como aquella biblioteca

de Babel borgiana que reunía todos los saberes habidos y por haber. Ofrece acceso a

cualquier hora y permite contrastar rápidamente cualquier información, desde las

últimas teorías translatorias hasta los topes actuales de cotización a la Seguridad Social.

Como se indicaba en el apartado anterior, los dosieres traducidos reúnen información

sobre distintos temas relacionados con las sociedades limitadas: fundación, fiscalidad,

Seguridad Social, tributación local, contratación, patentes, etc. En consecuencia, el

espectro terminológico del encargo está compuesto por diferentes ámbitos técnicos del

amplísimo lenguaje de especialidad jurídico, por lo que las fuentes documentales han

sido asimismo múltiples y diversas.

En el caso de la traducción especializada, resulta indispensable contar con amplios

recursos de documentación, pues, como rezaba el apotegma romano, rem tene, verba

sequentur. En el ámbito legislativo en particular, es necesario conocer con rigor el

campo en el que se traduce para poder eludir la ambigüedad y vaguedad de unos

conceptos cuyo uso impropio puede tener efectos multiplicadores. Desde este y otros

puntos de vista, como el del acceso, la publicidad o la actualización de la

documentación jurídica, destacan las ventajas que ofrece Internet. No en vano, la

cantidad de contenidos jurídicos y la velocidad con que cambian han hecho de esta una

herramienta indispensable para el traductor actual a efectos de documentación jurídica.

En cuanto al procedimiento, hemos acudido en primer lugar a los materiales del

ordenamiento jurídico español para documentarnos mejor sobre los temas del texto.

Entre las fuentes del Derecho español seleccionadas se han utilizado sobre todo el Real

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

14

Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la

Ley de Sociedades de Capital, y la Ley 4/1997, de 24 de marzo, de Sociedades

Laborales, ambos citados en la «Bibliografía» de este trabajo.

Al recabar información en el ámbito de la Seguridad Social española, observamos con

asombro cómo su sitio web pone a disposición de los usuarios un glosario multilingüe3

que, además de las lenguas oficiales del Estado, incluye el francés y el inglés.

Lamentamos no encontrar entre ellas el alemán, puesto que la población alemana es la

cuarta en número de residentes de habla extranjera en España, por detrás de Rumanía,

Marruecos y el Reino Unido.4 Pero realmente nos sorprende más que se haya dado

prioridad al francés frente al rumano y al árabe marroquí, lo cual invita a reflexionar

sobre la consideración que la realidad multilingüística merece a las instituciones

estatales.

A través del portal que ofrece el Ministerio Federal alemán de Justicia,5 hemos

recurrido, en segundo lugar, a las fuentes primarias alemanas (GmbHG, UStG,

Körperschaftsteuergesetz, etc.), aprovechando el paralelismo que guardan muchas de

sus instituciones con las del sistema jurídico español por tener un origen común en el

Derecho romano. La legislación alemana es, sin lugar a dudas, el recurso más

importante a efectos de extracción de equivalencias terminológicas.

Por otro lado, hemos acudido al portal jurídico de la Unión Europea, esto es, EURLex.

Constituye un elemento auxiliar de la traducción de primera magnitud, supuesto que las

traducciones multilingües que ofrece de todo tipo de textos jurídicos están realizadas

por traductores oficiales. También ha sido inestimable la ayuda prestada por las

traducciones y los documentos bilingües informativos creados en el marco de la Unión

Europea como, por ejemplo, los de Eures o uno en particular dedicado a la Seguridad

Social española, cuya redacción se encuentra en alemán.6 El análisis de estos

3 Véase http://www.seg-social.es/Internet_6/Glosario/index.htm#12048_6. 4 Según el comunicado de prensa del Instituto Nacional de Estadística «Avance del Padrón municipal a 1 de enero de 2011» (4 de abril de 2011), consultado el 17.08.2011 en http://www.ine.es/prensa/np648.pdf. 5 Véase http://www.gesetze-im-internet.de/. 6 Este último documento puede descargarse en el siguiente enlace: http://ec.europa.eu/employment_social/empl_portal/SSRinEU/Your%20social%20security%20rights%20in%20Spain_de.pdf

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

15

documentos confirma ciertas pautas metodológicas que hemos seguido en nuestra

traducción; por ejemplo, el hecho de que los redacten por completo en alemán y no

generen textos híbridos, salvo en los casos de ciertos referentes culturales cuya

denominación interesa mantener en español pero entre paréntesis.

Los sitios webs de bufetes de abogados (como Kanzlei Frank Dieter Müller &

Asociados) y corporaciones (como Update Deutsch-Spanische Gruppe) dedicados a las

relaciones jurídicas hispano-alemanas han sido igualmente esclarecedores. Ellos son

ciertamente los que con más frecuencia han de lidiar con la terminología que aquí se

trata. Interesantes desde el punto de vista contrastivo, así como para copiar el estilo

alemán de redacción, son también los contenidos webs institucionales, como los de la

Cámara Oficial de Comercio Española en Alemania, y las múltiples páginas no oficiales

en alemán que contienen información sobre los mismos temas que nuestros dosieres.

Los diccionarios jurídicos de Daum (1994), de Alsina Naudi y Cascante (2003) y de

Becher (2007), el más completo, se han reservado para su uso en última instancia,

puesto que pueden llevar a error por carecer a menudo de contexto. Nos interesan las

expresiones que se utilizan de hecho en este ámbito, de ahí nuestra prioridad por rastrear

las posibles equivalencias en las páginas de abogados y, en gran medida, en las de la UE

por ser las de mayor alcance. También hemos recurrido a foros alemanes de juristas,

como el de www.juraforum.de, y a portales de traductores, como el de ProZ, donde se

debaten las propuestas terminológicas aduciendo los contextos, las razones y las fuentes

en que se basan.

De seguro hubiesen sido muy reveladoras algunas obras impresas, como Die neue

spanische GmgH. Ein Handbuch für den Praktiker, de Löber, Wendland, Bilz y Lozano

(2006), o Steuerfibel Spanien, de Courage et álii (2000). Sin embargo, no hemos podido

acceder a ellas o, en su caso, no nos ha interesado adquirirlas por precio. Hemos tenido

en cuenta, eso sí, la posibilidad de compulsar la existencia de vocablos traducidos en la

documentación publicada en obras digitalizadas (p. ej., mediante Google Books) e

incluso en la literatura jurídica que circula libremente en Internet.

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

16

III. PROBLEMAS DE TRADUCCIÓN

En este epígrafe comentaremos algunos de los problemas de traducción más interesantes

de las prácticas y las soluciones propuestas. Debemos advertir que, si bien tenemos

presente la diferencia entre dificultad y problema de traducción,7 aquí vamos a

considerarlas en el mismo plano de análisis. De igual modo no entraremos en

disquisiciones rigurosas sobre los conceptos de método, técnica y estrategia de

traducción, que se utilizarán en sentido lato a lo largo de este resumen general.

En líneas generales, la traducción ha respetado las características funcionales del texto,

especialmente su propósito, y ha intentado mejorar en todo caso la malograda redacción

del original. Por otro lado, como advertimos al principio, la taxatividad y la precisión

terminológica son aspectos esenciales del lenguaje jurídico. La traducción literalista es

un método adecuado, y aun aconsejable en el ámbito de la traducción institucional, para

mantener rigurosamente el contenido y la forma de los textos de origen. Por esta razón

consideramos que traducir de forma literal, es decir, sin alterar más que lo necesario

para que se entienda, puede constituir un acierto y aun una premisa para salvar en lo

posible la entropía que es inmanente a toda traducción. En este sentido, hemos tenido

presente que nos hallamos ante un texto que, aunque informativo, está restringido al

tenor institucional. No se trata de literatura, donde las licencias traductivas pueden ser

incluso recomendables; aquí priman la claridad, la fidelidad y la eficacia comunicativa

frente al estilo.

Para acometer de forma sistemática el análisis de los problemas de traducción, nos

valemos de la propuesta de Hurtado Albir (2007: 287-288), que consiste en agruparlos

en cuatro categorías: lingüísticos, extralingüísticos, instrumentales y pragmáticos.

Dentro de esta clasificación, trataremos con mayor detenimiento los dos primeros tipos

por ser los predominantes.

7 Christiane Nord entiende por problema de traducción «un problema objetivo que todo traductor (independientemente de su nivel de competencia y de las condiciones técnicas de su trabajo) debe resolver en el transcurso de una tarea de traducción determinada», en tanto que las dificultades de traducción «son subjetivas y tienen que ver con el propio traductor y sus condiciones de trabajo particulares» (1991: 151).

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

17

1. Problemas lingüísticos

Según Hurtado (2007: 288), se trata de «problemas de carácter normativo, que recogen

sobre todo discrepancias entre las dos lenguas en sus diferentes planos: léxico,

morfosintáctico, estilístico y textual (cohesión, coherencia, progresión temática,

tipologías textuales e intertextualidad)». El estilo descriptivo y esquemático del texto

hace que los problemas lingüísticos, relacionados aquí con las convenciones

lingüísticas y el estilo, se concentren en los escasos períodos de articulación sintáctica.

Por tanto, si bien se observan múltiples discrepancias normativas entre las dos lenguas,

como por ejemplo en el uso de las comillas, hemos considerado más interesante

mencionar los problemas derivados de la malograda redacción del original.

Los pequeños errores ortotipográficos y de estilo del original son manifiestos por

repetitivos: cuatro puntos supensivos en lugar de tres, caso omiso de las normas de

acentuación, secuencia numeral de apartados incorrecta, «lata dirección» en lugar de

alta dirección, etc. Por supuesto, estos errores no se plasman en la traducción, que sigue

las convenciones estilísticas propias del alemán. No obstante, convendría advertir al

cliente sobre las «pequeñas faltas» del original, e igualmente sería recomendable –o

mejor, preceptivo– que el texto meta fuera revisado por otro traductor o lingüista

alemán con el objeto de eliminar todos aquellos errores que pudieran dificultar su

lectura.

Uno de los más llamativos despropósitos del texto español, y en general del lenguaje de

especialidad jurídico-administrativo, es el uso indiscriminado de gerundios, como

puede observarse, por ejemplo, en este segmento:

ES - TEXTO DE ORIGEN DE - TEXTO META

Con respecto a la base imponible del impuesto,

debemos partir de que el hecho imponible es la

obtención de renta por la sociedad, estimándose la

renta obtenida como la diferencia entre los

Hinsichtlich der Steuerbemessungsgrundlage,

muss man davon ausgehen, dass der

Steuertatbestand die Erwirtschaftung von

Einkommen durch die Gesellschaft ist und dass

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

18

ingresos y los gastos deducibles, sumando o

restando los incrementos patrimoniales que se

produzcan en el ejercicio.

dieses erwirtschaftete Einkommen als Differenz

zwischen Einnahmen und absetzbare Ausgaben

betrachtet wird, wobei auch die während des

Geschäftsjahres erfolgenden Vermögenszuwächse

oder -minderungen abgerechnet werden.

En otros casos observamos, además de una mala puntuación, el uso incorrecto que se

hace del gerundio:

ES - TEXTO DE ORIGEN DE - TEXTO META

La gestión y representación de la sociedad, no

corresponden a los socios en cuanto a tales, sino

que recae en un órgano oficial pudiendo ser, sus

componentes socios o no.

Für die Geschäftsführung und Vertretung der

Gesellschaft sind die Gesellschafter als solchen

nicht zuständig, sondern ein amtliches Organ, das

von ihren Gesellschafter oder von keinem davon

gebildet sein kann.

Si bien el gerundio español puede coincidir con el participio de presente o Partizip I

cuando desempeña la función de adverbio de modo, en general hemos optado por

convertir mediante transposición la categoría gerundiva en otras estructuras sintácticas,

como la oración de relativo.

Por otro lado, ante la variación terminológica del texto español (p. ej., en el caso de

Régimen Especial de Trabajadores Autónomos (RETA): Régimen de Autónomos,

Régimen Especial de trabajadores por cuenta propia, Régimen Especial de

Autónomos…), hemos utilizado en la traducción, como norma general, una única

equivalencia en todos los casos para seguir un criterio de coherencia terminológica y no

confundir al destinatario. Así, para el ejemplo que acabamos de citar, hemos elegido

Sondersystem für Selbständige de entre varias posibilidades (como la común

Pflichtversicherung für Selbständige), debido a que es la denominación que se utiliza en

la documentación de la Unión Europea para designar específicamente al RETA.

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

19

Puesto que lo que pretende la traducción es comunicar de forma eficaz algunas nociones

principales en torno a las sociedades mercantiles, hemos facilitado la comprensión de

algunas parrafadas abstrusas del original mediante una redacción clara y la adición de

algún punto y seguido, así como con una marcada distribución sintáctica en los periodos

oracionales más largos.

ES - TEXTO DE ORIGEN DE - TEXTO META

Deberá acreditarse ante el Notario la realidad de

las aportaciones dinerarias mediante certificación

de depósito de las correspondientes cantidades a

nombre de la sociedad en una entidad bancaria, o

mediante su entrega para que el Notario mismo la

constituya a nombre de ella.

Die eingezahlte Geldeinlagen sind vor Notar zu

bestätigen: a) durch Depotbescheinigung der

entsprechenden Beträge unter dem Namen der

Gesellschaft in einem Kreditinstitut, oder b) durch

die Übergabe der Beträge zum Notar, damit er

selbst unter ihrem Namen die S. L. errichtet.

En este caso, el heredero o legatario se convierte

en socio, sin embargo, la escritura fundacional

puede limitar también este tipo de transmisiones,

concediendo a los demás socios, o a la sociedad, la

posibilidad de adquirir las participaciones del

socio fallecido, dentro de un cierto plazo.

In diesem Fall verwandelt sich der Erbe oder der

Vermächtnisnehmer in Gesellschafter. Die Grün-

dungsurkunde kann dennoch solche Übertra-

gungen beschränken, denn sie kann den anderen

Gesellschaftern oder der Gesellschaft die Möglich-

keit bieten, innerhalb bestimmter Zeit die

Geschäftsanteile der gestorbenen Gesellschafter zu

erwerben.

La Sociedad Limitada, sin dejar de ser una

sociedad capitalista, participa de los caracteres

propios de las sociedades personalistas, es decir

aquellas en las que, siendo importante el capital

que cada socio aporta, también se da importancia a

las características personales de los socios que la

integran, por lo que es más adecuada para

actividades en las que se tenga previsto la

participación de pocos socios, para sociedades

familiares o de profesionales así como para

desarrollar negocios con un pequeño desembolso

inicial.

Die Gesellschaft mit beschränkter Haftung, die

auch eine Kapitalgesellschaft ist, teilt dennoch

Merkmale mit der Personengesellschaften, und

zwar die Gesellschaften, in der die persönlichen

Eigenschaften der Gesellschafter so wichtig wie

ihre Kapitaleinlagen sind. Daher ist diese die

geeignete Gesellschaft, um Tätigkeiten durchzu-

führen, für die die Beteiligung von weniger

Geselleschaftern vorgesehen ist, und auch geeignet

für Familien- oder Freiberuflergesellschaften

sowie für Geschäfte, die ein niedriges Anfangs-

kapital erfordern.

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

20

2. Problemas extralingüísticos

Por su parte, los problemas extralingüísticos remiten a cuestiones de tipo temático,

cultural o enciclopédico. La solución que se da a este tipo de problemas mucho tiene

que ver con la preparación documental que hemos comentado anteriormente. En efecto,

el principal problema que ha planteado la traducción de los textos ha sido la dificultad

para encontrar el equivalente adecuado en alemán, bien por ser de tecnicismos difíciles

de hallar en las fuentes documentales, bien por tratarse de anisomorfismos,

principalmente lingüísticos o culturales.

Para resolver la traducción de las distintas figuras jurídicas, entendidas en sentido

amplio como aquellos conceptos que se encuentran contemplados en las leyes, nos ha

resultado fundamental la literatura jurídica que se encuentra en Internet. Nos hemos

servido de la legislación, los diccionarios y los foros especializados de ambas lenguas

tanto para constatar la equivalencia de las denominaciones como para documentarnos

sobre las mismas figuras a fin de comprenderlas íntegramente y afinar su traducción. De

tal contraste conceptual se derivan las traducciones de, por ejemplo, autonomía de la

voluntad (Willensfreiheit), derecho de preferencia (Vorzugsrecht), hecho imponible

(Steuerbestand), carga del impuesto (Belastung der Steuer), código de cuenta de

cotización (Kenn-Nummer des Arbeitgeber-Beitragskontos)… o de construcciones

propias de este campo específico, como «girar bajo» una determinada razón social (eine

Firma führen) o «participaciones asignadas en pago» (zur Einzahlung vorgesehene

Gesellschaftsanteile).

El valor de las fuentes legales primarias radica en su capacidad para dotar de propiedad

léxica la versión traducida. Ha sido necesario obviar la información contenida en

materiales de dudosa autoridad para poder discriminar las posibles traducciones

alemanas de ciertas figuras, como el «capital social inicial»: el Stammkapital de las

GmbH se corresponde en las AG con el Grundkapital, según se desprende sus

respectivas leyes, la GmbHG y la AktG. Análogamente, la «junta general de socios»

puede designar a la Gesellschafterversammlung, si estamos hablando de sociedades

limitadas alemanas, y a la Hauptversammlung, si nos referimos a las anónimas.

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

21

Por otro lado, hemos considerado que en nuestra versión debíamos traducir, salvo en

contadas ocasiones, los nombres de los organismos y de las oficinas administrativas.

Se ha operado de esta guisa sobre todo con aquellos organismos que cuentan con un

equivalente, con el objeto de, por un lado, no abrumar al lector alemán con nombres en

una lengua que no entiende, y por otro, porque así parece exigirlo un estilo esquemático

en el que no encajarían las constantes amplificaciones hechas a base de dobletes

lingüísticos.

ES - TEXTO DE ORIGEN DE - TEXTO META

INSCRIPCIÓN EN EL REGISTRO

MERCANTIL

EINTRAGUNG IN DAS HANDELSREGISTER

Excepciones de esta norma las han constituido, por cuestiones lógicas, aquellas

denominaciones de entidades físicas a las que se debe acudir, aparezcan con su

dirección o no. En tales casos, se ha respetado su escritura española y, en todo caso, se

han traducido sintéticamente entre paréntesis.

ES - TEXTO DE ORIGEN DE - TEXTO META

Administración de Hacienda Administración de Hacienda (Finanzamt)

Registro Mercantil de Valencia Registro Mercantil de Valencia (Handelsregister Valencia)

Ni que decir tiene que el tratamiento traductológico de los nombres de organismos

institucionales constituye un problema clásico en la práctica traductora. Según hemos

visto, la solución dada depende en cada caso del contexto en que se encuentre. Puede

pasar por utilizar el equivalente alemán sin más, o por formular los nombres como en el

original, ya que son designaciones oficiales de entidades físicas, añadiendo una

traducción o descripción entre paréntesis, para que el destinatario sepa en todo momento

de qué se trata. O también puede que se traduzca y se deje la formulación original entre

paréntesis. Esto sucede cuando se trata de organismos que poseen una traducción

establecida, por ejemplo, en el marco de la Unión Europea:

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

22

ES - TEXTO DE ORIGEN DE - TEXTO META

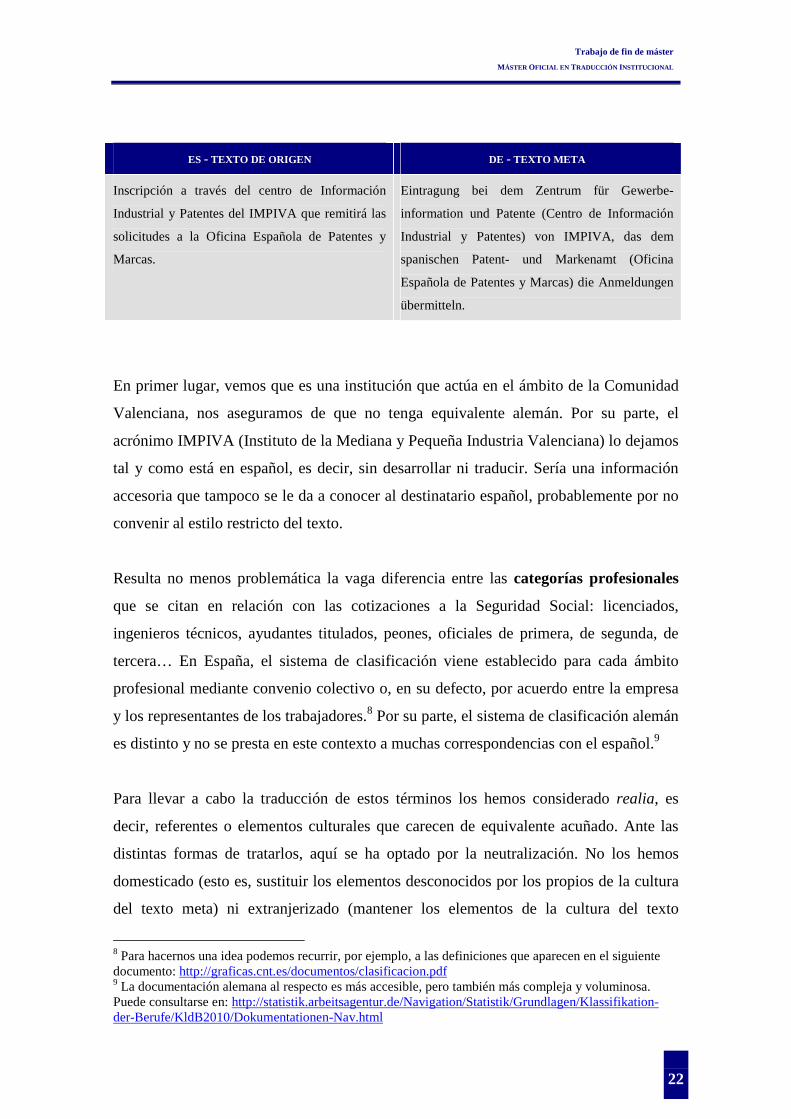

Inscripción a través del centro de Información

Industrial y Patentes del IMPIVA que remitirá las

solicitudes a la Oficina Española de Patentes y

Marcas.

Eintragung bei dem Zentrum für Gewerbe-

information und Patente (Centro de Información

Industrial y Patentes) von IMPIVA, das dem

spanischen Patent- und Markenamt (Oficina

Española de Patentes y Marcas) die Anmeldungen

übermitteln.

En primer lugar, vemos que es una institución que actúa en el ámbito de la Comunidad

Valenciana, nos aseguramos de que no tenga equivalente alemán. Por su parte, el

acrónimo IMPIVA (Instituto de la Mediana y Pequeña Industria Valenciana) lo dejamos

tal y como está en español, es decir, sin desarrollar ni traducir. Sería una información

accesoria que tampoco se le da a conocer al destinatario español, probablemente por no

convenir al estilo restricto del texto.

Resulta no menos problemática la vaga diferencia entre las categorías profesionales

que se citan en relación con las cotizaciones a la Seguridad Social: licenciados,

ingenieros técnicos, ayudantes titulados, peones, oficiales de primera, de segunda, de

tercera… En España, el sistema de clasificación viene establecido para cada ámbito

profesional mediante convenio colectivo o, en su defecto, por acuerdo entre la empresa

y los representantes de los trabajadores.8 Por su parte, el sistema de clasificación alemán

es distinto y no se presta en este contexto a muchas correspondencias con el español.9

Para llevar a cabo la traducción de estos términos los hemos considerado realia, es

decir, referentes o elementos culturales que carecen de equivalente acuñado. Ante las

distintas formas de tratarlos, aquí se ha optado por la neutralización. No los hemos

domesticado (esto es, sustituir los elementos desconocidos por los propios de la cultura

del texto meta) ni extranjerizado (mantener los elementos de la cultura del texto

8 Para hacernos una idea podemos recurrir, por ejemplo, a las definiciones que aparecen en el siguiente documento: http://graficas.cnt.es/documentos/clasificacion.pdf 9 La documentación alemana al respecto es más accesible, pero también más compleja y voluminosa. Puede consultarse en: http://statistik.arbeitsagentur.de/Navigation/Statistik/Grundlagen/Klassifikation-der-Berufe/KldB2010/Dokumentationen-Nav.html

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

23

original), sino que hemos actuado neutralizándolos, es decir, trasladando los elementos

de la cultura del texto original a la cultura del texto meta sin marcas culturales, con el

fin de mostrar el constraste entre las realidades de un país y otro. Así, por ejemplo, en la

traducción del término «licenciados», para el cual existen en Alemania diferentes tipos

de denominaciones dependiendo de la carrera, se han dejado de lado específicos como

Diplomierte o el cognado Lizenziate. Estos términos quedan subsumidos en el

sustantivo más general Hochschulabsolventen, que se ha elegido atendiendo a las

características de la licenciatura española. La decisión de utilizar una traducción

concisa, en lugar de acompañar el término con una explicación, viene motivada además

por el ajustado contexto tabular en que se encuentran estas categorías profesionales.

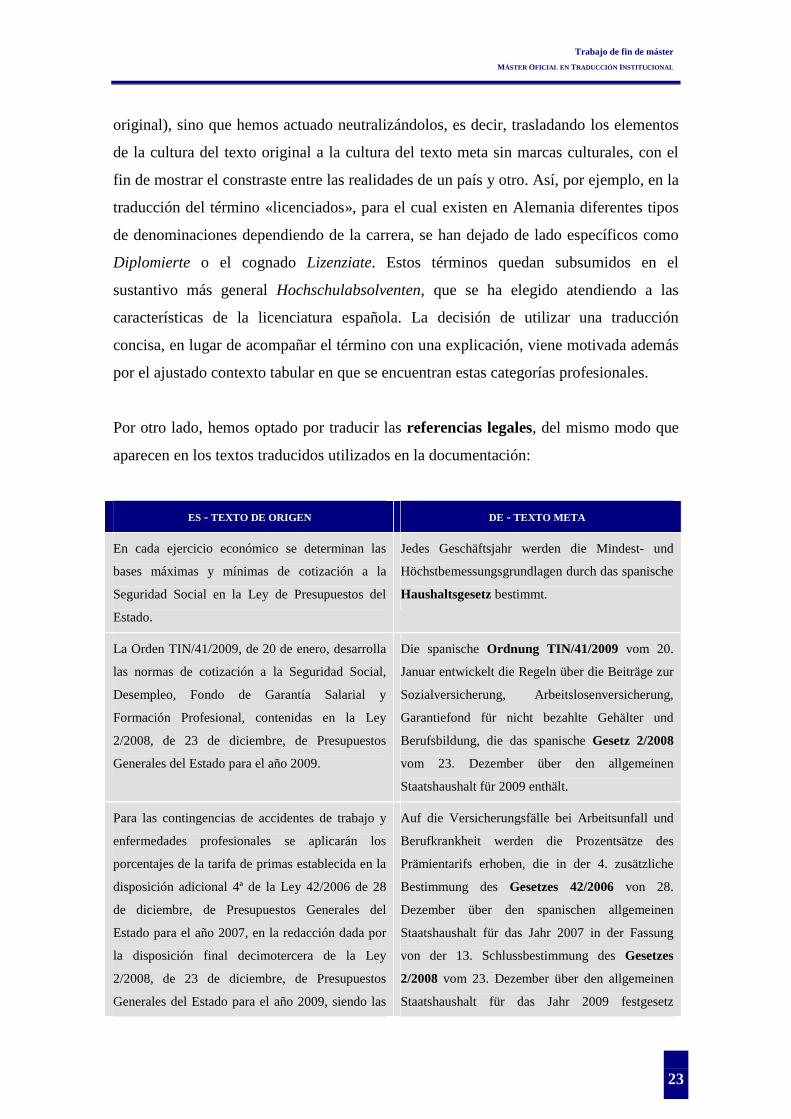

Por otro lado, hemos optado por traducir las referencias legales, del mismo modo que

aparecen en los textos traducidos utilizados en la documentación:

ES - TEXTO DE ORIGEN DE - TEXTO META

En cada ejercicio económico se determinan las

bases máximas y mínimas de cotización a la

Seguridad Social en la Ley de Presupuestos del

Estado.

Jedes Geschäftsjahr werden die Mindest- und

Höchstbemessungsgrundlagen durch das spanische

Haushaltsgesetz bestimmt.

La Orden TIN/41/2009, de 20 de enero, desarrolla

las normas de cotización a la Seguridad Social,

Desempleo, Fondo de Garantía Salarial y

Formación Profesional, contenidas en la Ley

2/2008, de 23 de diciembre, de Presupuestos

Generales del Estado para el año 2009.

Die spanische Ordnung TIN/41/2009 vom 20.

Januar entwickelt die Regeln über die Beiträge zur

Sozialversicherung, Arbeitslosenversicherung,

Garantiefond für nicht bezahlte Gehälter und

Berufsbildung, die das spanische Gesetz 2/2008

vom 23. Dezember über den allgemeinen

Staatshaushalt für 2009 enthält.

Para las contingencias de accidentes de trabajo y

enfermedades profesionales se aplicarán los

porcentajes de la tarifa de primas establecida en la

disposición adicional 4ª de la Ley 42/2006 de 28

de diciembre, de Presupuestos Generales del

Estado para el año 2007, en la redacción dada por

la disposición final decimotercera de la Ley

2/2008, de 23 de diciembre, de Presupuestos

Generales del Estado para el año 2009, siendo las

Auf die Versicherungsfälle bei Arbeitsunfall und

Berufkrankheit werden die Prozentsätze des

Prämientarifs erhoben, die in der 4. zusätzliche

Bestimmung des Gesetzes 42/2006 von 28.

Dezember über den spanischen allgemeinen

Staatshaushalt für das Jahr 2007 in der Fassung

von der 13. Schlussbestimmung des Gesetzes

2/2008 vom 23. Dezember über den allgemeinen

Staatshaushalt für das Jahr 2009 festgesetz

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

24

primas resultantes a cargo exclusivo de la empresa. wurden. Die daraus resultierende Prämien sind

allein vom Unternehmen zu entrichten.

Los errores de estilo del original hacen necesario conocer el tema para poder entender

de qué se habla, por ejemplo, en la expresión: «según la voluntad de los socios

certificación negativa».

ES - TEXTO DE ORIGEN DE - TEXTO META

Denominación de la Sociedad según la voluntad de

los socios certificación negativa.

Name der Gesellschaft nach dem Wille der

Gesellschafter (mittels Negativbescheinigung).

Y, de igual modo, para confirmar el significado de ciertas siglas, como por ejemplo

«I.T.»: incapacidad laboral transitoria o incapacidad temporal.

ES - TEXTO DE ORIGEN DE - TEXTO META

Con carácter general será del 29,80 % ( con I.T.) Allgemein wird der Beitragssatz 29,80 % (mit

vorübergehender Erwerbsunfähigkeit)

Hay que recurrir, asimismo, a la ley española de la que emana este texto para deslindar

ambigüedades y no incurrir en equívocos:

ES - TEXTO DE ORIGEN DE - TEXTO META

Ninguno de los socios podrá poseer acciones o

participaciones sociales que representen más de la

tercera parte del capital social, salvo las entidades

publicas que podrán superar dicho límite, sin

alcanzar el 50% del capital social.

Kein Gesellschafter darf Inhaber von Aktien oder

Gesellschaftsanteilen in Höhe von mehr als einem

Drittel des Gesellschaftskapitals sein, es sei denn,

es handelt sich um Arbeitnehmergesellschaften, an

denen die staatlichen Institutionen beteiligt sind. In

diesem Falle darf die Beteiligung der staatlichen

Institutionen das erwähnte Limit von einem Drittel

des Gesellschaftskapitals überschreiten, darf aber

nicht 50 % erreichen.

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

25

En el tratamiento de las siglas (S. L., S. A., IVA, IAE…) se ha optado por soluciones

diferentes según el caso con el propósito de ser coherentes con la consideración de

extranjero del destinatario. En general se han desarrollado las abreviaturas, facilitando

la comprensión de las referencias al lector de la versión alemana.

ES - TEXTO DE ORIGEN DE - TEXTO META

El Impuesto sobre Sociedades es un impuesto de

naturaleza personal y de carácter directo que grava

las rentas obtenidas por las sociedades y demás

personas jurídicas no sujetas a IRPF.

Die Körperschaftsteuer ist eine persönliche und

direkte Steuer, die die Erträge belastet, die die

Gesellschaften und andere nicht der

Einkommensteuer (IRPF) unterliegenden

juristischen Personen erwirtschafteten.

El IVA es un impuesto de naturaleza indirecta que

recae sobre el consumo.

Die Mehrwertsteuer (die spanische IVA) ist eine

indirekte Steuer, die auf den Verbrauch erhoben

wird.

DECLARACIÓN CENSAL (ETIQUETAS Y OP-

CIONES IVA)

ANMELDUNG BEIM REGISTER FÜR GE-

WERBLICHE TÄTIGKEIT (IDENTIFIZIE-

RUNGSETIKETTE UND AUSWAHL DES

MEHRWERTSTEUERABRUFSATZES)

ALTA EN EL IMPUESTO SOBRE ACTI-

VIDADES ECONÓMICAS (IAE)

ANMELDUNG ZUR GEWERBESTEUER (span.

Abkürzung IAE)

Otras veces se han mantenido las siglas originales de forma puntual y deliberada, con el

objeto de familiarizar al destinatario con las denominaciones españolas más comunes y

recordarle que se halla en el ámbito del Derecho español, pero siempre procurando no

crear un texto excesivamente trabado:

ES - TEXTO DE ORIGEN DE - TEXTO META

La SL tiene obligación de inscribirse en el registro

Mercantil.

Die S. L. (die spanische GmbH) ist in das Handels-

register einzutragen.

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

26

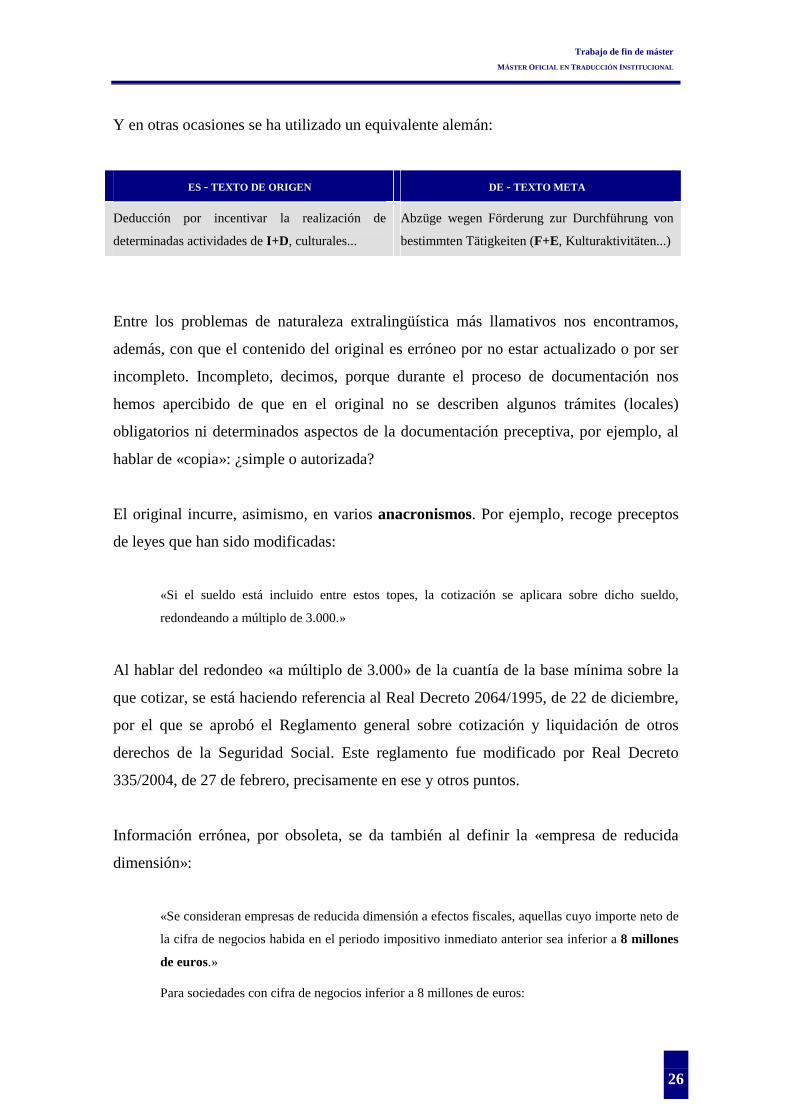

Y en otras ocasiones se ha utilizado un equivalente alemán:

ES - TEXTO DE ORIGEN DE - TEXTO META

Deducción por incentivar la realización de

determinadas actividades de I+D , culturales...

Abzüge wegen Förderung zur Durchführung von

bestimmten Tätigkeiten (F+E, Kulturaktivitäten...)

Entre los problemas de naturaleza extralingüística más llamativos nos encontramos,

además, con que el contenido del original es erróneo por no estar actualizado o por ser

incompleto. Incompleto, decimos, porque durante el proceso de documentación nos

hemos apercibido de que en el original no se describen algunos trámites (locales)

obligatorios ni determinados aspectos de la documentación preceptiva, por ejemplo, al

hablar de «copia»: ¿simple o autorizada?

El original incurre, asimismo, en varios anacronismos. Por ejemplo, recoge preceptos

de leyes que han sido modificadas:

«Si el sueldo está incluido entre estos topes, la cotización se aplicara sobre dicho sueldo,

redondeando a múltiplo de 3.000.»

Al hablar del redondeo «a múltiplo de 3.000» de la cuantía de la base mínima sobre la

que cotizar, se está haciendo referencia al Real Decreto 2064/1995, de 22 de diciembre,

por el que se aprobó el Reglamento general sobre cotización y liquidación de otros

derechos de la Seguridad Social. Este reglamento fue modificado por Real Decreto

335/2004, de 27 de febrero, precisamente en ese y otros puntos.

Información errónea, por obsoleta, se da también al definir la «empresa de reducida

dimensión»:

«Se consideran empresas de reducida dimensión a efectos fiscales, aquellas cuyo importe neto de

la cifra de negocios habida en el periodo impositivo inmediato anterior sea inferior a 8 millones

de euros.»

Para sociedades con cifra de negocios inferior a 8 millones de euros:

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

27

Hasta 120.202,41 euros de base imponible, tipo de gravamen: 25%

Resto de base imponible, tipo de gravamen: 30%»

Según la ley 39/2010, de 22 de diciembre, de Presupuestos Generales del Estado para el

año 2011, ahora ya no son 8 millones al 25 % y al 30 %, sino 10 millones al 20 % y al

25 %, respectivamente.

También están obsoletos los tipos de IVA que aparecen en el original, puesto que en la

actualidad se encuentran respectivamente al 18 %, al 8 % y al 4 %:

«Existen tres tipos aplicables, no existiendo en la actualidad tipo incrementado:

El tipo general del 16 %

El tipo reducido del 7 %

El tipo superreducido del 4 %»

En la misma serie de anacronismos, vemos que en el original se habla tanto de euros

como de «pesetas»:

«En cuanto a las aportaciones no dinerarias se refiere, deberá describirse en las escrituras las

aportaciones no dinerarias, con sus datos registrales si existieran, la valoración en pesetas que se

le atribuya, así como la numeración de participaciones asignadas en pago.»

E igualmente las bases de cotización, que suelen variar cada año,10 también habrían de

modificarse si lo que en realidad se quiere es presentar contenidos actualizados. En

nuestra versión, sin embargo, hemos respetado al máximo el contenido del original,

tanto como si se tratase de una traducción jurada.

Como comentábamos al principio, hasta donde alcanza nuestra competencia en ese

campo de conocimiento nos vemos en la obligación profesional de advertir de tales

desfases al cliente. Sin embargo, no entra dentro de nuestra labor revisar la fiabilidad de

los contenidos (puesto que para ello están los revisores de contenido) ni modificar con

nuestra traducción las especificaciones del original, puesto que no somos técnicos

juristas ni los autores del texto. Quede claro, pues, que la forma idónea de proceder sería

10 Las bases de cotización actuales pueden consultarse en: http://www.seg-social.es/Internet_1/Trabajadores/CotizacionRecaudaci10777/Basesytiposdecotiza36537/index.htm.

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

28

establecer contacto directo con el cliente, bien informando de todo error hallado en el

original, bien recomendando la revisión del mismo, a fin de garantizar que se cumplan

sus expectativas sobre nuestra traducción.

3. Problemas instrumentales

Son aquellos problemas que se derivan de la dificultad en la documentación (por

requerir muchas búsquedas o búsquedas no usuales). Como hemos comentado en el

apartado sobre la documentación, Internet ha facilitado notablemente la labor de

información sobre los temas que se tratan en los dosieres.

Entre los problemas instrumentales se cuentan, además, las dificultades derivadas del

procesamiento electrónico y de las herramientas informáticas. Como indicábamos al

principio, los archivos originales del encargo se enviaron en formato PDF, en tanto que

decidimos utilizar el programa de traducción asistida Déjà Vu X para controlar la

coherencia terminológica, mantener el estilo del original y garantizar que no nos

dejamos ningún segmento por traducir. No obstante, al no admitir esta herramienta

archivos en PDF, antes hubimos de convertir los archivos a un formato editable para

poder trabajar con ellos.

Los distintos programas de conversión y de reconocimiento óptico de caracteres

disponibles en línea no dieron el resultado esperado, debido a que los originales estaban

protegidos y a que los archivos contienen varias tablas. Solicitamos entonces a la

coordinadora del máster que instara al cliente a que enviara el texto en un algún tipo de

archivo editable (txt, Word, OpenOffice…) para poder procesarlo con herramientas de

traducción asistida y garantizar la calidad en el formato, terminología, etc. La respuesta

fue que, según la contestación de años anteriores, «o no los tienen o no los quieren dar».

Finalmente, fuimos copiando y pegando el texto en un archivo Word; unimos las

oraciones, que habían quedado truncadas, creamos las tablas y les dimos el mismo

formato que el original; todo un proceso fácilmente evitable en el que se invirtió mucho

tiempo.

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

29

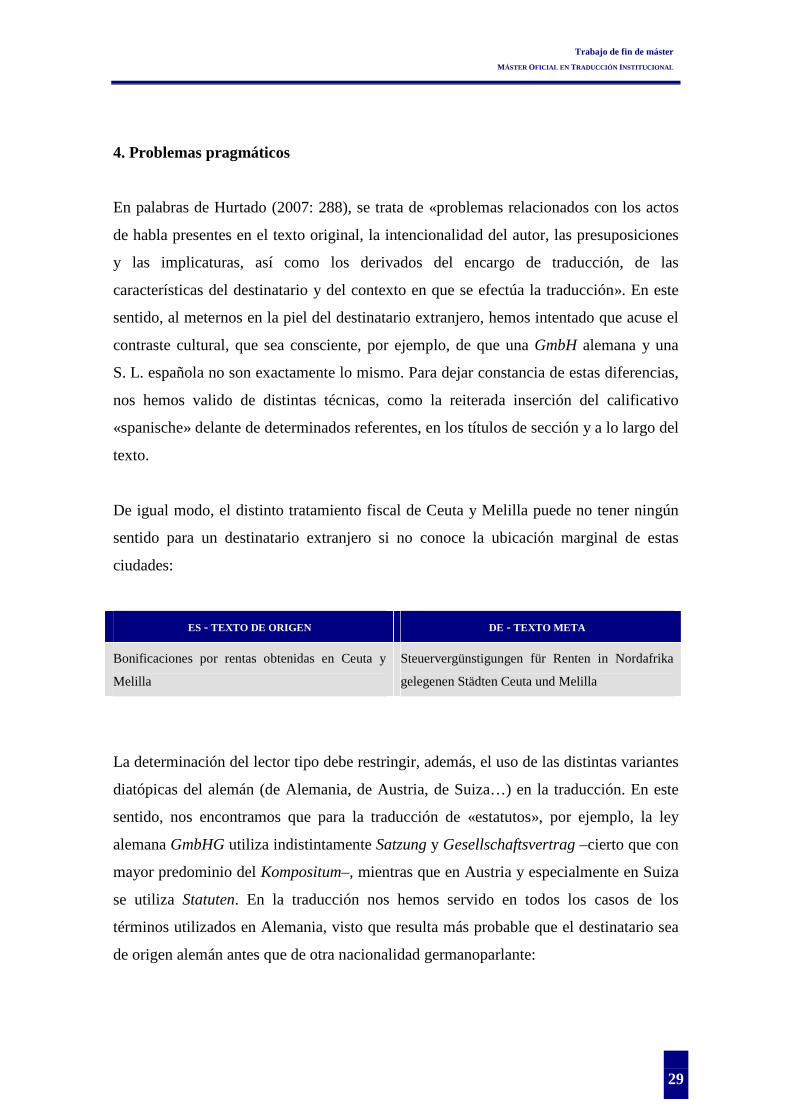

4. Problemas pragmáticos

En palabras de Hurtado (2007: 288), se trata de «problemas relacionados con los actos

de habla presentes en el texto original, la intencionalidad del autor, las presuposiciones

y las implicaturas, así como los derivados del encargo de traducción, de las

características del destinatario y del contexto en que se efectúa la traducción». En este

sentido, al meternos en la piel del destinatario extranjero, hemos intentado que acuse el

contraste cultural, que sea consciente, por ejemplo, de que una GmbH alemana y una

S. L. española no son exactamente lo mismo. Para dejar constancia de estas diferencias,

nos hemos valido de distintas técnicas, como la reiterada inserción del calificativo

«spanische» delante de determinados referentes, en los títulos de sección y a lo largo del

texto.

De igual modo, el distinto tratamiento fiscal de Ceuta y Melilla puede no tener ningún

sentido para un destinatario extranjero si no conoce la ubicación marginal de estas

ciudades:

ES - TEXTO DE ORIGEN DE - TEXTO META

Bonificaciones por rentas obtenidas en Ceuta y

Melilla

Steuervergünstigungen für Renten in Nordafrika

gelegenen Städten Ceuta und Melilla

La determinación del lector tipo debe restringir, además, el uso de las distintas variantes

diatópicas del alemán (de Alemania, de Austria, de Suiza…) en la traducción. En este

sentido, nos encontramos que para la traducción de «estatutos», por ejemplo, la ley

alemana GmbHG utiliza indistintamente Satzung y Gesellschaftsvertrag –cierto que con

mayor predominio del Kompositum–, mientras que en Austria y especialmente en Suiza

se utiliza Statuten. En la traducción nos hemos servido en todos los casos de los

términos utilizados en Alemania, visto que resulta más probable que el destinatario sea

de origen alemán antes que de otra nacionalidad germanoparlante:

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

30

ES - TEXTO DE ORIGEN DE - TEXTO META

Los estatutos de la sociedad, cuyo contenido

deberá ser el siguiente:

Der Gesellschaftsvertrag, der den folgenden Inhalt

enthalten muss:

5. Técnicas de traducción empleadas

Para concluir este bloque, repasaremos brevemente las técnicas de traducción utilizadas

en el proceso de traducción. Las técnicas son la consecuencia de aplicar un determinado

método y estrategia para conseguir que el texto meta cumpla la función deseada. Son, en

palabras de Hurtado (2007: 268), procedimientos visibles en el resultado de la

traducción, que se utilizan para conseguir la equivalencia traductora. Para clasificar las

técnicas empleadas en la traducción del texto encargado, nos hemos basado en la

propuesta de Molina y Hurtado (Hurtado, 2007: 269-271):

• Adaptación: cambio de un elemento cultural por otro propio de la cultura receptora.

• Ampliación lingüística: se da al añadir elementos lingüísticos.

• Amplificación: introducción de precisiones no formuladas en el texto original

(informaciones, paráfrasis explicativas, notas del traductor, etc.).

• Calco: traducción literal de un término o sintagma extranjero; puede ser léxico o

estructural.

• Compensación: consiste en introducir en otro lugar del texto traducido un elemento

de información o efecto estilístico que no se ha podido reflejar en el mismo lugar en

que aparece situado en el texto original.

• Comprensión lingüística: sintetización de elementos lingüísticos.

• Creación discursiva: se establece una equivalencia efímera, totalmente imprevisible

fuera de contexto.

• Descripción: se reemplaza un término o expresión por la descripción de su forma y/o

función.

• Elisión: se da cuando no se formulan elementos de información presentes en el texto

original.

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

31

• Equivalente acuñado: se da al utilizar un término o expresión reconocido (por el

diccionario, por el uso lingüístico) como equivalente en la lengua meta.

• Generalización: se utiliza un término más general o neutro.

• Modulación: se trata del cambio de punto de vista, de enfoque o de categoría de

pensamiento en relación con la formulación del texto original; puede ser léxico o

estructural.

• Particularización: se utiliza un término más preciso o concreto.

• Préstamo: se integra una palabra o expresión de otra lengua tal cual.

• Sustitución: se cambian elementos lingüísticos por paralingüísticos, o viceversa.

• Traducción literal: se traduce palabra por palabra un sintagma o expresión.

• Transposición: se cambia la categoría gramatical.

• Variación: consiste en el cambio de elementos lingüísticos o paralingüísticos que

afectan a aspectos de la variación lingüística: cambios de tono textual, estilo, dialecto

social, dialecto geográfico, etc.

Las técnicas más representativas en nuestra traducción las conforman aquellas que

suelen corresponderse con los métodos y las estrategias de traducción que hemos

adoptado para cumplir con la finalidad del texto. Cierto que hemos sido un tanto

literalistas: consideramos que solo debemos apartarnos de la traducción literal si se

tienen buenas razones semánticas y pragmáticas para ello, lo cual ocurre casi siempre.

Para transmitir fielmente la información del original sin dejar de dar cuenta de los

elementos específicos del español, se han utilizado principalmente: amplificaciones,

calcos, descripciones, equivalentes acuñados, particularizaciones, préstamos,

traducciones literales y transposiciones.

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

32

IV. REPASO Y APLICACIÓN DE LAS ENSEÑANZAS DEL MÁSTER

Las consideraciones expresadas a lo largo de este trabajo dejan ver el reflejo –cuando no

el calado– de las nociones aprendidas a lo largo de la carrera y del máster. No obstante,

comentaremos de forma resumida en este epígrafe los conocimientos y técnicas de

traducción impartidos en el máster y aplicados en las prácticas, así como su relevancia

para la realización de las mismas y, especialmente, para el ejercicio de la profesión.

Llevaremos a cabo su relectura partiendo de la clasificación por asignaturas:

1. Corrección y edición profesional de textos

El mundo editorial se encuentra desconcertado desde hace unos años por la incursión de

las nuevas tecnologías de la información. En el primer bloque de la asignatura, además

de estudiar la historia y los procesos técnicos de edición, se examinan las diferentes

posturas acerca de la transformación de la cultura en producto de masas y de la

evolución hacia el libro digital. Se dan a conocer, asimismo, los argumentos del debate

sobre la edición industrial y de consumo frente a la alternativa y especializada. Se

reflexiona sobre el papel del librero y en particular del traductor en este mercado; se

estudian las modalidades de contrato más usuales, así como las cláusulas, los abusos y

los derechos por los que velan corporaciones como CEDRO o ACEtt. En definitiva, se

aportan unas bases sólidas en el conocimiento del mercado editorial.

Centrados en el traductor, resulta difícil negar que una de sus competencias esenciales,

independientemente de cuál sea su especialidad, deba ser el dominio total de la lengua

en que normalmente se desenvuelve. Según algunos teóricos, este es el único modo de

traducir con naturalidad, exactitud y el máximo de eficacia. Así, pues, la segunda parte

de esta asignatura, la dedicada a la corrección profesional, constituye sin duda un

potente estímulo para tratar de mejorar constantemente la forma de escribir de uno

mismo, de entrenar la corrección, la claridad, la economía y la habilidad de la escritura,

con el fin de evitar para siempre caer en el traslacionismo. También ha llevado a una

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

33

profunda reflexión sobre la relatividad de la norma, animando una actitud crítica hacia

la realidad de la normalización lingüística.

2. Deontología y práctica profesional

No menos importante para el ejercicio de la actividad profesional es la asimilación de

las buenas prácticas en las que precisamente se basa el reconocimiento de la

profesionalidad del traductor. La primera parte de esta asignatura aborda –entre otras

cuestiones más prosaicas sobre el mercado de la traducción– los múltiples aspectos y

pautas que debe contemplar el código deontológico de la traducción. De especial interés

ha sido el acalorado debate sobre la conveniencia/necesidad o no de crear un Colegio

Oficial de Traductores e Intérpretes en aras de regular la profesión, eliminar el

intrusismo y beneficiar en calidad y precio esta antiquísima profesión, arte, ciencia,

utopía, de traducir. Sus sesiones pueden considerarse una valiosa recolección de todas

las ideas laborales diseminadas a lo largo de los estudios y congresos en el marco de la

Licenciatura de Traducción e Interpretación.

La segunda parte gira en torno al manido y siempre novedoso debate de la traducción

automática y, en general, de las herramientas informáticas aplicadas a la traducción.

Lástima que solo haya dado tiempo a presentar cuestiones generales al respecto y de

manera tangencial, puesto que hubiese resultado del máximo interés aprender a trabajar

con varias herramientas de traducción y localización, una competencia cuando menos

indispensable para poder trabajar en la mayoría de empresas de traducción.

3. Ordenamientos jurídicos comparados

Hablar de ordenamientos jurídicos comparados podría resultar pretencioso si tenemos

en cuenta que se trata de una asignatura muy breve. Sin embargo, conocer la tradición,

el funcionamiento y la forma que tiene cada país de entender el Derecho, pese a que se

presenten aquí sus contrastes de un modo sucinto, agiliza las técnicas de investigación,

lo cual constituye una ventaja si se tiene en cuenta que el traductor siempre trabaja

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

34

contra reloj. El método nos ha parecido, asimismo, harto provechoso desde el punto de

vista del traductor, toda vez que la reflexión y, al cabo, las enseñanzas parten de un

texto traducido; pues se ejercita la capacidad de observación y de crítica de los matices

conceptuales y estilísticos más sutiles de la traducción jurídica. Aprender las pautas

generales para establecer analogías y diferencias entre las instituciones jurídicas de los

sistemas jurídicos español y alemán solo es uno de los requisitos para adquirir una

visión crítica sobre la literatura jurídica. El manejo desenvuelto de las fuentes legales

alemanas accesibles desde Internet, así como su interpretación han constituido otros

puntos clave de esta asignatura, en la que se ha puesto de relieve, ante todo, la

importancia de la traducción literal a efectos de garantizar la taxatividad del texto

normativo.

4. Traducción jurada

Cualquier información sobre la práctica profesional de la traducción jurada es siempre

bienvenida, máxime si consideramos que es una actividad de gran responsabilidad y que

mucho de lo que hay escrito al respecto parte de la práctica consensuada y poco de

preceptos vinculantes. El análisis de la situación en que se encuentra la traducción

jurada invita a reflexionar sobre los aspectos que deben mejorarse. En una lectura más

personal entendemos que la documentación teórica de la asignatura no busca otra cosa

que movilizar –y aun alienar– al gremio para que se regulen de forma definitiva y

vinculante las normas de calidad y eficacia en el ejercicio de esta actividad.

Desde una perspectiva técnica, la asignatura ofrece una propuesta de las convenciones

estilísticas y metodológicas más extendidas. Además, ejercita la versatilidad heurística a

partir de la temática poliédrica (médica, jurídica, académica…) que puede ser objeto de

una traducción jurada, y postula ante todo la fidelidad al contenido y su integridad.

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

35

5. Traducción para los organismos internacionales

La asignatura da una visión de conjunto de dos de los mayores organismos

internacionales: la Organización de las Naciones Unidas y la Unión Europea. Su

análisis, que también repasa la estructura, el funcionamiento, los rasgos y los cometidos

de estas organizaciones, incide de forma especial en los ámbitos donde los organismos

presentan sus particularidades más manifiestas y dejan ver su forma de entender la

traducción: las lenguas de trabajo, el volumen traducido, la temática, los servicios

propios, etc.

De elevado interés son los contenidos que informan acerca de la posibilidad de trabajar

como traductor para estos organismos, habida cuenta de que se valen tanto de

traductores internos como externos, que a su vez también externalizan. En un caso como

en otro han de poseerse credenciales, conocer la organización y probar la competencia

en las correspondientes lenguas de trabajo. Para colaborar con ellos es requisito

indispensable, además, demostrar un excelente conocimiento y hábil manejo de los

recursos que las organizaciones ponen a disposición de los traductores y revisores (por

ejemplo, del Libro de Estilo Interinstitucional, de la Unión Europea, o de la base de

datos terminológica UNTERM, de la Organización de las Naciones Unidas). En cierta

medida gracias a este máster y en particular a esta asignatura hemos tenido la ocasión de

realizar varios encargos para la Comisión Europea por medio de un colaborador

externo. En ellos siempre se insiste en utilizar los propios recursos del organismo –hasta

agotarlos– para garantizar la coherencia terminológica y estilística.

6. Traducción para el ámbito económico y comercial

La asignatura nos ha ilustrado sobre las características y el comportamiento de los

mercados y los productos financieros, así como sobre las especificidades del comercio

internacional, ámbitos en los que la oferta de proyectos para traducir es elevada. Se ha

hecho especial hincapié en el tratamiento traductológico de neologismos y préstamos,

tan usuales en el ámbito económico. Se ha trabajado ampliamente en la documentación

especializada y la extracción terminológica por medio de la comparación de fuentes y la

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

36

elaboración de glosarios prácticos y eficaces. Asimismo, se ha fomentado el trabajo en

equipo, del que se han optenido resultados muy satisfactorios desde el punto de vista de

la productividad y la amenidad. De las actividades de esta asignatura han resultado,

asimismo, una recopilación de múltiples recursos impresos y electrónicos y un glosario

tabular relativamente voluminoso de términos relacionados con la economía y el

comercio internacional.

7. Traducción para la propiedad intelectual

Se alecciona aquí sobre las características y los tipos de propiedad intelectual, así como

sobre los organismos encargados de velar por este derecho (Tribunal de Marcas, OAMI,

EPA...) y los documentos que emanan de ellos. Se presta atención sobre todo a la

terminología específica utilizada en la legislación europea, en prensa, en contratos de

cesión de derechos y en los procedimientos para el registro de marcas, patentes… En

consecuencia, se elabora un diccionario alemán-español para ser impreso, como

mostramos en este ejemplo:

Ausgabe <f.; -, -en> expedición; ~ der Eintragungsbescheinigung expedición del certificado; � einem Berechtigten etwas offiziell übergeben

Beanstandung <f.; -, -en> objeción; � Reklamation, weil man einen Fehler od. Mangel festgestellt hat

beauftragen <v.> encomendar; jdn mit etw dat ~ encomendar algo a alguien; jdm. einen Auftrag erteilen; � befehlen, etw. Bestimmtes zu tun

Bemerkung <f.; -, -en> observación; ~en Dritter observaciones de terceros; � schriftliche Anmerkung, Notiz

Berufung <f.; -, -en> recurso; ~ des Anmelders recurso del solicitante; ~ von Widersprechenden recurso del oponente; � Rechtsmittel gegen einen Bescheid oder ein Gerichtsurteil

beschreibend <adj.> descriptivo; � deskriptiv

Beschwerde <f.; -, -n> recurso; � Rechtsbehelf gegen Entscheidungen, Beschlüsse und Maßnahmen einer Behörde oder eines Gerichts

Beseitigung <f.; -, -en> subsanación; � bewirken, dass etwas nicht mehr vorhanden ist

Está formado por los términos extraídos de un corpus de documentos relacionados con

la propiedad intelectual que previamente hemos tenido que traducir. En nuestra opinión,

las posibilidades de este diccionario hubiesen sido mayores, a efectos de practicidad, si

se hubiera elaborado en un formato tabular que permitiera integrar estas equivalencias

Trabajo de fin de máster

MÁSTER OFICIAL EN TRADUCCIÓN INSTITUCIONAL

37

en las bases de datos terminológicas utilizadas en las herramientas de traducción asistida

por ordenador.

8. Traducción para la exportación y el comercio exterior

Los amplios contenidos teóricos de la asignatura se hallan perfectamente estructurados

en un práctico repertorio pluritemático (organismos económicos, comunicación

intercultural, comercio internacional, etc.) y correspondidos por una rica variedad de

tipos textuales destinados a traducción.