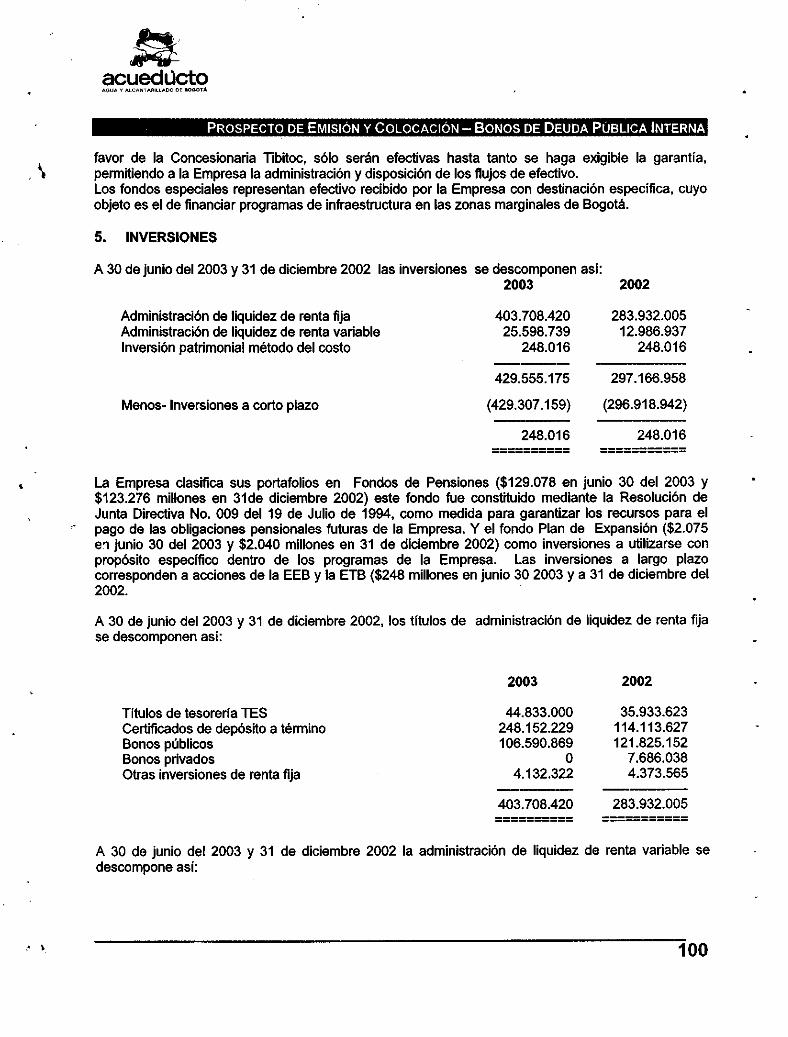

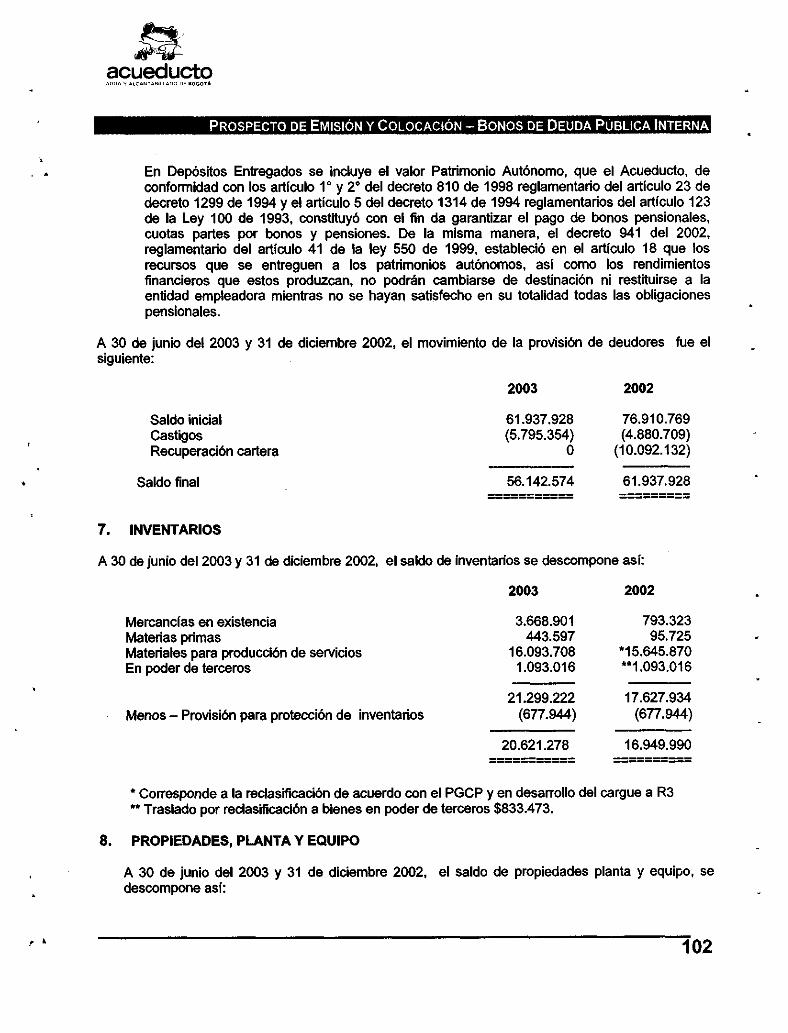

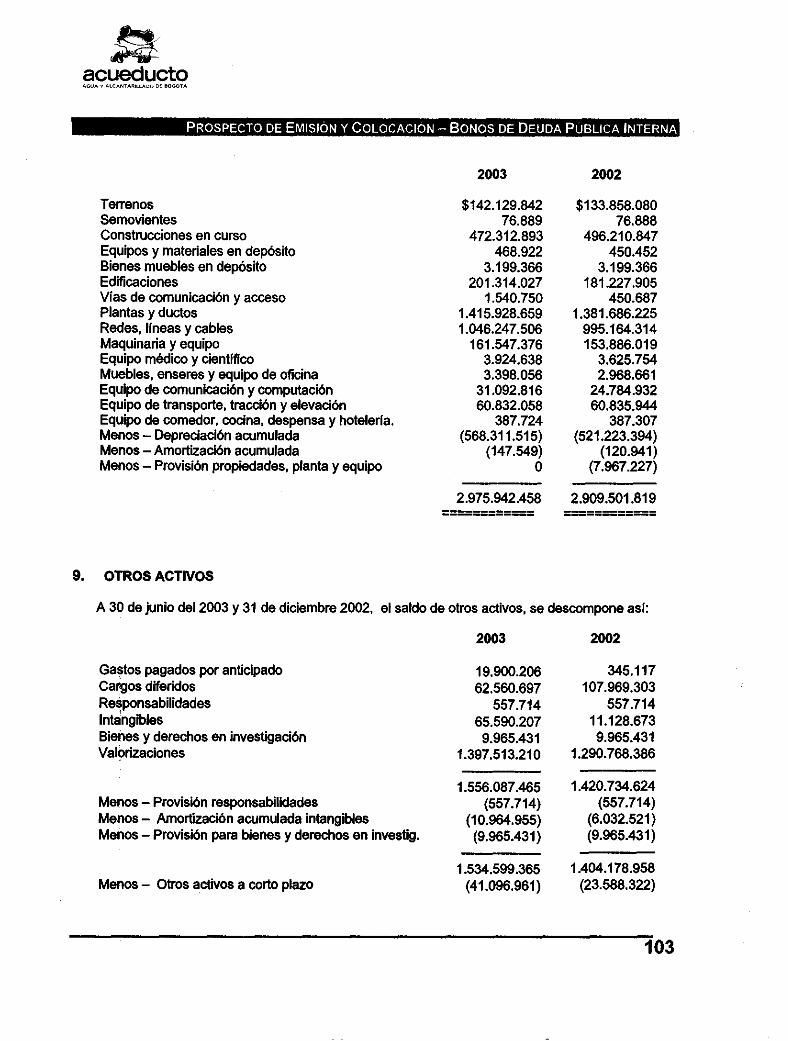

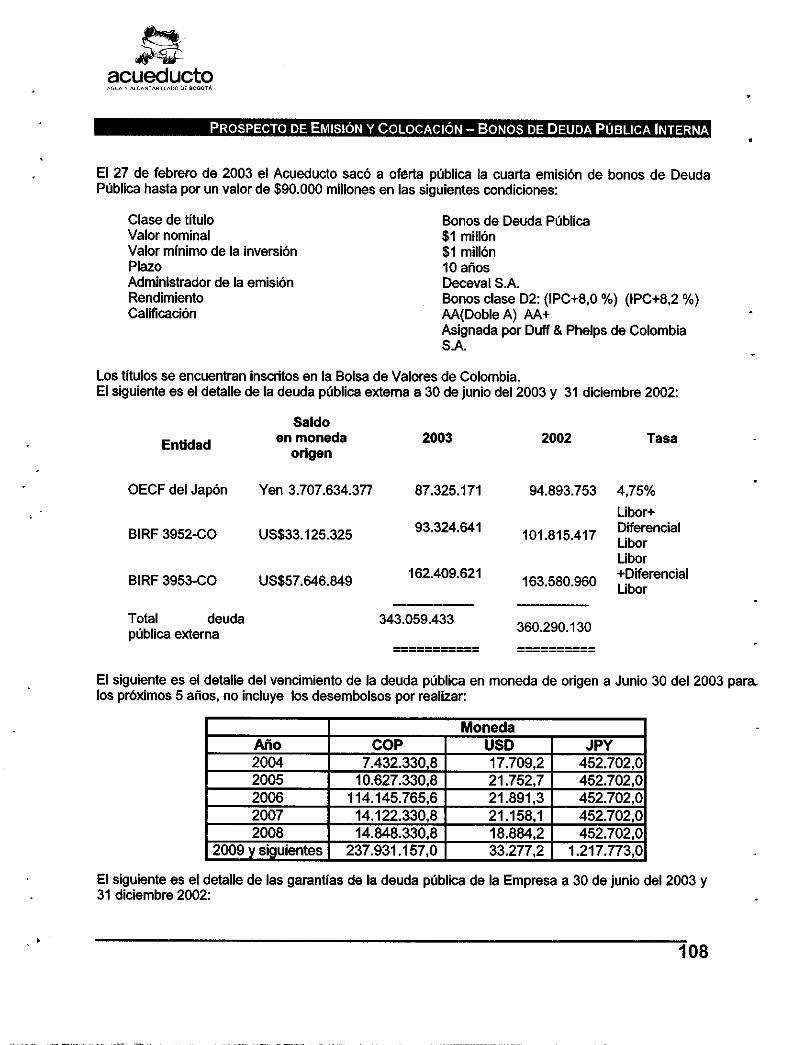

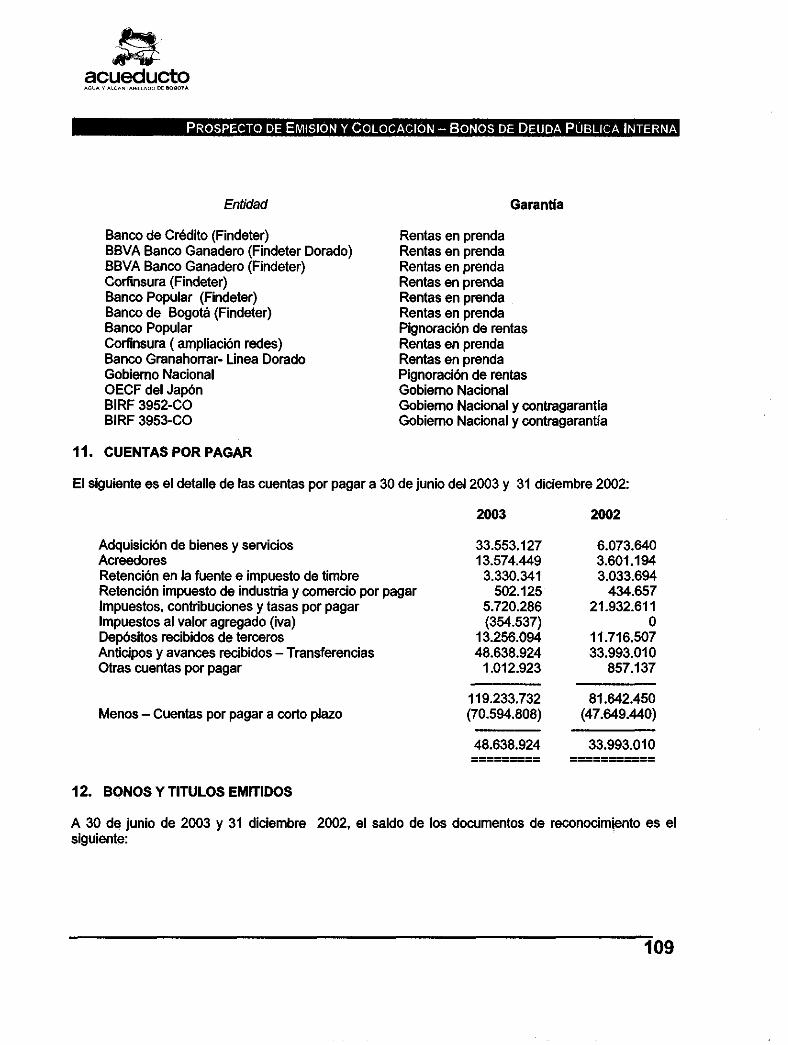

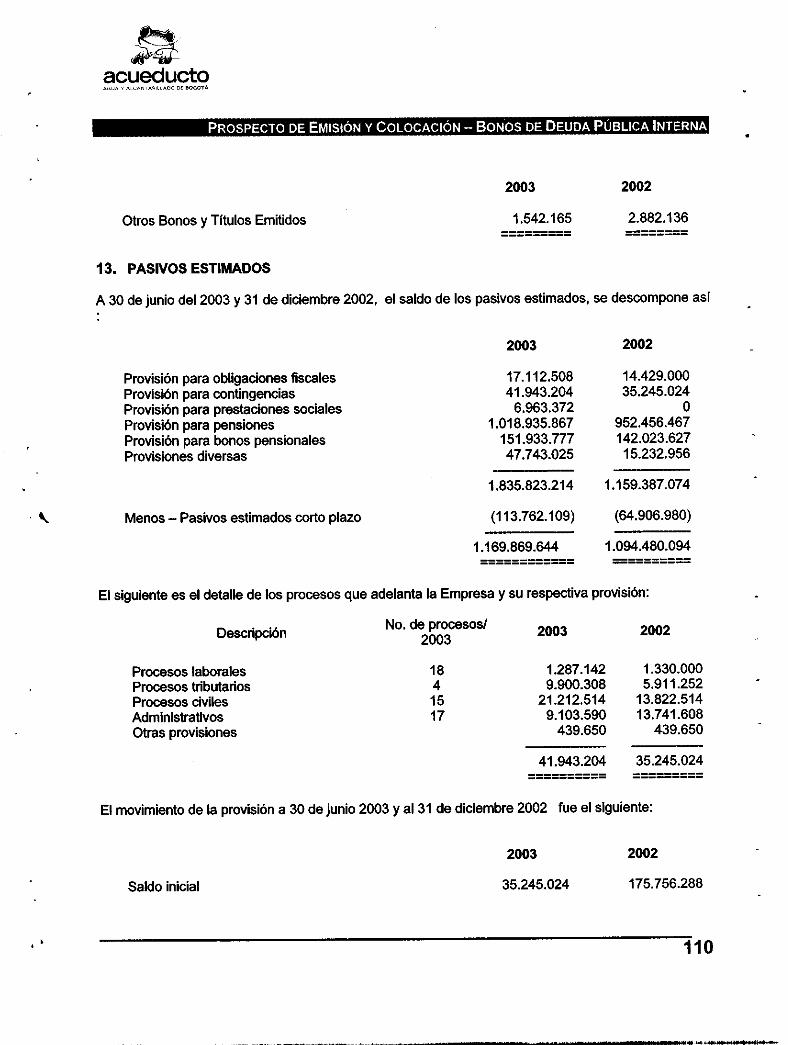

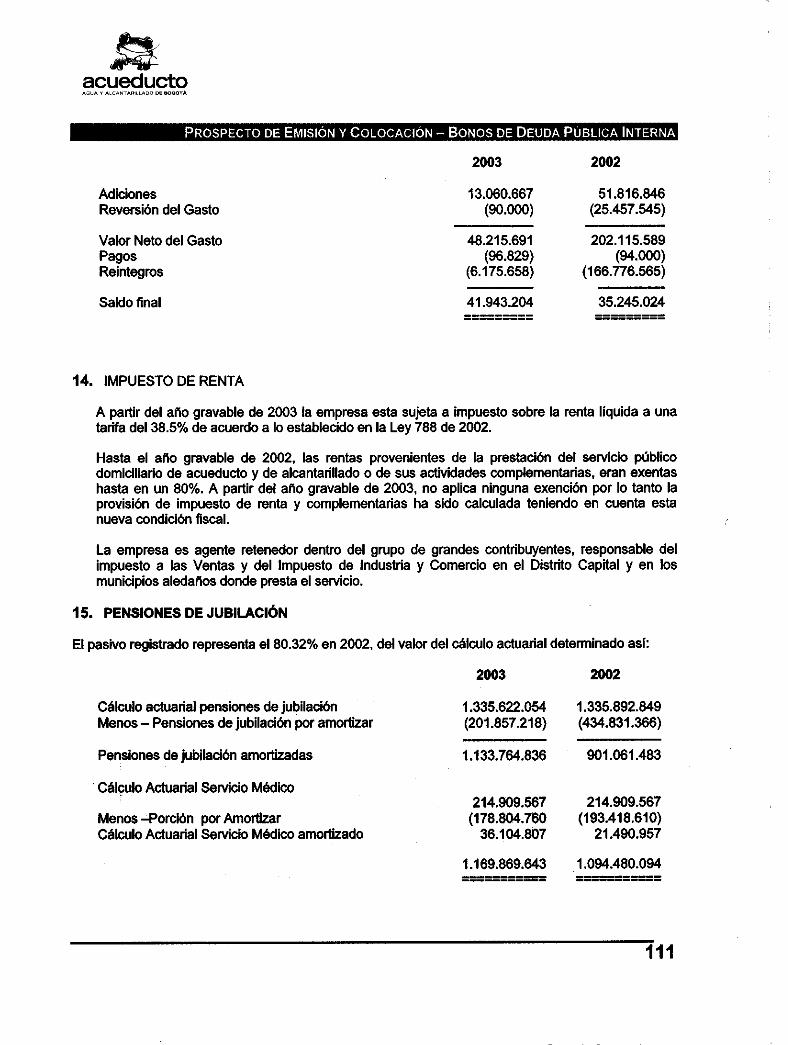

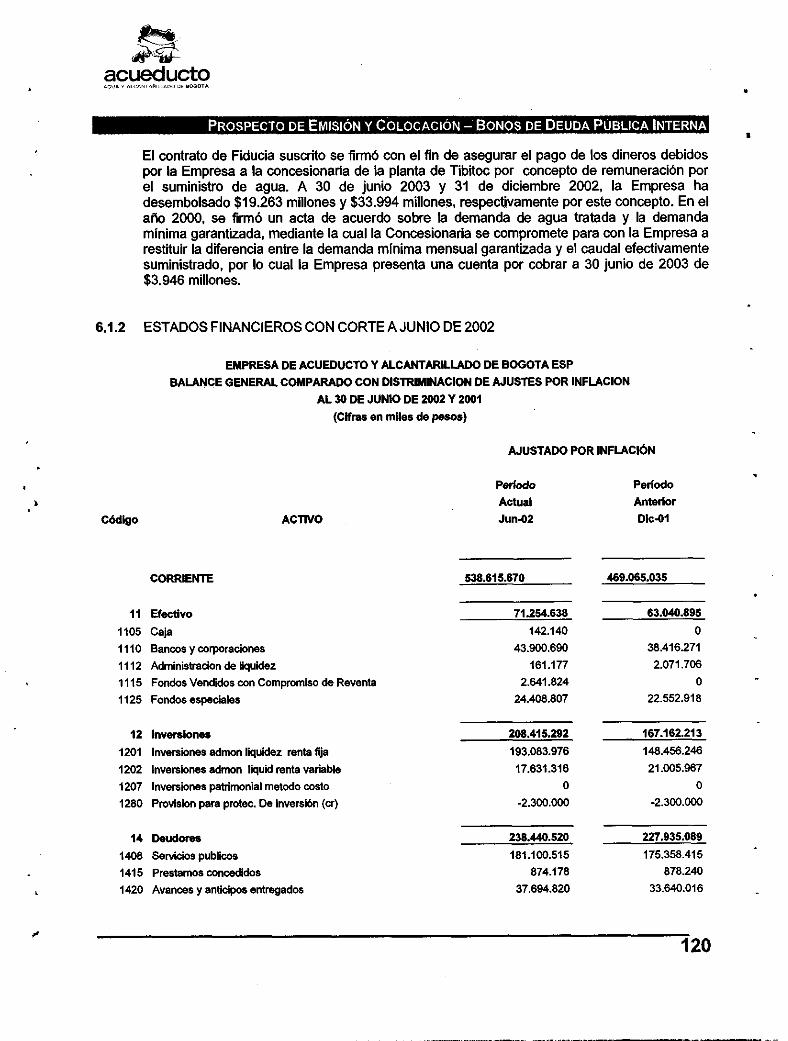

PROSPECTO DE EMISIÓN Y COLOCACIÓN - ANTA EMISIÓN …€¦ · 4.2 breve reseÑa historica de la...

238

31'000.000 10.000 unidades UVR Valor Nominal : Quinta Emisión Series 1 y 2 Serie 3 Series 1 y 2 Serie 3 $1.000.000 10.000 unidades UVR INFORMACIÓN GENERAL DE LA OFERTA Lee de Circulación : Ala orden plazo de colocación de la emisión : 2 años contados a partir de la fecha de publicación del primer aviso de oferta. Administrador de la Emisión: Depósito Centralizado de Valores de Colombia S.A.. Deceval S.A. Reo. Legal Tenedores de Bonos: Fiduciaria Popular S.A. Bola en que están Inscritos: Bolsa de Valores de Colombia S.A. Serles y Plazos: 111-110 7 e Mos e— Mas 3 3 El plazo de de cada sede será contado a partir de la fecha de emisión de la misma. EL ACUEDUCTO DE BOGOTA transcurrido un (1) ano desde la colocación, podrá adquirir sus propios Bonos de manera directa a través de la Bolea de Valores de Colombia S.A. Dicha adquisición implica le amortización extraordinaria de los Bonos y la consiguiente cancelación de loe titules. El emisor avisará a Deceval S.A. esta decisión. Clase de Titulo: Bonos de deuda pública. Monto de la Emisión: El monto de la Quinta Emisión de Bonos es de hasta Ciento Diez mil millones de pesos ($110,000'000,000). Cantidad a emitir cabida emisión • Serie 1 y 2: Hata ciento diez mil (110,000) de bonos de deuda piblicaintema. Serie 3: Hasta ochenta y dos mil ciento cincuenta y cuabo (82.154) bonos de deuda pública interna. siempre y cuando el monto de los títulos no exceda del monto total autorizado de CIENTO DIEZ MIL MILLONES DE PESOS ($110.000.000.000). Corte de la Información Financiero Junio de 2003. La información actualizada se puede consultar en el Registro Nacional de Valores e Intermediarios y en la Bolsa de Valores de Colombia S.A. Valor Mínimo de la Inversión : RENTABILIDAD Los Bonos Serie 1 y Serie 2 devengarán intereses a las tasas de referencia DTF e IPC respectivamente. Los Bonos Serie 3 devengarán intereses a una tasa fija y estarán denominados en UVR'S. Los Bonos devengarán un rendimiento máximo según lo establecido por la Junta Directiva de la Empresa de Acueducto y Alcantarillado de Bogotá ESP mediante acuerdo 1941e1 2001, acuerdo 8 de 2002 y acuerdo 03 de 2003. a través de los cuales se determinó la tasa máxime de los títulos. En todo caso el rendimiento máximo se rige por la autorización que efectúe el Ministerio de Hacienda y Crédito Público. CALIFICACIÓN: AA+ (Doble a más) Duff & Pbelps de Colombia S.A El rendimiento máximo o el rendimiento especifico de cada serie o su según el mecanismo de adjudicación utilizado, será determine& un el correspondiente aviso de oferta pública. La calificación lace referencia a un total de emisiones hasta por 270.000 millones. La calificación 'talonado refleja una buena capacidad de reparar oporamnenie capital e intereses, con un riesgo incremental limitado en comparación con las emisiones calificadas con la categoría más alta. La slnlesis de la Calificación se encuentra en capitulo 4 este Prospecto de Emisión. PROSPECTO DE EMISIÓN Y COLOCACIÓN - PUBLICA ANTA EMISIÓN BONOS DE DEUDA rUBLICA INTERNA 14?-t1f-- acueducto AGUA V ALCANTARILLADO DL BOGOTÁ Entidad domiciliada en la Calle 22 C N. 40 -99, Bogotá D.C., Cundinamarca La actividad económica principal de la Empresa de Acueducto y Akantarillado de Bogotá E.S.P. es la prestación de servicios públicos esenciales domiciliarios de acueducto y alcantarillado para Bogotá D.C. y municipios aledaños. la Sola Diabba, del aB1/1100470.0Esocak suars. erecusab..ehon de anuo a arde Si Cabo de Buen Galerno que se sana deponbla pa. comba pm PM• de lee bastorslas a la ak la sol da la emPlo, lwaweaalicanco ) y en le ~la Sabidas al Mana man amos «amasan eneualoo a cabo de la Diniceidn de Opiada Emtlmbale Gerencia Flnandaa. La beellebel de le Eirielan se adelanbrán en loma dasonaledabada por lo qua loe adgblanies da be bula ranunelan a le ~ame ro ~albo los asiere atm La ~oda y abableevaeldn a la Eadetén acá babada per el Deptollo Centrollseelo de lialess de Cebaba DECEVAL Los bonos podrán ser coleados en uno o vaca bies nabab el mecanismo de Unebbitag gima« Esfuerzo y ceban Solos en le Bolsa de *bree de géntia Septiembre de 2003 la superintendencia de valores, no Implica certificación sobre la bondad del valor o le solvencia del emisor. los Mulos ebrio bandos en la Boba de Valora de Cebadas. "La InocrIpción on Bolsa no gonanba la bonos de les Mulos al la solvencia del arder'. Agente Líder Estructurador y Colocador e CORQEVAL S.A.

Transcript of PROSPECTO DE EMISIÓN Y COLOCACIÓN - ANTA EMISIÓN …€¦ · 4.2 breve reseÑa historica de la...

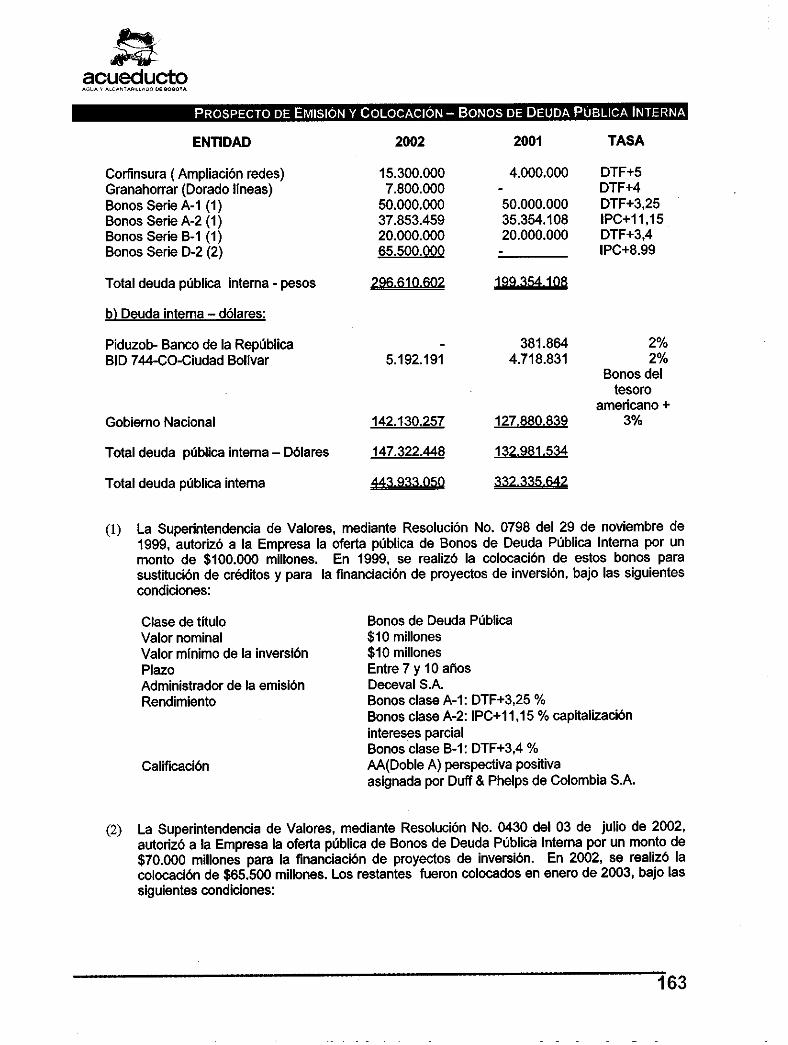

31'000.000

10.000 unidades UVR

Valor Nominal :

Quinta Emisión

Series 1 y 2

Serie 3

Series 1 y 2Serie 3

$1.000.00010.000 unidades UVR

INFORMACIÓN GENERAL DE LA OFERTA

Lee de Circulación : Ala orden

plazo de colocación de la emisión : 2 años contados a partir de la fecha de

publicación del primer aviso de oferta.

Administrador de la Emisión: Depósito Centralizado de Valores de Colombia

S.A.. Deceval S.A.

Reo. Legal Tenedores de Bonos: Fiduciaria Popular S.A.

Bola en que están Inscritos: Bolsa de Valores de Colombia S.A.

Serles y Plazos:

111-1107 e Mos e— Mas

3

3

El plazo de de cada sede será contado a partir de la fecha de emisión de lamisma.

EL ACUEDUCTO DE BOGOTA transcurrido un (1) ano desde la colocación,podrá adquirir sus propios Bonos de manera directa a través de la Bolea deValores de Colombia S.A. Dicha adquisición implica le amortizaciónextraordinaria de los Bonos y la consiguiente cancelación de loe titules. Elemisor avisará a Deceval S.A. esta decisión.

Clase de Titulo: Bonos de deuda pública.

Monto de la Emisión: El monto de la Quinta Emisión de Bonos es de hastaCiento Diez mil millones de pesos ($110,000'000,000).

Cantidad a emitir cabida emisión •

Serie 1 y 2: Hata ciento diez mil (110,000) de bonos de deuda piblicaintema.Serie 3: Hasta ochenta y dos mil ciento cincuenta y cuabo (82.154) bonos dedeuda pública interna. siempre y cuando el monto de los títulos no exceda delmonto total autorizado de CIENTO DIEZ MIL MILLONES DE PESOS($110.000.000.000).

Corte de la Información Financiero

Junio de 2003. La información actualizada se puede consultar en el RegistroNacional de Valores e Intermediarios y en la Bolsa de Valores de Colombia S.A.

Valor Mínimo de la Inversión :

RENTABILIDAD

Los Bonos Serie 1 y Serie 2 devengarán intereses a las tasas de referencia DTFe IPC respectivamente. Los Bonos Serie 3 devengarán intereses a una tasa fijay estarán denominados en UVR'S.Los Bonos devengarán un rendimiento máximo según lo establecido por la JuntaDirectiva de la Empresa de Acueducto y Alcantarillado de Bogotá ESP medianteacuerdo 1941e1 2001, acuerdo 8 de 2002 y acuerdo 03 de 2003. a través de loscuales se determinó la tasa máxime de los títulos. En todo caso el rendimientomáximo se rige por la autorización que efectúe el Ministerio de Hacienda yCrédito Público.

CALIFICACIÓN: AA+ (Doble a más) Duff & Pbelps deColombia S.A

El rendimiento máximo o el rendimiento especifico de cada serie o susegún el mecanismo de adjudicación utilizado, será determine& un elcorrespondiente aviso de oferta pública.

La calificación lace referencia a un total de emisiones hasta por 270.000millones.La calificación 'talonado refleja una buena capacidad de reparar oporamneniecapital e intereses, con un riesgo incremental limitado en comparación con lasemisiones calificadas con la categoría más alta. La slnlesis de la Calificación seencuentra en capitulo 4 este Prospecto de Emisión.

PROSPECTO DE EMISIÓN Y COLOCACIÓN -PUBLICAANTA EMISIÓN BONOS DE DEUDA rUBLICA INTERNA

14?-t1f--acueductoAGUA V ALCANTARILLADO DL BOGOTÁ

Entidad domiciliada en la Calle 22 C N. 40 -99, Bogotá D.C., CundinamarcaLa actividad económica principal de la Empresa de Acueducto y Akantarillado de Bogotá E.S.P. es la prestación de servicios públicos esenciales domiciliarios de

acueducto y alcantarillado para Bogotá D.C. y municipios aledaños.

la Sola Diabba, del aB1/1100470.0Esocak suars. erecusab..ehon de anuo a arde Si Cabo de Buen Galerno que se sana deponbla pa. comba pm PM• de lee bastorslas a la akla sol da laemPlo, lwaweaalicanco ) y en le ~la Sabidas al Mana man amos «amasaneneualoo a cabo de la Diniceidn de Opiada Emtlmbale Gerencia Flnandaa.

La beellebel de le Eirielan se adelanbrán en loma dasonaledabada por lo qua loe adgblanies da be bula ranunelan a le ~ame ro ~albo los asiere atm La ~oda y abableevaeldn a la Eadeténacá babada per el Deptollo Centrollseelo de lialess de Cebaba DECEVALLos bonos podrán ser coleados en uno o vaca bies nabab el mecanismo de Unebbitag gima« Esfuerzo y ceban Solos en le Bolsa de *bree de géntia

Septiembre de 2003

la superintendencia de valores, no Implica certificación sobre la bondad del valor o le solvencia del emisor.

los Mulos ebrio bandos en la Boba de Valora

de Cebadas. "La InocrIpción on Bolsa no gonanbala bonos de les Mulos al la solvencia del arder'.

Agente Líder Estructurador y Colocador

eCORQEVAL S.A.

JOSE TORO G.Dir. Tributaria.7685

acueducto

PROSPECTO DE EMISIÓN Y COLOCACIÓN - BONOS DE DEUDA PÚBLICA INTERNA

TABLA DE CONTENIDO

GLOSARIO 5

INTRODUCCION 7

1 CARACTERISTICAS Y CONDICIONES DE LA EMISION 8

1.1 CLASE DE TITULO OFRECIDO 8

1.2 CANTIDAD, VALOR NOMINAL, INVERSION MINIMA Y MONTO TOTAL DE LA OFERTA 8

1.2.1 SERIE 1 81.2.2 SERIE 2 91.2.3 SERIE 3 9

1.3 OBJETIVOS ECONOMICOS Y FINANCIEROS DE LA EMISION 9

1.4 CONDICIONES FINANCIERAS DE LOS BONOS 9

1.4.1 PLAZO DE LOS BONOS 91.4.2 MONTO MÁXIMO A ADJUDICAR POR SUBSERIE 101.4.3 PRECIO DE SUSCRIPCION 101.4.4 RENDIMIENTO DE LOS BONOS 101.4.5 PERIODICIDAD DE PAGO DE LOS INTERESES 131.4.6 AMORTIZACION DE CAPITAL 131.4.7 PARIDAD EN LAS OBLIGACIONES 131.4.8 PREFERENCIA DEL PAGO DEL SERVICIO DE LA DEUDA 13

1.5 CONDICIONES DE LA OFERTA Y DE LA COLOCACION 13

1.5.1 VIGENCIA DE LA OFERTA Y PLAZO DE COLOCACION 131.5.2 DESTINATARIOS Y MEDIOS PARA FORMULAR LA OFERTA 141.5.3 BOLSAS DE VALORES DONDE ESTARAN INSCRITOS LOS TITULOS 141.5.4 REGLAS GENERALES PARA LA COLOCACION Y LA NEGOCIACION 141.5.5 MECANISMOS DE COLOCACIÓN' 141.5.6 OTRAS CARACTERISTICAS DE LOS BONOS 16

1.6 ADMINISTRACIÓN DE LA EMISIÓN Y AGENTE DE PAGO 17

1.7 LEY DE CIRCULACION Y NEGOCIACION SECUNDARIA 20

1.8 OPERACIONES DE TRASPASO 20

1.9 REPRESENTANTE LEGAL DE LOS TENEDORES DE LOS BONOS- 20

1.9.1 OBLIGACIONES Y FACULTADES 21

1.10 DERECHOS DE LOS TENEDORES DE BONOS 22

1.11 OBLIGACIONES DE LOS TENEDORES DE BONOS 23

1.12 AVISO A LOS TENEDORES DE BONOS 23

1

(41?-tsc--

acueductoAGUA Y ALCANTARILLADO DE BOGOTÁ

PROSPECTO DE EMISIÓN Y COLOCACIÓN — BONOS DE DEUDA PÚBLICA INTERNA

2 CONCEPTO DE LA ENTIDAD CALIFICADORA DE VALORES 24

3 ASPECTOS GENERALES DEL SECTOR DE ACUEDUCTO Y ALCANTARILLADO 26

3.1 REGULACION 263.1.1 ANTECEDENTES 263.1.2 EVOLUCIÓN EN LOS ÚLTIMOS AÑOS: 273.1.3 PERSPECTIVA REGULATORIA 27

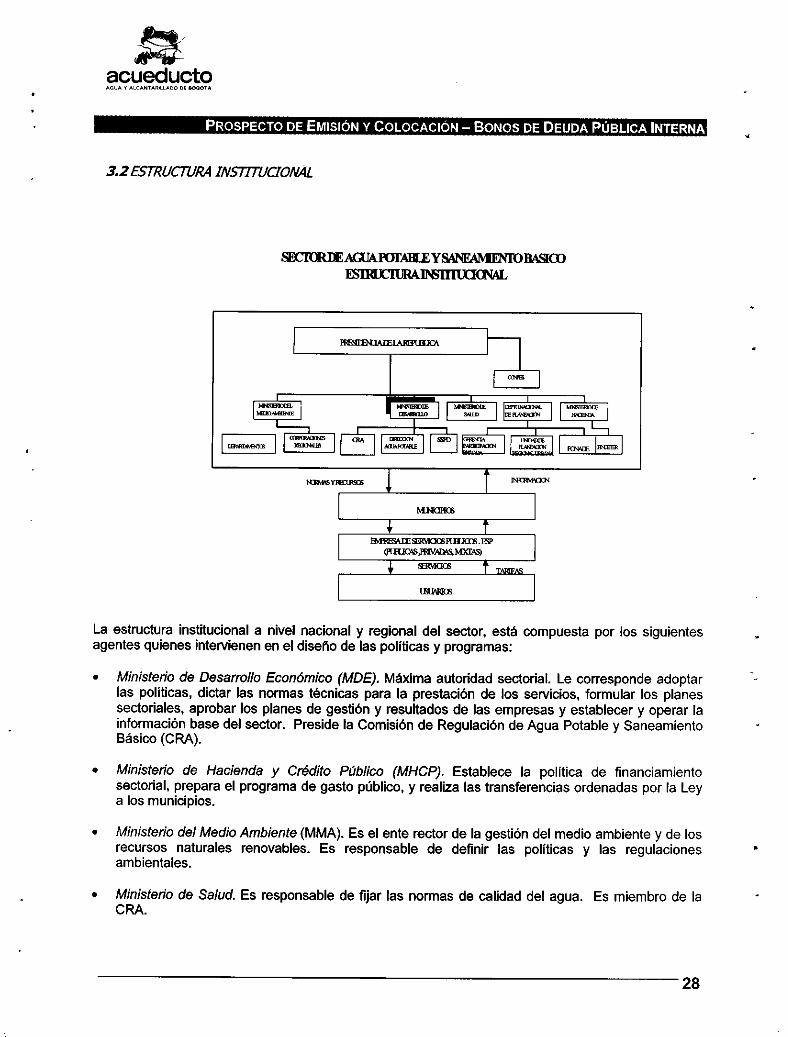

3.2 ESTRUCTURA INSTITUCIONAL 28

3.3 ESTRUCTURA TARIFARIA 303.3.1 DESCRIPCION DEL ESQUEMA TARIFARIO COLOMBIANO 30

3.4 PERSPECTIVAS DEL SECTOR DE SERVICIOS DE ACUEDUCTO Y ALCANTARILLADO 33

4 DATOS RELATIVOS AL Emisor 35

4.1 NATURALEZA Y OBJETO SOCIAL 354.1.1 RAZON SOCIAL 354.1.2 NATURALEZA JURIDICA 354.1.3 DOMICILIO SOCIAL 354.1.4 DURACION 354.1.5 DISOLUCION DE LA EMPRESA 364.1.6 OBJETO SOCIAL PRINCIPAL 364.1.7 ACTIVIDAD ECONOMICA PRINCIPAL 37

4.2 BREVE RESEÑA HISTORICA DE LA COMPAÑIA 37

4.3 DESCRIPCION DEL SERVICIO ACUEDUCTO Y ALCANTARILLADO 39

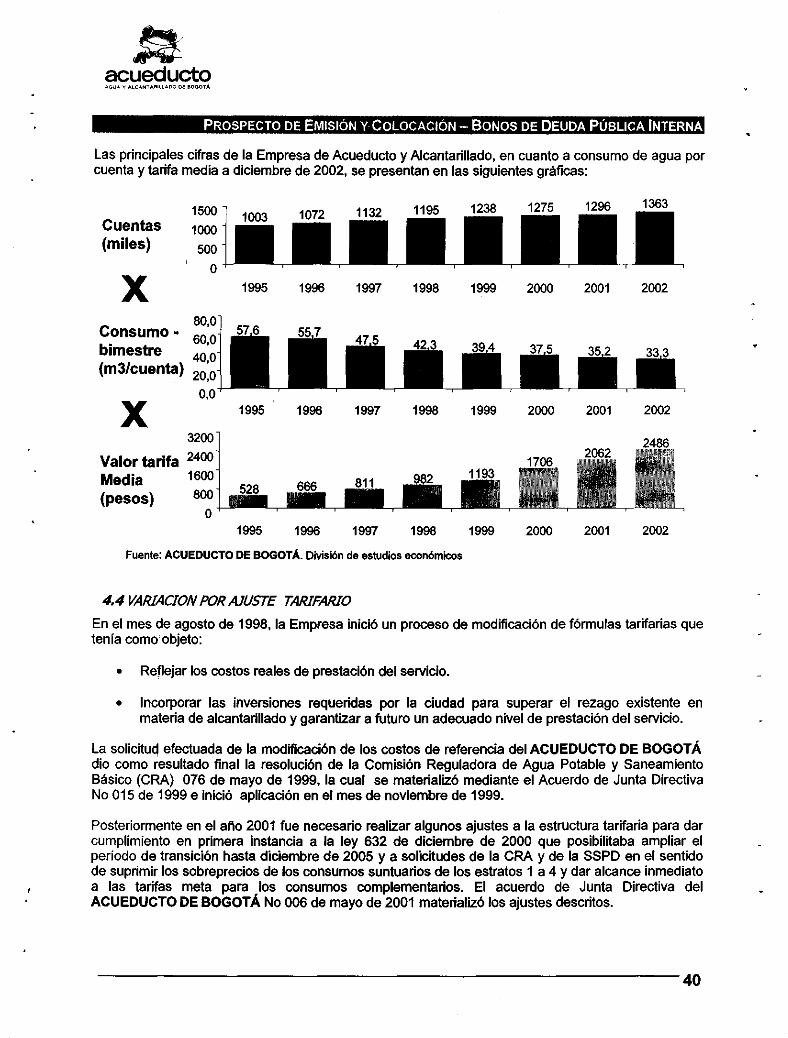

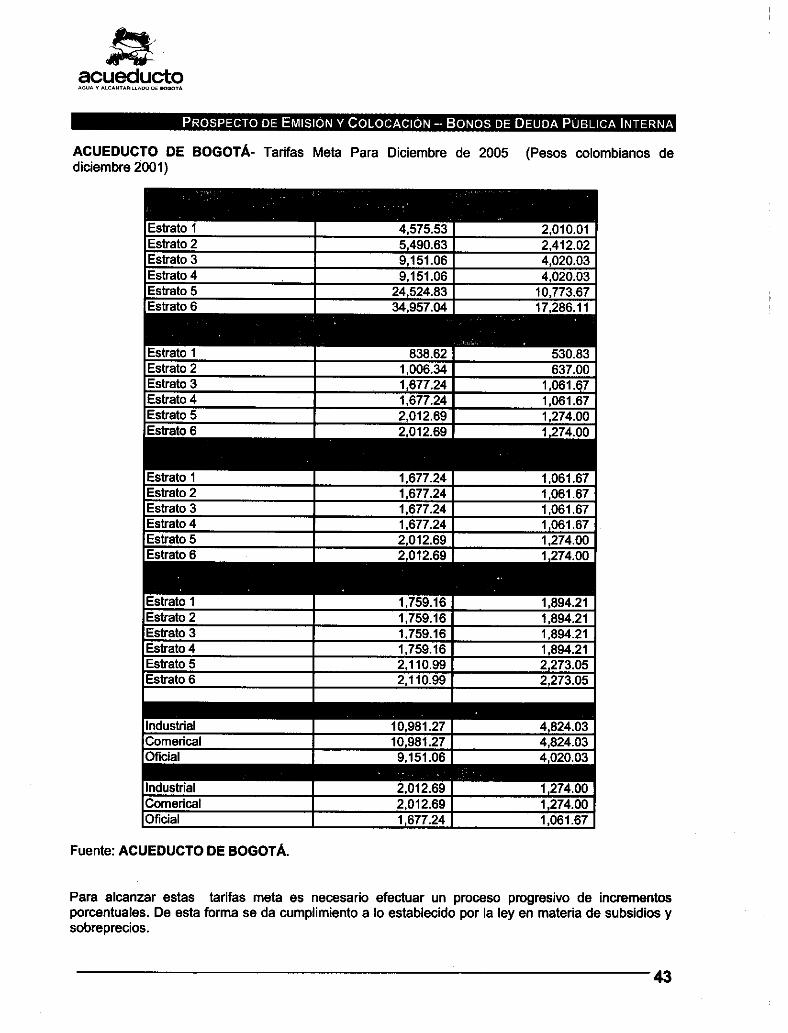

4.4 VARIACION POR AJUSTE TARIFARIO 40

4.5 INVESTIGACIÓN DE LACRA 45

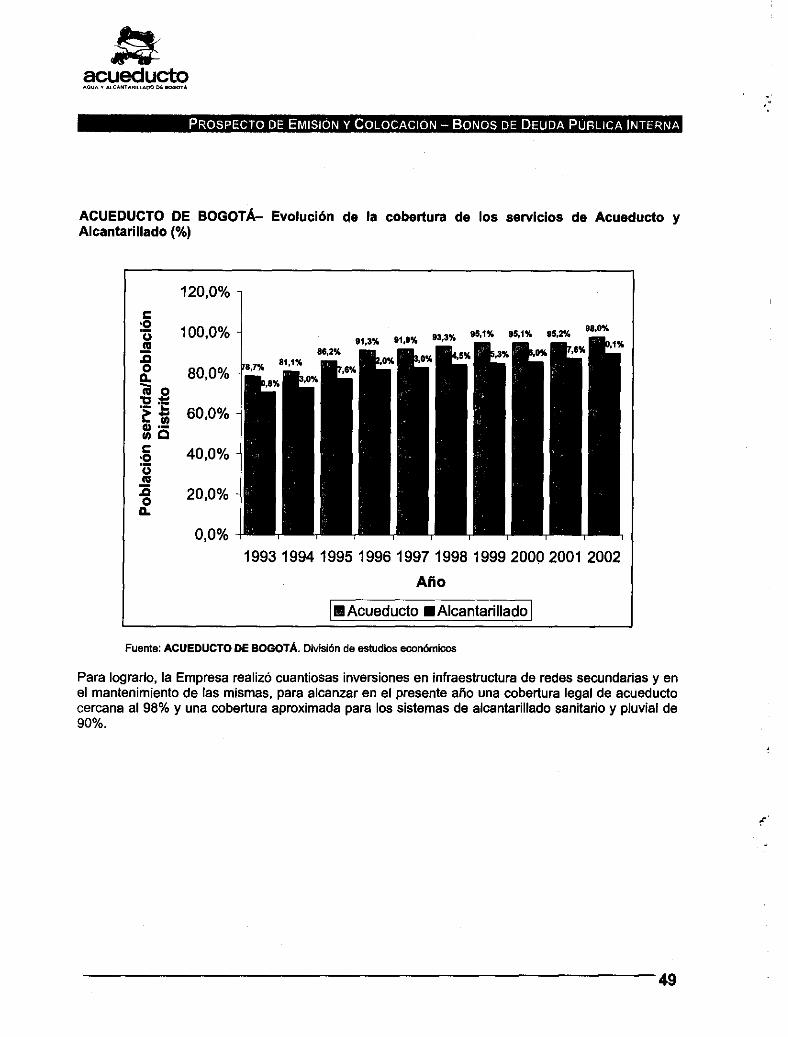

4.6 MERCADO EN EL QUE OPERA 474.6.1 COMPOSICION DE MERCADO 474.6.2 COBERTURAS 48

4.7 TAMAÑO Y VOLUMEN DE OPERACIONES 504.7.1 PRODUCCION Y FACTURACION 504.7.2 OFERTA Y DEMANDA DE AGUA 50

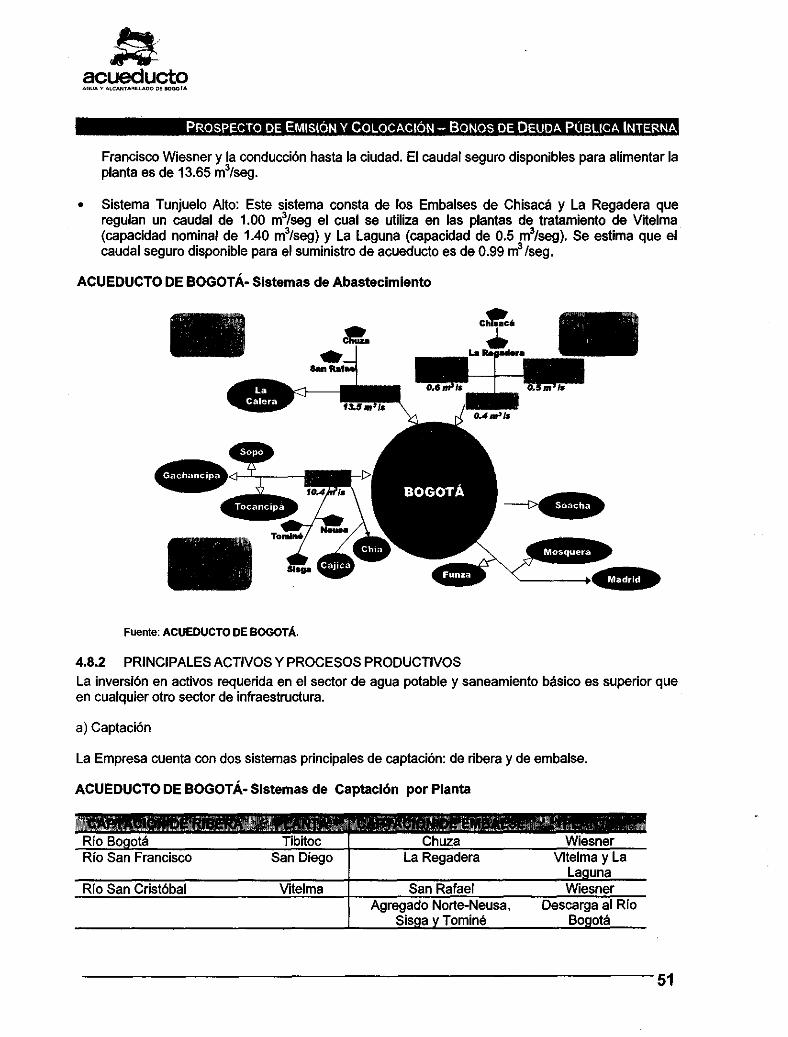

4.8 CAPACIDAD INSTALADA Y ASPECTOS TECNICOS 504.8.1 SISTEMAS DE ABASTECIMIENTO DE AGUA 504.8.2 PRINCIPALES ACTIVOS Y PROCESOS PRODUCTIVOS 514.8.3 CONTROL DE AGUA NO CONTABILIZADA 524.8.4 PROGRAMAS DE INVERSION 54

4.9 TRANSFORMACION EMPRESARIAL INTEGRAL 56

2

acueductoBOGOTA

PROSPECTO DE EMISIÓN Y COLOCACION - BONOS DE DEUDA PÚBLICA INTERNA

4.9.1 GARANTIA DE CONTINUIDAD DE SERVICIO Y DE BUENA CALIDAD 564.9.2 DETERMINACION DE VIABILIDAD EMPRESARIAL 564.9.3 ELABORACION DE PLANES DE GESTION Y RESULTADOS 574.9.4 CONTRATACION DE AUDITORIAS EXTERNAS 574.9.5 IMPLEMENTACION DEL SISTEMA DE CONTROL INTERNO 574.9.6 GARANTIA DE LA PARTICIPACION DE LOS USUARIOS EN LA GESTION 57

4.10 ESTRUCTURA ORGANIZACIONAL 58

4.10.1 ORGANOS SOCIALES 584.10.2 ORGANIZACION ADMINISTRATIVA 62

4.11 RELACIONES LABORALES 64

4.12 PROPIEDADES, PLANTA Y EQUIPO 64

4.13 ESTRUCTURA PATRIMONIAL 64

4.14 OBLIGACIONES FINANCIERAS 66

4.15 INVERSIONES FINANCIERAS 68

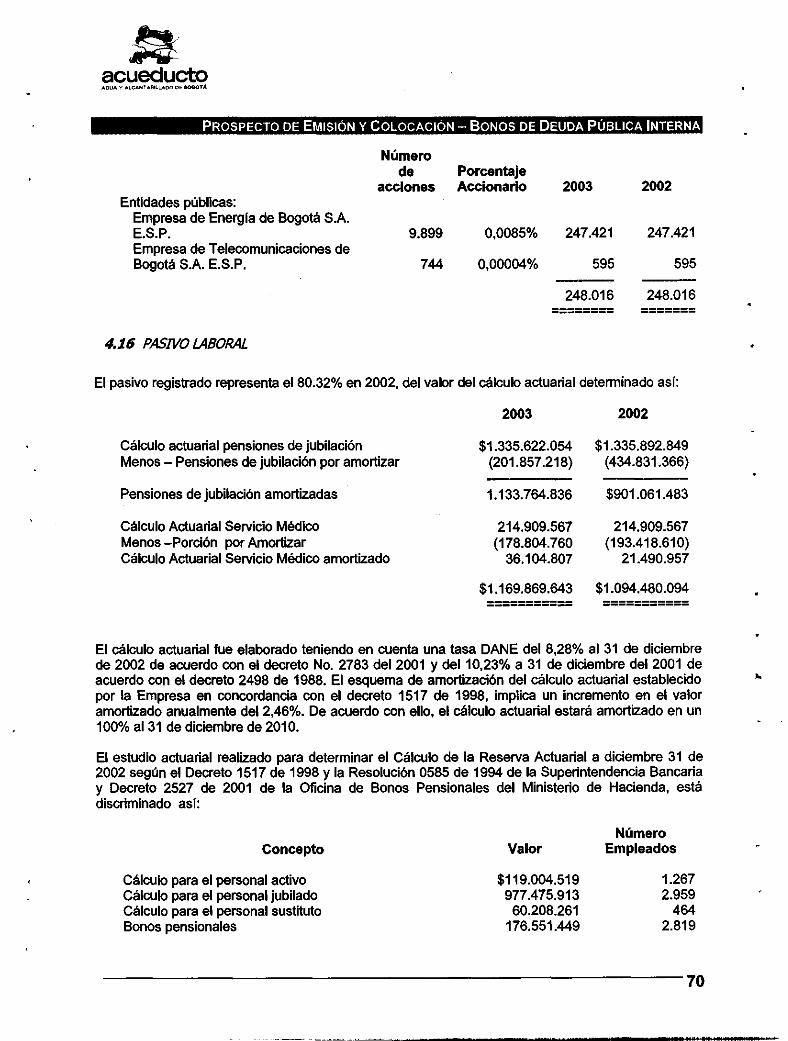

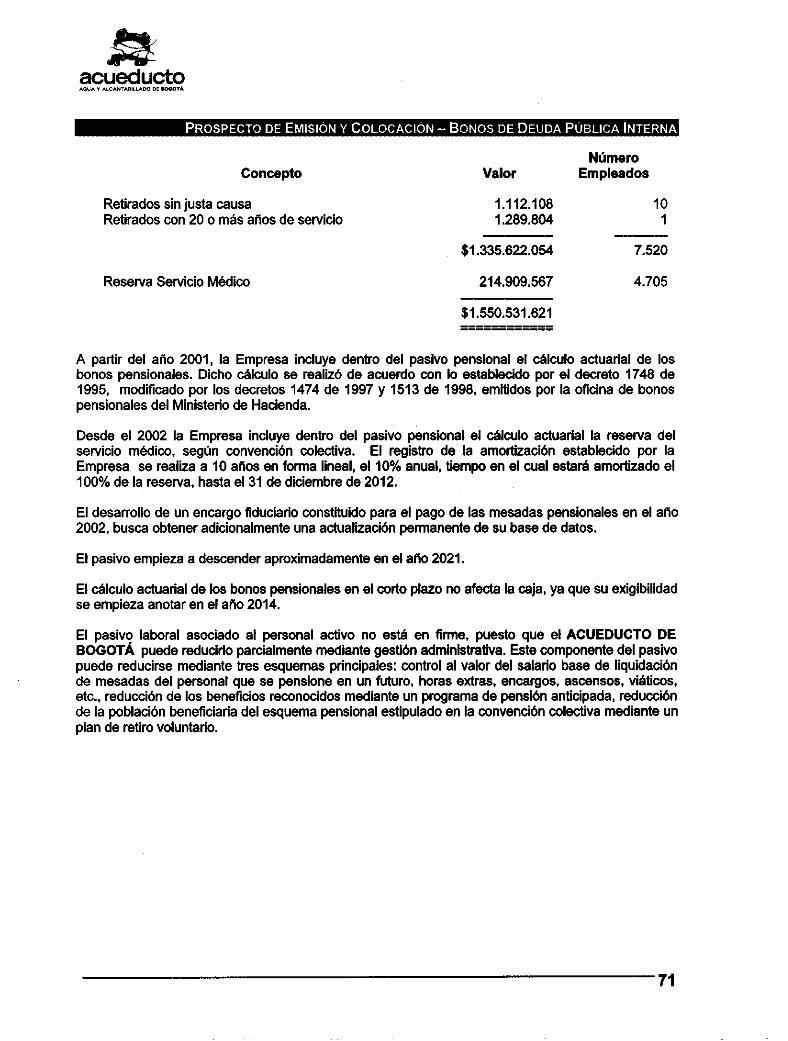

4.16 PASIVO LABORAL 70

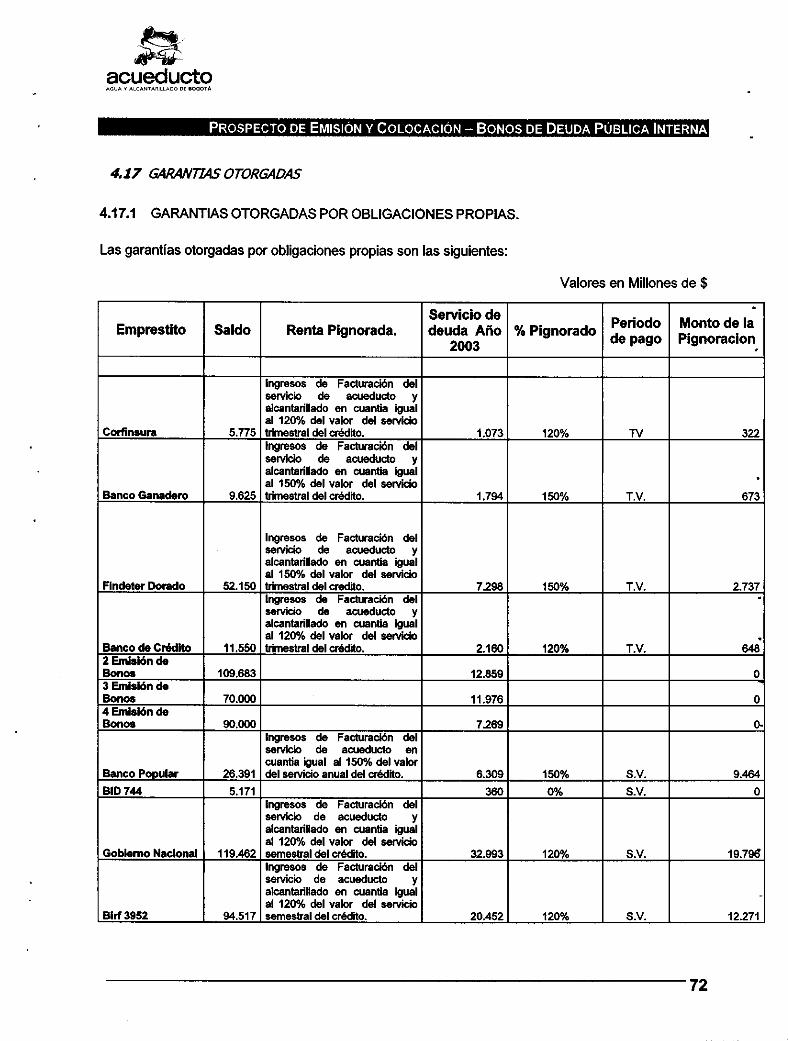

4.17 GARANTIAS OTORGADAS 72

4.17.1 GARANTIAS OTORGADAS POR OBLIGACIONES PROPIAS 724.17.2 GARANTIAS OTORGADAS POR OBLIGACIONES DE TERCEROS 73

4.18 CONCESION TIBITOC 73

4.19 PROCESOS PENDIENTES 74

4.20 LICENCIAS Y PERMISOS 77

4.21 DESCRIPCION DE PROTECCIONES GUBERNAMENTALES 77

4.22 EMISIONES DE TITULOS DE DEUDA EN CURSO 78

4.22.1 OTROS BONOS Y TITULOS EMITIDOS .80

4.23 ENTIDADES SUBORDINADAS Y FILIALES 81

4.24 PRINCIPALES RIESGOS A QUE ESTA SOMETIDA LA EMPRESA 81

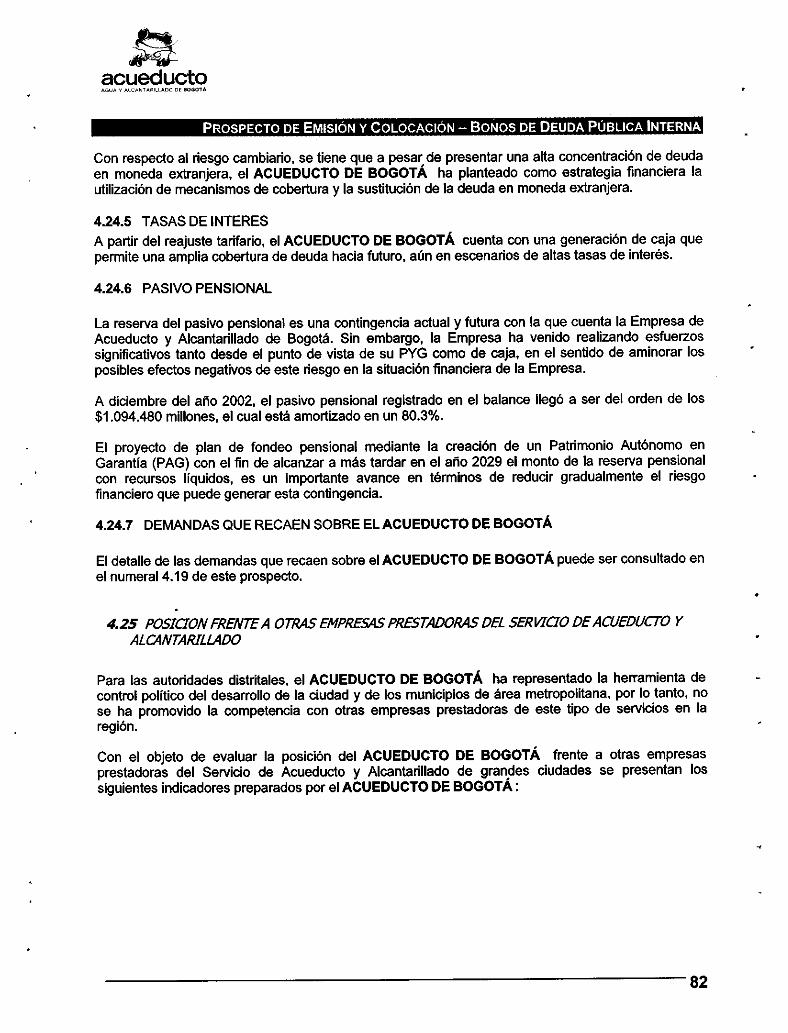

4.24.1 RIESGOS ASOCIADOS A LA OPERACION 814.24.2 SITUACION ECONOMICA GENERAL DEL PAIS 814.24.3 FACTORES POLITICOS QUE AFECTAN A LA EMPRESA 814.24.4 INFLACION Y DEVALUACION 814.24.5 TASAS DE INTERES 824.24.6 PASIVO PENSIONAL 824.24.7 DEMANDAS QUE RECAEN SOBRE EL ACUEDUCTO DE BOGOTÁ 82

4.25 POSICION FRENTE A OTRAS EMPRESAS PRESTADORAS DEL SERVICIO DEACUEDUCTO Y ALCANTARILLADO 82

3

4A0-`=

acueductoA,

PROSPECTO DE EMISIÓN Y COLOCACIÓN - BONOS DE DEUDA PÚBLICA INTERNA

5 CÓDIGO DE BUEN GOBIERNO 84

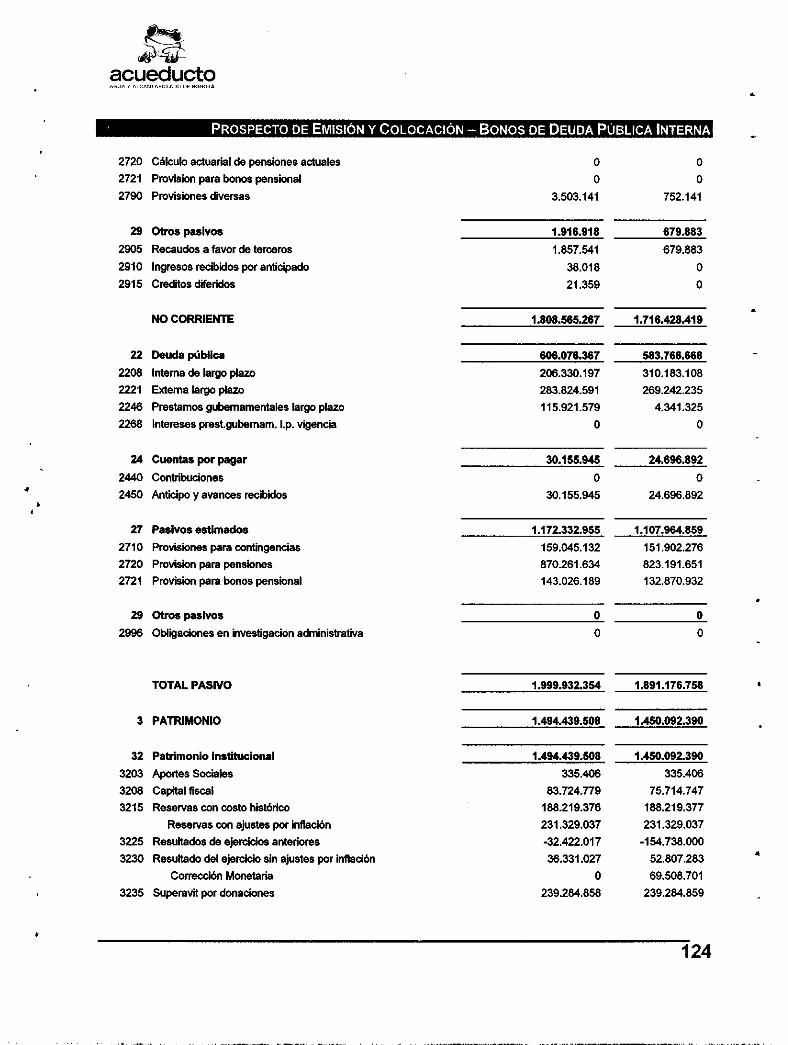

6 INFORMACION FINANCIERA 85

6.1 INFORMACIÓN FINANCIERA JUNIO DE 2003 VS DICIEMBRE DE 2002 Y JUNIO DE 2002 VSDICIEMBRE DE 2001. 85

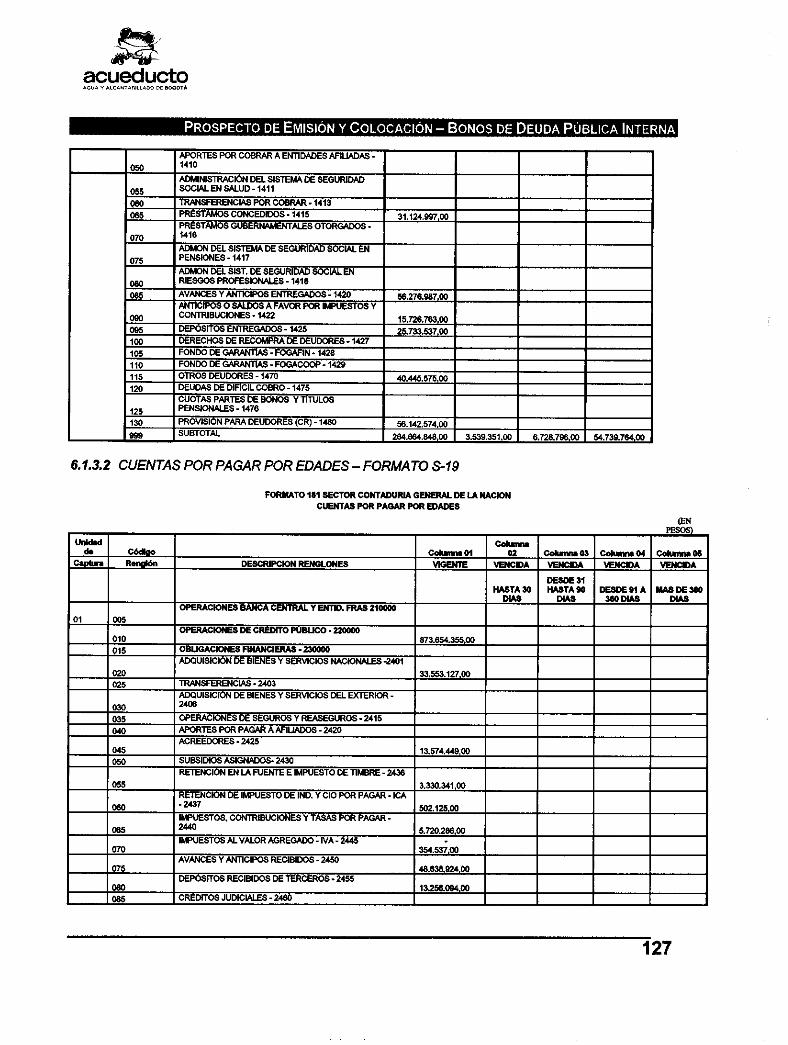

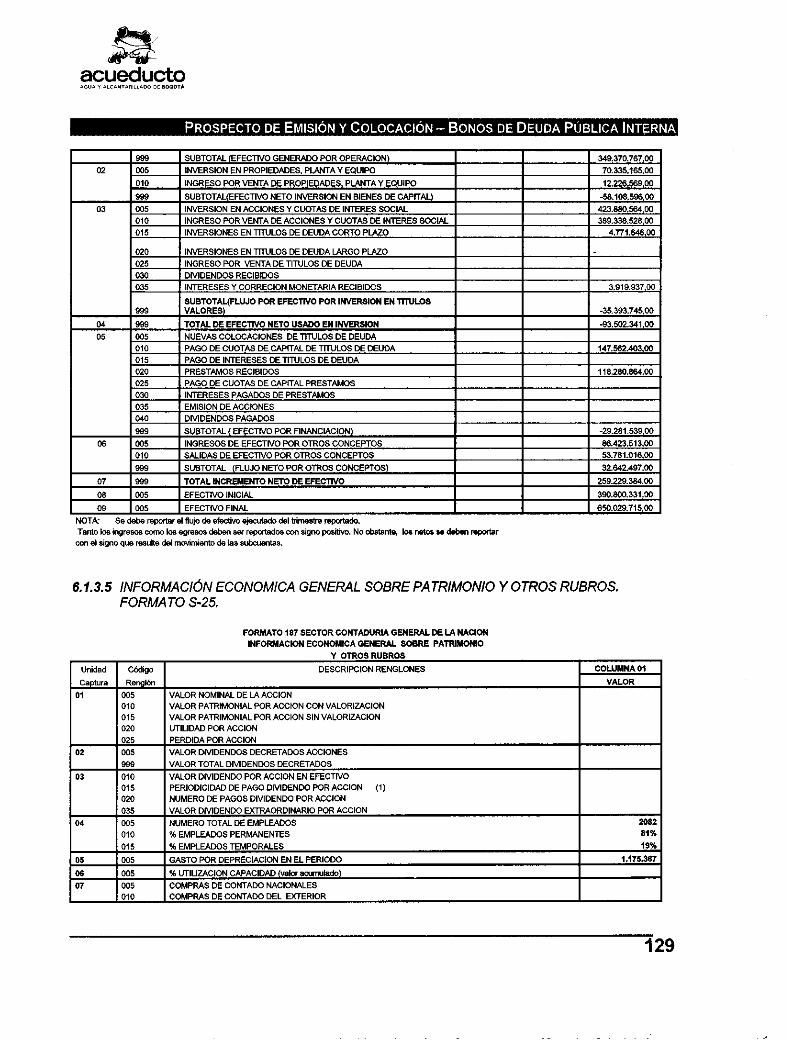

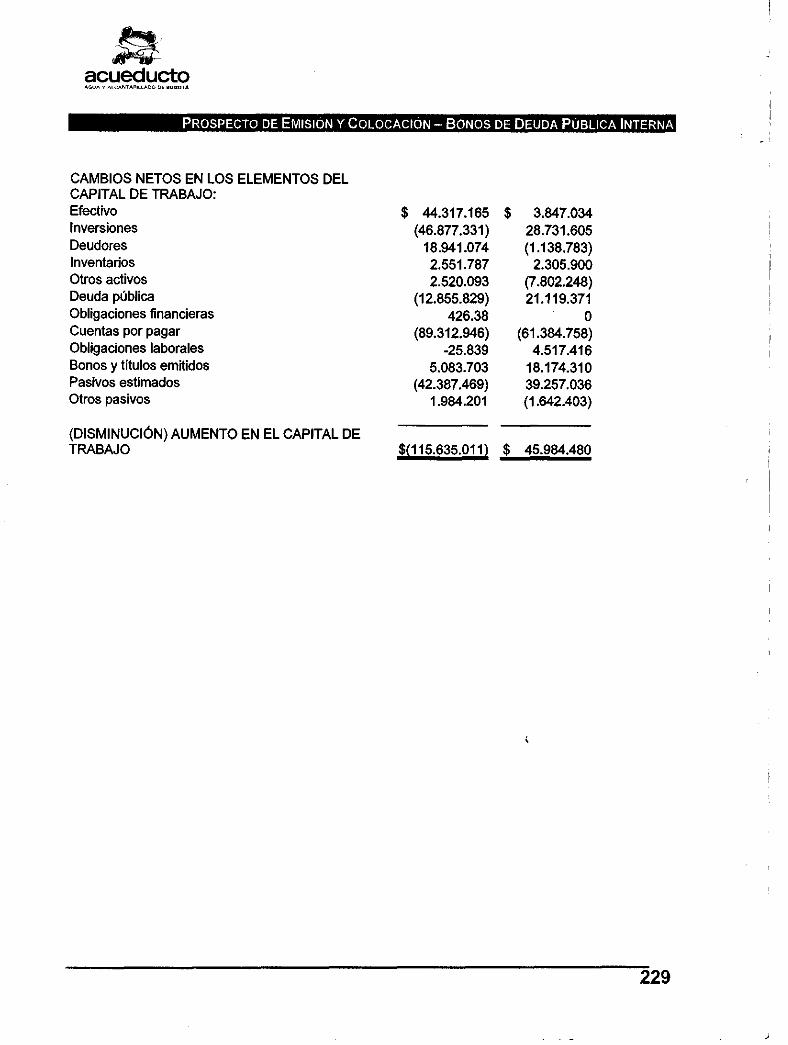

6.1.1 ESTADOS FINANCIEROS CON CORTE A JUNIO DE 2003 856.1.2 ESTADOS FINANCIEROS CON CORTE A JUNIO DE 2002 1206.1.3 INFORMES TRIMESTRALES AL CIERRE DE JUNIO DE 2003 126

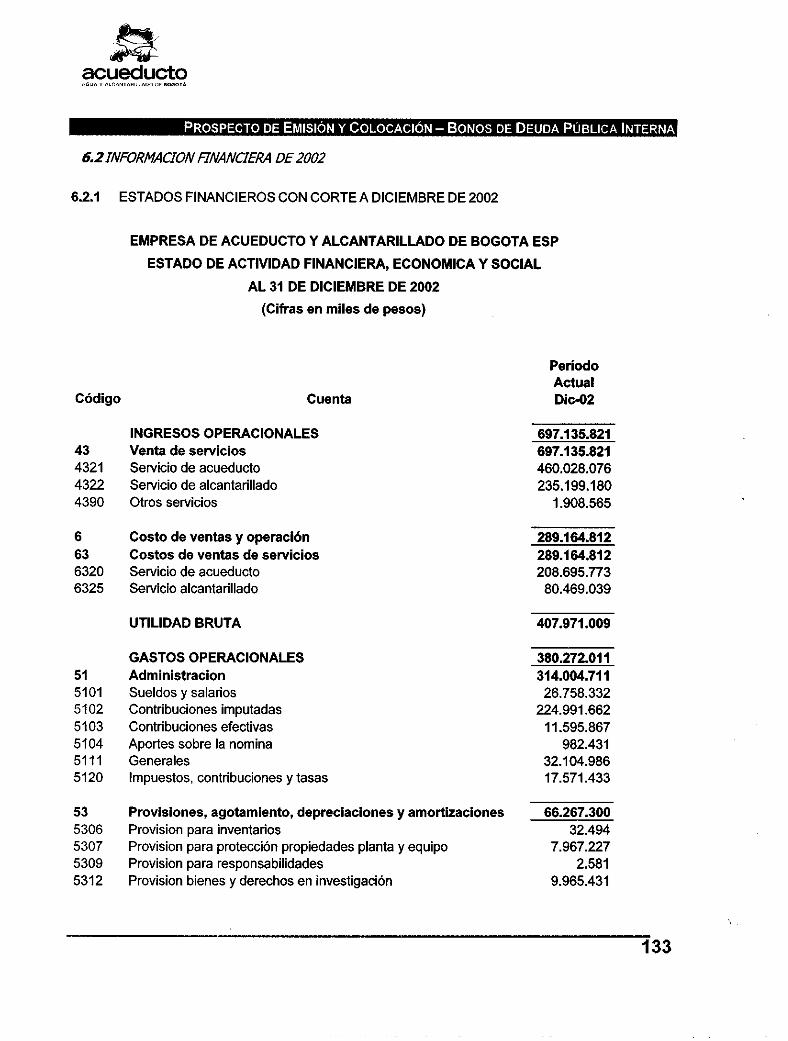

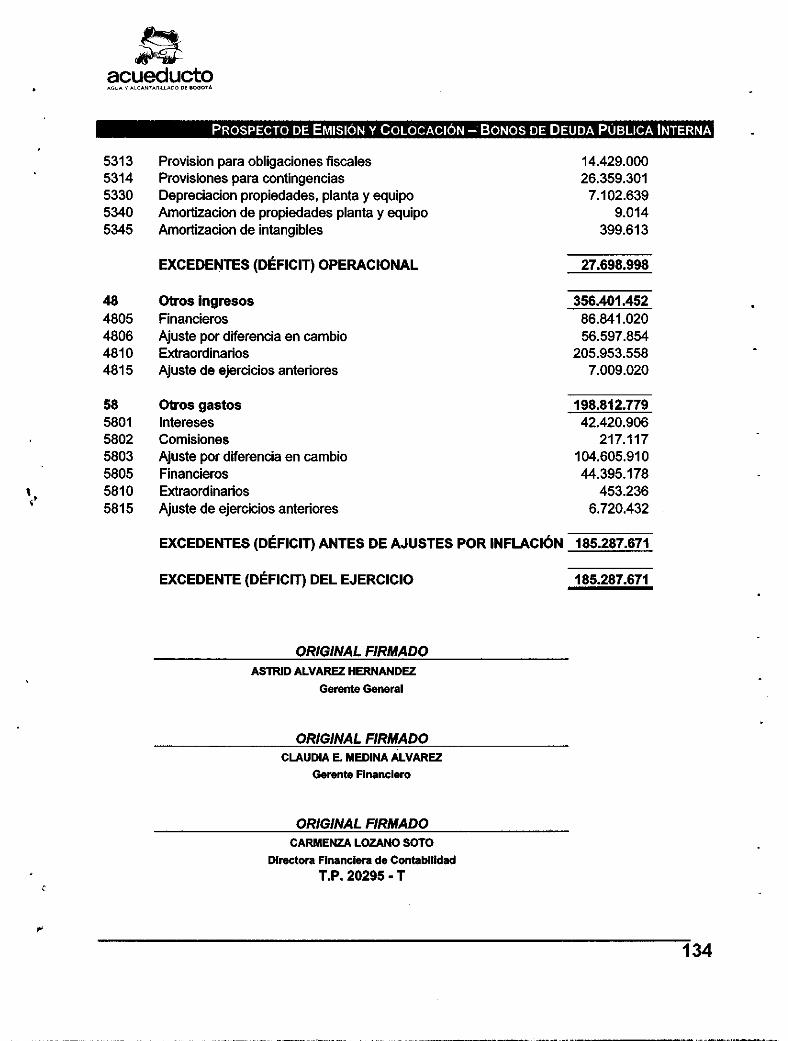

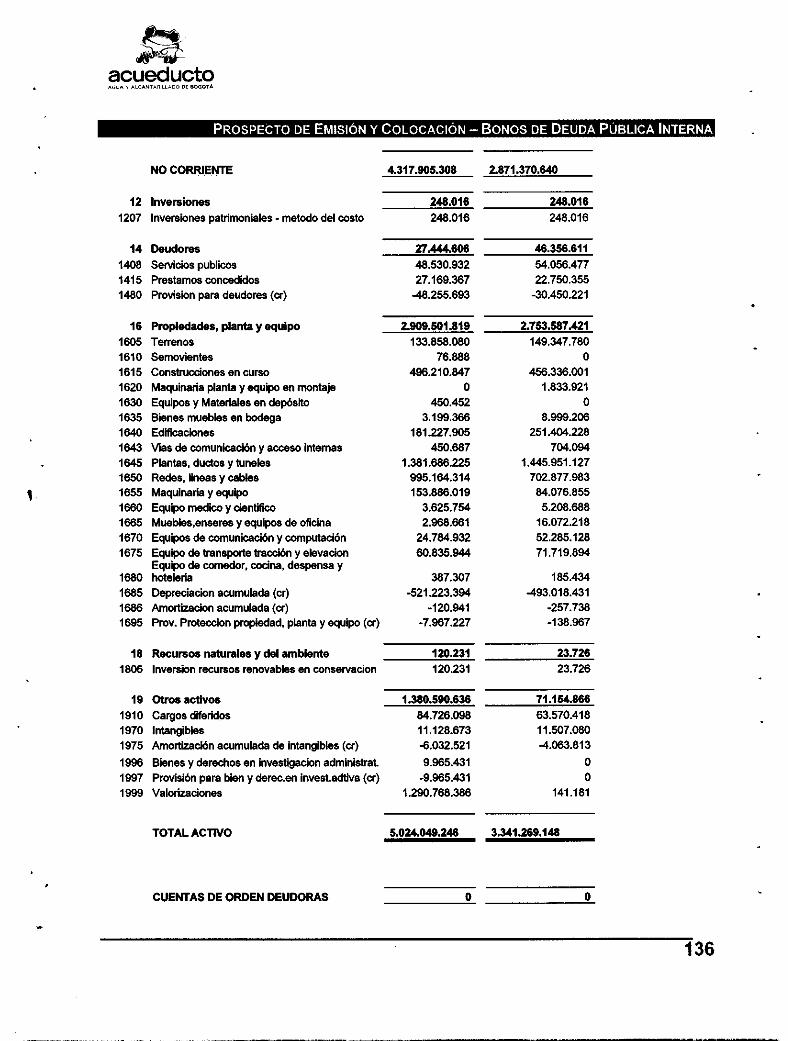

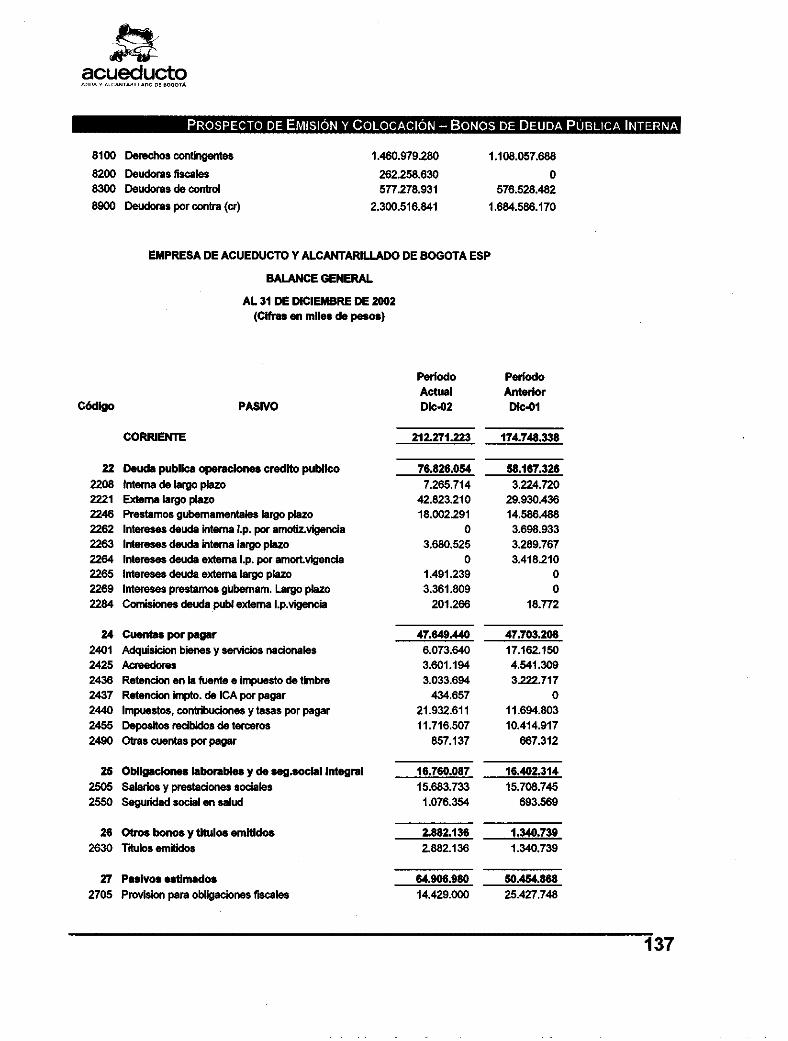

6.2 INFORMACION FINANCIERA DE 2002 133

62.1 ESTADOS FINANCIEROS CON CORTE A DICIEMBRE DE 2002 1336.3 ESTADOS FINANCIEROS DICIEMBRE 2001- DICIEMBRE 2000 176

6.4 ESTADOS FINANCIEROS DICIEMBRE DE 2000 - DICIEMBRE DE 1999 219

7 REQUISITOS FORMALES DE LA EMISION 232

7.1 CONCEPTO FAVORABLE Y AUTORIZACIONES ESTATALES 232

7.1.1 AUTORIZACION JUNTA DIRECTIVA DEL ACUEDUCTO DE BOGOTÁ 2327.1.2 CONCEPTO FAVORABLE DEL ALCALDE MAYOR 2327.1.3 AUTORIZACIÓN DEL MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO 2337.1.4 CONCEPTO FAVORABLE DEL DEPARTAMENTO ADMINISTRATIVO DEPLANEACIÓN DISTRITAL 2337.1.5 AUTORIZACIÓN DEL CONCEJO DISTRITAL DE POLÍTICA ECONÓMICA Y FISCAL -CONFIS 2337.1.6 AUTORIZACION CONCEJO DISTRITAL - CUPO DE ENDEUDAMIENTO 2337.1.7 SUPERINTENDENCIA DE VALORES 233

7.2 ADVERTENCIA 233

7.3 CONSTANCIAS 234

7.3.1 REPRESENTANTE LEGAL Y DIRECTOR FINANCIERO CONTABILIDAD: 2347.3.2 DICTAMEN DEL ASESOR EN BANCA DE INVERSION 2357.3.3 CERTIFICACIÓN A LA INFORMACIÓN FINANCIERA 236

a

4

acueductoT___LLADOLD SCOOTA

PROSPECTO DE EMISIÓN Y COLOCACIÓN — BONOS DE DEUDA PÚBLICA INTERNA

GLOSARIO

Los términos que aparecen en este glosario se utilizan como referencia en otras secciones del prospecto.

Agente Administrador de la Emisión: Depósito Centralizado de Valores de Colombia, DecevalS.A. ("Deceval" o "Sociedad Administradora"), domiciliado en la ciudad de Bogotá, D.C.

Agente Líder Estructurador y Colocador: Correval S.A.

Calificación: Los Bonos han sido calificados AA+ (Doble A Más) por Duff & Phelps deColombia S.A.

Denominaciones: Los Bonos de las series 1 y 2 se emitirán en denominaciones de un millónde pesos moneda corriente ($1,000,000.00). Los Bonos de la Serie 3 se emitirán en unidadesUVR y el valor nominal de cada bono de esta serie será de diez mil unidades UVR (10,000).La inversión mínima durante la vigencia de los Bonos será de un (1) Bono.

Destinatarios de la Oferta: Ahorradores, personas naturales, personas jurídicas, inversionistasinstitucionales, entidades oficiales y, en general, el público inversionista.

Emisor: EMPRESA DE ACUEDUCTO Y ALCANTARILLADO DE BOGOTÁ ESP.("ACUEDUCTO DE BOGOTÁ" o el "Emisor o la "Empresa")

Fecha de Emisión: Corresponderá al día en que se publique el primer aviso de oferta pública dela emisión.

Fecha de Expedición: Para todos los efectos, se entenderá como Fecha de Expedición de losBonos la fecha en la cual se registra y anota en cuenta la suscripción original de los títulos y/ola fecha en la que se registra la transferencia de los mismos.

Fecha de Suscripción o Colocación: Para todos los efectos, se entenderá como Fecha deSuscripción o Colocación de los Bonos, la fecha en la cual sea colocado y pagado originalmentecada Bono.

Fecha de Vencimiento: Se entiende como el día en que se hará efectiva la redención de losBonos, esto es, siete (7), ocho (8), nueve (9) o diez (10) años para las series 1, 2 y 3contados a partir de la Fecha de Emisión.

La Emisión: Emisión de bonos de deuda pública interna a cargo del Emisor.

Monto total de la emisión: El monto total de la emisión es de hasta ciento diez mil millones depesos moneda corriente ($110,000,000,000.00). La emisión podrá ofrecerse en uno o varioslotes.

Periodicidad de Pago de Intereses: Trimestre vencido, semestre vencido y año vencido, aopción del inversionista, contados a partir de la Fecha de Emisión.

Plazo de Colocación: El plazo para la colocación de los Bonos será de dos (2) años contadosa partir de la fecha de publicación del primer aviso de oferta pública de la emisión.

5

acueducto

PROSPECTO DE EMISIÓN Y COLOCACIÓN — BONOS DE DEUDA PÚBLICA INTERNA

Plazo de Redención: Los Bonos se redimirán en plazos de siete (7), ocho (8), nueve (9) y diez(10) años para todas las series, contados a partir de la Fecha de Emisión.

Rendimiento de los Bonos: Los Bonos de las series 1 y 2 devengarán intereses a las tasas dereferencia DTF e IPC, respectivamente. Los Bonos de la Serie 3 devengarán intereses a unatasa fija en términos efectivos anuales. El rendimiento de los Bonos se determinará en elaviso de oferta pública correspondiente, con sujeción a la autorización conferida por elMinisterio de Hacienda y Crédito Público.

Representante Legal de Tenedores: Fiduciaria Popular S.A. — Fiduciar S.A., entidaddebidamente autorizada por la Superintendencia Bancaria para operar, con domicilio enBogotá, D.0 ("Representante Legal de los Tenedores de Bonos").

Series:La emisión consta de tres (3) series, así:

Serie 1: Bonos de deuda pública interna tasa variable DTF.Serie 2: Bonos de deuda pública interna tasa variable IPC.Serie 3: Bonos de deuda pública interna tasa fija.

19. Títulos Ofrecidos: Bonos de deuda pública interna (los "Bonos", cada uno un "Bono").

6

9,99,999,9te

PROSPECTO DE EMISIÓN Y COLOCACIÓN — BONOS DE DEUDA PÚBLICA INTERNA

INTRODUCCION

El presente prospecto de colocación contiene la información relacionada con los Bonos, por el valor dehasta ciento diez mil millones de pesos moneda corriente ($110,000,000,000.00).

La Emisión utilizará parte del cupo de endeudamiento disponible a la fecha hasta por doscientos setentamil millones de pesos, porción que se destinará en un 100% a inversión según disposición de la JuntaDirectiva de la Empresa.

Duff & Phelps de Colombia S.A. otorgó una calificación M+ (doble A más) a la Emisión, para lo cualtuvo en consideración el cupo de endeudamiento por US$250 millones aprobado por el Concejo deBogotá para los próximos siete años. Adicionalmente, se tuvo en cuenta la aprobación otorgada porparte del Ministerio de Hacienda y Crédito Público a la Empresa para efectuar una emisión bonos porvalor de hasta $270.000 millones, los cuales se encuentran contemplados dentro del cupo deendeudamiento aprobado.

El presente prospecto está dividido en siete secciones, así: Una descripción detallada de los Bonos,como primera parte; una segunda parte donde se transcriben las consideraciones contempladas porDuff & Phelps para otorgar la calificación de AA+ a los Bonos; una tercera parte que presenta unareseña acerca de la evolución del sector de acueducto y alcantarillado en el país; en la cuarta partese describen algunos aspectos relevantes sobre la Empresa

En el quinto capítulo del prospecto se menciona dónde se puede acceder al Código de BuenGobierno del ACUEDUCTO DE BOGOTÁ. En el sexto capítulo se transcriben los estados financierosde la Empresa a corte 31 de diciembre de 2000, 2001, 2002 y a junio de 2003, y en la secciónséptima se relacionan las diferentes autorizaciones y conceptos otorgados por los diferentes entescompetentes sobre la Emisión.

La información sobre los bonos a que se refiere este prospecto y sobre las finanzas de la Empresapodrá ser consultada en el Registro Nacional de Valores e Intermediarios, en la Bolsa de Valores deColombia S.A. y en las oficinas del ACUEDUCTO DE BOGOTÁ.

La presente emisión de bonos a cargo del ACUEDUCTO DE BOGOTÁ, fué autorizada por la JuntaDirectiva mediante Acuerdo No. 19 de 2001, Acuerdo 6 de 2002 y Acuerdo No. 03 de enero de 2003 ypor el Ministerio de Hacienda y Crédito Público mediante Resolución N°. 781 del 29 de abril de 2002,858 del 14 de mayo de 2002 y 852 de mayo 8 de 2003 para la cual previamente obtuvo el conceptofavorable del Departamento Administrativo de Planeación Distrital en el oficio No. 2-2001-23211-S del28 de Noviembre de 2001 y del Alcalde Mayor de Bogotá D.C. mediante comunicación del 24 dediciembre de 2001 con número de referencia 1-2001-53127 y del Consejo Distrital de PolíticaEconómica y Fiscal CONFIS, mediante oficios No. 2-2001-23208-S del 28 de Noviembre de 2001 yNo. 2-2003-01969 del 3 de febrero de 2003.

La Superintendencia de Valores ordenó la inscripción anticipada en el Registro Nacional de Valores eIntermediarios y autorizó la realización de la Oferta Pública mediante la Resolución No. 0570 del 3 deseptiembre de 2003.

7

SERIE SUBSERIES RENDIMIENTO7 AÑOS 8 AÑOS 9 AÑOS 10 AÑOS

1 Al DTF

Cl DTF

acueducto_AA CANTAR LIADO DE woo.re

PROSPECTO DE EMISIÓN Y COLOCACIÓN — BONOS DE DEUDA PÚBLICA INTERNA

CAPITULO I

1 CARACTERISTICAS Y CONDICIONES DE LA EMISION

1.1 CLASE DE TITULO OFRECIDOLos Bonos serán títulos de deuda pública interna del ACUEDUCTO DE BOGOTÁ y tendrán la modalidadde títulos a la orden. Los Bonos constituyen una obligación personal directa e incondicional del Emisor, elque queda obligado al pago de capital y de los intereses en las fechas y términos establecidos en elpresente prospecto.

1.2 CANTIDAD, VALOR NOMINAL, INVERSION MINIMA Y MONTO TOTAL DE LA OFERTADe acuerdo con las condiciones señaladas en este prospecto y con la autorización de la Junta Directiva,la Emisión de Bonos de Deuda Pública del ACUEDUCTO DE BOGOTÁ se llevará a cabo en uno o máslotes hasta por un monto total de CIENTO DIEZ MIL MILLONES DE PESOS M/CTE.($110.000'000.000), siguiendo los lineamientos de la Resolución 400 del 22 de mayo de 1995 de laSuperintendencia de Valores y demás normas que la modifiquen y adicionen. La emisión constará detítulos expedidos en pesos y/o en unidades UVR, sin exceder el monto total en pesos autorizado parala emisión.

La emisión consta de tres series, cuyas características particulares son las siguientes:

El plazo de los títulos será contado a partir de la fecha de emisión

El ACUEDUCTO DE BOGOTÁ, transcurrido un (1) año desde la colocación, podrá adquirir sus propiosBonos de manera directa a través de la Bolsa de Valores de Colombia S.A. Dicha adquisición implicala amortización extraordinaria de los Bonos y la consiguiente cancelación de los títulos. El emisoravisará a Deceval S.A. esta decisión.

1.2.1 SERIE 1Valor Nominal: Los bonos estarán emitidos en pesos colombianos y devengarán un interés flotantereferenciado a la DTF. Cada Bono tendrá un valor nominal de UN MILLON DE PESOS M/CTE,($1'000.000).

•

8

acueducto_Ay ALCANTARILLADO DE •OGOTÁ

PROSPECTO DE EMISIÓN Y COLOCACIÓN - BONOS DE DEUDA PÚBLICA INTERNA

Inversión mínima: La inversión mínima será la equivalente al valor de UN (1) Bono, es decir UNMILLON DE PESOS M/CTE ($1'000.000). En consecuencia, no podrán realizarse operacionesposteriores de traspasos por debajo de este límite.

Cantidad de bonos a emitir: Hasta CIENTO DIEZ MIL (110,000).

1.2.2 SERIE 2Valor Nominal: Los bonos estarán emitidos en pesos colombianos y devengarán un interés flotantereferenciado al IPC. Cada Bono tendrá un valor nominal de UN MILLON DE PESOS M/CTE,($1'000.000).

Inversión mínima: La inversión mínima será la equivalente al valor de UN (1) Bono, es decir UNMILLON de pesos m/cte ($1'000.000). En consecuencia, no podrán realizarse operaciones posterioresde traspasos por debajo de este límite.

Cantidad de bonos a emitir: Hasta CIENTO DIEZ MIL (110,000).

1.2.3 SERIE 3Valor nominal: Los bonos estarán emitidos en UNIDADES UVR. El valor nominal de cada bono esde DIEZ MIL (10.000) unidades UVR. El valor equivalente de cada bono en pesos será el resultadode multiplicar el valor de la UNIDAD UVR de la fecha de emisión por diez mil. Los títulos de estaserie devengarán un interés fijo y su capital será redimido en UNIDADES UVR totalmente alvencimiento de los mismos al valor de UNIDAD UVR de la fecha de vencimiento.

El valor nominal de cada bono es de DIEZ MIL (10,000) unidades UVR.

Inversión mínima: Cada titulo deberá expedirse por un número entero de bonos. No obstante loanterior, la inversión mínima será la equivalente al valor de un (1) bono, es decir DIEZ MIL (10,000)UNIDADES UVR. En consecuencia, no podrán realizarse operaciones posteriores de traspasos pordebajo de este límite.

Cantidad de bonos a emitir: Cantidad de bonos a emitir: Hasta OCHENTA Y DOS MIL CIENTOCINCUENTA Y CUATRO BONOS (82.154), siempre y cuando no se exceda del monto totalautorizado CIENTO DIEZ MIL MILLONES DE PESOS ($110.000.000.000).

1.3 OBJETIVOS ECONOMICOS Y FINANCIEROS DE LA EMISIONLos recursos provenientes de la colocación de la presente Emisión serán utilizados en un 100% para lafinanciación de proyectos de inversión a cargo del ACUEDUCTO DE BOGOTÁ.

1.4 CONDICIONES FINANCIERAS DE LOS BONOS

1.4.1 PLAZO DE LOS BONOSEl plazo específico de los Bonos se indicará en el correspondiente aviso de oferta pública. Los plazos deredención son a 7, 8, 9 y 10 años, contados a partir de la Fecha de Emisión.

acueducto

PROSPECTO DE EMISIÓN Y COLOCACIÓN — BONOS DE DEUDA PÚBLICA INTERNA

1.4.2 MONTO MÁXIMO A ADJUDICAR POR SUBSERIE

El emisor podrá establecer, para cada lote, un valor máximo a adjudicar por cada subserie, lo cual seindicará en el correspondiente Aviso de Oferta Pública del respectivo lote. El monto máximo aadjudicar por subserie no podrá ser superior al valor total de la respectiva oferta.

En cualquier caso, la sumatoria de los montos adjudicados dentro de los valores máximos señaladosen el correspondiente Aviso de Oferta, no podrá superar el monto total ofertado.

1.4.3 PRECIO DE SUSCRIPCIONEl precio de suscripción de los bonos será su valor nominal. Cuando la suscripción se realice en unafecha posterior a la Fecha de Emisión, el precio de suscripción del título para las modalidades vencidasestará constituido por su valor nominal más los intereses causados entre la fecha de emisión y la fechade suscripción. Para el cálculo de los intereses causados entre la Fecha de Emisión y la fecha desuscripción se utilizará la siguiente fórmula:

[(1 + Tasa Efectiva)^(Días transcurridos entre la Fecha de Suscripción y la Fecha de Emisión / 360) —1] *Valor Nominal.

Cuando la suscripción se realice en una fecha posterior a un pago de intereses, el precio desuscripción del título para las modalidades vencidas estará constituido por su valor nominal más losintereses causados entre la fecha de pago de los últimos intereses y la fecha de suscripción. Para elcálculo de los intereses causados entre la fecha de pago de los últimos intereses y la fecha desuscripción se utilizará la siguiente fórmula:

[(1 + Tasa Efectiva)^(Días transcurridos entre la Fecha de Pago de los últimos intereses y la Fecha deSuscripción / 360) —1] * Valor Nominal.

1.4.4 RENDIMIENTO DE LOS BONOS

Los Bonos Serie 1 y Serie 2 devengarán intereses a las tasas de referencia DTF e IPC,respectivamente. Los Bonos Serie 3 devengarán intereses a una tasa fija.

Los Bonos devengarán un rendimiento máximo según lo establecido en el Acuerdo No. 19 del 2001 yNo. 6 de 2002 de la Junta Directiva. En todo caso el rendimiento máximo se rige por la autorizaciónque efectúe el Ministerio de Hacienda y Crédito Público.

El rendimiento máximo o el rendimiento específico de cada serie o subserie, según el mecanismo deadjudicación utilizado, será determinado en el correspondiente aviso de oferta pública.

Los Bonos a que se refiere este prospecto, devengarán el interés correspondiente desde la Fecha deEmisión hasta la fecha de su redención a la tasa estipulada. Estos intereses serán liquidados sobre elvalor nominal de los Bonos.

Para efectos del cómputo de plazos se entenderá que cuando el plazo sea de meses o de años, suvencimiento tendrá lugar el mismo día del correspondiente mes o año, si éste no tiene tal fecha,expirará en el último día del respectivo mes o año. Para efectos del pago, el día de vencimiento seráhábil dentro del horario bancario de la entidad a través de la cual se realiza el pago.

10

cift:acueducto

PROSPECTO DE EMISIÓN Y COLOCACIÓN — BONOS DE DEUDA PÚBLICA INTERNA

Para efectos de la presente emisión, se tomará trimestre comercial de noventa (90) días, el semestrecomercial de ciento ochenta (180) días y el año comercial de trescientos sesenta (360) días. Losplazos aquí señalados se contarán a partir de la Fecha de Emisión.

La base de liquidación de los rendimientos será, de conformidad con la periodicidad de pago deintereses, noventa (90) días, ciento ochenta (180) días ó trescientos sesenta (360) días, sobre 360días.

Todo pago que debiere efectuarse en sábado, domingo o feriado, según la ley, se entenderáválidamente realizado en el primer día hábil siguiente, sin que por esta circunstancia se cause recargoalguno.

Si la última fecha de pago de intereses del último período es un día no hábil, se reconoceránintereses sobre el capital hasta la fecha hábil siguiente, fecha en la cual se efectuará el pago. Paratodos los efectos, los días sábado, domingo y festivos se entenderán como no hábiles.

El valor correspondiente a los intereses causados y por pagar se ajustará hasta una cifra entera, detal forma que cuando hubiese fracciones en centavos, estas se aproximarán al valor entero superiorexpresado en pesos.

Los Bonos devengarán intereses a una tasa variable de conformidad con la periodicidad indicada enel numeral 1.4.5. del presente prospecto, a elección del suscriptor inicial del Bono. Estos intereses sedevengarán a partir de la Fecha de Emisión.

Los Bonos devengarán intereses únicamente hasta la fecha de su vencimiento. No habrá lugar al pagode intereses de mora por el retardo en el cobro de intereses o capital.

a) DTF

Los Bonos correspondientes a la Serie 1 devengarán intereses a tasa variable que se fijará conreferencia a la DTF adicionada en unos puntos porcentuales, según se determine en el aviso deoferta correspondientes a cada uno de los lotes.

Los intereses serán calculados tomando la tasa DTF T.A. (Trimestre Anticipado) vigente para lasemana en que inicie el respectivo periodo de causación de los intereses, adicionada en los puntosporcentuales indicados en el respectivo aviso de oferta. Luego a esta tasa considerada como nominalanual pagadera trimestre anticipado, se le calculará su tasa equivalente en términos efectivos. Porúltimo a esta tasa equivalente efectiva se le calculará la tasa nominal equivalente de acuerdo con lamodalidad de pago seleccionada por el inversionista al momento de suscribir el Bono, y la tasa asíobtenida se aplicará al monto de capital vigente durante el periodo de intereses a cancelar.

Se entenderá por DTF, la tasa promedio ponderada de las tasas de interés efectivas de captación a90 días de los bancos corporaciones financieras, compañías de financiamiento comercial ycorporaciones de ahorro y vivienda, la cual esta definida en la Resolución Externa 017 de 1993expedida por el Banco de la República y es calculada y divulgada semanalmente por el mismo.

En el evento en que por cualquier circunstancia el Banco de la República llegase a redefinir el DTFcorrespondiente a un período para el cual ya fueron causados y pagados los intereses de los Bonos,no habrá lugar a la reliquidación de los mismos por esta circunstancia.

11

't-acueducto

PROSPECTO DEEMISIÓN Y COLOCACIÓN — BONOS DE DEUDA PÚBLICA INTERNA

En el caso en que se llegare a eliminar la tasa DTF, esta será reemplazada, para efectos del cálculode intereses, por la tasa promedio de captación a 90 días de los establecimientos de créditocolombianos que la autoridad competente establezca.

IPC

Los Bonos correspondientes a la Serie 2 devengarán intereses con base en una tasa variable que sefijará con referencia al Indice de Precios al Consumidor — IPC, adicionada en unos puntosporcentuales, según se determine en el aviso de oferta pública correspondiente.Se entiende por Inflación, la variación neta del Indice de Precios al Consumidor (IPC) certificado porel DANE (Departamento Administrativo Nacional de Estadística), expresado como una tasa afectivaanual.

Los intereses se liquidarán como una tasa variable con base en el último dato oficial suministrado porel DANE para la inflación de los doce meses anteriores al mes en que se inicie el respectivo periodode causación de interés, adicionado en los puntos determinados al momento de la oferta (Margen).

Para el cálculo de los intereses se utilizará la siguiente fórmula:

(1 + Inflación %)* (1+ Margen %)-1.

Esta tasa efectiva anual deberá convertirse en una tasa equivalente en términos efectivos de acuerdocon el periodo de pago de intereses escogido.

En caso que la inflación utilizada en la fecha de causación sufra alguna modificación, no se realizaráreliquidación de los intereses.

En caso que eventualmente se elimine el IPC, éste será reemplazado, para los efectos de cálculo delos intereses, por el índice que el Gobierno defina como reemplazo de dicho indicador.

UVR

Para el cálculo de los intereses de los Bonos correspondientes a la Serie 3 se tomará al día delvencimiento de intereses el número de UVR representadas en cada Título, multiplicadas por el valorde la UVR vigente para esa fecha, multiplicadas a su vez por la tasa fija estipulada por el Emisor en elcorrespondiente aviso de oferta.

Por UNIDAD UVR se entiende la unidad de medida que, en razón de la evolución de su valor enmoneda legal colombiana con base en la variación del índice de Precios al Consumidor —IPC - ,reconoce la variación en el poder adquisitivo de la moneda legal colombiana.

El valor de la UNIDAD UVR, en moneda legal colombiana, se modifica de acuerdo con la variaciónmensual del índice de precios al consumidor IPC certificada por el DANE, correspondiente al totalnacional. La UNIDAD UVR, en moneda legal colombiana, es difundida mensualmente por el Bancode la República, el siguiente día bancario a la fecha de publicación del índice de Precios alConsumidor por el DANE.

En el evento que las UVR utilizadas para realizar los cálculos respectivos sufran alguna modificacióno sean motivo de alguna corrección por parte de la Junta Directiva del Banco de la República, no serealizará reliquidación de los intereses ya pagados.

12

acueducto

PROSPECTO DE EMISIÓN Y COLOCACIÓN — BONOS DE DEUDA PÚBLICA INTERNA

En caso que eventualmente se elimine la UVR, ésta será reemplazada, para los efectos de cálculode los intereses, por la unidad que el Gobierno defina como reemplazo de dicho indicador.

1.4.5 PERIODICIDAD DE PAGO DE LOS INTERESES

Para todas las series la periodicidad de pago de los intereses podrá elegirse a opción del inversionista,entre las modalidades que El Emisor establezca al momento de la respectiva oferta. Una vez definida,será fija durante la vigencia del Bono. Tales modalidades serán determinadas por El Emisor eindicadas en el aviso de oferta, entre las siguientes: Trimestre Vencido (TV), Semestre Vencido (SV)y Año Vencido (AV). Cada periodicidad y/o modalidad de pago de los intereses ofrecida en el aviso deoferta, podrá estar sujeta a un monto máximo a suscribir por parte de los inversionistas.

Para efectos del pago de rendimientos, se entiende por trimestre el período comprendido entre laFecha de Emisión del Bono y la misma fecha noventa (90) días después; se entiende por semestre elperíodo comprendido entre la Fecha de Emisión del Bono y la misma fecha ciento ochenta (180) díasdespués; se entiende por año el período comprendido entre la Fecha de Emisión y trescientossesenta (360) días después.

1.4.6 AMORTIZACION DE CAPITAL

Los Bonos serán redimibles al vencimiento de su plazo final.

1.4.7 PARIDAD EN LAS OBLIGACIONES

Los Bonos constituyen una obligación general e incondicional de la Empresa y tendrán igual orden deprioridad en el pago frente a cualquier obligación financiera existente o futura de la Empresa.

1.4.8 PREFERENCIA DEL PAGO DEL SERVICIO DE LA DEUDA

El pago del servicio de la deuda se encuentra entre las prioridades de gasto del ACUEDUCTO DEBOGOTÁ, según lo establece el numeral segundo del articulo cuarto del Decreto 1138 del 29diciembre de 2000. "Adicionalmente las Empresas deberán garantizar los recursos necesarios paraatender los gastos de nomina, los aportes patronales, las cesantías, el servicio de la deuda pública,los impuestos, los servicios públicos domiciliarios y las indemnizaciones laborales".

1.5 CONDICIONES DE LA OFERTA Y DE LA COLOCACION

1.5.1 VIGENCIA DE LA OFERTA Y PLAZO DE COLOCACIONLa emisión podrá realizarse en uno o varios lotes. En los avisos de oferta se especificará el númerodel lote de que se trate. El plazo de colocación de la emisión será de dos (2) años contados a partirde la fecha de publicación del primer aviso de oferta pública de la emisión.

Cada una de las ofertas estará vigente durante un plazo mínimo de cinco (5) días y un plazo máximo dehasta veinte (20) días calendario, según se estipule en el aviso de oferta, plazo que se contará a partir depublicación del respectivo aviso de oferta.

El cierre de la oferta se verificará a las seis (6) p.m. del último día del plazo indicado en el aviso de ofertade cada lote, o antes cuando se suscriban la totalidad de los bonos.

13

(tmi

acueductoA A A AD.DE BOGOTÁ

PROSPECTO DE EMISIÓN 'Y COLOCACIÓN — BONOS DE DEUDA PÚBLICA INTERNA

1.5.2 DESTINATARIOS Y MEDIOS PARA FORMULAR LA OFERTALos Bonos tendrán como destinatarios a los ahorradores, personas naturales, personas jurídicas,inversionistas institucionales, entidades oficiales y en general, al público inversionista.

La publicación del aviso de oferta, o los avisos en caso de colocarse por lotes, se hará al menos en elperiódico La República o en el Diario de Economía y Negocios Portafolio. En dicho aviso se definirán lascondiciones en que serán ofrecidos los Bonos de Deuda Pública ACUEDUCTO DE BOGOTÁ. Asímismo, se informará la(s) serie(s) y subserie(s) que se ofrecerá(n) en cada lote, la cantidad de Bonos quese ofrecen, el monto total ofertado, el monto máximo a adjudicar por subserie y el mecanismo deadjudicación que se utilizará para la colocación. Cualquier información adicional, tal como la convocatoriaa Asamblea General de Tenedores de Bonos, se efectuará en los mismos medios escritos.

1.5.3 BOLSAS DE VALORES DONDE ESTARAN INSCRITOS LOS TITULOSLos Bonos estarán inscritos en la Bolsa de Valores de Colombia S.A.

1.5.4 REGLAS GENERALES PARA LA COLOCACION Y LA NEGOCIACIONLos Bonos serán colocados en el mercado de capitales colombiano mediante oferta pública.

El valor de la inversión deberá ser pagado íntegramente al momento de la suscripción. El mecanismode adjudicación podrá ser el de "subasta holandesa", o de "demanda en firme", según se determineen el aviso de oferta pública correspondiente a cada lote de la emisión.

El Agente Líder de la colocación es Correval S.A. con oficinas ubicadas en la Carrera 7 No. 33-42 piso 7de Bogotá.

1.5.5 MECANISMOS DE COLOCACIÓN:La presente emision será colocada bajo los siguientes mecanismos:

1.5.5.1 Mecanismo de Subasta Holandesa:

El mecanismo de adjudicación mediante subasta, se hará en las siguientes condiciones:

1. El Emisor, en el aviso de oferta correspondiente a cada lote de la emisión, anunciará las subseriesofrecidas en el respectivo lote, el monto máximo a adjudicar por subserie y las tasas de referenciapara cada subserie ofrecida.

2.Para todas las subseries ofrecidas se hará primero una clasificación de todas las demandasrecibidas utilizando los siguientes criterios, en su orden: i) la tasa de rentabilidad demandada, demenor a mayor; ii) el monto demandado, de mayor a menor para tasas iguales.

3.Una vez realizada la clasificación se procederá a definir la tasa de corte de cada subserie y aadjudicar el monto respectivo. Esta tasa de corte será la máxima tasa aprobada por elRepresentante Legal del Emisor bajo criterios de conveniencia. En ningún caso la tasa de cortepodrá ser superior a la tasa máxima ofrecida para cada subserie en el aviso de oferta públicacorrespondiente.

4. Las demandas que contengan un margen igual o inferior a la tasa de corte por subserie definida porel Representante Legal del Emisor, serán confirmadas en su totalidad, hasta completar el montomáximo a adjudicar para la subserie correspondiente y en todo caso, hasta que la sumatoria de losmontos aprobados en cada una de las subseries sea igual al monto total ofertado.

14

acueducto

PROSPECTO DE EMISIÓN Y COLOCACIÓN — BONOS DE DEUDA PÚBLICA INTERNA

5.En caso que la sumatoria de los montos demandados, cuyos márgenes estén por debajo o igual ala tasa de corte, sea mayor al monto total ofertado, habrá lugar a prorrateo para las demandascuyos márgenes sean iguales a la tasa de corte, en cuyo caso los montos confirmados para cadademanda serán aprobados a la tasa de corte. En ningún caso, para una misma subserie, habrá dos(2) tasas de corte diferentes. Aquellas demandas cuyos márgenes se encuentren por encima de latasa de corte se entenderán como no aprobadas.

6. Los Bonos se adjudicarán siguiendo el orden de las subseries que el Representante Legal delEmisor haya determinado en el aviso de oferta pública correspondiente siguiendo los parámetrosanteriormente descritos. En caso que queden saldos por adjudicar en una o varias de las subseriesofertadas en el lote ofrecido, se ofrecerán en un nuevo aviso de oferta pública, no necesariamentebajo las mismas condiciones, siempre y cuando haya expirado la vigencia de la oferta del lotepreviamente ofrecido.

7.Las demandas que hayan sido recibidas por el Agente Líder después de la hora de cierre seránadjudicadas de acuerdo con el orden de llegada a la tasa de corte de cada subserie, hasta que elmonto total a adjudicar por subserie se adjudique en su totalidad, o hasta el día del vencimiento dela oferta.

8.En caso que queden saldos del monto total ofertado en el lote respectivo se podrán ofrecer en unnuevo aviso de oferta pública, no necesariamente bajo las mismas condiciones, siempre y cuandohaya expirado la vigencia de la oferta anterior.

Los destinatarios de la oferta presentarán sus demandas de compra el día de la publicación del avisode oferta pública del respectivo lote, indicando la(s) subserie(s) demandada(s), el monto demandadopara cada subserie y el margen que ofrecen sobre la tasa de referencia respectiva. El montodemandado y el margen debe ser establecido teniendo en cuenta la tasa máxima, el monto máximo aadjudicar por subserie y las subseries presentadas en el aviso de oferta pública del respectivo lote porel Emisor.

Aquellas demandas que no especifiquen la(s) subserie(s) demandada(s), los montos o las tasasinferiores o iguales a las tasas máximas del aviso de oferta pública del respectivo lote, seránconsideradas como no aprobadas.

En el aviso de oferta de cada lote se incluirá el nombre del colocador líder al que se le debenpresentar las demandas, el número de fax o la dirección donde se recibirán, la hora a partir de la cualserán recibidas ("Hora de Apertura") y la hora limite hasta la cual se recibirán, ( "Hora de Cierre"definida en el numeral 1.5.1).

A la Hora de Cierre finalizará la subasta y el Representante Legal del Emisor adelantará laadjudicación siguiendo los parámetros anteriormente descritos. Posterior a la "Hora de Cierre"numeral 1.5.1) se enviará una comunicación ya sea por fax o por correo en la cual se informará atodos aquellos que enviaron ofertas si les fue adjudicada o no parte de la emisión, y el monto que lesfue adjudicado.

1.5.5.2 Mecanismo de Demanda en Firme:

El Emisor, en el aviso de oferta correspondiente a cada lote de la emisión, anunciará las subseriesofrecidas en el respectivo lote, el monto máximo a adjudicar por subserie y las tasas de referenciapara cada subserie ofrecida.

15

sentí-acueducto

PROSPECTO DE EMISIÓN Y COLOCACIÓN — BONOS DE DEUDA PÚBLICA INTERNA

Los destinatarios de la oferta presentarán sus demandas de compra a partir del día de la publicacióndel respectivo aviso de oferta, indicando la(s) subserie(s) demandadas y el monto ofertado para cadasubserie. Las demandas deben ser presentadas a el Agente Líder a partir de las 8:00 a.m. del día dela publicación del aviso de oferta y hasta que expire la vigencia de la oferta. En el aviso de oferta decada lote se incluirá el nombre del colocador líder al que se le deben presentar las demandas y elnúmero de fax o la dirección donde se recibirán.

La adjudicación de los títulos a los destinatarios de la oferta se realizará por orden de llegada, por lotanto, en caso que la demanda de los títulos supere la oferta ne habrá lugar a prorrateo.

Los Bonos se adjudicarán de conformidad con la prelación de subseries establecida por el Emisor enel aviso de oferta pública correspondiente hasta por el monto que en el mismo se haya definido paracada una de ellas. En el evento en que, de ofrecerse mas de una subserie, el monto asignado a laprimera subserie, y así sucesivamente, no fuese adjudicado en su totalidad, el remanente se ofreceráen un nuevo aviso de oferta pública, no necesariamente bajo las mismas condiciones, siempre ycuando haya expirado la vigencia de la oferta del lote previamente ofrecido.

El valor de cada Bono Ordinario deberá ser pagado íntegramente al momento de la suscripción.

Al final de cada día, durante la vigencia de la oferta, y/o en el momento que la emisión seatotalmente adjudicada se enviará una comunicación ya sea por fax o por correo en la cual seinformará a todos aquellos inversionistas que enviaron ofertas durante el respectivo día, si les fueadjudicada o no parte de la emisión, y el monto que les fue adjudicado.

Durante la realización de la colocación de cada lote de los Bonos, a través del mecanismo de subastao demanda en firme, se contará con la presencia de un representante del Emisor, con el propósito dedarle absoluta transparencia al procedimiento y de certificar el cumplimiento de los parámetrosestablecidos en este Prospecto de Emisión y Colocación.

El representante del Emisor estará presente, en caso de ser subasta, desde la hora de apertura hastala hora de cierre establecida en el aviso de oferta pública correspondiente a cada lote y en caso dedemanda en firme, durante el lapso de tiempo establecido para recibir ofertas.

El representante del Emisor, enviará a la Superintendencia de Valores dicha certificación durante losdos días hábiles siguientes a la terminación de la vigencia de la oferta establecida en el aviso deoferta pública de cada lote.

1.5.6 OTRAS CARACTERISTICAS DE LOS BONOS

Las acciones para el cobro de los intereses y capital de los bonos preescribirán de conformidad conel artículo 1.2.4.38 de la Resolución 400 de 1995 de la Superintendencia de de Valores en cuatroaños contados a partir de la fecha de exigibilidad.

El inversionista se hace responsable, para todos los efectos legales, de las informaciones quesuministre a la entidad colocadora de la emisión o a la entidad administardora de la emisión, para laadministración del título.

16

acueductoAGUA Y ALCANTARILLADO DE BOGOTA

PROSPECTO DE EMISION Y COLOCACIÓN — BONOS DE DEUDA PÚBLICA INTERNA

1.6 ADMINISTRACIÓN DE LA EMISIÓN Y AGENTE DE PAGO

La totalidad de la Emisión se adelantará en forma desmaterializada, por lo que los adquirientes de lostítulos renuncian a la posibilidad de materializar los Bonos emitidos.

Teniendo en cuenta que en virtud de la Ley 27 de 1990 y del Decreto Reglamentario 437 de 1992 secrearon y regularon las Sociedades Administradoras de Depósitos Centralizados de Valores, cuyafunción principal es recibir en depósito los títulos inscritos en el Registro Nacional de Valores eIntermediarios para su custodia y administración, eliminando el riesgo de su manejo físico, la custodiay administración de la Emisión será realizada por el Depósito Centralizado de Valores de ColombiaS.A. — Deceval S.A., con domicilio en la ciudad de Bogotá D.C. y ubicado en la Carrera 10 No. 72-33Torre B Piso 5, conforme a los términos del Contrato de Depósito y Administración de la emisiónsuscrito entre el Representante Legal del Emisor, actuando a nombre y por cuenta del Emisor yDeceval.

Deceval, en su calidad de administrador de la Emisión desmaterializada, se obliga para con elACUEDUCTO DE BOGOTÁ a custodiar y administrar la Emisión, así como a ejercer todas lasactividades operativas derivadas del depósito de la Emisión de acuerdo con lo establecido en el contratosuscrito para este fin.

Se entiende por emisión desmaterializada el monto de la misma, colocado en el mercado primario otransado en el mercado secundario, y representado en el titulo global o Macrotítulo y que comprende unconjunto de derechos anotados en cuenta por un número determinado de Bonos.

Los pagos de los intereses y de capital de los titulares que sean o estén representados pordepositantes directos con servicio de administración de valores serán realizados directamente porDeceval S.A. Los pagos a titulares o depositantes directos que no cuenten con el servicio deadministración de valores serán realizados directamente por la Compañía Emisora con lapresentación del certificado para el cobro de derechos patrimoniales expedidos para éste fin porDeceval S.A., a solicitud del interesado a través del depositante directo Los pagos se llevarán a caboen la oficina de la Dirección Financiera de Tesorería del ACUEDUCTO DE BOGOTÁ ubicado en lacalle 22c No. 40-99 primer piso en horarios de oficina.

Los gravámenes, embargos, demandas civiles y otros eventos de tipo legal relativos a los Bonos, seperfeccionarán de acuerdo con lo dispuesto en el Código de Procedimiento Civil. En tal virtud, elsecuestro o cualquier otra forma de perfeccionamiento del gravamen será comunicada a Deceval quientomará nota de él y dará cuenta al juzgado respectivo de acuerdo a los términos establecidos con laregulación vigente para el efecto, quedando perfeccionada la medida desde la fecha de recibo del oficiopor parte del juzgado y, a partir de ésta, no podrá aceptarse ni autorizarse transferencias ni gravamenalguno respecto de los Bonos comprendidos en la medida. En caso que el Emisor lleguen a conocer delos hechos mencionados, deberán informados inmediatamente a Deceval.

Los suscriptores y/o beneficiarios de los derechos de los títulos deberán consentir en el depósito delos títulos adquiridos con Deceval, y se legitimarán con las constancias expedidas por Deceval en lostérminos de las normas aplicables.

Así mismo, Deceval ejercerá todas las actividades operativas derivadas del depósito de la Emisión,dentro de las cuales se incluyen, entre otras, las siguientes obligaciones y responsabilidades a cargode Deceval.

1. Registrar el macrotitulo representativo de la emisión, que comprende:

17

acueducto

PROSPECTO DE EMISIÓN Y COLOCACIONe— BONOS DE DEUDA PÚBLICA INTERNA

I. El registro contable de la emisión.

La custodia, administración y control del título global, lo cual incluye el control sobre elsaldo circulante de la emisión, monto emitido, colocado, en circulación, cancelado, porcolocar y anulado de los títulos. El macrotítulo así registrado respaldará el montoefectivamente colocado en base diaria.

Para estos efectos, el Emisor se compromete a hacer entrega del macrotítulo en el día hábil en el quecorresponda la colocación. El macrotítulo así registrado respaldará el monto efectivamente colocadoen base diaria.

2. Registrar y anotar en cuenta la información sobre:

La colocación individual de los derechos de la emisión.

Las enajenaciones y transferencias de los derechos individuales anotados en cuenta osubcuentas de depósito. Para el registro de las enajenaciones de derechos en depósito,se seguirá el procedimiento establecido en el Reglamento de Operaciones de Deceval.

La anulación de Bonos de acuerdo con las ordenes que imparta el ACUEDUCTO DEBOGOTÁ, en los términos establecidos en el reglamento de la emisión.

Las actas de expedición o anulación de los derechos anotados en cuentas de depósito. -

Las pignoraciones y gravámenes, para lo cual el titular o titulares de los derechos seguiránel procedimiento establecido en el Reglamento de Operaciones del Depósito.

Cuando la información sobre enajenaciones o gravámenes provenga del suscriptor o de autoridadcompetente, la Sociedad Admninistradora tendrá la obligación de informar al emisor dentro del díahábil siguiente tal circunstancia, siempre y cuando se trate de valores nominativos.

El saldo en circulación bajo el mecanismo de anotación en cuenta.

VII. El traspaso de los derechos anotados en cuentas y subcuentas de depósito, cuando eltitular a través del depcsitante directo intermediario o el depositante directo beneficiario asílo soliciten.

Para dar aplicación a las normas del Decreto 700 de 1997, en relación con pagos, retenciones yrequerimientos de carácter tributario, Deceval suministrará al ACUEDUCTO DE BOGOTÁ, lainformación conocida por el depósito y que pueda ser utilizada por el Emisor, para su obligación delcálculo de retención en la fuente.

3. Cobrar al Emisor los derechos patrimoniales que estén representados por anotaciones en cuentaa favor de los respectivos beneficiarios, cuando éstos sean depositantes directos con servicio deadministración valores o estén representados por uno de ellos.

I. Para tal efecto, la Sociedad Administradora presentará dos liquidaciones una previa y ladefinitiva. La preliquidación de las sumas que deben ser giradas por el Emisor sepresentará dentro del término de cuco (5) días hábiles anteriores a la fecha en que debehacerse el giro corresp ndiente. Esta deberá sustentarse indicando el saldo de la Emisión

18

acueductoAouA r ArcAntrAnkrADo DE s000vn

PROSPECTO DE EMISIÓN Y COLOCACIÓN — BONOS DE DEUDA PÚBLICA INTERNA

que circula en forma desmaterializada y la periodicidad de pago de intereses que eligiócada tenedor.

El Emisor verificará la preliquidación elaborada por la Sociedad Administradora y acordarácon ésta los ajustes correspondientes, en caso de presentarse discrepancias. Para realizarlos ajustes tanto la Sociedad Administradora como el Emisor se remitirán a lascaracterísticas de la Emisión tal como se encuentran establecidas en el Acta de JuntaDirectiva que aprueba la emisión, y en el considerando tercero del contrato de depósito yadministración suscrito con Deceval.

Posteriormente la Sociedad Administradora presentará al Emisor, dentro de los dos (2) díashábiles anteriores al pago, una liquidación definitiva sobre los valores en depósito administrados asu cargo.

El Emisor sólo abonará en la cuenta de la Sociedad Administradora los derechospatrimoniales correspondientes cuando se trate de tenedores que sean o estén vinculadosa depositantes directos con servicio de administración de valores. Para el efecto, enviará ala Sociedad Administradora una copia de la liquidación definitiva de los abonos realizadosa los respectivos beneficiarios, después de descontar los montos correspondientes a laretención en la fuente que proceda para cada uno y consignará mediante transferenciaelectrónica de fondos a la cuenta designada por la Sociedad Administradora, el valor de laliquidación, según las reglas previstas en el reglamento de la emisión para el pago deintereses y capital. Los pagos deberán efectuarse el día del vencimiento a más tardar a las11:00 A.M. Los pagos para los titulares que sean o estén representados por depositantesdirectos sin servicio de administración valores, serán realizados directamente por elEmisor con la presentación del certificado para el cobro de derechos que para este finexpida la Sociedad Administradora a solicitud del interesado. El pago respectivo se llevaráa cabo en la Calle 22C No. 40 — 99 Primer Piso en horaio de oficina.

IV. Informar a los suscriptores y a los entes de control al día hábil siguiente al vencimiento delpago de los derechos patrimoniales, el incumplimiento del pago de los respectivosderechos, cuando quiera que el Emisor no provea los recursos, con el fin de que éstosejerciten las acciones a que haya lugar.

La Sociedad Administradora no asume ninguna responsabilidad del Emisor cuando éste no provealos recursos para el pago oportuno de los vencimientos, ni por las omisiones o errores en lainformación que éste o los depositantes directos le suministren, derivados de las ordenes deexpedición, suscripción, transferencias, gravámenes o embargos de los derechos incorporados.

4. Cobrar al Emisor los derechos patrimoniales que estén representados por anotaciones en cuentaa favor de los respectivos beneficiarios, cuando éstos sean depositantes directos con servicio deadministración valores o estén representados por uno de ellos. El pago de los derechospatrimoniales para los depositantes directos sin servicio de administración valores procederá deacuerdo al reglamento de Operaciones, directamente ante el Emisor.

La Sociedad Administradora no asume ninguna responsabilidad del Emisor, cuando éste no provealos recursos para el pago oportuno de los vencimientos, ni por las omisiones o errores en lainformación que éste o los depositantes directos le suministren, derivados de las ordenes deexpedición, suscripción, transferencias, gravámenes o embargos de los derechos incorporados.

19

ar-s-acueducto

PROSPECTO DE EMISIÓN Y COLOCACIÓN — BONOS DE DEUDA PÚBLICA INTERNA

5. Remitir informes mensuales al Emisor dentro de los cinco (5) días hábiles siguientes al cierre delmismo sobre:

Los pagos efectuados a los tenedores de Bonos legítimos, de la emisión.

Los saldos de la emisión depositada.

II I. Las anulaciones efectuadas durante el mes correspondiente, las cuales afectan el limitecirculante de la emisión.

6. Actualizar el monto del título global o títulos globales depositados, por encargo del Emisor, a partirde las operaciones de expedición, cancelación al vencimiento, anulaciones y retiros de valoresdel Depósito, para lo cual la Sociedad Administradora tendrá amplias facultades.

1.7 LEY DE CIRCULACION Y NEGOCIACION SECUNDARIALos Bonos serán "a la orden", no convertibles en acciones, con un plazo determinado y negociablessegún lo dispuesto en los artículos 651 y siguientes del Código de Comercio. Además, los Bonosestarán inscritos en la Bolsa de Valores de Colombia S.A.

Tendrán liquidez en el mercado secundario a través de la Bolsa de Valores, o mediante sunegociación directa por los tenedores.

Deceval actuando en calidad de Administrador de la Emisión desmaterializada, al momento en que sevaya a efectuar los registros o anotaciones en cuenta de depósito de los suscriptores de los Bonos,acreditará en la cuenta correspondiente los Bonos suscritos por el titular.

La transferencia de la titularidad de los títulos, así como los actos propios de la circulación comoexpedición, enajenación, prenda, gravamen y cancelación de los derechos patrimoniales, se haránmediante los mecanismos de anotaciones en cuentas o subcuentas de depósito de los tenedores enDeceval. Las enajenaciones y transferencias de los derechos individuales se harán mediante registrosy sistemas electrónicos de datos, siguiendo el reglamento operativo de Deceval.

El ACUEDUCTO DE BOGOTÁ, transcurrido un (1) año desde la colocación, podrá adquirir sus propiosBonos de manera directa a través de la Bolsa de Valores de Colombia S.A. Dicha adquisición implica laamortización extraordinaria de los Bonos y la consiguiente cancelación de los títulos. El emisor avisará aDeceval S.A. esta decisión.

1.8 OPERACIONES DE TRASPASOLos tenedores de Bonos podrán solicitar el traspaso de los mismos, sólo si dichas operaciones detraspaso incorporan unidades completas de Bonos con valores no inferiores a UN MILLON de pesos($1"000.000) en el caso de las series 1 y 2 y de DIEZ MIL (10.000) unidades UVR para la serie 3.

1.9 REPRESENTANTE LEGAL DE LOS TENEDORES DE LOS BONOS:Actuará como Representante Legal de Tenedores de Bonos Fiduciaria Popular S.A. — Fiduciar S.A.,entidad debidamente autorizada por la Superintendencia Bancaria para operar, con domicilio en BogotáD.C. actualmente con oficinas ubicadas en la carrera 13A # 29-24 piso 20 y 21. Para el efecto, elRepresentante Legal de los Tenedores de Bonos manifiesta y declara que no se encuentra inhabilitadopara desarrollar sus funciones de conformidad con el contrato suscrito con el Representante Legal Unicodel Emisor, en representación del Emisor, y en los términos del artículo 1.2.4.4. de la Resolución 400 de

20

acueductoAGUA Y ALCANTAIN LIADO DE wooTe

PROSPECTO DE EMISIÓN Y COLOCACIÓN - BONOS DE DEUDA PÚBLICA INTERNA

1995 expedida por la Superintendencia de Valores modificado por el artículo 2° de la Resolución 1210 de1995 expedida por la misma entidad.

1.9.1 OBLIGACIONES Y FACULTADESSus facultades las ejercerá conforme a lo prescrito en el artículo 4° de la Resolución 1210 del 22 deDiciembre de 1995 de la Superintendencia de Valores, modificatorio del artículo 1.2.4.8. de la Resolución400 de 1995 de dicha Superintendencia, a saber

a- Realizar todos los actos de administración y conservación que sean necesarios para el ejercicio delos derechos y la defensa de los intereses comunes de los Tenedores de Bonos.

Llevar a cabo los actos de disposición para los cuales los faculte la Asamblea de Tenedores deBonos.

Actuar en nombre de los Tenedores de Bonos en los procesos judiciales y concursales, en los deliquidación obligatoria, reestructuración bajo la ley de intervención económica o proceso concursal,así como también la intervención administrativa de que sea objeto el Emisor. Para tal efecto elRepresentante Legal de los Tenedores de Bonos deberá hacerse parte en el respectivo procesodentro del término legal para lo cual acompañará su solicitud, como prueba del crédito, copiaauténtica del contrato de emisión y una constancia con base en sus registros sobre el monto insolutode la emisión y sus intereses.

Representar a los Tenedores de Bonos en todo lo concerniente a su interés común y colectivo.

Intervenir con voz pero sin voto en todas las reuniones de la Junta Directiva de el Emisor.

Convocar y presidir la Asamblea de Tenedores de Bonos, dando cumplimiento para el efecto a lodispuesto en los Artículos 5, 6, 7 y 8 de la Resolución 1210 de 1995 expedida para laSuperintendencia de Valores.

Solicitar a la Superintendencia de Valores, los informes que considere del caso, así como lasrevisiones a que haya lugar sobre los libros y papeles de contabilidad de el Emisor, con miras a ladebida protección de los intereses comunes o colectivos de los Tenedores de los Bonos, observandopara ello la reserva prescrita por la ley.

Informar a los Tenedores de Bonos, a la Superintendencia de Valores y a la Calificadora deValores a la mayor brevedad posible y por medios idóneos sobre cualquier incumplimiento de lasobligaciones por parte de el Emisor.

En caso de renuncia, no podrá cesar sus funciones hasta tanto el establecimiento designado porla Asamblea General de Tenedores de Bonos para su reemplazo, se haya inscrito como tal en laCámara de Comercio del domicilio de el Emisor.

Elaborar y presentar informes extraordinarios, cuando lo solicite la Superintendencia de Valores ocuando se presente cualquier situación que por su importancia debe ser conocida y analizada por losTenedores de Bonos.

Las demás funciones que se establezcan en el contrato, en el Prospecto de Colocación de losBonos y/o la ley.

21

acueductoAGUA Y ALCANTARILLADO DE BOGOTA

PROSPECTO DE EMISIÓN Y COLOCACIÓN — BONOS DE DEUDA PÚBLICA INTERNA

k.- El Representante Legal de los Tenedores de Bonos deberá guardar reserva sobre el contenido delos informes, de los hechos y de las circunstancias que conozca de el Emisor, absteniéndose derevelar o divulgar las circunstancias, datos o detalles que hubiere conocido sobre los negocios deéste, siempre y cuando tal reserva no afecte o vaya en detrimento de los intereses de los Tenedoresde Bonos.

I.- Solicitar informes trimestrales a el Emisor, sobre el cumplimiento de los pagos de los derechosincorporados en los bonos emitidos, de acuerdo con las condiciones estipuladas en el prospecto decolocación.

m.- Informar a la sociedad calificadora una vez recibida la comunicación de el Emisor sobre ladisponibilidad de los recursos para efectuar el pago de los Tenedores de Bonos.

1.10 DERECHOS DE LOS TENEDORES DE BONOS

Los tenedores de los Bonos tendrán derecho a percibir los intereses aquí establecidos y alreembolso de su capital, todo de conformidad con los términos del presente Prospecto.El traspaso electrónico conlleva para el adquiriente la facultad de ejercer el derecho al pago delcapital y de los intereses, en los términos ofrecidos en este Prospecto de Emisión y Colocación alsuscriptor inicial.

Los Tenedores de Bonos tendrán derecho a participar en la Asamblea General de Tenedores deBonos, por sí o por medio del representante y votar en ella. De acuerdo con el artículo 5 de laResolución 1210 de 1995 de la Superintendencia de Valores, la convocatoria para la Asamblea sehará mediante avisos publicitarios en forma destacada en diarios de amplia circulación nacional o porcualquier otro medio idóneo a criterio de la Superintendencia de Valores, con antelación no inferior atres (3) días hábiles previos a la reunión, informando a los tenedores de Bonos si se trata de unareunión de primera, segunda o tercera convocatoria; el lugar, la fecha, la hora y el orden del día de laAsamblea y cualquier otra información o advertencia a que haya lugar de acuerdo con lo previsto enla misma Resolución. En la Asamblea se acatará lo dispuesto en las Resoluciones 400 y 1210 de1995 de la Superintendencia de Valores y en las demás normas que la modifiquen o sustituyan, en loreferente a quórum para deliberar, votos de los tenedores, mayorías decisorias y demás aspectos dela Asamblea de Tenedores de Bonos.

Los tenedores de Bonos pueden solicitar la asistencia del Representante Legal de Tenedores entodo lo que concierne a su interés común o colectivo.

Los tenedores que representen, por lo menos, el diez por cierto (10%) del valor de los Bonos encirculación, podrán exigir al Representante Legal de los Tenedores que convoque a la AsambleaGeneral de Tenedores de Bonos. De igual forma, podrán acudir a la Superintendencia de Valorespara que, en caso de que el Representante Legal de Tenedores no lo haga, la Asamblea seaconvocada por la Superintendencia de Valores.

Los tenedores de Bonos tienen la facultad de remover al Representante Legal de los Tenedores ydesignar la entidad que ha de sustituirlo, mediante decisión adoptada de conformidad con lasmayorías legales. En caso de remoción del representante legal original de los tenedores de losBonos, los honorarios que se cancelarán al nuevo representante legal serán los mismos pactadoscon el inicialmente designado.

De conformidad con el artículo 1.2.4.15 de la Resolución 400 de 1995 de la Superintendencia deValores, los tenedores de Bonos podrán ejercitar individualmente las acciones que les correspondan,

22

acueducto

PROSPECTO DE EMISION Y COLOCACION - BONOS DE DEUDA PÚBLICA INTERNA

cuando no contradigan las decisiones de la Asamblea General de los Tenedores de Bonos, o cuandoel representante legal no las haya instaurado.

g) Los tenedores de los Bonos tendrán derecho a decidir, en Asamblea de Tenedores convocada paratal fin, la redención anticipada del titulo, cuando El Emisor incumplan con su obligación de pagar losintereses y/o el capital de los Bonos. Las modificaciones a las condiciones del empréstito tamnbiendeberán ser autorizadas por dicha Asamblea. Lo anterior siguiendo los parámetros del artículo1.2.4.21 de la Resolución 400 de 1995 de la Superintendencia de Valores, modificado por el articulo80. de la Resolución 1210 de 1995.

1.11 OBLIGACIONES DE LOS TENEDORES DE BONOS

Manifestar su intención de suscribir dentro del término señalado para el efecto.

Pagar totalmente el valor de la suscripción en la oportunidad establecida en este Prospecto.

Avisar oportunamente al Administrador de la Emisión cualquier enajenación, gravamen o limitación aldominio que pueda pesar sobre los Bonos adquiridos.

Los impuestos, contribuciones y retenciones existentes o que establezcan en el futuro sobre elcapital, los intereses o el rendimiento de los Bonos serán por cuenta exclusiva de los tenedores y suimporte debe ser pagado en la forma legalmente establecida.

e) Las demás que emanen de este prospecto o de la Ley.

1.12 AVISO A LOS TENEDORES DE BONOS

Los avisos e informaciones que deban comunicarse a los tenedores de Bonos se harán al menos en elperiódico La República o en el Diario de Economía y Negocios Portafolioo por otro medio de suficienteconfiabilidad conforme las reglamentaciones o instrucciones de la Superintendencia de Valores.

23

acueducto

PROSPECTO DE EMISIÓN Y COLOCACIÓN — BONOS DE DEUDA PÚBLICA INTERNA

CAPITULO II

2 CONCEPTO DE LA ENTIDAD CALIFICADORA DE VALORES

La Junta Directiva de DUFF & PHELPS DE COLOMBIA S.A. reunida el 21 de mayo de 2003 yatendiendo su solicitud de revisión de la calificación de los bonos de deuda pública interna delACUEDUCTO DE BOGOTÁ por un valor de $270.000.000.000.00 y $100.000.000.000.00, decidiómantener la calificación de "M+" (Doble A más). La calificación significa que las emisiones poseenuna muy alta calidad crediticia. Los factores de protección son muy fuertes. El riesgo es modesto,pero puede variar ligeramente en forma ocasional por las condiciones económicas. La calificacióncontempló las razones expuestas en la revisión de la calificación del 1 de abril de 2003:

La posición competitiva del ACUEDUCTO DE BOGOTÁ es la empresa prestadora de serviciosde acueducto y alcantarillado más grande del país en cuanto al volumen de población queatiende. A diciembre del año 2002, la empresa aumentó su cobertura de acueducto de un95.2% a un 98% y la de alcantarillado de un 87.6% a un 90%. Por su parte, cabe destacarque el valor de la inversión y la dificultad para tender redes alternas a las ya existentes,constituyen fuertes barreras a la entrada de posibles competidores, condiciones quecaracterizan al ACUEDUCTO DE BOGOTÁ como un monopolio natural en la prestación deservicios básicos en el suministro de agua y el servicio de alcantarillado a la ciudad de Bogotáy trece municipios vecinos.

La evolución financiera de la Compañía. El EBITDA/ intereses (sin tener en consideración lasprovisiones del cálculo actuarial) ha tenido una evolución positiva en los últimos dos años através de la generación de indicadores del orden de 5.6 veces y 5.7 veces. El aumentopresentado en estos indicadores se ha dado como producto de la generación de mayoresingresos operacionales por el ajuste tarifario y por el aumento en el número de cuentasinstaladas.

La naturaleza de los servicios prestados por la compañía. El consumo de agua y la servicioscomo el acueducto y alcantarillado son productos y servicios de primera necesidad. Por lotanto, dada su naturaleza de bien esencial, no es tan sensible a cambios en los cicloseconómicos como lo son otros sectores de la economía.

Las políticas de manejo de cartera. El ACUEDUCTO DE BOGOTÁ ha realizado esfuerzosimportantes tendientes a la recuperación de la cartera vencida y al mismo tiempo aplicandomedidas estrictas para el cobro de la cartera vencida. Lo anteriormente mencionado se havisto evidenciado con la reducción de los días de rotación de cartera, los cuales pasaron deser 104 días en el año 2000, a 90 días en el año 2001 y 71 días en el año 2002.

El riesgo Cambiario. Actualmente las obligaciones financieras de la compañía estánconformadas por un 63% en moneda extranjera en dólares y yenes. No obstante lo anterior,la empresa tiene como perspectiva reducir su exposición al riesgo cambio mediante ladiversificación de sus fuentes de financiamiento en contratación de deudas en moneda local.

El destino de los recursos de la emisión. Los recursos provenientes de la emisión calificadaserán destinados para el financiamiento del plan de expansión, cobertura y modernizaciónentre los años 2001 y 2008, propuestos por la compañía.

24

acueductoatan v ALCANTARILLADO DE •OGOTÁ

PROSPECTO DE EMISIÓN Y COLOCACIÓN - BONOS DE DEUDA PÚBLICA INTERNA

Los cambios en la regulación. Los mayores riesgos que afronta el ACUEDUCTO DE BOGOTÁse relacionan con el riesgo político que impida la aplicación plena del esquema tarifarioaprobado para la empresa, el cual es de vital importancia para el mantenimiento de altosindicadores de protección de la deuda y por ende de la calificación.

La implementación del Programa de Transformación Empresarial Este programa contemplala creación de cinco zonas de atención en la ciudad, con el fin de fortalecer la atención delservicio al cliente, un recaudo más eficiente y un mejor control del agua no contabilizada.Adicionalmente, es importante mencionar que esta transformación empresarial ha logradoavances importantes con relación a la reducción, control y optimización de costos y gastos,hechos que se verán reflejados más adelante en los estados financieros de la compañía.

Adicionalmente tuvo en cuenta los siguientes aspectos:

La reserva del pasivo pensional es una contingencia actual y futura con la que cuenta laEmpresa de Acueducto y Alcantarillado de Bogotá. A diciembre del año 2002, el pasivopensional registrado en el balance llegó a ser del orden de los $1.094.480 millones, el cualestá amortizado en un 80.3% y que representa un 157% de los ingresos de la compañía.

El proyecto de plan de fondeo pensional mediante la creación de un Patrimonio Autónomo enGarantía (PAG) con el fin de alcanzar a más tardar en el año 2029 el monto de la reservapensional con recursos líquidos, es visto por la calificadora como un aspecto positivo toda vezque el propósito de esta estrategia tiene como fin el de reducir gradualmente el riesgofinanciero que puede generar esta contingencia.

Es importante mencionar que las emisiones con la más alta calidad crediticia poseen factoresde riesgo prácticamente inexistentes. Por lo tanto, mientras que el pasivo pensional continúerepresentando una contingencia significativa para la compañía y los fondos líquidos querespalden esta contingencia no sean lo suficientemente repreientativos, este riesgocontinuará comprometiendo la caja financiera de la compañía. Razón por la cual, Duff &Phelps de Colombia estima conveniente esperar los resultados del comportamiento del fondoen el largo plazo y como se irán dando los cubrimientos de las respectivas reservaspensionales.

25

acueductoAGUA Y ALCANTARILLADO DF BOGOTÁ

PROSPECTO DE EMISION Y COLOCACION — BONOS DE DEUDA PÚBLICA INTERNA

CAPITULO III

3 ASPECTOS GENERALES DEL SECTOR DE ACUEDUCTO Y ALCANTARILLADO

3.1 REGULACION

3.1.1 ANTECEDENTES

El Decreto 2152 de 1992 y la Ley 142 de 1994, ley de servicios públicos domiciliarios, permiten unadefinición más precisa del sector, pues señalan que la competencia y la responsabilidad política en laprestación de los servicios de acueducto y alcantarillado recae sobre los municipios. Correspondetambién a los municipios, con cargo a sus presupuestos, el otorgar subsidios a los usuarios demenores ingresos y apoyar con inversiones a las entidades que presten los servicios en sujurisdicción.

A partir de la expedición de la ley de servicios públicos domiciliarios, se estableció un marco legal yregulatorio que desarrolló los mecanismos para garantizar Incrementos en la cantidad y calidad deservicios, promover la libre competencia, asegurar el acceso de los servicios a los usuarios ysubsidiar a los sectores de menores Ingresos. El esquema Institucional vigente plantea:

Planeación sectorial y formulación de políticas macro a cargo del Ministerio de DesarrolloEconómico.Regulación de monopolios, tarifas y reglamentación secundaria a cargo de la ComisiónReguladora de Agua Potable y Saneamiento Básico.Control y vigilancia de las empresas prestadoras de servicios públicos a cargo de laSuperintendencia de Servicios Públicos, la cual entró en funcionamiento en 1.995.Definición de la metodología para el cálculo de los costos de referencia, tarifas por parte de lasempresas, indicadores para los Planes de Gestión y Resultados, y estudios de viabilidadempresarial a cargo de la Comisión Reguladora de Agua Potable y Saneamiento Básico.

En 1998 se emprende la tarea de transformación empresarial de los entes prestadores de ServiciosPúblicos y se definen los siguientes objetivos estratégicos: