Protección al Consumidor de Servicios Financieros Alejandro Rospigliosi Vega Catedrático de...

12

Protección al Consumidor de Servicios Financieros Alejandro Rospigliosi Vega Catedrático de Derecho Constitucional Económico y Derecho del Consumo

-

Upload

pablo-ruiz-espinoza -

Category

Documents

-

view

245 -

download

0

Transcript of Protección al Consumidor de Servicios Financieros Alejandro Rospigliosi Vega Catedrático de...

Protección al Consumidor de Servicios Financieros

Alejandro Rospigliosi VegaCatedrático de Derecho Constitucional Económico y

Derecho del Consumo

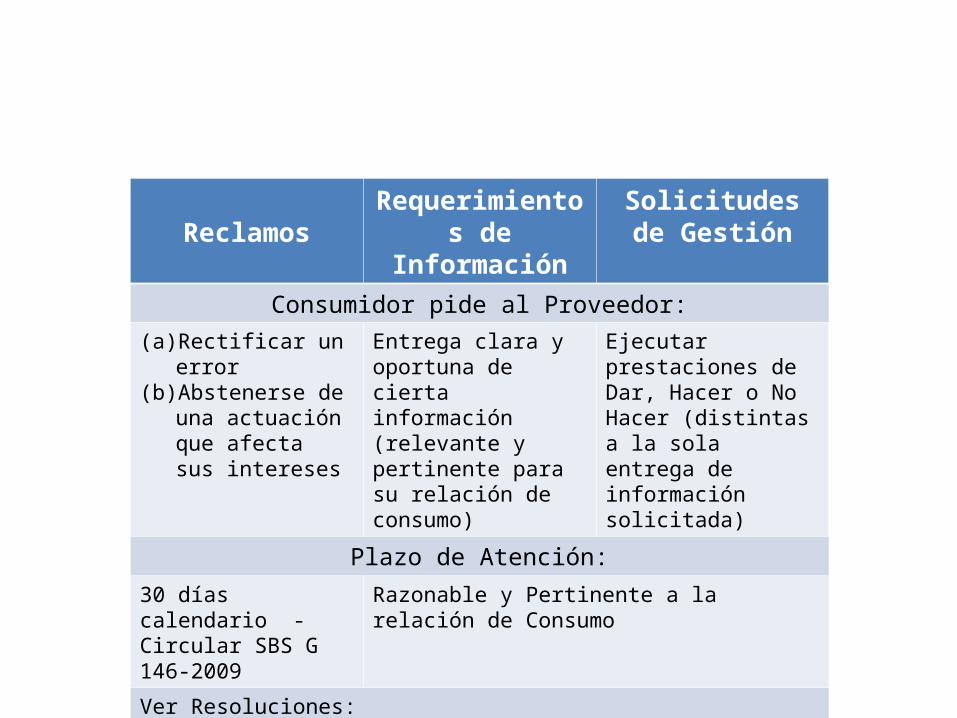

ReclamosRequerimientos de

InformaciónSolicitudes de

GestiónConsumidor pide al Proveedor:

(a) Rectificar un error(b) Abstenerse de una

actuación que afecta sus intereses

Entrega clara y oportuna de cierta información (relevante y pertinente para su relación de consumo)

Ejecutar prestaciones de Dar, Hacer o No Hacer (distintas a la sola entrega de información solicitada)

Plazo de Atención:

30 días calendario -Circular SBS G 146-2009

Razonable y Pertinente a la relación de Consumo

Ver Resoluciones: 1464-2010/SC2-INDECOPI, 3224-2011/SC2-INDECOPI, 3456-2011/SC2-INDECOPI y 1657-2012/SC2-INDECOPI

Imputación de deudas

Consecuencias

Infracción Imputación Indebida de Deuda al

Consumidor

- Reporte Indebido ante Centrales de Riesgo- Remisión de documentos de cobranza al

domicilio del consumidorAgravantes

CARGA DE LA PRUEBA Proveedor del Servicio (Banco)

Conservación de Documentos – Ley 26702Aplica: Entidades Financieras

Obligadas a guardar documentos por 10 años *No las exime de probar la existencia de la deuda imputada al consumidor aun por mas de 10 años

Ver Resoluciones: 0261-2008/SC2-INDECOPI y 0312-2008/SC2-INDECOPI

REPORTE ANTE LAS CENTRALES DE RIESGO

ALINEAMIENTO

Finalidad:- Registro Consolidado con el

Historial Crediticio de quienes accedieron al Sistema Financiero

- Fuente de Información para mejor evaluación crediticia

- Establecer un Promedio de la Calificación Crediticia obtenida por los Reportes

- Facilitar la evaluación de la Capacidad de Pago y Endeudamiento

Calificación

Positiva / Negativa -según cumplimiento de obligaciones que mantenía

Según parámetros dispuestos en el Reglamento para la Evaluación y Clasificación del Deudor - SBS

Ver Resoluciones: 485-2008/SC2-INDECOPI y 510-2008/SC2-INDECOPI

Prescripción de la Facultad Sancionadora – Reportes Indebidos

Ley 27311 Plazo de 2 años

Ver Resolución: 279-2009/SC2-INDECOPI

Sí hay deuda

No hay deuda

Fue cancelada

No fue cancelada(pendiente)

Reporte indebido

SÍ

NO

SÍ

Análisis de imputación de

deuda

SÍ

NO

Reporte es infracción accesoria

Reporte es infracción principal

Dación en Pago

- Permite al consumidor la entrega de bienes como parte o el íntegro del pago de su adeudo.

- Proveedor DEBE informar al consumidor acerca del resultado de la respectiva tasación del bien entregado, a fin de conocer el saldo deudor pendiente de cancelación.

Ver Resoluciones: 2641-2010/SC2-INDECOPI, 1127-2011/SC2-INDECOPI y 0361-2012/SC2-INDECOPI

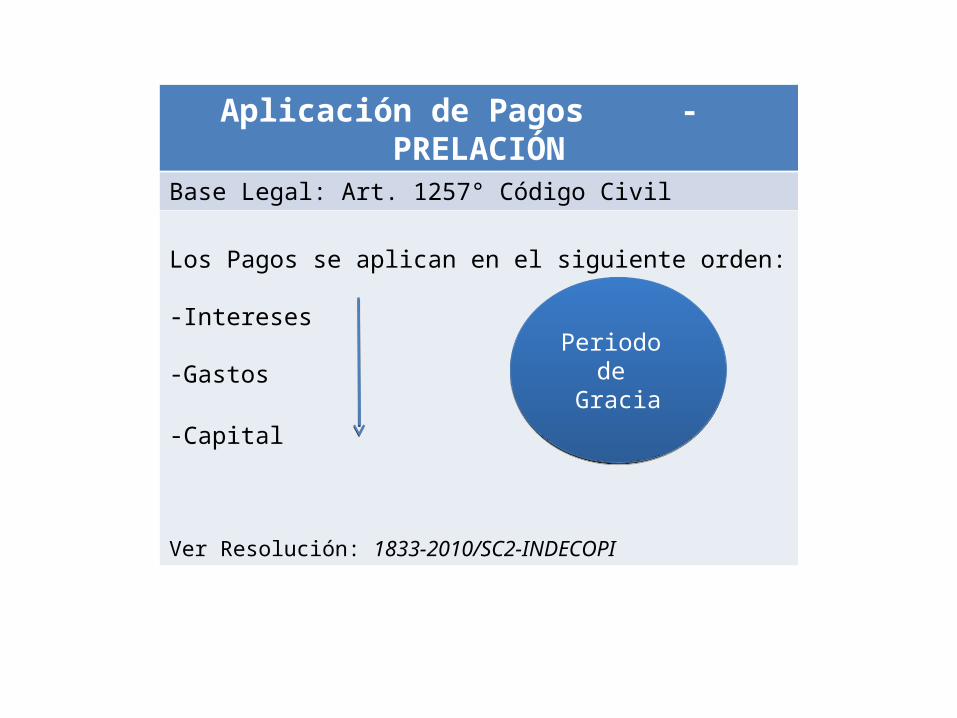

Aplicación de Pagos - PRELACIÓN

Base Legal: Art. 1257° Código Civil

Los Pagos se aplican en el siguiente orden:

-Intereses -Gastos

-Capital

Ver Resolución: 1833-2010/SC2-INDECOPI

Periodo de

Gracia

Periodo de

Gracia

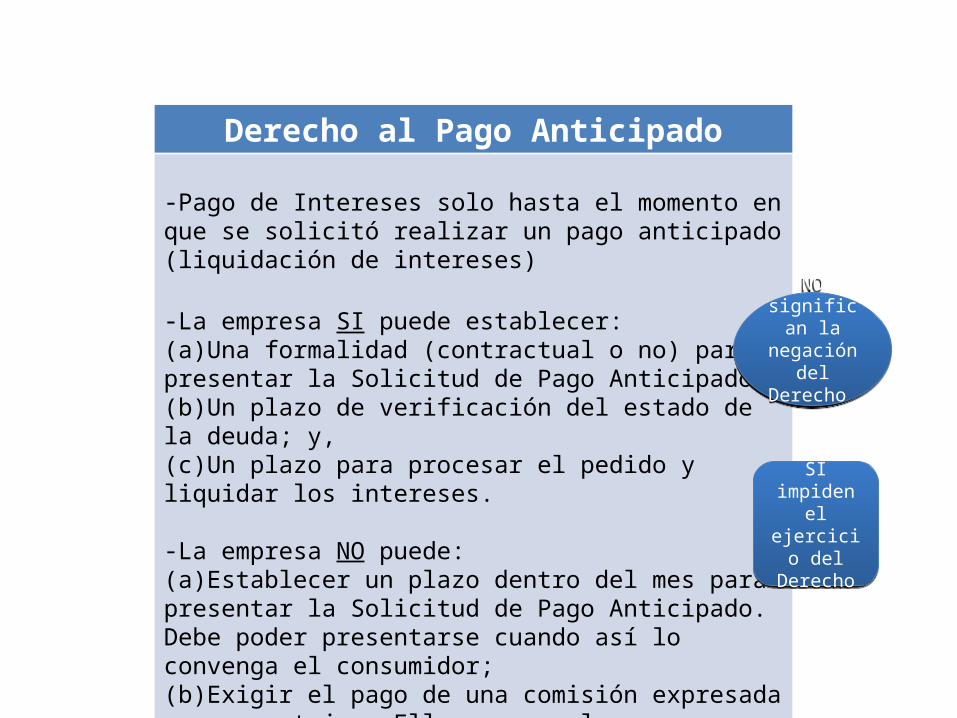

Derecho al Pago Anticipado

-Pago de Intereses solo hasta el momento en que se solicitó realizar un pago anticipado (liquidación de intereses)

-La empresa SI puede establecer:(a)Una formalidad (contractual o no) para presentar la Solicitud de Pago Anticipado;(b)Un plazo de verificación del estado de la deuda; y,(c)Un plazo para procesar el pedido y liquidar los intereses.

-La empresa NO puede: (a)Establecer un plazo dentro del mes para presentar la Solicitud de Pago Anticipado. Debe poder presentarse cuando así lo convenga el consumidor; (b)Exigir el pago de una comisión expresada en porcentajes. Ello supone el recupero encubierto de los intereses dejados de ganar por el citado pago anticipado.

NO significan la

negación del Derecho

NO significan la

negación del Derecho

SI impiden el ejercicio

del Derecho

SI impiden el ejercicio

del Derecho

Operaciones Bancarias

Ver Resoluciones: 1601-2009/SC2-INDECOPI, 467-2011/SC2-INDECOPI, 1344-2011/SC2-INDECOPI, 2909-2011/SC2-INDECOPI, 53-2011/SC2-INDECOPI, 194-2008/SC2-INDECOPI, 162-2008/SC2-INDECOPI, 330-2008/SC2-INDECOPI, 324-2008/SC2-INDECOPI y 1704-2012/SC2-INDECOPI.

Tarjetas de Crédito Tarjetas de DébitoConsumos Retiros Internet Consumos Retiros Internet Ventanilla

Medios Probatorios Orden de Pago / Voucher(Para verificar la Firma consignada)

Documento que acredite el ingreso:-Clave Secreta

Documento que acredite el ingreso:-Clave Secreta-Clave Digital-Códigos

Documento que acredite el ingreso:-Clave Secreta

- WinchasAuditoras- Journals (Para

verificar el ingreso de la Clave Secreta)

Documento que acredite el ingreso:-Clave Secreta-Clave Digital-Códigos

Documento que acredite el ingreso:-Clave Secreta -Sistema deSeguridad (DNI)

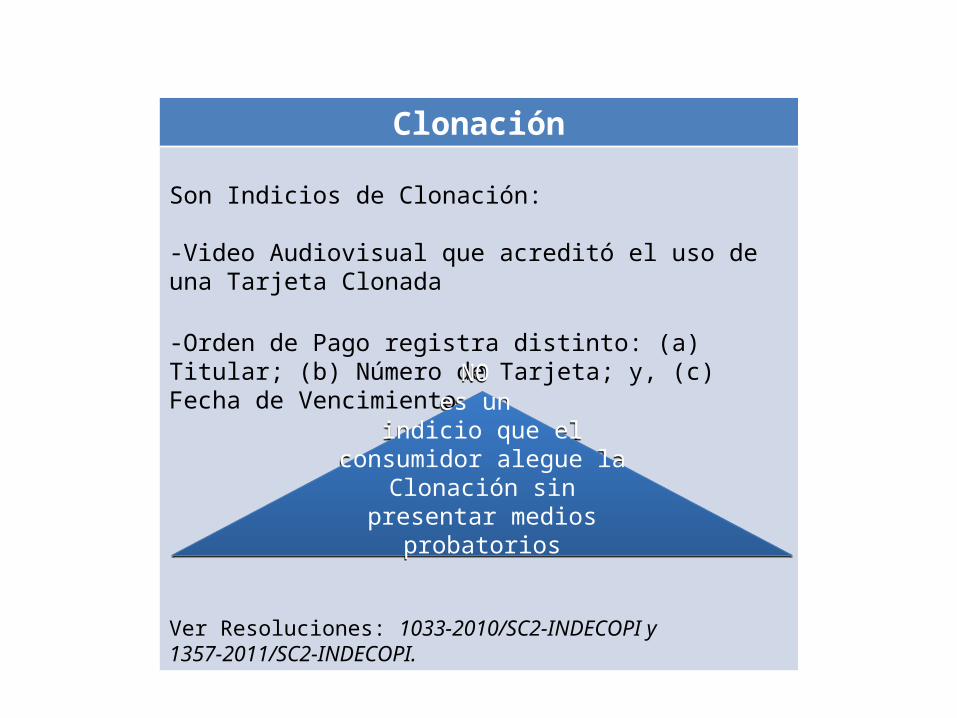

Clonación

Son Indicios de Clonación:

-Video Audiovisual que acreditó el uso de una Tarjeta Clonada

-Orden de Pago registra distinto: (a) Titular; (b) Número de Tarjeta; y, (c) Fecha de Vencimiento.

Ver Resoluciones: 1033-2010/SC2-INDECOPI y 1357-2011/SC2-INDECOPI.

NO es un

indicio que el consumidor alegue la Clonación sin

presentar medios probatorios

NO es un

indicio que el consumidor alegue la Clonación sin

presentar medios probatorios

Aumento de la Línea de Crédito

Sobregiro

- Legalmente Permitido- Incremento Permanente- Previo Trámite ante la

entidad financiera- Aumento Regular

- Legalmente Permitido (Ley 26702 – Art. 221°)

- Incremento Momentáneo (excepcional)

- Altas Tasas de Interés (informadas previamente)

- Límites incorporados contractualmente

Ver Resoluciones: 1905-2011/SC2-INDECOPI y 208-2011/SC2-INDECOPI

Ver Resoluciones: 881-2009/SC2-INDECOPI y 2320-2011/SC2-INDECOPI

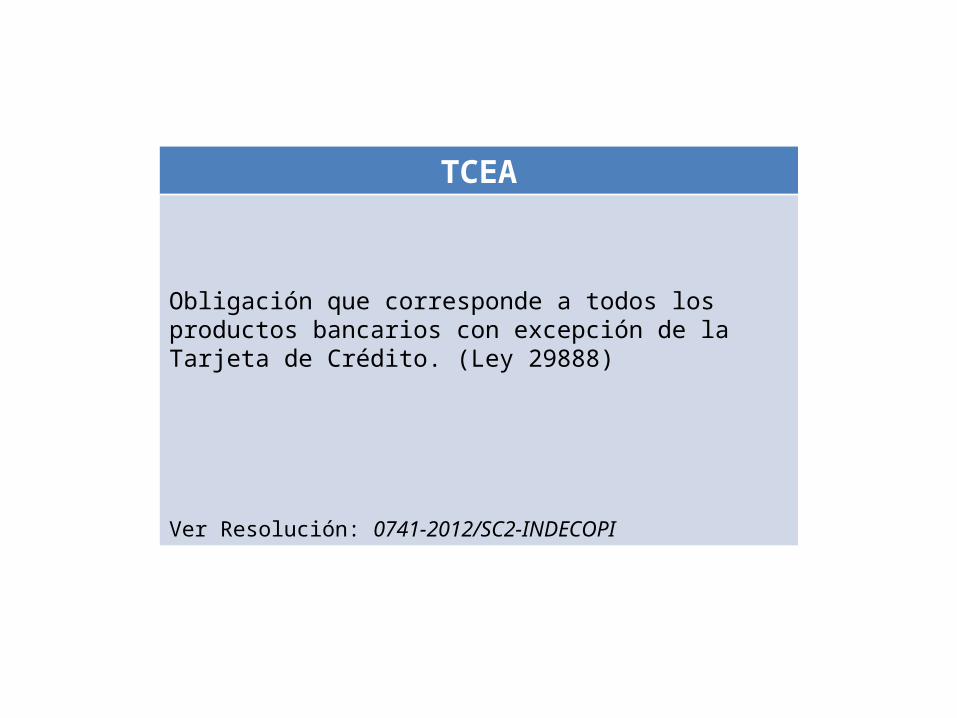

TCEA

Obligación que corresponde a todos los productos bancarios con excepción de la Tarjeta de Crédito. (Ley 29888)

Ver Resolución: 0741-2012/SC2-INDECOPI