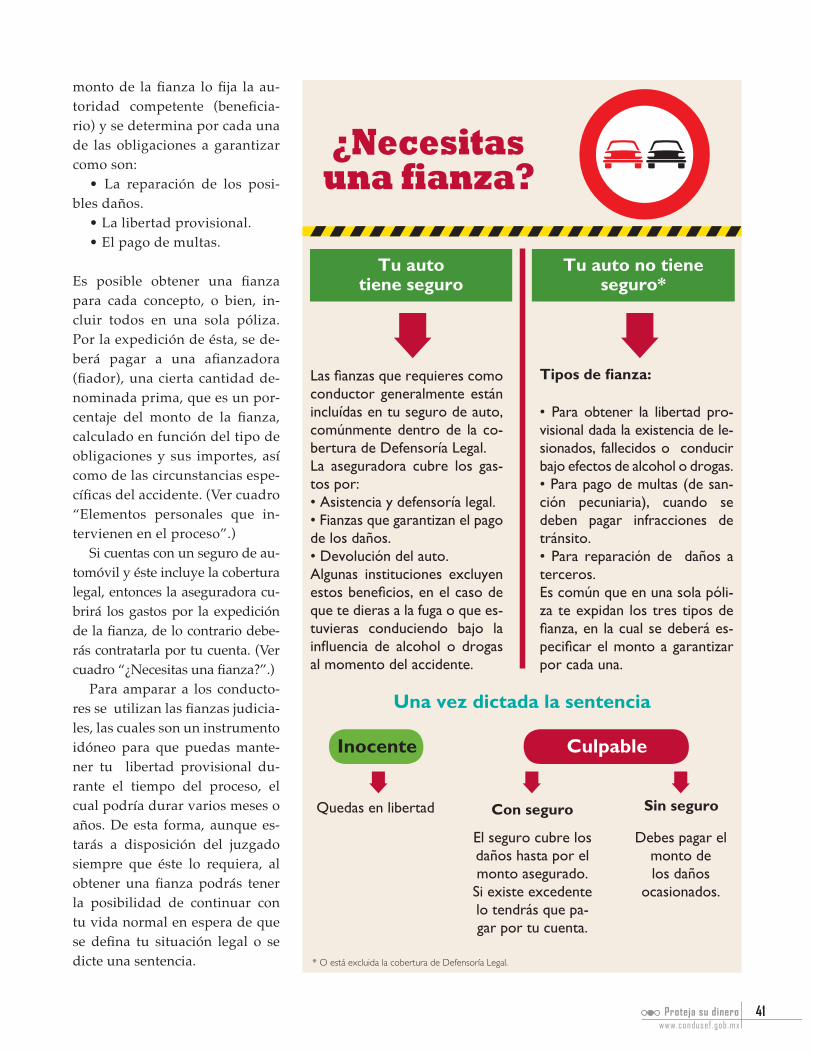

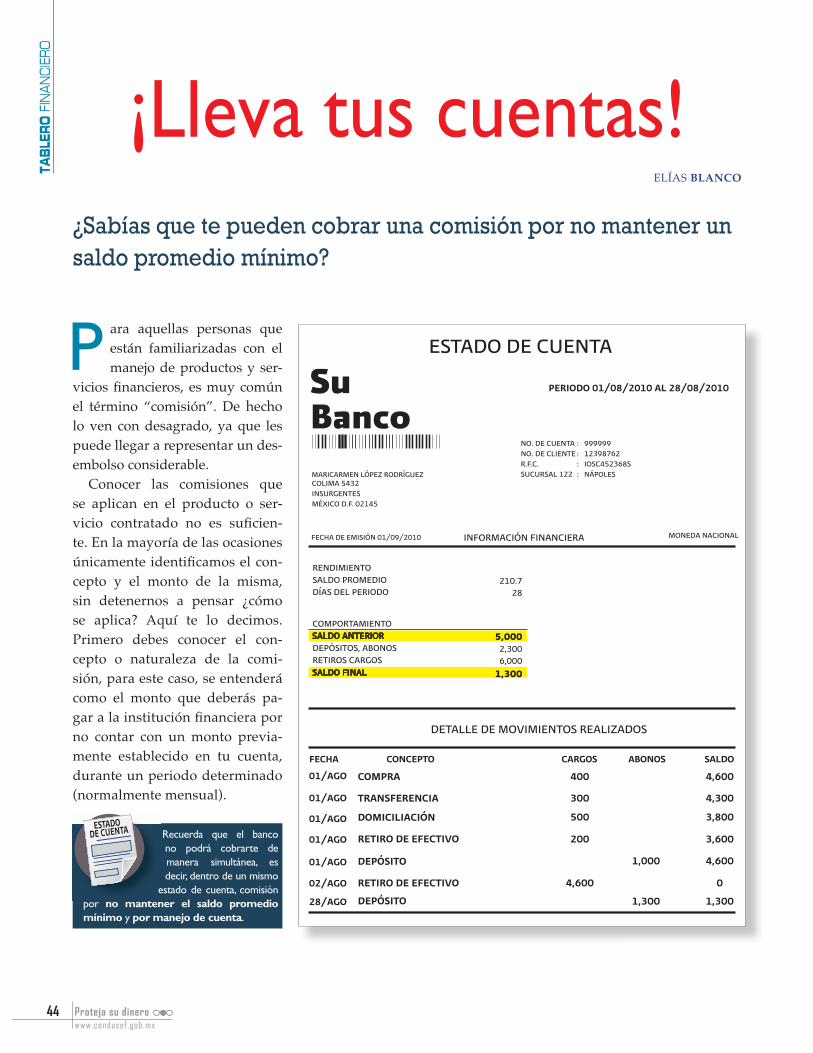

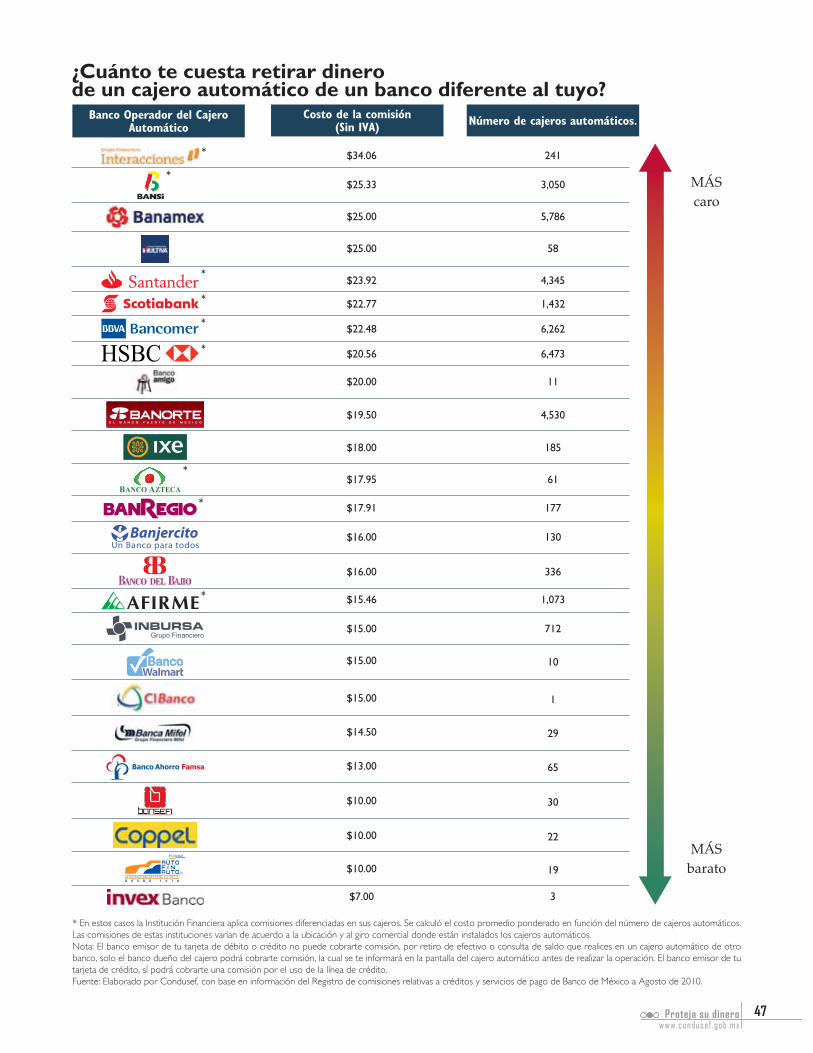

Proteja su Dinero

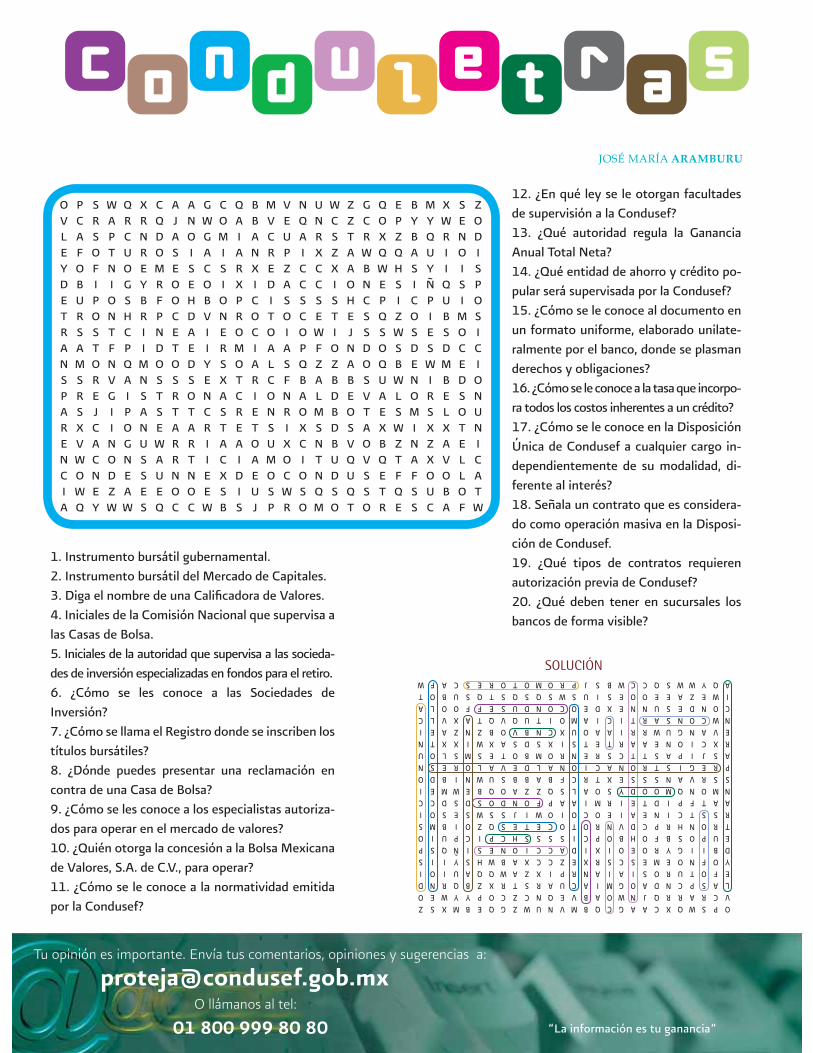

52

Transcript of Proteja su Dinero

QUEJAS, DENUNCIAS,SOLICITUDES, SUGERENCIAS,

CONSULTAS O RECONOCIMIENTOS

Titular del Órgano Interno de ControlLic. Manuel Galán Jiménez [email protected] 48 71 77 Fax 54 48 71 76

Titular de Quejas y de ResponsabilidadesLic. César Larriva Ruíz [email protected] 48 71 75

Porque nos interesa promover la transparencia dela gestión pública y lograr la participación ciudadana,

ponemos a su disposición los medios para presentar unaQueja, Denuncia, Solicitud, Sugerencia,

Consulta o Reconocimiento

Ayúdanos a combatir la Corrupción

No permitas irregularidades,

estamos para servirte

Ubicación:Av. Insurgentes Sur No. 762, Piso 9, Col. Del Valle, Mexico, D. F. 03100 Delegación Benito Juárez

Horario

de Atención:

Lunes a Viernes

de 9:00

a 18:00 horas

1. Personalmente acudir al 9º piso, y presentarse

en el Área de Quejas.2. Vía telefónica por línea directa o a los números

54 48 71 80 y 01 800 71 71 7743. Por Buzones instalados en las áreas de

atención al público.

4. Página de internet http://www.condusef.gob.mx en el sitio del Órgano Interno de Control5. Correo electrónico: [email protected] atención de la C. Yolanda Rodríguez

Sánchez6. A través de la Secretaría de la Función Pública asesoría las 24 horas los 365 días del año

Sancionar las conductas indebidas,satisfacer las necesidades y expectativas

de los usuarios de la CONDUSEF, es tarea de todos

Distrito Federal: 2000 2000De Estados Unidos 1 800 475 [email protected]

TENDENCIASPlan personalpara el retiroHay esquemas de ahorro que pueden ayudarte a obtener una pensión más jugosa.

omas

e arte

CARTA DE LA REDACCIÓN

EN CORTONoticias de Méxicoy el mundo.

AGENDAActividades para septiembreActividades y consejos que te ayudarán a proteger tu dinero.

PERSPECTIVAIngresos similares, realidades diferentesPara hacer un presupuesto que funcione, debes considerar tus necesidades. Eso te permitirá hacer un “traje a la medida” de tus � nanzas personales.

FACTOR JOVENHábitos que te ahorran dineroLas decisiones que tomas

todos los días pueden bene� ciar o afectar a tu

bolsillo. Toma en cuenta estos consejos antes de hacer planes.

3

4

6

8

10

ContenidoSeptiembre 2010Septiembre 2010

La revista Proteja su dinero, publicada mensualmente por la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), está destinada a informar y orientar sobre temas de Educación Financiera. Los ejercicios comparativos, listados y descripción de productos y servicios financieros se publican con fines informativos. Las opiniones, puntos de vista, citas y estimaciones presentadas no deberán considerarse como recomendaciones para la contratación, compra o venta de ningún tipo de valores, bienes, productos o servicios. La información generada por fuentes distintas a Condusef es responsabilidad de las mismas. El contenido de los artículos firmados no necesariamente refleja la opinión de la revista ni de Condusef.

30

LETRA CHIQUITAConstruye tu futuro¿Sabes qué pasa con tu ahorro para el retiro? Aquí te decimos paso a paso cuál es la ruta, así como lo que debes atender para sacarle provecho a esta prestación.

SINERGIAInclusión con EducaciónAprende cómo sacarle más provecho a tu dinero durante la Semana Nacional de Educación Financiera 2010.

24

34

Héroes en circulaciónConoce algunos hechos curiosos de los héroes de la patria representados en las monedas conmemorativas de cinco pesos.

PROTEGE TU BOLSILLOFianzas ¿Para qué te sirven? ¿Cómo funcionan?

TABLERO FINANCIEROTe explicamos cómo aplica el banco la comisión por no mantener el saldo promedio mínimo requerido. Además te presentamos otros indicadores útiles para tomar mejores decisiones.

CONDULETRASAprende jugando.

38

40

44

48

PRIMER PLANOAdiós comisionesBanco de México anunció nuevas disposiciones que eliminan algunas comisiones bancarias. ¡Entérate cuáles ya no tendrás que pagar!

Más bene� cios para tiCondusef anunció su Disposición Única que se traduce en bene� cios directos para ti como usuario de servicios � nancieros.

14

20

te ahoLas de

todos lbene� c

b

n

e pagar!

Única

1www.condusef .gob.mx

Proteja su dinero

3www.condusef .gob.mx

Proteja su dinero

arafraseando un refrán popular, podríamos decir que cada bolsi-llo es un mundo. Tu economía no se limita a cuánto ganas y cuán-to gastas, comprende también las condiciones en las que vives. Si

eres casado o soltero, si tienes hijos o no, la ciudad en la que vives, si lle-vas un estilo de vida saludable… todo se re� eja en tus � nanzas. Por eso cuando hablamos de � nanzas no existen fórmulas infalibles: lo que resul-ta con una persona puede no ser la mejor opción para otra, aunque ganen lo mismo.

Para este número te presentamos un ejemplo de cómo dos individuos con los mismos ingresos pueden tener presupuestos diferentes según sus necesidades. Lo que queremos mostrar con este ejercicio es la importan-cia de un presupuesto para optimizar el manejo del dinero. El primero de los individuos se encuentra en una situación holgada, con un ingreso có-modo y pocos gastos, lo que le permite ahorrar. El segundo, que gana lo mismo, tiene distintas obligaciones y más gastos… pero haciendo un es-fuerzo, ¡también puede ahorrar! Un presupuesto te indicará cuánto tie-nes, cuánto puedes gastar y cuánto puedes destinar a ahorro e inversión.

Hablando de ahorro: ¿ya sabes de qué vas a vivir cuando te retires? Si eres joven, quizá pienses que falta mucho para ese momento, pero debes saber que las decisiones de hoy son determinantes para el futuro. En ma-teria de ahorro para el retiro, hay acciones que pueden ayudarte a acceder a una mejor pensión al � nal de tu vida laboral. En nuestra sección Letra chiquita te mostramos cómo funciona el Sistema de Ahorro para el Reti-ro, y enumeramos algunos puntos que debes tomar en cuenta respecto a tu Afore.

En días pasados se emitió la Disposición Única de la Condusef aplicable a las entidades � nancieras, y el Banco de México anunció nuevas reglas en materia de comisiones bancarias. Ambas medidas se traducen en bene� cios directos para los usuarios de productos y servicios � nancieros, en mayor protección para quienes los utilizan y en mayor transparencia y competen-cia entre quienes los ofrecen. Por ello dedicamos nuestra sección Primer Pla-no a hacer un recuento de las ventajas que representan para los usuarios.

Finalmente, se acerca ya la Semana Nacional de Educación Financie-ra. Bajo el lema Inclusión Financiera con Educación, del 4 al 10 de octubre se realizarán en todo el país pláticas, talleres, cursos y exposiciones dispo-nibles para todos, desde niños de primaria hasta adultos en plenitud. El objetivo principal es compartir contigo conocimientos y habilidades que ayudarán a evaluar riesgos, aprovechar oportunidades y a tomar decisio-nes que convengan a tu bolsillo. Nadie más puede tomar esas decisiones por ti, pues al � nal cada bolsillo es un mundo.

La Redacción

PPresidenteLuis Pazos de la Torre

Secretario de la Junta de GobiernoFernando Charleston Hernández

Vicepresidenta de DelegacionesMaría Isabel Velasco Ramos

Vicepresidente JurídicoBernardo Horacio Castellanos Fernández

Vicepresidente de Planeación y Administración

Lauro López Sánchez Acevedo

Vicepresidente TécnicoLuis Fabre Pruneda

Director General de Educación FinancieraArturo Luna Canales

Directora de Promoción y Desarrollo Educativo

Vanesa Oliva Bautista

Consejo EditorialArturo Luna Canales (coordinador)

José María AramburuLuis Alberto Amado Castro

David Mendoza

Editor responsableVicente A. Rodríguez Aguirre

Redacción

Gabriela Guillén OrtegaAna Eunice Rocha Chávez

DiseñoArturo Olivier GonzálezArturo Vazquez Valdez

Oscar T. Martínez Torres

Administración y DistribuciónGeorgina García González

Diseño de PortadaArturo Vazquez Valdez

Proteja su DineroEs una revista mensual editada y publicada por la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, ubicada en Insurgentes Sur 762, Col. del Valle, C.P. 03100, Deleg. Benito Juárez, México, D.F. Tel.: 54 48 70 00. Editor resposable: Vicente Alfonso Rodríguez Aguirre.

Distribución Condusef Insurgentes Sur 762, Col. del Valle, C.P 03100, Deleg. Benito Juárez, México, D.F. Certificado de Licitud de Título núm. 11251, Certificado de Licitud de Contenido ante la Comisión Calificadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación Núm. 7874, Certificado de Reserva de Derechos Núm. 04-2001-022314413700-102. Impresa en: Reproducciones Fotomecánicas, S.A. de C.V. Democracias núm. 116, Col. San Miguel Amantla, Deleg. Azcapotzalco. C.P. 02700, México, D.F.

03 Carta.indd 3 27/08/10 01:21 p.m.

4www.condusef .gob.mxProteja su dinero

Durante una época tuve que trabajar en el Banco Nacional contando billetes, pero contando billetes viejos, los billetes que se van a quemar. Vi, diríamos, el otro aspecto de la economía (…) También el carácter fantasmal del dinero: el dinero es un signo pero un signo que se destruye. Vi las grandes llamaradas que se comían a millones de pesos que ya no eran millones sino papel viejo

“

”

En México, el huracán Alex es el fenómeno meteorológico que más autos dañados dejó a su paso. Las cifras a julio señalan un total de 3,960 autos siniestra-dos, por los cuales las asegurado-ras pagarán aproximadamente 238 millones de pesos.

Nuevo billete de cien pesos

Ya está en circulación el nuevo bi-llete de cien pesos, fabricado en papel seguridad. Como motivo principal tiene la imagen del rey Nezahualcóyotl acompañado con una alegoría a los versos “Amo el canto del zentzontle/pájaro de cuatrocientas voces…”.

Este billete convivirá con el bi-llete conmemorativo del Cente-nario de la Revolución.Fuente: Banxico.

Fuente: Amis.

Consejo para la Estabilidad Financiera

El 28 de julio, el presidente Fe-lipe Calderón firmó el decreto para la creación del Consejo de Estabilidad del Sistema Finan-ciero con el que se busca preve-nir nuevas crisis.

Está integrado por el Banco de México, la Secretaría de Ha-cienda y Crédito Público, la Co-misión Nacional Bancaria y de Valores, la Comisión Nacional de Seguros y Fianzas, la Comi-sión Nacional del Sistema de Ahorro para el Retiro y el Ins-tituto para la Protección al Aho-rro Bancario.

Octavio Paz.

Proteja su dinero 5www.condusef .gob.mx

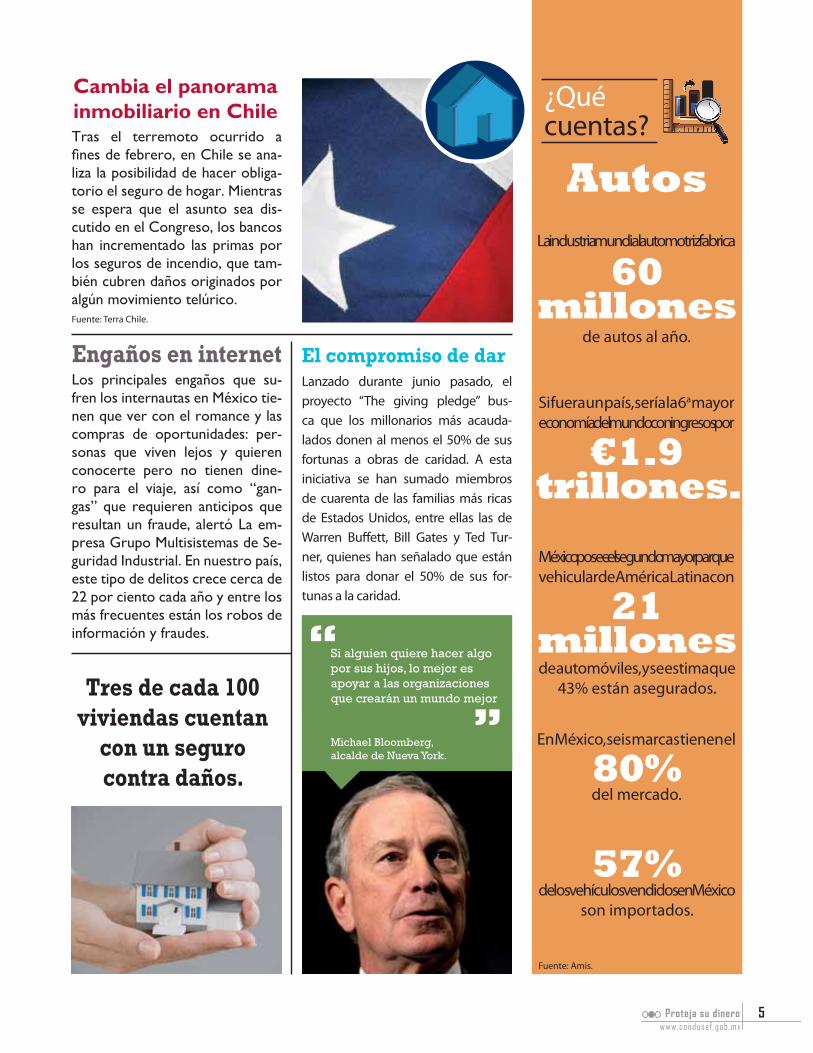

¿Qué cuentas?

La industria mundial automotriz fabrica

60 millones

de autos al año.

En México, seis marcas tienen el

80%del mercado.

Si fuera un país, sería la 6a mayor economía del mundo con ingresos por

€1.9 trillones.

Fuente: Amis.

“

Autos

Fuente: Terra Chile.

Cambia el panorama inmobiliario en Chile

Engaños en internetLos principales engaños que su-fren los internautas en México tie-nen que ver con el romance y las compras de oportunidades: per-sonas que viven lejos y quieren conocerte pero no tienen dine-ro para el viaje, así como “gan-gas” que requieren anticipos que resultan un fraude, alertó La em-presa Grupo Multisistemas de Se-guridad Industrial. En nuestro país, este tipo de delitos crece cerca de 22 por ciento cada año y entre los más frecuentes están los robos de información y fraudes.

Lanzado durante junio pasado, el proyecto “The giving pledge” bus-ca que los millonarios más acauda-lados donen al menos el 50% de sus fortunas a obras de caridad. A esta iniciativa se han sumado miembros de cuarenta de las familias más ricas de Estados Unidos, entre ellas las de Warren Buffett, Bill Gates y Ted Tur-ner, quienes han señalado que están listos para donar el 50% de sus for-tunas a la caridad.

Tras el terremoto ocurrido a ����������������� �����������-liza la posibilidad de hacer obliga-torio el seguro de hogar. Mientras se espera que el asunto sea dis-cutido en el Congreso, los bancos han incrementado las primas por los seguros de incendio, que tam-bién cubren daños originados por algún movimiento telúrico.

El compromiso de dar

Si alguien quiere hacer algo por sus hijos, lo mejor es apoyar a las organizaciones que crearán un mundo mejor

Michael Bloomberg, alcalde de Nueva York.

”

México posee el segundo mayor parque vehicular de América Latina con

21 millones de automóviles, y se estima que

43% están asegurados.

57%de los vehículos vendidos en México

son importados.

Tres de cada 100 viviendas cuentan

con un seguro contra daños.

6www.condusef .gob.mxProteja su dinero

EVENTO

Semana Jalisco Emprende 2010 BicentenarioEl evento englobará conferencias, paneles y talleres de capacitación, simuladores de negocios y mesas de negocios dirigidas a las micro, pequeñas y medianas em-presas para establecer contactos, fomentar la innovación y elevar la competitividad a través de la capacitación.Se realizará en Expo Guadalajara del 13 al 15 de septiembre. Mayor información en [email protected] y http://semanaemprende.jalisco.gob.mx

Talleres de finanzas para niñosLas finanzas no son sólo para especialistas, conciernen a toda la familia y tam-bién a los niños. La Bolsa Mexicana de Valores organiza cuatro talleres dirigidos a los pequeños del hogar: Dinero, ahorro y bancos, La economía y la bolsa de Valores, El Sistema Financiero y Patrimonio y Bienestar-ahorro, inversión, segu-ros, el retiro y las pensiones.El costo por cada taller es de 1,100 pesos con una duración de 4 horas. Fechas: 4, 11, 18 y 25 de septiembre de 10:00 a 14:00 hrs. Sede: Hotel Bristol ubicado en Plaza Necaxa 17, entre Río Panuco y Río Sena, México, D.F.Para más información comunicarse con el Ing. Marcos Astorga al 53429576 ó en [email protected]

TALLER

7ª. Semana Regional PyME Noreste Monterrey El evento tendrá cuatro grandes ejes sobre los cuales se podrá encontrar todo lo que las empresas necesitan, agregando valor a su desarrollo: programa de formación empresarial, foros temáticos de especialidad, pabellones de expo-sición y encuentro de negocios. Está dirigida a la micro, pequeña y mediana empresa de la región noreste del país (Nuevo León, Coahuila y Tamaulipas).Se realizará del 6 al 10 de septiembre en Cintermex, en Monterrey, N.L y no tendrá costo para los asistentes.Para mayor información contactar a Luis Joya al correo [email protected], al tel. (81) 83690249 o en el sitio web: http://www.semanapymemonterrey.org.mx

EXPO

EXPO

Expo Automotriz 2010Esta actividad congrega a las principales distribuidoras de autos para presentar las últimas novedades del sector. La oferta comercial incluye una muestra de auto-móviles nuevos a precios de promoción y también contará con la presencia de entidades financieras cuyo objetivo será prestar sus servicios a aquellos ciudada-nos que quieran adquirir un nuevo vehículo y precisen de capital para efectuar su compra. La sede será Expo Guadalajara y se realizará el 25 y 26 de septiembre. En Av. Mariano Otero #1499, Col. Verde Valle. C.P. 44550, Guadalajara, Jalisco.

Programa: Finanzas Personales Conductor: Gianco Abundiz CabreroEstación: 88.9 noticias FM (Gupo ACIR). Horario: de lunes a viernes de 21:00 a 22:00 hrs; sábado de 11:00 a 12:00, de 18:00 a 19:00 y de 23:00 a 23:59 hrs; domingo de 05:00 a 06:00, de 12:00 a 13:00, de 16:00 a 17:00 y de 23:00 a 23:59 hrs.

DINERO AL AIRE¿Quieres más consejos para tu bolsillo?Escucha:

Programa: Don DineroConductor: Alberto AguilarEstación: 88.1 FM o 1110 de AM (Grupo Radio Centro).Horario: de lunes a viernes de 20:00 a 21:00 hrs.

Programa: Información que sirveConductores: Raúl González Soto, Leonor y Javier Villalobos.Estación: 88.9 FM (Grupo ACIR).Horario: primer domingo de cada mes a las 9:00 hrs.

Programa: No tires tu DineroConductor: David PáramoEstación: Reporte 98.5 FM (Grupo Imagen).Horario: de lunes a viernes de 17:00 a 18:00 hrs.

Programa: Negocios en ImagenConductores: Darío Celis y Mauricio Flores.Estación: 90.5 FM (Grupo Imagen).Horario: de lunes a viernes de 17:00 a 18:00 hrs.

Prospectiva 126.indd 6 27/08/10 09:15 a.m.

7www.condusef .gob.mx

Proteja su dinero

Más Dinero Autor: Adrián Loustaunau PellatEditorial: Loustaunau PellatISBN: 9786070025402En sólo cuatro pasos aprenderás a construir rique-za y no seguridad, tomar las mejores decisiones y generar los mayores rendimientos al vender, rentar, arrendar o invertir en cualquier tipo deinmueble o terreno.

Para leer

Finanzas Ilustradas. Salud Financiera mi Responsabilidad. Este es un libro en línea que le permite a los jóvenes, maestros y padres de familia acercarse a los temas de educación financiera. Se divide en cinco rubros: razona-miento económico, educación, ahorro, crédito y gasto y planeación del futuro. El libro es producto de una alian-za estratégica entre la Asociación de Bancos de Méxi-co y el Consejo Nacional para la Educación Económica de los Estados Unidos. www.abm.org.mx/educacion_financiera/Libro2/index.html

Entrenando en Familia: Por la salud financieraEsta es una opción para que toda la familia aprenda sobre fi-nanzas personales. Es una aproximación a los temas básicos de educación financiera, como es la importancia del ahorro, la elaboración de un presupuesto, la organización de los gas-tos. Además brinda las bases para un buen manejo del di-nero. Este material ha sido diseñado por la Asociación de Bancos de México y el Consejo Nacional para la Educación Económica de los Estados Unidos.www.abm.org.mx/educacion_� nanciera/Libro1/index.html

Tú decides Este portal busca facilitarles a los consumidores mexica-nos sus decisiones de compra. El sitio brinda información en línea a los usuarios para que comparen entre diversos productos y servicios, y tomen la mejor opción. Permi-te comparar artículos de los rubros de finanzas personales, telecomunicaciones y servicios básicos. Además tiene una sección de calculadoras de pagos mínimos de tarjeta de cré-dito, de hipotecas y costo en el tiempo, un medidor de la velocidad de internet y de consumo de energía eléctrica.www.tudecide.com/mx/

Finanzas OnLine El hombre más rico de babilonia: los secretos del éxito de los antiguosAutor: George S. Clason Editorial: ObeliscoISBN: 9788477203711En este libro, el autor expone sugerencias para alcanzar el éxito económico. Lo hace con un lenguaje ameno y sencillo, aprove-chando las reglas básicas de la economía surgidas en la antigua Babilonia. En él encon-trarás principios fundamentales para sobre-salir en el terreno financiero.

Memoria contante y sonante. Monedas, billetes y medallas de la Independencia y la RevoluciónAutor: José Antonio Bátiz Vázquez Editorial: Comisión Especial Encargada de los Fes-tejos del Bicentenario de la Independencia y el Centenario de la Revolución del Senado de la República, la Casa de Moneda y el Banco de México

Realistas, insurgentes, liberales, conservado-res, imperialistas, porfiristas, zapatistas, vi-llistas, carrancistas, todos ellos tuvieron en su momento una moneda o un billete que los identificara. El libro es un homena-je a la forma en que diferentes actores so-ciales y políticos enfrentaron y resolvieron la necesidad de financiar la Independencia, la Reforma o la Revolución.

El banquero de los pobresAutor: Muhammad YunusEditorial: PaidósISBN: 9788449318306Muhammad Yunus fundó Grameen, un banco dedicado a dar préstamos minúsculos a las personas más pobres de Bangla-desh. La idea nació cuando, de su propio bolsillo, prestó 27 dó-lares a cuarenta y dos habitantes de una aldea para fabricar taburetes que no necesitaban más que el crédito suficiente para adquirir la materia prima para su oficio. El préstamo les ayudó a romper el círculo de la pobreza y a cambiar sus vidas. El libro describe los múlti-ples obstáculos que ha tenido que ir vencien-do para poner sus ideas en práctica.

8www.condusef .gob.mxProteja su dinero

PERS

PECT

IVA

ELÍAS BLANCO

Ingresos

similares similares diferentesdiferentesrealidades

ada bolsillo es un mun-do. Por eso no es fácil dar consejos y sugerencias

sobre cómo manejar responsable-mente las � nanzas personales. El método que resulta con una per-sona, puede no ser la mejor op-ción para otra; basta con analizar sus ingresos mensuales y la distri-bución que le den a los mismos.

La meta es siempre la misma: distribuir acertadamente el di-

C nero, de modo que permita aho-rrar para destinarlo a aumentar el patrimonio. Te presentamos un ejemplo de cómo dos individuos que ganan lo mismo pueden tener presupuestos diferentes de acuer-do a sus necesidades. El prime-ro se encuentra en una situación holgada, con un ingreso cómodo y pocos gastos, lo que le permite contar con un sobrante signi� ca-tivo; el segundo, a pesar de que

cuenta con el mismo ingreso, tie-ne otras obligaciones que le dejan muy poco margen de actuación para ahorrar y para acceder a un crédito. Sin embargo, en ambos casos se pueden organizar los gas-tos. Cabe señalar que este esque-ma no pretende aconsejar cómo distribuir el gasto de manera e� -ciente, sino mostrar cómo la posi-bilidad de ahorro de las personas está en función de sus gastos:

Proteja su dinero 9www.condusef .gob.mx

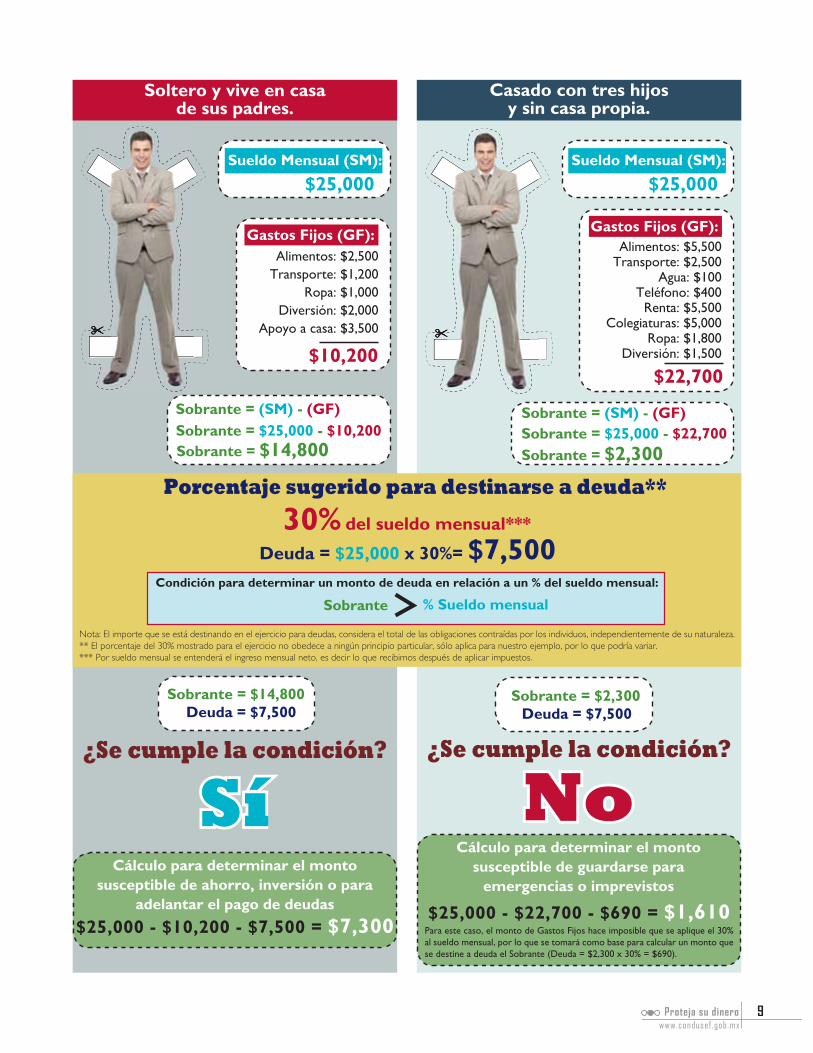

Soltero y vive en casa de sus padres.

Casado con tres hijos y sin casa propia.

Sobrante = (SM) - (GF) Sobrante = (SM) - (GF)Sobrante = $25,000 - $10,200 Sobrante = $25,000 - $22,700Sobrante = $14,800 Sobrante = $2,300

Sobrante = $14,800 Sobrante = $2,300

Gastos Fijos (GF):

$10,200

Alimentos: $2,500Transporte: $1,200

Ropa: $1,000 Diversión: $2,000

Apoyo a casa: $3,500

$22,700

Gastos Fijos (GF):

Deuda = $25,000 x 30%= $7,500 Condición para determinar un monto de deuda en relación a un % del sueldo mensual:

Sobrante % Sueldo mensual

30% del sueldo mensual***

Deuda = $7,500 Deuda = $7,500

¿Se cumple la condición? ¿Se cumple la condición?

Porcentaje sugerido para destinarse a deuda**

Cálculo para determinar el monto susceptible de guardarse para

emergencias o imprevistos

SíSí NoNo

Sueldo Mensual (SM): Sueldo Mensual (SM):

$25,000 $25,000

Alimentos: $5,500Transporte: $2,500

Agua: $100 Teléfono: $400

Renta: $5,500Colegiaturas: $5,000

Ropa: $1,800Diversión: $1,500

$25,000 - $22,700 - $690 = $1,610

Cálculo para determinar el monto susceptible de ahorro, inversión o para

adelantar el pago de deudas$25,000 - $10,200 - $7,500 = $7,300 Para este caso, el monto de Gastos Fijos hace imposible que se aplique el 30%

al sueldo mensual, por lo que se tomará como base para calcular un monto que se destine a deuda el Sobrante (Deuda = $2,300 x 30% = $690).

Nota: El importe que se está destinando en el ejercicio para deudas, considera el total de las obligaciones contraídas por los individuos, independientemente de su naturaleza.** El porcentaje del 30% mostrado para el ejercicio no obedece a ningún principio particular, sólo aplica para nuestro ejemplo, por lo que podría variar.*** Por sueldo mensual se entenderá el ingreso mensual neto, es decir lo que recibimos después de aplicar impuestos.

FACT

OR J

OVEN

Hábitos que te ahorran dinero

MATIANA FLORES

hoy...y mañana

FACT

O

10www.condusef .gob.mxProteja su dinero

abes cómo será tu vida económica en 5, 10, 15, 20 años o más? Es difí-

cil saberlo pero no imposible. Alan Kay, inventor de lo que conoce-mos como laptop dice que “la úni-ca forma de predecir el futuro es inventarlo”. Y sí, todos tenemos la capacidad de inventar o construir el futuro a través de hábitos y prác-ticas enfocadas a lograr la calidad y nivel de vida que queremos y que nos satisface.

En materia � nanciera podemos hacerlo adoptando distintos hábi-tos de consumo, ahorro, inversión y salud, que propicien que contemos con los recursos necesarios para en-frentar las distintas etapas de la vida: desarrollo de la familia, madu-rez profesional, pre-retiro y retiro.

No tiene que ver con cuánto di-nero tienes hoy, sino con disciplina, desarrollo de una cultura � nanciera e interés por optimizar la utilización de un recurso escaso: el dinero.

El principio de todo es el mane-jo de un presupuesto, pues éste es la mejor herramienta para planear el manejo de tus � nanzas. Un pre-supuesto te indicará cuánto tienes

(ingresos), cuánto puedes gastar y tu capacidad de ahorro e inversión.

Ningún bolsillo resiste el con-sumo realizado sin ton ni son. Por pequeña que sea, planea y calenda-riza cada compra. Dale prioridad a los gastos necesarios sobre los de-seables. Dentro de los gastos nece-sarios anota el ahorro, porque este hábito te facilitará la construcción de riqueza personal y/o familiar. Aunque, como vimos en el artícu-lo “Ingresos similares, realidades diferentes”, las sugerencias gene-rales deben adaptarse a casos par-ticulares, la recomendación es que intentes ahorrar al menos el 10% del dinero que recibes cada mes. No hay un tope máximo; de hecho, entre más ahorres más rápido po-drás concretar metas patrimoniales como comprar un auto o una casa.

Si no tienes el hábito del aho-rro, inicia con un porcentaje me-nor pero siempre con la consigna de llegar al porcentaje recomenda-do e incluso, por qué no, superarlo. La tarea se facilita si te planteas me-tas u objetivos a realizar y les pones fecha. Por ejemplo, si quieres re-unir 40 mil pesos para el enganche de un auto y para ello � jas un pla-zo de tres años, signi� ca que cada mes debes ahorrar 1,100 pesos y de-bes abrir en tu presupuesto un ca-jón exclusivo para ese � n.

La planeación � nanciera revela si cuentas con el su� ciente � ujo de efectivo o si debes ajustar algunos rubros de gasto para concretar me-tas. De acuerdo al estilo y nivel de vida que cada familia desee tener, debe � jar sus objetivos en el tiempo (como en la tabla de abajo).

Muy corto plazo Corto plazo Mediano plazo Largo plazoUn diplomado, un viaje,

perfeccionamiento de un idioma extranjero, revisión médica.

Una boda, una maestría.

Enganche de casa y auto, tener un bebé.

Una casa, un negocio, educación de los hijos, retiro.

-1-1 11aa22 33aa55 +5+5

Cuestión de tiempo

Para � jarte metas, toma en cuenta cuánto te tardarías en cumplirlas.

Menos de un año Uno a dos años Tres a cinco años Más de cinco años

Proteja su dinero 11www.condusef .gob.mx

¿S

FACT

OR J

OVEN

Hay quienes argumentan que no tienen capacidad de ahorro por-que viven al día. Como vimos en el ejercicio anterior, esas personas se sorprenderían al constatar, con un presupuesto, de que sí pueden ha-cerlo. La revisión de los gastos, si-guiendo prioridades, nos indica los rubros que podemos reducir y otros, quizá, eliminar. La clave está en ejercer un consumo inteligente, lo que signi� ca que debe ser consciente, informado, crítico, saludable, sustenta-ble, solidario y activo.

En resumen, an-tes de tomar una de-cisión de compra de cualquier bien o ser-vicio, compara varias opciones. Así, consumirás lo nece-sario al mejor precio. En caso de ad-quirir bienes y servicios a crédito (casa, auto), procura dar enganches elevados, de esta manera pagarás menos intereses y liquidarás la deu-da en un plazo menor, liberando tu esfuerzo de ahorro para concretar la siguiente meta.

El siguiente paso es invertir el ahorro generado en aquellos ins-trumentos cuyas características de liquidez y rentabilidad sean las idóneas para conseguir tus metas. Si tu contacto con el sistema � nan-ciero mexicano se ha reducido a las opciones bancarias (cuentas de ahorro, cheques, y depósitos a pla-zo) cuya virtud es que puedes dis-poner de tu dinero en cualquier momento (liquidez), quizá estés perdiendo tiempo y dinero.

Para cada objetivo hay un ins-trumento. Esto tienes que saber-lo y sacarle el máximo provecho. Por ejemplo, en la creación de un fondo de emergencia es necesario priorizar la liquidez sobre el ren-dimiento; sin embargo, antes de colocarlo en una cuenta de ahorro bancaria, considera que también puedes invertirlo en un fondo de inversión en instrumentos de deu-

da de muy corto pla-zo que seguramente te dará mejores ren-dimientos que una cuenta bancaria con el mismo nivel de liquidez.

Si lo que quie-res es ahorrar para la educación de tus

hijos que ahora son pequeños, los fondos de renta variable (para los que no conocen bien este instru-mento deben empezar por inver-tir en los indizados al IPC) y los planes de seguros dotales te fun-cionarán mejor que abonarle a una cuenta bancaria que casi siempre “paga” rendimientos reales nega-tivos (es decir, tu dinero crece por debajo de la in� ación).

Quizá te parezca “arriesgado” sacar tu dinero del banco y buscar otras opciones más rentables que apenas conoces. De ahí la impor-

tancia de informarte y desarrollar una sólida cultura � nanciera. Ade-más, ninguna opción de ahorro/inversión está exenta de riesgo, ni siquiera una cuenta de ahorro bancaria. Cierto que ahí no pue-des perder tu dinero porque tu ahorro, hasta por un monto de 400 mil Udis, está protegido por el Instituto para la Protección al Ahorro Bancario (IPAB), pero esta protección no te alcanza para sub-sanar las minusvalías que sobre tu ahorro tienen factores como las comisiones, los impuestos y, por supuesto, la in� ación pues casi siempre los bancos pagan intere-ses anuales inferiores a la tasa de in� ación anual.

Opciones de inversión como los fondos o sociedades de inver-sión no cuentan con un seguro de protección, pero al ser un portafo-lio diversi� cado (invierte en va-rios instrumentos distintos entre sí), manejado por profesionales, y al elegir el adecuado para el obje-tivo personal o patrimonial traza-do (no vas a optar por el de largo plazo para un objetivo de corto plazo), se reduce la posibilidad de pérdida e incrementa la de obte-ner una posible rentabilidad que compense el riesgo asumido.

Un punto vital es evaluar con quién vas a depositar tu dinero.

Es muy importante leer

el contrato de cualquier bien y servicio que

adquieras

liquidez y rentabilidad sean las idóneas para conseguir tus metas.Si tu contacto con el sistema � nan-ciero mexicano se ha reducido alas opciones bancarias (cuentas de ahorro, cheques, y depósitos a pla-zo) cuya virtud es que puedes dis-poner de tu dinero en cualquier momento (liquidez), quizá estés perdiendo tiempo y dinero.

sacar tu dinero del banco y buscar otras opciones más rentables que apenas conoces. De ahí la impor-

12www.condusef .gob.mxProteja su dinero

Para ello, es muy importante que antes de � rmar un contrato con al-guna institución o empresa � nan-ciera, veri� ques que esté inscrita en el Sis-tema del Registro de Prestadores de Ser-vicios Financieros (Sipres) en nuestra página (www.con-dusef.gob.mx), si no aparece ahí, no les confíes el manejo de tu dinero, por muy buenos rendimientos que te “aseguren”. Nadie puede garantizar rendimientos y menos si son elevados para periodos cor-tos de tiempo.

La contratación de seguros es otro tema de vital importancia porque son instrumentos que nos protegen en caso de riesgos ines-perados con posibles consecuen-cias catastró� cas para nuestro bolsillo. En el mercado hay segu-ros de vida, casa, auto, negocio, educación y salud.

Las estadísticas apuntan que 7 de cada 100 mexicanos cuen-tan con un seguro de vida, 5 de cada 100 poseen un seguro de gastos médicos mayores y sólo 3 de cada 100 viviendas están protegidas.

Los seguros que de-bes adquirir dependen de tu patrimonio y de tu vida familiar, pero además, la gama de oferta de un mismo

producto permite ahorros con-siderables a las personas por el rango de primas que manejan las

distintas asegura-doras para un mis-mo producto. Una vez más: investiga y compara para hacer la mejor elección en términos de cobertu-ra y costo.

Contratar un se-guro de vida nos da la certeza de que la familia dispon-

drá de los recursos necesarios aún y cuando falte el principal pro-veedor. La cuantía de la cobertu-ra que debes contratar se calcula considerando el total de las nece-sidades económicas � jas de la fa-milia, considerando el número de proveedores, y el porcentaje que le corresponde a cada uno de los contratantes. Por cierto, esta canti-dad, al igual que lo que se necesi-ta para � nanciar el retiro, se debe ajustar con una tasa de in� ación que las instituciones � nancieras ubican para sus cálculos de largo plazo en alrededor de 4%.

Pero ojo, no dupliques tus se-guros y tus gastos. Antes de con-tratar un seguro veri� ca si ya

cuentas con uno similar. Por ejemplo, algunas tarjetas de crédito incluyen segu-ro de vida. En este caso, conviene saber por cuánto

es, y si no es lo que tu nece-sitas solicita su cancelación al

banco emisor y contrata uno con quien te ofrezca las condiciones de costo y cobertura (suma ase-gurada y eventualidades inclui-das) que buscas. También algunas empresas de telefonía incluyen el costo de algunos seguros en el re-cibo mensual aunque tú ya cuen-tes con ellos. Es muy importante leer el contrato de cualquier bien y servicio que adquieras, de esta manera, sabrás como actuar en caso de incumplimiento de la compañía o de alguna inconfor-midad de tu parte, así como para asumir responsabilidades.

Hoy por hoy, los hábitos de sa-lud son determinantes para cuidar nuestras � nanzas, hábitos como el cigarro o un estilo de vida poco sa-ludable que nos lleve a la obesi-dad y el surgimiento de costosas enfermedades que pueden incre-mentar sustancialmente nuestros gastos realizados por este concep-to de salud, sobre todo en la etapa de retiro, cuando nuestros ingresos suelen ser ya más bajos. La obesi-dad y el sobrepeso afecta a más del 60% de los mexicanos mayores de 20 años (de acuerdo con el Consejo Nacional de Evaluación de la Polí-tica de Desarrollo Social Coneval).

Planear nuestra vida � nanciera y actuar en consecuencia es la me-jor manera de generar y multiplicar activos para vivir con comodidad y seguridad hoy y siempre.

Antes de tomar una decisión de compra de cualquier bien

o servicio, compara varias

opciones

GlosarioUnidad de Inversión (UDI).Unidad de cuenta de valor real constante y su valor en pesos va reconociendo la in� ación.

tegidas.Los seguros que de-

adquirir dependentu patrimonio y devida familiar, peromás, la gama derta de un mismo

cuentas con uno similejemplo, algunas tde crédito incluyenro de vida. En esteconviene saber por

es, y si no es lo que tusitas solicita su cancela

Proteja su dinero 13www.condusef .gob.mx

ANA EUNICE ROCHA

¡Adiós

n días pasados, Banco de México anunció nuevas dis-posiciones1 que eliminan

algunas comisiones bancarias y esta-blecen límites a otras.

En lo que se re� ere a cuentas de depósito en general, ya no pueden cobrarte:

• Al retirar efectivo, consultar tu saldo, realizar un depósito a tu cuen-ta y pagar cualquier tipo de crédito, en sucursales y cajeros automáticos de tu banco.

• Dentro de un mismo estado de cuenta, cargo por manejo de cuen-ta y por no mantener un saldo pro-

E

Te decimos

cuáles

comisiones ya

no te cobrarán

y cuáles

comisiones se

limitan. 1 Circular 22/2010 del Banco de México publicada en el Diario Oficial de la Federación el 26 de julio de 2010, misma que entró en vigor el 27 de julio de 2010, y en casos específicos entrará el 26 de octubre de 2010 y el 3 de enero de 2011. Aplica a bancos, sofoles y sofomes reguladas.

comisiones!

PRIM

ER P

LANO

14www.condusef .gob.mxProteja su dinero

medio mínimo. El cargo por manejo de cuenta se re� ere a la administra-ción que hace el banco de tu cuenta, éste podrá cobrarte una anualidad, una mensualidad, una membresía u otro concepto equivalente que ha-yan convenido. Cuando así lo hayas acordado con tu banco, éste podrá pedirte como requisito para mante-ner abierta tu cuenta, que mantengas como mínimo una cantidad prome-dio al mes y en caso de que no cum-plas, te podrá cobrar una comisión. El banco puede requerirte el pago de una u otra comisión, pero no las dos al mismo tiempo.

• Si un banco te otorga un crédito y te solicita abrir una cuenta de de-pósito como requisito para que ahí te hagan los cargos relativos al cré-dito, éste no podrá cobrarte comi-sión por apertura, cargo por manejo de cuenta y por no mantener un sal-do promedio mínimo. La comisión por apertura se re� ere a los trámites que realiza el banco para abrirte una cuenta.

• Por intentar sobregirar el saldo de una tarjeta prepagada bancaria. Las tarjetas prepagadas te permi-ten hacer compras y retirar dinero en efectivo de una determinada can-tidad que tú depositas previamente en la cuenta. Como no dispones de dinero prestado por el banco sino de dinero propio, la solicitud de una tarjeta de este tipo no implica la com-probación del historial crediticio. No obstante, el buen manejo de estas tarjetas, puede ayudarte a construir un buen historial crediticio.

• Por cancelación de tarjetas de débito o prepagadas bancarias.

• Por no utilizar las tarjetas pre-pagadas durante un periodo de 365 días naturales.

• Por cancelación de cuentas de depósito.

• Por la cancelación del servicio de banca electrónica.

• Si alguien te paga con un che-

que y al intentar cobrarlo, el cheque es devuelto o rechazado por falta de fondos en la cuenta, el banco no po-drá cobrarte comisión por tal situa-ción. Sí le cobrará una comisión a la persona que emitió el cheque por intento de sobregiro en la cuenta.

Cuentas básicas exentas de comisiones.Hay dos tipos de cuentas básicas: la

cuenta básica de nómina y la cuen-ta básica para el público en gene-ral. La de nómina es aquella en la que te depositan tu sueldo y otras prestaciones laborales, mientras que la cuenta para el público en general es una cuenta de depó-sito o ahorro dirigida a todo tipo de persona. Las cuentas básicas se diferencian de las que no lo son, porque ofrecen un paquete de ser-vicios mínimos.

Como resultado de las nuevas disposiciones, estas cuentas que-dan exentas de comisiones y de-ben incluir sin costo los siguientes servicios:

a) Apertura y mantenimiento de la cuenta.

b) Tarjeta de débito y su re-posición en caso de desgaste o renovación.

c) Abono de recursos a la cuen-ta por cualquier medio.

d) Retiros de efectivo y consul-tas de saldo en sucursales y en ca-jeros automáticos operados por la

institución que lleva la cuenta.e) Pago de bienes y servicios en

negocios a� liados a través de la tarjeta de débito.

f) Domiciliación del pago de servicios a los proveedores que utilicen este mecanismo de pago.

g) Cierre de la cuenta.En caso de que el banco te ofrez-

ca servicios adicionales asociados a una cuenta básica, no podrá cobrar-te por ellos. Toma en cuenta que en caso de utilizar cajeros de un ban-co distinto al que lleva tu cuenta, sí

Las cuentas de nómina o cuentas para el público en general que no sean básicas,

no están exentas de comisiones.

15www.condusef .gob.mx

Proteja su dinero

CueccHcu

0COMISIONES

tendrás que pagar comisión, cuyo costo será � jado por el banco pres-tador del servicio. Las cuentas de nómina o cuentas para el público en general que no sean básicas, no están exentas de comisiones.

Cuenta básica de nómina.La cuenta básica de nómina no re-quiere un monto

mínimo de apertura, ni te exige un saldo promedio mínimo.

Si por cualquier circunstancia tu cuenta básica de nómina no recibe depósitos durante seis meses con-secutivos, la institución que lleva la cuenta podrá transformarla en una cuenta básica para el público en general (esta medida entrará en vigor el 26 de octubre de 2010). El banco deberá noti� carte al menos 30 días naturales antes de trans-formar tu cuenta; puede hacerlo a través del estado de cuenta que envía a tu domicilio o por medio de sus cajeros automáticos con un mensaje claro y notorio que apa-rezca en pantalla cuando utilices

alguno. Recuerda que tienes de-recho a solicitar al banco donde te depositan tu salario, pensiones y otras prestaciones de carácter la-

boral, que las trans� era a la cuen-ta de otro banco de tu preferencia2, a esto le llamamos coloquialmente portabilidad de nómina.

Cuenta básica para el público en general.La cuenta bási-ca para el públi-

co en general no requiere monto mínimo de apertura, pero sí po-drá requerirte un saldo promedio mensual mínimo para mantener activa tu cuenta.

Recuerda que la institución � -nanciera no podrá cobrarte, den-tro del mismo estado de cuenta, por no mantener un saldo pro-medio mínimo y por manejo de cuenta; sólo podrá cobrarte una u otra comisión. Tampoco podrá ha-certe cargos por no mantener un saldo promedio mínimo cuando la cuenta se haya abierto como re-quisito del banco para realizar el cobro periódico de algún crédito.

En el caso de que no manten-gas el saldo acordado durante tres meses consecutivos, la enti-dad podrá cerrar la cuenta. (Esta disposición entrará en vigor el 26 de octubre de 2010).

Cuando no hayas mantenido el saldo promedio mensual mínimo

2 Artículo 18 de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros.

en algún mes, el banco deberá no-ti� carte que de presentarse tal si-tuación nuevamente durante los siguientes 60 días, podrá cerrar la

cuenta. Tal noti� cación deberá ser por escrito: la institución podrá in-cluirla en tu estado de cuenta, o emitirla por medio de sus cajeros automáticos. La entidad deberá guardar constancia de que te mos-tró la información respectiva. En este caso, el plazo para que el ban-co cierre la cuenta (60 días natura-les), contará a partir de que hayas usado el cajero y el cajero conten-ga la noti� cación.

Cerrada la cuenta, la institución deberá devolverte los recursos que tengas depositados en ella. Podrá hacerlo en efectivo o con un cheque a tu favor (según se esta-blezca en el contrato).

Operaciones de crédito.Las entidades � nan-cieras no podrán co-brarte comisiones:

• Por la cancelación de una o va-rias tarjetas de crédito.

• Cuando realices el pago pe-riódico total o parcial de un crédi-to otorgado por tu banco, en sus sucursales o cajeros automáticos, por medio de transferencia elec-trónica a través de su página de in-ternet o por medio del servicio de domiciliación que hayas contratado con el propio banco.

Los cajeros automáticos deberán mostrar una leyenda clara sobre el costo total de

la operación que pretendes realizar.

PRIM

ER P

LANO

16www.condusef .gob.mxProteja su dinero

OdLcb

Cp Lc

CbLdq

• Por pagar fuera de tiempo un crédito o no pagar, cuando en el mismo periodo te cobren intereses moratorios; el banco podrá cobrarte una u otra comisión pero no ambas por el mismo incidente. (Los inte-reses moratorios son el porcentaje que te cobra el banco sobre el sal-do vencido diario, mientras que la comisión es un monto de� nido que te cobra en caso de que no pagues dentro de la fecha límite de pago).

• Por no utilizar durante un año la tarjeta de crédito, si en el mismo estado de cuenta te cobran comi-sión por anualidad.

• Cuando realices el pago de un crédito con un cheque y éste sea rechazado o devuelto.

• Por recibir el pago de crédi-tos otorgados por otras institucio-nes � nancieras.

• Por sobregiro o intento de so-bregiro en tarjetas de crédito.

Domiciliación.La domiciliación es un servicio que con-siste en ordenar al banco que pague au-

tomáticamente algunos servicios o adeudos, cargándolos a tu cuenta de cheques, ahorro, nómina o tarje-ta de crédito.

• La comisión por domiciliación no podrá determinarse en función del monto por el que realices el pago de tus servicios o adeudos.

No se cobrará comisión por esta

operación.

Por uso de la línea de crédito pagará una comisión de: $ ____,

IVA incluido, a la Emisora de su tarjeta

• Únicamente la institución de crédito que origine la operación podrá cobrar la comisión.

Transferencia de fondos.La transferencia de fondos es una orden de pago que puedes reali-

zar a través de la página web de tu banco.

• No podrá determinarse el importe de la comisión por trans-ferencia de fondos en función del monto que trans� eras.

• Únicamente la institución de crédito que origine la operación podrá cobrar la comisión.

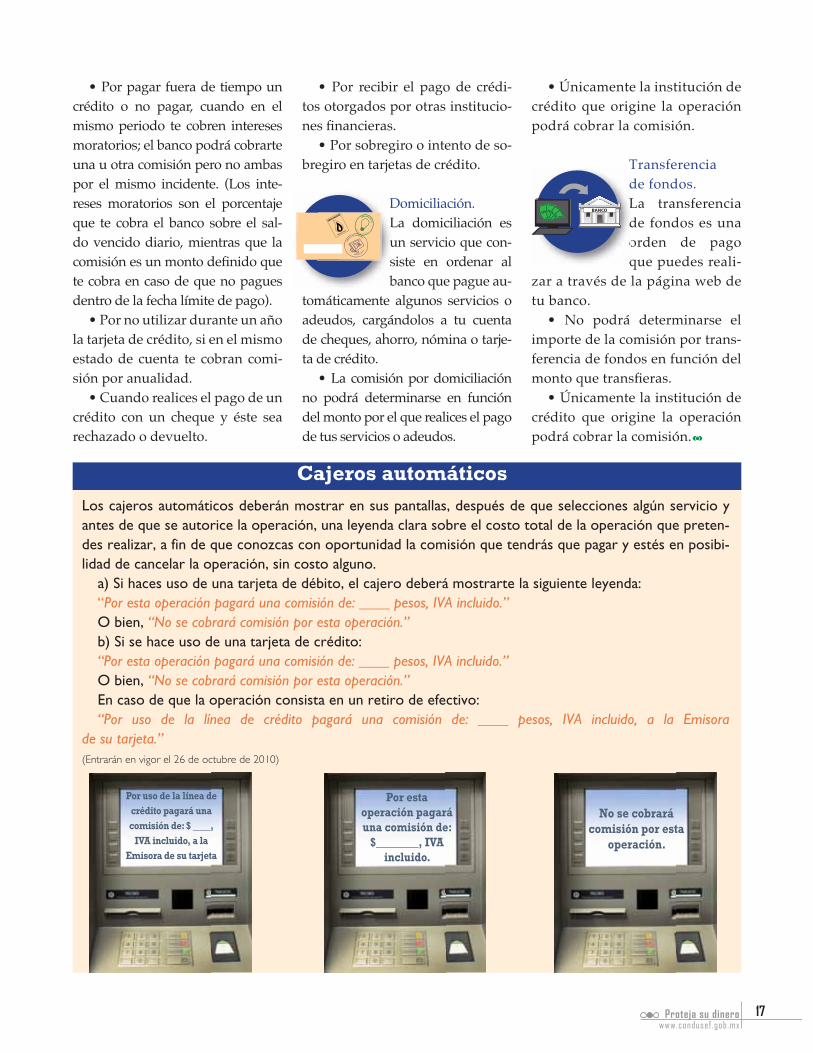

Los cajeros automáticos deberán mostrar en sus pantallas, después de que selecciones algún servicio y antes de que se autorice la operación, una leyenda clara sobre el costo total de la operación que preten-des realizar, a fin de que conozcas con oportunidad la comisión que tendrás que pagar y estés en posibi-lidad de cancelar la operación, sin costo alguno.

a) Si haces uso de una tarjeta de débito, el cajero deberá mostrarte la siguiente leyenda:“Por esta operación pagará una comisión de: ____ pesos, IVA incluido.”O bien, “No se cobrará comisión por esta operación.”b) Si se hace uso de una tarjeta de crédito:“Por esta operación pagará una comisión de: ____ pesos, IVA incluido.”O bien, “No se cobrará comisión por esta operación.”En caso de que la operación consista en un retiro de efectivo:“Por uso de la línea de crédito pagará una comisión de: ____ pesos, IVA incluido, a la Emisora

de su tarjeta.”(Entrarán en vigor el 26 de octubre de 2010)

Cajeros automáticos

17www.condusef .gob.mx

Proteja su dinero

DLusb

TdLdoq

...solicitar un estado de cuenta adicional?

Institución Producto

Tarjeta Bajío VISA ClásicaTarjeta Bajío VISA Clásica GarantizadaTarjeta de Crédito EmpresarialTarjeta de Crédito Visa Oro Internacional

Tarjeta de Crédito BlinkThe Home DepotCompra Fácil

Super Tarjeta de Crédito versión Clásica

Número de operaciones sin

cobro (cada mes)0000

001

0

Importe de la comisión

Fijo$30$30$30$60

$30$30$30

$30

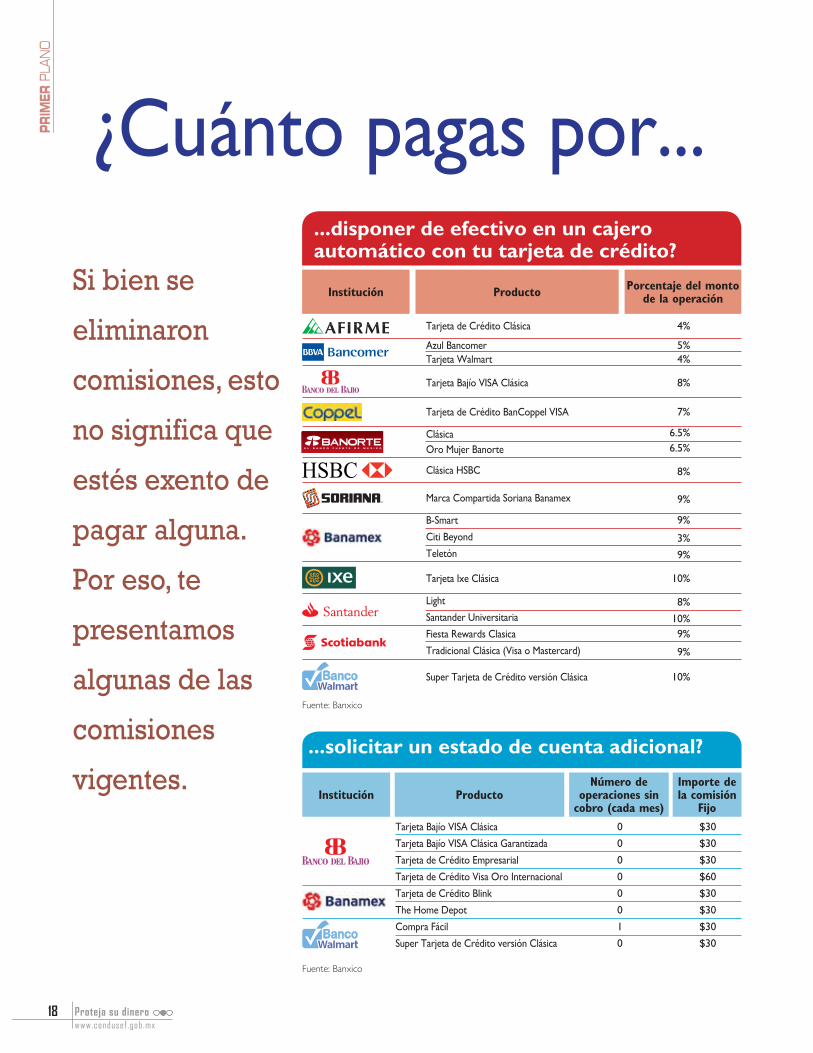

...disponer de efectivo en un cajero automático con tu tarjeta de crédito?

Institución Producto

Tarjeta de Crédito Clásica

Azul BancomerTarjeta Walmart

Tarjeta Bajío VISA Clásica

Tarjeta de Crédito BanCoppel VISA

ClásicaOro Mujer Banorte

Clásica HSBC

Marca Compartida Soriana Banamex

B-Smart

Citi Beyond

Teletón

Tarjeta Ixe Clásica

Light

Santander Universitaria

Fiesta Rewards Clasica

Tradicional Clásica (Visa o Mastercard)

Super Tarjeta de Crédito versión Clásica

Porcentaje del monto de la operación

4%

5%4%

8%

7%

6.5%6.5%

8%

9%

9%

3%

9%

10%

8%

10%9%

9%

10%

¿Cuánto pagas por...

Si bien se

eliminaron

comisiones, esto

no significa que

estés exento de

pagar alguna.

Por eso, te

presentamos

algunas de las

comisiones

vigentes.

Fuente: Banxico

Fuente: Banxico

PRIM

ER P

LANO

18www.condusef .gob.mxProteja su dinero

...por no hacer ningún pago en el mes?

Institución Producto

Azul Bancomer

Congelada Bancomer

Tarjeta Bajío VISA Clásica

Tarjeta Empresarial

Tarjeta de Crédito BAF

Marca Compartida Soriana Banamex

B-Smart, Costco, Teletón

Tarjeta Ixe Clásica

Light

Santander Universitaria

Compra Fácil

Importe total de la comisión

$110

$100

$200

$279

$0

$275

$275

$325

$295

$295

$20

Fuente: Banxico

...emitir un cheque?

Institución Producto

Amex One Account

Cuenta de Cheques Maestra, Nómina Porductiva, Red Móvil Azteca

Cuenta MaestraCuenta VersátilLibretón con Chequera

Cuenta Maestra Personas Físicas, Cuenta Maestra Personas Morales.

Cuenta Efectiva Cheques

Cuenta Maestra TradicionalCuenta Productiva Moneda Nacional Personas Morales, Cuenta de Cheques Moneda Nacional Personas Morales, Per� l Ejecutivo Pago por Operación sin Dispersión de Nómina, Smart Account Pesos, Chequera, Smart Account Premium.Cuenta Mujer Banorte Pago por Transacción con Chequera, Enlace Global Pago por Transacción con Chequera.Enlace Dinamica NóminaCuenta MaestraEstimulo Pyme

Cuenta efe Empresarial, Inbursa ct Empresarial

Ixe CuentaIxe Cuenta NóminaIxe Cuenta PremiumCuenta Santander PymeSupercuenta con ChequesSúperNominaSúperNomina (para pagos de créditos)

Cuenta Unica ProductivaScotia Nómina PlusScotia Nómina Premium

Cuenta de depósito bancario de dinero a la vista Plan Empresarial

Importe total de la comisión

Número de operaciones sin

cobro (cada mes)

$5

$5

$12$12$12

$8

$6

$7

$12

$10

$5.5$7$9

$5

$4$2.5$2.5$12$10$10$10

$9$9$9

$5

0

4

342

3

5

1

0

0

4430

20

55530422

0530

10

Fuente: Banxico

19www.condusef .gob.mx

Proteja su dinero

PRIM

ER P

LANO

20www.condusef .gob.mxProteja su dinero

ondusef presentó, el pasado 18 de agosto, su Disposi-ción Única1 aplicable a las Entidades Financieras, que establece reglas en materia de contratos, estados de

cuenta, publicidad, cancelación de contratos, movilidad a otros bancos, difusión de comisiones y cuentas que se abren para apo-yar una catástrofe natural.

Estas nuevas reglas se traducen en bene� cios directos para los usuarios de productos y servicios � nancieros, en mayor protección para quienes los utilizan, y en mayor transparencia y competencia entre quienes los ofrecen.

Más

C

1Disposición Única de la Condusef aplicable a las Entidades Financieras, publicada el 18 de agosto de 2010, aplica a bancos, arrendadoras financieras, empresas de factoraje financiero, sofoles, sofomes, sofipos, socap, así como fiduciarias en fideicomisos que otorguen crédito al público.

beneficios JOSÉ MARÍA ARAMBURU

para ti

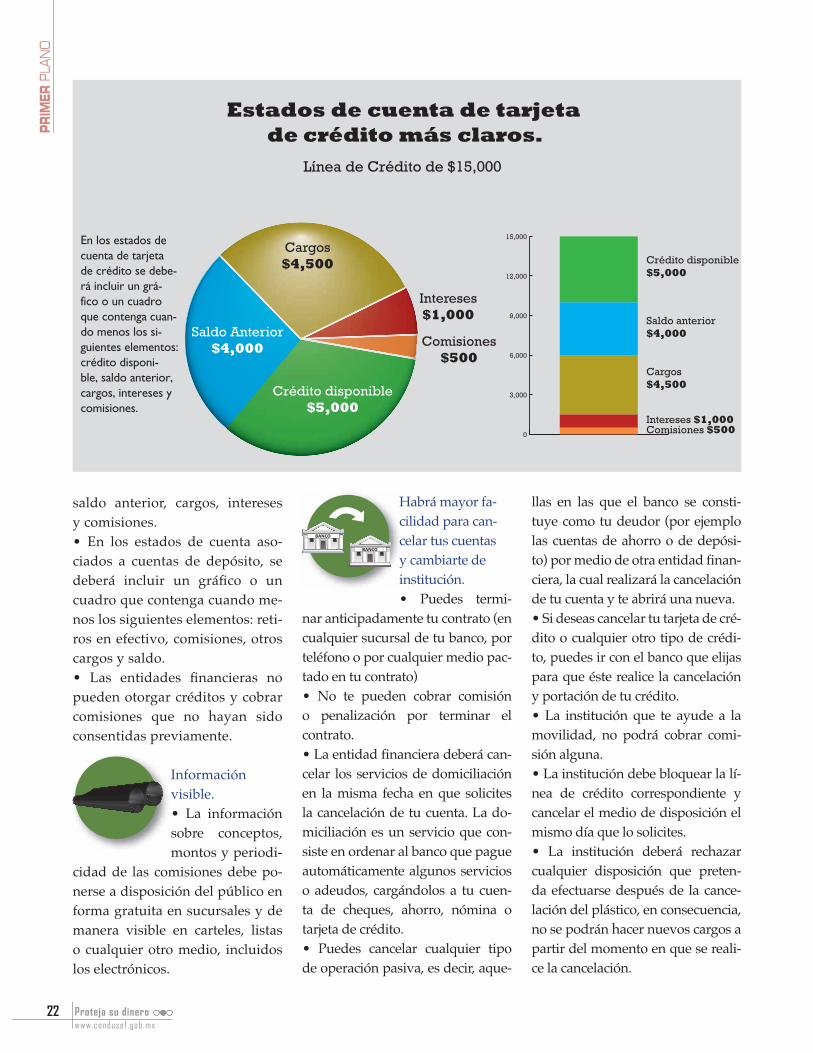

En los estados de cuenta asociados a cuentas de de-pósito, se deberá incluir un gráfico o un cuadro que contenga cuando menos los siguien-tes elementos: re-tiros en efectivo, comisiones, otros cargos y saldo.

Comisiones$500

Saldo final$1,500

Otros cargos$1,000

SSaSaallddoo fiinan ll$$1$1,,5500

Saldo final$1,500

Retiros en efectivo$7,000

0

2,000

4,000

6,000

8,000

10,000

Retiro en efectivo$7,000

Otros cargos $1,000

Saldo final $1,500

Comisiones $500

21www.condusef .gob.mx

Proteja su dinero

Te decimos en qué te bene� cian:

Los contratos serán más claros.•Deben presentar-se con una tipo-grafía de 8 puntos.

• Para facilitar su lectura deben dividirse en capítulos, apartados o incisos.• Preferentemente, no deben in-corporar referencias a otros do-cumentos o preceptos legales; en caso de que lo hagan, se inclui-rá una explicación del texto re-ferenciado dentro del contrato.• Las entidades financieras no pueden condicionarte la cele-bración de un contrato a la con-tratación de otro producto o servicio financiero. Tampoco po-drán condicionarte para que au-torices recibir publicidad o que utilicen tu información con fines mercadotécnicos.

Las instituciones no pueden usar con � nes mercadotécnicos o publi-citarios la información de los usua-rios que estén inscritos en el REUS.

Habrá carátulas más sencillas. • Todo contra-to tendrá una ca-rátula por cada

operación o servicio contratado, que resuma en una página sus características.• La carátula deberá incorporar le-yendas de advertencia respecto a:a) Tasa de interés. Si es un crédito de tasa variable: “Al ser tu crédito de tasa variable, los intereses pue-den aumentar”.b) Las comisiones que correspon-dan a penalidades para el usuario y los supuestos que son aplica-bles: “Incumplir tus obligaciones te puede generar comisiones e in-tereses moratorios”.

c) Operaciones y servicios que excedan su capacidad de pago: “Contratar créditos por arriba de tu capacidad de pago puede afec-tar tu historial crediticio”.d) Pago mínimo en tarjeta de cré-dito: “Pagar sólo el mínimo au-menta el tiempo de pago y el costo de la deuda”.e) La advertencia respecto del ava-lista, obligado solidario o coacre-ditado: “El avalista, obligado solidario o coacreditado, respon-derá como obligado principal frente a la Entidad Financiera”.

Recibirás esta-dos de cuenta más entendibles.• En los estados de cuenta de tar-

jeta de crédito se deberá incluir un grá� co o un cuadro que con-tenga cuando menos los siguien-tes elementos: crédito disponible,

Ls•sg

CONTRATO

Hm•tr

OPERACIÓN O SERVICIO

Rdee•d

ESTADO DE CUENTA

En los estados de cuenta de tarjeta de crédito se debe-rá incluir un grá-fico o un cuadro que contenga cuan-do menos los si-guientes elementos: crédito disponi-ble, saldo anterior, cargos, intereses y comisiones.

Comisiones$500

Intereses$1,000

Cargos$4,500

Saldo Anterior$4,000

Crédito disponible$5,000

0

3,000

6,000

9,000

12,000

15,000

Crédito disponible$5,000

Saldo anterior$4,000

Cargos$4,500

Intereses $1,000Comisiones $500

PRIM

ER P

LANO

22www.condusef .gob.mxProteja su dinero

Habrá mayor fa-cilidad para can-celar tus cuentas y cambiarte de institución.• Puedes termi-

nar anticipadamente tu contrato (en cualquier sucursal de tu banco, por teléfono o por cualquier medio pac-tado en tu contrato)• No te pueden cobrar comisión o penalización por terminar el contrato.• La entidad � nanciera deberá can-celar los servicios de domiciliación en la misma fecha en que solicites la cancelación de tu cuenta. La do-miciliación es un servicio que con-siste en ordenar al banco que pague automáticamente algunos servicios o adeudos, cargándolos a tu cuen-ta de cheques, ahorro, nómina o tarjeta de crédito.• Puedes cancelar cualquier tipo de operación pasiva, es decir, aque-

saldo anterior, cargos, intereses y comisiones.• En los estados de cuenta aso-ciados a cuentas de depósito, se deberá incluir un grá� co o un cuadro que contenga cuando me-nos los siguientes elementos: reti-ros en efectivo, comisiones, otros cargos y saldo. • Las entidades � nancieras no pueden otorgar créditos y cobrar comisiones que no hayan sido consentidas previamente.

Información visible.• La información sobre conceptos, montos y periodi-

cidad de las comisiones debe po-nerse a disposición del público en forma gratuita en sucursales y de manera visible en carteles, listas o cualquier otro medio, incluidos los electrónicos.

llas en las que el banco se consti-tuye como tu deudor (por ejemplo las cuentas de ahorro o de depósi-to) por medio de otra entidad � nan-ciera, la cual realizará la cancelación de tu cuenta y te abrirá una nueva. • Si deseas cancelar tu tarjeta de cré-dito o cualquier otro tipo de crédi-to, puedes ir con el banco que elijas para que éste realice la cancelación y portación de tu crédito.• La institución que te ayude a la movilidad, no podrá cobrar comi-sión alguna.• La institución debe bloquear la lí-nea de crédito correspondiente y cancelar el medio de disposición el mismo día que lo solicites.• La institución deberá rechazar cualquier disposición que preten-da efectuarse después de la cance-lación del plástico, en consecuencia, no se podrán hacer nuevos cargos a partir del momento en que se reali-ce la cancelación.

Hccyi

23www.condusef .gob.mx

Proteja su dinero

Aplicable a bancos, se de� nen activida-des que se apartan de las sanas prácti-cas � nancieras.

• No cumplir con las promociones ofrecidas.• Proporcionar información enga-ñosa o que induzca al error.• Omitir información de la oferta vinculante. La oferta vinculante es un documento que cuando así lo so-licites, deben entregarte por escri-to y sin costo las instituciones que te ofrecen créditos hipotecarios. En ella la institución debe informarte cuán-to te costaría, en pesos y centavos, adquirir tu casa si contratas un cré-dito con ellos y cuál sería el esquema de pagos respectivo. La entidad está obligada por un plazo no menor a 20 días naturales contados a partir de la fecha en que la recibas, a mantener los términos y las condiciones en los cuales te otorgaría el crédito, siem-pre y cuando cumplas con las for-malidades que establezca la ley.• Abstenerse de entregar a quien lo solicite, la información o do-cumentos necesarios para co-nocer las características de una

¡No más publicidad!

Si has sido víctima de llama-das inoportunas en donde te ofrecen promociones y publi-cidad de innumerables produc-tos o servicios � nancieros, ésta es una herramienta para ti. El REUS es un registro que evita que seas molestado con acoso publicitario. Dura dos años y es totalmente gratuito.

operación o servicio, previamentea su contratación.• Negar la cancelación vía telefónica de las tarjetas de crédito o débito por robo, extravío o clonación.• Reportar como vencidas a las So-ciedades de Información Crediticia las cantidades en proceso de aclara-ción. Cuando el usuario no esté de acuerdo con algunos movimientos o cargos en la cuenta podrá solicitar una aclaración y tendrá derecho a no realizar el pago en tanto se resuelva

la aclaración.

Comprobantes claros. • Los comprobantes

de operación deben presentarse con una tipografía de al menos 6 puntos.• Deben contar con la calidad su� -ciente para que no se borren ni se de-terioren por lo menos en un plazo de

90 días.

Publicidad transparente.• Condusef puede ordenar la suspen-

sión de la publicidad falsa o en-

gañosa, que contenga omisiones o que induzca al error o confusión.• Si te ofrecen productos o servi-cios � nancieros por teléfono y tu respuesta es negativa, la entidad � nanciera deberá abstenerse de ofrecerte ese producto o servicio por un lapso de 12 meses.

Transparencia en cuentas para la asistencia de catás-trofes naturales.• Los bancos debe-

rán enviar a la Condusef un estado de cuenta mensual o trimestral de la cuenta catastró� ca.• Condusef podrá requerir infor-mación sobre los instrumentos en que se invirtieron los recursos de la cuenta catastró� ca y su destino.• Esta información se pondrá a dis-posición del público en la página de internet de la Condusef y de la ins-titución de crédito correspondiente.

Estas nuevas disposiciones for-talecen la protección al usuario, la transparencia � nanciera y la supervisión.

Ptt•o

TU BANCOCAT

COMISIONES

¡CONTRATAYA!

l

CCc•

Tcat

http://portalif.condusef.gob.mx/REUS/home.php

Asdddc

24

LETR

A CH

IQUI

TA

Proteja su dinerowww.condusef .gob.mx

NSS. 0000 0000 0000

Inicia tu vida laboral.1Homonimia o duplicidad en el NSS.2

Activo ante el Seguro Social disfrutando atención médica y otras prestaciones además de iniciar a cotizar.

$

Disminuyen semanas de cotización y saldo en la Subcuenta de RCV.

Ayuda por gastos de matrimonio.

Por desempleo.

Le es asignado un número de seguro social.

Comienza el primer bimestre de cotización.

3

El trabajador ahorra voluntariamente.8

Eventualidades en la vida del trabajador. Retiros Parciales.

9

Régimen 73 -Pensión de 75% hasta 100%,Régimen 97- Retiro Programado (Afore)Renta Vitalicia (Aseguradora).

Tu ahorro para el retiro es pagado a tus beneficiarios.

Por Invalidez.

Muerte.

Retiros totales.

Por Cesantía en Edad Avanzada o Vejez.10

11

$

$$ $

$

Construye tu futuro¿Te has preguntado qué ocurre con tu ahorro para el retiro desde que se realizan las aportaciones hasta que recibes tus pensiones? Aquí te decimos paso a paso el camino que sigue…

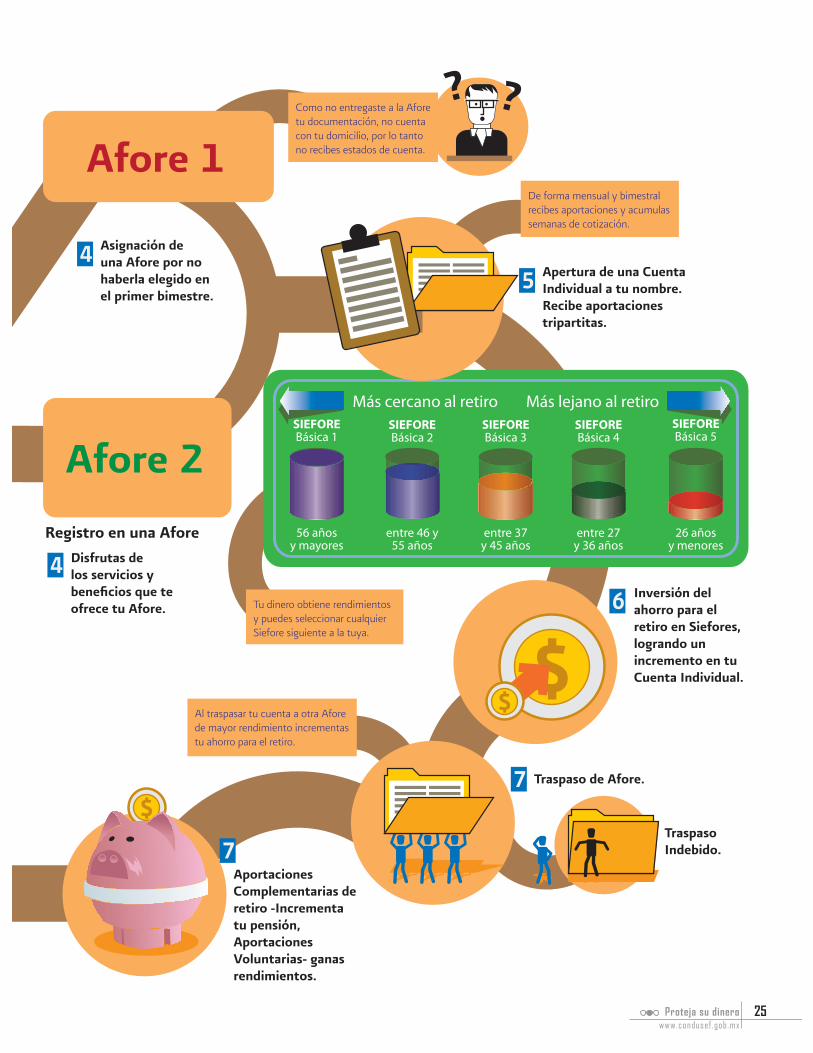

25www.condusef .gob.mx

Proteja su dinero

Más cercano al retiro Más lejano al retiroSIEFOREBásica 1

SIEFOREBásica 2

SIEFOREBásica 3

SIEFOREBásica 4

SIEFOREBásica 5

56 añosy mayores

entre 46 y55 años

entre 37y 45 años

entre 27y 36 años

26 añosy menores

Como no entregaste a la Afore tu documentación, no cuenta con tu domicilio, por lo tanto no recibes estados de cuenta.

De forma mensual y bimestral recibes aportaciones y acumulas semanas de cotización.

Tu dinero obtiene rendimientos y puedes seleccionar cualquier Siefore siguiente a la tuya.

Al traspasar tu cuenta a otra Afore de mayor rendimiento incrementas tu ahorro para el retiro.

Asignación de una Afore por no haberla elegido en el primer bimestre.

4Apertura de una Cuenta Individual a tu nombre. Recibe aportaciones tripartitas.

5

Disfrutas de los servicios y beneficios que te ofrece tu Afore.

4Registro en una Afore

Inversión del ahorro para el retiro en Siefores, logrando un incremento en tu Cuenta Individual.

6

Traspaso de Afore.7

Aportaciones Complementarias de retiro -Incrementa tu pensión,Aportaciones Voluntarias- ganas rendimientos.

7TraspasoIndebido.

$

$$

Afore 2

Afore 1

26www.condusef .gob.mxProteja su dinero

LETR

A CH

IQUI

TA

uizá ahora ves lejano el momento de retirarte, pero debes saber que las decisiones que to-

mes hoy serán determinantes para tener una buena calidad de vida en tu futuro. Una forma de garantizar que contarás con los recursos necesarios cuando lle-gue tu retiro es la pensión, la cual es el resultado del ahorro realizado durante toda tu vida laboral.

En ese renglón, hay decisio-nes que pueden ayudarte a ac-ceder a una mejor pensión al final de tu vida laboral. Veamos cómo funciona el Sistema de Ahorro para el Retiro y algunos de los puntos que debes tomar en cuenta:

Q 1. Revisa tus datos. Cuando entras a trabajar a una empresa, tu patrón te afilia al Insti-tuto Mexicano del Seguro Social (IMSS). Coloquial-mente se dice que tu patrón te “da de alta” en el IMSS. Dicho instituto te asigna un Número de Se-guridad Social (NSS). Ese número te permitirá dar-le seguimiento a tu cuenta de ahorro para el retiro.

Revisa que en la documentación tu nombre esté escrito correcta-mente. Cerciórate de que no ocurran situaciones como las siguientes:

• Que tu número esté duplicado (que tú y otro trabajador com-partan NSS).

• Que existan dos números distintos a tu nombre.• Que tus aportaciones sean abonadas a un trabajador que tenga un nombre similar al tuyo.

atmIgl

2. Involúcrate con tu cuenta: las Afo-re o Administradoras de Fondo para el Retiro son las responsables, como su nombre lo indica, de admi-nistrar tu cuenta: éstas reciben las aportaciones tri-partitas (es decir, que provienen de tres partes: la tuya como trabajador, la de tu patrón y la del gobier-no). Estas aportaciones se realizan cada dos meses,

de acuerdo con la tabla que acompaña este artículo. Las Afore resguar-dan e invierten de manera segura tus recursos para hacerlos crecer.

Con el fin de regular a las Afore y de proteger a los más de 40 millo-nes de trabajadores que tienen una cuenta individual de ahorro para el retiro, existe la Comisión Nacional del Sistema de Ahorro para el Re-tiro (Consar), cuyos esfuerzos están encaminados a poner a tu alcance información clara, sencilla y transparente para que conozcas tus dere-chos y obligaciones. De este modo, contarás con herramientas para to-mar mejores decisiones.

Hazle saber a tu familia en cuál Afore estás, puesto que tu ahorro para el retiro es parte de tu patrimonio. Así, en caso de que tú llega-ras a faltar, tus beneficiarios podrán tener acceso a estos recursos, e incluso a una pensión si así lo decide el IMSS.

2rlanpt

7 básicos de tu Afore

DE LA REDACCIÓN

27www.condusef .gob.mx

Proteja su dinero

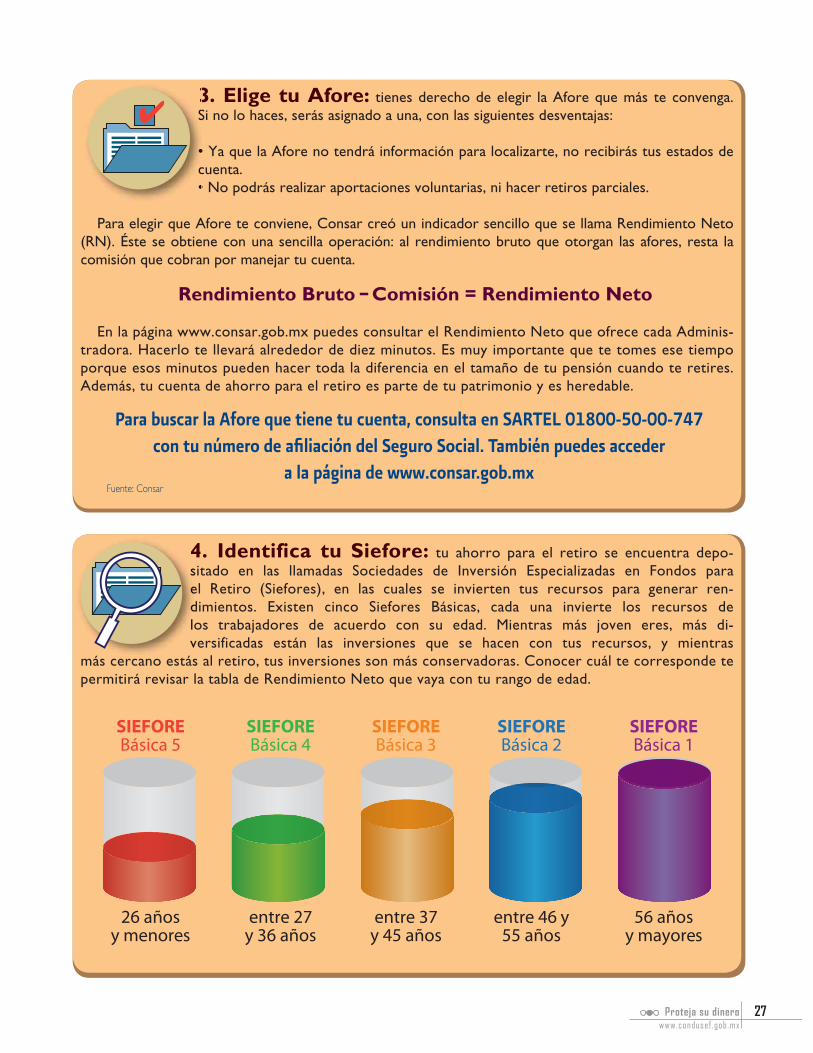

3. Elige tu Afore: tienes derecho de elegir la Afore que más te convenga. Si no lo haces, serás asignado a una, con las siguientes desventajas:

• Ya que la Afore no tendrá información para localizarte, no recibirás tus estados de cuenta.• No podrás realizar aportaciones voluntarias, ni hacer retiros parciales.

Para elegir que Afore te conviene, Consar creó un indicador sencillo que se llama Rendimiento Neto (RN). Éste se obtiene con una sencilla operación: al rendimiento bruto que otorgan las afores, resta la comisión que cobran por manejar tu cuenta.

Rendimiento Bruto Comisión = Rendimiento Neto

En la página www.consar.gob.mx puedes consultar el Rendimiento Neto que ofrece cada Adminis-tradora. Hacerlo te llevará alrededor de diez minutos. Es muy importante que te tomes ese tiempo porque esos minutos pueden hacer toda la diferencia en el tamaño de tu pensión cuando te retires. Además, tu cuenta de ahorro para el retiro es parte de tu patrimonio y es heredable.

3S

•c•

4. Identifica tu Siefore: tu ahorro para el retiro se encuentra depo-sitado en las llamadas Sociedades de Inversión Especializadas en Fondos para el Retiro (Siefores), en las cuales se invierten tus recursos para generar ren-dimientos. Existen cinco Siefores Básicas, cada una invierte los recursos de los trabajadores de acuerdo con su edad. Mientras más joven eres, más di-versificadas están las inversiones que se hacen con tus recursos, y mientras

más cercano estás al retiro, tus inversiones son más conservadoras. Conocer cuál te corresponde te permitirá revisar la tabla de Rendimiento Neto que vaya con tu rango de edad.

4sedlv

SIEFOREBásica 5

26 añosy menores

SIEFOREBásica 4

entre 27y 36 años

SIEFOREBásica 3

entre 37y 45 años

SIEFOREBásica 2

entre 46 y55 años

SIEFOREBásica 1

56 añosy mayores

Para buscar la Afore que tiene tu cuenta, consulta en SARTEL 01800-50-00-747 con tu número de afi liación del Seguro Social. También puedes acceder

a la página de www.consar.gob.mxFuente: Consar

28www.condusef .gob.mxProteja su dinero

LETR

A CH

IQUI

TA

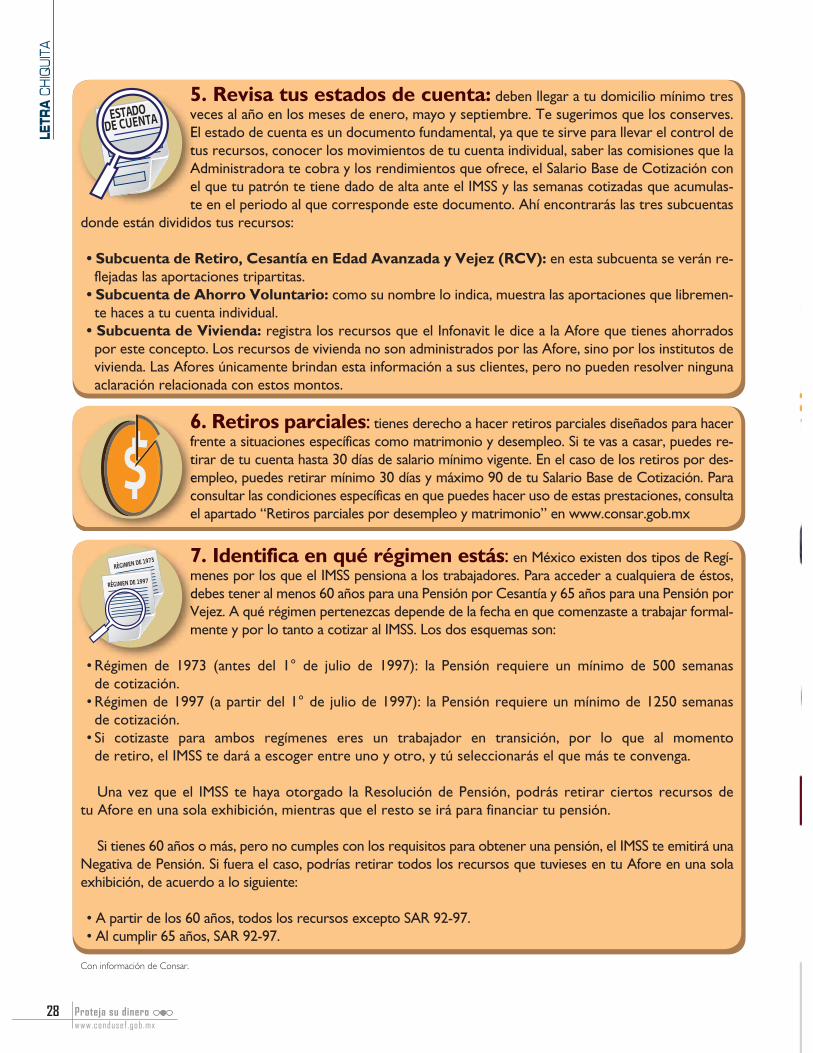

5. Revisa tus estados de cuenta: deben llegar a tu domicilio mínimo tres veces al año en los meses de enero, mayo y septiembre. Te sugerimos que los conserves. El estado de cuenta es un documento fundamental, ya que te sirve para llevar el control de tus recursos, conocer los movimientos de tu cuenta individual, saber las comisiones que la Administradora te cobra y los rendimientos que ofrece, el Salario Base de Cotización con el que tu patrón te tiene dado de alta ante el IMSS y las semanas cotizadas que acumulas-te en el periodo al que corresponde este documento. Ahí encontrarás las tres subcuentas

donde están divididos tus recursos:

• Subcuenta de Retiro, Cesantía en Edad Avanzada y Vejez (RCV): en esta subcuenta se verán re-flejadas las aportaciones tripartitas.

• Subcuenta de Ahorro Voluntario: como su nombre lo indica, muestra las aportaciones que libremen-te haces a tu cuenta individual.

• Subcuenta de Vivienda: registra los recursos que el Infonavit le dice a la Afore que tienes ahorrados por este concepto. Los recursos de vivienda no son administrados por las Afore, sino por los institutos de vivienda. Las Afores únicamente brindan esta información a sus clientes, pero no pueden resolver ninguna aclaración relacionada con estos montos.

5vEtAet

ESTADODE CUENTA

6. Retiros parciales: tienes derecho a hacer retiros parciales diseñados para hacer frente a situaciones específicas como matrimonio y desempleo. Si te vas a casar, puedes re-tirar de tu cuenta hasta 30 días de salario mínimo vigente. En el caso de los retiros por des-empleo, puedes retirar mínimo 30 días y máximo 90 de tu Salario Base de Cotización. Para consultar las condiciones específicas en que puedes hacer uso de estas prestaciones, consulta el apartado “Retiros parciales por desempleo y matrimonio” en www.consar.gob.mx

7. Identifica en qué régimen estás: en México existen dos tipos de Regí-menes por los que el IMSS pensiona a los trabajadores. Para acceder a cualquiera de éstos, debes tener al menos 60 años para una Pensión por Cesantía y 65 años para una Pensión por Vejez. A qué régimen pertenezcas depende de la fecha en que comenzaste a trabajar formal-mente y por lo tanto a cotizar al IMSS. Los dos esquemas son:

• Régimen de 1973 (antes del 1° de julio de 1997): la Pensión requiere un mínimo de 500 semanas de cotización.

• Régimen de 1997 (a partir del 1° de julio de 1997): la Pensión requiere un mínimo de 1250 semanas de cotización.

• Si cotizaste para ambos regímenes eres un trabajador en transición, por lo que al momento de retiro, el IMSS te dará a escoger entre uno y otro, y tú seleccionarás el que más te convenga.

Una vez que el IMSS te haya otorgado la Resolución de Pensión, podrás retirar ciertos recursos de tu Afore en una sola exhibición, mientras que el resto se irá para financiar tu pensión.

Si tienes 60 años o más, pero no cumples con los requisitos para obtener una pensión, el IMSS te emitirá una Negativa de Pensión. Si fuera el caso, podrías retirar todos los recursos que tuvieses en tu Afore en una sola exhibición, de acuerdo a lo siguiente:

• A partir de los 60 años, todos los recursos excepto SAR 92-97.• Al cumplir 65 años, SAR 92-97.

6ftece

7mdVm

RÉGIMEN DE 1973

RÉGIMEN DE 1997

Con información de Consar.

29www.condusef .gob.mx

Proteja su dinero

30www.condusef .gob.mxProteja su dinero

TEND

ENCI

AS

La decisión de ahorrar para el retiro es muy importante, y debe tomarse durante el período de mayor productividad

EDGAR AMADOR*

anto en los individuos, como entre las naciones, el hábito del ahorro no es fácil de arraigar, de cultivar, y de desarrollar.

Existen individuos y pueblos dispendiosos: los mexicanos, los españoles, los italianos; y exis-ten individuos y pueblos frugales y ahorrado-res: los alemanes, los chinos y los japoneses.

La fábula de la ahorradora hormiga y de la dispendiosa cigarra no vale únicamente como moraleja para personas comunes y corrientes: es también una ley de hierro para las naciones. Aquellos países que no ahorran no tendrán la capacidad de sobrevivir por sus propios me-

dios en el futuro. Aquellos individuos que como la hormiga, ahorran en la primave-ra de la vida, estarán albergados durante

el invierno de su edad.

T

*Colaborador externo

Tendencias-126.indd 30 27/08/10 09:41 a.m.

31www.condusef .gob.mx

Proteja su dinero

Las Afore están diseñadas para que los trabajadores del sector formal, primero del sector privado, y ahora

también del sector público, lenta pero de manera segura, vayan acumulando activos financieros que le

permitirán tener un retiro laboral

La ardua decisión de ahorrar, la difícil disciplina de no consu-mir todo el ingreso (e incluso de consumir más allá del ingreso) es una virtud individual y comu-nitaria que debe de incentivar-se pues ayudará a crear riqueza, particular y social, que hará a per-sonas, familias y países � nancie-ramente sólidos en el largo plazo.

En julio de 1997 se puso en marcha la Reforma del Sistema de Ahorro para el Retiro, cuyo eje fundamental es la cuenta indivi-dual para cada trabajador a� lia-do al IMSS. Ello abrió paso a las Afores, las cuales se han converti-do en una de las fuerzas más for-midables en el Sistema Financiero Mexicano.

Las Afore están diseñadas para que los trabajadores del sec-tor formal, primero del sector pri-vado, y ahora también del sector público, lenta pero de manera se-gura, vayan acumulando activos � nancieros que le permitirán te-

ner un retiro laboral más sólido en términos � nancieros.

En México existen dos tipos de Regímenes por los que el IMSS pensiona a los trabajadores. Para acceder a cualquiera de éstos, de-bes tener al menos 60 años para una Pensión por Cesantía y 65 años para una Pensión por Vejez. Para aquellos trabajadores que

en 1997, cuando entra en funcio-namiento el Sistema de Ahorro para el Retiro, ya llevaban anda-do una parte de su vida laboral, se requiere un mínimo de 500 se-manas de cotización para pensio-narse. Para aquellos trabajadores muy jóvenes, que ya comenzaron su vida laboral bajo el régimen de Afore, se requiere un mínimo de 1250 semanas de cotización.

Si cotizaste para ambos regí-menes eres un trabajador en tran-sición, por lo que al momento de tu retiro, el IMSS te dará a escoger entre uno y otro, y tú selecciona-rás el que más te convenga.

La decisión de ahorrar para el retiro es muy importante, y debe tomarse durante el período de mayor productividad de una per-sona. Hasta hace un par de dé-cadas, las numerosas familias mexicanas eran el seguro de reti-ro; de hecho, los padres retirados acababan viviendo y dependien-do de sus numerosos hijos.

Pero la estructura demográ� -ca ha variado dramáticamente, y los profesionistas de hoy ya no contarán con esa red familiar tan vasta que solía dar abrigo, manu-tención y asistencia en los años de pensión y vejez.

Ahorrar para el retiro debe de tener entonces un criterio doble: uno patrimonial, tener los activos su� cientes para vivir en la etapa post-laboral; y tomar decisiones de inversión que maximicen los rendimientos del ahorro para el retiro para que ese período sea lo más holgado posible.

Afortunadamente, en Méxi-co se ha comenzado a subsanar un retraso de muchas décadas respecto de economías como los Estados Unidos, otorgando incen-tivos para que los mexicanos au-mentemos nuestros ahorros para el retiro de manera individual, de manera adicional a lo que ocurre con nuestra Afore. Estos esque-mas se llaman Planes Personales para el Retiro.

El incentivo no es sólo que nuestros ahorros son administra-dos por verdaderos profesionales del sector, sino que las personas físicas podemos tener muy im-portantes bene� cios � scales si nos acogemos a estos planes de ahorro.

De acuerdo con el Artículo 176 de la Ley del Impuesto Sobre la Renta, cada año podemos aportar

32www.condusef .gob.mxProteja su dinero

TEND

ENCI

AS

hasta el 10% de nuestros ingresos anuales, con un máximo de 5 ve-ces el salario mínimo anual, a este tipo de esquemas, y las aporta-ciones que hagamos serán dedu-cibles de impuestos, reduciendo

así la carga impositiva que podamos tener, y

al mismo tiempo, au-mentando nuestros activos para el pe-ríodo de retiro.

Además, de acuerdo con el Ar-

tículo 218 de la

misma Ley, se pueden aportar anualmente hasta 152 mil pe-sos anuales adicionales. Es muy importante mencionar también que los rendimientos que se ob-tengan durante el período de in-versión (es decir, durante los 25 años o más en que se contribuya a este plan), no causan impues-tos mientras esos recursos no sean retirados.

Las empresas facultadas para manejar los Planes Personales para el Retiro, son: “institucio-nes de seguros, instituciones de

crédito, casas de bolsa, adminis-tradoras de fondos para el retiro o sociedades operadoras de so-ciedades de inversión con auto-rización para operar en el país, y siempre que obtengan autoriza-ción previa del Servicio de Ad-ministración Tributaria.”

Se trata entonces de institucio-nes profesionales que deberán de acreditar su capacidad para el manejo de los planes de retiro personal, las que estarán a cargo de nuestros ahorros complemen-tarios para la pensión.

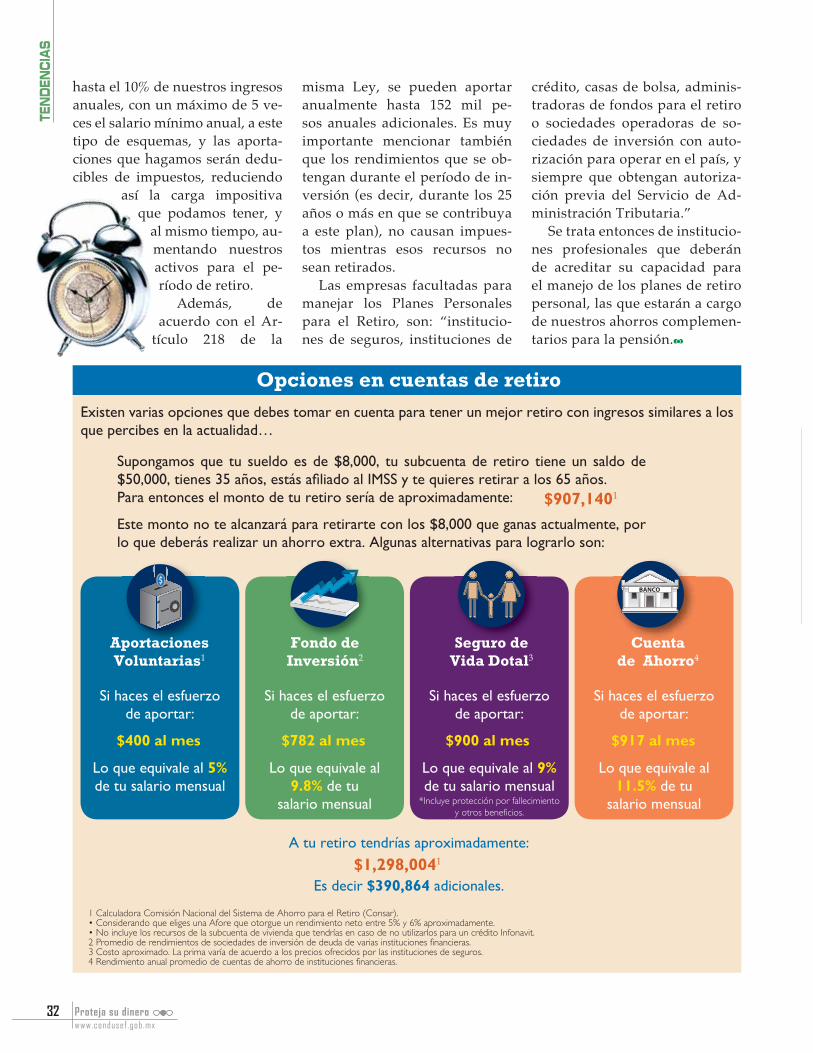

Existen varias opciones que debes tomar en cuenta para tener un mejor retiro con ingresos similares a los que percibes en la actualidad…

Supongamos que tu sueldo es de $8,000, tu subcuenta de retiro tiene un saldo de $50,000, tienes 35 años, estás a� liado al IMSS y te quieres retirar a los 65 años. Para entonces el monto de tu retiro sería de aproximadamente:

Este monto no te alcanzará para retirarte con los $8,000 que ganas actualmente, por lo que deberás realizar un ahorro extra. Algunas alternativas para lograrlo son:

A tu retiro tendrías aproximadamente:

Es decir $390,864 adicionales.

1 Calculadora Comisión Nacional del Sistema de Ahorro para el Retiro (Consar). • Considerando que eliges una Afore que otorgue un rendimiento neto entre 5% y 6% aproximadamente. • No incluye los recursos de la subcuenta de vivienda que tendrías en caso de no utilizarlos para un crédito Infonavit.2 Promedio de rendimientos de sociedades de inversión de deuda de varias instituciones financieras.3 Costo aproximado. La prima varía de acuerdo a los precios ofrecidos por las instituciones de seguros.4 Rendimiento anual promedio de cuentas de ahorro de instituciones financieras.

$907,1401

$1,298,0041

Si haces el esfuerzo de aportar:

Lo que equivale al 5% de tu salario mensual

Si haces el esfuerzo de aportar:

Lo que equivale al 9.8% de tu

salario mensual

Si haces el esfuerzo de aportar:

Lo que equivale al 9% de tu salario mensual

*Incluye protección por fallecimiento y otros beneficios.

Si haces el esfuerzo de aportar:

Lo que equivale al 11.5% de tu

salario mensual

Aportaciones Voluntarias1

Fondo de Inversión2

Seguro de Vida Dotal3

Cuenta de Ahorro4

$400 al mes $782 al mes $900 al mes $917 al mes

porta iiciones F d d S d C t

Opciones en cuentas de retiro

33www.condusef .gob.mx

Proteja su dinero

SINE

RGIA

34www.condusef .gob.mxProteja su dinero

GABRIELA GUILLÉN ORTEGA

Inclusión Financiera con Educación������

���������������

������ �

Proteja su dinero 35www.condusef .gob.mx

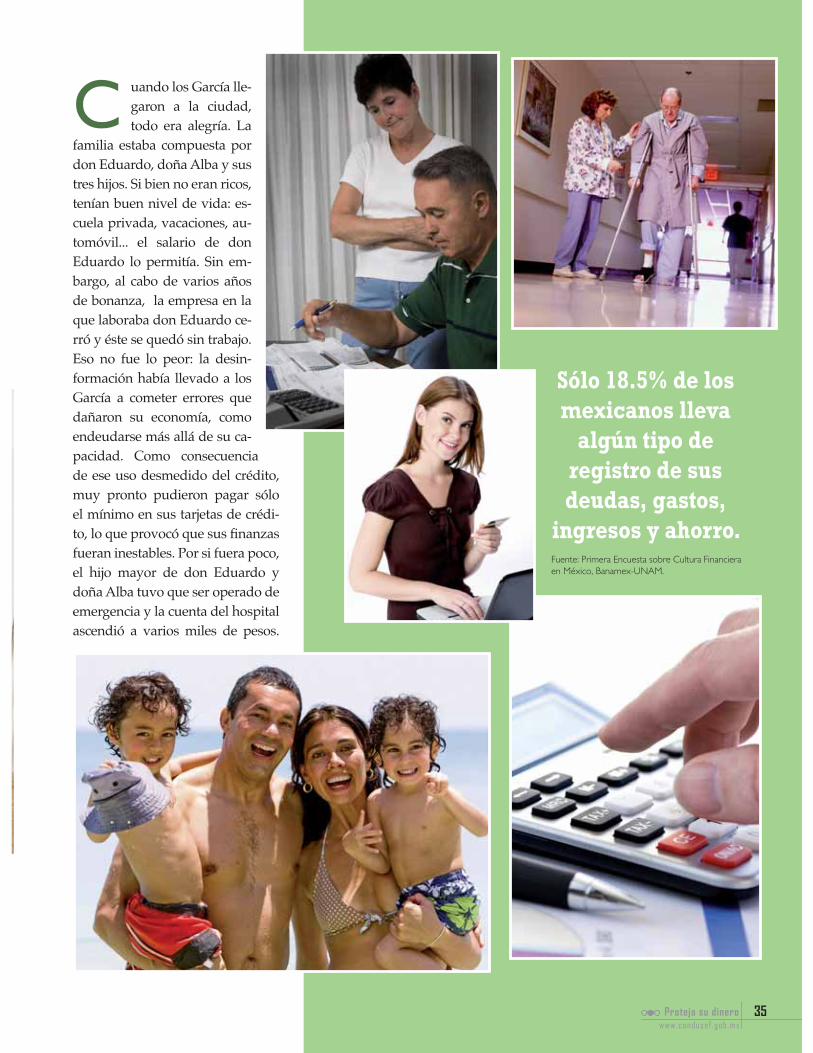

uando los García lle-garon a la ciudad, todo era alegría. La

familia estaba compuesta por don Eduardo, doña Alba y sus tres hijos. Si bien no eran ricos, tenían buen nivel de vida: es-cuela privada, vacaciones, au-tomóvil... el salario de don Eduardo lo permitía. Sin em-bargo, al cabo de varios años de bonanza, la empresa en la que laboraba don Eduardo ce-rró y éste se quedó sin trabajo. Eso no fue lo peor: la desin-formación había llevado a los García a cometer errores que dañaron su economía, como endeudarse más allá de su ca-pacidad. Como consecuencia de ese uso desmedido del crédito, muy pronto pudieron pagar sólo el mínimo en sus tarjetas de crédi-to, lo que provocó que sus � nanzas fueran inestables. Por si fuera poco, el hijo mayor de don Eduardo y doña Alba tuvo que ser operado de emergencia y la cuenta del hospital ascendió a varios miles de pesos.

C

Sólo 18.5% de los mexicanos lleva

algún tipo de registro de sus deudas, gastos,